1. フリーキャッシュフローの基本

1-1. フリーキャッシュフローの定義

フリーキャッシュフロー(FCF)とは、企業が事業活動から生み出した現金のうち、事業の維持や成長に必要な投資を差し引いた後の自由に使える資金を指します。具体的には、営業キャッシュフローから設備投資などの資本的支出を引いた金額で、企業の事業拡大や借入金の返済、あるいは株主への配当といったさまざまな用途に利用できる資金を示し、企業経営において重要な指標の一つです。フリーキャッシュフローがプラスであると、企業は健全な財務状態であると考えられ、逆にマイナスの場合は財務リスクを抱えている可能性があります。

1-2. フリーキャッシュフローの計算方法

フリーキャッシュフローの計算方法はこちらです。

= 税引後営業利益 + 減価償却費など償却費 - 設備投資費 - 正味運転資本増加額

簡単には:

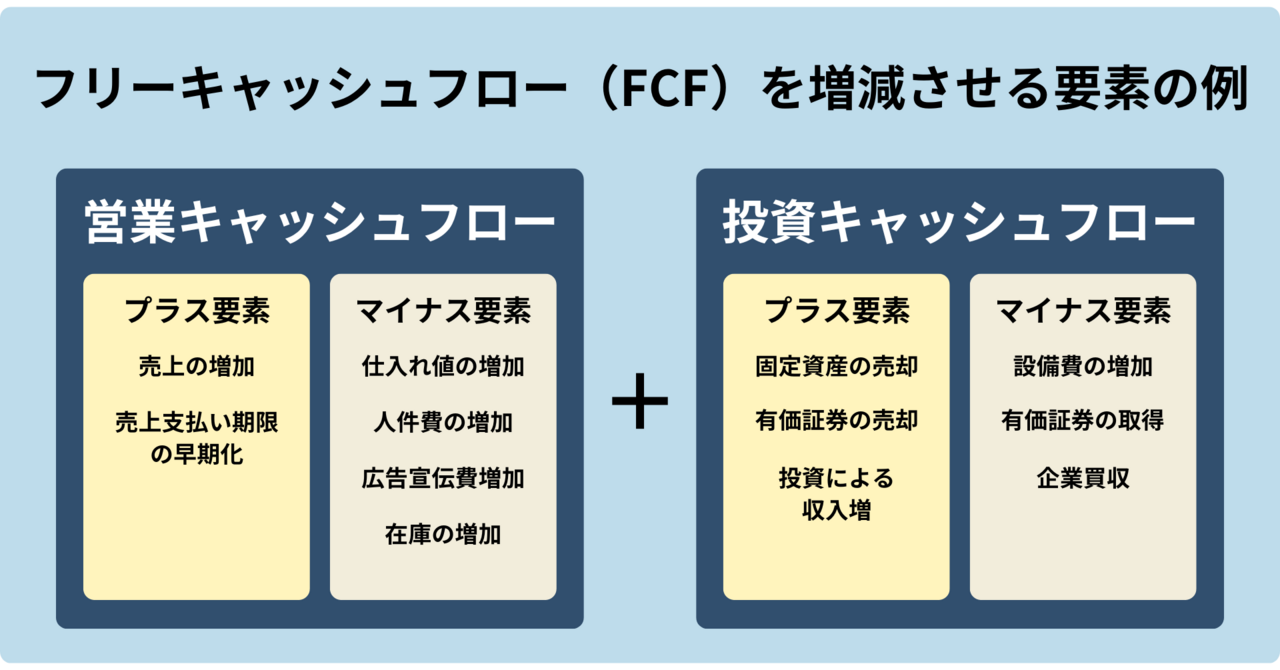

フリーキャッシュフロー = 営業キャッシュフロー + 投資キャッシュフロー

営業キャッシュフローは、企業の本業から得られる現金の流れを表し、販売収入から経費を差し引いて計算されます。一方、投資キャッシュフローは、設備投資や固定資産の売買などによって生じる現金の流れを示します。これらの計算により、フリーキャッシュフローのプラスやマイナスの状態が企業の業績の指標として用いられます。

2. フリーキャッシュフローの重要性

2-1. 企業の財務状態を評価する指標としての役割

フリーキャッシュフローは、企業の財務状態を評価する上で重要な指標となります。フリーキャッシュフローを見ることで、企業がどのくらいの余剰資金を持っており、それをどのように活用できるかがわかります。

フリーキャッシュフローがプラスであれば、企業は設備投資や株主への配当、借入金の返済など、自由な経営活動を行う余裕があることを示しています。一方、フリーキャッシュフローがマイナスの場合、営業キャッシュフローで得た以上の資金が投資に費やされていることを意味し、財務状態には注意が必要です。このように、フリーキャッシュフローは企業の業績を分析する際の大切な要素として役立ちます。

2-2. フリーキャッシュフローと経営の安定性

フリーキャッシュフローの安定性は、経営の健全性を測る目安ともなります。フリーキャッシュフローが安定的にプラスを維持している企業は、一般的に経営が安定していると考えられます。このような企業は、将来的な投資や設備投資への資金供給、株主への還元策の実施などにおいてフレキシブルに対応できます。

一方で、フリーキャッシュフローが変動しやすい企業は、資産の売却による一時的なプラスに依存することもあり、長期的に経営が安定しているとは言えないことがあります。そのため、企業経営においては、フリーキャッシュフローを慎重に管理し、持続的にプラスを維持する戦略が必要とされ、継続的なキャッシュフローの確認を怠らず、計画的な資金運用が求められます。

3. 企業分析におけるフリーキャッシュフローの活用

3-1. 投資活動との関係

フリーキャッシュフローは、企業が自由に利用できる余剰資金を示し、投資活動と密接な関係があります。フリーキャッシュフローから企業がどれほどの資金を投資に回せるのかがわかります。

投資キャッシュフローが大きい場合、企業は積極的な設備投資を行っている可能性があり、成長戦略を進めていることを示します。反対に、投資キャッシュフローが少ない場合は、経営が保守的である可能性があります。

3-2. フリーキャッシュフローのプラスとマイナスの意味

フリーキャッシュフローのプラスとマイナスの状態は、企業の財務状態を評価する上で重要な指標となります。

フリーキャッシュフローがプラスの場合:

企業の業績が良好であり、経営が健全であることを示します。この余剰資金は、設備投資や借入金の返済、さらには株主への還元にも利用できます。

フリーキャッシュフローがマイナスの場合:

企業が財務的に逼迫している可能性があります。これは、営業キャッシュフローで稼いだ以上の資金を投資キャッシュフローで使っており、将来的な資金繰りにリスクが生じる可能性があることを示唆します。

3-3. 株主還元とフリーキャッシュフローの関係

フリーキャッシュフローは企業の株主還元施策にも影響を与えます。フリーキャッシュフローが高い企業は、株主への配当や自社株買いなどの還元を積極的に行うことが可能です。このような企業では、安定したキャッシュフローを基にした長期的な成長と持続的な株主還元が期待されます。逆に、フリーキャッシュフローがマイナスの企業は、株主への十分な還元を行うことが難しくなるため、資金運用の見直しが求められてしまうことがあります。

4. 事例で学ぶフリーキャッシュフロー分析

4-1. 成功例 大手製造業A社の場合

フリーキャッシュフローの分析は、企業の財務健全性を評価する上で重要な役割を担っています。例えば、某大手製造業A社があったとします。A社は設備投資を活発に行いながらもフリーキャッシュフローをプラスの状態に保っていることが注目されています。この企業は、営業キャッシュフローから投資キャッシュフローを効率的に管理し、余った資金を借入金の返済や将来の新規投資に充てています。このような管理ができれば、企業は安定した経営を続けやすくなります。

4-2. 成功例 IT企業B社の場合

フリーキャッシュフローの活用における成功例として、あるIT企業B社があるとします。この企業は、強固な営業キャッシュフローを背景に積極的な設備投資を行い、さらには株主還元も果たしています。その結果、投資家からの評価が高まり、株価も上昇しました。

4-3. 失敗例 小売企業C社の場合

一方、失敗例としては、過剰な投資によりフリーキャッシュフローがマイナスに転じた某小売企業C社があったとします。この企業は、営業キャッシュフロー以上に投資キャッシュフローを優先させ、その結果として借入金依存が高まりました。そのため、業績にさらなる改善が必要となり、マイナス成長の要因となったのです。

これらの違いから、フリーキャッシュフローがプラスであることが経営の安定性に寄与することがよくわかります。

5. M&Aにおけるフリーキャッシュフローの活用

企業のM&A(合併・買収)においてもフリーキャッシュフローが活用されます。買収対象企業のフリーキャッシュフローを分析することで、その企業の買収価値を評価することが可能になります。

その場合も、営業キャッシュフローと投資キャッシュフローからフリーキャッシュフローを求める形で持続的な収益力を見極めます。

さらに、M&A後のシナジー効果を促進するためにも、フリーキャッシュフローのプラスが維持されるかどうかが重要で、それが実現されれば経営の安定性にも寄与します。従って、フリーキャッシュフローの把握は、M&Aの成功を左右する重要な鍵となるのです。

6. フリーキャッシュフローに言及している決算説明会書き起こしを読んでみよう

ここからは、決算説明会やIRセミナーでフリーキャッシュフローについて説明している事例を紹介します。詳しくは書き起こし記事も読んでみてください。

6-1. 事例:株式会社ワールド (3612)

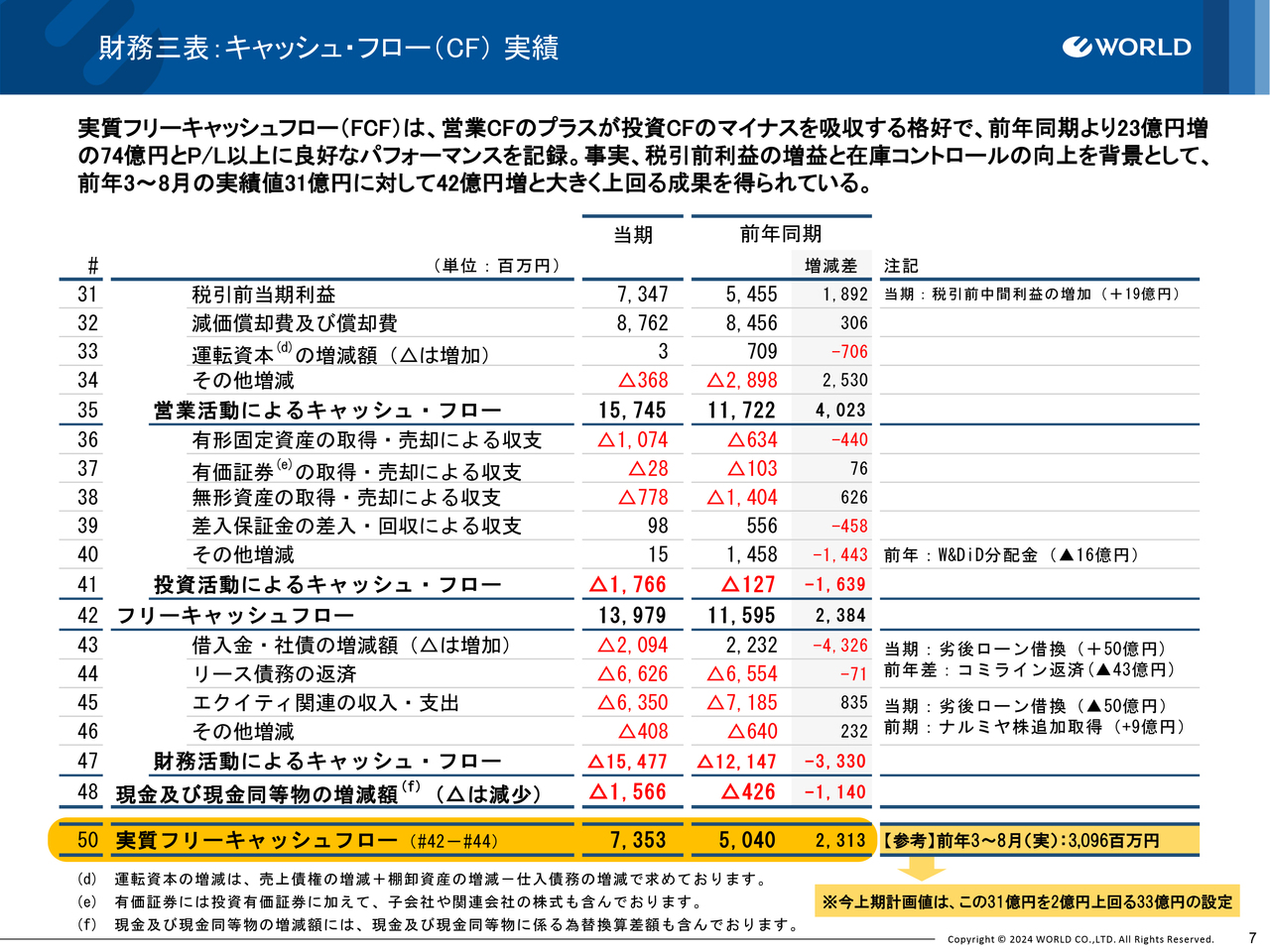

ワールド (東証プライム・繊維製品)は、「タケオキクチ」「UNTITLED(アンタイトル)」「INDIVI(インディヴィ)」など数々のアパレルブランドを擁し、アパレルブランド事業、デジタル事業、プラットフォーム事業を展開していますが、フリーキャッシュフローが大きく計画を上回っていることを説明しています。

▼決算説明会書き起こし▼

ワールド、上期は売上収益とすべての損益段階で期初計画を達成 中期経営計画「PLAN-W」2年目も良好な進捗を継続|2025年2月期第2四半期決算説明より

前年3月から8月の実績値、および当年3月から8月の計画値に対し、仕入れコントロールの効果が大きく寄与したことから、実態としては、実質フリーキャッシュフローが対前年と対計画で40億円ほどの大幅な上振れを記録しました。「PLAN-W」では、年間100億円の実質フリーキャッシュフローを見込んでいますが、当期はそのような想定を20億円ほど上振れる勢いでした。

6-2. 事例:株式会社ダイキアクシス (4245)

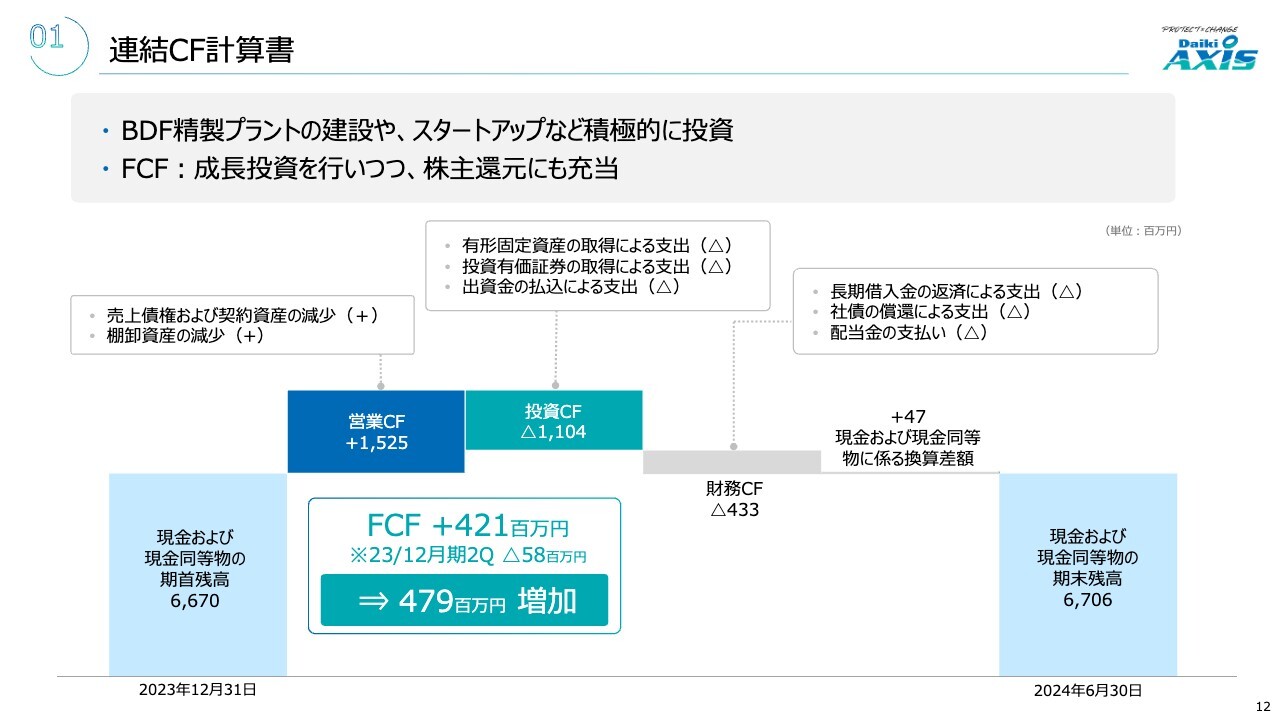

ダイキアクシス(東証スタンダード・化学)は、「水」に関連した事業を軸に、環境機器関連事業、住宅機器関連事業、再生可能エネルギー関連事業、家庭用飲料水事業を展開しています。フリーキャッシュフローを今後の成長投資に活かし、株主還元に繋げていくことを説明しています。

▼決算説明会書き起こし▼

【QAあり】ダイキアクシス、主要3セグメントは売上・利益とも堅調に推移 販売地域拡大や生産能力、競争力の強化へ|2024年12月期第2四半期決算説明より

連結キャッシュフローについては、獲得したフリーキャッシュフローをもとに成長投資を行いつつ、株主のみなさまへの還元に充当していく方針です。

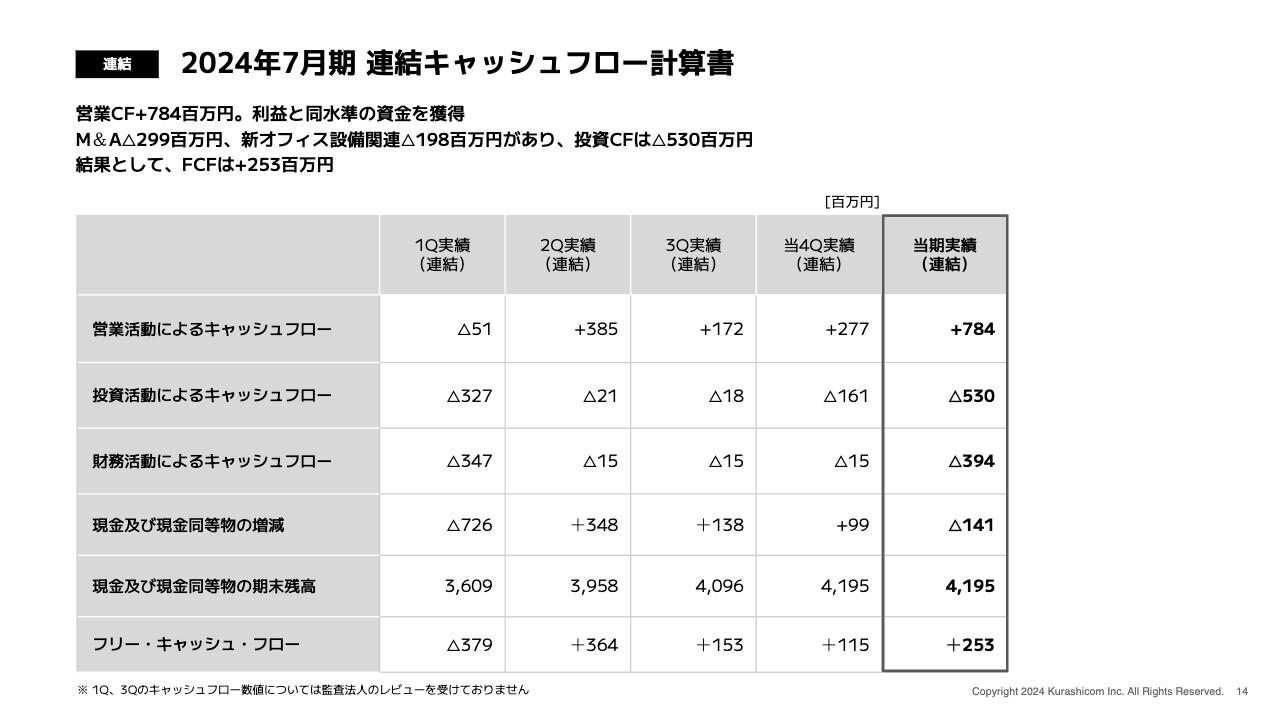

6-3. 事例:株式会社クラシコム (7110)

クラシコム(東証グロース・小売業)は、2007年にビンテージの北欧食器専門ECサイトとして始まった「北欧、暮らしの道具店」を軸に事業を展開しています。M&Aによる投資キャッシュフローがマイナスでも営業キャッシュフローがそれを上回るプラスだったため、フリーキャッシュフローとしてはプラスであったことを説明しています。

▼決算説明会書き起こし▼

【QAあり】クラシコム、18期連続で増収増益を達成、EBITDAマージンは高水準を維持 2025年は大規模なマーケティング投資を計画|2024年7月期決算説明より

M&Aで約3億円、新オフィス設備関連で約2億円の支払があったため、投資活動によるキャッシュフローは約5億円のマイナスとなりました。ただしそれを上回る、営業活動によるキャッシュフローがあり、これらの足し算であるフリーキャッシュフローは2.5億円のプラスとなりました。財務活動は、配当支払と借入金の返済で、約4億円の支出となりました。