提供:株式会社図研 中期経営計画説明会

図研、新中期経営計画を発表 最終年度2028年3月期は売上高490億円、営業利益74億円を目指す

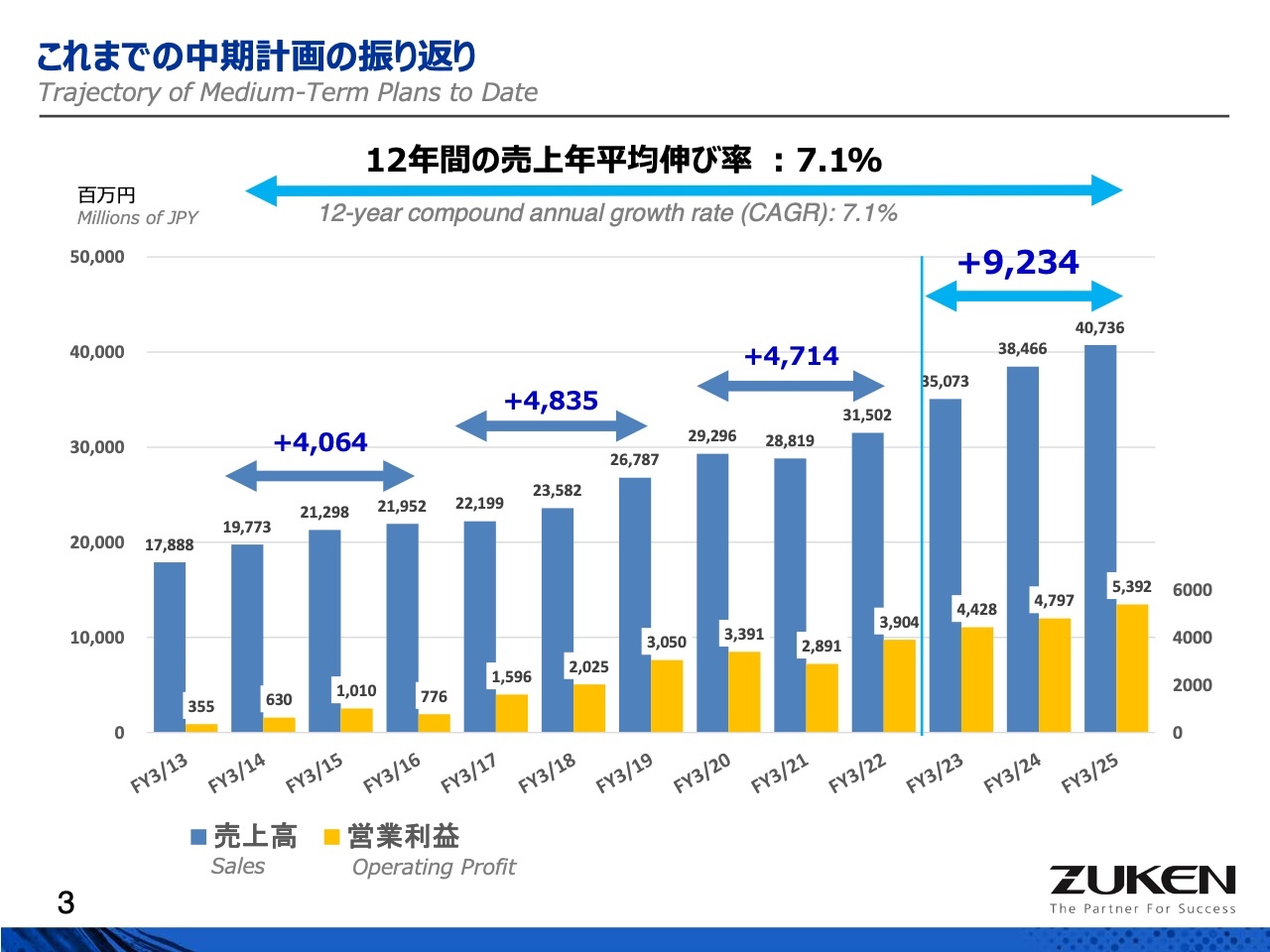

これまでの中期計画の振り返り

勝部迅也氏(以下、勝部):株式会社図研 代表取締役社長の勝部です。本日はお暑い中、お越しいただき、誠にありがとうございます。新たな3ヶ年計画のご説明の前にまず、今年3月末で終了した3年間の中期計画を振り返りたいと思います。

こちらのスライドは、過去12年間の売上高と営業利益をグラフ化したものです。見た目には地味かもしれませんが、「なかなか安定して成長している」という見方もできるのではないかと思います。

これまでにはさまざまな難しい局面がありました。また、新型コロナウイルスの影響もありましたが、そのような中でも順調に成長してきたと、私自身も感じています。この成長を今後の3年間にどう活かしていくべきかを考えているところです。

ただし、このまま仕事を続けていけば、現状の成長率をそのまま維持できるかというと、必ずしもそうではない部分も存在します。しっかりと手を打たなければ、この数字をキープすることは難しいと、私たち自身も感じています。そのため、向こう3年間をどのように取り組んでいくかについて、これから少しお話ししたいと思います。

いずれにしても、過去3年間の数字や、もう少し遡って振り返った中での伸び率について、みなさまからも「少しはがんばった」と評価していただけるのではないかと思います。一方、これからの3年をどうしていくかについては、より興味をお持ちかと思いますので、こちらに関しても少し触れたいと思います。

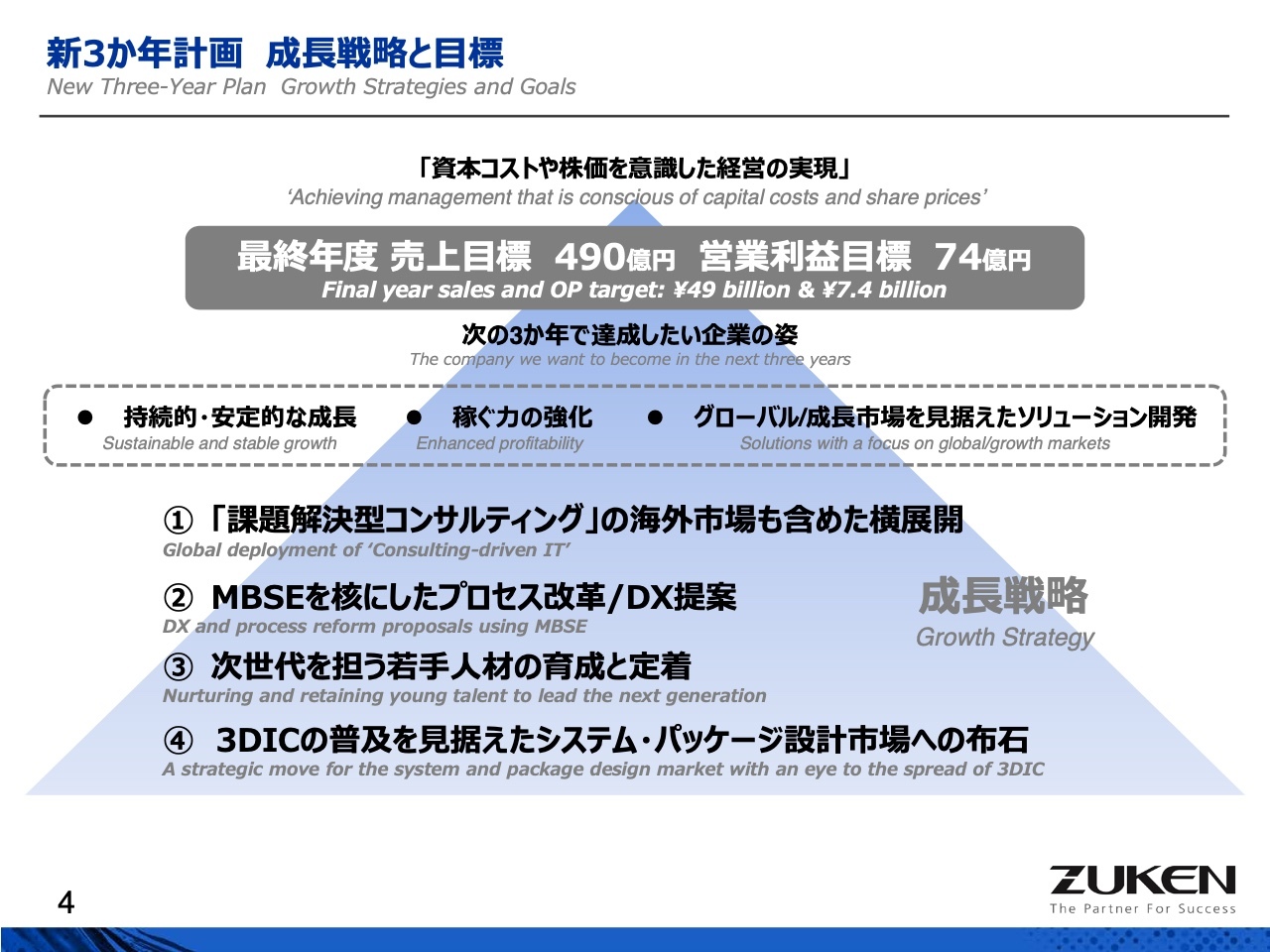

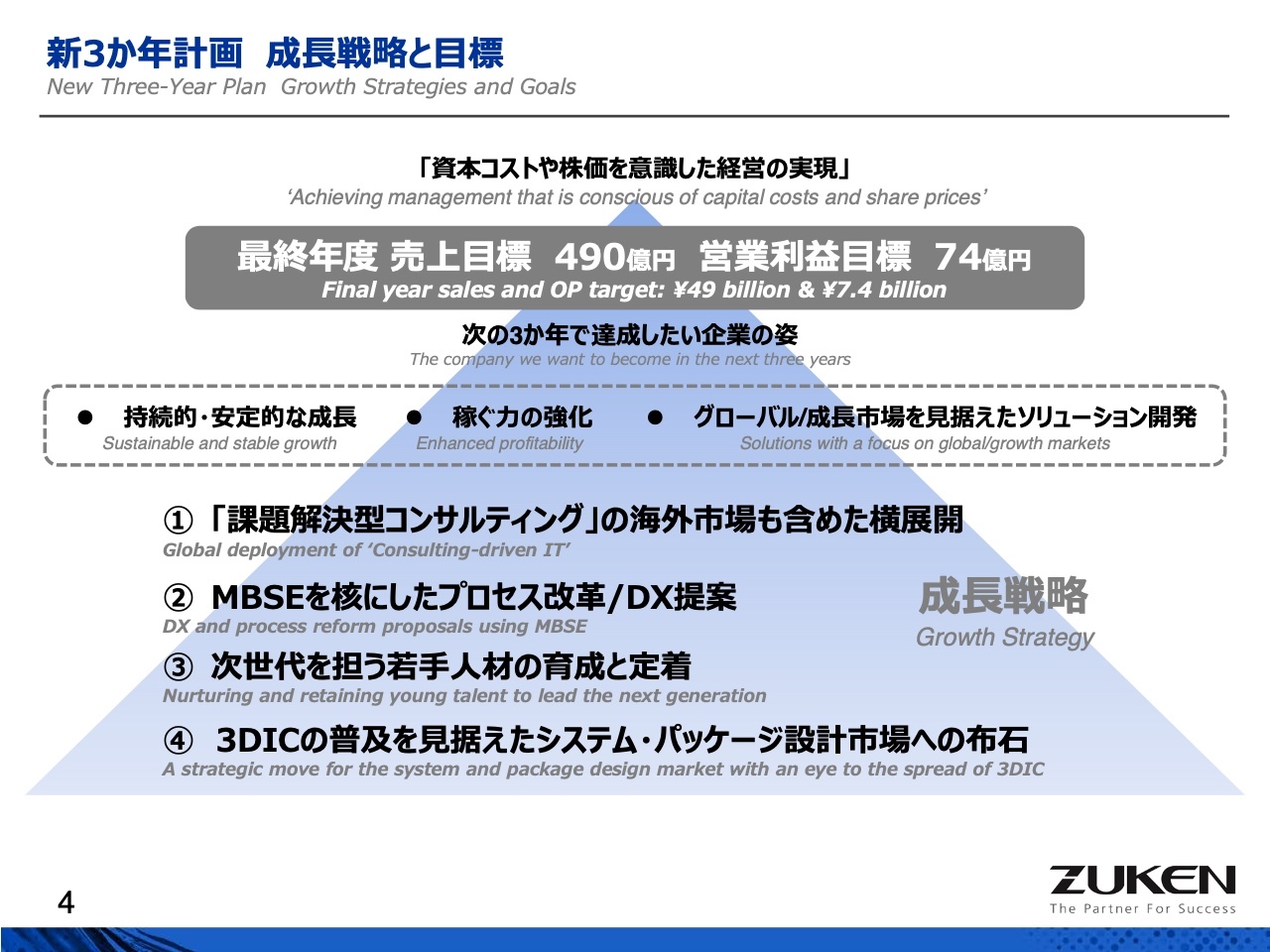

新3か年計画 成長戦略と目標

新しい3ヶ年計画についてです。数字はスライドに記載のとおり、売上高490億円、営業利益74億円を最終年度の目標として掲げています。

490億円という売上目標は、ある程度の確実性を持って積み上げたものです。夢のような数字ではありませんが、堅実なものと言えると思います。本来は500億円を狙いたいところですが、積み上げた成果やしっかりとしたマーケティングの結果として、この数字を目標として進むことを全社で決定しました。

ただし、先ほどもお伝えしたように、向こう3年間も伸び率をそのまま維持するとは私どもも考えていません。私たちは、「CR-8000」および「E3.series」という大きく2つのパッケージセールス商品に、「DS」というデータマネジメント関連の商品を加えて販売しています。

その中で、「CR-8000」を取り出してみると、これが「CR-5000」から「CR-8000」に大きくバージョンアップしました。また、現在も引き続き、「CR-5000」を「CR-8000」にリプレイスしながら利益を出している状況です。

しかし、一番重要なのは、しっかりとしたメンテナンスやサポート、サービスといった基盤を持っているため、大きな変動がない安定的な売上をベースにしている点です。それゆえ、大きな落ち込みやピークといった極端な変動はありません。

ただし、電気設計者の人数が今後も順調に増えていくかといえば、そうではありません。電気設計者の数が増えなければ、新しいCADの利用数も増えません。そのような意味で、「CR-8000」や「E3.series」といったパッケージソフトウェアが伸び続けてきた状況が、今後3年間も同じように期待できるとは言えないと思います。

このような市場の見通しを踏まえ、向こう3年間の方針として、当社がどのように課題を解決し、売上高を伸ばしていくかをスライド下段の①②に挙げました。

単にパッケージソフトウェアを販売するのではなく、設計プロセスそのものを改革しなければ、設計・製造メーカーや電気・電子メーカーが抱える課題を解決し、ユーザーに本当の意味で貢献できるかどうかは疑問が残ります。我々は、構想設計から製造までのコンサルティングがしっかりとできる会社にならなければ、売上高の拡大は難しいと考えています。

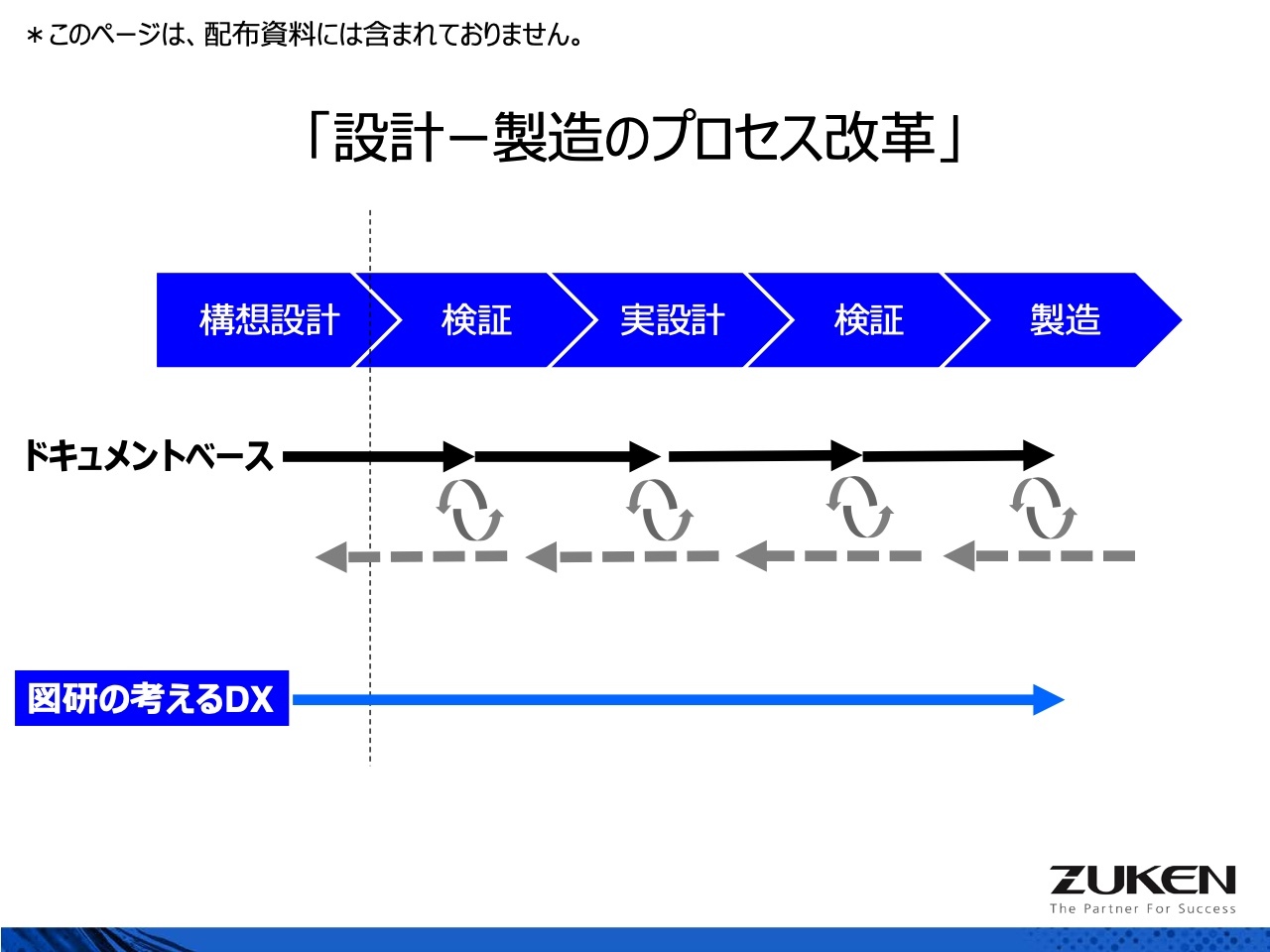

「設計ー製造のプロセス改革」

構想設計から製造までのプロセス改革についてご説明しましたが、具体的にどのようなかたちで物が作られ、製造まで進むのかを簡単に表すと、スライドの図のとおりです。

これまでの構想設計から製造に至る過程では、CADが多くの機能を持って活用されてきましたが、その大半においてドキュメントベースで物事が伝達されていました。これをどのようにしてデジタル化し、情報そのものを効率よく流していくかが課題となっています。

設計から検証し、実設計にいたるまでの過程で、イタレーションという行きつ戻りつの工程が非常に多いのが現状です。これをいかに削減していくかが、設計・製造の最も重要なポイントだと考えています。

これを一つひとつ取り出して個別に改善しようとしても、自分の構想したものが最終的にきちんと実現されるかどうかを確かめるためには、データの流れ全体を管理し、構想設計から製造までのプロセスをしっかりと追っていかなければなりません。

現在のCADは、実設計から手順や作業が下方向に流れていきます。この仕組みに対して、私たちはサービスやコンサルティングを行っていますが、さらに上流の構想設計段階から取り組める体制を構築する必要があると考えています。そして、設計者が考えた内容を製造までつなげるプロセスをすべてカバーしていこうという取り組みです。

現在、米国の関税問題なども含め、「どこで、何を、どう作るか」はどの製造会社でも検討されています。それをどのようにサポートしていくかが、我々にとってのユーザーへの課題となっており、またユーザーもそれを望んでいます。これが向こう3年間における我々の大きな課題です。

それを支える手法の1つとして、モデルベースの設計手法を取り入れ、構想設計からすべてをファンクショナルモデルに変換し、製造までしっかりと支えながらデータを移行することが非常に重要だと考えています。

単にプリント基板を製造に持ち込むのではなく、どのように物を作り、どのような機能を持たせるべきかを検討する構想設計のプロセスから手戻りが生じないように、きちんと検証を行い、実設計を経由して製造まで進めることが、当社が考えるDXのあり方です。

ここに当社のマーケットがあると認識しています。向こう3年間、この方針を基軸に据え、最終的には500億円近い売上高を目指していこうと考えています。

新3か年計画 成長戦略と目標

もう1つ重要な点として、みなさまご存じのように、半導体が電気分野において非常に重要な役割を果たしています。中でも、パッケージ設計市場にどのように参入していくかどうかが、我々の貢献度を左右する部分と言えます。そして、ここにも構想設計から製造に至るまでのサイクルが当てはまります。

パッケージ設計市場に対しても、もちろんMBSE(モデルベース・システムズ・エンジニアリング)を導入します。半導体のパッケージは、非常に重要な当社のマーケットであり、電気設計の最終的な受け皿となります。そのため、この分野にしっかりと取り組んでいく方針です。

新3か年計画 成長戦略と目標 【トピックス】

パッケージ設計市場に参入するためには、さまざまな企業とコンソーシアムを組む必要があります。例えば、IBMと協力し、「AIサーバー用の新しいCPUの3DIC設計をしっかりと作っていくためにはどのようなツールが必要だろうか」といったプロジェクトを共同で考えながら、関係性を構築していきます。

また、現時点では名前を挙げられない企業もいくつかありますが、このようなコンソーシアムやパートナーシップを組むことで、パッケージ設計市場にしっかりと参入していきたいと考えています。さらに、当社が提唱するMBSEを組み込んだ設計手法を取り入れることで、パッケージ設計市場をしっかりとカバーしていく考えです。

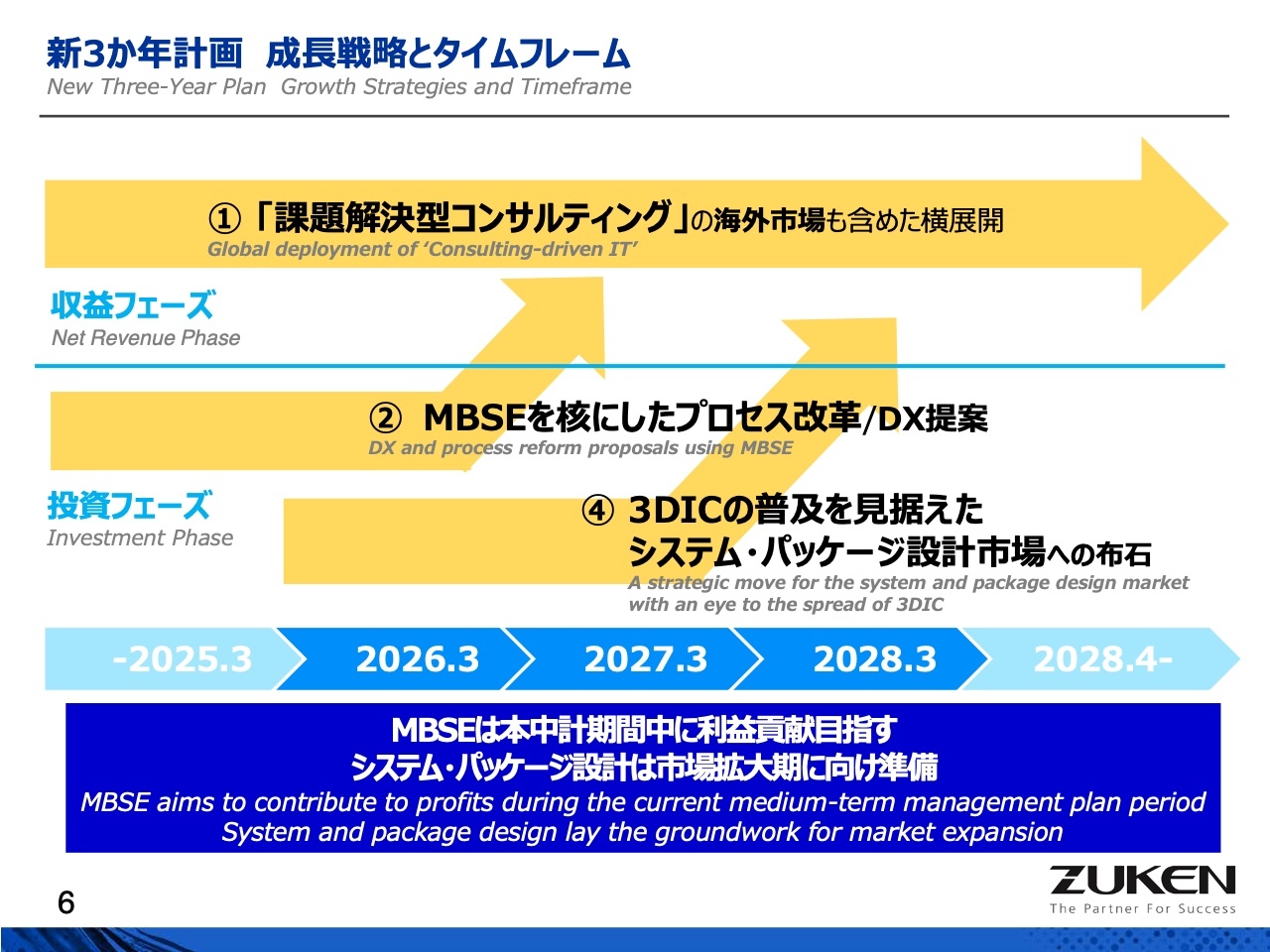

新3か年計画 成長戦略とタイムフレーム

こちらのスライドは、ここまでにお話ししたことをまとめたものです。基本的には「CR-8000」や「E3.series」といったパッケージ販売をベースに、さらに上位に位置するシステムの部分もカバーしていきます。

そして、自動車を含めたユーザーのみなさまが今後直面するであろう「どこで、何を、どう作るか」という課題に対して、しっかりとサポートし、それに対応したシステムを構築していこうと考えています。これを向こう3年間の商品開発の軸とし、市場もその方向性を狙って、会社を進めていきたいと思います。

平山守氏(以下、平山):コーポレートマーケティング室室長の平山です。私からは詳細についてご説明します。

こちらのスライドは、3つの成長戦略が3ヶ年の数値目標にどのように組み込まれているかを表しています。まず、「課題解決型コンサルティング」は、前3ヶ年で非常に効果を上げ、成長戦略に大きく貢献したものです。今後の3ヶ年を通じても強化していく予定です。

前回計画との大きな違いとして、海外市場に注力します。海外市場における課題解決型コンサルティングのビジネスモデルを強化し、拡大を図る方針です。

また、「MBSEを核にしたプロセス改革/DX提案」については、前3ヶ年の計画において大変広範な顧客層から引き合いをいただき、多数のPoCプロジェクトを進めてきました。ただし、売上高への貢献は大きかったものの、コンサルティングやサービス収益が主だったため、営業利益への寄与はそれほど大きくありませんでした。そのため、次の3ヶ年計画では、可能な限り早期に、MBSE事業を利益に貢献できる事業モデルへと転換していく考えです。

そして、「3DICの普及を見据えたシステム・パッケージ設計市場への布石」については、最初の2年間を投資フェーズと考えています。こちらはコンソーシアム向けのさまざまな開発プロジェクトが進行する予定であり、開発投資として毎年相当な金額が計画に含まれています。

みなさまもご承知のとおり、報道ではRapidusは2027年後半に量産品のリリースが始まると言われていますが、このような計画を踏まえ2028年初頭には3DICパッケージ市場も盛り上がってくるだろうという前提のもと、私たちとしても中期計画の最終年度となる2028年頃には、ある程度売上に貢献するビジネスとなる見通しで、計画に織り込んでいます。

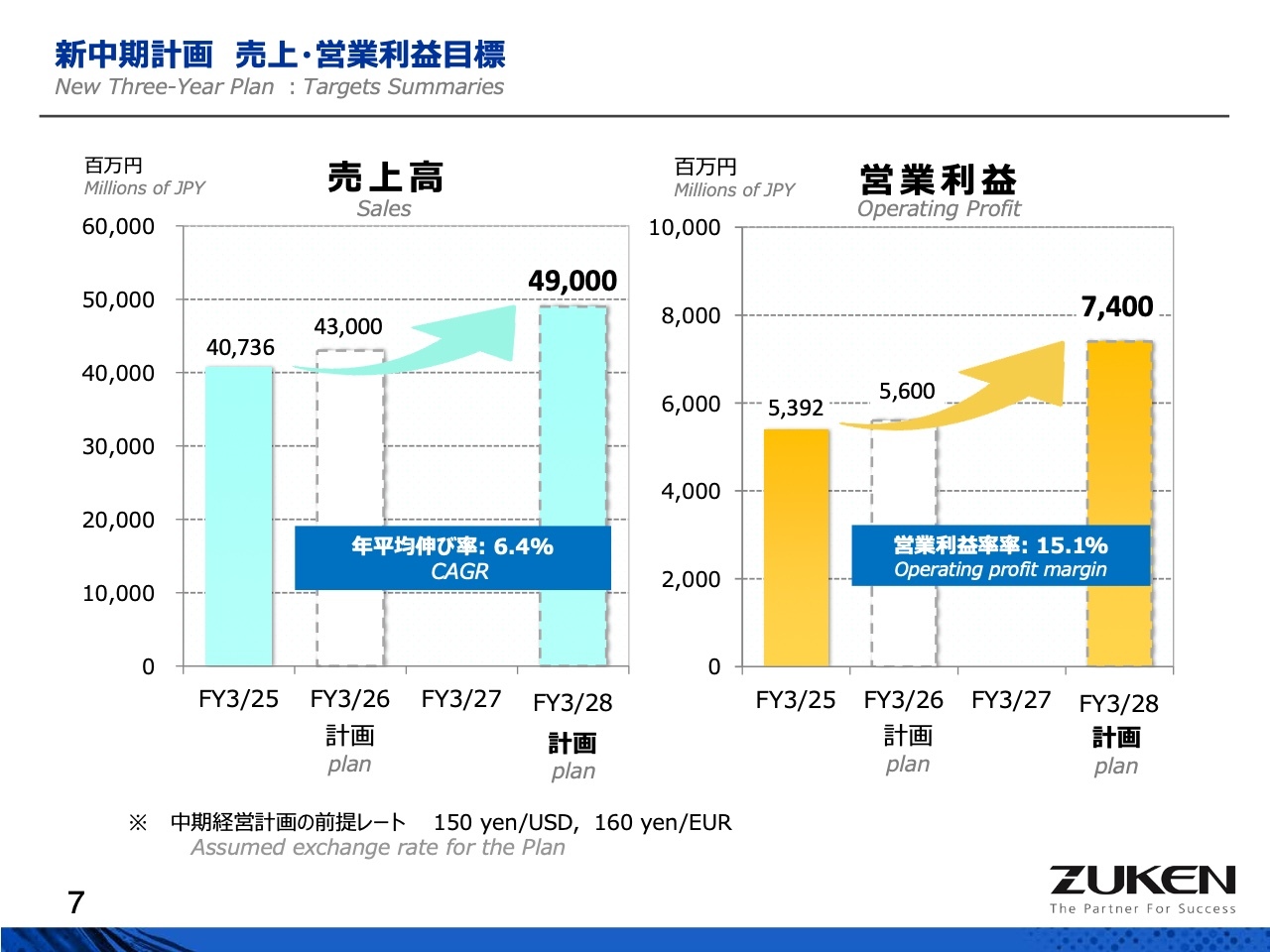

新中期計画 売上・営業利益目標

新中期計画の売上高、営業利益における数値目標のサマリーです。すでにお伝えしたとおり、売上高は490億円、営業利益は74億円を最終年度に達成する計画を立てています。

この数字は、売上高の年平均成長率が6.4パーセント、営業利益率が最終年度で15.1パーセントに相当します。お気づきの方もいると思いますが、昨年12月にインディケーションとして公表した目標値には若干及んでいません。

その理由をご説明すると、売上計画については下方修正を行ったわけではなく、為替の影響によるものです。12月時点で想定していた為替レートを、今回の中期計画ではやや円高に修正したため、その前提で計算した結果が490億円という数字になりました。

営業利益率に関しては、もともと16パーセントと発表していましたが、今回0.9ポイント下げた15.1パーセントが妥当な数字と判断しています。これは、12月以降に各地域の売上計画やソリューション別の売上計画などを精査した結果です。ただし、期中も引き続き当初目標である16パーセントに近づけるよう、さまざまな努力を重ねていきたいと考えています。

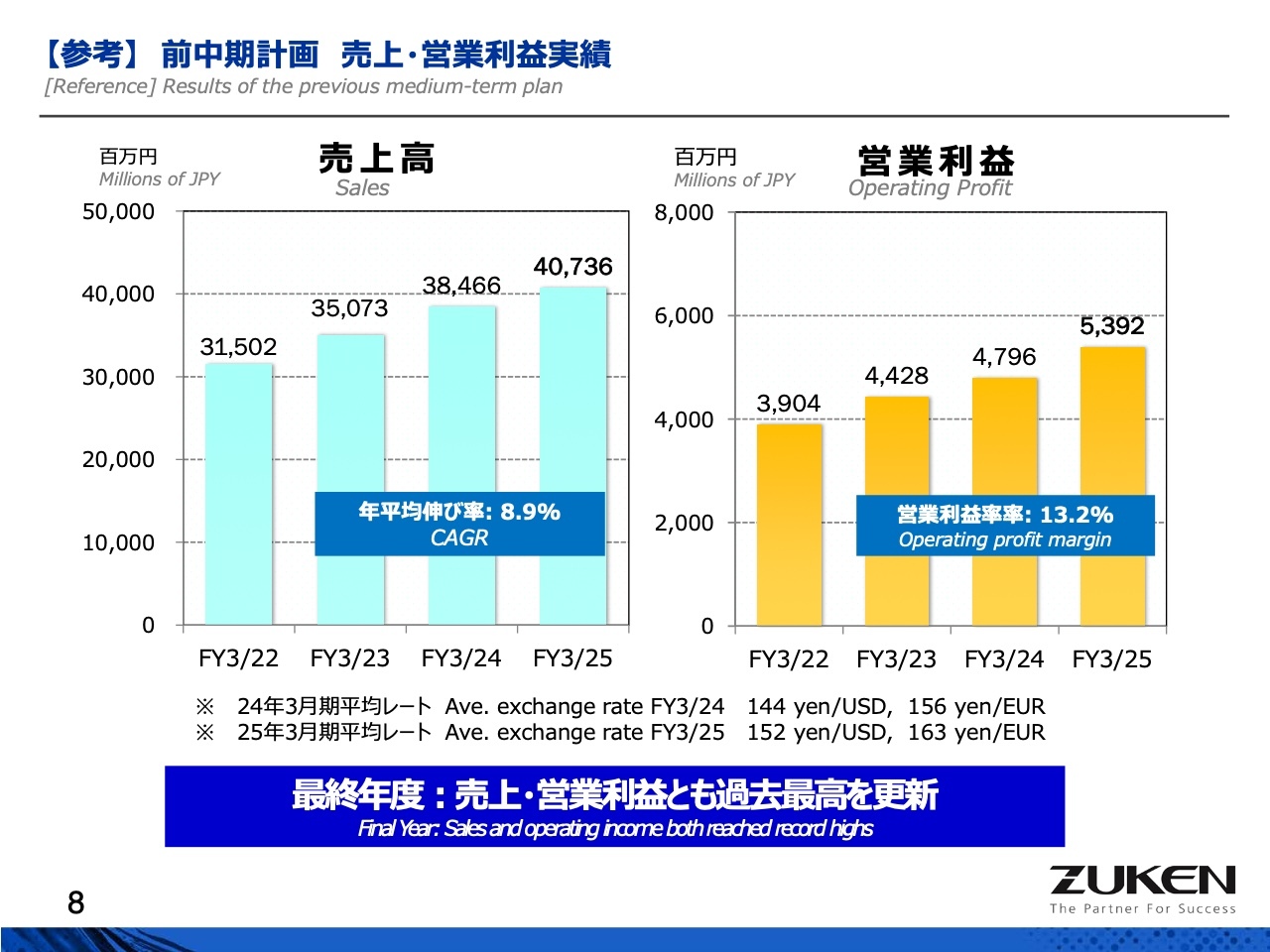

【参考】前中期計画 売上・営業利益実績

参考として、こちらのスライドでは前中期計画最終年度の実績を示しています。売上高は約407億円で、年平均成長率は8.9パーセントとなりました。営業利益は約54億円で、営業利益率は13.2パーセントという結果でした。最終年度は売上高・営業利益ともに過去最高を更新し、前中期計画を終えています。

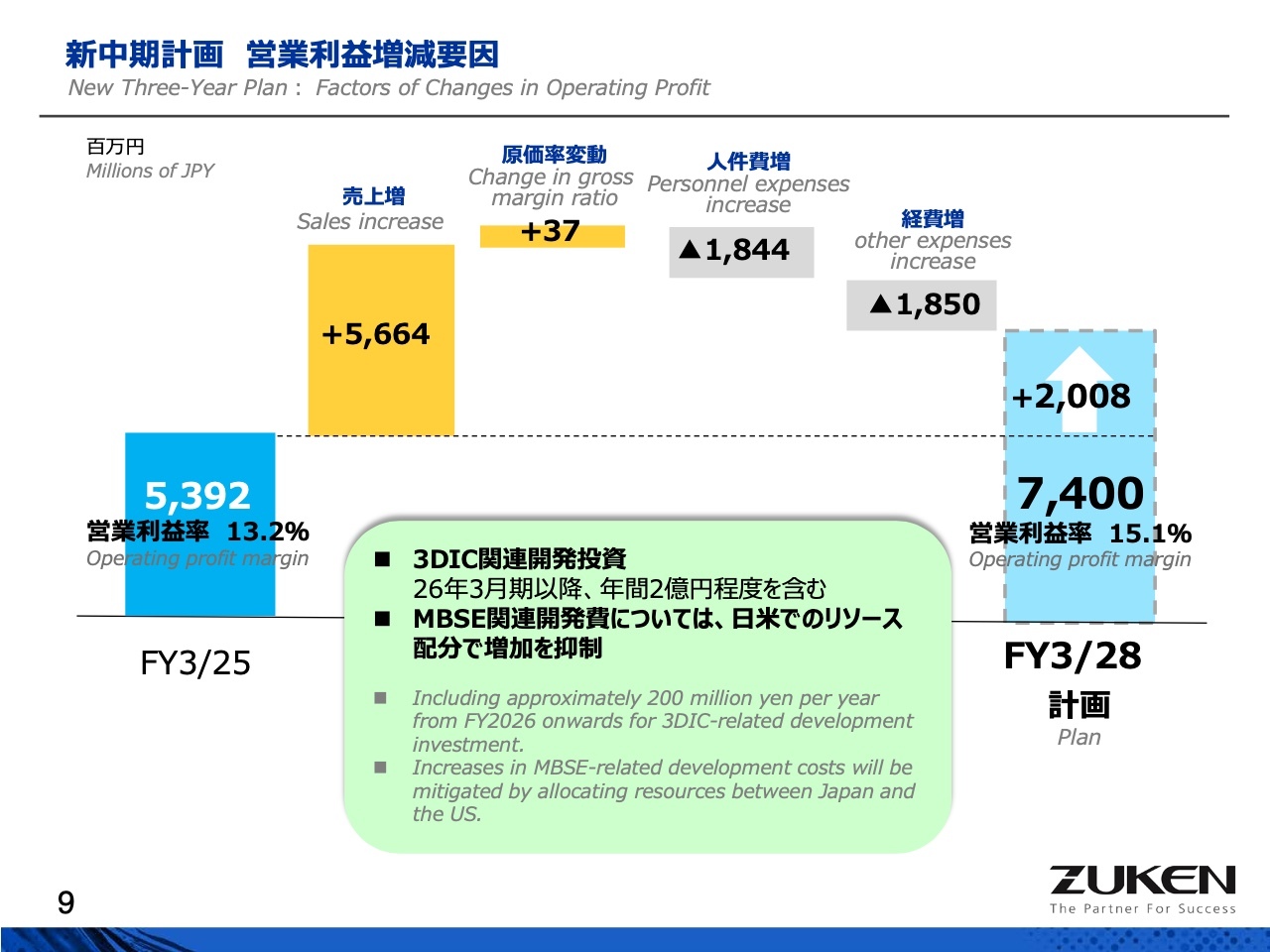

新中期計画 営業利益増減要因

新中期計画における営業利益の増減要因についてご説明します。人件費増と経費増については、それぞれ18億円ほどを見込んでいます。このうち、特にコメントしておきたいのは、先ほど勝部からもお話ししたとおり、3DIC関連の開発投資が年間2億円程度含まれていることです。

また、前中期計画で利益を圧迫していたMBSE関連の開発費については、日米のリソース配分の調整を実施しました。そのため、新中期計画においては、これ以上の増加を抑制できる見通しです。

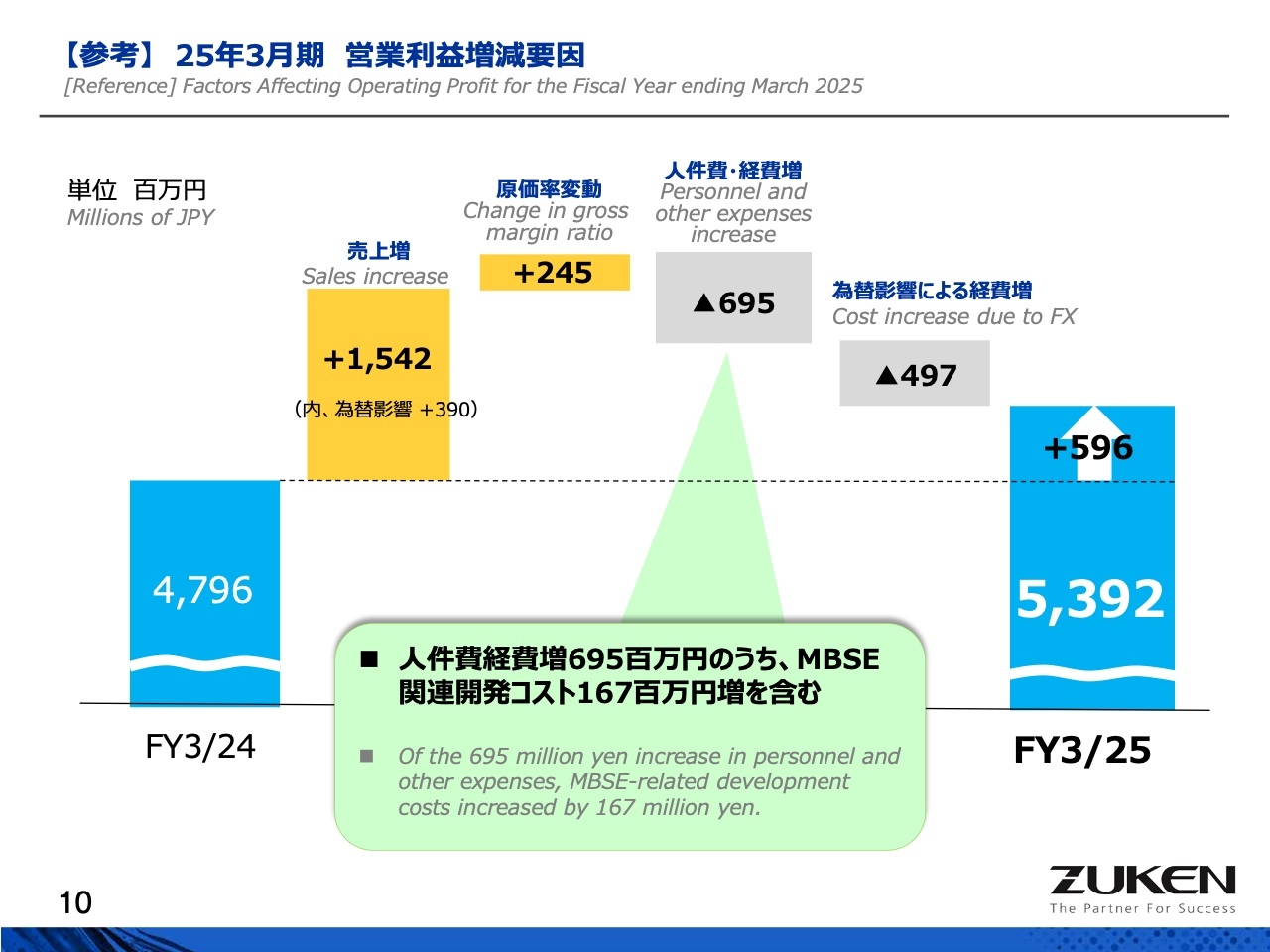

【参考】25年3月期 営業利益増減要因

参考までに、こちらのスライドでは前中期計画最終年度となる2025年3月期の営業利益の増減要因を記載しています。人件費および経費の増加が6億9,500万円あり、そのうち1億6,700万円がMBSE関連の開発コスト増によるものでした。これが前期の営業利益に影響を及ぼしました。

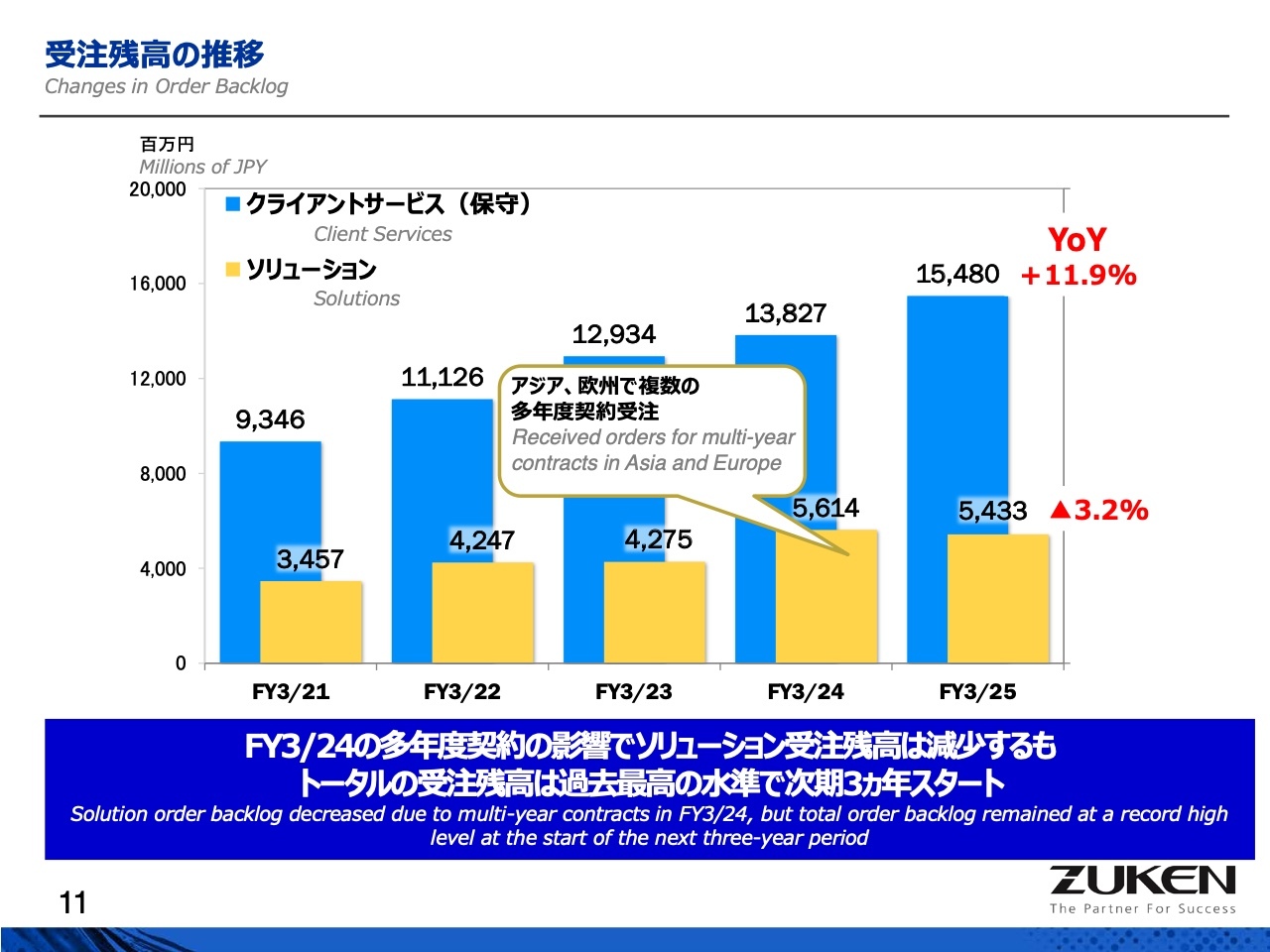

受注残高の推移

毎回ご紹介している受注残高の推移についてご説明します。2025年3月期の受注残高総計は過去最高の水準となっており、そこから新中期計画をスタートすることになります。

スライドをご覧いただくと、2024年3月期についてはソリューションの受注残高がやや減少しているように見えますが、前年と比較すると、2023年から2024年にかけて大幅に増加していることがわかります。

この背景には、アジアと欧州において複数の多年度契約を受注しており、その2024年の売上分が減少している点が挙げられます。これをカバーしつつも、さらに上積みすることができなかったため、ソリューションの受注残高は少し減少しているように見えています。

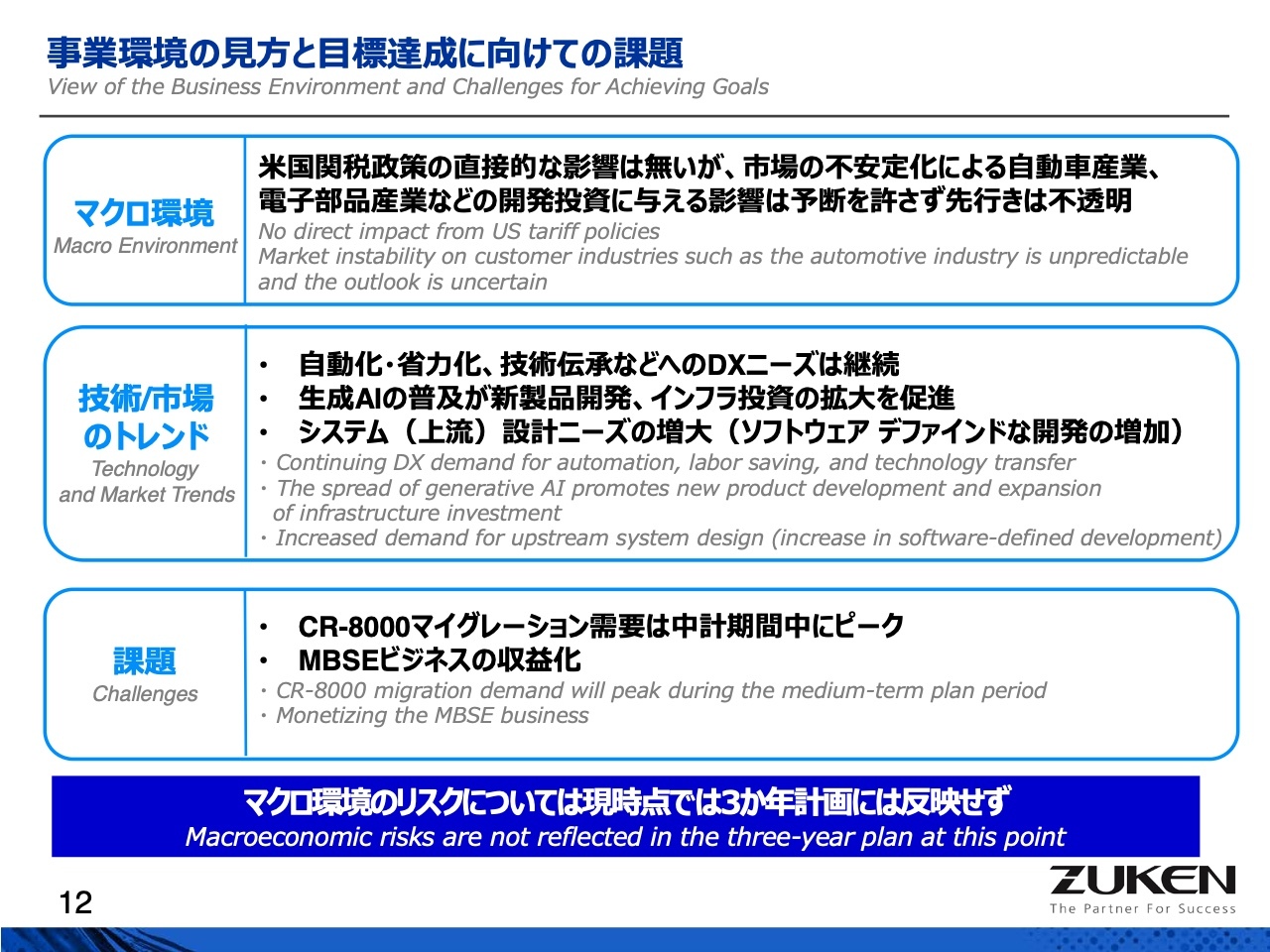

事業環境の見方と目標達成に向けての課題

少し順序が前後しますが、今回の3ヶ年計画を策定するにあたり、当社が事業環境をどのように捉えているか、また目標達成に向けた課題について簡単にご説明します。

まず「マクロ環境」に関しては、米国の関税政策がソフトウェア産業に直接的な影響を与えることはありません。ただし、市場の不安定化に伴い、自動車産業や電子部品産業の業績への影響や、それに伴う開発投資への影響については予断を許さない状況です。この点に関しては、リスクを感じています。

しかし、現在のマクロ環境のリスクについて、数値目標に織り込むほどの明確なエビデンスは確認されていないため、現時点での数値目標には、このような関税による影響は一切反映されていません。

次に「技術/市場のトレンド」については、特に日本では労働人口の減少が進む中、自動化・省力化や技術伝承などのDXニーズは、今後も堅調に重要性を増していくと考えています。また、昨今の生成AIの急速な普及が、製造業の新製品開発を加速させていると感じています。

さらに、この影響に関連して、電力需要が今後ますます高まることが予想されます。特に日本のように古いインフラを抱える国では、電力インフラの再構築が喫緊の課題です。電力送配電のリノベーション需要は今後も拡大していくと認識しています。

また、MBSEとも関連しますが、ハードウェアの機能をソフトウェアで作る手法が最近非常に増えてきました。特に自動車が典型例ですが、ハードウェアを設計する前段階として、システム設計をどう行うかという点で、製造業のお客さまは非常に苦労しており、大きな負荷がかかっているという事情があります。そのため、システム設計のニーズは今後ますます拡大していくと考えています。

その中で、当社独自の「課題」についても、勝部からお伝えしたとおり、「CR-5000」から「CR-8000」へのマイグレーション需要についてはこの3ヶ年で収束していくと予想しています。したがって、当社としては、「CR-8000」に移行した顧客向けのソリューション提案を強化するとともに、次世代の製品戦略を新中期計画の中で検討し、随時市場投入していく必要があると考えています。

また、繰り返しになりますが、MBSEが当社のビジネスに収益の点で貢献できるように取り組みを進めていきます。

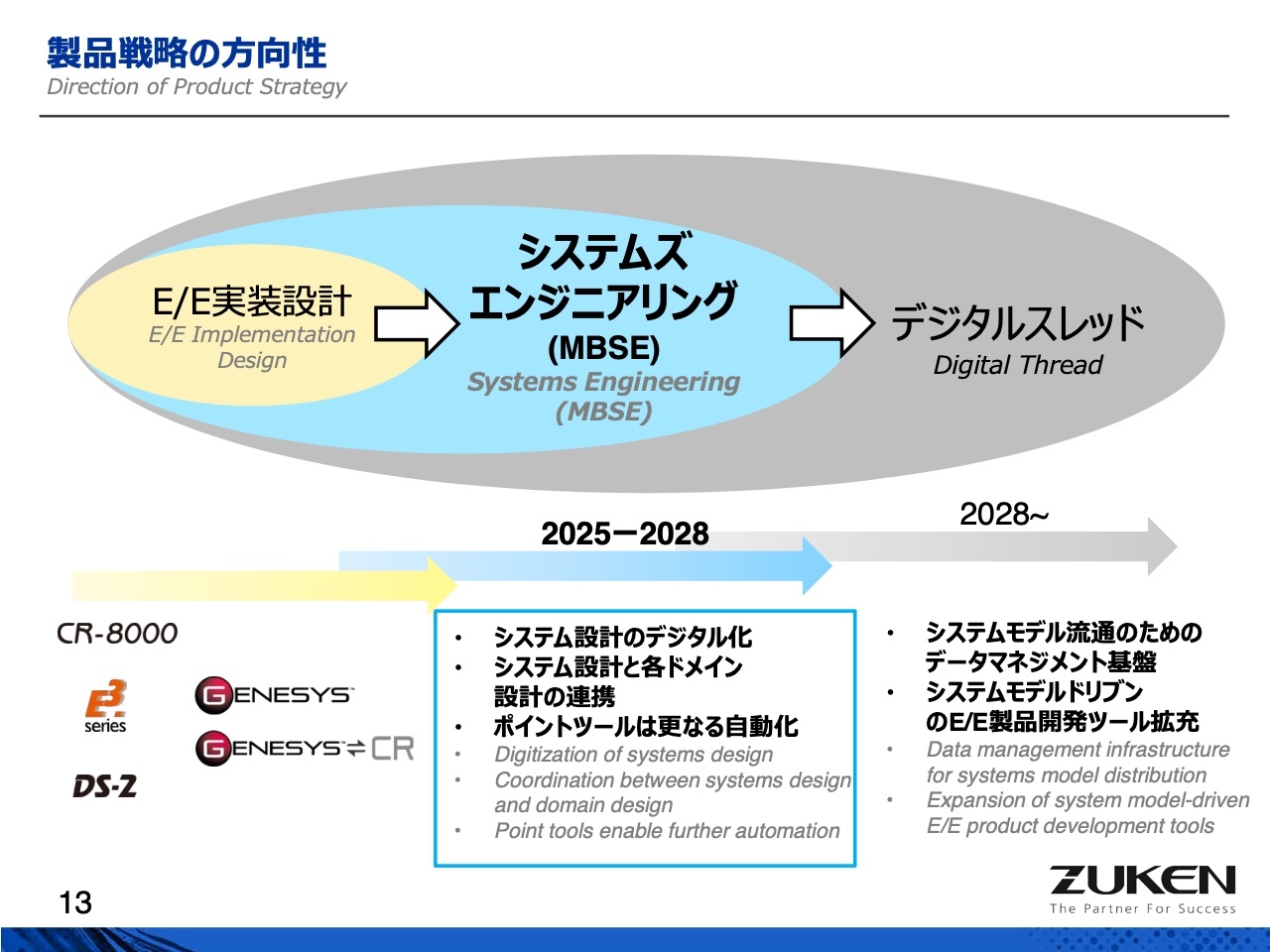

製品戦略の方向性

製品戦略の方向性について簡潔にお話しします。スライドの図は抽象的でわかりづらいかもしれませんが、当社は創業以来、電子・電気実装設計のソフトウェアに最も力を注いできました。そして、この分野の自動化・省力化を図るため、「E3.series」や「CRシリーズ」を提供し、それらに関わるデータを管理するために「DS-2」を導入してきました。

従来、この領域が当社の主戦場でしたが、数年前に米国のVitech社を買収しました。この会社は「GENESYS」という上流設計のシステムモデルを編集するソフトウェアを持っています。当社はこれを導入したことで、実装設計だけでなく、その前段階となるシステムズ・エンジニアリングにも取り組めるようになりました。

システムズ・エンジニアリングと実装設計を別々に持っていても、我々にとってはあまり意味がありません。これら2つをつなげることで、製造業のお客さまにとって、より価値のあるソリューションミックスを提供できると考えています。

今後は、これまでのドキュメントベースのプロセスに代わって、システムモデルをコアとした製品開発が可能になるデジタルスレッドの世界を目指していきます。この方向性を見据えた上で、この3ヶ年は「システム設計のデジタル化」「システム設計と各ドメイン設計の連携」「既存のポイントツールはさらなる自動化」の推進に取り組んでいきます。

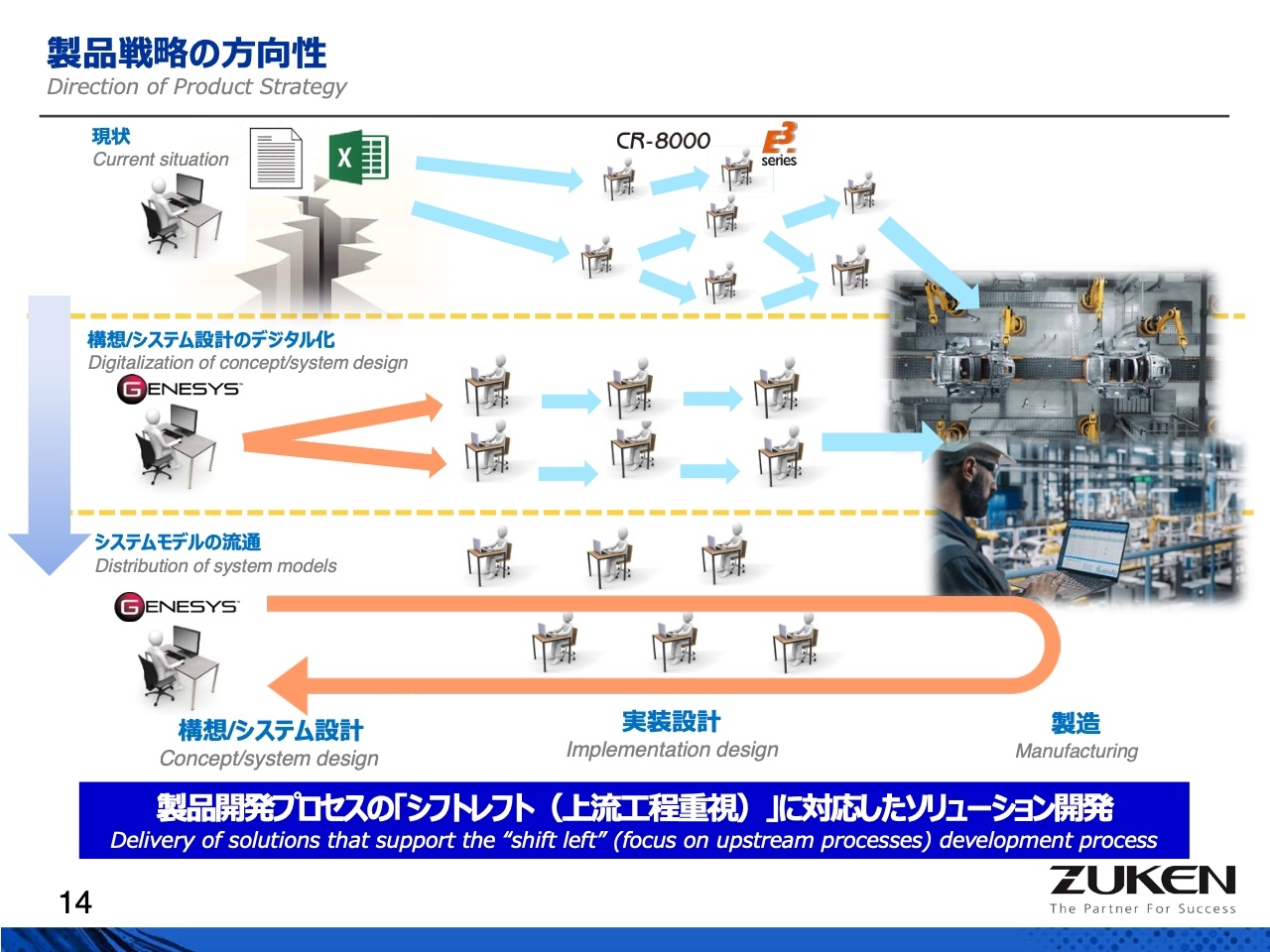

製品戦略の方向性

こちらのスライドは、今お話しした内容をもう少し具体的に示したものです。一番上の段は、多くの製造業の会社が現在採用しているプロセスです。実装設計以降のプロセスについては、当社製品である「CRシリーズ」や「E3.series」を例に挙げると、この分野ではかなりの部分が自動化されています。この段階までくると、比較的スムーズに進むものです。

しかし、現状では構想設計やシステム設計の部分が独立しており、構想設計で作成された成果物は、多くの場合、紙の仕様書や「スプレッドシート」といったもので構成され、これらが実装設計の担当者に引き継がれる仕組みとなっています。

これまではこの方法でもさほど問題はありませんでした。ただし、先ほども述べたとおり、構想設計の段階で考慮すべき要素や製品に要求される仕様は、非常に複雑で、それぞれが絡み合った難しい状態になっています。特に自動運転やADASなどはその典型例で、人間の頭だけでは把握しきれないようなレベルの難しさを伴っています。

そこで当社では、この部分を独立させるのではなく、構想設計を含めた構想段階のシステムの設計をデジタル化するため、「GENESYS」というシステムを活用して進めていく方針です。そして、そこで得られたデジタルデータを「Excel」や「スプレッドシート」のようなドキュメント形式にするのではなく、そのまま次の工程に送れる仕組みを構築したいと考えています。

その後のプロセスにおいてはすでにデジタル化がされているので、このつながりだけでも大きな効果を上げられると期待しています。これが当社が今特に注力しているポイントです。

さらに進むと、「GENESYS」で作成されたシステムモデルは、最初のハンドオーバーだけでなく、実装設計や製造設計まで含めて流通させることが可能になります。この流通によって、さまざまなドメインの設計者やエンジニア、あるいは保守、場合によっては販売までを含む人々が、システムモデルを基に自分たちの業務を進めていく世界が実現されると想定しています。

これを実現するため、スライドのオレンジ色で示した部分に対して今後ソリューションを提供していきたいと考えています。それぞれが1つのプロダクトになるというわけではなく、導線に沿ってお客さまが徐々に移行できるよう、さまざまなギャップを埋める製品を展開していきたいと考えています。

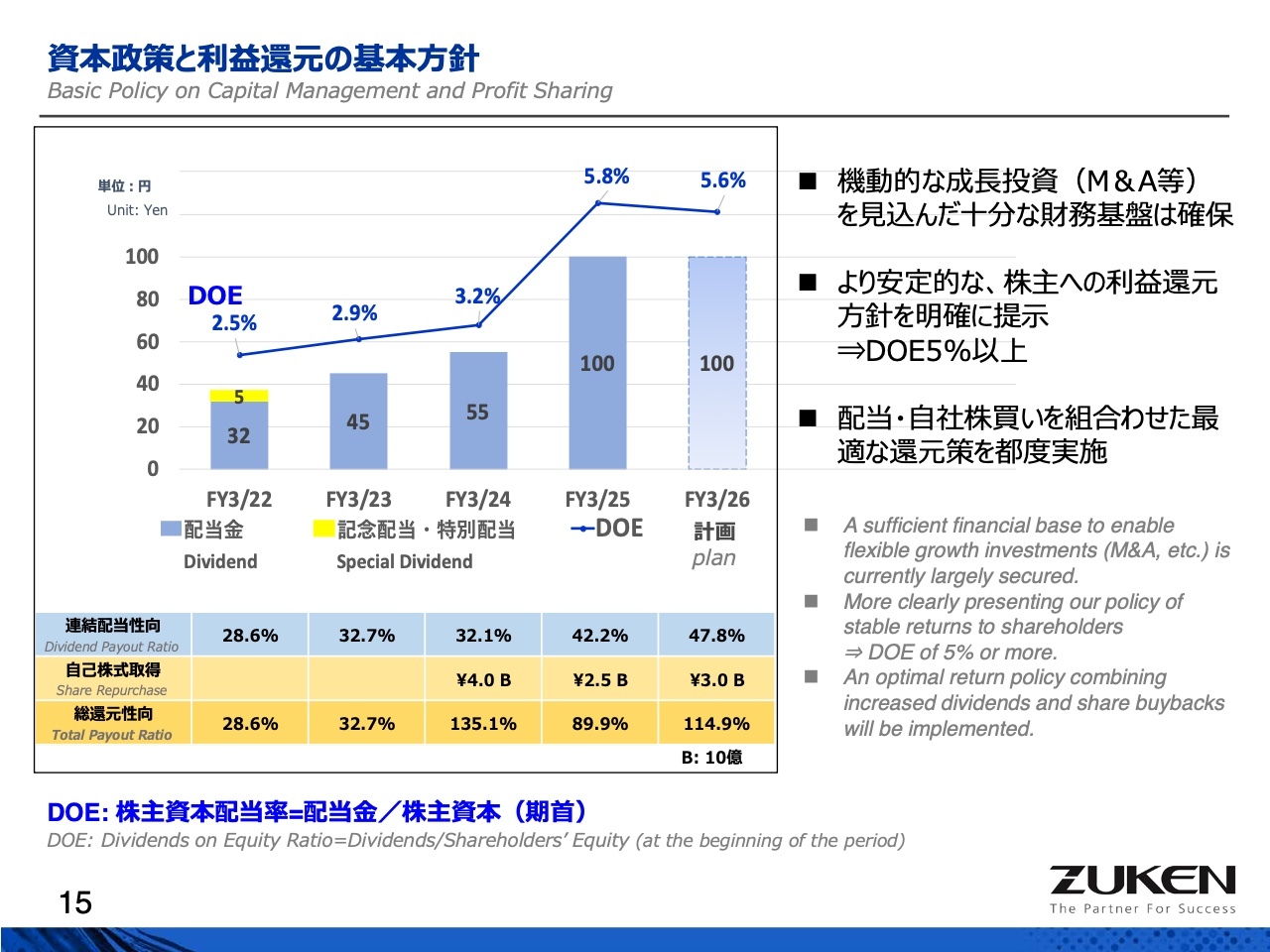

資本政策と利益還元の基本方針

資本政策と利益還元の基本方針についてご説明します。当社は機動的な成長投資と健全な財務基盤のバランスを取りながら、できるだけ安定した利益還元の実施を行うことを基本方針としてきました。現時点で、機動的な成長投資を想定しても十分な財務基盤が確保できたと判断しています。

よって、より明確に株主のみなさまに安定的な利益還元方針を示すため、昨年11月からDOE 5パーセント以上を利益還元の1つの方針として掲げています。これに加え、自社株買いを組み合わせた最適な還元策を都度実施していきたいと考えています。これまでの結果は、スライドのグラフに示したとおりです。

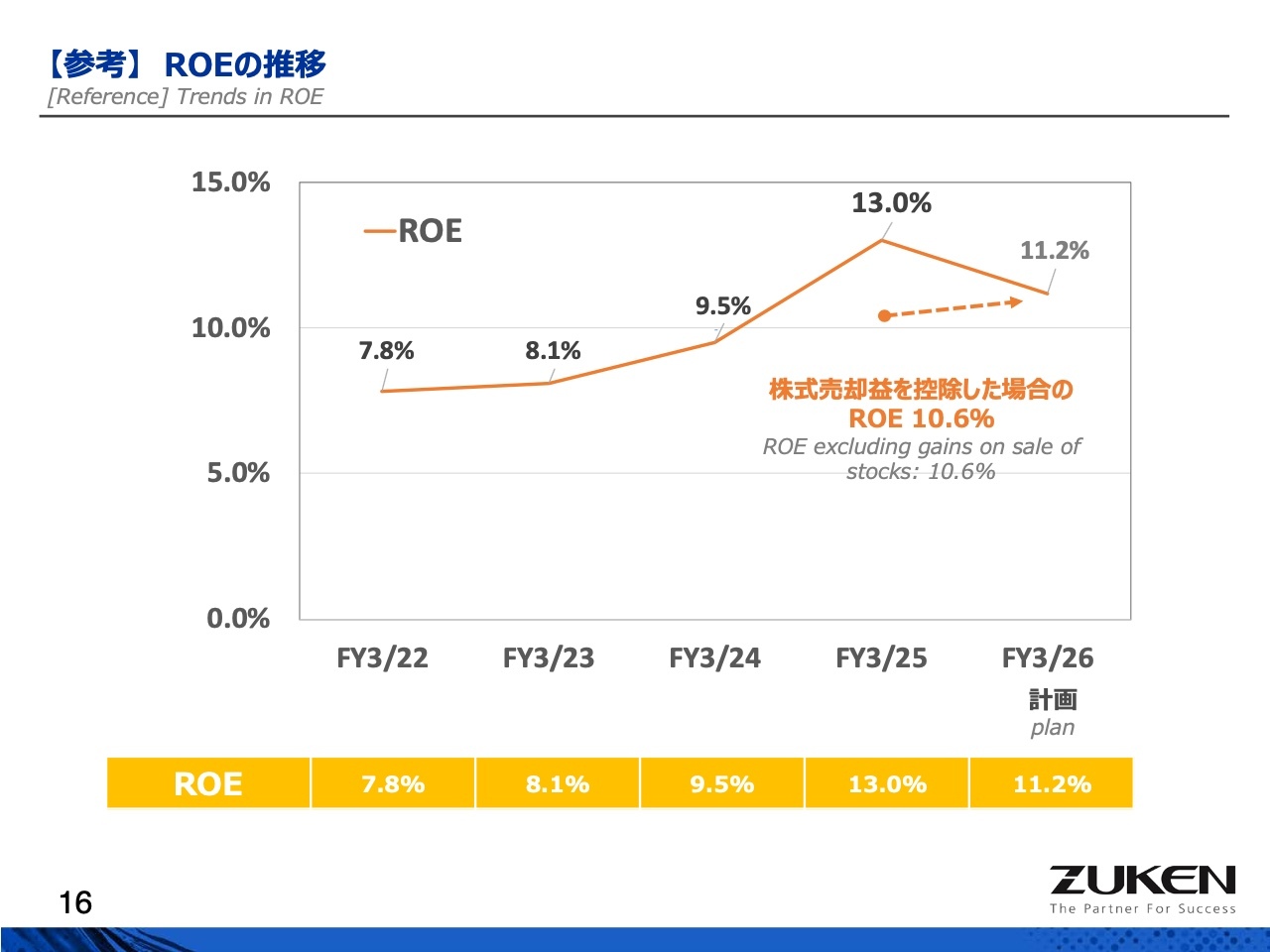

【参考】ROEの推移

参考として、こちらのスライドではROEの推移を示しています。昨年度は13パーセントを達成しました。なお、こちらの数字にはフォーティネット社の持株を売却した際の売却益が含まれています。これを除いた場合のROEは10.6パーセントです。この売却益を除いた場合は、今期末もROEは増加する計画です。

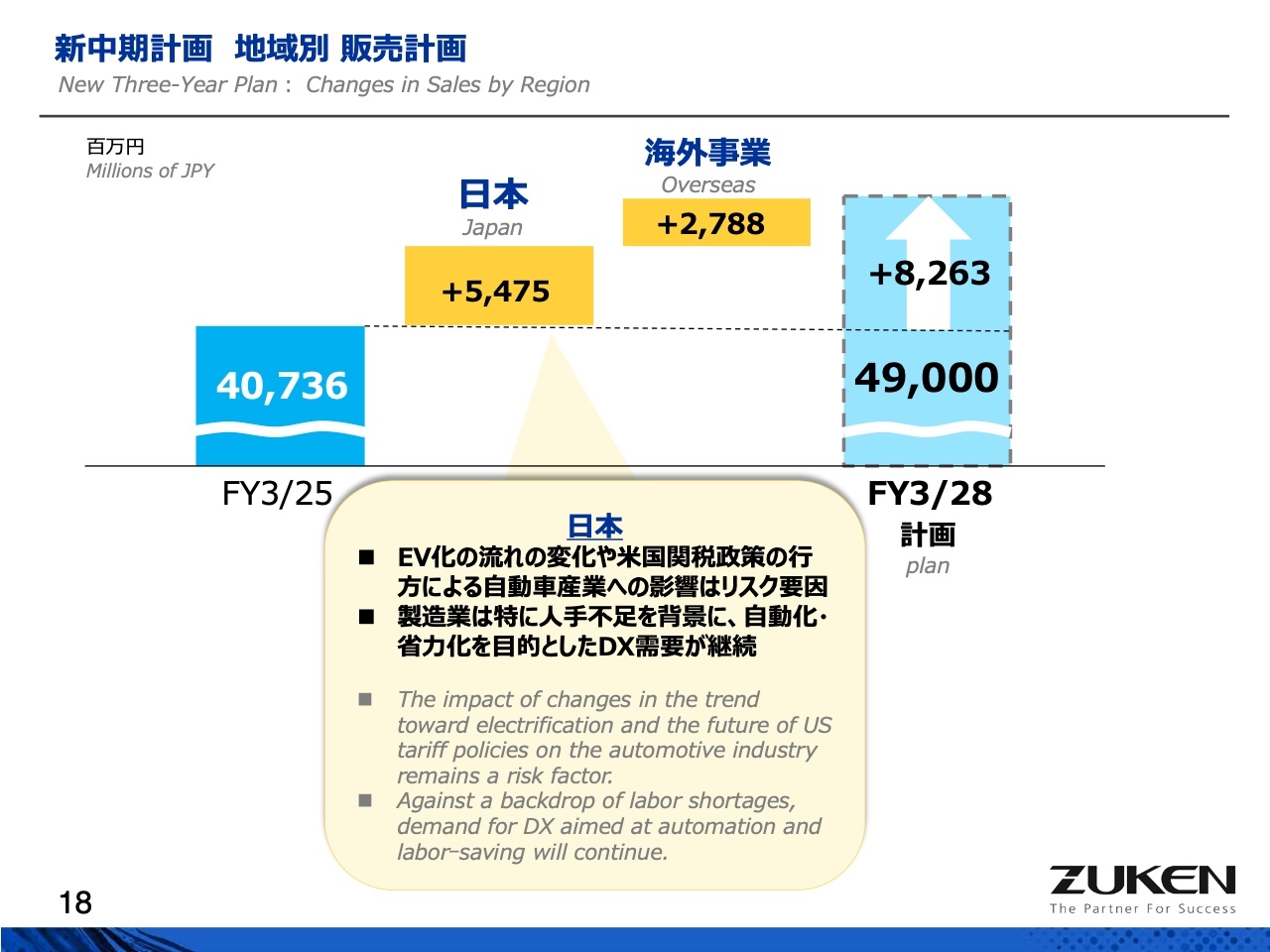

新中期計画 地域別 販売計画

地域別およびソリューション別の販売計画についてご説明します。まず、地域としては国内と海外に分けられます。販売増の82億6,300万円のうち、54億7,500万円を国内の販売増と計画しています。

日本の市場環境については、EV化の流れの変化や、米国関税政策の行方による自動車産業への影響がリスク要因となっています。一方で、製造業全般においては特に人手不足を背景に、自動化・省力化を目的としたDX、特にIT投資への需要が非常に高まっていくと見ています。

【参考】国内トップ10販売先顧客の業種(クライアントサービス除く)

こちらのスライドは、各期のお客さまのランキングを上位10位まで示したものです。昨年に引き続き、事務用機器メーカーがトップに入っています。こちらの会社は複数年度で契約いただいているため、昨年から事務用機器メーカーが上位に入る傾向が続いています。

ご覧のとおり、車載エレクトロニクスや自動車関連も上位に入っています。昨年度に関しては、このような分野のお客さまからも比較的順調な投資をいただけたと考えています。

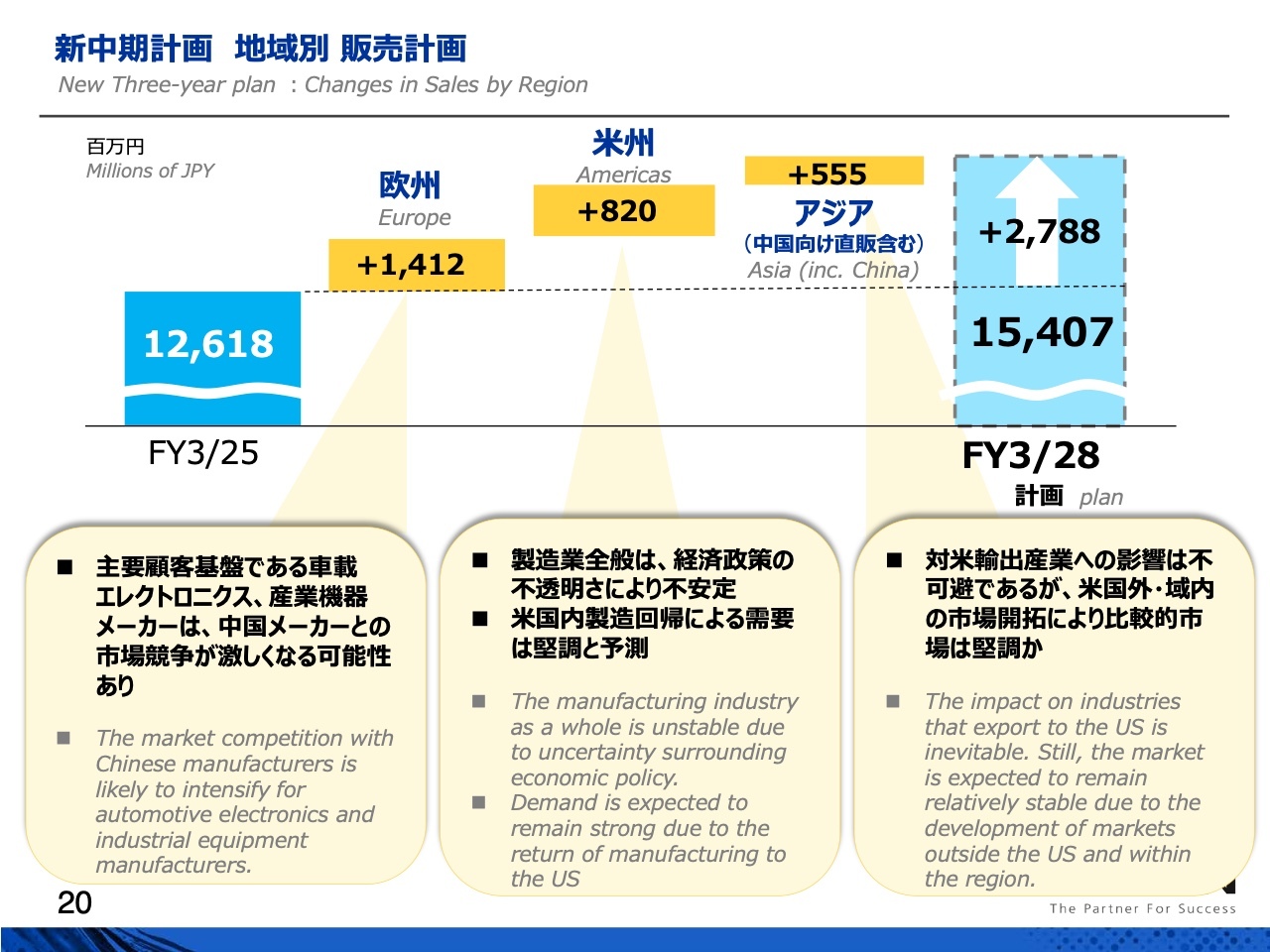

新中期計画 地域別 販売計画

海外の詳細をご説明します。まず欧州ですが、3地域の中で最も大きな伸びを示しています。ただし、過去3年間は欧州の伸びが非常に大きかったため、それと比べると緩やかな伸びとなっています。

欧州における主要顧客基盤としては、車載エレクトロニクスメーカーや産業機械メーカーが挙げられます。最近では、中国メーカーが欧州に進出してきており、これらのメーカーとの競争が今後激化することが予想されます。

また、一部の車載エレクトロニクスメーカーはリストラクチャリングを開始しており、足元では彼らの業績は予断を許さない状況だと考えています。しかし、現時点では当社ソリューションに対する投資は比較的堅調に行われています。

米州の製造業全般については、経済政策の不透明さが影響し、不安定な状況が続いています。ただし、米国内での製造回帰に伴い、特に半導体関連などの需要が堅調であると予測しています。

アジアについては、特に対米輸出産業への依存度が高い国は影響を避けられないと考えています。しかし、これまでの状況を見る限り、米国外やアジア域内、中国、欧州といった市場開拓が非常に積極的に進めているようです。特に中国のお客さまは、比較的堅調にビジネスを行っているように見受けられます。

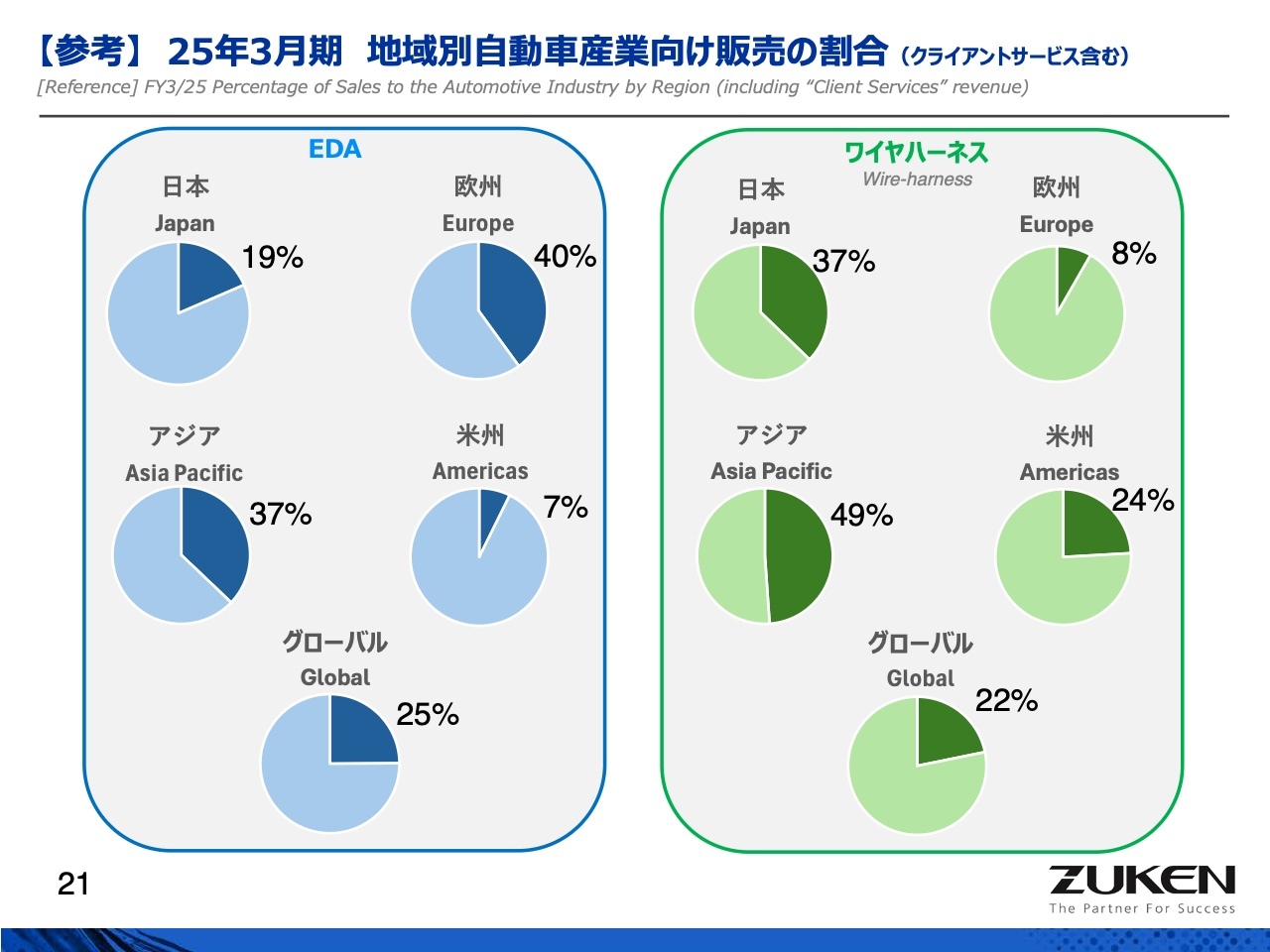

【参考】25年3月期地域別自動車産業向け販売の割合(クライアントサービス含む)

これまでに米国の関税政策の影響として、最もリスクと考えられるのが自動車産業であると言及しました。そこで参考までに、こちらのスライドでは2025年3月期における当社のEDAとワイヤハーネスの売上について、地域別に完成車メーカーやTier1、車載エレクトロニクスメーカー向けの売上割合を示しています。あくまでスナップショットであり、毎年このとおりというわけではなく、大きな受注が入ると多少のぶれがあります。

ご覧のとおり、2025年3月期は、グローバル全体ではEDAは25パーセント、ワイヤハーネスは22パーセントが自動車産業に関わるものとなっています。地域別では、絶対額や顧客数において、日本と欧州が圧倒的に多いのですが、今回私が特に注目したのは、アジアの割合が非常に大きかった点です。アジアが自動車産業への依存度が高いことがおわかりいただけると思います。

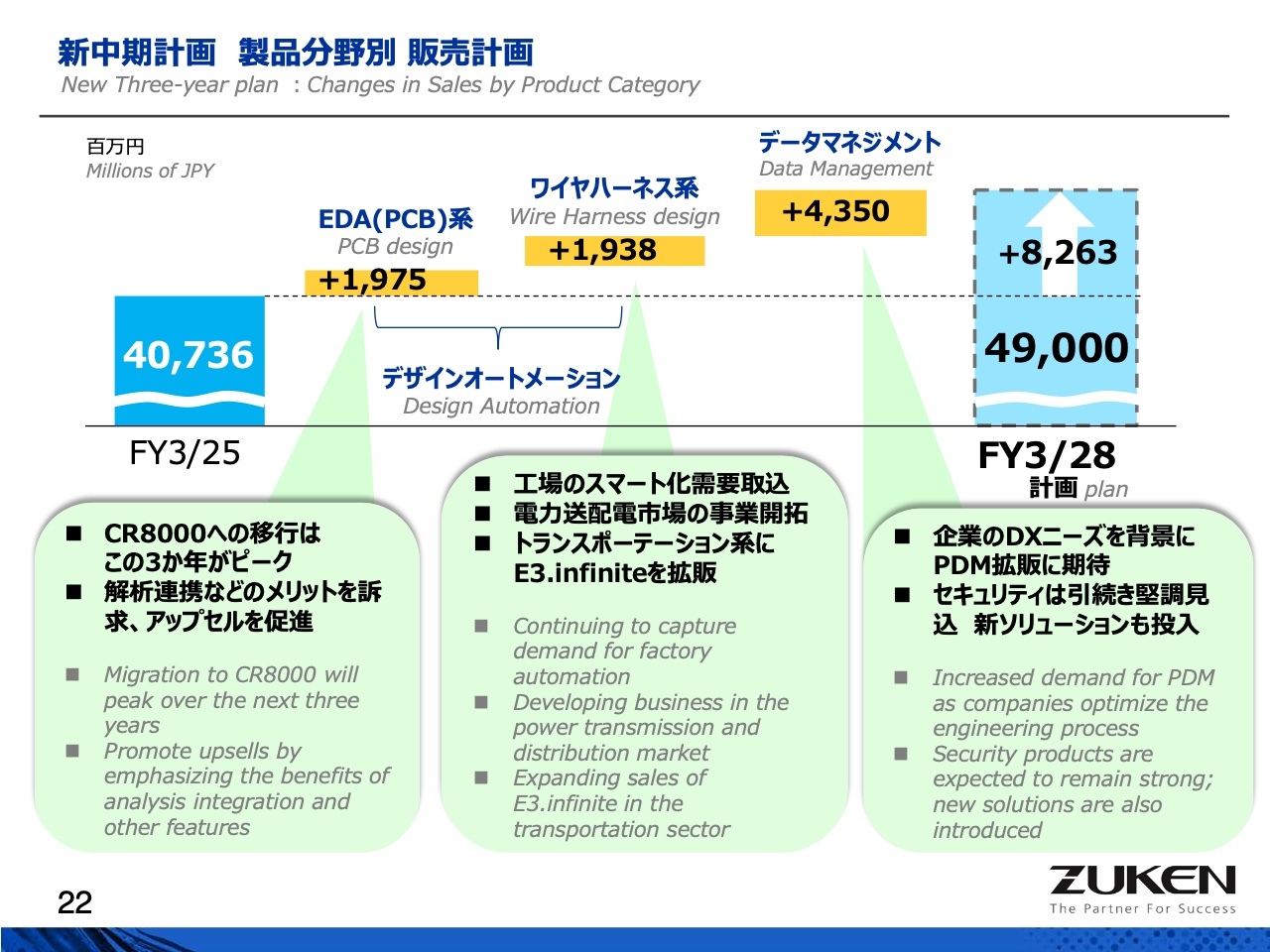

新中期計画 製品分野別 販売計画

製品分野別の販売計画についてお話しします。まずEDA系ですが、PCBは約20億円の売上増を見込んでいます。「CR-8000」へのマイグレーション需要はこの3ヶ年がピークであり、この期間内に収束すると考えています。そのため、移行したお客さまに対しては解析連携などのメリットを訴求し、アップセルを強化する方針で売上高20億円増を目指していきます。

ワイヤハーネス系についても、トータルで20億円弱の売上増を見込んでいます。引き続き、工場のスマート化需要は強いと見ており、この需要を確実に取り込む方針です。

また、先ほど市場環境について少し触れましたが、電力送配電市場の事業開拓を進めています。いくつかはすでに受注をいただいており、今後この市場が活性化していくことを期待しています。

そして、導入が少し緩やかだった「E3.infinite」については、当初は二輪車や航空機などで先行して導入されていました。今後は四輪車にも徐々に導入を進めるべく、拡販を進めていく考えです。

また、データマネジメントについても、企業のDXニーズを背景に、向こう3ヶ年も堅調さを維持することが期待されます。さらに、セキュリティについては言うまでもなく、どの分野でも大きな課題となっているため、引き続き需要が見込まれます。

加えて、当社グループ会社ではセキュリティ分野での新たなソリューションを投入しており、この製品も好調です。

【参考】製品区分と主な製品について

こちらのスライドは毎回ご説明していますので、本日は割愛します。決算短信などのIR資料における製品区分と中期計画での分け方には違いがありますので、参考までにご覧ください。

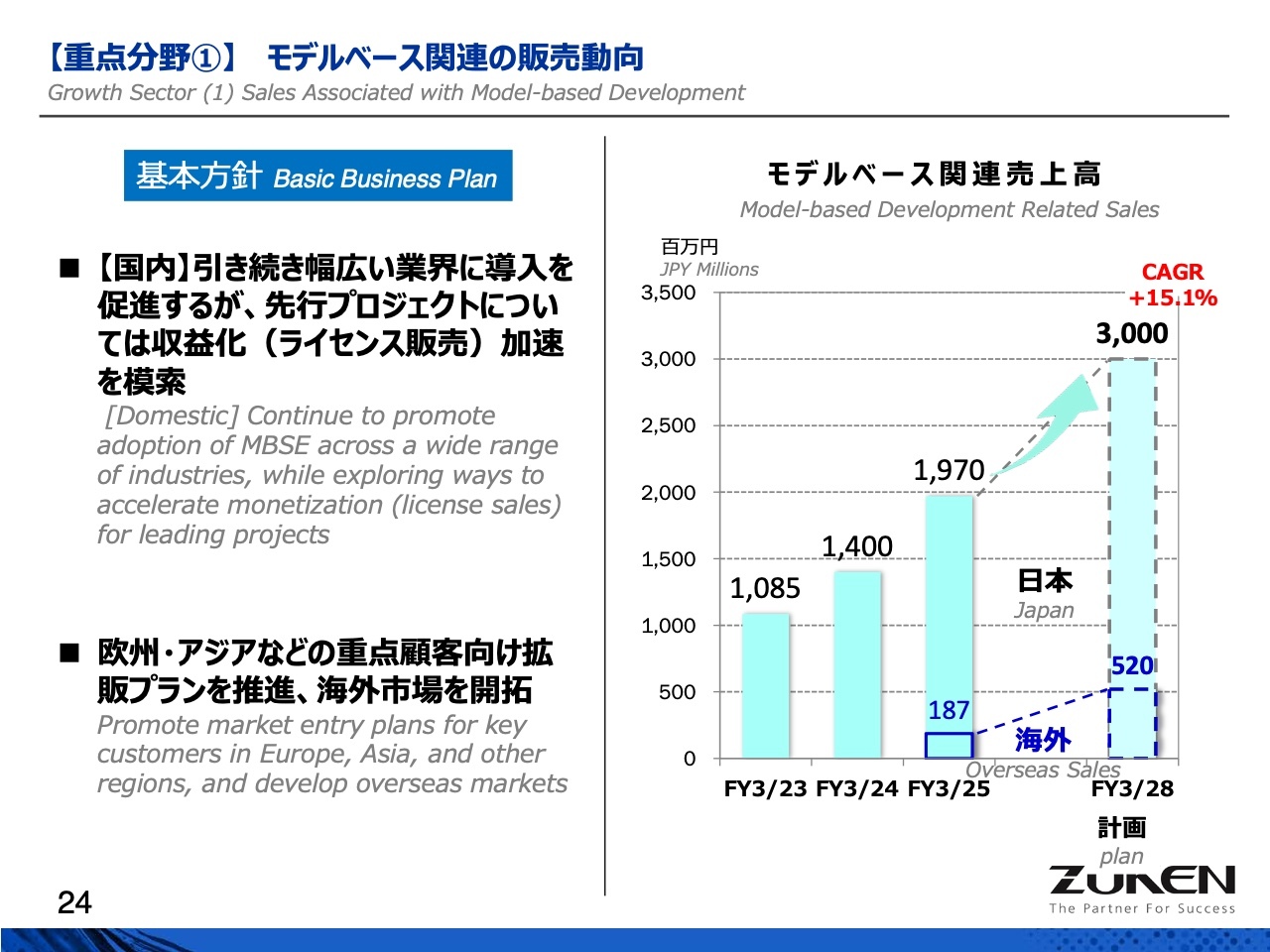

【重点分野①】モデルベース関連の販売動向

主要重点分野における2つの販売方針についてご説明します。まず、モデルベース関連の販売動向ですが、日本国内では引き続き幅広い業界への導入を促進していきたいと考えています。また、前3ヶ年の先行プロジェクトについてはライセンス販売へのシフトを図り、収益化を加速していきます。

次に、冒頭でもお伝えしたとおり、欧州およびアジアの重点顧客向けに拡販プランを推進し、海外市場の開拓を進めていきます。日本国内で多数のPoCを実施し、良好なベストプラクティスが得られました。これらを海外展開に活用していきたいと考えています。

スライド右側のグラフにも示しているとおり、新中期計画の最終年度には、モデルベース関連で30億円の売上を目指しています。そのうち、現時点では5億円強を海外ビジネスで確保する計画ですが、海外プランについてはまだ十分に精査が進んでいません。引き続き精査を重ね、随時ご報告していきます。

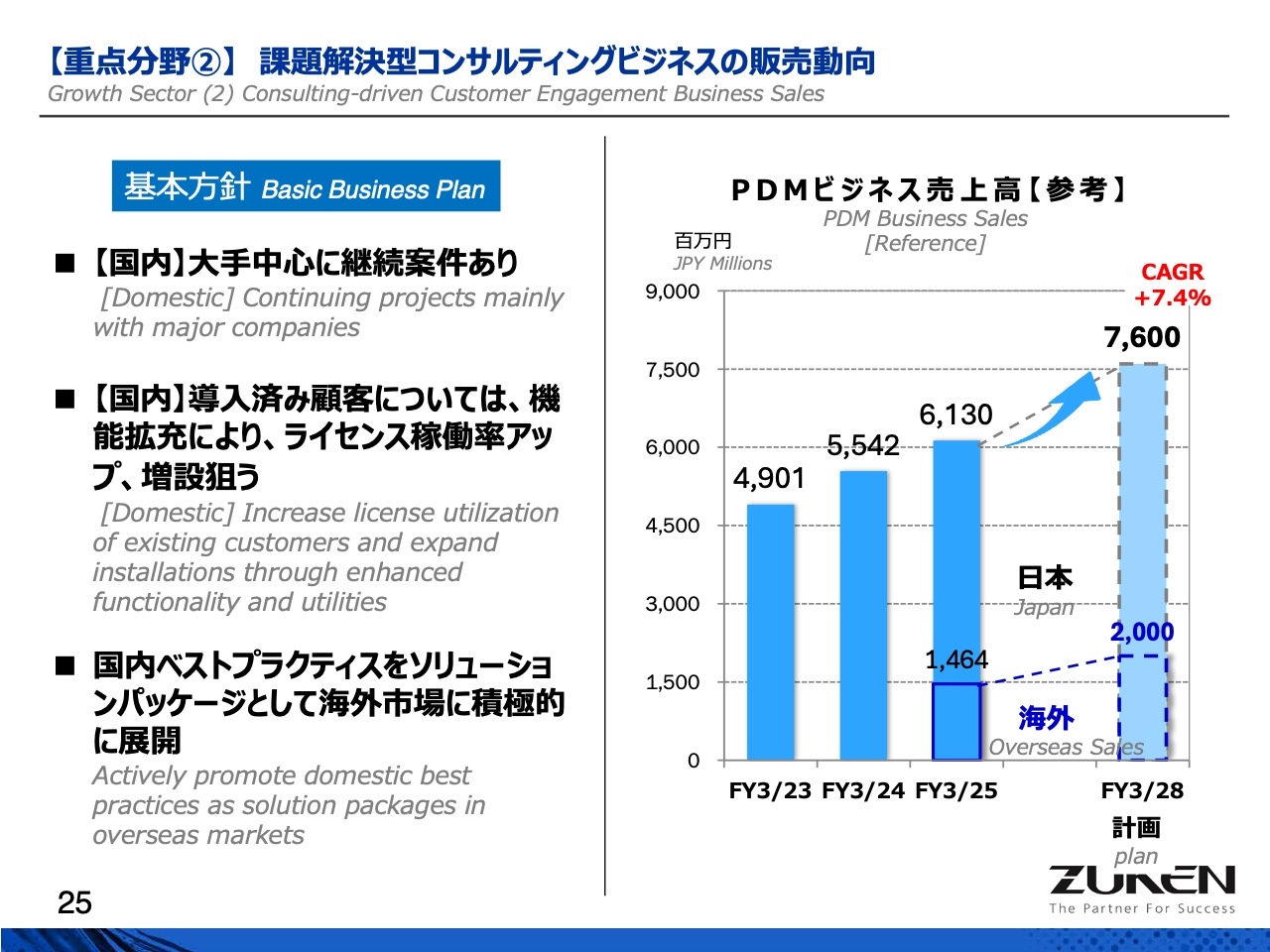

【重点分野②】課題解決型コンサルティングビジネスの販売動向

課題解決型コンサルティングビジネスの販売動向についてです。これは当社が競合他社との差別化を図る上で非常に重要な販売手法となっており、受注いただいた大手のお客さまを中心に、継続案件が多数進行中です。導入済みのお客さまに対しては、機能拡充によりライセンスの稼働率を向上させ、さらなる増設を目指しています。

当社のPDMシステムは、基本的にCADを使用するエンジニアが部品情報を参照したり設計成果物を格納するために利用しています。しかし、最近では一部の機能をWeb化し、設計者以外でもデータを活用できるようになりました。

これにより、生産準備や電子部品の発注作業など、さまざまな業務にPDMデータを活用しやすくなります。これらの機能強化を通じて、ライセンスを利用するユーザー数を増やし、稼働率を向上させ、さらなる増設を図る方針です。

課題解決型コンサルティングビジネスの国内ベストプラクティスソリューションをパッケージ化し、海外市場へ積極的に展開していきたいと考えています。私からは以上です。ご清聴ありがとうございました。

新着ログ

「電気機器」のログ