企業活動とその成長を理解する用語集|EBITDAとは

EBITDAとは(前編) 営業利益との違いや計算方法、財務指標としての役割と利用事例を徹底解説

1. EBITDAとは?基本的な定義とその重要性

1-1. EBITDAの定義

EBITDAは、Earnings Before Interest, Taxes, Depreciation, and Amortizationの略で、読み方は「イービットダー」「エビーダ」「イービットディーエー」「イービッタ」など複数。この指標は、利息、税金、減価償却費といった国や企業によって異なってしまう要素を排除して計算することで、企業の本業による利益を純粋に見ようとするものです。

EBITDAの利用シーン

・国際的な企業の評価・比較

・設備投資などで減価償却費用が多い企業の評価・比較

・投資家が企業の実質的な稼ぐ力を見極める際に利用

Before:前

Interest:利息、金利

Taxes:税金

Depreciation:不動産など有形固定資産の減価償却費

Amortization:のれん代やソフトウェアなど無形固定資産の減価償却費

1-2. EBITDAが重要視される理由

EBITDAが重要視される理由は、その計算方法が企業の実際の運営から生じる収益力を直接的に示す点にあります。税金や利息、減価償却費は、国や企業ごとに異なる会計処理や資本構造などに影響を受けるため、純利益だけでは企業の真の収益力を測ることが難しい場合があります。一方、EBITDAはこれらの変動要因を排除して計算されるため、企業の基本的な運営能力を把握するのに適しています。特に異なる企業間での比較や、M&A(合併・買収)の際の企業価値評価において、EBITDAは公正で客観的な評価を提供するため、多くの専門家に重宝されています。

2. EBITDAのビジネスでの役割

2-1. EBITDAがビジネスに与える影響

EBITDAは、企業の経営戦略や財務計画によく活用されます。まず、EBITDAは企業のキャッシュフローに近い数値を示すため、短期的な利益だけでなく、長期的な持続可能性を評価する際に役立ちます。特に、スタートアップや成長企業の場合、初期投資が大きく、減価償却費や利息負担が重くのしかかることが多いため、純利益だけではその実力を正確に評価できません。しかし、EBITDAを用いることで、企業の潜在的な収益力をより正確に把握することができます。

さらに、EBITDAは投資判断の基準としても広く用いられています。特に、M&Aの場面では、買収対象企業の本質的な稼ぐ力を評価するために、EBITDAが指標として重視されます。また、銀行や投資家も、企業への融資や投資を検討する際に、EBITDAを利用してリスクを評価します。このように、EBITDAは単なる財務指標にとどまらず、企業の戦略的判断にも活用される指標となっています。

3. EBITDAの計算方法をわかりやすく解説

3-1. EBITDAの基本的な計算式

EBITDAの計算方法は統一されていませんが、比較的シンプルな式で表されます。よく見る3つの例を紹介しましょう。

EBITDA = 経常利益 + 支払利息 + 減価償却費

EBITDA = 税引前当期純利益 + 特別損失 + 支払利息 + 減価償却費

これらの計算方法は、利用可能なデータや分析の目的によって選択されます。会社によっては、これらの標準的な方法に加えて、特定の一時的な項目を調整した「調整後EBITDA」を使用することもあります。

3-2. EBITDA活用の際に注意すべきポイント

・過剰な設備投資の影響を把握しにくい:EBITDAは減価償却費を加算した指標であるため、設備投資の影響を考慮しません。そのため、過剰な設備投資によって損失が発生した場合でも、EBITDAの数値には反映されません。このため、設備投資の影響を正確に評価することが難しいです。

・キャッシュの実態を反映しない:EBITDAは利息、税金、減価償却費を差し引く前の利益を示すため、実際に企業に残るキャッシュの額を直接示すものではありません。このため、企業のキャッシュフローを正確に把握するには、キャッシュフロー計算書など他の財務指標も併せて確認する必要があります。

・税金や利息の影響を排除するが実際の利益とは異なる: EBITDAは税金や利息の影響を排除しているため、異なる国の企業間での比較には便利ですが、実際の利益はこれらの要素を考慮する必要があります。したがって、EBITDAだけでなく、他の利益指標と組み合わせて総合的に判断することが大切です。

・統一された計算方法がない: 上記のようにEBITDAの計算方法には複数のバリエーションがあり、企業や状況によって異なる計算方法が採用されることがあります。このため、計算方法の違いにより、数値が異なる可能性があることを認識しておく必要があります。

これらの注意点を理解した上で、EBITDAを他の財務指標と組み合わせて総合的に企業の収益性を評価することが推奨されます。

4. EBITDAと営業利益の違い。何がわかるのか?

4-1.営業利益とは何か

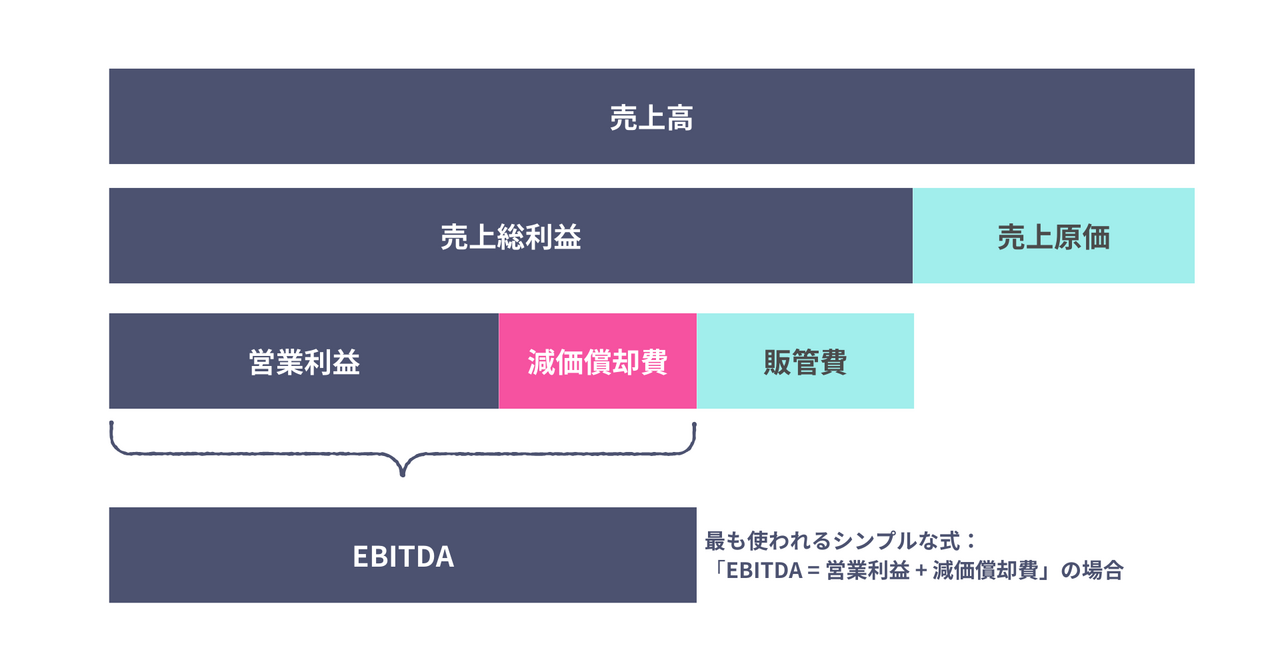

営業利益は、企業が本業で得た利益を示す指標であり、売上高から売上原価や販売管理費などの営業費用を差し引いたものです。営業利益は、企業の本業がどれだけ利益を生み出しているかを示すため、経営陣や投資家が企業の運営効率を評価する指標の一つです。営業利益が高いということは、企業が効果的にコスト管理を行い、利益を生み出していることを意味します。

4-2. EBITDAと営業利益の具体的な違い

EBITDAと営業利益の主な違いは、計算に含まれる費用の範囲にあります。営業利益は、売上高から直接的なコストを差し引いた後の利益であり、企業の営業活動からの純粋な収益力を示します。一方、EBITDAは営業利益に加えて、減価償却費や無形固定資産償却費、法人税等、支払利息、受取利息などの非現金費用を考慮したものであり、企業のキャッシュフローに近い指標です。

この違いは、企業の収益力を評価する際に気にすべき部分です。例えば、同じ営業利益を持つ2つの企業があったとしても、1つは高い減価償却費を持ち、もう1つは低い減価償却費を持つ場合、EBITDAではその差が明確になります。減価償却費が高い企業は、設備投資に多くを費やしている可能性があり、その結果、将来的なキャッシュフローが強化される可能性が高いと判断できる場合があるのです。

4-3. 各指標が示す企業の健康状態

営業利益とEBITDAは、それぞれ異なる角度から企業の健康状態を示します。営業利益は、日々の業務がどれだけ利益を生み出しているかを示し、短期的な経営判断に役立ちます。EBITDAは、企業の長期的な収益力やキャッシュフロー創出能力を示し、特に資本集約型産業やスタートアップ企業の評価において有用です。両者を併せて評価することで、企業の運営効率と持続可能性を総合的に判断することができます。

5.EBITDAを採用している企業の決算説明会書き起こしを読んでみよう

ここからは、決算説明会やIRセミナーで企業の成長戦略を投資家に伝えるためにEBITDAを使っている事例を紹介します。企業がどのような成長を思い描いているのか、詳しくは書き起こし記事も読んでみてください。

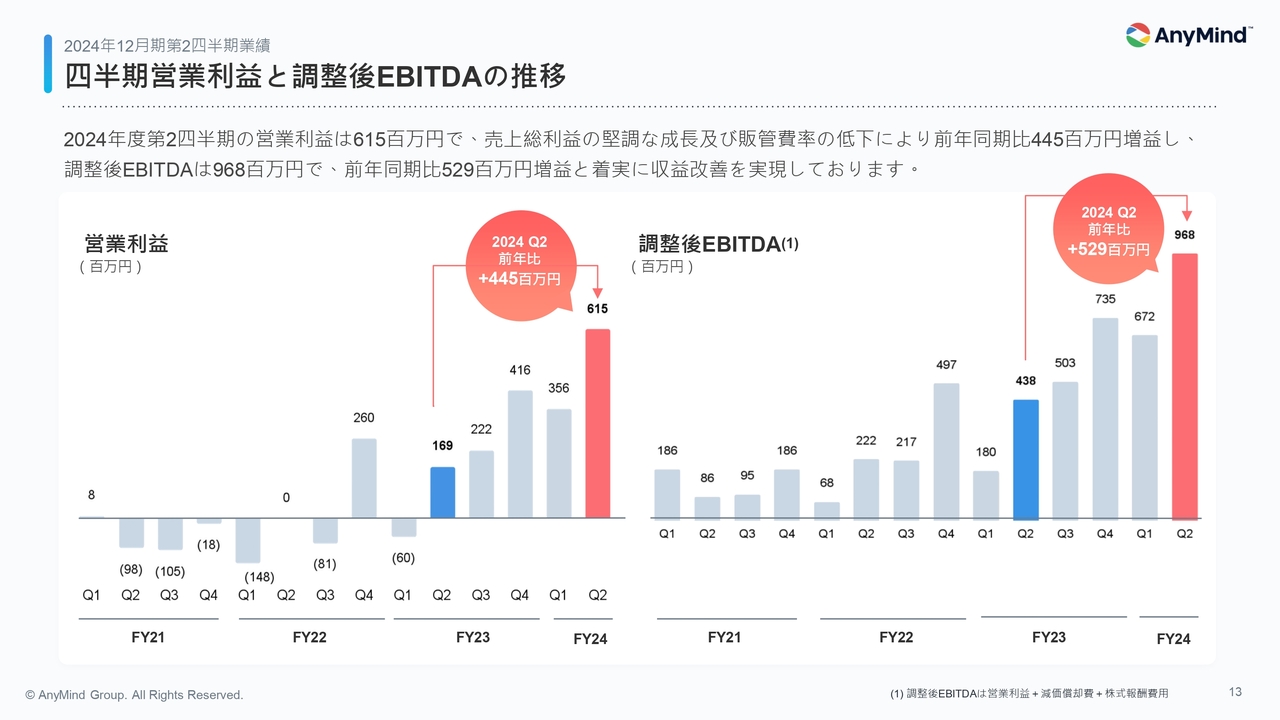

5-1. 事例:AnyMind Group株式会社(5027)

AnyMind Group(東証グロース情報・通信業)はインフルエンサーマーケティングプラットフォームで知られていますが、アジア各国で、商品開発、生産管理、EC構築・運用、マーケティング、在庫管理等のブランド成長のためのバリューチェーンを一気通貫で支援する「ブランドコマース」や、パブリッシャーやクリエイターに対して収益最大化やUX改善等の成長支援を行う「パートナーグロース」領域のサービスを提供しています。EBITDAを使って収益改善の状況を説明していますので見てみましょう。

▼決算説明会書き起こし▼

【QAリンクあり】AnyMind Group、パートナーグロース事業を中心に上期までの業績上振れを反映し、通期業績予想を上方修正|2024年12月期第2四半期決算説明より

収益性に関して、2024年第2四半期の営業利益は、前年同期比で4.5億円の増益となる6.2億円でした。調整後EBITDAも同様に改善しており、第2四半期は9.7億円となっています。

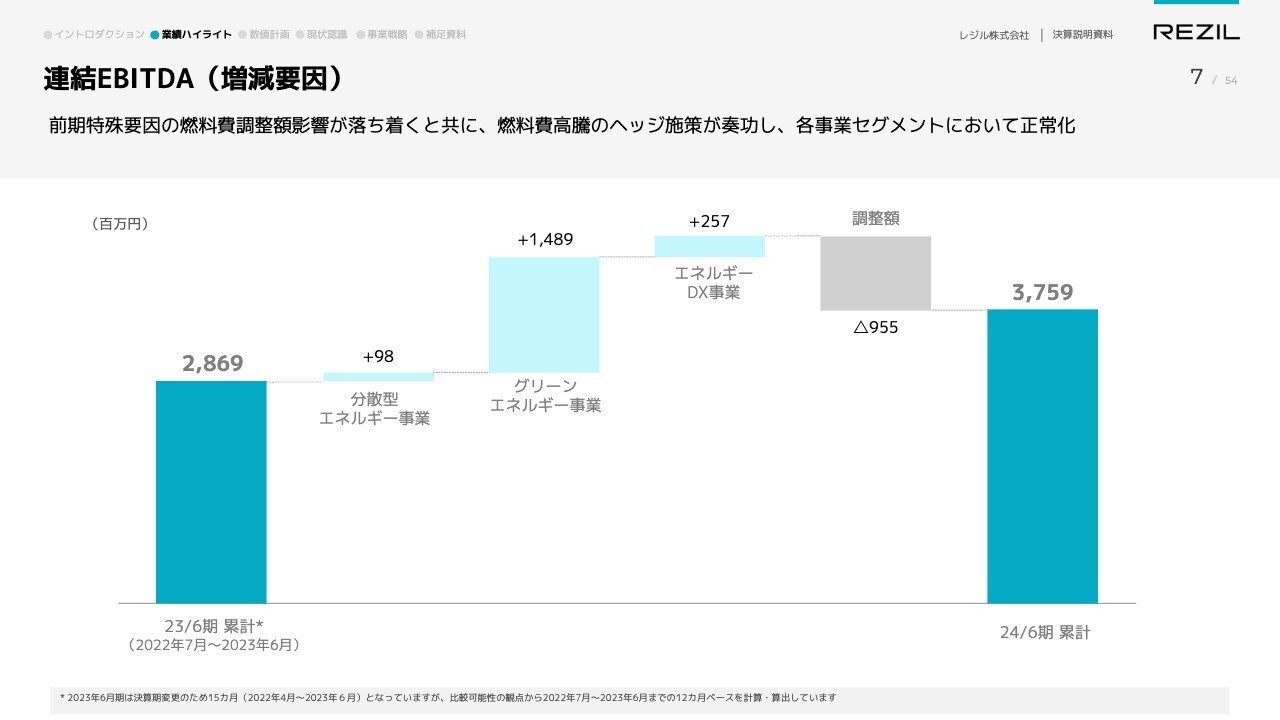

5-2. 事例:レジル株式会社(176A)

レジル(東証グロース 電気・ガス業)の基幹サービスはマンション一括受電で、共同住宅を対象とした、電力の長期共同購入サービスを提供しており、分散型エネルギー、グリーンエネルギーやエネルギーDXにも取り組む企業です。売上だけでなくEBITDAの成長を目指しているほか、燃料費の調整などがEBITDAに与える影響を説明するなどしています。

▼決算説明会書き起こし▼

【QAあり】レジル、既存3事業に加え、脱炭素ソリューション事業を展開 利益・EBITDAとも前年比10%超の水準の成長率を目指す|2024年6月期決算説明より

連結EBITDAの増減要因です。スライドのグラフは2023年6月期の12ヶ月累計ベースと2024年6月期の実績の対比で、28億6,900万円から37億5,900万円まで上がっています。主に燃料費の調整額の影響が落ち着き、やや平常状態に戻ったといえると思います。 また、燃料費の高騰のヘッジ施策が、主にグリーンエネルギー事業において奏功し、EBITDAは15億円増となっています。

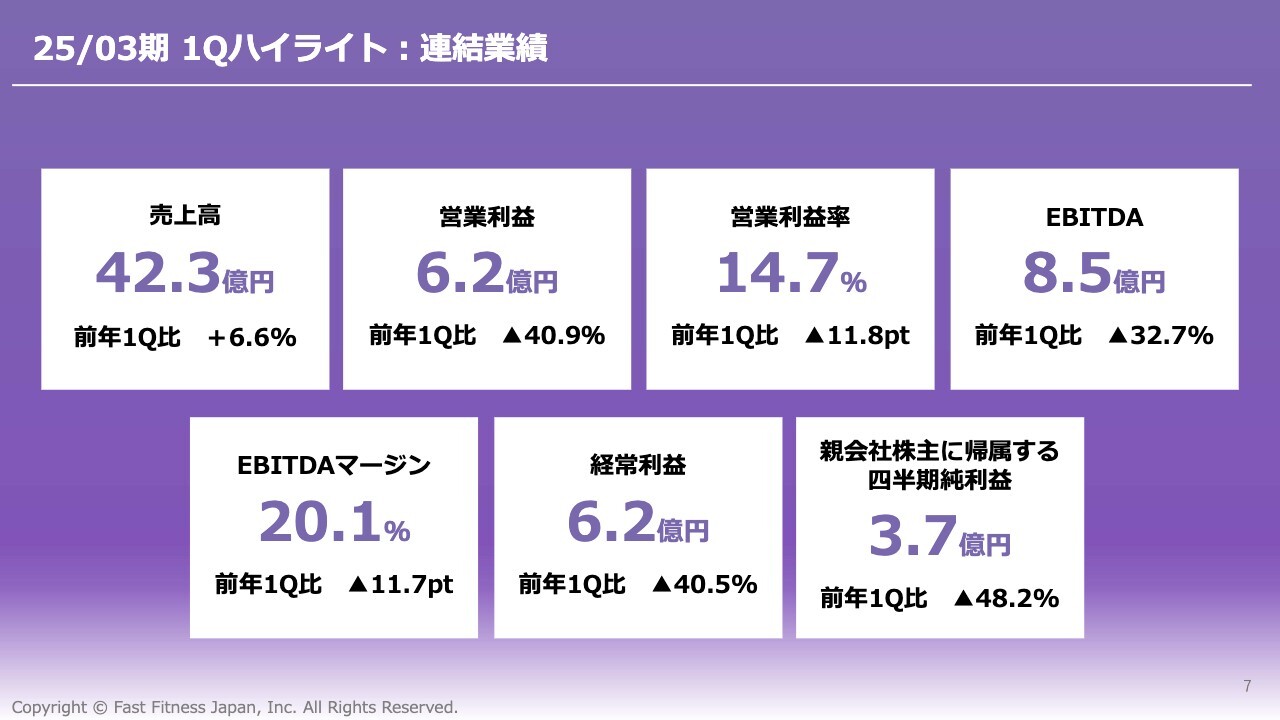

5-3. 事例:株式会社Fast Fitness Japan(7092)

Fast Fitness Japan(東証プライム サービス業)は、日本におけるマスターフランチャイジーとして「エニタイムフィットネス」を展開していますが、投資フェーズにおいてEBITDAが重要な経営指標であると説明しています。

▼決算説明会書き起こし▼

【QAあり】Fast Fitness Japan、1Qは期首計画を大幅に上回るペースで着地 海外エニタイムや新ブランド等に注力|2025年3月期第1四半期決算説明より

海外事業における業績への反映を踏まえた当第1四半期の成果と結果についてです。売上高42億3,000万円、営業利益6億2,000万円、EBITDA8億5,000万円、経常利益6億2,000万円、親会社株主に帰属する四半期純利益3億7,000万円となりました。 今期は投資フェーズとなるため、EBITDAを重要な経営指標として開示しています。