企業活動とその成長を理解する用語集|ROEとは

ROE(自己資本利益率)とは? 財務指標の基本と活用法、ROAとの違いを徹底解説

1. ROE(自己資本利益率)って何?わかりやすく解説

ROE(自己資本利益率)はReturn on Equityの略。この指標は、株主が出資した資金に対する当期純利益の割合を示します。ROEの計算式は、当期純利益を自己資本で割り、その結果に100を掛けて算出されます。つまり、ROEは企業がどれだけ効率的に自己資本を使って利益を上げているかをわかりやすく示すものです。

ROEが高い企業は、資本を効率的に活用して高い利益を上げていると評価されます。そのため、ROEが高ければ高いほど投資家にとって魅力的な企業と見なされます。一般的に、ROEが10パーセント以上であれば優良企業とされていますが、業種によって基準は異なるため注意が必要です。さらに、ROEは経営戦略や業績改善の効果を測るための財務指標としても利用されます。

2. ROEの計算方法と具体例

ROEの基本的な計算式は以下の通りです。

この式を使って、具体的な企業のROEを計算してみましょう。例えば、ある企業の当期純利益が100億円、自己資本が1000億円だとします。

この企業のROEは10パーセントとなります。

ROEを計算する際の注意点として、各指標の集計対象期間と計算方法があります。通常、当期純利益は1年間の累計値を使用し、自己資本は期首と期末の平均値を使用することが一般的です。

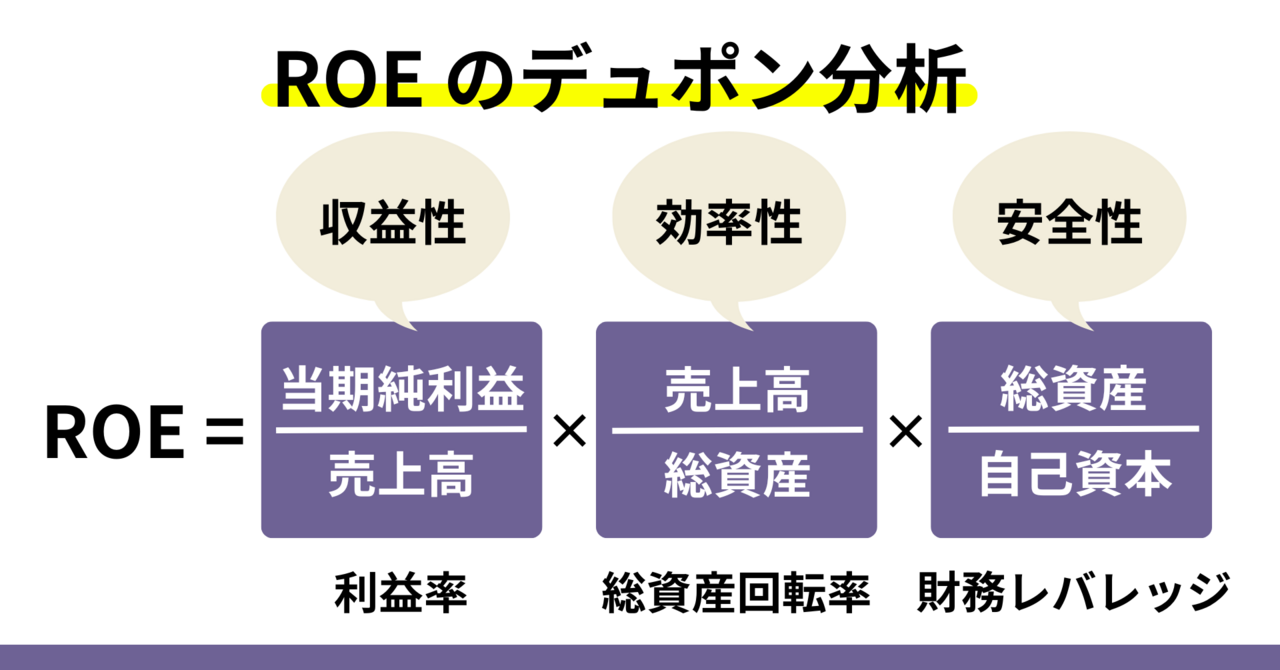

3. ROEを分解して解像度をあげる「デュポン分析」

より詳細な分析を行う場合、ROEを3つの要素に分解して考えることがあります。これは「デュポン分析」と呼ばれる手法です。

この式は、ROEを「利益率」「総資産回転率」「財務レバレッジ」の3つの要素に分解しています。これにより、ROEを上げるにはどの要素を気にすべきか解像度を上げて考えることができます。

4. 企業評価におけるROEの役割

ROEが企業評価において重要視される理由は、主に以下の3点にあります。

1.株主価値の創出度合いを示す:ROEは株主から預かった資金をどれだけ効率的に利益に変換できているかを示すため、株主価値の創出度合いを直接的に表現します。

2.経営効率性の指標:ROEは企業の経営効率を端的に表現します。経営者の能力や経営戦略の妥当性を評価する際の指標とすることができます。

3.企業間比較の基準:ROEは相対的な指標であるため、異なる規模や業種の企業間でも比較が可能です。これにより、投資家は様々な投資先を比較検討することができます。

ROEは企業価値との関連性も強いと考えられています。一般的に、持続的に高いROEを維持できる企業は、市場でも高い評価を受けやすい傾向にあります。これは、高いROEが将来の成長性や収益性の高さを示唆するためです。

ただし、ROEだけで企業の全体像を捉えることはできません。例えば、過度な借入れによってROEを高めている場合、財務リスクが高まっている可能性があります。そのため、ROEは他の財務指標や定性的な情報と併せて総合的に判断することが重要です。

5. 投資判断と経営改善にROEを活用するポイント

ROEは投資判断や経営改善に活用できる有用な指標です。ここでは、その具体的な活用方法について解説します。

5-1. 投資判断におけるROEの活用

1.同業他社比較:同じ業界内で企業のROEを比較することで、相対的な収益性や効率性を評価できます。

2.経年変化の分析:一社のROEの推移を見ることで、企業の成長性や経営効率の改善傾向を把握できます。

3.投資基準としての活用:例えば「ROE10パーセント以上の企業に投資する」といった具合に、投資基準の一つとして活用できます。

ただし、ROEの高さだけで投資判断を行うのは危険です。財務の健全性や成長性、業界動向など、他の要素も併せて総合的に判断することが重要です。

5-2. 経営改善におけるROEの活用

1.目標設定:経営目標としてROEを設定することで、全社的な収益性改善の方向性を示すことができます。

2.問題点の特定:ROEを分解して分析することで、収益性、効率性、財務レバレッジのどの部分に問題があるかを特定できます。

3.部門別管理:ROEの考え方を部門別管理に応用することで、各部門の収益性や効率性を評価できます。

経営者がROEを重視することで、株主価値の向上に焦点を当てた経営が可能になります。ただし、短期的なROE向上に固執するあまり、長期的な競争力を犠牲にしないよう注意が必要です。

6. ROE向上のための戦略と注意点

ROEを向上させるための戦略は、大きく分けて3つのアプローチがあります。

6-1. 収益性の改善

・売上高の増加:新規顧客の獲得、既存顧客の維持率向上

・コスト削減:業務効率化、不採算事業の見直し

・高付加価値製品・サービスの開発:差別化戦略の推進

6-2. 資産効率の向上

・在庫回転率の改善:適正在庫の維持、サプライチェーンの最適化

・売掛金回収の迅速化:与信管理の強化、回収プロセスの効率化

・遊休資産の売却:不要な資産の処分

6-3. 財務レバレッジの上昇

・自社株買い:発行済み株式数の減少によるROE向上

・負債の活用:低金利環境下での借入れ

これらの戦略を実行する際は、以下の点に注意が必要です。

・短期的ROE向上の危険性:過度なコスト削減や研究開発費の抑制は、長期的な競争力を損なう可能性があります。

・財務レバレッジの過度な上昇:過剰な借入れは財務リスクを高める可能性があります。

・ステークホルダーとのバランス:株主価値だけでなく、従業員や取引先、地域社会など、他のステークホルダーとの適切なバランスも考慮する必要があります。

ROE向上を目指す際は、短期的な数値の改善だけでなく、持続的な企業価値向上につながる戦略を選択することが期待されます。

7. ROEとROAとの違いは?

ROEと並んでよく使われる収益性指標にROA(Return on Assets:総資産利益率)があります。ROAは企業が保有する総資産をどれだけ効率的に利益に変換しているかを示す指標です。

ROEとROAの主な違いは以下の通りです。

1.分母の違い:

ROA:総資産(負債 + 自己資本)

2.示す意味の違い:

ROA:企業全体の資産運用効率

3.財務レバレッジの影響:

ROA:財務レバレッジの影響を受けにくい

ROEとROAを併用することで、企業の収益性をより多角的に分析することができます。例えば、ROEが高くてもROAが低い場合、その企業は財務レバレッジを高めることでROEを押し上げている可能性があります。

また、PER(株価収益率)やPBR(株価純資産倍率)などの株価指標とROEを組み合わせることで、企業の株価水準が割高か割安かを判断する材料にもなります。

8. ROEとROAの関係は収益性指標の相互補完

ROEとROAは密接な関係にあり、相互補完的な役割を果たします。両者の関係は以下の式で表すことができます。

ここで、財務レバレッジは(総資産 ÷ 自己資本)で表されます。この関係から、ROEはROAに財務レバレッジを掛け合わせたものであることがわかります。

この関係を理解することで、以下のような分析が可能になります:

1.ROEとROAの乖離:ROEが高くてもROAが低い場合、その企業は財務レバレッジを高めることでROEを押し上げている可能性があります。これは収益性よりも財務戦略によってROEが高くなっていることを示唆します。

2.財務レバレッジの影響度:ROEとROAの差が大きいほど、財務レバレッジの影響が大きいことを意味します。これは企業の財務リスクを示す一つの指標となります。

3.収益性改善の方向性:ROAが低い場合、資産効率や営業利益率の改善が必要かもしれません。一方、ROAが高くてもROEが低い場合、適切な財務レバレッジの活用を検討する余地があるかもしれません。

ROEとROAを組み合わせて分析することで、企業の収益性と財務戦略をより深く理解し、投資判断や経営戦略の立案において、より多角的な視点を持つことが可能になります。

9. ROEの目安と業界平均

ROEの評価基準は業界や企業の成長段階によって異なりますが、一般的な目安として以下のような基準があります。

8〜10パーセント:平均的

8パーセント未満:改善の余地あり

ただし、これはあくまで目安であり、業界特性や経済環境によって大きく異なる場合があります。例えば、高い成長が期待されるIT業界では15パーセント以上のROEが期待される一方、公共性の高い電力・ガス業界では5パーセント程度でも許容される場合があります。

日本企業の平均ROEは、長年5〜8パーセント程度で推移してきましたが、近年は企業のROE重視の経営方針により上昇傾向にあります。一方、米国企業の平均ROEは10〜15パーセント程度と言われており、日本企業との差が指摘されています。

ROEを評価する際は、以下のような比較を行うことが有効です。

1.同業他社との比較:同じ業界内での相対的な位置づけを把握できます。

2.業界平均との比較:業界全体のトレンドの中での企業の位置づけを確認できます。

3.過去のROEとの比較:1社の経年変化を追うことで、改善傾向や悪化傾向を把握できます。

4.グローバル企業との比較:国際的な競争力を評価する際の参考になります。

ただし、ROEの数値だけで企業の価値を判断することは適切ではありません。ROEと併せて、成長性、安全性、その他の収益性指標なども総合的に判断することが重要です。

10. 高ROE企業の特徴と分析から成功の秘訣を探る

高ROE企業には、いくつかの共通する特徴があります。これらの特徴を理解することで、ROE改善や投資判断のヒントを得ることができます。

1.強固な競争優位性: 高ROE企業は多くの場合、独自の技術やブランド力、効率的なビジネスモデルなど、競合他社に対する明確な優位性を持っています。これにより、高い利益率を維持することができます。

2.効率的な資本活用: 高ROE企業は、保有する資産を効率的に活用し、高い資産回転率を実現しています。不要な資産の削減や、資産の有効活用を積極的に行っています。

3.適切な財務戦略: 高ROE企業は、適切な水準の財務レバレッジを活用しています。ただし、過度に高いレバレッジは避け、財務の健全性とのバランスを取っています。

4.持続的な成長戦略: 高ROE企業は、短期的な利益だけでなく、持続的な成長を実現するための投資も行っています。研究開発や人材育成への投資を怠らず、長期的な競争力の維持・向上を図っています。

5.効果的なコスト管理: 高ROE企業は、無駄な支出を抑制し、効率的な経営を行っています。ただし、単なるコスト削減ではなく、価値創造につながる分野への適切な投資も行っています。

6.株主還元と成長投資のバランス: 高ROE企業は、適切な株主還元(配当や自社株買い)と成長投資のバランスを取っています。これにより、株主の期待に応えつつ、企業価値の持続的な向上を実現しています。

11. ROEに言及している決算説明会書き起こしを読んでみよう

ここからは、決算説明会やIRセミナーでROEの改善などについて説明している事例を紹介します。詳しくは書き起こし記事も読んでみてください。

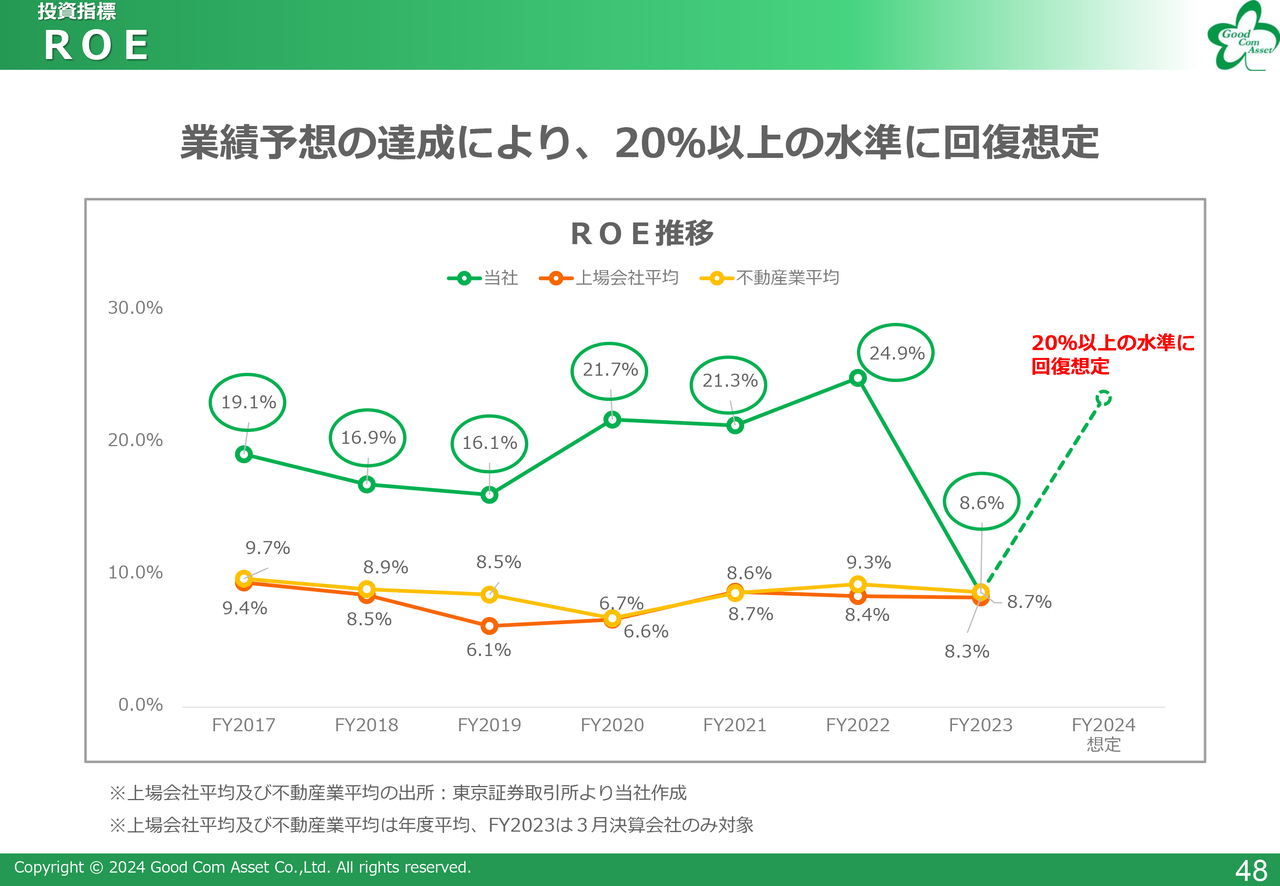

11-1. 事例:株式会社グッドコムアセット(3475)

グッドコムアセット(東証プライム・不動産業)は、「GENOVIA」ブランドの投資用新築マンションの企画、開発、販売及び管理を行っている企業ですが、ROEの推移を上場会社平均や不動産業平均と比較することで、投資先としての魅力を説明しています。

▼決算説明会書き起こし▼

【QAあり】グッドコムアセット、3Qは大幅な増収増益 ホールセールや私募ファンド等の積上げで過去最高の通期業績予想達成の見込み|2024年10月期第3四半期決算説明より

ROEの推移です。2024年10月期の業績予想を達成することで、20パーセント以上の水準に回復が可能と考えています。

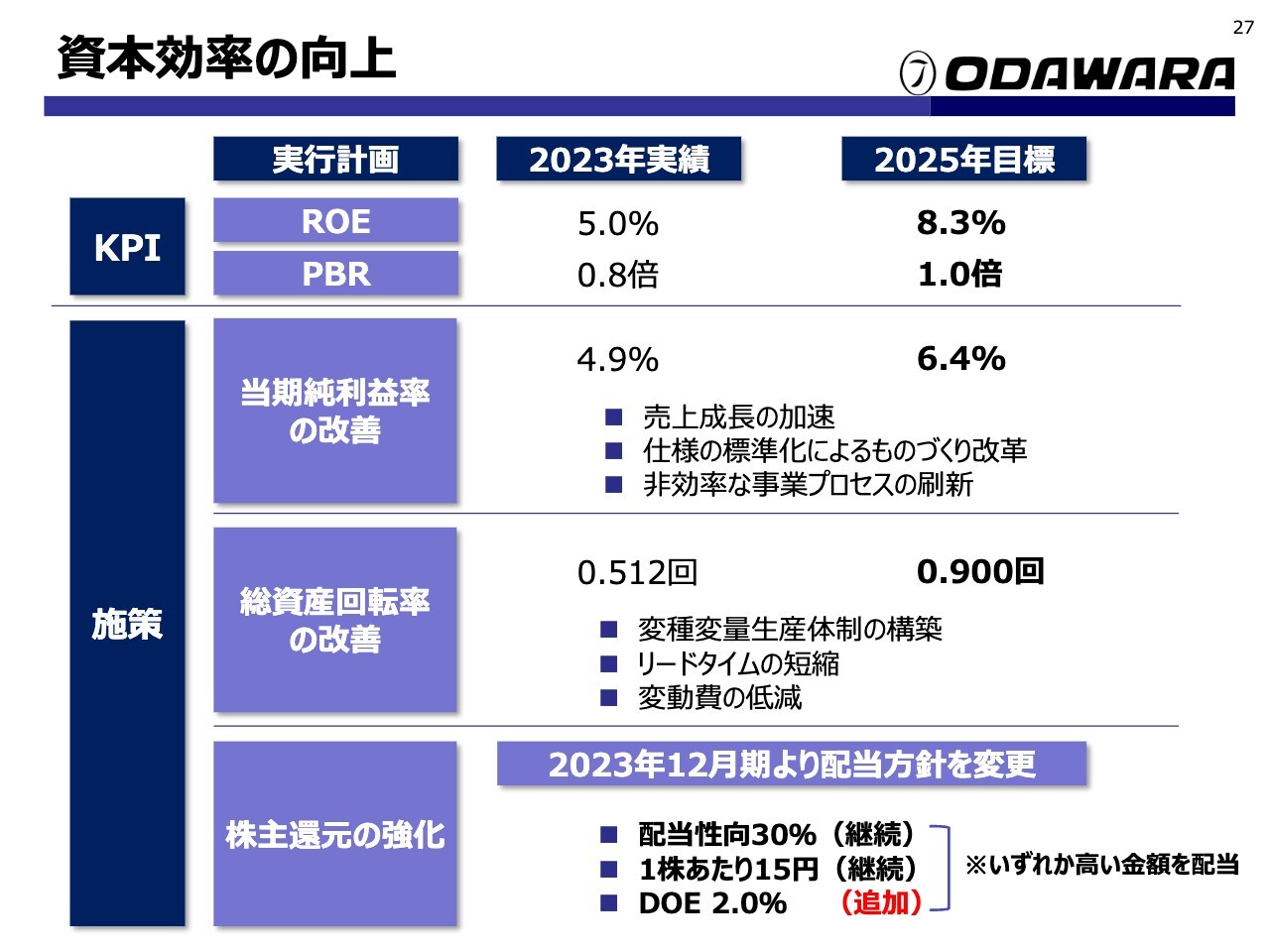

11-2. 事例:株式会社小田原機器(7314)

小田原機器(東証スタンダード・輸送用機器)は、ワンマン路線バス用運賃収受機器の設計、製造、販売をしている企業ですが、ROEをKPIと定めて、資本コストや株価を意識した経営に取り組んでいることを説明しています。

資本効率の向上と株主還元についてご説明します。当社では、資本効率の向上に向け、2025年までにROEを8.3パーセント、PBRを1倍へ改善することを目指し、資本コストや株価を意識した経営に取り組んでいます。具体的には、ものづくり改革による当期純利益率の改善や、変種変量生産体制の構築による総資産回転率の改善など、収益力強化に向けた施策を実行しています。

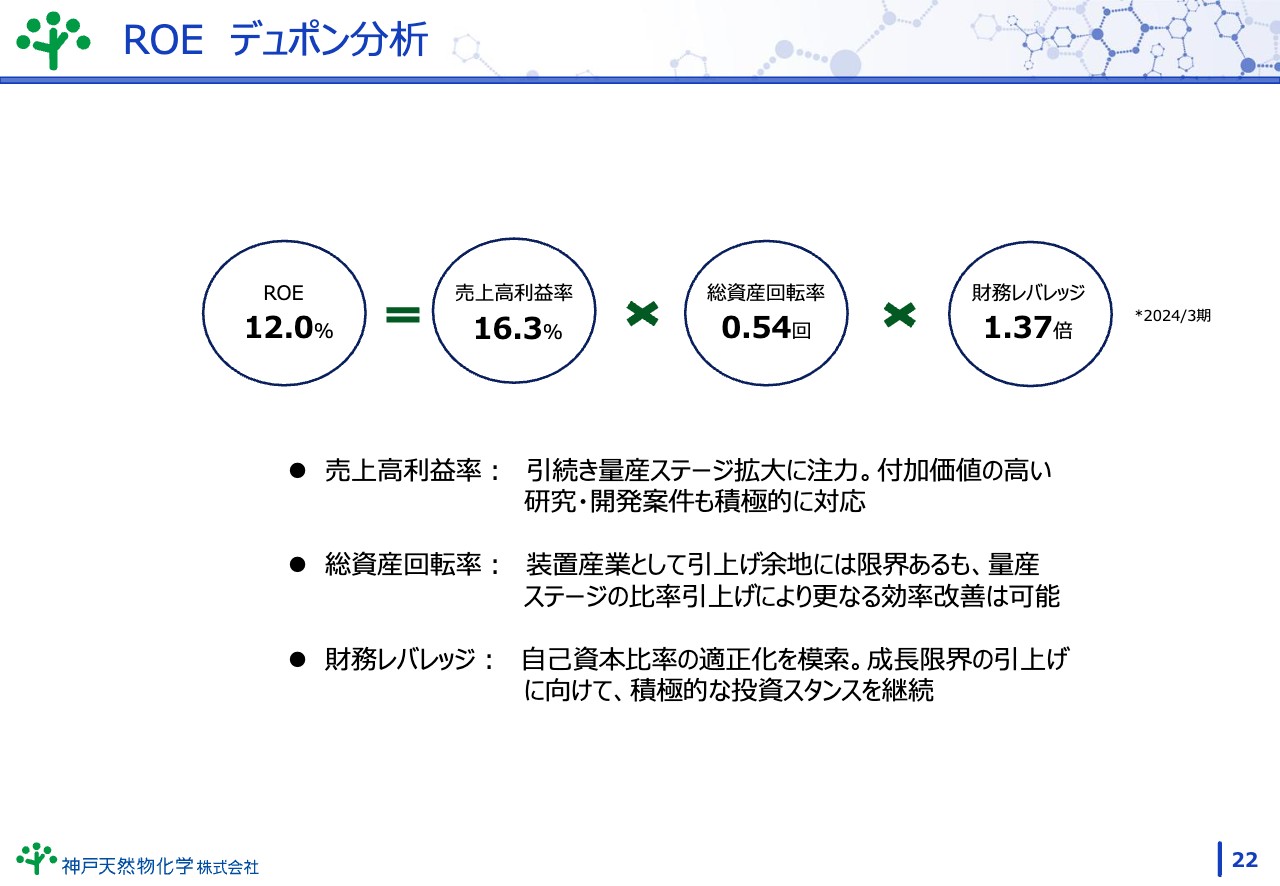

11-3. 事例:神戸天然物化学株式会社(6568)

神戸天然物化学(東証グロース・サービス業)は、有機化学品の研究・開発・生産ソリューション事業で、有機合成技術とバイオ技術で有機化学品の研究・開発・生産、医薬、電子材料分野の新しいもの作りに貢献している企業です。デュポン分析でROE向上を目指していることを説明しています。

▼決算説明会書き起こし▼

【QAあり】神戸天然物化学、医薬・バイオ分野の需要好調等により、通期売上高は3期連続で過去最高を更新

|2024年3月期決算説明より

売上高利益率は、引き続き量産ステージ拡大に注力し、付加価値の高い研究・開発案件にも積極的に対応します。当社は今後も、高付加価値なビジネスを中心に進めていきたいと思っています。そのため、売上高・利益率の高い案件に注力して受注していきます。そのため、「どのようなサービスが可能か」を、我々から取引先に発信していきたいと考えています。総資産回転率は、装置産業として引上げ余地には限界があると認識していますが、量産ステージの比率引上げにより、さらなる効率改善が可能になってきます。したがって、研究・開発にとどまらず、量産ステージの比率を引き上げ、総資産回転率をさらに上げていきたいと思っています。財務レバレッジについては、自己資本比率の適正化を模索しています。成長限界の引上げに向けて、積極的な投資スタンスを引き続き取っていきたいと考えています。このような関係から、ROEは現状の最高は12パーセントという数字ですが、さらに高めていきたいと考えています。