提供:シンプレクス・ホールディングス株式会社 2026年3月期第1四半期決算説明

【QAあり】シンプレクスHD、1Qは過去最高売上で増収増益 DX需要追い風に上期・通期予想を上方修正

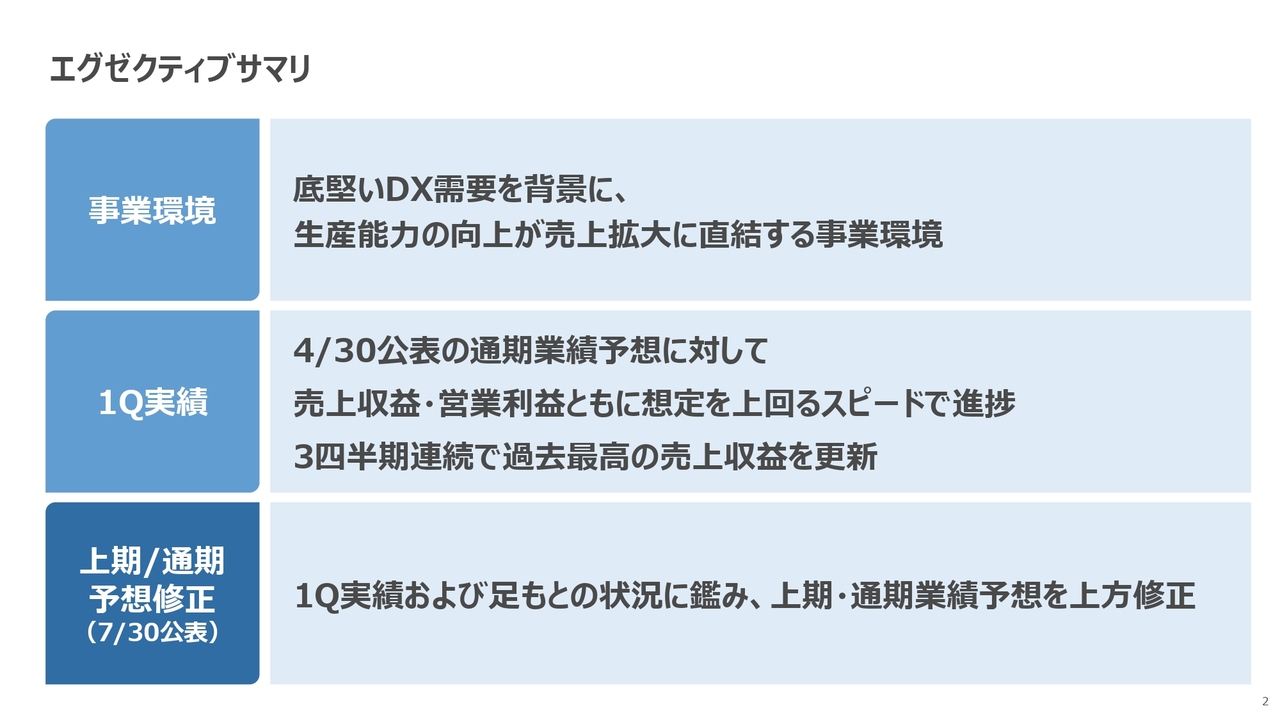

エグゼクティブサマリ

金子英樹氏:代表取締役社長の金子です。これより、2026年3月期第1四半期の決算説明会を始めます。

最初に、エグゼクティブサマリをご説明します。まずは、2025年3月期の振り返りです。前期は保険の大型プロジェクトがキャンセルとなった影響を受け、上期は期初予想を大きく下回る厳しいスタートとなりました。この状況を受けて戦略を見直し、下期にかけて全社一丸となって挽回に取り組みました。その結果、通期では売上収益が期初予想を大きく上回り、営業利益も予想を2億円上回る着地となりました。

この1年間で私たちが学んだのは、顧客企業が直面するビジネス課題をコンサルティングで抽出し、テクノロジーによって解決していく、いわゆるDX(デジタルトランスフォーメーション)に対する需要が非常に底堅いものであるということです。また、優秀なコンサルタントやエンジニアを確保し、生産能力を高めることが、売上拡大に直結する環境であることを実感した1年でもありました。

そして、それから3ヶ月が経過しましたが、事業環境には大きな変化はなく、引き続き追い風が吹いていると感じています。実際、4月30日に公表した通期業績予想に対して、売上収益・営業利益ともに想定を上回るペースで第1四半期が進捗しました。その結果、3四半期連続で過去最高の売上収益を更新しています。

このような第1四半期の実績および足元の状況を踏まえ、本日15時に上期および通期の業績予想を上方修正しました。

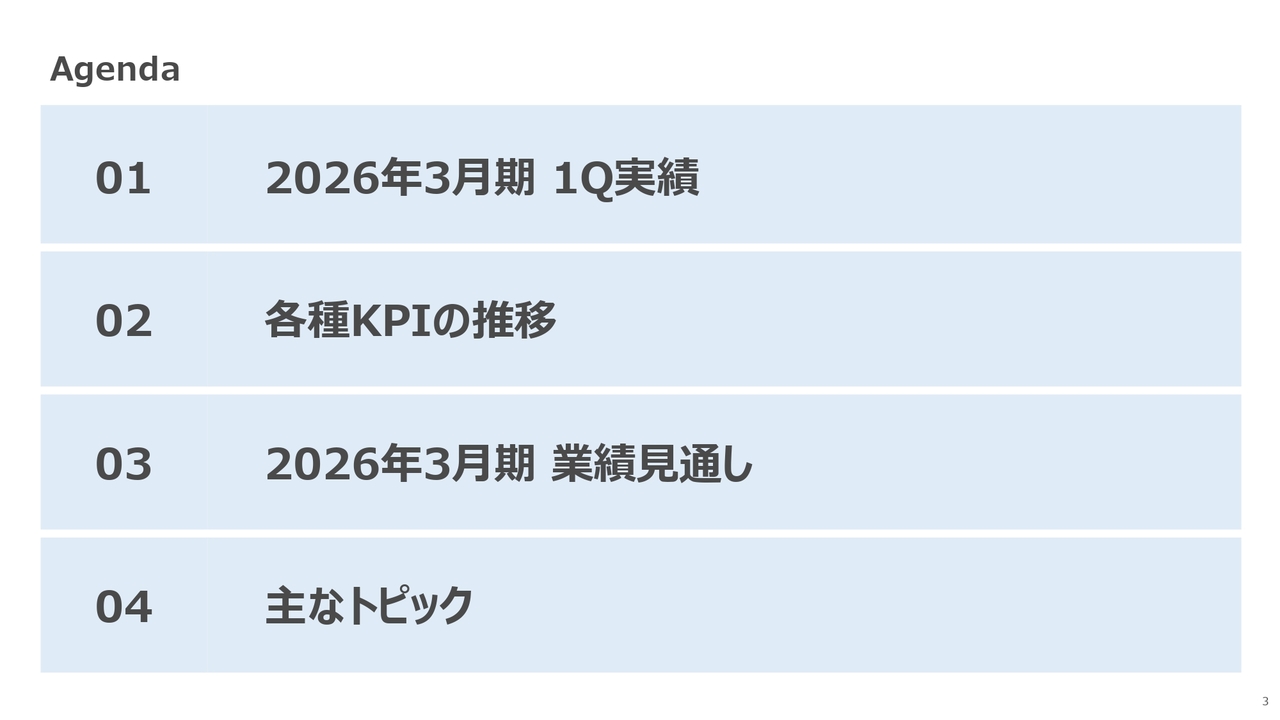

Agenda

本日の説明内容のアジェンダをご紹介します。まず、第1四半期の実績についてご説明し、続いて各種KPIの推移をご紹介します。その後、今回上方修正した2026年3月期の業績見通しの詳細をお伝えし、最後にいくつかのトピックをご説明して締めくくりたいと思います。

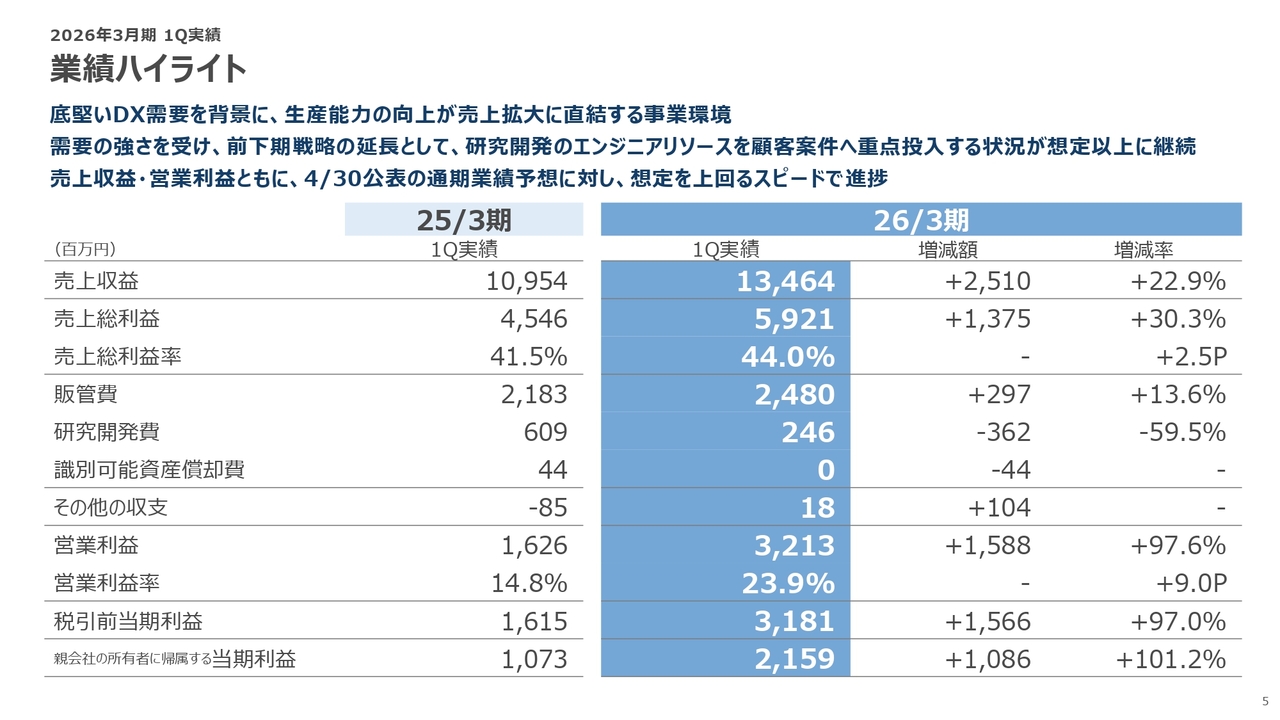

業績ハイライト

第1四半期の結果についてです。一番左に前期の第1四半期の実績、その隣に今期の第1四半期の実績を記載し、前四半期との比較による増減額および増減率も併せて載せています。

売上収益は22.9パーセント増収の134億6,400万円と、非常に力強い結果を上げることができました。また、売上総利益率は44.0パーセントで着地し、前四半期比で2.5ポイント向上しています。期初にお示ししたとおり、売上総利益率については43.5パーセントを見込んでいましたが、それを0.5ポイント上回る、高い収益性を実現した四半期となりました。

販管費、研究開発費および識別可能資産償却費などの項目では入り繰りがありましたが、営業利益は前四半期から97.6パーセント増益の32億1,300万円を記録し、営業利益率は23.9パーセントで着地しました。

当期利益は101.2パーセント増加し、21億5,900万円と力強い業績を残せたと思います。

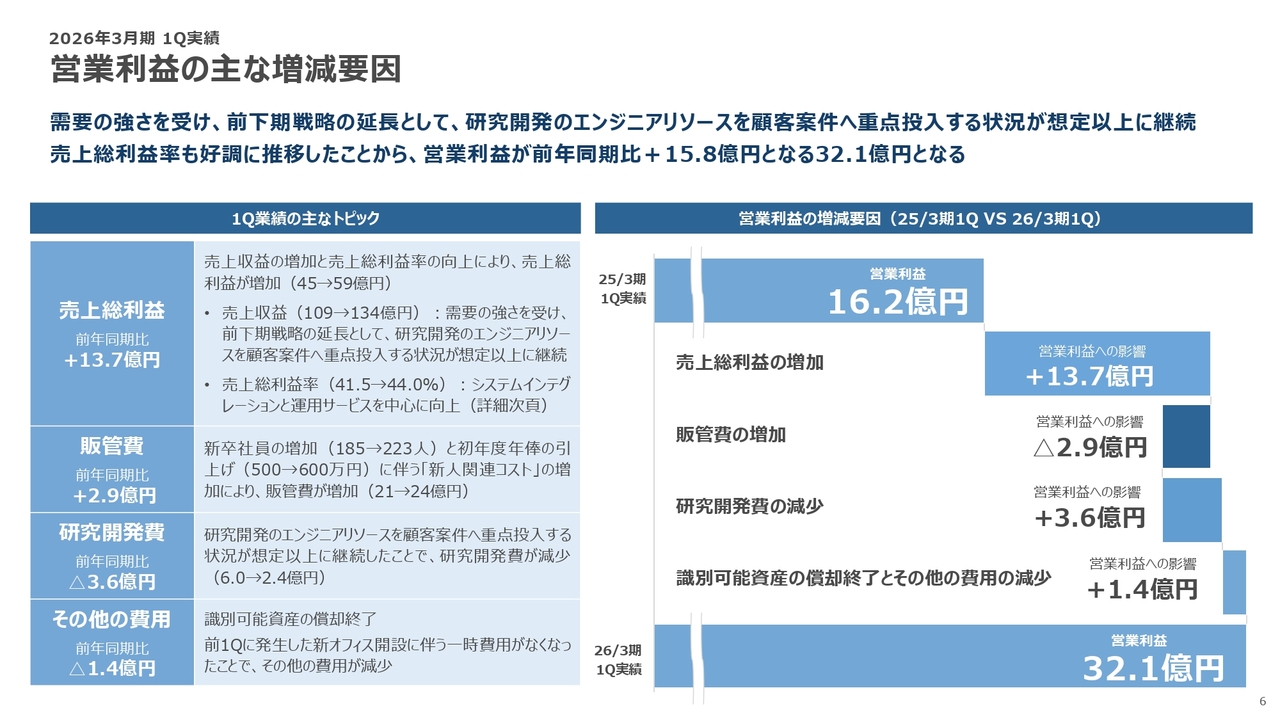

営業利益の主な増減要因

営業利益は、前期第1四半期の16億2,600万円から、今期は32億1,300万円と倍増に近い水準まで伸長しました。

主な要因を分析すると、まず売上総利益が13億7,500万円増加しています。これは、売上収益が約25億円増えたことに加え、売上総利益率自体も2.5ポイント改善したことによるものです。

一方で、販管費は2億9,700万円増加し、営業利益を押し下げる要因となりました。すでにご存じの方も多いかもしれませんが、当社では毎年4月に新卒社員が入社し、7月までの約4ヶ月間、徹底した新人研修を実施しています。この研修にかかる人件費や費用はすべて販管費として計上されるため、第1四半期は年間で最も販管費が膨らむ時期となっています。

今年は223名の新卒社員が入社し、前年より約50名増加しました。また、初任給も従来の500万円から600万円に引き上げたため、コスト増につながっています。

研究開発費については、前期の6億900万円から、今期は2億4,600万円へと大きく減少し、営業利益を押し上げる要因となりました。背景としては、前期下期に保険分野の課題によって研究開発を一時停止し、当初研究開発に充てる予定だったエンジニアを売上貢献のある案件に振り替えたことがあります。今期もその状況が継続した結果、研究開発費が抑制されました。

通期では研究開発費を20億円、四半期ごとに5億円ずつ使用する計画でしたが、実際には第1四半期で2億4,600万円にとどまりました。営業利益には好影響があるものの、中長期的な成長のためには第2四半期以降、計画どおりの投資を進めたいと考えています。

その他の費用については、前年同期には麻布台オフィスの開設費用が発生しましたが、今期はその費用がなくなりました。また、前期で識別可能資産の償却が終了しており、今期は償却費の発生がなかったことも、1億4,000万円のプラス要因となっています。

以上により、第1四半期の営業利益は32億1,300万円となりました。

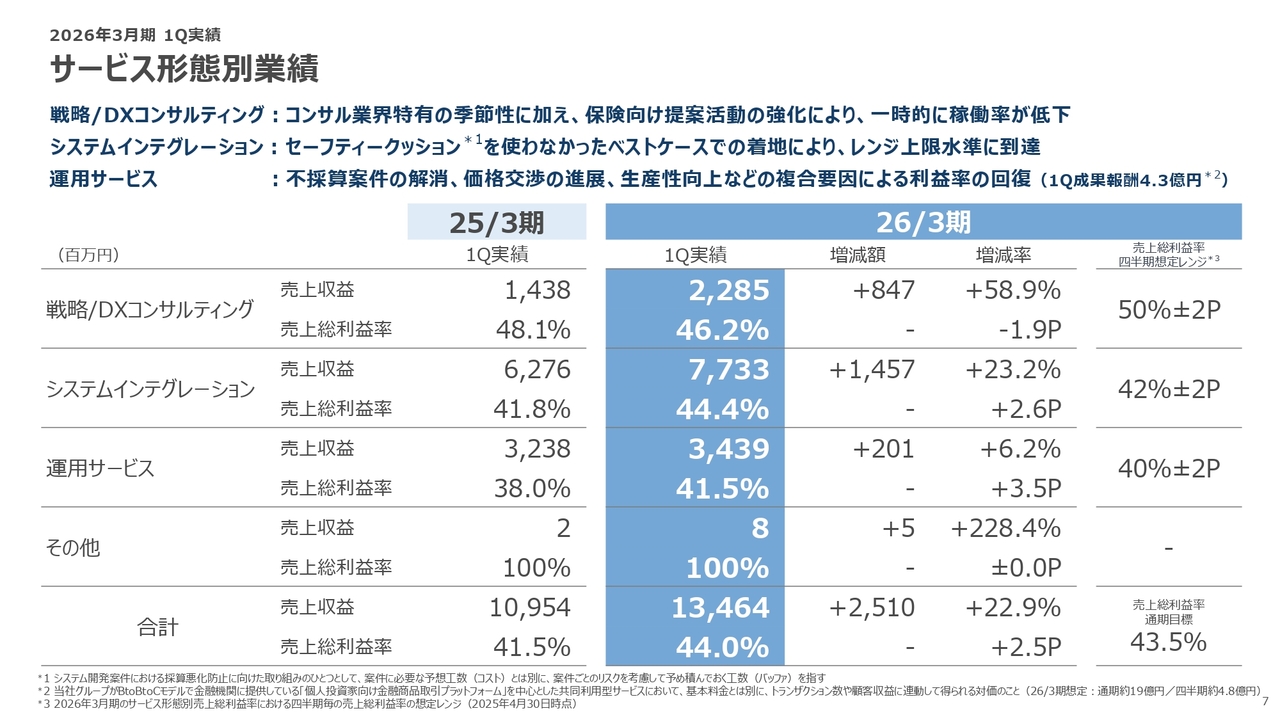

サービス形態別業績

サービス形態別の業績についてご説明します。フォーマットは先ほどと同様ですが、右側に期初に設定したサービス形態別の売上総利益率の四半期想定レンジを記載しています。

戦略/DXコンサルティングの売上収益は22億8,500万円となり、前年同期比で58.9パーセントの増加と力強く成長しました。一方、売上総利益率は46.2パーセントで、期初に想定していたレンジの下限である48パーセントをやや下回る結果となりました。

この利益率低下の一因として、クロスピアが創設から5年目を迎え、売上収益100億円超を目指す中で、第1四半期は売上が伸びにくく、稼働率が下がる傾向があるという、コンサルティング業界特有の季節性の影響が顕在化し始めたことが挙げられます。

また、前期に保険でつまずいたことを受けて戦略を変更し、大規模なレガシーシステムのリプレイスを再び狙うにあたり、要件定義などの上流工程に対応できる体制を整える必要がありました。そのため、今期より保険の有識者をクロスピアに配置しています。これらの人材は現在、多くの保険会社と交渉を進めていますが、まだ本格稼働には至っておらず、これも一時的な売上総利益率の低下につながっています。

続いて、システムインテグレーションでは、売上収益が77億3,300万円と前年同期比23.2パーセントの増収を記録しました。売上総利益率は44.4パーセントと、期初に想定したレンジの上限である44パーセントを上回り、プロジェクト全体に対して設定している「セーフティクッション」(想定されるコストのバッファ)を使うことなく、理想的なかたちで着地できたと評価しています。

最後に、運用サービスは売上収益が34億3,900万円で、前年同期比6.2パーセントの増収となりました。売上総利益率は41.5パーセントと、前年同期から3.5ポイント改善し、想定レンジの上限42パーセントに近い水準で着地しています。

この改善の背景には、前期第1四半期に大型サービスのリリース直後で多くの工数が必要だった特殊事情があったのに対し、今期はそれが解消されたことがあります。また、運用保守契約の更新時期における価格交渉の成果や、運用保守体制の生産性向上施策も効果を上げています。

さらに、金融リテール向けの共同利用型サービスで成果報酬(リベニューシェア)をいただく仕組みにおいて、前期は16億円の成果報酬を得ていましたが、今期は年間19億円を計画しています。四半期あたり4億7,000万円前後を目指している中で、第1四半期は4億3,000万円にとどまりました。成果報酬が想定に届かなかった中でも高い売上総利益率を実現できたことは、運用サービスの質が改善している証左と考えています。

これらの結果、すべてのサービス形態を合計した売上総利益率は44パーセントとなり、売上収益も前四半期比で22.9パーセントの増加を記録するなど、力強い成長を遂げました。

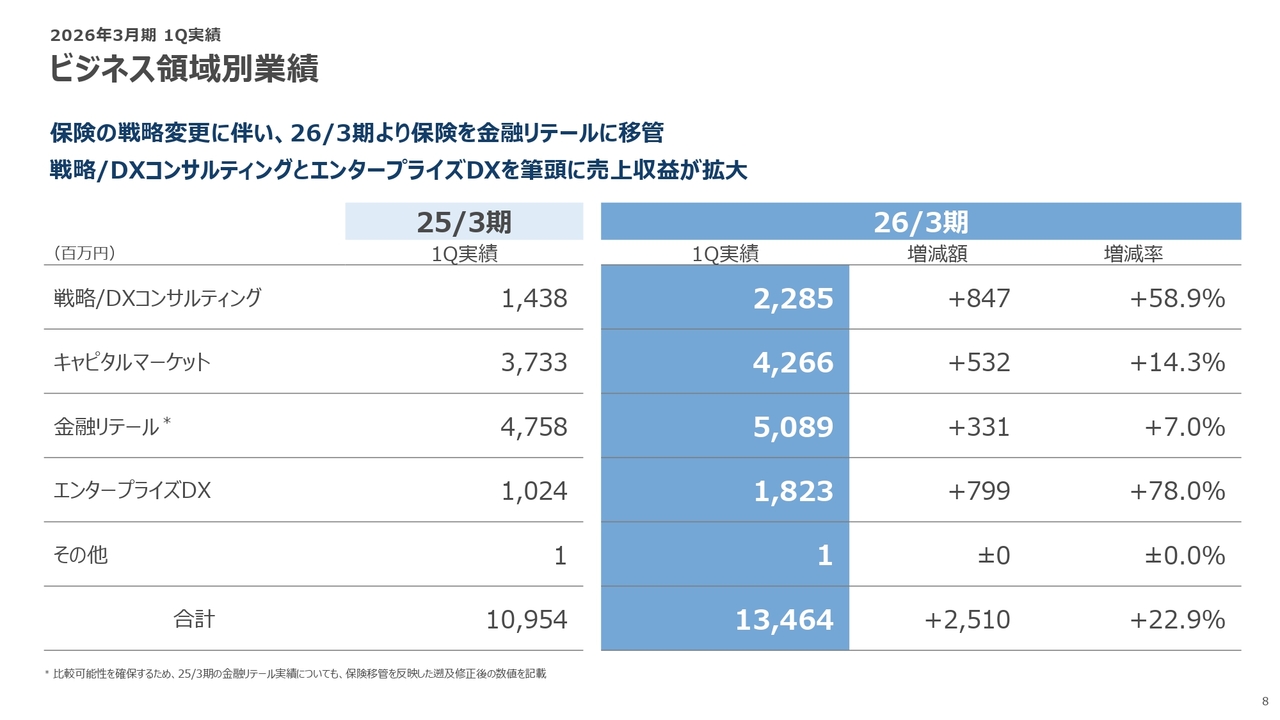

ビジネス領域別業績

ビジネス領域別の業績についてご説明します。戦略/DXコンサルティングの詳細については先ほど触れましたので、ここでは割愛します。

まず、キャピタルマーケットでは、売上収益が前年同期比14.3パーセント増の42億6,600万円となり、堅調な成長を見せました。

次に、金融リテールについてです。売上収益は、前年同期の47億5,800万円から50億8,900万円へと7パーセント増加しました。ご留意いただきたいのは、今期より保険分野を金融リテールに統合している点です。

前期の反省を踏まえ、保険に関する戦略を見直しました。上流工程は戦略/DXコンサルティングが担い、既存顧客10社以上を対象としたリピートオーダーの獲得・開発については、今期から金融リテールに一本化しています。前年との比較を可能にするため、前期の金融リテールの売上に保険分野の実績を加算し、同一条件で比較できるよう調整しています。

第1四半期でもっとも高い成長率を示したのは、エンタープライズDXです。売上収益は18億2,300万円と、前年同期比78パーセント増という大幅な伸びを記録しました。クロスピアが担う戦略/DXコンサルティングと、シンプレクスが担うエンタープライズDXの両輪で、グループ全体の売上成長を力強くけん引していると実感しています。

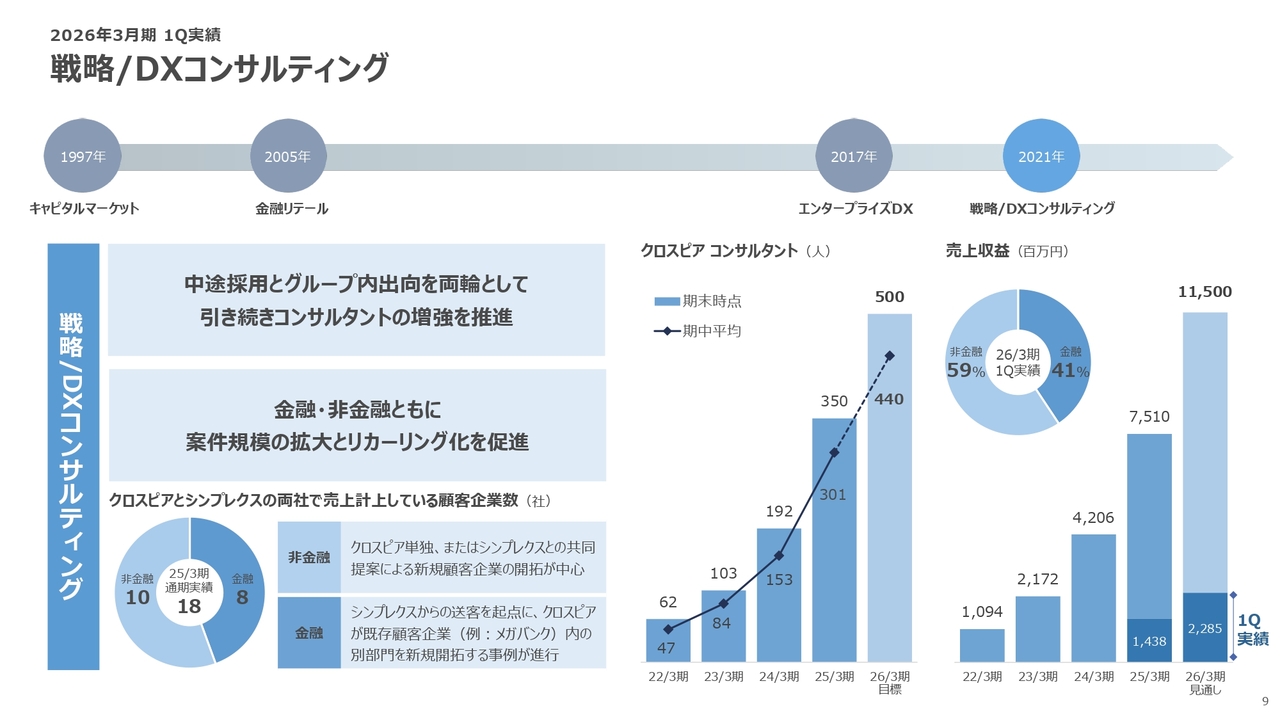

戦略/DXコンサルティング

ここからは、戦略/DXコンサルティングの詳細についてご説明します。クロスピアでは、若手層をまずテックファームであるシンプレクスにてテクノロジーの基礎から学ばせ、その中でコンサルティング志向の強い人材を選抜し、内部出向というかたちでクロスピアに配置しています。

一方で、経験豊富なシニアコンサルタントについては、主に外資系コンサルティングファーム出身者をヘッドハンティングしています。こうした若手とシニアのハイブリッドな人材構成により、クロスピアではテクノロジーとコンサルティングの双方に強みを持つ、DXに特化した独自のポジションを築いています。

人数面では、前期末時点でコンサルタント数は350名でしたが、今期は売上目標115億円の達成に向け、期中平均で440名、期末には500名程度まで増員する計画です。この実現に向けて、内部出向の活用と中途採用の両面から積極的に取り組んでいます。

また、金融・非金融いずれの領域においても案件規模が拡大しており、リカーリング性を持つ売上へと進化しています。右端の円グラフは、第1四半期における戦略/DXコンサルティングの売上構成を示しており、非金融が59パーセント、金融が41パーセントを占める、バランスのとれた内訳となっています。

右端の棒グラフは、戦略/DXコンサルティングの売上収益の推移を示しています。コンサルティング業界には第1四半期の売上が伸びにくいという季節性があるほか、クロスピアでは、積極的なコンサルタントの増強により、下期に売上が偏重しやすいという傾向も見られます。こうした背景がある中でも、第1四半期の実績は、通期見通しに対して順調に進捗していることがおわかりいただけるかと思います。

クロスピアの存在感が高まるにつれ、「シンプレクスとクロスピアが両輪となってグループとしてシナジーを生み出していることは理解できるが、それを定量的に示す指標はないのか」といったご質問を多くいただくようになりました。

現在、クロスピアは売上100億円の達成を目指すフェーズにあり、今後も数値の継続的なモニタリングを通じて、有意な評価指標の検討を進めていく方針です。今回はその一環として、シンプレクスとクロスピアの両社がそれぞれ売上を計上している顧客企業数を整理しました。

前期実績では、グループ全体で100社を超える顧客企業を保有しており、そのうち18社に対しては、両社が共同でサービスを提供しています。内訳は、非金融機関が10社、金融機関が8社となっており、両社の連携によるクロスセルの進展が、数値としても可視化されつつあります。

非金融領域では、クロスピアがまずコンサルティングによって顧客企業との関係を構築し、その後、シンプレクスがシステム開発を担うという流れが主流でしたが、最近では初期段階から両社が連携して提案・支援するケースが増えています。

一方、金融領域では、キャピタルマーケットをはじめ、シンプレクスが深く関与しているメガバンクなどの大手金融機関に対し、既存の関係性を起点としてクロスピアへの送客を進める流れが定着しつつあります。

たとえば、「個人向けサービスのDXを推進したい」といった、従来は支援の対象外であった領域に対し、クロスピアがコンサルティングというかたちで関与し、信頼関係を構築しつつあります。現時点では多くの案件がコンサルティング段階にありますが、一部ではシステム開発につながる兆しも見え始めており、今後、シンプレクスによる提案や受注への展開が期待されます。

こうした取り組みを通じて、グループとしてのシナジー創出に向けた芽が、着実に育ちつつあります。

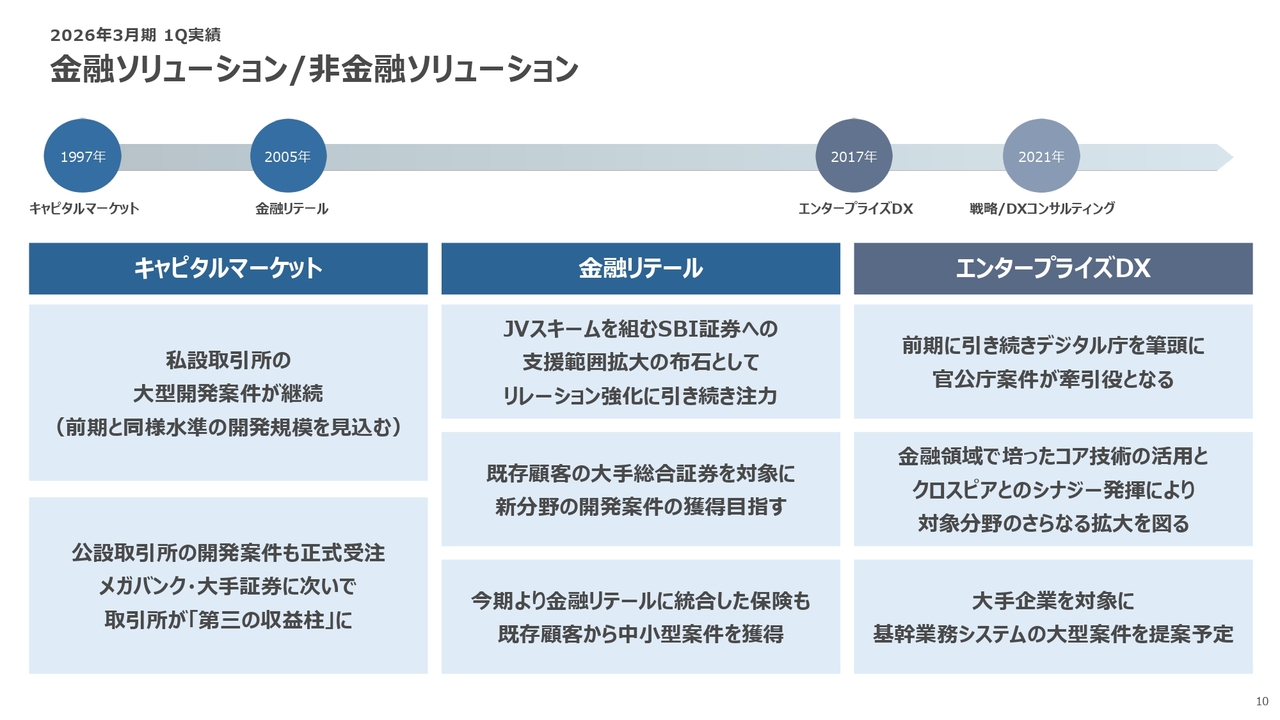

金融ソリューション/非金融ソリューション

ここからは、金融ソリューションおよび非金融ソリューションの状況についてご説明します。3ヶ月前のご報告から大きな変化はありません。

まず、キャピタルマーケットでは、私設取引所の開発案件がピークを越え、現在はテストフェーズに移行しつつあります。今期の売上は、前期と同程度を見込んでいます。

また、3ヶ月前に「内定を得た」とお伝えしていた公設取引所の大型開発案件についても、正式に受注しました。ただし、今回受注高として計上したのは要件定義フェーズに相当する部分であり、売上規模としては約6億円です。このように、私設取引所、公設取引所の両方で着実に新たな案件を獲得しています。

これまでキャピタルマーケットの主な顧客はメガバンクや大手証券会社でしたが、最近では取引所関連ビジネスがグループにとって「第3の収益の柱」となり得る可能性を感じ始めています。

次に、金融リテールについてご説明します。金融リテール領域における最大の顧客は、前期に売上50億円超を計上したSBIグループであり、その中核を担うSBI証券とは、ジョイントベンチャースキーム(JVスキーム)を導入して3年目を迎えています。現在、当社のスタッフがさまざまな面で業務に関与しており、一定の成果を上げているものと認識しています。

金融リテールの顧客は主にFX業者、ネット証券、暗号資産交換所などですが、最近では大手総合証券のインターネットチャネルでも当社サービスをご活用いただいています。代表例としては、野村證券が個人投資家向けに提供する「NOMURA」アプリが挙げられます。同アプリは業界内でも高く評価されているとうかがっており、当社の貢献範囲も着実に広がっています。

続いて、今期から金融リテールに統合された保険領域についてです。ここでは、主に既存顧客に対する運用サービスと、そこから派生するリピートオーダーを中心に、堅調な推移を維持しています。

最後に、非金融ソリューションであるエンタープライズDXについてです。ここ数年はデジタル庁が最大の顧客となっており、現在も大型案件が継続的に進行しています。

最近では、金融領域で培ったクラウド、ブロックチェーン、AI、UI/UXなどのコア技術が、非金融領域の案件獲得にもつながっています。これらの技術を起点とし、クロスピアと連携して提案活動を行うことで、エンタープライズDXの案件が増加傾向にあります。

こうした流れで一定の信頼を得たお客さまからは、「さらに大きな、例えば20億円から30億円規模の基幹業務システムの提案もお願いできないか」といったご相談をいただくようになりました。これらの案件を実際に受注できれば、エンタープライズDXが今後の成長を一段とけん引する存在になると考えています。

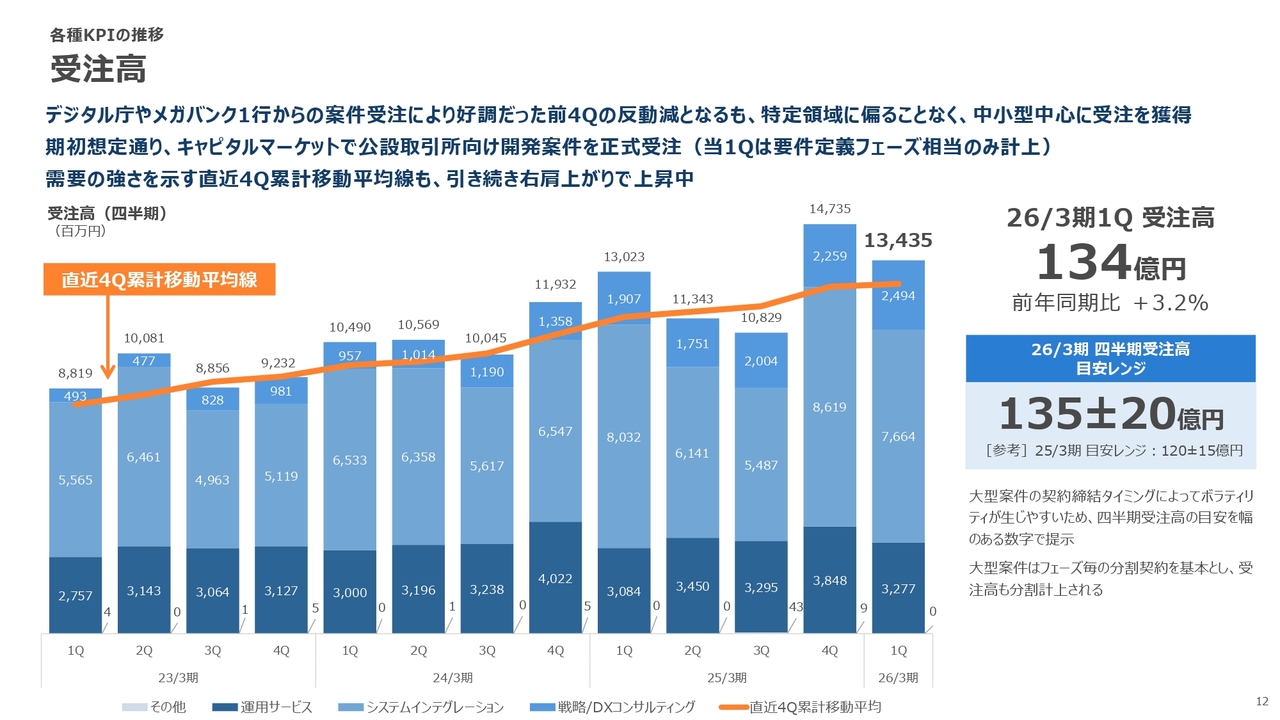

受注高

まず、受注高についてご説明します。今期第1四半期の受注高は134億円で、前年同期比3.2パーセントの増加となりました。

なお、前期第4四半期の受注高は147億3,500万円と、非常に高い水準となりました。これは、デジタル庁の案件を受注できたことに加え、通常は分割して発注されるメガバンクからのリピートオーダーが一括で発注されたことが主な要因です(いずれも今期に売上計上予定の案件)。こうした一時的な要因の反動により、今期第1四半期の受注高は前四半期を下回る結果となりました。

とはいえ、期初にお伝えしたとおり、受注高には一定のボラティリティがあるため、1四半期あたり135億円を中心値とし、プラスマイナス20億円の変動幅は想定内と捉えています。今回の134億円もその想定レンジに収まっており、右肩上がりを示す四半期移動平均線からも成長トレンドが続いていることが読み取れます。そのため、今期第1四半期の受注高について特段の懸念は持っていません。

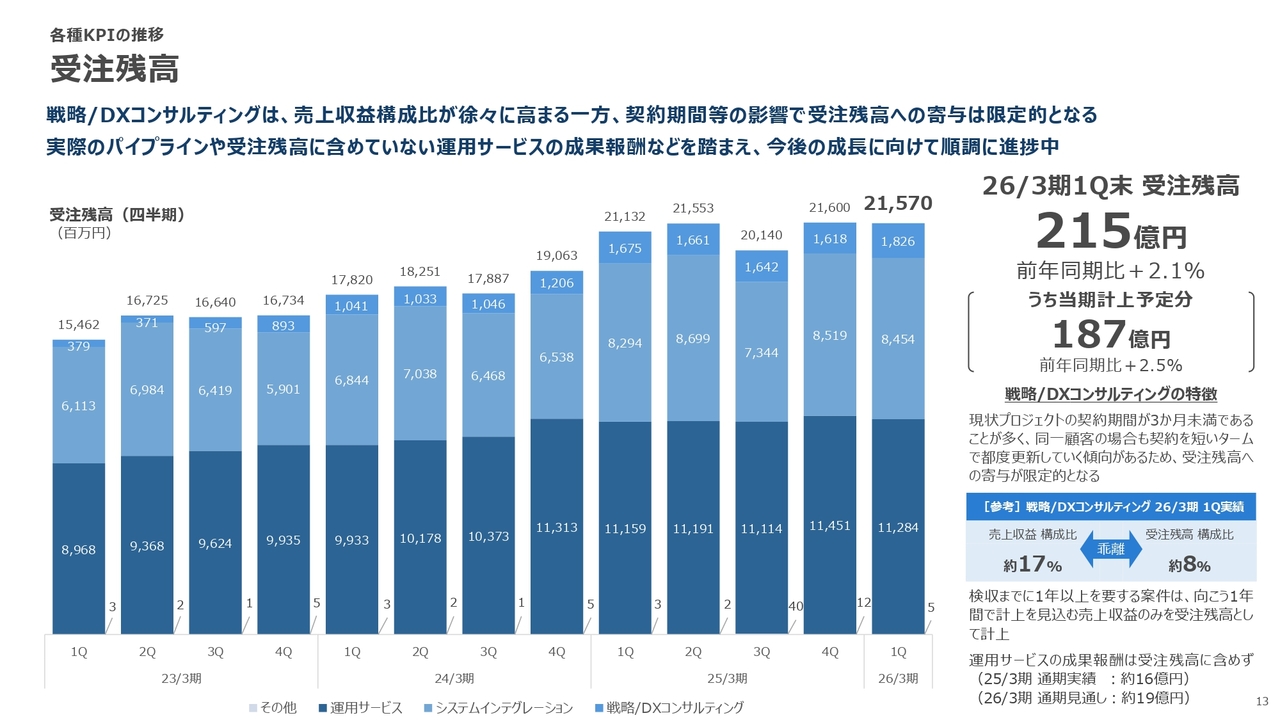

受注残高

次に、受注残高についてです。第1四半期末時点の受注残高は215億円で、前年同期比2.1パーセントの増加となりました。このうち、当期中に売上として計上される見込みの分は187億円です。

受注残高に関しては、戦略/DXコンサルティングが売上全体に占める比率を徐々に高めている一方で、同領域の業務はプロジェクト期間が1ヶ月から3ヶ月と短く、受注残高には反映されにくいという特性があります。

実際にこの第1四半期では、クロスピアの売上構成比が約17パーセントであるのに対し、受注残高への寄与は約8パーセントにとどまっています。これは、システムインテグレーションや運用サービスと比較した際の構造的な違いとご理解ください。

また、運用サービスの中でも、金融リテール向けの「共同利用型サービス」で発生する成果報酬は、受注残高には含まれていません。今期はこの成果報酬として年間で19億円の計上を目指しています。

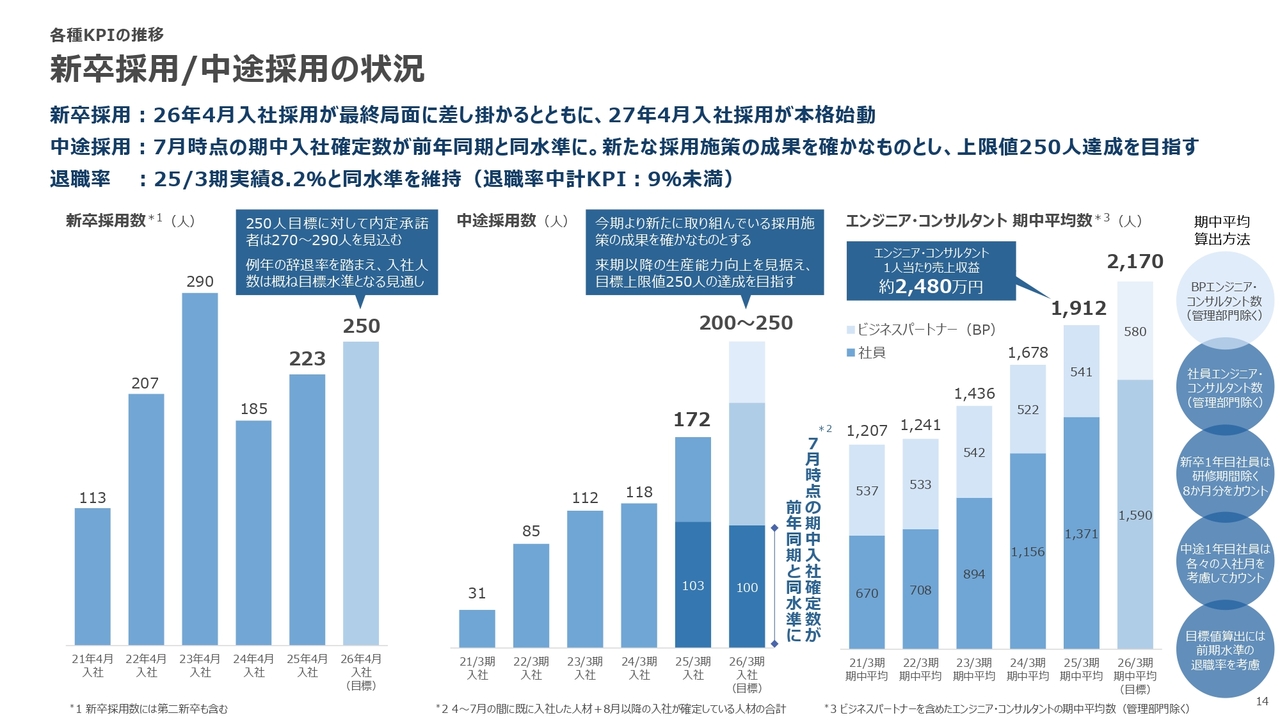

新卒採用/中途採用の状況

次に、採用活動の状況についてご報告します。

まず、新卒採用についてです。2026年4月入社の目標として、250名の採用を掲げており、現在は最終段階に入っています。内定承諾者は270名から290名程度で着地する見通しです。

例年、比較的厳しい内定者研修を経て、最終的に約10パーセントが辞退する傾向がありますが、それを見越しても、期初目標である250名の達成には十分な手応えを感じています。

次に、中途採用についてです。前期は各種施策の効果もあり、目標の150名を上回る172名の採用実績を達成しました。この施策は今期も継続しており、第1四半期からは新たな取り組みも追加しています。今期は200名から250名の採用を目指しており、7月時点では、4月から7月に入社した人材に加え、8月以降に入社が確定している人材を含めて、昨年と同程度の約100名が期中入社することが決まっています。

なお、第1四半期に導入した追加施策の効果は、第2四半期以降に本格的に現れると見込んでおり、今後も目標達成に向けて採用活動を継続していく方針です。

また、当社の生産性を評価する際、単に社員数のみでなく、生産活動に直接関わる人員ベースで算出することが適切であると考えています。そのため、社員として在籍するエンジニア・コンサルタントに加え、当社オフィスにおいて稼働するビジネスパートナー(BP)の方々も含めた人数で生産性を把握しています。

今期555億円の売上収益目標に対しては、期中平均で2,170名の生産人員が必要と試算しており、現時点ではこれを十分に確保できる見通しです。

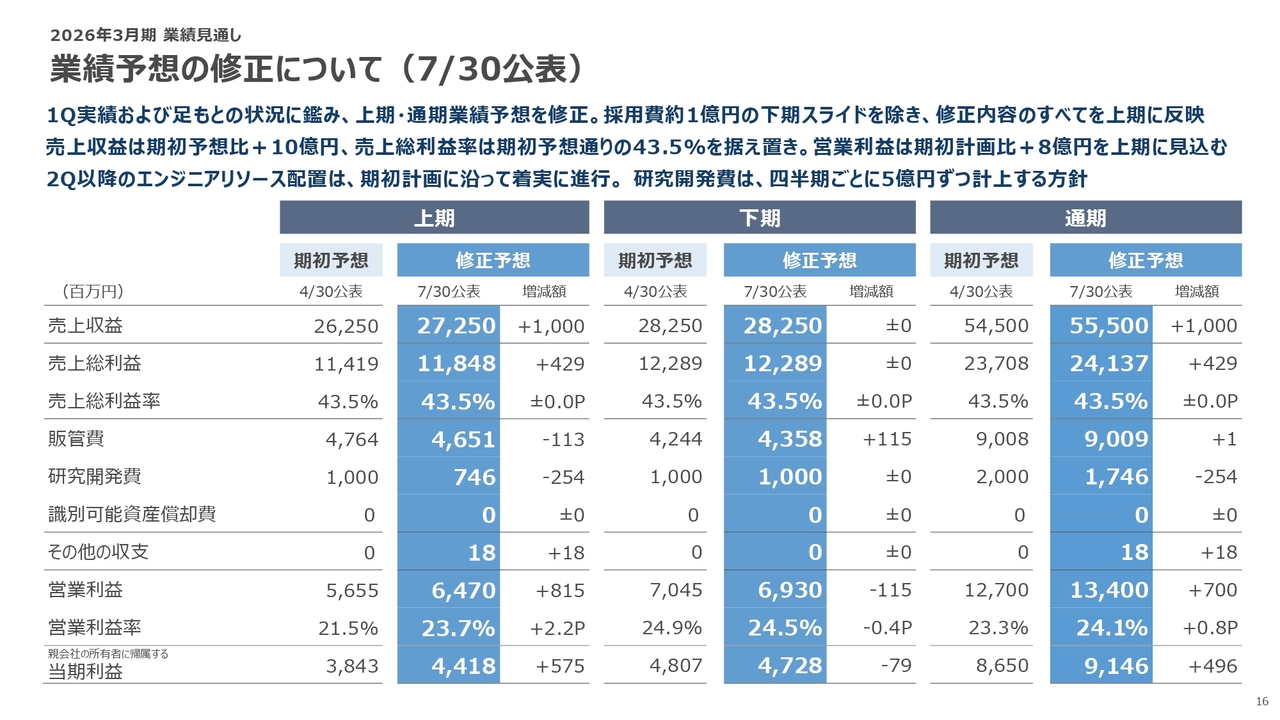

業績予想の修正について(7/30公表)

7月30日付で公表した、上期および通期の業績予想の修正内容についてご説明します。

まず上期についてですが、第1四半期は内部目標として設定していた予算を大きく上回るペースで進捗しました。また、足元の状況や現時点で把握できる事象も踏まえ、上期の業績予想を上方修正しています。

一方、下期については、当初の業績予想において上期と下期を比較した際、売上収益が約20億円程度、下期に偏重した構成となっていました。そのため、今回の修正では、下期の売上収益および売上総利益の見通しは、期初に設定した水準を据え置いています。

販管費については、中途採用の目標人数の達成を目指す中で、上期に未消化となる可能性のある採用費を約1億円、下期にスライドしています。これを含めた上で通期の数値を算出しています。

具体的な数値で申し上げますと、売上収益は上期で期初予想を10億円上回る272億5,000万円、下期は据え置きの282億5,000万円、通期では555億円を見込んでいます。

売上総利益率は、第1四半期で44パーセントと好調なスタートを切りました。プロジェクト全体に対して設定しているセーフティクッションをほとんど使わずに済んだことも影響しています。

ただし、セーフティクッションは年間を通じてのコスト全体を見ながら評価されるものであり、四半期単位での判断にはなじみません。そのため、上期・下期・通期いずれの売上総利益率も、期初に設定した43.5パーセントを据え置いています。

販管費については先述のとおり、未消化分を下期に繰り越しています。

研究開発費については、年間で20億円、四半期あたり5億円ずつの使用を想定していましたが、第1四半期は約半分の2億4,600万円しか消化できませんでした。未消化分を次の四半期で使い切るのは現実的ではないため、上期は計画値から未消化分を差し引いた金額で見直しています。

第2四半期以降については、当初の計画どおり、各四半期で5億円ずつ使用する予定です。これにより、上期の研究開発費は7億4,600万円、下期は10億円と見込んでいます。

営業利益については、上期で64億7,000万円(営業利益率23.7パーセント)、下期で69億3,000万円(同24.5パーセント)を計画しており、通期では期初予想を7億円上方修正した134億円、営業利益率は24.1パーセントを見込んでいます。

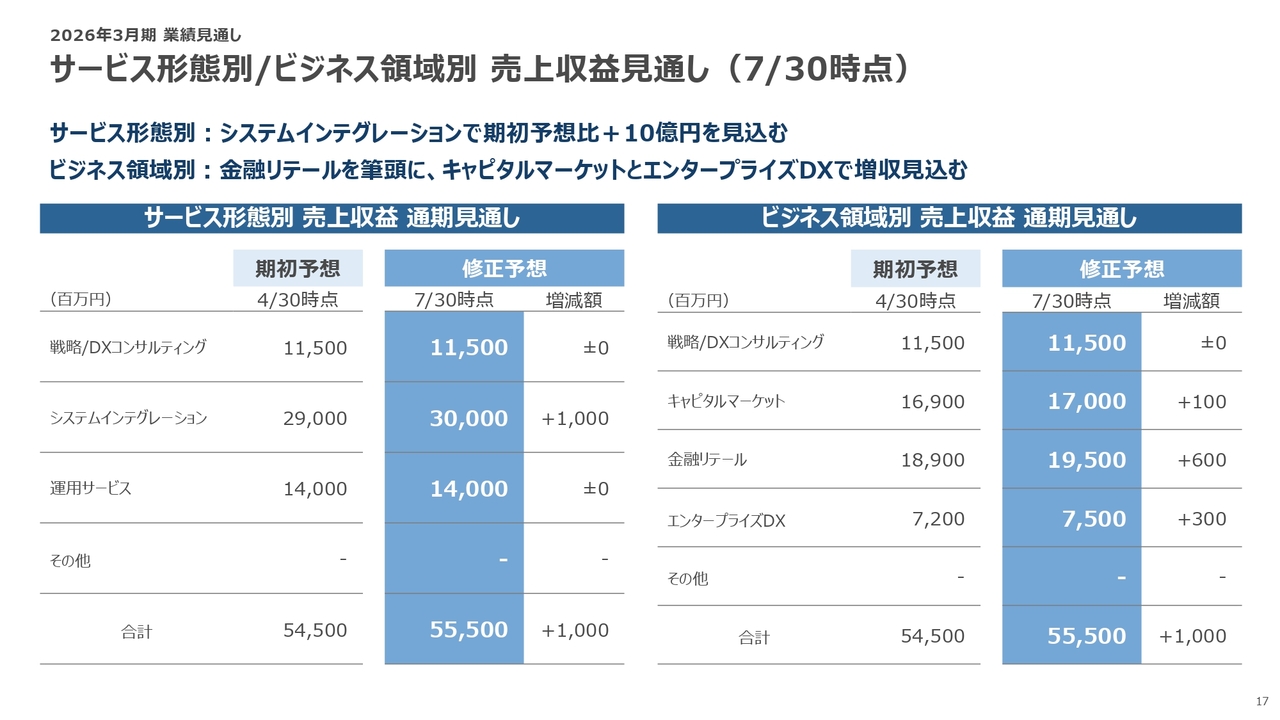

サービス形態別/ビジネス領域別 売上収益見通し(7/30時点)

ここでは、通期業績予想として売上収益が10億円上振れる見通しの中で、サービス形態別およびビジネス領域別における増減の内訳をご説明します。

まず、サービス形態別では、システムインテグレーションが従来の予想である290億円から10億円増加し、300億円となる見通しです。

次に、ビジネス領域別では、キャピタルマーケットで1億円、金融リテールで6億円、エンタープライズDXで3億円の増加を見込んでいます。これらを合計した10億円の上振れにより、通期の売上収益は555億円を目標としています。

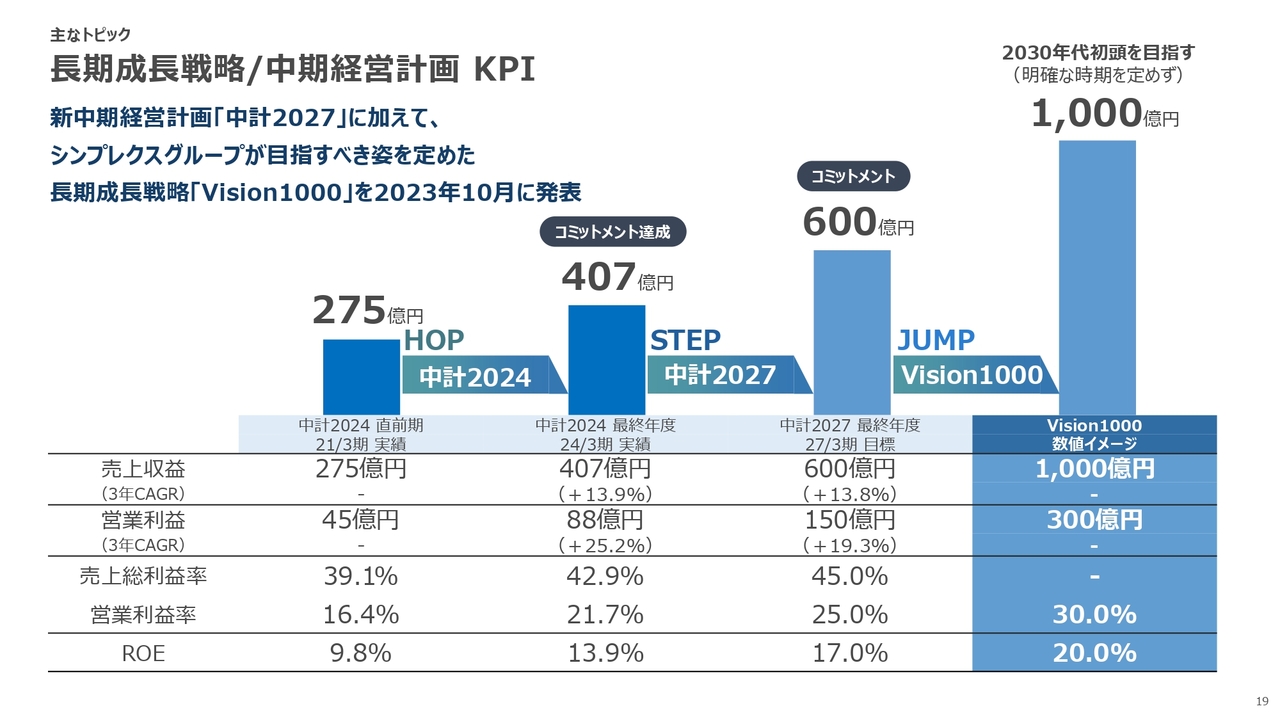

長期成長戦略/中期経営計画 KPI

ここからは、当社の成長戦略についてご説明します。

現在は、前期からスタートし来期で終了する「中計2027」の2年目にあたります。この中期経営計画では、2027年3月期に売上収益600億円、営業利益150億円の達成を目指しており、売上総利益率45パーセント、営業利益率25パーセントも目標としています。

さらにその先を見据え、当社は2030年代初頭のできるだけ早い段階で、社会に一定のインパクトを与える存在となり、「DXを語る上でのトップランナーの一角」として認識されることを目指しています。この長期目標を具現化するために、2023年10月に「Vision1000」を策定し、売上収益1,000億円の達成を掲げています。

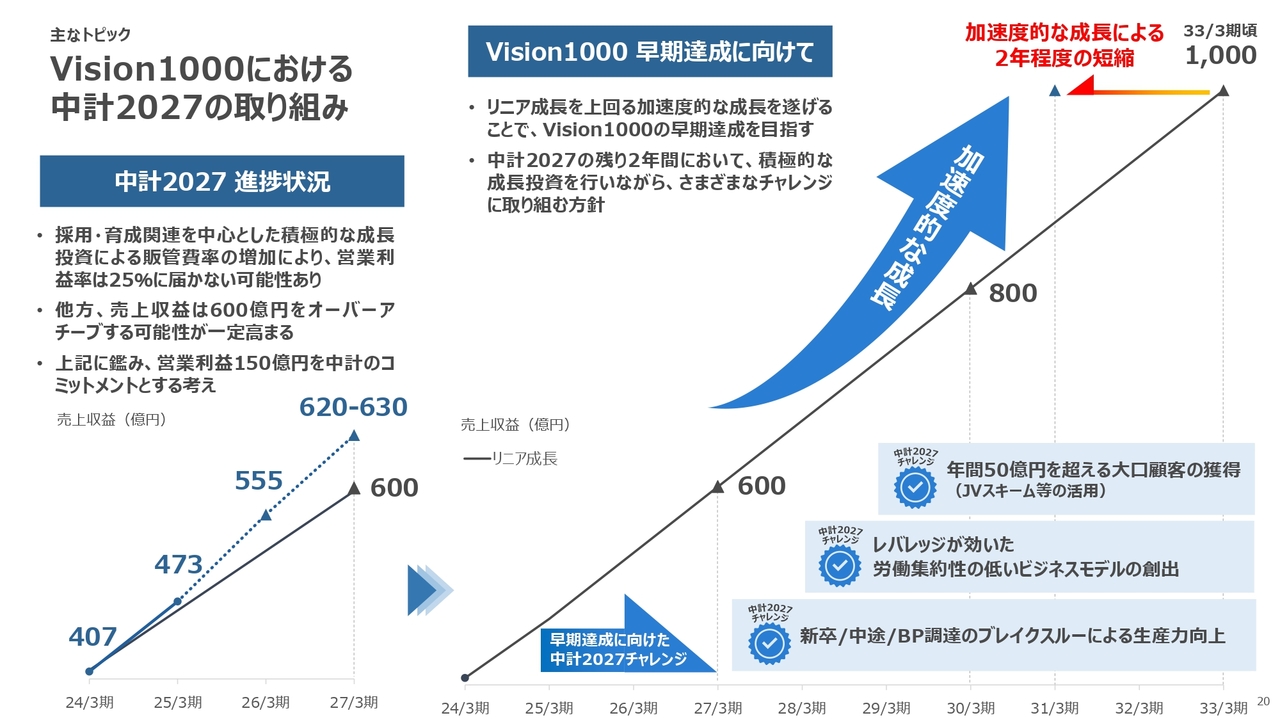

Vision1000における中計2027の取り組み

中計2027の進捗状況についてご説明します。計画開始前の2024年3月期の売上収益は407億円でした。これに対し、前期(2025年3月期)は473億円を達成し、今期(2026年3月期)は今回の上方修正により555億円を見込んでいます。スライドに示したリニア成長の想定ラインと比較しても、順調なペースで進捗していることがわかります。

こうした実績を踏まえ、来期の売上収益600億円という目標は引き続きコミットメントラインと位置づけつつ、体感としては620億円から630億円の達成も十分に視野に入ってきていると考えています。

また、3ヶ月前の説明では、成長投資の影響により販管費が当初想定より増加する見込みであったことから、営業利益率が25パーセントを下回る可能性についても言及していました。しかしながら、売上収益が想定を上回るペースで伸びており、今期通期の営業利益率は24.1パーセントに達する見込みです。これらを踏まえると、営業利益150億円の達成に加え、来期の営業利益率25パーセントという目標も、十分に射程圏内にあると考えています。

この中期目標の延長線上に位置づけられるのが、当社が2023年10月に策定した長期ビジョン「Vision1000」です。現在のようなリニア成長が続いた場合、売上収益1,000億円の達成は2033年3月期になると想定されますが、私たちはこの達成時期を約2年前倒しし、2031年3月期での実現を視野に入れています。その実現に向けては、中計2027の期間中、積極的な成長投資を行いながら、さまざまなチャレンジに取り組んでいきたいと考えています。

まずは来期に600億円の目標を確実に達成し、可能であれば620億円、630億円へとさらに積み上げることで、加速度的な成長の基盤を築いていきたいと考えています。

加速度的な成長を実現するための具体的な取り組みの1つが、「プラチナアカウント」と位置づける大口顧客の拡充です。すでに年間売上50億円規模を計上しているSBIグループをはじめ、現在30億円から40億円規模の顧客に対しても、シンプレクスとクロスピアが両輪で深耕を進め、50億円水準への引き上げを目指しています。

足元の成長は、優秀な人材の採用と育成に支えられていますが、「Vision1000」の実現に向けては、人員を単純に増やすことなく、売上や利益を拡大できる、よりレバレッジの効いたビジネスモデルの構築が不可欠です。そのためにも、研究開発への継続的かつ戦略的な投資に加え、将来の非連続的な成長を見据えたプロアクティブなM&Aも重要であると考えています。

もっとも、当社のビジネスは本質的に労働集約型である側面があるため、新卒・中途採用だけでなく、ビジネスパートナーやフリーランス人材の確保・活用においても、引き続きブレークスルーを目指して取り組んでまいります。

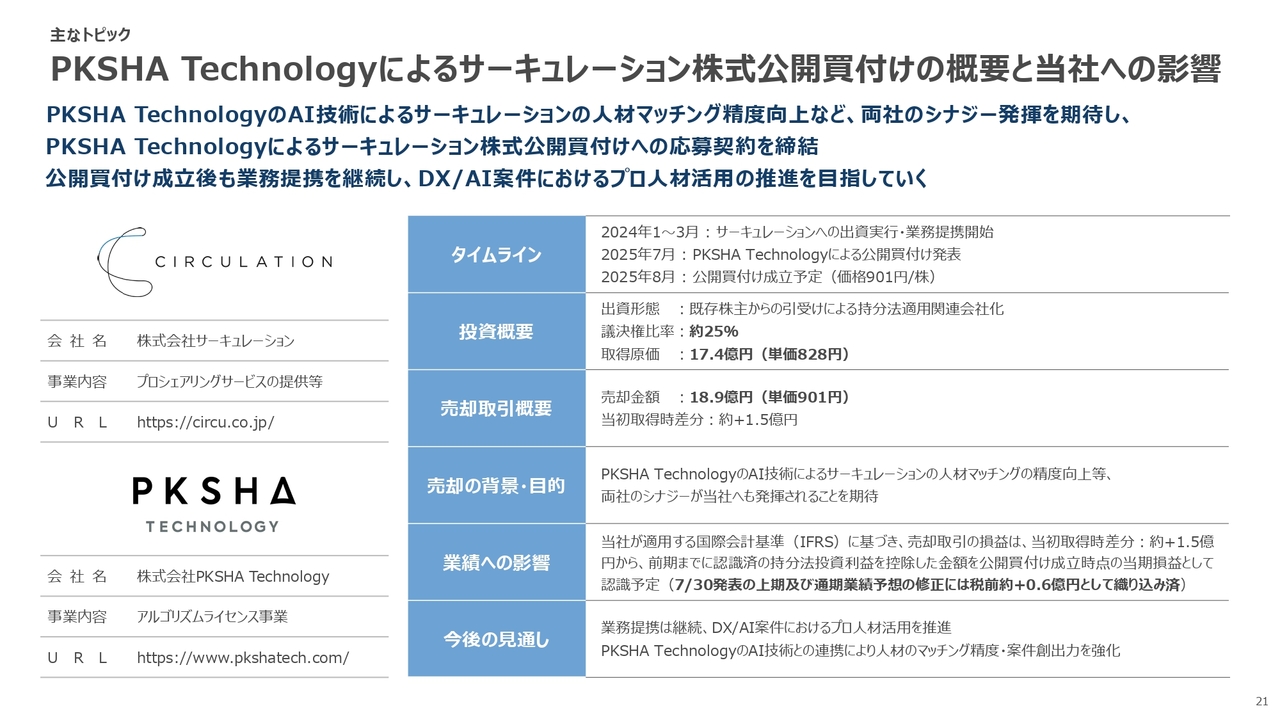

PKSHA Technologyによるサーキュレーション株式公開買付けの概要と当社への影響

最後に、PKSHA Technologyによるサーキュレーション株式公開買付け(TOB)と、それに伴う当社への影響についてご説明します。

当社は約1年半前、サーキュレーション社に対して約25パーセントの出資を行いました。これは、前社長が保有していた約60パーセントの持分を売却する必要が生じた際に、当社がその一部を最初に引き受けたものです。

その後、他の事業会社2社が出資に参加し、この持分を分け合うかたちとなりました。その中の1社が、AIアルゴリズムに強みを持つPKSHA Technologyです。同社は当社に続いて株主となり、今回、公開買付けを実施しました。

サーキュレーション社は、フリーランスのエンジニアと事業会社をマッチングするプラットフォーム事業に注力しており、当社はそのユーザー企業としていち早く出資し、業務提携も締結しています。

一方、PKSHA Technologyは、AI技術を活用してマッチング精度を向上させる取り組みによって、両社の間にシナジーが生まれる可能性を評価し、出資に踏み切ったと聞いています。今回のTOBも、そうした戦略に基づいたものと理解しています。

当社としては、PKSHA Technologyとサーキュレーションが連携し、フリーランス人材の領域で新たな価値創出を図るという構想に共感し、PKSHA側からの要請を受けてTOBへの応募契約を締結しました。今後も、両社と連携しながら、フリーランスエンジニアの活用を強化していく方針です。

今回の売却により、当社は保有株式を売却し、一定の利益を計上する見込みです。取得原価は17億4,000万円、PKSHA Technologyが提示した買付価格に基づく売却金額は18億9,000万円となることから、取得原価との差額はプラス約1億5,000万円となります。

売却取引に伴う損益は、国際会計基準(IFRS)に基づき、この差額から前期までに認識済の持分法投資利益を控除した金額を、公開買付け成立時点の当期損益として認識する予定です。この影響については、7月30日に公表した上期および通期の業績予想の修正において、税引前でプラス約6,000万円としてすでに織り込んでいます。

今回の取引は、こうした業績面でのプラス効果にとどまらず、将来的な人材戦略の一環としても意義のあるものと捉えています。

最後に、前期については、上期こそ厳しいスタートとなりましたが、下期には底堅いDX需要に支えられ、しっかりと挽回することができました。中でも第4四半期は、当社にとって非常に良い成果を挙げた期間となりました。

その勢いは今期にもつながっており、さまざまな課題を乗り越えながら、質・量の両面で着実な成長を遂げているという強い手応えを感じています。

今後も引き続き、持続的な成長と企業価値の向上に努めてまいります。

以上で私のプレゼンテーションを終了いたします。本日はご清聴いただき、誠にありがとうございました。

質疑応答①

Q:今回の業績予想の修正において、上期の売上総利益率は、当初計画の43.5パーセントに据え置かれていますが、第1四半期の実績44.0パーセントを前提とした場合、第2四半期の売上総利益率が43パーセント程度と試算されるかと思います(第1四半期と比較して利益率が低くなることが想定されます)。

この点について、現時点で利益率を押し下げる具体的な要因を見込んでいるのか、それとも上期としての目標水準を維持する意図によるものなのか、ご説明いただけますでしょうか?

仮に後者の場合、第1四半期と同様にシス

新着ログ

「情報・通信業」のログ