提供:プレミアグループ株式会社 2025年3月期決算説明

プレミアグループ、8期連続増収増益を達成 一過性費用を除くと営業利益・税引前利益ともに前年比30%以上と大幅伸長

目次

柴田洋一氏:みなさま、こんにちは。プレミアグループ株式会社代表取締役社長の柴田洋一です。本日はご多用の中、当社の2025年3月期決算説明動画をご視聴いただきありがとうございます。

それではアジェンダに沿って、2025年3月期決算についてご説明します。

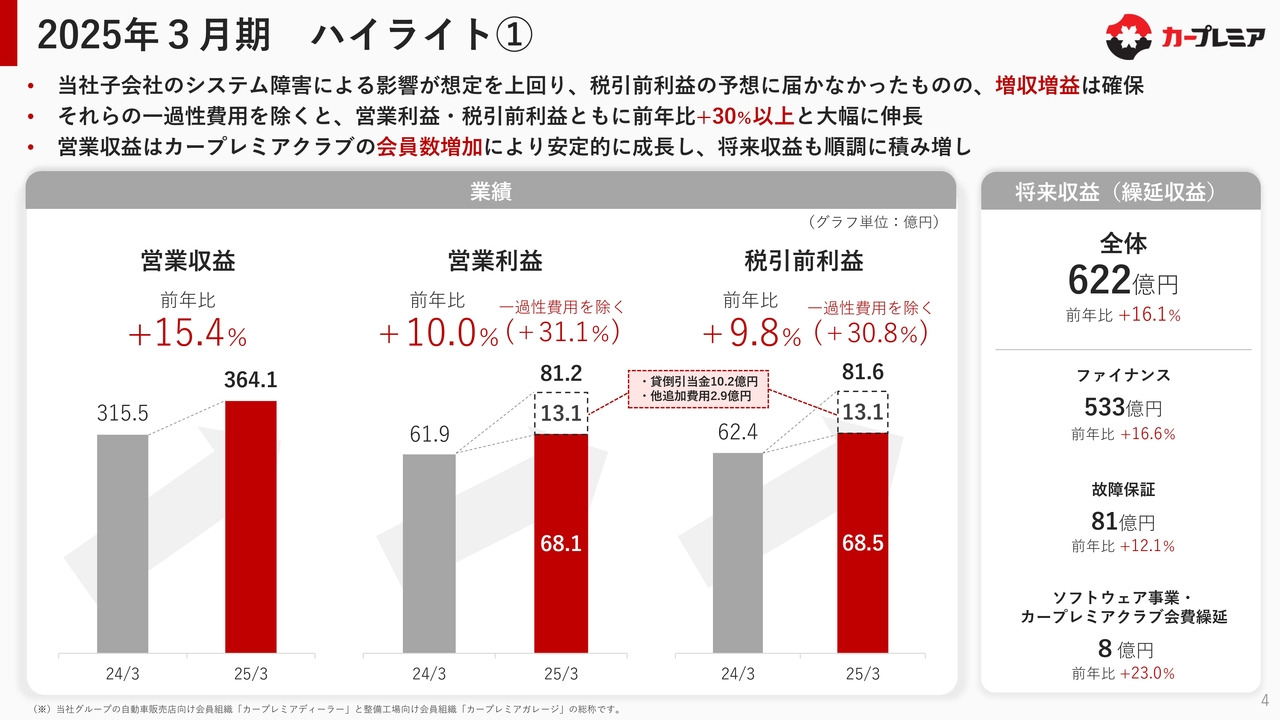

2025年3月期 ハイライト①

まず、決算ハイライトです。2025年3月期は、当社子会社のシステム障害により税引前利益は当初の予想に届かなかったものの、増収増益は確保することができました。

また、システム障害の影響による一過性費用を除くと、営業利益・税引前利益とも前年比30パーセント以上の大幅伸長となっています。営業収益にも表れているように、「カープレミアクラブ」の会員数の増加や各施策の効果により、安定的に事業は成長しています。将来収益についても順調に積み増しができています。

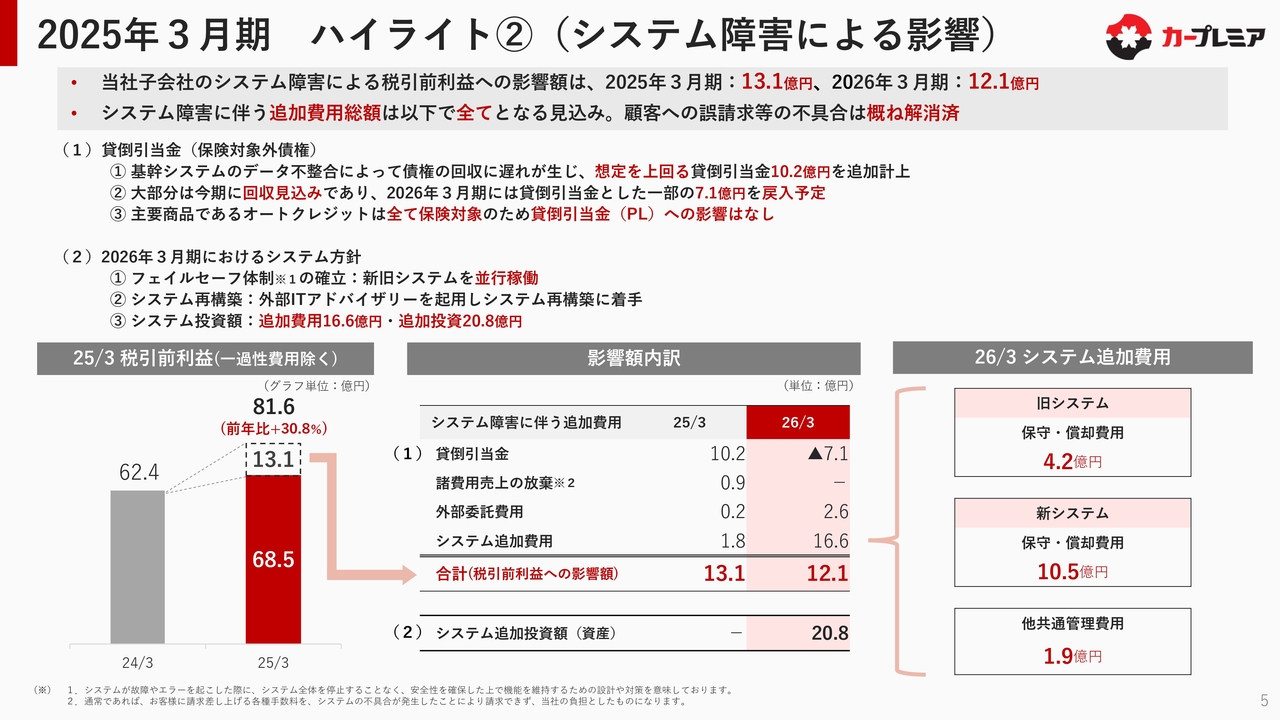

2025年3月期 ハイライト②(システム障害による影響)

続いて、システム障害についてご説明します。すでに開示でもお知らせしたとおり、当社子会社であるプレミア株式会社においてシステム障害が発生しました。このシステム障害による税引前利益への影響額は、2025年3月期が13.1億円、2026年3月期は12.1億円となります。本システム障害に伴う追加費用の総額は、前期と今期に含めており、これですべてとなる見込みです。また、お客さまへの誤請求については概ね解消済みです。

本システム障害で最も影響を受けた項目は、貸倒引当金です。オートクレジット債権は保険でカバーできていますが、エコシステム関連の債権と一部のリース債権については保険対象外となっています。

基幹システムのデータ不整合により、債権の回収に一部遅れが生じてしまったことで、想定を上回る貸倒引当金10.2億円を追加計上しています。2025年3月期への影響額13.1億円のうち、10.2億円がこの保険対象外債権に対する貸倒引当金となります。ただし、この10.2億円の貸倒引当金は、システム障害によって延滞債権残高が一時的に増えているだけであり、今期中にこの貸倒引当金の約70パーセントの戻入を予定しています。70パーセントは保守的な数値になりますが、全額を戻せるようにしっかりと対応していきたいと考えています。

なお、先ほどお伝えしたとおりオートクレジットについては、すべて保険でカバーしていますので、貸倒引当金への影響はありません。

今期におけるシステム方針ですが、まずフェイルセーフ体制をしっかりと確立するために新旧システムを並行稼働させています。並行稼働することにより新システムをしっかりと再構築し、悪いところを直していくことに注力していきます。

また、今回のような失敗を重ねないよう、外部のITアドバイザリーを起用して、再構築に着手しています。これらに関わるシステムの投資額として、2026年3月期は16.6億円の追加費用の計上を予定しています。

新旧並行して稼働するため、旧システムの保守または一部償却費用4.2億円が発生する予定で、新システムの保守・償却費用は10.5億円の追加費用の計上を見込んでいます。

また、20億円強の追加投資を行うことで安定したシステム稼働に尽力していきます。

ハイライト①でもお伝えしたとおり、本システム障害により税引前利益は13.1億円の影響を受けており、その大部分は貸倒引当金によるものですが、今期に関してはそれをしっかりと取り戻すという対応をしていきます。

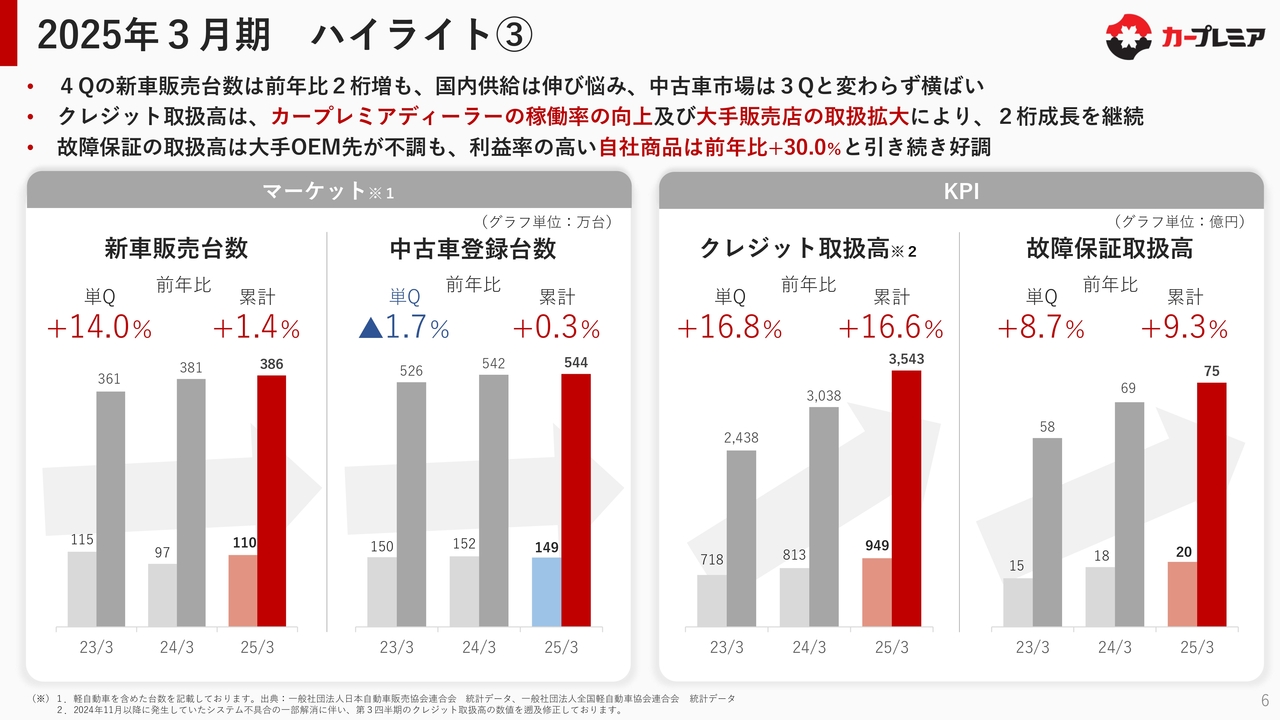

2025年3月期 ハイライト③

マーケット環境については、第4四半期の新車販売台数は前年比2桁増の14パーセント増となっていますが、国内供給は1年を通して伸び悩んでいます。その影響で、中古車市場は第3四半期と変わらず、前年比でほぼ横ばいとなっています。

このような環境下で、私どものクレジット取扱高は「カープレミアディーラー」会員が増えたことと、大手販売店の取扱高が増加したことが寄与し2桁成長をしっかりと継続しています。

また故障保証取扱高については、大手OEM先は不調でしたが、利益率の高い自社商品については前年比30パーセント増と、順調にポートフォリオの組み替えができています。故障保証取扱高は前年比プラス10パーセント弱の増加となっていますが、利益については確実に積み上げることができている状況です。これについては後ほどご説明します。

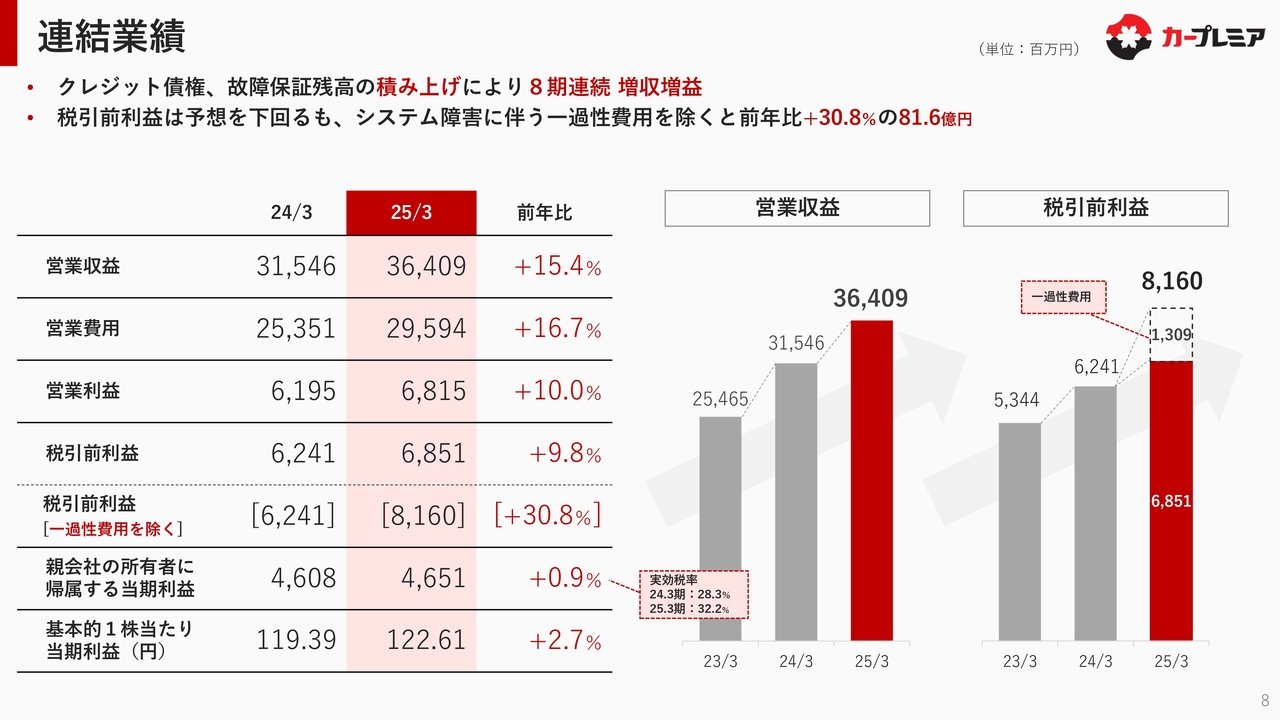

連結業績

決算概要です。クレジット債権・故障保証残高はしっかりと積み上げることができましたので、8期連続で増収増益を達成することができました。

税引前利益は、冒頭でもお伝えしたとおり、システム障害の影響を受けて予想を下回りましたが、この一過性費用を除くと前年比30パーセント以上の成長率となり、82億円に近い税引前利益となります。

また、当期利益に関しては、実効税率が約32パーセントと昨年より約4ポイント上がっている影響で、前年比約1パーセント増とほぼ横ばいとなっています。

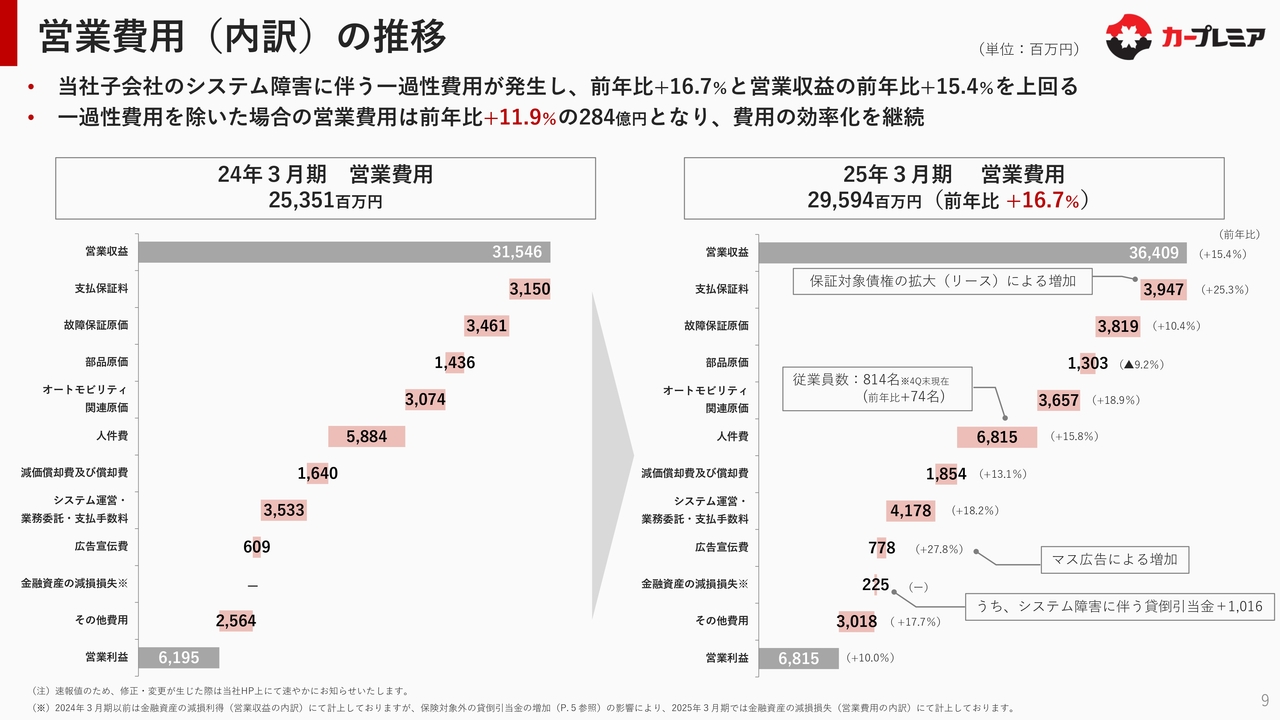

営業費用(内訳)の推移

営業費用の内訳の推移です。システム障害の影響により貸倒引当金が大きく増加していますが、それを除いた営業費用は前年比10パーセント強となっています。

営業収益の伸びが15パーセントですので、それに比べると費用の効率化はしっかりと継続できていると考えています。

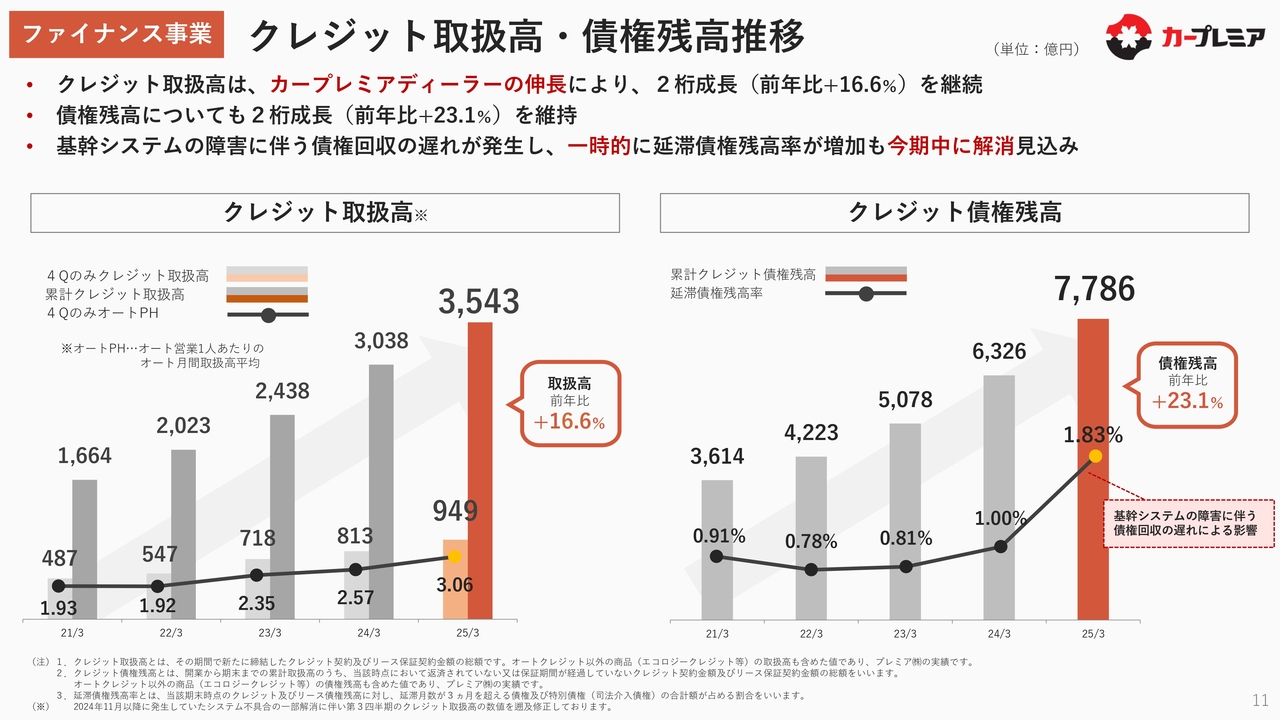

ファイナンス事業 クレジット取扱高・債権残高推移

事業別にご説明します。ファイナンス事業は、「カープレミアディーラー」の伸長により、クレジット取扱高の2桁成長が継続できています。また債権残高についても、前年比23パーセント増と、大きく伸長している状況です。

延滞債権残高率に関しては1.83パーセントと右肩上がりになっていますが、冒頭でご説明したとおり、基幹システムの障害により回収行為が一部債権で行えず影響を受けたものとなります。これは一時的な上昇と考えており、今期中にはしっかりと解消し、例年どおりの延滞債権残高率に戻していきます。

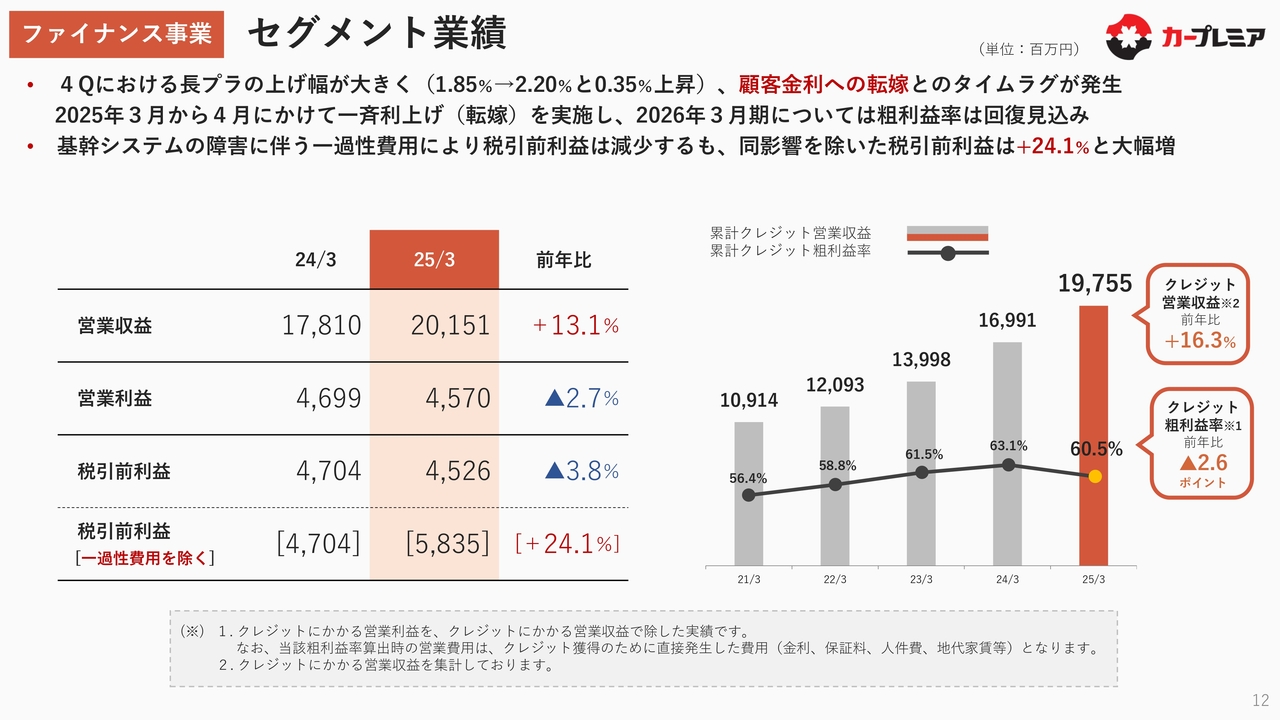

ファイナンス事業 セグメント業績

ファイナンス事業のセグメント業績です。第4四半期における粗利益率については、前期63.1パーセントから60.5パーセントと2.6ポイント減少しており、長期プライムレートが第3四半期末には1.85パーセントだったものが、第4四半期末には2.2パーセントと大きく上昇した影響となります。顧客金利への転換は行っていますが、タイムラグが生じたことにより粗利益率がやや減少しました。しかしながら、今期に入り顧客金利へ転嫁するかたちで一斉利上げを行っていますので、今期の粗利率については回復できる見込みです。

また、スライド左下に記載のとおり、税引前利益が減少していますが、システム障害の影響を除くと前年比24パーセントの成長となっています。このシステム障害をクリアすることによって、ファイナンス事業のさらなる成長を目指していきます。

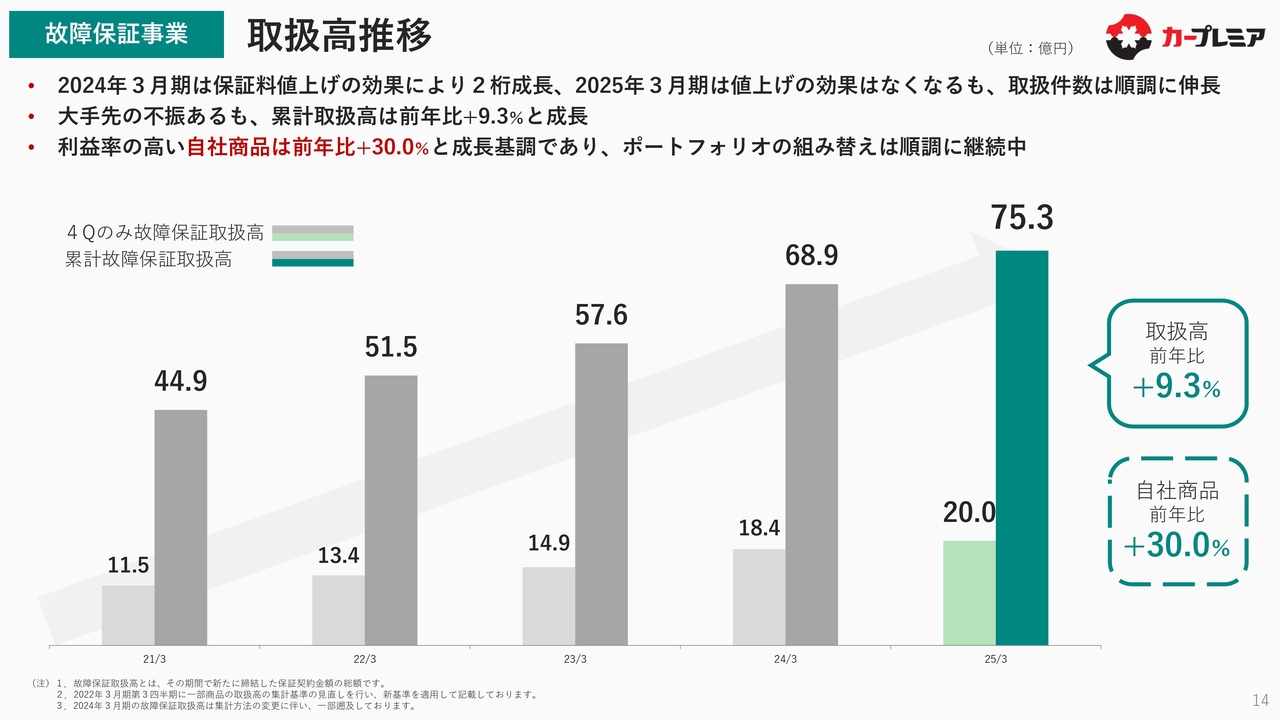

故障保証事業 取扱高推移

故障保証事業の取扱高は、前年比9.3パーセント増と、伸びがやや鈍化しています。前々期である2024年3月期に保証料の値上げを行っていたため、前年比では値上げ効果がなく取扱ベースでは前年比10パーセント弱となるものの、取扱件数は順調に伸長しています。また、中古車の大手先の販売不振の影響もあり、OEM商品などに関しては前年をやや下回りました。

しかし、私どもがここ数年、継続して利益率の高い自社商品に注力したことにより、自社商品は前年比30パーセント増と伸長しており、ポートフォリオの組み替えが順調に進んでいます。

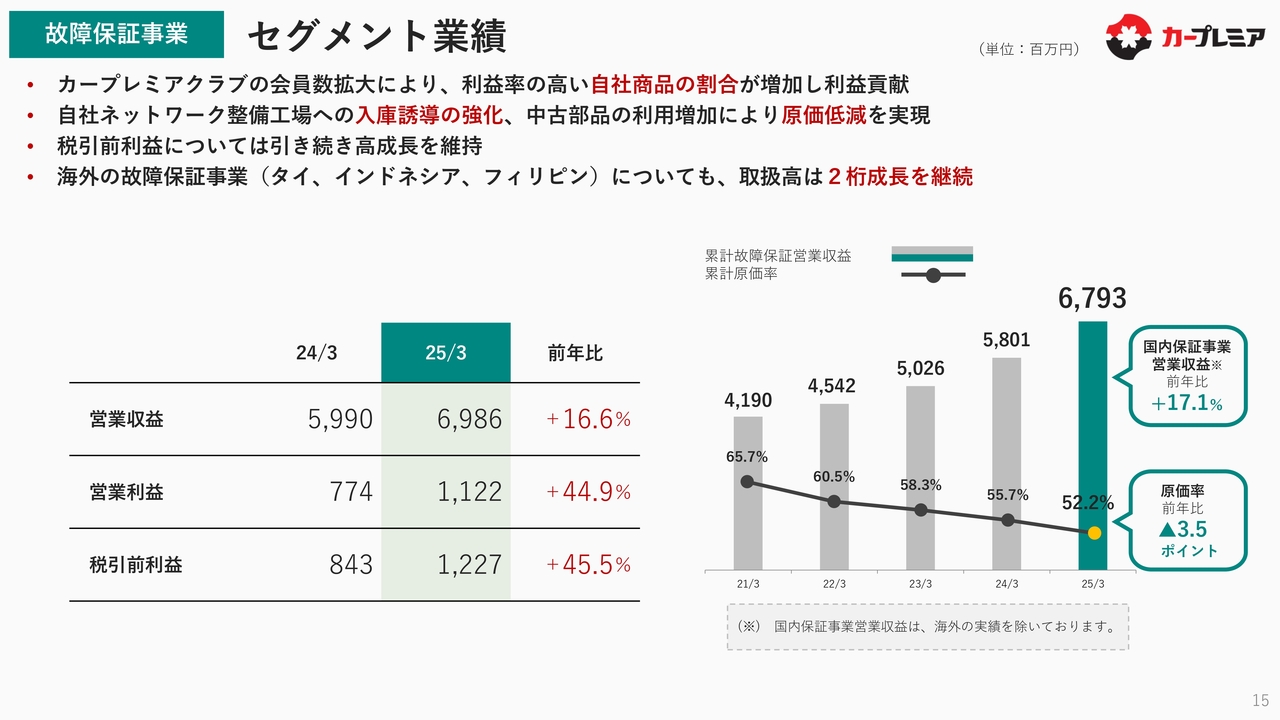

故障保証事業 セグメント業績

故障保証事業の取扱高の伸びは低かったものの、営業利益は前年比約45パーセント増となっています。「カープレミアクラブ」会員数が増加することにより、この会員を中心に自社商品が伸び、非常に大きく利益貢献しています。

また、自社ネットワーク工場への入庫誘導の強化や、故障部品の交換に中古部品を積極的に利用することにより、原価低減を実現しました。結果、原価率は前年の55.7パーセントから3.5ポイント落とすことができています。

取扱高については物足りない部分はありますが、営業利益は約1.5倍となっており、故障保証事業についても順調に成長しています。

故障保証事業はタイ、インドネシア及びフィリピンの3ヶ国でも展開していますが、これらの取扱高についても2桁成長を継続しています。

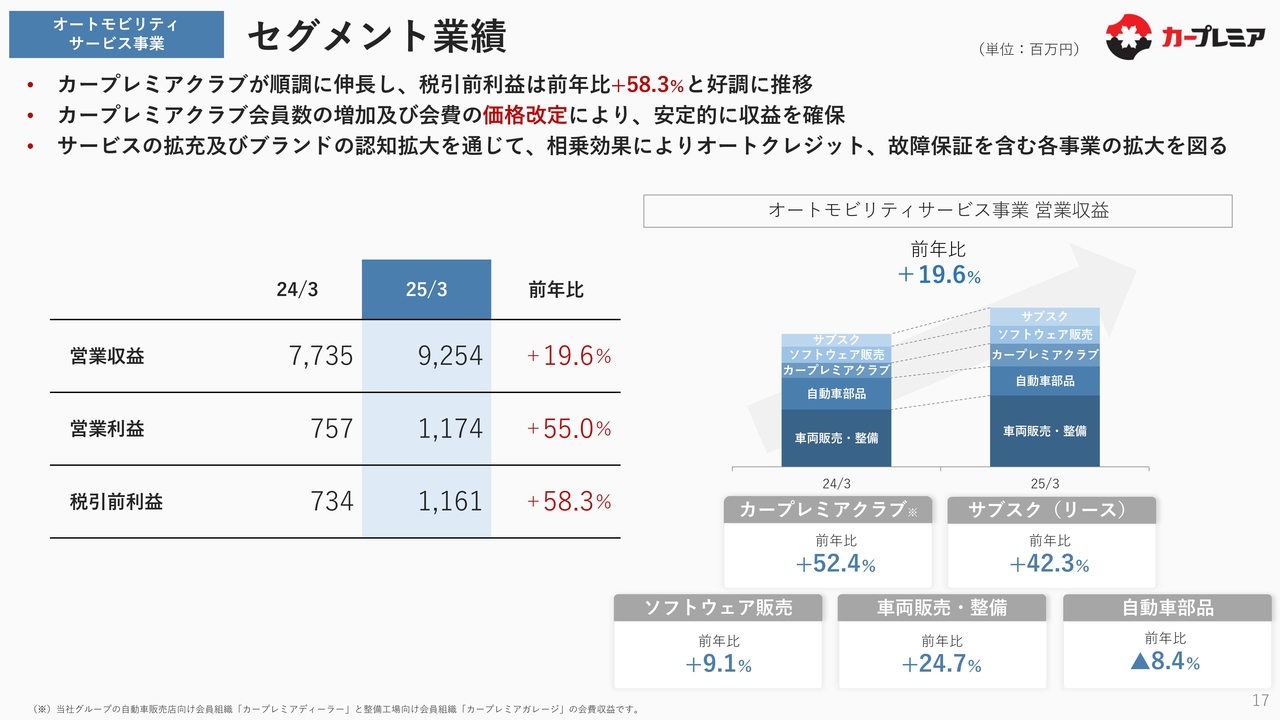

オートモビリティサービス事業 セグメント業績

オートモビリティサービス事業では、基盤となる「カープレミアクラブ」が順調に伸長しており、税引前利益は前年比約58パーセント増と、好調に推移しています。

後ほどご説明しますが、「カープレミアクラブ」会員数の増加と会費の価格改定によって、安定的に収益を確保できています。

これからもサービスの拡充やブランドの認知の拡大を行うことで、相乗効果によりオートモビリティサービス事業の収益を上げるだけではなく、オートクレジットや故障保証事業についてもシナジーを発揮し、各事業の拡大を行っていきたいと考えています。

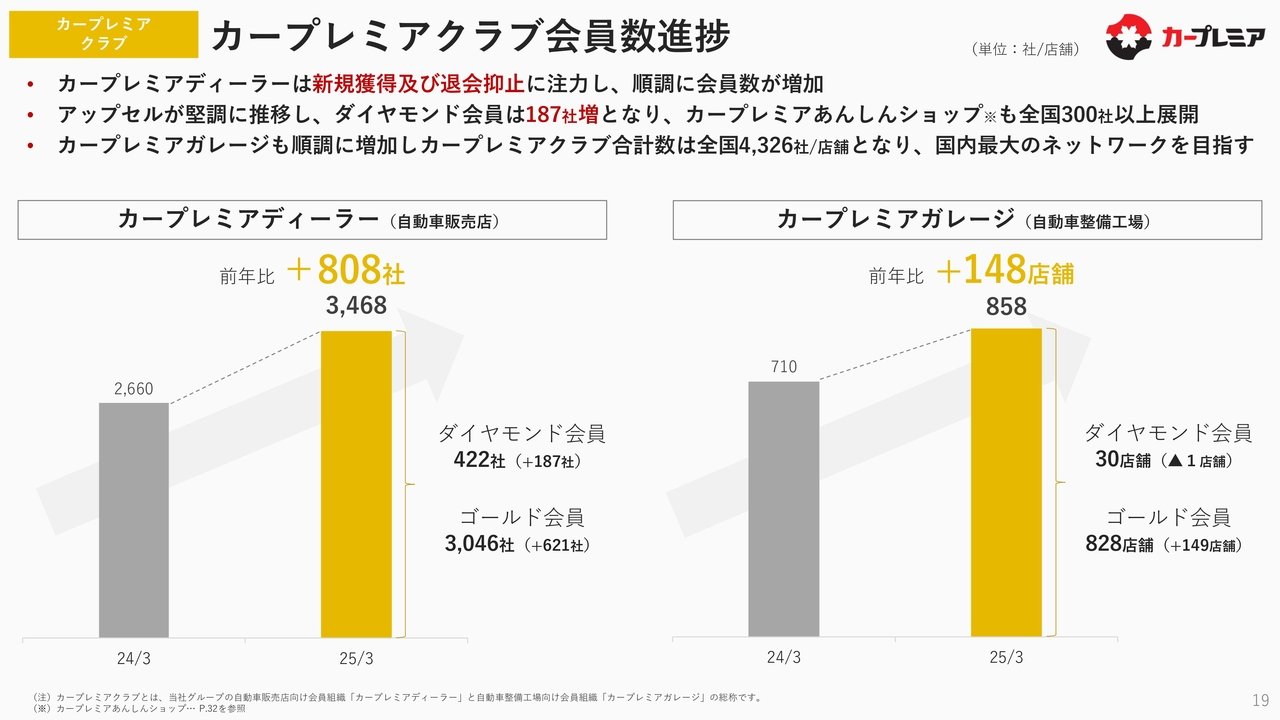

カープレミアクラブ カープレミアクラブ会員数進捗

「カープレミアクラブ」についてのご説明です。「カープレミアディーラー」は、新規獲得および退会抑止に注力したことで会員数が順調に増加し、前年比808社増となりました。また、アップセルによりダイヤモンド会員も422社に増え、「カープレミアあんしんショップ」も全国で300社以上展開できています。

「カープレミアガレージ」も順調に増加し、前年比148店舗増となっています。「カープレミアディーラー」との合計数は、全国約4,300社/店舗となっています。引き続き、国内最大の中古車ネットワークを目指していきます。

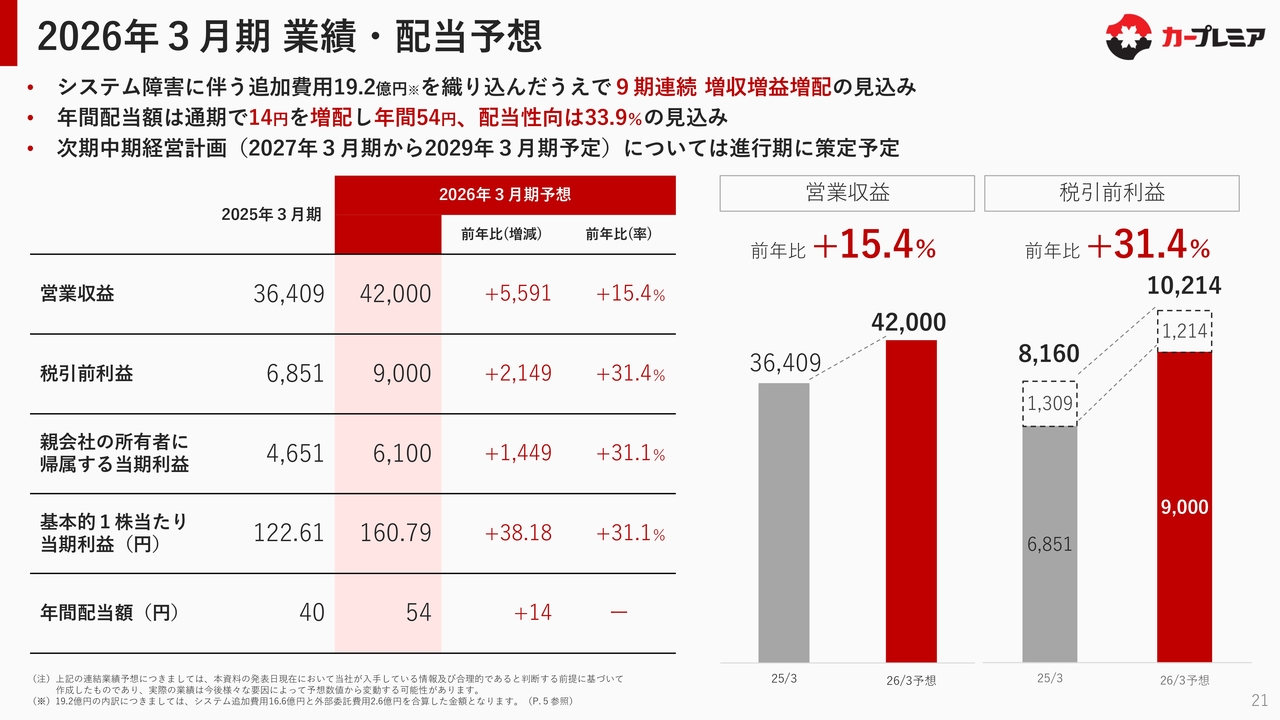

2026年3月期 業績・配当予想

2026年3月期の業績・配当予想です。今回のシステム障害により、大変ご迷惑をおかけいたしました。あらためてお詫び申し上げます。

引き続き、このシステム障害に関しては着実に手当てをしていきたいと考えており、20億円弱の追加費用を見込んでいます。これを織り込んだ上で、税引前利益は90億円を計画しており、9期連続の増収増益増配の見込みとなっています。

システムの追加費用を除くと税引前利益は100億円を超えますが、90億円であっても前年比30パーセント以上の増加となりますので、成長路線は続いており、利益率の高いビジネスを展開していく方向性は変わっていません。今期はしっかりと対応していきたいと考えています。

また、年間配当額は14円の増配である54円とし、配当性向は約34パーセントとなる見込みです。

進行期において、今期が中期経営計画の3年目になりますが、次期中期経営計画はこの進行期に策定予定です。成長路線の中でまた新たな経営計画を発表できるように、しっかりと策定していきたいと考えています。

繰り返しになりますが、今期は、税引前利益が前年比31.4パーセント増の90億円、当期利益が前年比31.1パーセント増の61億円にしっかりとコミットメントし、それにより増配も行い年間54円の配当を実施したいと考えています。

その他進捗

最後に、その他の進捗についてご説明します。前期は中期経営計画の2年目でしたが、税引前利益がシステムの影響で目標を下回りました。今期はしっかりキャッチアップして、一過性費用を除いた税引前利益を少しでも上回れるようにしていきたいと考えています。

また、今期が中期経営計画の最終年度になりますが、「カープレミアクラブ」会員数も、「カープレミアディーラー」で5,000社、「カープレミアガレージ」で1,500店舗という目標を、しっかりとキャッチアップしていきたいと考えています。

第4四半期のトピックスですが、まず1つ目は、伊藤忠商事と共同で、タイのオートローン事業を強化していくという内容になります。Eastern Commercial Leasingにはすでに25パーセントの出資をしていましたが、今回、伊藤忠商事も第三者割当を引き受け、当社と伊藤忠商事と合わせて過半数を取得しました。ECLの経営に伊藤忠商事と共同で携わっていくことで、東南アジアにおけるオートクレジットについても安定的に拡大させていきたいと思っています。

また、給与については、全体で4.2パーセントのベースアップを行っています。しっかりと業績も出すことによって、給与の引き上げにも対応していきたいと考えています。

以上で、2025年3月期の決算説明を終了します。ご清聴ありがとうございました。

新着ログ

「その他金融業」のログ