提供:テスホールディングス株式会社 2025年6月期決算説明

【QAあり】テスHD、売上・営業利益で増収増益 蓄電池の引合・パイプライン順調、26年度は更なる増収増益見込む

2025年6月期決算説明

石脇秀夫氏:テスホールディングス株式会社取締役会長取締役会議長の石脇です。本日はみなさま、大変暑い中、当社の2025年6月期決算説明会にご参加いただき、誠にありがとうございます。それでは、決算概要について山本からご説明します。

山本一樹氏(以下、山本):代表取締役社長の山本です。本日はお忙しい中、当社の2025年6月期決算説明会にご参加いただき、誠にありがとうございます。それではさっそく、決算説明会を開始します。

経営ビジョン

経営ビジョンについてです。当社は「脱炭素のリーディングカンパニー」を目指しています。

エグゼクティブサマリー

エグゼクティブサマリーについて、要点をご説明します。

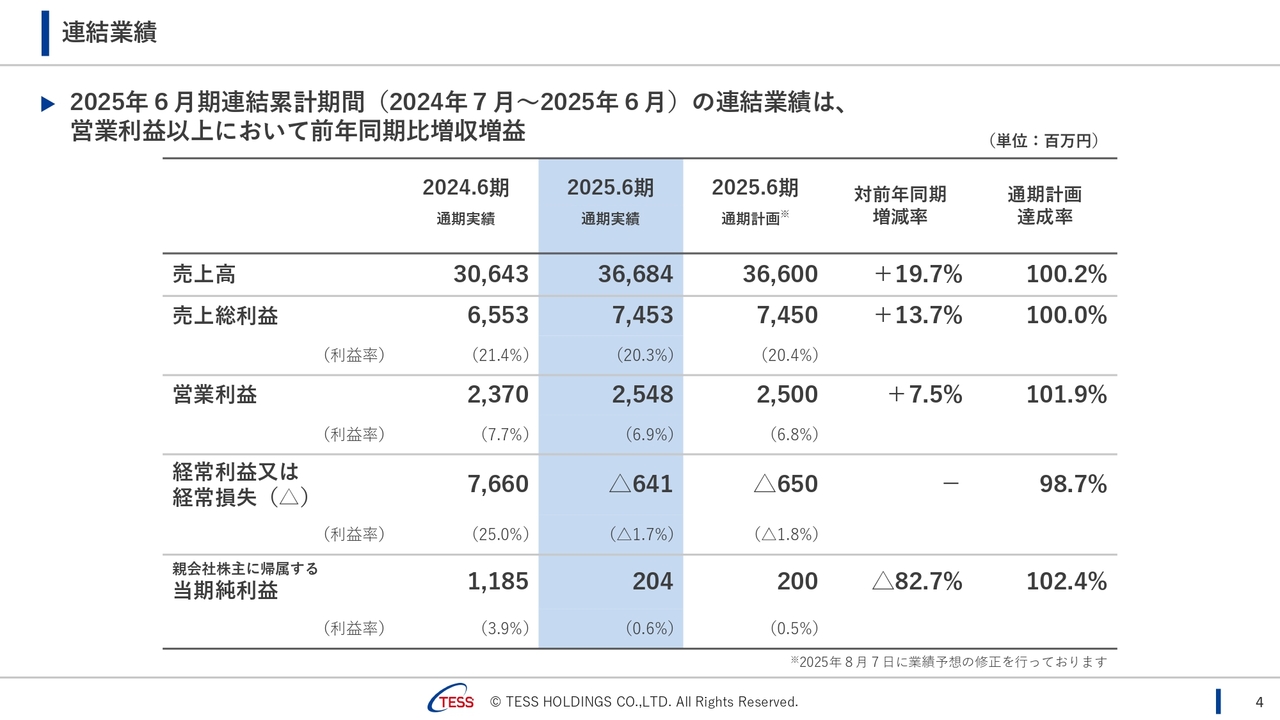

2025年6月期の連結業績は、売上高が366億8,400万円で前期比19.7パーセント増、売上総利益は74億5,300万円で前期比13.7パーセント増、営業利益は25億4,800万円で前期比7.5パーセント増となり、すべて前期比でプラスとなりました。

一方で、経常損失は6億4,100万円、親会社株主に帰属する当期純利益は2億400万円で前期比82.7パーセント減となりました。ROEは0.5パーセント、ROICは1.4パーセント、配当は5.12円です。

全体的には、営業利益以上の項目で、前期比増収増益を達成しましたが、経常利益以下の項目では一過性の影響により大きく減少しています。この減少要因については、後ほど詳しくご説明します。

エンジニアリング事業については、各種EPCが好調で、前期比で増収増益となりました。特に、中期経営計画発表以降に注力している蓄電池ビジネスについては、受託型EPCの引き合いが増加しており、開発型EPCでも多くのパイプラインを保有しています。この点についても、後ほど詳しくご説明します。

エネルギーサプライ事業については、福岡みやこメガソーラー発電所の連結化、佐賀伊万里バイオマス発電所の試運転による再エネ発電の売電収入の増加がありました。また、電力小売やバイオマス燃料も好調に推移し、前期比で増収増益となりました。

再エネ発電所の総容量は約398.6メガワットに達し、そのうちオンサイトPPAは当期に約22.7メガワットの供給を開始しています。

スライド下段に記載のとおり、2026年6月期の業績予想は、売上高470億円、売上総利益90億円、営業利益36億円、経常利益18億円、親会社株主に帰属する当期純利益12億円、ROE2.8パーセント、ROIC1.7パーセント、配当5.8円を見込んでいます。2025年6月期と比較して、増収増益を計画しています。

開発中の京都案件については、着実に進展が見られているものの、現時点では売上計上時期が未確定のため、従来どおり、2026年6月期の予想には含めていません。

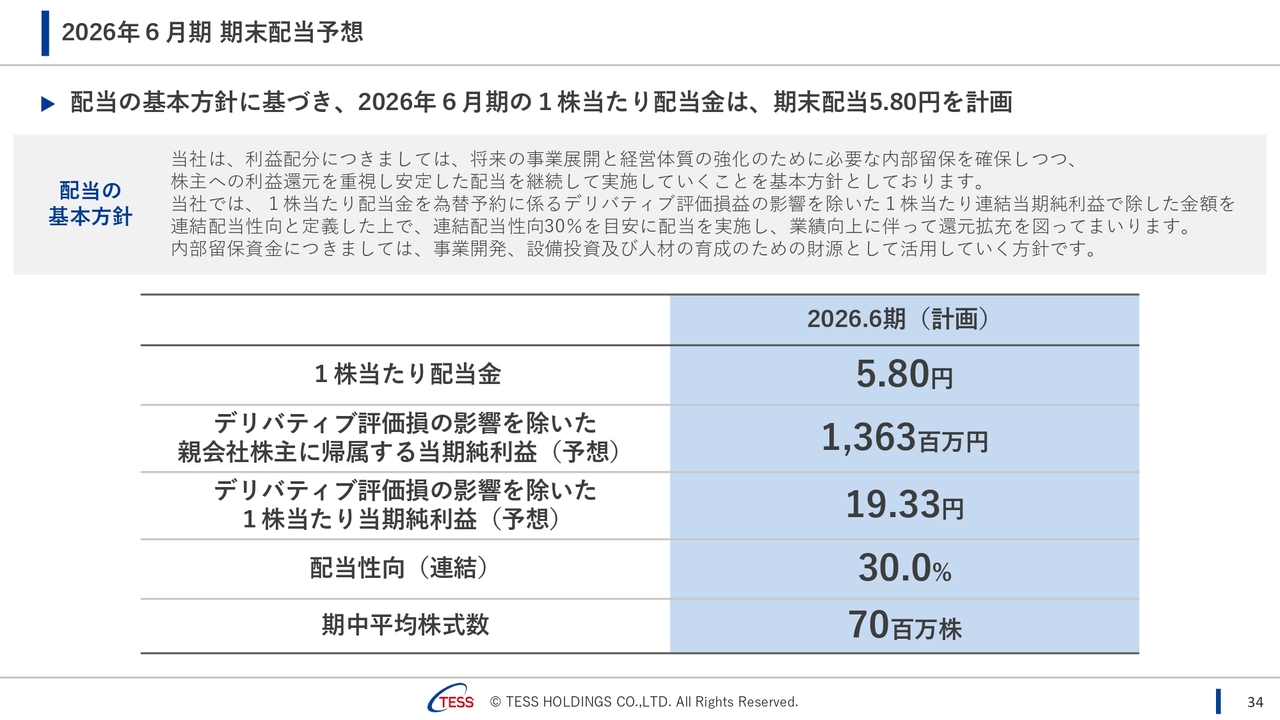

2025年6月期の配当について少し補足させていただきます。当社では、デリバティブ評価損益の影響を除いた数字をもとに、配当性向30パーセントという配当方針としています。そのため、決算数字を踏まえ、配当を5.12円に修正しました。この決定は社内でも議論となり、非常に苦しい判断となりました。

なお、2024年11月5日に非上場株の売却益等の計上を踏まえ業績予想を上方修正した際にも、配当方針に従い、期初の5.11円予想から7.66円へと増配しました。

今回の決算では他にも入り繰りがあり、結果的にこの非上場株の売却益分が無くなったような見え方となりました。

昨年発表した中期経営計画では、現在は成長準備期間であり、主に蓄電池ビジネスへの開発投資フェーズにあることをご説明しています。当社としては、蓄電池の開発を着実に進め、受注に繋げていきたいと強く考えています。

当社の決算は、まだ安定していない状況にあると認識しています。この業界では外部要因の変動も多いかもしれませんが、早期に安定した決算を実現し、安定した配当をお出しできるよう、現在の成長準備期間でしっかりと仕込みを行い、中期経営計画の達成に向けてグループ一丸となり邁進したいと思います。

連結業績

連結業績の比較表です。先ほどは2024年6月期との比較についてご説明しましたが、ここでは2024年11月5日に発表した業績予想値との比較を中心に説明します。数値に関しては口頭での説明となる部分もありますので、ご了承ください。

第3四半期時点では好調とお伝えしていましたが、最終の第4四半期で一過性の要因も含め、業績予想の修正を行うに至ったため、丁寧にご説明したいと思います。売上高については、11月5日時点の計画では380億円を見込んでいましたが、実際には366億8,400万円となり、第3四半期時点でも計画未達の可能性をご説明していました。

もともと、当社は売上高を重要視していませんが、11月5日時点の計画との差異は主に電力小売とバイオマス燃料における未達が要因です。

売上総利益は、11月5日時点の計画の80億円に対して74億5,300万円となりました。エンジニアリング事業は好調だったものの、例年ほど期中での伸びが見られませんでした。その要因は3点です。

1つ目は、当社が蓄電池に集中したことにより、屋根上太陽光等のEPCにおいて期中の受注や売上が例年よりも少なかったことです。

2つ目は、一部の案件において、工期延長に伴い売上計上時期が後ろ倒しとなったことです。

3つ目は、昨年説明した不採算案件の大部分が解消されたものの、1件だけは引き続き影響が残り、引当金を計上したことです。

その結果、業績は絶好調とはいかず、好調にとどまりましたが、結果的にエンジニアリング事業の売上総利益は11月5日時点の計画を上回っています。

エネルギーサプライ事業についてです。再エネ発電事業では、九州を中心に出力制御が発生したことや、関東でのケーブル盗難、盗難多発に伴う復旧工事の発生がありました。また、PPAは増加しましたが、定率償却のため、足元では利益が低水準になっています。

その結果、再エネ発電事業については11月5日時点の計画比で約3億5,000万円の未達となりました。

「ベースとなる再エネ発電事業が未達で、2026年6月期は大丈夫か?」と思われる方もいらっしゃるかもしれません。出力制御に対する取り組みについては、中期経営計画でも示しているとおり、九州地区の自社発電所のFIP転及び蓄電池併設を着々と進めています。

FIP転と蓄電池併設を行うことで、出力制御を回避しつつ、プレミアムの付加による収益のベースアップにもつなげることが可能です。当然、2026年6月期の業績予想には出力制御の影響を見込んでいます。また、このような状況下で、他社からもFIP転と蓄電池併設に関する引き合いが多く来ており、こちらもしっかりと受注につなげていきたいと考えています。

盗難への対策については、対策工事を進めており、現在約9割進捗しています。念のため、大型発電所では夜間警備を常駐でお願いしています。その分費用は増加していますが、対策効果は十分で、被害が激減しています。

エネルギーサプライ事業のO&Mについてです。人件費の配賦額が予想を少し上回ったことに加え、スポット受注が低調だったこともあり、結果として11月5日時点の計画比で約2億円の未達となりました。

電力小売については、既存ユーザー向けの市場連動型メニューでの伸びを期待していましたが、計画よりも低水準に留まり、11月5日時点の計画比で3,800万円ほど未達となっています。バイオマス燃料については、計画よりも出荷回数が4船分下回る等、11月5日時点の計画比で約4億円の未達となっています。結果、売上総利益は11月5日時点の計画比で6億円の未達となりました。

営業利益は11月5日時点の計画27億円に対し25億4,800万円となりました。販管費の一部未消化等を考慮すると、販管費は約4億円の費用減となりましたが、差し引き営業利益ベースでは約2億円の未達となっています。

経常利益については、11月5日時点の計画4億円に対しマイナス6億4,100万円となり、差額である約10億円の内訳には4つの要素があります。

1つ目は、営業利益の未達約2億円です。

2つ目は、2025年8月7日に開示した英国蓄電池事業の持分法による投資損失5億3,200万円です。

3つ目は、為替差損です。こちらは、デリバティブ評価損ではなく、米ドルの評価損が発生しており、約2億円となります。

4つ目は、運転資金等に伴う支払利息の増加が約1億円です。

これらを合計すると約10億円となり、結果として経常利益はマイナス6億4,100万円の着地となりました。

親会社株主に帰属する当期純利益は11月5日時点の計画7億円に対し、2億400万円となりました。スライド8ページから9ページの内容も含め、特別損益の差し引きが6億9,300万円となりました。これと経常利益のマイナス6億4,100万円との差額で、5,100万円が税引前の当期純利益となり、法人税等調整額の影響により法人税等合計が2億6,500万円のプラスとなりました。そこから、非支配株主に帰属する当期純利益分を差し引いたことで、2億400万円が親会社株主に帰属する当期純利益となりました。

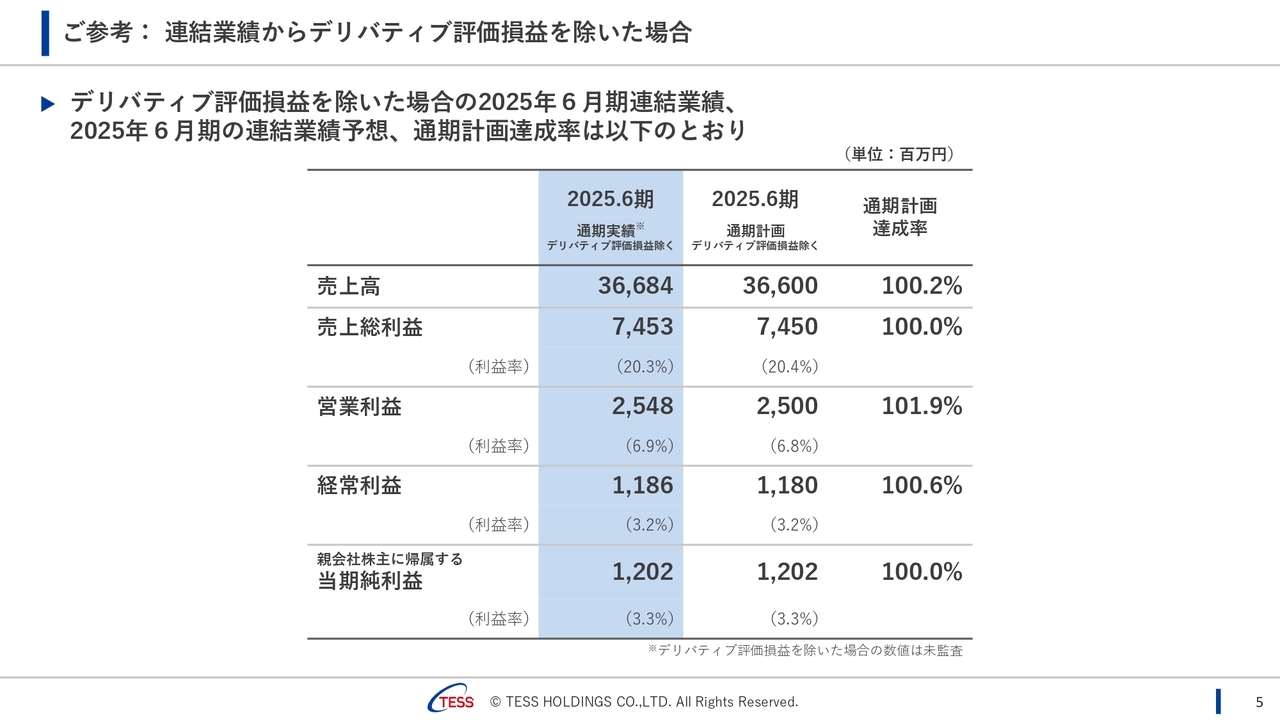

以上が会計基準に基づく数字です。これまでにもご説明しているとおり、デリバティブ評価損益に大きなアップダウンがありました。この部分を除いた数字を、当社の実力値として見ていただきたいと思います。

ご参考:連結業績からデリバティブ評価損益を除いた場合

デリバティブ評価損益の影響を除いた経常利益は11億8,600万円、親会社株主に帰属する当期純利益は12億200万円です。2025年8月7日に開示した持分法による投資損失を加味してもプラスとなっています。この数字を当社の実力値としてご覧いただきたいと思います。

デリバティブ評価損益については、2025年6月期の第2四半期からヘッジ会計を適用していますので、今後はデリバティブ評価に伴う大きな損益は発生しないことをあらためてお伝えします。

連結貸借対照表

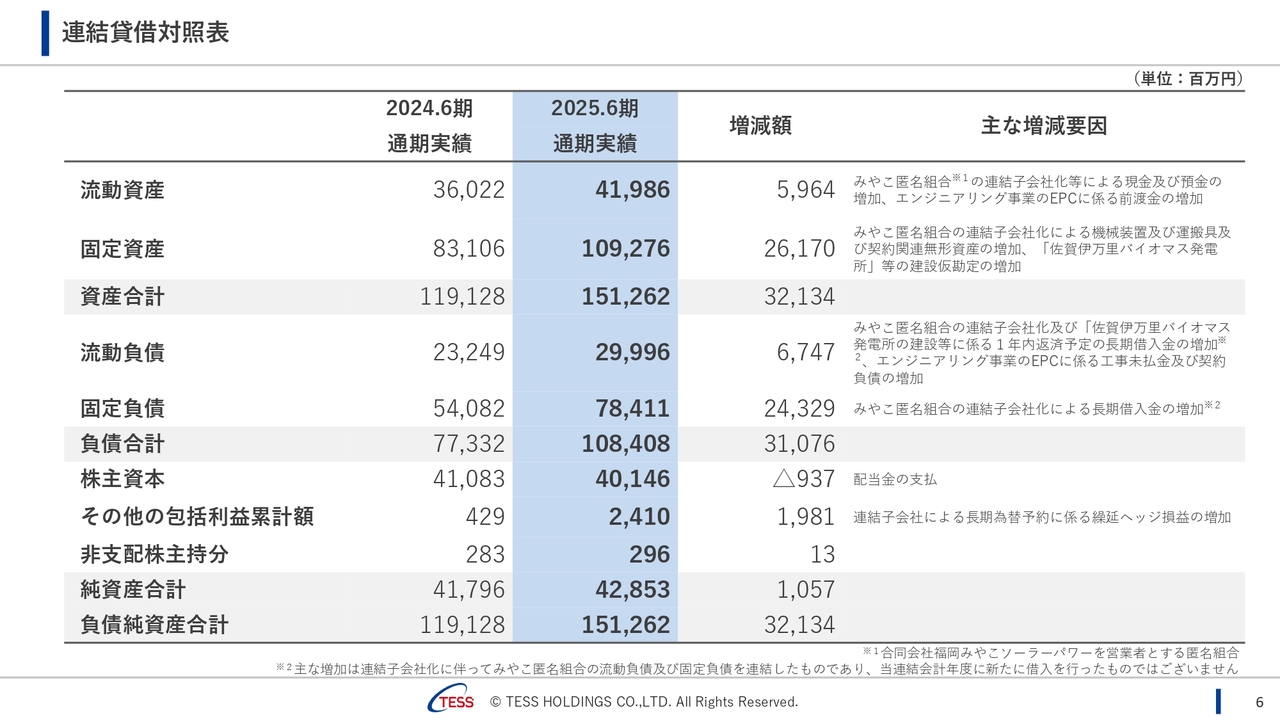

連結貸借対照表です。主な増減については、備考欄をご参照ください。

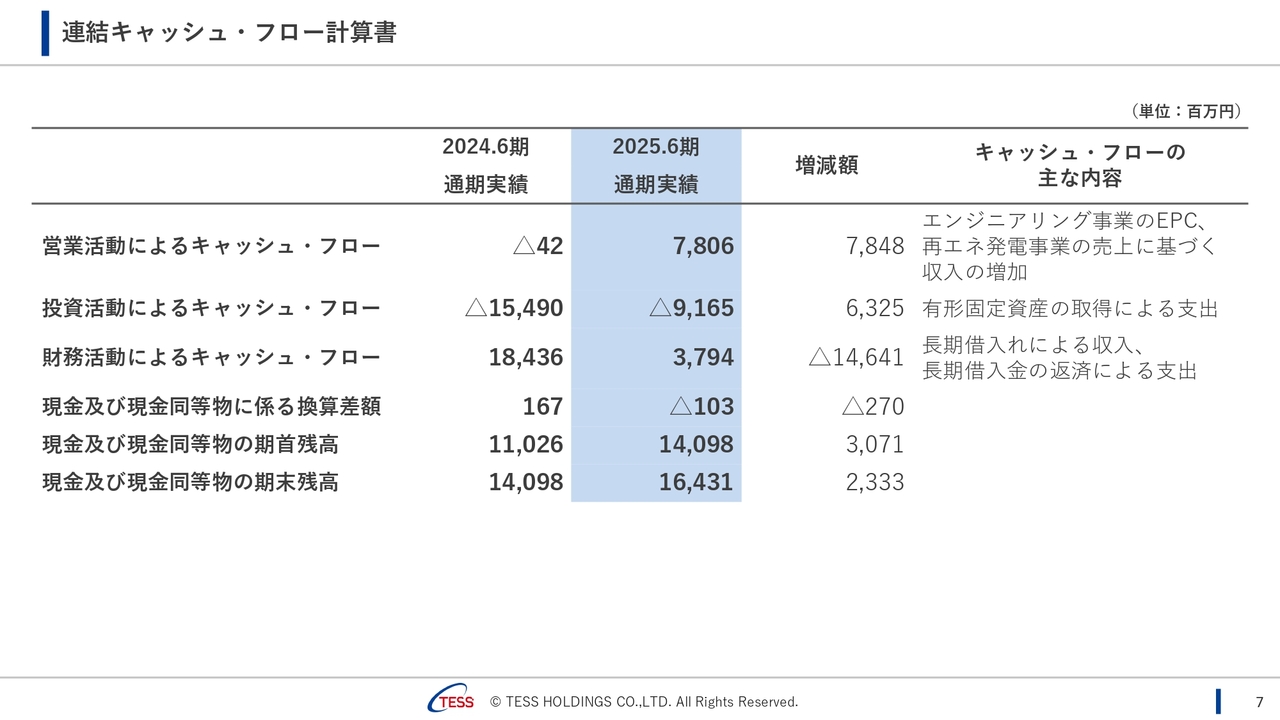

連結キャッシュ・フロー計算書

連結キャッシュ・フロー計算書です。営業活動によるキャッシュ・フローはプラス、投資活動によるキャッシュ・フローは引き続き旺盛でマイナス91億6,500万円、財務活動によるキャッシュ・フローもプラスとなっています。

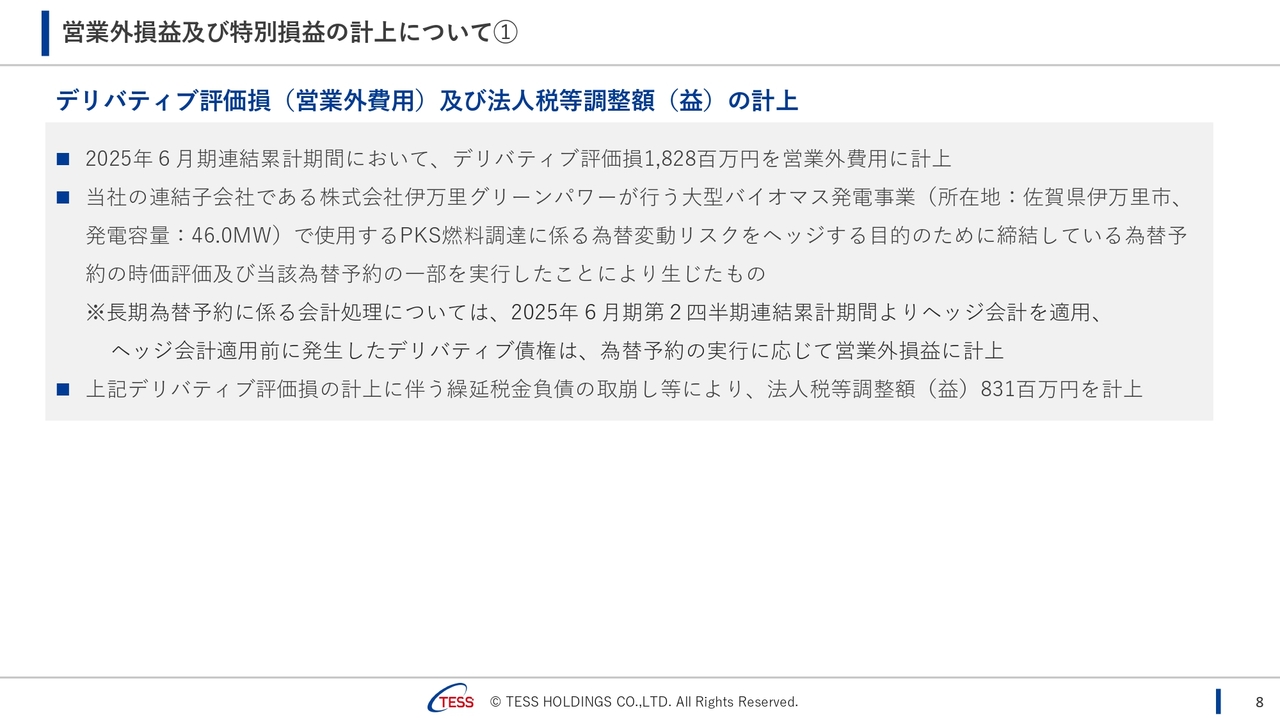

営業外損益及び特別損益の計上について➀

スライド8ページから9ページは、これまでの内容とほぼ同じであるため省略します。

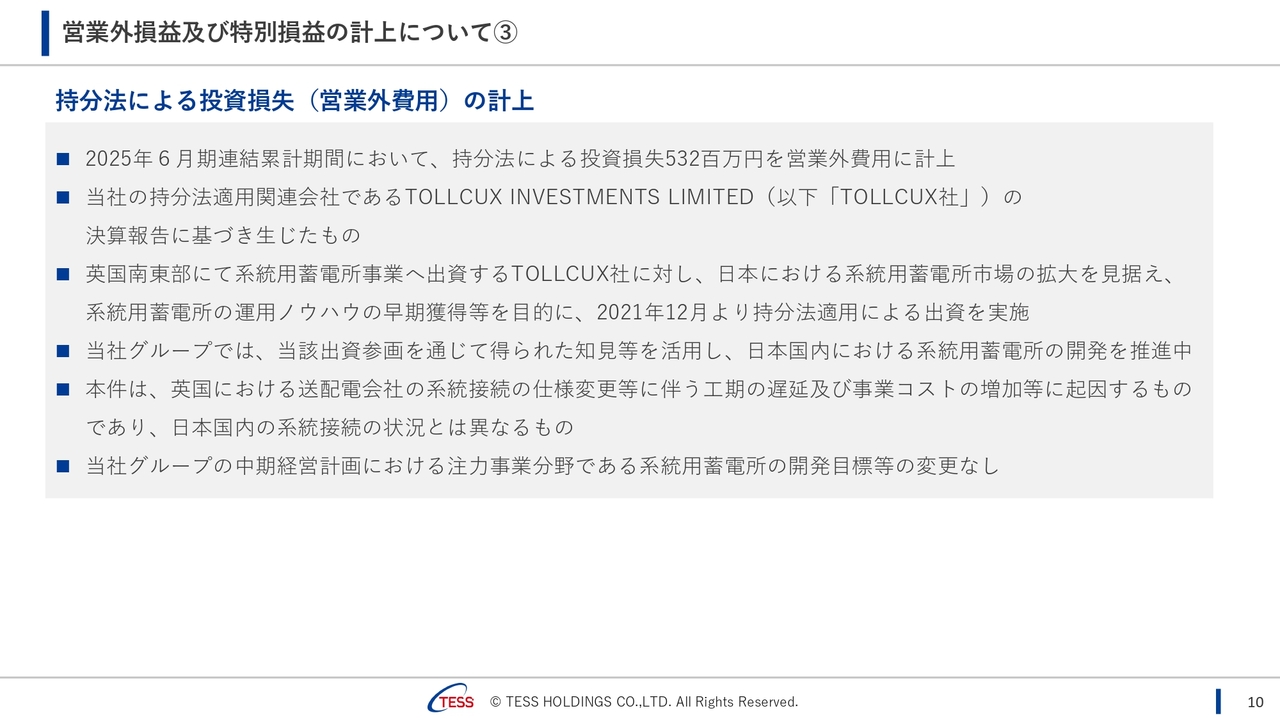

営業外損益及び特別損益の計上について③

先日開示した内容となりますが、2021年より持分法で投資している英国の蓄電池事業について、持分法による投資損失5億3,200万円を営業外費用に計上しました。

蓄電池事業について、当社では2019年頃から本格的な検討を開始しました。再生可能エネルギーが進展している欧州の事例に基づき、将来的には日本でも蓄電池ビジネスが展開されるという仮説のもと、まず英国において系統用蓄電池事業の運用ノウハウを蓄積することを目的に、日本工営が主導するプロジェクトに参加しました。

その結果、運用ノウハウを蓄積することができ、2023年度の長期脱炭素電源オークションにおける静岡菊川蓄電所の落札にもつながりました。現在、この出資が当社の蓄電池ビジネス拡大に大きく寄与していると確信しています。

なお、今回の投資損失については、英国における送配電会社の系統接続の仕様変更等に伴う工期の遅延や事業コストの増加等によるものであり、当社が展開している日本での蓄電池ビジネス、特に系統用蓄電池開発への影響はありません。今後も当社は、中期経営計画に掲げた蓄電池ビジネスの拡大に向けて邁進していきます。

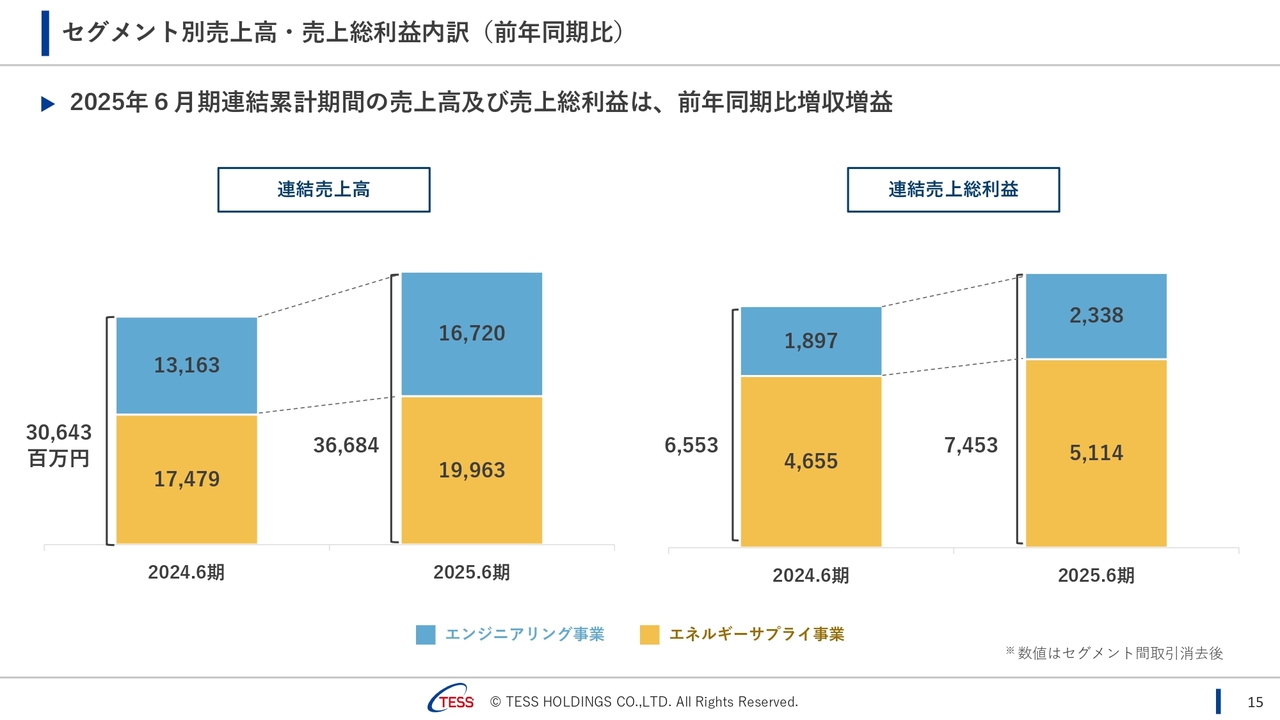

セグメント別売上高・売上総利益内訳(前年同期比)

各セグメントの状況についてご説明します。セグメント別売上高及び売上総利益について、前期比で増収増益となりました。

スライドのグラフの青色がエンジニアリング事業、オレンジ色がエネルギーサプライ事業を表しています。

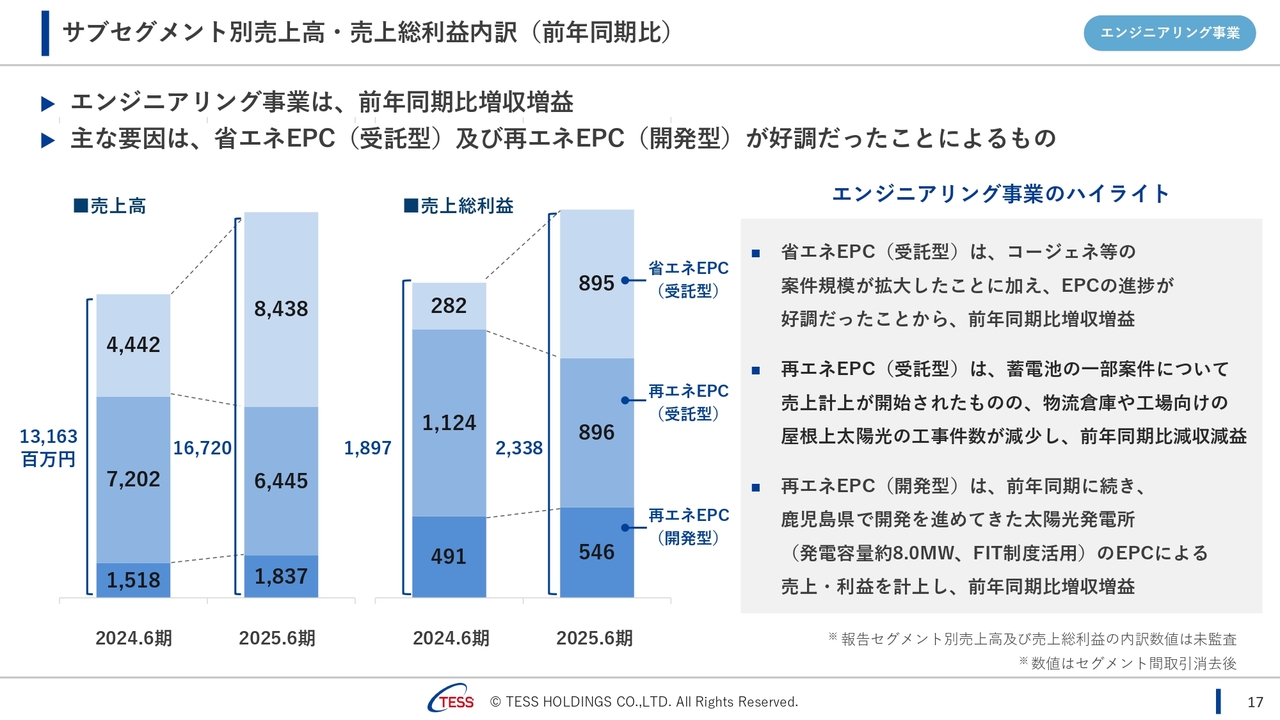

サブセグメント別売上高・売上総利益内訳(前年同期比)

エンジニアリング事業についてご説明します。

前期比で増収増益となりました。売上高は131億6,300万円から167億2,000万円で前期比27パーセントの増加、売上総利益は18億9,700万円から23億3,800万円で前期比23パーセントの増加となりました。

サブセグメント別では、受託省エネが増収増益、受託再エネは、FIP転+蓄電池併設による売上が約1億円計上されていますが、屋根上太陽光の工事件数の減少や引当金の計上により減収減益となりました。

開発再エネに関しては、鹿児島のFIT太陽光発電所のEPCによる売上を計上し、増収増益となりました。

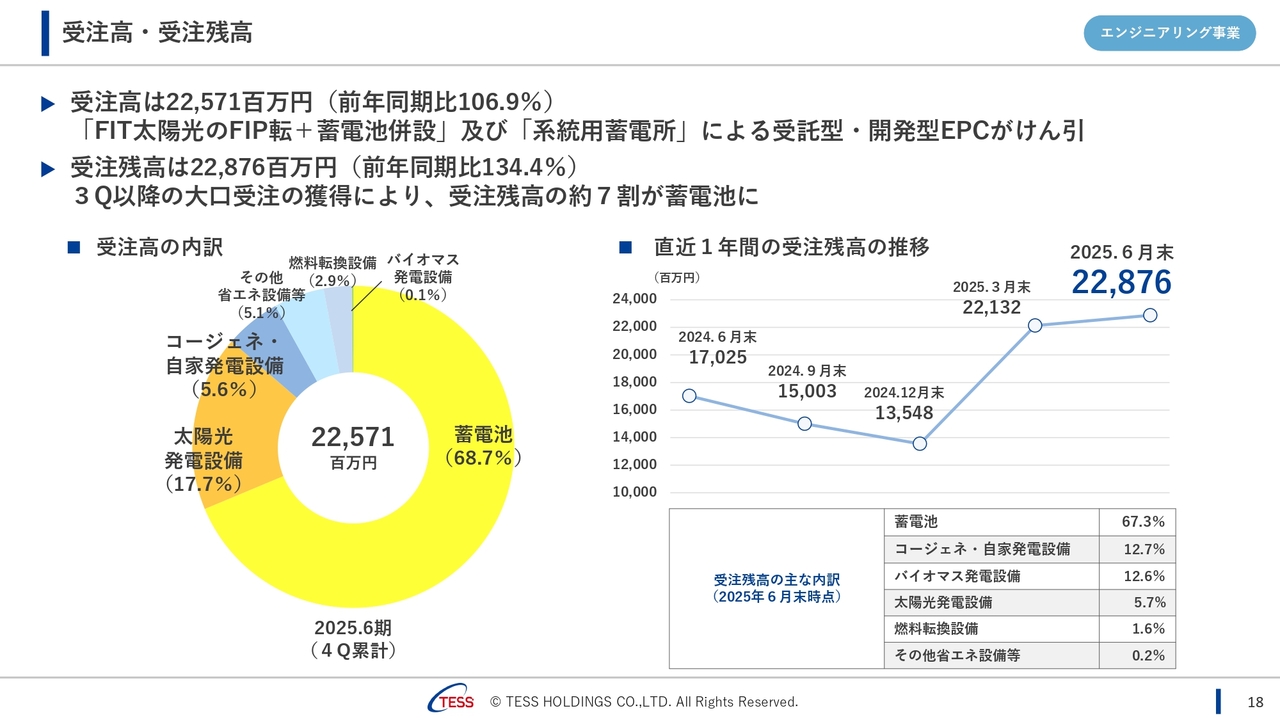

受注高・受注残高

受注高・受注残高についてご説明します。受注高は225億7,100万円で、前期比106.9パーセントとなりました。スライドの円グラフに黄色で示しているとおり、第3四半期から蓄電池が加わり、68.7パーセントという高い割合を占めています。

受注残高は228億7,600万円で、前期比134.4パーセントとなり、こちらも蓄電池が67.3パーセントを占めています。

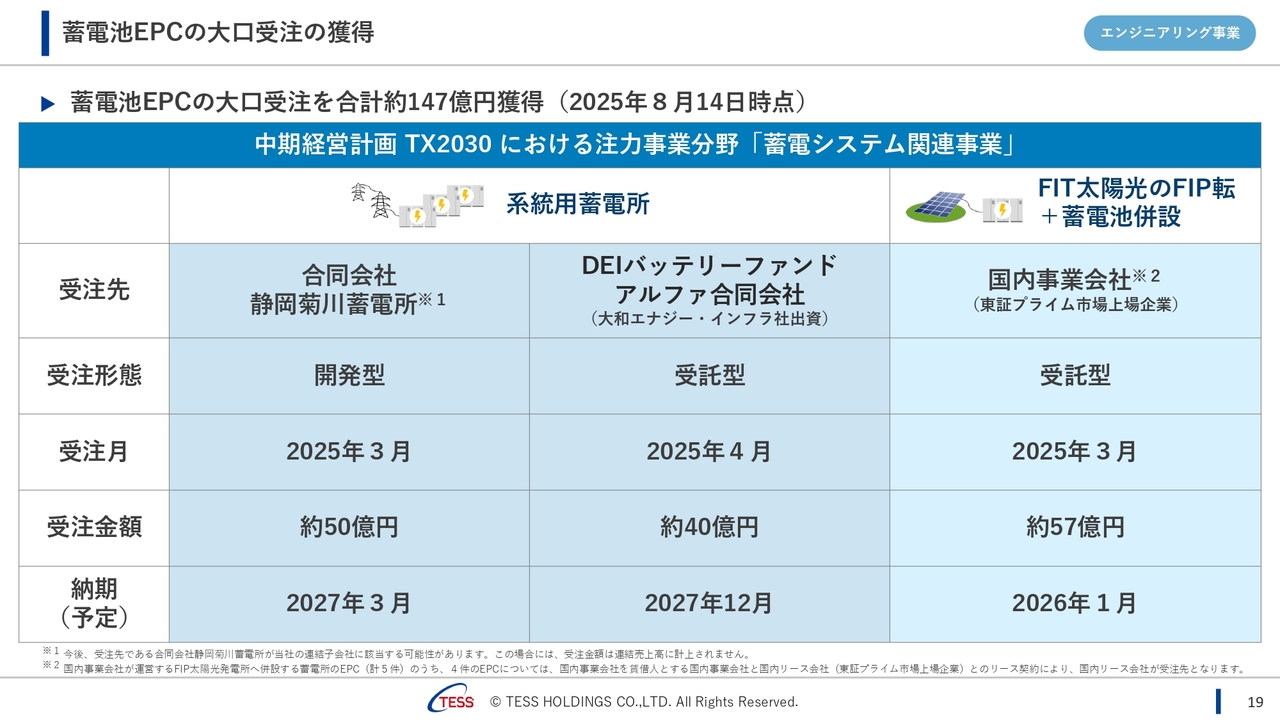

蓄電池EPCの大口受注の獲得

蓄電池の大口受注一覧です。第3四半期時点から変更はありませんが、第4四半期以降は高圧系統用及びFIP転+蓄電池関連で、いくつかの受注や内示案件が積み上がっています。

今後も、このような大きな受注がある場合は積極的に開示し、中期経営計画の注力分野として掲げる蓄電池事業が順調であることを、みなさまにお伝えしていきたいと考えています。

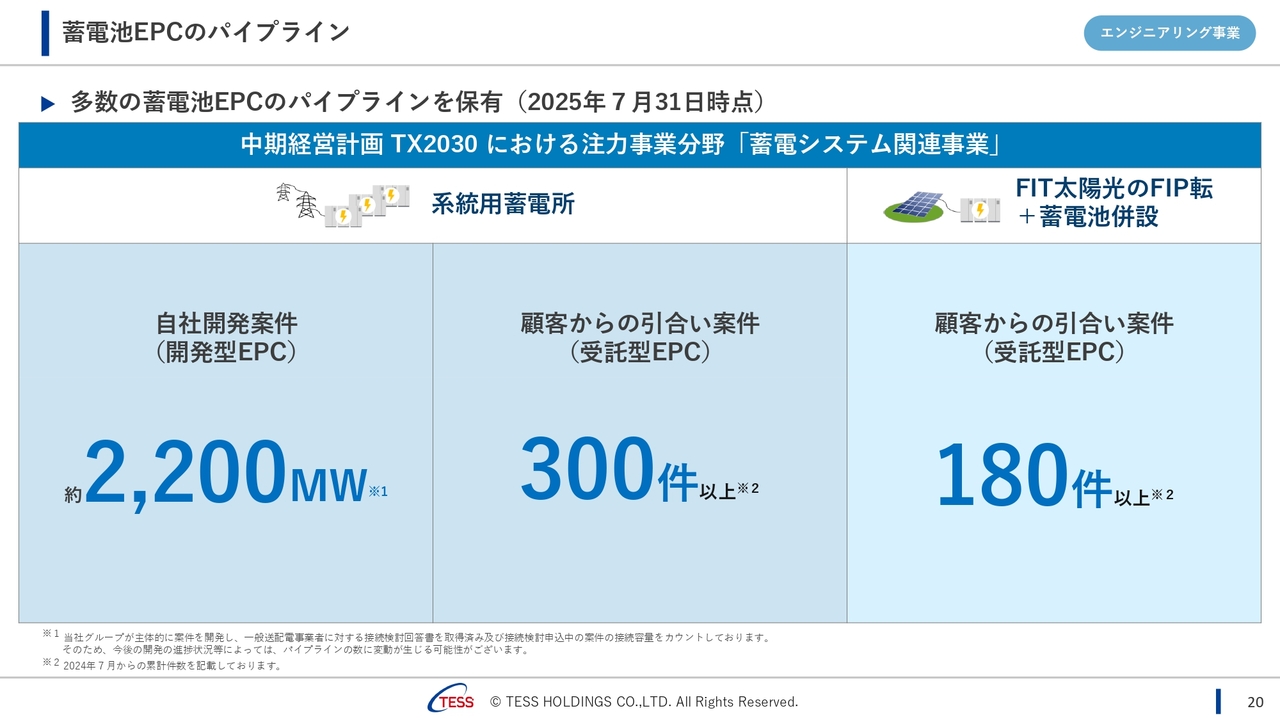

蓄電池EPCのパイプライン

蓄電池開発のパイプラインや引き合いの件数について示しています。このように多くの開発パイプラインや受託の引き合いをいただいており、中期経営計画の達成可能性は十分にあると考えています。もちろん、中期経営計画を上回る数字を目指していきたいと考えています。

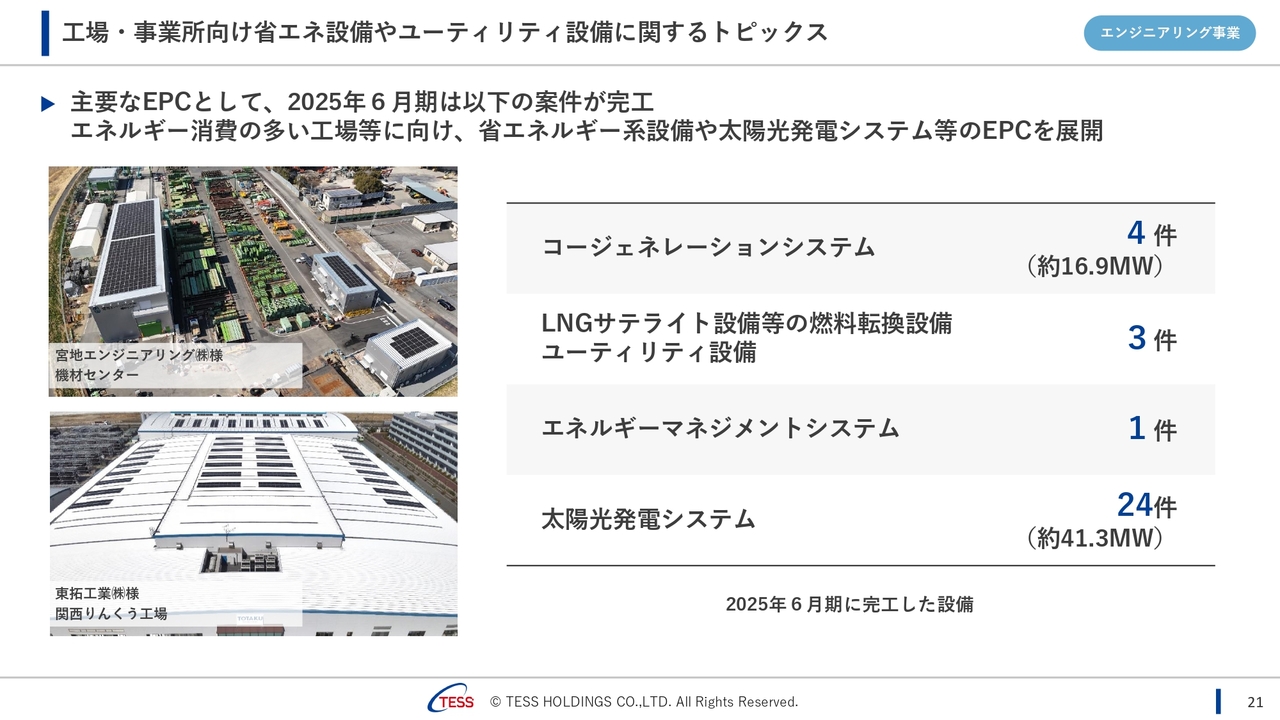

工場・事業所向け省エネ設備やユーティリティ設備に関するトピックス

受託省エネ・再エネの完工案件をご紹介します。コージェネレーションシステムは4件で約16.9メガワット、LNGサテライト等は3件、エネルギーマネジメントシステムは1件、太陽光発電システムは24件で約41.3メガワットとなっています。

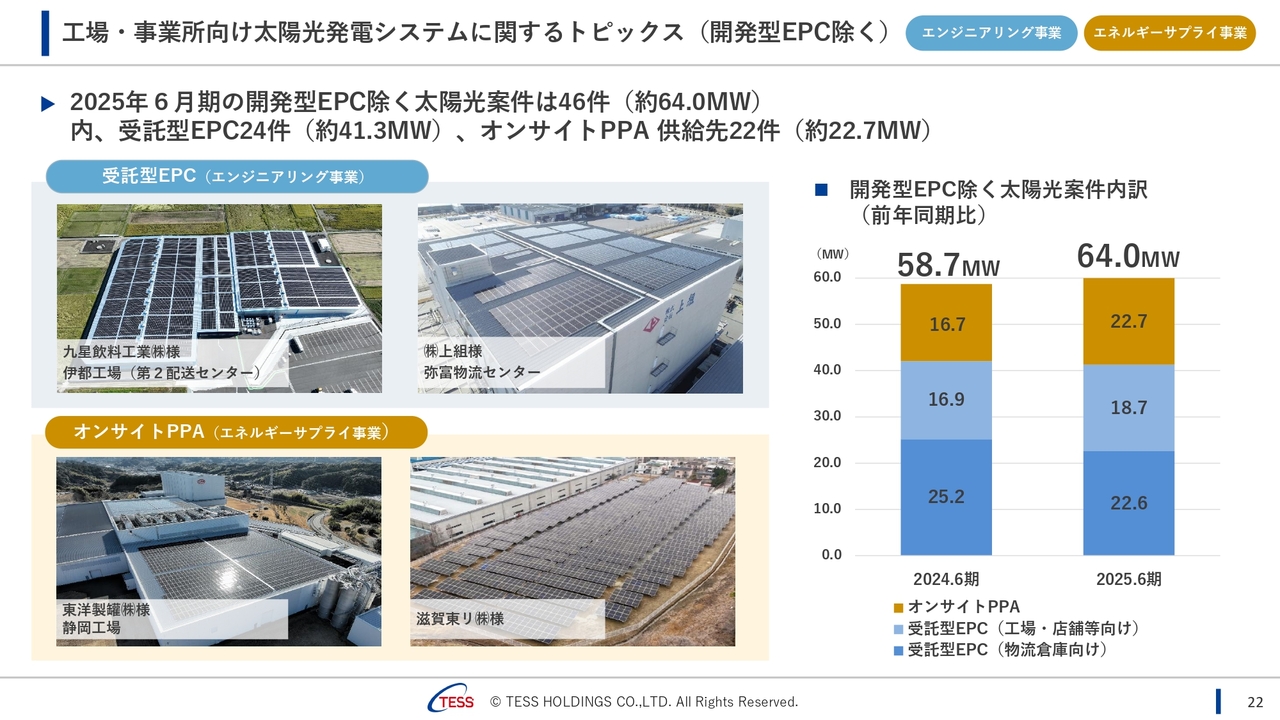

工場・事業所向け太陽光発電システムに関するトピックス(開発型EPC除く)

太陽光ビジネス全体の数字をご紹介します。先ほどの太陽光EPC24件・約41.3メガワットに加えて、オンサイトPPAが供給先22件・約22.7メガワットの供給を開始しました。これにより、合計は46件・約64メガワットとなりました。

2024年6月期の約58.7メガワットと比較しても、引き続き既存分野のビジネスが順調に推移していることがわかります。

サブセグメント別売上高・売上総利益内訳(前年同期比)

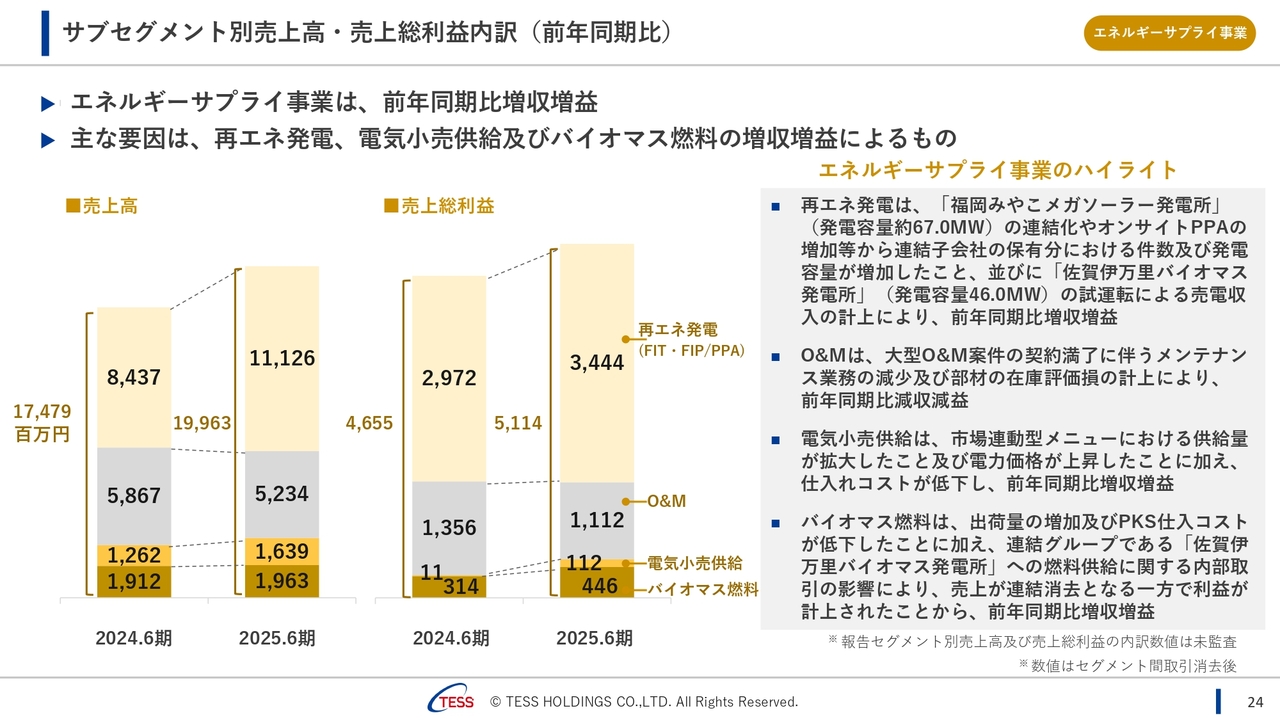

エネルギーサプライ事業についてご説明します。前期比で増収増益となりました。売上高は174億7,900万円から199億6,300万円で前期比14パーセントの増加、売上総利益は46億5,500万円から51億1,400万円で前期比10パーセントの増加となりました。

再エネ発電については、福岡みやこメガソーラー発電所の連結化、佐賀伊万里バイオマス発電所の試運転、オンサイトPPAの増加による売電収入増加により増収増益となっています。

一方、O&Mに関しては大型案件の契約満了に伴い、売上が減少しました。それに伴う在庫の評価損等もあり、減収減益となっています。

電力小売については、供給量を増加させ、仕入れ価格も安定的に推移した結果、増収増益を達成しました。

バイオマス燃料は、2024年6月期に比べ、出荷量が増加し仕入価格も低下しました。連結子会社である佐賀伊万里バイオマス発電所への燃料供給が始まった分、売上高の連結消去が発生しましたが、増収増益となりました。

オンサイトPPAに関するトピックス

オンサイトPPAに関するトピックスです。先ほどお伝えしたとおり、2025年6月期には約22.7メガワットの供給を開始しました。開示可能な案件についてはプレスリリースをしていますが、このように顧客の顔が見えるビジネスが当社の特徴だと思っています。

今後も、このような情報開示を継続していきたいと考えています。

オンサイトPPA に関するトピックス(2025年7月以降)

2026年6月期に入り、すでに約3.7メガワットの供給を開始しています。また、今後約28メガワットの供給を予定しています。

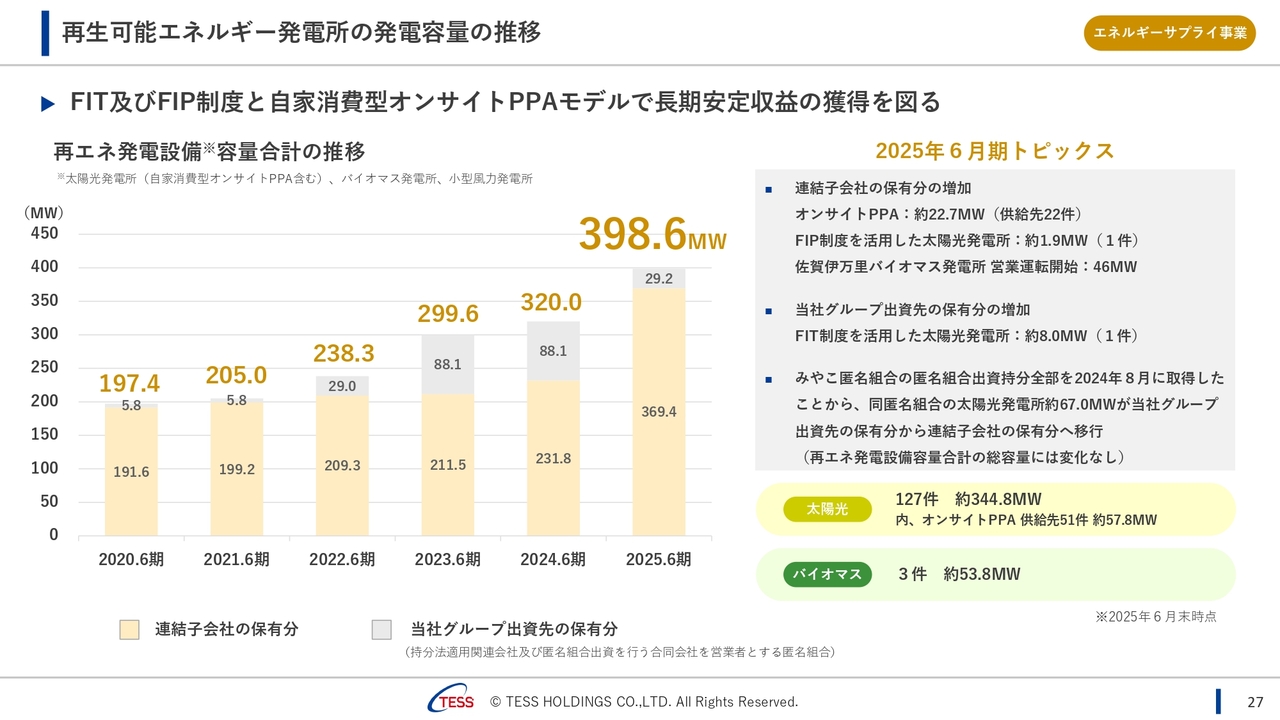

再生可能エネルギー発電所の発電容量の推移

当社の再生可能エネルギー発電所の容量は、約398.6メガワットとなりました。

資源循環型バイオマス燃料事業に関するトピックス

資源循環型バイオマス燃料に関するトピックスです。スマトラ島北部のセイマンケイ工業団地において、EFBペレットの製造工場を建設中です。年間1万トンを製造する規模で、2026年6月の操業開始を予定しています。工事の状況は、定期的にホームページで進捗を報告しており、順調に進んでいます。

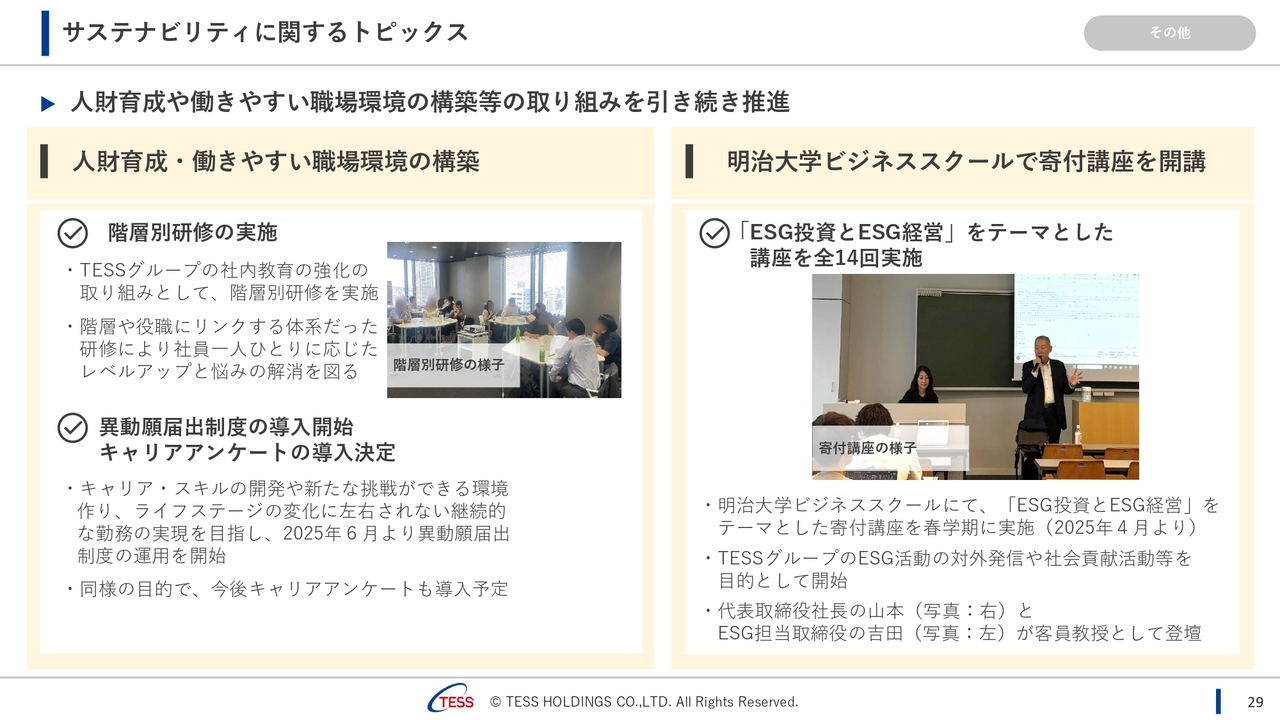

サステナビリティに関するトピックス

サステナビリティに関するトピックスです。人材育成においては、階層別の研修を実施し、異動願届出制度やキャリアアンケートの導入も決定しました。

また、ESG推進活動の一環として、私が卒業した明治大学ビジネススクールで寄付講座を実施しています。「ESG投資とESG経営」というテーマで、より現場に近い実務の業務を学んでいただきました。

前期(春学期)の土曜日1コマ100分の講義です。スライドの写真では、私が講義をしているように見えますが、実際には始めと終わりの挨拶程度で、講義自体はESG推進担当役員の吉田がメインで実施しています。この講義を通じて、当社のESG活動を外部に発信し、今後の人材確保にもつなげたいと考えています。

以上が、2025年6月期の決算説明です。あらためて整理しますと、売上高は366億8,400万円、売上総利益が74億5,300万円、営業利益が25億4,800万円、経常利益はマイナス6億4,100万円、親会社株主に帰属する当期純利益が2億400万円となっています。

2024年11月5日の業績予想との比較では、営業利益ベースで2億円の減少、持分法による投資損失5億円、為替差損2億円、その他の営業外費用の増加1億円で、合計10億円の乖離が生じました。デリバティブ評価損の影響を除けば黒字は確保しています。

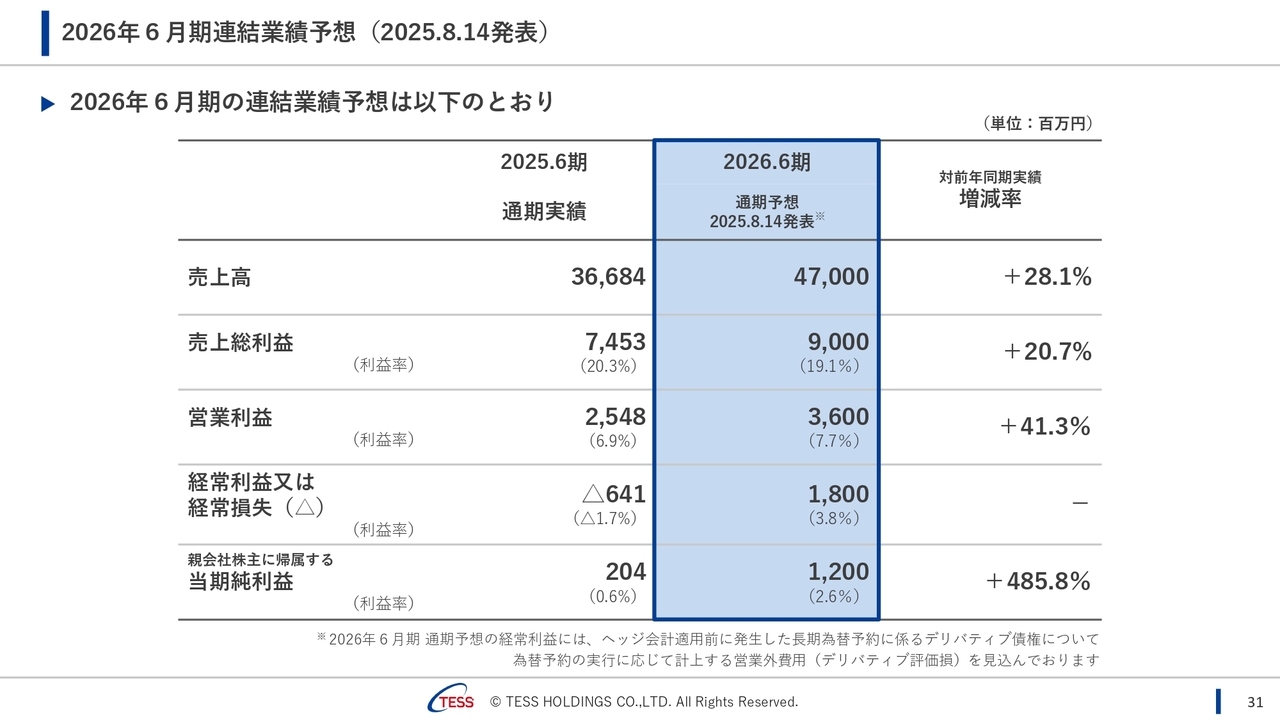

2026年6月期連結業績予想(2025.8.14発表)

2026年6月期の業績予想についてご説明します。数字は冒頭でご説明しましたが、あらためてお伝えします。

売上高は470億円で前期比プラス28.1パーセント、売上総利益は90億円で前期比プラス20.7パーセント、営業利益は36億円で前期比プラス41.3パーセントです。経常利益は18億円と大きく増益しています。

親会社株主に帰属する当期純利益は12億円で前期比プラス485.8パーセントとなり、配当は1株あたり5.8円を計画しています。

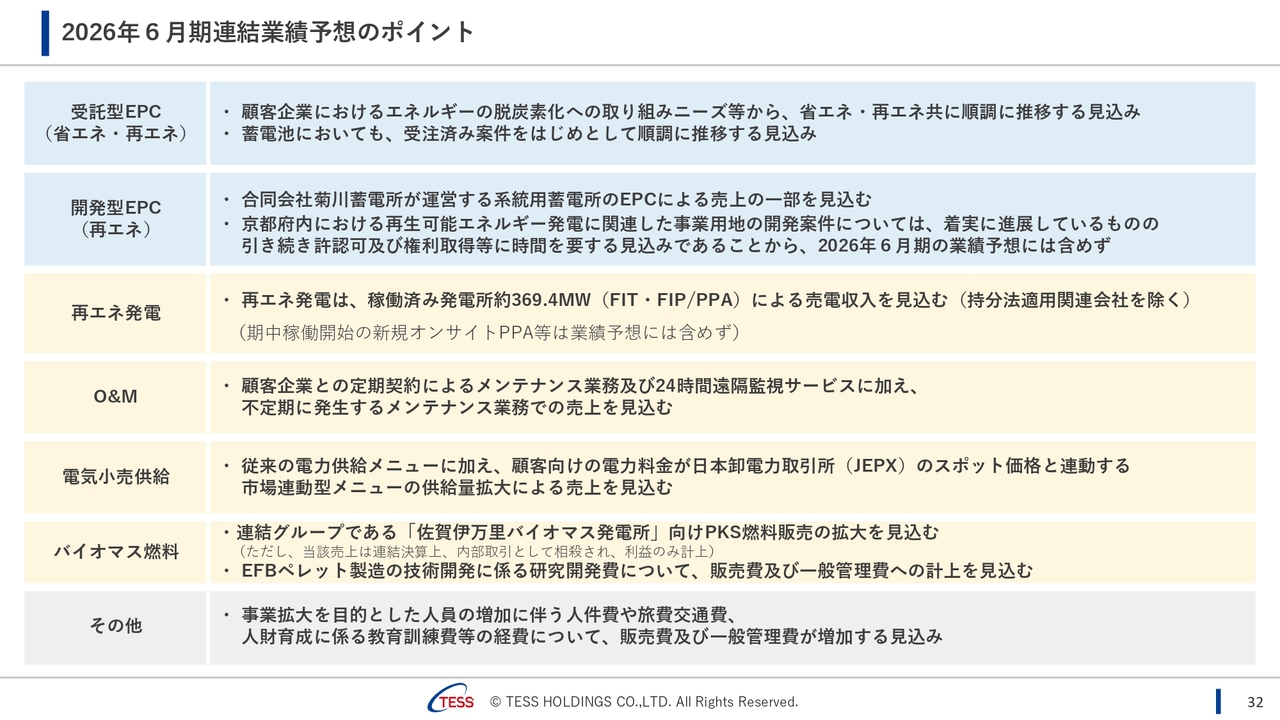

2026年6月期連結業績予想のポイント

2026年6月期の業績予想のポイントは、スライドをご参照ください。

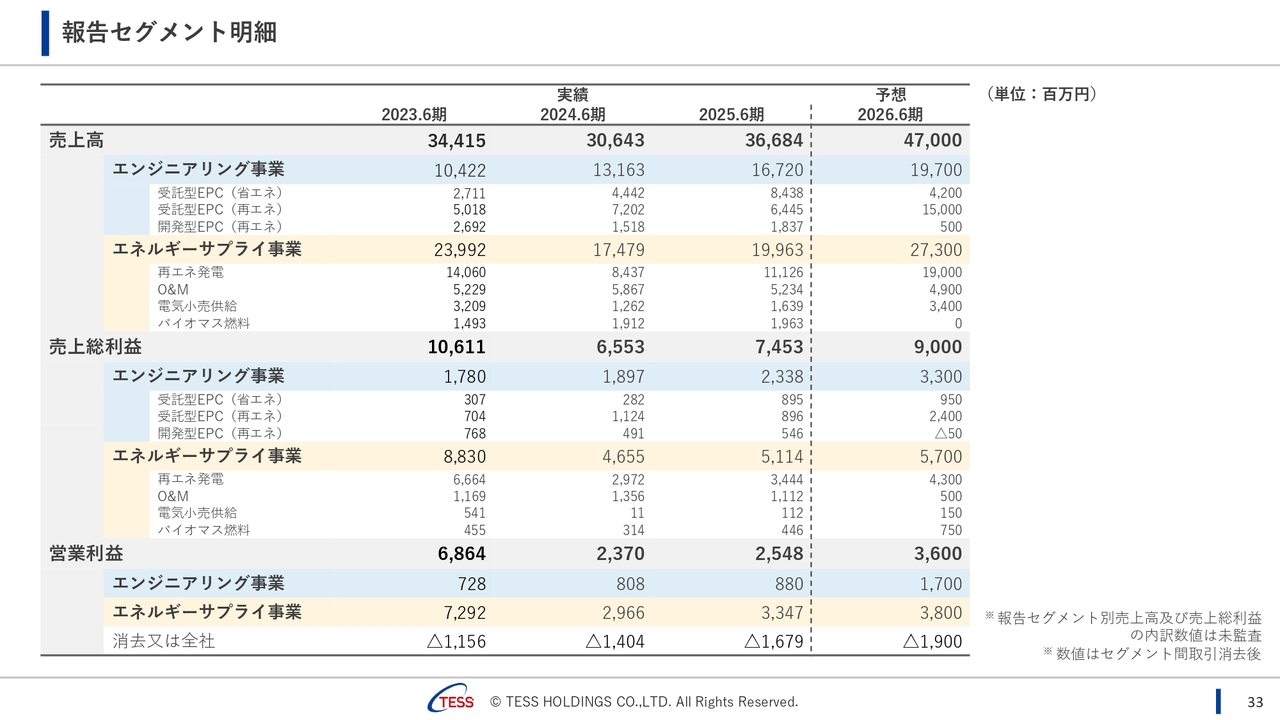

報告セグメント明細

内訳やサブセグメントについては、スライドをご参照ください。受託型EPC(再エネ)は売上150億円と大幅な増加を見込んでいます。この売上には、主に屋根上太陽光、バイオマス発電設備、FIP転+蓄電池併設が含まれています。

開発型EPC(再エネ)については、静岡菊川蓄電所のEPCによる売上の一部を見込んでいます。また、新規案件の開発費用を見込んでおり、粗利はマイナスとなっています。

2026年6月期 期末配当予想

配当については、スライドをご参照ください。2026年6月期は、これまでに発生したデリバティブ債権の償却分として約2億2,000万円を営業外費用に計上する見込みです。そのため、2026年6月期配当予想については、デリバティブの評価損益の影響を除いた当期純利益13億6,300万円を基準に算出しています。

中期経営計画「TX2030」の全体像

中期経営計画の進捗状況についてご説明します。まず、「TX2030」の全体像です。私たちは、既存ビジネスである省エネ・再エネソリューションを成長させる一方、現在は蓄電池ビジネスに注力しています。

中期経営計画期間の後半には、資源循環型バイオマス燃料事業に注力し、2030年に向けて大きな成長を目指す方針です。

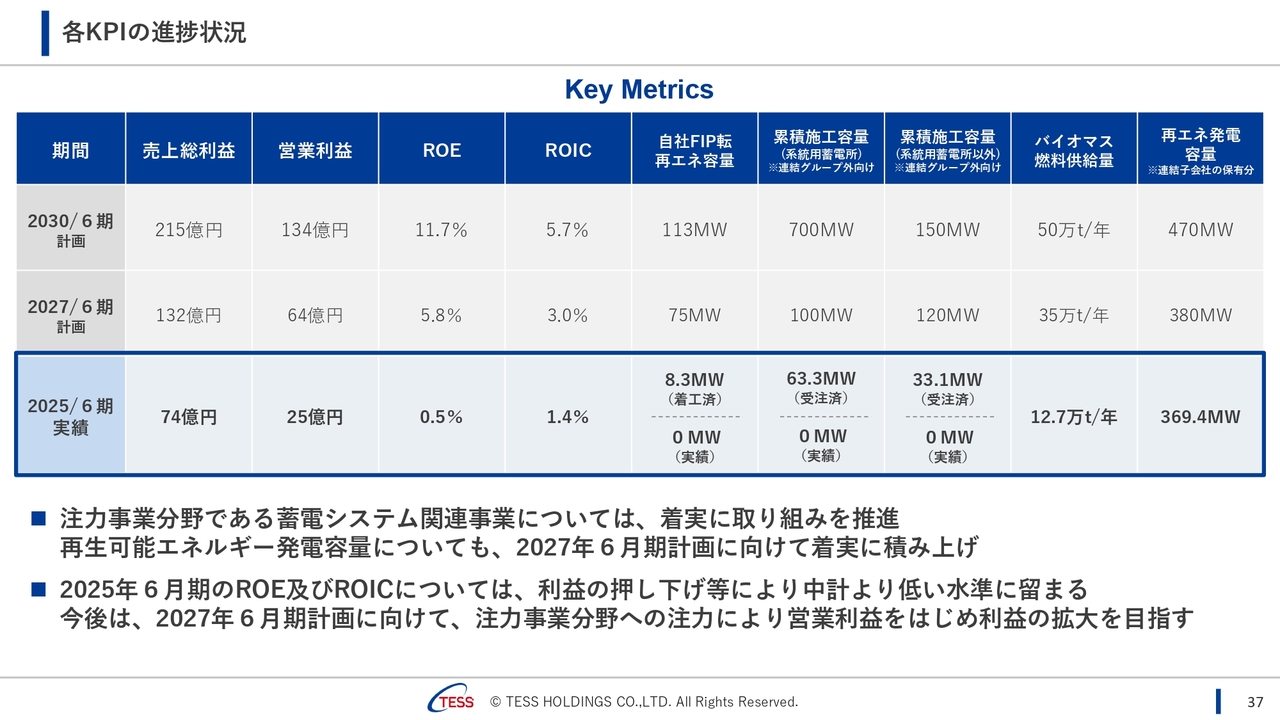

各KPIの進捗状況

スライドは、各KPIの進捗状況です。注力分野である蓄電池について、特に系統用蓄電所は納期が長いため、受注状況と完成実績を分けて記載しています。2030年目標の達成に向け、順調な滑り出しができたと認識しています。

注力事業分野の進捗

スライドは、注力分野における2025年6月期の進捗をまとめたものです。特に蓄電池ビジネスについては、これまでの決算説明資料等にも記載しているとおり、順調に進捗していると認識しています。

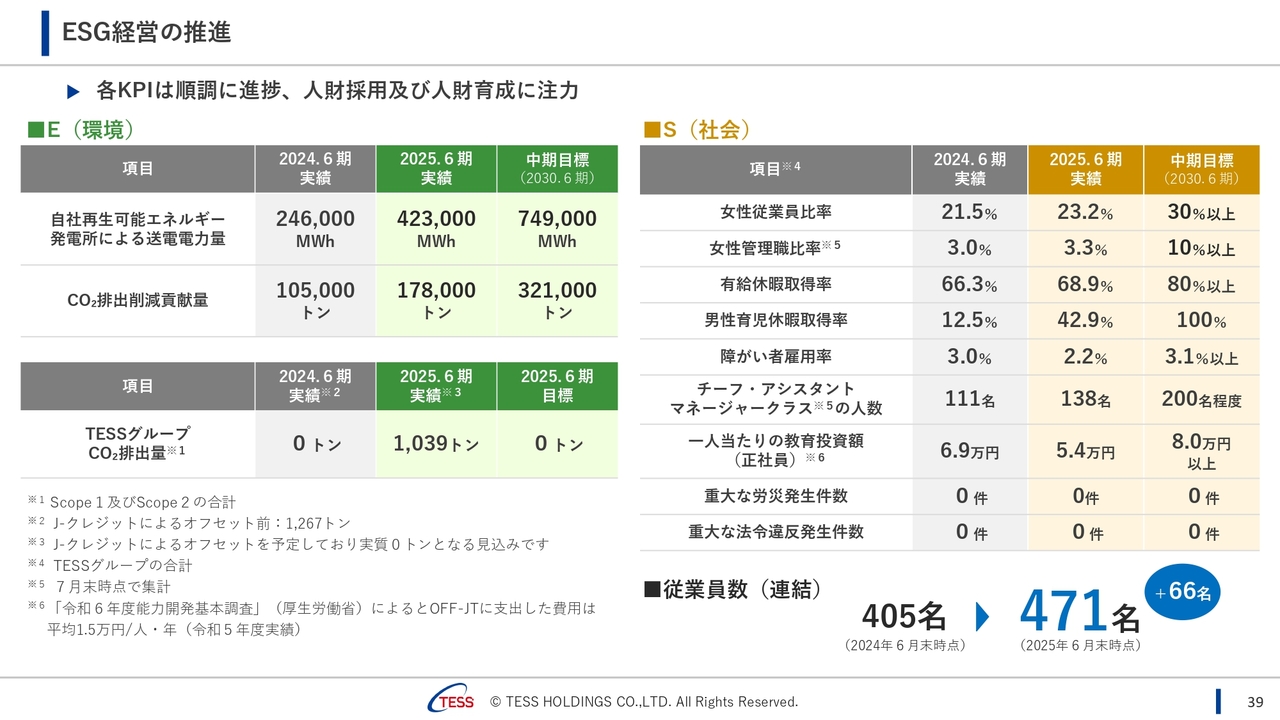

ESG経営の推進

ESG経営の推進についてです。E(環境)及びS(社会)は、どちらも着実に進捗しています。

人員の推移についてご説明します。中期経営計画の達成に向けた課題の1つとして、リソースの増強を挙げていましたが、2025年6月期には66名の増員を実現しました。

内訳としては、新卒やキャリアなど、さまざまな経歴を持つ従業員が含まれています。1日も早く戦力となり、中期経営計画達成の中核メンバーとなるよう、人材育成に力を入れていきたいと考えています。

また本日、中期経営計画の補足資料も開示しました。2024年8月14日に発表した中期経営計画は、主に数字に焦点を当てつつ、コンパクトにまとめた内容となっていました。

その後、さまざまな方々との対話の中でご意見、ご質問、アドバイス等をいただき、今回、数字だけでなく定性的な部分の説明を補足として加えました。特に注力分野については、ぜひお時間がある際にご覧いただき、さらにご意見を頂戴できればと考えています。

以上で、2025年6月期の決算説明を終了します。ありがとうございました。

質疑応答:エンジニアリング事業の開発型EPCの2026年6月期計画について

質問者:エンジニアリング事業の開発型EPCの2026年6月期計画について、売上が5億円と見込まれる一方で、粗利は少しマイナスとなるとのお話でした。この点に関して、菊川の売上が計上される話やコストが先行するといったお話があったかと思いますが、このマイナスが出ている背景についておうかがいしたいと思います。

具体的には、粗利の数字そのものに興味があるわけではなく、御社が蓄電池事業に取り組むにあたって、受託型の蓄電池では粗利率がそれほど高くならないというご説明が過去にあったと思います。

それに対して、開発型の場合は粗利率が一般的な開発型と同程度で比較的高く取れるのかどうか、菊川の事例を踏ま

新着ログ

「建設業」のログ