提供:株式会社アーレスティ 2026年3月期第1四半期決算説明

【QAあり】アーレスティ、1Qは増収増益で好調なスタート 主要顧客による自動車生産量回復に加え新規品量産開始が販売増を後押し

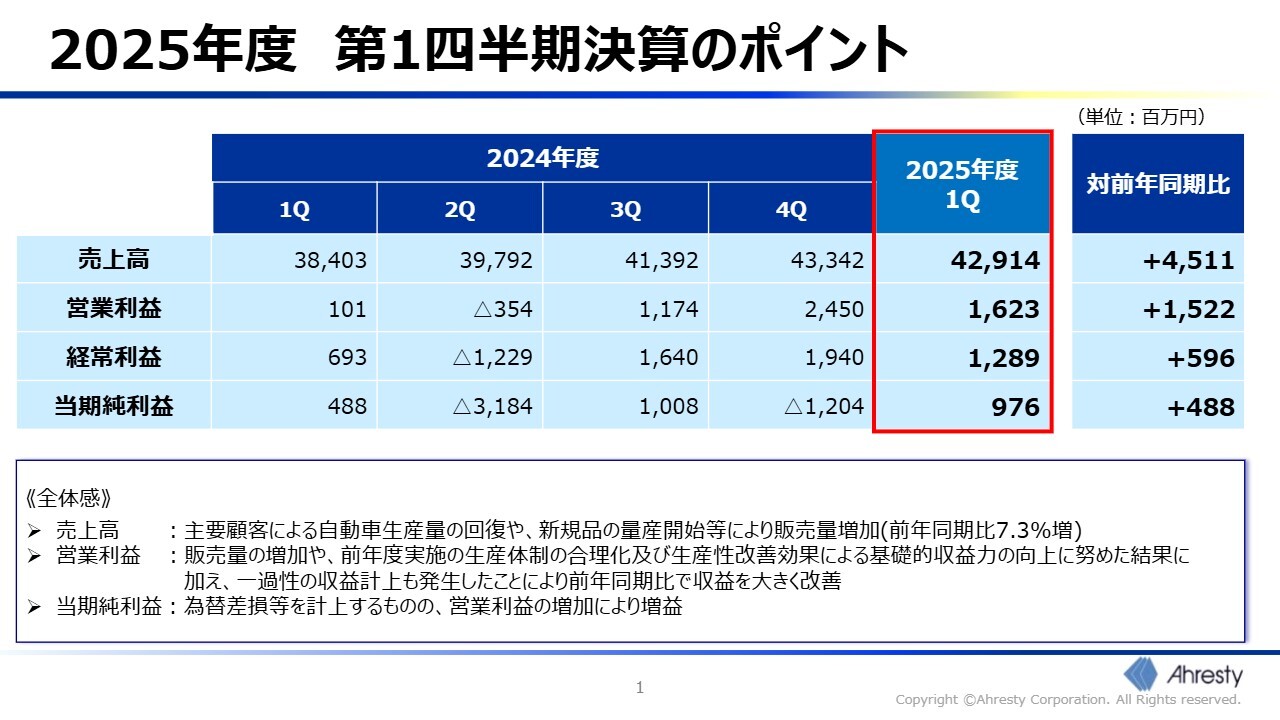

2025年度 第1四半期決算のポイント

清水敦史氏(以下、清水):株式会社アーレスティ執行役員管理本部副本部長兼経営企画部長の清水敦史です。決算補足資料に沿って2025年度第1四半期決算についてご説明します。

まず、全体感についてです。売上高は429億1,400万円、前年同期比で45億1,100万円の増加となりました。主要なお客さまによる自動車生産量が回復したことが影響しています。ご記憶のとおり、2024年度の第1四半期はお客さまの生産が不調な時期でしたが、そこから大きく回復しています。加えて、新規品の量産開始により販売量が順調に増加したことも主な要因です。

営業利益は16億2,300万円、前年同期比で15億2,200万円の増加となりました。販売が好調だったことに加え、2024年度の上期末に実施した希望退職者募集など、生産体制の合理化を行ったことで基礎的収益力が大幅に向上したことが主な要因です。また、一過性の収益の計上も発生し、前年同期比で大きく改善しました。

経常利益は12億8,900万円、当期純利益は前年同期比で4億8,800万円増加の9億7,600万円となりました。営業外損益段階では為替差損を計上しましたが、営業利益の増加により、最終利益も大きく増加する結果となりました。

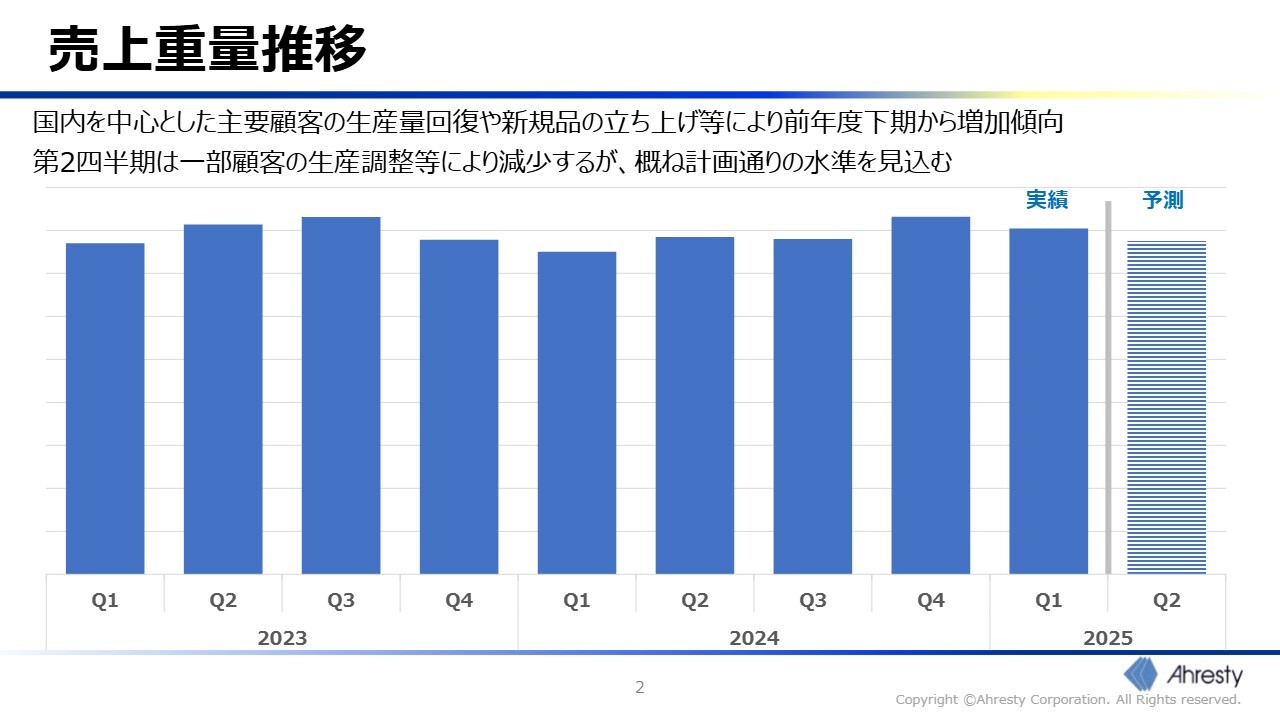

売上重量推移

スライドは売上重量の推移です。右から2つ目の棒グラフが第1四半期決算の実績となります。中央に記載の「2024年Q1」は2024年度の第1四半期を指しますが、こちらの重量をご覧いただくと、販売量の回復が見て取れるかと思います。

2024年度の第4四半期と比較すると若干の減少は見られますが、引き続き順調に推移していることがご確認いただけるかと思います。

一方、2025年度の第2四半期は、第1四半期よりやや減少すると予想しています。こちらについては、後ほど各地域のご説明の中で詳しくお話しします。

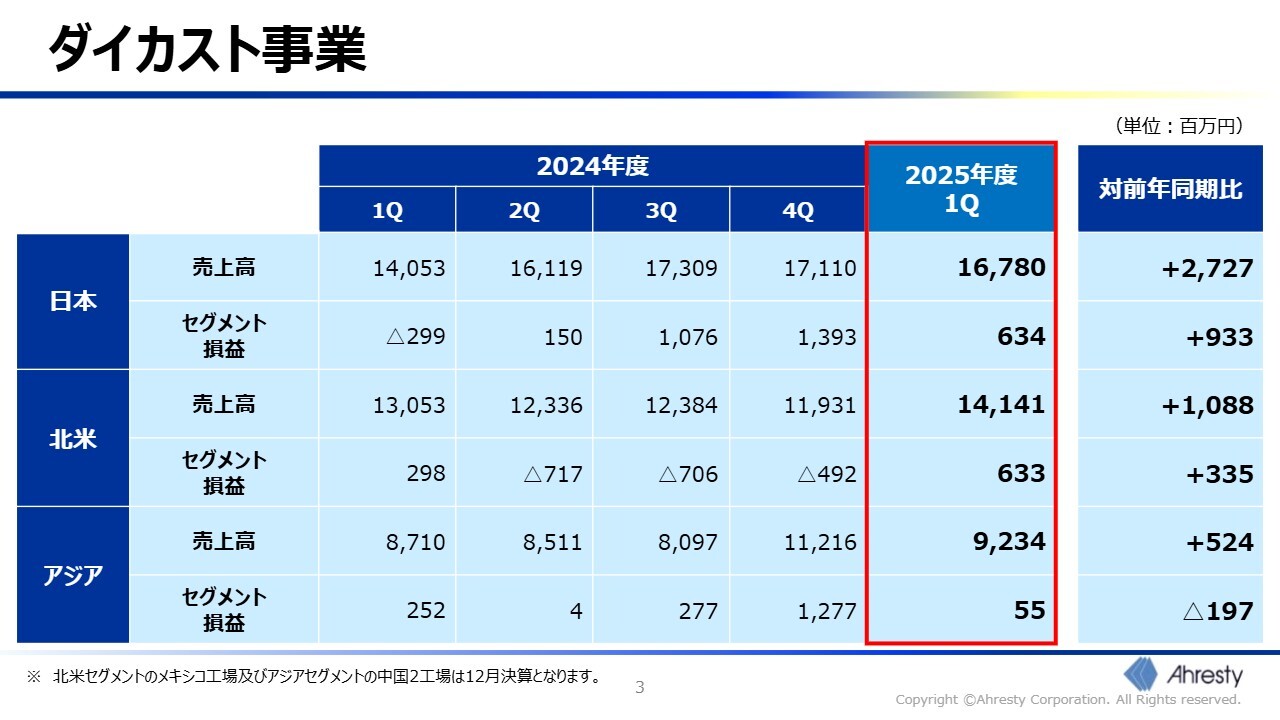

ダイカスト事業

ダイカスト事業における各地域の状況です。スライドは全体的な概要です。日本および北米のセグメント損益はそれぞれ約6億円強と、いずれも前年同期比で大きく増加しています。一方、アジアのセグメント損益は5,500万円と、前年同期比で減少しています。

各地域の個別の状況については、この後のスライドでご説明します。

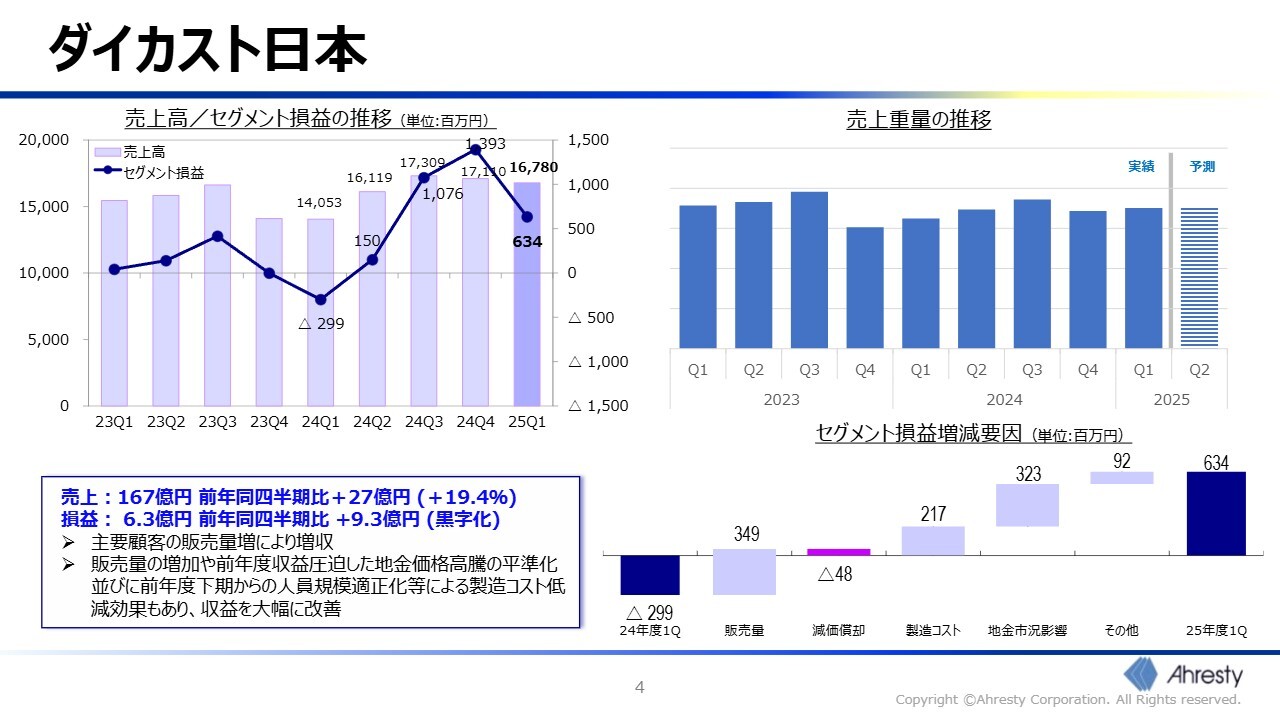

ダイカスト日本

日本です。日本は6億円強のセグメント損益を計上しており、1年前は赤字だったため、9億3,000万円の損益改善が見られる状況です。

売上重量に関して、スライド右上の棒グラフをご覧ください。右から2つ目の棒グラフが2025年度の第1四半期、中央あたりに2024年度の第1四半期が示されています。2025年度の第1四半期は、1年前と比較して日本セグメント単独で約8パーセント増加しています。

改善の要因については、スライド右下の滝グラフに示されているとおりで、売上重量が回復し販売量が大幅に改善しました。製造コストについては、希望退職者募集の実施による固定費の削減など、原価低減や生産性改善が寄与しています。

さらに、1年前はアルミ価格が上昇している時期で、売値の引き上げが追いつかない状況でしたが、第1四半期はアルミ価格が安定的に推移したこともあり、前年同期比で大きく改善しました。結果として、セグメント損益は6億3,000万円となりました。

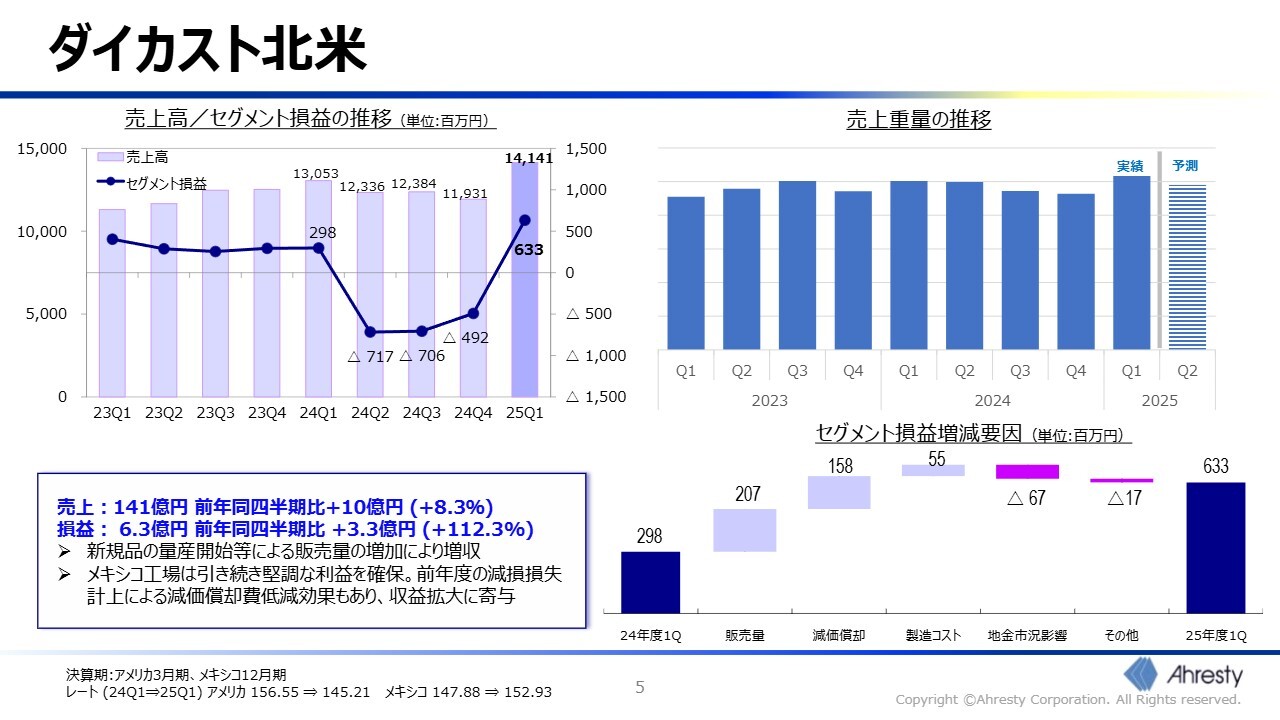

ダイカスト北米

北米についてです。北米は2024年度の第2四半期から第4四半期にかけて赤字が続いていましたが、第1四半期は6億3,000万円のセグメント損益を計上することができました。売上高も順調に推移しており、新規品の量産開始による効果が大きく貢献しています。

セグメント損益については、メキシコ工場が引き続き好調に推移していることに加え、アメリカ工場でも損益が大きく改善しました。その結果、合計でプラス6億円となり、黒字転換しています。

スライド右上の売上重量の表をご覧いただくと、第1四半期は前年同期比で若干増加していることがわかります。

大きな要因としては、スライド右下の滝グラフの販売量部分がプラス2億円となっている点です。売上重量の増加に比べ、大きな金額となっていますが、背景としては、お客さまとのさまざまな取り決めの中で、一過性の一時金の支払いがあったことが挙げられます。そのため、売上重量の増加に比べ改善幅がやや大きく見える状況となっています。

加えて、減価償却費については、昨年度にアメリカ工場で減損が行われた影響で、減価償却費が減少している効果が出ています。その結果、6億3,000万円のセグメント損益を計上しています。

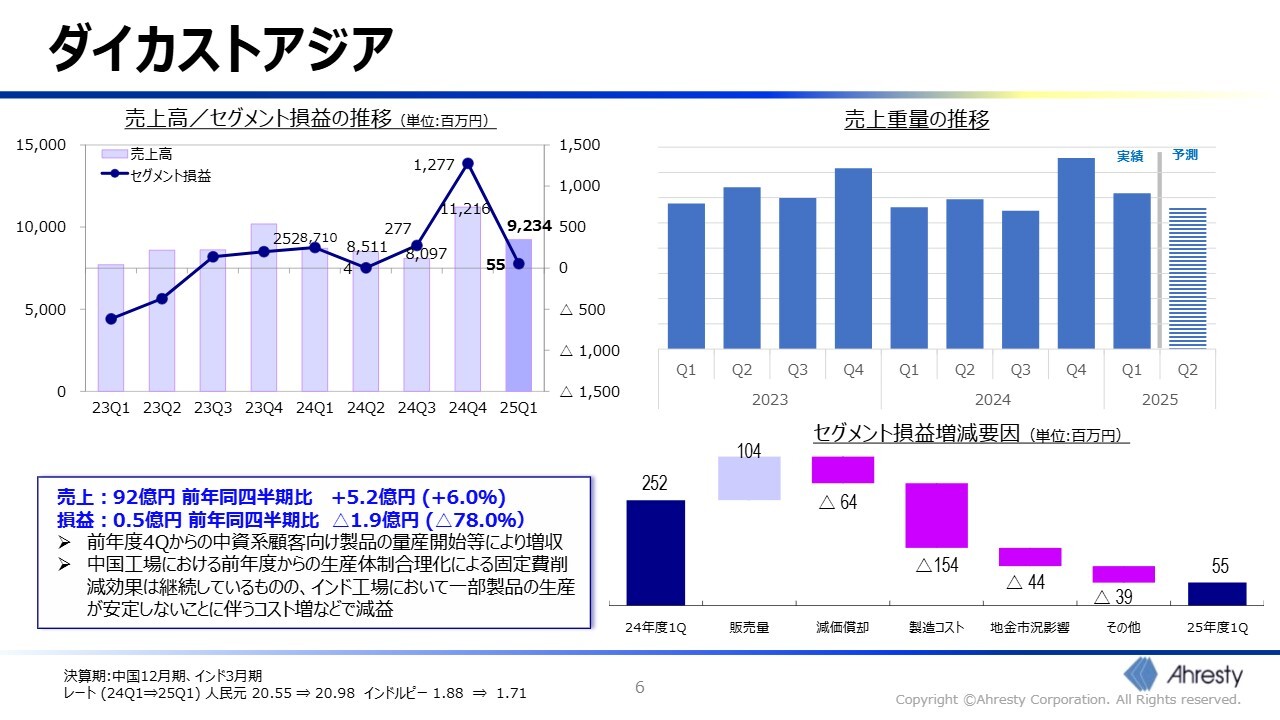

ダイカストアジア

アジアの状況です。アジアはやや苦戦しました。売上高は92億円、セグメント損益は5,500万円で、黒字は確保したものの、セグメント損益が減少しています。

セグメント損益については、中国工場では昨年から生産体制の合理化を進めているものの、第1四半期はインド工場において一部製品の生産が安定しないトラブルが発生し、製造コストがかさんで利益が減少する結果となりました。

売上重量については、スライド右上の表をご参照ください。2024年度の第4四半期は、棒グラフのとおり大きく増加しています。これは前回の決算説明会でもお話ししたように、中国の中資系のお客さま向けの新規受注によるものです。これにより第4四半期で大きく増加したかたちですが、第1四半期に入って中資系のお客さま向けの売上がやや減少し、成長が曲がり角に入る局面を迎えたことで、若干の落ち込みが見られる状況です。この状況は第2四半期においても続くと見ています。

スライド右下の滝グラフですが、製造コストについては主にインドにおいてややマイナスの影響が出ており、結果としてセグメント損益は5,500万円で着地しています。

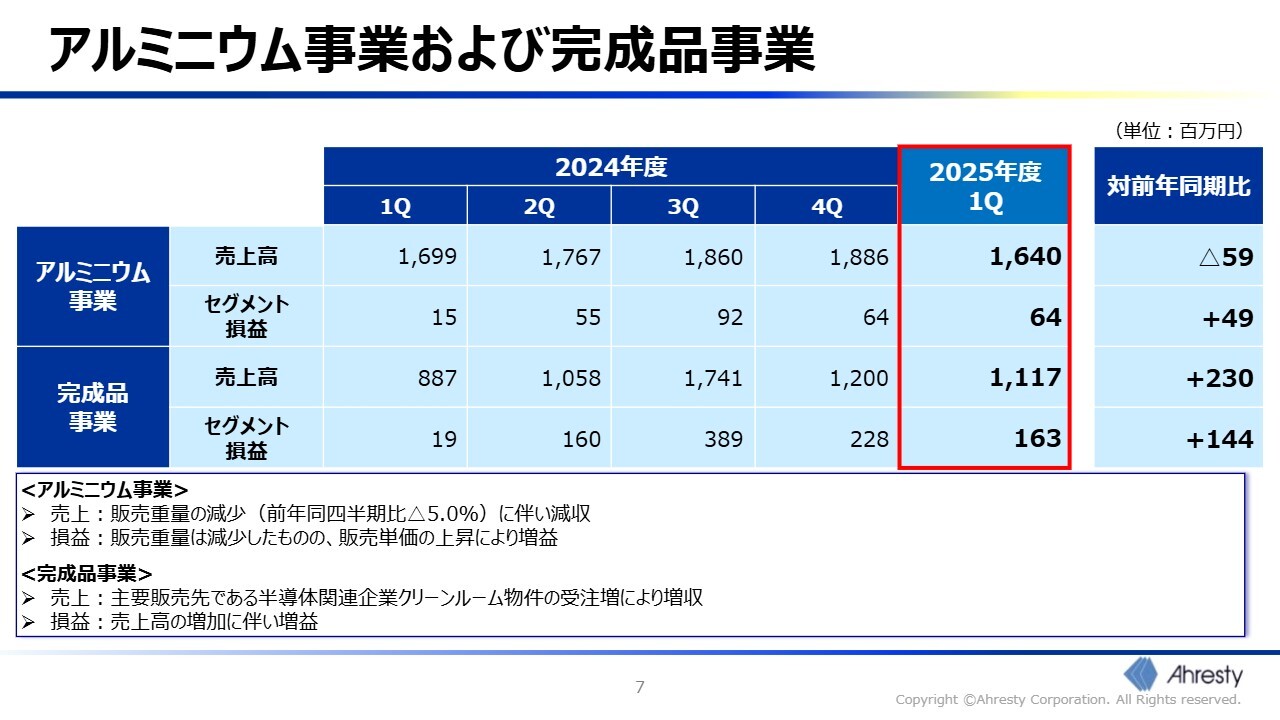

アルミニウム事業および完成品事業

アルミニウム事業と完成品事業についてです。アルミニウム事業については、売上重量の減少に伴い、売上高が前年同期比でやや減少しました。一方で単価が改善したため、セグメント損益は前年同期比で4,900万円増加の6,400万円となりました。

完成品事業は、売上高が11億1,700万円、セグメント損益が1億6,300万円となりました。引き続き、クリーンルーム物件向けの売上が堅調に推移しており、それに伴い安定した利益を計上しています。

今回は第1四半期の決算ということで、数字のみのご説明となります。以上でご説明を終了します。

質疑応答:2025年度の上期営業利益予想の修正について

質問者:今回の決算は非常に良

新着ログ

「非鉄金属」のログ