提供:株式会社ダイレクトマーケティングミックス 2025年12月期第2四半期決算説明

【QAあり】ダイレクトマーケティングミックス、予想を上回る好決算 営業利益2倍・当期利益3倍の背景とは

目次

植原大祐氏(以下、植原):株式会社ダイレクトマーケティングミックス代表執行役社長CEOの植原です。本日はお忙しい中、ご参加いただき誠にありがとうございます。

当社のビジネスモデルおよびコアコンピタンス、8月14日に発表した2025年12月期第2四半期決算の順にご説明し、最後に当社のAIに関する取り組みなどについて触れたいと思います。

DmMiXグループとは

まず、ビジネスモデルについてご説明します。当社は、2007年に前身の会社を創業しました。人材不足や営業パフォーマンスの向上といった企業が自社だけでは解決が難しい課題に対して、高い営業力とマーケティング力を武器に解決を図り、クライアント企業の収益最大化を実現する「営業ソリューションプロバイダー」として、トップライン向上に貢献しています。

営業・マーケティングのプロフェッショナル集団

当社は創業以来、アウトバウンドコールを核とした「ダイレクトマーケティング」を中心に営業ソリューションを提供し、クライアント企業に代わってエンドユーザーとの接点を担っています。エンドユーザーとの直接的な会話を通じて真のニーズを引き出し、顧客生涯価値を高めることで、クライアント企業の収益最大化に取り組んでいます。

近年では、従来の事務処理を中心に行うインバウンドコールセンターにおいて、AI化が進展する中で、人による付加価値の高い対応が求められる領域をターゲット市場としています。また、クライアントのニーズが多様化する中で、営業マーケティング戦略の策定などのコンサル業務から付随するバックオフィス業務まで、幅広くBPOサービスを提供しています。

DmMiXが果たしてきた役割

当社は足元、通信インフラセクター、とりわけモバイルキャリア市場とともに企業成長を遂げてきました。

スマートフォン普及期においては、モバイルキャリア各社が新規ユーザーの獲得を目指し、対面型のショップを中心とした販売チャネル展開を行っていました。その後、普及が一巡し、新規ユーザーの獲得余地が限られる中で、狙いは既存ユーザーへのアップセルやクロスセルによるARPUの向上、ユーザーのロイヤル化による離脱抑止へと移行しました。

この状況により、企業が既存ユーザーに能動的にアプローチする必要が生じ、既存ユーザーへの効率的なアプローチ手段としてアウトバウンドコールを活用した営業が重視されました。その結果、当社の事業規模は急速に拡大してきました。

これらの業容拡大の中で、当社はセールス・マーケティングに関する膨大なデータやノウハウを蓄積してきました。これらのデータやノウハウは、当社の競争優位性の源泉となっています。

市場の成熟に伴い、アウトバウンドコールでしかアクセスできない受動的なユーザーが増加しており、この傾向は通信インフラセクターにとどまらず、他の業種にも広がりを見せています。当社は、これまで培ってきたデータとノウハウを最大限に活用し、これらの領域におけるクライアント企業の課題解決に貢献しています。

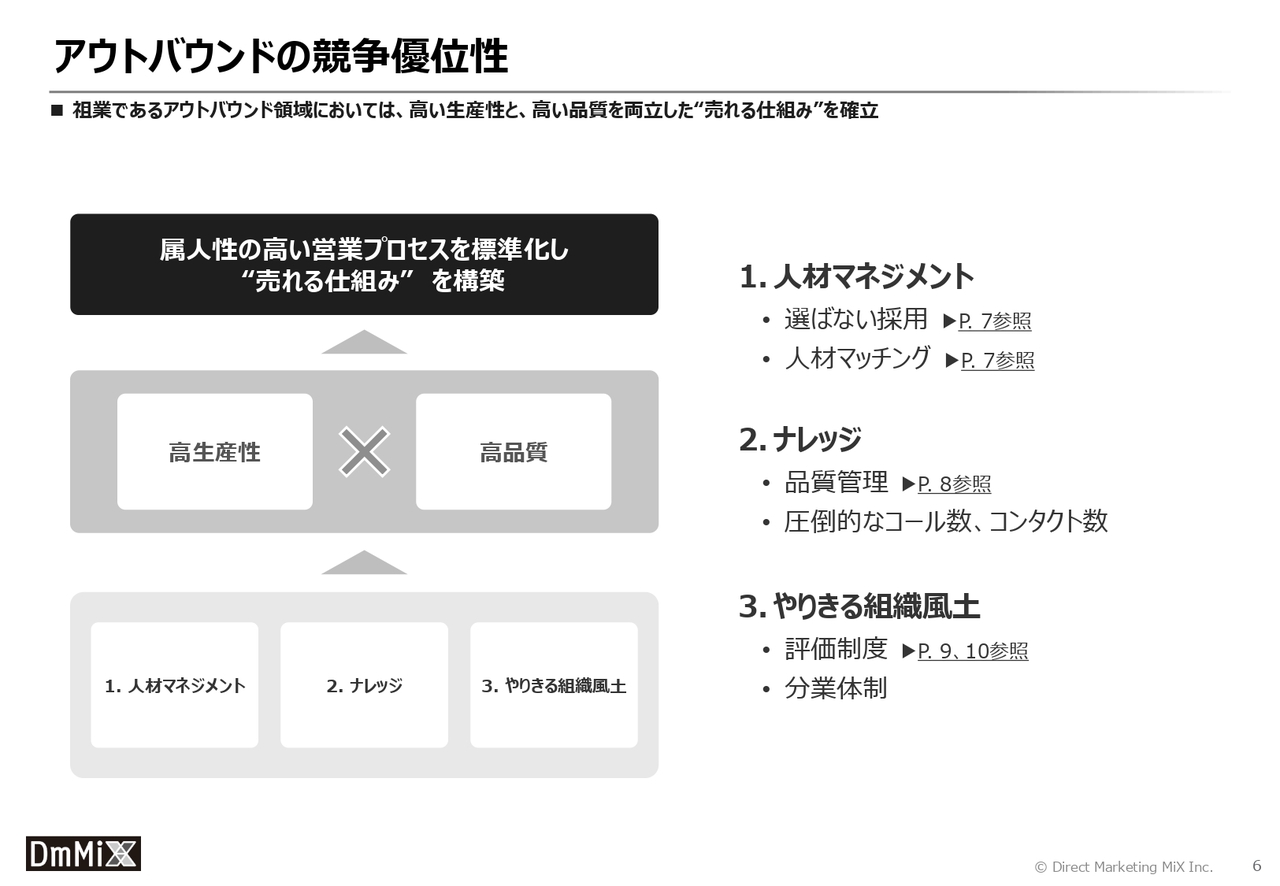

アウトバウンドの競争優位性

祖業であるアウトバウンド領域においては、属人性の高い営業プロセスを標準化することで、当社グループ独自の「売れる仕組み」を確立してきました。高い生産性と高品質を両立する「売れる仕組み」を支えているのが、スライドに示している3つのコアコンピタンスです。順に詳しくご説明します。

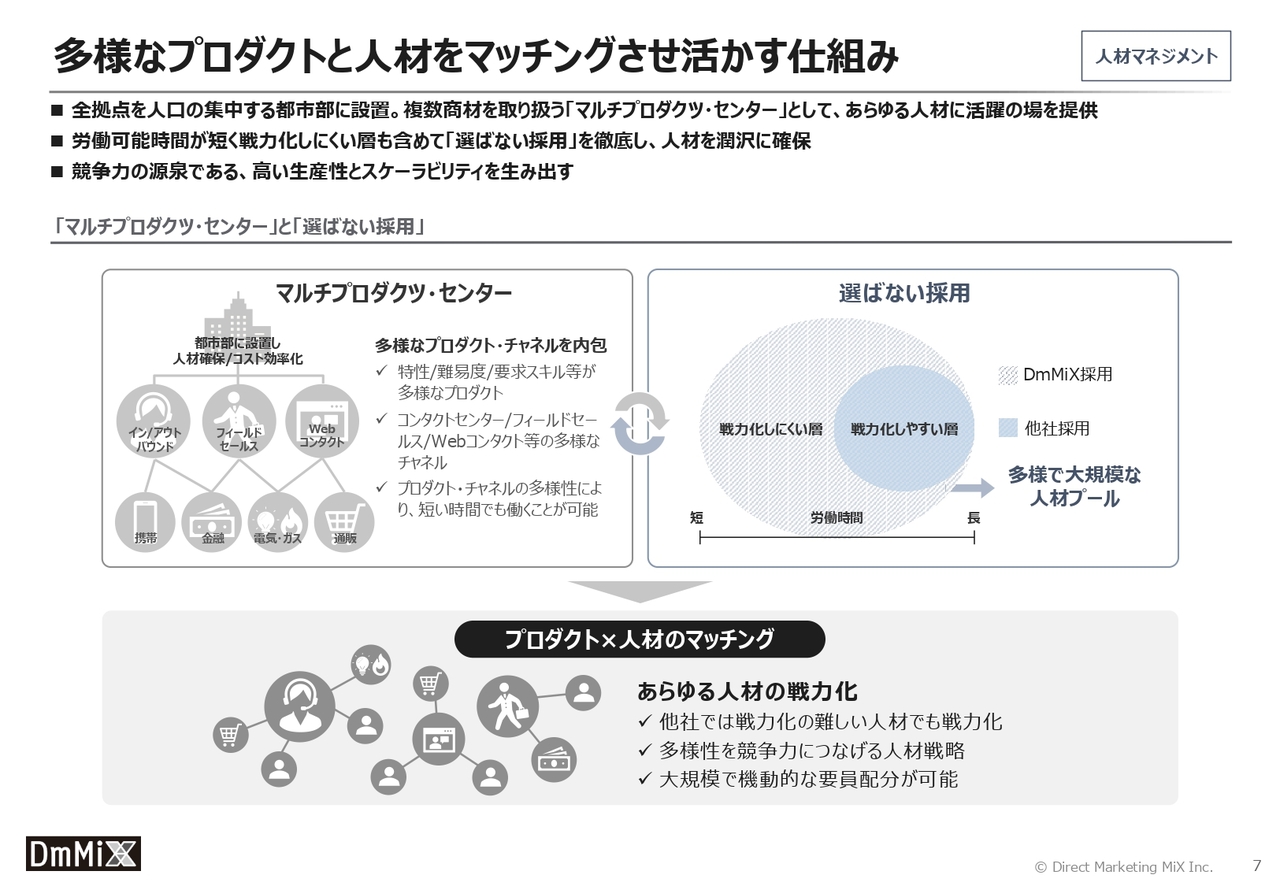

多様なプロダクトと人材をマッチングさせ活かす仕組み

1つ目は「人材マネジメント」です。当社は、全拠点を人口の集中する都市部に設置することで、人材確保の効率化を図っています。すべての拠点が複数商材を扱う「マルチプロダクツ・センター」として機能しており、1つの拠点で多様なプロダクトを取り扱い、また多様なチャネルを展開しているため、あらゆる人材にマッチする仕組みとなっています。

「マルチプロダクツ・センター」では、労働可能時間が短く戦力化しにくい人材にも活躍の場を提供できるため、「選ばない採用」が可能となっています。当社はこの仕組みを徹底し、常に多様で豊富な人材を確保しています。

このように多様なプロダクトと人材を継続的にマッチングさせることで、他社では難しい人材の戦力化を可能にし、クライアントの要望に応じた機動的な増員や配置変更を実現しています。これにより、競争力の源泉となる高い生産性とスケーラビリティを生み出します。

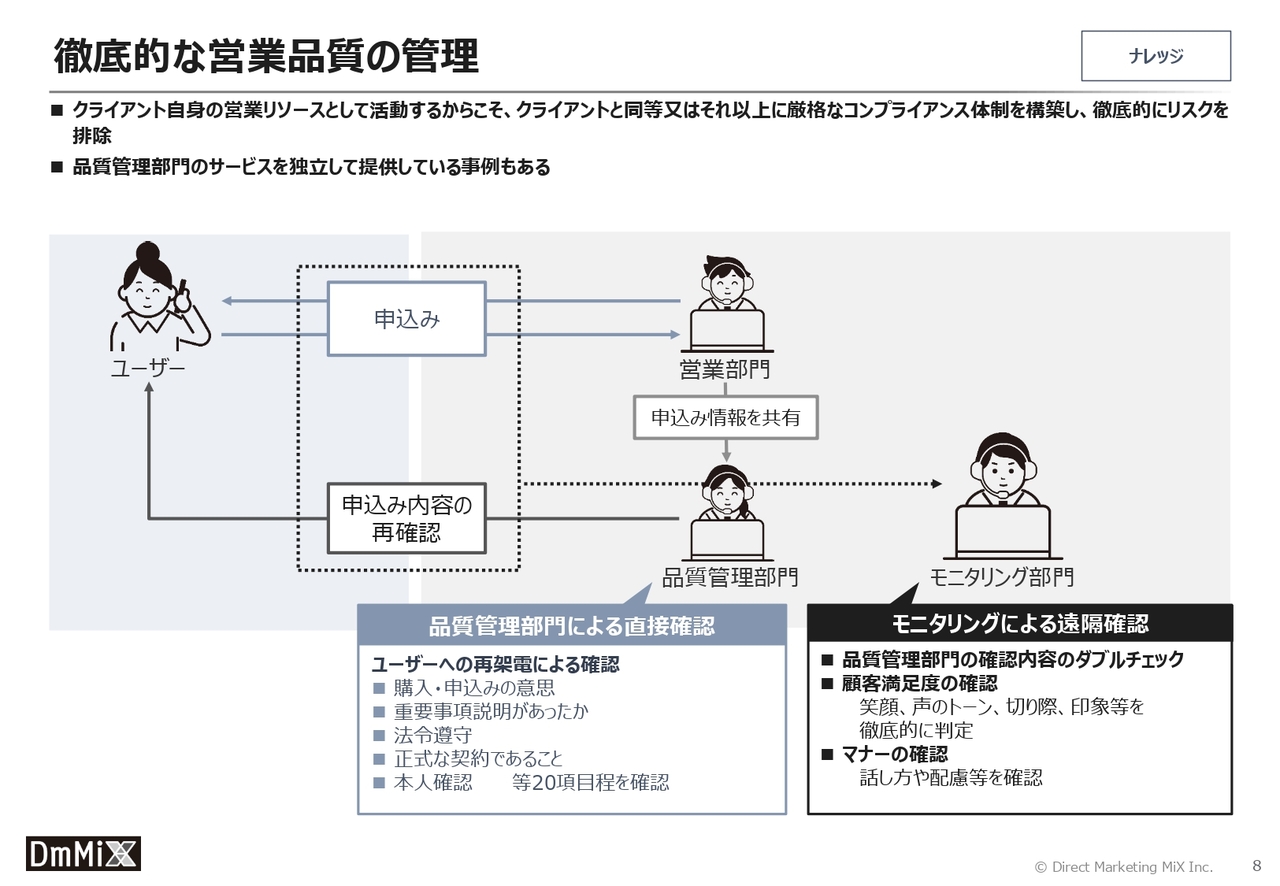

徹底的な営業品質の管理

2つ目は「ナレッジ」です。当社は常時2,500名以上のアウトバウンド専任スタッフを擁し、日々アウトバウンドに特化したノウハウを蓄積しています。それと同時に、クライアント自身の営業リソースとして機能する立場だからこそ、クライアントと同様、またはそれ以上に厳格なコンプライアンス体制を構築し、徹底的にリスクを排除しています。

オペレーターに対する徹底的な教育プログラムの実施に加えて、お客さまからお申し込みをいただいた際には、オペレーターとは別の品質管理部門の専任スタッフが直接お客さまにお電話を差し上げ、不適切な対応がなかったかを確認しています。さらに、モニタリング部門が音声でお客さまとのやり取りを確認し、品質管理部門の確認内容をダブルチェックすることで品質を担保しています。

このような二重三重のチェック体制により、苦情やトラブルの未然防止を実現する当社のコンプライアンス体制は、日本を代表するようなナショナルクライアントや自治体などの公共セクターのクライアント企業からも絶大な信頼を得ており、品質管理部門のサービスを独立して受託するケースもあります。

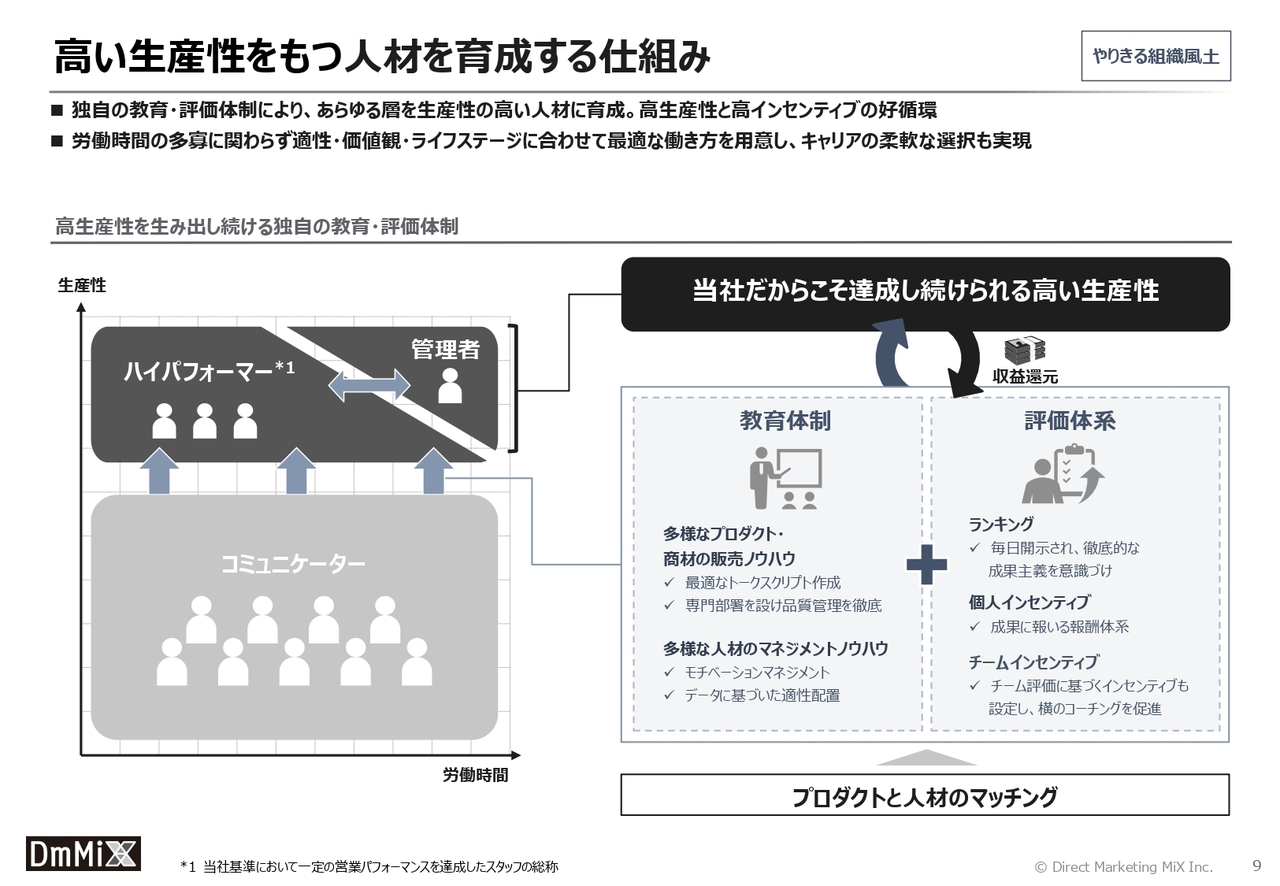

高い生産性をもつ人材を育成する仕組み

3つ目は「やりきる組織風土」です。当社では、独自の教育・評価体制により、あらゆる層を生産性の高い人材に育成します。プロダクトごとに最適なトークスクリプトを作成し、徹底した品質管理を行うなど、盤石な教育体制で生産性を向上させています。

同時に、営業成績などのランキングを毎日開示し、成果に応じた高いインセンティブを設計しました。徹底的な成果主義を実践しつつ、縦横のコーチングを促進する評価体系を採用しています。

これは高収益を生み出せる組織だからこそ実現可能な仕組みであり、高い生産性と高いインセンティブが好循環を生み出しています。この仕組みにより、労働時間の多少にかかわらず、個人に合わせた働き方が可能となり、柔軟なキャリアパスの選択を実現しています。

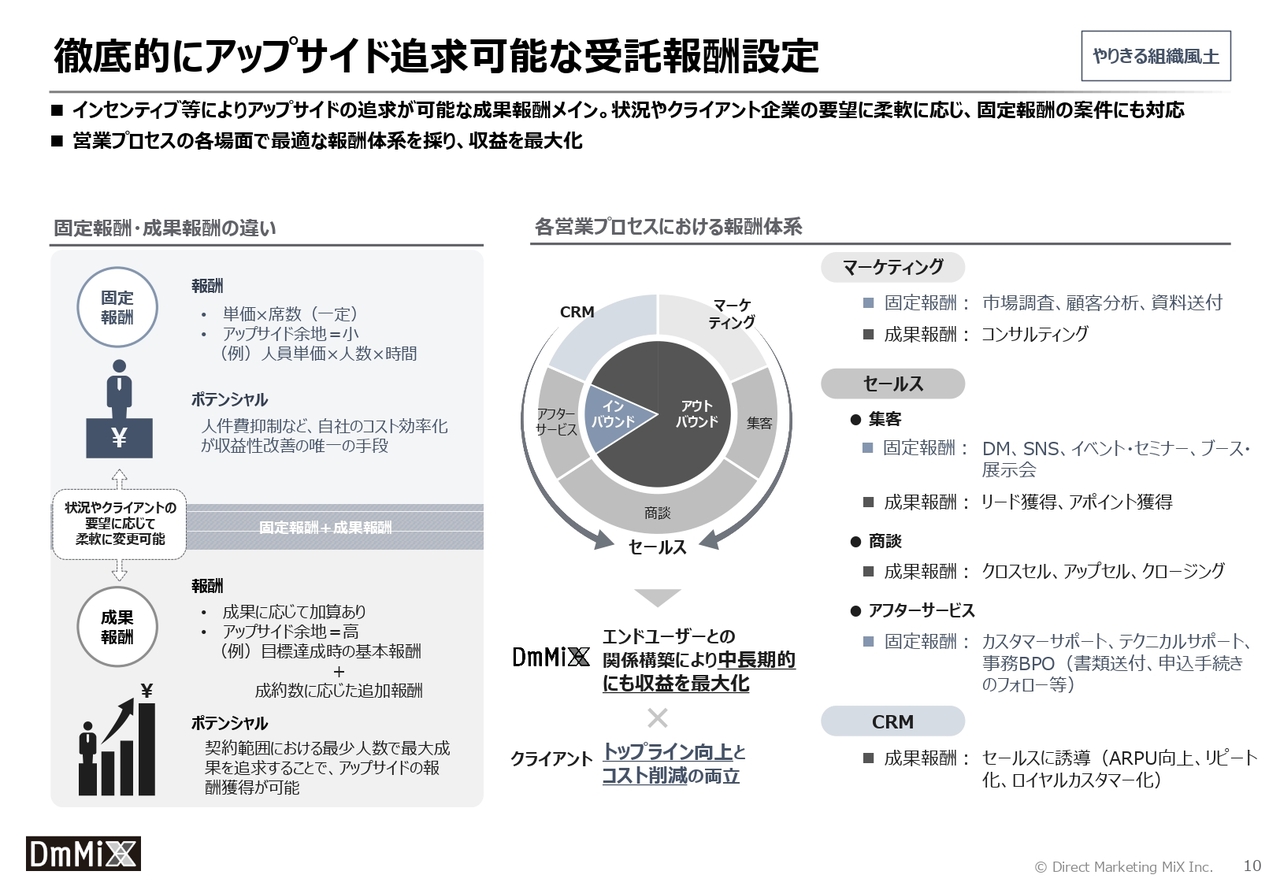

徹底的にアップサイド追求可能な受託報酬設定

「やりきる組織風土」を支えるもう1つの仕組みは、徹底的にアップサイドを追求できる成果報酬型の受託報酬設定です。当社が受託する多くの案件では、この報酬体系を採用しています。

これは、獲得件数や成約数など営業成果に応じて報酬が決まるインセンティブ型の契約です。この仕組みにより、現場のオペレーターやSV(スーパーバイザー)が結果を出すほど評価される設計になっています。これにより、現場では常に目標を上回る成果を目指す文化が根づき、結果として当社全体としても収益の最大化を図ることが可能です。

また、クライアント企業のニーズや案件の性質に応じて固定報酬型の契約にも柔軟に対応しており、営業プロセスの各場面で最適な報酬設計を提案・実行できることも当社の強みです。

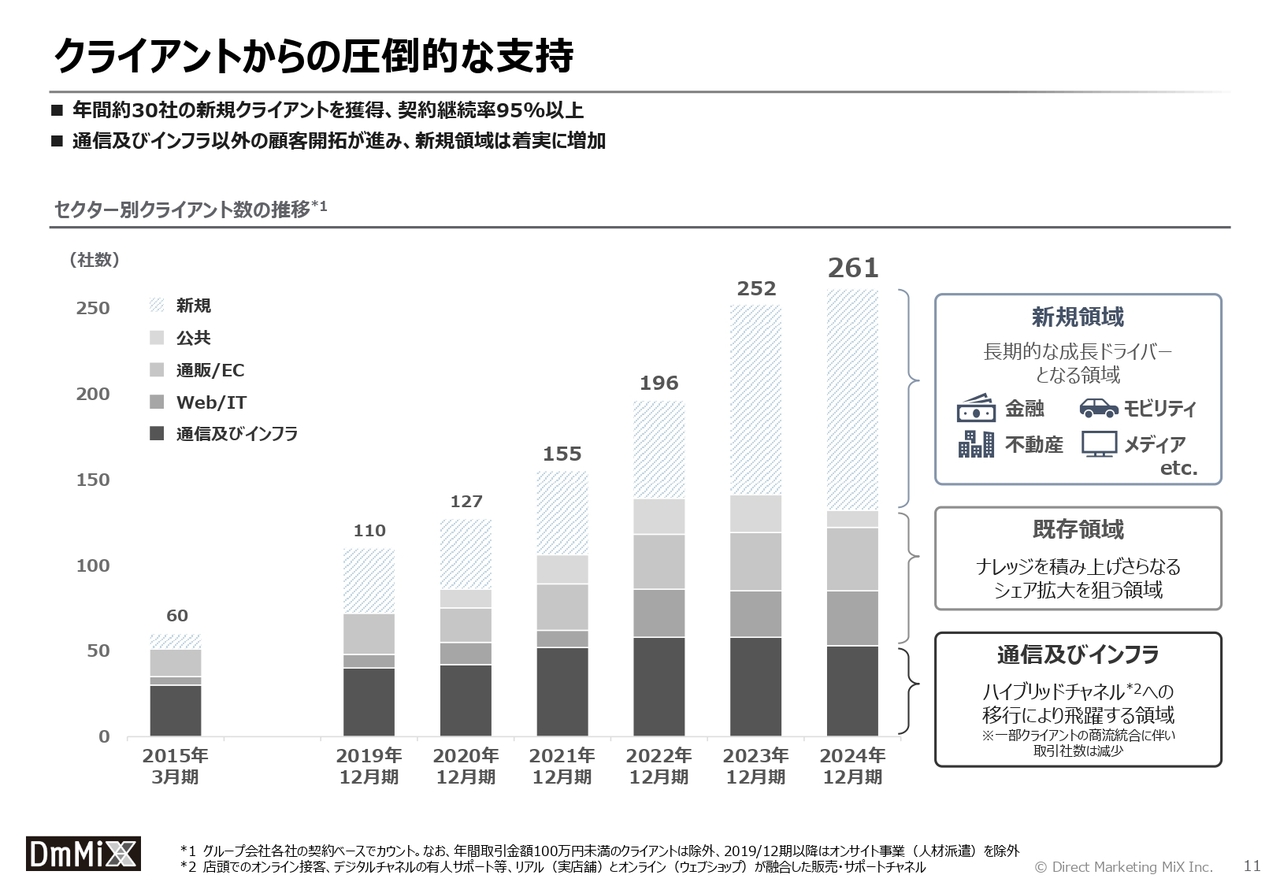

クライアントからの圧倒的な支持

こうした3つのコアコンピタンスから生み出された圧倒的な成果と高い営業品質が評価され、当社は年間約30社の新規クライアントを獲得し、契約継続率95パーセント以上という、クライアントからの圧倒的な支持を得ています。近年では、通信およびインフラ以外の顧客開拓が進み、新規領域が着実に増加傾向にあります。

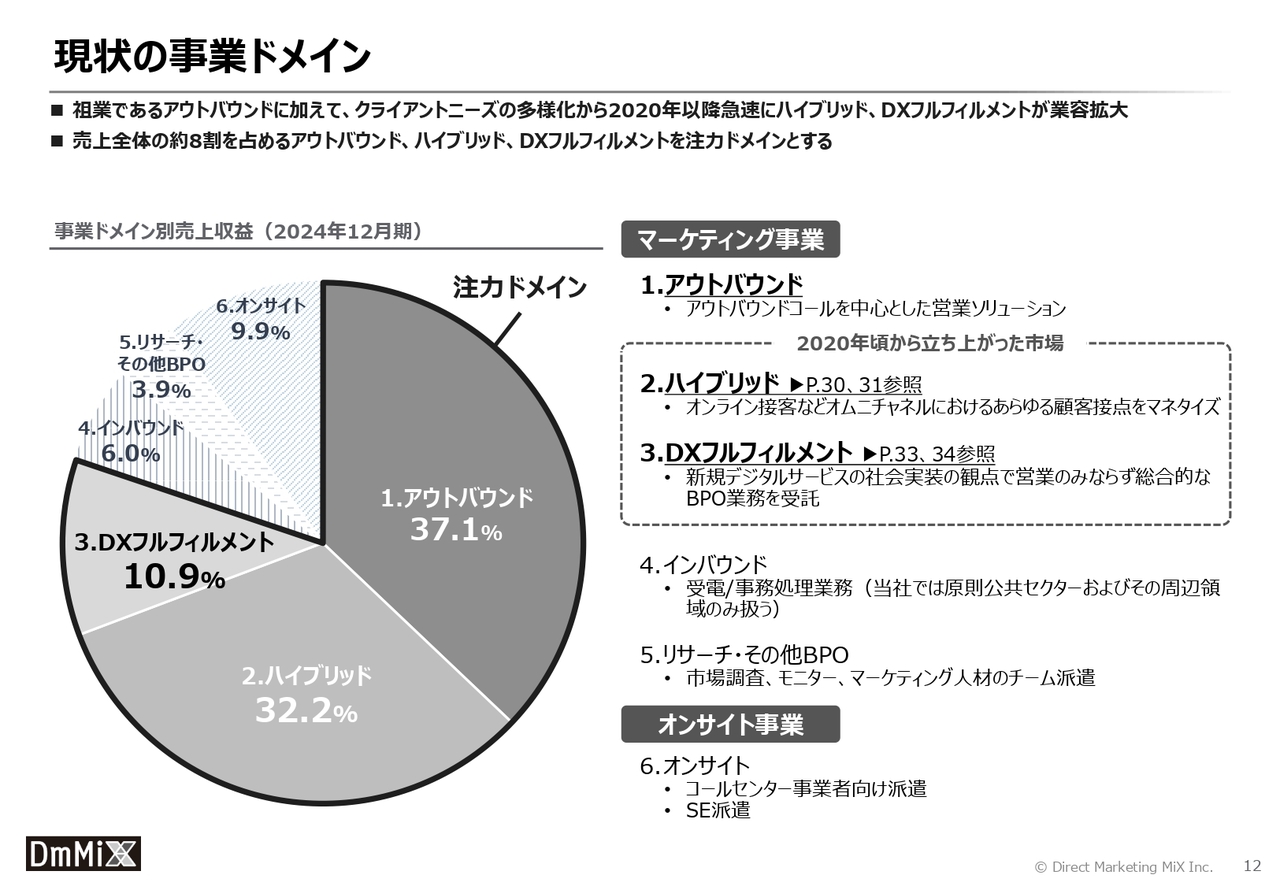

現状の事業ドメイン

続きまして、現状の事業ドメインについてです。祖業であるアウトバウンドに加え、クライアントニーズの多様化により、2020年以降急速にハイブリッド、DXフルフィルメントの領域が業容を拡大しています。

ハイブリッド、DXフルフィルメントは、高付加価値のアウトバウンド領域を含む幅広い領域を捉えたもので、高付加価値業務を維持しながら業容の拡大を見込むことができる、将来有望な分野と考えています。

今年3月31日に発表した中長期経営ビジョン「DmMiX Vision 500」では、売上全体の約8割を占めるアウトバウンド、ハイブリッド、DXフルフィルメントの3つを注力ドメインと定めました。2026年12月期を目処に当該戦略を実行することで収益力向上や財務体質強化を図り、当社グループの企業価値向上に取り組む方針です。

各ドメインにおける事業戦略については、Appendixをご参照ください。

ここまでがビジネスモデルとコアコンピタンスのご説明でした。

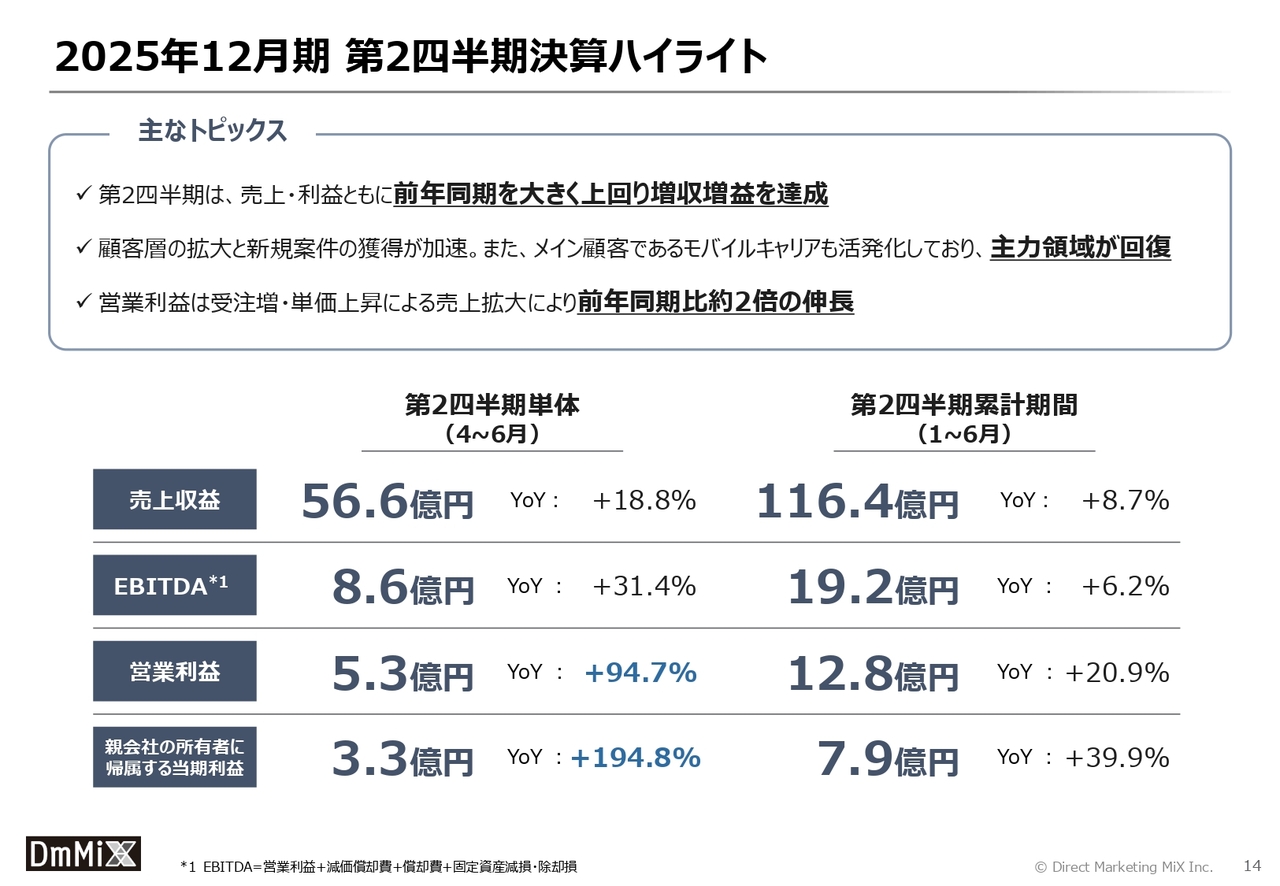

2025年12月期 第2四半期決算ハイライト

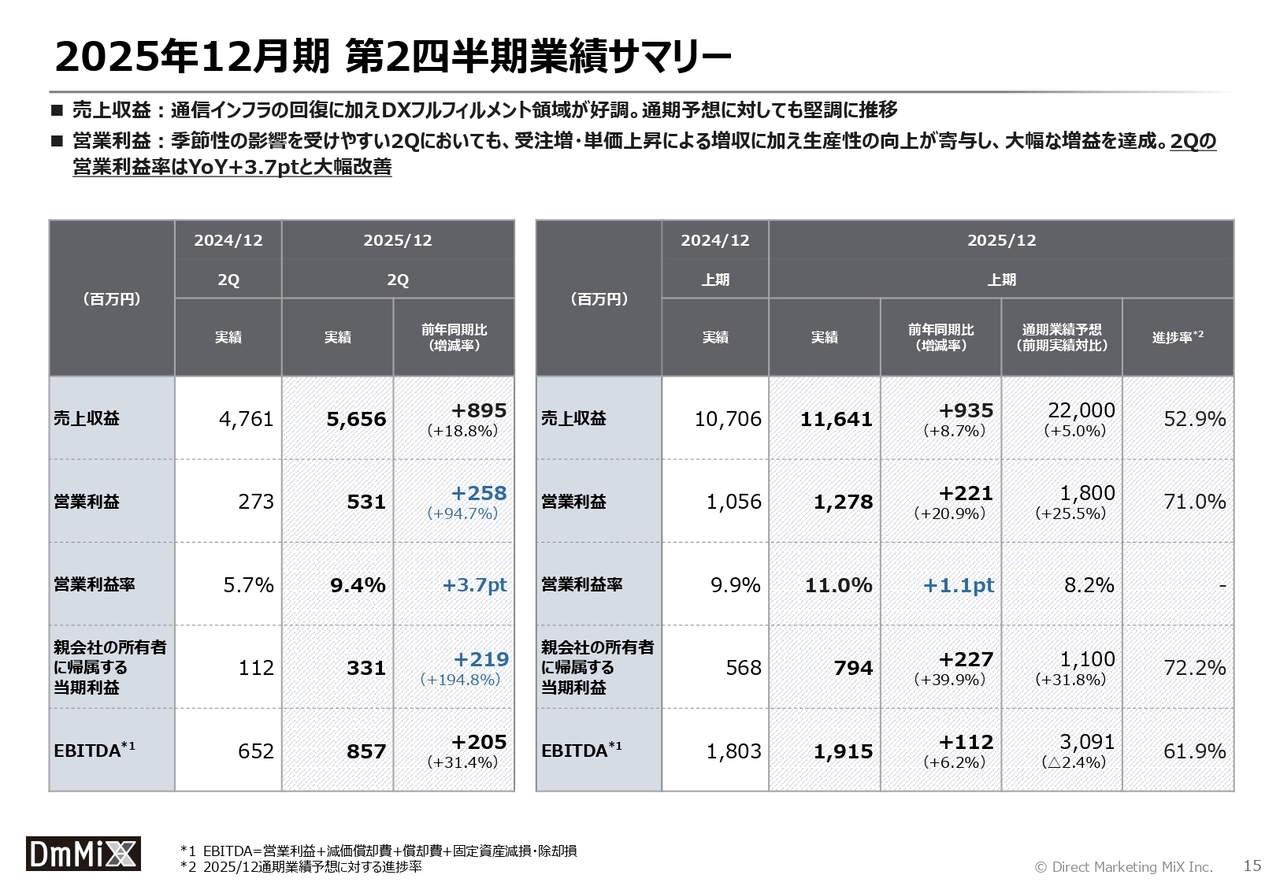

2025年12月期第2四半期決算についてお話しします。2025年12月期第2四半期決算のハイライトはスライドのとおりです。第2四半期単体の業績は、売上収益56.6億円、営業利益5.3億円となり、売上高・利益ともに前年同期を大きく上回り、増収増益を達成しました。

顧客層の拡大と新規案件の獲得が加速する中、メイン顧客であるモバイルキャリア関連の案件も再び活発化しており、当社の主力領域での受注回復が顕著に見られました。受注増加に加えてクライアントとの単価交渉が奏功したことで売上が拡大し、営業利益は前年同期比で約2倍の伸長を達成しました。

2025年12月期 第2四半期業績サマリー

第2四半期の業績サマリーです。売上収益は通信インフラ領域の回復に加え、DXフルフィルメント領域が好調に推移しており、通期予想に対しても堅調な進捗を示しています。

営業利益については、第2四半期は季節要因によって利益が圧迫されやすい傾向がありますが、受注増や単価上昇による増収に加えて生産性の向上が寄与し、大幅な増益となりました。その結果、第2四半期単体の営業利益率は前年同期比でプラス3.7ポイントと大幅に改善しています。

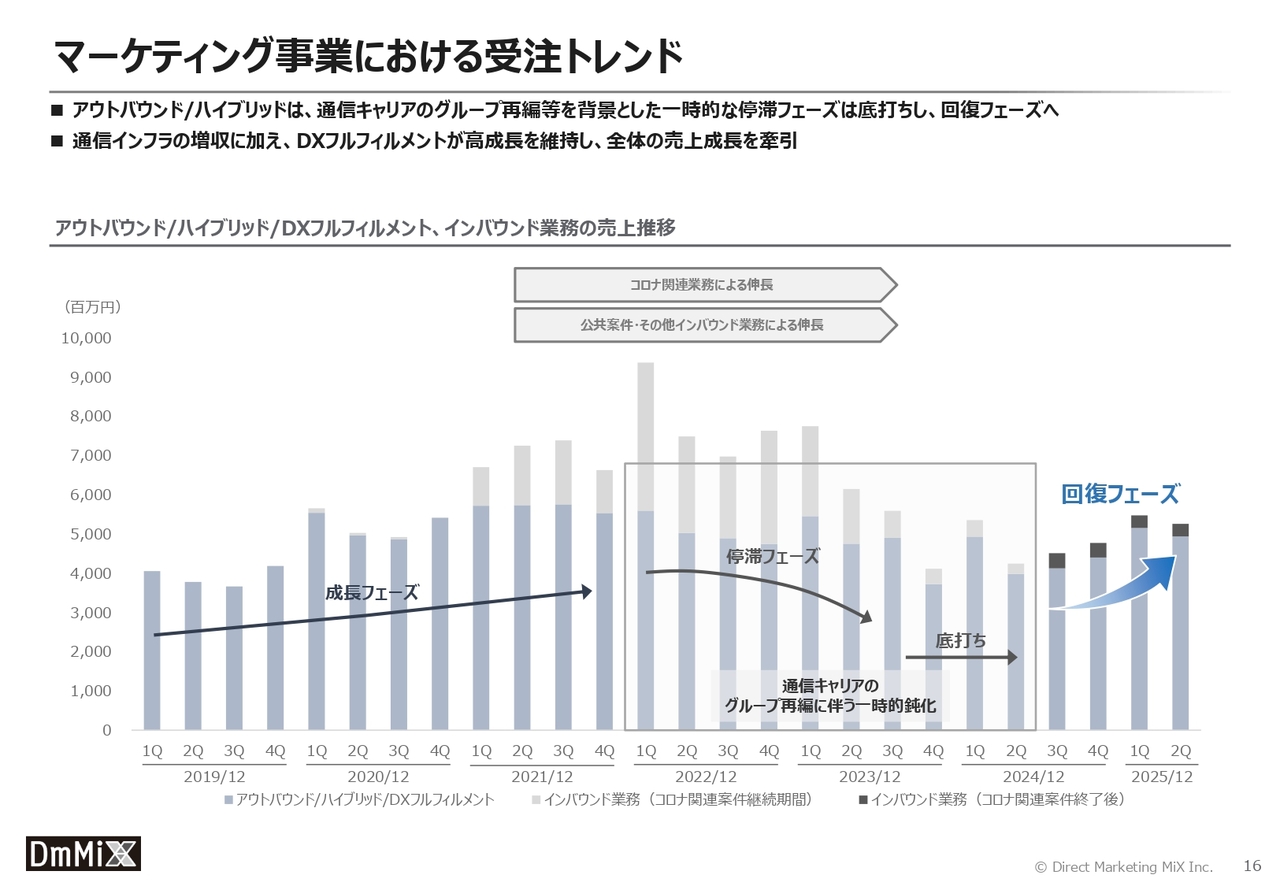

マーケティング事業における受注トレンド

スライドのグラフは、業務別売上高の四半期推移を示しています。アウトバウンドおよびハイブリッドについては、通信キャリアのグループ再編等による一時的な停滞フェーズが底打ちし、現在は回復フェーズへ移行しています。

通信インフラ分野での増収に加え、DXフルフィルメント領域での高成長が継続しており、これらが全体の売上成長を牽引しています。

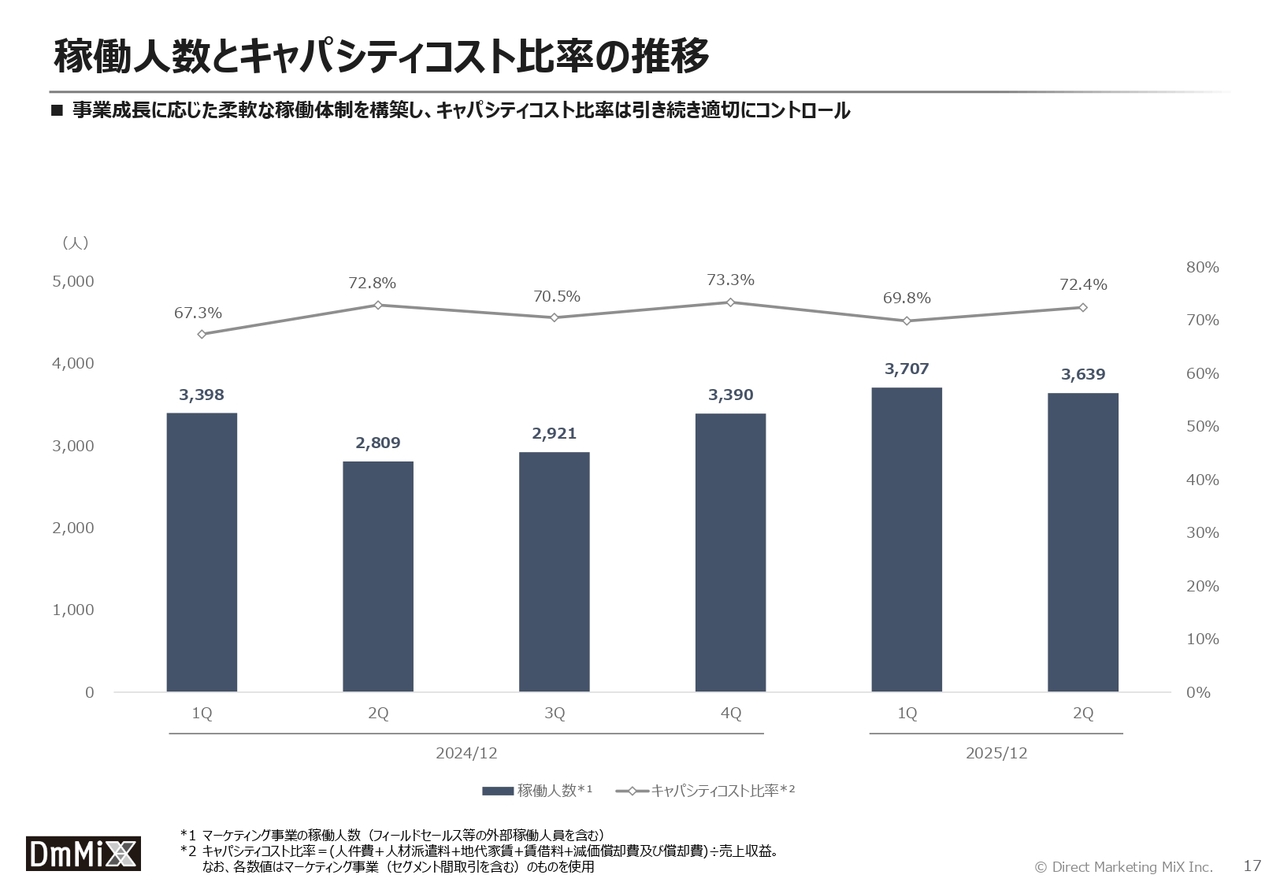

稼働人数とキャパシティコスト比率の推移

スライドのグラフは、マーケティング事業における稼働人数とキャパシティコスト比率の推移を示しています。当社では事業成長に応じて稼働人数を柔軟に調整し、最適な体制を構築しています。キャパシティコスト比率は引き続き適切にコントロールされており、効率的なオペレーションを維持しています。

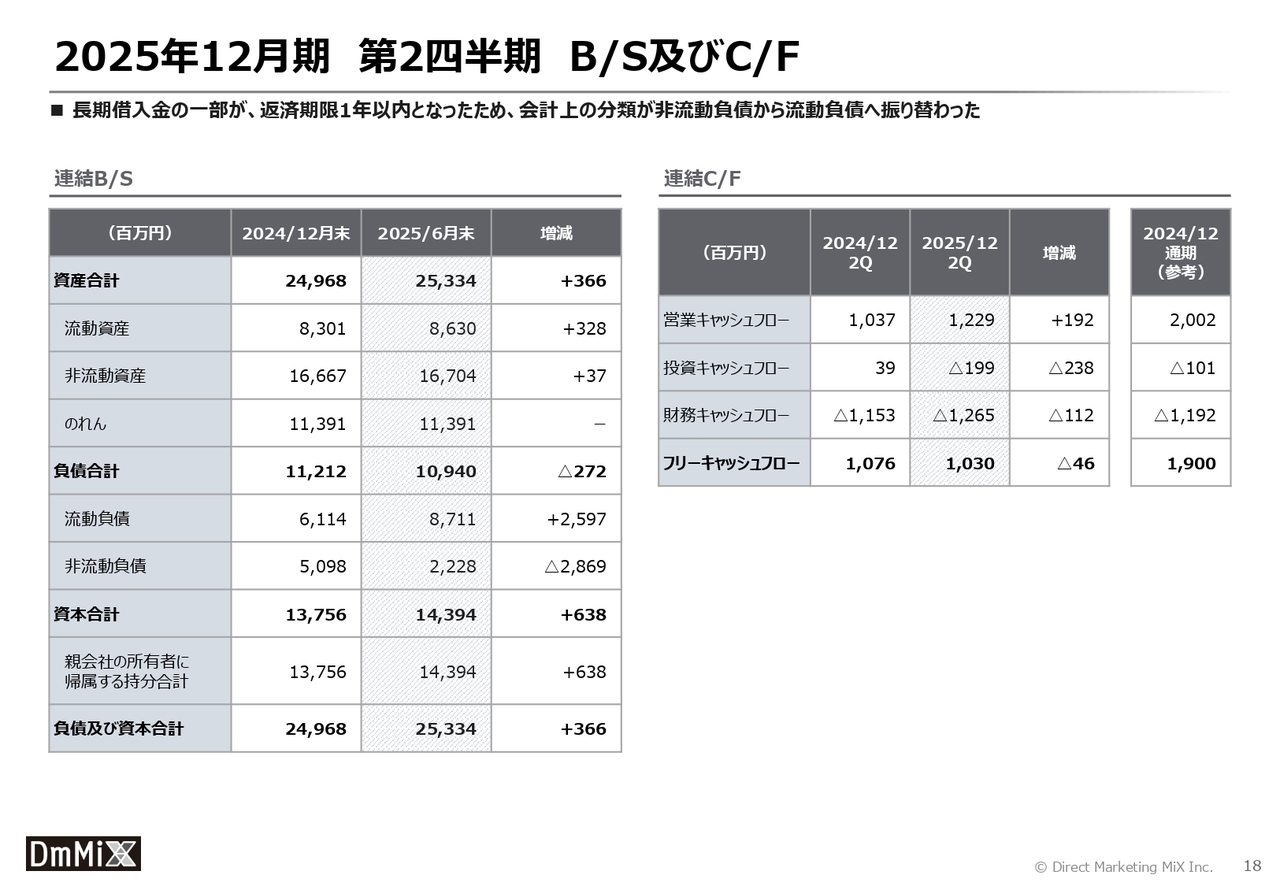

2025年12月期 第2四半期 B/S及びC/F

第2四半期のバランスシートおよびキャッシュフローです。負債の部では、長期借入金の一部が返済期限1年以内となったため、会計上の分類が非流動負債から流動負債へ振り替わっています。

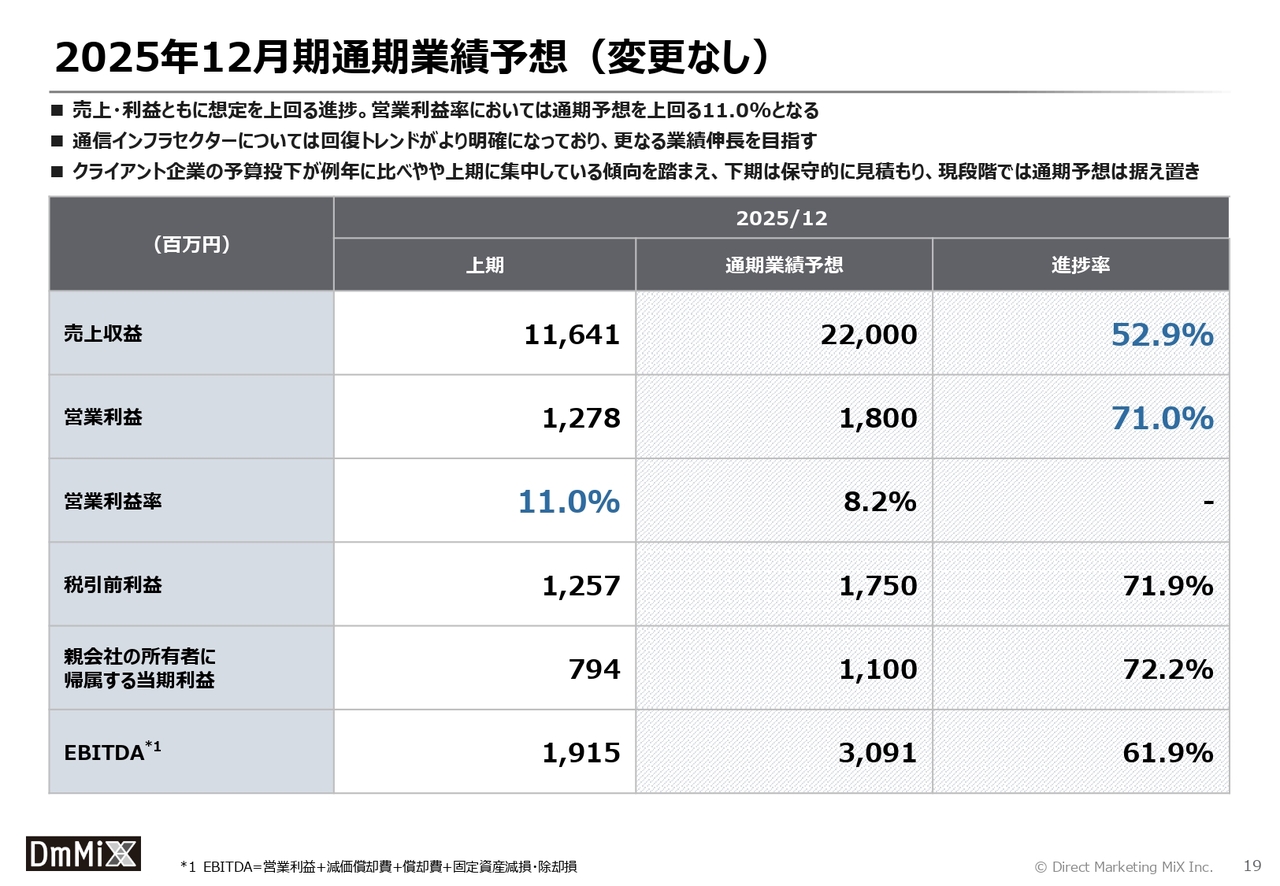

2025年12月期通期業績予想(変更なし)

2025年12月期の業績予想についてあらためてご説明します。第2四半期時点で売上高・利益ともに想定を上回る進捗で、とりわけ営業利益率は通期予想を上回る11.0パーセントとなっています。主力領域である通信インフラセクターでは、回復トレンドがより鮮明になっており、今後さらなる業績拡大につながると考えています。

一方で、クライアント企業の予算が例年よりやや前倒しで投下されている傾向を踏まえ、下期については保守的に見積もり、現段階では通期業績予想を据え置く方針としています。

セグメント別の業績動向と戦略

スライドは、ドメイン別の業績見通しおよび事業戦略について記載しています。マーケティング事業については、祖業であるアウトバウンドに加え、クライアントニーズの多様化を背景に、2020年以降はハイブリッドおよびDXフルフィルメントといった新たなドメインで急速に業容を拡大してきました。

特に、ハイブリッドおよびDXフルフィルメント領域は、高付加価値のアウトバウンド分野も含む広範囲な顧客課題に対応可能な領域であり、付加価値を維持しつつ事業規模を拡大できる、将来性の高い分野と捉えています。

ドメイン別に詳しく説明します。まず、アウトバウンドについてです。通信およびインフラセクターでは、既存案件の拡張を成長のベースシナリオとしています。また、アップサイド要因として、通信キャリアにおける金融セクターとの連携や、電力・ガスなど非通信領域の戦略商材が具体化した場合、高い成長が期待されます。

次にハイブリッドについてです。従来の対面チャネルでのオンライン化の進展や、これまでコストセンターとされてきたインバウンドコールセンターのプロフィット化が進む中、当社としては中期的に最も成長を期待している領域です。特にオンライン接客の分野では、今後の商材およびチャネルの拡大を見据え、ソリューションラインナップをさらに充実させ、収益拡大に向けて成長の加速を図っていきます。

続いてDXフルフィルメントについてです。金融決済や本人確認、モビリティといった既存DXサービスの継続的な拡張を背景に、引き続き高い売上成長を見込んでいます。将来性のある新規DXサービスにおいても、サービス拡大期の需要を一手に担うべく、企画段階から関与するための情報収集やネットワーク構築を進めていきます。

一方、公共セクターを中心とするインバウンドについては、中期的には慎重な見通しを維持しています。引き続き、採算性の高い案件や、当社の運用ノウハウが活きる領域に的を絞った事業展開を継続していきます。

リサーチ・その他、オンサイトについては横ばいの推移を見込んでいます。

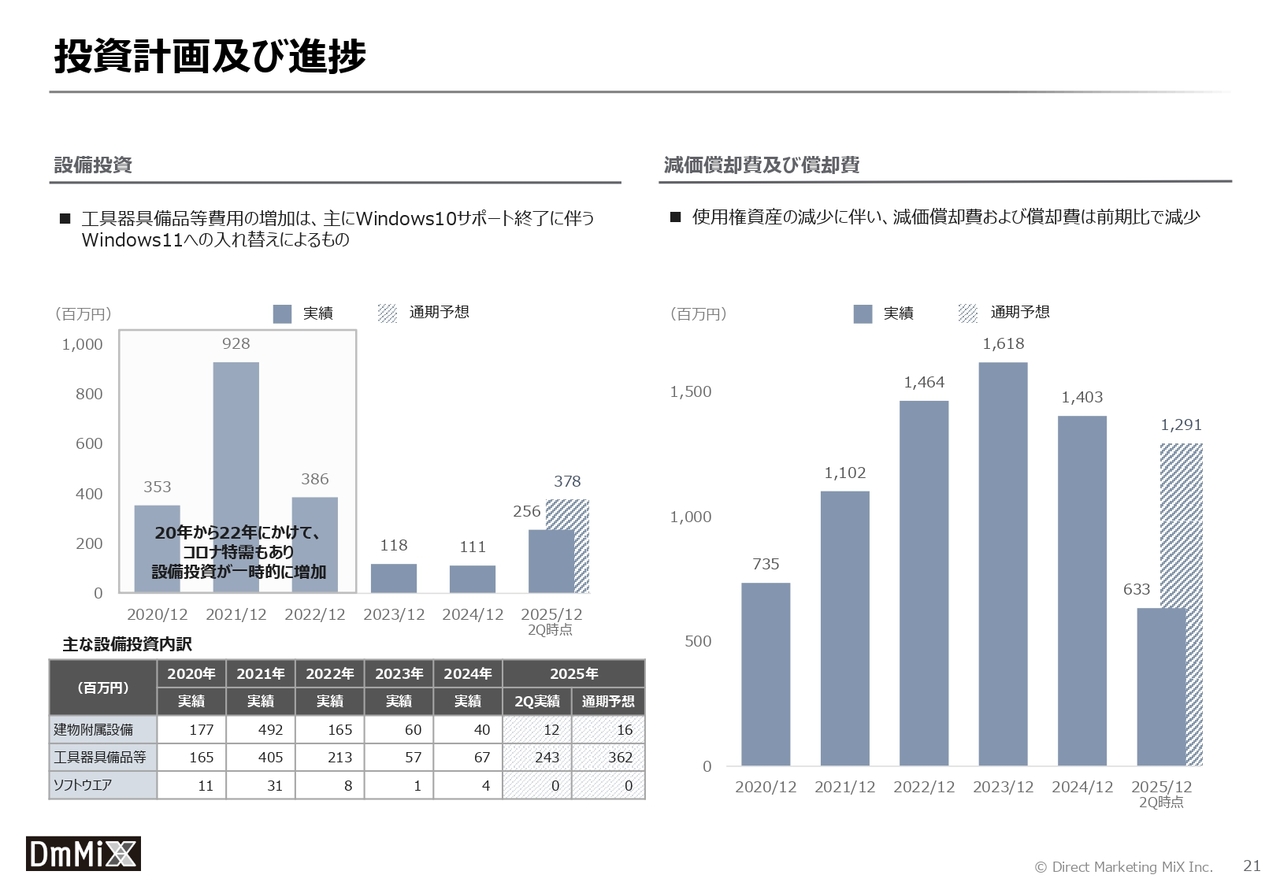

投資計画及び進捗

設備投資の計画とその進捗状況です。設備投資において、工具器具備品等の費用が大きい要因は、「Windows 10」のサポート終了に伴うパソコンの入れ替えによるものです。また、前期に一部の採算性の低い拠点の撤退を決定したことに伴う使用権資産の減少を背景に、減価償却費および償却費は前期比で減少する見通しです。

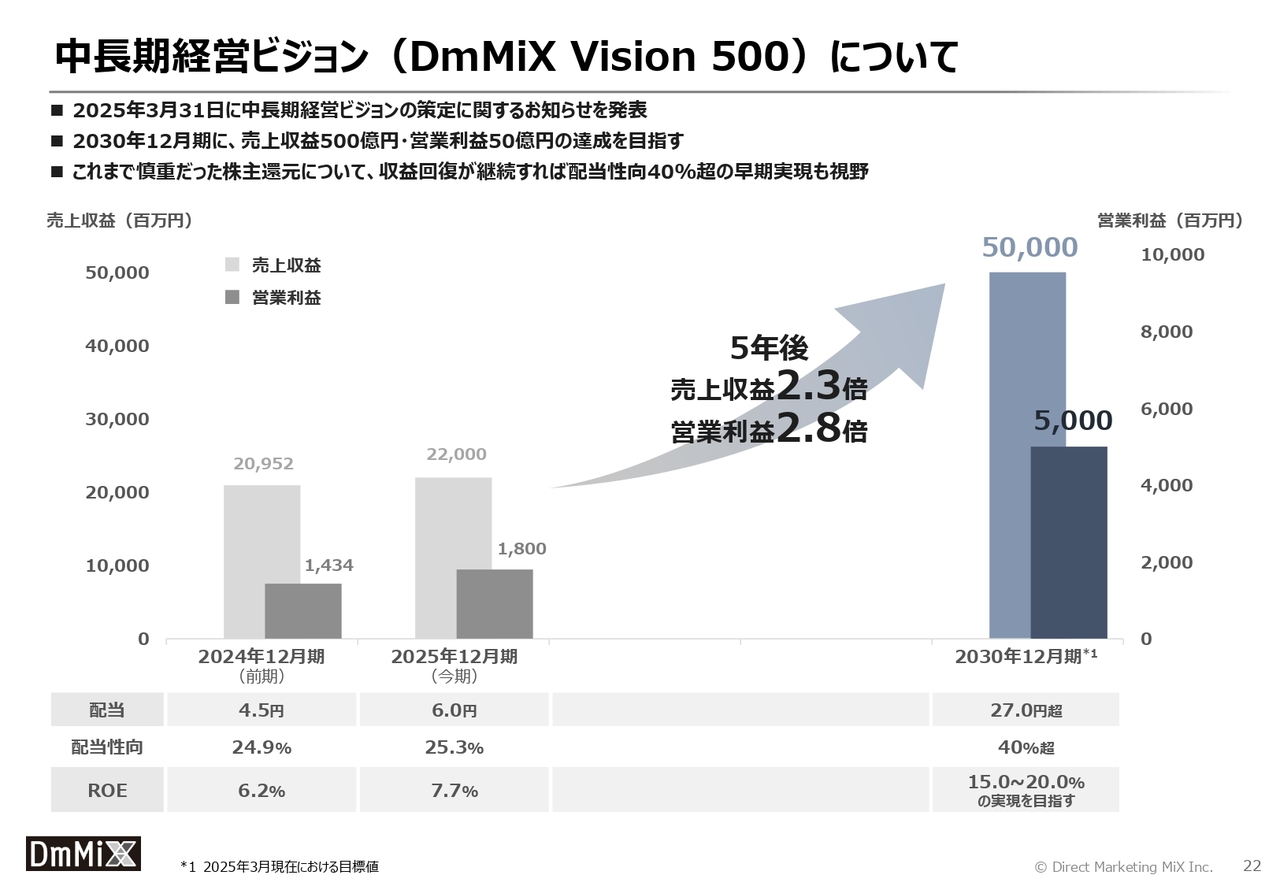

中長期経営ビジョン(DmMiX Vision 500)について

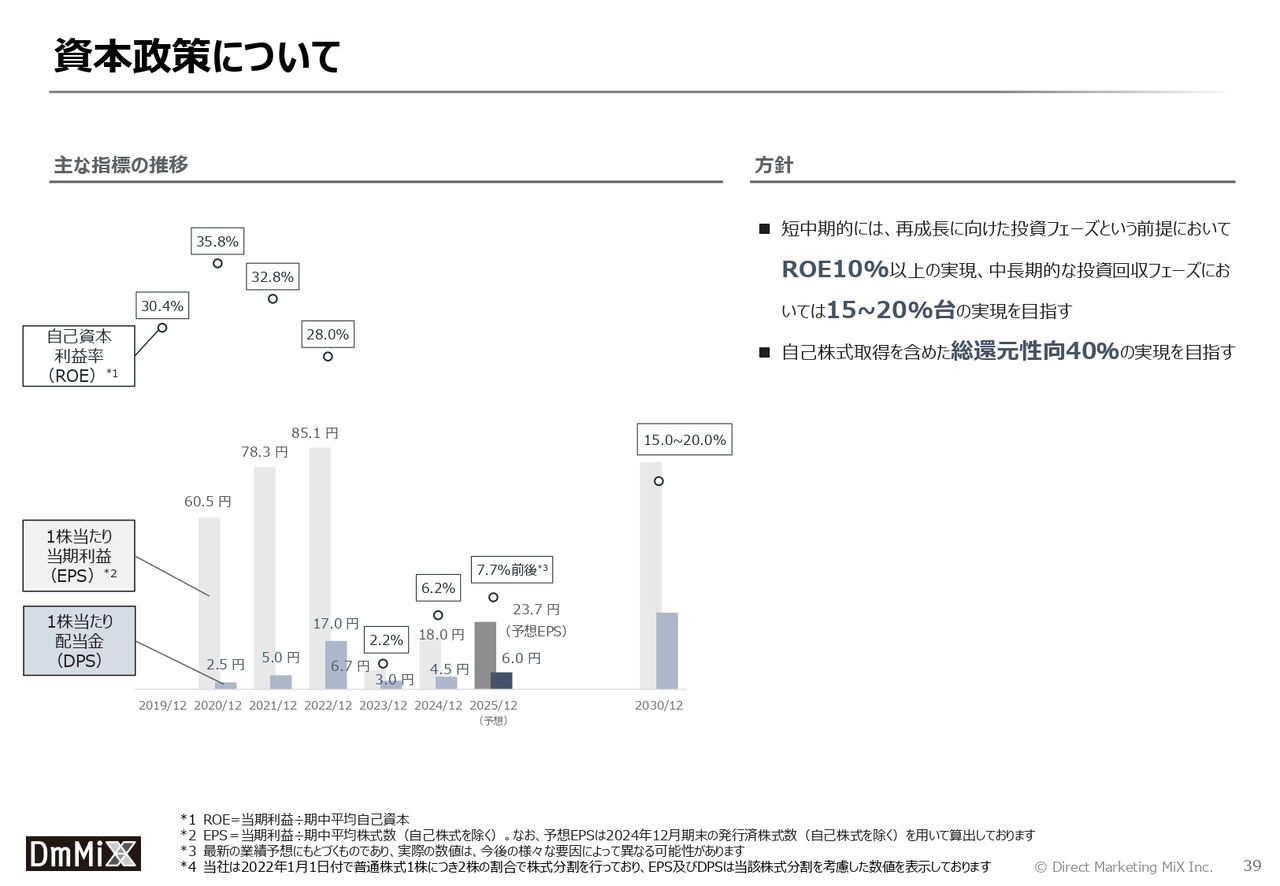

先ほどご説明した「DmMiX Vision 500」についてです。当社では、持続的な成長と中長期的な企業価値の向上に向けて、今年3月31日に中長期経営ビジョン「DmMiX Vision 500」を策定しました。この「DmMiX Vision 500」では、上場10年目の節目となる2030年12月期に、売上収益500億円、営業利益50億円の達成を目標としています。これは、進行期である2025年12月期の業績予想と比較して、売上収益で2.3倍、営業利益で2.8倍の水準に相当します。

また、株主還元については、これまで慎重な姿勢をとってきましたが、足元では事業基盤の回復が見られます。今後この傾向が続く場合には、配当性向40パーセント超の早期実現も視野に入れ、資本政策の検討を進めていきます。引き続き、株主のみなさまへの利益還元と持続的な企業価値の向上の両立を図っていく方針です。

なお、「DmMiX Vision 500」の詳細については、当社ホームページに掲載している説明資料およびログミーFinanceの書き起こしなどをご覧ください。

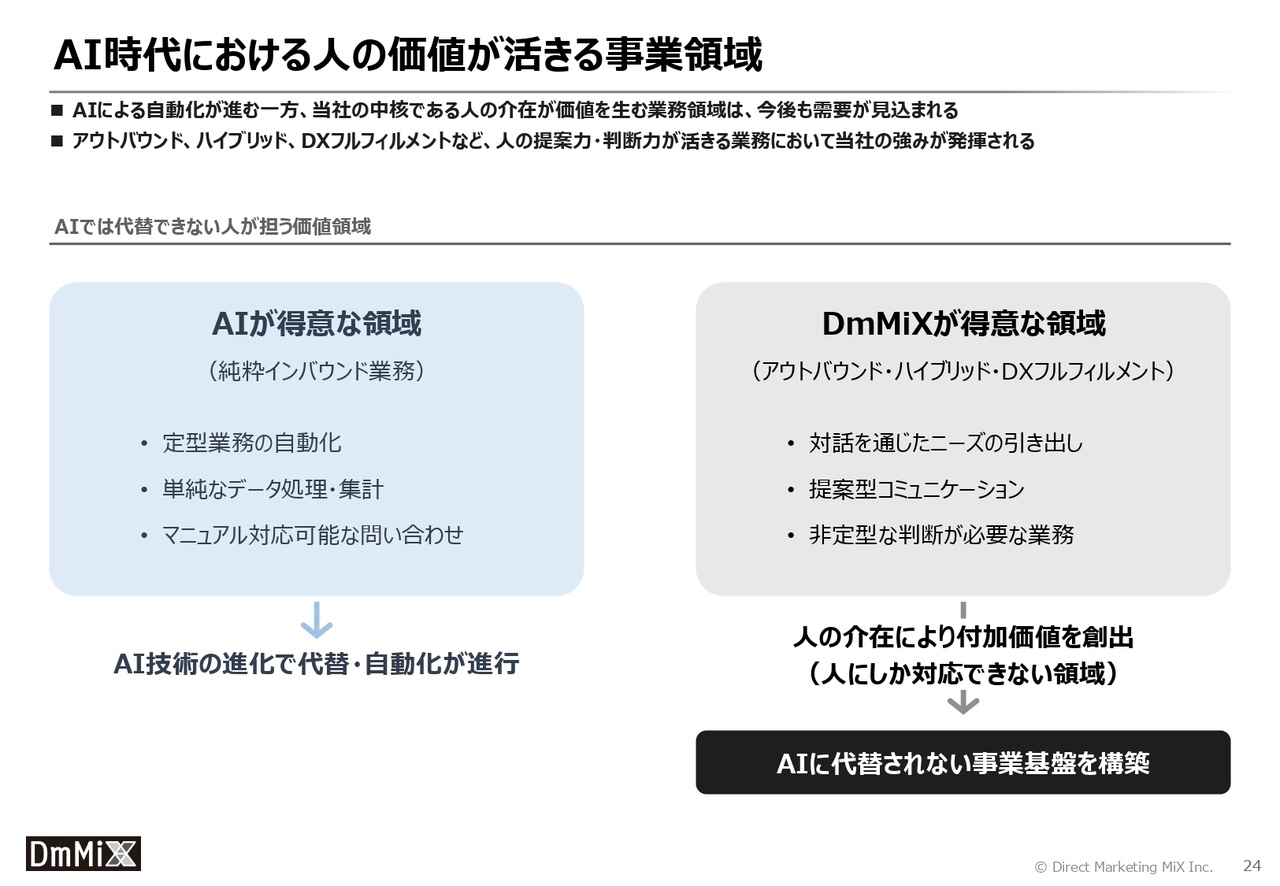

AI時代における人の価値が活きる事業領域

最後に、当社のAIに関する取り組みと考えについてお話しします。AI技術の進展により、コールセンターの一部では自動化が徐々に進んでいます。特に、簡単なカスタマーセンター業務である受付や確認の電話対応といったインバウンド領域においては、音声認識やチャットボットの活用が広がっており、今後も省人化が進むと予想しています。

一方で、当社が主軸とするアウトバウンドテレマーケティング、ハイブリッド、DXフルフィルメントといった各領域については、高度な判断やお客さまへの提案、臨機応変な対応が求められる分野です。これらは、人の介在によって価値が創出される領域です。

このため、AIによる利便性が飛躍的に向上する時代においても、人の介在が求められる分野ではAIによる代替がすぐに実現されることはなく、当社の事業領域は引き続き安定的かつ持続的な需要が見込まれると考えています。

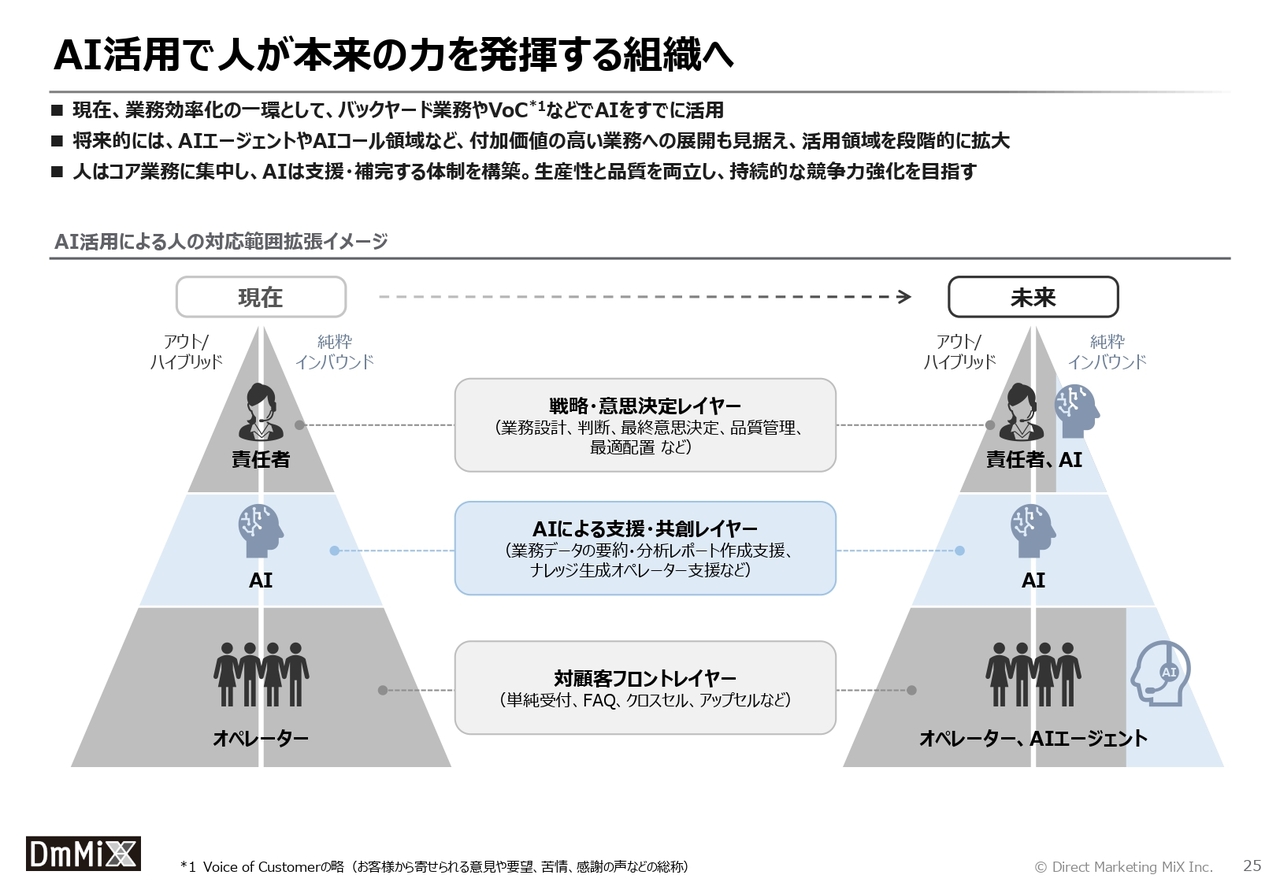

AI活用で人が本来の力を発揮する組織へ

当社では、AIの活用を業務効率化と競争力強化の重要な手段と位置づけています。すでにバックヤード業務やVoC(Voice of Customer)分析といった領域での実用を開始しています。AIエージェントやAIコールといった対話領域への展開を見据え、AI活用の範囲を段階的に拡大していく方針です。

重要なのは、AIが人に取って代わるのではなく、人が本来すべきことに集中するための支援となることです。人とAIが補完し合う運用体制を構築することで、高い生産性とサービス品質を両立し、持続的な競争力の強化を目指していきます。

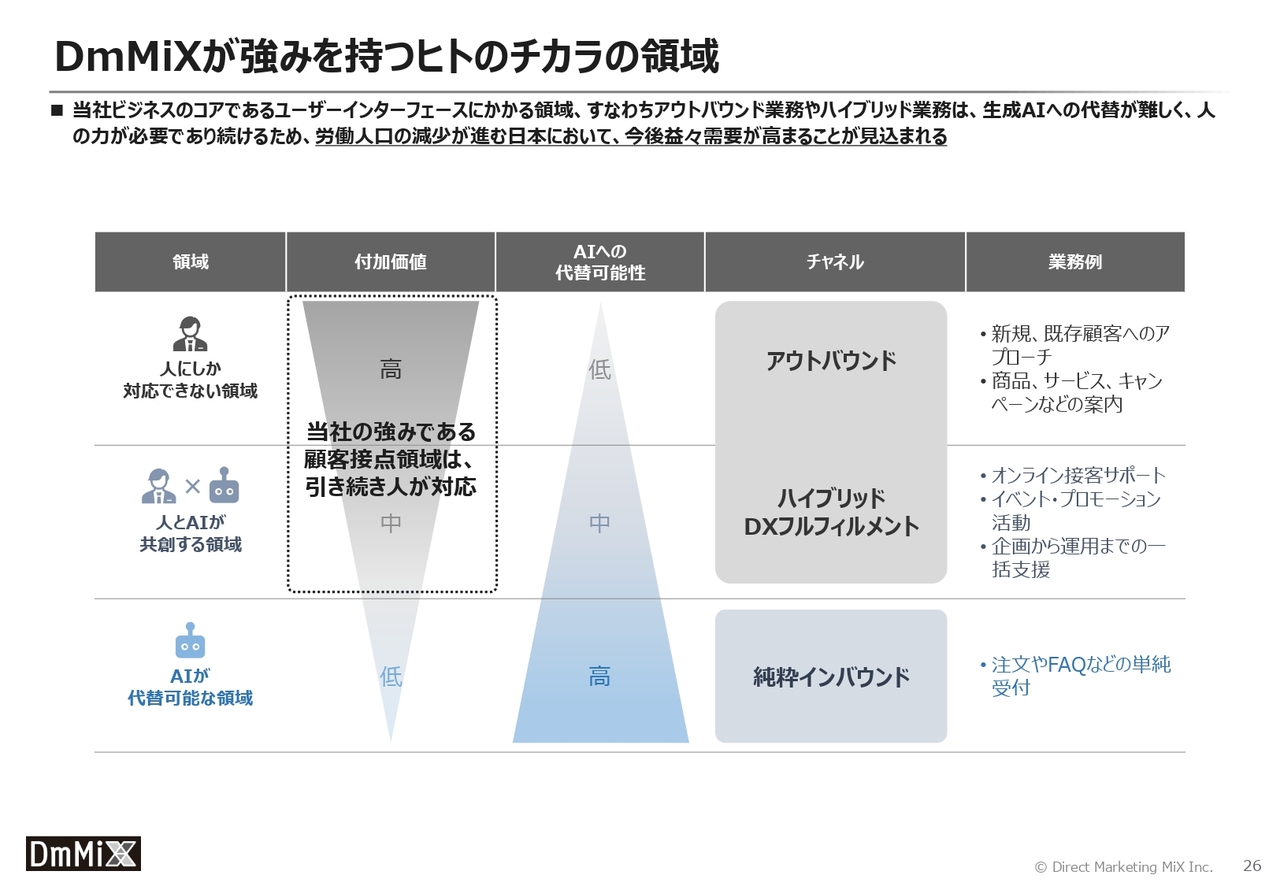

DmMiXが強みを持つヒトのチカラの領域

一部説明が重複しますが、これまでのご説明をまとめますと、当社のビジネスの主軸であるユーザーインターフェイスに関わる領域は、人にしかできず、AIでの代替は難しいと考えています。

当社が最も得意とするのはアウトバウンド業務です。これは、当社からエンドユーザーに架電を行い、直接対話を通じて営業活動を行う業務を指します。一方で、インバウンド業務はエンドユーザーからの電話に対応し、問い合わせや受付業務を行うものです。このインバウンド業務の一部では、すでにAIによる代替が進んでおり、今後さらに加速していくと考えられます。

しかし、アウトバウンド業務はもちろん、インバウンド業務の中でもクロスセルやアップセルなどセールス色の強い業務や、高齢者を中心としたデジタルリテラシーが低い層とのコミュニケーションが必要とされる業務については、AIでの代替が難しく、今後も人の力が欠かせないと考えています。

また、日本経済全体の重要な課題である労働人口の減少を背景に、企業はBPOの活用をさらに進めると考えられます。外部委託可能な業務は、「餅は餅屋」という発想のもと、さらにBPO化が進展すると考えています。

そのような環境下において、豊富な人材プールを抱え、人の力を最大限に活用する仕組みを持つ当社の価値は、より一層高まっていくものと考えています。

以上をもちまして、2025年12月期第2四半期の決算説明を終了します。ご清聴いただき、ありがとうございました。

質疑応答:資本政策および株価について

土井元良氏(以下、土井):それでは質疑応答に移ります。司会は取締役兼執行役CFOの土井が務めます。

「素晴らしい第2四半期決算で低迷からの回復が鮮明になったと考えています。一方、株価はPBR0.9倍と非常に割安かつ低調な推移で、もどかしい気持ちです。株価への意識をあらためてうかがいたいです。

資本政策として総還元性向40パーセントを掲げている中で、前期は25パーセント、今期についても低い水準となっています。ROEが高いM&Aなど資金活用もない中で、株価への意識も含めてあらためて確認させてください。応援しているからこそ

新着ログ

「サービス業」のログ