三菱ケミカルグループ株式会社 2025年3月期第3四半期決算説明

【QAあり】三菱ケミカルグループ、前期比で売上・コア営業利益ともに増加 最新通期予想に対しても順調に推移

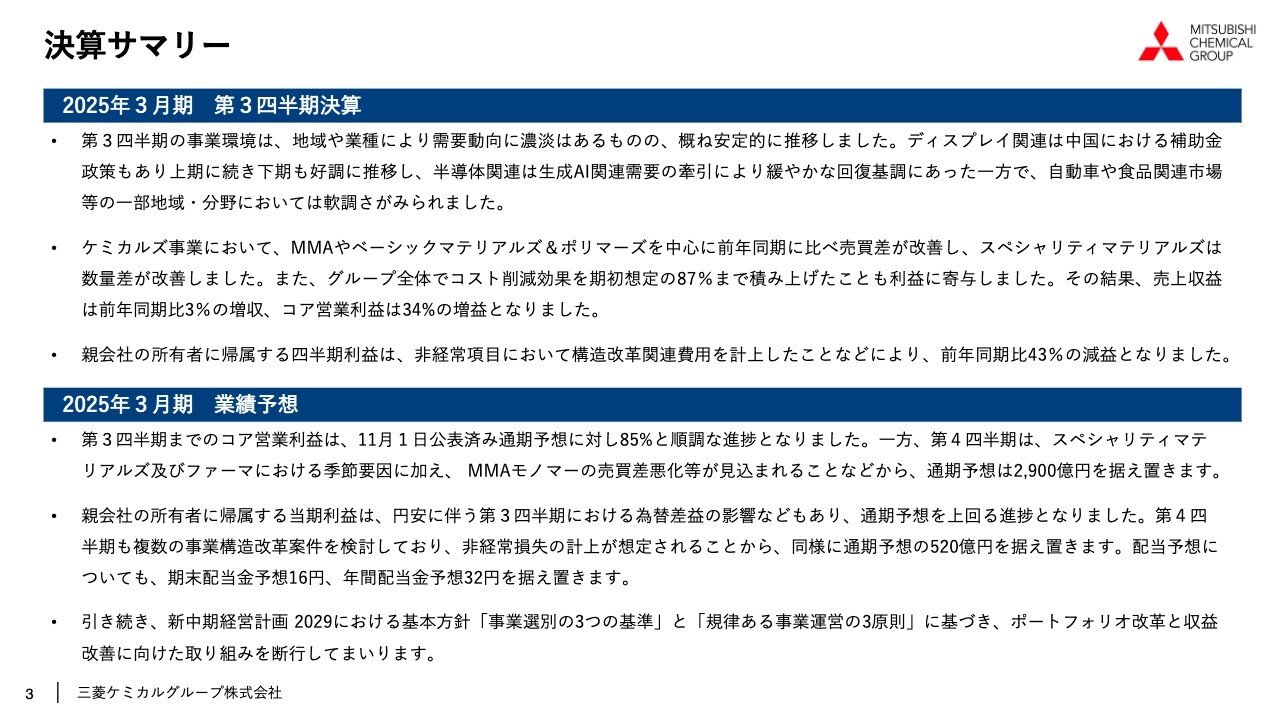

決算サマリー

木田稔氏(以下、木田):みなさま、こんにちは。執行役員最高財務責任者の木田です。私から2025年3月期第3四半期の決算についてご説明します。

第3四半期の事業環境は、地域または業種によって濃淡はありましたが、需要に関して概ね安定的に推移したと思っています。

ディスプレイ関連は中国において補助金政策があり、上期に続いて下期も好調に推移しました。半導体関連は、やはり生成AI関連の需要が強く、緩やかな回復基調にあったと思います。

一方で、車または食品関連市場は、少し軟調さが見られました。

ケミカル事業は、MMAもしくはベーシックマテリアルズ&ポリマーズを中心に、前年同期に比べて売買差が大きく改善し、スペシャリティマテリアルズは数量差が改善しています。また、グループ全体でコスト削減効果が非常に積み上がり、期初470億円の目標に対し87パーセント、411億円まで積み上げられたことも利益に寄与しました。

結果として、売上収益は前年同期比3パーセント増、コア営業利益は34パーセントの増益となりました。親会社の所有者に帰属する四半期利益は、非経常項目で構造改善関連の費用を計上したことにより、前年同期比43パーセントの減益となりました。

第3四半期までのコア営業利益は、11月1日に公表した通期予想に対して85パーセントと比較的順調な進捗です。一方、第4四半期は、スペシャリティマテリアルズもしくはファーマにおいては、やはり季節要因があることに加え、MMAモノマーの売買差の悪化も見込まれ、通期予想は2,900億円に据え置きます。

親会社の所有者に帰属する当期利益は、円安に伴った第3四半期における為替差益の影響などにより、通期予想を上回る進捗となりました。しかし、第4四半期も複数の事業構造改革案件を検討しており、非経常損失の計上も想定されるため、同様に通期予想の520億円に据え置きます。

配当予想についても期末配当金予想16円、年間配当金予想32円で据え置きます。

引き続き、新中期経営計画2029における基本方針、「事業選別の3つの基準」と「規律ある事業運営の3原則」に基づき、ポートフォリオ改革と収益改善に向けた取り組みを断行していきます。

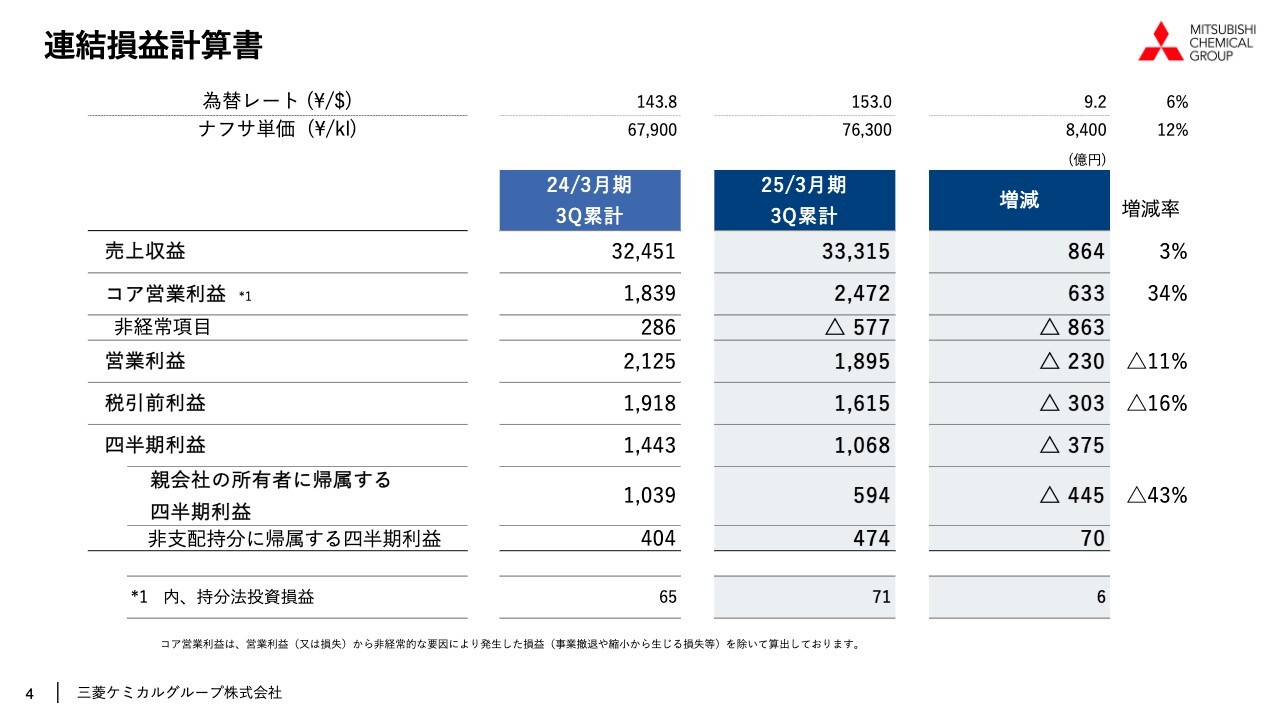

連結損益計算書

連結損益計算書をご説明します。第3四半期累計の平均為替レートは153円、前期比約6パーセントの円安でした。ナフサ単価は7万6,300円と、前期比12パーセント上昇しました。

売上収益は3兆3,315億円で、前年同期比864億円、3パーセントの増加となりました。増加の内訳は、まず為替の要因による約980億円増、売値の上昇により600億円増、さらに数量要因で160億円増です。これら3つを足して1,740億円ほど増加要因が積み重なっています。

一方、事業再編、例えば関西熱化学の株式を売却という、いわゆる撤退事業・売却事業などの売上減が880億円ほどで、合わせて864億円の増収という結果でした。

コア営業利益は2,472億円、前年同期比34パーセントの増加となりました。詳細は後ほどご説明します。非経常項目はマイナス577億円、前年同期に比べると863億円の悪化となりました。

営業利益は1,895億円、税引前利益は1,615億円、親会社の所有者に帰属する四半期利益は594億円でした。前年同期と比べ445億円減少しましたが、11月に公表した通期業績予想520億円に対しては高い進捗となりました。

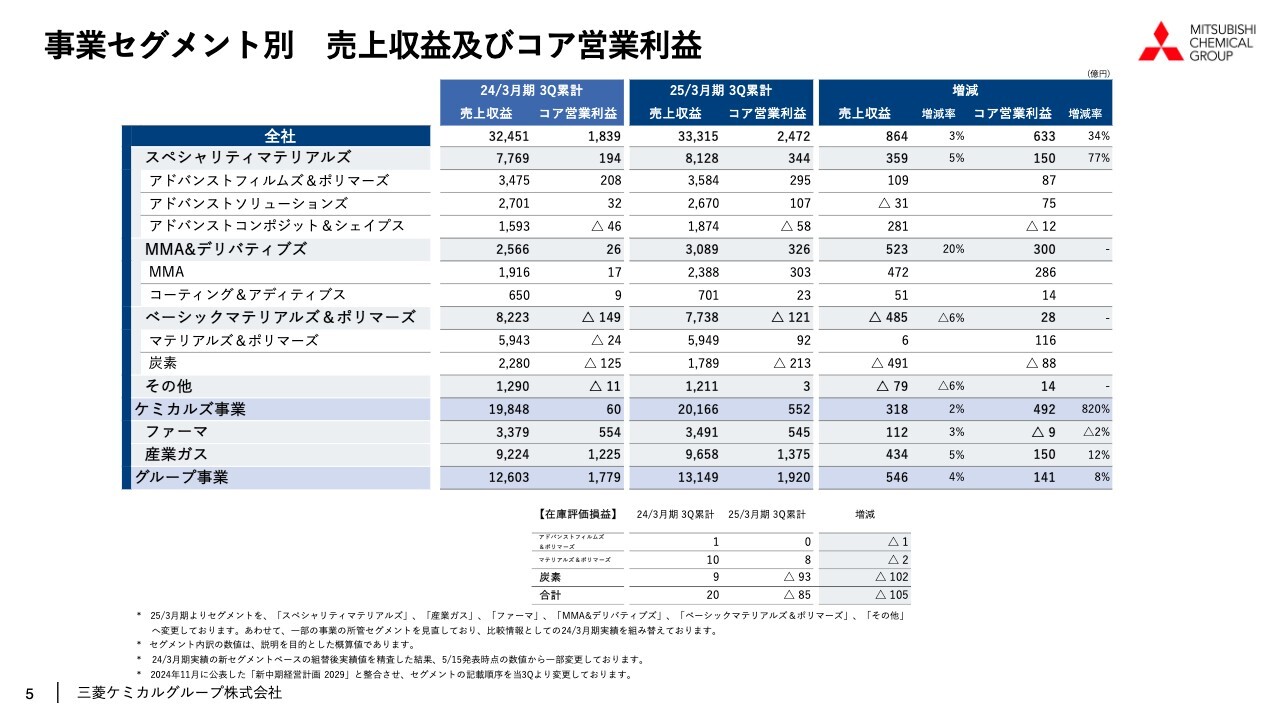

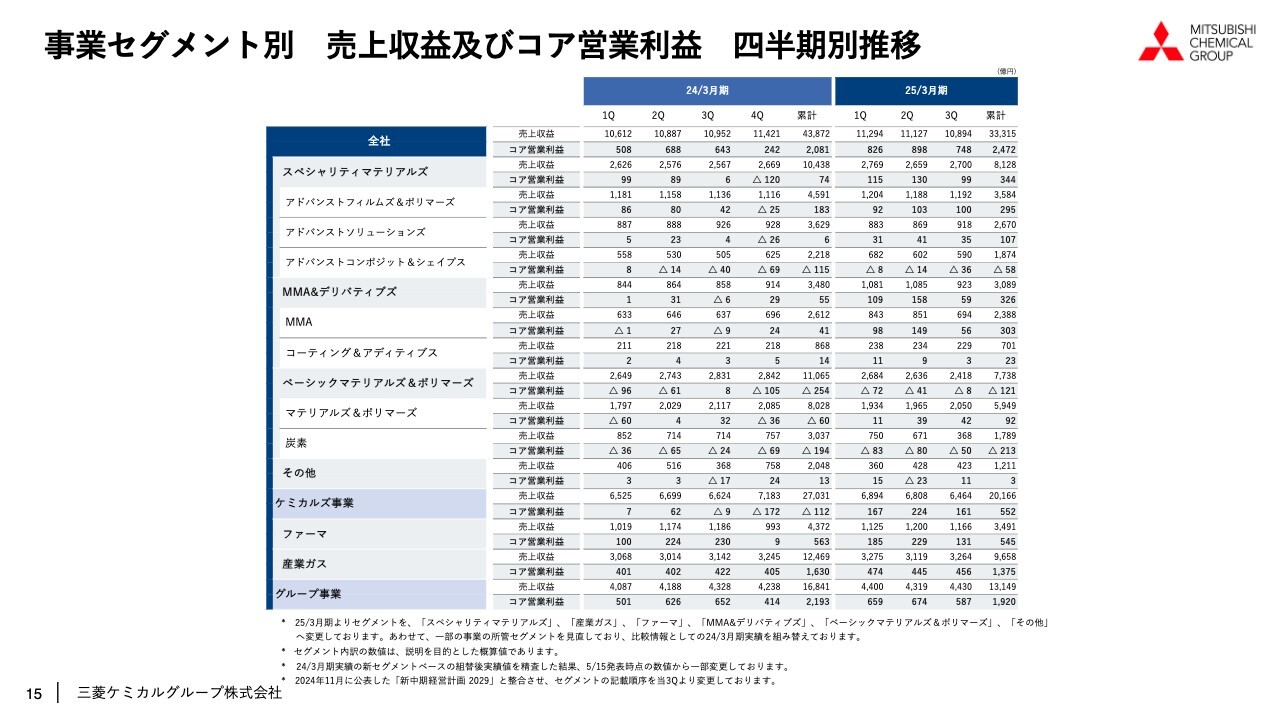

事業セグメント別 売上収益及びコア営業利益

事業セグメントごとに売上収益とコア営業利益を示します。スペシャリティマテリアルズは前年同期比5パーセントの増収、77パーセントの増益となりました。特にディスプレイ関連市場の需要が好調に推移し、アドバンストフィルムズ&ポリマーズ、アドバンストソリューションズにおいて11月公表の最新予想に対し高い進捗となりました。

MMA&デリバティブズは、前年同期比20パーセントの増収、300億円の増益と、前期に比べるとMMAモノマーの市況価格が上昇し大きく増収増益となりました。

ベーシックマテリアルズ&ポリマーズは、前年同期比6パーセントの減収、28億円の赤字縮小となりました。マテリアルズ&ポリマーズは前年同期に比べ大きく改善し、今年は茨城事業所の定修実施年度でしたが2桁の黒字を確保しました。一方、炭素事業は、引き続き在庫評価損益で苦しんでいます。対前期悪化影響が約102億円あり、213億円の赤字となりました。

2029年度までの中期経営計画において、成長ドライバーと位置づけたケミカル事業のコア営業利益は、前年同期比2パーセントの増収、492億円の増益となり、大きく改善しました。ファーマは北米での「ラジカヴァ」の販売が引き続き堅調に推移し、前年同期比3パーセントの増収となりました。コア営業利益は、販管費等のコスト増化の影響を受け、2パーセントの減益となりました。産業ガスは好調が続いています。前年同期比5パーセントの増収、12パーセントの増益でした。

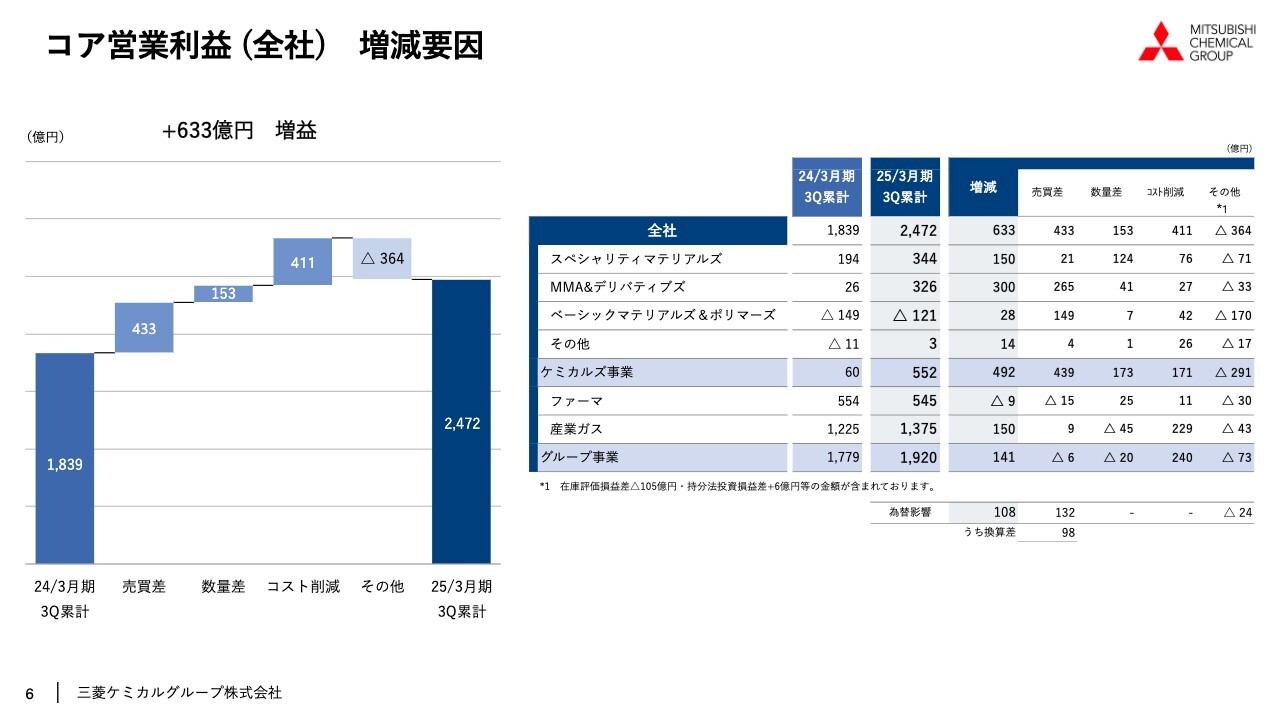

コア営業利益 (全社) 増減要因

コア営業利益の前年同期比633億円増益の内訳を、スライドに示しています。売買差は433億円のプラスとなりました。このうち産業ガスやファーマ事業を中心とした為替の影響が132億円のプラスとなっています。

為替影響を除いたところでは、MMA&デリバティブズにおけるMMAモノマーの市況の価格の上昇や、さらにベーシックマテリアルズ&ポリマーズのポリオレフィンの売買差改善が貢献しています。

数量差は153億円のプラスとなりました。このうち、スペシャリティマテリアルズの数量差がプラス124億円、すべてのサブセグメントにおいてプラスでした。

コスト削減は411億円のプラスとなりました。期初に掲げた年間削減目標470億円に対し、順調に進捗しています。

その他差は364億円のマイナスとなりました。在庫評価損益は炭素事業の影響が大きく、105億円悪化したことに加え、各事業における労務費やインフレ影響による固定費の増加が影響しています。

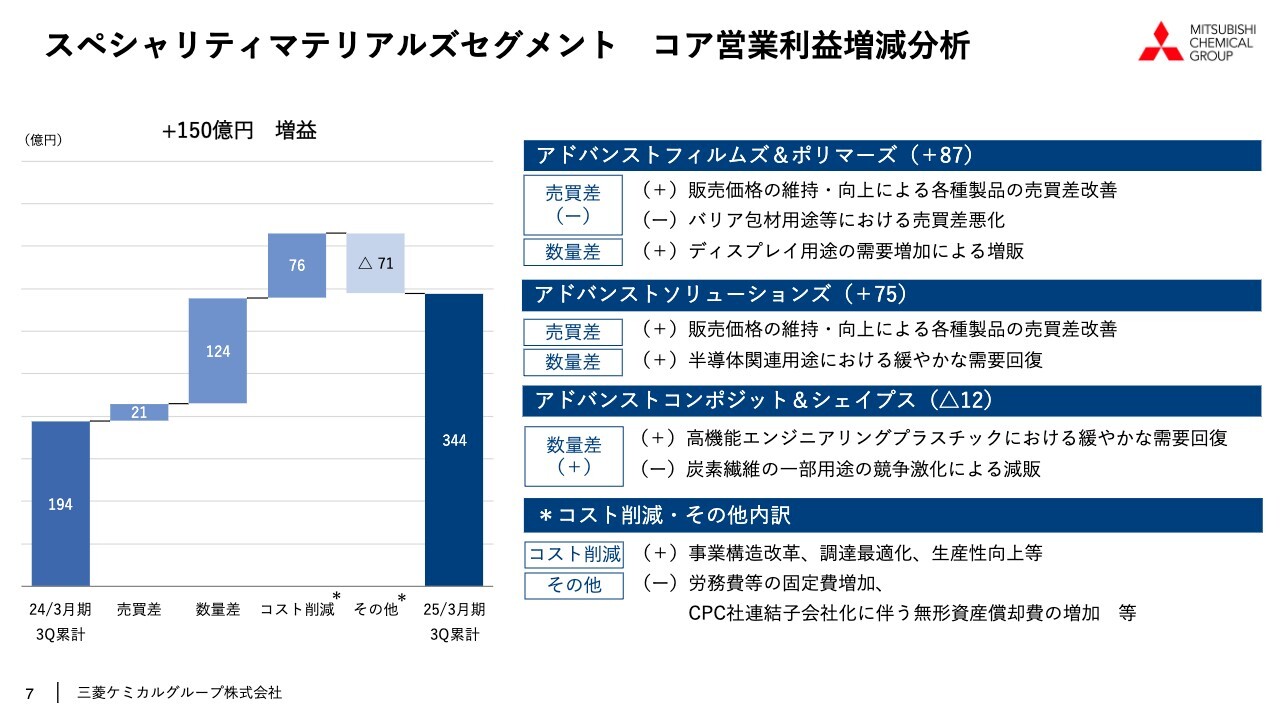

スペシャリティマテリアルズセグメント コア営業利益増減分析

セグメント別の詳細をご説明します。まず、スペシャリティマテリアルズは、前年同期比150億円の増益でした。

売買差は21億円のプラス、バリア包材用途は前期比で悪化しましたが、その他の製品においては総じて販売価格の維持向上に努め、売買差を改善させています。数量差は124億円のプラスとなりました。

アドバンストフィルムズ&ポリマーズでは、上期に中国の大型商戦、国際スポーツイベント等によるテレビ需要増加の観測からパネルメーカーの稼働が上昇したことに伴い、ポリエステルフィルムスまた偏光板用のOPLフィルムの需要が増加しました。

第3四半期は上期の反動減を想定していましたが、中国における補助金政策の効果により、引き続きお客さまの高稼働が維持されたことにより堅調に推移しました。

アドバンストソリューションズにおいては、半導体関連製品は製品分野によって濃淡はありますが、需要は緩やかに回復しています。半導体製造プロセス向けの材料や精密洗浄ビジネス、水処理装置関連で数量が増加しました。

アドバンストコンポジット&シェイプス、こちらでは半導体製造装置用途が中心になっています。高機能エンジニアプラスチックについては需要が復調し、数量が増加しました。一方、炭素繊維については、風力発電の風車向けの数量は増加しましたが、相対的に利益率が高い圧力容器の用途の競争激化により販売数量が減少した結果、数量差でマイナスとなってしまいました。

コスト削減についてはアクリル繊維事業の撤退や構造改革、調達の最適化、生産性向上の自助努力の効果を積み上げ、プラス76億円となりました。その他差のマイナス71億円は、労務費や固定費の上昇、さらにCPC社連結子会社化に伴う無形資産償却費の増加などの影響が含まれています。

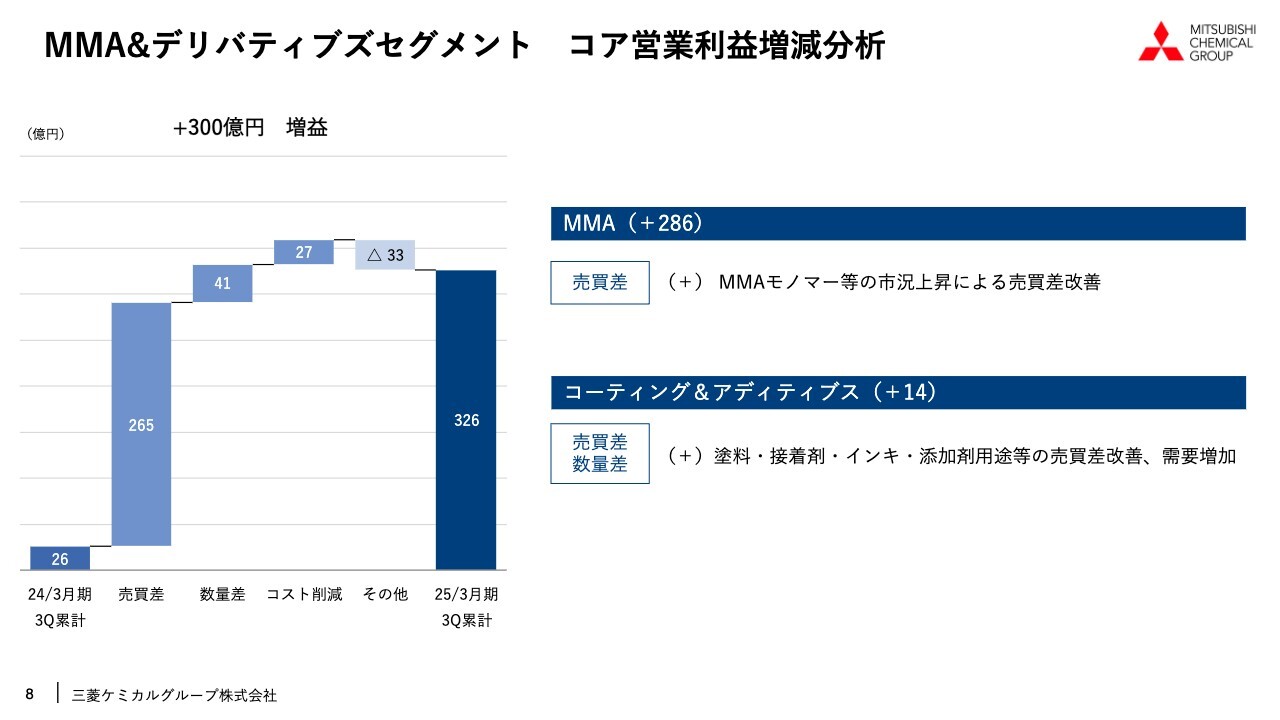

MMA&デリバティブズセグメント コア営業利益増減分析

MMA&デリバティブズは、前年同期比300億円と大幅な増益となっています。売買差は265億円のプラスと、この貢献が非常に大きいです。

MMAモノマーの市況は前年同期比で上昇し、スプレッドも拡大しています。加えてコーディング&アディティブス事業においても売買差が改善しました。数量差もMMAモノマー、さらにコーディング&アディティブスともに前年同期比で改善し、41億円のプラスとなっています。

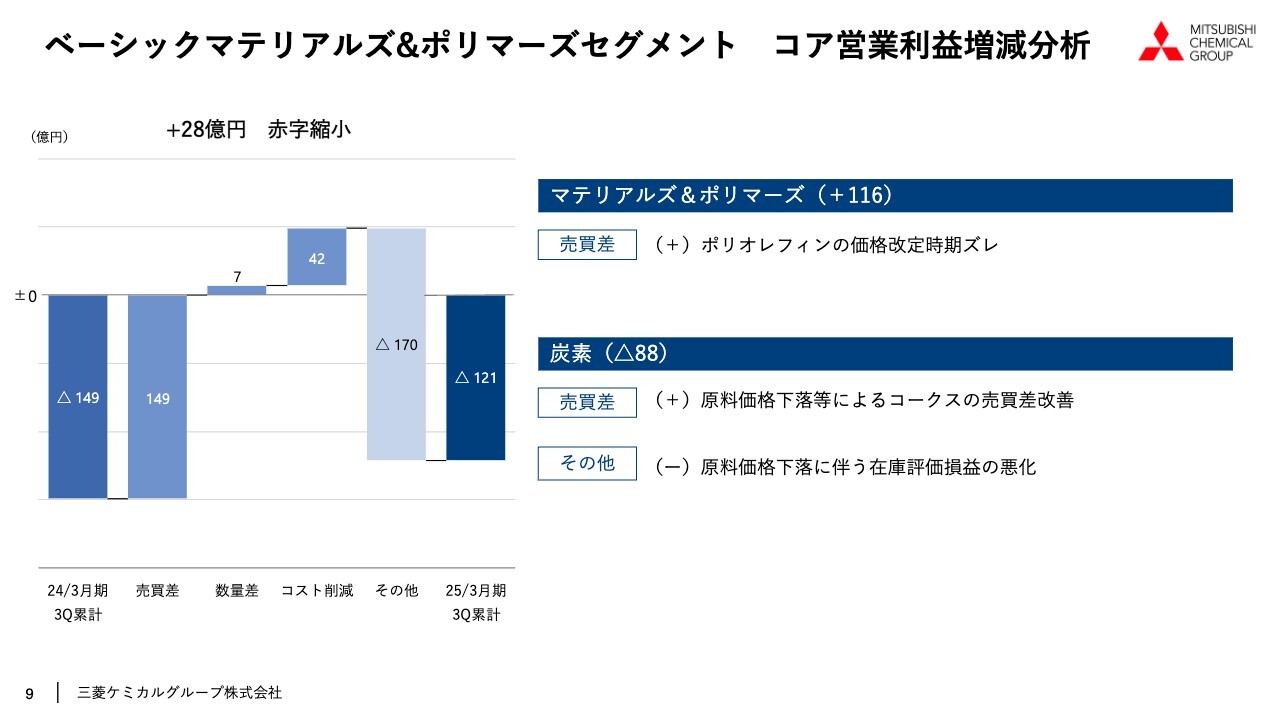

ベーシックマテリアルズ&ポリマーズセグメント コア営業利益増減分析

ベーシックマテリアルズ&ポリマーズは前年同期比28億円の赤字縮小となりました。売買差はプラス149億円です。マテリアルズ&ポリマーズでは、ポリオレフィンの販売価格の期ずれの影響等により改善をしました。炭素事業もコークスのスプレッドが第3四半期でプラスに転じ、前年同期比で売買差が改善しています。

数量差はマテリアルズ&ポリマーズにおいて前期のトラブル影響は解消しました。しかし、今期、茨城事業所のエチレンセンター定修によるマイナス影響等により相殺され、プラス7億円にとどまっています。

コスト削減の影響はプラスの42億円で、石油化学(石化)の誘導品事業の構造改革、設備調達や修繕費用の最適化による効果を積み増しています。

その他のマイナス170億円の中には、在庫評価損益にあった104億円を含んでいます。大半が炭素事業に関わるもので、原料炭価格が下落基調です。これを受け在庫評価損益が大きくマイナスとなりました。

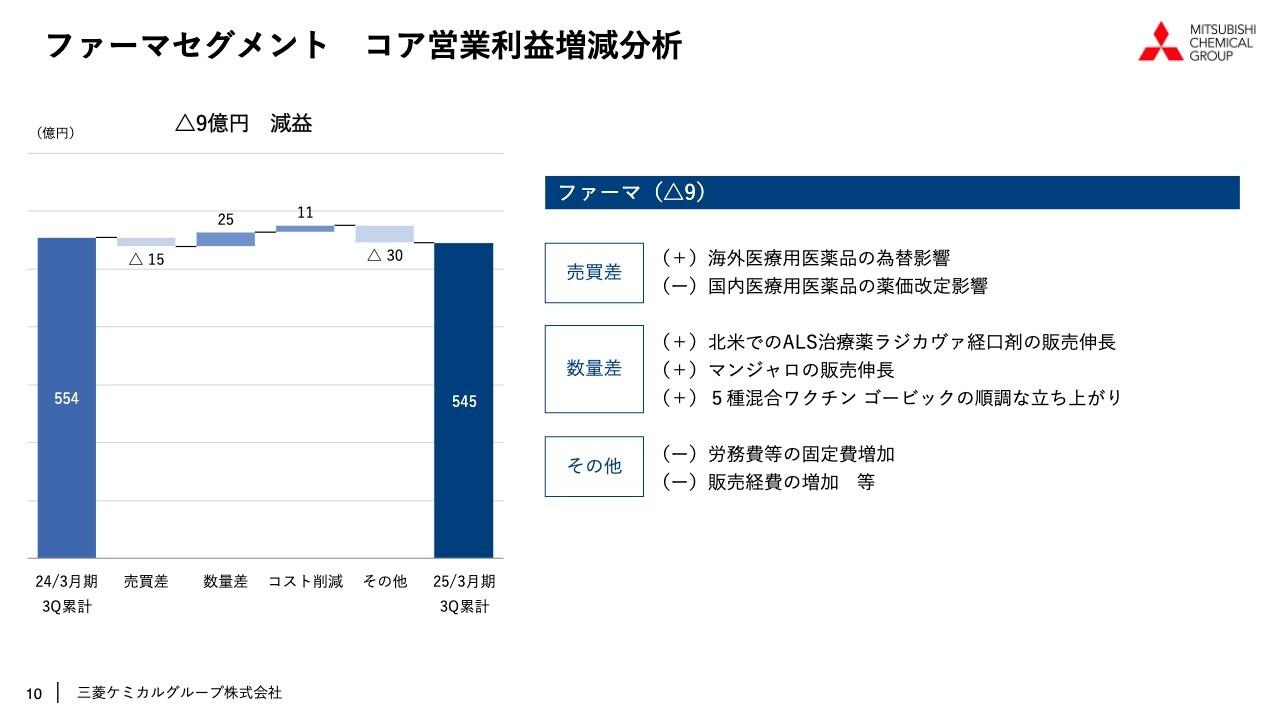

ファーマセグメント コア営業利益増減分析

ファーマセグメントは、前年同期比マイナス9億円の減益となりました。売買差は為替によるプラス効果があったものの、国内の薬価改定等の影響もあり、約15億円のマイナスです。

数量差は25億円のプラスとなりました。北米での「ラジカヴァ」経口剤の販売は引き続き堅調で、ファーマ事業の収益力を牽引しています。国内ではマンジャロ5種混合ワクチンのゴービックの販売も伸びています。

コスト削減はプラスで11億円、その他は国内や米国における販管費の増加により、マイナス30億円となりました。

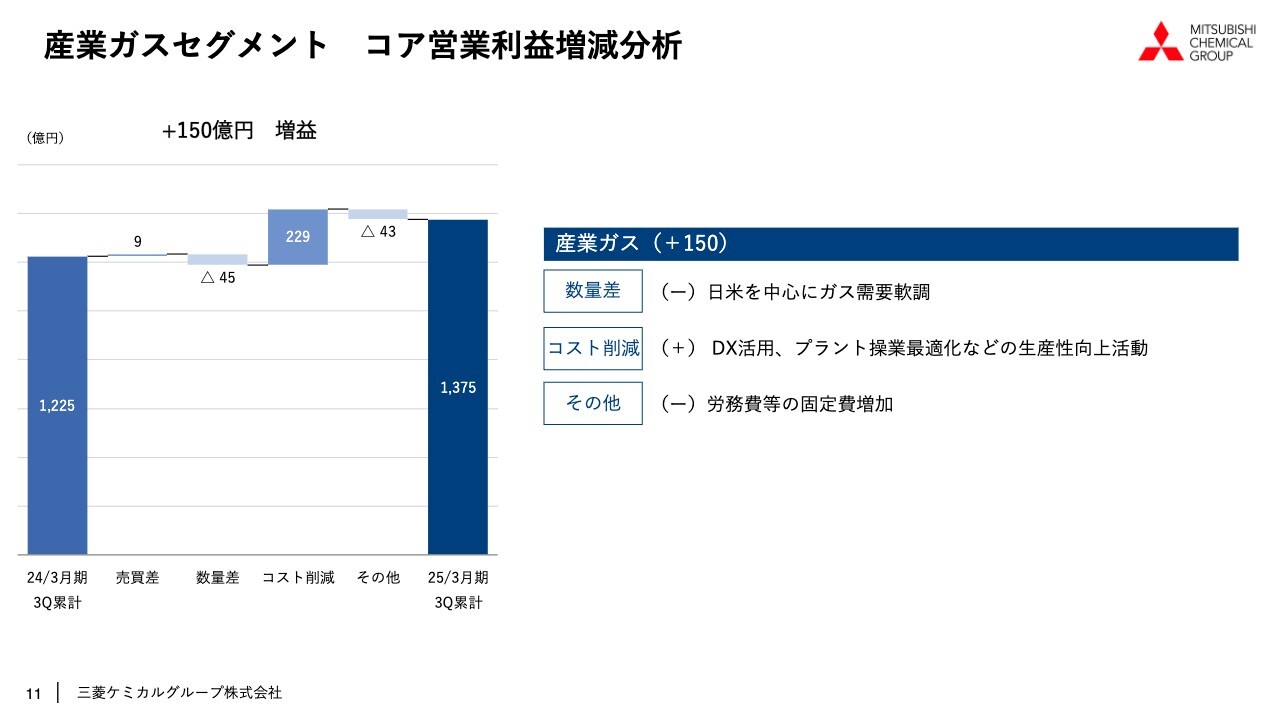

産業ガスセグメント コア営業利益増減分析

産業ガスは前年同期比150億円の増益となりました。現在各地域で展開している生産性向上の取り組みなどにより、コスト削減の効果が非常に大きく効いています。前年同期比で増益となりました。

非経常項目

非経常項目です。第3四半期累計の非経常項目は合計577億円の損失となりました。上期実績がマイナス357億円でしたので、第3四半期において新たに220億円の非経常損失を計上しています。

先月公表したように、MMA事業において米国でのMMAモノマープラントの新設計画の検討中止を決定しました。これに伴い、非経常損失を合計で168億円計上しています。このうち本投資計画の検討に要したエンジニアリング費用等の減損損失が130億円、また、プロジェクト中止に伴い外部の企業との解約の違約金が33億円の損失、その他で5億円の損失になります。

新中期経営計画に「規律ある事業運営の3原則」と掲げているように、私どもは投資規律の堅持を社内外にコミットしています。引き続き、投下資本に対するリターンを強く意識した投資案件の厳格な選別に努めていきます。

連結キャッシュ・フロー計算書

連結キャッシュ・フロー計算書です。営業キャッシュ・フローは3,428億円の収入となりました。営業債権債務のキャッシュ・フローは100億円の収入、棚卸資産のキャッシュ・フローは282億円の支出と、運転資金トータルで182億円の支出サイドとなりました。

ファーマでワクチンの営業債権が増加したこと、需要好調な一部の品目で在庫を積み増したことなどが要因となっています。引き続き、各事業において運転資本の適正なマネジメントに努めていきます。

投資キャッシュ・フローは2,110億円の支出となりました。設備投資のキャッシュ・フローはマイナス2,438億円で、産業ガス、スペシャリティマテリアルズを中心とした成長投資のほか、マテリアルズ&ポリマーズで茨城の定期修理に伴う維持更新投資を実施しました。

資産売却によるキャッシュ・フローは382億円のプラスでした。事業ポートフォリオの見直しを進め、関係会社株式の売却に伴う収入のほか、政策保有株、不要資産の売却等による収入を計上しました。その結果、フリーキャッシュ・フローは1,318億円のプラス、財務活動によるキャッシュ・フローはマイナス1,535億円となりました。

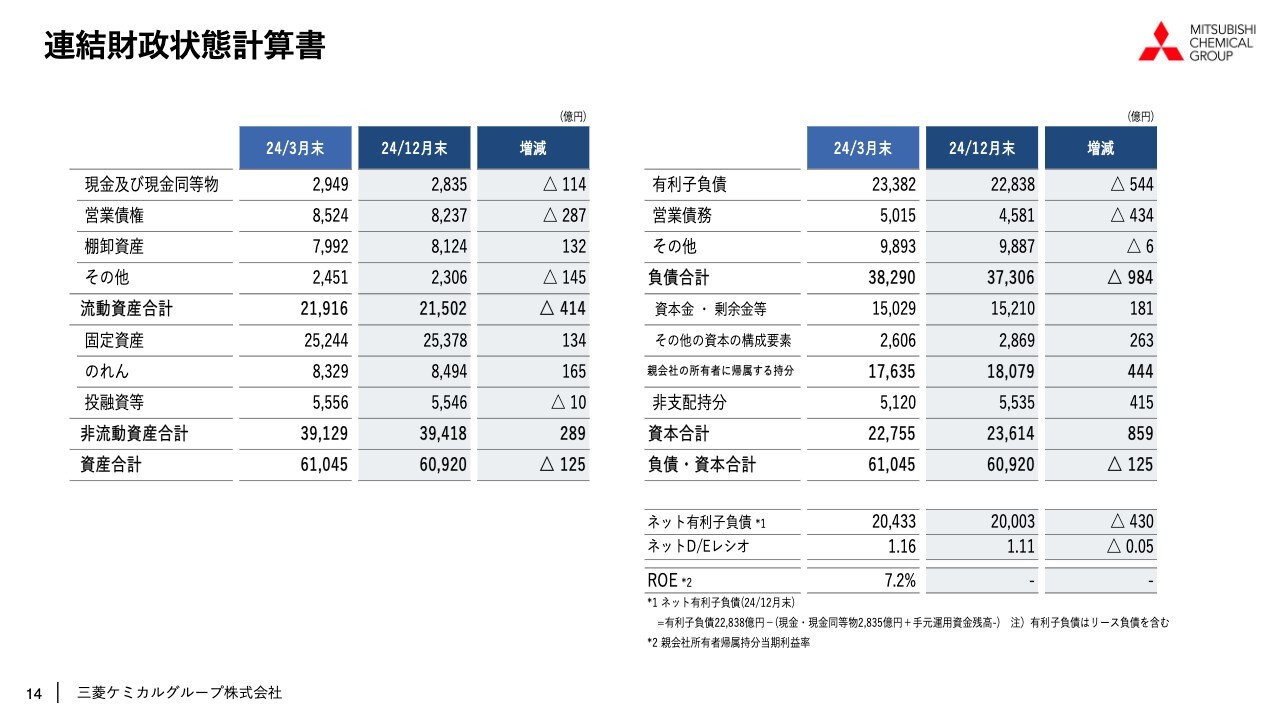

連結財政状態計算書

資産合計は6兆920億円と、前期末比で125億円減少しています。2024年3月末との比較で、各通貨において円安が進行したことにより、為替影響による約870億円の増加要因がありましたが、関西熱化学社の売却と事業売却による減少要因が合計約1,100億円、トータルで資産は減少となりました。

ネット有利子負債は前期末比で430億円減少し、ネットD/Eレシオが1.11、前年度末の1.16から0.05ポイント改善しました。

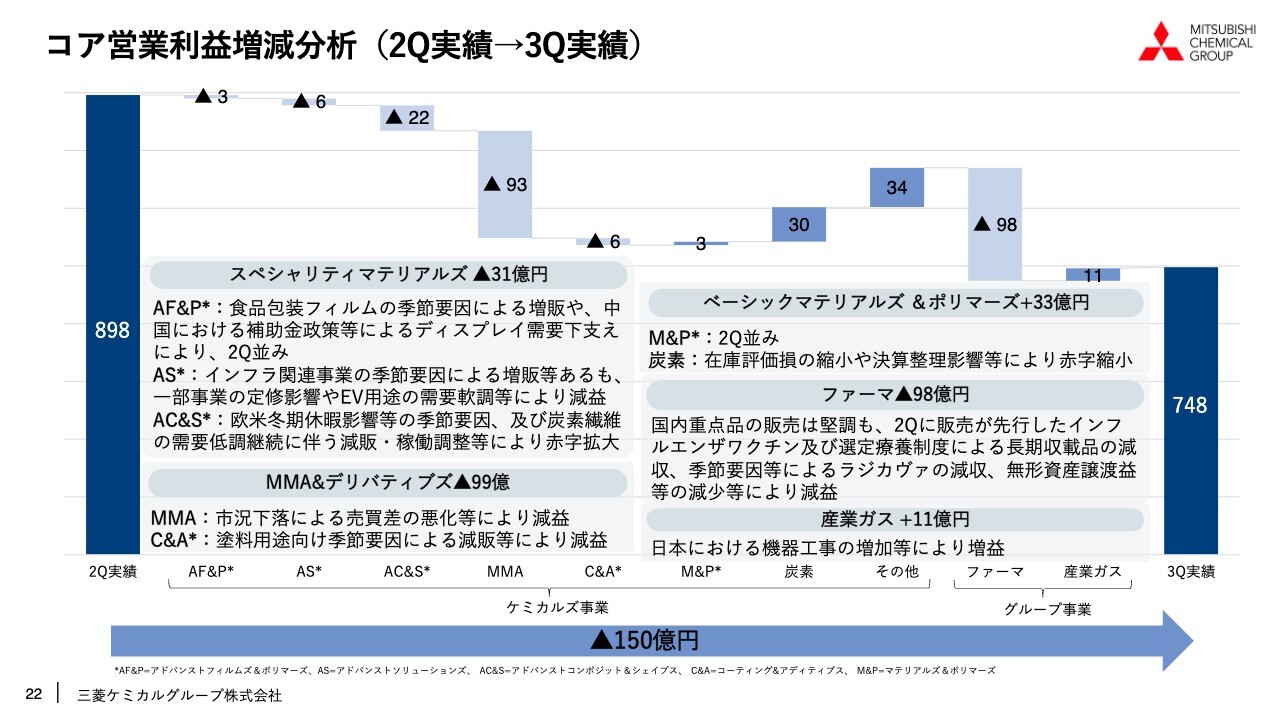

事業セグメント別 売上収益及びコア営業利益 四半期別推移

2025年3月期第2四半期から第3四半期にかけてのコア営業利益の推移、さらに第4四半期の見通しについて補足します。第3四半期のコア営業利益は748億円と、第2四半期に比べ150億円減少しました。

セグメント別に見ていきます。スペシャリティマテリアルズは第2四半期130億円から第3四半期99億円、31億円の減益となりました。

アドバンストフィルムズ&ポリマーズは、ディスプレイ向けのフィルムにおいて一部上期の反動減が見られましたが、中国の補助金政策の効果、また米国の関税引き上げ前の先取り需要等により、想定以上に数量を維持することができました。もともと第4四半期は不需要期ですが、その影響に加えて期末にかけて経費が集中するため、第3四半期と比べ減益方向で見込んでいます。

アドバンストソリューションズは、11月時点での相当に比べ各事業でコア営業利益が上振れとなりました。第2四半期との比較では、インフラ関連事業で季節要因で増収でした。一部事業の低収影響、またEV用途、特に電荷液事業で売買差の悪化の影響があり横ばいとなりました。

第4四半期は、おそらくディスプレイ関連材料の減販影響が出てくるということ、また、こちらも期末に経費が集中する傾向があるため、第3四半期と比べ減益方向で見込んでいます。

アドバンストコンポジット&シェイプスは、主戦場が欧米であるため、クリスマスという季節要因でやはり稼働が落ちてしまいます。その影響で高機能エンジニアリングプラスチック、炭素繊維の販売数量が減少しました。

第2四半期に比べても、また、11月時点の想定と比べても悪化しました。第4四半期はこうした季節要因の解消や、炭素繊維事業における昨年完全子会社化したイタリアのCPC社のPPA償却費が減少することなどにより、利益の改善を見込んでいます。

炭素繊維は、競合影響もあり、依然として厳しい事業環境です。中期経営計画でお話ししているとおり、モビリティ向けをはじめとした高付加価値品の拡販を進めるべく、新製品の採用に向け取り組んでいます。

MMA&デリバティブズは第2四半期158億円から第3四半期59億円へ、99億円減益となりました。MMAモノマーは、上期供給要因によりアジアの需給バランスがタイトに推移しましたので、市況価格が上がっていました。しかし、ほかのMMAメーカーの再稼働などにより、非常にバランスが緩んでいます。そのため、市況価格が下落しました。

第3四半期から第4四半期にかけてのアジア市況で、今のところ大きな変化は見ていません。第3四半期は上期好調な市況の期ずれを反映しているという部分があるため、第4四半期に向けて利益はもう一段減少する見通しです。現在、ちょうど旧正月が明けてきたところですので、事業環境の復調を期待をしつつ、マーケットの動向、荷動きを注意深く見ています。

ベーシックマテリアルズ&ポリマーズは、第2四半期マイナス41億円から第3四半期マイナス8億円へ32億円赤字縮小となりました。マテリアルズ&ポリマーズは、第2四半期から第3四半期にかけての利益は横ばいでした。第4四半期にかけて経費の集中や需要減など、若干市況悪化の影響もあり、減益方向で見ています。

炭素は、原料炭価格の下落により、コークスのスプレッドはようやくプラスに転じています。第2四半期から第3四半期にかけて、在庫評価損益改善等により赤字が縮小し、第4四半期にかけてもさらに在庫評価損益が改善することで赤字縮小を見込んでいます。

現在3月末に向け、香川事業所の生産能力縮小対応や、また販売ポートフォリオの見直しを行っています。来期の黒字化に向け引き続き構造改革を推進していきます。

ファーマは、第2四半期プラス229億円から第3四半期プラス131億円と98億円の減益となりました。国内重点品の販売は依然堅調でしたが、第2四半期に販売が先行したインフルエンザワクチンの減収、さらに選定医療制度による長期収載品の減収の影響がありました。また、季節要因による「ラジカヴァ」の減収、無形資産の譲渡益の減少などにより、第2四半期と比べると減益となりました。

第4四半期にかけては例年の国内医療用医薬品の薬価改定前の買い控えや販管費、RD費の集中等により、減益を見込んでいます。

産業ガスは第3四半期、日本における機器工事の増加等により、第2四半期に比べ増益となりました。第4四半期にかけても引き続き堅調に推移するものと見ています。

以上で、私からのご説明を終わります。

質疑応答:アメリカでプロジェクト中止による影響について

質問者:MMAについてアメリカのプロジェクト中止に関して、最強の競争力を持つアメリカでプロジェクトが中止されました。規律を持った投資というのはわかりますが、コモディティ製品に対してお客さまのコミットが本当にもらえるのでしょうか? それを待っていると投資機会も失うと思うのですが、このあたりについてどのようにお考えでしょうか?

木田:MMA事業について我々がベストオーナーか否かについては、疑いなく「我々こそMMAのベストオーナーだ」と考えています。技術力や品質、さらにコスト競争力も無形も合わせ、引き続きプレゼンスを維持いくというところは、今までと変わりません。

一方で、ご指摘のとおり、長期で数量のみならず価格までキーカスタマーからコミットいただくことは非常に難しいことだとつくづく感じています。しかし、今まで特に素材産業でよく見られたような供給側が一方的にリスクを取って商売するという流れは変わってきていると最近感じています。

また、やはり私どもはお預かりしたお金で事業を行っていますので、投資の規律はしっかり守っていかなければいけません。また、投下資本利益率(ROIC)を考えると、今回は踏み切れませんでした。

ただし、先ほどお伝えしたように、我々がベストオーナーだという考えには変わりありません。また、バランスシート上は減損しましたが、私どもの中にはある意味で無形資産のようなものは十分に残っています。今後も引き続き投資機会をうかがっていきたいと思っています。

質疑応答:中国の市況変化によるアジアへの波及について

質問者:先ほど市況感について「様子見」ということでしたが、中国の市況が若干上昇してきていると思います。このあたり、アジアへの波及はどのように見られていますか?

木田:中国の足元では特に第3四半期から非常に値段が緩んできました。高止まりしている中でもともと原料がありませんでしたが、特に主要メーカーが再稼働されたため、値段が一気に下がるということがありました。これは今も細々と続いており、特に、中国の競合社の中には、少し値段が上がれば稼働し、稼働するとまた値段が下がるということが繰り返されています。

前回は国慶節という節目があったように、今回は旧正月がありました。やはり大きな休暇があると、マーケットが変わりやすいということもよくあります。

現在は旧正月明けということで荷動きも慎重に見ていますが、やはり少し値は戻すだろうと見ています。アジアICIS価格は約1,600ドルで推移していましたが、第4四半期は100ドルは上がっていくというのが、現時点での我々の見通しです。

楽観は許されませんが、競合もいろいろ学習されていることが少しずつ見て取れるため、第4四半期の市況感としては多少の上向きという見方をしています。

質疑応答:田辺三菱製薬を売却した場合の売却損益、資本とのバランスについて

質問者:田辺三菱製薬の売却について、憶測がいろいろ出ています。御社も「いろいろなことはまだ決まっていません」とのことですが、仮に5,000億円ちょうどで売却した時の売却損益の見方や資本とのバランスについて、お話しできる範囲でお願いできますか?

木田:この質問は、さまざまな方からいただきます。新聞を見ると5,000億円と書かれているなど、私どもの簿価を推測される方もいらっしゃいます。しかし、実際のところ、我々としても具体的なお話はまだ持ち合わせていないため、お答えするのは難しいです。

質疑応答:スペシャリティマテリアルズの価格政策効果について

質問者:スペシャリティマテリアルズに関して、先日の経営方針説明会でも価格政策を重視しているとのお話がありました。しかし、第3四半期の増減益分析では政策がそこまで大きく貢献していないように見受けられます。実際に効果はあったのでしょうか? また、事業売却等も次々に発表されていますが、それに伴う収益性改善の手応えはいかがでしょうか?

木田:価格政策については、ご指摘のとおり第3四半期ではそれほど大きく効果は出ていない可能性があります。第2四半期末より、社内でプロジェクトというよりも、私や取締役である筑本の強いイニシアチブでネガティブマージン撲滅の具体的な取り組みを始めています。

手始めに国内で着手し、第3四半期終了時点でネガティブマージンをかなり減らすことができましたが、新たな低採算取引も散見されており、継続的に対策を講じています。第4四半期はより強いイニシアチブで進め、さらなる効果が期待できるのではないかと思います。

質疑応答:アドバンストコンポジット&シェイプスの赤字拡大について

質問者:アドバンストコンポジット&シェイプスの赤字が拡大しており、計画に対してもかなり厳しい状況に見えます。炭素繊維の能力適正化による収益性の改善効果はいつ頃出てくるのでしょうか? 特に厳しい状況になっている炭素繊維のコンポジットの改善の道筋についても教えてください。

木田:ご心配をおかけしています。ご指摘のとおり、現在は上流と下流のバランスが悪い状態です。いまだ詳細は検討中ではあるものの、今期中に余剰設備の問題に取り組むことはリストアップされています。まずはそのような部分で固定費を下げ、ダウンストリームにマッチしたアップストリームにトランスフォームしていくのが第1段階だと思っています。

並行して、従来と品物のポートフォリオを変えていきます。具体的には、今まではラージトウなどにも注力していたわけですが、同業他社の動向なども拝見していると、やはりもうラージトウの時代ではないと感じています。

私どもの本領を十分に発揮させること、また、確かな技術力でより高品位な品物をマーケットに投入していくことを加速させ、2025年度の持ち直しを目論んでいます。

質問者:炭素繊維の能力適正化による効果は、いつ頃から発現しそうでしょうか?

木田:段階的になると思いますが、具体的なタイミングについては、この場での発言は差し控えたいと思います。

質疑応答:市場ごとの四半期推移について

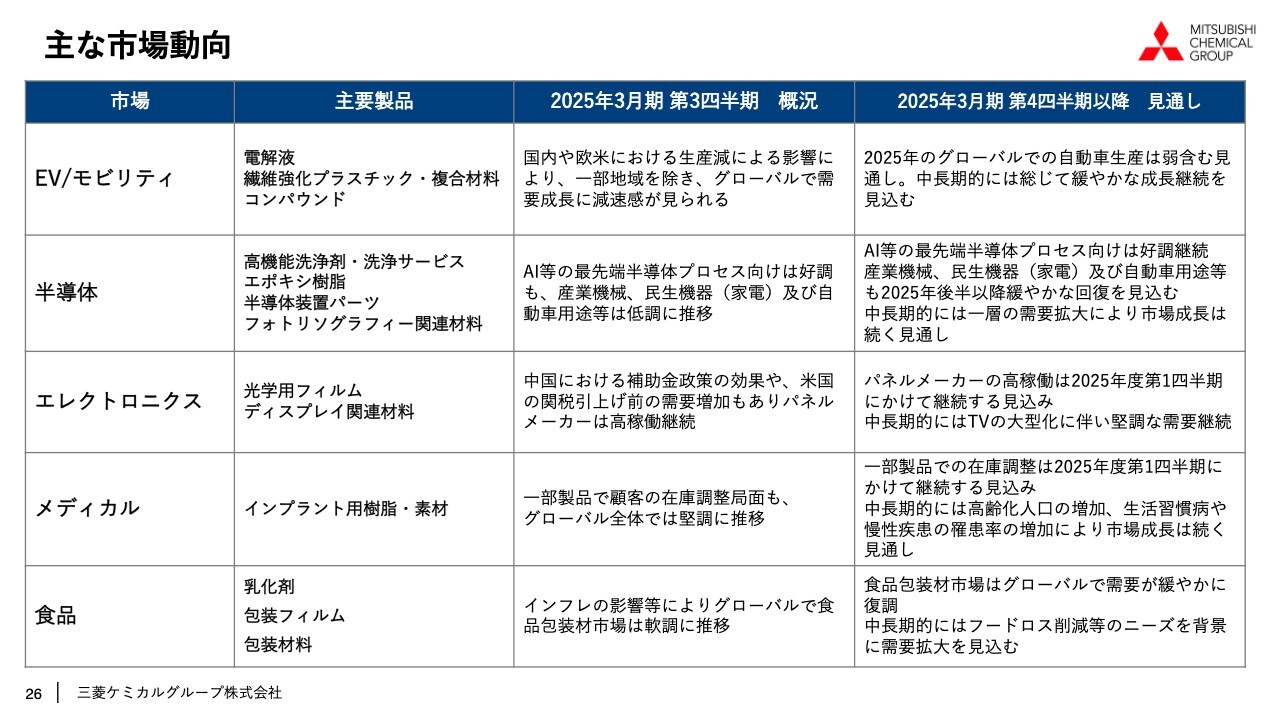

質問者:資料26ページの市場動向について、市場ごとの対前四半期での推移状況を教えてください。また、スライド右側の「2025年3月期 第4四半期以降の見通し」が少し長い時間軸ですので、第4四半期のみで見た時の第3四半期比の見通しのご解説もお願いします。

木田:具体的な商材でご説明すると、ディスプレイ関連は第2四半期から第3四半期にかけてさらに落ちると見込んでいましたが、一番大きな要因となった中国の補助金政策に支えられ、依然旺盛と言っていいような需要で、我々の想定以上に品物が動いた印象でした。

半導体については、レジスト向けのポリマーなどは依然として需要も旺盛で、非常によく売れています。第3四半期頃からシリコンウエハなども在庫調整が完了し、復調してくるのではないかと予想していました。

そのため、私どもの品物で合成石英粉という、シリコンウエハの元になるインゴットを引き上げる工程で使われる原料などが復調してくると思っていましたが、こちらはいまだ在庫調整完了に至っておらず、当初の想定よりも進捗がスローだったのが実際の状況です。

EV/モビリティで少し気がかりなものが電池です。特に電解液は、そもそも競争が厳しくなっている上、昨今の報道にもあるとおり、EVに過剰な期待感があった反動で少し落ちています。この状況は第4四半期以降もしばらく続くと見ています。

第4四半期のみで見た場合、ディスプレイも第3四半期に比べると厳しい状況です。これは単純にマーケット環境のみならず、私どもの定期修理など供給側の要因で少し落ちてくると見ています。半導体についてはあまり変わらないと見ていますが、まだ不透明な部分もあります。

炭素繊維については、季節要因のほか新製品投入の目処もついてきたところで、損益的にはリカバーできてきます。市場全体で非常に荷動きが悪い中で、我々が競争に負けている部分をどこまで挽回できるかが第4四半期のキーになると思っています。

また、先が見通せないのが食品です。特に包装材料は長期的には緩やかに復調してきますが、ヨーロッパを主とする先進国の景気に影響を受ける部分もあり、第4四半期はまだ厳しいという見方です。

質疑応答:「ソアノール」の販売状況について

質問者:EVOH「ソアノール」に関しては、第2四半期は第1四半期比で増加し、22ページのご説明によると第3四半期も第2四半期比で増加しています。第3四半期は季節性もあったため、第4四半期に向けては落ちるという見方なのでしょうか?

木田:季節性もありますが、やはり大きいのは需要の弱含みです。年末の顧客在庫調整などお客さまの要因により、一過性ではあるものの少し落ちる部分が大きいと思います。

質問者:低調とコメントされていますが、底打ちはしているのでしょうか? 第1四半期から第2四半期に増え、第3四半期はさらに増えてきているという認識でよろしいですか?

木田:数量は徐々に戻ってきていますが、期待ほどではないという印象です。

質疑応答:ベーシックマテリアルズ&ポリマーズの回復について

質問者:ベーシックマテリアルズ&ポリマーズについて、炭素の第3四半期のコア営業利益はマイナス50億円とまだ赤字が続いています。

第4四半期に改善が見込まれるとのお話でしたが、コークス炉を100門減門することで、無理に安価で売らなくなるため交易条件は改善すると思います。来期は黒字定着を見込んでいたと思いますが、上期から黒字になるのでしょうか? もしくは値戻しや顧客とのネゴシエーションも含め、もう少し時間がかかるのか考え方を教えてください。

また、マテリアルズ&ポリマーズは改善してはいますが、御社は他社に比べてクラッカーの稼働率は高いと推定されますが、依然低水準で推移しています。来期、他社の定期修理が減ることにより、さらに収益が圧迫されるようなリスクについて、どのように考えているか教えてください。

木田:まず、コークスについては、昨年12月くらいから原料炭価格が下がってきたことを主要因として、コークスと原料炭のスプレッドも取れるようになり、安定して生産できるようになってきています。

そのため、足元の価格ベースですべての商売ができるとなると、赤字もさらに少なくなり、ほぼ損益分岐点までもっていける見通しも立つのですが、やはり在庫数量のある原料炭が大きく利いており、在庫評価損益で赤字が増えている状況です。

ただし、これもかなり時間も経過し、高単価原料在庫の吐き出しの終わりに近づいていることから、願望も含めて、来期の上期中には黒字にしていきたいと思いますが、下期にずれ込む可能性もあります。少なくとも年の半ば、もしくは年内には必ず黒字に転換していきたいと目論んでいます。

原料炭の話とともに、販売のポートフォリオをどのように変えていくかについては、以前ご説明したように、コークスの市況での商売を可能な限りやめ、トーリングビジネスに転換していきます。

いわゆる「焼き代で握る」というところですが、現在、鋭意さまざまなお客さまと交渉しています。厳しいお客さまもいる一方で、比較的我々の期待どおりに話が進んでいるお客さまもいます。この部分をしっかりと進めていきます。

もしも我々の目論見どおりにいかないということになれば、もう一段進んだ能力の縮小なども考えざるを得ません。これはどちらかといえばペシミスティックな前提に基づいた考えです。

ご質問にストレートにお答えするならば、だいたい上期の終わり、もしくは下期の初めには黒字に転換できるというのが現時点での見通しです。

一方、石化事業については、クラッカーの稼働は国内全体で7割程度ですが、足元も9割くらいで動いています。いわゆる石化原料といわれるオレフィンビジネスは比較的順調で、ポリオレフィンも比較的良い状況です。

ただ、14BGやアクリル酸、酸化エチレンなど、ポリマー以外の誘導品がかなり苦戦しています。これら製品に対するお客さまのニーズは変わっていませんが、さまざまなサプライチェーンの変化も見られます。お客さまが作っている製品自体が、他国から流入するということも見られ、構造的な問題も含んでいます。

ただし、ここで手をこまねいているわけにはいきません。一部能力を縮小し、最適な運転レートを保つことで、きちんと収益が出るようにプラント自体を転換していくような施策も、今いくつか考えている最中です。

質問者:そのようにフレキシビリティを高めて取り組んでいけば、3年後くらいには石化事業でも適正なROICに近づいていくというイメージでしょうか?

木田:おっしゃるとおりです。ただし、スペシャリティマテリアルズに肩を並べるほどROICが高くなるかというと、3年後ではまだ無理だと思います。大きなプラントのトラブルなどがない限り、少なくとも赤字が出る状況は基本的にはないという状態を作り上げたいと思っています。

質疑応答:ファーマ事業の数量差について

質問者:ファーマ事業について、数量差があまり出ていないように見えます。資料にはプラスのみが記載されていますが、マイナス要因はないのでしょうか? また、「ND0612」の申請は順調に準備が進んでいるのか、研究開発費は今期から来期に向けて大きくは増えないとの理解でよいか教えてください。

辻村明広氏(以下、辻村):数量差で唯一下がっているのは、選定療養制度による長期収載品です。当社はさまざまな長期収載品があり、選定療養制度により直撃されています。制度は昨年10月に始まったのですが、この影響は当初は想定しておらず、数量はかなり減っていると認識しています。

質問者:長期収載品全体の売上高を見ると、第3四半期累計で増えています。「レミケード」の単価下落による減少のほかに、数量差に出る製品もあるのですか?

辻村:長期収載品等に「マンジャロ」が含まれているため、見えにくくなっています。

質問者:長期収載品等の「等」に「マンジャロ」が入っているのですね。

辻村:そのとおりです。「ND0612」については、審査完了報告通知(CRL)を受領し、今年の前半に再申請できるように、着実に進んでいると認識しています。R&D費用については、極端に増えるとは考えていません。

質疑応答:ネガティブマージン政策の効果発現について

質問者:先ほどの質問で価格戦略に関してコメントをいただきましたが、ネガティブマージンの撲滅について、11月の段階では「すべての製品でリストアップして、下から潰していく」とご説明されており、かなり徹底した価格戦略が策定されている印象を持っていました。潰してもあとから出てくるというのはどのような事例でしょうか?

また、効果に関しては、私の認識ではすぐに出てくるものではなく、おそらく3月末までにある程度の顧客と交渉し、来期第3四半期あたりから利益率の改善が徐々に見えてくるスケジュール感で想定していたのですが、その認識に違いがあるか教えてください。

木田:例えば、ある第3四半期において、品目とお客さまの組み合わせで販売状況を確認します。そこでネガティブなマージンの取引があれば改善していきます。これにより、第2四半期でネガティブだった取引は、第3四半期で手を打つことにより大部分が潰れたわけですが、最初の組み合わせにはなかったものが、第3四半期になると出てくるというケースがあります。

したがって、少し期間をかけ、ロングタームですべての組み合わせを確認しなければ撲滅は難しいというのが、実際に取り組みながらの反省であり学びであったと思っています。

スケジュール感については、このようなことは徐々に積み重ねていくものですので、始めた途端にリニアに収益が改善していくのは、実際のところ難しいと思っています。第4四半期では、第3四半期よりも少し高い効果が得られるだろうと思います。

今お話ししたように、ある程度長いレンジで潰すべき対象を抽出していき、潰せるまでに1年程度はかかると思っています。おそらく時間を追うごとに効果額が積み上がるため、満額が積み上がるには1年がかりというイメージです。

質疑応答:風力発電事業の見通しについて

質問者:アドバンストコンポジット&シェイプスの炭素繊維に関連して、風力発電事業の見通しを確認させてください。トランプ政権になり、風力発電に対する投資に逆風が吹いていると思いますが、御社の米国へのエクスポージャーと、今後の事業の見通しをどのように考えていますか?

木田:風力発電事業は従来ヨーロッパが主戦場であったため、アメリカの再生可能エネルギー政策等は意識していません。

ご存じかもしれませんが、風力発電用途ではラージトウを売っています。ラージトウというのは、品位はあまり高くない分コストが安く、利益率より量を狙っていくようなビジネスだと言えると思います。技術的なレベルが高くなくても売れる用途という捉え方もできます。

そのような中で、以前にも増して競争が激化してきています。したがって、トランプ政権の誕生と、風力発電の見通し、および、私どもの風車向けビジネスはつながっていないというのが私どもの認識です。

質疑応答:モビリティの伸長戦略と進捗状況について

質問者:先般いただいた中期経営計画の資料を見ると、モビリティがかなり伸びる計画となっています。ここを伸ばすための戦略の進捗状況について教えてください。

木田:ここについては、今まで私どもがお話ししてきたことや注力してきた部分と、基本的には大きな違いはありません。モビリティ分野については、みなさまがよく目にしているのはラグジュアリーなスポーツカーなどがメインですが、本来狙っていくところはニューモビリティです。

ニューモビリティといっても、空を飛ぶ車のような、開発までにまだ時間がかかるものではなく、例えば自動運転のロボットタクシーなどをターゲットにしており、ある種、医薬品の開発パイプラインのようなものはきちんとできています。

そこに向けて、相手企業の事情により開発スピードの速さ、遅さはあるものの、今のところ着実に進んでいるというのが我々の認識です。

質問者:ニューモビリティについては、来期のいずれかのタイミングで、何かしらのそのプロジェクトが貢献してくると期待できる状況なのでしょうか? それとももう少し先になるのでしょうか?

木田:目に見えて貢献する、もしくは販売に積極的に取り組んでいるとお伝えできるのは、再来年度くらいかと見ています。来年度中にそこまで明確に宣言できるものは、おそらく出てこないと思います。

質疑応答:事業ポートフォリオの変化による経営基準について

質問者:田辺三菱製薬の売却報道が出ていますが、もし事実だとすると、中期経営計画で掲げている3原則は守られても、経営数値目標にかなり影響が出てくると思います。このように矢継ぎ早にさまざまなアクション起こす中で、環境が変わった時にどの目標を最重視しますか?

例えば、コア営業利益で5,700億円を目指すのであれば、それを埋める他の成長を何かの事業で作るのか、または利益率やROICなどを基準とするのか、軸とする優先順位を教えてください。

木田:ROICを基準とします。

質問者:事業ポートフォリオが変わってきた場合は、グロスの数字は変わっても、ROIC8パーセントを目指してさまざまな手を打っていく方向性と理解しておけばよいでしょうか?

木田:そのとおりです。ただし、ポートフォリオの変化により、当然ながらROIC目標も多少上下するのではないかとは思っています。

質疑応答:第4四半期の減益予想と来期の見通しについて

質問者:第3四半期の評価と、来年に向けた考え方をもう一度整理させてください。第3四半期までの進捗率は非常に高く、外部環境、需要も安定的で進捗的には良い評価かと思えるものの、第4四半期にかけては全セグメントで減益を見込まれ、そのご説明もうかがいました。

通期目標を据え置いたためにそのようなご説明になるのか、もしくは第4四半期は差し引き427億円と本当に見ているのでしょうか?

その上で、第3四半期、第4四半期のままでいくと、来年度に向けては炭素の合理化や価格効果などが多少あるものの、あまり大きく利益が伸びるようには思えません。現在の外部環境で、需要の戻りの遅さを踏まえ、来期をどのように見ているのでしょうか?

木田:第4四半期を弱く見る根拠は両方だと考えています。ある種の連続性をもって来期を見た時に、MMA&デリバティブズについては、外部要因が非常に大きく、自助努力にも限界があるだろうと思います。

スペシャリティマテリアルズについては、特にアドバンストフィルムズ&ポリマーズなどは、ディスプレイ用途で一部落ち込みがありますが、例えばセラミックコンデンサなどの他の用途は、来年に向けての伸長をある程度計画しています。

アドバンストソリューションズについても、まだ旺盛な需要が戻ってきていない品物も2025年には戻ってくると見込まれます。

やはりキーになるのはアドバンストコンポジット&シェイプスです。スペシャリティマテリアルズの中で唯一赤字事業である炭素材複合材料をどのように収益化していくのか、我々としてはそれなりに目算は持っているものの、達成確率をより高く維持できるかが1つのキーになってくると見ています。

質問者:変化率として一番大きく出るのは、スペシャリティマテリアルズでしょうか? それとも、ベーシックマテリアルズ&ポリマーズのほうが炭素の赤字解消がある分大きく出そうでしょうか?

木田:変化率としては、ベーシックマテリアルズ&ポリマーズは大きく改善すると見込んでいます。

木田氏からのご挨拶

木田:みなさま、本日は大変お忙しい中、決算説明会にご参加いただき誠にありがとうございました。本業であるケミカルズ事業が、前年同期の厳しい状況からかなり改善してきました。本来ならほっと一息と言いたいところですが、我々はスピードを上げながら資本効率、収益性の改善に向けて取り組んでいかねばなりません。

新中期経営計画で掲げたさまざまな施策、そして何といっても規律を堅持しながら、みなさまのご期待に応えていきたいと考えています。今後ともご支援のほど、どうぞよろしくお願いします。本日はありがとうございました。

新着ログ

「化学」のログ