提供:株式会社ジィ・シィ企画 2025年6月期決算説明

ジィ・シィ企画、事業規模を問わない共同提案でターゲット拡大へ ペイメントインテグレーション事業は大幅増収見込み

目次

髙木洋介氏:株式会社ジィ・シィ企画 代表取締役社長の髙木です。株主のみなさまには、日頃より当社をご支援いただき、誠にありがとうございます。

これより、当社の2025年6月期通期決算説明を行います。本日の目次は、2025年6月期通期決算概要、2025年6月期のトピック、成長戦略と取り組み状況、2026年6月期通期業績予想となっています。最後までお付き合いいただきますよう、よろしくお願いします。

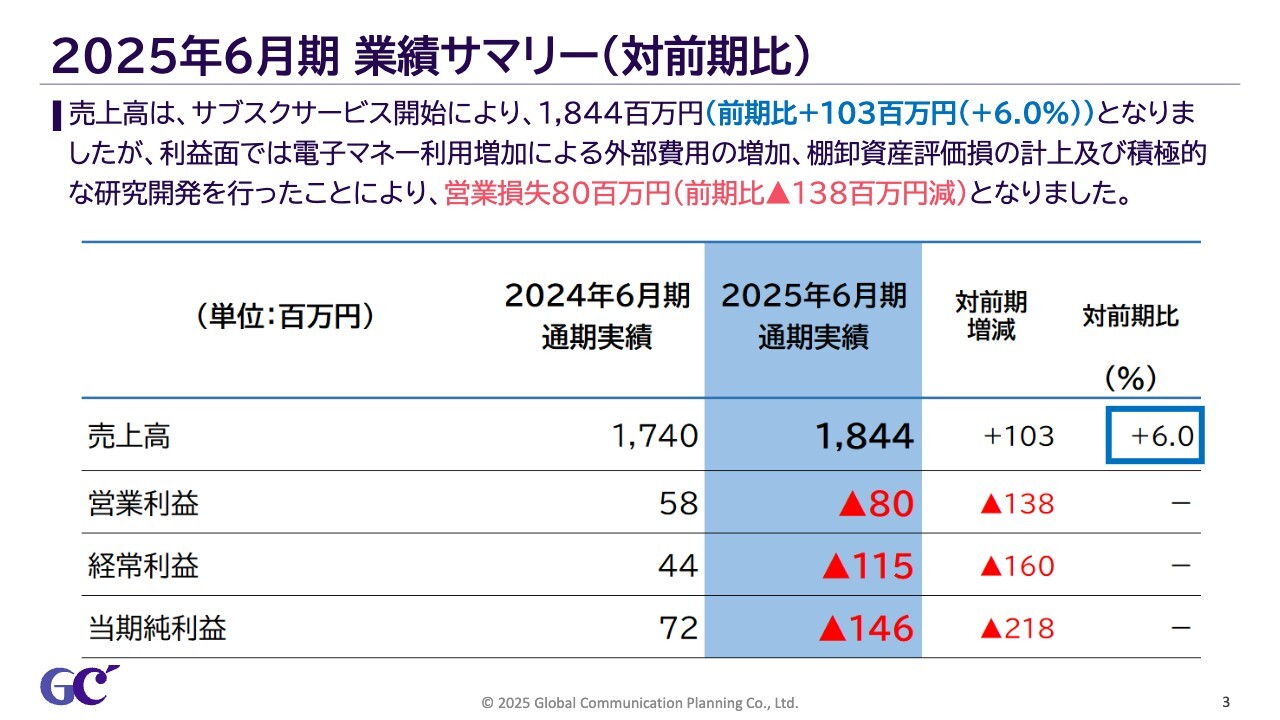

2025年6月期 業績サマリー(対前期比)

2025年6月期の通期決算概要をご説明します。まず、業績のサマリーです。売上高は、サブスクサービスの開始により18億4,400万円となり、前期比プラス6パーセントとなりました。

一方で、利益面は電子マネー利用の増加による外部費用の増加、棚卸資産評価損の計上、そして積極的な研究開発の実施により、営業損失は8,000万円となり、前期比1億3,800万円のマイナスとなりました。

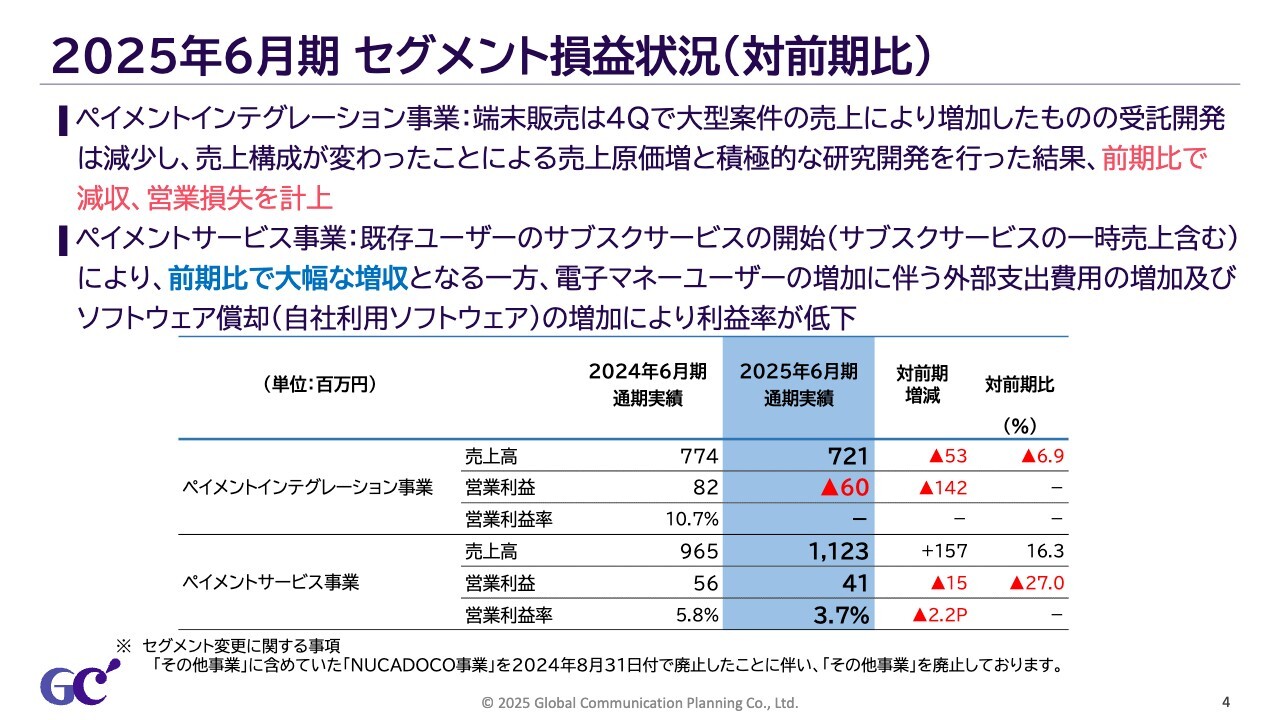

2025年6月期 セグメント損益状況(対前期比)

セグメント別の損益状況です。ペイメントインテグレーション事業は、端末販売が第4四半期に大型案件の売上により増加したものの、受託開発が減少したため売上構成が変化しました。その結果、売上原価の増加に加え、研究開発の実施も影響し、前期比で減収となり、営業損失を計上しました。

ペイメントサービス事業は、既存ユーザーのサブスクリプションサービスの開始により前期比で大幅な増収となりましたが、電子マネーユーザーの増加に伴う外部支出費用やソフトウェア償却費の増加により、利益率が低下しました。

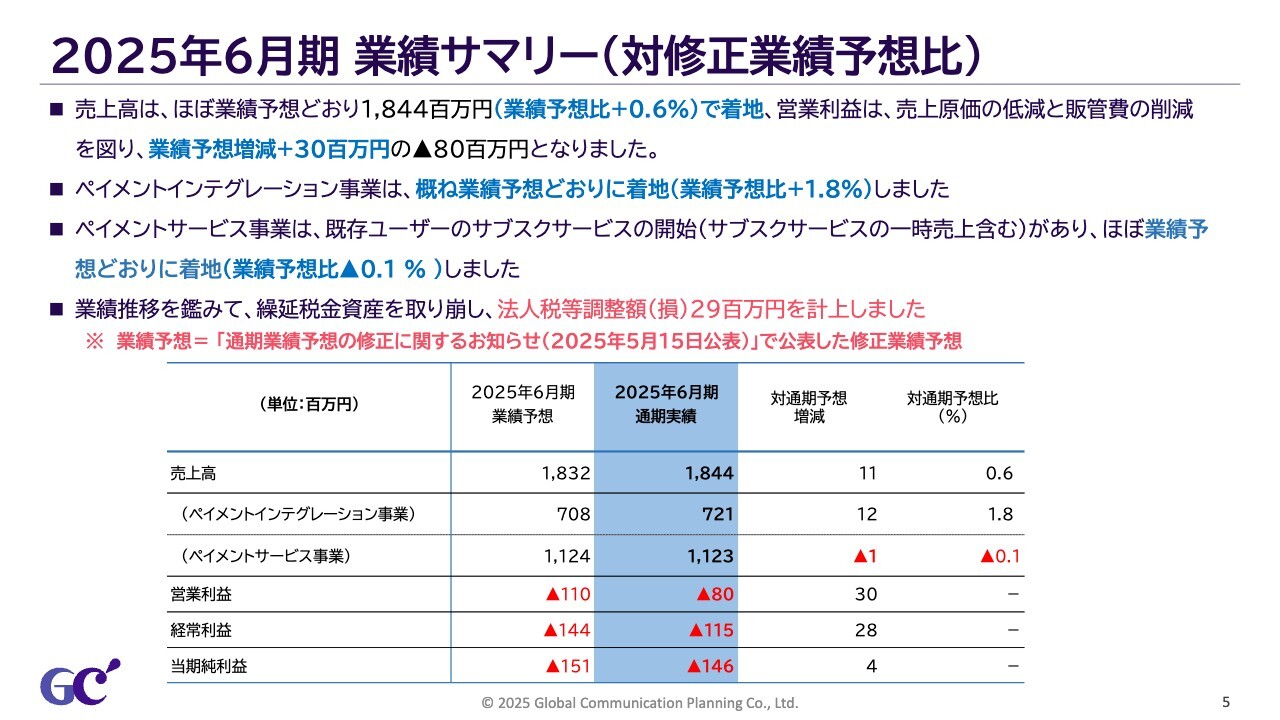

2025年6月期 業績サマリー(対修正業績予想比)

業績サマリーです。売上高は業績予想どおりの18億4,400万円で、業績予想比0.6パーセントのプラスで着地しました。営業利益は売上原価の低減と販管費の削減により、業績予想から3,000万円上積みされ、マイナス8,000万円となりました。

ペイメントインテグレーション事業は、業績予想比1.8パーセントのプラスとなり、おおむね業績予想どおりに着地しました。ペイメントサービス事業については、既存ユーザーのサブスクリプションサービスの開始があり、業績予想比0.1パーセントのマイナスと、ほぼ業績予想どおりの結果となりました。

また、業績推移を鑑みて繰延税金資産を取り崩し、法人税等調整額として2,900万円を計上しました。

【トピック①:Newland Payment Technology製品の販売開始】

2025年6月期のトピックスをご紹介します。1つ目のトピックは、Newland Payment Technology製品の販売開始についてです。

当社はNewland Payment Technology(NPT)と日本初の販売店契約を締結し、製品の販売を開始しました。NPTは、多様な決済端末を世界中で展開しており、120カ国以上でパートナーと協力し、1億台以上の端末を提供しています。

豊富な端末のラインアップの中でも、最新でスマートな「N950」「N750」「X800」はお客さまからの反響が大きく、小売店、レストランの店内、テイクアウト、倉庫、物流など、お客さまと直接対面するビジネス向けに幅広い選択肢を提供できるものとなっています。

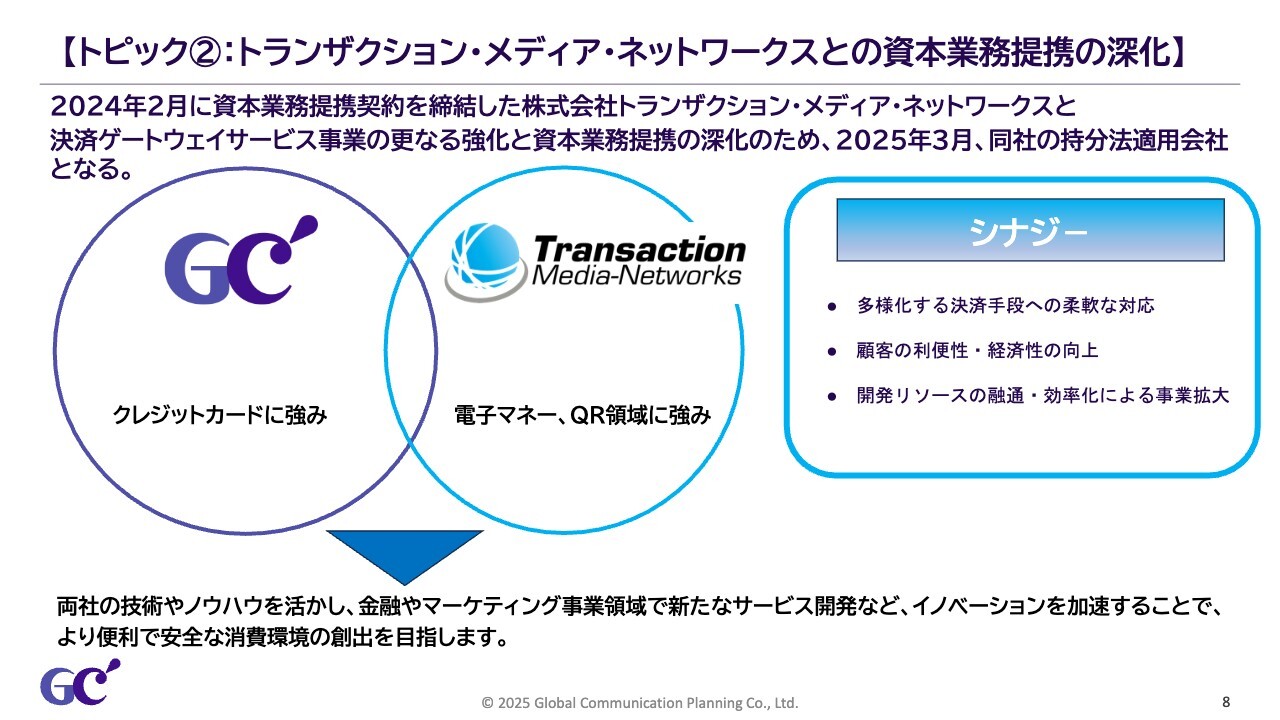

【トピック②:トランザクション・メディア・ネットワークスとの資本業務提携の深化】

トピックの2番目として、株式会社トランザクション・メディア・ネットワークスとの資本業務提携の深化についてお話しします。

当社は、2024年2月に資本業務提携契約を締結した株式会社トランザクション・メディア・ネットワークスと、決済ゲートウェイサービス事業のさらなる強化および資本業務提携の深化を目的として、2025年3月に同社の持分法適用会社となりました。

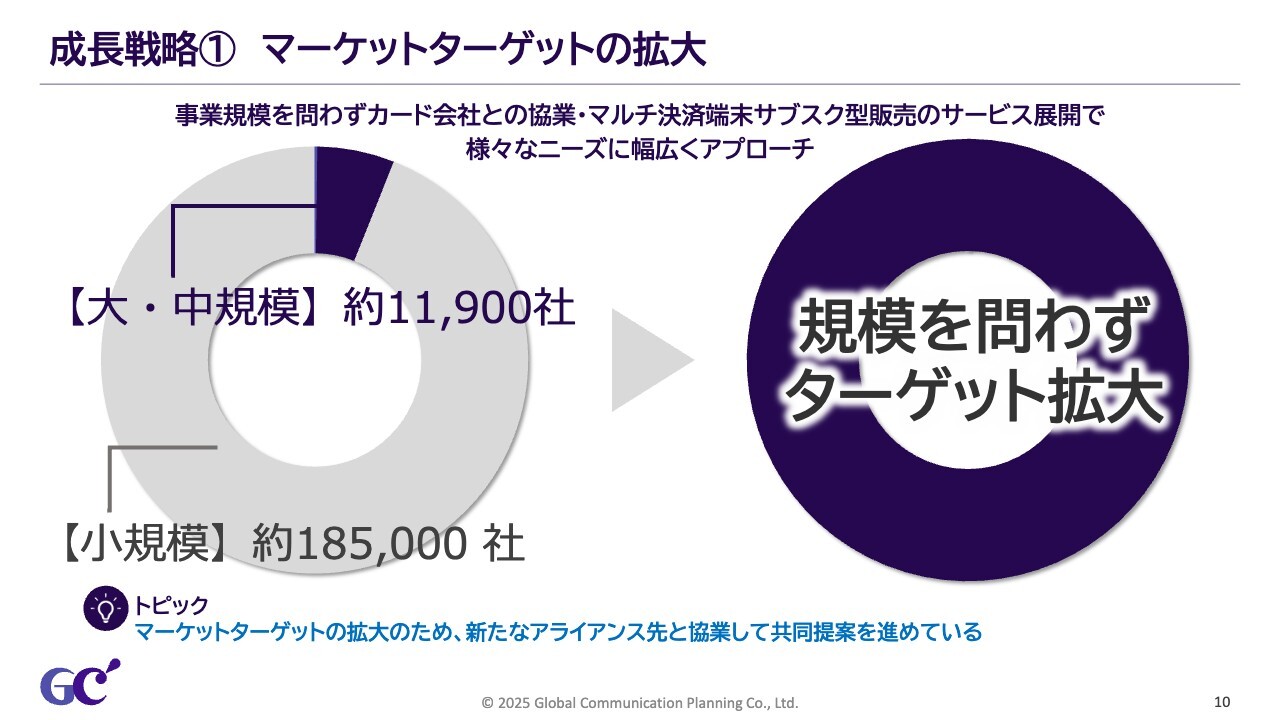

成長戦略① マーケットターゲットの拡大

成長戦略と取り組み状況についてご説明します。まず、成長戦略の1番目となる、マーケットターゲットの拡大です。この戦略では、事業規模を問わず、カード会社との協業やマルチ決済端末のサブスクリプション型販売サービスの展開により、小規模加盟店の獲得など、さまざまなニーズに幅広くアプローチしています。また、新たなアライアンス先と協業し、共同提案を進めています。

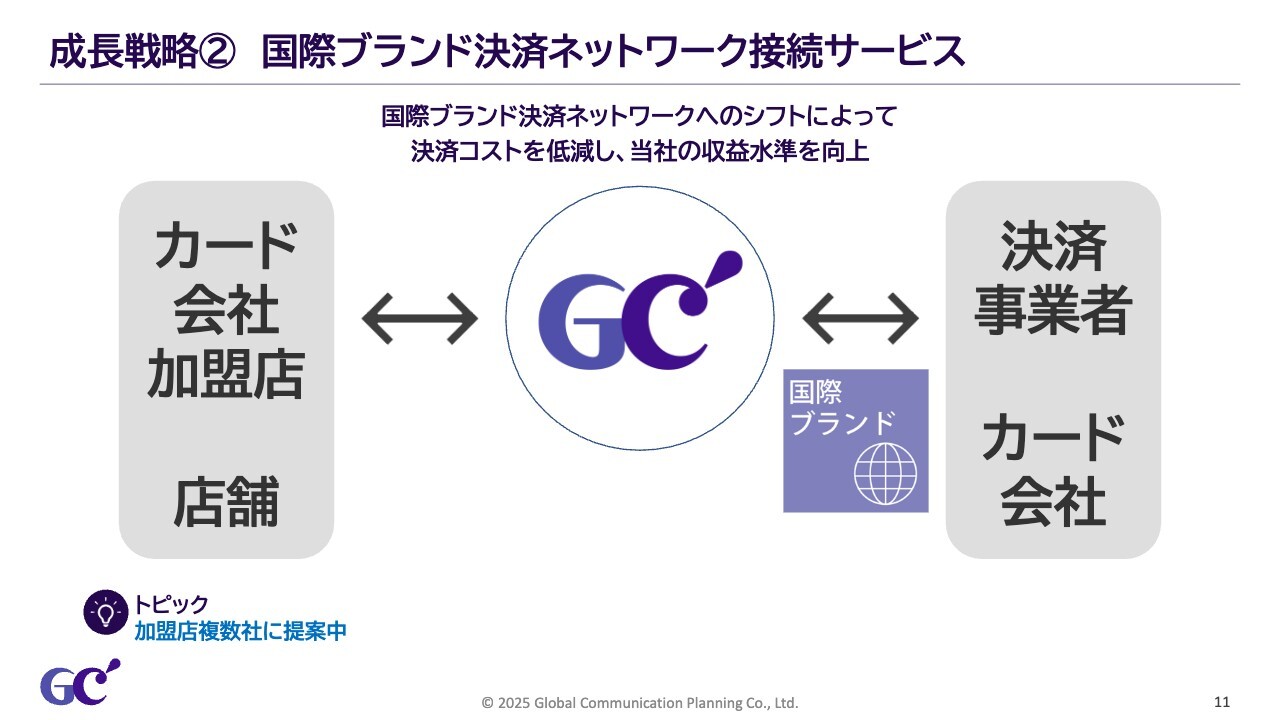

成長戦略② 国際ブランド決済ネットワーク接続サービス

成長戦略の2番目は、国際ブランド決済ネットワーク接続サービスです。国際ブランド決済ネットワークへのシフトによって決済コストを低減し、当社の収益水準を向上させる狙いがあります。トピックとしては、現在、複数の加盟店と具体的な提案を進めています。

成長戦略③ マルチ決済端末のサブスク型販売

成長戦略の3番目は、マルチ決済端末のサブスクリプション型販売です。「サクラ」の導入により、加盟店は導入時のコストを低減しつつ、キャッシュレス決済を安価に利用できます。事業規模を問わず提供可能であるため、ユーザー拡大が見込めます。また、アライアンス先にとっても取り扱いやすい商材となっています。

トピックとしては、大手ショッピングセンターを含む複数の加盟店でサブスクリプションサービスの稼働を開始しました。また、大手アミューズメントパーク向けのサブスクリプションサービス稼働の準備も進めています。さらに、現在提供しているCastles Technology製品に加え、Newland Payment Technologyの新機種端末を利用したサブスクリプションの提案も進めています。

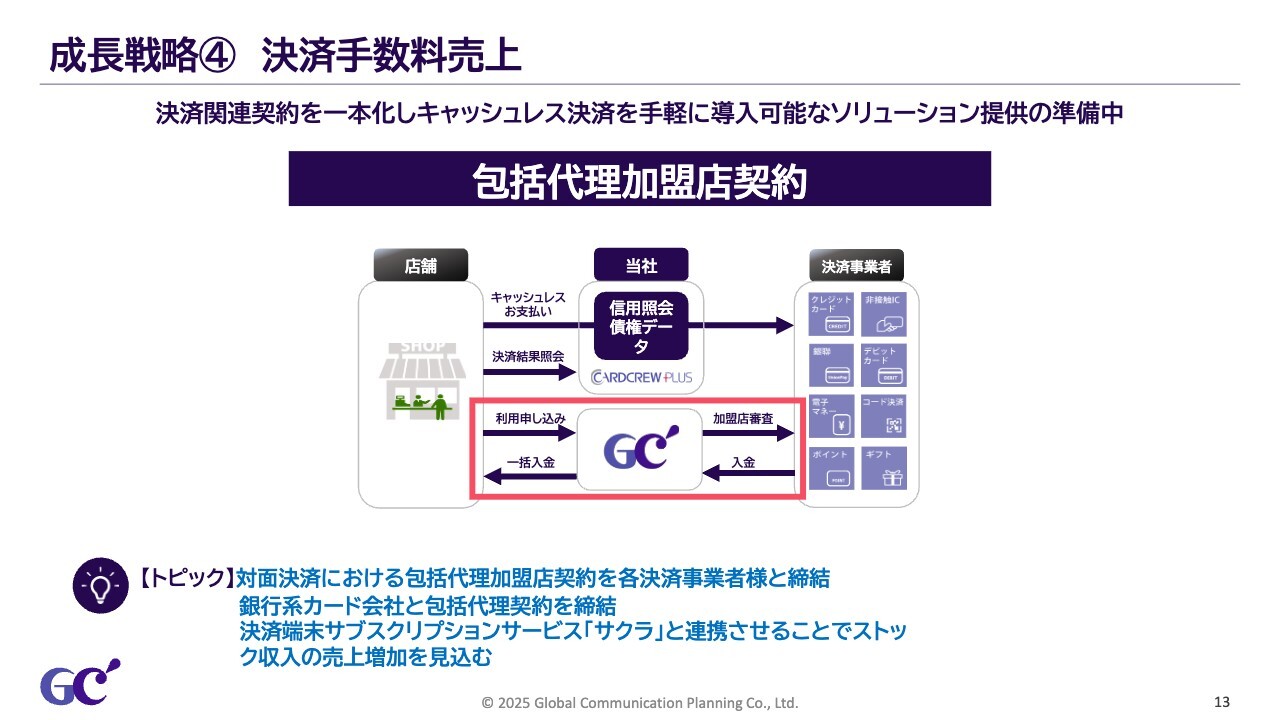

成長戦略④ 決済手数料売上

成長戦略の4番目は、決済手数料売上です。当社では、決済関連契約を一本化することにより、キャッシュレス決済を手軽に導入可能なソリューションを提供しています。また、サブスクリプションサービス「さくら」との連携により、ストック収入の売上増加を見込んでいます。

トピックとしては、銀行系カード会社と包括代理契約を締結しました。

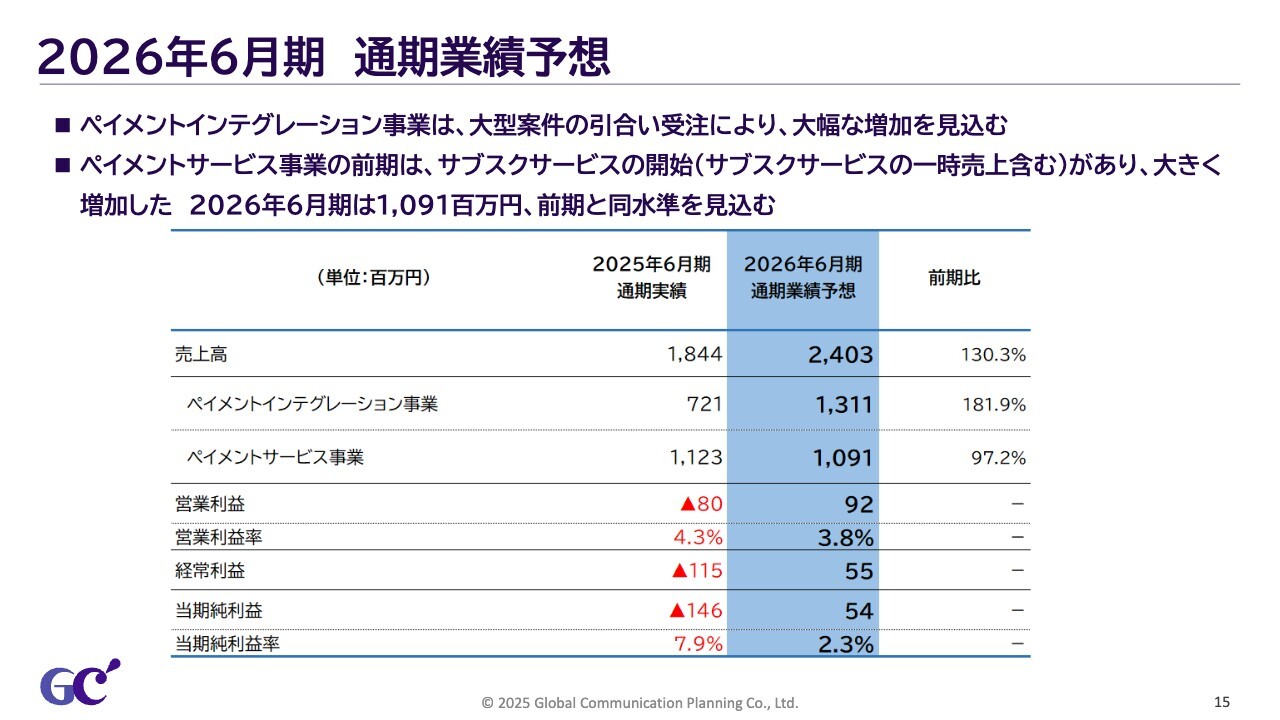

2026年6月期 通期業績予想

2026年6月期の通期業績予想です。ペイメントインテグレーション事業は、大型案件の引合い受注により13億1,100万円と、前期と比べ大幅な増加を見込んでいます。一方、ペイメントサービス事業は、前期にサブスクリプションサービスを開始し大きく増加しましたが、2026年6月期は10億9,100万円と前期と同水準を維持する見込みです。

これらの結果、営業利益は9,200万円、経常利益は5,500万円、当期純利益は5,400万円を見込んでいます。

今後も常にチャレンジ精神を持ち、果敢に挑戦を続けながら、利益向上にまい進していきます。本日もご覧いただき、ありがとうございました。

新着ログ

「情報・通信業」のログ