企業活動とその成長を理解する用語集|営業キャッシュフローとは

営業キャッシュフローとは? 計算方法や改善策とその効果まで徹底解説

1. 営業キャッシュフローとは?

1-1. 営業キャッシュフローの定義

営業キャッシュフローとは、企業の営業活動によって得られる現金収支を示す指標で、企業が本業でどれだけしっかり稼いでいるかを示すものです。具体的には、本業の事業活動から発生する現金の増減を表します。英語では「Operating Cash Flow」と呼ばれ、キャッシュフロー計算書における3つの区分のひとつです。

1-2. 営業キャッシュフローの役割

営業キャッシュフローは、経営の健全性を評価する上で有用で、特に資金管理や経営判断において重要な指標です。企業が営業キャッシュフローをしっかり確保している場合、利益が出ている商品やサービスを提供していることを示し、逆に営業キャッシュフローがマイナスの場合は、利益が出ない商品や売上代金の回収が滞っている可能性があります。

このため、キャッシュフローを意識することは企業の業績や資金繰りの改善にもつながるでしょう。キャッシュフロー計算書において、営業キャッシュフローは投資キャッシュフローや財務キャッシュフローと並んで重要です。

2. 営業キャッシュフローの構成要素

2-1. 売上による現金収入

営業キャッシュフローの構成要素の一つに、売上による現金収入があります。企業が商品やサービスを販売し、その対価として顧客から受け取る現金がこれに当たります。この現金収入は営業利益を生み出す根幹となり、本業でどれだけの収入を得ているかを示します。営業キャッシュフローがプラスである状態は、企業が本業を通じて十分に稼いでいることを意味し、売上高の増加が、この現金収入を増やすための直接的な手段です。

2-2. 仕入・経費による現金支出

営業キャッシュフローには仕入や経費による現金支出も含まれています。これは、営業活動を行うために必要な原材料や商品を仕入れるための費用をはじめ、従業員の給与、日常業務に必要な経費などが該当。これらの支出を管理し、適切なコスト削減を行うことは、営業キャッシュフローを改善する鍵となります。もし、支出が大きく現金収入を上回ると、営業キャッシュフローがマイナスとなり、企業の資金繰りに影響を及ぼしかねません。

3. 営業キャッシュフローの計算方法

3-1. 直接法

直接法による営業キャッシュフローの計算方法は、実際の現金収入と支出を直接的に把握する方法です。 主な計算要素は以下の通りです。

・商品・サービスの販売による現金収入

・利息及び配当金の受取額

・その他の営業収入

・商品の仕入れ・外注費の支払額

・人件費の支払額

・法人税等の支払額

・その他の営業支出

これらの現金収入から現金支出を差し引くことで、営業キャッシュフローを算出します。

直接法のメリットは、実際の現金の動きが明確で理解しやすく、資金繰り管理に直接的に活用できる点です。一方、デメリットとしては、すべての取引を現金ベースで把握する必要があり、経理システムの整備や事務負担が大きくなることが挙げられます。

このため、実務では間接法が多く採用されていますが、直接法は現金の流れを正確に把握したい場合に有効です。

3-2. 間接法

間接法は、損益計算書の当期純利益を出発点として、それを現金の収支を伴わない項目や資産・負債の増減により調整し、営業キャッシュフローを算出する方法です。主な調整項目は以下の通りです。

・減価償却費

・のれん償却額

・引当金の増加額

・売上債権の減少額

・棚卸資産の減少額

・仕入債務の増加額

・売上債権の増加額

・棚卸資産の増加額

・仕入債務の減少額

・引当金の減少額

間接法のメリットは、財務諸表の数値を使用するため計算が比較的容易で、利益と現金流出入の関係が明確になることです。また、発生主義会計と現金主義の差異を理解しやすいという特徴があります。

このため、実務では間接法が広く採用されており、財務分析や経営判断の重要なツールとなっています。

3-3. 計算の具体例

営業キャッシュフローの計算を具体的に見てみましょう。

例えば、ある企業が年度の営業利益として1,000万円を上げた場合、この金額を基にして営業キャッシュフローを間接法で計算します。非現金支出として減価償却費が100万円あり、売上債権が前年より200万円減少しているとし、また、仕入債務が前年より50万円増加した場合、これらを調整して営業キャッシュフローは以下のように算出されます。

このように、間接法では営業利益から非現金項目や資産・負債の増減を調整することで現金の増減を計算します。これにより、企業の実質的な現金収支を理解することが可能です。

4. 営業キャッシュフローと営業利益の違い

営業キャッシュフローと営業利益は、ともに企業の業績を示す指標ですが、その計算方法と意味合いが異なります。

営業利益は、企業の本業による収益から売上原価と販管費を差し引いた利益を表します。これは発生主義会計に基づいており、実際の現金の動きとは必ずしも一致しません。

一方、営業キャッシュフローは、企業の営業活動による実際の現金の増減を示します。これには売上債権の増減、仕入債務の増減、減価償却費などの非現金項目の調整が含まれます。

営業利益が高くても、売掛金の回収が遅れるなどの理由で、営業キャッシュフローが低くなることがあります。両者を併せて分析することで、企業の真の収益力と資金繰りの状況を把握していきましょう。

5. 営業キャッシュフローがマイナスになる理由

5-1. 利益の不足

営業キャッシュフローがマイナスになる一つの理由として、利益の不足が挙げられます。本来、営業キャッシュフローとは企業の本業による現金の流入と流出を示すもので、営業活動から得られる利益がプラスであることが求められます。

しかし、提供している商品やサービスが顧客にとって十分な価値を提供できておらず、売上が伸びない場合は営業利益が不足し、結果として営業キャッシュフローがマイナスになってしまうことがあります。利益が上がらないと、固定費のカバーや原材料費の支払いに現金を充てられないため、業績の悪化につながります。企業が本業で利益を出すためにも、製品やサービスの見直しやコストの管理は重要なポイントです。

5-2. 売上代金の回収遅延

営業キャッシュフローがマイナスとなるもう一つの理由として、売上代金の回収遅延があります。商品やサービスの販売自体は成功しており、売上は立っているにもかかわらず、買掛金の回収が遅れている場合は、現金の流入が滞ります。このような状況では、企業は営業活動に必要な現金を持続的に確保することが難しくなるでしょう。結果、キャッシュフローがマイナスとなり、企業の業績に悪影響を及ぼしかねません。売上代金の回収を迅速に行うことは、営業キャッシュフローの健全性を保つためにも重要です。

6. 営業キャッシュフローの活用法

6-1. 経営パフォーマンスの評価

営業キャッシュフローは、企業の本業での現金収支を示す指標で、経営パフォーマンスの評価において極めて重要です。営業キャッシュフローがプラスである場合、企業は本業でしっかりと利益を上げていることを意味し、これにより、企業が持続可能な経営を行える基盤が整っていることを確認できます。また、営業活動によって生み出されたキャッシュフローが多いほど、企業の業績が安定していることを示し、投資家や関係者の信頼を高めることにもつながります。

6-2. 資金繰りの改善

営業キャッシュフローを活用することで、企業の資金繰りを効果的に改善することが可能です。キャッシュフローがプラスであれば、本業から得られる現金が十分であるため、経営者は資金の流れに余裕を持つことができます。また、営業キャッシュフローの計算式を用いて、利益や現金収支がどのようにして生じているかを明確に把握することができます。

これにより、資金の流出入のパターンを分析し、資金不足が発生した場合には事前に対策を講じることもできるでしょう。その結果、資金管理が適切に行えるようになり、経営の柔軟性を高めることができます。

7. 営業キャッシュフローの改善策

7-1. 収入を増やす方法

営業キャッシュフローを改善するためには、まず収入を増やすことが重要です。具体的な方法の一つとして、売上高を増加させることが挙げられます。これには、新製品の投入や新規顧客の獲得、販路の拡大などが含まれます。さらに、既存顧客との関係を深め、リピート購入を促進することで安定した売上を築くことも効果的です。

また、売上代金の回収を迅速化することも重要です。回収を早めることで、キャッシュフローが安定し、運転資金が確保されます。取引先との契約条件を見直し、支払い期限を短縮することも一つの手段です。こうした対策により、営業キャッシュフローのプラスを大きく維持することが目指せます。

7-2. 支出を抑える方法

支出を抑えることは、営業キャッシュフローの改善に直接的に貢献するため、不必要なコストの削減や効率的な資源の配分が求められます。まずは、現状の経費を詳細に再評価し、削減可能な領域を特定することが大切です。例えば、不要な固定資産を処分することや、サプライチェーンの再構築により仕入コストを減らすことも効果的です。

また、従業員や経費の効率を向上させるためのシステム導入やプロセスの自動化も考慮するべきです。これにより、日常業務の効率性が向上し、無駄な人件費やオペレーションコストを削減できます。こうした取り組みが、営業キャッシュフローを健全な状態に保つ鍵となるのです。

8. 営業キャッシュフローと減価償却費

減価償却費は費用として計上されますが実際の現金支出を伴わないため、営業キャッシュフローを計算する際には営業利益に加算されます。つまり、減価償却費は営業キャッシュフローにプラスの影響を与えるのです。

経営改善の観点からは、以下のような方法が考えられます。

- 既存設備の耐用年数を見直し、適切な減価償却費を設定することで、税負担を最適化する

- 高額な設備投資の代わりにリースを活用し、キャッシュアウトを平準化する

- 減価償却費分の現金を設備更新や新規投資の原資として計画的に確保する

このように、減価償却費を戦略的に活用することで、資金効率の改善とキャッシュフロー経営の強化が可能です。

9. 営業キャッシュフロー改善の効果

9-1. 企業の収益性向上

営業キャッシュフローを改善することで、企業の収益性を向上させることが可能です。営業キャッシュフローとは、企業が本業でどれだけの現金を生み出しているかを示す指標です。営業キャッシュフローがプラスであれば、企業は営業活動によってしっかりと利益を上げていることを意味します。このため、営業キャッシュフローが改善されることは、収益性の向上を意味し、持続的な成長を支える基盤となります。

9-2. 経営の安定化

営業キャッシュフローの改善は、企業の経営安定化に寄与します。営業キャッシュフローがプラスで安定していることは、資金繰りに余裕がある状態を示し、企業が将来の投資や突発的な支出に迅速に対応できることを意味します。キャッシュフローが安定していると、経営判断におけるリスクを軽減し、持続可能な財務戦略を策定することも可能です。さらに、営業キャッシュフローが改善されることにより、企業の信用力が高まり、銀行などからの資金調達が有利に進むことも期待できます。

10. 営業キャッシュフローに言及している決算説明会書き起こしを読んでみよう

ここからは、決算説明会やIRセミナーで営業キャッシュフローについて説明している事例を紹介します。詳しくは書き起こし記事も読んでみてください。

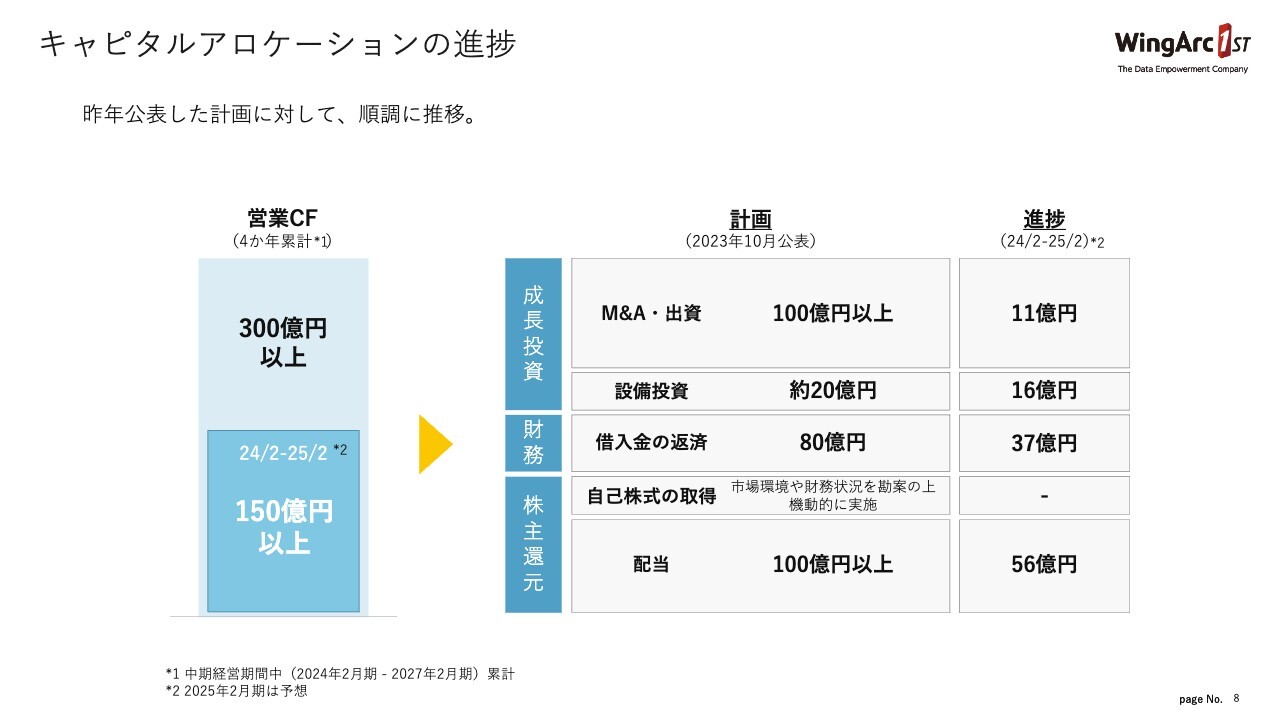

10-1. 事例:ウイングアーク1st (4432)

ウイングアーク1st(東証プライム・情報・通信業)は、帳票クラウドサービス「SVF Cloud」、文書を企業間で流通させる「invoiceAgent」、企業内外に蓄積されたデータを、組織的かつ系統的に活用できるようにするデータエンパワーメント事業を提供しています。営業キャッシュフローを300億円以上創出し、成長投資、借入金の返済、株主還元していくことを説明しています。

▼決算・事業戦略説明会書き起こし▼

【QAあり】ウイングアーク1st、大企業を中心とした好調な受注を背景に増収増益を達成|ウイングアーク1st株式会社 IR Day(決算および事業戦略説明)より

キャピタルアロケーションとして、昨年10月に今後の営業キャッシュフローのアロケーションのプランを出しています。4年間で営業キャッシュフローを300億円以上創出し、スライド右側にあるようなアロケーション案を遂行していく方針を打ち出しました。

10-2. 事例:明光ネットワークジャパン (4668)

明光ネットワークジャパン(東証プライム・サービス業)は、個別指導塾「明光義塾」を始め、様々な教育サービス・人材サービスを展開しています。営業キャッシュフロー含む原資でM&Aによる投資戦略を推進していくと説明しています。

▼決算説明会書き起こし▼

明光ネットワークジャパン、増収減益にて着地

新中期経営計画では現状の課題解決と未来を切り開く成長基盤構築を推進|2024年8月期決算説明より

投資の方針として、インオーガニックな成長を実現するために、手元資金、営業キャッシュフロー、財務キャッシュフローを原資とする戦略投資を推進します。将来に向けて成長可能性の高い新規事業に重点を置き、投資を実行します。

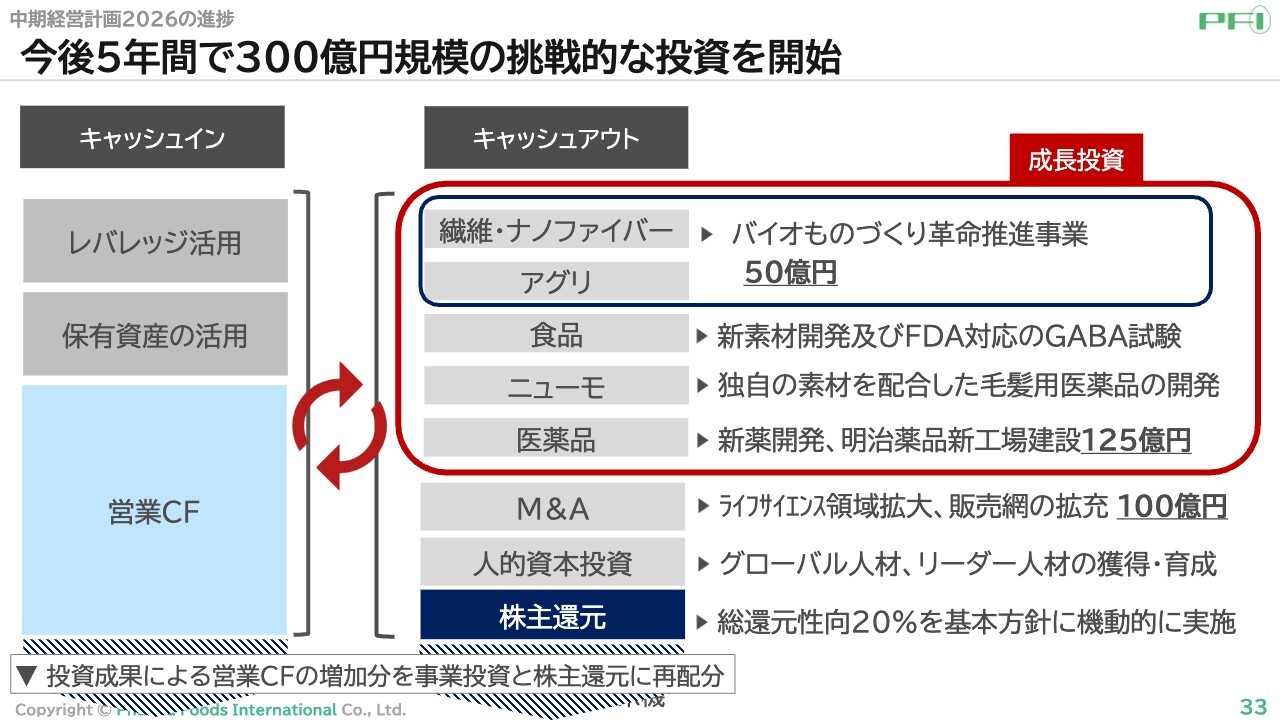

10-3. 事例:ファーマフーズ (2929)

ファーマフーズ(東証プライム・食料品)は、機能性食品素材の開発・販売、サプリメント等の通信販売、抗体医薬品の研究開発を行う医薬品・健康食品メーカーです。営業キャッシュフローが豊富なことから大規模な投資を決定したと説明しています。

▼決算説明会書き起こし▼

ファーマフーズ、1,000億円の売上目標達成と挑戦的な投資に強い決意バイオ企業として創薬をやり遂げる〜|2024年7月期決算説明より

営業キャッシュフローを見ても、2023年度の50億円がありました。こういうものを投資へ回すことを見込み、300億円規模の投資が社内で決定しました。