提供:株式会社ルックホールディングス 2025年12月期第2四半期決算説明会

ルックHD、韓国政情不安の影響等により上期は減収減益 下期は主力ブランドの新規出店を国内外で推進、収益性向上を図る

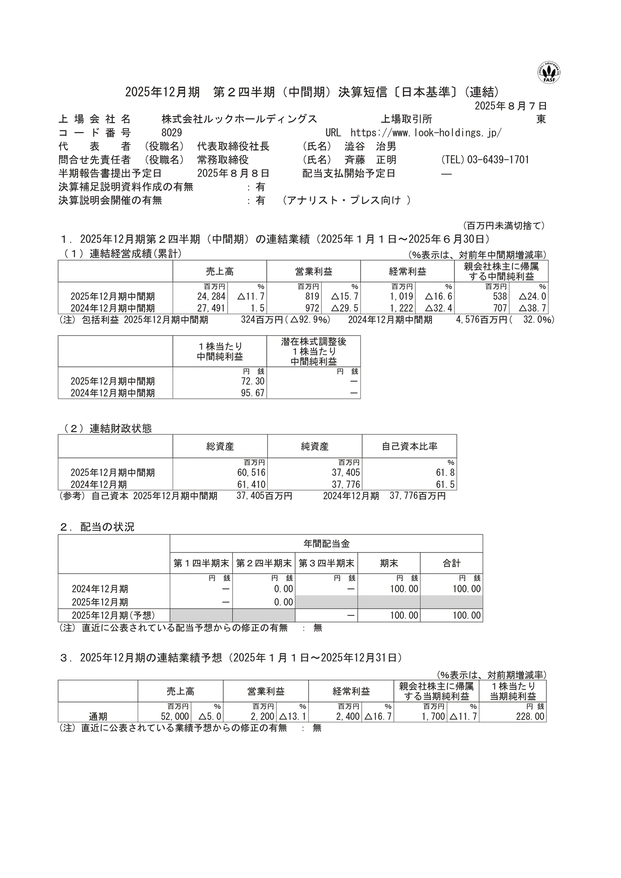

2025年12月期 第2四半期(中間期)決算短信 [日本基準] (連結)

斉藤正明氏:常務取締役の斉藤です。それでは私から、決算短信表紙のハイライトに基づき、決算のご報告をします。

まずは、連結経営成績です。売上高242億8,400万円、前年同期比マイナス11.7パーセントです。営業利益は8億1,900万円、前年同期比マイナス15.7パーセントです。経常利益は10億1,900万円、前年同期比マイナス16.6パーセントです。中間純利益は5億3,800万円、前年同期比マイナス24パーセントです。

連結財政状態は、総資産605億1,600万円、純資産は374億500万円、自己資本比率は61.8パーセントとなっています。配当の状況ですが、期末配当予想100円と、こちらは期初からの修正はありません。

2025年12月期の通期連結業績予想については、売上高は前年比マイナス5.0パーセントの520億円、営業利益は前年比マイナス13.1パーセントの22億円、経常利益は前年比マイナス16.7パーセントの24億円、当期純利益は前年比マイナス11.7パーセントの17億円を予想しています。

以上の数値は、8月1日の業績予想修正を踏まえたものとなります。

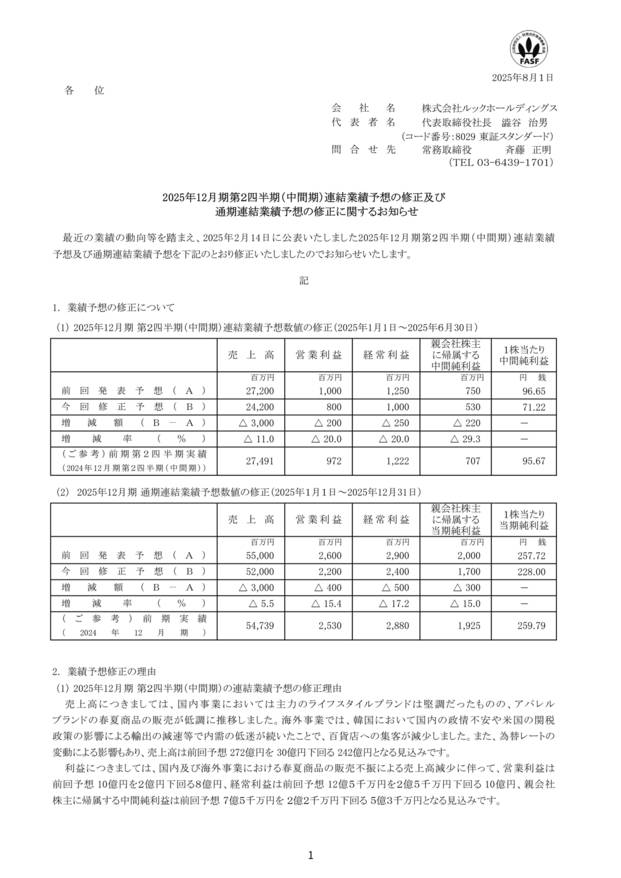

2025年12月期第2四半期(中間期)連結業績予想の修正及び通期連結業績予想の修正に関するお知らせ(1/2)

8月1日の業績予想修正についてはこちらの資料をご覧ください。

2025年12月期第2四半期(中間期)連結業績予想の修正及び通期連結業績予想の修正に関するお知らせ(2/2)

以降、詳細は決算補足資料に基づきご説明します。

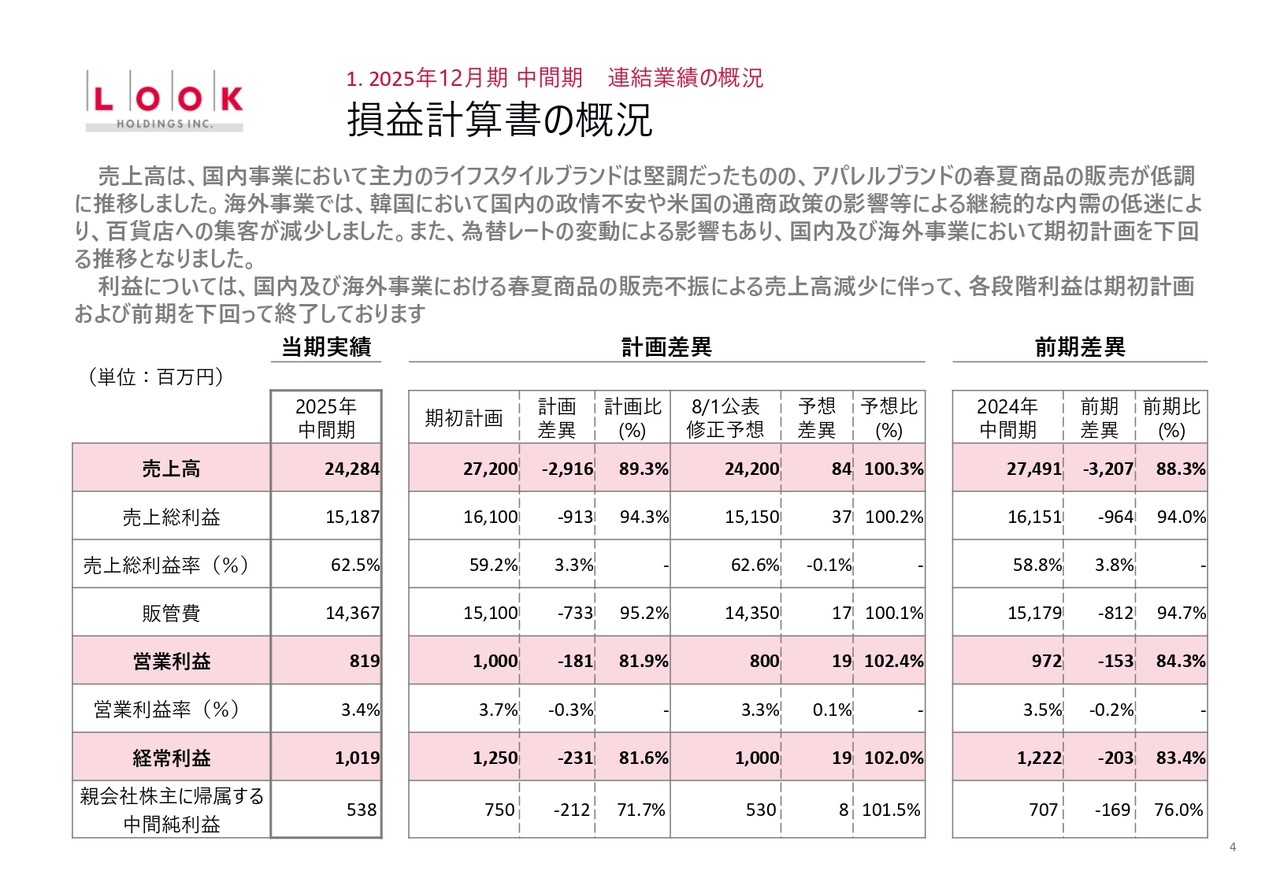

損益計算書の概況

中間期の損益計算書の概況です。売上高は242億8,400万円で、期初計画比89.3パーセント、前年同期比88.3パーセントです。売上総利益は151億8,700万円で、期初計画比94.3パーセント、前年同期比94.0パーセントとなっています。

販管費は143億6,700万円で、期初計画比95.2パーセント、前年同期比94.7パーセントです。営業利益は8億1,900万円で、期初計画比81.9パーセント、前年同期比84.3パーセントとなりました。

経常利益は10億1,900万円で、期初計画比81.6パーセント、前年同期比83.4パーセントです。中間純利益は5億3,800万円で、期初計画比71.7パーセント、前年同期比76.0パーセントという状況です。

売上高は、国内事業では主力のライフスタイルブランドが堅調だったものの、アパレルブランドの春夏商品の販売が低調に推移しました。海外事業では、韓国において国内の政情不安や米国の通商政策の影響などから、内需の低迷が継続し、百貨店への集客が減少しました。

また、為替レートの変動による影響もあり、国内および海外事業において売上高は期初計画を下回る推移となりました。利益については、国内および海外事業における春夏商品の販売不振による売上高の減少に伴い、各段階利益が期初計画および前期を下回る結果に終わりました。

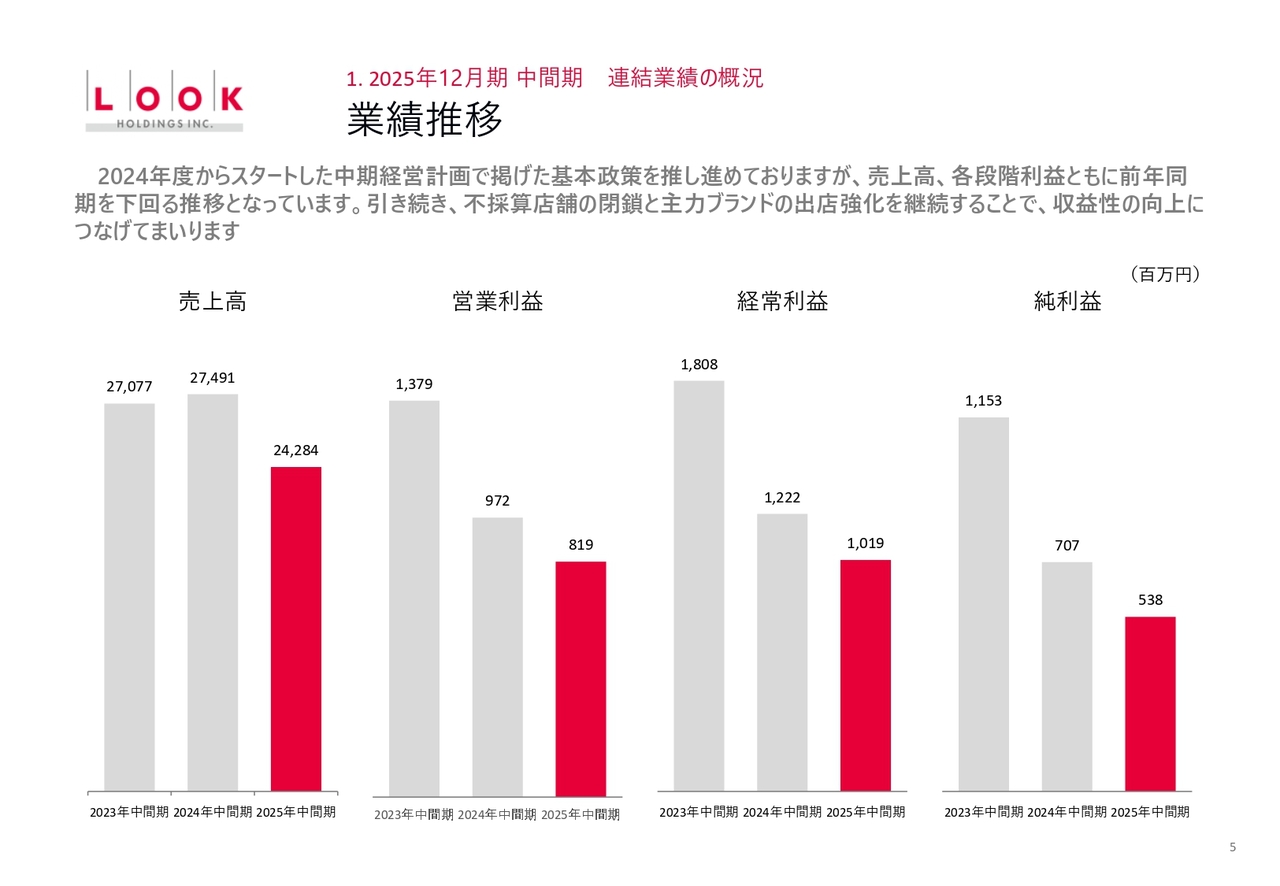

業績推移

売上高と各段階利益の3年間の推移です。2024年からスタートした中期経営計画で掲げた基本政策を推し進めていますが、売上高および各段階利益ともに前年同期を下回る推移を見せています。

引き続き、不採算店舗の閉鎖や主力ブランドの出店強化を継続し、収益性の向上につなげていきます。

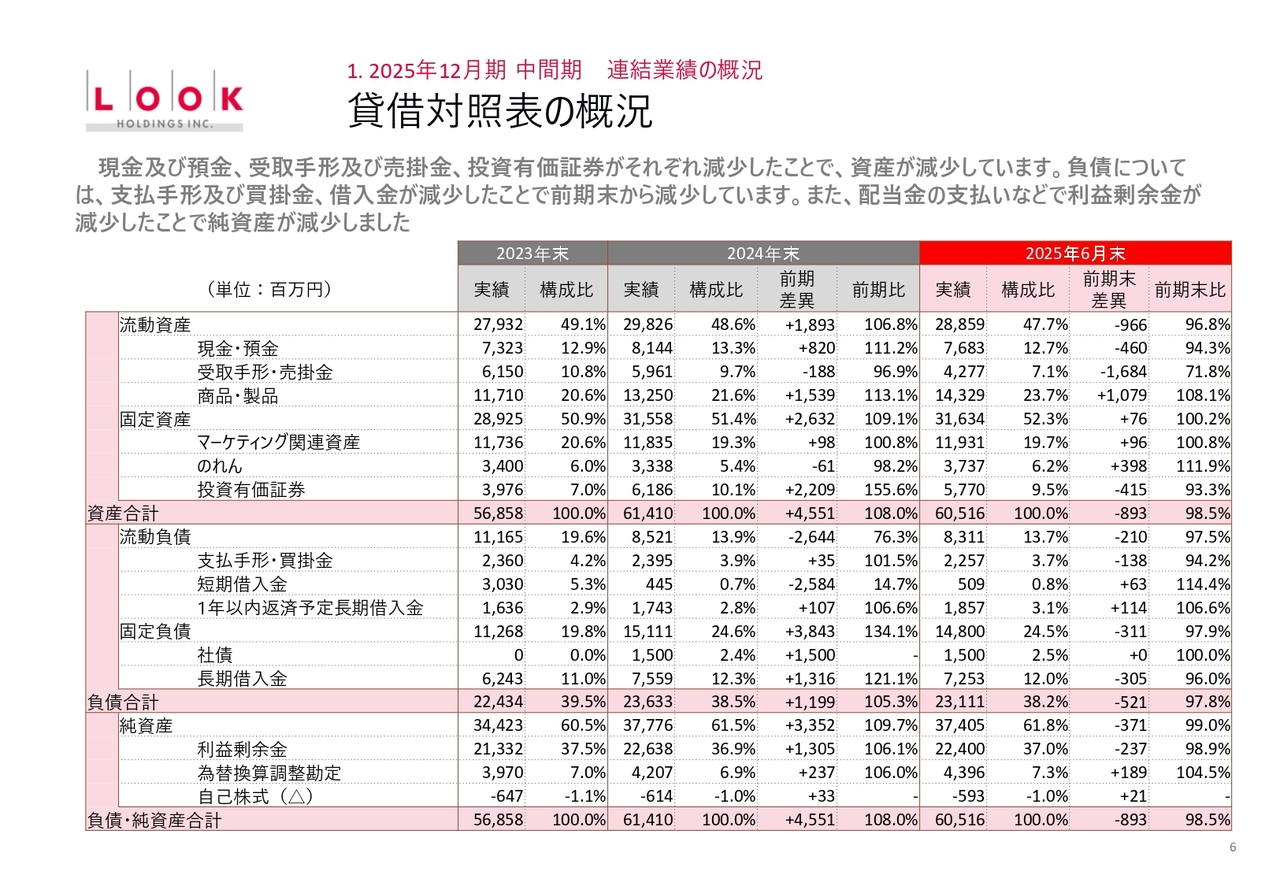

貸借対照表の概況

貸借対照表の概況です。2025年6月末の資産合計は605億1,600万円で、前期末からマイナス8億9,300万円です。

負債合計は231億1,100万円で、前期末からマイナス5億2,100万円でした。純資産は374億500万円で、前期末からマイナス3億7,100万円の状況です。

現金および預金、受取手形および売掛金、投資有価証券がそれぞれ減少したことで、資産全体が減少しました。負債については、支払手形および買掛金、借入金が減少したことにより、前期末から減少しています。

また、配当金の支払いなどにより利益剰余金が減少したことで、純資産も減少しました。

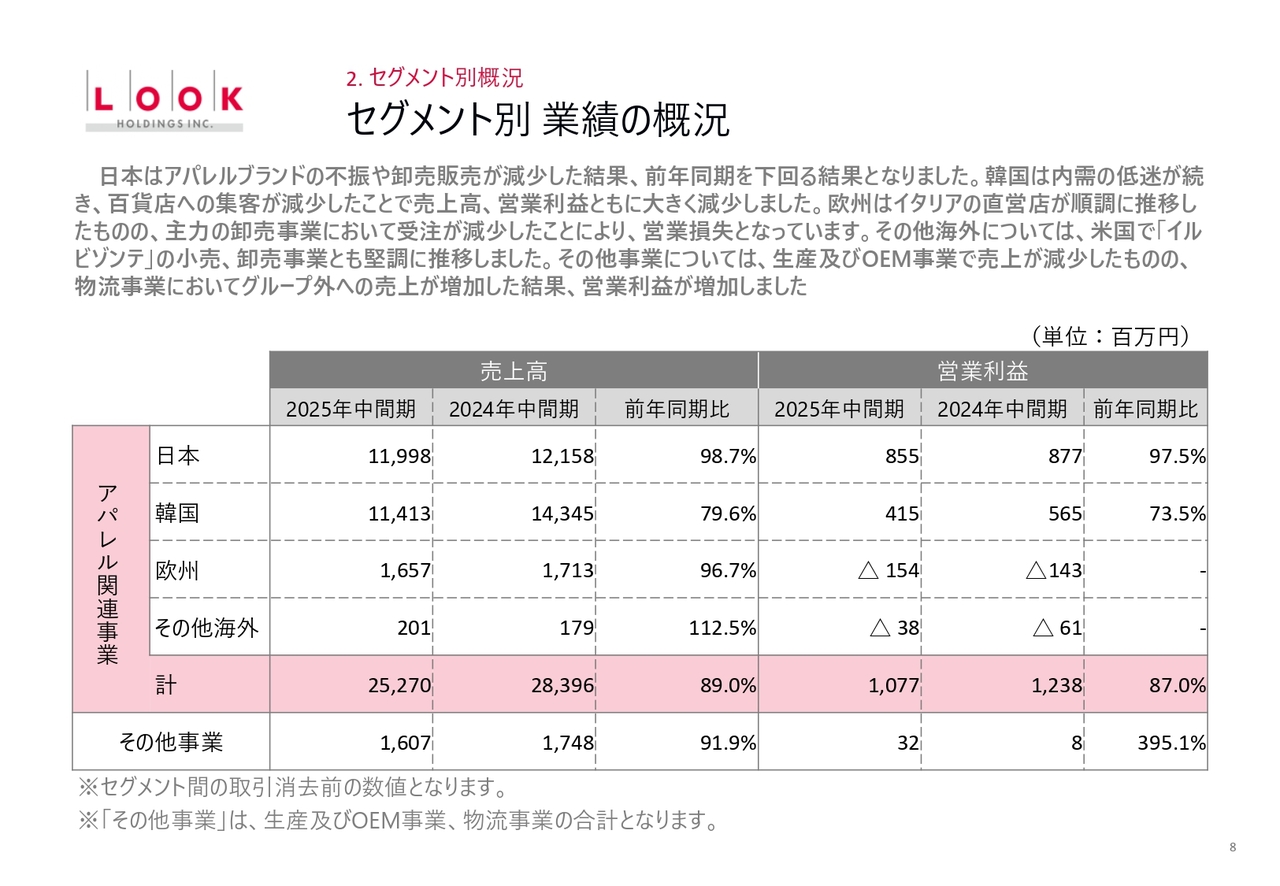

セグメント別 業績の概況

セグメント別の概況についてご報告します。アパレル関連事業について、日本の売上高は119億9,800万円で、前年同期比98.7パーセントです。営業利益は8億5,500万円で、前年同期比97.5パーセントです。

韓国の売上高は114億1,300万円で、前年同期比79.6パーセントです。営業利益は4億1,500万円で、前年同期比73.5パーセントとなっています。

欧州の売上は16億5,700万円で、前年同期比96.7パーセントです。営業利益はマイナス1億5,400万円です。その他海外の売上は2億100万円で、前年同期比112.5パーセントです。営業利益はマイナス3,800万円となっています。

日本については、アパレルブランドの不振や卸売販売の減少により、前年同期を下回る結果となりました。韓国では内需の低迷が続いたことにより百貨店の集客減少が影響し、売上高・営業利益ともに大きく減少しました。

欧州ではイタリアの直営店が順調に推移したものの、主力である卸売事業の受注減少により、営業損失を計上しました。その他海外では、米国における「IL BISONTE(イル ビゾンテ)」の小売・卸売事業が堅調に推移しました。

その他事業については、生産およびOEM事業で売上が減少したものの、物流事業においてグループ外への売上が増加した結果、営業利益が増加しています。

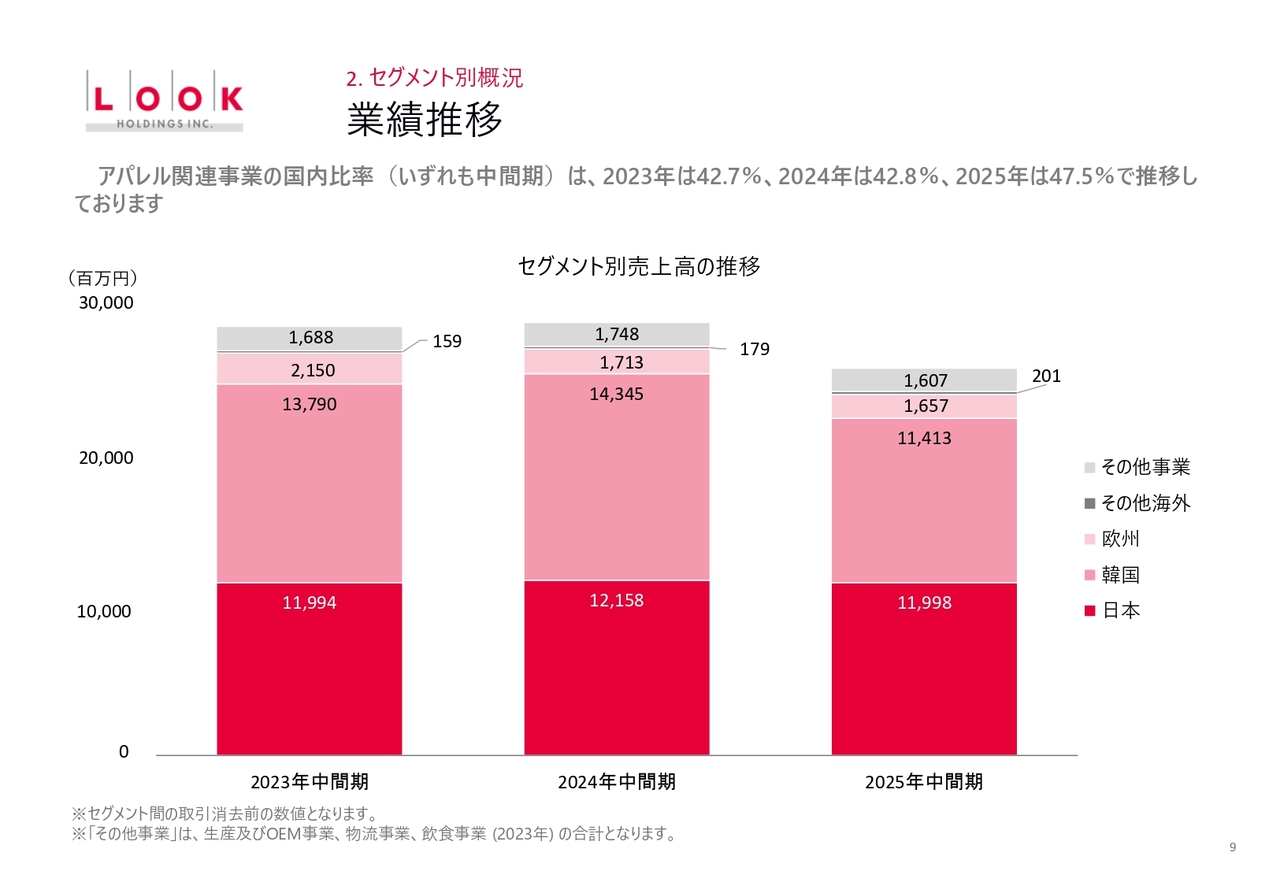

業績推移

セグメント別売上の推移について、過去3年間をグラフで示しています。アパレル関連事業の国内比率は、いずれも中間期で、2023年は42.7パーセント、2024年は42.8パーセント、2025年は47.5パーセントの推移となります。

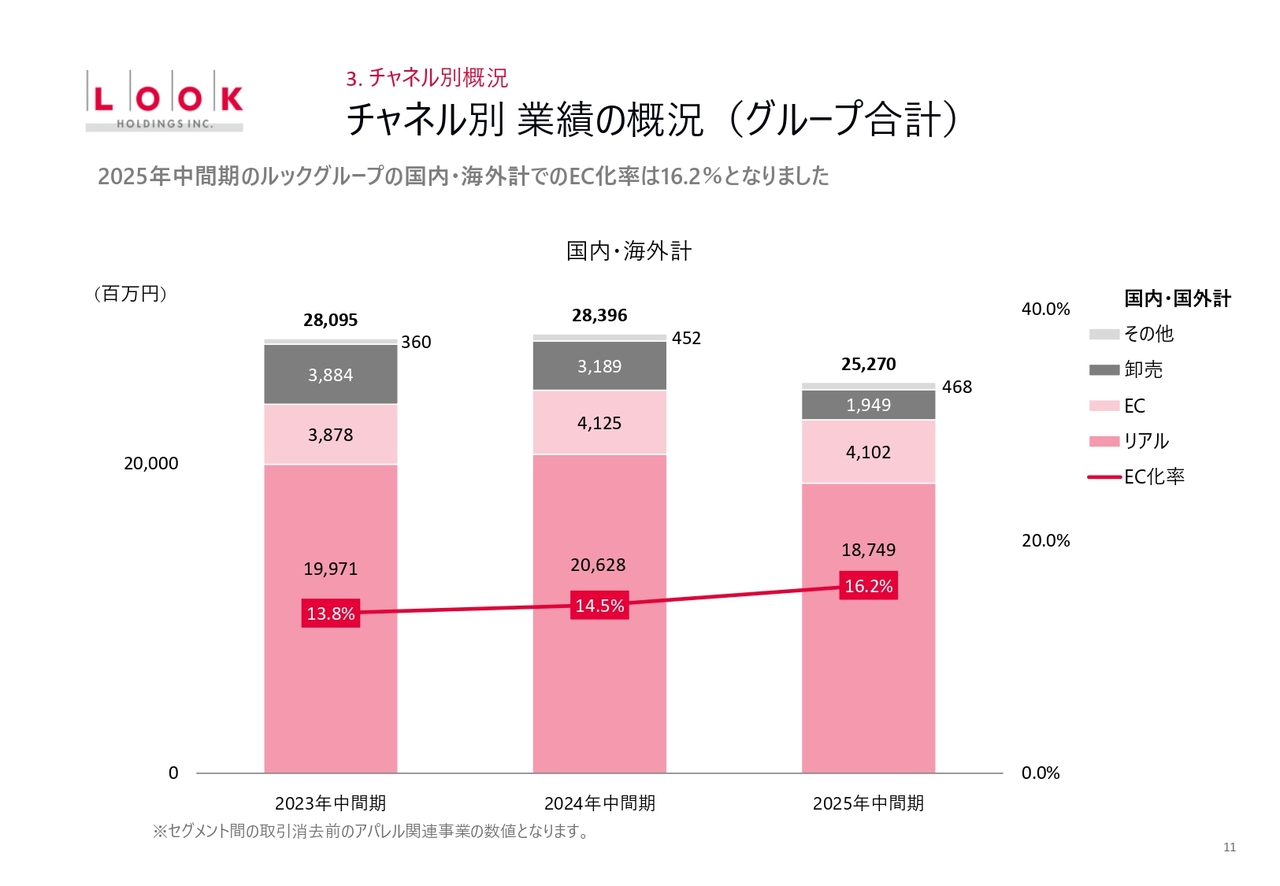

チャネル別 業績の概況(グループ合計)

チャネル別の概況について、国内および海外合計のチャネル別業績の3年間の推移が記載されています。濃いピンクがリアル店舗(百貨店、直営店、フランチャイズ店)、薄いピンクがEC、濃いグレーが卸売を示しています。

2025年中間期のルックグループにおける国内・海外合計のEC化率は16.2パーセントです。

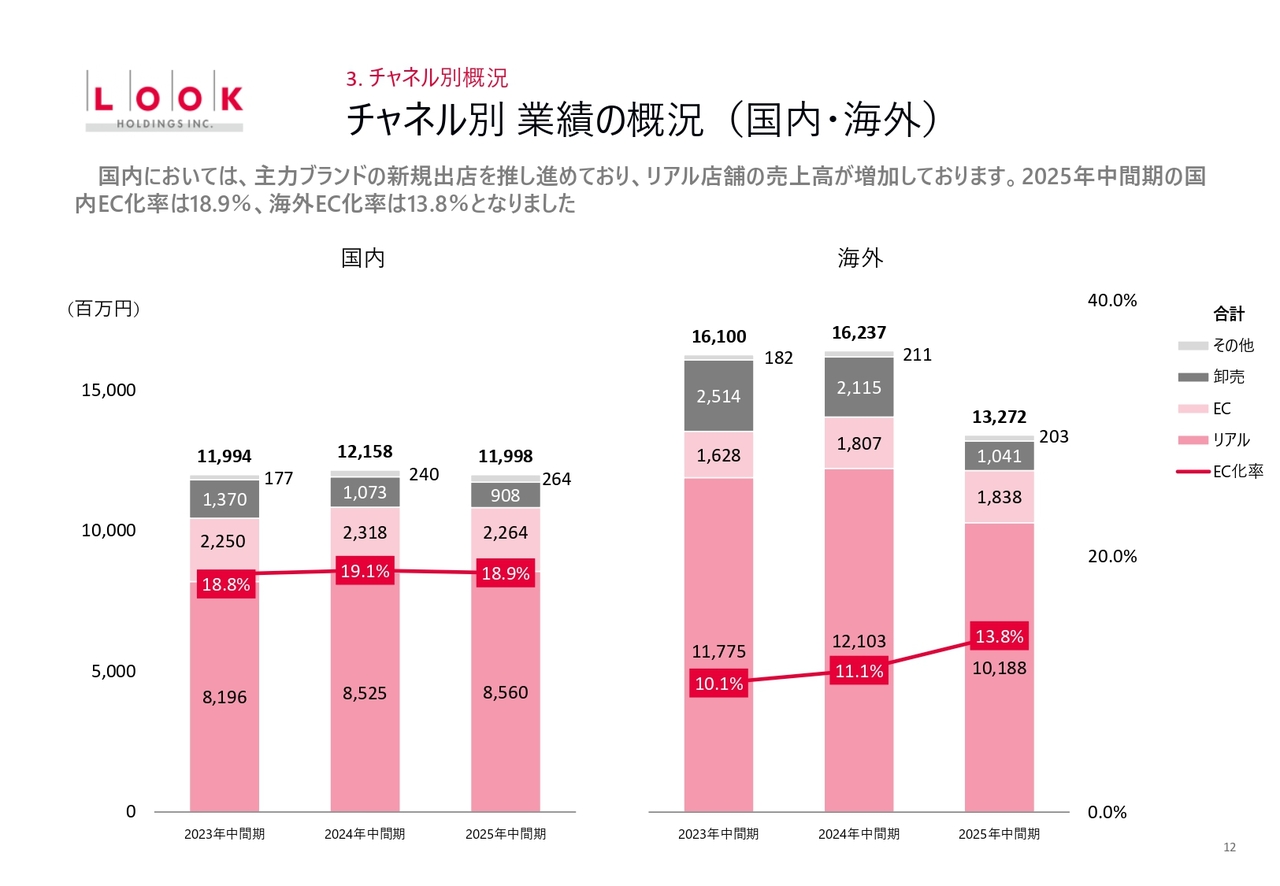

チャネル別 業績の概況(国内・海外)

チャネル別の概況を国内・国外に分けたグラフです。左側に国内、右側に海外の状況を示しています。

国内では主力ブランドの新規出店を推進し、リアル店舗の売上高が増加しています。2025年中間期の国内EC化率は18.9パーセント、海外のEC化率は13.8パーセントとなっています。

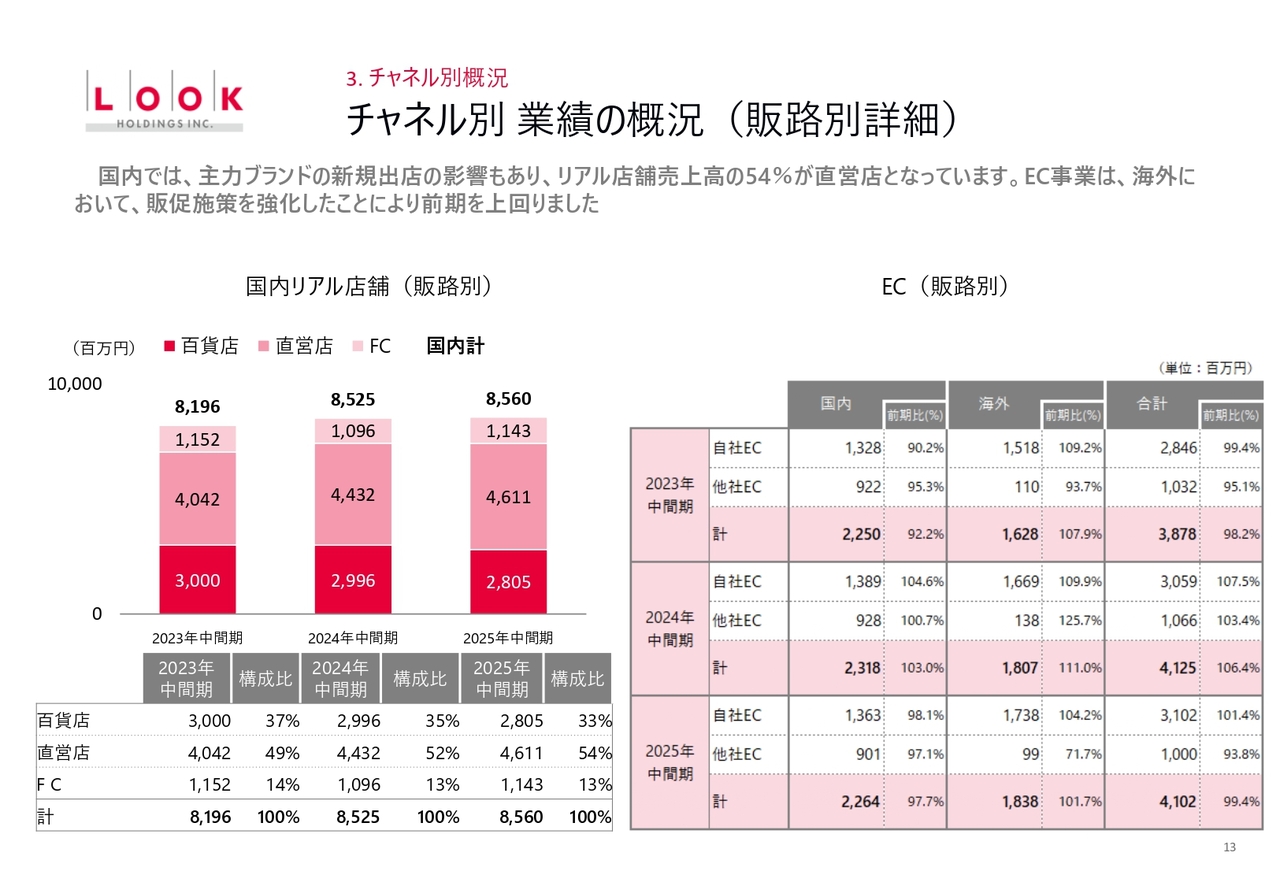

チャネル別業績の概況(販路別詳細)

チャネル別業績の概況として、販路別の詳細を記載しています。左下は国内のリアル店舗を、百貨店インショップ・直営店およびフランチャイズ店に分けて、構成比を示しています。右はEC事業の国内外の状況を表しています。

国内では、主力ブランドの新規出店の影響もあり、リアル店舗の売上高のうち、54パーセントが直営店となりました。

右のEC事業に関しては、国内のEC売上高は22億6,400万円で、前年比97.7パーセント、海外の売上高は18億3,800万円で、前年比101.7パーセントとなっています。EC事業は海外で販促施策を強化したことで、前期を上回る結果となりました。

店舗数推移

2025年上期のトピックスとして、リアル店舗数の推移を記載しています。

2024年12月末時点での国内リアル店舗の合計は238店舗であり、上期では10店舗の増加と10店舗の減少がありました。その結果、2025年6月末時点でも238店舗となっています。下期は増加が8店舗、減少が5店舗の予定で、2025年12月末の店舗数は241店舗となる見込みです。

国内店舗数は、新規出店と不採算店舗の閉鎖を並行して進めた結果、前期末から変動はありませんでした。2025年下期も、主力ブランド「IL BISONTE」「Marimekko」「A.P.C.」などで新規出店を推進していきます。

6月末時点で、国内238店舗に対して、韓国は289店舗、欧州は4店舗、北米は1店舗で、グループ合計は532店舗となっています。また、国内のブランド別店舗数については「IL BISONTE」が54店舗、「Marimekko」が41店舗、「A.P.C.」が35店舗となっています。

ブランド別トピックス (1/2)

上期のブランド別トピックスです。左側は「IL BISONTE」と「MIZUNO(ミズノ)」とのコラボレーション販売、中央は春に実施した「Marimekko」の東急プラザ表参道「オモカド」でのイベント、右側の「A.P.C.」については「asics (アシックス)」と行ったテニスに関連したコラボレーション販売を記載しています。

ブランド別トピックス (2/2)

左側に、本年1月から販売を開始した「SMYTHSON(スマイソン)」を記載しています。中央の「Repetto(レペット)」については、フランスの「Marine Serre(マリーン・セル)」とのコラボレーションを上期に実施した内容が記載されています。

また、ナショナルブランドでは、「KEITH(キース)」がブランド生誕40周年ということで、店舗でイベントを開催しました。

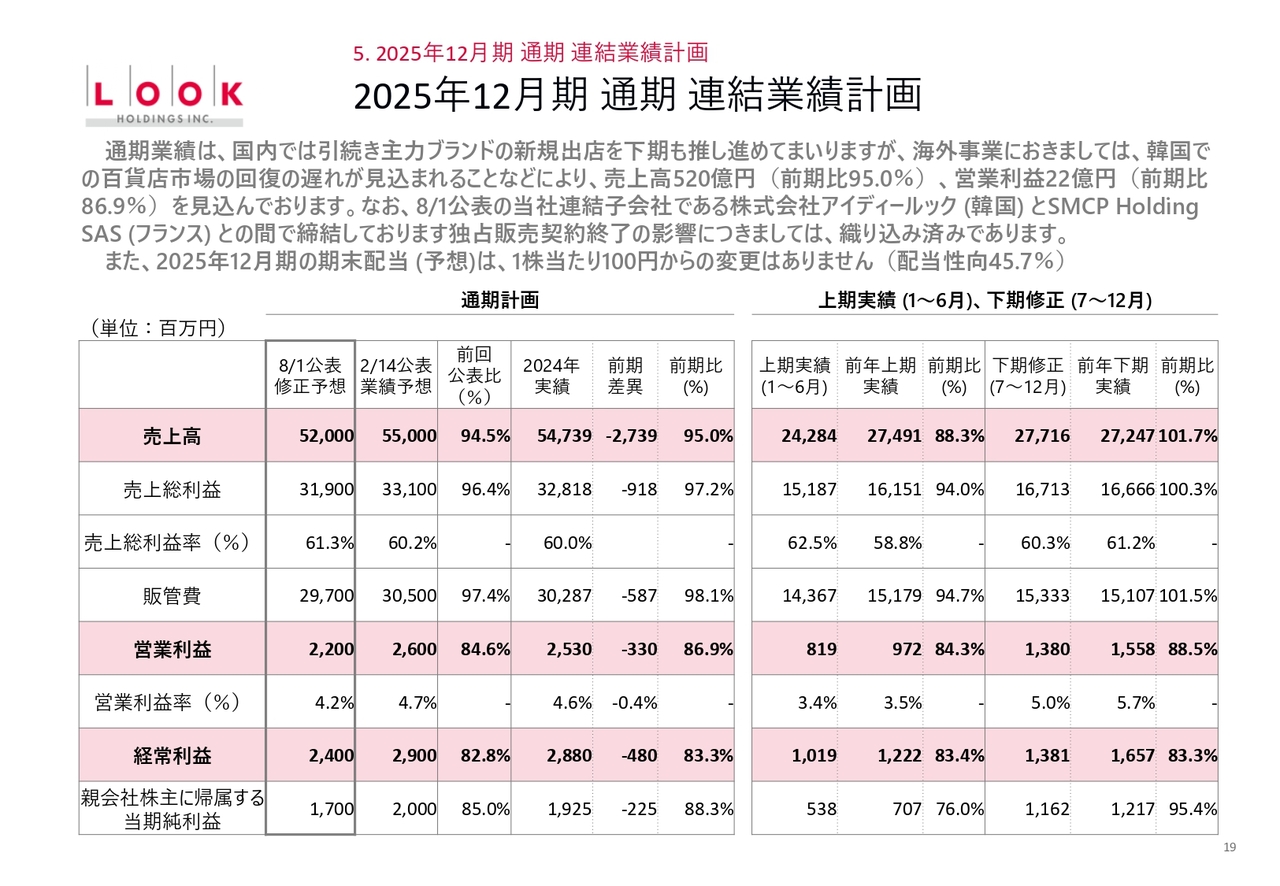

2025年12月期通期連結業績計画

2025年12月期通期の連結業績計画についてご説明します。通期計画は、8月1日公表の修正予想から変更ありません。

売上高520億円は期初計画の94.5パーセント、前年の95パーセント、売上総利益319億円は期初計画の96.4パーセント、前年の97.2パーセントとなります。

販管費297億円は期初計画の97.4パーセント、前年の98.1パーセント、営業利益22億円は期初計画の84.6パーセント、前年の86.9パーセントとなります。

経常利益24億円は期初計画の82.8パーセント、前年の83.3パーセント、当期純利益17億円は期初計画の85パーセント、前年の88.3パーセントという状況です。

通期業績については、国内では引き続き主力ブランドの新規出店を下期も推し進めていきます。一方、海外事業では韓国の百貨店市場の回復が引き続き遅れることが見込まれています。

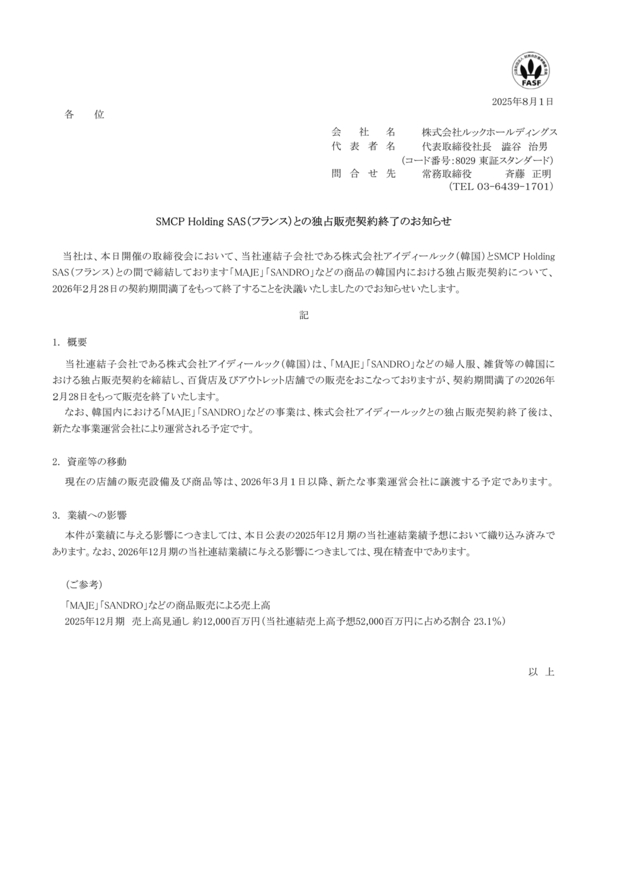

なお、この数値には、8月1日に公表した当社連結子会社の株式会社アイディールック(韓国)とSMCP Holding SAS(フランス)との間で締結している独占販売契約終了の影響を織り込み済みです。

SMCP Holding SAS(フランス)との独占販売契約終了のお知らせ

最後に、2025年12月末の期末配当予想ですが、1株当たり100円からの変更はありません。

2025年上期の総括および通期の見通しについて

澁谷治男氏:代表取締役社長の澁谷です。よろしくお願いします。2025年上期の総括および通期の見通しについてご説明します。

ルックグループ全体の上期業績は、8月1日に公表した業績予想修正のお知らせのとおり、売上高・各段階利益ともに予定未達で終了しました。特に海外事業では、主力である韓国でのプロパー販売が減少し、さらに為替のウォン安が影響し、厳しい結果となりました。

国内の状況について、上期の店舗およびEC売上は、プロパーでは前年を上回りましたが、セールが苦戦し、プロパーとバーゲンを合計した売上は前年同期比100パーセントで終了しています。

また、主力のライフスタイルブランドは引き続き堅調に推移しましたが、アパレルブランドについては、第1四半期に悪天候や低気温などの影響で春夏物商品の売上が苦戦しました。第2四半期では5月以降の気温上昇に伴い売上を回復させましたが、上半期を通してアパレルブランドは厳しい状況にありました。

また、専門店への卸売販売は、昨年から引き続き厳しい状況です。これは、卸売先の店頭での消化状況が悪いことや、専門店がオリジナル商品の比率を高めていることも要因と考えています。

なお、ユーロに対する円安の影響については、上期に関しては想定どおりの推移でした。

海外事業については、主力の韓国事業が売上目標に達せず終了しました。プロパー販売が厳しい状況であったため、アウトレットでのバーゲン販売で補おうとしましたが、プロパーの減少分を補うまでには至りませんでした。

また、欧州については、イタリアの直営店舗が米国や日本からの観光客増加に伴い売上が順調に推移しました。しかし、主力である卸売事業は欧州域内の受注額が減少したため、売上全体としては減少しています。

通期の見通しとして、売上高520億円、営業利益22億円、経常利益24億円、当期純利益17億円と公表値より下方修正しています。この業績予想には、先日公表した当社連結子会社である韓国アイディールック社が契約しているSMCPブランドとの独占販売契約終了の影響を織り込んでいます。影響に関しては軽微です。

下期の重点施策について説明します。まず、国内事業では収益性の高い主力事業の拡大を目指します。好調が続く主力ライフスタイルブランド「IL BISONTE」「Marimekko」「A.P.C.」という既存事業をさらに強化し、出店を進めていきます。

新規出店に関しては、「IL BISONTE」で上期(1月から6月)に5店舗を出店し、下期に1店舗の出店を予定しています。「Marimekko」では上期に2店舗、下期に1店舗、「A.P.C.」では上期に1店舗、下期に3店舗を新規出店していきます。上期に新規出店したこれらの店舗を軌道に乗せ、さらに下期の新規出店を成功させていきたいと考えています。

それ以外に、「IL BISONTE」ではブランド55周年を記念した商品の販売やイベントを開催します。また「Marimekko」や「A.P.C.」では、引き続きポップアップイベントや外部ブランドとのコラボレーションを進めています。

なお、「Marimekko」については、8月6日から伊勢丹新宿店5階のリビングパークにて、ポップアップエキシビション「Field of flowers」を開催しています。このイベントでは、デザイナー5名による新作の花柄を、ホームカテゴリを中心に提案し、好調に推移しています。

このようなかたちで、各ブランドを盛り上げるために、さまざまな施策を展開していきます。

海外事業では、韓国において日本と同様にライフスタイルブランドの出店を強化する予定です。具体的には、今期は「A.P.C.」で新たに3店舗を出店します。また、百貨店では新規ブランドの期間限定店舗を出店し、今後の展開を模索していきたいと考えています。

来年度以降のSMCP事業終了に伴い、新たな事業やブランドの開拓を進め、今後の発展につなげていきます。

通期連結業績予想については、上期業績および海外市場の動向を踏まえ下方修正となりましたが、各種施策を実行し、来年度以降につなげていきたいと考えています。

新着ログ

「繊維製品」のログ