DAIBOUCHOU氏が気になる銘柄:コスモスイニシア社(8844)

益嶋裕氏(以下、益嶋):では、ご質問銘柄は4つで以上とさせていただいて、この後は「DAIBOUCHOUさんが2025年に気になっている銘柄とは」ということで、2銘柄お持ちいただきましたので、それを分析していきたいと思います。

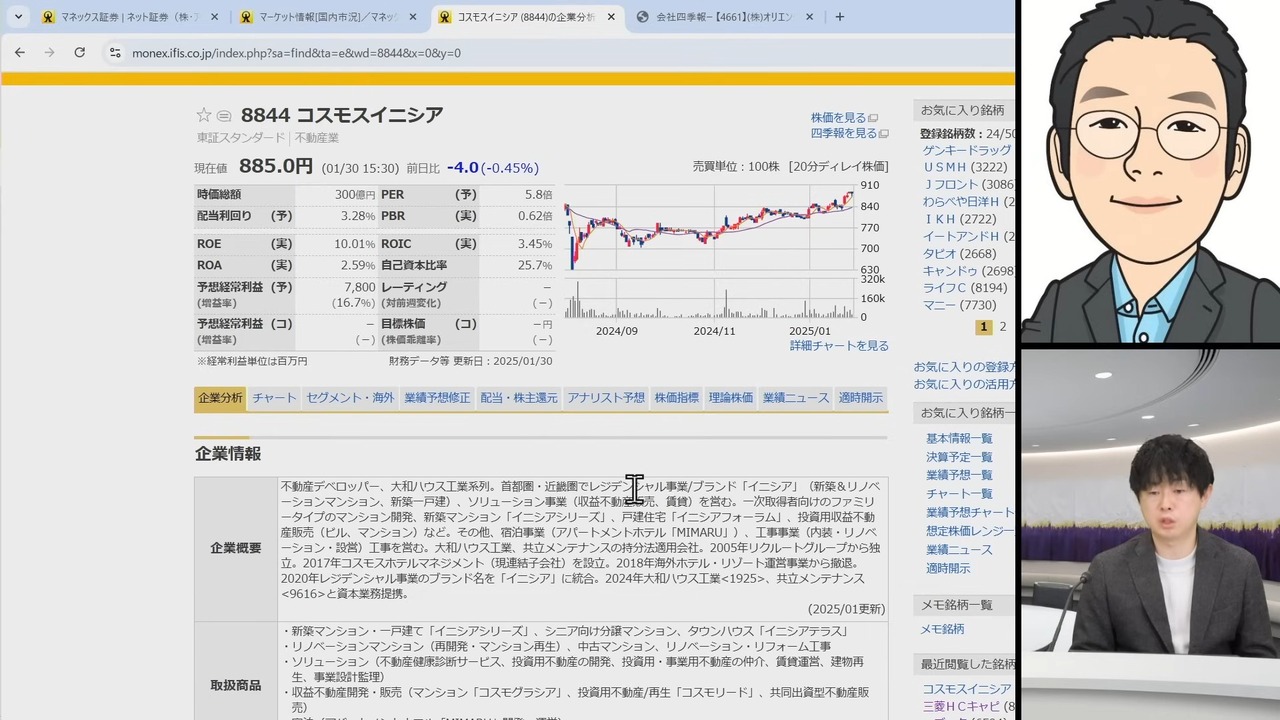

では気になる銘柄、1つ目です。コスモスイニシア社(8844)です。聞いたことある方、ない方おそらく半々いらっしゃるのかなと思うので、銘柄スカウターで分析をしていきたいと思います。

まず企業概要を見ると、不動産デベロッパー、大和ハウス工業系列、首都圏・近畿圏でレジデンシャル事業、ブランド「イニシア(新築&リノベーションマンション)」というのをやっているということで、一言で言うとまさに不動産デベロッパーですね。

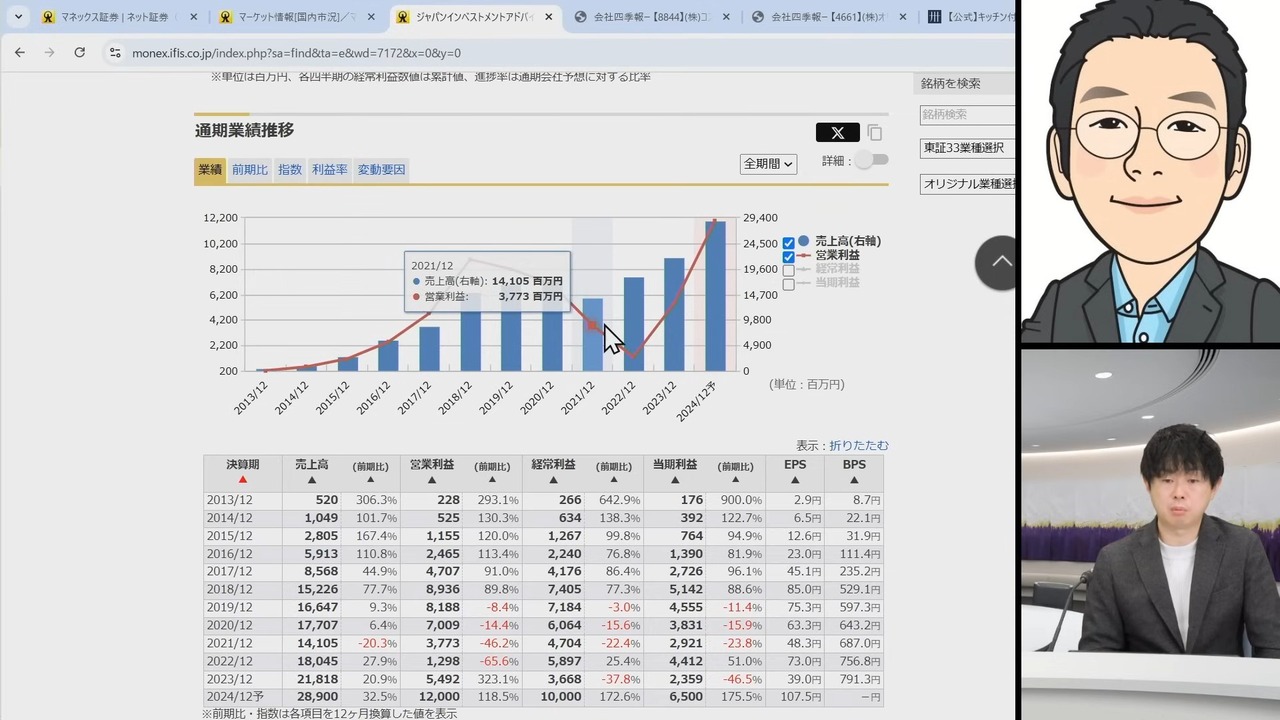

不動産デベロッパーの会社にはよくあるのですが、PERが1桁台。余裕でPBR1倍割れみたいなのがまさにこの会社にも表れていますが、業績見ていくと、リーマン・ショックの後は不動産会社はみんなそうでしたが、大赤字。2期連続の赤字になりました。

リーマン・ショック前の利益にはぜんぜん及んでいないのですが、そこから立ち直って、その後は基本的に売上・利益とも伸ばしていっている会社さんであるということが、長期業績からわかります。

DAIBOUCHOUさん、なぜこのコスモスイニシア社が気になっているのでしょうか?

DAIBOUCHOU氏(以下、DAIBOUCHOU):海外のところを見ていただくとわかるのですが、宿泊という事業があります。

益嶋:ソリューション。レジデンシャル、宿泊、工事の中の宿泊がありますね。

DAIBOUCHOU:これの利益が非常に大きいです。

益嶋:売上高に占める各セグメントの構成比と、利益全体に占める構成比をそれぞれ書いているのですが、利益の金額が62億円強で、構成比が64パーセント、利益率も28パーセントということで、実は宿泊で利益を稼いでいるということがわかります。

私も初めて知ったのですが、実はこの会社は、宿泊、ホテル事業みたいのをやっているわけですね。そこがやはりDAIBOUCHOUさんが気になっているポイントなんでしょうか。

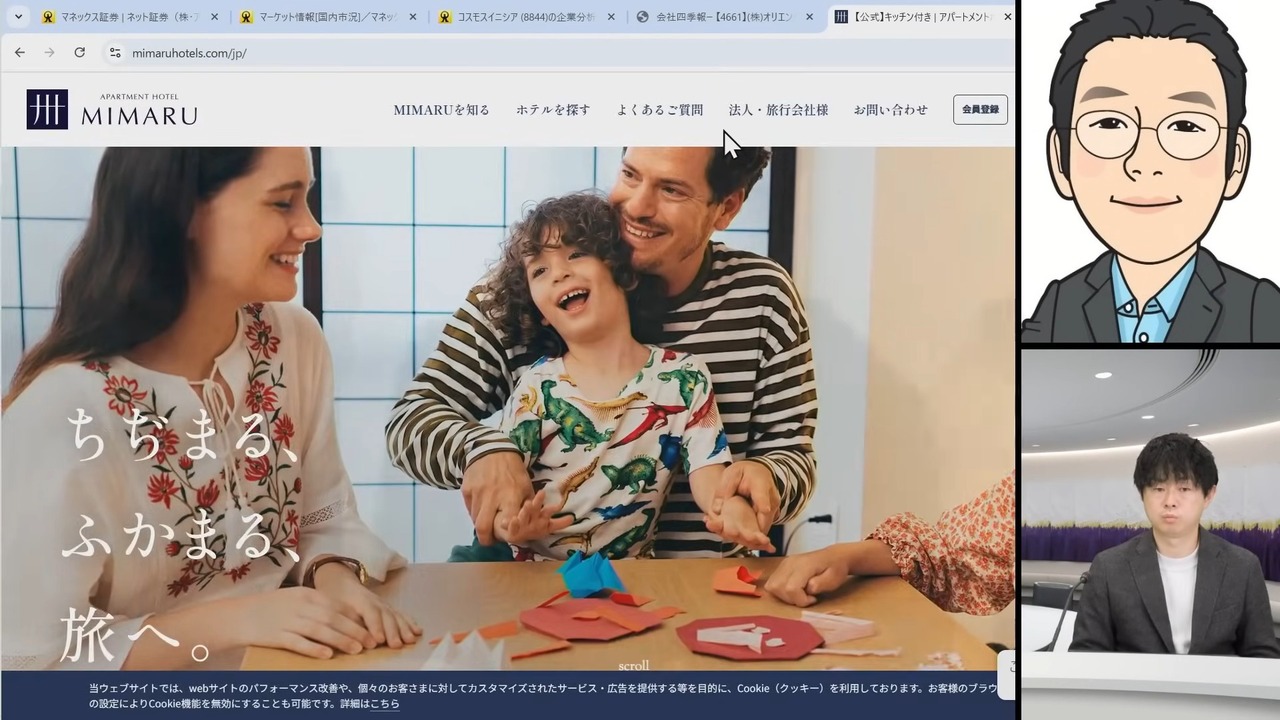

DAIBOUCHOU:そうですね。マンションデベロッパーなのですが、稼ぎの主力はホテル運営。ホテルの開発もやっていて、開発したものをまたマスターリースで借り受けて、「MIMARU」というホテルを運営をしています。

益嶋:企業分析のところに戻りますが、実はここに書いてあるんですね。宿泊事業、アパートメントホテル「MIMARU」というのが出てきました。

DAIBOUCHOU:これはほぼインバウンド専用と言ってもいいのですが、宿泊客の95パーセントが外国人です。東京と京都と大阪にあって、部屋が広くて4人とか6人とかで泊まれます。部屋の単価はだいたい5万円ぐらいです。

投資家の間では霞ヶ関キャピタル社(3498)の「FAV HOTEL」が有名ですが、コンセプトはあれとほぼ同じです。今までホテルは1人や2人で泊まるのが一般的でしたが、やはり外国人は家族とかで旅行する人が多くて、みんなで泊まりたい。そういう時に大きな部屋に泊まるという需要があります。今まではなかったので、仕方なく2人部屋を何部屋か借りて泊まっていたと思うんですね。

滞在するのを楽しむという感じで、その都市に平均で4日間、長いと1週間ずっとこの部屋に泊まって、東京などの街並みを楽しむという旅をしている外国人向けに作られたホテルです。

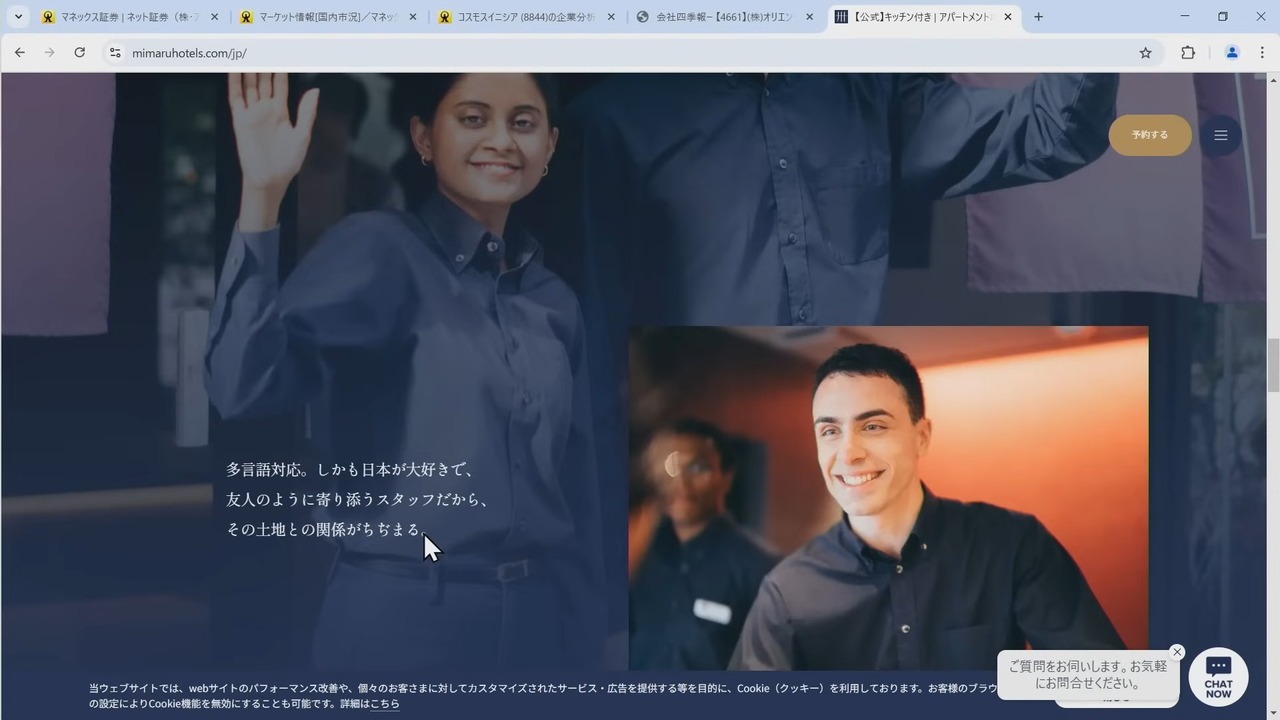

益嶋:明らかにWebサイトの作りも外国の方を意識して作られている。実際、Instagramには外国人観光客の方と思われる方のものが掲載されていますが、お客さまはほとんどが外国の方なんですね。

DAIBOUCHOU:そうですね。ちなみに働いてる方も外国人が多いです。

益嶋:書いていますね。スタッフは旅先の友人になるということで、多言語対応。しかも日本が大好きで友人のように寄り添うスタッフだから、土地との関係が縮まる。主要都市に行くと、外国人観光客の方の多さを感じている方も多いんじゃないかなと思いますが、その需要をこの「MIMARU」で取り込めているということなんですね。

DAIBOUCHOU:そうですね。もともと、大和ハウス(1925)の連結子会社だったのですが、25パーセントを共立メンテナンス社(9616)に売却されて、ほぼ親会社が2社あるという状況です。

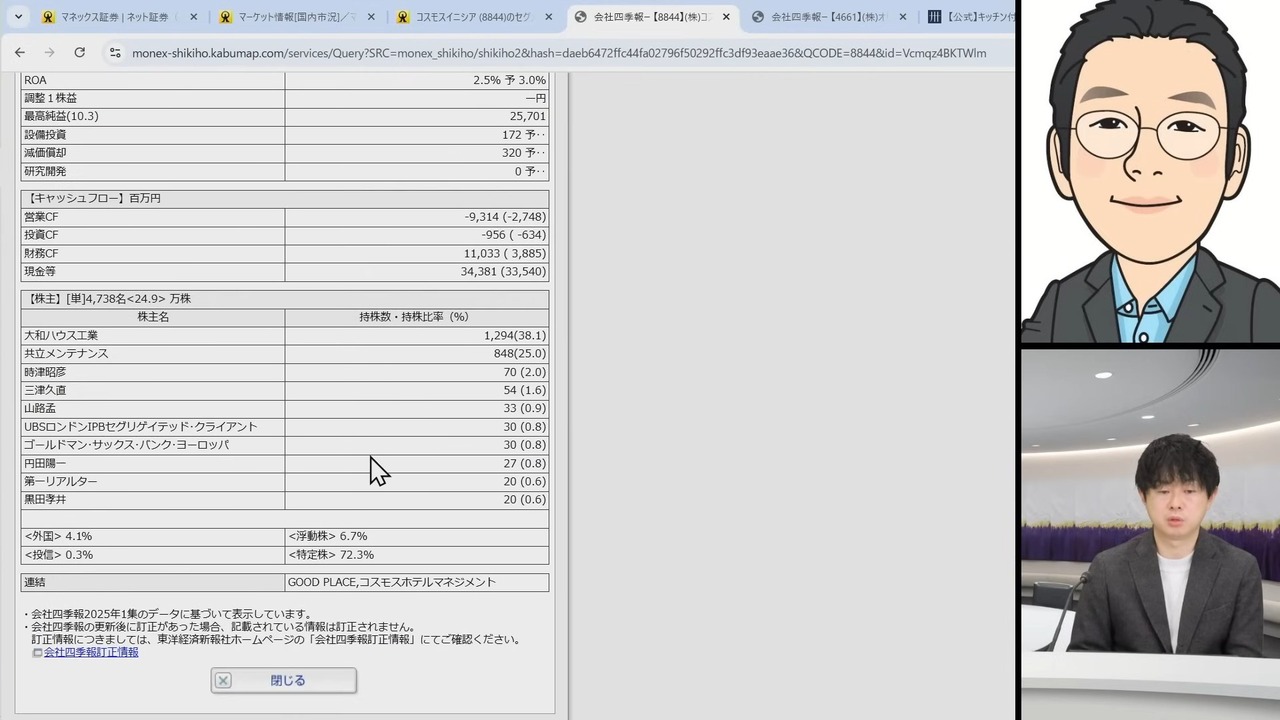

益嶋:四季報を見てみますね。コスモスイニシアの株主構成を見ると、1位が大和ハウス工業で38.1パーセント。2位が共立メンテナンス社の25パーセントということで、2社ともホテル運営のノウハウがありまくりの会社ですよね。

DAIBOUCHOU:そうですね。3社が協力してこの「MIMARU」の事業をやっているということですかね。

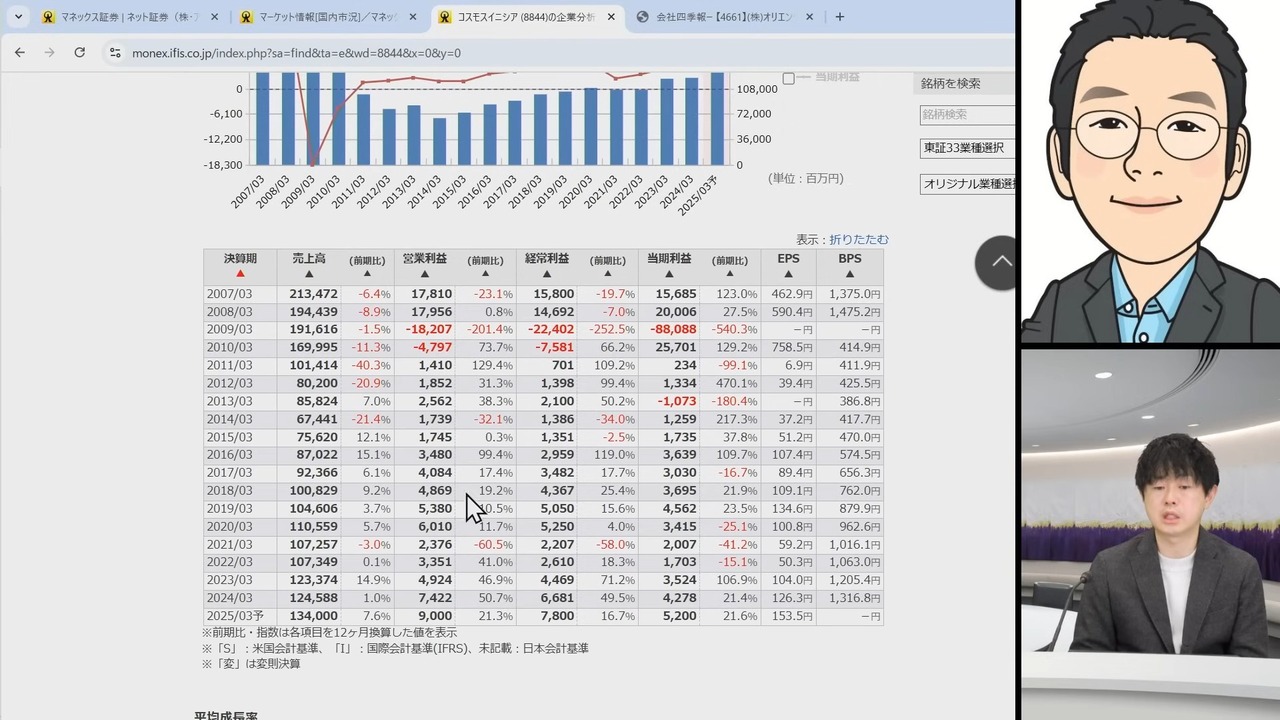

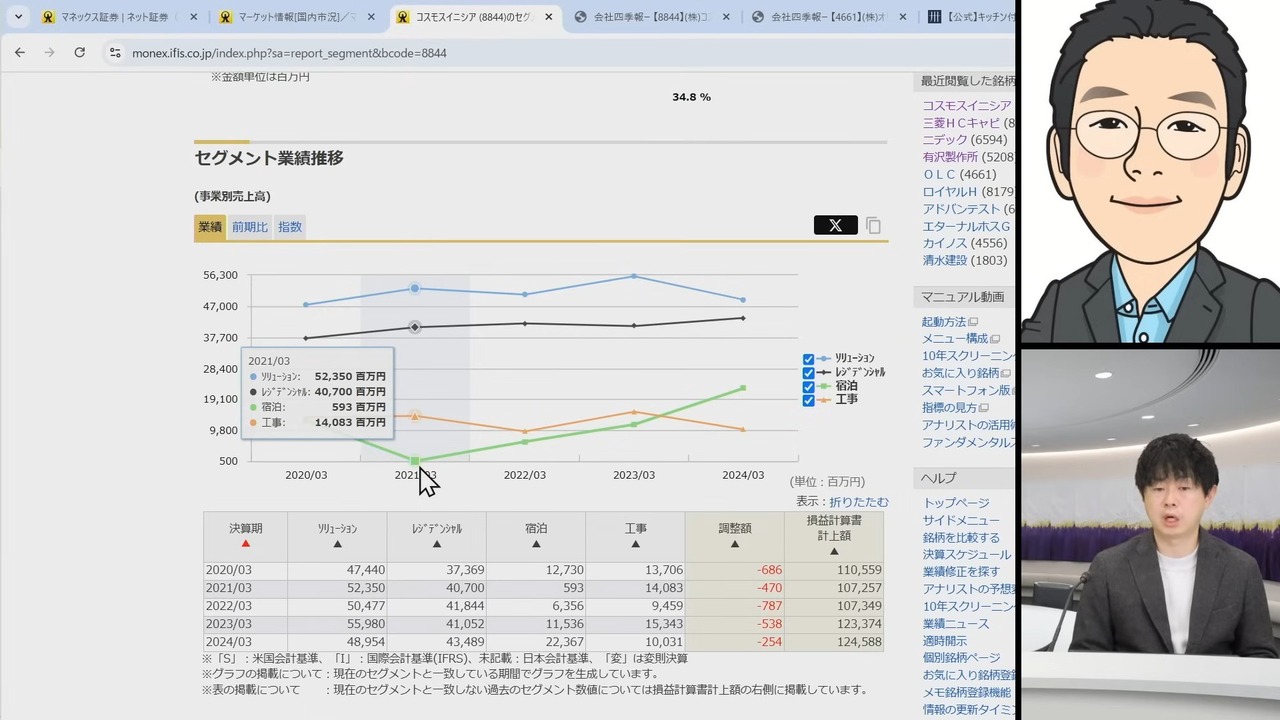

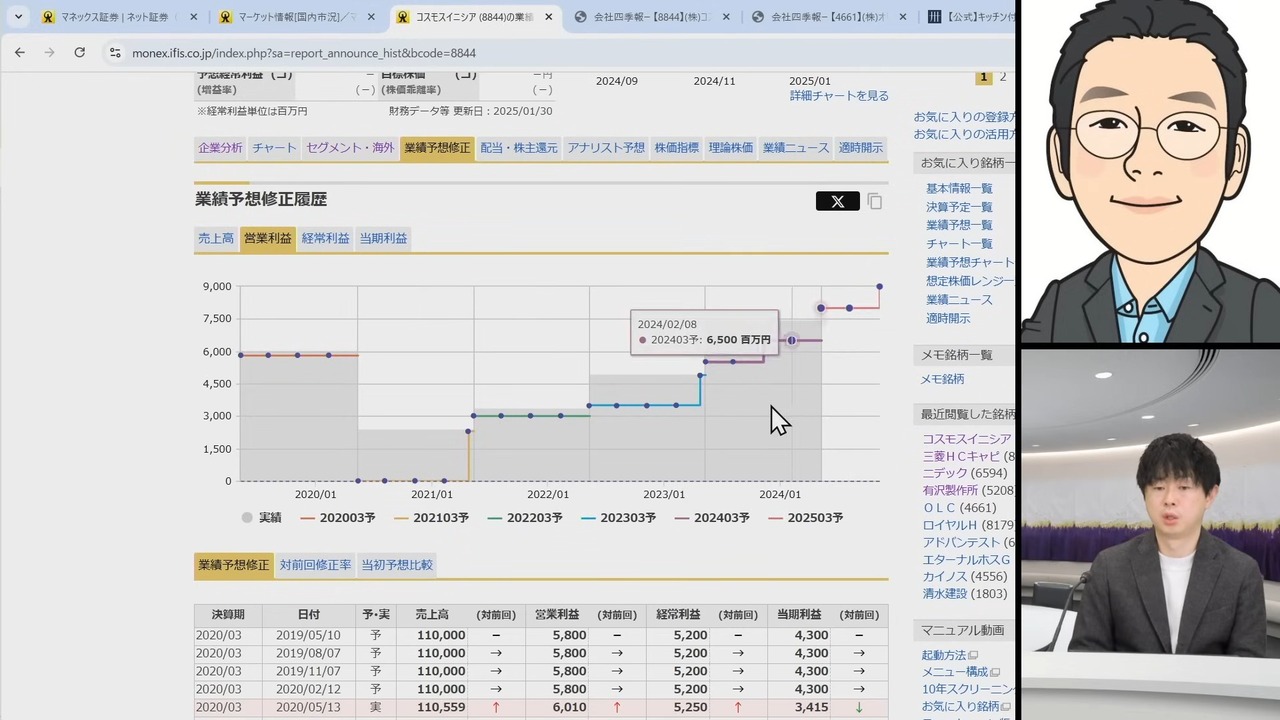

益嶋:なるほど。先ほど通期でどうだったかを見ていただいたのですが、実際推移としてどうなのか。これは1年ごとの推移ですが、2021年3月期、まだコロナ明けとも言えないような時は、年間の売上が6億円ぐらいしかなかったんですね。黄緑色の線です。

それがギュンギュンものすごいペースで伸びて、なんと今は223億円もあるので、ものすごい伸びをしていますよね。利益も、もちろん最初の頃は大赤字。それがなんと62億円。ちょうどこの前期でこの宿泊事業が黒字転換したんですね。

前年と比較すると、売上は凄まじいペースで伸びていますし、利益も、パーセンテージでものすごい伸びをしています。

本当にびっくりしたのが、この宿泊事業がまさにこの会社の成長は担っている点です。この伸びを見ると、すごくわかりやすいと思うんですね。外国人観光客の方いっぱい来ていて、それにほぼ特化した宿泊施設を持っていて、すごく人気が出て、どんどん売上・利益が伸びているのにPERは5倍。PBRは0.6倍台。

いち不動産デベロッパーとして評価をされていると私には見えて、宿泊事業が、今後ももし伸びていくような見通しを立てられるのであれば、けっこうおもしろいのかなと、DAIBOUCHOUさんのお話を聞きながら思いました。DAIBOUCHOUさんもそんな観点で気になっているのでしょうか。

DAIBOUCHOU:そうですね。

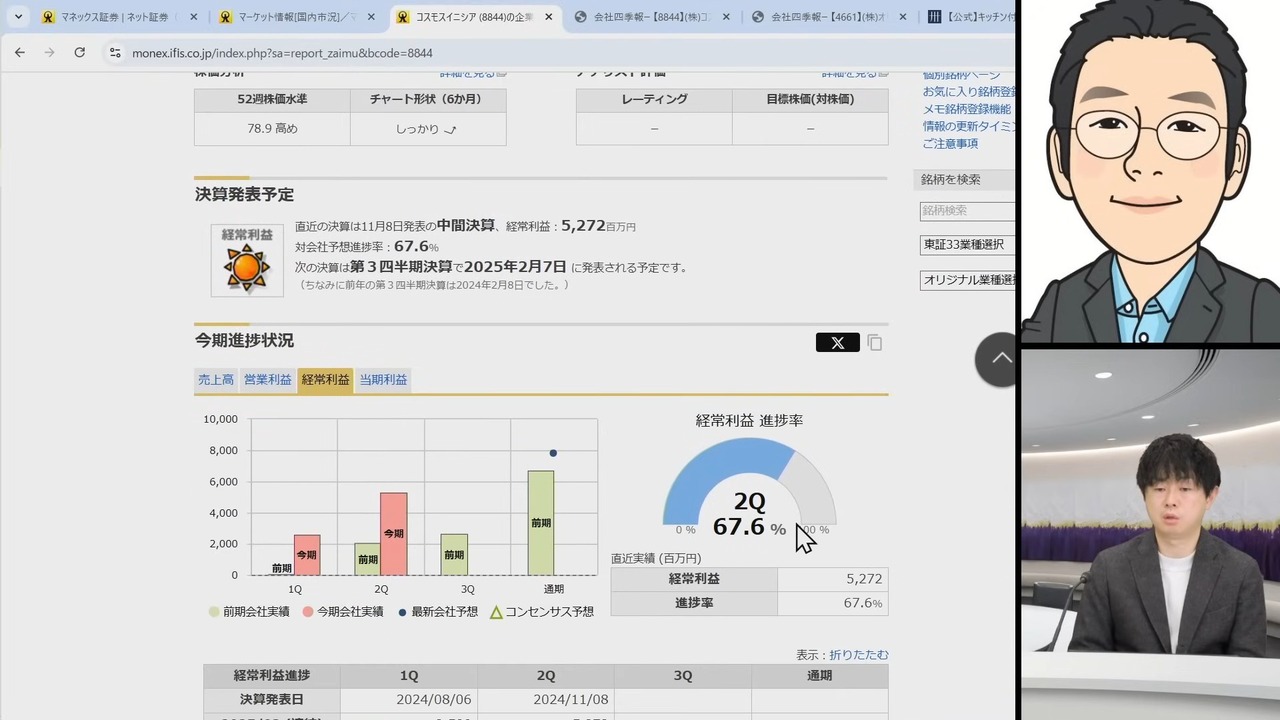

益嶋:先ほどご紹介した進捗ですが、第2四半期で67.6パーセント、経常利益を達成しているので、4分の3まではいかないですが、それに近いようなところまで稼いでいます。順調に進捗したら上方修正もあり得るかもしれないですよね。

DAIBOUCHOU:すでに1回しているのですが、再度というのもありえなくはないかなと思います。

益嶋:そうですね。ぱっと見た感じ、下方修正はないですね。基本的に堅実な予想をする会社で、それが上方修正してきたということは、やはりけっこう好調なんだろうなと思います。

DAIBOUCHOU:ただ、ホテルの宿泊事業の中に、ホテルの売却もあるんですよね。開発したやつの売却。

益嶋:売却も入っている。

DAIBOUCHOU:実際、その比率はわからないんですよね。

益嶋:そこは開示されていないんですかね。

DAIBOUCHOU:ストック性がある利益が、どれぐらいなのかがわからないのですが、盲点としてはそこぐらいかなという感じですね。

益嶋:なるほど。ということでコスモスイニシア社ですね。もともとの本業は不動産デベロッパーですが、インバウンドに特化したホテル事業をやっていて、さらに親会社はホテル運営をやっているので、おそらくノウハウも伝えてもらいやすいだろうという推測ができるわけですね。

実際に事業別の業績を見ると、宿泊事業は非常に好調です。ただ、株価はけっこう割安に放置されているようにも見えるということで、このあたりは会社の決算説明資料なども併せてご覧いただいて、もし本当に良さそうであれば、投資判断のご検討をいただければなと思います。

DAIBOUCHOU氏が気になる銘柄:ジャパンインベストメントアドバイザー社(7172)

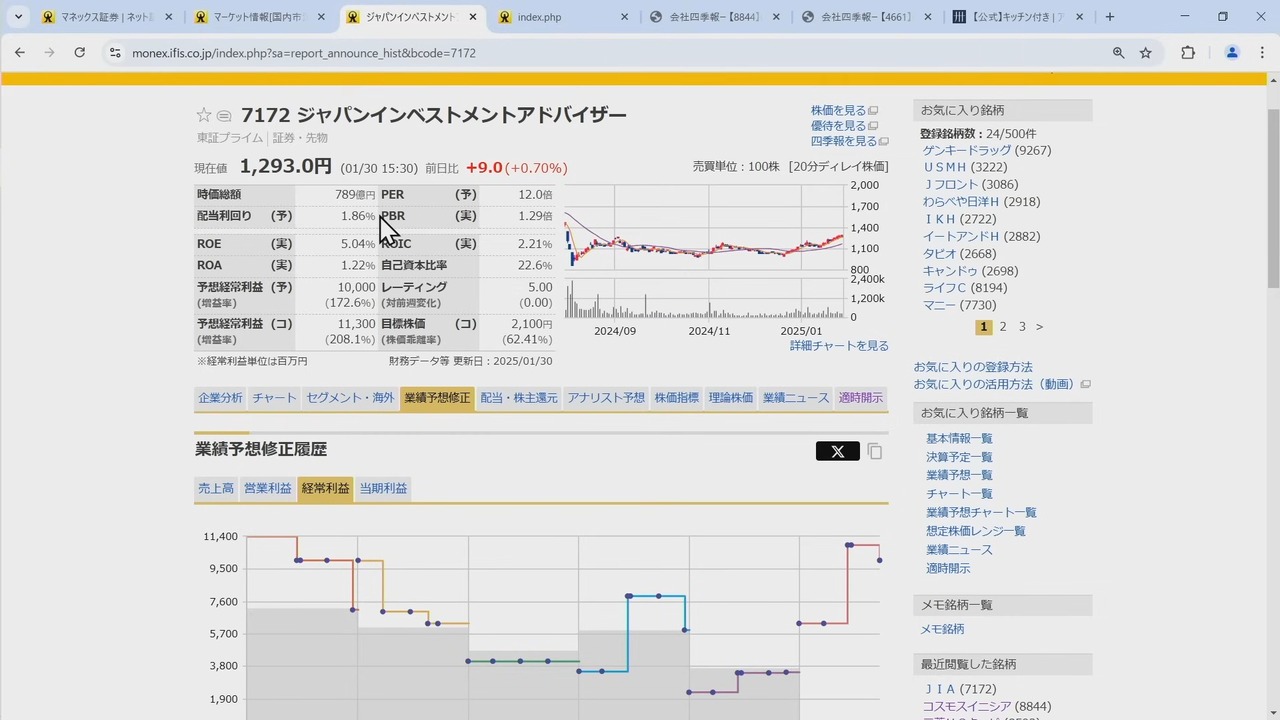

益嶋:では、DAIBOUCHOUさんの銘柄2つ目です。ジャパンインベストメントアドバイザー社(7172)です。私の記憶では、過去何度かスカウターセミナーでご質問をいただいたことがある銘柄だったんじゃないかなと思います。

なぜご質問をいただきやすいかというと、コロナ禍などの時期も、基本的にものすごいペースで業績を伸ばしているんですよね。利益は直近、駄目だった時期もありますが、その途中の時期まではすごいペースで利益を伸ばしていました。

この会社、今はPERが12倍ですが、けっこうPERが安い時期が長い会社です。そうすると「なぜこんなに業績がいいのにPERが低いんですか?」という観点でご質問いただくことが多かったのかなと思います。

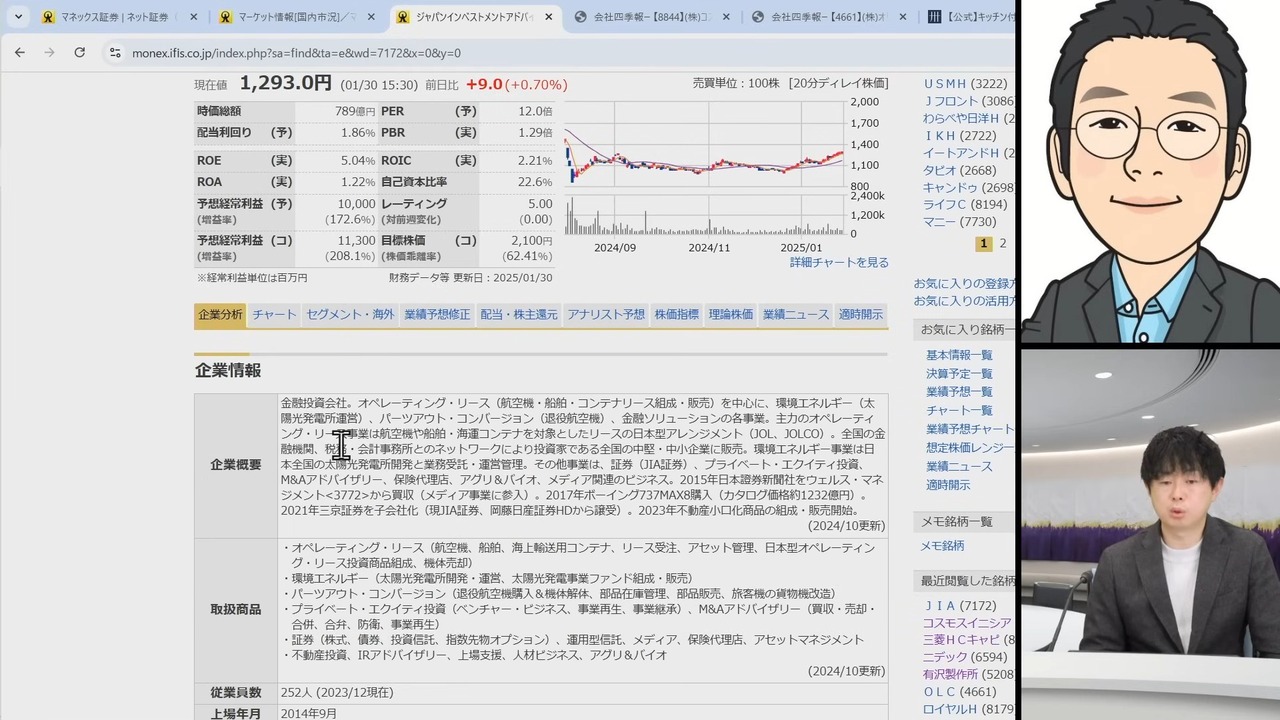

ジャパンインベストメントアドバイザー社は、なにか投資に関連するのかなと想像がつくのですが、企業概要欄を見ると、金融投資会社、オペレーティングリースを中心に環境エネルギー、パーツアウトコンバージョン、金融ソリューションの各事業などをやっています。

オペレーティングリースをやっているのかな、みたいなことがわかるわけですが、DAIBOUCHOUさん、この会社のビジネスはどう理解したらいいのでしょうか?

DAIBOUCHOU:ビジネスは、法人税の繰り延べが目的でお客さんが買うというものですね。減価償却の差がありまして、飛行機って20年経っても十分に使えるし売れるものなのですが、減価償却はだいたい8年から10年なんですね。だからリースした場合、リース料はもらえるのですが、それ以上に減価償却が大きくて、コストになるんですよ。10年持って売却すると売却益が得られるのでコストになる分、法人税が減る。10年経って売却した時は売却益を得られるんですね。

減価償却が自分の会社のコストになって、その分利益が減るので法人税が安くなる。売却した時に、結局税金を払うので経常する利益はトータルで見ると変わりません。繰延というかたちで、節税ではないんですね。ただ法人税の利益は、額によって税率が変わったりするので、比較的コンスタントに利益出したほうがいいんです。

突発的にすごい利益が出ちゃった時に、こういった商品を買って少しならす。それをタックスプランニングと言うのですが、そういった時に使います。あとは相続対策にも使えます。コストになるので当然増える資産も減ります。これをいっぱい買えば資産が減るのでその間に相続をすれば、その会社の価値が下がるので、相続税も安くなります。

ジャパンインベストメントアドバイザー社の特徴は中古機が主力で、けっこう減価償却が終わっている中古のものを買って蘇生して、中古で売るというかたちなのですが、中古って最短で1年で減価償却できるんですよ。もう買ったその時に全額償却できる。

8年から10年までが新品なので、減価償却が終わった後で買った場合、定率法では2年の減価償却のものは1年で償却してもいいというルールなので、1年で償却できます。だから100億円の航空機を買うと、100億円のコストになるんですね。その間も使うのでリース料はもらえますが、ガクンと減らせるのがジャパンインベストメントアドバイザー社のオペレーティングリースのメリットですね。

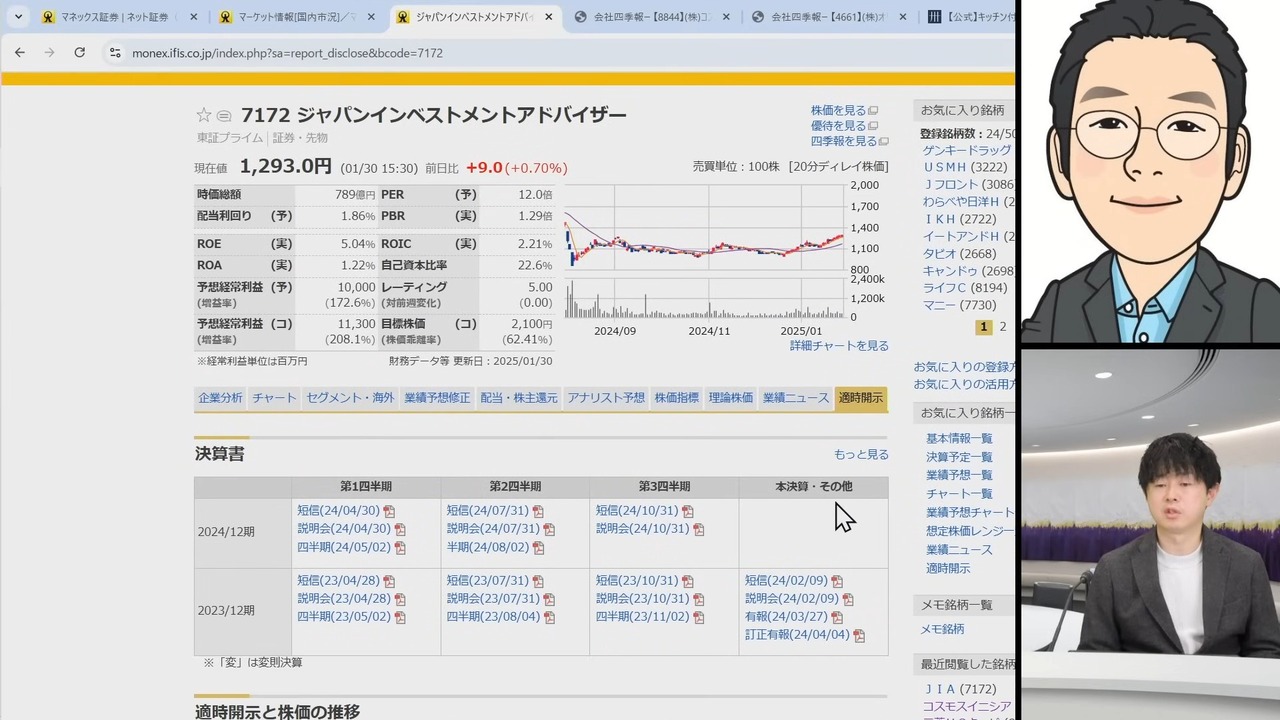

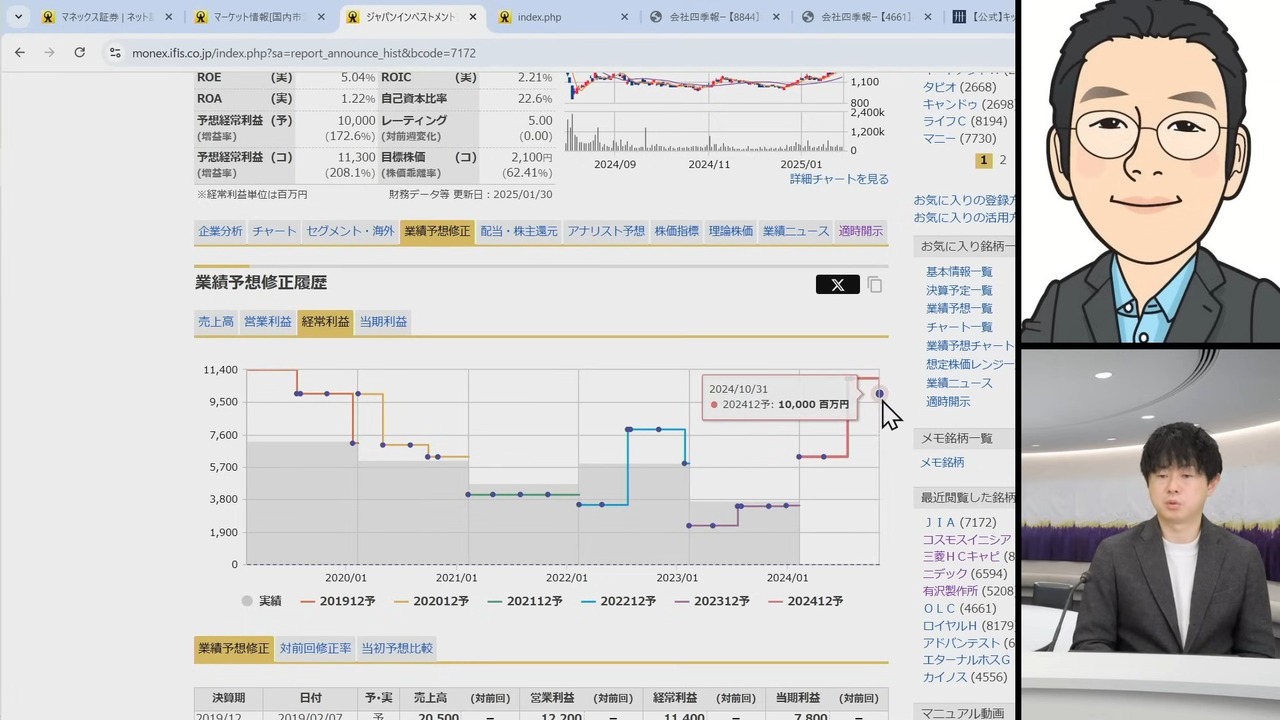

今回、この会社を挙げた理由についてお話しします。中期経営計画が、説明資料にあるんですけど。

益嶋:適時開示のところですね。「適時開示」というメニューをクリックすると、過去の決算短信や決算説明資料を長期間にわたってご覧いただけます。だいたいの方は新しいのしか見ないだろうと思って、普段はしまってありますが、開くと過去のもいっぱい出てきます。

この中で直近の期の第3四半期の説明会を開いてみますね。どのあたりを見るとよさそうですか?

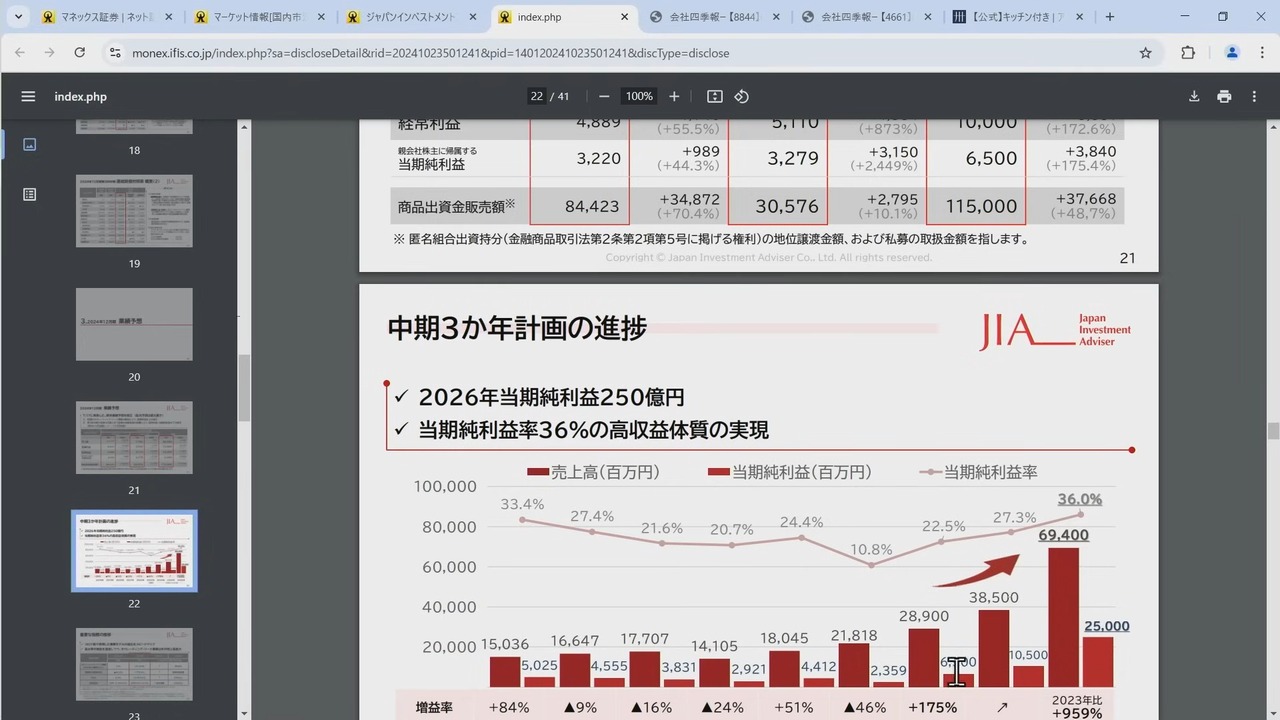

DAIBOUCHOU:22ページですね。今期、65億円の純利益で着地予定で、今は第3四半期が終わって次は第4四半期なので次の期になります。予想ではおそらく105億円の純利益予想で出すだろうと思われます。

105億円の予想を出すと、今は時価総額が700億円ぐらいなので、PERが7倍ぐらいになるんですね。

益嶋:確かに。700割る100ですね。

DAIBOUCHOU:利益の成長が決算短信で見えると、ちょっと成長性が見えます。40パーセントぐらいの成長ですかね。非常に高成長だというところで、注目する投資家も増えるんじゃないかと思います。

益嶋:ただこれ私がぱっと見るに、「ほんまにできるんかいな」と思ってしまったのですが、そこはどうなんでしょう。

DAIBOUCHOU:そうなんですよ、これ1年前ぐらいから出していて「250億円って本当にいけるのか」と。

益嶋:だって今、65億円ぐらいなんですよね。それを2年後に250億円にすると言っているんですもんね。

DAIBOUCHOU:そうなんですよ。これ出した時は、確か時価総額500億円とかそんなもんだったので「PERが2倍になるじゃないか」「ありえない」と、みんな思っていたんですよね。ただ霞ヶ関キャピタル社も、純利益100億円の中計を出した時、誰も達成できると思っていなかったのですが、同じように中計で大風呂敷を出して、本当に達成した。

益嶋:いけないと思っていたら、その会社は達成できたんですね。

DAIBOUCHOU:金融系って意外と、がんばればできたりもすることもあるので、お客さんがいて、どんどん中古品を蘇生できれば、できなくはないかなと。

益嶋:不可能ではないと。

DAIBOUCHOU:実際、予想としての販売額はそれほどではないので、どのように達成するかはちょっとわかりませんが、少なくとも105億円の純利益の予想は出すだろうと。この時点でそれを撤回するのは、おそらく信頼の失墜になっちゃうので、まあ出すだろうと思います。

益嶋:これを出すってことは、そう出せるぐらいの、なにかを会社が持っているのか、みたいなことも推測はできますね、実際はわからないですが。

DAIBOUCHOU:今回の説明資料にも載っていますし、あとは一応、第3四半期の時点で業績予想を発表しているんですね。

営業利益ベースは上方修正ですが、経常利益ではちょっと下方修正という、為替差損が出ているんですね。あの時はちょっと円高で、この会社の商品がドル建てのものが多いので、為替差損が出ました。第3四半期に比べると第4四半期は円安なので、逆に為替差益が出るはずで、第3四半期に比べると有利です。

おそらく第4四半期は予想どおり出してくると思うと、105億円を出さないというシチュエーションはあまり想像つかない。出してみてそれで下がっちゃったらもうしょうがないのですが、それなりのインパクトはあるかなという感じですね。もちろんそれが達成する前提でそのまま持っていてもいいし、とりあえず決算をまたいで上がったところで売るというのも1つの手かもしれません。

益嶋:先ほどDAIBOUCHOUさんからご説明がありましたが、今、時価総額がだいぶ上がって800億円近くになっています。わかりやすいように、仮に800億円と置きます。PERは、株価と利益の比率なんですね。株価と1株当たり利益を比較するのと、時価総額と当期利益全体を比較するのは同じ数字になります。

時価総額が800億円で、仮に当期利益が100億円になったら、800割る100でPERの倍率が出てきます。業績が実績であれば実績PERになるし、予想している業績であれば予想PERになるというのがこの指標の計算の方法ですが、もし本当に達成したら、今12倍のPERが一気に8倍ぐらいまで下がるという計算になります。

本当にそうであれば割安になってくるし、先ほどのもう1年先の利益はいくらって書いていましたっけ? 250億円ですね。

DAIBOUCHOU:本当に250億円にいったらすごいんですけどね。

益嶋:3倍ちょいになるので、それだったらめちゃくちゃ割安という考え方もできるわけですよね。実際に達成できるかどうかは、もちろんわかりませんが、こういう発表を会社がしているということにきちんと気づくことが非常に重要なポイントです。

もし気づいていない方が多いのであれば、それは投資のチャンスになりうるというところで、さすがDAIBOUCHOUさんはしっかり説明資料も読み込まれて「これは」という、視点で分析をいただいています。

みなさまの気になっている銘柄の業績の推移や、直近の四半期の業績、PERが割高・割安など、いわゆる定量的な部分はスカウターでかなりの部分がカバーいただけると思います。

ただやはりそこから一段、より深い分析をしようとした場合、実際に説明資料を開いて読みにいかないと、なかなか今みたいな情報は出てきません。

まずはいわゆるスクリーニングで、あまり良くない銘柄は省いて、良さそうな銘柄の定性的な分析をしにいくということをやっていただくと、時間も効率的に使えますし、良い銘柄を探し当てる時に使っていたけるのではないかなと思いますので、ぜひご活用ください。

ということで、DAIBOUCHOUさんからは、コスモスイニシア社、そしてジャパンインベストメントアドバイザー社という2銘柄を、今日ご紹介をいただきました。ぜひみなさまウォッチいただいて、今年の値動きがどうなるかを見ていっていただければなと思います。