オープニングトーク

益嶋裕氏(以下、益嶋):みなさまこんばんは。平素よりマネックス証券をご利用いただきまして、誠にありがとうございます。また、本日は大変お忙しい時間帯にオンラインセミナーにご参加いただきまして、本当にありがとうございます。

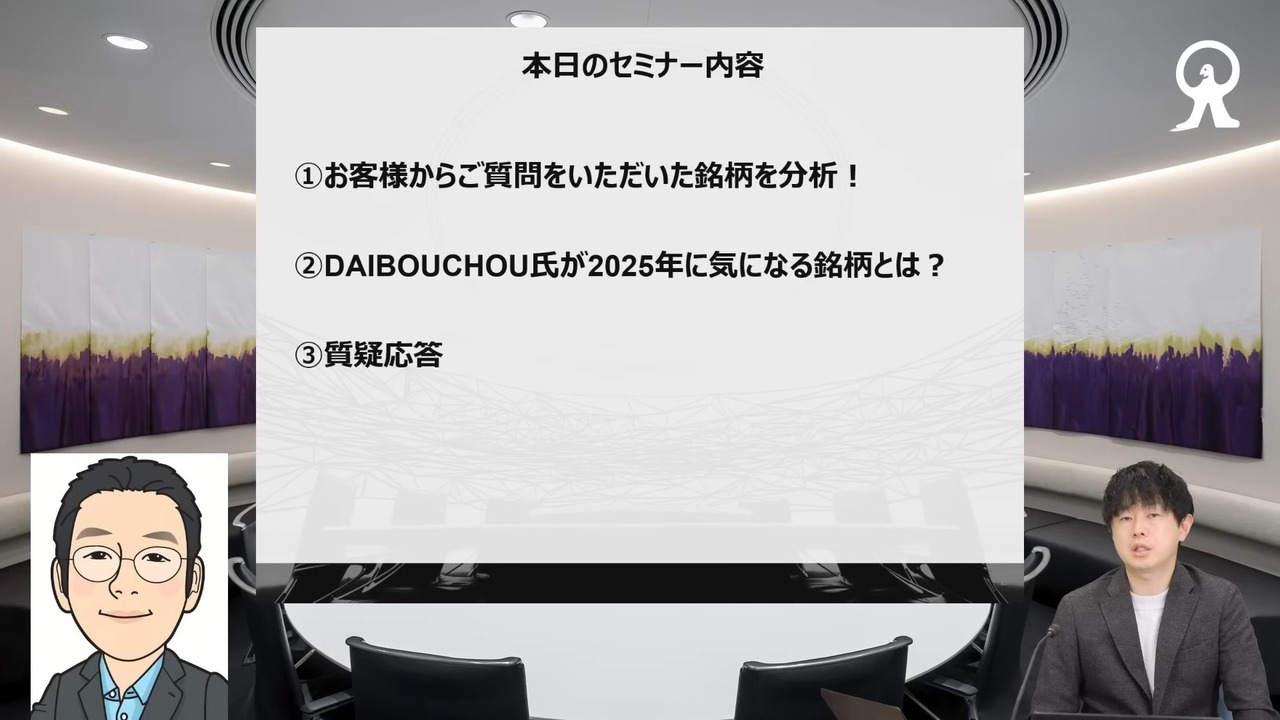

本日は、日本株についての5夜連続セミナーの4日目をお送りしていきます。DAIBOUCHOUさんをお迎えして、「銘柄スカウター」を使って銘柄を分析します。

実は、過去毎月、私とDAIBOUCHOUさんと、Bコミさんこと坂本慎太郎さんと3人で、3年半にわたって、銘柄スカウターを使った分析術セミナーをやっていました。大変ありがたいことに、セミナーでお客さまにお会いしたりすると、益嶋さんのセミナーをまたやってよ、また観たいよと本当によくお声がけいただき、すごくありがたく思っています。

今日は、坂本さんがいらっしゃらないので少し違いますが、その完全銘柄スカウターセミナーと同じようなコンセプトで、しっかりお伝えしていきたいと思っていますので、みなさまぜひよろしくお願いいたします。

それでは、さっそく始めていきたいと思います。事前にお客さまから、分析してほしい銘柄を募集をしました。ご応募いただいた銘柄の中から、DAIBOUCHOUさんに4銘柄を選んでいただきました。まず、その4銘柄を分析します。

そして、今年、DAIBOUCHOUさんが気になっている銘柄を2つお持ちいただいたので、それも併せて分析をしていきます。

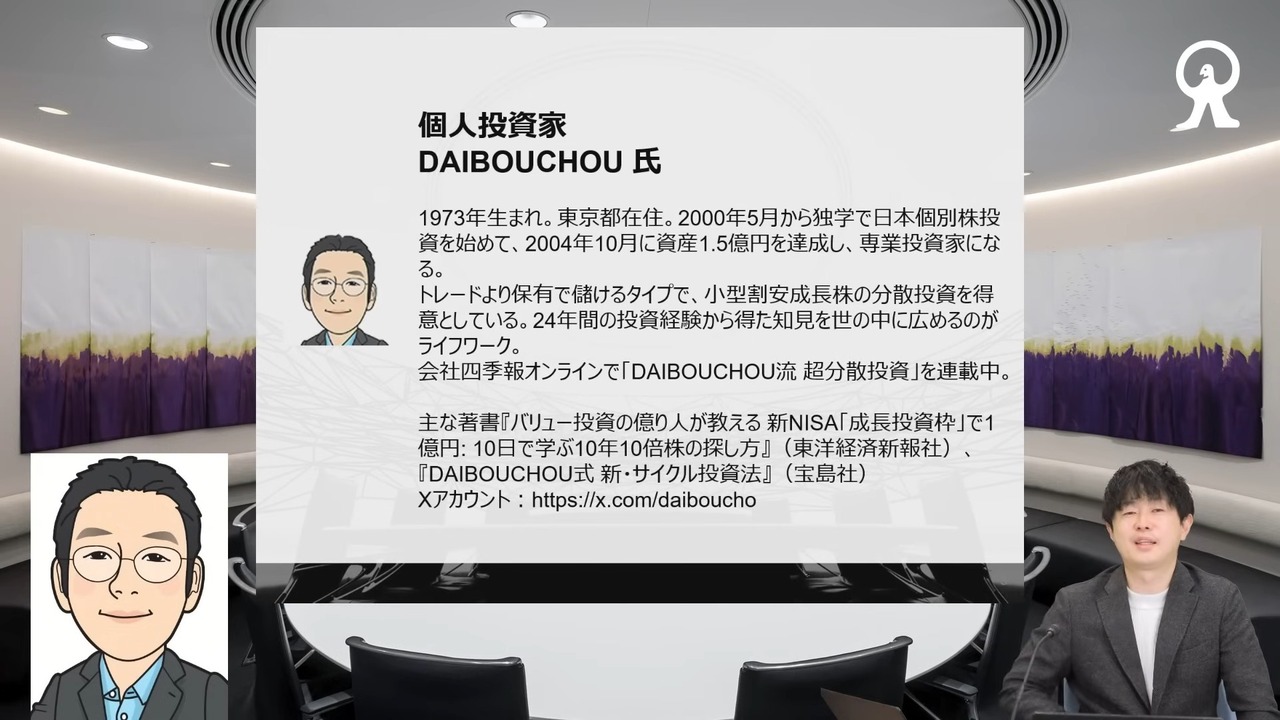

それでは、本日講師としてお招きしたDAIBOUCHOUさんをご紹介します。DAIBOUCHOUさんのことはご存じの方も多いと思います。個人投資家として、非常に長い期間を活動されています。

私は大学生の時に自分でバイトしてお金貯めて株をやっていたのですが、当時も、「ZAi」の雑誌なんかにもやはりDAIBOUCHOUさんは出ていました。15年、16年ぐらい前から……もっと前からずっと続けていらっしゃるということでですね。非常に著名な方です。

では、DAIBOUCHOUさん、今日もよろしくお願いします。

DAIBOUCHOU氏(以下、DAIBOUCHOU):よろしくお願いします。

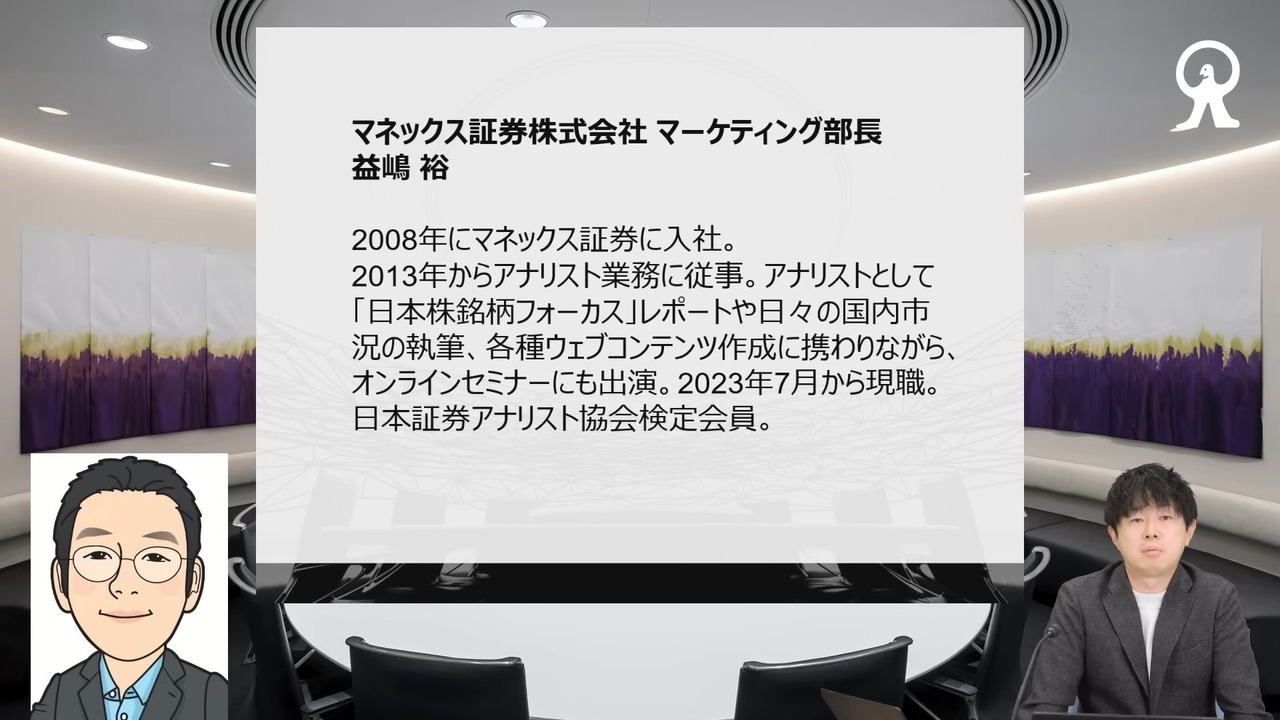

益嶋:よろしくお願いします。申し遅れましたが、私は、マネックス証券マーケティング部長を務めています、益嶋と申します。銘柄スカウターの開発もずっと担当しています。今日はチャット欄で、こういう機能も欲しいなども併せていただけると、大変ありがたいなと思います。

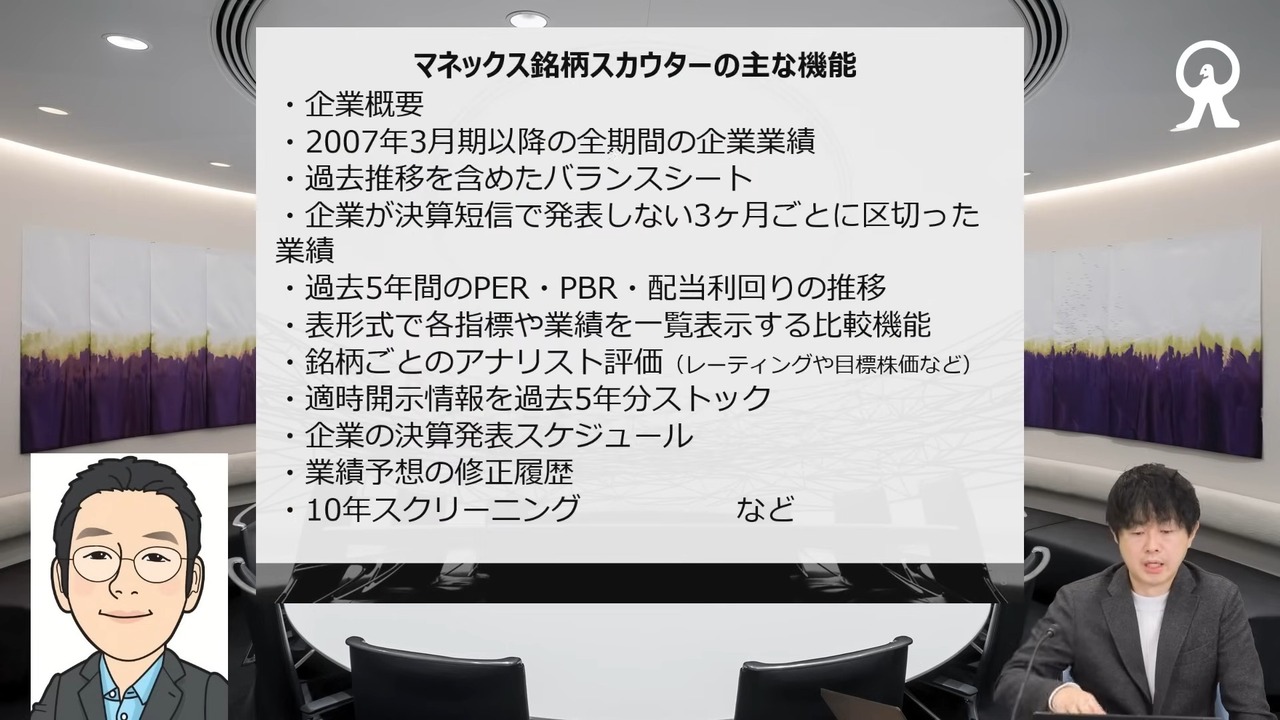

それではさっそく、銘柄スカウターについてご紹介していきたいと思います。銘柄スカウターを聞いたことがあるよ、使ったことがあるよという方もいるかもしれませんが、ご存じない方もいると思うので、少しだけ紹介します。銘柄スカウターというのは、2017年、マネックス証券で開始した、無料でご利用いただける銘柄の分析ツールです。

もともと、私と私の先輩社員とで、もっと自分たちが使いたくなるようなツールを作って、お客さまに提供したいねということで企画をして、始めたものです。私も、その先輩も非常に株式が好きなので、機能と使いやすさにすごくこだわりつつ、作ってきました。

ファンダメンタルズ分析ツールと書いています。大きく分けると、投資術にはテクニカル分析とファンダメンタルズ分析があります。

テクニカル分析は、株価、チャートなどを見ながら、投資判断をしていく分析です。一方で、ファンダメンタルズ分析は、企業の業績や資産などに着目してやっていく方式です。銘柄スカウターは、そのファンダメンタルズ分析に特化しているものとご理解いただければと思います。

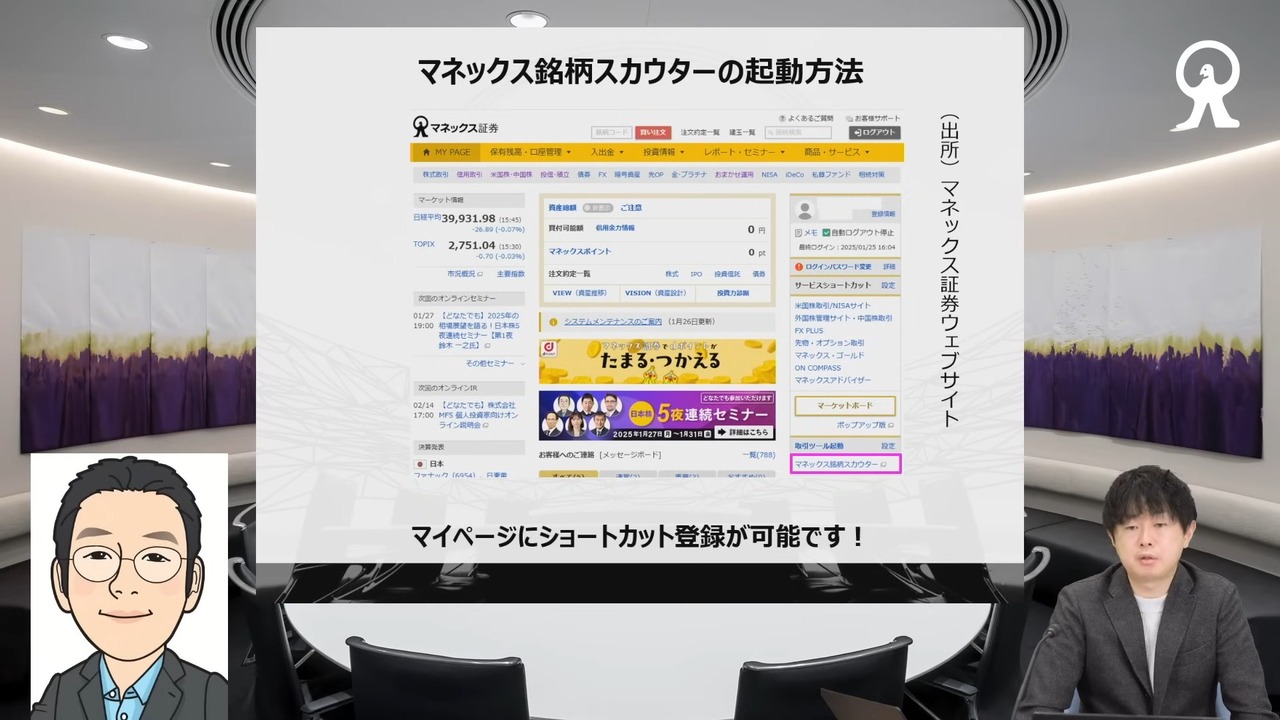

マネックス証券のパソコンでログインいただいた際のマイページのサンプルを表示をしています。右下辺りにピンクで囲っている箇所があって、ここに取引ツールのショートカットを登録できます。

一度登録すると、次からはワンクリックで銘柄スカウターに遷移できるので、ぜひご活用いただければと思います。もちろん、スマートフォン用にもご提供しています。

スマートフォンでアクセスをしていただくと、自動的にスマートフォンに最適化された画面でご覧いただけます。お出かけ先ではスマートフォン、ご自宅でパソコンがある方はPCみたいな感じで、使っていただければと思います。

おそらく今日、このセミナーをご覧になっている方は、マネックス証券口座をお持ちの方が多いのかな想像していますが、中には、口座を持ってないよという方もいると思います。

実は昨年の10月、「銘柄スカウターライト」というものをリリースをしました。本家銘柄スカウターは、マネックス証券に口座がないと使えないのですが、銘柄スカウターライトは口座がなくても、どなたでも使っていただけます。本家に比べると、やはり機能が制限されますが、銘柄スカウターがこういうものなんだという全体感は十分に把握いただけるツールです。

まだ口座はないけれど、スカウターを試してみたいなという方は、銘柄スカウターライトで検索していただいて、使ってみていただければと思います。良さそうだなと思っていただけたら、口座開設をご検討いただければ大変ありがたく思います。

今日は、銘柄スカウターの実際の画面をお見せしながら分析をしていく中で、随時機能をご紹介していきます。今、字がたくさん書いてあると思いますが、本当にたくさんの機能をモリモリ詰め込んでいます。

上のほうに書いてある企業の概要では、その会社がどんなビジネスをやっているのかや、2007年3月期以降の全業績をご覧いただけます。ここに書いていない機能もあるので、今日は実際使いながら紹介したいなと思っています。

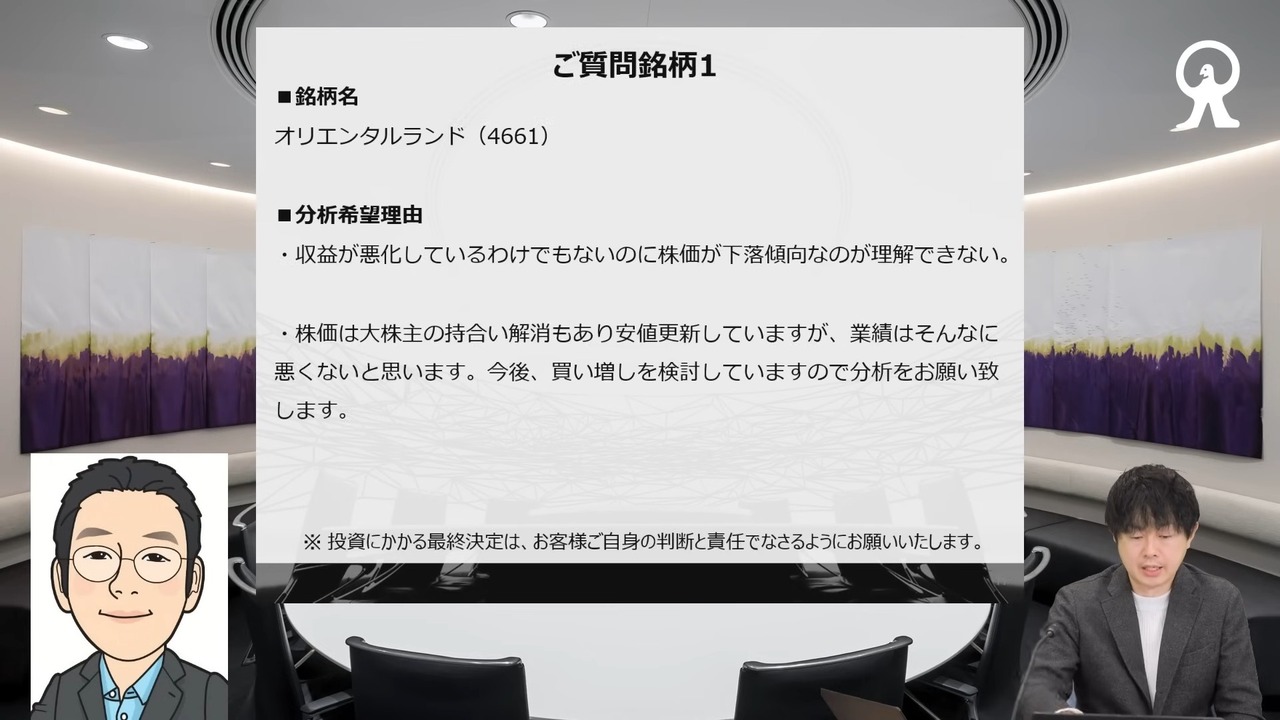

銘柄分析:オリエンタルランド(4661)

それでは、ここから事前にご質問いただいた銘柄について、分析を始めていきたいなと思います。まず、1銘柄目です。ご存じの方が多いと思いますが、オリエンタルランド(4661)です。東京ディズニーリゾートを運営している会社です。

今回は4銘柄を分析していきますが、いずれも、複数の方からご質問いただいた銘柄をDAIBOUCHOUさんに選んでいただいているので、みなさまけっこう興味をお持ちの銘柄も多いのかなと思います。

では、分析希望理由を読み上げます。「収益が悪化しているわけでもないのに、株価が下落傾向なのが理解できない」「株価は大株主の持ち合い解消もあり安値を更新していますが、業績はそんなに悪くないと思います。今後買い増しを検討していますので、分析をお願いいたします」ということで、ご質問ありがとうございます。

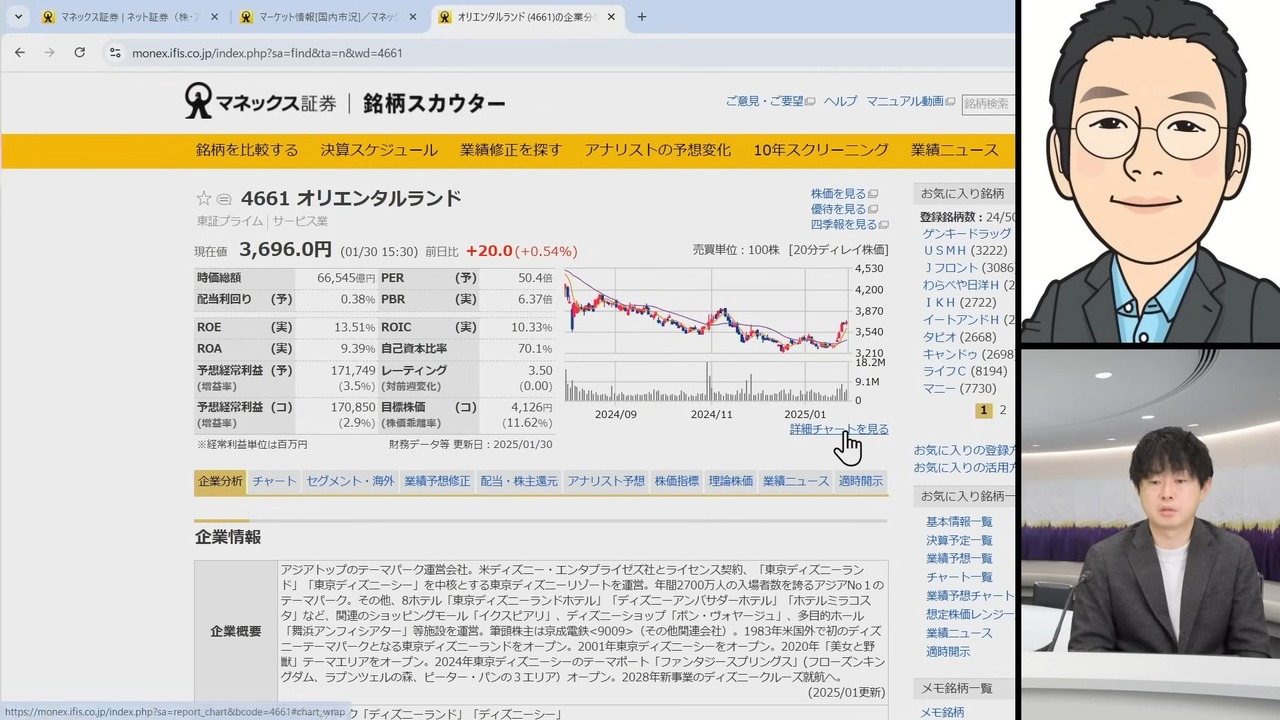

それでは、オリエンタルランドについて、銘柄スカウターをお見せしながら分析していきたいと思います。右上に、銘柄検索という検索ボックスがあります。ここに、銘柄名や銘柄コードを入れて検索します。

では、オリエンタルランドの画面をご紹介します。これは、6ヶ月のチャートです。確かにちょっと下落トレンドが見られます。

まず、株価のところをもう少し長めの期間でご覧いただければと思います。月足で10年のチャートにしました。2024年の初めには高値圏にあって、5,000円を超える株価でした。それが、昨年1年間は株価がずっと下落してしまって、現在の株価は3,700円ぐらい。かなり下がったというのが、ご質問のところにも書かれていたとおりかなと思っています。

オリエンタルランドのビジネス自体はご存じの方も多いと思います。企業概要のところに、かなり細かくビジネスの状況が書いてあります。有名ではない銘柄もかなり詳しく書いてあるので、ぜひご参照いただければと思います。

DAIBOUCHOUさん、まずオリエンタルランドはどこから見ていくのがよさそうでしょうか。

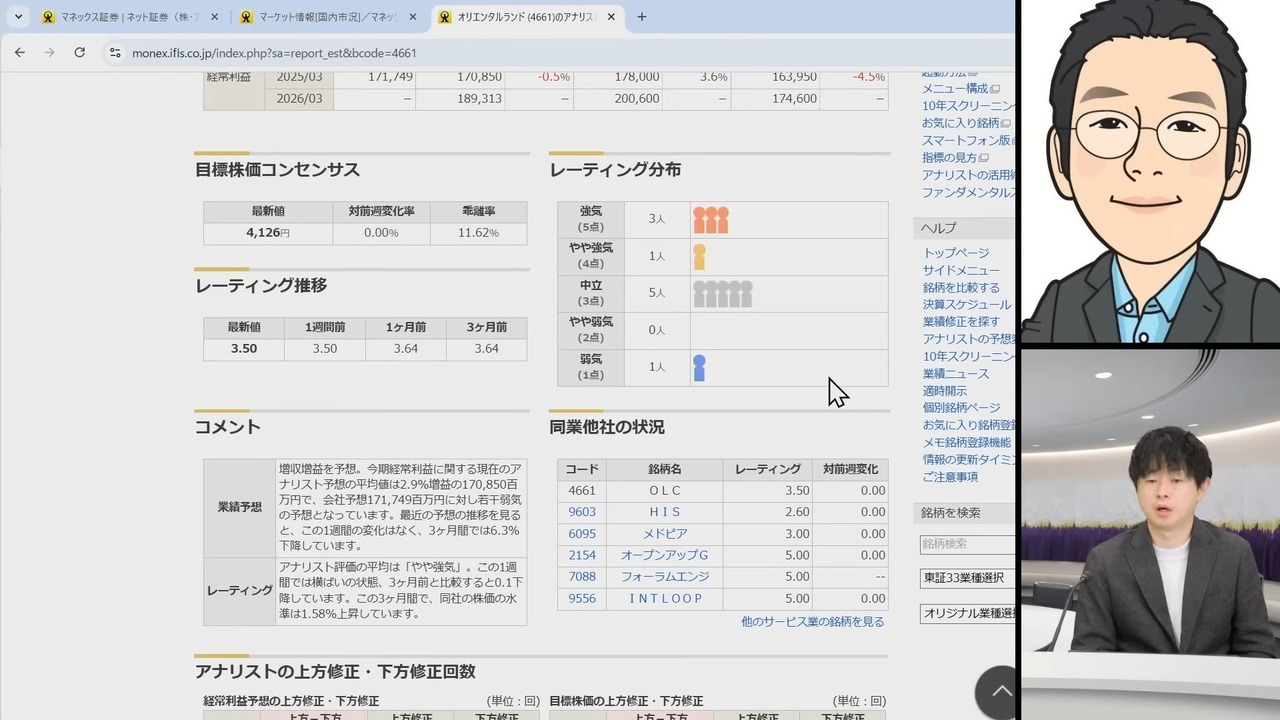

DAIBOUCHOU:業績が伸びていないというところで、アナリスト予想をちょっと見ましょう。

益嶋:メニューのの真ん中あたりに、アナリスト予想というのがあるので、これをクリックします。この銘柄スカウターを提供してくださっているアイフィスジャパンさんが、いろいろな証券会社さんから許可を取って、いろいろなアナリストのレポートを集計して、各アナリストが、今強気なのか弱気なのかみたいなところを示してくれているのが、このアナリスト予想という機能です。

これは、どのあたりを見ていきましょうか。

DAIBOUCHOU:目標株価ですかね。

益嶋:目標株価ですね。このタブで切り替えられます。

DAIBOUCHOU:ズルズルと下がっている。

益嶋:確かに。実際の株価がこのチャートで、この緑色の線がアナリストたちです。10人が評価しているものをアイフィスさんが平均しています。緑の線が目標株価の推移ですが、去年の後半あたりから、かなりズルズル下がってしまっていますね。

DAIBOUCHOU:そうですね。やはり夏は猛暑で、6月ぐらいから暑かったと思うんですよ。基本的にディズニーランドは野外なので、その中で行列してというのは。

益嶋:確かに。今の日本だと、本当に命に関わってきますよね。

DAIBOUCHOU:そうですよね。寒いんだったら着込めばいいんですけど。暑さばかりはどうしようもない。

益嶋:確かにそうですね。それで、業績があまり冴えなかった。アナリストたちは、専門家なので、実際に会社にインタビューもしながら業績予想をしています。これはどうやら業績はあまり期待できなそうだということで、目標株価を下げていったのがここから見てとれますね。

DAIBOUCHOU:そうですね。下のほうにレーティング分布もあります。弱気が1人。

益嶋:お、1人、弱気がいますね。

DAIBOUCHOU:弱気は、あまりアナリストレポートでは見られないですよね。

益嶋:少ないですよね。

DAIBOUCHOU:よほどネガティブな印象になるからですね。基本、レポートでは強気がよく出るというか。中立もどちらかというと、弱気なほうですね。弱気というのは、もう決定的かな。

益嶋:証券会社側の人は、もちろん悪気はないと思いますが、やはり強気に高評価しやすいバイアスみたいなものは、確かにあるんだろうなと思います。そのあたりを踏まえて考える必要があるかなというところですね。

DAIBOUCHOU:そうですね。大株主に京成電鉄(9009)と三井不動産(8801)があって、両者ともこの株を持っていなければ事業が成立しないというものではありません。今、政策保有株の売却は1つのテーマになっています。これを売却して株主還元を、という動きはあります。

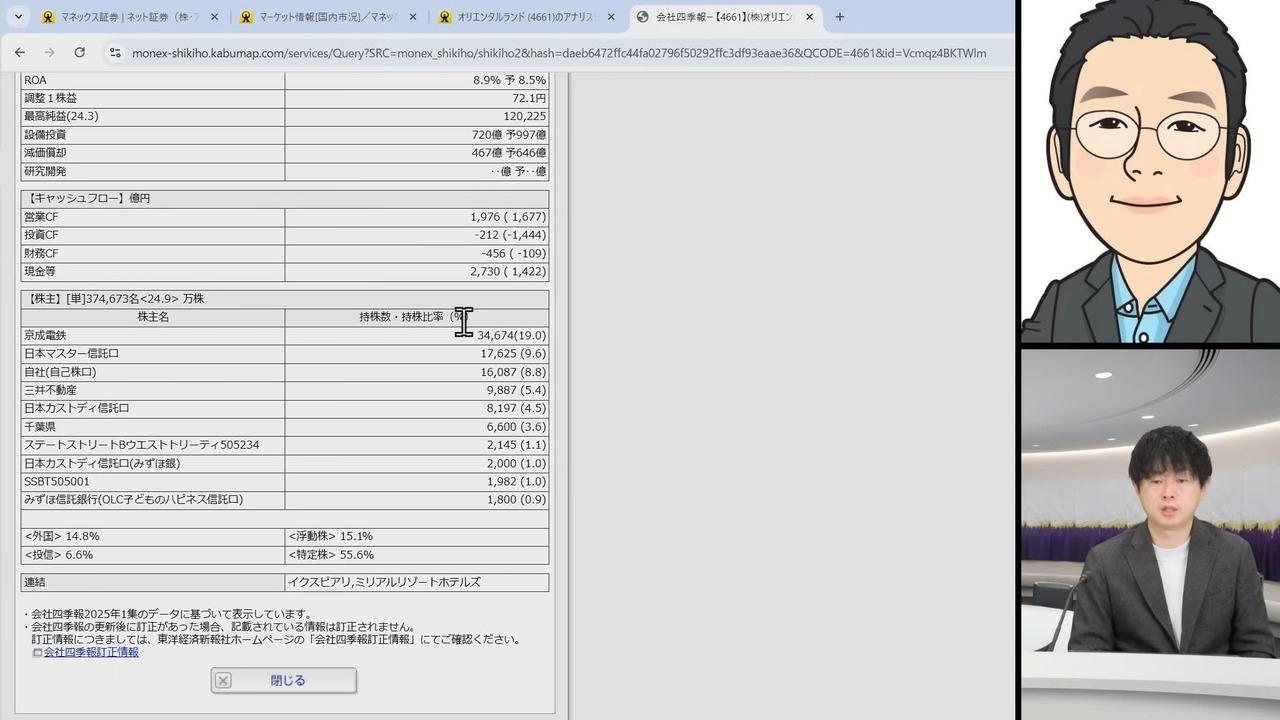

益嶋:今、銘柄スカウターには株主情報はないのですが、昨年から四季報にワンクリックで飛べるように機能アップをしています。四季報には業績株主構成という欄があります。

下のほうに下げると、実際の今の株主の状況が書いてあります。1位に京成電鉄がいて、19パーセントを持っている。4位に三井不動産がいて、5パーセントぐらいを持っている。実は、千葉県も持っているんですね。四季報も、ぜひ併せてご利用いただければと思います。

オリエンタルランドは、日本株の大型株の中で、もしかしたら1番成長期待の高さが、ずっとある銘柄なんですよね。

DAIBOUCHOU:50倍ですもんね。

益嶋:今は50倍ですが、実は、50倍はけっこう下がってきたなというのが、私の印象です。

スカウターの機能に株価指標という機能があります。PER、PBR、配当利回りなど、これらの言葉の意味というのは、おそらく多くのお客さまが触れたたことがあるのではないかなと思います。

もちろん、今日のPER何倍だったかは、無料のヤフーファイナンスや証券会社も含めて、確認できるものが多いと思いますが、銘柄スカウターの場合、今日のものは当たり前ですが、株価指標欄で過去5年間の指標の推移がご覧いただけます。

今日が50.4倍です。この50倍が、過去の中ではどれぐらいに位置するんでしたっけというのが、スカウターを使うとご覧いただけるんですね。この下のチャートがその全体像で、より端的にわかりやすく、過去2年間レンジと過去5年間レンジというのがあります。

これを見ると、過去5年間の中で、1番高かったのは204.5倍で、1番低かったのが44.2倍なんですね。過去5年だと、まさに新型コロナウイルス禍の、なかなか遊びに行けないという状況下の業績が入ってきているので、200倍というのはかなりの特殊ケース。ちょっと省いて見なければいけない数字かなと思います。このあたりチャートにカーソルを当てていただくと表示されるのですが、去年も、100倍とか80倍とか90倍とかあったんですね。

90倍、100倍は、なかなかPERでは見ないですよね。オリエンタルランドは超成長期待銘柄です。それが冒頭に申し上げた株価の調整で、PERがようやく50倍ぐらいまで下がってきた。過去2年間で1番低かったPERが44.2倍なので、過去数年間の中ではほぼ1番低い水準にようやくなってきたというところがあるのかなと思います。

このあたりでも、ぜひスカウターの機能を使っていただいて、投資判断の参考にしていただければありがたいと思います。

DAIBOUCHOUさん、あと何かオリエンタルランドで見ておいたほうが良さそうなところがありますか?

DAIBOUCHOU:将来的には、ディズニークルーズがどうなるのかというところ。あと、ファンタジースプリングスというのが去年できて、そこでホテルもできました。セグメントで見れるかはあれですが、ホテルは比較的伸びているんですよね。

益嶋::なるほど。

DAIBOUCHOU:でもパークのほうは、3ヶ月業績で見ると、特に夏場がへこんでしまっているんですよね。

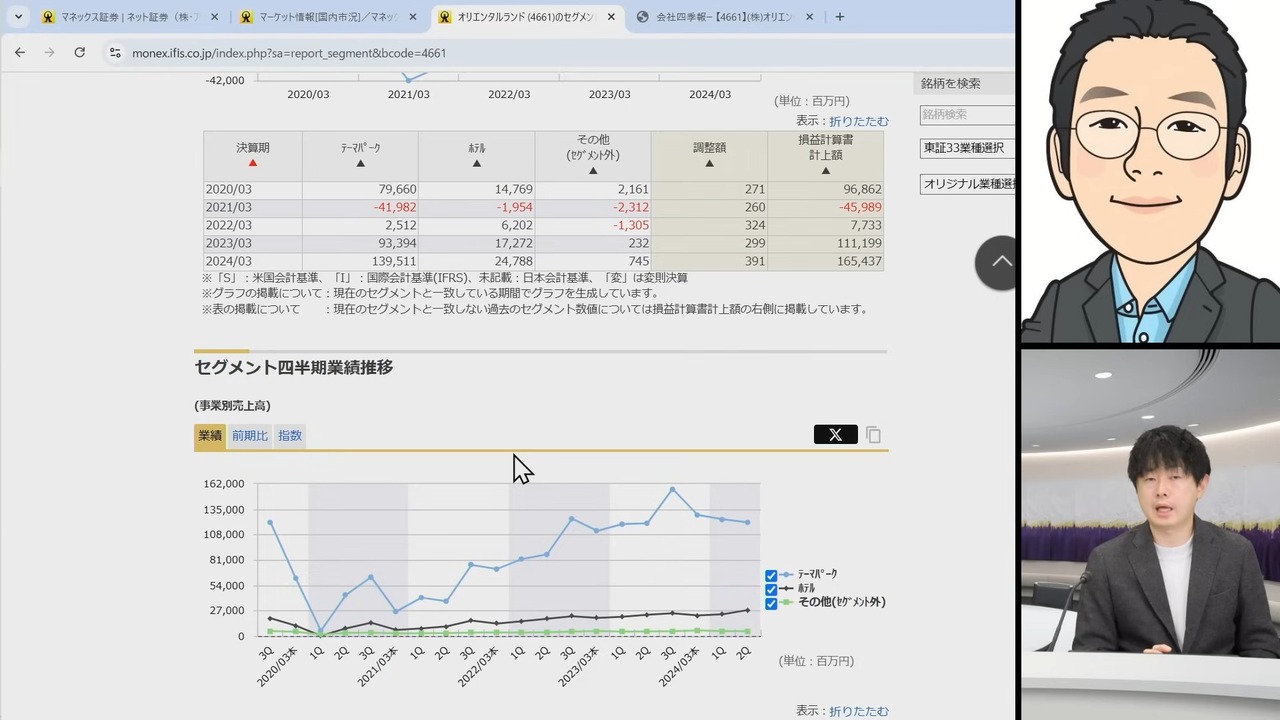

益嶋:左から3つ目にセグメント・海外というのがあります。これはセグメント業績と海外売上高比率がご覧いただけます。

セグメント業績とは何かというと、今いろいろなビジネスをやっている会社が多いと思うんですね。オリエンタルランドも、まさにテーマパーク、ホテル、その他と分かれています。日本の上場企業のルールで、いろいろなことやっていたら事業別の業績を開示してくださいというのがあります。

単一事業を行っているとか、複数の事業をやっていてもウエイトが小さいからみたいなところで、セグメント業績を開示していない会社もありますが、している会社もたくさんあります。スカウターではそれを見られるようになっています。

これが、オリエンタルランドのセグメントです。テーマパーク、ホテルに分かれています。最初は売上高が出てきます。その後に利益が出てきます。さらに下に行くと、3ヶ月ごとのセグメントごとの売上と利益もご覧いただけます。

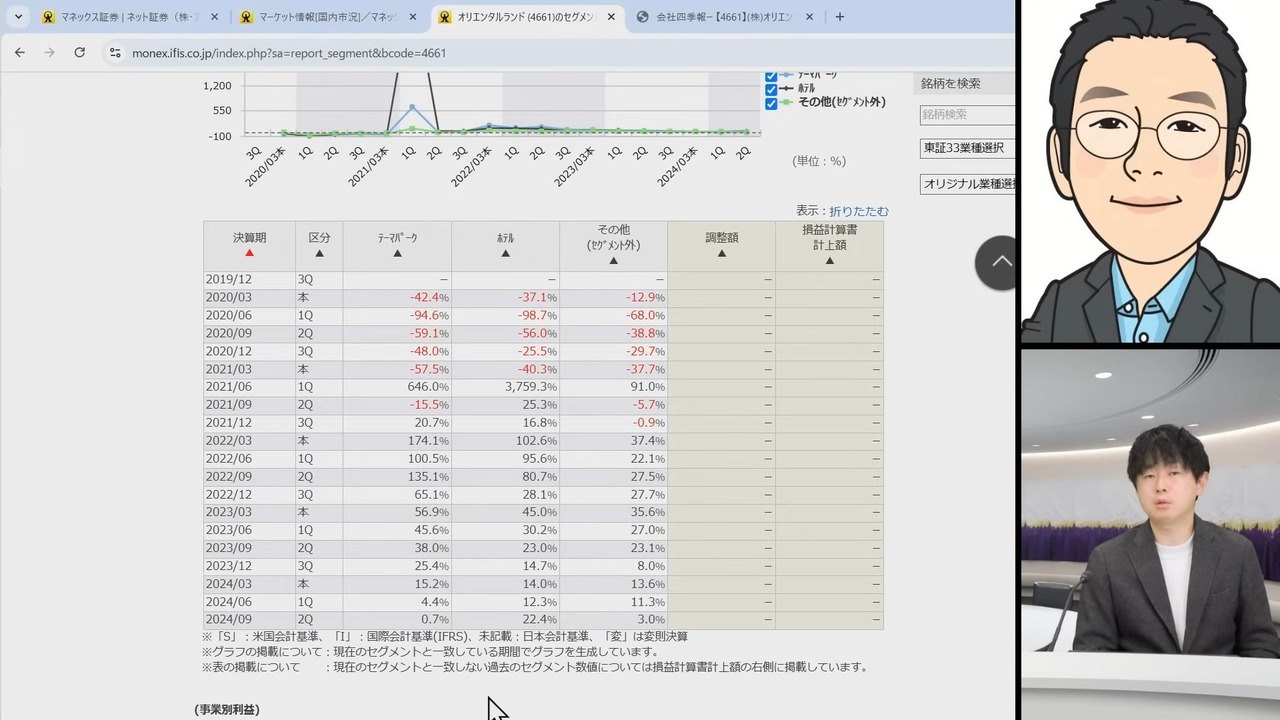

業績と前期比と指数というタブがあると思います。前期比に切り替えると、各セグメントごとに、前の年の同じ3ヶ月間と比べて増えたのか減ったのかが、パーセンテージで表示されるようになっています。

これをDAIBOUCHOUさんにご解説いただきたいと思います。3ヶ月ごとの売上を見ていただくと、明らかにテーマパーク事業の伸び率が鈍いんですよね。

DAIBOUCHOU:そうですね。おそらく2023年は、ディズニーに行けなかったからリベンジで行ったという人が集中した。最近だとそれも落ち着いてきて、猛暑だから落ち着いてからという人が多かったのかなというニュアンスです。

ホテルのほうは、ファンタジースプリングスのホテルができましたし、やはりホテルは値上げがけっこうしやすく、高くても泊まりたい人が泊まる。数が増えればその分増えます。

テーマパークもどんどん人を入れればいいじゃないかという声も聞きますが、それをすると行列が伸びてしまって滞在の満足度も下がるし、行列することで園内の商品も減ってしまうんですよね。

行列がなければ、例えば飲み物を買ったり、ちょっとお茶したり、食事したり、お土産買ったりできるので、とにかく行列させてはいけないのですが、人をいっぱい入れると行列してしまう。そうなってしまうと楽しくないし、喫茶店やレストランも売れなくなる。

ただ、ホテルはどんどん作れば伸ばせるし、それだけの需要はあると思います。さらに増やす手段として、クルーズがあります。だからやはり滞在型のリゾートにしていって、客単価を増やすというのが、これからのディズニーだと思うんです。

益嶋:なるほど。

DAIBOUCHOU:実際、アメリカもそういう形になっていると思います。今までは、日帰りで行く人が多かったですが、リゾートに滞在して、シーとランド両方を楽しんで、場合によっては、イクスピアリで買い物をする。そういう滞在型の楽しみ方をしてもらって、客単価を増やして再成長を果たせられればいいかなと思います。

クルーズだったら、船を増やせば成長できますし、場所の制限もありません。これが当たるとけっこう大きいかなと思います。

益嶋:ディズニーはやはりコンテンツを持っている強さがありますね。任天堂もそうかもしれませんが、みんなが知っているキャラクター、みんなが大好きなキャラクターを持っていると、それを使って世界観のあるホテルや船の旅行など、いろいろ拡張できるなと思います。やはり、オリエンタルランドの強さをすごく感じますよね。

DAIBOUCHOU:そうですね。「ディズニープラス」の配信のほうは比較的安いので、それで楽しんでいただいて、それで盛り上がった心で、ちょっとお金はかかりますが、ランドなどを滞在型で楽しんでいただく。そういうのがディズニーの戦略だと思います。

益嶋:なるほど。

DAIBOUCHOU:ただ、PERが30倍でも高いので、これがどこまで是正されるかがわからないですよね。

益嶋:高成長銘柄ですよね。

DAIBOUCHOU:過去がこうだったから、もしかしたらPER50倍は底値なのかもしれないけど。一般的にはPER50倍は相当ですね。

益嶋:だいぶ高いですからね。

DAIBOUCHOU:グロースでも、PER50倍はなかなか認められないので。

益嶋:はい。ということで、1つ目はオリエンタルランドでした。まず本業中の本業であるリゾート事業が、暑さなどの影響もあってやや伸び悩んでいるというところで、アナリストたちも評価を下げ気味であるというところがポイントです。

あとは、もともとかなり割高だった株価が是正されている。ほかには、大株主が株式を売るというのは需給関係の話もあるので、そういったところが組み合わさって、昨年からの株価の低迷に繋がっているのかなというのが分析できたのかなと思います。

やはり高成長銘柄、高PER銘柄は、まさにDAIBOUCHOUさんがおっしゃったように、底値がわかりにくいと思うんですよね。

バリュー系であれば、さすがにこれ以上は配当利回りは高くならないだろうとか、PER5倍よりは安くならないだろうとか、一定の判断がしやすいと思いますが、50倍だと本当にこれで止まるのか判断するのが難しいと思います。

過去のPERなど参考にしていただくというのは、1つの方法かなと思いますので、ぜひみなさまの投資に活かしていただければありがたいなと思います。

銘柄分析:有沢製作所(5208)

益嶋:では、2つ目の銘柄に入りたいと思います。銘柄2つ目は有沢製作所(5208)です。「NISAで買いたいと検討しており、分析をお願いします」「2,000株保有しており、手放そうか迷っています」ということで、こちらも2人のお客さまからご質問をいただきましたので、DAIBOUCHOUさんに分析していただきたいと思います。

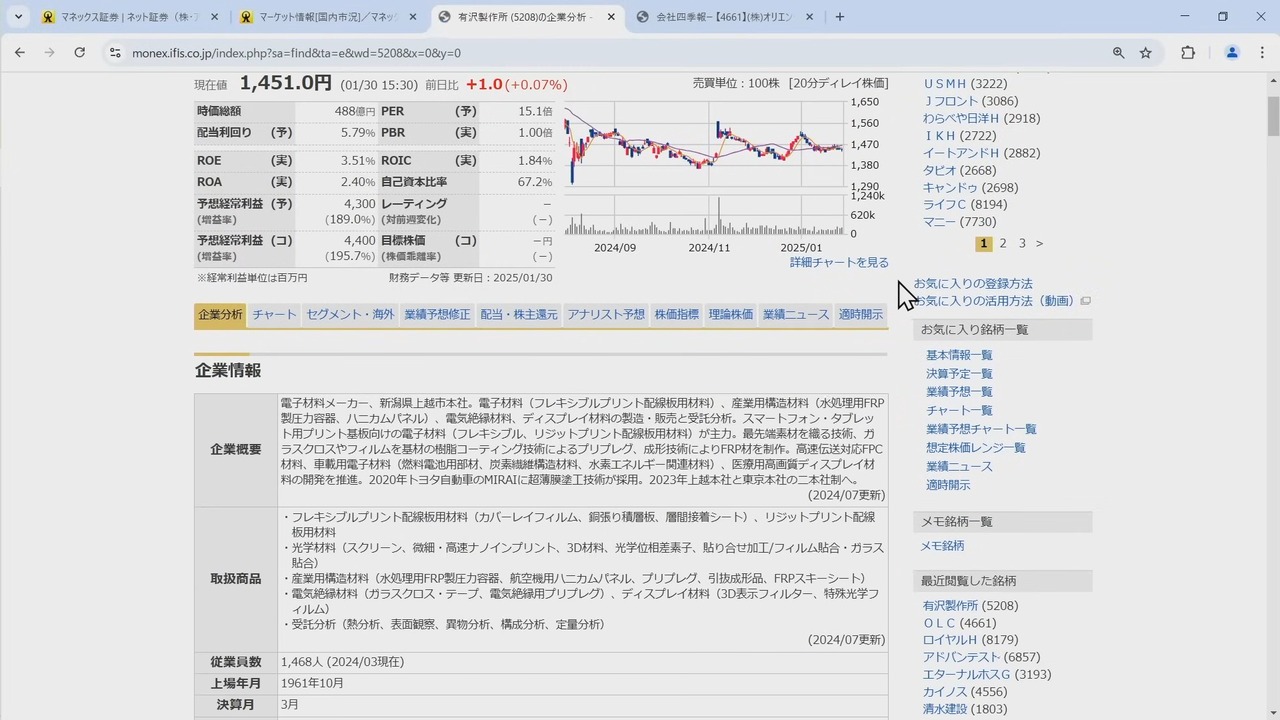

オリエンタルランドは、聞いたことあるよ、知っているよという方が多かったと思いますが、この会社さんは時価総額が500億円ぐらいで、そこまで大型銘柄というわけではないので、もしかしたらご存じない方もいらっしゃるかと思いますので、少し企業概要のところを見ていきます。

電子材料メーカーで、本社は新潟県上越市。電子材料、フレキシブルプリント配線板用材料、産業用構造材料などと書いてあります。ここまでだと、書いてあることを見ても私もよくわからないのですが、スマートフォン、タブレット用プリント基板向けの電子材料と書いてあります。これを見ると、スマホとかタブレットの中に入っている部品を作っている会社なんだなみたいに、ちょっとイメージつきやすくなってくるかなと思います。関連部品を作っている会社だと、少しイメージしていただきやすいのかなと思います。

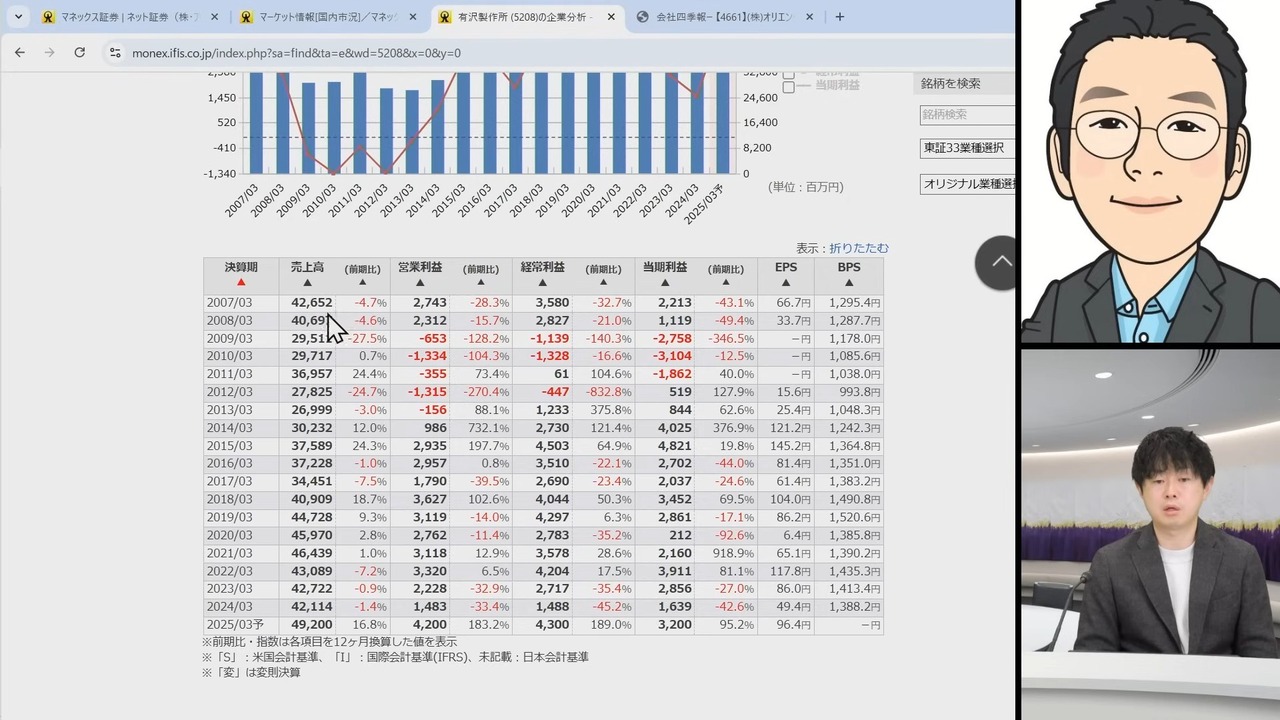

簡単に業績の推移ですね。2007年から、売上、利益などが出ています。売上高は、リーマン・ショック前に420億円ぐらいあったのが、直近の実績も420億円なので、ほぼ変わっていません。これを見ると、売上のところでは、長期的にずっと成長してきた会社ではないんだなというのがわかります。

利益を見ても、27億円ぐらいで、リーマン・ショックを経て、営業赤字の期間が5期もあったんですね。それが黒字に転換して、直近の実績の利益は14億円です。

14億円ぐらいだと、むしろリーマン前より利益も減ってしまっている。株価は中長期的には企業の業績とリンクするので、おそらく長期的にすごく上がっている銘柄ではないんだろうな、という想像がつくわけですね。

でも、この銘柄を投資対象として判断していく時に、どういう観点で見ていくかというところにポイントがあるかなと思いますので、DAIBOUCHOUさんにおうかがいしていきたいと思います。DAIBOUCHOUさん、有沢製作所を今回分析するにあたって、着目されたポイントはどのあたりでしょうか。

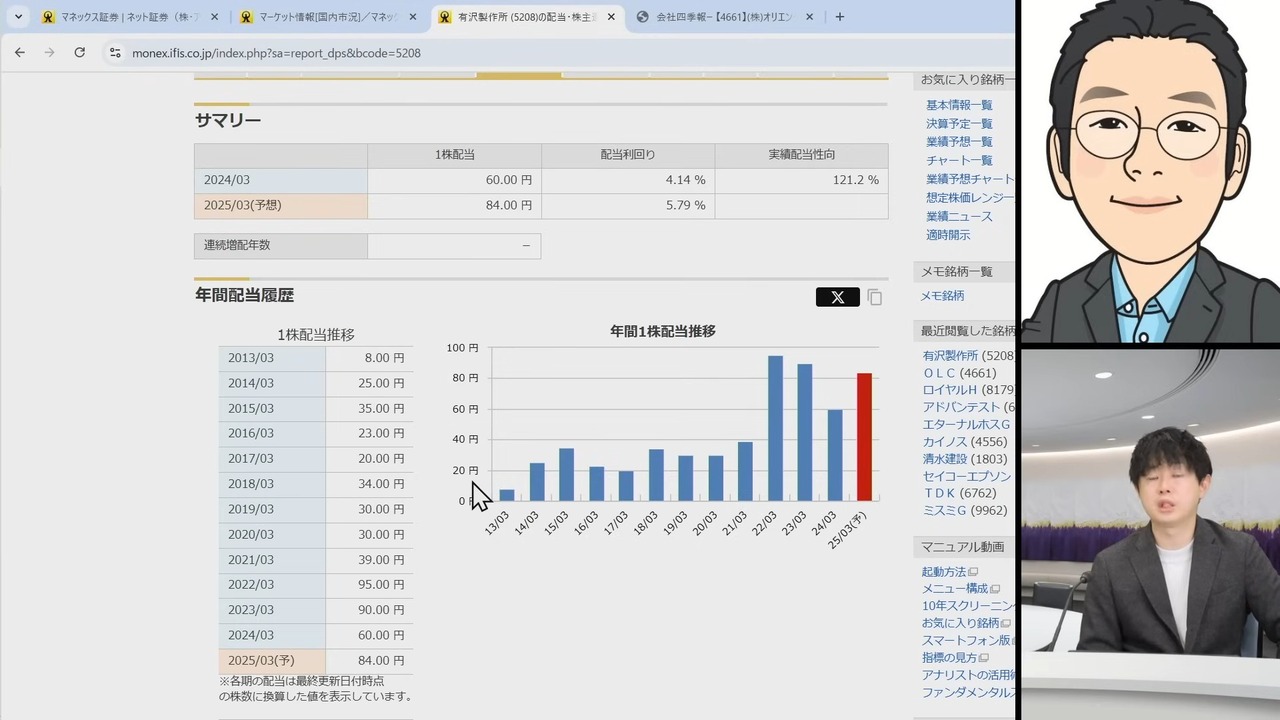

DAIBOUCHOU:株主還元ですね。配当利回りを見ていただくと、5.8パーセント。

益嶋:5.8パーセントは凄まじいですよね。詳細を見てみましょう。配当・株主還元というメニューをクリックすると、直近の1株当たり配当、予想1株当たり配当、その予想利回り、配当性向が、サマリーでご覧いただけます。

さらに、その下を見ると、長期間の配当の推移と、1株当たり配当の推移がご覧いただけるようになっています。

さらに下のほうでは、配当利回りが市場の中でどのあたりにあるのかがわかります。5.79パーセントで、市場全体の分布はこんな感じなんですね。パーセンテージが書いてあると思いますが、1番利回りが高いエリアにいます。配当がすごく魅力的だということがわかります。

さらに、その下の配当性向。配当性向は、1株当たり利益です。EPSなどで聞いたことある方も多いと思いますが、EPSに対して、何パーセント配当を返したことになるか、1株当たり配当を出したことになるかという割合です。

例えばEPSが100円で、1株当たり配当が50円であれば、配当性向は50パーセントになります。これが121パーセントになっているということは、利益以上に配当を返したということです。市場の中で見ると、利益以上に配当を返す会社はそんなにない、ということになります。さらにその下は、自己株式取得なども含めてご覧いただけるようになっています。

DAIBOUCHOUさん、配当利回りが本当に高いですね。

DAIBOUCHOU:そうですね。総還元性向は80パーセントという方針があったんですね。さらに、DOE(株主資本配当率)という指標は、6パーセントを出すと発表をしています。今PBRがちょうど1倍だと思いますが、PBR1倍でDOEが6パーセントで計算すると、配当利回りが自動的に6パーセントになるんですね。

純資産は黒字決算であれば基本的には増えるので、この6パーセントは会社の方針が変わらなければほぼ確定しています。

益嶋:会社が方針を変えることはあるので、絶対に6パーセントもらえるということには限りませんが、ただ、会社の方針どおりに計算すると、だいたい6パーセントがもらえるということですね。

DAIBOUCHOU:はい、そうですね。業績の進捗もいいですね。企業分析で進捗率を確認しましょう。

益嶋:企業分析という1番左のメニューを少し下がると、今期進捗状況という欄があります。だいたい会社は自分たちの1年の業績の予想を出します。1年間で売上は100億円、営業利益は50億円ぐらいになると思いますという予想を期初に発表するんですね。

それに対して、決算は3ヶ月ごとに発表されて進捗していきます。会社が1年間で売上を出すと言っているものに対して、今どれぐらい進捗しているのかというのが、この進捗率です。

ドーナツのようなグラフがあって、第2四半期67.8パーセントと書いてあると思います。QはクォーターのQなので、2Qというのは第2四半期。つまり、中間決算まで発表しているという意味です。中間なので、50パーセントいっていれば、予想が達成できる計算になりますよね。それが、この会社さんは67.8パーセント。かなり進捗がいいわけです。なぜこんなに進捗がいいんですかね。

DAIBOUCHOU:おそらく、スマートフォンの需要が比較的回復傾向で、サプライヤー側の需要が増えたんだろうと推測しています。実際に決算説明資料にもそのようなコメントがありました。

第3四半期の決算が良くて、上方修正が仮にあったとすると、総還元性向が80パーセントなので、その増えた利益に対して増配するとか、自社株買いを出すとか、何らかの株主還元が期待できるかもしれません。第3四半期が悪くて予想どおりだとしても、配当があるのでそんなに売られないかなと思います。

益嶋:会社が方針を変えない限りは、この利回りが期待できるから、ちょっと株価が下がったら「配当利回りがいいから買ってみようかな」という投資家が現れやすいということですよね。

DAIBOUCHOU:下がったら、これが6パーセントから7パーセントになったりします。そうなってくると、買う人がいるでしょう。仮に第3四半期が悪くても、それほど差がない。良かったら、もしかしたらさらに上がるかもしれません。そういう期待ができるという感じですかね。

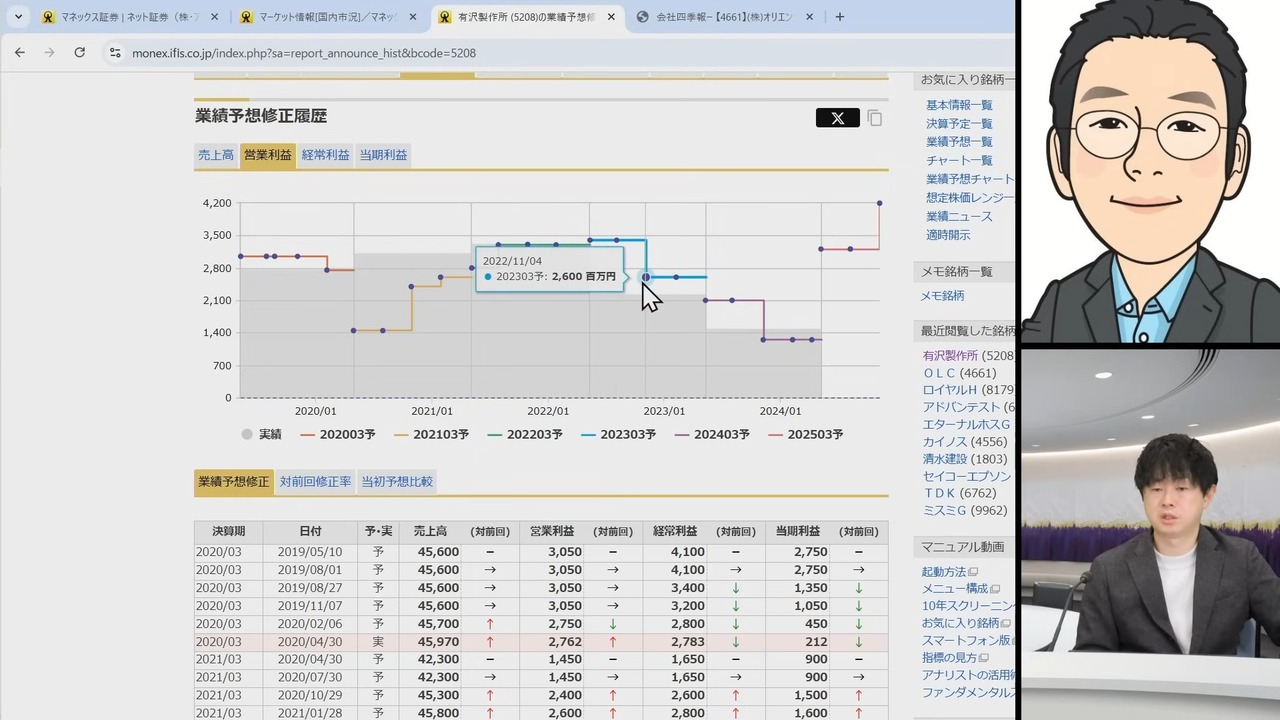

益嶋:今、DAIBOUCHOUさんから、業績予想の修正が出るかもしれないというお話がありましたが、スカウターには業績予想修正という機能もあります。

先ほど申し上げたように、企業はその1年間の予想を発表するのですが、進捗がいいと、途中でもっと売上いけそうです、もっと利益稼げそうですということで上方修正したり、逆に、思ったより景気が悪くて、売上・利益が届かなそうです、予想届かなそうです、と下方修正したりすることがあります。これを履歴で見ることができます。

上のほうに、階段のようなグラフがあると思います。グレーが、その期に実際に着地した時の数字です。この色の線は、各期ごとにどういう予想を出していたかです。

階段がカクっと下に下がっているのは、下方修正した時です。例えば、左から2番目の黄土色っぽい時は、途中で何回か上方修正しているんですね。緑の次の期も1回上方修正しました。逆に、水色の時は1回下方修正した。昨年度も、1回下方修正しているんですね。

今期は、なんと既に1回上方修正しています。通期で営業利益を32億円稼ぐ想定だったのですが、去年の秋に、42億円稼げそうですと上方修正しています。

どうやらかなり好調に業績が推移しているようだということも、ここからご覧いただけます。配当が利回りが6パーセント近くあり、会社が配当方針を掲げていて、PBRは1倍、そして業績も今のところ順調ということであれば、もしかすると投資妙味があるかもしれないと、判断できるわけですね。

DAIBOUCHOU:前期も下方修正しているので、もしかしたら保守的に出した結果かもしれないですし、年中、下方修正や上方修正をしているので、けっこう予想がしにくい業態なのかなと思います。

益嶋:そうですね。実際スマートフォンが売れる売れない、新機種が、とかもあるのかもしれないですね。

DAIBOUCHOU:おそらく、お客さんのほうが読めないというところで、予想がちょっとしにくいからどっちにも出やすい。動きがあるという感じですかね。

益嶋:なるほど。業績自体を予想するのはなかなか難しそうです。ただ、何度も申し上げるとおり、利回りは高い。ROEは、日本企業全体の平均からすると少し低いのが目立ちますね。

DAIBOUCHOU:長期的に伸びていないからですね。

益嶋:そうですね。

DAIBOUCHOU:あまり時間が味方になるというのではなく、手堅くチャリンチャリンという感じですかね。

益嶋:そうですね。配当狙いですね。もちろん、それも必ず約束されたものではないですが。ただ、一定の期待を持って、配当目当てでポートフォリオに入れるのは、選択肢としては十分にあり得る銘柄なのかなと、今お話を聞いて思いました。

銘柄の2つ目、有沢製作所を分析しました。長期の業績や配当の状況などをご覧いただいて、分析していただけたらと思います。

銘柄分析:ニデック(6594)

益嶋:では続いて、銘柄の3つ目です。またすごく有名な大型株です。ニデック(6594)ですね。今はもうニデックで、テレビCMもけっこうやっていると思いますが、長く投資をやっている方からすると、日本電産という名前のほうが馴染み深いんだろうなと思います。こちらもお2人から、ご質問いただいています。

「中国市場でのEV関連での不振がよく言われているが、最近の売上などは好調に見える割に、株価が冴えない状況となっている。今後の見通しを教えてもらいたい」「M&Aに積極的ですが、株価が低迷しています。昨年底打ちしたと思い購入しましたが、損が発生しています。業績も良いようですが、今後の見通しと株価下落原因を教えてください。よろしくお願いいたします」ということで、ご質問ありがとうございます。

ではまた、銘柄スカウターで見ていきたいと思います。ニデックは、時価総額が3兆2,000億円以上ということで、日本の中では超大型株に入る部類だと思います。

企業概要は、ご存じの方も多いと思いますが、世界トップの総合モーターメーカーです。もともとモーターを作っている会社です。世界トップシェアなんですね。すごい会社なんだなということがわかります。

DAIBOUCHOUさん、ニデックはどういったところを見ていきましょうか?

DAIBOUCHOU:けっこういろいろなことをやっていて、今注目なのが、ニアラインという、AIデータセンターなどで使われている、データを保存するためのハードディスクですね。

AIは、ビッグデータと言われるように、非常に大量のデータで学習します。ニアラインというのは、オンラインとオフラインの間ということで、年中使うデータではないんだけど、取っておきたいというデータを置いておくハードディスクです。

SSDとかに比べて非常に安いです。あとは、水冷式のサーバーを冷やす装置が注目かなという感じですね。

益嶋:ありがとうございます。ご質問の中に、株価が下がっているというお話がありましたので、株価をまた長期間で見ていきたいと思います。

DAIBOUCHOU:長期で見ると……。

益嶋:だいぶ下がっていますよね。2021年の時には株価が7,000円ぐらいありました。それが今2,700円なので、3分の1近くまで、半分以下になってしまっています。

去年、だいぶ安いなと思って購入したけれど、結果、去年の後半からまた株価が下がってしまって、損を抱えているというのがご質問にあったかなと思います。実際全体の業績はどうなんだというところを、見ていければと思います。

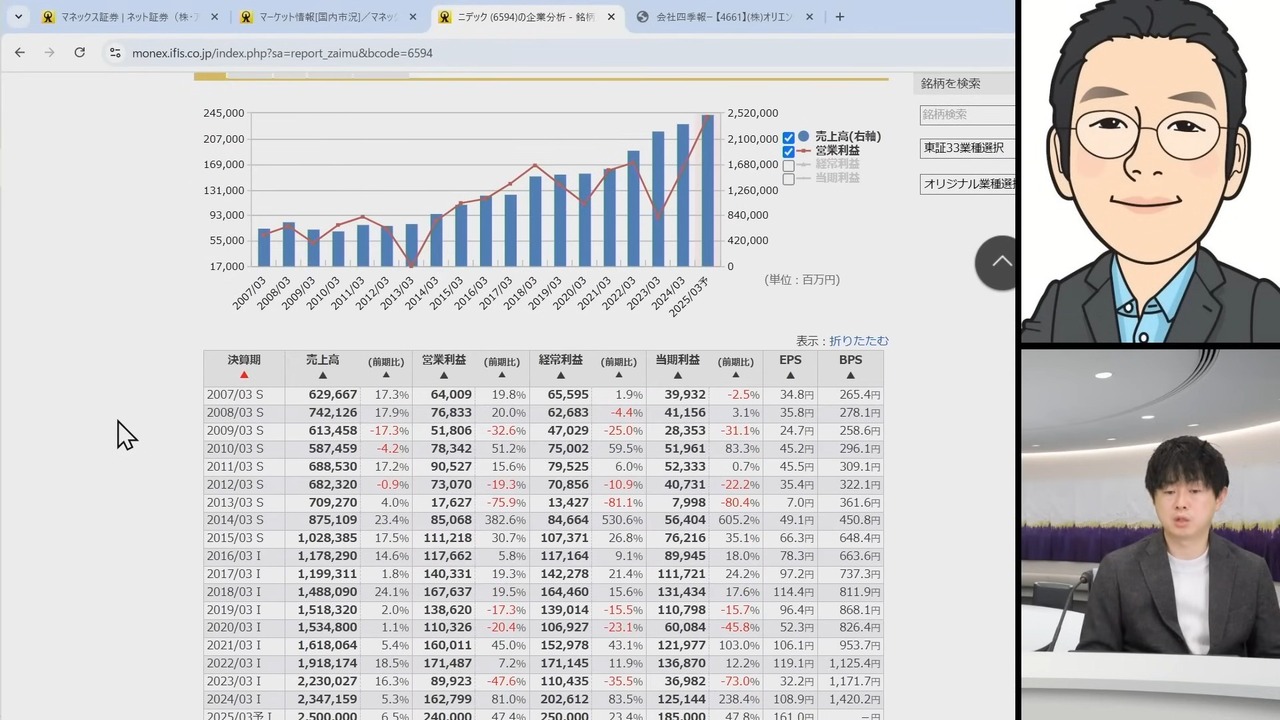

日本電産は、やはりすごい会社ですね。先ほど見ていただいた有沢製作所とは、業績の推移がもう一目瞭然、ぜんぜん違うのがご覧いただけると思います。

2007年、リーマン・ショック前の時は、売上が6,200億円台で営業利益は640億円ぐらいだったんですね。今期の予想は、売上が2兆5,000億円で、営業利益を2,400億円稼ぐという予想になっています。ずっと長期的に成長しています。

もちろん、もともとの事業で成長している部分もあると思います。日本電産といえば、永守さん(永守重信氏)という名物経営者がいらっしゃると思いますが、永守さんは、M&Aにすごく積極的なんですよね。

いろいろな会社をM&Aで吸収して、シナジーを発揮して、よりビジネスを伸ばしていくということをしている会社で、そういうことがうまくいっているのもあってか、ずっと業績は伸びてきています。

2023年の3月期、売上は伸びているけれど、利益が半分ぐらいになってしまったところが1個あると思います。これは確か、構造改革費用みたいなところを計上、もしくはビジネスを立て直すために1回リストラ的なことをやって建て直しますというところで、利益が減った時だと思います。

2024年3月期は、しっかりと利益回復して、さらに今期はもっとどんどん稼ぎますという予想をしています。ご質問の中に、「決して業績は悪くないと思います」というご指摘があったと思いますが、それはおっしゃるとおりで、今、良くなっていっているところかなと思います。

その要因としては、先ほどDAIBOUCHOUさんからご説明のあったように、部品が注目を集めているからかなと思います。DAIBOUCHOUさん、ニデックで何か見ておきたいところはありますか。

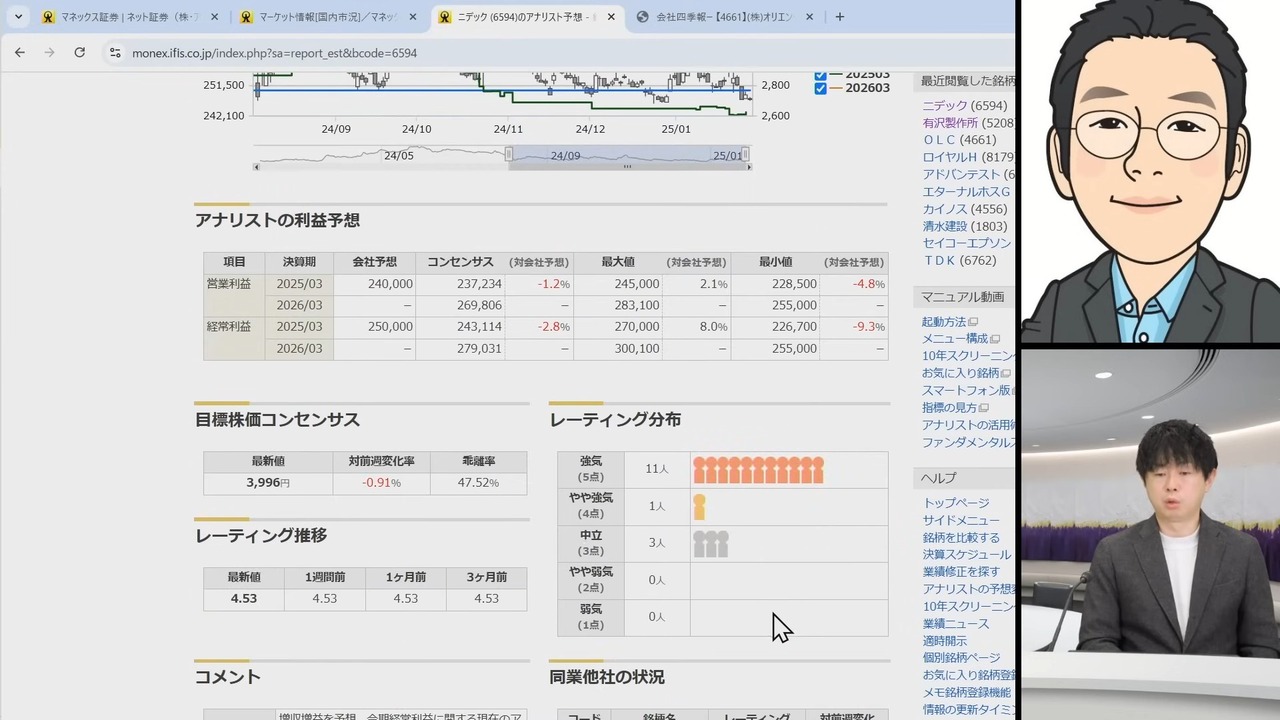

DAIBOUCHOU:アナリスト予想ですかね。

益嶋:アナリストが15人ぐらいとオリエンタルランドより多いですね。多くの方が強気ですね。

全部の銘柄にアナリストが付くわけではなく、小型株、時価総額が低い銘柄には、付かないほうが多いんですね。大型株、時価総額が大きい銘柄は、機関投資家が投資対象にしやすいので、ウォッチしますよと、アナリストが集まりやすいんですが、小型株はアナリストが付きにくいんですね。ニデックの場合は、アナリストがかなり強気ですね。

目標株価の推移です。ちょっと分割とかがあったのかな。コーポレートアクションがあった時には、表示ができないということで、すみません。こちらは出ないのですが。業績自体の予想が、オレンジ色の線と緑色の線で表現されています。右側にコンセンサスと書いてあると思います。コンセンサスは、アナリストたちの平均値だと思っていただければと思います。

もちろん会社によって判断が違う場合があって、「強気だ、株価が上がる」と予想する会社もあれば、「いや駄目だ、下がる」という会社もあるわけですよね。全体を平均して見るとどうかというのが、この推移です。

これを見ると、やはり昨年から業績の予想が、ちょっと右肩下がり的になっているのがご覧いただけると思います。このあたりが、株価が冴えないというところにも繋がっているのかな。

そんなに極端に業績を下げているわけではもちろんないのですが、ただ少し弱気な人が増えてきているというところは、傾向として見てとれます。これは、やはり株価に対して向かい風になりやすいのかなというところですよね。

DAIBOUCHOU:そうですね。実際、コンセンサスも会社予想に比べて少し弱い感じです。ただ来期は一応、伸びる予想にはなっているというか。一応コンセンサスは10パーセントぐらいは上がるだろうというイメージで、アナリストは見ているみたいです。

益嶋:そうですね。

DAIBOUCHOU:EVが売れないというところでEVのモーターも作っていて、それがけっこう主力のビジネスなので、そこがへこんでいる。他のものも伸ばそうとはしているけど、カバーしきれてないという感じですかね。製造業としては、非常に成長していてすごいです。

益嶋:すごいですよね。

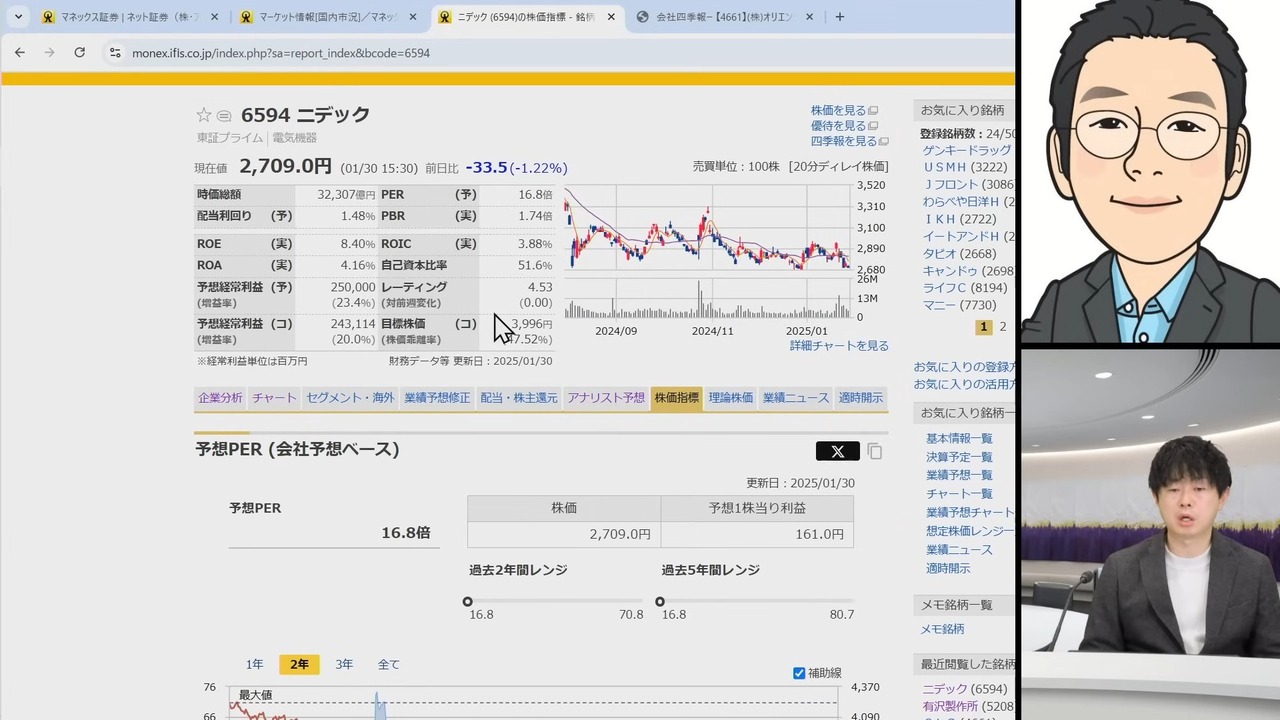

DAIBOUCHOU:PER16倍って、ニデック社としては安いのかもしれないんですけど、一般的には……。

益嶋:そうですね。まさにニデック社の中では、最安レベルです。これは先ほどもご紹介した過去5年間と2年間のレンジですが、高かった時は80倍とかあったんですね。80倍はあれですが、ニデック社ってけっこう40倍とか、そういう高い評価を持っています。

発表の度に業績がすごくいいので、さらに株価が上がっていくというイメージがある会社ですが、数年前からちょっとそのトレンドが変わって、「業績の成長に若干、陰りがあるのかな?」みたいなのが出てきて、株価が下がって、PERも下がって、過去5年間の中では1番安い水準の16倍になっているので、もしかするとかなり割安かもしれません。

製造業やメーカーだと、16倍は「すごい安い」という感じでもないですが、ただニデック社で見ると安い、というところありますよね。

DAIBOUCHOU:あとは牧野フライス製作所社(6135)との敵対的TOBがうまくいけば、ニデック社にとってはプラスになるかなと思います。それでちょっと揉めて、いろいろ問題が起きると厄介ですね。

益嶋:マイナスですよね。そこがどうなるのか。今はお互いに意見表明をしつつ、まだ結果がわからない状況なので、そこの憶測も、もしかしたら関係してくるかもしれません。

ということで、3つ目の銘柄ニデック社ですが、非常に時価総額が大きい銘柄なので、アナリストの予想がバシバシ出ています。そこがまずご覧いただきたいというところです。それから長期的にすごく成長している会社であることが、この「企業分析」というメニューでご覧いただけます。

もともとかなり成長性高い、成長期待高い銘柄なので、PERが高い銘柄ですが、ニデック社としては安い水準になってきているというところが、判断のポイントとしてはあるのかなと思いますので、ぜひご自身でも分析をしていただいて、ご検討いただければと思います。

銘柄分析:三菱HCキャピタル社(8593)

益嶋:それでは、ご質問銘柄としては最後の4つ目です。三菱HCキャピタル社(8593)です。「日立キャピタル社の時から保持しています。合併以降も継続的に買い増ししていますが、今後も大丈夫でしょうか? 値上がりより配当重視ですが、合併後の様子が少しおかしい気がします」「1,800株保有しており、さらに買い増しを考えています」ということで、分析のご依頼をいただきました。

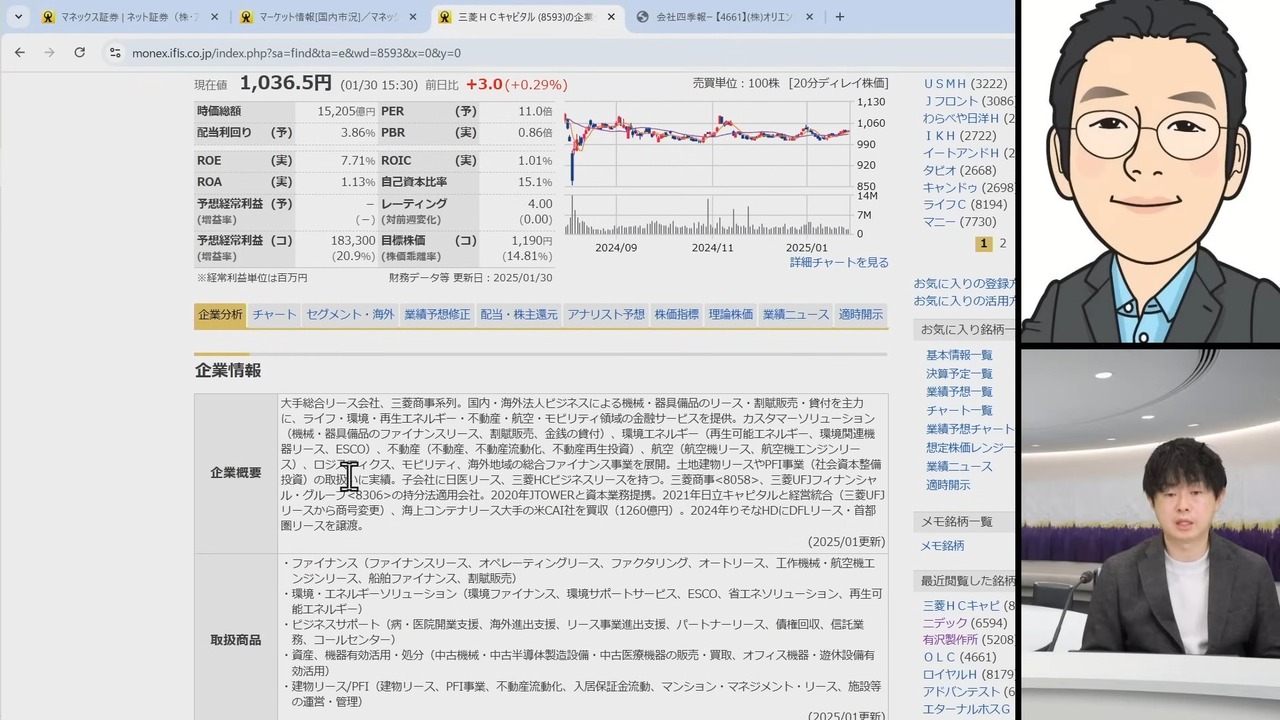

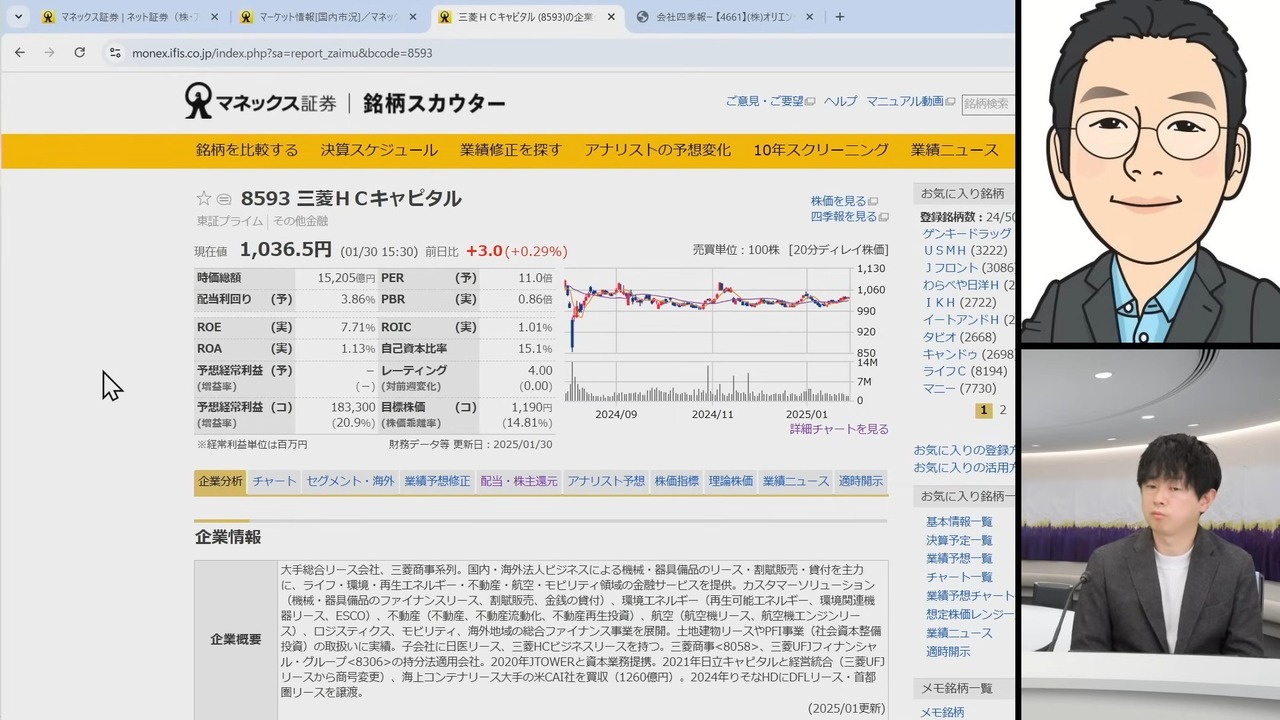

それでは、同じようにスカウターで見ていきたいと思います。「三菱」と付くので三菱系列なんだろうなというのはすぐわかりますが、まずビジネスの概要を見ていいたいと思います。

大手総合リース会社、三菱商事系列ということで、国内海外法人ビジネスによる機械・器具・備品のリース・割賦販売・貸付を主力に、ライフ・環境・再生エネルギー・不動産・航空・モビリティ領域の金融サービスを提供、ということでまさにリース会社ですね。三菱系列のリース会社なんだ、というのがこの概要をご覧いただくとおわかりいただけるかなと思います。

ご質問の中にもありましたが、2021年に日立キャピタル(8586)と経営統合という過去もあって、今に至るというのがこちらでご覧いただけます。

こちらも、時価総額1兆5,000億円なので、かなり大型株部類に入る銘柄なのかなというところになるかなと思います。DAIBOUCHOUさんにぜひ分析いただきたいと思いますが、三菱HCキャピタルのポイントはどのあたりでしょうか?

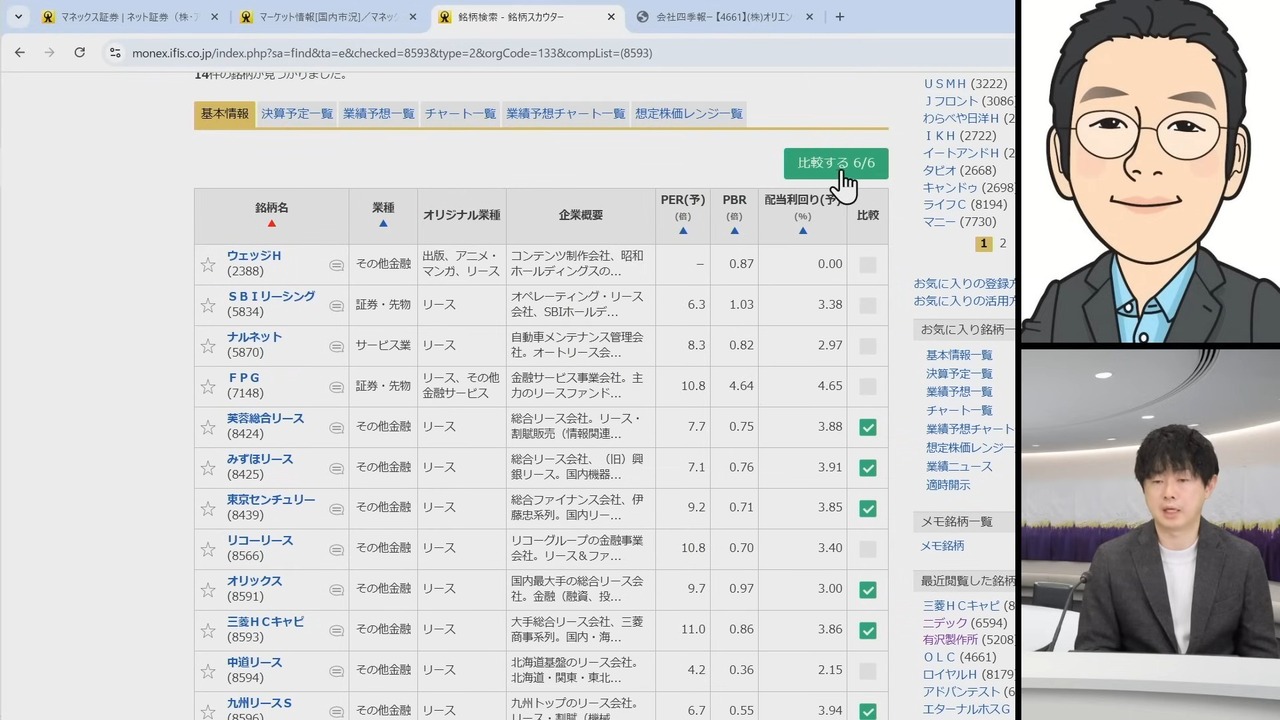

DAIBOUCHOU:リース各社との比較ですかね。

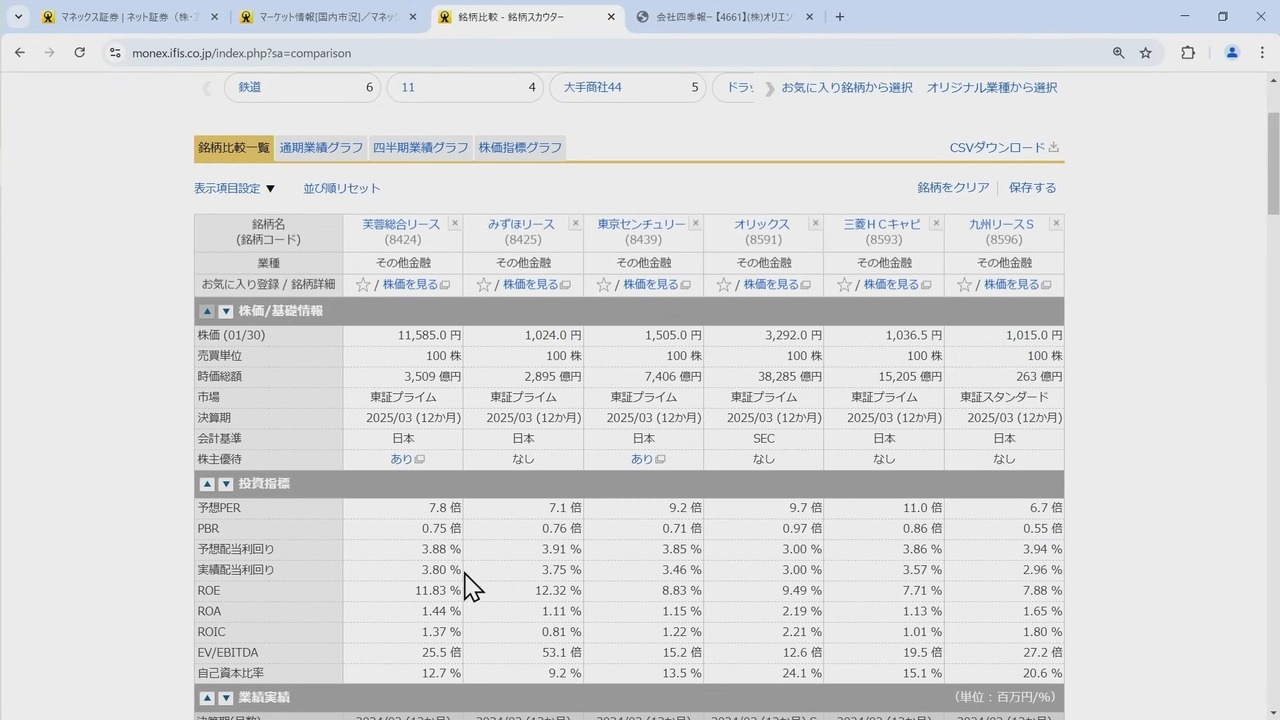

益嶋:リース各社との比較ですね。「どうやって比較するんだ」と思った方もいらっしゃるかもしれませんが、実は銘柄スカウターには、銘柄を比較する機能があります。さらに競合を比較できる機能があるんですね。それをご紹介したいと思います。

ちょっと下のほうに下がると、「同業他社情報」というのがあって、オリジナル業種分類で「リース」となっていますよね。同業種銘柄としてオリックス社(8591)、東京センチュリー社(8439)、芙蓉総合リース社(8424)と書いてあります。この「リース」というところをクリックすると、銘柄スカウターの中での分類として、リース事業をやっている会社が一覧で出てきます。

今、右上の緑のボタンに「比較する」と書いています。さらにその下に「比較」でチェック入れられるようになっているので、これにチェック入れて「比較する」ボタンを押すと、銘柄を比較することができます。DAIBOUCHOUさん、どの銘柄をいきましょうか?

DAIBOUCHOU:芙蓉総合リース社とみずほリース社(8425)と東京センチュリー社とオリックス社。あとは質問にもあった、九州リースサービス社(8596)も。

益嶋:6銘柄まで比較できるので、6分の6になりました。「比較する」ボタンを押します。そうすると、こんな感じで選んだ銘柄が横並びになります。どういう比較ができるかというと、まず当然ですが、株価や時価総額の比較ができます。あとは、PER、PBR、配当利回り、業績の比較ができます。アナリスト予想の比較など、けっこういろいろな銘柄を比較できます。

なぜこんな機能を作ったかというと、やはり株式の分析をする時って、その銘柄だけを見ても、割高か割安かがわかりにくいことがけっこう多いんですね。同じようなビジネスをやっている会社を比較して、例えば1社だけPERがすごく低ければ、それは何か理由があるはずだし、もしかしたらチャンスかもしれない、みたいな観点で比較をしていただけるということで、この銘柄比較機能を作っています。

DAIBOUCHOUさん、銘柄比較のどのあたりを見ていきましょうか?

DAIBOUCHOU:やはり配当利回りですかね。

益嶋:配当利回りは真ん中にありますね。

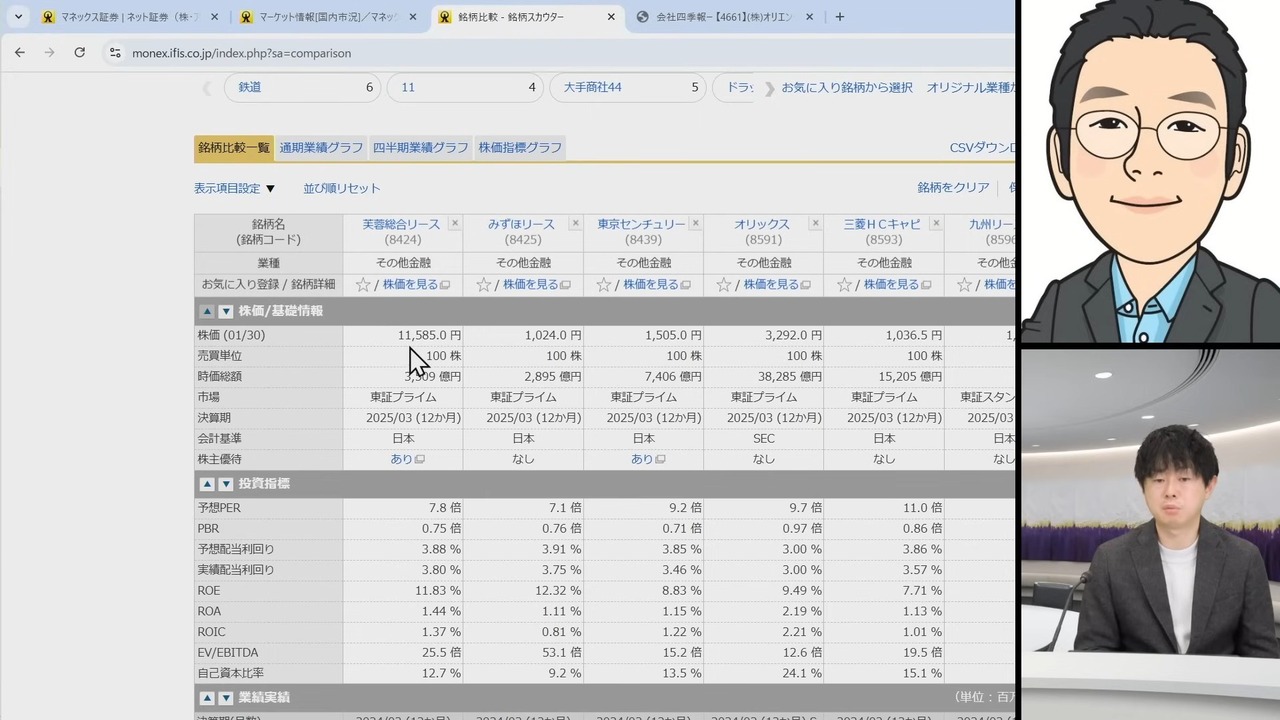

DAIBOUCHOU:きれいに3.8パーセントから4パーセントぐらいで、そろっています。

益嶋:はい。三菱HCキャピタル社は3.57パーセントですね。

DAIBOUCHOU:実績はそうですね。

益嶋:実績ですね。上は予想ですね。3.86パーセントですが、芙蓉総合リース社は3.88パーセント、みずほリース社は3.91パーセント、東京センチュリー社は3.85パーセント、オリックス社はちょっと低い3.00パーセント、九州リースサービスは3.94パーセントということで、オリックス社を除く5社はみんな3.9パーセント前後に集まっていますね。

DAIBOUCHOU:昔は4パーセント、5パーセントあったのですが、今は3パーセント、3.8パーセントぐらいなので「ほぼ増配と同じペースで株価が上がるのかな?」というニュアンス。三菱HCキャピタル社は1つだけ、配当性向が高いんですね。PERが11倍なので1番高いんですよ。

益嶋:確かにちょっと高く見えますね。

DAIBOUCHOU:その代わり配当性向が高いので、配当利回りが高い分揃っているというか。ちょっと割高な評価ではあるんですけどね。

益嶋:なるほど、この同業6社の中では少し割高に見えるということですね。

DAIBOUCHOU:そうですね。オリックス社は配当性向が低いので、比較的配当が低く見える。

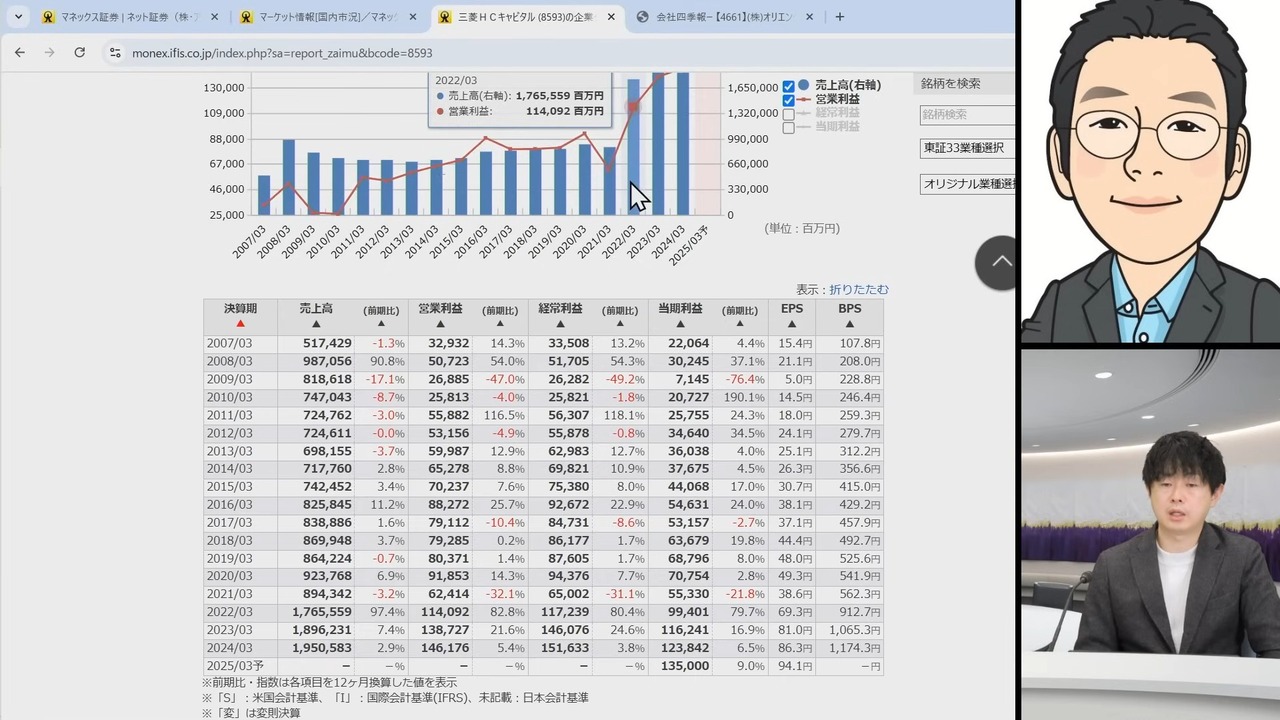

益嶋:先ほどもご紹介した、三菱HCキャピタル社の配当株主還元をご覧いただきたいと思います。配当1株当たりの推移がもう10年ぐらい……10年以上かな? 基本的にずっと増配してきていますね。今期も増配予想ということです。

DAIBOUCHOU:そうですね。

益嶋:しっかり配当は出す方針なんだなというのがわかりますよね。

DAIBOUCHOU:あとは株価も、日立キャピタル社と合併した2021年ぐらいからすごく上がっています。

益嶋:長期間の株価チャートを月足で見てみますね。確かに2021年、2022年あたりからグググーっと上がってきていますね。

DAIBOUCHOU:その前も配当はそれなりに上がっているんですけど、株価にはそれほど反応なく、三菱HCキャピタル社になって、けっこう株価が上がりました。質問者の方は「合併からちょっとおかしい」と言っていますが、株価的にはプラスになっているんですよね。

この頃、高配当が1つのブームになって、リース会社は全般的に高配当だったので、それで買われたのかな。けっこう総合商社と同じような感じで、高配当だからということで買われたのかなと思います。同じ配当金額であれば、総合商社も株価が上昇すると配当利回りは下がるので、株価が上がってちょっと調整したというかたちです。

リース会社も同じような感じで、4パーセントぐらいが天井なのかなと。だからこれ以上となると、配当を増やさないといけないのかな。

益嶋:配当性向を高めるか、もしくはもともとの配当の源泉である利益を増やすかということをしていかないといけないわけですね。じゃあ業績はどうなんでしょうというところで見ていきます。

DAIBOUCHOU:業績はそれなりに伸びてはいますよね。

益嶋:そうですね。このあたりはまさに合併の影響だと思います。足元を見ても、堅実に伸びている感じではありますね。

DAIBOUCHOU:そうですね。だから徐々に配当も増えて、株価も上がることが期待できるのですが、この1年間はちょっと横ばい傾向で調整。

益嶋:横ばい傾向で調整ですね。なるほど。

DAIBOUCHOU:伸びも少し落ち着いてきた感じですかね。

益嶋:そうですね。この会社はどうやら業績予想、当期利益だけ出しているようですね。当期利益は1,350億円ということで、9パーセントぐらい増える見込みとなっていますね。

先日も日本銀行が、利上げを行って我が国は金利上昇局面に久しぶりにありますが、リースの会社にとってはどうなんですかね?

DAIBOUCHOU:資金調達の面では不利になりますが、貸し出しなどの金利の部分でプラスなので中立なのかなというイメージではいます。

益嶋:ありがとうございます。ということで、三菱HCキャピタル社を分析していただきました。この会社の場合もやはり、配当利回りが大きなポイントで、同業他社と比較すると、だいたい同じ水準に集まっているというところですね。

そこでPERを見たら少しだけ割高になっていたので、そのあたりを含めてどう判断をするか。「他のリース会社のほうが安いんじゃないかな、割安なんじゃないかな」と、他のリース会社の業績分析していただくなど、そういう分析の中で宝物を見つけていただきたいなと思います。

(次回へつづく)