株式会社アイキューブドシステムズ 2022年6月期第2四半期決算説明会

アイキューブドシステムズ、2Q末ARRは前年比+24.7%と好調 NTTドコモ等の販売パートナーと協業加速

目次

佐々木勉氏:みなさま、こんにちは。株式会社アイキューブドシステムズの佐々木でございます。本日はお忙しい中、ご参加いただきまして誠にありがとうございます。この説明会が、当社の事業成長についてご理解を深めていただく場になりますよう努めますので、どうぞよろしくお願い申し上げます。

本日お話しする内容についてです。まず、第2四半期のサマリーについてご説明します。続いて、当社の事業概要のうち特に重要な部分をご説明した後、事業ハイライトとして今期の新たな取り組みなどをお話しします。最後に、第2四半期の業績と当社の成長戦略についてご説明します。なお、資料によるご説明の後に質疑応答の時間を設けています。

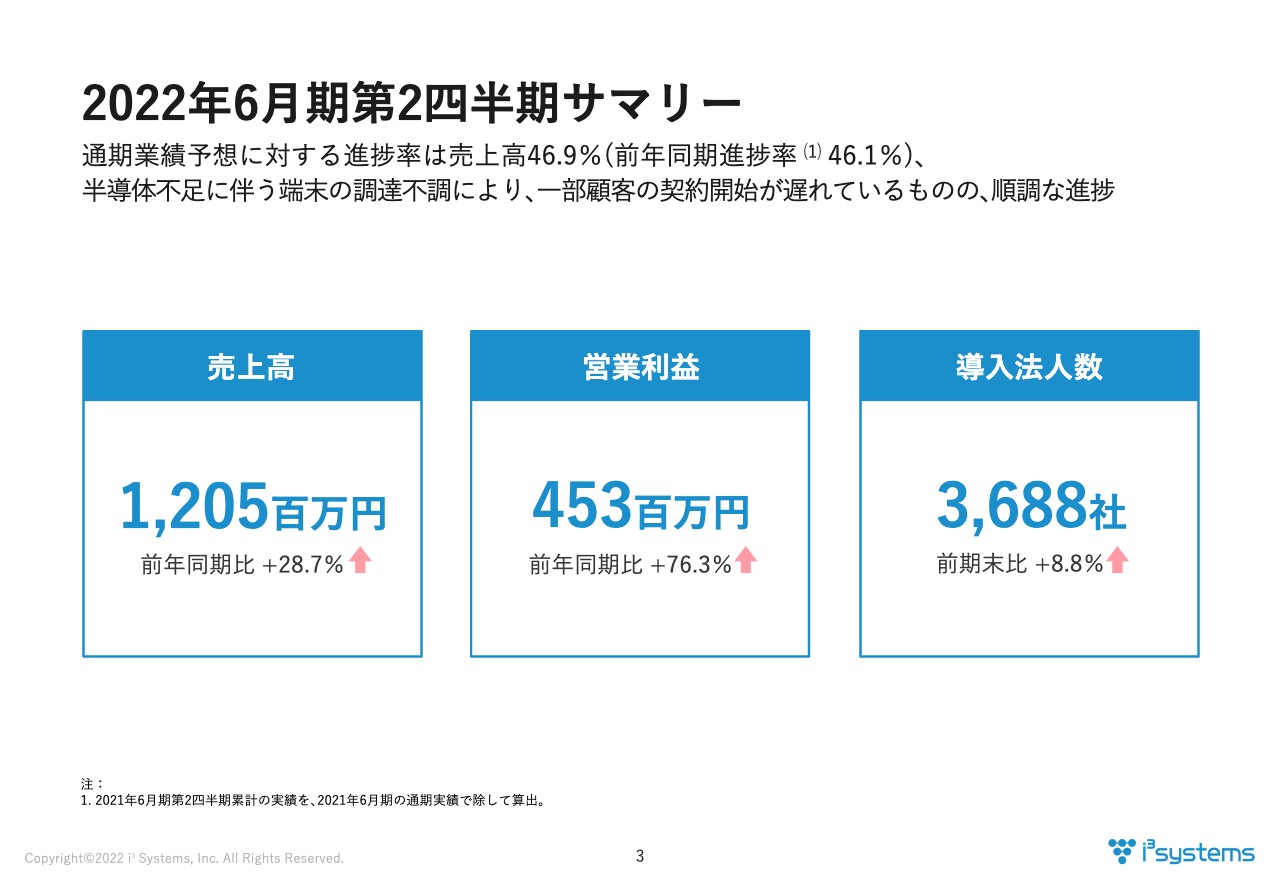

2022年6月期第2四半期サマリー

それでは、第2四半期のサマリーからご説明します。売上高は12億500万円、営業利益は4億5,300万円、導入法人数は3,600社を超えました。今期もお客さま、パートナー、関係のみなさまのおかげで順調に拡大しています。ありがとうございました。

世界的な半導体不足の影響で一部のお客さまではモバイル端末の調達に時間がかかっており、契約開始が遅れるケースも出てきていますが、現時点では業績に大きな影響は出ていません。売上高の進捗率は46.9パーセントとなっており、前期の第2四半期と同水準の順調な進捗と言えます。半導体不足が収まり、モバイル端末の調達が困難な状況が解消され次第、順次契約が開始されていくものですが、注視はしています。

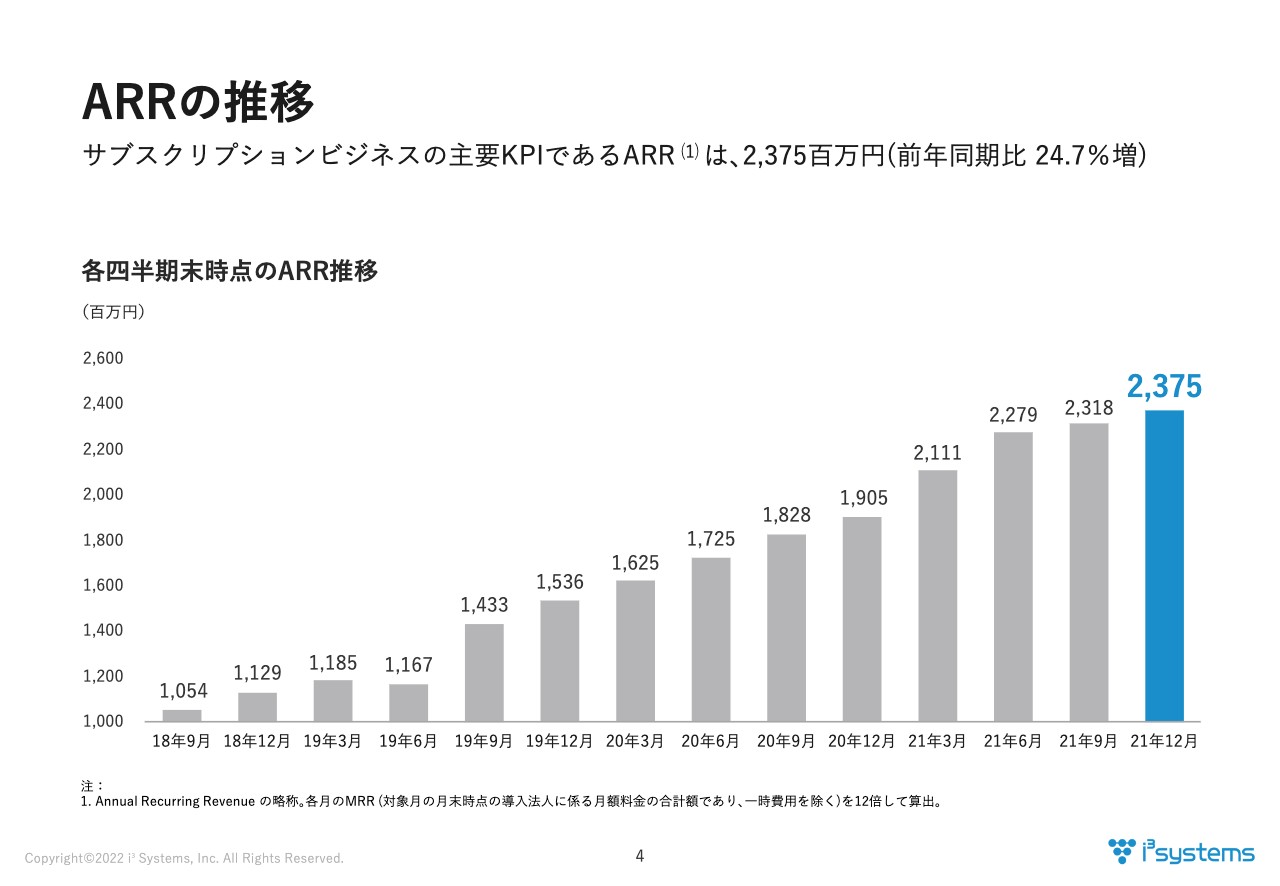

ARRの推移

ARRについてです。第2四半期末時点のARRは23億7,500万円となり、前年同期比で24.7パーセント増加しました。今期もNTTドコモをはじめとする販売パートナーとの連携が進み、着実にARRを伸ばすことができています。

ARRはサブスクリプションビジネスにおける重要指標であり、現在の契約数から解約が発生しなかった場合、今後1年にどのくらいの売上が見込めるかという数字になります。当社のARRは、前期末時点で22億円ほどあったため、今期の期初時点ですでに22億円の売上が見込まれ、加えて、既存顧客から追加導入いただく売上と、新規顧客から獲得する売上を加算し、2022年6月期の売上の予想を立てています。ARRは当社のビジネスにおいて重要な指標であり、毎期継続して拡大できるよう、高い継続率の維持と新規顧客の獲得に努めていきます。

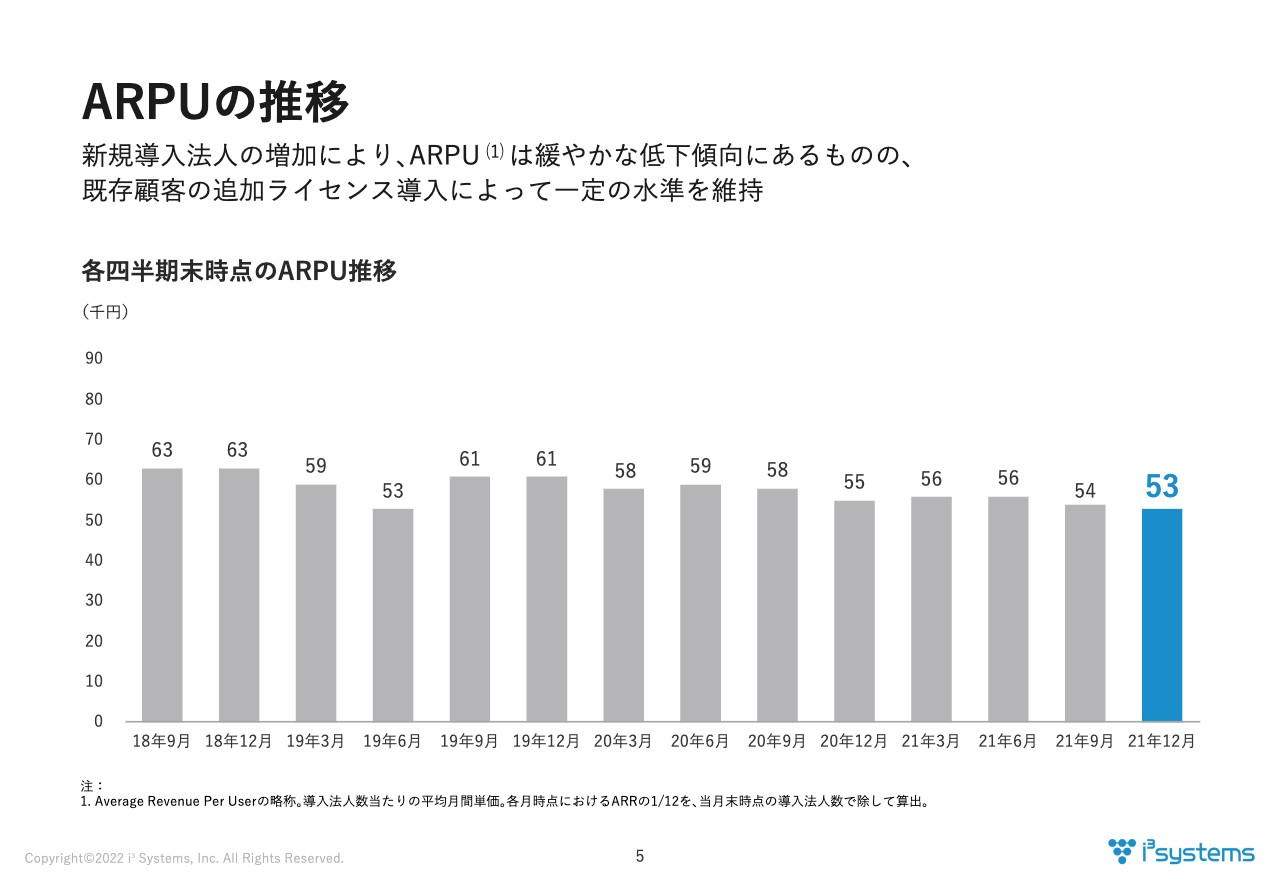

ARPUの推移

ARPUについては緩やかな低下傾向にありますが、一定の水準を維持しています。ARPUとは、当社のサービスを利用している1法人あたりの月額売上を示しています。ARPUもARRと同様にサブスクリプションビジネスにおける重要指標として注視しています。

ARPUの金額が低下傾向にありますが、お客さまが当社のサービスを導入する際には、まずは特定の部門や小規模な範囲で初期導入し、そして数年をかけ全社へ利用する範囲を拡大していく傾向があります。したがって、新規のお客さまが大幅に増加する局面においては、1顧客あたりの平均単価、つまりARPUは押し下げられることになります。また、近年は中小規模のお客さまにもサービスの導入が進んでおり、1顧客あたりのライセンス数が少なくなることによりARPUを押し下げる要因の1つとなっています。

一方で、既存顧客による追加のライセンス導入が順調に進んでいることにより、ARPUの低下は緩やかなものに留まっており、一定の水準を維持できている状況です。このARPUの推移も概ね狙いどおりとなっています。

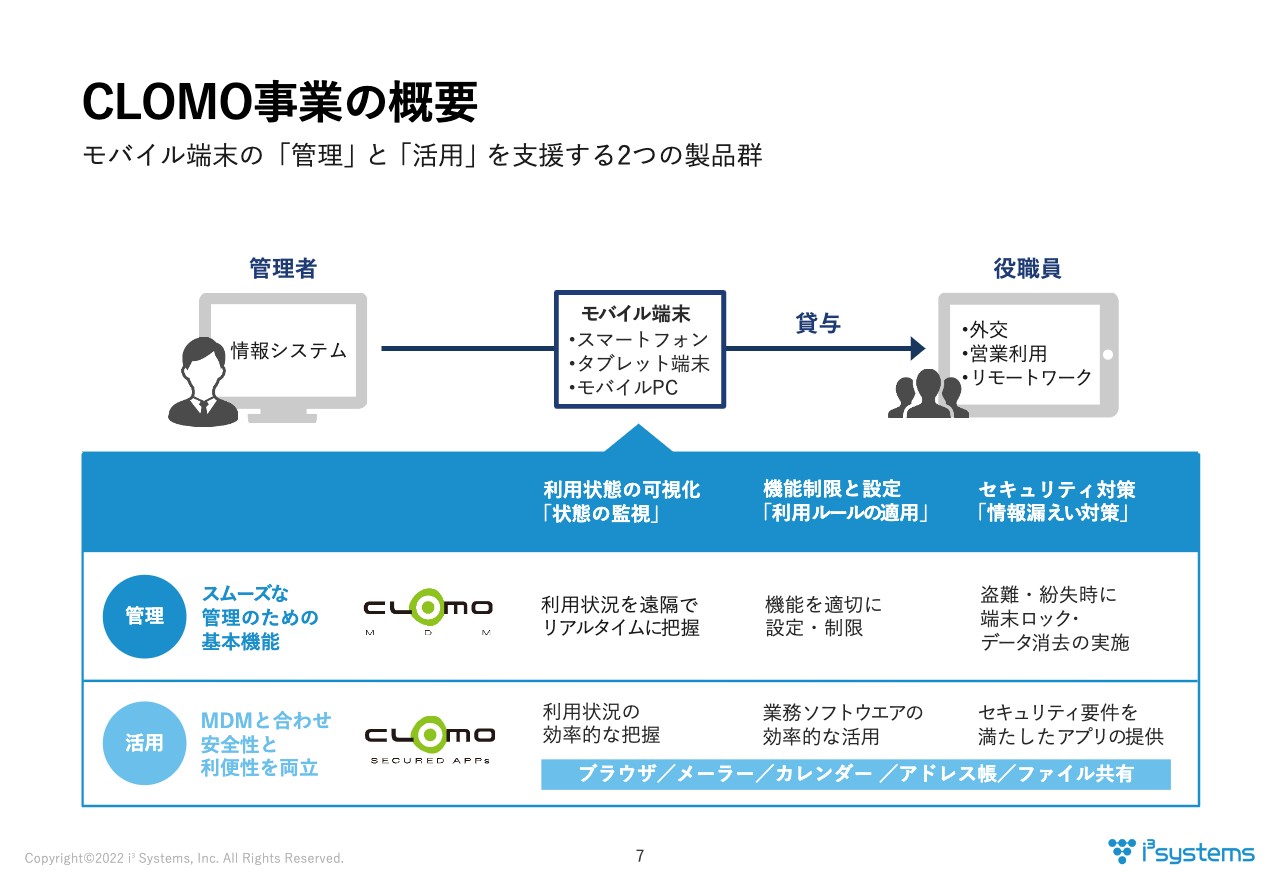

CLOMO事業の概要

当社の事業概要をご説明します。当社の中心事業は、モバイル端末の管理を行う「CLOMO MDM」というソフトウェアサービスです。MDMはモバイルデバイスマネジメントの略で、スマートフォンやタブレットなどのモバイル端末のOSに直接働きかけ、管理やセキュリティ対策を行うものです。

さらに想像しやすいようにご説明します。みなさまの中にも、会社から貸し出されたスマートフォンやタブレット、ノートPCなどを活用し、日々お仕事している方がいると思います。このようなモバイル端末は、非常に便利ですが、常に各個人が持ち運ぶものですので、紛失や盗難のリスクがあります。また、不慣れな場合にセキュリティ的に問題がある使い方をしてしまうなど、ビジネスユースにおける不安も同時に存在しています。

実際に、一般財団法人日本情報経済社会推進協会の2021年の調査によると、アンケートに回答した企業の5社に1社が、過去1年間にモバイル端末の紛失や盗難を経験しています。それほど、モバイル端末のセキュリティ対策は企業にとって重要な課題となっています。「CLOMO MDM」はこのような不安を解消するためのソフトウェアサービスです。

従業員に貸し出しているモバイル端末の利用状況を把握することや、業務に必要なアプリケーションを一斉に配信し、端末にインストールする基本的な管理機能に加え、端末が紛失・盗難にあった際には遠隔で端末をロックするなど、従業員がセキュリティ上問題のある使い方をしてしまわないように、あらかじめ一部の機能を制限しておくことも可能です。

また、近年では働き方改革として、隠れ残業を抑止するニーズも高まっています。「CLOMO MDM」では特定の時間帯以外で業務上の利用をさせない、できない設定が可能な「ワーク・スマート」機能も用意しています。

さらに、当社ではこのMDMに加え、モバイル活用のための「CLOMO SECURED APPs」というモバイルアプリケーションも提供しています。こちらはMDMに加え、高いセキュリティ対策を必要とする企業に向けたアプリケーションサービスです。

金融機関などでは、通常の事業会社よりも非常に高いセキュリティ対策が求められます。例えば、メールに添付されたファイルをコピーできないように設定したり、危険なWebサイトには接続できないようにするなどのアプリケーションを提供しています。

お客さまのご要望にあわせ、MDMとセットでご利用いただいているアプリケーションサービスとなります。当社の製品は緊急時の対策や運用上で必要な設定を一元的にリモートでかつ確実に行うことが可能な、お客さまが安心・安全にモバイル端末を使うための基盤となるサービスです。

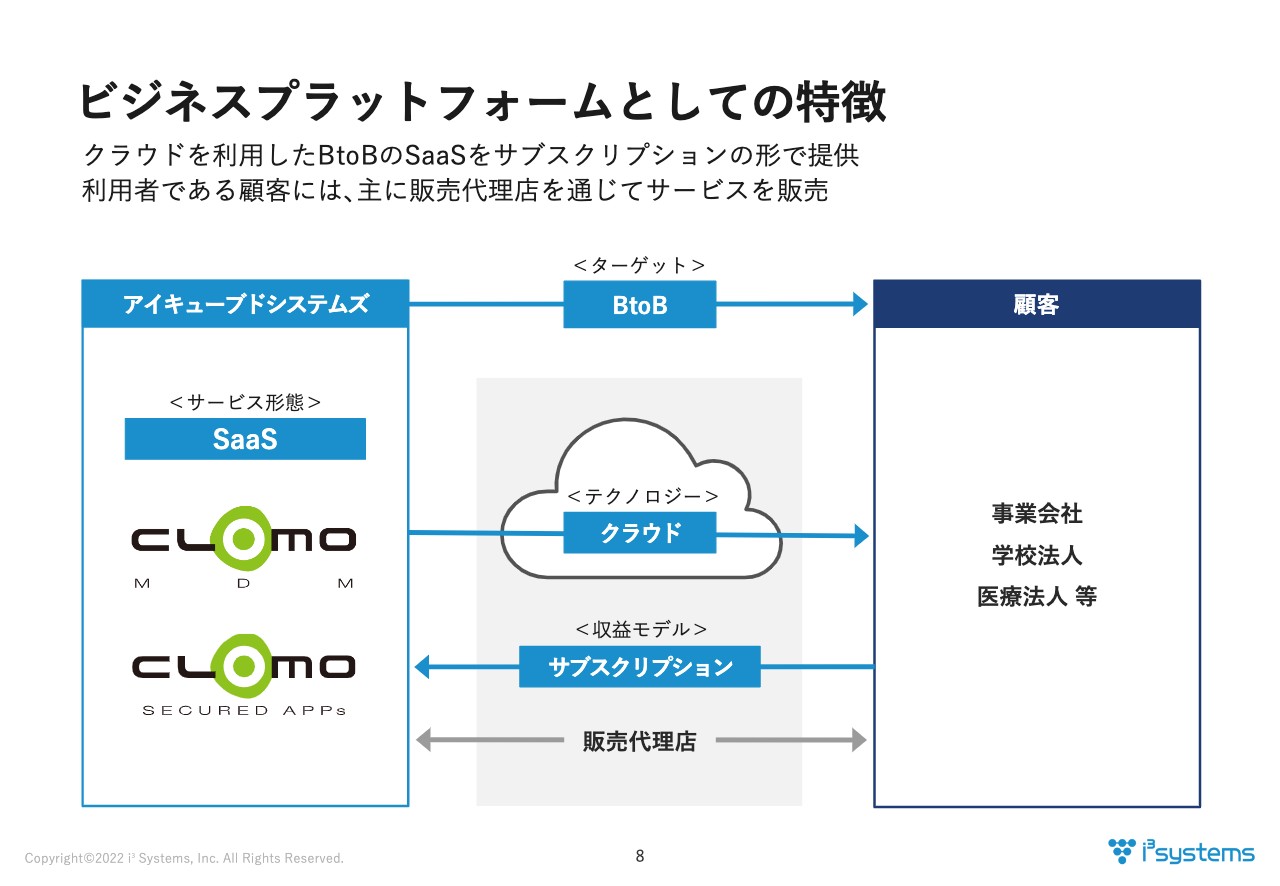

ビジネスプラットフォームとしての特徴

当社のビジネスプラットフォームとしての特徴です。当社の「CLOMO」は、クラウドを通じてソフトウェアを提供するSaaSサービスです。また、収益モデルはサブスクリプションであり、主に販売代理店を通じてお客さまへ販売しています。お客さまはさまざまな業種の事業会社をはじめ、学校法人や医療機関など、モバイル端末をご利用になっている方々に幅広くお使いいただいています。

なお、ここでの販売代理店というのは、当社と販売代理店契約した携帯キャリアや携帯電話の販売代理店、IT系の流通商社などになります。現在法人へのスマートフォン導入の際に、合わせて当社の製品を導入いただくことが多くあり、携帯関連の代理店がメインの販売パートナーです。

その中でも、当社の売上高構成のうち4割近くはNTTドコモ経由の売上となっており、最も強く手を結んでいる販売パートナーです。その他にも、株式会社ティーガイアや株式会社ソラニワなどといった、それぞれに強みを持った販売パートナーと連携し、販売を進めています。

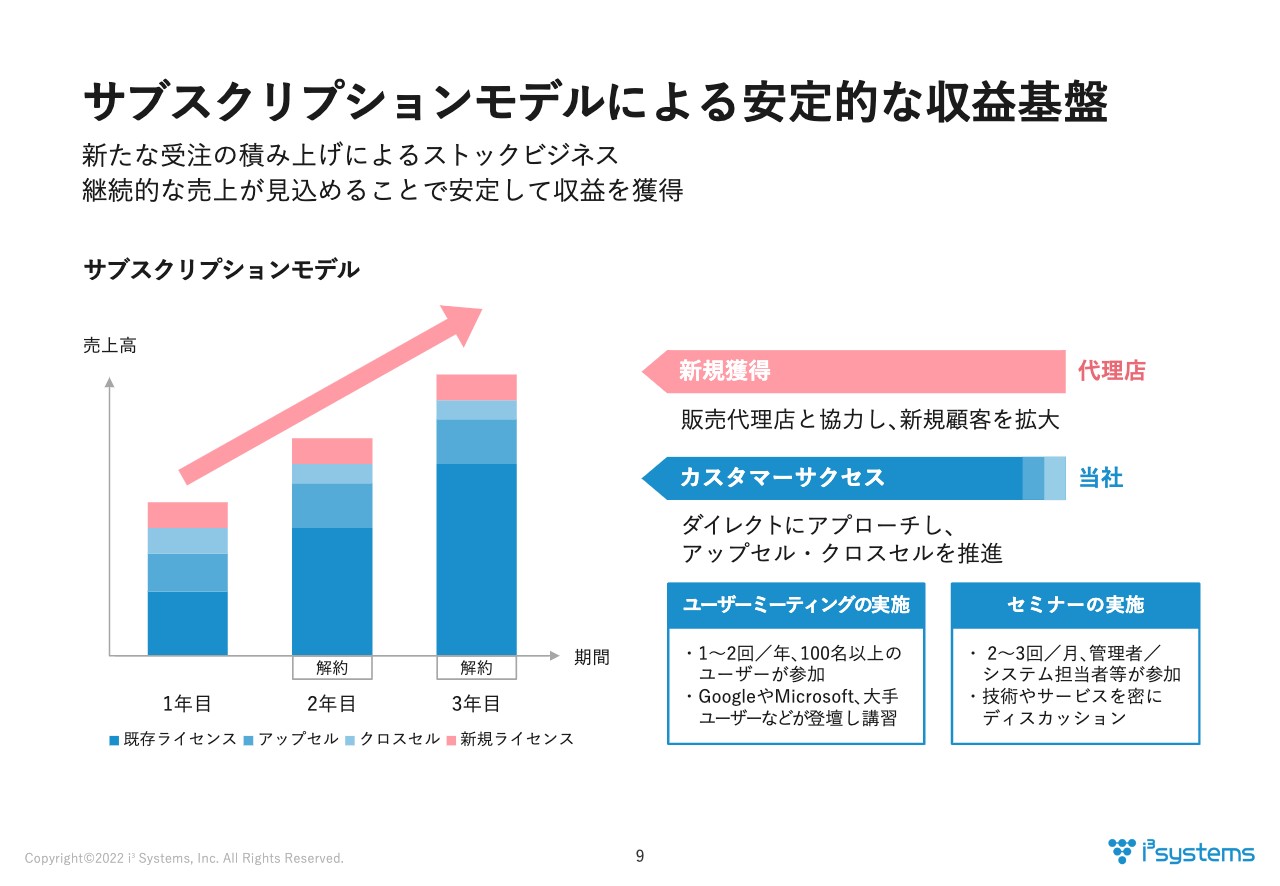

サブスクリプションモデルによる安定的な収益基盤

収益モデルとコスト構造についてご説明します。まず、収益モデルについては、サブスクリプションを採用しています。継続的な売上が見込めることにより、将来の見通しが立ちやすいビジネスとなっています。

売上の増加パターンは、新規顧客獲得による増加と既存顧客による追加ライセンスの導入による増加があります。新規顧客獲得においては、携帯キャリアのNTTドコモやIT系流通商社などの販売パートナーを通じ販売活動を行っており、コロナ禍においてもオンラインの営業活動も活用しながら販売エリアの拡大を進めています。

また、売上の多くは既存のお客さまからとなっており、既存顧客の維持、ライセンス追加による売上が最も重要となっています。お客さまのモバイル活用が拡大することにより導入範囲が拡大され、当社の利益にもなりますので、お客さまの活用を支援するカスタマーサクセス活動に力を入れて事業を推進しています。

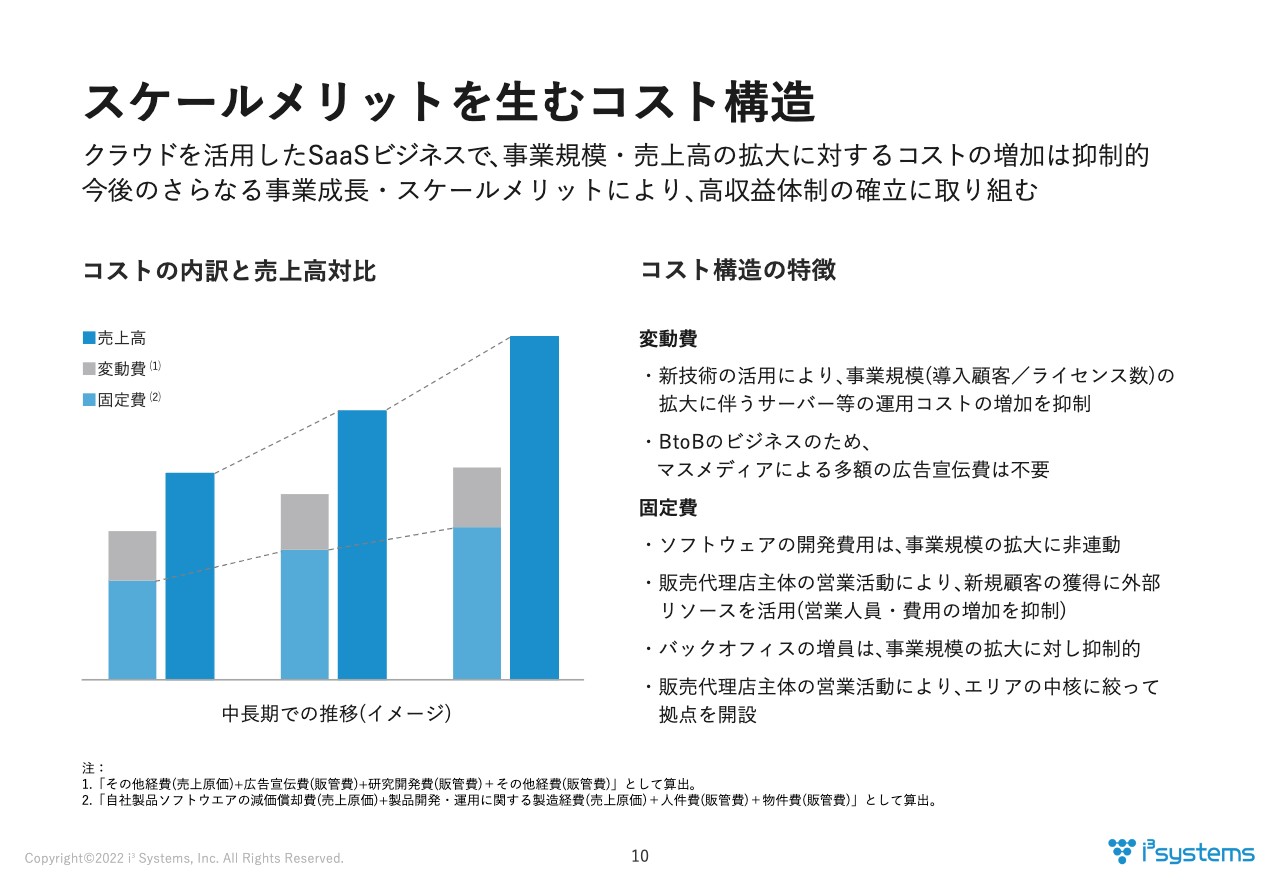

スケールメリットを生むコスト構造

コスト構造についてです。当社はクラウドでサービスを提供しており、クラウドのテクノロジーを最大活用することにより、当社の売上の増加比率に対してコストの増加比率を低く抑えることが可能な構造を作っています。

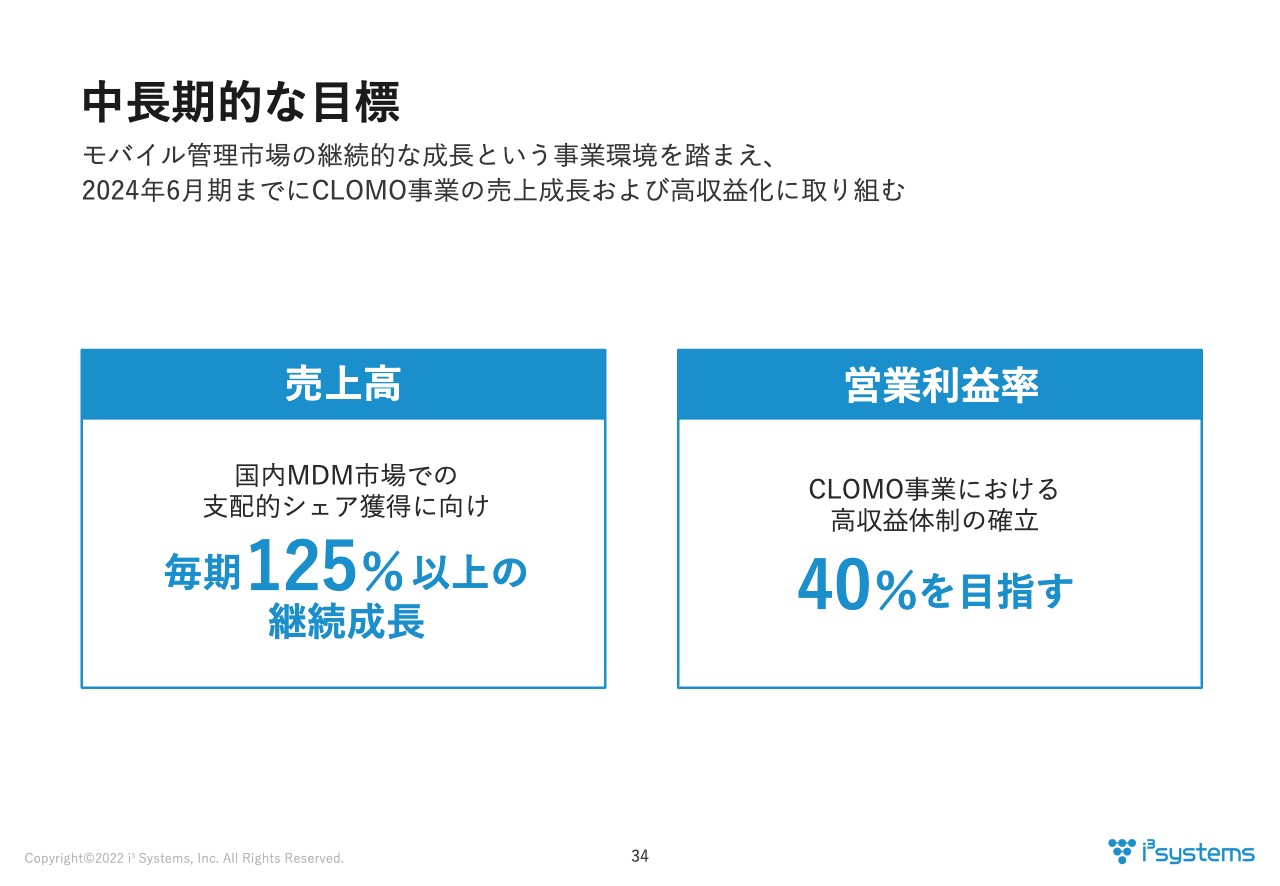

特に、変動費に含まれる運用コストについては、新技術の採用による効率的な運用がなされるよう、規模にあわせて適切になるよう進化させており、1デバイスあたりの運用コストの低減に取り組んでいます。事業成長のための投資を進めつつ、営業利益率40パーセントという当社の中期的な成長目標に向け、今後もさらなる高収益体制の確立に取り組んでいきます。

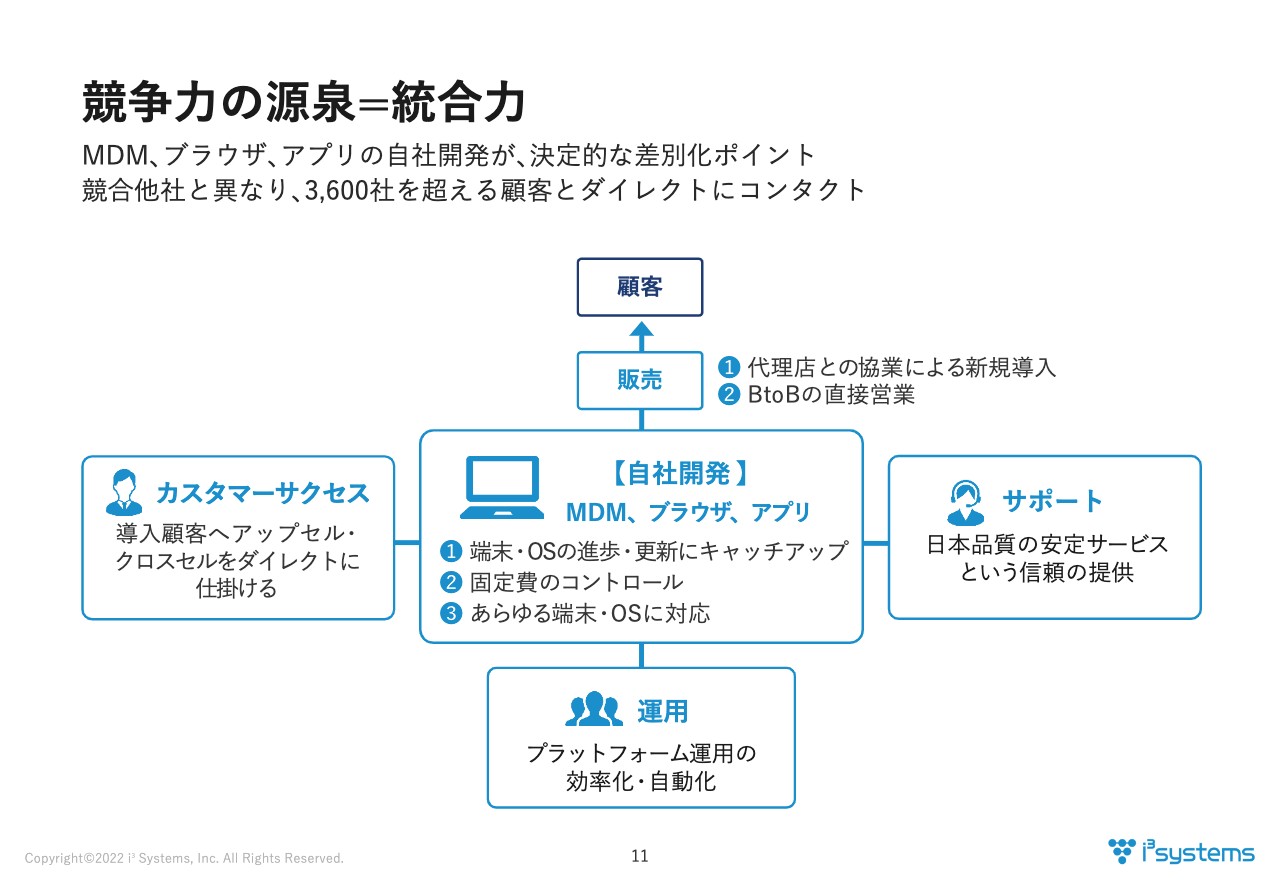

競争力の源泉=統合力

当社の競争力についてです。当社の競争力の源泉は、自社開発を中軸とした販売、サポート、カスタマーサクセス、運用の統合力です。開発の面では、iOSやAndroidなどの毎年のOSのバージョンアップに素早く対応することが重要ですが、これに加えて、お客さまのニーズに柔軟に対応することも必要なため、自社開発を中核において事業運営を行っています。

サポートやカスタマーサクセスの面では、すべてのお客さまを直接自社でフォローしています。これは当社の特徴でもあり、多くの追加導入や高い継続率の維持にもつながっています。国内競合他社においては、OEM提供先や販売代理店がサポート窓口となっている場合が多く、お客さまと直接コンタクトをとっておらず、お客さまの不満につながってしまうことも少なくないと聞いています。

また、運用面でも、自社ですべてのお客さまを直接カバーしており、運用コストの最適化と大規模なライセンスを運用していく上でのノウハウが蓄積されており、今後の事業への活用が可能となっています。このように、自社開発、直接サポート、自社運用が競合他社との差別化を図る当社の大きな強みとなっています。

ここで、競合他社との比較についてもう少し補足します。まず、当社は特定の販売パートナーとの資本関係やOEM供給関係を持っていません。そのため、独立的で制限のない販売ルートを確保しています。ただし、その中でもNTTドコモとは特に強いパートナーシップを結んでいます。NTTドコモでは、ほかの携帯キャリアと比べてフューチャーフォンと呼ばれる、いわゆるガラケーの法人契約がまだ多く残っていると聞いています。

すでにスマートフォンへの切り替えは順次始まっており、当社の売上においてもNTTドコモの売上高は、2020年6月期の28.1パーセントから2021年6月期は36.3パーセントまで増加し、毎年大きく成長しています。3G停波に備えて切り替えの動きは今後数年間続くため、当社は今後も高い売上成長率を継続させることができると考えています。

また、当社の技術的な強みとして、OS開発元との強いパートナーシップがあります。iOS、Android、WindowsといったすべてのOSに対応しており、サービス開始当初からOS開発元とのパートナーシップを築いてきました。

AppleからのiOS MDMの仕様書の限定開示は、「CLOMO MDM」が生まれるきっかけとなっていますし、当社の技術力を高く評価いただきました。日本マイクロソフトやGoogleなどすべてのOS開発元と密な連携を図り、最新技術や最新OSへの迅速な対応を行っています。

特に最近では、2018年にGoogleが開始した「Android Enterprise Recommended」という認定を毎年取得しています。AndroidはiOSと異なり、端末の躯体やアプリケーションが統一されていないため、ビジネスで利用するにはセキュリティ上の問題があるとの見方をされてきました。一方で、企業としては端末が安価なAndroidをビジネスで利用したいというニーズがあります。

Googleが、高い技術力を持ち安心してビジネスに利用できるサービスを選定し、推奨サービスとして認定することで、エンタープライズ市場でのAndroidの利用拡大を推進しようと開始したものが「Android Enterprise Recommended」です。国内で取得しているのは当社を含め2社のみで、世界でも10社しか認定されていません。当社の技術力を証明し、競合他社との差別化を図る大きな強みとなっています。

10年ほど前のサービス開始当初に60社以上あった競合はだんだん淘汰され、主要な企業は当社を含めて6社から7社程度になってきています。このような中で、当社はMDMの自社ブランド市場で11年連続シェアナンバーワンを獲得しており、さきほどお伝えしたような統合力という強みを背景に幅広く市場に浸透しています。

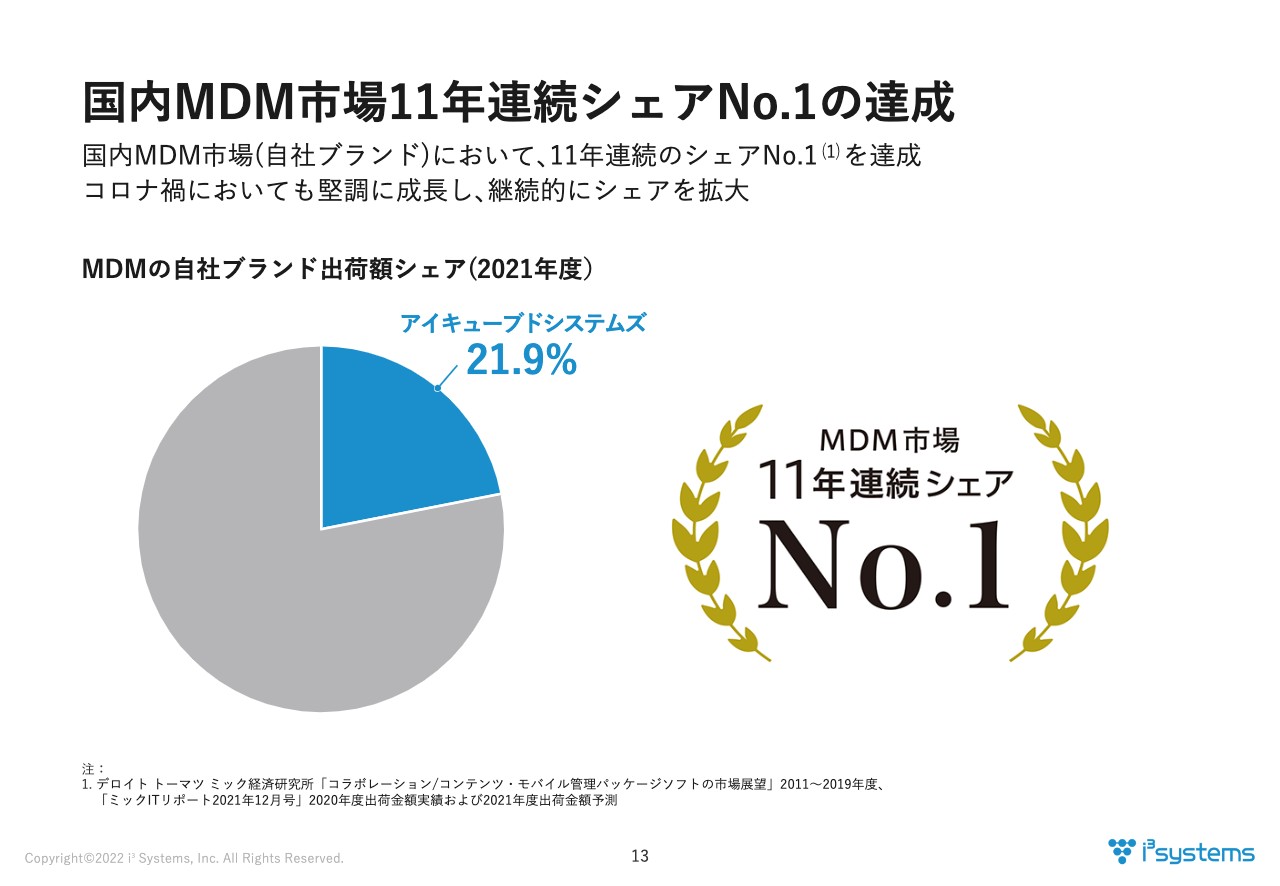

国内MDM市場11年連続シェアNo.1の達成

事業ハイライトについてご説明します。まず、「CLOMO MDM」は、2021年度も自社ブランドMDM市場において、シェアナンバーワンを獲得しました。2011年から11年連続シェアナンバーワンを達成しており、毎年継続的にシェアを広げることができています。MDM市場において40パーセント以上のシェアを獲得することは、当社の重要な目標であり、今後もシェア拡大に向けて取り組んでいきたいと思います。

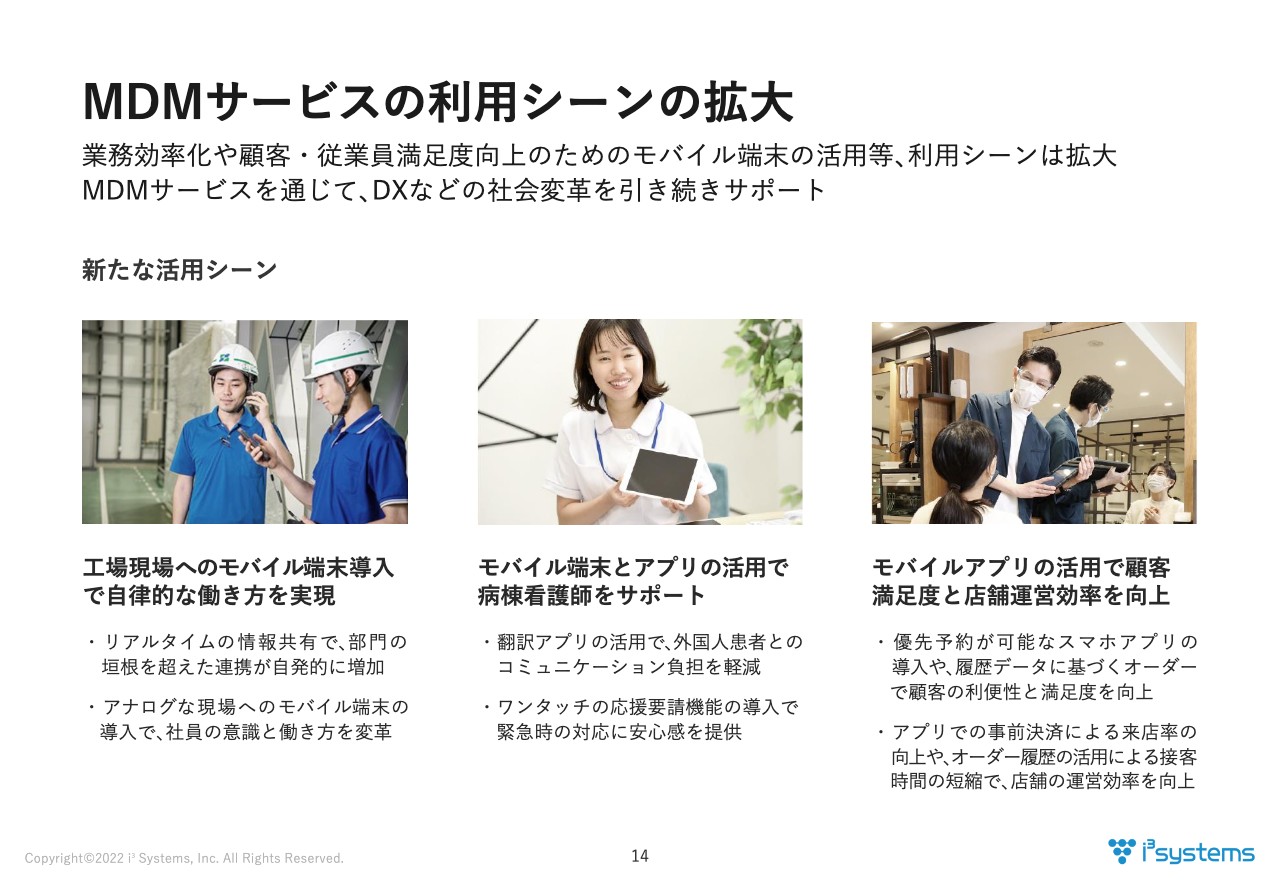

MDMサービスの利用シーンの拡大

MDMサービスの利用拡大についてです。MDMサービスは、業種、職種を問わずさまざまな業務現場で導入が進んでおり、その利用シーンは常に拡大しています。DXなどの社会変革の波に伴い、新たなモバイル端末の使い方が生まれることで、それらを管理するMDMサービスもさらなる市場の成長が見込まれます。

実際に、当社の「CLOMO」サービスも製造業や医療、サービス業などの新たな活用シーンで数多く導入いただいています。このような多様な業種でのモバイル端末の活用事例を積極的に公開することで、お客さまのDX化を推進すると同時に、モバイル端末を安心・安全にご利用いただくための基盤として「CLOMO」サービスの導入を働きかけています。

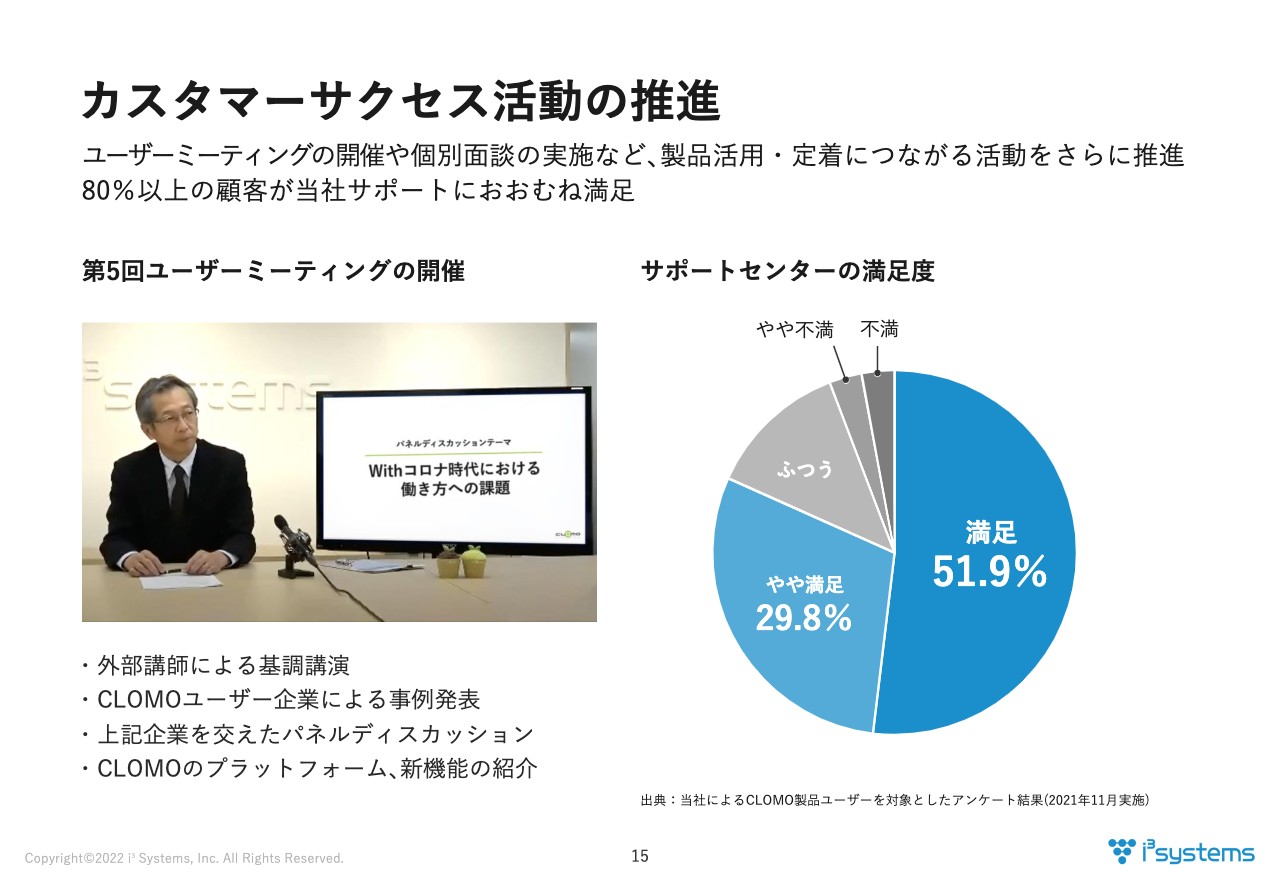

カスタマーサクセス活動の推進

カスタマーサクセス活動についてご説明します。毎年開催している「CLOMO」のユーザーミーティングですが、今年は新たな試みとして、外部講師による基調講演や事例発表を行っていただいた企業の担当者を交えたパネルディスカッションを行いました。お客さまのモバイル活動に役立てる内容をお届けすることができたと思います。

また、11月に行ったユーザーアンケートでは、80パーセント以上のお客さまに当社のサポートセンターにおおむね満足しているとのご回答をいただきました。外部のコールセンターなどに委託するのではなく、製品を熟知した当社スタッフが直接サポートを行うことで、よりスピーディーに疑問やトラブルを解決することができ、お客さまの満足度につながっていると考えています。

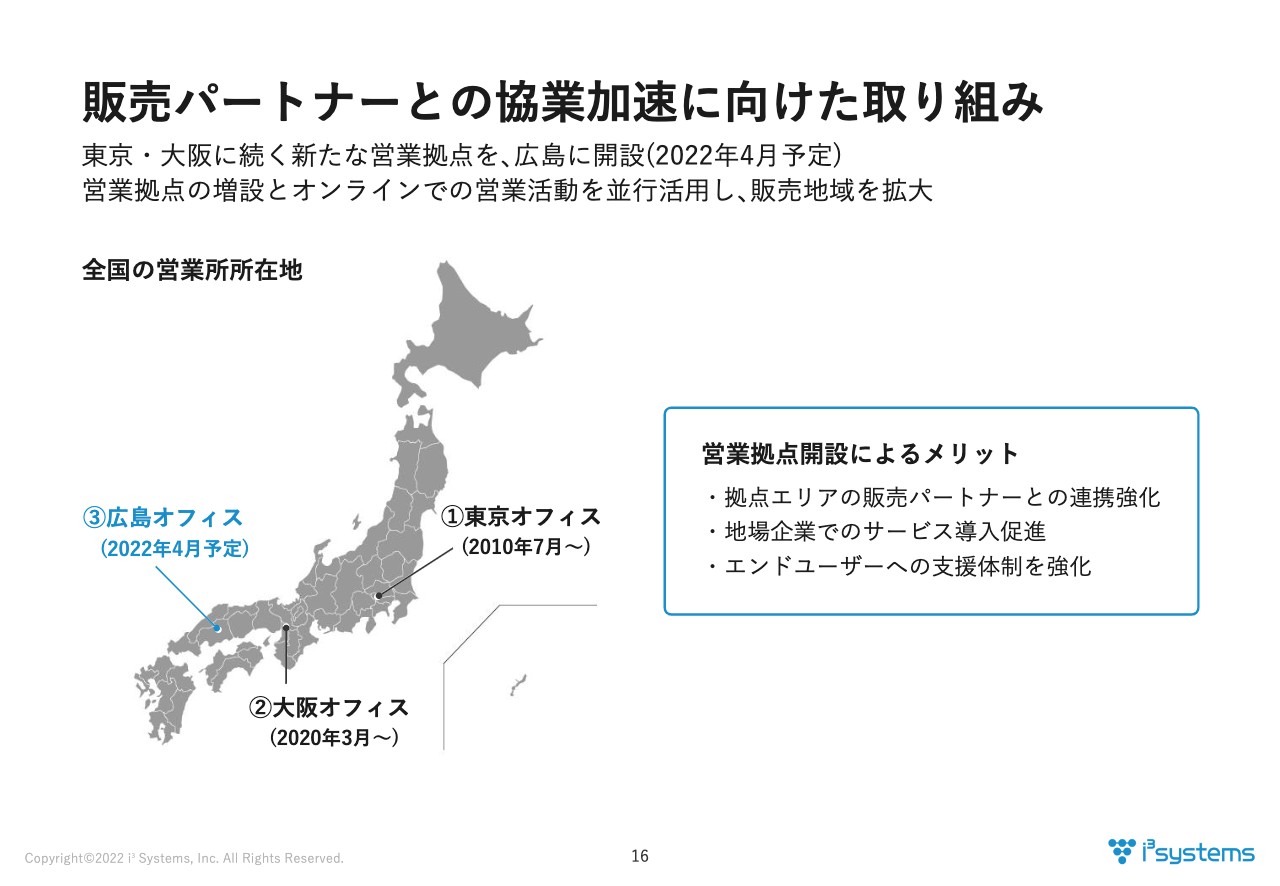

販売パートナーとの協業加速に向けた取り組み

営業拠点の新設についてご説明します。この度、新たな営業拠点を開設することとしました。当社が特に連携を強めている販売パートナーのNTTドコモからも強いご要望をいただき、まずは広島に開設することとしました。

当社は2020年3月に大阪に拠点を開設していますが、その際もNTTドコモからご要望をいただき開設を決定した経緯があります。開設後は関西エリアの顧客獲得が一気に進みました。

今後も全国の主要エリアに営業拠点を開設することで、販売パートナーとの協業を加速させ、売上の拡大につなげていきたいと考えています。今回の広島開設についても、リアルな拠点を置くことで中国地方におけるNTTドコモとの協業を加速させるとともに、地場企業へのサービス導入も進むものと考えています。

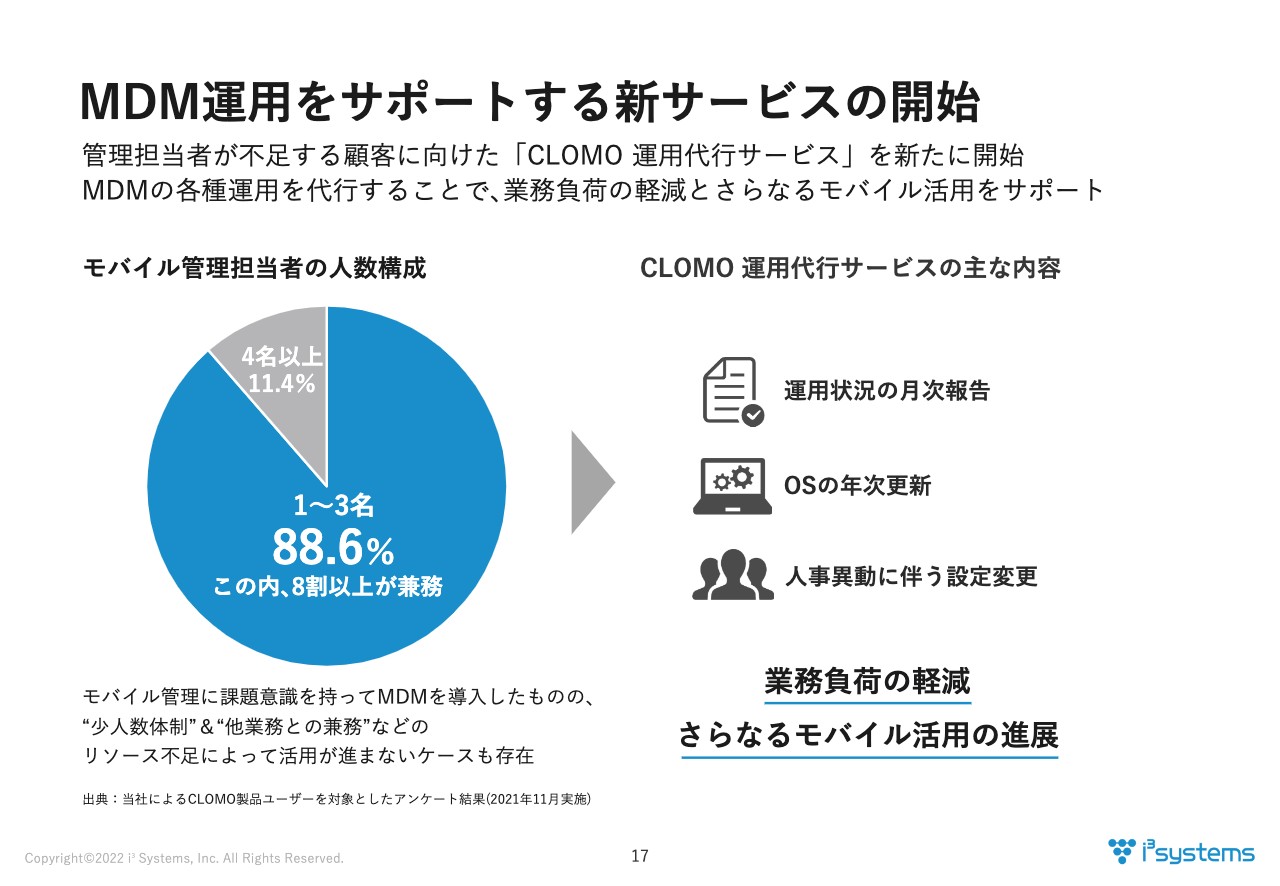

MDM運用をサポートする新サービスの開始

新しいサービスとして「CLOMO 運用代行サービス」を開始しました。先ほども触れた当社が行ったユーザーアンケートの結果から、モバイル管理担当者の9割近くが1名から3名の少人数体制であること、またそのうち8割以上は他の業務との兼務をされている状況がわかりました。

モバイル管理に対して、課題意識を持って当社のサービスを導入いただいたものの、最低限の利用にとどまり、なかなか活用が進まないケースが存在します。その背景には、十分な人的リソースを割くことができていないという実情があるようです。

そのような問題を解決するために、「CLOMO」の運用の一部を当社スタッフが代行するのが、「CLOMO 運用代行サービス」です。お客さまにとっては業務負担を減らしながらモバイル端末を安全に活用することができ、当社にとっては売上拡大に加えて、顧客の定着による解約率低下も見込める、たいへんメリットのあるサービスと考えています。

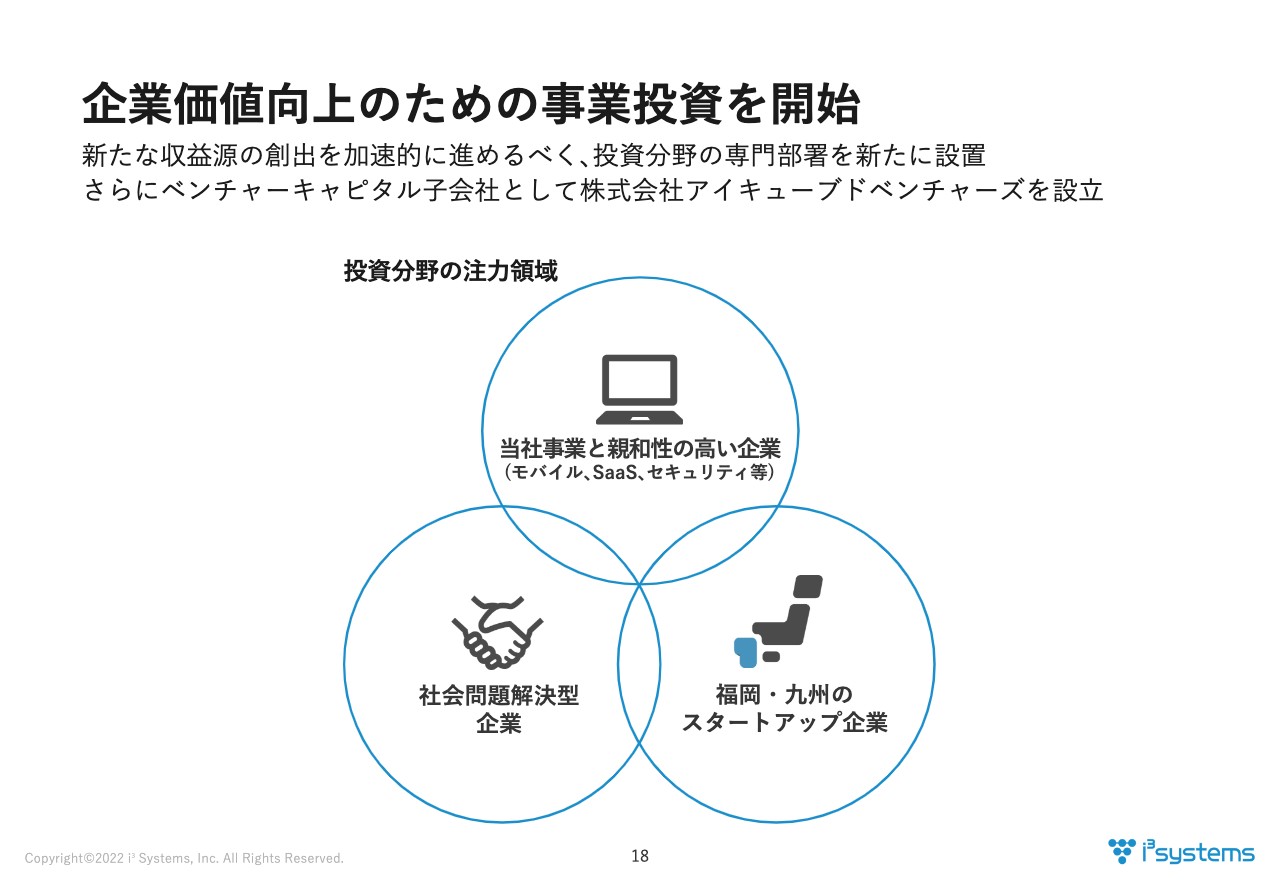

企業価値向上のための事業投資を開始

新たな収益源の創出に向けて、事業投資を本格的に開始していることをご報告します。社内に投資分野に特化した専門部署を設置し、11月には株式会社アイキューブドベンチャーズを設立し、ファンドも組成して投資活動を開始しています。

投資事業を通じて、当社の事業領域を拡大し、新たなすばらしい事業創出を助けることで、当社の継続的な発展が期待できるものと考えています。福岡や九州、そして日本全体で起業家精神を尊重するエコシステムの一助になることができたらと考えています。

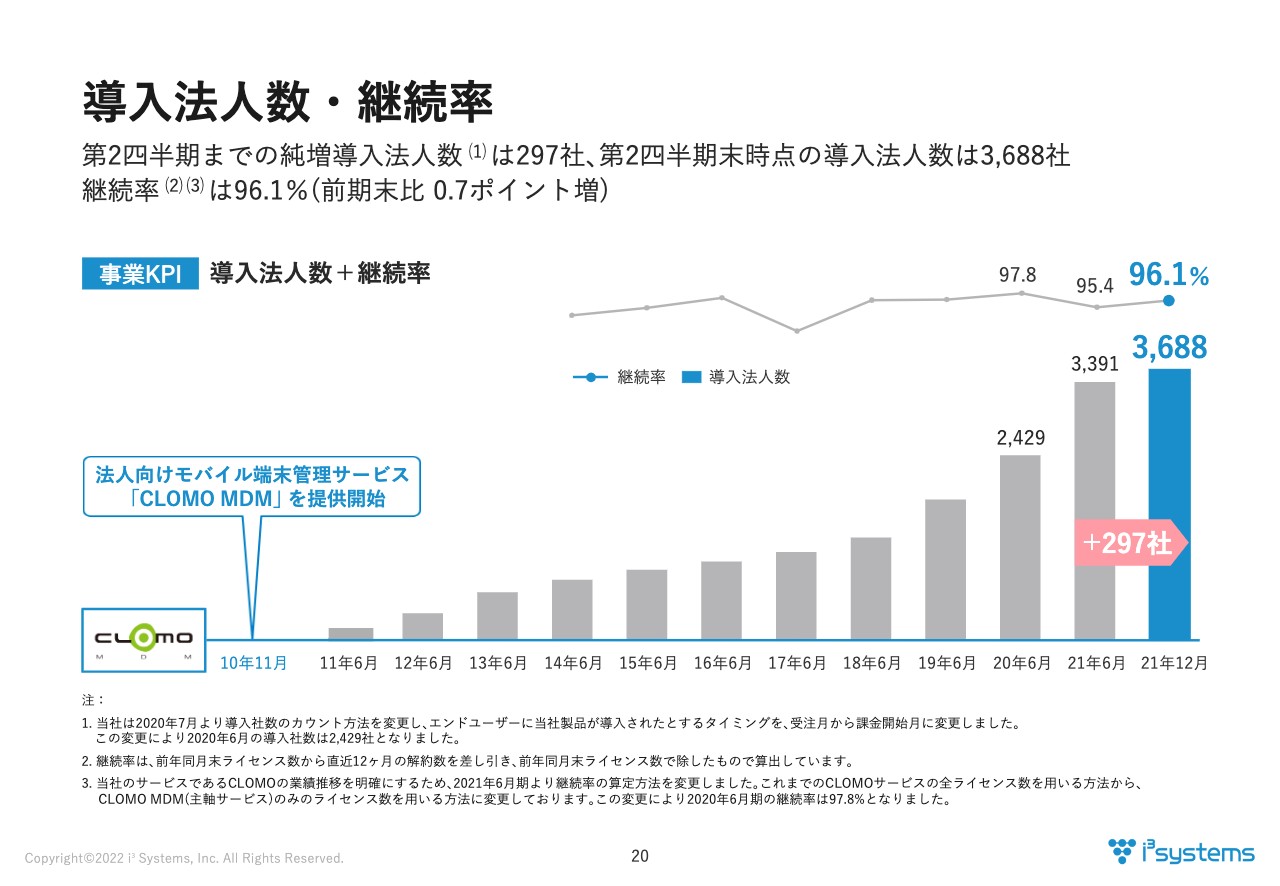

導入法人数・継続率

2022年6月期第2四半期業績についてご報告します。まず、CLOMO事業のKPIとして導入法人数と継続率を設定しています。第2四半期末までの純増導入法人数は、前期末比で297社となりました。冒頭でも触れたとおり、今期は半導体不足に起因する契約開始の遅れが若干生じています。

また、前期はGIGAスクール構想等により、小中学校へのMDM導入が一気に加速したことで、当社の導入法人数が大きく増加しました。こちらについては昨年3月までで学校へのモバイル端末導入がひと段落しており、現在は後追いでのMDM導入や私立学校への導入が発生しているような状況です。

このような前期の一次的な需要の高まりが落ち着いたことで、今期の導入法人数の増加ペースがやや緩やかになったと見ていますが、半導体不足などの影響がある中でも、着実に導入法人数を伸ばすことができており、MDMに対するニーズは堅調なままという状況です。また、継続率も96.1パーセントと引き続き高い水準を維持しています。

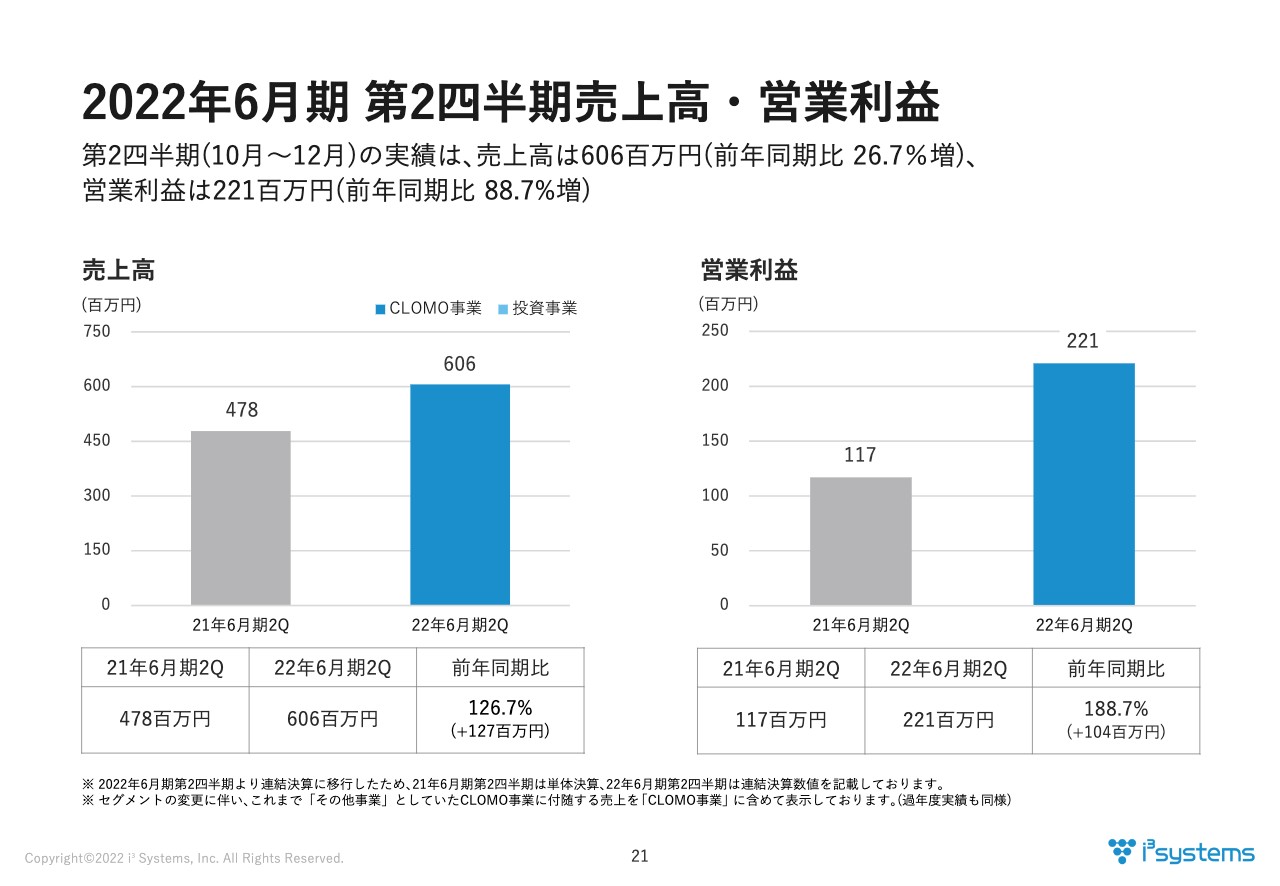

2022年6月期 第2四半期売上高・営業利益

第2四半期の実績については、売上高6億600万円、営業利益2億2,001万円で着地しています。四半期の売上高が6億円を突破し、前年比26.7パーセント成長が示すように着実に事業が拡大しています。

なお、今回から広告セグメントの区分を単一セグメントからCLOMO事業と投資事業に分けています。これまで「その他事業」と表示していたCLOMOサービスに付随する売上を「CLOMO事業」に集計して表示していることにご注意いただければと思います。

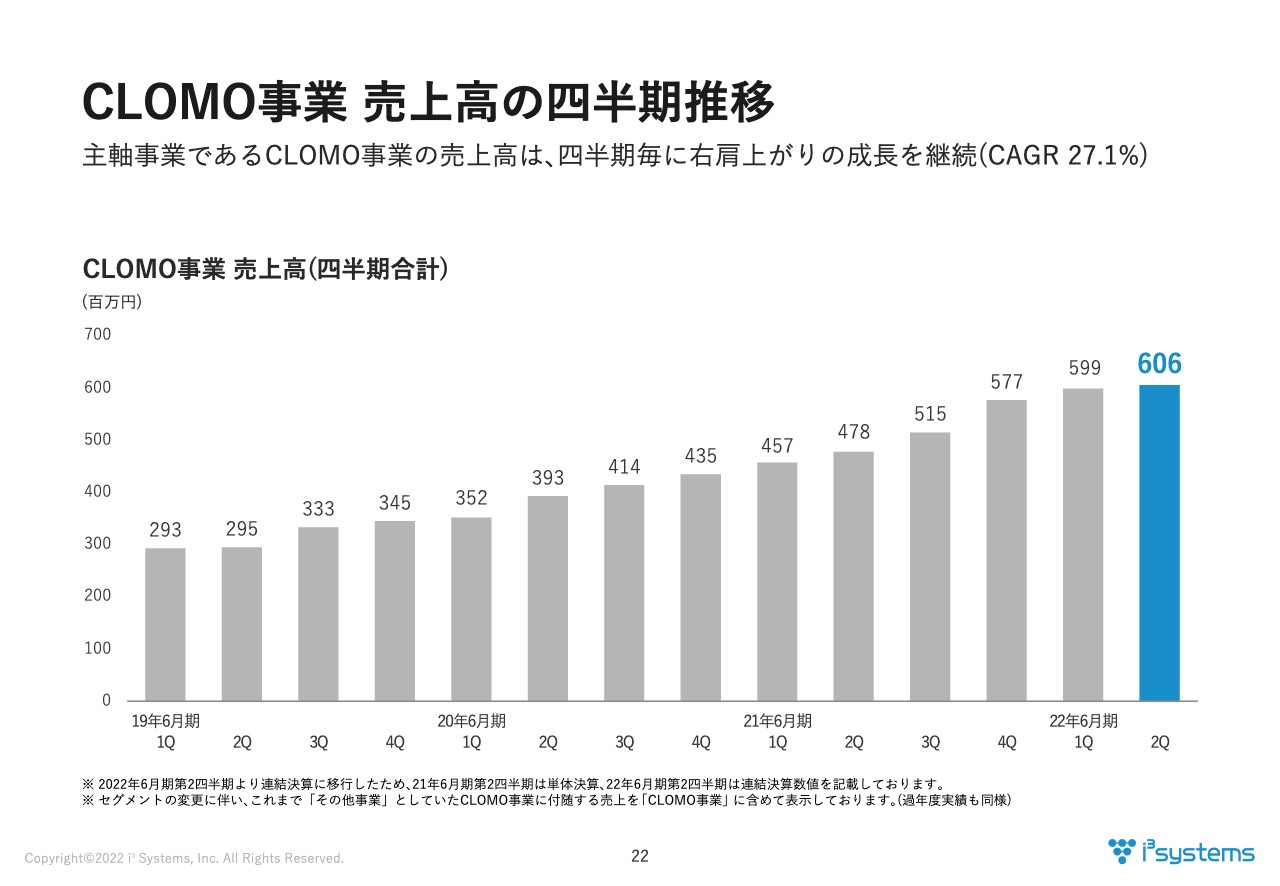

CLOMO事業 売上高の四半期推移

売上高の四半期推移については、順調に右肩上がりの推移を継続しています。売上高の傾向として、当社のサービスはBtoBであり、年度末、年度初めの3月と4月に比較的大規模な新規導入や追加導入が集中するという季節性が若干あります。そのため、例年であれば下期にかけて四半期の売上高が大きく増加する傾向にあります。この第2四半期までは例年どおりの進捗で着実に積み上げることができている状況です。

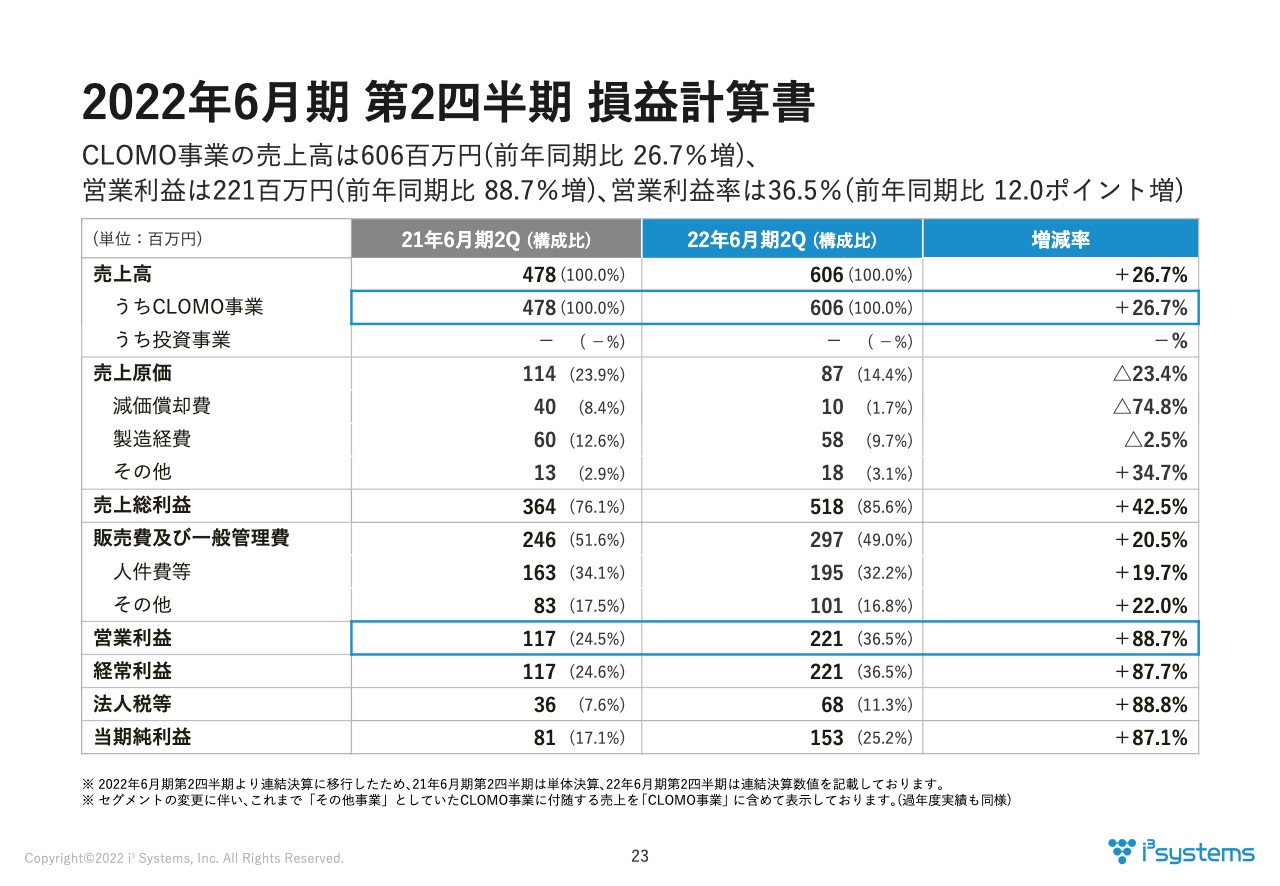

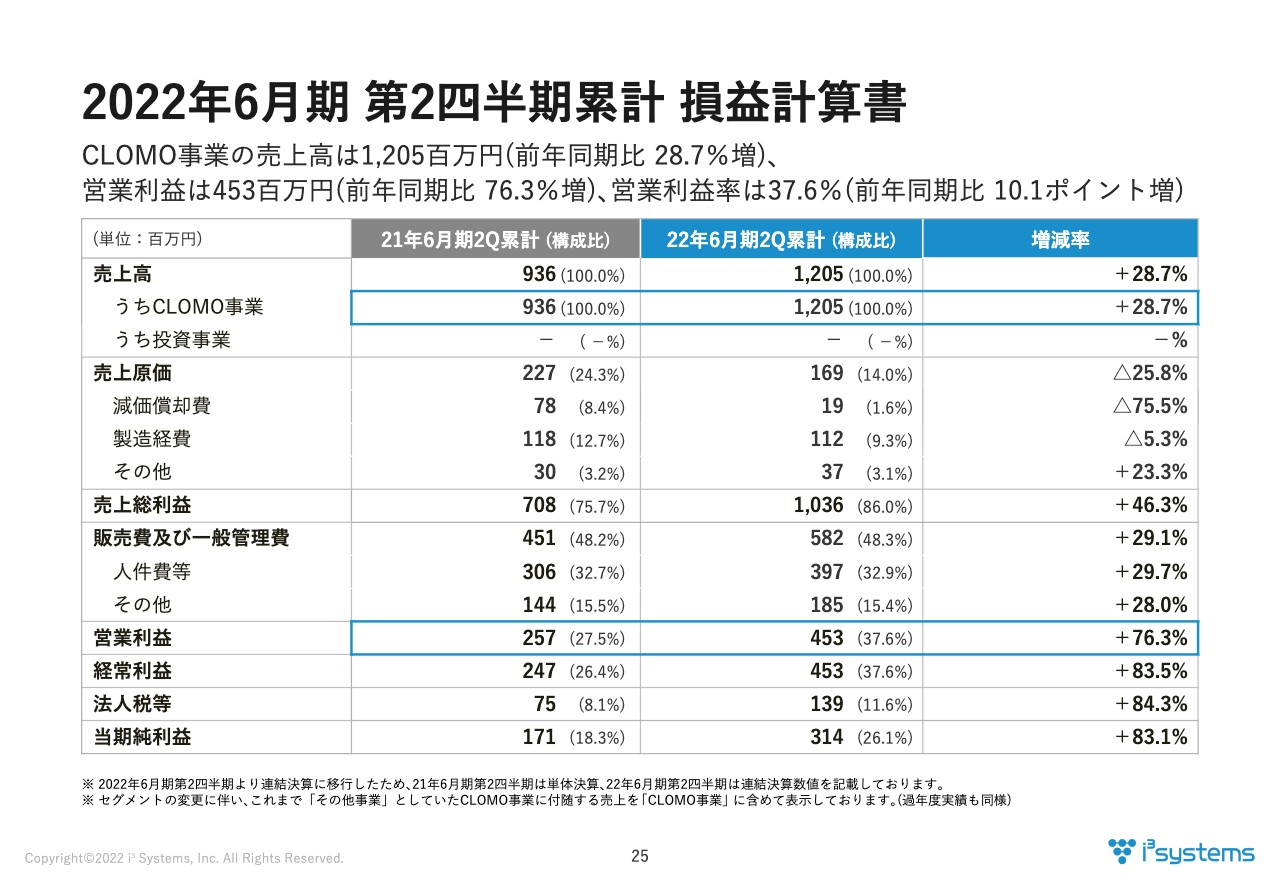

2022年6月期 第2四半期 損益計算書

第2四半期の損益計算書はご覧のとおりです。

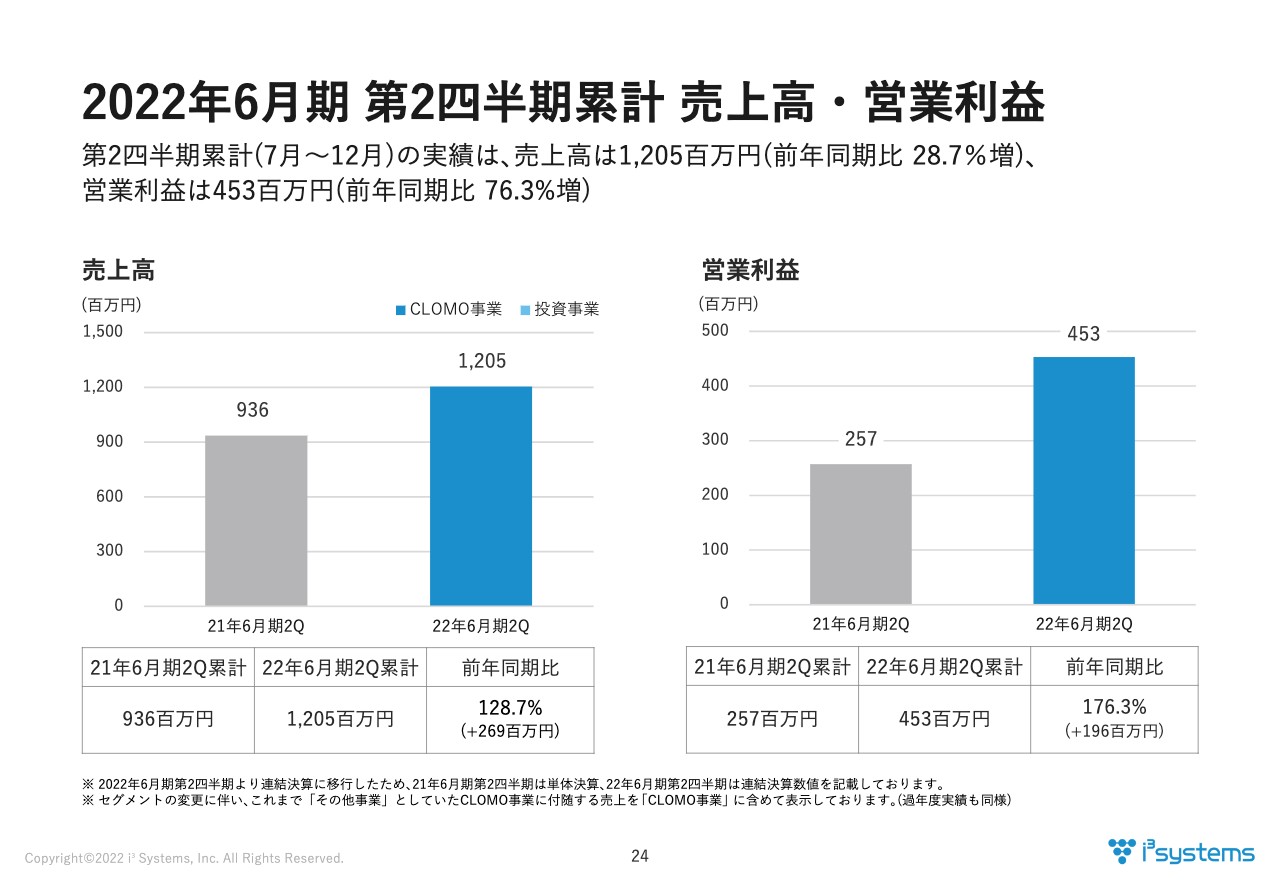

2022年6月期 第2四半期累計 売上高・営業利益

第2四半期までの累計実績を見ても、サマリーでのご説明のとおり、売上高12億500万円、営業利益4億5,300万円と、売上高、営業利益ともに前年同期比を大きく上回る成長となっています。

2022年6月期 第2四半期累計 損益計算書

第2四半期累計の損益計算書では、売上総利益は86パーセントとなり、前年同期比で大きく上昇しています。売上原価率が大きく低下していますが、当社はリリースしたソフトウェアを1年間で償却しており、2020年6月期第4四半期にリリースした大型ソフトウェアの償却が終了したことで、今期の減価償却費が大きく減少しています。

なお、今後の減価償却費の推移については、貸借対照表のソフトウェア仮勘定の金額にご注目いただければと思います。開発中のソフトウェアはソフトウェア仮勘定として計上され、リリースされるとソフトウェアとして資産計上されます。資産計上されてからは、1年間の償却期間をもって減価償却として按分し、売上原価に計上する流れとなっています。

営業利益をしっかり伸ばせている点については、損益計算書からも見ていただけるかと思いますが、前年同期比での営業利益の増加要因については次のページで詳しくご説明します。

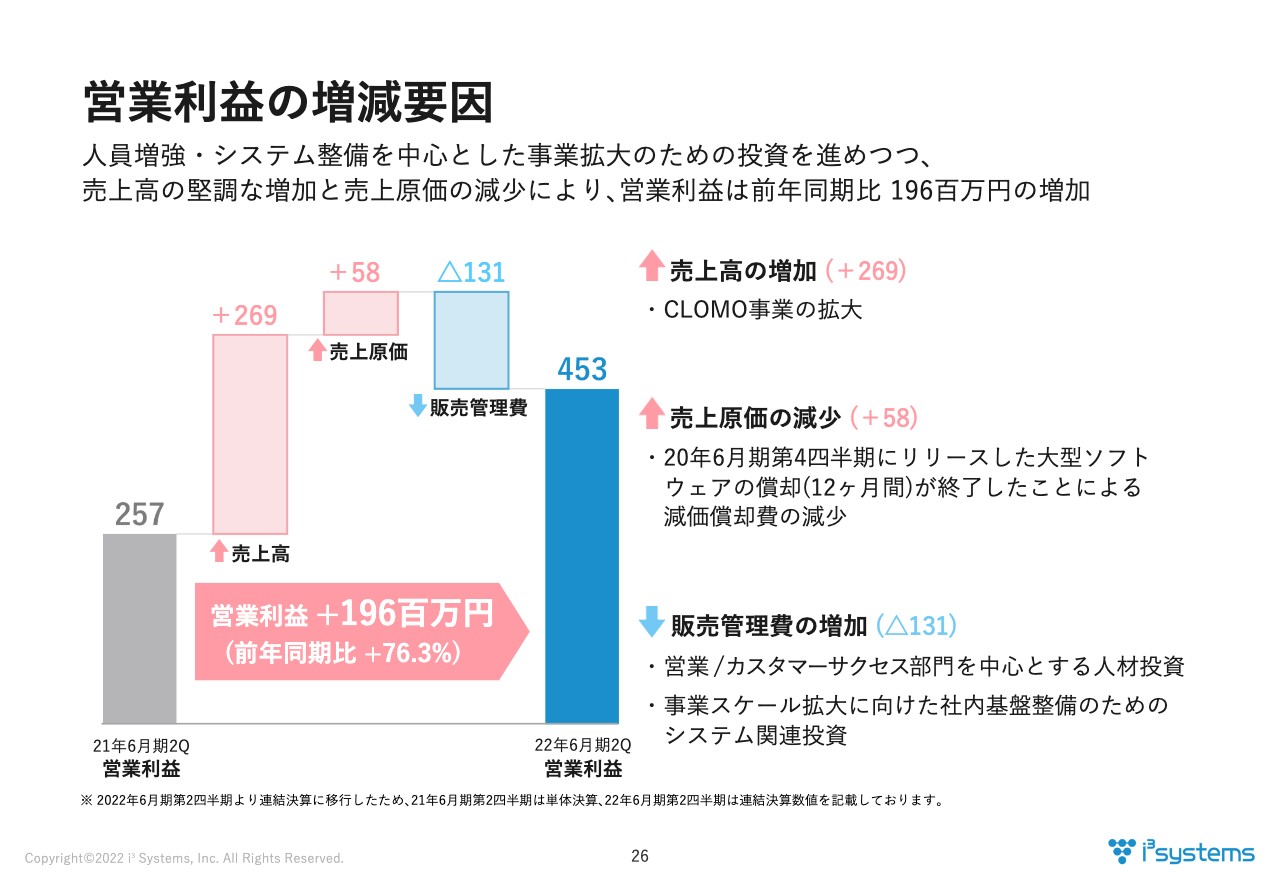

営業利益の増減要因

営業利益の増加要因についてもう少し詳しくご説明します。まず、新規顧客の獲得に加えて、既存顧客からの追加ライセンスの導入に伴う売上高の増加により、営業利益率が増加しています。また、売上原価については、先ほどご説明したとおり、ソフトウェアの減価償却の終了に伴う減少がありました。

一方で、人材投資・システム関連投資など、事業拡大に向けた投資を進めています。したがって、販売管理費としてその部分が増加していますが、広告宣伝費など一部下期にずれ込んだ費用もありましたので、第4四半期までの営業利益は前年同期比1億9,600万円増の4億5,300万円と、計画よりも少し上振れした数値で着地しています。

結果、第2四半期までの営業利益率は37.6パーセントとなり、当社の中期的目標である営業利益率40パーセントに近い数値となっています。ただし、通期での営業利益率は業績予想のとおり28.6パーセントと計画しており、下期も継続して人材や情報システム基盤への投資などに取り組む予定です。

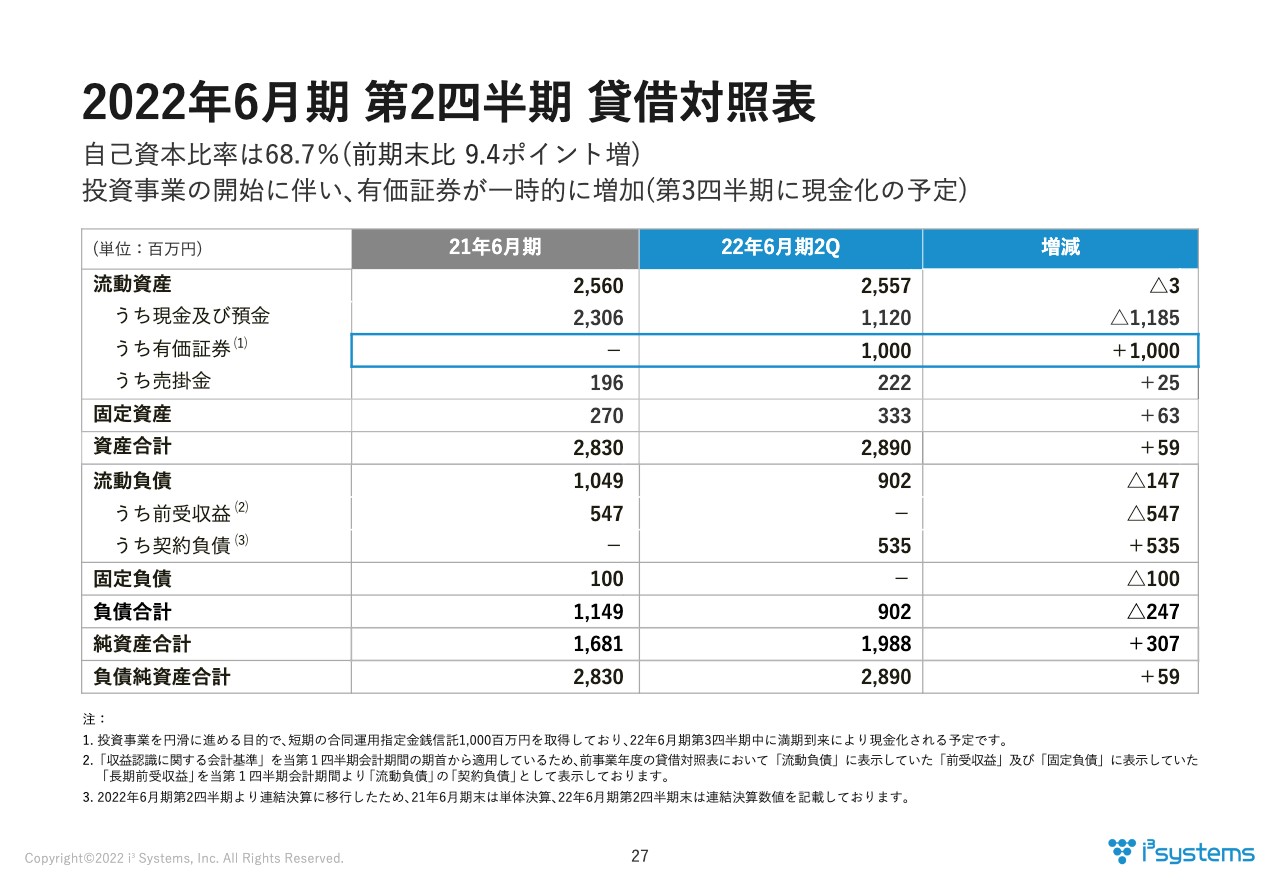

2022年6月期 第2四半期 貸借対照表

最後に、第2四半期末時点の貸借対照表についてです。投資事業の開始に伴い、一時的ではありますが流動資産に計上されている有価証券を購入しています。これは投資事業を円滑に進める目的で短期の金銭信託を一時的に取得したもので、第3四半期中には現金化する予定です。

自己資本比率は68.7パーセントと安定した高い水準が継続しており、成長投資に備えた財務基盤も構築できています。この財務基盤をもとに、CLOMO事業・投資事業の成長と拡大を図っていきます。

ここまで、2022年6月期第2四半期決算説明資料をもとにご説明させていただきました。ご清聴ありがとうございました。

質疑応答:トップラインと利益の伸びについて

最初の質問は「導入法人数の伸びと比較してトップラインと利益が伸びていますが、どのような理由になりますか?」といただいています。

売上についてはARRでご説明したとおり、期初時点で22億円という一定のベースをすでに築けていることが大きく影響しています。また、営業利益については、売上高の増加に加えて、大型ソフトウェアの減価償却が終了したことや、販売管理費について広告宣伝費の一部が下期にずれ込んだことでこのような結果となっています。

質疑応答:ベンチマークについて

「ベンチマークにしている会社はありますか?」といただいています。また、同様のご質問として、「競合企業はどこですか?」「目指している企業はどこですか?」というご質問をいただいています。

基本的に、MDMサービスを提供している企業はすべて競合という位置づけです。現在、主要な企業は当社を含めて6社から7社程度です。

その中でも、当社はNTTドコモと協業連携を図ってサービスを提供していますが、他のキャリアにもそれぞれ強いパートナーシップをもってサービスを提供されているMDMベンダーが存在します。したがって、他の通信キャリアにそのようなサービスを提供されていらっしゃるベンダーが、私たちが強く意識して事業展開を図っている会社さまです。

質疑応答:高い成長率の継続について

「高い成長率は今後も続きますか?」というご質問をいただきました。

今回は時間の関係でご説明せず参考資料に記載しましたが、MDM市場全体は毎年110パーセントから115パーセント程度の成長が続いていくと見込まれています。

また、当社の最大のパートナーであるNTTドコモからは、法人向けのフィーチャーフォンがまだまだあるとお聞きしています。今後、スマートフォンへの移行が進んでいくことに加えて、当社としてはスマートフォンへの添付率、MDMのサービス添付率そのものを高めていきたいと考えており、導入企業数は今後も増加させていく余地が十分にあると思います。

当社としては、中期的な目標として毎年125パーセントの継続成長を達成していくことを掲げていますので、今後もこのような成長を続けていきたいと考えています。

質疑応答:株主還元策について

「株主還元策は何か考えていますか?」というご質問をいただいています。

当社の継続的な成長を実現するためには、事業成長に応じた安定的かつ継続的な利益還元を実施して、株主のみなさまに当社株式の長期保有のメリットを感じていただくことが望ましいと判断しています。これまでどおり事業投資を継続しつつも、株主のみなさまの利益還元にもしっかりと取り組んでいきたいという方針です。

質疑応答:NTTドコモ以外のキャリアとの取引について

「NTTドコモ以外のキャリアとも取引が広がりますか?」というご質問をいただいています。

スマートフォンへの移行率やMDMの添付率・付帯率の向上など、当社としてはNTTドコモの法人契約に十分な伸びしろがあると考えています。したがって、まずはここでの協業とシェア獲得を重視してしっかりと伸ばしていきたいと考えています。

質疑応答:CLOMO事業の海外展開について

「CLOMO事業のマーケット規模から考えると、早々にシェア40パーセントの獲得と成長の頭打ちが訪れそうだと思うのですが、CLOMO事業の横展開や海外展開はお考えにあるのでしょうか?」というご質問をいただいています。

先ほどのご説明でも少し触れましたが、サービス開始当初ではいろいろなサービスが乱立し、60社以上のMDMサービスがありました。主たるところは6社から7社に絞られていますが、現在も残念ながら多くのサービスがまだ小さいシェアで続いています。

私たちとしては、この40パーセントのシェアの獲得をしっかり進めながら行うことで、まず私たちが望むような成長が十分達成できると考えています。またMDMに付帯して、例えばPC資産管理市場のように、我々とその市場に親和性や連続性のあるもっと大きな市場がありますので、我々としてはこの継続的な成長が十分見込めると考えています。

また、海外展開についても技術的にはなんら障害はないため、十分に機会を見出していこうと考えていますので、ご期待いただければと思います。

質疑応答:M&Aについて

「成長のためのM&Aは考えていますか? どのような会社が対象ですか?」とご質問いただいています。

参考資料の「中長期的な成長イメージ」に記載のとおり、新たな収益源の創出としてM&Aについても具体的な検討を開始しています。投資先の企業や分野については、当社のMDMとセットで利用することで、セキュリティを守った上で業務上の利便性が向上するようなサービスであるかを考えています。

一例を挙げると、社内業務システムのクラウドサービスを提供している企業などを対象として考えています。そのような意味では、これからもより具体的にM&Aの可能性も探っていきたいと考え、専任の部署や専任の会社を作ったという状況です。

質疑応答:投資事業が本業に及ぼす効果について

「投資事業は本業に効果がありますか?」というご質問をいただいています。

CLOMO事業とシナジーがある企業・事業にも、当然投資を行っていく方針です。クロスセル商材の発掘なども行っていく方針のため、本業にも効果があると考えています。

また、投資事業は最近始めたばかりですが、この投資事業を行うと手を挙げてから、投資事業に関わる情報がどんどん集まるようになってきています。情報を得られていることによって、今後私たちが継続的に発展させていくためにも十分我々に有利になっていくとすでに考えています。今後の投資事業についても、利益ももちろん期待できますし、また、今後の我々の事業方向性を定めるためにもこの投資事業が役立っていくと考えています。

質疑応答:半導体不足の解消について

「半導体不足はいつ解消しますか? 解消したら成長率はもっと高くなりますか?」というご質問をいただいています。

半導体不足については、そこから関係する端末まで作られるというところもありますので、いつ解消するかは私たちからはなかなか言えない状況です。実際、メーカーの半導体不足が解消された後、日本国内の流通がもとに戻るまでのタイムラグがあると考えています。

したがって、我々としてはしっかり今の既存のお客さまに対してクロスセルをする機会、地道な継続率の拡大をする機会にし、しっかりこの既存のお客さまに対してよりカスタマーサクセス活動を進めたいと考えています。

なお、「解消したら成長率がもっと高くなるのか?」という点についても、この端末が一気に供給される事態はなかなか考えにくいです。したがって、一定の端末供給の状況に応じて、我々としても成長率がまた戻っていくことを期待しながらも、仮にそうでなかったとしてもしっかり我々の中期目標が達成できるように進めていきたいと考えています。

質疑応答:「CLOMO」の参入障壁について

「通信キャリアごとに協業しているベンダーがいるとのことですが、『CLOMO』がドコモ以外のキャリアに営業するには高い壁があるのでしょうか?」というご質問をいただいています。

実際には、他のキャリアからの引き合いで、お客さまになっていただいているケースもすでに存在しています。ただ、例えばキャリア同士が競争するような場面であったりすると、やはりそれぞれの特徴を持ったご提案をされていらっしゃるところがあります。

したがって、我々はNTTドコモが非常に強いパートナーシップを持ってご提案していただいている状況で、我々の製品を選んでいただける努力をこれからも最大限することで、この障壁がどんどん低くなっていくと考えています。

つまり、「高い壁か?」と言われると、そうではないと考えて活動を広げている状況だとお考えいただければと思います。

佐々木氏からのご挨拶

2022年6月期も半分が終了しました。この上期は事業投資の開始や子会社の設立、また新サービスの開始など、新しいチャレンジに積極的に取り組んできました。中長期的な成長目標を実現すべく新たな取り組みにも力を入れながら、今後も着実に積み上げていきたいと思っています。

本日はお忙しい中、当社の説明会にご参加いただきまして誠にありがとうございました。どうぞ引き続きご支援のほどお願い申し上げます。

新着ログ

「情報・通信業」のログ