提供:株式会社バロックジャパンリミテッド 2025年2月期決算説明

バロックジャパンリミテッド、中国合弁2社を株式譲渡しリスク解消 中国市場からの撤退ではなく今後新たな展開を推進

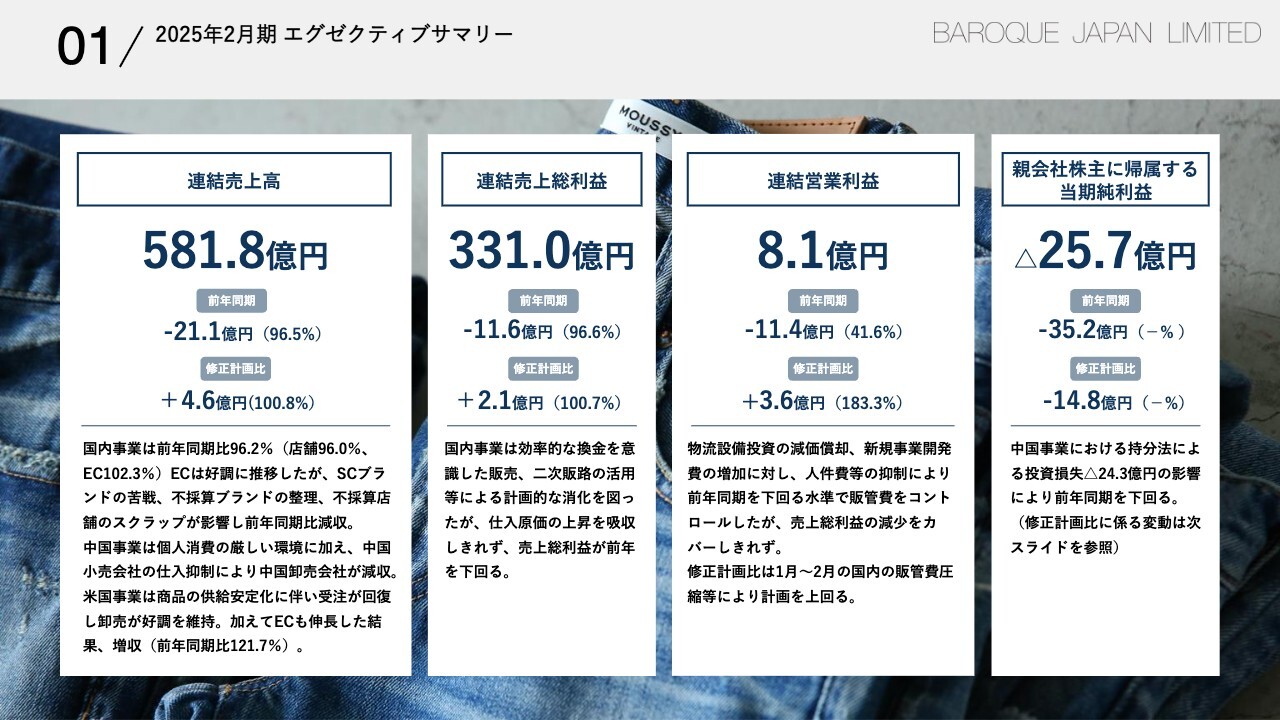

01/2025年2月期 エグゼクティブサマリー

関達也氏:経営企画室室長の関です。初めに私から、2025年2月期の通期決算についてご説明します。連結売上高は581億8,000万円、前年同期比96.5パーセント、連結売上総利益331億円、前年同期比96.6パーセント、連結営業利益8億1,000万円、前年同期比41.6パーセント、親会社株主に帰属する当期純利益はマイナス25億7,000万円と、前年同期を下回りました。

各PL項目の概要をご説明します。売上高についてです。国内事業は、ファッションビル、百貨店ブランド事業の売上高、EC、免税売上高が前年を超えましたが、ショッピングセンターブランドの苦戦や不採算ブランドの整理、不採算店舗のスクラップの影響を受け、前年同期比で減収となりました。

現在、全社で推し進めている構造改革の中で、国内アパレル事業の企画、MD、生産、販売のあり方を抜本的に見直し、国内アパレル事業をさらに強化していきます。並行して、新規事業の開発にも積極的に投資していきます。具体的には、当社の旗艦店であるThe SHEL'TTER TOKYO東急プラザ表参道「オモカド」店の立地を最大限に活用し、有名インフルエンサーのDtoCブランドの展開や海外ブランドの取り扱いを本格的に開始していきます。

Belle社のレディース靴ブランドである「73Hours」をECと百貨店それぞれで展開していきます。加えて「73Hours」以外の靴ブランドについても、積極的に開発を進めていきます。さらに、新たな大人世代向けのレディースアパレルブランドの開発も進めていきます。

中国事業は、個人消費の厳しい環境に加え、不採算店舗のスクラップなどの理由による中国小売会社の仕入抑制の影響を受け、中国卸売会社が減収となりました。

米国事業は、商品の安定供給化により卸受注が回復し、大きく増収しました。また、米国の自社ECについても、デジタルマーケティング強化などの取り組みにより、前年同期比120パーセント以上の増収となっています。今後、米国の「MOUSSY VINTAGE」のさらなるブランディングをしていくにあたり、マーケティングリサーチの強化や、世界的なメゾンブランドを手がけたデニムデザイナーとの商品開発など、取り組みの強化を推進していきます。

連結売上総利益についてです。例年、当社の売上総利益率は競合他社と比較しても高い水準を維持しています。2025年2月期についても、引き続き国内事業で効率的な高い換金を意識した販売と、アウトレットなどの二次販路の活用による計画的な消化を行った結果、高い水準を維持することができました。

一方で、仕入原価の上昇は吸収しきれず、結果として売上総利益額が前年を下回るかたちとなりました。今後は、継続して計画的な高い換金および効率的な消化をするとともに、ブランド単位で適正な価格転嫁を行い、収益力をさらに強化していきます。

連結営業利益についてです。国内の物流設備投資などの減価償却費と、新規事業開発に関連する費用が増加しました。こうした状況を踏まえ、全社で人件費などの抑制を行い、前年同期を下回る水準で販管費のコントロールに注力しましたが、売上総利益の減少の影響が大きく、結果として前年同期を下回るかたちとなりました。

一方で、1月に発表した修正計画比については、2025年1月、2月の国内販管費の圧縮などにより、修正計画を大きく上回るかたちとなりました。

最後に、親会社株主に帰属する当期純利益についてお話しします。こちらは中国事業における持分法による投資損失24億3,000万円の計上により、結果として前年同期を下回るかたちとなりました。

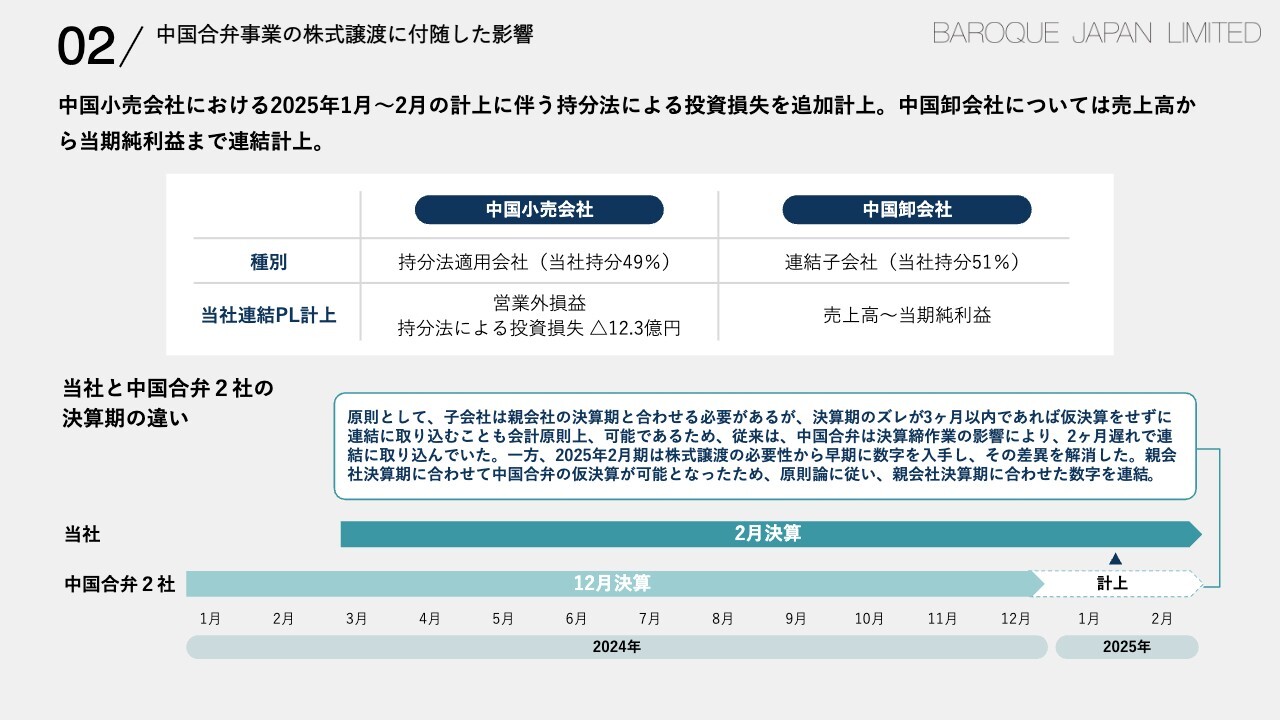

02/中国合弁事業の株式譲渡に付随した影響

中国合弁事業の株式譲渡に付随した影響について触れます。まず、今回の株式譲渡に至った経緯についてご説明します。当社の中国合弁事業は、小売会社と卸会社の2社で中国でのレディースアパレル小売事業を展開しています。

昨今の中国小売市況については、中国の景気減速に伴う個人消費の低迷などの事業環境の変化により、厳しい状況が続いています。これまでグループ全体で収益改善に注力してきましたが、今回、中国事業に関しては抜本的なターンアラウンドを推進すべきタイミングであると判断しました。これを受け、中国合弁事業パートナーであるBelle社へすべての株式を譲渡し、両社の経営資源を有効活用していくことが最適であるという考えに至り、当社とBelle社の間で株式譲渡を行うこととしました。

次に、本件に付随する会計処理への影響についてご説明します。当社の中国合弁事業は、先ほど申し上げたとおり、小売会社と卸会社の2社で運営されています。当社の連結上、中国小売会社が持分法適用会社、中国卸会社が連結子会社の取り扱いとなっています。

通常は、会計原則に従い子会社は親会社の決算期と合わせる必要がありますが、決算期のズレが3ヶ月以内であれば、仮決算せずに連結に取り込むことが会計原則上可能となっています。これまでは中国合弁事業の決算締め作業の影響もあり、2ヶ月遅れの12月期決算の数字を連結に取り込んでいました。

今期については、中国合弁事業の株式譲渡の必要性から、早期に中国合弁事業の数字を入手したことにより、決算期のズレが解消されることとなりました。これに伴い、親会社の決算期に合わせて中国合弁事業の仮決算が可能となったため、先ほど申し上げた会計原則に従い、適時性の高い財務情報提供の観点から、親会社の決算期に合わせた数字を今回の連結に取り込んでいます。

その結果、今期は中国小売会社の2025年1月から2月の持分法による投資損失と、中国卸会社の売上高から当期純利益までを連結に取り込んでいます。

03/2025年2月期 通期連結業績

通期連結業績は、先ほどエグゼクティブサマリーの冒頭でお伝えしたため、割愛します。

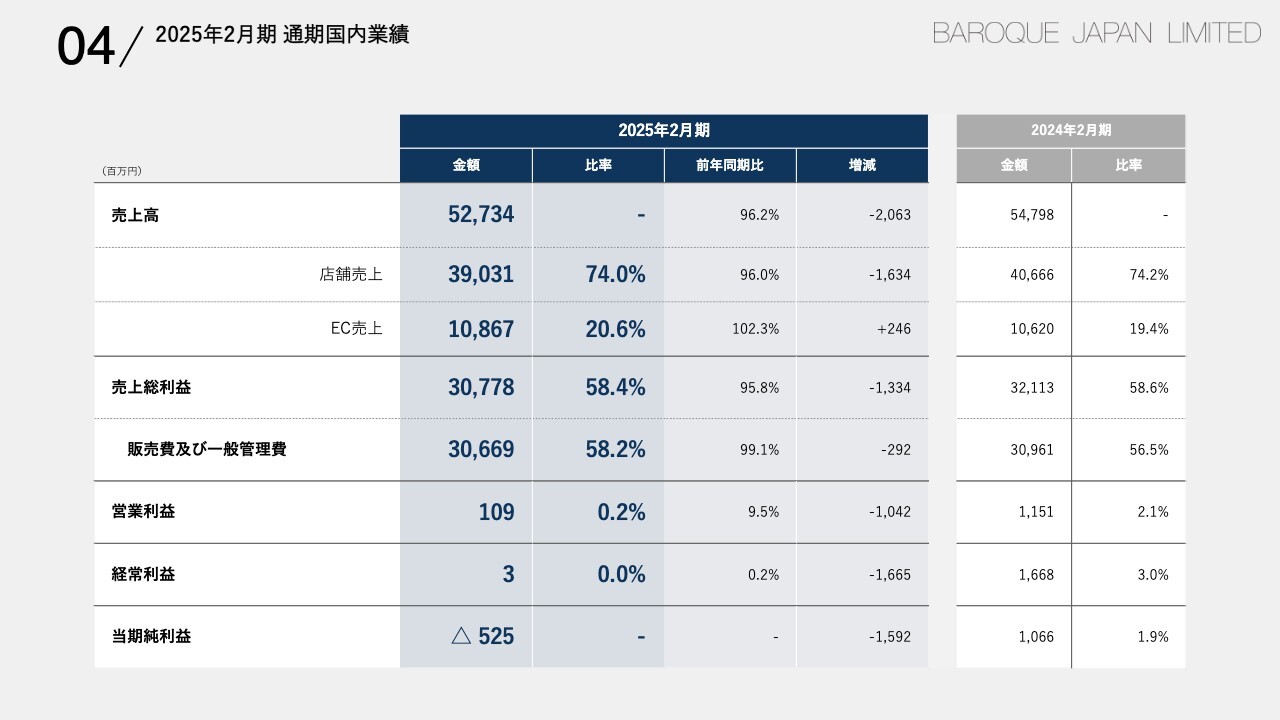

04/2025年2月期通 期国内業績

通期国内業績についてご説明します。売上高527億3,400万円、前年同期比96.2パーセント、売上総利益307億7,800万円、前年同期比95.8パーセント、売上総利益率は前年同期比58.4パーセントと、前年同期を若干下回りました。

販管費は306億6,900万円、前年同期比99.1パーセント、営業利益は1億900万円、経常利益は300万円、当期純利益はマイナス5億2,500万円と、前年同期を下回るかたちとなりました。

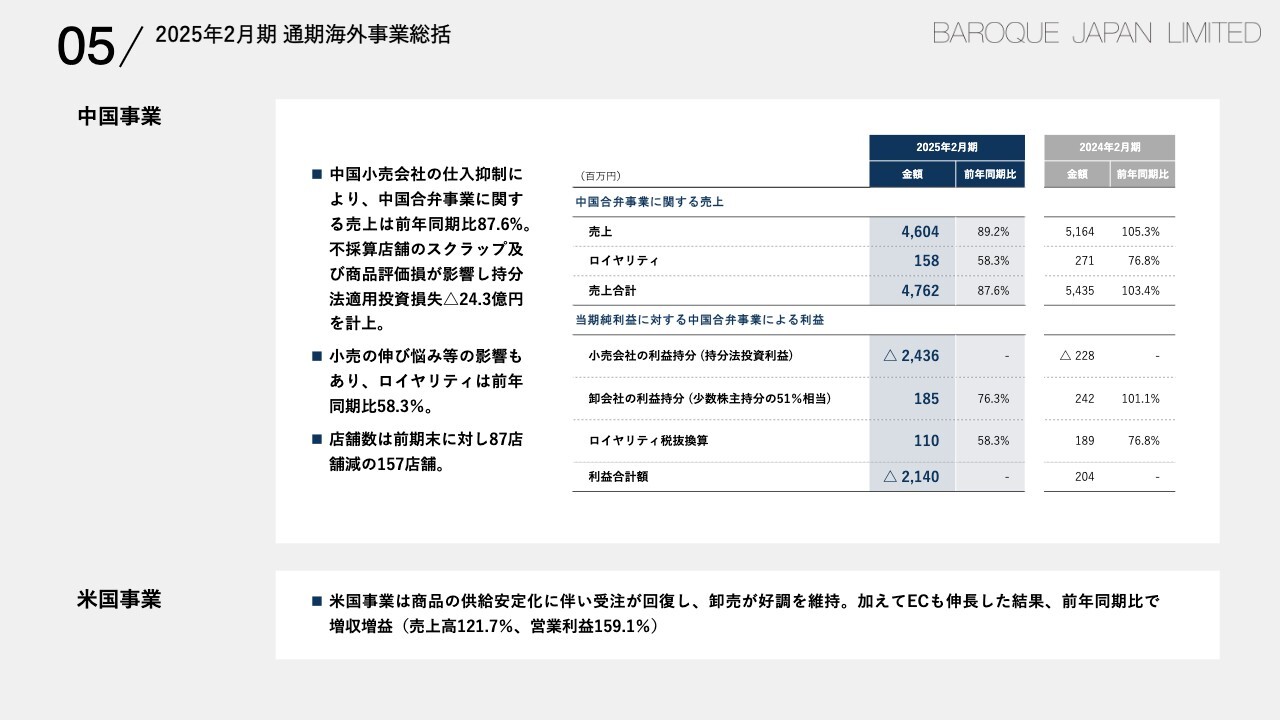

05/2025年2月期 通期海外事業総括

通期海外事業総括についてご説明します。中国業績は、中国小売会社の仕入抑制の影響を受け、中国合弁事業に関する売上は前年同期比87.6パーセントとなりました。不採算店舗のスクラップや商品評価損が影響し、中国小売会社の持分法による投資損失は24億3,600万円となりました。また、中国合弁事業からのロイヤリティ収入については、中国小売会社の伸び悩みの影響を受け、前年同期比58.3パーセントとなりました。店舗数は前期末に対し87店舗減の157店舗となっています。

米国事業は、冒頭で申し上げたとおり、卸売とECの好調を受け、売上高は前年同期比121.7パーセント、営業利益は前年同期比159.1パーセントと、前年同期比で大幅な増収増益となりました。

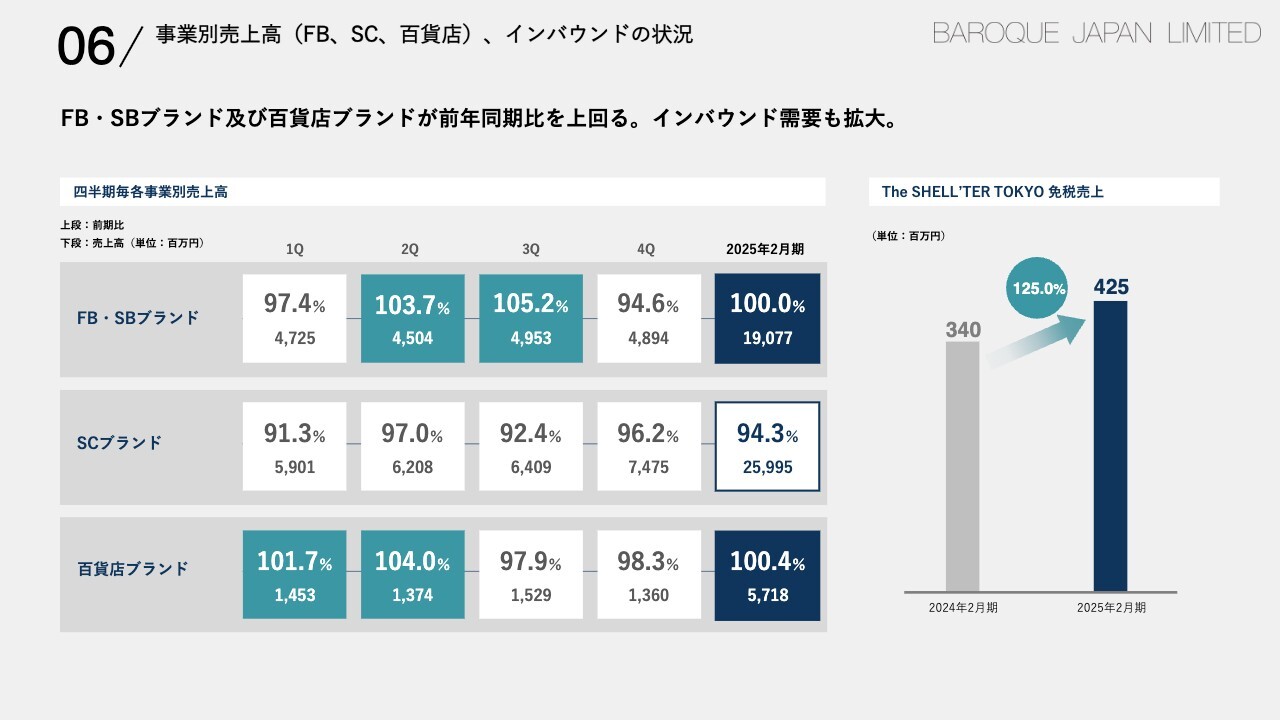

06/事業別売上高(FB、SC、百貨店)、インバウンドの状況

事業別売上高およびインバウンドの状況についてご説明します。スライド左側の図は、事業別売上高について四半期ごとの前年同期比の推移を、上からファッションビルとステーションビル、ショッピングセンター、百貨店ブランドの順に示しています。ファッションビルとステーションビルブランドについては、前年同期と同水準、百貨店ブランドについては前年同期を上回るかたちとなっています。図中央のショッピングセンターブランドについては、年間を通して客数が伸び悩み、前年同期を下回るかたちとなっています。

スライド右側のグラフは、当社の旗艦店であるThe SHEL'TTER TOKYO東急プラザ表参道「オモカド」店の免税売上について示しています。前年同期比125パーセントと大きく増収し、インバウンドのお客さまが着実に増加していることがわかります。

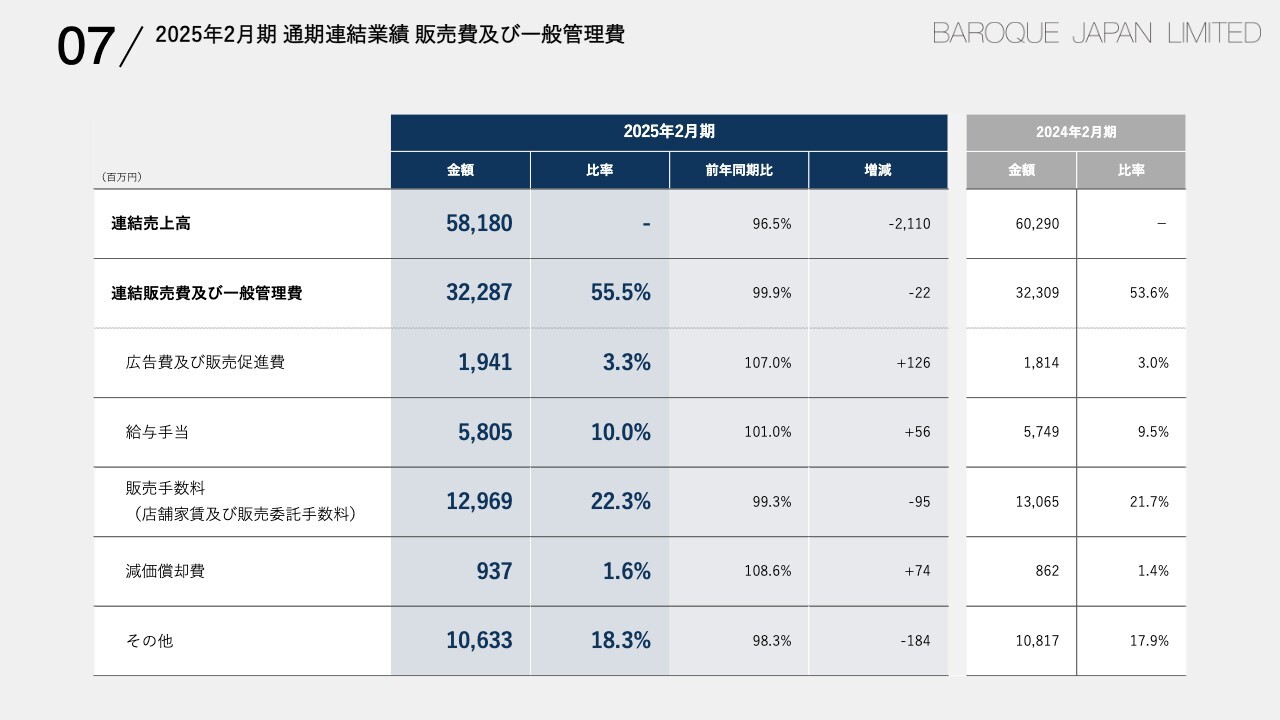

07/2025年2月期 通期連結業績 販売費及び一般管理費

通期連結の販管費についてご説明します。連結売上高が前年同期比96.5パーセントであるのに対し、販管費は前年同期比99.9パーセントと、売上高に対して高止まりしている状況です。主な要因としては、優秀な人材確保のための待遇改善やEC広告販促の活動強化、物流設備の投資などによる販管費の増加が影響しています。

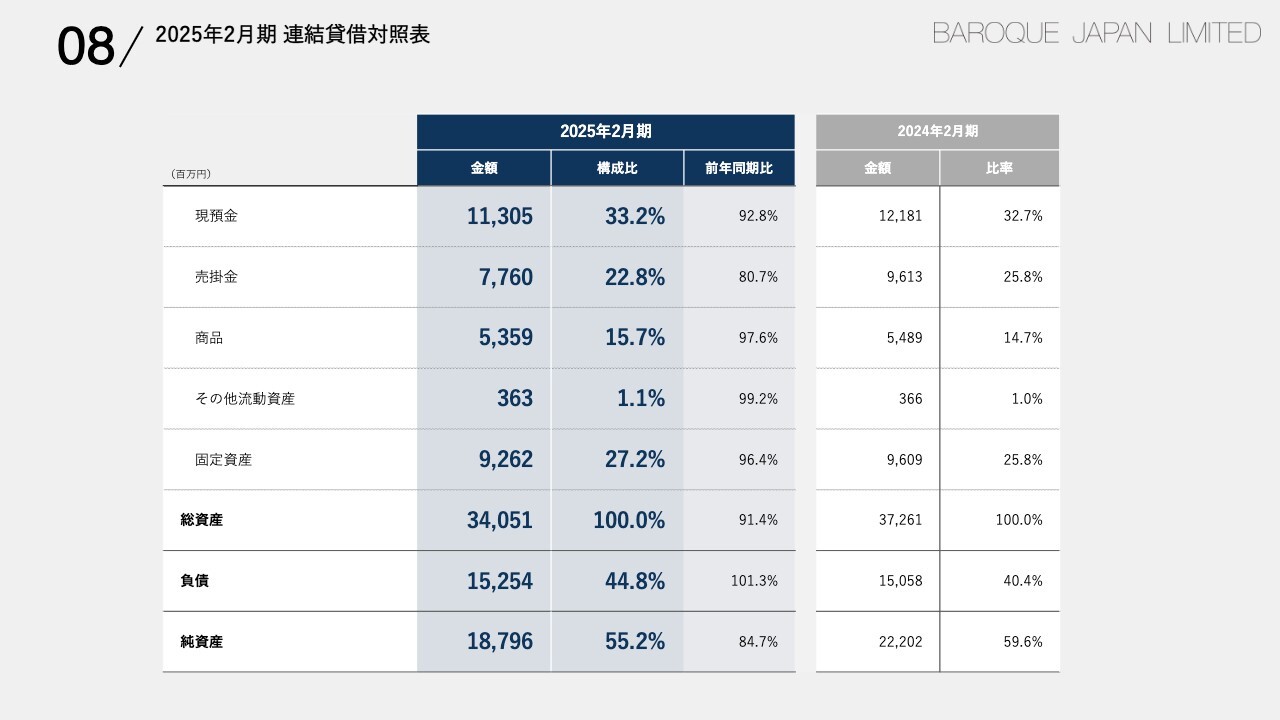

08/2025年2月期 連結貸借対照表

連結貸借対照表についてはスライドに記載のとおりとなっています。

以上、2025年2月期業績についてのご説明となります。

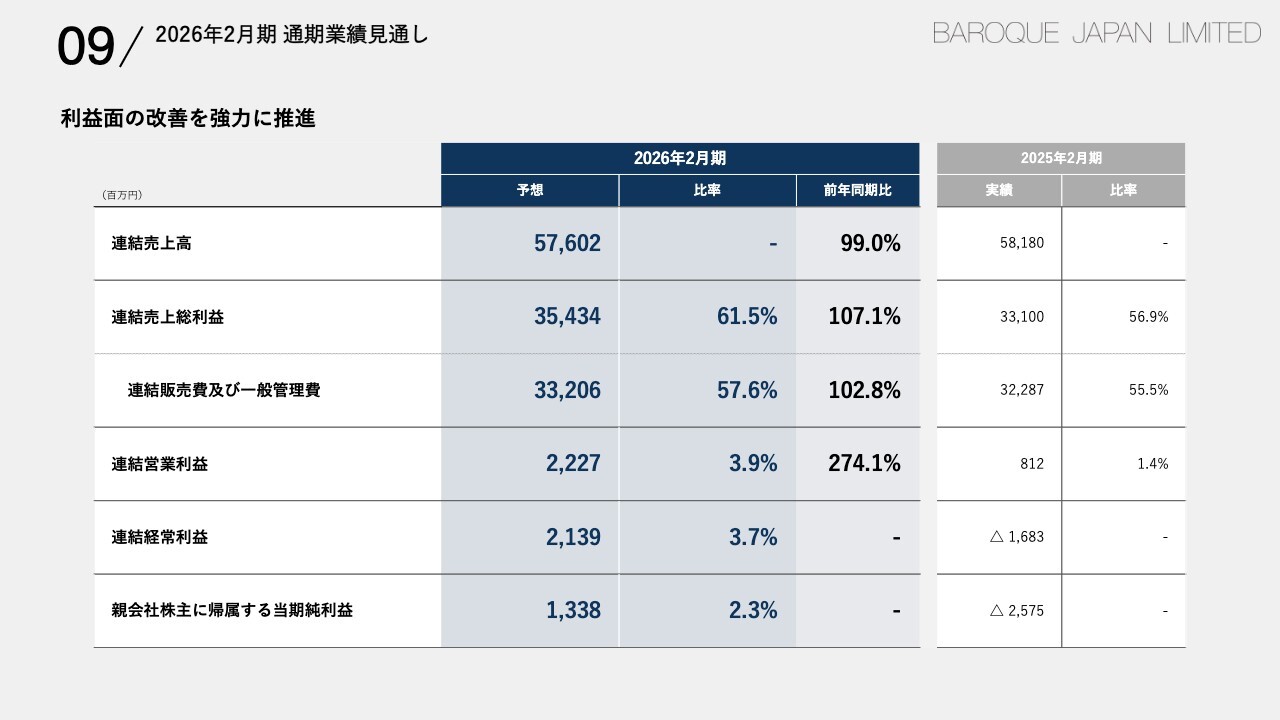

09/2026年2月期 通期業績見通し

村井博之氏:みなさま、こんにちは。代表取締役社長兼最高経営責任者の村井博之です。ここからは私がご説明します。

まず、2026年2月期の通期業績見通しについてです。連結売上高576億200万円、連結売上総利益354億3,400万円、連結営業利益22億2,700万円、連結経常利益21億3,900万円、親会社株主に帰属する当期純利益13億3,800万円と計画しています。

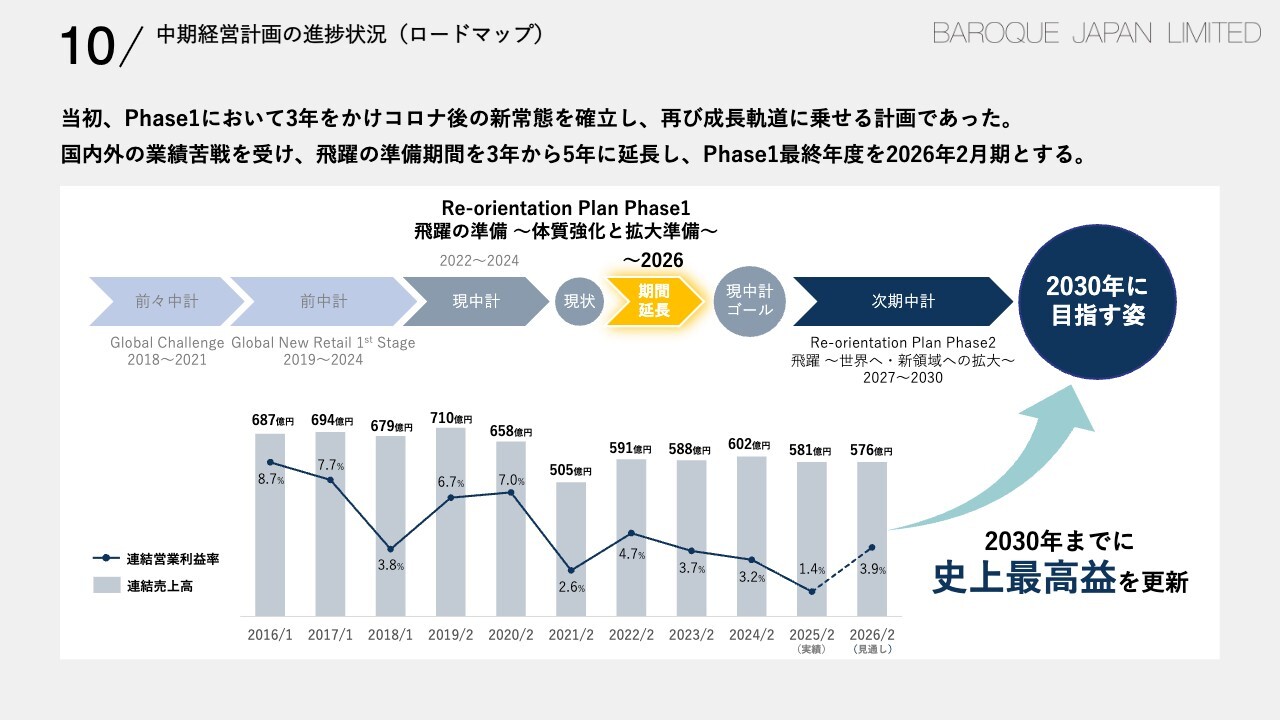

10/中期経営計画の進捗状況(ロードマップ)

中期経営計画の現時点での進捗状況です。当初、Phase1において3年かけてコロナ禍後の新常態を確立して再び成長軌道に乗せるというストーリーを書いていました。

しかし、国内外の業績苦戦を受けて、飛躍の準備期間を3年から5年に延長して、Phase1の最終年度を2026年2月期とすることになっていました。ただし、業績苦戦といっても全体的に苦戦しているというより、国内では郊外のショッピングセンターの事業、海外では今までバロックのグローバル事業の牽引役であった中国の業績不振によるものです。2030年までに、売上高1,000億円を達成し史上最高益を目指すという目標は変わりありません。

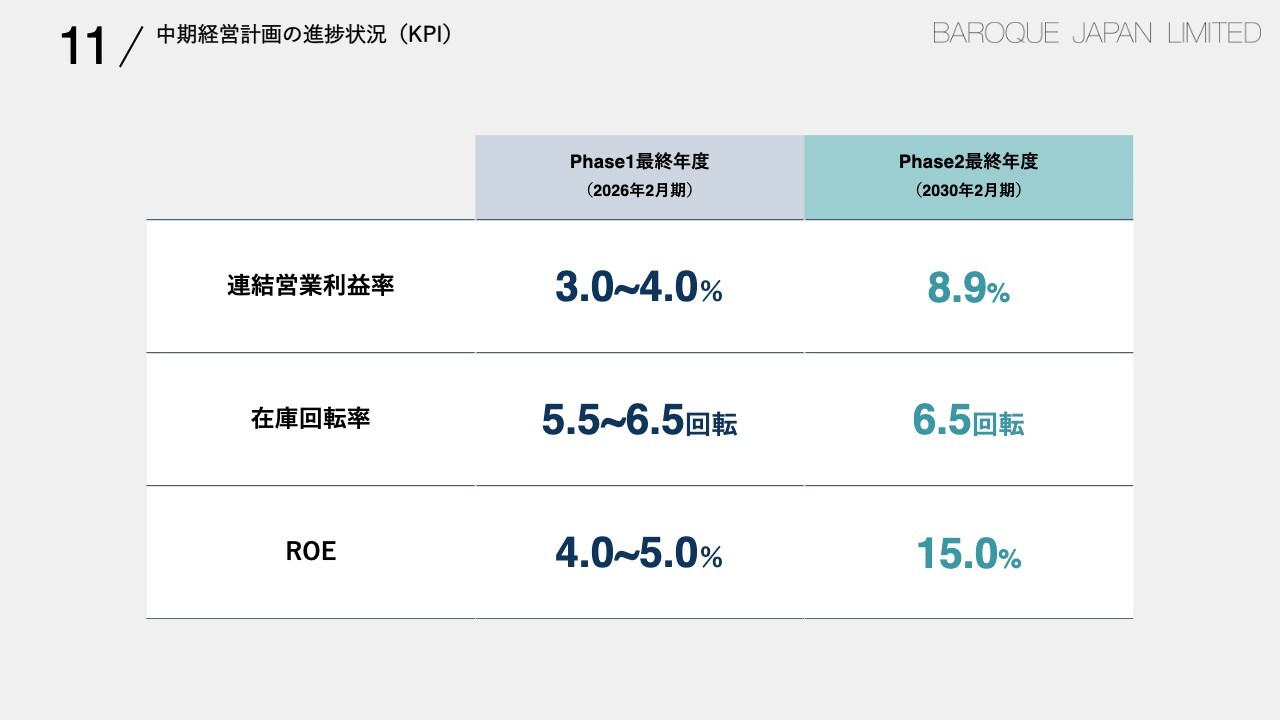

11/中期経営計画の進捗状況(KPI)

中期経営計画のKPIです。今期はPhase1の最終年度であり、営業利益が3パーセントから4パーセント、在庫回転率は5.5回転から6.5回転、ROEは4パーセントから5パーセントというところが目標値です。

2030年2月期には、連結営業利益率が8.9パーセントと、過去の最高業績とほぼ同じ水準まで戻していきます。在庫回転率は6.5回転、ROEは15パーセントと、これらも過去にトラックレコードのある数値で、この数値以上に持っていきたいというのが2030年2月期までの現在の計画です。

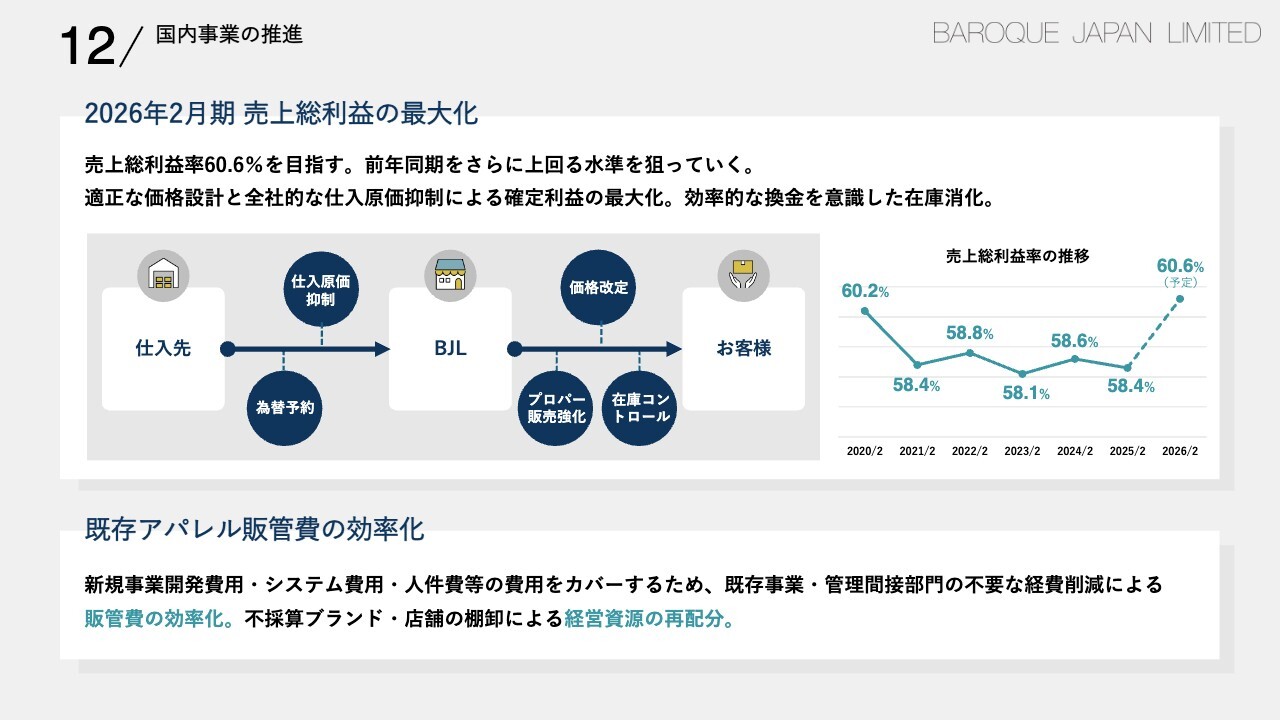

12/国内事業の推進

国内事業の推進についてです。まず、売上総利益の最大化を目指します。単体粗利率は60パーセント前後をキープしているものの、利益につながっていないというのがここ数年の状況です。粗利で確保できている利益を、営業利益まできちんと大きく出せるかたちにどのように変えていくかということで、新しい取り組みではありませんが、従前の取り組みが成果を見せる時期に来ています。

あわせて、既存アパレルの販管費の効率化を実施していきます。販管費はそこまで大きく上昇していませんが、直近では人件費の増加、さらに新たなシステムを導入するため、そのようなものの償却、店舗等のリニューアル、新規事業の開発などに投資していきます。その中でも販管費の効率化を図って費用増を最小限にとどめていく計画です。

13/新たな「稼ぐ力」の開発

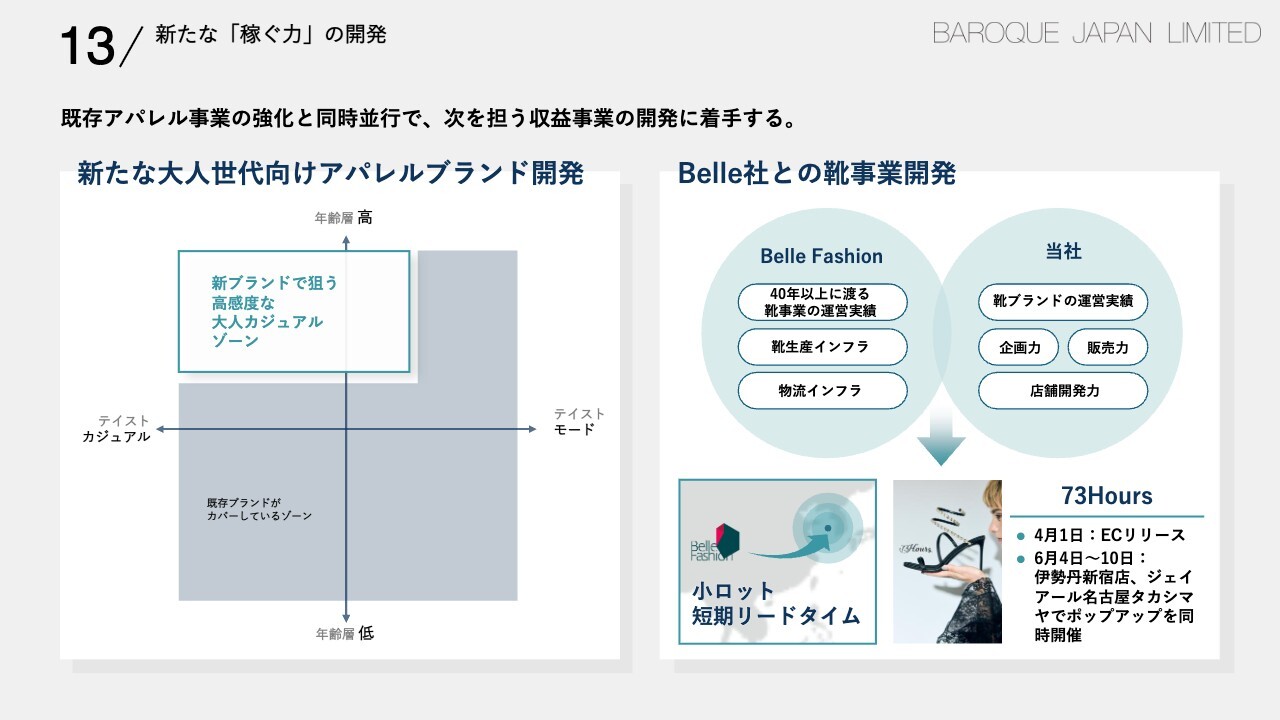

新たな事業についてです。1つは、新たな大人向けアパレルブランドの開発です。今年は創立25周年を迎え、中心ブランドである「MOUSSY」が誕生した年から25年が経ち、「MOUSSY」第1世代のお客さまが40代から50代を迎える時期になっています。そのようなファッション感度の高い40代、50代のお客さまをターゲットとした新しい大人向けブランドを開発していきます。

一方で、今まで中国の合弁パートナーであったBelle社とは、日本における靴事業を拡大していきます。Belle社は中国最大の靴のSPAであると同時に、世界最大規模の靴のSPAです。彼らのリソースを使って、現在の「STACCATO」のみの展開から複数ブランドに拡大し、日本での靴事業の成長につなげていきます。これを新たな機能、新たなチャレンジとして計画しています。

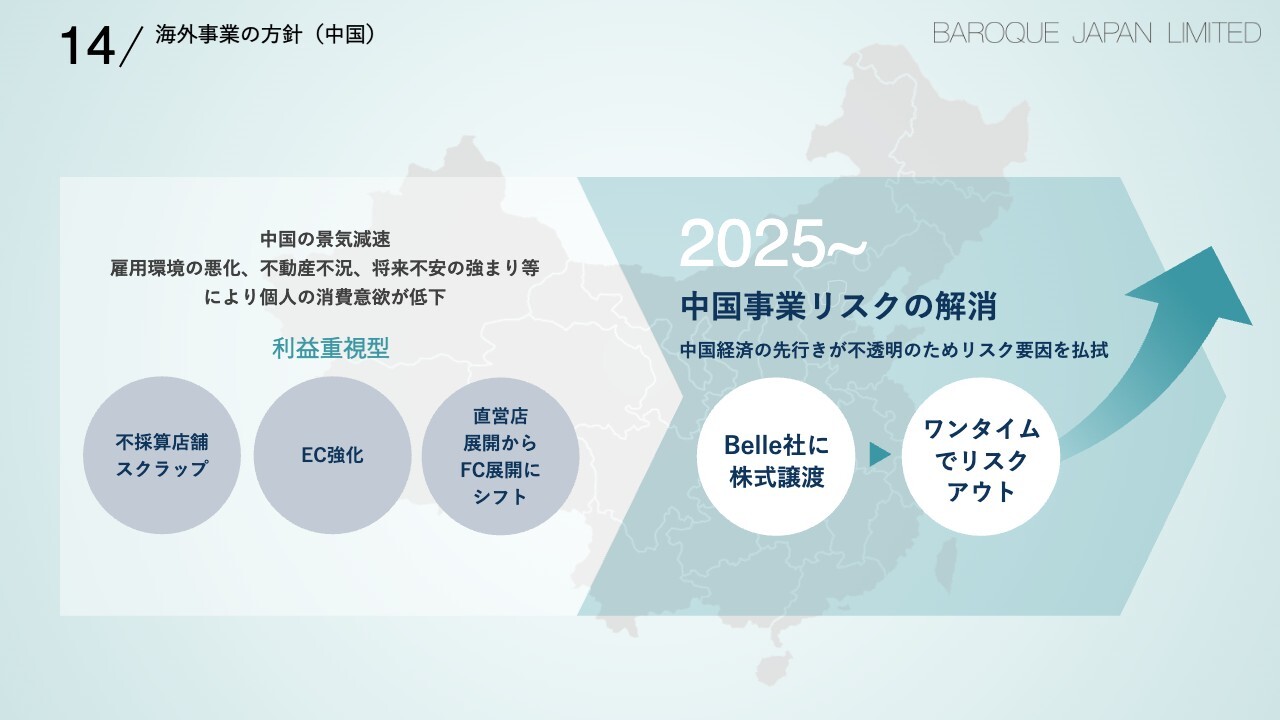

14/海外事業の方針(中国)

海外事業の方針です。今までバロックのグローバル事業の成長ドライブだった中国が、このところ経済リセッションによって売上利益が大きく後退しています。このような時期にどう対処していくか、そして中国の経済が悪いとはいうものの、マーケットとしてはいまだ世界一のマーケットのため、これをどう維持するかという課題があります。そのような難しい観点から、現在合弁で進めている「MOUSSY」「SLY」の中国での生産販売事業の合弁会社の株式を、中国がパートナーであるBelle社に譲渡するかたちで、いったん合弁を解消します。

15/海外事業の方針(中国)

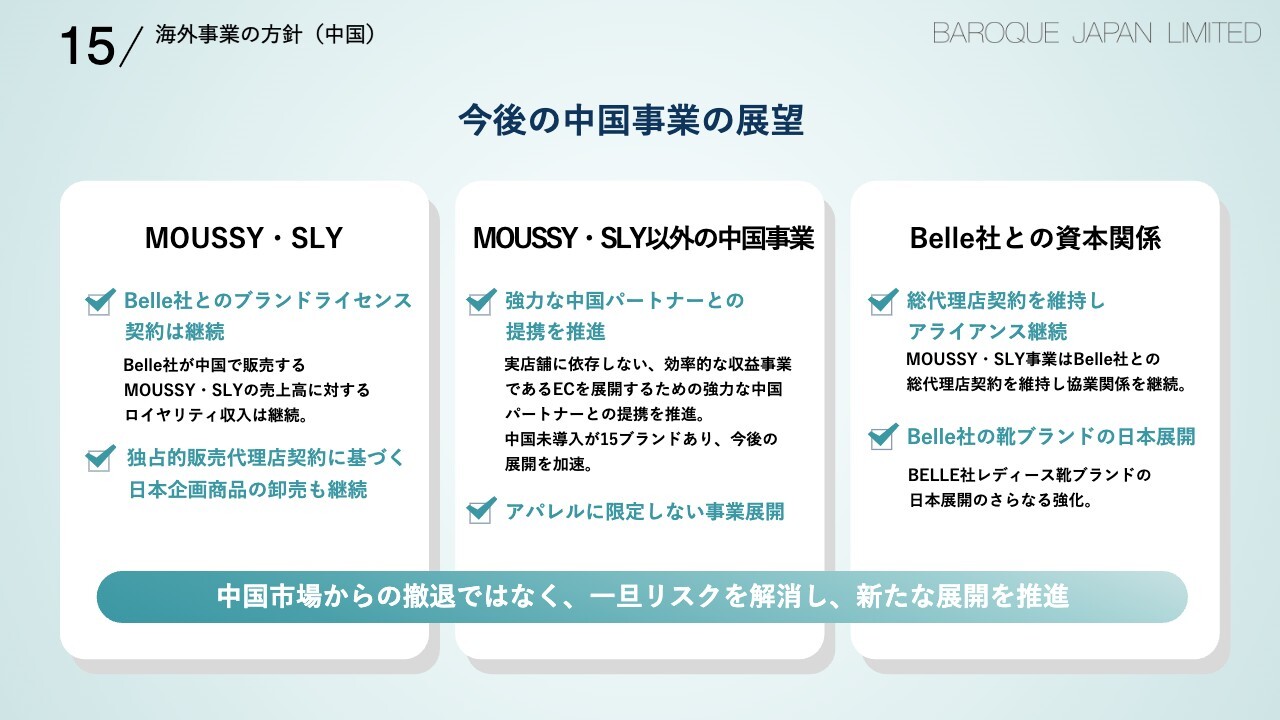

そしてBelle社を、中国の「MOUSSY」「SLY」の総代理店とするかたちで、今後ともビジネスを継続していく計画です。中国市場から撤退するのではなく、リスクをいったん回避して、新たな展開を推進していきます。

バロックには「MOUSSY」「SLY」以外にもまだ10数ブランドがあり、これらをどのタイミングで、どのようなかたちで中国にローンチしていくかということも現在検討しており、そのような中で中長期的に見れば、中国事業は後退するのではなく発展します。発展のための1つの手段として、現在持分損益の大きい合弁会社の株式を中国側に譲渡するというスキームをとっていきます。

そして、パートナーであるBelle社に株式を譲渡し、合弁は解消しますが、日本において引き続き靴事業で提携していきますし、資本関係は今後も継続していきます。

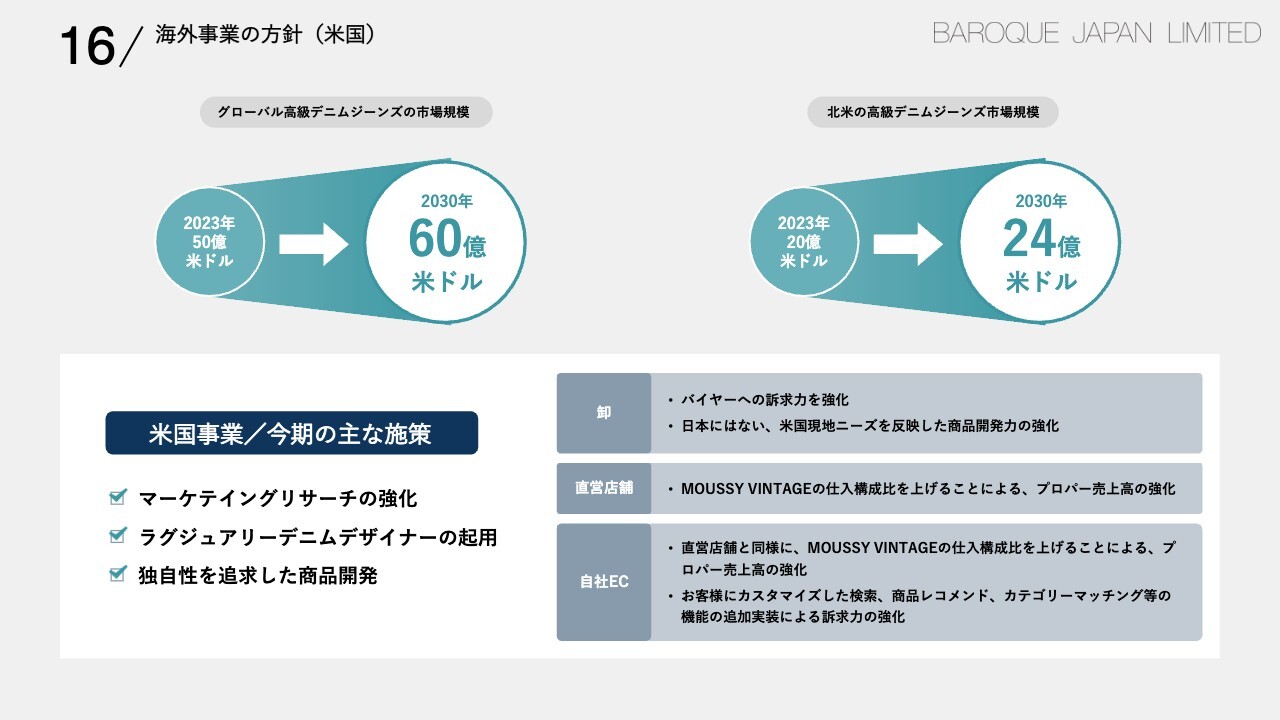

16/海外事業の方針(米国)

米国事業です。こちらもまだ規模は小さいですが、少しずつ伸びていく、バロックにとって重要なグローバルビジネスです。市場予測としては、グローバル高級デニムジーンズの市場規模は2030年までに60億米ドル、北米だけをとっても24億米ドルの規模になっていきます。

そのような中で、まだ小さな存在である「MOUSSY」の米国向け品番「MOUSSY VINTAGE」をどのようにして大きくしていくかが課題です。これについては、まず商品開発に投資していきます。素材や、ラグジュアリーブランドで経験のあるデザイナーの起用により、ラグジュアリーマーケットできちんと競争力のあるブランドに成長させていきます。

17/株主還元

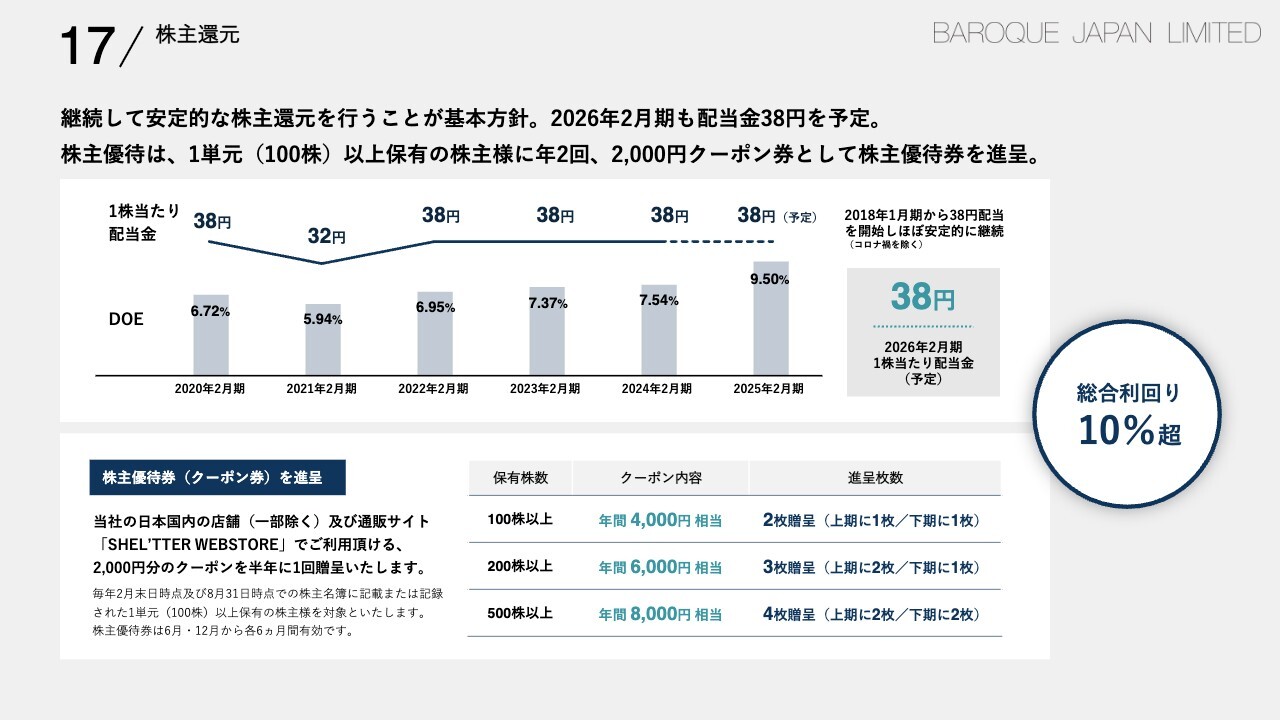

株主還元です。当社は継続して安定的な株主還元を行うことを基本方針としています。2026年2月期についても38円の配当を行います。株主優待も含め、引き続き株主のみなさまへの還元に努めていきます。

以上をもちまして、私からのご説明とします。ご清聴ありがとうございました。

新着ログ

「小売業」のログ