提供:メディアスホールディングス株式会社 2025年6月期決算説明

メディアスホールディングス、大幅な増収増益で着地 営業利益は前年比+41.3%、M&Aによる事業拡大や新規顧客獲得が寄与

目次

池谷保彦氏:みなさま、こんにちは。メディアスホールディングスの社長を務めています池谷です。本日はお忙しい中ご参加いただき、誠にありがとうございます。

本日はスライドの内容で進めていきます。第1部では私から、本日お伝えしたいポイントや、メディアスグループの概況および戦略についてお話しします。第2部では経理担当の芥川から、2025年6月期の連結決算について詳しくご説明します。

本日お伝えしたいこと

本日お伝えしたいことはスライドに記載のとおりです。2024年6月に診療報酬改定が施行され、診療報酬本体は引き上げられたものの、薬価および材料価格は引き下げられました。

一方で、エネルギー価格の高止まりや為替変動の影響によるコスト増加が継続しており、当社グループを取り巻く環境は依然として先行き不透明な状況が続いています。診療報酬改定においては、医療従事者の賃上げ、働き方改革、医療DX推進が求められています。

当社はこれらの要請に応えるべく、持続可能な医療体制の構築に向け、製品の安定供給と顧客の課題解決に取り組んでいきます。当連結会計年度では、症例増加や新規顧客獲得に加え、前期以前に子会社化・分社化した会社の販売拡大が寄与し、売上高および売上総利益が増加しました。

販売費および一般管理費は前期と比較して増加しましたが、増収効果に伴い、増益となりました。また、当社グループは前期決算で2025年6月期までの中期経営計画の数値目標を前倒しでおおむね達成したため、新たな3か年計画を公表しました。

さらに、今回2025年6月期の決算実績および事業環境の変化を踏まえ、計画をローリングし、3年後の2028年6月期までを見据えた新たな計画を策定しました。

今後も当社グループが持続的な成長を遂げるために必要な事業投資を着実に進めるとともに、適正な配当政策を通じて株主還元を図り、企業価値のさらなる向上に努めていきます。

メディアスホールディングスグループは、これからも医療機器の販売等を通じて地域医療に貢献していきます。医療を止めないために、我々自身がサステナブルな会社であり続けるよう、まい進していきます。

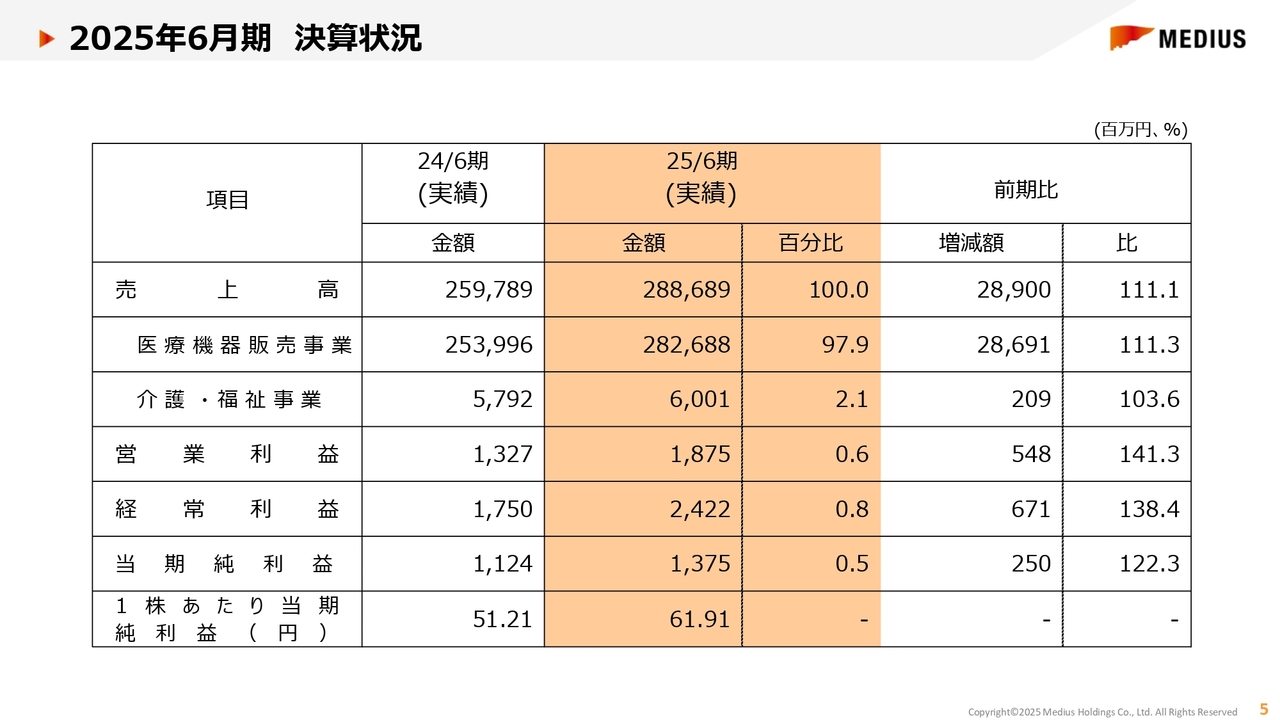

2025年6月期 決算状況

2025年6月期の決算状況です。売上高は2,886億8,900万円で、前期比111.1パーセント、金額では289億円の増加となりました。

営業利益は18億7,500万円、前期比141.3パーセント、経常利益は24億2,200万円、前期比138.4パーセント、当期純利益は13億7,500万円、前期比122.3パーセントという結果です。詳しくは第2部でご説明します。

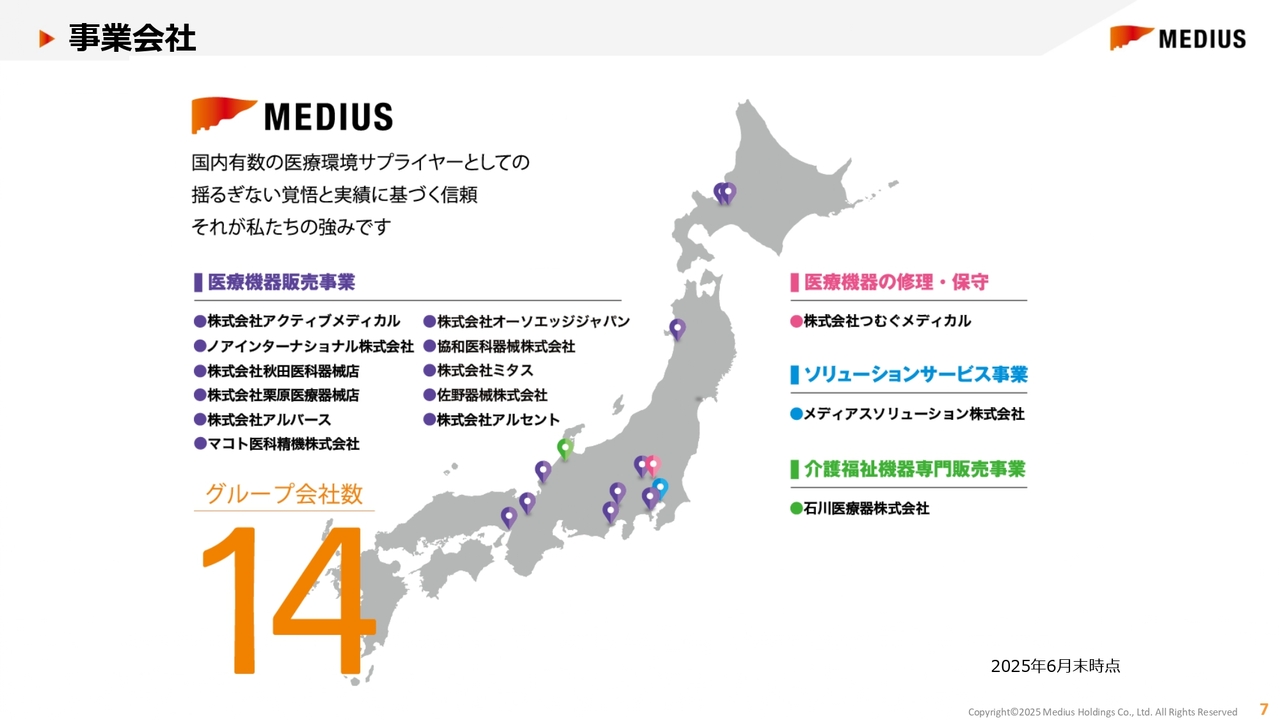

事業会社

当社の概況についてご説明します。当社グループは、医療機器の販売を行う事業会社を中心に、修理・保守を行う会社、医療機関向けにソリューションサービスを提供する会社、介護福祉機器の販売事業を行う会社で構成されています。2025年6月末時点で14社です。

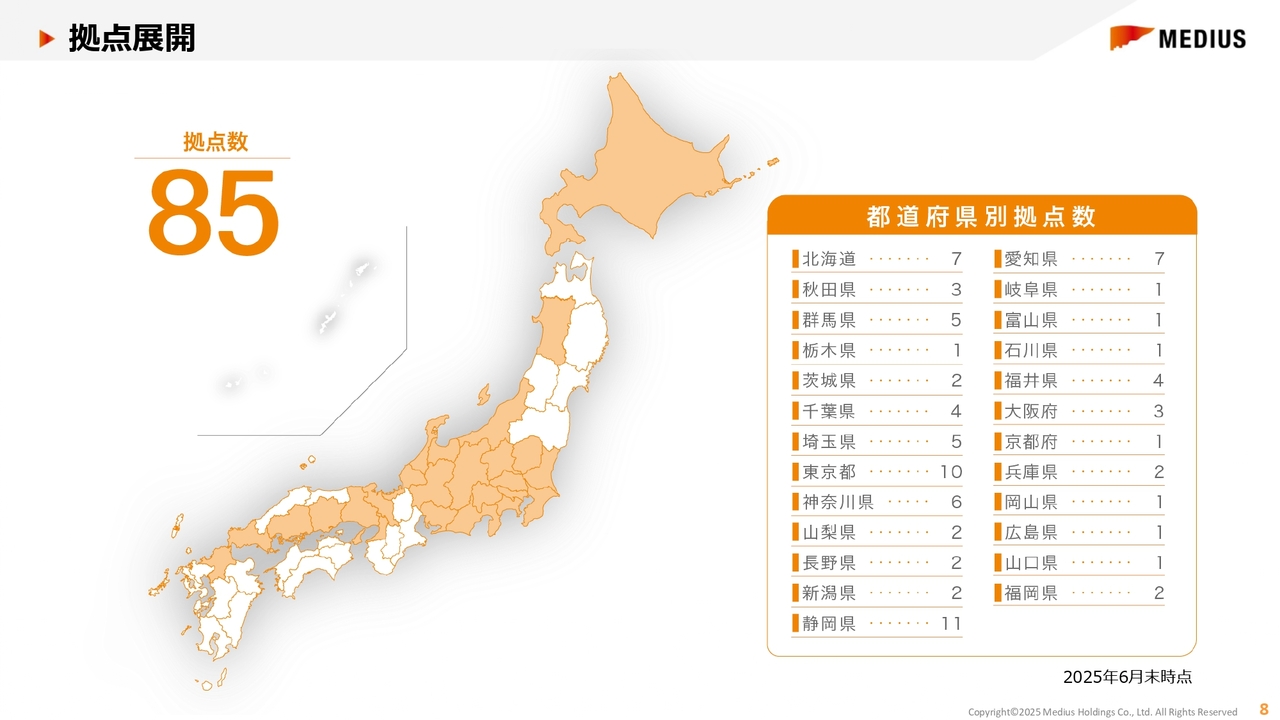

拠点展開

特に、人口が多い首都圏で高いシェアを持つことを強みとし、北海道から福岡県まで営業エリアを拡大しています。マップで色が付いている箇所が、当社グループが拠点を置いている都道府県です。

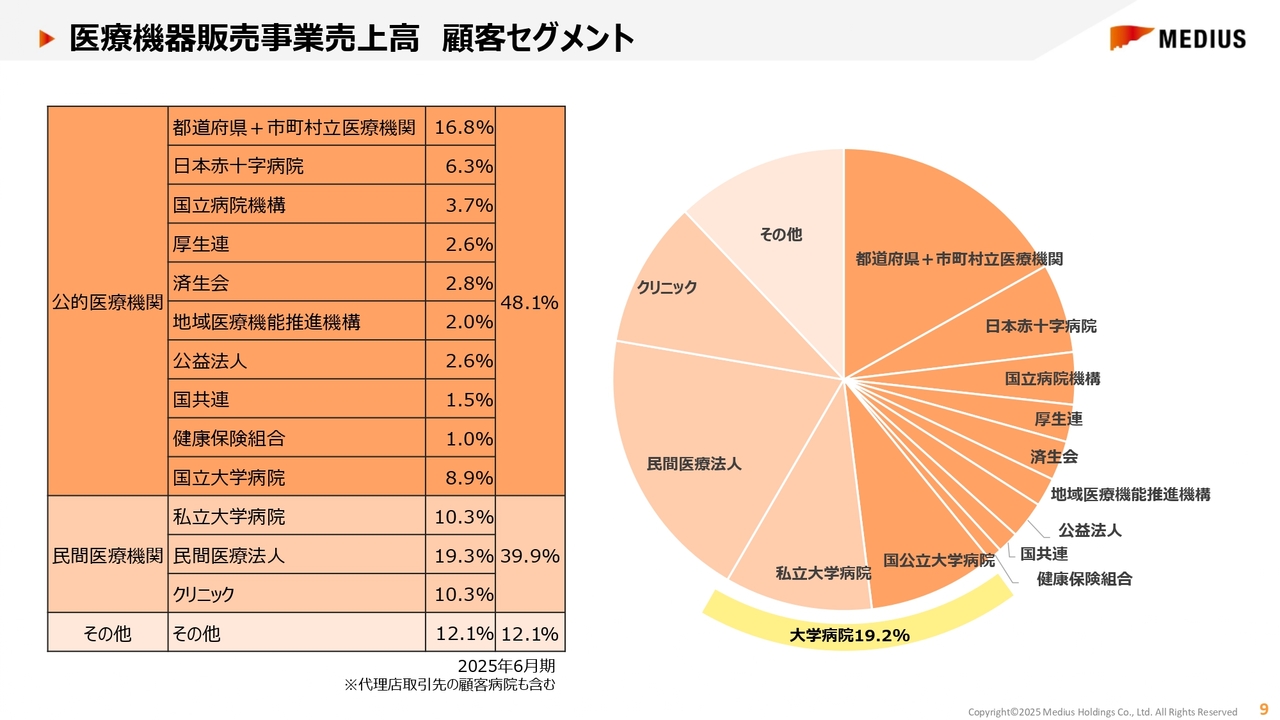

医療機器販売事業売上高 顧客セグメント

当社の顧客属性です。地域医療の基盤となる公的医療機関や先進医療を担う大学病院を中心に、信頼性の高いお客さまとお取引しています。

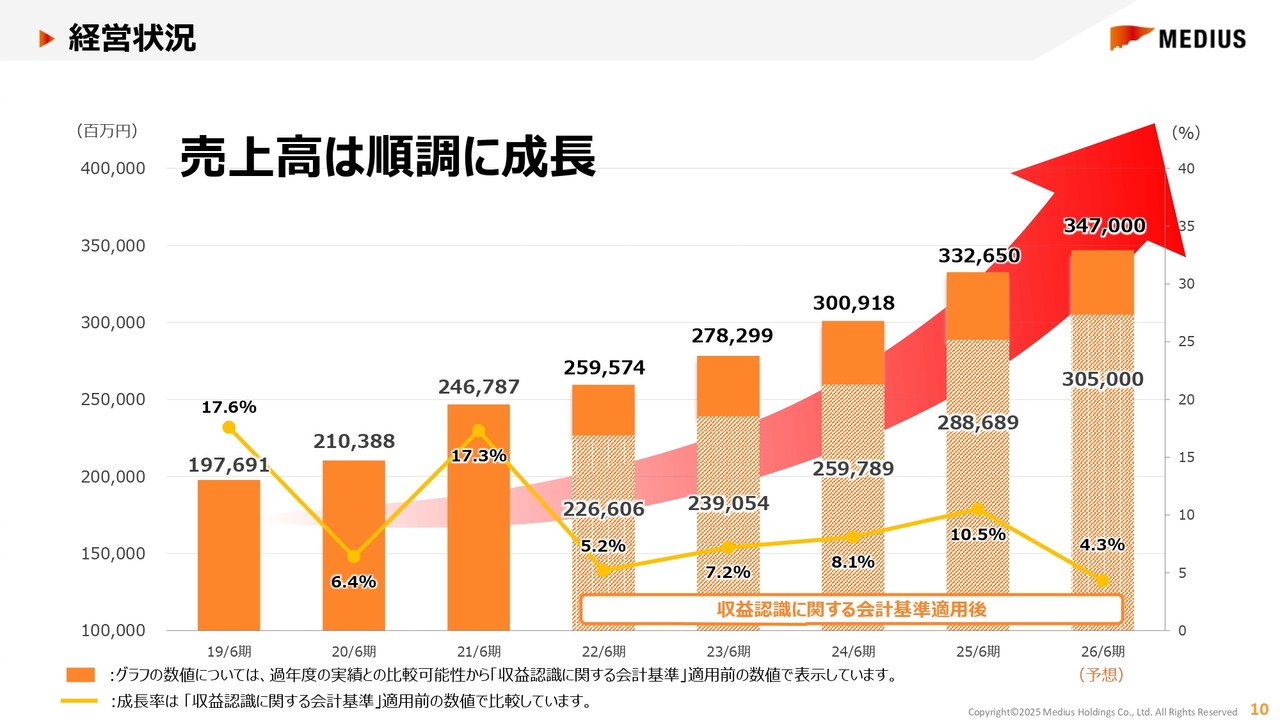

経営状況

経営状況です。新型コロナウイルスの影響が収束し、医療機関への補助金の大部分は終了しましたが、売上高は順調に成長しています。

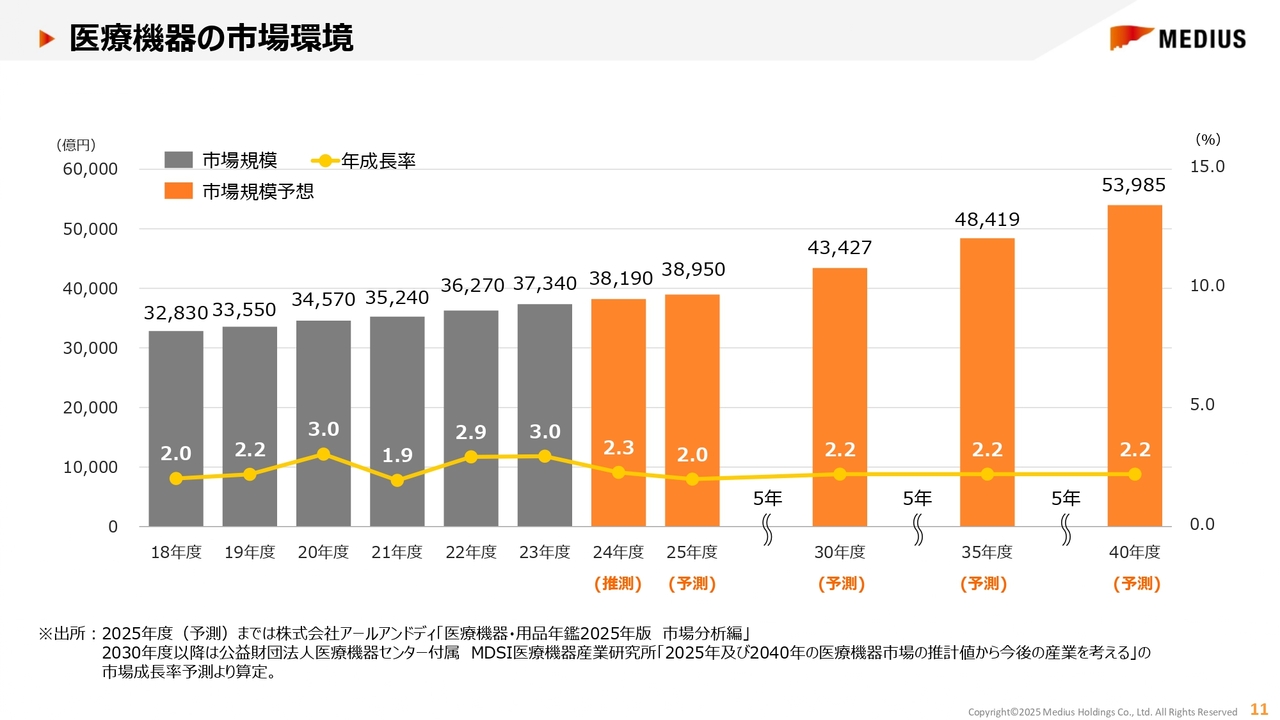

医療機器の市場環境

医療機器市場はこれまで年率2パーセントから3パーセントの安定した成長を続けており、今後も2040年頃まで拡大が見込まれています。

高齢化の進行に伴う医療需要の増加に加え、医療技術の進歩による機器の高度化や高額化が進むことで、市場規模はさらに拡大すると予測されています。このような背景から、当社としてもトップラインの成長余地は十分にあると考えています。

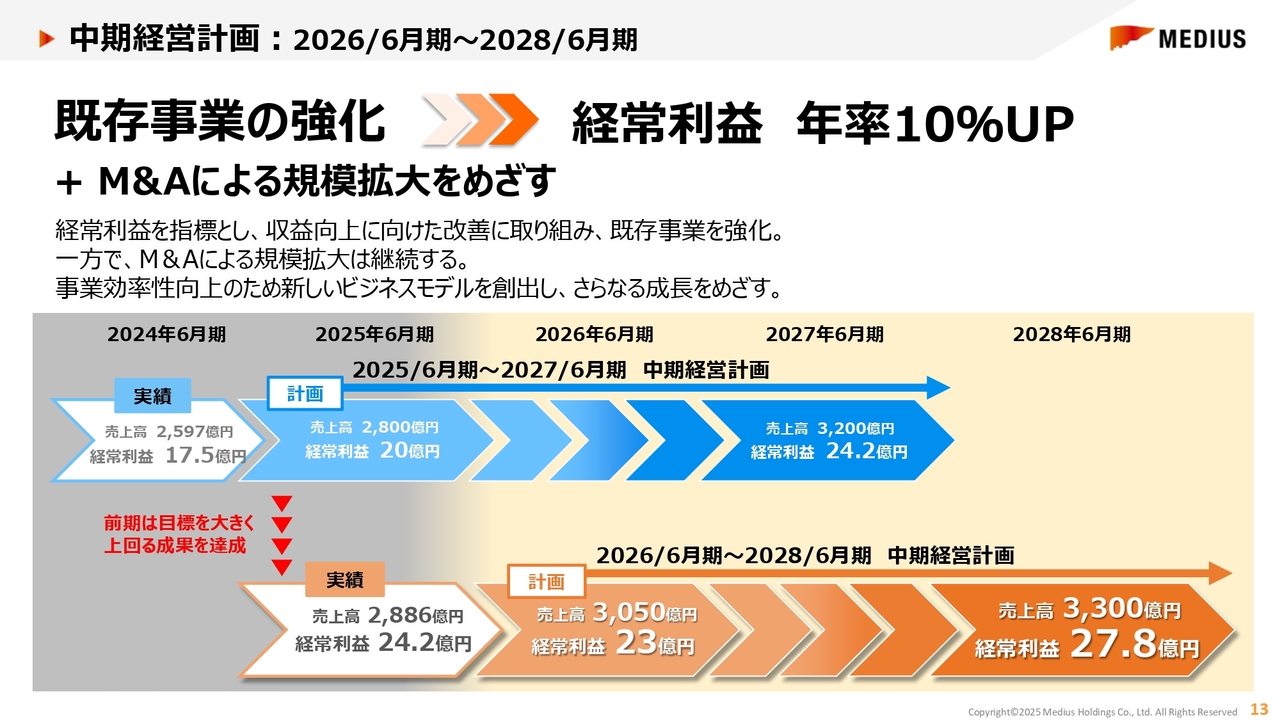

中期経営計画:2026/6月期~2028/6月期

中期経営計画とビジョンについてご説明します。当社はこれまで着実に売上高の成長と市場シェアの確保を実現してきました。これを踏まえ、2025年6月期から2027年6月期を対象とする中期経営計画より、経常利益を主要な経営指標として採用し、年率10パーセントの成長を目標に掲げています。

2028年に経常利益27億8,000万円の達成をめざして収益向上に取り組むとともに、既存事業の強化を進めていきます。また、M&Aによる事業規模の拡大を継続し、新たなビジネスモデルの創出によって、事業効率の向上とさらなる成長を図っていきます。

2025年6月期の本決算では、目標を大幅に上回る経常利益を達成しました。これを受け、当社ではローリング方式に基づき中期経営計画の見直しを実施しました。新たに策定した2026年6月期から2028年6月期までの3ヶ年計画では、過去の実績に基づいた実態に即した計画を立てています。

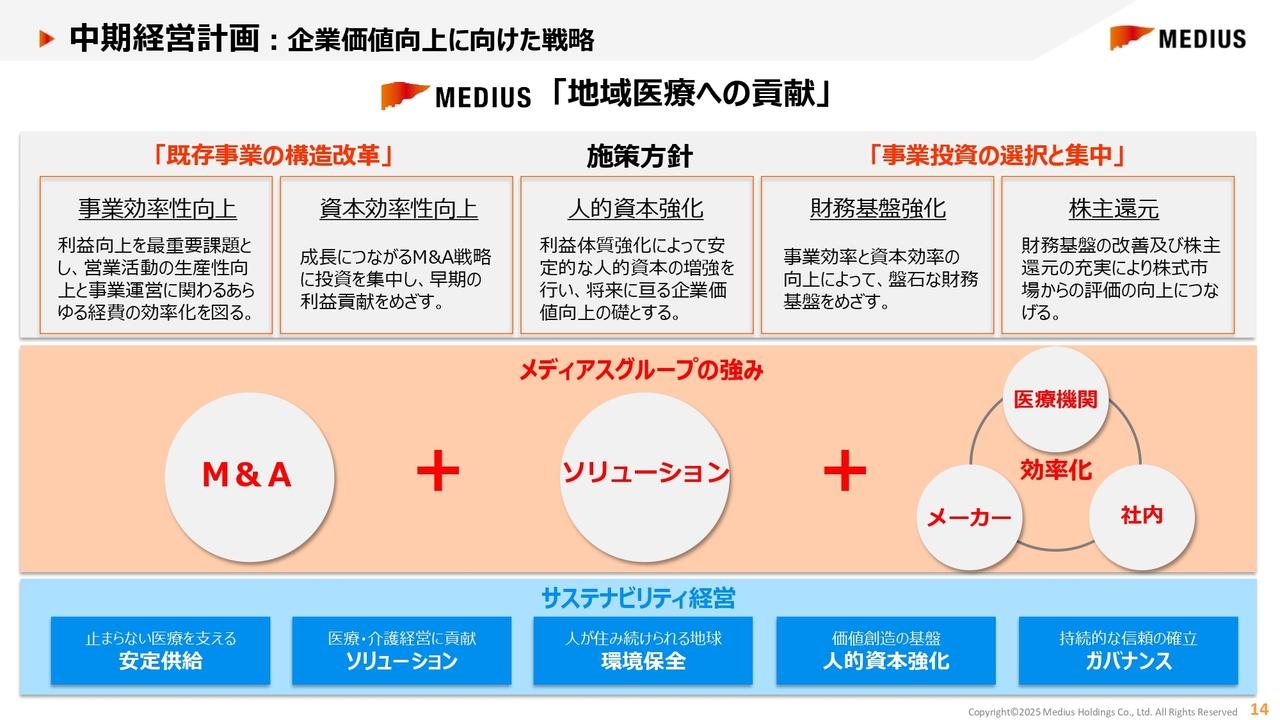

中期経営計画:企業価値向上に向けた戦略

中期経営計画の達成に向けた企業価値向上の戦略についてご説明します。当社は、5つのマテリアリティを掲げたサステナビリティ経営を基盤とし、M&A、ソリューションツール、医療機関やメーカーとの連携、さらに社内業務の効率化を3つの強みとしています。

本中期経営計画では、「既存事業の構造改革」と「事業投資の選択と集中」を主要テーマとして掲げています。利益向上を最重要課題とし、既存地域での営業活動においては生産性向上を追求します。

また、利益成長を伴わない売上拡大のみの施策は抑制し、事業運営に関わる経費の効率化を図ります。成長につながるM&Aやアライアンス戦略への投資を優先する一方、リスクが高く、利益改善につながらない投資は抑制します。

投資案件については、PDCAサイクルを活用し、効果検証および修正改善アクションに注力して早期の利益貢献をめざします。また、利益体質の強化を通じて、従業員の報酬への反映や採用・育成の充実を図り、安定的な人的資本の増強を行い、将来にわたる企業価値向上の礎を築きます。

さらに、事業効率と資本効率の向上を図ることで、盤石な財務基盤を構築し、安定的な株主還元をめざします。

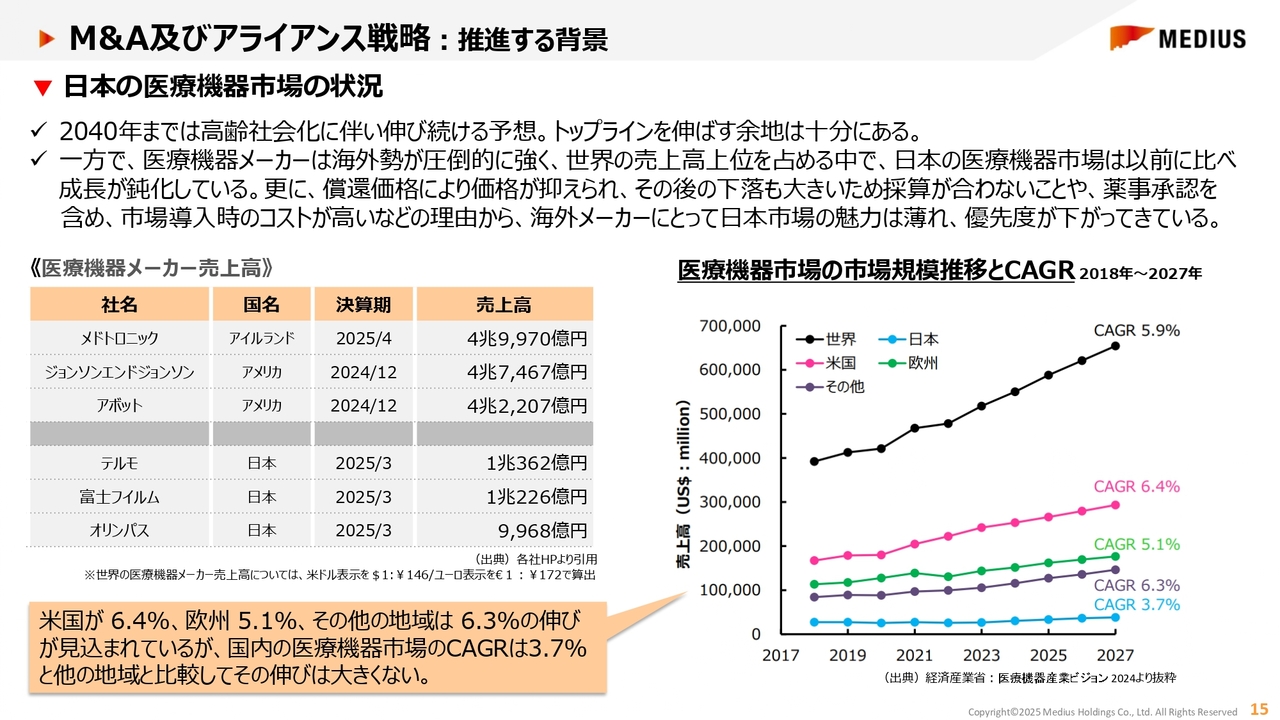

M&A及びアライアンス戦略:推進する背景

ここからは、当社の3つの強みについて、一つひとつご説明します。まずはM&A戦略についてです。

我々がM&Aおよびアライアンスを推進する背景には、日本における医療機器市場の成長率の鈍化があります。日本の医療機器市場は高齢化に伴い、2040年まで伸び続けると予想されていますので、トップラインを伸ばす余地は十分にあるといえます。

しかしながら、当社の売上高の約6割が輸入品であり、海外メーカーにとって日本の医療機器市場は、その成長率の鈍化や償還価格による価格の抑制、その後の下落により採算が合わないこと、さらに薬事承認を含め、市場導入時のコストが高いといった理由から、魅力が薄れ、優先度が低下している状況です。

M&A及びアライアンス戦略:推進する背景

そのような状況下で、我々日本の代理店にメーカーが求めるのは、広範囲をカバーする流通網と経営の安定性です。

メーカーから選ばれるディーラーになるために、これからもメディアススクループは、M&Aやアライアンスを活用して流通網を拡大していきます。

M&A戦略:近年の実績(連結対象)

当社が近年実施してきたM&Aの一覧です。当社は、M&Aおよび戦略的アライアンスを通じて事業規模の拡大と流通網の強化を図ってきました。

これにより、各分野における専門性の高い企業をグループに迎え入れ、分社化や統合を進めることで、より効率的な運営体制の構築と営業力の向上を実現し、徐々に成果が表れています。

ソリューション戦略

メディアスグループの強みであるトータルソリューションビジネスについて説明します。医療機関では、医師の働き方改革への対応や医療費抑制政策による収入の減少、光熱費や人件費の高騰など、経営課題がますます深刻化しています。

メディアスグループは、より良い医療環境の構築をめざす医療機関に必要な複数のソリューションツールを提供し、医療や介護の現場を多方面からサポートすることで信頼を獲得しています。

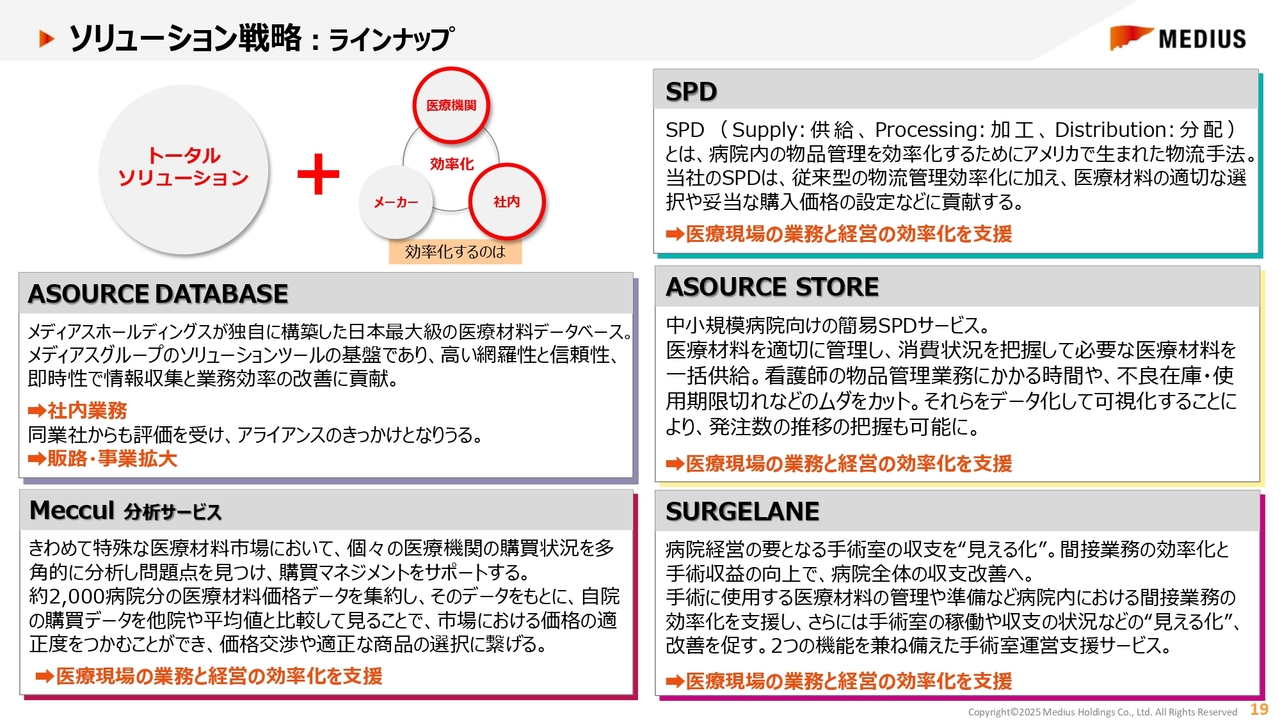

ソリューション戦略:ラインナップ

当社のソリューションツールについて、一つひとつご説明します。「アソースデータベース」は、メディアスホールディングスが独自に構築した日本最大級の医療材料データベースです。

「メッカル分析サービス」は、医療機関の購買状況を多角的に分析し、課題を可視化することで購買マネジメントを支援します。SPDは病院の物流管理を効率化する物流手法です。「アソースストア」は中小規模の病院向けの簡易SPDサービスです。

「サージレーン」は、手術室の収支や稼働状況を見える化し、医療材料の管理や準備などの間接業務を効率化することで、病院経営を支援するソリューションです。

これらは単なるITツールではなく、医療機関向けサービスや医療材料供給ビジネスモデルの変革を促す複合的なソリューションサービスです。これらを一括して提供できることが当社の強みです。

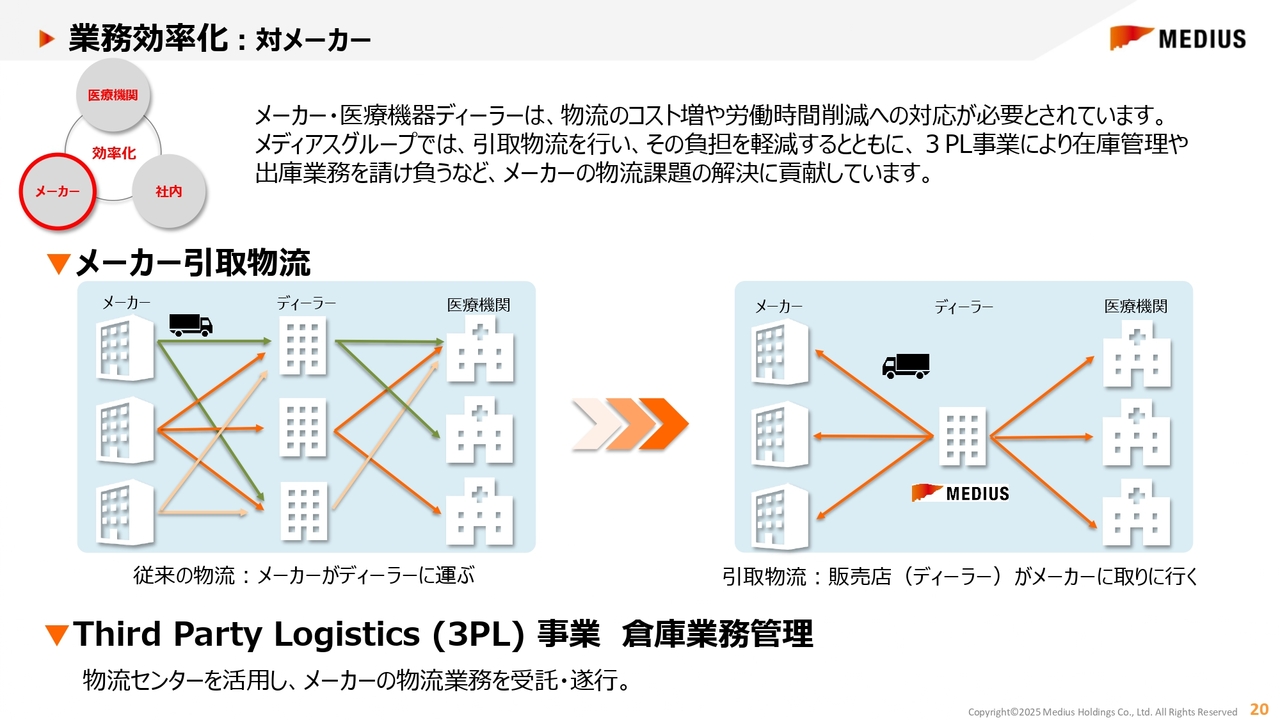

業務効率化:対メーカー

我々の仕入先であるメーカーの効率化に寄与するサービスについてご説明します。メーカー、そして当社のような医療機器リーダーも同様に、現在、物流コストの増加や労働時間削減への対応が求められています。

メディアスグループでは、引取物流を行ってその負担を軽減するとともに、3PL事業を通じて在庫管理や出庫後の業務を請け負うなど、メーカーの物流課題の解決に貢献しています。

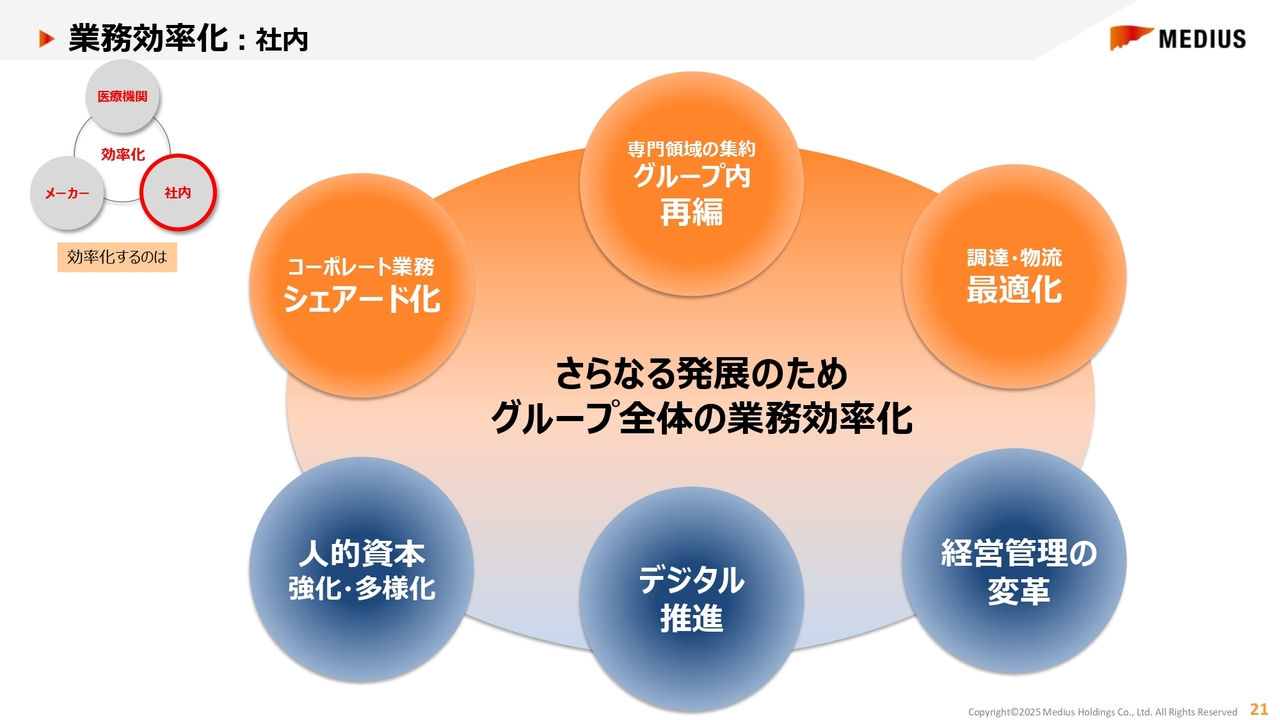

業務効率化:社内

最後に、グループ全体で取り組んでいる業務効率化についてご説明します。まず、スライドの左上に示しているように、グループ全体のコーポレート業務をシェアードサービス化することで、業務の標準化と効率化を図っています。

次に、スライド右側をご覧ください。循環器系や整形外科系などの専門分野をグループ内で集約・再編することで、経営資源の最適配置と効率的な運営をめざしています。

また共通購買の推進や総合管理システムの導入により、調達・物流の最適化にも取り組んでいます。さらに、営業活動の効率化と顧客満足度の向上を目的に、経営管理の変革を進めています。加えて、業務の属人化を防ぎ、組織力を高めるため、デジタル化の推進にも力を注いでいます。

最後に、ディーラーにとって人材は非常に重要な支援要素です。従業員一人ひとりが継続的に成長し、能力を最大限に発揮できるよう、教育研修の充実や評価制度の見直しなどに取り組んでいます。

これらの施策は、単なるコスト削減に伴う生産性向上や働き方改革だけでなく、従業員のモチベーション向上にもつながる、重要な取組みであると考えています。

トピックス:あらたに3つの事業会社を設立

当社グループの最近のトピックスです。2025年7月に、物流、商品調達、メーカー代行業務の3分野で、新たに3つの事業会社を設立しました。

メディリスロジ株式会社は、医療機器の物流機能に特化した専門会社です。これまでグループが培ってきた物流ノウハウを集約し、高度な専門性と柔軟性を備えた物流体制を構築することで、医療現場に貢献することをめざします。

ミウル・ヘルスケア株式会社は商品調達を担う会社として、当社の製品開発部門を分社化して設立しました。海外メーカーからの直接調達スキームや、ニーズを反映した迅速な商品開発力を生かし、グループのプライベートブランド戦略を強化するとともに、利益の最大化をめざします。

株式会社レップスは栗原医療器械店のコントラクト事業を分社化して設立された会社で、メーカー業務の代行を担います。メディカルセールスの専門知識を活用し、医療サプライチェーンにおける新たなエコシステムの構築をめざしています。

これら3社の設立は、グループ全体の機能をより専門化・高度化することで、医療業界における競争力を一層高める重要な一歩と考えています。

トピックス:成果を次のステージへ

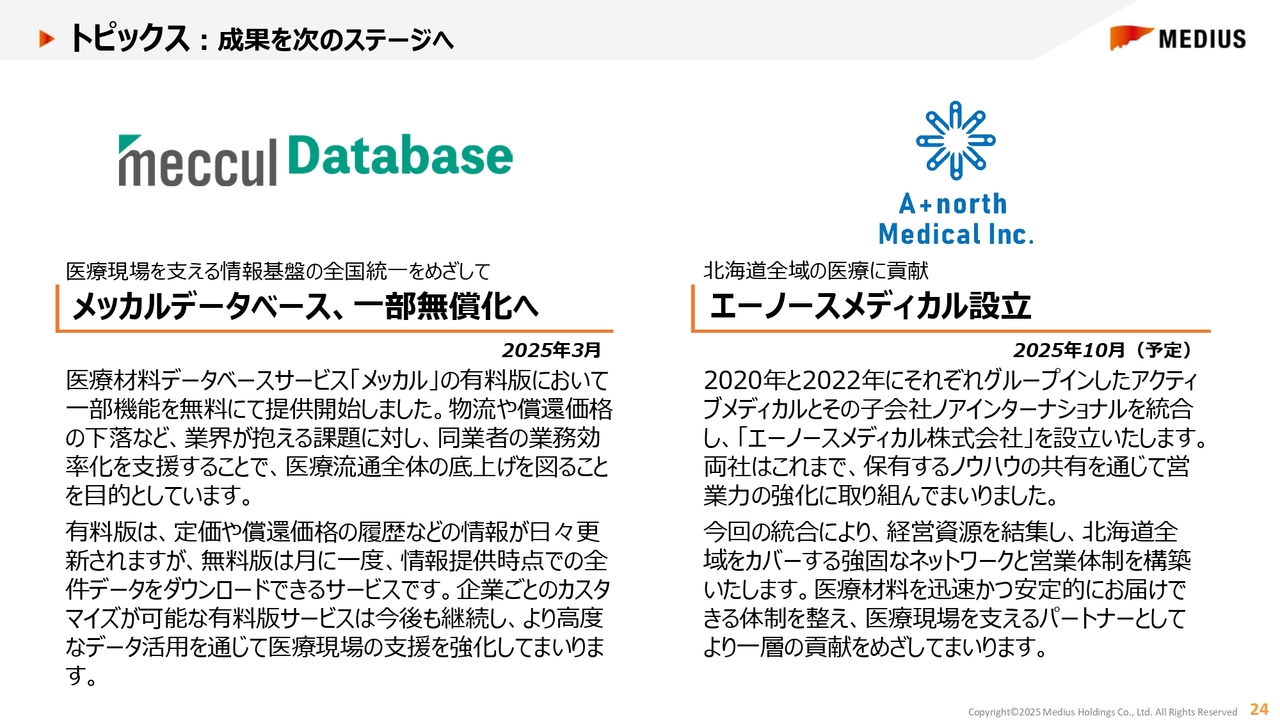

当社グループの強みであるソリューションサービスにおいて、医療材料の購買マネジメントを支援する「メッカルデータベース」の一部機能を、2025年3月より無料提供を開始しました。

物流や償還価格の下落など、医療業界が抱える構造的な課題に対し、当社は同業者の業務効率化を支援し、医療流通全体の底上げを図ることを目的としています。

さらに、2025年10月には、これまでグループに加わったアクティブメディカルおよびその子会社であるノアインターナショナルを統合し、エーノースメディカル株式会社を設立します。

両社はこれまで、保有するノウハウの共有を通じて営業力の強化に取り組んできました。今回の統合により、経営資源を結集し、北海道全域をカバーする強固なネットワークと営業体制を構築します。

トピックス:成果を次のステージへ

2023年7月に栗原医療器械店の整形外科分野を分社化して設立したオーソエッジジャパンの進捗についてです。同社は秋田医科や株式会社アルセントなどグループ会社と連携しながら営業活動を展開し、全国規模で着実に成果を積み重ねています。

整形外科分野において、国内でも一定の存在感を示すまでに至っています。世界の医療技術やソリューションを日本に届ける「架け橋」となることをめざして、今後も着実に歩みを進めていきます。

ご紹介したこれらの取組みは、グループの知見と資源を最大限に活用し、医療業界にさらなる貢献するための新たなステージへの挑戦です。今後も社会課題の解決と持続的な成長を両立する企業グループとして、価値創造に努めていきます。

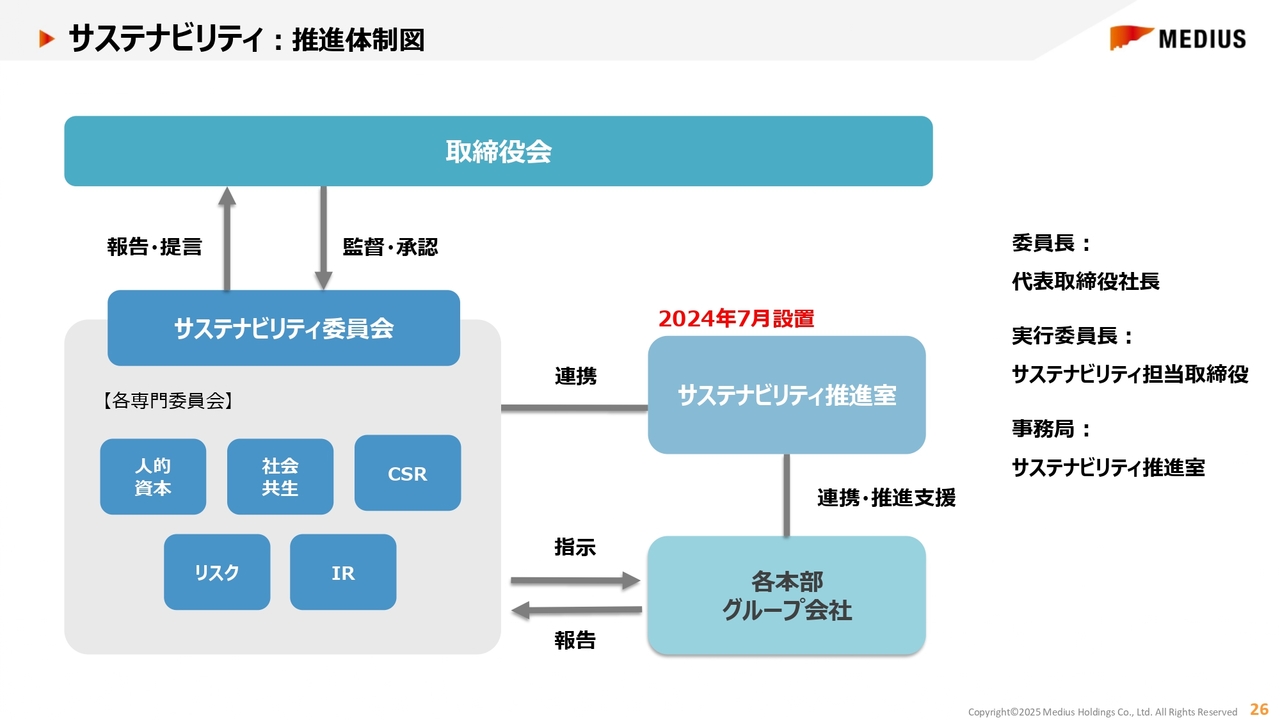

サステナビリティ:推進体制図

当社のサステナビリティについてです。当社はESGの側面を経営戦略に統合し、長期的な視野で持続可能な経営を実践することを目的に、サステナビリティ委員会および5つの専門委員会を設置しています。

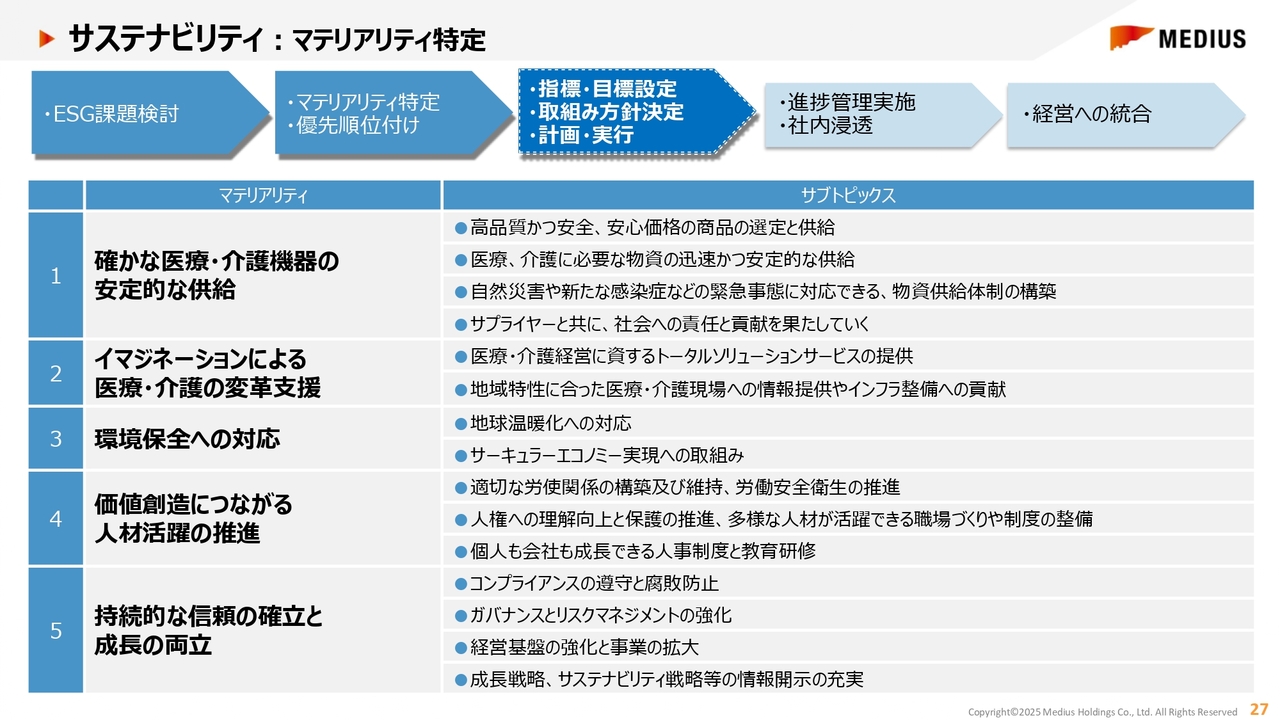

サステナビリティ:マテリアリティ特定

現在までの進捗についてご説明します。当社のマテリアリティは、確かな医療・介護機能の安定的な供給、イマジネーションによる医療・介護の変革支援、環境保全への対応、価値創造につながる人材活躍の推進、持続的な信頼の確立と成長の両立の5つです。

現在は、これらのマテリアリティごとの指標・目標の設定に取り組んでいます。

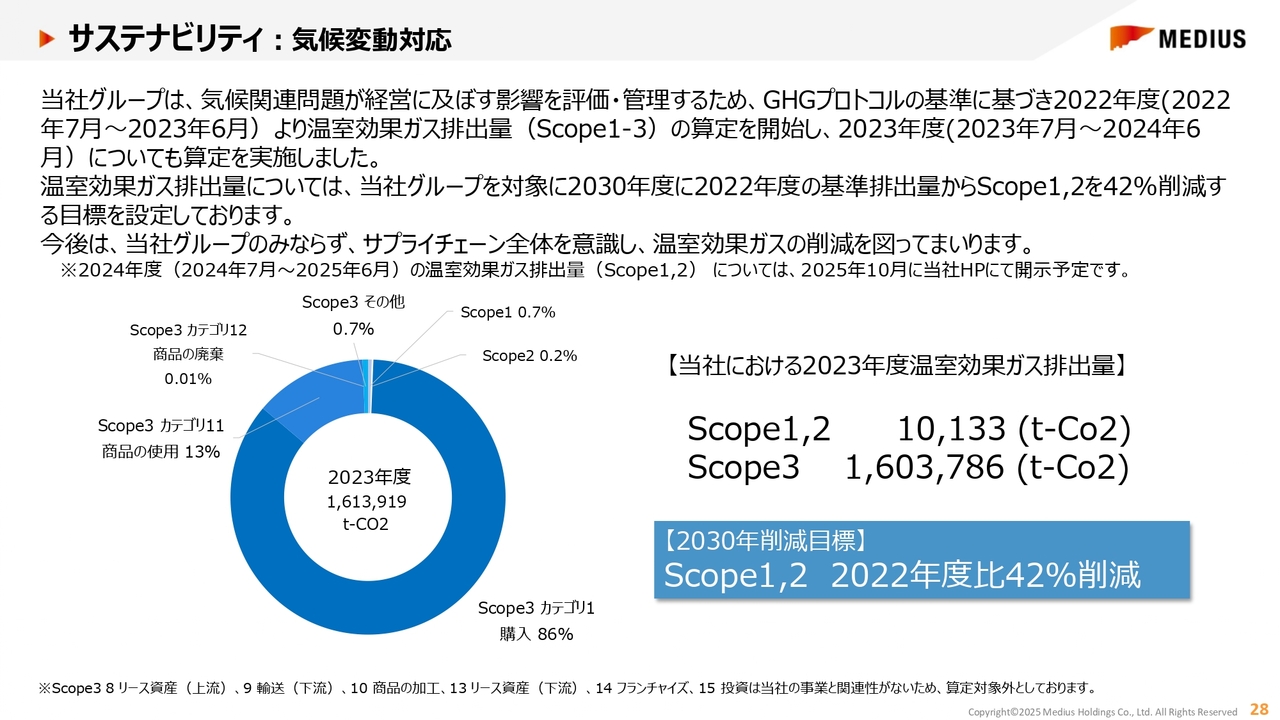

サステナビリティ:気候変動対応

当社グループは、気候関連問題が経営に及ぼす影響を評価・管理するため、2022年度から温室効果ガス排出量の算定を開始し、2023年度も算定を実施しました。

当社グループを対象に、2030年度までに2022年度の基準排出量からScope1およびScope2を42パーセント削減する目標を設定しています。

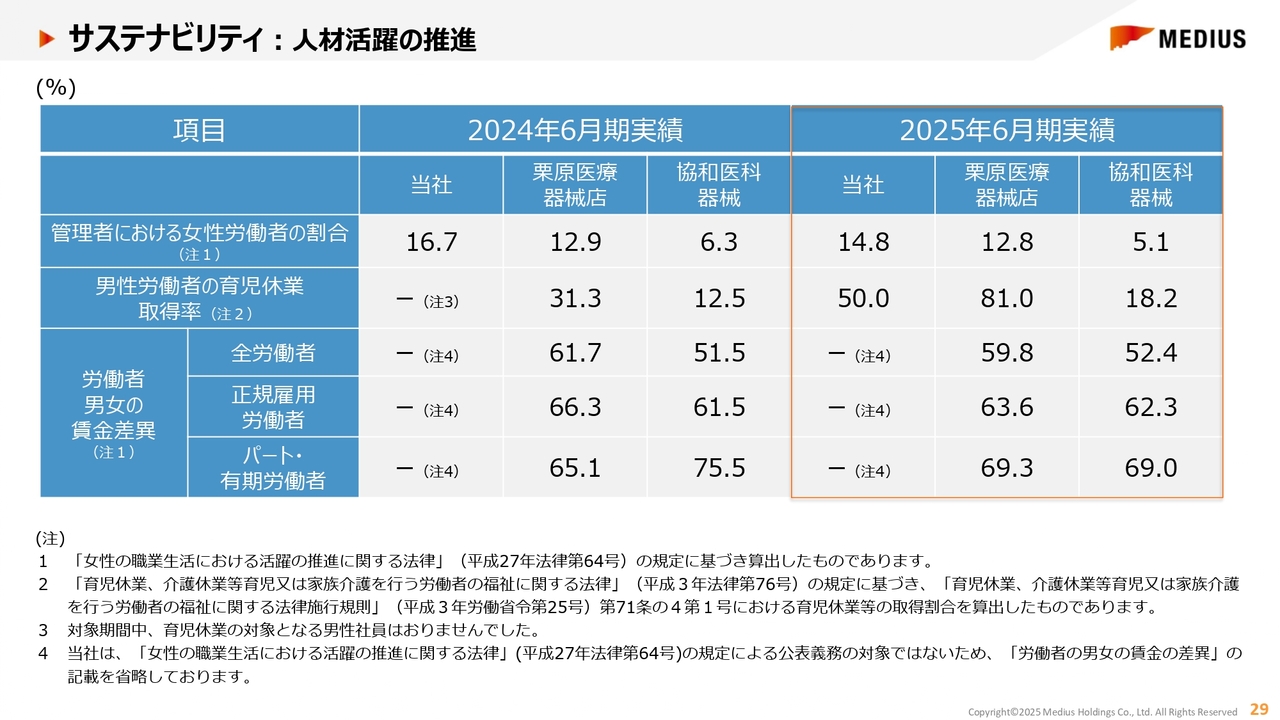

サステナビリティ:人材活躍の推進

当社グループの人材多様性に関する指標についてです。管理職における女性労働者の割合は、全体的な採用増加に伴い、やや低下しています。一方で、男性労働者の育児休業取得率は、「栗原医療器械店」と「協和医科器械」のいずれも昨年を上回りました。

今後も人材教育に加えて、働きやすい職場環境の整備や多様性を尊重する社内風土の醸成を通じて、多様な人材が働きがいを持って活躍できるよう推進していきます。

サステナビリティ:社会貢献活動

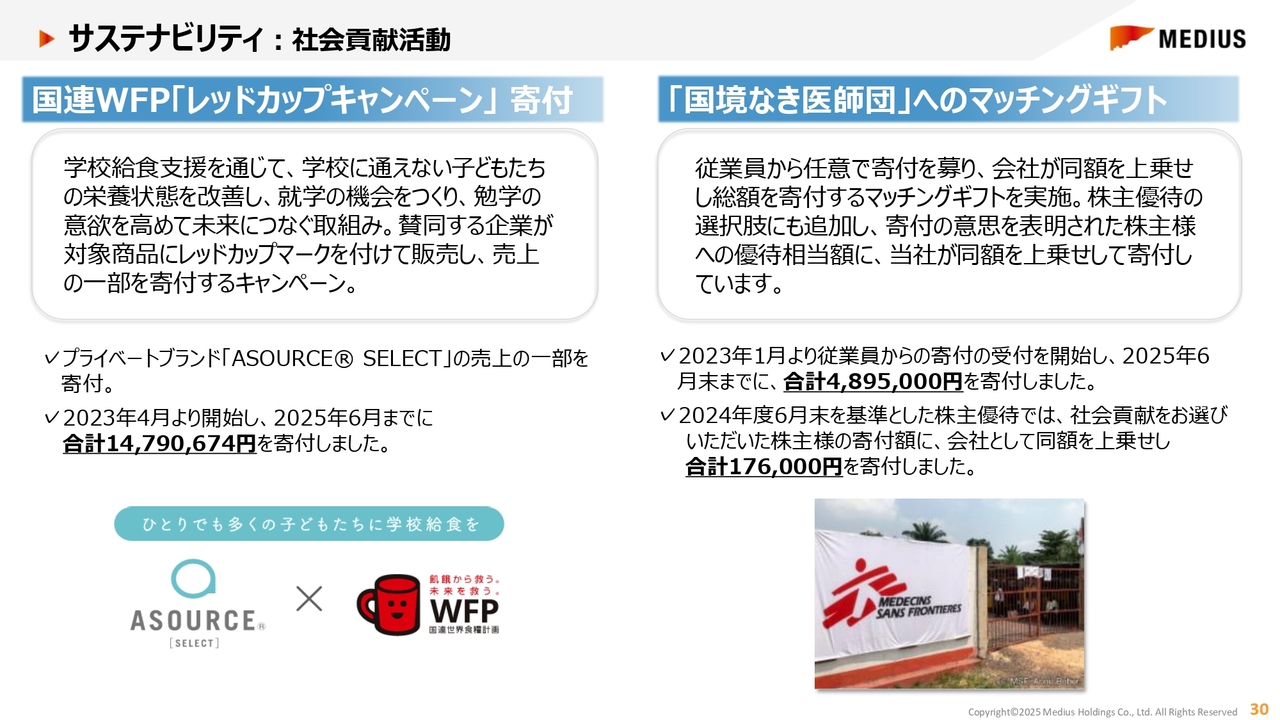

グループ全体で取り組む社会貢献活動についてです。国連WFPの「レッドカップキャンペーン」に参画し、プライベートブランド「アソースセレクト」の売上の一部を寄付しています。これまでの累計寄付額は約1,480万円となっています。

また、国境なき医師団へ、従業員の任意による寄付に対し、会社が同額を上乗せするマッチングギフトを実施しており、2023年の開始以来、合計で約490万円を寄付しています。

さらに、株主優待で株主さまが社会貢献を選択された場合にも、同団体へマッチングギフトを行っており、昨年は17万6,000円を寄付しました。

人々の健やかな人生と医療現場を支える企業として、これらの社会貢献活動は今後も継続していく考えです。

サステナビリティ:社会貢献活動

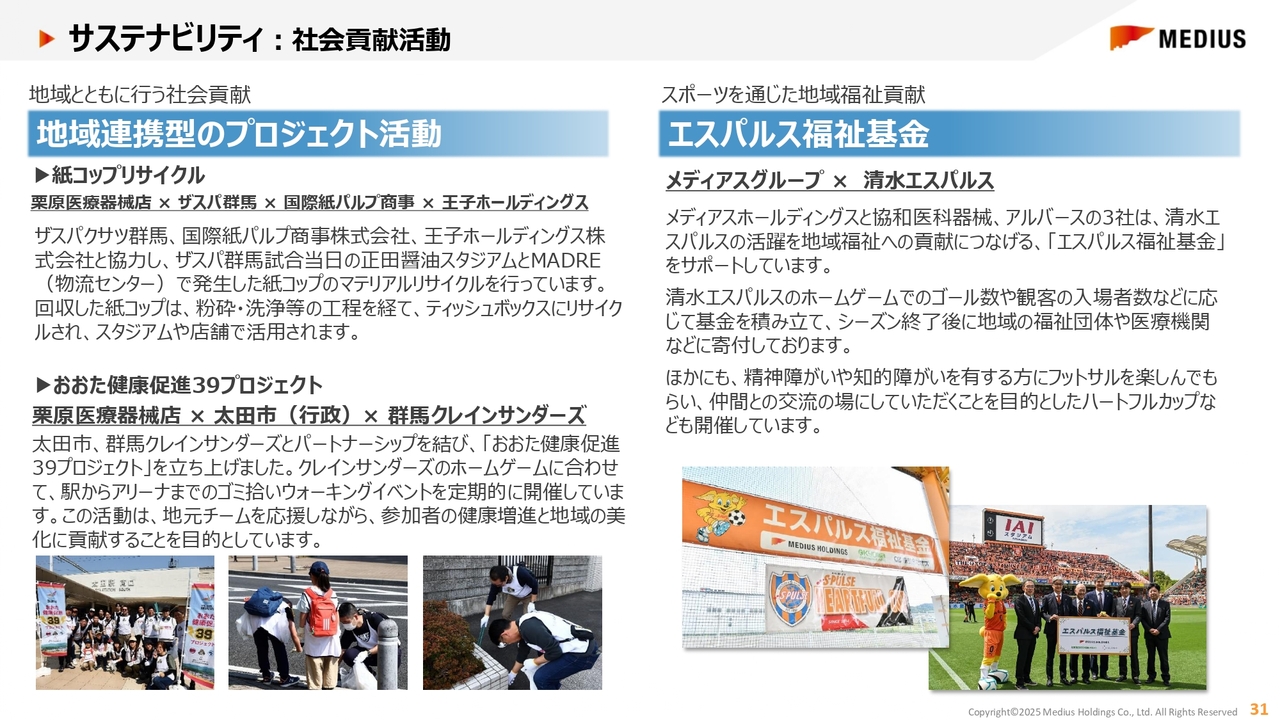

それぞれの事業会社では、地域のプロスポーツチームや行政と連携し、さまざまな社会貢献活動を継続的に行っています。活動の詳細についてはスライドをご覧ください。

サステナビリティ:社会貢献活動

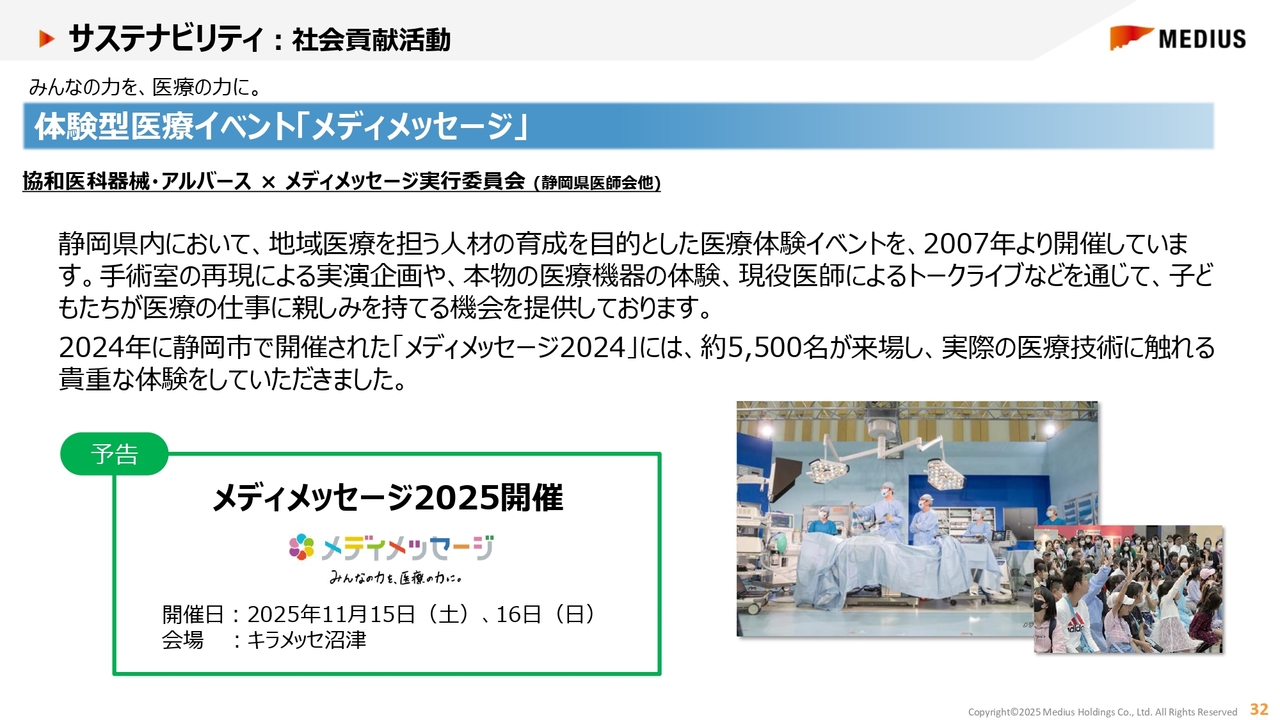

協和医科器械とアルバースでは、子どもたちが医療の仕事を楽しみながら体験できるイベントを、2007年から開催しています。今年は11月に静岡県沼津市で開催する予定で、14回目の開催となります。

冒頭でも申し上げましたとおり、メディアスホールディングスグループは、今後も社会に貢献する企業グループとして成長を続けていきます。

第1部の説明は以上です。ご清聴ありがとうございました。

2025年6月期決算概況

芥川浩之氏:それでは、2025年6月期決算をご説明します。2025年6月期の売上高は2,886億円で、前期比11.1パーセント増、期初計画比3.1パーセント増となりました。

前期比での増加要因としては、症例数の増加や新規顧客の獲得、マコト医科精機の販売実績を通期で計上したこと、また株式会社アルセントの販売拡大などがあります。

消耗品では、整形外科領域や循環器領域を中心に症例の増加や新規顧客の獲得が進展しました。備品では、マコト医科精機における備品販売を通期で計上し、放射線装置などの大型備品の販売も行いました。

期初計画比では、想定よりも症例数が増加し、整形外科領域や循環器領域を中心に新規症例の獲得が好調に推移しています。

2025年6月期決算概況

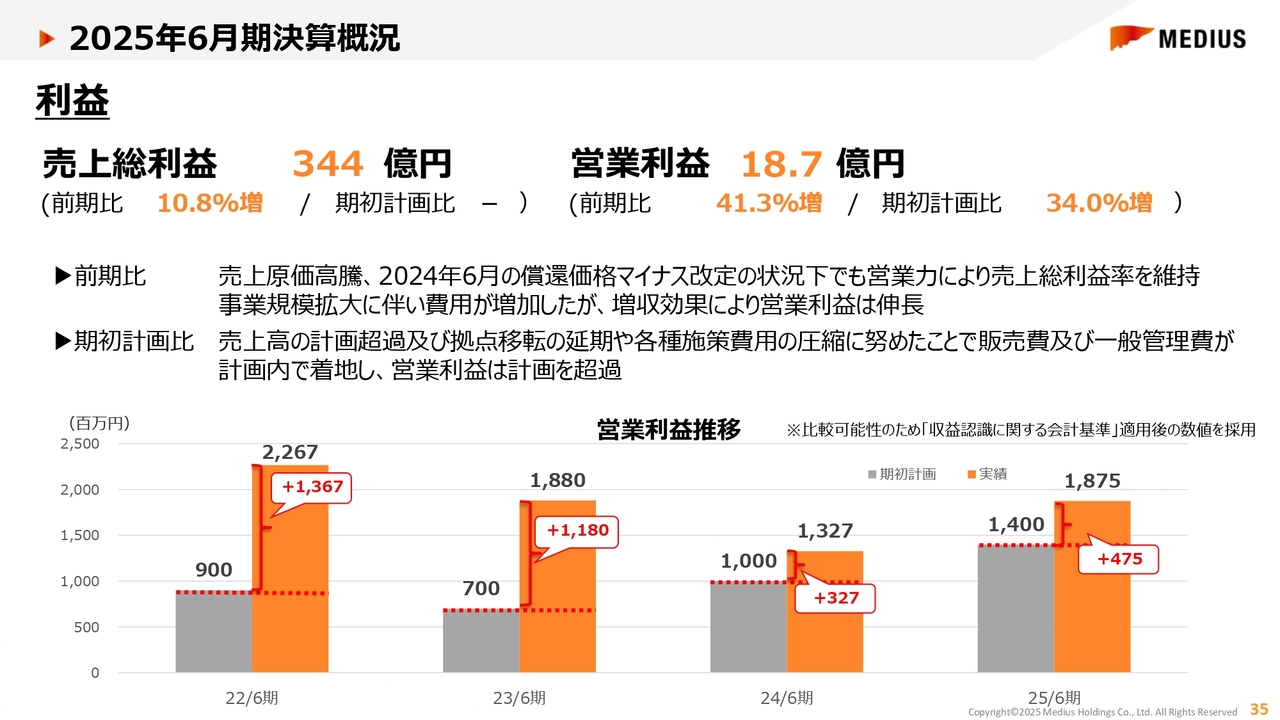

売上総利益は344億円で前期比10.8パーセント増、営業利益は18億7,000万円で前期比41.3パーセント増、期初計画比34.0パーセント増でした。

前期比では、売上原価の高騰や2024年6月の償還価格のマイナス改定がありましたが、営業力によって売上総利益率を維持しました。事業規模拡大に伴い、費用は増加しましたが、増収効果により営業利益が伸長しました。

期初計画比では、売上の計画超過に加え、拠点移転の延期や各種施策費用の圧縮に努めた結果、販売費および一般管理費が計画内に収まり、営業利益は計画を超過しました。

2025年6月期決算概況

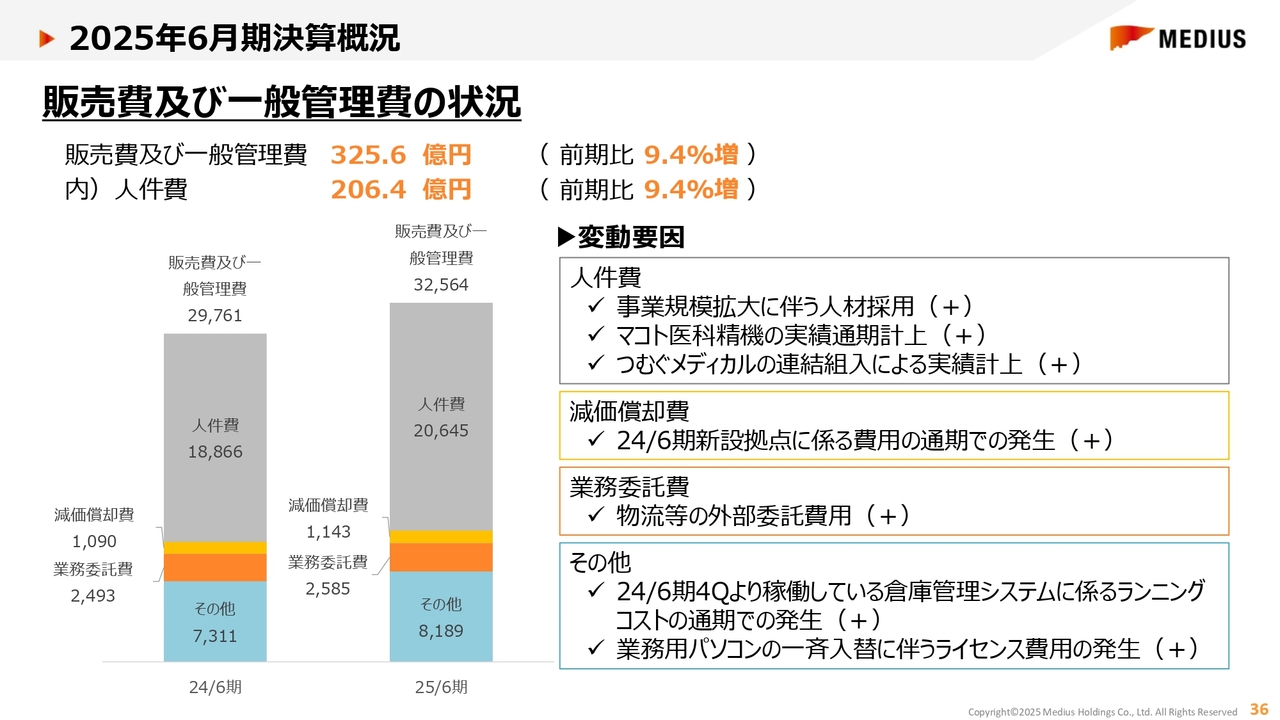

販売費および一般管理費の状況です。

販売費および一般管理費は325億6,000万円で、前期比9.4パーセント増加しました。うち人件費は206億4,000万円で、同じく前期比9.4パーセントの増加となっています。

人件費は、事業規模拡大に伴う人材採用やマコト医科精機の実績通期計上、つむぐメディカルの連結組入によって増加しました。

減価償却費は、2024年6月期に新規拠点に係る費用が通期で計上されたため発生しています。 業務委託費では、物流などの外部委託費用が増加しました。その他、2024年6月期第4四半期より稼働している倉庫管理システムに係るランニングコストが通期で発生しています。

2025年6月期決算概況:営業利益増減分析

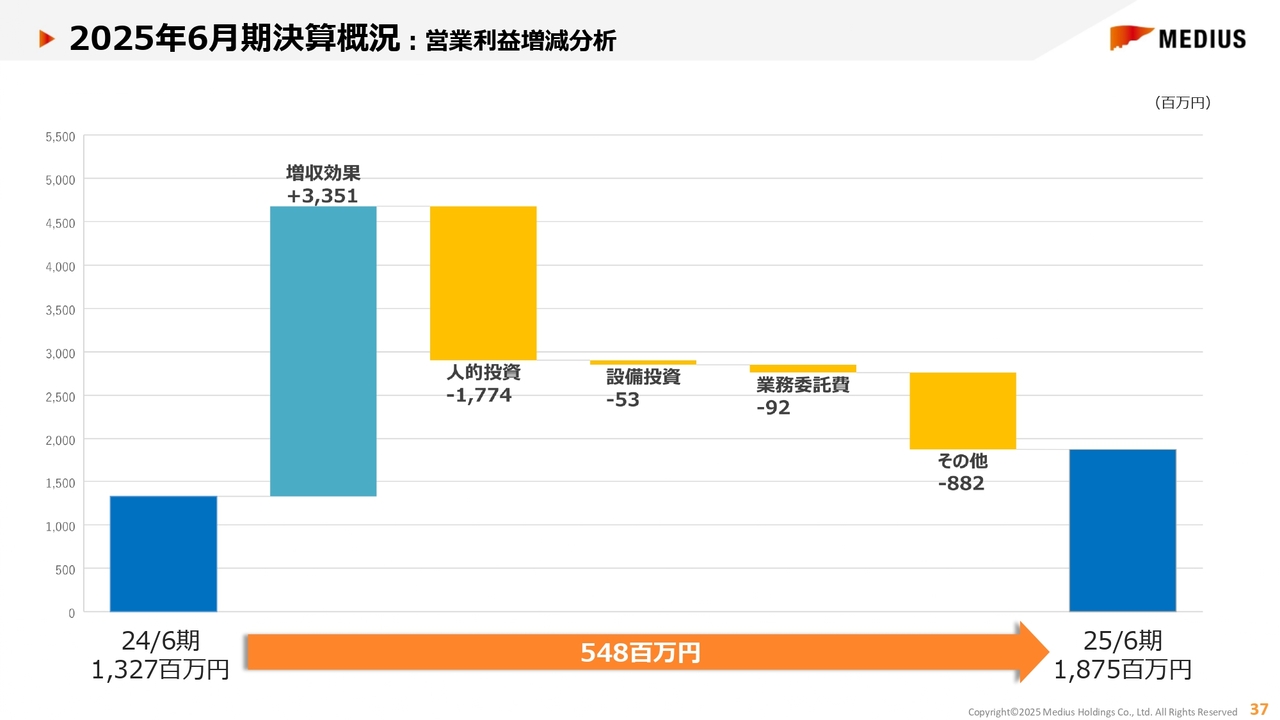

2025年6月期決算の概況です。前期の営業利益13億2,700万円に対し、増収効果は33億5,100万円となりました。

一方、費用の増加要因として、人的投資がマイナス17億7,400万円、設備投資がマイナス5,300万円、業務委託費がマイナス9,200万円、その他がマイナス8億8,200万円となりました。その結果、2025年6月期の営業利益は18億7,500万円となりました。

都道府県別売上高推移

都道府県別売上高推移です。東海エリアの岐阜県は新規顧客の獲得が進み、前期比140.5パーセントと増加しました。

また、近畿エリアおよび中国エリアでは、株式会社アルセントの拠点展開拡大により、前期比で大幅に売上が増加しました。また、山梨県では、マコト医科精機との経営統合が通期業績に反映されたことで、193.6パーセントの増加となっています。

売上高推移(備品・備品以外)

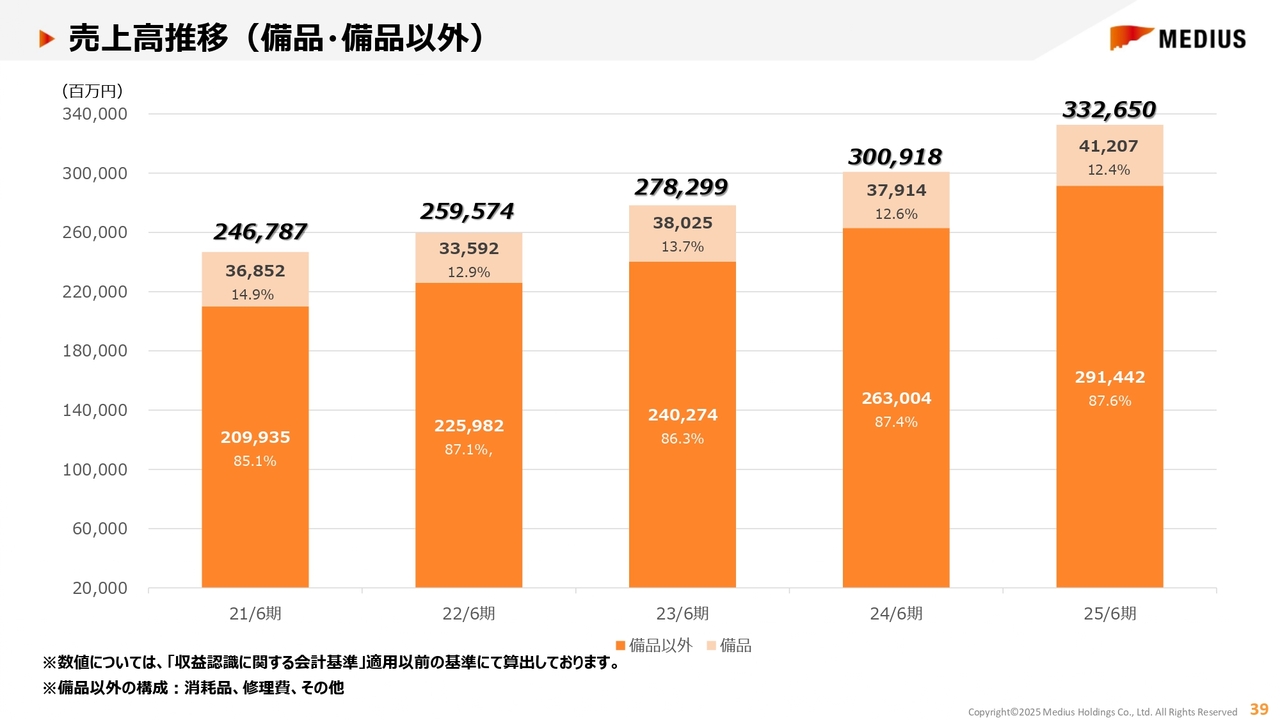

売上高の推移についてです。備品および備品以外の推移は、スライドの表のとおりです。

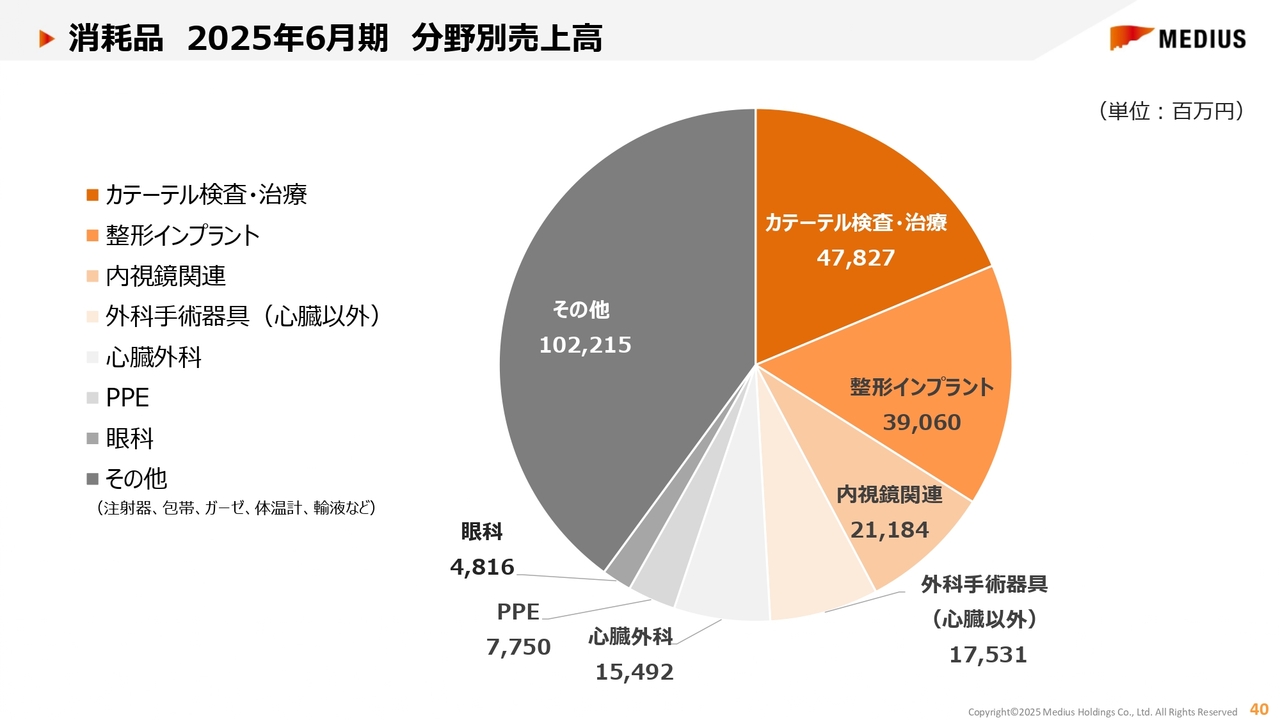

消耗品 2025年6月期 分野別売上高

消耗品の分野別売上です。カテーテル検査、整形インプラント、内視鏡などの実績はスライドのグラフのとおりです。

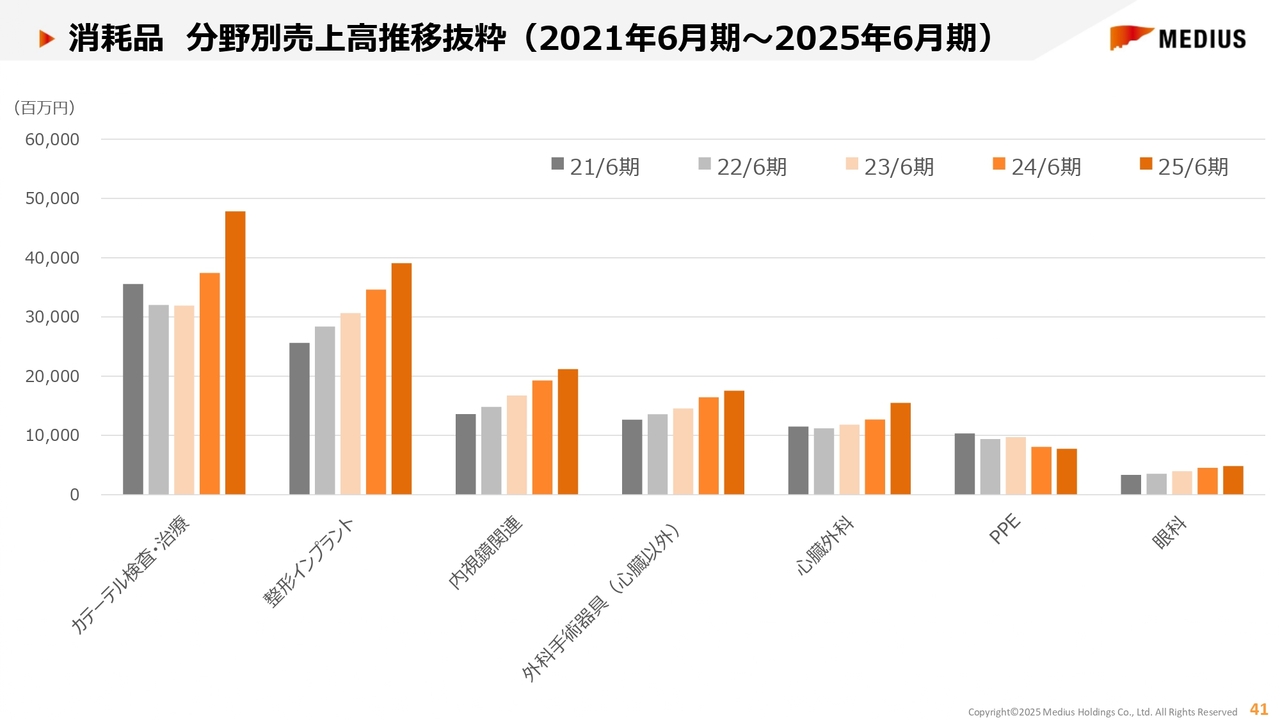

消耗品 分野別売上高推移抜粋(2021年6月期~2025年6月期)

消耗品の分野別売上高の推移です。カテーテル検査・治療では、関西エリアにおける株式会社アルセントの実績増加により、前期より大きく増加しています。

整形外科分野では、新規症例の獲得や症例数の好調な推移により、前期を上回る結果となっています。

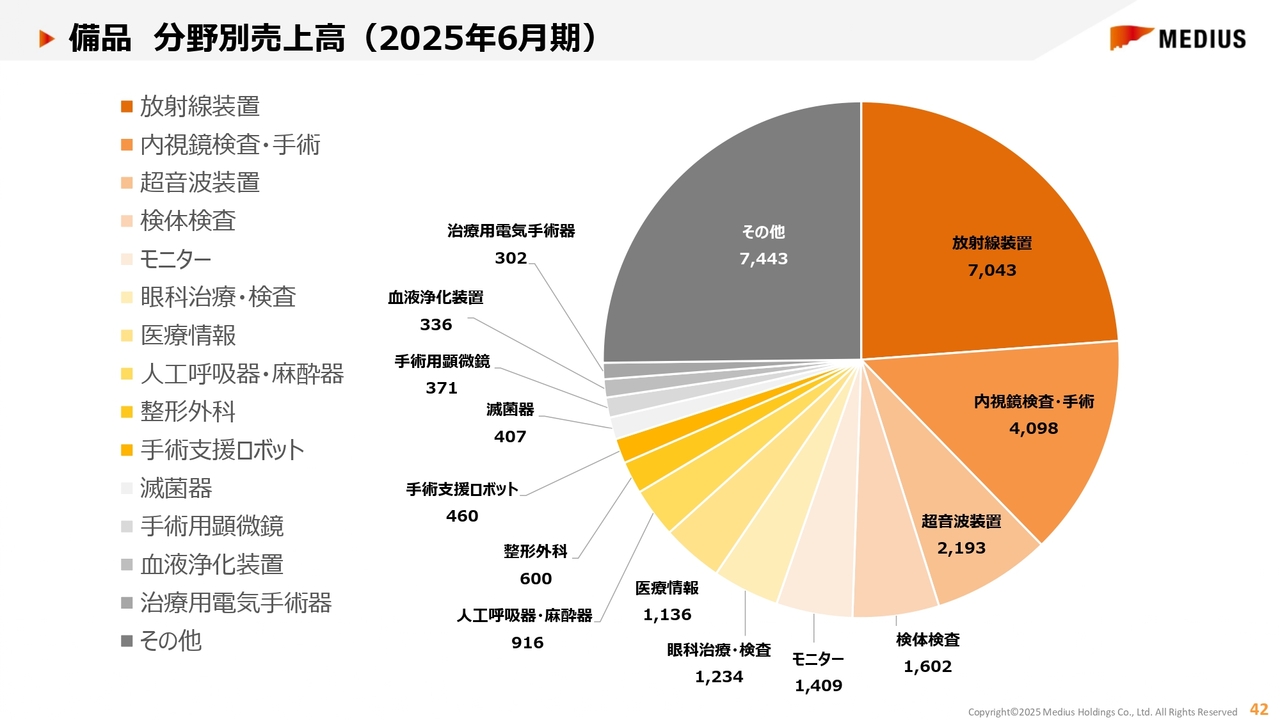

備品 分野別売上高(2025年6月期)

備品の分野別売上高についてです。放射線機器、内視鏡検査機器、超音波診断装置などの実績は、スライドのグラフのとおりです。

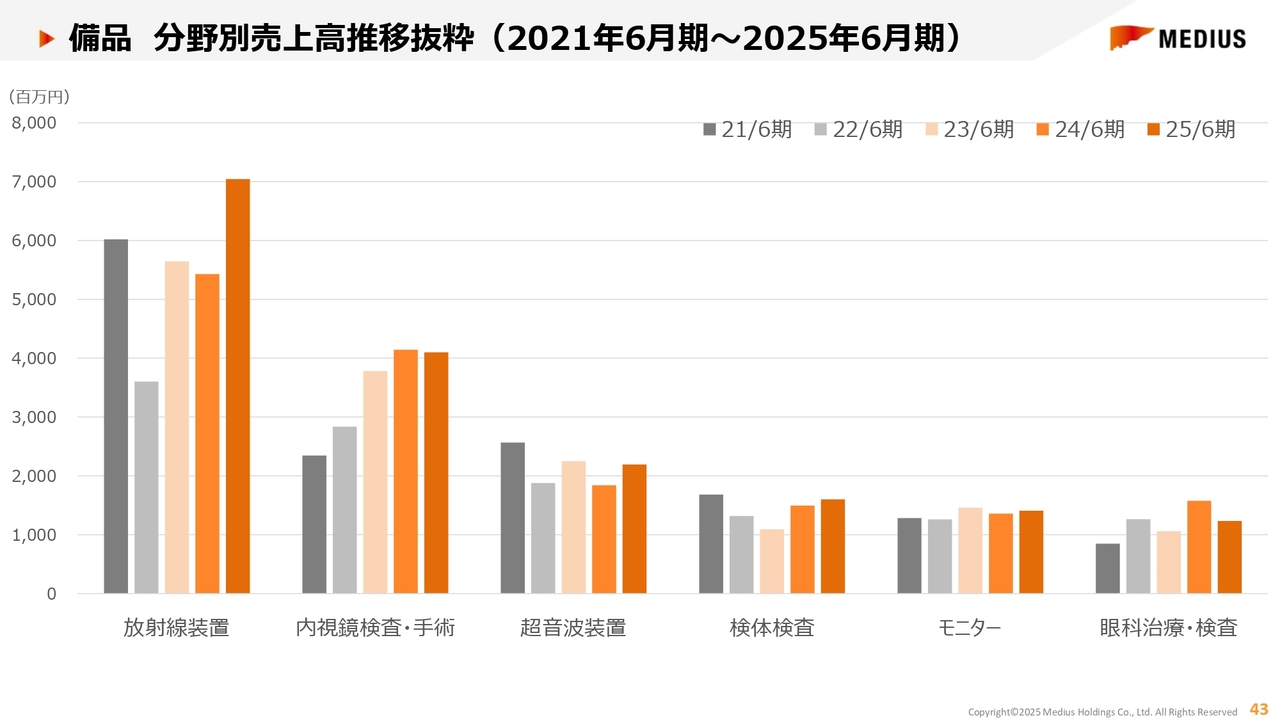

備品 分野別売上高推移抜粋(2021年6月期~2025年6月期)

備品の分野別売上高の推移です。放射線装置については、マコト医科精機の放射線機器の売上が寄与し、前期よりも大幅に増加しました。

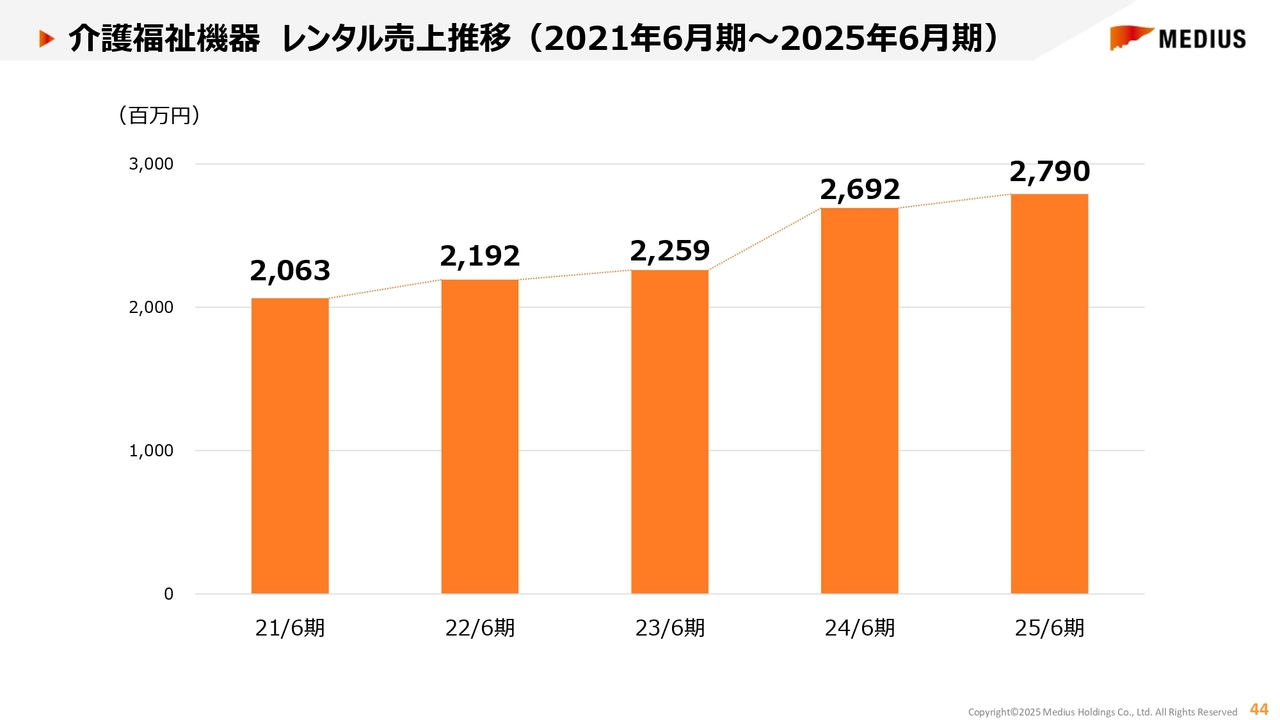

介護福祉機器 レンタル売上推移(2021年6月期~2025年6月期)

介護福祉機器のレンタル売上の推移です。レンタル売上も前年を上回り、順調に推移しました。

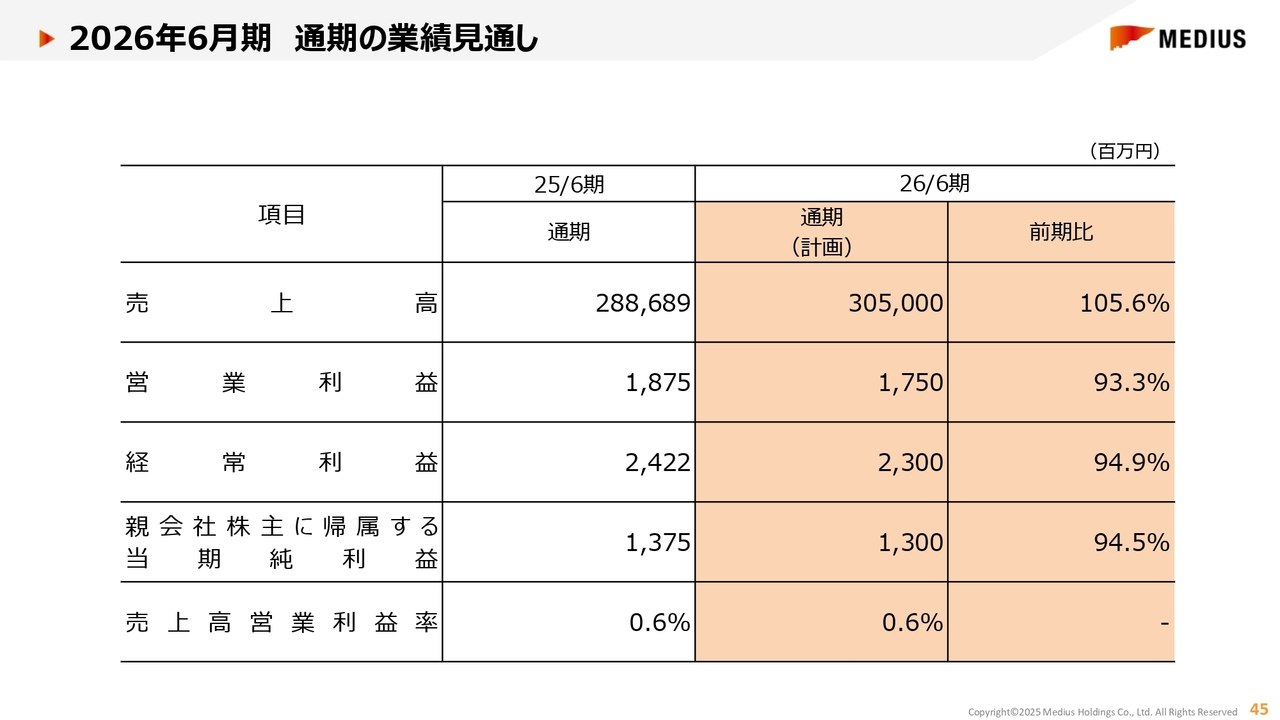

2026年6月期 通期の業績見通し

2026年6月期通期の業績見通しです。2026年6月期の売上高は3,050億円で、前期比105.6パーセント、営業利益は17億5,000万円で前期比93.3パーセント、経常利益は23億円で前期比94.9パーセント、親会社株主に帰属する当期純利益は13億円で前期比94.5パーセントとなっています。

売上高営業利益率は0.6パーセントとなっています。

2026年6月期 通期の業績見通しについて

売上高および売上総利益については、ソリューションの展開強化やSPDの新規受託による売上の拡大、検査・手術症例数の増加、循環器領域や整形外科領域を中心とした新規症例の獲得をめざしています。

円安や物価上昇の影響により売上原価の増加が見込まれますが、営業強化による収益改善により売上総利益は前期並みを維持する予定です。また、医療機関の経営が厳しくなることで設備投資が抑制される点もマイナス要素として織り込んでいます。

営業利益、経常利益および親会社株主に帰属する当期純利益については、主要子会社における事業規模拡大に伴う人材採用の継続やベースアップにより、人件費の増加を見込んでいます。また、販売量増加や配送単価の上昇に伴う物流コストの増加も予測しています。

さらに、経営の根幹を揺るがしかねないリスクを未然に防止するためのITセキュリティの強化や基幹システム開発費用の発生により、IT関連コストの増加も見込んでいます。

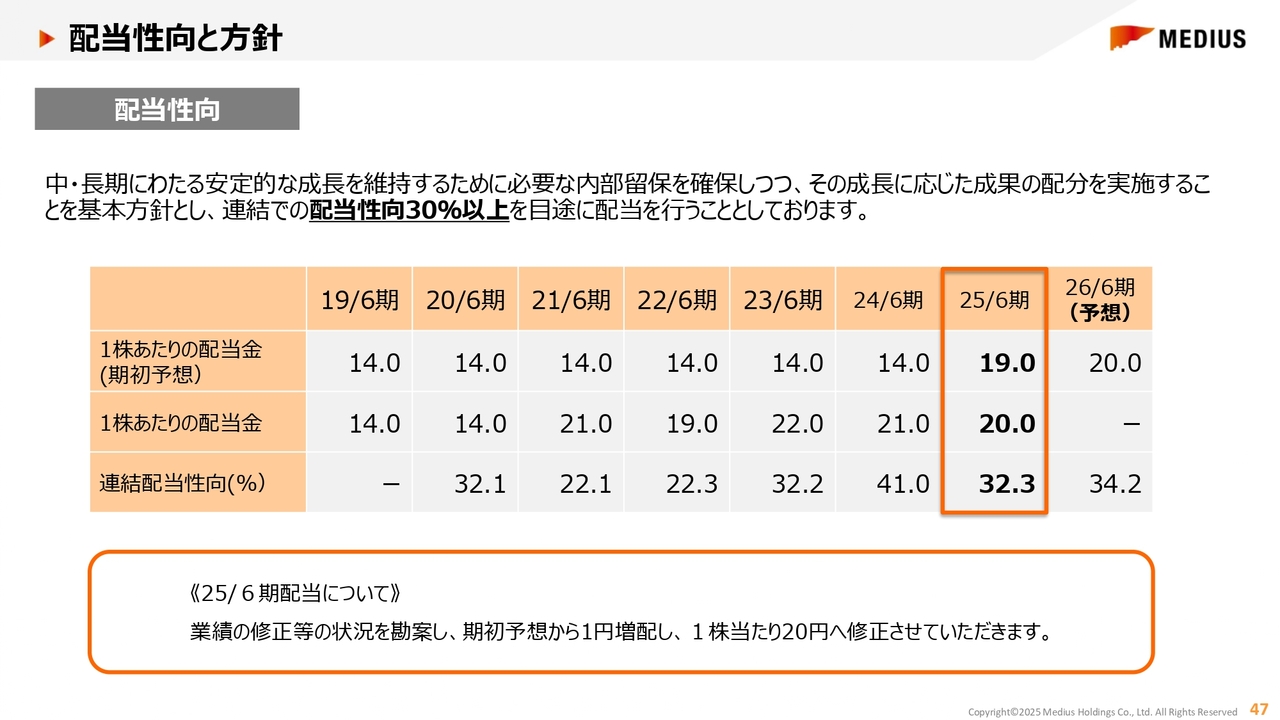

配当性向と方針

配当性向とその方針です。中長期的な安定成長を維持するために必要な内部留保を確保しつつ、その成長に応じた成果の配分を実施することを基本方針としています。そのうえで、連結ベースで配当性向30パーセント以上を目安に配当を行う方針です。

2025年6月期の配当については、期初予想の19円から1円増配し、1株あたり20円とします。2026年6月期の配当については20円を計画しており、これにより配当性向は34.2パーセントとなる見込みです。

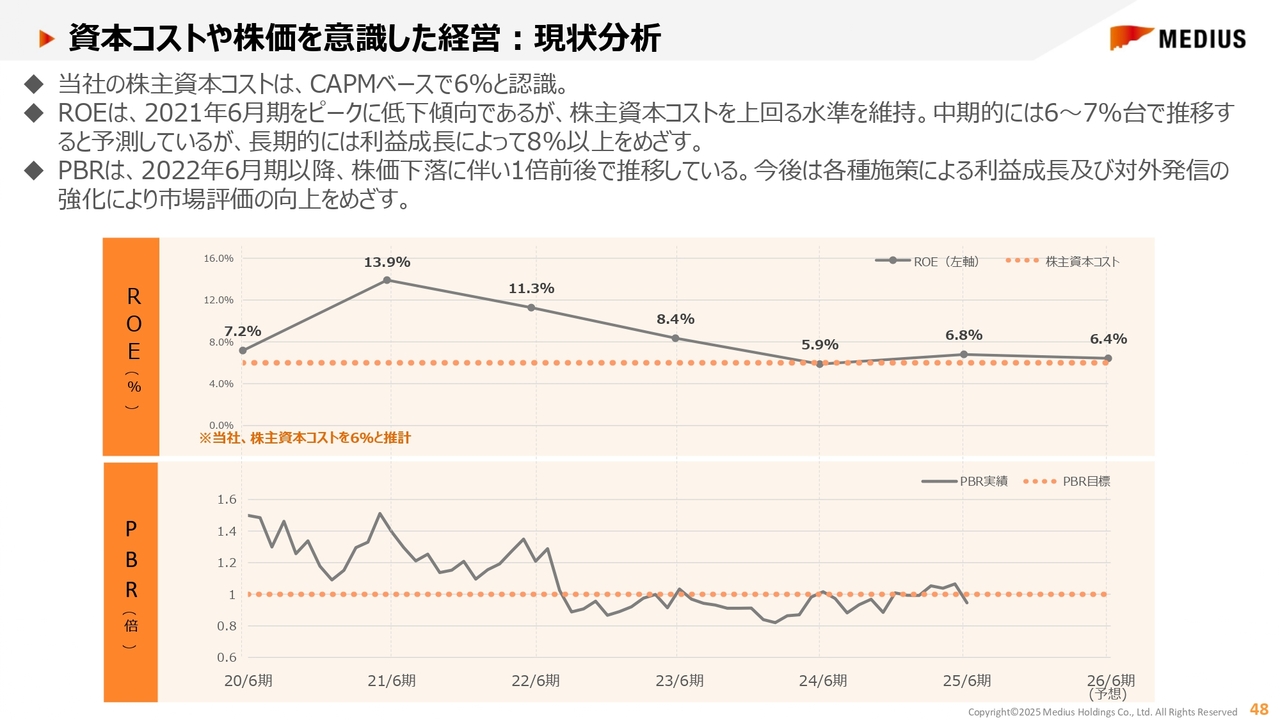

資本コストや株価を意識した経営:現状分析

資本コストや株価を意識した経営に関する現状分析です。当社の株主資本コストは、CAPMベースで6パーセントと認識しています。

ROEは2021年6月期をピークに低下傾向にありますが、依然として株主資本コストを上回る水準を維持しています。中期的には6パーセントから7パーセント台で推移すると予測していますが、長期的には利益成長により8パーセント以上をめざしていきたいと考えています。PBRは2020年6月期以降、株価下落に伴い1倍前後で推移しています。

今後は、各種施策による利益成長と対外発信の強化を通じて、市場評価の向上をめざしていきます。

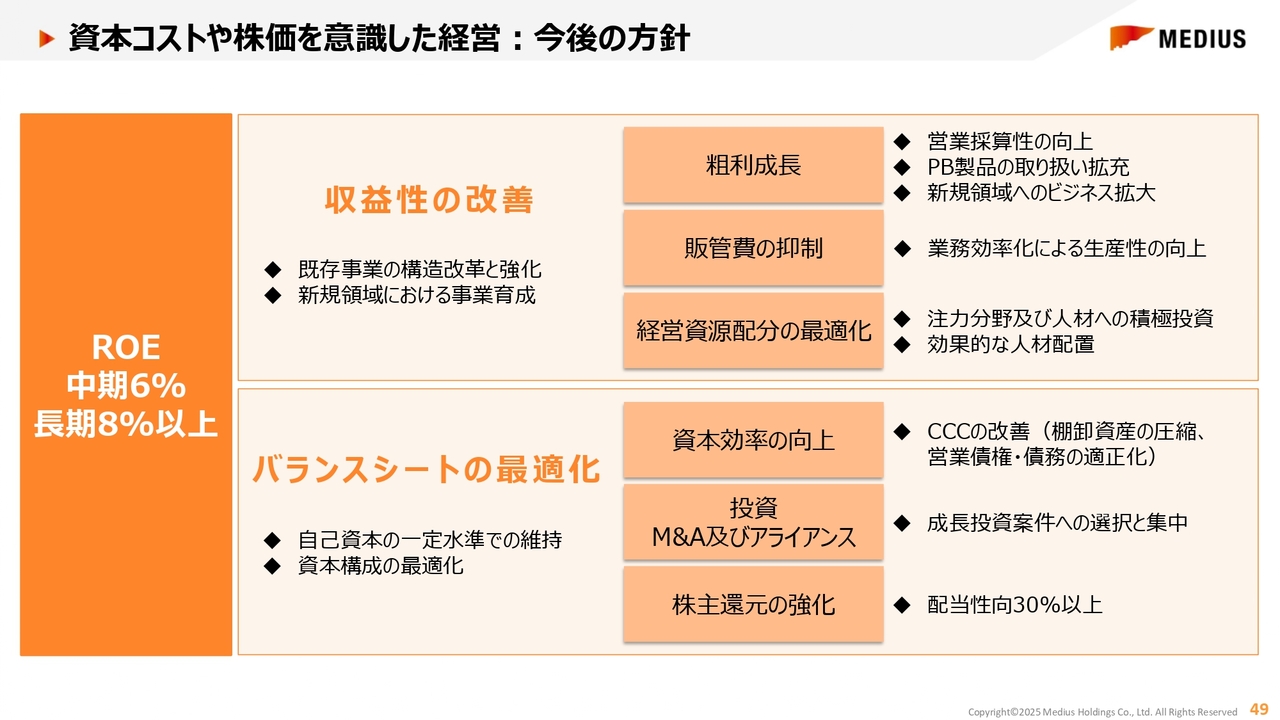

資本コストや株価を意識した経営:今後の方針

資本コストや株価を意識した経営に関する今後の方針です。先ほどご説明したとおり、ROEは中期的には6パーセント、長期的には8パーセントをめざす考えです。そのためには、収益性の改善とバランスシートの最適化を図っていきます。

私からの説明は以上です。ご清聴ありがとうございました。

新着ログ

「卸売業」のログ