提供:フォルシア株式会社 事業計画及び成長可能性に関する説明資料 並びに 2026年2月期第1四半期決算説明

フォルシア、旅行・観光業界の「データ流通のビジネスハブ」を目指し、サービス基盤の整備・拡大に注力

agenda

屋代浩子氏:代表取締役社長 最高経営責任者(CEO)の屋代です。事業計画及び成長可能性に関する説明資料、並びに2026年2月期第1四半期決算説明を始めます。本日のご説明は、大きく6つの項目に分かれています。

まず初めに、会社概要として、当社の沿革や経営体制、企業理念をご紹介します。

次に、事業概要として、当社が展開するソリューション型及びSaaS型サービスの内容、並びにそれらを支える技術基盤についてご説明します。続いて、2026年2月期第1四半期の実績と今後の見通しについて、財務指標や主要KPIをもとに詳しくお話しします。

その後、当社の競争優位性として、独自のポジショニングや技術力、人材体制に関する取り組みをご紹介し、成長戦略のパートでは、今後の市場環境の見通しや、当社が描く中長期的な成長シナリオについてお話しします。最後に、主要なリスクとその対応方針についてご説明します。

会社紹介

当社は、膨大・複雑なデータから瞬時に必要な情報を抽出する検索テクノロジーを基盤に事業展開するIT企業です。

2001年に設立し、現在従業員数は138名で、その約半数がエンジニアとなっており、高度な検索技術を基盤としたシステム開発やサービス提供を行っています。

2025年2月末における純資産総額は約19億4,000万円となっています。

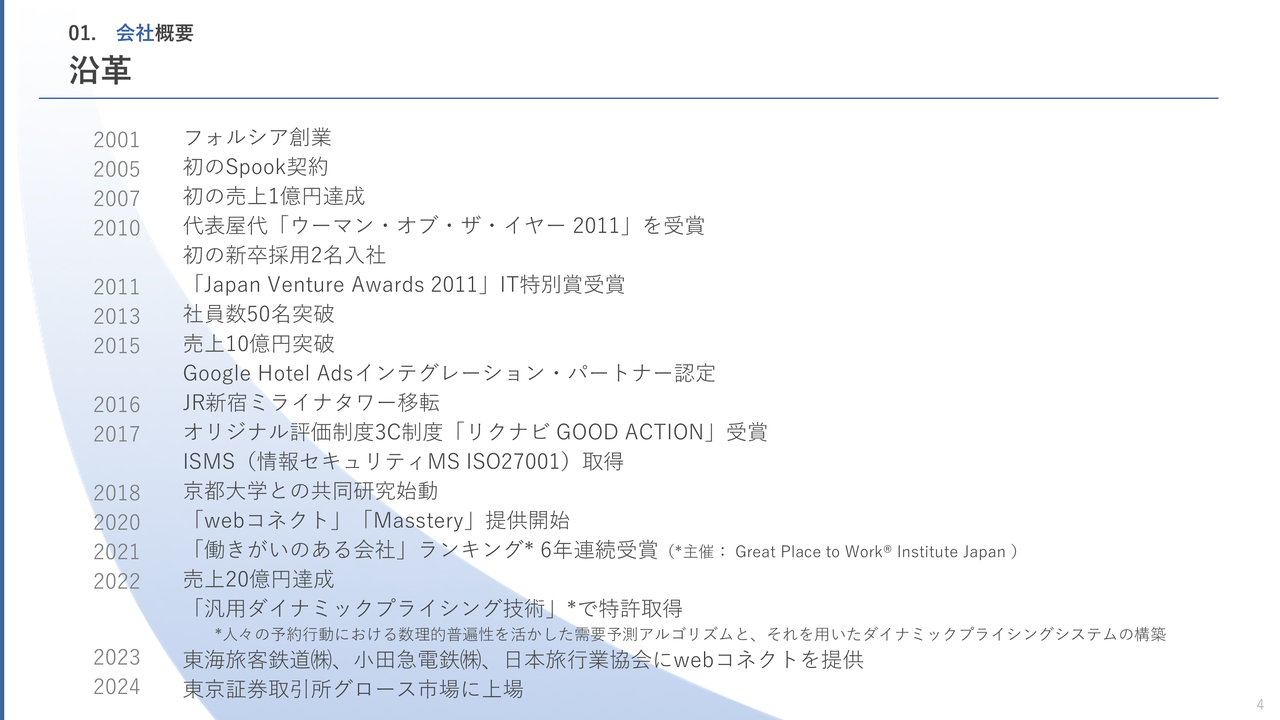

沿革

沿革についてご説明します。

当社は2001年に創業し、以降、検索技術を軸とした事業を着実に展開してきました。

主なできごとはスライドに記載のとおりではありますが、特にターニングポイントとなったのは、2005年の初のソリューション型サービスの契約締結、2016年のGoogle Hotel Adsのインテグレーション・パートナー認定とJR新宿ミライナタワーへの本社移転、2020年のSaaS型プロダクト「webコネクト」及び「Masstery」の提供開始、そして2022年には売上20億円を達成し、2024年には東京証券取引所グロース市場へと上場を果たしました。

経営メンバー

当社の経営体制は、豊富な実務経験と専門知識を備えた経営陣によって構成されています。

代表取締役社長 最高経営責任者(CEO)は私、屋代浩子です。1988年に慶應義塾大学経済学部を卒業後、野村證券に入社しました。金融工学を活用したデリバティブの開発に携わった後、マサチューセッツ工科大学(MIT)にてMBAを取得し、ゴールドマン・サックス証券会社にてデリバティブの開発やマーケティングに従事したのち、2001年に当社を起業しました。

代表取締役 最高執行責任者(COO)は屋代哲郎です。屋代は1987年に東京大学理学部情報科学科を卒業後、野村證券に入社しました。MITでMBAを取得後、モルガン・スタンレー証券会社にてデリバティブのストラクチャリング業務を経験し、2001年に当社を共同創業しました。

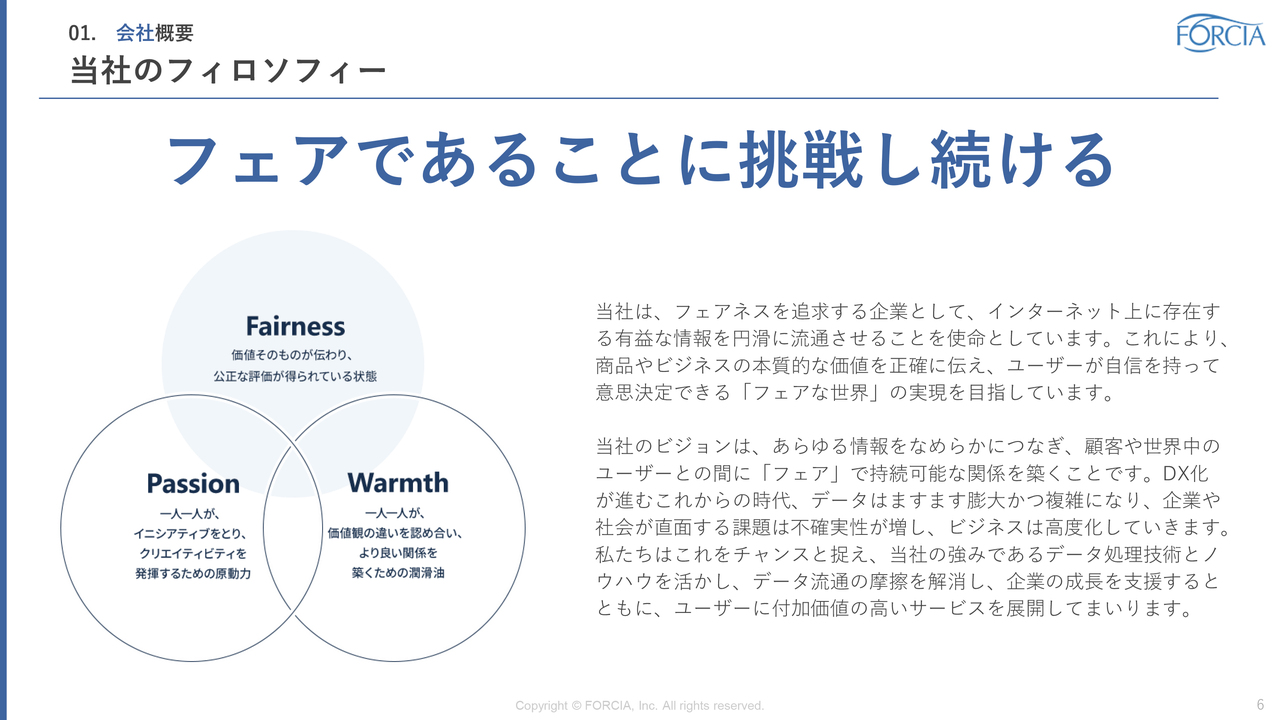

当社のフィロソフィー

当社のフィロソフィーについてご説明します。

当社は、「フェアであることに挑戦し続ける」という姿勢を企業の根幹に据えています。インターネット上に存在する有益な情報を円滑に流通させることを使命とし、商品やビジネスの本質的な価値を正確に伝えることで、ユーザーが自信を持って意思決定できる「フェアな世界」の実現を目指しています。

当社のビジョンは、あらゆる情報をなめらかにつなぎ、顧客や世界中のユーザーとの間に「フェア」で持続可能な関係を築くことにあります。DX化が進む現代社会では、データの量と複雑性が一層高まり、企業や社会が直面する課題は不確実性を増しつつあります。そうした環境をチャンスと捉え、当社の強みであるデータ処理技術とノウハウを最大限に活かすことで、情報流通における摩擦の解消を図り、企業の成長を支援していきます。

また、ユーザーに対しては、より高い付加価値を持つサービスを提供することで、信頼と満足を得られる環境の実現を目指しています。

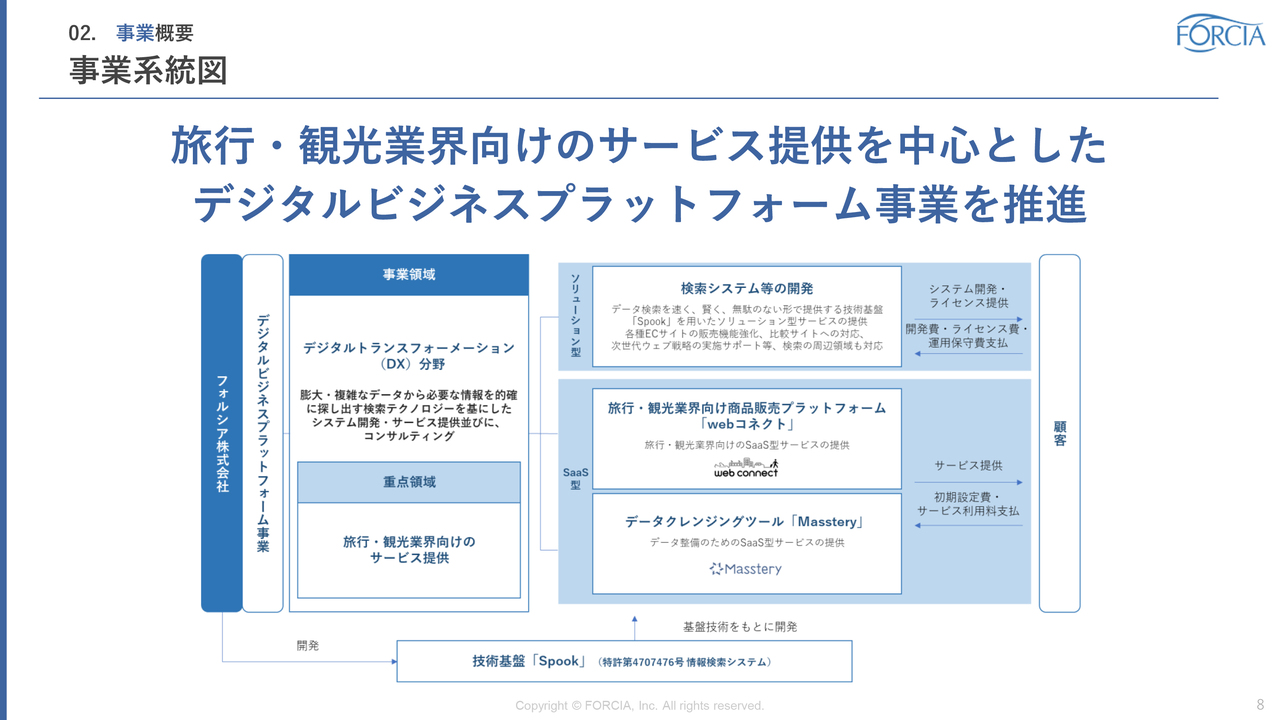

事業系統図

事業系統図についてご説明します。当社の事業セグメントは、デジタルビジネスプラットフォーム事業の単一セグメントです。

当社は、旅行・観光業界を中心とした顧客企業に対して、「ソリューション型」と「SaaS型」でのサービス提供を行い、それぞれが当社の強みである検索技術を基盤に構築されています。

ソリューション型では、高速なデータ処理と検索性能を実現する技術基盤「Spook(スプーク)」を用いて、顧客ごとの個別課題に応じたシステムを設計・構築しています。これにより、旅行業界の予約サイトや専門商社のECサイトなど、膨大かつ複雑なデータを取り扱う業態において、高い利便性と検索体験を支援しています。

一方で、SaaS型では、旅行商品の検索・予約・販売に必要な機能全般をインフラも含めて提供する旅行・観光業界向け商品販売プラットフォーム「webコネクト」をサービス展開しています。「webコネクト」は、業界全体の効率化と標準化を促進するとともに、初期開発コストと月額課金をベースとした安定収益のビジネスモデルを確立しています。

このように、当社はソリューション型とSaaS型の両輪によって、旅行・観光業界のデジタル変革を支える基盤となるサービスを展開しています。

ソリューション型:「検索」への個別課題に対応した課題解決

ソリューション型サービスの根幹をなす検索技術基盤「Spook」に関してご説明します。

膨大・複雑なデータを「速く、賢く、無駄なく」処理できる独自の技術基盤「Spook」は、単なるキーワード検索と異なり、条件軸による多次元での絞り込み検索を可能にします。

この技術は、日時、場所、価格、在庫などが動的に変化する旅行業界において特に力を発揮しています。

当社は、ソリューション型サービスを、納品型ではなく、リカーリングモデルで提供しています。

これは、お客さまのECサイトの一部システムを当社が動かし、日々使っていただくことに対する対価をいただくというビジネスモデルです。

旅行業界という最も力を発揮できる業界において、「Spook」という検索技術基盤の上で、セミオーダー型でシステム開発を繰り返すことにより、旅行業界特有の複雑な仕様に対しての業界知識が深まり、当社が提供するシステムやサービスの価値はそのたびに高機能となります。

そのため、多くのクライアントさまに永くご愛顧いただけるシステムに進化し、安定性も増強されるというプラスのスパイラルが当社のコアビジネスを支えています。

ソリューション型:複雑に相互関連性を持つ検索条件下で優位性を発揮

ソリューション型での開発事例について2点ほどご紹介します。

ユーザー体験を向上させる「先回り検索」機能では、目的地や日付、人数などの入力に応じて、まだ指定されていない条件の検索件数をリアルタイムで変動させる仕組みを備えており、ゼロ件ヒットの回避にも貢献します。

加えて、仕様や規格が細分化された商品群、たとえば理化学機器や医療機器といった検索条件が多岐にわたる領域においても、きめ細かな条件による絞り込み検索が可能であり、ユーザーにとって直感的かつ効率的な検索体験を提供しています。

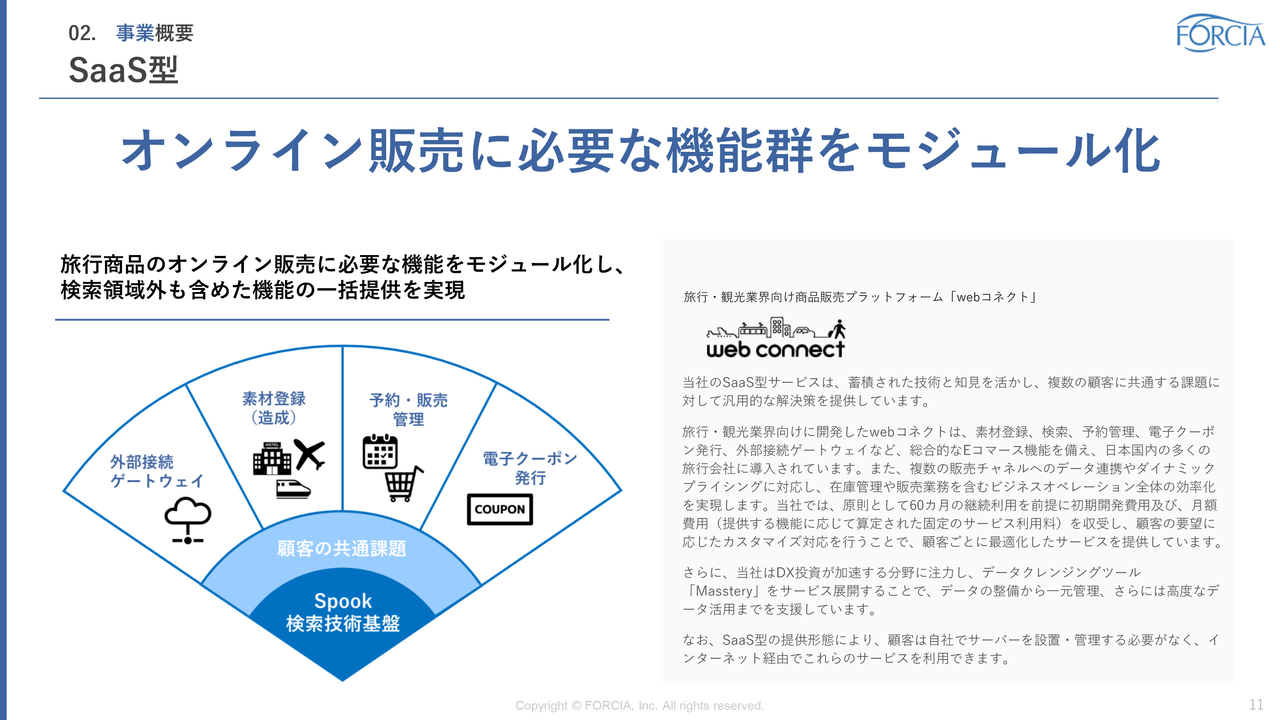

SaaS型:オンライン販売に必要な機能群をモジュール化

検索のみならず、商流における検索の前後の行程もシステム化し一気通貫で旅行・観光商材を扱うECサイトの総合システムが欲しいという顧客のニーズにこたえているのが、当社の2つ目の軸である、SaaS型サービスです。

SaaS型サービス「webコネクト」は、旅行商品のオンライン販売に必要な機能をモジュール化し、機能の一括提供を実現しており、現在、「webコネクト」をご利用いただいている旅行会社さまは20社超となっています。

SaaS型:「旅行」や「移動」のオンライン販売の裏側を支える

このスライドでは、「webコネクト」の具体的な活用例として、「交通手段と宿泊プランのセットでの検索」と「アプリ上での電子チケット利用」の2つをご紹介します。

まず、スライド左側に示しているのは、列車チケットと宿泊施設の在庫情報を即座に組み合わせて検索・表示する機能です。シートマップによる座席指定も可能で、ユーザーは希望に合ったプランをスムーズに選択できます。ダイナミックパッケージ型の旅行商品が主流となってきた昨今のトレンドに見合った検索機能です。

次に右側では、アプリ上で電子チケットを表示・利用する機能の例を示しています。「webコネクト」はネイティブアプリへの組み込みにも対応しており、webコネクト導入企業がエンドユーザー向けに提供するアプリ内に実装された電子チケット機能の裏側もフォルシアが担っています。

このように、「webコネクト」は「旅行」や「移動」におけるオンライン販売の裏側を支えるインフラとして機能しており、事業者の業務効率化とエンドユーザーの利便性向上を同時に実現していきます。

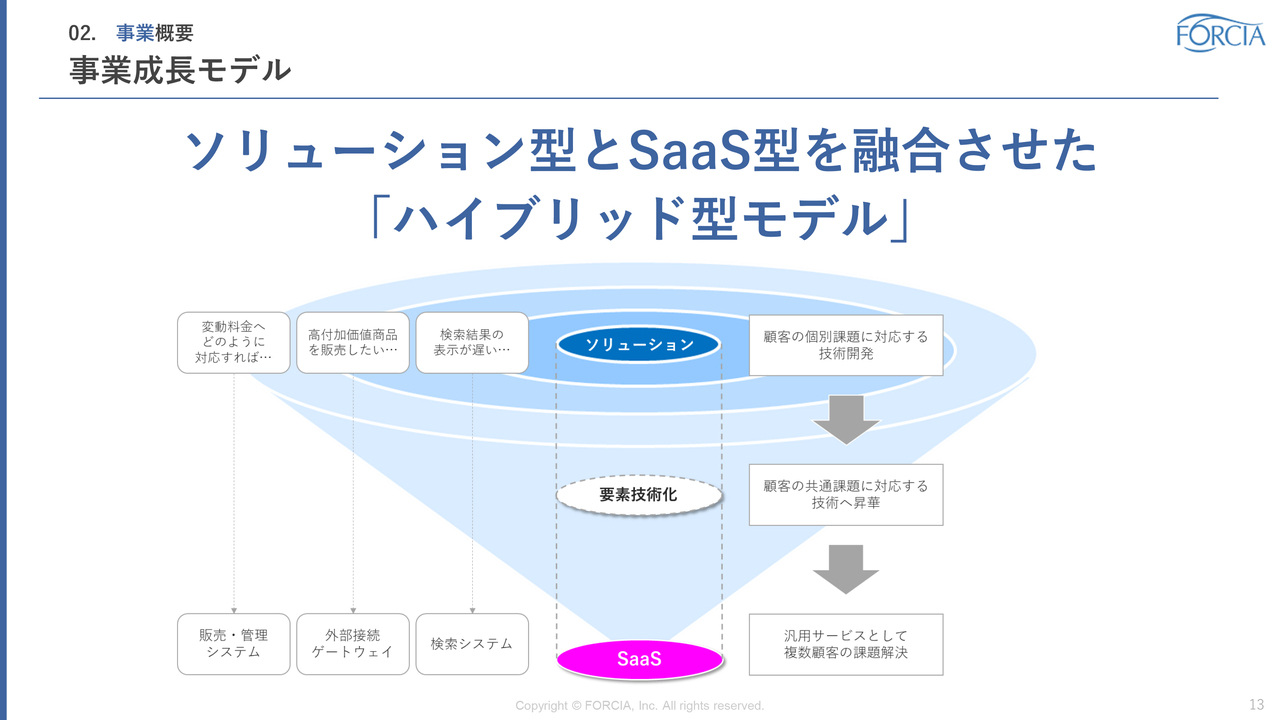

事業成長モデル

事業成長モデルについてご説明します。

当社は、ソリューション型とSaaS型の2つのサービスモデルを融合させた「ハイブリッド型モデル」によって、独自の成長戦略を展開しています。

まず、ソリューション型では、顧客ごとの課題や業務要件に応じた個別開発を通じて、高度なデータ処理や検索性能を提供しています。このアプローチにより、顧客の信頼を獲得し、長期的な関係構築と追加開発の機会を創出しています。

一方で、SaaS型は、共通の業務課題に対する汎用的なソリューションをモジュール化して提供するものであり、複数の顧客に対してスケーラブルかつ継続的な収益を生むモデルです。「webコネクト」を中心に、旅行・観光業界の共通業務に対応した標準機能を展開することで、導入障壁の低減と運用負荷の軽減を実現しています。

この両者を組み合わせたハイブリッド型モデルにより、個別対応による顧客満足度の最大化と、標準化による業務効率の向上という両面のメリットを同時に追求することが可能となっており、当社の持続的な成長を支える基盤となっています。

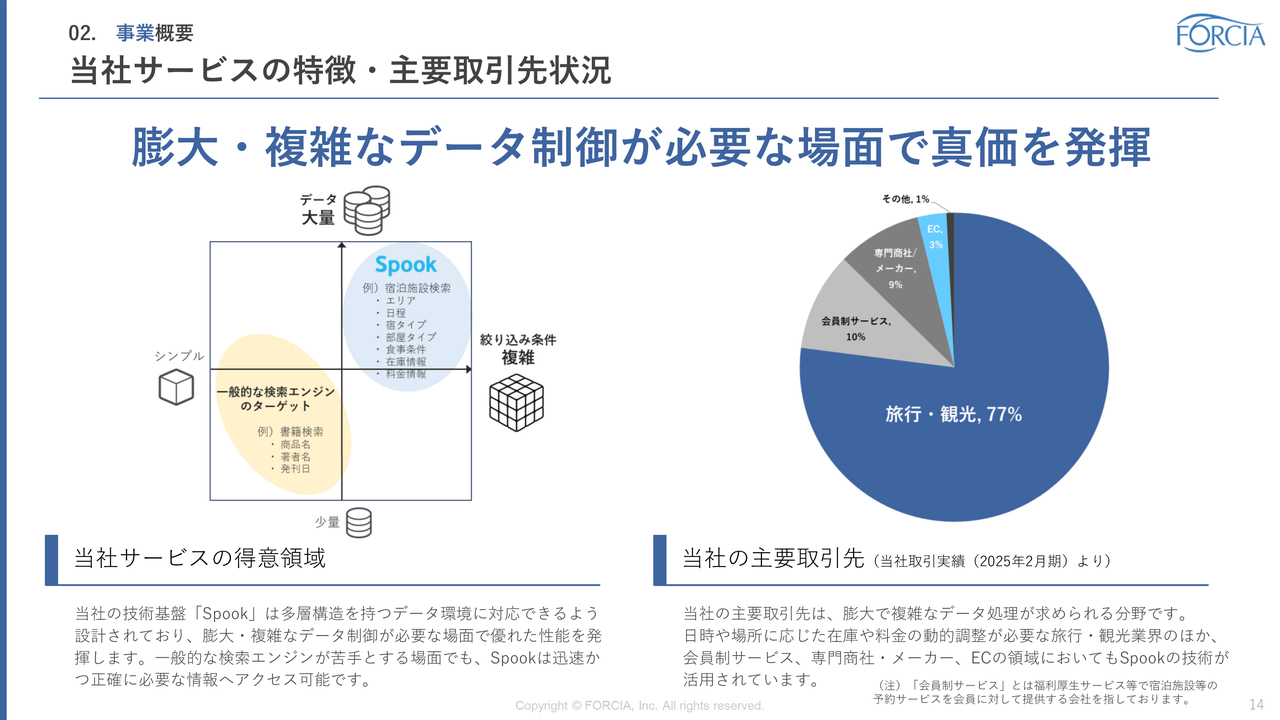

当社サービスの特徴・主要取引先状況

当社サービスの特徴・主要取引先状況についてご説明します。

当社の技術基盤である「Spook」は、多層構造のデータ環境に柔軟に対応可能な設計となっており、膨大かつ複雑なデータ制御が求められる場面で、その真価を発揮します。一般的な検索エンジンでは、複雑な条件設定やリアルタイム性の高いデータ処理が困難なケースが多い中、「Spook」は迅速かつ正確に必要な情報へのアクセスを可能にし、高い検索性能と安定性を両立させています。

この技術力は、実際の導入実績にも裏付けられています。当社の主要取引先は、主に旅行・観光業界、会員制サービス領域、専門商社・メーカー、EC業界など、いずれも膨大なデータ処理と在庫・価格の動的管理が必要な分野です。

なお、ここで記載する「会員制サービス」とは、福利厚生サービス等で宿泊施設や観光コンテンツの予約を会員向けに提供する企業を指しており、安定した顧客基盤と継続的な利用を前提とした事業形態においても、当社のサービスは有効に機能しています。

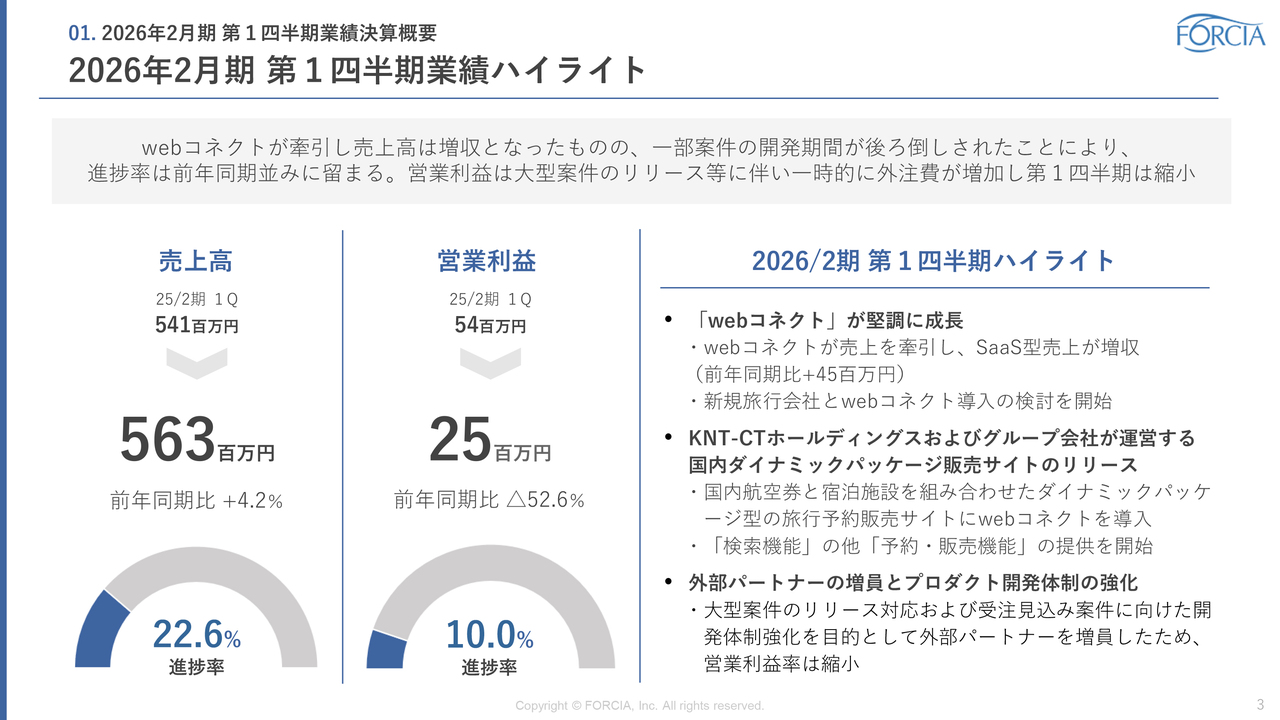

2026年2月期 第1四半期業績ハイライト

2026年2月期第1四半期の業績ハイライトについてご説明します。

売上高は5億6,300万円となり、前年同期比で4.2パーセントの増加となりました。主に「webコネクト」が堅調に成長し、売上の拡大を牽引しました。特に、前年同期比で4,500万円の増収となったSaaS型売上が成長に寄与しています。

一方、営業利益は2,500万円と、前年同期比で52.6パーセントの減少となりました。これは、大型案件のリリース対応や今後の受注見込み案件への備えとして、外部パートナーの増員による外注費が一時的に増加したことが主な要因です。この減益はいずれも一時的な要因であり、通期業績見通しの達成に向けた「仕込み」と捉えています。

当四半期のトピックとしては、KNT-CTホールディングスさま及びそのグループ会社さまが運営する、国内航空券と宿泊施設を組み合わせたダイナミックパッケージ販売サイトにおいて、検索機能だけでなく予約・販売機能も含めたフルスペック型「webコネクト」の提供開始が挙げられます。これは、旅行予約の一連のフローを「webコネクト」で一貫して提供する初の事例であり、SaaS型として第2四半期以降の月額収入をけん引する存在でもあります。

当四半期は、プロダクト開発体制の強化を目的とした外部パートナーの増員により、営業利益率は縮小しましたが、「webコネクト」においては、新規の旅行会社での導入検討も進んでおり、今後の成長に向けた布石と位置づけています。

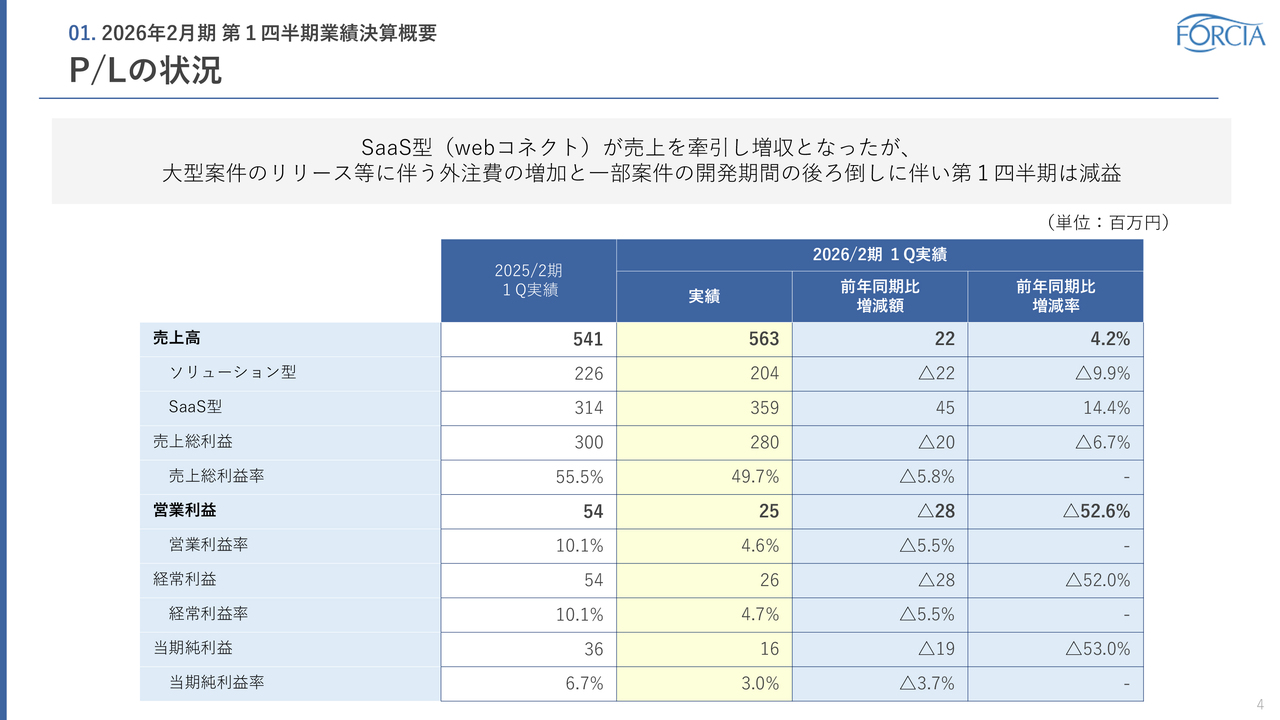

P/Lの状況

損益計算書の状況についてご説明します。

2026年2月期第1四半期の売上高は5億6,300万円で、前年同期比4.2パーセントの増加となりました。内訳として、ソリューション型は2億400万円で、前年同期比9.9パーセントの減少となった一方で、SaaS型は3億5,900万円で、前年同期比14.4パーセントの増加となりました。ソリューション型からSaaS型へサービスの切り替えの動きもあるため、このトレンド自体はネガティブなものではありません。

売上総利益は2億8,000万円で、前年同期比6.7パーセントの減少となりました。売上総利益率は49.7パーセントで、前年同期から5.8ポイントの低下となっています。

営業利益は2,500万円で、前年同期比52.6パーセントの減少となりました。営業利益率も4.6パーセントと、前年同期から5.5ポイントの低下です。

経常利益は2,600万円で、前年同期比52.0パーセントの減少となり、経常利益率は4.7パーセントと、前年同期から5.5ポイント低下しました。

当期純利益は1,600万円で、前年同期比53.0パーセントの減少となり、純利益率も3.0パーセントと、前年同期から3.7ポイント低下しました。

このように、第1四半期はSaaS型の増収により売上高は増加したものの、大型案件に伴う外注費の増加や一部案件の開発遅延が影響し、利益面では減益となりました。

特に、当四半期にリリースした大規模開発案件においては、フルスペック型「webコネクト」を本格的に導入する初めての事例であったため、動作検証及びリリース前後の臨時対応に即応できるよう、外部パートナー体制を強化しました。さらに、第1四半期において受注・着手を予定していた案件の開始が遅れたことや、第2四半期以降の受注見込み案件に向けた開発体制の強化を目的として、外部パートナーの体制の維持・強化は継続する方針です。これらの増加分は事前に想定していたものであり、計画的な投資と位置付けています。

B/Sの状況

貸借対照表の状況についてご説明します。

2026年2月期第1四半期末における総資産は22億4,000万円で、前期比2.2パーセントの増加となりました。

流動資産は18億5,400万円で、前期比2.3パーセント増加しました。内訳として、現金及び預金が12億9,000万円で、前期比4.9パーセントの増加、売掛金は2億8,300万円で前期比3.3パーセントの減少、契約資産は2億3,500万円で前期比3.0パーセントの減少、その他は4,500万円で前期比6.1パーセントの減少となりました。

固定資産は3億8,600万円で、前期比2.3パーセントの増加でした。

負債については、流動負債合計が2億8,400万円で、前期比12.7パーセントの増加でした。

純資産合計は19億5,600万円で、前期比0.9パーセント増加しました。

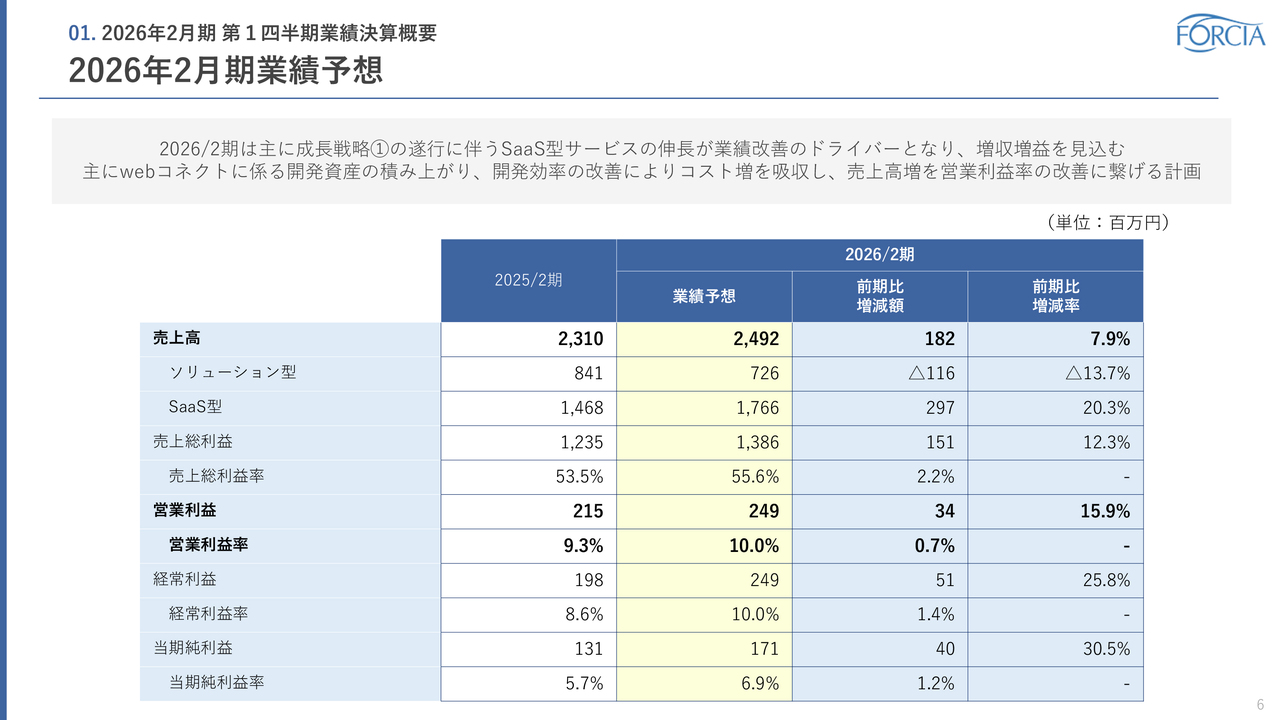

2026年2月期業績予想

2026年2月期の通期業績予想についてご説明します。

売上高は24億9,200万円を見込み、前期比7.9パーセントの増加を計画しています。このうち、ソリューション型は7億2,600万円で、前期比13.7パーセントの減少となる一方、SaaS型は17億6,600万円で、前期比20.3パーセントの増加を見込んでいます。

売上総利益は13億8,600万円で、前期比12.3パーセントの増加を予想しています。売上総利益率は55.6パーセントと、前期から2.2ポイントの改善となります。

営業利益は2億4,900万円で、前期比15.9パーセントの増加を見込み、営業利益率は10.0パーセントと前期から0.7ポイントの改善です。

経常利益も2億4,900万円で、前期比25.8パーセントの増加を見込んでいます。経常利益率は10.0パーセントと、前期から1.4ポイントの改善です。

当期純利益は1億7,100万円で、前期比30.5パーセントの増加を見込んでいます。当期純利益率も6.9パーセントとなり、前期から1.2ポイントの改善となる見通しです。

このように、2026年2月期はSaaS型サービスの伸長を業績改善のドライバーとし、開発資産の積み上げや開発効率の向上によりコスト増を吸収しつつ、収益性の向上を図る計画です。

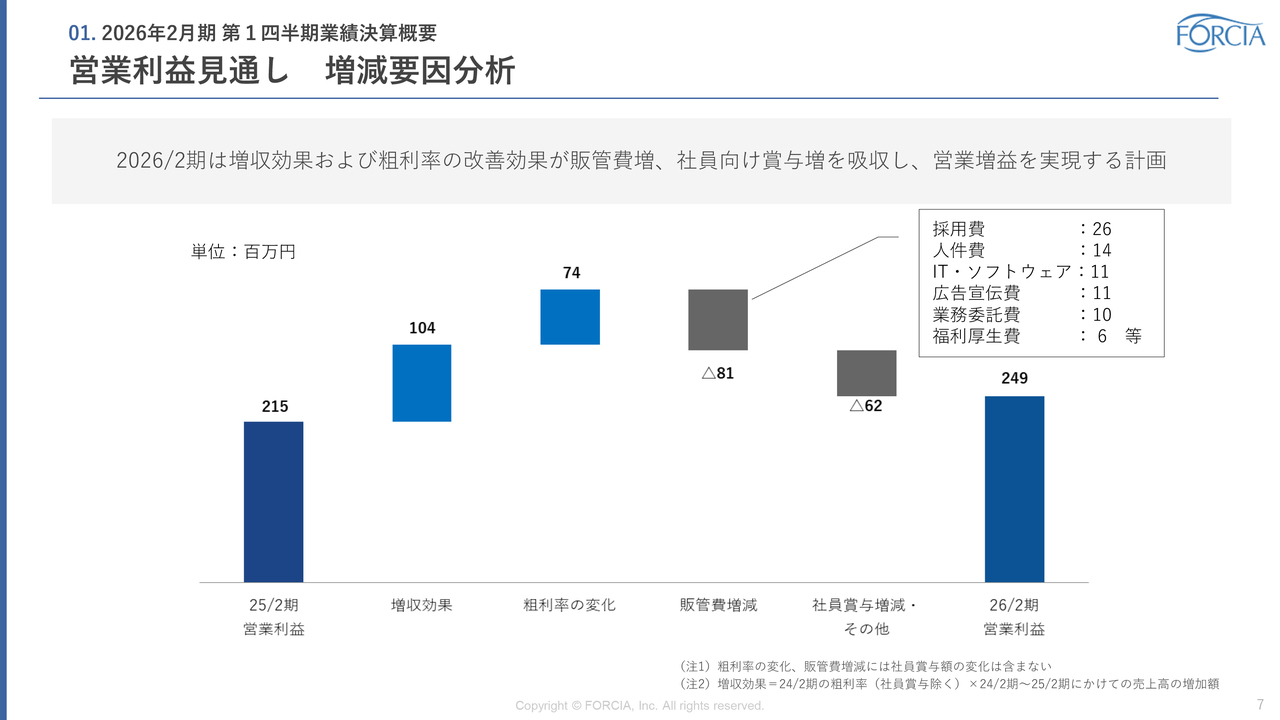

営業利益見通し 増減要因分析

営業利益の増減要因についてご説明します。

2026年2月期は、増収による効果及び売上総利益率の改善により、販売管理費の増加や社員向け賞与の増加を吸収し、営業増益を実現する計画です。

このように、2026年2月期はコスト増を上回る収益構造の改善によって、持続的な増益を見込んでいます。

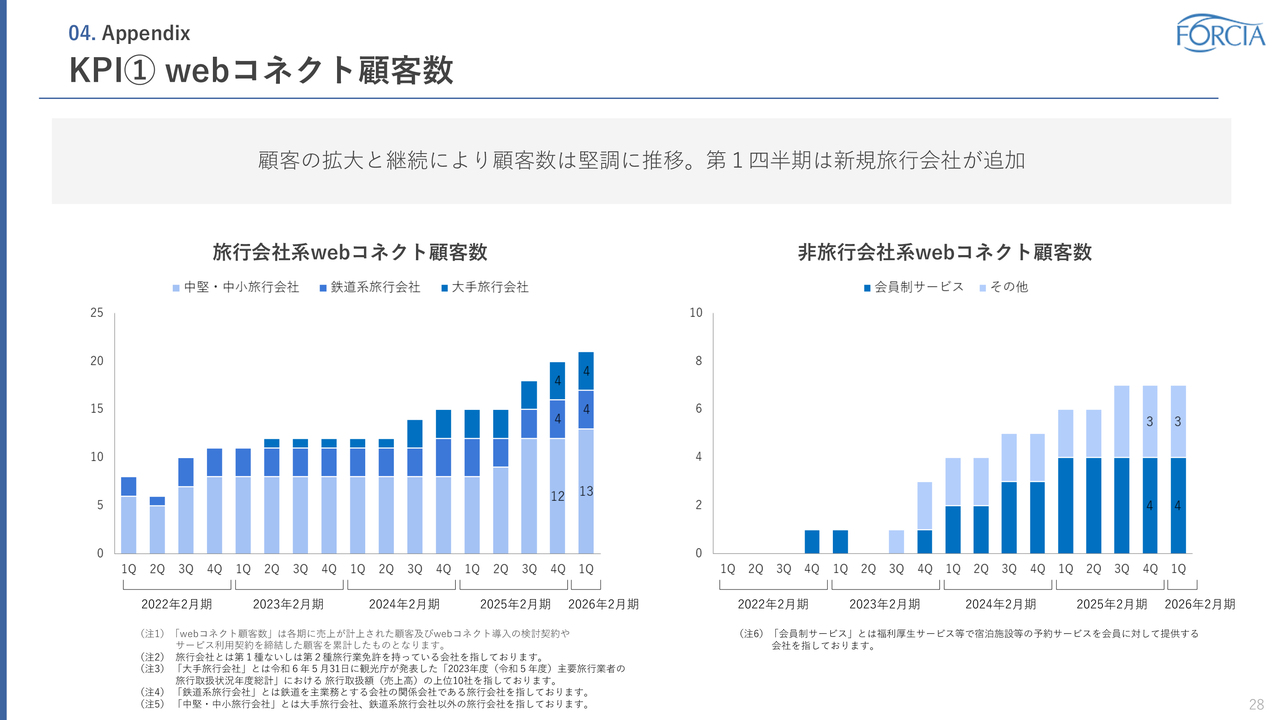

KPI① webコネクト顧客数

KPIとして、「webコネクト」導入顧客数についてご説明します。

当社のSaaS型サービス「webコネクト」は、従来は中堅旅行会社を中心に導入が進んでいましたが、近年では客単価の高い大手旅行会社における導入実績が増加しています。これにより、より高収益な契約への移行が進みつつあり、サービス全体の収益基盤の安定化に寄与しています。今期においても、新規顧客の追加と既存顧客の継続により顧客数は堅調に推移しています。

また、強い顧客基盤と高い集客力を持つ会員制サービス事業者への導入も加速しています。具体的には、福利厚生事業者や共済組合といった法人顧客に対して、「webコネクト」の提供を拡大しており、新たなセグメントにおける利用促進が進展しています。

将来的には、観光DXの進展や観光MaaS市場の拡大に伴い、これまで旅行業に携わってこなかった企業の新規参入が進むことが見込まれています。こうした新規参入企業に対しても、「webコネクト」はオンライン販売の基盤として機能することが可能であり、今後さらに顧客層が広がることが期待されます。

なお、本スライドで示す顧客数は、各四半期に売上が計上された顧客及びwebコネクト導入の検討契約やサービス利用契約を締結した顧客を累計したものです。一部の四半期で顧客件数が一時的に減少しているのは、開発の完了時期とサービス利用料の発生時期のずれに起因するものです。

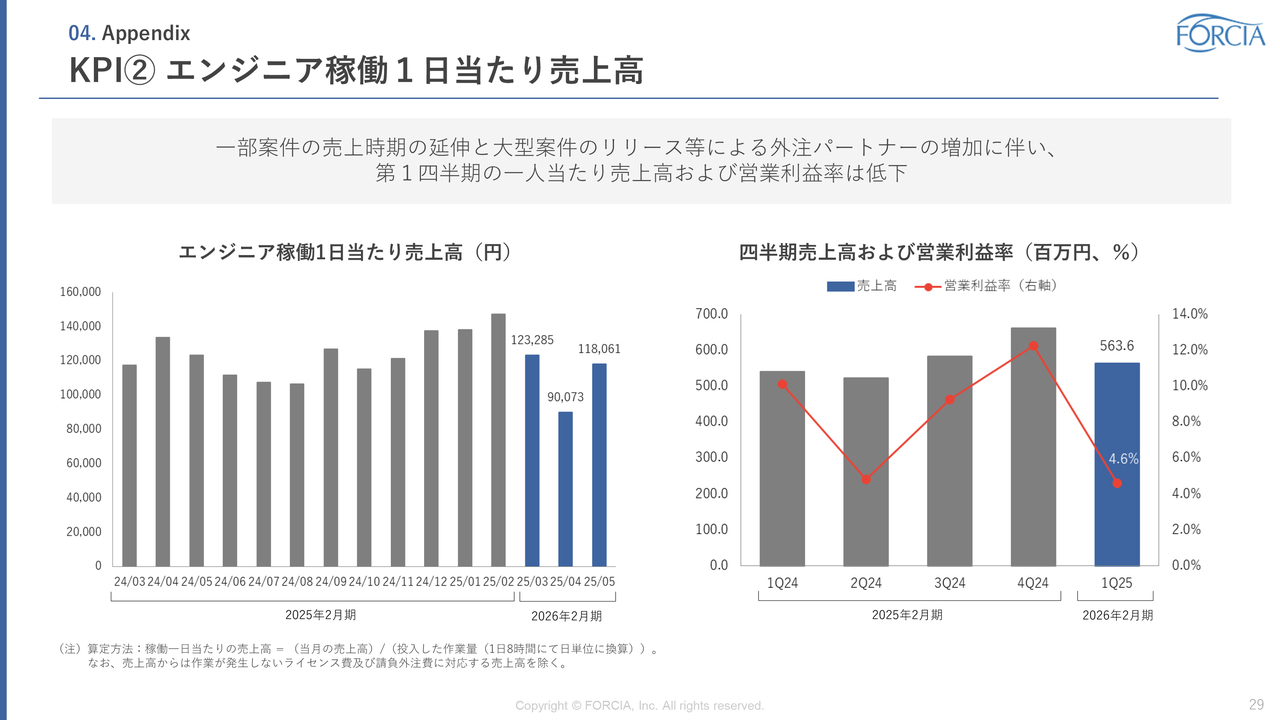

KPI② エンジニア稼働1日当たり売上高

エンジニア稼働1日あたり売上高についてご説明します。

当社では、エンジニアの生産性を定量的に把握するための指標として、「エンジニア稼働1日あたり売上高」を設定しています。この指標は、当月の売上高を、1日8時間換算で算出した作業量で除することで求められ、作業が発生しないライセンス費や請負外注費に対応する売上は除外されています。

この取り組みは、単なる売上や工数の管理ではなく、投入した開発リソースがどれだけの収益を生んでいるかという観点から、事業運営の効率性と健全性を評価するものです。

当四半期においては、一部案件の売上時期の延伸と大型案件のリリース等による外注パートナーの増加に伴い、一人当たり売上高および営業利益率が一時的に低下しました。これは売上と稼働のタイミングギャップによるものです。

まず1点目の要因は、売上に反映されない案件稼働の発生です。当四半期にリリースしたフルスペック型「webコネクト」の大規模開発案件は前期から進行しており、一部売上を前期に先行計上していましたが、当四半期にリリース対応作業が集中したため、売上に直結しないエンジニア稼働が増加しました。これは大型案件特有の限定的な事象であり、構造的な生産性低下ではありません。2点目の要因は、着手予定案件のスケジュール延伸に伴う将来投資へのシフトです。本来、本四半期に受注・着手予定だった複数案件の開始が遅れたことで、当該案件の対応分として想定していたエンジニアリソースを、将来価値の高い機能開発や基盤整備に振り向けました。

これらはいずれも一時的な要因であり、通期全体では平準化し、改善していく見通しです。 今後は、ソリューション型からSaaS型サービスへの移行が進むことにより、開発資産の再利用性や回転率が高まり、この指標のさらなる改善が期待されています。

これにより、売切り型の受託開発では得られない収益効率の向上が可能となり、継続的かつ高利益率な収益構造への転換が進んでいます。当社では、こうした指標を軸に、開発体制と収益モデルの最適化を継続的に図っていきます。

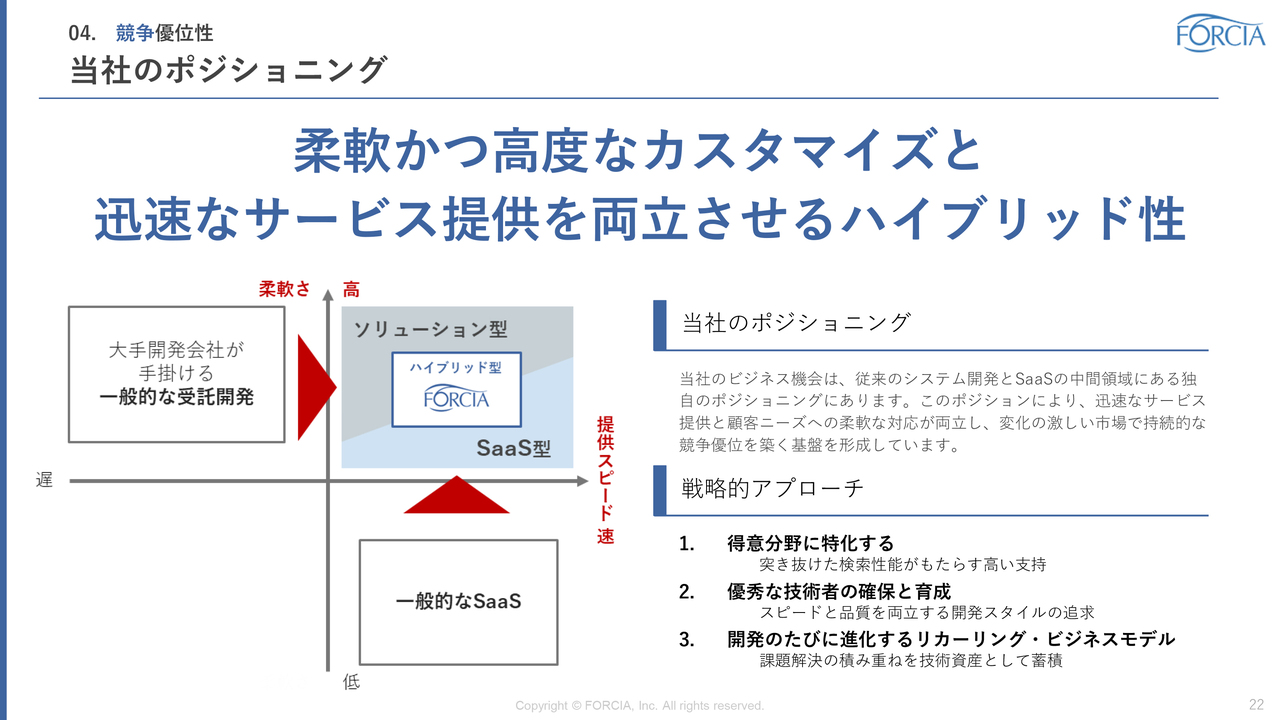

当社のポジショニング

当社の成長戦略をご説明するにあたって、まず、競争優位性の源泉となる当社のポジショニングについてご説明します。

当社は、従来のシステム開発とSaaSの中間領域に独自のポジショニングを確立しています。変化の激しいITサービス市場においては、迅速な対応力と柔軟な技術力が継続的な競争優位の鍵となります。当社は、ソリューション型とSaaS型を自在に組み合わせるハイブリッド型のアプローチを通じて、この変化に強いサービス提供体制を構築しており、顧客企業の信頼を獲得しながら、着実に市場シェアを広げています。

こうした独自のポジショニングが、業界における当社の存在感と持続的な成長を支える基盤となっています。

スライド右下にある3つの「戦略的アプローチ」の詳細については、次のスライド以降でご説明します。

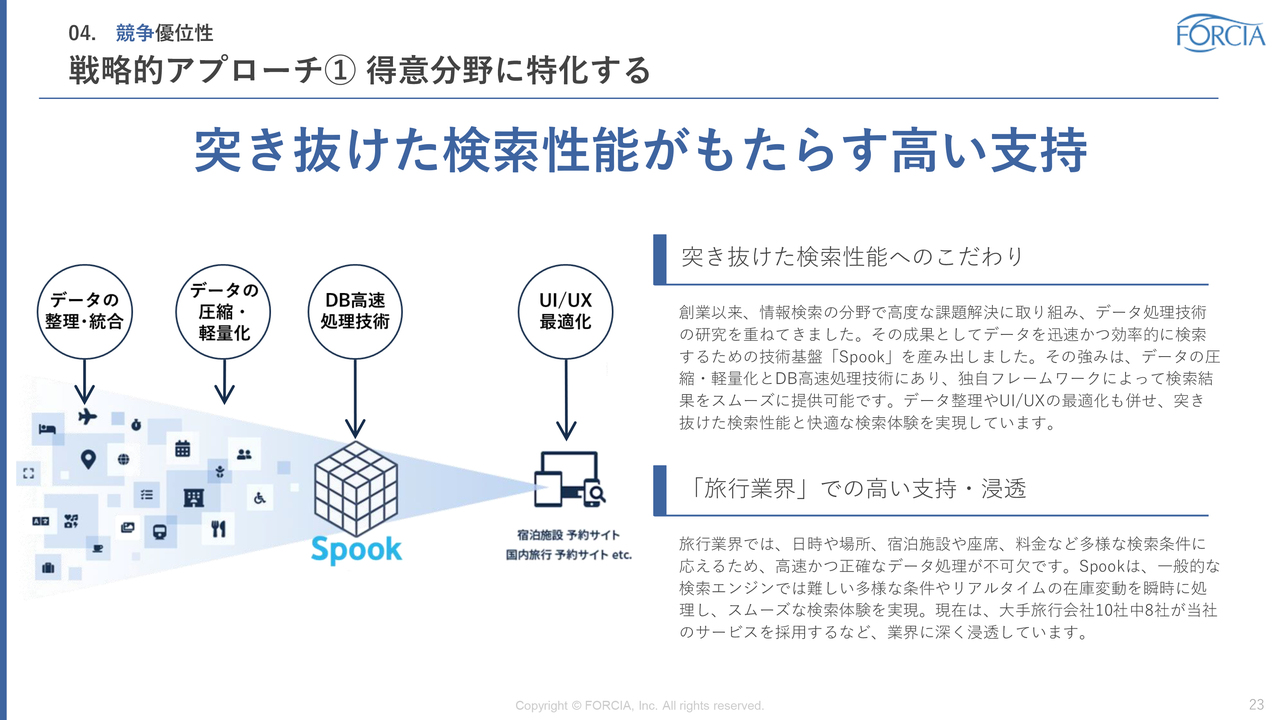

戦略的アプローチ① 得意分野に特化する

まず1つ目の戦略的アプローチ「得意分野に特化する」についてご説明します。

当社は創業以来、情報検索の分野において高度な課題解決に取り組み、独自の検索技術「Spook」の開発と進化を重ねてきました。この技術は、データの圧縮・軽量化、及びデータベースの高速処理を組み合わせることで、膨大かつ複雑なデータを迅速かつ正確に検索できることを特長としています。

また、独自のフレームワークを活用し、スムーズな検索結果表示を実現しているほか、データ構造の整理やUI/UXの最適化も組み合わせることで、ユーザーにとって直感的で快適な検索体験を提供しています。

特に、旅行業界では、日時や場所、宿泊施設や座席、料金といった多様な検索条件が求められます。こうした高度な要件に対して、「Spook」はリアルタイムに在庫や価格情報を処理し、即時に検索結果を表示することが可能です。

この性能と信頼性は、業界内でも高く評価されており、主要旅行会社上位10社のうち8社に当社のシステムが導入されています。これは、当社の技術が業界に深く浸透し、重要なインフラの一部として定着していることを示す証左であり、まさに当社が「得意分野に特化する」戦略を一貫して推進してきた成果といえます。

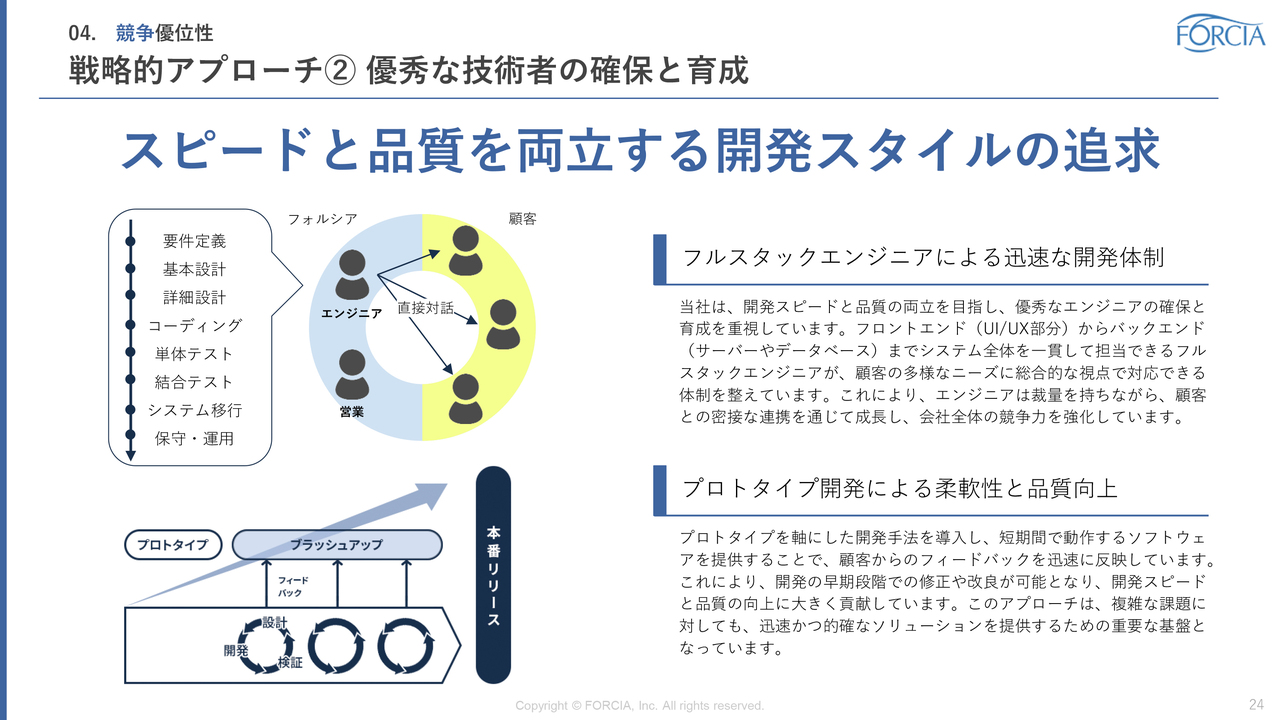

戦略的アプローチ② 優秀な技術者の確保と育成

続いて2つ目、戦略的アプローチ「優秀な技術者の確保と育成」についてご説明します。

当社は、開発スピードと品質の両立を実現するため、優秀なエンジニアの確保と育成を経営戦略の柱に据えています。その中核を担うのが、フルスタックエンジニアによる開発体制です。

当社のエンジニアは、フロントエンドからバックエンドに至るまで、システム全体を一貫して担当することができ、顧客の多様な要望に対して、総合的な視点で柔軟に対応することが可能です。また、エンジニアと営業担当が一体となり、顧客と直接対話しながら、要件定義から保守・運用までを自社で完結する体制を整えています。

この開発体制に加え、当社ではプロトタイプを軸とした開発手法を採用しています。これにより、短期間で動作可能なソフトウェアを顧客に提示し、早期段階からフィードバックを反映することで、開発の柔軟性と品質向上の両面を実現しています。

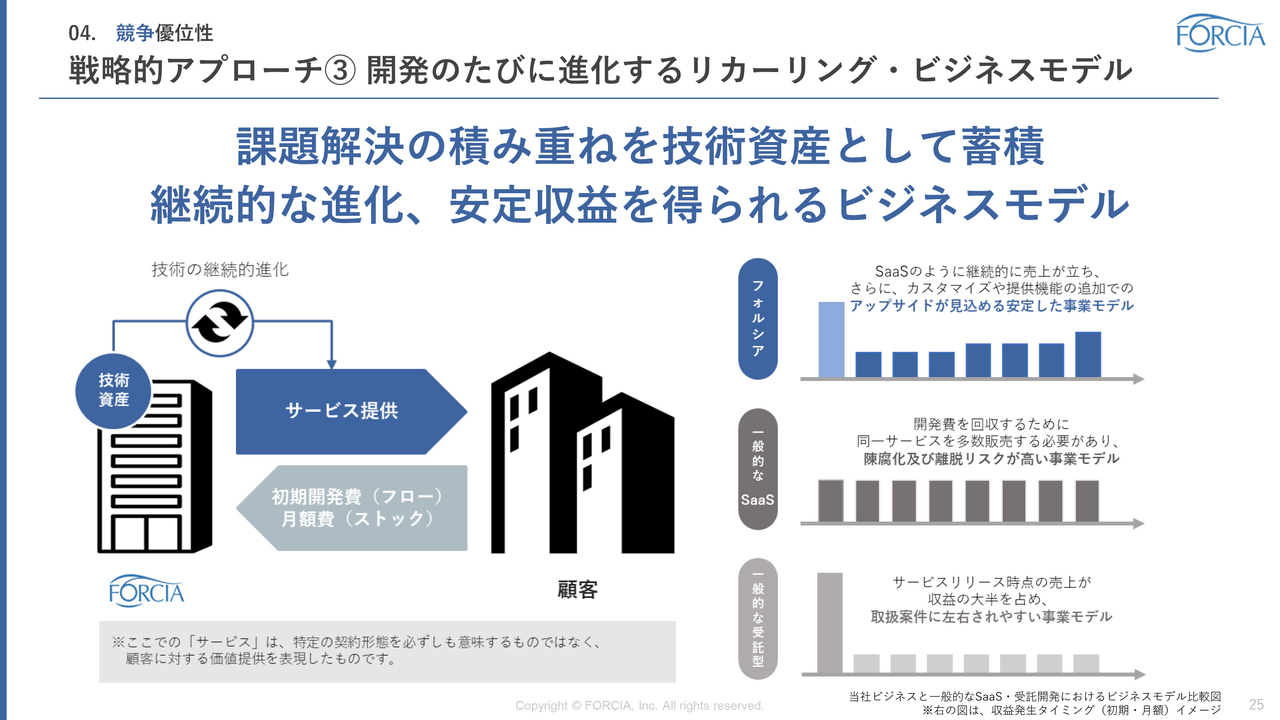

戦略的アプローチ③ 開発のたびに進化するリカーリング・ビジネスモデル

最後に3つ目の戦略的アプローチ「開発のたびに進化するリカーリング・ビジネスモデル」についてご説明します。

当社は、個別開発における課題解決の積み重ねを、単なる受託成果にとどめることなく、再利用可能な技術資産として蓄積し、継続的に進化するビジネスモデルを構築しています。この仕組みは、SaaS型とソリューション型のハイブリッド構造によって成立しており、当社の収益基盤を安定的かつ拡張可能なものにしています。

一般的な受託型の開発は、サービスリリース時点の売上が収益の大半を占め、取扱案件に左右されやすい事業モデルといえます。また、一般的なSaaSでは、開発費を回収するために同一サービスを多数販売する必要があり、陳腐化及び離脱リスクが高い事業モデルといえます。

当社のリカーリング・ビジネスモデルは、それら両極の弱点を補いながら、顧客との長期的な関係性と継続的な収益性を同時に確保する、独自性の高い収益構造となっています。

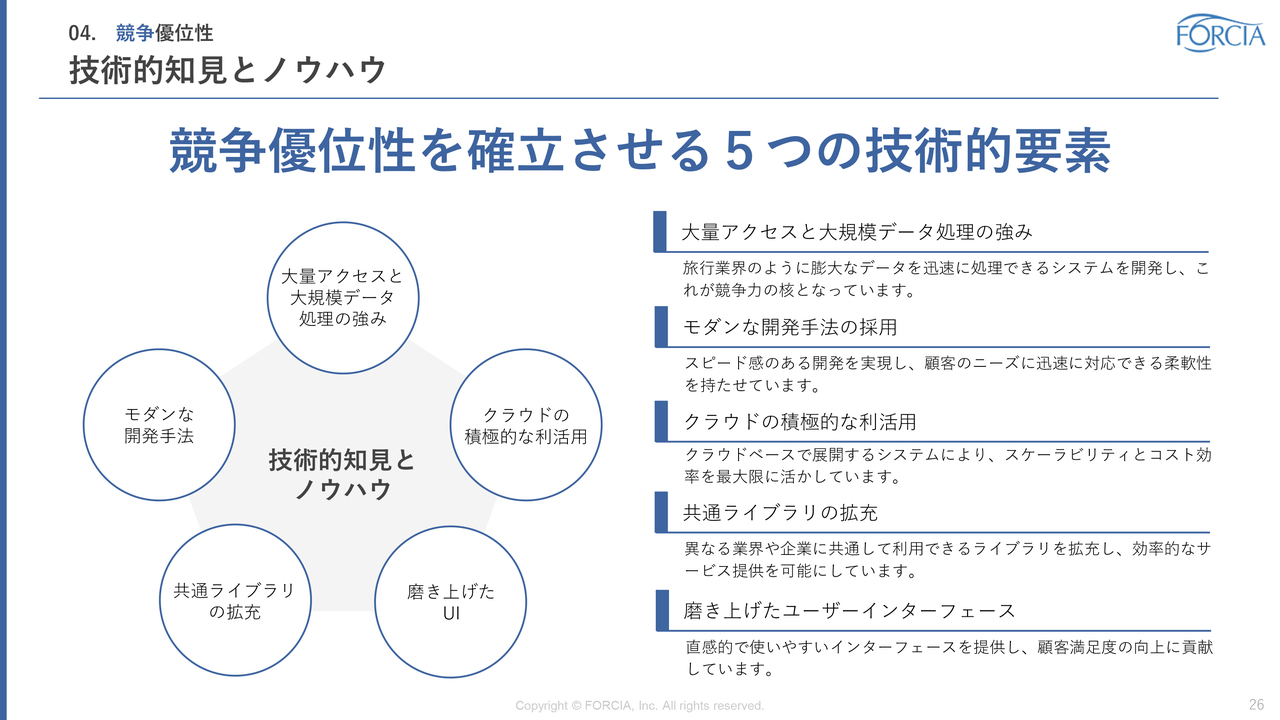

技術的知見とノウハウ

当社がこれらの競争優位を確立できている背景には、5つの技術的要素があります。

まず1つ目は、「大量アクセスと大規模データ処理の強み」です。旅行業界をはじめとした大容量のトランザクションが日常的に発生する分野において、当社は高速かつ安定したデータ処理を可能とするシステム基盤を構築しており、これが当社の競争力の核となっています。

2つ目は、「モダンな開発手法の採用」です。当社ではプロトタイプベースの設計思想を取り入れることで、スピード感のある開発と仕様変更への柔軟な対応を両立しています。

3つ目は、「クラウドの積極的な利活用」です。当社はクラウドインフラを積極的に導入し、スケーラビリティやコスト効率を最大限に活用しています。

4つ目は、「共通ライブラリの拡充」です。業界や顧客を問わずに活用できる部品化された機能群を整備することで、開発効率を高め、標準化と柔軟性の両立を図っています。

そして5つ目は、「磨き上げたユーザーインターフェース」です。ユーザー視点で設計された直感的な操作性を重視し、顧客満足度の向上に貢献しています。

これら5つの要素が連携することで、当社は多様な業界・用途に対応できる柔軟性と、高い付加価値を兼ね備えたサービス提供を可能としています。

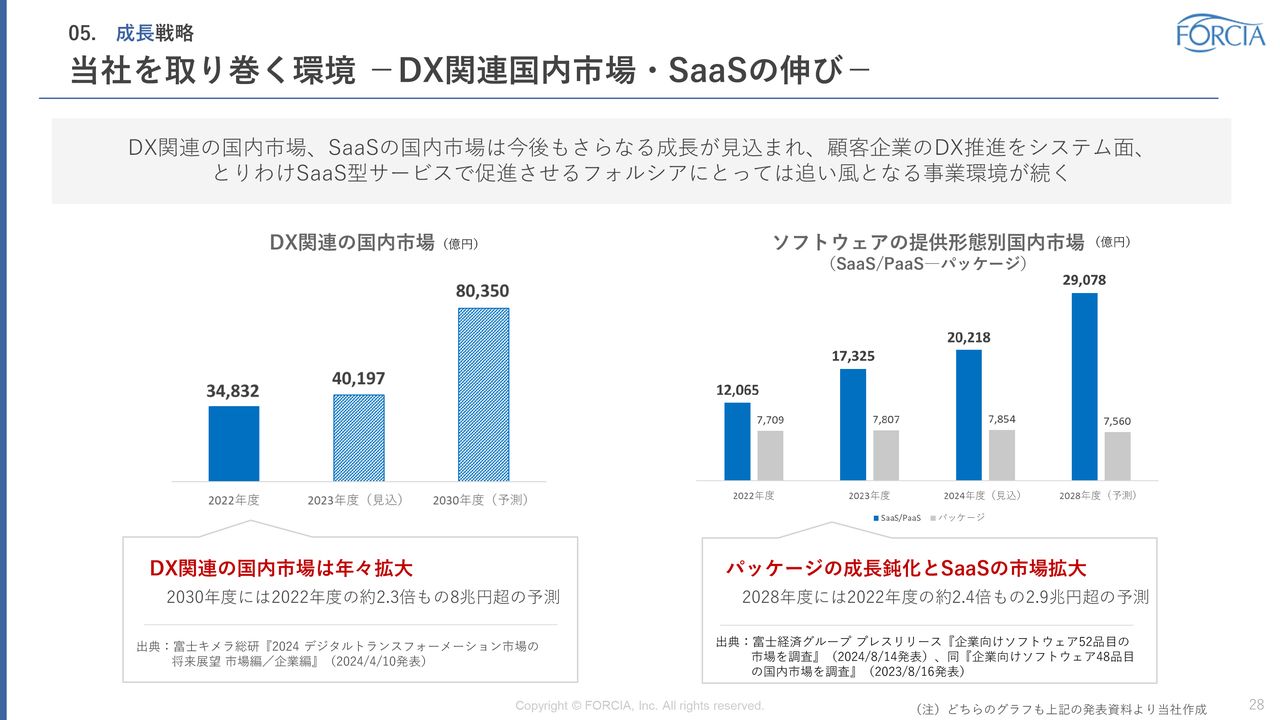

当社を取り巻く環境 -DX関連国内市場・SaaSの伸び-

当社の成長戦略をご説明するうえで、まずは当社を取り巻く環境について2つの観点からご説明します。

1つ目は「DX関連国内市場・SaaSの伸び」の観点です。

当社がおかれているマーケット環境について、DX関連の国内市場は益々拡大することが見込まれています。

また、企業向けのソフトウェア提供形態においても、従前のオンプレミスのパッケージ提供からSaaSへとトレンドは変わってきており、SaaSは急速に市場を拡大しています。

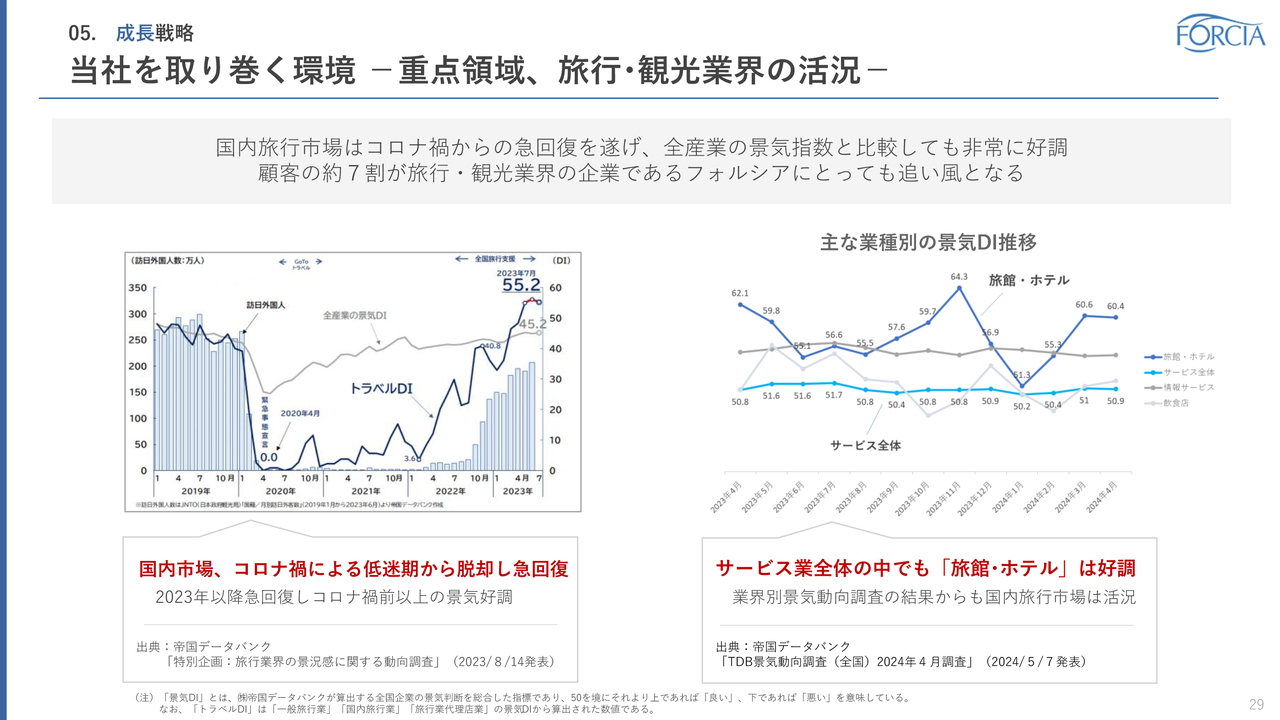

当社を取り巻く環境 -重点領域、旅行・観光業界の活況-

続いて2つ目の「旅行・観光業界の活況」という観点です。

旅行・観光業界というと、コロナ禍の影響を危惧されるかもしれませんが、現在の国内旅行市場はコロナ禍からの急回復を遂げ、コロナ禍以前よりも活況となっています。

当社の顧客の約77パーセントは旅行・観光業界が占めていますが、この業界はDX化が最も進んでいる業界の1つでもあるため、DX関連の国内市場規模の拡大や、業界全体の市場環境の好調さからもさらなるシステム投資が見込まれ、この先の当社のビジネスにとっても追い風となる要因が揃っている状況と言えます。

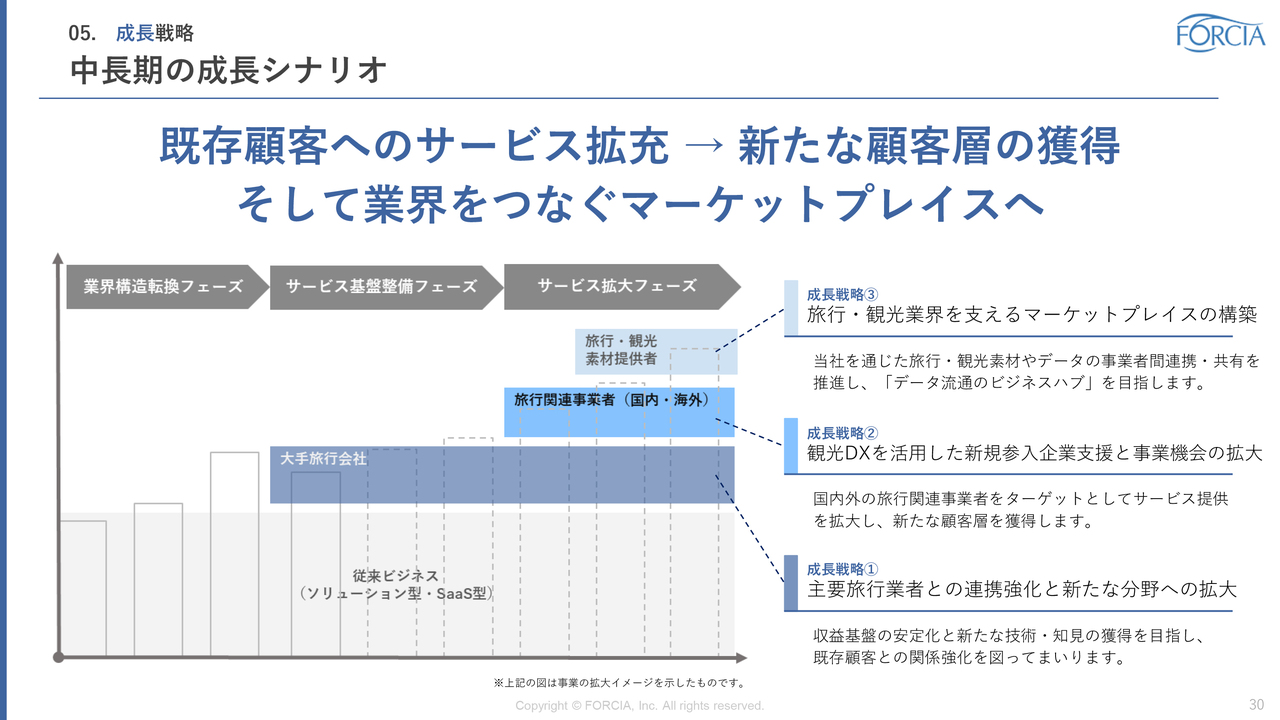

中長期の成長シナリオ

それでは、具体的な当社の成長戦略の説明に入ります。

この追い風の中での、当社の中長期成長シナリオは主に3つあります。

まずは、既存顧客へのアップセル(成長戦略1 主要旅行業者との連携強化と新たな分野への拡大)、2つ目は新規顧客の取り込み(成長戦略2 観光DXを活用した新規参入企業支援と事業機会の拡大)、3つ目は旅行・観光業界を支えるマーケットプレイスの構築(成長戦略3)です。

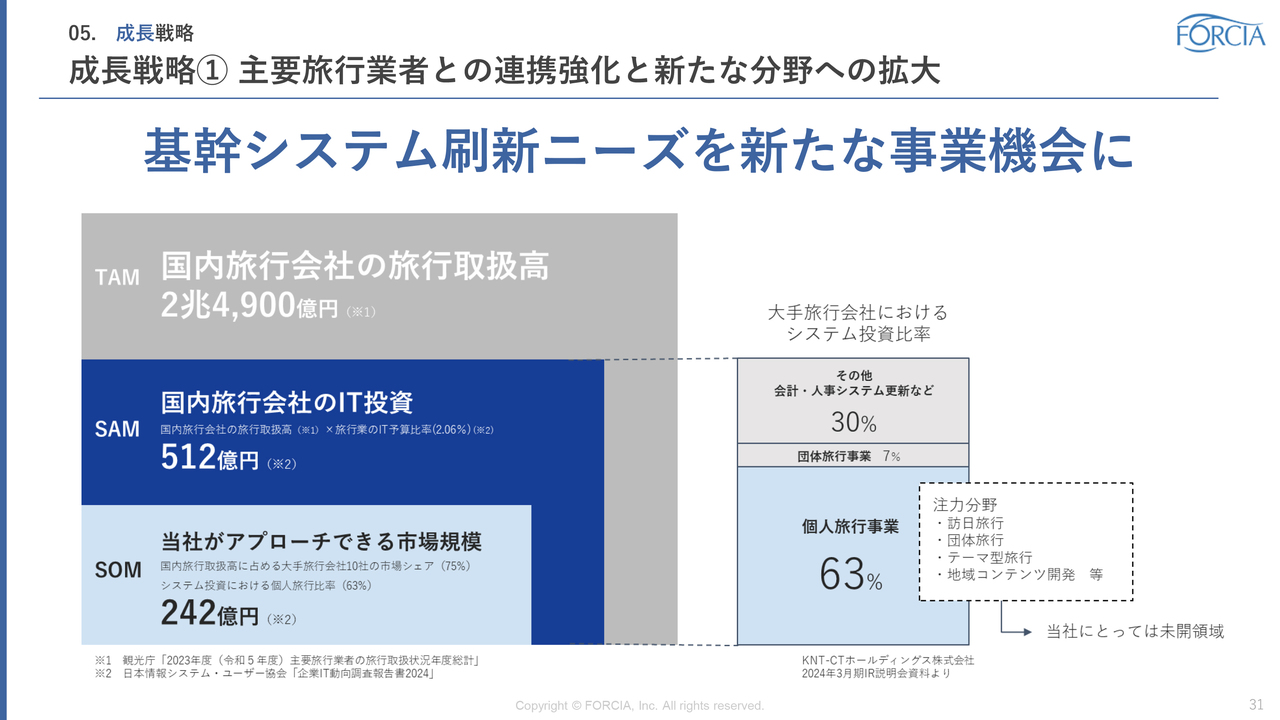

成長戦略① 主要旅行業者との連携強化と新たな分野への拡大 基幹システム刷新ニーズを新たな事業機会に

まず、成長戦略の1つ目「主要旅行業者との連携強化と新たな分野への拡大」について、市場規模からご説明します。

TAM、すなわち国内旅行会社全体の旅行取扱高は、2兆4,900億円に上ると推計されています。これは、観光庁が発表した2023年度の旅行取扱状況を基にした数字です。

その中で、国内旅行会社によるIT投資の規模、すなわちSAMは512億円と見積もられます。こちらは、旅行会社の取扱高に対して、日本情報システム・ユーザー協会が発表している旅行業のIT予算比率である2.06パーセントを掛け合わせて算出しています。

さらに、当社が実際にアプローチできる市場規模、すなわちSOMは242億円と見積もっています。これは、国内旅行会社の中でも大手旅行会社に限定し、その市場シェア75パーセントを考慮したうえで、システム投資に占める個人旅行系の割合である63パーセントを反映させたものです。

右側の図表では、大手旅行会社におけるシステム投資の内訳を示しています。個人旅行事業が63パーセントと最も大きな割合を占めており、次いでその他の会計・人事システムなどが30パーセント、団体旅行事業が7パーセントとなっています。

特に注力分野としては、訪日旅行、団体旅行、テーマ型旅行、地域コンテンツ開発などが挙げられます。これらの分野は、現時点では当社にとって未開拓の領域であり、今後の展開余地が大きい成長機会と捉えています。

このように、旅行業界におけるシステム刷新ニーズを的確に捉え、当社の強みを活かしたアプローチを進めることで、着実に市場を拡大していきます。

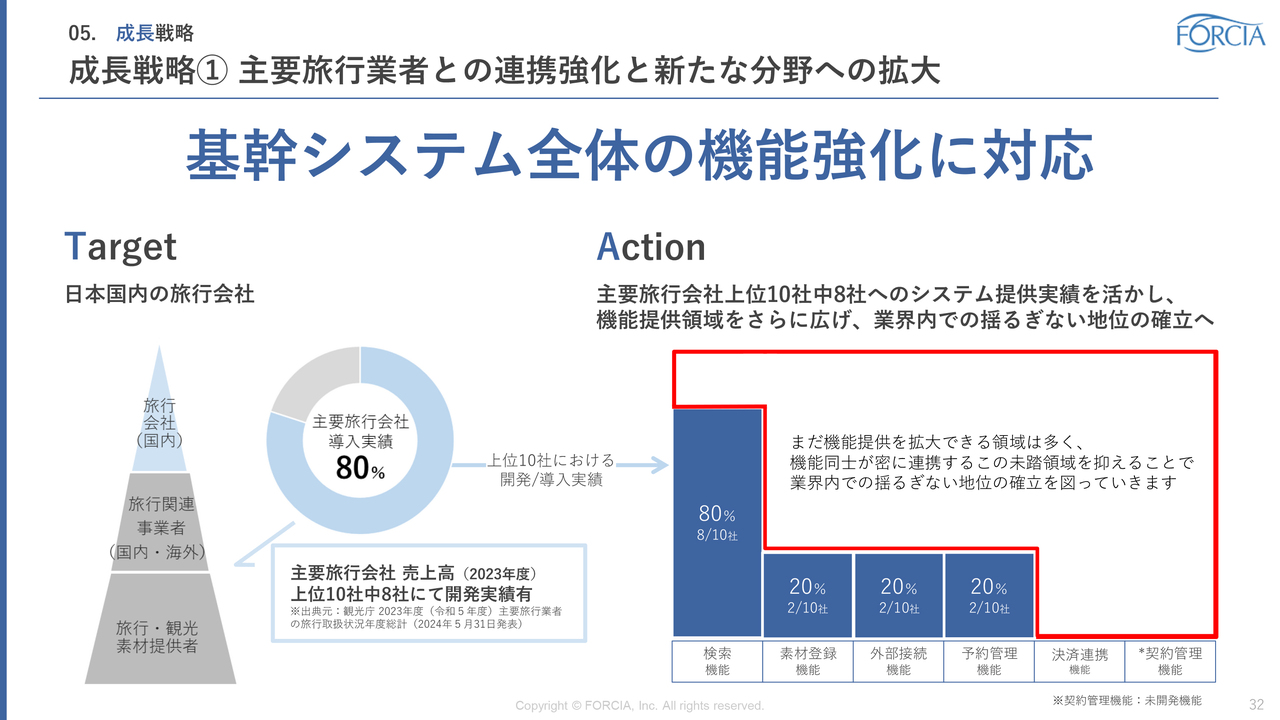

成長戦略① 主要旅行業者との連携強化と新たな分野への拡大 基幹システム全体の機能強化に対応

続いて、成長戦略1におけるターゲットと具体的な戦術についてです。

ターゲットとして捉えているのは左のピラミッド型の図の一番上、日本国内の旅行会社です。当社はすでに日本国内の主要旅行会社上位10社中8社に「検索機能」を提供しており、高い市場浸透率を誇ります。10社中8社と取引があるというと、さらなる広がりが期待できないのではないかと思われてしまうかもしれませんが、今後も大きな成長余地があると考えています。当社が成長戦略1として掲げるのは、これらの既存クライアントへ向けたアップセルです。

旅行商品のオンライン販売には、検索機能に加え、宿泊、交通、レジャー施設等の素材登録機能、外部のサイトコントローラーとの接続機能、予約情報の管理機能、決済機能など多様な要素が必要です。当社は検索技術を基盤に、旅行・観光業界に特化したこれらの機能群を一括で提供できる点が強みです。また、検索1つをとっても商材特性に応じた継続的な改善が求められるため、既存領域の深掘りと周辺機能の拡充を両輪で進めることで、持続的な成長を実現していきます。

また、これまでソリューション型サービスによるフルカスタマイズでの開発を志向されていた大手旅行会社さまにおいても、SaaS型サービスに対するニーズが高まってきており、ソリューション型での検索システム提供に加え、当社が鋭意開発している「webコネクト」の検索以外の機能提供も加速度的に進んできています。

このような既存クライアントへのアップセルが足元の手堅いビジネスとして展開できています。

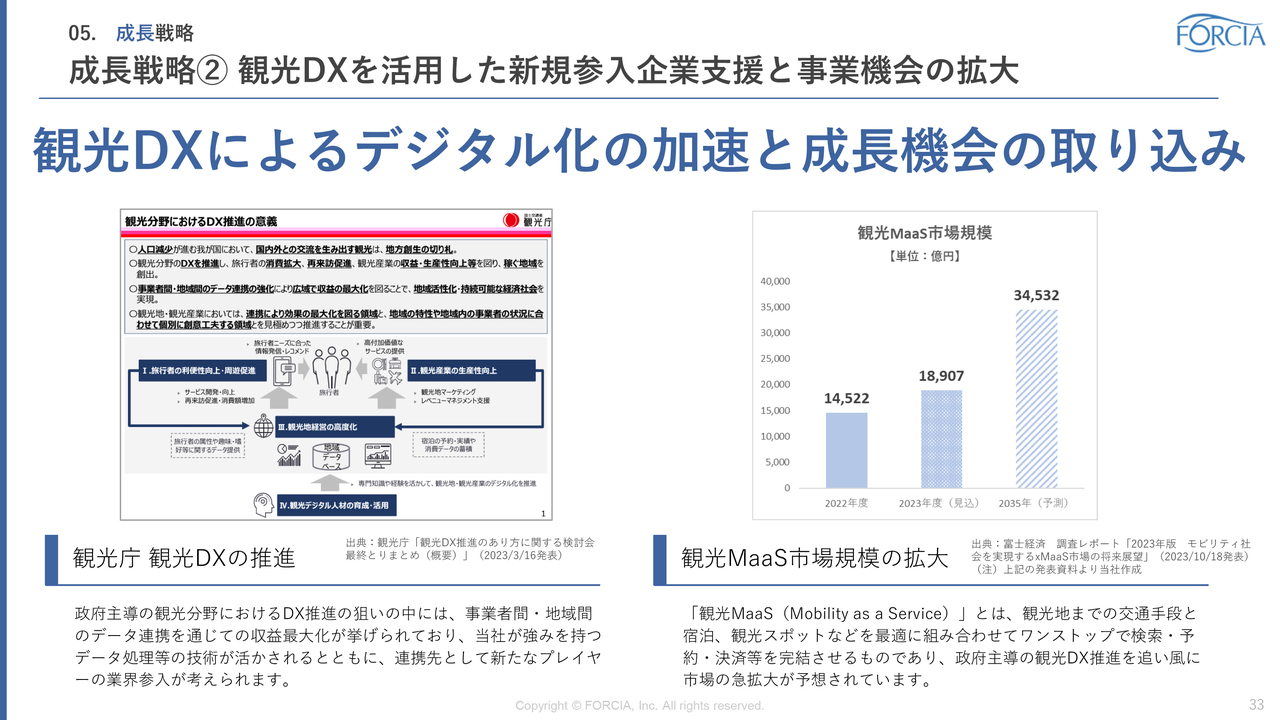

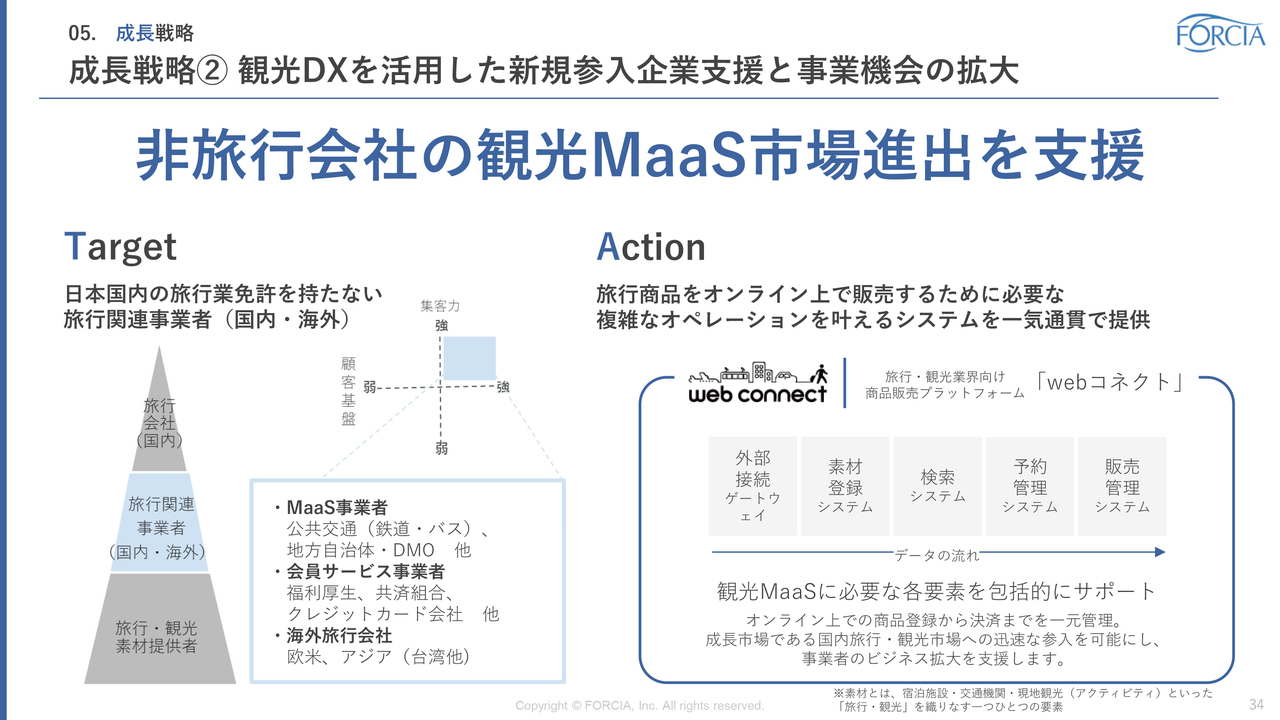

成長戦略② 観光DXを活用した新規参入企業支援と事業機会の拡大 観光DXによるデジタル化の加速と成長機会の取り込み

続いて、成長戦略の2つ目「観光DXを活用した新規参入企業支援と事業機会の拡大」について外部環境からご説明します。

昨今、「観光DX」や「観光MaaS」という言葉を耳にされたことがある方もいらっしゃるかと思います。政府主導の観光分野におけるDX推進の狙いの中には、事業者間・地域間のデータ連携を通じての収益最大化が挙げられており、当社が強みを持つデータ処理等の技術が活かされるとともに、連携先として新たなプレイヤーの業界参入が考えられます。

また、「観光MaaS(Mobility as a Service)」とは、観光地までの交通手段と宿泊、観光スポットなどを最適に組み合わせてワンストップで検索・予約・決済等を完結させるものであり、政府主導の観光DX推進を追い風に市場の急拡大が予想されています。

当社は、観光業界におけるDXの加速を成長機会と捉え成長戦略の2つ目を掲げています。

成長戦略② 観光DXを活用した新規参入企業支援と事業機会の拡大 非旅行会社の観光MaaS市場進出を支援

成長戦略2では、非旅行会社の観光MaaS市場進出支援を重点領域としています。

当社の「webコネクト」は、旅行商材を販売するためのシステムであり、新たに旅行商材を取り扱いたいと考える非旅行会社にも幅広くご活用いただけます。

例えば、鉄道会社やタクシー会社、レンタカー事業者などのMaaS事業者が乗車券と現地のアクティビティチケットをセット販売するケースや、地方自治体やDMO(注)が観光情報の発信に加えて、そのエリアの観光商材を直接販売するケースなどが挙げられます。

さらに、企業向けの福利厚生サービス事業者や通信会社、クレジットカード事業者といった会員サービス事業者による旅行パッケージや宿泊施設の提供も有望な市場であり、こうした非旅行業界のクライアントを増やしていくことが第2の戦略です。

注:

・観光地域づくり法人(Destination Management Organization)

成長戦略③ 旅行・観光業界を支えるマーケットプレイスの構築

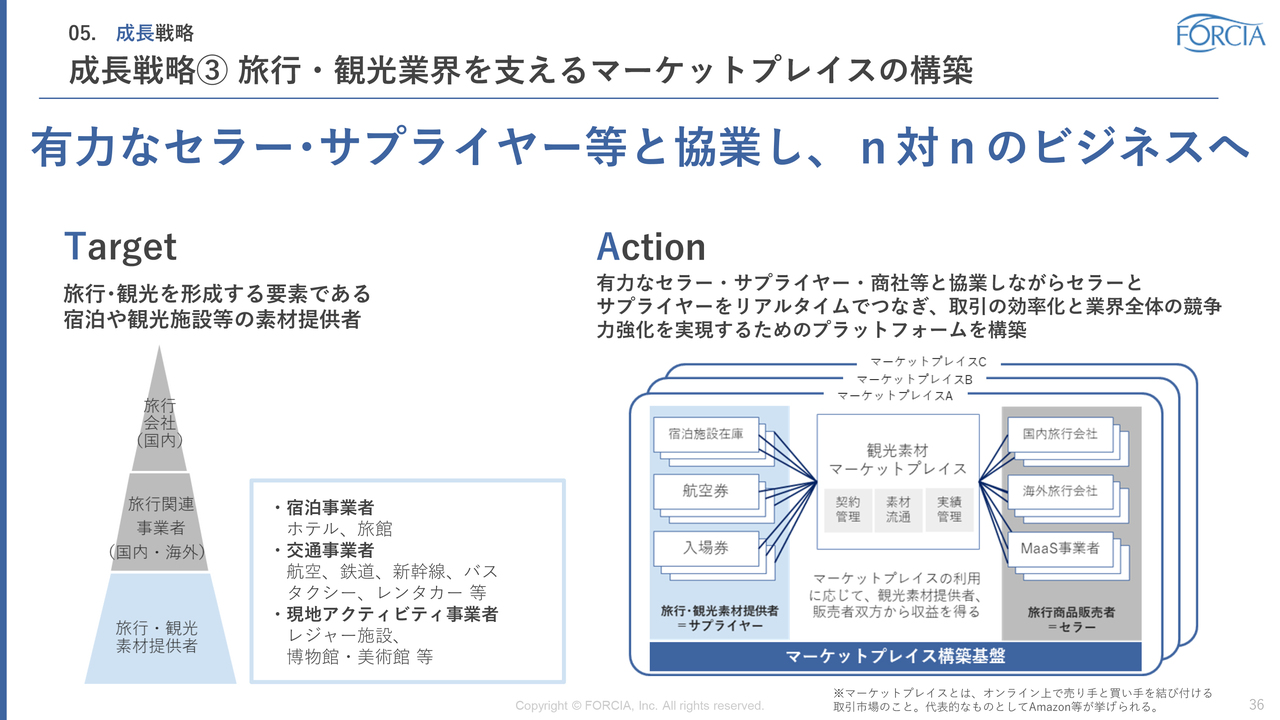

最後に、成長戦略の3つ目「旅行・観光業界を支えるマーケットプレイスの構築」についてご説明します。

このマーケットプレイスで目指す世界観は、当社のシステム基盤を通じて旅行・観光商材を提供する事業者(サプライヤー)と販売する事業者(セラー)を、1対1ではなくn対nで相互につなぎ、自由自在に取引できるようにするというものです。当社はその基盤部分を構築していきたいと考えています。

旅行商材の仕入れ・造成における取引を共通のプラットフォーム上で効率化することで、事業者は取引コストを削減し、より多様で魅力的な商品を迅速に市場へ投入できることになります。これにより、商品流通が活性化し、業界全体のサービス水準や商品力はより一層の底上げが図られるものと想定しています。当社は、その実現に向け、有力なセラー、サプライヤー、流通の担い手である商社などと連携し、旅行・観光業界を支えるマーケットプレイス基盤の構築を推進しています。

この仕組みによって、既存クライアントである国内旅行会社にとどまらず、旅行・観光業に関わるあらゆるプレーヤーが当社の基盤上で「コネクト」され、新たな価値を創出し続ける、そのような世界観を実現していきます。

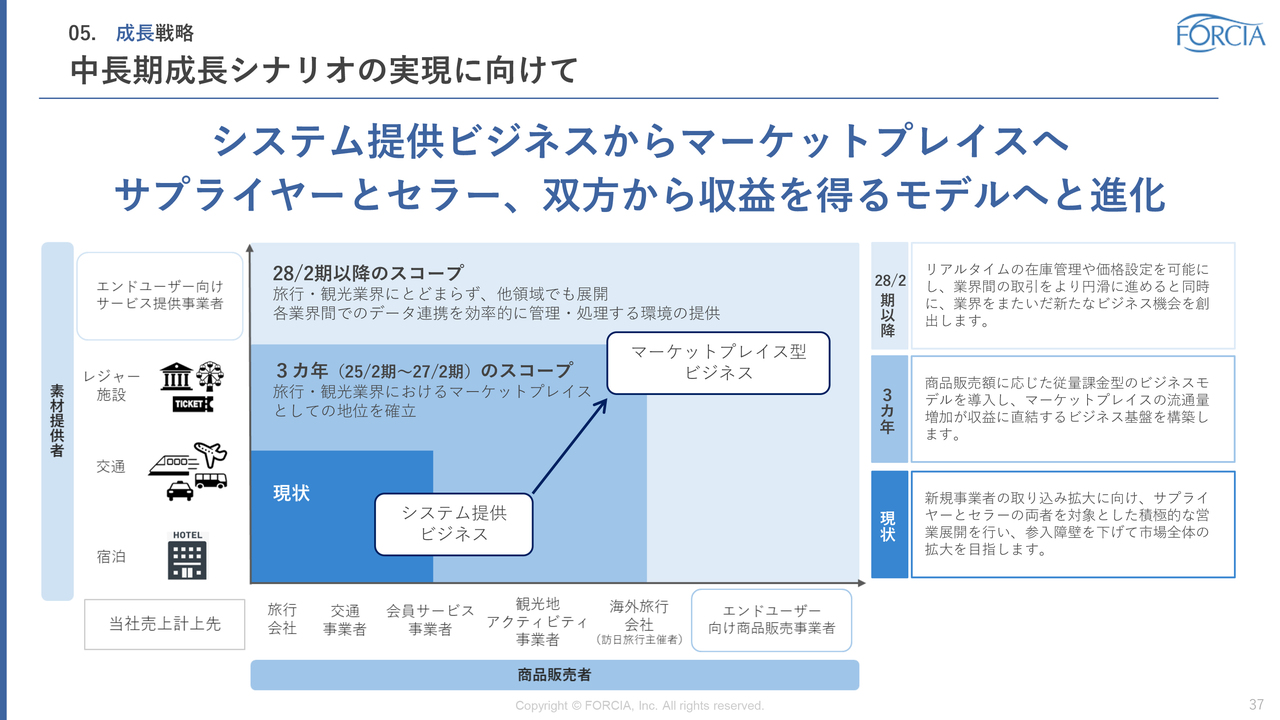

中長期成長シナリオの実現に向けて

旅行・観光業界のマーケットプレイス基盤構築の先にある構想としては、その取引基盤を旅行・観光業界の枠を超えて発展させ、業界横断の取引インフラへと発展させることを長期的な成長シナリオとして描いています。

現在、当社の主力事業はシステム提供ビジネスですが、長期的にはマーケットプレイス基盤上でビジネスを行うサプライヤーとセラーの双方から取引金額・量に応じて収益を得るビジネスモデルへと進化させていきたいと考えております。中長期的には、ネットワーク効果により、参加者の増加が収益性の向上に直結する構造を目指します。

このマーケットプレイス基盤の構築に向けては、既に色々な策を講じておりますが、なかなか言うがやすし行うが難しでございます。少しでも早くその構想が現実となるよう、システム開発、人材獲得、M&Aなどの成長投資を、慎重かつ戦略的に実施していきたいと考えております。

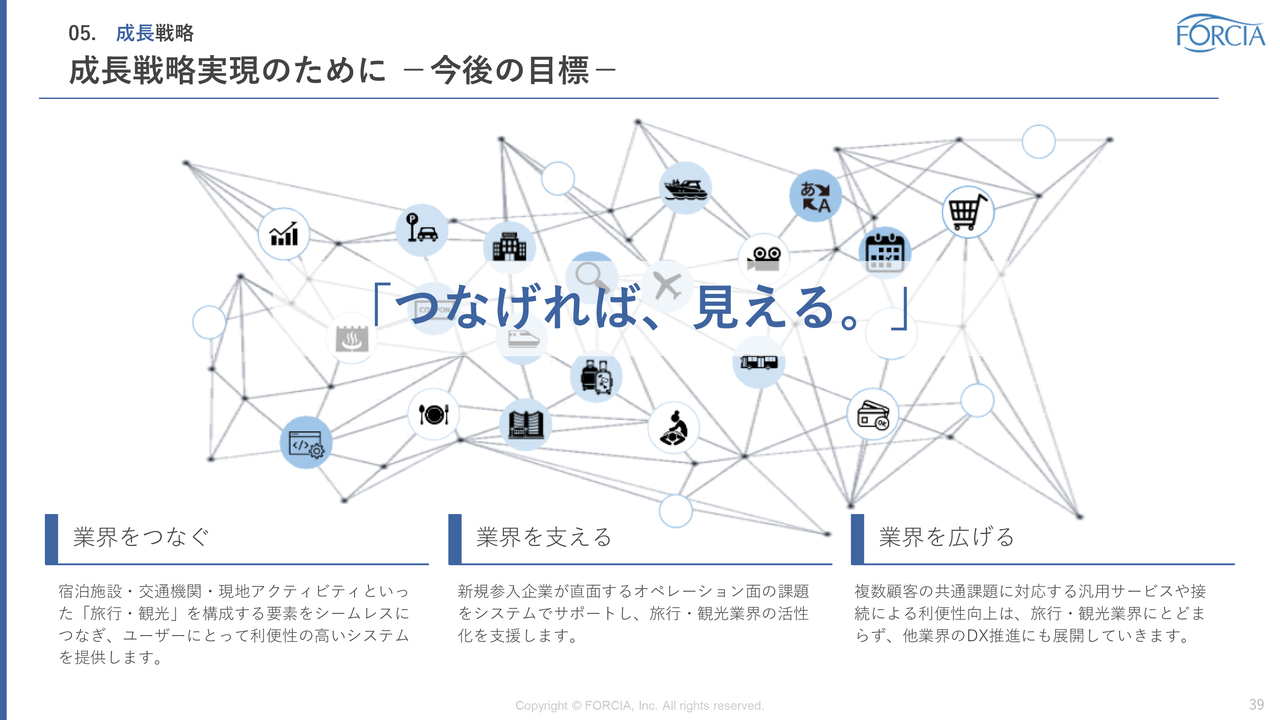

成長戦略実現のために -今後の目標-

今後の目標として、当社は「つなげれば、見える。」というキャッチフレーズのもと、3つの視点で成長を目指します。

まず、「業界をつなぐ」では、宿泊、交通、現地アクティビティなどの旅行素材をシームレスにつなぎ、ユーザーにとって利便性の高い予約体験を提供します。

次に、「業界を支える」としては、新規参入企業が直面する業務オペレーション上の課題に対し、当社のシステムで一括対応することで、業界全体の活性化を支援します。

最後に、「業界を広げる」では、旅行・観光業界にとどまらず、共通課題を持つ他業界へも当社のサービスを展開し、DX推進を支えるインフラ企業としての地位を確立していきます。

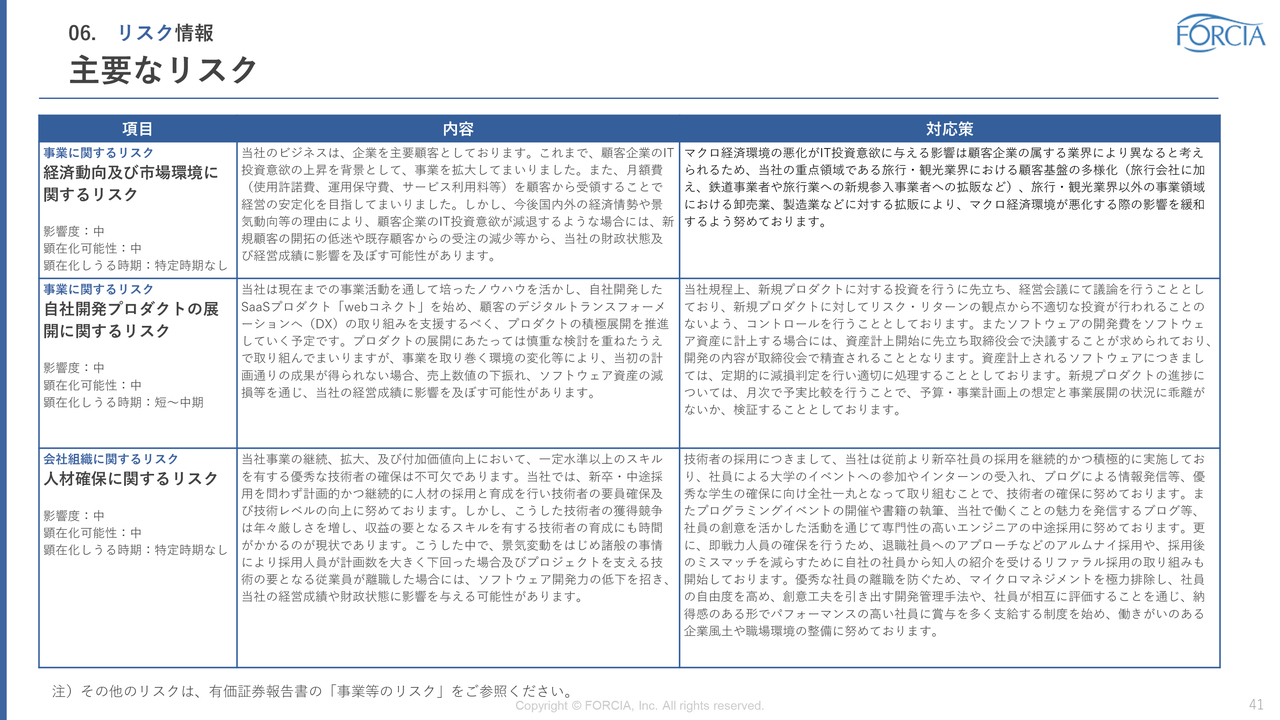

主要なリスク

最後に、当社が認識する主要なリスクとその対応方針についてご説明します。

第1に「経済動向及び市場環境に関するリスク」です。顧客企業のIT投資意欲の低下が、新規受注や既存顧客の更新減少につながる可能性があります。当社では、旅行・観光業界内での顧客基盤の多様化や、他業種への展開によってリスクを分散し、影響の最小化を図っています。

第2に「自社開発プロダクトの展開に関するリスク」です。新規プロダクトが想定どおりの成果を上げられない場合、売上未達や資産の減損リスクがあります。当社では、取締役会の事前決議や月次での予実管理を通じて、健全なプロジェクト運営を徹底しています。

第3に「人材確保に関するリスク」です。優秀な技術者の確保が困難となる場合、開発力の低下につながる可能性があります。当社では、新卒・中途・アルムナイ・リファラルといった多様な採用手段を用い、また社員の裁量や評価制度の整備を通じて、離職率の低減とモチベーションの維持に努めています。

私からのご説明は以上です。ご清聴いただきありがとうございました。

新着ログ

「情報・通信業」のログ