IR向上委員会 7月「IR Agentsと一緒に考える!『資本コストのお話』」

投資者視点から捉える「資本コスト」 CAPMだけでなく市場インプライドの資本コストにも着目する理由とは?

IR Agentsと一緒に考える!「資本コストのお話」

重松英氏(以下、重松):7月のIR向上委員会を始めます。本日の司会は「IR note マガジン」発案者のLawyer’s INFO株式会社重松です。よろしくお願いします。

「IR note マガジン」は今日も新しく参加した企業があり、全部で85社になりました。「IR note マガジン」という試みについてご興味あれば、みなさまぜひご参加ください。

本日のIR向上委員会では、X(旧Twitter)でおなじみの株式会社IR Agentsの関本さんに、資本コストについてお話いただきます。関本さんよろしくお願いします。

関本圭吾氏(以下、関本):よろしくお願いします。

重松:今日は40分前にスライドを頑張って仕上げていただいたということで、私も後藤さんも中身を知らないので、楽しみにしています。いつもどおり、主催者であるFiNX株式会社の後藤さんにも来ていただいています。よろしくお願いします。

後藤敏仁氏(以下、後藤):よろしくお願いします。

IR向上委員会

重松:はじめに、IR向上委員会の趣旨をご説明したいと思います。

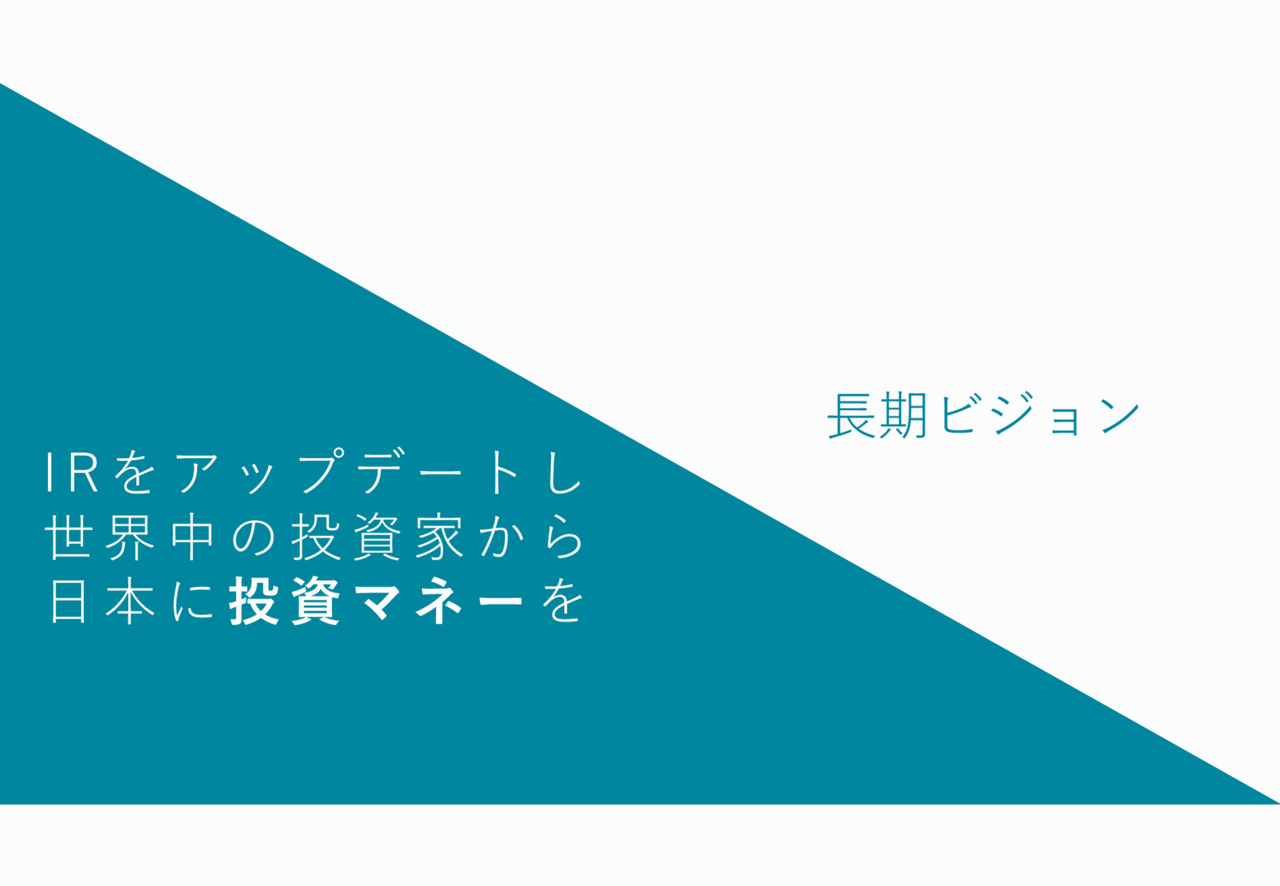

長期ビジョン

重松:IR向上委員会の長期ビジョンは「IRをアップデートし、世界中の投資家から日本に投資マネーを」です。

前回、前々回は東京証券取引所(以下、東証)のご担当者にも来ていただきました。現在、IRの活動がかなり注目されているため、IRもしっかりと底上げしていきたいという考えで進めています。

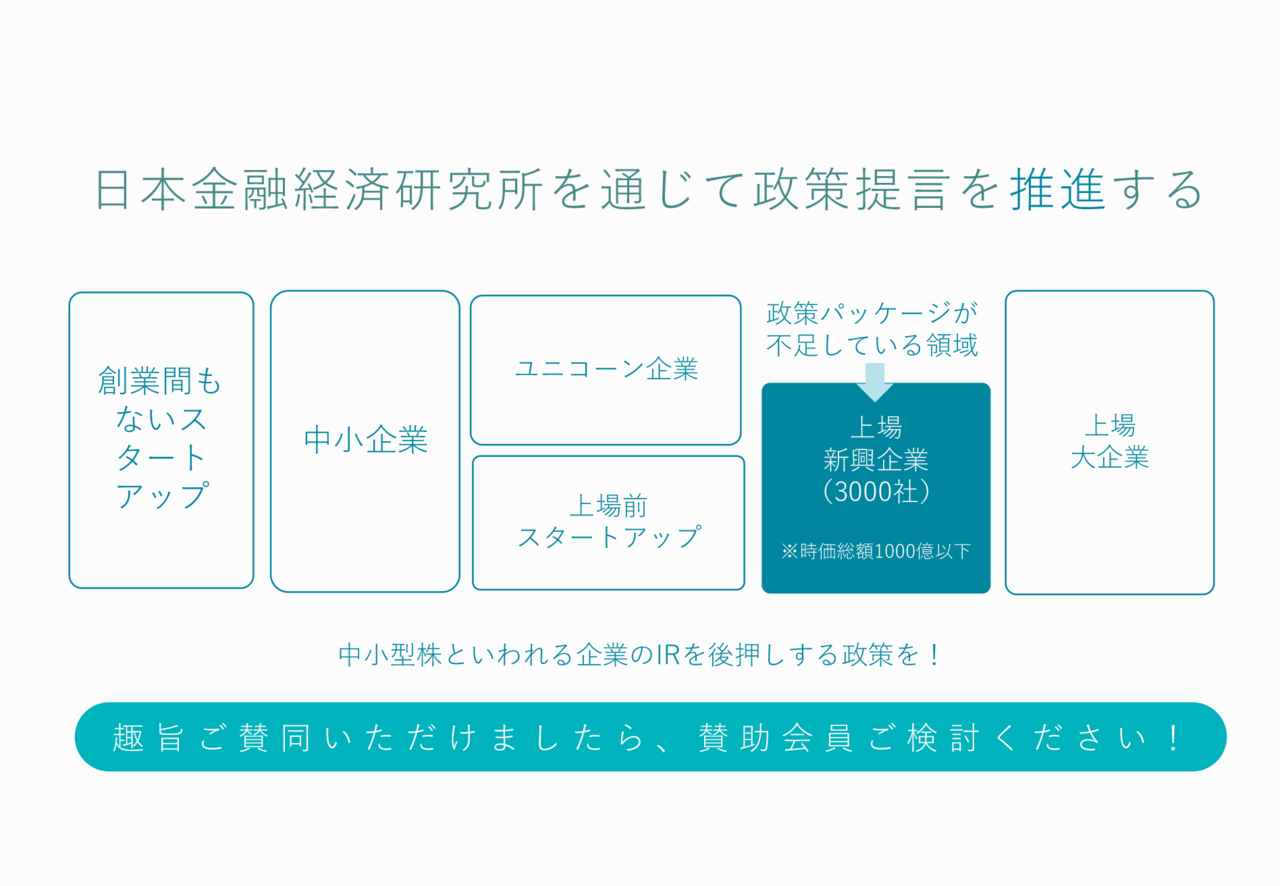

日本金融経済研究所を通じて政策提言を推進する

重松:IR向上委員会は、日本金融経済研究所が主催しており、政策提言を推進することを目的としています。「中小型株といわれる企業のIR後押しをする政策を!」と、スライドに記載したとおり、いろいろなロビー活動などを行っています。趣旨にご賛同いただけましたら、賛助会員もご検討ください。

IR向上委員会「じゃあ資本コストは何%なら良いんですか?」Part2

重松:ここからは、先ほど上がってきたスライドに基づき、関本さんに解説いただければと思います。よろしくお願いします。

関本:よろしくお願いします。昨日の夜から作ろうとしたのですが、飛び込みの仕事が入った結果、今日の昼ぐらいから作り始めることになり、本当にギリギリになってしまいました。後藤さんには申し訳ないと思っています。

後藤:いえいえ。

重松:今回、しっかりと時間に間に合ったということが、まず大きな進歩かと思います。

関本:前回は10分ほどプレゼンターが遅刻したことがありました。では、お話しさせていただければと思います。

重松:よろしくお願いします。

関本:スライドに記載したとおり、トピックは「じゃあ資本コストは何%なら良いんですか? Part2」となっています。今回なぜPart2となっているのかについては、ご存じの方もいらっしゃると思いますが、昨年末に「IR系 Advent Calendar 2023」というイベントで、同じテーマをPart1として開催しているためです。

そのPart1を踏まえて、今回は少し個別企業にフォーカスしながら、自分としては資本コストをこのように考えているという内容をご説明できればと思っています。

本日の目次

関本:本日の目次は、スライドのとおりです。

後藤:ご説明に入る前に、オンライン参加の方で、そもそも関本さんについて知らない方もいらっしゃるかと思いますので、少し自己紹介をお願いできますか?

関本:すみません、自己紹介スライドを入れるのを忘れていました。あらためまして、IR Agentsの関本です。

私自身は、もともとは機関投資家として活動していました。1社目はフィデリティ投信株式会社でアナリストを、2社目がホライゾン・アセットインターナショナル株式会社というヘッジファンドで、日本株のロング・ショートのポートフォリオマネージャーを務めていました。

実際に株取引を行うポジションで、取材やファンダメンタルズなどを気にしながら対応していましたが、2社目が東京オフィスをクローズするタイミングで、今のIR Agentsを立ち上げました。

IR Agentsは投資家向けに情報を提供したり、企業向けにIRの支援を行う会社です。特に「投資家目線では、このようなものが欲しいですよ」という情報などを、率直に伝えるスタンスでIR支援を行っています。

その中で、自分の投資スタイルにもかみ合っている内容が資本コスト関連のお話なので、今日はそのあたりについて少し話せればと思います。

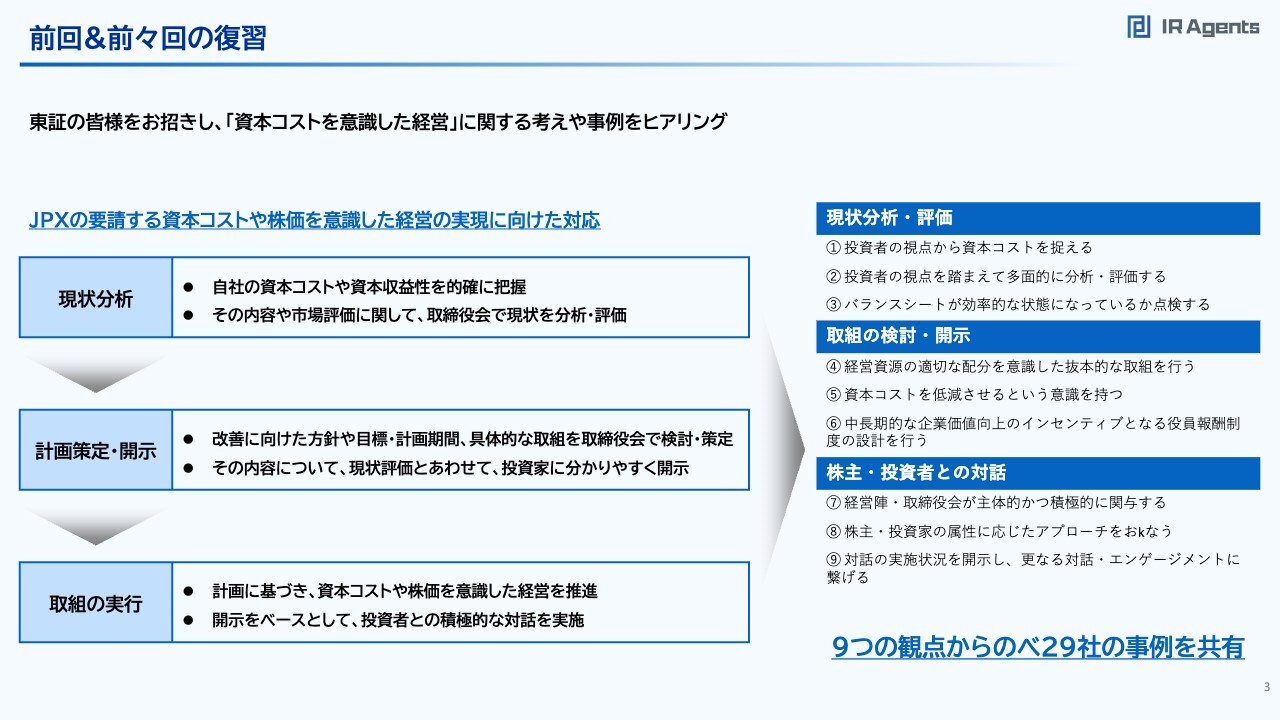

前回&前々回の復習

関本:まず、前回のIR向上委員会の復習からお話しさせていただきますと、前回は東証の方にお越しいただいて、「資本コストを意識した経営」に関して、当該アナウンスを行った彼ら自身の視点での考えや良い事例などを紹介していただきました。

東証は、資本コストを意識した経営について、自社の状況を把握し、議論する「現状分析」から、改善に向けた方針についての議論と適切な開示を求める「計画策定・開示」、その後、計画に基づいて実際に経営を行い、投資家への開示と対話を通じた改善に取り組むという「取組の実行」という3つのステップで、資本コストや株価を意識した経営の実現に向けた対応を要請しています。

そして、年始にこれら3つのステップについて、3つずつの視点を用意しながら、それぞれについて良い事例を紹介していただきました。

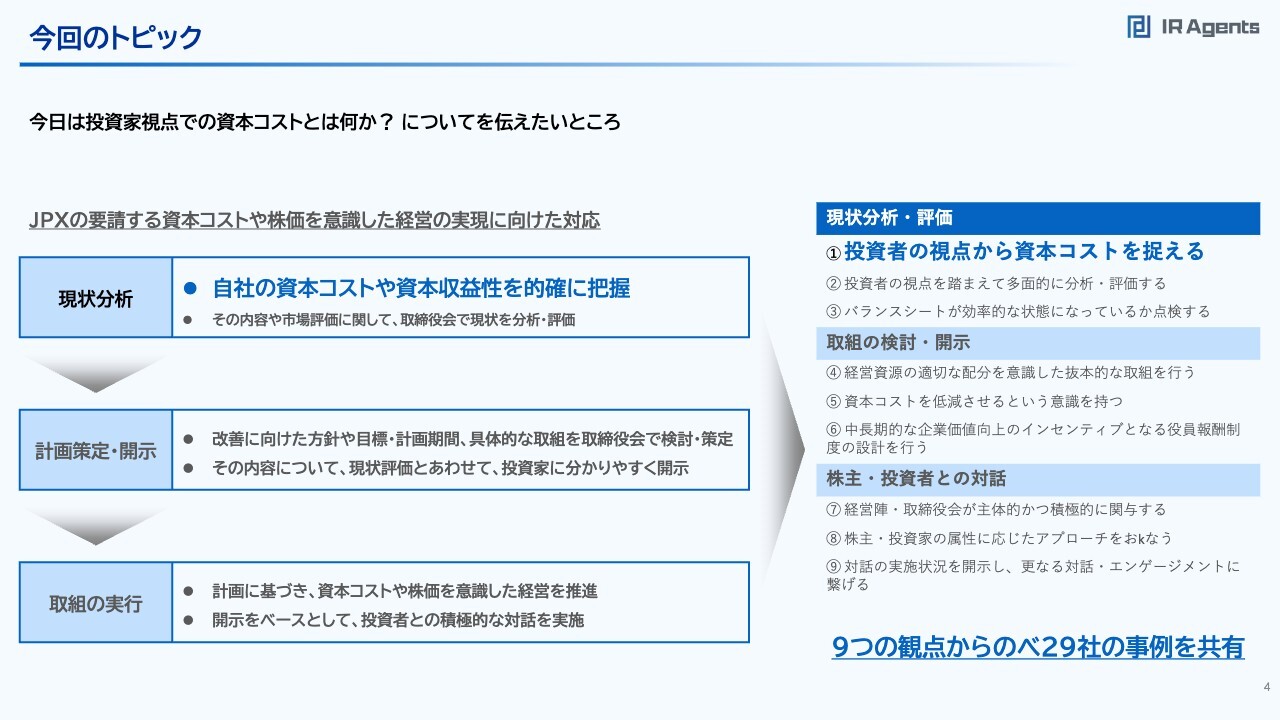

今回のトピック

関本:今日は、スライドに記載した「現状分析」の中の「自社の資本コストや資本収益性を的確に把握」すること、「投資者の視点から資本コストを捉える」ことについて、一定の示唆をお出しできればと考えています。

今回のトピック

関本:先ほどお伝えしたとおり、昨年末の「IR系 Advent Calendar 2023」でも類似の話題が出ているためPart2としていますが、今日はもう少し詳しく、プラスアルファのご説明ができればと思っています。

当該の「note」は、スライドに記載したリンクから確認できます。「IR系 Advent Calendar 2023」で検索していただくと、おそらくカレンダーの1日目か2日目に入っていると思います。「IR note マガジン」をよろしくお願いします。

重松:ありがとうございます。

今日覚えて帰りたいこと

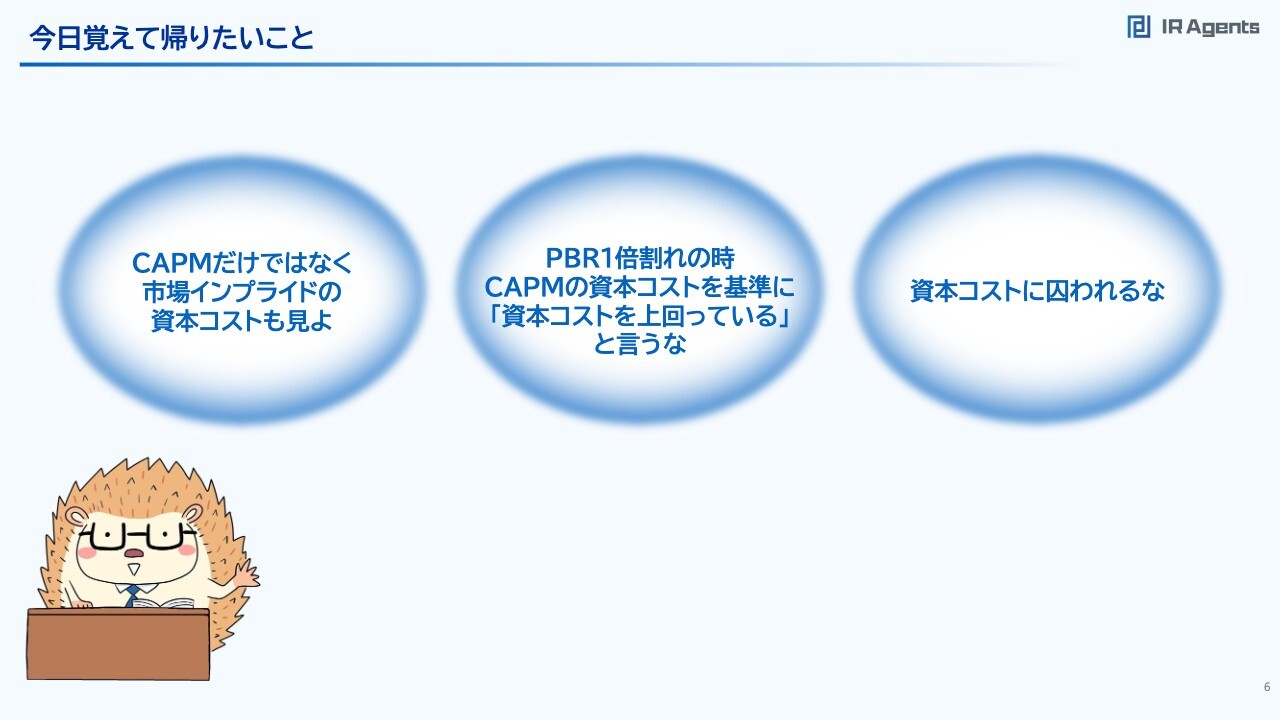

関本:今日はみなさまに、次の3つぐらいの内容を覚えて帰っていただけたらと思っています。1つ目は、資本コストの計算にはCAPMがよく使われていますが、それだけではなく、市場から逆算した数字も見てみましょうというお話です。

2つ目は、PBR1倍割れの時、CAPMで出した資本コストを基準に「資本コストを上回っている」と言ってはいけないということです。3つ目は、最終的に資本コストには囚われてはいけないということです。この3つだけを意識していけばよいと思っています。

注意事項①

関本:注意事項が2点あります。1点目は、可能な限り簡単にご説明しようとは思っているのですが、比較的難しいトピックだとも自覚しています。何かわからないことがあれば、後ほど会場でもホームページやXからでも、ご相談いただければと思います。

注意事項②

関本:注意事項の2点目として、本セミナーにおける「資本コスト」は、特段の指摘がない場合、負債コストとの加重平均ではなく「株主資本コスト」を意味します。

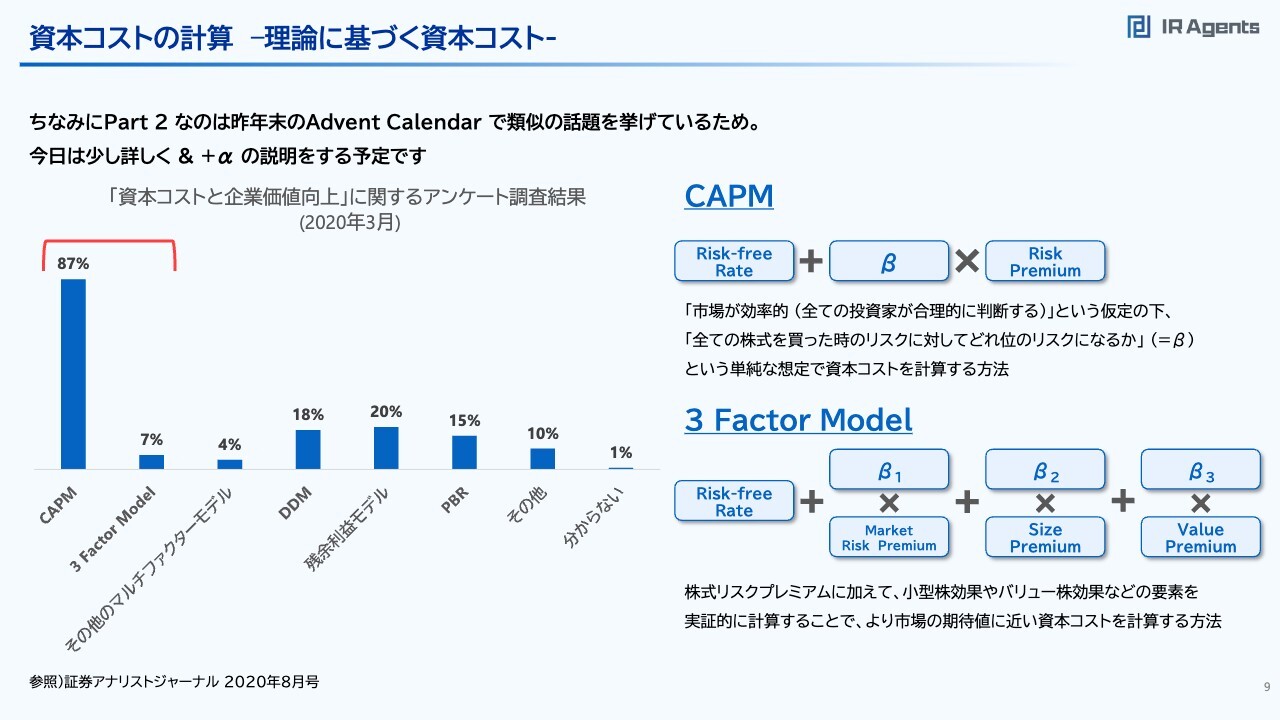

資本コストの計算 –理論に基づく資本コスト-

関本:本編です。前提として、東証から「資本コストを計算して把握しなさい」というアナウンスが出ていますが、「証券アナリストジャーナル」で2020年8月にアンケートを実施したところ、だいたい9割強の会社が、CAPMや3 Factor Modelというモデルを使って計算し、資本コストを把握しています。

ご存じの方も多いと思いますが、CAPMは国債などリスクがない資産にプラスして、株式全体のリスク量から考えて、その個別の銘柄がどれぐらいリスクがあるかという観点から、求めるリスク・リターンとして資本コストを計算する方法です。

3 Factor Modelはそれに加えて、小型株効果やバリュー株効果という、特別に上乗せしなくてはならないリターンを実証的に算出して、資本コストを計算する方法です。

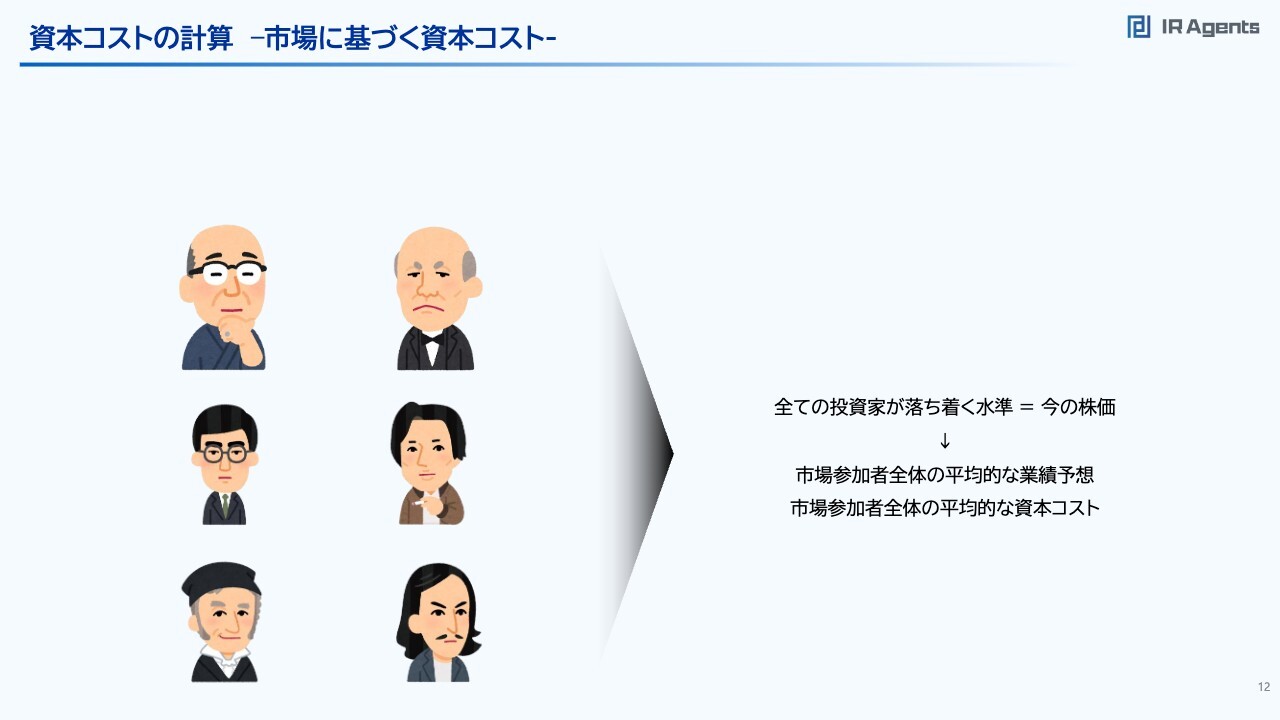

資本コストの計算 –市場に基づく資本コスト-

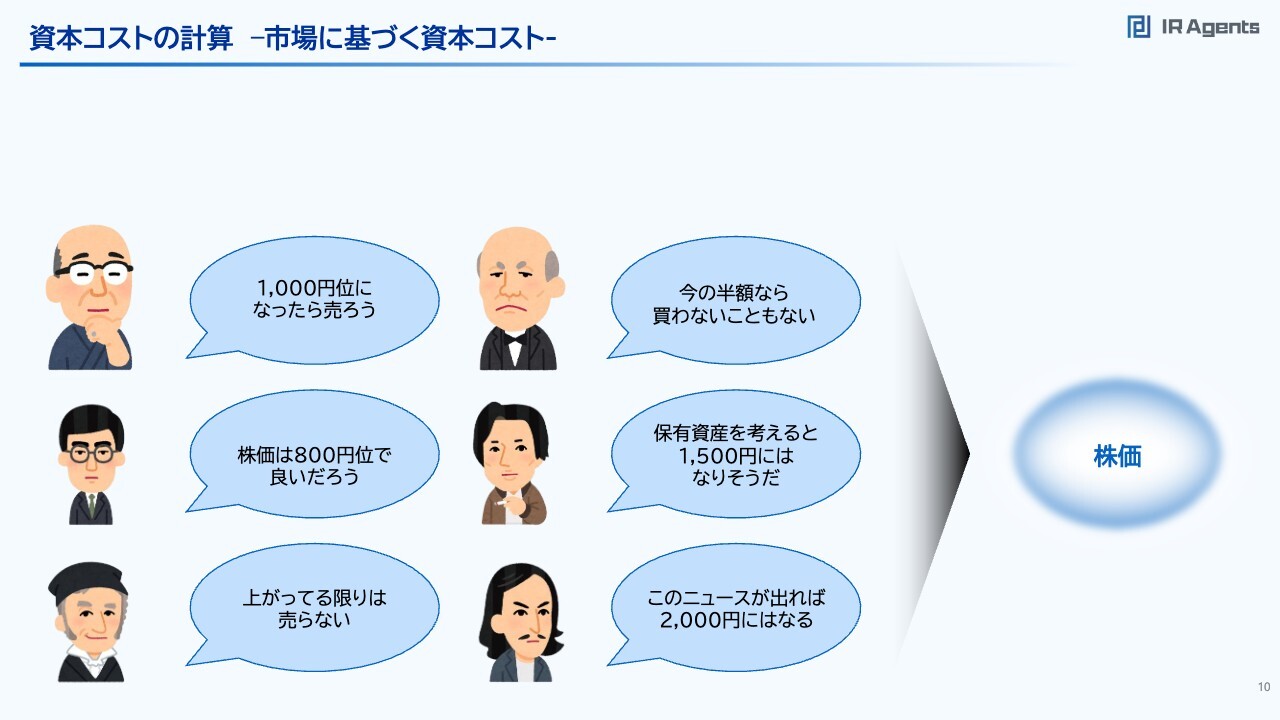

関本:一方で、市場に基づく資本コストはどのようになっているのかお話ししたいのですが、実は40分前に資料を仕上げたため、スライドに全部記載しきれなかったため、口頭でのご説明となります。

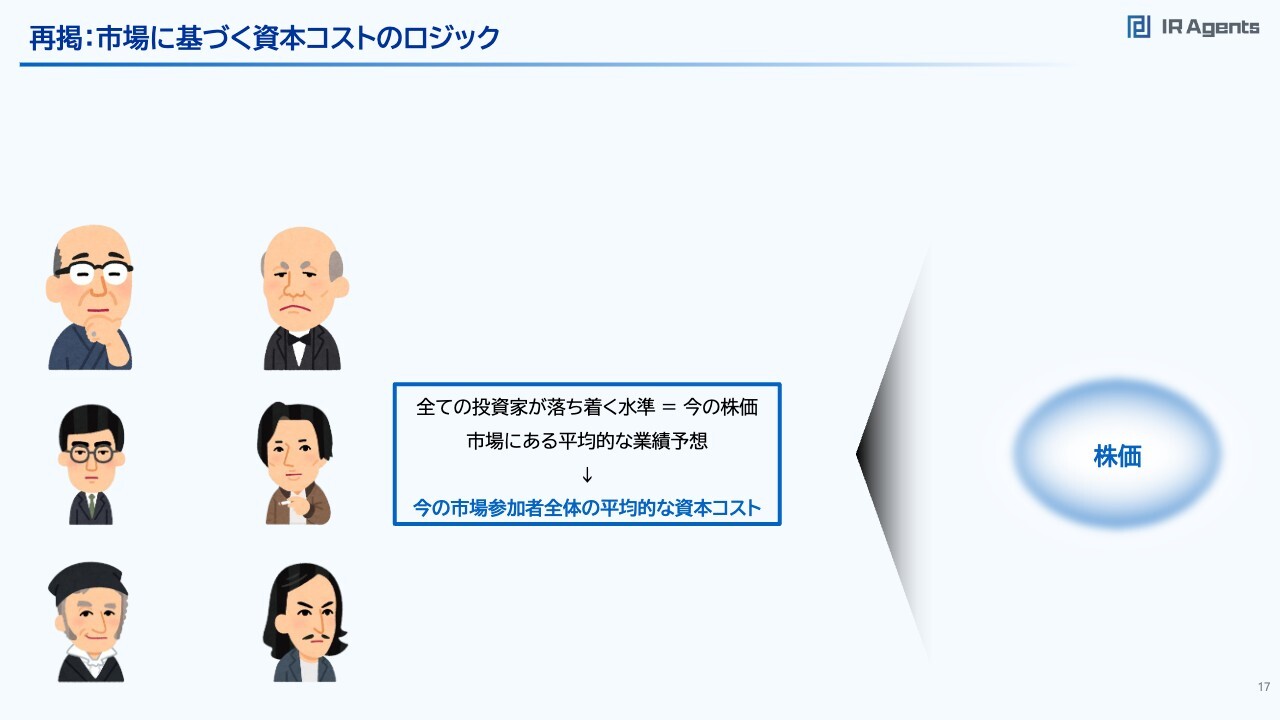

スライドに記載したイラストは、マーケットをイメージした内容となっています。株価は結局、何人もの投資家がいることで形成されています。

例えば、左上のおじいさんは「1,000円くらいになったら売ろうかな?」と思っているのですが、左の列中段の人は「株価は800円ぐらいでよいだろう」と言っています。

また、左下のニヤニヤしている人は「上がっている限りは売る気がないよ」といったスタンスで、右上の厳しそうな人は「今の半額なら買ってやらんこともない」などと考えています。

右の列中段の人は「持っている資産を考えたら1,500円ぐらいにはなるのではないかな?」と思っており、右下の人は「このニュースが出たら2,000円にはなるだろう」と予測しています。

このように、みんながいろいろなことを考えて、その結果として今の株価になっているというのが、そもそもマーケットなのです。

資本コストの計算 –市場に基づく資本コスト-

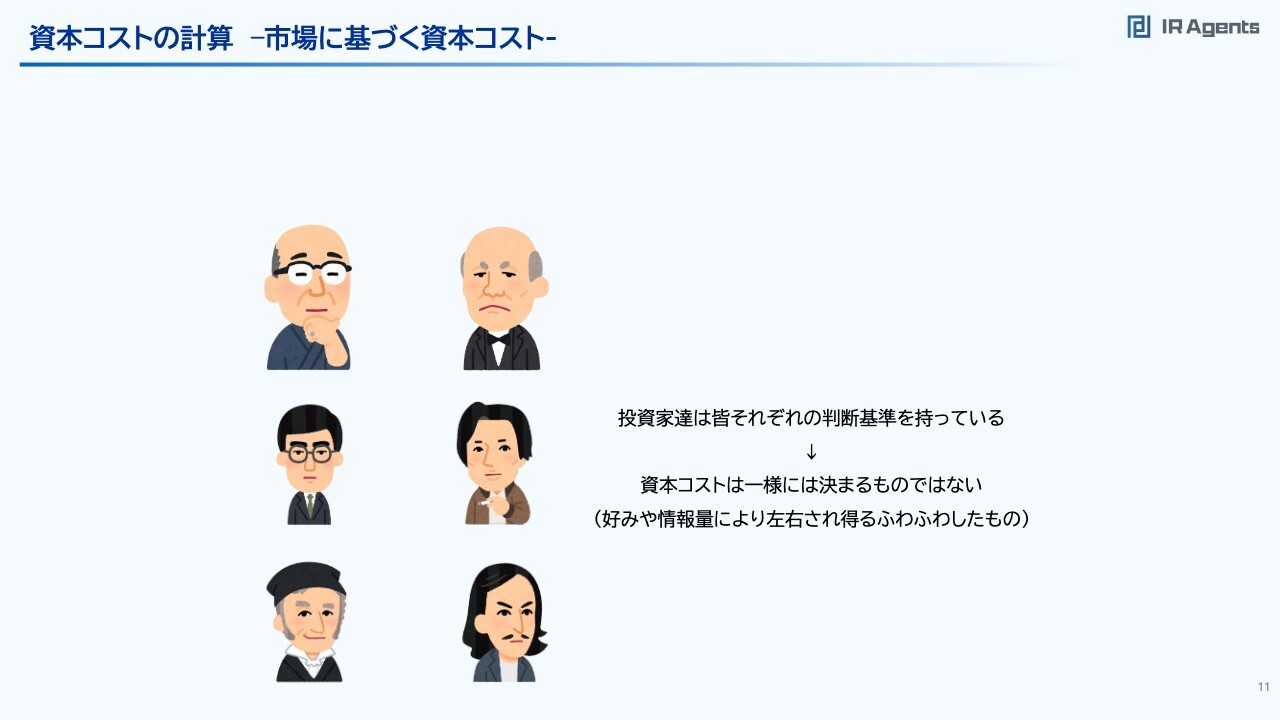

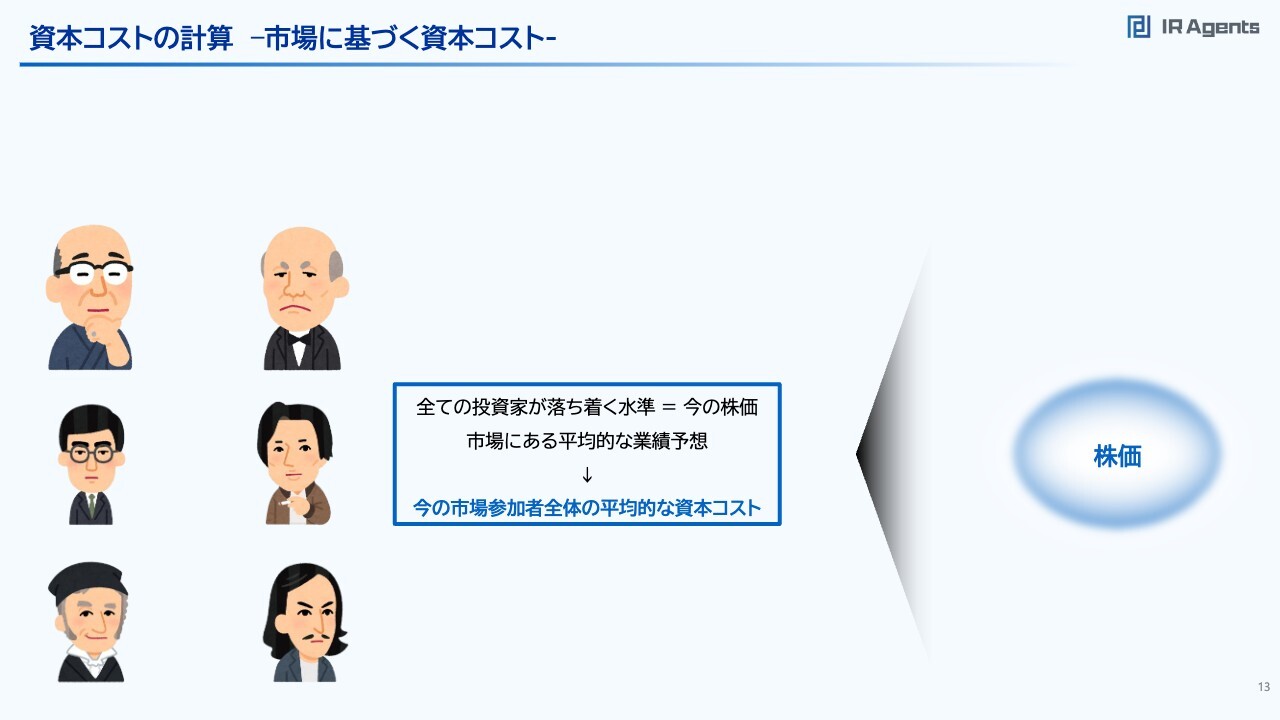

関本:この投資家たちは、みんなそれぞれの判断基準をもちろん持っており、好き嫌いがあります。資本コストというものは、実は一様に決まるものではなく、好みとか情報量によって左右される、ふわふわしたものだということを、きちんと認識しておいたほうがよいとご説明しています。

したがって、数式を入れてポンッと算出したら「これが一意の資本コストで、しっかりしたものです」というように、正解が出るというものではないということを、お伝えしています。

ちなみに、よく調べてみると東証の資料にも「資本コストは一意に定まるものではないことを理解すること」というような一文があります。さすが東証だと思います。

資本コストの計算 –市場に基づく資本コスト-

関本:結局、今の株価とはどのようなものかと言いますと、みんながなんだかんだと考えて落ち着く水準、平均的な業績予想、平均的な資本コストで作られた株価が、今の株価だと考えられると思います。

資本コストの計算 –市場に基づく資本コスト-

関本:そうすると、市場にある平均的な業績予想を使って、今の株価から、今の市場参加者全体の平均的な資本コストが計算できるだろうと考えられます。要は小学校や中学校で学んだ逆算の式のように、資本コストを市場から割り戻してあげようという取り組みが、市場に基づく資本コストという考え方になっています。

市場インプライド資本コストを見る理由 - 実態と合わない資本コスト設定

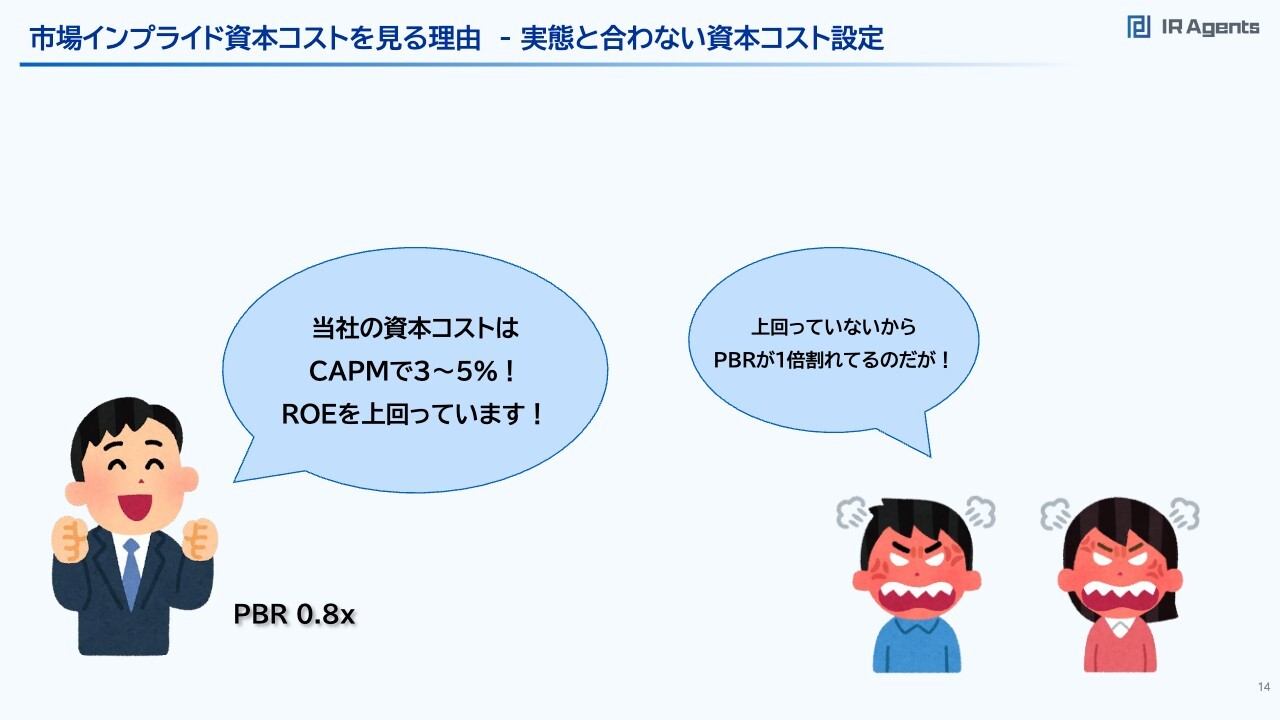

関本:なぜ、市場インプライド資本コストを見なくてはいけないのかと言いますと、みなさまの資料で、しばしば実態と合わない資本コスト設定が見られるためです。私はここが問題だと思っています。

よくあるケースとして、PBR0.8倍の会社が「当社の資本コストはCAPMで3パーセントから5パーセントです。ROEがCAPMを上回っています」という説明がされていたりします。

PBRが1倍を超えてないということは、実態としてROEが資本コストを超えてないということなので、そもそもこれは認識が違っているのだということを自覚して欲しいと思っています。

市場インプライド資本コストを見る理由 - 実態と合わない資本コスト設定

関本:また、「資本コストはCAPMで5パーセント、ROEは10パーセント以上で、非常に多くの利益を創出しています」という説明もありますが、その結果がPBR1.1倍だったとしたら、ビジネス的にも市場評価的にも資本コストはもっと高いということになります。

どうしても、投資家側が求めている資本コストと、会社側が設定している資本コストが一致してないという事態がよく見られると思っています。このような時、投資家側は特に何も言わないのですが「この会社はわかってないな」と思っていることが散見されるため、ここは少し注意したい状況だと個人的には思っています。

市場インプライド資本コストを見る理由 - 実態と合わない資本コスト設定

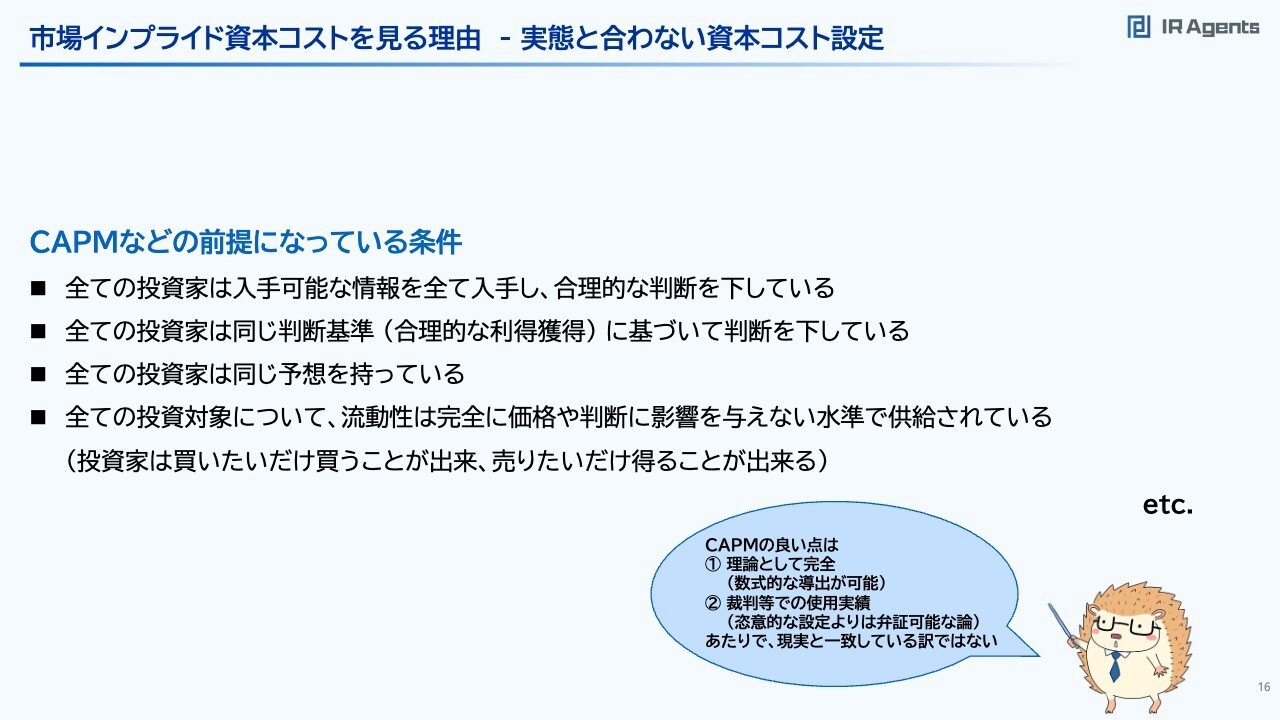

関本:「なぜ実態と合わないことになるのですか?」というお話ですが、よく理論的に計算される式の前提には、スライドに記載したような基準があります。

「全ての投資家は入手可能な情報を全て入手し、合理的な判断を下している」とか、「全ての投資家は同じ判断基準(合理的な利得獲得=どうしたら儲かるか)に基づいて判断を下している」という基準です。

あるいは「全ての投資家は同じ予想を持っている」とか、「全ての投資対象について、流動性は完全に価格や判断に影響を与えない水準で供給されている」というような基準です。

つまり「買いたいだけ買えるし、売りたいだけ売れるし、お金はいくらでも調達できる」というような状況が前提とされているのですが、当然、現実にはありえないわけです。そのため、市場から計算されるものと、投資家が認識するものにはギャップが生じたりします。

ちなみにCAPMの悪いところばかりをお話しているのですが、CAPMの良い点は、理論として数学的に導出が可能で、ファイナンス的な意味で言えば革命的なものですし、裁判等でも使用実績があるため、このあたりがすばらしいところですとフォローしておきます。

再掲:市場に基づく資本コストのロジック

関本:あらためて、ここまで、市場に基づく資本コストは、今の株価と平均的な業績予想から算出されるため、そこから平均的な資本コストを計算しましょうとお話ししました。

市場インプライド資本コストを見る理由

関本:なぜ、CAPMに基づく資本コストだけを見ることが問題なのかご説明します。

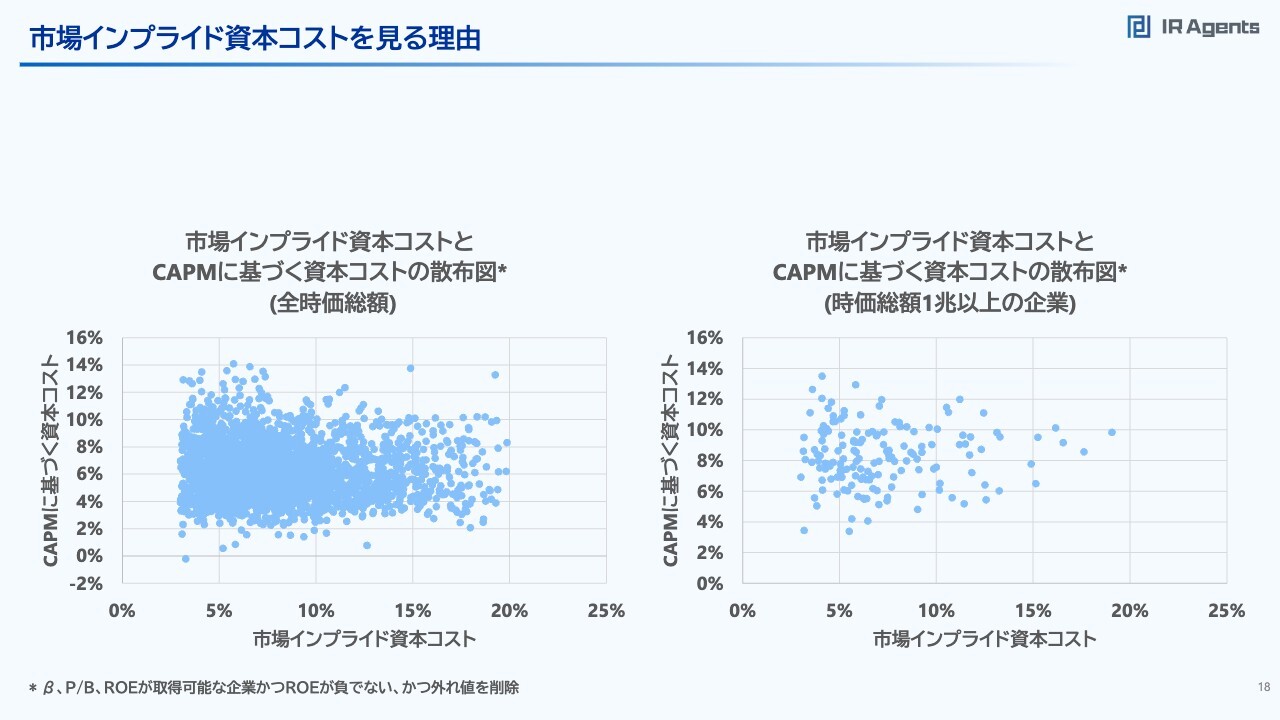

市場が織り込んでいる市場インプライド資本コストと、CAPMから計算した資本コストが一致していれば、特段私も文句は言わないのですが、スライドのグラフをご覧ください。

市場から逆算した市場インプライド資本コストと、CAPMで計算した資本コストの値を、バラバラに散りばめたグラフなのですが、相関計数は左側がマイナス0.05、右側が0.02などになっているため、実はCAPMの結果と市場が実際に織り込んでいる資本コストは、ほぼ無相関になってくるのです。

したがって、そのような意味では「CAPMで満足してはいけません。市場インプライド資本コストを見ましょう」ということが、今日伝えたい内容の1つです。

市場インプライド資本コストの簡便な計算 ①

後藤:関本さん、市場インプライド資本コストはどのように計算されるのか、ご説明いただけますか?

関本:もちろんです。こちらのスライドが市場インプライド資本コストの簡便な計算となっています。

後藤:簡便ではないように見えますね。

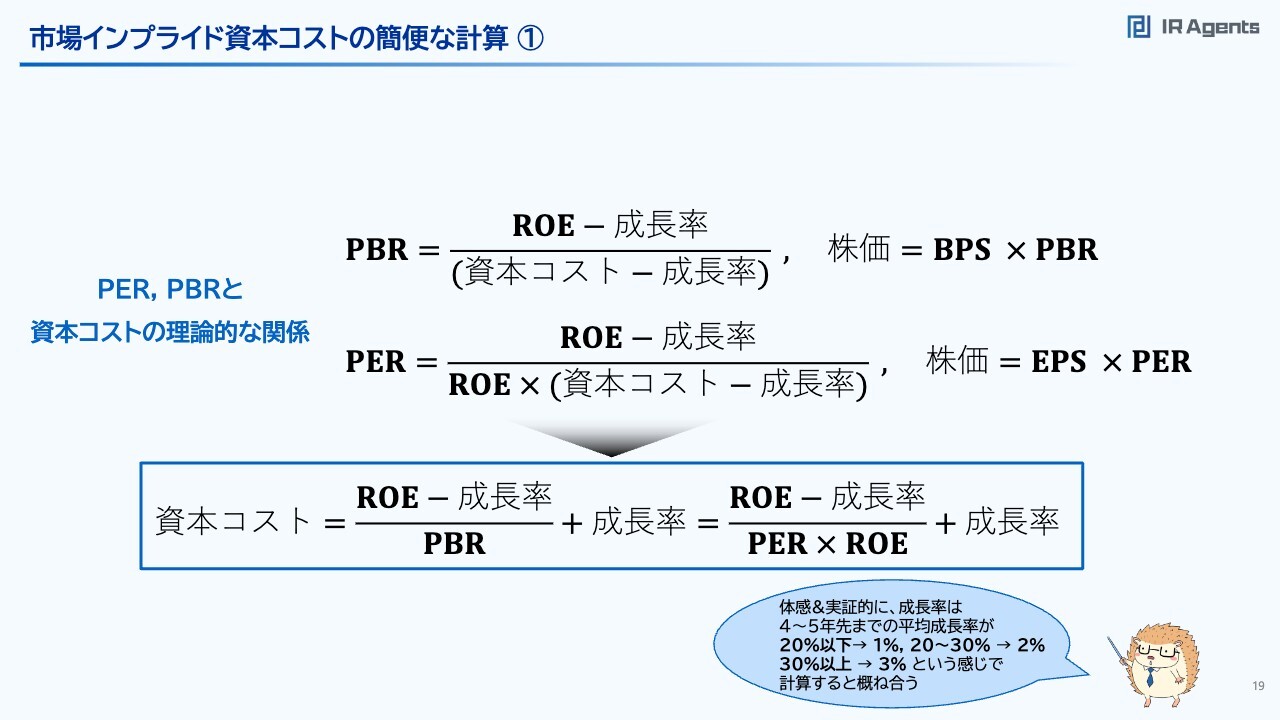

関本:数字を入れるだけですので簡便です。上の式が、株価を純資産で割ったPBRという指標と、株価を純利益で割ったPERという指標で、資本コストの理論的な関係を示しています。この導出の過程などは、調べれば出てくると思います。

うまく計算式を入れ替えると、資本コストをROEやPBR、PERから計算することが可能だと説明することができます。簡単でしょう。割り算と足し算しか使っていないです。

したがって、簡単に言いますと、ROEから成長率を引いた値をPBRで割って、成長率を足し戻すと、だいたい資本コストになるということです。この成長率はどんな数字を入れても、資本コストに0.5パーセントから1パーセントぐらいしか影響を与えないため、あまり気にせず入れても大丈夫なものです。

体感的には、4年から5年先ぐらいまでの平均成長率が20パーセント以下ぐらいだったら、1パーセントほどで入れて、20パーセントから30パーセントであれば、2パーセントなどで入れて、30パーセント以上だと3パーセントなどで入れて算出すれば、おおむね合っている印象です。

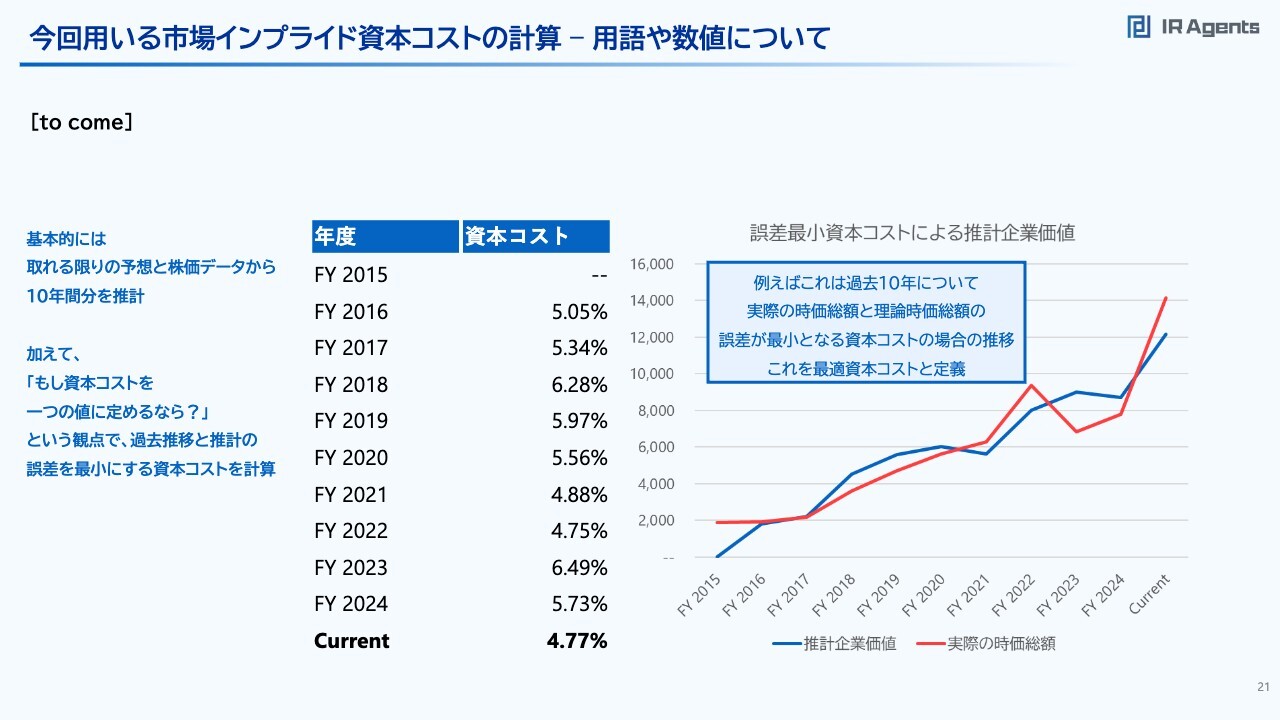

今回用いる市場インプライド資本コストの計算

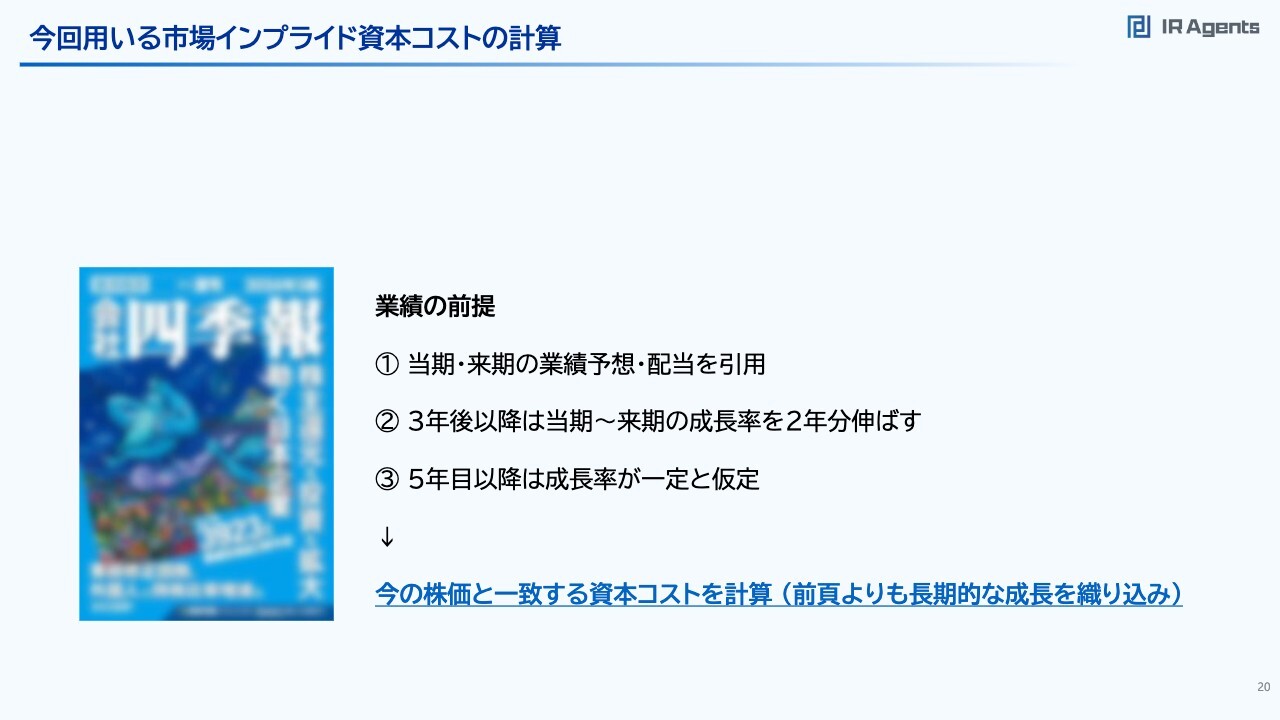

関本:今回はもう少し長期的な成長も織り込みたいと思います。

実は巷には四半期ごとにだいたい2,500円で買える、すべての会社の業績予想が少しだけ入った本があるらしいのですが、そちらをベースに当期と来期の業績予想と配当を引用します。3年目以降は当期から来期の成長率を少し伸ばして、5年分の業績予想と今の株価を照らし合わせ、今の株価と一致する資本コストを計算してみます。

今回はしっかりと長期的な成長性を織り込んで、資本コストを計算していきます。

後藤:すごいですね。これは「四季報」から全データ引っ張ってきているのですか?

関本:今回のスライドでは3企業ほど選びましたが、それに加えて合計15社ぐらい作ってみました。本当は数字入れたら導出できるようなエクセルデータをダウンロードできるようにしたかったのですが、時間がなくてできませんでした。もしかしたら後日、Xで上げるかもしれません。

今回用いる市場インプライド資本コストの計算 – 用語や数値について

関本:ちなみに、今回用いる用語や数値については、実は大部分が私が企業に求められた時に提供しているもので、10年分ほどの資本コストを逆算したものと、誤差最小資本コスト(最適資本コスト)というものを提供しています。これはつまり、過去10年間を1つの資本コストで計算した時にどの程度のギャップが出るかという話です。

スライドに社名を書き損ねてしまいましたが、リクルートホールディングス(以下リクルート)について過去10年間分ほどの株主資本コストを5.27パーセントで推計すると、株価との誤差がだいたい上下で5パーセントから10パーセントぐらいになります。加えて、業績やリターンを代入すればだいたいの株価が当たるようになっています。

そのような誤差を最小にする資本コストを最適資本コストと定義して、今セミナーでも使っていきます。

大企業で知る市場インプライド資本コスト (Part1を参照)

関本:本来はもう少し資料を追加して、それぞれの大企業を例に市場インプライド資本コストがどの程度の数字になるのか見てみたかったのですが、資料作成が間に合いませんでした。これはPart1で触れているため、こちらのnoteをご覧いただければと思います。

オービック、リクルート、トヨタ自動車、東京エレクトロン、野村不動産といったさまざまなビジネスモデルについて、資本コストの過去推移やおおよその水準を出してます。言い換えると、「御社の資本コストが、そのような企業と比べて高いか低いか意識しながら、よく見てみてください」ということだと思います。

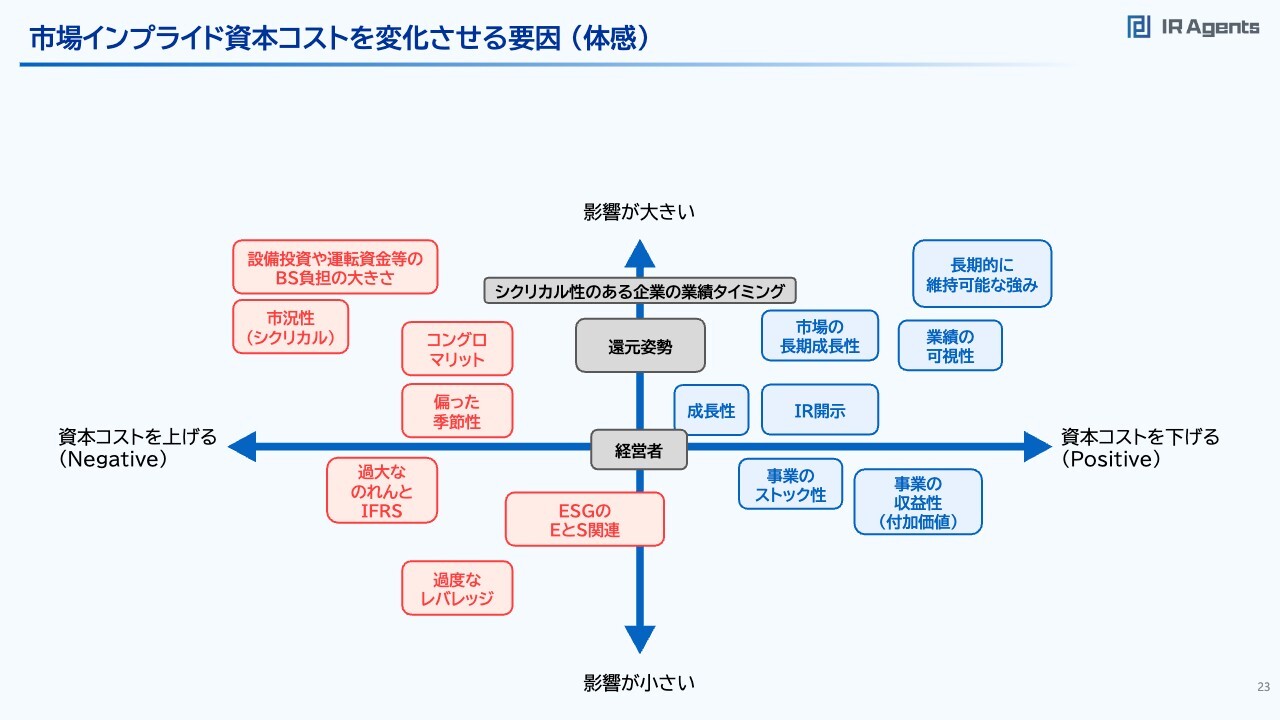

市場インプライド資本コストを変化させる要因 (体感)

関本:スライドの図は実証的なものではありませんが、資本コストを上げるものと下げるもの、影響が小さいものと大きいものの、体感的な分布を示しています。

青い項目はだいたいポジティブなもの、赤い項目はだいたいネガティブなものです。個人的にけっこう大きなことだと感じているのは、長期的に維持可能な強みは資本コストに影響を与えやすいということです。

なぜならば、例えば「この会社は放っておいたら10年後、20年後に絶対勝ってるよね」というような、より長期の成長を織り込もうとした時にリスクがない会社であればあるほど、資本コストは下がりがちです。逆に「競争も激しいし、テクノロジー発展も著しいし、どうしたらいいかわからないな」という会社は、意外と資本コストとして割引かれています。

マイナスの方向で影響が大きいと思うのは、設備投資や運転資金でバランスシートの負担が大きい会社です。後ほど取り上げますが、例えば不動産業は利益を出しても全部が株主のものになるというよりも、より事業を成長させるために自社に留保しておき、株主資本として積み上がったところにレバレッジをかけて、不動産を買ってさらに事業を伸ばしていかないといけません。

そのように考えると「出てくる利益の全部が利益ではないですよね」という、少し逆説的な話になってしまいますが、そのようなことが起きると資本コストが見た目には上がります。

同様に商社などもビジネスを拡大させようとすると、結局は仕入れて売るために手元にお金が必要になります。実際のところ100万円稼いだとしても60万円ほどは将来のビジネスのために手元に持ち続けなくてはならないため、結果的に株主へ返せるお金は40万円しかなくなり、これが市場から逆算される資本コストを上げる要因になります。

加えて、市況性が要因となります。プレイヤーが多く、価格の決定権を会社が持たない時は資本コストが上がります。したがって、結果的に基礎化学品の会社などは資本コストがけっこう高いイメージがあります。

また、コングロマリット・ディスカウントなどもよく言われることです。さまざまな事業を多数持っていると資本コストが下がりにくい印象があります。下がっても6パーセントから8パーセントぐらいになります。

シクリカル性のある企業の業績のタイミングは、影響が大きい一方で上げるほう、下げるほう双方に動きます。上がると必ず下がるような業績の特徴をシクリカル性と言いますが、業績が良い会社を評価する時は、やはり高い資本コストで評価することになります。逆にシクリカル性のある会社の業績が悪い時は、資本コストを低めに評価するという観点が株式市場としてあるかと思います。

後藤:市場インプライド資本コストについては、関本さんが投資する時もこれを使っていますか?

関本:これを使っています。

後藤:投資判断の時にも使っているのですか?

関本:使っていますね。

後藤:例えば先ほどの分母と分子の話で言うと、下がPER×ROEだったため、分母が大きくなったほうが資本コストが低いということですよね。合っていますか?

関本:分母が大きくなると結果的にPBRも高くなるため、資本コストがそこまで上がらないこともあります。

後藤:逆相関だから上がらないということですね。つまりPERとROEが高いほうが、資本コストが下がるというパラメータになっていますよね。

関本:おっしゃるとおりです。

後藤:PERやROEは平均値をとっていますか? ROEは期中平均かもしれませんが、PERはけっこう動きますよね。それについてはどのようにしていますか?

関本:だからこそ過去10年の推移を取ることにしています。

後藤:期間平均PERを取っているということですね。

関本:そうです。単年度を取るのと、誤差最小を取ることにしています。

後藤:なるほど。ありがとうございます。

関本:シクリカル性が高いと変化が出てきたりします。ですから、自社のビジネスモデルを考えた際に、このあたりに当てはまる部分は、実は資本コストに影響が出ているかもしれないと思っていただくとよいかと思います。

個別株投資でどのように使っているかについては、今後ご紹介できればと思います。

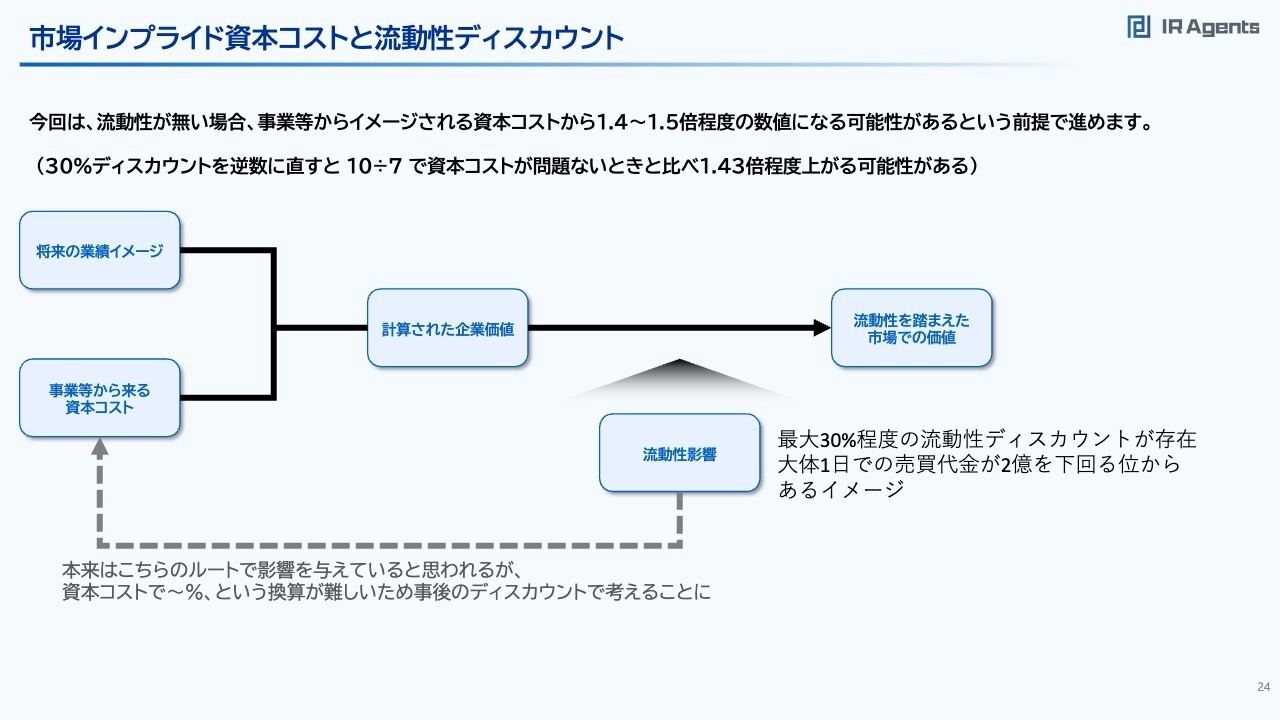

市場インプライド資本コストと流動性ディスカウント

関本:もう1点だけご説明します。流動性のディスカウントについて、ようやくIRの周りでもけっこう話題になるようになってきており、それはいいことだと思います。資本コストにおいても流動性影響は考慮が可能です。

流動性を除いて他社と比較した際に、自社の流動性が足りていないと思った場合は数字を1.4倍から1.5倍ぐらいにしてください。おそらくそれが正しい資本コストになります。けっこう大きいですよね。

重松:1.4倍から1.5倍の補正数値は体感ですか?

関本:体感が半分、論文などで証明されているものが半分です。いわゆる流動性のディスカウントです。流動性がある会社と流動性がない会社の株価評価には、30パーセントほど影響が出ると言われています。

資本コストは分母に効いてくるため、分母を操作して30パーセントディスカウントを効かせようとすると、10分の7の逆数をとればいいので、7分の10を資本コストにかければいいということが1.4倍から1.5倍ぐらいの根拠です。

このあたりは後でご説明するため、正直なところ忘れてしまっても大丈夫です。

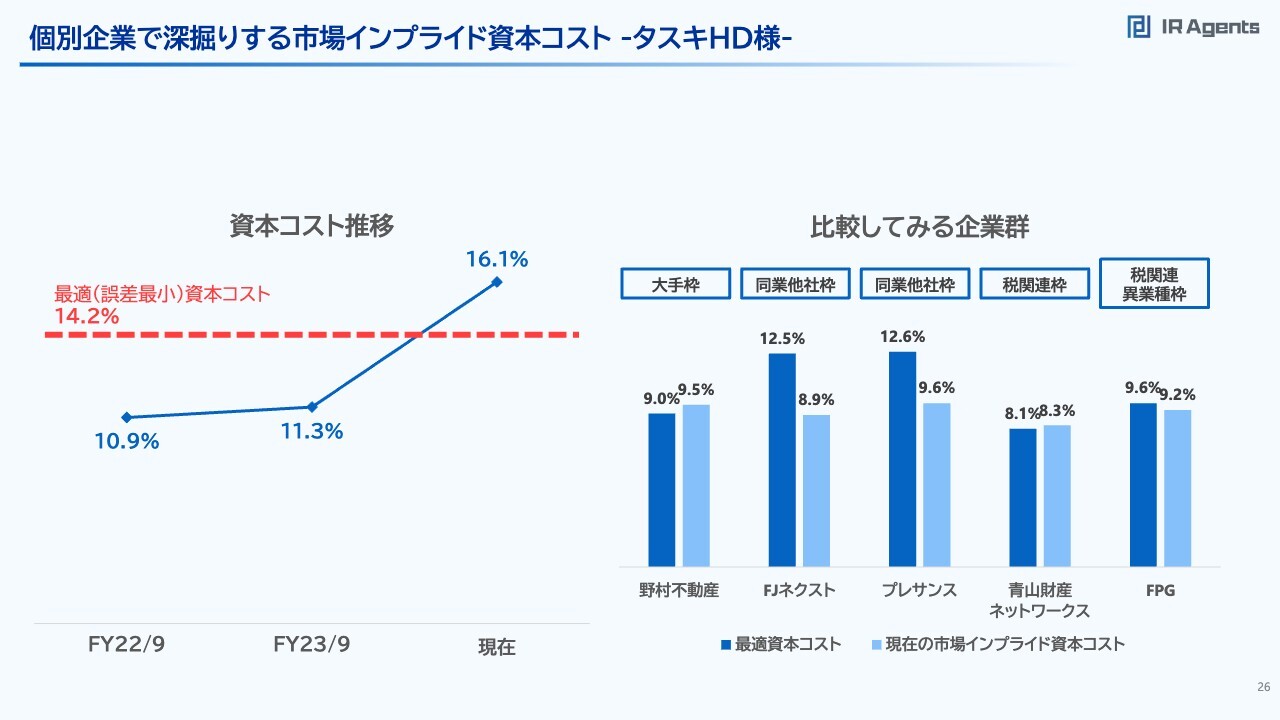

個別企業で深掘りする市場インプライド資本コスト -タスキHD様-

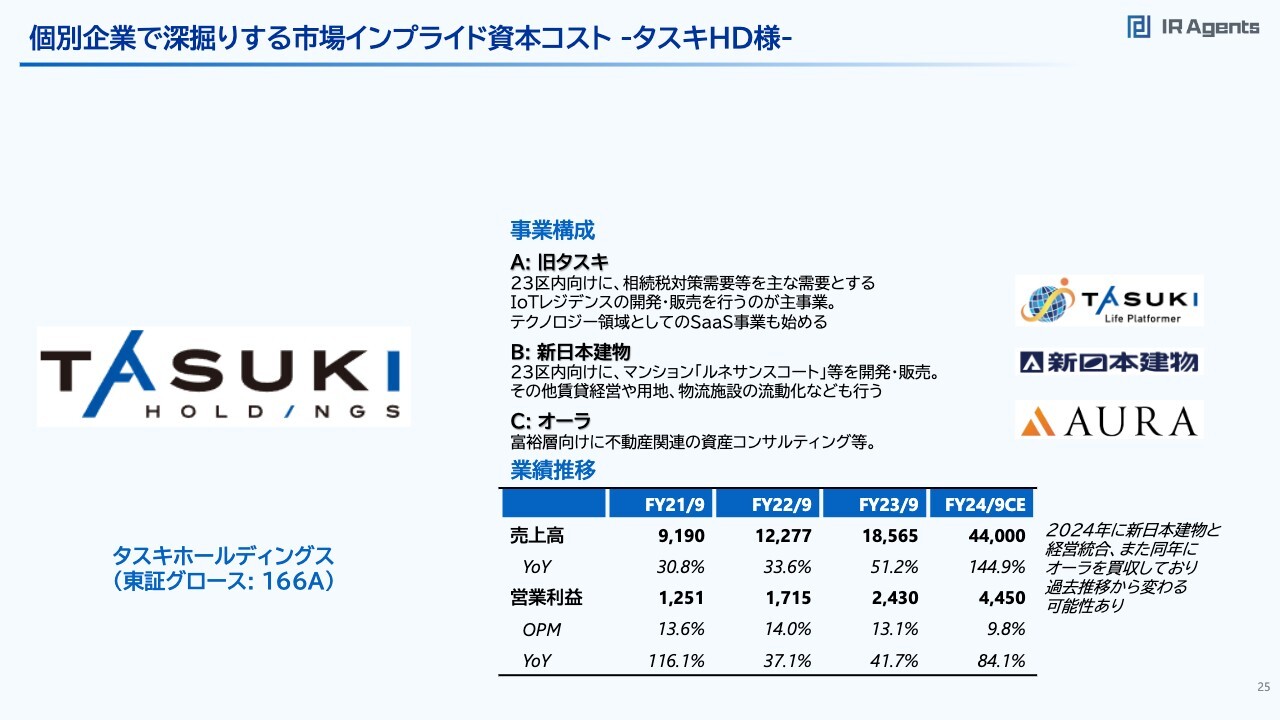

関本:ここから先が本論として、個別企業を少し深掘りしていきましょう。今回は許可をいただいたタスキホールディングス(以下、タスキHD)を例に使わせていただきます。

ご存知ない方もいらっしゃるかもしれないためご説明します。今年、新日本建物と経営統合し、不動産の資産コンサル業のオーラ社も買収されました。基本的には不動産領域で開発・販売を行っているという認識です。旧タスキは相続税対策の事業に取り組んでいますが、IoTレジデンスの開発・販売が主事業です。

テクノロジー領域でSaaSにも取り組んでいます。統合した新日本建物は23区内向けに分譲マンションなどの事業を行っています。業績としては、30パーセントから50パーセントほど売上が伸びて、同時に利益も伸びている高成長な会社です。

個別企業で深掘りする市場インプライド資本コスト -タスキHD様-

関本:スライド左側のグラフは、タスキHDの資本コストの推移を2022年9月期から示したものです。10.9パーセントから11.3パーセントになり、足元の株価と見通しで計算すると、現在は16.1パーセントほどで評価されているという状況です。

比較企業群として大手を取り上げてみます。野村不動産や同業他社枠としてマンション開発・販売事業のFJネクストホールディングス(以下、FJネクスト)、オープンハウスのグループ会社のプレサンスコーポレーション(以下、プレサンス)を記載しました。

また、先ほどご説明したとおり相続税対策事業があるため、青山財産ネットワークスという相続税関連の財産コンサルティング会社、税関連異業種枠として比較するため所得税対策のオペレーティングFPGを記載しています。

個別企業で深掘りする市場インプライド資本コスト –タスキHD様-

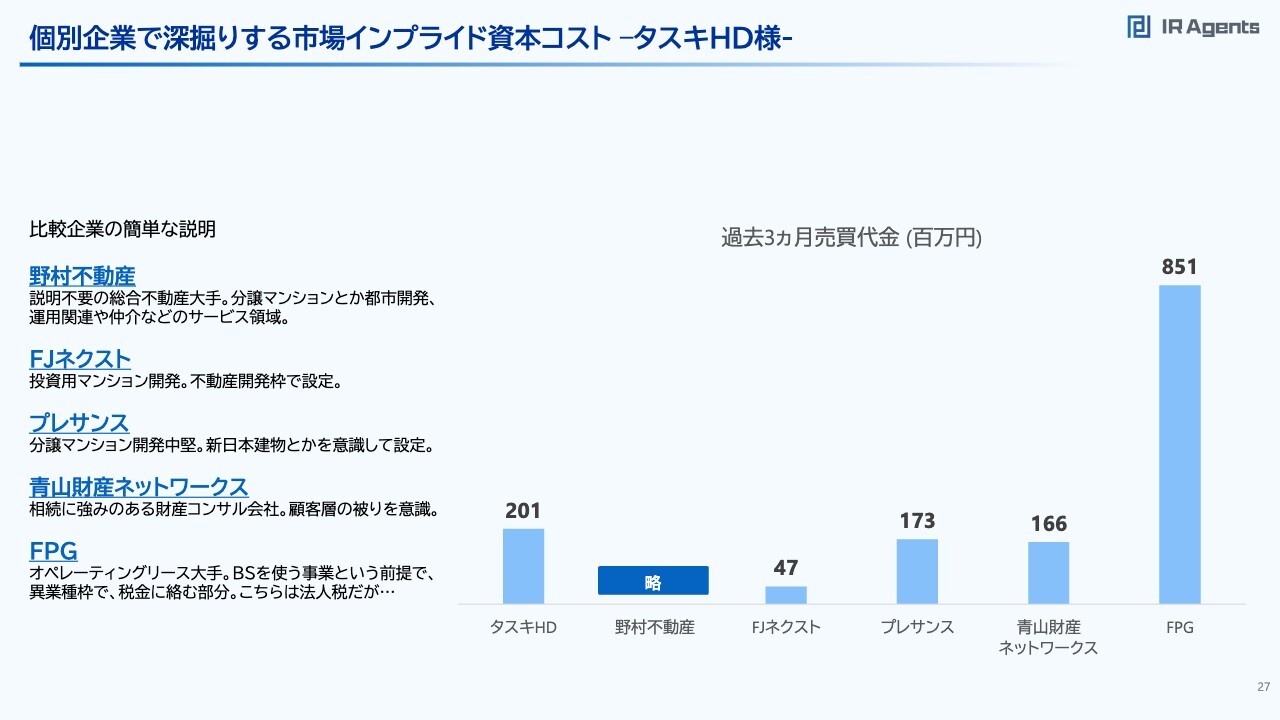

関本:流動性ディスカウントを検討するため、スライドに売買代金も記載しています。

プレサンスとFJネクストに、流動性ディスカウントが一定程度かかっている可能性があると思う一方で、青山財産ネットワークスとタスキHDについては、かかっているとしても10パーセントから20パーセントほどかと思います。野村不動産は省略していますが、FPGも流動性ディスカウントはないかと思います。

個別企業で深掘りする市場インプライド資本コスト -タスキHD様-

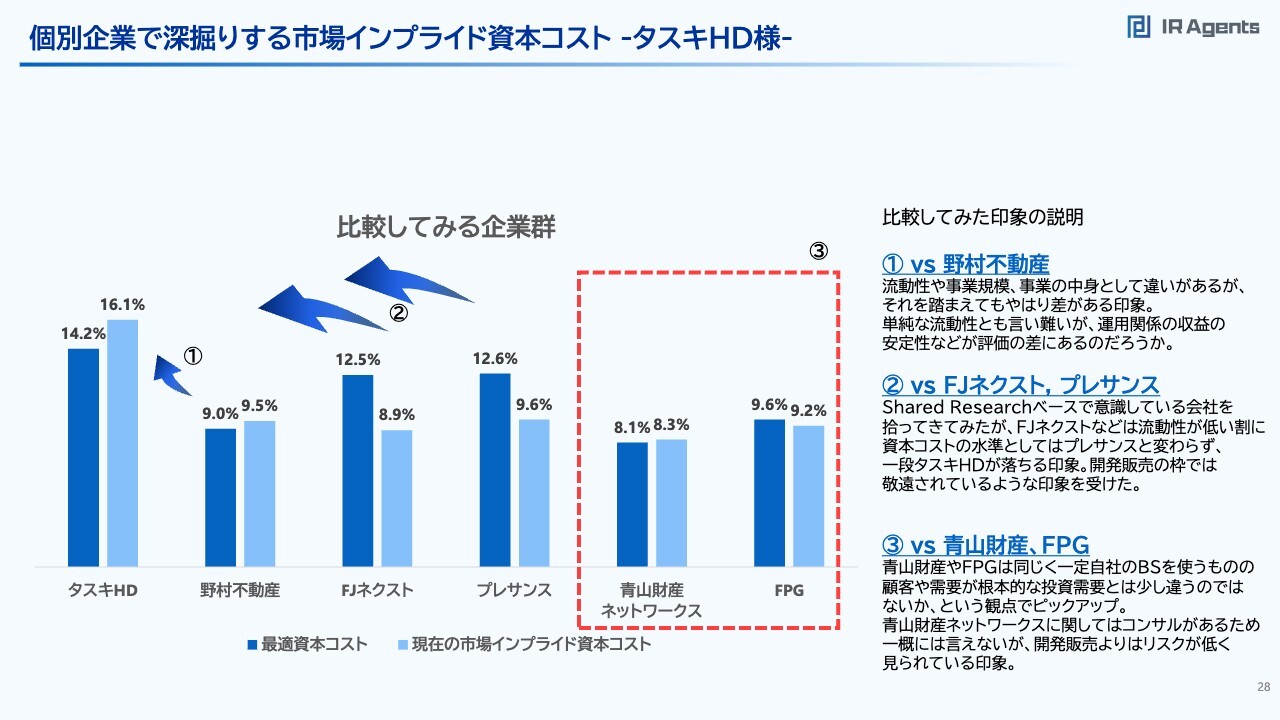

関本:各社と比較していきます。スライドに記載したグラフの濃い青色が最適資本コスト、薄い青色が今の株価で比べた市場インプライド資本コストです。

まず、野村不動産が9パーセントから9.5パーセントほど、タスキHDが14.2パーセントから16.1パーセントほどと、もちろんビジネス内容の違いもありますが、それを踏まえてもやはり5パーセントから6パーセントほど差が出てしまいます。このように市場から逆算するとそう見えるということは、けっこうおもしろい話かと思います。

私自身、野村不動産に詳しいわけではありませんが、野村不動産は都市開発や分譲マンションなどに取り組んでいる一方、REITや運用関係の収益にも取り組んでいます。その分野はけっこう安定的であるため、評価や規模感が大きいということを踏まえて、不動産の中でもかなり低い水準になっているのかと思います。

次に、FJネクストとプレサンスは事業的にはほとんど似通っているかと思います。FJネクストやプレサンスの最適資本コストは12.5パーセントほど、タスキHDが14パーセントほどで足元を比較すると、FJネクストとプレサンスが9パーセント前後に対して、タスキHDは資本コストが16パーセントまで高まっています。

これは少し変な話だと思っています。この7パーセントの差はどこから来ているかと言うと、例えばですが「今は経営統合前後で投資家が将来の業績がわからない」と思っているからかもしれません。

将来の業績がわかるにつれて、現在16パーセントで評価されているところに「他社と比べると12パーセントや9パーセントでいいのではないか」と考えてくれる投資家が入ってきます。そうすると株価が上がるのではないかなどと考えて、私自身は投資に使ったりします。

逆にこの7パーセントの差は「いや、今は見通しもわからないし、経営統合したけれど当然だ」ということであれば、これは別に割安ではないため買わないといったこともあります。

次に税金対策系の会社についてです。不動産の開発・販売と比べると少し資本コストが下がると思います。青山財産ネットワークスは8パーセントほど、FPGは9パーセントを少し超えるほどですが、一般的な投資需要とはお客さまの属性が少し異なるところにあるため、需要として安定的なのではないかという見方ができます。

それはビジネスの安定性につながるため、資本コストに反映されてしかるべきだと思います。そのような意味では、タスキHDの14パーセントや16パーセントという数値も、顧客の特異性をしっかりとIRで伝えたら、その部分を評価してくれる投資家が出てくるかもしれません。

また、将来の見通しをしっかり出すと、ほかの開発販売の会社と同程度の評価になる可能性が見えてくるかと思います。このようなかたちで、資本コストの分析を2社ほど続けていきます。

後藤:全部細かく知っているわけではありませんが、私の知っている限りの知識で言うと、タスキHDの成長率はけっこう高めです。ちなみに成長率は売上成長率と利益成長率のどちらですか?

関本:利益成長率のイメージで取っています。

後藤:それでは、これはEPSのような感じですね。そうするとおそらくタスキHDは成長率がけっこう高いほうかと思います。

例えば青山財産ネットワークスは、けっこう安定的な事業モデルであり、もちろん成長していますが、おそらく成長率はタスキHDのほうが大きいと感じます。安定感は青山財産ネットワークスのほうがありますが、先ほどの計算式でいうと成長率は上ではないでしょうか。青山財産ネットワークスの成長率が何パーセントかわかりませんが、どのパラメータが一番効いているのか気になりました。

関本:基本的にROEとPBRが効いています。成長率は永久成長率、つまりずっと続けられるという前提の数値です。

おっしゃるとおり、私の計算式上ではタスキHDの成長率は2.5パーセントなのに対して、青山財産ネットワークスは1パーセントとしています。この1パーセントが何かと言うと、GDPが成長している限り、彼らは成長してもいいだろうという前提で、1パーセントと設定しようと思いました。タスキHDは足元の状況から考えて、それを上回る成長ができるだろうと仮定して、少し高い評価になっています。

先ほどの計算式に当てはまると思いますが、成長率はROEから引いて評価して、さらにそこに対して足し戻すといった処理をするため、長期的に成長性が高いか低いかは、実は資本コストに0.5パーセントから1パーセントぐらいしか影響を与えません。

したがって、成長性は資本コストを下げる要素ではありますが、それよりもビジネスモデルや長期的に維持可能な強み、あるいは市場環境のほうが資本コストに強く影響を与えると考えています。

このようなところを見てみると、IR施策としてほかの競合2社を目指してみようと社内で検討することもできます。今回、新日本建物を買収した結果、ビジネスミックスが変わってきます。事業ポートフォリオが変わるとビジネスの強みも変わるため、目指せる資本コストも変わってくるはずだといった議論や、そこに向けてIR施策や開示を考えていくことなどに使えるかと思います。

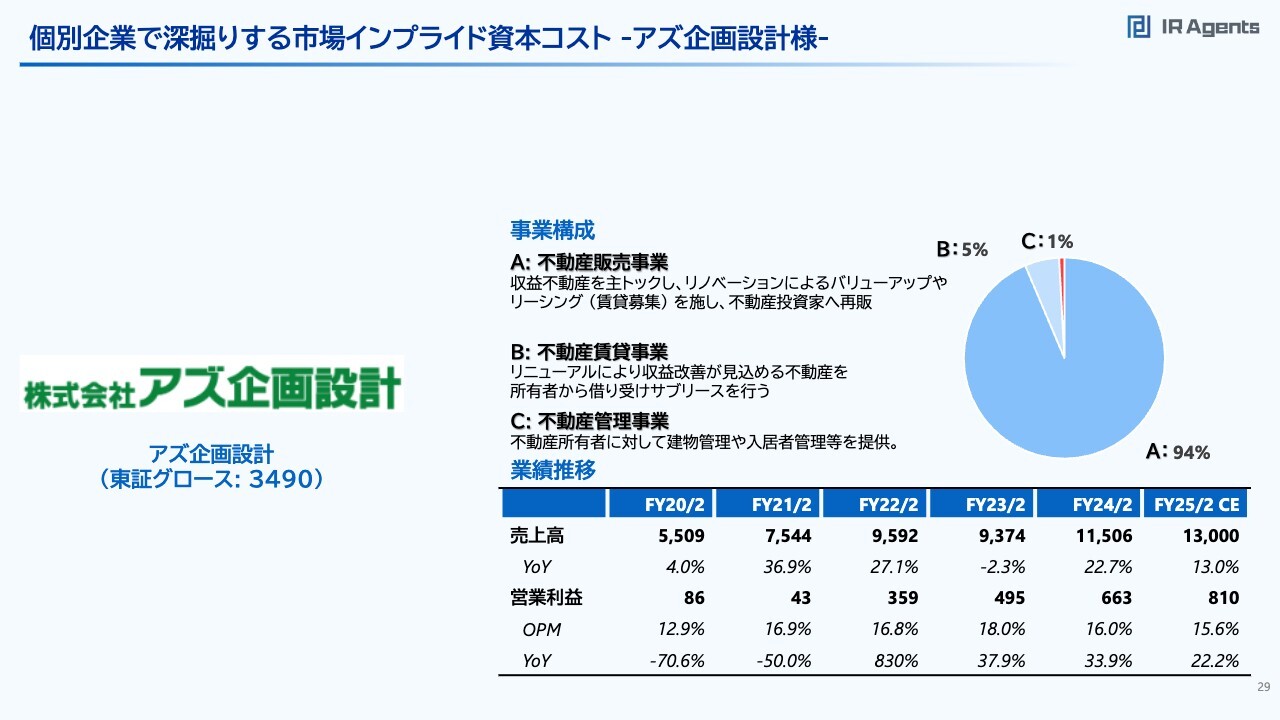

個別企業で深掘りする市場インプライド資本コスト -アズ企画設計様-

関本:2社目として、アズ企画設計を例示します。ご存知ない方のためにご説明しますと、アズ企画設計は不動産の販売事業を行っています。

不動産業が続きますが、先ほどのタスキHDがマンションの建設・販売なのに対して、どちらかというと収益不動産の築古物件を買って、リノベーションによるバリューアップやテナントをつけて投資家に売却するといった事業が大きいと理解しています。

他にも、賃貸や管理も行われていますが、トップラインはけっこう安定して伸びています。「IR note マガジン」でもご紹介されていましたが、上場してから2年間くらいは利益面が大変だったのですが、足元は少し戻してきているという状況です。

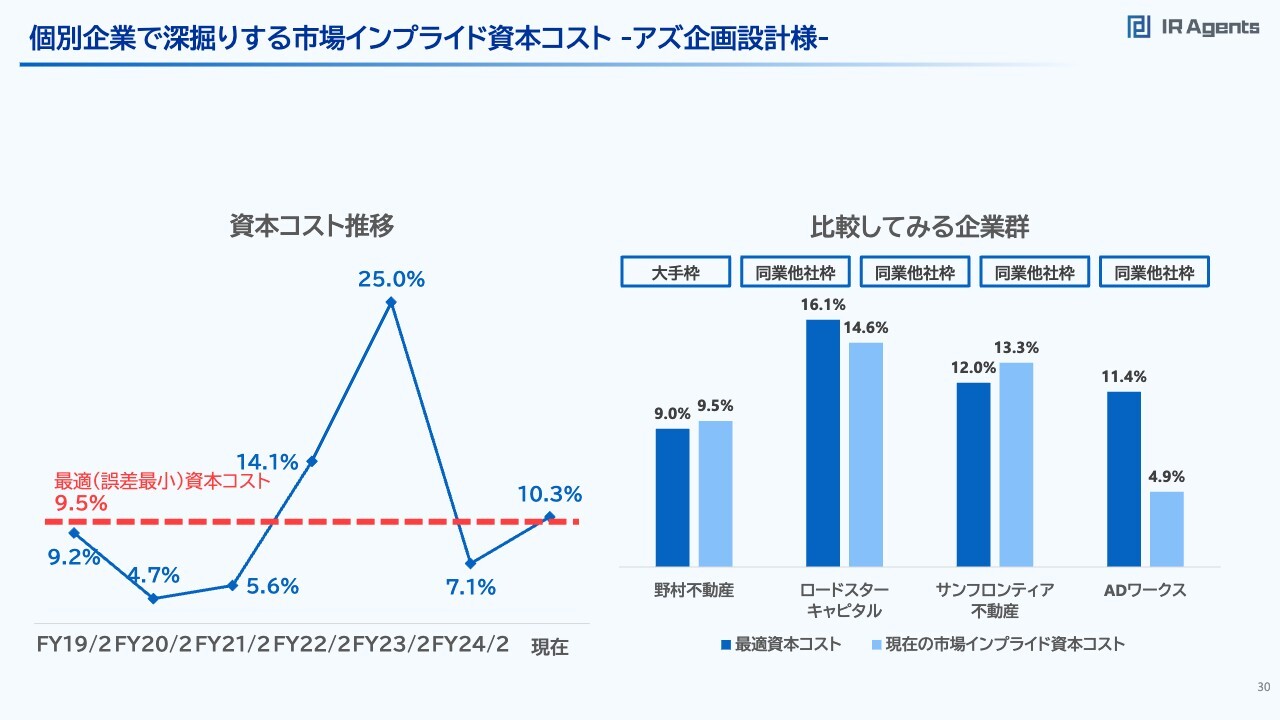

個別企業で深掘りする市場インプライド資本コスト -アズ企画設計様-

関本:スライドに記載した資本コスト推移がけっこうおもしろく、私のイメージと少し違ったと思っています。

上場初年度は5パーセント前後で、2023年2月期に1回上がっているように見えるのですが、税金の支払いや特殊利益が上がってROEが高いと、その部分はディスカウントされてしまうため、資本コストを高くして処理することになっています。そうすると、誤差最小の資本コストが9.5パーセントくらい、足元が10パーセントくらいが現状の資本コストだと思っています。

比較してみる企業群は野村不動産と、中古不動産のバリューアップで調べると、ロードスターキャピタルやサンフロンティア不動産、ADワークスグループ(以下、ADワークス)が出てきたため入れています。実は、ロードスターキャピタルがタスキHDと同じぐらいの資本コストで、サンフロンティア不動産、ADワークスは落ち着いてきていると思っています。

個別企業で深掘りする市場インプライド資本コスト –アズ企画設計様-

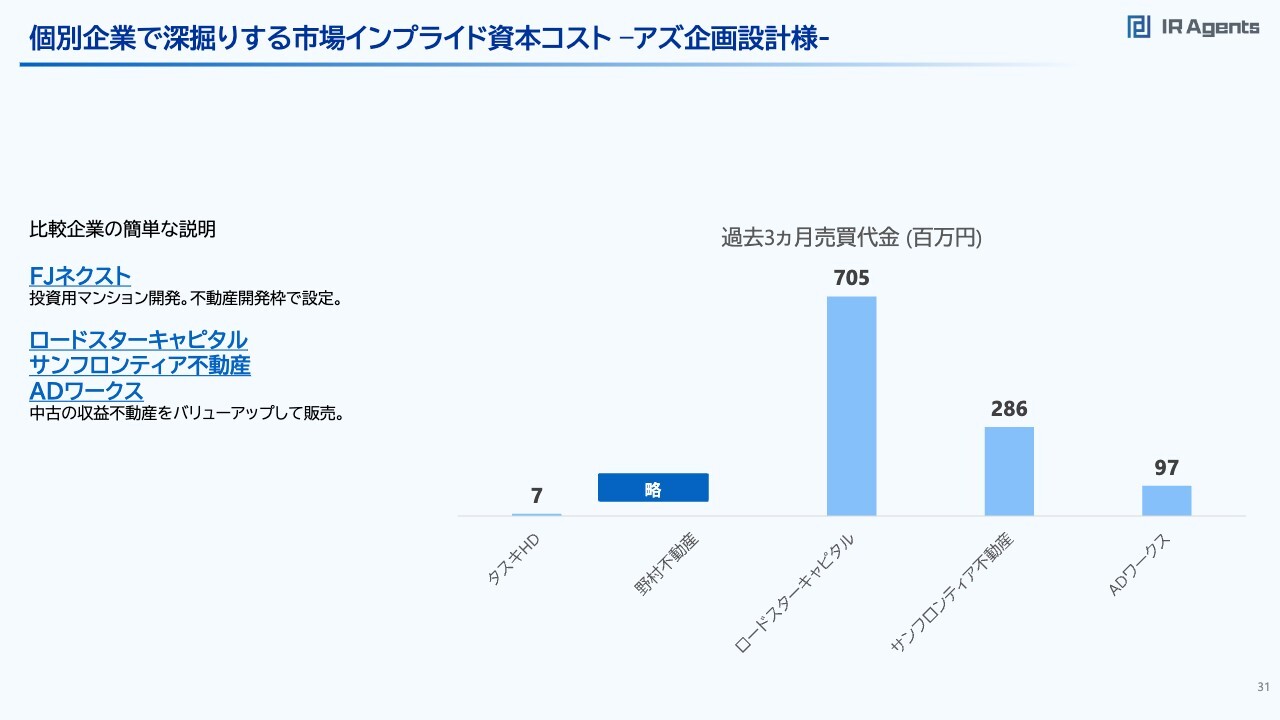

関本:各社の状況です。スライドのグラフはアズ企画設計と記載するべきところがタスキHDと間違っているため後ほど修正します。

過去3ヶ月平均売買代金を見ると、アズ企画設計はかなり流動性ディスカウントがかかる水準になっており、ロードスターキャピタルと野村不動産はほぼ流動性ディスカウントはないという状況、サンフロンティア不動産もほぼなく、ADワークスは少しあると思っています。

個別企業で深掘りする市場インプライド資本コスト -アズ企画設計様-

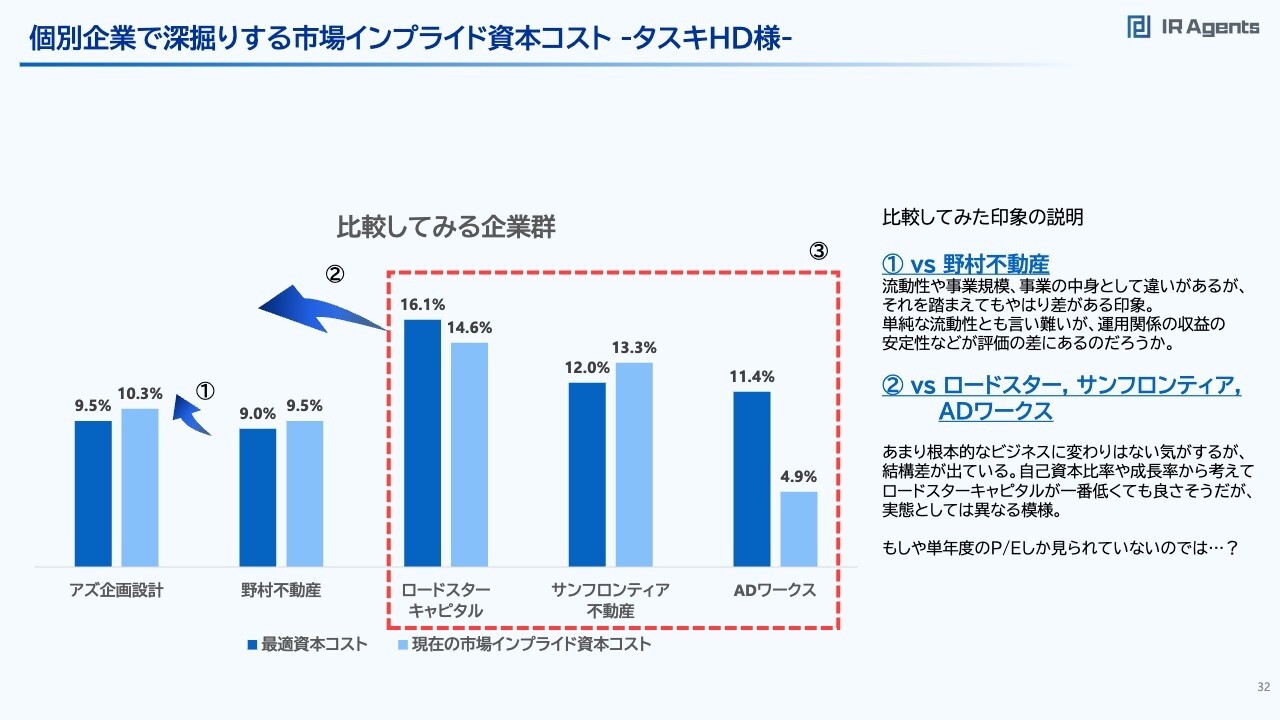

関本:スライドの小見出しが前出のタスキHDから変更されていないため後で修正したいと思います。

資本コストを野村不動産と比べた時に、同水準なのはけっこう意外だと思っています。ロードスターキャピタル、サンフロンティア不動産、ADワークスは、根本的なビジネスに大きな差はありません。

中の人から見ると成長率や細かいオペレーションに差があることはわかると思いますが、投資家から見ると中古不動産のバリューアップはあまり差が出ないのではないかと思いました。そうすると、成長率などから考えて、ロードスターキャピタルが一番低くてもよさそうですが、実態は異なっています。

1つの仮説として、投資家はPERが今年度に対して7倍前後ぐらいで評価しています。単純に言うと「投資家は単年度の利益しか見えていないのではないか?」ということです。これは「投資家が近視眼的かつ不動産をあまり見る気がない」という我々の問題になるかもしれませんし、会社側で2年後、3年後に対して織り込んでくれるようなクリアな開示ができていないのかもしれないという議論を残すところです。

後藤:不動産はアナリストからも2年、3年先は読みづらいところがあります。どうしても仕込みの問題などが出てきますし、マクロ経済の影響をかなり受けるため、3年先に金利が上がるとどのようになっていくのかわかりません。持っている方はよりクリアに見ていらっしゃるのだろうと思いますが、いつも「こんなに伸びているのにPERだけ低いなぁ」と思いながら不動産セクターを見ています。

関本:配当利回りは安定していると思ったのですが、実は配当利回りもロードスターキャピタルが2.5パーセントとある程度高く、他の会社と比べて同じ程度というわけではありませんでした。私の仮説としては「高成長で売上は伸びているが、市況が関係するところである故に、今期に対して7倍くらいなら妥当なのではないか」と評価されているのではないかと考えました。

これは非常に示唆に富むということなのか難しいということなのか、市場インプライド資本コストの計算の限界なのかわからないのですが、そのように思っています。

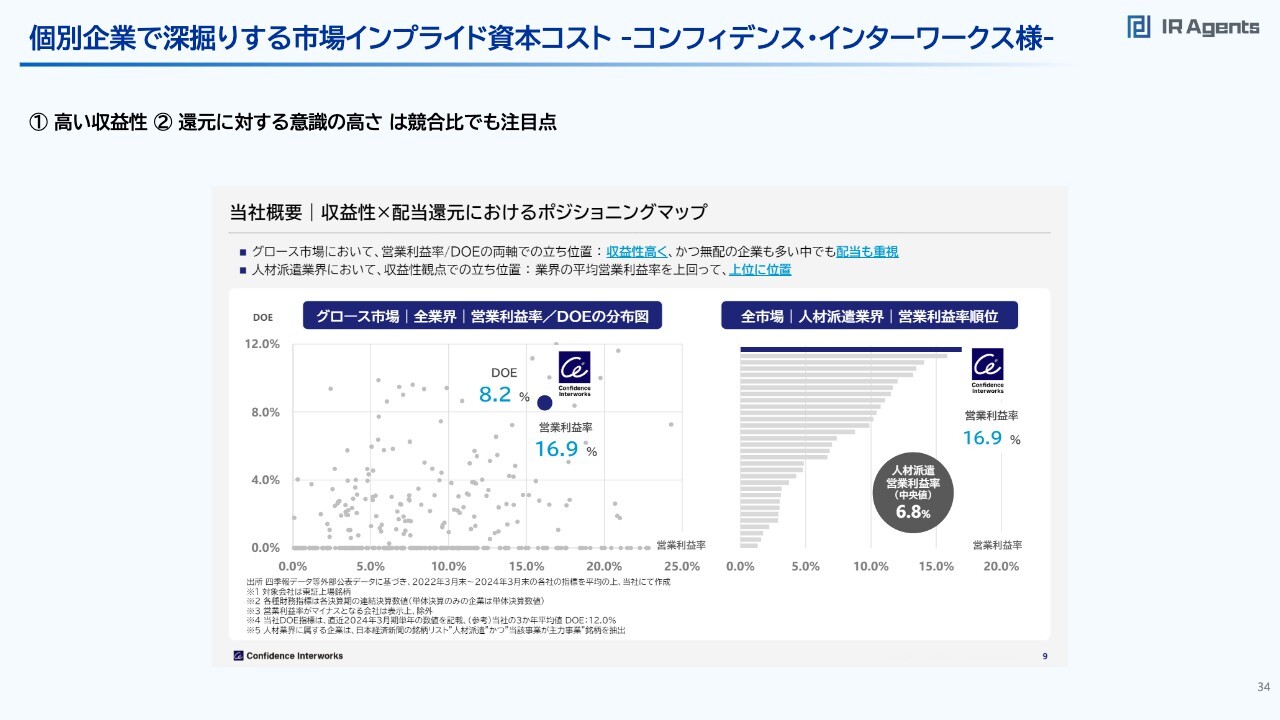

個別企業で深掘りする市場インプライド資本コスト -コンフィデンス・インターワークス様-

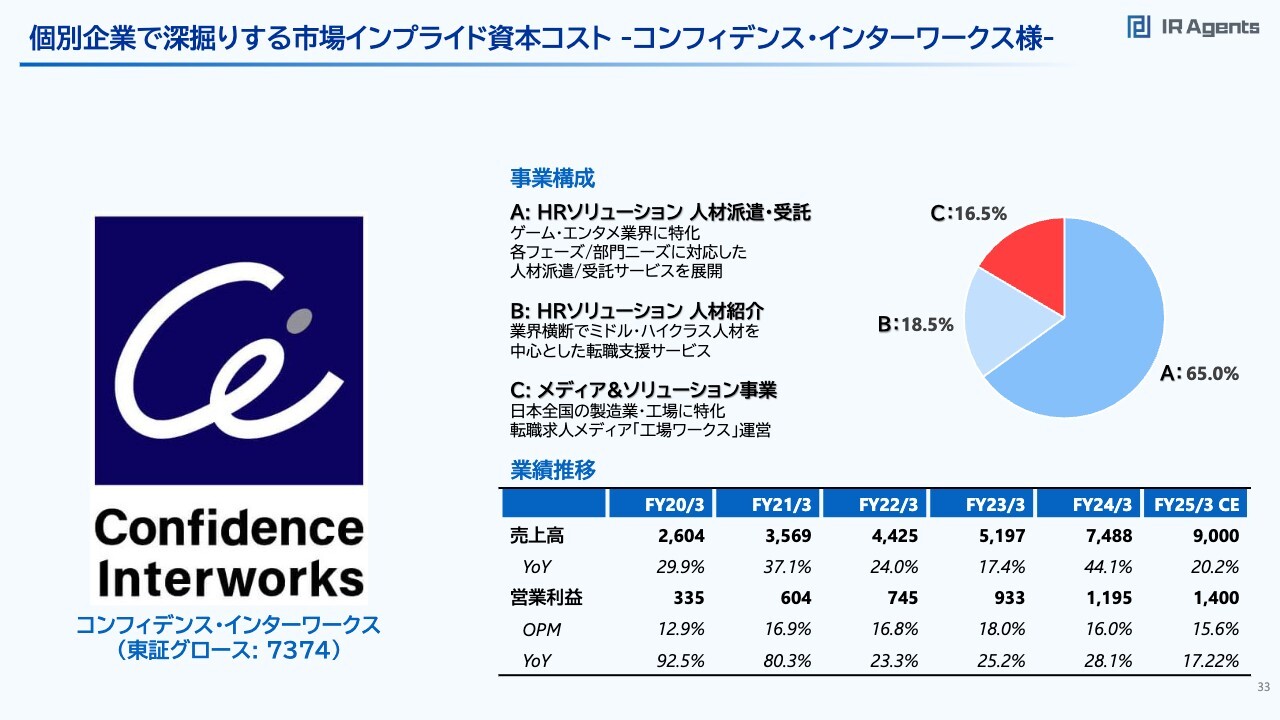

関本:会場にはいらっしゃらないのですが、コンフィデンス・インターワークスからご連絡をいただいたため、例として挙げています。不動産が2社続きましたが、事業領域としてはHRで、人材派遣や人材紹介を行っている会社です。事務のような領域というよりは、ゲームやエンターテインメント、Webエンジニアなどに特化しています。

それとは別に、業界横断でのミドル・ハイクラス人材、経営層人材の転職支援や、メディア&ソリューション事業で「工場ワークス」という転職求人メディアの運営などをされています。売上・利益ともにけっこう成長している会社です。

個別企業で深掘りする市場インプライド資本コスト -コンフィデンス・インターワークス様-

関本:先ほどお話ししたように、他社との違いや競争力につながることは資本コストに効いてくると思っています。収益性や配当還元的にこのようなポジションにいるということが書かれた良い資料がありましたので、ご紹介としてスライドに記載します。

個別企業で深掘りする市場インプライド資本コスト -コンフィデンス・インターワークス様-

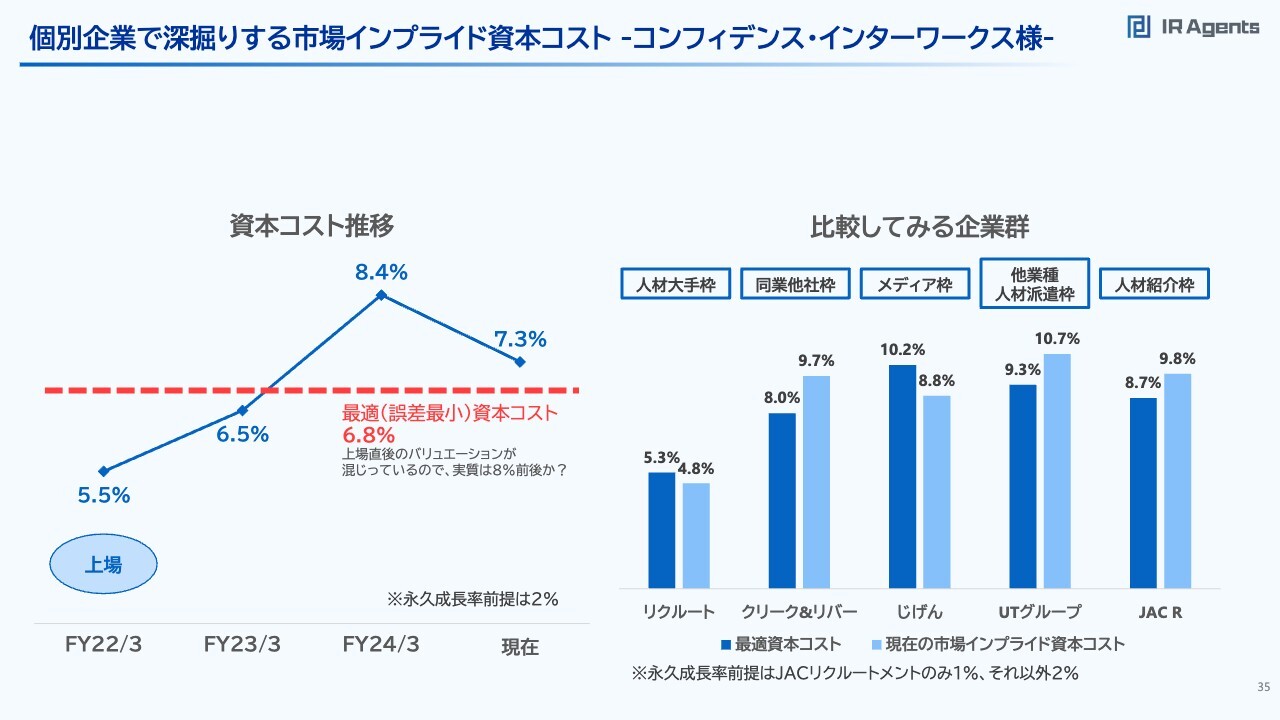

関本:先ほどまでと同じように資本コスト推移を比較します。コンフィデンス・インターワークスの資本コストは、上場した時は5.5パーセントくらいでしたが、6.5パーセント、8.4パーセント、今は少し下がって7.3パーセントくらいになっています。

ただし、上場直後のサービスはいわゆる上場時PoPで株価が高く出ることがあります。そうすると、最適資本コストは過去3年分くらいで6.8パーセントと出ているのですが、落ち着く資本コストは直近2年分の8パーセント前後だと思っています。

比較してみる企業群は5社です。人材大手のリクルート、同じようにエンターテインメントやゲーム、Web領域に展開しているクリーク・アンド・リバー、メディア枠として求人メディアを何本も運営しているじげん、人材派遣だが製造業のほうが多いUTグループ、人材紹介枠としてジェイエイシーリクルートメントです。

業種が微妙に違う、ビジネスが違うというところに関しても、すべて横並びで比較できるというのは、資本コストに戻した時のメリットだと思っています。本来は「この会社とこの会社は事業モデル的に似ているため、揃えて比べる」ということができるのですが、トヨタとリクルートを比べる時に、PERはあまり役に立たないわけです。

しかし、いざ資本コストに並べてみると、Part1のスライドでご説明したのですが、トヨタの資本コストが9.5パーセント、リクルートの資本コストが5パーセントなら、今どちらを買うかというところに対して、横並びの比較ができると思っています。

それは置いておきますが、リクルート、クリーク・アンド・リバー、じげん、UTグループ、ジェイエイシーリクルートメントと比較していきます。

個別企業で深掘りする市場インプライド資本コスト -コンフィデンス・インターワークス様-

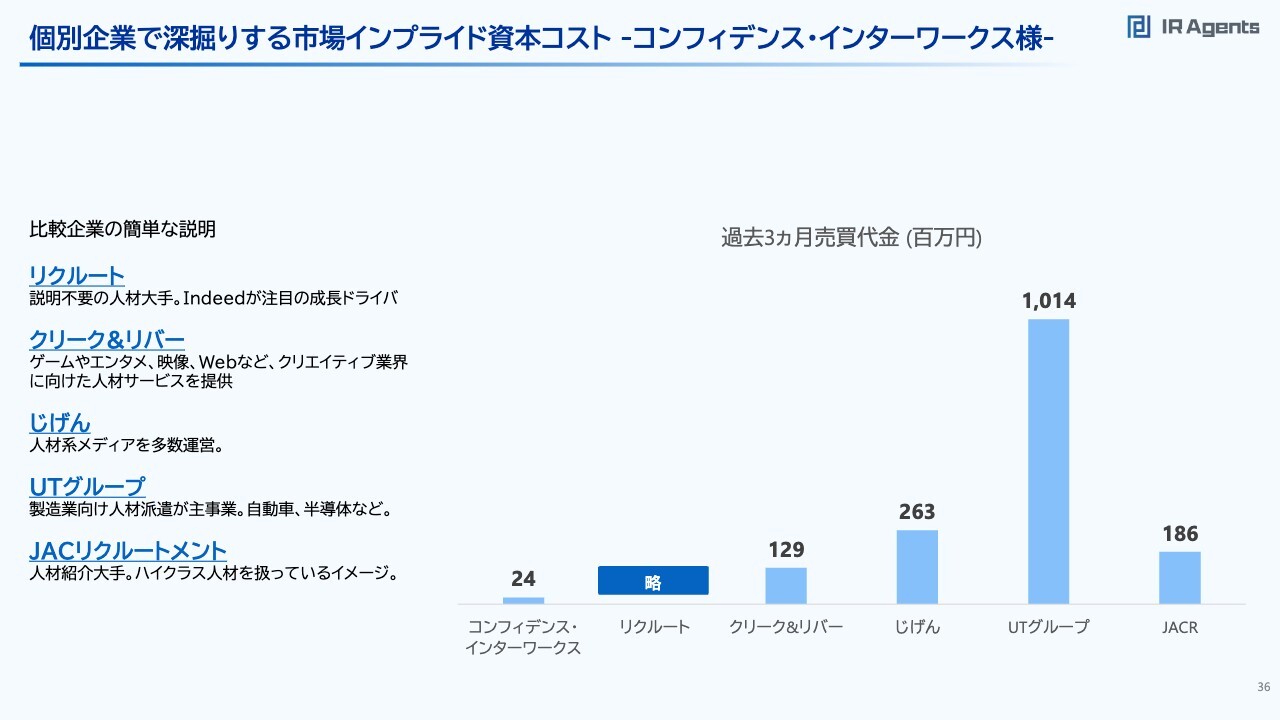

関本:比較企業の簡単なご説明と、流動性ディスカウントの有無をチェックするために、過去3ヶ月売買代金も出しています。

これを見ると、リクルートは野村不動産と同様に省略しています。UTグループも、1日の売買代金は5億円から10億円とかなりあるため、流動性ディスカウントはほぼないと思います。じげんも2億円を超えていますので、そこまで大きくないと考えています。その他の会社については、資本流動性ディスカウントが少しあってもおかしくないという状況です。

個別企業で深掘りする市場インプライド資本コスト -コンフィデンス・インターワークス様-

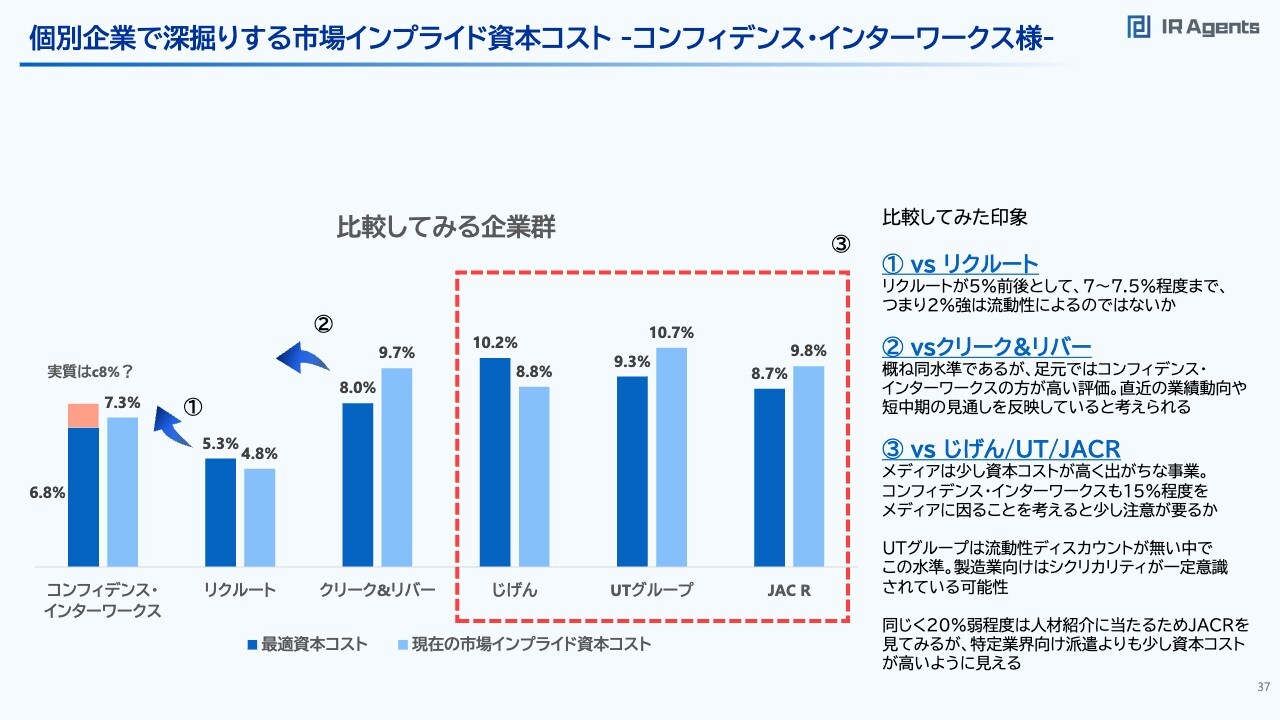

関本:同じように横並びで比較していきます。コンフィデンス・インターワークスについては、先ほどご説明したように、上場後のPoPなどがあるため、最適資本コスト8パーセントくらいでもイメージしてみます。

まず、リクルートが5パーセント前後で、コンフィデンス・インターワークスが7.0から7.5パーセントくらいの資本コストです。

先ほど「1.4倍から1.5倍をかけると流動性ディスカウントになります」とお話ししましたが、人材紹介で見ると全般的に流動性があって、いろいろな取り組みを行って安定しているリクルートが5パーセントで、そこから1.5パーセントくらい、つまり2パーセントくらいのディスカウントは、実は流動性にひもづくものではないかと思います。

そうすると、もしかしたら「IR活動や時価総額が大きくなってくるにつれて売買代金が増えると、その2パーセントは資本コストを下げてもいいのではないかと投資家に見てもらえるかもしれない」という議論ができると思っています。

コンフィデンス・インターワークスの最適資本コストを8パーセントと考えた時に、クリーク・アンド・リバーはビジネス的な競合でおおむね同水準だと思っているのですが、足元ではコンフィデンス・インターワークスが7.3パーセント、それに対してクリーク・アンド・リバーが9.7パーセントですので、若干高い評価だと思います。

足元の四半期の成長率は、クリーク・アンド・リバーは営業減益になっており、コンフィデンス・インターワークスは高成長しているので、短期的な好みの動きとして株価に差が出ていることはあると思っています。

その他業種で引っ張ってきた、じげん、UTグループ、ジェイエイシーリクルートメントについてです。まず、じげんは過去最適の資本コストで10パーセントくらい、直近の株価を意識して9パーセントくらいですが、メディアは資本コストが高く出がちな会社だと思います。

なぜかというと、参入障壁がそこまで高くないと見受けられることと、Googleのアルゴリズムの変動などは予想しづらい動きが起きがちなこと、広告費の投下に読み切れない変動性があることなどのビジネス的な質を踏まえて、純粋なサービス業のリクルートなどと比べると、若干高く出がちなのがメディアだと思っています。

これに対して、今度は逆の提言なのですが、人材紹介ではクリーク・アンド・リバーとほぼ同水準です。しかし、実は15パーセントくらいはメディアに依存するわけで、「メディアの資本コストは気にしなくていいのですか」というようなことは、議論に上がってくると思っています。

「これはあまり関係ないのです」「アルゴリズムなどは関係なく、安定したポジションにあるのです」と説明できれば、その予想や評価は抑えられますし、逆に「これはアルゴリズムの変動性の影響を受けます」となると、もしかしたら嫌がる投資家もいるかもしれないと分析できます。

UTグループは、唯一流動性ディスカウントはほぼないのですが、資本コストは10パーセント前後です。半導体や自動車向けの製造業派遣は工場稼働や時期によって変動が出ますので、やはりシクリカリティを意識されて、資本コストが少し高く出ているのかもしれません。

エンタメ系派遣のコンフィデンス・インターワークス、クリーク・アンド・リバーと比べると、2パーセント、3パーセントくらいの影響が出ていると分析できます。私は、シクリカル性とそうではない場合の差は2パーセントくらいで、他の業界に転用できると思っています。

後藤:グラフの濃い青がCAPMですか?

関本:グラフの濃い青が過去平均のインプライド資本コストです。薄い青が今の株価に対してということです。

後藤:株価が評価されているほうが資本コストは低く、平均よりも高くなっているということは、平均よりも株価の評価が下がっているということですか?

関本:そうですね。並べてみると足元の評価は過去を通して見た時に、より高い、低いと言えると思います。

後藤:なるほど、おもしろいですね。セクターごとに傾向が出るのですか?

関本:非常に出ます。私の手元にリストは持っており、先ほど「資本コストをどのように投資に使うのですか」という話をされたと思うのですが、ROEと成長率と株価を見て、資本コストがだいたいわかったら、初めて見た会社でも「このビジネスクオリティならこのくらいの評価でいいのではないか」というのは、ぱっと見てわかります。そのような使い方をしているイメージです。

後藤:基本的に中小型株は、過去平均のバリュエーションより直近はバリュー並みに下がっているため、すべて薄い青が高くなっている感じがしますが、個別で見ると実はそうでもないということですね。

関本:そうですね。例えば、先ほどクリーク・アンド・リバーはもともとエンタメ領域で唯一の上場企業で、けっこうクオリティの高いビジネスをしているとお話ししたのですが、足元は相対比で業績が良くないことが嫌がられているのかもしれないと思います。

逆に、じげんに関しては足元の業績と、期末に自社株買いを発表したことなどを踏まえ、評価がいったん上がっているかもしれないと考えて、調整をかけています。

後藤:ありがとうございます。

関本:ジェイエイシーリクルートメントは、先ほどお話ししたように20パーセントくらい派遣事業を行っており、ジェイエイシーリクルートメントもリクルートも、9パーセントから10パーセントと資本コストが高いため、業績が大きく影響する可能性があると思っています。

このように、市場インプライド資本コストを業界比較や企業比較に使ってみると意外とおもしろいですし、東証の求めている「資本コストの低減を目指す」ということについても目標値を作れたり「このようなことをしたらいいのではないか」と議論できたりするのではないかと考えて紹介しました。

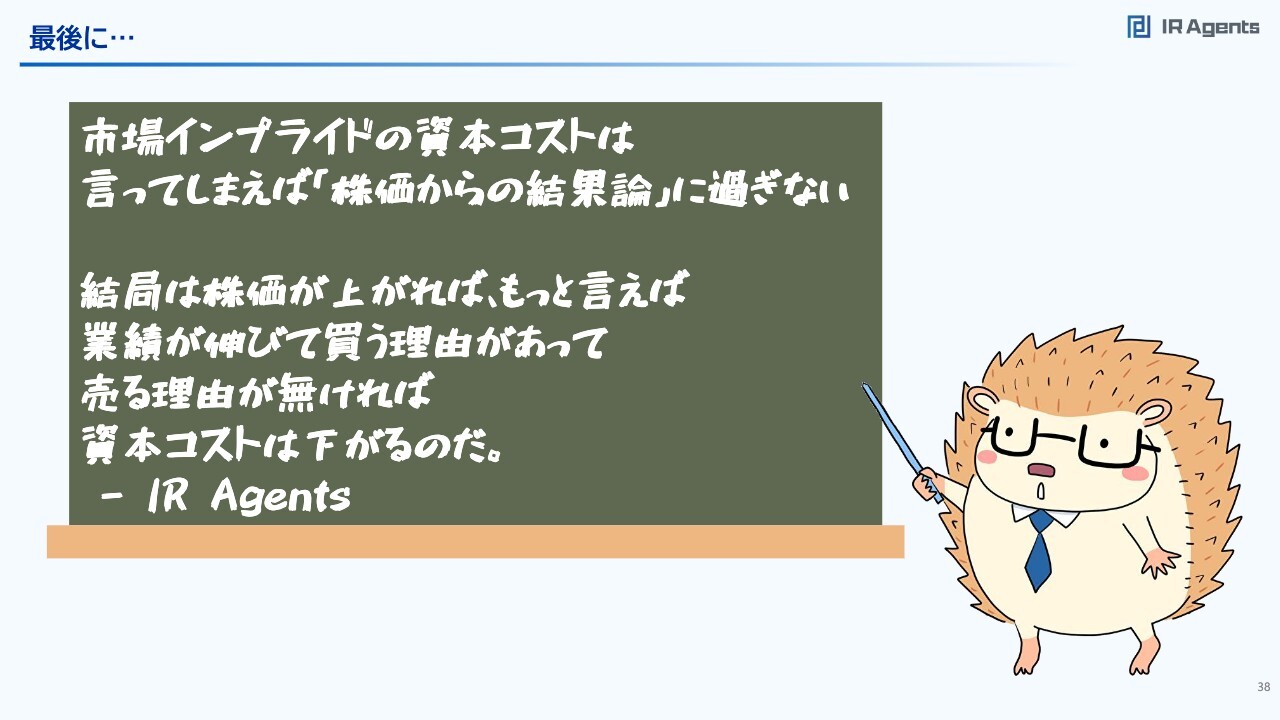

最後に...

関本:先ほど後藤さんがおっしゃったように、市場インプライド資本コストは、要は株価からの結果論でしかないのです。

ベータを下げると資本コストが下がる、ボラティリティをなくすなどいろいろなことが言われるのですが、業績を伸ばして買う理由を作り、売る理由を可能な限り減らして、株価が上がれば資本コストは下がるということを念頭に、資本コストにとらわれないでいきましょうということが最後のコメントです。

コンフィデンス・インターワークス、タスキホールディングス、アズ企画設計のみなさま、ご協力ありがとうございます。「うちの会社も気になる」という場合は、個別にご連絡いただきたいと思います。

後藤:結論が非常にシンプルで良かったです。私はノリで買ったりしますので、非常に難しいことを考えて投資しているのだと感心しました。ありがとうございます。

最後に告知です。次回は8月30日開催で、私がメインで話すという珍しい回です。テーマは、私が最近ハマっている「Notion」を使ってどのように情報整理するのかということと、アウトプットのための資料を作る時に、生産能力が爆発的に上がる練習法を発見しましたので、それをお話ししたいと思っています。

今回のお話にあった「買う理由」をどのように作っていくかもそうですが、最後は「どのように見せるか」という点にアウトプットは行き着くと思います。資料は必ず「誰にどのように見せるのか」と考えて作ります。

みなさまもIR資料だけではなく、社内で稟議書や企画書を作成する時に、ちょっとした図解を作ることがありますよね。「なんか色が違う」「なんかダサい」などとモヤモヤすることがあると思いますが、今私が取り組んでいる練習法をしていくと、1ヶ月、2ヶ月で爆発的に生産性が上がると思います。次回を楽しみにしていてください。

以上で終わります。ありがとうございました。