提供:株式会社シノプス 2023年12月期決算説明

【QAあり】シノプス、売上高・各利益は前年比2桁成長 サプライチェーン全体での需要予測データ活用を推進

目次

南谷洋志氏(以下、南谷):本日はお集まりいただき、誠にありがとうございます。株式会社シノプス代表取締役の南谷洋志でございます。それではこれより、2023年12月期通期決算についてご報告いたします。

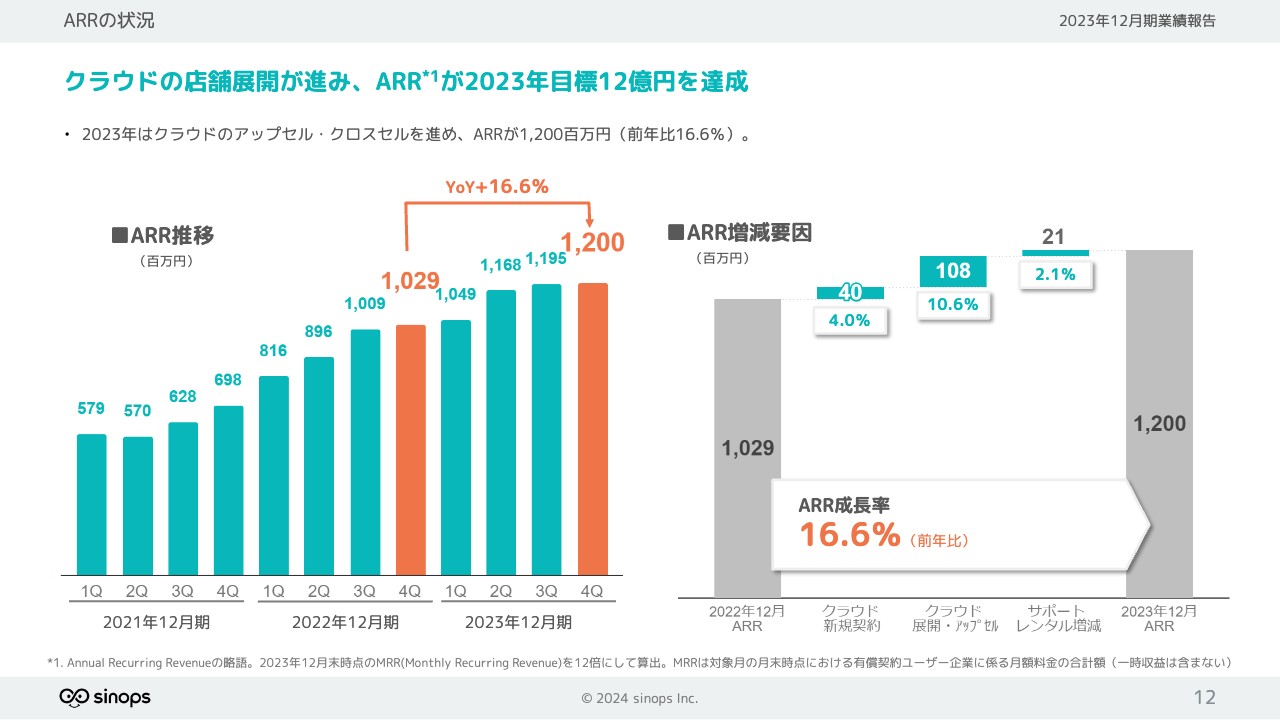

まずは2023年12月期の業績報告です。すべての経営指標で前年より成長し、売上は前年比18.8パーセント増の17.2億円、営業利益は前年比20.6パーセント増の2.7億円となりました。ARRは前年比16.6パーセント増の12億円となっています。

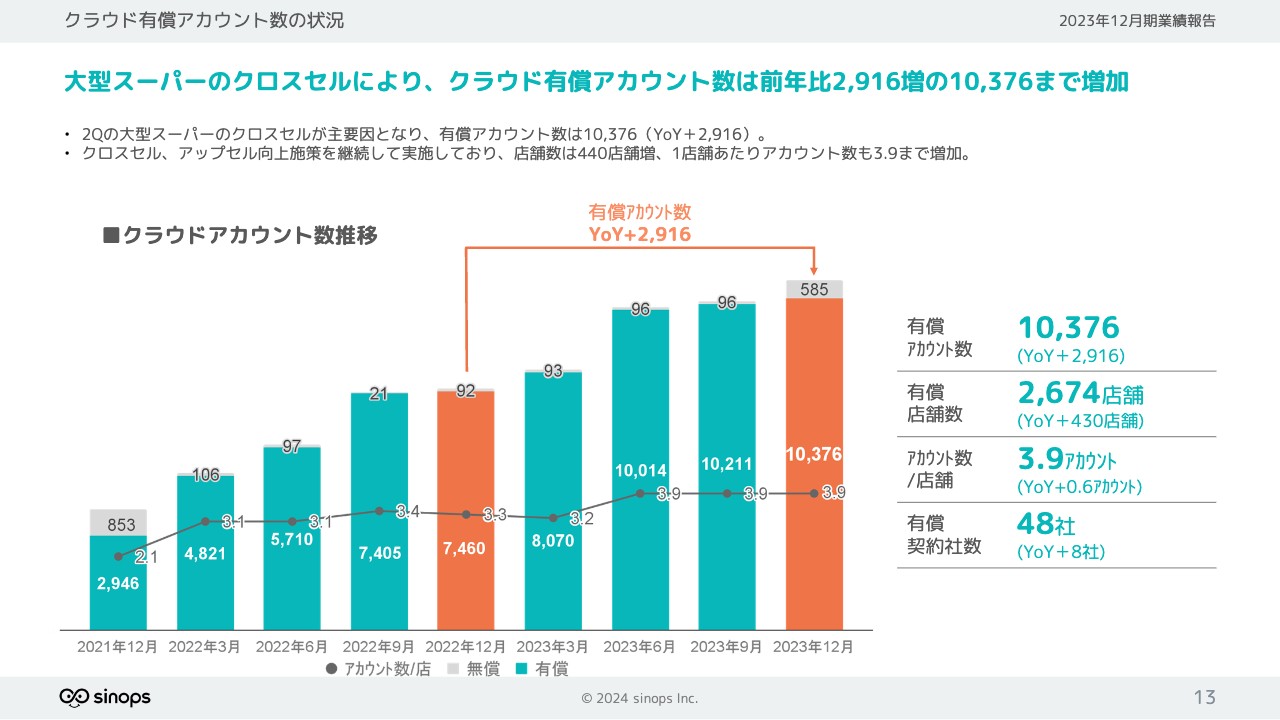

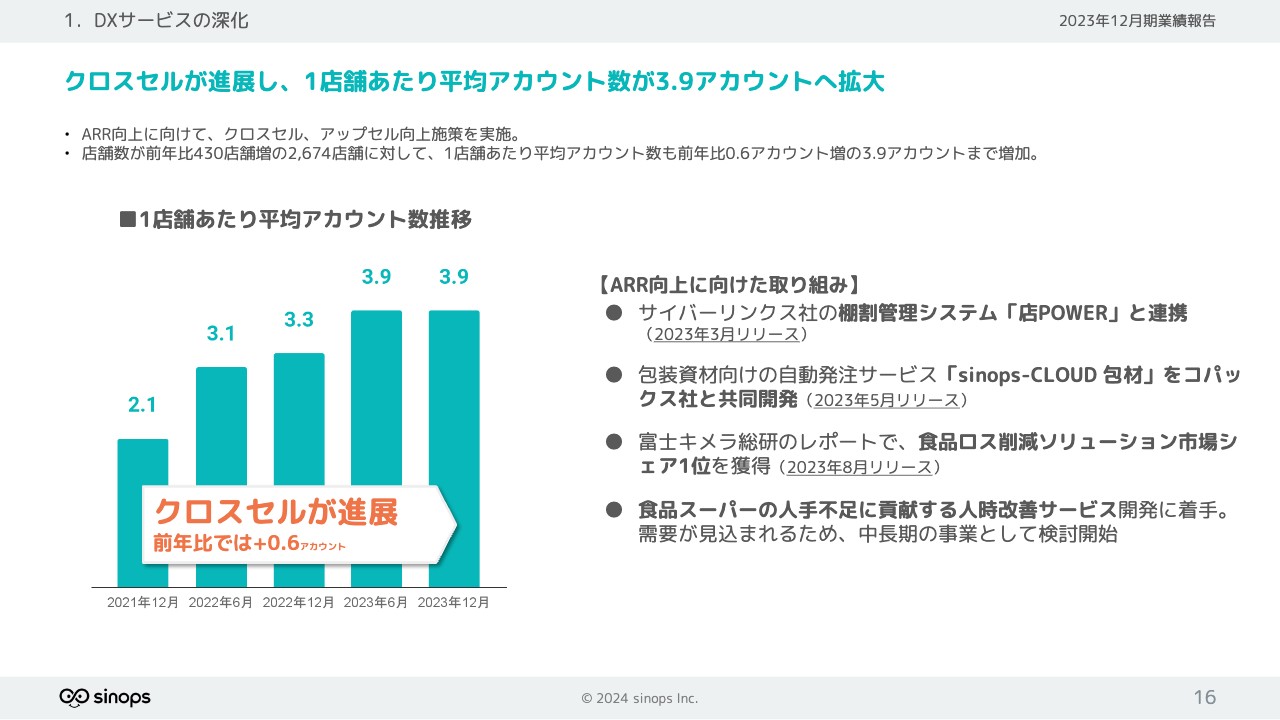

クラウドアカウント数は前年比2,916アカウント増の1万376アカウントとなりました。店舗数の拡大と並行してクロスセルを強化し、1店舗あたり3.3アカウントから3.9アカウントへ増加しています。

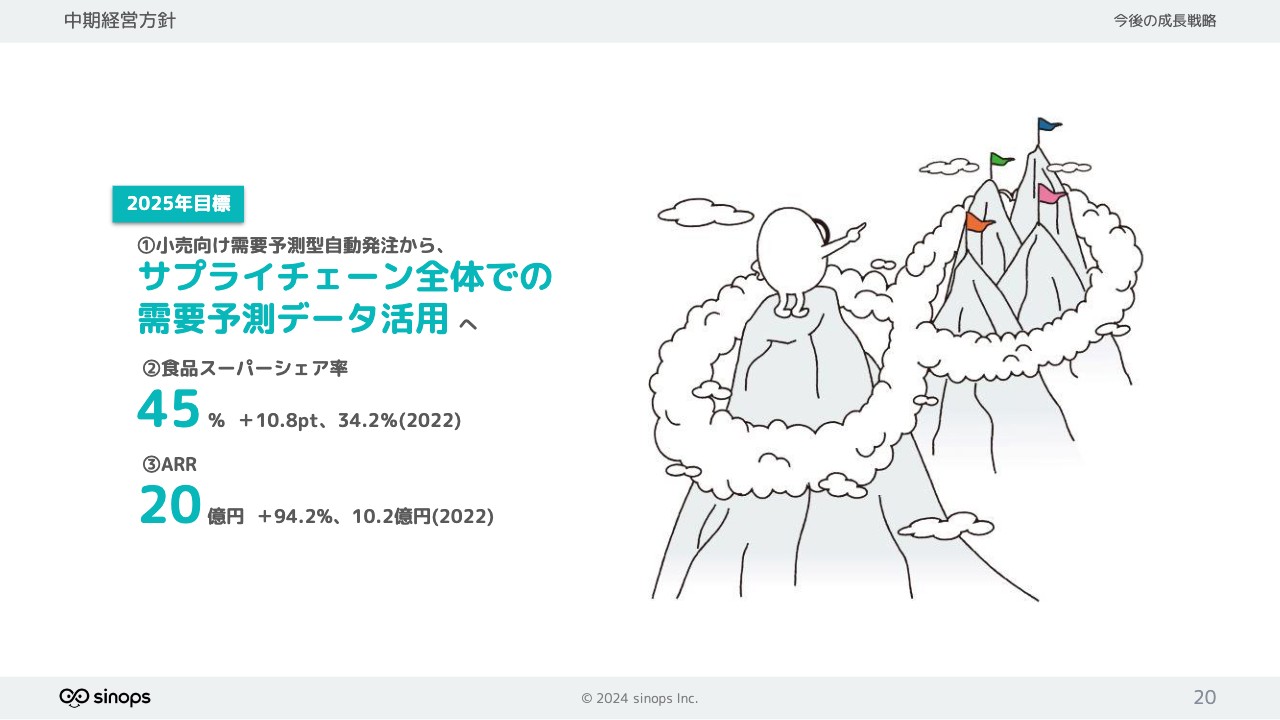

今後の成長戦略についてです。小売向け需要予測型自動発注から、サプライチェーン全体での需要予測データ活用へと展開していきます。2025年は、食品スーパーシェア率を2023年度の36.1パーセントから45パーセント、ARRを2022年度比94.2パーセント増の20億円とする目標を掲げています。

また「sinops-CLOUD」を中心に、年20パーセントから25パーセント増の売上成長を維持できる体制を構築する所存です。中長期的な成長を維持するため、新市場獲得のための事業領域拡大施策を実施していきます。

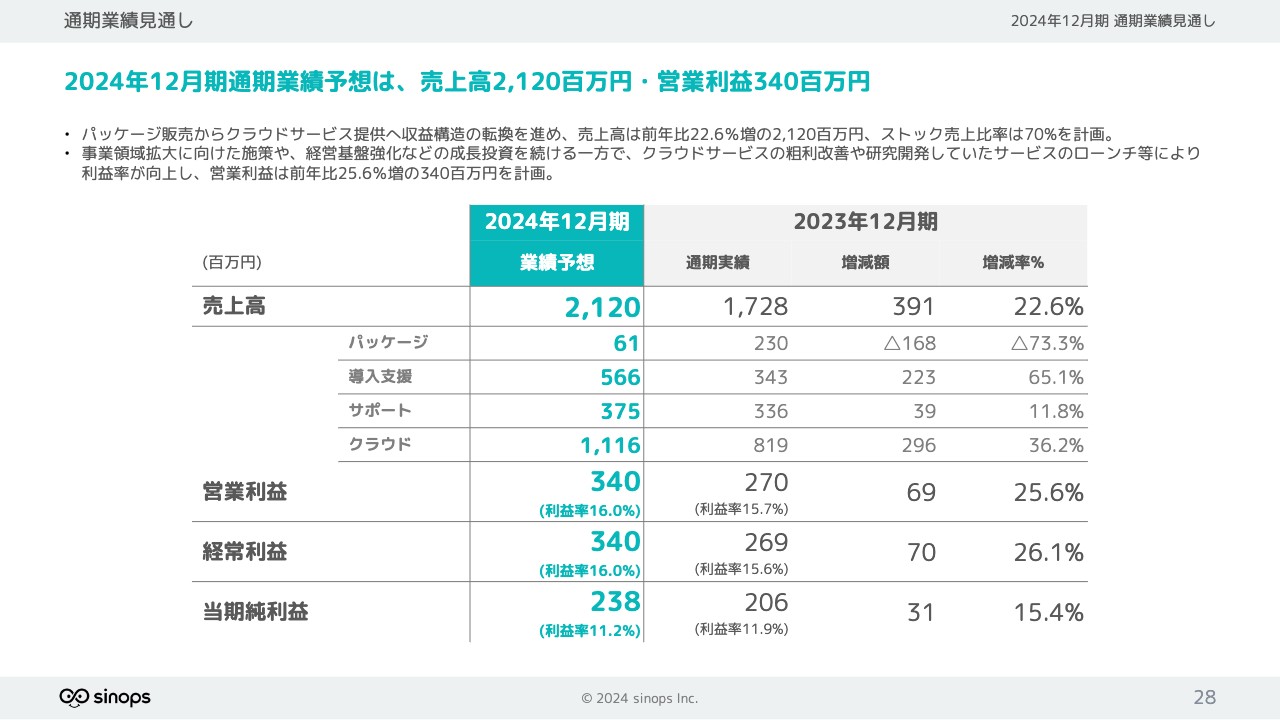

2024年度12月期の通期業績見通しについてです。売上は前年比22.6パーセント増の21.2億円、営業利益は前年比25.6パーセント増の3.4億円、ARRは17.7億円を計画しています。

株主還元についてです。成長投資は継続しつつ、配当性向の基本方針は40パーセント前後を継続する所存です。

経営指標の進捗状況

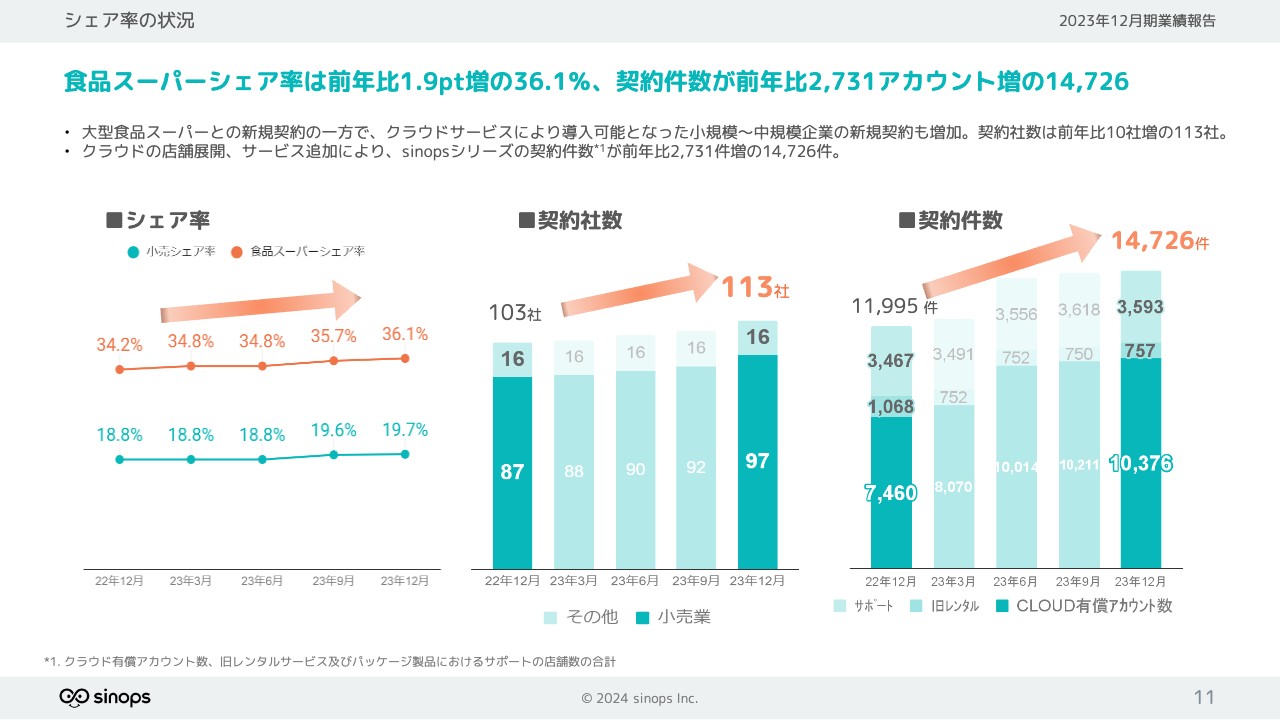

各経営指標の進捗状況です。先ほどもお伝えしましたが、2023年12月期の食品スーパーマーケットのシェア率は36.1パーセントとなりました。小売業全体のシェア率は19.7パーセントです。契約社数は前年比で10社増え、113社となっています。

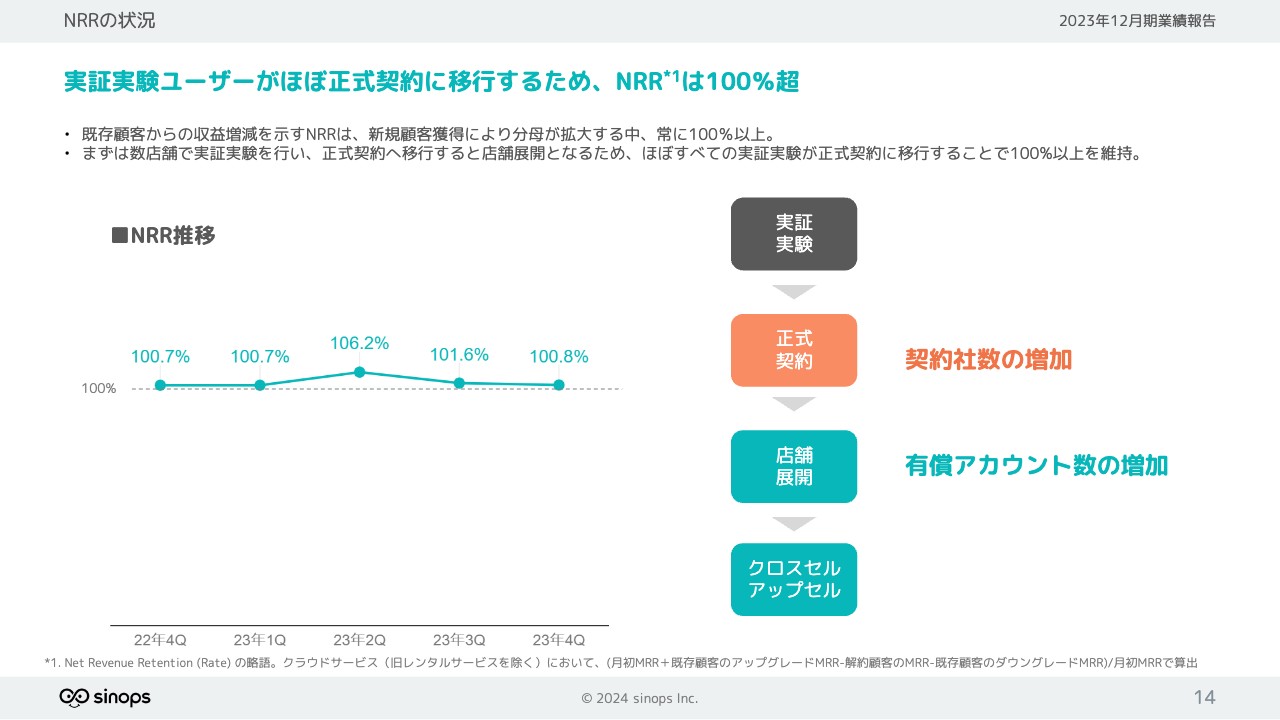

クラウド有償店舗数は前年比で430店舗増え、2,674店舗となりました。ARRは前年比16.6パーセント増の12億円、クラウド有償アカウント数は前年比で2,916アカウント増の10,376アカウントとなっています。NRRはスライドのとおりです。

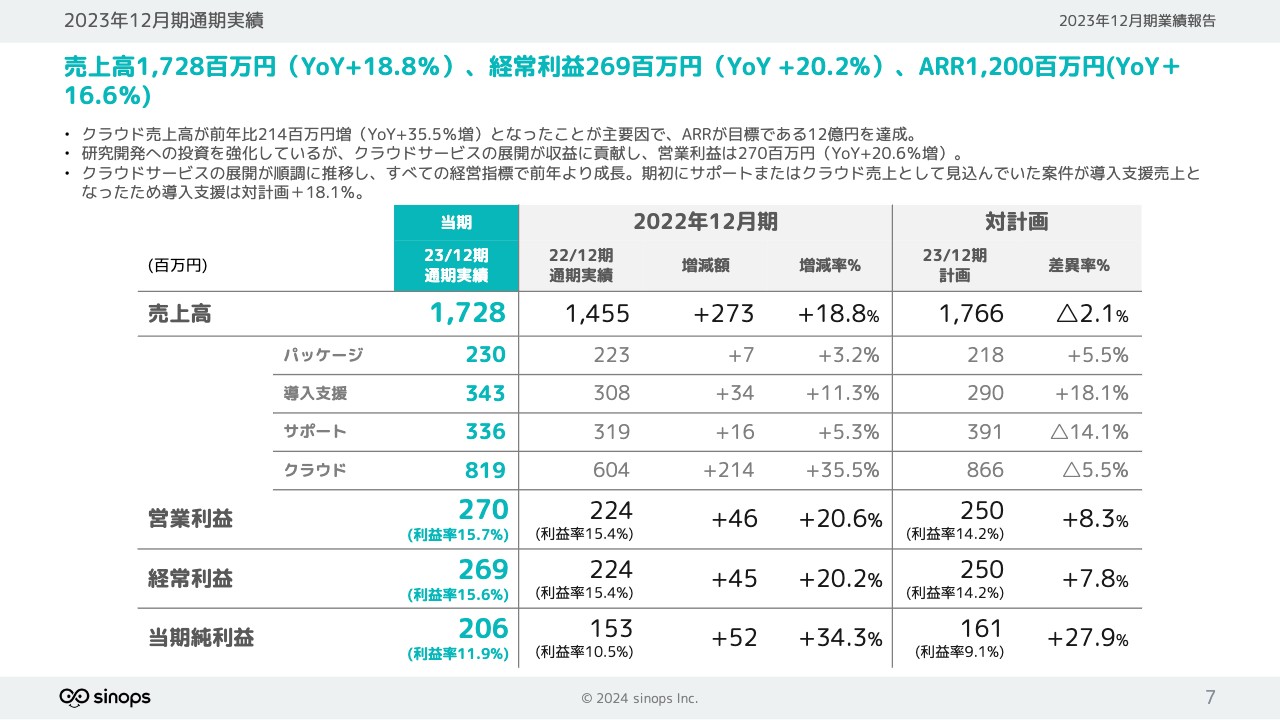

2023年12月期通期実績

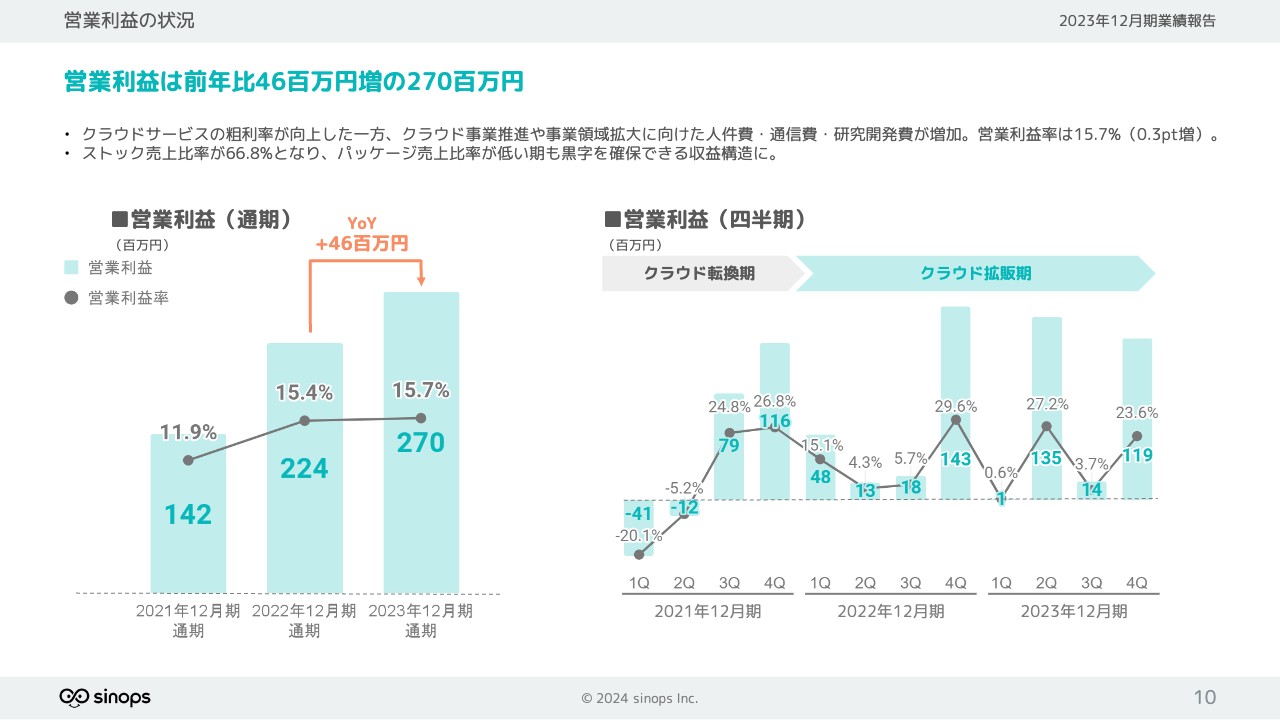

売上高は17億2,800万円、経常利益は2億6,900万円、ARRは12億円となっています。クラウド売上高が前年比で2億1,400万円増加したことを主要因に、ARRは目標である12億円を達成しました。研究開発への投資は強化していますが、クラウドサービスの展開が収益に貢献し、営業利益は2億7,000万円となりました。

クラウドサービスの展開が順調に推移し、すべての経営指標で前年より成長しています。なお、期初にサポートまたはクラウド売上として見込んでいた案件が導入支援部門の売上となったため、導入支援部門の売上高が計画比プラス18.1パーセントとなっています。

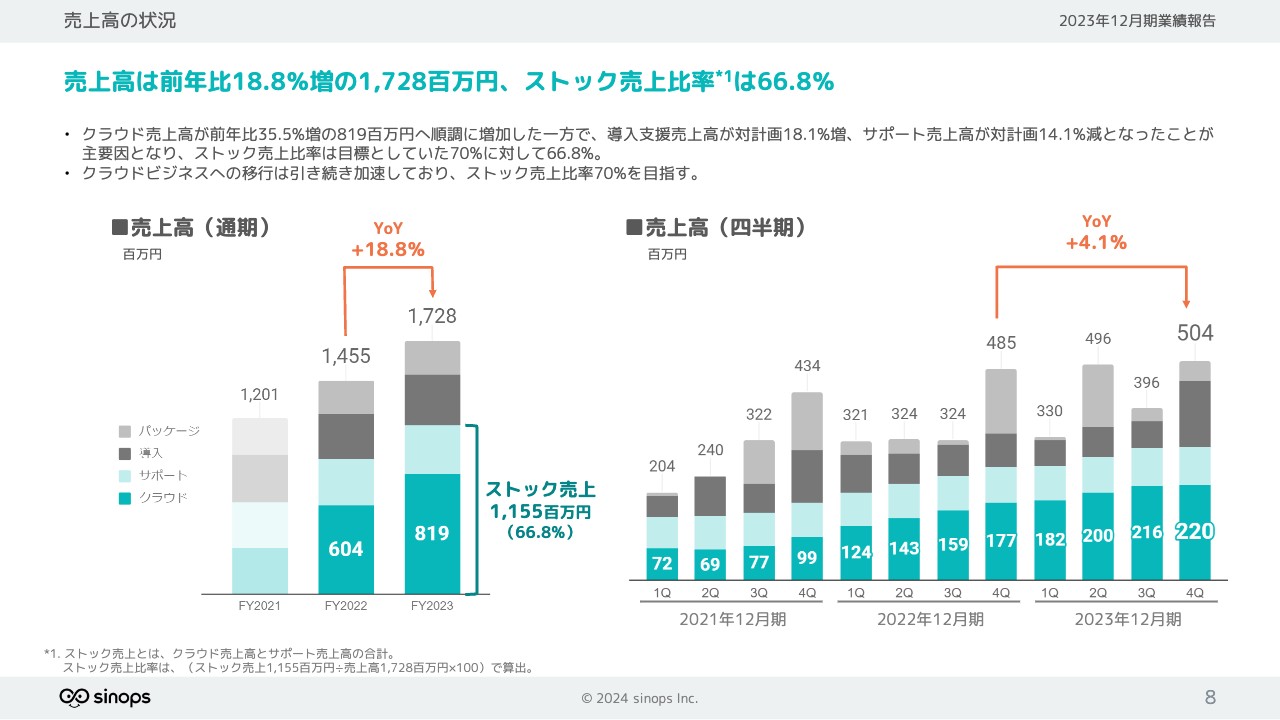

売上高の状況

売上高は前年比18.8パーセント増の17億2,800万円、ストック売上比率は66.8パーセントとなりました。

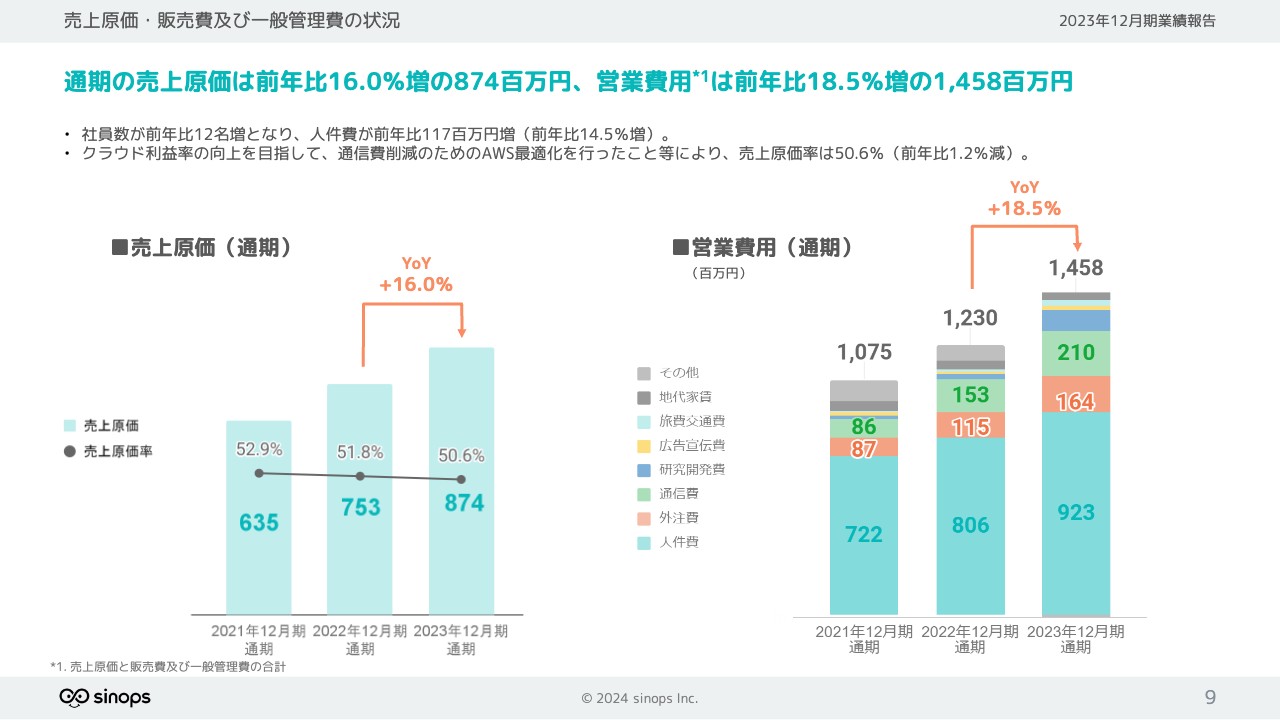

売上原価・販売費及び一般管理費の状況

売上原価・販売費及び一般管理費の状況です。売上原価は前年比16.0パーセント増の8億7,400万円、営業費用は前年比18.5パーセント増の14億5,800万円となりました。社員数は前年比12名増となり、人件費が前年比14.5パーセント増の1億1,700万円に増えています。

営業利益の状況

営業利益の状況です。スライドに記載したとおり、ストック売上比率が66.8パーセントになりました。パッケージ売上比率が低い期も黒字を確保できる収益構造になったことは、大きなポイントだと考えています。

シェア率の状況

シェア率の状況です。小売業全体のシェア率は19.7パーセントとなりました。中でも我々が一番力を入れている食品スーパーマーケット業界のシェア率は、36.1パーセントとなっています。当初からみなさまにお話ししているとおり、「安定シェア」と呼ばれる40パーセントは、今年か遅くとも来年の初期には達成できる見込みです。

契約社数は前年から10社増えて113社、契約件数も伸びて1万4,726件となっています。

ARRの状況

ARRの状況です。スライドのグラフを見ると、着実に増えていることがわかります。主な増加要因は、新規ユーザーのみならず既存のお客さまにも、クロスセルやアップセルを展開したことです。これにより、前年比16.6パーセントという大きな成長を得ることができています。

クラウド有償アカウント数の状況

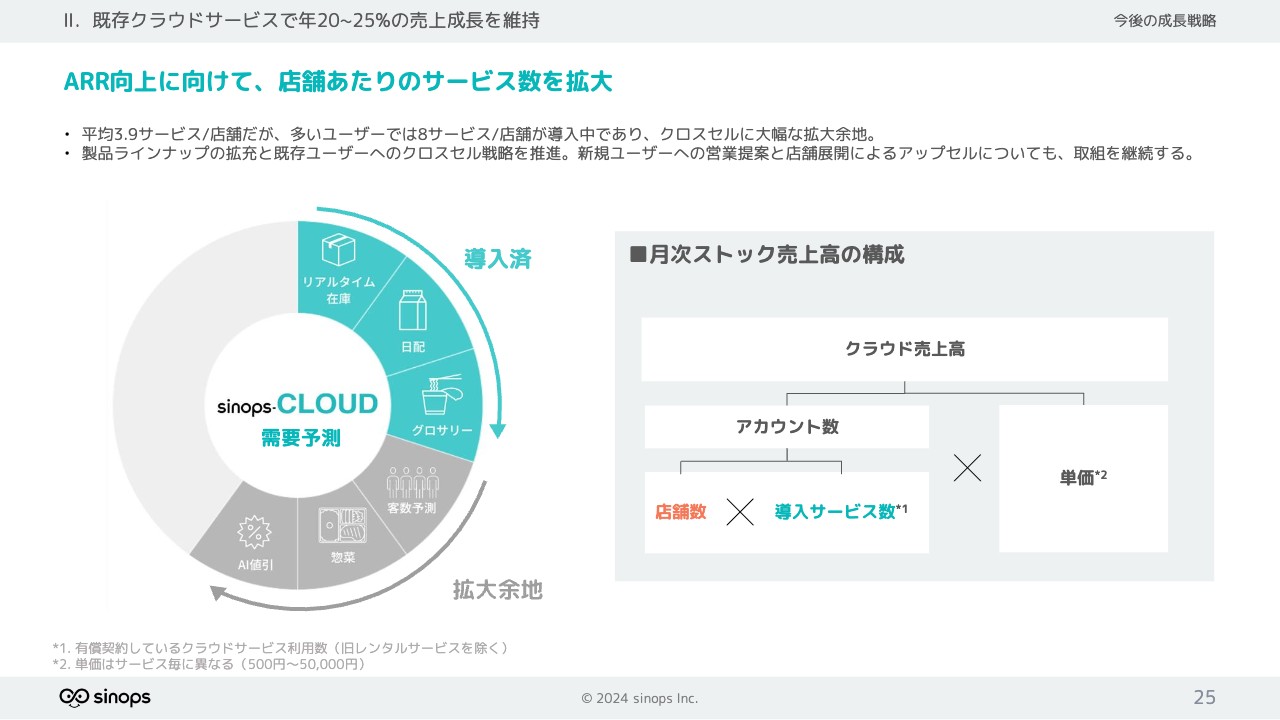

クラウド有償アカウント数の状況です。先ほどお伝えしたクロスセルとアップセルの展開が順調に推移し、1社あたりの平均有償アカウント数は3.9アカウントのところ、最大で8アカウント利用してくださっている企業も増えてきています。今後も、このような大きな動きが期待できると考えています。

NRRの状況

NRRの状況です。こちらは離反されているお客さまを除き、トータルで100パーセントを超えることが最低限度ですが、スライドのグラフを見ると、常に100パーセントを超えて推移していることがわかります。したがって、今後も安定的に使っていただけると考えています。

中期経営方針

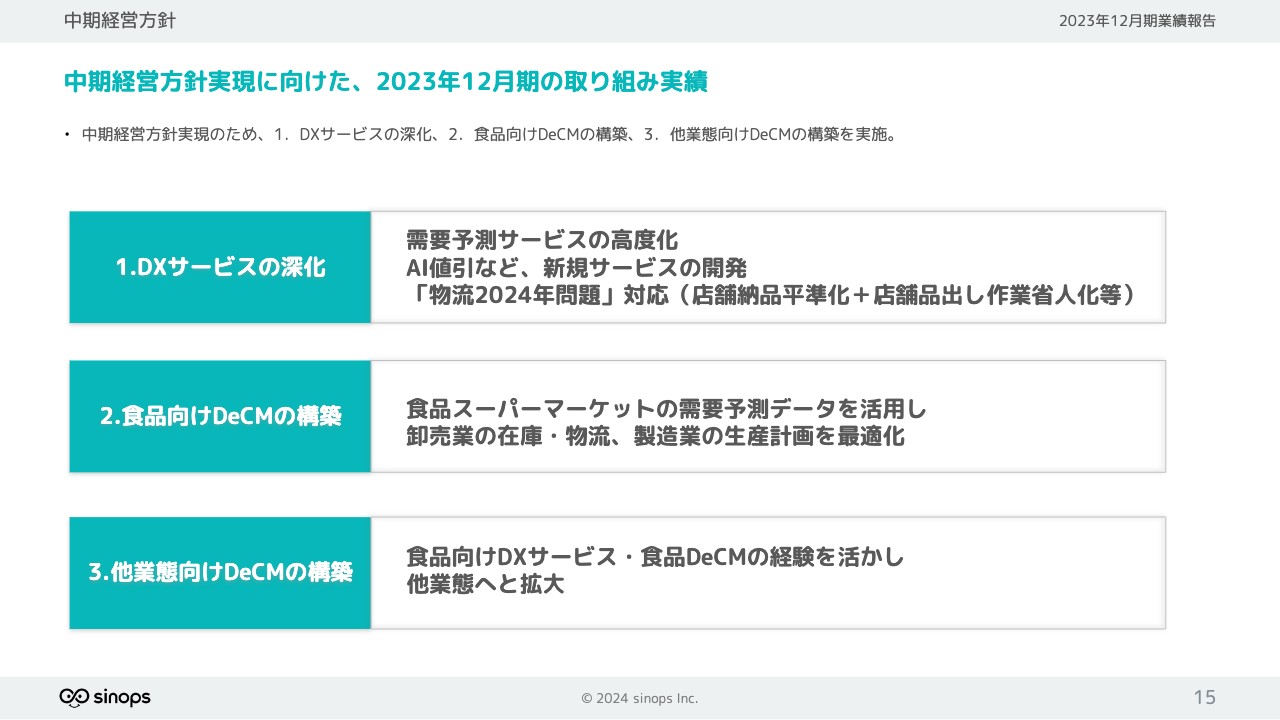

中期経営計画の実現に向けた、3つの取り組みについてご説明します。

1つ目は、DXサービスの深化です。一番川下にあたる小売業の店舗で培っている需要予測サービスの予測結果をもとに、横方向あるいは上流方向に向けて新たなサービスや製品を展開することで、お客さまにより深く浸透していきます。具体的には、AI値引などの新規サービス開発を行います。

加えて、近年「物流2024年問題」が叫ばれる中で、店舗納品の平準化や品出し作業の省人化による人員の圧縮、トラックの積載効率の向上、発注ロットの最適化による便数の減少などの施策を次から次へ打ち出しています。それにより、このDXサービスがより多様なかたちで新商品として生まれています。今後は、さらに力を入れて進めていきたいと思っています。

2つ目は、食品向けDeCMの構築です。2023年12月8日に、伊藤忠商事の本社で「DeCMフォーラム」を開催しました。「DeCM」は「ディマンドチェーンマネジメント」の略称です。サプライチェーンマネジメントは川上からの施策ですが、我々は以前から、アメリカから提唱されているサプライチェーンマネジメントは日本の地形や食文化ゆえに日本になじまないだろうと掲げていました。

2022年1月に伊藤忠商事と業務提携してから、2023年12月8日にはじめて第一歩が結実し、経営層に近い方を中心に総勢300名ほどの業界関係者にお集まりいただいてフォーラムを開催しました。

今年はさらに具体的な成果を上げるべく、川上に相当する卸売業や、さらに上流にある製造業、それぞれの拠点をつなぐ物流業、包装資材業などの別の目線も含め、DeCMをより深めるために、日本全体を最適化するための施策を矢継ぎ早に打ち出していきます。

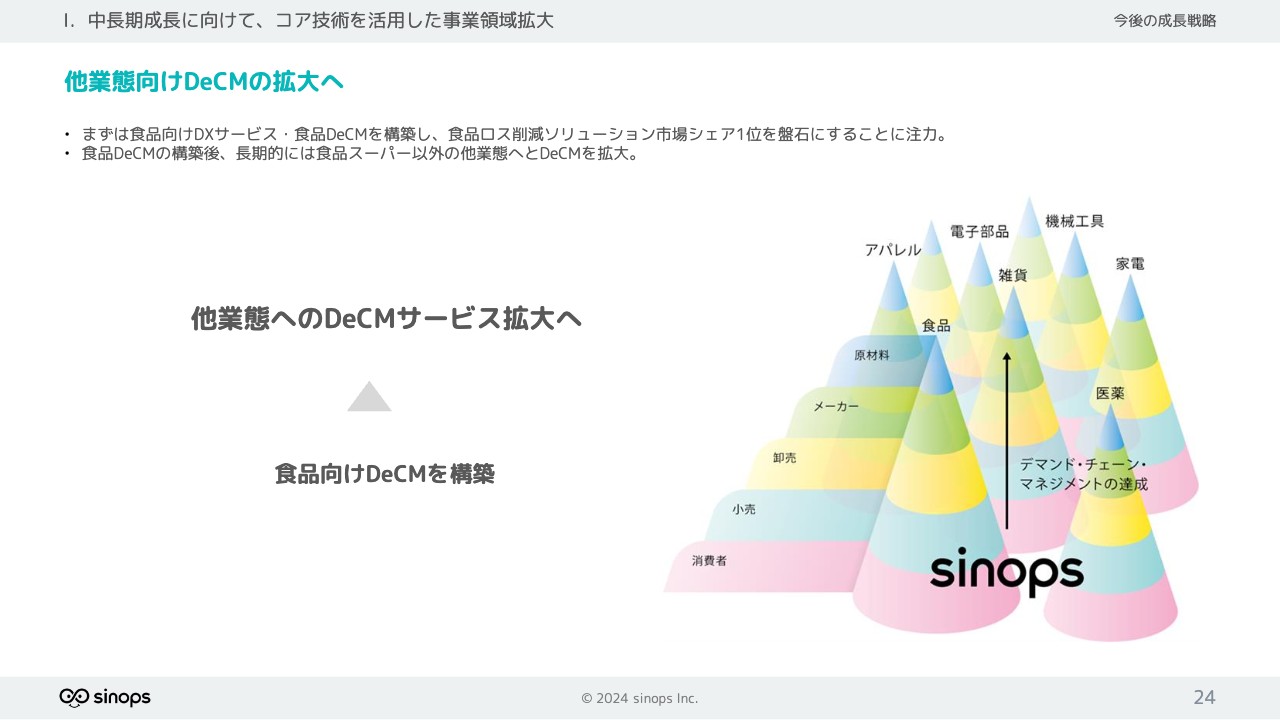

3つ目は、他業態向けDeCMの構築です。もともと我々は、賞味期限や消費期限が非常に厳しく、世界に類を見ない食文化を持っている日本国内において、食についての業界に特化したサービスや製品を展開してきました。

その中で実は「食業界でそれができるのなら、今後はうちの業界も手掛けてもらえないか」というお声を以前からいただいていましたが、なかなか手が回らない状況でした。しかしながら、これからはよりお客さまのニーズの高いところへ積極的に進出していきたいと思っています。

1.DXサービスの深化

スライド右側には、先ほどお伝えしたクロスセルの例をいくつか示しています。

1つ目は、和歌山のIT会社であるサイバーリンクス社が提供している棚割管理システム「店POWER」との連携です。「店POWER」はシェアの大きな製品で、お店の中を平面図的に見て、どのエリアにどのカテゴリをどのように置けば、お客さまの動線が最適になるかを導けるシステムです。

このシステムと我々がデータ連携することによって、需要予測だけではなく「このエリアにこのカテゴリを置いたら、このように売れ方が変わる」というシミュレーションをすることまで可能となり、お客さまにより高い費用対効果を提供できるようになりました。このようなコラボレーション事業にも取り組み始めています。

2つ目は、広島県福山市にあるコパックス社と共同開発している「sinops-CLOUD 包材」です。コパックスは、包材を扱う企業です。「sinops-CLOUD 包材」を使うと需要予測が可能になるため、最低限の発注や適切な在庫管理を行えるWebサービスの展開を行っています。

私もいろいろ勉強してわかったのですが、包材関連事業の背景には、多額の費用が絡む「包材の無駄」問題があります。無駄な部分を最適化するべく、包材管理までを一緒に行う取り組みとして共同開発を進めています。こちらも、ARR向上に向けた大きな取り組みの1つだとご理解いただければと思います。

3つ目は評価実績ですが、富士キメラ総研のレポートで「食品ロス削減ソリューション市場シェア1位」を獲得しました。また、別の検査機関からも同じように評価をいただいています。

今後は、他社あるいは公的機関に値するような大きなシンクタンクから「シェア1位」と認められているという実績を積極的にアピールし、こちらを新たな柱に据えて営業展開を進めていこうと考えています。

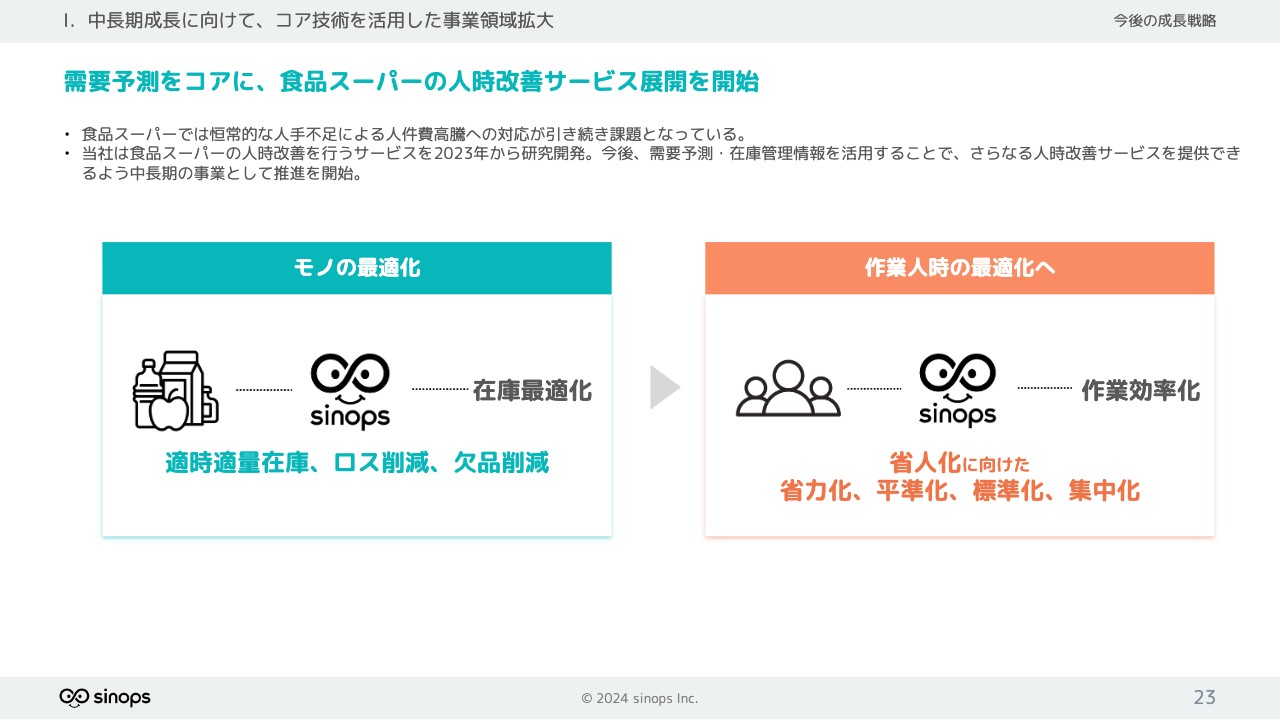

4つ目は、食品スーパーの人手不足に貢献する人時改善サービスの開発です。こちらは、当社が今年以降、非常に大きなマーケットに対する次の手として打っていこうと期待している施策です。

具体的には、来客数あるいはお店で働いている人員がどの部署に何人いるか把握し、需要予測をベースに改善します。実際に見ていると、けっこう無駄が多いことがわかってきていますので、その部分に対してお手伝いをさせていただこうと動いています。

当社は、経営理念の1番目に「在庫に関わる“人”、“もの”、“金”、“時間”、“情報”を最適化するITソリューションを提供する」と謳っています。現在はそのうちの「人」について、在庫に絡んでいる人が本当に最適化されているのかという課題に、やっと取り組める素地ができたところです。

加えて当社は「ものの最適化の次は、人の最適化だ」という方針も持っています。今のお客さまのうち、最大で1店舗8サービスをご利用いただいているとお話ししましたが、その先の9つ以降のアップセル素材として、このような開発を進めています。

この取り組みはおそらく今年の夏以降に、我々の売上へ大きく貢献するだろうと見ています。みなさまにもぜひご期待いただければと思います。

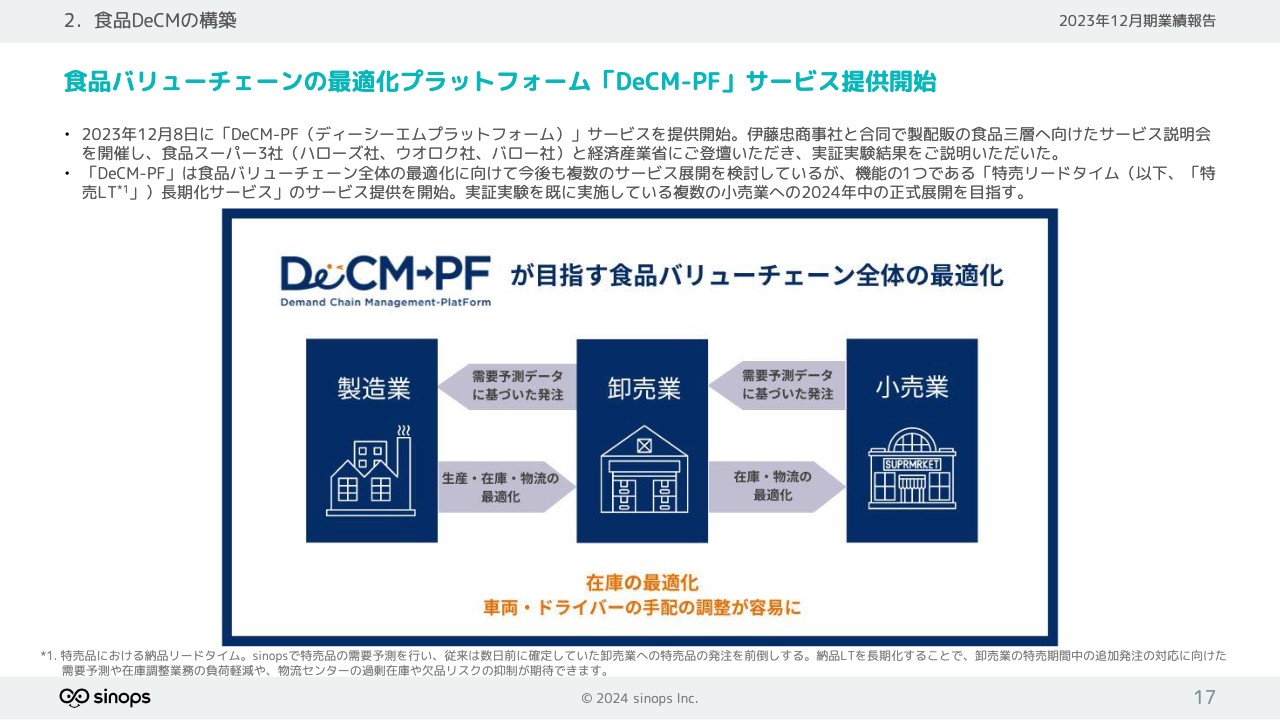

2.食品DeCMの構築

食品DeCMの構築についてです。スライドに挙げた製造業、卸売業、小売業は従来、データの流通面では独立して別れていました。そのため、拠点ごとの部分的な最適化は実現できていたものの、全体的な最適化の実現という課題については解決していませんでした。

この解決策として、小売業のPOSをもとにした毎日の需要予測を踏まえて発注や在庫管理を実施することで、隣の業界にもつなげられます。そこで、製造業から原材料業、あるいは少し派生させて包材料業まで、各業界のデータを一気通貫でつなげ、すべてのバリューチェーンを最適化させる取り組みを進めています。

具体的には、広島のハローズ社、新潟のウオロク社、岐阜のバロー社という食品スーパー3社を中心に「DeCM-PF」の実証実験をスタートしています。こちらは経産省のバックアップもあるもので、徐々によい成果が出てきていますので、今後は大きく日本全国に展開できるのではないかと楽しみにしているところです。

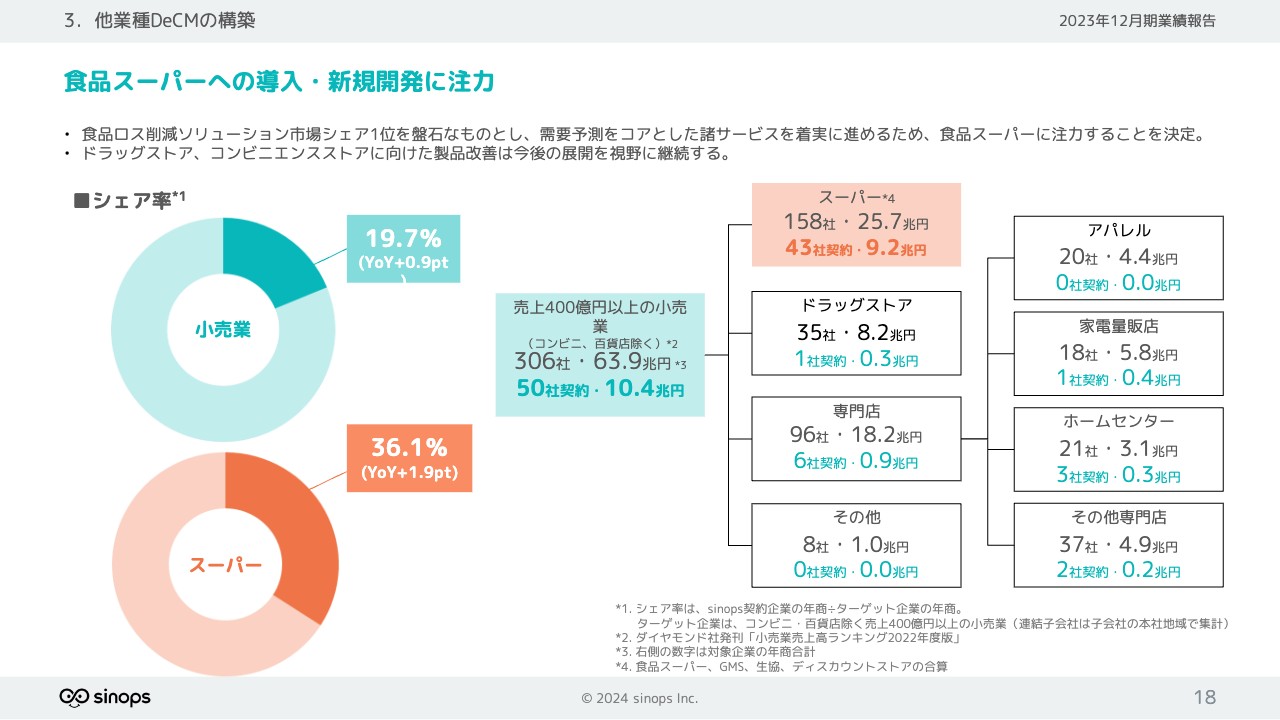

3.他業種DeCMの構築

食品スーパーへの導入についてです。スライド右上にオレンジ色で示した数字は当社調べですが、売上400億円以上の小売業のうちスーパーは158社です。当社のサービスがクラウドになった関係で、今は400億円以下の企業も対象になりつつありますので、分母としていた158社から裾野が広がっていると考えています。

売上400億円未満の企業でも、一定のインフラが届いているチェーン店などには積極的に展開しているため、158社が頭打ちではありません。分母が増えていくに伴い、我々のシェアとなる分子も分母以上に増やすつもりです。現在のシェアは158社中43社ですが、そのような施策を打っているため、分母と分子の両方が拡大する可能性がある状況だとご理解ください。

今後は順次、ドラッグストアや専門店にも展開を予定しています。以前の説明会では「優先順位はスーパーマーケットです」とお話ししていました。しかし今後は、ニーズが大きくなればなるほど耳を傾けないといけない状況ですので、時期は未確定ですが、順次ドラッグストアや専門店にも広げていく考えです。

中期経営方針

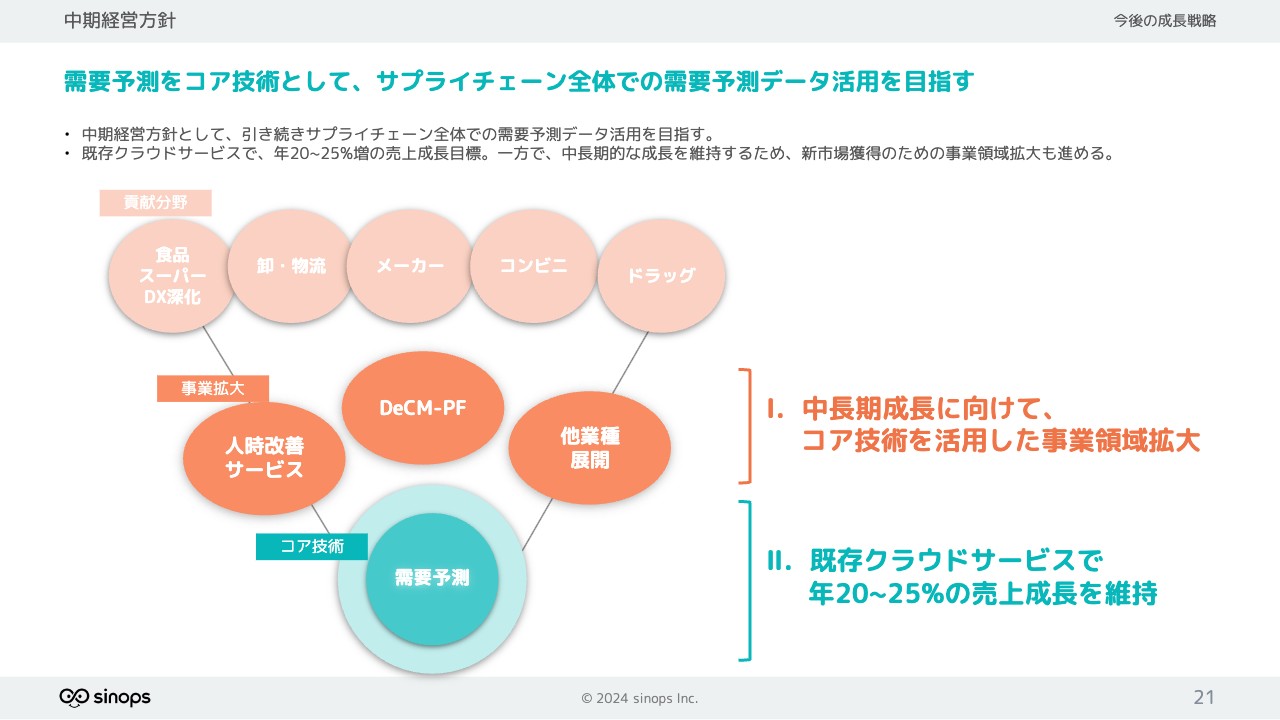

今後の成長戦略についてご説明します。1点目は、以前からお伝えしていますが、サプライチェーン全体での需要予測データの活用です。わかりやすく「サプライチェーン」とお示ししていますが、実際にはサプライ側からではなくディマンド起点で、需要予測データを活かしながらチェーン全体の最適化を図ることでしか、課題は解決できないと思っています。

そのため、表現はサプライチェーンでもディマンドチェーンでもどちらでもよく、一番川下となる需要予測データをタイムリーに得て活用することが基本となります。1時間に1回ほど更新される売上データをもとにして、お店ごとや商品ごとに毎日1回需要予測をし直し、それを活用してDXで川上や横方向へつなげていくことが起点になると考えています。

それをもとに2点目として、まずは食品スーパーのシェア率を安定シェアを超える45パーセントまで上げていく方針です。3点目のARRについては、従来12億円ほどだったところを、今年度末には20億円まで一気に上げていきたいと考えています。

中期経営方針

サプライチェーン全体での需要予測データの活用について、事業拡大領域はスライド中央に記載のとおり3つあります。

人時改善サービスは、非常に大きなターゲットかつ市場だと考えています。やはり人件費は非常に大きい上に、小売業では「人件費云々よりも、人そのものが集まらないよ」という実態であることは、いろいろなところから耳に入ってきます。

このような現状に対し、具体的なデータをもとに人員の最適化を図るため、人時改善サービスを展開し始めています。

実際のサービスは、4つほどあります。これらをトータルで実施するとけっこう大きな金額になると思っています。さらに、既存のお客さまのみならず新しいお客さまからも、当社の人時改善サービスを今後使いたいというお声を聞いています。

したがって、この人時改善サービスは、我々が次のステップにぐんと上がる時の非常に大きな売上増の起爆剤となるのではないかと考えています。

これもすべては、需要予測を安定的かつある程度の精度を得て活用し続けられるインフラが、社内にあることを出発点としています。加えて、お客さまとそのような情報をやり取りし、しっかりと活用できる仕組みを構築し続けることがコアになっています。

今後もコア技術である需要予測をブラッシュアップし、高精度かつ安定性や安心感のあるサービスにつなげていきたいと思っています。

Ⅰ.中長期成長に向けて、コア技術を活用した事業領域拡大

こちらのスライドの内容は先ほどからお話ししていますので割愛します。

Ⅰ.中長期成長に向けて、コア技術を活用した事業領域拡大

今後はコア技術を活用し、モノの最適化から人の最適化につなげていきます。人時改善サービスは、大きな期待をしている事業です。具体的には4社ほど実験が始まっており、「次の実験を進めてほしい」というお声も多数いただいています。

我々としてはもちろん売上の寄与に期待していますが、それだけではありません。我々がより深く業界に浸透し、モノの最適化に加えて人の最適化を具体的に実現できることに対して非常に大きな期待をしており、お客さまにもご期待いただいています。

Ⅰ.中長期成長に向けて、コア技術を活用した事業領域拡大

他業態への拡大については、先ほどからお話ししているとおりです。スライド右側の手前に書かれている食品の山だけではなく、いろいろな山を順番に登っていくイメージで進めているところです。

Ⅱ.既存クラウドサービスで年20~25%の売上成長を維持

ARRについてです。具体的な考え方の数式を、スライド右側に掲げています。需要予測をコアに、より難しいところや手をつけていないところも含めたすべての耐久消費財を扱っている業界に展開していける、大きな素地になるだろうと考えています。

通期業績見通し

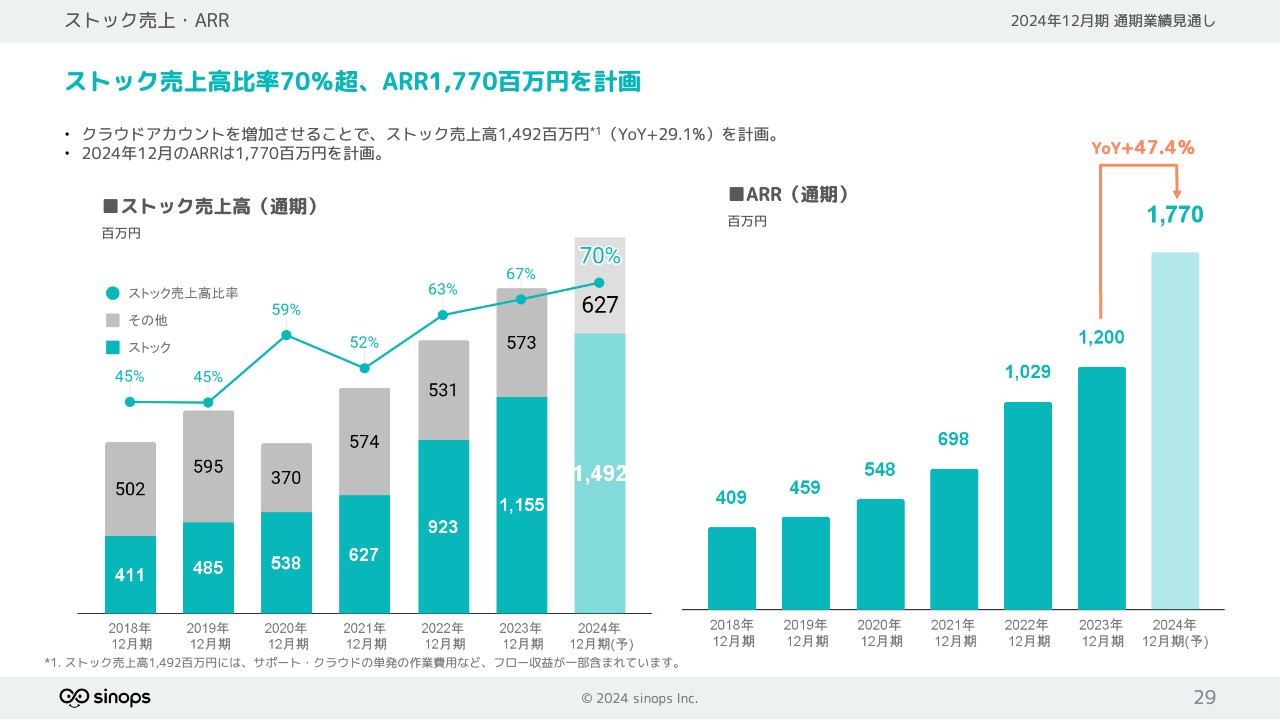

通期業績見通しについてご説明します。2024年12月期の売上高は前年比22.6パーセント増の21億2,000万円、ストック売上比率は70パーセントを計画しています。

それに伴い、営業利益は3億4,000万円の計画です。こちらは前年比25.6パーセント増となっており、20パーセントを大きく超える目標を考えているところです。

ストック売上・ARR

ストック売上高についてです。2023年度は67パーセントにとどまっていましたが、今年度は70パーセントまで上げる方針です。こちらが安定的成長の大きなベースとなりますので、しっかりと確保していきたいと考えています。

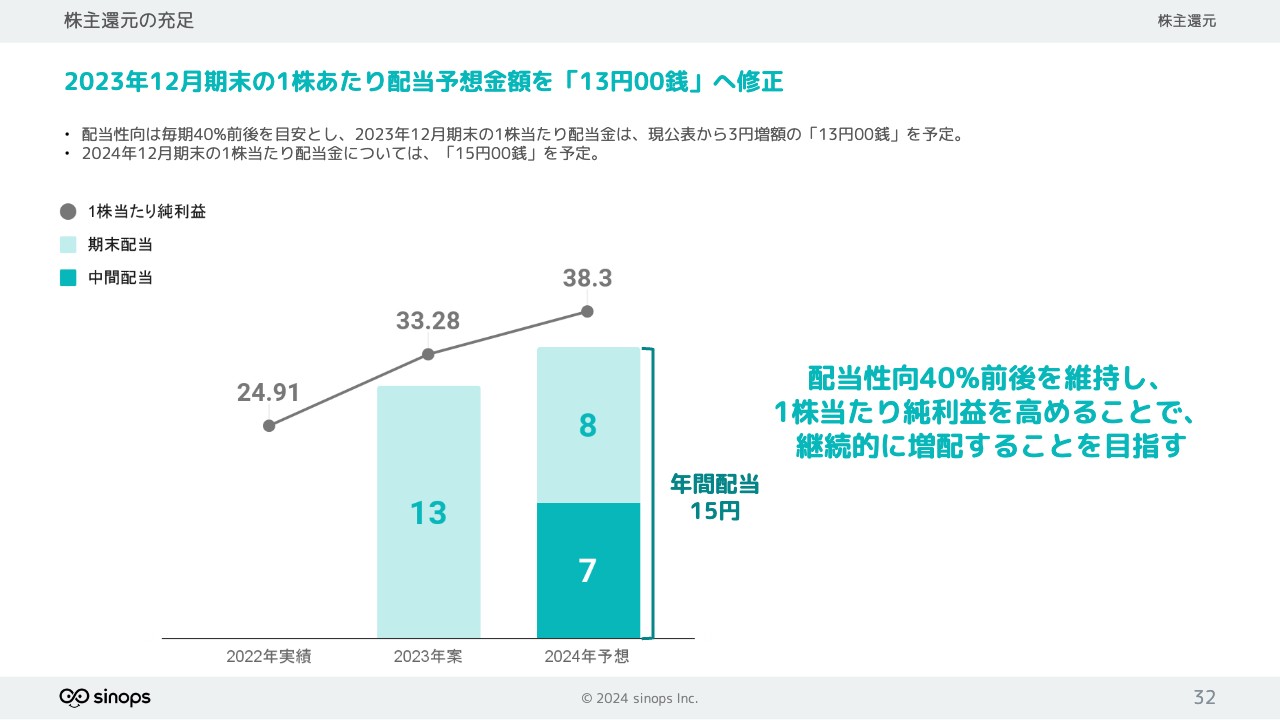

株主還元の充足

株主還元についてです。基本方針として、配当性向は毎期40パーセントを目安にしています。

株主還元の充足

昨年度は、1株あたり配当金を10円とする予定でしたが、ストック型売上が伸びた関係等で収益が増加したため、2023年12月期末時点で1株あたり13円を配当する計画となりました。

今年度はさらに配当金を増やして1株あたり15円を予定しています。

質疑応答:サポートの内容および計画比で売上が伸びなかった理由について

「サポートとクラウドは計画比では伸びなかったということでした。特にサポートが伸びなかった理由と、あらためてサポートの中身について教えてください」というご質問です。

もともと、ほとんどが一括のパッケージで販売しており、イニシャライズで売上を計上していました。パッケージ購入後、保守サービスとして別途サポートを契約してもらい、サポート費用や保守費用をいただいていました。

2020年6月以降は、それらをクラウドにシフトしています。したがって、クラウドの利用料金の中にサポート費用が含まれているかたちになります。サポートがクラウドへ移行した結果、サポートそのものはパッケージの売上比率よりもクラウドに移行する部分のほうが計画比で多かったため、それほど伸びませんでした。ただし、総量として減ってはいないと思います。

またクラウドについては、計画自体が少し厳しかったため伸びなかったのではないかと思っています。しかし、ARRは順調に伸びていますので、それなりの成果は出ていると考えています。

質疑応答:長期預金の具体的な内容について

「固定資産のうち、長期預金の具体的な内容を教えてください」というご質問です。

武谷克裕氏(以下、武谷):バランスシートを見るとわかるとおり、我々は当面使用する見通しがない余剰資金を持っています。今期はそれを少しでも運用しようということで、運用に回しています。

その中の長期預金は定期預金に回していますので、バランスシート上は5億円の定期預金を計上していることになります。

質疑応答:今期のフリーキャッシュフローについて

南谷:「前期のフリーキャッシュフローがマイナスなのは積極投資が理由とのことですが、今期についてはいかがでしょうか?」というご質問です。

武谷:我々の主な投資先の1つは「人材」です。その他には、例えば先ほどお伝えした、余剰資金を金融商品で運用するための投資もあります。現在の計画には、特段大きな投資等を織り込んでいませんので、ある一定のフリーキャッシュフローは見込めるであろうと考えています。

質疑応答:導入支援部門の内容と第4四半期に伸びた理由について

南谷:「過去にはパッケージと導入支援部門がともに伸びたことがありましたが、今期第4四半期はパッケージが伸びていないのに導入支援部門が伸びています。その理由は何ですか? そもそも、導入支援部門では何を行っているのでしょうか?」というご質問です。

まずは導入支援部門の内容についてです。我々は、お客さまの店舗の要望を取り入れ、いろいろなカテゴリに対して支援していきたいと思っています。例えば、食品スーパーにおいては「惣菜までやりたい」「日配もやりたい」「AI値引をやりたい」などといった要望をいただきます。

現在、我々は1店舗あたり最大8個のサービスを提供していますが、9個目や10個目のサービスのトライアルも始めています。今後そのようにサービス数が増えてくると、店舗あたり8つのサービスでは収まりきらない状況になり、すべてを一括して行いたいという声が挙がれば、当然ながらその分の導入支援も増えてきます。

導入支援部門の定義は「お客さまが失敗しないために、成功するまで諦めないで、必ず成功に結びつける」ことです。それを実現するためには、お客さまのリテラシーの問題などいろいろな要素がある中で、変わることをすべて我々が支援します。それによってお客さまを成功に導くことが、導入支援部門が行っている内容です。

導入支援部門の売上が伸びた理由の1つは、お客さまの規模によって大きく変わるという特徴があることです。例えば、10店舗規模のチェーン店や小売店と100店舗を超えるような大企業では、当然ながら大企業のほうが「慎重にことを運びたい」という意識が強いです。

そもそも導入支援部門の一番大きな内容は、我々の提案に対して指示どおり動くことで成果を上げられるかを実証実験することです。その場合、大企業の場合は店舗数が多いため、駅中店や郊外店、大型店や小型店などのさまざまパターンを試したいと思いがあります。

加えて、導入支援は成果が出るまでに3ヶ月から半年ほどかかるため、どうしても期間も延びる上に作業内容も多くなり、小売店とは支援のボリュームが違ってきます。したがって、大企業からの依頼があった期の売上は当然大きくなります。当期はたまたま第4四半期にそのような依頼が入ったため、売上の伸びにつながりました。つまり、第4四半期がいつも伸びるというわけではありません。

パッケージが伸びていないのは、企業規模が大きくなると導入支援部門が入る期間が長くなるからです。導入支援部門が入る期間が長くなれば、企業が「パッケージではなく、あえてクラウドで行いたい。徐々に駄目になったらいつでも撤退する」という条件を出すのは当然です。

そちらに我々がお付き合いするかたちで、例えば100店舗のうち3割ほどが導入支援部門のサポートを受けることになると、トータルの母数が大きくなり、導入支援部門の費用も大きくなります。このことからも、お客さまの事情と規模によって大きく変化することをご理解いただけると思います。

「Microsoft office」のパッケージ版のように「10個売ったからその分の売上で終わり」というものではありません。企業規模や状況など千差万別あるお客さまの背景によって売上が変わりますので、繰り返しになりますが、今回はたまたまそのような結果になったということです。

質疑応答:株主優待について

「株主優待は考えていないのでしょうか?」というご質問です。

申し訳ありませんが、今のところは考えていません。

質疑応答:アップセルの主な売上について

「アップセルのうち、売上が大きいサービスは何ですか?」というご質問です。

現在は惣菜の自動発注が一番大きく、金額としては1店舗あたり1サービスだけで数万円になります。一番安いサービスは500円くらいで、こちらは撒き餌の意味もあります。「とりあえずやってみよう」というサービスから「がっつりやってみよう」というサービスまで、幅広く扱っています。

新着ログ

「情報・通信業」のログ