アルインコ株式会社 2018年3月期決算説明会

アルインコ、8期連続増収を達成 新型足場「アルバトロス」の拡販を図る

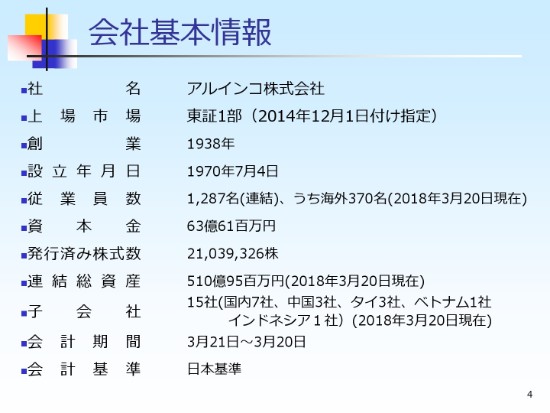

会社基本情報

小山勝弘氏:みなさん、こんにちは。お忙しいところ、弊社の会社説明会にお越しいただきまして、ありがとうございます。

本日、(決算の)数字は、経理部長の小林から後ほど詳しく(ご説明させていただき)、私からは、まず基本的な戦略(について申し上げます)。今後どのような経営戦略あるいは経営の方向性を取っていくのかについて、お話をさせていただきたいと思います。

まず、お手元の資料の4ページ目が、会社基本情報でございます。

まず東証一部に、2014年(12月1日付けで指定されて)、今年で4年目です。

それと、従業員数でございますが、1,287名。ここ4年ぐらいで、300人ほど増えました。後ほどご説明いたしますが、M&Aを積極的に進めておりますので、グループとしては300人ほど増えております。

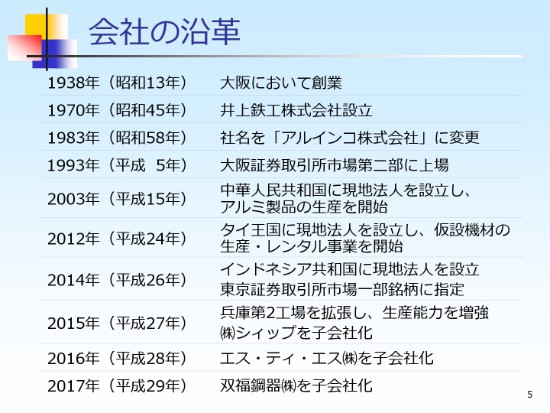

会社の沿革

5ページは、会社の沿革でございます。

(もともとは)鉄工所でございました。鉄の加工、そしてアルミの加工と推移しておりました。最近ではM&Aなどもしながら、会社規模を大きくしています。基本的に鉄やアルミを切る、曲げる、接合する(技術)。それは普通の鉄(における技術)ですが、アルミでもその技術はございます。

それから、もう1つの技術といたしまして、ここ30年ほどになりますが、無線技術。データや音声を飛ばす技術があります。この3つ(鉄・アルミ・無線)を融合させるようなビジネスモデルをなんとか作りたいなと、今は模索中でございます。

一つひとつの会社を買って(いきますが)、ただ買うというよりは、最終的にはその相乗効果を狙って、ほかの企業にはないような新しいビジネスの進め方(をしていく)。

基本的に当社は鉄の加工(技術の会社)でございますので、市場的には成熟市場がほとんどなんですけれども。その中でも新たなニーズを構築し、商品化し、そこでまた市場を広げていきたい。そのような方向で進めております。

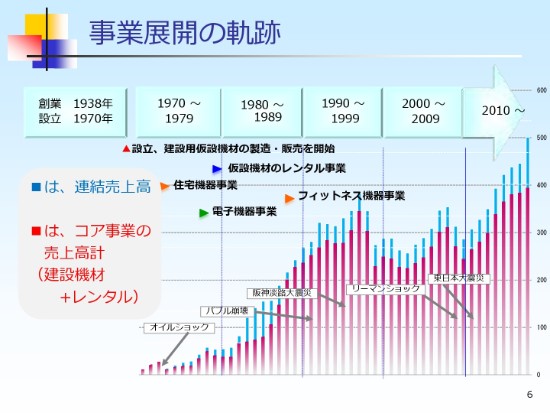

事業展開の軌跡

6ページ目をご覧いただきたいと思います。

やはり当社は、中小企業です。今は中堅になったかなというぐらいなんですけれども、景気に非常に連動されるところがありましたので、(事業の)多角化を進めました。小ぶりながらも、ほかの事業をしていくことも進めてまいりました。

その結果、今年(2018年3月期実績)はもう(連結売上高が)500億円を超えるに至りました。鉄の加工という部分は、どこの企業でもできるというところがあります。そのような部分を中心としつつも、組み合わせによって収益を拡大させていき、企業規模を大きくする。成長戦略を取り続けるということを考えています。

(当社は)建設用の足場機材を中心としておりますので、日本市場がそこそこ成熟しています。「ひょっとしたら(市場が)下がっていくのではないか?」ということから言いますと、寡占化を進め、あるいは残り福のようなかたちで成長を望まないという考え方もあろうかと思いますが、当社の基本戦略は「成長し続ける」「企業規模を大きくする」という考え方で、進めているところでございます。

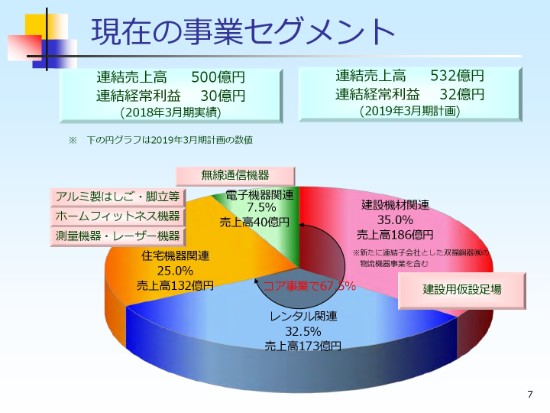

現在の事業セグメント

現在(の事業セグメントについて)は、7ページ目をご覧いただきたいと思います。

(2019年3月期計画の)連結売上高は532億円。詳細は、後ほど小林からご説明いたします。(現在の事業セグメントを)4つのセグメントに分けております。

1つは、建設機材関連。これは、(建設用仮設)足場の製造と販売でございます。レンタル関連は、その製造した足場をレンタルするビジネスです。

そして、住宅機器関連は、アルミ製はしご・脚立等、そしてホームフィットネス機器……いわゆる、家庭用の健康器具でございます。これは、昨年度の(住宅機器関連の売上高の)132億円のうち、48億円がホームフィットネスの売上でございます。

そして最後に、電子機器関連の無線通信機器ということで、これは(売上高が)40億円でございます。

ここまで(申し上げたように)、今は4つのセグメントに分けているということです。もう少し分解して見ますと、レンタル関連でも低層用・中層用と分かれてございますし、住宅機器関連でもご覧の通り(分かれていて)、ホームフィットネスあるいはM&Aした測量機器事業もやっております。

電子機器関連の部分では、当初はアマチュア無線・無線機・音声を中心としたデータ通信でございましたが、最近は音声ではなくデータそのもの……例えば、測量機器の位置情報を飛ばすということで、今は進めております。

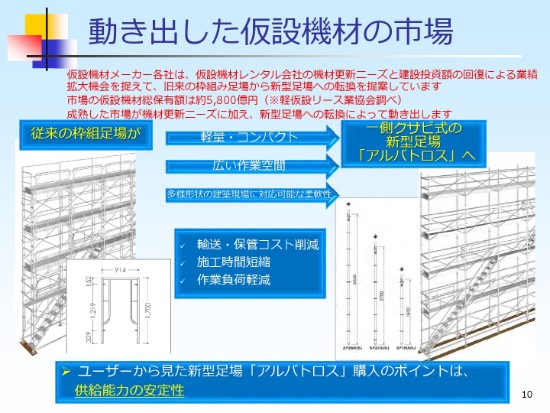

動き出した仮設機材の市場

次に、個別の市場の動向です。仮設機材市場の足場ということなんですが、10ページ目をご覧いただきたいと思います。

足場は、みなさん(もふだんから)ご覧いただいていると思いますけど、今日このビルの隣で建築をやっておりましたけども、あの中に、うちの足場は相当入っていると思います。

進化する足場「アルバトロス」

とくに外からでもわかりますが、ブルーの落下予防の(部分)……物が落ちたときに通行人に当たらないように、ぐるっと(囲んだ)ブルーの写真で言いますと、次のスライドに飛びますけども。13ページの右下の、ブルーの落下養生機材です。これは、当社のものです。そのようなものをやって(います)。

また10ページ目に戻ってください。足場はこのようなものなんですが、最近の次世代足場(についてご説明します)。名前は「次世代」なんですけど、(従来のものと)何が違うのかというと、(重さが)軽くなった、(大きさが)小さくなった。(それでも)強度はそのままというものを作りました。

それは当社だけではなくて、競合も作ります。基本的に(みなさまが思うこと)は、「遠くから見ると、何が違うんだ?」という話です。自動車と同じです。遠くから見ると、同じに見える。でも、乗ってみると違う。使ってみると違う。10年使ったら、もっと違いがわかる。実は、そのぐらい足場は違います。

とくに、そこに乗って仕事をする職人さん、あるいは現場監督さんは、これまでの足場を変える(ことになる)わけですが、相当慎重に選ぶわけなんです。耐久性もそうですけど、施工効率とか、どれぐらいのスピードで組めるのか、あるいはバラせるのか。それと、輸送コストはどれだけ安くなったんだみたいなことを、事細かく検証して決めるわけなんです。

そのような意味から言いますと、今ある次世代足場は、主要競合の中で当社が……これはあくまでも、ある特定のデータからですけども、当社がいちばん進んでいるという状況でございます。

(足場が)1センチや2センチ、違うわけにはいきません。高所作業所でありますから、10メートルや20メートル先で(数センチの)段差があると、それはNG。「現場で転んだら、誰の責任か?」と(言うと)、やはり所長の責任であったりしますので、そのような意味では(足場選びに)非常に慎重になります。

次に、その(足場の)名前は、13ページをご覧いただきたいと思います。

「アルバトロス」です。足場には、実は部材点数が相当あります。この「アルバトロス」という商品。メインは「支柱」と呼ばれるもので縦と横だったりするんですが、「斜材」……斜めに力を分散させるもの、あるいはモノが落ちないように(するものなど)さまざまな部品があります。それらを一括して1社で、当社がすべて製造しておりますので、そのような部分では、ほかが入る隙がない。

それと、生産能力がなければ、全包囲網的にできない。足場の一部を供給しているわけではなく、足場全部を供給する。もちろん、協力会社の連携をもって地上に商品を出していっておりますが、基本は一部だけではなく、全部を作っている(ということです)。

これは、ある意味手間がかかるんですが、「スイッチング・コスト(を考えると)、アルインコのものを買えば、もうずっと問題がない」ということを浸透させるためには、このやり方がいい例だろうということで、今は進めております。

高いシェアのコア事業製品

14ページの右下をご覧ください。これは、高速道路を覆っている「吊り足場」と呼ばれるものです。今はとくに東京(で目にしますが)、高速道路を塗装、あるいは耐久性の試験をするときには、必ずこのような吊り足場で覆わなければなりません。

これも、一貫性のある1社で全部行っている(ということです)。職人さんも、作業をする人も、同じやり方を好みます。(複数社の製品が混ざっていると)危ないですから。

「アルインコはこうだけど、ほかのはちょっと、かけるところが違う」。いったん入ると「やっぱり、アルインコのものがいい」と。これも早く(市場を)占有するということで、20年以上作り続けていますから、「ここまできたら、もうこのまま突っ走ろう」ということで、生産能力を上げて対応しております。

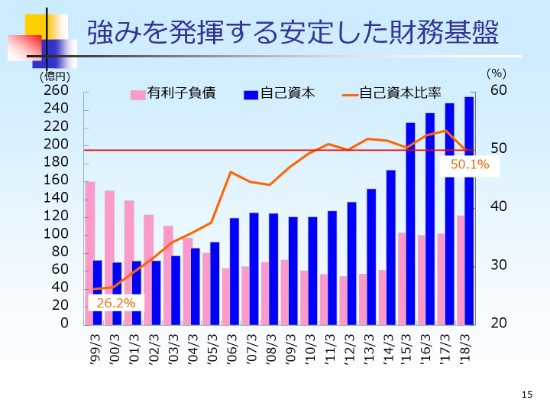

強みを発揮する安定した財務基盤

続きまして、15ページです。財務基盤でございます。

1999年には160億円あった有利子負債が、いっとき……2014年には60億円ぐらいまで下がりました。これは、あえて下げにいきました。他社との差別化を図るために、財務構造を変えてきました。

どのようなことか(と申し上げますと)、当社の製品は安全に関係するもの(なので)。量が出ているということは、なにか事故が起きたときに緊急対応しなきゃいけない。ひょっとしたら、売ったものをいったん全部回収して、修理して出さなきゃいけない。あるいは、新しいものに全部変えなきゃいけない、引き取らなければいけないという、そのような考え方があります。

なので、財務構造は非常に重要だと考えております。30年ほど前は「モノさえ良ければ」という考え方でやっていたんですが、それだとなにかが起きたときに、モノが出なくなった。そのような経験もしておりますので(財務構造を考慮しています)。要は、潰れづらい企業であると。

先ほど申し上げたとおり、「(アルインコの製品を)1回買ったら、次もアルインコのモノを買わないと、具合がよくないよね」と。コロコロ変わりますと、レンタル屋さんは困ります。(企業によって)やり方が違いますから。

そのような部分で、「一度買ったら、アルインコがずっと作り続けてくれるよね。やめないよね」という印象を持ってもらう。事実、そのようなビジネスだと我々は考えておりますので、財務構造をしっかりとさせたという部分(がございます)。

そして今は、それを当社の技術以外の戦略としております。当社は今年(2018年)創業80周年になりますが、今まで作ってきた足場は、これからもずっと作り続けます。ずっと続けられるような財務基盤を、意識しております。

このようなことを、お客さんにもセールストークとして話すことによって、新型次世代足場の売上は、さらに効果的に進んでおります。

最近、自己資本比率が50パーセントにいきましたので、そろそろ5年後や10年後のための投資を始めようということで、借入を上げています。それは、ほとんど機材の投資になりますが。新たな市場で、5年・10年先のビジネスへ準備をしております。

今後のビジネス展開

16ページ目は、(今後のビジネス展開の)中長期戦略です。

まず、事業ポートフォリオの進化です。今4つのセグメントをお話ししましたが、(具体的に)何を考えているのか。M&Aだけだと……もちろん売上は、足し算ですから(M&Aだけで)いけます。ただそれだけでは、当社の成長戦略のイメージに、どれだけの売上の成長率(になるか)は見込めませんし、その都度資金がいります。

やはり、この今の4つのセグメントあるいは、進行中の買収した企業さんと、次の市場を作るということ。誰も入っていない、あるいはあまり大きくない市場(に注力する)。

ちょっと夢のないような話かもしれないんですが、(市場が)大きすぎると大手がきて、一気に値段が下がって市場が荒れるので、大手が入るには「魅力的じゃないな」というのを(意識して)我々の企業規模で優位を取り続けられるその市場……コントロールできるな、できそうだなという市場にフォーカスを当てて、1つではなく、複数積み重ねていきたいと考えております。

やはり今までの長い経営の中で、儲かる市場にいくと、いちばん最初にいっても必ず大手がきて、結局ダメになったケースが、3つか4つあります。いろいろ事業をやったんですが、残っているのが(現在の)4つのセグメントということです。

そのような部分では、我々の企業規模にあった市場にアプローチする。そこでトップを取る。そのような積み重ねをしていくのが、私たちの企業規模・ノウハウにとって、いちばん合ってると考えております。

それと、海外市場におけるビジネスモデル(の確立)。これも、日本である程度成熟してきたら海外(に展開すること)は、お決まりの流れなんですが。まずは足場について、それを進めようと思っています。

これが、なかなか難しい。なぜなら、例えば中国。あとで写真も出ますけど、(足場を)竹とかで作っている。(竹の)足場で十分なのに、いきなり(当社の)鋼製の足場が入ってきても、なかなか(浸透が)進まない。高い(からです)。

それと、一般的に建設工事にはいろいろな利権が絡んでますので、なかなか(鋼鉄の足場の浸透が)進まない。

ただ、根気よく進めて、そこに居続けて出し続ければ(できると考えています)。50~60年前の日本がそうだったように。(当時は)丸太の足場だったものが、今はどこにもありません。(足場が)鉄になって、塗装からメッキになって、そしてアルミが使われる。そのようなことが、新興国でも起きると考えています。

そして、経済成長率。とくに建築関係については、今後我々の生産能力では対応できないほど、伸びていくと考えております。なので、当社は海外でビジネスを進める場合、海外ではトップになることを考えておりません。市場が大きすぎるからです。

(そのような状況で、海外で)何をしたいか。例えば、足場の市場の風を作る、ムードを作る。「竹足場ではなく、やはり鋼製の足場だな」ということです。

もうすでに、鋼製の足場が浸透しているんです。例えば、タイ。ここではもう進んでいるんですが、実はメッキではございません。塗装です。ですから、使い捨ての感覚です。それを「(使い捨てではなく、当社の)足場は長持ちするから、綺麗にバラして、また出すんだ」ということを、今進めています。

(これは)彼らにとって、ビジネスモデルが根本的に変わるわけですから、これも時間がかかります。でも、繰り返しですが、日本がそうであったように、新興国でも同じような動きになるだろうと想定しております。

ただやはり、1年や2年ではなく、5年や10年単位のビジネスかなと考えております。携帯ビジネス……スマホ等は、アフリカでもすぐに普及するということですが、この足場(ビジネス)に限っては、なかなかスピード感が遅いという結果があります。

ただ、そこを「遅いからどうだ」というわけではなくて、我々の考え方は、「だからこそ、(ここには)当社しか入れない」。(鋼製の足場は)魅力がないわけではないけど、いきなり(現地に)行ってできるものではないことから考えますと、これも将来的には、当社がしっかりと他国でもメジャープレイヤーとして、収益を出せるだろうと考えております。

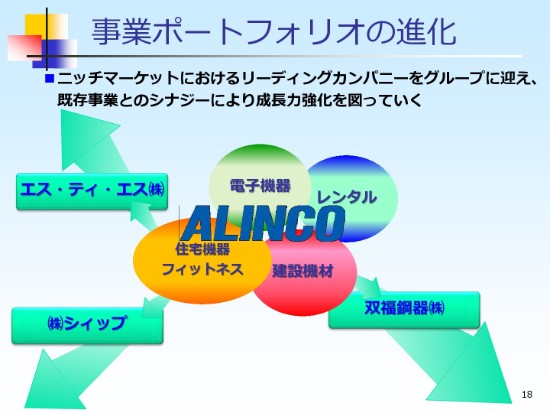

事業ポートフォリオの進化

続きまして、18ページの事業ポートフォリオ(の進化のご説明です)。(スライドの左上の)エス・ティ・エス。これは、測量機のメーカーです。

(株)シィップを子会社化

シィップは、昇降機(のメーカー)です。21ページに図がありますが、このようなものです。「これは、足場と競合するじゃないか」ということは、あると思います。これが売れたら、足場は売れないじゃないかと。

ただ、今は、スピードが必要な時代……例えば、トンネル内や駅の構内。3時間しか作業時間がないというときに、これが出ます。行って上がって作業して、すぐ撤退できる。これは足場と競合するかなと思ったんですが、まったく競合しません。

お客さんやレンタル会社さんも、足場かこっち(昇降機)のどっちかじゃなく、両方欲しいという(ことです)。これは、レンタル市場の中でも、また新たな動きです。高いところで作業する(足場)か、足場が電動化(昇降機)か。どっちかが(欲しいの)ではなく両方と(も欲しいと)いう部分です。実は、市場そのものは成熟してるんですが、製品によって次々と活性化が起きていると考えております。

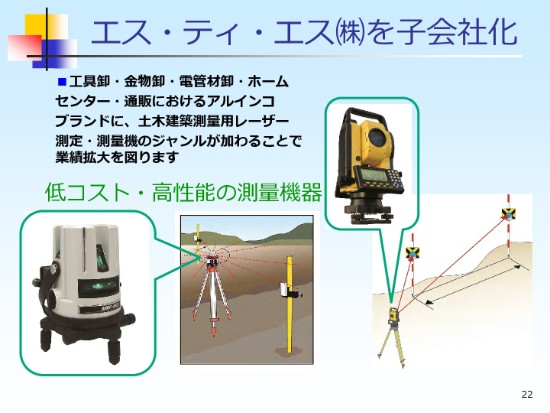

エス・ティ・エス(株)を子会社化

22ページのエス・ティ・エスを見ていただきたいんですが、これが測量機でございます。測量機そのものをつくっておりますが、実は今狙っていますのが……方向性だけ先ほどお話ししましたように、データ通信です。無線の技術がありますので、データ通信モジュールです。製品そのものを作らなくてもいい、完成した製品じゃなくてもいい、部品を作ろうと(いうことです)。インテル・インサイドのコンピュータの中に入っている、あるモジュール……CPUです。

そのようなものを作ろうということです。今はデータ通信の基盤を作っています。ある大手さんは、もうすでに5年前ぐらいから出ています。その会社さんが、今は海外にけっこういっていますので、その勢いに乗って、当社も今までと違ったビジネス……製品を作らず、部品を世界に供給するということを、今進めております。まだ、なかなか数字としてはインパクトのある数字ではございませんが、確実に伸びております。

海外市場におけるビジネスモデル確立

私から最後に、26ページ(についてご説明します)。先ほどお話ししました、アジアでの足場でございます。ご覧のように、(左側は)竹の足場でございます。(足場に乗っている)人数も多いです。これは、やはり人件費が安いから。これが、現場事故の保証やなんだかんだが上がってくると、一気に安全への意識がいきます。

これは、法律ができると爆発的に(安全への意識が)動きます。そうなったときには、うち1社ではぜんぜん対応できませんので、我々は(足場を)作るということの他に、ネットワークを作り、アライアンスを組む。

例えば中国で、うちの技術(者)と一緒になって、中国で出る足場を開発して作ってもらえると。タイでも同じ、インドネシアでも同じです。そのようなことを、していきたいと思います。ですから、自社で作ったほうが利益率は上がるんですが、それよりもマス・市場規模で取っていこうと考えております。

私からは、アルインコの事業内容と経営方針、今後の展開ということで、お話をさせていただきました。ここからは決算の数字ということで、小林から説明をさせていただきたいと思います。それでは、お願いいたします。

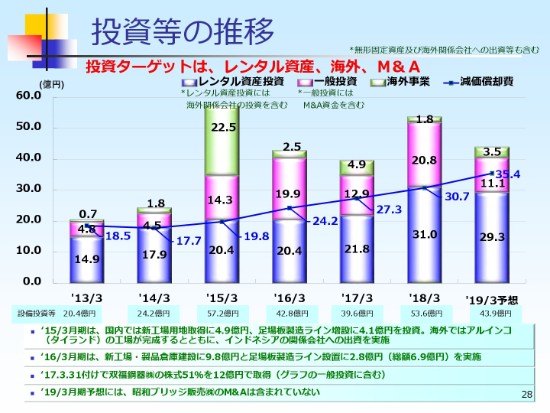

投資等の推移

小林宣夫氏:ただいまご紹介いただきました、経理部長の小林でございます。バトンタッチしまして、私からは投資等の推移と配当政策と、業績について。それから最後に、進行期の計画も含めて、お話をさせていただきたいと思っております。

まず、投資等の推移でございますけども、お手元の資料28ページ目のところをご覧いただけますでしょうか。

先ほど財務基盤のところで、15ページを一部ご覧いただきましたけれども、この表でございます。

借入金がどんどん下がりまして、自己資本が50パーセントを超えて、自己資本が急激に増加したというところをご覧いただいていると思います。この表を見ていただいたらわかりますように、2014年3月期と2015年3月期のところで、少しターニングポイントを迎えております。

それを踏まえたかたちで、28ページに戻っていただくと、ちょうど2014年3月期と2015年3月期に、かなり(グラフの)形が変わっているとご覧いただけると思います。それまでは、財務基盤を充実させるという目的で、どちらかというと守りの経営と申しましょうか。減価償却の範囲内に抑えて投資をしていましたのが、2014年3月期でございました。

そこから、かなり積極的な投資に経営方針が変わったのが、2015年3月期でございました。そこ(スライド上部の赤字)にも書いていますように、投資ターゲットにつきましては、積極的なレンタル資産への投資、海外、それからM&A。これらに加えまして、需要が旺盛な建設用の足場を……我々は製造販売(する会社)でございますので、製造分野・製造能力を上げないと販売につながらないということで、製造の部分を増強しております。

それは、国内でもそうでございますし、新たにタイにも製造拠点を作りました。今は、商材の主なものについては、国内・中国での子会社、それからタイの子会社ということで、旺盛な建設需要に対応しているという状況でございます。それが、2015年3月期以降の投資でございます。よって、少し借入金も増えておりますけども、次世代に向けた投資も着実に行っているという状況でございます。

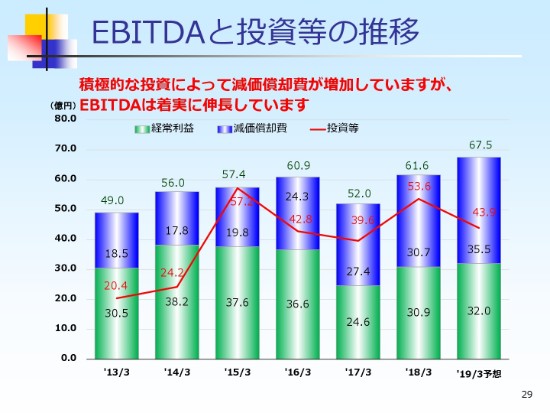

EBITDAと投資等の推移

29ページ目のところ(をご覧ください)。旺盛な投資によりまして、減価償却費が少し増加となっております。それに伴いまして、2017年3月期からは利益水準が少し落ちましたけども、償却を加えたEBITDAにつきましては、従来(2013年3月期ごろ)の49億円や50億円の時代から(2019年3月期予想では)67億円というかたちで、増加すると見ているところでございます。これについては、守りから攻めの経営というところで、積極的な投資を行っているとご理解いただいてけっこうかと思います。

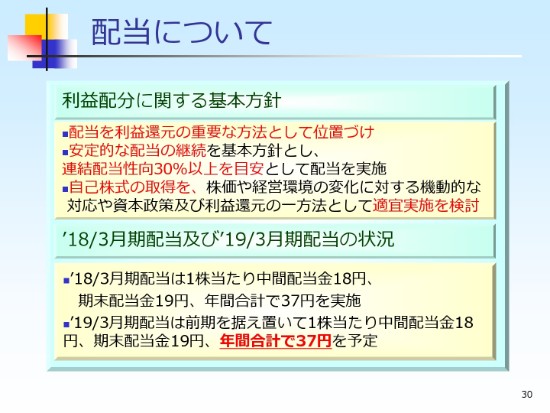

配当について

それから次に、配当でございますけども、30ページ目のところ(をご覧ください)。「利益配分に対する基本方針」というところをご覧いただいたらわかりますように、私どもについては、もちろん安定的な配当の継続が基本方針でございます。連結配当性向につきましては、30パーセント以上を目安としたいということで、安定的な配当と30パーセント以上の配当性向を(方針として)掲げております。

それから、最近よく行われておりますように、利益還元の一方法としまして、自己株式の取得というところがございます。私どもにつきましては、株価や経営環境の変化のようなところでもって、今後は機動的な対応として、自己株式の取得について適宜実施・検討をしていきたいと考えており、今期からこの方針を基本方針に加えております。

直近の配当につきましては、(年間合計で)37円でございます。

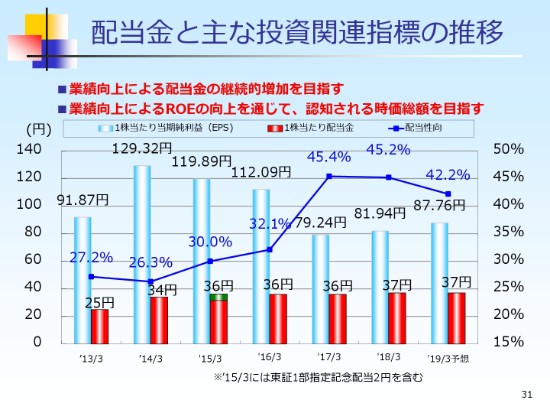

配当金と主な投資関連指標の推移

その(配当金と主な投資関連指標の)実績の推移が、お手元の資料の31ページ目のところでございます。

(グラフが)2013年25円から始まりまして、(2019年3月期予想は)37円というところでございます。配当性向につきましては、先ほど見ていただきましたように、投資等によって少し利益水準が落ちてますけども、配当については据え置きもしくは微増させております。

配当性向については、ここ3期ほどは40パーセントを超える水準で推移する見込みでございますけども、安定した配当金額という主旨から下げずに維持をしていると、ご理解いただいてけっこうかと思います。

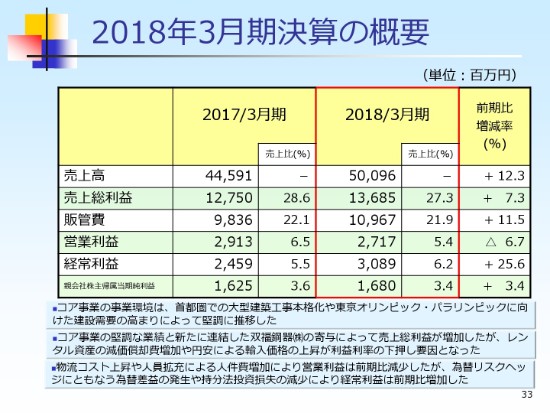

2018年3月期決算の概要

それでは次に、終わりました直前期(2018年3月期)の業績、それから進行期(2019年3月期)の計画について、お話をさせていただきたいと思っています。

まず、終わりました2018年3月期決算の概要ということで、33ページにまとめさせていただいております。お手元の資料にはもう1枚、(2018年)4月20日付の業績予想の修正(に関するお知らせ)というニュースペーパーをつけさせていただいております。

実は前期の期末、前期の期初に予想した数字よりも、2018年4月の段階で少し予想を下げさせていただいたということが、お手元にございます、4月20日付の開示文章の内容でございます。何が違ったかというところでございますけども、期初に予想できなかった部分が前期中に起こった結果、利益の予想を少し下げさせていただきました。

売上については、期初に発表させていただいたとおりに着地できると思っておりました。後ほどご説明させていただきますけども、実際には期初予想を上回る水準で終えることができております。

利益面で何が起こったかというところでございますけども、まず期初に予想できなかった原材料価格(が上昇したことです)……当社の場合は鉄とアルミ、それからメッキ等で使われます亜鉛等です。これらが直接的な原材料の指標として上がってしまうと、我々でいきますと、コストが上がるという構図でございます。鉄とアルミを中心に、原材料価格がかなり上がったというところでございます。

それと、物流コストの上昇(がございました)。人件費などの販売一般管理費が上がったというところでございます。本来は、これを利益率でカバーしなければならないんですけども、最終的にはそのあたりでカバーできないことが判明いたしましたので、4月20日付で、下方修正をさせていただいたという内容でございます。

その結果どうだったかということが、お手元の資料の33ページにございます、2018年3月期決算の概要でございます。

前期比較で見ていただきますと、今申しましたように、業績の下方修正を行いましたけども、その前の期の2017年3月期の数字を下回ったものは、営業利益だけでございました。売上高から最終利益まで、前期実績についてはクリアすることができております。

ですから、当初はかなり高い予想でスタートしましたけども、結果的には予想には届きませんでした。ただ、その前の期の実績については、営業利益は下回りましたけど、その他については上回ることができたというところでございます。

(2018年3月期実績に)売上高で500億円を超えた数字が入っておりますけども、これについては8期連続の増収でございまして、500億円を超えるというのは、当社始まって以来というところでございます。今期(2019年3月期)は、もう少し高い目標を掲げておりますけども、これにチャレンジして、9期連続の増収をしていきたいと考えている次第でございます。

先ほどの円グラフで、コア事業が67パーセントほど、販売(建設機材関連)とレンタル関連を合わせてあるとご説明しました。我々の(このコア事業の)事業環境については、首都圏での大型開発工事(の本格化)、それからちょうどピッチが上がっております、東京オリンピック・パラリンピックに向けた建設需要の高まりということ以上に、好調でございます。前期・今期以降についても、しばらくの間は、追い風の中で経営ができるのかなと思っております。

それを受けまして、レンタル業も営んでおりますので、レンタル資産への積極的な投資等を行っているということが、今の状況でございます。

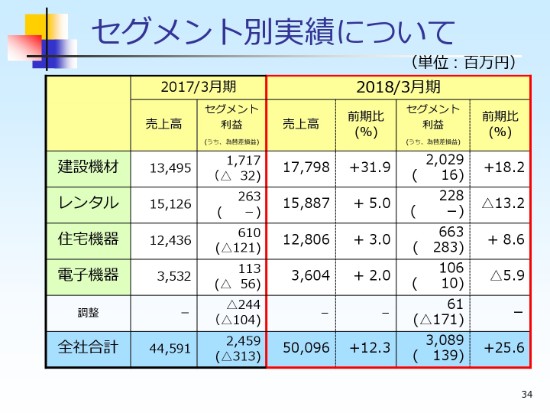

セグメント別実績について

それ(2018年3月期実績)を、少しセグメント別に分けて見させていただきますと、34ページのところです。4つのセグメントに分けさせていただいております。

建設機材は、建設用の足場の販売部門でございます。それから、その下のレンタルや住宅機器・電子機器は、先ほどご説明したとおりでございます。

売上高については、すべてのセグメントで前年の実績を上回ることができました。それから、利益につきましては、残念ながらレンタル・電子機器については前期の実績を少し下回りました。しかし、セグメント利益は経常利益を採用しておりますので、最終的なセグメント利益については、前期の実績をかなり上回ったという内容でございます。

とくに建設機材につきましては、かなり大幅な売上高の増加・利益の増加率を記載させていただいています。これは、前の期(2017年3月期)の3月末に買収しました、物流関係の双福鋼器という(会社の)M&Aの効果が建設機材セグメントに入っておりまして、その部分でもって、その前の期に比べて大きく売上・利益が伸びたという状況でございます。

マイナスになっております、レンタルセグメントにつきましては、先ほどご説明した新型の足場、「アルバトロス」という商品への切り替え。もちろん、これは販売中心でやっていますけれども、お客さまによって「レンタルで使いたい」というニーズもけっこう高まっております。私どもは、販売とレンタルが一体となった戦略をとっておりますので、このレンタル部門で、かなり積極的に投資を行っております。

その結果、減価償却費がかなり増加しておりますので、この部分の先行投資等もございまして、レンタルセグメント部門の利益が少し悪くなったというところでございます。

それから電子機器につきましても、わずかながら利益が減少となっております。これは、利益率の高い商品構成のところで、少し率(の数値)が増えるわけでございますけども、そのような内容で、少し減益という状況となっております。

そのような意味で、全体的には、その前の期を上回る経常利益を確保することができたという結果でございます。

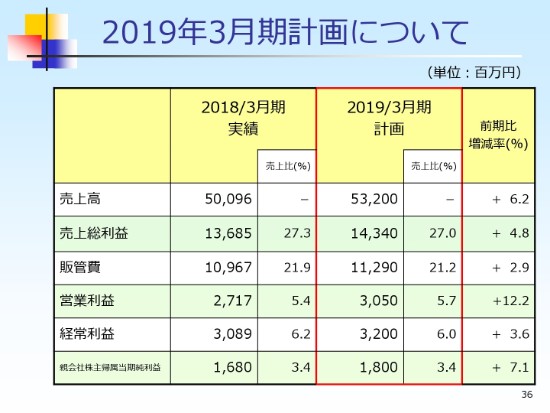

2019年3月期計画について

それでは進行期でございます、2019年3月期について、どのような計画を立てているのかというところを、もう少し詳しくご説明させていただきます。36ページに、全体計画をまとめさせていただいております。

2018年3月期に、「売上高が初めて500億円を超えた」と申し上げましたけれども、2019年3月期につきましては、さらに(伸長した)532億円、6.2パーセント増の計画となってございます。これについて、セグメント別は後々見ていただきます。前期の2018年3月期同様、この進行期におきましても、全セグメントで売上は増加できるだろうという計画を立ててございます。

最終的な営業利益・経常利益については、(営業利益で)30億5,000万円と経常利益で32億円です。前期比の増加率では、とくに営業利益の伸びが大きくございます。これについては、当社はどちらかというと、為替に影響を受ける金額が少し大きくなっております。

これは、住宅機器セグメントの商品が、ほとんど海外からの輸入というところがございますので、為替の動向によって、少し為替差益・差損が出るところがございますので、その影響を受けるところがございます。その関係で、営業利益のところが、少しぶれるというところでございます。

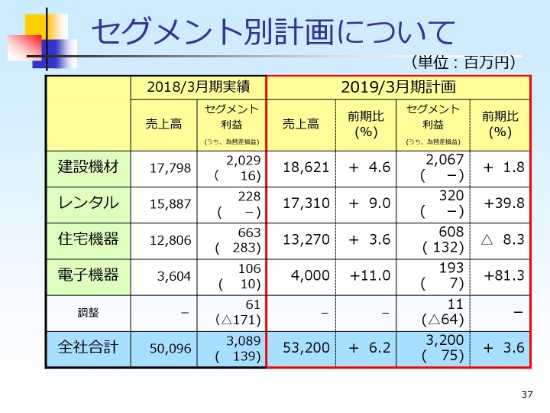

セグメント別計画について

それをセグメント(別の計画)に落としましたのが、37ページのところでございます。

建設機材から電子機器まで、すべてのセグメントで、売上高については前期を上回ると。利益につきましても、今度は住宅機器だけが少しマイナスになっておりますけども、全体的には3.6パーセント増の32億円の経常利益・セグメント利益を予想しているという状況でございます。

「住宅機器セグメントが、なぜマイナスになるのか?」というところについて、少し見ていただきますと、37ページの括弧書きの中でございます。

セグメント利益の括弧書きには、「うち、為替差損益」と書いています。2018年3月期は、(住宅機器セグメントで)2億8,300万円の為替差益がございました。当社はヘッジのために為替予約をしておりますけども、これのポジションと相場動向によりまして、2億8,300万円あった為替差益が2019年3月期には1億3,200万円に減るということです。

これを踏まえて、最終的にその前の期に比べまして「(全社合計で、為替差損益は)6,000万円弱減少する」となっておりますけども、本来の営業利益ベースでは、前期を上回る見込みという計画になっています。

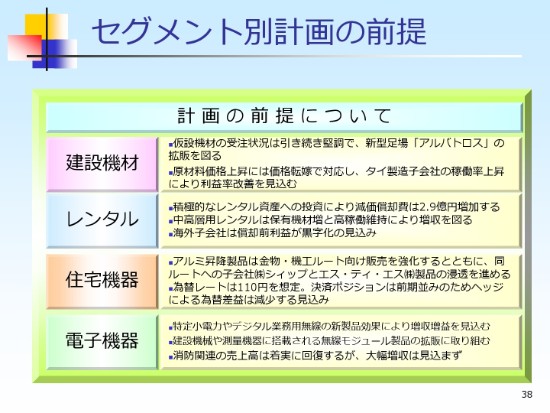

セグメント別計画の前提

そのような(セグメント別計画の前提の)内容を、38ページのところに少し詳しく記載しております。

エッセンスにつきましては、今申し上げた要因でございます。今期につきましても、冒頭にご説明しましたとおり、事業環境が非常に良好でございますので、前期に比べて増収増益という予想を立てておりますし、これに向けて計画を(達成)できるようにがんばっていきたいと考えている次第でございます。

簡単ではございますけども、私からの説明は以上となります。どうもありがとうございました。

新着ログ

「金属製品」のログ