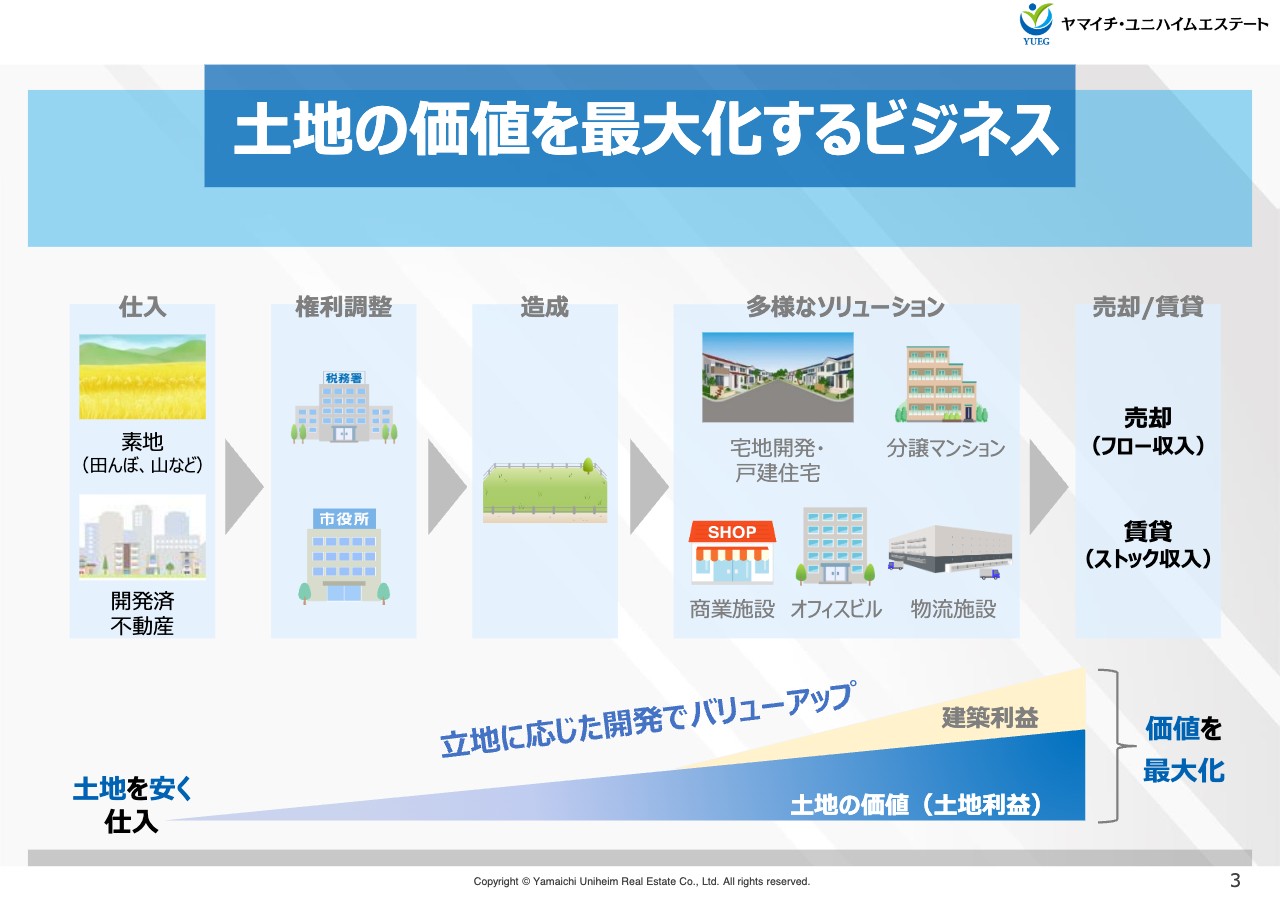

土地の価値を最大化するビジネス

山田茂氏(以下、山田):みなさまおはようございます。ただ今より、ヤマイチ・ユニハイムエステート株式会社2023年3月期の決算説明を始めさせていただきます。

まずは事業紹介です。当社のビジネスモデルは、一言で表現すると「土地の価値を最大化するビジネス」です。特定の分野にこだわることなく、それぞれの土地が持つ価値を最大化できる開発方法を選択し、仕入から開発、販売、賃貸までを一気通貫で扱うことにより、土地と建物の利益を高い利益率で獲得するビジネスモデルとなっています。

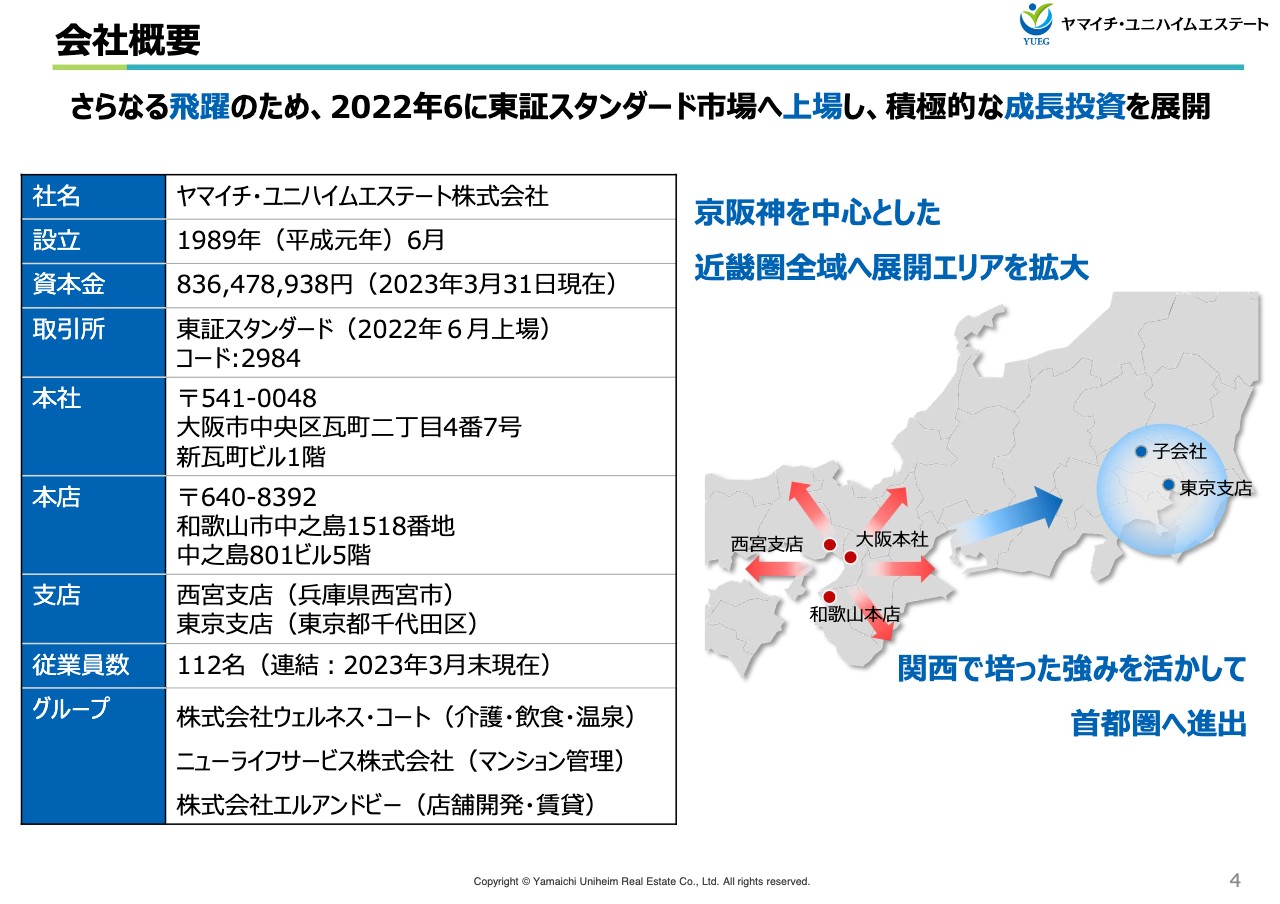

会社概要

当社は1989年に和歌山市で創業しました。その後は大阪市内に本社を移転し、事業を拡大してきました。現在は近畿エリア全域において、宅地開発やロードサイド店舗開発、マンション開発など、総合不動産事業を展開しています。

また、2022年6月には東京証券取引所スタンダード市場に上場し、東京支店および埼玉県の子会社を起点に、首都圏を中心とした関東エリアにおいても不動産事業を拡大しています。

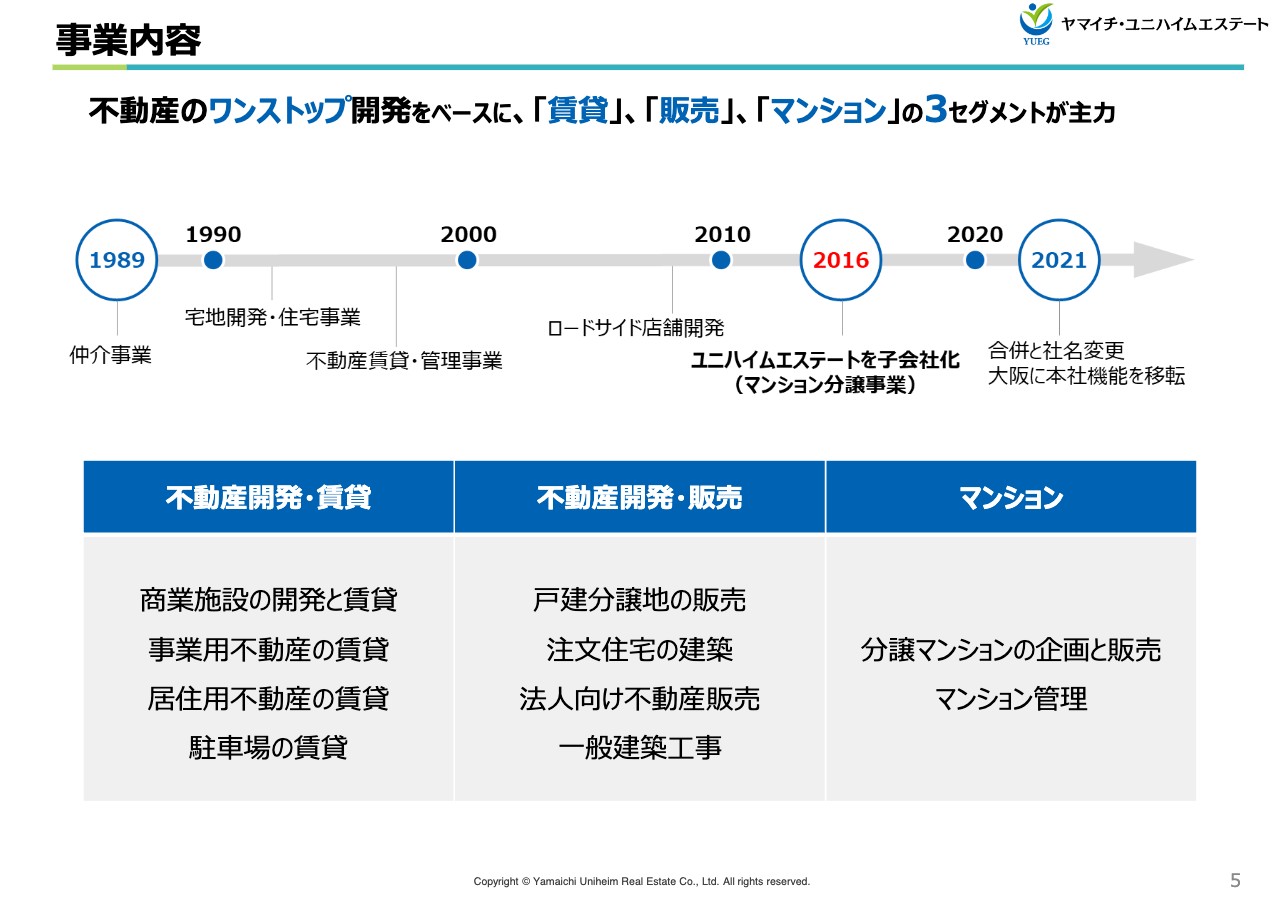

事業内容

1989年に不動産仲介業務を生業としてスタートした後、宅地開発・住宅事業、不動産賃貸事業、店舗開発事業、マンション分譲事業と事業領域を拡大してきました。

現在は、スライドに記載のとおり、不動産開発・賃貸事業、不動産開発・販売事業、マンション事業の3セグメントを中心として、総合的に不動産事業を展開しています。

事業内容

不動産開発・賃貸事業では、住居やオフィスなどの収益不動産に加え、ロードサイド店舗開発や商業地の開発に強みを持っており、長期に渡り安定した賃料収入を獲得するビジネスを展開しています。

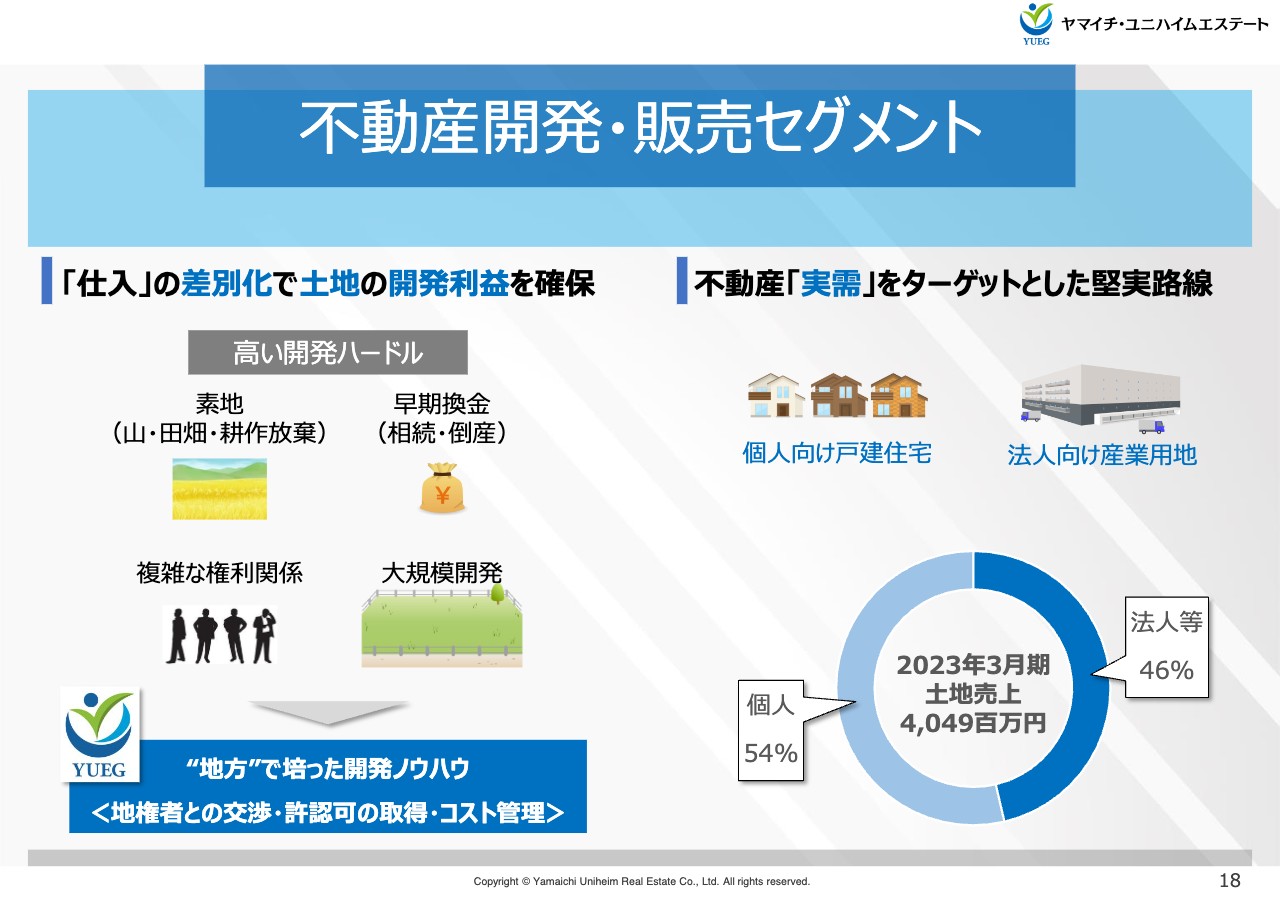

不動産開発・販売事業では、住宅用地の開発・販売、注文住宅の建設・販売に加え、法人向けの産業用地の開発・販売事業などを展開しています。いずれの事業も、農地や未利用地などの素地からの取得・開発に強みを持っており、高い利益率を確保しています。

マンション事業では、分譲マンションの開発・販売や都市部における不動産の再開発・販売を手がけるとともに、2022年からは不動産の賃貸管理業務にも進出し、仲介や買取・再販、リフォームなどのストックビジネスにも力を入れています。

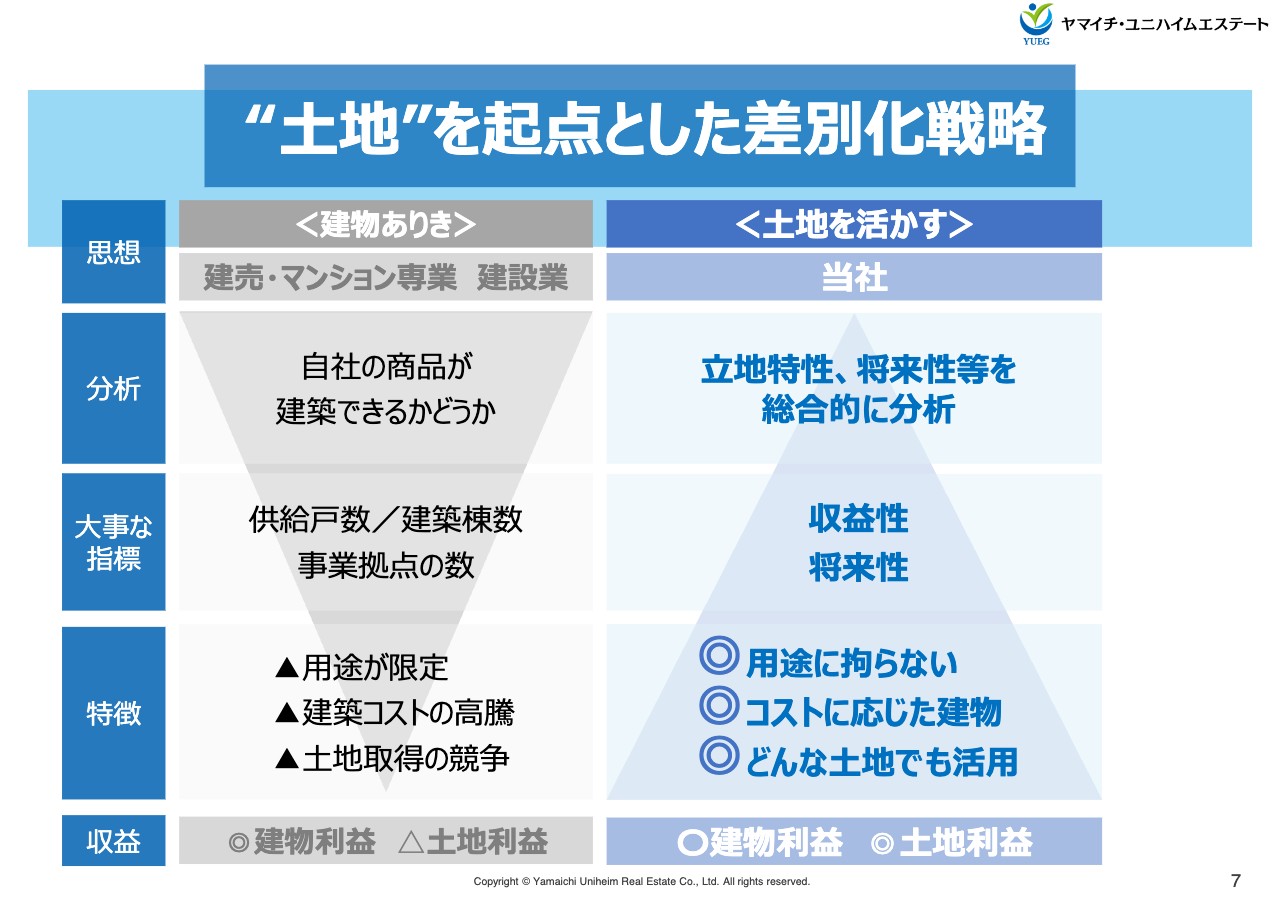

“土地”を起点とした差別化戦略

当社の不動産ビジネスは、土地を起点とした差別化戦略を基本としています。特定の分野にこだわらず、土地の価値を最大化できる用途に開発することで、高い利益率を確保しています。

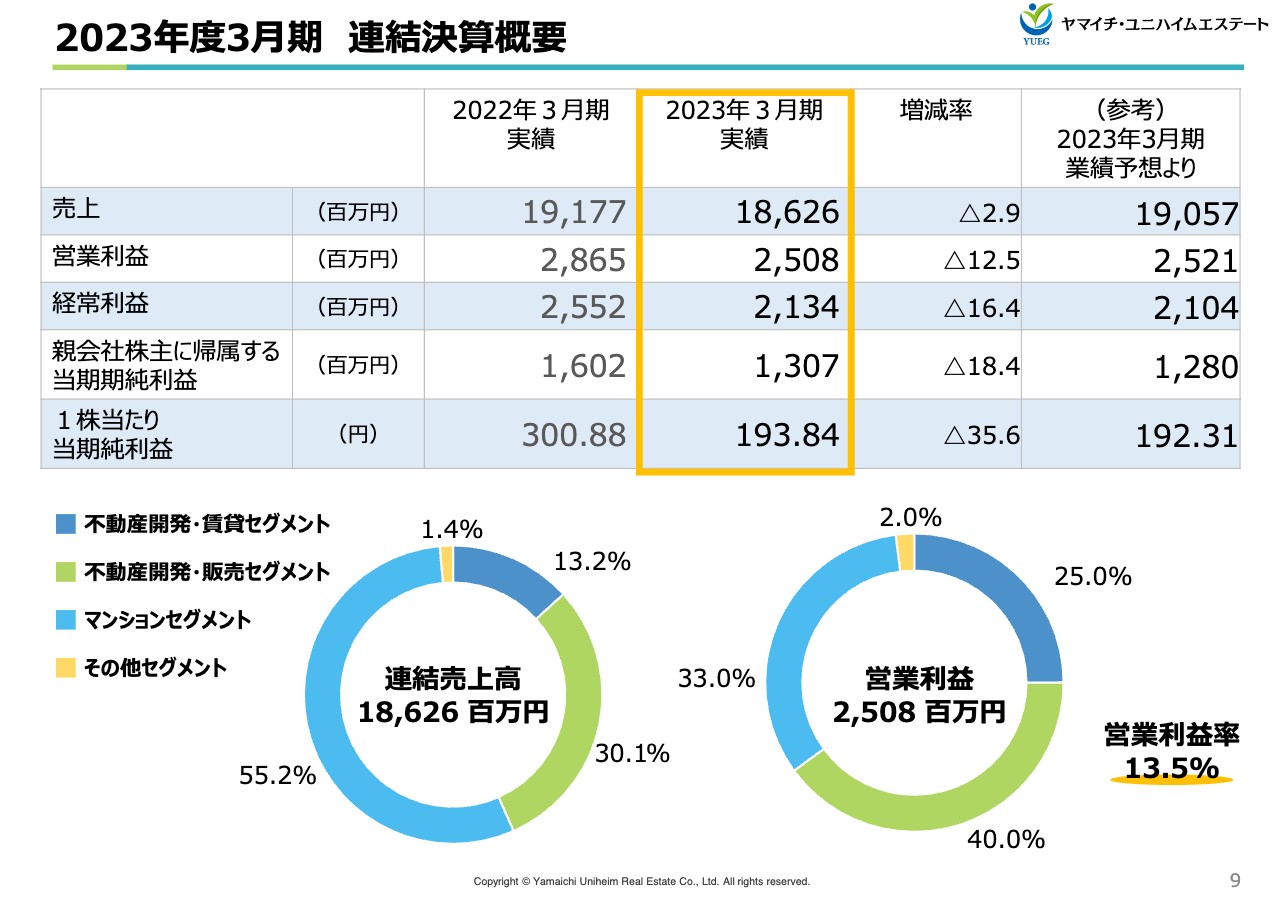

2023年度3月期 連結決算概要

連結決算概要についてご説明します。2023年3月期は前期比で若干の減収減益となりました。こちらは当期が販売不振だったわけではなく、特殊要因として、2022年3月期に不動産販売事業でボリュームと利益率の高い案件があったためで、2023年3月期としては概ね計画どおりに進捗ました。

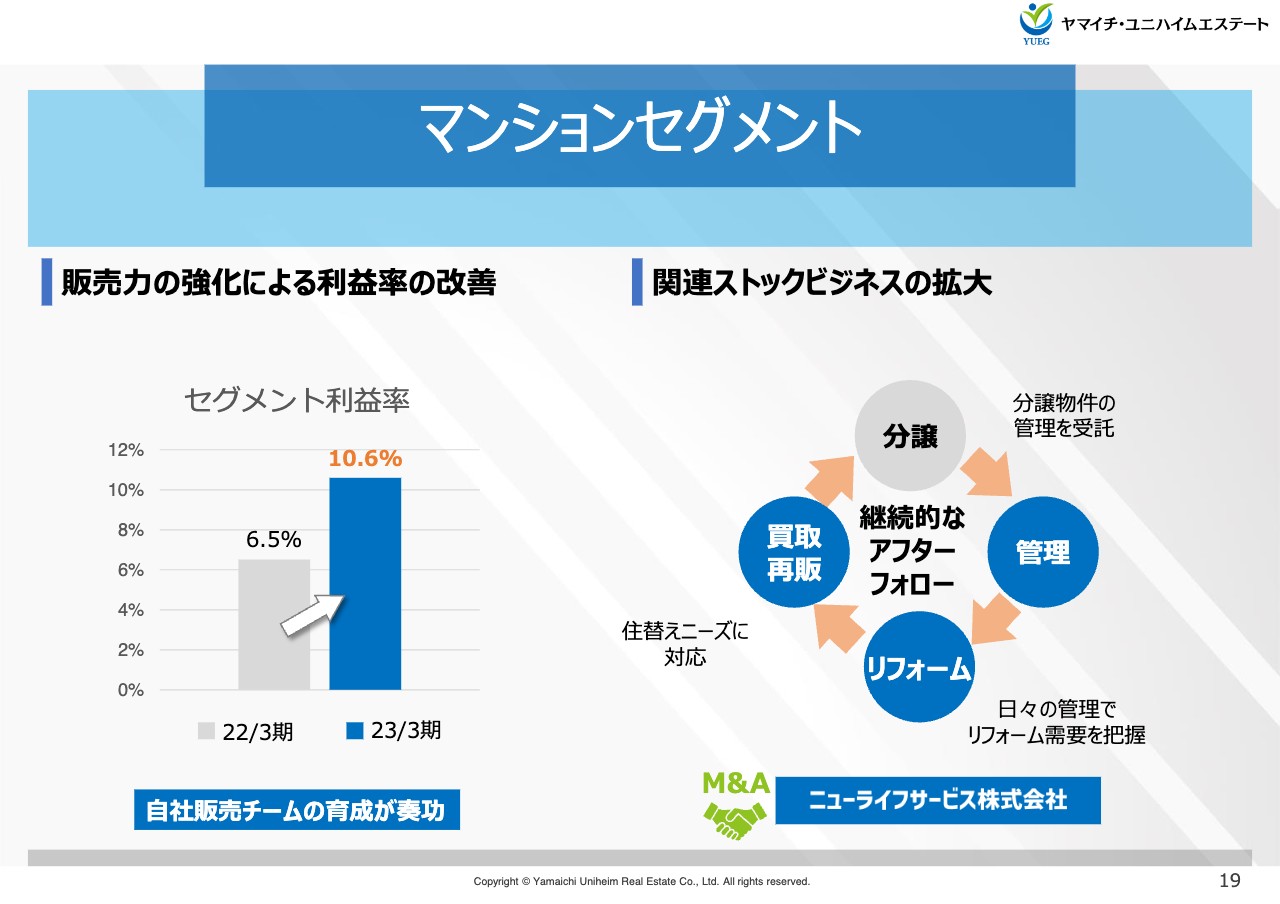

マンションセグメントは、販売・利益ともに計画を上回りました。当社が約3年前から取り組んできた自社営業による販売が軌道に乗り始め、営業利益が特に向上しました。また、販売期間が短縮したことでセグメント利益率も改善しました。

不動産開発・賃貸セグメントは、保有不動産の稼働が堅調だったことに加え、収益不動産の新規獲得にも成功しています。また、M&Aにより子会社化したエルアンドビーも収益不動産を所有しているため、来期以降の安定収入源が獲得できたと考えています。

一方で、不動産開発・販売セグメントは計画を下回りました。主な原因は、当初計画していた収益不動産の売却を延期したことです。売却を予定していた物件において、販売期間中に新規テナントからの入居申し込みが複数あり、稼働率の向上が期待されたため、売却を次期に変更しました。

住宅事業は、ガソリン価格と光熱費の上昇により、和歌山エリアの戸建販売がやや低調となりました。一方で、高所得者の多い兵庫エリアでは概ね計画どおりに進捗しました。

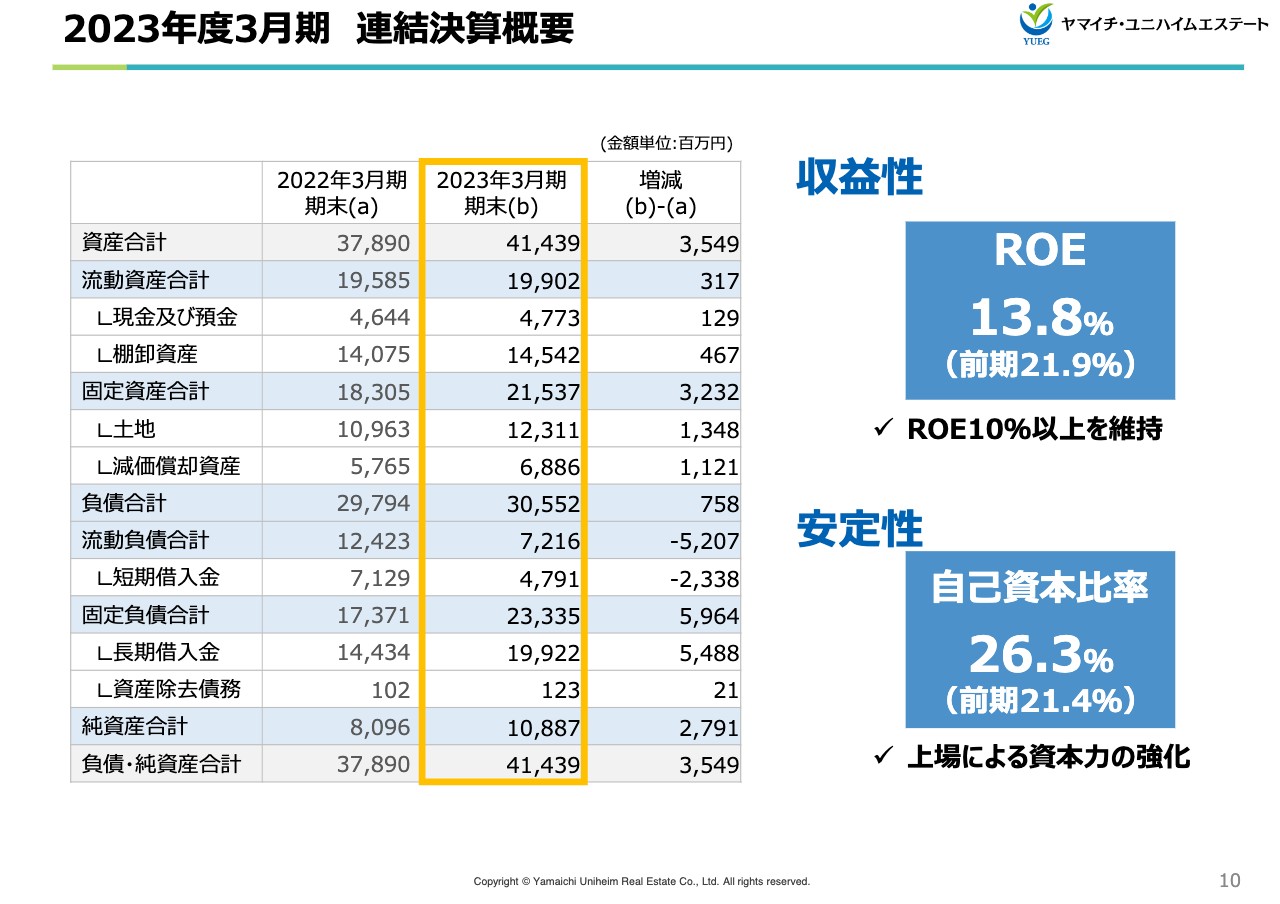

2023年度3月期 連結決算概要

不動産商品の販売および仕入に関しては、計画どおりに進捗しています。現在は近畿エリアで大型の宅地開発用地を取得し開発を進めており、再来期以降に売上の源泉となる見込みです。

借入については、借入期間の長期化が進み、キャッシュ・フローの安定性が高まっています。また、収益不動産の取得や開発案件の取得が進んだことにより、固定資産および長期借入金が増加しました。

当社が重要視しているROEも13.8パーセントと高い収益性を維持しており、上場により自己資本比率も向上しました。

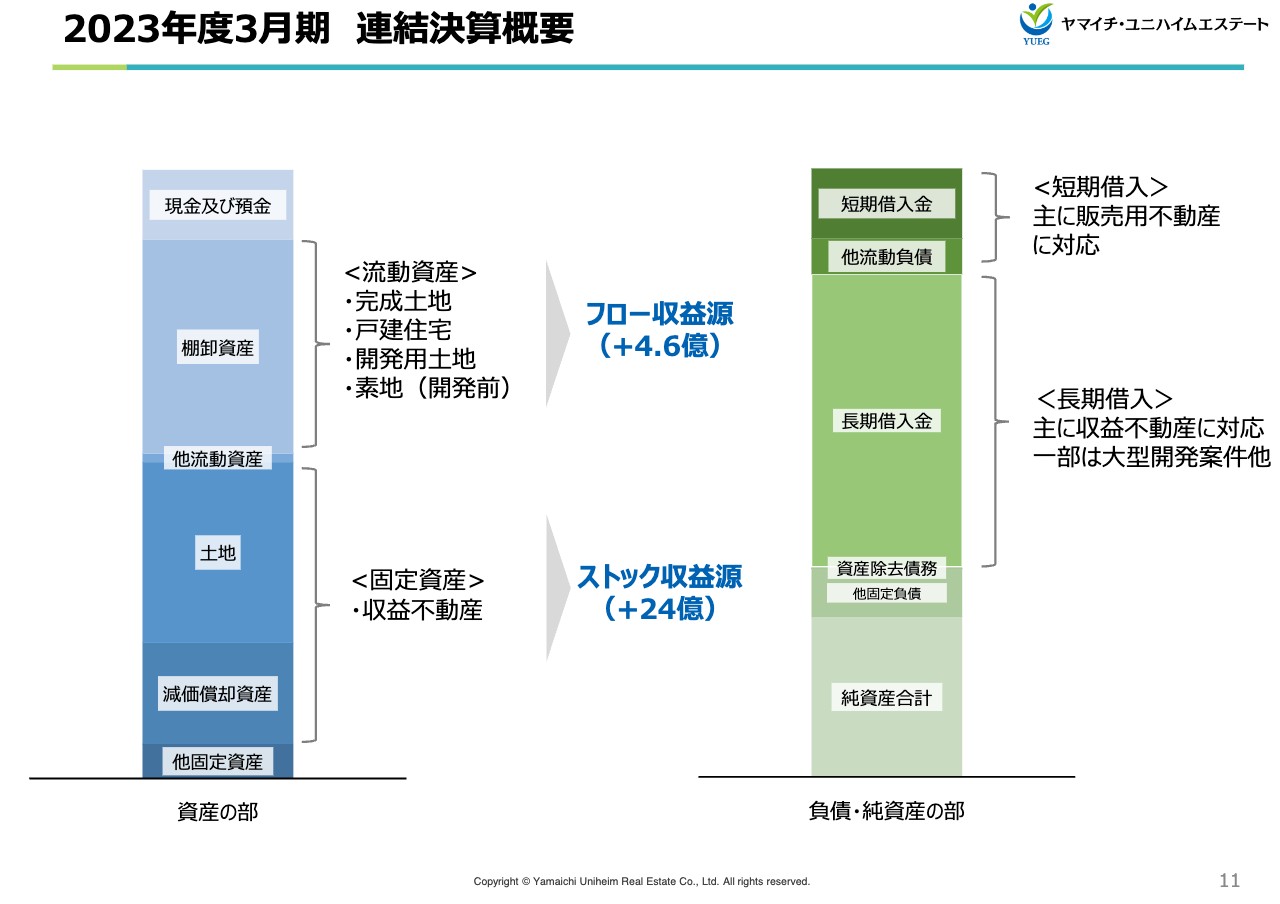

2023年度3月期 連結決算概要

当社は土地を仕入れ、自社で開発した上で商品化するビジネスモデルのため、仕入が重要です。当連結会計期間においても、将来の成長に向けた新規投資を行っています。内容として、フロー収益源である販売用不動産の入替を行い、棚卸資産が約4億6,000万円増加しました。加えて、ストック収益源である賃貸不動産に約24億円の投資を行っています。

負債については、販売用不動産の売却が順調に進んだことで、短期借入金が23億3,800万円減少しました。一方で、固定資産の取得、大型開発案件の着手、M&Aの実施により、長期借入金が54億8,800万円増加しました。このような借入の長期化により、キャッシュ・フローの安定性が高まったと考えています。

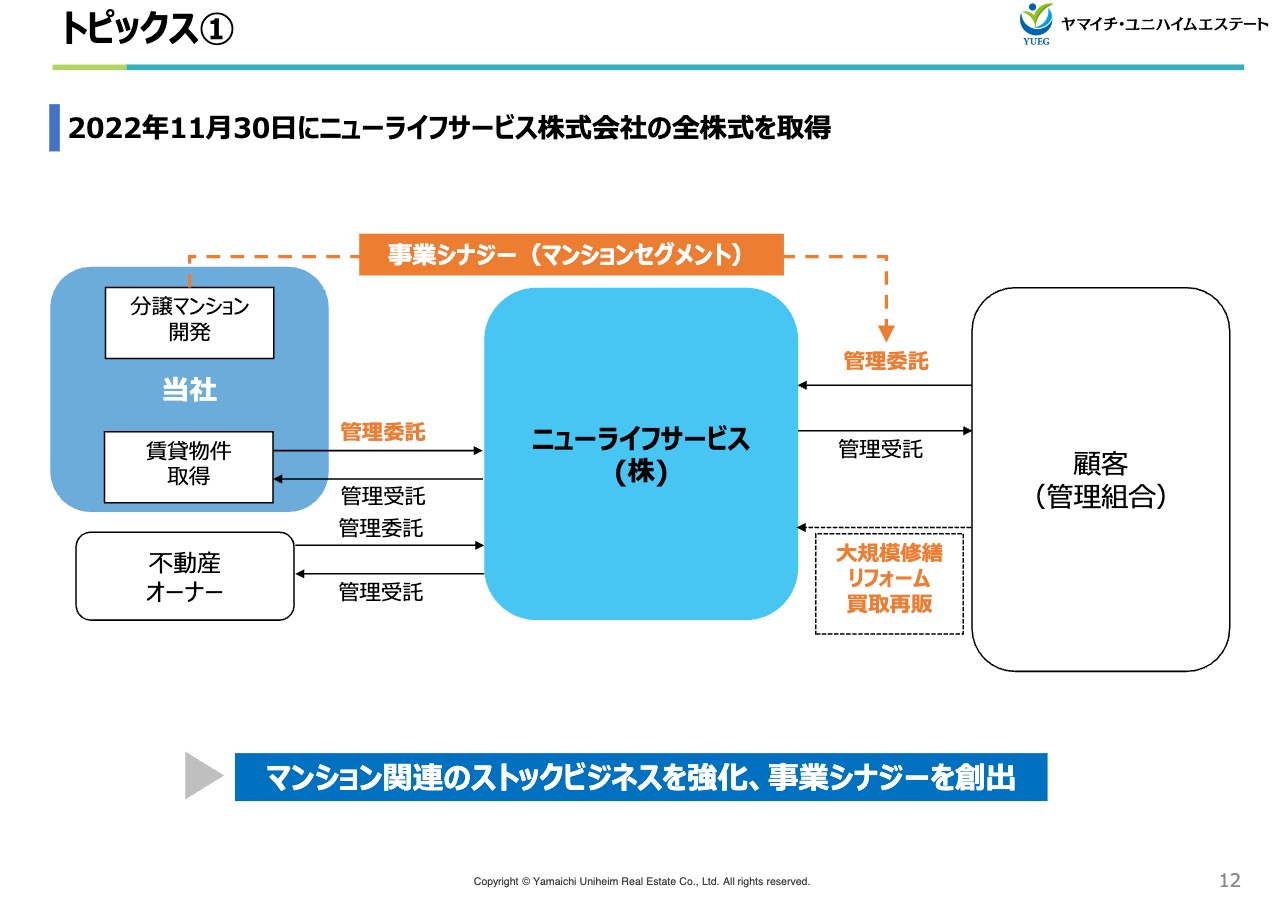

トピックス①

1つ目のトピックスです。当社は、都市部におけるマンションなどの買取・再販、仲介業務、リフォーム工事など、さまざまなストックビジネスの拡大に取り組んでいます。2022年11月には、分譲マンション管理を行っているニューライフサービス株式会社を子会社化しました。今後、マンション管理の分野において、分譲マンション事業とのシナジーが期待できると考えています。

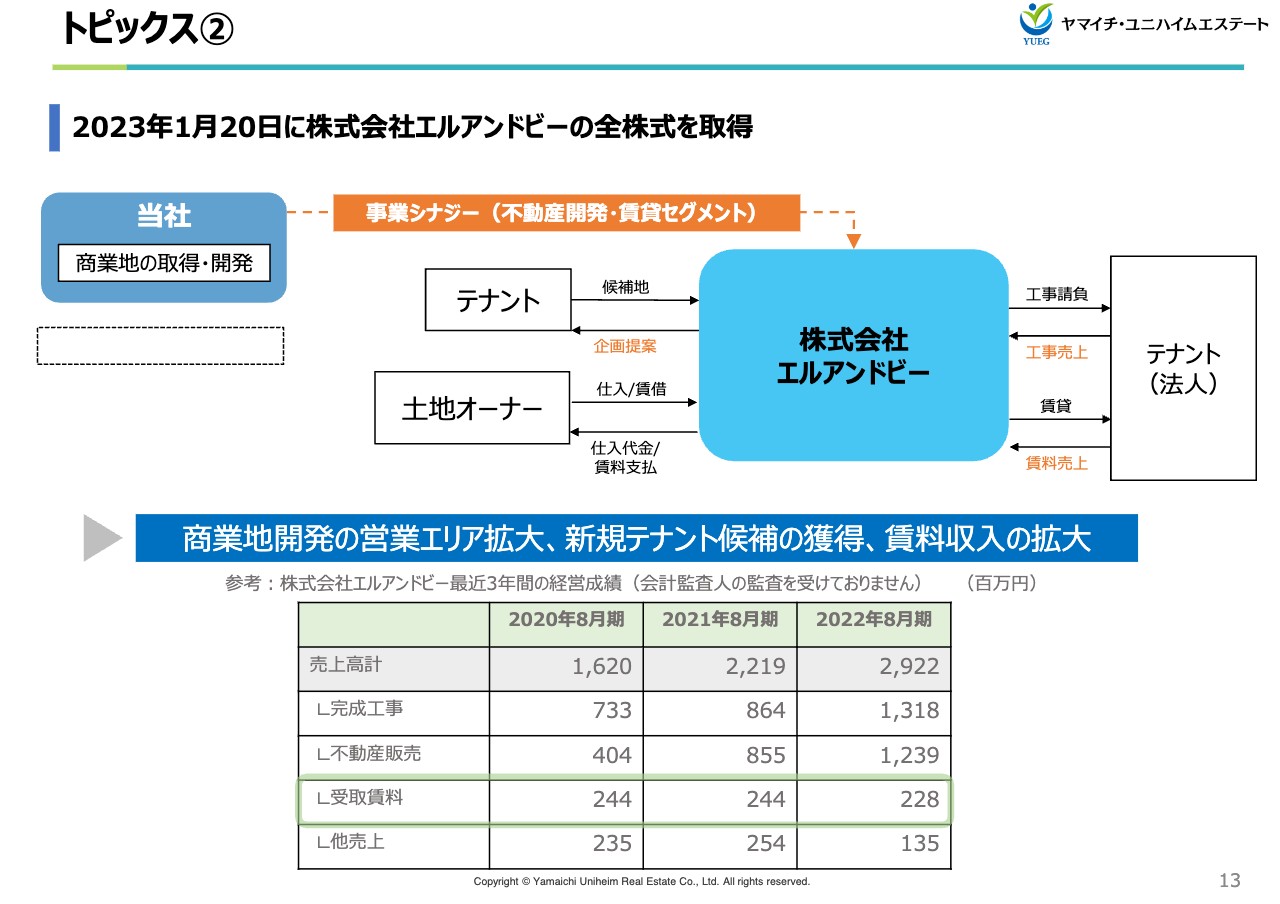

トピックス②

2つ目のトピックスは、2023年1月に、株式会社エルアンドビーを子会社化したことです。エルアンドビーは、埼玉県を中心とする関東エリアで、ロードサイド店舗開発や建設工事を主軸とした事業を行っている会社です。

ロードサイド店舗開発と商業施設開発は当社の主力事業の1つであり、今後は首都圏から関東エリアにおいて、積極的にこの事業分野での拡大を目指していく予定です。また、エルアンドビー自体も多くの賃料収入を持っているため、来期以降の賃貸セグメントに反映されることになります。

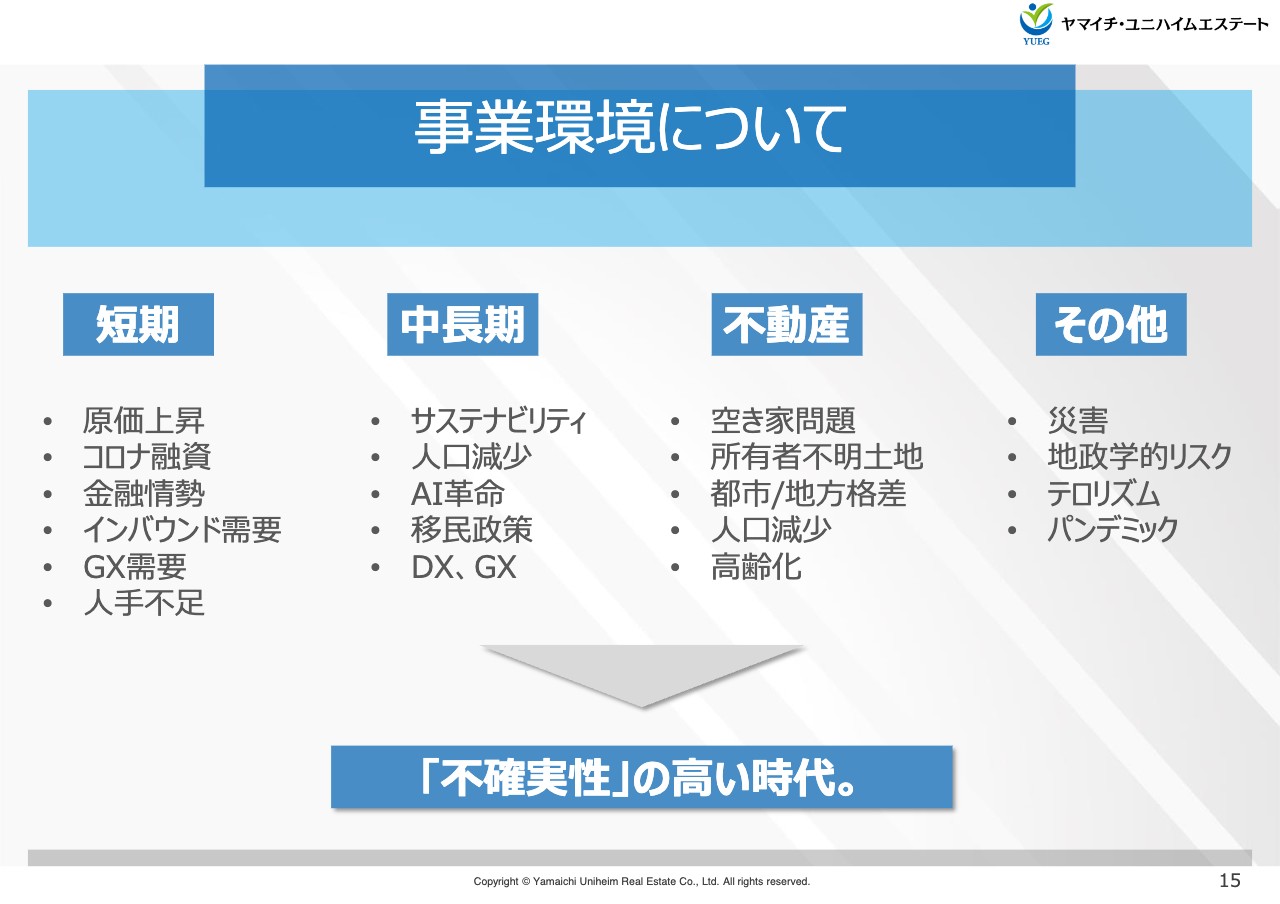

事業環境について

今後の経営戦略をご説明します。まずは、事業環境についてです。住宅地業界は、コロナ禍でも戸建て住宅の良さが目立つなど、比較的販売の好調な状況が続いていました。

しかし最近では、建設コストの上昇や、光熱費、ガソリン代、食料品などの物価上昇により、消費者のマインドに変化が見られるようになってきました。将来的には、金利の上昇や人口減少など、さまざまな懸念材料が存在します。

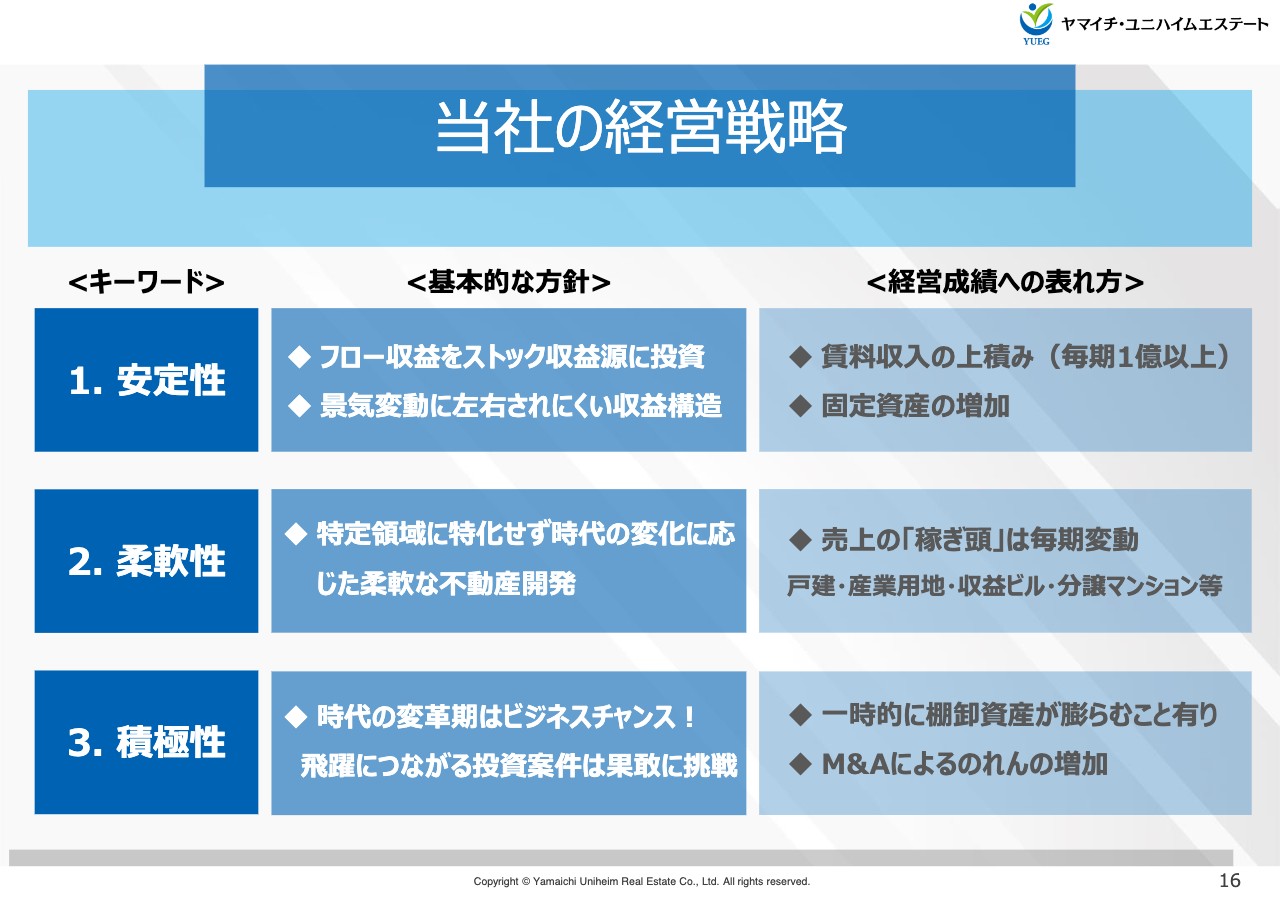

当社の経営戦略

不確実な経済情勢や社会情勢の中で、当社は宅地開発やマンション開発セグメントへの積極的な投資を継続するとともに、そこで得られた収益を、長期に渡る安定経営の基盤となるものへ投資していきたいと考えています。

また、住宅地事業においては、ZEH住宅などの高性能住宅への積極的な取り組みとともに、自然に対して負荷が少ない持続可能な街づくりや宅地開発を推進していきたいと考えています。

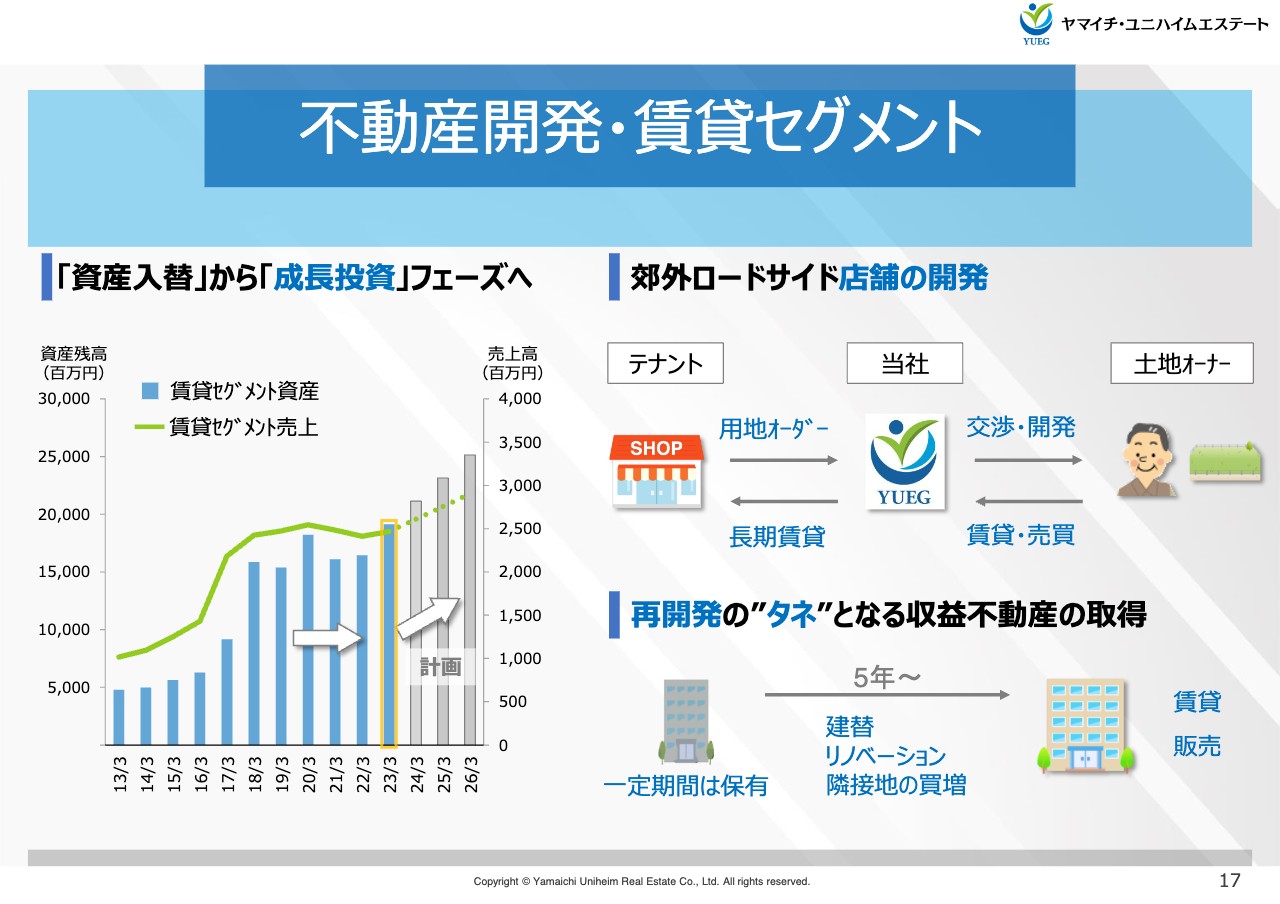

不動産開発・賃貸セグメント

不動産開発・賃貸セグメントでは、過去3期は過去の取得したの収益不動産の建替やテナントの入替など、将来に向けた設備投資を積極的に行ってきました。こうした収益不動産への投資は、賃料収入の増加として来期以降の決算に反映されると考えています。

また、ロードサイド店舗についても数ヶ所の新規店舗用地を取得しており、新たな賃料として来期以降の決算に反映される見込みです。当社のロードサイド店舗開発ビジネスは出店テナントのオーダーに基づく開発が多いため、在庫滞留のリスクがほとんどありません。また、当社では、開発用地を買取るだけではなく、地主様より賃貸したうえでテナント側に転貸するといったサブリース形式にも柔軟に対応することができます。

このような地権者の取りまとめから、各種許認可の取得、開発までをすべて内製化し、ワンストップで提供できることが当社の強みです。子会社化したエルアンドビーは、埼玉県を中心とした首都圏において、ロードサイド店舗の開発分野で大きなシェアを確保していますので、当社の今後の成長戦略に大きく寄与すると考えています。

その他には、収益不動産を一定期間保有した後、時期を見て再開発を行う事業を展開していることも当社の特徴です。このように、経済情勢に左右されにくい安定経営に取り組んでいます。

不動産開発・販売セグメント

宅地開発に関しては、比較的開発難易度の高い土地の取得に注力しています。このような土地の取得は比較的競合が少なく、当社の強みである開発力を発揮することができるため、非常に高い利益率が期待できます。加えて、土地のみの販売でも十分に収益を上げることができるため、土地の在庫リスクの低減にもつながります。

当社の住宅事業は、実需であるエンドユーザーがターゲットです。今期も数百区画の大規模宅地開発の用地を取得しており、数年後に販売を開始する予定です。

マンションセグメント

マンションセグメントにおいては、従来の近畿エリアを中心とした開発だけではなく、東京を中心とした関東エリアのマンション開発を拡大し、企業の成長を目指します。また、販売面では利益率の改善と収益の拡大を目指し、これまで販売会社へ全面委託していた営業部分について、自社営業部門を設置し、販売力を強化するとともに、内製化によるコストダウンが進んでいます。

今後は、マンションの開発だけで終わるのではなく、不動産仲介や買取再販、リフォーム工事などのストックビジネスの拡大を目指しており、不動産管理会社であるニューライフサービスの子会社化したことで、さらなる成長を実現していきます。

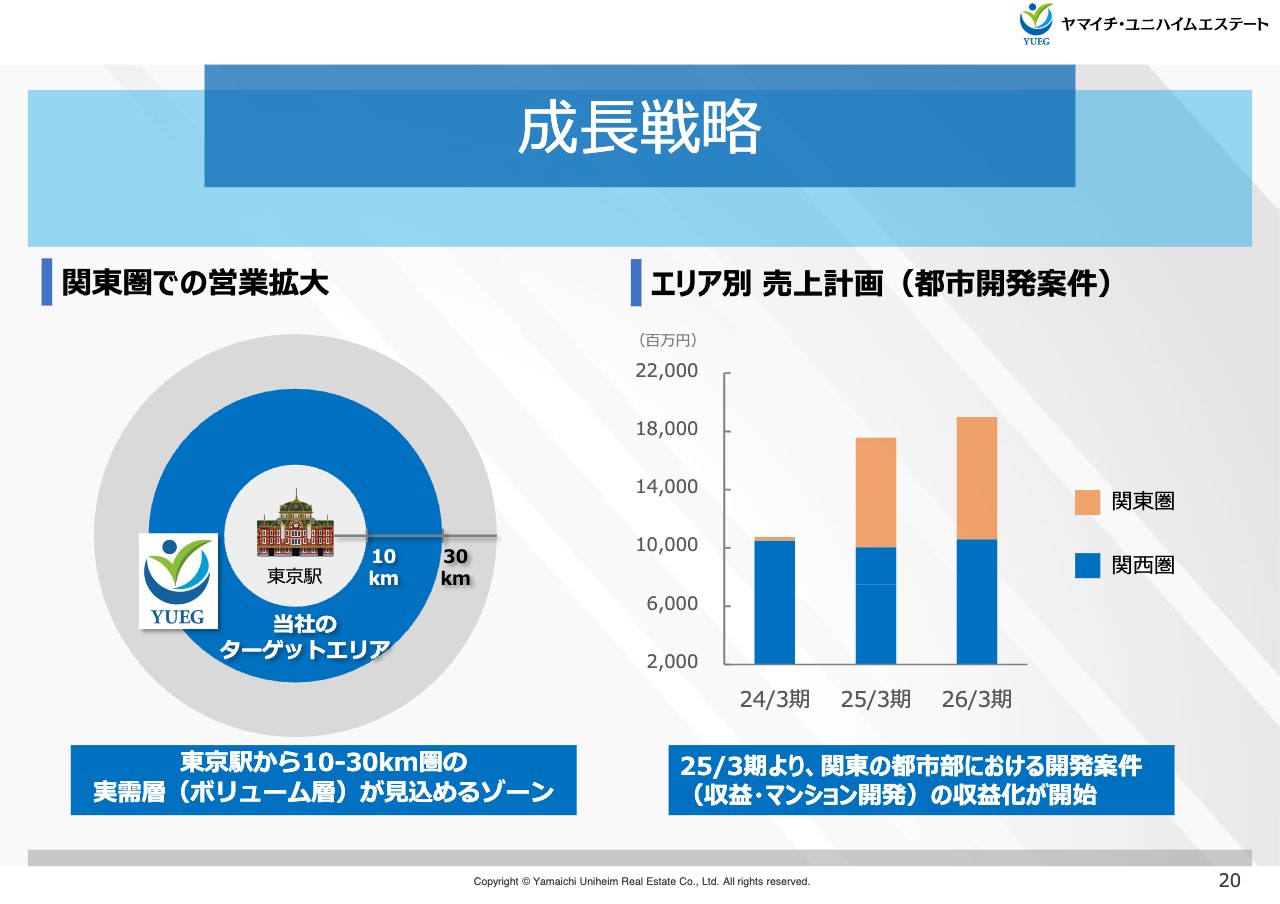

成長戦略

首都圏および関東エリアでの事業拡大は、今後の当社の成長に不可欠だと考えており、2025年3月期以降は、関東圏での売上および利益が拡大すると予想しています。

東京支店を中心とした分譲マンション事業や都市部の再開発事業の拡大に加え、子会社化したエルアンドビーの持つロードサイド店舗開発力を活かした建設工事の受注や、賃貸収入の拡大により、企業の成長を目指していきます。

また、近い将来、首都圏および関東エリアで、当社の強みである宅地開発と住宅事業に参入し、事業領域を拡大していく予定です。

2024年度3月期中期計画ローリング

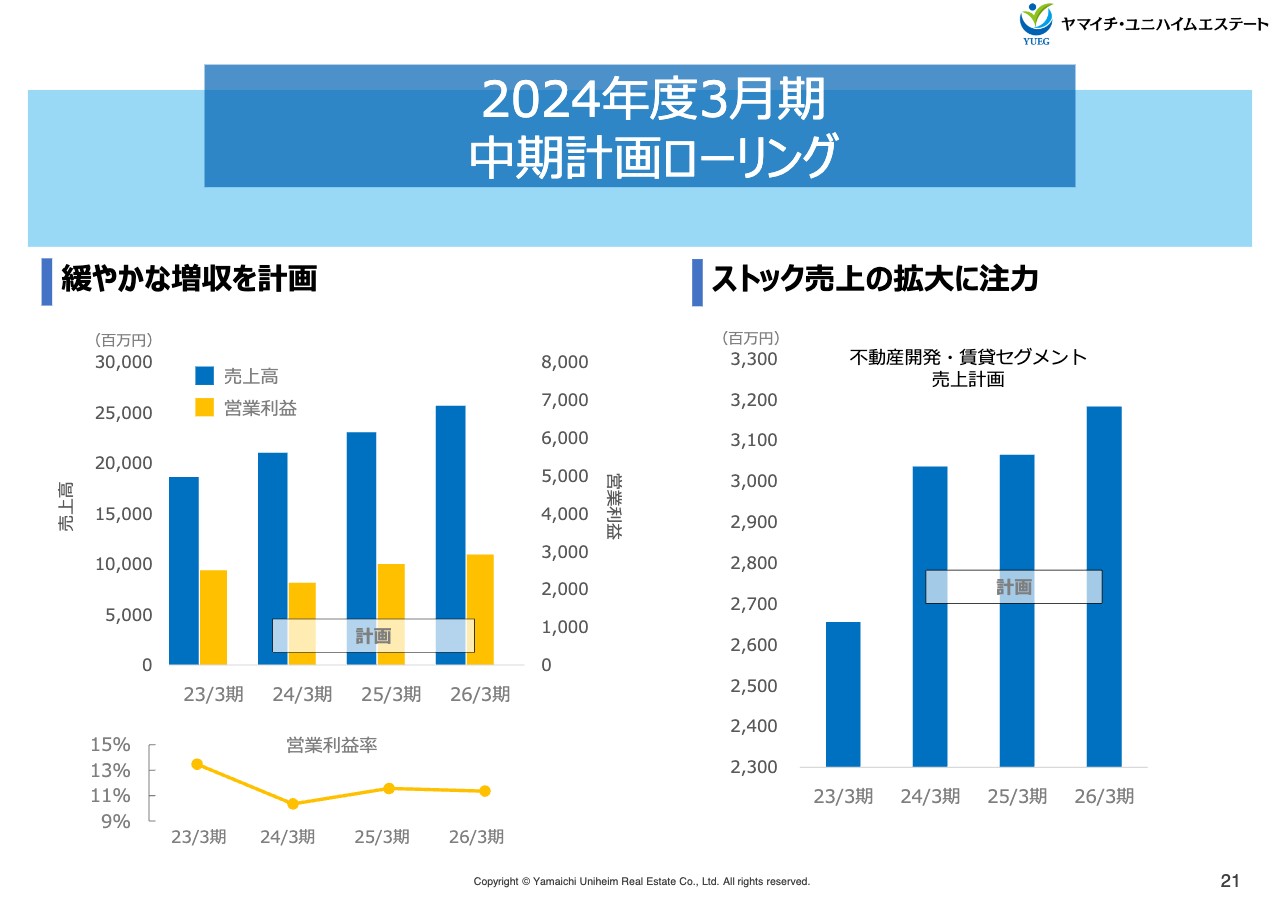

今後の売上計画についてご説明します。次の3年は、成長に向けた先行投資を進める予定のため、売上高と営業利益は緩やかに増加すると計画しています。営業利益率は横ばいもしくは若干減少する予想ですが、一定の高い収益性は維持していきます。

賃料収入に関しては、現在、老朽化した収益物件の建替や、テナントの入替に伴う設備投資を行っています。来期以降はこのような案件が順次稼働し、賃料収入の増加に反映されていく計画です。その後も、毎期少しずつ賃料収入の上積みを図ります。

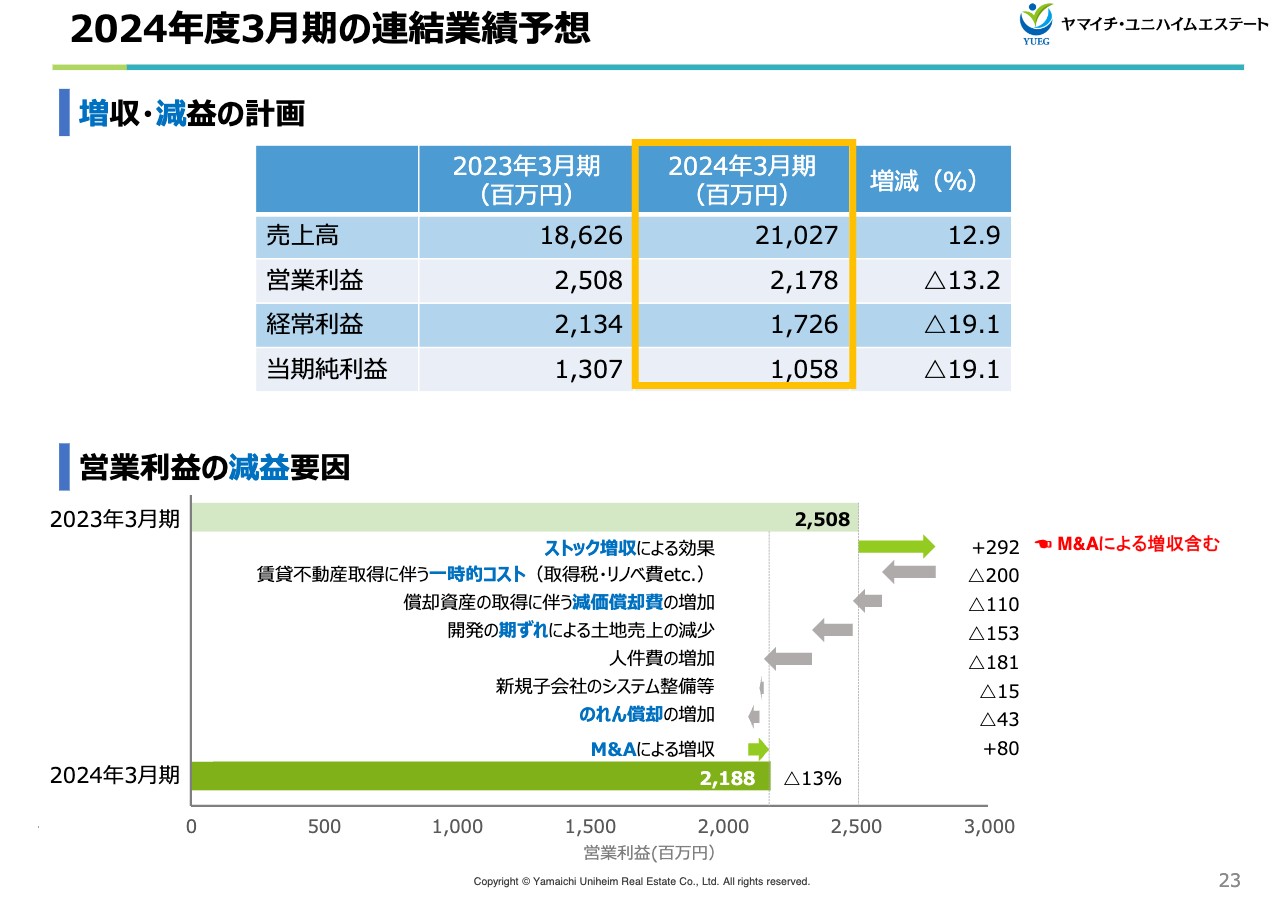

2024年度3月期の連結業績予想

2024年3月期の計画については、増収減益と予想しています。主な減益要因は、2023年3月期に取得した大きな収益不動産のコストと、それに伴う大規模なリニューアル工事が計画されていることです。しかし、その不動産は、2025年3月期以降に賃料収入の増加となって反映される予定です。

販売用不動産の売却については、開発許認可の期ズレが起こる可能性が高くなったため、2024年3月期以降に先送りしたことが減益要因となりました。

主に前期と今期の新規投資が減益要因となっていますが、減価償却やのれんといったキャッシュフローに影響しない部分もあるため、一過的な影響を除くと、全体としては2023年3月期並みの業績になると予想しています。

2024年度3月期の連結業績予想

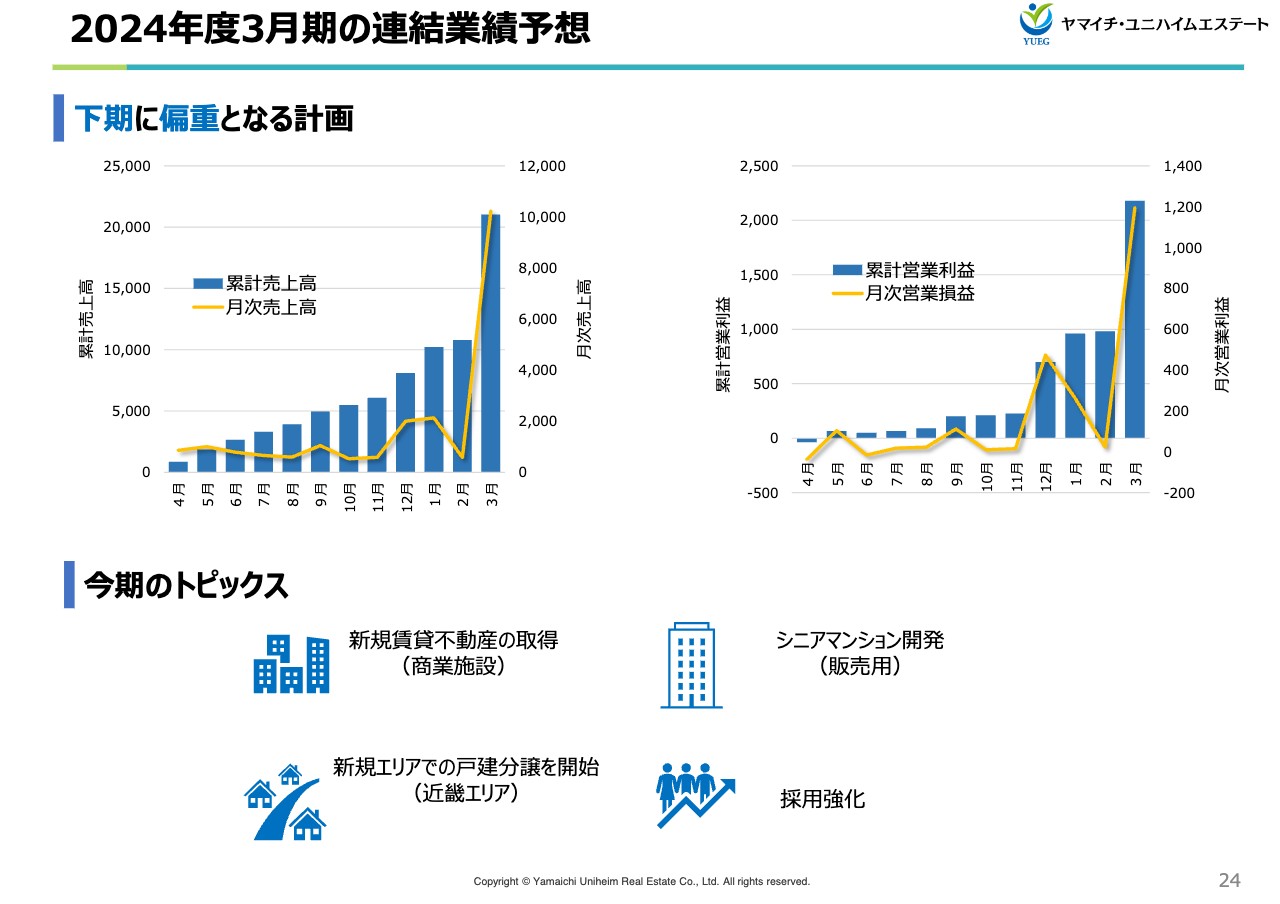

2023年3月期は、マンションを中心に不動産販売が堅調だったため、期首の完成在庫が少なくなっています。今期は、マンションの竣工が下期から年度末に集中するため、売上、利益ともに下期に集中する見込みです。

また、下期に法人向けの不動産販売を計画しているため、上期は売上、利益ともに低調に見えますが、計画どおり、あるいは計画以上の結果が残せるように、営業努力を行いたいと考えています。

トピックスとしては、大型の商業施設の取得とリニューアルを計画しています。今期は比較的大きな先行投資を行う予定ですが、こちらは2025年3月期以降に賃料収入の増加として反映される予定です。

現在、西宮市夙川にシニアマンションの建設を進めており、完成後は運営会社に一括賃貸する計画です。また、近畿エリアで新たに数ヶ所の分譲地が完成するため、早期完売を目指しつつ、今後の新たな成長投資に取り組みたいと考えています。

さらに、営業エリアの拡大に伴い、営業社員の採用を増やすだけでなく、自社営業力の強化を目指して人材の育成にも取り組んでいます。

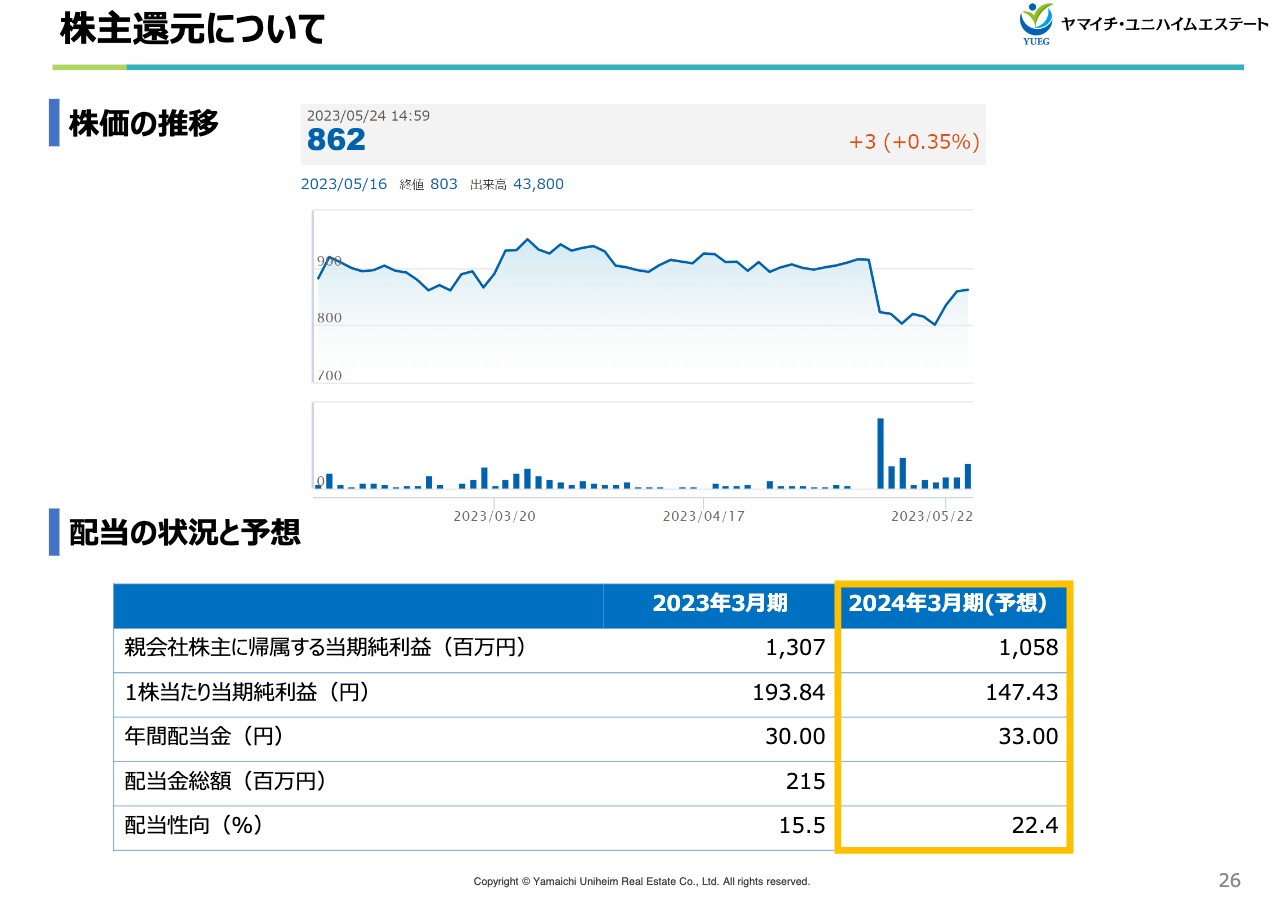

株主還元について

最後に、株主還元についてご説明します。事業で得られた収益は、収益不動産や販売用不動産の仕入など、今後の成長に向けた投資に活用する計画です。一方で、投資家のみなさまへの還元も充実させていきます。

2023年3月期の配当は30円とし、2024年3月期は33円を予定しています。今後もさらなる成長を実現し、企業価値や配当性向の向上を目指していきたいと考えています。以上でご説明を終わります。ありがとうございました。

質疑応答:M&Aの効果と効果が表れる時期について

司会者:M&Aの効果と、その効果が表れる時期についてご質問をいただいています。

山田:今期は、エルアンドビーおよびニューライフサービスを買収しました。先ほどもご説明したように、エルアンドビーは収益不動産を多数保有しており、当社の主力事業の1つであるロードサイドの店舗開発に強みとシェアを持っています。

このような事業、時間、人材を確保することで、M&Aはすぐに効果が発揮できると考えています。

質疑応答:知名度向上の計画と株価の下落について

司会者:今後の成長見通しについて、「知名度がまだ低いと思いますが、成長とともに知名度の向上に関する計画はありますか?」というご質問と、株価が大きく落ちたことに関してのご質問とご意見等をいただいています。

山田:減益予想により株価に多少の影響が出るとは予想していましたが、想定よりも大きく落ち込んだことは事実です。しかし、こちらは営業不振ではなく成長に向けた投資を行ったことが原因ですので、2024年3月期以降は、これらの投資が賃料収入などを生んでいくと思います。

この点をしっかりと説明しながら、今後も企業価値の向上を目指し、当社を理解していただけるように取り組んでいきたいと思います。

質疑応答:近畿エリアの大型開発案件について

司会者:「近畿エリアの大型開発案件の内容について、可能な範囲で補足してください」というご質問です。

山田:現在、京都の南部で約280区画の大規模な宅地開発計画を進めています。非常に環境の良い立地のため、ハウスメーカーや大手の不動産会社からもさまざまなオファーが来ています。用地確保や開発手続きの進捗と合わせて、販売方法や時期については今後、社内でいろいろと検討して進めていきたいと思っています。

司会者:関連して「2024年3月期における営業外費用の増加は、何を想定しているためですか?」というご質問がありましたが、こちらは今ご説明した開発案件の工事開始に伴う借入の発生を想定しています。

質疑応答:関東エリアでの事業展開について

司会者:「関東エリアにおけるビジネスモデルは、関西と同じですか? 今後、関東エリアではどのように事業を展開していきますか?」というご質問です。

山田:先ほどのM&Aについてのご質問にも重なりますが、一から自社で支店等を作って人材を集め、一からシェアを獲得していくのは、非常にコストがかかります。そのため、エリアにおける人材やノウハウ、あるいはファンドを一気に獲得するという点で、M&Aを活用していきたいと考えています。

当社の特徴であるロードサイドの店舗開発は、エリアに関係なく日本全国でほぼ同じビジネスモデルです。当社は、農地や山林あるいは未利用地といった素地を一から取得し、買取または賃貸、あるいは買取と賃貸の複合など、どのようなかたちにも対応できます。そのような用地の買収・取りまとめから、各種許認可の取得、さらに最終の建築・賃貸・売却まですべてを行っています。

これまで当社は、建設工事にはそれほど注力してきませんでした。しかし、今回買収したエルアンドビーは建設工事を得意としているため、その部分の利益の確保に加え、今後さらに大きなシナジーが期待できると思っています。

質疑応答:配当性向の見通しについて

司会者:「配当性向はどのくらいまで引き上げる計画ですか? また、そこに至るまでにどれくらいの時間をかける計画ですか?」というご質問です。

山田:配当性向については、ここ数年のうちに、業界の平均的な水準である30パーセント程度にまで拡大していきたいと考えています。

質疑応答:公募増資および資金調達について

司会者:「追加の公募増資あるいは資金の調達について、どのように考えていますか?」というご質問です。

山田:条件が整えば検討しますが、現時点で具体的に計画しているものは特にありません。

質疑応答:今後の目標および進捗について

司会者:「将来的には営業利益100億円を目標にしていると資料にありますが、10年後の2033年にはどれくらい近づいていると考えていますか? また、社内での目標などがあれば教えてください」というご質問です。

山田:当社には、長期計画として10年後指標を定めており、売上高1,000億円、利益100億円、賃貸収入100億円を目標にしています。10年後に達成できるよう、毎期少しずつ近づけていきたいと考えています。

質疑応答:賃貸物件売却の基準および方針について

司会者:「時々、ストック収益を生み出している物件の売却をされるとのことですが、売却に関する考え方や基準、方針などがあれば教えてください」というご質問です。

山田:ストック収益を生んでいる賃貸物件について、当社は、ファンドのように一定期間保有したら必ず売って換金するのではなく、基本的に収益不動産を長期保有しながら収益を上げていくため、売却する際の一定のルールや基準は特にありません。

前々期に売却した案件等は、テナントが20年あるいは30年の期間が終了して入れ替わるタイミングでした。経済情勢や社会情勢によりますが、当社が期待している賃料が充分に得られないケースもある一方で、土地が値上がりしてかなりの売却益が期待できるケースもあります。

あるいはその逆も起こりうるため、売却して一気に利益を得て次の投資に向けていくのがよいのか、賃料収入がしっかりと期待できるため売却せずに、新たなテナントを迎え収益不動産として20年、30年と保有するのか、その時々の賃料や土地の価格、不動産の価格などを見ながら、総合的に判断しています。

質疑応答:物価高への対応や対策について

司会者:「物価高が続いていますが、対応や対策あるいは価格転嫁の余力については、どのようにお考えですか?」というご質問です。

山田:先ほど住宅事業のところでも少し触れましたが、和歌山エリアは公共の輸送機関が発達していないため、ほとんどの方が自家用車で日常生活を送っています。そのため、ガソリン価格や光熱費の高騰によって、1世帯あたりの毎月の生活費が2万円から3万円くらい上がっています。

その負担は住宅ローンの返済に響いてくるため、消費者マインドは明らかに変化していると思います。当社としては、土地を少し小さくしたり建物を少し小さくしたりしながら、総額を抑えるかたちで対応しています。

また、マンション事業においても物価や建設費の高騰等の影響があります。どの会社もだんだんと居住一部屋あたりの面積を小さくするなど、さまざまな努力を重ねながら販売に注力しています。

質疑応答:SNSの活用について

司会者:「SNSを活用してほしい」というご意見をいただいています。

当社にはIR用の公式「Twitter」があります。こちらを活用してみなさまにより多くの情報をタイムリーに届けていきますので、よろしければフォローをお願いします。

質疑応答:関西における戸建て分譲の環境について

司会者:「業界の動向として、関西の戸建て住宅市況で在庫が増えていると聞きますが、関西の戸建分譲の環境について教えてください」というご質問です。

山田:先ほどもお伝えしたとおり、さまざまなコスト増により公共料金だけでなく建設費も上がっているため、在庫が増えている状況ではあります。しかし、当社の事業において建売の割合は比較的小さく、主なビジネスは売建、つまりお客さまとの契約後に当社分譲地において建築するスタイルです。

「建売」を中心に展開しているパワービルダーであれば、確かに在庫が膨らむ状況があるかもしれませんが、当社はこのような理由により、それほど在庫が増えている状況ではありません。

山田氏からのご挨拶

投資家のみなさま、ご視聴いただきありがとうございました。我々は今後も企業価値の向上を目指して努力を続けていきますので、どうぞよろしくお願いいたします。本日はどうもありがとうございました。