H.U.グループホールディングス株式会社 IR Day 2021(HS事業パート)

H.U.グループ IR Day 2021|HS事業、中計のCAGR・営業利益率目標はともに9% グループ第3の柱を目指す

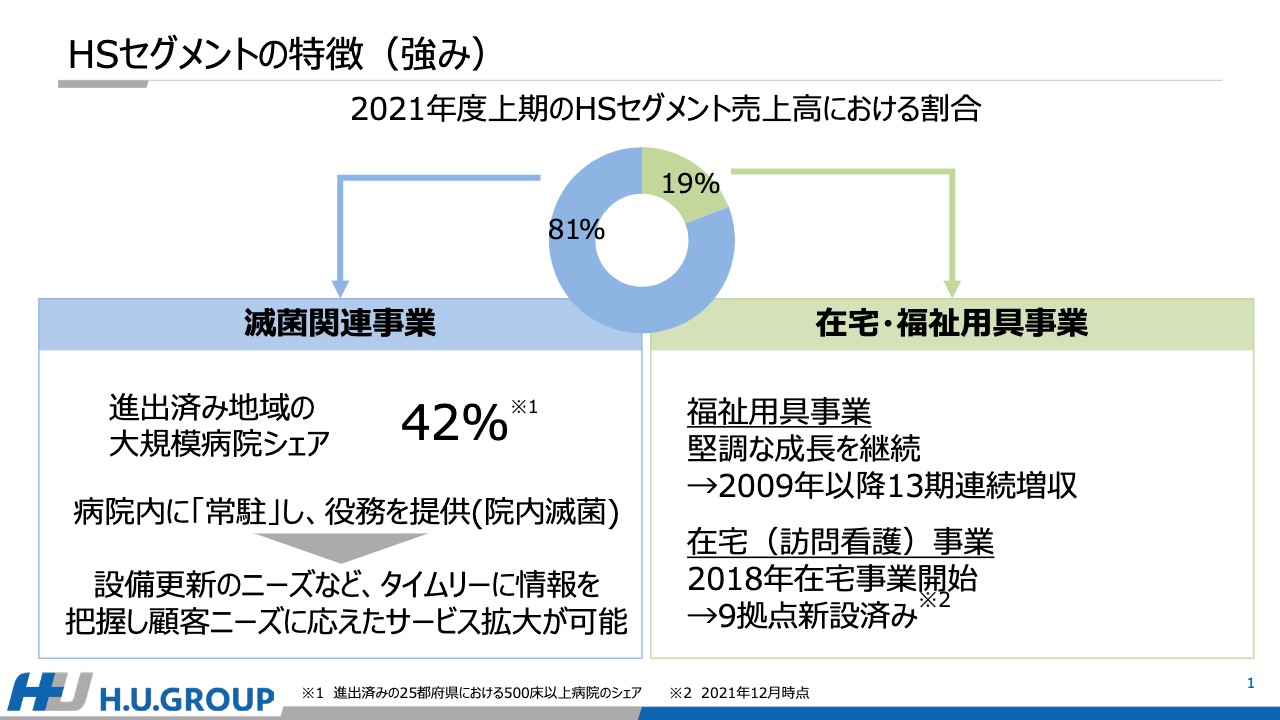

HSセグメントの特徴(強み)

北村直樹氏(以下、北村):新しいセグメントであるHSセグメントに関して、私から説明させていただきます。HSセグメントは、滅菌関連事業および在宅・福祉用具事業から構成されています。

まず、滅菌関連事業における強みですが、関東・中部・関西・九州を中心とした進出済み地域における500床以上の大規模病院のシェアは42パーセントと、高いシェアを誇っています。

コア事業である院内滅菌については、病院の中に当社の人員を派遣して滅菌を行うため、基本的には病院内に常駐して役務提供を行っていますが、これは非常に大きな強みであると考えています。

病院の中に入り込むことによって、例えば設備更新のニーズやお客さまの課題など、顧客情報をタイムリーに得ることができます。そのような情報をベースに、新しい提案につなげることで事業の成長が図れると考えています。

昨今、コロナ禍の影響によって顧客を訪問するなどの営業活動が限定される中、中央滅菌材料室だけでなく、手術室などの実際の現場に常駐していることが大きな強みになっており、新たな提案も可能になると考えています。

在宅・福祉用具事業では、福祉用具のレンタル卸と訪問看護を中心とした在宅事業を行っています。福祉用具事業については、高齢者人口が増加の一途をたどる中、顧客ニーズに応えることで堅調な成長を続けてきており、2009年以降は13期連続増収となっています。

一方、在宅事業については2018年から新規参入しており、現時点で9拠点を開設済みです。今後は、オーガニックな成長だけでなく、M&Aも含めた規模の拡大を図ります。将来的には、運営ノウハウをベースにフランチャイズ展開も検討していきます。

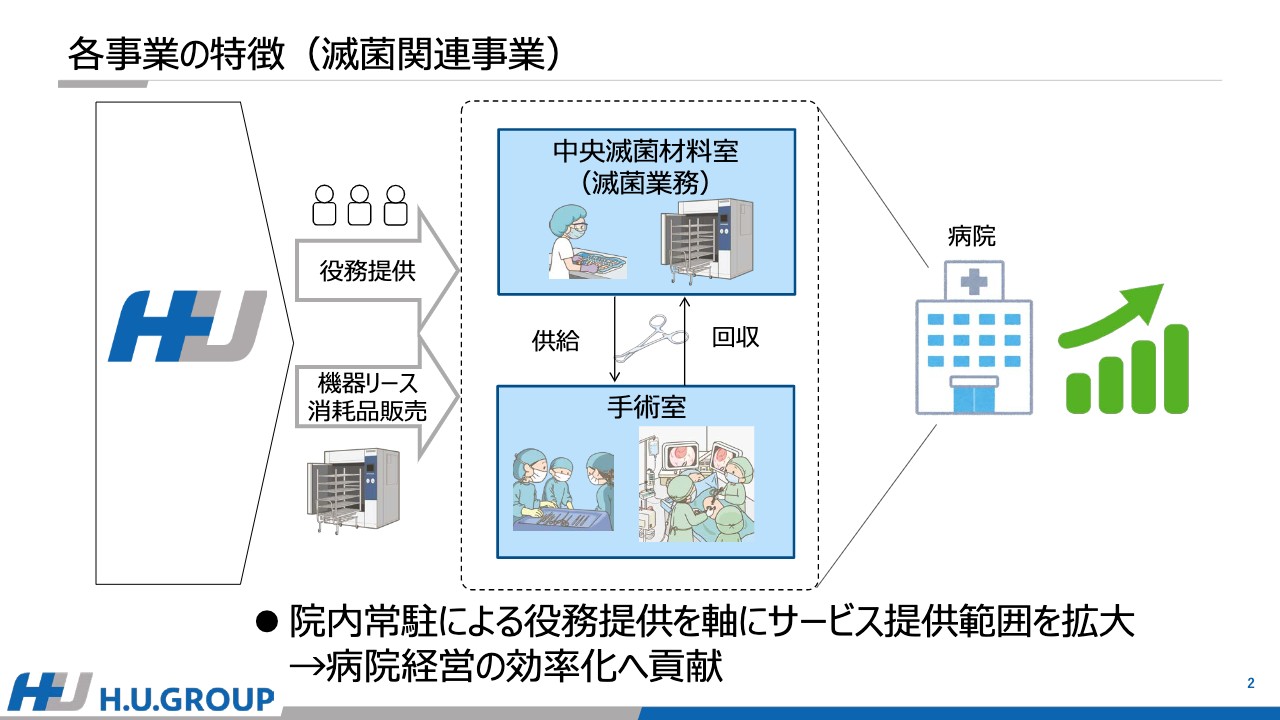

各事業の特徴(滅菌関連事業)

各事業の概要についてご説明します。滅菌関連事業では、実際に当社のスタッフが病院内の中央滅菌材料室や手術室に常駐し、滅菌業務や手術室の運営サポートなどの役務を提供しています。

手術室は病院経営における収益の中心であり、手術室を効率よく回す、つまり使用済み機材の回収・滅菌・供給を遅滞なく運営することが求められており、当社が大いに貢献しています。

実際に医療が行われている現場に常駐しているため、外部から得ることが難しい情報も得ることが可能になります。このメリットを活かし、役務提供から派生し、機器のリースや消耗品の販売にまで業容を拡大し、病院経営効率化への提案を日々行っています。将来的には、現場から得られたデータを基にした業務効率化などのアドバイザリーサービスなども検討していきます。

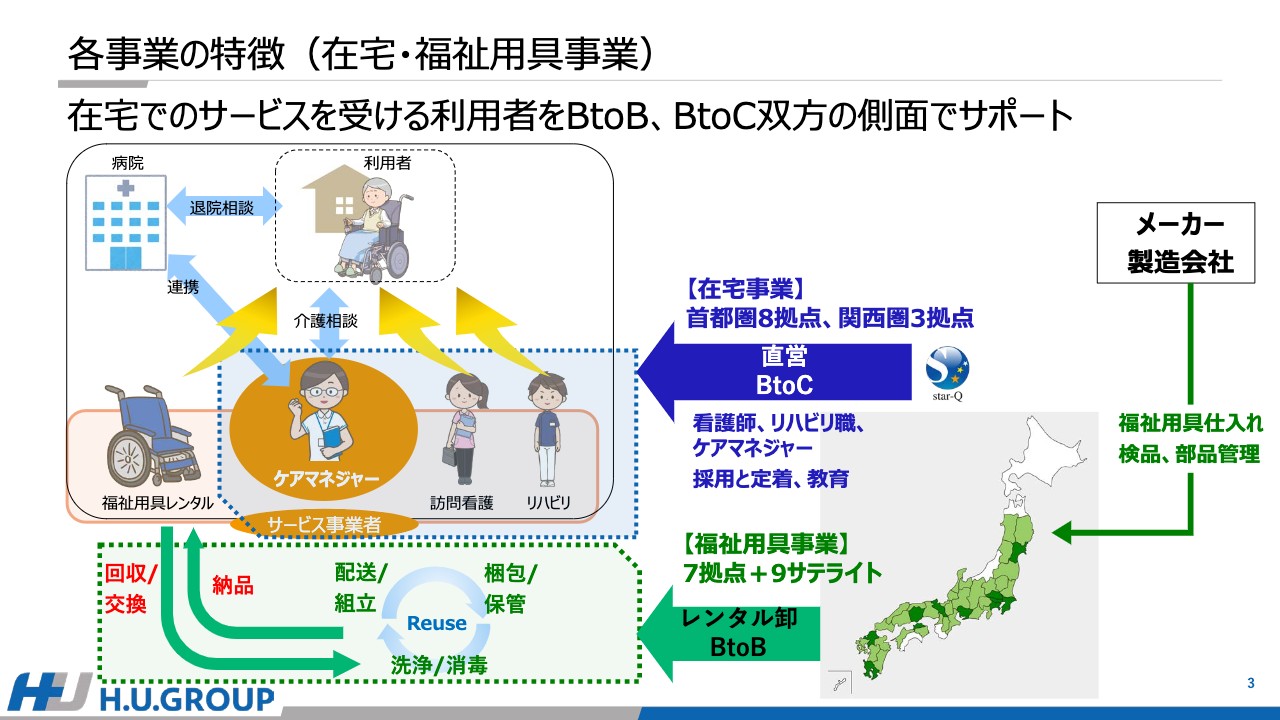

各事業の特徴(在宅・福祉用具事業)

在宅・福祉用具事業です。この事業を一言で表すと「在宅でのサービスを受ける利用者をBtoB、BtoC双方の側面でサポート」する事業と言えると思います。

福祉用具事業では、レンタル卸という立ち位置ですが、お客さまは介護ショップなどの福祉用具貸与事業者となります。なお、レンタル卸といっても、最近は当社が利用者のご自宅まで配送を行い、利用者宅での組み立てなども行うことが増えてきています。

一方、在宅事業のお客さまは直接利用者となり、訪問看護やリハビリのサービス提供を行っています。

この2つの事業を間接的につないでいるのが、ケアマネジャーです。ケアプランを作成するケアマネジャーが所属する居宅介護支援事業所に関しては、当社も「スタークケアプランセンター」という名称で、6 拠点で運営しています。

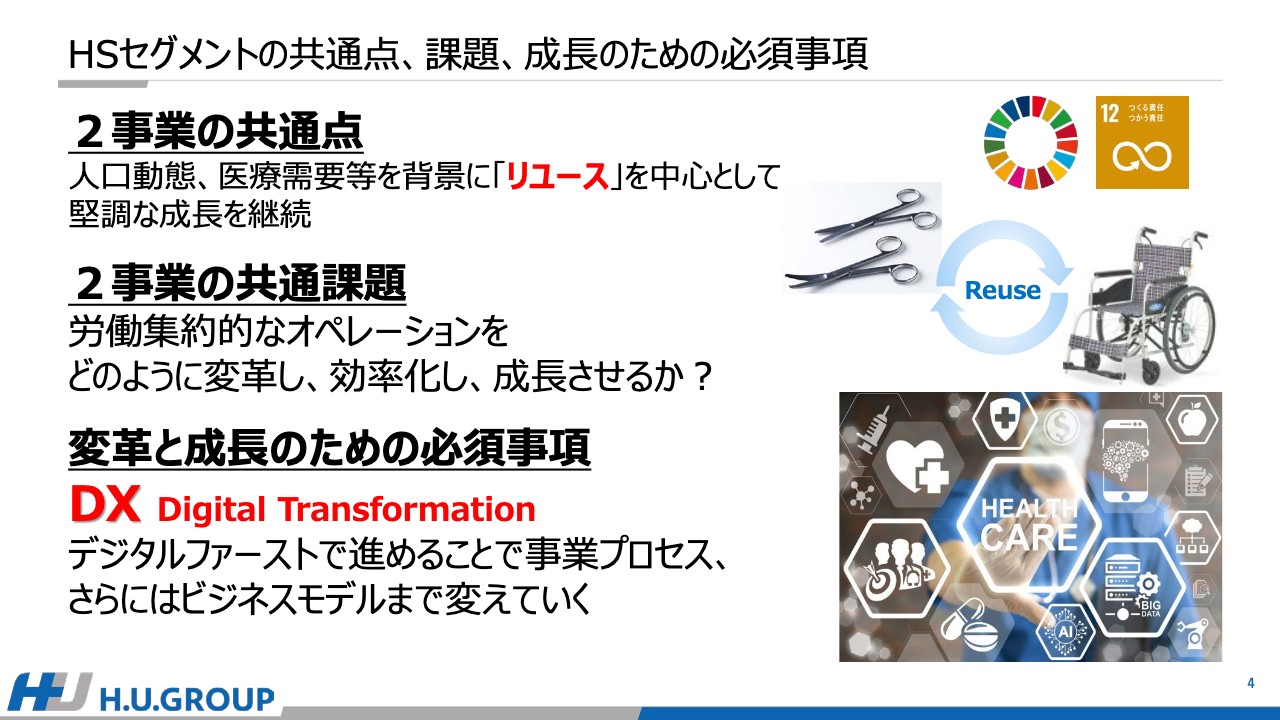

HSセグメントの共通点、課題、成長のための必須事項

HSセグメントの2つの事業の共通点に関して触れたいと思います。「この2つの事業に共通点はあるのか?」と思われるかと思いますが、それは「リユース」です。

滅菌関連事業においては手術に使う鋼製小物、福祉用具事業においては福祉用具を再度使用できる状態にするということが、これらのビジネスの根幹です。SDGsとサステナビリティの観点からも、この2事業の社会的な重要性はますます高まっていくと考えています。

その上で、この2事業の共通の課題は「労働集約的なオペレーション」です。DXを中心に、どのように変革し、効率化し、成長させるかが鍵だと考えています。

変革と成長のための必須事項はDXだと考えており、すべてのことをデジタルファーストで進めることで、事業プロセス、さらにはビジネスモデルまで変えていくことが必要だと考えています。

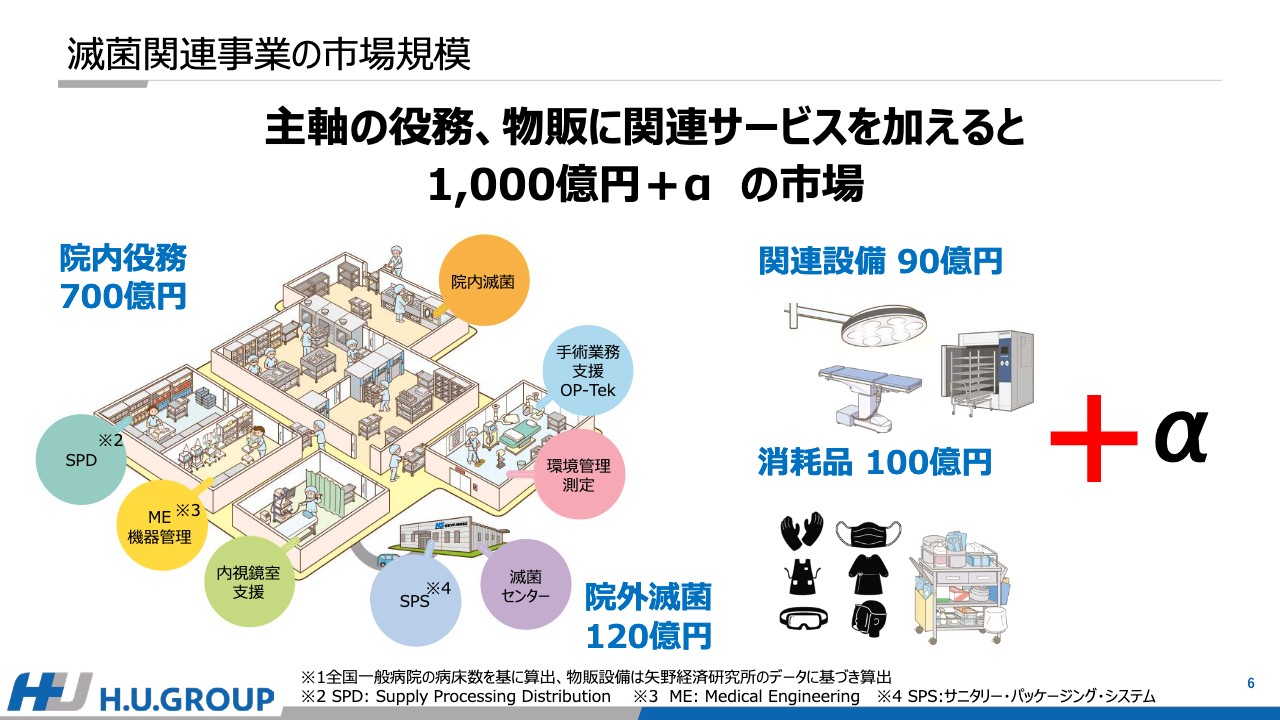

滅菌関連事業の市場規模

これからは、両事業それぞれの成長戦略をご説明した後に、セグメントに共通するDXの推進についてご説明します。

まずは滅菌関連事業です。滅菌関連の市場規模ですが、主軸の役務に物販や関連サービスを加えると、「1,000億円+α」の市場となります。院内役務に関しては、滅菌以外にも、手術業務支援サービスや内視鏡室支援サービス、ME機器管理、SPD、清浄度測定といったサービスを提供しています。

なお、院内役務の中でもコアとなる院内滅菌のアウトソースの市場は、今後も年3パーセント程度成長すると見込んでいます。これらの院内・院外の役務以外に、物販や設備リース、新規商材を加えることで、我々がリーチできる市場をさらに拡大することが可能であると考えています。

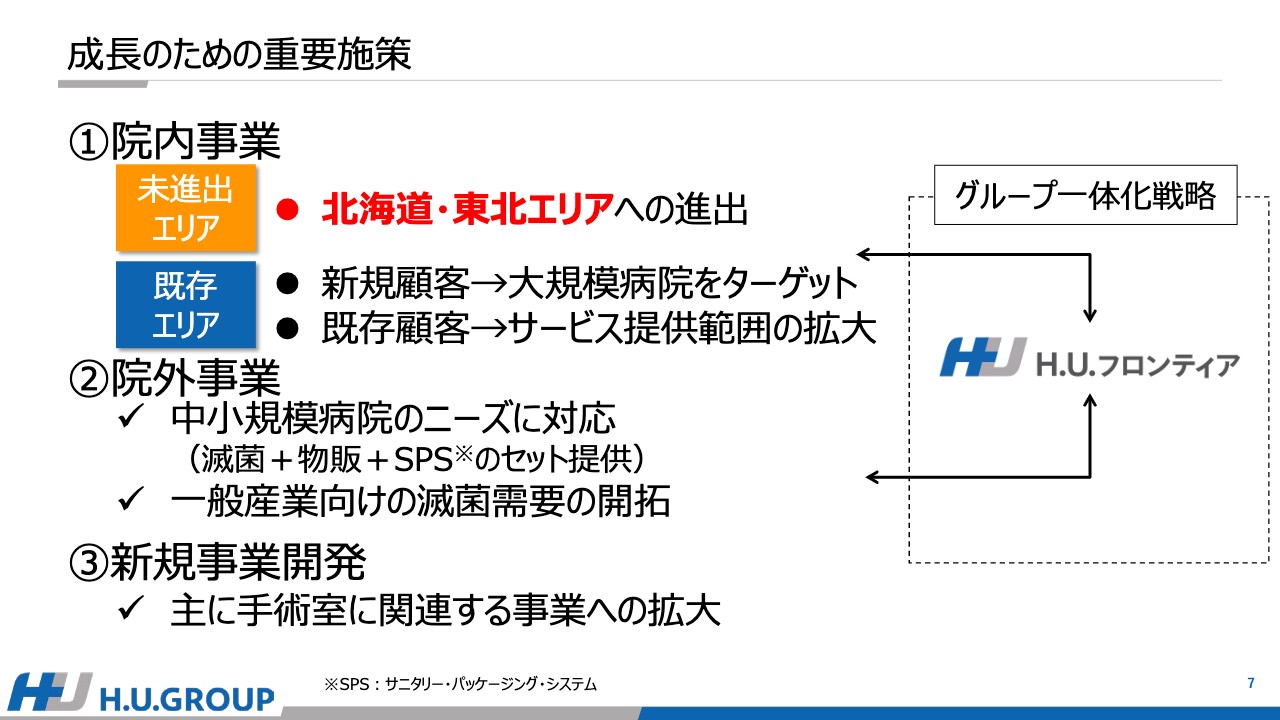

成長のための重要施策

成長のための重要施策です。2021年度は、会計基準の変更により売上が大きく落ち込みましたが、中計の目標数値については現段階では変更していません。ただし、施策と売上計画の中身に関しては、すでに見直しを行っています。

成長戦略は3つの柱で構成されます。1つ目の院内事業ですが、未進出地域である北海道・東北エリアへの進出を目指します。これに関しては、準備室を作り、営業統合会社であるH.U.フロンティアとタッグを組んで進めていきます。

既存エリアにおいては、グループ総合提案を核に大規模病院の新規獲得を強化するとともに、既存顧客のサービス提供範囲の拡大により成長を図ります。

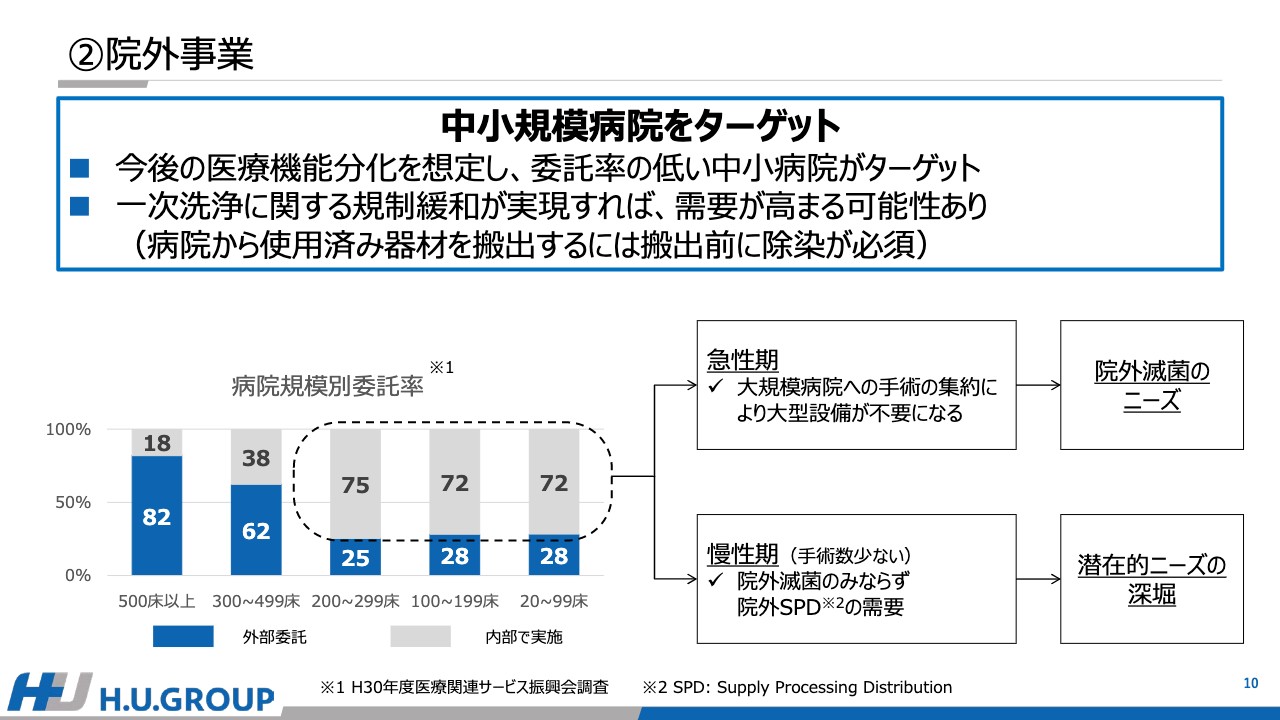

2つ目は院外事業の強化です。院外の売上はここ数年大きな成長を図れていませんが、中小規模病院のニーズに対応すべく、滅菌だけでなく、物販とSPSの組み合わせで院外ビジネスを拡大していきます。なお、従前から課題になっている一次洗浄の問題に関しては、簡便な一次洗浄の導入などの施策を進めることで対処したいと考えています。

後ほどご紹介しますが、新規事業開発に関しても、特に手術分野で積極的に立ち上げていきたいと考えています。

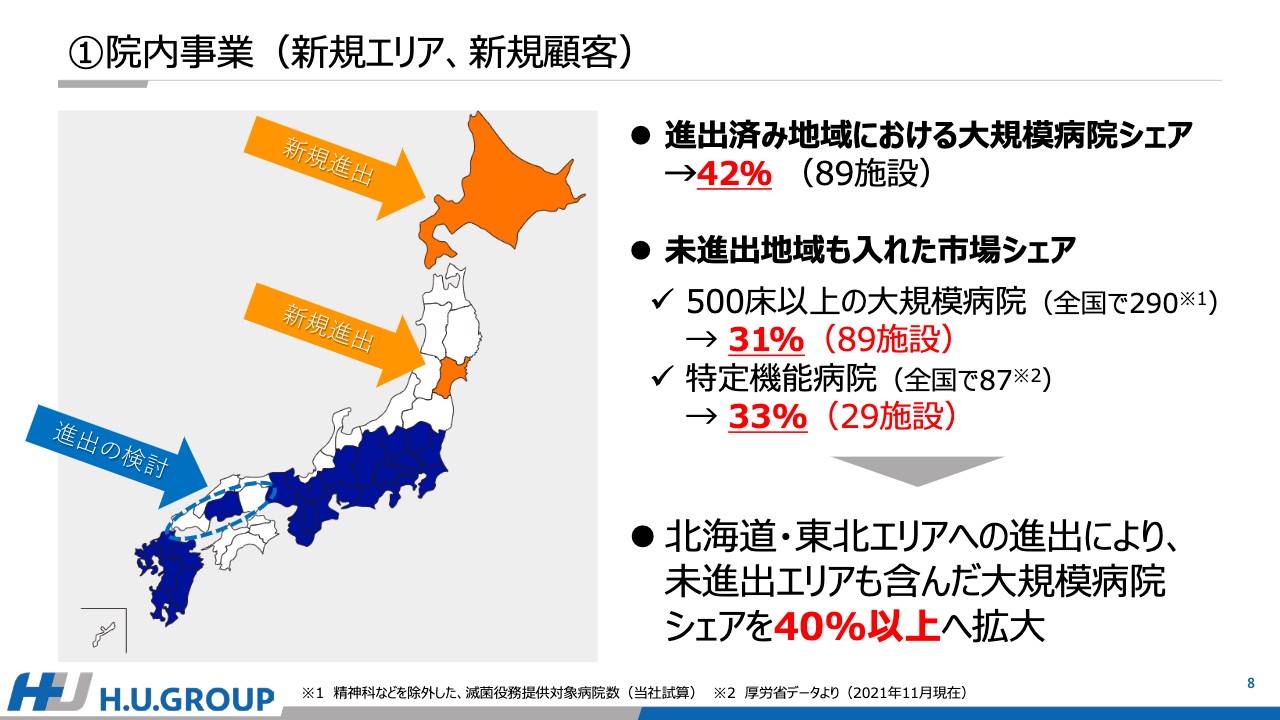

①院内事業(新規エリア、新規顧客)

それぞれの重要施策に関して、詳細をもう少しお話ししたいと思います。まず院内事業です。現状として、500床以上の大規模病院での当社のシェアは、進出済の1都2府22県では42パーセントですが、未進出地域を入れると31パーセントです。

北海道・東北エリアへの進出により、未進出エリアも含んだシェアを40パーセント以上にまで、早期に持っていこうと考えています。今後は山陽地方においても進出の検討を行い、事業を面で広げていく計画です。

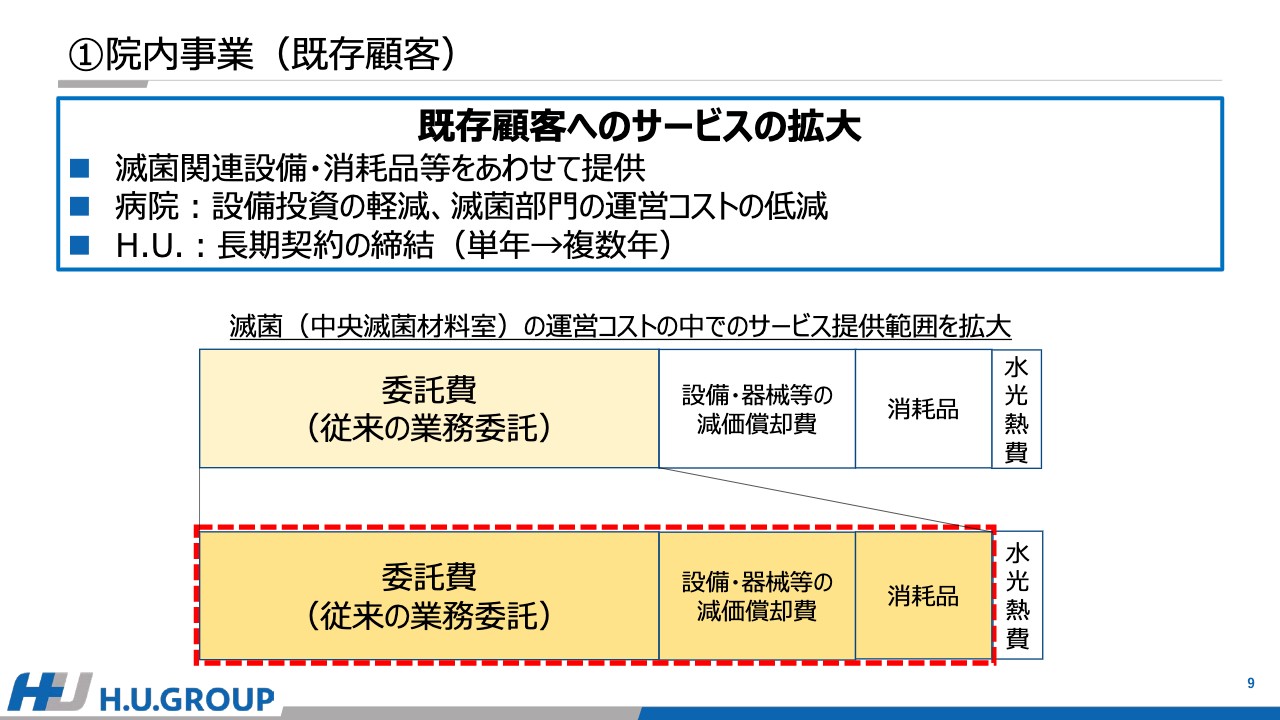

①院内事業(既存顧客)

既存顧客については、コスト競争力を高めるとともに、サービス提供範囲を拡大することを考えています。具体的には、滅菌という役務提供のみならず、滅菌に関連した設備や消耗品も提供していくというものです。

病院側としては、初期投資や中央材料滅菌部門の運営コストの低減が見込めます。当社は、機器を持ち込むことで契約年数を複数年へと長期化することができ、安定的な売上につなげるとともに、役務提供以外の売上の創出を図っていきます。

②院外事業

院外事業です。院外滅菌は基本的に、滅菌業務の外部委託率の低い300床以下の中小病院をターゲットとしています。日本の医療機能分化という環境変化の流れの中で、大手術は大病院に集中し、中小の病院の一部は急性期病院としての機能を保持していくものの、手術の規模は縮小すると考えられます。

一方、慢性期病院は手術件数自体が少なくなり、滅菌のニーズも縮小すると考えます。このような環境変化の中で、中小病院に関しては、急性期であっても従来のような大型の滅菌関連の設備やリソースは不要となっていくと考えられます。

このため、院内での滅菌よりも院外への外注化が1つの選択肢となっていくと考えています。このような流れは、一次洗浄に関する規制が緩和されれば、さらに需要が高まる可能性があります。

慢性期の病院についても、手術数は少ないものの、SPDのニーズは潜在的にあると考えています。当社がSPSと呼ぶユニフォームのリースも含め、滅菌以外でのサービス提供も拡大していきます。

③新規事業開発

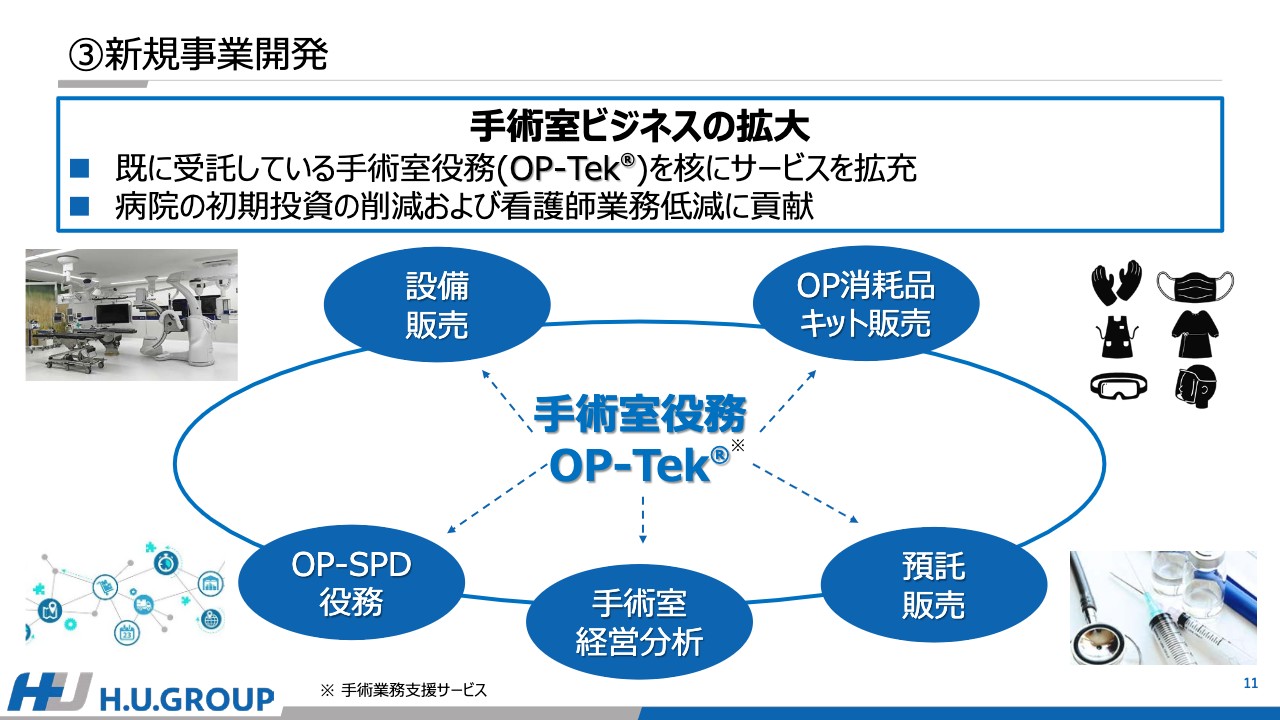

新規事業としては、手術室ビジネスを拡大していきます。現在は「OP-Tek」と呼ぶ手術室での役務サービスのみを提供していますが、これに無影灯や手術台といった設備の販売やリース、オペに使用される消耗品のキット販売、手術室の役務提供に関連する物販などにより、1顧客あたりの売上を拡大していきたいと考えています。

さらに、現場で役務提供をしているからこそ収集可能となる、手術に関連したデータを分析することで、医療機関の経営改善に資するようなアドバイザリーサービスの提供に関しても、検討していきたいと考えています。

在宅・福祉用具事業の市場規模

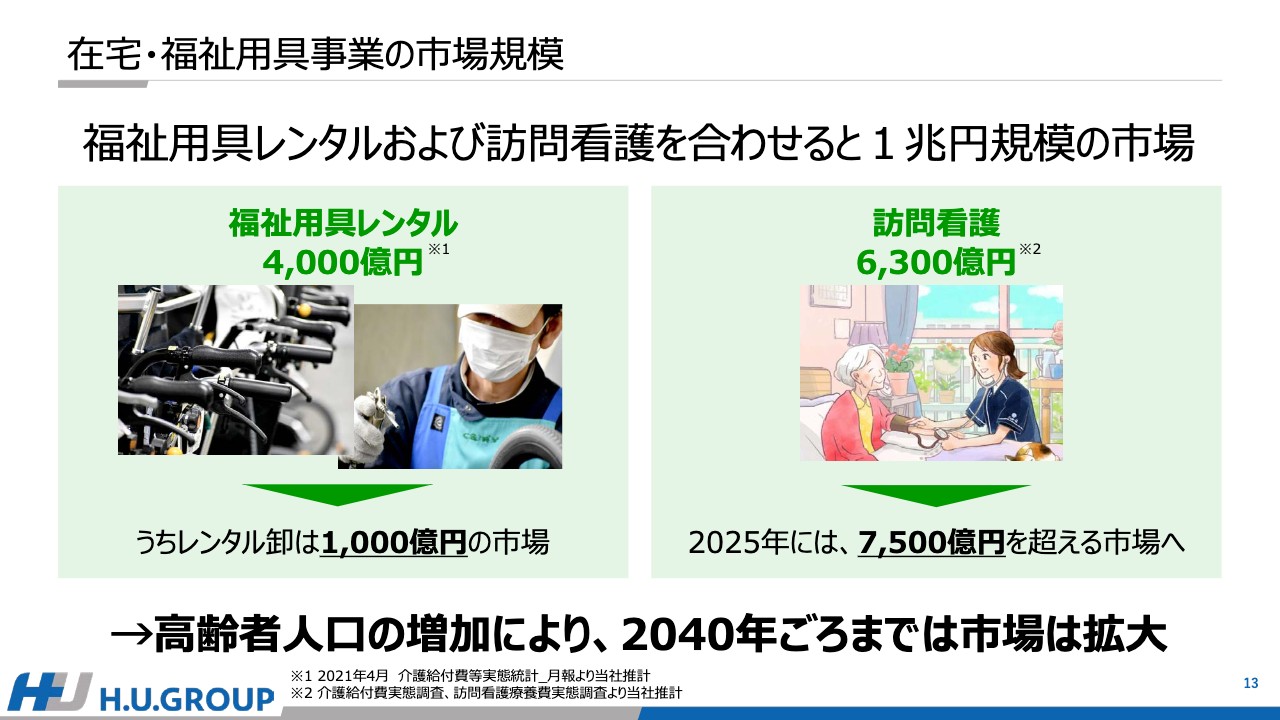

在宅・福祉用具事業です。在宅・福祉用具事業の市場規模ですが、福祉用具レンタルと訪問看護の両方の市場を合わせると、1兆円規模の市場となります。訪問看護に関しては、2025年には7,500億円を超える市場にまで成長することが見込まれます。この2つの市場は、高齢者人口の増加を考えると、2040年ごろまでは確実に拡大していくと考えています。

成長のための重要施策(福祉用具事業)

福祉用具事業の成長のための重要施策は、スライドに掲げる3点となります。まず、メンテナンスおよび倉庫機能を持つ東京支店の立ち上げです。現在、首都圏でメンテナンス機能を持つ拠点は、千葉と横浜に2拠点あり、首都圏では3拠点目となります。すでにプロジェクトは進んでおり、富士レビオの物流センターの跡地を活用し、初期投資を抑えて立ち上げます。

2つ目は新規顧客獲得のための営業強化です。組織も再編した上で、これまで以上に新規顧客獲得を強化します。特に、高齢者人口の増加が著しく、かつ人口が集中しており、今後も年率7パーセント程度の成長が見込まれる首都圏において、東京支店の新設も含め、ビジネス拡大を図ります。

3つ目は、自動化への積極投資です。すでに一部の支店には自動洗浄機などの導入を開始しており、その成果が上がってきています。車いすなどのレンタル用品の洗浄、乾燥、梱包などのすべての工程において自動化を推進し、省人化による業務の効率化を目指します。

成長のための重要施策(在宅事業① 人材マネジメント確立/地域モデル構築)

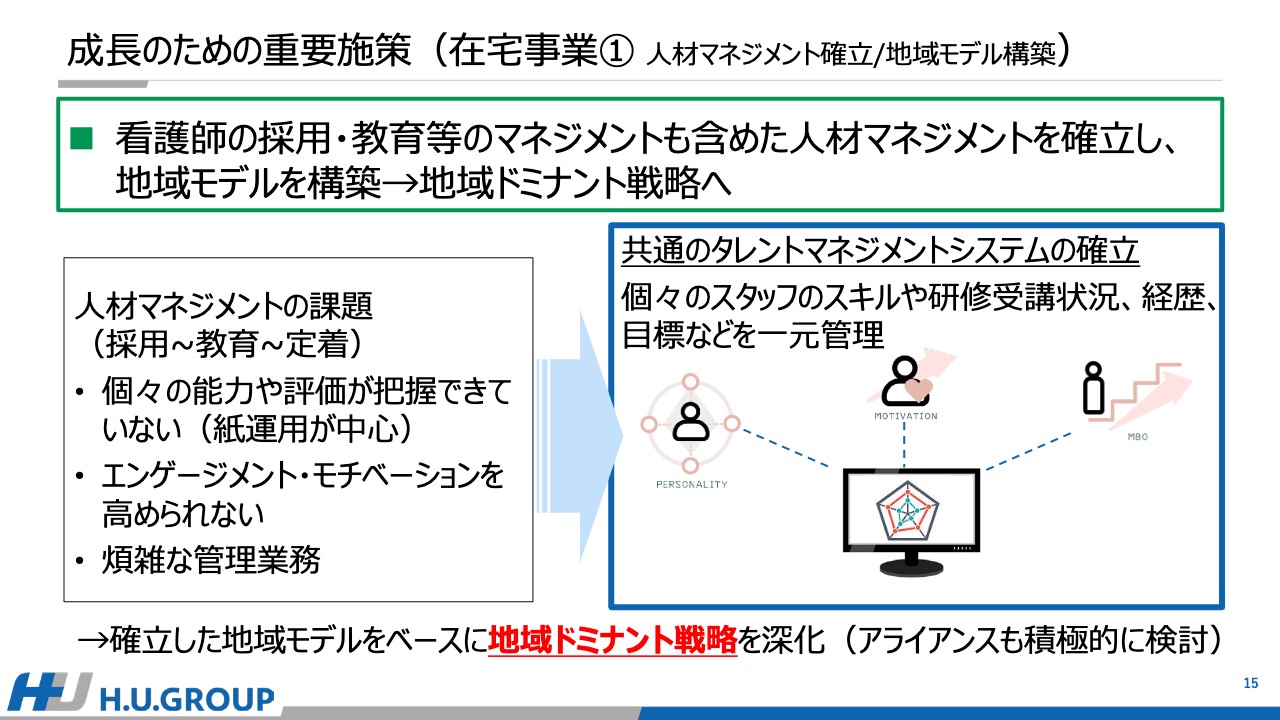

在宅事業の成長のための重要施策です。1つ目は、看護師の採用・教育などのマネジメントも含めた当社としての人材マネジメントを確立し、地域モデルを確立することです。

この2つのモデルを確立できれば、将来のフランチャイズ展開も可能になってくると考えています。また、この確立した地域モデルをベースに、M&Aやアライアンスも含め、地域ドミナント戦略を深掘りしていきます。

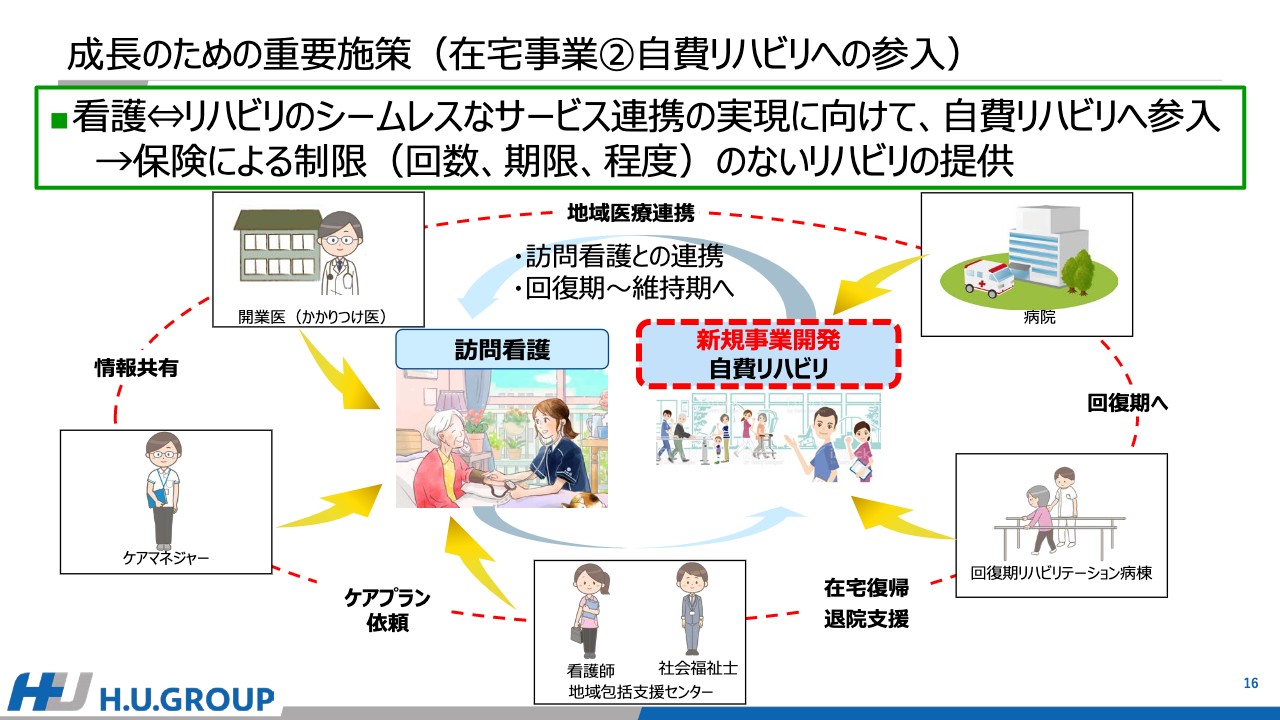

成長のための重要施策(在宅事業②自費リハビリへの参入)

2つ目は、自費リハビリへの参入です。近年、自費でのリハビリのニーズが高まってきています。これは、保険内では満足できるまでリハビリを続けることが難しかったり、内容が充実していなかったりという課題があるためだと考えています。

介護サービスにおいては、ADL(日常生活動作)の維持・改善が評価基準になっていることもあり、麻痺の改善に取り組むのが難しい場合が多いという事情もあると認識しています。

当社は、看護とリハビリのシームレスな連携の実現と、これらの課題解決のため、自費リハビリへ参入することとしました。今後、究極的にパーソナライズされたサービスの提供に向け、事業開始のための準備を加速していきます。

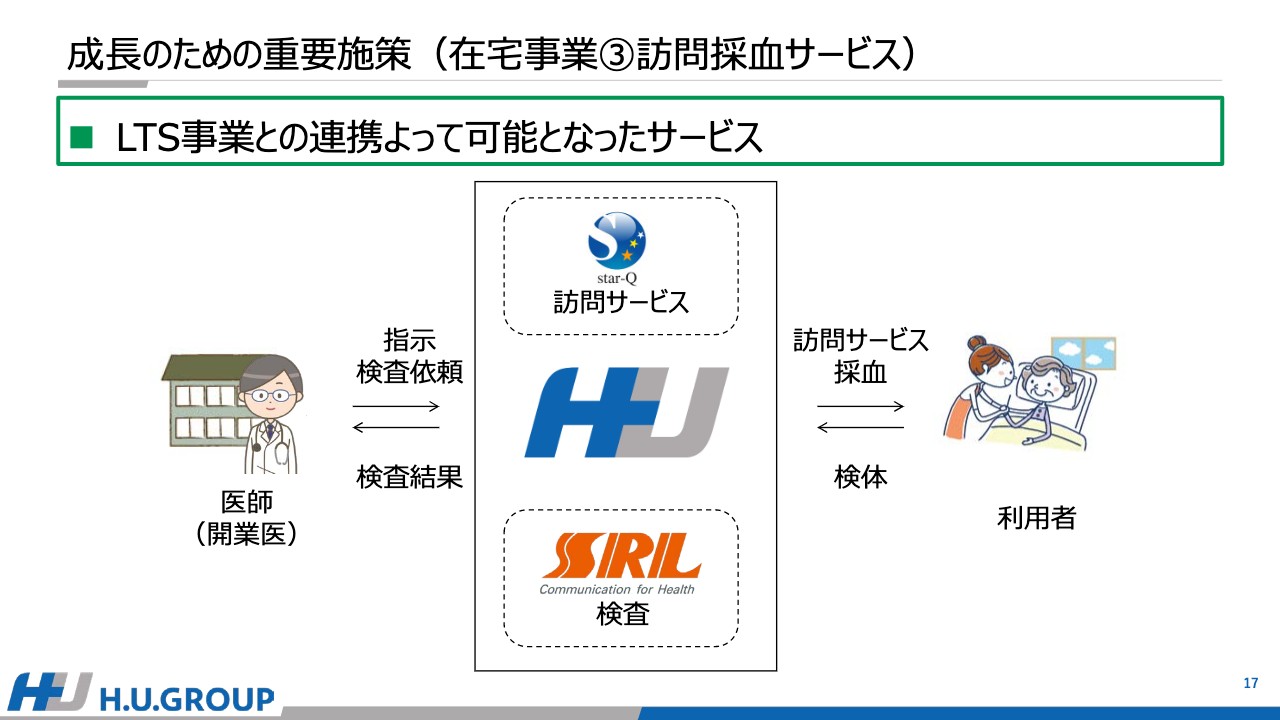

成長のための重要施策(在宅事業③訪問採血サービス)

12月1日にリリースした訪問採血サービスです。在宅事業としては初のLTS事業とのコラボレーションで、グループ一体化戦略を進めた結果として実現したサービスとなります。今後、病床再編が進むことにより、病院のベッドが実質的に自宅のベッドへと移行していくことになり、在宅における検査のニーズは高まっていくと考えています。

国内ナンバーワンの検査会社として、このような新しい流れを作っていくことで、グループとしての顧客提供価値を高めていきたいと考えていますし、これにより、当社の在宅事業の他社との差別化も図られていくと考えています。

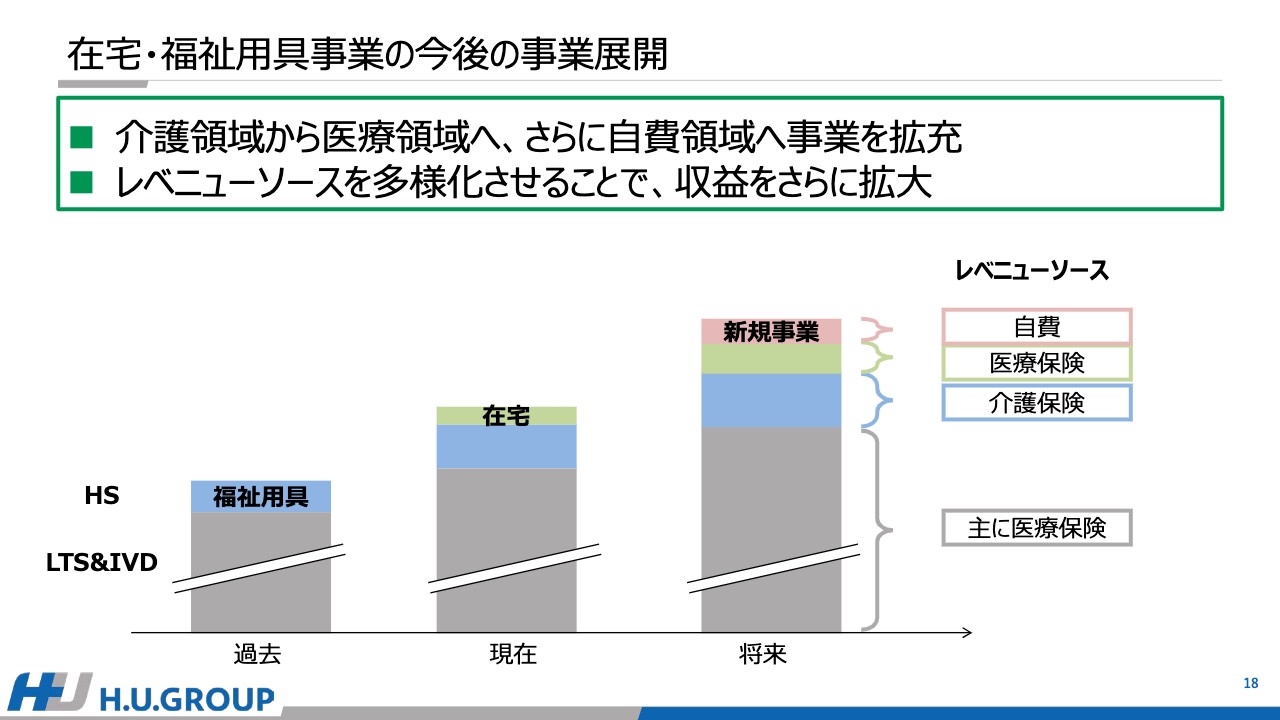

在宅・福祉用具事業の今後の事業展開

ケアレックスは、1999年に開始した福祉用具レンタル事業を核に事業を伸ばしてきましたが、3年前に訪問看護事業に進出し、今後は自費のリハビリ事業へと業容を拡大していきます。

このように、HSセグメントで自費リハビリを開始することにより、グループとしても、医療保険、介護保険に加え、自費という新しいレベニューソースを追加することで、さらなる収益拡大を図っていきたいと考えています。

動画マニュアルの導入、クラウド録画カメラの導入

先ほど「変革と成長への必須事項である」と述べたDXに関してお話しします。まずはDXのベースとなるデジタル化も含め、事業変革のためのDXを進めます。HS事業は他のセグメントと比べても業務のデジタル化自体が遅れており、スピード感を持って事業変革DXと現場DXを進めていきます。

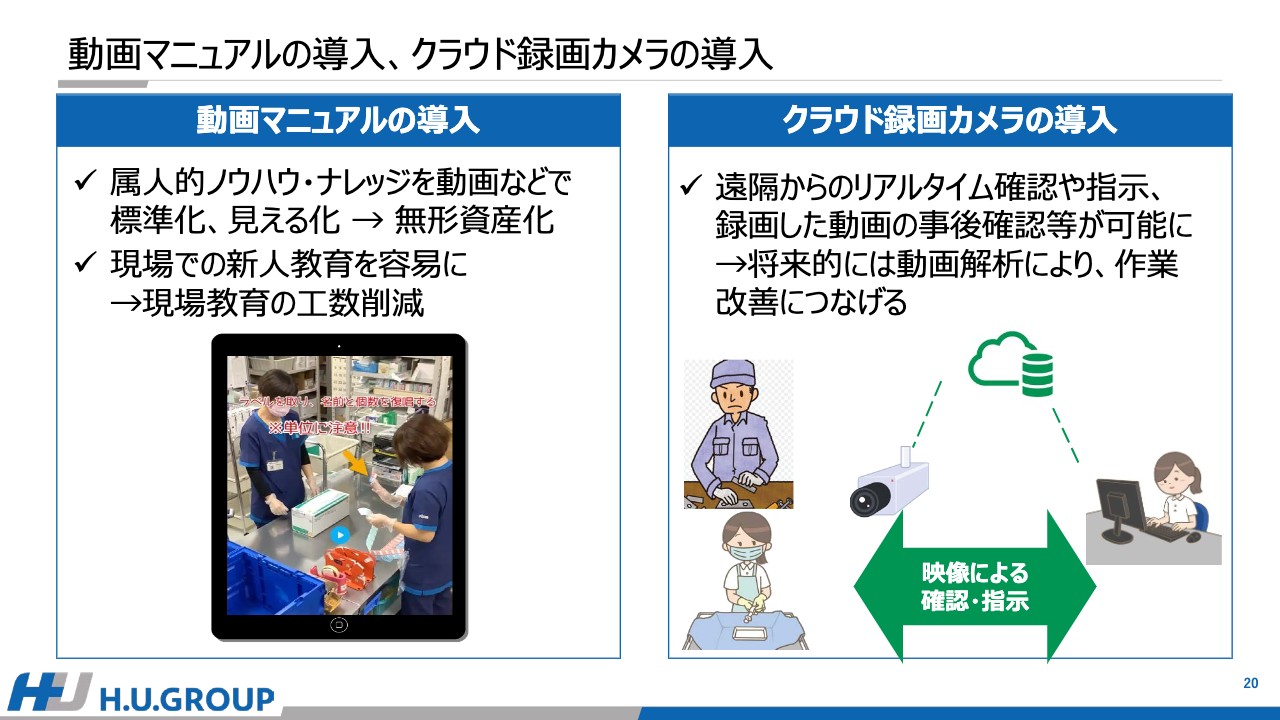

現在進めている、いくつかの事例を挙げたいと思います。1つ目は動画マニュアルの導入です。この動画マニュアルの導入により、現在は施設間でばらつきがある作業の標準化や、属人的な作業の見える化が可能になると考えています。

現場においては、採用したばかりのスタッフに対して作業を教える必要がありますが、このような動画を使った電子マニュアルの導入により、社員による現場教育の負荷がかなり軽減されると考えています。教育される側も、動画マニュアルを何度も反復して見ることで、理解度と習熟度が早期に上がることが期待されます。

また、動画マニュアルは、ノウハウやナレッジを簡便に会社全体、さらにはお客さまとも共有でき、当社の高いサービス品質と教育体系をアピールする無形資産としても活用することができると考えています。

もう1つがクラウド録画カメラの導入です。すでにグループ内でも導入を開始していますが、リアルタイムでの遠隔からの確認や指示、録画データのチェックによる業務確認なども可能になり、業務の効率的な運用に寄与すると考えています。将来的には、録画データの解析により、さらなる作業の改善や効率化につなげていきたいと考えています。

HS事業におけるDXによる新ビジネスモデルの事例

3つ目として、価値創造のためのDXも進めていきます。HS事業におけるDXによる新しいビジネスモデルに関しては、現在複数検討していますが、その1例が先ほどお話しした自費のリハビリとなります。

自費のリハビリ領域においては、OMO(Online Merges with Offline)環境の構築により、リハビリのDX化などの新しいビジネスモデルの構築にチャレンジしていきたいと考えています。

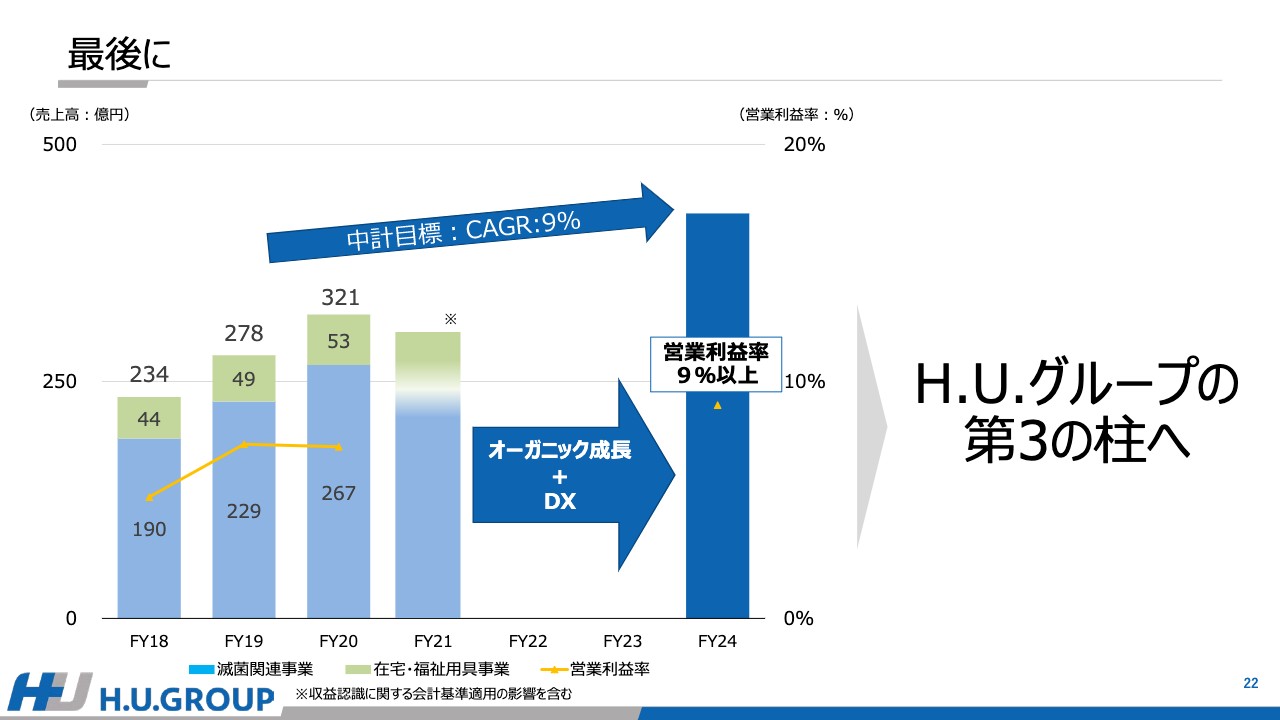

最後に

最後のスライドとなります。中期経営計画「H.U.2025」において、HSセグメントとして設定した売上CAGRは9パーセント、2024年度におけるOPマージンは9パーセントとなります。この数値目標の達成に向け、これまでご説明した成長のための重要施策を確実に実行し、デジタルファーストでDXを推進します。

スライドにお示しするように、HSセグメントの事業はこれまでも堅調な成長を続けてきましたが、成長の速度をもう一段上げていきます。現段階では、HSセグメントは、LTSセグメントやIVDセグメントと比べ、グループ業績に与えるインパクトはまだまだ小さいセグメントです。

しかし、固定概念にとらわれず、成長のためにできることはなんでもするという積極的な姿勢で、グループの第3の柱に育て上げていきたいと考えています。私の説明は以上となります。ご清聴ありがとうございました。

質疑応答:CAGRの目標達成について

質問者1:2024年度までのCAGRの目標についてです。確認ですが、既存の滅菌関連事業と在宅・福祉用具事業だけで達成できるのでしょうか? それとも、先ほどおっしゃっていたように、病院のいろいろなニーズが把握できるため、そのような新しいサービスも進めるということですが、そこも含めてCAGRの目標を達成するということなのか、考え方を教えてください。

北村:当然、新しい事業も含めてです。先ほどお話ししたように、滅菌関連事業に関しては役務以外の部分、在宅・福祉用具事業に関しては自費のリハビリなどを含めて達成していきたいと考えています。

質疑応答:新規顧客獲得における訴求ポイントについて

質問者1:滅菌関連事業についてです。スライド7ページに記載の、新規顧客の獲得というのが重要な成長戦略の1つだと思います。特に新規顧客を獲得するにあたり、競合もいたり、もしかしたら別の事業者がすでに入っていたりするかと思いますが、御社がそこに対して訴求できるポイントにはどのようなものがありますか?

北村:訴求ポイントは、スライドにも記載のとおり「グループ一体化戦略」です。基本的には、新規の獲得はH.U.フロンティアが担当することになっています。特に北海道・東北地域には我々は入っていませんが、SRLがブランチ・FMSで入っている施設などには、すでに我々はビジネスを行っているため、H.U.フロンティアの営業力を使って、我々の新規顧客の獲得を進めていきたいと考えています。

そのような意味では、訴求ポイントは「グループ一体化」、すなわち「グループで、いかにワンストップでソリューションを提供できるか」を強みに、新規のお客さまの獲得を進めていきたいと考えています。

質疑応答:新規顧客獲得における病院側のメリットについて

質問者1:顧客側から見た場合、御社から一体でいろいろなサービスを提供してもらうことになると思うのですが、そのメリットはどのようなものになるのでしょうか? 病院側のメリットを教えてください。 北村:いろいろなメリットがあると思いますが、そのような意味では、1つの営業のタッチポイントですべてが解決できるということです。加えて、現状として北海道・東北エリアでヒアリングしている中で、既存のいわゆる滅菌をしている業者に対して、不安を感じているお客さまがいらっしゃるということです。そのようなところに我々がきちんと対応することで、お客さまの獲得ができると考えています。

質問者1:「既存の滅菌をしている業者に不安を感じている」というのは、どのような背景があるのでしょうか?

北村:これはおそらくですが、品質や価格など、いろいろな部分があると思います。いろいろな面で「業者を変えたい」というお声もいただいているとご理解いただければと思います。

質疑応答:他セグメントとのシナジーについて

質問者2:他セグメントとのシナジーについてうかがいたいと思います。例えば、先ほどLTS事業との連携というお話もあった滅菌関連事業です。スライド8ページの大規模病院シェアのところに89施設と記載されていますが、これは例えばLTS事業の取引先とほぼ重なっているのでしょうか? これまでは、まだそれほど行っていなかったことが、今後は連携によって広がる余地があるのか、これまでとこれからに分けて教えてください。

北村:当然重なっています。滅菌事業がカバーしておらず、SRLが特殊検査などですでに受託している施設もありますし、一部は当然ブランチ・FMSで受託しています。そのような意味では、SRLがカバーしているほうが多く、日本ステリがカバーしているほうが少ないということになります。このような意味では、日本ステリにとっては大きなオポチュニティが存在するとお考えいただいてよいと思います。

質疑応答:進出エリアの拡大について

質問者2:進出しているエリアが固まっていたほうがよいのではないかと思う反面、新しく面積を広げると営業力が弱くなるようなイメージもあります。既存のところは、もう取れるところは取って、さらに上げる余地はそれほどないのか、それとも既存エリアでもまだまだ広げられて、両面で進めていくかたちでしょうか?

北村:基本的には両面で進めていこうと考えています。進出している地域でも、例えば近畿地方においては、我々の滅菌の受託のシェアは相対的に低くなっています。そのような意味では、進出地域におけるカバレッジのシェアの増と、未進出である北海道・東北地域での獲得という2つの両面で、実際のシェアを上げていきたいと考えています。

質疑応答:在宅・福祉用具事業のシェアの状況と売上拡大について

質問者2:在宅・福祉用具事業についてです。市場規模がけっこう大きいわりには、御社の売上高自体はそれほど大きくないですが、参加者がかなり多いところなのか、売上規模の大きくない会社がたくさんあるのか、そのあたりのイメージを教えてください。また、そこで御社がこれまでと違って売上高を拡大させていくための取り組みの違いを、もう少し詳しく教えていただけますか?

北村:福祉用具事業に関しては、それなりに売上が多い会社もあります。そのような中で、それでもまだある程度シェアがばらけたかたちになっていると考えています。

訪問看護事業に関しては、みなさまが町に行っても、小さな訪問看護ステーションがたくさんあるのを目にすることが多いと思うのですが、ここはまだまだいわゆる勝ち組がいない市場であると考えています。一番大きなプレイヤーでも売上規模で100億円程度のため、かなりマーケットシェアがばらけた市場になっていると考えています。

そのような中で、まだまだ市場は非常に伸びていますし、我々はこれまで以上に営業を強化すること、加えてサービスの内容を強化することによって、より市場の売上を取っていけると考えています。

質疑応答:一次洗浄の規制緩和について

質問者3:ご説明にあった「一次洗浄の規制緩和」の意味を確認させてください。

北村:今、滅菌するために病院の外に持ち出す時には、いわゆる除染と言われていますが、一次洗浄、つまり一度洗浄してから持ち出さなければならないことになっています。これが比較的ネックになってなかなか外に持ち出せないという課題があります。

質問者3:その規制が緩和される議論があるということですか?

北村:そのとおりです。実際、ディスポーザブルの再製造事業、いわゆるR-SUDについては、昨今日本でも少しずつ薬事がとられていく状況の中で、今年度から一次洗浄しなくても病院の外に持ち出せることになりました。そのような意味では、どのように進めるのかという話はありますが、規制緩和される素地が出てきたと考えています。

質問者3:もし一次洗浄しなくてもよければ、院外に出す病院がもっと増えるという意味合いですか?

北村:そのとおりです。特に中小病院に関しては、人の確保や投資などの問題があるため、院外に持ち出して滅菌する需要が高まっていくだろうと考えています。

質疑応答:R-SUD事業の展開について

質問者3:先ほどR-SUDのお話がありましたが、御社が誰かとコラボしてR-SUD事業を展開する可能性はないですか?

北村:検討はしています。まだ最終的に決めてはいませんが、我々は滅菌という事業をコアで展開しているため、そのような意味ではR-SUD事業に関しても検討すべき企業体であると考えています。昨今のSDGsなどを踏まえても、病院の廃棄物を削減するというところに、会社としてもグループとしても貢献することが大事だと考えていますので、今後も検討していきたいと考えています。

質疑応答:HSセグメントの2事業のシナジーについて

質問者3:滅菌と在宅の2事業のシナジーのところで「リユース」というキーワードをいただいたのですが、なかなかパッとシナジーが思いつかない部分もあります。逆にSRLと滅菌のシナジーはすごくよくわかるのですが、何かもう少しそこの部分に関して肉付けしていただくことは可能でしょうか?

北村:確かに、ビジネス上のシナジーはなかなか難しいというのはご理解のとおりだと思います。しかし、会社を運営していくためのノウハウや人材マネジメント、DXをどう使っていくかなどに関しては、共通点がかなりあると思っています。そのような意味で、経営上のシナジーが大変あるとご理解いただければと思います。

質疑応答:営業利益率の改善について

質問者3:この事業の営業利益率の考え方についてです。現状よりも少し改善する前提となっているのは、おそらく収益性は滅菌が一番高いのではないかと思うのですが、滅菌のウエイトが上がっていくためなのか、それとも在宅に関してもマージンが上がっていく前提なのか教えてください。

在宅に関しては、現状はおそらく介護保険制度の中で運営されているため、急に単価が下がってマージンが下がるリスクは比較的小さいのではないかと思う一方、介護保険に関しても、診療報酬ほどではないにしても議論されているかと思います。もしかするとある日突然、今まで対象だったものが対象でなくなったりするリスクもあると思うのですが、そのあたりはこの計画の中にどのように織り込んでいるのでしょうか?

北村:マージンに関してですが、現状としては在宅事業に関しての先行投資がまだ大きく、施設ごとでは黒字になっているところもありますが、全体としては赤字です。これが黒転する前提で、「2024年度のOPマージン9パーセント」が達成できると思っています。

基本的には、この2事業とも10パーセント程度の営業利益率を出せる実力はあると考えています。そのような意味では、2024年度に9パーセントというのは、その通過点だとご理解いただければと思います。

また、介護報酬も含めて、保険点数の改定の影響は今後も起きる可能性があると考えており、レベニューソースを多様化させることが1つのリスクヘッジになると考えています。その点も含めて自費の領域への参入を決めており、そこも考慮しながらビジネスを拡大していきたいと考えています。

質疑応答:投資に対するリターンについて

質問者4:ぜひ、先日までH.U.グループのCFOをされていた北村さまにうかがいたいです。セグメントの投資に対するリターンが、どうしてもIVDセグメントやLTSセグメントに比べると低いイメージがあります。確かにマーケットは伸びていますが、シングルデジットだろうというイメージがありますし、これからいろいろな事業を増やす時に固定費も増えるため、リターンが見込めるのか少し疑問です。ホールディングスという、トップから眺めていた頃は、セグメントの投資やプライオリティはどのような位置付けで考えていたのでしょうか?

北村:両事業ともそれほど大きなCAPEXが必要ない事業だと認識しています。実際に、今年度のCAPEXは滅菌事業で約6億円から7億円です。

在宅・福祉用具事業は、福祉用具が一番大きく、レンタルする車いすやベッドなどを購入しなければなりません。こちらの投資が大きく、今年度はおそらく約12億円です。特に福祉用具事業は、成長するためにはある程度仕入れなければならず、いわゆるCAPEXになります。現状でもこれくらいのため、売り上げが伸びていくと、当然それなりにCAPEXが必要になってきますが、それほど大きくないと考えています。

在宅事業はまだ赤字のためなんとも言えませんが、過去にこちらの2つの事業のROICは、10パーセントから20パーセントくらいの間で計上されているため、投資に対するリターンは比較的高いと考えています。

そのような中で、病院の滅菌事業以外、現在の在宅・福祉用具事業の成長余地を考えると、ポテンシャルは相当大きいと考えています。国内のIVD事業、LTS事業のCAGRと比べると、こちらの2つの事業の市場の伸びは非常に大きいと考えています。もう一段、経営のスピードを加速すれば、売上も利益ももっと伸びるということが、CFOとして外からの見立てです。そちらを自ら加速していくことが、2つの事業の成長のポイントになると考えています。

質問者4:つまり、ROICや市場の伸び率を考えると、IVD事業やLTS事業よりもこちらのセグメントは魅力的だと御社は判断しているという理解でよろしいでしょうか?

北村:おっしゃるとおり、ポートフォリオとしても魅力的だと考えています。

質疑応答:HSセグメントの事業機会の取捨選択について

質問者4:HSセグメントの中で、いろいろな事業機会があり、プレゼンではさまざまな分野、サービス、地域に進出していくという印象を受けました。一方で、こちらには手を出さないなど、取捨選択の基準があると思います。こちらの事業エリアの選択の基準には、どのような哲学があるのでしょうか?

北村:ある意味、VUCAの時代において、実施しないことのリスクもけっこう大きいと思っています。また、滅菌に関しては、病院の中にいるのにいろいろなビジネスのオポチュニティを現状では失っていると考えています。

当社がそのようなメリットを活かせば、まだ成長できると考えています。例えば実際にPDCAを回しながらダメであれば3年くらいでやめていくことも必要ですが、1つの基準をもち、対処したいと思っていますし、私はそちらに大きな投資をかけることも考えていません。きっちり見ながら事業を進めていきたいと考えています。

新着ログ

「サービス業」のログ