提供:株式会社栗本鐵工所 2024年度通期決算説明

栗本鐵工所、中計初年度は増収増益で着地 期末配当額を期初公表から77円増配し、年間配当金は285円に修正

目次

菊本一高氏(以下、菊本):おはようございます。栗本鐵工所、代表取締役社長の菊本です。本日は足元の悪い中、ご多忙にもかかわらず、クリモトグループ決算説明会にご参加いただき、誠にありがとうございます。

2024年度通期クリモトグループ決算説明会を開催します。本日の流れは、スライドに記載のとおりです。よろしくお願いします。

会社概要(2025年3月末時点)

会社概要です。創立は1909年で、水道用鋳鉄管を祖業として創業し、今年で116年になります。連結従業員数は約2,100名です。グループ会社は国内外21社で構成されています。

事業部門の構成と主な製品①

クリモトグループは、大きく分けて社会インフラ領域と、産業設備領域の2つのドメインで事業を展開しています。

社会インフラ領域では、上下水道や道路など、人々の生活に欠かすことのできないモノを製造・販売しています。産業設備領域では、メーカーの生産活動に必要な製造設備を提供しています。

この社会インフラ向け事業と産業設備向け事業のバランスは、売上比率で約50パーセントずつとなっています。この比率は近年も変わらず、官需と民需のバランスが良く、好不況の波に強い事業基盤を持っていると考えています。

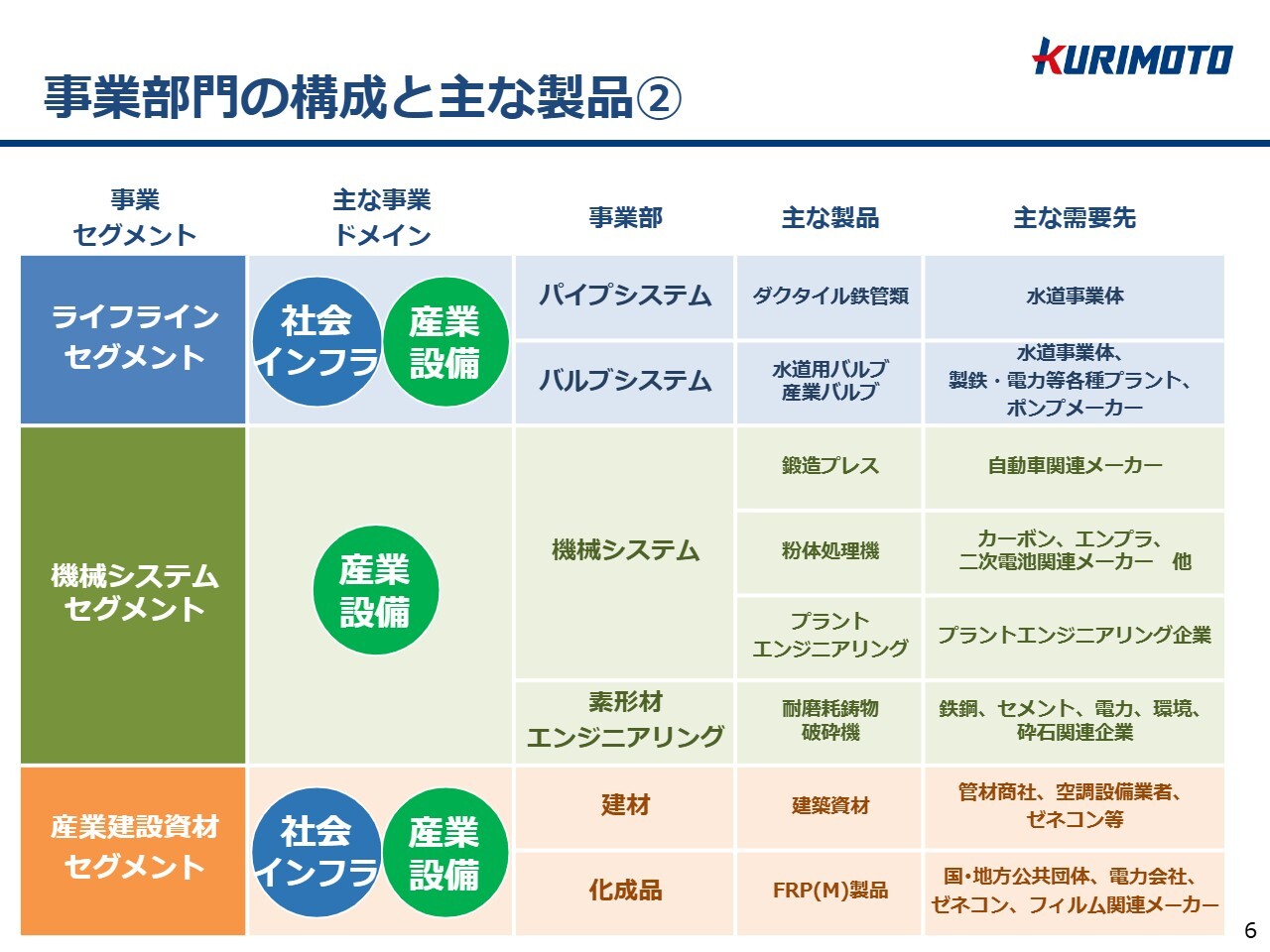

事業部門の構成と主な製品②

当社は、この2つの事業領域において、ライフラインセグメント、機械システムセグメント、産業建設資材セグメントの3つのセグメントで展開しています。

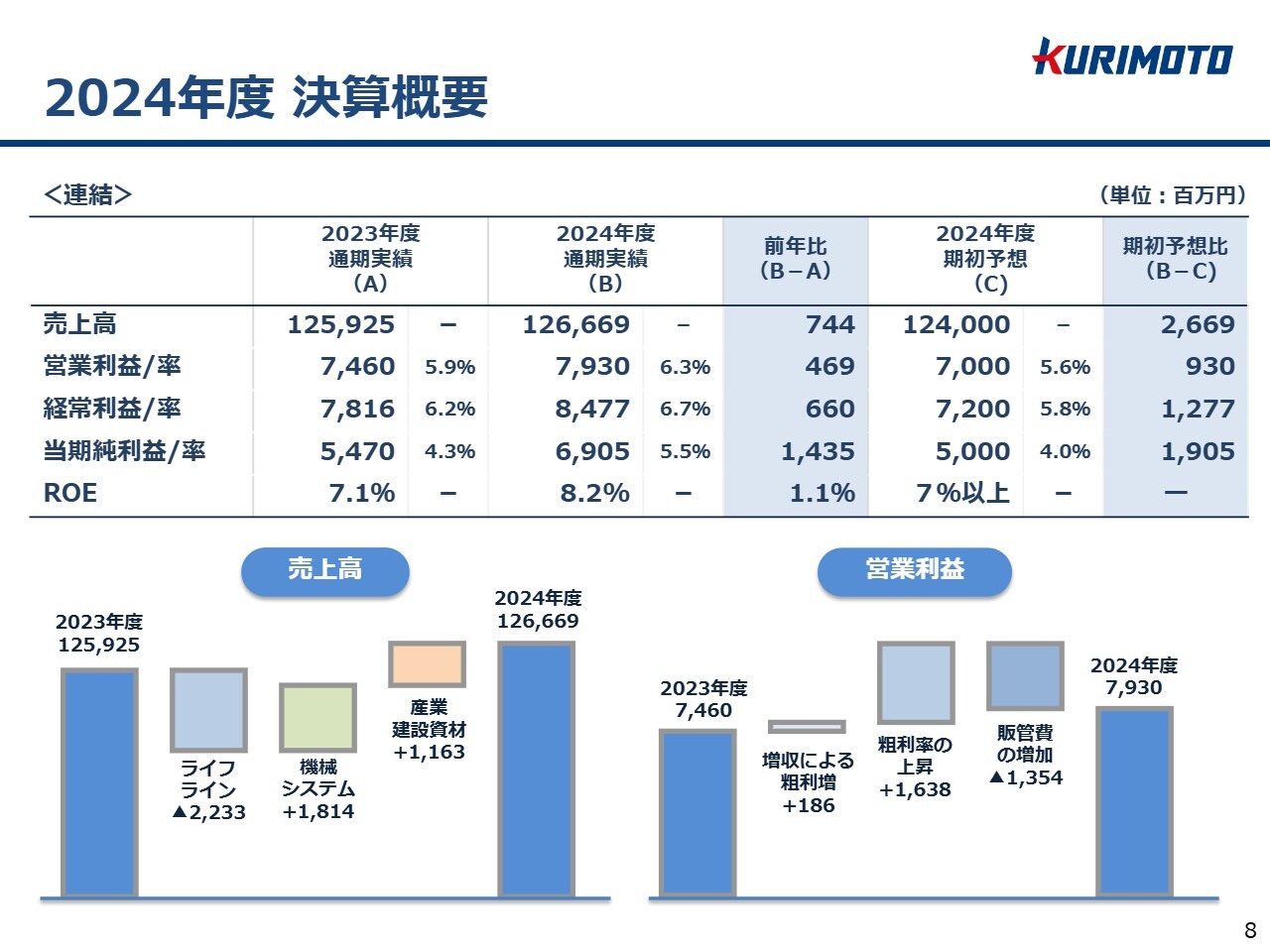

2024年度 決算概要

織田晃敏氏:財務担当取締役の織田です。私から、2024年度の実績および2025年度の予想についてご説明します。よろしくお願いします。

まず、2024年度の通期業績についてご説明します。2024年度は、中期3ヵ年計画の初年度にあたります。この計画は、2030年にありたい姿に向けた変革成長期間として位置付けています。

安定収益事業の収益力強化と、成長牽引事業への積極投資で成長を推進します。また、資本コストや株価を意識した経営の実現に向けた積極的な対応を進め、サステナビリティ経営を継続して推進していきます。

2024年度決算概要についてご説明します。2024年度は、不安定な国際情勢の中、原材料価格やエネルギー価格の高騰、物価の上昇、為替や株価の変動がある一方で、社会活動および経済活動の正常化が進展しました。また、雇用・所得環境の改善により、景気は緩やかな回復基調で推移しました。

このような状況の中で、当社グループは営業活動やコストダウン活動の強化に努め、企業価値のさらなる向上と経営基盤強化を目指した事業展開を進めてきました。

その結果、2024年度通期実績は前年同期比で、売上高は7億4,400万円増収の1,266億6,900万円となりました。営業利益は4億6,900万円増益の79億3,000万円、経常利益は6億6,000万円増益の84億7,700万円、当期純利益は14億3,500万円増益の69億500万円となりました。

なお、当期純利益は過去最高益となります。期初予想に対しても、売上高・利益ともに増収増益となりました。

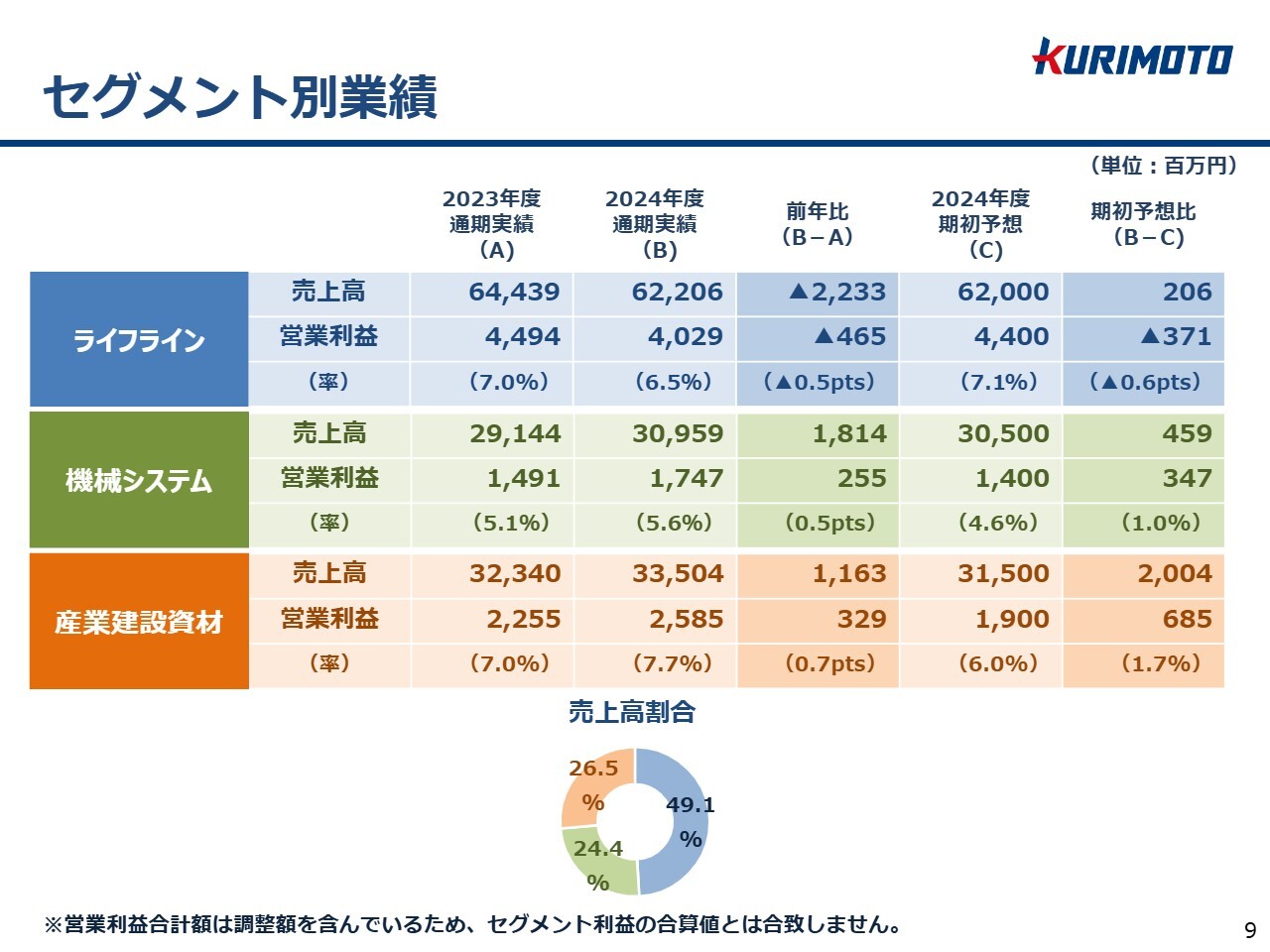

セグメント別業績

セグメント別業績です。グループ売上高の構成比は、スライド下部の売上高割合の円グラフのとおり、ライフラインセグメントが約50パーセント、機械システムセグメントと産業建設資材セグメントがそれぞれ約25パーセントとなっています。

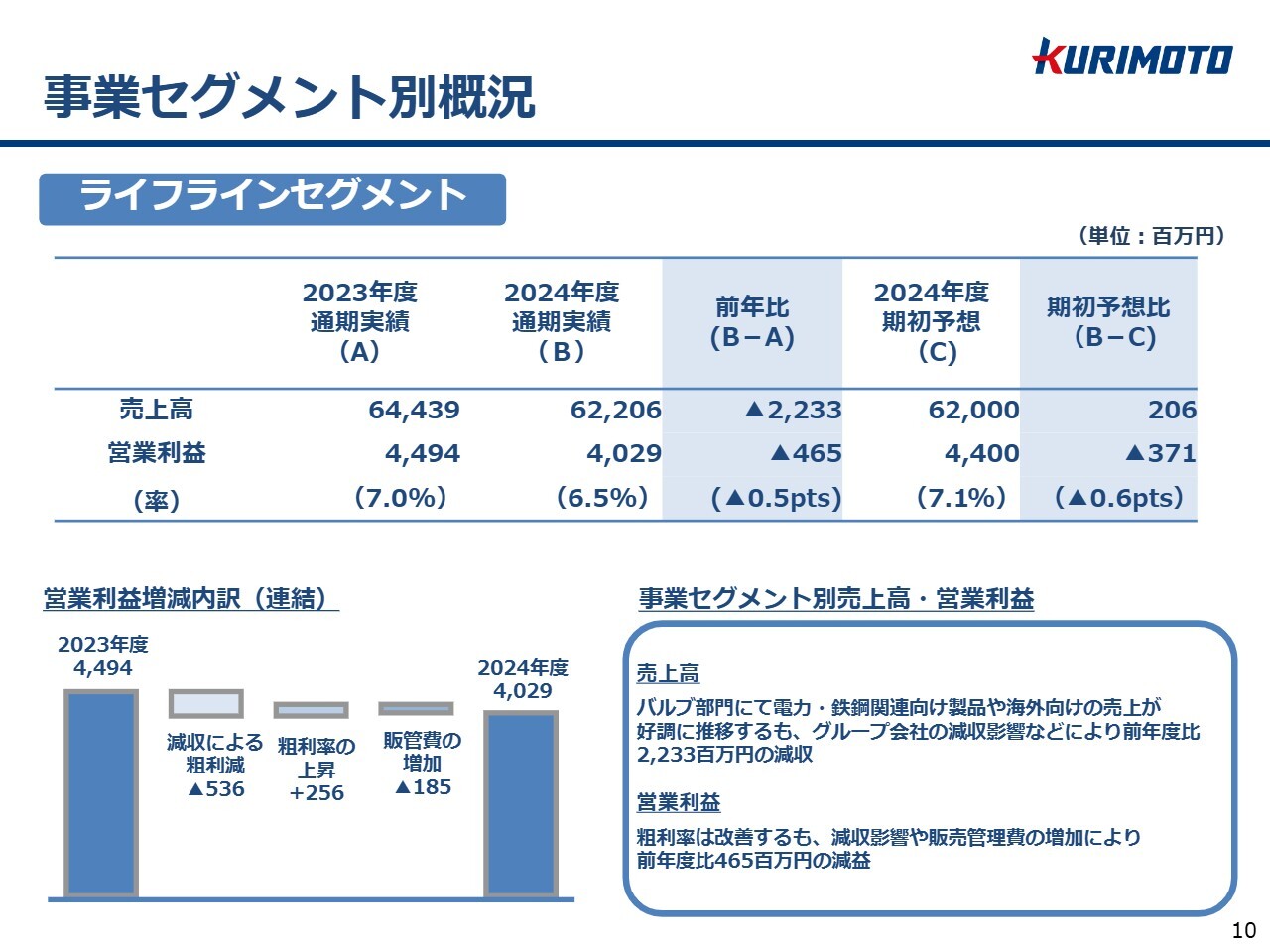

事業セグメント別概況

事業セグメント別概況です。ライフラインセグメントの売上高は、バルブ部門にて製鉄所や水力発電所向けの案件、海外大型案件が好調に推移したものの、パイプシステム部門のグループ会社が減収となった影響により、前年比22億3,300万円減収の622億600万円となりました。

営業利益は、減収に加えて販売管理費の増加により、前年比4億6,500万円減益の40億2,900万円となりました。

事業セグメント別概況

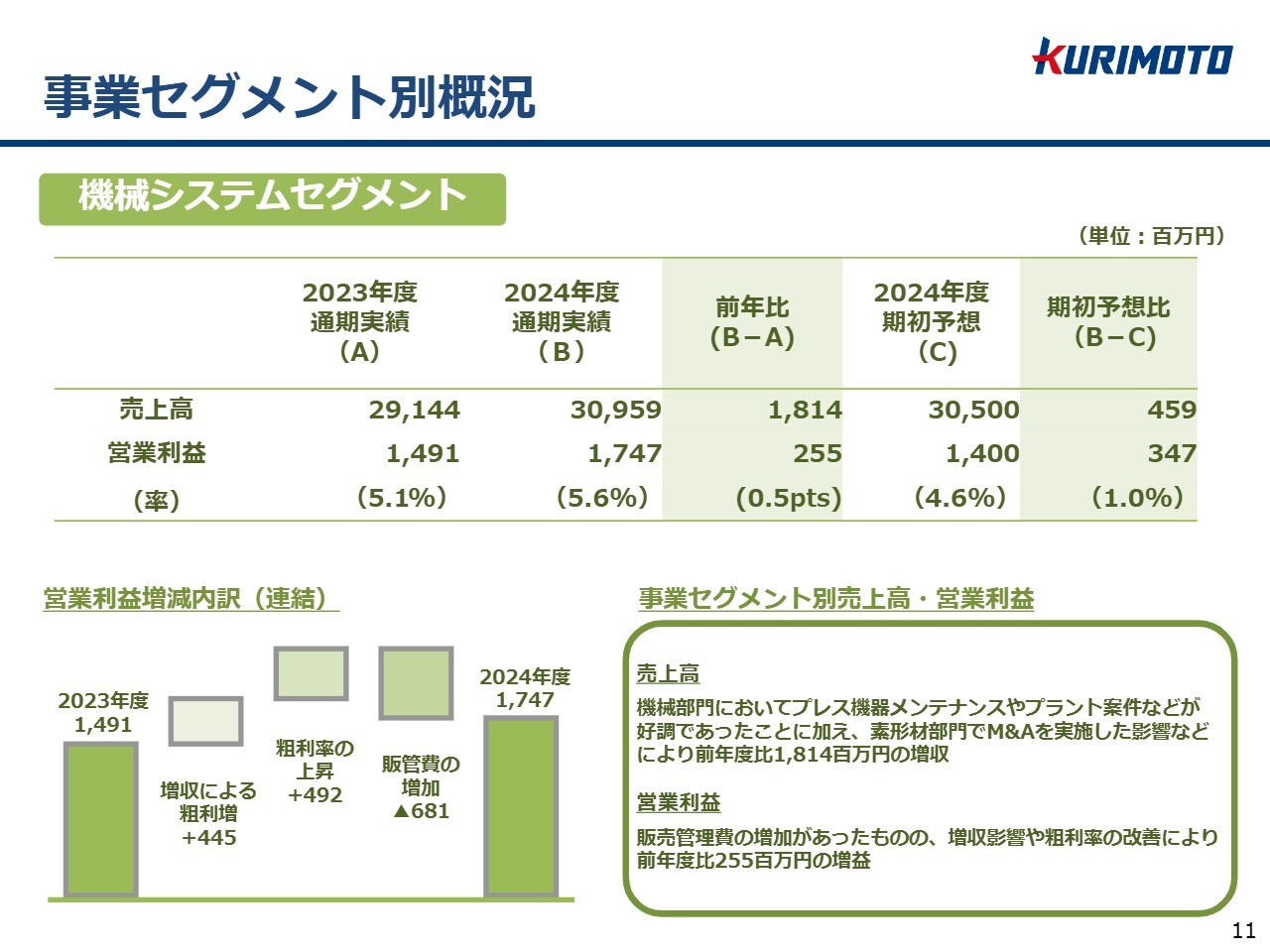

機械システムセグメントの売上高は、機械部門においてプレス機器のメンテナンスやプラント案件が増加したことに加え、素形材部門では三協機械株式会社がグループ会社となったことにより、前年比18億1,400万円増収の309億5,900万円となりました。

営業利益は、増収による増益や利益率の改善などにより、前年比2億5,500万円増益の17億4,700万円となりました。

事業セグメント別概況

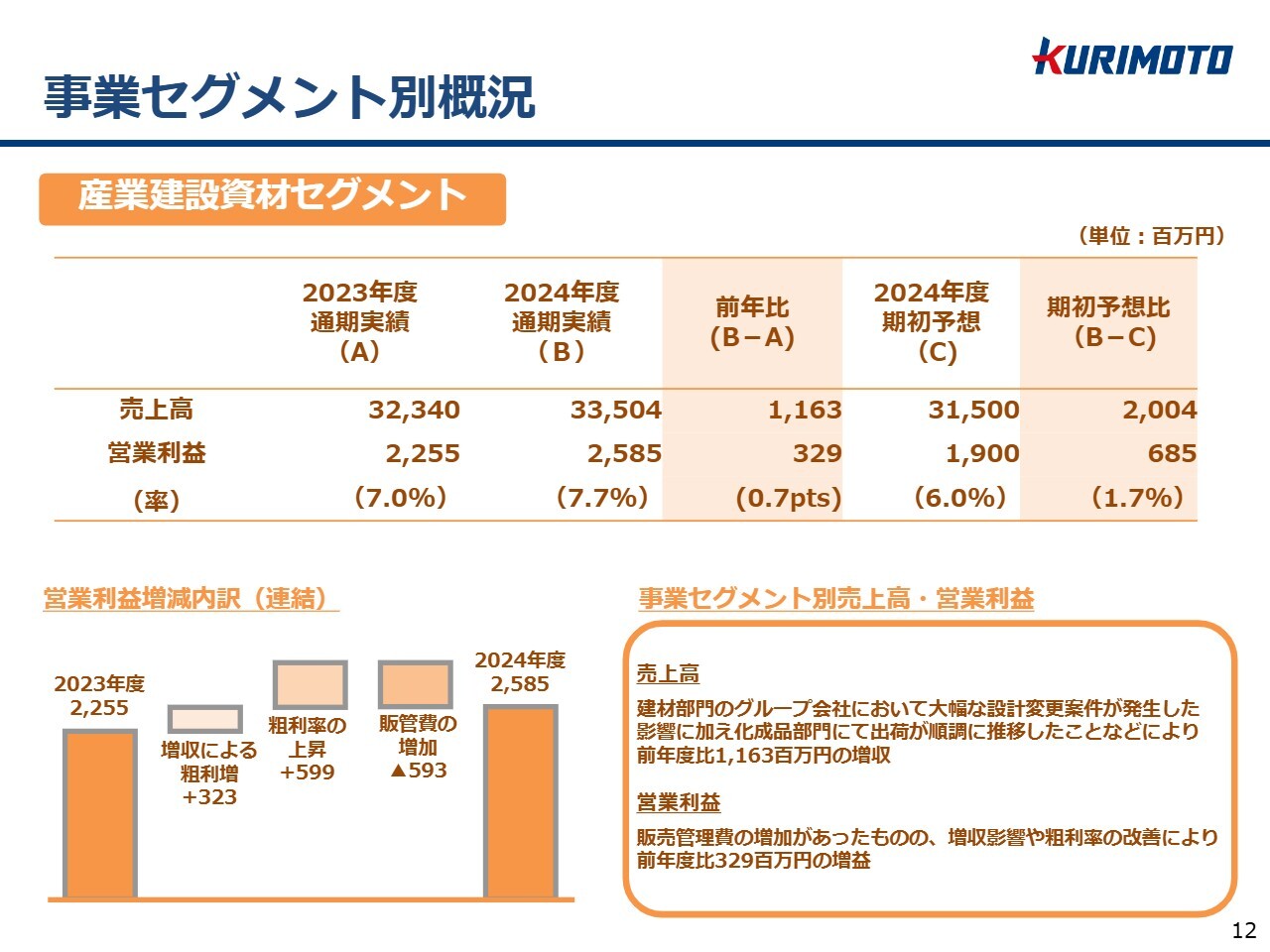

産業建設資材セグメントの売上高は、ゼネコンから橋梁工事を請け負う建材部門のグループ会社において追加工事部分の発注が上乗せされたことや、化成品部門にて電力・通信分野の出荷が順調に進んだことなどにより、前年比11億6,300万円増収の335億400万円となりました。

営業利益は、増収に伴う増益や利益率の改善により、前年比3億2,900万円増益の25億8,500万円となりました。

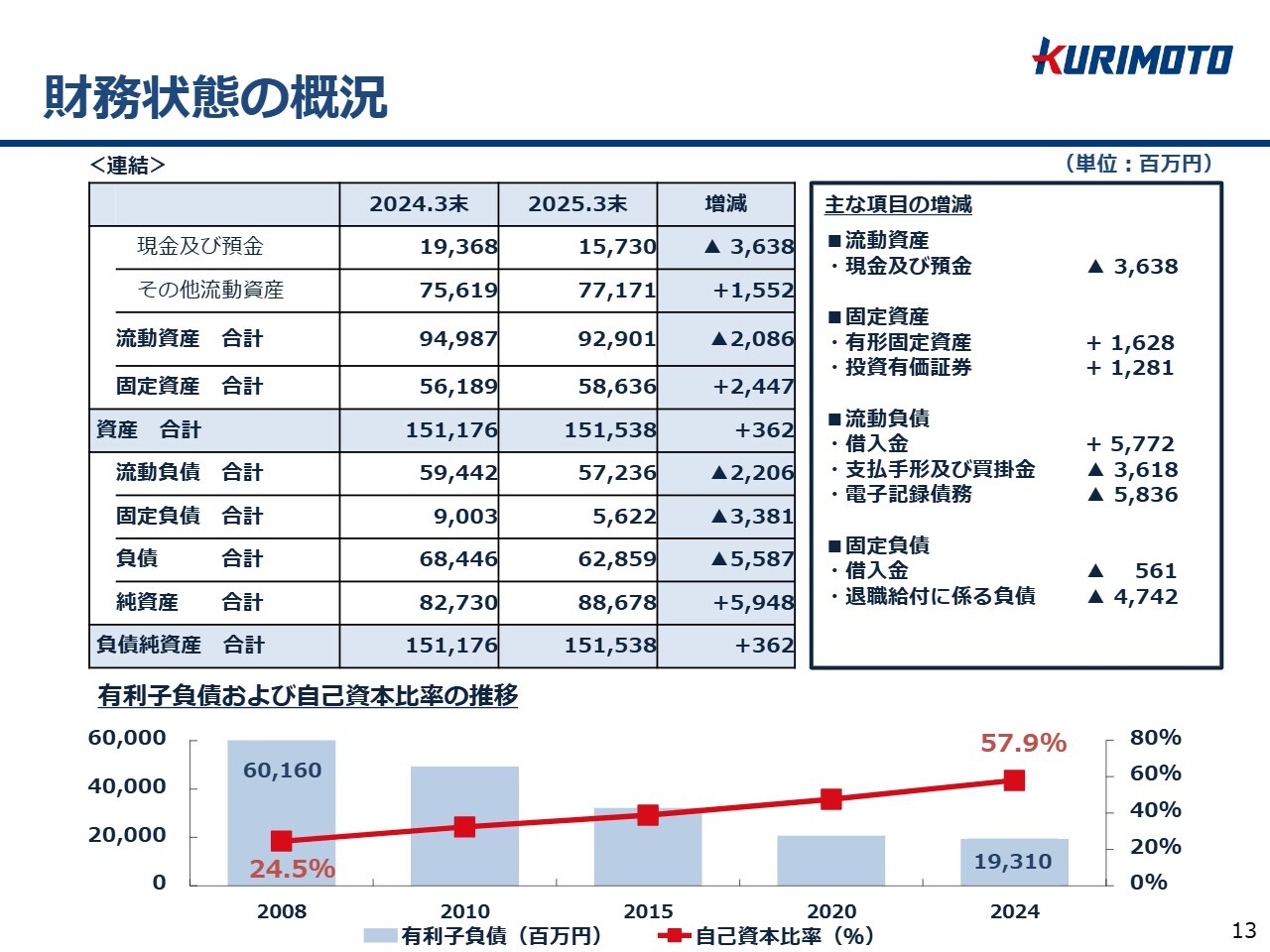

財務状態の概況

財務状況の概要についてご説明します。2024年度末の資産は前期末から3億6,200万円増加し、1,515億3,800万円となりました。

負債は前期末から55億8,700万円減少し、628億5,900万円となりました。純資産は前期末から59億4,800万円増加し、886億7,800万円となりました。

有利子負債は長期スパンでは大幅に減少していますが、2024年度の単年では増加しました。なお、自己資本比率は57.9パーセントと、高い健全性を維持しています。

キャッシュフロー推移

キャッシュフローの状況です。2024年度の営業活動によるキャッシュフローはマイナス23億3,800万円となりました。マイナスになった主な要因は、下請法の運用ルール改正に伴い、2024年11月より下請業者に対する支払いサイトを60日以内に変更したことによる影響もあり、仕入債務が98億6,400万円の減少となったためです。

投資活動によるキャッシュフローはマイナス35億7,400万円となりました。主な内容は、事業ポートフォリオ戦略の見直しに伴う事業譲渡による収入、固定資産の取得、株式会社日水コンの株式取得に伴う支出です。

財務活動によるキャッシュフローはプラス21億8,900万円となりました。主な内容は、営業キャッシュフローのマイナスをカバーするための借入金調達による収入と、配当金支払いによる支出です。

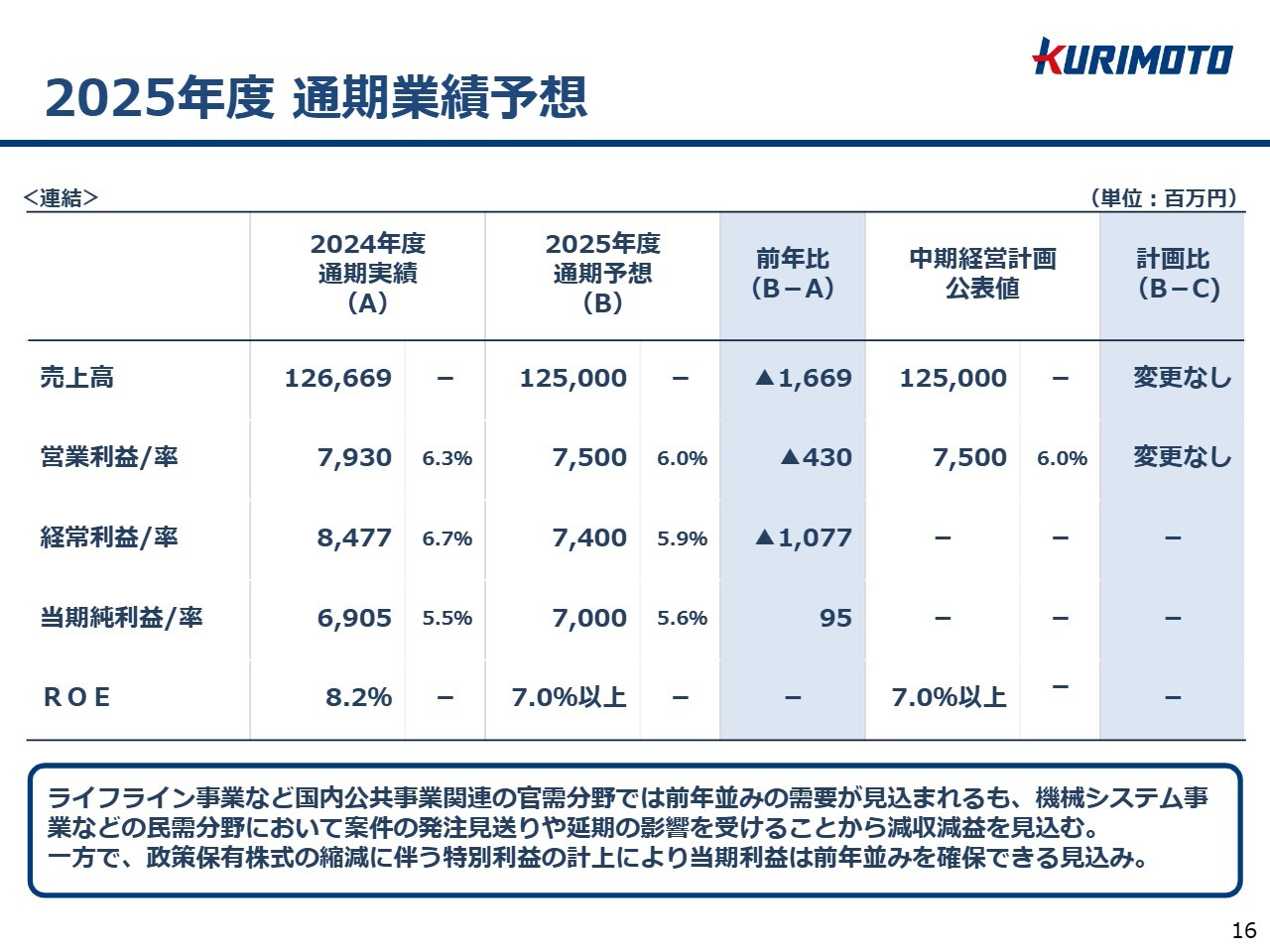

2025年度 通期業績予想

2025年度の通期業績予想についてご説明します。売上高、営業利益、経常利益は昨年度比で減収減益を予想しています。

当期純利益については、政策保有株式の縮減に伴う特別利益の計上により、前年並みの70億円を計画しています。

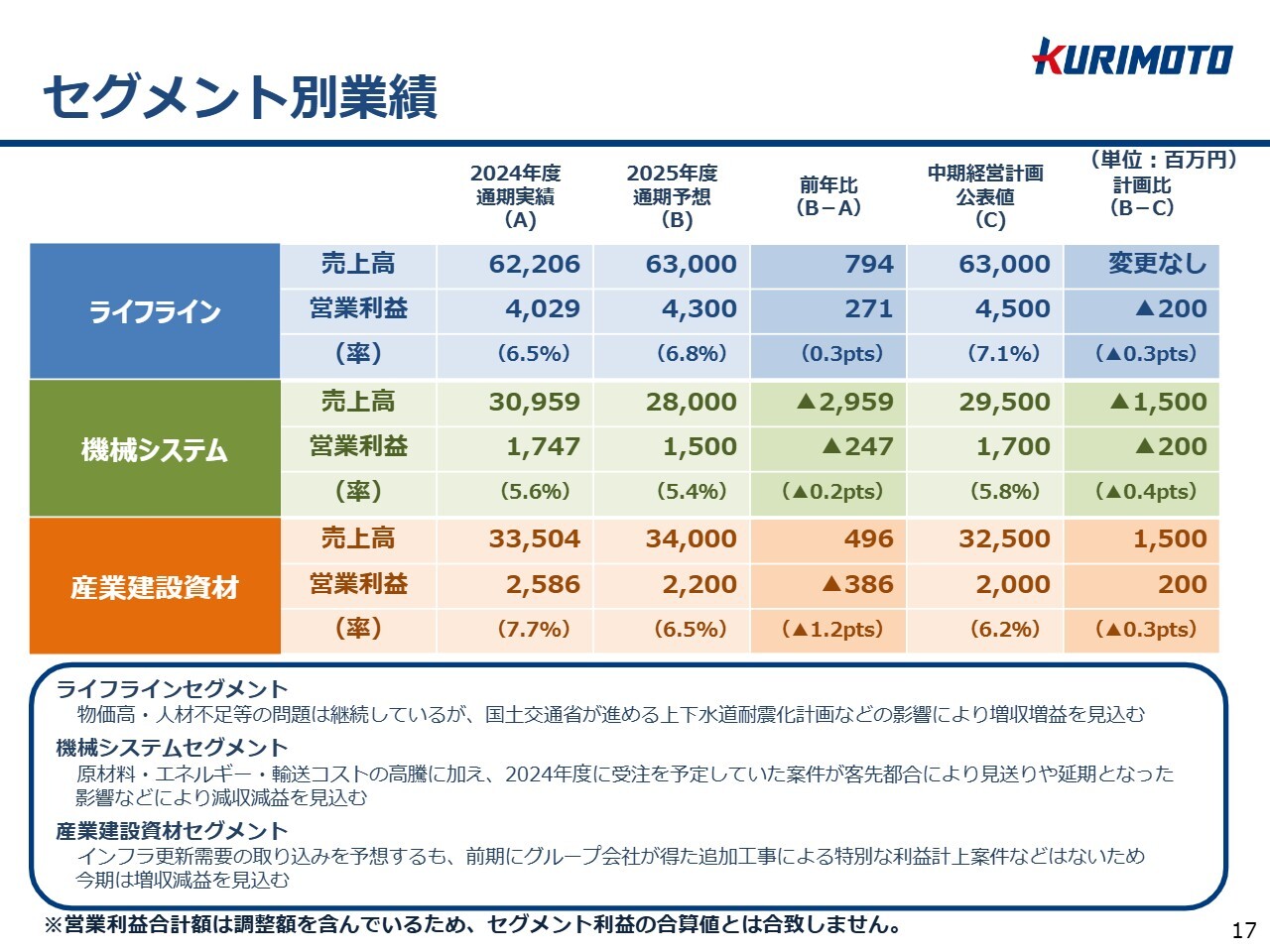

セグメント別業績

セグメント別業績についてご説明します。ライフラインセグメントでは、物価高や水道事業に携わる人材不足といった諸問題が継続しているものの、国土交通省が進める上下水道耐震化計画の影響が少しずつ現れることも期待されることから、増収増益を見込んでいます。

機械システムセグメントは、原材料、エネルギー、輸送コストの高騰や労務費の上昇に加えて、2024年度に受注を予定していた複数の案件が顧客の都合により見送りや延期となったことが影響し、減収減益の見込みです。

産業建設資材セグメントでは、インフラ更新需要の取り込みにより増収を見込んでいますが、前期に建材部門のグループ会社で発生した追加工事による特別な利益計上案件がないため、減益を見込んでいます。

なお、昨年公表した中期経営計画の目標値に対して、セグメントごとの増減はあるものの、合計値に変更はありません。

株主還元

菊本:私から、直近のトピックスや資本コストおよび株価を意識した経営の実現に向けた対応の進捗についてご説明します。

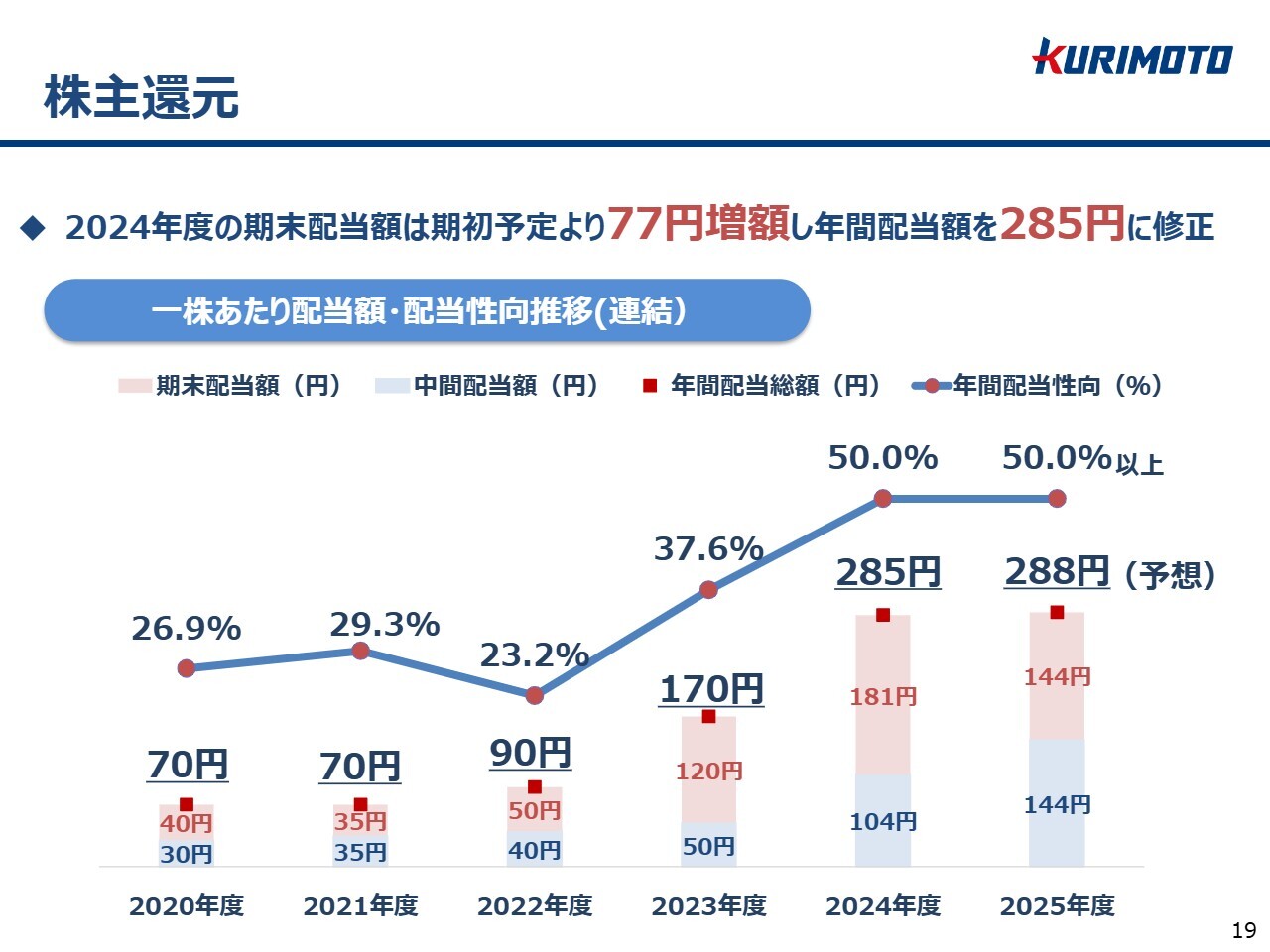

まずは、株主還元についてです。当社は株主のみなさまへの利益還元を最重要政策の1つと位置付けており、中期3ヵ年経営計画の株主還元目標に基づき、配当性向50パーセント以上を目指しています。

2024年度は、期初に公表した期末配当金から77円増配し、1株当たり181円としています。これにより、年間配当金は285円となります。

今年度も配当性向50パーセントで計画しており、年間配当金は3円増配の288円を予想しています。

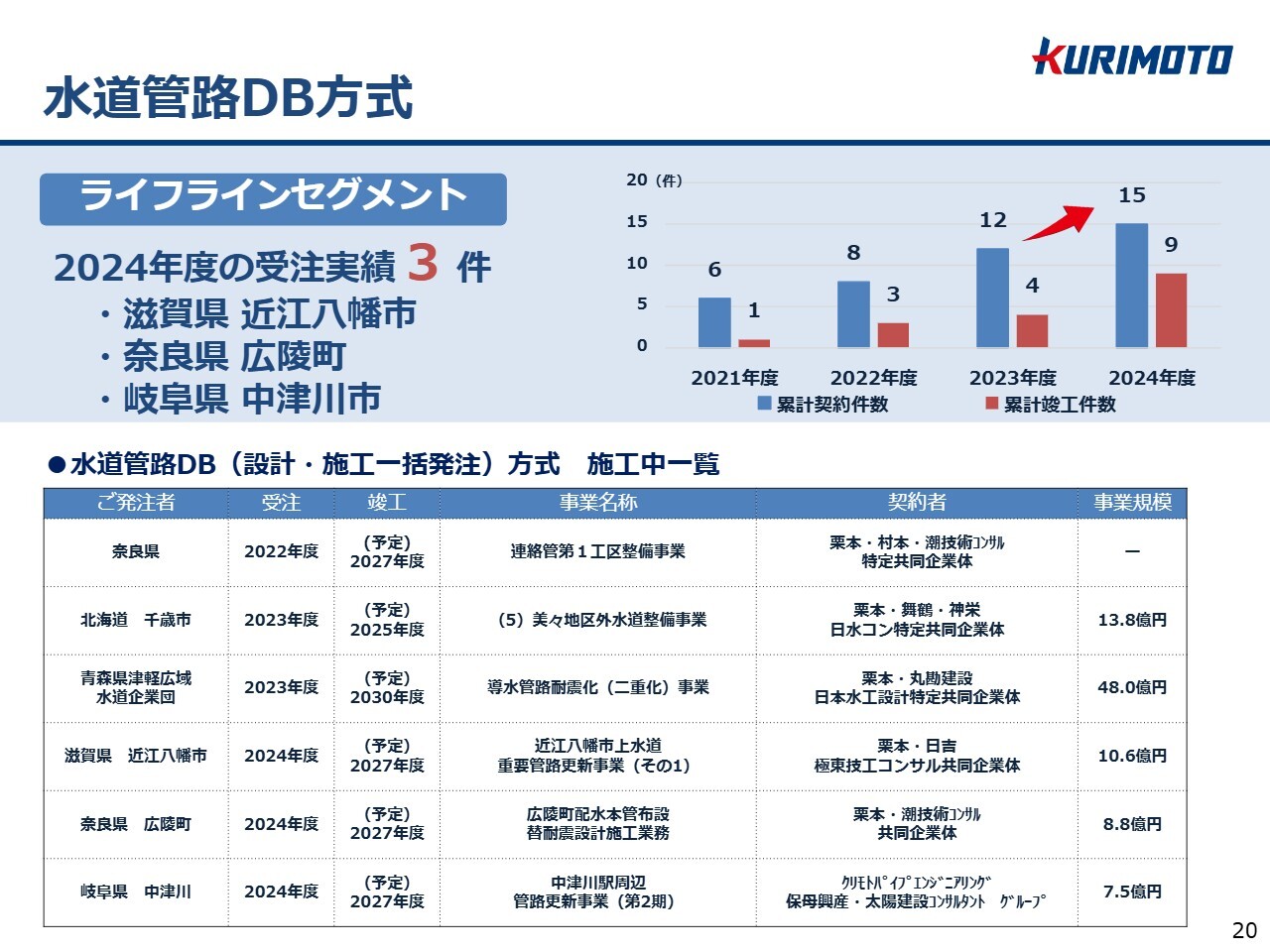

水道管路DB方式

水道管路DB方式についてです。DBとはデザインビルドのことであり、設計から施工までを一括で受注する方法です。

水道事業に携わる人材が不足している状況下で、当社が一括して請け負うことで、発注者の負担軽減や工期の短縮につながります。

当社はこれまでに累計15件を受注しています。着実に実績を重ねることで、ノウハウを蓄積し、幅広いソリューションの提案力向上につなげていきたいと考えています。

大阪・関西万博関連

大阪・関西万博関連として、最寄り駅の夢洲駅に、当社のサイレンサと第三軌条用保護カバーが採用されました。サイレンサは、駅周辺における空調騒音の低減に貢献しています。

スライド右下の写真の青い部分が、第三軌条用保護カバーです。第三軌条用保護カバーは、高圧の給電レールに触れることを防ぎ、作業員や乗客の安全を確保する役割を果たしています。

当社製品は、大阪・関西万博の入口となる夢洲駅の快適な環境維持に貢献しています。

サステナビリティ関連

サステナビリティ関連のトピックスについて2点ご紹介します。1点目は、カーボンニュートラルに向けた取り組みについてです。

当社では2050年カーボンニュートラルの実現に向け、ダクタイル鉄管の製造工程においてキュポラ燃料として使用する石炭由来のコークスを植物由来のバイオコークスに転換する取り組みを本格化しています。

2023年度には、国内で発生するそば殻をバイオコークス化し、燃料転換することを目的として長期実証試験を開始しました。その結果、石炭コークスの10パーセントから15パーセントの転換が可能であり、10パーセント程度のCO2排出量削減効果が得られました。

また、2023年度には、当社と同様の課題を持つ各社と共同で、キュポラカーボンニュートラル共創ワーキンググループを設立しました。

この取り組みは、キュポラでのカーボンニュートラルならびに脱化石燃料を目的としており、バイオコークスに加えて新たなバイオ燃料の開発を進めています。炭化したヤシ殻を加熱圧縮成型したバイオ成型炭により、石炭コークスの一部を代替できることを確認しました。

キュポラカーボンニュートラル共創ワーキンググループには、2025年4月時点で32の団体が所属しています。経済産業省素形材産業室のバックアップのもと、オールジャパンの取り組みとして、キュポラでのカーボンニュートラル実現に向けた活動を継続していきます。

2点目は、パートナーシップ構築宣言の公表についてです。内閣府や中小企業庁などが推進している、未来を拓くパートナーシップ構築推進会議の趣旨に賛同し、パートナーシップ構築宣言を策定・公表しました。

今後も取引先と持続可能な関係を構築し、ともに成長していくことを目指します。

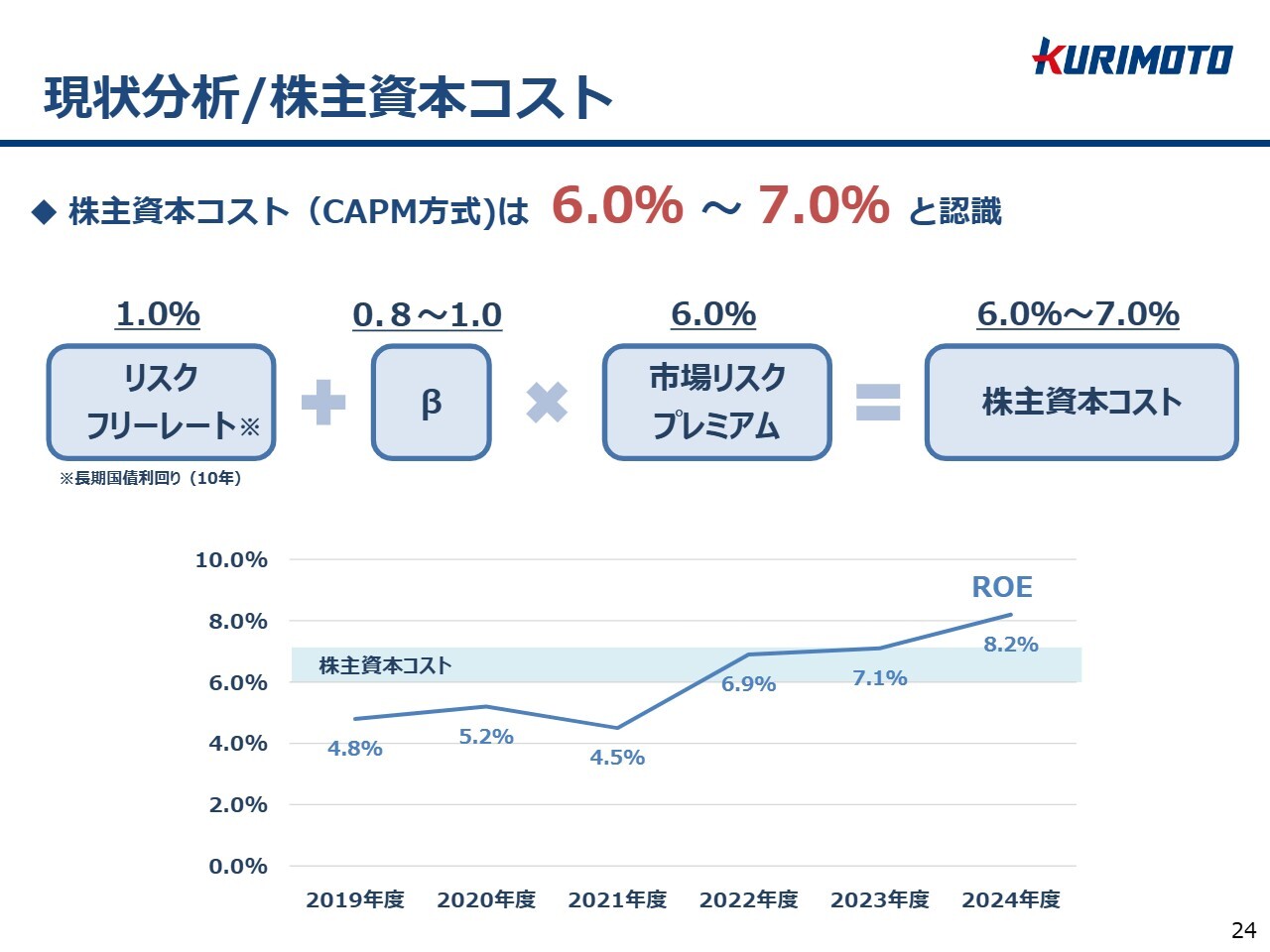

現状分析/株主資本コスト

昨年5月に公表した資本コストや株価を意識した経営の実現に向けた対応について、その更新状況をご説明します。

まず、株主資本コストの現状分析についてご説明します。当社は株主資本コストをCAPM方式で算定しています。

リスクフリーレートとして長期国債の利回りを1.0パーセント、個別の相対的なリスクを示すβを0.8から1.0、市場リスクプレミアムを6.0パーセントと想定しています。よって、算出された株主資本コストは6.0パーセントから7.0パーセントと認識しています。

一方で、ROEは年々改善しており、株主資本コストを上回っていますが、スプレッドのさらなる拡大に努めていきます。

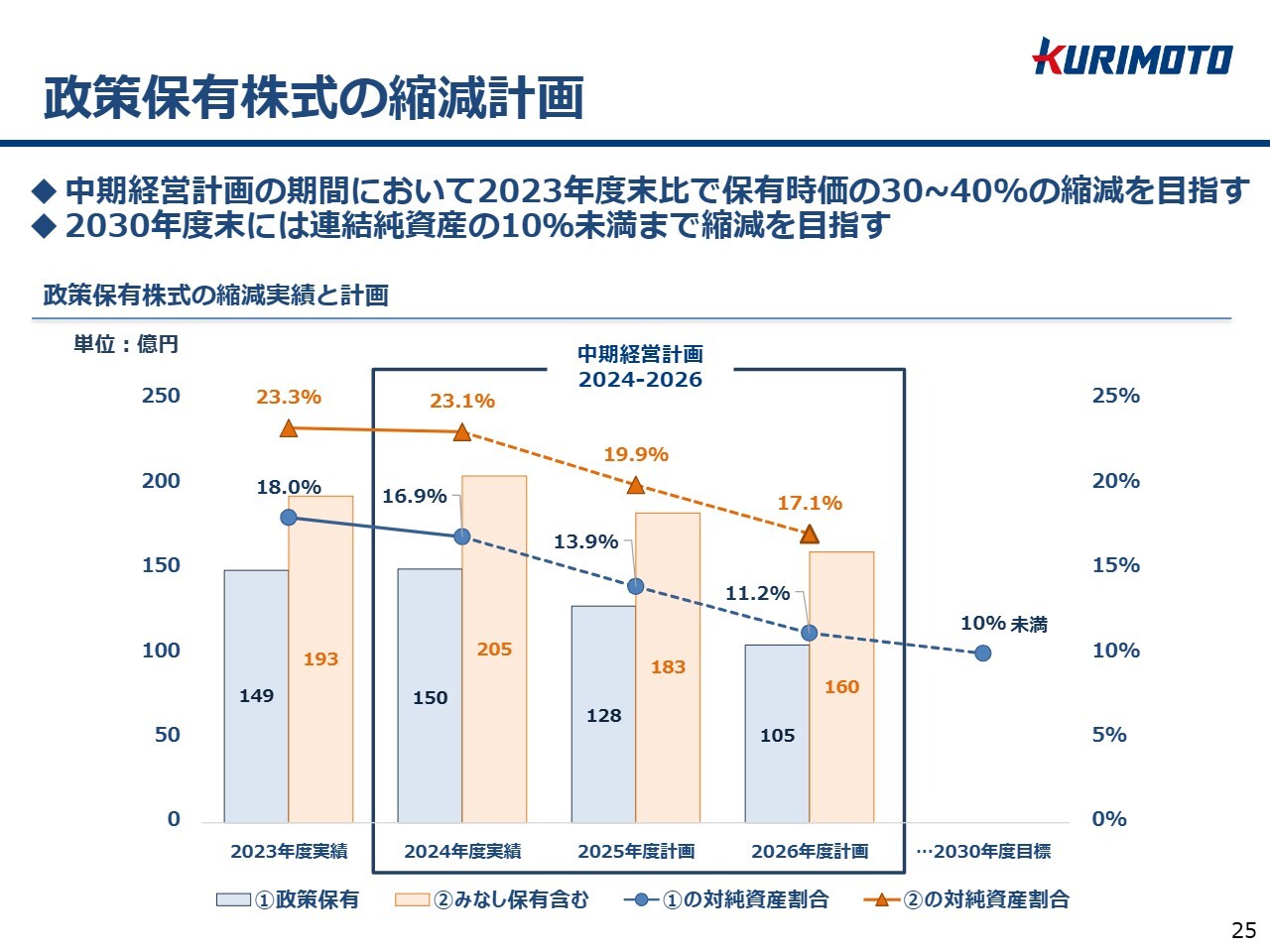

政策保有株式の縮減計画

多くの投資家からご質問をいただいた、政策保有株式の縮減計画についてご説明します。

中期経営計画の期間において、2023年度末比で保有時価の30パーセントから40パーセントの縮減を目指していました。しかしながら、初年度である2024年度は、保有先との交渉に時間を要したことや、水道事業の連携強化を目的とした株式会社日水コンとの株式取得などの影響で、縮減は進みませんでした。

中期3ヵ年経営計画の残り2年で縮減方針の実現を目指し、縮減ペースを加速させる計画です。みなし保有株も含めた政策保有株式の対純資産比率も、20パーセント以内になると試算しています。

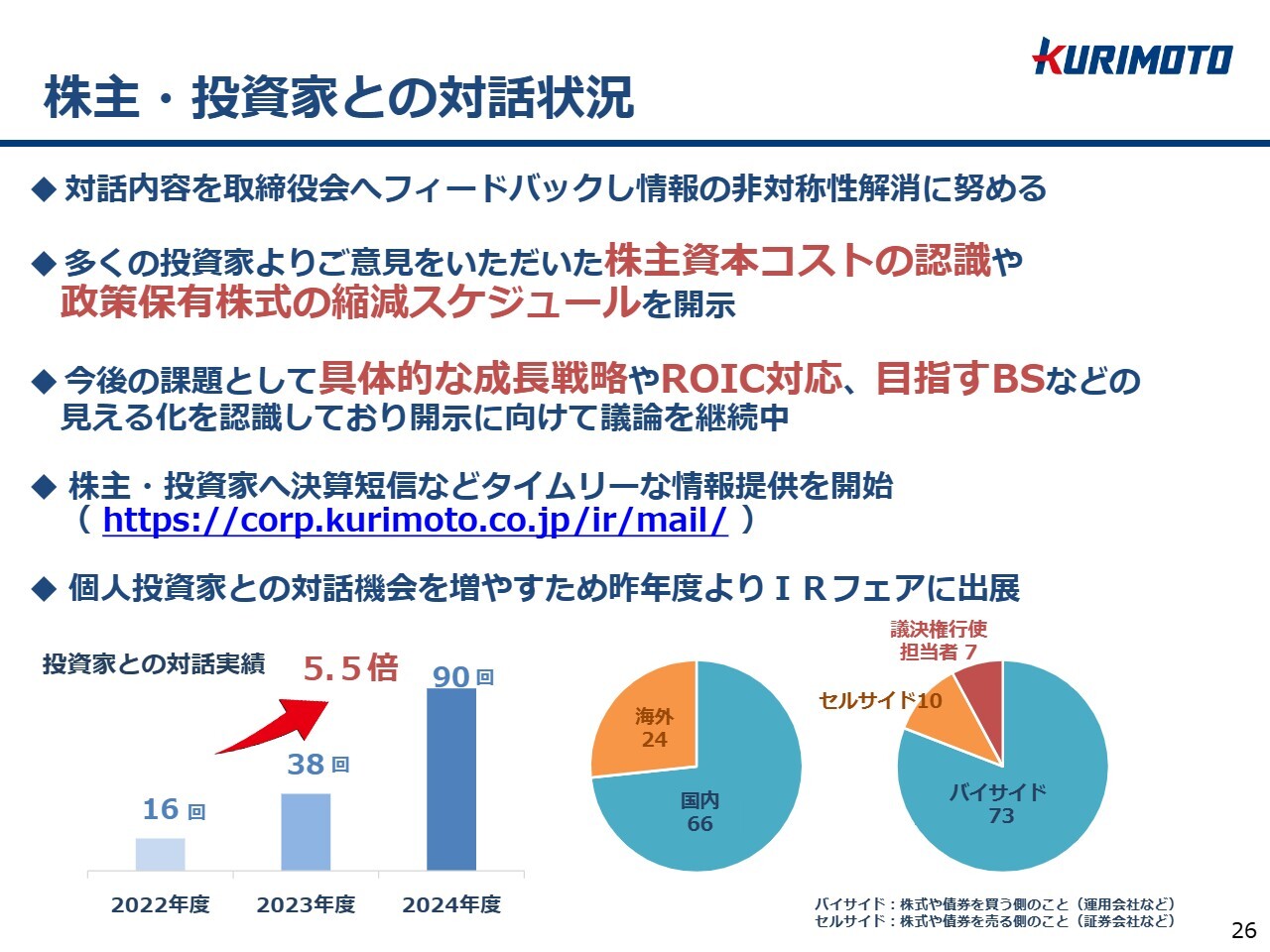

株主・投資家との対話状況

株主・投資家との対話状況についてご説明します。昨年度よりIR・SR部を新設し、投資家との対話を強化しました。その結果、昨年度は90回の対話機会を設けることができました。対話内容は取締役会にフィードバックしており、多くの投資家からご意見をいただきました株主資本コストの認識や政策保有株式の縮減スケジュールについて対応しました。継続的な課題として、成長戦略の具体的な説明やROIC経営への対応、目指すべきBSなどの可視化を認識しており、将来的な開示に向けて議論を進めています。

また、投資家の方々へタイムリーな情報を提供するため、今年4月よりメール配信サービスを開始しました。この機会にぜひご登録ください。

最後になりますが、当クリモトグループは、今後もチームクリモト一丸となり、さらなる企業価値向上を目指して、焦らず・力まず・諦めずに、目標達成に向けて一歩ずつ着実に歩みを進めていきます。

ステークホルダーのみなさまには、今後ともご高配を賜りますようよろしくお願いします。以上で、2024年度通期クリモトグループの決算説明を終了します。ご清聴ありがとうございました。

新着ログ

「鉄鋼」のログ