H.U.グループホールディングス株式会社 IR Day 2021(LTS事業パート)

H.U.グループ IR Day 2021|LTS事業、AkirunoCubeを中心に戦略的投資を実行し中期目標達成目指す

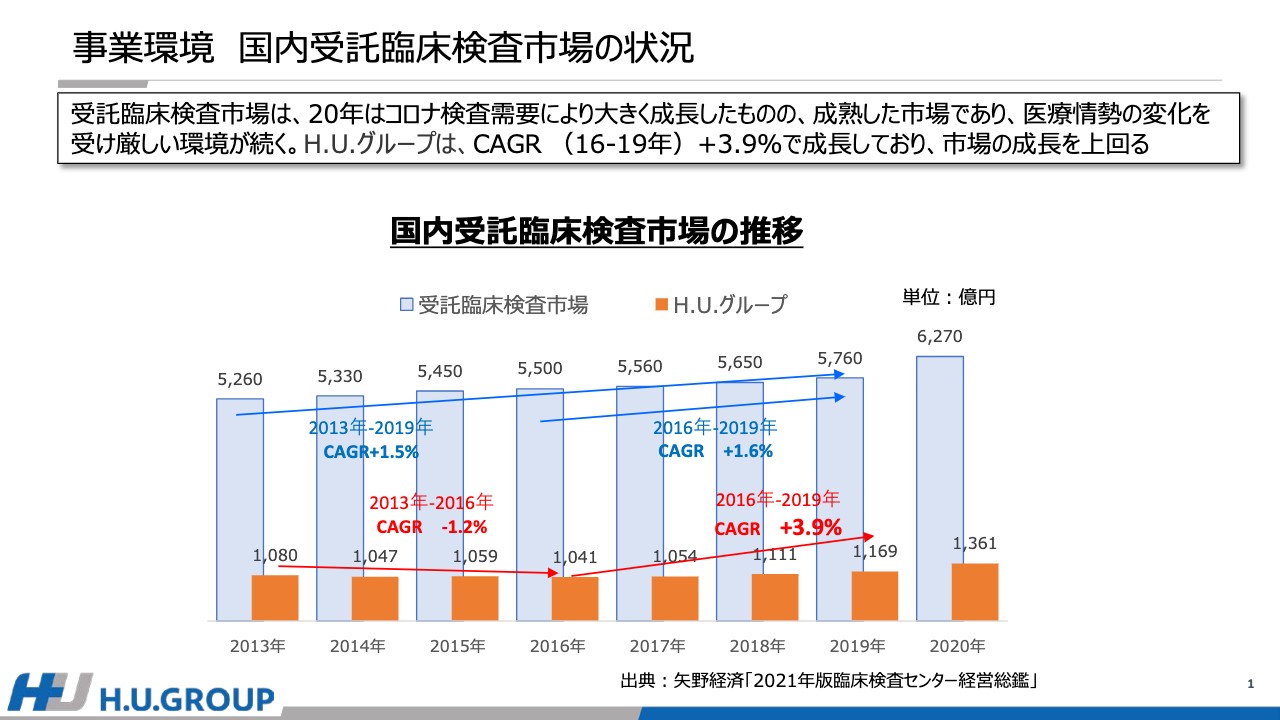

事業環境 国内受託臨床検査市場の状況

東俊一氏(以下、東):H.U.グループホールディングス株式会社執行役、LTS事業担当の東でございます。LTS事業に関してご説明いたします。

まず、LTS事業環境の国内の受託臨床検査市場の状況です。受託臨床検査市場全体の伸びとしては、スライドに記載のとおり、2013年から2019年までのCAGRはプラス1.5パーセントでした。当社LTS事業において、経営体制が整った2016年から2019年度までのCAGRはプラス3.9パーセントと、市場全体を上回って成長しました。2020年度は新型コロナウイルス感染症検査の受託により、市場規模は6,270億円へと急拡大しました。

受託臨床検査の全センターの2020年度のシェアは、H.U.グループが21.7パーセントでトップ、さらにB社、L社を含め3社を合わせると53.2パーセントで、全体の半分以上を占めています。残り47パーセントに、約100社の中小の検査センターが存在しています。

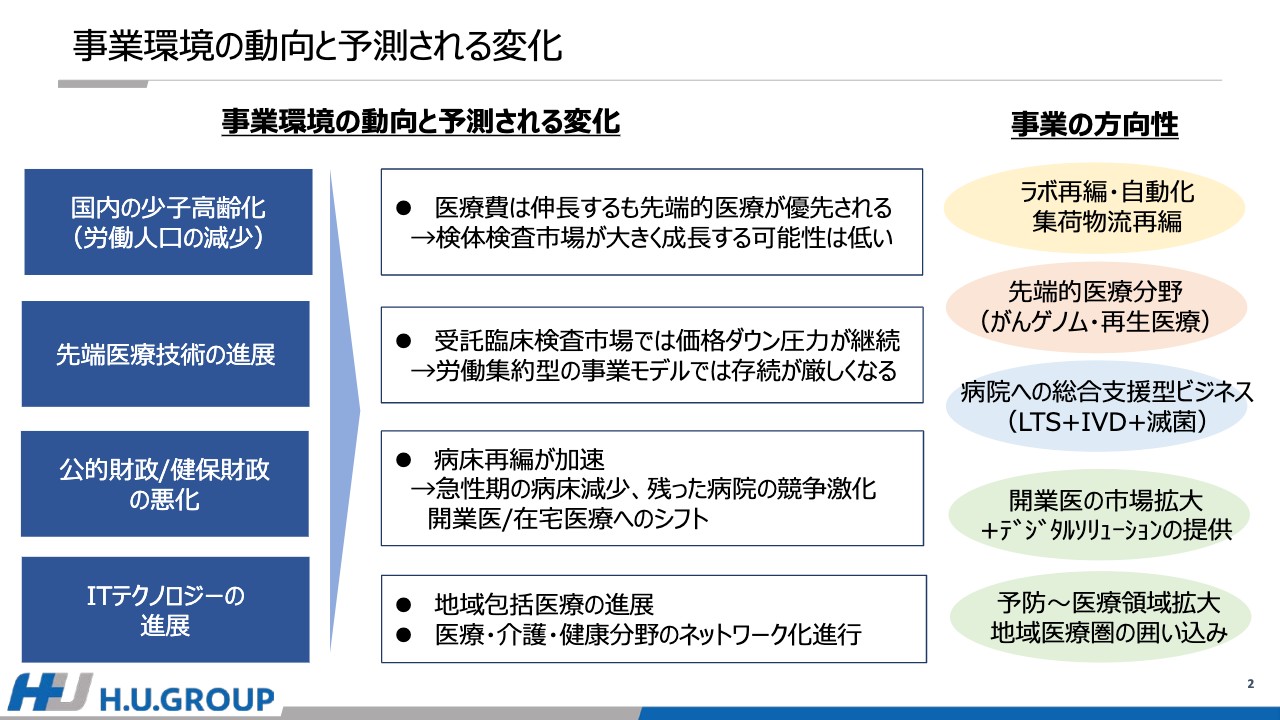

事業環境の動向と予測される変化

事業環境の動向と予測される変化です。国内の少子高齢化ひいては労働人口の減少、先端医療技術の進展により医療費は伸長しますが、先端医療が優先され、検体検査市場が大きく成長する可能性は低いと見ています。

また、検査市場では顧客、競合により価格の下落が継続し、労働集約型の今までの検査センターの事業モデルでは存続が厳しい状況となることが予測されます。

次に、公的財政や健保財政の悪化、ITテクノロジーの進展により病床再編が加速し、急性期の病床の減少、残った病院の競争激化が要因となり、開業医や在宅医療へシフトすると見ています。地域医療再編は急速に進み、医療・介護・健診分野のネットワーク化は進行していくと予測されます。

それらを踏まえて、スライド右側に記載のとおり、ラボ再編(検査自動化)・集荷物流再編、先端医療分野の拡充、病院への支援としての総合提案、開業医への市場拡大とデジタルソリューションの提供、予防から医療領域の拡大による地域医療圏の囲い込みの5つの事業の方向性をもって次の施策を実行していきます。

事業環境の動向と予測される変化から、CLT事業からLTS事業へのセグメント変更を実施しました。目的としては、ヘルスケアICT推進による成長基盤を形成することにより、既存の開業医や健診予防の強化拡大、先端医療領域および検査サービスを充実させることで、市場を拡大していくものです。

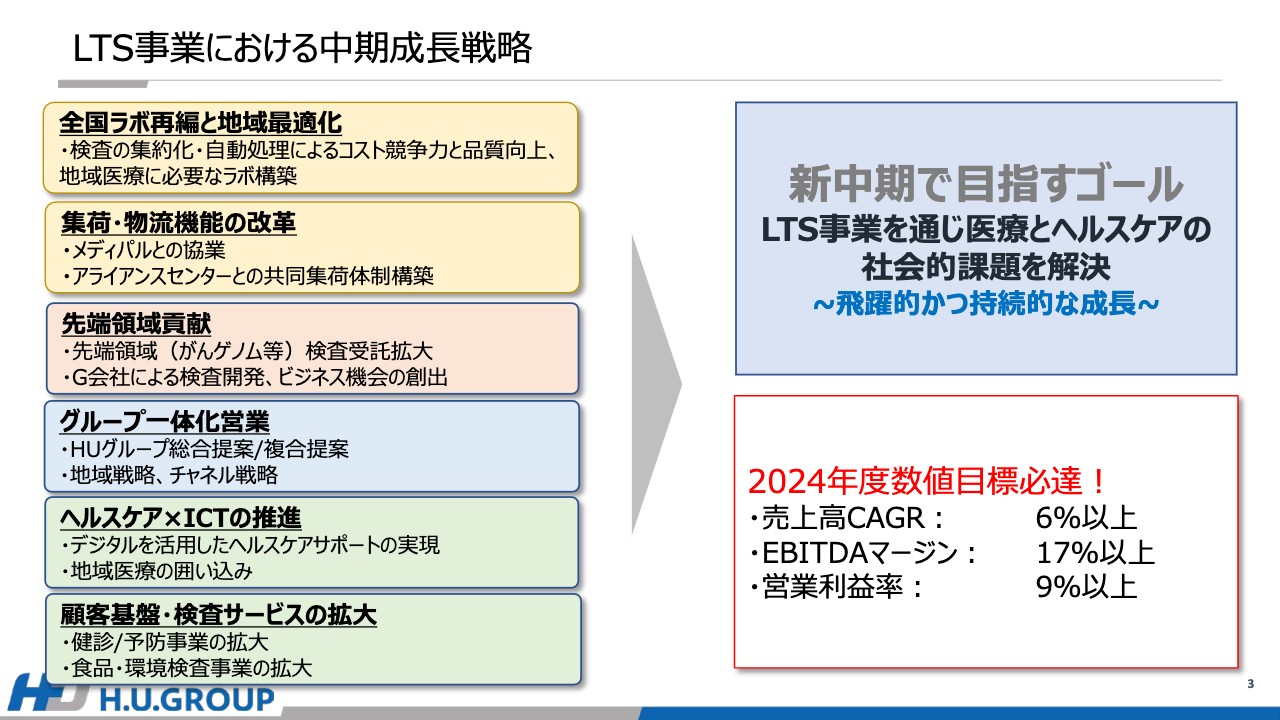

LTS事業における中期成長戦略

LTS事業における中期成長戦略として、スライドにあるとおり、主に6つの戦略を掲げています。1つ目は、全国ラボ再編と地域最適化です。検査の集約化、自動化処理によるコスト競争力と品質の向上、地域医療に必要なラボの構築を行います。

2つ目は、集荷・物流機能の改革です。メディパルとの協業やアライアンスセンターとの共同集荷体制の構築を行います。3つ目は、先端医療領域の貢献です。ゲノム領域の検査受託拡大、H.U.グループによる一気通貫の研究開発から検査導入によるビジネス機会を創出します。

4つ目は、H.U.グループ一体化営業です。H.U.グループ総合提案、地域戦略、チャネル戦略となります。5つ目は、「ヘルスケア×ICT」の推進です。デジタルを活用したヘルスケアサポートの実現、地域医療の囲い込みを行います。6つ目は、顧客基盤・検査サービスの拡大です。健診/予防事業拡大、食品・環境検査事業の拡大を行います。

これらを成功させるために、AkirunoCube、新関西ラボなどの再構築や、「ヘルスケア×ICT」の推進などに向けて戦略的に先行投資を実行し、2024年度の数値目標は、売上高CAGR6パーセント以上、EBITDAマージン17パーセント以上、営業利益率9パーセント以上の達成を目指します。

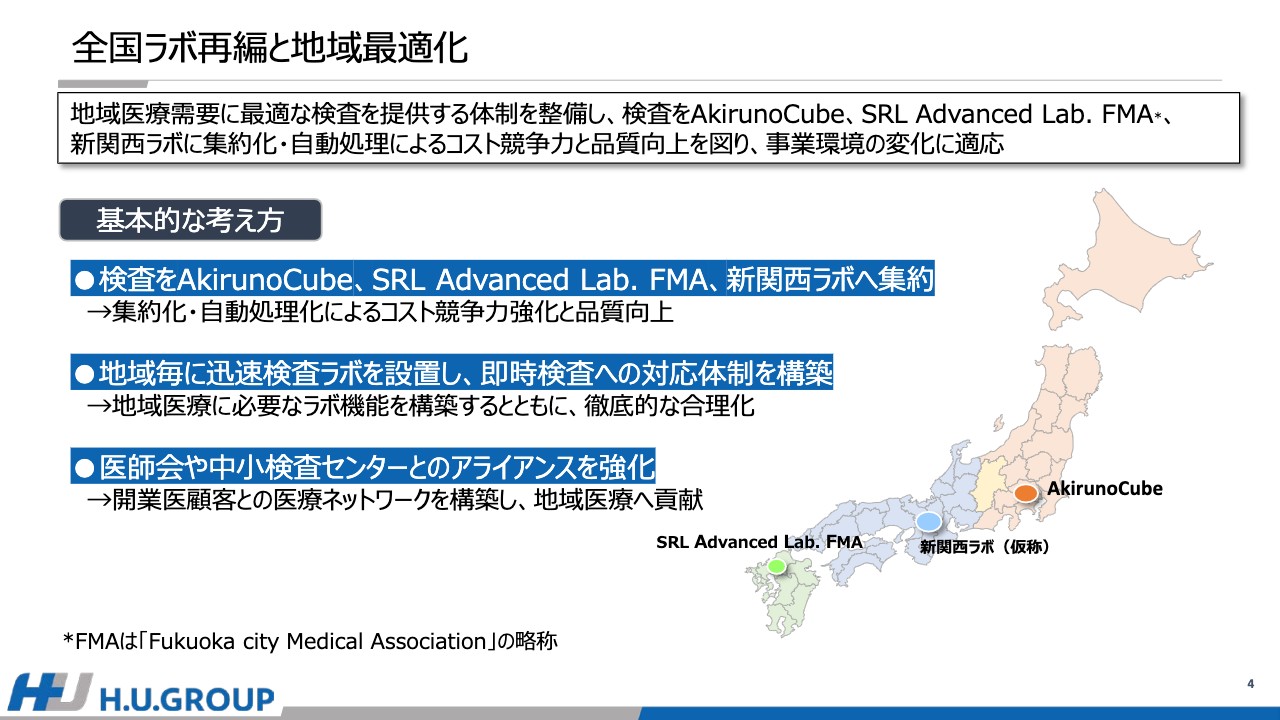

全国ラボ再編と地域最適化

中期戦略について詳細にご説明します。全国ラボ再編と地域最適化の骨子としては、地域医療需要に最適な検査を提供する体制を整備し、検査はAkirunoCubeをメインラボとして、SRL Advanced Lab. FMA、新関西ラボを地域基幹ラボとして構築します。さらに、その他地域の全国ラボ機能を迅速検査ラボとして再編することにより、事業環境の変化に適応していきます。

基本的な考え方は3つです。1つ目に、検査をAkirunoCube・SRL Advanced Lab. FMA・新関西ラボへ集約することにより、集約化および自動化処理によるコスト競争力の強化と品質の向上を図ります。

2つ目に、地域ごとに迅速検査ラボを設置し、即時検査に対応できる体制を構築することで、地域医療に必要なラボ機能を構築するとともに、徹底的な合理化を図ります。

3つ目に、地域医師会や中小検査センターとのアライアンスを強化することで、開業医顧客との医療ネットワークを構築し、地域医療の囲い込みを図ります。

このように、全国のラボ機能を再編させることによる検査市場の拡大を目指します。

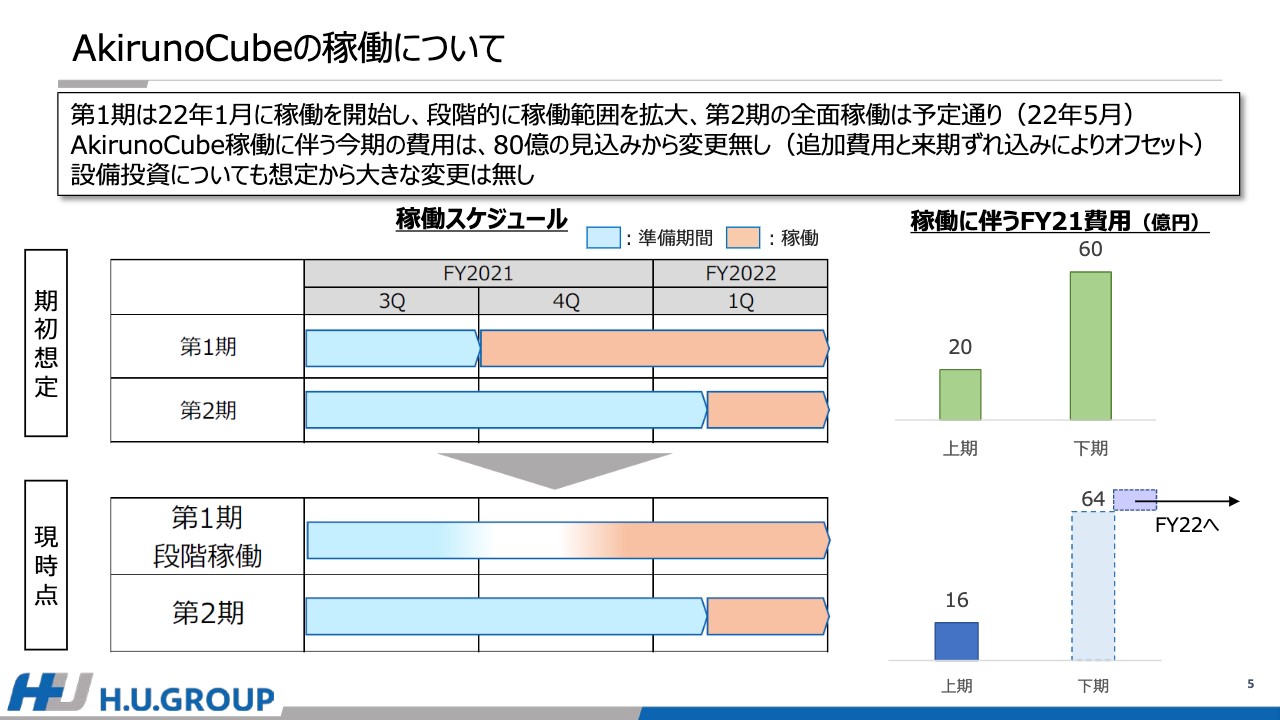

AkirunoCubeの稼働について

全国ラボ再編についてご説明します。メインラボであるAkirunoCubeについて、現時点で第1期は2022年1月の稼働開始を予定しています。安心安全のため段階的に稼働範囲を拡大させ、第2期の全面稼働は予定どおり2022年5月を見込んでいます。

今期中にかかる費用に関しては、一部追加費用と来期ずれ込みによりオフセットとなり、80億円の見込みから変更はありません。設備投資金額についても、想定から大きな変更はないと見込んでいます。

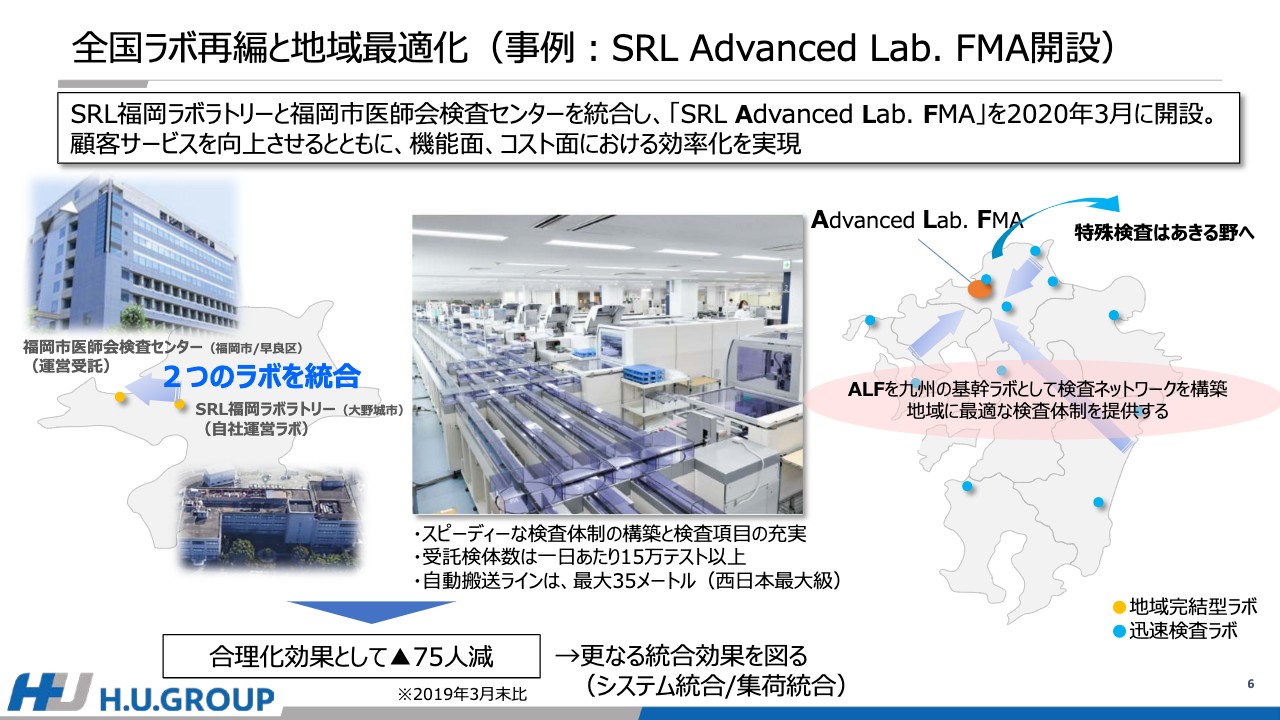

全国ラボ再編と地域最適化(事例:SRL Advanced Lab. FMA開設)

SRL Advanced Lab. FMAの事例です。福岡にあった2つのラボ、SRL福岡ラボラトリーと福岡市医師会臨床検査センターを今年3月に統合しました。九州の基幹ラボとして顧客サービスを向上させるとともに、機能面、コスト面における効率化も実現しました。

九州では福岡と鹿児島の両地域で医師会との業務受託体制を構築しました。その他の地域では、迅速検査ラボ設置により地域の最適化を図ります。九州地域の完結型を目指し、九州全体の開業医市場の拡大を図ります。

集荷物流の効率化(メディパルHDとのアライアンス)

成長戦略である集荷物流の改革についてご説明します。メディパルホールディングスとH.U.グループの両社のリソースと機能活用によるロジスティクスの最適化を目指します。2020年6月に戦略的な業務提携に関する合意書を締結し、協業を徐々にスタートしています。

倉庫インフラの共通化について、SRLの資材倉庫機能はメディセオの物流センターへ移管し、同社の倉庫インフラを利活用していきます。2021年度の第3四半期までに全国の移管を完了します。

受注のWeb化については、倉庫インフラ共通化と並行して、紙からWebへ切り替えていきます。さらに、メディセオの全面的なバックアップのもと、SRL顧客への物販機能を拡張していきます。すでに、全国のSRL顧客へアナウンスを開始しています。

シェア・ロジスティクスとしては、検体集荷と資材配送の新しい手法を実践することにより両社のルートを共通化し、最適なロジスティクスを目指していきます。メディパル4,500台、H.U.グループ1,500台の車両を集約することにより、CO2排出の削減効果も生み出します。

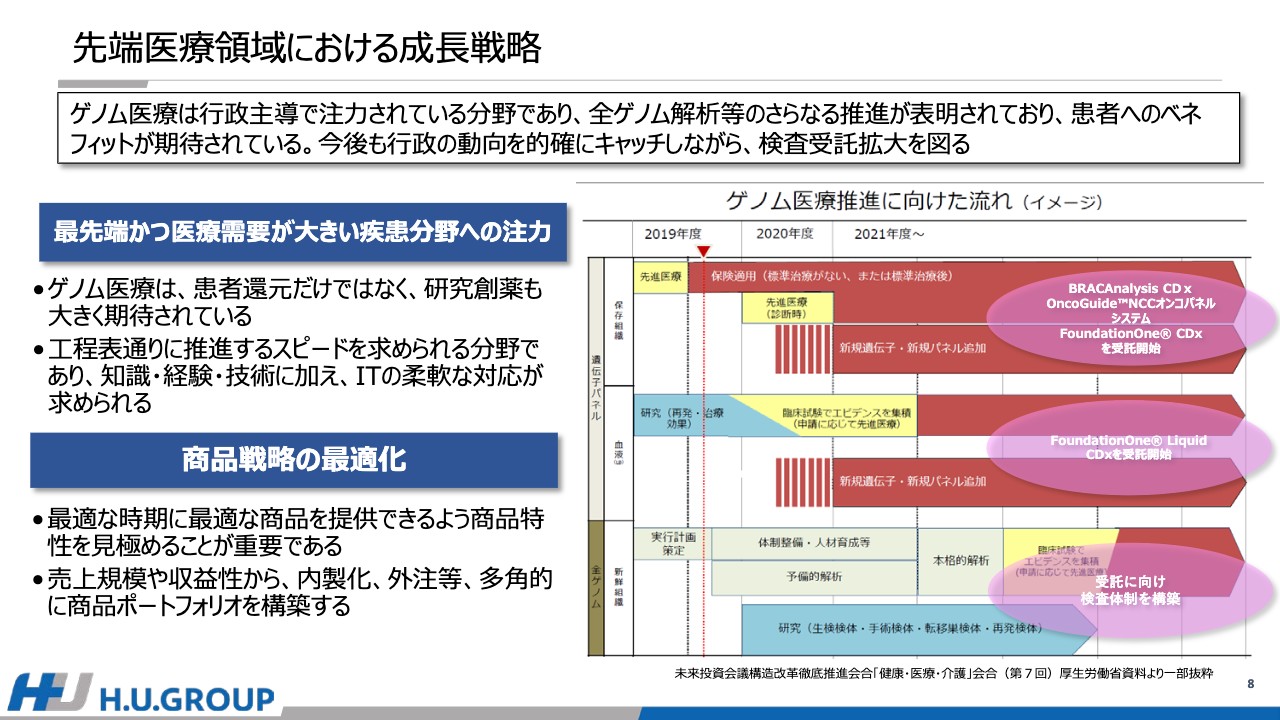

先端医療領域における成長戦略

先端医療領域の成長戦略です。ゲノム医療は行政主導で注力されている分野であり、ゲノム解析などのさらなる推進が国から表明されていることから、患者へのベネフィットが期待されます。今後も行政動向を的確にキャッチしながら、検査の受託拡大を図ります。

当社としても、最先端かつ医療需要が大きい疾患分野、特にゲノム医療へ注力します。最適な時期に最適な商品を提供できるよう、商品特性を見極め、売上規模や収益性から内製化、外注化まで含めて検討し、多角的に商品のポートフォリオを構築して、商品戦略の最適化を図ります。

自社開発においては、富士レビオの技術開発、H.U.グループ中央研究所の技術評価、SRL研究開発での実装化の検討、SRL臨床検査での早期検査導入を実施していきます。H.U.グループにとって、技術開発から臨床検査導入まで一気通貫で行うことができる点が、他社との大きな差別化要素です。

全ゲノム解析体制の整備と実績

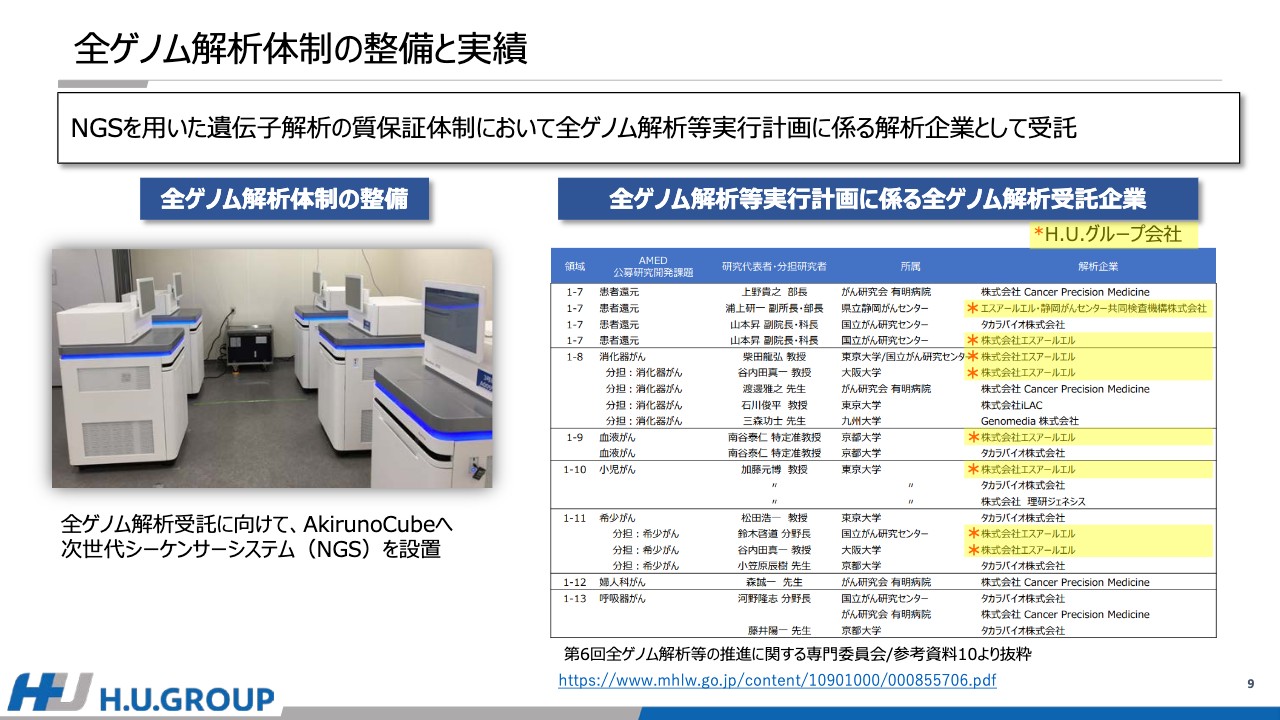

全ゲノム解析体制の整備と受託の実績についてです。NGSを用いた遺伝子解析の品質保証体制において、全ゲノム解析等実行計画に係る解析企業として全ゲノム解析を受託します。検査センターとしてはH.U.グループのみです。

スライド左側に示しているとおり、全ゲノム解析受託に向けて、AkirunoCubeへ次世代シーケンサーシステム(NGS)を導入しました。

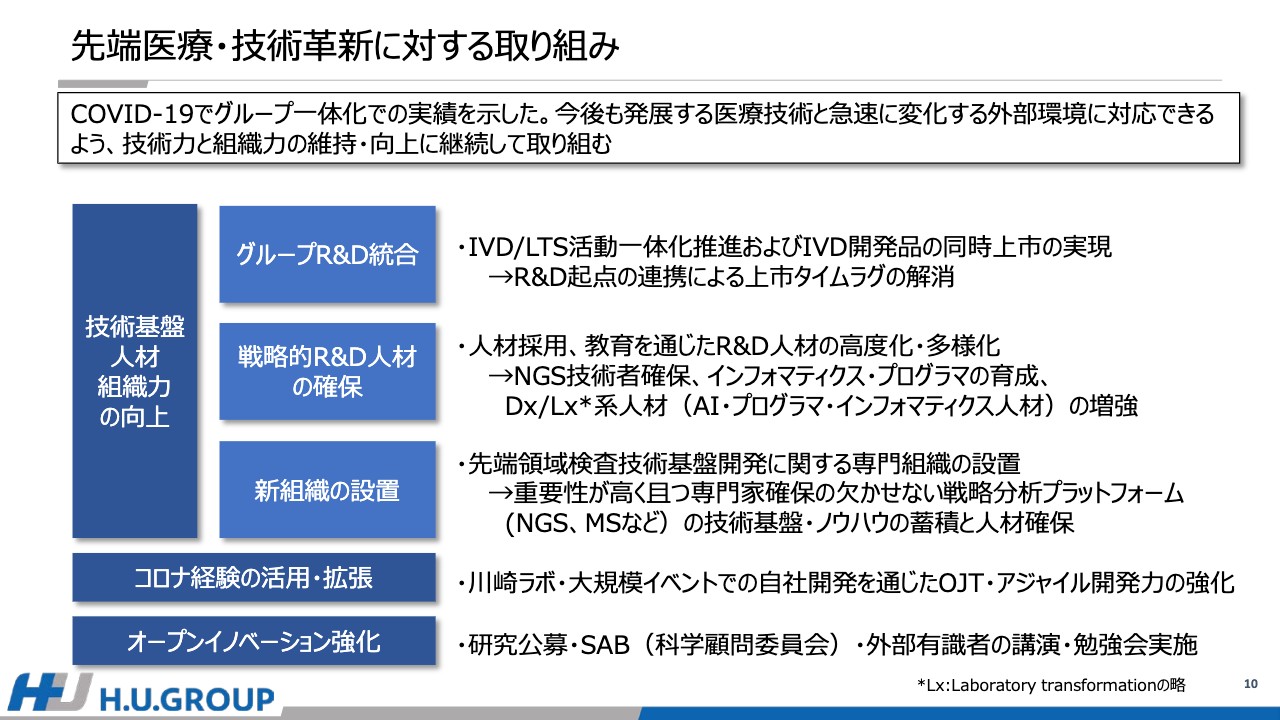

先端医療・技術革新に対する取り組み

先端医療、技術革新に対する取り組みです。COVID-19に関して、グループ一体化での実績を示すことができました。今後も発展する医療技術と急速に変化する外部環境に対応できるように、技術力と組織力の維持および向上に継続して取り組んでいきます。

具体的な施策は主に3つです。1つ目はグループR&Dの統合で、IVD/LTS活動一体化の推進およびIVD開発品の同時上市を実現します。2つ目は戦略的R&D人材の確保で、人材採用、教育を通じたR&D人材の高度化、多様化を推進します。3つ目に新組織として、先端領域検査技術基盤開発に関する専門組織を設置します。

新型コロナウイルスにまつわる経験活用にも取り組みます。大規模イベントにおける検査を受託した際に蓄積された川崎ラボでの自社開発を通じたOJT・アジャイル開発力を強化して拡張していきます。さらに、研究公募や科学顧問委員会などを通じて、オープンイノベーションの強化を図ります。

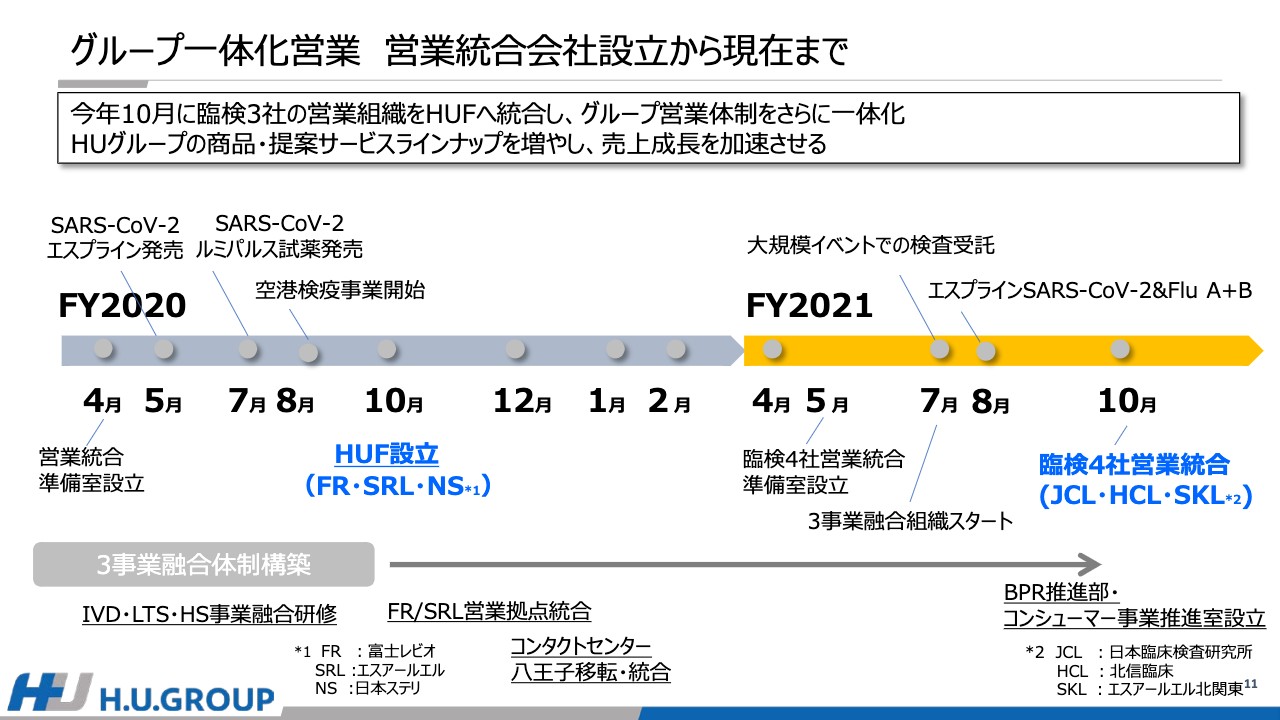

グループ一体化営業 営業統合会社設立から現在まで

グループ一体化営業の取り組みです。昨年10月、H.U.グループ全体で顧客の問題解決にあたり、確実に業績を上げていくことを目的として、富士レビオ、SRL、日本ステリの営業・マーケティング機能を統合しました。なお、富士レビオとSRLの拠点統合はほぼ終了しています。

今年10月には開業医の情報共有、他社差別化のシステムを武器に、開業医市場の拡大を目的として、臨床検査子会社3社である日本医学臨床検査研究所、北信臨床、エスアールエル北関東検査センターの営業機能を統合しました。

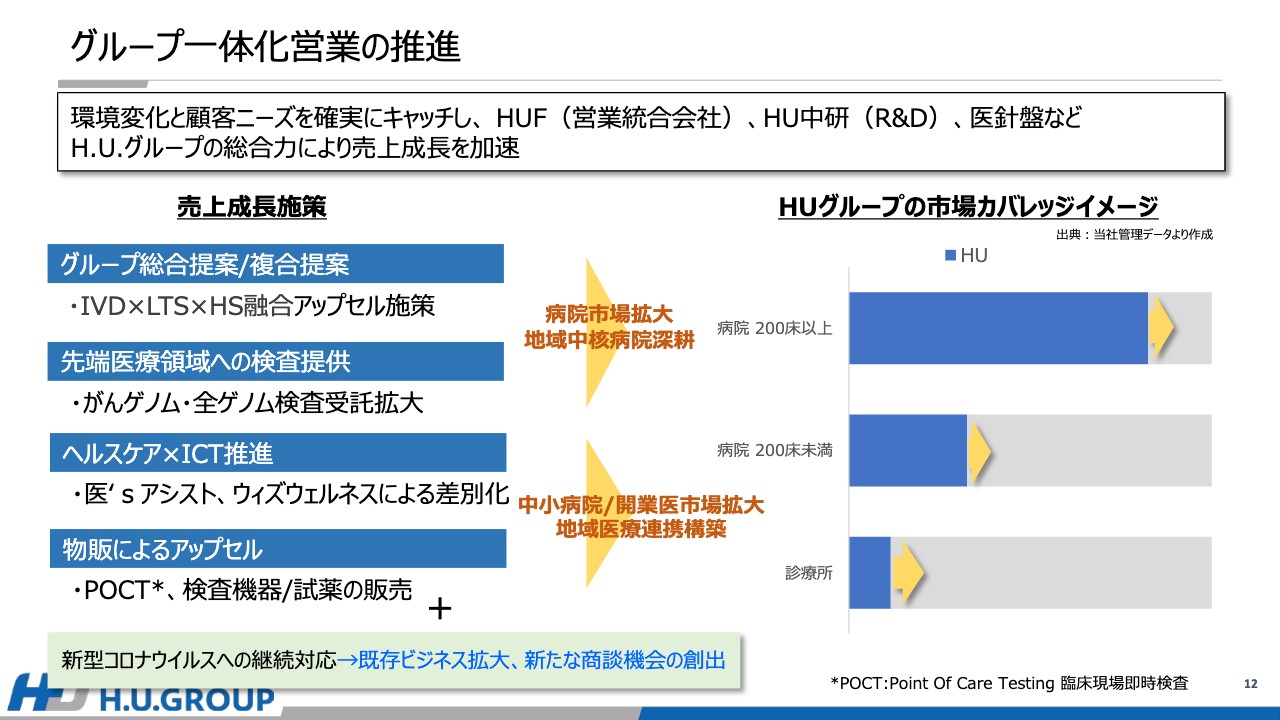

グループ一体化営業の推進

グループ一体化営業の推進です。先ほどお伝えしましたが、環境変化と顧客ニーズを確実にキャッチし、H.U.フロンティア、H.U.グループ中央研究所、医針盤などのH.U.グループの総合力により、売上成長を加速させます。

スライド右側のグラフは、H.U.グループの市場カバレッジイメージで、上から病院200床以上、病院200床未満、診療所です。

病院200床以上に関しては、グループ総合提案、複合提案を実施します。院内検査のIVD機器・試薬、LTS事業の検査外注受託、HS事業の滅菌業務を組み合わせた総合提案により、病院市場を拡大します。グループ提案による獲得事例も増えており、これをさらに加速させたいと考えています。

先端医療領域検査においては、がんゲノム・全ゲノムの受託拡大を推進します。ゲノム関連の項目は、2017年度から毎年倍増で成長を続けており、今後もがんゲノム・全ゲノム解析受託などにより成長が見込まれます。先端医療検査領域および院内検査領域で、病院市場拡大および地域中核病院の深耕を図ります。

病院200床未満および診療所に関しては、「ヘルスケア×ICT」の推進、「医's アシスト」「ウィズウェルネス」を武器に差別化を図ります。また、検査POCT、検査機器・試薬などの物販販売も実施します。これにより、開業医市場の売上拡大の規模として、中期目標としては8,000施設以上の開業医を獲得していくことを目指します。

中小病院および開業医市場を拡大するとともに、地域の囲い込み、地域医療連携の構築を図ります。

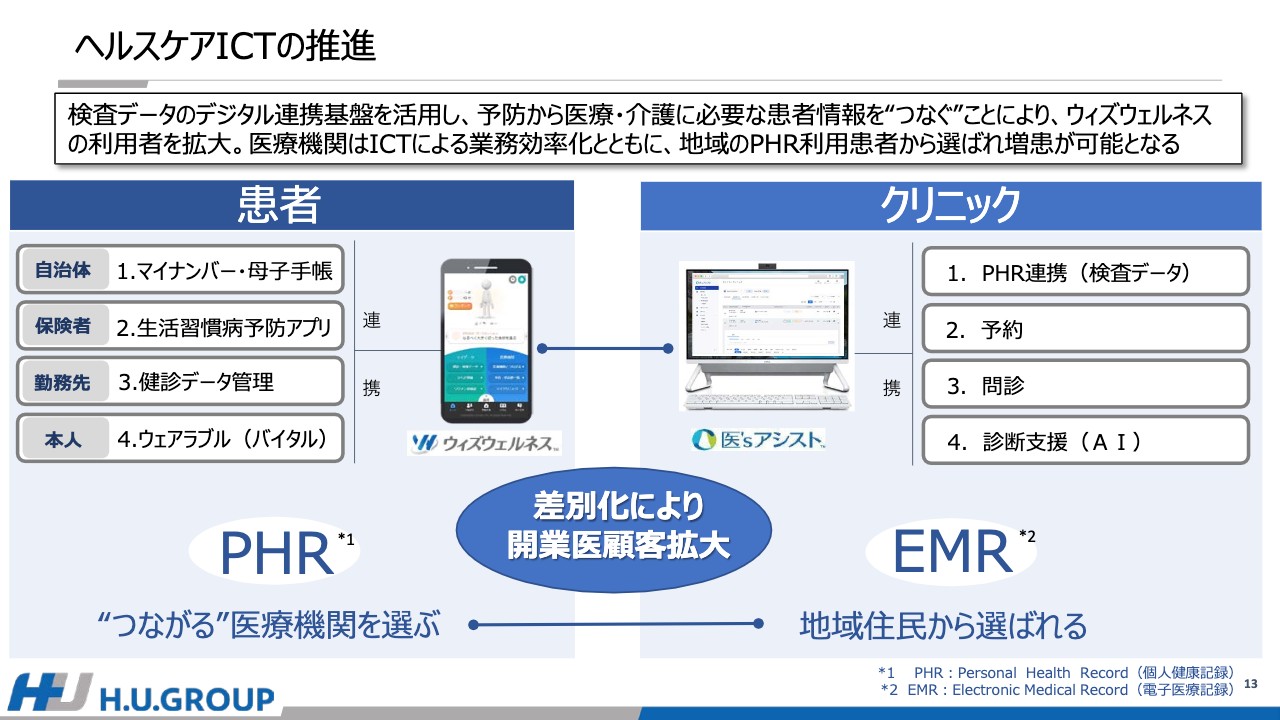

ヘルスケアICTの推進

「ヘルスケア×ICT」の推進です。検査データのデジタル連携基盤を活用し、予防から医療・介護に必要な患者情報を「つなぐ」ことにより、「ウィズウェルネス」の利用者を拡大します。医療機関はICTによる業務効率化に加え、地域のPHR利用者から選ばれることによる増患対策を提案し、他社との差別化、開業医市場の拡大および地域医療の囲い込みを図ります。

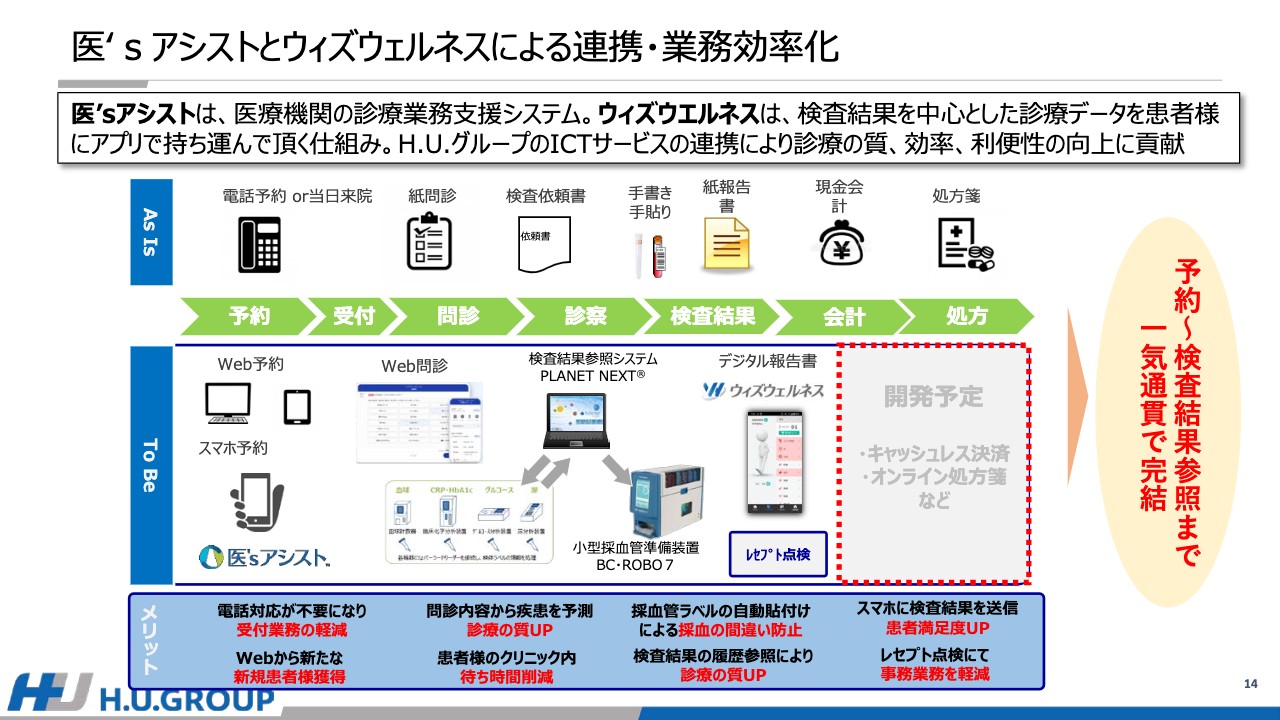

医‘sアシストとウィズウェルネスによる連携・業務効率化

ヘルスケアICTの推進における「医’s アシスト」と「ウィズウェルネス」による連携と業務効率化についてご説明します。「医’s アシスト」は医療機関の診療業務支援システム、「ウィズウェルネス」は検査結果を中心とした診療データを確認できる患者向けアプリです。

開業医への外来は、予約、受付、問診、診察、検査結果、会計、処方という流れです。従来は電話予約または当日の来院を経て、紙での問診と検査の依頼、採血管に患者名を手書きおよび手貼り、紙での報告書提出、現金会計、最後に処方箋発行と進みます。

我々のICTによる仕組みとしては、検査情報参照システム「PLANET NEXT」を開業医に導入し、「医’s アシスト」と「ウィズウェルネス」を連携することで、予約から検査結果参照まで一気通貫で完結できる仕組みを構築しました。

他社との差別化により、開業医や患者に向けて、診療の質、効率性、利便性の向上に貢献することで取引の拡大を図ります。

以上の施策により、LTS事業を通じて医療とヘルスケアの社会的課題を解決していくことで、確実に中期目標を達成する所存です。

質疑応答:病院への入札状況と他社の状況について

質問者1:過去の振り返りで、スライドの1ページ目に記載のとおり、2013年から2016年の間、市場は伸びていたものの御社の売上高は減っていました。古い話で申し訳ないのですが、まだ少しトラウマとして残っています。

消費税の増税により病院が赤字化して病院の入札が進み、市場自体は成長していました。御社は、病院が主戦場のため厳しい状況になったと理解していますが、結局、現在病院の入札はどのくらい進んだのでしょうか?

今後どのような条件がそろえば同じような下落のリスクがあるのでしょうか? それとも、もうすでに病院の入札が進んでいるためリスクが減っているのか、病院が赤字化した場合、もしくはその他の条件がそろった場合はどうなるのか教えてください。

また、おっしゃるとおりトップ3の企業はなんとなく見えます。しかし、2013年から2020年の期間は、アルプやメディック、福山臨床検査センター、四国中検などの他の中小企業はどうなっていたのでしょうか?

なぜこのような質問をするのかというと、経営環境が厳しいわりには、この間に御社やBMLが買収した例があまりありません。何が起きているのか確認したいため、まずこの件について教えていただければと思います。

東:2013年度から2016年度に入札が進みましたが、現状の入札も基本的にはだいたい2年に1回というところで、ほとんど同じような傾向です。

いわゆる価格の下落は、競合他社はどうかわかりませんが、当社は毎年だいたい同じような価格の下落で推移しています。まったくないわけではありませんが、基本的にはその中で乗り切っています。入札はそれほど大きく広がっていませんが、ある程度の官公立は入っているため、毎年だいたい同じような傾向になっています。

2013年から2016年の入札とありましたが、当社は2017年から新体制になり、基本的には今までは既存の顧客を守ることを重視し、どちらかというと攻めは抑えていました。投資を抑えていた中で、このような成長になっています。

競合他社は非常に厳しく難しい状況ですが、当社が知る限りは営業利益が1パーセントから2パーセント程度だと予測しています。現状においては、2020年と2021年は新型コロナウイルスの影響で、どこのセンターも業績は堅調だと聞いています。

しかし、この先どうなるかというと、全国のセンターの中では当然ながら老朽化による建物の建て替えや機器の入れ替え、IT投資、人件費の増加など、非常に厳しい状況だと思っています。

もう1点、今後大きなことは、次世代に変わる過渡期だということです。いろいろなところで2世がどんどん出てきて世代交代し、今後どうなっていくのか、各センターが戦略をどのようにするのか注視しています。

質問者1:入札はまだ広がる余地があるため、病院が赤字になるとさらに広がるリスクはあるのですよね? もちろん御社は他の事業が伸びているため、そちらでカバーできますが、我々としてはリスクを知っておきたかったのです。

東:入札は基本的には毎年同じように行われています。

質疑応答:設備投資について

質問者1:設備投資についてです。御社は設備投資がかなり長い間続いており、そちらも大きな額になっています。どこで設備投資に目処がつくのかお聞きしたいです。京都の日本臨床のラボが移転するのもありますが、これだけで100億円の追加投資と想定しており、まだどのように行うのかという議論もあると思います。

また、各地のSTATラボ、すぐに検査できるラボの投資もあると思います。こちらももちろん機器だけでなく、人員の配置などもあるため、追加投資があります。ITもそろえなければいけないと思います。あとどのくらいの投資が最大限必要で、どこで終わるのか示唆いただけますと大変助かります。

東:はじめに、来年1月にあきる野で稼働します。その後に2023年度の第4四半期、つまり2024年のはじめに関西ラボが稼働します。基本的には大型な設備投資はそれで一巡だと思っています。STATラボは基本的にダウンサイズになるため、それほど大きな投資になるとは思っていません。

質問者1:要するに、関西ラボが稼働するのが2024年3月ということですね。そうすると投資のピークは2023年3月でよいでしょうか?

東:関西は2024年の稼働です。

質問者1:2025年3月期までは投資が続くということですか?

東:おっしゃるとおりです。

質疑応答:ロジスティクスの体制構築について

質問者1:メディパルホールディングスとのアライアンスについては、LTS事業の未来にとっては非常に重要だと思っています。地域拡大の最大のハードルとしては、今も昔も、配送員、言わば集配の人の確保が非常に難しいことで、これを効率化することで双方のコスト削減にもつながると考えます。しかし、「言うは易し」でもあります。

受け取る側の関係もありますが、御社の検体は、集配の際に冷凍や冷蔵が必要とされるなど扱いがけっこう複雑で、これがおそらく人材確保の妨げになっているのではと思うのですが、そのような理解でよいでしょうか?

これを解決するのはITだと思いますが、その効率化の見通しについて、具体的にはメディパルホールティングスとのアライアンスがいつ、どのようなかたちで具現化するのか、そこにどのようなハードルがあるのかを教えてください。

東:ロジスティクスについては、現在メディパルホールティングスとともに、フィジビリティ・スタディを含めたかたちのシミュレーションを行っており、来年度から徐々にスタートしていこうと思っています。内容としては、同じ開業医への対応が1回で済むような流れとして、車、人を削減していくことがテーマです。

メディセオは試薬の配送を含めたところを担っています。我々は検体をピックアップする中では、物を持っていくというよりも、検体をお預かりする業務を担っています。基本的には、我々はまず開業医の方々が中心と考えて、仕組みを構築しているところです。

質問者1:開業医においてはそこまで難しいサンプルはないと思うので、具体的なハードルはそこまでないという理解でよいでしょうか?

東:我々は依頼書を含めて預かっていますが、特殊検査ではないため、検体は血液、血清などが中心で、それほど難易度が高いものとは思っていません。しかし、しっかりとした教育を含めてSOPを作り、集荷体制を一緒に構築していきたいと思っています。

質問者1:時期的にいつ始まるかは、まだ語れないのでしょうか?

東:現在協業に向けて話を進めているところで、時期としては来年度からスタートしていきたいと考えています。

質疑応答:ヘルスケアICTの優位性について

質問者2:スライド13ページのヘルスケアICTの推進について、開業医の顧客獲得にかなり大きく貢献するというご説明があったと思います。スライドで示されているサービスの部分について、電子カルテや患者向けのPHRにおいて先行している事業者が何社か思い浮かぶのですが、そのような方々と比較して、御社の今回出されるサービスの優位性にはどのようなものがあるのでしょうか?

東:先ほどお話ししたとおり、我々のヘルスケアICTに関しては、臨床検査の参照システムをお客さまに導入するかたちです。「ウィズウェルネス」「医’s アシスト」を連携することにより開業医への診療支援を行うこと、PHRを含めてそれを一気通貫でできることが他社との差別化であり、我々の大きな強みです。

質問者2:すると、開業医顧客を臨床検査のところで獲得していくところに資するということだと思うのですが、その段階でこの臨床検査のサービスとヘルスケアICTのサービスとを合わせて売り込んでいくイメージでしょうか?

東:そのとおりです。各開業医顧客へのアプローチに加えて、各医師会が地域医療連携を進めているため、そことのタイアップによって地域全体の開業医に対して広めていければと思っています。

質疑応答:PHRサービスの提供について

質問者2:ヘルスケアICT関連の質問ですが、患者側のPHR導入はどのように進めていくのでしょうか? 御社側から何かアプローチしていくものなのか、それとは別の方法を取るのかを含めて教えてください。

松本誠氏(以下、松本):患者さまへのPHRサービス波及のために、我々が検査を受託している開業医顧客にPHRのプラットフォームを提供していきます。検査データについては、開業医の方々のご判断を経て、患者さまはスマートフォンアプリを通じて我々のPHRプラットフォームにアクセスし、確認することができます。このように、患者さまにPHRサービスを提供していくスタイルです。

質疑応答:「ナビラボ」開発中止とAkirunoCubeの関連について

質問者3:過去に遡ったお話で恐縮ですが、御社の「ナビラボ」開発中止の件について引っ掛かるところがあります。AkirunoCubeに関しては、同じような問題はないと考えてよいのかどうかをまず確認させてください。

今回、2021年度に80億円の追加費用を乗せられている中には、ITへの対応費用もあるとうかがっています。IT専門の内部人材が足りていないことが、御社にとっての弱みの1つではと思うのですが、前回のような心配はないと考えてよいのかをご教示ください。

また、システムを入れて合理化効果を出すことで中計上の数字を出していますが、例えばタイミングが遅れたり、効果が当初期待したほどに及ばなかったりという可能性は、現時点で否定してよいのかどうかも併せてお願いします。

東:まず、「ナビラボ」と比べてというよりも、稼働の目前に段階的なかたちとして、今のAkirunoCubeの状況がどうなっているのかについてお伝えします。全体的には、当然ながら、これまでに類を見ない規模の自動化工程の実現ということで、現場のほうでも相当難易度の高いチャレンジに努めており、日々苦労しているという報告も挙がっています。

現在は稼働に向けた最終調整やテストを行っている段階で、1月4日を万全な体制で迎えられるように準備しています。そのようにシステムを含め、稼働に向けて体制を整えているところで、スライドの第1期に示したように、稼働に向けた段階的な準備を、安心安全を重視した体制下で行っていこうと思っています。

質問者3:合理化効果の発現については、開示した計画からは変えなくてもよいというのが現時点でのご判断でしょうか?

東:おっしゃるとおり、基本的にはその判断で進めています。

質疑応答:PCR検査の診療報酬について

質問者3:些末な話で恐縮ですが、本日、中央社会保険医療協議会でPCR検査の診療報酬がかなり下がるというお話がありました。来年4月を待たずして年末に発表されることに驚きがありましたが、その中で「けっこう下がったな」など、ご感想があればおうかがいしたいです。

先ほど、「今は新型コロナのPCR検査で中小センターは潤っている」というくだりがありましたが、その状況も変わるのではと考えています。例えば、業界再編のようなものが一気に起こるなどが考えられるのかどうか、本日の発表を踏まえて見解をお聞かせいただけますか?

東:中央社会保険医療協議会の発表について、具体的にはPCR外注が1,800点から700点、抗原のほうが560点に下がるということだと思います。PCRの全国の受託状況は、現状は新型コロナウイルス感染拡大が収束していることで、オミクロン株はいったん除外した上ですが、当然ながら変わってきています。

我々のピーク時はPCRは一日当たり5,500検体から6,000検体くらいを受託していましたが、現在は2,500検体くらいです。同時に、我々は空港検疫を一気に受けており、こちらが3,000検体くらいという推移です。

PCRの受託はどんどん減っていきますが、今後の海外渡航の再開により往来が始まっていくだろうと思っています。そのような意味では、抗原が560点という中で、PCRなど含めて業務量的には逆転していくと考えています。報酬が下がるのは大変なことですが、なんとかそこはしのいでいけるのではと思っています。

しかし、今後ワクチンや治療薬が出てくるため、来期の見込みはなかなか難しく、どこまで引っ張っていけるかは未知数です。

質疑応答:LTS事業の営業利益率について

質問者3:中計の数字で、LTS事業としての営業利益率9パーセントというところについて、従前は2桁の利益を出されていた時期もあると思いますが、そのような利益率に長期的に回帰していける可能性について、どのようにお考えでしょうか?

東:先ほどご説明したとおり、AkirunoCube、新関西ラボの稼働に対する投資を行い、全国のラボ再編をリスク対策を含めて行うことで、地域の最適化を推進し、ハードをしっかり作っていくという狙いがあります。その後、お客さまに対するH.U.フロンティアによる総合提案を通じて、先端医療領域のゲノム検査受託の拡大、ICTを活用した開業医顧客の拡大を推進し、業務量の確保を目指していきます。

質疑応答:ゲノム医療推進の戦略について

質問者3:ゲノム医療推進に関して、現状の「FoundationOne」の受託などはどちらかというと窓口的な業務で、マージンに関しては若干マイナスに効いている印象がありますが、その理解でよいでしょうか? 御社が戦略で示した全ゲノムなど、ゲノム関連のビジネスはそのようなものとは異なり、LTS事業としてマージンが確保できるようなものを考えていらっしゃるのでしょうか?

松本:「FoundationOne」の事業においては、決してマイナスな事業というかたちではありません。ガンの遺伝子のパネルでは、「FoundationOne」をはじめ、いくつかの検査を受託しています。

昨今は全ゲノム解析の研究が進み、いよいよ実装化の段階になってきました。ここにおいて我々は、先ほどのスライドにありましたように、NGSという全ゲノム解析のプラットフォーム、機器設備の投資、加えて、それに対応する人材の確保を実施しており、国内での全ゲノム市場においては、大幅な受託ができるような体制を自社で整えました。

そのため、今後治療戦略が転換されていく時にも、我々は需要の獲得ができる体制が整っていることから、全ゲノムにおいてのマージンも今以上に期待できると考えています。

小見和也氏:ご指摘のとおり、現状は残念ながら外資系の技術、いわゆる外部からの有力な技術を取り込んで、それをタイムリーに導入することが当社の強い戦略です。有力なパイプラインを構成した後、その中の一部はこれから内製化を進めていく、もしくは自社開発品をしっかりそのパイプラインの中に入れて、マージンを取れる検査として育てて市場を形成していく戦略を考えています。

質疑応答:AkirunoCubeの稼働について

質問者4:AkirunoCubeについて、投資額が当初からかなり増えたことについてご説明がありました。御社にとっての反省点と言えそうですが、個人的にはプロジェクトマネジメントのところで問題があったのではと思います。例えば、よいPMOを使っていればもっと効率よく進められたのではと思っています。

そのあたりを振り返ってみて、反省すべきところがあるかどうか、また、新関西ラボについてもこの経験を活かしてうまく進められるかたちになっているかどうかを教えていただけますか?

東:AkirunoCubeの稼働に関するご質問と承りました。確かにここは、我々にとっては非常にチャレンジングなところです。現在はPMOを含めたかたちのプロジェクトマネジメントを実施しており、経営側としても定期的な会議を含めたかたちで進捗させています。システムを含め、遅延などいろいろな課題もありますが、全社で総力を挙げて取り組んでいるところです。

新関西ラボにおいては、AkirunoCubeの小型版というところで、内容としては同じようなかたちを移植して進めるものとしており、こちらも実際にプロジェクトを設けて進捗させています。

質問者4:PMOはITベンダー側の組織でしょうか? それとも、中立的な組織を設けているのでしょうか?

東:自社の組織です。

質問者4:自社ではしがらみがあるケースもままあると考えており、中立的な組織のほうがよいのではとも思いました。

質疑応答:開業医顧客の獲得について

質問者4:診療所の獲得について、8,000件の目標とご説明がありました。現状はどのくらいで、8,000件獲得に向けての手応えはどのようなものかを教えていただけますか?

東:我々の開業医市場におけるカバレッジは10数パーセントくらいだと思っています。事実上、開業医市場は約11万件程度ありますが、そこをさらに倍増させることで拡大を目指しています。コロナ禍では開業医を含め、お客さまのところに行けなかったのですが、今は徐々にコロナ禍が明けてきて行けるようになってきており、そのようなかたちでの獲得の報告も受けています。

質問者4:だいたい2万件以上の顧客数を目指しているということでしょうか?

東:おっしゃるとおりです。

質疑応答:迅速検査ラボの体制について

質問者4:ラボの再編を進めるところではコスト削減が中心かと思うのですが、一方で迅速検査ラボも設置するということでした。ユーザー側にとってクオリティの高いものを提供するという話だとは思いますが、今以上に迅速に検査を返せる仕組みができるようなかたちで動いているということでしょうか?

東:そのとおりです。AkirunoCubeに加え、新関西ラボ、SRL Advanced Lab. FMAが中核のラボであり、他は全国の各地域に適応した迅速検査ラボというかたちをとっています。AkirunoCubeや新関西ラボは24時間365日体制ですし、物流が機能することで迅速体制は地域の中でも完結型になり、十分に対応できると思っています。

質問者4:これまで以上に特殊検査などの結果がすぐにほしいというところもあると思います。そのような体制が、迅速検査ラボを各地に設置することで可能になるということでしょうか?

東:地域の迅速検査ラボの場合、一般生化学検査項目が対象となります。それ以外の特殊検査はAkirunoCubeにすべて検体を持っていきます。当日着きますし、AkirunoCubeは24時間365日体制のため、報告スピードは早くなります。

新着ログ

「サービス業」のログ