提供:株式会社ドリームインキュベータ 第25回定時株主総会

【QAあり】ドリームインキュベータ第25回定時株主総会 ビジネスプロデュース事業の基盤を固め、今後さらなる事業領域拡大へ

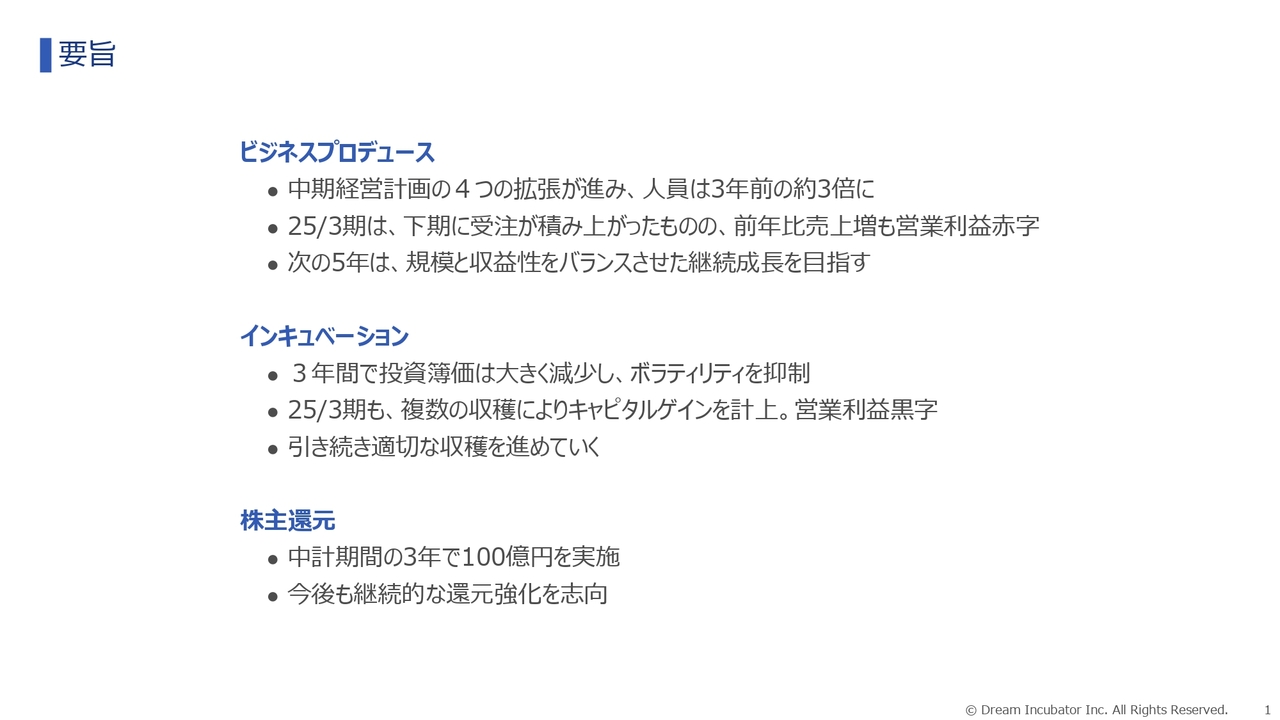

要旨

三宅孝之氏(以下、三宅):代表取締役社長の三宅です。それでは、当社の第25回定時株主総会を開会します。事業報告について、概要をご説明します。

まず、報告内容のサマリーです。メイン事業であるビジネスプロデュースは、サービスライン・陣容・協業・機能の4つの拡張を掲げて推進してきましたが、おおむね狙いどおり進展させてきました。前期に関しては売上高は増加したものの、営業利益は赤字でした。

これからは利益成長フェーズに移行させていきます。次の5年では規模と収益性のバランスを取った継続成長を目指します。

インキュベーションについては、3年間で投資簿価は大きく減少させ、将来のボラティリティを抑制することができました。前期も複数の収穫によりキャピタルゲインを計上し、営業黒字となっています。今後も引き続き適切な収穫を進めていきます。

株主還元については、中期経営計画期間の3年で100億円の還元をお約束し、実現しました。今後も継続的な還元強化に取り組んでいきます。

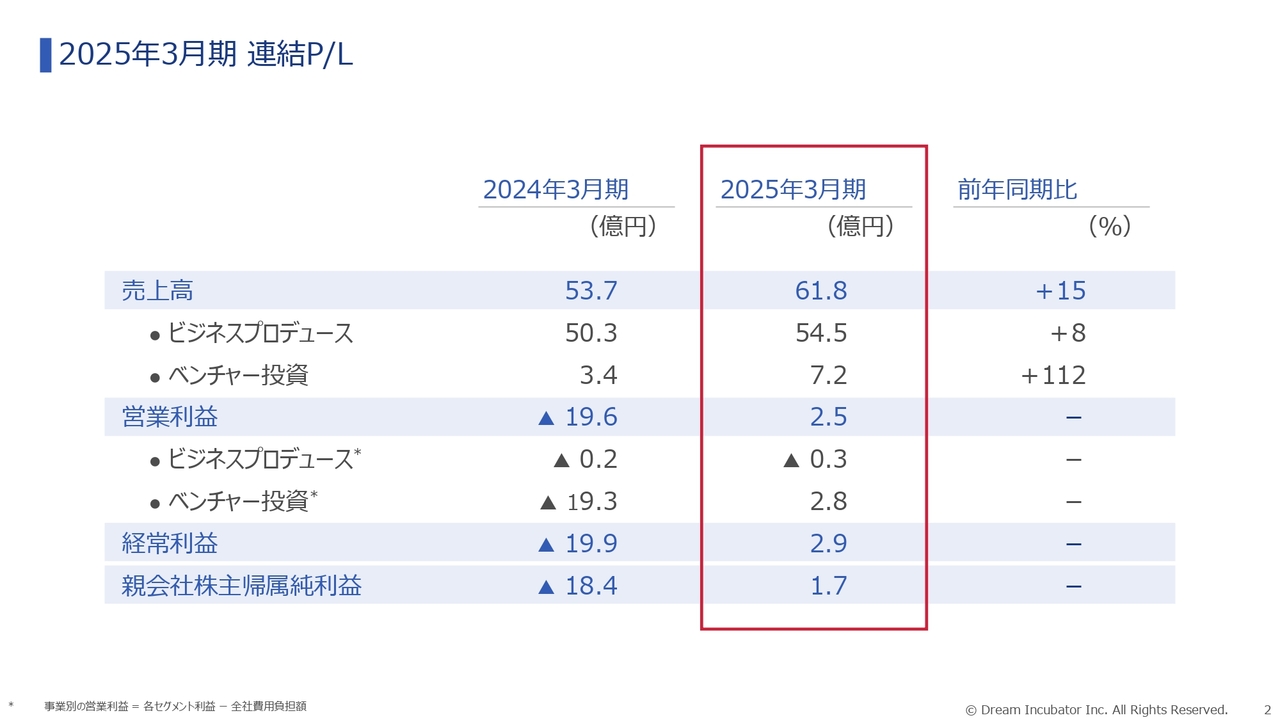

2025年3月期 連結P/L

2025年3月期の決算の要旨をお話しします。スライドは連結P/Lの結果です。全社の売上高は61億8,000万円、営業利益は2億5,000万円、親会社株主帰属純利益は1億7,000万円となっています。

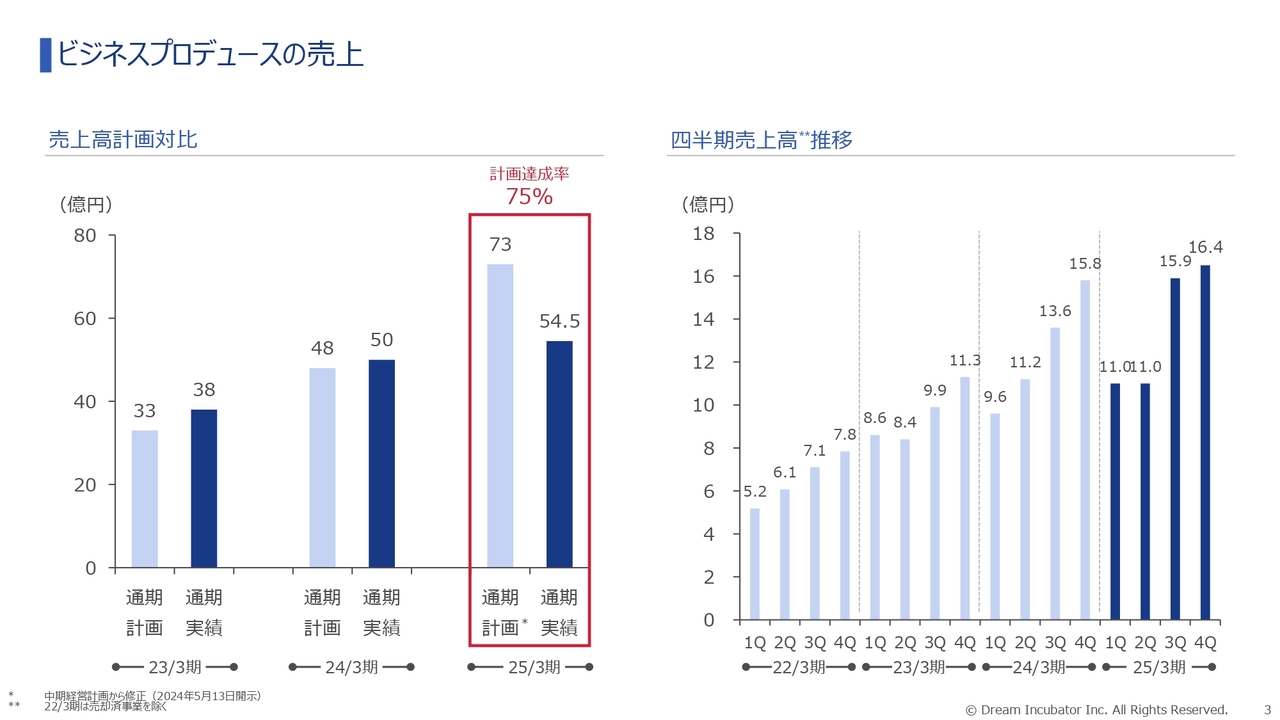

ビジネスプロデュースの売上

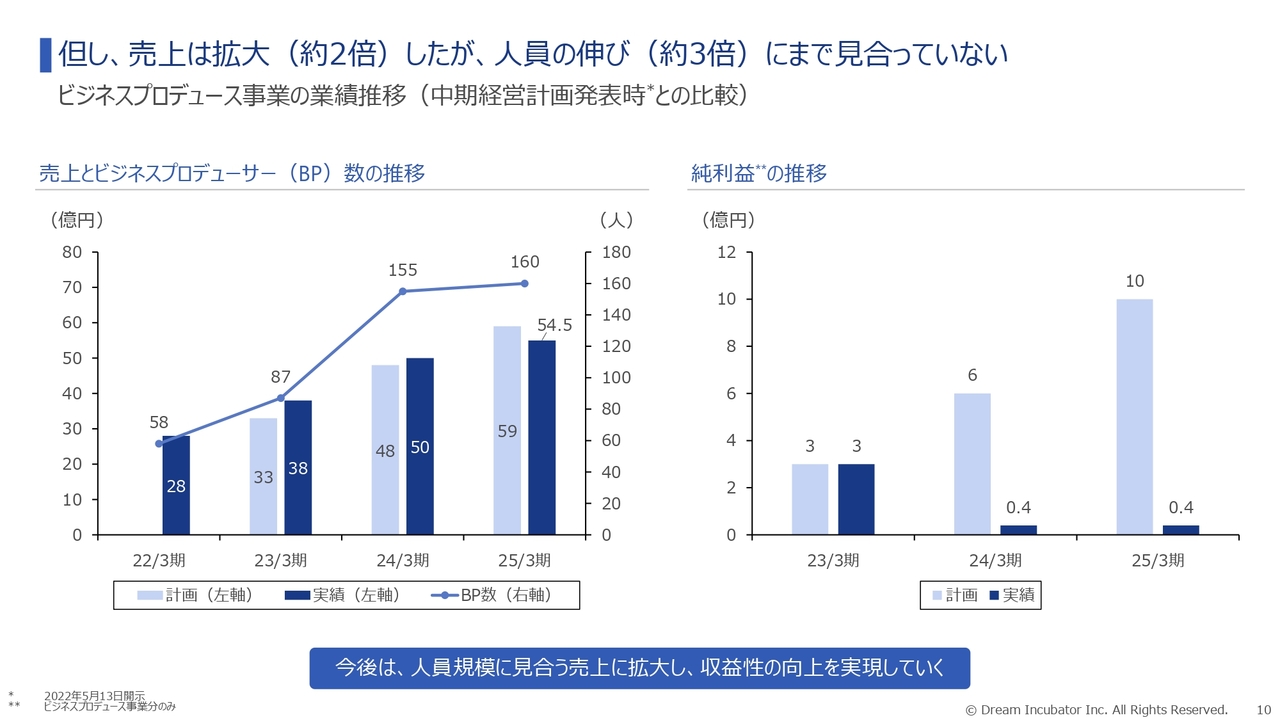

スライド左側のグラフは、ビジネスプロデュースの売上の状況について、通期計画との対比を示しています。昨年4月に修正した通期計画の売上高73億円に対し、達成率は75パーセントとなりました。

スライド右側のグラフは四半期ごとの売上高推移です。上期は出遅れましたが、下期以降は受注が積み上がっており、良いかたちで今期につなげることができたと思っています。

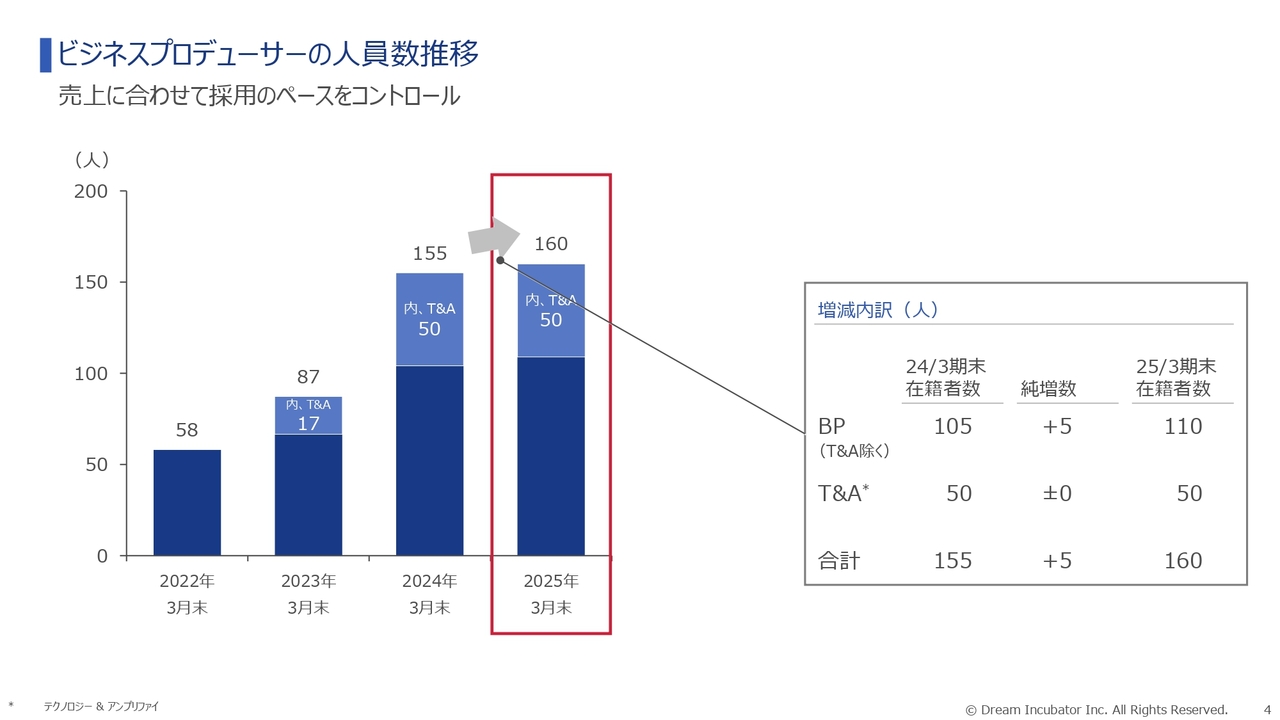

ビジネスプロデューサーの人員数推移

人員数の推移です。2022年3月末時点で58名だったビジネスプロデューサーは、2025年3月末までに160名まで拡大しました。直近の伸びは相対的に小さくなっていますが、売上拡大のペースにあわせて採用をコントロールしたことによるものです。

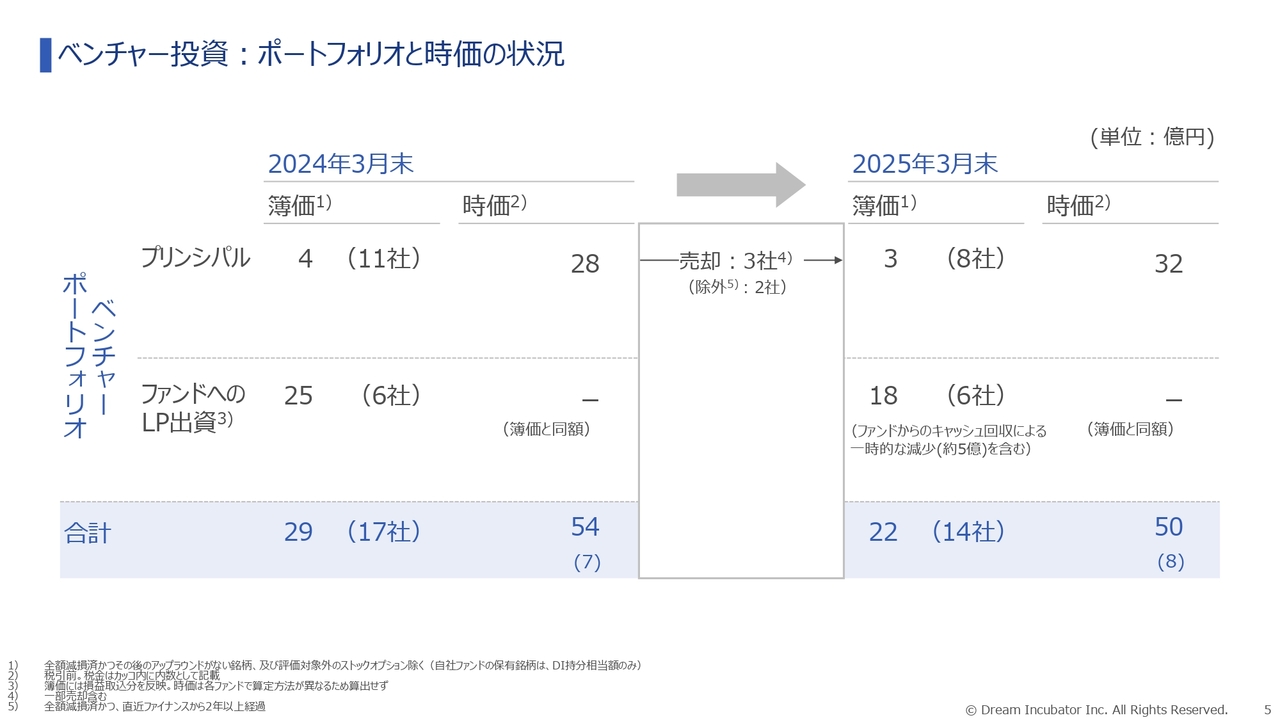

ベンチャー投資:ポートフォリオと時価の状況

ベンチャー投資のポートフォリオについてです。中期経営計画の方針は適切な収穫を行っていくというもので、今期は主に3社の売却を実現しました。今後も引き続き、この方針に沿って進めていきます。

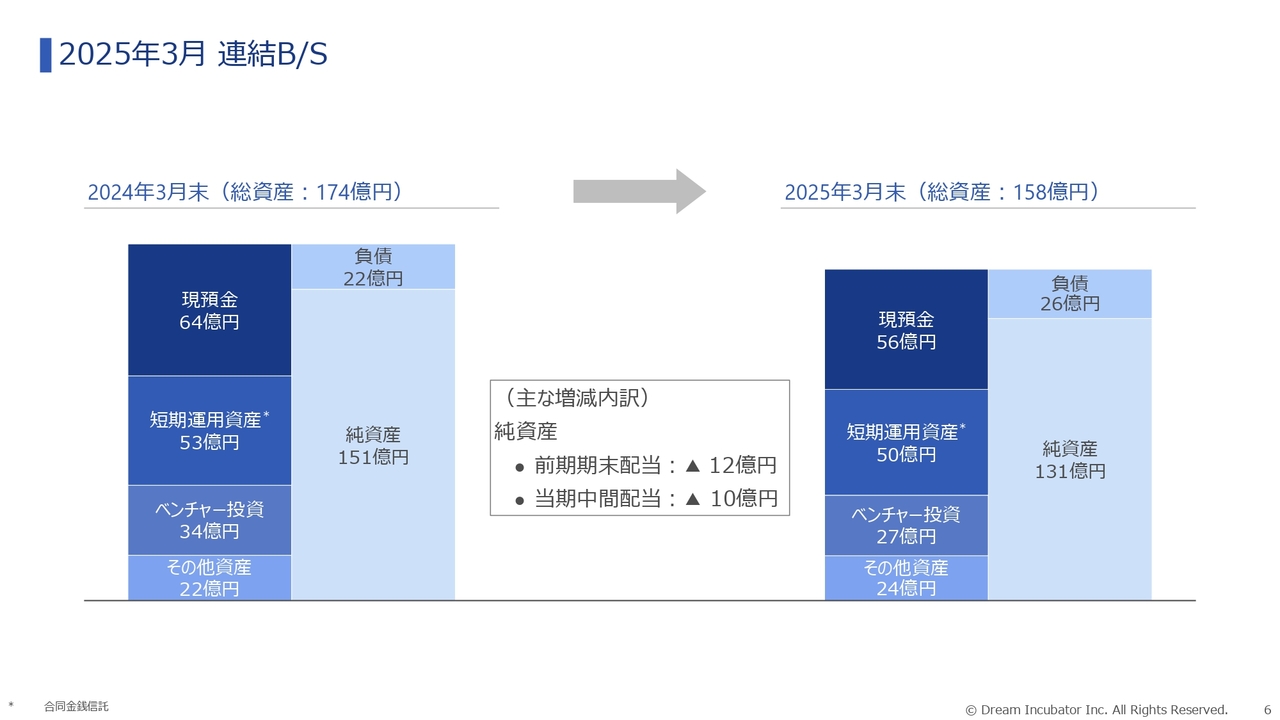

2025年3月 連結B/S

連結バランスシートの状況です。2024年3月末で151億円だった純資産は、12億円の前期期末配当と10億円の当期中間配当により、2025年3月末では131億円となっています。今後もさらなる資本効率の向上に努めていきます。

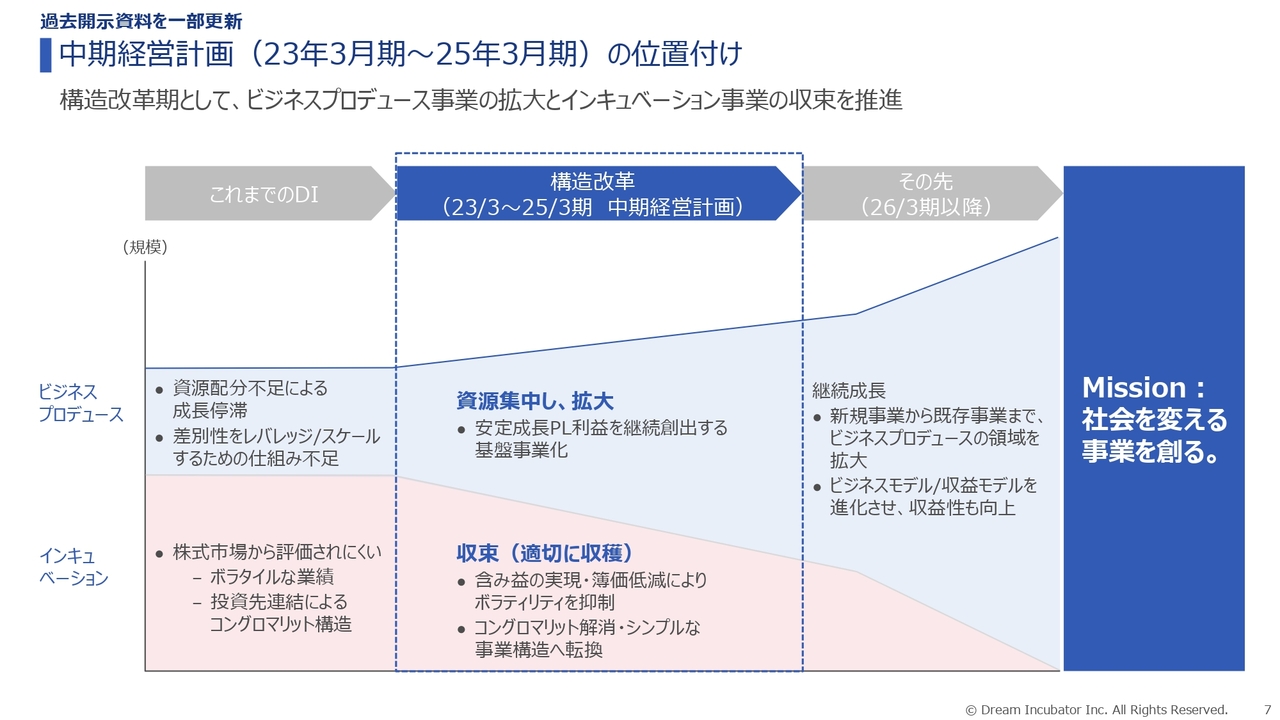

中期経営計画(23年3月期~25年3月期)の位置付け

中期経営計画の振り返りです。2023年3月期から2025年3月期の中期経営計画では、構造改革期と位置付けて、ビジネスプロデュースの拡大と、インキュベーションの収束を推進してきました。

ドリームインキュベータ(DI)最大の差別性は「ビジネスプロデュース」にあります。構造改革前はこれをフックとしてインキュベーションで拡大するという事業構造でしたが、これからの時代のニーズを鑑みると、むしろこの差別性そのものを最大限スケールしていくことが最適と判断して、改革を進めてきました。

この中期経営計画期間で一定の拡大は実現できたため、今後は継続成長フェーズとして引き続きビジネスプロデュースに注力し、ミッションの実現に向けて邁進していく考えです。

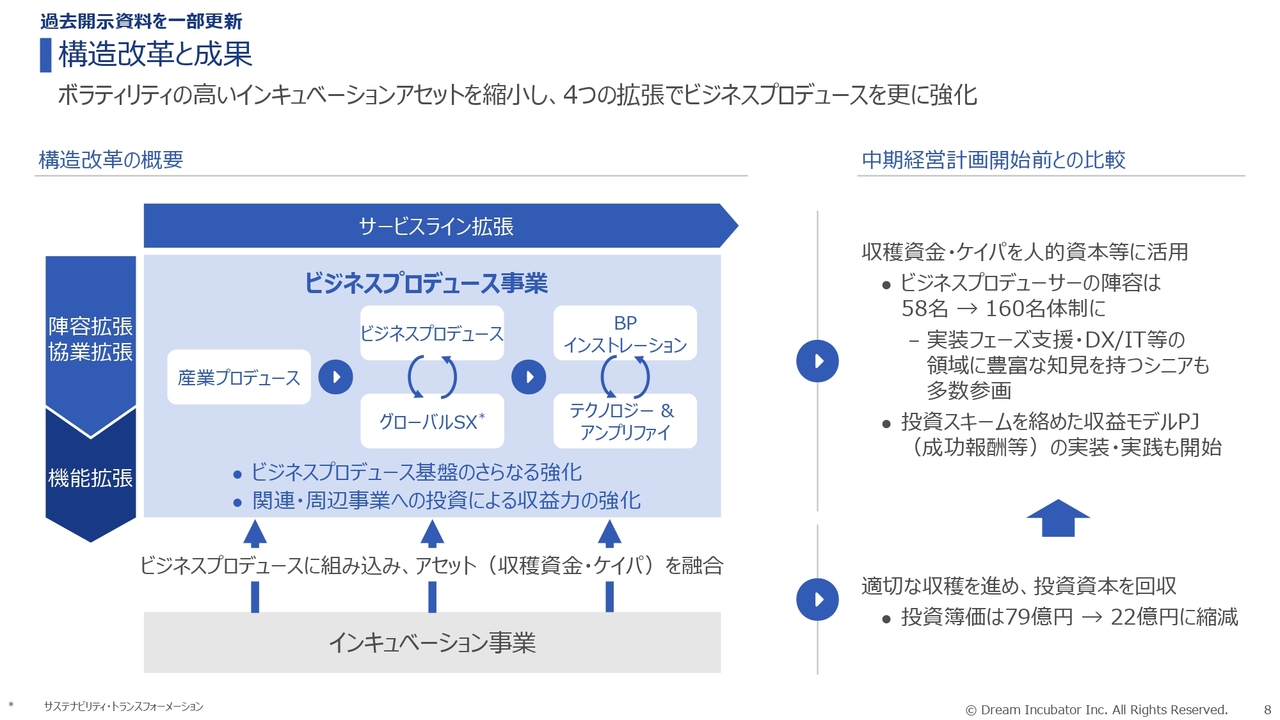

構造改革と成果

構造改革の概要と現時点の成果です。今回の構造改革では、ボラタイルなインキュベーションのアセットを売却することで縮小し、その資金や培ったケイパビリティをビジネスプロデュースの人的資本へとシフトしていくことを目指しました。

その結果、中期経営計画開始前の状況と比較すると、ビジネスプロデューサーの陣容は58名から160名と約3倍になりました。この中には、サービスラインの拡張にあわせて採用した、DX/IT等の領域に豊富な知見を持つシニアメンバーも多数含まれています。

また中期的な仕込みとして、投資スキームを絡めた収益モデルのプロジェクトの実装・実践も開始しています。

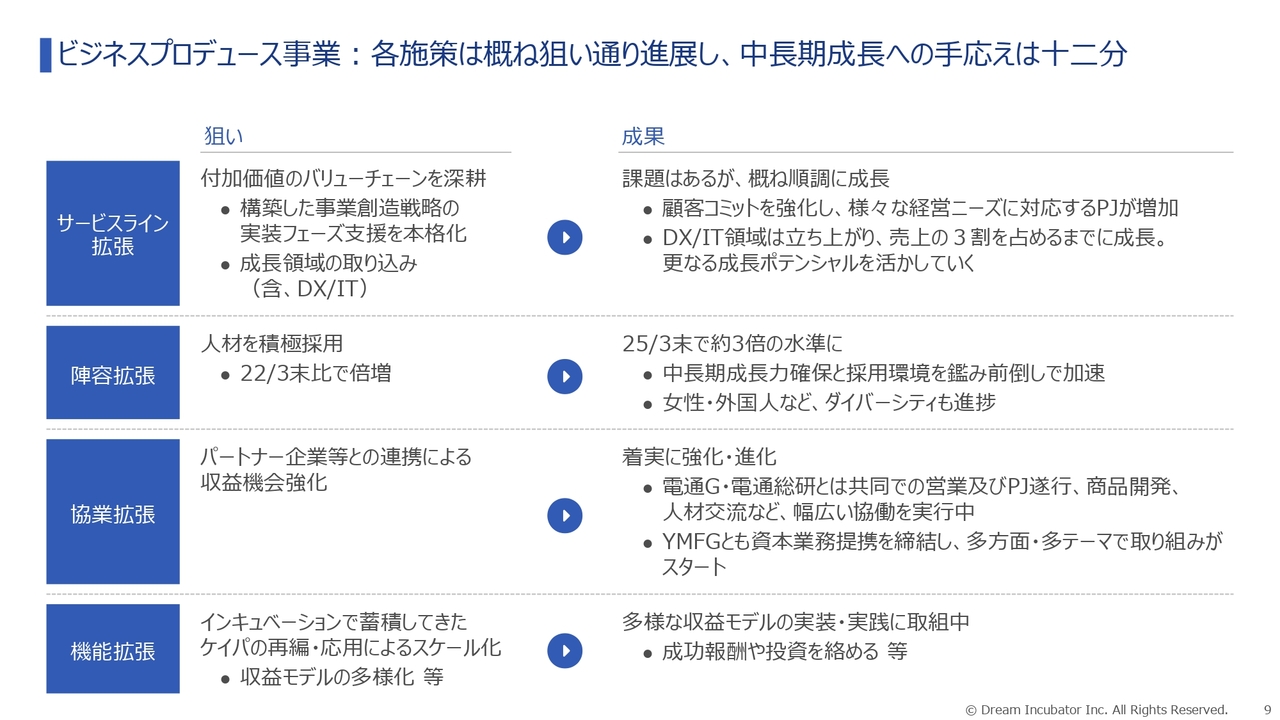

ビジネスプロデュース事業:各施策は概ね狙い通り進展し、中長期成長への手応えは十二分

ビジネスプロデュースの拡大においては、サービスライン・陣容・協業・機能の4つの拡張を重点テーマとして進めてきました。

サービスライン拡張は、戦略の実装フェーズの支援のほか、DX/ITなどの成長領域に対応するラインを構築し、おおむね順調に成長させることができました。

顧客へのコミットを強化したことで、さまざまな経営ニーズに対応するプロジェクトが増加傾向にあります。DX/IT領域が立ち上がり、売上の3割を占めるまでに成長しました。今後、さらなる成長ポテンシャルを活かしていきたいと考えています。

陣容拡張は、もともと3年間でビジネスプロデューサーを倍増させる計画でしたが、中長期の成長力確保と採用環境を鑑みて、前倒しで採用を加速させました。その結果、約3倍の水準に達しています。

また拡大に伴って、女性、外国人などダイバーシティも大きく進捗しました。

協業拡張は、電通グループやYMFG(山口フィナンシャルグループ)との資本業務提携を中心に着実に進化、強化しています。

機能拡張は、コンサルティングフィーモデル以外の多様な収益モデルの実装・実践に取り組んでいます。今後、その結果を踏まえて、注力するモデルの進化や拡大を検討していきたい考えです。

但し、売上は拡大(約2倍)したが、人員の伸び(約3倍)にまで見合っていない

ただし、売上は約2倍に拡大したものの、人員の伸びには見合っておらず、結果として利益計画に対して未達となった点は謙虚に受け止めています。今後は人員規模に見合う売上に拡大し、収益の向上を実現していくことで、早急な改善を図っていきます。

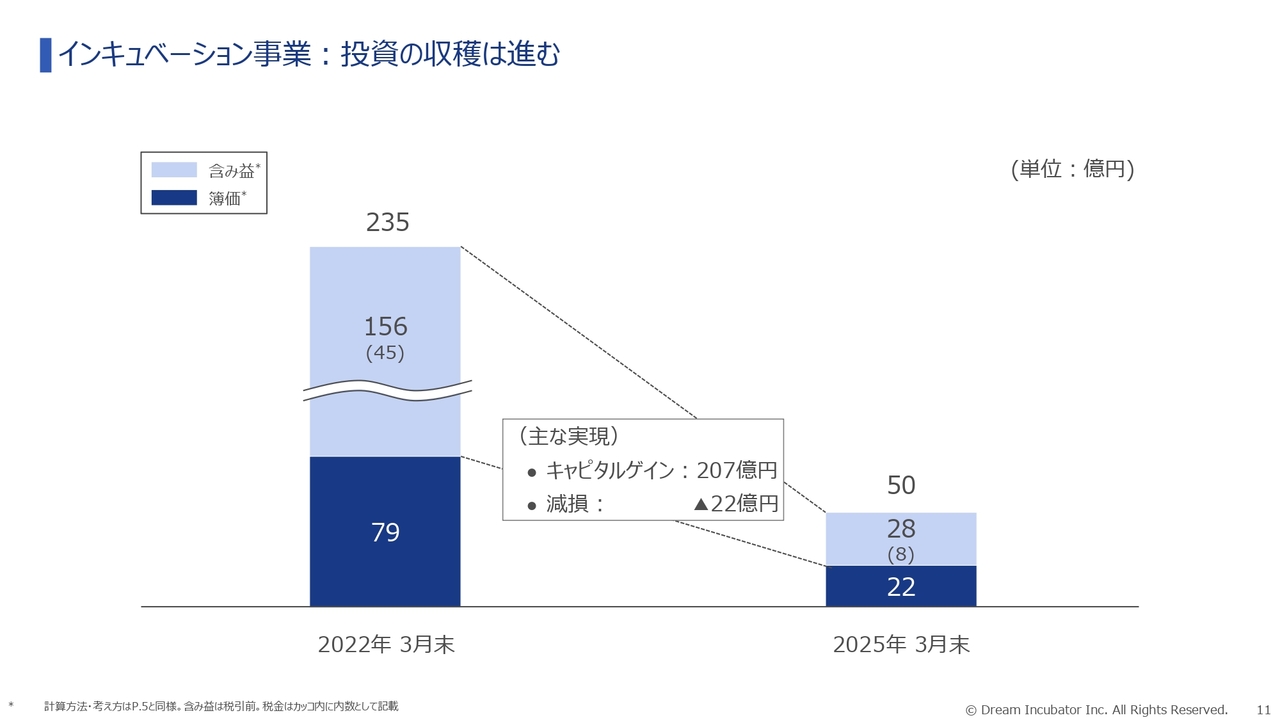

インキュベーション事業:投資の収穫は進む

インキュベーションの状況です。中期経営計画での「適切な収穫を行う」という方針に従って投資先の売却などを進め、合計185億円分のネットゲインを実現しました。簿価ベースでは79億円から22億円となり、将来の減損などによる損失リスクは大きく下がっています。

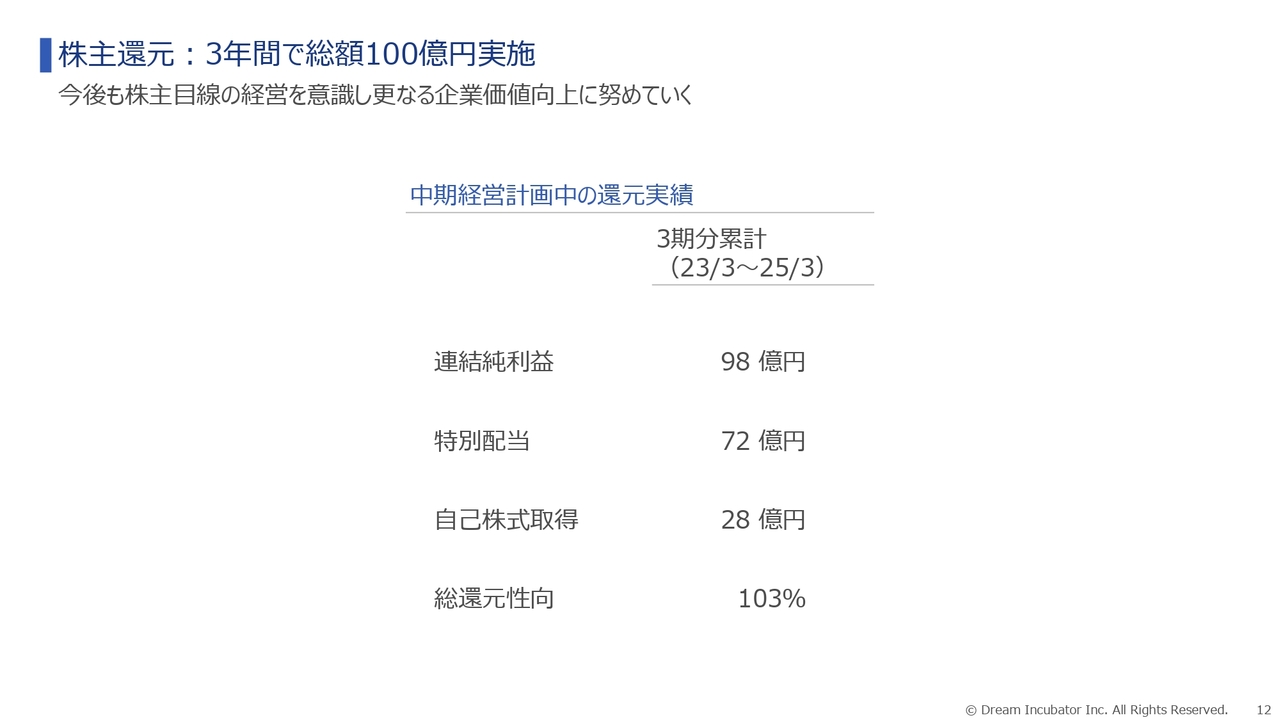

株主還元:3年間で総額100億円実施

株主還元についてです。ビジネスプロデュースを中心とした事業経営への移行に伴い、安定的な株主還元の強化も推進してきました。

本中期経営計画期間中は、アイペットホールディングスなど大型の投資先の売却資金を原資に、総額100億円の株主還元を実行するとお約束しました。結果として、特別配当72億円、自己株式取得28億円というかたちで還元を完遂し、3期トータルでの総還元性向は103パーセントとなっています。

今後も株主目線の経営を意識して、さらなる企業価値向上を実現すべく、適切な株主還元を推進していきたいと考えています。

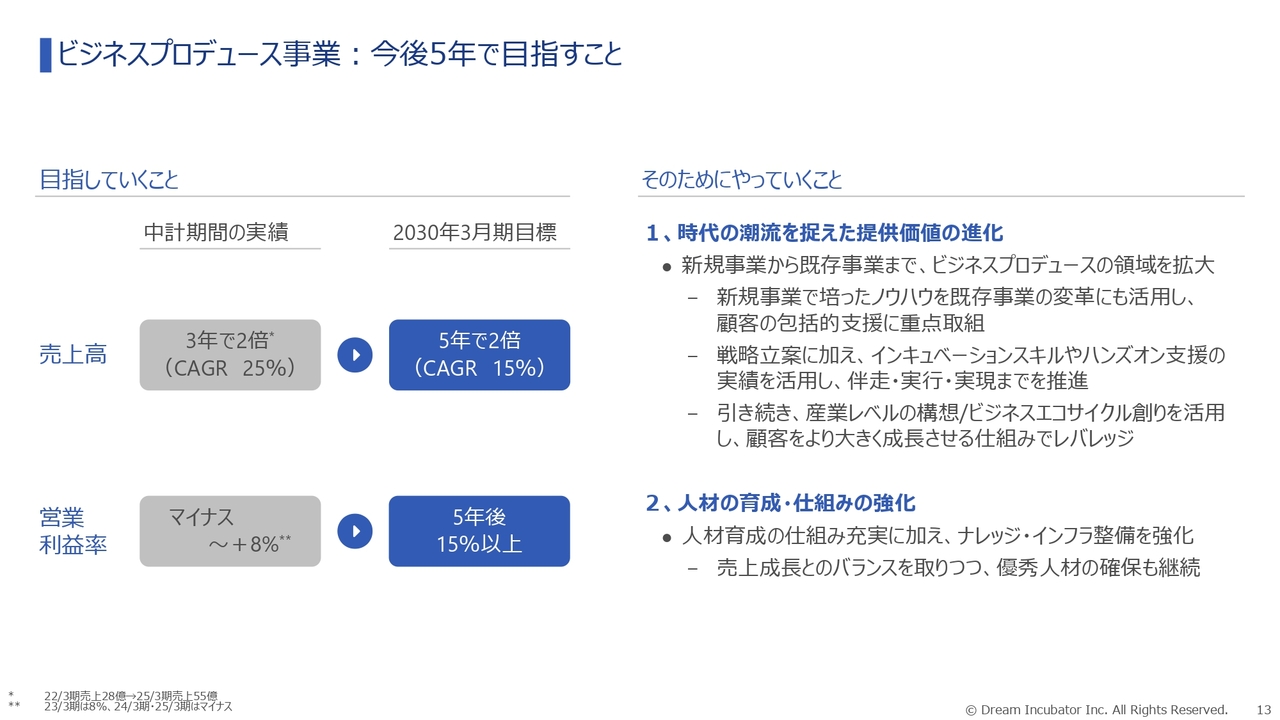

ビジネスプロデュース事業:今後5年で目指すこと

今後の計画についてお話しします。ビジネスプロデュースについて、今後5年間で目指すことをスライドにまとめました。

前・中計期間の実績として、売上は3年で約2倍となり、CAGRでは25パーセントを達成しました。一方で、直近の営業利益率はマイナスにとどまっています。

これを受けて、今後は規模と収益性のバランスが取れた継続成長を意識し、売上高は5年で2倍、CAGRは15パーセント、営業利益率は5年後に15パーセント以上を目指します。

そのために、「時代の潮流を捉えた提供価値の進化」にしっかりと取り組んでいきたいと思っています。これまで主戦場であった新規事業だけではなく、既存事業までビジネスプロデュースの領域を拡大していくことを目指します。

具体的には、新規事業で培ったノウハウを既存事業の変革にも活用し、顧客の包括的支援に重点的に取り組みます。また、戦略立案に加えて、インキュベーションスキルやハンズオン支援の実績を活用し、伴走・実行・実現までを推進します。さらには産業レベルの構想、ビジネスエコサイクル創りを活用して、顧客をより大きく成長させる仕組みでレバレッジする施策等を行います。

これを実現するためには優秀なビジネスプロデューサーの存在が不可欠です。人材育成の強化や仕組みの充実、売上成長とのバランスを意識した継続的な採用活動を並行して進めていきます。

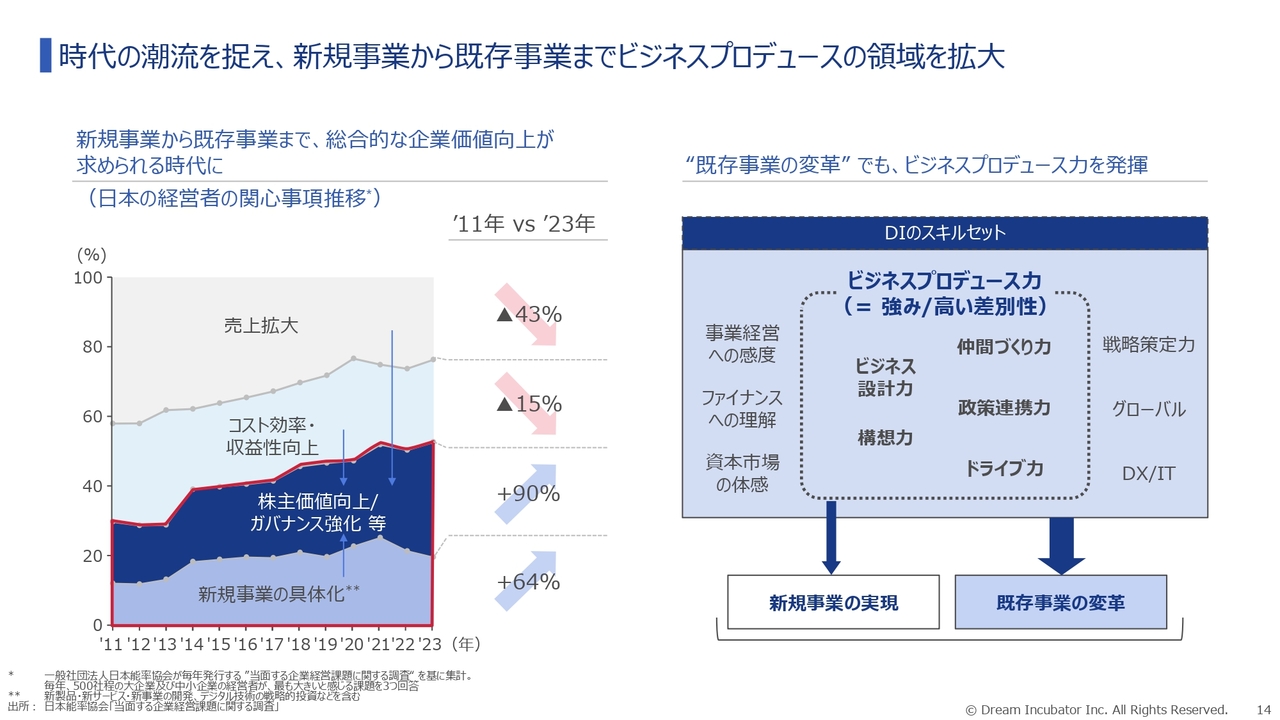

時代の潮流を捉え、新規事業から既存事業までビジネスプロデュースの領域を拡大

ビジネスプロデュース領域の拡大を進めていくDIにとって、マクロ環境としては大きなチャンスを迎えています。

スライド左側のグラフのとおり、東証主導のガバナンス改革やアクティビズムの台頭などを背景に、新規事業の具体化だけでなく、株主価値向上への経営者の関心がますます高まっています。既存事業の立て直しを含めた総合的な企業価値向上が強く求められる時代となっているのです。

これに対してDIは、従来よりビジネスプロデュースという独自のアプローチで多くの新規事業実現の支援を行ってきました。この新規事業で培ったビジネスプロデュース力は、既存事業を抜本的に変革していく際に必要となるスキルセットとの親和性が極めて高いため、この領域でのご相談も増えてきている状況です。

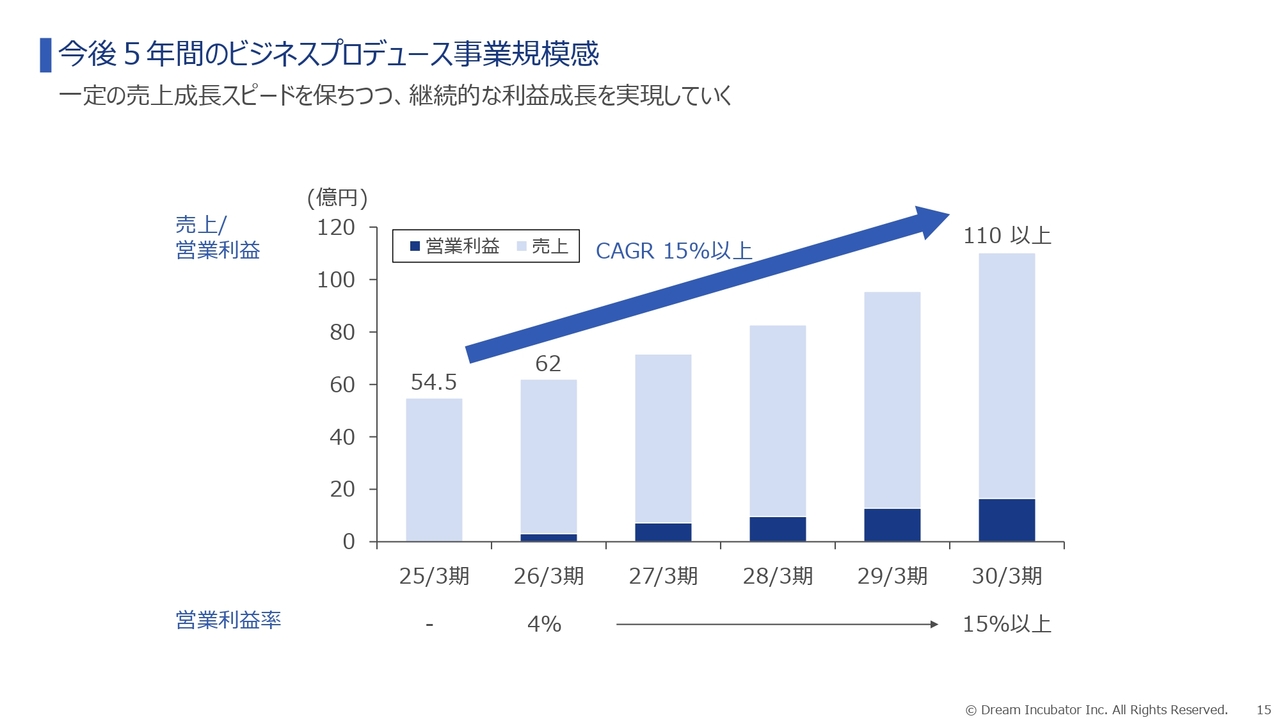

今後5年間のビジネスプロデュース事業規模感

スライドに、今後5年間のビジネスプロデュースの事業規模感をグラフで示しています。

売上高は、今後5年間の年平均成長率目標を15パーセント以上として、5年後に現状の約2倍となる110億円以上を目指します。収益性についても、5年後に営業利益率15パーセント以上の達成を目指します。

2026年3月期はその第一歩として、売上高62億円、営業利益率4パーセント程度の計画です。一定の売上成長スピードを保ちつつ、継続的な利益成長を実現していくべく、各施策を推進していきます。

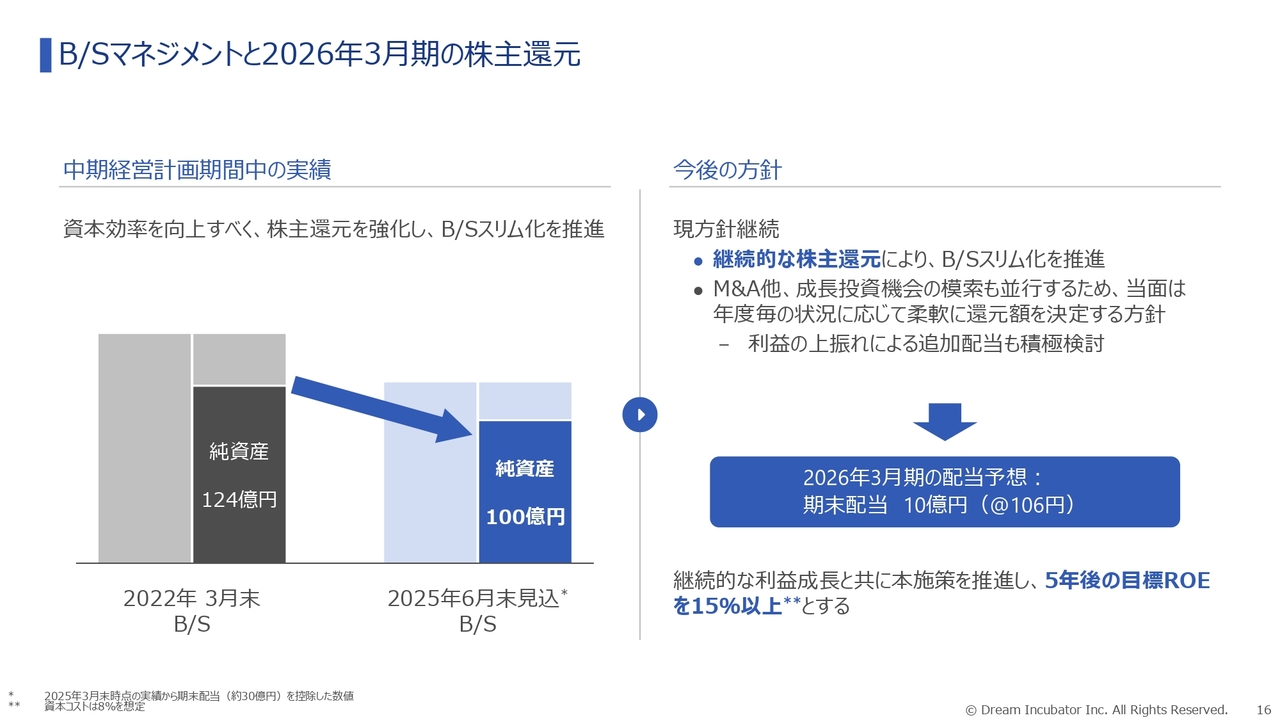

B/Sマネジメントと2026年3月期の株主還元

バランスシートのマネジメントと株主還元の考え方についてです。前・中計期間中は、資本効率を向上すべく株主還元を強化し、バランスシートのスリム化を推進してきました。結果として、純資産は3年前と比べて20億円強減少しています。

そして今後についても、現方針である「継続的な株主還元により、バランスシートのスリム化」を踏襲していきます。ただし、M&Aなど良い成長投資機会があれば、その検討も積極的に行っていきたいと考えています。そのため、当面は年度ごとの状況に応じて柔軟に還元額を決定する方針です。

また、利益の上振れが発生した際には、追加配当の検討も積極的に行っていきたいと考えています。

この考えをもとに、2026年3月期の期末配当予想を10億円としました。継続的な利益成長とともに、この施策を推進し、5年後の目標ROEを15パーセント以上として実現に向けて邁進していきます。

今後に向けて

今後の成長に向けた総括です。DIがこの数年かけて進めてきた構造改革はほぼ一段落しました。ビジネスプロデュースについては規模を拡大し、サービスラインを拡充し、そして協業関係を強化させることで、今後の成長力を確保することができました。

また、従来のインキュベーションは適切に収束させ、その価値をビジネスプロデュースに統合することも進めてきました。

一方でマクロ環境としては、DIは大きなチャンスを迎えています。日本企業を取り巻く環境の変化は著しく、新規事業の立ち上げに加えて、既存事業の改革による企業価値向上の必要性が増しています。このニーズに対して、DIの総合ビジネスプロデュース力のフィット感は極めて高いと思っています。

その戦略の重要性もさることながら、その戦略を実行、実現することの価値も増しており、インキュベーションで培った実現力の高いDIへの期待の高さを日々感じているところです。

このような背景をしっかりと受け止め、DIを継続的な企業価値向上に導いていきます。規模と収益性のバランスを意識した成長路線を描き、採用した人員を早期に育成し、高いDIクオリティを維持・向上させていきます。

表層的ではなく、より深くより長期の支援にコミットできるDIの、今後の成長にぜひご期待ください。

質疑応答:インキュベーションの収束について

質問者:インキュベーションが縮小していくとのことですが、スライドを見ると、縮小だけでなく将来的にはゼロになってしまっています。

その上で「社会を変える 事業を創る。」がミッションとなっていますが、昨年のお話にあった「ソニーやホンダを100社作る」のほうがミッションに合うのではないかと感じます。上場企業であることが制約となり、足かせになっているのではないかと感じています。

そこで、残すかなくすかの二者択一ではなく、せっかく育てたインキュベーションという祖業をスピンアウトしてはどうでしょうか? そこをDIの関連会社にしてしまうと、また機関投資家の意向などを意識しなくてはならないため、純粋にプライベート・エクイティを集めたエンティティとしてはどうかと思っています。

収益性や配当を求めている株主ばかりではなく、インキュベーションに期待して株主になっている方もいると思いますし、創業以来の株主も多く出席しているように思います。

三宅社長も、何十年か後にDIを去って人生を振り返った時に、「やりたいことがあったけれども、機関投資家の意向に沿った経営をしてしまった」「実はインキュベーションをもっとやりたかった」という思いを持た

新着ログ

「サービス業」のログ