提供:ネクセラファーマ株式会社 投資家説明会

【QAあり】ネクセラファーマ、ムスカリンプログラムが好機を迎える 統合失調症を対象に最終段階の臨床試験が進捗

自己紹介

都築伸弥氏:ログミーIR Liveのネクセラファーマ株式会社の講演を開始したいと思います。みなさま、本日はお集まりいただき、本当にありがとうございます。ネクセラファーマ株式会社IRヘッドの都築伸弥です。よろしくお願いします。

簡単に、私の自己紹介をします。私は、名古屋大学の工学研究科を出て、病院でウイルス学の研究をしていました。その後、みずほ証券に入社し、エクイティ調査部で医薬品・バイオセクターのシニアアナリスト、2025年からネクセラファーマ株式会社のIRヘッドに就任しています。AMED、沖縄バイオアドバイザーなども兼任しているのが今の状況です。

目次

今日の発表は、バイオセクター概要と当社の概要、今後の展望、Deep Diveが新しいところです。初見の投資家さんには、1番、2番、3番をより聞いていただき、長く株を持っていただいている方には、Deep Diveのところをしっかりと聞いていただけたら、私としてはうれしく思います。

最後に、質疑応答の時間もしっかりと取っていますので、今日はよろしくお願いします。

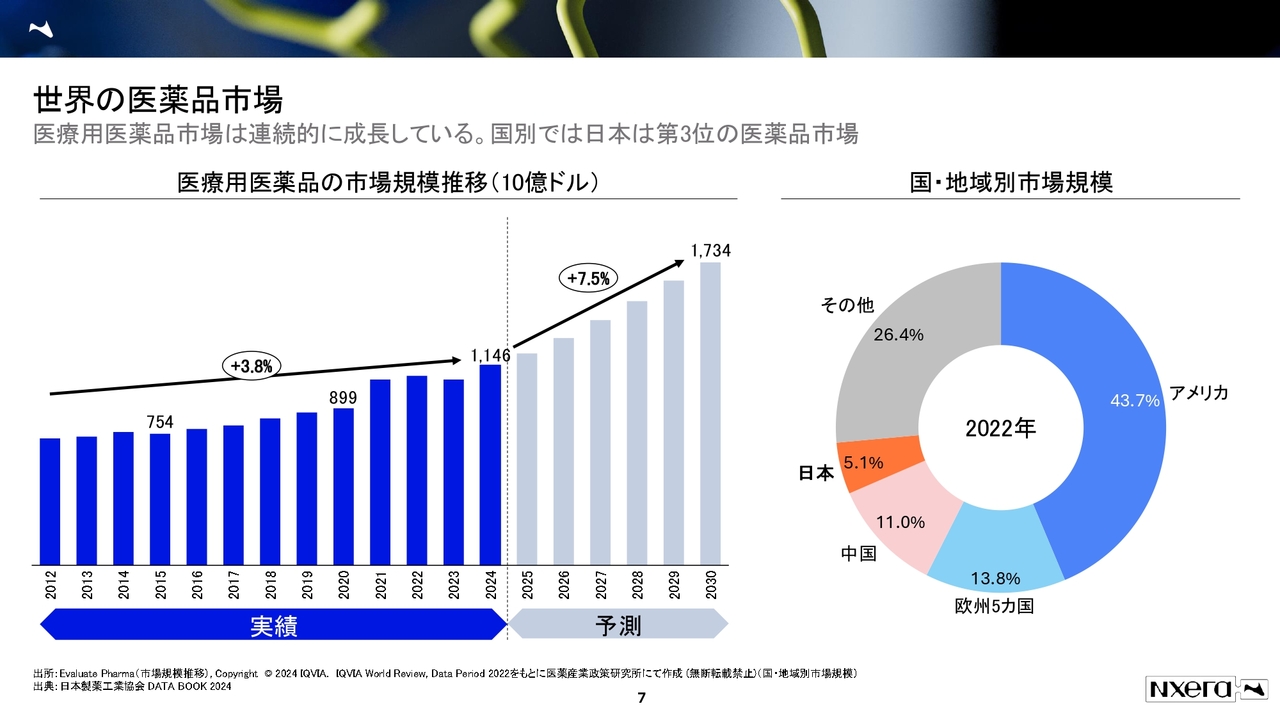

世界の医薬品市場

バイオセクターの概要です。バイオセクターはどのような市場なのか、他の業種と比較してどうなのかについて、簡単にご説明したいと思います。

医療用医薬品市場規模の推移です。スライドは「Evaluate Pharma(市場規模推移)」というデータです。今日は、「Evaluate Pharma」のデータが多く出てくると思います。簡単に説明すると、世界各国のアナリストにコンセンサスを取った数字の予想値になります。

2024年でいうと、1,146ビリオンドルですので、約1,170兆円の市場があるというのが、我々が所属している医薬品市場です。2030年には1,734ビリオンと、約250兆円の市場になることが予測されています。

国ごとの市場規模としては、米国の4割程度に対して、日本は5.1パーセントなので、「低いじゃないか」という意見もあるかと思います。しかし国別で見ると、米国が1位、中国が2位、日本は3位に位置しています。欧州の5ヶ国と比べ、高い市場規模があるということは、しっかりとご共有したいと思っています。

直近5年の成長率も1パーセントから2パーセント前後という状況ですので、薬価改定のマイナスというのは、フロントラインの話としてよく出てきていますが、成長はしているとご理解いただけたらと思います。

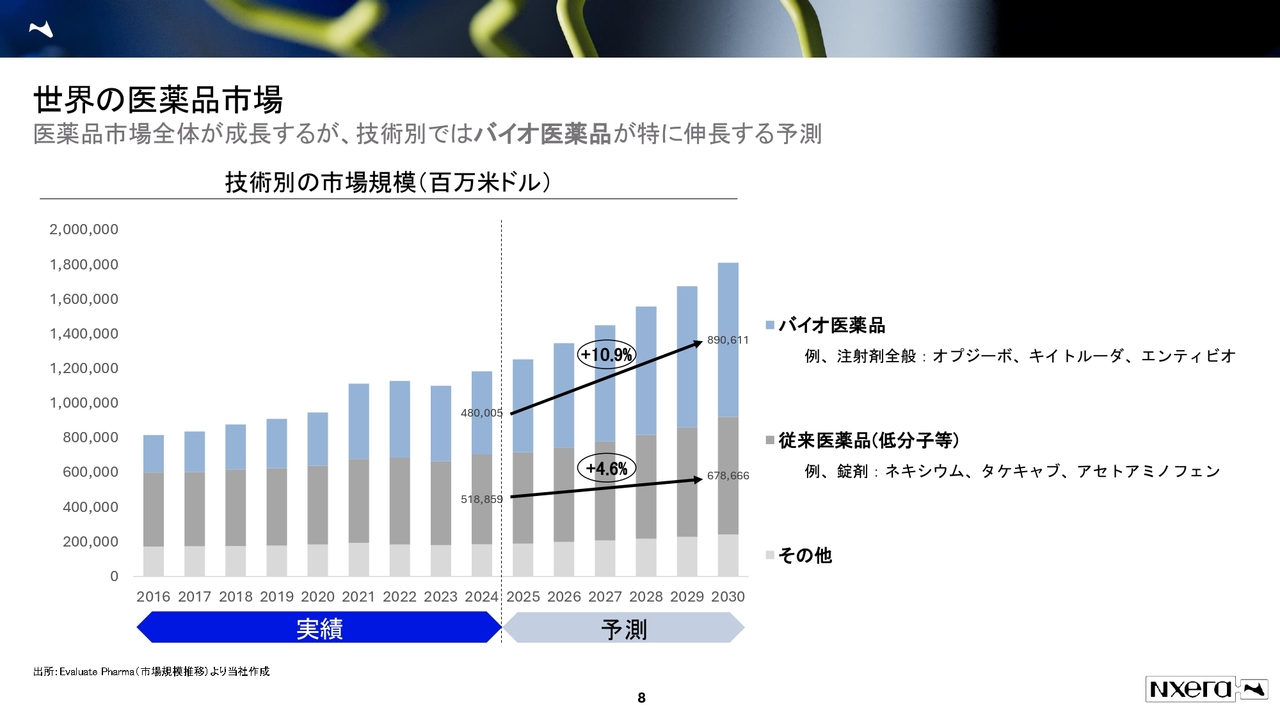

世界の医薬品市場

医薬品の市場規模をブレークダウンしたのが、スライドの資料になります。ブレークダウンすると、従来医薬品(低分子等)とバイオ医薬品になります。

従来医薬品とは、みなさまが薬局で受け取るような錠剤などです。従来医薬品の市場規模は、2030年までに約4.6パーセント成長するだろうと言われています。バイオ医薬品は注射剤全般になりますが、10.9パーセント程度成長するだろうと見込まれています。以上が、現状の市場規模です。

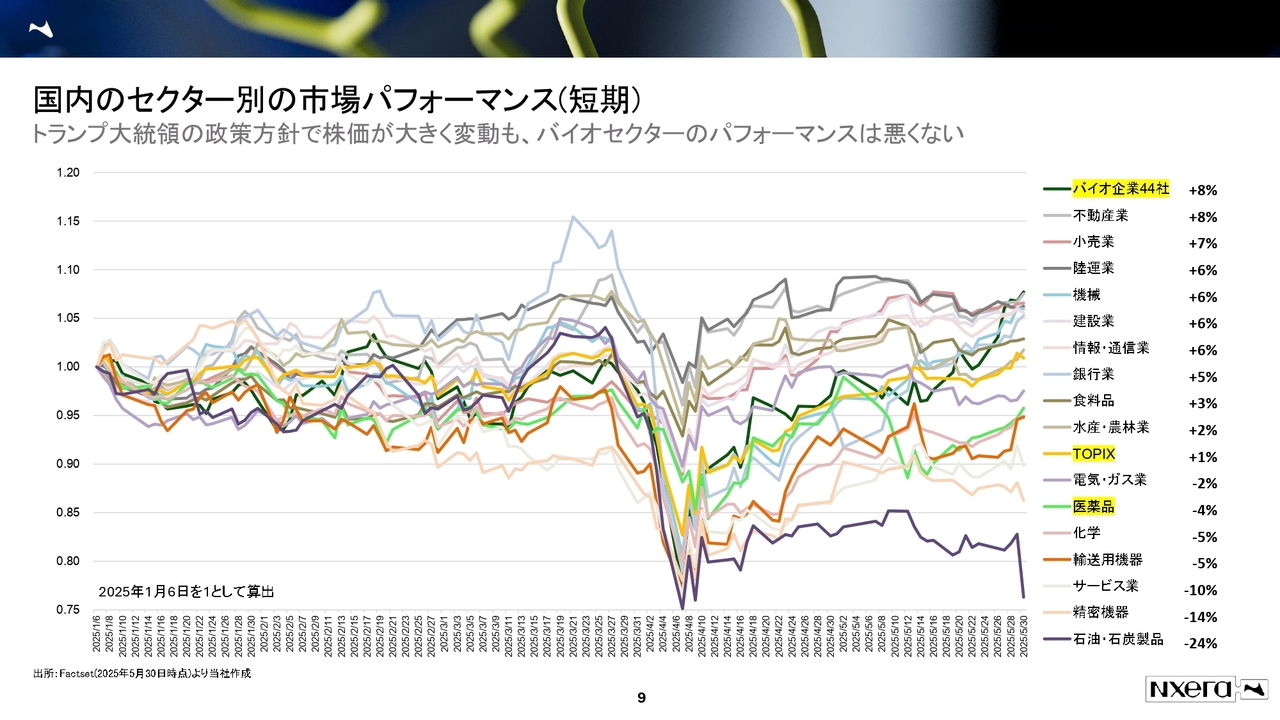

国内のセクター別の市場パフォーマンス(短期)

医薬品の市場規模は、他のセクターとの規模感を比較するとどうなのかお話しします。ビジーなスライドではありますが、今年の市場パフォーマンスになります。2025年1月6日を起点とした時に、どのような市場パフォーマンスなのかが表現されています。2025年1月6日を1としていますので、例えば、当時100万円だったものが、今現状ではどのくらいの金額になっているのかを示すものになります。

バイオ企業44社のデータを取ってみると、プラス8パーセントで、パフォーマンスが非常に良いということが、短期的には出ています。TOPIXはプラス1パーセント、医薬品がマイナス4パーセントなので、バイオ企業はかなり堅調に推移できているというのが、現状のセクター別のパフォーマンスから読み取れます。

トランプの影響、関税、最恵国待遇の話などが出てきていて、医薬品に対してはアンダーパフォームしている状況ではありますが、実はバイオは、足元では良くなっているということをお伝えしたいと思います。

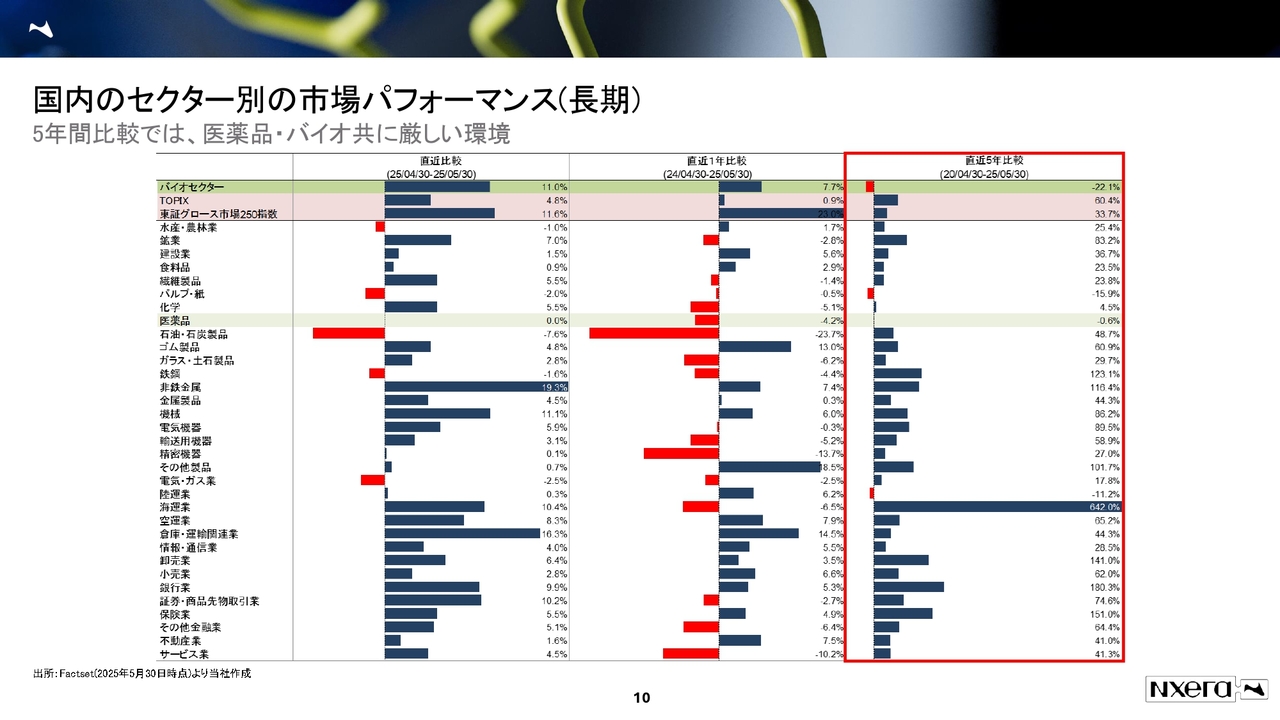

国内のセクター別の市場パフォーマンス(長期)

直近の5年間比較を見ると、バイオセクターはマイナス22.1パーセントなので、5年前に持っていた100万円が78万円になっている状況です。

他のセクターを見ると、例えば海運業とかであれば、相当なパフォーマンスを出していました。スライドに薄緑色で示した医薬品に関してのパフォーマンスも良くはなく、なかなか冬の時代でありました。

ただ、直近の1年間で見ると、バイオ企業のパフォーマンスが良くなっていることは、1つのファクトとしていえると思います。これが、市場規模とセクター別の市場パフォーマンスになります。

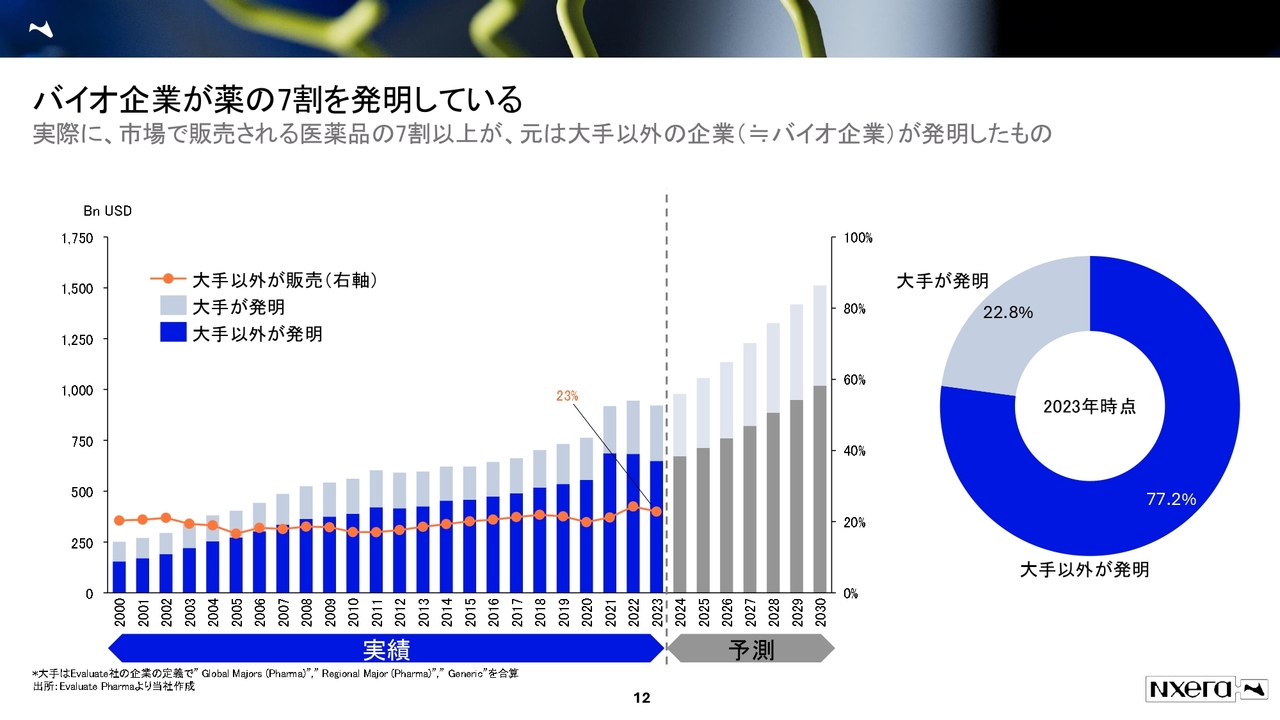

バイオ企業が薬の7割を発明している

薬は誰が開発しているのか、初歩的なお話としてお伝えします。バイオ医薬品企業が、市場で発売されている医薬品の7割以上を発明しているということは、知っておいていただきたいと思います。

スライド右側の円グラフに、2023年時点の医薬品開発のシェアを記載しています。大手が発明したのが約23パーセント、大手以外の中小企業が発明したのが約77パーセントなので、ほとんどの医薬品は、バイオ企業が発明したものだとご理解いただけたらと思います。

外部イノベーションの活用例

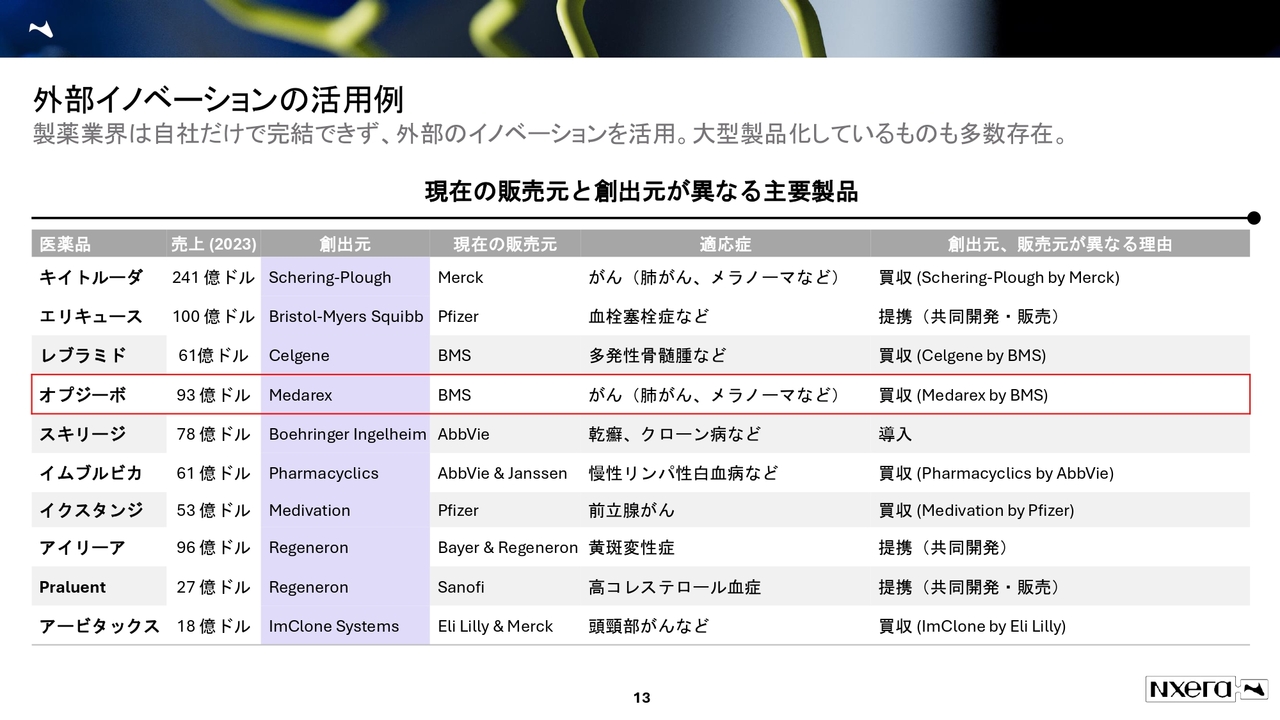

そのように生まれた製品には、どのようなものがあるのか、実例を紹介したいと思います。創出元がバイオ企業で、販売元が大手製薬企業となっている製品が数多く存在しているというのが現状です。

バイオ企業が製品を開発し、製薬企業が売るというビジネスモデルの構造であるとご理解いただきたいと思いますし、後段でもしっかりと説明したいと思っています。ビジネスモデルのお話は、この後のバイオ企業のところでもお話ししたいと思います。

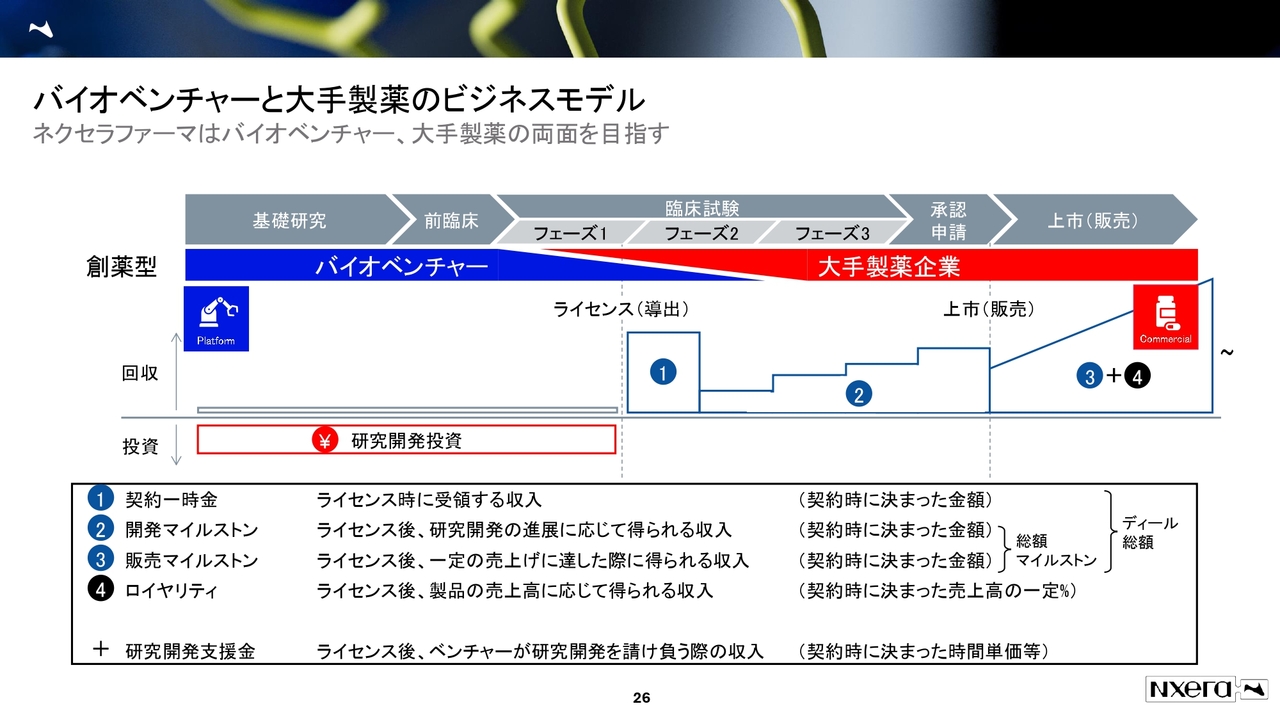

バイオベンチャーと大手製薬のビジネスモデル

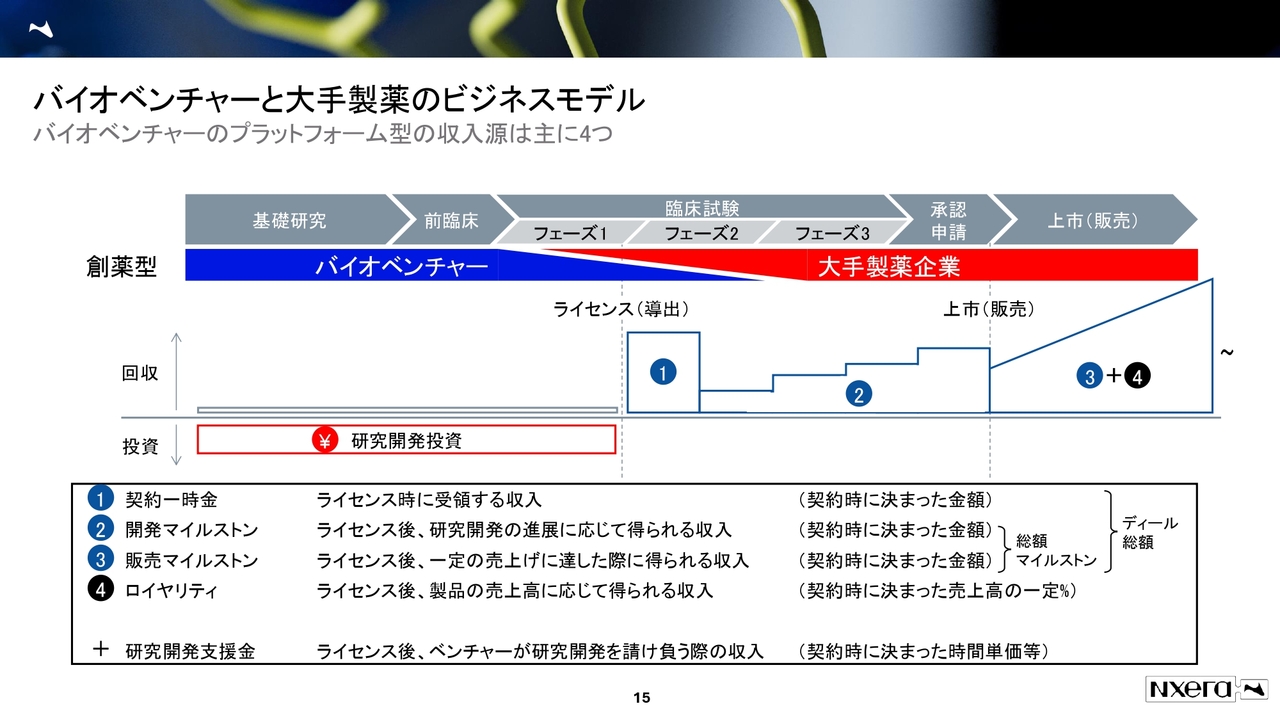

バイオ企業は、どのように収益を上げているのかという観点からお話しします。後段の資料であらためてご説明したいと思っていますが、基本的な枠組みとして、バイオベンチャーは、基礎研究、前臨床、フェーズ1など、アーリーの開発をしています。アーリーの開発は、研究開発投資がかなりかかるため、赤字ベンチャーが多いのはそのような理由からです。

開発した製品をどうするかというと、大手製薬企業に導出、そして上市していくのが現在の流れです。みなさまが病院でお薬をもらう時も、大手製薬の名前が多いと思います。バイオベンチャーの名前は出てきません。

これはどのようなことかというと、バイオベンチャーが大手製薬企業に導出し、大手製薬企業が臨床試験を進め、承認申請、上市を行い、販売するというビジネスモデルです。そのため、みなさまの手元に渡った時には、その薬は大手製薬企業の名前になっています。

このようなビジネスモデルの中で、バイオベンチャーの収入源は導出の一時金、各マイルストンの達成に応じて得られる収入、上市後のロイヤリティです。特に一番大きなものが、ロイヤリティ収入です。売上の一定程度のパーセンテージを、特許期間中に受け取ります。特許権を延長してもらえる可能性もあります。

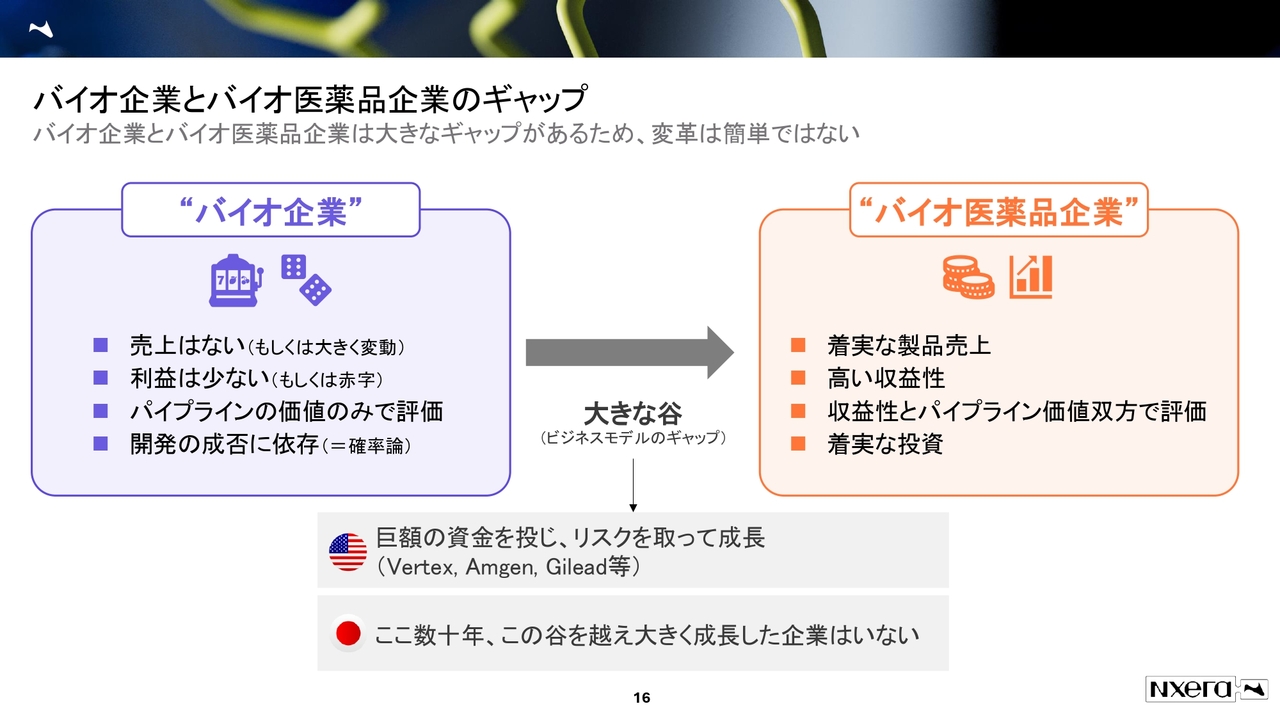

バイオ企業とバイオ医薬品企業のギャップ

バイオベンチャーは、大手製薬会社になれないのかというと、そうではありません。バイオベンチャーが製薬企業に成り得る成長過程もあり、スライドに図解しました。バイオ企業は売上もなく、利益も少ないのですが、パイプラインの価値のみで評価される状況から、自分たちで製品の売上を立て、収益性を出すバイオ医薬品企業に成長していきます。

米国では、巨額の資金を投じ、投資リスクを取って成長した企業として、Vertex社、Amgen社、Gilead社などがありますが、日本ではこの数十年、そのような企業はありません。ネクセラファーマとしては、バイオ医薬品企業を目指したいということを、後段でもしっかりとご説明したいと思います。

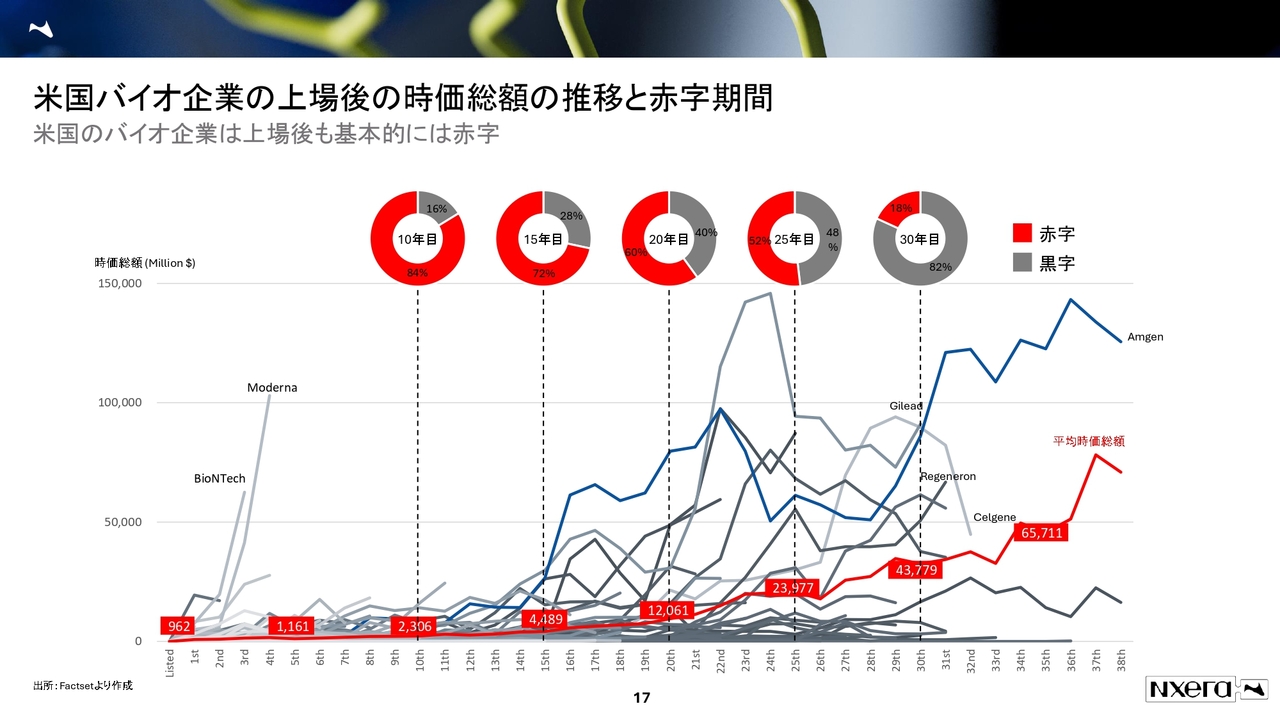

米国バイオ企業の上場後の時価総額の推移と赤字期間

米国はリスクマネーが供給されているということを表す、少しおもしろいスライドを共有したいと思います。

スライドは、米国バイオ企業の上場後の時価総額推移のグラフです。上場時に1,000ミリオンドルぐらいで、日本であれば、上場時に1,000ミリオンドルというのは、相当すごいと思います。

上場時1,000ミリオンドルだったところから、上場以降の時価総額の推移を示していますが、最初のListedの時に962ミリオンドルだったものが、上場40年くらいになってくると、70ビリオンドルになっていますので、約7,000倍になってきています。米国では、このセクターは成長しているということがグラフから読み取れます。

リスクマネーが供給されていることを示すものとしては、スライド上部に、上場10年目、15年目、20年目、25年目に関して、赤字・黒字の割合を提示しています。上場10年経つと、赤字の企業がまだ8割存在し、15年目でも7割です。20年目でもまだ6割存在しており、25年目でやっと半分になってくる。これが、米国におけるセクターの正常です。

これは、リスクマネーが供給されていて、赤字が許容されているということです。やはり、そのようなお国柄なので、このようなことが起こり得ていると思います。

だからといって、羨ましいと思っているばかりではなく、日本には日本なりのメリットがあります。それを踏まえて、ネクセラファーマとしては、日本にしっかりと根づいたバイオ医薬品企業になっていきたいと考えています。

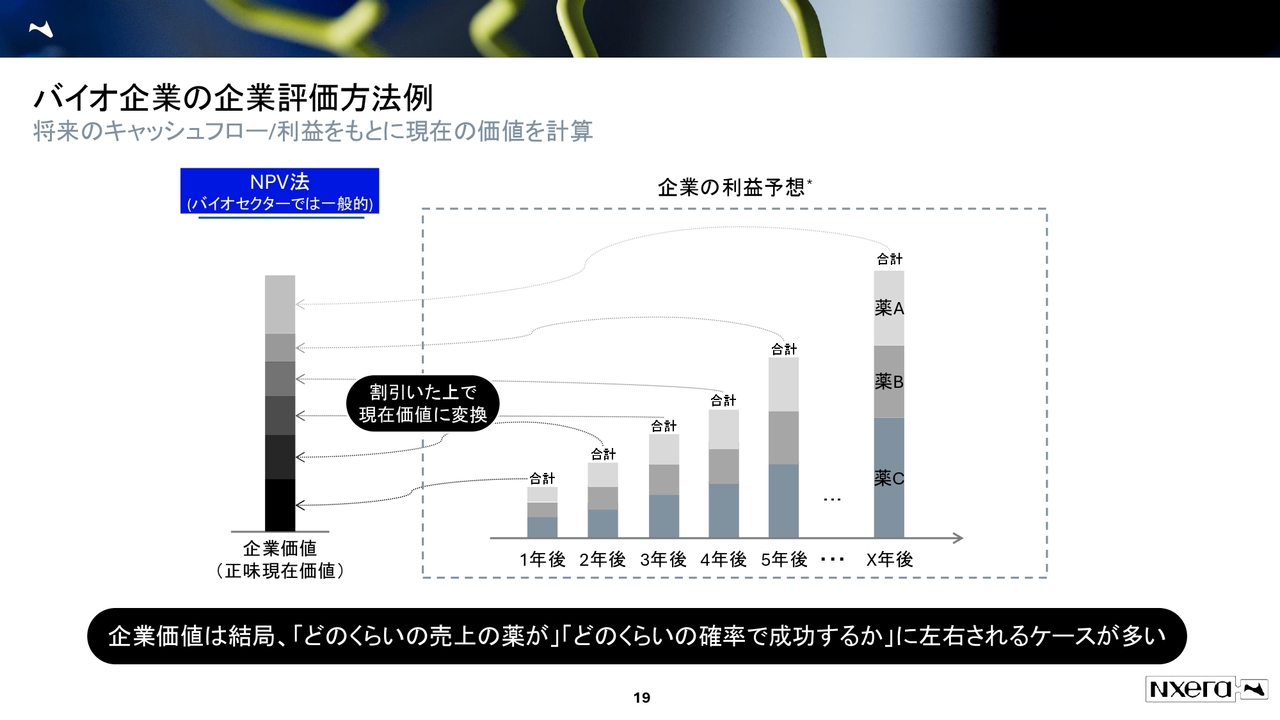

バイオ企業の企業評価方法例

このような赤字企業が多い中で、バイオ企業をどのように評価したらよいのかについてご説明します。

基本的には、バイオ企業の足元は赤字なので、将来のキャッシュフローを現在価値に弾くという方法があります。NPV(Net Present Value)やDCF(Discounted Cash Flow)などを使ってカウントするケースが多いかと思います。

例えば、足元で利益がないという状況で、将来には利益があると仮定した場合、どのような計算をするでしょうか。1年後の100万円は一定程度の割引率で現在の価値に戻す中で、10年後の100万円に関しては、より高い割引率を仮定して現在の価値を弾いて、今の時価総額を弾きます。

例えば「1年後に100万円あります」という金額感があって、「10年後にも100万円がもらえます」という状況で、「どちらがみなさんにとって価値が高いですか?」と言われると、10年後にもらえる100万円よりも、1年後にもらえる100万円の価値のほうが高いというのは、ご理解しやすいかと思います。

このような方法が、アナリストが目標株価をつけたり、M&Aする時に会社の時価総額を弾いたりするために一般的に使われており、赤字ベンチャーを弾く時にも利用できる方法かと思います。後段で、実際にどのように行っているのかも含めてお話しします。

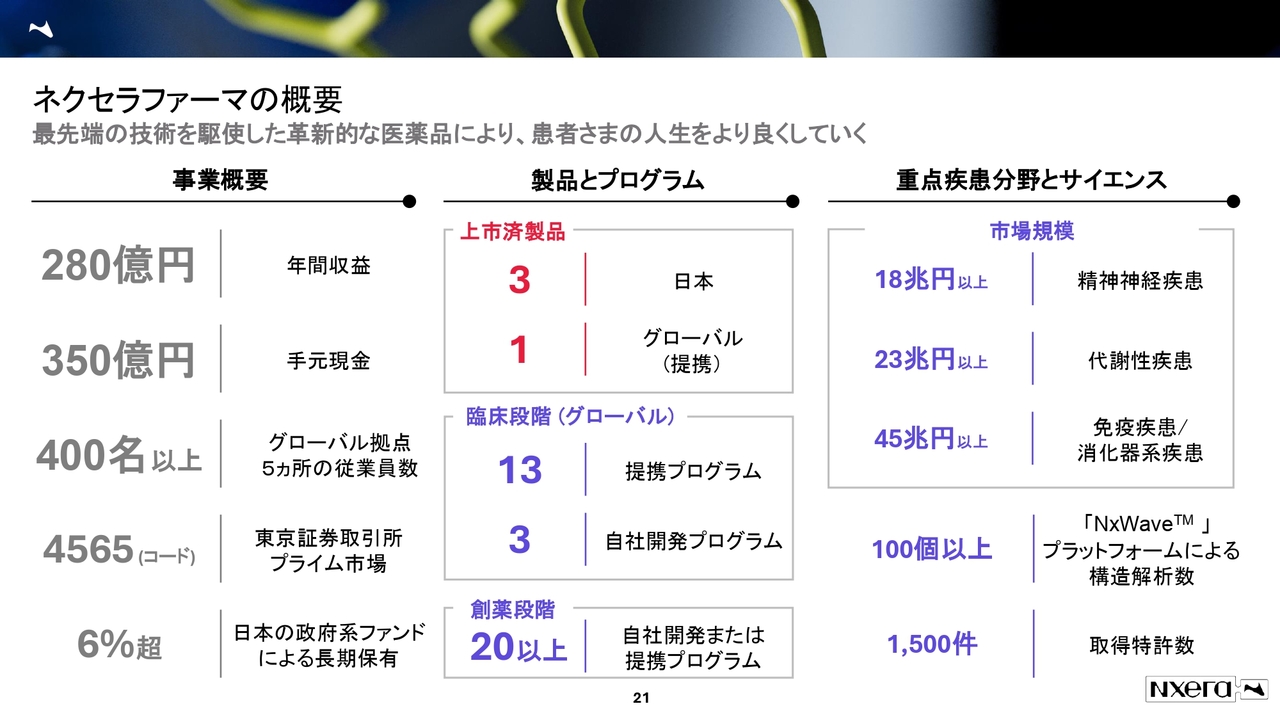

ネクセラファーマの概要

当社の概要に関してもお話ししたいと思います。従業員は、グローバル拠点5ヶ所、400名以上の従業員がいます。開発品だけではなく、上市済の製品も存在しており、臨床段階の製品も10本以上存在しているというのが、現状のネクセラファーマの姿です。

得意とする領域としては、Deep Diveでしっかりとお話ししたいと思っている精神疾患、免疫やがんのところです。そして、今日はお話しできないかと思っていますが、代謝性疾患などが、ネクセラファーマとしての強みとなっています。

日本発の新しいバイオファーマを目指す

拠点は、大きく2つに分けられます。プラットフォーム型のUKと、いわゆるコマーシャル型の日本と覚えていただくとよいかと思います。

UKは、買収を繰り返しており、へプタレスという会社を買収したことがあります。ヘプタレス社は、クライオ電顕、結晶構造解析のノーベル賞受賞者が創業メンバーの1人です。私も、大学時代に結晶構造解析を行っていたというバックグラウンドがあります。

ヘプタレス社を買収し、そこをプラットフォームの事業として、今まで大きなライセンスを行ってきました。そのような背景があるのが、UKのプラットフォーム事業のビジネスになります。

日本では、直近でイドルシア社のアジア・日本事業を買収して、医薬品企業というケイパビリティを得ました。今、日本のオペレーションチームは、そこをしっかりと握ってコントロールしています。

このような状況で、それぞれ異なるビジネスモデルを展開しています。

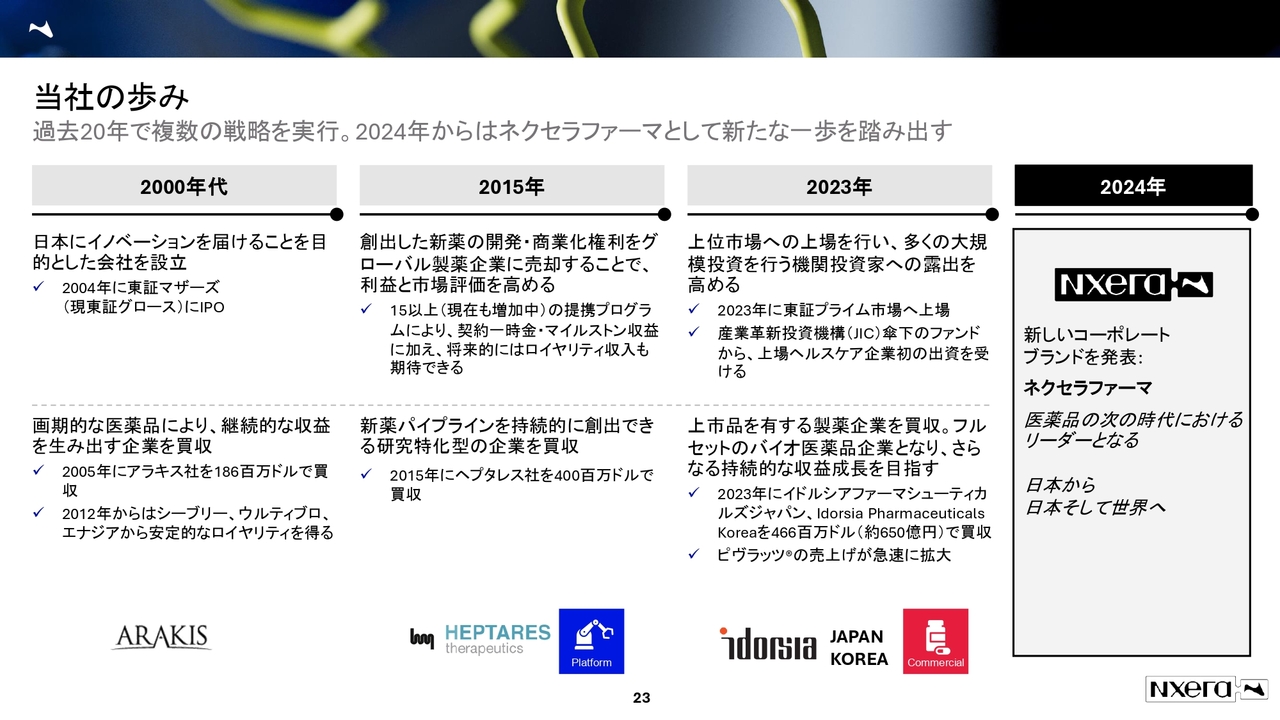

当社の歩み

当社の歩みを簡単にご説明したいと思います。2004年に東証マザーズに上場し、アラキス社を買収しています。その後、ここが第1の創業期なのかもしれませんが、ヘプタレス社をプラットフォームとして買収しています。

ヘプタレス社は、結晶構造解析のプラットフォームを持っており、今日に続くムスカリンやファイザー提携の足元のプラットフォームとなりました。そこから、Idorsia Pharmaceuticals Koreaのコマーシャル事業を買収し、第2の創業期が始まったといえると思います。

2015年からは、プラットフォームとしてのバイオベンチャーという位置づけでしたが、2023年からは、バイオベンチャーから医薬品企業に発展していきます。いわゆる、バイオ医薬品企業を目指すかたちのケイパビリティを得たとご理解いただければと思います。

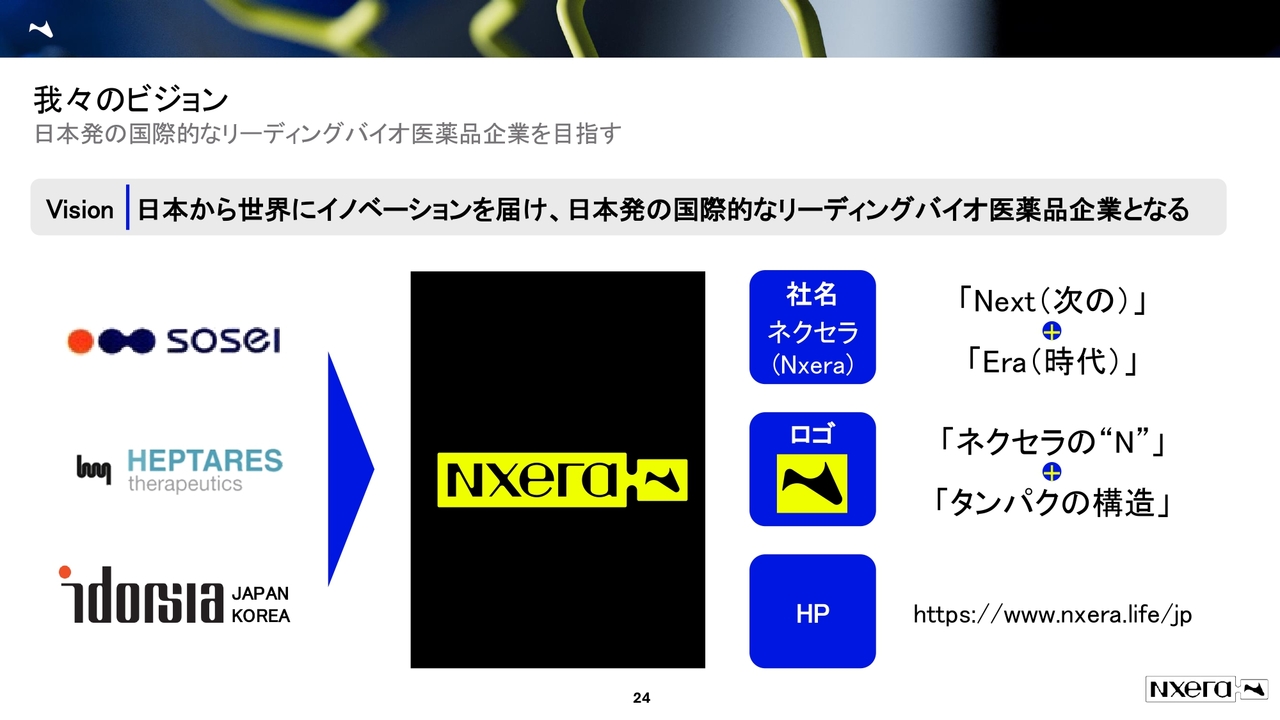

我々のビジョン

そのような過程の中で、会社名も変更しました。そーせいグループという会社でしたが、ネクセラファーマという名前に変更しています。「ネクセラ(Nxera)」とは、「Next(次の)」「Era(時代)」という意味です。ネクセラファーマのロゴは、タンパクの構造を表現しています。

バイオベンチャーと大手製薬のビジネスモデル

ネクセラファーマは、どのように収益を上げているのかについて、再度ご説明したいと思います。先ほどから、バイオ医薬品企業を目指すとお伝えしていますので、そのようなご説明になるかと思います。

バイオベンチャーとしての側面、プラットフォームを持っていることで大手製薬企業としての側面、コマーシャル事業の側面も持っています。これを訴えかけていきたいと思っています。

バイオベンチャーとしての側面は、ヘプタレス社によるUKの拠点です。大手製薬企業とコマーシャル事業の側面は日本の拠点、そのようなイメージをまずは持っていただくのが、現状の理解としてはよいかと思います。

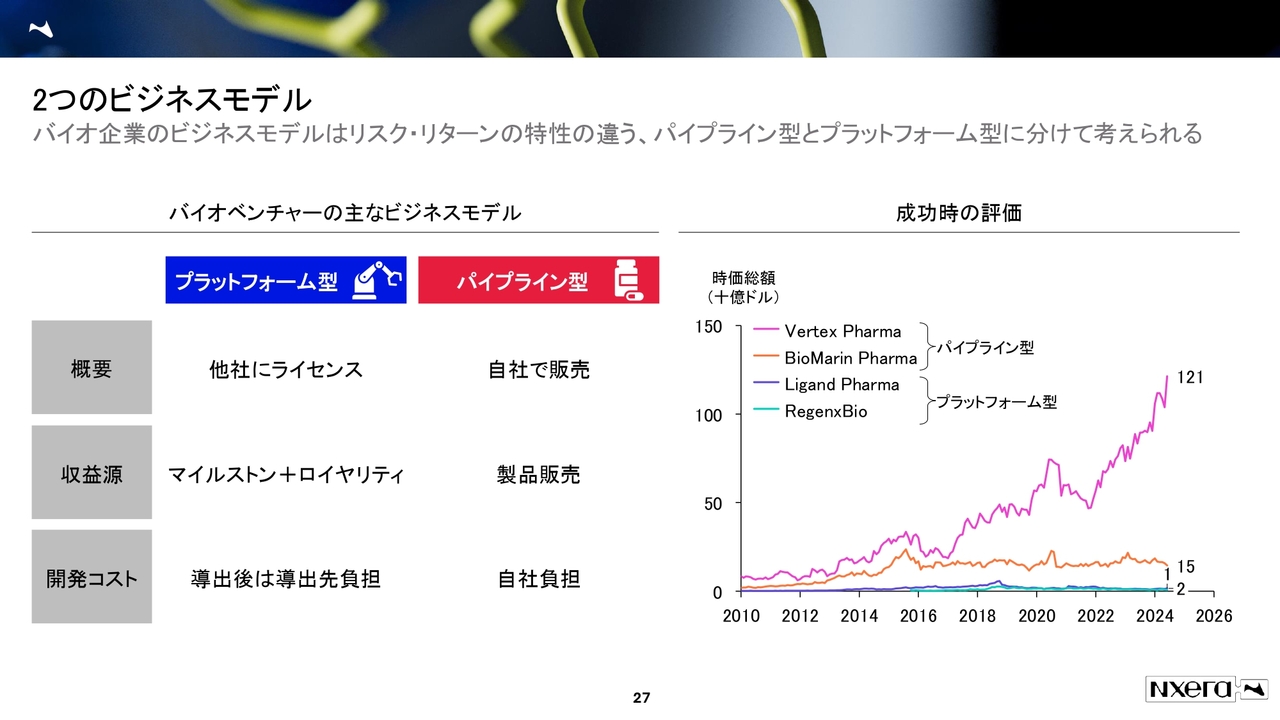

2つのビジネスモデル

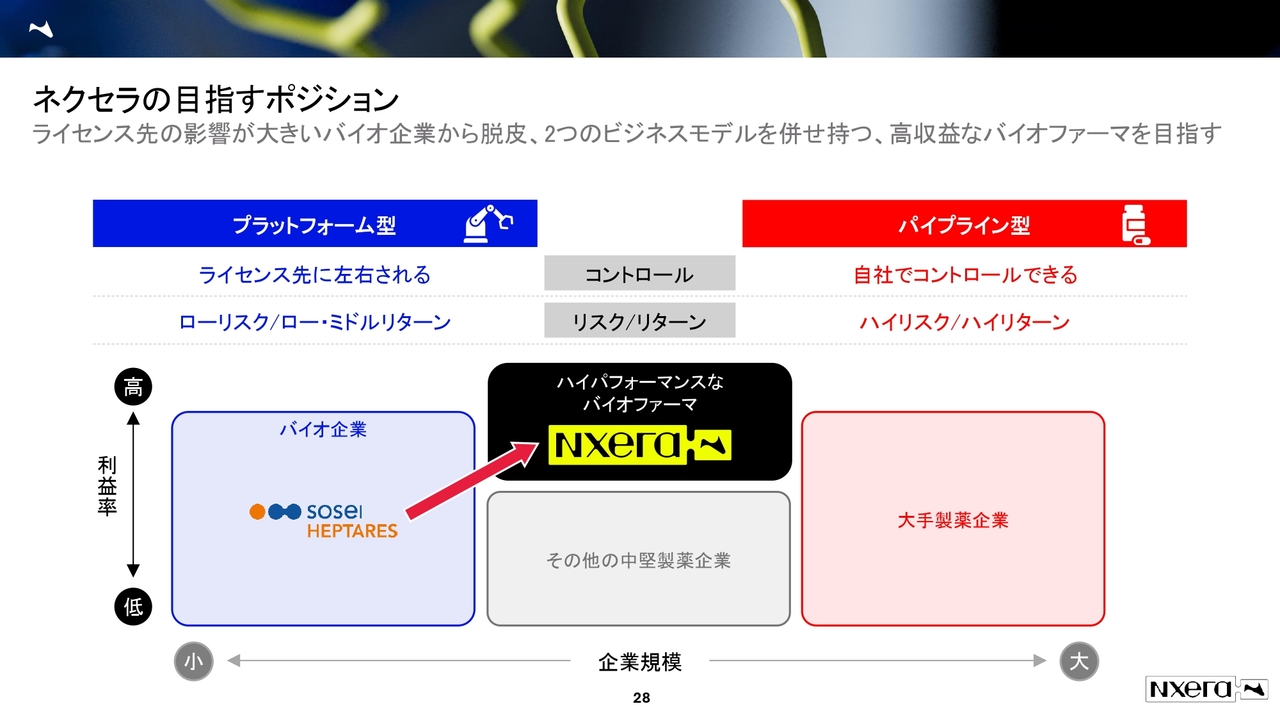

なぜ、このようなプラットフォームを持っているかをご説明するために、プラットフォーム型とコマーシャル型で、時価総額やその後の評価が変わってくるという例をご紹介したいと思います。

プラットフォーム型とは、他社にライセンスをすることです。収益源は、マイルストンとロイヤリティです。パイプライン型、いわゆるコマーシャル型は「自社で販売しますよ」という会社で、その場合の収益源は製品販売のお金です。

N数が少なく恐縮なのですが、どのような例があるかというと、例えばVertex、BioMarinはパイプライン型です。上場後の成長過程をプラットフォーム型、パイプライン型で見ると、パイプライン型の成長度のほうが高いです。

N数が少ないため一概には言えませんが、我々としては、このような例もありますので、プラットフォーム型からパイプライン型を目指し、今挑戦しています。

ネクセラの目指すポジション

プラットフォーム型とパイプライン型の両天秤を持っているような、ハイパフォーマンスなバイオファーマを目指しています。

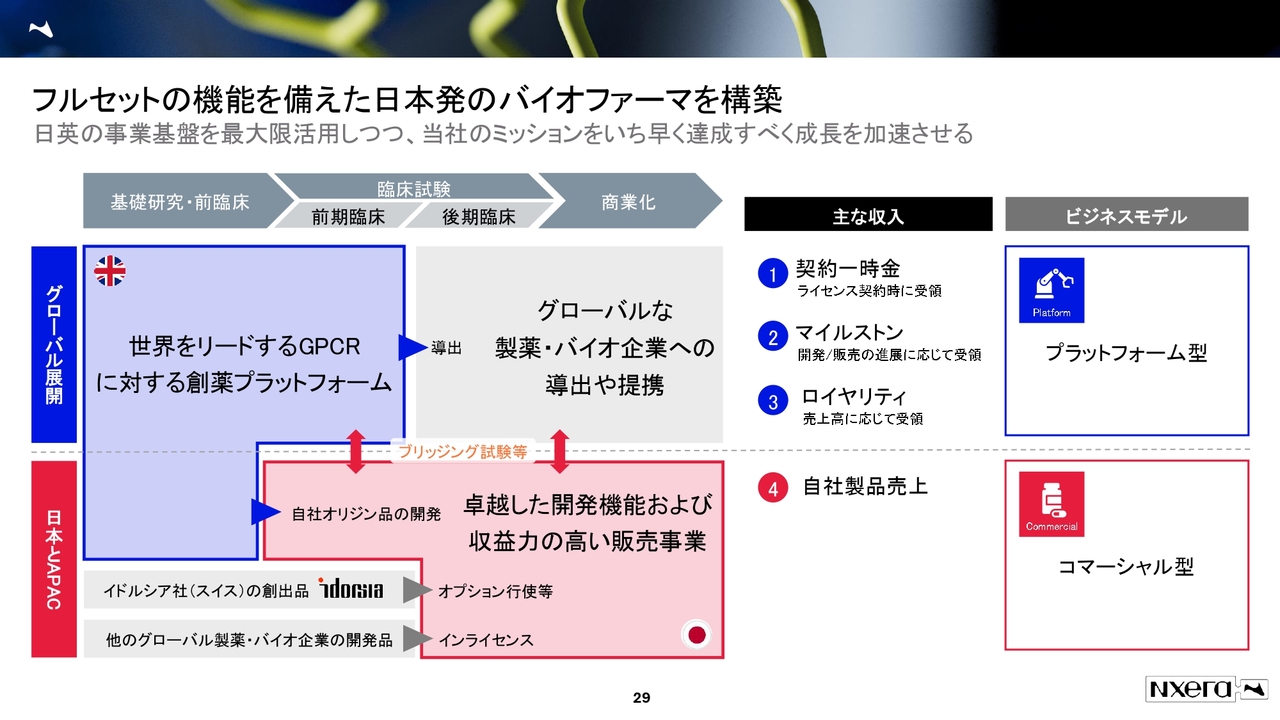

フルセットの機能を備えた日本発のバイオファーマを構築

スライドに、ポンチ絵のようなかたちで示しています。プラットフォーム型では、UK拠点のGPCR創薬のプラットフォームを持っています。日本とAPACでは、製薬販売のビジネスモデルのコマーシャル型を展開しています。

プラットフォーム型は、契約一時金、マイルストン、ロイヤリティ収入を得ます。もちろん、マイルストンはデコボコしますので、そのデコボコを補うことも含めて、コマーシャル型として自社製品の売上をしっかりと立てていきます。

今まさに、プラットフォーム型もコマーシャル型もある企業に成長しているとご理解いただきたいと思います。

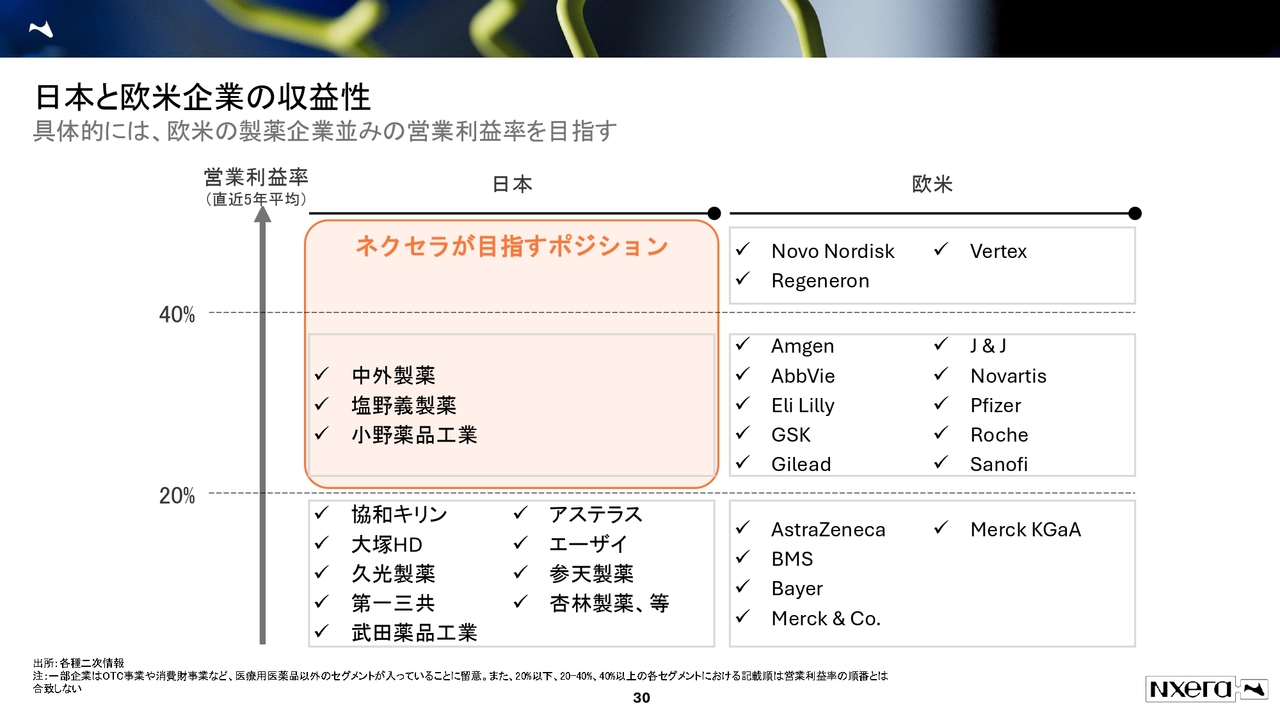

日本と欧米企業の収益性

ネクセラが目指すポジションと利益率が一番大事なポイントだと思います。メッセージとして出したいのは、中外製薬、塩野義製薬、小野薬品工業などの営業利益率が高い水準になっているということです。我々もここを目指すというのが、最初のメッセージかと思います。2030年のビジョンも含めて、後段でご説明します。

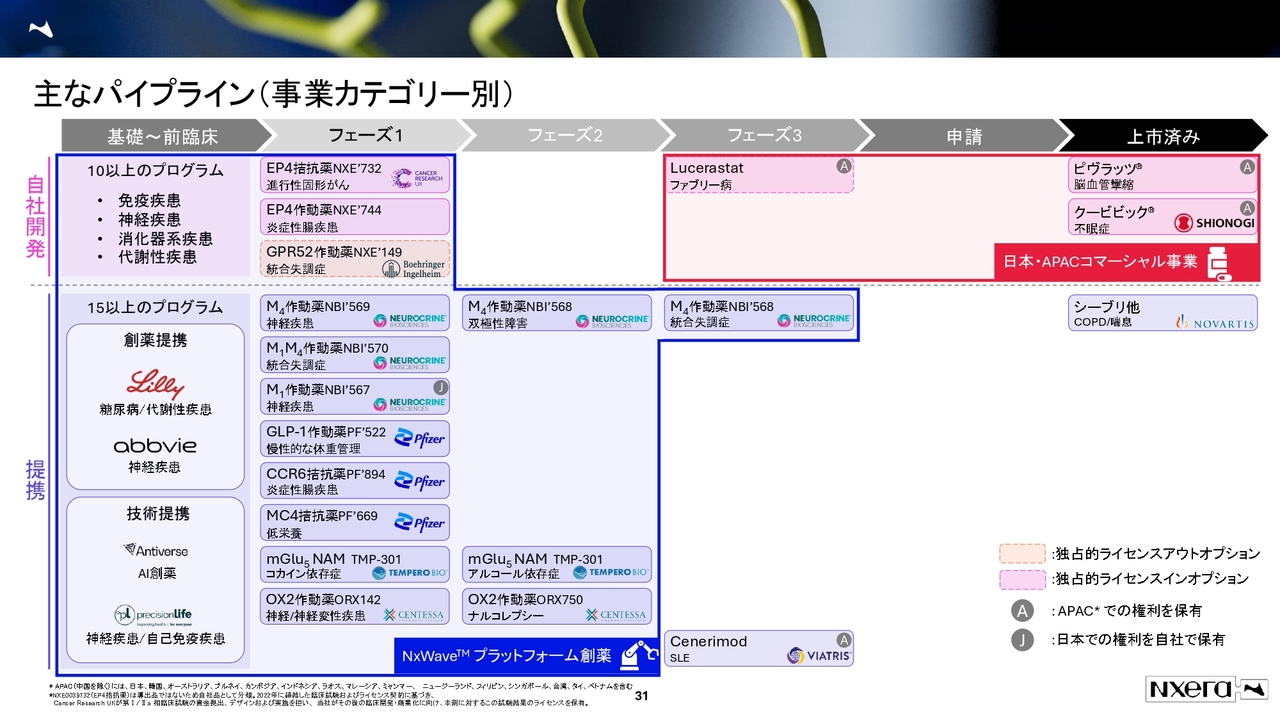

主なパイプライン(事業カテゴリー別)

スライドは、パイプラインの中身です。Deep Diveの説明をする時に、ムスカリン、ナルコレプシー、テンペロのプログラム、EP4のあたりも含めてご説明したいと思っています。今挙げたところがプラットフォーム事業のものになります。コマーシャル事業で売っているものは「ピヴラッツ」「クービビック」です。

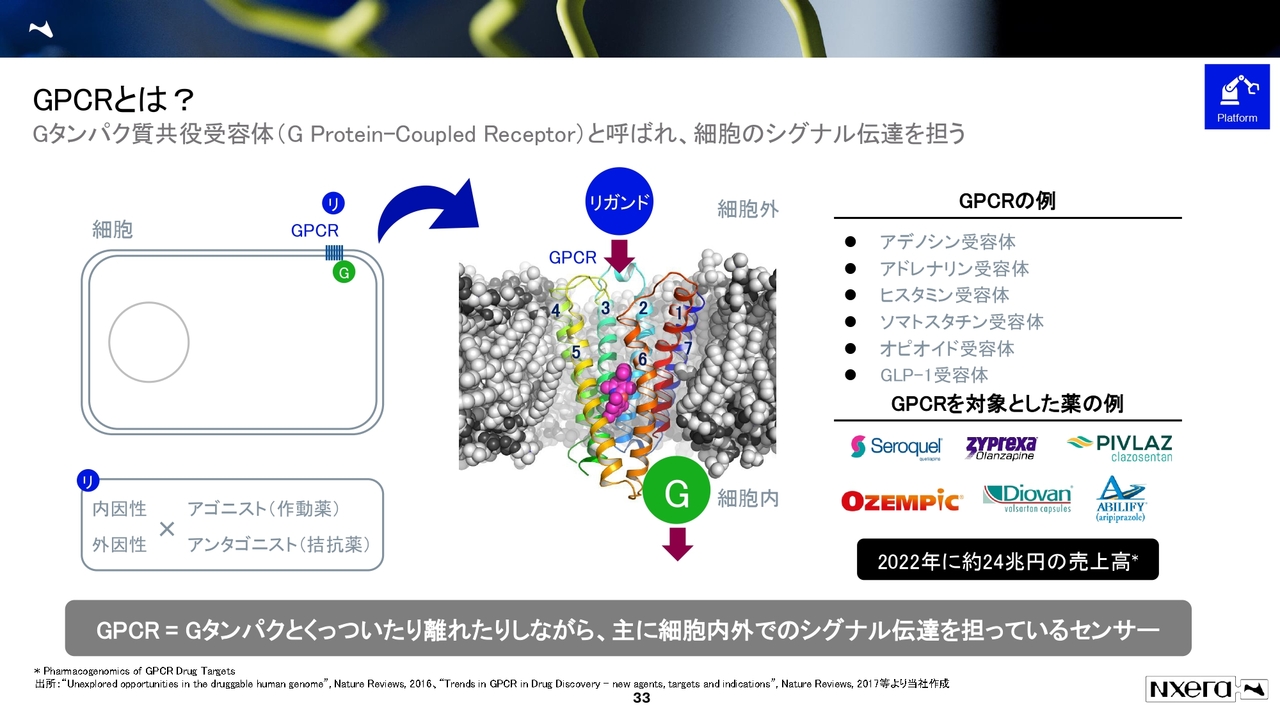

GPCRとは?

ネクセラファーマのプラットフォーム事業、いわゆるヘプタレス社の強みについてご説明します。長く株を持っている方にとっては、本当に釈迦に説法だと思います。会社がバイオ医薬品企業へと変わる中で、新しい投資家さんも増えているので、こちらのご説明も行いたいと思います。

我々は、GPCRを対象にしたプラットフォーム型の創薬を行っています。GPCRとは、Gタンパク質共役受容体(G Protein-Coupled Receptor)、いわゆる細胞膜に膜貫通しているタンパクになります。私も結晶構造解析をしていた背景がありますが、このようなものを分析しています。

GPCRは、細胞内外の信号を伝達するものです。やはり信号の一部分ですので、非常に重要なターゲットになっています。

例えば、みなさまがよくご存知なのが、GLP-1という受容体です。GLP-1は、肥満の解消で注目されており、市場規模もどんどん大きくなってきているというのは、ニュースでもよくご覧になるかと思います。当社もそのように考え、肥満領域の開発を行っています。

膜貫通受容体は、薬としてターゲットすることが難しいと言われています。基本的に膜の中にあり、揺れ動いているため、構造を解析するのが非常に難しいです。

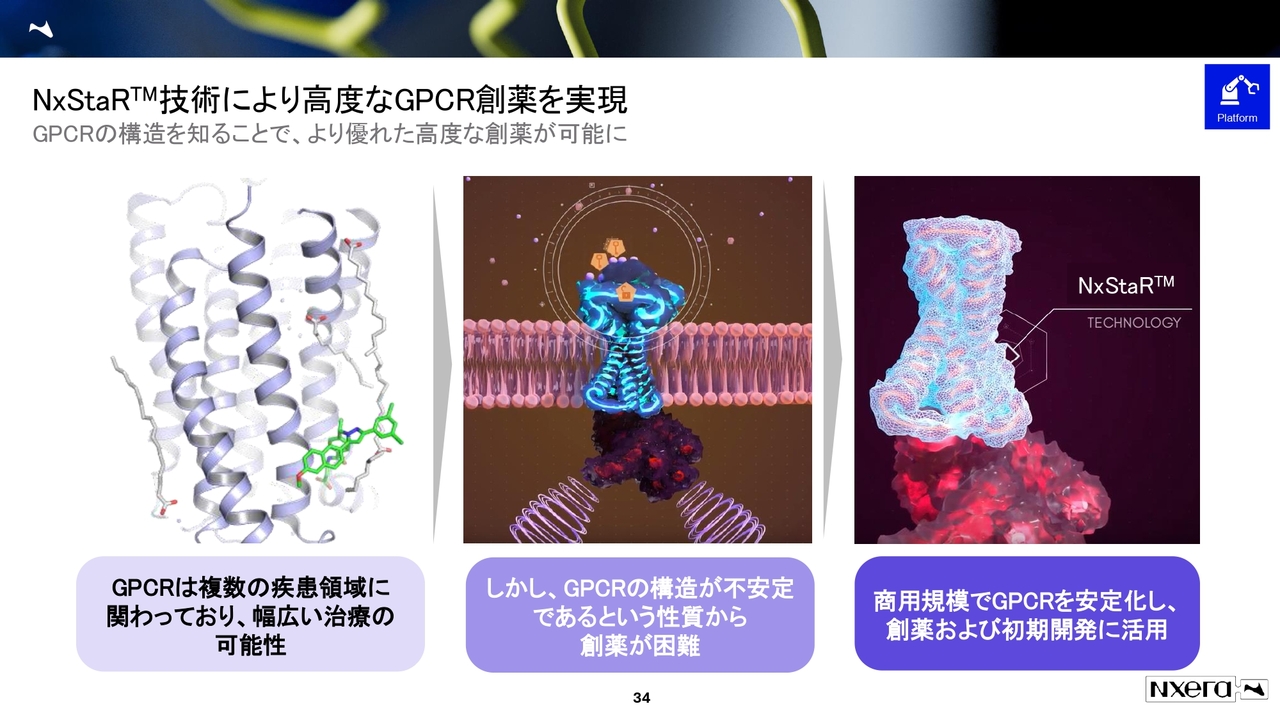

NxStaR技術により高度なGPCR創薬を実現

スライド中央の青いものが、膜貫通の受容体です。基本的に細胞膜が揺れ動いており、構造を解析することが非常に難しいという特徴があります。ただ、当社のプラットフォーム技術によって、点変異や複合体も含めて解析をすることで、構造を安定化させて、結晶構造をとることができます。

結晶構造をとって、しっかりと分子動力学のシミュレーションなどを使って、構造解析を行います。構造解析を行うことによって、鍵と鍵穴の関係でいうところの鍵穴の構造をしっかりと見つけることができるのが、当社の技術です。

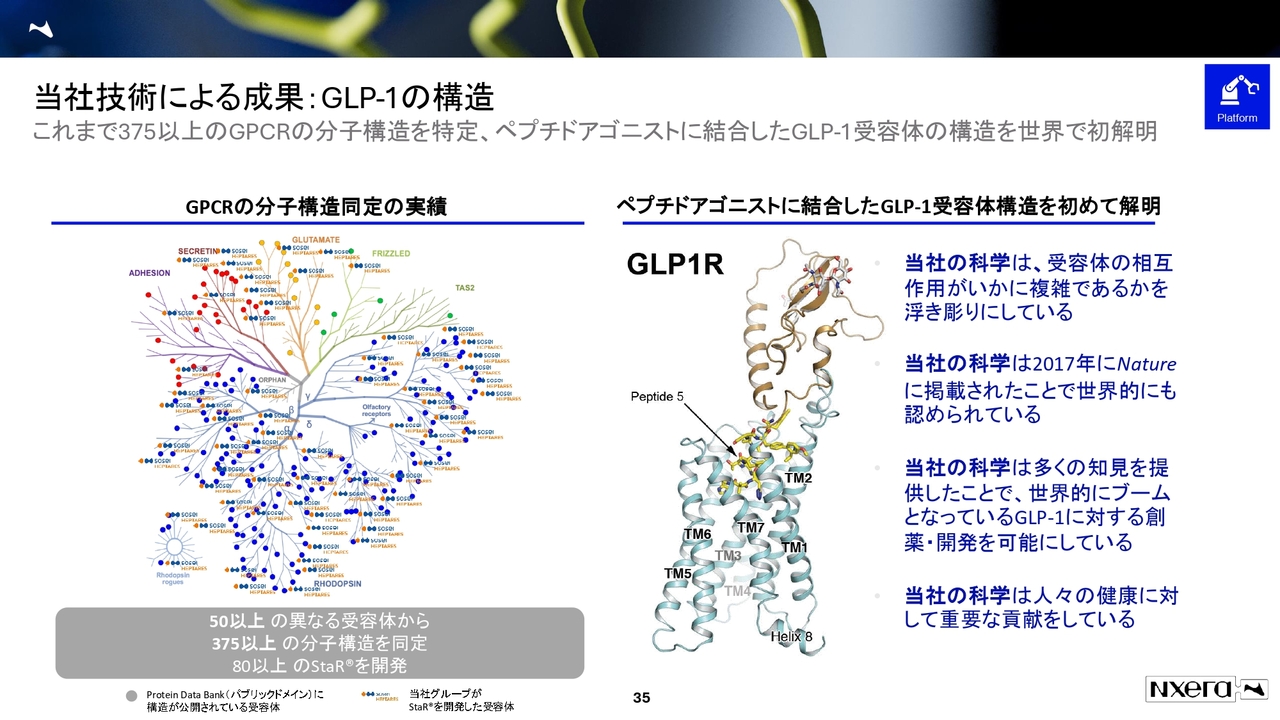

当社技術による成果:GLP-1の構造

我々がGPCRの構造をとった、いわゆる「鍵穴のかたちを見つけた」ことをスライド左側に図解しています。特に我々として誇れるのは、やはりGLP-1受容体を初めて解明したことだと思います。

個人的に残念なのは、最初に解明したのにもかかわらず、最初に上市できていないことです。とはいえ、やはり受容体の構造を初めて解明したのが、ヘプタレス社の研究員であったということは、誇らしく思えると思っています。

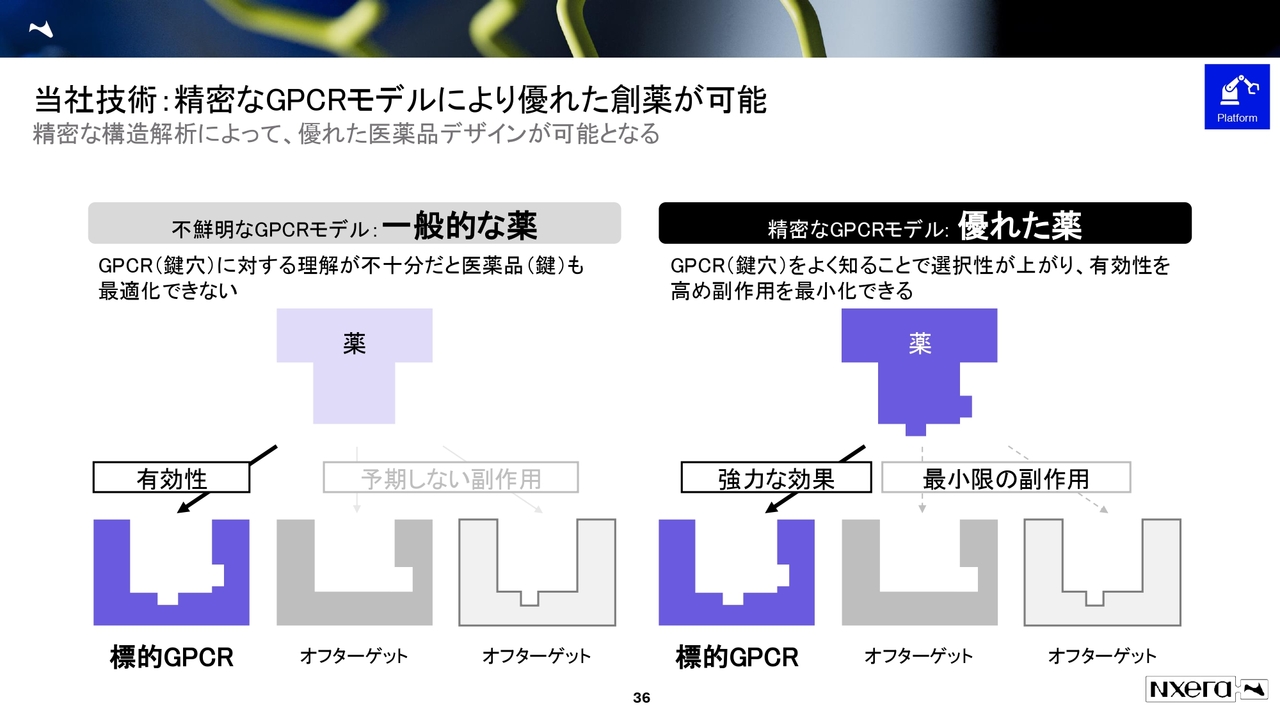

当社技術:精密なGPCRモデルにより優れた創薬が可能

鍵と鍵穴の関係でいう、鍵穴の構造を正確に見つけることができると何がよいのかをご説明します。スライド下部の図でいうと、鍵穴が一番下になります。鍵穴のかたちをしっかりと構造として読み解くことができるというのが我々のプラットフォームなので、その鍵穴のかたちに鍵を作り込むことができれば、薬になります。

我々のGPCRの創薬によるターゲットとして誇らしいのは、鍵穴がわかりますので、それに対する鍵を作ることができます。少ない用量で強力な効果を出す、オフターゲット効果、別の副作用がない、あるいは最小限の副作用になるようなベストインクラスも狙っていけるところが、強みだと思っています。

例えば、ファイザー社やイーライリリー社と提携していますが、ファイザー社やイーライリリー社でも構造として解けなかったものを、我々にお願いされるのです。我々は、その鍵穴をしっかりと分析して、その構造をもとに、ファイザー社やイーライリリー社とともに開発し、いわゆる化合物を作っています。

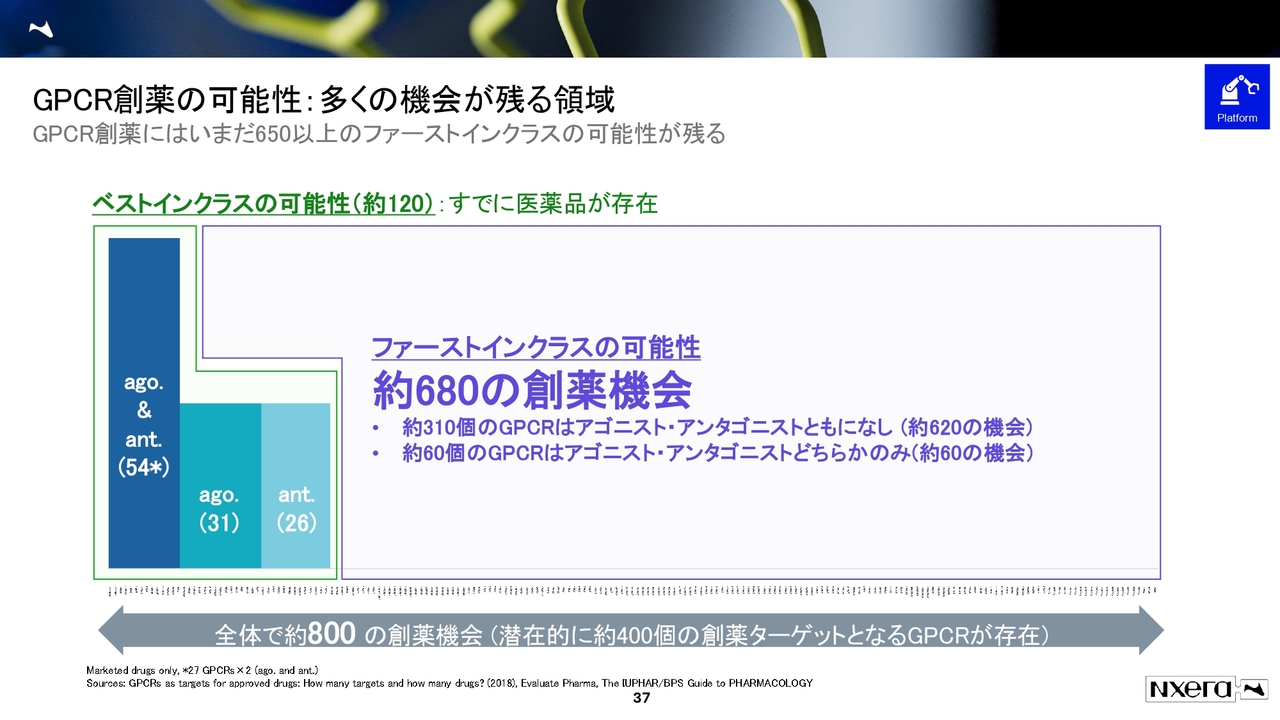

GPCR創薬の可能性:多くの機会が残る領域

「この鍵穴である受容体は、まだどのくらい薬の機会がありますか?」というと、ベストインクラスとして残っている、すでに医薬品が存在するのが120で、残っていないのが680なので、800の創薬機会が今もまだ残っています。

今日ご紹介するムスカリンに関しては、特にベストインクラスを狙うところかと思います。EP4に関しても、まだ薬ができていませんが、ファーストインクラスともいえます。我々は、鍵穴がバチッとわかっている中で構造を作ってきたという、ファーストインクラスかつベストインクラスを目指します。

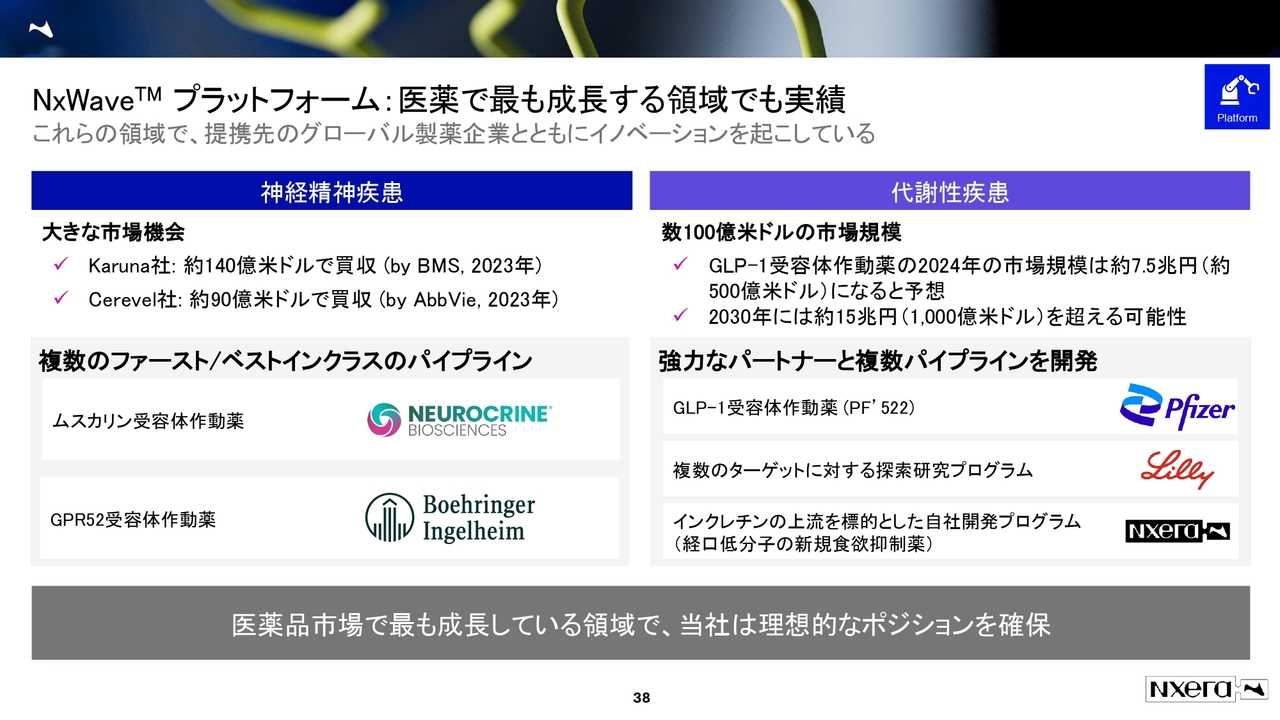

NxWaveプラットフォーム:医薬で最も成長する領域でも実績

このようなGPCRのプラットフォームがある中で、どのような提携が行われているかをお伝えします。ムスカリン受容体では、ニューロクライン社と提携しています。オプション権の行使が待たれるGPR52受容体も、ベーリンガーインゲルハイム社と提携しています。

代謝性疾患の領域では、ファイザー社、イーライリリー社と提携することができています。直近でも、イーライリリー社との提携のマイルストンを獲得したことは公表しました。ネクセラファーマに関しては、肥満薬の領域の自社開発プログラムを複数進めています。私がアナリストだった時代には、これほど行っているとは思っておらず、驚いた内容の1つです。

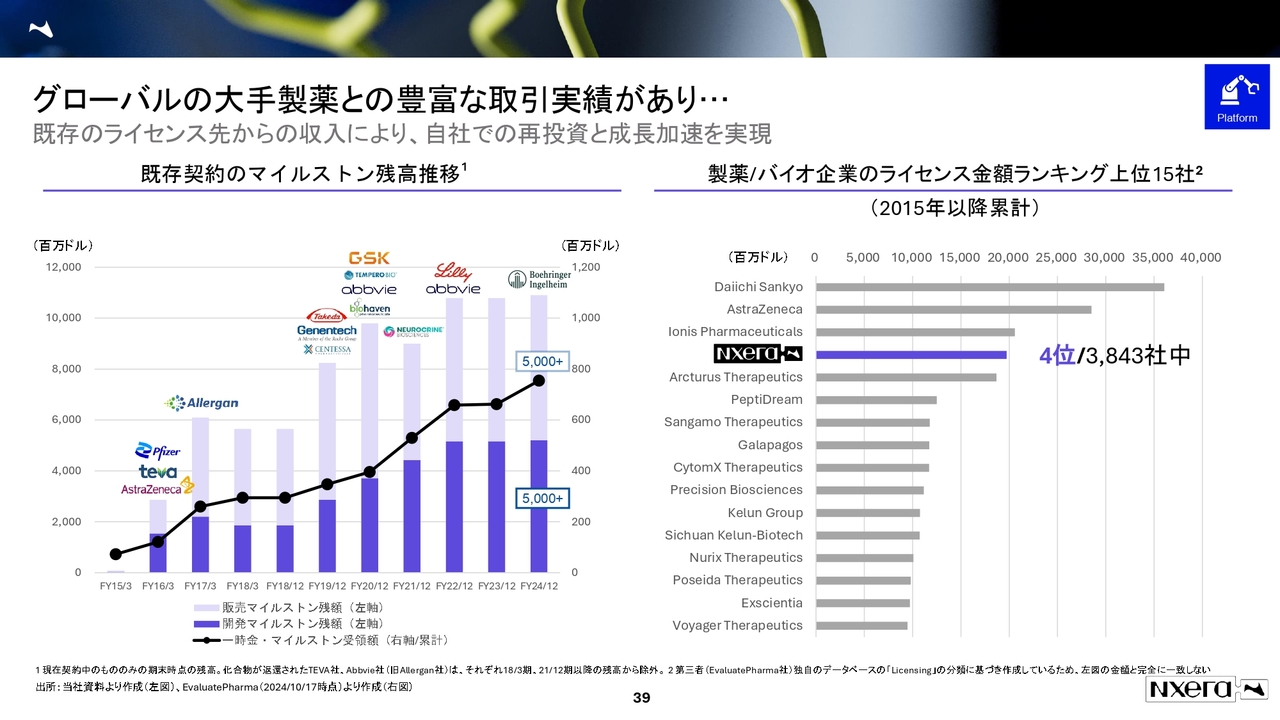

グローバルの大手製薬との豊富な取引実績があり…

スライドは、このような提携の中で、どのような総額のマイルストンがあるかを示しています。バイオベンチャーのビジネスモデルとしてのプラットフォームがヘプタレス社なので、いわゆる一時金、マイルストン、ロイヤリティが発生しています。

マイルストンの残額、まだ受け取っていない残額がいくらあるのかというのが、スライド左側のグラフになります。マイルストンとして残っているのが1兆5,000億円です。2015年以降の累計でも、ライセンス金額のランキングにおいて、世界全体でも4位という位置づけは、確固たる実績の1つとして挙げられると思っています。

研究開発費を使う段階から、後期開発品がしっかり目に見えてきているというところです。そこをしっかりおすすめするために、みなさまとコミュニケーションを取りたいと思っていますので、Deep Diveでしっかりとお伝えします。

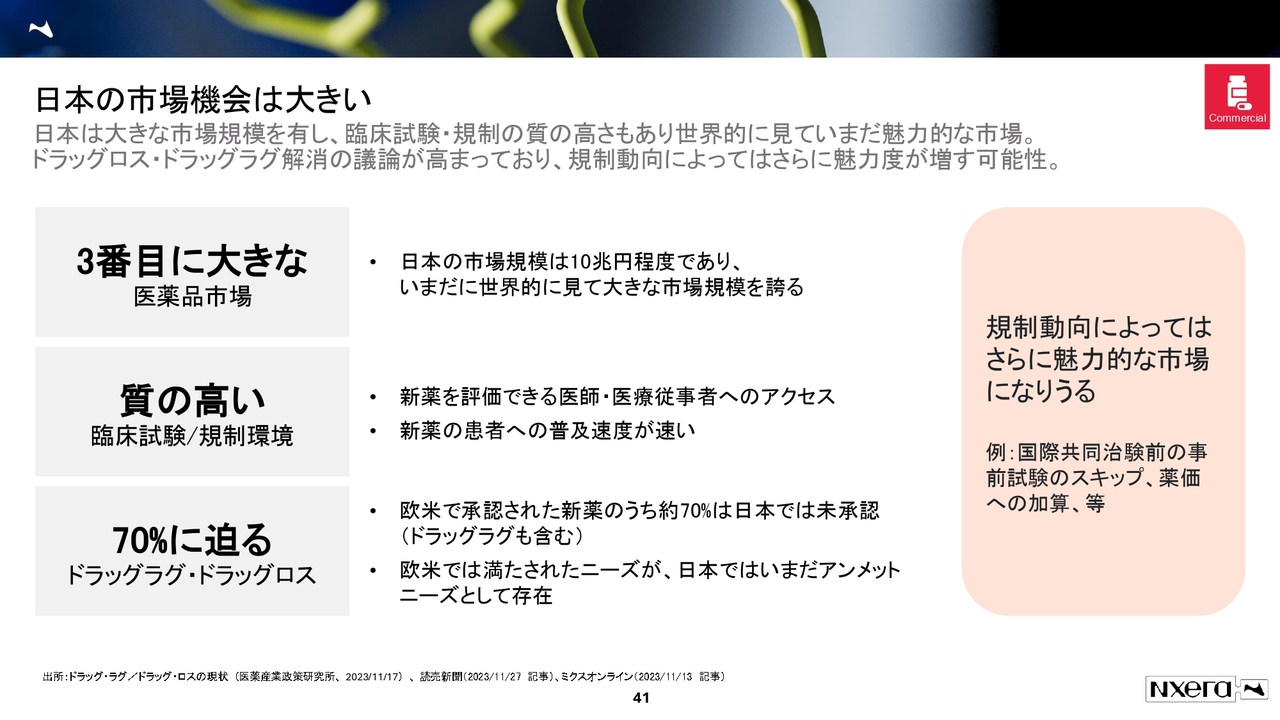

日本の市場機会は大きい

ネクセラファーマのコマーシャル事業の強みについてご説明します。コマーシャル事業の強みに入る前に、日本の市場規模の機会は大きいということをお伝えしたいと思います。日本は、米国、中国に次いで、第3位の大きな医薬品の市場マーケットがあります。

さらに臨床試験、規制も質が高いところも踏まえてお伝えしたいのは、承認から薬価収載までが本当にスピーディです。医薬品が承認されてから、基本的には3ヶ月以内に薬価収載されます。米国ではなかなか考えにくい状況ですが、3ヶ月程度で薬価収載でき、売上の垂直的な立ち上がりを見せられるというのが、日本市場のすばらしさです。

直近で、2030年頃までに市場はどのくらい成長するのかというデータも出てきています。1パーセントから2パーセント程度の成長はするだろうというコンセンサスです。今後、日本市場としては、毎年の薬価改定はありますが、しっかりと成長していることを、海外にもしっかりと示していかないといけない状況にあるのではないかと思っています。

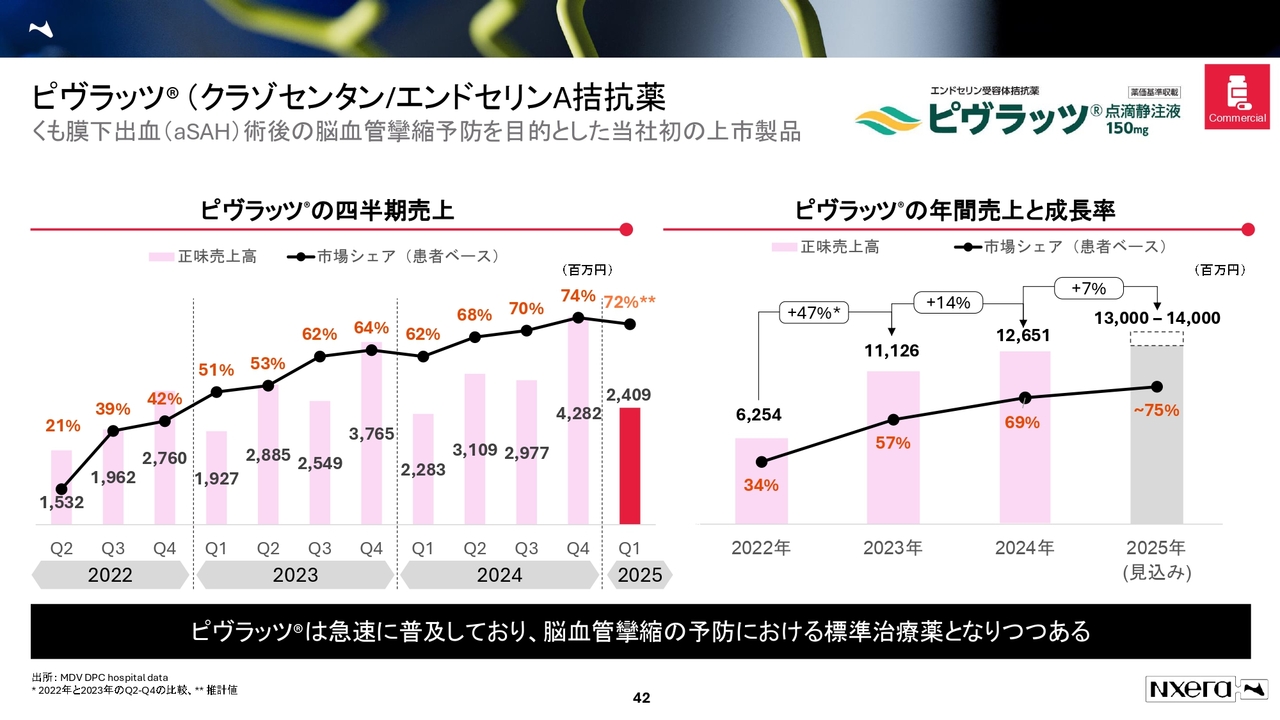

ピヴラッツ(クラゾセンタン/エンドセリンA拮抗薬

コマーシャル事業の中で取り扱っている2製品をご紹介します。1つ目が「ピヴラッツ」です。くも膜下出血の術後に血が止まってしまうのを防ぐ、脳血管攣縮予防を目的とした薬になります。売上の垂直立ち上げができ、すでに浸透率が75パーセント近くまで達しています。

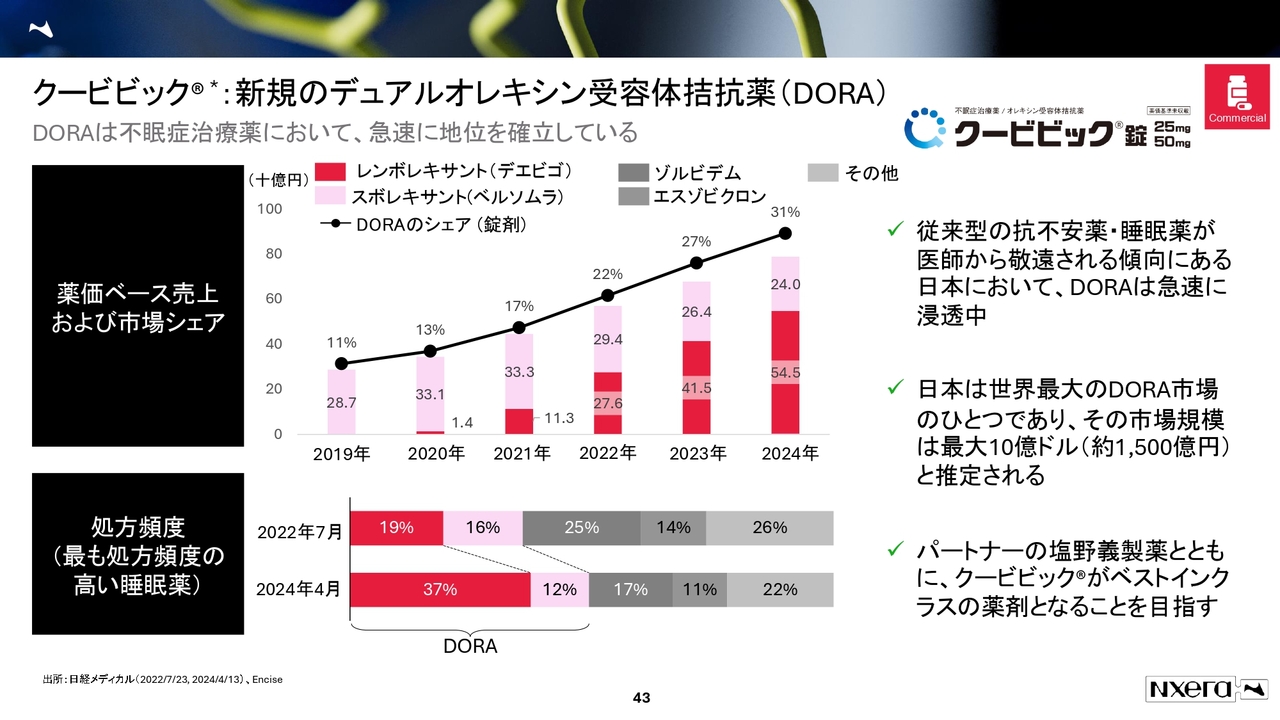

クービビック:新規のデュアルオレキシン受容体拮抗薬(DORA)

2つ目は「クービビック」です。今年から販売開始された製品ですが、塩野義製薬が販売し、我々は製品供給を行っています。まだ売上としては低いため、スライドに記載しているのは、あくまでも同じメカニズムの市場規模の薬になります。

「クービビック」は、デュアルオレキシン受容体拮抗薬(DORA)の製品になります。日本でも、柳沢先生により相当注目されています。去年エーザイの「デエビゴ」が545億円を売り上げました。「ベルソムラ」は第一三共が手掛けていますが、240億円の市場規模となっています。

これを合わせると、DORAだけでも785億円という市場規模になっています。ここに、第3製品目の製剤として「クービビック」が出ていきます。

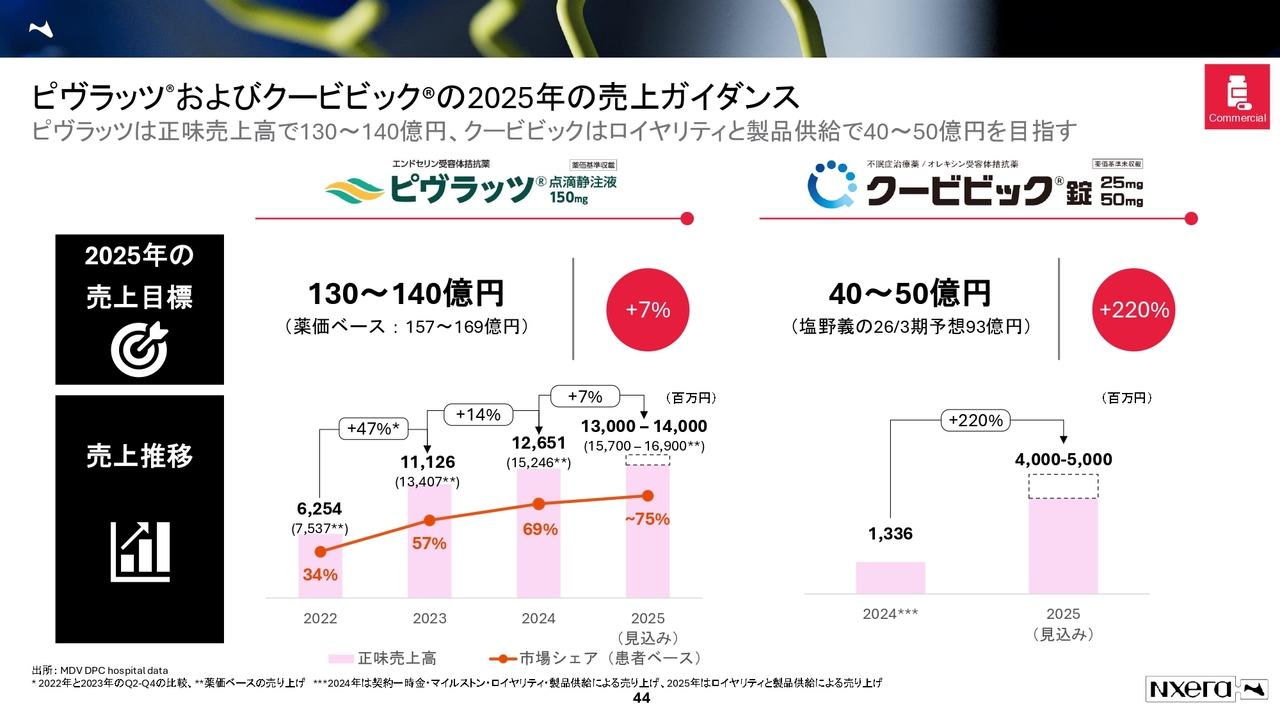

ピヴラッツおよびクービビックの2025年の売上ガイダンス

2025年の売上のガイダンスです。「ピヴラッツ」に関しては、かなり浸透してきていますので、今年は薬価ベースで130億円から140億円の目標を掲げています。「クービビック」に関しては、40億円から50億円を示しています。

塩野義製薬からは、93億円という予想を出していただいています。40億円、50億円という数字を達成できないのかというご質問があると思いますが、初年度は製品供給となるので、しっかりと40億円から50億円で着地できるという姿をお見せしたい思っています。

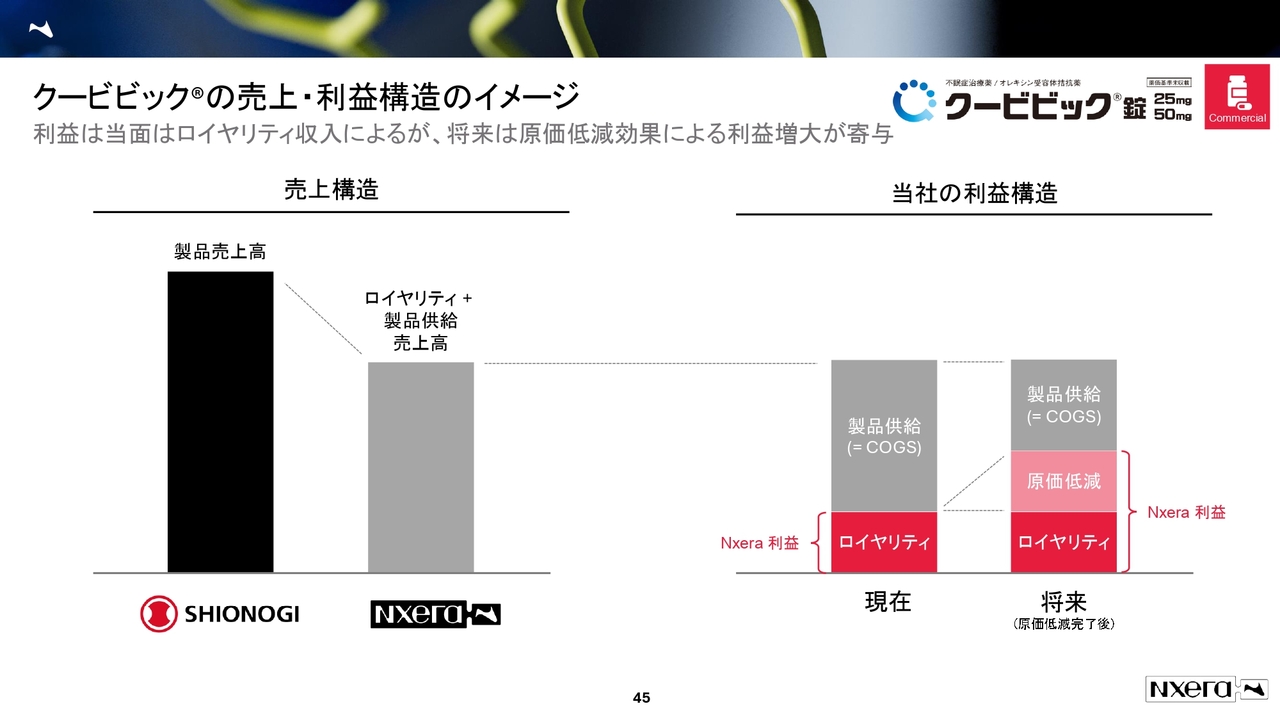

クービビックの売上・利益構造のイメージ

「ピヴラッツ」はすでに売れていて、「クービビック」は今から売っていくものになります。塩野義製薬に本当にがんばっていただくという薬になりますが、利益構造のイメージをしっかりと共有したいと思います。

製品売上高が立つのは、販売していただく塩野義製薬になります。ネクセラファーマとしては、製品供給の売上高とロイヤリティを得るビジネスモデルになります。スライドはイメージではありますが、一定程度のロイヤリティを得ることができ、5月以降は原価低減の効果によって、「ロイヤリティ+α」をいただけるようなスキームになっています。

「クービビック」の特許は2038年まであるので、現在価値に紐づいた時の原価低減の効果というのは、相当大きくなってくるとご理解いただければうれしいです。

主なパイプライン(今後の見通し含む)

今後の展望についてです。まず、短期的なお話をしたいと思います。今年は、スライドの星印のマークがあるところに注目していただきたいと思います。今期、どのようなデータが出てくるかについて、星印のマークがついたところが、患者さまのデータとして、臨床結果のデータが公表される可能性があります。

EP4拮抗薬、GLP-1、CCR6、mGlu5の2つ、ナルコレプシー、合計6本のデータが出てくる可能性があります。他のベンチャーと比較しても、2025年に6本のデータが出てくる可能性がある会社は他にありません。

結果として確度の高いというものでいうと、自社開発しているEP4拮抗薬は、しっかりとした開示とコミュニケーションをしていきたいと思っています。ファイザー社に関しては、大手製薬ですので、どのような開示になるかは我々も不透明です。

mGlu5、ナルコレプシーに関しては、Tempero Bio社、Centessa社ともに、バイオベンチャーになります。特にTempero Bio社は未上場、Centessa社は上場企業のバイオベンチャーです。クリニカルトライアル上、終わる時期は年内ですので、それをもとに星印のマークをつけています。

2025年に見込まれるイベント

スライドは、2025年に見込まれるイベントです。

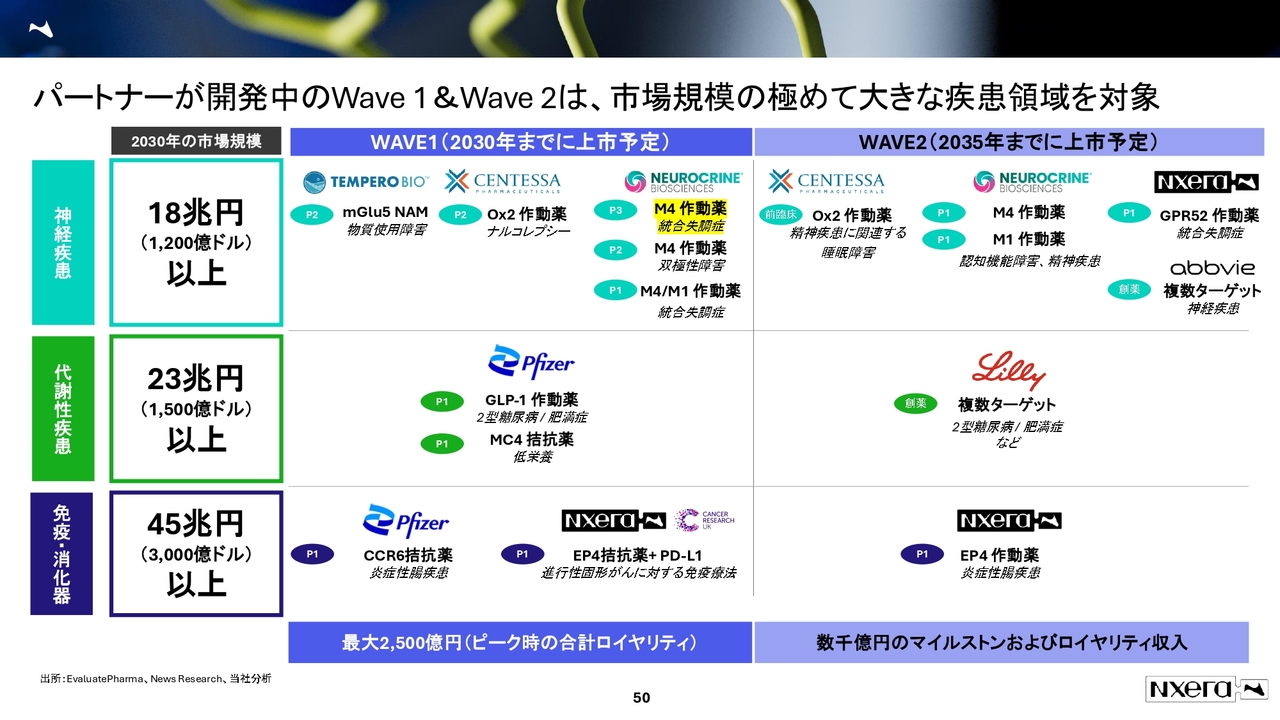

パートナーが開発中のWave 1&Wave 2は、市場規模の極めて大きな疾患領域を対象

2030年の姿は、どのようなものを想像しているのかについてご説明します。スライドでは、パイプラインの市場規模と上市時期をもとに、Wave1とWave2に分けています。神経疾患、代謝性疾患、免疫・消化器疾患という、大きな市場規模を持つ中で、多くの製品がこのようにプロットすることができています。

2030年までに上市できる可能性のあるものとしては、スライドのとおりです。今日、加えてお示ししたいのが、ニューロクライン社のM4作動薬、Centessa社の「ORX750」、Tempero Bio社の「TMP-301」、EP4拮抗薬です。Deep Diveでこのあたりをご説明します。

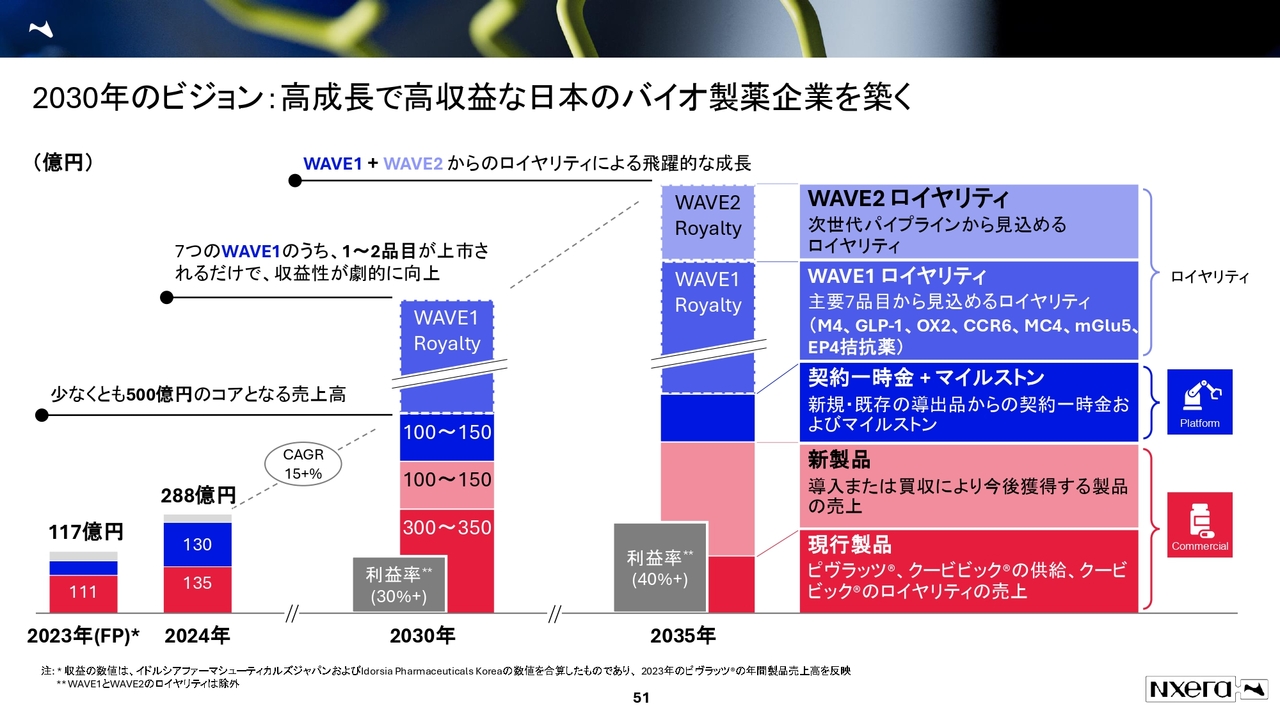

2030年のビジョン:高成長で高収益な日本のバイオ製薬企業を築く

スライドは、2030年の売上利益の見込みです。2030年は、現行製品である「ピヴラッツ」と「クービビック」の供給とロイヤリティの売上によって、300億円から350億円は確度高く示せるのではないかと思っています。

「ピヴラッツ」の売上はできていますが、「クービビック」は塩野義製薬にがんばっていただく必要があります。ご存知のとおり、塩野義製薬は鳥居薬品、JTの医薬事業を買収して、MRもしっかりと確保しています。そのため、300億円から350億円は、かなり確度の高い数字だと思っています。

スライドの青色部分である「契約一時金+マイルストン」は、100億円から150億円と示しています。ここは大きくボラティリティが生まれる可能性はありますが、2024年で130億円を示しましたので、100億円から150億円は示せるだろうと思っています。

新製品に関しては、みなさまも不透明というところが強いと思います。今年のマイルストンとして、少なくとも今期導入が1本ありますので、進捗を待っていただければと思います。導入後には、説明会もできればと思っています。

そのように、少なくとも500億円の売上高を作り、利益率30パーセント以上を目指すということを示していきたいと思っています。利益率30パーセント以上のキーになるのは「ピヴラッツ」と「クービビック」です。原価低減がありますので、より効いてくると思っています。

それに上乗せされていくのが、Wave1、Wave2のロイヤリティ収入です。特にWave1の中でいうと、2030年頃までにM4作動薬のロイヤリティ収入が出てくると上振れとなりますので、興味深いところかと思っています。

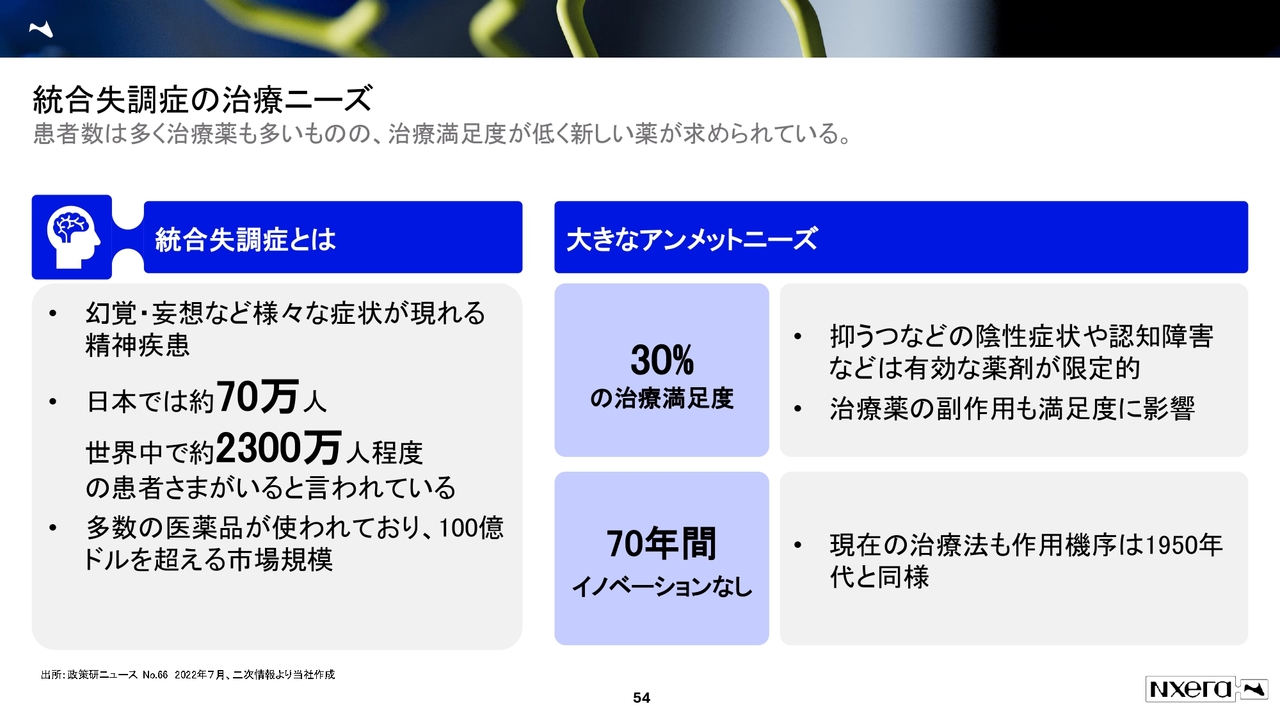

統合失調症の治療ニーズ

ここからは、Deep Diveというかたちで、詳細なご説明をしていけたらと思っています。専門的なお話になってしまうかもしれませんが、少しお付き合いください。まず、ムスカリンプログラムについてです。最も進んでいるムスカリンプログラムとは、どのようなものなのかご説明します。

M4作動薬を含めて、大きな市場となっている統合失調症を狙っています。統合失調症の市場規模について、日本では70万人、全世界では2,300万人程度いらっしゃると言われていて、実はアンメットニーズが大きいです。実際に薬を使いますが、やめてしまう方が多いです。

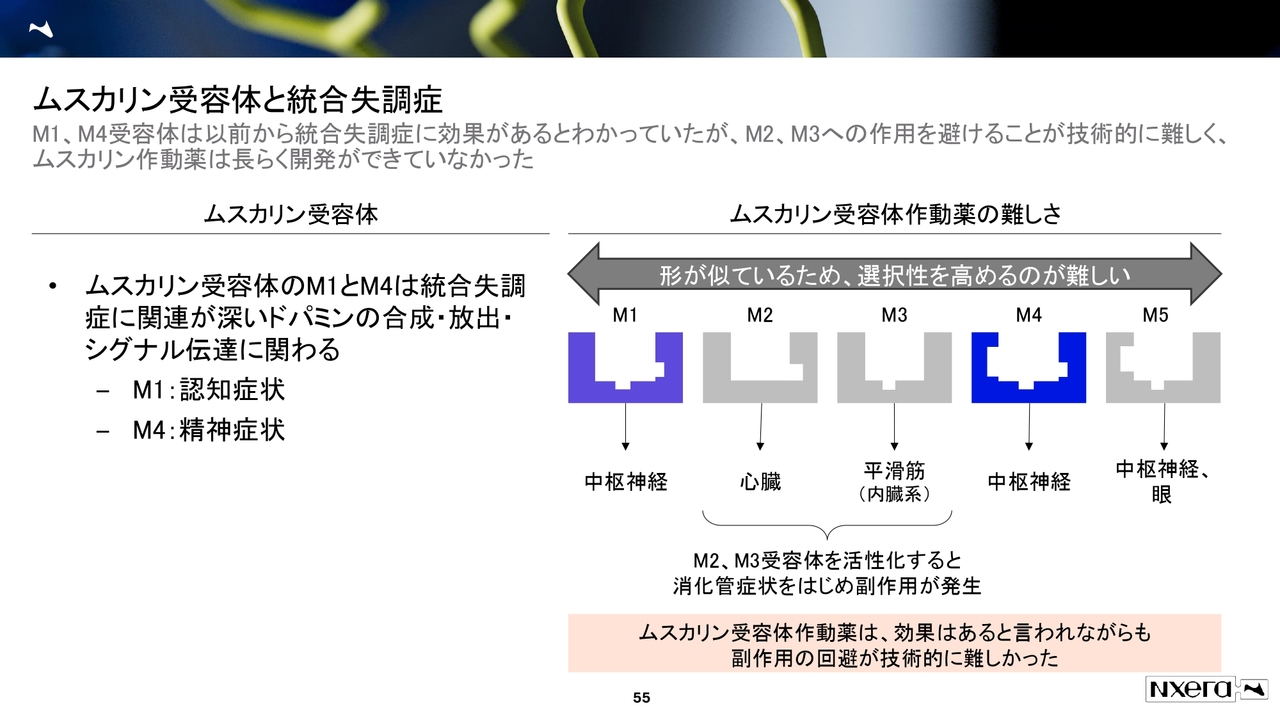

ムスカリン受容体と統合失調症

ムスカリン受容体というターゲットですが、もともと統合失調症とかなり関わりが深いと言われていました。ムスカリンには、サブタイプが5つあり、いわゆる受容体としてあるものが5つあります。

特に統合失調症に関係するだろうというのが、M1とM4の受容体になります。ただ、なぜ薬ができなかったかというと、5つのサブタイプがある中で、いずれも鍵穴が似ているため、うまく薬が作れないというのが問題点でした。

一方、当社はしっかりと作り上げてきています。M1とM4が中枢神経系に作用することがわかっており、薬の開発が進んでいます。

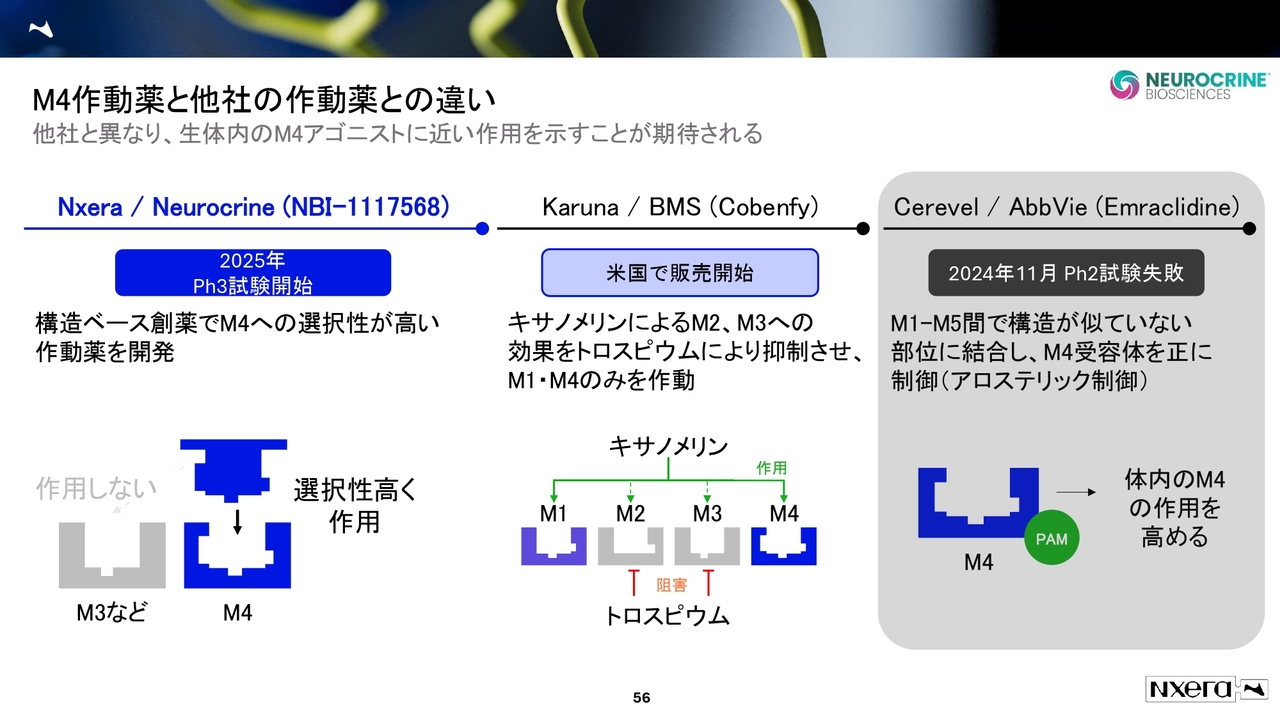

M4作動薬と他社の作動薬との違い

今、3社が薬の開発を進めていると思っています。Cerevel社とAbbVie社は、フェーズ2の主要評価が未達となり、その後の報告がないという状況です。現状は、当社とニューロクライン社、Karuna社とBMS社のところかと思います。

後者の「Cobenfy」という薬は、もうすでに米国で販売されています。どのようなアプローチを取ったかご説明します。M1とM4に効くことはわかっていましたが、M2とM3にも触ってしまう「キサノメリン」という薬がありました。

M2とM3を触ってしまうなら、それを阻害するような「トロスピウム」を投与したらよいのではないかと思い、これを合剤のかたちで実現したのが「Cobenfy」となります。それによって、M1とM4に作用するような薬を作ったのが、Karuna社とBMS社になります。

当社とニューロクライン社としては、鍵穴がしっかりとわかっている状況ですので、選択的なM4作動薬を作りました。もちろん、M1とM4のデュアルに作動するものを作りましたし、M1だけのものを作っています。そのようなものが足元で動いています。

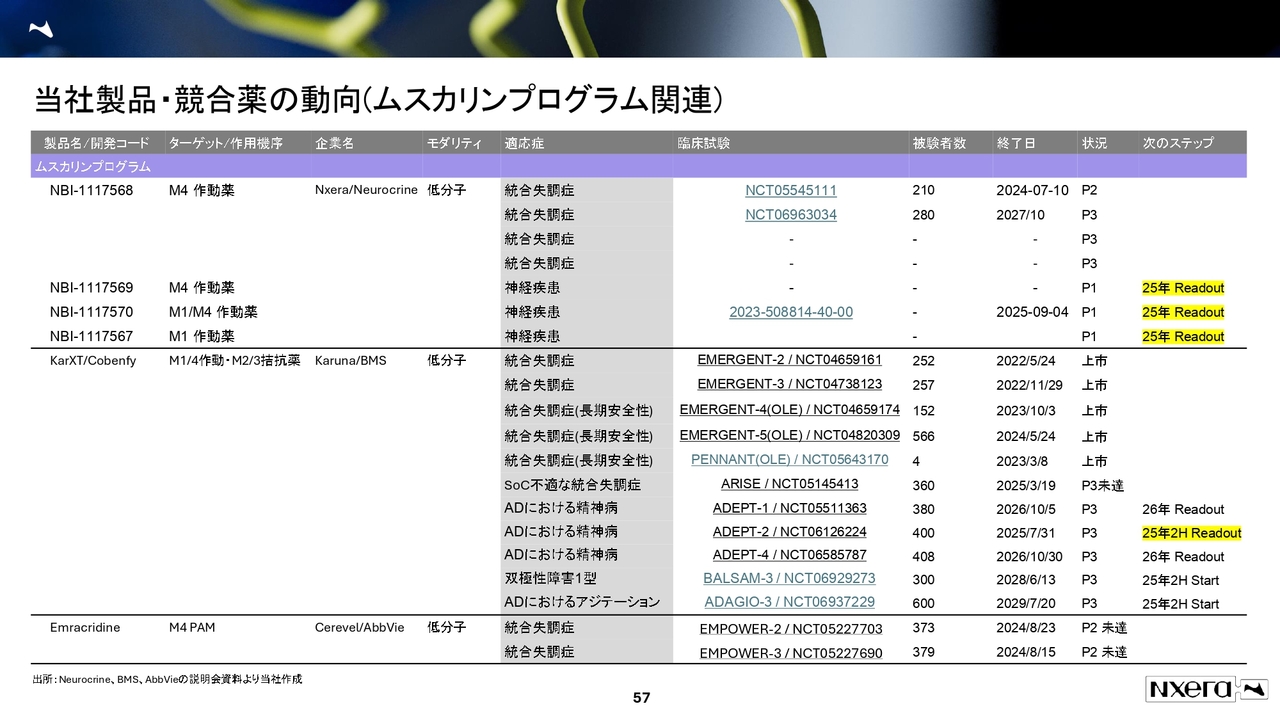

当社製品・競合薬の動向(ムスカリンプログラム関連)

ムスカリンプログラムについて、状況を整理したいと思います。ビジーなスライドで恐縮なのですが、大きく3社の開発パイプラインが存在しているかと思います。

今年は、非常に大事な年になってくると思っています。2025年にデータが出てくるものがいくつか存在します。当社としても、NBI-1117569、NBI-1117570、NBI-1117567のあたりが、2025年のリードアウトで、健常人のデータとして出てくる可能性があります。

KarXTの「Cobenfy」は、直近で標準療法が不適合な統合失調症のデータがフェーズ2で未達でした。今年は、アルツハイマー病(AD)における精神病のところで、ADEPT-2という試験結果が出てくると思いますので、ここも注目すべきところかと思います。

我々の統合失調症M4作動薬について、フェーズ3は3本程度行うとお話ししています。その1本がすでに開始され、終了時期としては2027年10月程度です。フェーズ3について、機関投資家さんからも「3本というのは、どういうことなのか?」とご質問いただくことが多いです。

米国で精神薬を承認しようとすると、ピボタル試験、いわゆるフェーズ3試験としては、有効性を見る試験が少なくとも2つ必要だと言われています。例えば、Karuna社の「Cobenfy」はすでに上市されていますが、EMERGENT-2とEMERGENT-3がフェーズ3で、ピボタルを使った試験になります。

加えて、Open Label Extension(OLE)という長期安全性を見るような試験があります。スライドを見ていただくと、Karuna社は相当な試験数を行っているというのがご理解いただけるかと思います。

そのため、当社の3本というのが多いのではないかとご質問いただくのですが、一般的な数字ですので、ご理解いただければと思います。

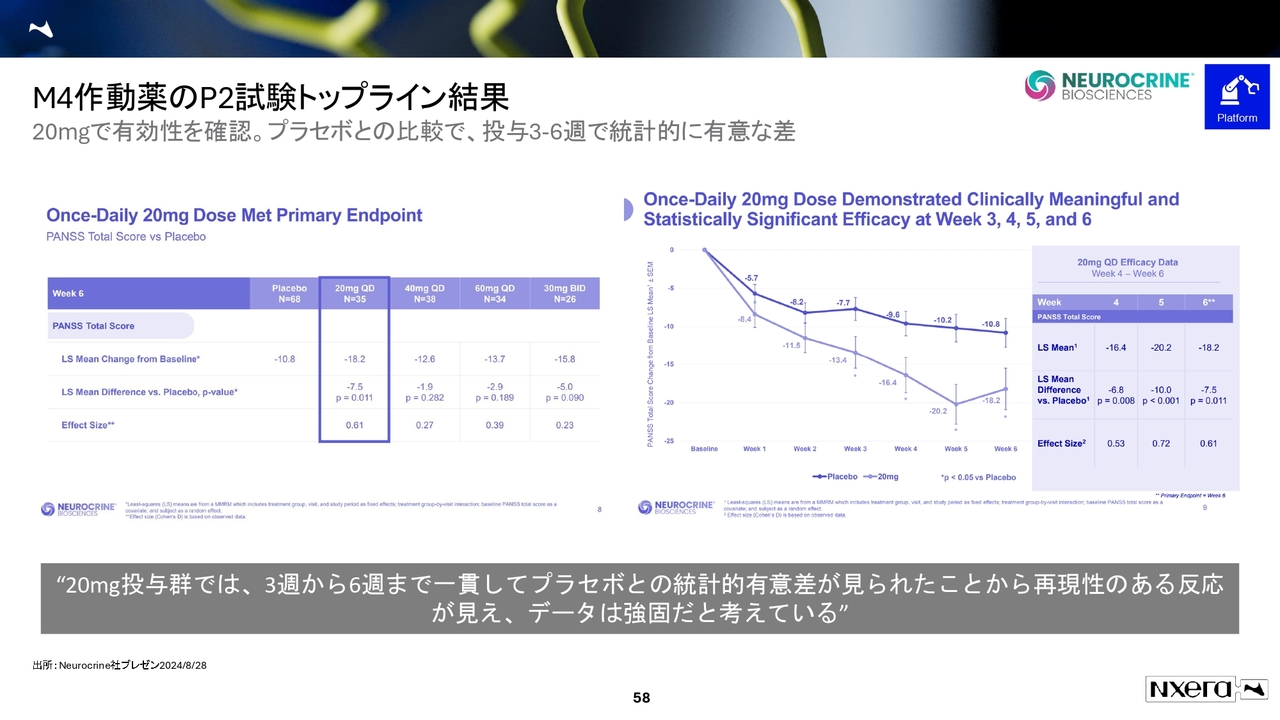

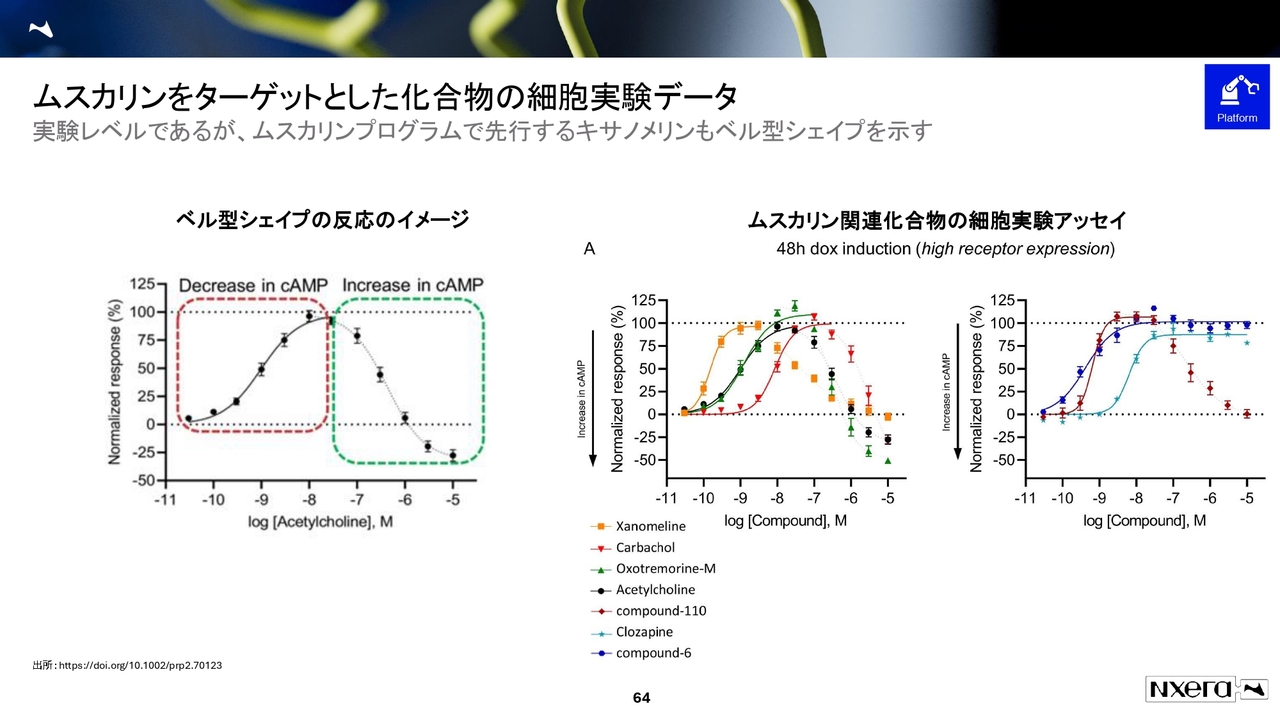

M4作動薬のP2試験トップライン結果

フェーズ2の結果がどのようなものだったのか、あらためてお伝えしたいと思います。M4作動薬のフェーズ2試験において、Primary Endpointは20ミリグラム Doseでしっかりとミートしたとデータとして示しました。

20ミリグラムをメインとして、40ミリグラム、60ミリグラム、30ミリグラムを1日2回でミートしなかったところがご質問にありましたが、後半でも私なりの解説をしたいと思います。20ミリグラムの1日1回のDoseでしっかりと成功を収めました。スライド右側がその推移です。PANSSという統合失調症のスコアでいうと、第3週目以降から有意差を取り、それ以降しっかりと有意差をとったデータが出せました。

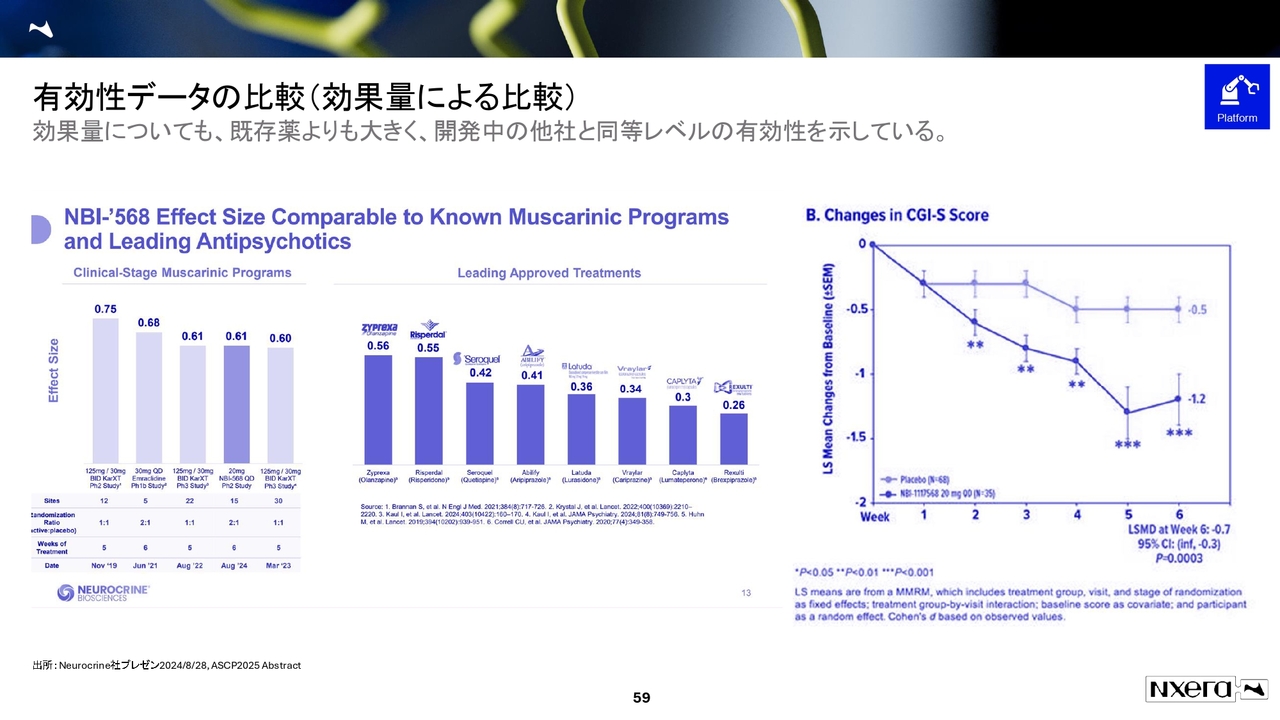

有効性データの比較(効果量による比較)

スライドは、他剤と比較した時のデータについて示したものです。トータルを評価した中で、Effect Sizeというものが出てきますが、0.61という評価が第6週のデータでは出ていました。第5週では0.72でしたが、0.61というデータは他剤と同等並みで、むしろ既存薬以上の効果を出していたというのが、20ミリグラムの第6週のデータとなります。

第5週のデータに関しては0.72ですので、さらに上のところのデータが出せていたということです。やはりN数が少ないので、フェーズ3でしっかりと実証できるかというのが現状だと思っています。

直近で、ASCP(米国臨床精神薬理学会)において、CGI-S Scoreというのも出てきています。もともと有意差は出ていたというお話なのですが、経時的な変化というのは初めて開示されたものです。

統合失調症において、副次評価項目でよく使われるスコアなのですが、第2週で有意差が取れていて、それ以降しっかりと有意差が取れているというのが現状です。20ミリグラムでしっかりと効いていると評価されたと感じています。

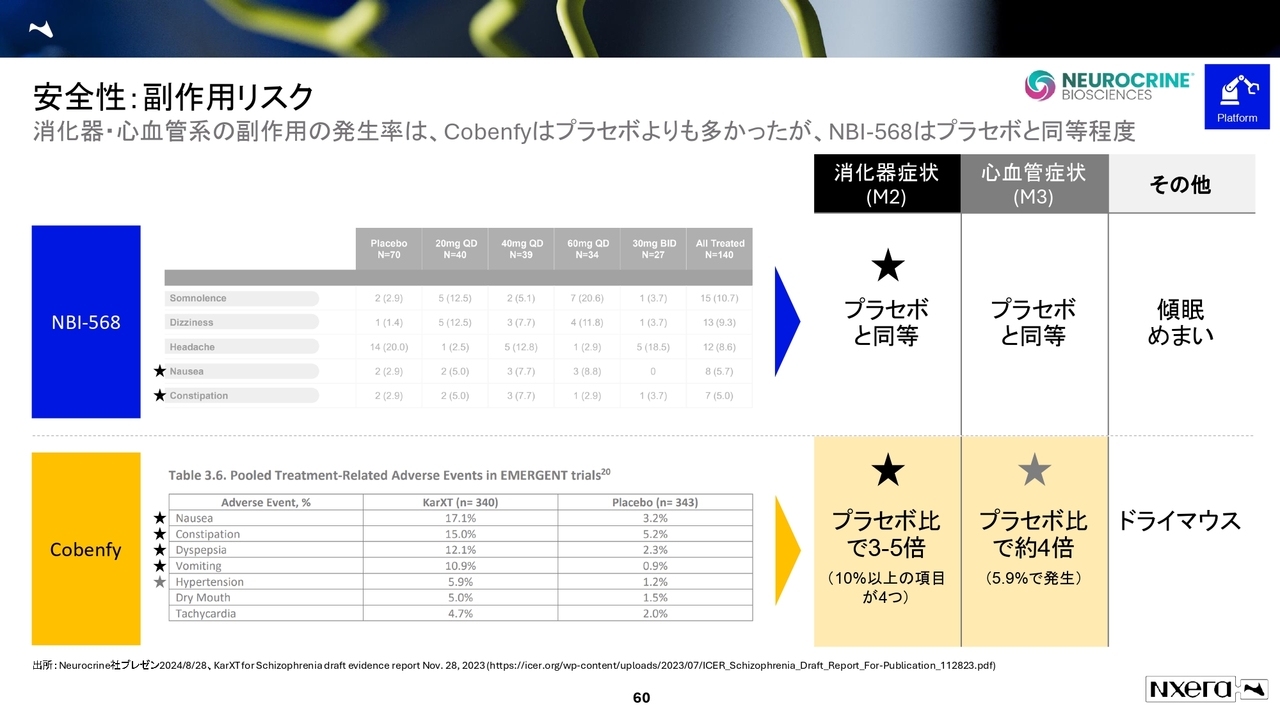

安全性:副作用リスク

「Cobenfy」という薬がある中で、どのような差別化をしていくのかについてご説明します。「Cobenfy」の投与回数は1日2回ですが、当社のニューロクライン社のフェーズ3のものは、1日1回で試験していますので、そもそも投薬頻度が違います。安全性のところは、特に消化器症状にしっかり効いてくると思っています。

M2、M3を触ってしまうので、やはり消化器症状が出やすいというところが、ムスカリン関連の特徴かと思っています。「Cobenfy」に関しては、消化器症状で一定程度のプラセボ比で、有害事象が出てきているとのことです。このようなところが差別化ポイントではないかと思っています。

服薬頻度が1日1回か2回というところ、安全性が高く、副作用リスクが低いというところをしっかりと提供していければ、ベストインクラスを目指せるのではないかと考えています。

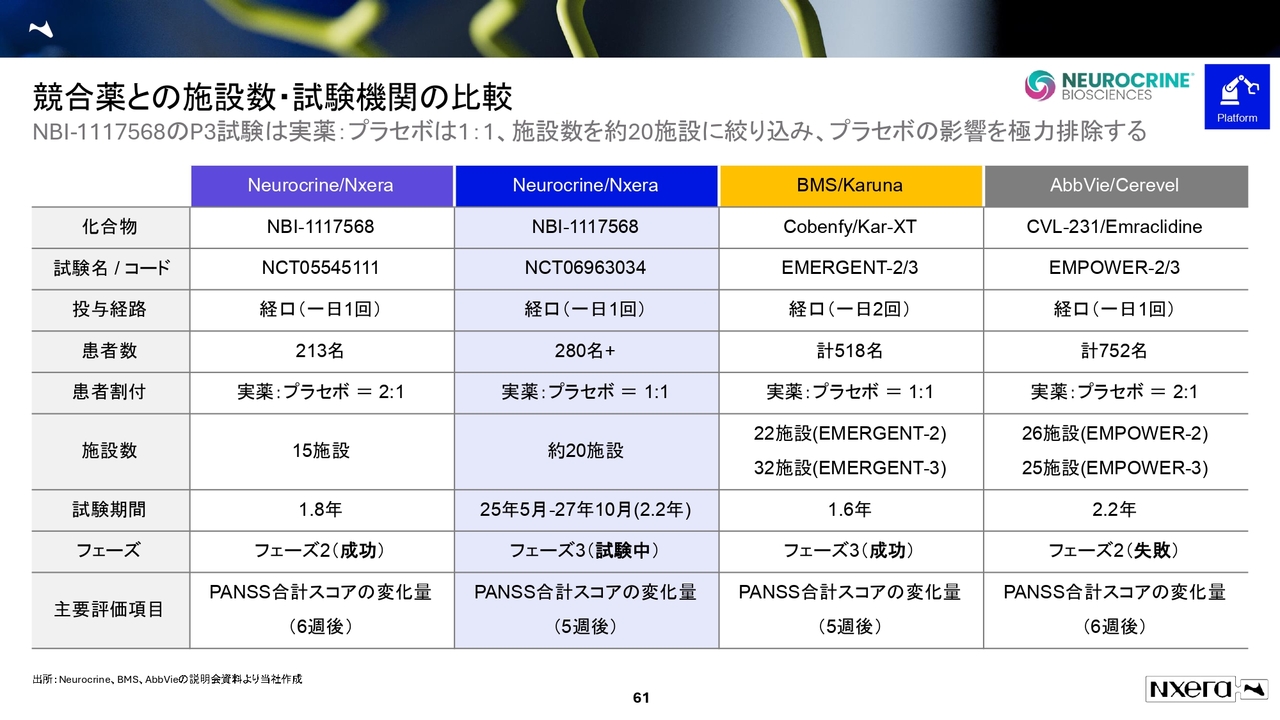

競合薬との施設数・試験機関の比較

競合薬の比較に関しても、お話ししたいと思います。今のフェーズ3で走っているのは280名程度で、施設数20施設に限定して試験を行っています。試験期間は、2027年10月までとなっています。この2.2年という時間軸については、もう少し早く終わる可能性もあるのではないかと考えています。

例えば、ニューロクライン社のフェーズ2の時は1.8年かかっていますが、同じ時期に、Karuna社もCerevel社も走らせていました。ただ現状は、ムスカリンにおいては、ニューロクライン社とネクセラファーマが、統合失調症に関して走らせているのみとなっています。したがって、時間軸としては、早く終わる可能性もあるかと思っています。

我々として、ニューロクライン社に相当気を遣っていただいたポイントが2点あります。実薬とプラセボを1対1にしている点と、施設数を限定している点についてご説明します。

実薬とプラセボを1対1にしているポイントとしては、ニューロクライン社、ネクセラファーマがフェーズ2試験では2対1で実施しました。患者さまからすれば、試験プロトコルが実薬とプラセボが2対1になっていると、薬を投与された時に「私は実薬を投与されたのではないか」と思うと思います。もちろん、それは患者さまにはわかりませんが、それによりプラセボ効果が出やすくなるところではあります。

ニューロクライン社とネクセラファーマに関しては、今から1対1の割付で行うこととなっています。そこを気にしたのかはわかりませんが、Karuna社は1対1、AbbVie社とCerevel社は2対1で行いました。このようなかたちで、1対1でしっかりとケアすることを20施設程度で行います。

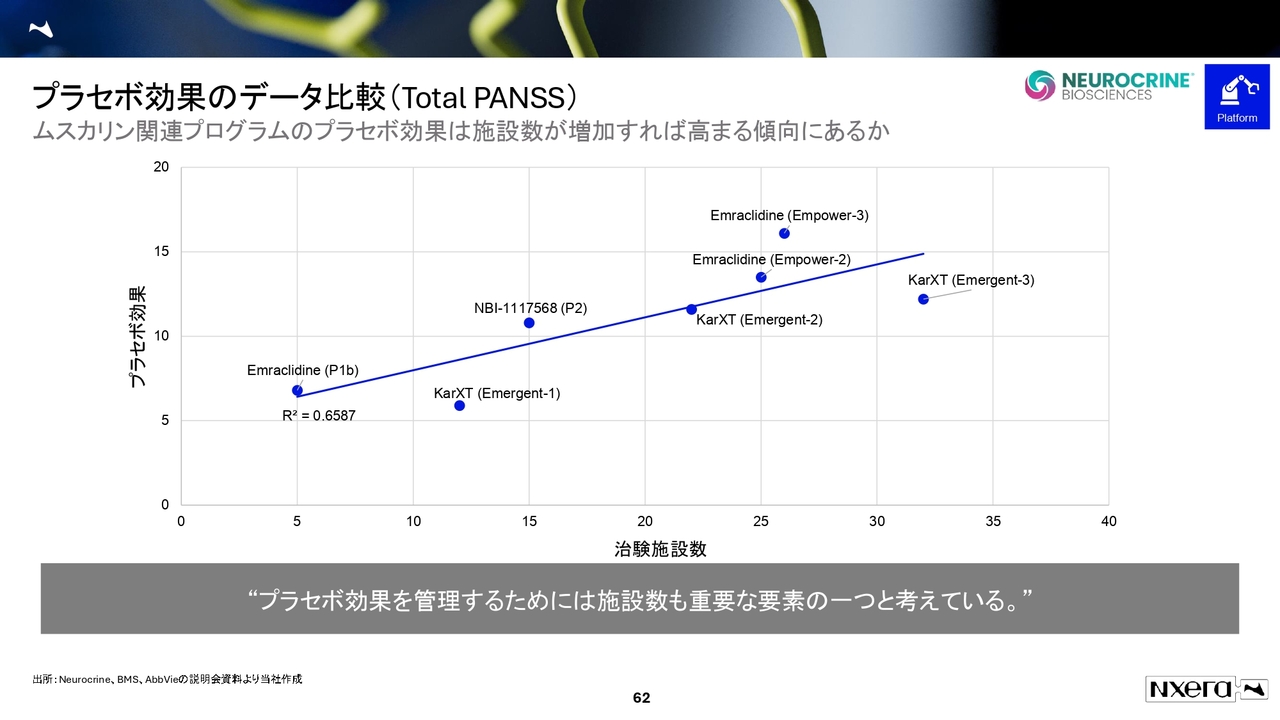

プラセボ効果のデータ比較(Total PANSS)

こちらはN数も少ないため、あくまで例としてお話ししますが、今までのプラセボ効果の試験結果と施設数をプロットしたのがスライドに示しているグラフです。例えば今回、ネクセラファーマとニューロクライン社がフェーズ2試験の結果を出しましたが、15施設でプラセボ効果はこの程度だったということをプロットしています。

他の試験も施設数ごとにプラセボ効果のプロットをとると、施設数が増えるごとにプラセボ効果が大きくなっていることが見えています。このようなデータも見ながら、25施設、30施設で行うというよりは、20施設に絞ったというのが現状のやり方です。

相当大きなリスクを考えて試験を設計していたということで、我々としては満足しており、この状況をしっかり見たいと思っています。数ヶ月以内に、他のフェーズ3試験が始まるとも聞いています。

話がそれてしまうかもしれませんが、FDAの長官が変わったタイミングで、どのようなフェーズ3試験のプロトコルになるかというのは、他の医薬品企業にとっても大きなリスクでした。一方で当社としては、長官が変わってもすでに開始できているため、アナリストの目線から見ても安心していただけると思っています。

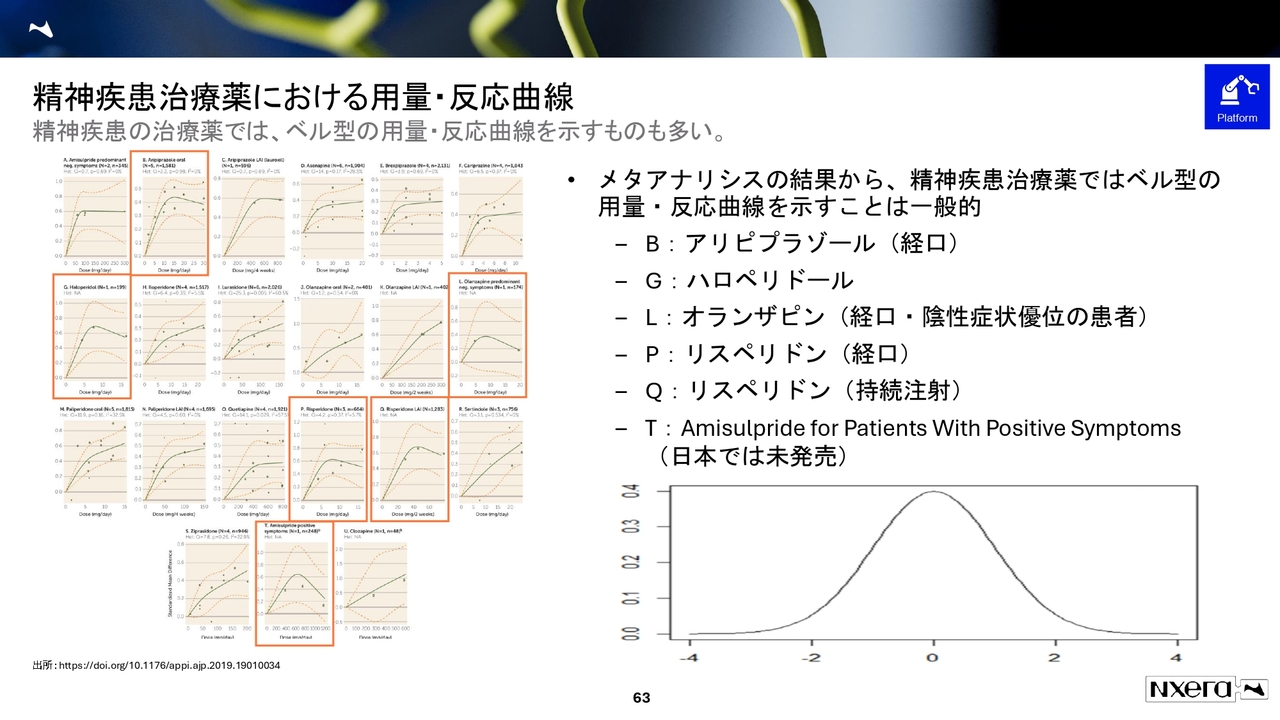

精神疾患治療薬における用量・反応曲線

ここからさらにニッチなお話になり恐縮ですが、用量依存的な効果が見えなかった理由について、あくまで我々の推定、推測でしかありませんがお話しします。

20ミリグラムで有効性の最大値が出て、40ミリグラム、60ミリグラムの時は出なかったことについては、マーケットの懸念点だったかと思います。我々の解釈としては、1つはベルシェイプ型かと思っています。

精神疾患の治療薬に関しては、投与量を多くすればするほど効くものでもありません。スライドに示している緑の折れ線グラフを見ると、投与すればするほど良くなるものも存在しますが、プラトーに達するものも存在します。

一方で、そもそも効かなくなっていくものも存在するのが精神疾患薬では多くあるというのが、現状ではファクトとしてあります。この関連の1つが、データとして見えたのかと思っています。

ただし、そうはいっても他の薬剤はどうなのかがわからない中で、そこをしっかりと目線感として持てるかは不透明だったため、我々としては十分に押すことができなかったという状況でした。

ムスカリンをターゲットとした化合物の細胞実験データ

一方で、5月中旬頃に大変おもしろいデータがとれた論文が出ました。引用元のサイトをご覧いただけたらと思いますが、結論としては、細胞実験でムスカリン関連化合物がベルシェイプ型を示したという論文です。

アセチルコリンという作動薬を増やす中で有効性が上がっていきますが、一定程度で下がっていくというベルシェイプ反応が起きるかについて細胞実験を行いました。当社の薬に関しては実験していませんが、先ほどお伝えした「Cobenfy」の「キサノメリン」のM1からM4のすべてに作用するものを投与した時に、やはりベルシェイプ型をとりました。

1つの仮説としては、ムスカリンターゲットにおいてもベルシェイプ型があり、当社においてもそのベルシェイプ型をとったのではないかと言えてくるかと思っています。もちろん、フェーズ3試験の進捗を見たいと思っており、まだわからないことではあります。

前回のフェーズ2試験の規模感では、プラセボが70名、20ミリグラムが35名で有意差をとれていました。今回の試験は1対1で280名ですので、140名ずつで有意差をつけていきます。みなさまにも、フェーズ3試験の進捗をご覧いただけたらと思います。

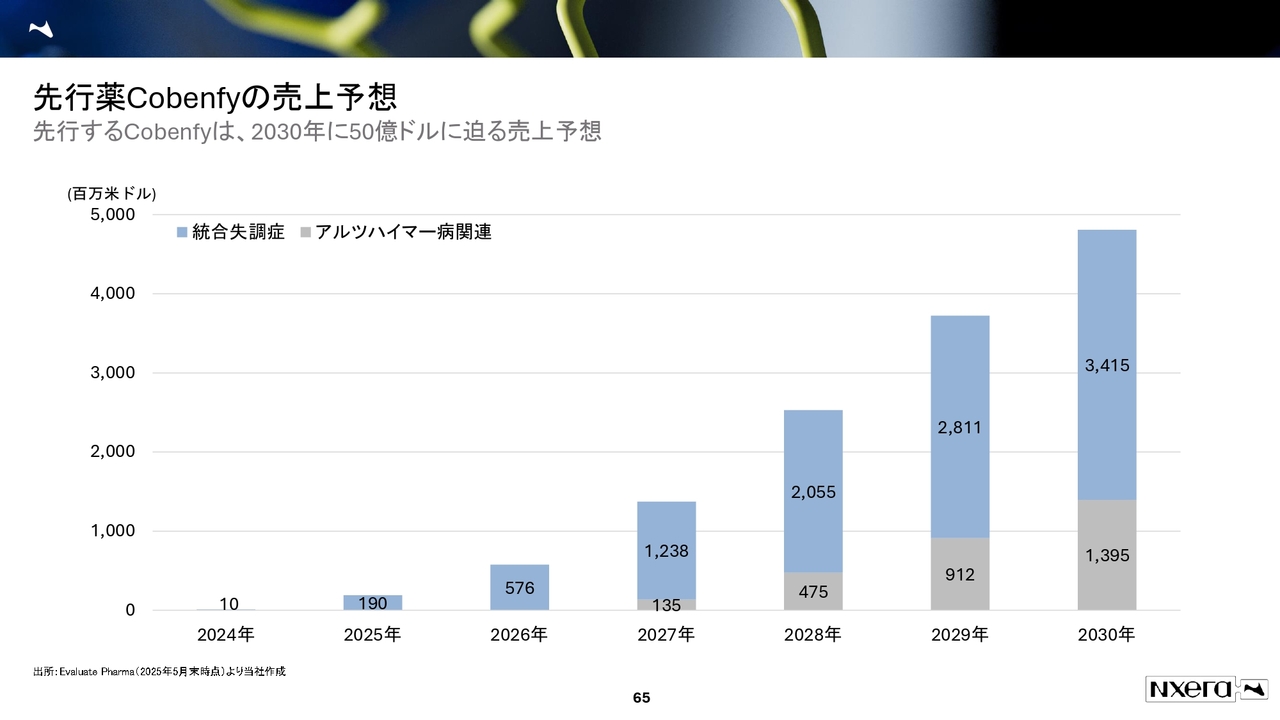

先行薬Cobenfyの売上予想

「Cobenfy」の売上予測についてです。最初にお伝えしたとおり、「Evaluate Pharma」の数字感からとってきています。

市場規模は2030年に50億米ドルに到達するのではないかと言われており、日本円にすると7,000億円程度となります。これが、アナリストがコンセンサスとして入れている数字感からとってきた「Cobenfy」の売上予測です。

もし同じような金額感で当社の薬が売れたとなれば、このようなイメージ感となってくる可能性がありますので、参考程度にご覧いただけたらと思います。

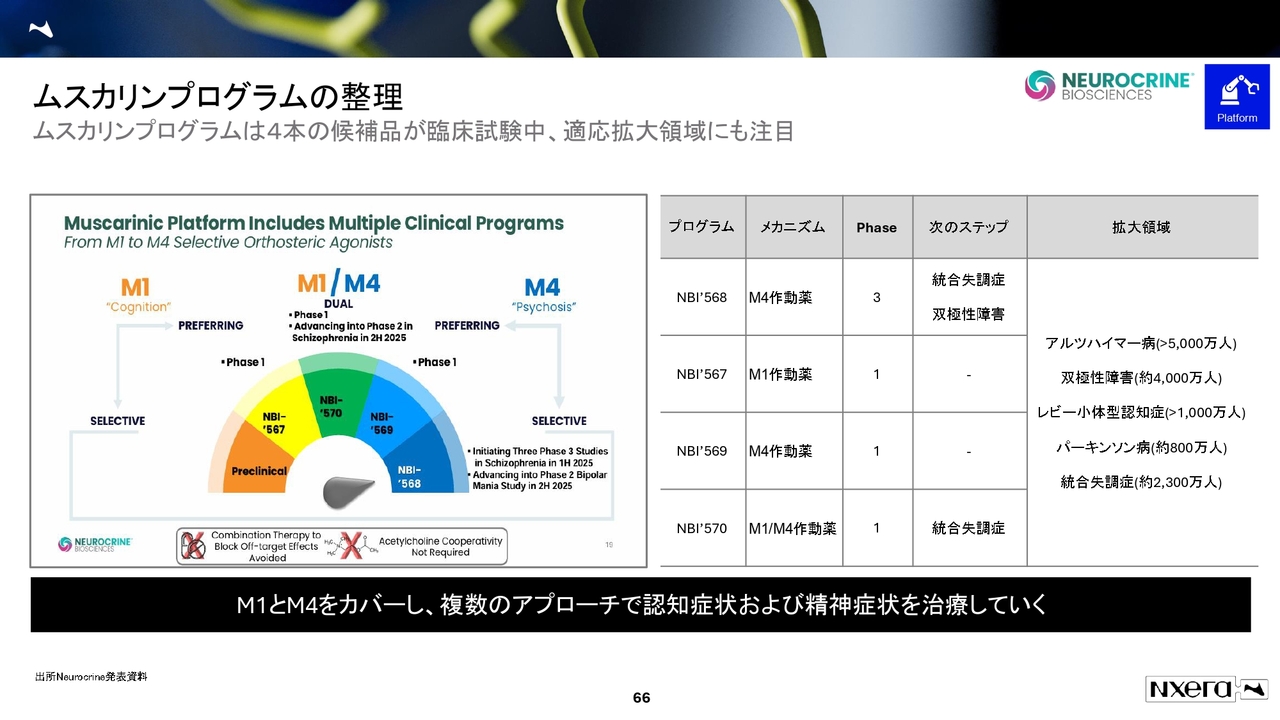

ムスカリンプログラムの整理

ムスカリンプログラムについて、本日はM4作動薬についてお話ししました。双極性障害の患者数は、統合失調症よりもさらに多い4,000万人程度と言われています。そのフェーズ2試験に進んでいきます。また、M1/M4作動薬のところも、統合失調症のフェーズ2試験に進むことがリリースされています。

したがって、M4作動薬が芋づる式に成功すれば、ムスカリンのプラットフォームとしておもしろいと思っており、そこに期待しています。これが今、会社のプラットフォームとして一番好機にあるムスカリンプログラムとなります。

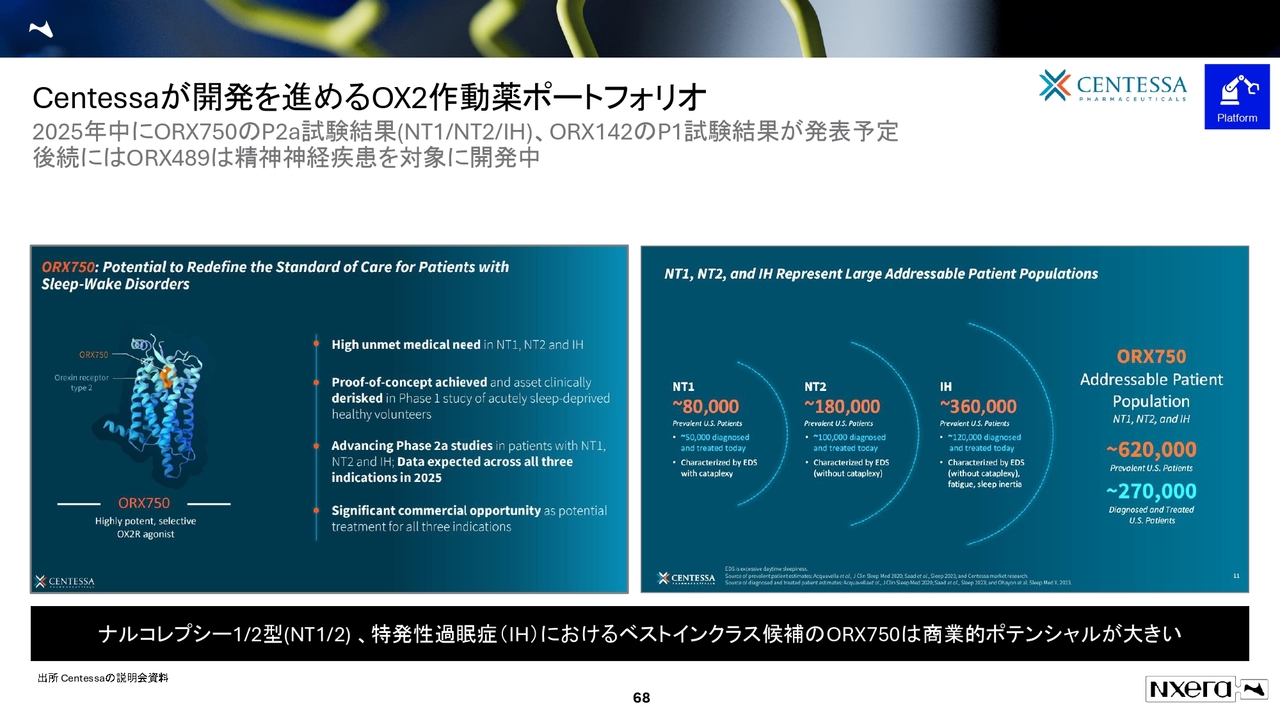

Centessaが開発を進めるOX2作動薬ポートフォリオ

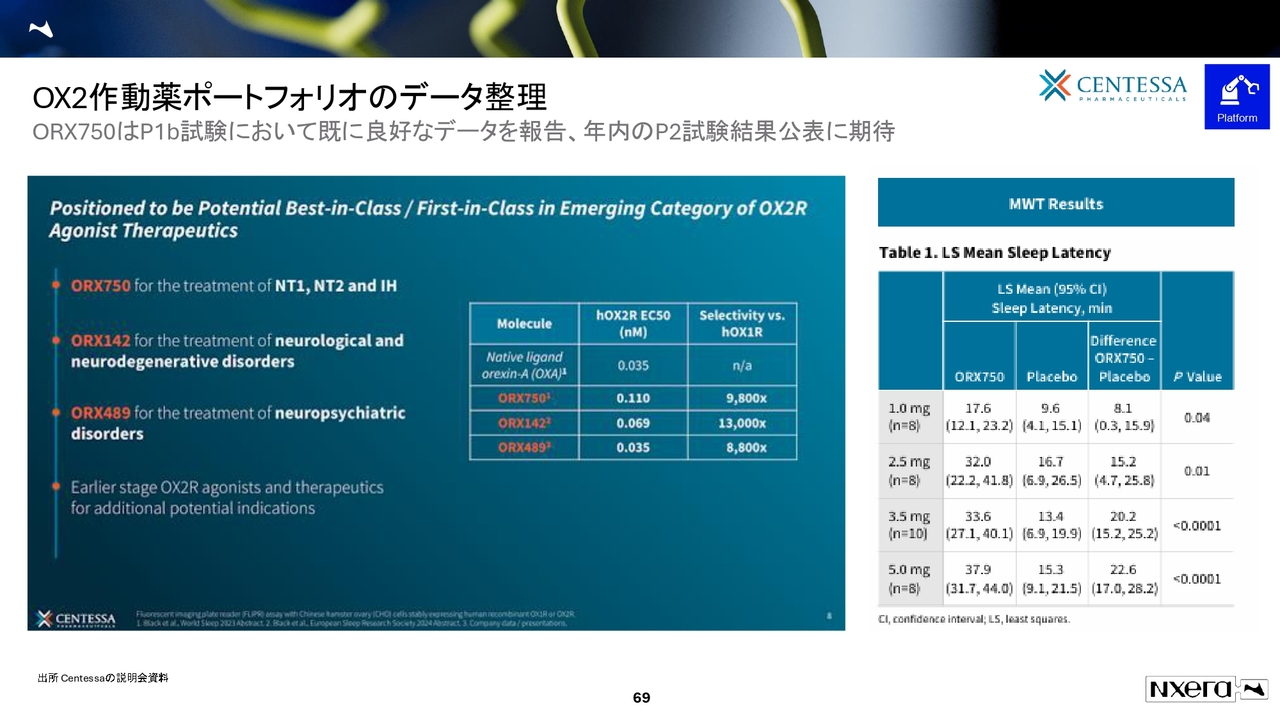

「ORX750」のポテンシャルに関してお話しします。こちらは、Centessa社に導出し、開発を進めている状況です。端的に言いますと、今年は2本の試験結果が出る可能性があります。1つは「ORX750」、もう1つは「ORX142」です。

現在「ORX750」がリードパイプラインで走っており、ナルコレプシーのNT1、NT2、特発性過眠症(IH)を対象としています。市場規模としては、NT1が8万人、NT2が18万人、IHが36万人で、市場規模は大きくなっていきます。

OX2作動薬ポートフォリオのデータ整理

持っているパイプラインのデータについて、ファクトをお伝えします。「ORX750」「ORX142」「ORX489」の3つのパイプラインをCentessa社が進めています。

その中で「ORX750」は、いわゆる動物実験のところで有効性を測ると、ネイティブのオレキシンに対する作動に関しては、0.035ナノモーラーに近い値が出せています。「ORX489」はさらに後期に開発されたものになりますが、ネイティブのものと同等レベルまで効くのではないかというのが動物レベルでも示されています。

何度もお伝えしているとおり、我々はプラットフォームで鍵穴を見つけることが得意で、選択性が高い技術です。OX2作動薬がOX1作動薬に対して、かなり高い選択性を出せているところも、この製品のポートフォリオの特徴かと思っています。

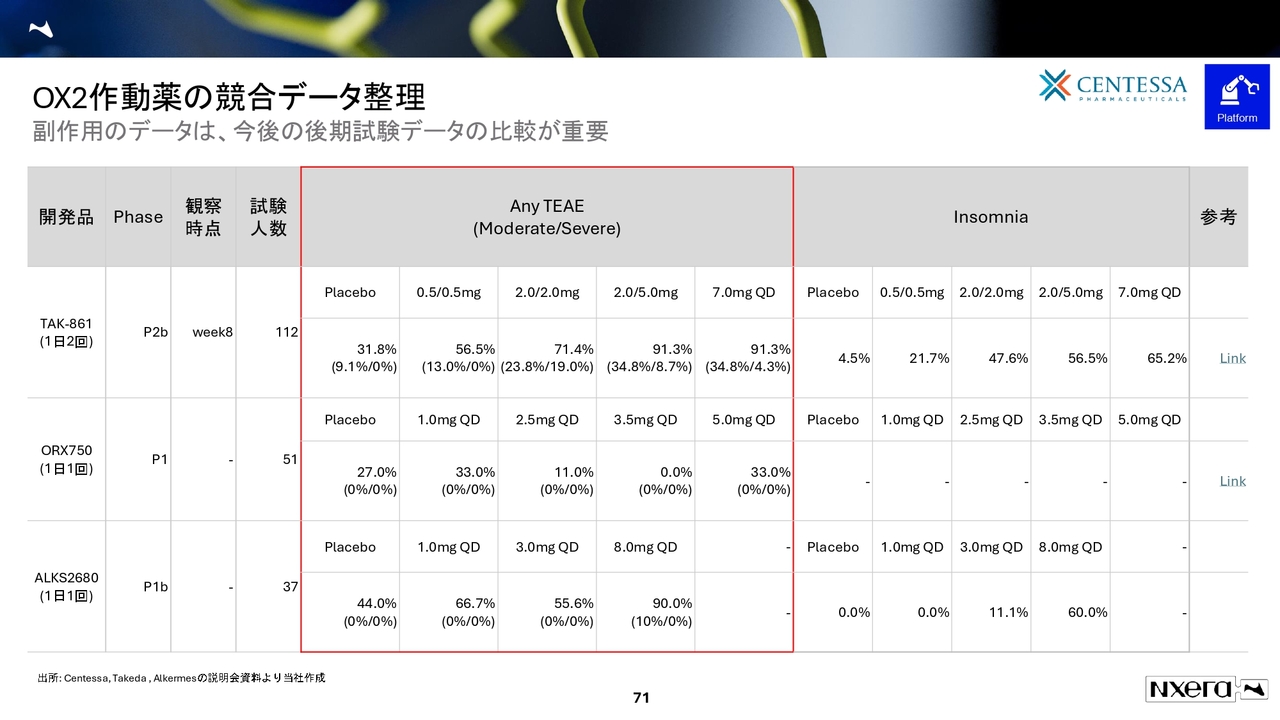

OX2作動薬の競合データ整理

現状のパイプラインにおいて、海外で注目されている競合データとしては、「TAK-861」、当社の「ORX750」、Alkermes社の「ALKS2680」があるかと思っています。

特に今後見ていただきたいと思っているのは、フェーズ3試験の主要評価項目になると言われているMWT(覚醒維持検査)です。覚醒維持検査とは、患者さまを暗いところに連れていき、どのくらい起きていられるかを見る検査になります。

このような検査の中でどのようなデータが出てきたのかといいますと、プラセボ比のデータになりますが、「TAK-861」に関してはかなり良いデータが出て、フェーズ3試験に進んだというのが直近でありました。今年度中にフェーズ3試験のデータ発表がありますので、注目したいと思っています。

「ORX750」「ALKS2680」はデータとして少ないものの、こちらも良好なデータが出ています。「ORX750」に関してはプラセボ効果が高いため、絶対値としてどのように考えたらよいかという不透明さがありますが、やはり人数が少ないため、あまり関連させるべきではないと思います。

OX2作動薬の競合データ整理

今後のフォローアップデータが重要になってきます。ムスカリンのところで、副作用が差別化ポイントになるのではないかとお話ししましたが、「ORX750」に関しても副作用のところは見ていただきたいポイントです。

スライドの表に示しているパーセンテージは、有害事象が全体でどの程度出てきたかを示しています。括弧内は中度、重度のモデレートとシビアで分けています。

後発の「ORX750」と「ALKS2680」は、モデレートとシビアがほとんど出ず、薬は1日1回の服用となっているのが現状です。「TAK-861」に関しては1日2回という目線感の中で、モデレート、シビアも出ています。ただし、これはフェーズ2bで非常に人数が多い中で試験を行っているためです。

やはり人数としては「ORX750」「ALKS2680」が少ないため、現状ではなんとも言えませんが、今後フォローアップデータを見ていただきたいポイントかと思います。私がこれを提示した理由は、今後「ORX750」のデータが出てきた時に、覚醒維持検査のデータをご覧いただきたいと思っており、安全性も比較していただきたいと思っているためです。

当社製品・競合薬の動向(OX2作動薬関連)

今年は、ムスカリン以上に非常に発展しそうなデータが出てきそうな状況です。「ORX750」に関しては、フェーズ2試験の3つの疾患に対するデータが出てきます。「ORX142」に関しても、フェーズ1試験のデータが出てきます。

「TAK-861」に関しては、2025年度上期の4月から9月あたりにナルコレプシーのデータが出てくる状況ですので、ぜひみなさまに注目していただきたいと思っています。Alkermes社のところも、第3四半期あたりにデータを発表すると言われていますので、このあたりも含めて、覚醒維持検査と安全性のところをご覧いただくのがよいのかと思っています。

当社製品・競合薬の動向(OX2作動薬関連)

「TAK-861」のフェーズ3試験の主要評価項目は、投与12週後の覚醒維持検査のデータになります。お伝えしたとおり、ピボタル試験は基本的に2本くらい必要です。武田薬品工業のデータでは、この2本で承認申請を狙うかたちになってくると思っています。

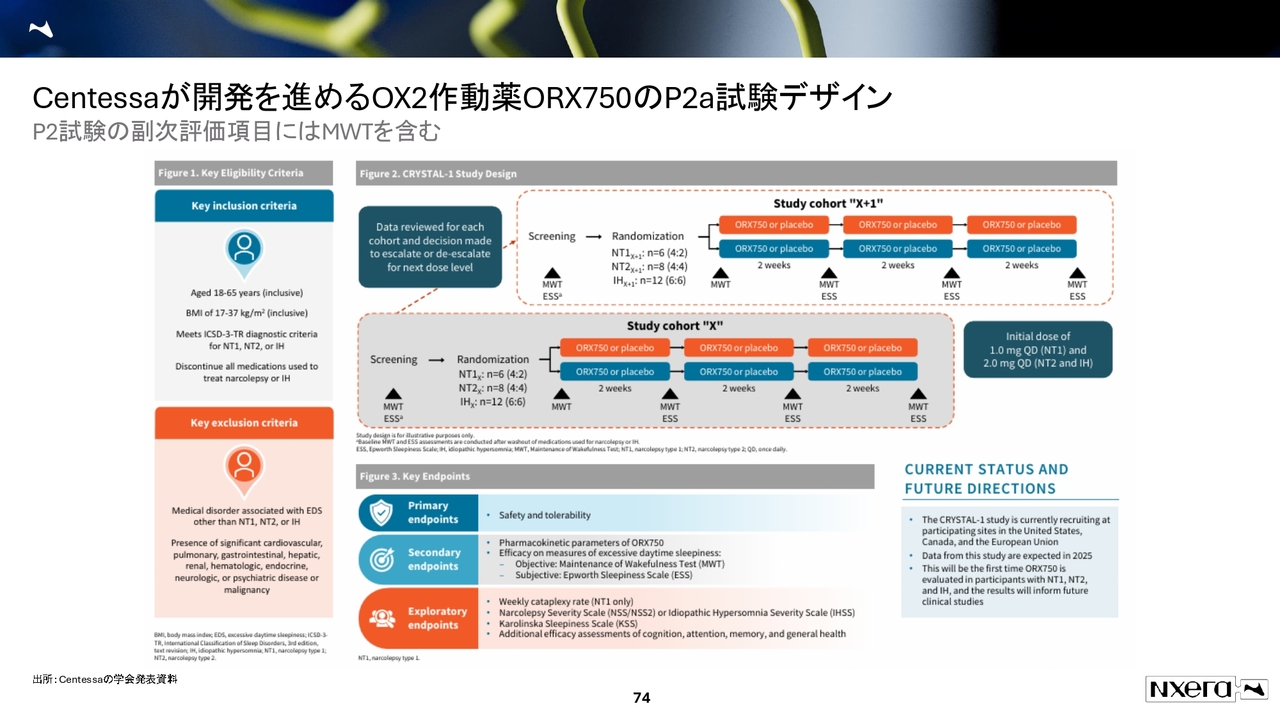

Centessaが開発を進めるOX2作動薬ORX750のP2a試験デザイン

Centessa社のプロトコルについてです。スライドに、12週後の覚醒維持検査のデータを示しています。直接比較ができなくて残念ですが、フェーズ2試験のデータとしては、NT1、NT2、IHを行う中で、2週間ごとに変えてしまうため、12週後のデータを直接見られるわけではありません。

そのため、2週間後のデータも大事で、安全性のところで人数を増やしながら行う状況になりますので、安全性のデータがどのようになるのかをご覧いただくのがよいのかと思っています。

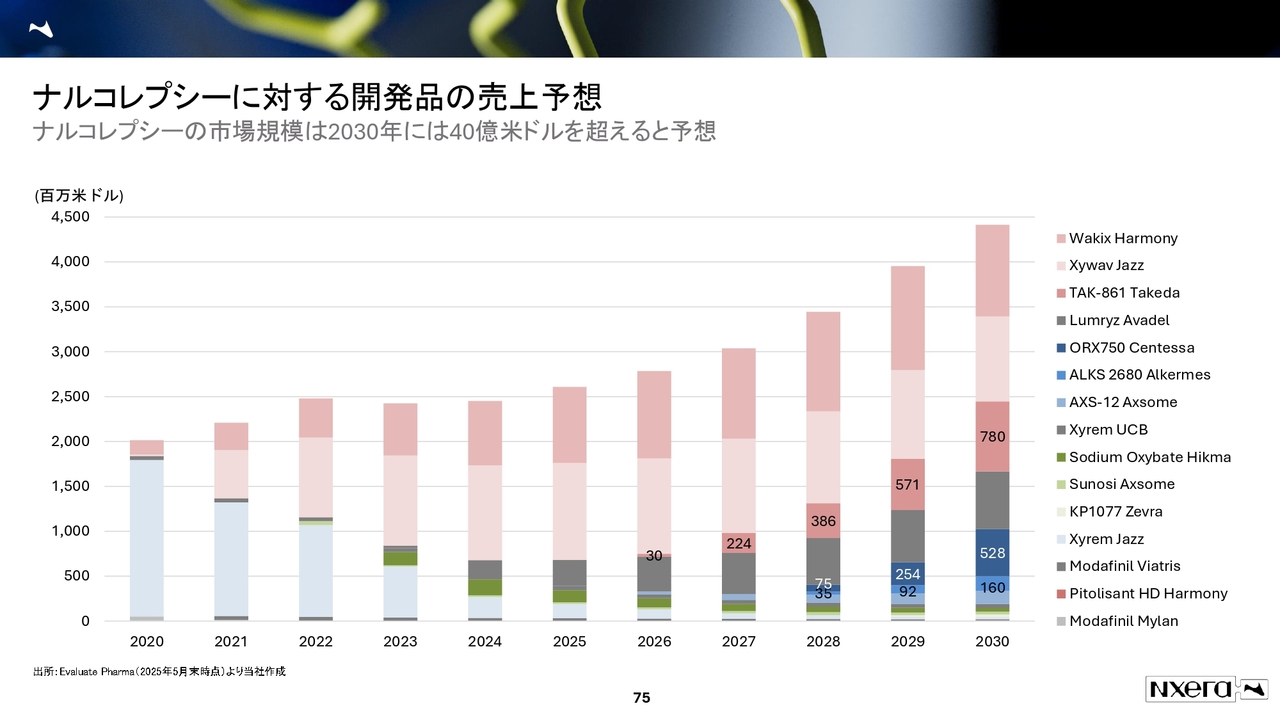

ナルコレプシーに対する開発品の売上予想

このようなスライドでは、最後に売上予想を持ってくることが大事かと思っています。アナリストのコンセンサス予想、ファクトとして出ているものがスライドに掲載している数字です。「TAK-861」は、ナルコレプシーの領域において、2026年に販売が開始される予定で、売上は3年後に4億米ドル程度になる予想です。

Centessa社の「ORX750」は、ファクトとして発売から3年目で5億2,800万米ドルと予想されています。上場企業のアナリストの中で、最も成長率が高いと予想されているのはCentessa社ですので、我々としては期待して待ちたいと思っています。

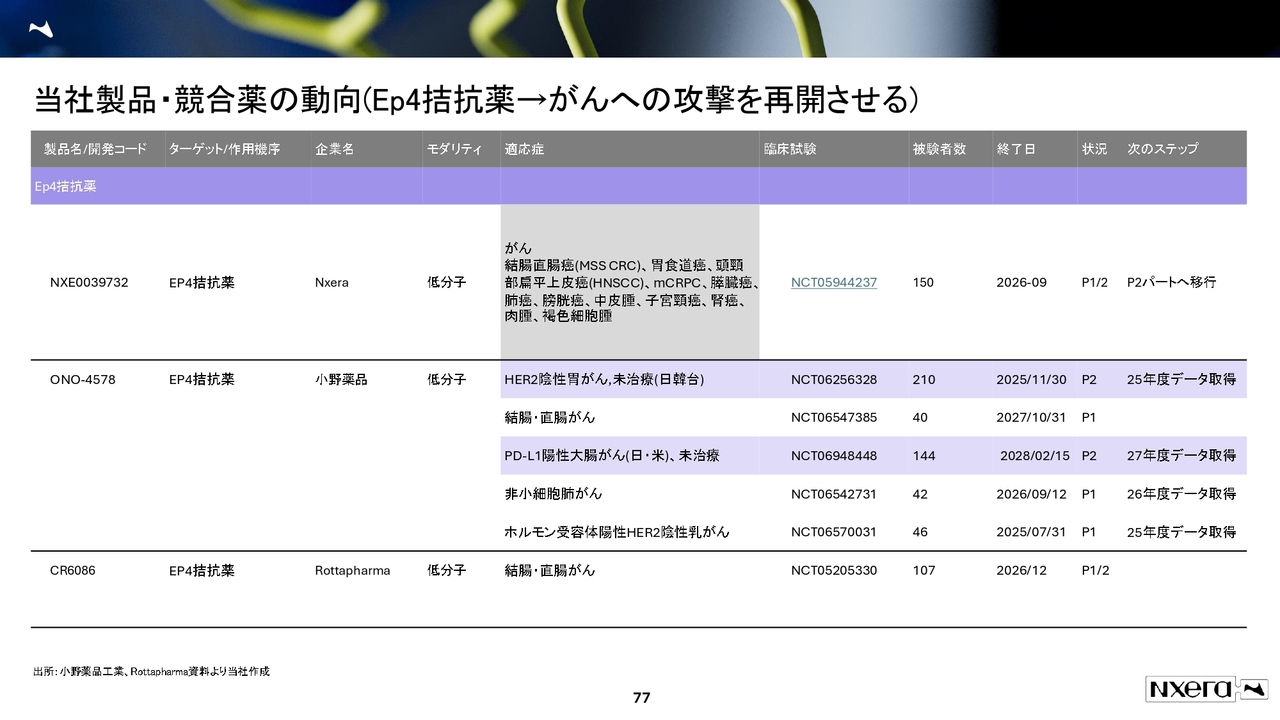

当社製品・競合薬の動向(Ep4拮抗薬→がんへの攻撃を再開させる)

スライドに、Ep4拮抗薬のデータを示しています。Ep4拮抗薬は、がんに対する臨床試験を進めているところです。こちらは提携というよりは自社開発ですが、Cancer Research UKと一緒に進めています。現在、フェーズ1試験が終わり、フェーズ2試験の開始を予定しています。

「すぐに導出しないのですか?」というご質問がよくありますが、フェーズ1、フェーズ2試験のお金はCancer Research UKが負担しており、コストがとれている状況です。もちろん、今交渉している先の中で良い条件が出れば、フェーズ1試験終了後に導出していくこともあると思いますが、フェーズ2試験終了後に導出するのが一般的です。

経済状況が良いということは、みなさまもわかっていただけるかと思います。そこを期待する中で、フェーズ2試験を終えた後に導出するのが基本プランとなりますので、期待していただけたらと思います。

データとしては、結腸・直腸がん、胃食道がん、子宮頸がんを含めて多様ながん種を対象としており、フェーズ2試験を進める時にどのようながん種に絞っていくのかも含めて、みなさまにご報告できると思っています。

Ep4拮抗薬で先行しているのは、小野薬品工業になります。小野薬品工業における2025年度のデータ取得予定としては、HER2陰性胃がんとPD-L1陽性大腸がんのデータになります。直近では、Rottapharm Biotech社が結腸・直腸がんのフェーズ1/2試験を進めています。

したがって、大腸がんのところをメインで開発しているのが、状況として見られるかと思います。ポテンシャルとしてお示ししたいと思っているのが、小野薬品工業ではフェーズ2試験にもかかわらず、未治療を対象に進めている点です。

基本的には、がん腫を攻める時に最終ラインから攻めて、徐々にセカンド、ファーストと進むのが一般的かと思います。一方で、「ONO-4578」のEp4拮抗薬に関しては、HER2陰性胃がんの未治療のところをフェーズ2試験でトライしており、大腸がんも未治療のところでトライしています。

そちらに関しては、小野薬品工業は相当力を入れているのではないかと思いますし、そこと同じターゲットを狙えているところですので、フェーズ1試験のデータを含めて注目したいと思っている状況です。

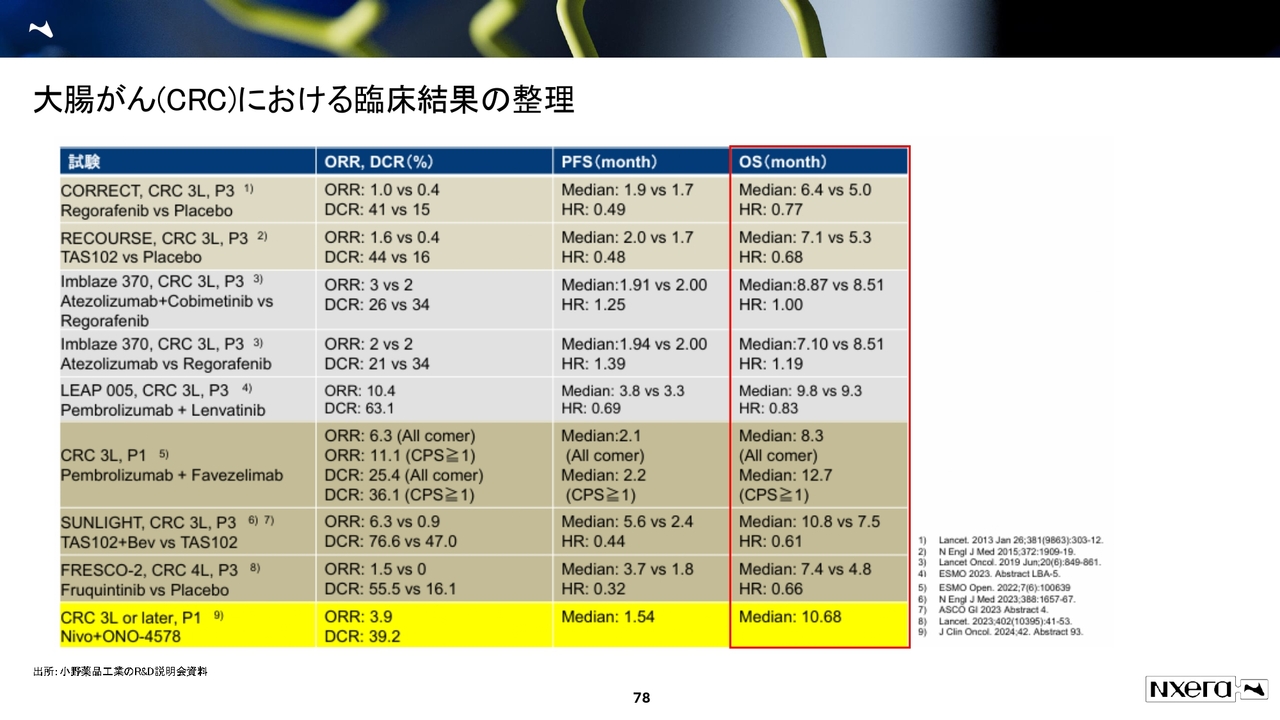

大腸がん(CRC)における臨床結果の整理

大腸がんのお話がありましたので、小野薬品工業のR&D説明会の資料を使って、どのようなデータだったかをお示しします。小野薬品工業の「ONO-4578」に関しては、サードライン以降の患者さまを対象として、ORRで約4パーセントというデータが出ていました。

ORRは全奏効率のことで、患者さまの腫瘍がどのくらい治ったかを示すものです。腫瘍が30パーセント以上減った状態を指すパーシャルレスポンス、完全になくなった状態を指すコンプリートレスポンスを合わせた割合になります。

100名中4名程度の一部しか治っていないという結果ではありますが、大事なデータとして出てきています。特に全生存期間を指すOS(Overall Survival)が10.68ヶ月と出ているところが、R&D説明会ではしっかりと評価されていました。

我々としては、がん種によってはN数が少ないため、なんとも言えないところはありますが、例えば大腸がんであれば、このようなところの比較感を示すことができればおもしろいかと思っています。

フェーズ1試験が終わってフェーズ2試験に進むということは、フェーズ1試験で一定程度の評価が出ているということだとご理解いただけるとうれしいです。

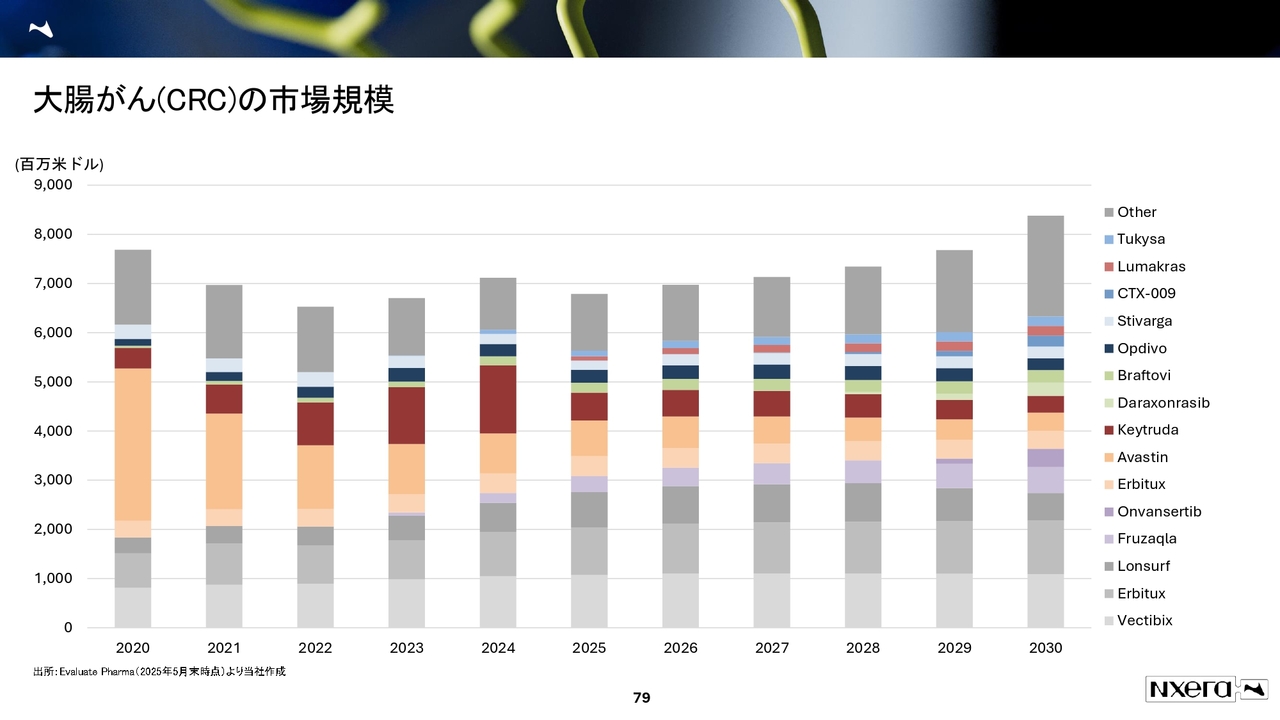

大腸がん(CRC)の市場規模

大腸がんの市場規模です。いろいろなメカニズムの薬があるためなんとも言えませんが、大腸がんだけでも市場規模は約80億米ドル、1兆2,000億円くらいの市場規模となっている状況かと思います。

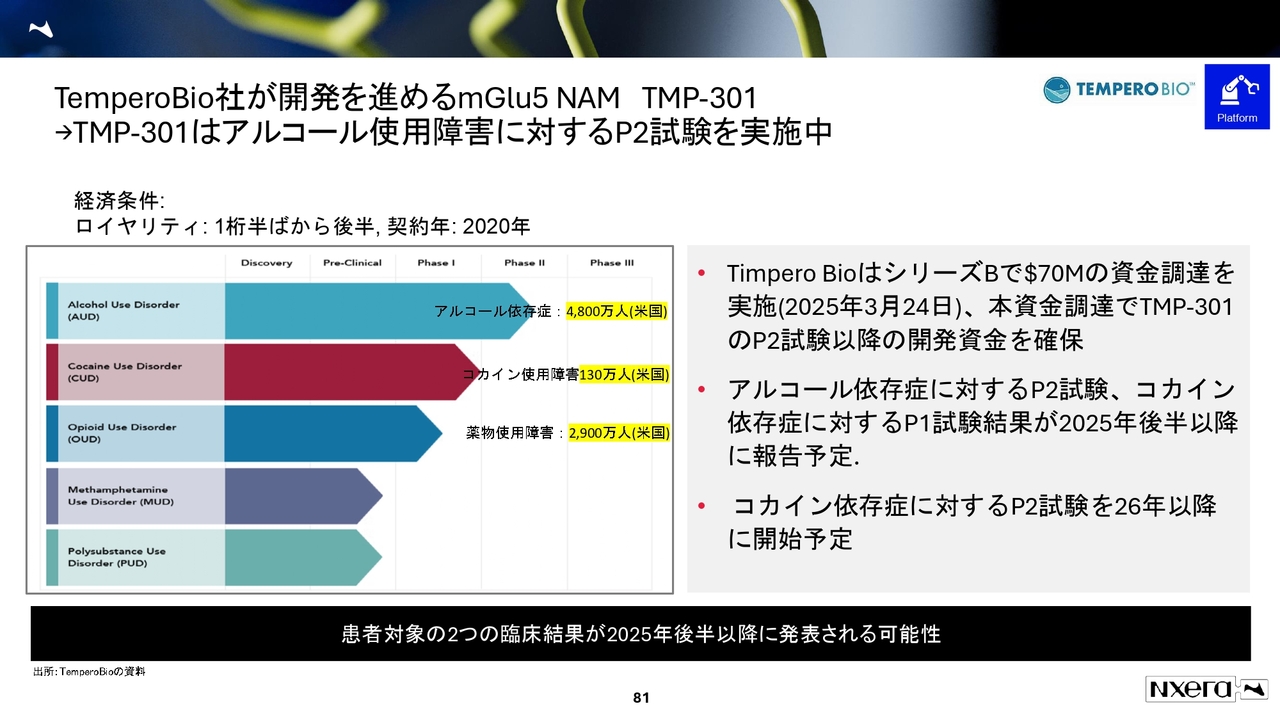

TemperoBio社が開発を進めるmGlu5 NAM TMP-301→TMP-301はアルコール使用障害に対するP2試験を実施中

「TMP-301」に関してお話しします。「TMP-301」は、Tempero Bio社が開発しているmGlu5 NAMというものになります。アルコール依存症、コカイン依存症、薬物使用障害のところが注目されているかと思います。

すでに進んでいるのがアルコール依存症で、それに対するフェーズ2試験の結果とコカイン依存症のフェーズ1試験の結果について、患者さまに対するデータが年内に出てくる可能性があります。このようなバイオベンチャーは未上場のため、資金がなくなったら開発が止まってしまうリスクがあると思いますが、3月に7,000万米ドル、日本円で100億円を調達しています。

日本のバイオベンチャーで100億円を調達できる会社があるのかというと、なかなか難しいと思います。その調達を終えており、フェーズ2試験以降の開発資金も確保できている状況ですので、この進捗を待ちたいと思っています。コカイン依存症に関しては、フェーズ2試験を2026年以降に開始することもリリースされています。

競合薬の動向(TMP-301関連)

未上場企業ですので、「TMP-301」のポテンシャルを考える上で創業の背景をお伝えします。

Tempero Bio社は、Aditum Bio社と共同で創設しました。覚えていただきたいこととして、Aditum Bio社は、ノバルティス社の元CEOのジョー・ヒメネス氏と、ノバルティスバイオメディカル研究所(NIBR)元所長のマーク・フィッシュマン氏の2人によって共同設立されました。そこから出てきたのがTempero Bio社となります。

コカイン使用障害の患者さまを対象とした研究で有効性が認められたと、Tempero Bio社のCEOのコメントが3月に出ました。

ただし「Mavoglurant」という薬は、実はノバルティス社が先にmGlu5を対象に開発したものになります。これに関しては限界があり、かつ特許切れだったことが『Endpoints News』の記事に出ていました。その方によれば、「TMP-301」は「Mavoglurant」よりも強力で、薬剤上優れているとのことです。

ノバルティス社は、スイスの小さな新興企業Stalicla社に導出したという経緯があります。ノバルティス社が「Mavoglurant」でmGlu5を対象に開発していましたが、ノバルティス社のCEOだった方とノバルティスバイオメディカル研究所だった方が作ったのがTempero Bio社です。この会社は1本足で、当社の製品しかありませんが、それを開発しているのが今の状況となります。

現状を整理すると、「TMP-301」についてはアルコール依存症のフェーズ2試験、コカイン依存症のフェーズ1試験を進めており、2025年の後半に結果が公表される予定です。「Mavoglurant」は、ノバルティス社が導出してStalicla社が進めており、足元で複数の試験が走っています。2025年には、アルコール依存症のフェーズ3試験も開始すると言われています。

mGlu5のターゲットは、今はアルコール依存症やコカイン依存症の領域ですが、気分障害、脆弱X症候群、自閉症スペクトラム障害などにも関与しているのではないかと言われています。ノバルティス社の時に、すでに1,800名以上の成人を対象に試験していますので、ターゲットで大きな副作用が出やすいシーズというわけでもないかと考えています。

Stalicla社の「Mavoglurant」は、2019年12月にフェーズ2試験が終わった時のデータでは、コカイン依存症に対するデータです。コカインを使っている方に関して、尿中で出る代謝物を評価する試験の中で、プラセボよりも「Mavoglurant」治療群のほうが低いという有意差が出ました。

アルコール消費量にもそのような傾向が見られたというのが、先に進むシーズとして出ています。それに対して、ジョー・ヒメネス氏たちが作ったTempero Bio社で「TMP-301」の開発が進められています。そのような状況をご理解いただけたらと思います。

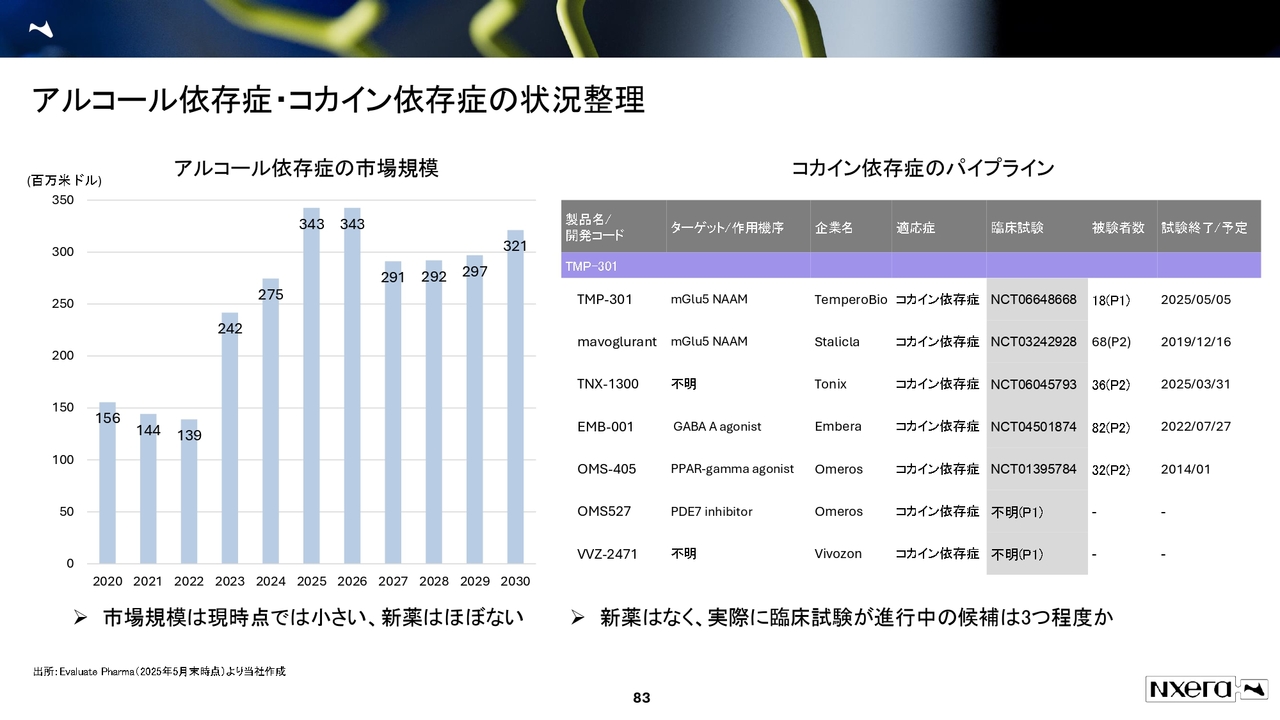

アルコール依存症・コカイン依存症の状況整理

アルコール依存症、コカイン依存症の市場規模になります。市場規模は本当に難しいです。まだ薬がない領域のため、簡単にデータを持ってきただけなのですが、現状ではアルコール依存症の市場規模は3億米ドル程度しかありません。これは、新薬がほぼないためです。

コカイン依存症のパイプラインについては、新薬は本当にありません。試験が進んでいるものをスライドに示していますが、現状本格的に走っているものを含めて考えると、3つか4つ程度という領域になってくるかと思います。

本来であれば、市場規模を提示したかったのですが、新薬がほぼなく、そもそも新薬がないコカインもあります。このあたりは、注目度がかなり高いと思っています。肥満の領域も、もともと治療薬がなかったところで市場規模が拡大していきましたので、このような依存症分野は少しキャッチーなお話になってくるかと思っています。

質疑応答:役

新着ログ

「医薬品」のログ