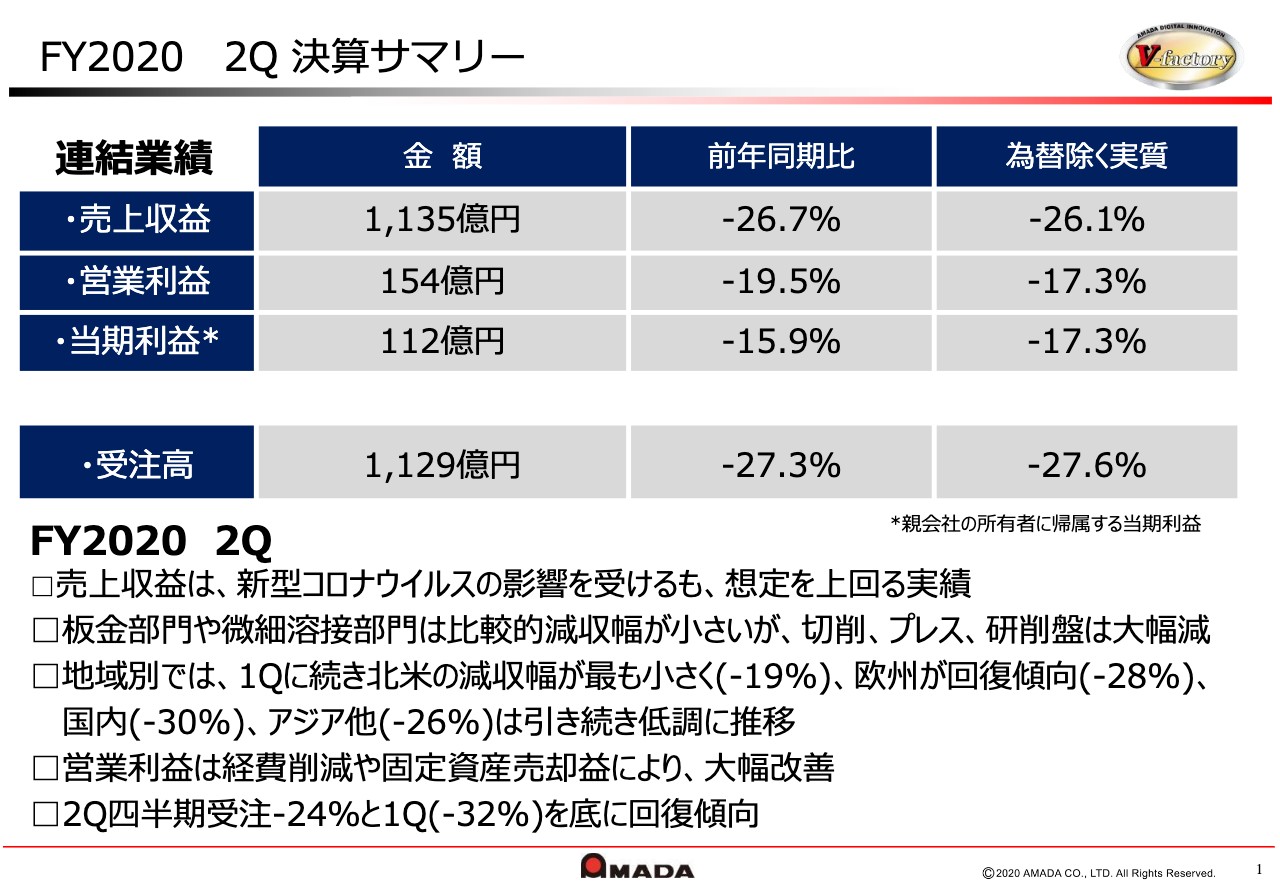

FY2020 2Q 決算サマリー

三輪和彦氏:みなさんお忙しい中、ご参加いただきましてどうもありがとうございます。まず最初に、第2四半期の決算についてご説明させていただきます。

最初に決算サマリーですが、新型コロナウイルス感染拡大の影響が残る中、上期の売上収益は1,135億円となりました。減収ではございますが、年間公表が前年比でマイナス30パーセントでしたので、上期でマイナス26.7パーセントということで、想定を上回る水準で推移いたしました。

一方、営業利益は、第1四半期に計上した小牧の工場跡地売却に伴う売却益の影響もありますが、合理化対策の効果も現れ、154億円となりました。前年比でマイナス19.5パーセントにとどまっております。

また、有価証券の評価益の計上などもございまして、金融収支尻がプラス10億円となっておりますので、当期利益は112億円ということで、前年比でマイナス15.9パーセントとなりました。

受注高は1,129億円ということで、前年比でマイナス27.3パーセントとなりましたが、第2四半期だけを見ますと、経済活動の再開に伴い受注が回復傾向にございます。第1四半期の前年比マイナス32パーセントから、第2四半期はマイナス24パーセントということで、改善してきております。

決算概要 FY2020 2Q

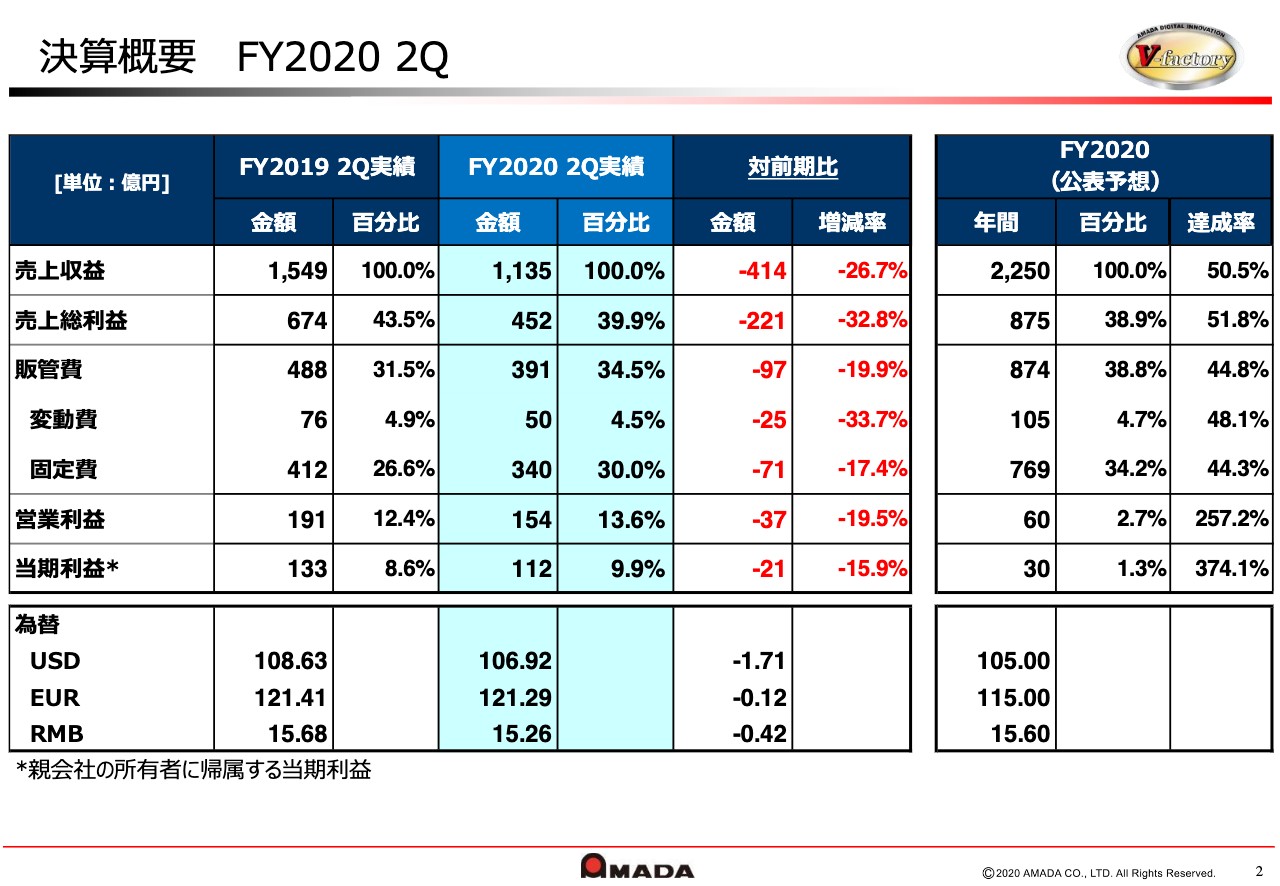

こちらは決算の内容ですが、冒頭にも触れたように売上収益は1,135億円ということで、前年比で26.7パーセントの減収となりました。売上総利益は452億円ということで、前年比で32.8パーセントの減益です。

売上総利益率は39.9パーセントということで、前年度第2四半期の43.5パーセントから3.6ポイント低下しております。ただし公表予想の38.9パーセントと比較しますと、1ポイントほど上回る水準での推移となっております。

売上総利益率が前年比で低下した要因としては、生産調整による操業度の低下が3.5ポイント、販売価格の低下が1ポイント、為替の影響が0.3ポイント、これらが主なものです。合理化対策の一環として推進している製造経費の削減等によって1.6ポイント改善させております。

販管費は391億円ということで、前年比で97億円減少となっています。このうち変動費は、前年比で33.7パーセント減少ということで、売上収益の減少率を大きく上回る結果となっております。

また固定費も、合理化対策の一環として取り組んでいる経費削減が奏功しまして、71億円の削減につながっています。販管費の年間計画は、前年比でマイナス12.8パーセントとお示ししておりましたが、上期の実績はマイナス19.9パーセントとなっております。

削減が進んだ主な経費は、金額的には人件費が大きくなっておりますが、削減率では旅費交通費や広告展示会費、接待交際費などが大きく、こういった項目が前年比で6~7割程度のマイナスとなっております。詳細は後ほどご説明いたします。結果として、営業利益は154億円と、前年比でマイナス19.5パーセントとなりました。

なお、為替については、ドルが106.92円、ユーロが121.29円、中国元が15.26円といずれも前年上期と比べて円高に推移しております。

四半期別実績

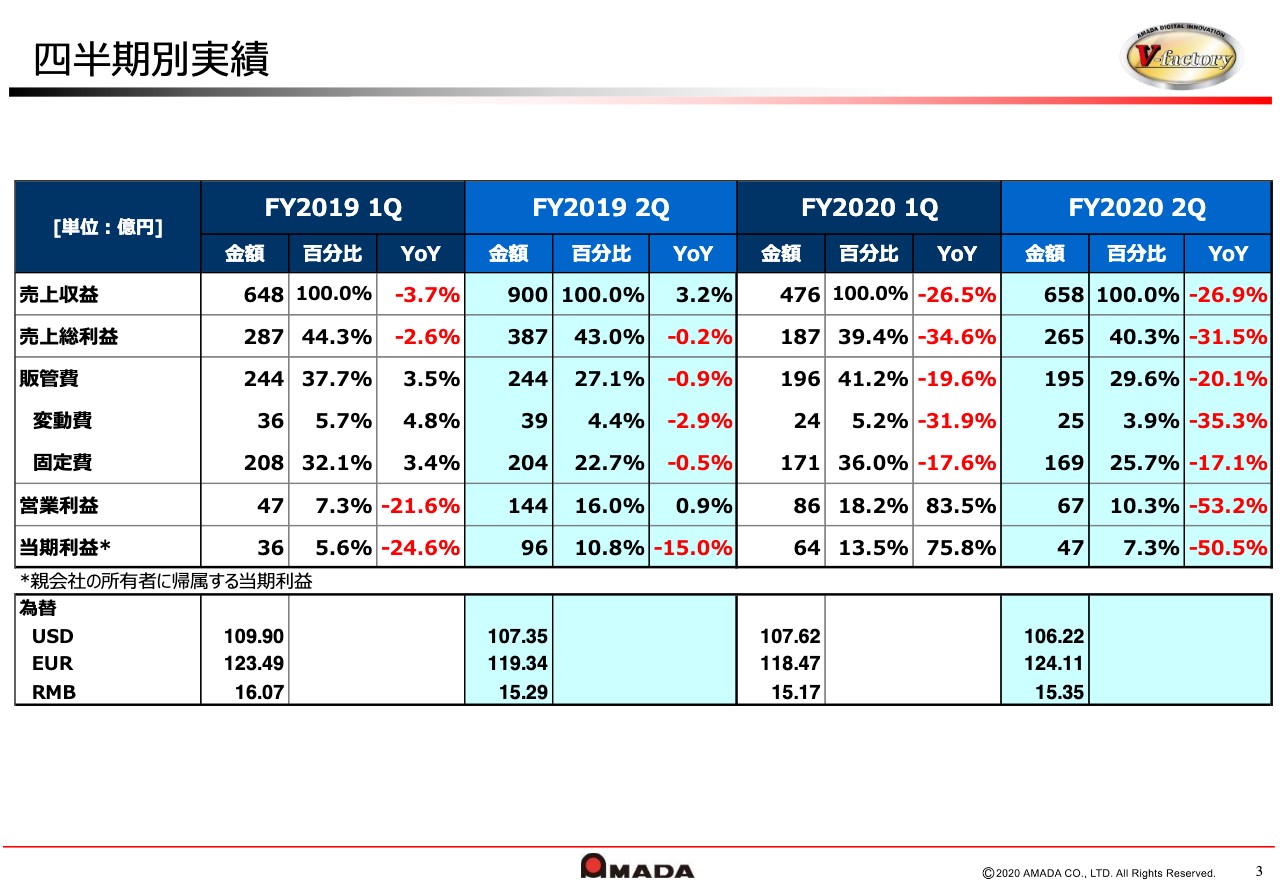

続きまして、四半期別の実績です。ただいまご説明した上期の実績は当初の想定を上回る結果となりましたが、これは特に第2四半期の改善が大きかったと認識しております。したがいまして、ここでは第2四半期の動きがわかるようにさせていただいております。

青色の部分が第2四半期の数字です。売上収益の増減率は、第1四半期、第2四半期とほぼ横ばいでしたが、売上総利益については前年比の減益幅が第2四半期は31.5パーセントと、改善しております。

売上総利益率の観点から前年比で見ますと、第1四半期がマイナス4.9パーセントであったのに対して、第2四半期はマイナス2.7パーセントということで、こちらも改善しております。

また、今年度第1四半期の売上総利益率との比較では、第2四半期で0.9パーセント改善しております。これは、在庫の削減に伴って操業度や販売価格の低下が抑制されたことによるものです。

販管費も、増収の中、前年比の減少幅が第1四半期と比較して増加しております。つまり、19.6パーセントから20.1パーセントに販管費の削減が増加しているということです。

こちらは、販売活動の再開に伴い、旅費交通費が第1四半期比で1.5倍程度増加しましたが、人件費や広告展示会費などのさらなる削減効果もございました。結果として、営業利益は67億円を計上するに至りました。

第2四半期だけを捉えますと、期初で目標としていた損益分岐点の2,000億円の構造がすでに達成されているようなかたちになっておりますが、下期は販売活動の本格化に伴い増加する経費、あるいは下期に発生する税金がございますので、構造改革も含め、引き続き体質強化が必要だと考えております。

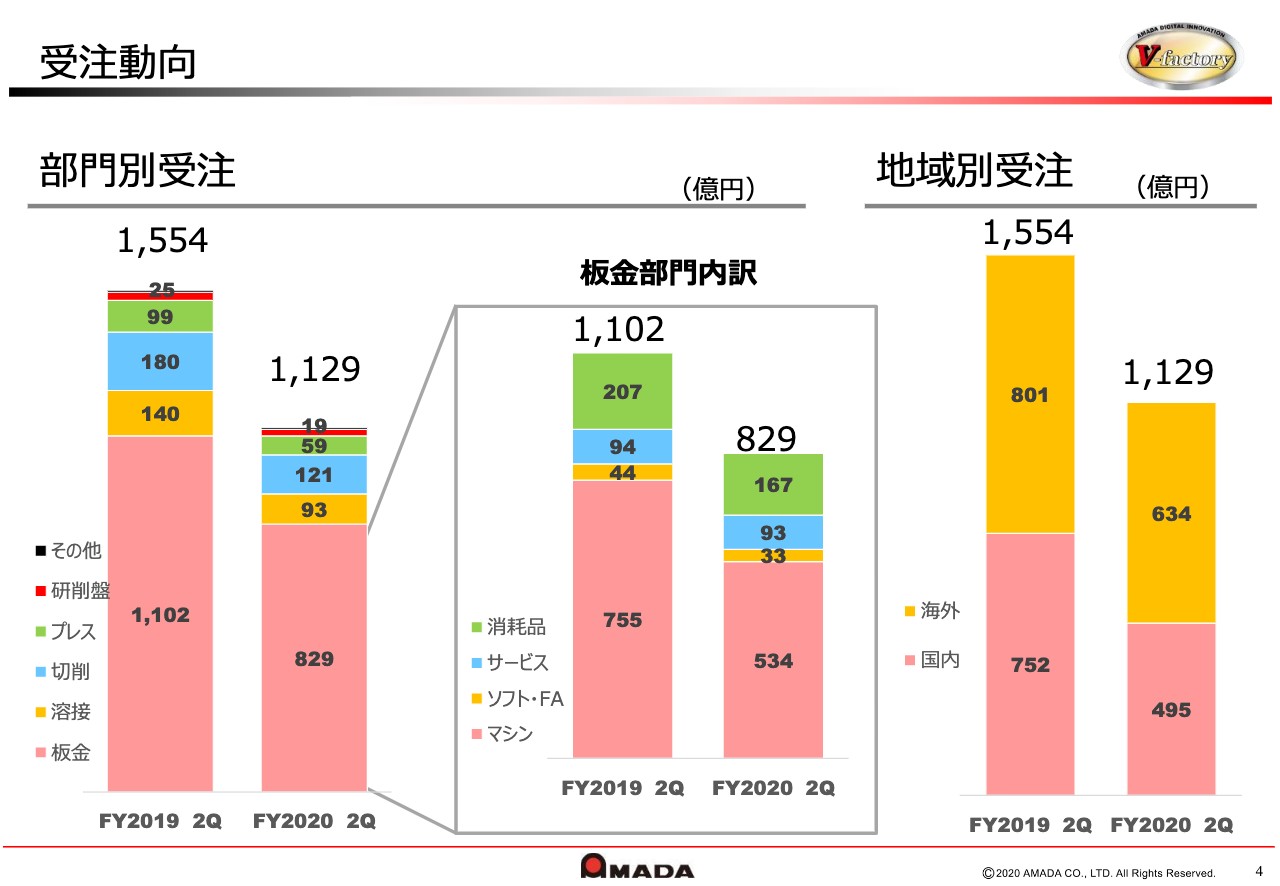

受注動向

続きまして、受注動向です。冒頭に触れたとおり、受注高は1,129億円と、前年の1,554億円から27パーセント減少しております。このうち、板金部門は829億円ということで、前年の1,102億円から25パーセントの減少となっております。

特に、ピンク色で示したマシンが534億円と、前年の755億円から29パーセント減少しております。地域別には、こちらもピンク色で示した国内が495億円と、前年から34パーセント減少しております。オレンジ色で示した海外は634億円と、前年から21パーセントの減少にとどまりました。

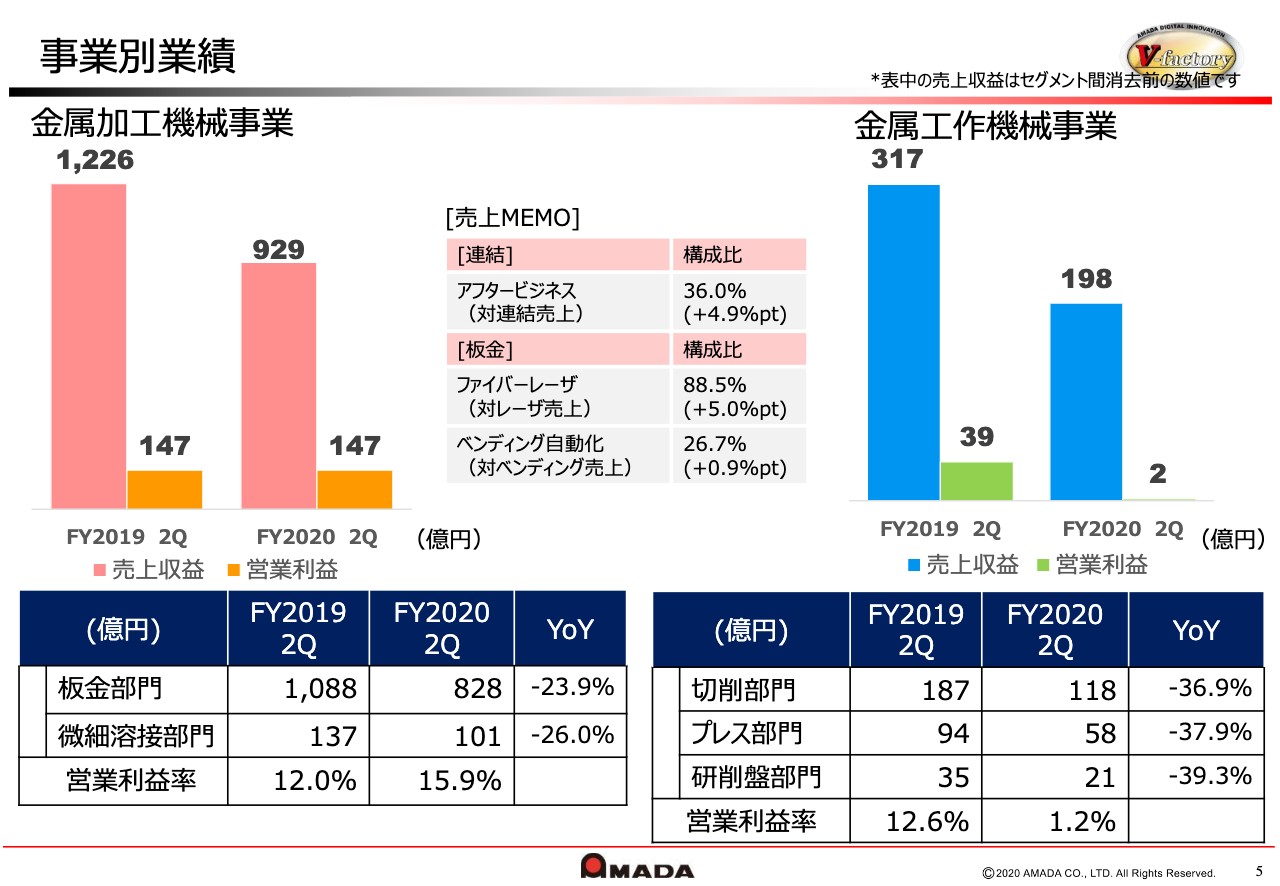

事業別業績

続きまして、事業別の業績です。左側が金属加工機械事業です。事業別では、この金属加工機械事業の売上収益が929億円ということで、前年比で24パーセントの減収。また、営業利益が147億円ということで、ほぼ横ばいで推移しています。

これに対して、右側の金属工作機械事業は、売上収益が198億円ということで38パーセントの大幅な減収、営業利益も2億円ということで95パーセントの減益となっており、やはり最終製品において自動車関連の比率が高いこの金属工作機械事業のほうで業績悪化が顕著になったと見ております。

真ん中のほうに「売上MEMO」として記載しておりますが、事業軸での成長戦略の柱であるファイバー比率は88.5パーセントということで、前年比で5.0ポイントの増加となっております。また、ベンディングマシンの自動化比率につきましては26.7パーセントということで、前年比で0.9ポイントの増加となっております。

なお、アフタービジネスの比率でございますが、今年度はマシンの売上が減少したこともございまして36.0パーセントと高まっております。

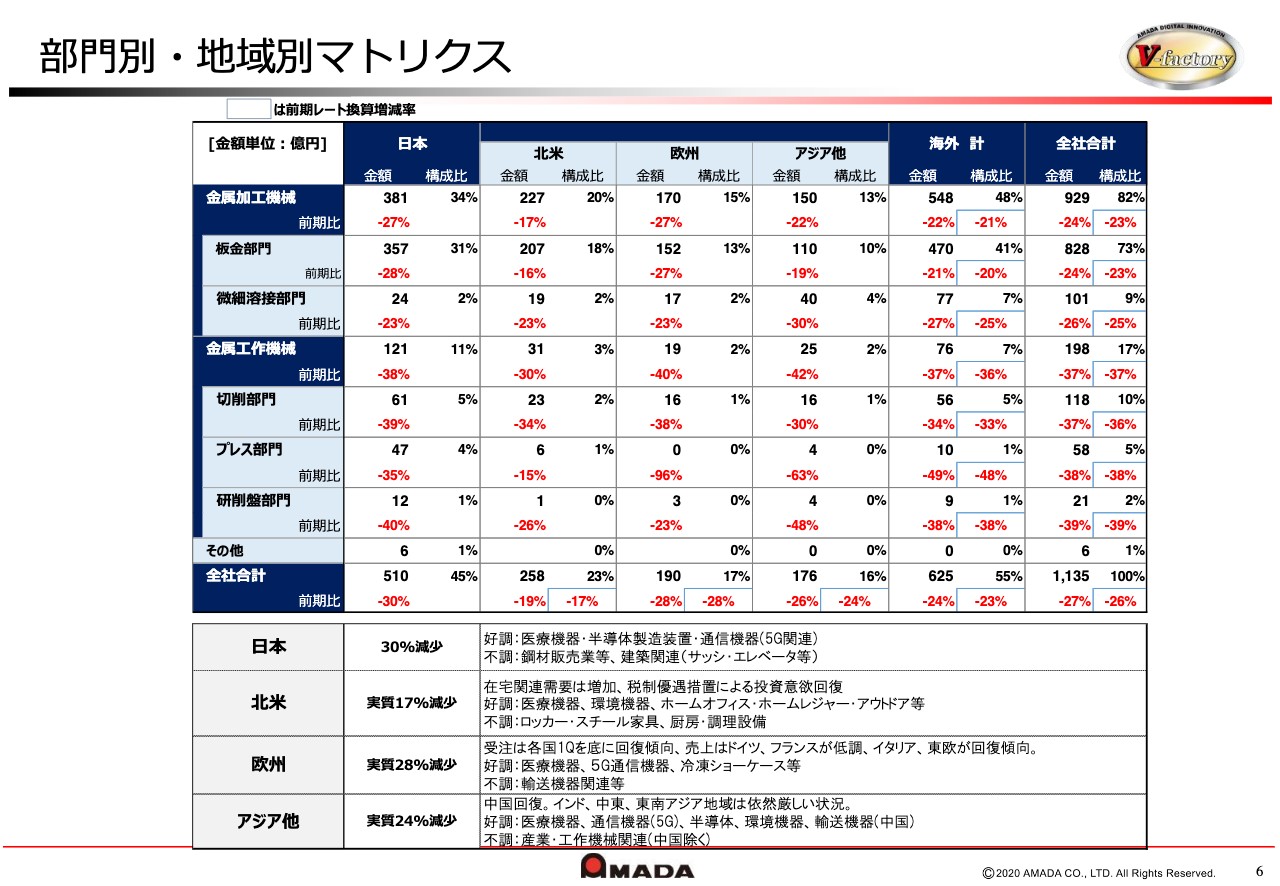

部門別・地域別マトリクス

こちらは部門別・地域別のマトリクスです。部門別では、板金が24パーセントの減収で、為替を考慮すると23パーセントの減収。微細溶接は26パーセントの減収で、為替を考慮すると25パーセントの減収。

切削は37パーセントの減収で、為替を考慮すると36パーセントの減収。プレスは38パーセントの減収、研削盤は39パーセントの減収です。先ほど事業別でも触れたとおり、金属工作機械事業に含まれる切削・プレス・研削盤の減収幅が大きくなっております。

地域別では、国内が30パーセントの減収となりました。北米は19パーセントの減収で、為替を考慮すると17パーセントの減収にとどまっており、比較的堅調に推移しておりました。欧州は、やはり第1四半期におけるロックダウンの影響が非常に大きく、第2四半期で改善はしたものの、上期を通じて見ますと28パーセントの減収となりました。

アジア他は26パーセントの減収で、為替を考慮すると24パーセントの減収でした。このアジア他の中に中国が含まれておりますが、中国については比較的堅調に推移しており、板金についてはプラスで推移しております。

また、ユーザー業種について下のほうにコメントが入っておりますが、いずれの地域も医療関係、例えば人工心肺装置やPCRの検査装置といったような医療関係のもの、そして5G関連の通信機器が好調に推移しております。

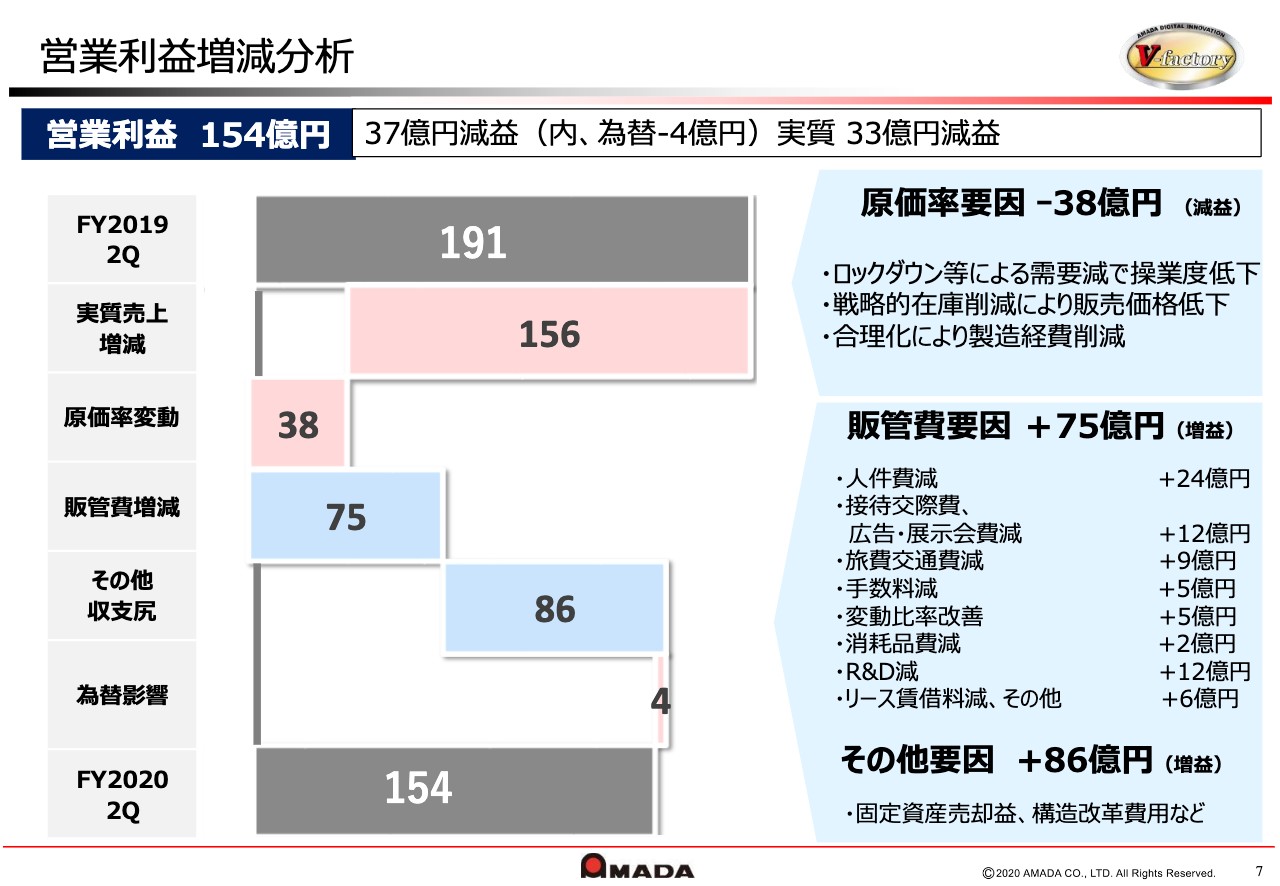

営業利益増減分析

続きまして、7ページの営業利益増減分析です。こちらは、営業利益が前年比で37億円減少しております。マイナス要因として一番大きなものとしては、為替を除く減少要因、実質売上増減で156億円です。

次に、原価率変動要因が38億円ということで、円高に伴う為替の影響は4億円にとどまっております。原価率変動要因の内訳としては、生産調整による操業度低下の39億円で説明がつくということですが、そのほかに市況の悪化に伴う販売価格の低下や在庫の評価減などがございました。これを、製造経費の削減等の合理化対策の効果でカバーするという構造です。

なお、販売価格の低下は、コロナの影響もございますが、第1四半期と同様に取り組んでおります在庫の徹底削減を最優先した結果、3月末にあった在庫の削減に伴って販売価格の低下率も改善傾向に向かいつつございます。

またプラス面として、経済活動が再開する中で、継続的に取り組んでいる合理化の販管費のほうで、人件費、接待交際費、広告・展示会費、旅費交通費といったものを中心に、販管費の削減効果が75億円となり、こちらが大きく寄与しております。

これに加え、遊休資産の売却益が主な要因となっております、その他収支尻のプラスが86億円ということで、営業利益の押し上げ効果となっております。

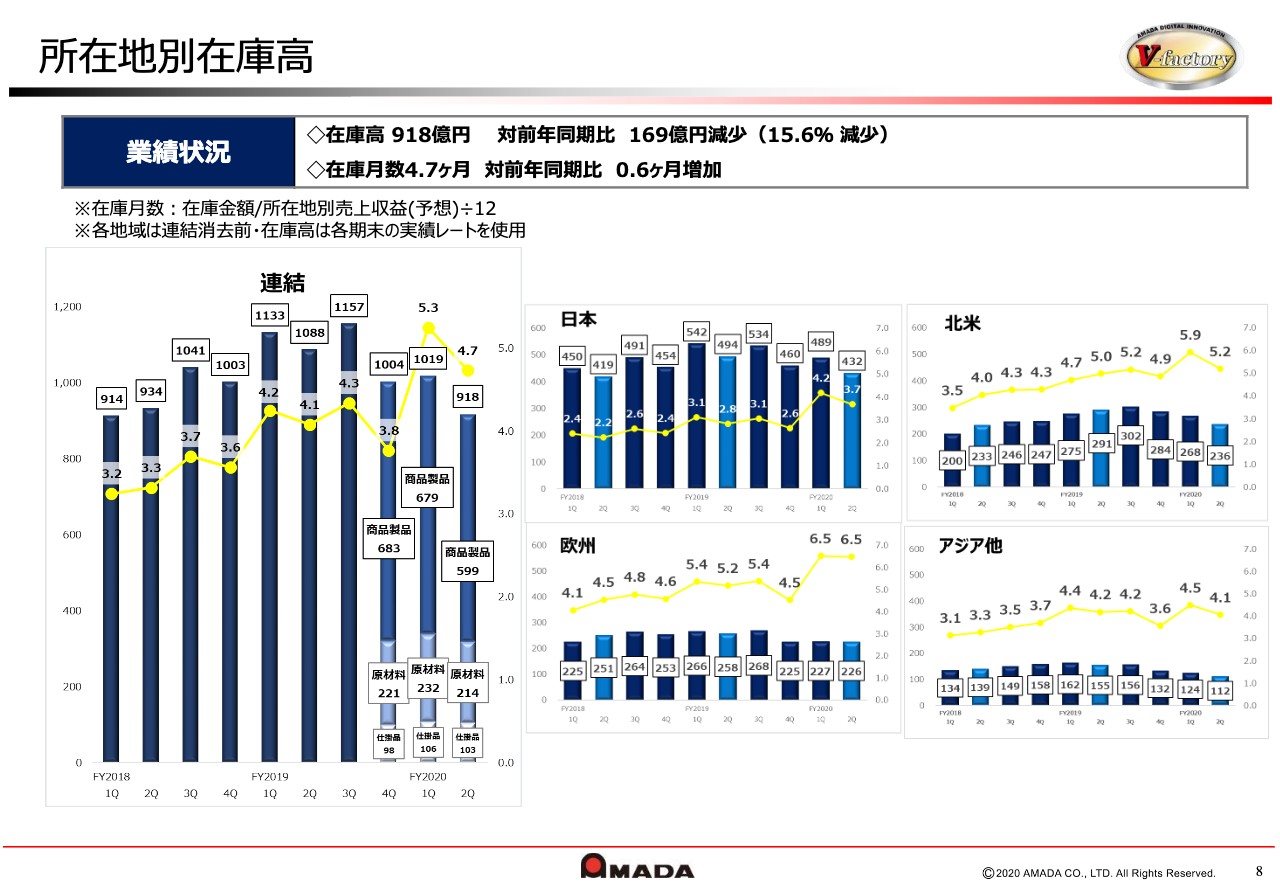

所在地別在庫高

所在地別の在庫です。在庫につきましては、少し数字が小さくて見難いとは思いますが、左側に連結の棒グラフをお示ししております。

2018年度第1四半期から四半期ごとにお示ししており、連結ベースで一番右側の918億円というのが今年度第2四半期、9月末の実績です。第4四半期の3月末比では、1,004億円から918億円ということで、85億円ほど減少しております。また、2019年度第2四半期、9月末が1,088億円になっておりますので、こちらと比べますと170億円ほど減少しております。

生産調整とあわせて在庫の削減に取り組んでおります。こちらの棒グラフの右側の3つは他と色が異なりますが、この棒グラフの濃い青色でお示ししているのが商品製品で、ここが3月末の683億円から9月末で599億円と、84億円減少しております。

一方で、薄い青色で示した部品の調達は、サプライヤーとの関係もありまして調整が遅れており、結果として微減にとどまっています。第3四半期以降、引き続きこちらのほうにも取り組んでいこうと思っております。

右側には地域別で日本・北米・欧州・アジア他とございます。日本と北米の減少が比較的大きくなっておりますが、各地域とも在庫については減少してきております。

なお、納入済み、未検収あるいは顧客がすでに決まっているような在庫を除きますと、3月末の販売用在庫は台数ベースで7割程度削減できておりますので、着実に在庫の削減は進みつつあると見ております。引き続き、在庫の削減に取り組んでいきたいと考えております。以上が第2四半期の決算でございます。

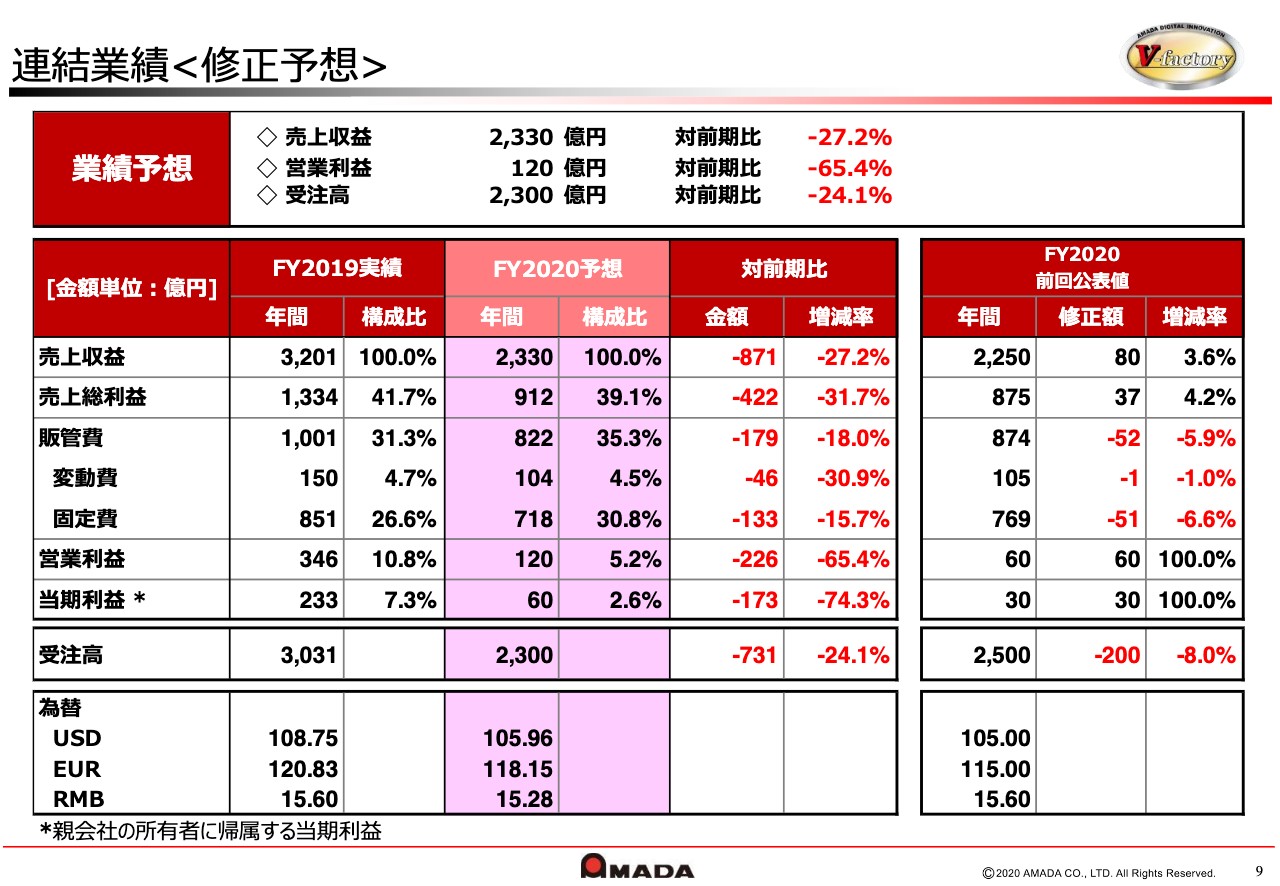

連結業績<修正予想>

9ページからは年度の連結業績についてですが、今回、修正をしております。上期の売上収益が当初の想定を上回ったこと、そして合理化対策による経費削減が順調に進捗していることを踏まえまして、上方修正をしております。

表のピンク色になっているところが今回の予想になりますが、売上収益は2,330億円ということで、当初の計画の2,250億円と比べて3.6パーセントの増加です。

下期は、従来の上下比較でいきますと、少し抑えた数値にはなっております。これは、上期の受注残が3月末比でほぼ横ばいにとどまったことに加えて、足元で国内外においてコロナの感染の再拡大が認められております。

特に欧州では景気が想定以上に失速すると見られていますし、あるいは北米も大統領選挙が決まりつつありますが、上院議会とのねじれ現象が起こる可能性が高まっておりますので、経済政策の実施が遅延するというようなことも想定されます。こういったことも加味しながら、年間では前年比で27.2パーセントのマイナスと見ております。

また、在庫の削減に伴う生産状況の改善や、販売価格低下の抑制が見込まれておりますので、売上総利益は912億円ということで、当初計画から4.2パーセント増加させております。販管費につきましては、下期は販売活動の活発化により旅費交通費などが一定程度増加するものもございますが、経費削減効果が当初の計画を上回る見通しですので、営業利益は120億円と、当初計画の2倍に修正しております。

なお、下期は当初の見通しよりもグローバルで景気回復が遅れるリスクの高まりを勘案しまして、受注高につきましては当初の2,500億円から2,300億円に見直しております。

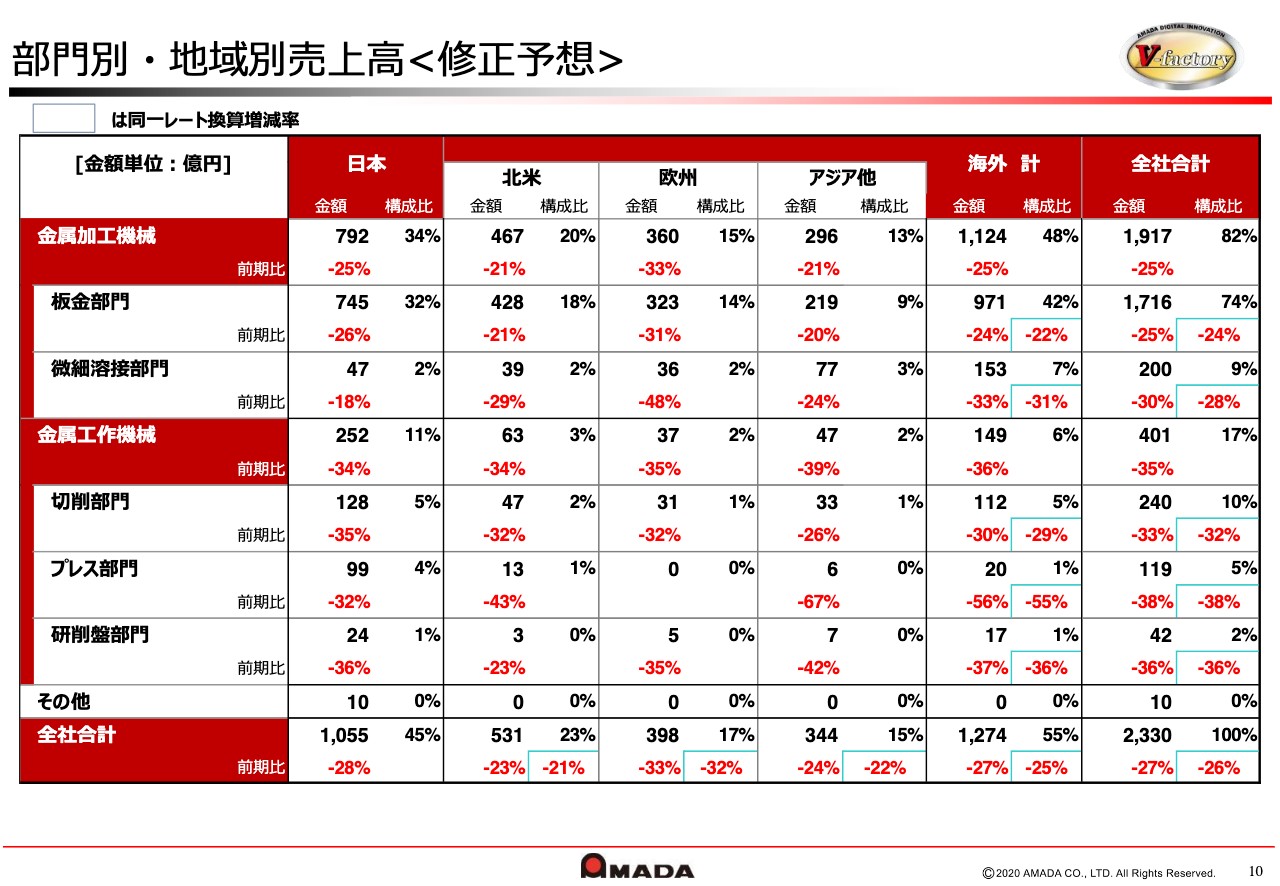

部門別・地域別売上高<修正予想>

続きまして、部門別・地域別の売上高です。こちらは、部門別では板金が海外を中心に改善を見込まれており、当初計画のマイナス30パーセントからマイナス25パーセントに見直しております。

地域別では、改善幅が大きいのは北米で、当初はマイナス30パーセントと見ておりましたが、マイナス23パーセントに見直しています。全地域において当初計画比で改善する見通しとなっております。

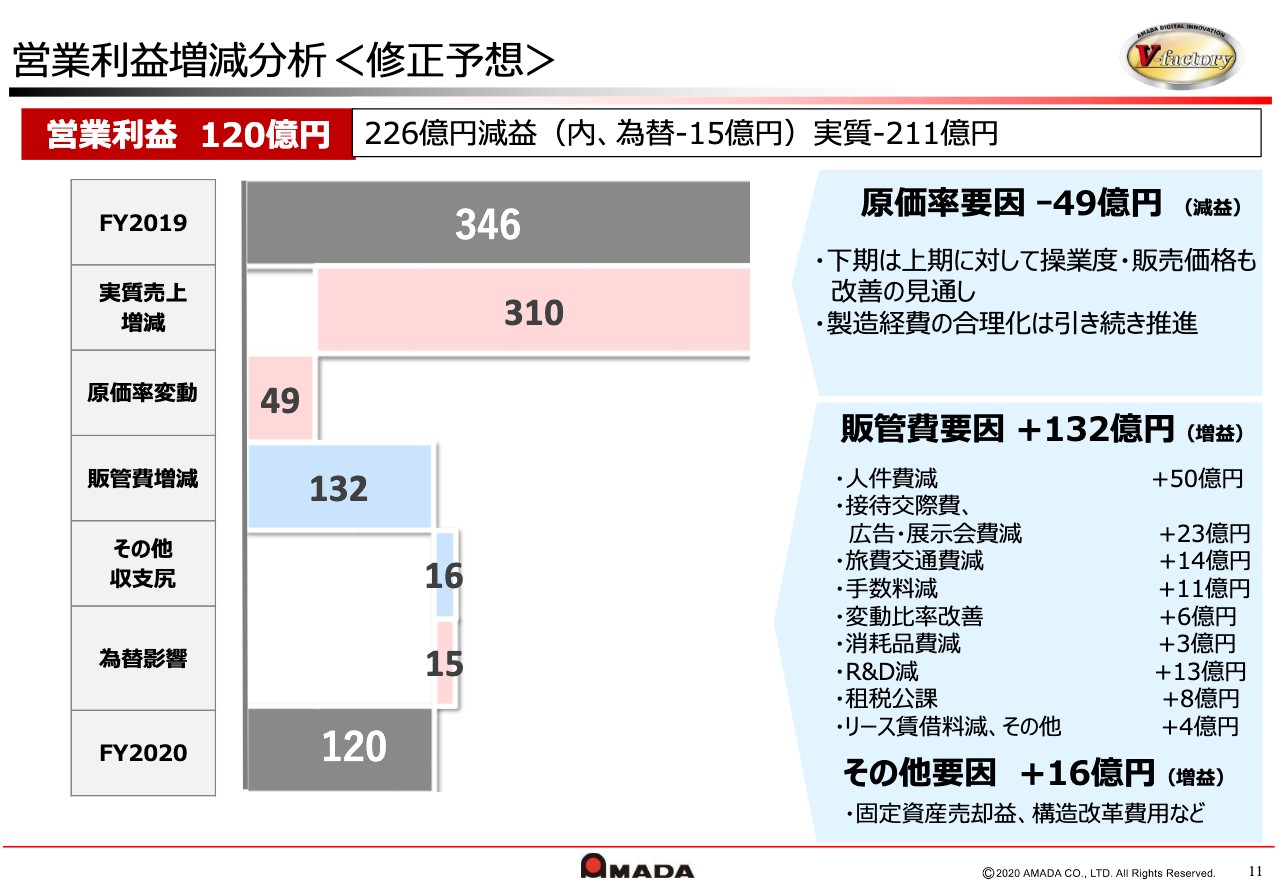

営業利益増減分析<修正予想>

営業利益損益の分析です。営業利益は、当初計画では前年比で286億円の減益としておりましたが、今回、前年比で226億円の減益に修正しております。最も大きな要因は、為替の影響を除いた減収の影響で、こちらが310億円となっております。

為替の影響は15億円と見込まれております。原価率の要因は49億円と見ておりますが、こちらは操業度の低下が大半を占めており、販売価格の低下や部品を含む在庫の評価減の増加を製造経費の削減でカバーするということを想定しております。

販管費につきましては、上期と比べて下期に展示会費、接待交際費、旅費交通費などが増加することを想定しておりますが、引き続き合理化対策が進展することで、132億円と当初計画の68億円を大幅に上回るプラス効果を見込んでおります。

その他収支尻には、何度も出てきておりますが、小牧の工場跡地の売却益が含まれております。当初計画においてはプラス45億円と見ておりましたが、今回の修正予想では、収益が当初計画を上回るということや、上期の中でも中国などの構造コストを発生させていたことに加えて、下期に市況が悪化するリスクもございますし、また、戦略的に将来の経費を抑えるということも勘案しまして、海外拠点の設備投資等を抱えている拠点の減損リスクを想定して、今回、その他収支尻のところは16億円と見込ませていただいております。ここまでが連結の業績見込みです。

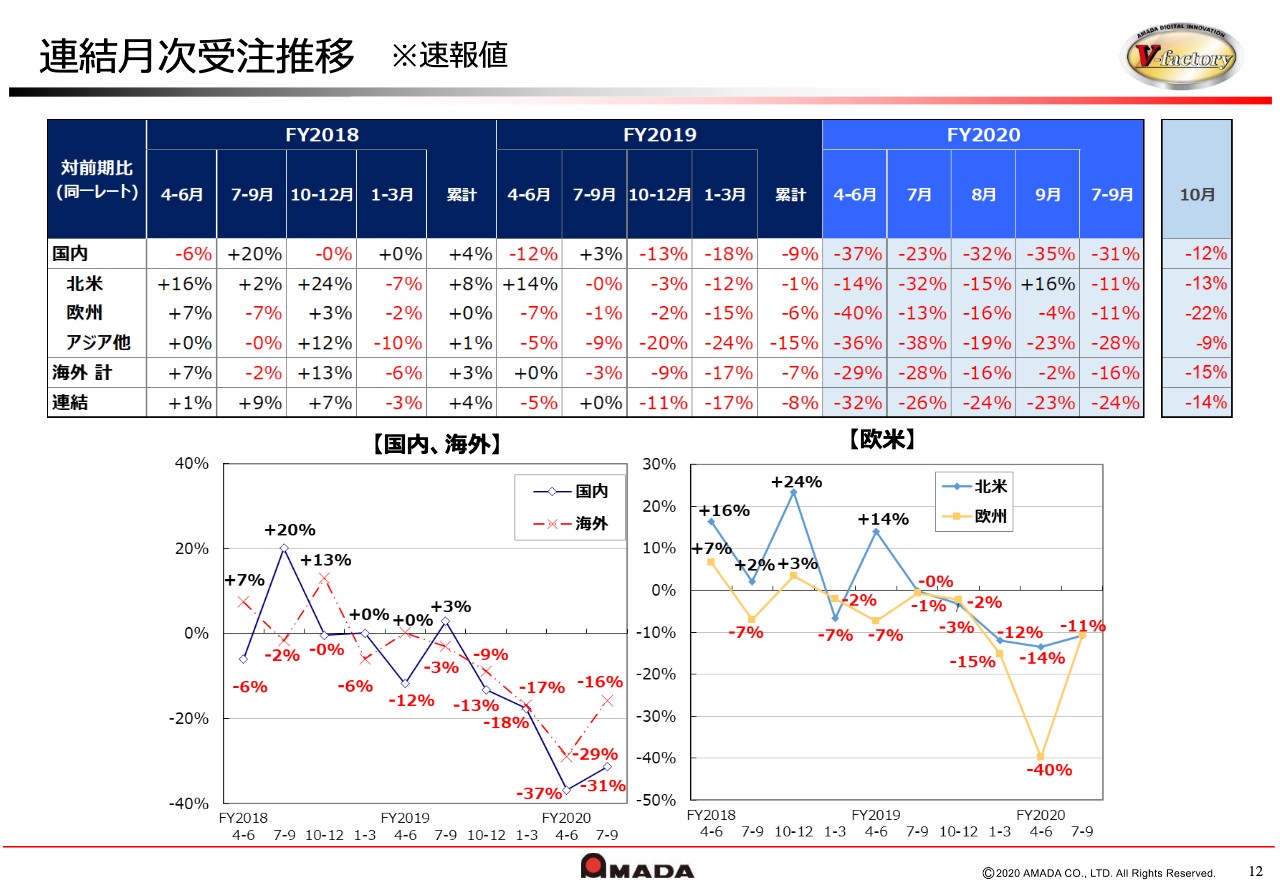

連結月次受注推移

月次の受注の状況です。地域別の受注推移については、第2四半期は国内がマイナス31パーセント、北米・欧州がそれぞれマイナス11パーセント、中国を含むアジア他がマイナス28パーセントと、いずれも2桁の減少となりましたが、全体では第1四半期のマイナス32パーセントから第2四半期はマイナス24パーセントと、回復傾向にございます。

北米については、第1四半期決算発表時に、少し足踏みをするのではないかというようなことを申し上げて、慎重に見ていくとお伝えしておりましたが、3月から4月にかけて実施された財政出動の効果が出て、7‐9月期のアメリカのGDPも年換算でプラス33.1パーセントとなりました。

また、北米の拠点がWebでのバーチャルデモやセミナーなどを頻度高く開催したこともございまして、9月はプラス16パーセントと大きく改善しております。一方で、先ほども触れましたが、欧米では新型コロナウイルスの感染者が急増しておりますので、景気回復が遅れるという警戒感は強まっております。

10月は速報ベースが揃いましたのでここに記載しておりますが、全体ではマイナス14パーセントとさらなる回復が見られます。ただし、欧州では、今申し上げました感染拡大の影響が出始めておりまして、マイナス22パーセントとなっております。

国内につきましては、9月に採択されたものづくり補助金の受注も若干含まれておりまして、板金とプレスで受注が回復して全体では12パーセント程度の減少幅に抑制されてきております。

また、サプライチェーン補助金の採択結果の発表が10月から11月中旬に延期されており、受注への影響がさらに遅れるということが少し懸念されますが、一方で補助金の予算が860億円追加されておりますので、徐々に設備投資に対するマインドが好転していくことを期待したいと思っております。

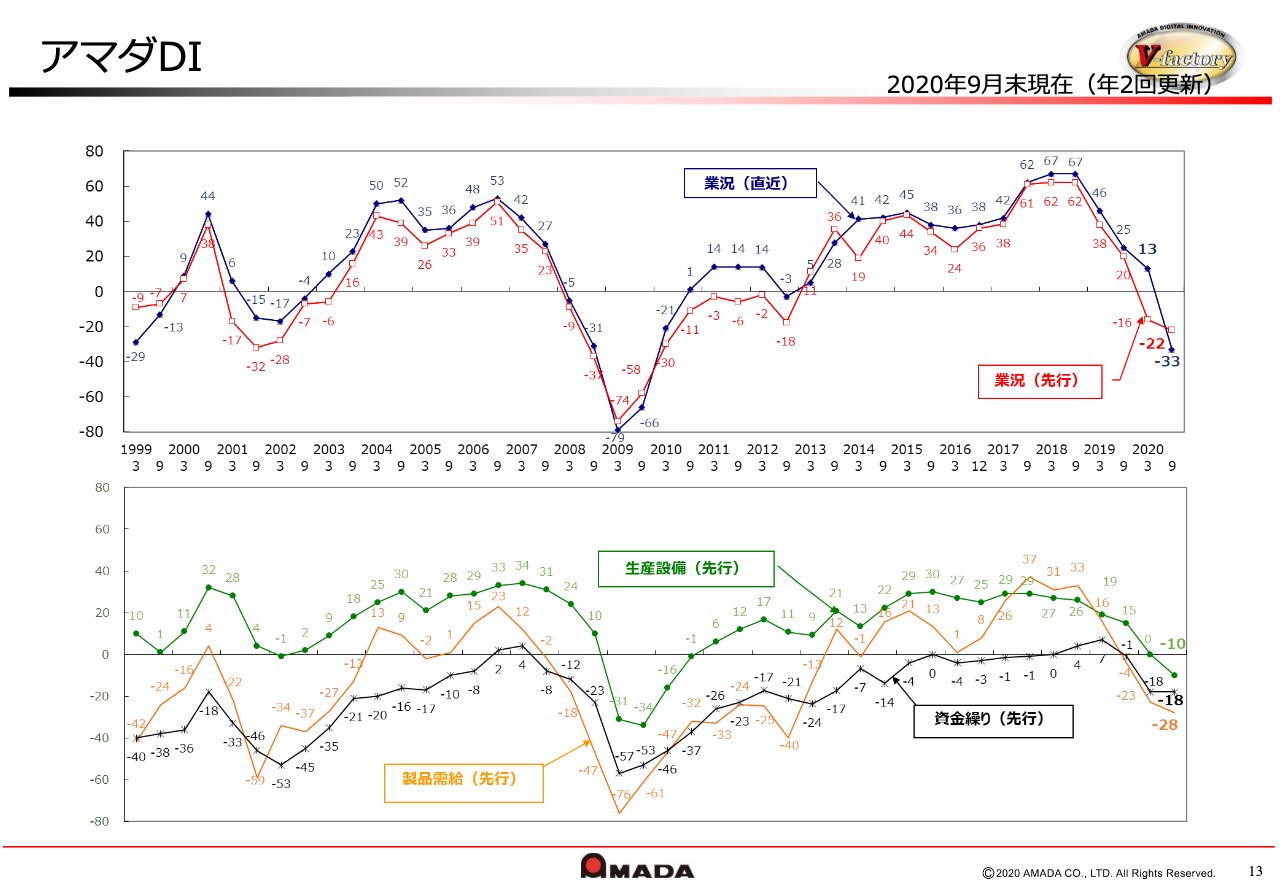

アマダDI

最後に、アマダDIについて、新しく9月分が出ましたので簡単にご説明します。こちらは、昨年から続く米中貿易摩擦の影響に加えて、年初からのコロナの感染拡大の影響を受けて、すべての指標が低下傾向にありましたが、さらに今回の調査では下げ幅が大きくなっております。

これはおそらく、お客さまの状況が一層深刻になっているということを示しています。欧米諸国での感染再拡大もあり、不透明感と相まって、当面の下振れリスクへの示唆と捉えております。先ほどご説明した業績見通しの判断において、この部分を慎重に見ている理由の1つということで考えております。

上段の業況判断を見ていただきますと、青色が直近で、赤色が先行指標になっておりますが、今回、9月のところで、青色の33に対して赤色の先行がマイナス22ということで、逆転しております。このことは、ここから業況が改善していく見通しであるということを示唆していると思っております。

下段につきましても、こちらは先行きの指標のみをお示ししておりますが、製品需給、生産設備とも、これも直近よりも先行指標のほうが改善に入っておりますので、全体としてはここからプラスに転じていくのではないかと考えています。資金繰りのみが、先行きもまだ悪化しているところがあって、厳しい状況が続いております。

業種別では、前回調査時と同様に、この社会情勢を反映しまして、医療用機器、5G関連、半導体、通信機器といったものが好調に推移しているという回答を得ております。

なお、生産設備に関しては、施設の老朽化により生産性が低下しているとの声を多く受けております。また、今後のコスト対策としては、作業工程の改善、効率化、不要撲滅といったことを重視されてるというお客さまが多いこともわかりました。

市場環境には不透明感がありますが、自動化、効率化、品質向上に向けた更新設備投資へのニーズが底堅いということを示唆しているものと捉えております。昨年から先送りされてきた設備投資もございますので、来年度に向けて新規や更新設備需要にしっかりと取り組んでいきたいと考えております。

私からは以上でございます。

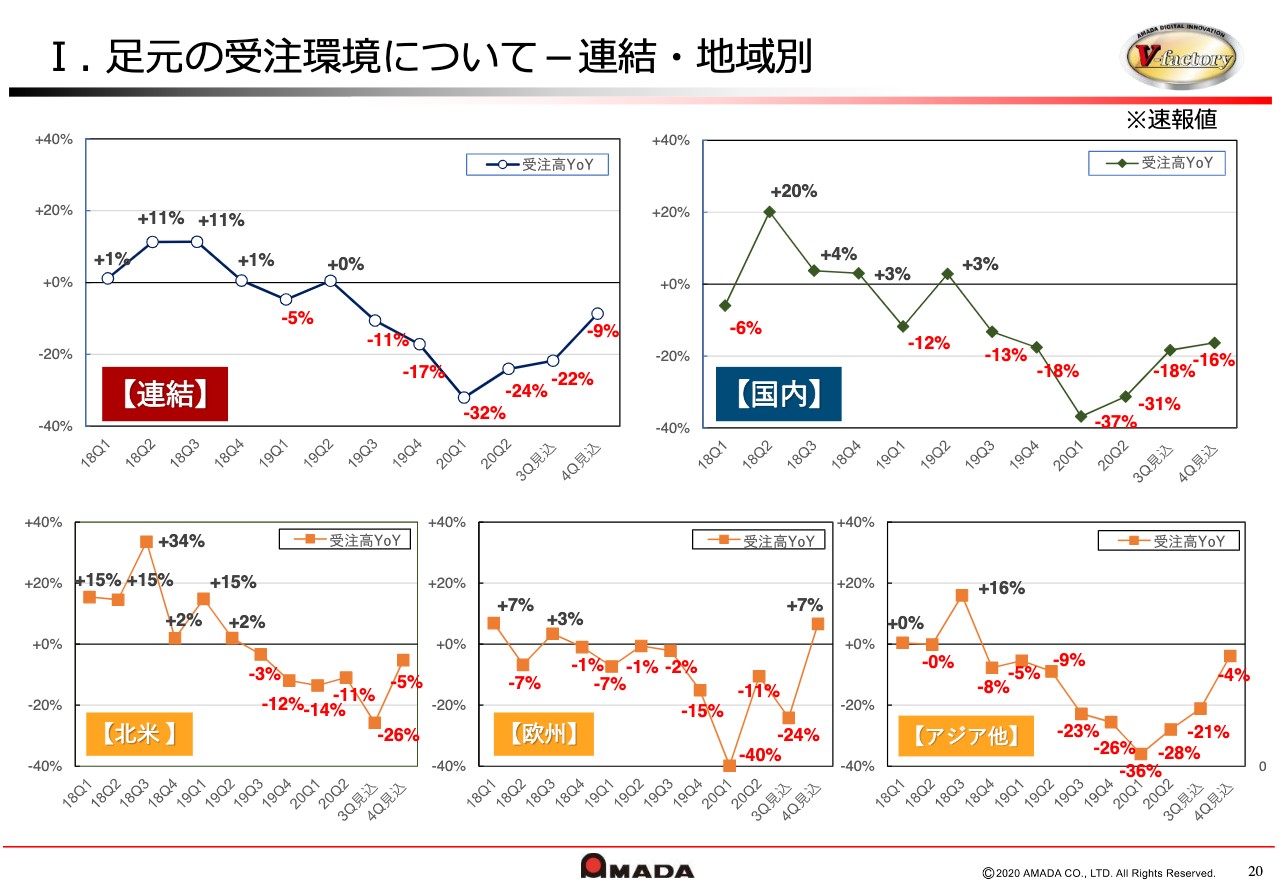

Ⅰ.足元の受注環境について-連結・地域別

磯部任氏:続きまして、当社グループの環境変化への対応についてご説明いたします。20ページをご覧ください。

今回、上方修正させていただきましたが、手応えを感じてる部分と、されど不透明な部分もまた広まってきているという中で、正直、下期の見方をどうするかということをいろいろ悩んでこの数字にさせていただきました。

下期の売上が1,195億円と、上期に対して約60億円の増加で、これで本当によいのだろうかというところで、かなり幅を持った中で正直申し上げますと、真ん中ぐらいの数字をとったというところです。

したがって、よければもっといくだろうなと思っています。先ほど三輪からあったとおり、10月の受注も10パーセント台のマイナスまで回復してきてるという中で、もう少し強く見てもいいかなとも思っています。

こちらに受注状況を出させていただきました。まず、連結では第1四半期からマイナス32パーセント、第2四半期はマイナス24パーセントときて、第3四半期はマイナス22パーセント、第4四半期はマイナス9パーセントということで、第3四半期も本当はもう少し高いというか、マイナスがゼロに近づくところだと当初は想定していました。

ただ、先ほども申し上げたとおり、特に欧州では第2四半期に4月と比べて通常ペースに戻すような活動をしてきまして、第1四半期のマイナス40パーセントからマイナス11パーセントまで急回復しました。そこに対して、第3四半期ではまた24パーセントに落としています。

北米も、マイナス14パーセント、10パーセントときて、本当に第3四半期にマイナス26パーセントに落ちるのかというところがかなり不透明で、大統領選の影響等で少し厳しめに見てると言えるかもしれません。

そうした中、10月の下期の出だしの見方としては、まだ売上は確定していませんが、受注動向としては10パーセント台のところに入ってるので、もう少し売上もいくのではないかと思っているところです。

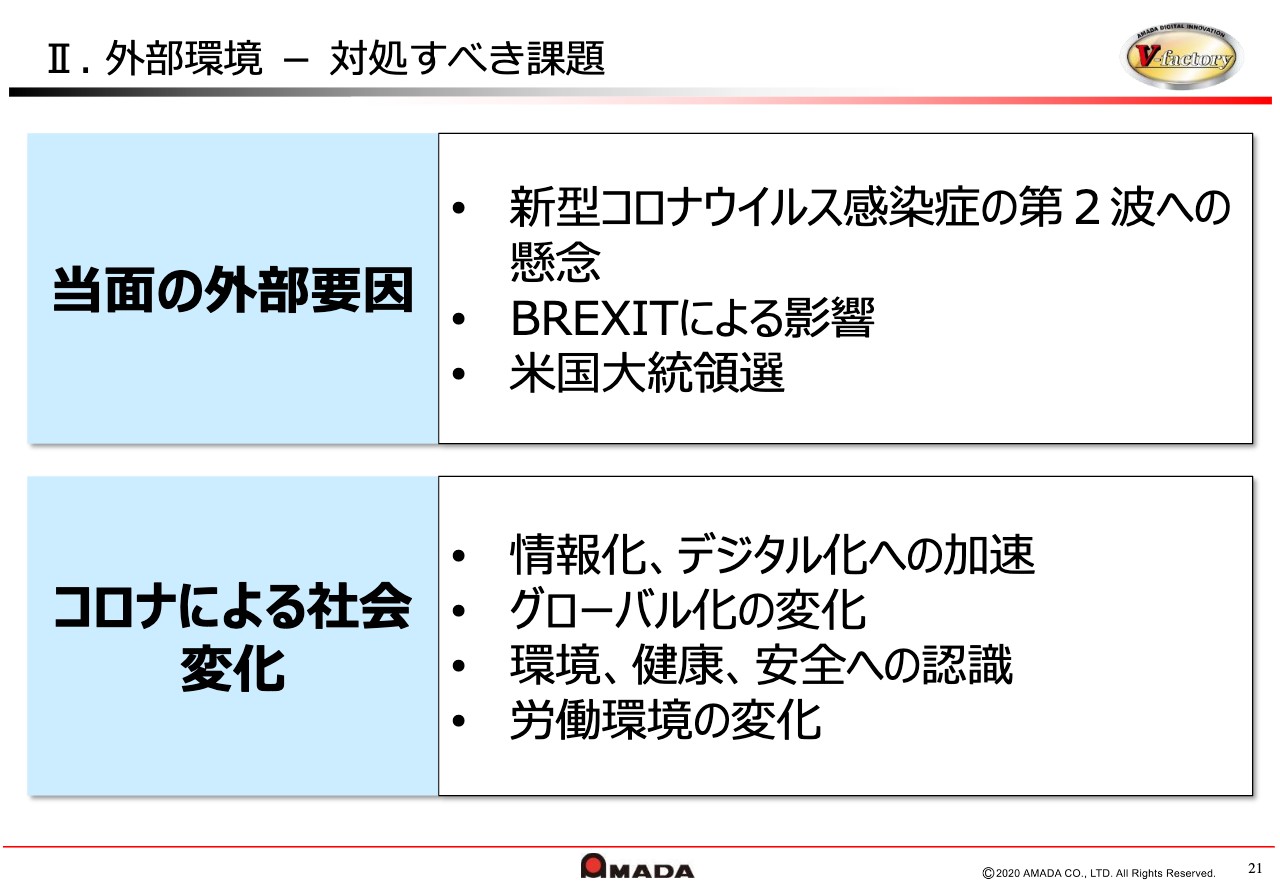

Ⅱ.外部環境 - 対処すべき課題

このような中で、何をやっていくのかということをこちらに書いてあります。当面の外部要因と、中期的にコロナを踏まえた対応が必要なんだろうなと思っています。情報化、デジタル化は今に始まったことではありませんが、急加速してくると思っております。

グローバル一辺倒できたところが、ご存知のとおり、人・モノが空輸のみならず船便も滞るようなところが出てきて、サプライチェーンを含めて、本当にグローバルで構築していっていいのだろうかと……もう少し、地域ごと、国ごとにということも考えねばなりませんので、環境、健康、安全への認識はますます加速していくだろうと思います。

労働環境の変化もそうです。私はたまたまコロナの前に、5Gで世の中がどのように変わるのかというような本を読んでいまして、テレワークの日常化は2025年だろうと書かれていてたのが、5年前倒しになったということですから、すべて3年、5年前倒しで世の中が変わっていくんだろうなという認識でおります。

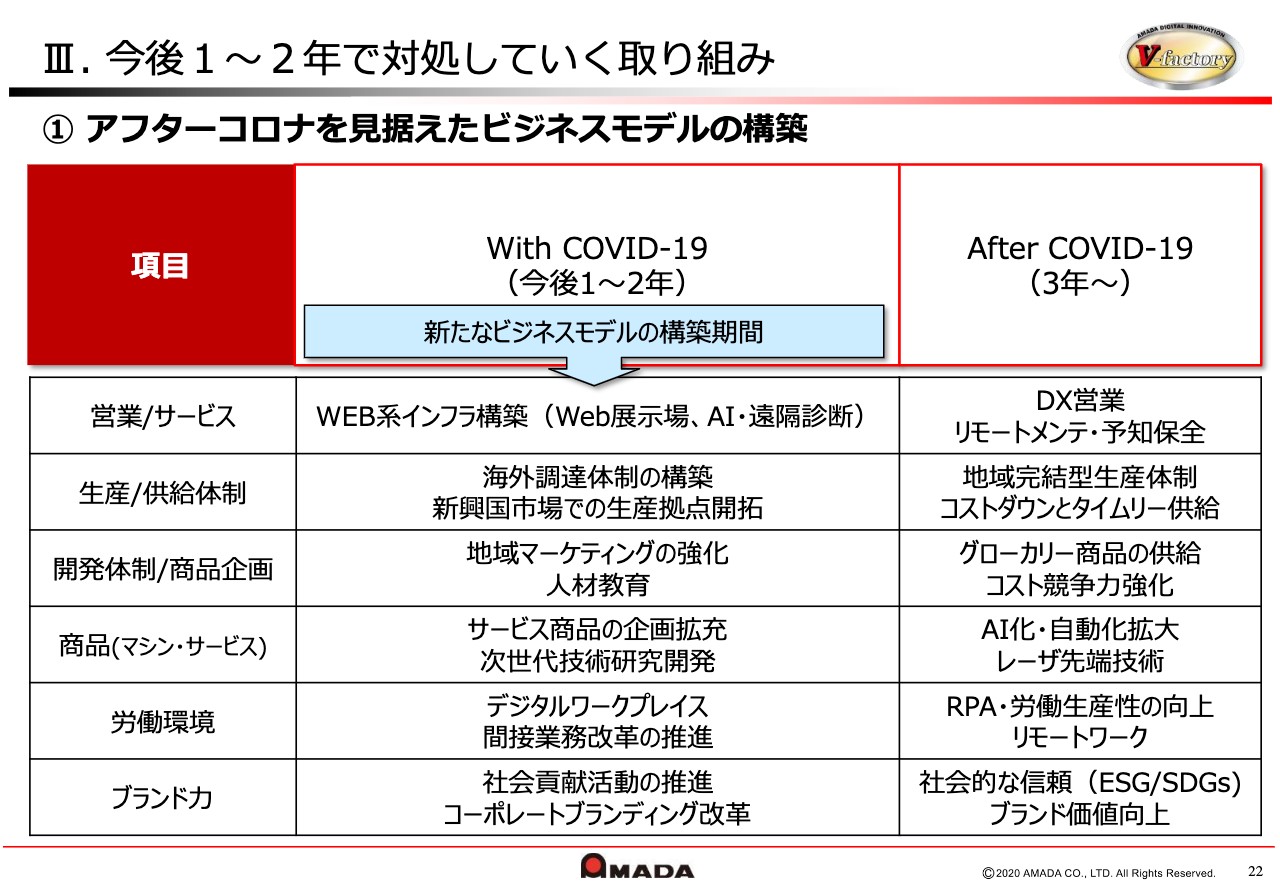

Ⅲ.今後1~2年で対処していく取り組み①

こうした中で、アフターコロナはすぐに来ないだろうなという認識でおります。今後1~2年、コロナとともにどのように変化し、どのような体制を構築していくのかというところを、営業・サービス、生産、開発等、それぞれの分野で各担当役員、本部長含めて取り組んでいきます。

すべての詳細は言いませんが、例えば営業・サービスでは、当然、アフターコロナではデジタル営業、リモートでのメンテナンスが現実化されるということで、それに向かっていくために、今、Web展示場を構築しています。

ご存知のとおり、我々はリアルな展示場を持っていて、お客さまにお越ししていただいていますが、第1四半期はほとんど人は来られない状況でした。第2四半期になって、One to Oneでポツポツと来ていただいてるという状況です。したがって、このようなデジタル営業に向けたさまざまなインフラ整備というものがますます必要だろうなと考えています。

来週からJIMTOFがオンラインで開催されるということですが、これもどれだけ効果があるのか手探りの状況です。当社も出ますが、こうした取り組みの有効性というものも、これからいろいろ判断していかなければいけないなと考えています。

先ほど申し上げました生産・供給体制については、やはりもう少し地域完結型の体制にしていくということと、コストダウンも含めて現地化を進めていかないといけないのだろうなと思っていて、こちらも急いでおります。

開発体制・商品企画も、現在の開発は日本中心でグローバルに配信していますが、こういうことをきっかけに、グローバルというより地域性を帯びた商品に変わっていくだろうなと思います。すでに変わってきているところもあります。地域で完結できる商品開発体制といったことも、体制として整えていかなければなりません。

商品については、AIやレーザ等の先端技術がますます拡大する中で、研究開発体制、さらにはサービスが重要になります。やはりこういう時にはサービスの力が強いです。マシンが3割落ちてもサービス系に関しては10パーセント台で済むということですので、ここの拡大も非常に重要です。そして、労働環境は当然です。

最後のブランド力がけっこう重要だと思っています。今回のこのコロナのことで、いろいろな意味で、企業の信頼が大事になっています。お客さま、消費者が自分で商品それぞれを「この商品は安全だ」「これはいい」と判断していくということは難しいだろうということで、「この会社のものを買っておけば大丈夫だろう」というようなことがどんどん高まってくるだろうと思います。

企業の信用力やブランド力といったものが非常に重要になってくるということをかなり認識しておりますので、社会貢献活動を含めて、アマダとしてのブランド力を一段と構築していきたいなというところがここの取り組みです。

Ⅲ.今後1~2年で対処していく取り組み②

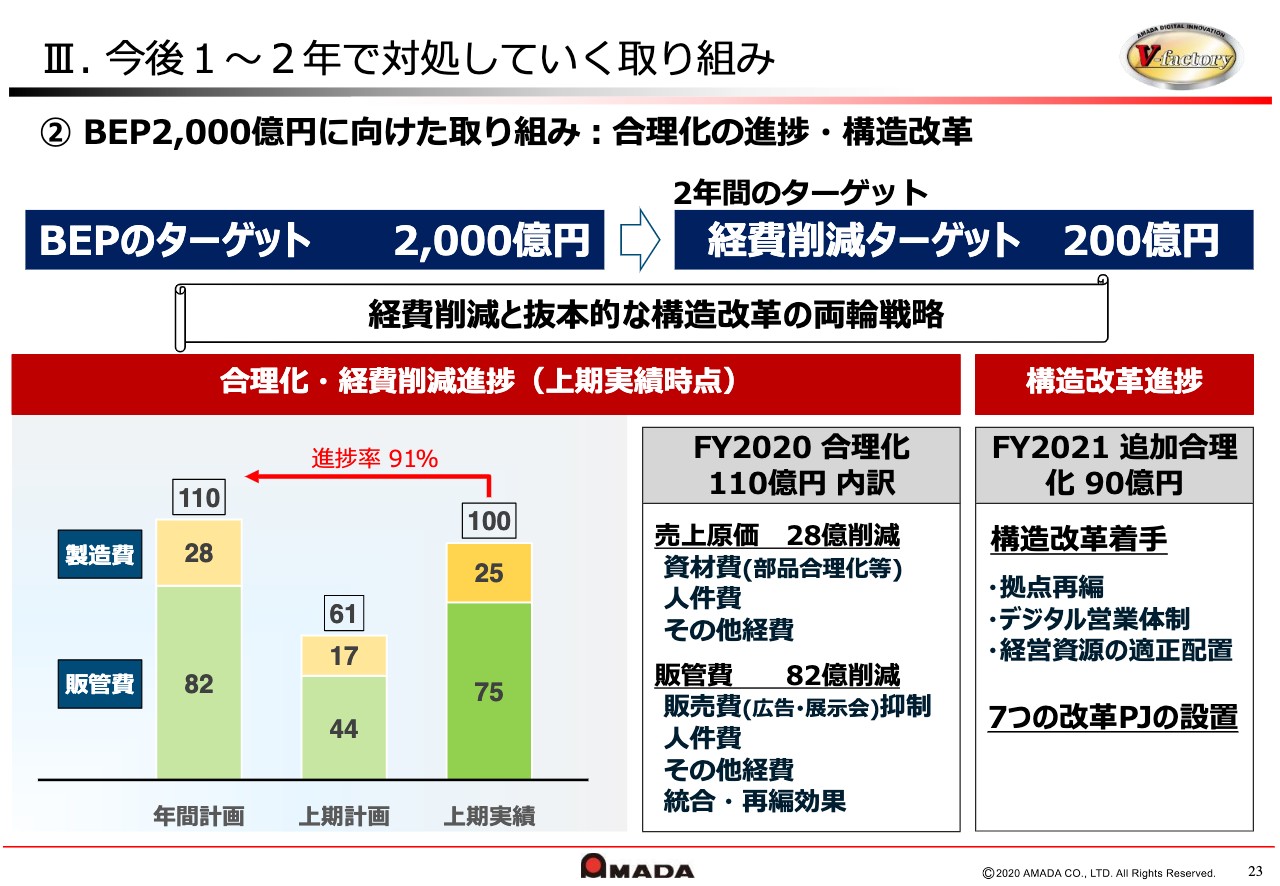

次のページは、具体的に合理化についてです。損益分岐2,000億円に向けた取り組みということで、経費削減ターゲット200億円としています。1年では達成できないので、今年は110億円、来年は90億円ということを計画立てて実行しております。

成り行き的な経費の減少を踏まえて、たまたまですが年間110億円に対して上期100億円が達成できています。また活動が戻ったり売上が上がれば、経費も上がるということもあるので、引き続き、もう少し構造的なものに着手していきたいと考えています。一番右に書いてある拠点の再編については、一部、中国等に関しては縮小をかなり進めております。

もしかしたらみなさん、下期の利益が随分少ないのではないかと思われているかもしれませんが、下期に構造改革に着手するための経費や構造改革の費用を相当入れているということです。さらには、デジタル営業体制に向けた投資もしていかなければなりません。

そういう中で、さまざまな経営資源の適正配置ということで、経費節減に着手して体制の強化を進めていきたいということで、下期から7つの改革プロジェクトを立ち上げております。その中で、社長である私自身も、責任者として7つのうち4つを自ら担当しています。

ちなみに、私が担当している4つは、営業のデジタル化の構築、サービスの拡大に向けたプロジェクト、グローバル生産体制や海外調達等を含めたもの、リモートワーク、テレワークなどを中心とする管理系の間接管理の業務改革です。

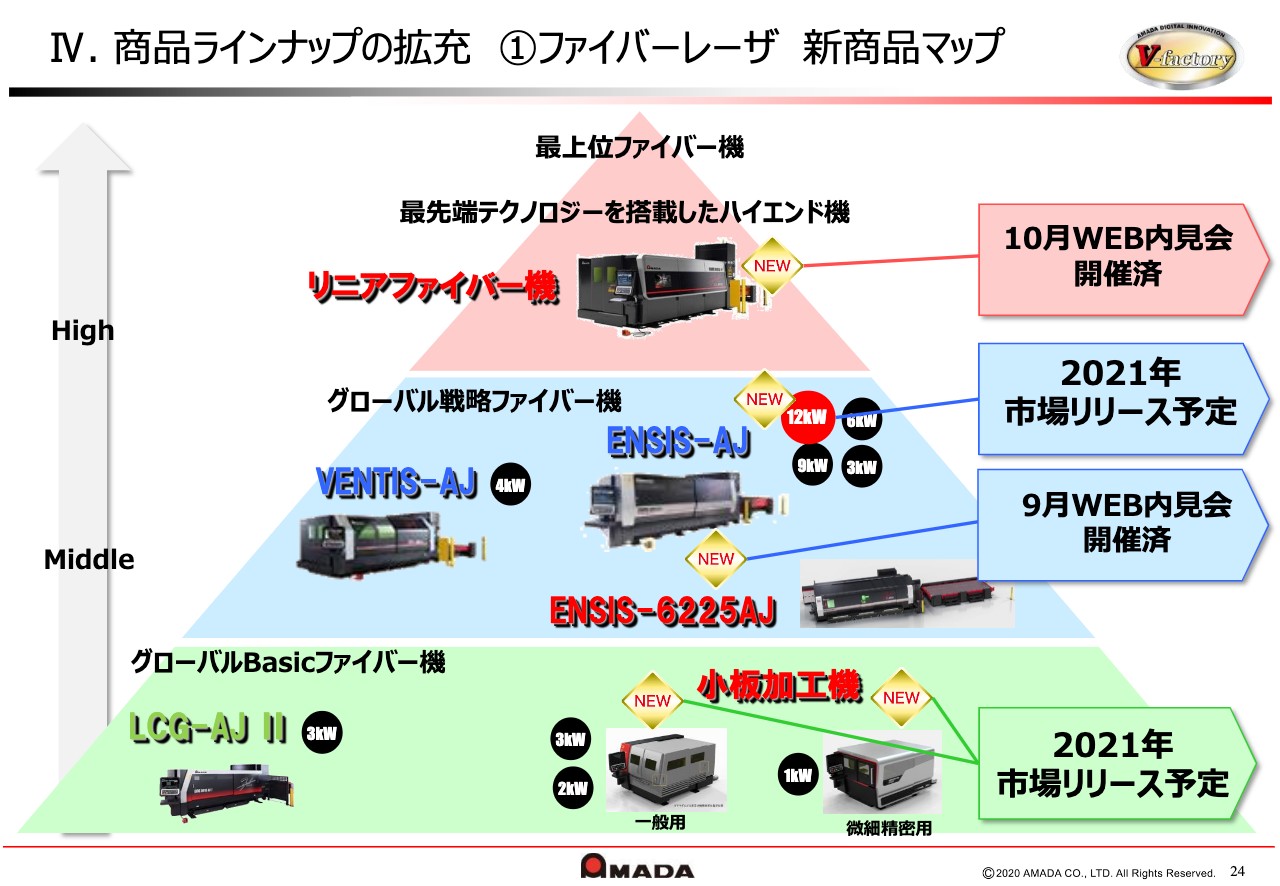

Ⅳ.商品ラインナップの拡充 ①ファイバーレーザ 新商品マップ

次に、商品です。レーザでは引き続き、今年も2機種の新商品と来年に向けた小型エントリーの商品も投入していく予定です。現在、レーザと自動化とサービスの3つを重点項目としています。

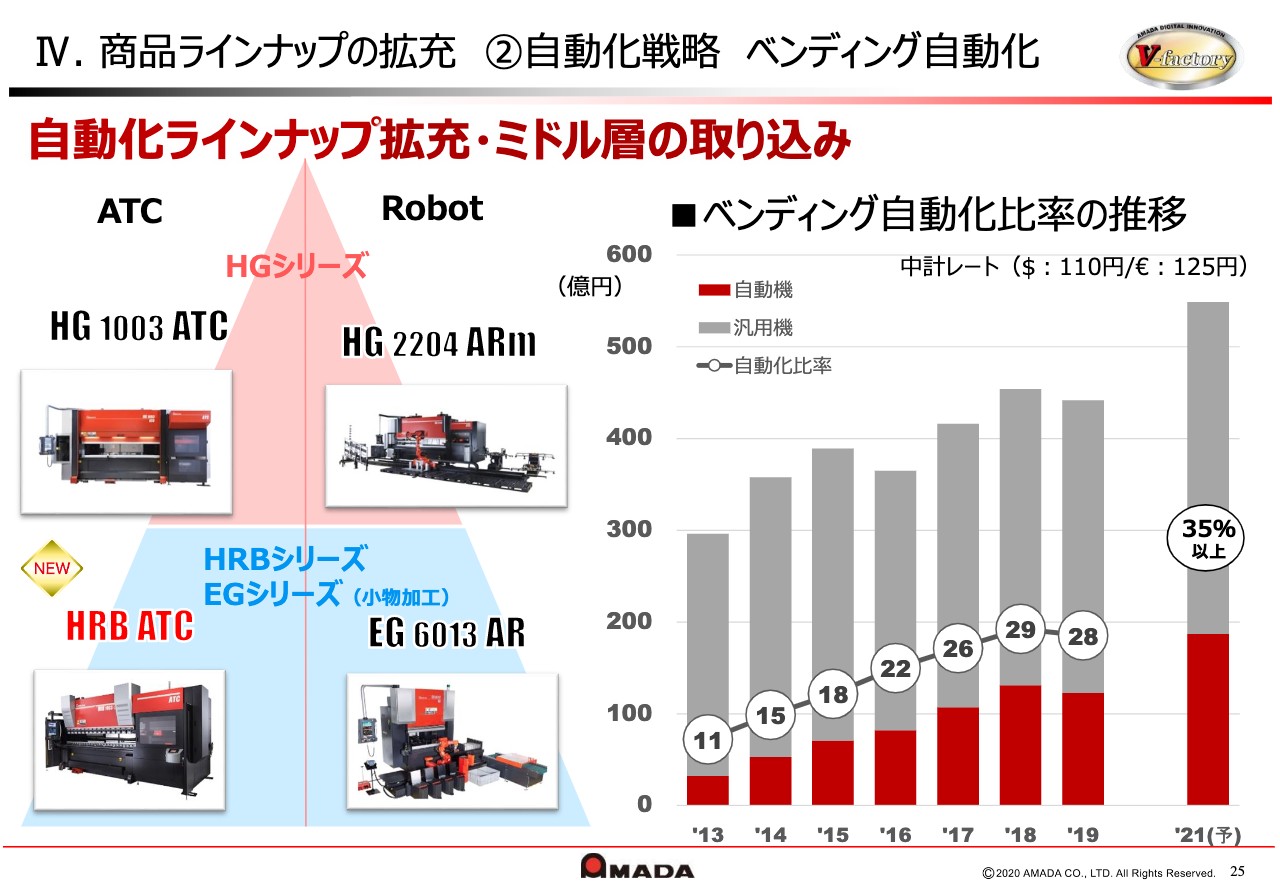

Ⅳ.商品ラインナップの拡充 ②自動化戦略 ベンディング自動化

ベンディング自動化については、エントリーからミドルクラスのHRBという商品を投入して、ミドルクラスの自動化にも取り組んでいるところです。

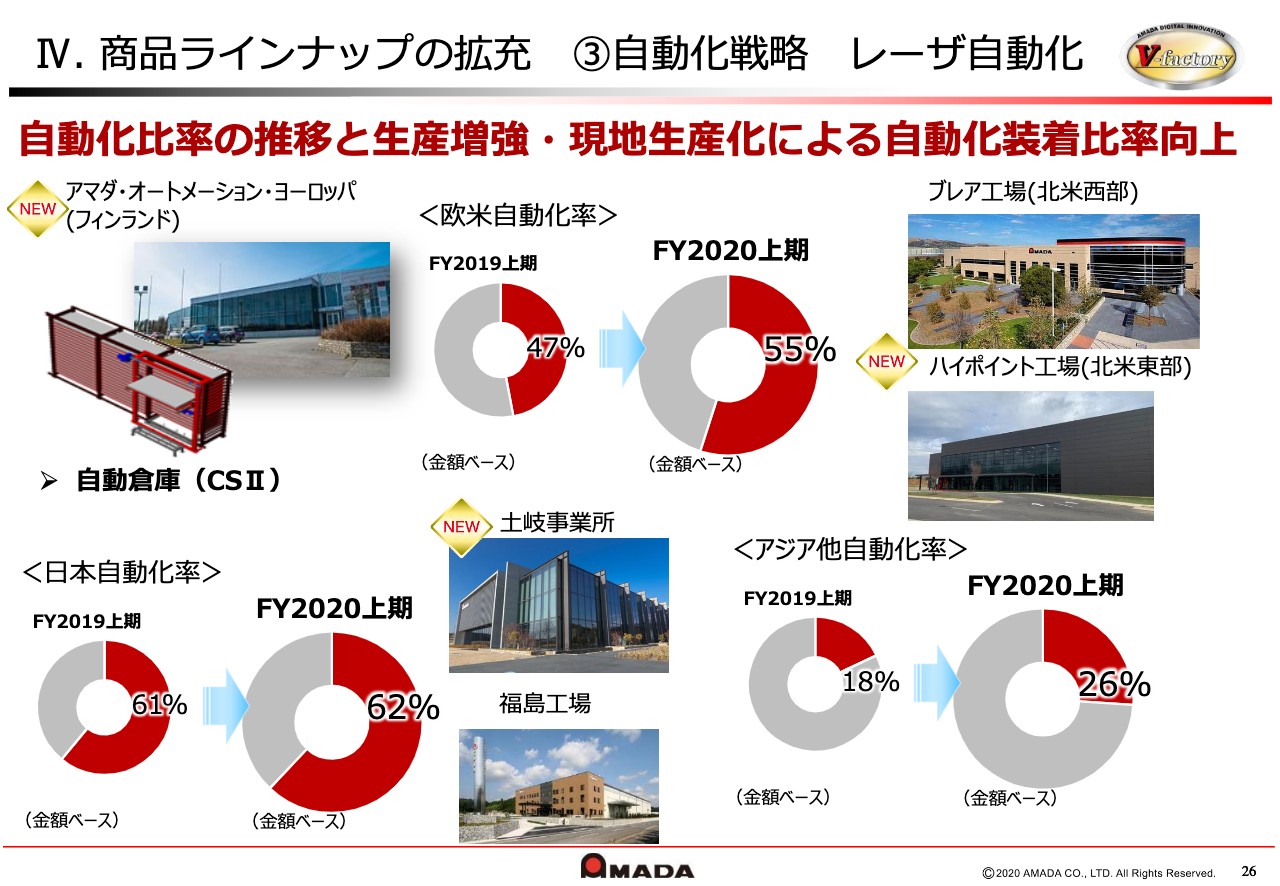

Ⅳ.商品ラインナップの拡充 ③自動化戦略 レーザ自動化

自動化というと、いつもベンディング、曲げの工程と言っていますが、レーザも実は非常に重要です。レーザ本体の生産性が相当上がっていますので、本体だけ早くなって材料の搬入・搬出を手でやっているという変なことにはならないようにということで、レーザの自動化ということも重要です。

日本が一番進んでいまして、売れている機械の62パーセントが自動化されています。欧米、さらにはアジアと、どんどん拡充していける余地がまだまだあるという認識です。

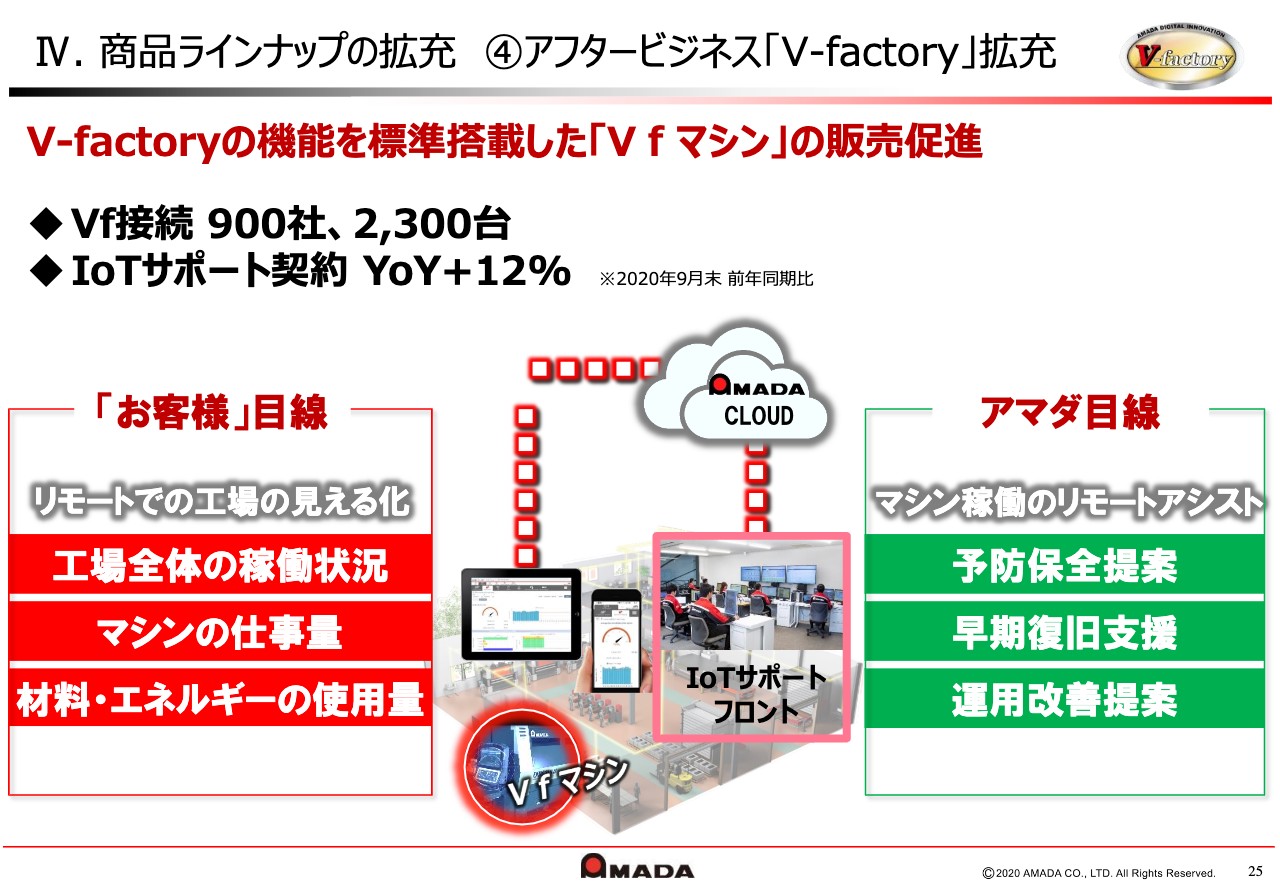

Ⅳ.商品ラインナップの拡充 ④アフタービジネス「V-factory」拡充

最後に、アフタービジネスです。IoTということで、我々もずっと取り組んでまいりました。我々のスマートファクトリーを「V-factory」と呼んでいますが、9月末現在で900社までつながって、お客さまの稼働状況を監視できるようになっています。

特に国内でいくと、板金市場は横つながりが非常に強いので。1,000社以上になってくれば、我々のビジネスとして非常に採算的にもよいメンテナンス契約等ができるようになります。このようなIoTサポート契約がどんどん伸びていくことで、利益率の向上にもつながっていくという認識でいます。

以上、簡単ではございますが、足元の状況と今後の取り組みについて説明させていただきました。