決算でつかむ企業の変化|梅乃宿酒造(559A)

梅乃宿酒造、今期売上は過去最高予想、「あらごし」シリーズで高収益を実現

今回の記事では、2026年4月24日に東京証券取引所スタンダード市場へ新規上場した梅乃宿酒造(559A)を取り上げます。

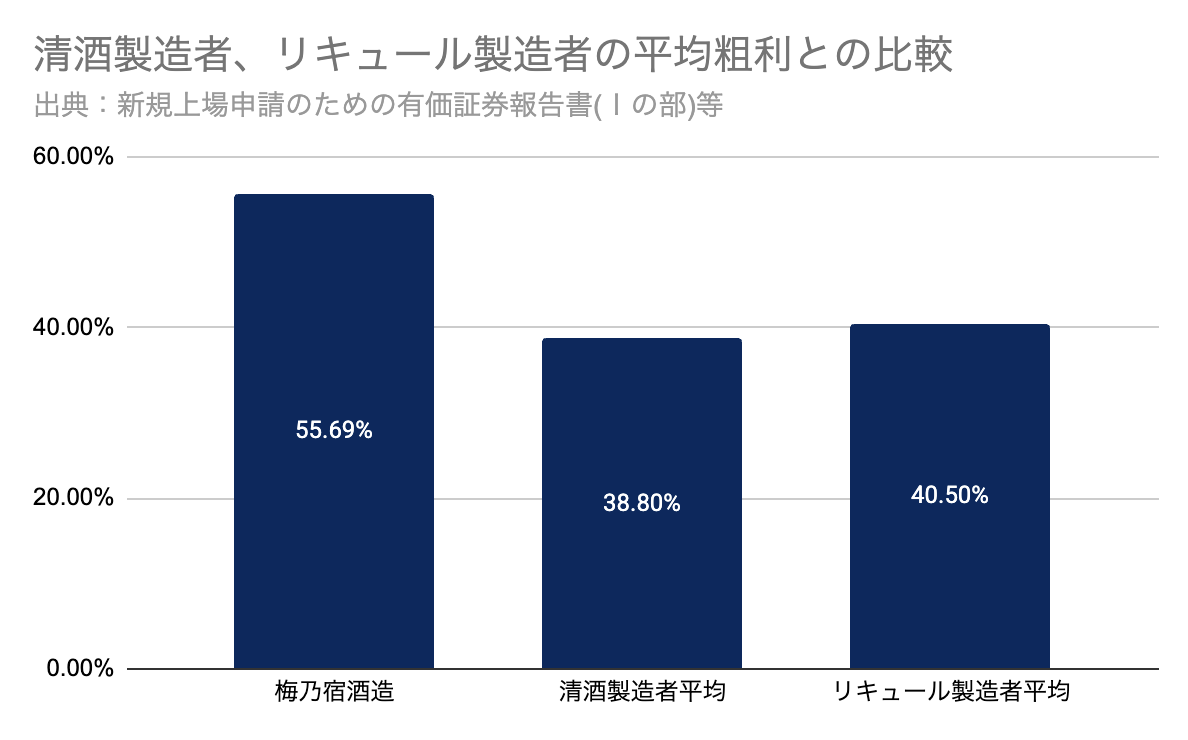

一般的に酒類メーカーは原材料比率が高く、粗利率は40パーセント前後にとどまるケースが多いとされています。

このような中で、梅乃宿酒造の粗利率は55.7パーセントと業界水準を大きく上回る収益性を実現しています。

本記事では、その背景にある構造的な要因を探っていきます。

▼梅乃宿酒造(559A)の最新記事を読む▼

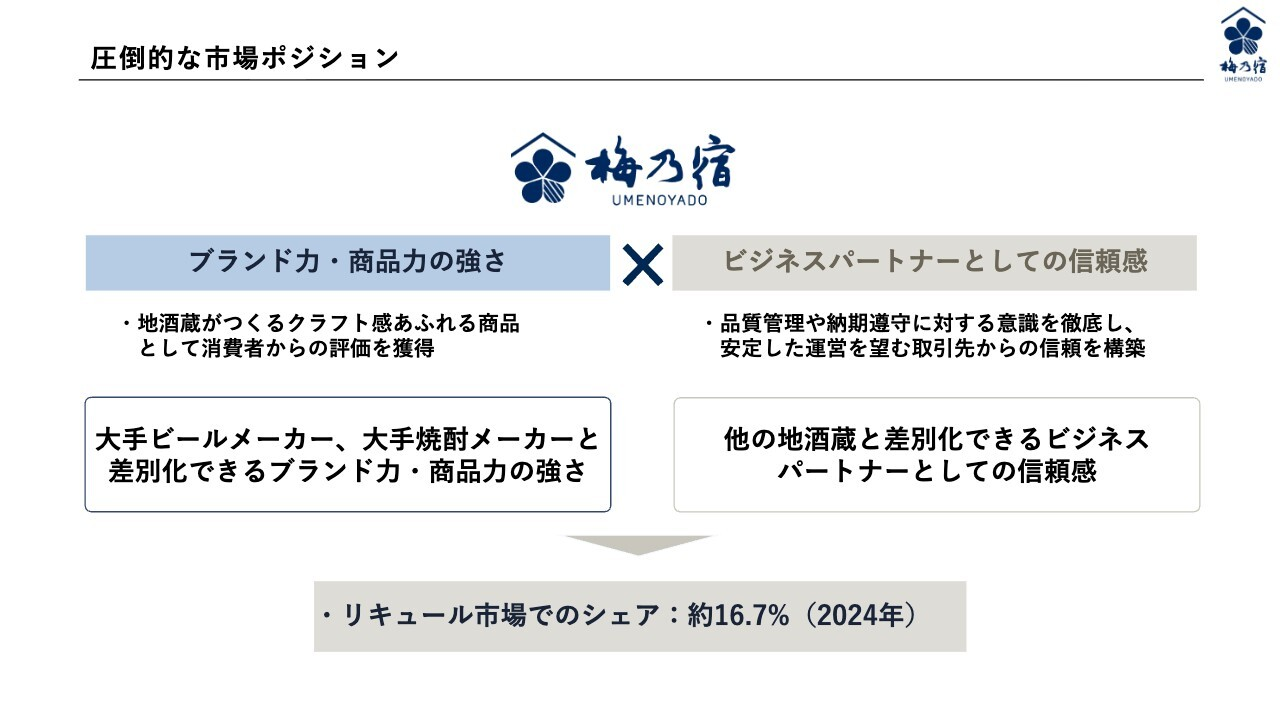

梅乃宿酒造上場会見(559A)、リキュール市場シェア16.7%を強みに、製造体制拡大と戦略的な海外展開により成長継続を目指す

「あらごし梅酒」で存在感、130年超の老舗酒造がIPO

梅乃宿酒造は、1893年創業の奈良県の老舗酒造メーカーです。

もともとは創業者である吉田熊太郎によって、吉田熊太郎商店として創業しました。1950年に法人化され、「梅乃宿酒造株式会社」となりました。

近年は、「あらごし梅酒」など果実感を強く打ち出した高付加価値リキュールを主力商品として展開し、従来の日本酒メーカーとは異なるブランドポジションを確立しています。

また、若年層や女性層を取り込みながら成長を続けており、2026年4月に東京証券取引所スタンダード市場へ新規上場しました。

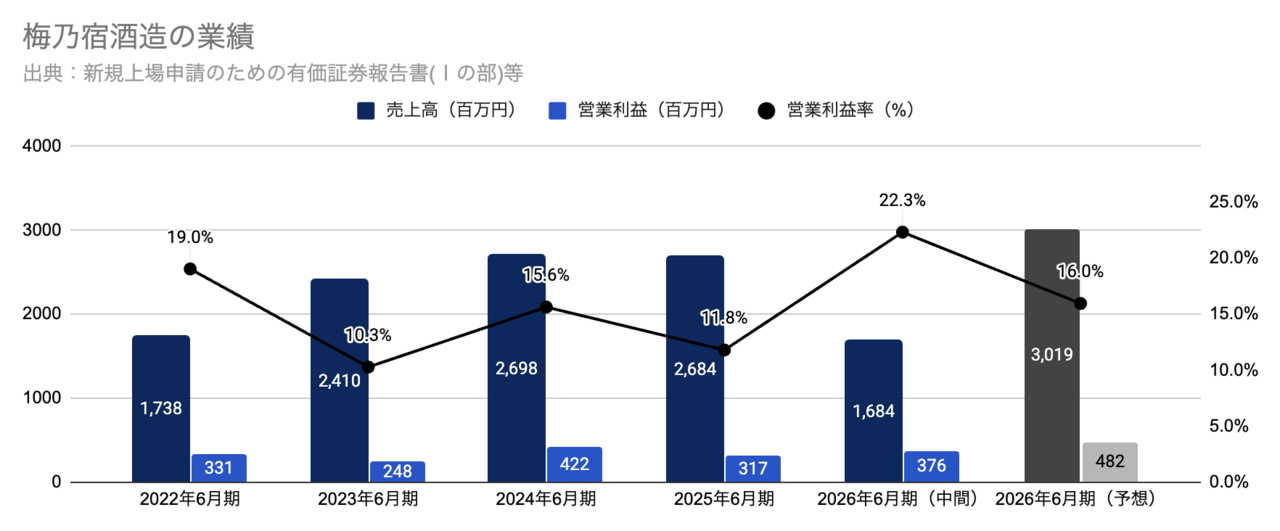

2026年6月期は過去最高の売上高30億円、営業利益4億円を見込む

梅乃宿酒造の業績は右肩上がりで成長しており、2025年6月期には、売上高26.8億円、営業利益3.1億円まで成長しました。

2026年6月期の業績予想としては、過去最高の売上高30.1億円、営業利益4.8億円を見込んでいます。前年比では、売上高が12.4パーセント増、営業利益が52.0パーセント増となる予想です。

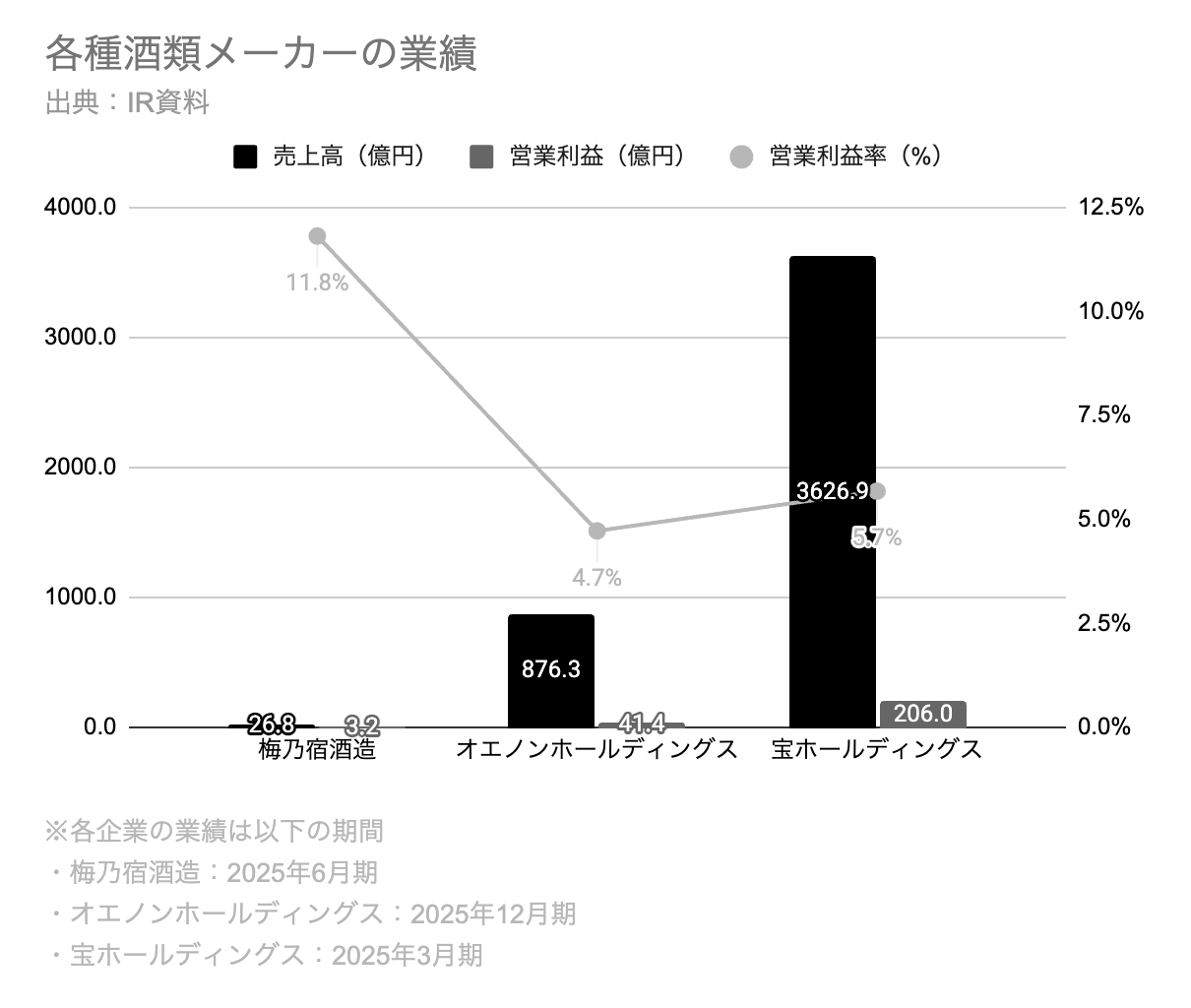

営業利益率11.8%、酒類メーカーとして高水準を実現

一般的に酒類業界は、原材料価格の高騰や価格競争の影響を受けやすく、高い利益率を維持しづらい業界とされています。

そのような中で、梅乃宿酒造の営業利益率は11.8パーセント(2025年6月期実績)と、酒類メーカーの中でも高い水準を実現しています。

しそ焼酎「鍛高譚」で知られるオエノンホールディングスの営業利益率は4.7パーセント、日本酒「松竹梅」を展開する宝ホールディングスでも5.7パーセントとなっており、梅乃宿酒造の収益性の高さが際立っています。

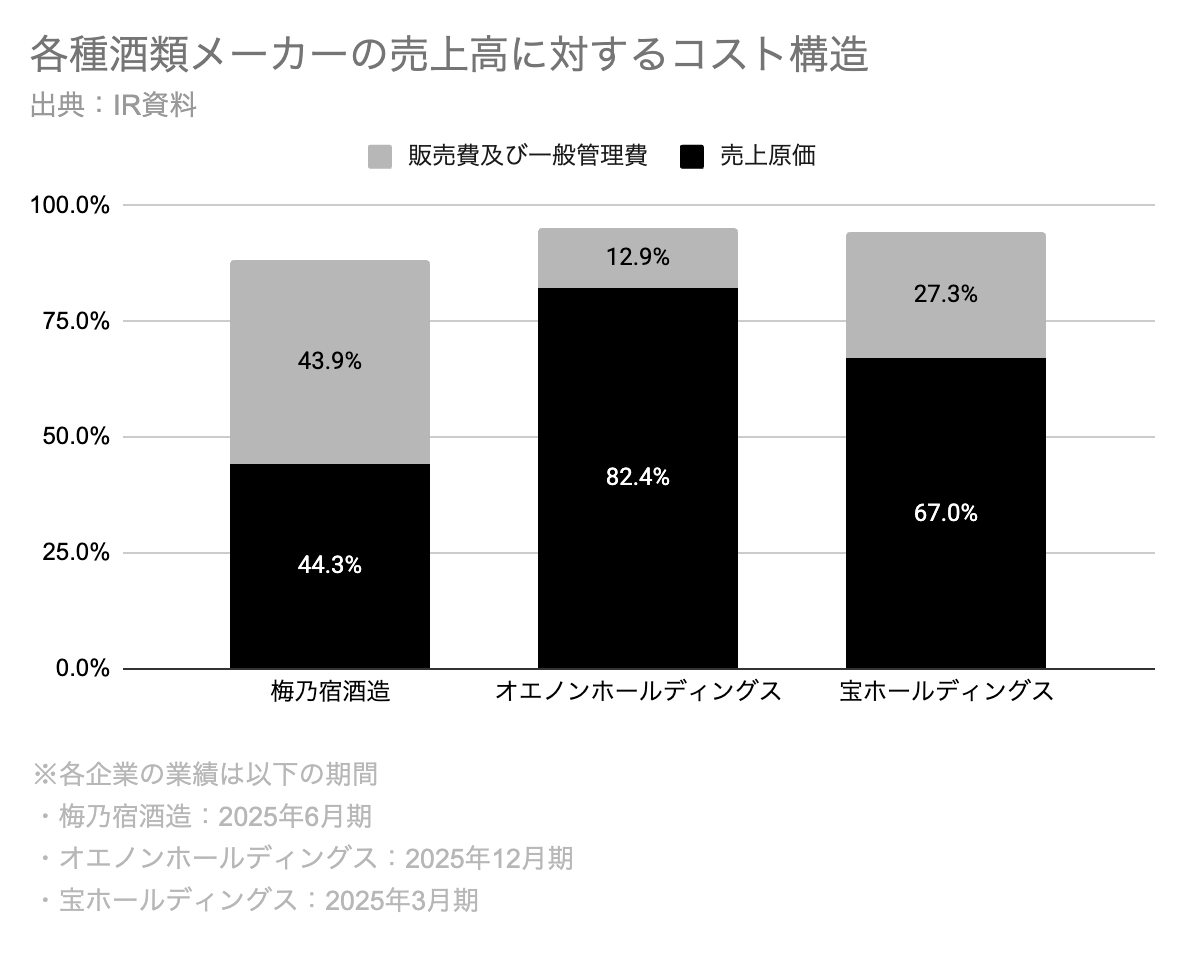

粗利55%を生む一方、販管費へ積極投資するブランド戦略

梅乃宿酒造の粗利率は55.7パーセントとなっており、競合と比べても高い水準にあります。

梅乃宿酒造の売上原価率は44.3パーセントと、オエノンホールディングスの82.4パーセント、宝ホールディングスの67.0パーセントを大きく下回っています。

一方で、販管費率は43.9パーセントと高水準で、広告・ブランド投資に積極的に資源を配分する成長モデルとなっています。

上図は、梅乃宿酒造と酒造製造者平均・リキュール製造者平均の比較です。

オエノンホールディングス・宝ホールディングスだけでなく、業界平均と比べても売上原価率が低いことが分かります。

要因1 「あらごし」シリーズが生む、高単価・高粗利モデル

梅乃宿酒造の主力商品「あらごし」シリーズは、果肉をふんだんに使用した濃厚な味わいが特徴のリキュールです。

一般的な清酒と異なり「果実を楽しむ酒」として差別化され、デザート性やクラフト感を打ち出すことで高単価販売を実現しています。

また、「自分へのご褒美」や「特別な体験価値」として支持を集め、大衆酒のような価格競争に巻き込まれにくい点も特徴です。

このように付加価値を乗せやすい商品構成となっており、結果として売上原価率の低下につながっています。

要因2 指名買いブランド化で、値引き競争に巻き込まれにくい

梅乃宿酒造は、地酒蔵ならではのクラフト感と商品力を強みに、大手酒類メーカーとは異なるブランドポジションを確立しています。

「地酒蔵がつくるクラフト酒」として消費者から支持を獲得し、大手メーカーと差別化された存在感を持っています。

また、品質管理や納期遵守の徹底により取引先からの信頼も高く、「梅乃宿だから選ばれる」ブランドとして価格競争に巻き込まれにくい構造を築いています。

結果として値引き圧力を受けにくく、粗利率の維持につながっています。

要因3「あらごし」集中戦略で、高効率な生産体制を構築

梅乃宿酒造は「あらごし」シリーズなど主力SKUに集中することで、多品種少量生産が多い酒類業界の中でも効率的な生産体制を構築しています。

SKU集中により生産ラインや包材管理の効率化が進み、結果として単位あたりコストの低下につながっています。

これらの要因が重なり合うことで、梅乃宿酒造は酒類業界の中でも異例の粗利55パーセント水準を実現しています。

同社は、ブランド力に依存した酒造メーカーではなく、商品設計と生産効率によって原価構造そのものを設計することで高い粗利率を実現する企業だと言えます。

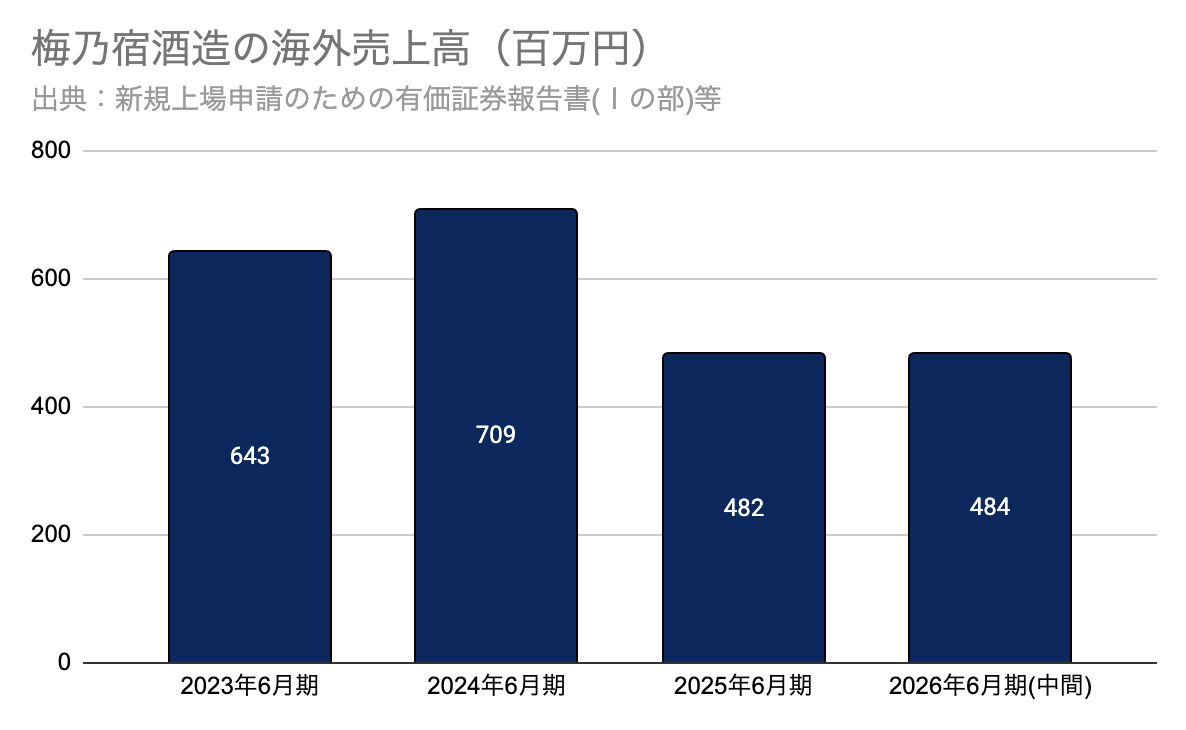

海外24の国・地域へ展開、「あらごし」で高粗利モデルを海外にも拡大

梅乃宿酒造は海外24の国・地域へ展開しており、北米やアジアを中心に販路拡大を進めています。海外売上高は2024年6月期に7.0億円まで拡大するなど、海外市場での浸透が進んでいます。

特に主力の「あらごし」シリーズは、「日本酒」ではなく「果実感を楽しむクラフトリキュール」として支持を獲得しています。

一般的な日本酒のような価格競争に巻き込まれにくく、高単価販売を維持しやすい点が特徴で、国内で構築した高粗利モデルを海外でも展開しています。

梅乃宿酒造は、「あらごし」シリーズによる高付加価値化、ブランド化による値引き回避、主力SKUへの集中による効率生産を組み合わせることで、酒類業界では異例の粗利55パーセントを実現しています。

新規上場申請のための有価証券報告書(Ⅰの部)

https://www.jpx.co.jp/listing/stocks/new/t13vrt000000s7zq-att/04UMENOYADOBREWERY-1s.pdf

東京証券取引所スタンダード市場への上場に伴う当社決算情報等のお知らせ

https://contents.xj-storage.jp/xcontents/AS06202/3765926b/de4a/4ae5/a4f5/6fc1d4292a83/140120260423509242.pdf

オエノンホールディングス 2025年12月期 決算説明会資料

https://ssl4.eir-parts.net/doc/2533/announcement13/117969/00.pdf

オエノンホールディングス 有価証券報告書

https://ssl4.eir-parts.net/doc/2533/yuho_pdf/S100XRFQ/00.pdf

宝ホールディングス株式会社 2025年3月期決算説明会資料

https://ir.takara.co.jp/ja/Library/IRMaterialsArchive/IREvent/IREvents-20250515/main/0/teaserItems1/01116/linkList/0/link/presentation_250515.pdf より引用しています。

執筆:松本吉史

執筆:松本吉史Webディレクター兼ライター。投資歴5年。現在は企業のDX支援に従事しながら、分析実務で得た知見をもとに、ビジネスに関するコンテンツを執筆。

※記事内容、企業情報は2026年5月18日時点の情報です。

※当記事内容に関連して投資等に関する決定を行う場合は、ご自身の判断で行うものとし、当該判断について当社は一切の責任を負わないものとします。なお、文中に特定の銘柄の投資を推奨するように読み取れる内容がある可能性がありますが、当社および執筆者が投資を推奨するものではありません。

新着ログ

「食料品」のログ