第138回 個人投資家向けIRセミナー 第6部

京進、「人の一生を支援する」事業ポートフォリオを強化 「学び」を核に保育・介護/語学関連領域を拡大へ

本日の内容

立木康之氏(以下、立木):京都からきました、京進代表取締役社長の立木です。本日は私から、スライドの6つの項目についてご説明します。

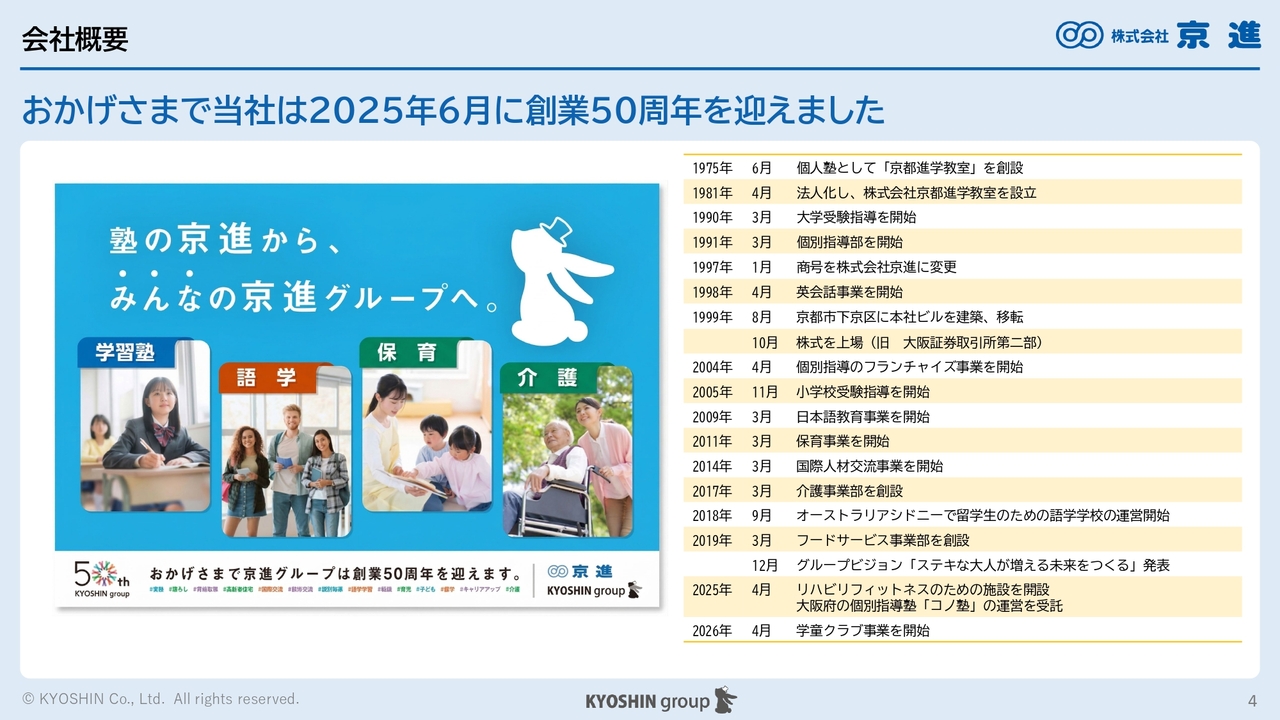

会社概要

立木:まず、当社の事業について簡単にご説明します。当社は、京都市下京区に本社を置く、教育を中心とした総合サービス企業です。連結従業員、いわゆる社員は2,000名を超える規模となっており、アルバイトの塾講師などを含めると約7,000名です。

会社設立は1981年ですが、創業は1975年で、京都で個人塾として「京都進学教室」を開いたことが出発点となります。売上高については、前期が決算変更に伴う9ヶ月の変則決算であるため、比較しやすい通期実績として、2025年5月期が264億5,500万円でした。株式市場については、1999年に大阪証券取引所第2部に上場し、2013年に東証2部、現在は東証スタンダードへ移行しています。

会社概要

立木:これまでの歩みについてお話しします。当社は昨年、創業50周年を迎えました。創業時は本当に小さな町の学習塾でしたが、社是である「絶えざる革新」のもと、校舎数と事業内容を拡大し、大学受験、個別指導、小学校受験など教育の領域を広げてきました。その後も、英会話、日本語学校、海外の語学学校、さらには保育・介護事業へと領域を広げています。

また、スライドには記載していませんが、家庭教師事業などの新規事業にもいくつか取り組んだものの、うまくいかずに撤退した事業も少なからずあります。一見すると多角化に見えるかもしれませんが、根底にあるのは「人の成長を支える」という一貫した考え方です。

ビジネスの基本は共通している部分が多いと考えており、当社では子どもの学びから人の一生に関わる社会課題に向き合うことが根幹にあります。この考え方を表しているのが、グループビジョンである「ステキな大人が増える未来をつくる」です。当社のビジョンをご理解いただくために、短い動画をご覧ください。

(動画流れる)

主なサービスブランド(学習塾事業)

立木:ここからは、主なサービスブランドについてご説明します。まず、創業以来の中核である学習塾事業です。2026年2月期の9ヶ月決算では売上高が77億1,000万円、売上高構成比が37.9パーセントとなっています。前期は9ヶ月決算のため、12ヶ月分の数値と比較すると少し小さく感じますが、12ヶ月換算では約100億円の売上高となります。

ブランドとしては、集合指導の「TOPΣ(トップシグマ)」、個別指導の「スクール・ワン」を展開しています。展開地域は関西を中心に、愛知、首都圏、九州、さらに海外にも広がっています。また、「スクール・ワン」についてはフランチャイズ形式で約100教室を展開しています。

特筆すべきポイントは、学習塾事業が現在も当社グループの利益基盤である点です。少子化の影響を受けていますが、当面は当事業でしっかりと利益を出すことになります。

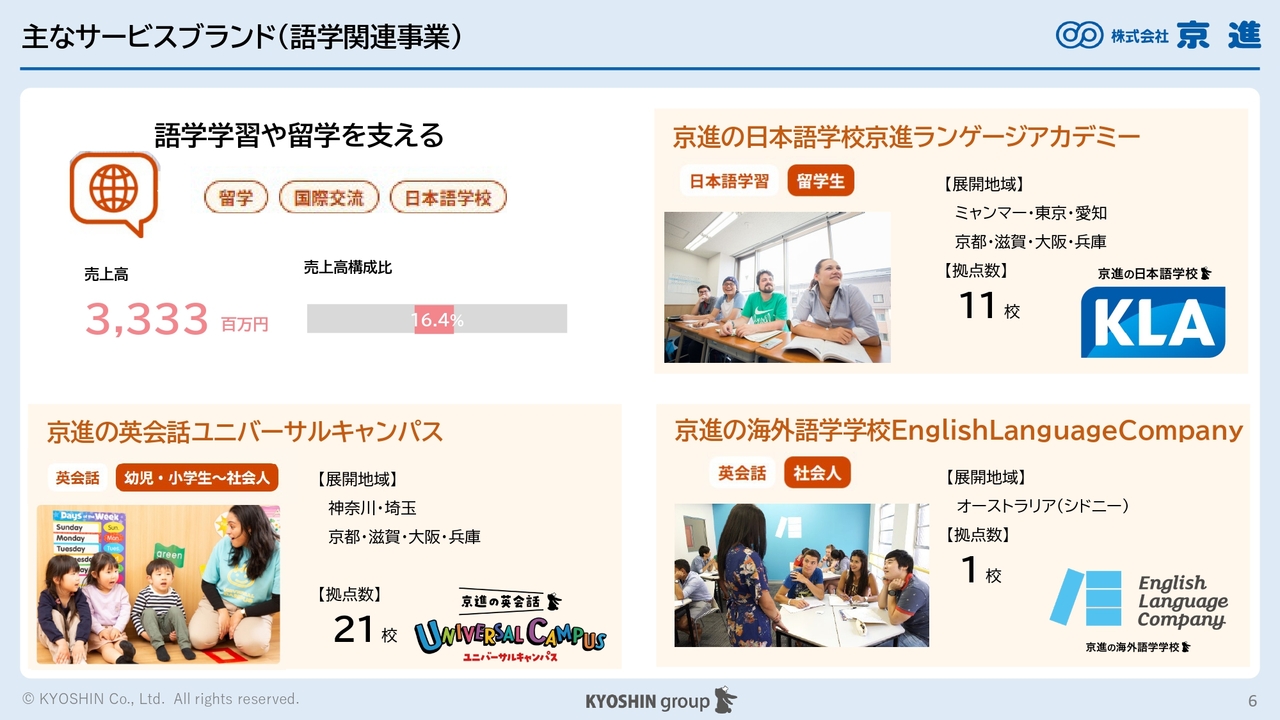

主なサービスブランド(語学関連事業)

立木:語学関連事業です。当事業は日本語教育、英会話、グローバル教育、国際人材交流などの部門で構成されています。2026年2月期の9ヶ月決算では売上高が33億3,300万円、売上高構成比が16.4パーセントとなっています。

このうち、0歳から小学生を中心とした英会話教室を国内で21校展開しています。子どもを主な対象とした英会話教室でネイティブ講師を講師として採用している教室は、実はあまり多くありません。カリキュラムを含め、この点が競争の源泉となっています。

次に、当事業の中核を成す日本語教育事業についてご説明します。東京、愛知、京都、滋賀、大阪、兵庫に9校の日本語学校を展開し、生徒数は3,000名規模となっています。国内でもトップクラスの規模を誇っていることが大きな特徴です。また、海外拠点としてミャンマーとネパールに日本語学校を展開しています。

日本国内では、留学生の受け入れや外国人の就業・定着支援に対するニーズが今後も続くと見込んでいます。当社は日本語学校の運営にとどまらず、外国人の就労支援にも事業を展開しており、単なる語学教育を超えて、日本で学び、働き、生活していく方々を支援する事業として、さらなる成長余地があると考えています。

足元の国内の日本語教育事業は順調に推移している一方、海外拠点では、オーストラリアの語学学校が留学生受け入れ政策の影響を受けてやや苦戦しています。今後は、国内の日本語教育事業の強固な基盤をさらに拡大しつつ、海外拠点の運営効率化にも取り組んでいきたいと考えています。

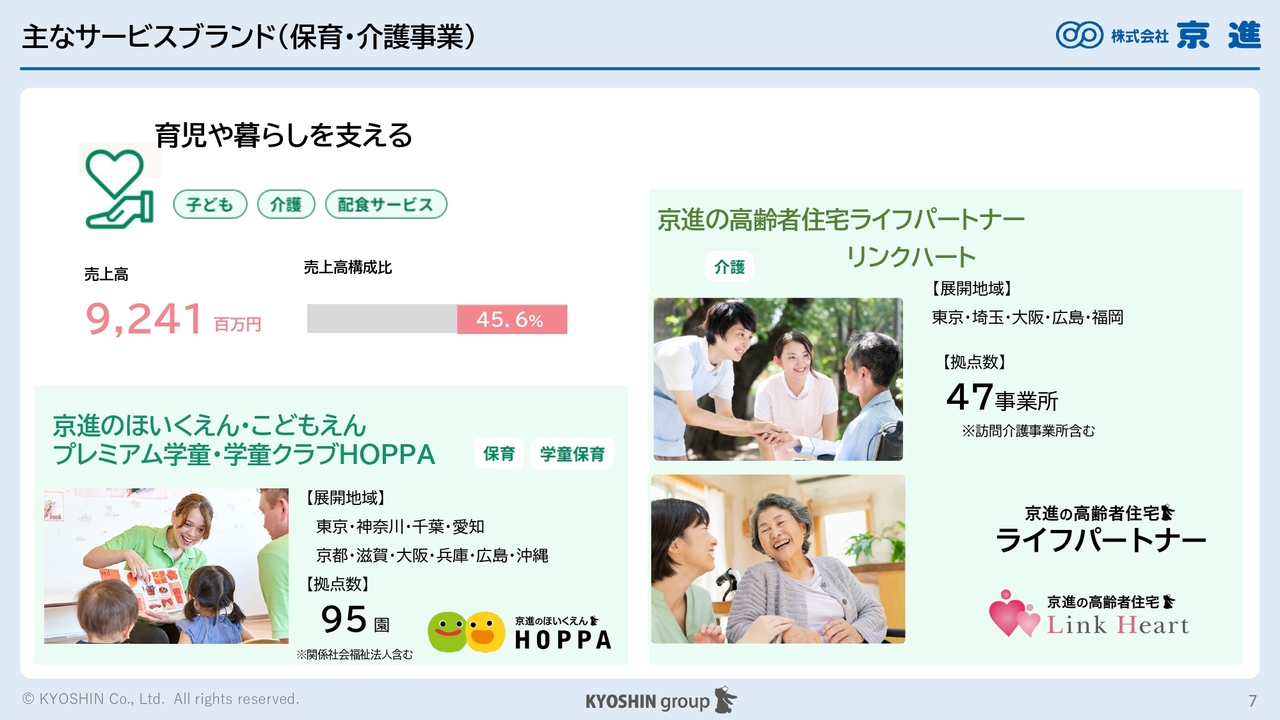

主なサービスブランド(保育・介護事業)

立木:保育・介護事業です。2026年2月期の9ヶ月決算では売上高が92億4,100万円、売上高構成比が45.6パーセントと、売上高構成比が最も高いセグメントとなっています。

保育分野では、首都圏、愛知、関西、広島、沖縄などに94園を展開しています。関連団体である社会福祉法人こころざしを含め、認可保育園を中心に地域の子育て支援を担っています。なお、今期から学童クラブを加え、全体で95園となっています。

介護分野では、東京、埼玉、大阪、広島、福岡で47事業所を展開しており、介護付き有料老人ホーム、訪問介護、デイサービスなど高齢者の生活を支えるサービスを提供しています。介護分野は特に今後10年から15年の間に需要が大幅に増加すると考えられるため、積極的な投資を予定しています。

特に強調したいのは、介護分野は単なる周辺事業ではなく、当社が掲げる「人の一生に寄り添う」事業モデルを具体化する重要な分野であると考えていることです。

学習塾で培った人材育成や教室運営、安全・安心へのこだわりは、保育や介護とも親和性があります。また、少子高齢化が進む中で、保育や介護は社会インフラとしての必要性が高く、当社にとっても今後の成長を支える重要な分野であると考えています。

市場ポジション

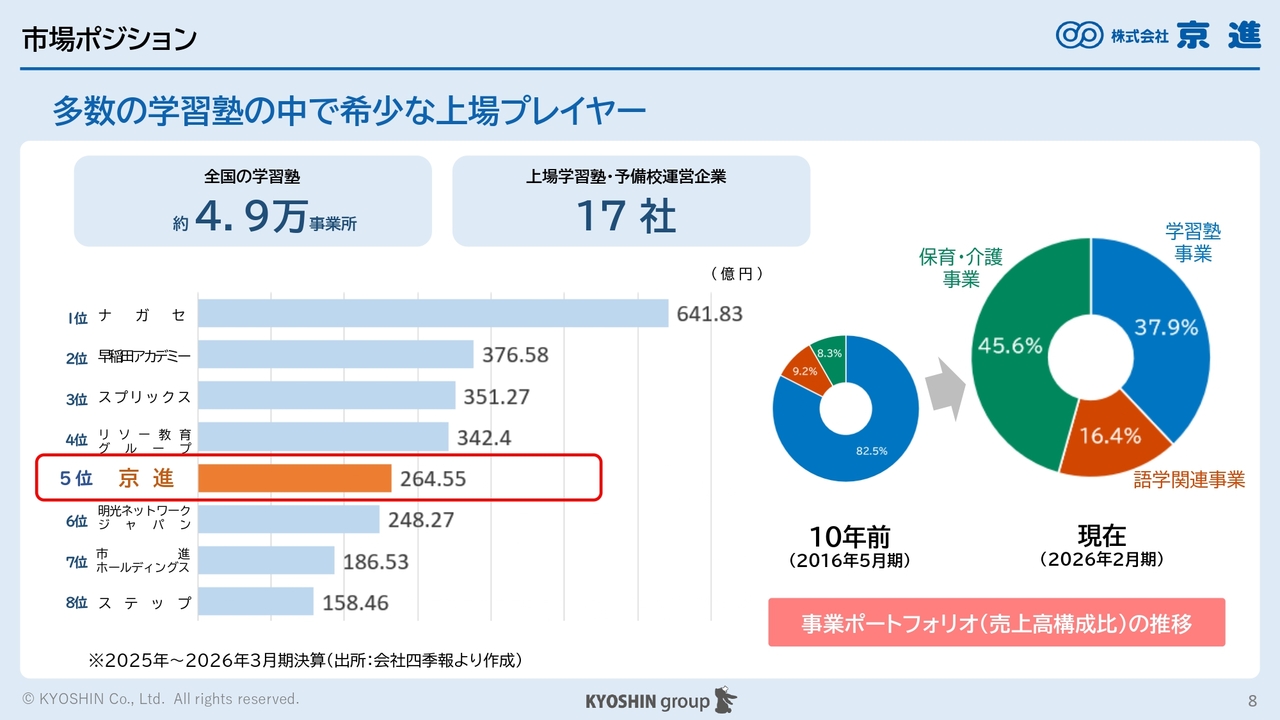

立木:業界でのポジションと事業ポートフォリオについてご説明します。学習塾は全国で約5万弱の事業所があるといわれています。そのうち、上場している学習塾・予備校運営企業は17社あり、当社のポジションはスライドのあたりになります。

注目いただきたいのが、スライドの円グラフに示しているポートフォリオの変化です。10年前は売上高の大半を学習塾事業が占めており、まさに「学習塾の京進」というような会社でした。

一方で現在は、保育・介護事業や語学関連事業が大きく成長したことで、学習塾事業の売上構成比が相対的に下がっています。ただし、これは学習塾事業を縮小したという意味ではなく、学習塾事業は引き続き当社の重要な基盤です。保育・介護事業および語学関連事業が予想以上のスピードで成長した結果として、現在はこのようなポートフォリオになっています。

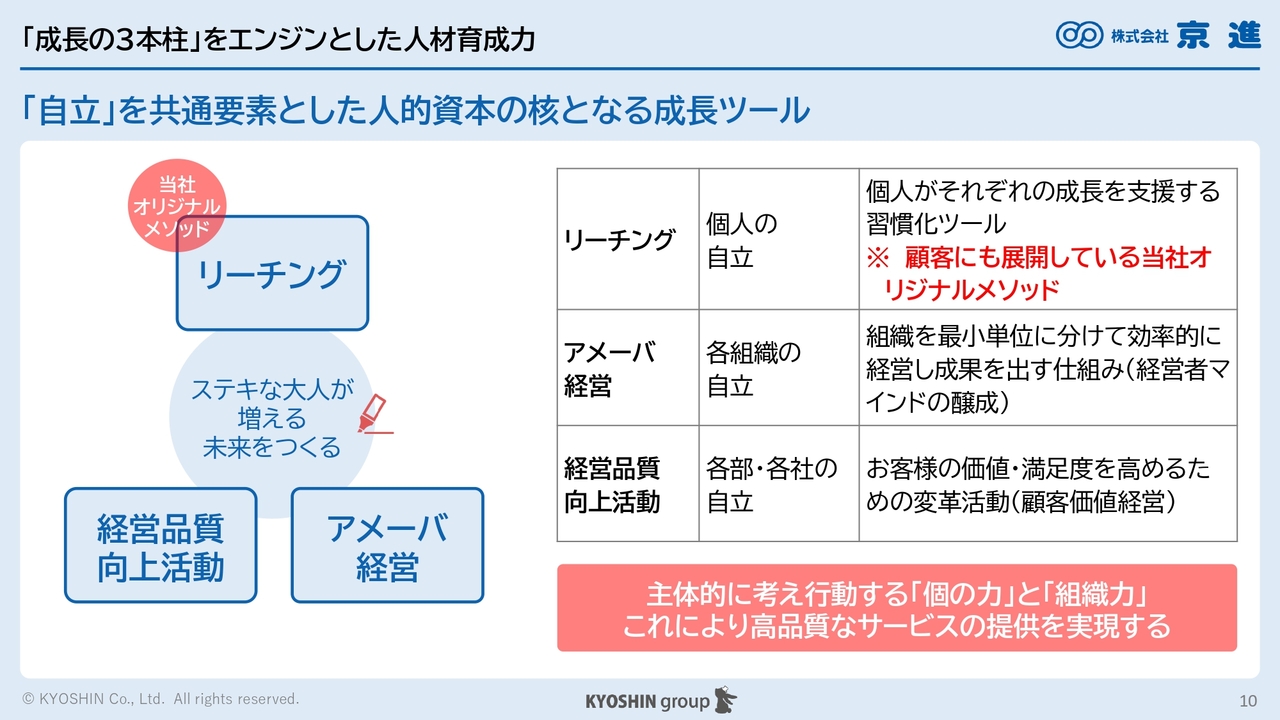

「成長の3本柱」をエンジンとした人材育成力

立木:「成長の3本柱」と呼んでいる当社の強みについてお話しします。1つ目の当社独自のメソッドである「リーチング」を活用して個人を成長させるとともに、2つ目の「アメーバ経営」と3つ目の「経営品質向上活動」を通じて組織を成長させることで、会社を強くしていきたいと考えています。

京都・滋賀における圧倒的ブランド力と地域ドミナント(1)

立木:スライドには今年の合格実績を掲載しています。どの学校に何人合格したかについては割愛しますが、規模感について少しお伝えしたいと思います。

大学受験では、国公立大学に668名が合格しています。また、いわゆる推薦入試と呼ばれる年内入試の合格者は、12年連続で2,000名を突破しています。さらに、高校受験では国公立で2,888名、私立で5,355名、中学受験でも2,113名の合格実績を出しています。このような合格実績が、当社のブランド力につながっていると考えています。

京都・滋賀における圧倒的ブランド力と地域ドミナント(2)

立木:時間に限りがあるため、本スライドのご説明は割愛します。

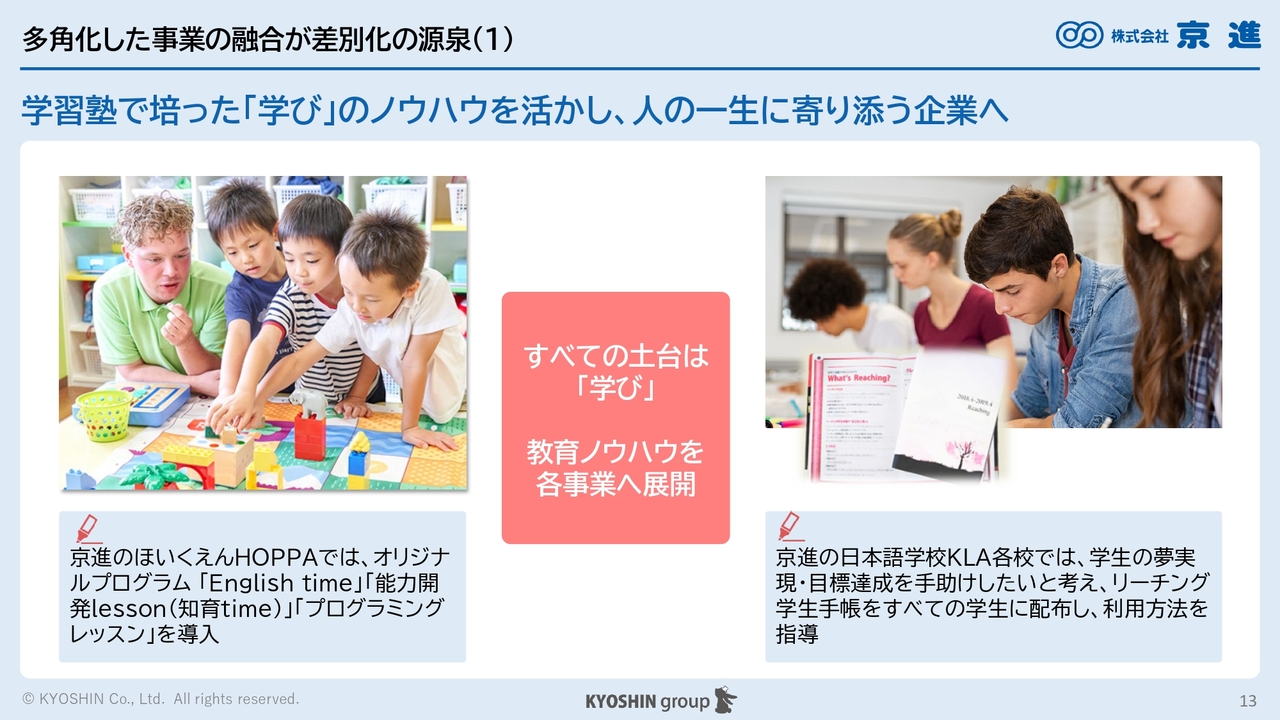

多角化した事業の融合が差別化の源泉(1)

立木:多角化した事業の融合が差別化の源泉となっていることも当社の強みです。スライドでは、学習塾で培った「学び」のノウハウを土台に、保育事業や教育事業といったさまざまな事業に横展開している状況をご説明しています。

多角化した事業の融合が差別化の源泉(2)

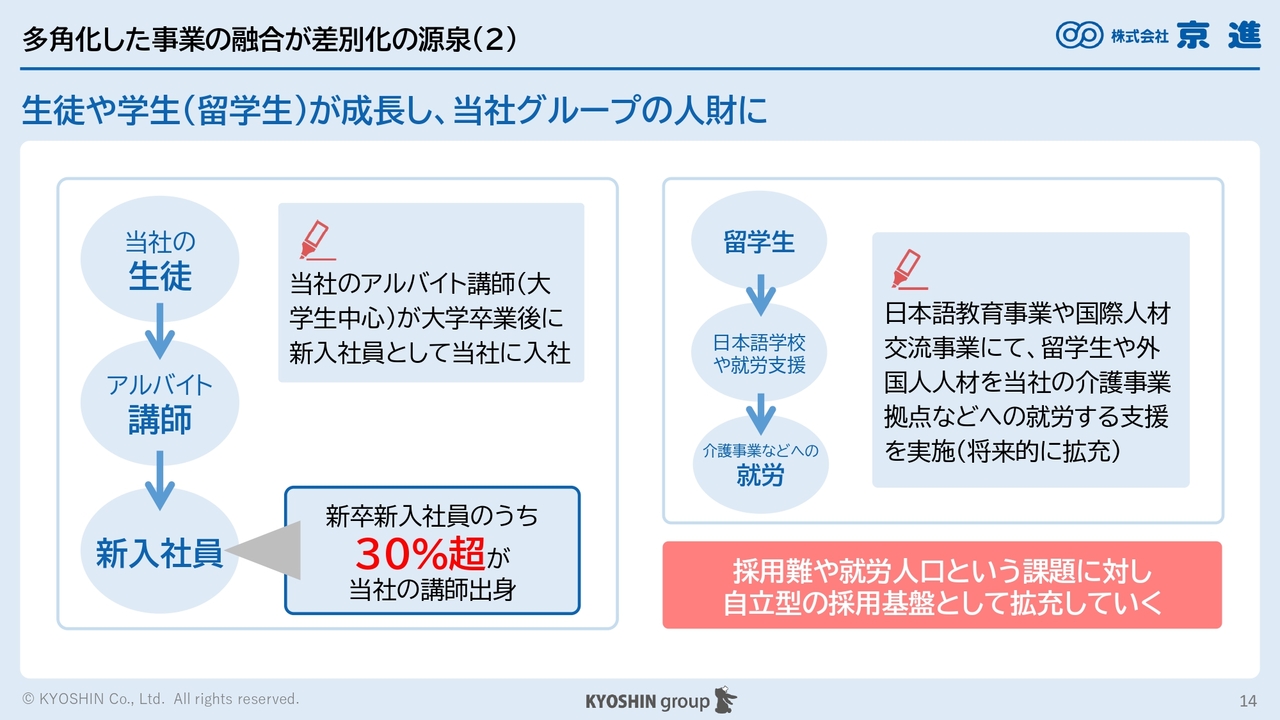

立木:大学生となった当社生徒がアルバイト講師として毎年数多く入社していることも強みです。また、卒業と同時に新入社員として入社してくれる人も多くいます。昨今は採用が難しいといわれていますが、当社では新卒新入社員の30パーセント超が講師出身となっています。

もちろん、すべての応募者を採用しているわけではなく、ある程度の選別は行っていますが、それでも新卒新入社員の30パーセント超がアルバイト講師経験者であることは、当社の強みだと考えています。生徒として通い、さらにアルバイトとして働いているため、イチから教える必要がなく、会社のことをよく理解したうえで入社してくれるのは非常にありがたいです。

1UP投資部屋Ken氏(以下、Ken):人材の採用や定着についておうかがいします。新卒新入社員の30パーセント超がアルバイト講師経験者ということは、足元の状況についても比較的良好であるとお考えでしょうか?

立木:「良好」と言いたいところですが、実際は人手不足が進んでいるというのが現状で、新卒内定者数も少しずつ減ってきています。ただし、基礎となる卒業生が多くいるため、そのような意味では充足している状況です。

若い従業員が多いこともあり、結婚や出産で一時的に休職される方もいるため、ところどころで人手が不足するケースはありますが、その場合は中途採用などで補っています。基本的には人員を一定数確保できていると考えています。

Ken:大学生になりアルバイト講師を経験し、卒業後に新入社員として入社される方が一定数いらっしゃるとのことですが、理由や秘訣としてどのようなことが考えられますか?

立木:「秘訣」というと回答が難しいですが、この仕事が非常にやりがいのあるものであり、楽しいからだと思います。

人の成長に携わることはすばらしいことです。アルバイト講師として直接生徒たちと接すると、生徒の成長を肌で感じることができます。私自身も含め、そのような実感を得ることでやりがいを感じ、社員になってくれる方が多いのだと思います。

Ken:ご説明の続きをお願いします。

立木:スライド右側の留学生についてご説明します。日本語学校で学んだ留学生が、将来的に介護の就労につながる仕組みを現在整えています。

当社では今後さらに介護施設を拡充していく予定であり、そこで働く人材は日本語学校を経由して迎え入れる流れが増えると考えています。そのため、ネパールのカトマンズやミャンマーに日本語学校を設立する取り組みを進めています。これらは、就労人口の減少という課題に対する当社の強みになると思っています。

学習塾事業における外部環境認識(1)

立木:各事業の環境認識と足元の成果についてお話しします。まず、学習塾事業です。

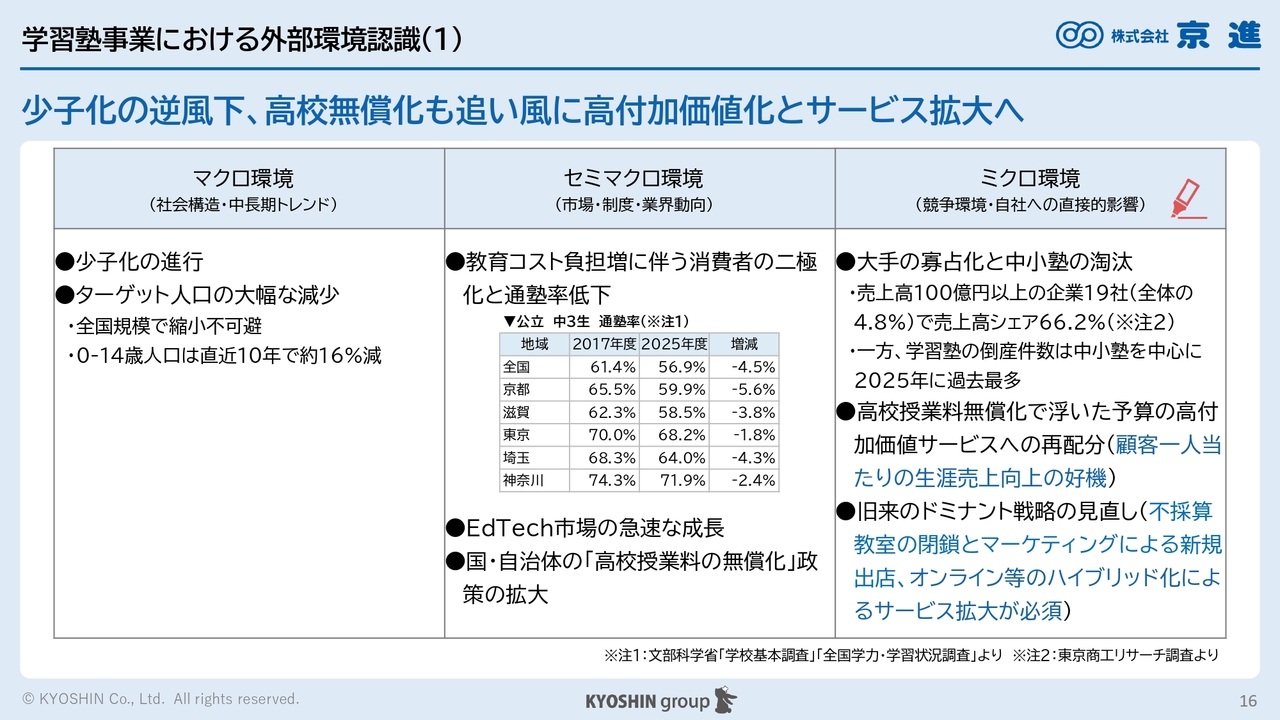

マクロ環境としては、みなさまご存じのとおり少子化が進んでいる一方、高校授業料の無償化が今年から始まりました。0歳から14歳の人口が直近10年で約16パーセント減少している中で、当社の学習塾事業の売上高も若干減少していますが、この10年で3パーセント程度の減少にとどまっています。

セミマクロ環境としては、教育コストの負担増に伴う消費者の二極化によって、通塾率が低下しています。公立中学3年生の全国平均通塾率は、過去8年間で4.5パーセント減少しています。ただし、スライドの表からもおわかりのように、それでも6割の中学生が塾に通っていることは非常に大きな数字であると捉えています。

ミクロ環境として、大手の寡占化に関しては、売上高100億円以上の企業が現在19社(全体の4.8パーセント)あり、全体の66.2パーセントの売上高シェアを占めています。一方、学習塾の倒産件数が2025年に過去最多となっていることから、今後も学習塾の寡占化はさらに進むと見ています。

高校授業料の無償化については、今年始まったばかりですべての結果が出ているわけではありませんが、この施策により浮いたご家庭の予算を学習塾に振り向けていただけるのではないかと期待しています。

学習塾事業における外部環境認識(2)

Ken:現在の学習塾業界は、規模の維持や採算性の確保が困難になりつつあるように感じています。足元では全体として利益率が改善されていますが、規模の維持や採算性の確保、さらなる利益率の向上について、今後どのように取り組んでいく予定でしょうか?

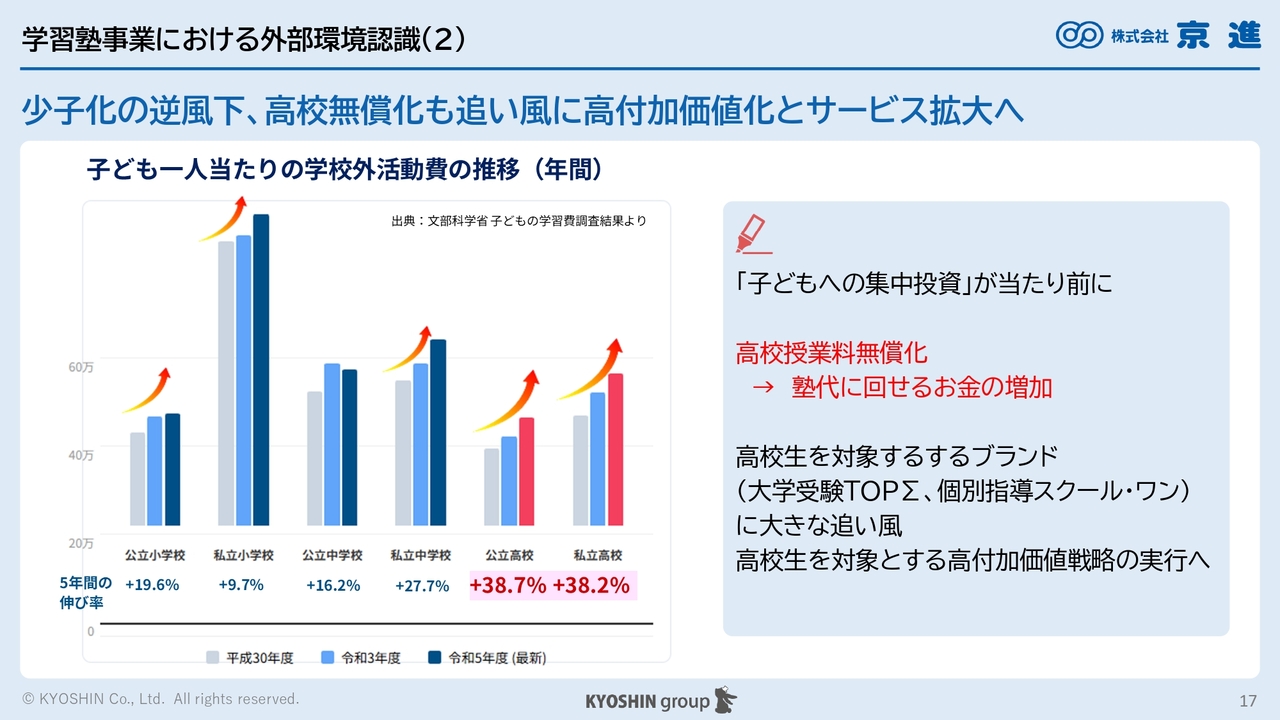

立木:高校授業料無償化の話を踏まえると、子ども1人当たりの学校外活動費は、この5年間で増加傾向にあります。さらに、高校授業料の無償化の流れを受けて、学習塾に回せる予算がもう少し増えることが期待できます。

学習塾事業の取り組み(1)拠点の大規模化

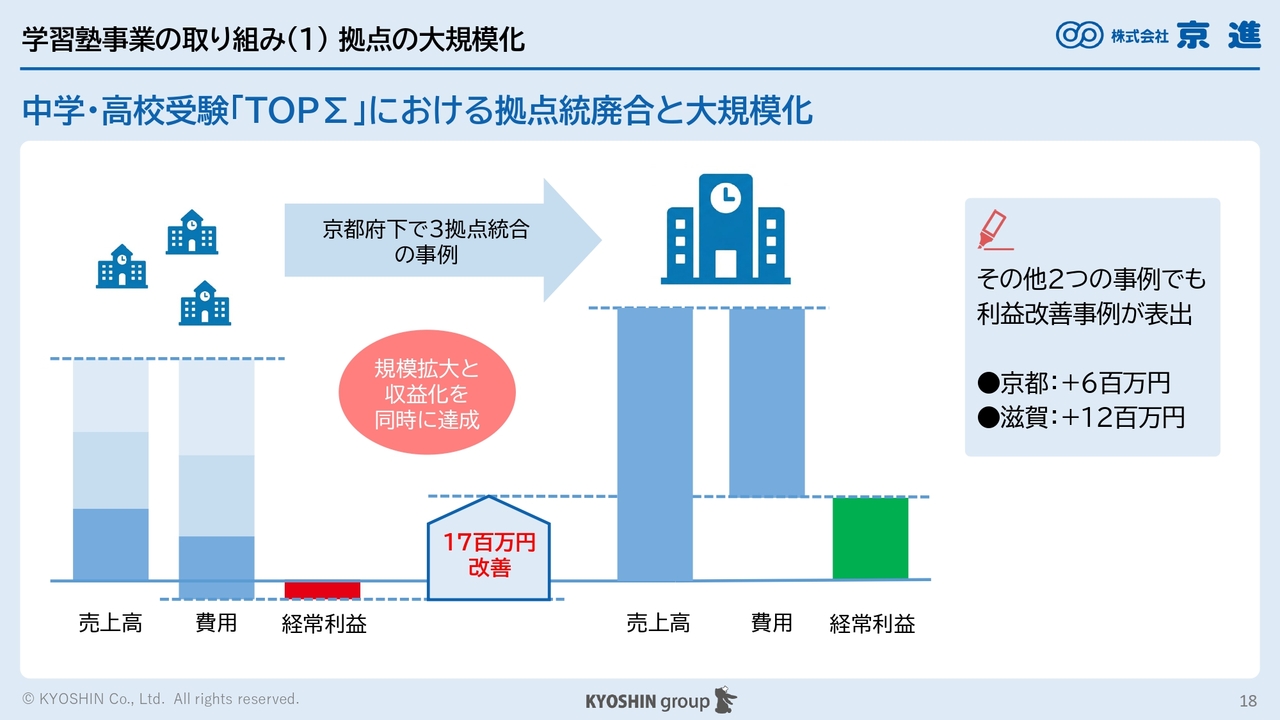

立木:先ほどお話しした拠点の大規模化についてです。スライドは、昨年実施した中学・高校受験「TOPΣ」の拠点の統廃合および大規模化の例となります。具体的には、近隣の3つの校舎を閉鎖し、その真ん中となる場所に新校舎を建設して集約しました。ただし、若干距離があるためバスを運行するなどして利便性を確保しています。

その結果、3校舎運営時よりも売上が増加し、さらに1校に統合したことで家賃や人件費が削減され、大幅に利益が改善しました。今後は、京都や滋賀などの地元でもこの施策を展開していきたいと考えています。

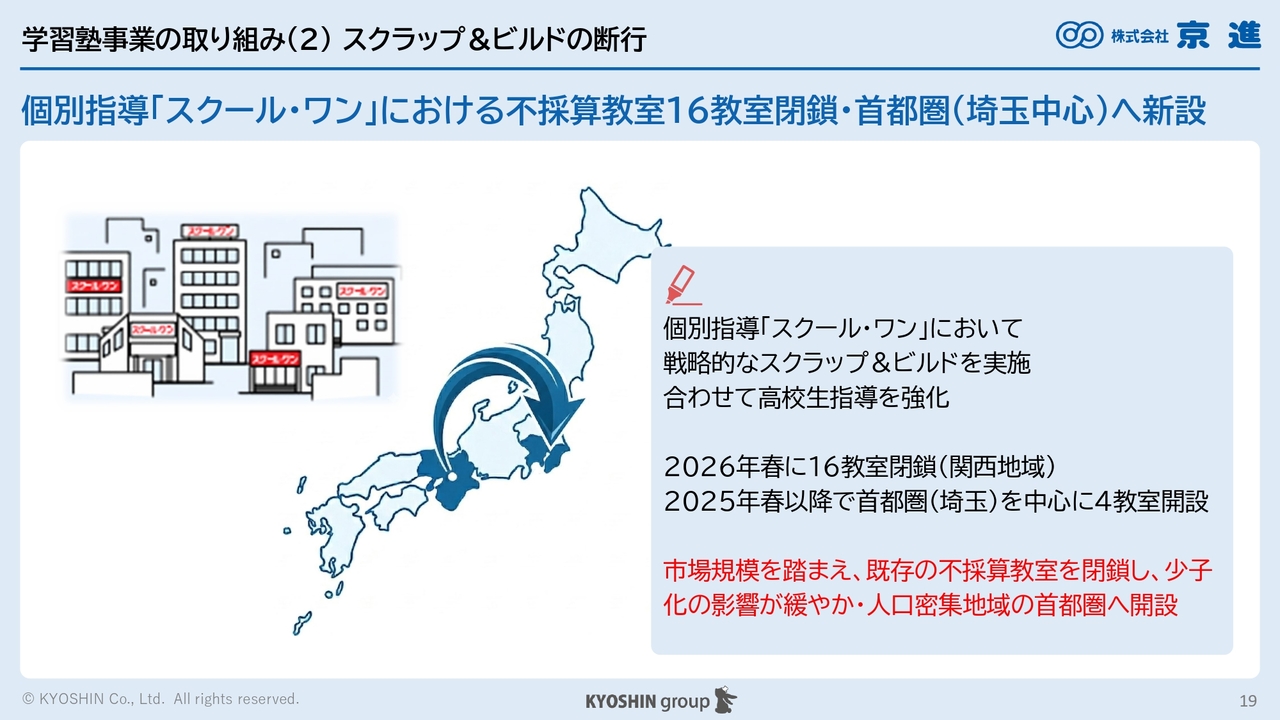

学習塾事業の取り組み(2)スクラップ&ビルドの断行

立木:個別指導「スクール・ワン」でもスクラップ&ビルドを進めています。「スクール・ワン」の教室は2004年から2005年頃に設立したものが多いですが、約20年が経過しマーケットの状況が変化してきたため、それに合わせて教室の場所などを順次変更しています。

昨年から埼玉を中心に出店を強化しており、非常に良い立ち上がりを見せていることから、さらに強化していく方針です。人口が多い地域で勝負することが定石であると判断しています。

Ken:このような取り組みができるのはある意味で大手ならではの強みであり、小規模の企業では統廃合以前に廃業してしまうと思います。施策等を駆使しながらしっかりと利益を確保していく方針でしょうか?

立木:おっしゃるとおり、京都や滋賀の学習塾がいきなり埼玉に進出することは通常では難しいと思いますが、このようなことができることが当社の強みだと思います。

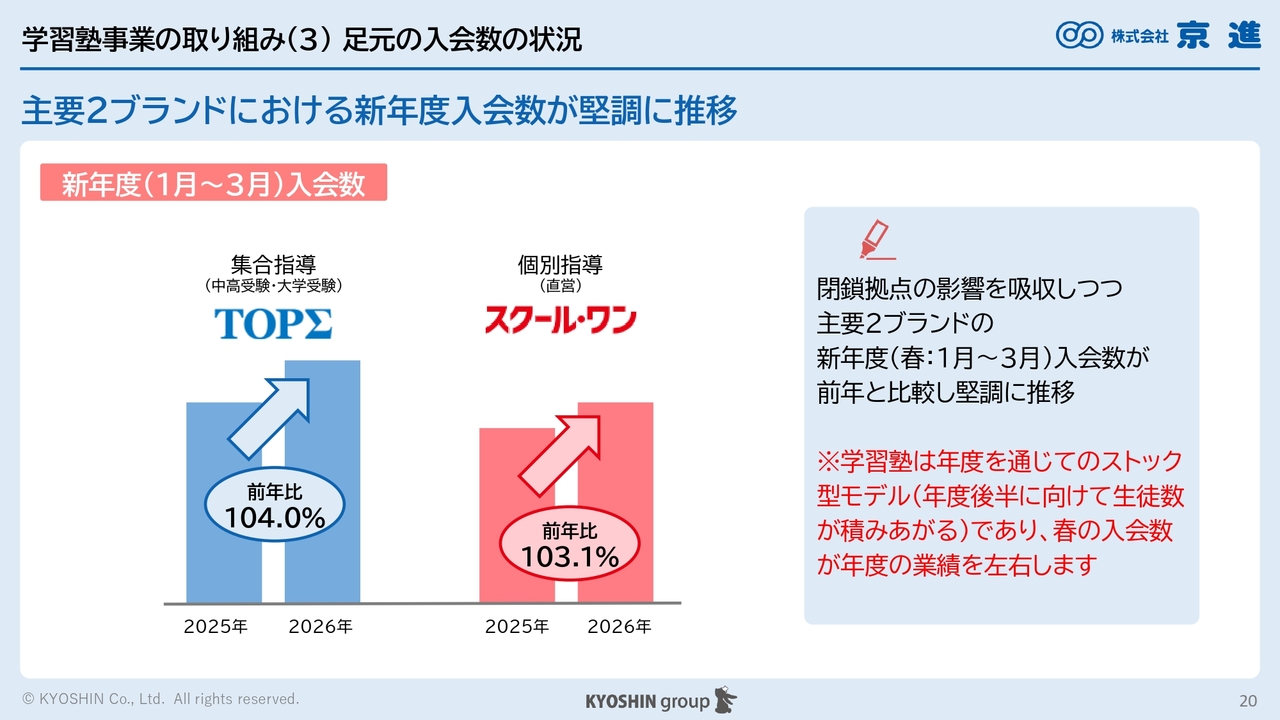

学習塾事業の取り組み(3)足元の入会数の状況

立木:主要2ブランドにおける新年度の入会数の状況についてお話しします。集合指導「TOPΣ」は前年比104.0パーセント、個別指導「スクール・ワン」は前年比103.1パーセントと良い流れで推移しています。集合指導の場合、春の集客が年間の業績を左右するため、2027年2月期の決算発表でも良いご報告ができると思っています。

個別指導においては先ほど16教室を閉鎖したとお話ししましたが、閉鎖した教室も含めても前年を上回りました。そのため、こちらも期待できる数字ではないかと考えています。

語学関連事業における外部環境認識

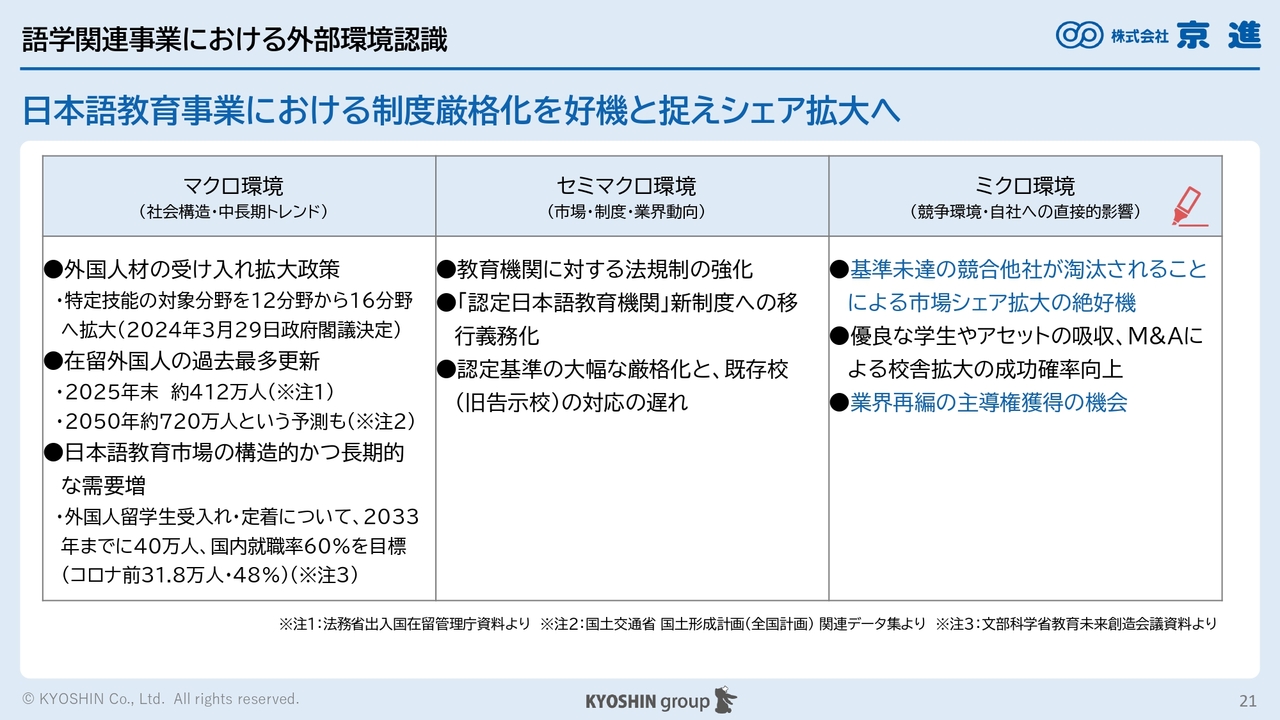

立木:語学関連事業の環境認識についてです。マクロ環境としては、外国人材の受け入れ拡大が進んでおり、昨年の在留外国人数は約412万人となりました。これには賛否があると思いますが、今後も増加が予想されています。そのため、日本語や日本文化の教育が必要になっており、当社にとってはビジネスチャンスがあると考えています。

セミマクロ環境としては、日本語学校の管轄がこれまでの法務省から文部科学省に移行したことに伴い、これに対応できない日本語学校が出てくる可能性があると考えています。

ミクロ環境としては、中小事業者のM&Aがかなり進むことが予想されるため、当社ができることもあると考えています。

語学関連事業の取り組み(1)日本語教育事業:新制度下での圧倒的品質優位性を固める

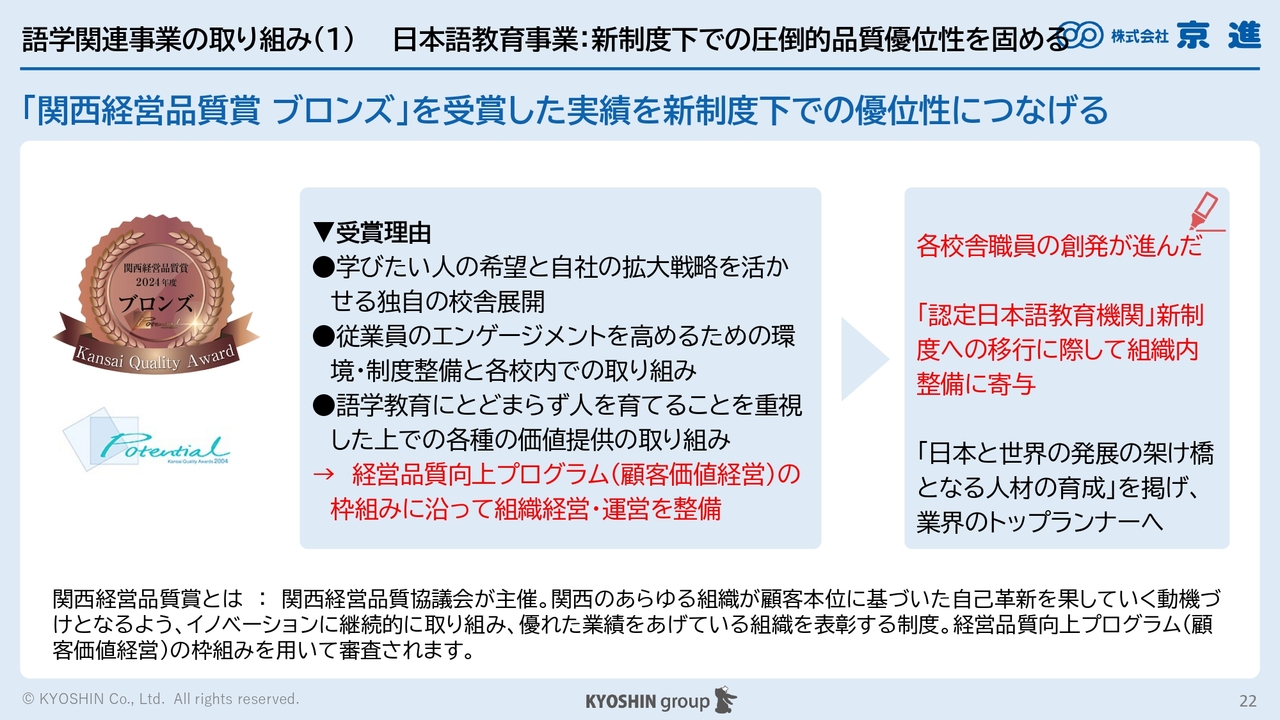

立木:昨年「関西経営品質賞」を受賞しました。詳細は資料をご覧ください。

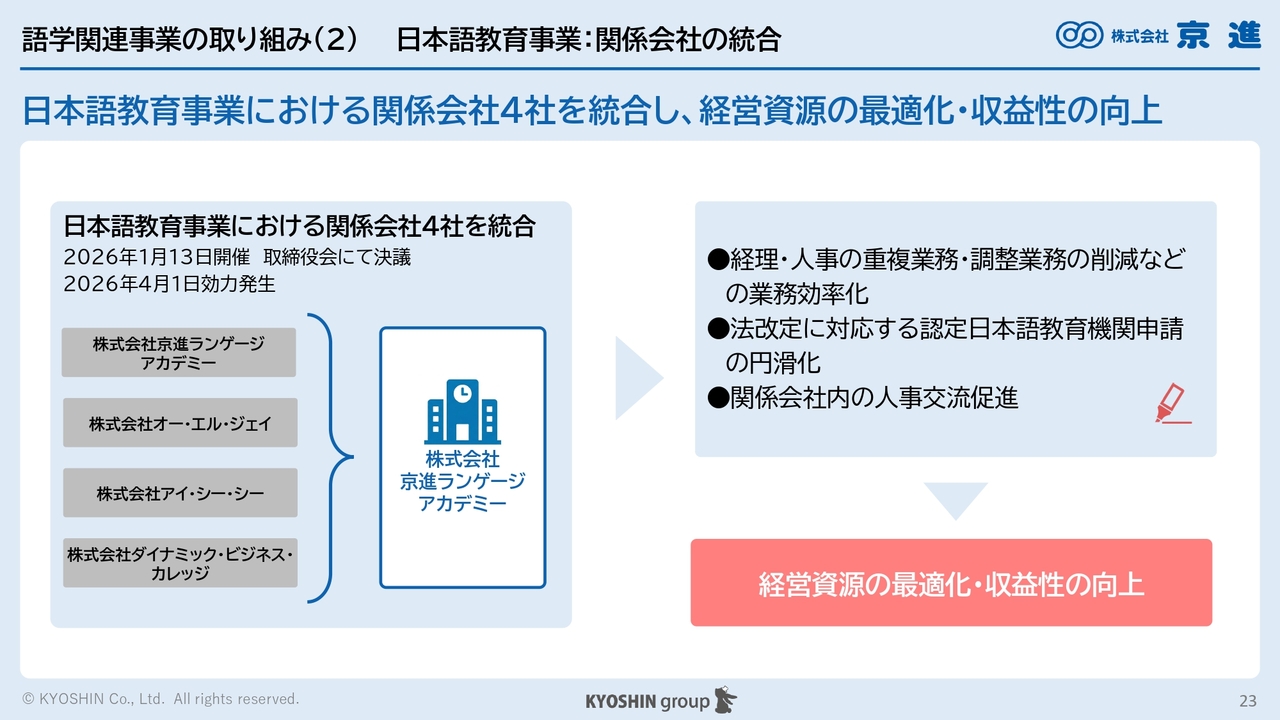

語学関連事業の取り組み(2)日本語教育事業:関係会社の統合

立木:スライドには、日本語教育事業の効率化のため、昨年関係会社4社を統合した取り組みについて記載しています。ご説明は割愛します。

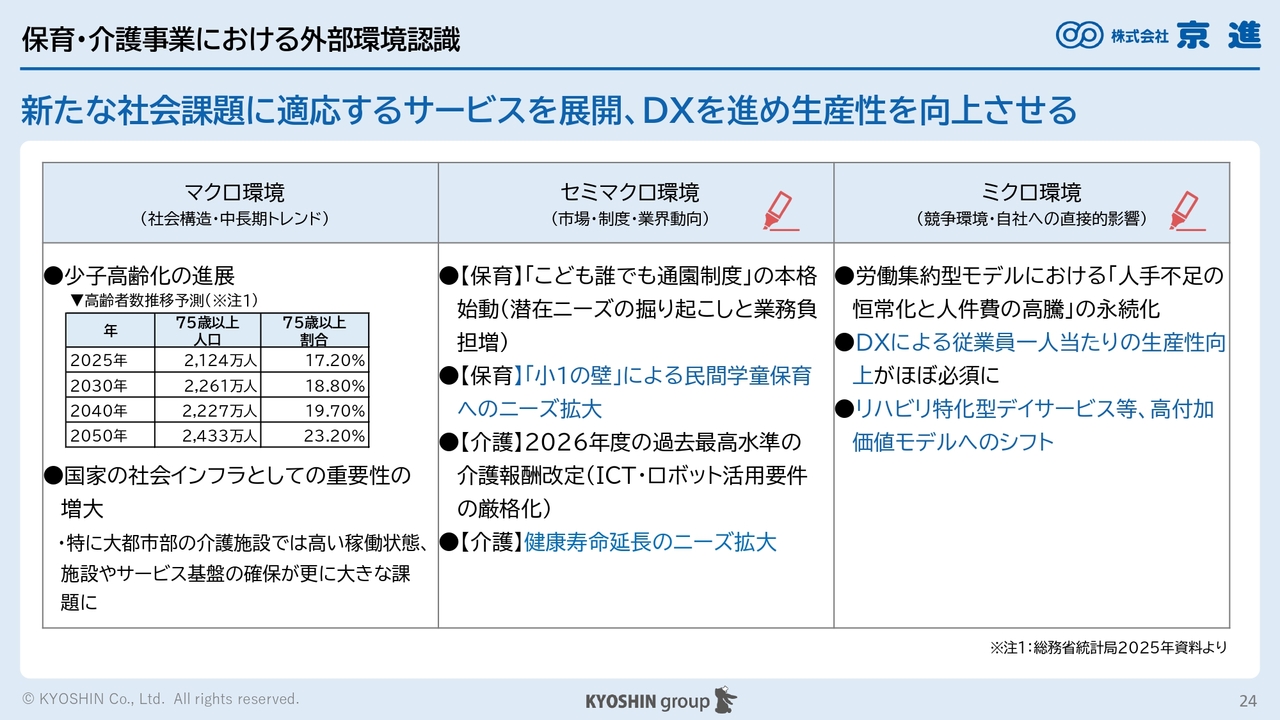

保育・介護事業における外部環境認識

立木:保育・介護事業における環境認識についてお話しします。マクロ環境としては、少子高齢化が進む中、75歳以上のいわゆる後期高齢者は2025年に2,124万人となりました。15年後には約100万人増加すると予想されています。

大都市部の介護施設の稼働率は現在も高く、当社の介護施設においても、常に95パーセント以上の入居率でほぼ満床の状態となり、入居が難しい状況にあります。今後さらに高齢化が進む中で、当社にとってビジネスチャンスがさらに広がると考えています。

また、健康寿命が延びている現状を受けて、リハビリ特化型デイサービスなども強化していきます。リハビリ特化型デイサービス利用者が、将来の介護施設入居者や介護サービス利用者になると見込んでいます。

保育事業においては、保育園を卒園した後に預ける場所がない、いわゆる「小1の壁」という問題があります。当社はこれに対応すべく、今年から民間学童保育に参入しました。このような社会課題の解決にも挑戦していきます。

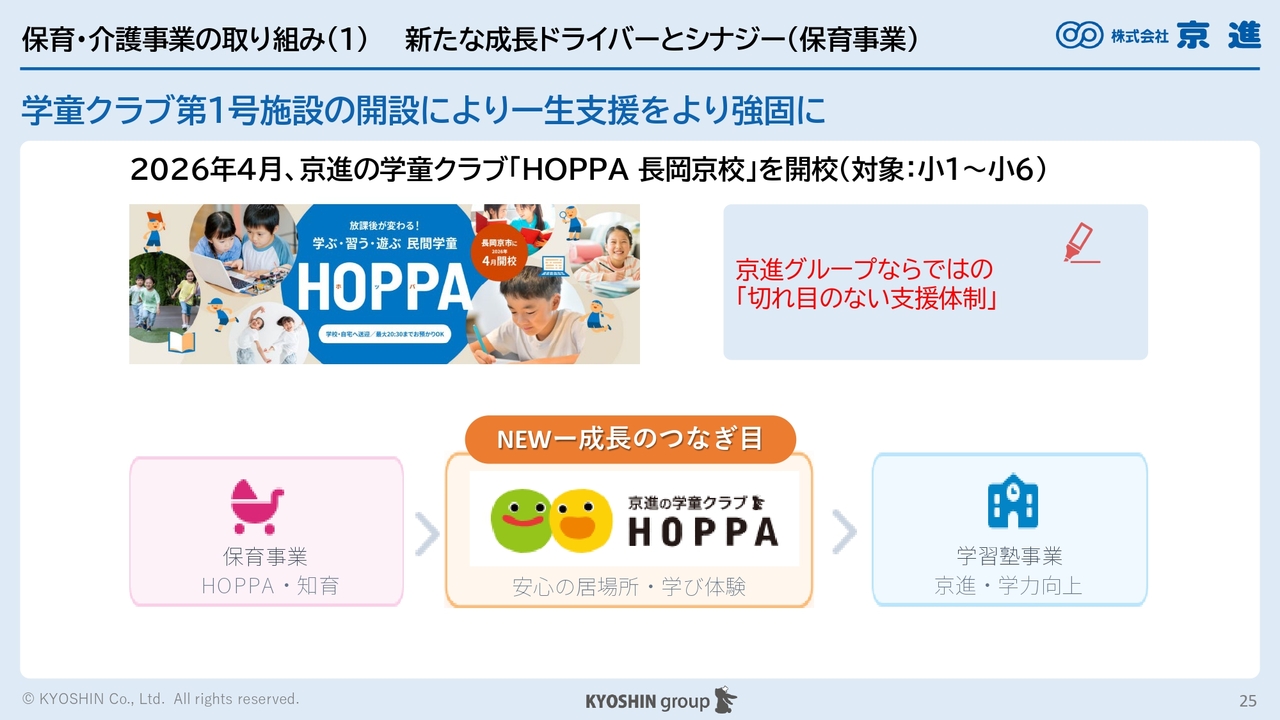

保育・介護事業の取り組み(1)新たな成長ドライバーとシナジー(保育事業)

立木:学童クラブの第1号施設を今年4月に京都で開設しました。これにより、保育園と学習塾の間を埋めることができると考えています。

保育園児が小学生になると同時に学童クラブに通い、その子どもたちが小学校4年生になると学習塾に通い始めるというような、シームレスでつなぎ目のないサービス提供が当社のもとで実現できたと考えています。学童クラブは今後3年間で20施設まで増設する計画で、需要があればさらに拡大していきたいと考えています。

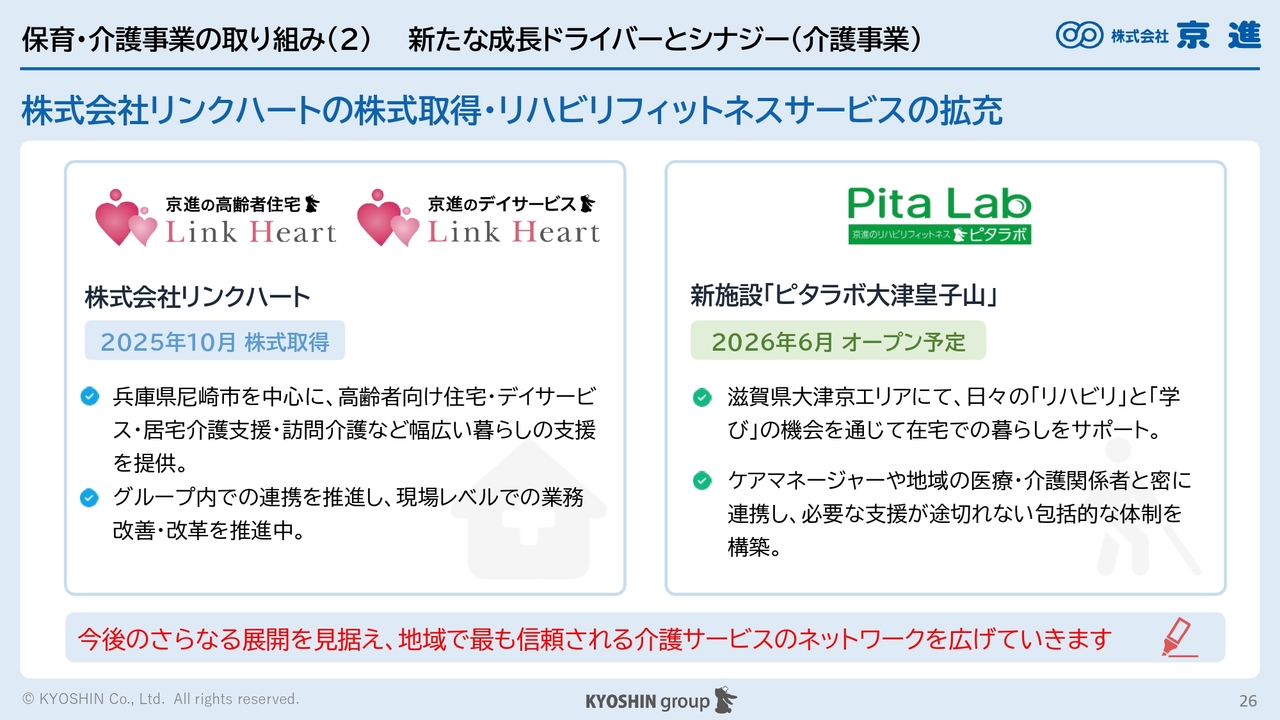

保育・介護事業の取り組み(2)新たな成長ドライバーとシナジー(介護事業)

立木:詳細は資料をご覧ください。

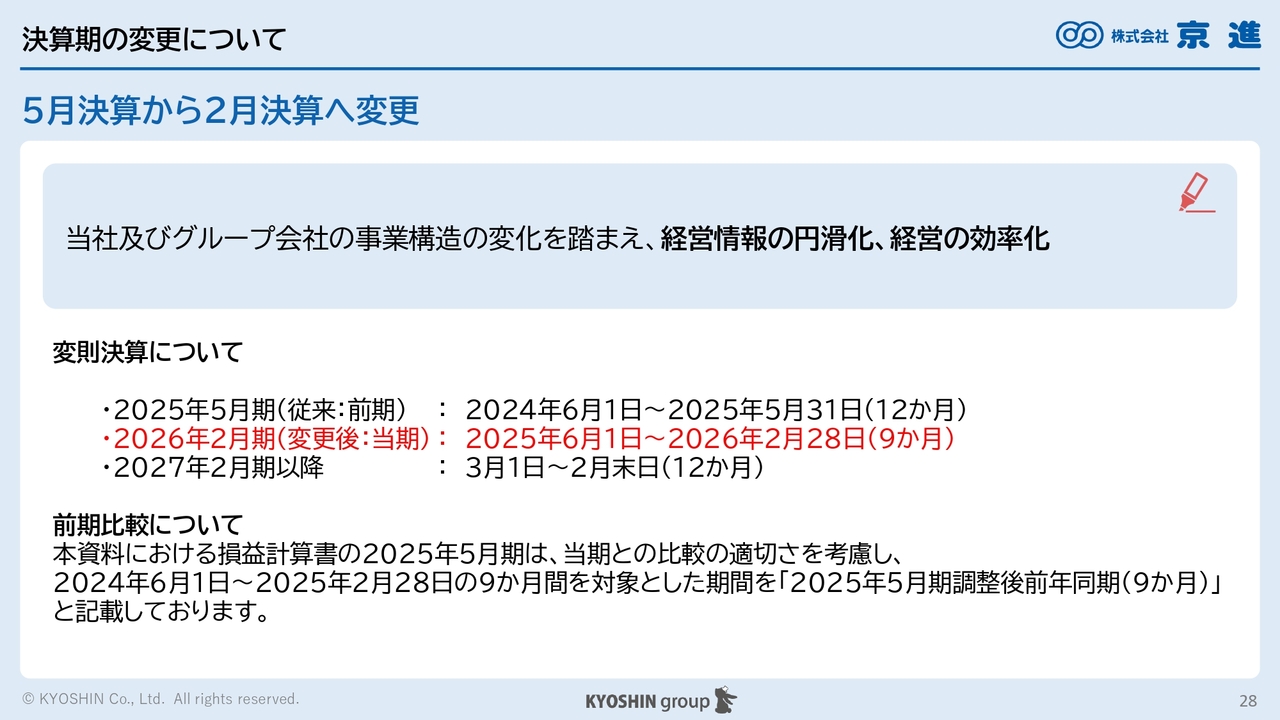

決算期の変更について

立木:2026年2月期の業績ハイライトと財務分析についてご説明します。今回、決算期を5月から2月に変更しました。実は、2012年までは2月末を決算期としていました。当時はほぼ学習塾事業で、2月末の決算期が入試や新年度の準備と重なり、小さな会社だった当時は繁忙を極めていました。そのため、5月決算の方が運用しやすいという理由で変更しました。

一方で、社内のさまざまなシステムが2月末基準で運用されていること、塾以外のビジネスが大きくなってきたこともあり、この何年間かはやりづらさを感じていました。そのため、今回5月決算を2月決算に戻すことにしました。この結果、今回の決算は9ヶ月の変則的なかたちとなっています。

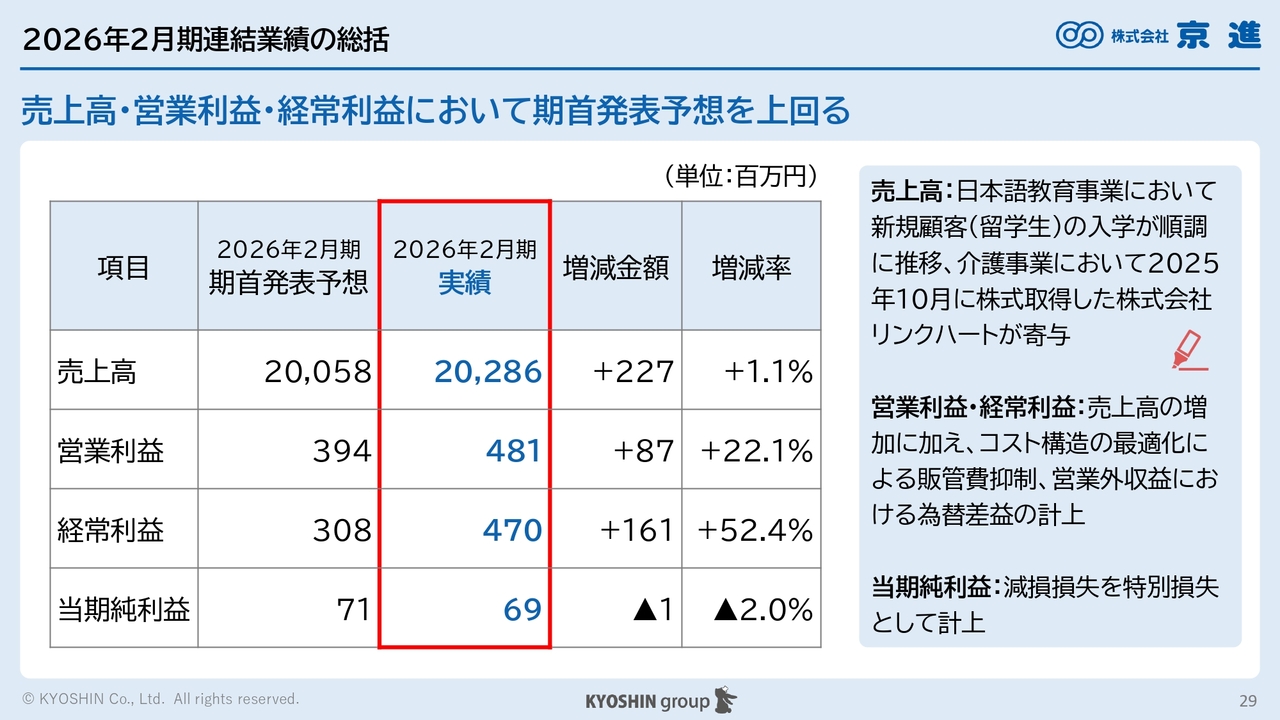

2026年2月期連結業績の総括

立木:2026年2月期の売上高は202億8,600万円となり、期首予想の200億円をわずかに上回っています。主な要因としては、日本語教育事業において入学者数が順調に推移したことや、介護事業において新たに取得したリンクハート社が寄与したことが挙げられます。

営業利益と経常利益については、売上高の増加に加え、コスト構造の最適化が寄与しました。一方、当期純利益については、教室を一部閉鎖したことに伴い減損損失が発生し、予想を若干下回る結果となりました。

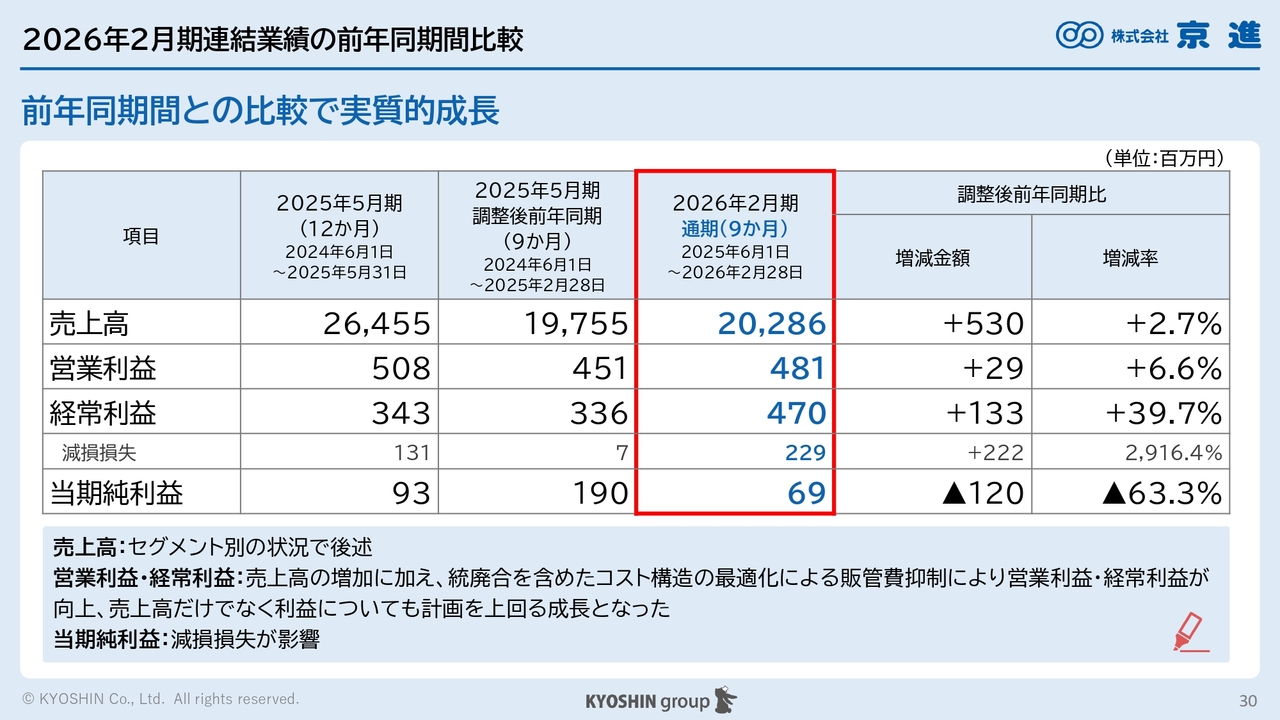

2026年2月期連結業績の前年同期間比較

立木:9ヶ月変則決算の前年同期との比較です。売上高は前年同期比5億3,000万円、2.7パーセントの増加となりました。それに伴い、営業利益および経常利益も増加しましたが、当期純利益はやや減少しています。今年は例年よりも教室の統廃合を多く実施したことが要因です。

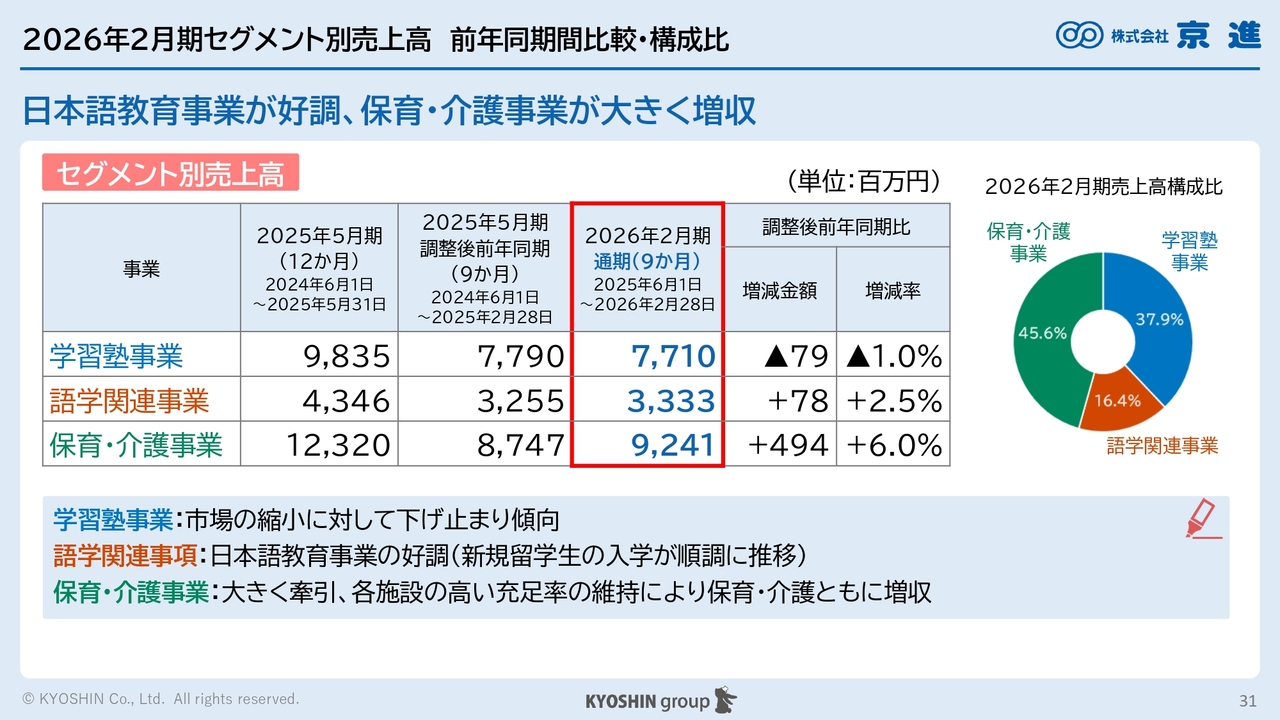

2026年2月期セグメント別売上高 前年同期間比較・構成比

立木:セグメント別の売上高比較です。学習塾事業は前年同期比1.0パーセントの減収となりました。ただし、市場全体では人口が約3パーセント減少している状況であり、耐えていると捉えています。

語学関連事業については、日本語教育事業が好調で学生の入学が順調に推移した結果、前年同期比2.5パーセントの増収となりました。

保育・介護事業については、保育事業が非常に好調で、前年同期比6.0パーセントの増収となっています。

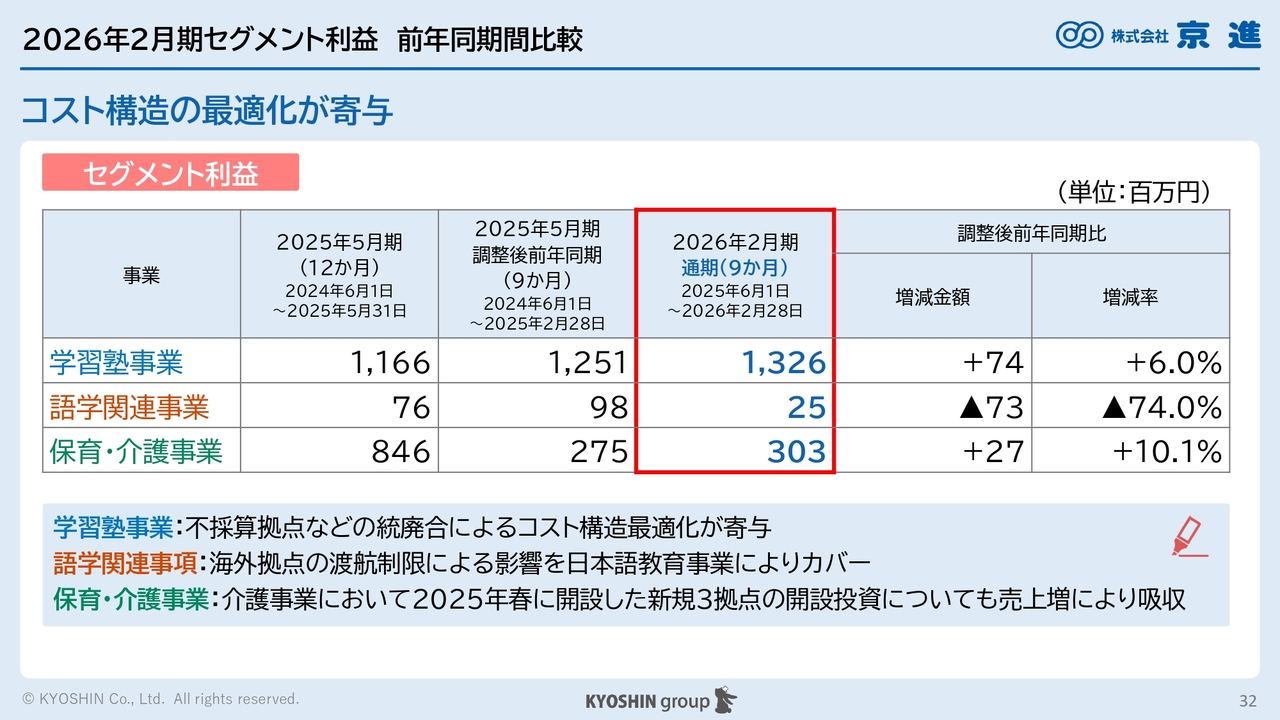

2026年2月期セグメント利益 前年同期間比較

立木:セグメント利益についてご説明します。学習塾事業は、不採算拠点の統廃合などコスト構造の最適化により13億2,600万円となり、前年同期比で6.0パーセントの増益となっています。売上高構成比は保育・介護事業も大きくなってきていますが、スライドのとおり、利益面では学習塾事業が大きなシェアを占めています。

語学関連事業については、海外拠点、特にオーストラリアにおける渡航制限の影響が大きく、利益が悪化しており、日本語教育事業の売上増では十分に補いきれていない状況です。

保育・介護事業は、昨年新たに開設した介護施設3拠点の開設投資を売上増によって吸収し、前年同期比10.1パーセントの増益を達成できました。

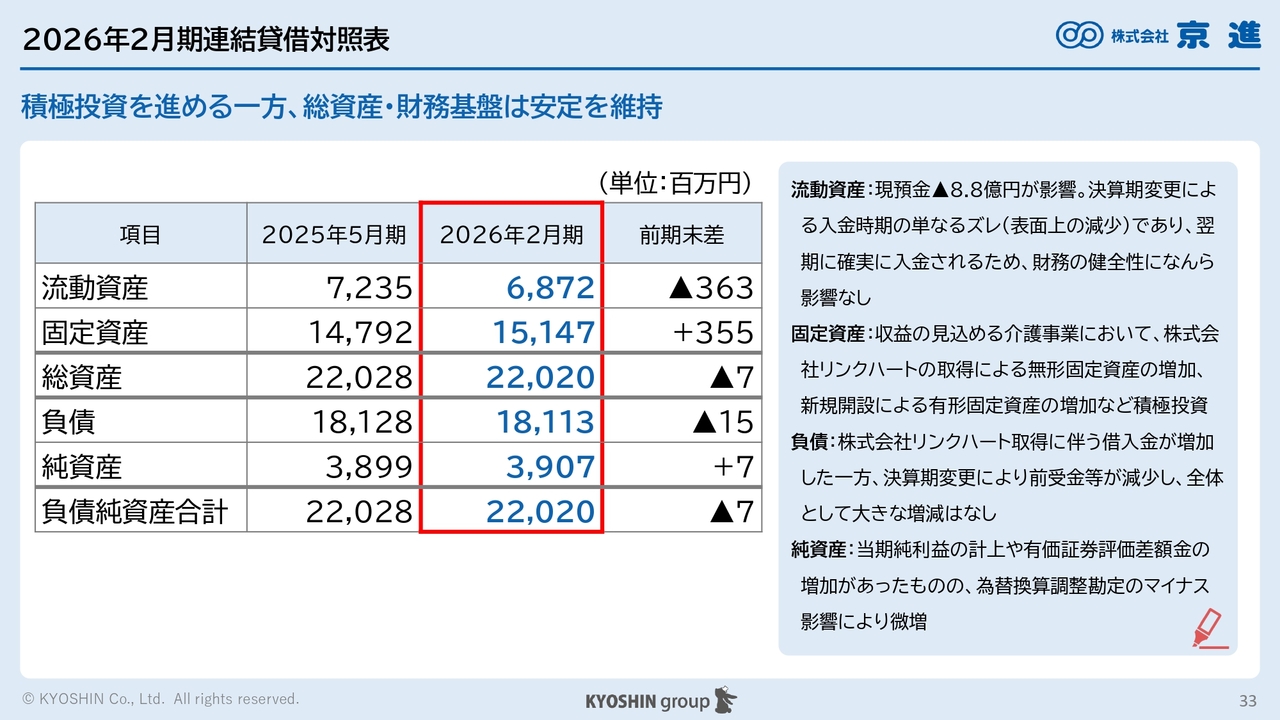

2026年2月期連結貸借対照表

立木:連結貸借対照表についてです。総資産は前期末と大きな差はありませんが、唯一、流動資産が前期末比3億6,300万円減少しています。その主な要因として、現預金が8億8,000万円減少したことが挙げられます。

ただし、これは決算期の変更によるものです。日本語学校の学生は通常、4月に入学する際に学費を納めます。また、保育園の年度末精算は例年3月から5月に行われます。これらの収入が今回の決算に反映されていないため、現預金が減少しています。すなわち、決算期変更による期ずれが要因であり、財務状態について大きな問題はないと考えています。

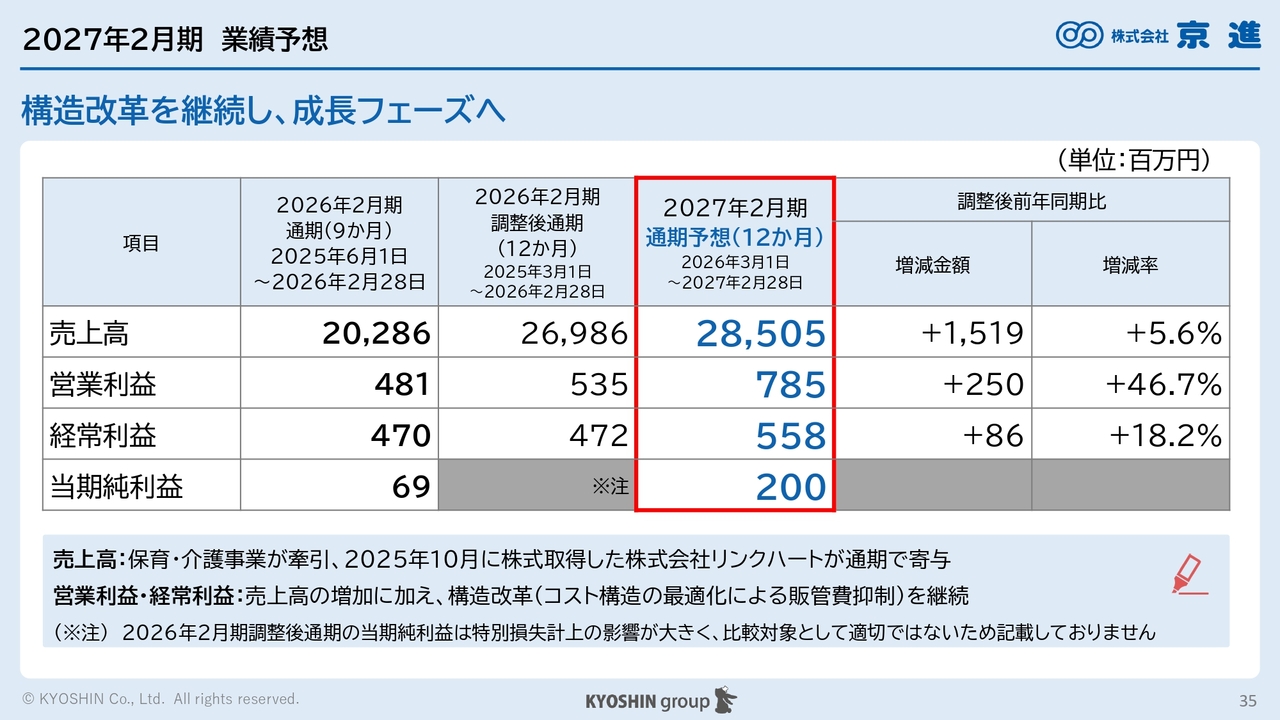

2027年2月期 業績予想

立木:2027年2月期の業績予想についてご説明します。スライドに「構造改革を継続し、成長フェーズへ」と記載しているとおり、2027年2月期の売上高予想は285億500万円で、前年同期比5.6パーセントの増収を予定しています。営業利益は7億8,500万円で前年同期比46.7パーセント増、経常利益は5億5,800万円で前年同期比18.2パーセント増を見込んでいます。

引き続き保育・介護事業が売上成長を牽引するとともに、好調に推移している学習塾事業も業績に貢献すると考えています。

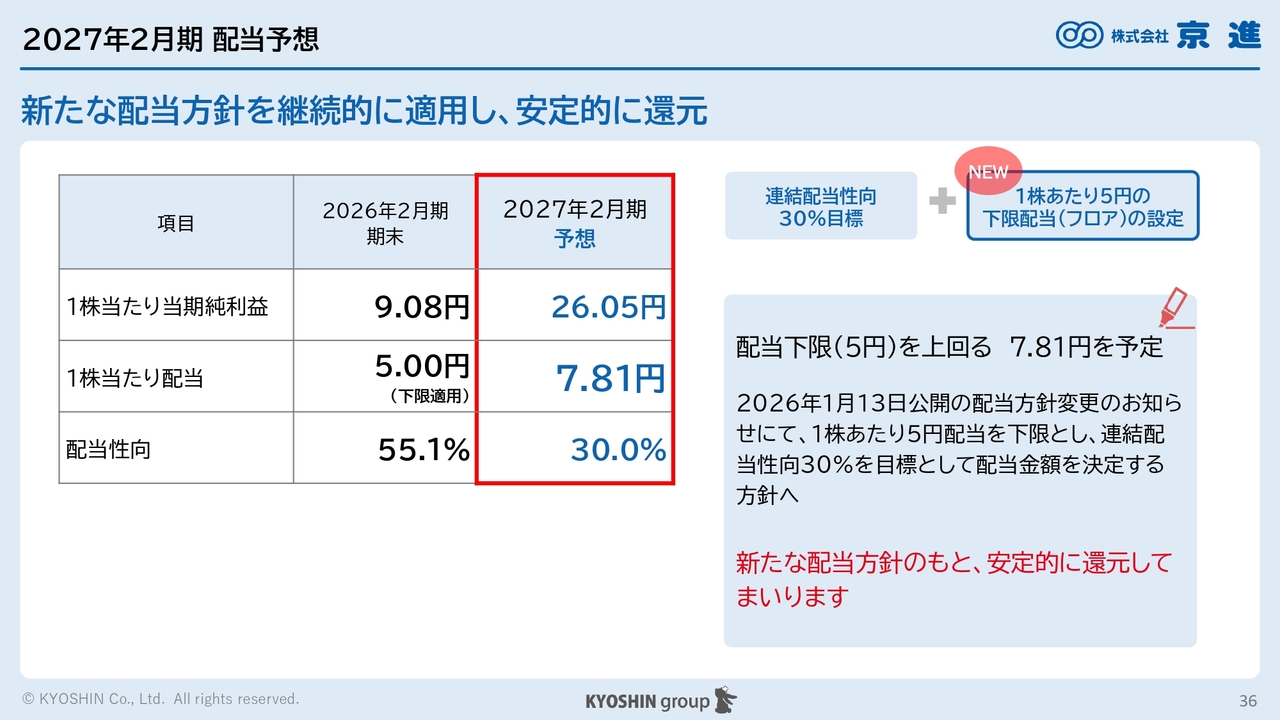

2027年2月期 配当予想

立木:配当予想については、2027年2月期業績予想をもとに配当性向を30.0パーセントとし、7円81銭を予定しています。今回は5円を下限として設定していますが、将来的には下限も引き上げたいと考えています。

Ken:配当方針を若干変更されたとのことですが、5円という下限はどのような背景で設定されたのでしょうか?

立木:当社の現在の実力値を考慮し、「5円くらいまでは必ず達成したい」ということが1つの基準となりました。また、株主のみなさまに安心していただくためにも、減損損失などで利益が悪化する可能性があることを考慮し、安定して配当を出せる水準として5円を設定しました。

「人の一生を支援する」事業ポートフォリオへの完全移行

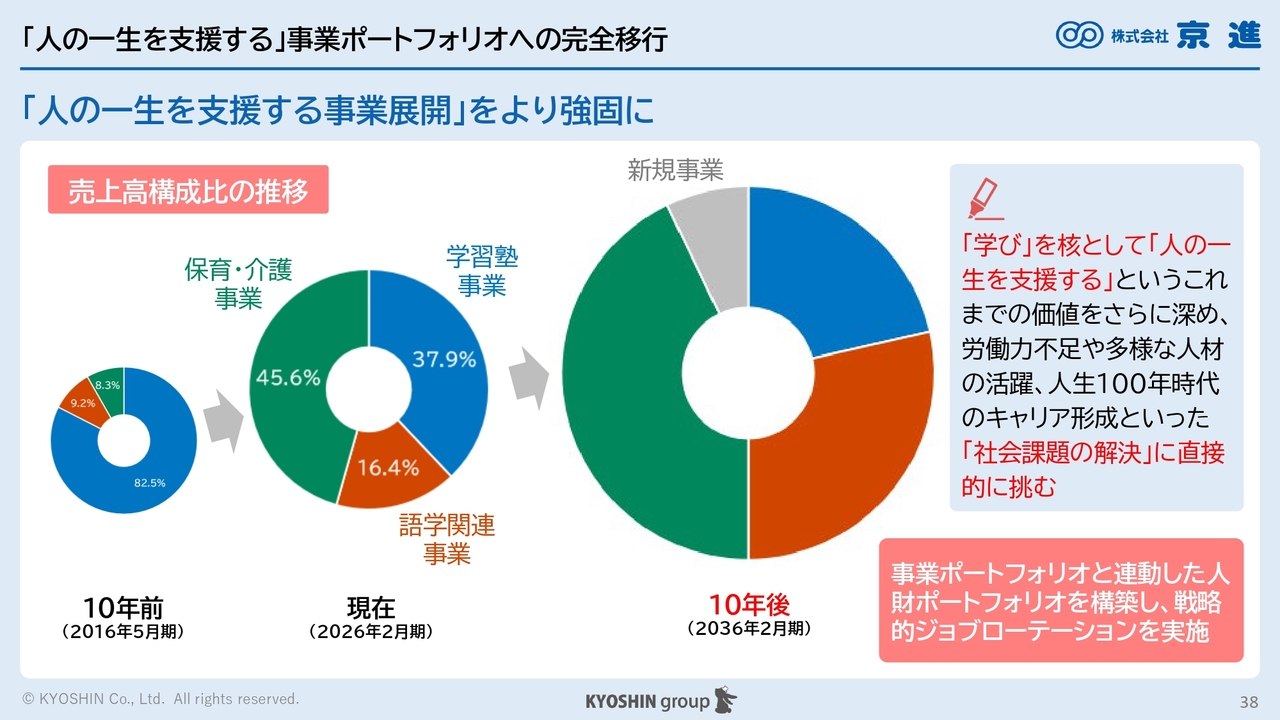

立木:ここからは、全社の成長戦略についてお話しします。スライドは、売上高構成比の推移を示したものです。冒頭でもご説明しましたが、10年前は学習塾事業が売上高の82.5パーセントを占めていました。さらに5年前にさかのぼると、ほぼ学習塾事業のみという状況でした。

現在は学習塾事業の割合が40パーセントを下回り、保育・介護事業が40パーセントを超えています。

10年後のビジョンとしては、スライド右側の図のように、保育・介護事業の割合がさらに大きくなると考えています。また、語学関連事業もさらに成長すると考えています。なお、学習塾事業の割合は小さくなっていますが、売上としてはほとんど減らさず、むしろ少し増やしたいと考えています。特にこの10年は学習塾事業以外の事業に多くの投資を行ってきましたが、拠点の統廃合などを進める中で、今後は学習塾事業にも一定の投資をしていく予定です。

加えて、まだ見えていない新規事業も視野に入れています。スライドの表からもおわかりのように、10年前には保育事業がこれほど大きくなるとは社内の誰も想像していませんでした。これまでも新規事業に挑戦してきたように、これからも新たなことに積極的に挑戦していきたいと思います。人生100年時代を迎え、「人の一生を支援する」という、社会課題の解決に挑戦する会社でありたいと考えています。

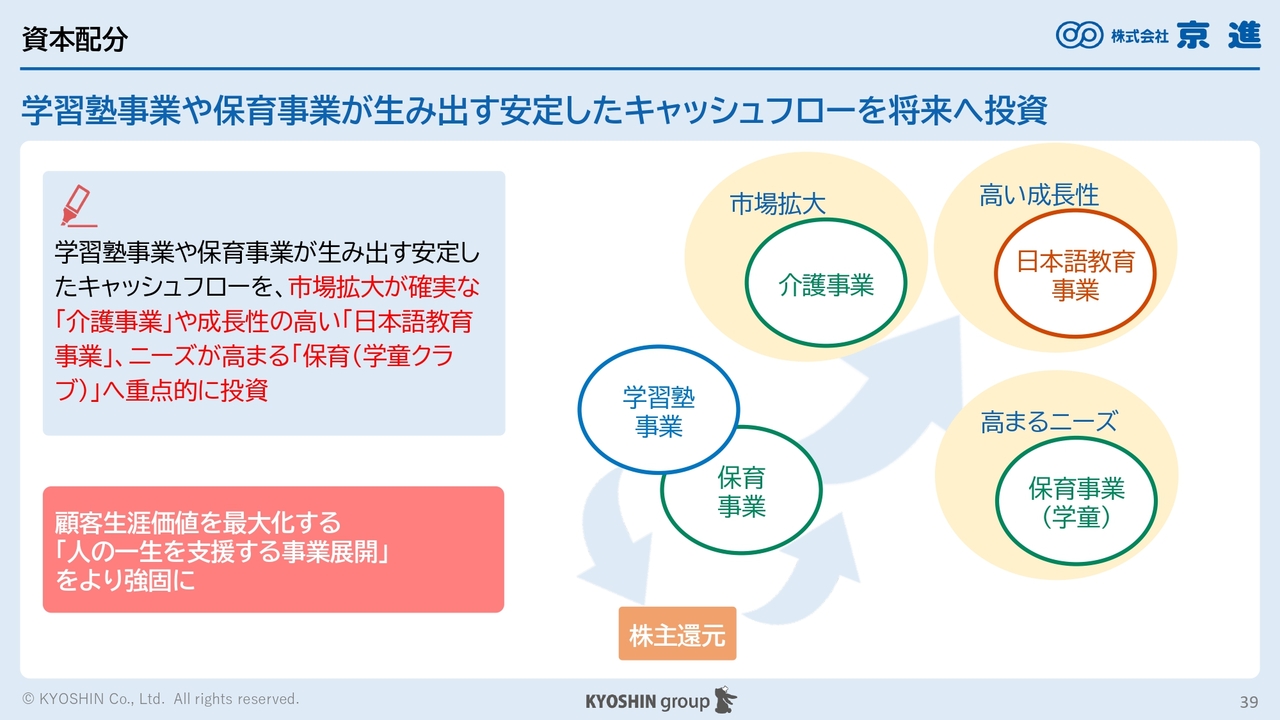

資本配分

立木:資本配分については、学習塾事業や保育事業が生み出す安定したキャッシュフローを、介護事業や日本語教育事業、学童クラブといった成長分野に積極的に投資していきたいと考えています。

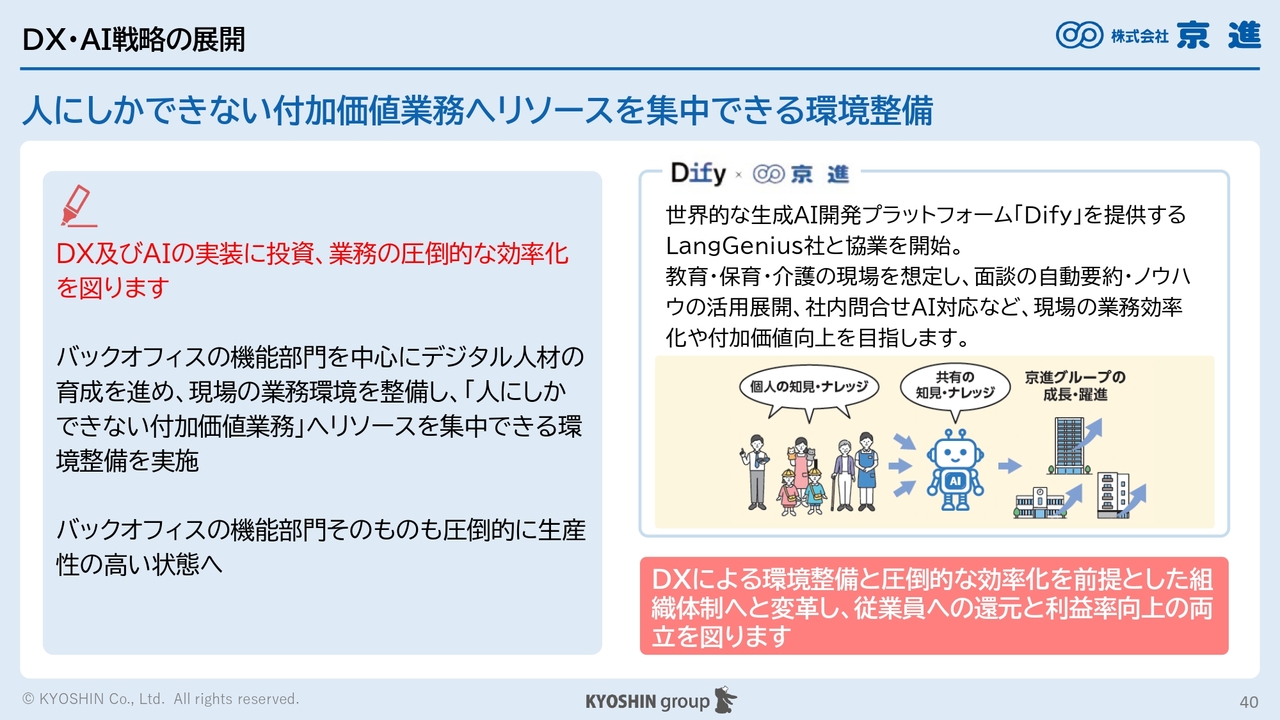

DX・AI戦略の展開

立木:DX・AI戦略についてです。DXやAIを活用して人を減らすという考え方もありますが、当社は異なり、人にしかできないことを人に任せる方針です。ただし、当社は規模と比較して人員が多いため、今後は最適な人員数を追求していきたいと考えています。また、関連会社が多いため、それらの機能統合も視野に入れています。

先日、「Dify」を提供するLangGenius社との協業を発表しましたが、このようなソリューションを活用し、現場の業務効率を向上させ、さらに付加価値を高めていきたいと考えています。

戦略の進捗を測る今後の指標(KPI)

立木:中長期のありたい姿や売上のマイルストーンについては、今月末に公表する予定です。ぜひご期待いただければと思います。

さいごに

立木:これからも経営理念を基盤として、グループビジョンである「ステキな大人が増える未来をつくる」を実現していきたいと考えています。

私からのご説明は以上です。ポートフォリオチェンジを進めながら、次の50年に向けて準備を進めているため利益が若干低いですが、少し長い目で見ていただき、応援していただければと思います。ありがとうございました。

質疑応答:各事業の中長期的な利益率目標について

Ken:ポートフォリオを今後どのように構築していくのか、またキャッシュフローをどの事業に投資していくのかをご説明いただきました。語学関連事業が今後成長を牽引していくとのことですが、各事業の中長期的な利益率目標については、中長期のありたい姿などで公表する予定ですか?

立木:現時点で話せる範囲でご説明します。学習塾事業の営業利益率はすでに20パーセント近いですが、将来的には25パーセント程度までは達成可能と考えています。これは、ある程度の投資を考慮した水準であり、実際はさらに上を目指せると思っています。

Ken:拠点の統廃合を進めながら、まずは25パーセントを目指すということですか?

立木:おっしゃるとおりです。また、語学関連事業は15パーセント程度の営業利益率を目標にしたいと思っています。

保育・介護事業はもともとそれほど利益が見込めるモデルではありませんが、それでも営業利益率で8パーセント程度は達成したいと考えています。このうち、介護事業についてはさらに投資を進める予定ですが、投資を考慮しても8パーセント程度の営業利益率は実現できると思っています。

質疑応答:成長を期待している事業について

分林里佳氏(以下、分林):「過去最高売上を更新されていますが、今後3年から5年で最も成長を期待している事業はどれでしょうか? その市場に大きな成長余地があると考える理由も教えてください」というご質問です。

立木:短期から中長期も含め、介護分野は今後ますます拡大していくと考えています。当社も引き続き積極的に投資を行う予定で、成長を見込んでいます。

学習塾事業については、売上高自体が大きく増加することはないと考えていますが、それでも収益面での貢献が期待できると思います。

日本語教育事業についても引き続き成長が見込まれます。日本に来ていただく必要がある方は増えると予想されるため、さらなる伸びが期待できると考えています。

質疑応答:複数の事業を運営することで生まれるシナジーや強みについて

分林:「教育、保育、介護、語学など幅広い事業を展開されていますが、これらを1つのグループとして運営することで生まれるシナジーや、競合他社にはない強みを教えてください」というご質問です。

立木:わかりやすいシナジーとして、当社の中学部、すなわち高校受験の部門についてお話しします。通常は高校受験が終わるとそこで一区切りとなり、大学受験では別の塾や予備校に行く方が多いですが、当社は集合指導として、中学受験塾と大学受験塾の両方を運営しています。

これは意外と珍しいことで、高校受験で集合指導塾を運営している企業でも、大学受験では個別指導や映像授業に切り替えるケースが多いです。当社は集合指導というなじみのある形態で学び続けられるという点が強みとなっています。そのような背景もあり、当社の学習塾に通う高校1年生のうち、80パーセントが中学部からの継続生です。この数字は、他の学習塾では非常に難しいと思います。

この他にも、保育園から学童クラブを経て学習塾につなげる取り組みを今後進めていきたいと考えています。他社ではこのような取り組みをあまりしていないと思います。

質疑応答:自己資本比率の方針について

Ken:「財務戦略に関する質問です。自己資本比率が約18パーセントとかなりレバレッジをかけているとのことですが、今後はもう少し抑えていくのでしょうか? それとも、さらにアクセルを踏んでいくのでしょうか? そのあたりの方針を教えていただきたいです」というご質問です。

立木:現状の約18パーセントという数値は、介護や保育事業の拡大に向けた積極的なM&A等の成長投資を行った結果であり、やや低い水準であると認識しています。当面、成長市場などへの戦略投資を継続しますが、中長期的には、成長投資との最適なバランスを図る方針です。長い目で見ていただけますと幸いです。

質疑応答:将来的な海外比率について

Ken:「将来的に海外の比率が大きくなるという議論はあるのでしょうか?」というご質問です。

立木:将来的には海外の比率も高めていきたいと考えています。現在、ネパールやミャンマーで日本語学校を、オーストラリアで語学学校と専門学校を運営していますが、少し増やしていきたいと考えています。ただし、海外特有のリスクもあるため、そのあたりの状況を見ながらの対応になると思います。

質疑応答:今後の成長を牽引する事業について

Ken:今後の成長を牽引する事業、また、ポートフォリオの変化についてご説明いただきました。10年後に向けては保育・介護事業と語学関連事業がさらに伸び、売上高構成比も大きくなるという理解でよろしいですか?

立木:加えて、当社には「京進これから研究所」という新規事業を創出する部署があります。少しユニークな名前ですが、ここでは日々、新規事業のアイデアについて議論が交わされています。そのため、この部署から多くの新しい事業が生まれてくるのではないかと期待しています。

立木氏からのご挨拶

立木:本日はありがとうございました。「投資するにはまだまだ利益率が低い」と思われる方も多いかもしれませんが、当社のビジネスは決して一気に大きく稼げるものではありません。それでも世のため人のため、社会の課題をクリアにしていくことに全力で取り組んでいきます。少し長い目で見ていただき、応援していただけると大変うれしく思います。今後ともよろしくお願いします。

当日に寄せられたその他の質問と回答

当日に寄せられた質問について、時間の関係で取り上げることができなかったものを、後日企業に回答いただきましたのでご紹介します。

<質問1>

Q:配当増は歓迎できますが、人材投資が減少したことでの離職率の変化や、今後の人材投資と配当の考え方を教えてください。

A:当社は近年、特に処遇改善に力を入れており、人材投資を減らしているということはございません。利益率が改善している背景としては、拠点の統廃合などによるコスト構造を最適化したことによるものです。生み出した利益は「株主還元(配当)」と「従業員への還元(処遇改善・教育)」の両輪へしっかり振り向けていきます。物心両面の向上により離職率の低下を図っていきます。

<質問2>

Q:株主優待制度(初期費用無料か月謝割引など)の導入は検討されていないのでしょうか?

A:学習塾ならではの魅力的なご提案をいただき、誠にありがとうございます。現在の当社の基本方針は、サービスをご利用いただける方・いただけない方の間で不公平が生じないよう、「配当」による直接的かつ公平な利益還元を最優先としています。そのため、1株あたり5円の下限配当設定や配当性向30パーセント目標を掲げており、現時点での優待新設は慎重に考えています。

<質問3>

Q:海外の教室はどのくらいの需要があるものなのでしょうか?

A:大きく3つの確実な需要が存在しています。1つ目は、海外駐在員のご家庭に向けた「帰国後の日本の受験を見据えた高い教育ニーズ」です。2つ目は、現地の方々が日本企業での就労を目指すための「日本語学習ニーズ」であり、こちらは近年急速に拡大しています。3つ目は、「英語圏における英語習得の留学ニーズ」です。こちらは需要規模としては最も大きく、当社ではオーストラリアでの事業展開を拡大する方針です。

<質問4>

Q:今後の大きな成長ドライバーは語学支援および就労支援という認識で良いのでしょうか?

A:語学や就労支援に関わる事業は今後の極めて強力な成長ドライバーの1つです。国内の深刻な労働力不足を背景に、外国人材の受け入れは国策でもあり、当社のノウハウが最も活きる成長市場です。利益面では、当面「学習塾事業」が中核となり、需要増が確実な「保育・介護事業」とともに全社利益を牽引していきます。

<質問5>

Q:将来的には海外の比率が大きくなるのでしょうか(海外7:国内3など)?

A:現時点での当社の主軸はあくまで、日本の社会課題(少子高齢化など)を直接解決していく国内の「一生支援事業」にあります。短期的に海外比率が高まる想定はしていませんが、外国人材の支援や語学教育を通じて海外との結びつきは確実に強まるため、中長期的に海外関連事業の比率が少しずつ高まっていくことは間違いありません。

<質問6>

Q:今後ポートフォリオの割合が変化する予定はありますか?

A:2035年に向けて明確に変化させる計画です。グループ最大の柱である「保育・介護事業」をさらに拡大させ、グループの過半を占める水準まで引き上げます。また語学関連事業も割合を増やします。学習塾事業の割合は減りますが売上規模は横ばいかむしろ微増にもっていきたいと考えています。これにより、学びを核とした一生支援のサービス展開を拡大し、事業間のシナジーを強化することでグループの価値をより一層高めたいと考えています。

新着ログ

「サービス業」のログ