ログミー IR Meet 2026夏 第2部

ユーグレナ、新経営体制から2年 収益改革で黒字定着へ向け成果 2030年に売上高1,000億円・EBITDA160億円を目指す

ユーグレナ・グループの事業

若原智広氏(以下、若原):取締役代表執行役員Co-CEO兼財務担当の若原智広です。まず、ユーグレナという会社の概要について私から簡単にご説明します。

「人と地球を健康にする」という目的のもと、グループ全体では大きく3つの事業を展開しています。1つ目はヘルスケア事業です。特に健康食品やサプリメント、化粧品を展開しています。2つ目はバイオ燃料事業です。みなさまもユーグレナのバイオ燃料について耳にしたことがあるかと思いますが、当事業は順調に進捗しています。3つ目はその他事業です。アグリ、すなわち農業の領域として肥料・飼料分野などに取り組んでいます。

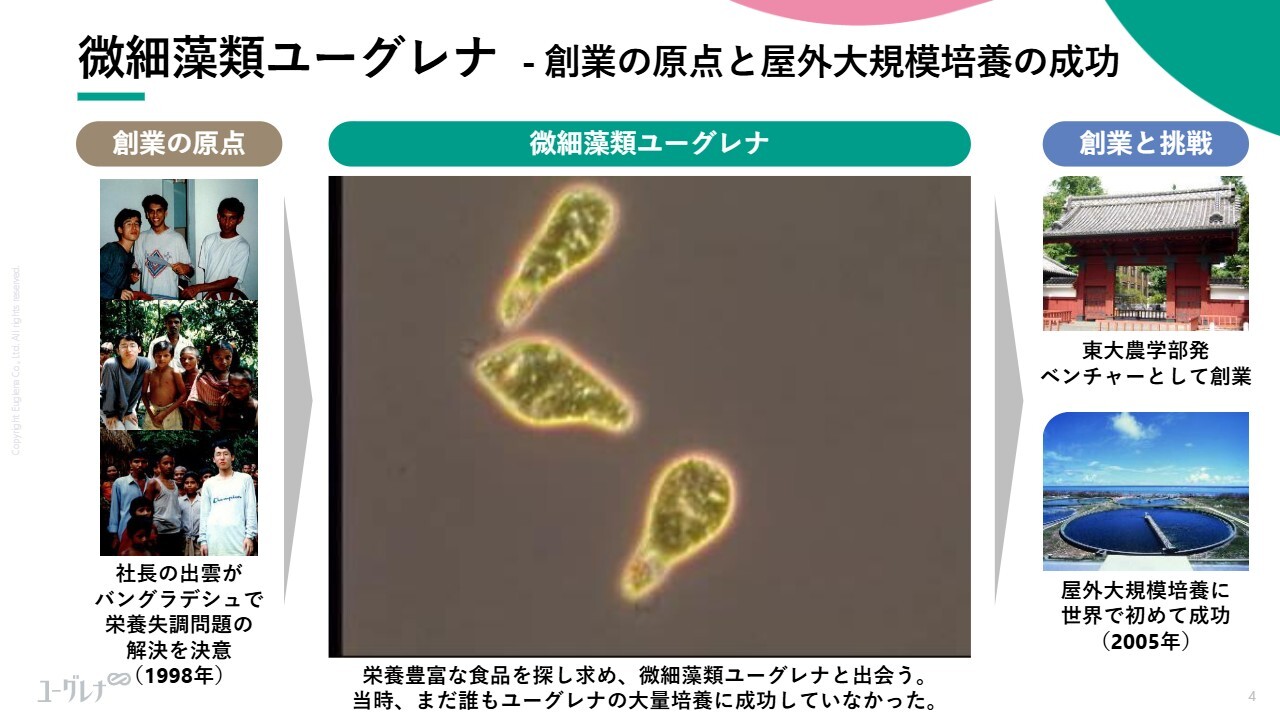

微細藻類ユーグレナ - 創業の原点と屋外大規模培養の成功

若原:これらをつなぐ大きな中心が、当社の社名でもあるユーグレナ(和名:ミドリムシ)です。

創業の経緯としては、社長の出雲がバングラデシュでの栄養失調問題を解決したいという思いから始まりました。スライドに記載しているように、ミドリムシは植物のように光合成をしながら育つ一方で、動物のように動くこともできます。この動物と植物のハイブリッド的な特徴が、一番の魅力です。

この動物と植物の両方の栄養素を持っている点を活かしたビジネスを展開しようとしたことが創業のきっかけでした。東京大学農学部発のベンチャー企業として創業し、2005年に屋外での大量培養に初めて成功しました。

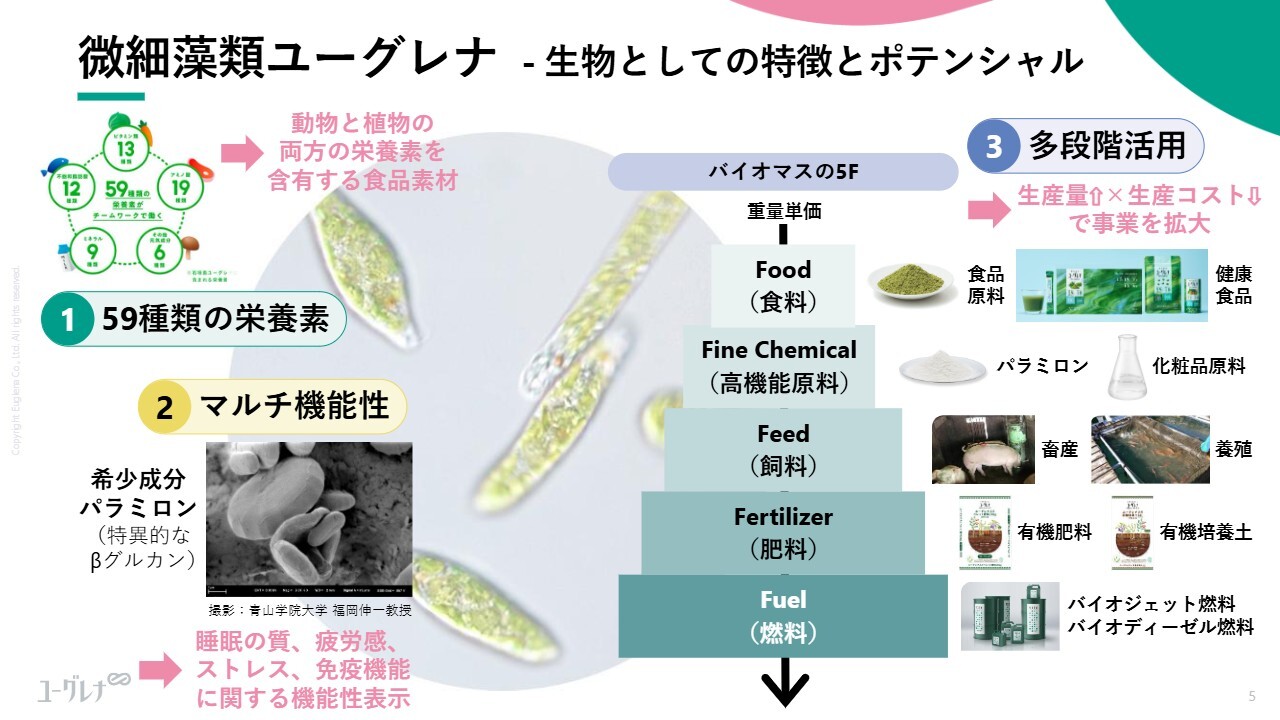

微細藻類ユーグレナ - 生物としての特徴とポテンシャル

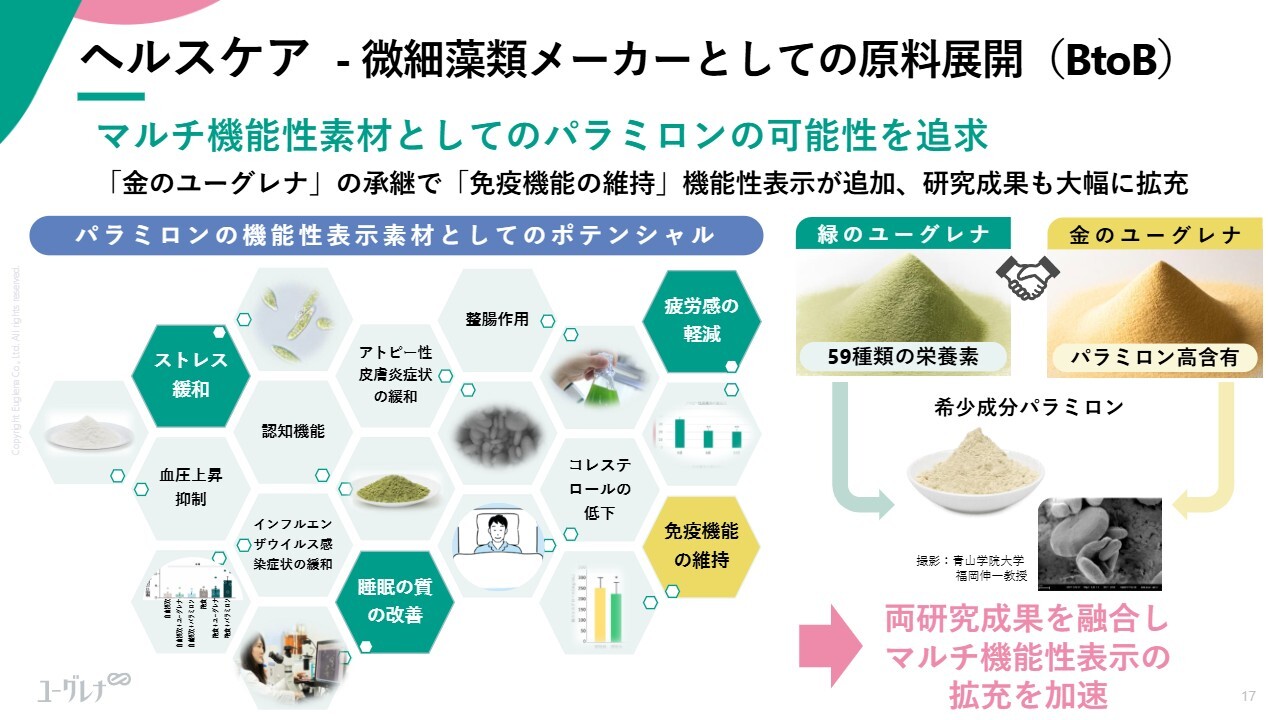

若原:ユーグレナのポテンシャルは、大きく3つあります。1つ目は、先ほどご説明した動物と植物の両方の栄養素を持つという点で、59種類の栄養素が含まれていることです。これを活用し、現在は健康食品を中心に展開しています。また、ミドリムシの粉末そのものを原料として供給する事業も展開しています。

2つ目は、当社が「マルチ機能性」と呼んでいる部分で、単に栄養が豊富というだけではないという点です。食物繊維の一種であり、ユーグレナの希少成分であるパラミロンは、睡眠の質の向上、疲労感の軽減、ストレスの緩和、免疫賦活といったさまざまな研究成果が示されており、現在では機能性表示食品としても販売されています。この栄養成分と、それをサポートする機能性の組み合わせが、健康食品事業を進めるうえで非常に大きな武器となっています。

3つ目は、食品だけでなく、さまざまな用途に利用できる点です。スライドに「バイオマスの5F」と記載しているとおり、最上段のFood(食料)に加え、高機能原料として化粧品成分への活用や、飼料・肥料への利用、さらには燃料の原料としての応用など、多段階での活用が可能です。

この多段階で活用できる点を活かして、今後は生産量を増加させるとともに、コスト削減を図りながら事業を拡大していきます。その取り組みとして、ヘルスケア分野のみならず、バイオ燃料やアグリ事業へも展開していると捉えていただければと思います。

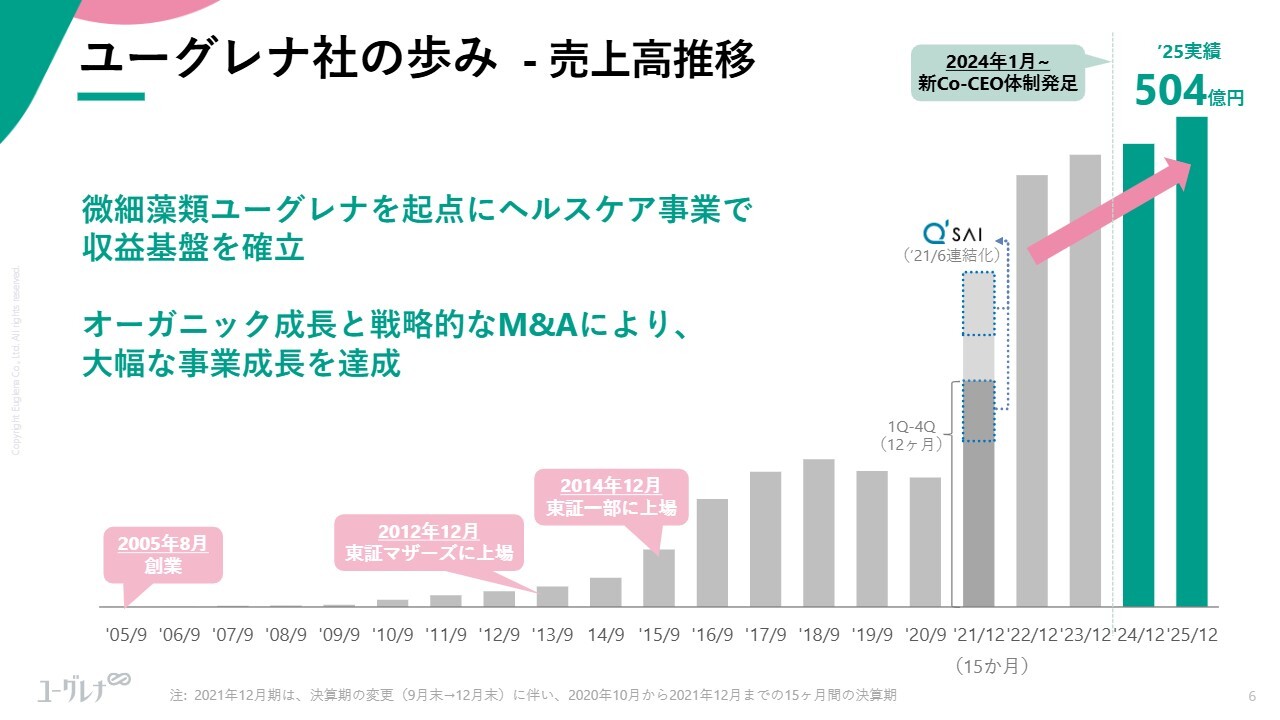

ユーグレナ社の歩み - 売上高推移

若原:当社の歩みについてです。当社は創業からすでに20年以上が経過しており、2012年に上場してからも十数年が経っています。いわゆるオーガニックな成長に加えて戦略的なM&Aも実施することで売上は順調に拡大し、2025年12月期には500億円を突破しました。

出雲は引き続き社長を務めています。テレビなどでご覧になった方も多いかと思いますが、2024年から、私と植村が実務の執行を担う体制になりました。

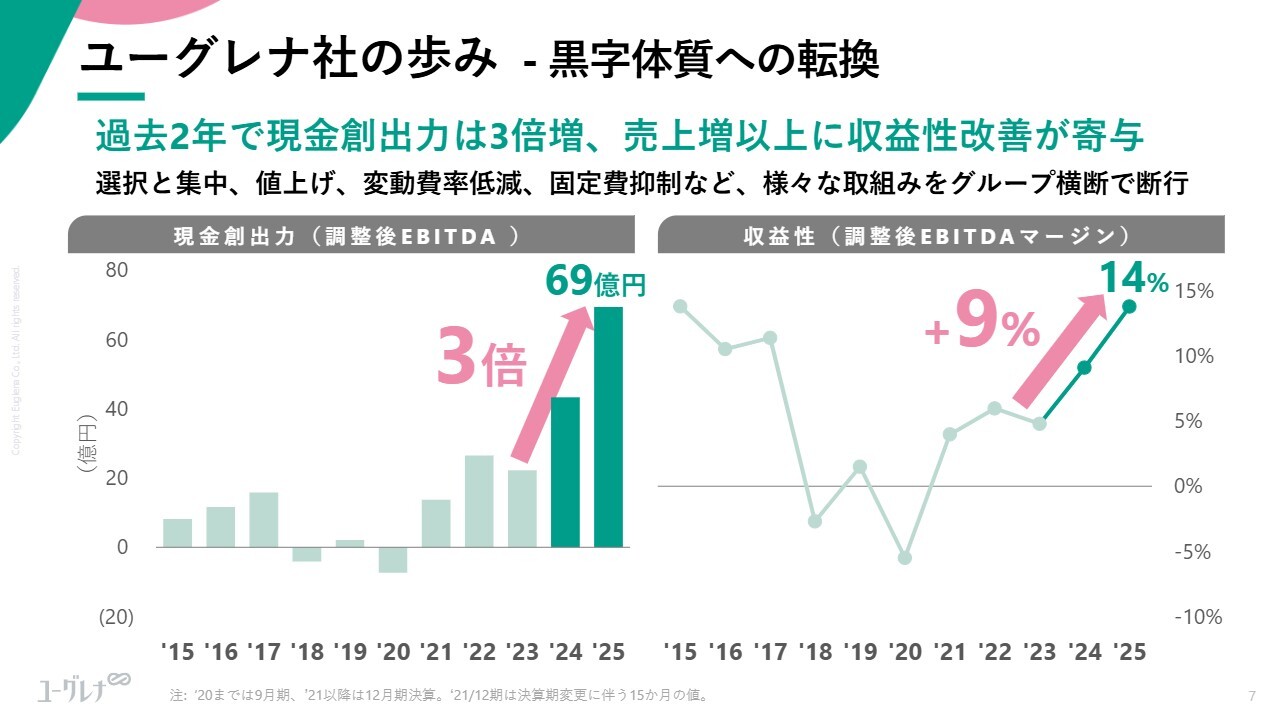

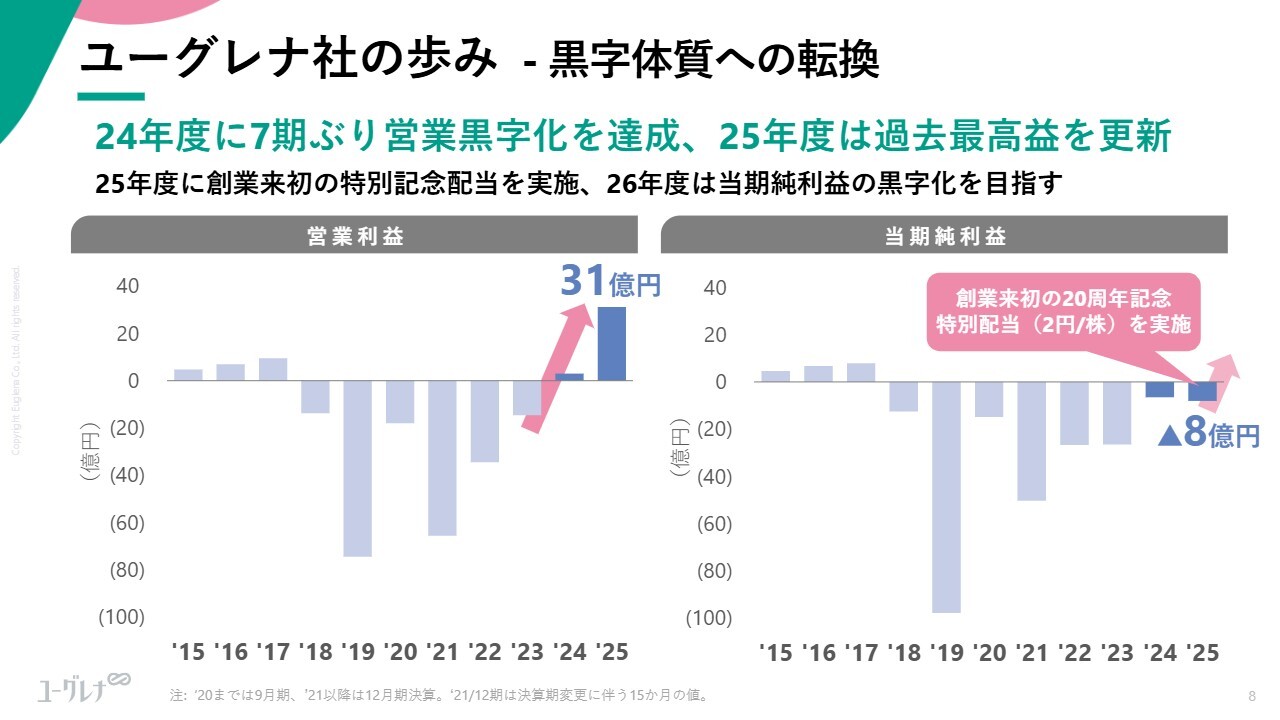

ユーグレナ社の歩み - 黒字体質への転換

若原:この新体制で取り組んできたことの1つが、黒字体質への転換です。かつてのユーグレナをご存じの方の中には、「いろいろ挑戦しているものの赤字が多い会社」と思っている方も多いと思います。

私と植村が最初に取り組んだことは、黒字体質をしっかり強化することです。具体的には、選択と集中、値上げ、費用削減、固定費の抑制など、さまざまな収益改善策に徹底的に取り組んできました。

その結果、スライド左側のEBITDA、いわゆる現金創出力は2025年12月期に2023年12月期比3倍に増加しました。また、右側の調整後EBITDAマージン、すなわち利益率も2023年12月期比9ポイント上昇して14パーセントとなりました。このように、大きな改善を遂げたと考えています。

ユーグレナ社の歩み - 黒字体質への転換

若原:会計上の利益についてです。特に赤字のイメージが強いのは営業赤字の部分で、2019年12月期のマイナス80億円、2021年12月期のマイナス60億円といった大きな営業赤字を記憶されている方もいらっしゃるかもしれません。これには過去のM&Aに伴うのれんの影響などがありましたが、新体制となった2024年12月期に営業黒字への転換を果たし、2025年12月期には黒字を一気に30億円まで戻すことができました。

スライド右側の当期純利益については、唯一まだ黒字化に至っていません。2025年12月期は特別損失や営業外の一時的な費用があった影響で黒字化に届きませんでしたが、今期はこれを黒字化すべく取り組んでいます。また、2025年12月期は初の配当を達成することができました。

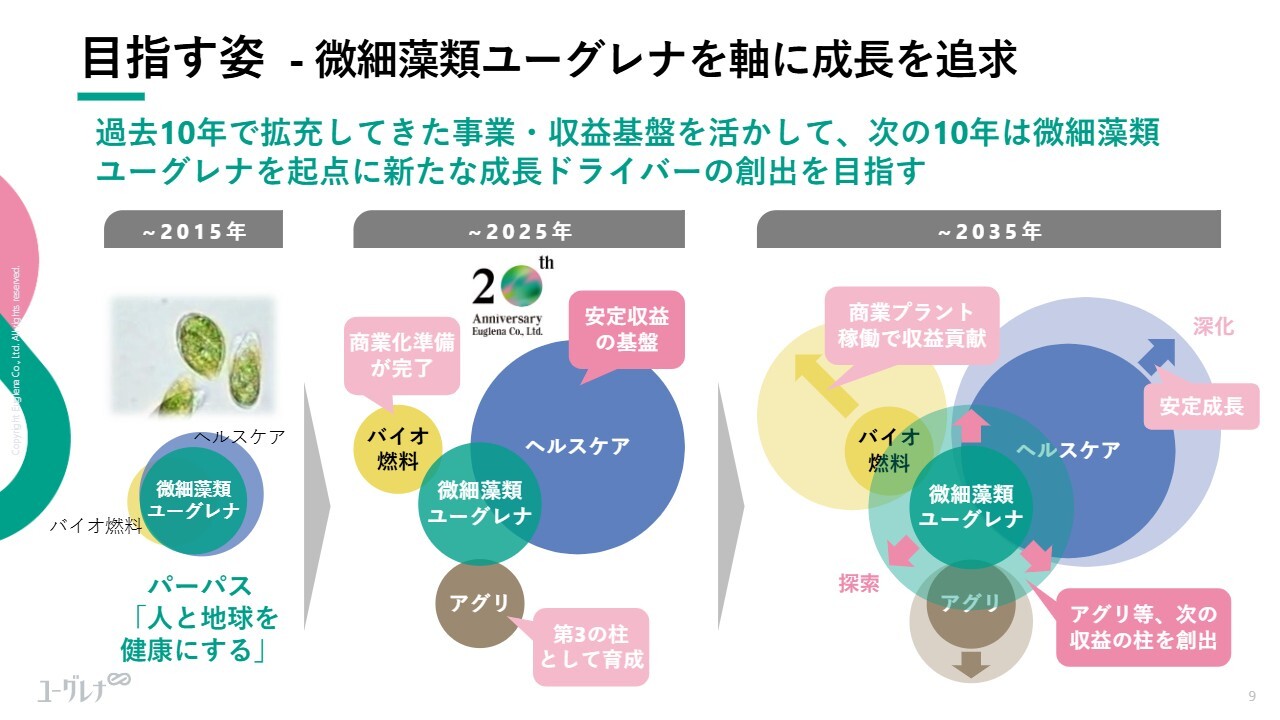

目指す姿 - 微細藻類ユーグレナを軸に成長を追求

若原:今後の目指す姿です。スライドは、2025年の20周年を軸に、それ以前の10年、その後の10年を簡単なイメージで表しています。上場直後の2015年頃は、ユーグレナの事業のみを手がけている会社でした。

そこから10年が経過し、M&Aなどを進めた結果、収益基盤が拡大し、ユーグレナ以外の事業も増え、現在の事業ポートフォリオが形成されました。

これらの事業を軸に成長を遂げてきましたが、今後の10年は、再びユーグレナを中心とした成長を目指して事業を拡大させるとともに、現在展開しているヘルスケア事業やバイオ燃料事業とのシナジーをさらに追求していきたいと考えています。

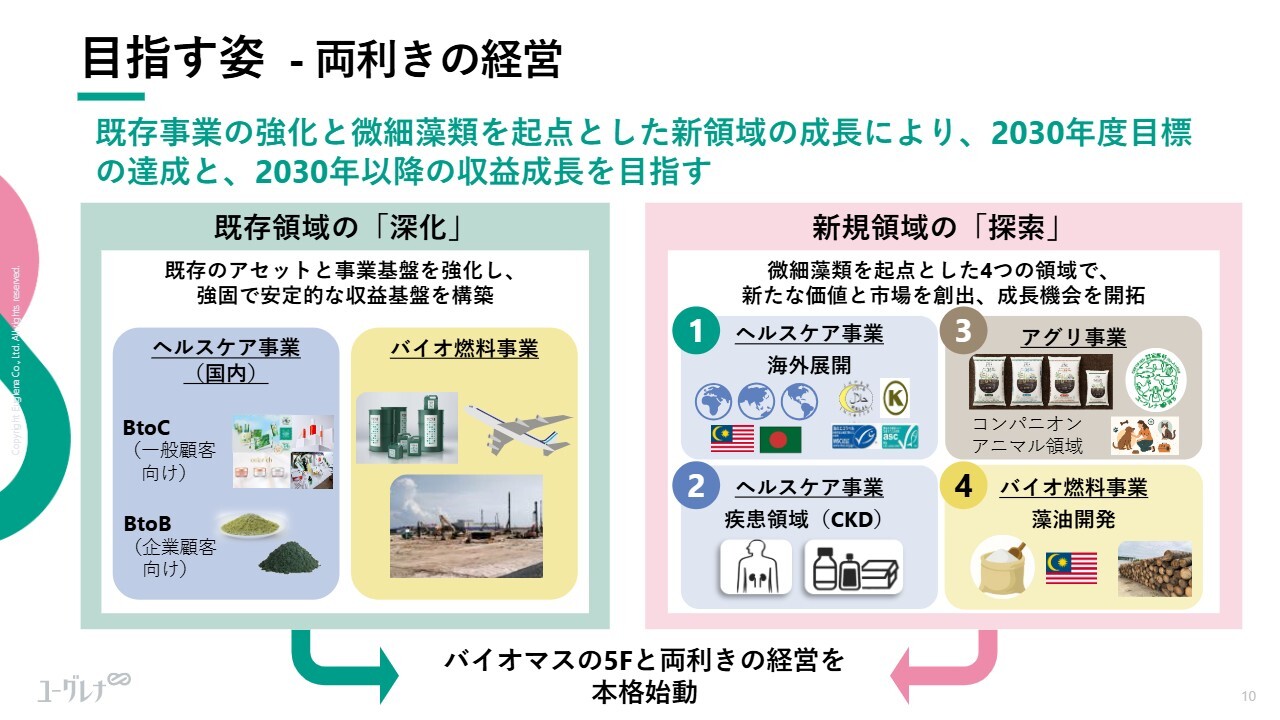

目指す姿 - 両利きの経営

若原:今後の取り組みについてです。大きく分けて、スライド左側の「既存領域の『深化』」と右側の「新規領域の『探索』」に取り組もうとしています。後ほど詳しくご説明しますが、特に新規領域では、海外展開、慢性腎臓病(CKD)などの疾患領域への対応、アグリ事業、バイオ燃料事業での原料開発に挑戦していきます。まずは2030年12月期に向けて成長を目指していきたいと考えています。

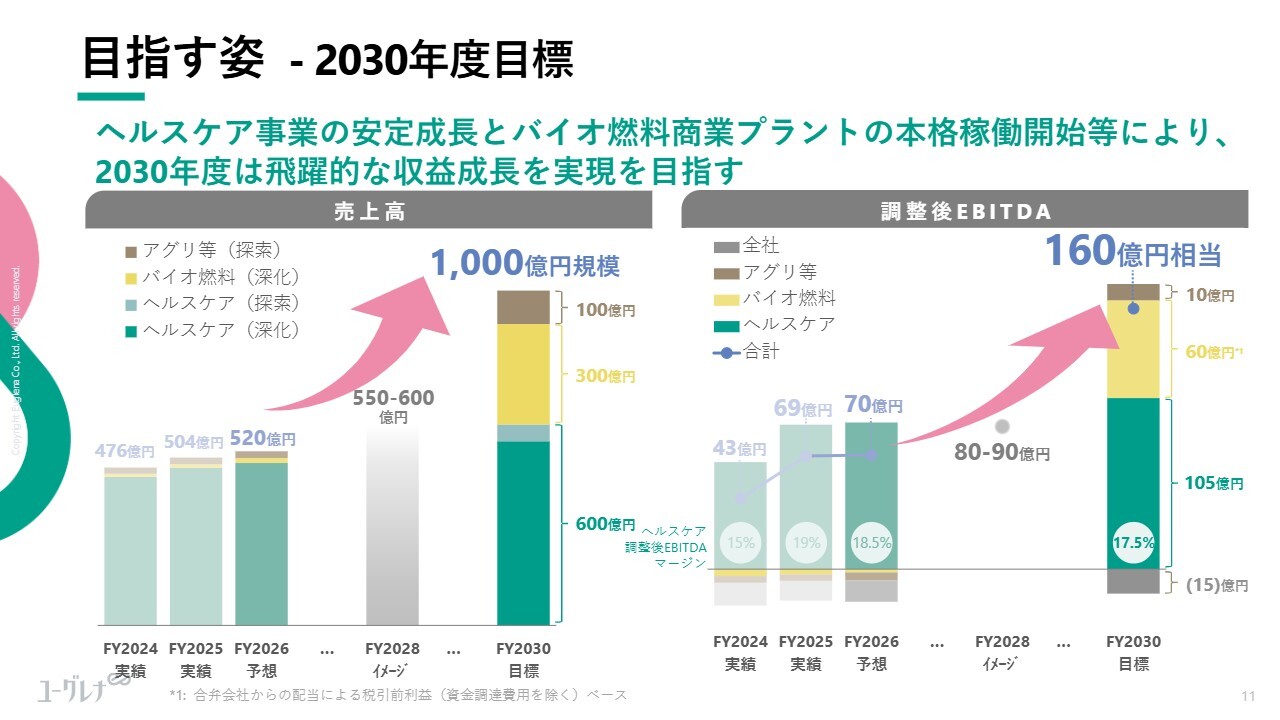

目指す姿 - 2030年度目標

若原:スライドは、2030年12月期の目標値です。左側の売上高については、2025年12月期実績の500億円から、2030年12月期には1,000億円規模に伸ばしていく目標を掲げています。

スライド右側のEBITDAについては、2025年12月期の約70億円から、2030年12月期には160億円相当に伸ばす計画です。目標値には非常に大きなジャンプがあるため、「本当に可能なのか?」と思われるかもしれません。この点については、後ほど関本さまからもご質問いただければと思います。

当社としては、この2年間でしっかりと黒字体質への転換を進めてきた結果、売上高1,000億円およびEBITDA160億円への飛躍は十分達成可能であり、実現性の高い数字だと考えています。本日はその点をぜひお伝えしたいと思います。

私からは以上です。

株価推移

荒井沙織氏:ここからは、ユーグレナについて詳細をうかがっていきたいと思います。関本さま、お願いします。

関本圭吾氏(以下、関本):IR Agents代表の関本圭吾です。私が認識しているポイントをご紹介してから、Q&Aに移りたいと思います。

今回ログミーから御社を取り上げるとのご案内があり、4年から5年ぶりに御社の状況を拝見させていただいたところ、営業利益が大幅に伸びていると感じました。私自身の驚きも含めて、みなさまにご確認いただければと思います。

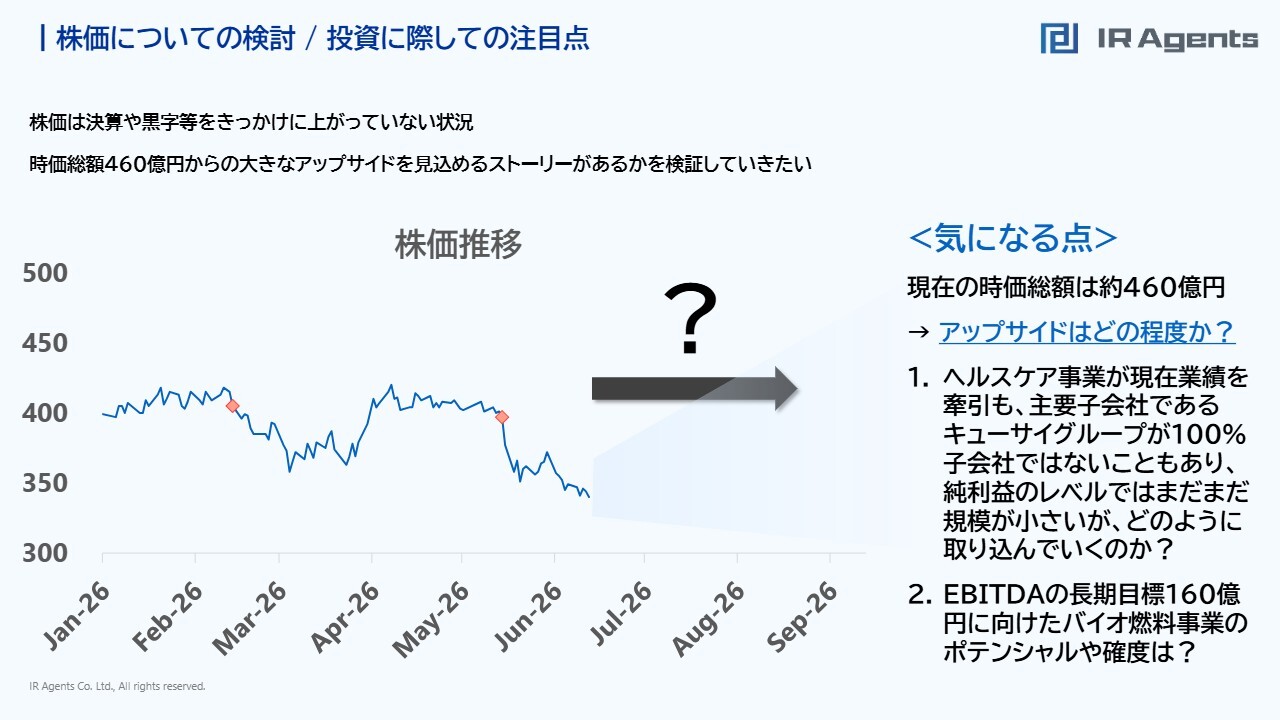

まず、株価の動きについてです。株価はあまり良くありませんが、実際のところ、2023年12月にCo-CEO体制が発表され、2025年には希望退職者の募集を行い、その後コスト削減が進んだ結果、通期利益が黒字化しました。また、2025年12月期は業績予想の上方修正もあり、徐々に株価が底堅くなってきた状況が見られます。ただし、株価が大きく上昇している状況ではないと認識しています。

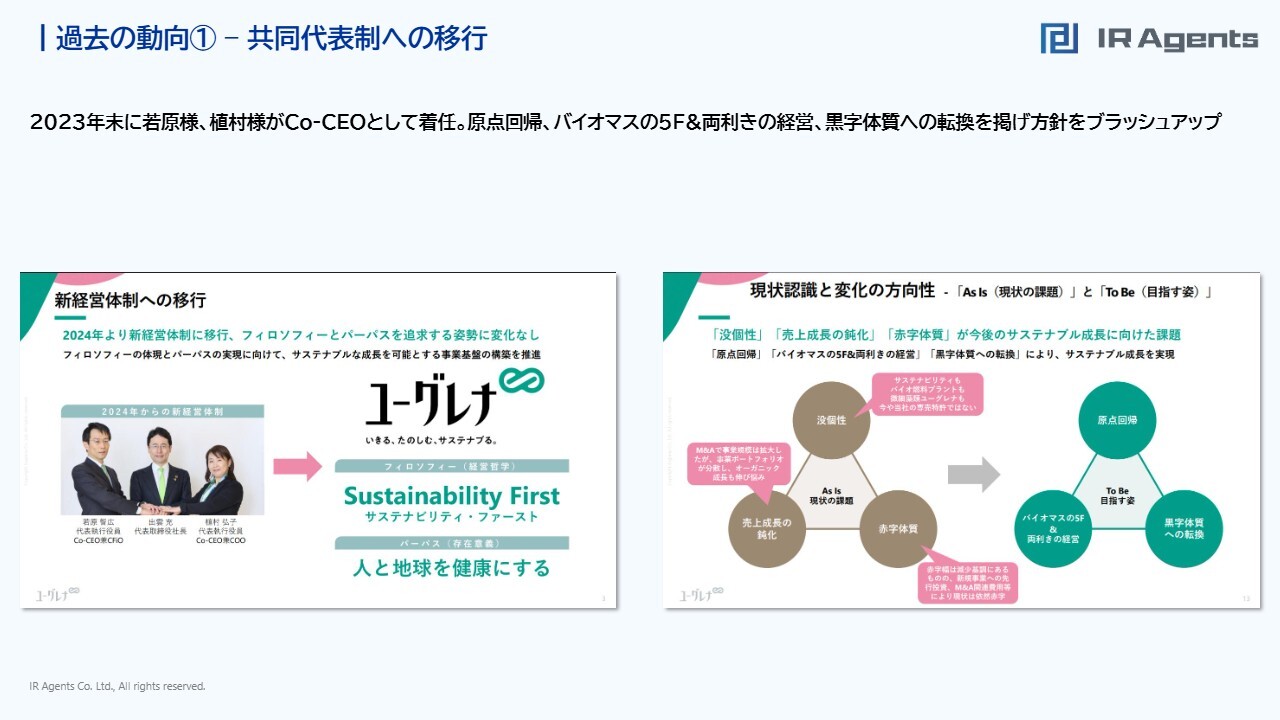

過去の動向① – 共同代表制への移行

関本:先ほど事業の状況や中身をお伺いしましたが、過去の動向としてポイントが2点あると思っています。1つ目は、ご登壇いただいている若原さまと植村さまがCo-CEOとして着任し、原点回帰をテーマにバイオマスの5Fや両利きの経営、黒字体質への転換を掲げ、方針をしっかりと練り直したことで現在に至る点です。

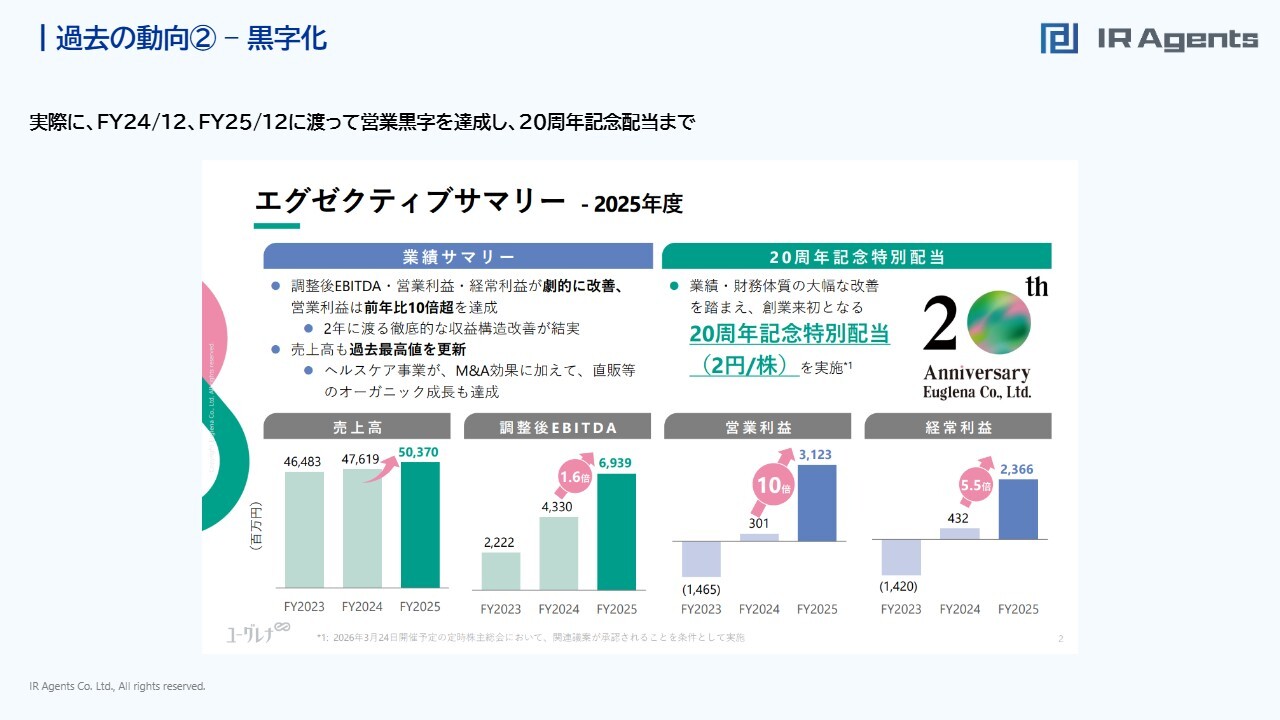

過去の動向② – 黒字化

関本:結果として、2つ目のポイントである2024年12月期から2025年12月期にかけて営業黒字を達成し、2025年12月期には20周年記念配当まで実現しています。これは、過去の印象と比べても大きな変革で、この事実に気づいていなかった自分を恥ずかしく思うほどの成果だと感じています。

株価についての検討/投資に際しての注目点

関本:一方、投資において重要なポイントは株価の動向です。現状の時価総額は460億円ですが、そのポテンシャルやアップサイドについて注目し、Q&Aで具体的な見解をおうかがいしたいと考えています。特に、ヘルスケア事業のポテンシャルや、先ほどご説明いただいたEBITDA160億円の達成確度について確認したいと思います。

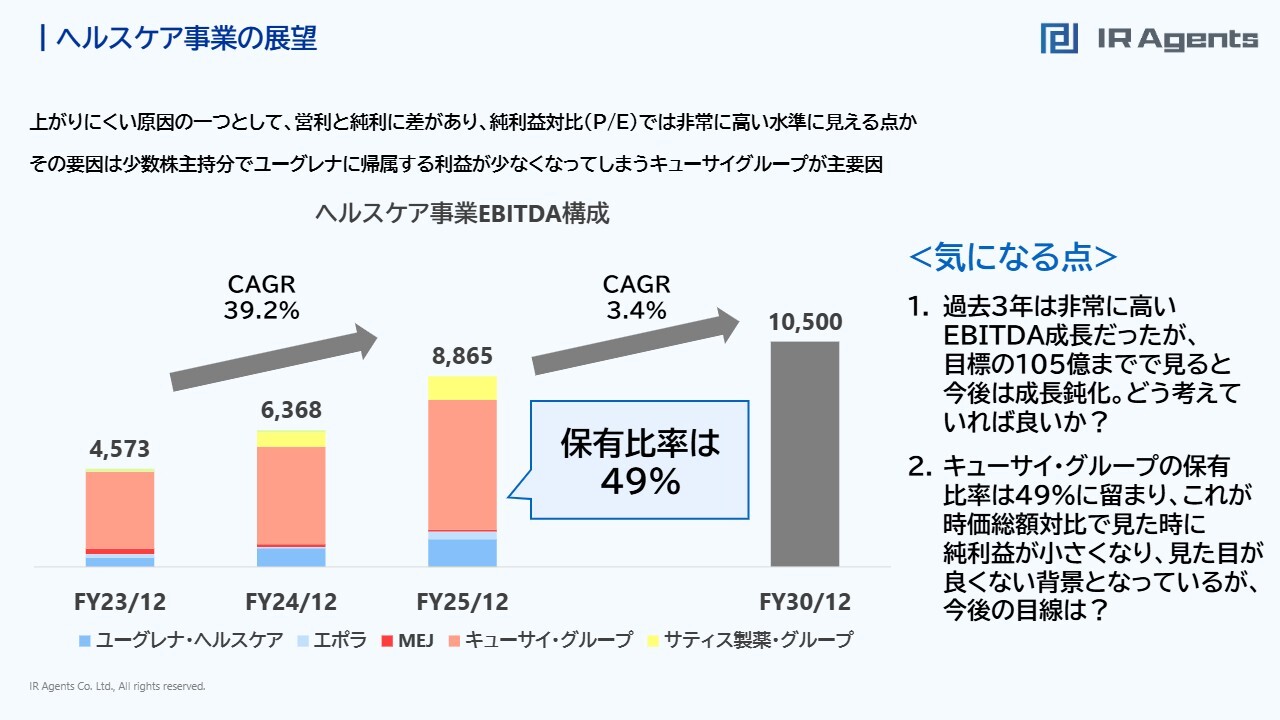

ヘルスケア事業の展望

関本:ヘルスケア事業に関しては過去3年間で着実に成長を遂げており、2030年12月期にかけてさらなる成長余地があるのではないかと考えています。この点についても詳しくおうかがいしたいです。

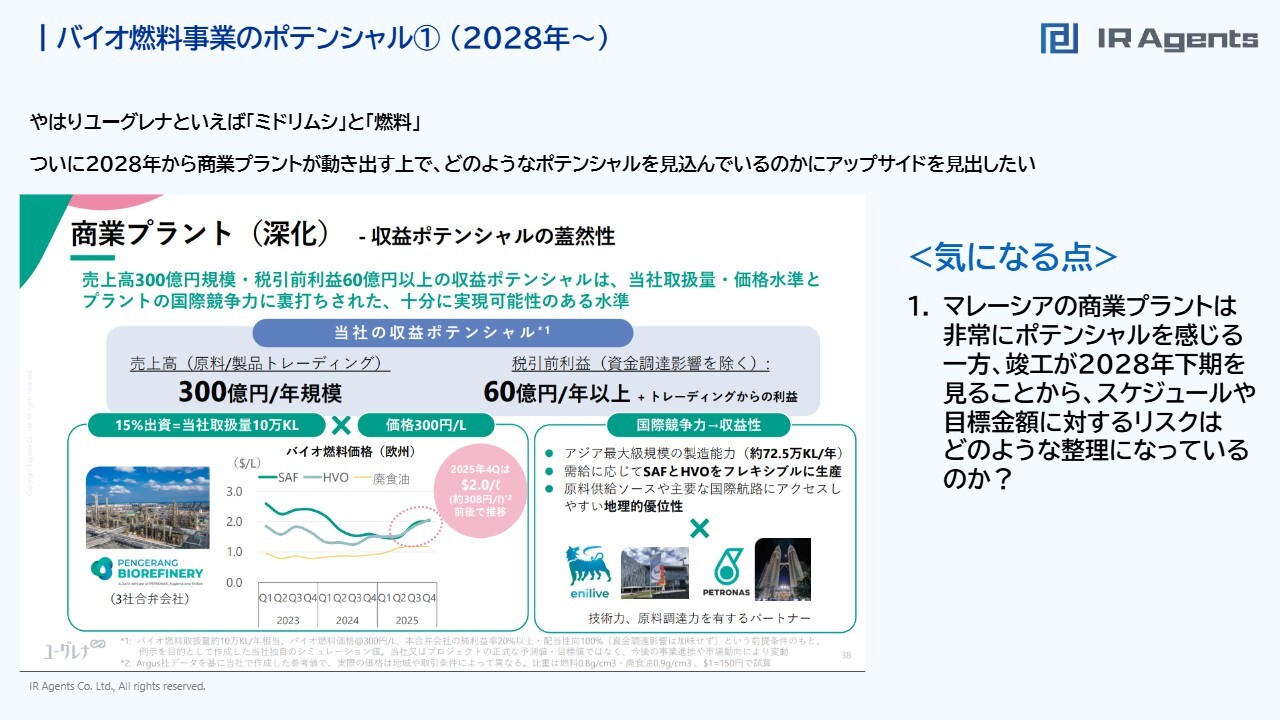

バイオ燃料事業のポテンシャル①(2028年~)

関本:バイオ燃料事業のポテンシャルについては、やはり「ユーグレナ」という社名が示すとおり、ミドリムシが主軸となると考えています。正直詳しく注目していませんでしたが、商業プラントが2028年から稼働を開始し、売上高は年300億円規模、税引前利益は年60億円以上の収益ポテンシャルを見込んでいるようで、非常に興味深いです。この点についても整理したいと考えています。

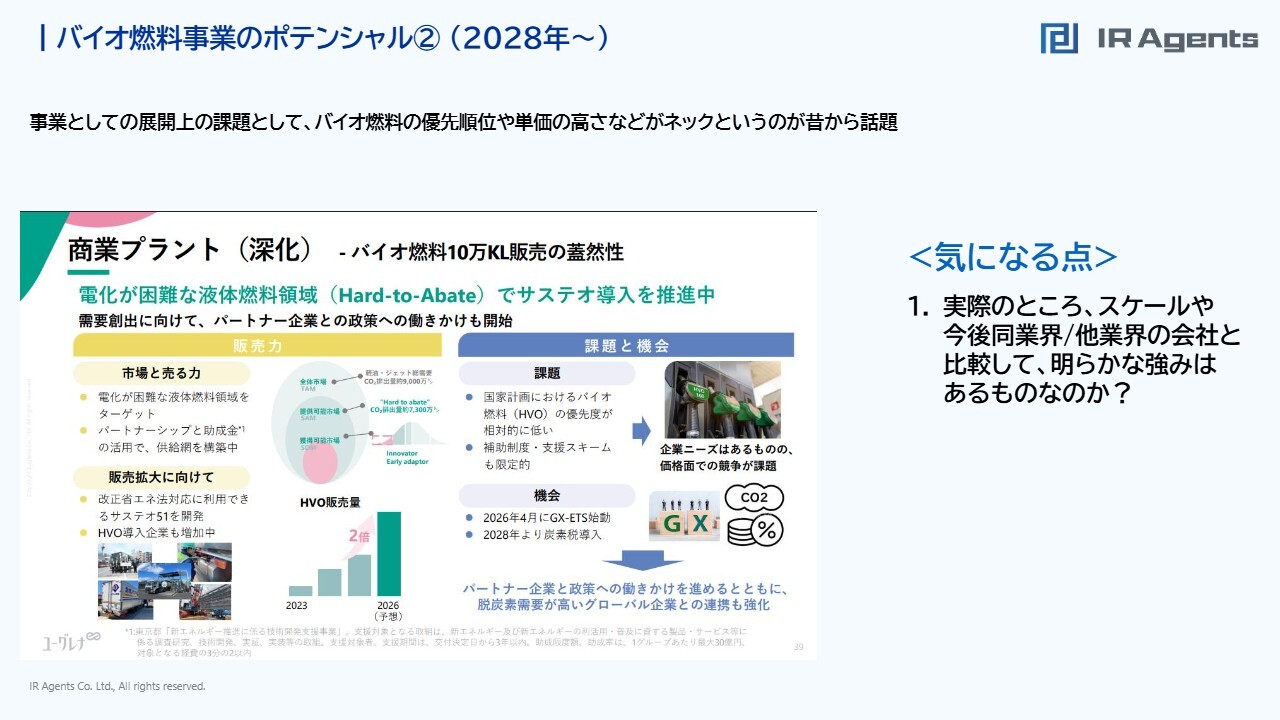

バイオ燃料事業のポテンシャル②(2028年~)

関本:事業展開上の課題としては、以前から「バイオ燃料は価格が高く、実際に置き換わっていくのか?」と指摘されていたと思います。この点について、商業プラント化した場合、具体的にどのように販売を進めていくのか、また、この分野のポテンシャルをどのように捉えているのかは、さらなるアップサイドを見極めるうえで重要なポイントだと思います。

現在の株価動向に対する認識と取り組みについて

関本:事業のお話の前に、現在の株価推移や動向について、マネジメントとしてどのように認識され、どのような取り組みをされているのでしょうか? 社内で議論されていることがあればおうかがいしたいです。

若原:いきなり厳しいご質問をありがとうございます。株価については非常に忸怩たる思いで見ています。AIや半導体、大型株が注目されている相場の中で、当社のような中小型株にはなかなか資金が集まらず、苦しい状況だと認識しています。一方、売上高1,000億円、EBITDAで160億円という目標を掲げている中で、現在の株価はさすがに割安ではないかと思っています。

今後どうしていくかについては、より多くの方に当社を知っていただくしかないと考えています。このような場を通じて、ユーグレナという株式、あるいはユーグレナという会社について、「5年前に聞いたことがあるけれど、最近見ていなかった」というような、まさに関本さまのような方にもう一度注目していただくきっかけを作れればと思っています。

植村弘子氏(以下、植村):取締役代表執行役員Co-CEOの植村です、よろしくお願いします。私も株価については、毎日苦しい思いで見ており、保有していただいている方々にも同様の思いを抱かせてしまい、心苦しく思っています。ただ、事業としては自信を持てる分野から順調にスタートを切っています。そのため、もう一度みなさまに当社をご理解いただき、「オワコンではなく、ミドリムシはまだまだ可能性がある」とお伝えできればと思っています。

また、このようなPR活動やIR活動を含め、みなさまに当社を知っていただく機会をさらに増やしていきたいと考えています。例えば、先日『日経MJ』の一面にユーグレナを取り上げていただきました。日経MJ編集長からは「3年ほどミドリムシを忘れていたが、話してみるとやはりおもしろいので、もう一度読者に届けよう」とのお話をいただきました。当社にはそのような活動が不足しているため、今後は多くの情報をお伝えしていきます。

ヘルスケア事業の成長要因と中長期の成長ポテンシャルについて

関本:私が自身で復習したところ、この3年間のドライバーはヘルスケア事業だと再認識しました。ヘルスケア事業において、どのような取り組みが成功につながったのかをあらためてお聞かせください。また、中長期の視点で見ると、2030年12月期までの成長率は鈍化しているように見えますが、上振れを実現するポテンシャルがあるのかについてもおうかがいしたいです。

植村:ヘルスケア事業については、お話ししたいことが2点あります。1つ目は、ヘルスケア事業は、ユーグレナ、すなわちミドリムシには59種類の栄養素が含まれていることを知っていただき、「この栄養素をしっかり摂取する」とみなさまに受け入れていただいたことが出発点であるということです。

本日みなさまにお渡ししたパウダーがお手元にあると思いますが、長生きするためにこれらでミドリムシの栄養をしっかり摂取していこうという60代から80代の方々に支えられて、ヘルスケア事業は成長を続けています。

したがって、既存のお客さまとしては、シニア層のみなさまに当社商品を継続してしっかり摂取していただいている状況が基盤にあります。そしてプラス要素として、40代から60代の方や、子育てをされているお母さまやお父さま方にも、商品がどんどん受け入れられてきている点が挙げられます。

お出汁やふりかけといった商品は、お子さまが気づかないうちに栄養素や鉄分などを取り入れられることが子育てに不安を抱える方に受け入れられて伸びています。このような需要に支えられ、60代から80代のシニア層に加え、40代から60代の子育て世代や働く世代のみなさまにも広く受け入れられています。

ヘルスケア - 微細藻類メーカーとしての原料展開(BtoB)

植村:2つ目は、先ほど関本さまからご質問いただいた、ヘルスケア事業の今後の成長ポテンシャルについてです。現在力を入れているポイントは大きく3つあります。

1つ目はBtoB事業です。先ほど若原からもご説明したように、当社の栄養素は機能性やさまざまな要素を持っていますが、「コラボレーションを通してこれらをさまざまな商品に取り入れたい」という企業からの需要が高まっています。お客さまが見えるBtoC事業から、企業とのコラボレーションを通じたBtoB事業が増加していることが1つ目のポイントです。

ヘルスケア - 海外展開の進捗

植村:2つ目は海外展開です。米国やアジアでは健康意識がますます高まっています。そのため、アジアを中心に米国も含めた海外進出が今後大きく伸びていくと考えています。

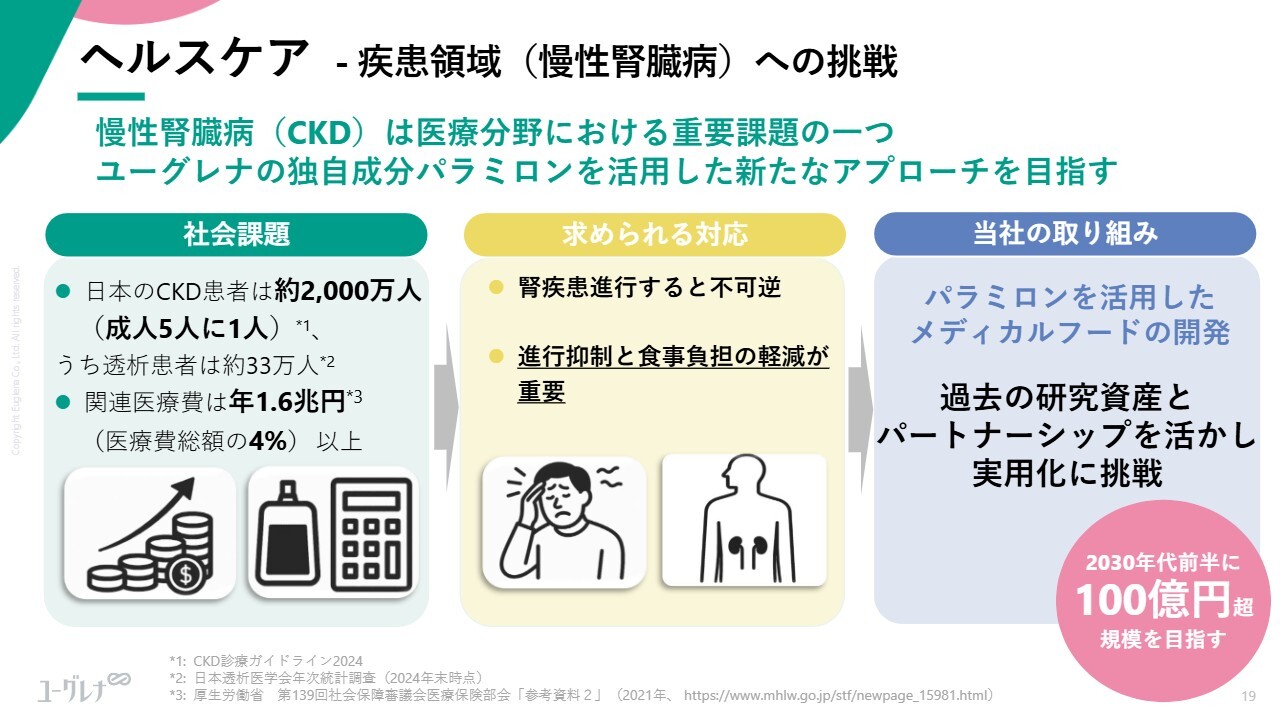

ヘルスケア - 疾患領域(慢性腎臓病)への挑戦

植村:3つ目は、私が自ら立ち上げて今期からスタートした取り組みです。ユーグレナの独自成分であるパラミロンは多くのエビデンスに支えられていますが、5人に1人が罹患するといわれる、CKDという国の隠れた問題にも役立つ可能性があります。この取り組みは、2030年12月期まで、そしてそれ以降も大きな伸びしろになると考えています。

バイオ燃料 - 商業プラントの建設

関本:ヘルスケア事業の反対側に該当するバイオ燃料事業も、中長期的に重要なテーマだと考えています。バイオ燃料事業は、商業プラントの展開が目先の注目点だと考えており、2030年12月期のEBITDA160億円という目標に対しても重要な位置づけと思っています。

これを踏まえ、売上高で年300億円規模という収益ポテンシャルにどの程度の蓋然性があるのでしょうか? 事業としてのポテンシャルをどのように見ているのかおうかがいしたいです。

若原:まず、バイオ燃料事業の進捗状況についてご説明します。マレーシアのPETRONAS、イタリアのEni、当社の3社でマレーシアに合弁会社を設立し、現在は商業プラントの建設を進めています。

製造能力は年約72万5,000キロリットルで、アジアでも有数の規模となります。2028年12月期下期の稼働開始を予定しており、順調に建設が進んでいます。この構想は過去数年間にわたり取り組んできたもので、昨年夏には15パーセントの持分を確保しました。これにより、年約72万5,000キロリットルの製造能力のうち15パーセント、すなわち年約10万キロリットルのバイオ燃料を実際に仕入れ、日本国内で販売する権利を確保するところまで進展しています。

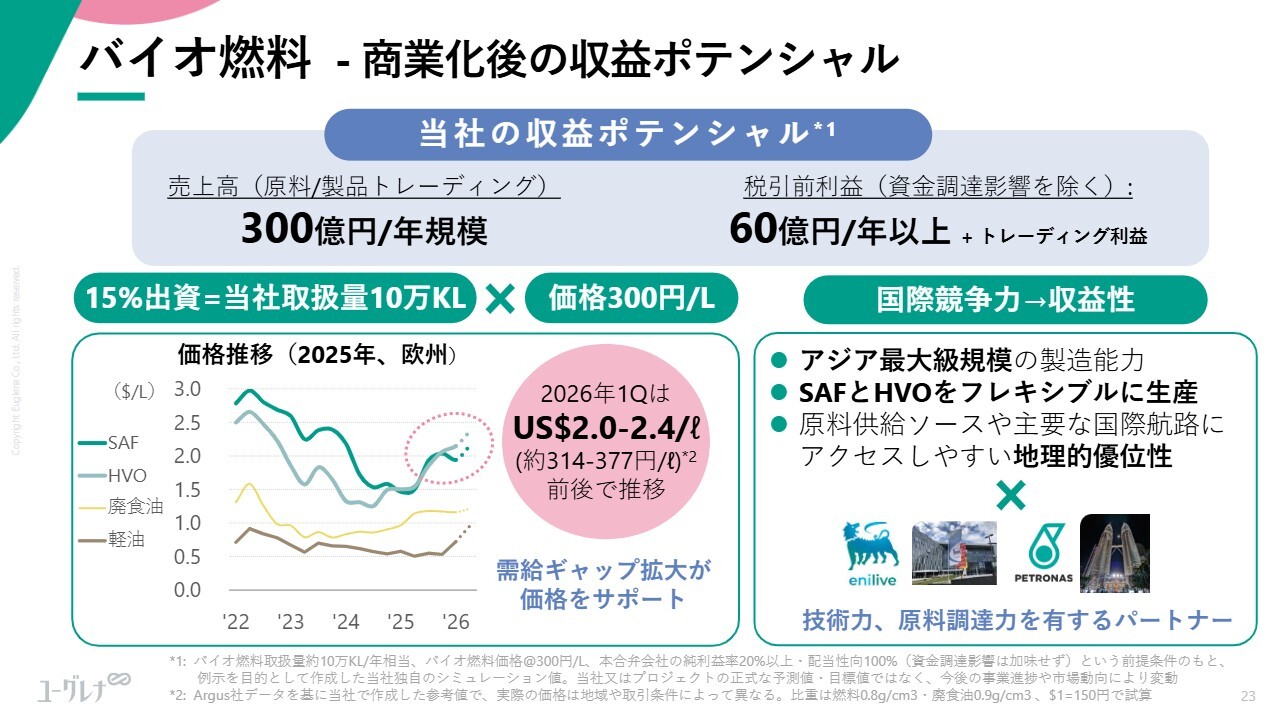

バイオ燃料 - 商業化後の収益ポテンシャル

若原:売上高300億円および税引前60億円の実現性についてご説明します。スライド左下の価格チャートをご覧ください。欧州では2025年からSAF(持続可能な航空燃料、いわゆるバイオジェット燃料)の導入義務が設定され、現時点では2パーセントではありますが、すでに導入が始まっています。それを受けて価格が上昇しており、直近の2026年12月期第1四半期では、1リットルあたり300円を超えて350円規模に達しています。

すなわち、10万キロリットルに現在の仮置き価格である300円を掛けると300億円となります。このように、プラントが完成して順調に販売できれば、300億円という数字は特に不自然ではありません。現在の状況を見ていると、それ以上の上振れも考えられると思っています。

一方、スライド右側の収益性については、利益率をだいたい20パーセントと見込んでいます。SAFについては、グローバルに需要が増加している一方で供給が追いつかないといわれており、利益率が高まる可能性があります。そのため、詳細はお伝えできませんが、20パーセントという利益率についても十分現実味のある数字だと考えています。

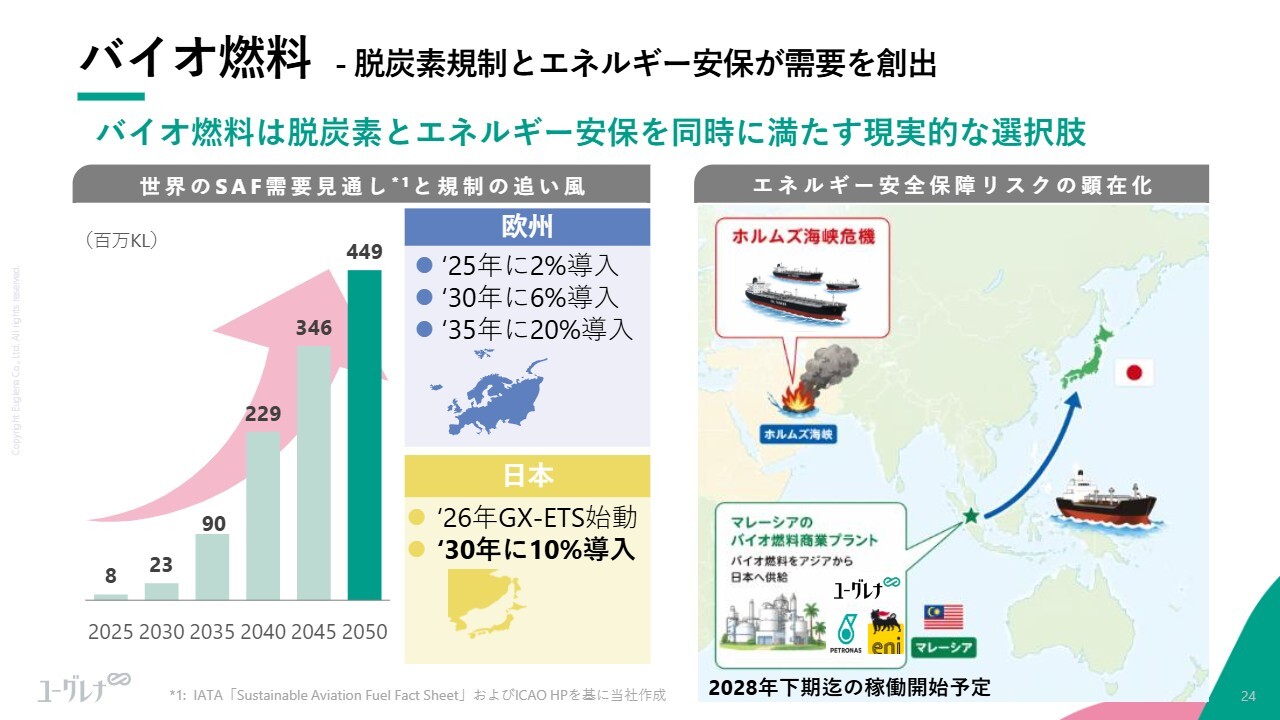

バイオ燃料 - 脱炭素規制とエネルギー安保が需要を創出

関本:追加でお聞きすることになるかもしれませんが、現状の価格が1リットルあたり300円ということは、需要の領域などはますます広がっていくと思います。このあたりのポテンシャルについて、もう少し具体的におうかがいしてもよろしいでしょうか?

若原:スライド左側のチャートが、まさに世界のSAF需要見通しになります。この市場のおもしろいところは、需要が徐々に伸びていくという定性的な話というよりも、「このように規制が導入されます」すなわち「これくらい買わなければいけない」という、機械的で作られた需要であることです。

新しい事業を進める上で、市場自体を作らなければならない領域と比較すると、すでに市場が存在し、その市場が増えていくことが明確である点が、構造的にとてもおもしろい部分だと思っています。

スライド青色で示している欧州では、2025年に2パーセント導入、2030年に6パーセント導入、2035年に20パーセント導入と着実に増加しています。そもそもこれほどの進展が可能なのかという議論も巻き起こっている状況です。日本においても、2030年に10パーセント導入の可能性は充分あり得ると自信を持っています。

次に、エネルギー安全保障リスクについてご説明します。直近のイラン情勢を受け、エネルギー安全保障が急激に注目を集めています。これまでのバイオ燃料は、単純に脱炭素ソリューションという意味合いでしたが、現在は分散という観点からも需要が高まっており、そうした需要拡大のポテンシャルもあると思います。

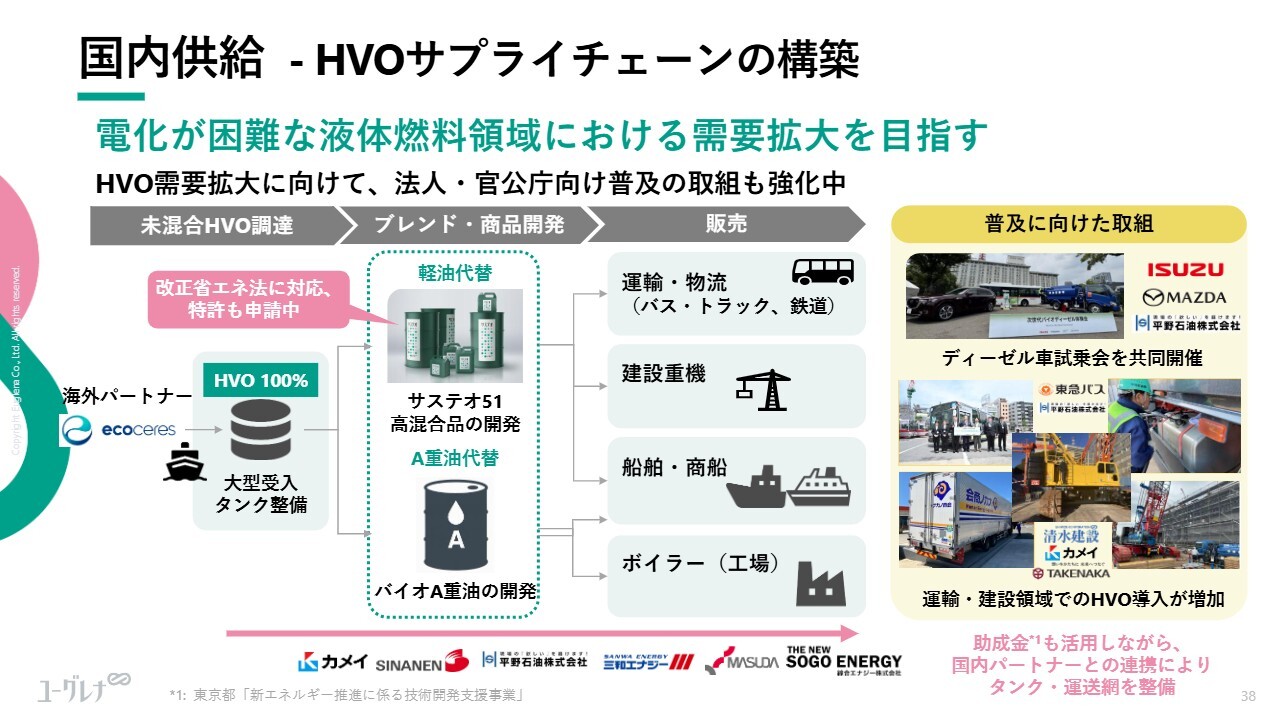

バイオ燃料 - 国内におけるSAF/HVO供給事例

若原:日本でもこれまでに商業用ジェット機、政府専用機、運輸、船舶、ボイラー、建設重機など、さまざまな分野でSAFや次世代バイオディーゼル燃料(HVO)が供給され、使用されてきました。

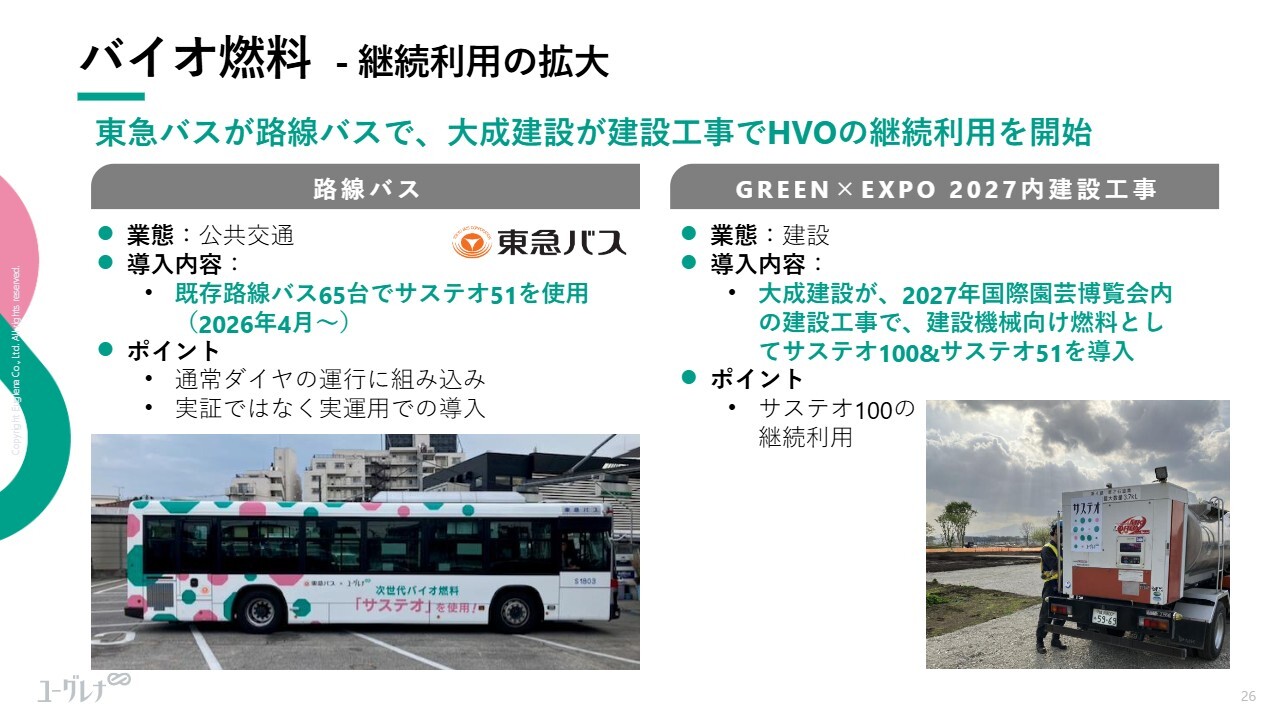

バイオ燃料 - 継続利用の拡大

若原:直近では、東急バスが通常ダイヤで運行している路線バスに導入しています。また、2027年国際園芸博覧会(GREEN×EXPO2027)の工事でも使用が始まっています。日本でも脱炭素をしなければならないというプレッシャーや動きがますます広がっており、こうした場面での需要拡大が十分に期待できると考えています。

質疑応答:ブランド戦略について

質問者:もともと技術出身の会社だからだと思いますが、御社の資料からは消費者へのブランド戦略が弱いと感じます。例えば「ヤクルト本社は『Yakult1000』を販売している」と、会社名と商品名が直結します。一方で御社の場合は、さまざまな商品がある中で「何に効くのかはわからないが、ミドリムシは広く知られている」という状態だと思います。

このため、ブランド戦略を変えたほうがいいのではないかと思いますが、その点についてどのようにお考えでしょうか? 不躾な質問で失礼しました。

若原:現在、M&Aを通じてグループ全体でさまざまなブランドを持つようになり、その点で少しわかりづらい部分があると思っています。だからこそ、当社はスライド左上の「からだにユーグレナ」という商品に注力し、リニューアルを進めてきました。

その結果、売上も着実に回復しています。これまで健康食品はシニア層向けが中心でしたが、現在は働くパパ・ママ世代やお子さま向けの商品へとターゲットを広げています。今後は「からだにユーグレナ」に注力していくことが1つの方針です。これまでも手を抜かずに取り組んできましたが、これからも引き続き力を注いでいこうと考えています。

若原:もう1つは、先ほど植村もご説明したように、ユーグレナを自社だけでなくヘルスケア商品として広げていくことが重要だと考えています。そのため、今後は原料としての供給を強化します。

例えば、おやつやコーンフレークなどさまざまな商品で「このような素材が入っています」と機能性が加わっています。この領域でユーグレナやパラミロンをさらに増やしていける、逆にいうとその部分が十分にできていなかったという反省があります。

原料としての供給を強化することで、自社ブランドに限らず他社商品も含めてさまざまな素材や商品が生み出され、「この商品にもユーグレナが入っている」と消費者に認識いただけます。ユーグレナそのものを強化するためには、自社ブランドを超えた取り組みが重要なため、原料供給やBtoBに力を入れていく方針です。

質疑応答:バイオ燃料の航空燃料以外での将来性について

質問者:バイオ燃料についておうかがいします。先ほどご説明があったとおり、バイオ燃料は基本的にSAF、すなわち航空燃料として使用される市場がメインと思います。

一方、本日の「IR Meet 2026夏」第1部で登壇されたイーレックスは、バイオマス発電所についてご説明されていました。いわゆるバイオマス発電所では、発電所内でガスを生成して発電エネルギーとして利用するため、バイオ燃料とは別物ではないかと考えています。

現在、データセンターや半導体、AI関連で電力需要が拡大していますが、将来的に航空燃料に限らず、例えばバイオマス発電所など他の分野で貢献する可能性はあるのでしょうか? 将来性について教えていただければと思います。

若原:まず、発電分野にミドリムシを利用することについてご説明します。正直に言うと、あまり有利ではないと考えています。せっかくSAFやHVOを生成しても、それを発電で燃やしてしまうのはコストパフォーマンスが合わないためです。

当社がターゲットとしているのは、電化が困難な液体燃料の領域です。この領域には非常に多くの需要があります。例えば、飛行機のうち電動が現実化しているのはドローンの世界に限られており、現在でもジェット燃料は不可欠です。

液体燃料はエネルギー密度が非常に高く、扱いやすい上に体積も小さいため、空を飛ぶものに巨大なバッテリーを搭載するには限界があります。そのため、バイオジェット燃料は非常に高いニーズがあり、「唯一の選択肢」と言っても過言ではありません。

また、地上においても、みなさまが使っているガソリンはエタノールやEVの普及が進んでいますが、長距離トラックや海外のディーゼル機関車、船、工事現場など、電化が困難な領域では依然として重油や軽油が不可欠です。

これらの需要は市場規模が非常に大きいため、当社が最も注力すべき領域だと考え取り組んでいます。

質疑応答:バイオ燃料価格の損益分岐点について

質問者:先ほどのバイオ燃料のご説明では1リットルあたり300円程度とのことでしたが、正直、ガソリンと比較して高いです。高く売れているということだとは思いますが、プラントで生産する際の損益分岐点、すなわち、仮に価格がどれくらい下がった場合に赤字になるかお聞きしたいです。

また、1リットルあたり300円で十分利益を得られるのだとは思いますが、将来的にこの損益分岐点をさらに引き下げるためにどのような取り組みを計画されていますか?

若原:まず、バイオ燃料の価格については、すでにグローバルで市場価格が存在しています。そのため、コストパフォーマンスを追求して安価に製造すること自体は考えていますが、それを消費者やバイヤーに転嫁するかについては、ビジネスとして悩ましい部分です。

製造コストを下げて利益を得ることは可能ではありますが、一方で石油に比べて価格が高すぎると需要が生まれにくいという問題があります。そのため、単に安売りして需要を作るのではなく、結局はコストを誰が負担するのかという点が焦点になります。例えば、海外の航空会社では、飛行機に乗る際にオプションとしてバイオ燃料を使用するかを選択でき、使用を選択した場合は上乗せ分の料金を消費者に負担していただく仕組みがあります。

当社も通販において、配送の一部でバイオ燃料を使用することにご賛同いただいたお客さまに、少額の追加料金をお願いする仕組みを導入しています。このように、社会全体でコストを分担する仕組みを考えることで、需要を創出していきたいと考えています。

海外では補助金や助成金があります。日本でも同様の負担を実現できるかについては、さまざまな議論があるため、これから議論に加わっていきたいと考えています。

コスト自体は、当社のプラントでいわゆる使用済み食用油を中心に使用していこうと考えています。そのため、商品価格が原料価格に連動する場合があります。損益分岐点は原料価格に連動して変動するため一概には言えませんが、「現在の1リットルあたり300円から下がったとしても、すぐに赤字になるような状態ではない」というところは言えると思います。

質疑応答:特許取得による収益向上について

質問者:スライドには軽油代替として「サステオ51」高混合品の開発とあり、特許も申請中との記載があります。

御社のミドリムシも特許が関係していると思いますが、軽油の代替としての「サステオ51」高混合品の開発や、A重油代替としてのバイオA重油の開発について、特許ビジネスで燃料としてさまざまな用途に利用できれば、相当な収益向上が期待できると思います。加えて、特許についても高額な特許使用料を徴収することが可能かと思います。

「サステオ51」高混合品の開発については現在特許申請中とのことですが、許可が出る見込みと、それによって収益がどの程度向上するかについて、計画があればお教えください。また、バイオA重油についても、特許を申請するご予定があるようでしたら詳細を教えていただきたいです。

若原:HVOはいわゆるバイオディーゼル燃料、すなわち軽油です。ジェット燃料のバイオ燃料版がSAFであり、軽油のバイオ燃料版がHVOと位置づけられます。

スライドの特許についてですが、日本には軽油の規格があり、HVOそのものはこの規格に若干当てはまらない部分があります。また、税法などの要件も含め、日本の公道を走行するためにどの程度混ぜることができるかといった、ややテクニカルな課題が存在します。

当社では、51パーセントの混合までは日本のルールに準拠し、改正省エネ法に基づいて企業が使用した場合にメリットを得られる仕組みを構築できたことから、特許を取得したという状況です。もちろん、特許が承認されるには一定の時間がかかりますが、この取り組みによって先進的な企業であるという認識を高めるとともに、参入障壁をわずかでも高めることを目指しています。

次に、A重油代替についてご説明します。重油はさまざまな場面で使用されますが、実は重油に少量の軽油を混ぜることが可能です。この液体燃料を中心とした分野への取り組みの一環として、A重油にHVOを少し混ぜるというビジネスを進めています。

特許ビジネスに関する特許料について具体的な数字はありませんが、日本国内でユーザー数を増やすための1つの手段と認識いただければと思います。

質疑応答:コンパニオンアニマル向けの商品開発について

質問者:コンパニオンアニマル向けの商品開発についておうかがいします。御社はミドリムシ由来の微細成分を使用した商品を開発し、シニア層の健康に寄与していますが、コンパニオンアニマル向けの商品開発でも同様に、動物の健康にも寄与する商品を市場に展開するという認識で相違ありませんでしょうか?

植村:当社はもともと飼料や肥料の分野で牛や鶏といった動物に関わる取り組みを行ってきましたが、今期からは犬や猫にもしっかりと取り組んでいくことにしました。これは、人間を対象とした研究で数多く蓄積してきた良いエビデンスのうち、ペットにも応用可能なものがあることが確実に見えてきたためです。

具体的な商品化については未定ですが、人間にも良い影響をもたらしたエビデンスとしてご紹介した栄養素に関する効果や疾患に関わるものなどは、犬や猫にも良い影響をもたらす可能性があるため、そのようなかたちでの商品化を進めているところです。

質疑応答:ユーグレナ事業と新たなビジネス展開について

関本:お時間の関係で1問だけですが、興味深い内容のご質問がありましたのでご紹介します。

「『微細藻類を軸に広がる事業ポートフォリオ』とありますが、ヘルスケア、バイオ燃料、アグリ、テックといろいろな領域がある中で、今後10年で見たときに最も大きな事業の柱に育てたいのはどの領域でしょうか?」というご質問です。

若原:どれか1つというわけではありませんが、しいていえばユーグレナ、すなわちミドリムシです。やはりミドリムシを軸にして、もう一度ヘルスケア領域、バイオ燃料のうち油を作る取り組み、そしてアグリ領域を今後さらに進めていきたいと考えています。アグリ領域では特に肥料や飼料に取り組むことでミドリムシの生産量を増やし、新たなビジネスの柱として構築していきたいと思っています。

若原氏からのご挨拶

若原:本日はありがとうございました。本日のIRイベントをきっかけに、「ユーグレナという会社が変わり、おもしろくなりそうだ」と感じていただければ幸いです。

当社に入社して10年以上が経ちますが、当初思い描いていた理想にはまだまだ到達できていない部分があると思っています。だからこそ、ミドリムシの会社として、もう一度ミドリムシの生産量を増やし、さらに多くの人々にミドリムシを広めていくことに挑戦していきます。今年はまさにその変化と再成長の節目の年として取り組んでいきますので、引き続きご支援をいただければと思います。

植村氏からのご挨拶

植村:本日はお時間をいただき、ありがとうございました。私はもともとユーグレナを応援している株主でしたが、その後ユーザーになり、ファンになり、ついには入社しました。入社してから3年が経ちますが、ミドリムシの魅力に毎日取り憑かれています。

世の中にまだ十分伝えられていないことや、これから伝えたいことが山積しています。ただし、その魅力がなかなか伝わりにくい部分もあると感じています。本日ミドリムシにご興味を持っていただき、ご自宅に戻った後や夢の中で「ミドリムシ」という言葉が出てきたらとてもうれしいです。

ご期待にしっかり応えられるよう、これからも進んでいきますので、引き続きよろしくお願いします。

当日に寄せられたその他の質問と回答

当日に寄せられた質問について、時間の関係で取り上げることができなかったものを、後日企業に回答いただきましたのでご紹介します。

<質問1>

質問:サステオ(持続可能な航空燃料)の現状について教えてください。

回答:SAF(持続可能な航空燃料)は、廃食油やバイオマスなどを原料とし、従来の航空燃料と比較してライフサイクル全体でCO2排出量を大きく削減できる次世代燃料として、航空業界の脱炭素化の重要な手段と位置づけられています。もっとも、現時点では供給量は航空燃料全体のごく一部(約0.1パーセント程度)にとどまり、国内外ともに実証・試験導入が中心の初期段階にあります。

一方で、各国の規制や政策により今後の需要拡大は見込まれており、日本でも2030年に航空燃料の10パーセントをSAFに置き換える目標が掲げられています。ただし、供給量の不足、コストの高さ、原料確保といった課題が大きく、本格普及はこれからのフェーズです。当社としても、現在は液体燃料の代替となるバイオディーゼル燃料の供給を中心に進めています。将来的には商業プラント稼働後に市場ニーズに応じた供給拡大を目指しています。

<質問2>

質問:以前ファンドの募集でユーグレナに投資した事があるのですが、今後も多様な資金調達の観点から募集されるのでしょうか?

回答:当社ではこれまで、事業成長に必要な資金について、金融機関からの借入や社債、第三者割当増資など、複数の手法を組み合わせて調達してきました。

Fundsのような個人投資家のみなさまにご参加いただくスキームについても、当社の資金調達手段の一つとして位置づけていますが、今後の実施については、事業進捗や資金ニーズ、調達環境等を踏まえながら個別に検討していきます。

<質問3>

質問:石垣島にあるユーグレナモールをネーミングライツで取得した狙いは何ですか?

回答:石垣島のユーグレナモールのネーミングライツ取得は、当社の認知向上とブランド浸透に加え、創業の地である石垣島における地域貢献を目的としたものです。当社は、石垣島での研究開発や事業展開を通じて地域と深い関係を築いており、日常的に多くの方が利用される施設の名称に当社名を冠することで、ユーグレナというブランドへの接触機会を増やし、理解を深めていただくことを狙いとしています。

また同時に、地域社会との共生を重視する当社の姿勢を体現する取り組みでもあり、観光客や地元住民との接点を通じて、地域活性化や認知浸透の両立を図ることを企図しています。こうした活動は、単なる広告ではなく、中長期的なブランド価値向上および社会的認知の拡大につながる重要な施策と位置付けています。

<質問4>

質問:家庭で使用済みの油を回収するシステムが構築できれば更にSAFの生産が容易になると思うのですが、何か考えている事はありますか?

回答:この度は、貴重なご提案をいただきありがとうございます。ご指摘のとおり、家庭からの使用済み食用油(廃食油)の回収が拡大すれば、SAFを含むバイオ燃料の原料確保に資する重要な施策であると当社でも認識しています。現在、バイオ燃料の主な原料の一つである廃食油は有効な資源である一方、供給量には限りがあることから、その回収・活用の仕組みづくりは業界全体の重要な課題となっています。

当社においても、パートナー企業や自治体等と連携しながら、原料調達の多様化や回収ネットワークの拡充に向けた取り組みを検討・推進していますが、家庭系廃食油の回収については、回収コストや物流インフラ、消費者参加の仕組みづくりなど、解決すべき課題も多く、段階的な整備が必要と考えています。引き続き、業界や関係各所と連携しながら、持続可能な原料供給体制の構築に向けて取り組んでいきます。

新着ログ

「食料品」のログ