第135回 個人投資家向けIRセミナー 第2部

PWHD、業界随一の顧客獲得力と自社物流網で市場シェアNo.1 ストック利益年10%成長で企業価値拡大・還元強化へ

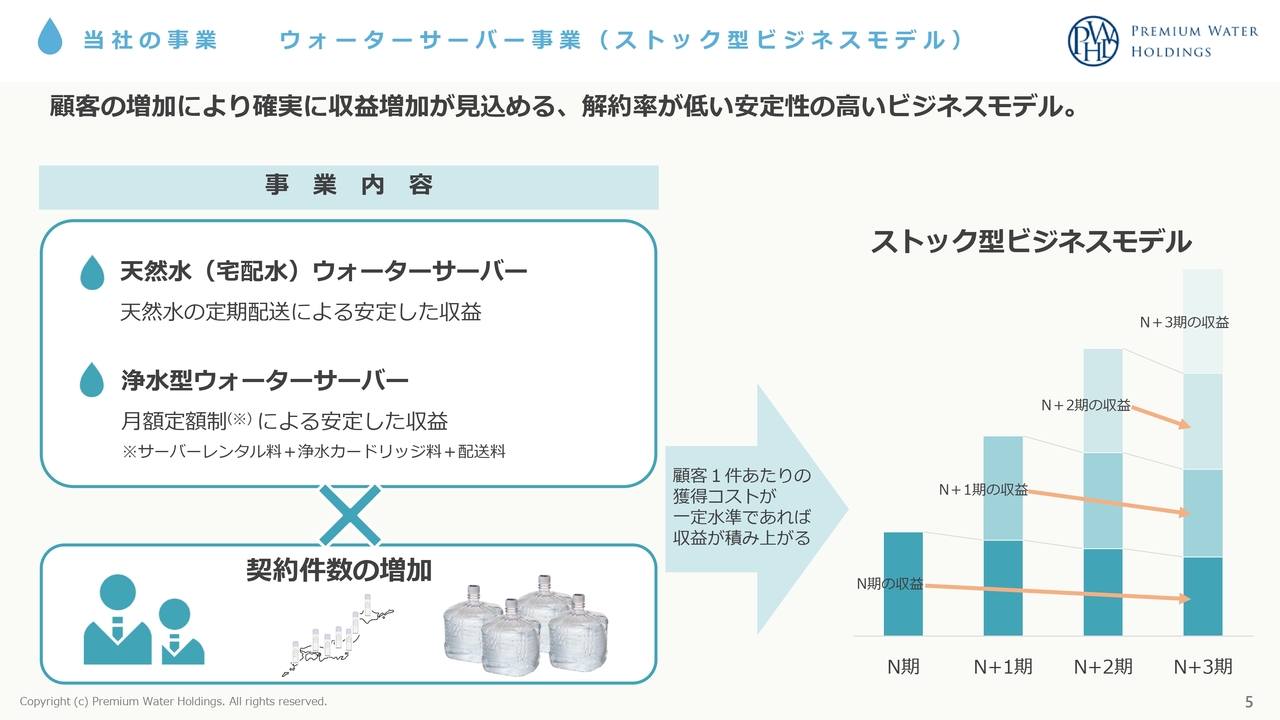

当社の事業 ウォーターサーバー事業(ストック型ビジネスモデル)

金本彰彦氏(以下、金本):株式会社プレミアムウォーターホールディングス代表取締役社長の金本です。まずは当社の事業内容についてご説明します。

当社はウォーターサーバー事業を展開しており、天然水(宅配水)ウォーターサーバーと、水道水をフィルターでろ過する浄水型ウォーターサーバーを取り扱っています。これはストック型のビジネスモデルです。

当社製品のご紹介

金本:スライドに示しているのは、ウォーターサーバーのラインナップです。天然水ウォーターサーバーにはショートとロングの2サイズがあります。従来のウォーターサーバーは上にボトルをセットするタイプが主流でしたが、ボトル下置き型のサーバーもリリースしています。

競合他社ではキャップ口が横や下を向くタイプも見られますが、当社のウォーターサーバーは独自の特許技術を採用しキャップ口が上向きのままセットが可能になっています。これによりセットがしやすく、水漏れのリスクも非常に少ないため、好評を得ています。

直近では高機能サーバーもリリースしました。従来のウォーターサーバーはお湯と冷水の2種類のみでしたが、新たなモデルでは常温水や白湯も提供可能です。さらに再加熱機能や出水量が選べる機能を備えています。定量出水ではワンプッシュでコップ1杯分である約200ミリリットルの水が出せる仕様となっており、大変ご好評いただいています。

さらに、浄水型ウォーターサーバーについてもショートとロングの2サイズがあり、その中でも同様に常温水や白湯が出せるほか、天然水サーバー同様の定量出水機能も搭載した高機能サーバーを展開しています。

当社の成り立ち

金本:当社の成り立ちについてです。2016年7月に株式会社エフエルシーと株式会社ウォーターダイレクトが経営統合を行い、株式会社プレミアムウォーターホールディングスが誕生しました。

エフエルシー社は国内最大級のプロモーション営業会社で、業界でも圧倒的な生産性を有していました。一方のウォーターダイレクト社は宅配水業界において上場している企業でしたので、この「売るプロ」と「作るプロ」が1つとなり、業界No.1のメーカーを目指してスタートしました。

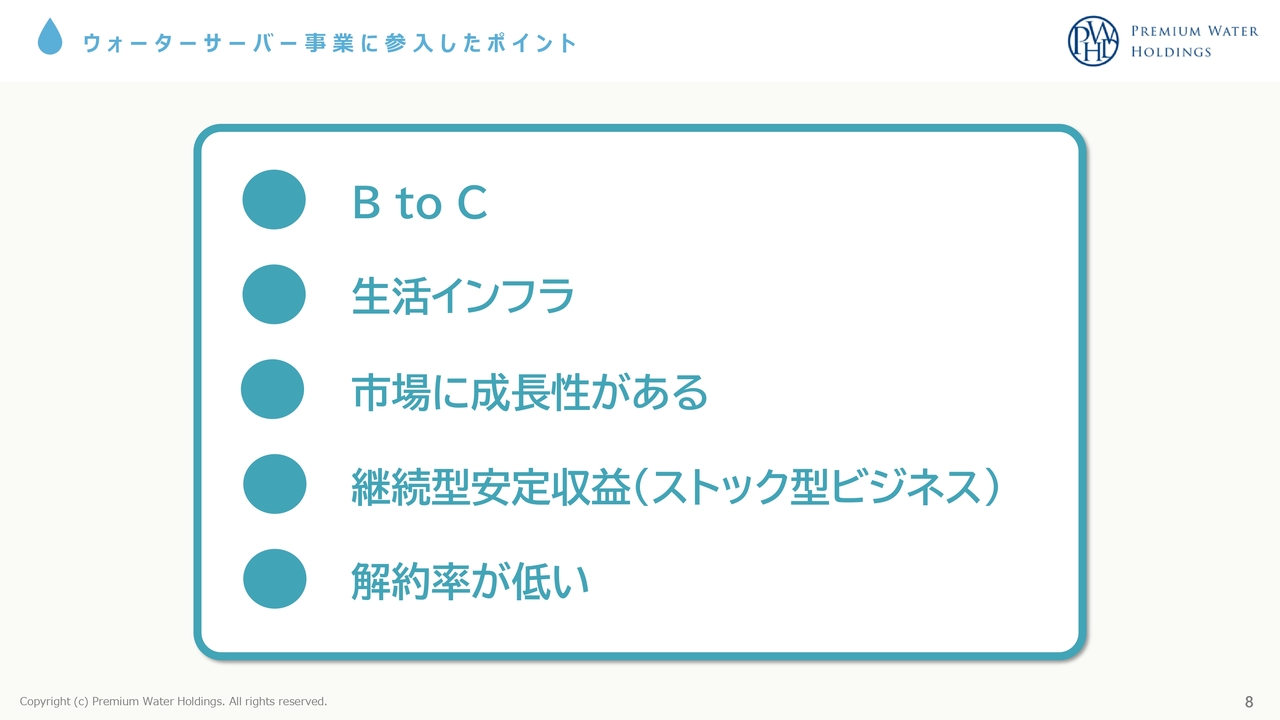

ウォーターサーバー事業に参入したポイント

金本:ウォーターサーバー事業に参入したポイントについてご説明します。これはエフエルシー社側の視点としてですが、まずBtoCビジネスである点です。BtoBではどうしても価格競争に巻き込まれがちですが、BtoCでは価格に加えて価値で勝負ができるという理由から選択しました。

また、水は生活インフラであり、需要がなくなることがない点が参入のポイントとなっています。

さらに、市場には非常に高い成長性があります。継続型の安定収益が期待でき、解約率が低いという特徴も挙げられます。サブスクリプション商材の中でも、ウォーターサーバーは特に解約率が圧倒的に低いため、これらの点を踏まえてウォーターサーバー事業に参入しました。

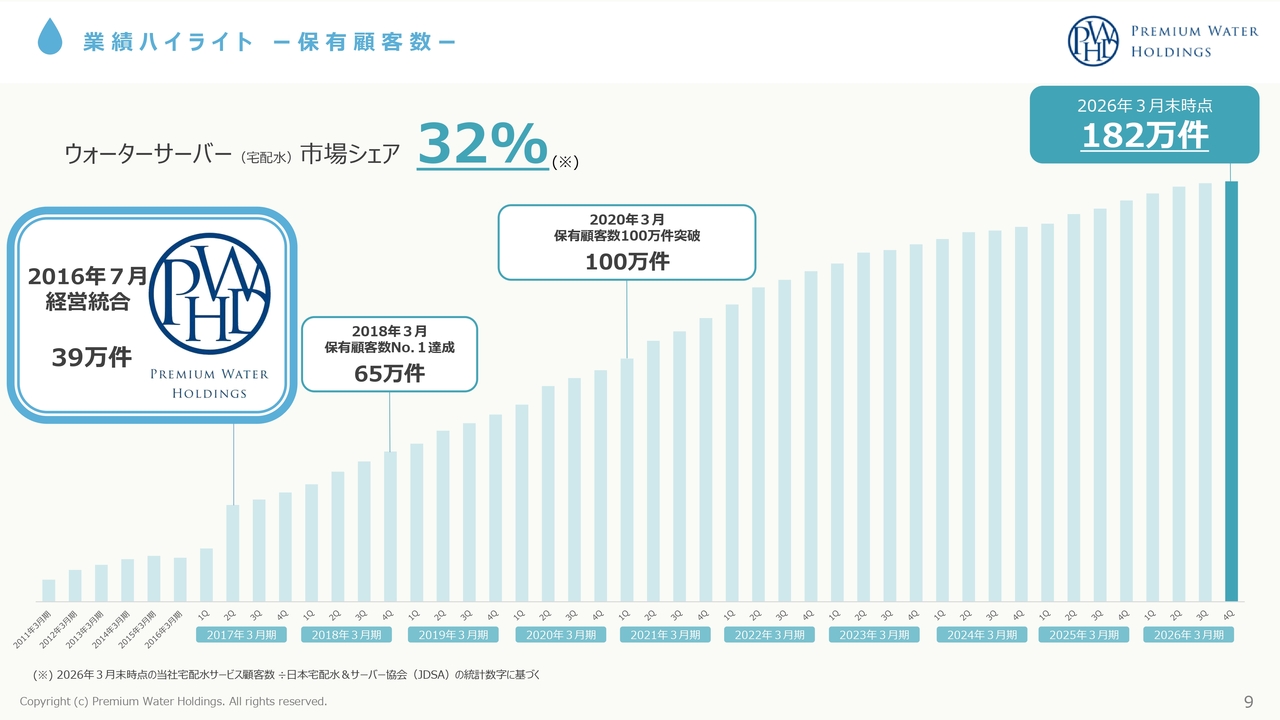

業績ハイライト −保有顧客数−

金本:保有顧客数の推移です。2016年7月に経営統合を行い、プレミアムウォーターホールディングスが誕生した時点では、ユーザー数39万件からのスタートでした。

業界No.1を目指す中で、2018年3月には65万件を達成し、業界No.1となりました。その後、2020年には業界初となる100万件を達成し、さらに2026年3月期には182万件を達成しました。このように、経営統合以来、右肩上がりの成長を続けています。

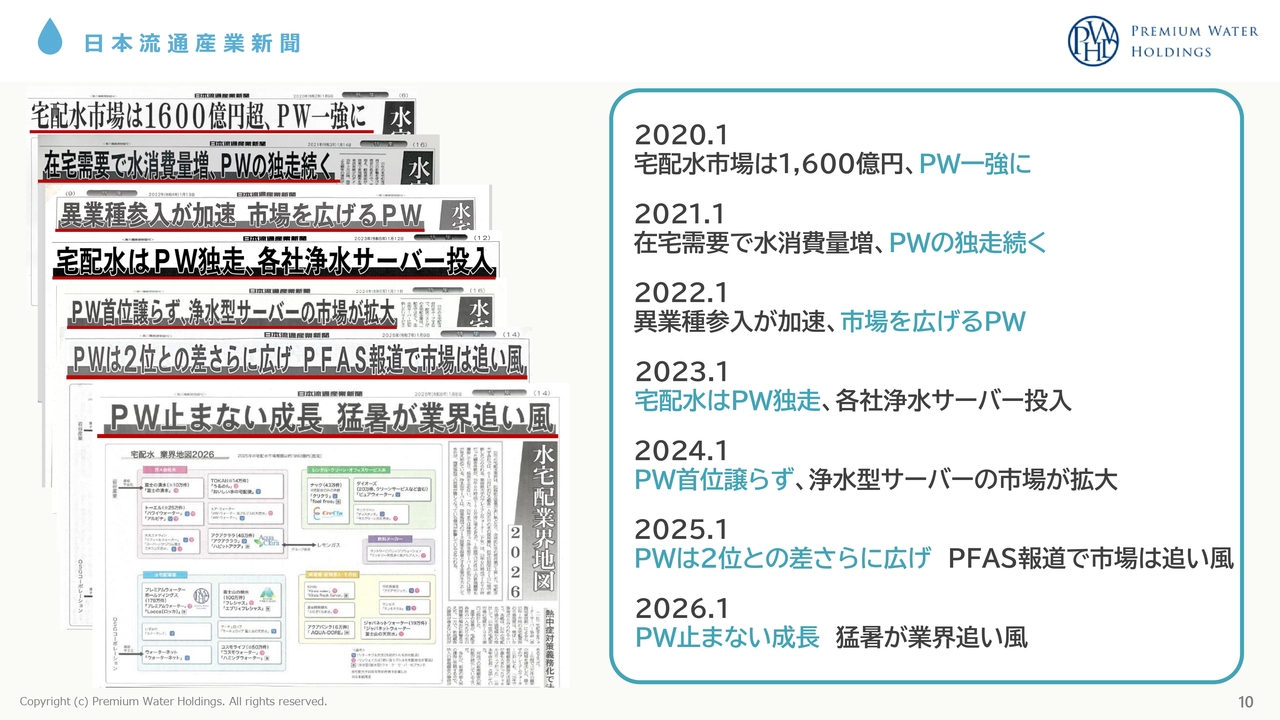

日本流通産業新聞

金本:スライドに示しているのは、日本流通産業新聞社の記事です。2020年から「PW一強」「PWの独走続く」、そして直近の2026年には「PW止まない成長」と取り上げていただいています。こちらからお願いしたわけではないのですが、非常にありがたく思っています。

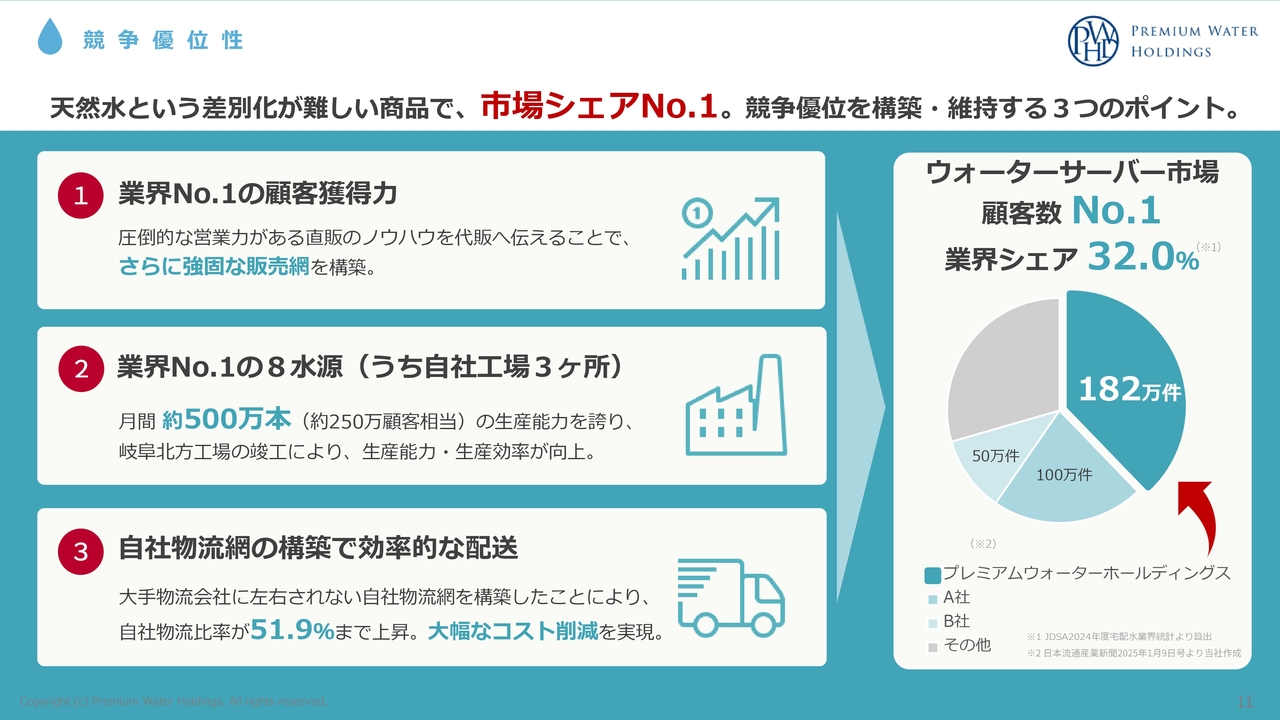

競争優位性

金本:競争優位性についてです。まず業界No.1の圧倒的な顧客獲得力と営業力です。当社は営業会社であるエフエルシー社を土台として、圧倒的な顧客獲得力を誇っています。おそらく、業界の2位から5位までを合わせても、当社の新規顧客獲得数には及ばない状況です。これが当社の最も強力な武器になっています。

この営業力から生まれるユーザー数を基盤に、水源戦略や物流戦略を展開しています。当社は業界No.1となる8水源を所有しており、さらに自社物流網も構築しています。

大手物流会社との関係性も非常に良好ですが、そこだけに依存することなく、自社物流網を51.9パーセントまで構築しています。これが大きな利益の押し上げ要因となっています。

坂本慎太郎氏(以下、坂本):御社は自社物流比率(自社物流網)が51.9パーセントと非常に高く、大幅な物流コスト削減につながっていると思います。さらに水は重量があるため輸送コストが大きな負担になると思います。しかし水源が8つに分散していることはBCP(事業継続計画)の観点でも優れており、物流コスト削減にも大いに寄与していると感じました。

今後について、現在半数以上が自社物流網を利用されていますが、これをさらに引き上げることで利益率が向上する可能性がある一方、物流会社との関係性など課題も生じるかと思います。将来的な自社物流の比率のイメージについて教えていただけますか?

金本:まず、原価の65パーセントを物流費が占めているため、物流費を下げられるかどうかが宅配水事業の命運を握っていると言えます。

その中で自社物流網を構築していますが、大手物流会社のみが対応可能なエリアもあるため、関係性を良好に保ちたいと考えています。したがって、自社物流比率は現状の50パーセント程度を維持しつつ、全体の母数を増やすことで、大手物流会社の売上向上にも貢献していきたいと思います。

非常に良好な関係を築いていますので、これ以上自社物流比率を引き上げるのではなく、全体の母数を上げる方向で進めていこうと考えています。

2026年3月期トピックス

金本:2026年3月期の決算ハイライトです。まずトピックスとして、増収・増益を達成しました。前期比で売上収益は104.5パーセント、営業利益は110.1パーセントとなっています。

営業利益は8期連続で増益を記録し、過去最高益を達成しています。着実にユーザー数を積み上げたことで、売上収益と利益をともに伸ばすことができました。

坂本:現在、8期連続で過去最高益を達成しているとのことですが、同業他社も多い中で、御社はその中でも非常に飛び抜けた存在であると思います。この「一強」である理由について教えていただければと思います。

金本:やはり圧倒的な営業力が、競合他社との差別化要因として活きていると考えています。ウォーターサーバーは説明が必要な商材であり、実際に使用し、その説明を聞いて初めて価値が理解されるものです。そのため、営業力がなければ圧倒的な母数を獲得することが難しい状況であり、その差が大きいと考えています。

また、当然ながらユーザー数が増えることで、物流や水源も含めた全体のコストを下げることができます。そうした競争力においても、プレミアムウォーターホールディングスは圧倒的な優位性を持っていると言えます。

ユーザー数が伸びないと、工場の生産性が低下したり、さまざまなコストが逆に上昇したりしてしまうことがあります。それが他社が苦戦している主な理由だと考えています。

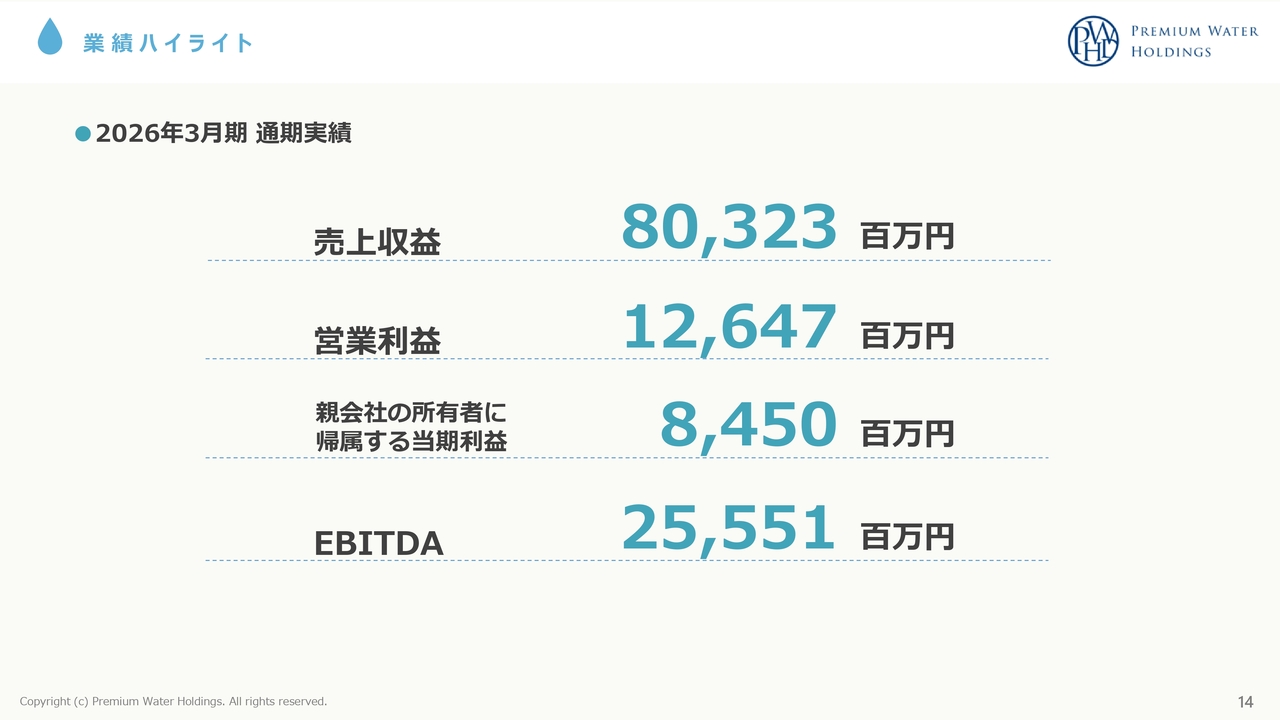

業績ハイライト

金本:2026年3月期の通期実績です。売上収益は803億2,300万円、営業利益は126億4,700万円、親会社の所有者に帰属する当期利益は84億5,000万円、EBITDAは255億5,100万円となっています。

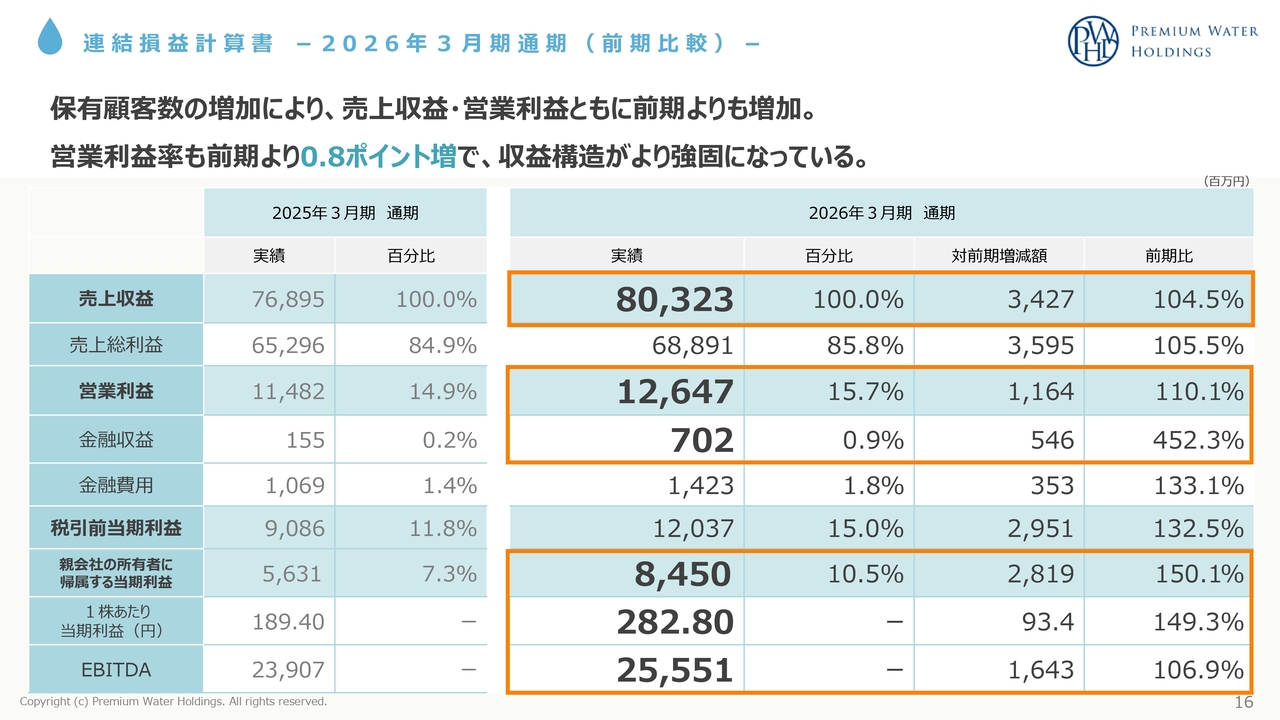

連結損益計算書 −2026年3月期通期(前期比較)−

金本:連結損益計算書です。売上収益は、2025年3月期通期の768億9,500万円に対し、当期は803億2,300万円で、前期比104.5パーセントとなりました。

営業利益は前期の114億8,200万円に対し、当期は126億4,700万円で、前期比110.1パーセントでした。金融収益は前期の1億5,500万円に対し、当期は7億200万円で、前期比452.3パーセントとなりました。

親会社の所有者に帰属する当期利益は前期の56億3,100万円に対し、当期は84億5,000万円で、前期比150.1パーセントでした。1株当たりの当期利益は前期の189円に対し、当期は282円で、前期比149.3パーセントとなりました。

EBITDAは前期の239億700万円に対し、当期が255億5,100万円で、前期比106.9パーセントと、着実に成長させることができています。

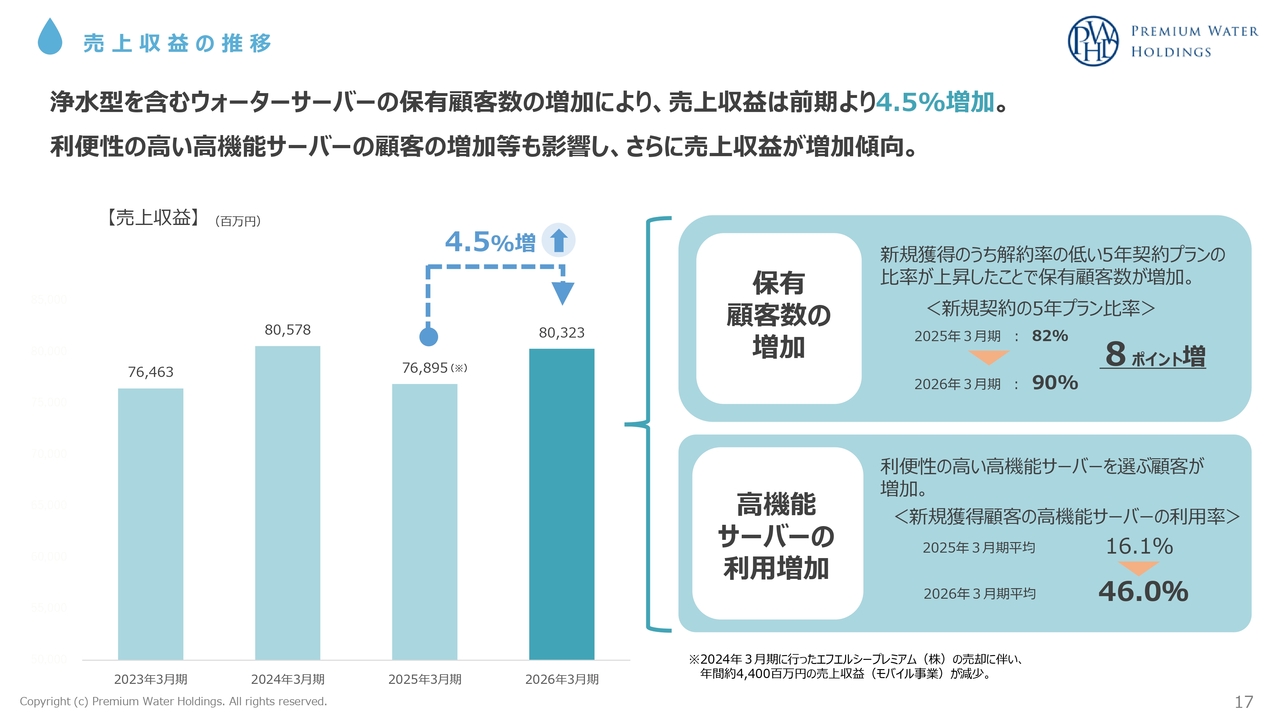

売上収益の推移

金本:売上収益の推移についてご説明します。2025年3月期の売上収益は約760億円でしたが、当期は約800億円となり、前期比4.5パーセント増加しました。主な要因としては、保有顧客数の増加が挙げられます。

新規契約のうち、解約率の低い5年契約プランの比率が上昇したことがユーザー数の増加につながっています。5年契約プランの新規契約比率は、前期の82パーセントから当期は90パーセントへと8ポイント増加しました。これが非常に大きなポイントです。

また、高機能サーバーの利用増加も要因の1つです。利便性が高く、ARPU(1ユーザー当たり平均収益)も高い高機能サーバーを選ぶユーザーが大幅に増えました。新規獲得顧客全体に占める高機能サーバーの利用率は、前期の約16パーセントから当期は46パーセントへと増加し、これが売上収益を押し上げる大きな要因となっています。

坂本:新規契約における5年プランの比率が足元で90パーセントに達しています。この契約の長期化は御社にとって非常に大きなメリットがあると思いますが、顧客に対してのメリットはあるのでしょうか? 例えば、長期割引のようなものがあるのでしょうか?

また、契約の長期化を促進するような営業活動を行っているのかについてもおうかがいしたいと思います。

金本:もともと長期で契約していただくお客さまには、天然水の料金を3年契約と比較して少し下げるというメリットを提供しています。また高機能サーバーを長期的に使いたいという方に向けても、さまざまなプランをご提案しています。

長期契約については契約時にお話ししているため、解約率が非常に低くなっており、それが当社の業績に大いに反映されています。

坂本:最近の単月平均解約率も非常に低く、改善もされていると思います。これは解約を防ぐための営業活動に注力していることや、御社のウォーターサーバーの満足度の高さが裏付けとなっていると考えていますが、その点はいかがでしょうか?

金本:この後で触れる水道水に対する社会的な問題なども背景に、「家庭にウォーターサーバーを置きたい」という方が増えており、長期契約を伸ばす要因となっています。

加えて、浄水型ラインナップを増やしたことも影響しています。「ウォーターサーバーを使いたいけれども、どうしても価格を下げたい」という顧客の方には浄水型ウォーターサーバーを提案するなど、選択肢が広がった結果、解約率の改善につながっています。

坂本:高機能サーバーの契約が非常に伸びているとのことですが、冒頭にお話しいただいた高機能サーバーのメリットについて、今一度教えていただけますか?

金本:まず、サーバーについては、先ほどお伝えしたように温水・冷水だけでなく、常温水や白湯を利用可能です。また、再加熱機能が付いていたり、定量出水モードが備わっていたりする点が特長です。

さらにデザイン性も優れており、非常におしゃれな仕上がりとなっていますので、インテリアとしても活用できる点が大きいと考えています。

坂本:高機能サーバーのほうが利益率が高く、長期契約になればなるほど利益率が上がるということでしょうか?

金本:サーバーによってはレンタル代をいただいているものがあります。1ヶ月200円で、単純計算すると5年で1万2,000円の収益となります。

またデータによると、高機能サーバーを利用されているお客さまは水の使用量が多いことが確認されています。例えば、ご家族で利用されている方々は使用量が多い傾向にあります。サーバーの原価自体は高機能サーバーのほうが高くなりますが、それを上回る収益性が確保されています。その点が当社の業績に大きく貢献しています。

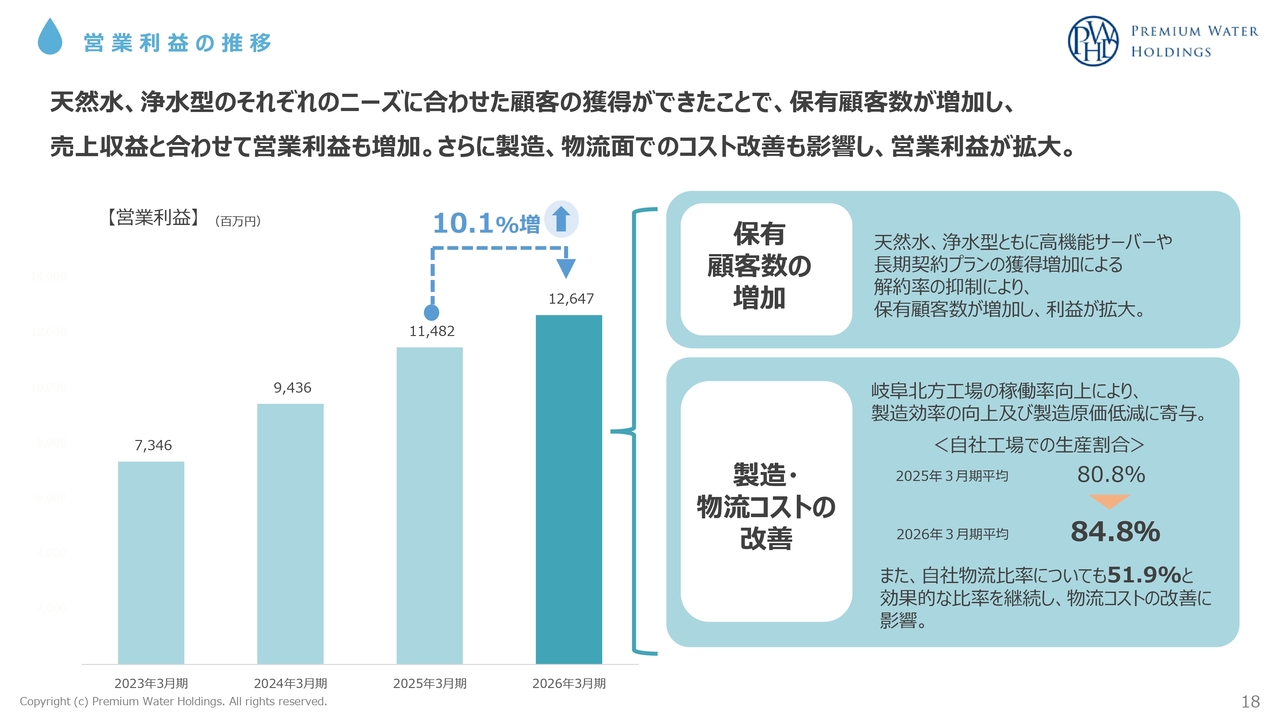

営業利益の推移

金本:営業利益の推移についてです。前期の約110億円に対し、当期は約120億円となり、前期比で約10パーセント増加しています。

この要因として、保有顧客数の増加が挙げられます。また製造・物流コストの改善も要因の1つです。自社工場での生産割合は前期の80.8パーセントに対し、当期は84.8パーセントとなり、4ポイント向上しました。

また自社物流網では52パーセント弱を維持できています。これも営業利益の押し上げ要因となっています。

坂本:現在、御社は多くの自社水源を保有し、工場での生産割合を大幅に伸ばされています。この取り組みは原価低減に大いに寄与しており、非常に良い施策だと思います。

また、御社は新規契約も代理店販売を含め高いスピードで伸びていると思いますが、キャパシティについてはいかがでしょうか?

例えば、新たな水源を確保しなければならないレベルになるまで、どの程度のキャパシティがあるのか教えていただけますか?

金本:当社では2022年に岐阜北方工場という大きな工場を新設したため、現状ではユーザー数250万件まで対応可能です。現在は約180万件ですので、あと70万件の余裕があります。こちらには浄水型も含まれます。

例えば、年間10万件の純増であれば7年間のキャパシティがあり、新規顧客獲得を加速させた場合でも3年から5年は対応可能です。この期間に着実にユーザー数を増やしていければ、大きな利益を出せるフェーズに入ると考えています。

坂本:長らくこのセミナーでもお話しいただいていますが、その時期が前々期や前期頃から見えてきていると感じます。

金本:理想は1年、2年でキャパシティを埋め、次の工場をすぐに増設することです。

坂本:それが実現すれば、成長の角度として非常に高いですね。

金本:できるだけ最短で埋めていければと思っています。

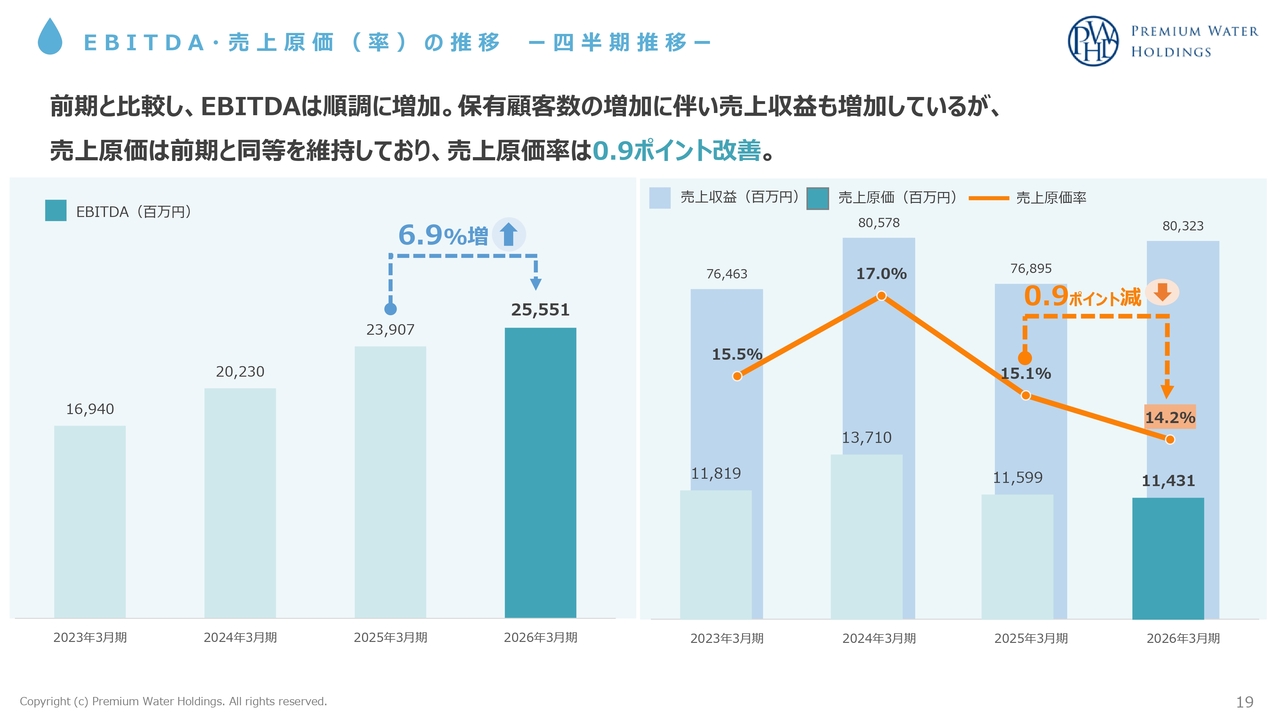

EBITDA・売上原価(率)の推移 −四半期推移−

金本:EBITDAおよび売上原価の推移についてです。EBITDAは前期の約239億円に対し、当期は約255億円となり、前期比6.9パーセント増加しています。ユーザー数を増加させた結果、償却費を含めて営業利益も向上しました。

売上原価率は前期の15.1パーセントに対し、当期は14.2パーセントとなり、0.9ポイント削減しています。現在は資材などの価格が上昇している状況ですが、創意工夫を重ねることで削減を実現しました。

坂本:御社はこれまでの物価上昇を見ても、値上げの率をかなり抑えられているように感じます。そこには企業努力があるのでしょうか?

金本:解約率が下がっていることもあり、可能な限り努力を続けてきました。ただ、これからの状況を考えると、値上げを検討せざるを得ないタイミングが訪れるかもしれません。そこは状況を注意深く見極めながら判断していきたいと思います。

坂本:それは競合他社の動向とも関係してくるということでしょうか?

金本:競合他社も当社の動向を注視しているようです。

坂本:御社があまり価格を上げていないことから、他社は苦境に立たされているのではと感じます。

業界全体で価格を引き上げる動きがあれば、御社の利益もさらに改善する可能性がありますが、その際にはバランスが重要になりますね。

金本:まずは自社内でできることをきちんと進め、どうしても厳しい場合には、お客さまにご理解をお願いするという流れで進めていきたいと思います。

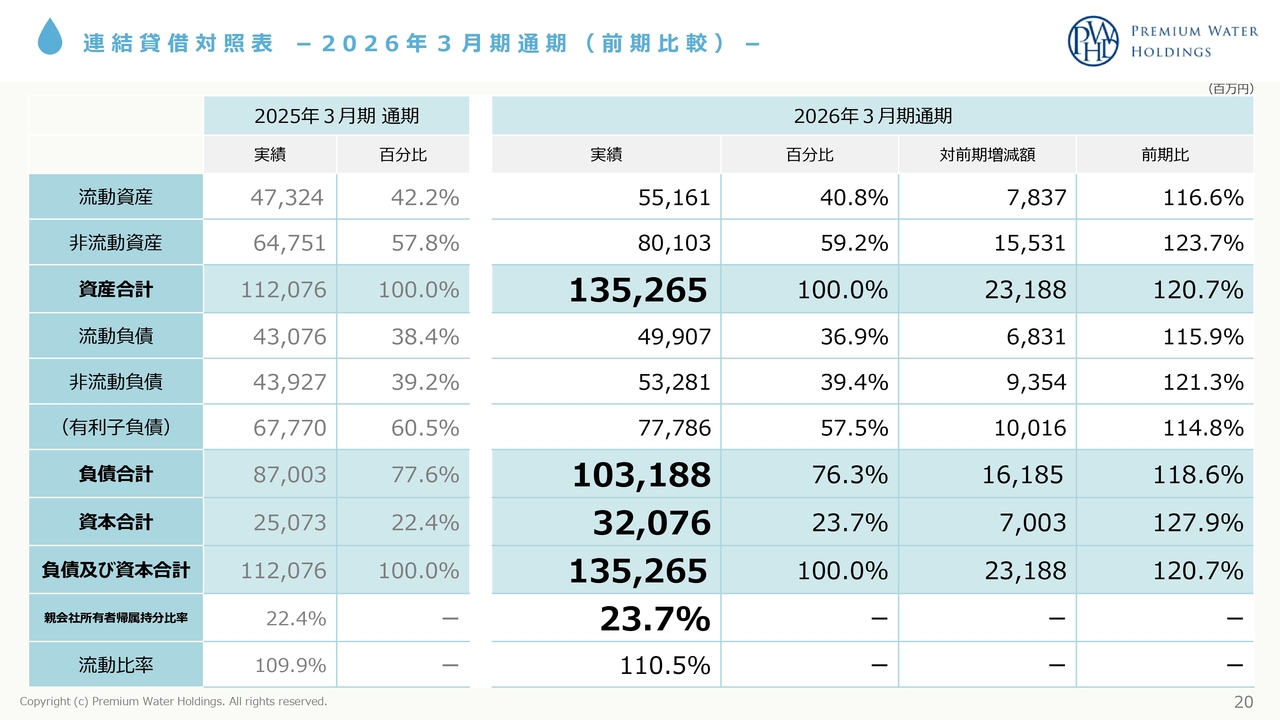

連結貸借対照表 −2026年3月期通期(前期比較)−

金本:連結貸借対照表です。資産合計は前期の1,120億7,600万円に対し、当期は1,352億6,500万円で、前期比120.7パーセントとなりました。ユーザー数が増加したことで資産も増加しています。

負債合計は前期の870億300万円に対し、当期は1,031億8,800万円で、前期比118.6パーセントでした。資本合計は前期の250億7,300万円に対し、当期は320億7,600万円で、前期比127.9パーセントとなっています。

自己資本比率は前期の22.4パーセントから当期は23.7パーセントとなっています。

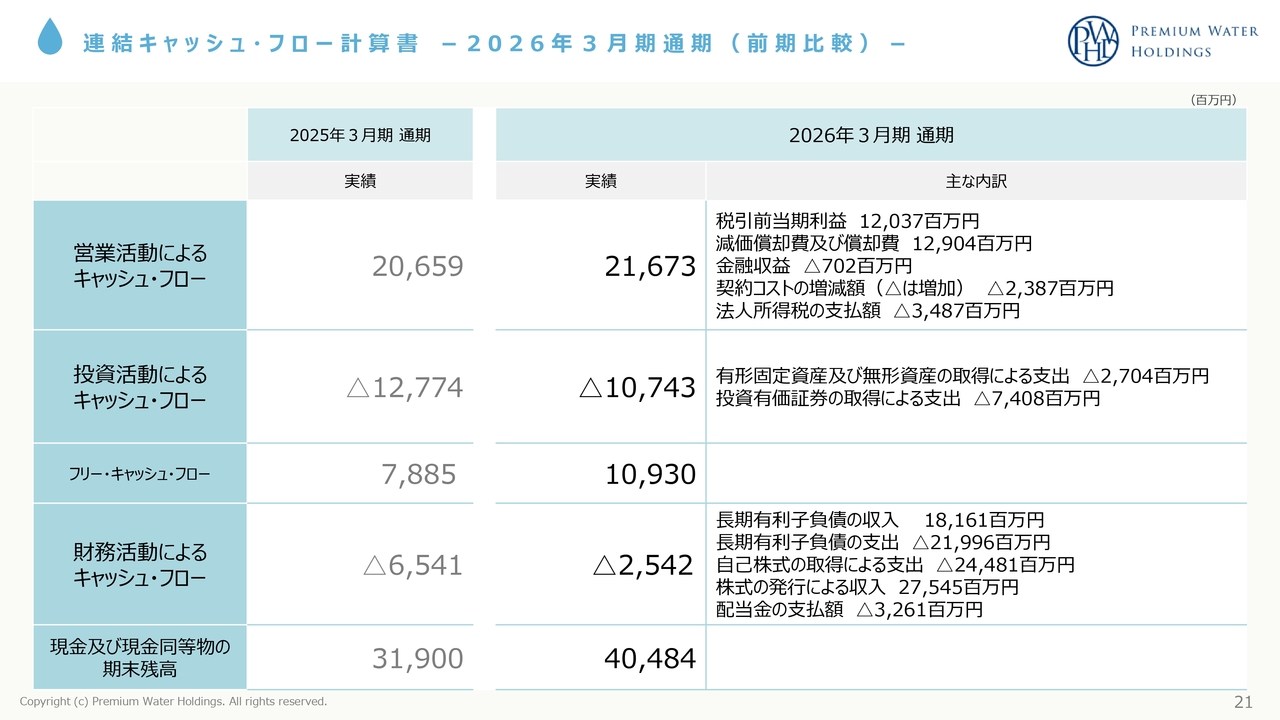

連結キャッシュ・フロー計算書 −2026年3月期通期(前期比較)−

金本:連結キャッシュ・フロー計算書についてです。営業活動によるキャッシュ・フローは、前期の206億5,900万円に対し、当期は216億7,300万円となりました。税金の支払いが若干増えたものの、200億円を超えるキャッシュを生むことができています。

投資活動によるキャッシュ・フローは、前期の127億7,400万円に対し、当期は107億4,300万円となりました。

差し引いたフリー・キャッシュ・フローは、前期の78億8,500万円に対し、当期は109億3,000万円となりました。フリー・キャッシュ・フローに関しても、100億円を超える資金を確保することができています。

財務活動によるキャッシュ・フローは、前期の65億4,100万円に対し、当期は25億4,200万円となりました。現金および現金同等物の期末残高は、前期の319億円に対し、当期は404億8,400万円となっています。

坂本:御社はここ5年ほどで、かなりキャッシュ・フローが厚くなってきたと感じます。成長に伴い、減価償却費も増えている部分があると思いますが、この内訳として、新規獲得によるウォーターサーバーの分が含まれているのか、それとも水源など他の部分なのか、大まかな内訳について教えていただきたいです。

また新規獲得が増えると、償却費が増加し、キャッシュ・フローが思ったほど伸びないケースもあるかと思います。この将来的なバランスについて、例えば新規獲得が増えた際には「ここは仕方がない」と割り切るのか、それとも株主還元を含めたバランスを考えられているのかを教えてください。

金本:基本的に償却はほとんどがサーバー関連です。新規獲得が順調に進んでおり、取得した分が増加するため、償却も増えていく構造になっています。したがって新規獲得が続く限り、減価償却が上がっていきます。

生まれたキャッシュの使い道については、当社は現在まだ成長期にあると考えています。そのため、獲得コストや成長戦略への投資に最優先で使っていきたいと考えています。

株主への還元については、増配も引き続き行っていきたいと考えているため、増配の原資としても活用していきたいと思います。

また有利子負債に関して、現在、調達金利が上昇している状況ですので、生まれたキャッシュでサーバーを購入できれば、負債の軽減にもつなげられると考えています。このあたりはバランスを見ながら進めていきたいと思います。

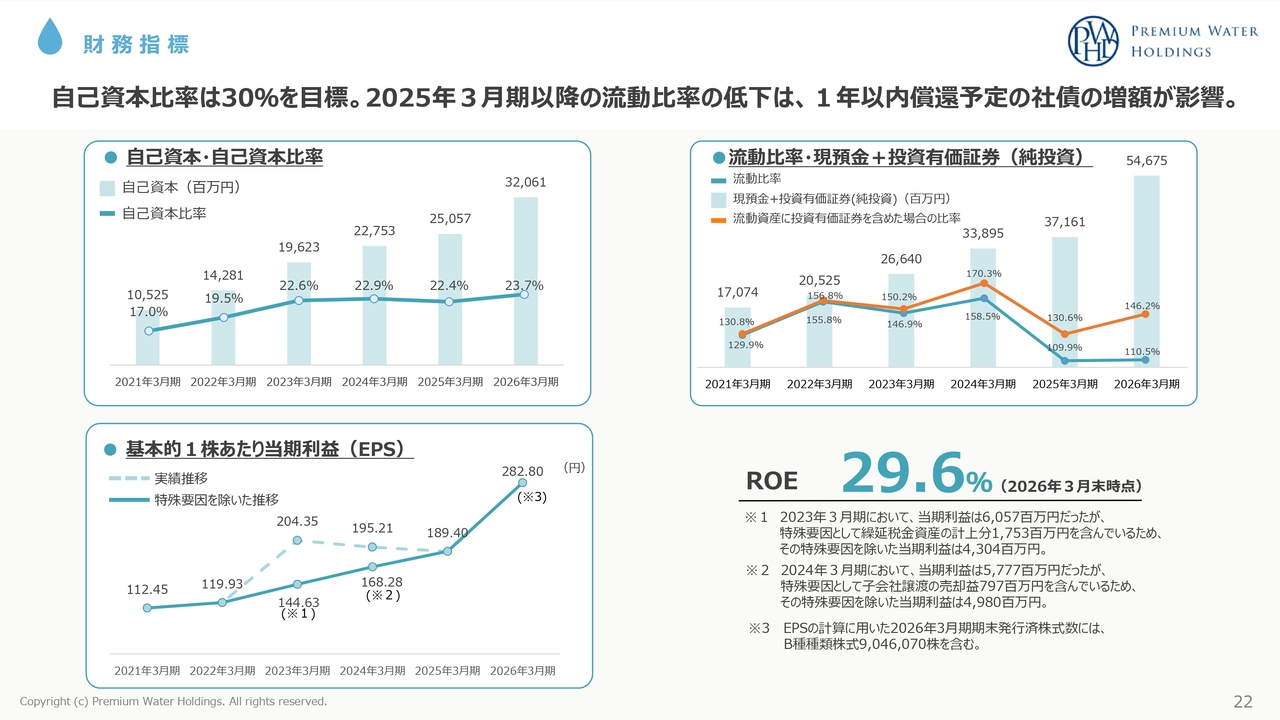

財務指標

金本:財務指標についてです。まず自己資本が約320億円、自己資本比率は約23パーセントとなっています。これらは、株主還元を含めながらきちんと向上させていきたいと考えています。

基本的1株あたり当期利益(EPS)は約282円です。流動比率は現預金だけで考えると約110パーセントですが、投資有価証券を含めると140パーセントを超えており、当社として特に問題なく、戦略どおりと理解しています。

ROEは29.6パーセントと、非常に高い数値を記録しています。

坂本:自己資本比率は30パーセントを目標に掲げられていますが、現在は23.7パーセントとなっています。この目標はいつ頃達成できる見込みでしょうか?

また、御社は自己資本が薄い中でキャッシュを積極的に稼ぎ、成長されてきた印象があります。投資家の中には「これは自己資本比率が低すぎるよ」と言う方も、「キャッシュを稼げるのであれば、自己資本が低くても将来的に整えればいいだろう」という考えをお持ちの方もいるようです。

そのような中で、御社が自己資本をゆっくり積み上げながらも成長を遂げてきた秘訣とは何でしょうか?

金本:当社は、まず着実に利益を出していくことを前提としています。その利益の使い道としては、引き続き成長戦略のために費用を投じたいと考えています。その点についてはご理解いただきたいと思います。

株主さまへの還元についても増配をお約束しているため、自己資本比率の向上はやや緩やかなペースになっています。ただし大きな利益を出しながら、少しずつ自己資本比率を上げていきたいと考えています。

自己資本比率を上げることだけを目的に、成長戦略や株主さまへの還元を弱めるのは本末転倒になりかねません。

岐阜北方工場の話のように、大きくユーザー数を増やしていけば、大きな利益を出せるフェーズに入ります。したがって利益を出し、すべての指標を向上させていきたいと考えています。

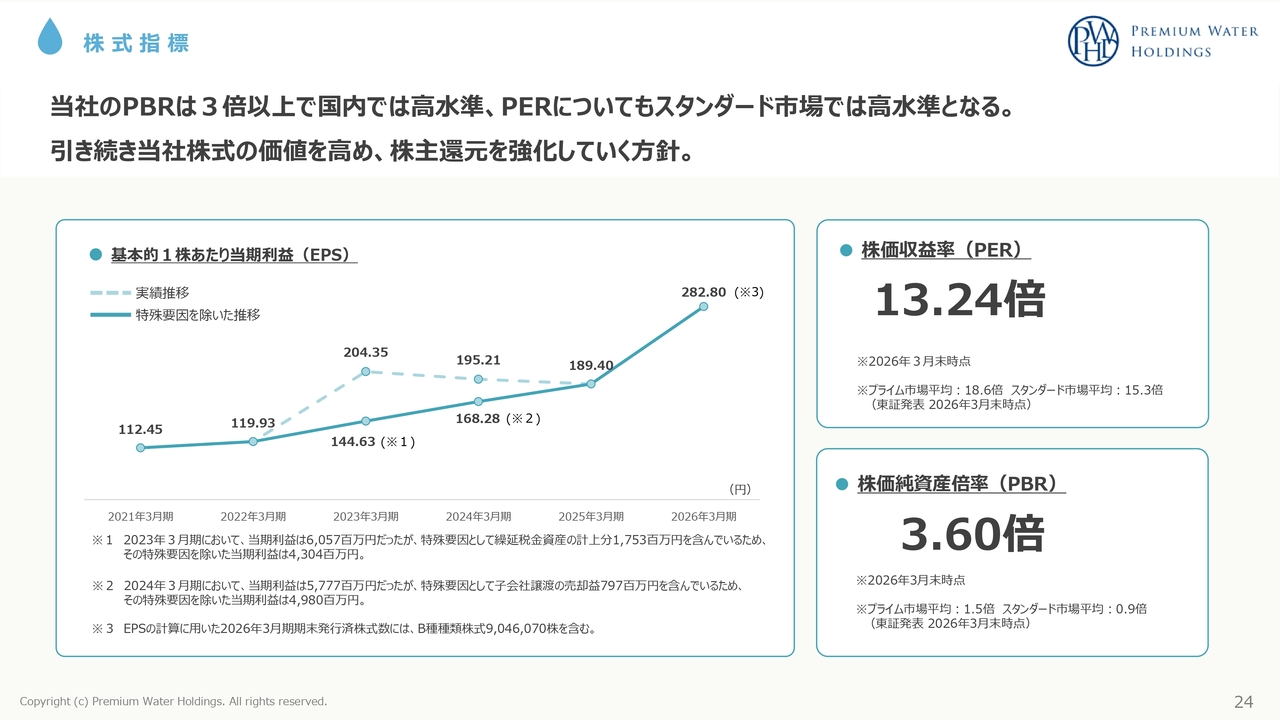

株式指標

金本:株主還元についてです。EPSは、先ほどお伝えしたとおり約282円です。株価収益率(PER)は13.24倍で、当社としては株価も含めてまだ低いと考えています。

これからが成長期という中で、ウォーターサーバーのニーズは必ず高まると思います。その成長を業績とともに株主や投資家のみなさまにお伝えし、株価とPERを向上させていきたいと考えています。

PBRは3.6倍となっています。

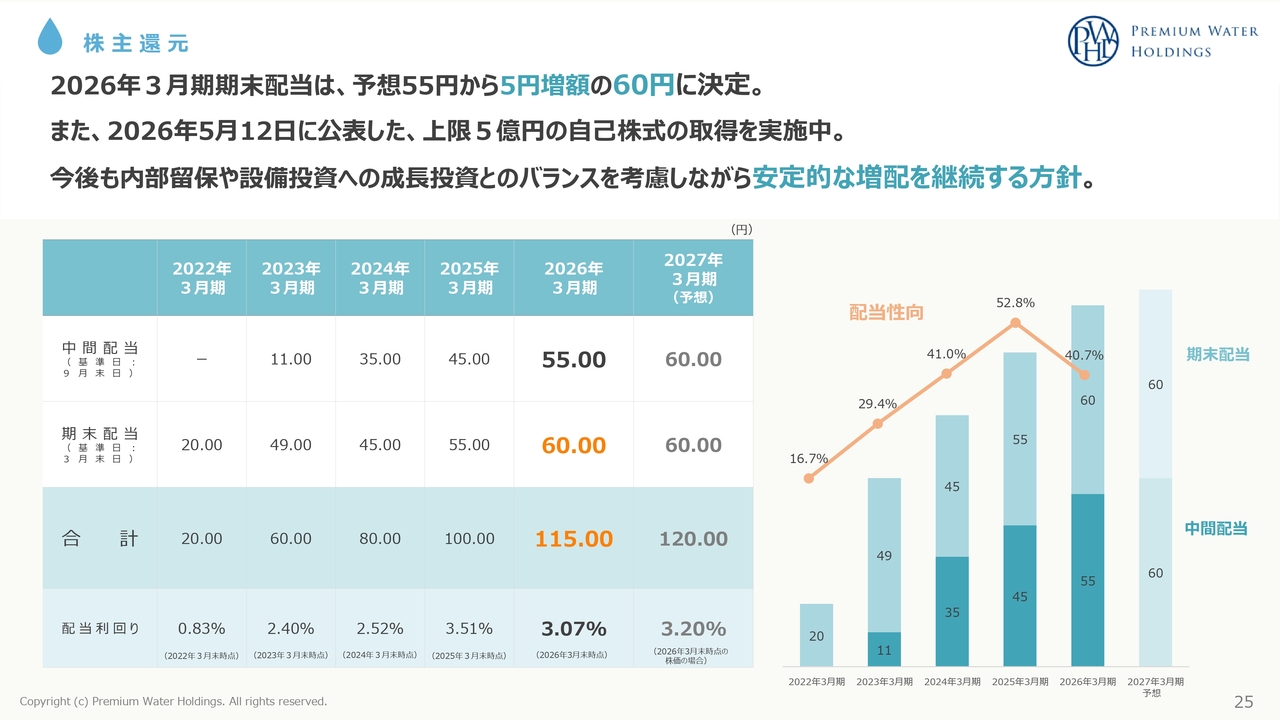

株主還元

金本:配当についてです。2022年3月期から配当を開始し、20円から100円と推移しています。2026年3月期では中間配当が55円、期末配当が5円増額の60円となり、年間合計で115円となりました。

2027年3月期は、中間配当が60円、期末配当が60円の計120円を予想しています。今後さらに配当を引き上げていけるよう取り組んでいきたいと思います。

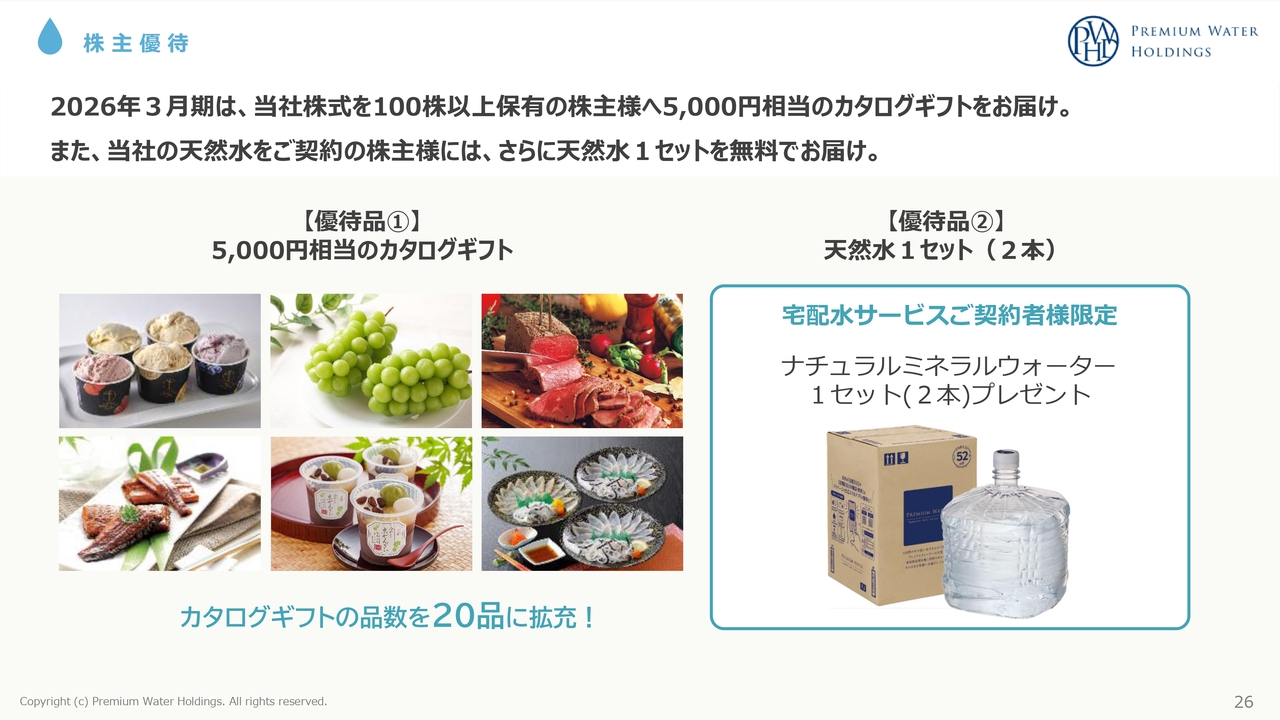

株主優待

金本:株主優待についてです。こちらは非常に好評で、「絶対にやめないでほしい」という声が多数寄せられています。

引き続き、5,000円相当のカタログギフトを送付させていただきます。また、株主さまであり、かつ天然水のユーザーでもある方には、天然水1セット(2本)もお送りしています。ぜひ株主さま兼天然水のユーザーになっていただければと思います。

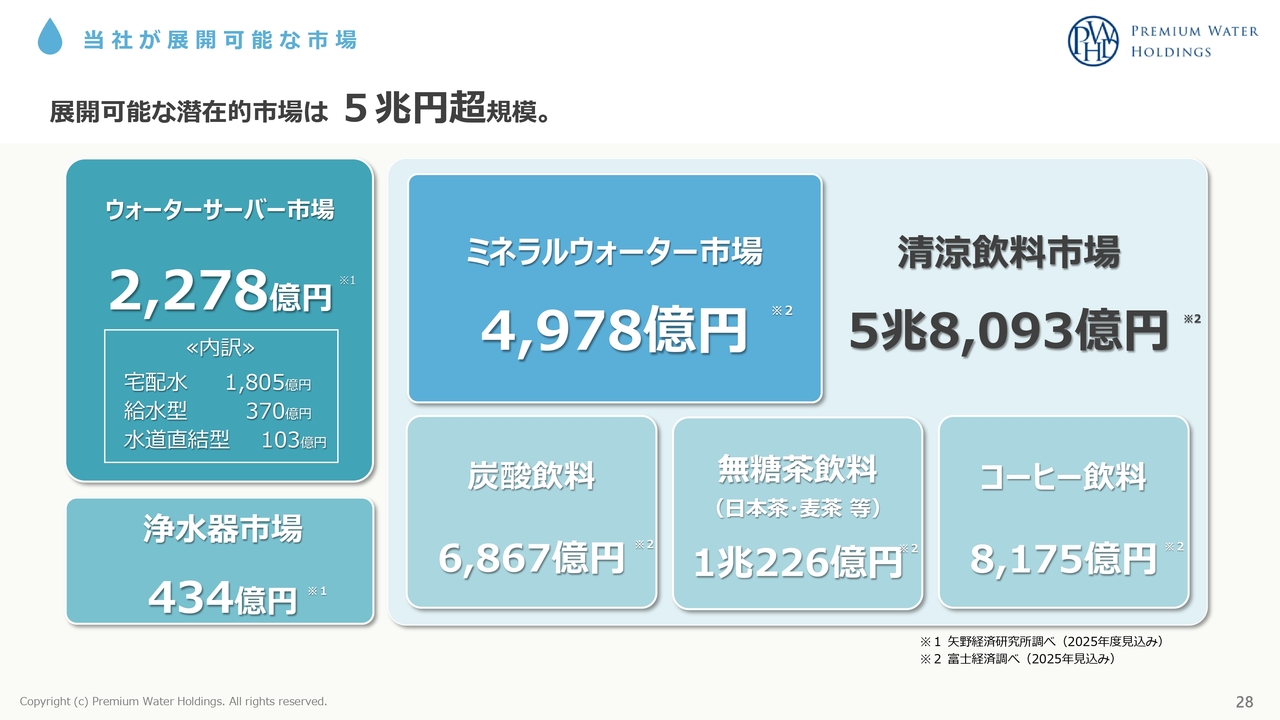

当社が展開可能な市場

金本:市場動向と戦略および2026年3月期通期の結果についてご説明します。まず、当社が展開可能な潜在的市場として、ウォーターサーバー市場が挙げられます。この市場は宅配水で約1,805億円、給水型で370億円、水道直結型で103億円、合計2,278億円となっています。当社の売上収益は800億円ですので、これをさらに伸ばすための取り組みを進めていきたいと考えています。

また、浄水器市場は434億円、ペットボトル市場、すなわちミネラルウォーター市場は4,978億円となっています。特にペットボトルの価格上昇は依然として止まる気配がありません。当社も値上げを行うか、それともこの市場にさらに食い込むか、戦略を練りながら進めています。

そこに炭酸飲料、無糖茶飲料、コーヒー飲料が加わると、潜在的な市場規模は約5兆8,093億円となります。このような中で、当社のプレミアムウォーターで作る炭酸水やお茶、コーヒーといった製品も提案できるように取り組んでいます。

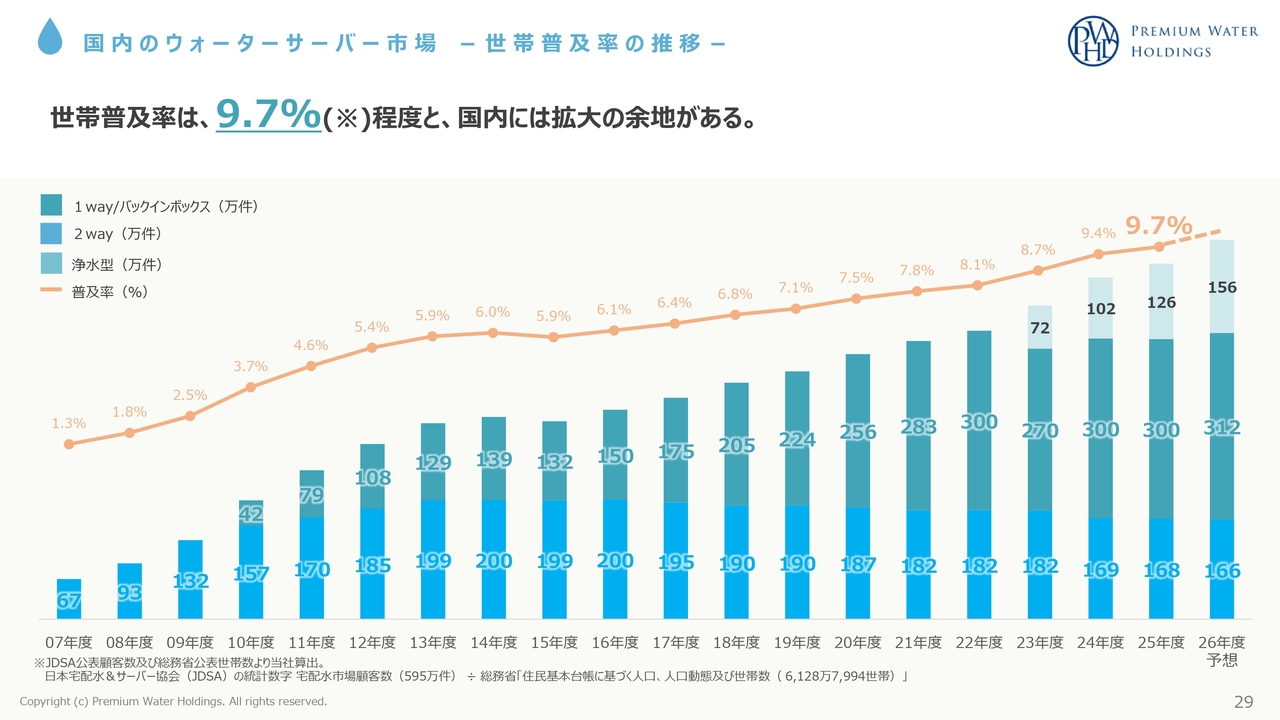

国内のウォーターサーバー市場 −世帯普及率の推移−

金本:一般家庭への普及率です。現在の普及率は9.7パーセントで、まだ低い水準にあると考えています。後ほど触れる水道水に関する社会問題を考えると、確実にウォーターサーバーのニーズは高まると考えており、その需要を着実に取り込んでいきたいと思っています。

坂本:日本では水道水を飲むことができる環境にある中で、「普及率は上がらない」という意識を持った人もいると思います。その中で、御社はこれまで実績を積み上げてこられましたが、将来的にどの程度まで普及率が伸びると予想しているのか教えてください。

金本:水道水は飲むことができるのですが、その安全神話が徐々に崩れてきている現状があり、ニュースでも頻繁に取り上げられています。そのような背景を考えると、これはあくまで個人的な考えですが、普及率は最低でも20パーセント程度には達するのではないかと思っています。

また当社の努力次第では、さらに喜ばれる商品を提案することで30パーセント程度まで引き上げる可能性が十分にあると考えています。

そうなると、6,000万世帯の30パーセントにあたる1,800万件という規模になり、さらに法人需要を加えると2,000万件を超えるマーケットがあると考えています。その中で1,000万件規模に到達できれば、事業環境の景色が大きく変わると考えています。それを目指して取り組んでいきたいと思います。

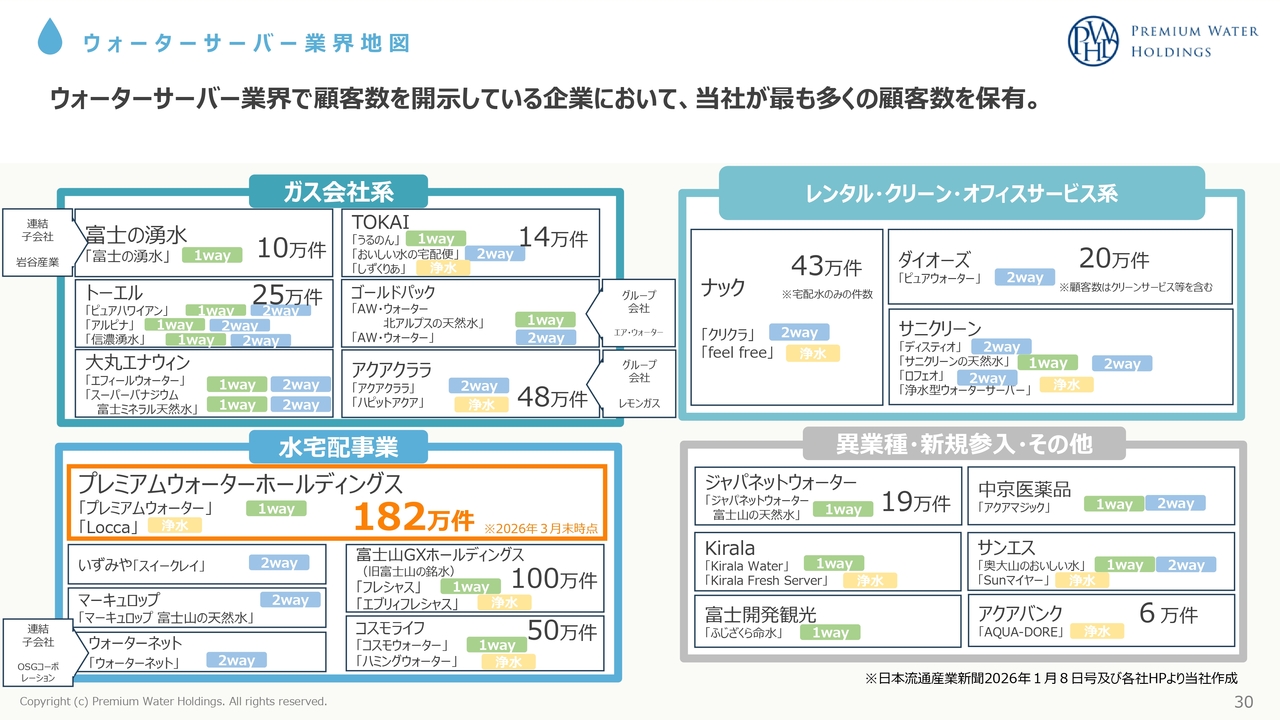

ウォーターサーバー業界地図

金本:スライドは業界地図です。ガス会社系、レンタル・クリーン・オフィスサービス系、当社が属する水宅配事業、さらに異業種参入があります。

当社は圧倒的なユーザー数を誇っており、さらに2位以下との差を広げられるよう取り組んでいきたいと考えています。

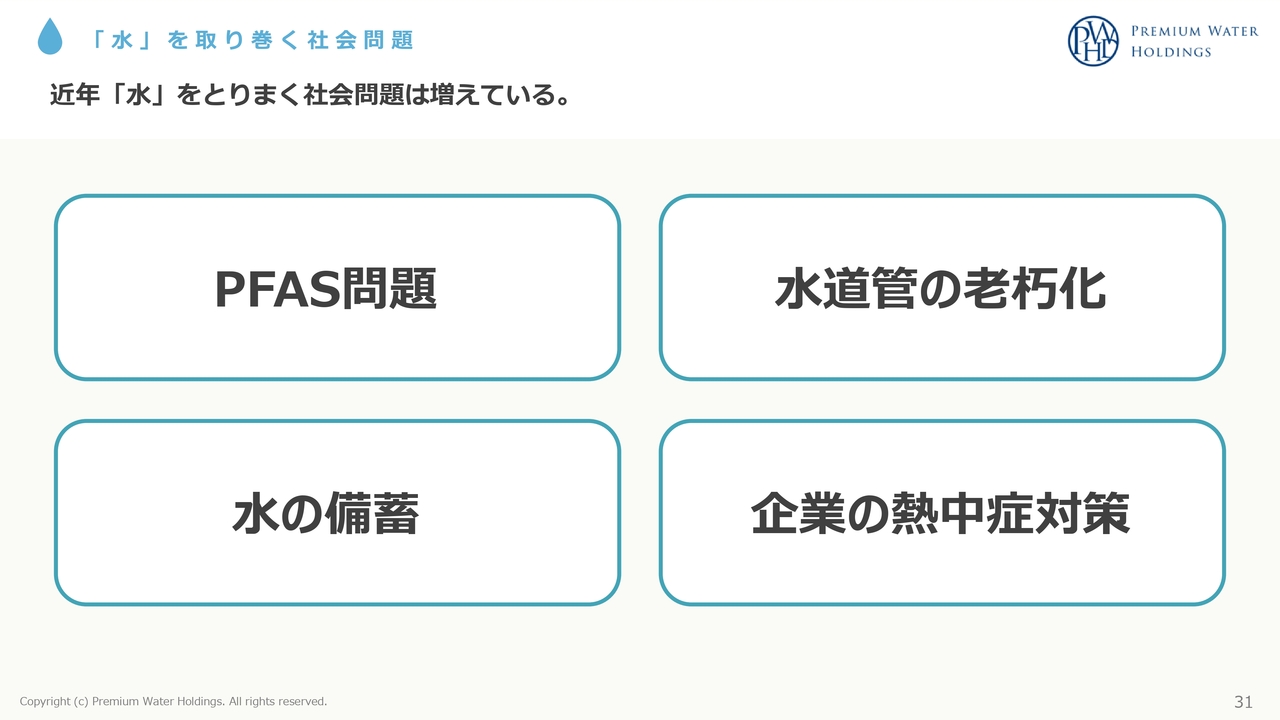

「水」を取り巻く社会問題

金本:水を取り巻く社会問題についてです。PFAS問題や水道管の老朽化、水の備蓄、企業の熱中症対策など、こうした問題が日々ニュースでも取り上げられています。

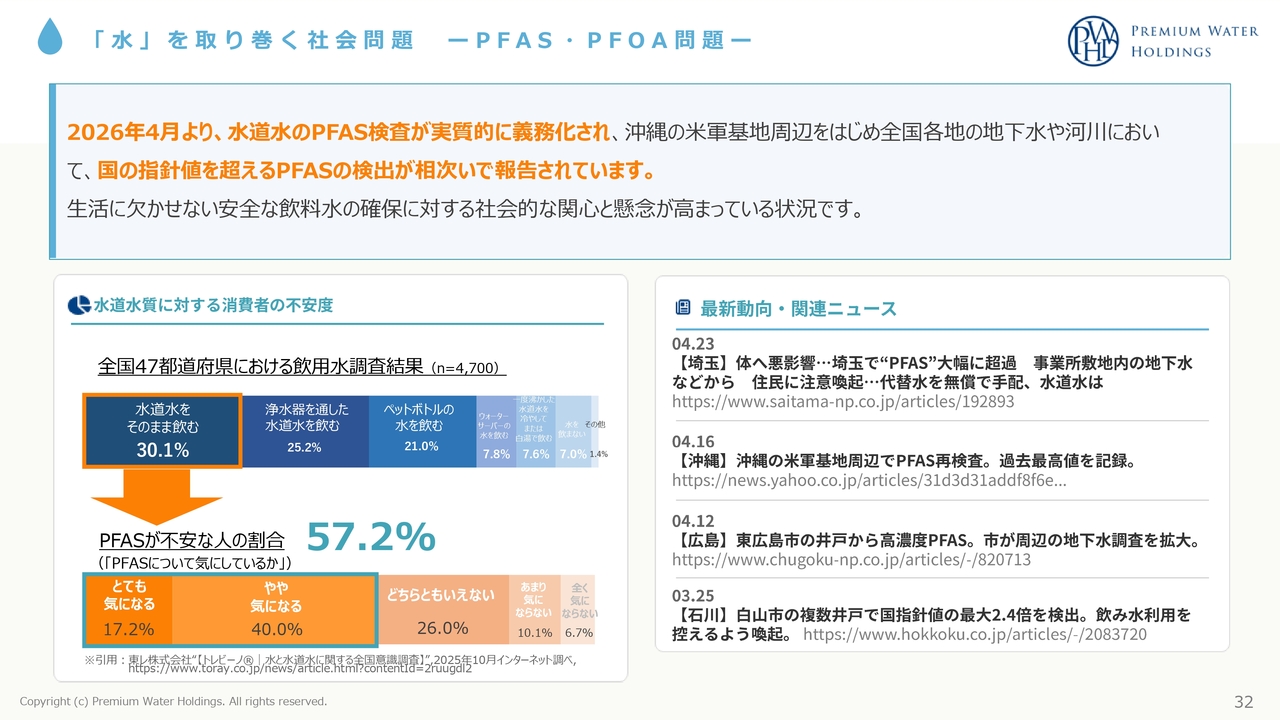

「水」を取り巻く社会問題 −PFAS・PFOA問題−

金本:まず、PFAS問題についてです。2026年4月より水道水のPFAS検査が実質的に義務化されます。現在、国の指針値を超えるPFASの検出が相次いで報告されており、埼玉県、沖縄県、広島県、石川県などで確認されています。今後、この報告数はさらに増えると予想しています。

全国47都道府県における飲用水の調査結果では、水道水をそのまま飲まれる方が約30パーセント、浄水器を通して飲まれる方が25パーセント、ペットボトルの水を利用される方が20パーセントほどとなっています。ここが当社のターゲットとなります。

特に、水道水をそのまま飲まれる方の中で、PFASに不安を感じている方の比率は57パーセントに上ります。「とても気になる」が約17パーセント、「やや気になる」が40パーセントであり、この比率は確実に上昇すると考えています。こうした方々に安心・安全な天然水や当社の浄水型製品を提案していきたいと思います。

坂本:PFAS問題に関して、多くの方が非常に関心を持っていると感じています。ワイドショーなどで取り上げられると御社への問い合わせが増えたり、ショッピングモールでの実演で非常に興味を持って話を聞いてくれたりするといった反応を実感することはありますか?

金本:実感はあります。「おたくの水は大丈夫?」といったお問い合わせも非常に多く寄せられますので、「大丈夫です。このような検査をしています。エビデンスもあります」とお伝えしています。

また、問い合わせ件数が本当に増えていますので、特集番組などが組まれた翌日には営業に直結するかたちになっています。その温度感を非常に強く感じています。

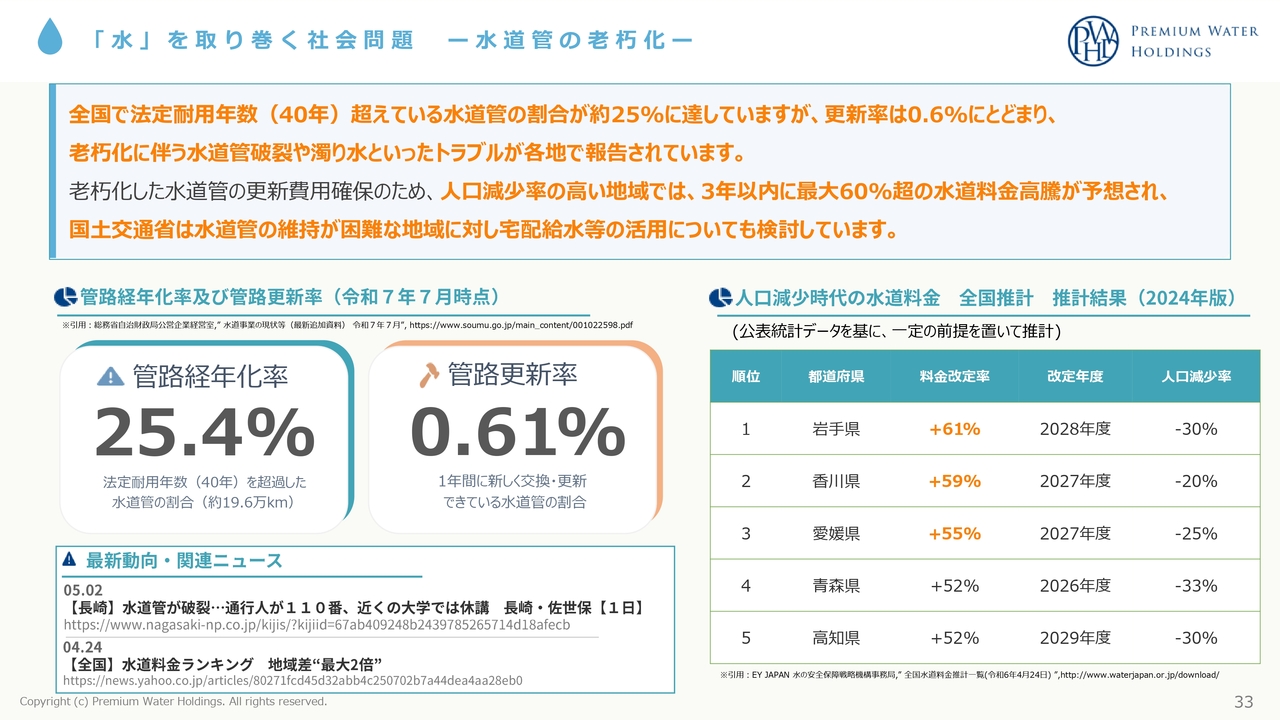

「水」を取り巻く社会問題 −水道管の老朽化−

金本:水を取り巻く社会問題の水道管の老朽化についてです。全国では法定耐用年数40年を超える水道管の割合が25パーセントに達している一方で、更新率はわずか0.6パーセントにとどまっています。そのため、老朽化に伴う水道管の破裂や濁り水といったトラブルが各地で報告されています。

また、人口減少率の高い地域では、3年以内に水道料金が最大60パーセント以上高騰することが予想されています。さらに、国土交通省が水道の提供が困難な地域において宅配水などの活用を検討しているというニュースもあり、水道料金が上がることはまず確実だといわれています。

当社では、水道の供給が困難になる可能性が高い地域に対して宅配水の提案を行い、そのエリアを支えていきたいと考えています。

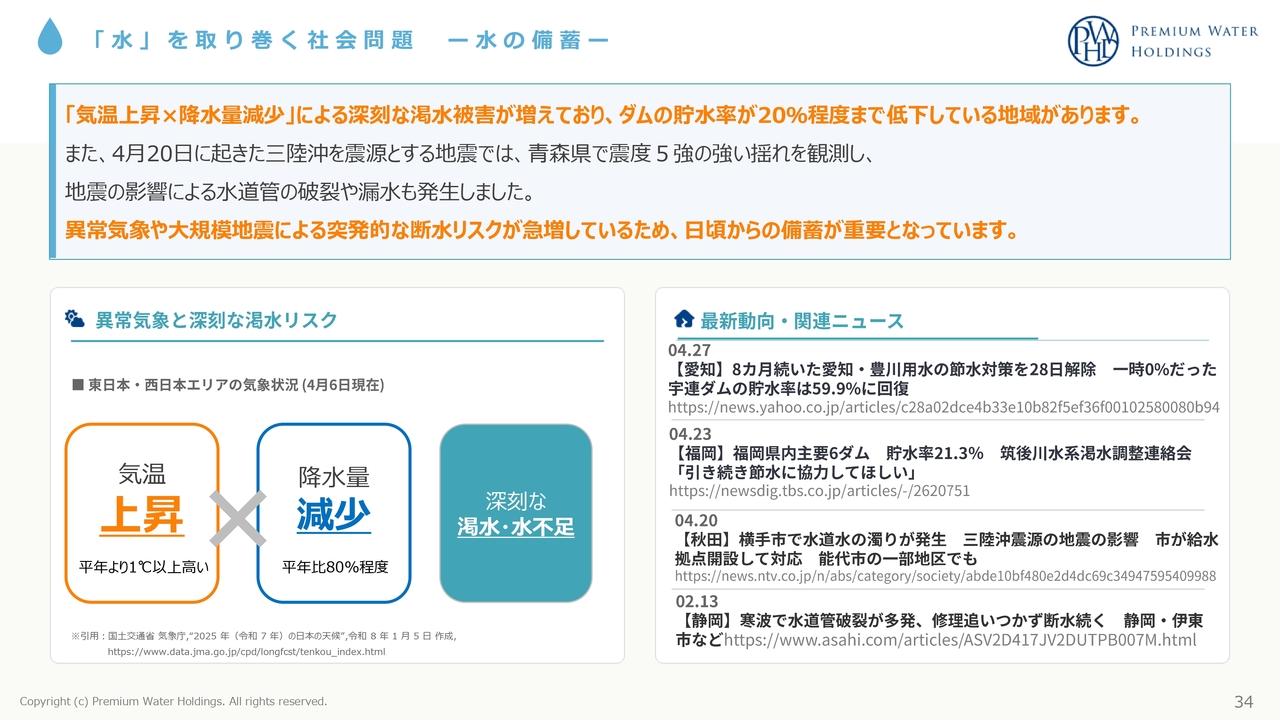

「水」を取り巻く社会問題 −水の備蓄−

金本:水の備蓄についてです。気温上昇や降水量減少に伴い、深刻な渇水被害が増加しており、ダムの貯水率が20パーセント程度まで低下している地域があります。また、異常気象や大規模な地震により、突発的な断水リスクが急増している状況です。

このような状況から備蓄に対する意識も高まってきていることもあり、当社の天然水を活用していただきたいと思っています。もともと当社は、コンセプトとして「家に井戸を持とう」を提案しています。1セット(2本)で24リットルの備蓄が可能なため、災害や問題が発生した際にも対応できると提案しています。

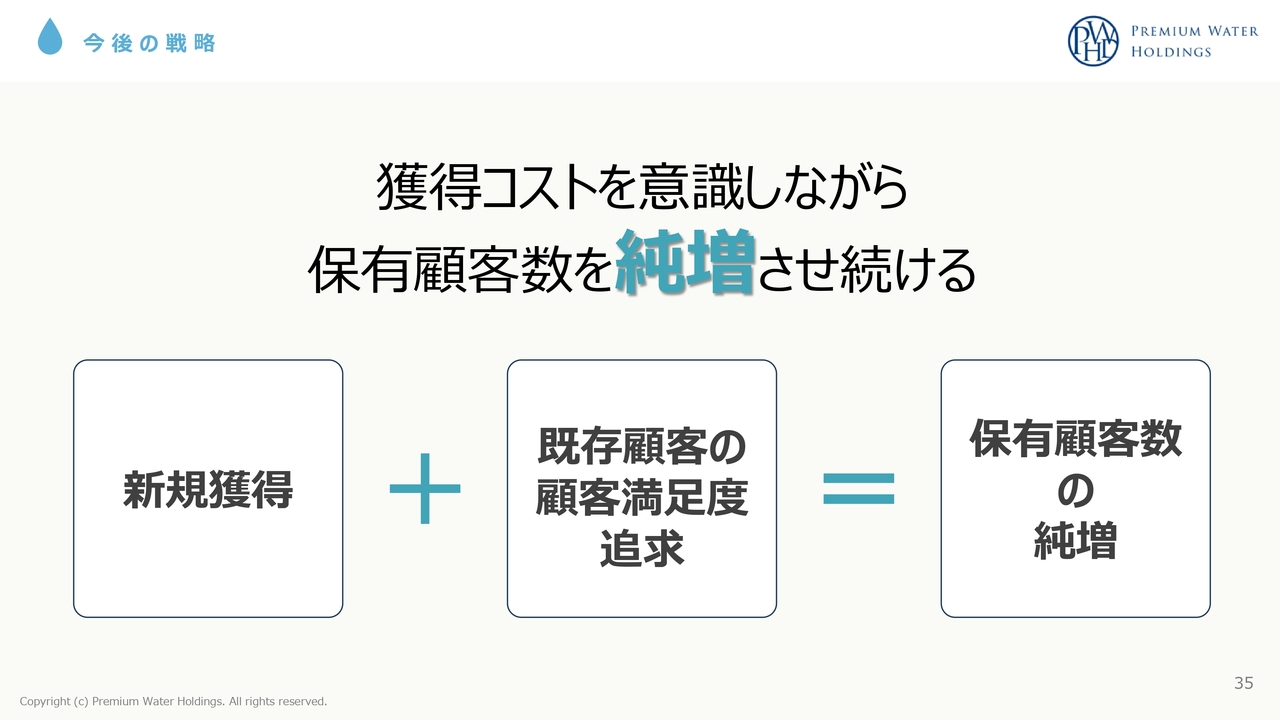

今後の戦略

金本:今後の戦略として、社会背景を的確に捉えつつ、獲得コストを意識しながら保有顧客数を純増させていきます。

新規顧客の獲得を確実に進めるだけでなく、既存ユーザーの満足度を向上させて解約率を下げることで、全体的な顧客純増を最大化していきたいと考えています。当社にとって一丁目一番地の戦略を着実に実現していきたいと思っています。

今後の戦略 −営業戦略(新規獲得)−

金本:新規獲得についてです。約1,300名の営業員が全国各地で日々稼働しています。これは競合他社にはない強みです。

また、株式会社ラストワンマイルやINEST株式会社といった強固な販路を持つ企業との連携強化や、株式会社カブ&ピースと立ち上げた「KABU&ウォーター」といった新しい取り組みを進めています。さらに大手の電力会社さまやガス会社さまとのOEM契約も進行中です。No.1企業として選ばれるよう、今後も努力を続けたいと考えています。

先ほど触れた長期契約プランの顧客増加により、新規顧客の増加だけでなく解約率の低下も図っています。

坂本:御社は営業においてかなり特色があり、「できることはすべて行う」という印象を受けました。夏の野外ライブなどでも無料で水を勧めておられて、「これは確かにみんな飲むよね」と感心していました。

この獲得における最近の活動としては、やはり対面が多いのでしょうか? コロナ禍の頃は、どちらかといえばインバウンドやバナー広告、Web経由が多かったと思いますが、最近の状況を教えていただけますか?

金本:これはよく聞かれるのですが、三者三様の強みがあります。例えば対面では、これまで実施したことのないような場所、例えばスポーツイベントや格闘技イベント、音楽フェスなどは特に生産性が高く、獲得数を伸ばせています。

一方で、ショッピングモールなど同じ場所で行っていると、どうしても同じお客さましか訪れないこともあり、獲得につなげるのが難しい部分があります。

普及率が約9パーセントですので、まだ出会ったことのないお客さまがいらっしゃる場所で活動すると、非常に生産性が高くなります。

テレマーケティングでは、大手企業とのアライアンス契約の中で、先方のユーザーにウォーターサーバーを提案できるため、これもまた生産性が高くなっています。

Webに関しては、先ほどの社会背景を踏まえた上で「サーバーを設置しよう」と決めたお客さまについては、ほとんどの場合Webから申し込まれる傾向があります。この場合は獲得コストがほとんどかからないため、こちらも生産性が高いです。

それぞれに特徴があるため、すべての販路で戦略を練りながら、さらに広げていきたいと考えています。

今後の戦略 −営業戦略(顧客満足度向上)−

金本:顧客満足度の向上についてです。顧客ニーズに合わせた商品の研究・開発に取り組んでいます。高機能サーバーが非常に好評だったため、今後もニーズを的確に捉え、喜ばれる商品を研究・開発し、提案していきたいと考えています。

また、ユーザビリティの向上については、使いやすさや便利であることが最も重要です。こちらにも引き続き注力したいと思っています。

さらに、ペットボトルの軽量化による環境に配慮した製品として、当社では約15年前から取り組みを進めています。ボトルの軽量化により、プラスチック使用量の23パーセント削減に成功しました。今後も限界まで軽量化を追求していきます。

第三者機関によると、当社の12リットルボトルを1本作る場合と、500ミリリットルのペットボトルを24本(12リットル分)を作る場合と比較した結果、当社製品のほうがCO2発生量を52パーセント削減できているというデータが出ています。このように「水を飲むならば、環境に優しい商品をどうですか?」という観点からも提案していきたいと思います。

今後の戦略

金本:今後の戦略です。営業戦略を十分に練ることでユーザーを増やし、水源戦略や物流戦略を進めることで、全体的なコストダウンにつなげていきたいと考えています。

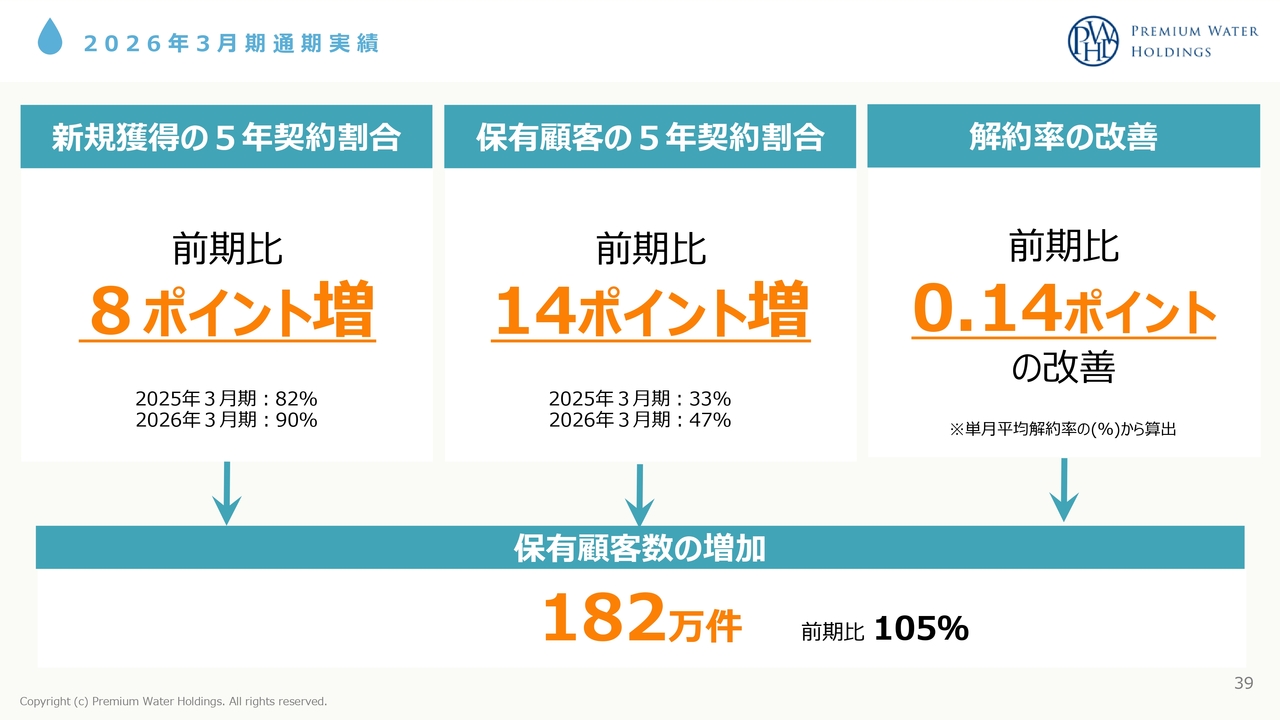

2026年3月期 通期実績

金本:2026年3月期の実績についてご説明します。新規獲得の5年契約の割合は、前期の82パーセントから当期は90パーセントへと、前期比で8ポイント増加しました。

保有顧客全体の5年契約の割合は、前期の33パーセントから当期は47パーセントへと、前期比で14ポイント増加しています。現在ではすでに50パーセントを超えており、全ユーザーに長期契約を選んでいただけるよう、より魅力的な商品開発に努めていきたいと考えています。

以上の結果、解約率は前期比0.14ポイント改善しました。これにより保有顧客数182万件を実現し、前期比で105パーセントの成長となっています。

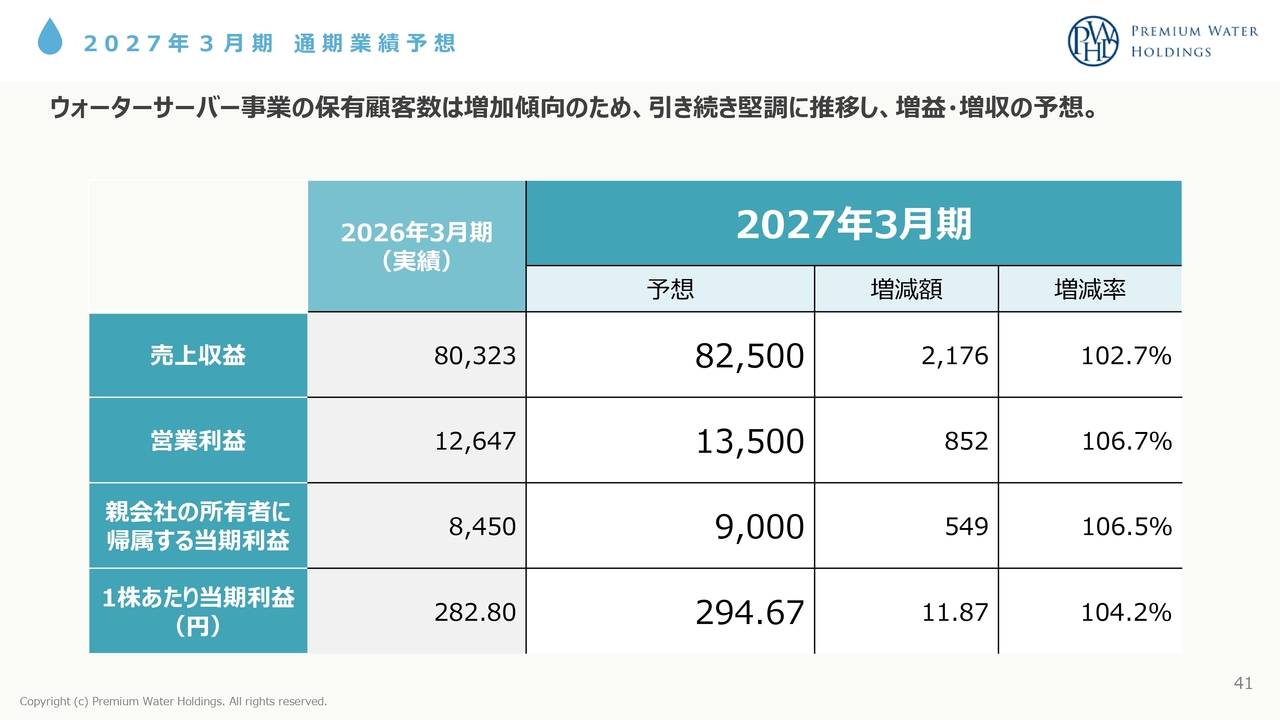

2027年3月期 通期業績予想

金本:2027年3月期の通期業績予想と今後の成長戦略についてです。まず当期の業績は、売上収益が803億2,300万円、営業利益が126億4,700万円、親会社の所有者に帰属する当期利益が84億5,000万円、1株あたりの当期利益が約282円でした。

これに対し、今期は売上収益が825億円、営業利益が135億円、親会社の所有者に帰属する当期利益が90億円、1株あたりの当期利益が約294円を予定しています。これらを最低ラインとして、確実に超えていけるよう努めたいと思います。

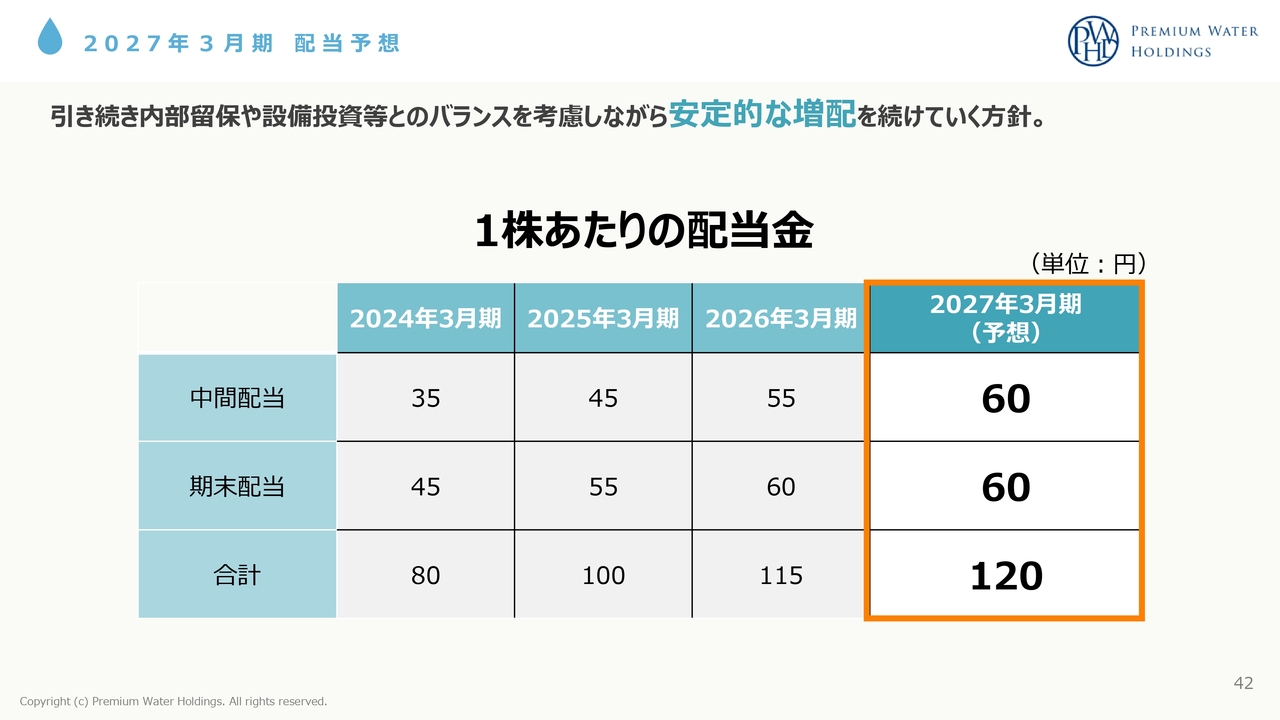

2027年3月期 配当予想

金本:配当についてです。当期は中間配当55円、期末配当60円の合計115円でしたが、今期は中間配当60円、期末配当60円の合計120円で進めていきたいと考えています。

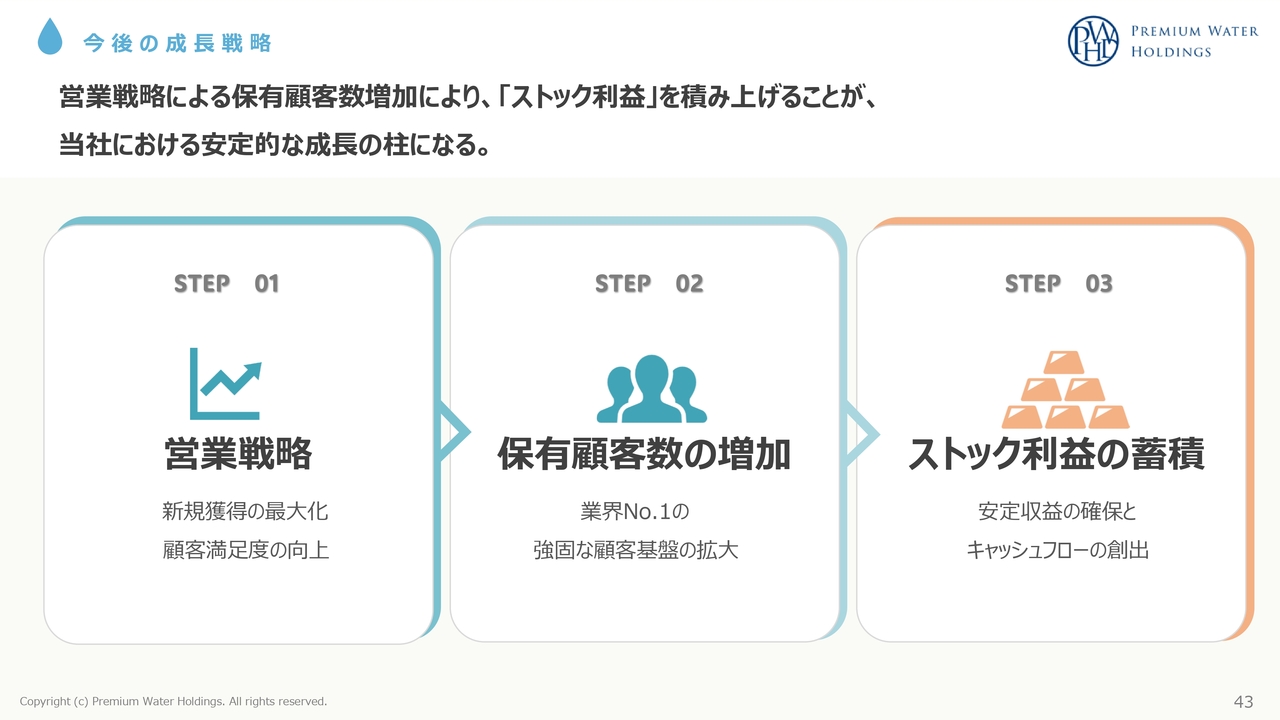

今後の成長戦略

金本:今後の成長戦略として、営業戦略を練ることで保有顧客数を増やし、ストック利益の蓄積を最大化するよう努めていきたいと思います。

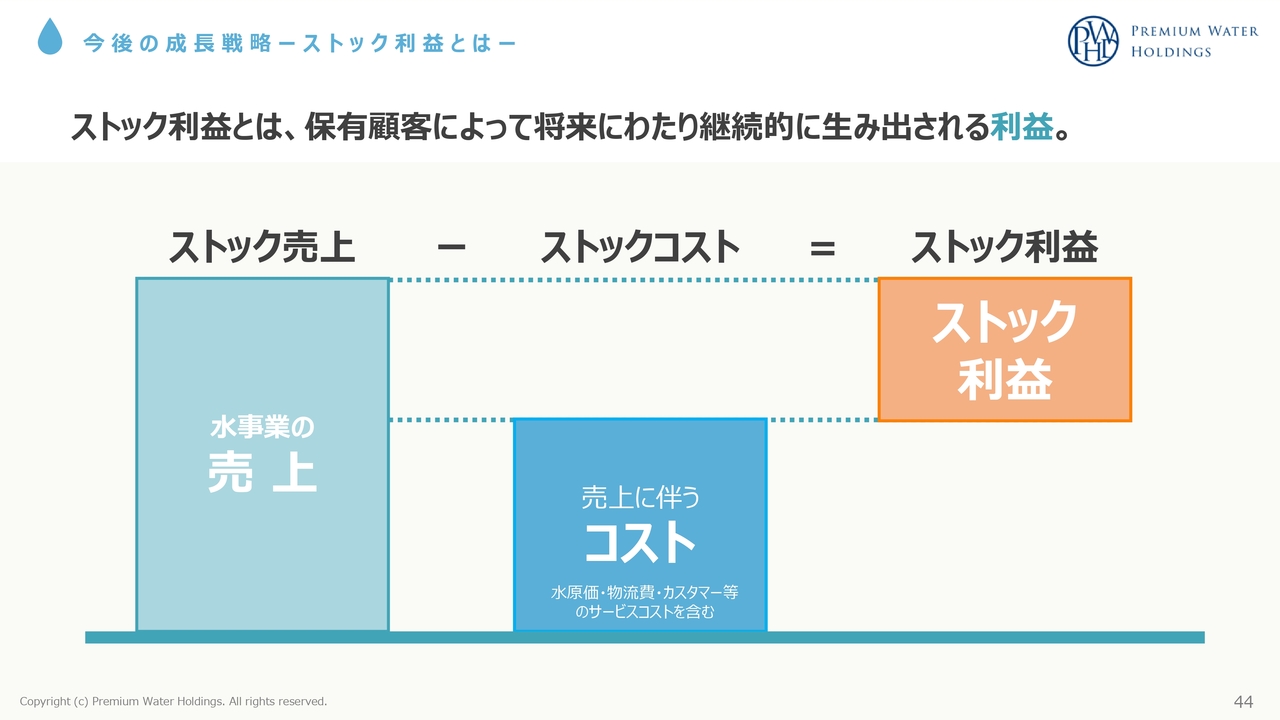

今後の成長戦略 −ストック利益とは−

金本:当社が定義するストック利益とは、保有顧客によって将来にわたり継続的に生み出される利益です。一過性のものではなく、継続的に入ってくる売上から、その売上に付随するコスト、例えば水の原価、物流費、カスタマー対応費用、サーバー費用などを差し引いた残りをストック利益と呼んでいます。

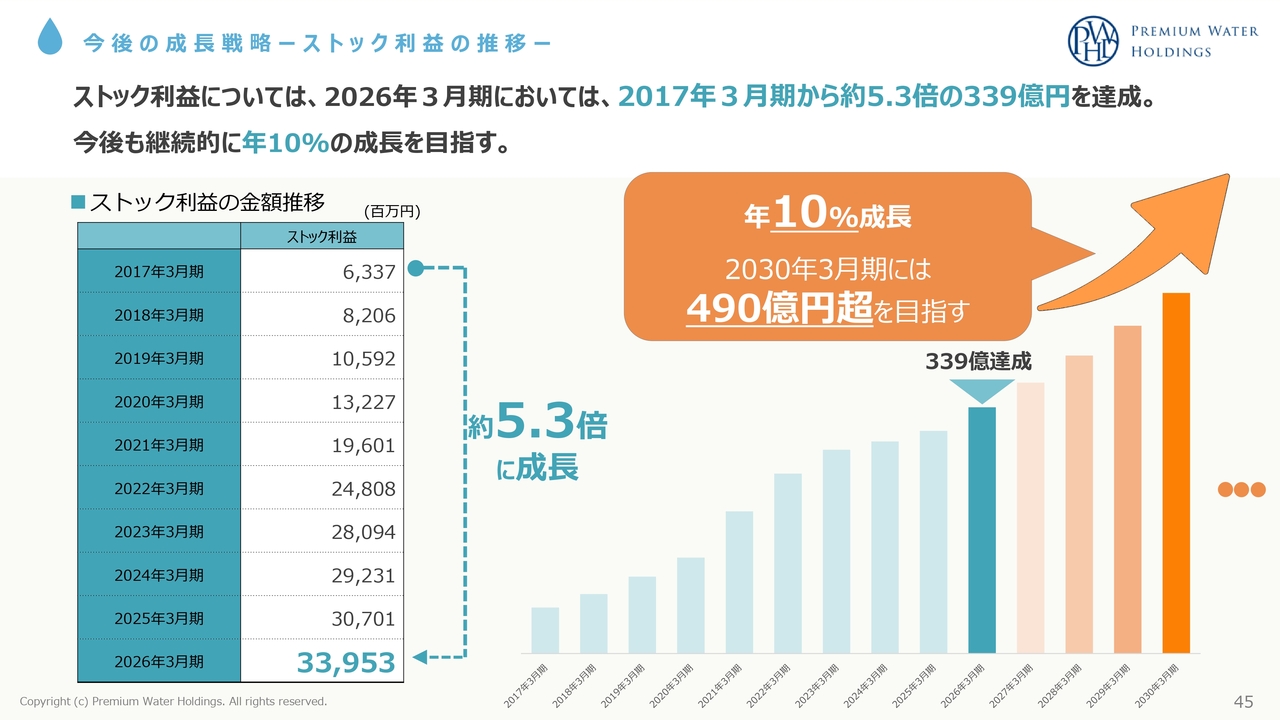

今後の成長戦略 −ストック利益の推移−

金本:ストック利益の推移です。2017年3月期に63億3,700万円からスタートし、当期では339億5,300万円となり、この10年間で約5.3倍に成長させることができました。

当期の340億円弱のストック利益のうち、約210億円を未来の利益を生む獲得コストとして使用し、残りの約127億円が営業利益に充当されています。したがって、現在の営業利益以上に強い潜在的な利益があるとご理解いただければと思います。

今後については、年10パーセントの成長を実現するべく取り組んでいます。この成長を達成することで、2030年3月期には490億円を超えるストック利益を持つ企業になる見込みです。社員一同、これを目指して取り組んでいます。

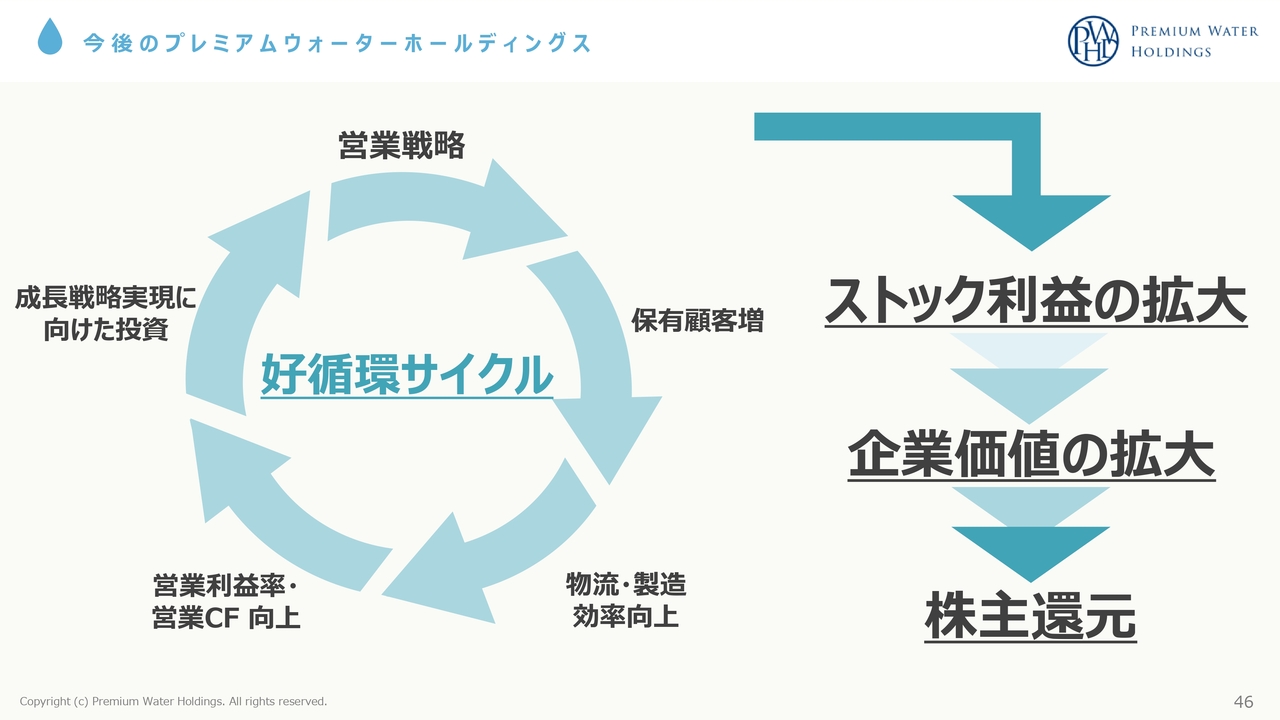

今後のプレミアムウォーターホールディングス

金本:当社は営業戦略を構築し、保有顧客数を増やすとともに、物流・製造効率の向上を図ります。それにより営業利益率や営業キャッシュ・フローの向上を実現し、次の成長戦略に向けた投資も積極的に進めていくという、この好循環サイクルを確立していきます。

そしてストック利益の最大化と企業価値の拡大を実現し、株主さまへの還元につなげていきます。

質疑応答:今後の事業展開の構想について

坂本:「御社はウォーターサーバーを

新着ログ

「食料品」のログ