提供:三菱製鋼株式会社 2026年3月期第2四半期決算説明

【QAあり】三菱製鋼、高炉トラブル影響あるも、精密ばね・機器装置など成長領域が好調 次期中計は資本効率改善と成長領域を強化

2026年3月期第2四半期決算説明

山口淳氏(以下、山口):三菱製鋼株式会社、代表取締役社長執行役員の山口です。本日はご参加いただき、誠にありがとうございます。

上期においては、ばね、素形材、機器装置および海外鋼材事業がほぼ計画どおりに進捗しています。

一方で、問題となっているのは国内鋼材事業です。室蘭コンビナート全体の生産量および受託製品の減少、高炉トラブルにより厳しい環境に直面し、上期および通期の見通しを下方修正せざるを得ない状況となりました。

この理由については後ほどご説明しますが、さらなる変化への対応力が求められると認識しています。

今期は、中期経営計画の最終年度です。国内鋼材需要の低迷やトランプ関税の動向など、厳しく不透明な事業環境によって営業利益の達成は厳しい状況にありますが、ROE8パーセントといった中期経営計画KPIに近づけるよう対応を進めるとともに、「2030年のありたい姿」に向けて取り組んでいきます。

本日は、上期決算の概要、2023中期経営計画の進捗、および半年後に始動する次期中期経営計画に向けた対応についてお話しします。また、ESGの取り組みについても補足します。

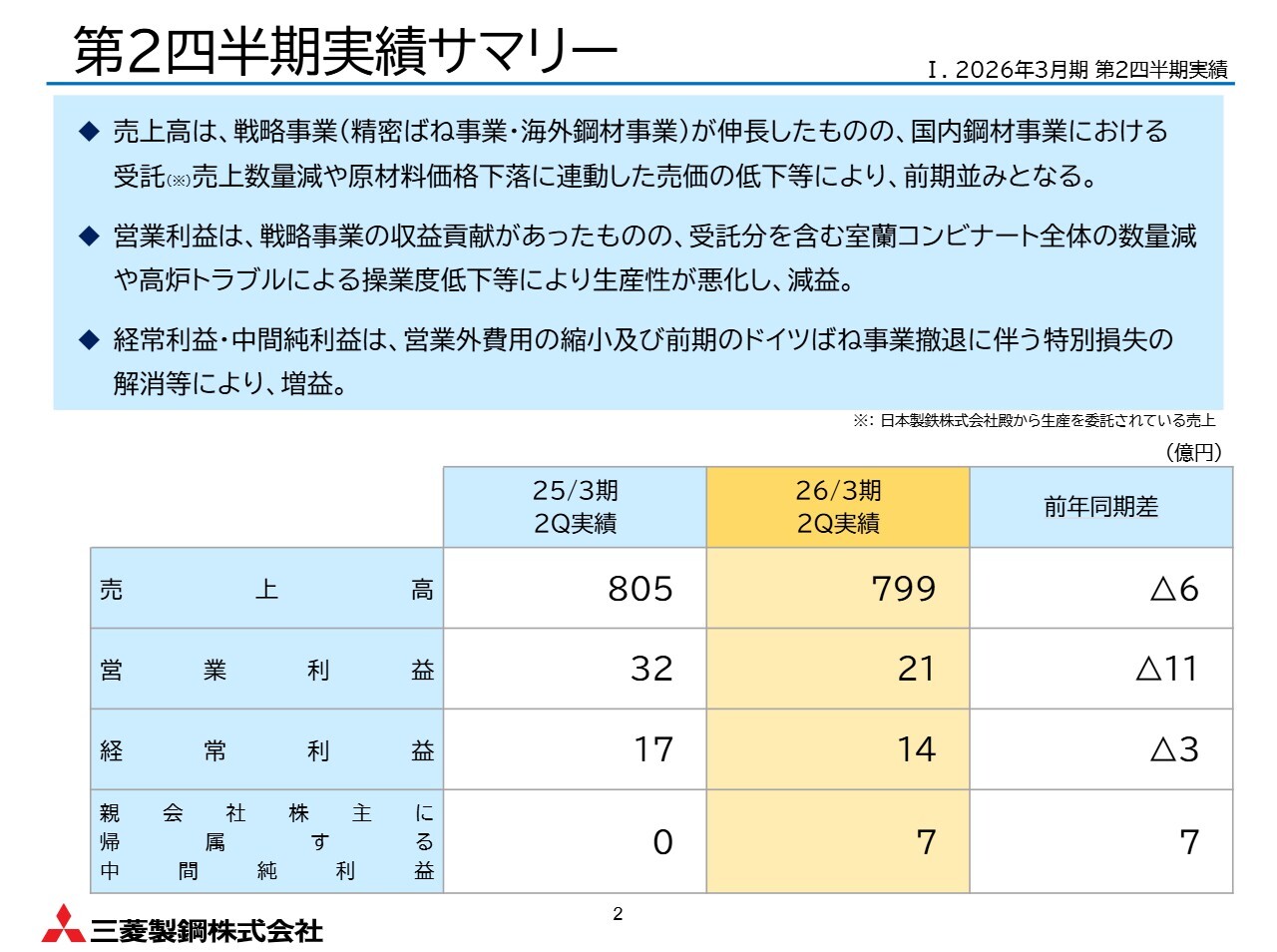

第2四半期実績サマリー

それでは、2026年3月期第2四半期の実績についてご説明します。

第2四半期は、主要需要先である建設機械業界で需要低迷が続き、生産も低水準でした。一方、自動車業界では、前期に発生した国内外での生産調整が解消され、特に商用車需要が底堅く推移しました。

コスト面では、エネルギー価格をはじめとするコストが高位に推移する中、原材料市況は引き続き低下傾向を示しました。

このような環境下、売上高は精密ばね事業や海外鋼材事業などの戦略事業が伸長したものの、国内鋼材事業における受託売上数量の減少や、原材料価格下落に伴う売価低下などの影響を受け、前期比で微減となりました。

営業利益については、収益性の高い戦略事業の貢献があったものの、国内鋼材事業で受託分を含む室蘭コンビナート全体の数量減や、高炉トラブルによる操業度低下により、生産性が悪化し、前年同期比11億円の減益を余儀なくされました。

経常利益および中間純利益は、営業外費用の縮小や、昨年計上したドイツのばね事業の特別損失の影響が解消されたことから、前年同期比7億円増と改善しました。

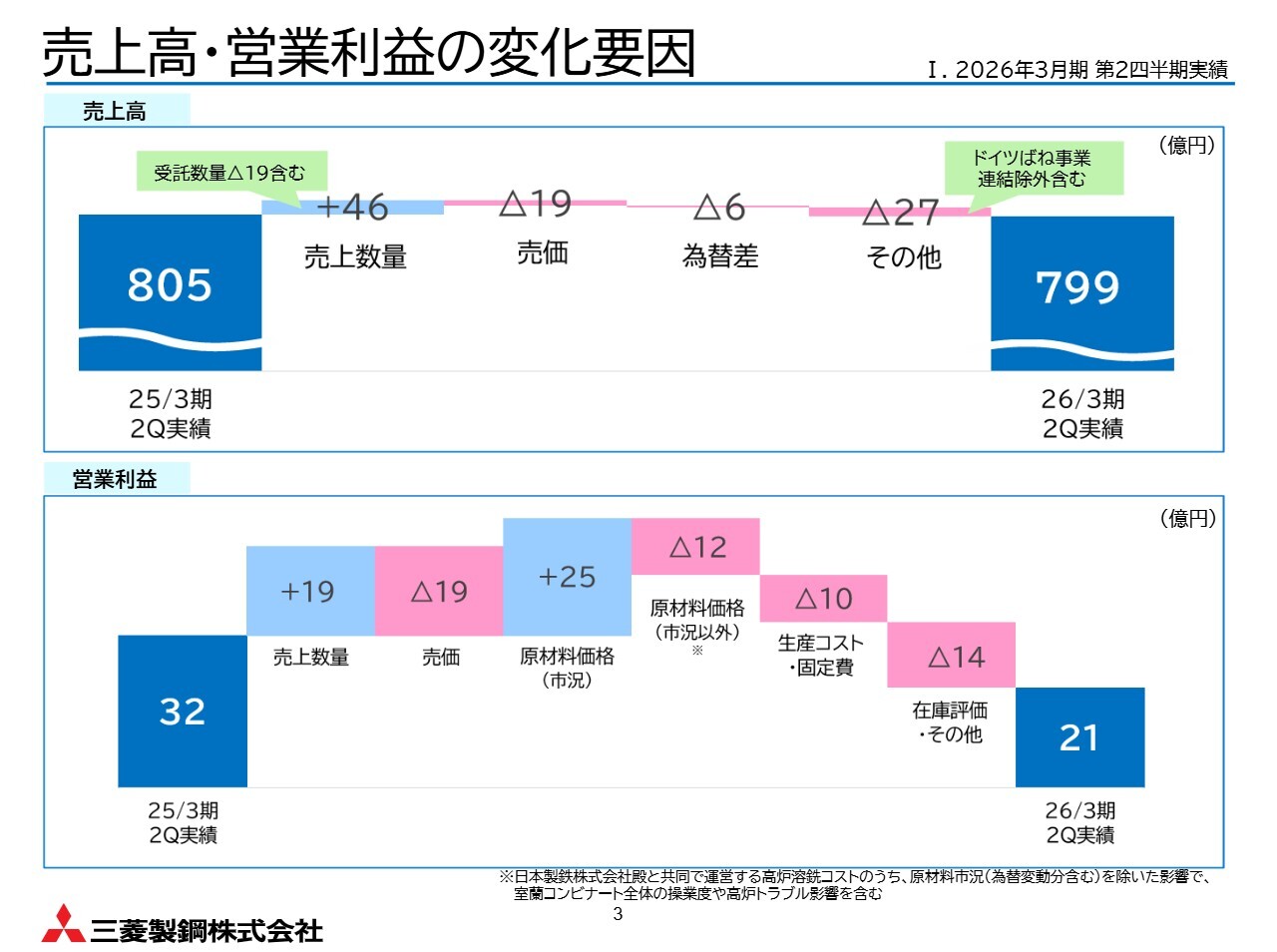

売上高・営業利益の変化要因

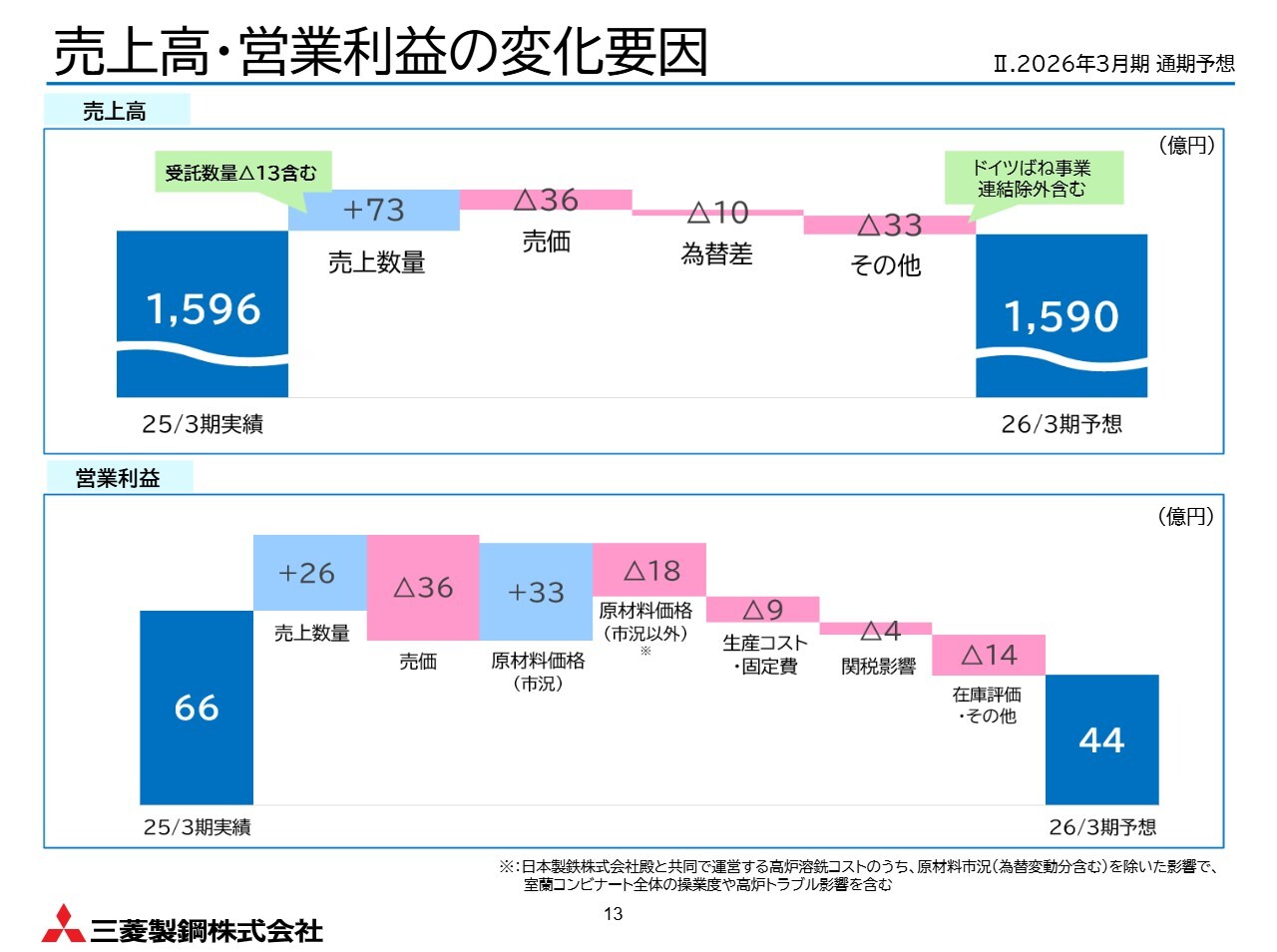

スライドは、売上高と営業利益の前年との差異を示したものです。

営業利益は、精密ばねの売上数量増や鉄鉱石・原料炭などの原材料市況低下のメリットがあった一方で、市況に伴う売価下落、受託数量の減少、高炉トラブルなどに起因する低操業による生産性悪化の影響を受け、減益となりました。

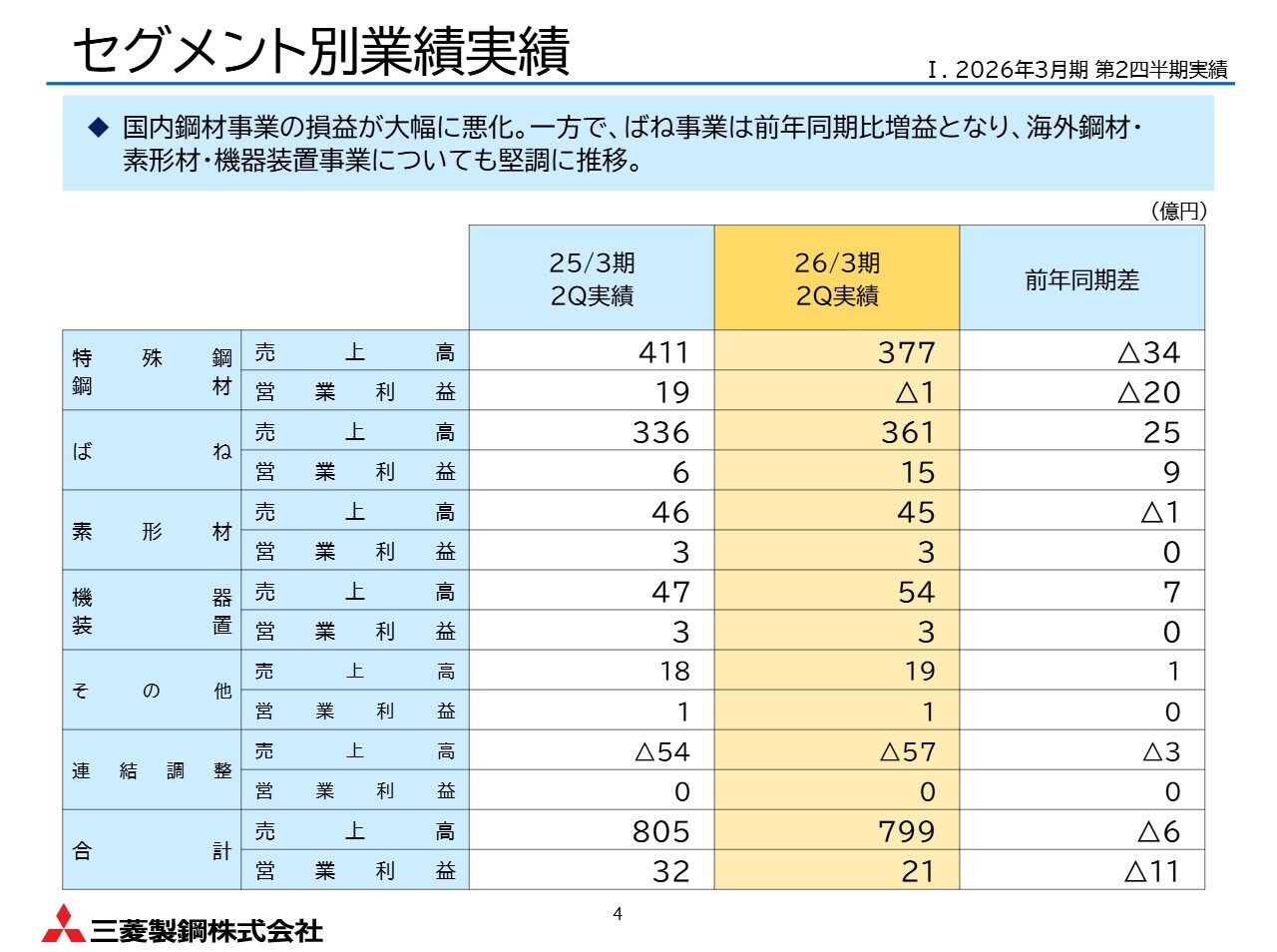

セグメント別業績実績

事業セグメント別の実績概要は、スライドの表のとおりです。以降のスライドで詳しくご説明します。

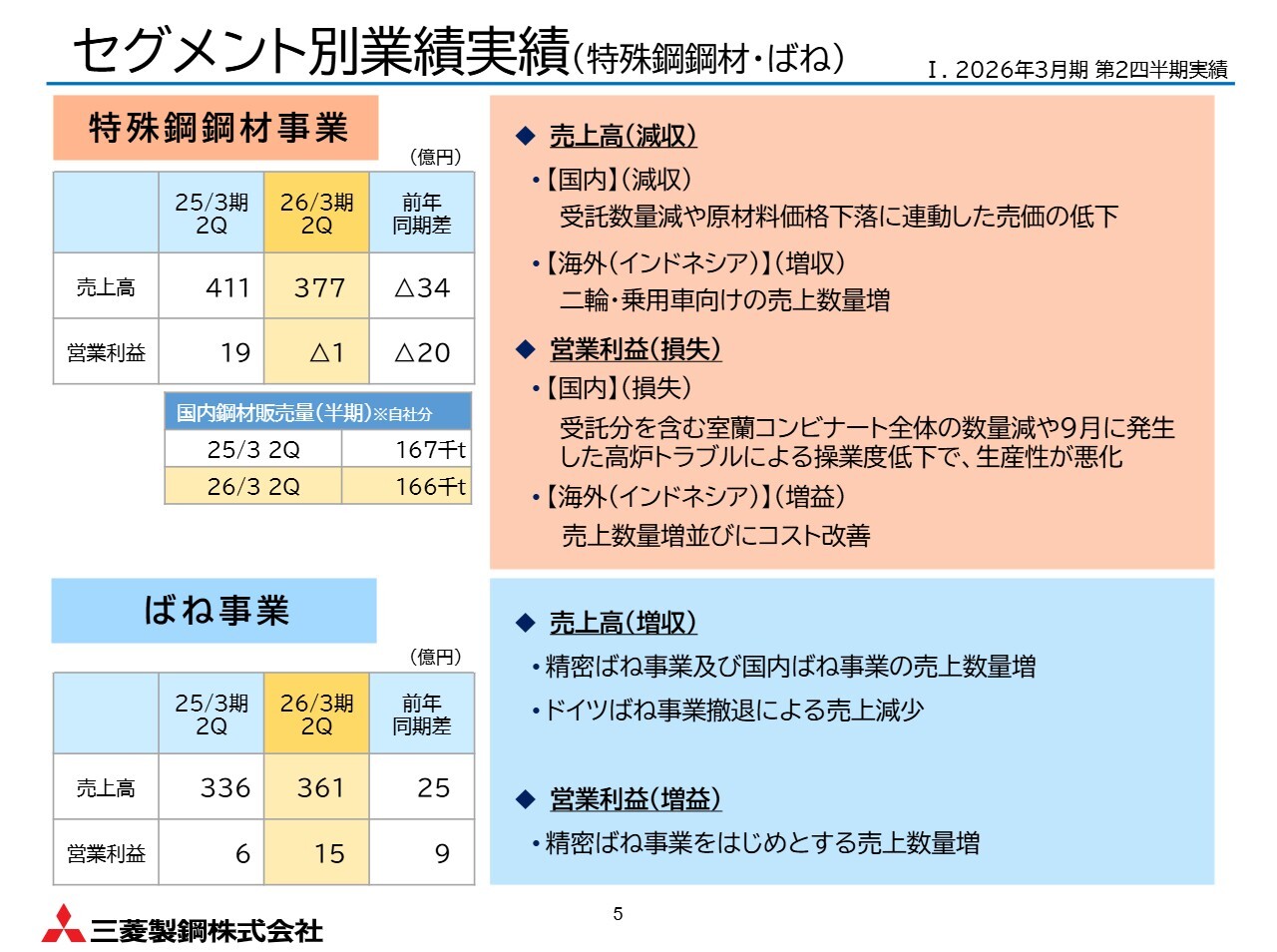

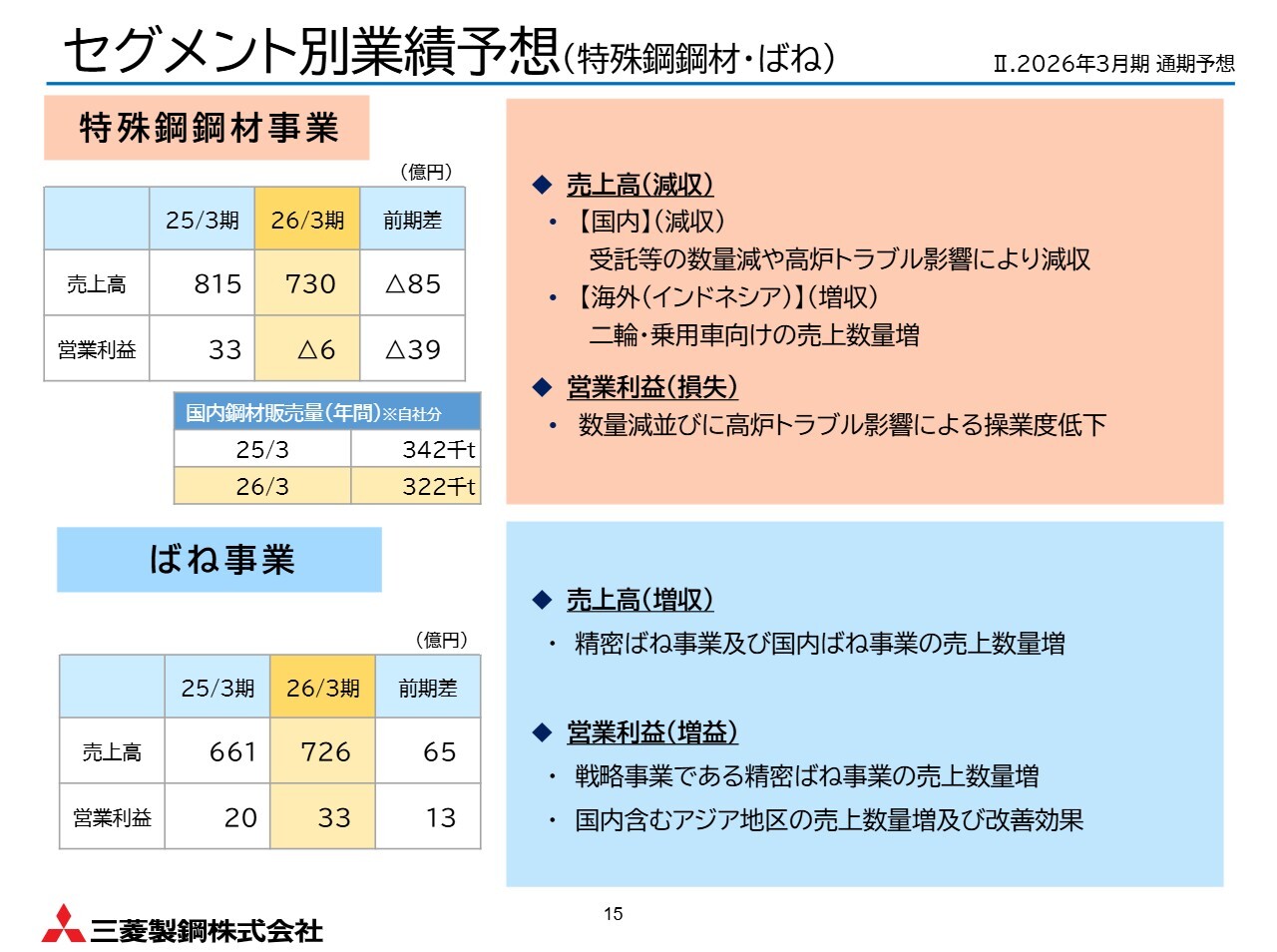

セグメント別業績実績 (特殊鋼鋼材・ばね)

特殊鋼鋼材事業の売上高について、国内はスライド左側の表のとおり、自社分の販売量は微減にとどまりました。受託数量の減少や原材料価格の下落に伴う売価低下が主な減収要因です。

海外では、インドネシアのJATIM社が好調で、二輪車や乗用車向けの売上数量が増加し、増収となりました。その結果、営業利益については、海外が増益で堅調に推移した一方、国内は数量減と生産性の悪化が大きく影響し、大幅な減益となりました。

ばね事業については、昨年撤退したドイツばね事業の影響があったものの、好調な精密ばね事業が牽引し、さらに国内ばね事業も売上数量が堅調に推移したことで、増収増益となりました。

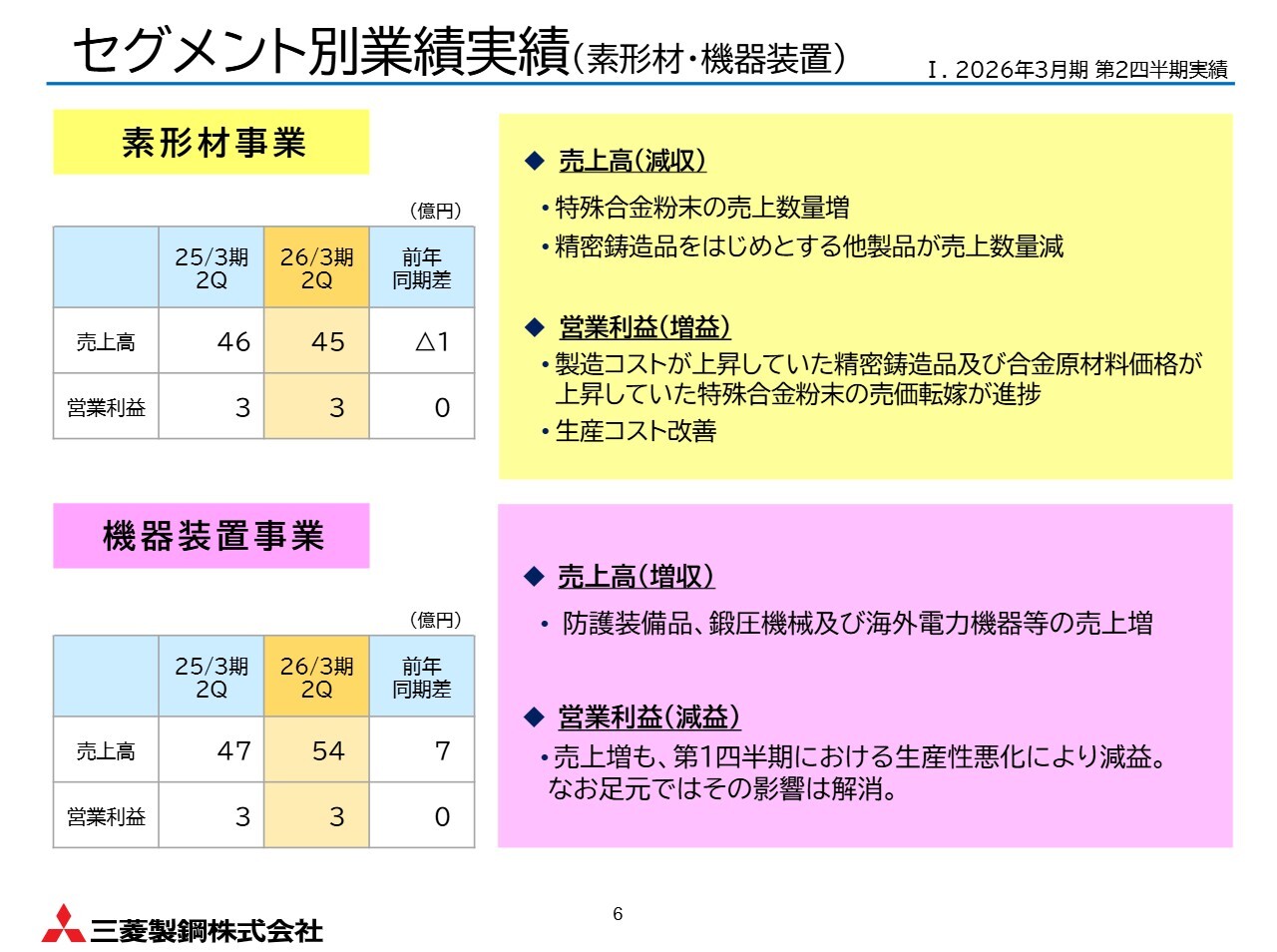

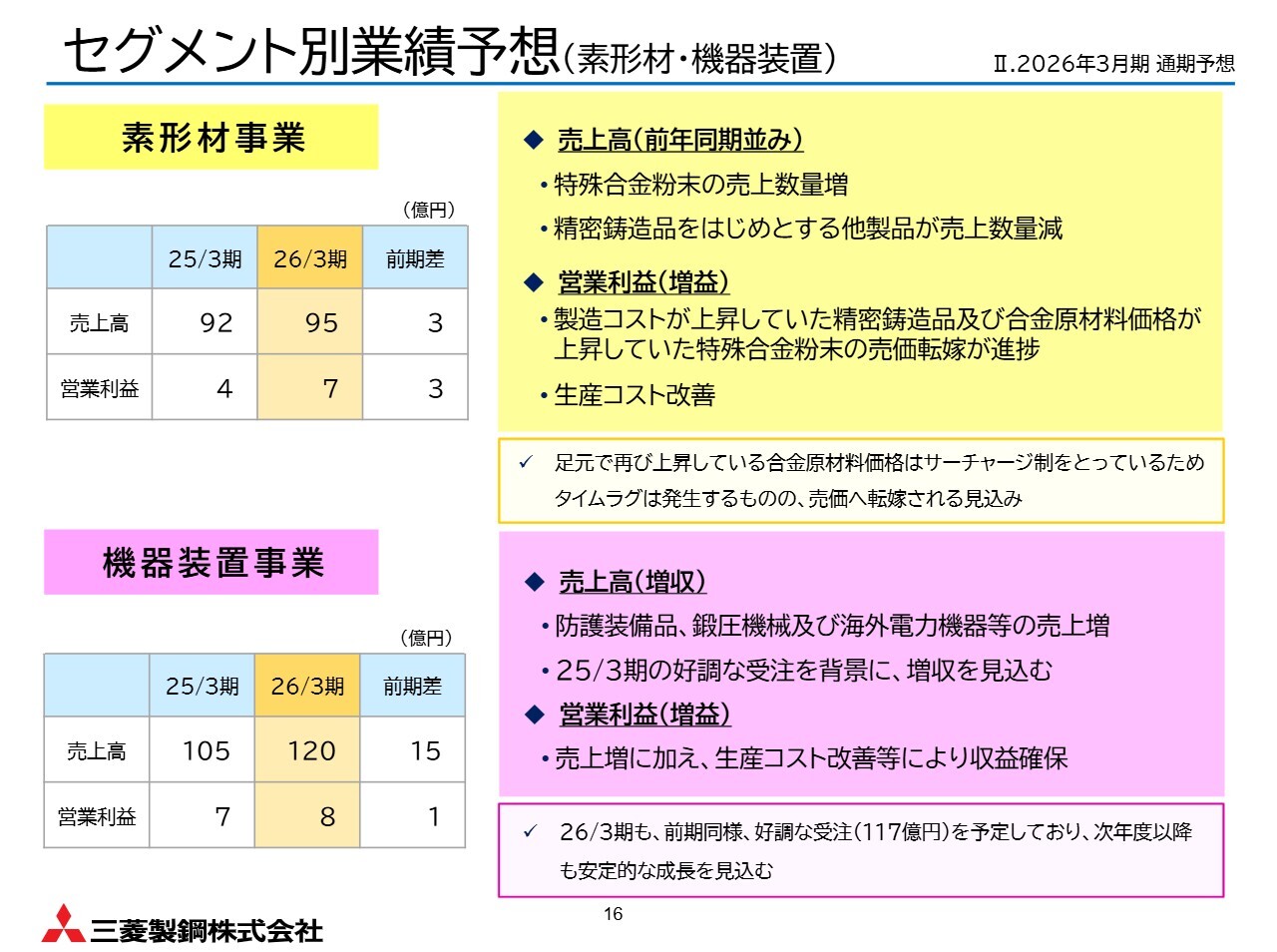

セグメント別業績実績 (素形材・機器装置)

素形材事業では、主に欧州向けターボチャージャー用特殊合金粉末の売上数量が増加しましたが、精密鋳造品などの売上が減少した結果、減収となりました。

営業利益については、製造コストが上昇していた精密鋳造品や、合金原材料価格が上昇していた特殊合金粉末の価格転嫁が進み、生産性も改善したことで増益となりました。

機器装置事業では、防護装備品や鍛圧機械、海外電力機器などの売上が伸び、増収となりましたが、第1四半期の一時的な生産性悪化により、営業利益は前年度並みでした。

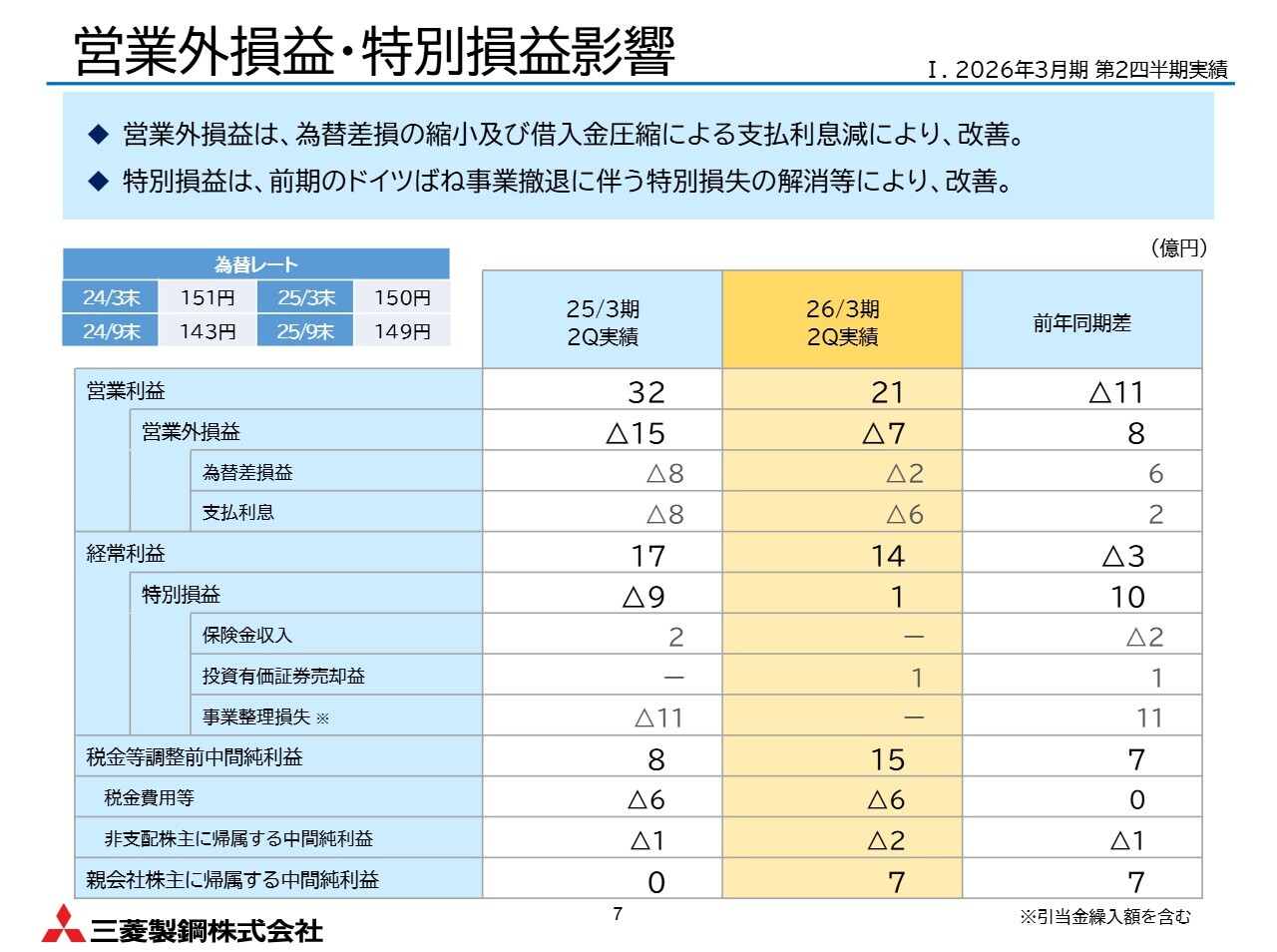

営業外損益・特別損益影響

ここまでご説明したように、国内鋼材事業以外は総じて堅調でしたが、国内鋼材事業の悪化影響が大きく、営業利益は大幅減益となりました。一方、為替差損の縮小や借入金圧縮による支払利息の抑制に努めた結果、営業外損益は大きく改善しています。

また、特別損益でも、昨年度に計上したドイツばね事業の減損損失が解消されたことで改善し、中間純利益も前期比増益となっています。

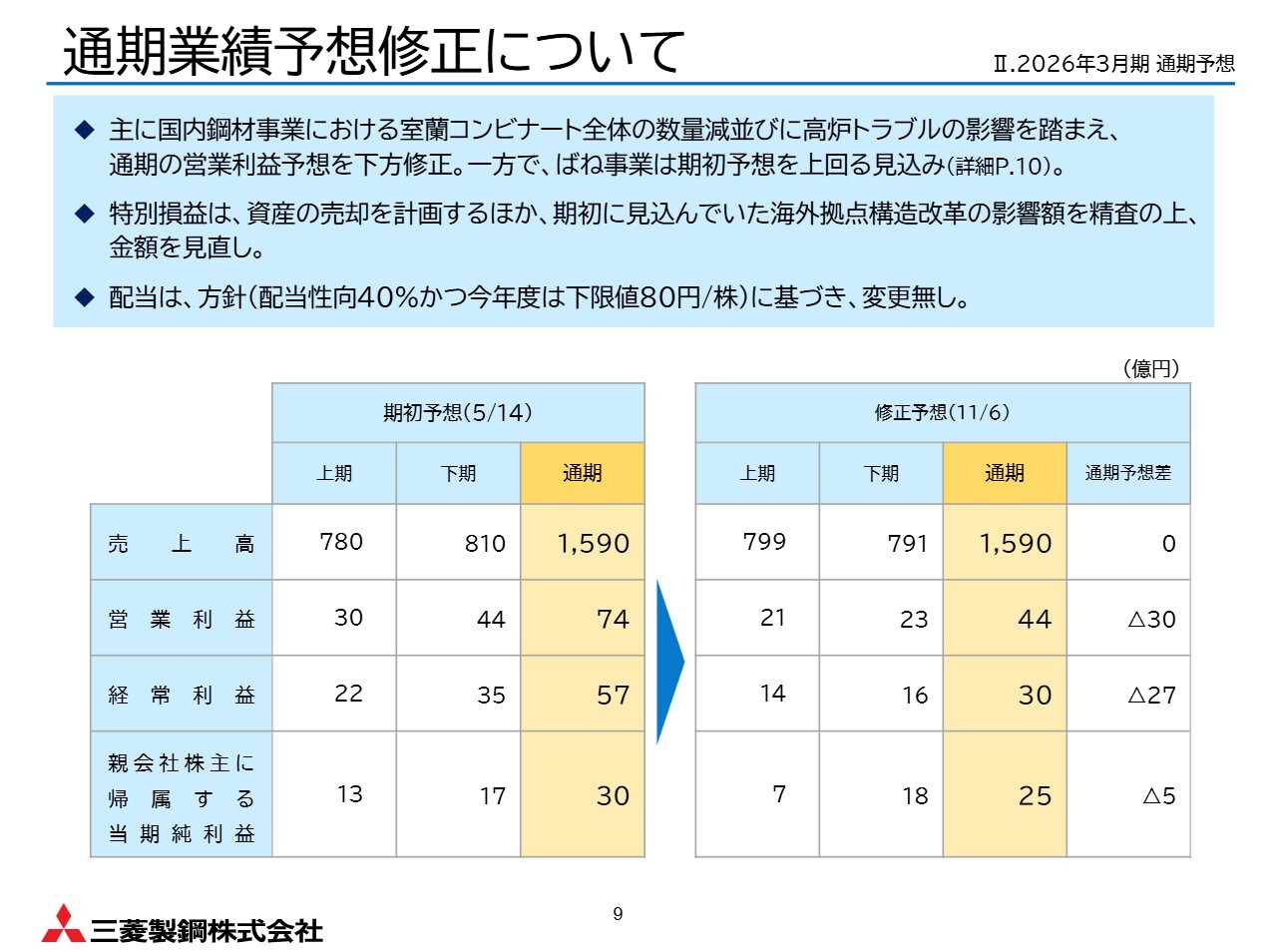

通期業績予想修正について

2026年3月期の業績予想についてです。詳細については後ほどご説明しますが、ばね事業は下期も好調を継続し、売上高・営業利益ともに期初予想を上回る見通しです。また、米国関税の影響も期初想定ほど大きくはありませんでした。

一方で、国内鋼材事業では室蘭コンビナート全体の数量減や高炉トラブルの影響が大きいため、各段階の利益予想を下方修正せざるを得ない状況です。当社が主に手掛ける鉄鋼業や自動車部品産業は、非常に不確実性が高い事業環境に直面していると認識しています。

下期は、資産売却を通じて戦略事業や重点拠点への投資を加速するとともに、海外拠点に対する追加の構造改革を進める予定であり、そうした影響を特別損益に織り込んでいます。なお、今年度の配当方針に関しては、期初に公表した水準から変更はありません。

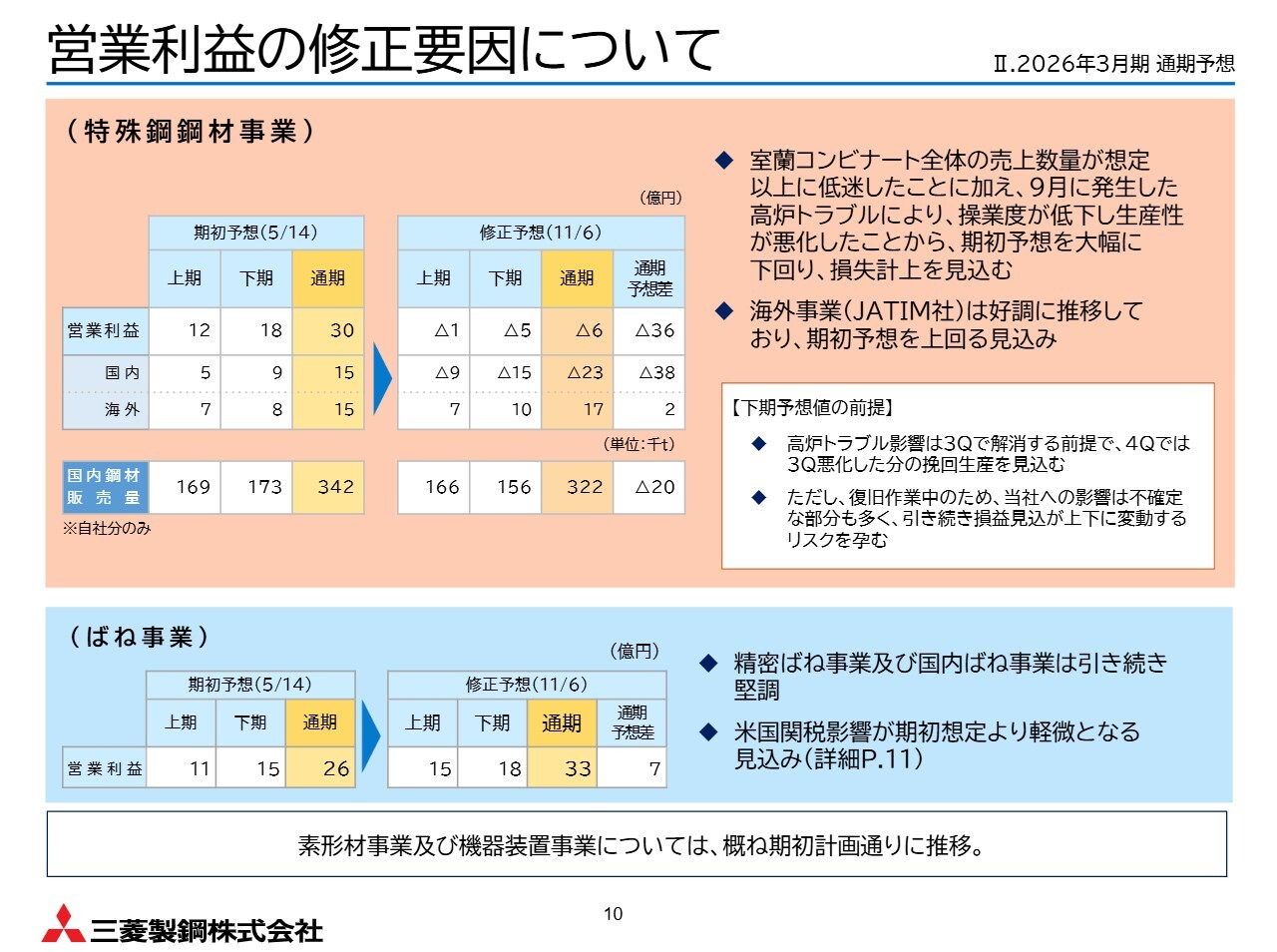

営業利益の修正要因について

営業利益の主な修正要因についてですが、特殊鋼鋼材事業ではJATIM社が下期も好調を維持し、期初予想を上回る見込みです。しかし、先ほどご説明したとおり、国内鋼材事業の減益の影響が非常に大きくなっています。

なお、高炉トラブルの影響は、第3四半期に解消する前提で、足元の設備修復状況も想定どおり進んでいます。しかし、復旧作業中のため不確定要素が多く、依然として損益見込みが上下に変動するリスクがあるため、引き続き注視していきます。

また、スライド下段のばね事業については、精密ばね事業と国内ばね事業が堅調に推移し、米国関税の影響も想定より微減にとどまり、期初予想を上回る見通しです。

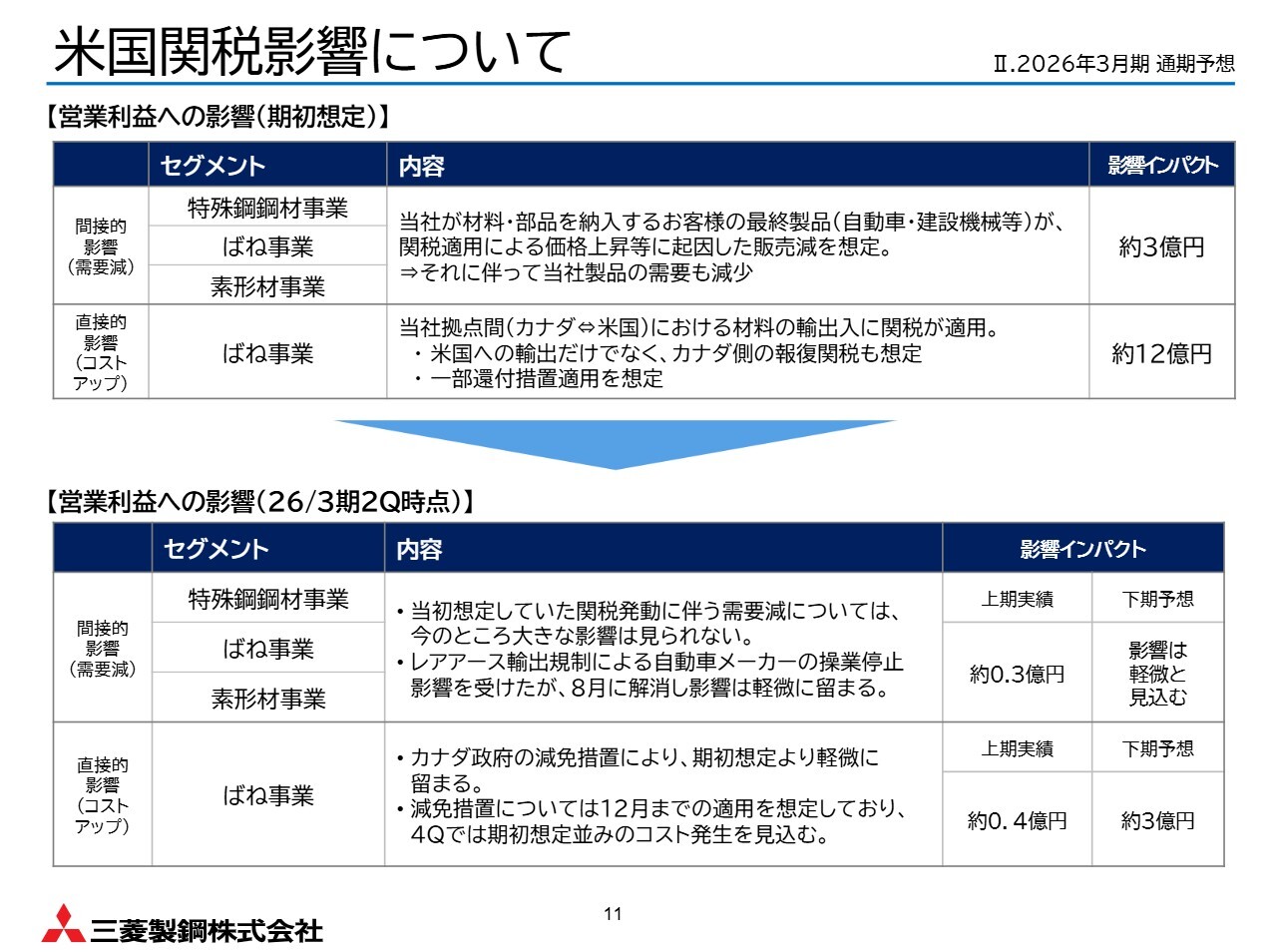

米国関税影響について

米国の関税影響について、スライド上段の表は前回ご説明した期初予想の内容です。一方で、スライド下段の表のとおり、上期の影響は軽微に留まり、下期の影響も期初予想と比較して限定的であると見ています。

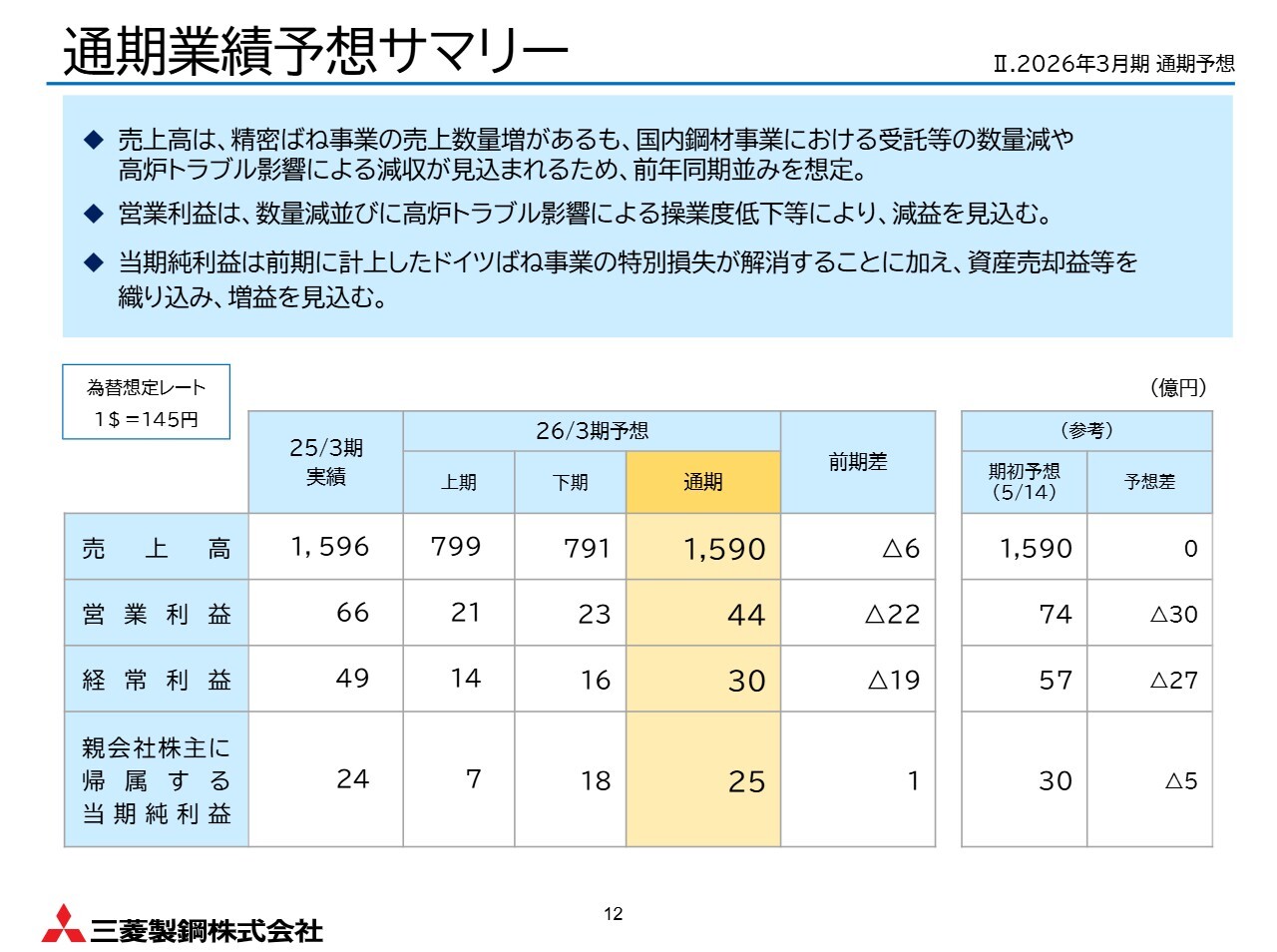

通期業績予想サマリー

スライドは、通期業績予想をまとめた表です。売上高は、好調な精密ばね事業の売上数量増加が見込まれる一方で、国内鋼材事業の減収の影響により、前年同期並みを想定しています。各利益については、先ほどご説明したとおりです。

売上高・営業利益の変化要因

スライドは、売上高と営業利益の前年度との差異を示したものです。第4四半期の関税影響を織り込んでいることを除けば、先ほどご説明した上期とおおむね同じ構造となっています。

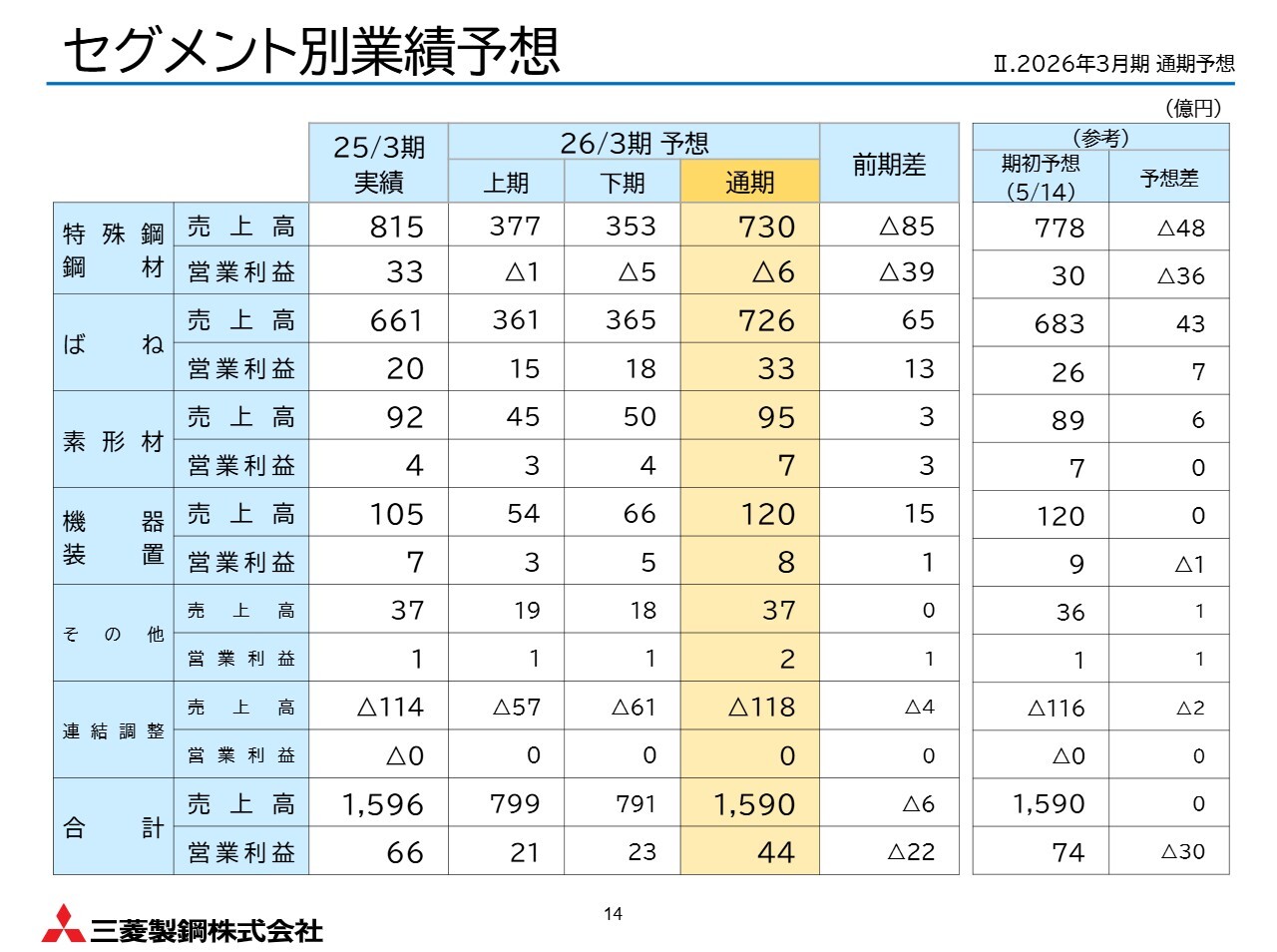

セグメント別業績予想

事業セグメント別の業績予想は、スライドのとおりです。以降のスライドで詳しくご説明します。

セグメント別業績予想 (特殊鋼鋼材・ばね)

特殊鋼鋼材事業について、受託数量の減少や高炉トラブルの影響による自社販売分の減少を考慮し、減収を見込んでいます。

一方で、JATIM社においては、二輪・乗用車向けの需要回復や新規拡販が進み、売上数量が増加することで増収を見込んでいます。ただし、営業利益は国内の影響が大きく、大幅な減益が見込まれています。

ばね事業については、精密ばね事業および国内ばね事業が堅調に推移し、売上数量の増加により増収を見込んでいます。営業利益は、精密ばね事業の売上数量増加に加え、国内を含むアジア地域での売上数量増加および生産性改善効果もあり、増益を見込んでいます。

セグメント別業績予想 (素形材・機器装置)

素形材事業では、特殊合金粉末の売上数量増を見込みますが、精密鋳造品などその他の製品の売上数量が減少するため、前年同期並みを見込んでいます。

営業利益については、製造コストが上昇していた精密鋳造品や、合金原材料価格が上昇していた特殊合金粉末の売価転嫁が進み、生産コストも改善したことで増益を見込んでいます。

機器装置事業については、防護装備品や鍛圧機械の大型案件、好調な電力需要に支えられた海外電力機器など、昨年度の好調な受注を背景に、生産コスト改善も進み、増収増益を見込んでいます。

また、今年度も120億円規模の受注を予定しており、引き続き安定的な成長を見込んでいます。

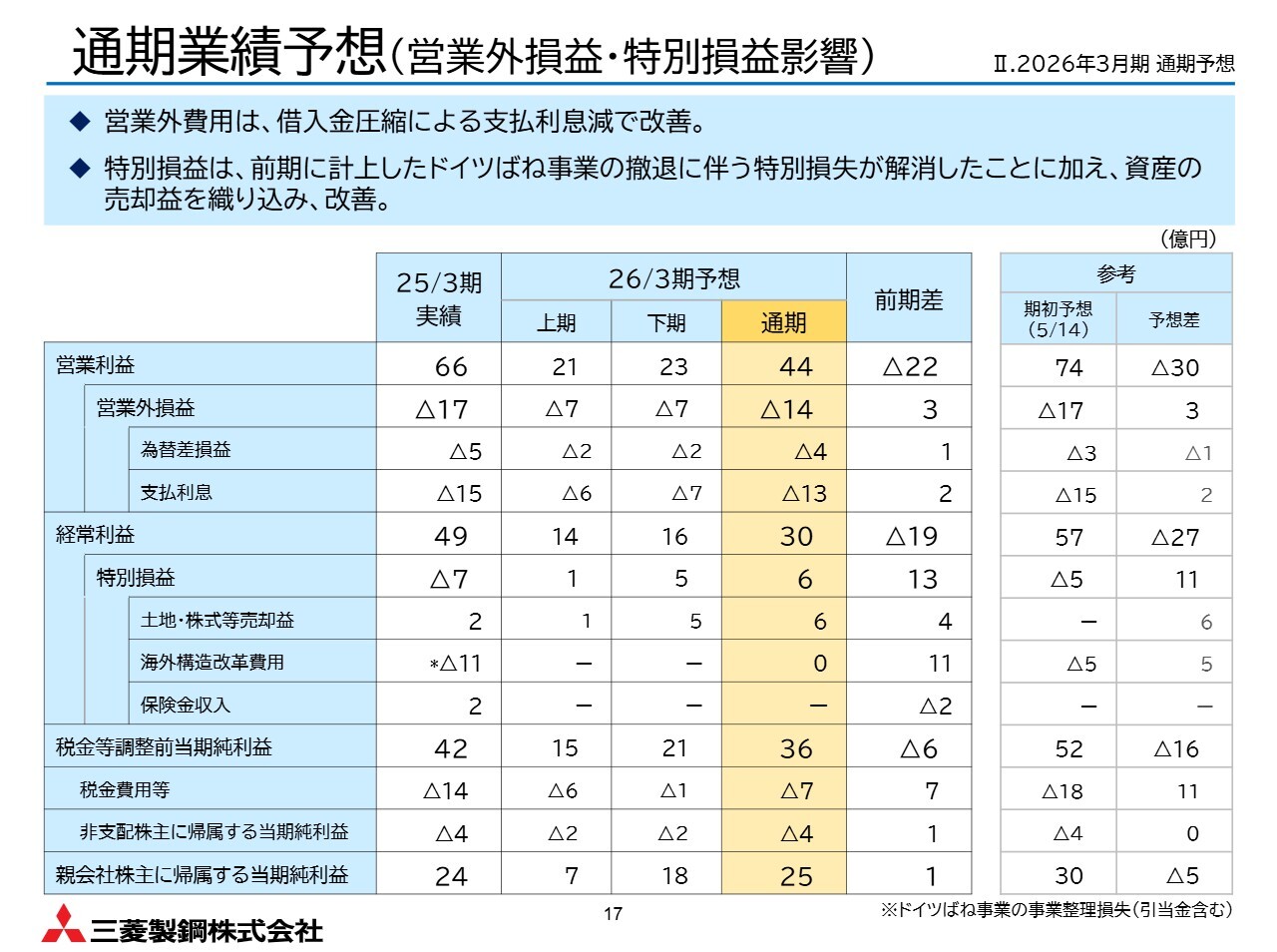

通期業績予想 (営業外損益・特別損益影響)

スライドの表2行目の営業外損益については若干の改善が見られます。また、6行目の特別損益については、先ほど触れた資産売却などにより大幅な改善を見込んでいます。

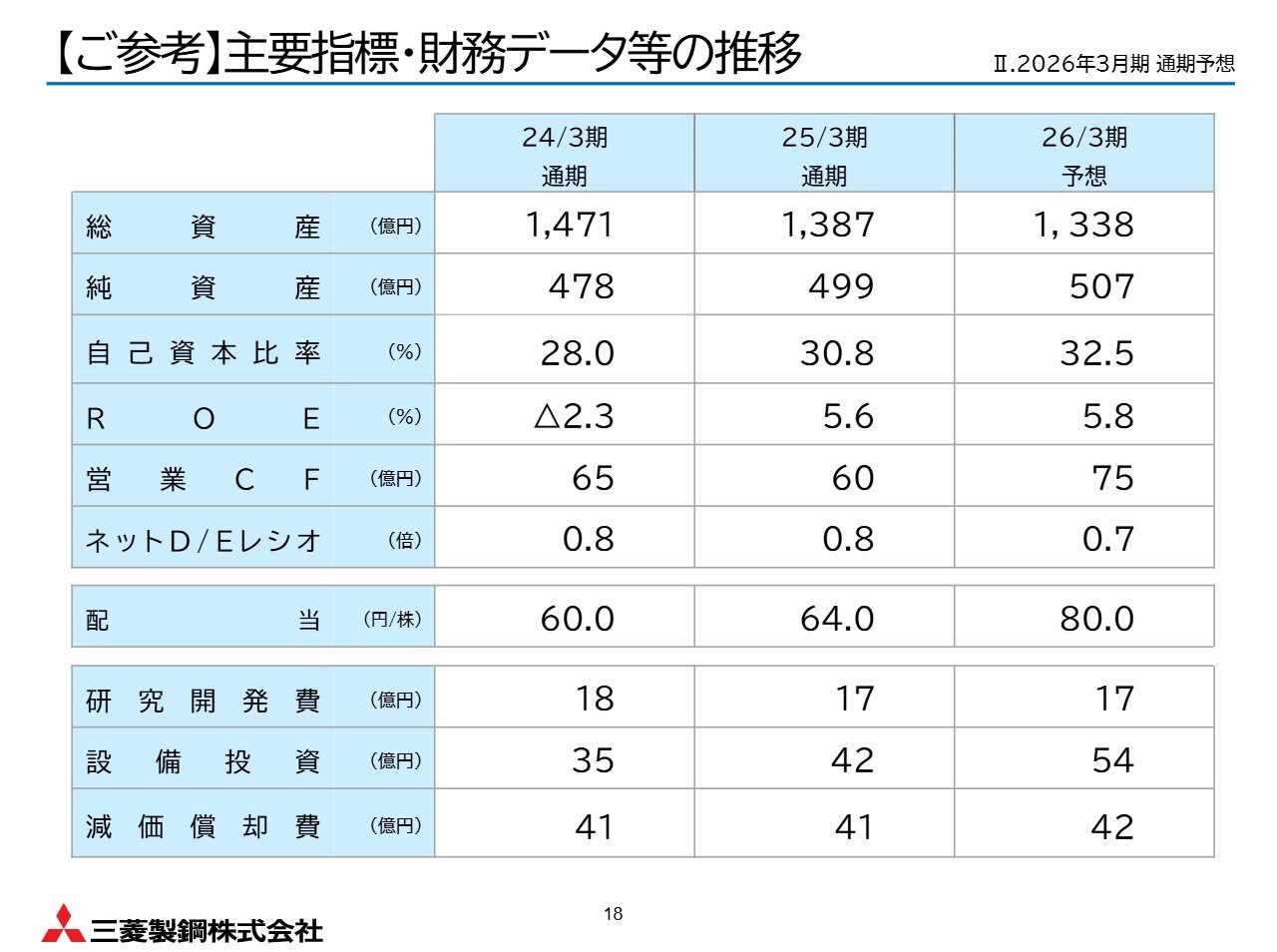

【ご参考】主要指標・財務データ等の推移

スライドは、主要指標や財務データの推移を示しています。特に、キャッシュ・コンバージョン・サイクル(CCC)の短縮に取り組んだほか、借入金の圧縮によるバランスシートのスリム化を進めたことで、自己資本比率が改善傾向にあります。

2025年度決算の上期実績および通期予想に関する説明は以上です。

2023中期経営計画進捗

ここからは、中期計画の進捗状況についてです。この2年半で、収益性の底上げ、運転資金の改善、借入金の圧縮・利息の低下、還元の安定といった連鎖が着実に前進しています。

一方で、営業利益、ROE、ROICなどの目標は未達成です。現在、国内鋼材需要の弱含みに加え、供給制約も重なり、収益を圧迫しています。しかしながら、投下資本の軽量化や財務負担の低下により、同じ利益でもROEやROICが改善しやすい構造に近づいています。

本パートでは、この連鎖の事実と結果の未達、残り半年の施策の実行、そして次期に向けた方針を順序立ててご説明します。

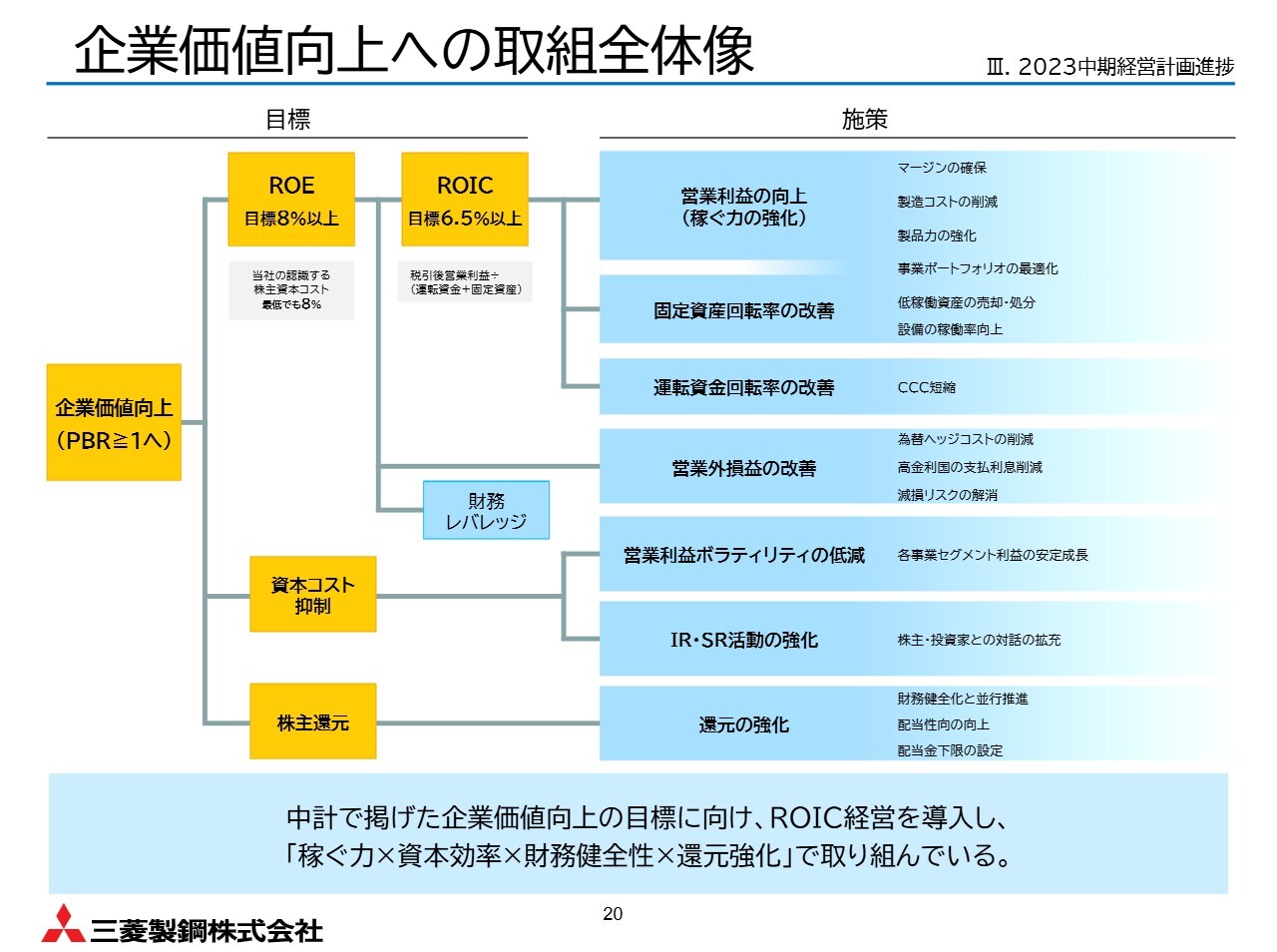

企業価値向上への取組全体像

まず、企業価値向上に向けた取り組みの全体像をご覧ください。当社はROICを軸に、稼ぐ力、資本効率、財務健全性、株主還元を一体的に進めてきました。営業利益の改善、運転資本と固定資産の回転率向上、営業外コストの削減、安定的な株主還元まで、2年半にわたる取り組みを整理してお伝えします。

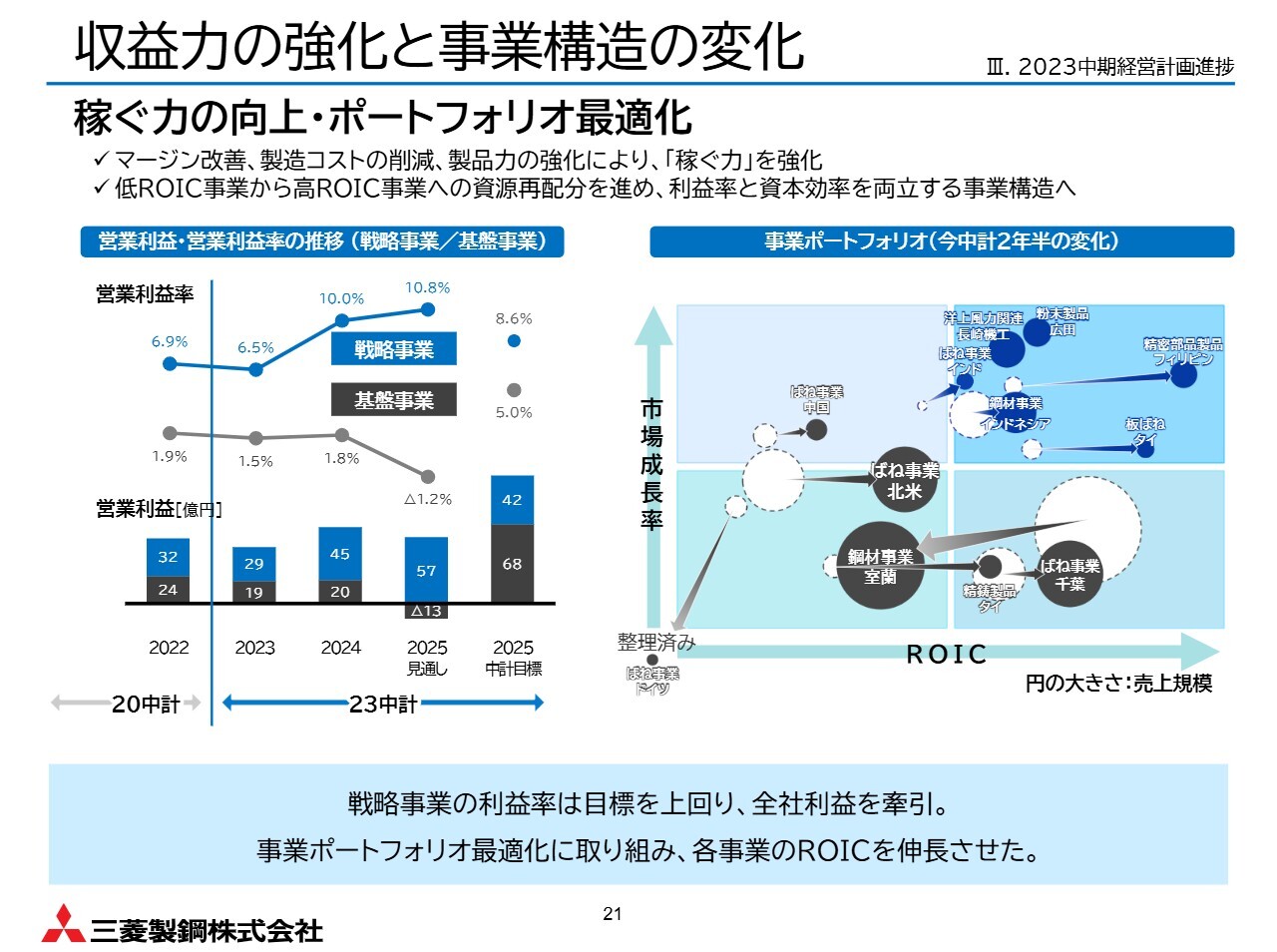

収益力の強化と事業構造の変化

稼ぐ力の向上についてです。マージンの改善、製造コストの削減、事業ポートフォリオの最適化を進めました。戦略事業の利益率は目標を上回り、全社の利益を牽引しています。また、基盤事業においてもROICの改善が進んでいます。

北米自動車ばね事業では、トランプ関税による環境変化が激しい中、徐々に収益が改善に向かっています。欧州や中国の自動車ばね事業では、整理や構造改革を進めています。一方、国内鋼材事業は需要の弱含みに直面し、収益が悪化しています。

分子と分母の両面で改善を進め、変動に強い収益構造への移行を図ります。

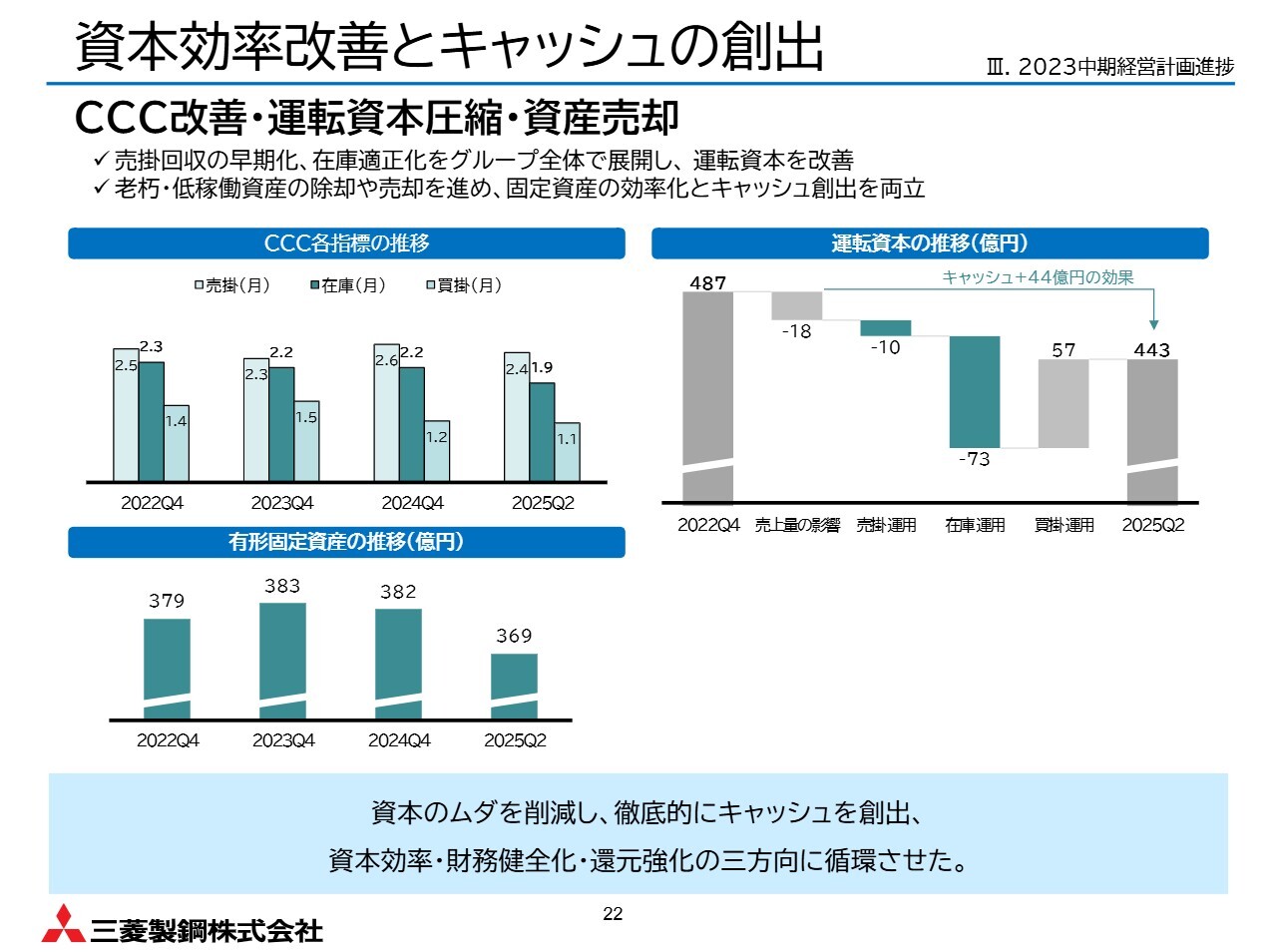

資本効率改善とキャッシュの創出

資本効率とキャッシュ創出の実績です。全社で売掛金回収の前倒しと在庫の適正化を徹底し、キャッシュ・コンバージョン・サイクル(CCC)を短縮しました。また、老朽・低稼働資産を整理することで、固定資産の軽量化にも取り組みました。

その結果、現中期経営計画期間中にプラス44億円のキャッシュ創出効果を得ています。このキャッシュは、投資効率の向上、財務健全化、株主還元につなげていきます。今後もこのサイクルを強化し、継続していきます。

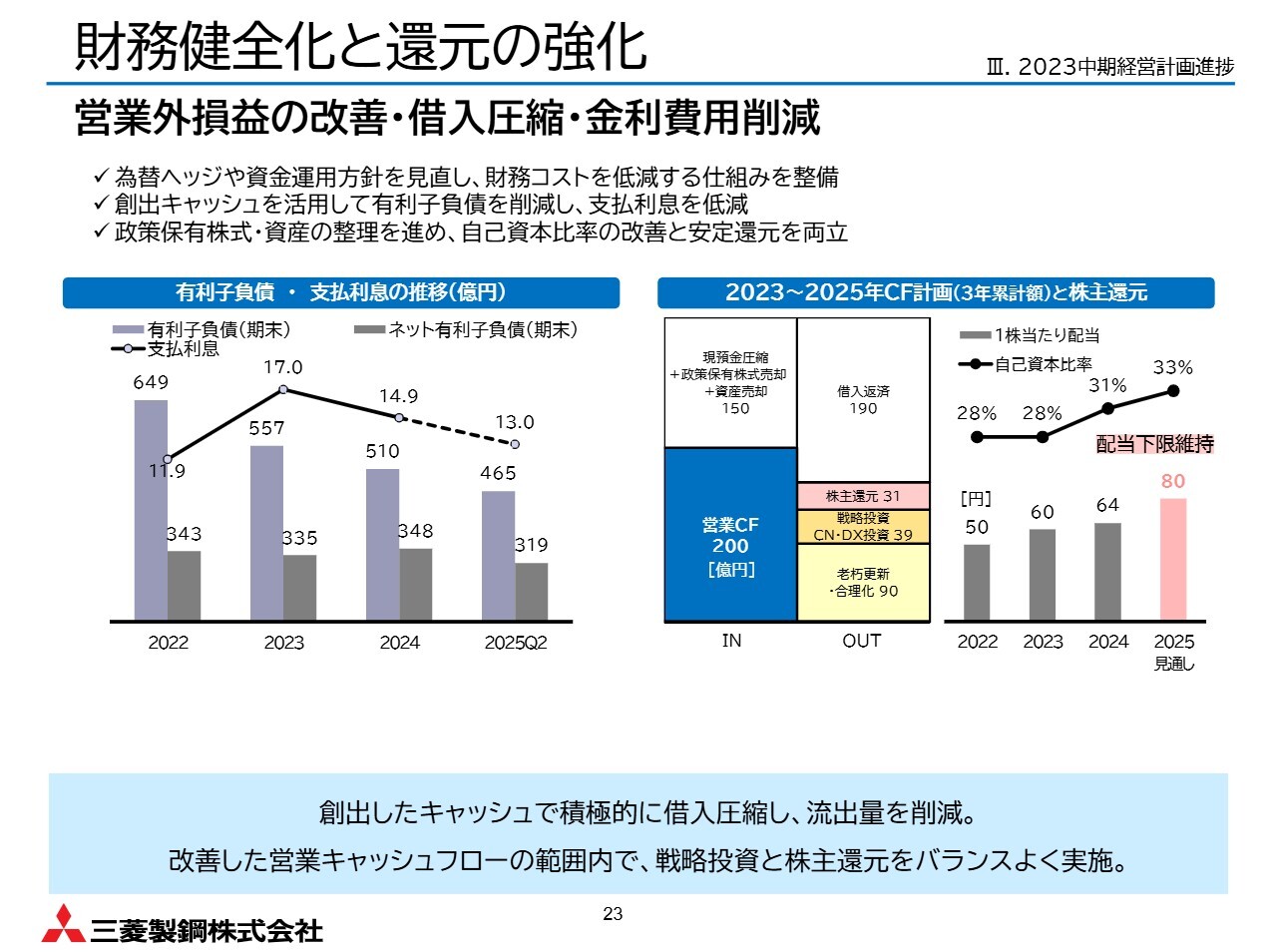

財務健全化と還元の強化

財務健全化と株主還元の強化についてご説明します。為替ヘッジや資金運用方針を見直すことで財務コストを低減し、創出したキャッシュで有利子負債を計画的に圧縮することで、支払利息の低下を実現しました。

営業キャッシュフローについては、国内鋼材の減益影響があるものの、キャッシュ・コンバージョン・サイクルの改善が寄与し、押し上げています。

戦略投資と株主還元については、スライド右側の図表に示したように、営業キャッシュフローの範囲内で両立が可能です。財務健全性を保ちながら、持続的な株主還元を実行していきます。

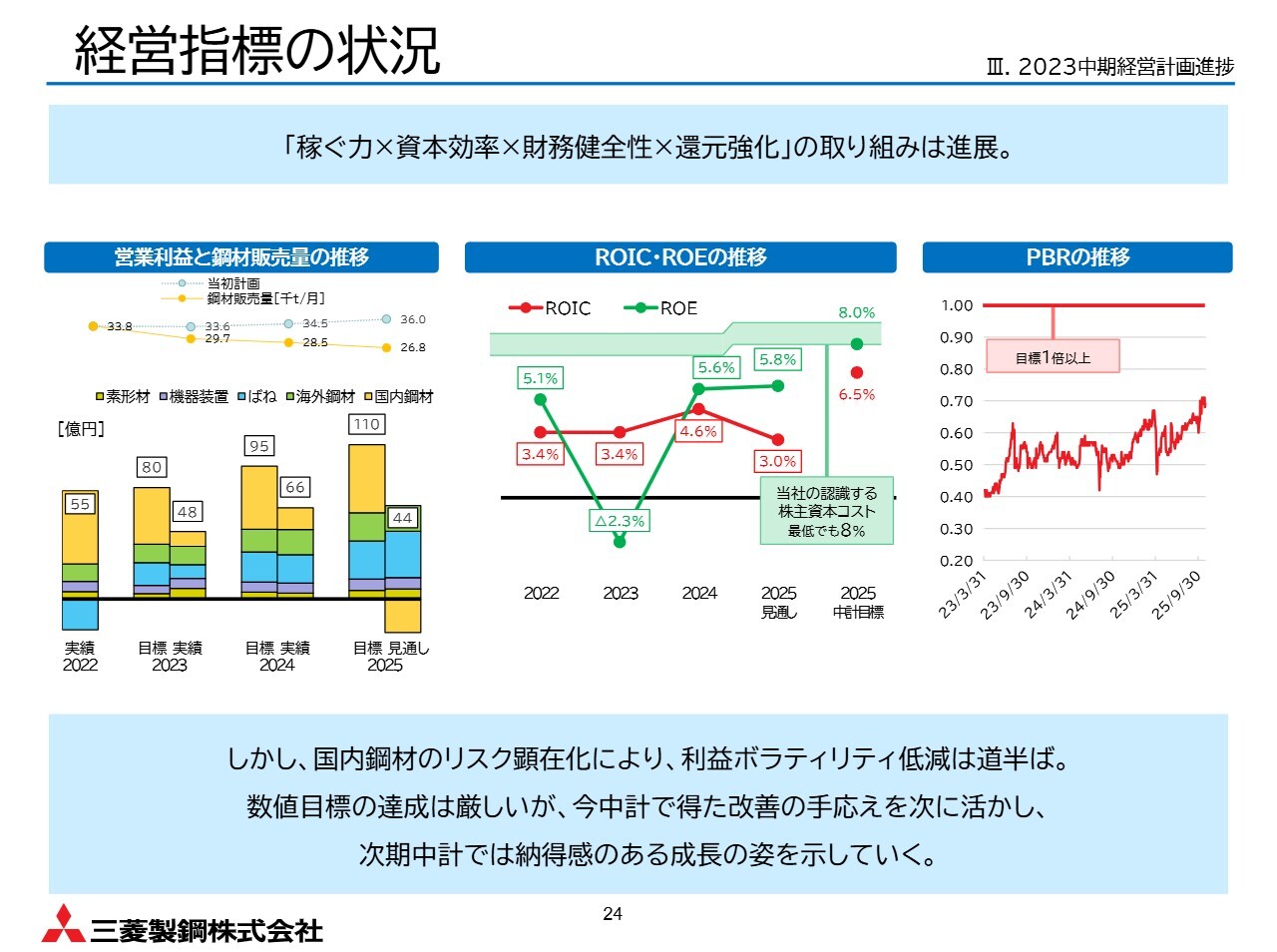

経営指標の状況

以上の取り組みから、投下資本の圧縮が進み、資本効率が向上しやすい体質への転換が前進しています。多くの事業でROICが改善に向かっており、素形材事業、機器装置事業、ばね事業、海外鋼材事業は、中期経営計画の利益目標を達成する見通しです。

しかしながら、国内鋼材事業は需要の弱含みに加え、室蘭の高炉トラブルによる溶銑供給制約が重なり、収益を圧迫しています。この結果、利益のボラティリティ抑制については道半ばであり、営業利益、ROE、ROICといった主要KPIは中期経営計画目標に到達しない見込みです。

ここは、ボラティリティ低減策の一層の強化、戦略事業の成長ストーリーの具体化、さらに業績予測精度と説明責任の向上により、改善を図っていきます。

次のスライドでは、ボラティリティを抑えつつ成長を積み上げる核となる戦略事業への投資の進捗について示します。

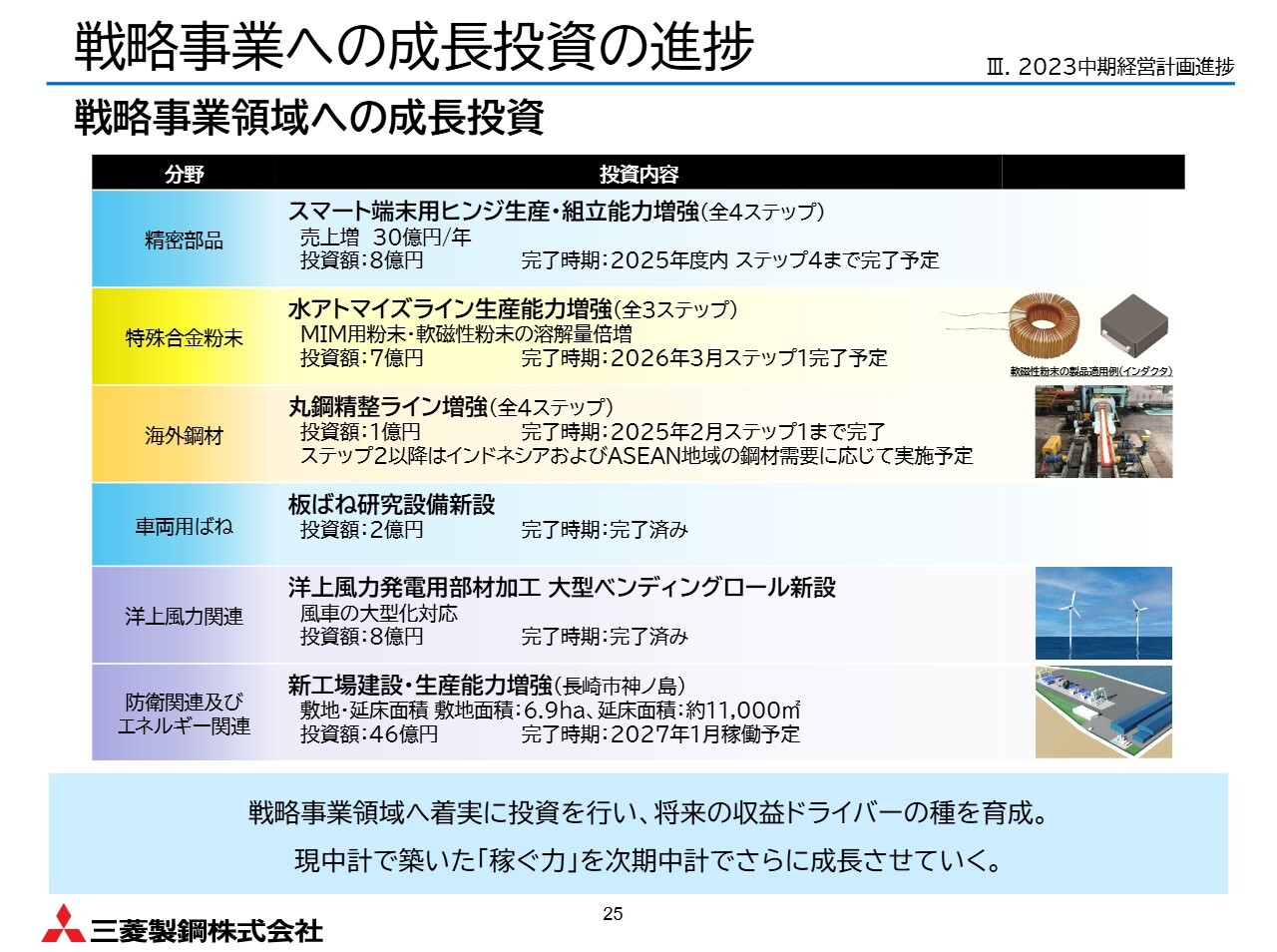

戦略事業への成長投資の進捗

当社は、戦略事業領域への選択的投資を着実に進め、将来の収益ドライバーを育成しています。

精密部品については、スマート端末用ヒンジの生産・組立能力を段階的に増強しました。今年度中に最終段階の増強が完了する予定です。これらは年30億円規模の売上増として、すでに効果が表れています。

特殊合金粉末については、水アトマイズラインの生産能力を倍増させる投資を進めています。スマートフォンや自動車などの通信・制御機器向けインダクタに使用される軟磁性粉末は、市場が大きく成長すると期待されています。

当社の製品は、粉末特性の技術的改善が進んだ結果、開発案件や受注が堅調に増加しています。現在、生産ラインもほぼフルキャパシティに達しているため、さらなる能力増強を行っています。

また、スライドには記載していませんが、ガスアトマイズ粉末については、3Dプリンター用を中心に、航空、宇宙、防衛関連などへの採用に向けた取り組みを進めています。

海外鋼材では、丸鋼精整ラインを強化しました。JATIM材は、二輪、四輪、建機、農機など幅広い分野で需要が高く、さらなる強化はASEAN需要を見極めた上で実施します。

車両用ばねについては、板ばねの軽量化を目指し、モノリーフ製造技術確立を目標とした研究を進めています。

洋上風力関連では、厚さ130ミリの鋼板を筒状に成形できる大型ベンディングロールを新たに導入しました。発電効率向上を目的として、大型化が進む洋上風車の部品加工効率が向上しました。

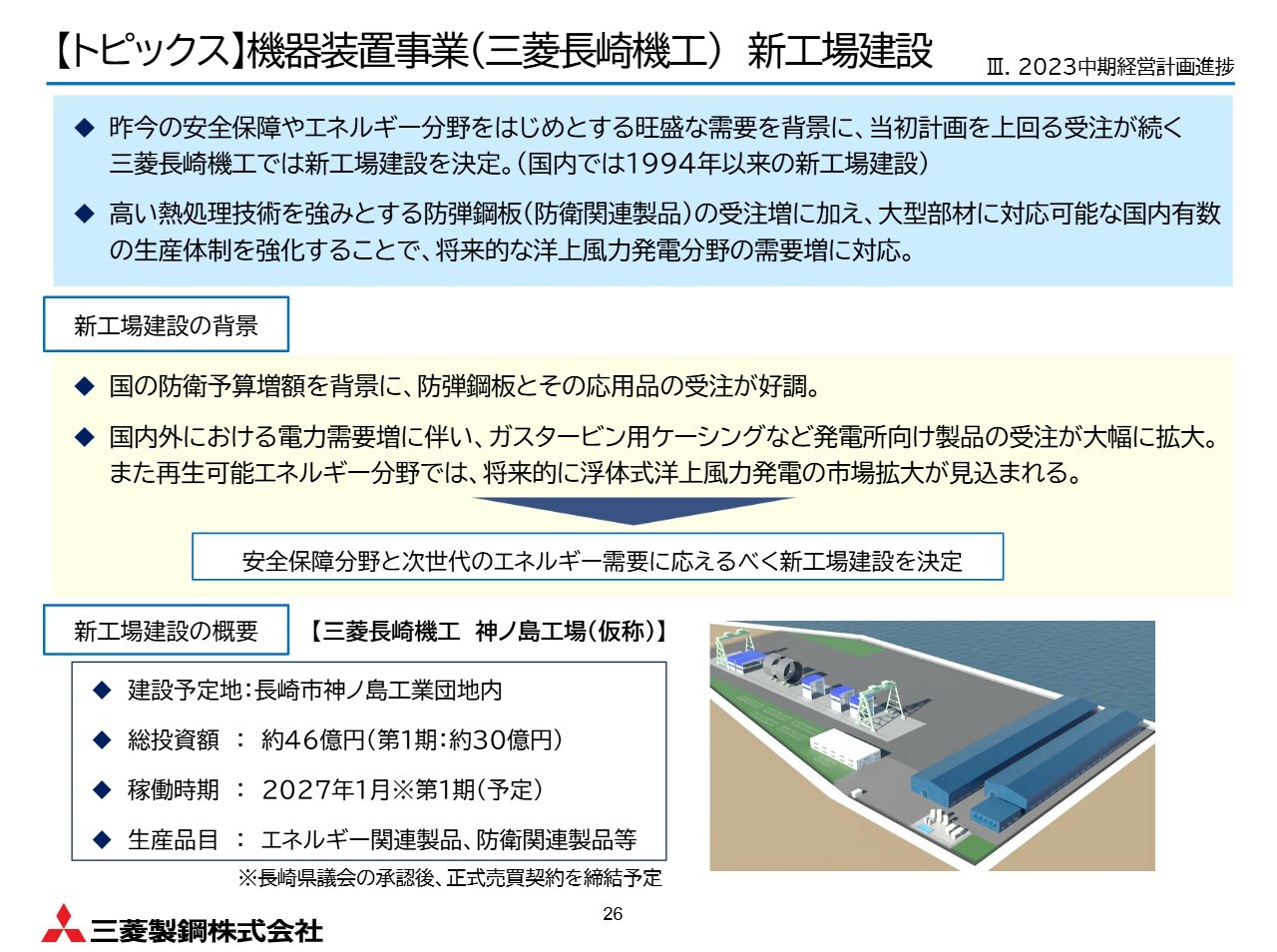

長崎では、洋上風力を含むエネルギー関連事業や防衛関連事業の拡大を図るため、長崎市神ノ島に新工場を建設します。次ページで、その概要を紹介します。

【トピックス】機器装置事業(三菱長崎機工)新工場建設

昨今、安全保障やエネルギー分野での需要増を背景に、防弾鋼板などの受注が拡大しています。さらに、大型部材に対応可能な国内有数の生産体制を強化し、洋上風力を含む次世代エネルギー分野の需要を取り込むための布石を打ちます。

建設地は長崎市神ノ島工業団地で、総投資額は約46億円、第1期は約30億円です。2027年1月稼働予定となっています。エネルギー関連製品や防衛関連製品を主力とし、能力増強と品質基盤の強化を図ります。

段階的な投資を行い、立ち上げリスクを抑えながら、需要に応じた柔軟な供給を実現します。

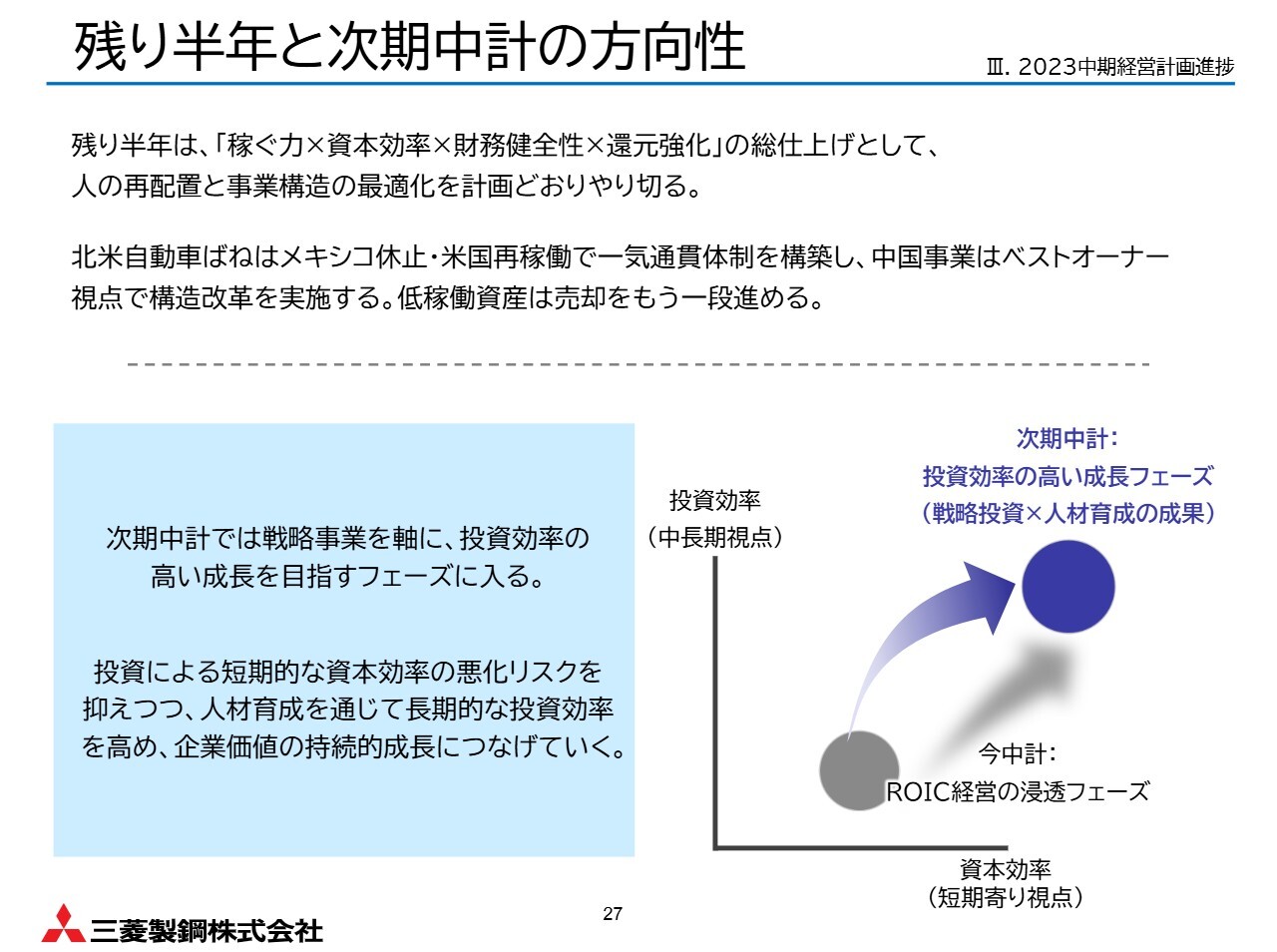

残り半年と次期中計の方向性

残り半年でどのように締めくくり、次期にどのようにつなげるかをご説明します。残り半年は中期経営計画の総仕上げとして、人員の再配置と事業構造の最適化を計画どおり進めます。

北米における自動車ばね事業では、メキシコでの生産を休止し、米国に集約・再稼働することで、一気通貫の体制を構築します。中国事業については、最適なオーナーシップの視点で構造改革を進め、現中期経営計画の期間内に、自動車ばね事業の構造改革に目途をつけます。

また、低稼働資産の売却をさらに進展させます。変革を継続して、次期中期経営計画につながるように、現中期経営計画を締めくくります。

次期中期経営計画においては、戦略事業を軸に投資効率の高い成長を目指します。投資による短期的な資本効率悪化リスクを抑制しつつ、人材育成を通じて長期的な投資効率を引き上げ、投下資本の早期回収とROICの持続的な改善を重視した経営を推進していきます。

人材への投資/サステナビリティ経営

現中期経営計画で掲げた4大方針のうち、人材への投資とサステナビリティ経営についても進捗をご報告します。

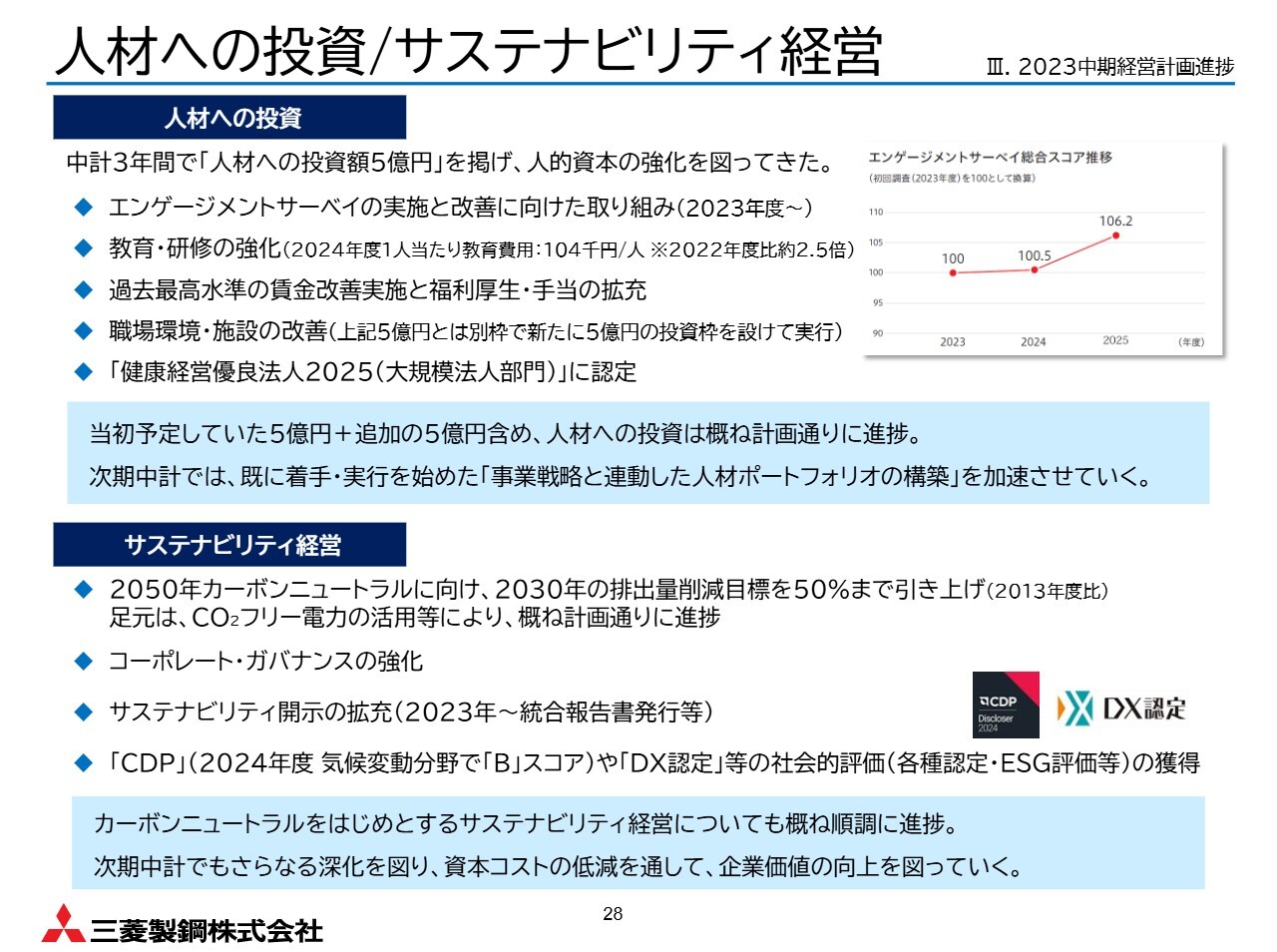

現中期経営計画期間中に、「人材への投資額5億円」を掲げ、教育・研修の強化や賃金改善を進めたほか、職場環境や施設の改善のために新たに5億円の投資枠を設け実行してきました。また、健康経営への取り組みも進め、昨年度には「健康経営優良法人」の認定を取得しました。

さらに、2023年度よりエンゲージメントサーベイを実施しており、スライドに示しているとおり、スコアは改善傾向にあります。引き続き、当社の成長の源である社員の満足度向上に取り組んでいきます。

人材への投資を強化するとともに、次期中期経営計画では、すでに着手・実行を始めた「事業戦略と連動した人材ポートフォリオの構築」を加速させていく計画です。

サステナビリティ経営については、大きな課題の1つであるカーボンニュートラルに関連し、計画期間中に2030年の排出量削減目標の引き上げを行い、足元はおおむね計画どおりに進捗しています。

さらに、ESGへの取り組みを加速させた結果、各種認定やESG評価などの社会的評価を獲得することができました。

次期中期経営計画においては、ESG課題への取り組みをさらに進め、経営や事業に統合することで社会課題の解決と事業成長の両立を実現し、資本コストの低減を通じて企業価値の向上を図っていきます。

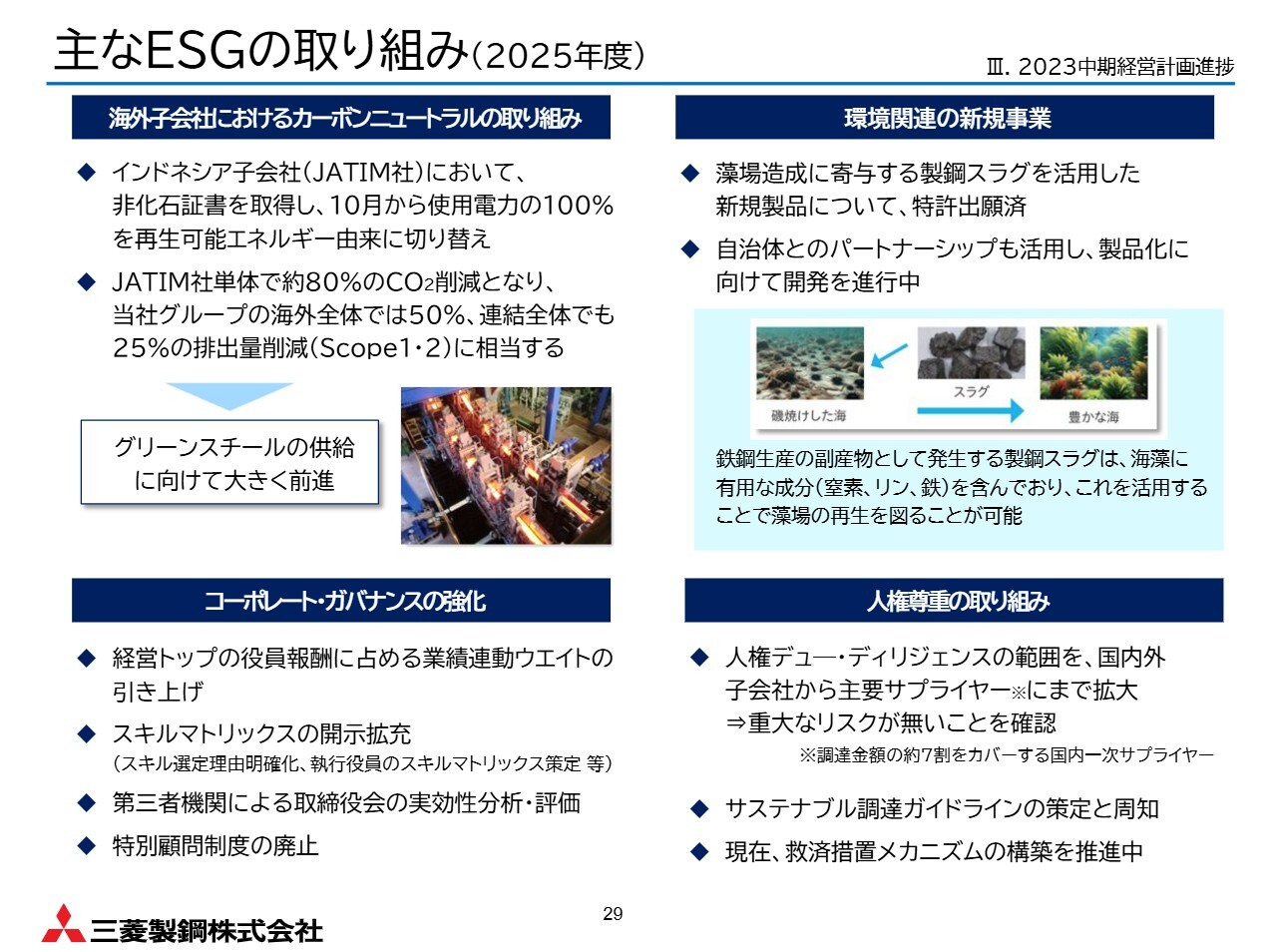

主なESGの取り組み (2025年度)

直近のESGへの取り組みについてご説明します。海外子会社におけるカーボンニュートラルの一環として、JATIM社では10月より使用電力の100パーセントを再生可能エネルギー由来に切り替えました。

これにより、グループ全体の排出削減に大きく貢献するとともに、グリーンスチールの供給に向けても重要な前進となっています。

環境関連の新規事業として、製鋼スラグを活用した新製品の特許を出願しました。自治体とのパートナーシップを活用し、製品化に向けた開発を進めています。

また、当社の企業価値向上に向けたガバナンス面の高度化を進めるとともに、人権尊重の取り組みについても、従来は国内子会社を対象としていた調査の範囲を主要サプライヤーにまで拡大するなど、取り組みの強化を図っています。

統合報告書2025

昨日11月13日に、2025年度版の統合報告書を発行しました。内容を拡充し、生物多様性に関する開示や非財務データの拡充に加え、機関投資家の方々と当社社外取締役の座談会の模様などを掲載しています。ぜひご覧ください。

以上で私からの説明を終わります。ご清聴ありがとうございました。

質疑応答:営業利益の増減要因(前期比較)における期初予想との差異について

質問者:期初の予想計画時の資料と見比べると、通期営業利益の増減要因(前期比較)で、特に売上数量増の影響が期初の想定と比べて拡大する一方、売価のマイナス影響が期初の想定より悪化しています。これらの期初との変

新着ログ

「鉄鋼」のログ