提供:三菱製鋼株式会社 2025年3月期決算説明

【QAあり】三菱製鋼、建設機械や自動車向け需要減により減収も、戦略事業等が貢献し増益 関税影響等を織り込みつつ来期も増益見込む

2025年3月期決算説明

山口淳氏(以下、山口):代表取締役社長執行役員の山口です。本日はよろしくお願いします。今回の説明会もハイブリッドでの開催としました。みなさま方とお会いできてとてもうれしく思っています。

さて、2024年度については、国内鋼材需要減と北米での当社顧客の販売減の影響もあり、売上高はマイナスとなったものの、利益においては前年比で大幅に改善されました。

ただし、11月に2024年度業績見通しを上方修正しましたが、これに対しては未達となりました。理由は後ほど説明しますが、さらなる事業変化への対応力が必要だと認識しています。

今期は中期経営計画最終年度です。国内鋼材需要の低迷の継続やトランプ政権の関税政策影響などもあり、厳しく不透明な事業環境になっています。2024年度比では増益を見込んでいますが、中期経営計画KPIに対し未達の見通しです。事業環境を注視しつつ対策を講じながら、中期経営計画KPIに近づけるよう対応していきます。

また、投資家の方々からも貴重なご意見をいただいています。これらへの対応も実施していく必要があります。まずは株主還元施策などについて見直しを行いましたので、後ほどご説明します。

本日は、2024年度決算の詳細を青池から、私からは中期経営計画の進捗状況を説明します。

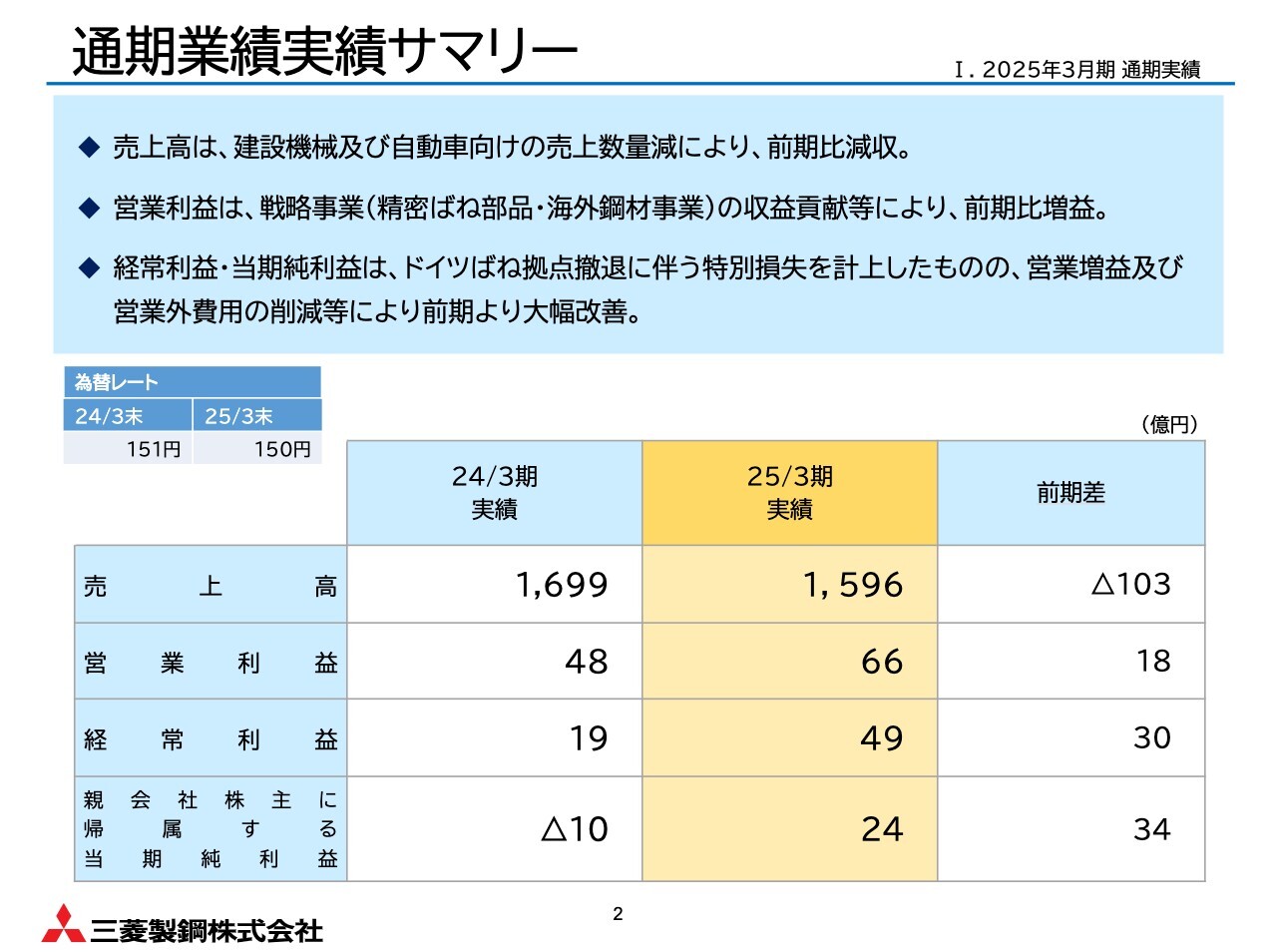

通期業績実績サマリー

青池慶介氏(以下、青池):それでは2025年3月期の実績からご説明します。2025年3月期は引き続き大変厳しい販売環境となりました。売上高は建設機械向けや自動車向けの需要が落ち込み、前期比マイナス103億円の減収となりました。

一方で、営業利益はマージンの改善に加え、戦略事業と位置づける精密ばね部品の大型案件が量産開始した効果などもあり、前期比18億円の増益となりました。経常利益および純利益は、ドイツのばね事業(MSSC Ahle GmbH 以下、Ahle社)の撤退による特別損失の影響を営業増益や営業外費用の削減などで打ち返し、それぞれ大幅に改善しました。

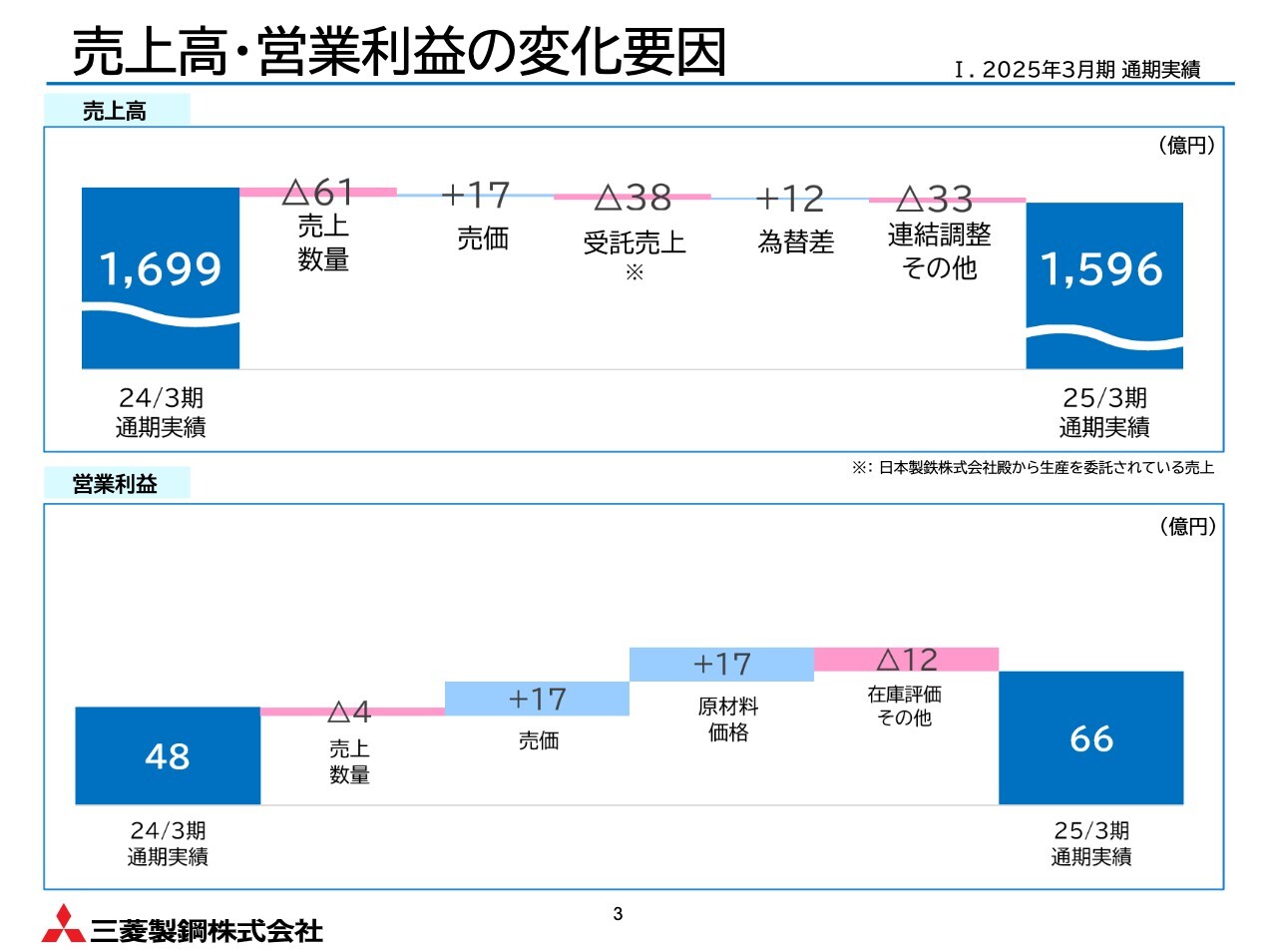

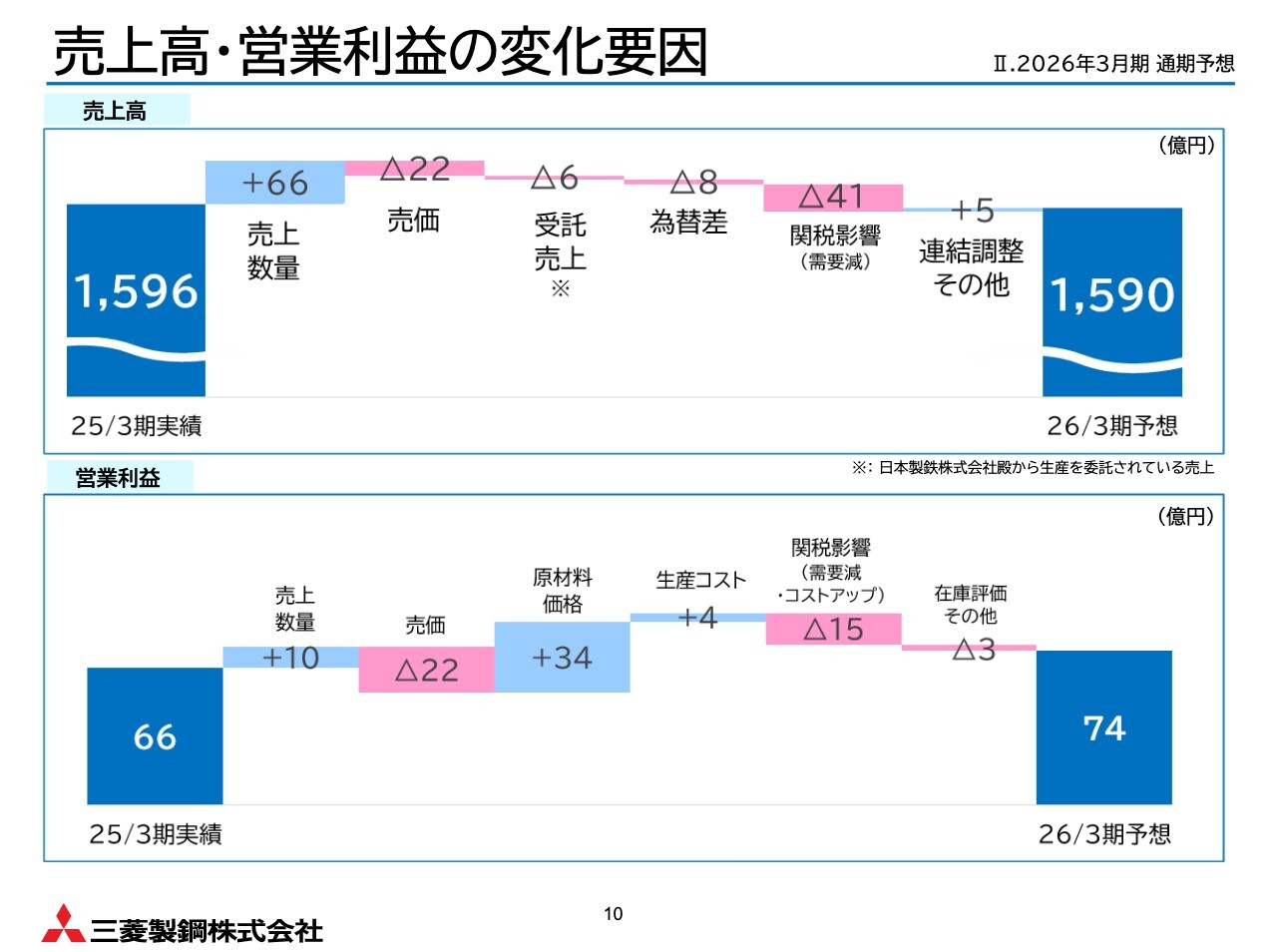

売上高・営業利益の変化要因

売上高と営業利益の前年度との差異についてウォーターフォールチャートで示したものです。営業利益は売上数量減や在庫評価の影響があったものの、原材料市況が下落する中で、マージンの維持改善を図ったことにより、増益を確保しています。

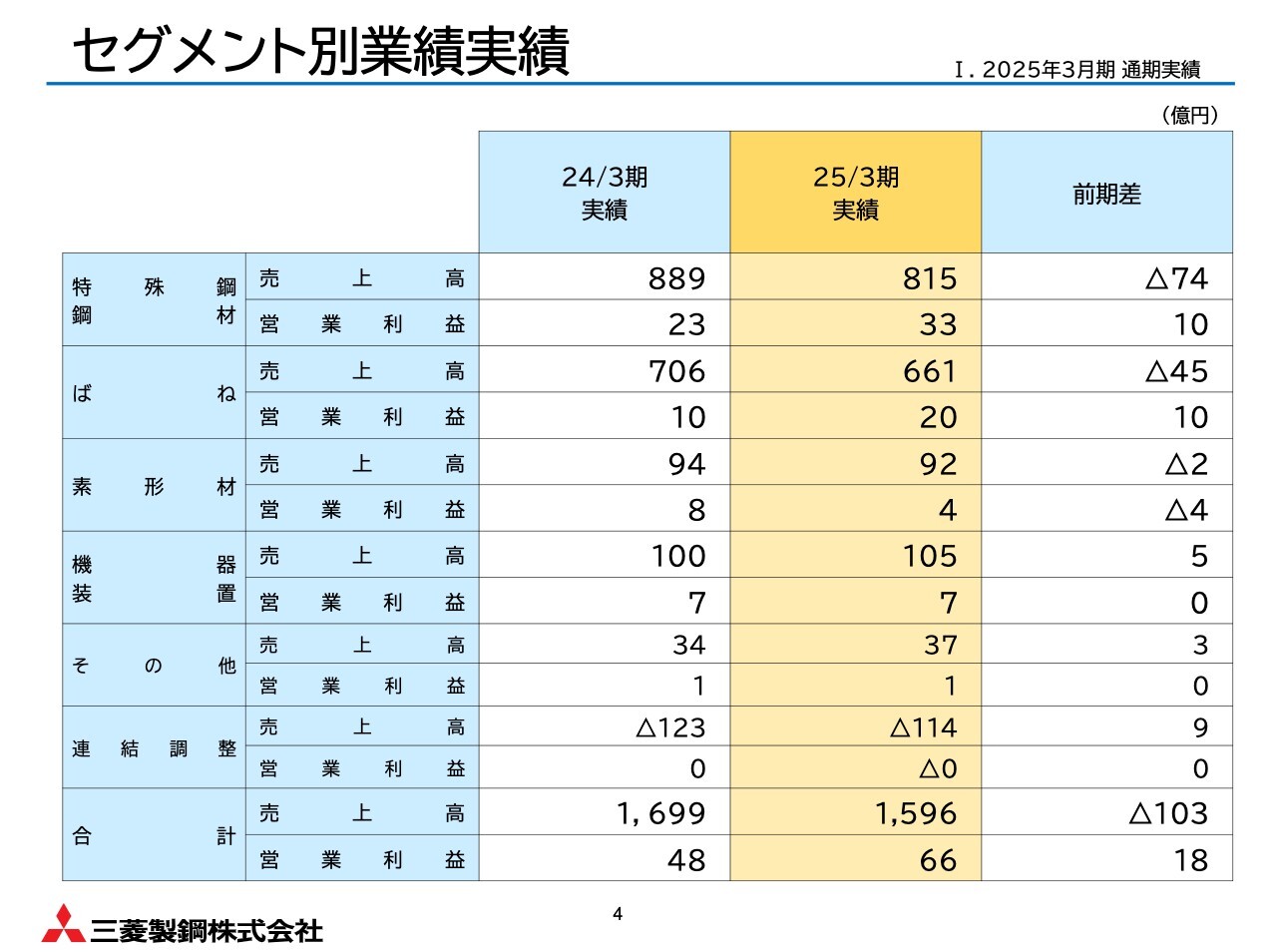

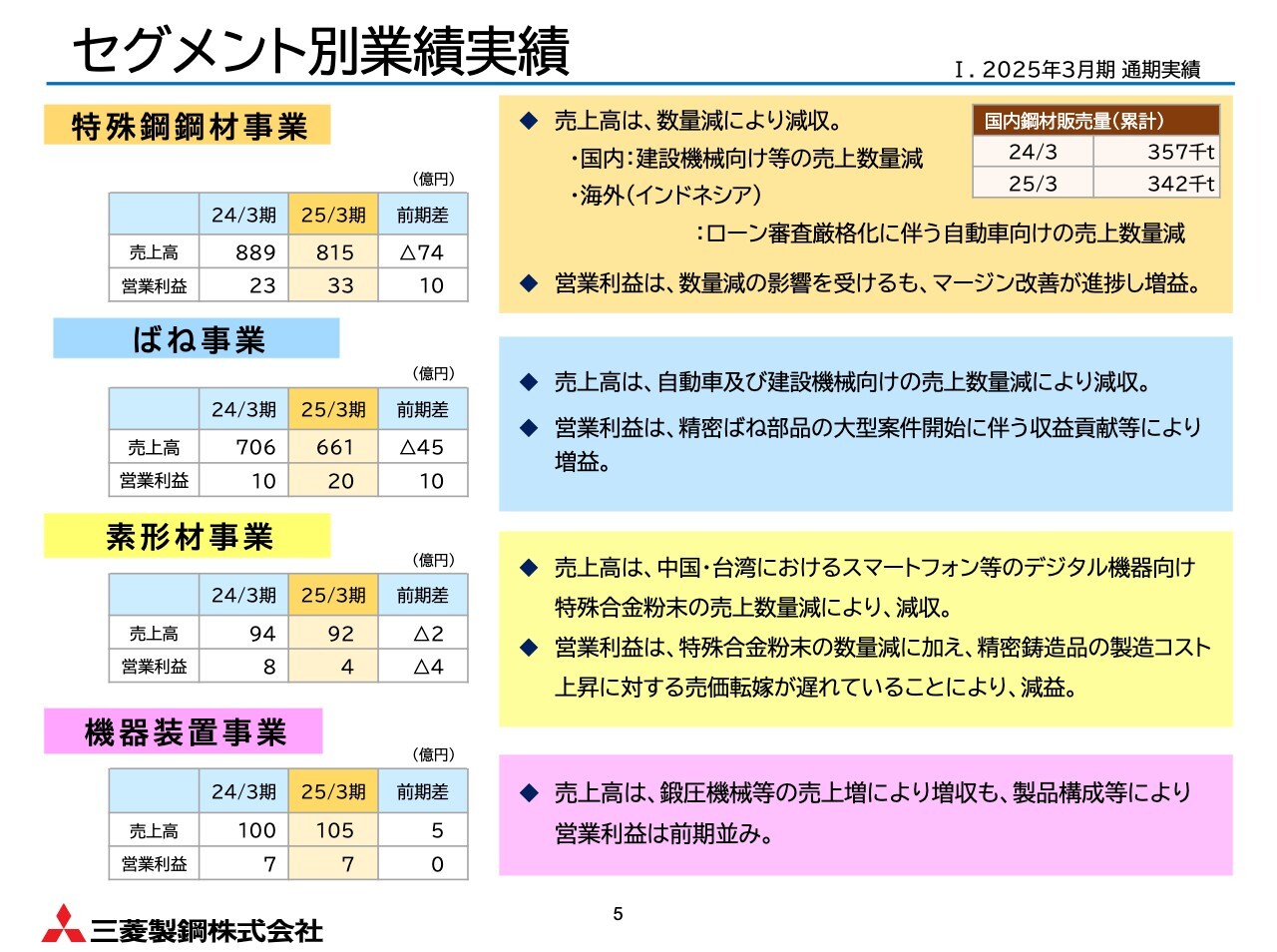

セグメント別業績実績

事業セグメント別の実績概要はスライドの表のとおりとなっています。以降のスライドで少し詳しくご説明します。

セグメント別業績実績

まず、特殊鋼鋼材事業の減収要因についてです。国内はスライド右上の小さな表にあるとおり、主に建設機械の需要減に伴い、販売量が落ち込んだことが主因です。また、海外では事業所があるインドネシアでの、ローン審査の厳格化による自動車販売の不振などが挙げられます。一方で営業利益はマージン改善により増益となりました。

ばね事業の減収は、自動車や建設機械向けの需要減によるものでした。ただし、売上数量は落ちましたが、戦略事業である精密ばね部品の大型案件の量産開始による収益寄与や、売価改善の進捗などにより増益となっています。

素形材事業は、中国・台湾で生産されるスマートフォンなどのデジタル機器向けの特殊合金粉末の需要が落ち込み、減収となりました。加えて、精密鋳造品の製造コスト上昇に対する売価転嫁が遅れていることなどにより、営業利益も減益を余儀なくされました。

機器装置事業については鍛圧機械などの売上が伸長し、増収となりましたが、製品構成の変化などの要因により、営業利益は前年並みとなりました。

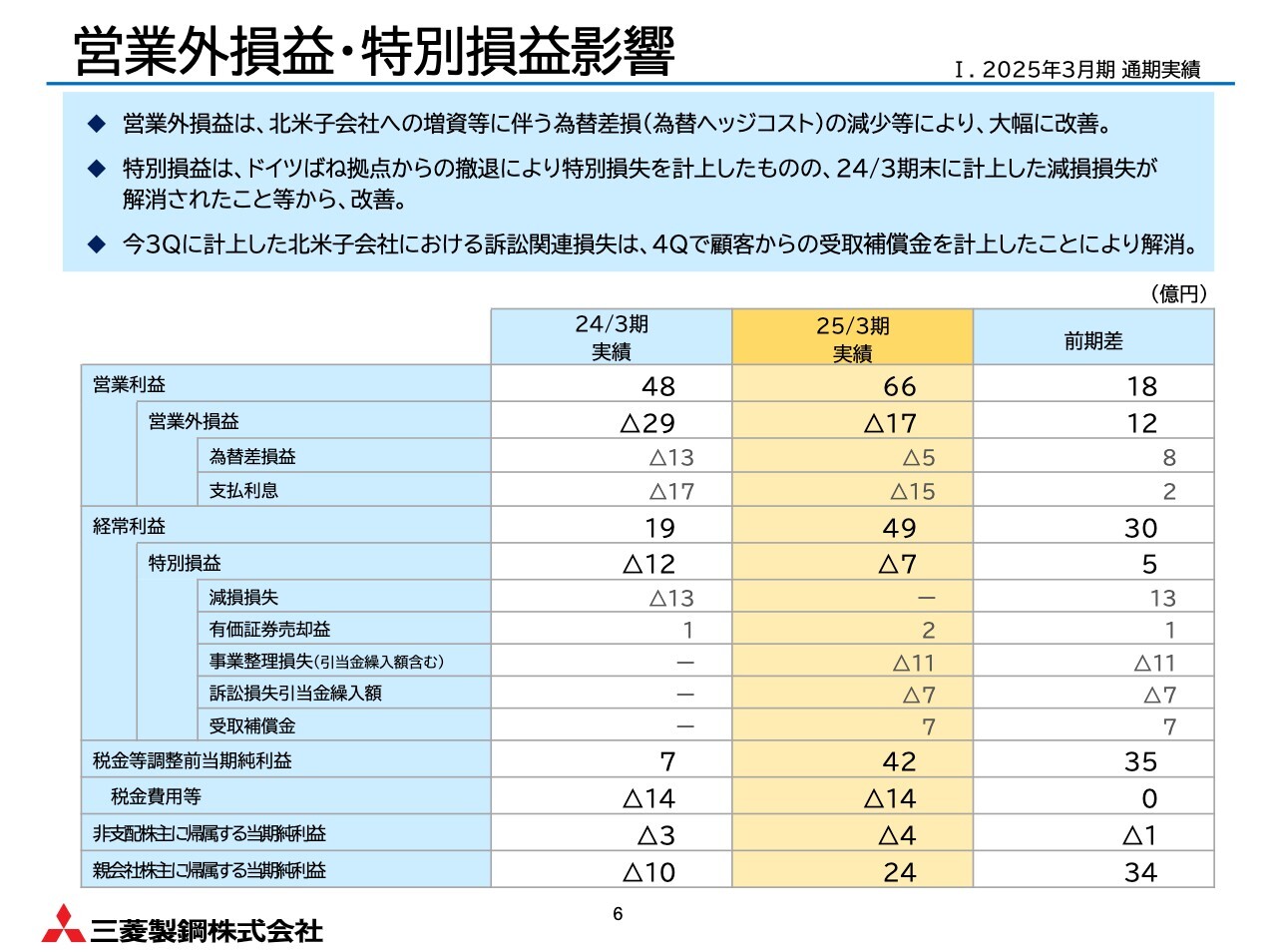

営業外損益・特別損益影響

これまでご説明しましたように、営業段階で増益を確保したことに加え、為替ヘッジ方針の見直しにより、ヘッジコストを含んだ為替変動に伴う損益インパクトのボラティリティ抑制に努めたことで、為替差損益が縮小し、営業外損益の改善も進みました。

これまでご説明しましたように、営業段階で増益を確保したことに加え、為替ヘッジ方針の見直しにより、ヘッジコストを含んだ為替変動に伴う損益インパクトのボラティリティ抑制に努めたことで、為替差損益が縮小し、営業外損益の改善も進みました。

また、特別損益ではROIC経営に取り組む中で、構造改革による事業整理損失を計上しましたが、昨年度計上した減損損失の解消により、前期比で改善しています。

なお、第3四半期に計上した北米子会社における訴訟損失引当金は、お客さまとの協議の結果、第4四半期のお客さまによる補償金支払いで合意したことから、その影響は昨年度中に解消しています。

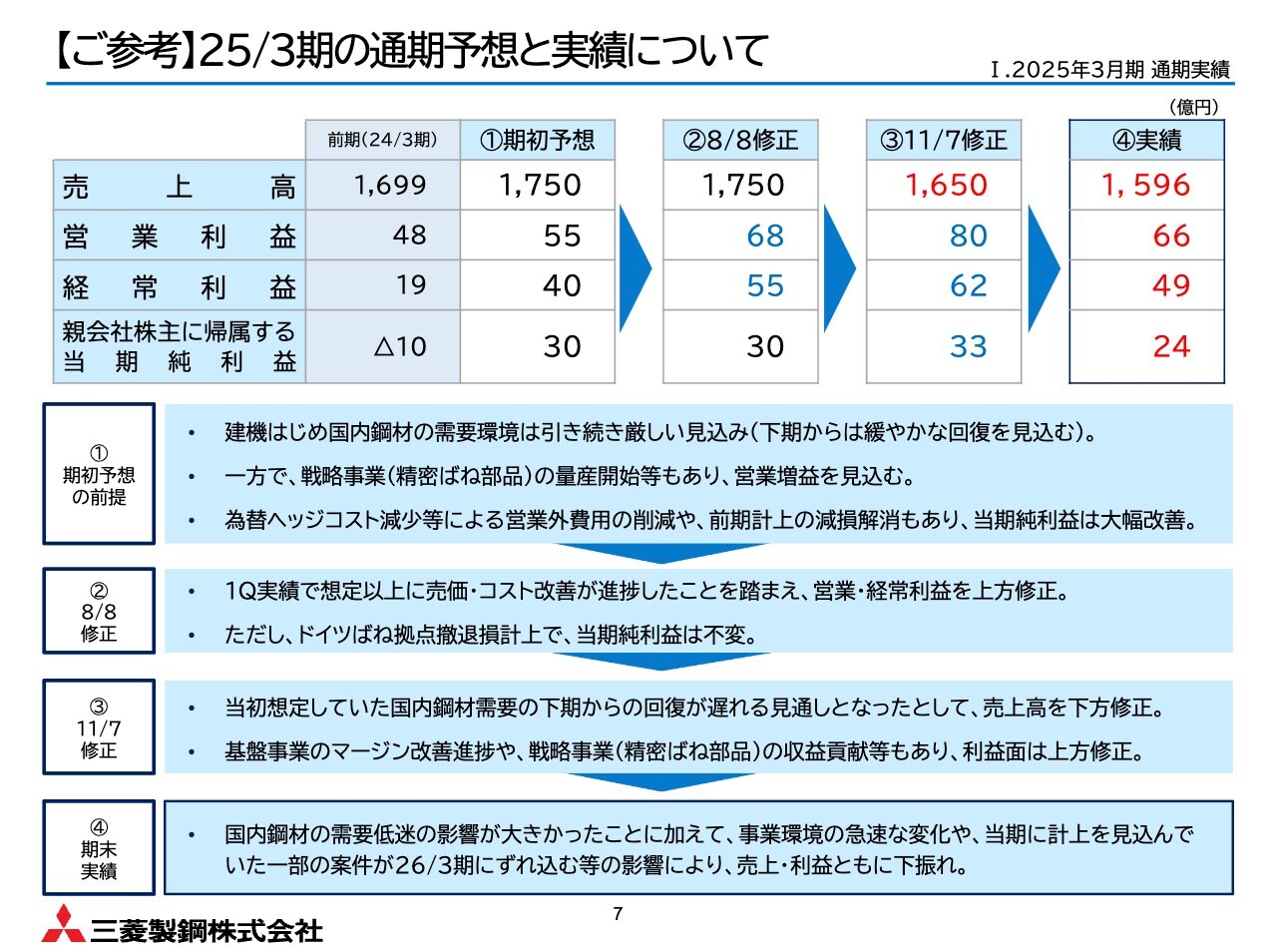

【ご参考】25/3期の通期予想と実績について

スライドでは、2025年3月期の業績予想の推移と着地を時系列で示しました。昨年度は、事業環境が急変する非常に予想が難しい期ではありましたが、二度の業績予想後も環境変化の影響は大変大きく、最終的な着地は直近予想から下振れる結果を余儀なくされました。

需要動向や市況の影響が比較的大きい業種ですが、ステークホルダーのみなさまの期待に応えるためには、需要予測の精緻化やリスクファクターの洗い出しと顕在確度の見直しなど業績予想検討プロセスの高度化が不可欠と認識しており、継続的な改善に取り組んでいきます。

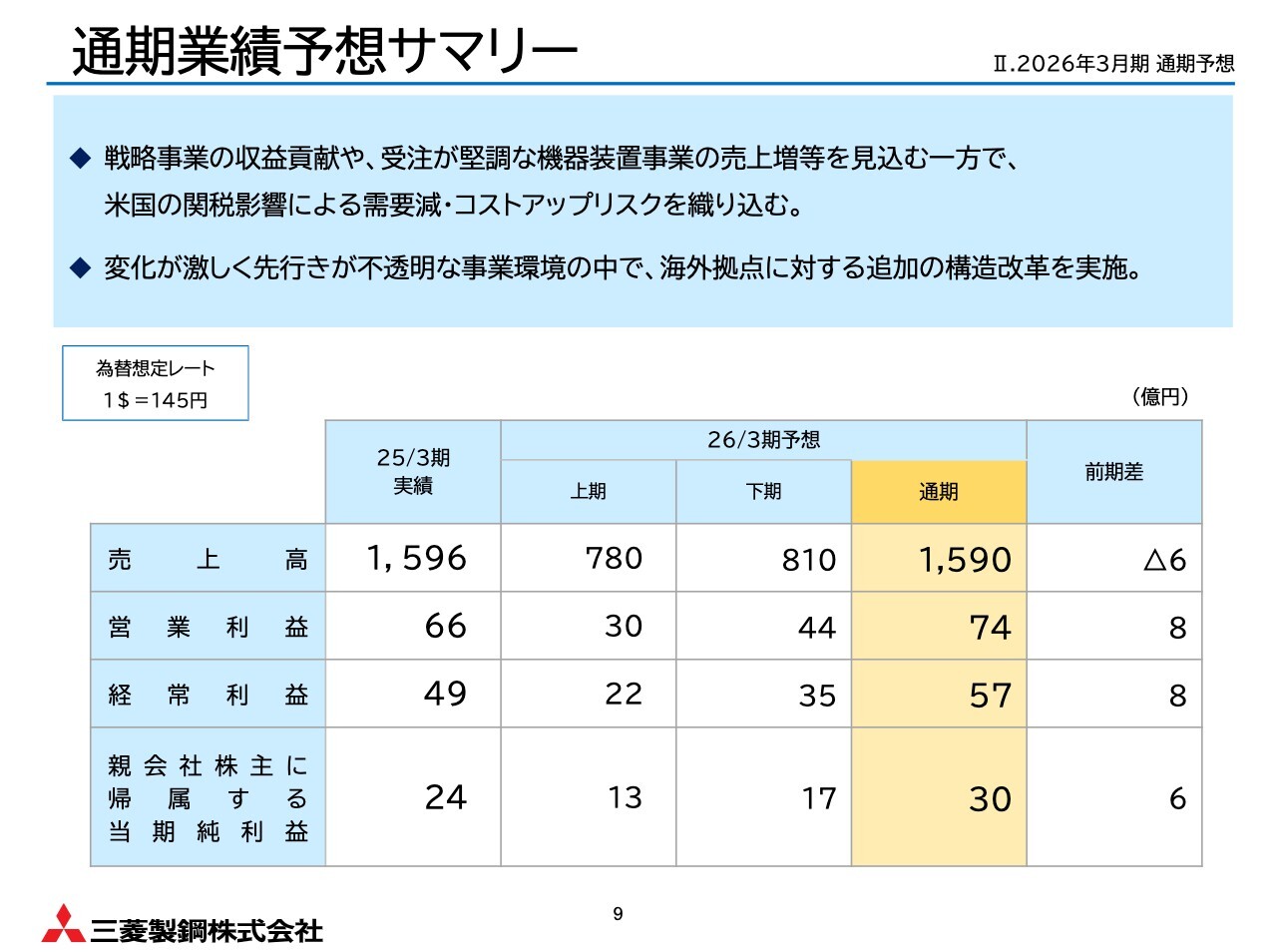

通期業績予想サマリー

次に、2026年3月期の業績予想についてです。今年度は、量産開始した精密ばね部品が通期で売上・利益に貢献する点や、受注が好調な機器装置事業の売上増などを見込んでいます。

一方で、詳細は後ほどご説明しますが、米国の関税影響による需要減や、コストアップのリスクを一定程度織り込み、売上高は若干減少、営業利益は8億円増益の74億円、当期純利益は6億円増益の30億円と見ています。

当社が主に手がける鉄鋼業や自動車産業は、非常に不確実性が高い事業環境に直面しています。戦略事業の重点拠点への資源配分を加速するとともに、基盤事業の環境変化には機敏に対応する必要があり、今年度も海外拠点に対する追加の構造改革に着手します。

売上高・営業利益の変化要因

スライド記載のチャートは、売上高と営業利益の昨年との差異を示しています。関税影響を織り込んでいますが、売上数量増や、市況下落下のマージン維持・改善により、増益確保を目指していきます。

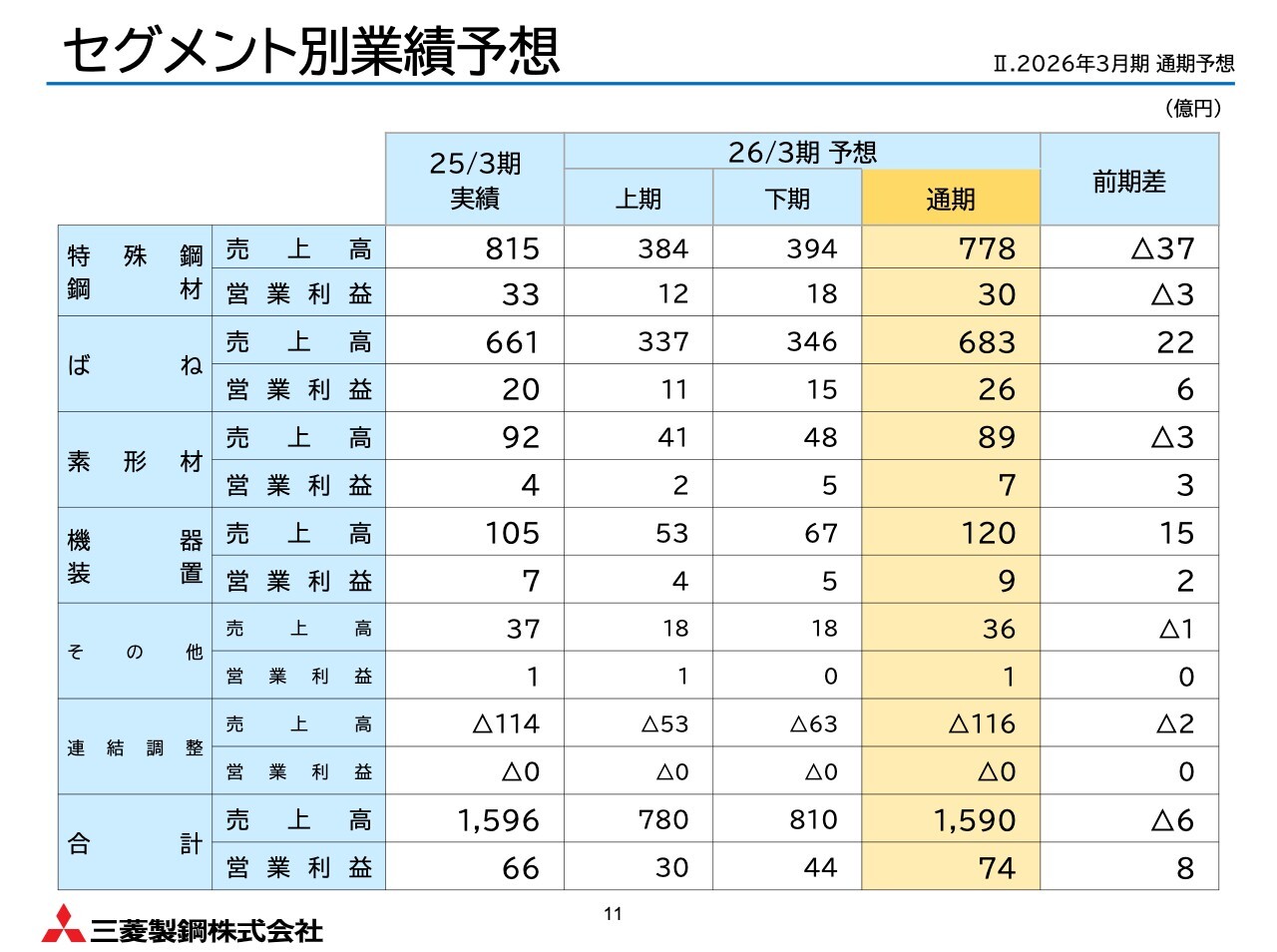

セグメント別業績予想

事業セグメント別の業績予想は、スライド記載の表のとおりとなっています。以降のスライドでもまた詳しくご説明します。

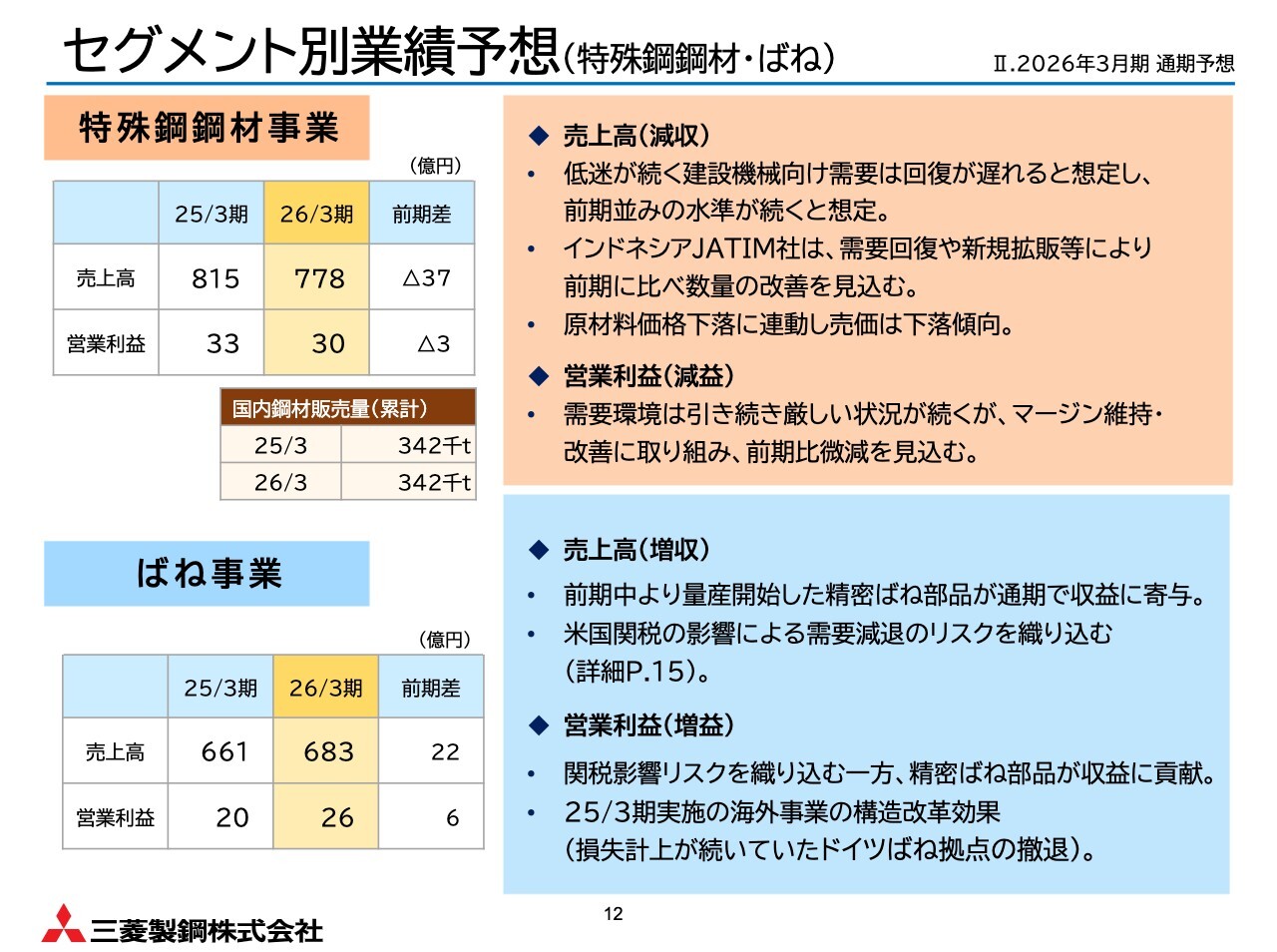

セグメント別業績予想(特殊鋼鋼材・ばね)

まず、特殊鋼鋼材事業についてです。低迷が続く建設機械向けについては、需要回復が遅れるリスクを織り込み、国内の販売数量は前期並みを想定しています。一方でインドネシアでは、需要回復や新規拡販により、数量の回復を見込んでいますが、全体としては、原材料市況の下落に売価が連動し、減収を見込んでいます。

営業利益は国内鋼材の需要環境は引き続き低位と予想しますが、マージンの維持・改善に努めることで、前期比微減にとどまると見込んでいます。

ばね事業については、売上高は米国関税影響による需要減退リスクを織り込んでいますが、精密ばね部品が通期で寄与し増収を見込んでいます。

利益面では、関税影響によるコストアップのリスクも織り込んでいますが、精密ばね部品の収益増に加え、昨年撤退したドイツばね事業の損失解消の効果もあり、増益を見込んでいます。

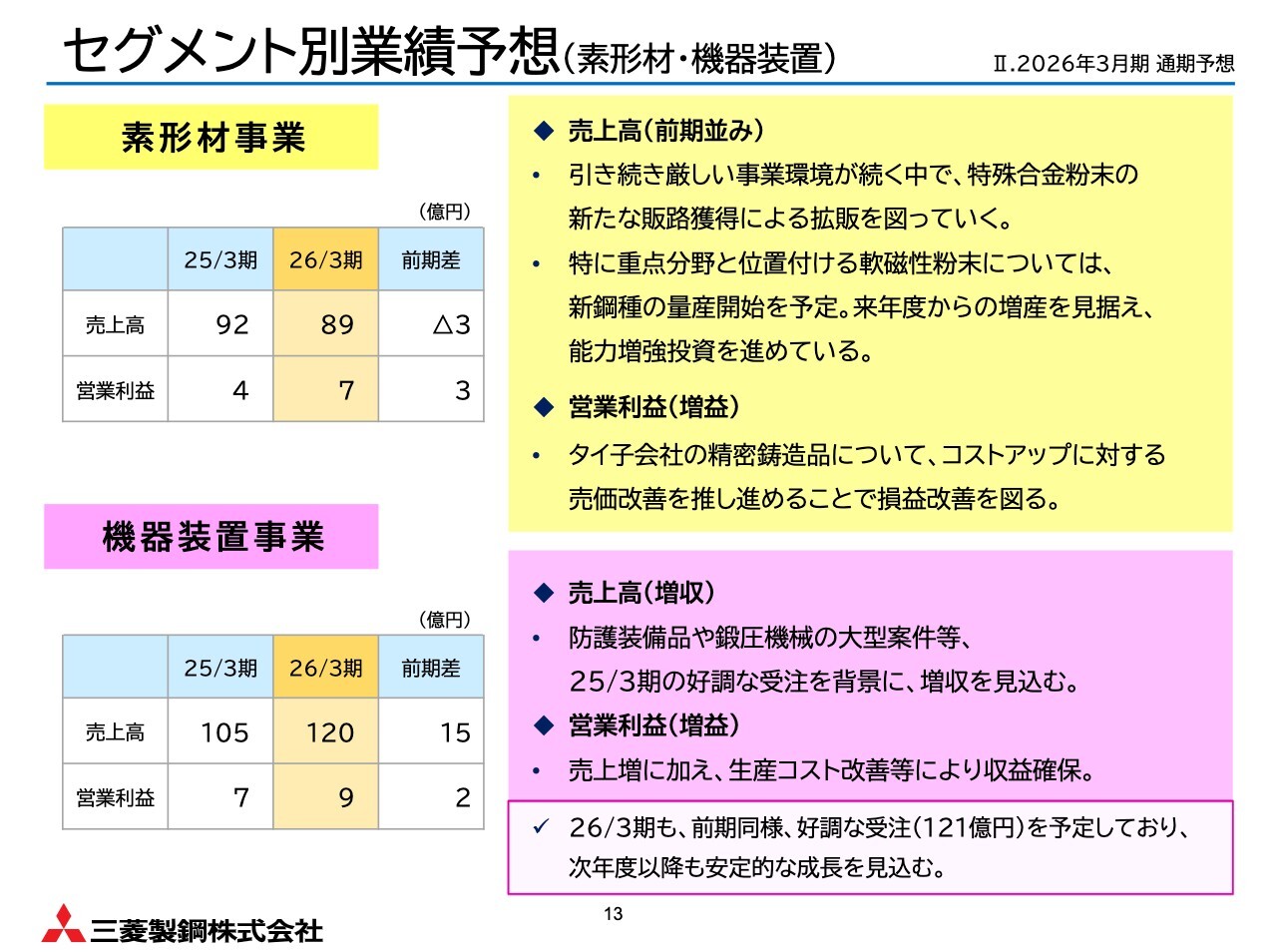

セグメント別業績予想(素形材・機器装置)

次に、素形材事業です。引き続き厳しい事業環境が続く中で、売上高は減収を見込まざるを得ない状況です。

しかし今年度は特殊合金粉末の拡販余地を図るほか、重点分野と位置づける軟磁性粉末について、昨年度から増産に向け着手した能力増強投資を継続していきます。利益面では、精密鋳造品の売価改善を進め、損益改善を図っていきます。

機器装置事業については、防護装備品や鍛圧機械の大型案件など、2025年3月期の好調な受注を背景に、増収増益を見込んでいます。

また、今年度も120億円規模の受注を予定しており、次年度以降も安定的な成長を想定しています。

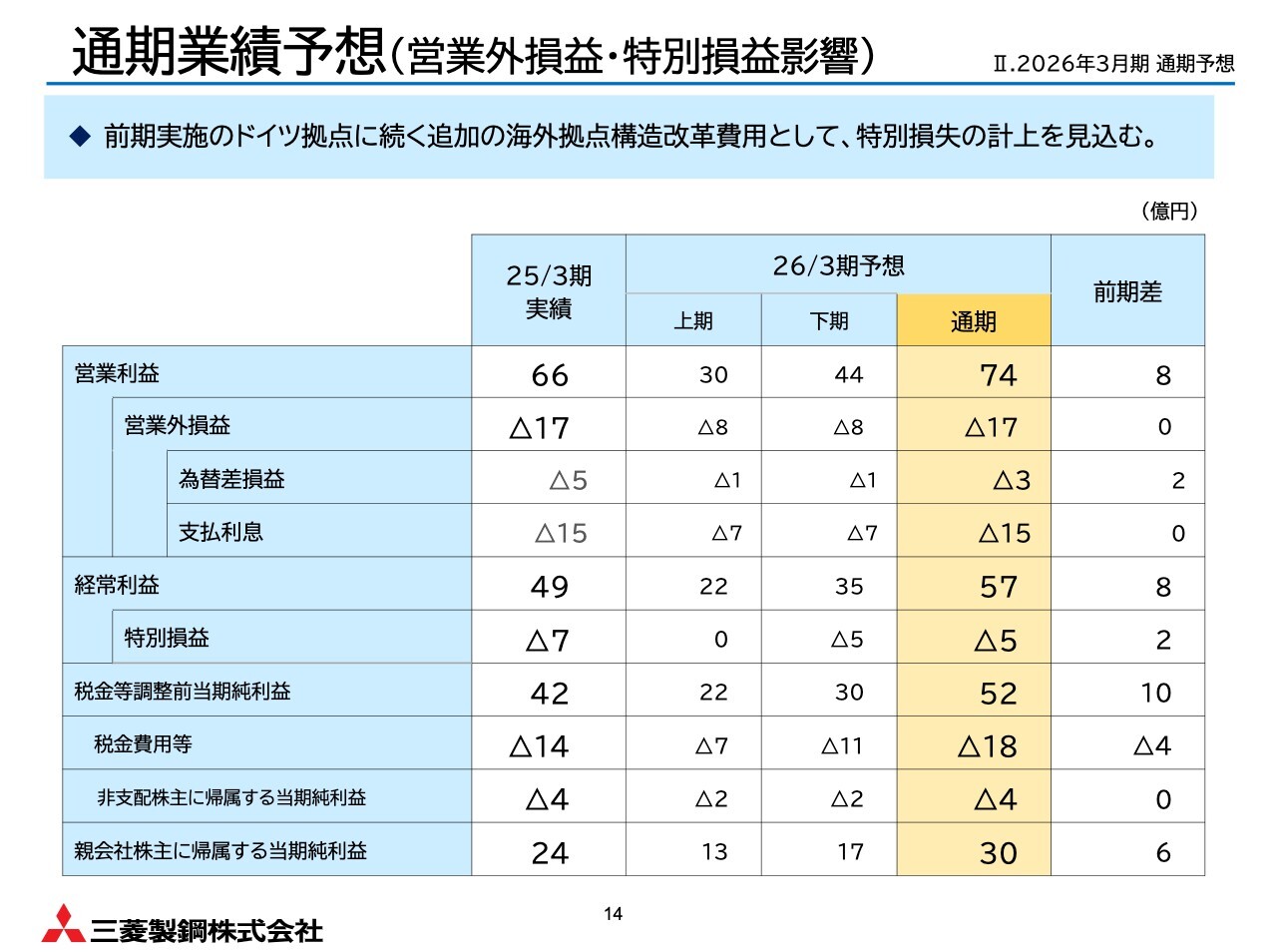

通期業績予想(営業外損益・特別損益影響)

スライドの表の2行目に記載した営業外損益については、おおむね前期並みを想定しています。また、6行目の特別損益については、先ほど触れた海外拠点の構造改革を実施する予定で、今年度は特別損失計上による一過性の悪化を見込んでいます。

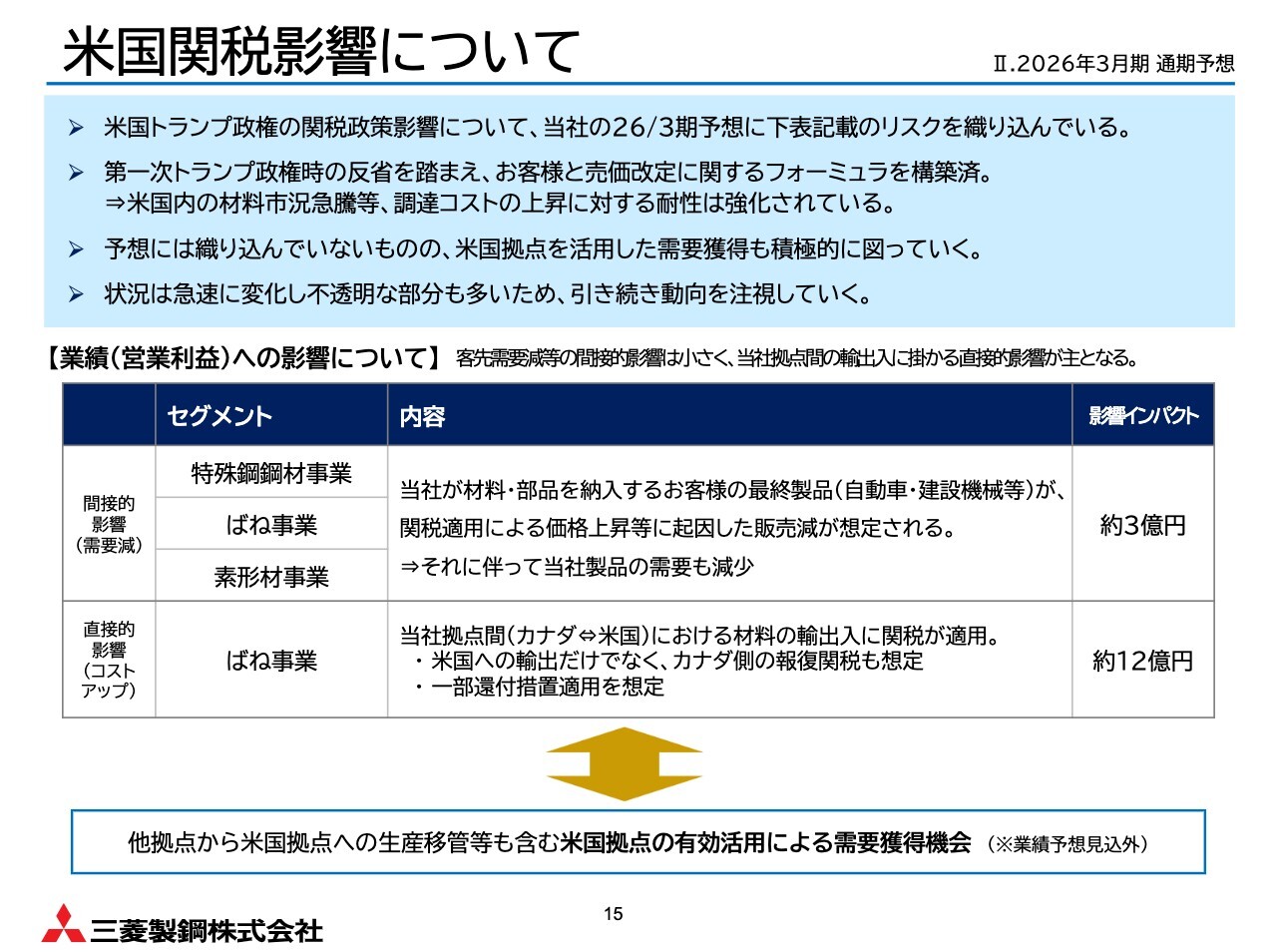

米国関税影響について

スライドでは、これまでご説明した米国関税の影響について整理しました。まず、自動車や建設機械などへの関税適用により、最終製品の価格が上昇することで販売が減少し、結果として、特殊鋼鋼材やばねといった当社製品の受注量が減少するという間接的な影響として、営業利益ベースで約3億円の減益リスクを織り込んでいます。

また、現状当社の北米拠点間で材料のやりとりがあり、輸出入の際に関税が適用されることによる直接的なコストアップ影響として、約12億円を減益リスクとして織り込んでいます。

なおこの金額は、米国への輸出だけではなく、カナダ側の報復関税も想定していますが、一部については還付措置により影響が軽減されることを前提としています。

一方で、米国、カナダ双方に拠点を持つ当社の強みを活かし、お客さまの方針に沿って柔軟に対応することで、他拠点から米国への生産移管なども含む米国拠点の有効活用により、需要獲得のチャンスもあると考えています。

これまで以上に米国拠点にフォーカスし、機会獲得に注力していきますが、この分は今回の予想値には織り込んでいないため、実現した場合には上振れ材料となります。

関税政策に関しては、状況は急速に変化し、不透明な部分も多いため、引き続き動向を注視していきます。

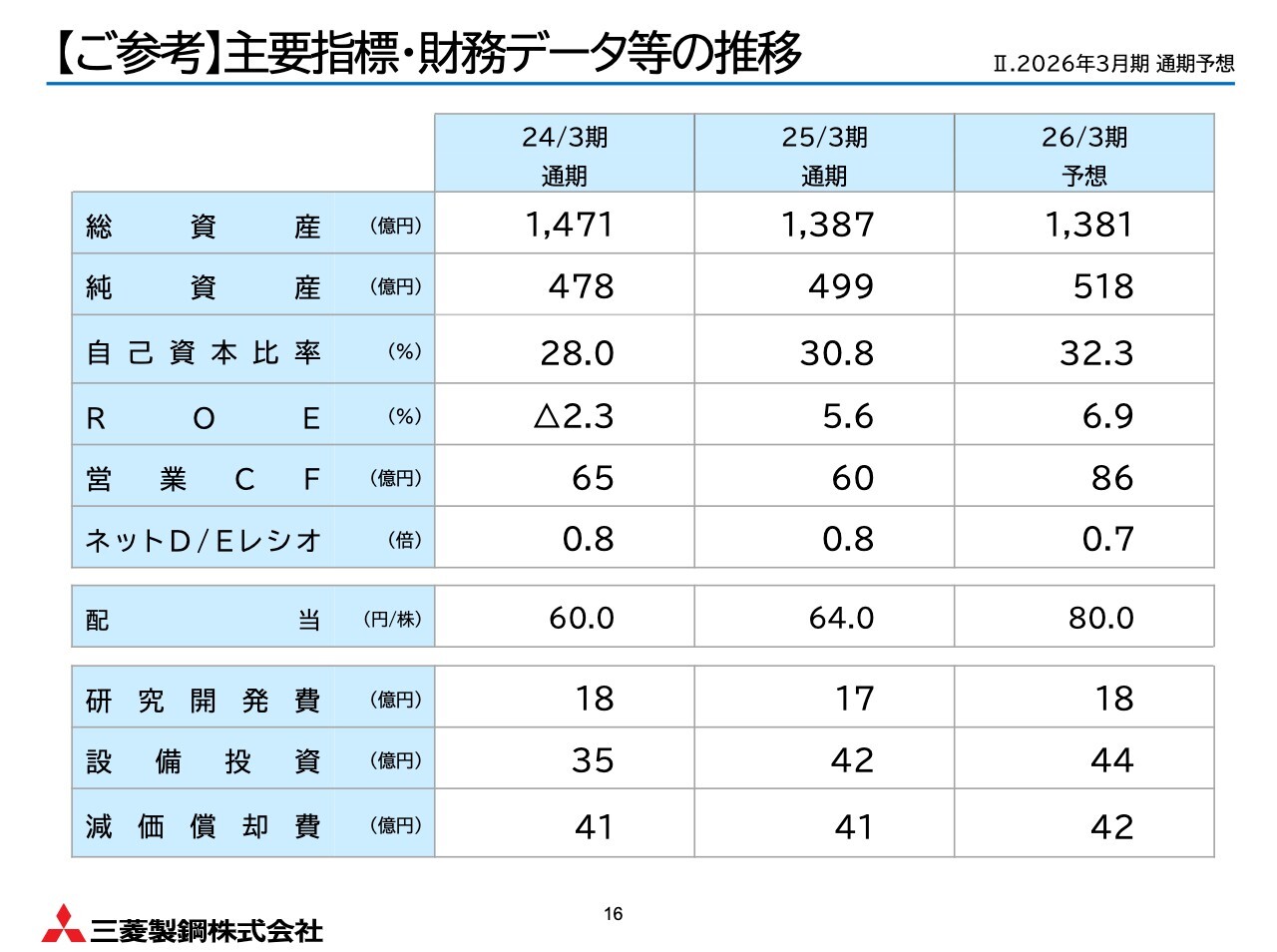

【ご参考】主要指標・財務データ等の推移

主要指標・財務データなどの推移についてまとめました。特に配当やキャッシュ・フロー、投資などについては、この後中期経営計画の進捗とあわせてご説明します。

2024年度決算の実施および今年度予想に関する説明は以上になります。次に中期経営計画の進捗について、山口社長よろしくお願いします。

はじめに

山口:それでは、中期経営計画の進捗について説明します。

まずは全体感について、前回説明会でのメッセージとの比較からご説明します。昨年11月の説明会では、国内鋼材以外の事業については、おおむね中期経営計画目標の達成ができる見通しであるとお伝えしました。

実際、ばね・素形材・機器装置はいずれも計画水準でほぼ着地する見込みですが、鋼材は国内需要の低迷が続いており、中期経営計画の達成は厳しいと言わざるを得ません。

また、ばね事業は、精密部品の大型案件の収益貢献が大きかったものの、それにやや依存した収益構造になっており、特に自動車ばね製品のさらなる構造改革が必要だと認識しています。

ROICやROEといった資本効率の意識は社内に定着し改善基調ですが、WACCや株主資本コストを超える水準にはまだ至っておらず、PBRもいまだ低迷しているのが実情であり、引き続きの努力が必要だと思っています。

このように、本日は目標を超えた部分と、まだ道半ばの部分を整理した上で、残り1年で何を行うべきか、ご説明したいと思います。

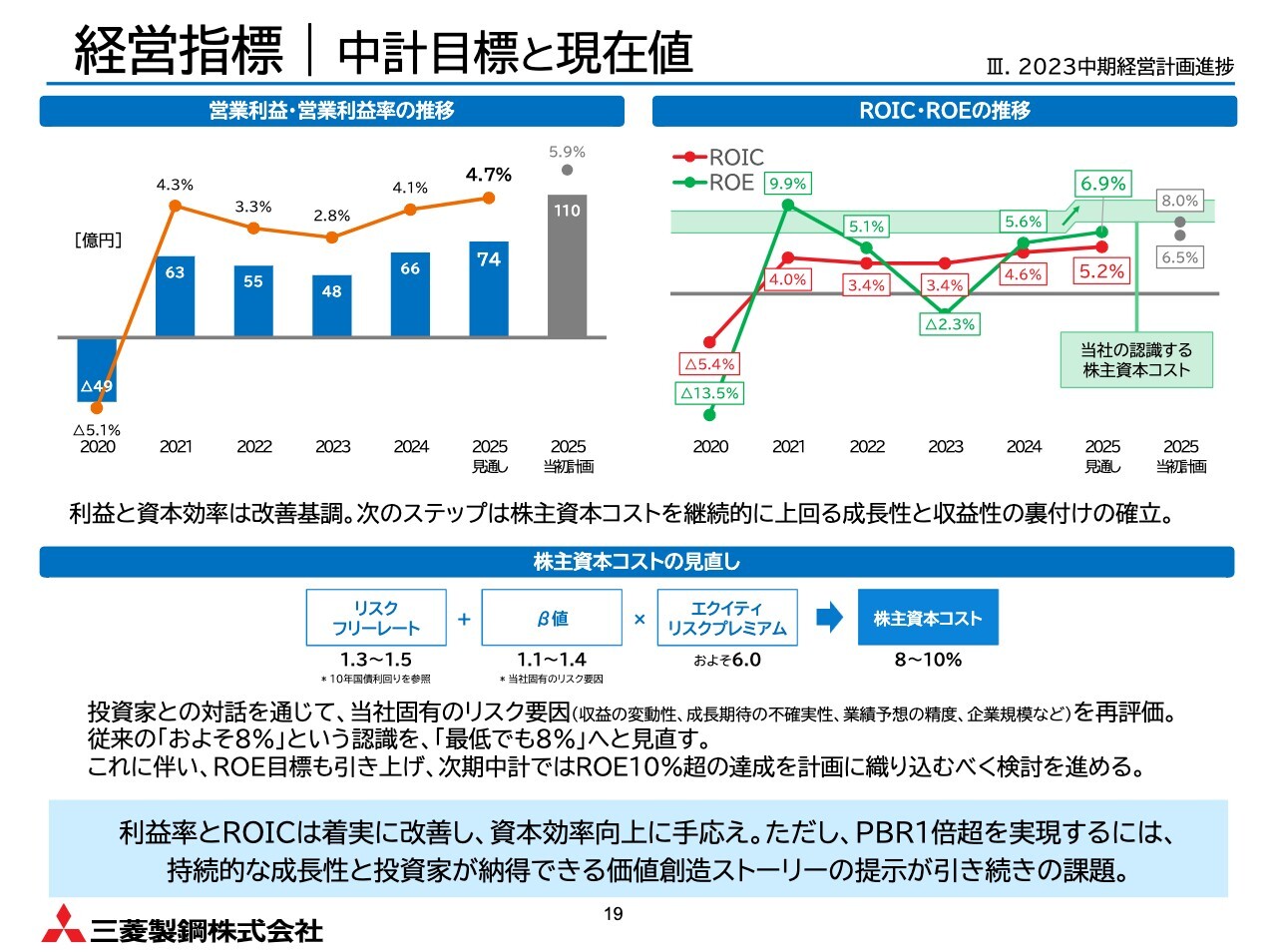

経営指標 中計目標と現在値

まず、中期経営計画で掲げた主要経営指標の進捗状況についてご説明します。今年度の営業利益は、先ほど青池から説明したとおり74億円となり、2025年度の中期経営計画目標である110億円は厳しい状況です。

しかし、営業利益率については改善が進んでおり、稼ぐ力の向上の取り組みは着実に成果が出始めています。

次に、資本効率についてはWACCを意識した事業運営が社内に定着しつつありますが、目標としていた6.5パーセントには不足する見込みです。

株主資本コストについてはこれまで、おおよそ8パーセントという認識でいましたが、SR活動を通じて投資家のみなさまの声をうかがう中で、収益の変動性、成長期待の不確実性、業績予想の精度など、当社固有のリスク要因を踏まえ、「最低でも8パーセント」という目線へ引き上げます。

2030年のありたい姿として、ROE10パーセントを掲げていますが、前倒しで早期達成すべく、次期中期経営計画に織り込んでいきます。

また、当社株価は依然としてPBR1倍を下回っており、成長力の裏づけと説明力が不足している点は、引き続きの課題だと思っています。

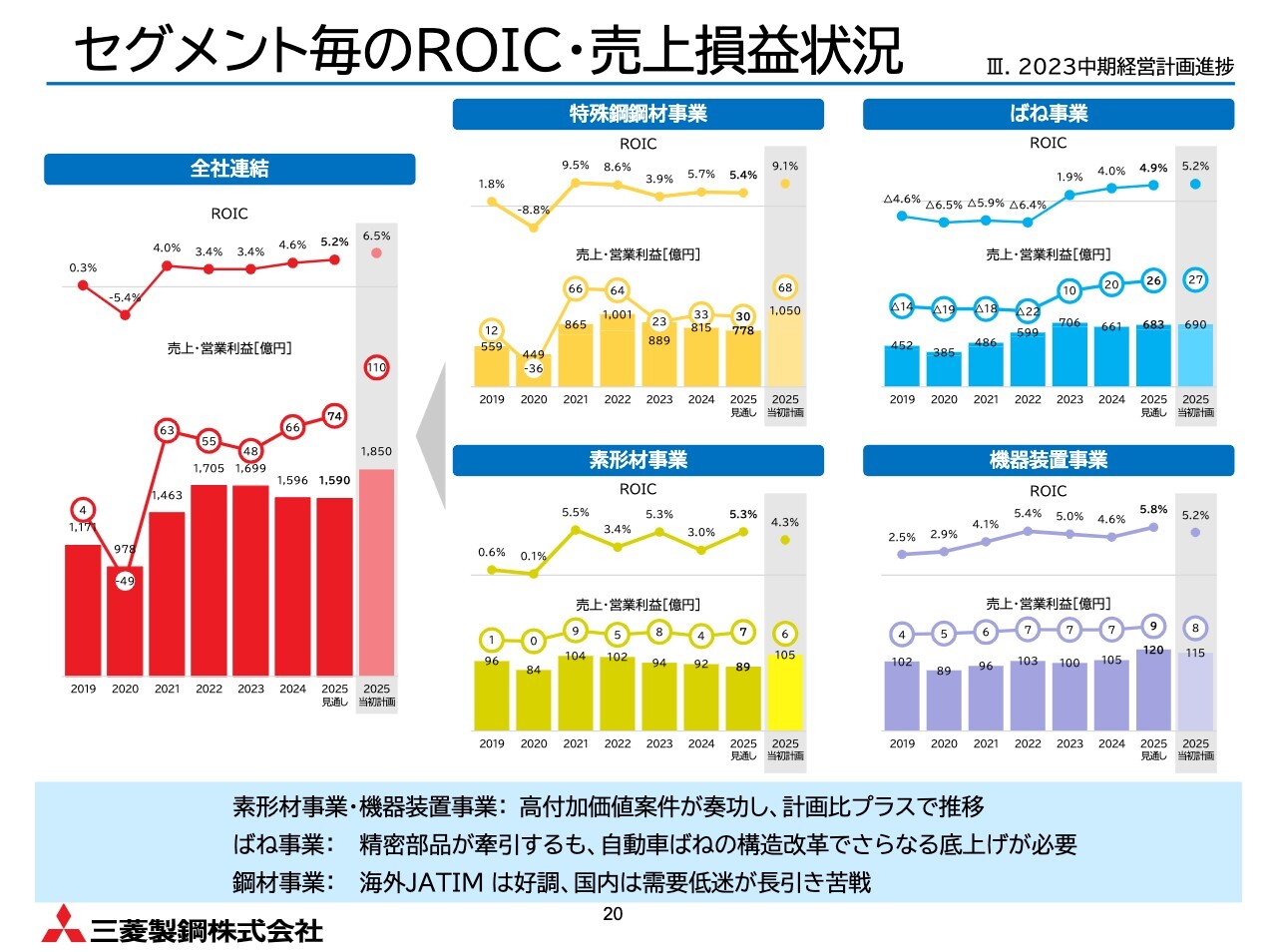

セグメント毎のROIC・売上損益状況

それでは、ROICの状況について説明します。全社連結では2025年度計画値は6.5パーセントですが、現在のところ5.2パーセントにとどまる見通しです。

素形材事業、機器装置事業については計画を上回る見通しですが、ばね事業は若干下回り、特殊鋼鋼材事業は大幅な未達となる見通しです。

ばね事業についてはトランプ政権の関税政策の影響想定額を直接的・間接的影響を合わせて13億円織り込んでいるとはいえ、自動車ばね製品の業績は低迷し、戦略製品である精密ばね製品でカバーする構造となっています。計画値を上回るためにはまずもう一段、自動車ばね製品の構造改革をする必要があります。

また、特殊鋼鋼材事業については、インドネシアJATIM社は計画を上回っていますが、国内鋼材の需要低迷が響いています。

これを踏まえ、次のスライドより、事業ポートフォリオの最適化の取り組みについて説明します。

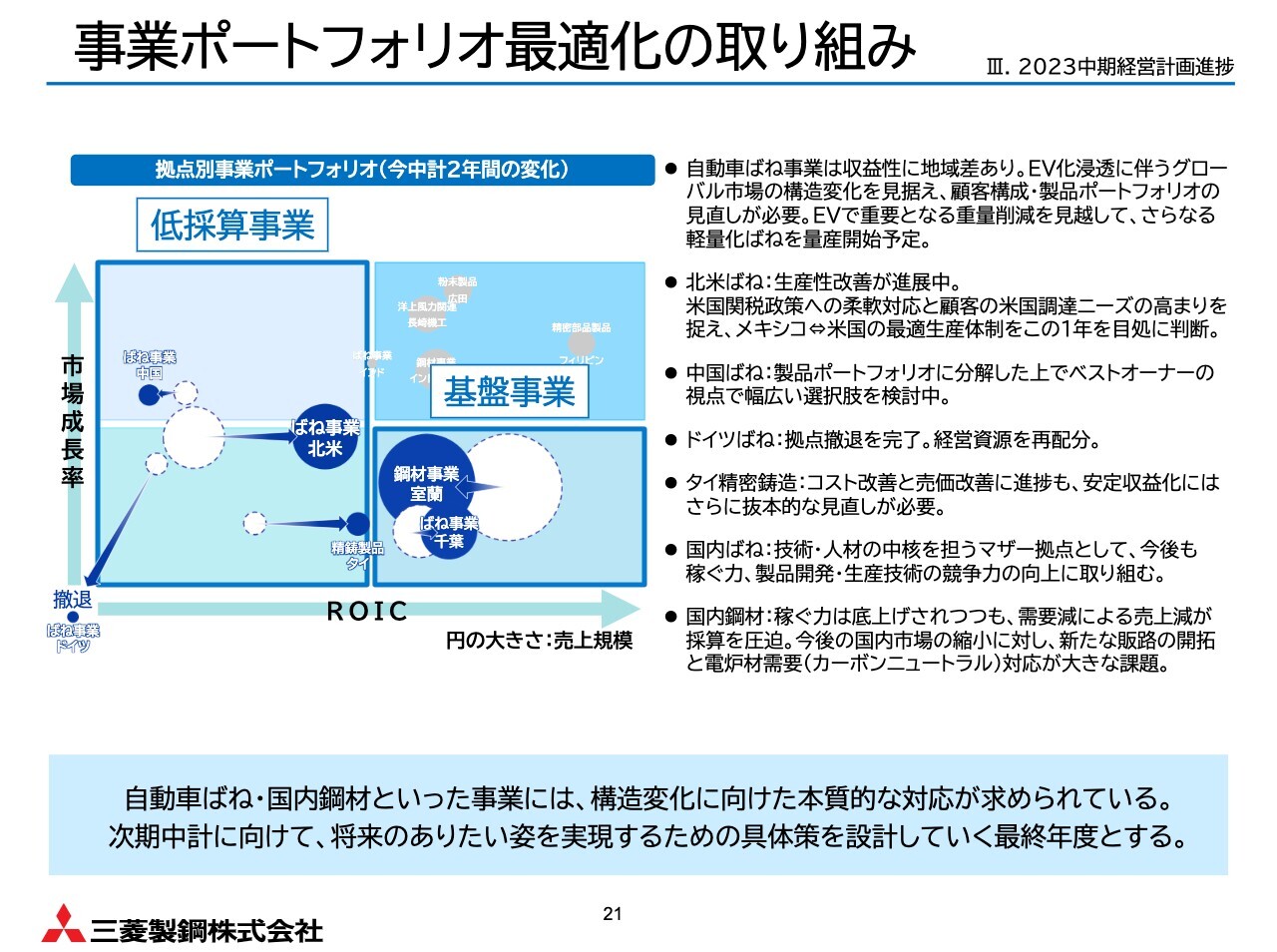

事業ポートフォリオ最適化の取り組み

当社はこれまでグローバル供給網の構築を進め、自動車ばね事業の成長を目指してきました。自動車業界ではEV化が進んでいますが、軽量化ばねそのものはパワートレインに関係なく不可欠な部品であり、市場は一定の安定性を持っています。

しかしながら、当社の自動車ばね事業は地域によって収益性に大きなばらつきがあり、一部地域ではROICの低い状態が続いています。これは当社のポジショニングや顧客構成、製品ポートフォリオに起因しています。

一方で、インドにおいては、パートナーとのジョイントベンチャーで展開していますが、シェア30パーセントを確保し、さらなる能力増強も視野に入れている拠点もあります。今後、グローバル市場の構造が変化する可能性を見据えて、自動車ばね事業のあり方を再構築していく必要があります。

単に儲からないからやめるというものではなく、収益構造や市場ポジションの課題を洗い出し、製品ポートフォリオの見直し、販売先の多様化、拠点の役割再定義、人材・資本の再配置といったあらゆる観点から改革の余地を検討します。

こうした視点のもと、現在の各事業の位置づけと取り組みは次のとおりです。

欧州拠点は撤退を完了し、ポートフォリオの整理を進めました。

中国拠点では、製品ラインナップや市場のポジションを再評価し、幅広い選択肢を検討中です。

北米と国内のばね事業は、生産性改善が着実に進んでいるものの、トランプ政権の関税政策によって需給構造やコスト構造に不透明感があり、柔軟な対応が必要です。暫定稼働している米国拠点に対しては、米国の調達ニーズや供給安定性などの観点から、顧客からの期待が強く、本格稼働を含め、対応方針を検討中です。

また、メキシコ拠点についても、米国への生産移管も視野に検討を進めています。

素形材事業では、タイの精密鋳造で大胆なコスト改善と売価改善により、収益性の向上が見られましたが、安定して高収益を出すためにはさらなる構造改革が必要だと思っています。

国内鋼材事業については、国内市場の縮小傾向が続く中で、新たな販路の獲得や、カーボンニュートラル対応等が喫緊の課題です。オイル&ガス向けの拡販については確実に拡大しており、先日もヒューストンでオイル&ガスの展示会が開催されましたが、当社への期待感が大きく、さらに拡大していきたいと思っています。

このように、各拠点、各事業の見極めを進めながら、グループとして最適なリソース配分を行うべく、ベストオーナーの視点や他社との連携、自社内での構造転換も含めた多面的な選択肢を念頭に、将来のあり方を検討していきます。

事業ポートフォリオ最適化の取り組み

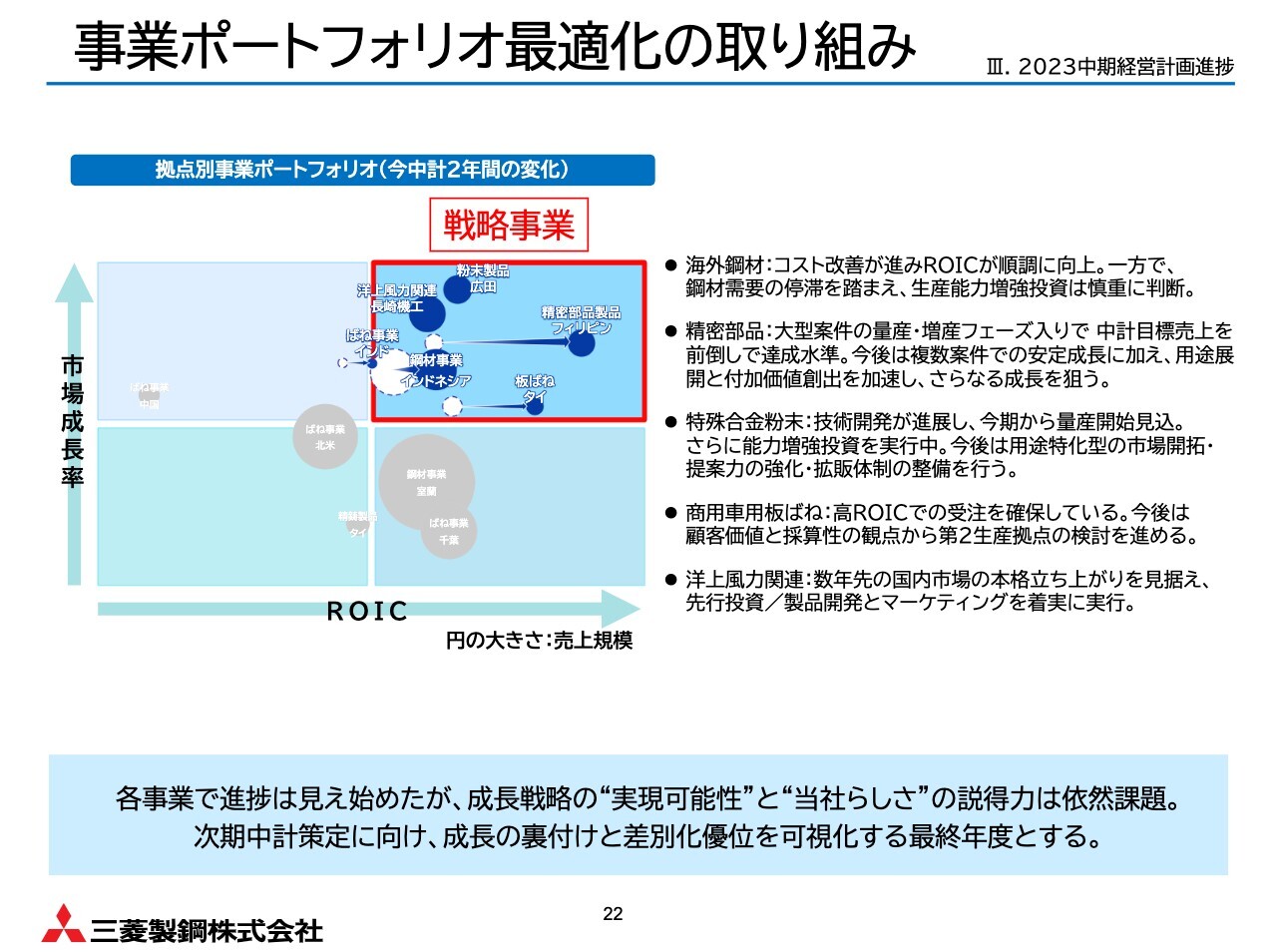

次に、スライド記載のポートフォリオ右上にある戦略事業の進捗について説明します。戦略事業では、高付加価値領域での成長による持続的な企業価値向上を目指しています。

海外鋼材事業では、売価コスト改善が進み、ROICは計画どおり改善しています。しかし、ASEANの鋼材需要全体が伸び悩む中で、生産能力増強投資については慎重に進めています。

精密部品事業は、ヒンジの大型案件の量産がスタートし、収益に貢献しており、前倒しで中期経営計画の売上・利益目標を達成しています。用途展開の拡大とさらなる付加価値の創出により、さらに拡大を図ります。

特殊合金粉末事業については、軟磁性粉末の技術開発は進展し、受注もできており、能力増強投資を実行中です。さらなる受注獲得を目指し、技術・営業への人材のシフトを強化し、マーケティングと付加価値を含めた技術開発を進めます。

商用車用板ばね事業については、高いROICでの受注拡販が進んでいます。顧客からの期待も大きく、顧客価値、採算性の観点からM&Aを含め、第2の生産拠点を検討しています。

洋上風力関連事業は、数年先の日本市場の本格立ち上がりを見据え、設備投資も実行中であり、製品開発とマーケティングのための種まきを着実に進めています。

戦略事業の成長は、当社の中期経営計画達成と企業価値向上の鍵を握る重要な領域です。投資家のみなさまからも、市場規模の概算やシェア目標、収益規模が求められている印象です。

そのため、投資家のみなさまに具体的な計画としてご納得いただける内容に仕上げていきます。

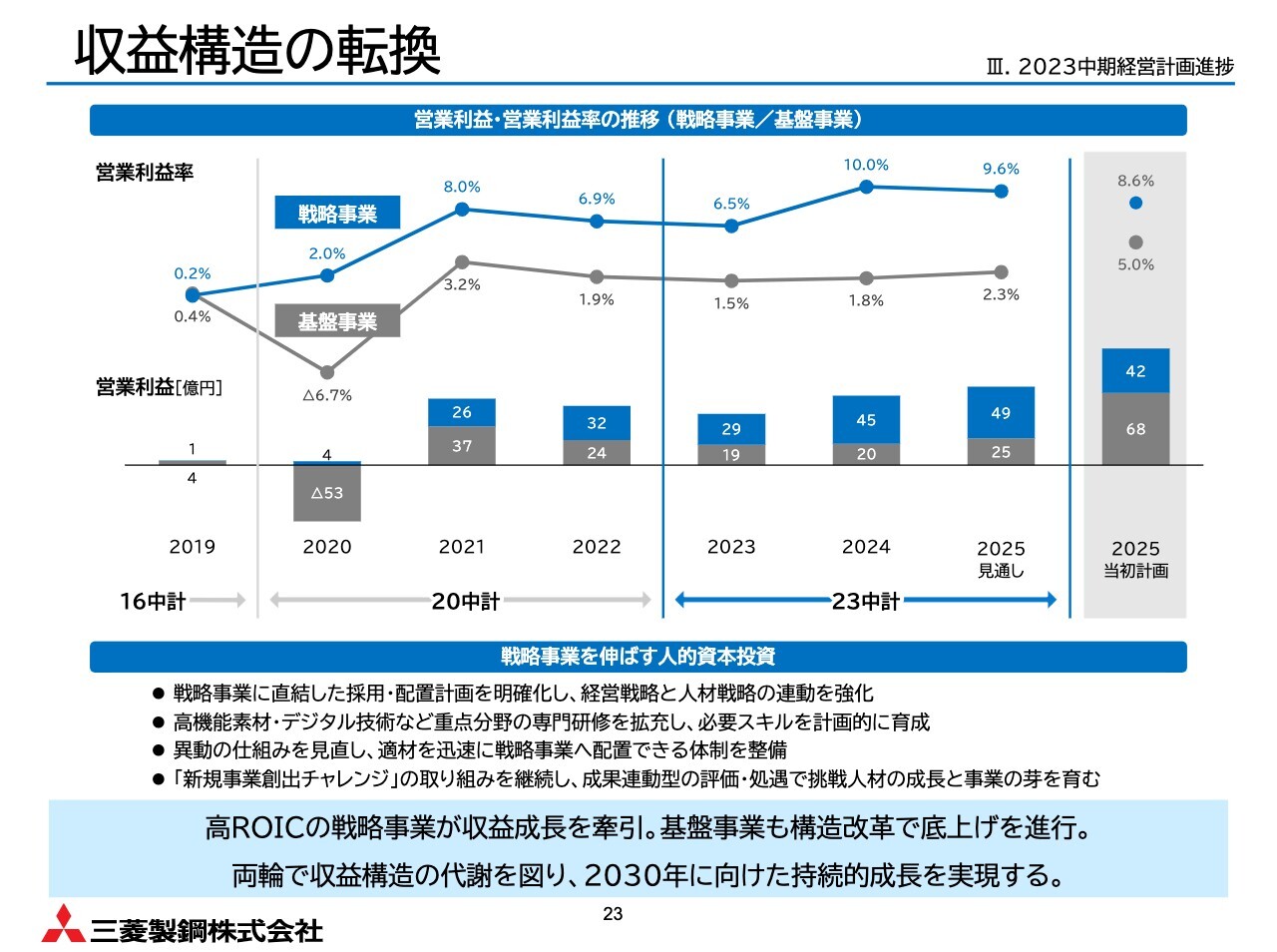

収益構造の転換

こちらは当社の収益構造を基盤事業と戦略事業に分解した図です。ご覧のとおり、利益率の高い戦略事業が収益を牽引する構造への転換が年々進捗しています。2030年に向けてより一層の収益構造の代謝と収益成長を目指しています。

ただし、基盤事業の収益性向上も必須であり、自動車ばね事業、国内鋼材事業を中心とした低採算事業の構造改革も徹底して行っていきます。

これを実現するためには、人的資本投資が重要です。事業戦略に直結した採用、配置計画を明確化し、経営戦略と人材戦略の連動を強化します。まずは技術開発センターと営業の再配置を実行します。

また、高機能素材、デジタル技術などの研修を拡充し、必要スキルを計画的に育成するなどの投資を実施していきます。

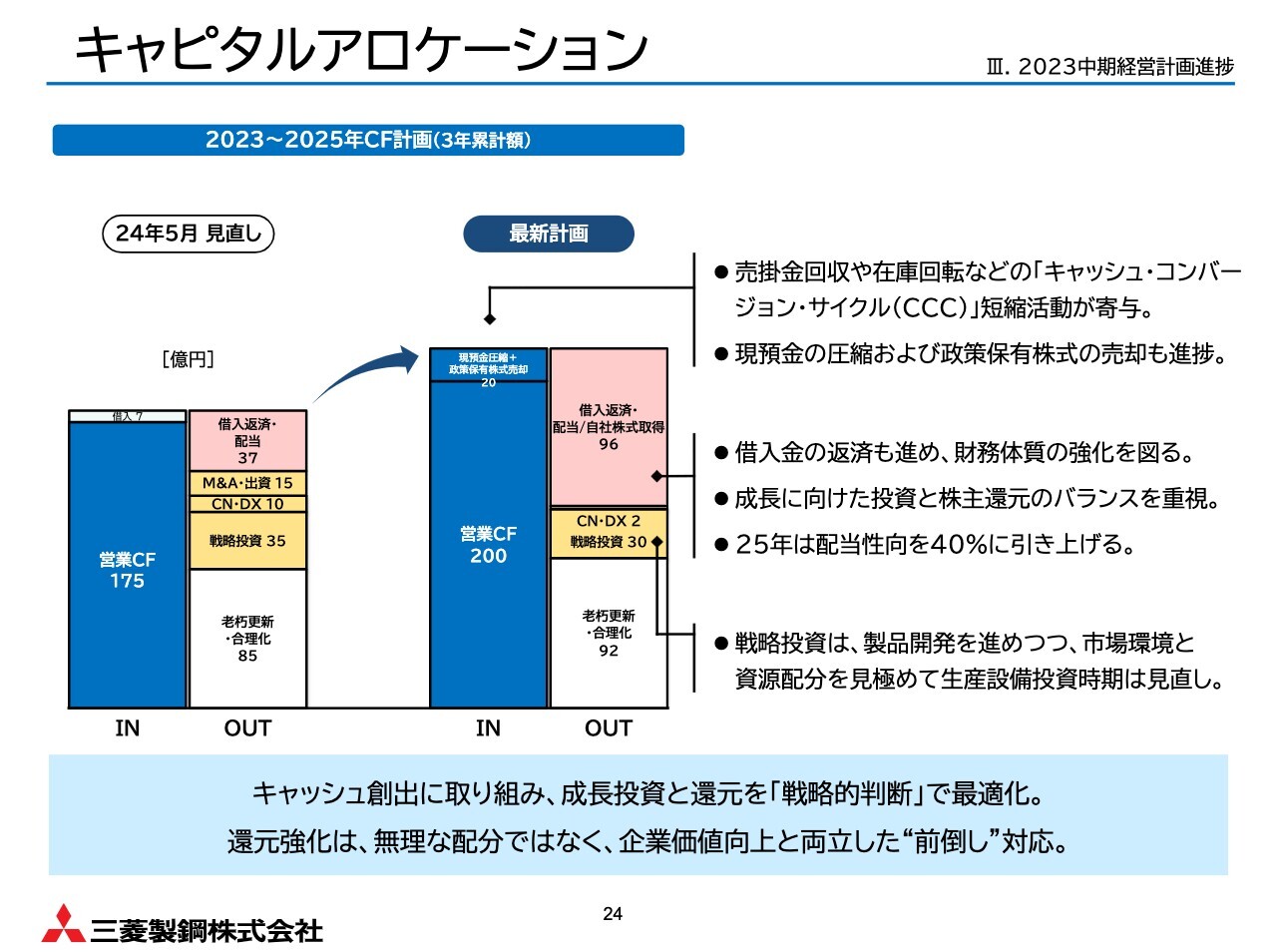

キャピタルアロケーション

次に、キャピタルアロケーションについてです。中期経営計画の達成には、財務基盤の強化と成長投資の両立が不可欠です。

ここではそのキャッシュの流れをご説明します。営業キャッシュ・フローは1年前の説明会にて、2023年度の目標未達および2024年度も苦戦する見通しであったことから、計画を下方修正するとお伝えしました。

しかし、その対策として打ったキャッシュ・コンバージョン・サイクル(CCC)改善活動などを通じて、2025年度末に30億円の資産圧縮を目指すことで、キャッシュ創出を図ります。また、稼ぐ力の向上の成果もあり、最新の計画では2024年5月時点に比べ、キャッシュ確保が進む見通しとなっています。

成長投資については過度に押し込むのではなく、市場環境や事業の成長性を冷静に見極め、慎重に判断しています。その結果、一部を見直し、当社の課題の1つである財務体質改善を進めつつ、より株主還元を強化する方向へと資源をシフトします。

株主還元については、決して無理な還元ではありません。企業価値向上を唯一のゴールとして掲げ、実行していきます。

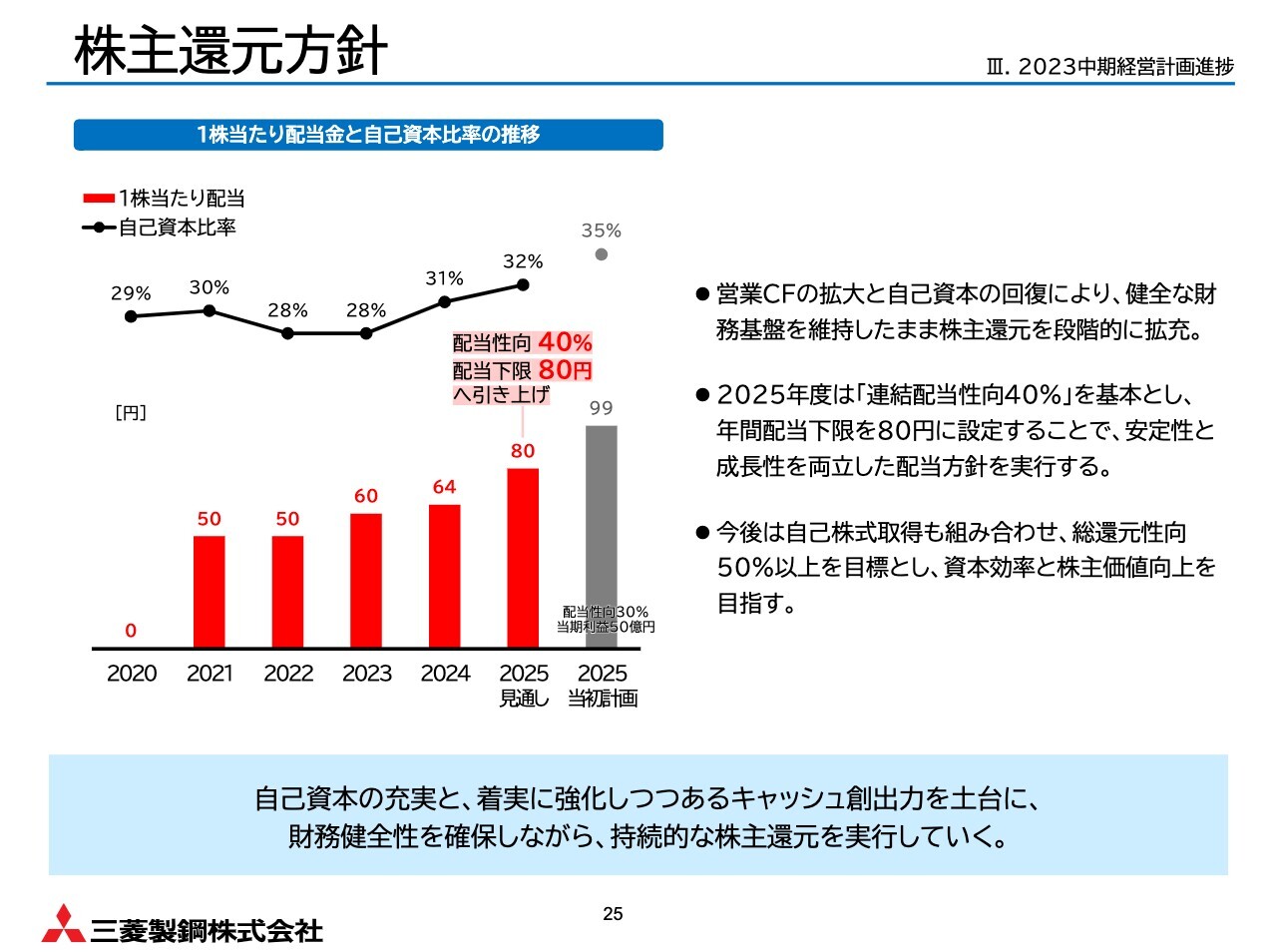

株主還元方針

株主還元方針について詳しくご説明します。当社では、稼ぐ力の強化と財務体質の改善を進めてきました。その結果をしっかりと株主還元へつなげていく、この姿勢に変わりはありません。

営業キャッシュ・フローは2023年度の黒字転換を経て、2025年度には約86億円の水準を見込んでいます。

自己資本比率についても回復基調にあり、過度なレバレッジではない健全な財務水準に近づいてきています。このような基盤のもと、1株当たり配当は着実に増加してきました。今期からさらに引き上げ、連結配当性向を30パーセントから40パーセントとし、1株当たり配当金の下限値を64円から80円に引き上げます。

さらに今後、自社株買いを含めた総還元性向は50パーセントを目指し、株主のみなさまへの信頼に応える方針です。重要なのは、成長投資および財務体質改善とのバランスを保った持続可能な還元強化です。

今後も安定的な株主還元の方針を維持し、株主のみなさまとの信頼関係を大切にしていきたいと思っています。

最後に

最後に、次期中期経営計画について、現在社内で議論を本格化させている段階です。しかし、なにより大切なのは、今進行中の、現中期経営計画の最終年度を遂行することです。

ROICやPBRといった経営指標の成果を追求することはもちろんですが、その根底にある当社のありたい姿を実現する力と、具体的な策略をこの1年で着実に作り上げたいと考えています。

次期中期経営計画がどのようなかたちになるにせよ、土台となるのはこの1年の実行と信頼の積み重ねにほかなりません。変革の手を緩めず、次期中期経営計画につながる締めくくりにしたいと思っています。

以上で私からの説明を終了します。ご清聴ありがとうございました。

質疑応答:2025年3月期業績の予想未達について

質問者:2025年3月期の営業利益実績が予想に対して未達だった要因について、特におそらく特殊鋼鋼材事業の第4四半期実績が想定に届かなかったことが要因かと思います。全般的に鋼材が不振という話はうかがっていました

新着ログ

「鉄鋼」のログ