提供:新日本電工株式会社 個人投資家向け会社説明会

【QAあり】新日本電工、成長分野への積極的な戦略投資を実行し、2030年には売上高1,100億円・ROE10%以上の達成を目指す

AGENDA

青木泰氏(以下、青木):代表取締役社長の青木です。本日は新日本電工について個人投資家のみなさまにご説明する機会をいただき、誠にありがとうございます。

本日は初めての方も多いと思いますので、最初に会社概要をお話しした上で、私どものコアビジネスである合金鉄事業の構造改革を進めてきたことについてご紹介します。

その後、2030年に向けた成長戦略のストーリー、および個人投資家のみなさまへの還元に関する基本的な考え方をご説明します。

経営理念と5つの事業

私どもは「Build the Future」を合言葉に、「特徴ある製品・技術・サービスを開発・提供し、持続的な成長を通じて、豊かな未来の創造に貢献する。」を経営理念として掲げています。

新日本電工という名前を聞き、「イメージがちょっと違うな」と思われる方もいるかもしれません。実は、当社は今年で創業100周年ですが、100年前に合金鉄の事業を始めました。

合金鉄は、基本的に電気炉でいろいろな鉱物を溶かし、鉄との合金にするというプロセスになります。電気を使って工業製品を作ることから、「電工」という名前がついている会社だとご理解いただきたいと思います。

100年前から始めた合金鉄事業を中心に、その基本的な技術を使いながら、さまざまな高機能材料も作っています。後ほど一つひとつご説明しますが、そのような技術を使い、焼却灰資源化事業、アクアソリューション事業、電力事業も含め、「素材」と「環境」の2つの分野で5つの事業を展開している会社です。

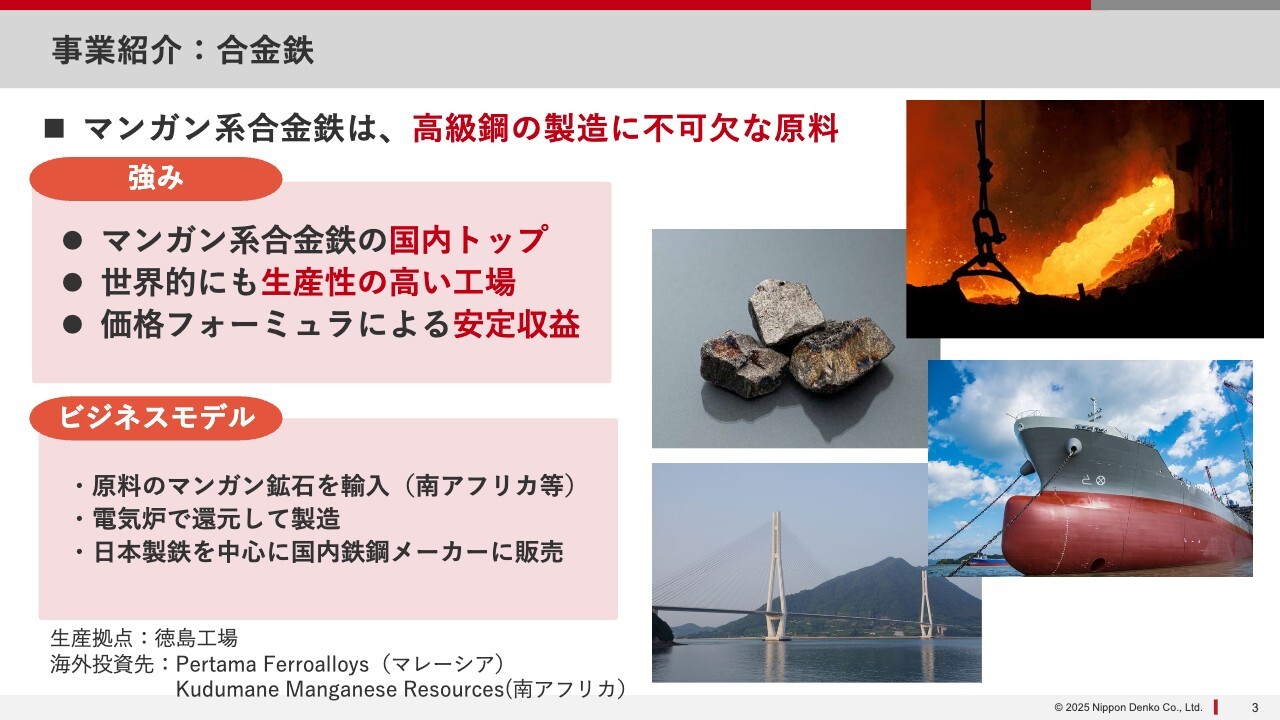

事業紹介:合金鉄

一つひとつ詳しくご紹介します。まず、合金鉄事業です。合金鉄の中でもマンガン系合金鉄が私どもの主力商品で、100年前から取り組んでいます。一般消費財ではないのであまり知られていないですが、優れた鉄、つまり強くて加工のしやすい鉄を作る時に必ず使われる原料です。

したがって、みなさまの生活の隅々で使われています。例えば、自動車用のいろいろな加工、あるいはスライド右側に掲載している写真にあるような大きな橋を作るためのワイヤーや、船を作るための鉄板といったさまざまなところに、非常に高級な鉄が使われています。

そこには必ずマンガン系合金鉄が使われているとご理解いただければと思います。私どもは、そのマンガン系合金鉄において、非常に高い生産性を有している会社です。

原料のマンガン鉱石は、基本的に南アフリカやガボンなどの遠いところにあります。そこから鉱石を輸入し、電気炉で還元して生産するというのが当社のビジネスモデルです。製品の多くは日本の大手鉄鋼メーカーに販売されています。

生産拠点としては、徳島県に徳島工場があります。

海外の投資先としては、マレーシアに合金鉄を作る工場を持っています。また、南アフリカにマンガン鉱石を掘る資源の会社を持っています。

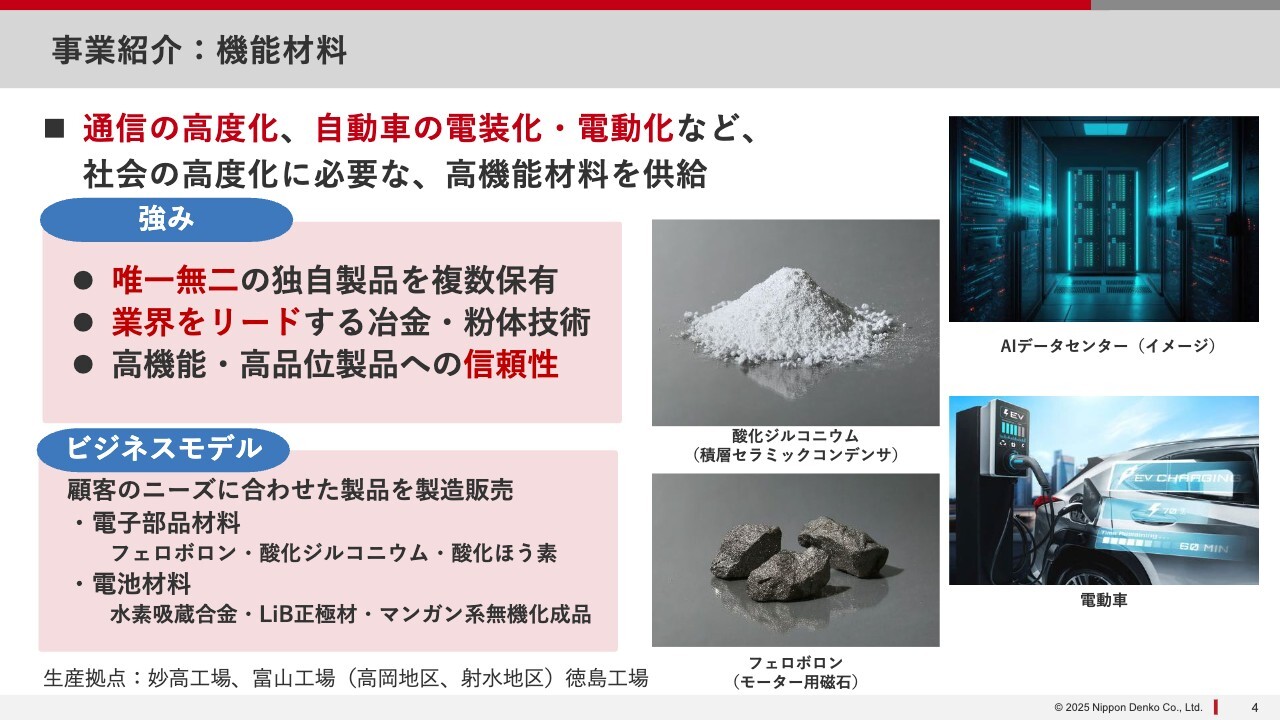

事業紹介:機能材料

機能材料事業です。この事業では、例えば5Gや6Gといった通信の高度化、あるいは電気自動車など、いろいろなところで電動化が進んでいる自動車分野で使われる、非常に機能の優れた材料を全般的に供給しています。

例として、スライドに写真を載せています。酸化ジルコニウムは、積層セラミックコンデンサを作るために必要な材料です。

積層セラミックコンデンサは、半導体を動かすために、電気を蓄えたり、信号を送ったりする時に使います。そこで必ず使われる酸化ジルコニウムを提供しています。

モーター用の磁石にも提供しています。モーターには必ず磁石を使いますが、磁石の原料としてフェロボロンがあります。フェロボロンを中国以外で作っている会社は非常に稀で、当社はおそらくオンリーワンの会社だと思います。少なくとも日本では当社しか作れないものです。

スライド右上にAIデータセンターの写真を載せています。ここにはいろいろなグラスファイバーが張り巡らされていますが、そこには必ず酸化ほう素が使われます。私どもはおそらく、それを商業生産している日本で唯一の会社です。そのような意味で、唯一無二の独自製品をたくさん持っています。

他にも、スライド左下に電池材料と記載しています。水素吸蔵合金とは、ニッケル水素電池の負極材で、ハイブリッド自動車に使われており、今でも活躍しています。また、リチウムイオン電池の正極材、あるいは自動車用の電池の性能を高めるためのマンガン系の化成品も手掛けています。

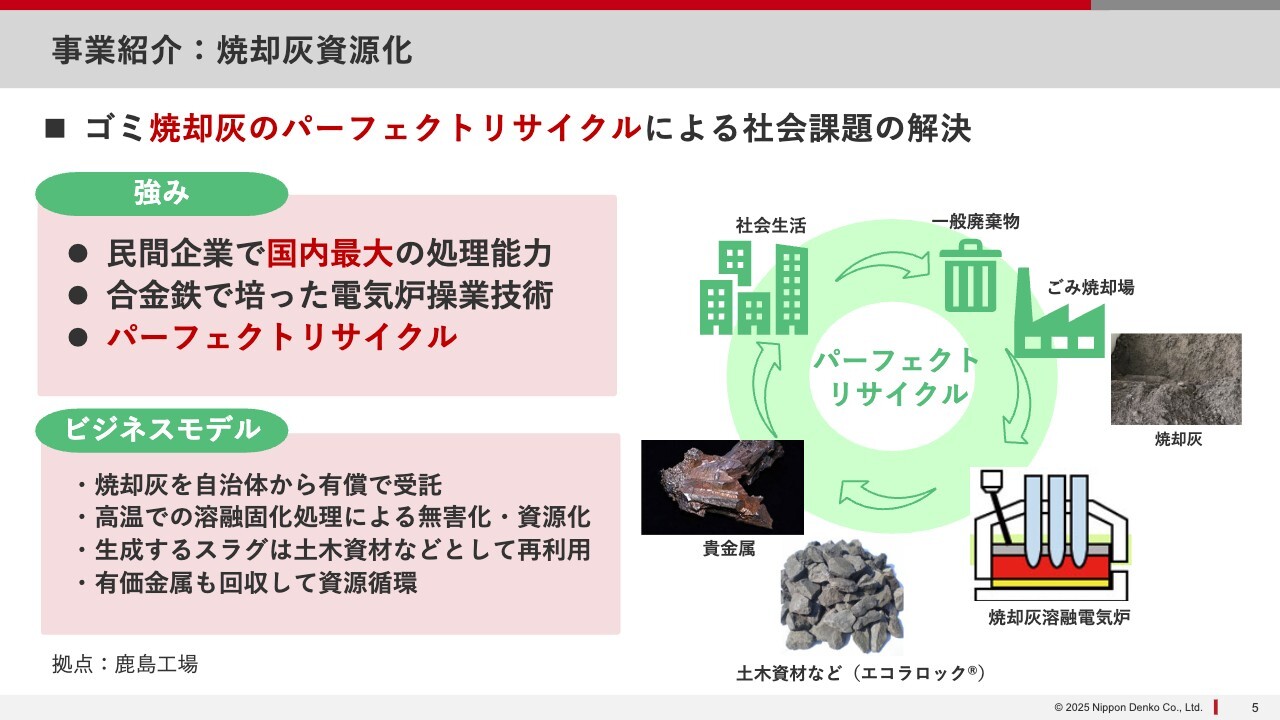

事業紹介:焼却灰資源化

焼却灰資源化事業です。この事業は、これからの私どもの成長に非常に大きく貢献してくれると期待しているビジネスです。後ほど詳しくご説明しますが、基本的にはみなさまのご家庭で出てくる家庭ゴミをパーフェクトリサイクルすることをビジネスモデルとしています。

例えば、みなさまのご家庭から出てくるゴミは、各地方自治体の焼却炉で焼却されます。そのほとんどが埋め立て処理されますが、埋め立てを行う場所はこれからなくなってくるといわれています。

そのような中で、ゴミを燃やした焼却灰を私どもがもらい受けて、もう一度高温で処理することにより、焼却灰を土木資材や貴金属に変えて社会に還元します。

このことを私どもはパーフェクトリサイクルと呼んでおり、これを実現する事業です。

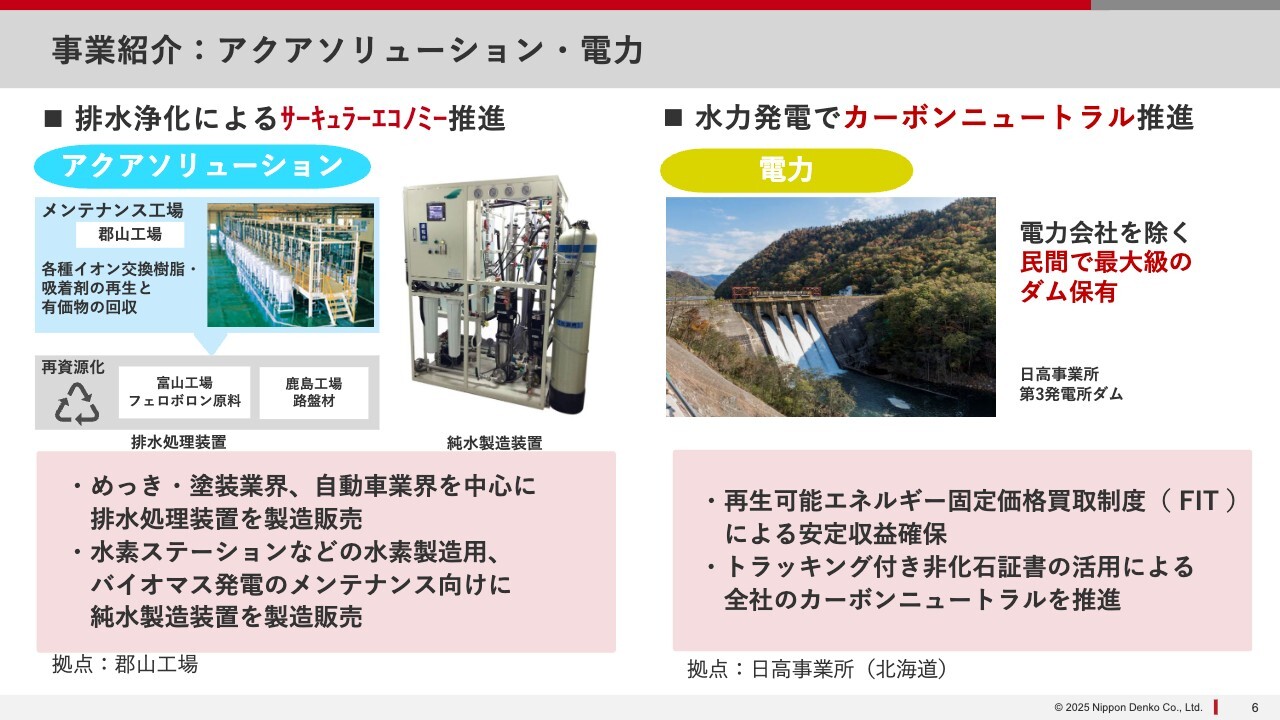

事業紹介:アクアソリューション・電力

この他にも環境という意味では、工場の排水処理があります。工場の排水にはクロムやほう素など、いろいろと環境に良くないものが含まれているケースが多くあります。そのようなものをイオン交換樹脂を使って取り除き、リサイクルできるようにします。

あるいは、その技術を使って水の中の余分なものを全部取り除き、純水、すなわちピュアな水を作るための装置を開発しています。このようなものが、実は水素を作るための道具になっています。

さらに、意外と思われる方も多いと思いますが、私どもは発電所を持っています。北海道の日高にあり、電力会社以外ではおそらく最大のダムを当社が持っています。

80年から90年ほど前に、私どもはこのダムの電力を使って合金鉄を作っていました。合金鉄は非常にたくさん電力を使いますが、そのための電力が足りなかったため、ダムを作って合金鉄を作ったという経緯があります。

今は北海道のダムの電力を使って合金鉄を作ることをやめてしまった(合金鉄は徳島工場で生産)ため、この電力は全部、地元にFITで供給されています。以上が、会社の概況です。

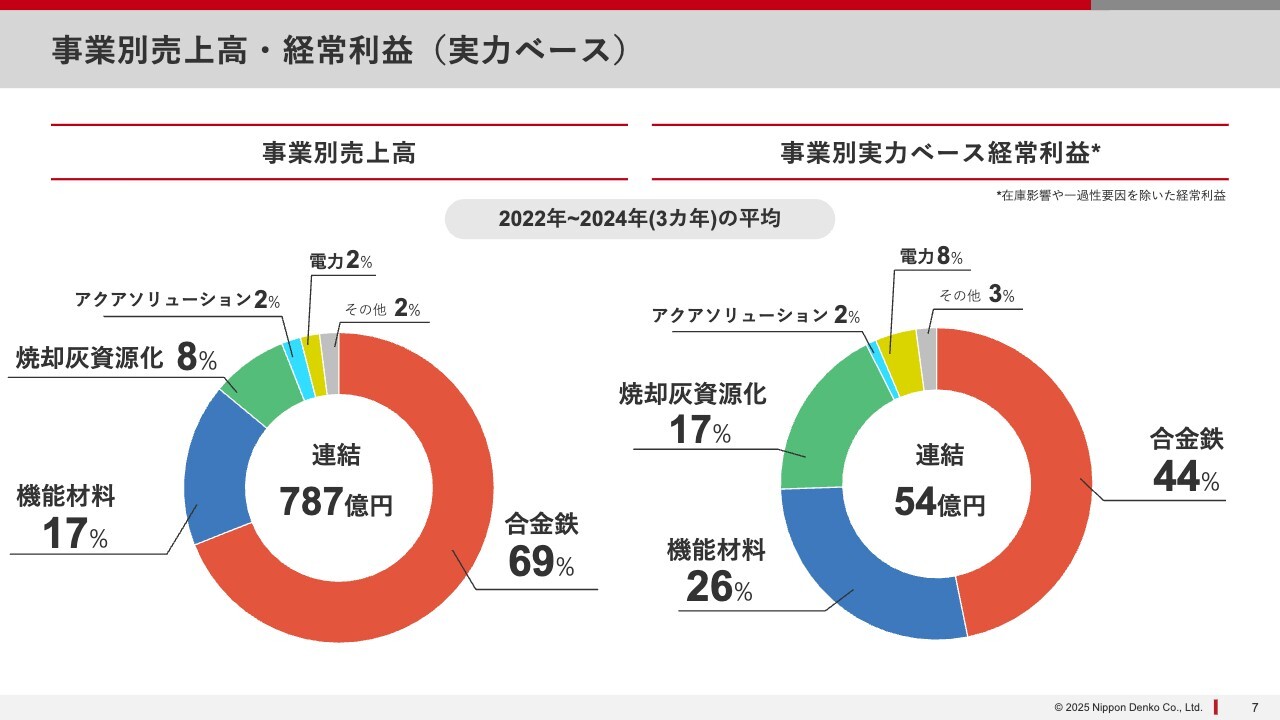

事業別売上高・経常利益(実力ベース)

事業別売上高・経常利益です。私どものメインビジネスは合金鉄事業です。スライドのグラフをご覧のとおり、過去3年間の平均で売上高では約7割、利益では半分弱が合金鉄事業となっています。

合金鉄事業は、当社にとっては非常に大きなポーションがあります。一方で、後ほどご紹介しますが、非常に市況に左右されやすく、市況が変わると収益も大きく変わってしまうというコントロールしにくいビジネスでしたので、直近の構造改革によってその点をマネージしました。

その上で、機能材料事業や焼却灰資源化事業など、合金鉄事業以外の事業を強化していくことを次の成長戦略として掲げています。

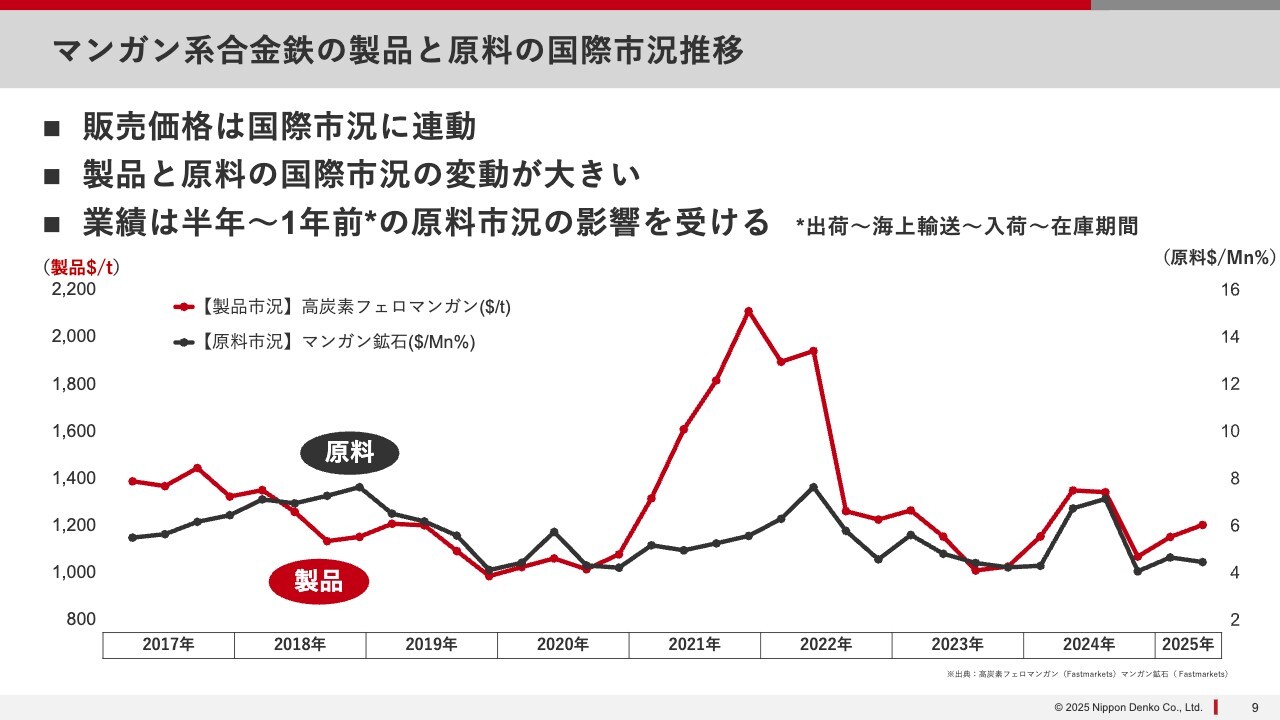

マンガン系合金鉄の製品と原料の国際市況推移

合金鉄事業の構造改革についてご説明します。スライドに示している黒の折れ線グラフが合金鉄の原料市況の推移で、赤の折れ線グラフが原料を使って作る高炭素フェロマンガンというマンガン系合金鉄の製品市況推移です。

私どもは、合金鉄をすべて市況連動で売っています。つまり、国際市況に連動しており、赤の折れ線グラフが私どもの売値だと考えていただければと思います。

グラフ左側に製品の市況のメジャーを示しています。約1,000ドルの時と2,000ドルを超える時があり、2017年以降、約8年の間に値段が倍になって、また元に戻っているという特徴があります。

グラフ右側に原料のメジャーを示しています。原料も、例えば今は足元で4ドル程度ですが、昨年は8ドルほどまで上がり、こちらも倍半分となっています。それだけ大きな価格変動がある業界だということです。

したがって、私どもの収益はこれまで、原料と製品の大きな市況の変動の影響を受けていたという特徴がありました。

決算という点で見ると、製品は実は半年から1年前の原料を使って作られています。アフリカなどの遠いところから持ってきますので、当然ながらタイムラグが生じており、在庫も持っておかなければいけません。そのようなものがだいたい半年から1年分あります。

例えば2024年においてはグラフのような値段で製品を売っていましたが、その時の原料は2023年の安い原料を使っていたため、利益がけっこう出ました。

一方で、2023年はグラフのようなレベルの価格で製品を売っていましたが、非常に高い原料を使っていました。このように、半年から1年前の原料の市況の影響を受けるという特徴があります。

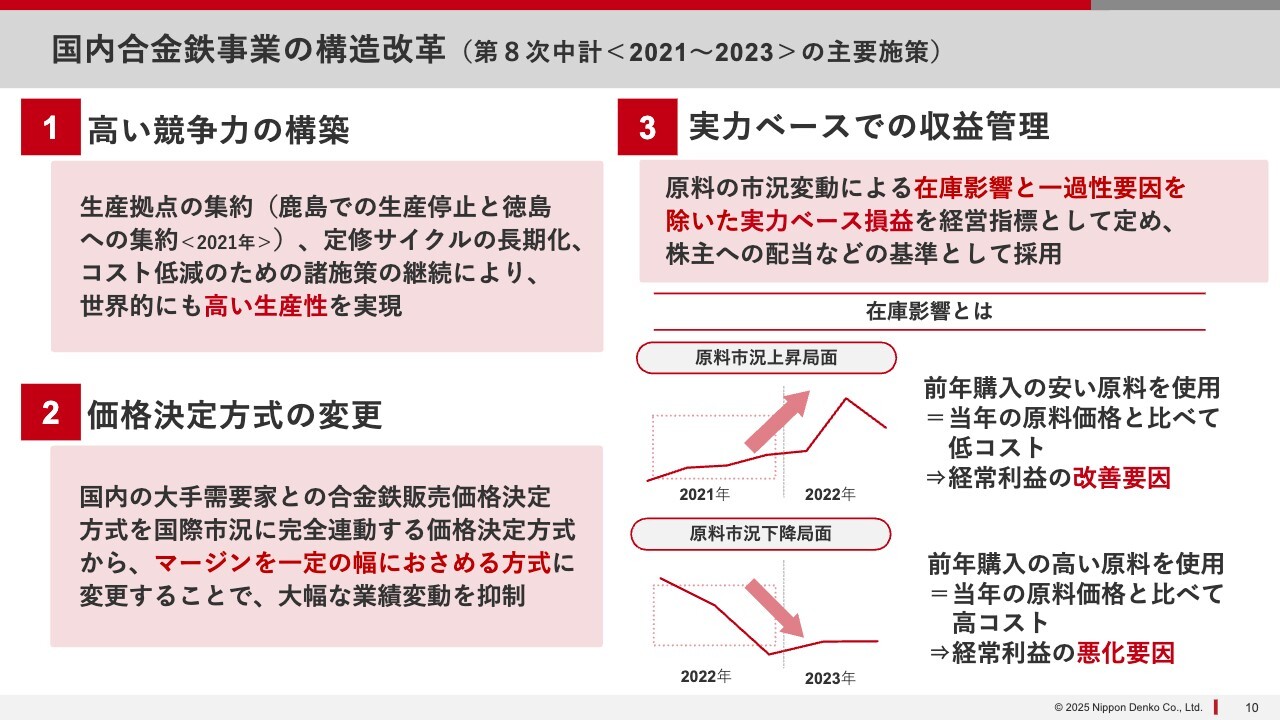

国内合金鉄事業の構造改革 (第8次中計<2021~2023>の主要施策)

この課題をすべて改善していこうということで行ったのが、2023年まで取り組んでいた「第8次中期経営計画」です。

具体的には、「徳島工場で作っています」と先ほどお話ししましたが、実は2021年12月までは焼却灰資源化事業を展開している鹿島工場でも作っていました。能力的にオーバーキャパシティの状態になっていましたので、より競争力の高い徳島工場に生産能力を集約しました。

また、徳島工場でも高温の電気炉の中でいろいろと材料を還元しますので、毎年1回は必ず定期修理を実施し、レンガの張替えや大きな修繕を行わなければいけませんでした。このようなところに技術力を発揮して、1年半に1回の定期修理で済むようにしました。

これにより、工場のラインが止まる期間が減りますので、それだけたくさん作れるようになるということで生産性アップを実現しました。

加えて、いろいろなかたちでコスト削減を進めることにより、世界的にも非常に競争力の高い生産性を持っている会社になることができています。

また、価格の決め方についても、市況の上がり下がりに100パーセント振り回されていると先行きが非常に見通しにくいため、原料価格と販売価格の間のマージンを一定の範囲内におさめる方式に大きく変更しました。

「大儲けはしないかもしれないが、大損は絶対にしない」という価格フォーミュラを設定し、これを大手の需要家との間で締結しています。

さらに、直接的な構造改革ではありませんが、経営指標として実力ベースでの収益管理という考え方を導入しました。先ほどお話ししたとおり、市況の上昇局面では、前の年の安い原料を使うため、ある意味では下駄を履いて収益が出ます。反対に、下降局面では前の年の高い原料を使うため、下駄が大きく外れてしまいます。

言ってしまえば、一生懸命にがんばっても市況が悪くなると収益が悪くなり、市況が良くなると大してがんばってもいないのにボロ儲けするという、いわゆる濡れ手で粟のような状態になります。

私どもはこれを「在庫影響」と呼んでいます。これは良くないということで、在庫影響やそのような一過性の損益を除いた利益のことを「実力ベース利益」と呼んでいるのですが、これを経営指標として設定しました。

これを株主のみなさまへの配当の基本的な考え方のベースに置いています。こちらも後ほどご説明します。

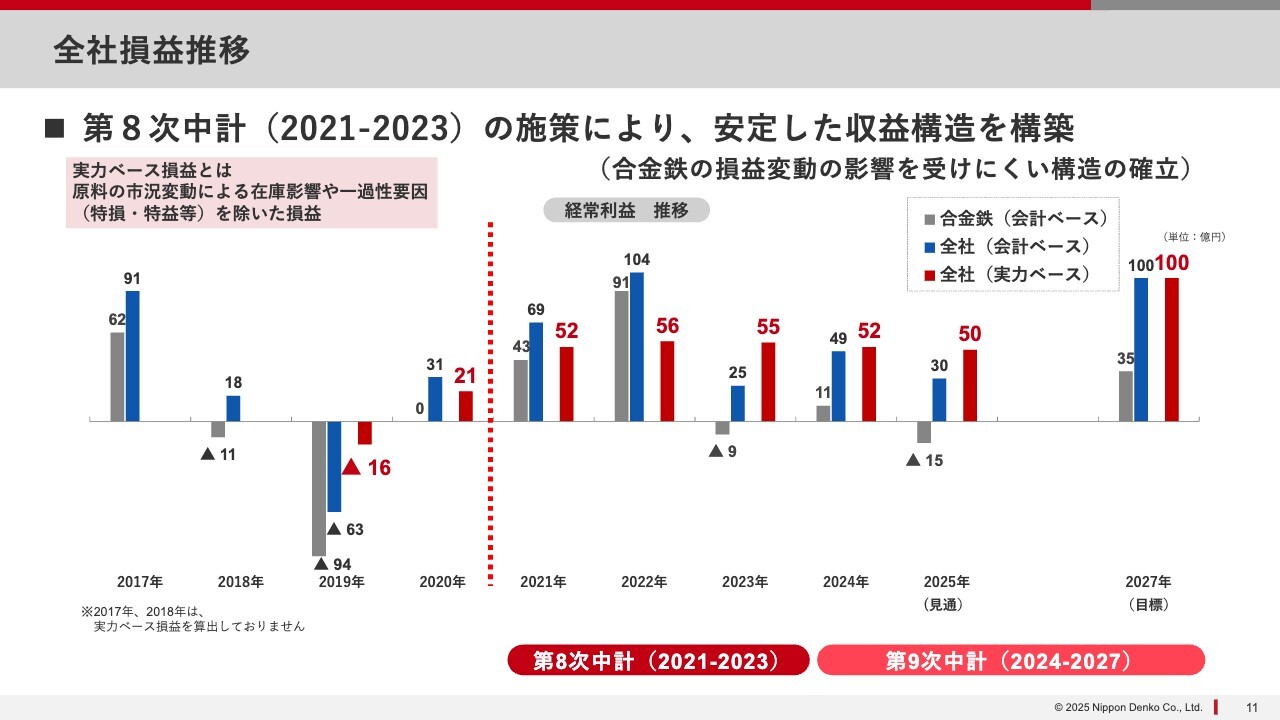

全社損益推移

合金鉄事業の構造改革を進めて安定化したことで、長いトレンドの中では収益的にもだいぶ安定化しています。

スライドに示している青の棒グラフが全社の経常利益です。2017年は91億円と比較的高かったのですが、2年後には在庫の影響も含めて大きな赤字となりました。その後、また元に戻りましたが、また上がったり下がったりしている状態です。

いろいろな構造改革を進めた成果が2023年以降に出てきており、青の棒グラフで示している会社全体の経常利益はご覧のように推移しています。赤の棒グラフで示している、在庫影響を除いた損益管理の実力ベースでは、会社全体の利益をほぼ安定化したかたちに持ってくることができています。

これをベースにして、これから次のステージに成長していこうと考えており、現在「第9次中期経営計画」で進めているところです。

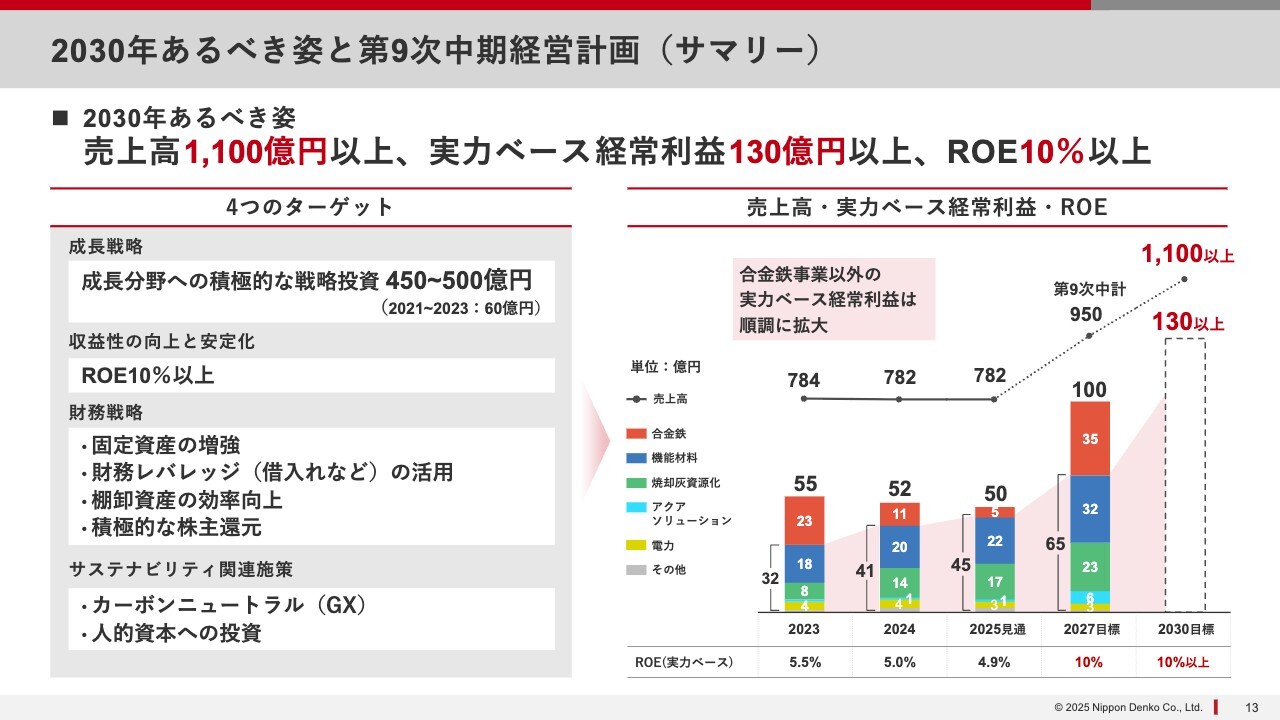

2030年あるべき姿と第9次中期経営計画(サマリー)

「第9次中期経営計画」についてご説明します。「第9次中期経営計画」は2027年を最終年としていますが、私どもはもう少し先に目を向け、「2030年あるべき姿」について全社員を巻き込んで議論を行い、目標を設定しました。

売上高については、今のところは800億円弱の会社ですが、1,100億円以上を目標としています。実力ベースの経常利益は130億円以上、ROEは10パーセント以上で設定しています。これが私どもの遠景にある目標です。

ただし、これでは少し先が遠すぎるため、近いところで2027年に目標を設定しています。これを「第9次中期経営計画」と呼んでいます。「第9次中期経営計画」では、経常利益は100億円、ROEは10パーセントを狙っていこうと考えています。

これを達成するために、成長戦略として成長分野に積極的な投資を行っていきます。前の中期経営計画では60億円程度しか投資しませんでしたが、今回は450億円から500億円の大きな投資を計画しています。

後ほど出てきますが、利益を生む投資を積極的に進めていくことにより、ROEを高めていこうと考えています。

そのための財務戦略としては、450億円から500億円の固定資産を増やしていきます。当社は今、DEレシオが非常に低い会社ですので、私どもの財務レバレッジを適正化していくことも含めて、バランスシートを改革していきます。

また、当然ながらサステナビリティについてもしっかり進めていきます。これらを基本的な4つのターゲットとして設定しています。

スライド右側のグラフは、これまでの売上高や利益の推移です。実力ベースの経常利益は約50億円レベルです。内訳をご覧いただくと、棒グラフの下部に示している合金鉄事業以外の事業の合計は、2023年の32億円から今年は45億円と着実に増えています。

合金鉄事業は市況の影響がありますので、なかなか厳しい状況ですが、合金鉄事業以外のビジネスは着実に伸びています。これを弾みにして、合金鉄事業以外の事業をさらに伸ばしていこうと考えています。また、今は市況が非常に悪い状態ですので、市況が回復すれば、合金鉄事業も再びそれなりの利益貢献を見込めるのではないかと考えています。

成長戦略

4つのターゲットについて、一つひとつ見ていきます。まず、成長戦略です。「2030年までに450億円から500億円を投資する」とお伝えしましたが、昨年から今年にかけて、すでに170億円の投資を考えています。その中の一番大きなものが焼却灰資源化のための能力増強で、こちらに100億円を投資する計画です。

他にも新しい分野にお金をかけていくことを計画していますので、こちらについて一つひとつご説明します。

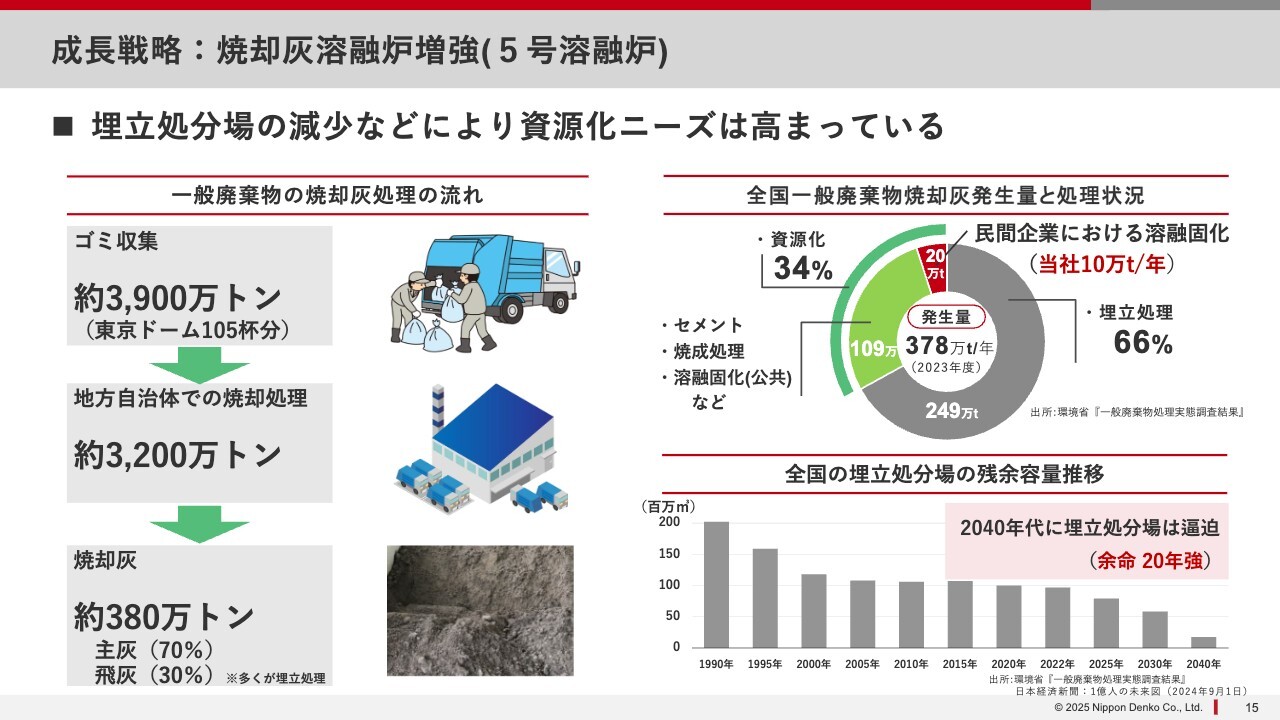

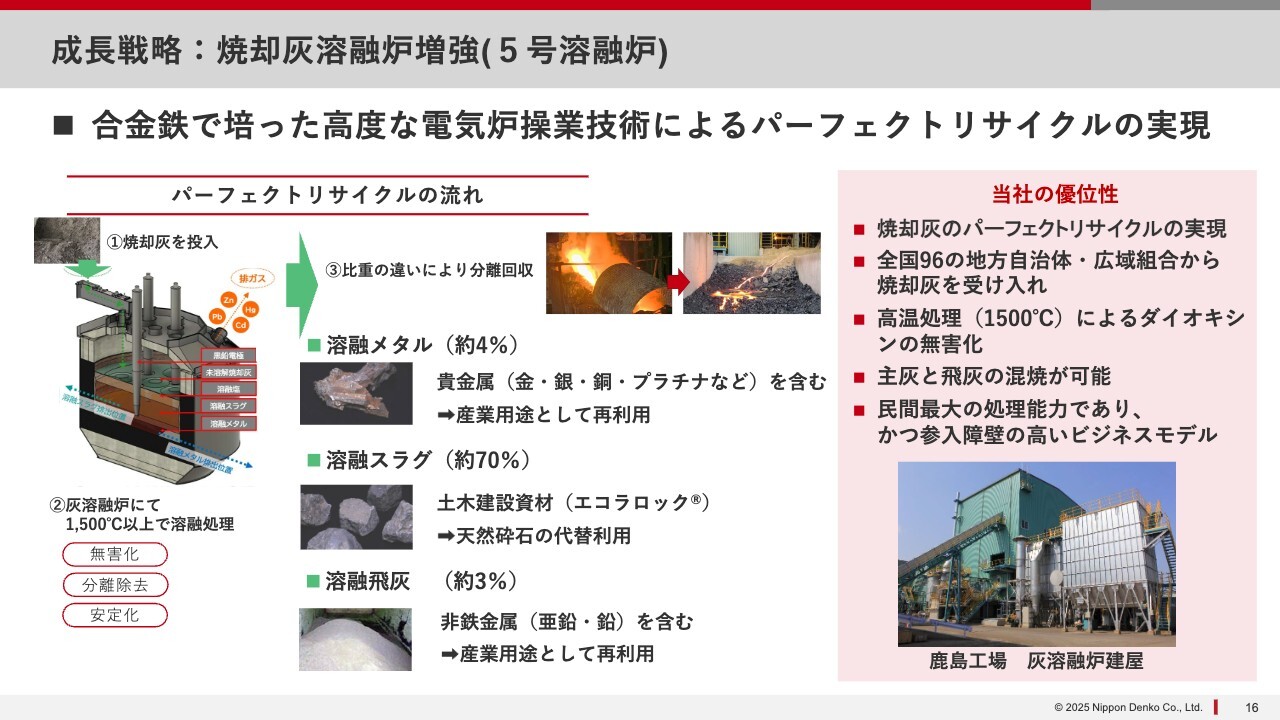

成長戦略:焼却灰溶融炉増強(5号溶融炉)

まず、100億円をかける焼却灰資源化事業についてです。先ほど簡単にご説明しましたが、スライド左側に示しているとおり、みなさまのご家庭から出てくるゴミは、全国で約3,900万トンといわれています。

これがみなさまの近くの地方自治体の焼却施設で燃やされ、その後は灰になって出ていきます。これが年間約380万トンといわれています。380万トンの灰の約3分の2が埋め立て処理され、3分の1が資源化されています。

資源化とは、例えばセメントの原料になったり、焼成処理されて工事用の資材に変わったりします。あるいは溶融固化といって、私どもが行っていることと同じですが、地方公共団体でも行っています。民間で私どもと同じようなことを行っているところもあります。

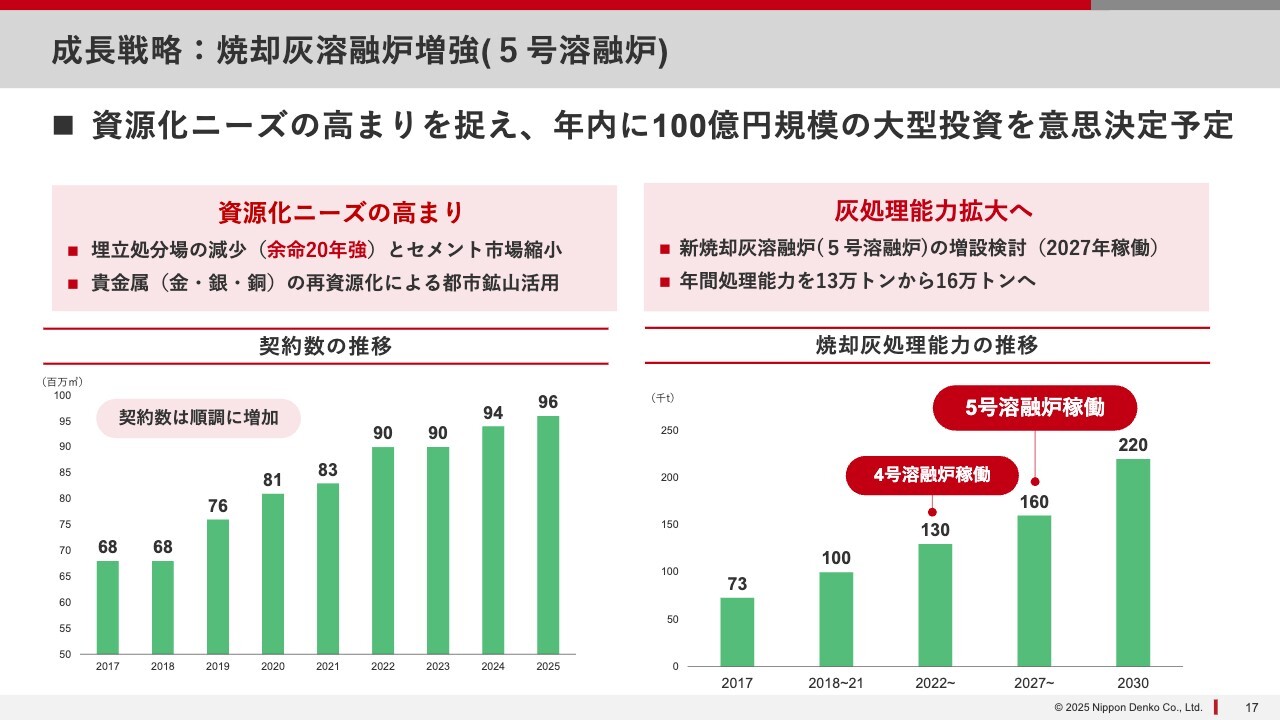

ただし、埋立地の能力そのものがどんどん右肩下がりになっており、2040年にはほとんどなくなりそうだといわれています。

ご案内のとおり、灰を埋め立てるためには、山を切り崩して、特殊な施設を作らなければいけません。当然ながら自然破壊につながりますので、やはり近隣住民の方々にとっても非常によろしくないことになります。

また、仮にそれができたとしても、大きな道路や施設を作る土木工事に伴い、お金が非常にかかるという大きな問題がありました。それを回避するためにも、私どもに対する期待が非常に大きいというのが今の状態です。

セメントについてもご案内のとおり、日本国内での生産は、輸出ができなくなっていることもあり、減る一方です。

また、公共団体が所有している溶融固化を行う設備の老朽化に直面しており、新しく投資するためには非常に大きな財政負担が伴うため、私どもを含めた民間企業に対する期待が非常に高まってきています。

成長戦略:焼却灰溶融炉増強(5号溶融炉)

私どもは何を行っているのかというと、まず焼却施設から出ていく灰を有償で(処理料をいただいて)もらい受け、大きな電気炉の中に入れます。電気炉は1,500度と非常に高温です。マグマが1,200度といわれていますので、マグマよりも高い温度で灰を溶かします。これにより、ダイオキシンなどのガスが出てこなくなるため、完全な無害化が実現できます。

溶けた灰は、比重によって分類されます。まず、一番下に蓄積する重いものを「溶融メタル」と私どもは呼んでいます。この中には金、銀、銅、プラチナが含まれています。

これらを私どもが精錬会社に売ります。精錬会社で加工されたものは、例えば金メッキ、電子部品、場合によってはみなさまの持っている携帯の中の部品などにも使われます。今は金の値段が非常に上がっていることもあり、私どもにとっては非常にフォローの風が吹いています。

そして、重たい「溶融メタル」の上には、「溶融スラグ」が出てまいります。こちらは基本的に土砂のようなものです。私どもはこれを冷やして固めて「エコラロック」という商品にし、いろいろな土木建設資材に使っています。

「エコラロック」は国土交通省の認定を受けた製品で、アスファルト道路の下敷きや護岸工事などに使われています。一般的にはいろいろな山の石を切り崩して砕石してそれに充てますが、その代替材料になるということで、環境に優しい材料ということになります。

また、燃やした時にガスが出てきますが、ガスの中にも亜鉛や鉛が含まれており、こちらも回収して産業用の材料として再利用されます。そのような意味で、パーフェクトリサイクルを実現しているということです。

成長戦略:焼却灰溶融炉増強(5号溶融炉)

現在、私どもは全国で96の地方自治体と契約があり、日本で最大手だと自負しています。日本には埋立地の逼迫が進んでいない地域もいくつかあります。北海道と大阪などの近畿地方なのですが、それを除いた地方自治体の数は550程度といわれていますので、2割弱の地方自治体とすでに契約しています。これから積極的に増やしていこうと取り組んでいるところです。

契約数を増やしていくことにより、私どもが持っている溶融炉の能力が足りなくなります。それを補うために、2027年に100億円をかけて新しい溶融炉を作る計画を今、まさしく実行に移していこうという段階に来ています。

現在、5号溶融炉の増設を検討していますが、2030年までにあと2炉増やして、22万トンの能力を持って全国から灰を集めることができる能力を備えていくことを目標にしています。

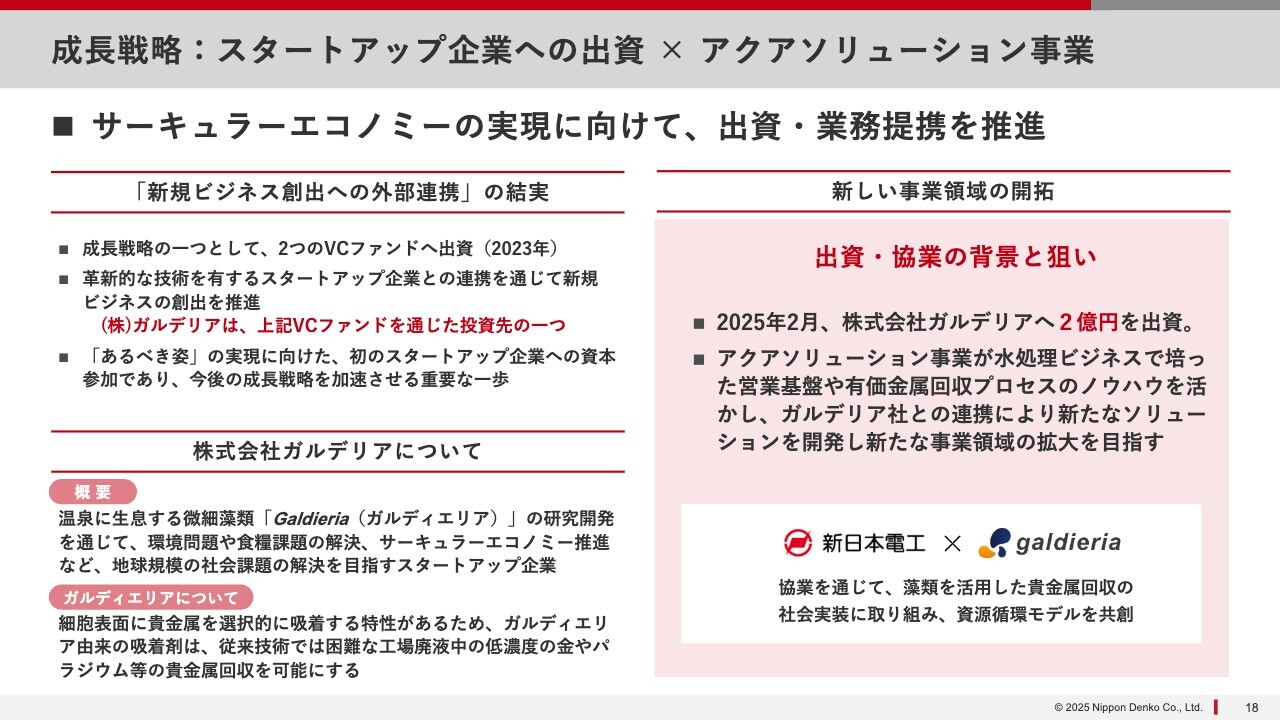

成長戦略:スタートアップ企業への出資 × アクアソリューション事業

他にもいろいろな成長戦略として、アクアソリューション事業という排水浄化のビジネスの延長線上で、工場の排水の中に入っているパラジウムや金を取るためのビジネスを拡大していきます。そのため、ベンチャー企業のガルデリアという会社への出資・業務提携を推進しています。

この会社はおもしろくて、いわゆる微生物の藻を研究開発しており、藻が金やパラジウムを吸着する特性を活かして貴金属を回収するということに取り組んでいます。この会社と組んで、私どものネットワークに乗せて工場の廃液を集めて、そこから金やパラジウムを取ることを始めようと考えています。最近、この会社に2億円を出資し、現在は一緒に仕事をしています。

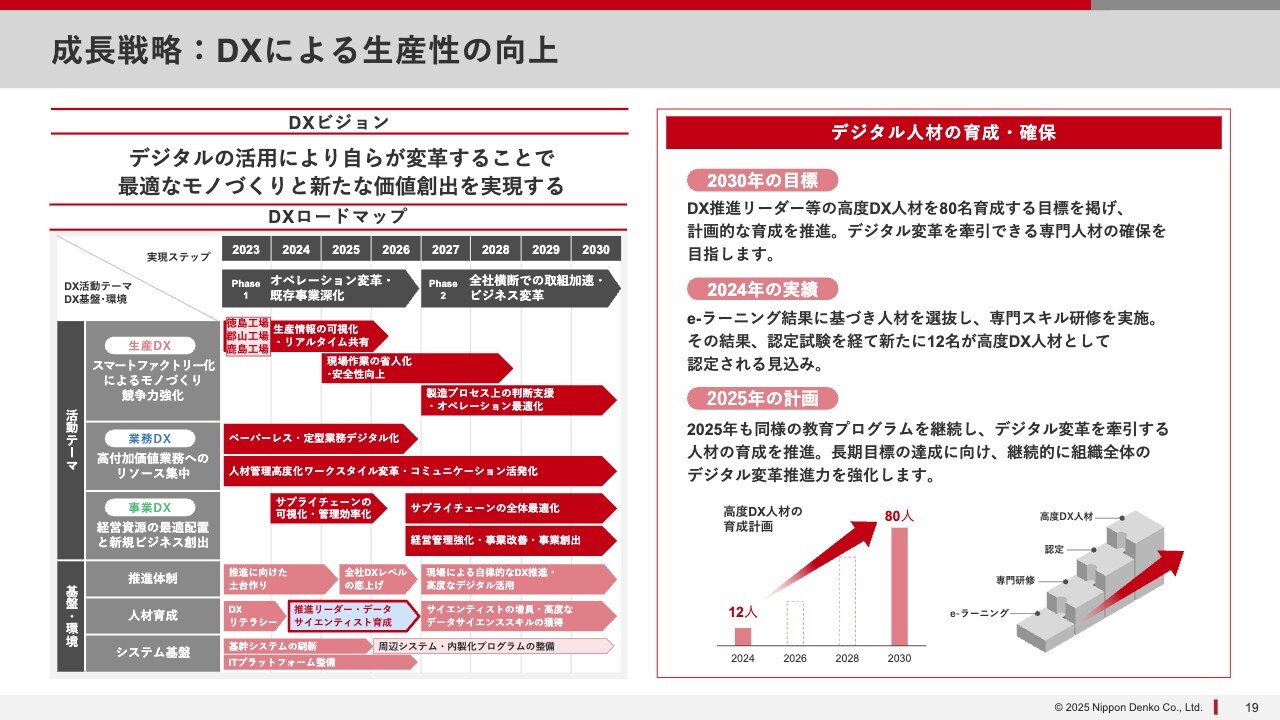

成長戦略:DXによる生産性の向上

昨今の流れでDXに関する動きが非常に高まっていますので、こちらについてもしっかり進めていきます。

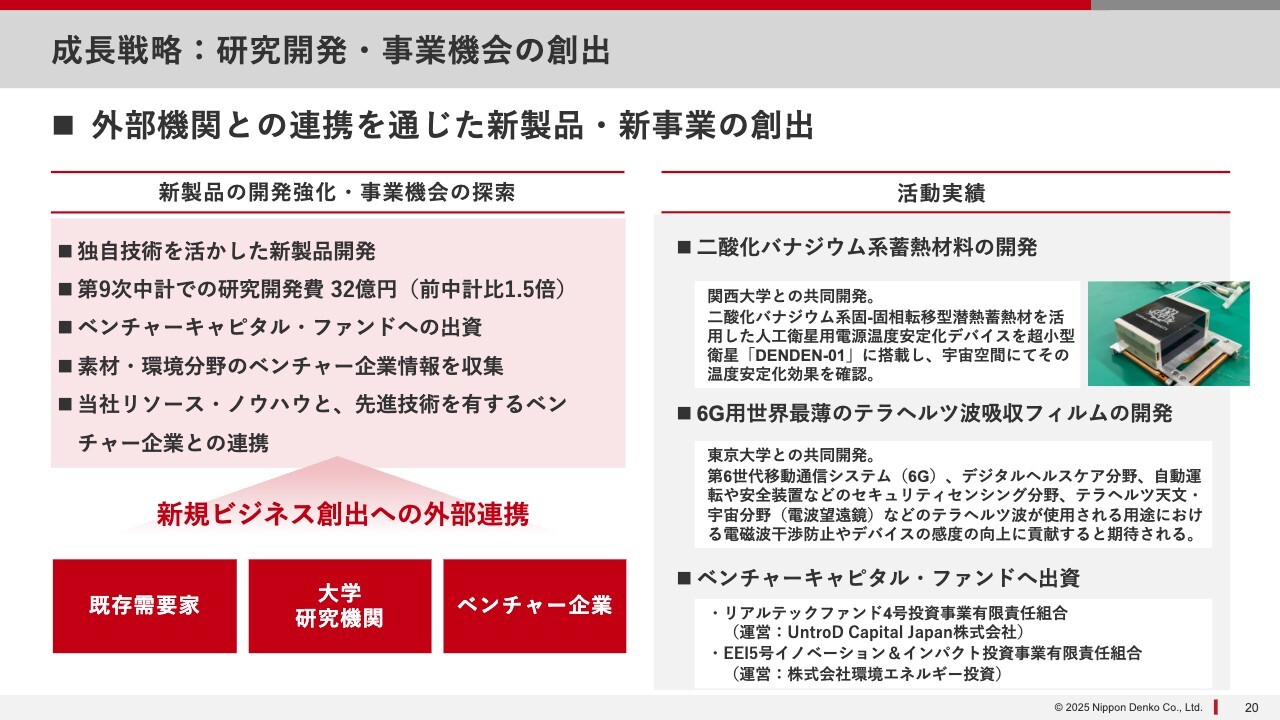

成長戦略:研究開発・事業機会の創出

新しいビジネスを行うためには、研究にも力を入れなければいけません。そのためにも、今のお客さま、あるいは大学や研究機関、ベンチャー企業とも組んで、研究開発や事業開発を行っていこうと進めています。

スライド右側に、最近発表した例を記載しています。まず、関西大学との共同開発による二酸化バナジウム系蓄熱材料の開発ですが、こちらは宇宙衛星に使われる材料です。また、東京大学との共同開発で、6G用のいろいろな妨害電波のようなものを遮断する素材を開発し、市場に投入しようとしているところです。

財務戦略

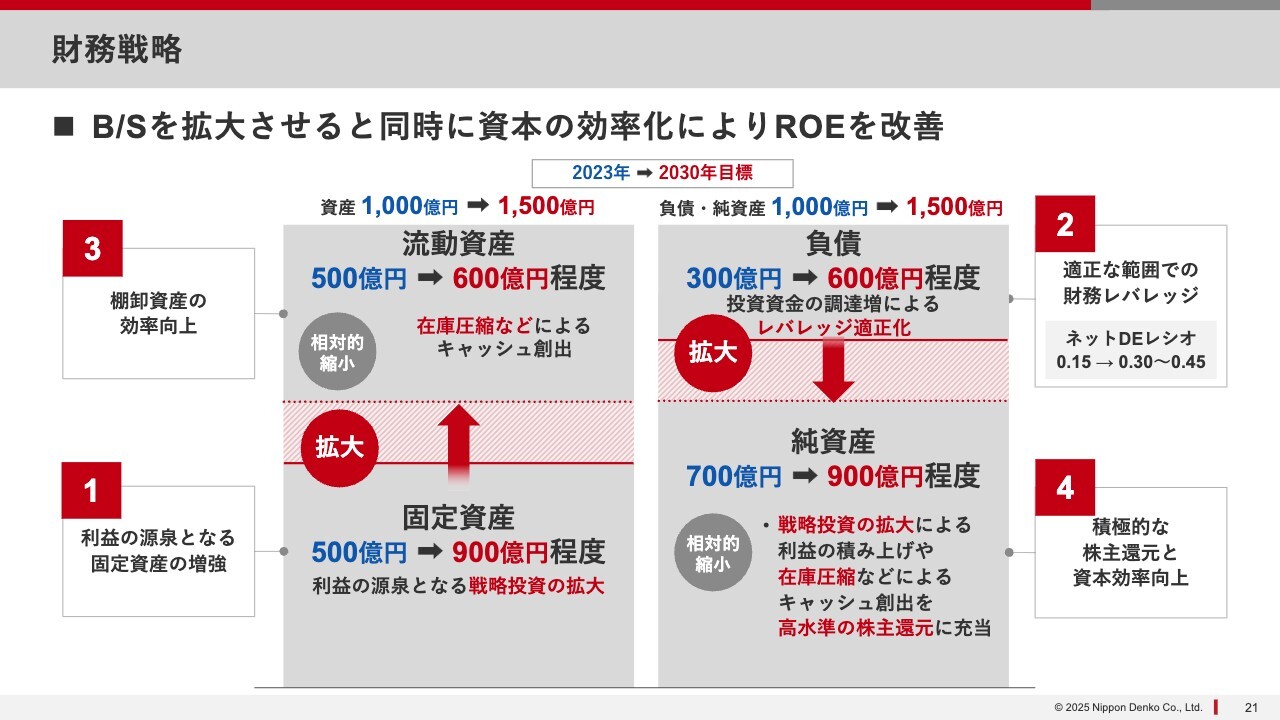

財務戦略です。私どもの財務戦略は、バランスシートを大きくすると同時に、資本効率を高めてROEを改善させることが基本となっています。具体的には、足元の資産規模がだいたい1,000億円ですが、2030年には1.5倍の1,500億円を目標としています。

その一番の要は、固定資産です。足元では資産1,000億円のうち、固定資産が500億円ですが、450億円から500億円の利益の源泉となる投資を行い、固定資産を増やしていこうと考えています。

その財源となるのは、負債です。今、私どものネットDEレシオは0.15倍と非常に低い状態ですので、これを適正なレベルに持っていって財務レバレッジを効かせることにより、固定資産を増強していくことが基本の考えです。

一方で、会社の規模が大きくなれば流動資産も若干増えますが、無駄もけっこう多いはずだということで、在庫をしっかり圧縮させて、キャッシュをジェネレートさせていきます。

これによりキャッシュが生まれ、利益も増えることになると、純資産がどんどん膨れ上がりますが、むやみに膨らませるのではなく、相対的には縮小させて、株主さまへの高水準な還元に充てていくことを狙いとしています。

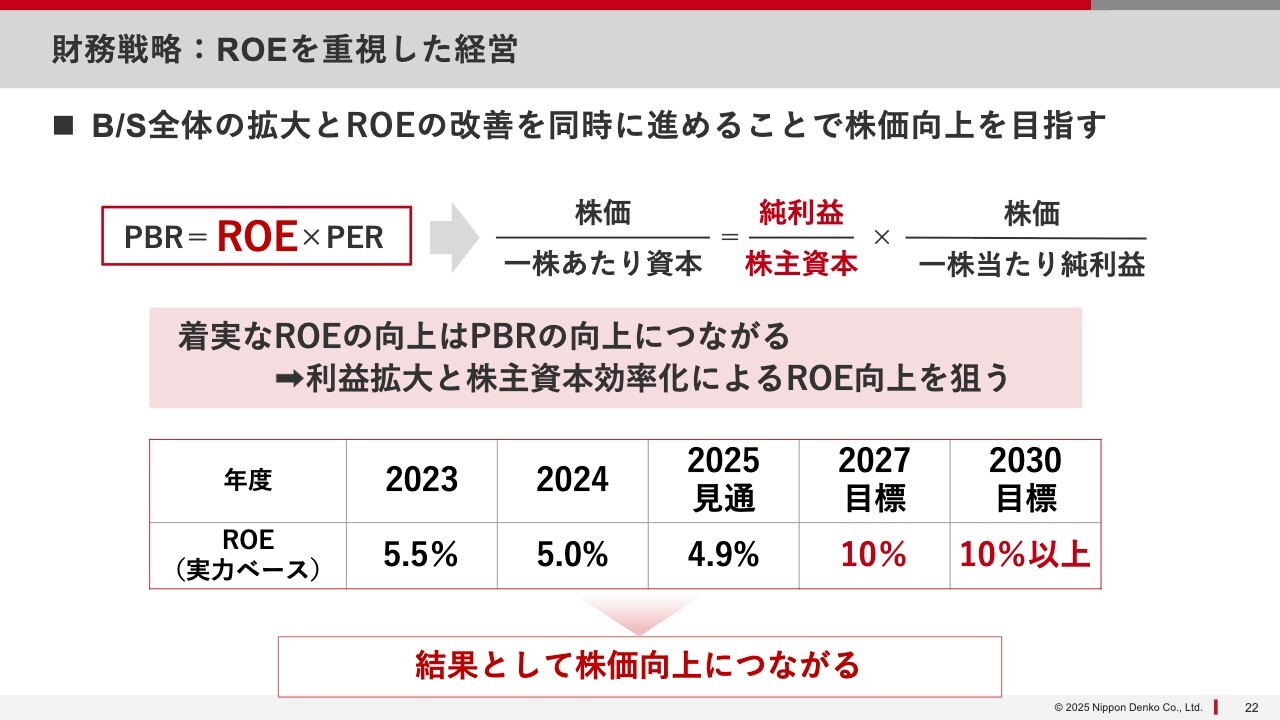

財務戦略:ROEを重視した経営

私どもは、それらの取り組みによってROEが改善すると信じており、ROEを改善させれば株価も上がっていくのではないかと思っています。その背景となるのがスライドの公式です。

株価に対する1株当たりの資本であるPBRをブレイクダウンしていくと、ROEとPERの掛け算になります。PERは期待値であるため、私どもではコントロールできません。そのため、ROEの改善、すなわち利益を増やして株主資本を効率化させることに尽きると思っています。これにしっかり取り組んでいく方針です。

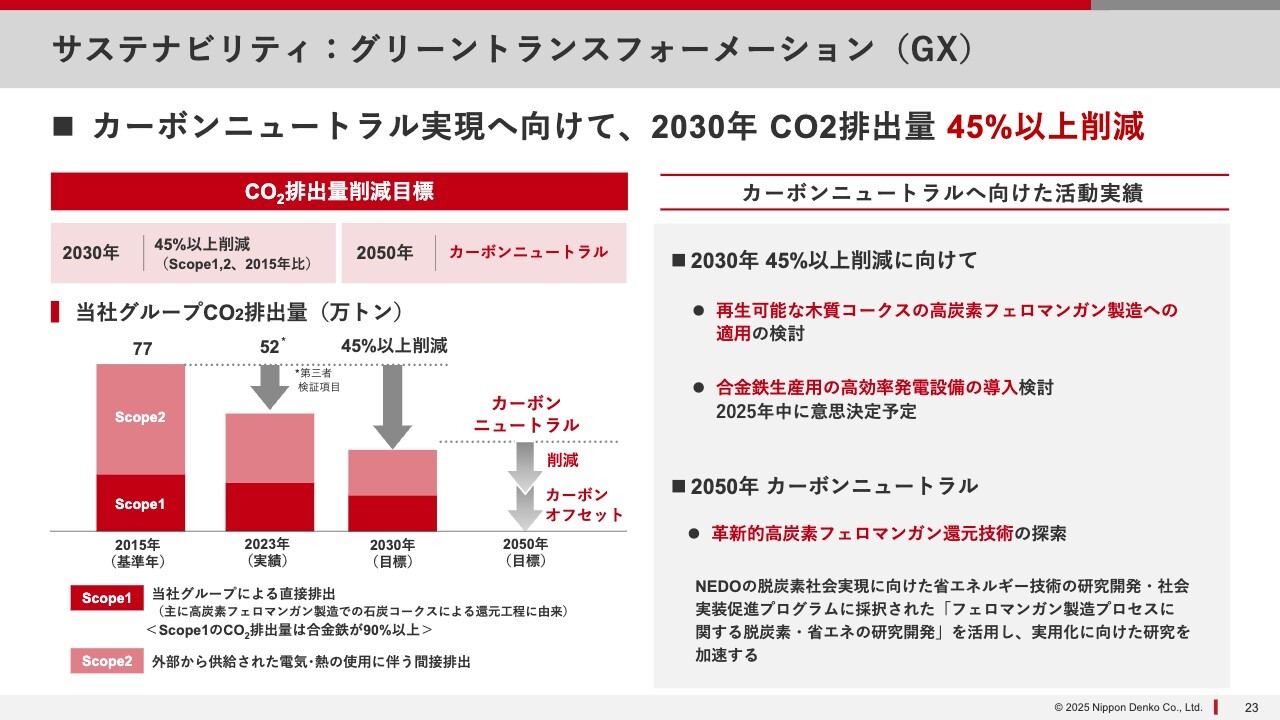

サステナビリティ:グリーントランスフォーメーション(GX)

サステナビリティについてです。合金鉄製造時に排出される大量のCO2についても着実に減らしていきます。2030年には、2015年比で45パーセント以上削減することが目標です。そのためのさまざまな投資や、革新的な研究開発も進めているところです。

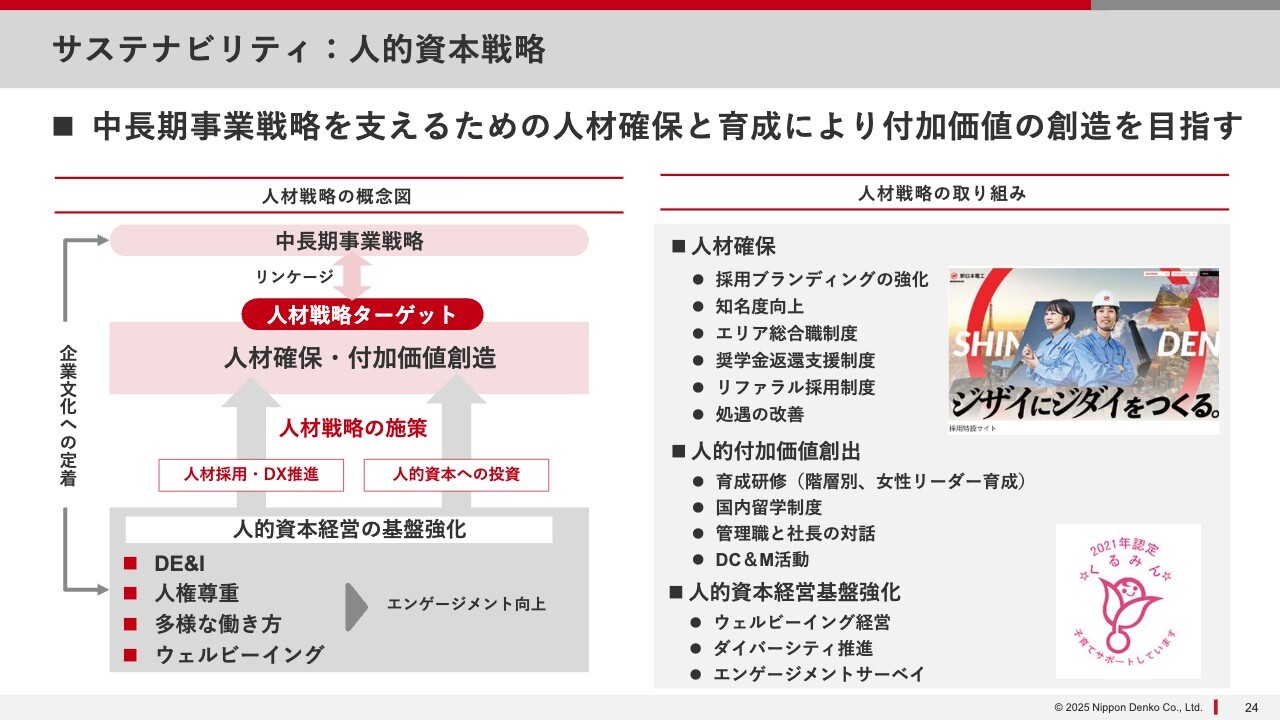

サステナビリティ:人的資本戦略

また、「企業は人なり」は当たり前のことですが、人的資本という意味でも、人材の確保から人的な付加価値の創出、人的資本経営の基盤強化を着実に進めることによって、中期経営計画全体がよく回るよう取り組んでいます。

株主還元:方針

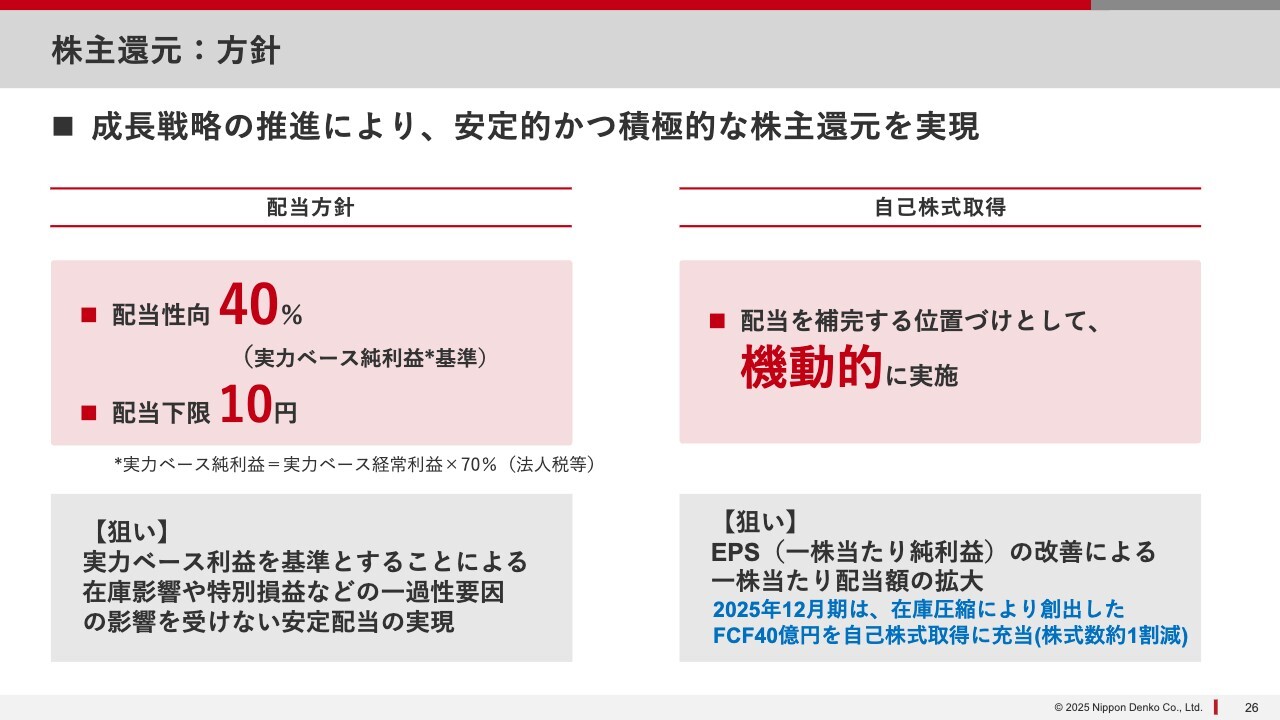

最後に株主還元に関してご説明します。成長戦略の推進により、安定的かつ積極的な株主還元を実現することが基本方針です。

配当は、実力ベース純利益を基準とする配当性向40パーセント、配当下限を10円と設定しています。実力ベースというのは、在庫影響や特別損益など、一過性要因をすべて除いた利益です。

それらを基準とすることにより、合金鉄の原料と製品の市況が大きく変わるなどによって特損が出たとしても、配当に大きな影響が及ぶことは避けられます。加えて下限が10円ですので、非常に安定した配当が期待できます。

自己株買いについては、基本的には「配当を補完する位置づけとして、機動的に実施する」とお伝えしています。この狙いは、当然ながら、1株当たり純利益の改善による1株当たり配当額の拡大です。

実は足元で自己株買いを進めています。こちらについては後ほどご説明します。

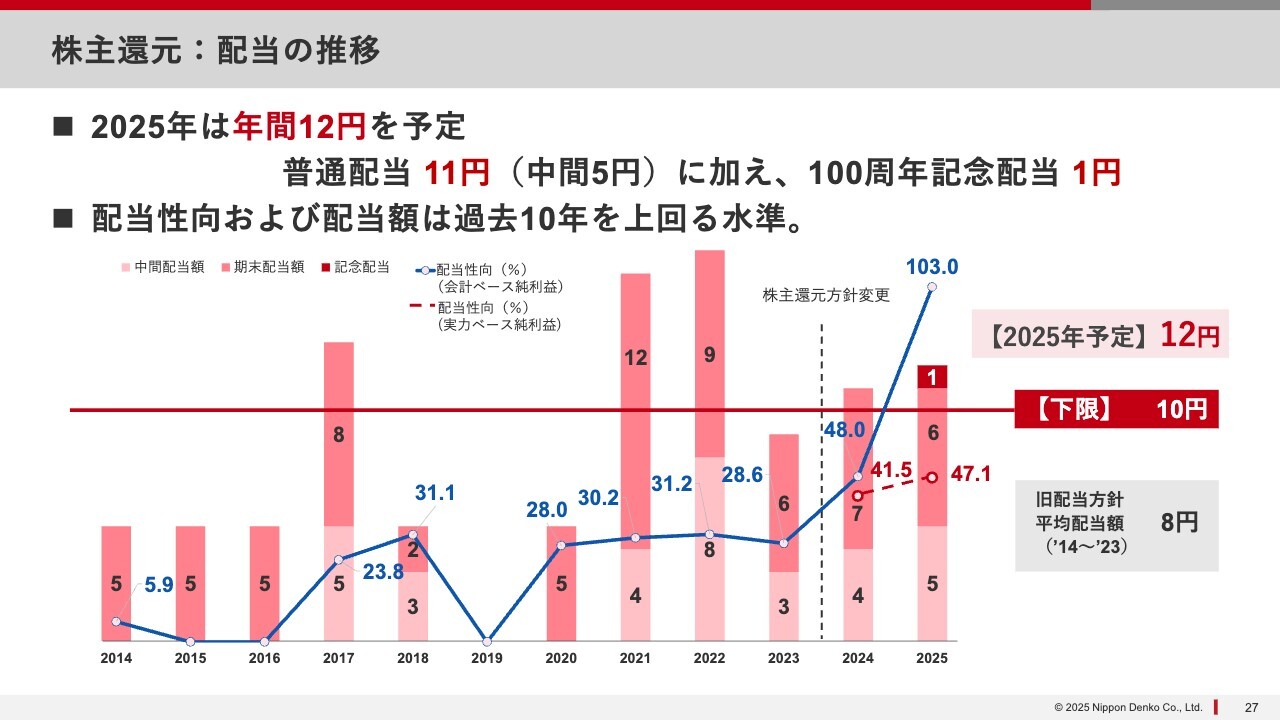

株主還元:配当の推移

配当については、先ほどお伝えした配当性向40パーセント、下限10円の方針に基づき、2025年は普通配当11円に創業100周年記念配当1円を加え、年間12円と公表しています。

スライドのように、過去には上下もありましたが、平均で見ると下限は非常に高く設定されています。また、足元ではさらに良いパフォーマンスになっていることがわかります。

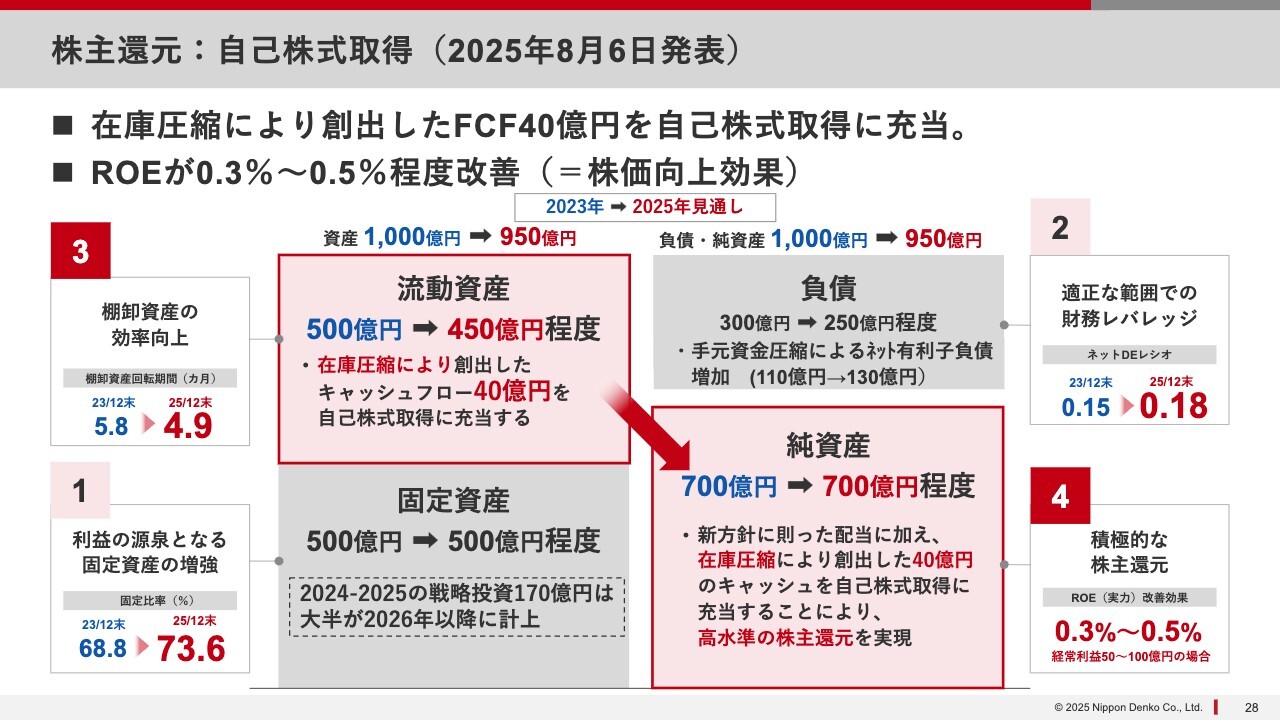

株主還元:自己株式取得(2025年8月6日発表)

自己株買いについては、先ほどのバランスシートの財務戦略で、利益の源泉となる固定資産を増強するために、2025年までに170億円投資するとお伝えしました。ご案内のとおり、今年投資しても、それが実際に固定資産になるまでには時間がかかります。

一方で流動資産については、在庫削減の取り組みにすでに着手しており、その成果により創出した40億円を自己株買いに充当しました。自己株買いの実現で資本の効率化が図られ、ROEが0.3パーセントから0.5パーセント改善したと考えています。

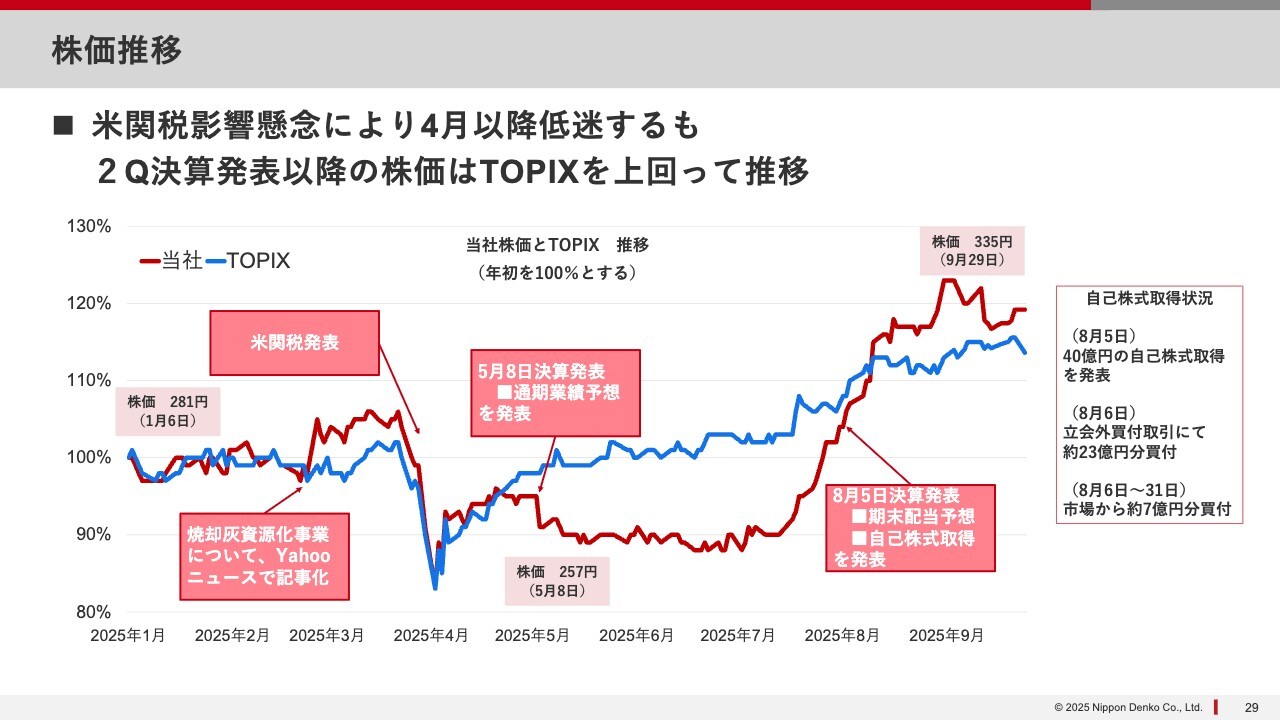

株価推移

そのようなことを今年8月の第2四半期決算説明会で発表したおかげか、今年はアメリカのトランプ関税導入による株価の低迷が長く続いた中、足元では株価はかなり良いところで推移しています。

以降は参考資料になります。

私どもは、世の中の役に立つ仕事をしながら成長を目指していきます。それを実現した佳日には、株主還元への充当もしっかり考えていきたいと思っています。以上で私の説明を終わります。ありがとうございました。

質疑応答:バランスシート拡大と資本効率化について

質問者:21ページに「バランスシートを拡大させると同時に資本の効率化」とありますが、2030年目標では、資産が2023年比で50パーセント増やされています。

一方で、売上高の目標を見ると約800億円から1,100億円で計画されており、これは40パーセントです。したがって、資産の伸びのわりには売上がさほどではないと見えます。さらに言えば、経常利益は2023年の55億円から130億円と240パーセントぐらい伸びています。このバランスが今ひとつよくわかりません。

装置産業であるがゆえに、すぐに利益が上がるわけではないと理解していますが、5年先の話ですので、実際には投資したものがある程度稼働されていると思います。そのあたりの目途と、実際に設備を増やしたところで販路があるのかどうか、そ

新着ログ

「鉄鋼」のログ