提供:株式会社ヤギ 2026年3月期第2四半期決算説明

【QAあり】ヤギ、上期は増収増益 アパレル事業、ブランド・リテール事業での気温変動を考慮した企画提案や商品MDが業績に寄与

課題認識及び取り組み事項

八木隆夫氏:みなさま、本日はお集まりいただき誠にありがとうございます。株式会社ヤギ代表取締役 社長執行役員の八木隆夫です。これから2026年3月期中間決算について、決算補足説明資料に沿ってご報告します。

まず、企業価値向上に向けた取り組みについてご説明します。当社は現在、PBRが1倍を下回っている点を課題として認識しています。ただし、これは130年以上にわたり信頼と実績によって純資産を積み上げてきた結果であり、財務健全性の観点からは必ずしも否定的に捉えるものではありません。しかし、資本効率の観点から見るとPBRの改善に取り組む必要があると考えています。

具体的な取り組みについては、スライドに記載のとおりです。ポイントは2つあります。1つ目はセグメント経営を深化させ、不採算及び効率の低い事業・取引を見直し、より収益性を重視した経営を推進することです。2つ目は自己資本への対応として、当期から配当方針を配当性向35パーセント以上と定め、中間配当を実施することです。

利益と自己資本の両面からROEの改善に取り組むとともに、積極的な情報開示や投資家のみなさまとの対話の拡充といったIR活動を強化することでPERの向上を目指し、最終的にはPBRの改善につなげていきます。

2026年3月期経営目標

2026年3月期の経営目標についてご説明します。中期経営計画の最終年度である当期は、次期中期経営計画でのさらなる飛躍に向け、戦略的に投資を進めつつ、当期としてもしっかりと実績を残したいと考えています。

売上高は900億円、経常利益は2期連続で過去最高益を更新する38億円を目指しています。また、先ほどもご説明しましたが、株主還元として、当期から配当方針を配当性向35パーセント以上と定め、中間配当を実施します。これらの定量目標の達成と株主還元などにより、ROE6パーセント以上を目指しています。

決算業績サマリー

業績サマリーについてご説明します。米国の通商政策や原材料価格の高騰、為替変動などにより、依然として先行きは不透明な状態が続いています。

そのような中、マテリアル事業は減収となったものの、アパレル事業及びブランド・リテール事業では、気温の変動を考慮した企画提案や商品MDなどにより、売上高が伸び、全体として微増収での着地となりました。また、利益については、セグメント利益率の高いアパレル事業及びブランド・リテール事業の増収の影響などにより、大幅な増益となりました。

目次

ここからは、スライドの目次に沿ってご説明します。

決算業績

連結業績についてご説明します。P/Lの連結実績では、売上高は前年同期比0.6パーセント増の395億4,000万円となり、2億3,000万円の増収となりました。これは、マテリアル事業の落ち込みをアパレル事業及びブランド・リテール事業でカバーしたことで、売上高を維持できた結果です。

利益については、不採算事業の整理や営業努力による販売価格の上昇により、粗利率が改善するなど、収益構造の改善が寄与し、各段階利益は大幅な増益となりました。その結果、1株当たり中間純利益は約113円増加し、199.49円となっています。

売上高の推移

四半期ごとの売上高の推移です。従来、第2四半期は単価の低い夏物商材が中心となり、売上を上げにくい構造ですが、気温の変化を捉えた商品企画やMDが奏功し、第2四半期単体の売上高は前年同期比で2.4パーセント増加し、増収となりました。

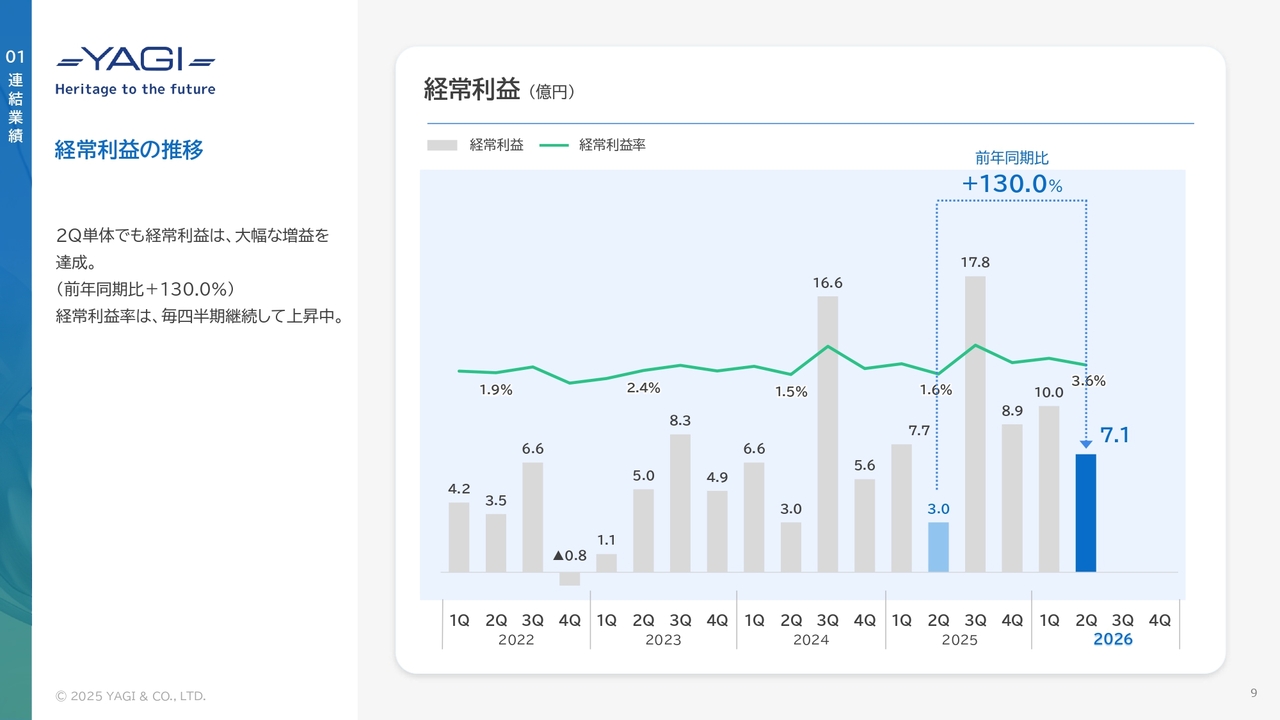

経常利益の推移

四半期ごとの経常利益の推移です。第2四半期の経常利益は、効率化や売上総利益率の改善などにより、前年同期比で130パーセント増と大幅な増益となりました。経常利益率は前年同期から2ポイント改善し3.6パーセントとなり、2期連続で上昇しています。

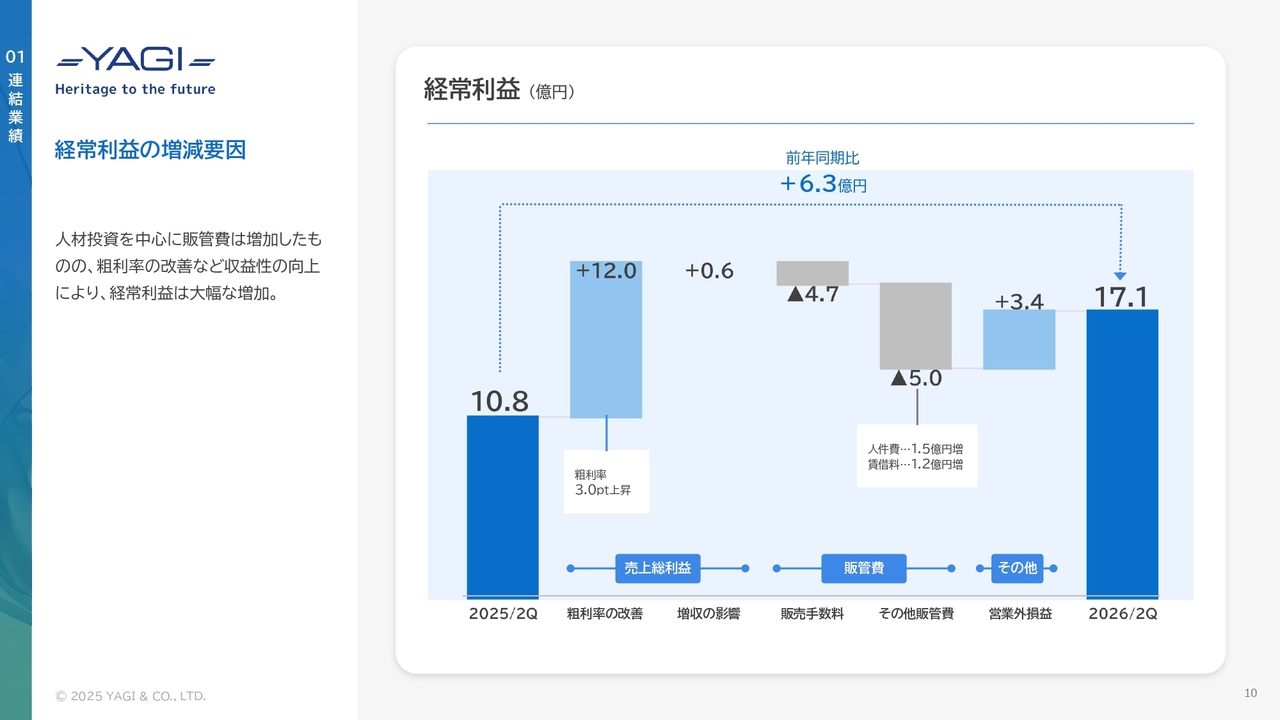

経常利益の増減要因

経常利益の増減要因についてです。ベースアップに伴う人件費や賃借料の増加など、利益を押し下げる要因があったものの、それを上回るかたちで粗利率の改善が奏功し、上期では前年同期比6億3,000万円増の17億1,000万円となりました。

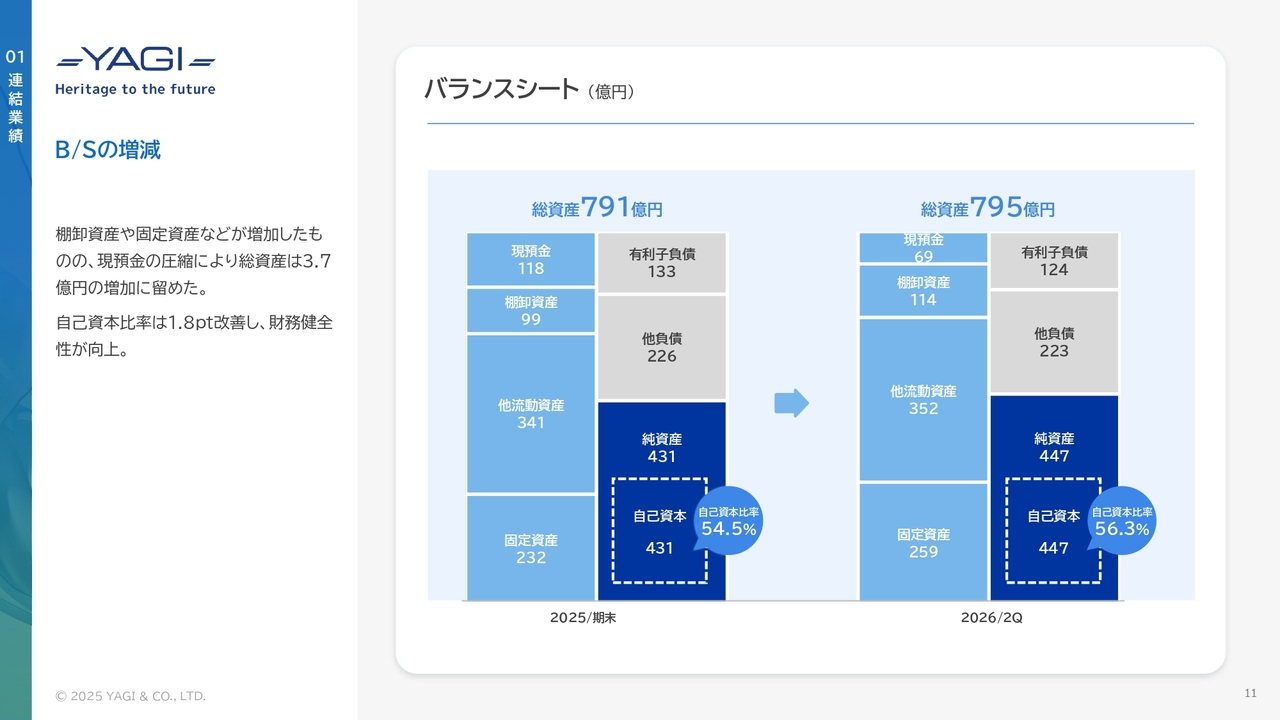

B/Sの増減

連結貸借対照表についてご説明します。前期末から棚卸資産や貸付金を含む固定資産が増加しましたが、現預金を圧縮したことで総資産は3億7,000万円の増加に留められました。また、自己資本比率は前期末から1.8ポイント上昇し、56.3パーセントと高水準を維持しています。

C/F

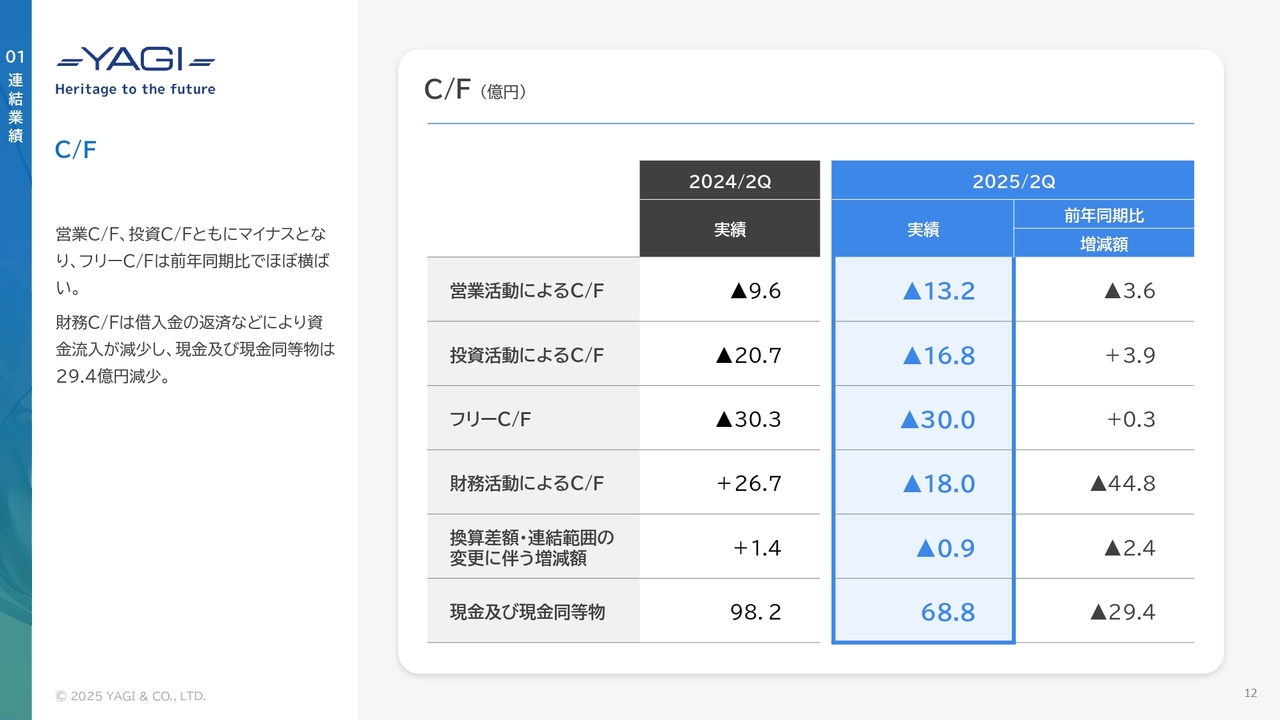

連結キャッシュフローの状況についてご説明します。営業活動によるキャッシュフローは、事業構造上、上期はマイナスとなりますが、棚卸資産や売上債権の増加により、マイナス13億2,000万円となりました。

投資活動によるキャッシュフローは、貸付金の実行などによりマイナス16億8,000万円となりました。その結果、フリーキャッシュフローはマイナス30億円となり、前期とほぼ横ばいの水準でした。

また、財務活動によるキャッシュフローは、借入金の返済などにより資金流入が減少し、マイナス18億円となりました。これらにより、現金及び現金同等物は前年同期比で29億4,000万円減少し、68億8,000万円となりました。

セグメント別サマリー

セグメント別の業績をご説明します。当社グループは、マテリアル事業、ライフスタイル事業、アパレル事業、ブランド・リテール事業の4つのセグメントで事業を展開しています。上期実績として、マテリアル事業は減収減益、ライフスタイル事業とアパレル事業は増収増益、ブランド・リテール事業は赤字ながらも増収となりました。

各セグメントの詳細についてご説明します。数値はスライドに記載のとおりです。

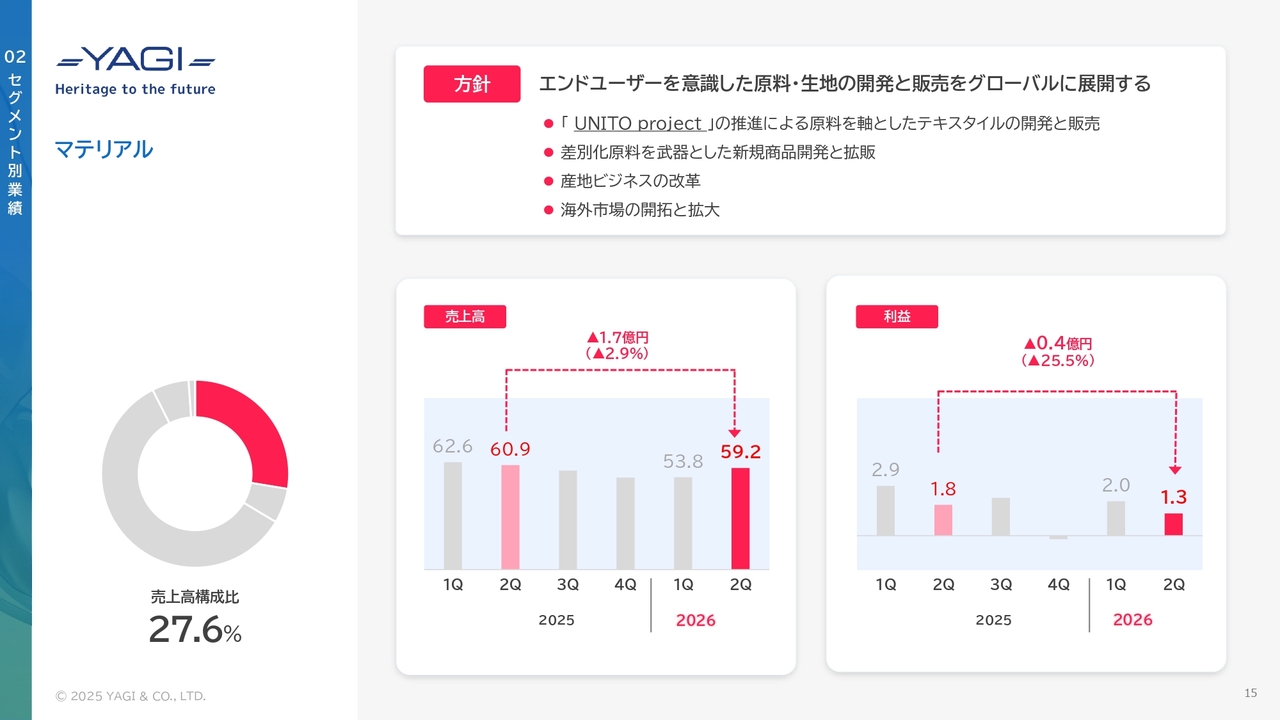

まず、マテリアル事業では、天然繊維分野において「UNITO project」の打ち出しの影響もあり、オーガニックコットンを中心としたサステナブル原料の販売が好調に推移しました。一方で、ダストコントロールや合成繊維分野では、既存主力製品の生産及び在庫調整の影響が長引き、低調に推移しています。また、生地分野では、暑さが長引いたことで秋物商戦の立ち上がりに苦戦しましたが、適切な価格転嫁の進展により利益面で貢献しました。

ライフスタイル事業では、化粧品雑貨事業において国内化粧品市場が緩やかな回復傾向にある一方で、インバウンド需要の減退や、昨年好調だった主力先が反動で在庫調整に入った影響などにより、販売は低調に推移しました。タオル事業は市場環境が厳しい中でも、販売価格の見直しやEC販売の強化により、売上高・利益ともに堅調に推移しました。

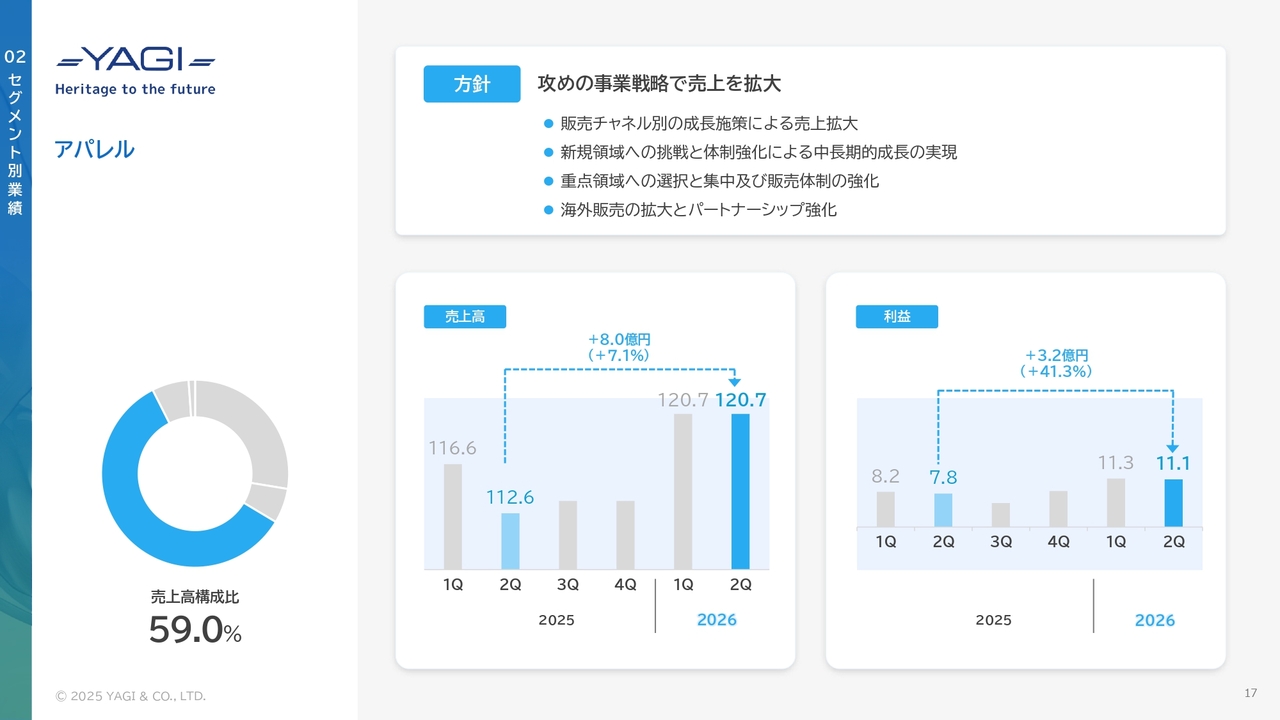

規模が最も大きいのはアパレル事業です。主力のOEM事業では、展示会出展を通じた新規販売先の開拓が進んだほか、猛暑対策品の拡充やお客さま・工場とのリレーションを深化させたことで、品質クレームの減少やロス削減につながったほか、物流経費の削減などにより、増収増益を達成しました。

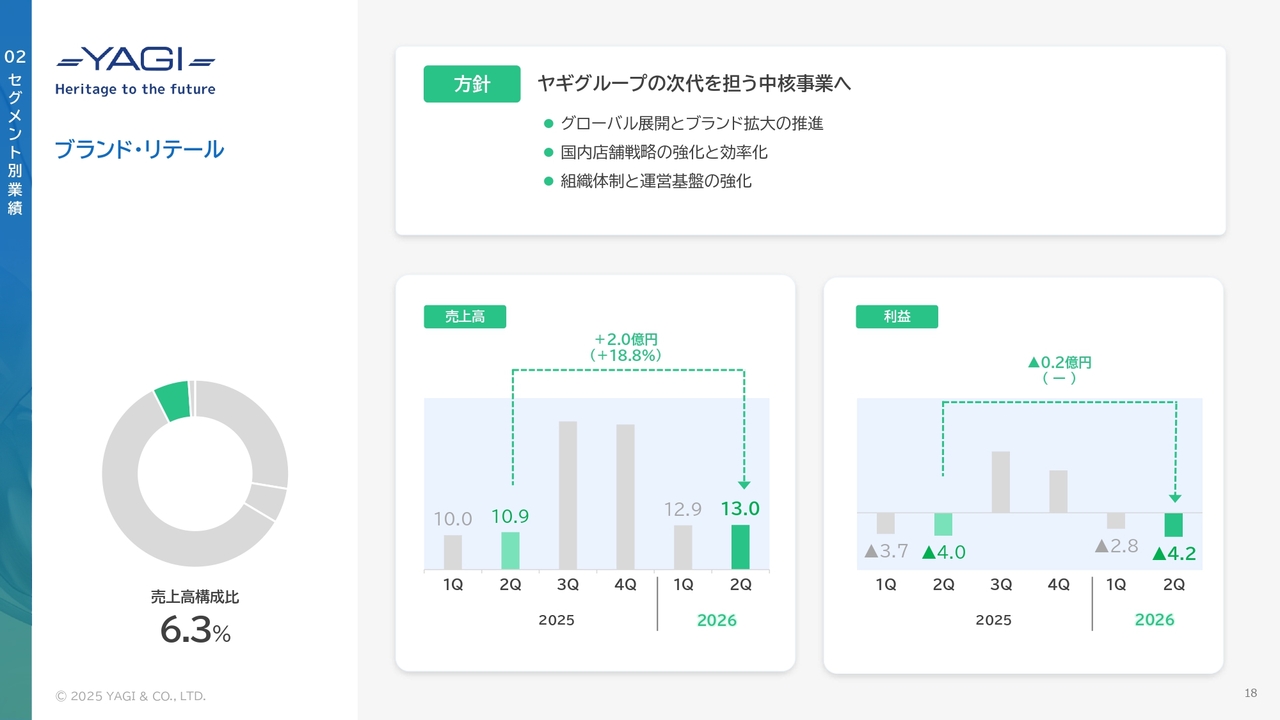

ブランド・リテール事業の主力ブランドである「TATRAS」は冬物重衣料が主力商材であるため、上期は赤字となる収益構造です。しかし、盛夏商品のラインナップ拡大が奏功したことに加え、来店施策により買い上げ客数が増加したことで増収となりました。セグメント利益については、新規出店による賃借料の増加など押し下げる要素はあったものの、増収の影響もあり、前期並みの利益を維持することができました。

マテリアル

各セグメントの重点方針についてご説明します。マテリアル事業では、環境配慮型素材ブランド「UNITO」を中心に、テキスタイルの開発及び販売を強化しています。エンドユーザーの視点を取り入れたもの作りを通じて、産地ビジネスの改革を推進するとともに、海外拠点を活用したグローバル戦略を加速させていきます。

ライフスタイル

ライフスタイル事業では、生産基盤の拡充と効率化を図り、コスト低減を進めています。さらに、企画力を高めることで、新たな事業領域の拡大にも挑戦していきます。

アパレル

アパレル事業では、既存取引先との関係をさらに深めるとともに、グローバルをはじめとする新たな領域にも挑戦し、売上拡大を狙います。

ブランド・リテール

ブランド・リテール事業では、組織体制を強化し、国内店舗の効率化やグローバル展開を進めることで、ブランドのさらなる成長を目指します。

進捗

2026年3月期の連結業績予想についてご説明します。業績予想に対する進捗としては、上期は中期経営計画の最終年度として持続的な成長に向けた投資を進める中、おおむね計画どおりに推移しました。

売上高は395億円で、通期予想900億円に対する進捗率は43.9パーセントです。各段階利益も順調に推移しており、グループ全体での利益率改善が着実に進んでいます。

通期では売上高900億円、営業利益36億円、経常利益38億円を見込み、ROEは6パーセント以上の達成を目指します。今後も持続的な成長と企業価値向上に向けて、一つひとつの施策を確実に実行していきます。

進捗

売上高はマテリアル事業の減収により過去3期平均をやや下回っていますが、経常利益は大きく伸長しており、通期目標の達成に向けて着実に推移しています。

株主還元

株主還元方針についてご説明します。繰り返しになりますが、当期から配当方針を配当性向35パーセント以上と定め、中間配当を実施します。利益と自己資本の両面からROEの改善に取り組むとともに、積極的な情報開示や投資家のみなさまとの対話の拡充などIR活動を強化することでPERの向上を図り、最終的にPBRの改善につなげていきます。

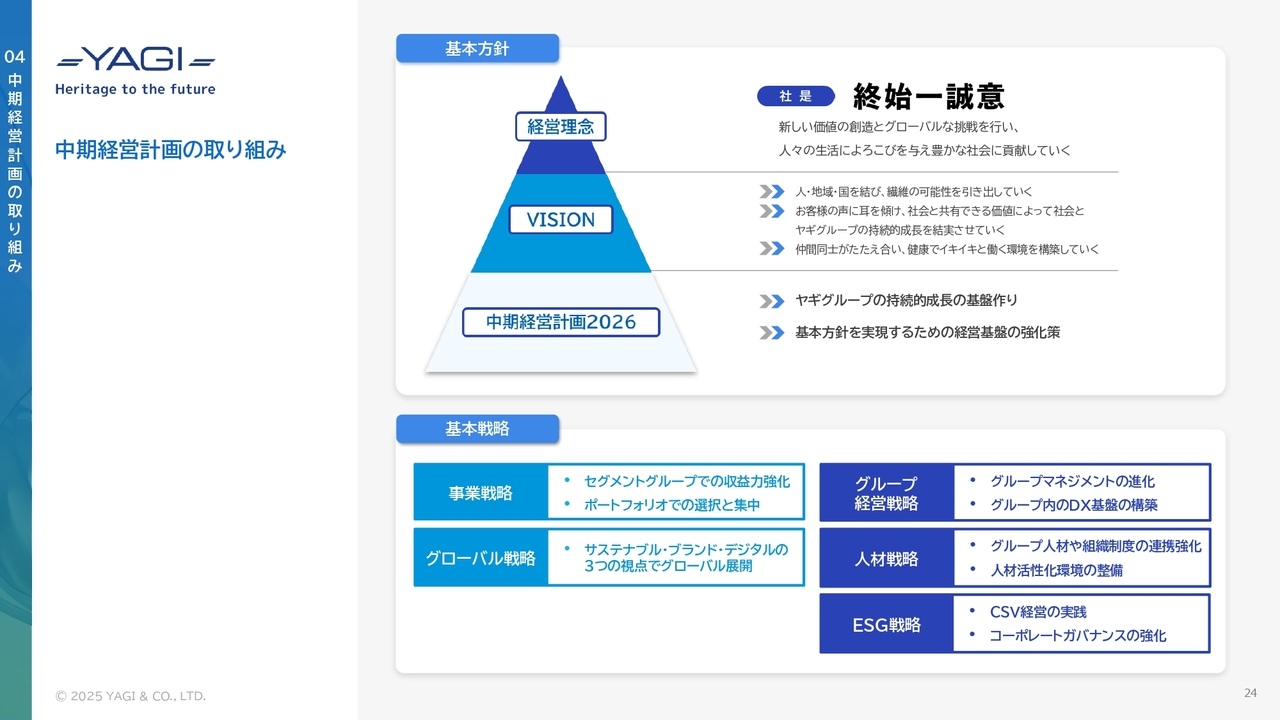

中期経営計画の取り組み

中期経営計画の進捗についてご説明します。現在、当期が最終年度となる中期経営計画2026「Heritage to the future」を推し進めています。当社の経営理念とVISIONのもと、事業、グローバル、グループ経営、人材、ESGの5つを基本戦略に掲げ、グループ一丸となって取り組んでいます。

中期経営計画の取り組み

中期経営計画2026の進捗としては、制度・体制・インフラ面での取り組みが進んだことで、持続的な成長に向けた基盤が着実に構築されつつあります。今後はさらなるリソースシフトを実施し、中期経営計画最終年度の定量目標達成に向けて取り組んでいきます。

トピックス | 01

最近の主なトピックスをいくつかご紹介します。1つ目に、WEAVAの基幹ブランド「TATRAS」の国内直営店を福岡、広島、仙台にオープンしました。

トピックス | 02

2つ目に、テキスタイルを中心とした国際見本市「プルミエール・ヴィジョン・パリ」に出展しました。

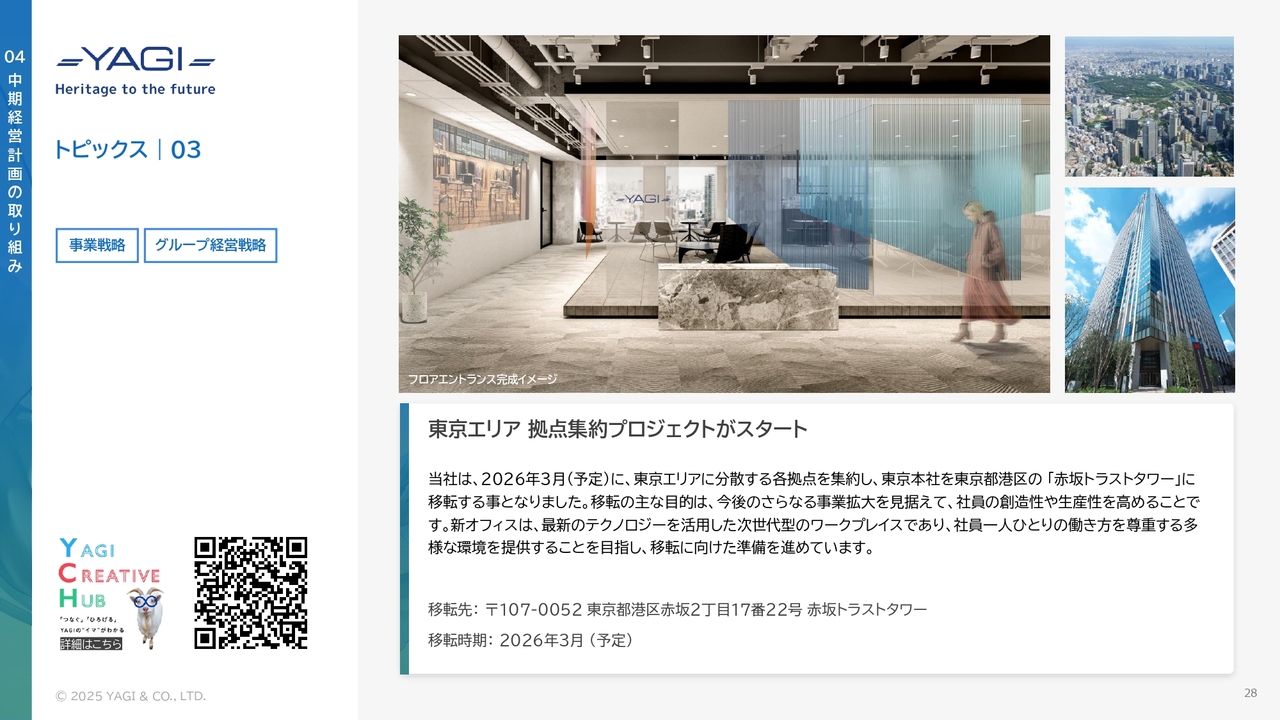

トピックス | 03

3つ目に、2026年春頃を目途として、東京エリアに分散している各拠点を集約し、東京都港区の「赤坂トラストタワー」に東京本社を移転します。新本社は、今後のさらなる事業拡大を見据え、社員の創造性や生産性を高めることを目的に、これまでの系譜に新たな個性を編み合わせ、未来へ物語を広げていく場と位置づけています。

トピックス | 04

4つ目に、藍野大学と当社グループによるリサイクルプロジェクトを開始しました。その他の参考資料は、お時間のある時にご確認ください。

本日のご説明は以上です。ありがとうございました。

質疑応答(要旨)①

Q:前期に比べて粗利率が大きく改善しているのはなぜですか(前期第2四半期:25.4パーセント、当期第2四半期:28.4パーセント)?

A:アパレル事業においては、当社が納品価格の決定権を持ち、商品の調達リスクを負うプロパー取引と、販売先・仕入先からの依頼を受け、定められた取引条件に基づき代金の回収や決済を請け負うファイナンス取引の2つの形態があります。

当社では、このプロパー取引とファイナンス取引のバランスを意識した事業構成の見直しを進めており、これが粗利率改善の主な要因となっています。一般的にコスト高の環境下ではプロパー取引の利益率が低下しやすい傾向にありますが、ファイナンス取引との適切な組み合わせにより、全体の収益性を確保しています。

加えて、不採算事業の見直しや取引先との関係強化により、収益構造の改善が進展しました。さらに、マテリアル事業においても、利益率の低い定番糸を縮小し、付加価値の高い差別化糸への注力を強化した結果、全体として粗利率が大きく向上しています。

質疑応答(要旨)②

Q:日経平均やTOPIXを上回る株価推移となっていますが、その背景について教えてください。

A:日経平均やTOPIXを上回る株価推移となっている背景には、好調な業績に加え、積極的なIR活動の推進があります。

当社では、積極的な情報開示や投資家との対話拡充に取り組んでおり、当期からは決算説明会の内容を公開するなど、透明性の高いコミュニケーションを強化しています。

これらの取り組みにより、当社の事業戦略や収益力に対する投資家の理解が一層深まり、市場からの評価向上につながっていると考えています。今後も適切な情報開示を通じて、ステークホルダーのみなさまとの対話を深め、企業価値の向上につなげていきます。

質疑応答(要旨)③

Q:売上高の進捗について、43.9パーセントと過去進捗と比べても遅れているようですが、通期の着地見込みはいかがですか?

A:上期の売上高進捗は43.9パーセントとやや緩やかではありますが、通期では計画どおりの達成を目指しています。

下期にかけては、前期11月に出店したTATRASの銀座旗艦店に加え、当期新たに3店舗を出店しており、これら新店の寄与を見込んでいます。

また、アパレル事業における重点領域の拡大・強化に加え、全社的に海外販売の拡大を進めており、これらの取り組みが通期業績を下支えする見通しです。

質疑応答(要旨)④

Q:当期において中間配当を実施した理由はなぜでしょうか?

A:当期から、株主のみなさまへの利益還元をより機動的かつ安定的に行うことを目的に、配当性向35パーセント以上を目安として設定しました。

あわせて、通期配当に加えて中間期にも利益還元の機会を設けることで、株主の皆さまへの還元姿勢をより明確にするとともに、継続的に当社株式を保有していただく動機づけにつなげたいと考え、中間配当を実施しました。

質疑応答(要旨)⑤

Q:中計最終年度ですが、それぞれの施策の進捗はどうですか?

A:持続的成長に向けた基盤づくりに関する主要施策は、おおむね計画どおりに進捗しています。特に、構造改革の推進によりセグメント体制を再構築し、事業ポートフォリオ全体の収益基盤が着実に強化されています。

引き続き、中長期的な企業価値の向上を目指していきます。

※質疑応答部分は、企業提供の要旨になります。

新着ログ

「卸売業」のログ