提供:AZ-COM丸和ホールディングス株式会社 2025年3月期決算説明

【QAあり】AZ-COM丸和HD、業績予想は前年比増収増益 企業価値向上に向け既存事業の構造改革および新規事業の開発へ

目次

和佐見勝氏(以下、和佐見):みなさま、こんにちは。AZ-COM丸和ホールディングス株式会社代表取締役社長最高経営責任者の和佐見です。本日は当社の2025年3月期決算説明会にご参加いただき、誠にありがとうございます。

本日の内容はスライドのとおりです。2025年3月期決算概要と2026年3月期業績予想については、取締役専務執行役員の藤田よりご説明します。その後、私から前中期経営計画2025の振り返りと中期経営計画2028についてご説明します。

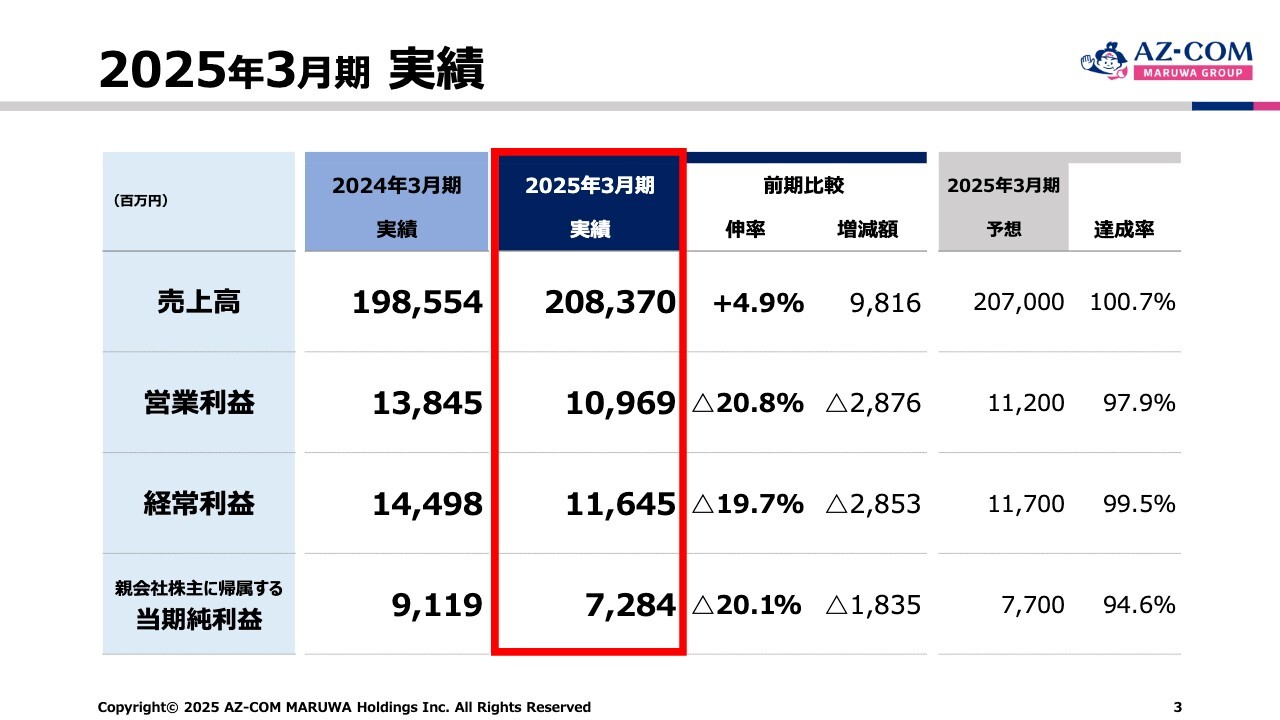

2025年3月期 実績

藤田勉氏(以下、藤田):取締役専務執行役員経営戦略グループ長の藤田です。私からは、まず2025年3月期の決算についてご説明します。

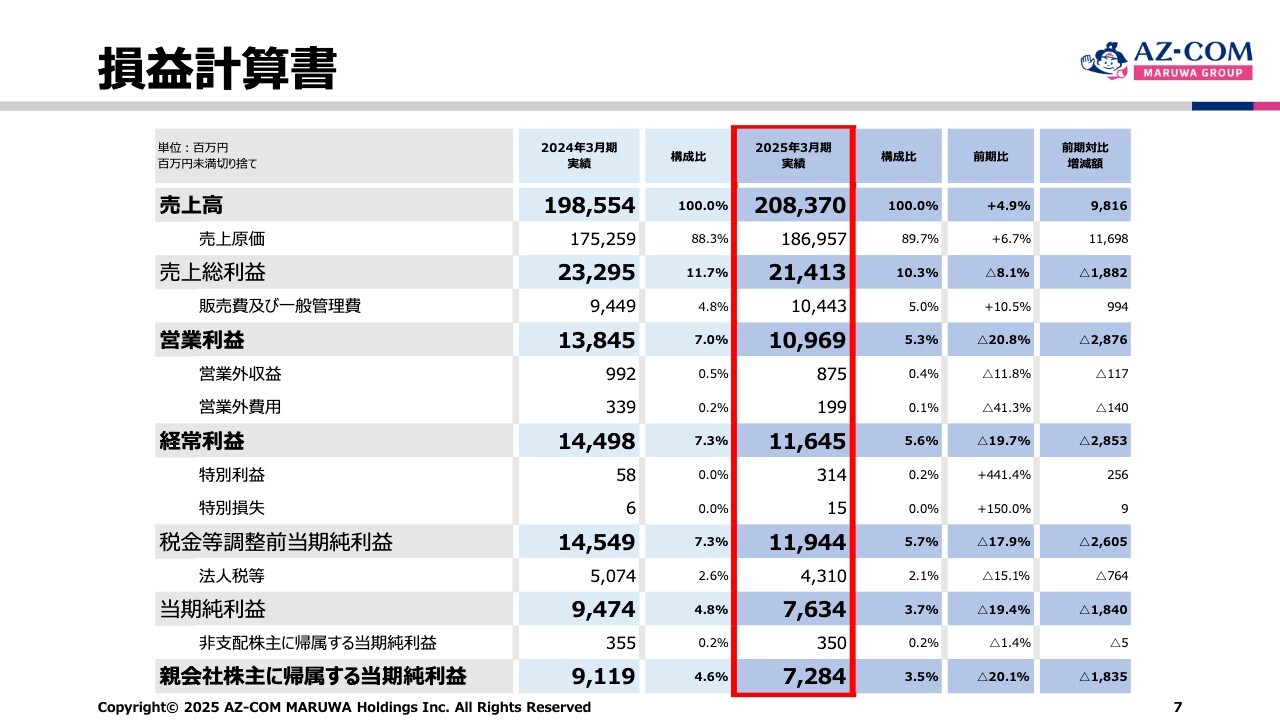

2025年3月期の売上高は2,083億7,000万円で前期比4.9パーセント増、営業利益は109億6,900万円で前期比20.8パーセント減となりました。

経常利益は116億4,500万円で前期比19.7パーセント減、親会社株主に帰属する当期純利益は72億8,400万円で前期比20.1パーセント減となりました。

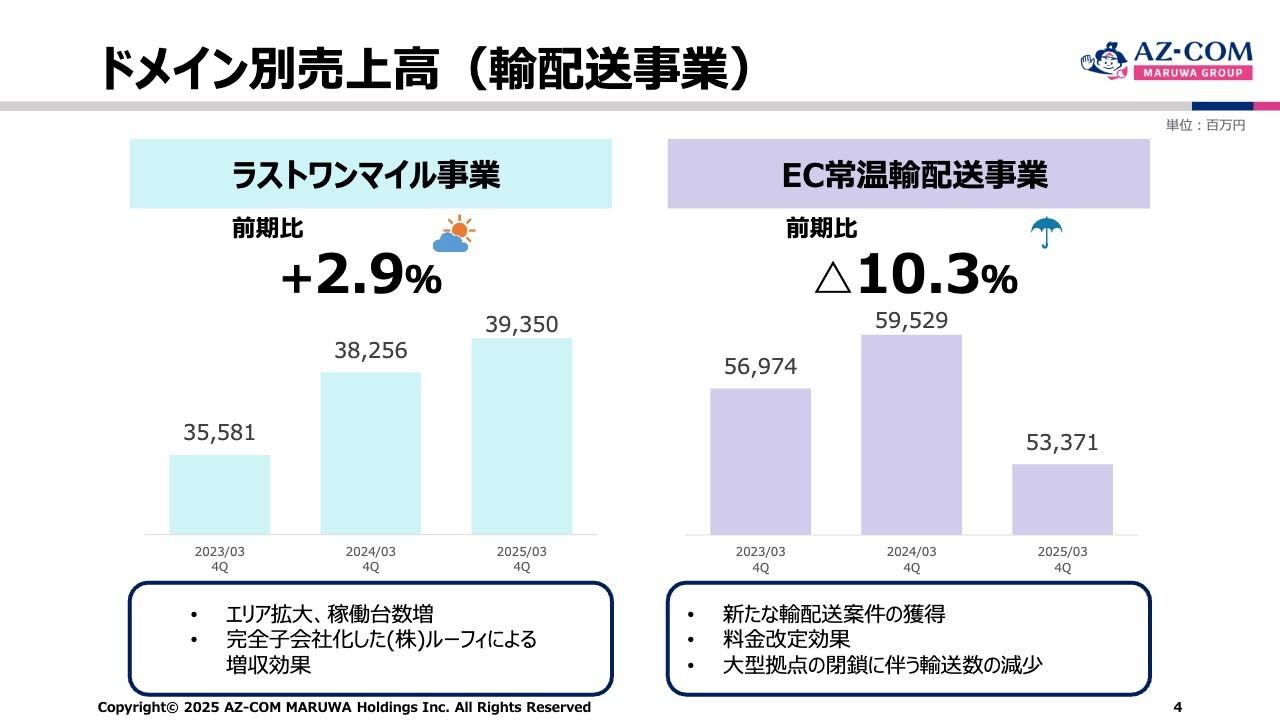

ドメイン別売上高(輸配送事業)

詳細について、ドメインごとにご説明します。

ラストワンマイル事業の売上高は前期比2.9パーセント増となりました。2桁成長を期待していましたが、残念ながらネットスーパー等におけるラストワンマイル事業がやや低調のため、このような結果に留まっています。

EC常温輸配送事業の売上高は前期比10.3パーセント減となりました。こちらは中間決算説明会でもご説明しましたが、常に行われているスクラップアンドビルドにより、我々の大型拠点が統廃合されてしまったことによるものです。これは我々も予想していなかったことで、残念なことに前期比でマイナスの数字となりました。

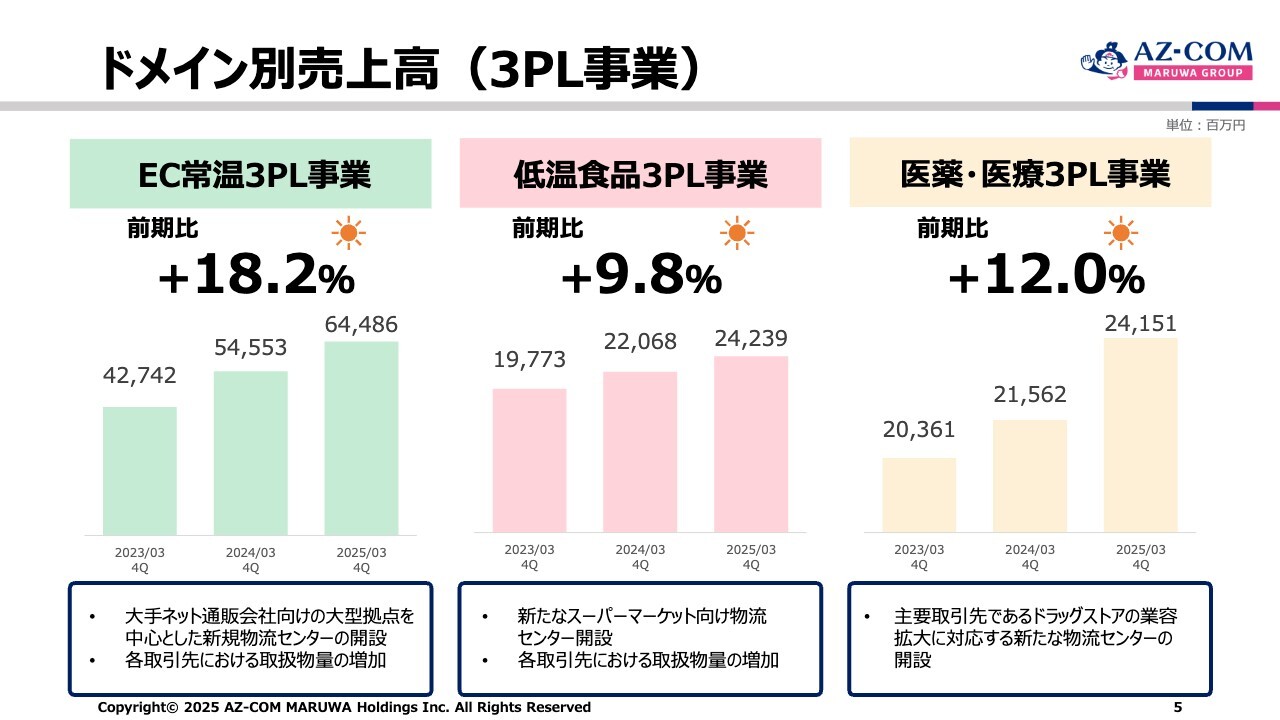

ドメイン別売上高(3PL事業)

EC常温3PL事業の売上高は前期比18.2パーセント増と大幅に伸びました。幹線輸送など、さまざまなトランスポートビジネスが次々と増え、専用センターやEFC等が開設されたことによるものです。今後も各センターの拡大は続くと期待しています。

低温食品3PL事業の売上高は、関西地区におけるスーパーマーケットなどの新たなスーパーマーケットの受託等があり、前期比9.8パーセント増となりました。

医薬・医療3PL事業では、主要取引先であるドラッグストアの業容拡大に対応する新たな物流センターの開設もあり、順調に伸びています。

MCCマネジメント社は、マツモトキヨシホールディングスとココカラファインの統合により生まれた会社です。その物流を我々が受託していますが、特に東海地区や九州地区へと広がり、将来的には関東にも広がっていく見込みです。

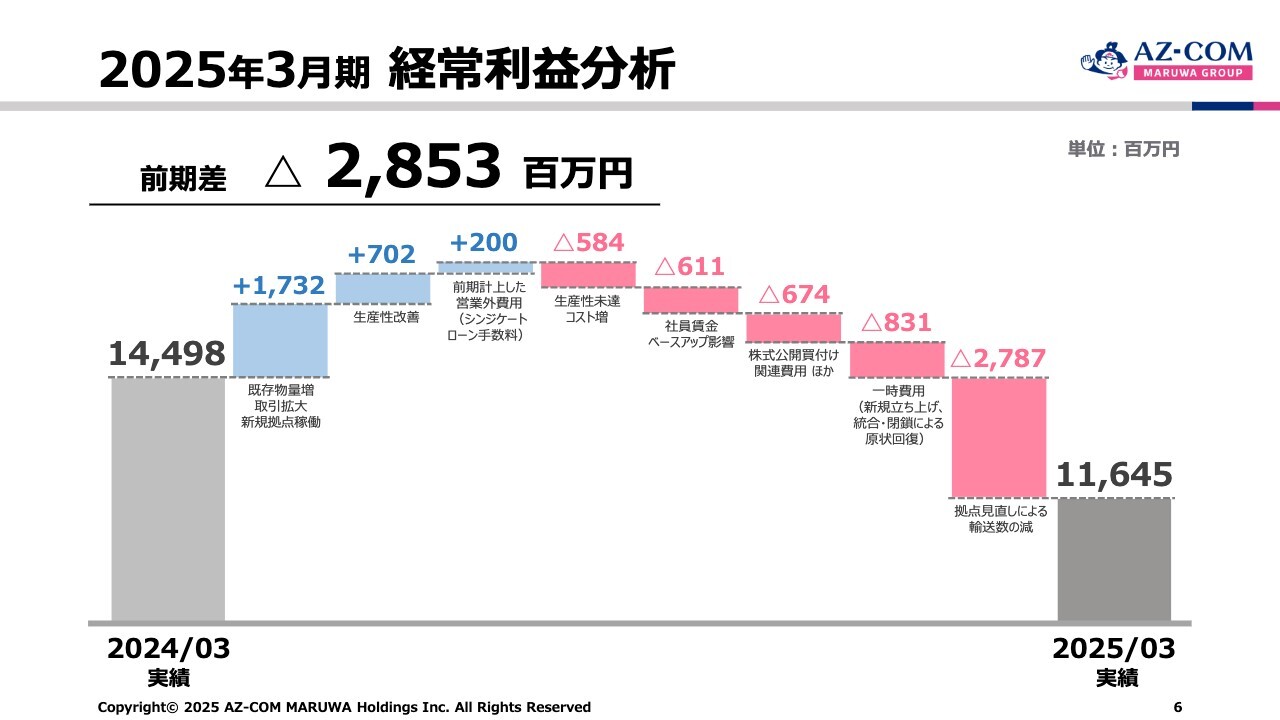

2025年3月期 経常利益分析

2025年3月期の経常利益分析について簡単にご説明します。2024年3月期の144億9,800万円に対し、2025年3月期は116億4,500万円となりました。

主なプラス要因として、既存物量増と取引拡大などで17億3,200万円、生産性改善で7億円、シンジケートローン手数料がなくなったことによる2億円が挙げられます。

主なマイナス要因として、2024年問題に関わる社員賃金ベースアップの影響で6億1,100万円のマイナスとなりました。また、残念なことに成果には結び付きませんでしたが、TOBを提案した費用等で6億7,400万円発生しました。

さらに、拠点見直しの統廃合における輸送数の減少により、27億8,700万円のマイナスとなりました。その結果、前期差は28億5,300万円のマイナスとなっています。

要因ははっきりしていますので我々としてはまったく心配していませんが、2025年3月期についてはご期待に応えることができず、きわめて残念な結果になってしまいました。

損益計算書

損益計算書はスライドのとおりです。売上原価の構成比は、2024年3月期の88.3パーセントに対し、2025年3月期は89.7パーセントと、1.4ポイント増になっています。これが我々の損益計算書がマイナスになっている要因です。

売上原価を下げていく必要がありますが、やはり2024年問題がボディブローのように効いてきていると感じています。

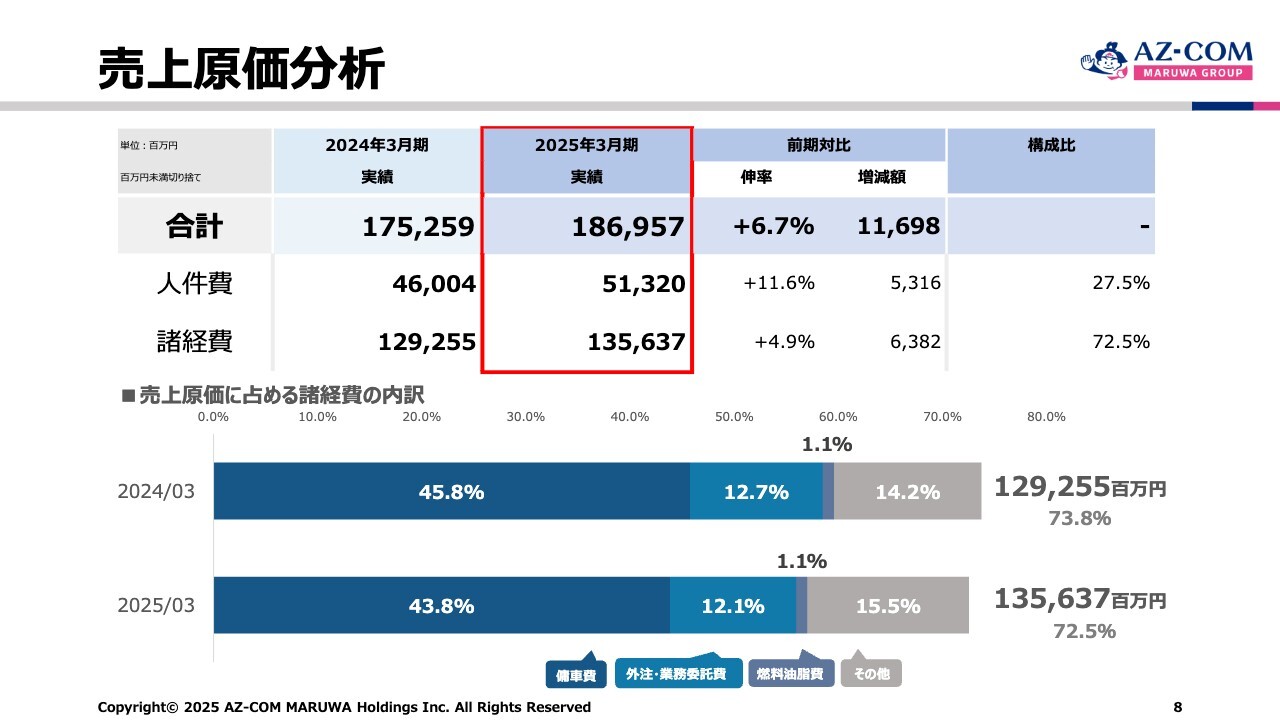

売上原価分析

売上原価分析です。スライドに記載のとおり、人件費が前期対比で11.6パーセントとかなり上がってきています。

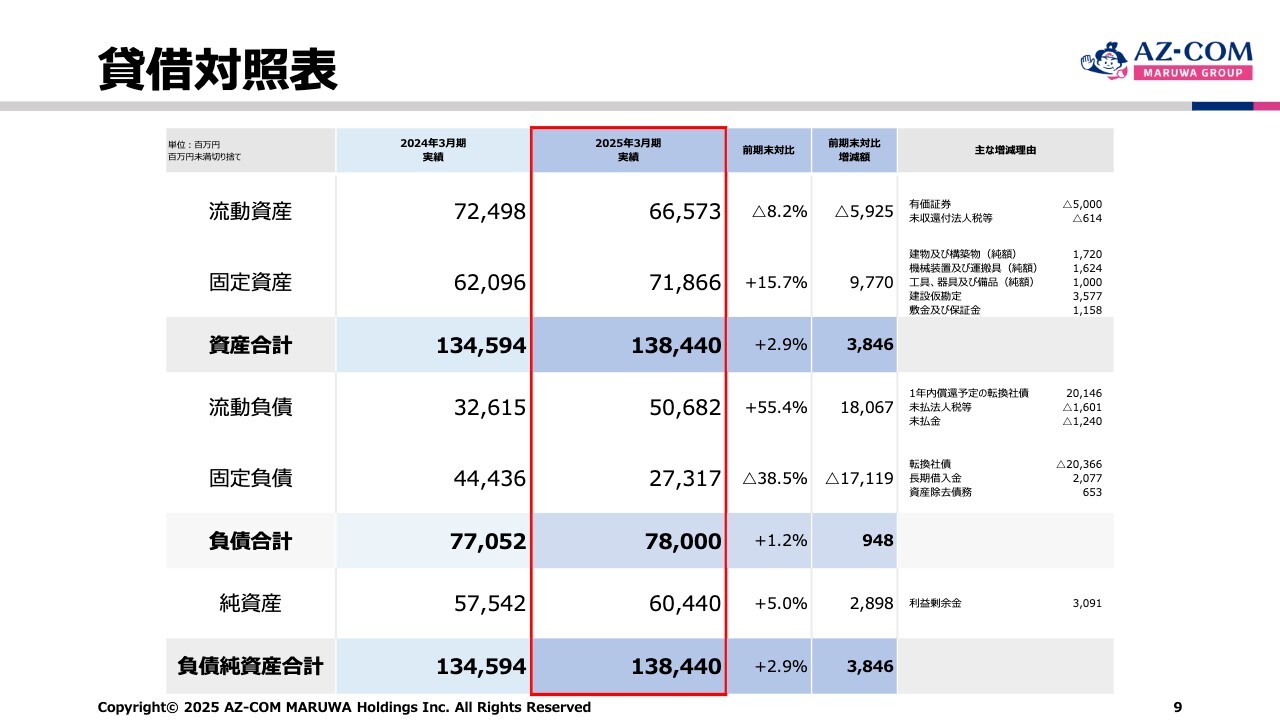

貸借対照表

貸借対照表に大きな変化はありませんが、流動負債が506億8,200万円と、前期末対比で180億6,700万円増えています。

こちらは5年前の12月17日に記載したユーロ円CBが1年を切ったことから、約201億4,600万円を固定資産から流動負債へと振り替えたことによるものです。

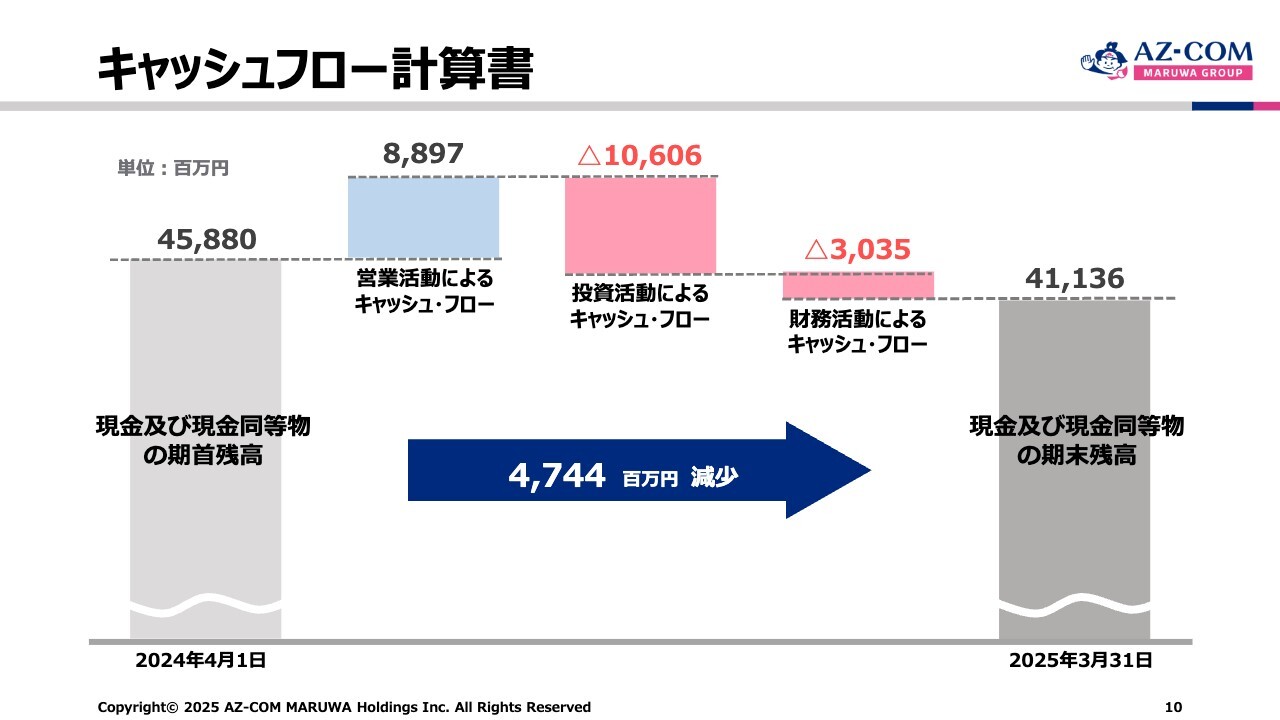

キャッシュフロー計算書

キャッシュフロー計算書です。営業活動によるキャッシュ・フローで88億9,700万円のプラス、投資活動によるキャッシュ・フローで106億600万円のマイナス、財務活動によるキャッシュ・フローで30億3,500万円のマイナスとなっています。

その結果として、現金及び現金同等物の期末残高は411億3,600万円となり、期首から47億4,400万円のマイナスとなっています。

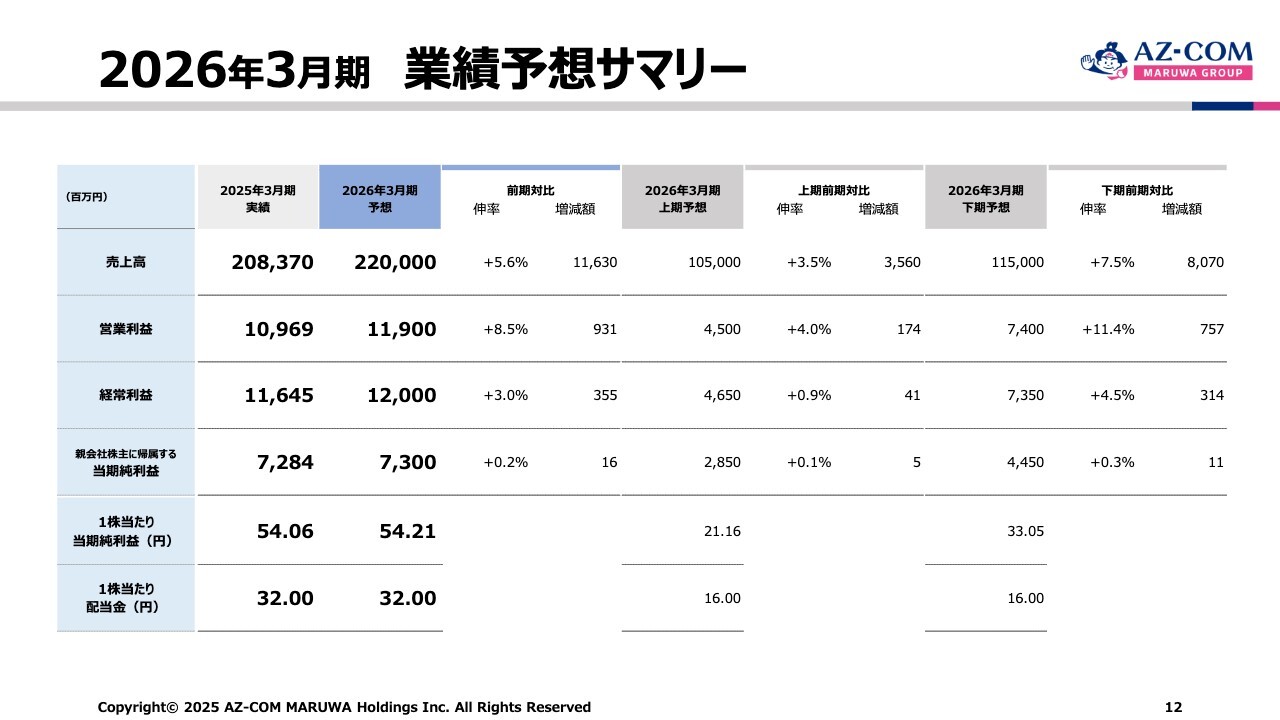

2026年3月期 業績予想サマリー

2026年3月期の業績予想についてご説明します。

売上高は2,200億円で、前期対比では5.6パーセント増、116億3,000万円の増加となる見込みです。営業利益は119億円で、前期対比では8.5パーセント増、9億3,100万円の増加、経常利益は120億円で、前期対比では3パーセント増、3億5,500万円の増加となる見込みです。

なお、経常利益の上期と下期の比率では、上期が38.8パーセント、下期が61.2パーセントと、およそ4対6の割合になっています。

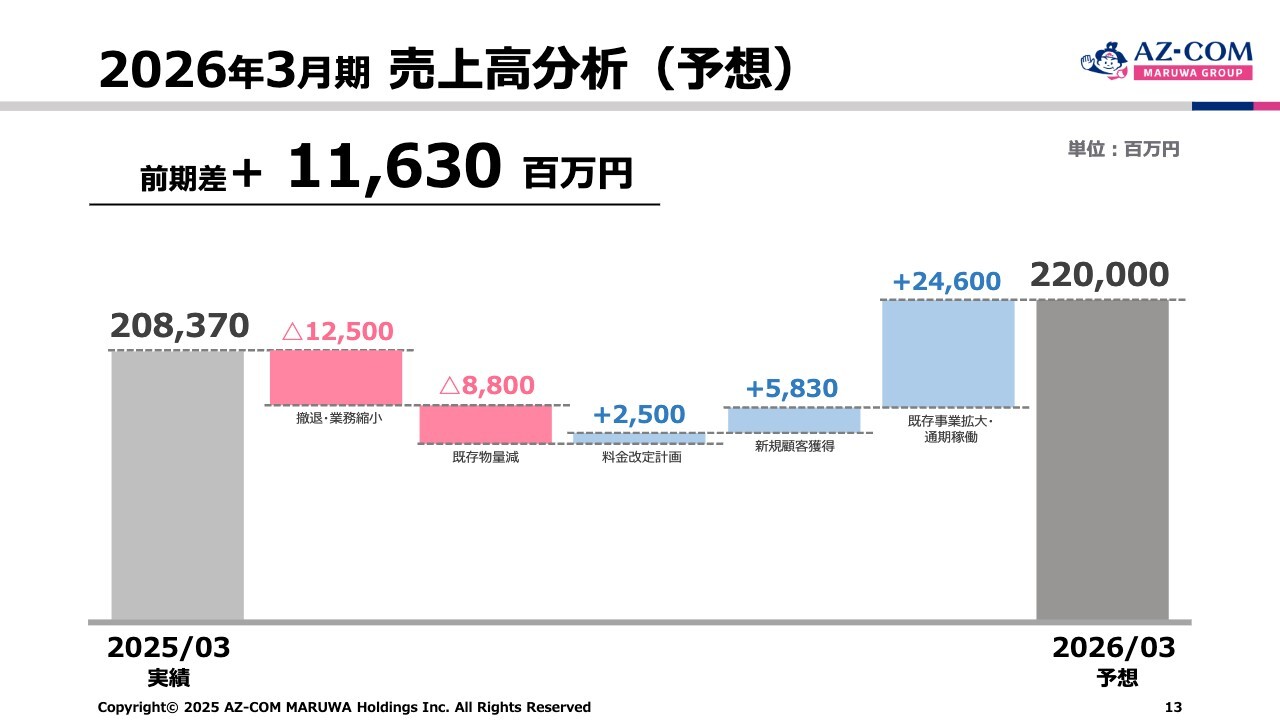

2026年3月期 売上高分析(予想)

売上高分析です。撤退や業務縮小、ポートフォリオの見直し等で125億円のマイナス、既存の物量減で88億円のマイナスを見込んでいます。

ただし、さまざまなポートフォリオを見直していますので、マイナスがあれば反対にそれに見合う大きなプラスも出てきます。それにより、売上高は前期差116億3,000万円のプラスとなる見込みです。

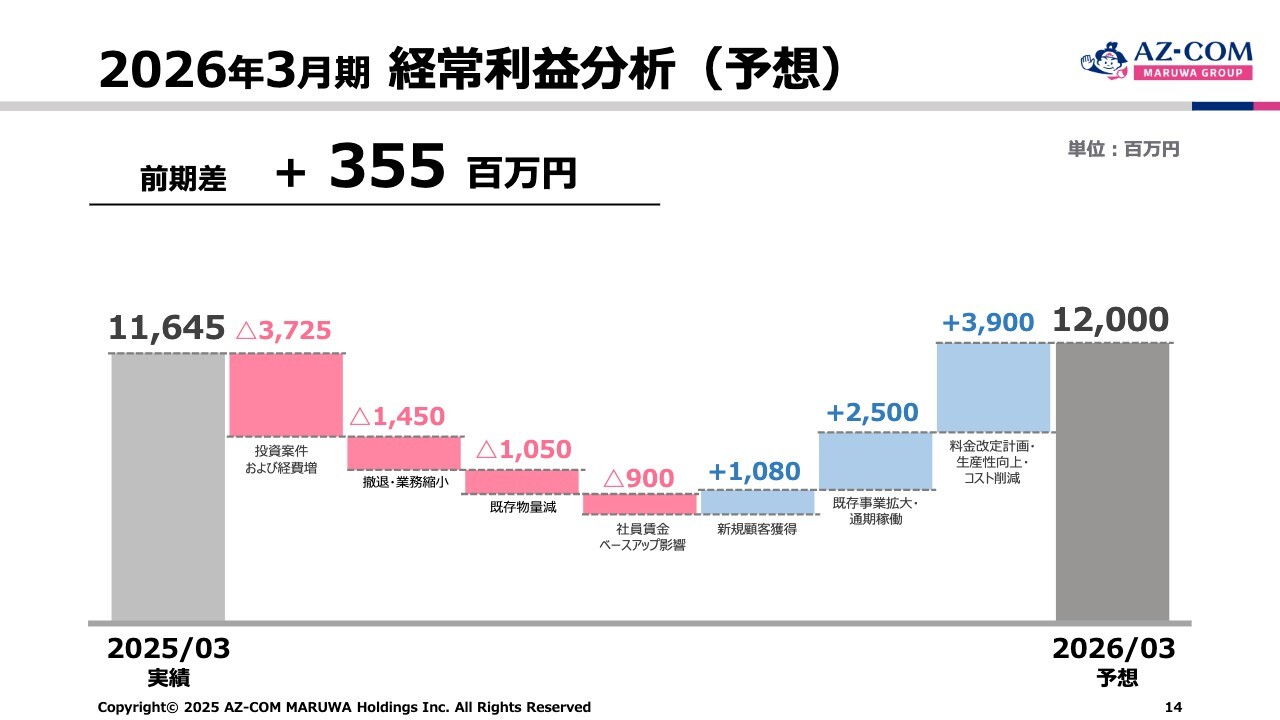

2026年3月期 経常利益分析(予想)

経常利益分析でも、売上高分析と同じようなことが言えます。

マイナス要因としては、投資案件および経費増、撤退・業務縮小・既存物量減、社員賃金のベースアップなどがありますが、その一方で新規顧客の開拓、既存事業の拡大・生産性向上などの取り組みを進めていきます。

また、料金改定については、目標の50パーセントから60パーセントしか進んでいませんので、2026年3月期も継続して取り組まなければなりません。また、現場における生産性向上については標準化等も進めています。

後ほど和佐見からご説明しますが、新中期経営計画のスタートとしては水準が低いのですが、必ず達成したいと考えています。

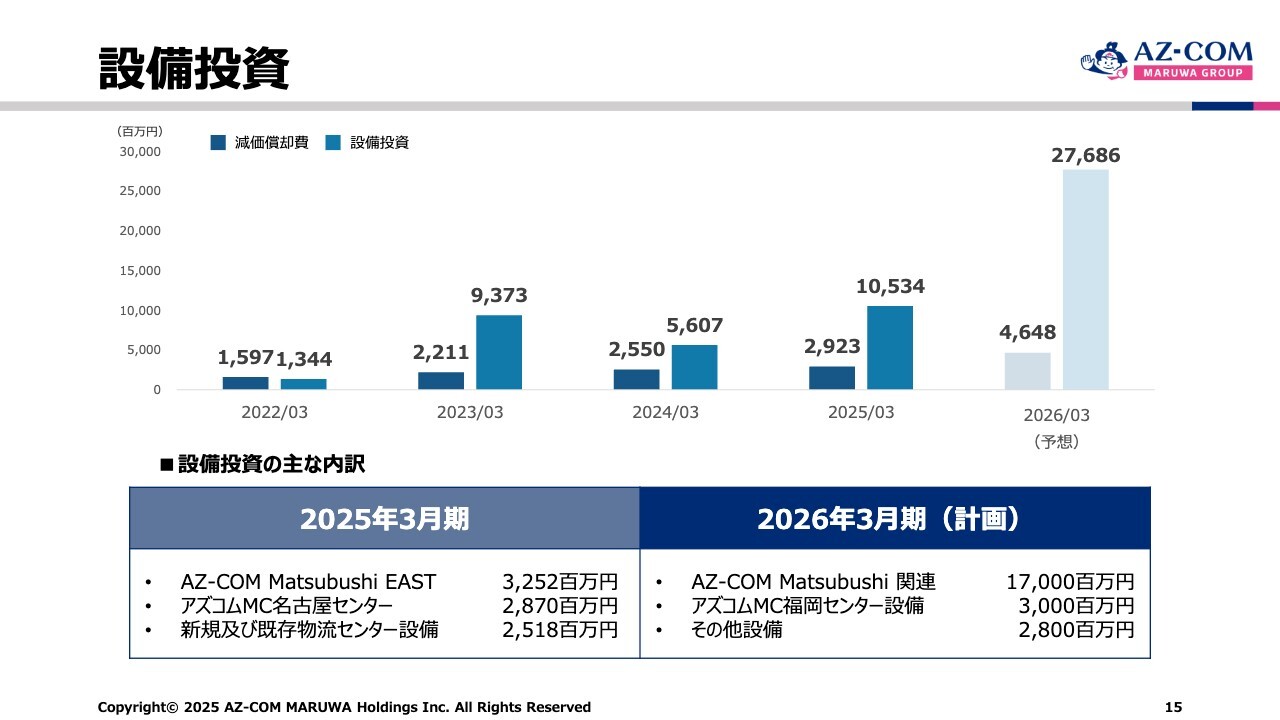

設備投資

2026年3月期の設備投資は、276億8,600万円を計画しています。

主な設備投資としては、今年秋頃に稼働を開始するAZ-COM Matsubushi EAST関連で170億円、アズコムMC福岡センターの設備で約30億円、その他設備で28億円を計画しています。また、当社では車の自社化もある程度進んでおり、残りは車関連の投資となります。

中期経営計画2025の振り返り:定量目標

和佐見:中期経営計画2025の振り返りと、中期経営計画2028についてご説明します。

2025年3月期の業績は、先ほど藤田からもご説明したように過去にない結果となりました。前期をこれほどまでに大幅に割ったのは、創業以来と言ってもよいと思います。

その理由としては、お客さま都合による取引の見直し要請があったことによるもので、その額は約220億円と大きな数字になりました。

ただし、2023年から2025年の3ヶ年の年平均成長率は、売上高は16.1パーセント、営業利益は8.2パーセント、経常利益は8.4パーセントとなっています。我々としてすべきことはしっかり取り組んできたものの、中期経営計画3年目の業績が大きなマイナス要因になっていることは間違いありません。

年平均成長率では売上高が16.1パーセント、経常利益が8.4パーセントの成長です。私としては評価いただけるものだと思っていますが、「この数値ではダメだ」と言われれば、さらに努力していく必要があると思っています。

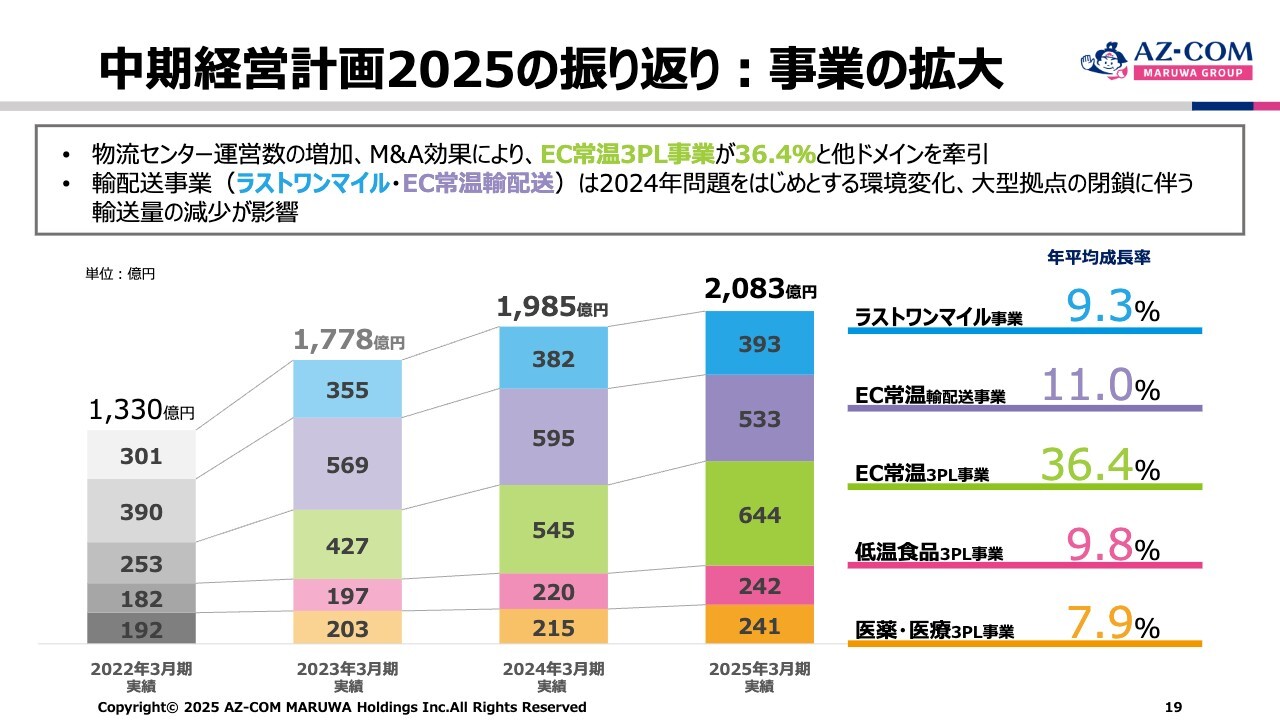

中期経営計画2025の振り返り:事業の拡大

事業の拡大について振り返ります。年平均成長率は、ラストワンマイル事業が9.3パーセント、EC常温輸配送事業が11.0パーセント、EC常温3PL事業が36.4パーセントと、非常に良い業績を上げてきました。低温食品3PL事業が9.8パーセントとなっています。医薬・医療3PL事業は7.9パーセントとなり、この事業では九州に新しいセンターも設立しています。

2026年3月期から新たな中期経営計画の3ヶ年が始まりますが、大幅に成長できると思っています。

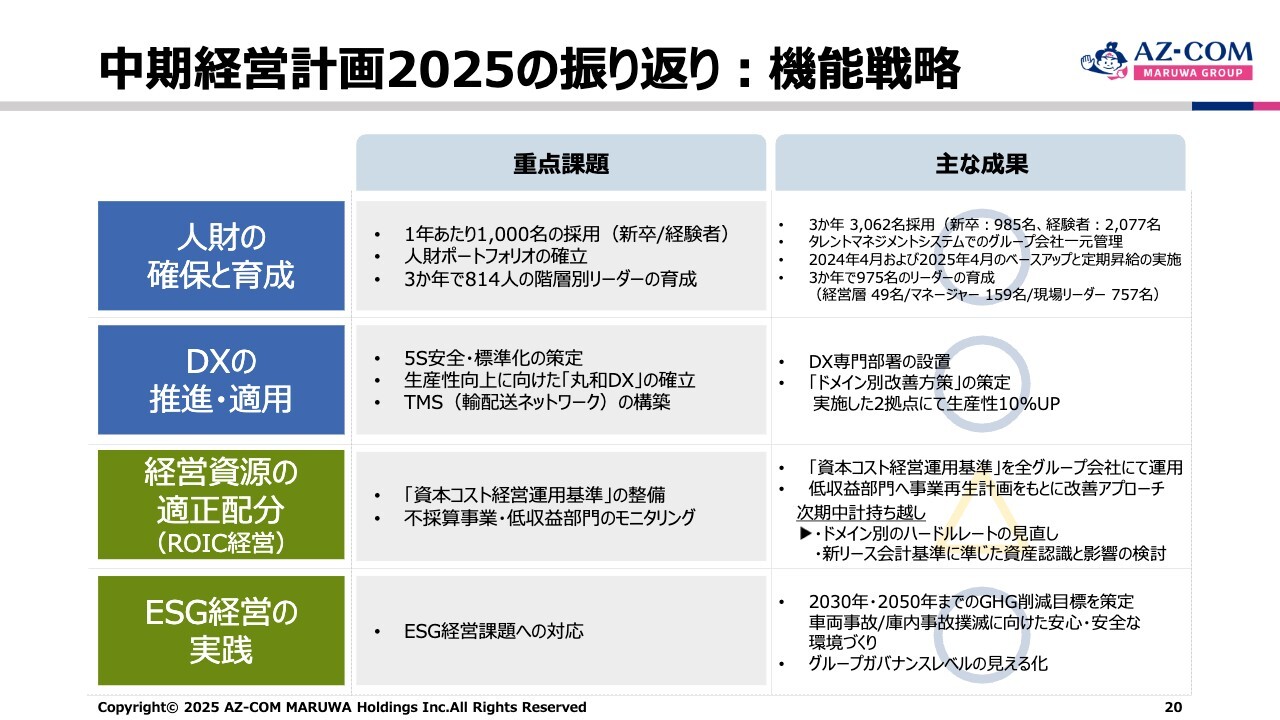

中期経営計画2025の振り返り:機能戦略

機能戦略について振り返ります。人財の確保と育成では、1年あたり1,000名、5年で5,000名の採用を計画していました。ところが、新型コロナウイルスの影響はありましたが、中途採用に力を入れた結果、1年で約1,100名を確保できました。新卒採用だけではかなり難しいと判断し、途中で方針を切り替えたことでこのような勢いのある数値になりました。3ヶ年では新卒が985名、中途採用が2,077名、合計3,062名を採用することができました。

今の時代は、人財を確保できる会社が成長でき、人財を確保できないところは間違いなく成長もできないと考えています。私自身も、採用するばかりではなく、離職をなんとしてもゼロベースで抑えていかなければならないという考えで取り組んでいます。

また、さらにDXの推進・適用や経営資源の適正配分などを徹底し、マネジメント強化策を推進していきたいと思っています。

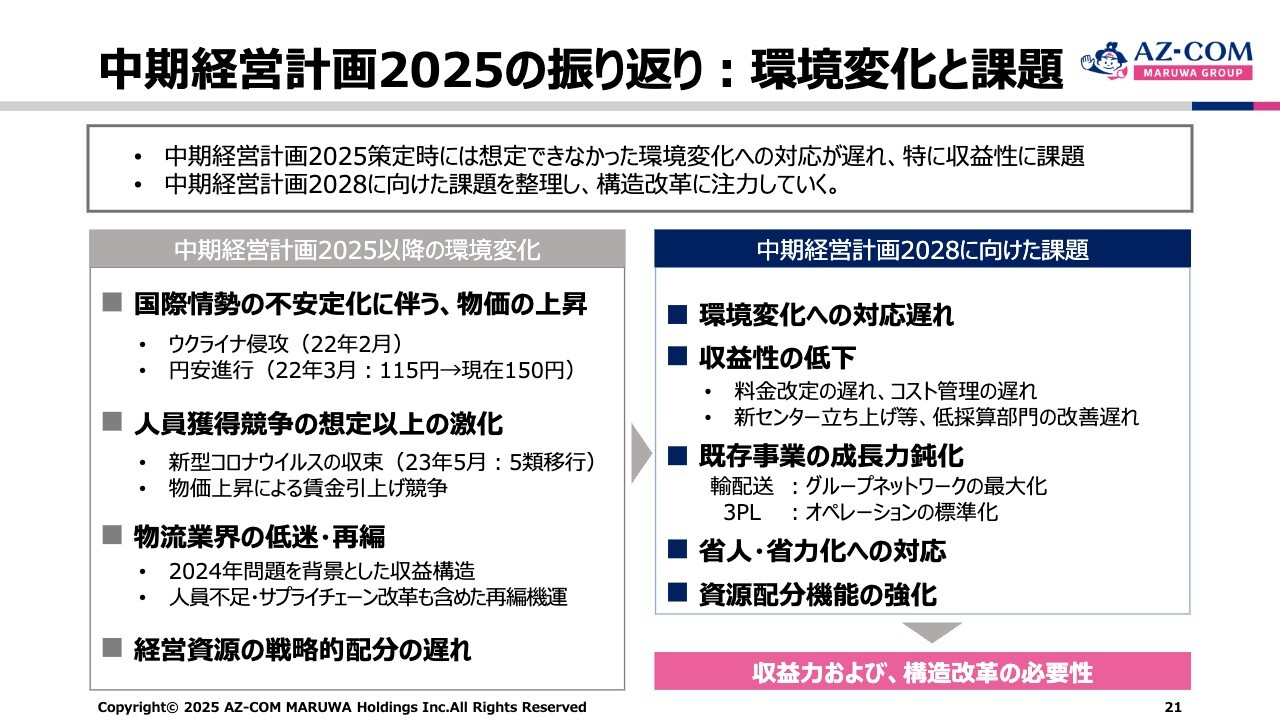

中期経営計画2025の振り返り:環境変化と課題

環境変化と課題について振り返ります。ロシアとウクライナの問題があり、国際情勢の不安定に伴い物価が上昇しています。

埼玉県松伏町には、当社の新たな物流センターとなる、AZ-COM Matsubushi EASTが完成しました。現在、冷凍・冷蔵のための冷やし込みを行っており、今年10月から本格的に稼働する予定です。

中期経営計画2028に向けた課題としてはいろいろありますが、まず1つ目には、環境変化への対応遅れがあります。ビジネスですので、対応能力を高くし、しっかり環境変化に対応していかなければ、大変な事態につながってしまいます。

2つ目の課題は、収益性の低下です。コストはどんどん増えますので、ローコスト・オペレーションが肝心です。人件費などは特に大変な状況であり、現在の業界の初任給はまだ25万円くらいが中心ですが、あと1年、2年経てば、30万円となる会社も出てくると思います。

新卒を採用した場合は、幾重にも教育を重ねることで戦力となります。教育を継続せず、「新卒だから1年目は仕方ない、2年目からだ」という考えではいけないと考えています。これまでは本格的に現場で活躍するまでに1年くらいかかっていたのですが、3ヶ月である程度現場に出て戦力になるように、短期間でしっかり教育していきたいと思っています。

その他、3つ目の課題である省人化への対応として、ロボット化なども進めていきます。

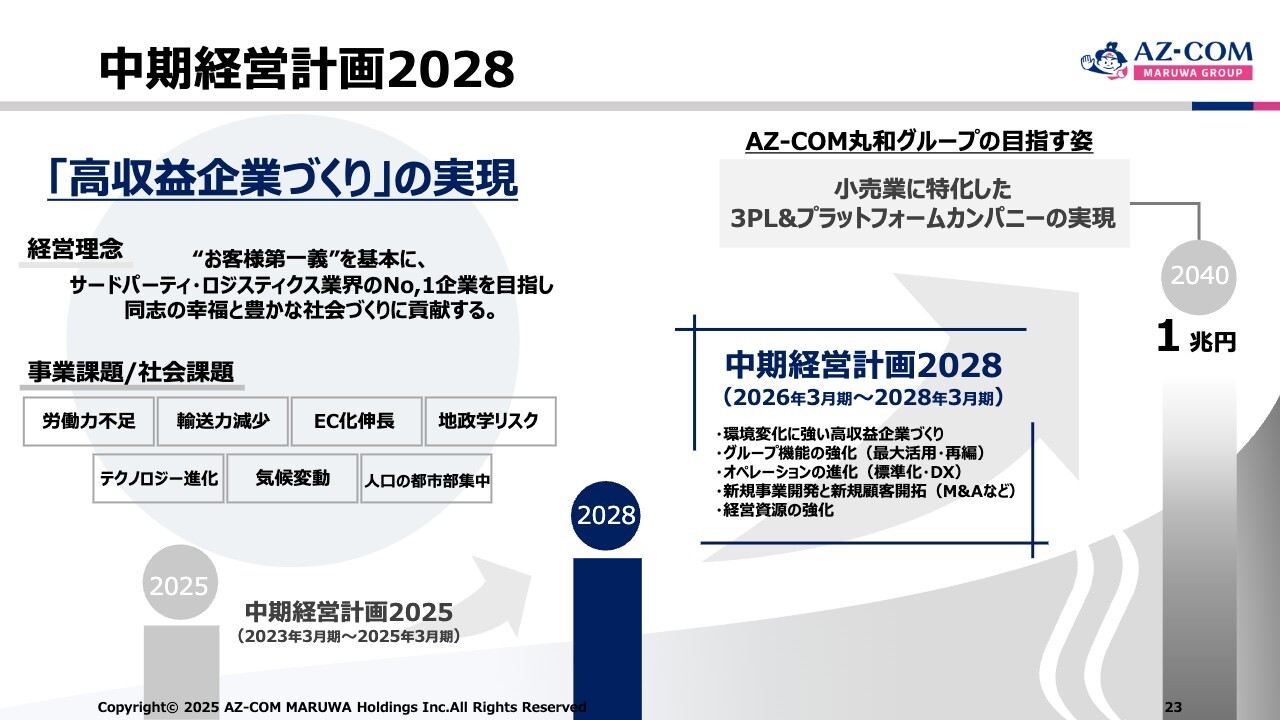

中期経営計画2028

中期経営計画2028年についてお話しします。中期経営計画のテーマは、「高収益企業づくり」の実現です。我々としては今のところ、7パーセント以上を高収益だと考えています。中には3PL事業者で10パーセントの利益を出している会社もあります。

しかし当社の規模で考えた場合、さまざまな将来的な投資も行いながら、7パーセントくらいが適切ではないかと考えて計画しています。この中期経営計画3ヶ年では、高収益になるような施策にしっかりと取り組んでいきたいと思っています。

私どもAZ-COM丸和グループは小売業に特化した経営を行っており、メーカー向けの仕事は扱っていません。なぜかと言えば、メーカーは原価コストがはっきりしているからです。製造業ですから、作る時の物流費のコストが明確です。

一方で、小売業では、相手方とよく話し合い、相手方にメリットを提供しつつ、私どももメリットを得られるよう、しっかりとしたアプローチを行う必要があります。小売業のみなさまの力となり、徹底して成長に協力していこうと考えています。

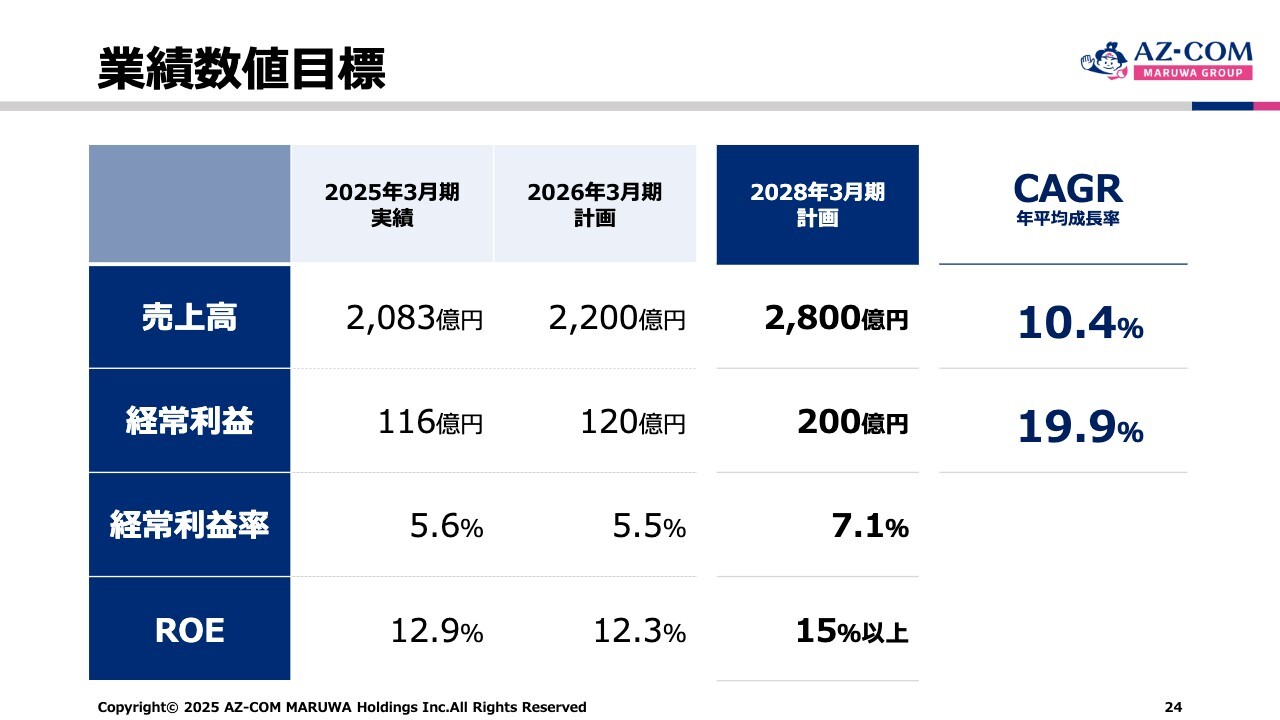

業績数値目標

業績数値目標です。先ほど藤田からもご説明したとおり、2026年3月期の売上高は2,200億円、経常利益は120億円、経常利益率は5.5パーセント以上、ROEは12.3パーセントを目指します。2026年3月時点では、これ以上の数値をしっかり上げようと考えています。

さらに、最後の2028年3月期の決算では、売上高が2,800億円、経常利益が200億円、経常利益率が7.1パーセントを目指します。

お客さまから「7.0パーセントも利益を出すなんて、当社と比べて御社のほうが高いじゃないか」と言われる可能性もないとは断言できません。

しかしながら、我々の成長なくしてはお客さまの成長を願うことはできません。私はよくお客さまにも「我々の成長は、お客さまの成長にも良い方向に働きますよ」とお話ししています。

まずは、2026年3月期の目標である売上高2,200億円、経常利益120億円を達成できれば、次の段階、さらには2,800億円へとつながると考えています。

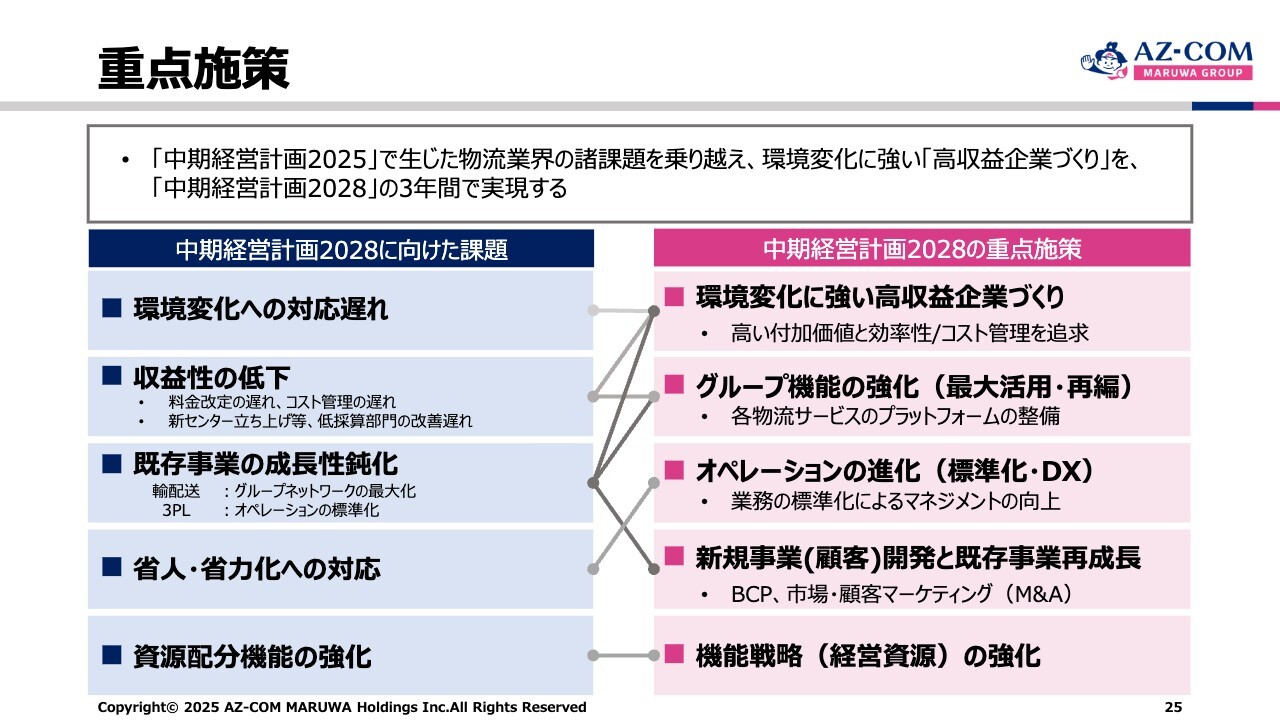

重点施策

中期経営計画の重点施策の1つ目として、環境変化に強い高収益企業づくりに取り組みます。人件費だけではなく、どのコストも上がっています。車両を購入する時にも、「なぜこれほどまでに車両の定価が上がってしまうのか」と驚いてしまうほど大変です。我々の経営資源が非常に値上がりしていることは間違いありません。

2つ目は、グループ機能の強化です。先ほど、連結子会社であるファイズホールディングスの大澤社長がこの場所で決算説明を行いました。みなさまからも励ましの声をかけていただきますが、ファイズホールディングスも急成長しています。

ファイズホールディングスの規模では、日本でトップ企業と言えるくらいの数値を上げています。300億円から400億円、400億円から500億円と数字を上げていきますので、そのような点ではグループ機能の強化策を最大にとっていきたいと考えています。

3つ目は、オペレーションの進化として、ロボット化するものはロボット化していきます。先日、九州にあるマツキヨココカラ&カンパニー向けのセンターで見学会を行いました。

参加者からは多くのご質問があり、アンケートにも回答いただきましたが、「このセンターは本当に機能的だ」「相当な投資がされて、ロボット化もしていて完璧ではないか」とお褒めの言葉もいただきました。やはり、マツキヨココカラ&カンパニー向けのセンターについては、このような投資を行っていかなければならないと考えています。

4つ目は、新規事業・新規顧客開発と既存事業の再成長に取り組みます。我々の新規事業とは、ECは別として、低温食品と、低温食品の中のスーパーマーケットにおける開発を指します。

例えば、産直のようなものを考えています。昔は皆が市場に行き、競りで購入したものですが、今は仲買を通じて仕入れます。スーパーマーケットなどでは、ほとんど100パーセントが仲買人からの仕入れです。

しかし、仲買人が全商品を揃えるのは大変なことです。私どもは熊本大同青果株式会社という地方の卸売市場を運営している会社と業務提携しており、この会社を通して我々は九州から直接、首都圏や関西圏に商品の供給を行っている部分があります。例としては、このような展開を検討しています。

そして、一方でスーパーマーケットの開発を進めていきます。特に狙っているのはベンダーが担っているような部分です。同業者を狙うのではなく、ベンダーが物流まで担当しているスーパーマーケットへ徹底的に声をかけていきます。

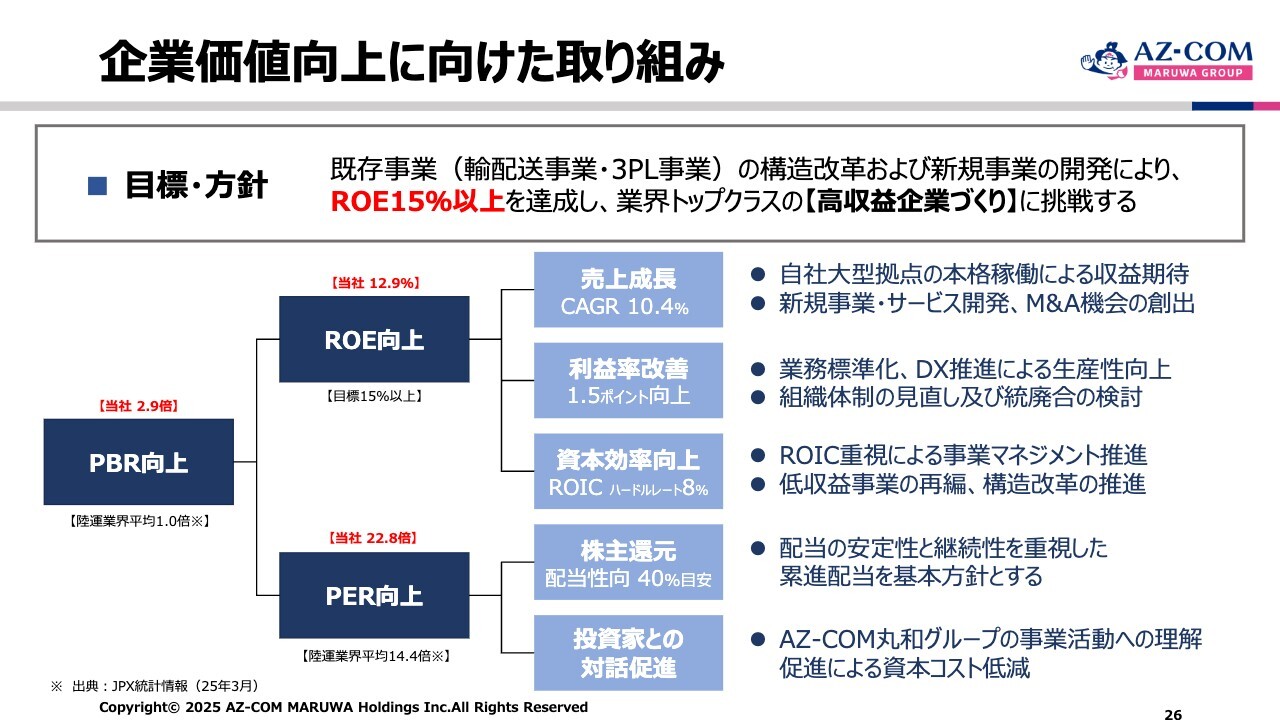

企業価値向上に向けた取り組み

企業価値向上に向けた取り組みです。私どもはROE15パーセント以上を目標と考えています。これは私から見ると低い数値であり、決して高いわけではありません。

CAGR10.4パーセント、利益率改善1.5ポイント向上など、社内でさまざまな目標数値を決めています。経営としては数値が言語になりますので、数値で話し合いをしていく必要があるという考えです。

また、株主還元についても同様に、株主に私どもの株を追加買いしていただけるような配当を出していき、投資家との対話促進にも徹底して取り組んでいきます。

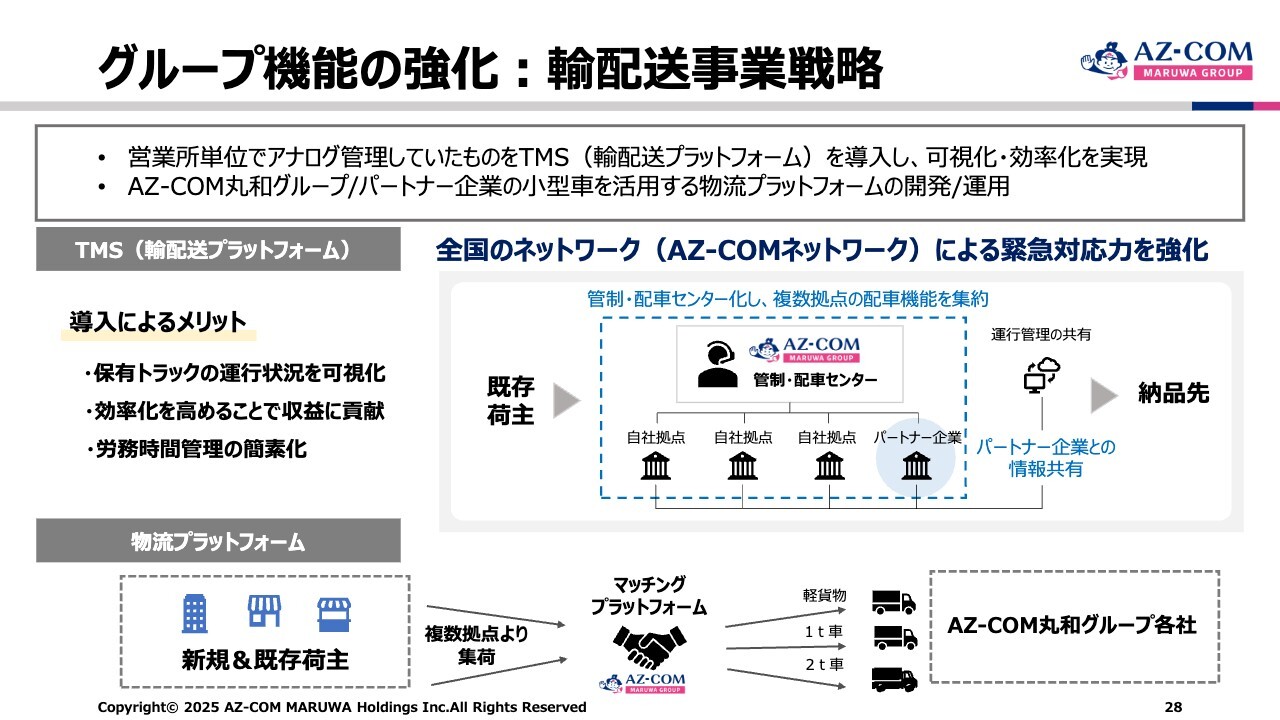

グループ機能の強化:輸配送事業戦略

事業戦略についてです。輸配送事業の戦略は、グループ機能の強化です。全国のAZ-COMネットワークにおける緊急対応力を強化します。現在、車が不足していますが、私どもにとって、車が足りないことと人が足りないこととはイコールです。

AZ-COMネット会員企業のみなさまにとって、月末締め、20日支払いは非常に魅力があります。他社の場合は月末締めで、支払いまでには40日から60日はかかります。私どもはお支払いを早くすることでメリットを提供しています。

加えて、パートナー企業には研修に参加してくださるようお願いしています。実務担当からミドルマネジメント、トップマネジメントまで、このような方々がしっかりと経営ができるような教育を行うために勉強会を開催しています。

その結果、当社の株価が3ヶ年連続で下がった時には、「丸和さんの少し安めの株を買いました。株価が上がるのを待っていますね」と声をかけていただきました。「上がるのを待っているとは大変なことを言うものだ」とも思いましたが、そのように「丸和と一緒に経営を図っていく」という考えを聞けることはありがたいことだと思っています。

現在、会員数は2,750社を超えています。残りわずかで3,000社を超えますが、その後も5,000社、1万社と会員増を目指していきます。

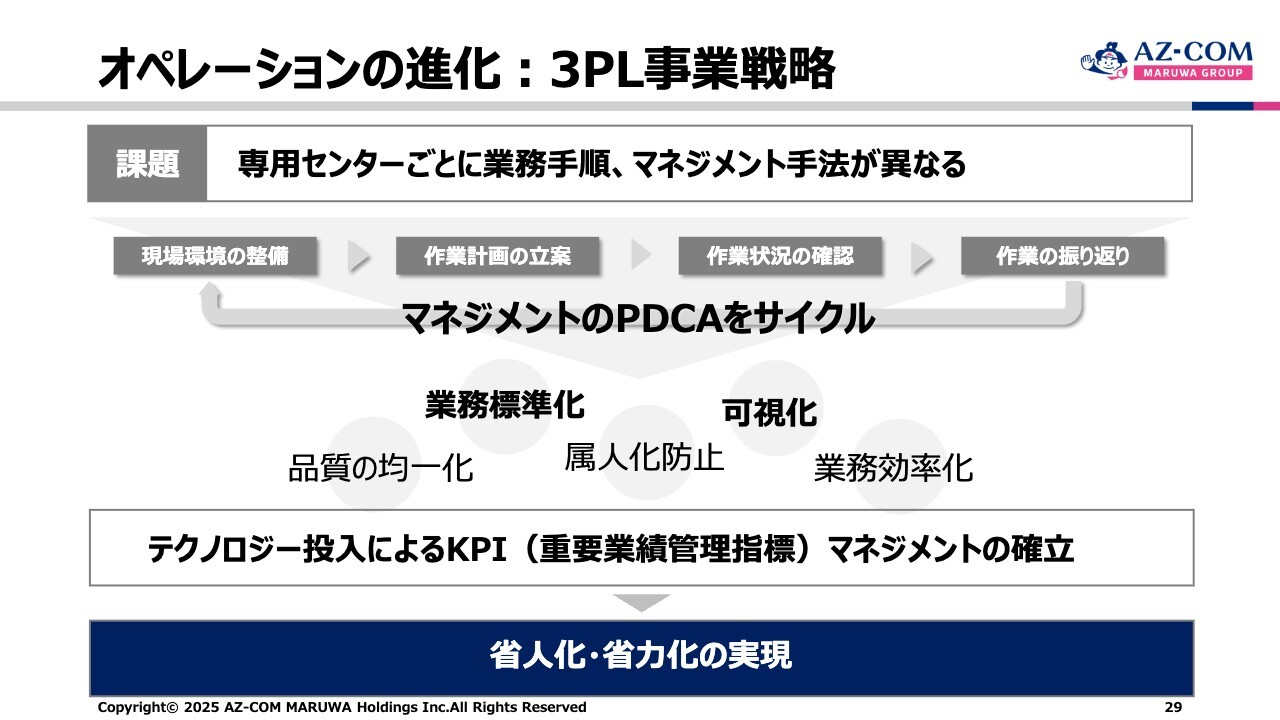

オペレーションの進化:3PL事業戦略

3PL事業の戦略は、オペレーションの進化です。我々はテクノロジーにも投資しています。投資にはお金がかかりますが、マネジメントの強化策のためにPDCAサイクルをしっかり回し、利益は確保できるように進めていきます。

スライドにも「品質の均一化」と記載していますが、お客さまからは「丸和さんの品質は間違いなく良い」「やはり教育している会社は品質が良い」といったお褒めの言葉をいただきます。そのようにお客さまに思っていただけるように、開発に努めていくことが大事だと思っています。

新規事業(顧客)開発と既存事業再成長

新規事業・新規顧客開発と既存事業再成長についてです。スライドの画像は松伏町の「AZ-COM Matsubushi EAST」です。設備投資によって今年10月に稼働を開始する予定です。

この隣にはもう1棟を建設する構想があります。この2棟が完全に稼働を開始すれば、大変な売上貢献、利益貢献が図れると考えています。

この建物では免震構造を導入し、保管管理、備蓄が可能となるBCP機能を兼ね備えています。免震構造の場合、通常の物流センターよりも坪当たり8万円から9万円くらいコストが高くなりますが、お客さまに安心していただくためにこの構造を選びました。

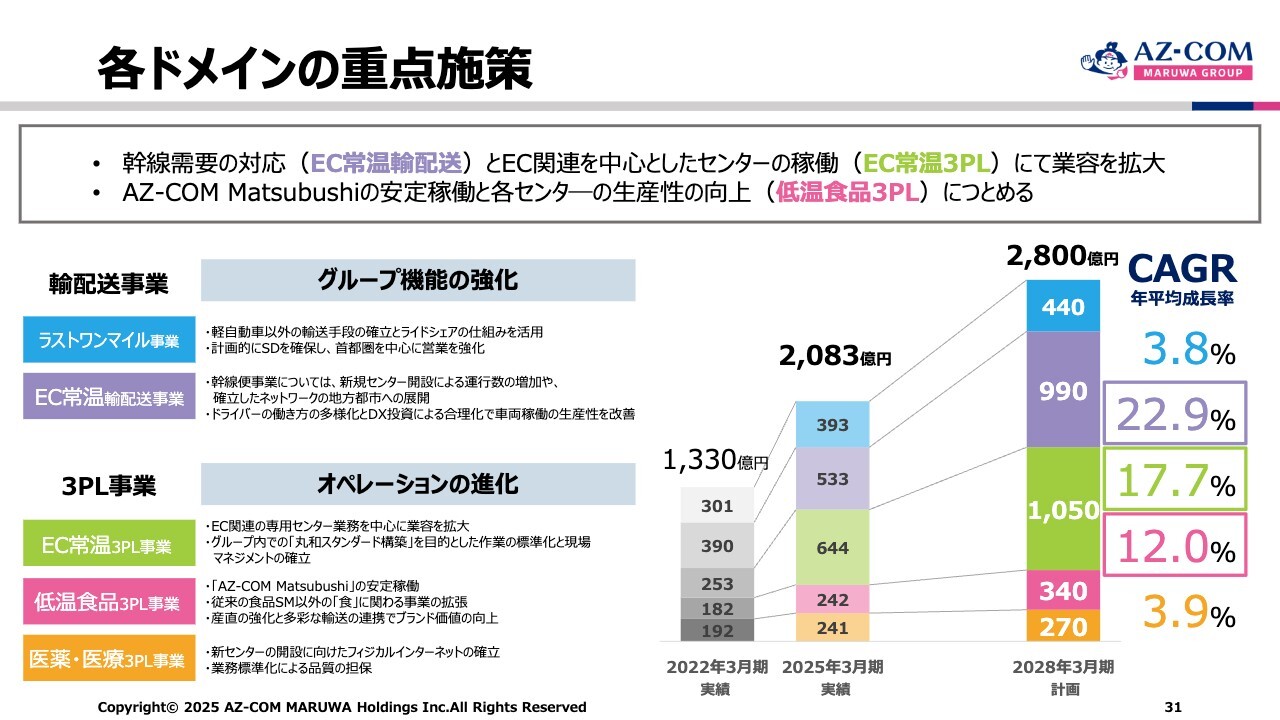

各ドメインの重点施策

各ドメインの重点施策です。先ほどグループの機能の強化についても触れましたが、やはり現場が命です。オペレーションの進化として、現場の強化策に取り組まなければ、本当の利益は確保できません。

2025年3月期の実績で2,083億円、2028年3月期には2,800億円を計画しています。その中身は事業の中身やお客さまによって異なります。

例えば、医薬・医療物流事業では、現時点でマツキヨココカラ&カンパニー以外の仕事は請け負っていません。しかし、同社から「丸和さん、遠慮せずに事業を拡大していいですよ」とありがたいお話をいただいています。長らく我慢し、ようやく許可が下りるようになりました。

これまで当社が提案と投資を行ったマツキヨココカラ&カンパニーの仕組みは、すべて同社の仕組みと言っています。また、マツキヨココカラ&カンパニーからも私どもを信頼いただき、いろいろな面で評価してくださっています。数年後にはそのようなチャンスをつかめると考えていますので、ご期待ください。

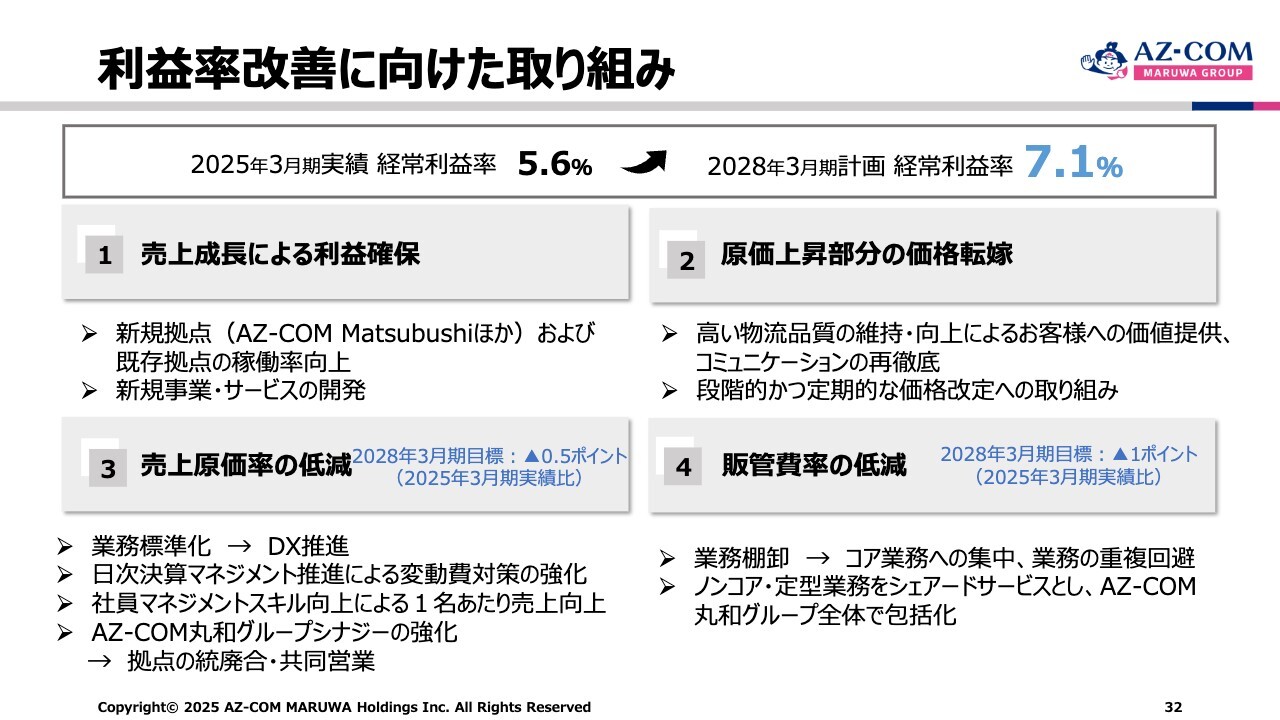

利益率改善に向けた取り組み

利益率の改善に向けた取り組みです。2025年3月期の経常利益率は5.6パーセントとなりました。

この数値は私どもとしては最低水準だと思っています。2028年3月期の計画では7.1パーセントとしていますが、原価の上昇率が激しくなっています。原価の上昇率以上に、我々の数値をさらに大事にして考えていこうと思っています。

その他、販管費比率の低減や原価率の低減など、取り組むべきことは多くあります。何をするにも大切なことですが、やはりコスト削減がポイントとなります。また、ここでの業務標準化はDX推進のことであり、こちらも確実に進める必要があります。

さらに、回転率を上げていく配車についても検討を進めています。当社の配車係は非常に若く、20代の方が多くいます。多くの会社では、配車係は40歳から50歳くらいの方が多いのです。運送では配車係の腕が利益を生み出すと言われていますので、配車係には能力を持った方が必要ですし、DXやAIは若い方々が得意な分野です。

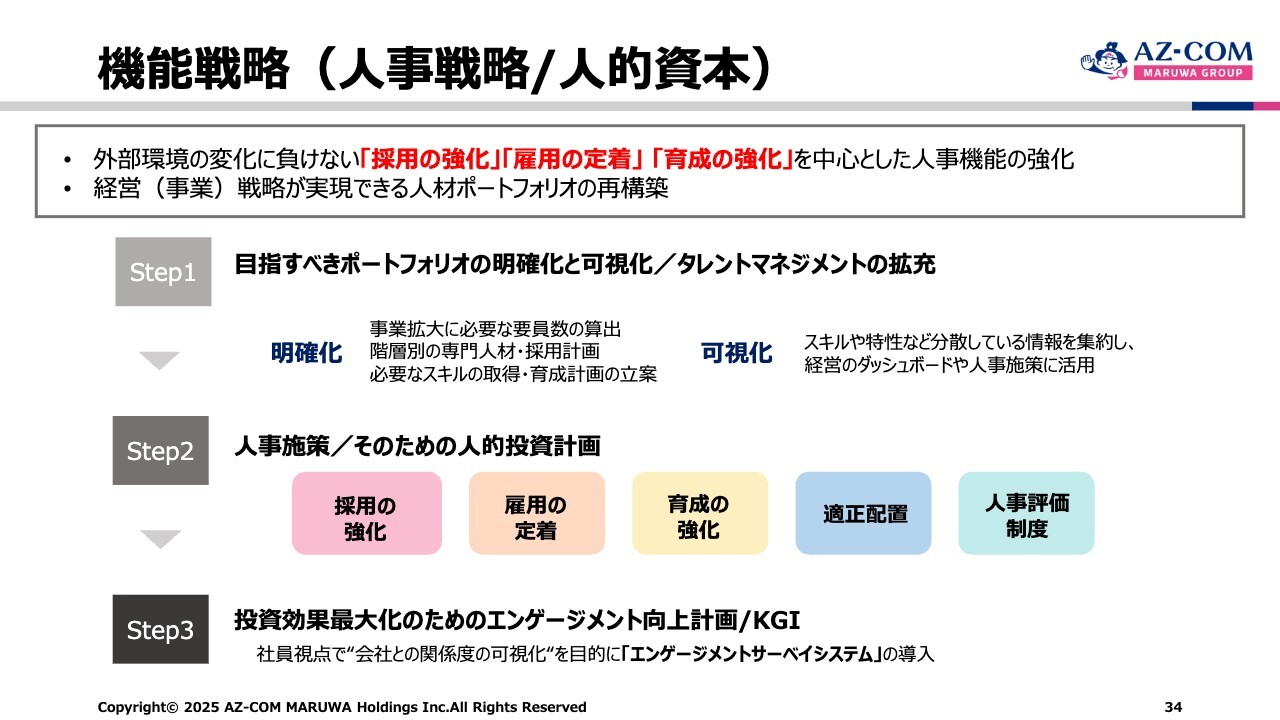

機能戦略(人事戦略/人的資本)

機能戦略についてご説明します。人事戦略と人的資本については、我々は「採用の強化」「雇用の定着」「育成の強化」を中心に、なんとしても人材の確保と教育により現場力を身につけ、お客さまへの貢献に努めていきます。

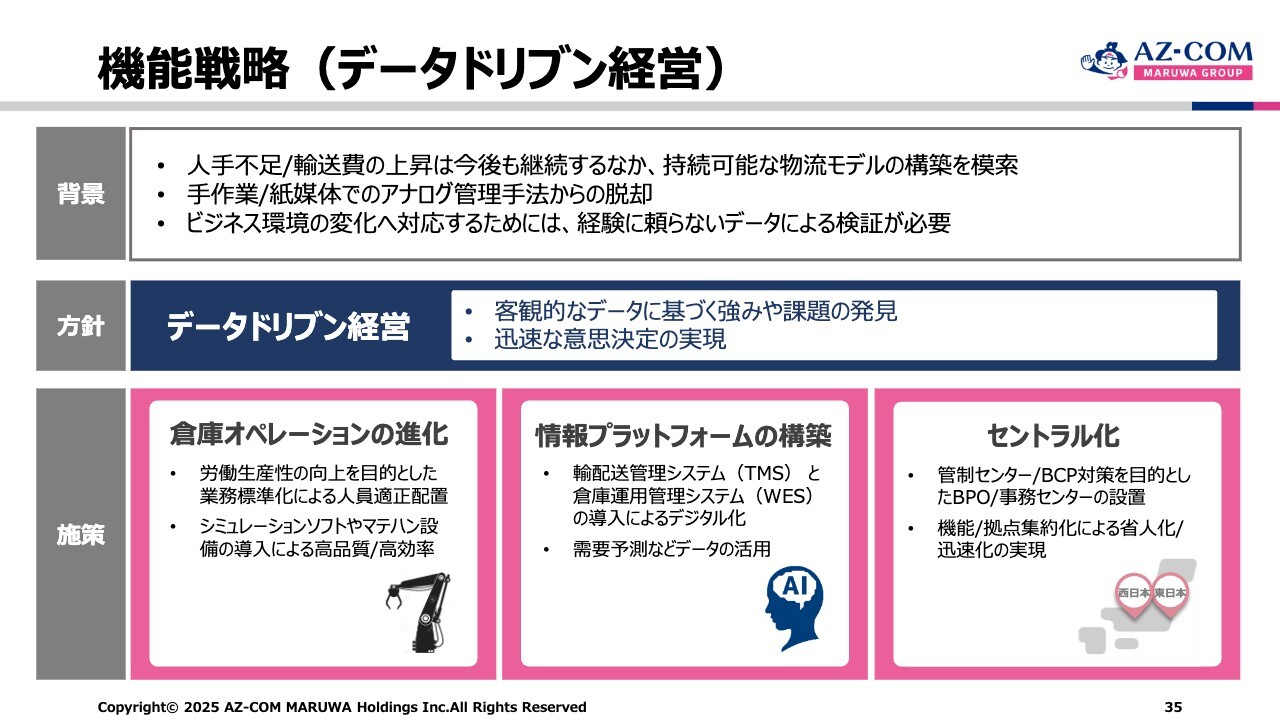

機能戦略(データドリブン経営)

機能戦略のデータドリブン経営についてです。客観的なデータに基づく強みや課題の発見、迅速な意思決定の実現を方針としています。

今はデータ管理が欠かせませんので、AI活用で言えば、情報プラットフォームの構築などについて、若い人たちも「こうしたい、ああしたい」と意見を言います。聞く耳を持つ上司が、徹底して彼らの意見を活かす経営を行っていかなければならないと思っています。

また、セントラル化としてBCP対策を目的とし、東京23区に対して本格的に営業を行っています。さらに、未契約の都道府県は残り12自治体となりました。市町村は数が多く、まだ未契約の自治体も多くありますが、都道府県についてはがんばった成果が出ていると言えます。

また、東京都からはBPCにおける期待も高く、防災関連で丸和を選んでいただきました。先ほどご説明した松伏町のセンターは、5階がBCPの備蓄センターにあたります。そこで、東京都の方から見学希望があり、先日ご案内しました。

東京都としっかり契約を結ぶことができれば、東京23区にもつながっていきます。東京都や東京23区にはそれだけのボリュームが間違いなくあります。今後、BCPにも力を注ぎ、みなさまの期待以上の努力により結果を生んでいきたいと思っています。

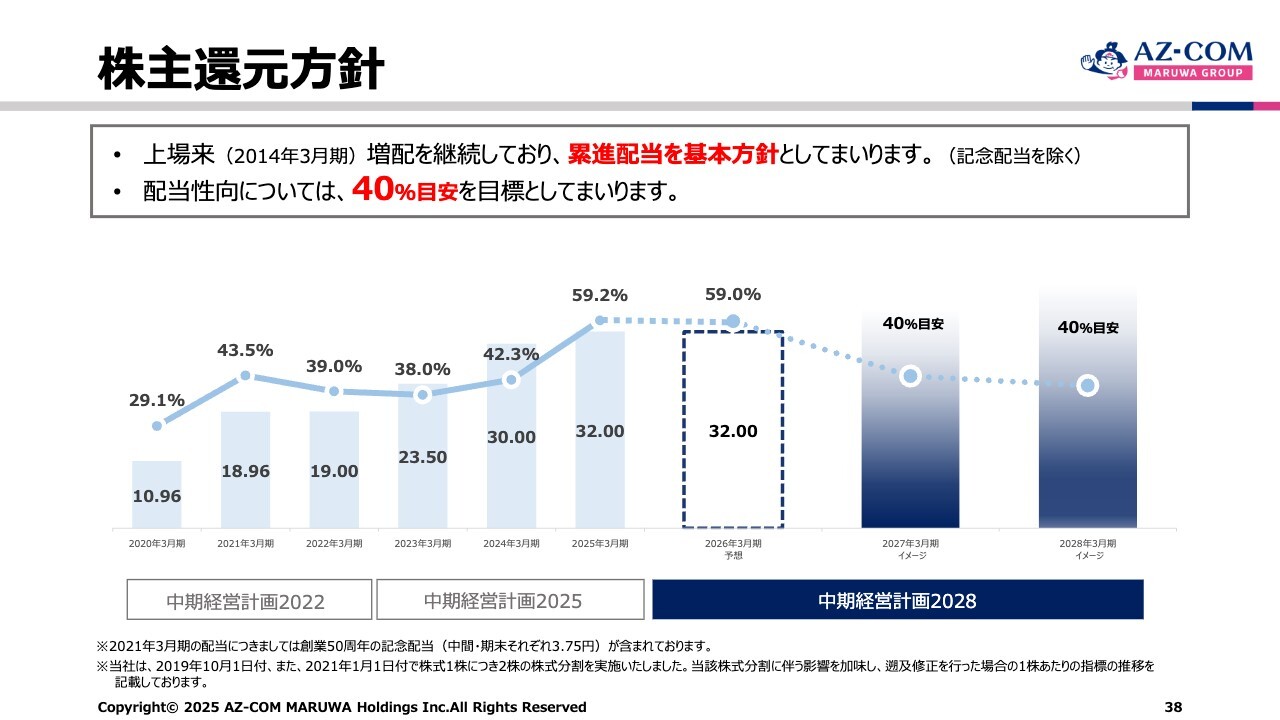

株主還元方針

株主還元の配当性向については、今までは30パーセントを目安としていましたが、それではまだ十分ではありません。そこで、40パーセント目安を目標としていきます。

多くの株を保有いただいている会社からは「配当より株価を考えてほしい」という声もありますが、個人投資家は「株価も大事だが配当もほしい」、また、特に女性からは「配当が少ないとだめ」と言われてしまいます。私どもの株主総会では、女性の株主から率直な意見をいただけますので、我々にとってもありがたいことだと感じています。

質疑応答:中期経営計画における年平均成長率の見通しについて

質問者:中期経営計画では、各ドメインの重点施策の中で特にEC関連の年平均成長率をCAGR22.9パーセントや17.7パーセントとするなど、かなり高い成長率を見込まれています。

2025年3月期については、拠点の見直しがあった影響で一度落ち込んだことは承知していますが、例えばAmazonについては今後も2割程度の成長を続けていけるのでしょうか? 以前と比べてAmazonがあまり伸びていないと言われることもあります。

御社の場合、拠点を広げていくことでECでの2割増収のような伸びが期待できるのか、その

新着ログ

「陸運業」のログ