提供:鴻池運輸株式会社 2026年3月期第2四半期決算説明

【QAあり】鴻池運輸、上期増収増益、通期営業利益も上方修正 米国関税影響はあるもののインド鉄鋼FSNL社が成長牽引

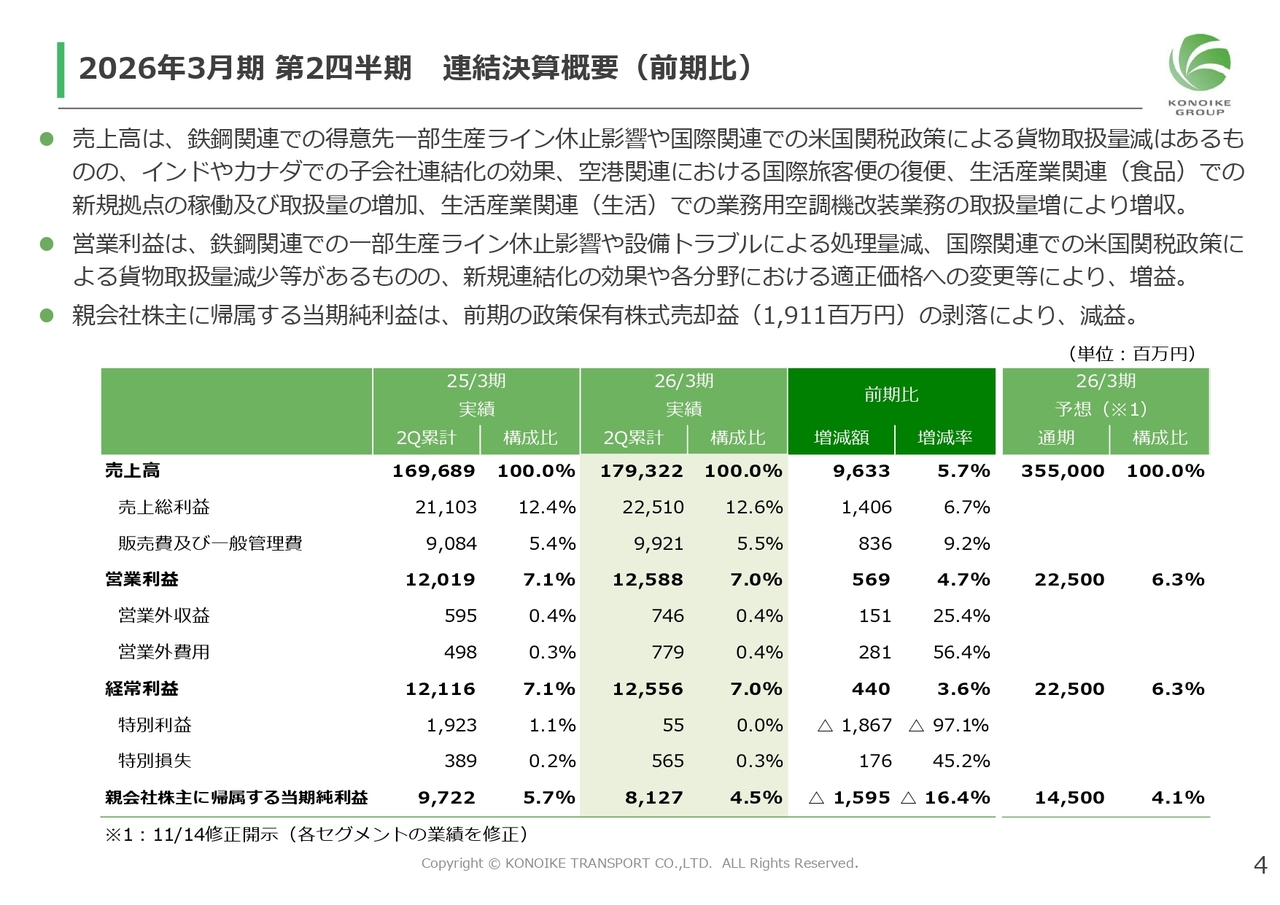

2026年3月期 第2四半期 連結決算概要(前期比)

中西義人氏:財務経理本部の中西です。よろしくお願いします。これより、2026年3月期第2四半期連結決算概要および業績予想についてご説明します。

連結決算の概要についてご説明します。売上高は、鉄鋼関連での得意先一部生産ライン休止影響や国際関連での米国関税政策による貨物取扱量減はあるものの、インドやカナダでの子会社連結化の効果、空港関連における国際旅客便の復便、生活産業関連(食品)での新規拠点の稼働および取扱量の増加、生活産業関連(生活)での業務用空調機改装業務の取扱量増により、売上高1,793億円、前期比5.7パーセント増収となりました。

利益は、鉄鋼関連での一部生産ライン休止影響や設備トラブルによる処理量減、国際関連での米国関税政策による貨物取扱量減少等があるものの、新規連結化の効果や各分野における適正価格への変更等により営業利益は125億8,800万円、4.7パーセント増益となりました。

親会社株主に帰属する当期純利益は、前期の政策保有株式売却益の剥落により、81億2,700万円、16.4パーセント減益となりました。

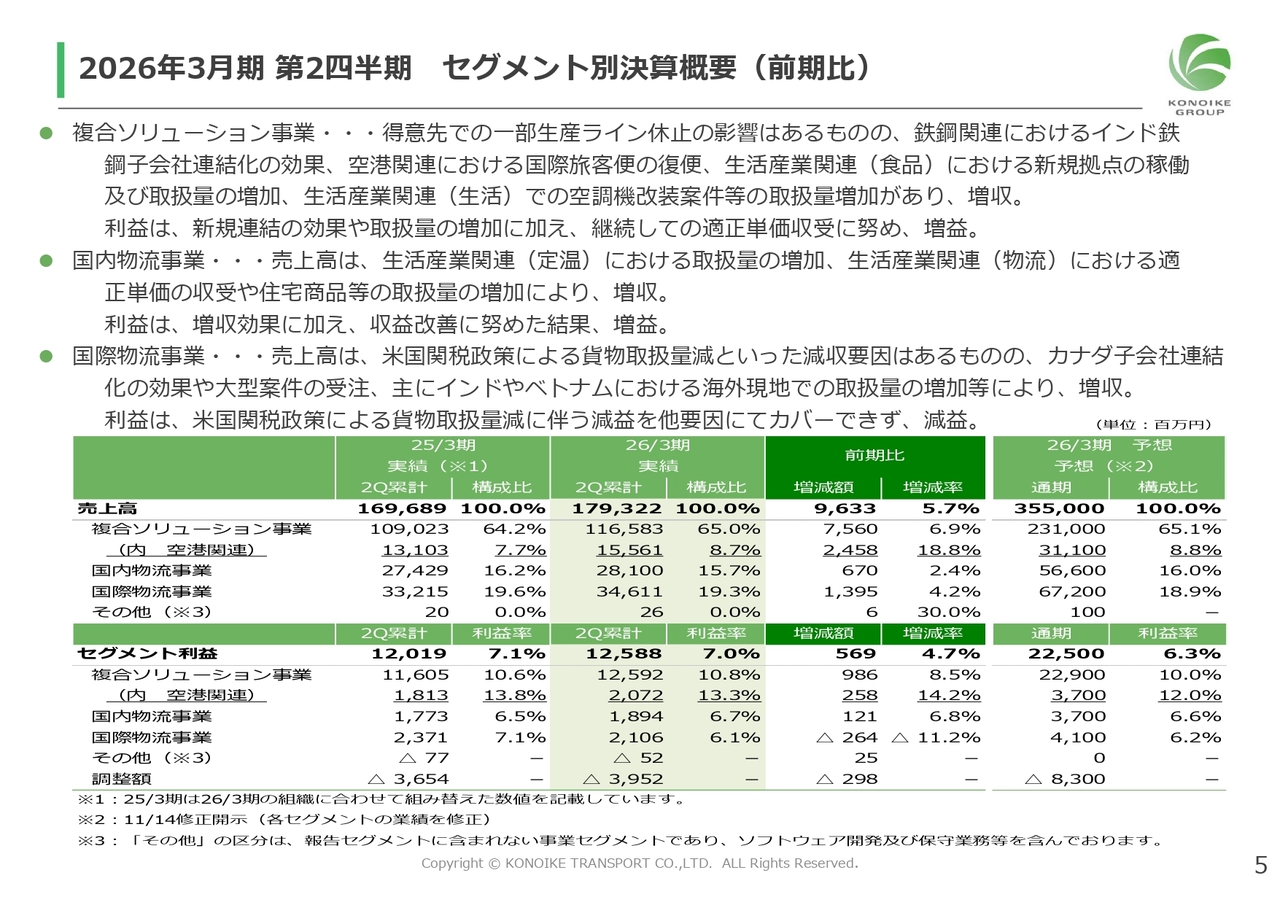

2026年3月期 第2四半期 セグメント別決算概要(前期比)

セグメント別業績についてご説明します。

複合ソリューション事業では、得意先での一部生産ライン休止の影響はあるものの、鉄鋼関連におけるインド鉄鋼子会社連結化の効果、空港関連における国際旅客便の復便、生活産業関連(食品)における新規拠点の稼働および取扱量の増加、生活産業関連(生活)での空調機改装案件等の取扱量増加があり、売上高1,165億円、前期比6.9パーセント増収となりました。利益は、新規連結の効果や取扱量の増加に加え、継続しての適正単価収受に努め、セグメント利益125億9,200万円、8.5パーセント増益となりました。

国内物流事業では、売上高は、生活産業関連(定温)における取扱量の増加、生活産業関連(物流)における適正単価の収受や住宅商品等の取扱量の増加により売上高281億円、前期比2.4パーセント増収となりました。利益は、増収効果に加え、収益改善に努めた結果、セグメント利益18億9,400万円、6.8パーセント増益となりました。

国際物流事業では、売上高は、米国関税政策による貨物取扱量減といった減収要因はあるものの、カナダ子会社連結化の効果や大型案件の受注、主にインドやベトナムにおける海外現地での取扱量の増加等により売上高346億円、前期比4.2パーセント増収となりました。利益は、米国関税政策による貨物取扱量減に伴う減益を他要因でカバーできず、セグメント利益21億600万円、11.2パーセント減益となりました。

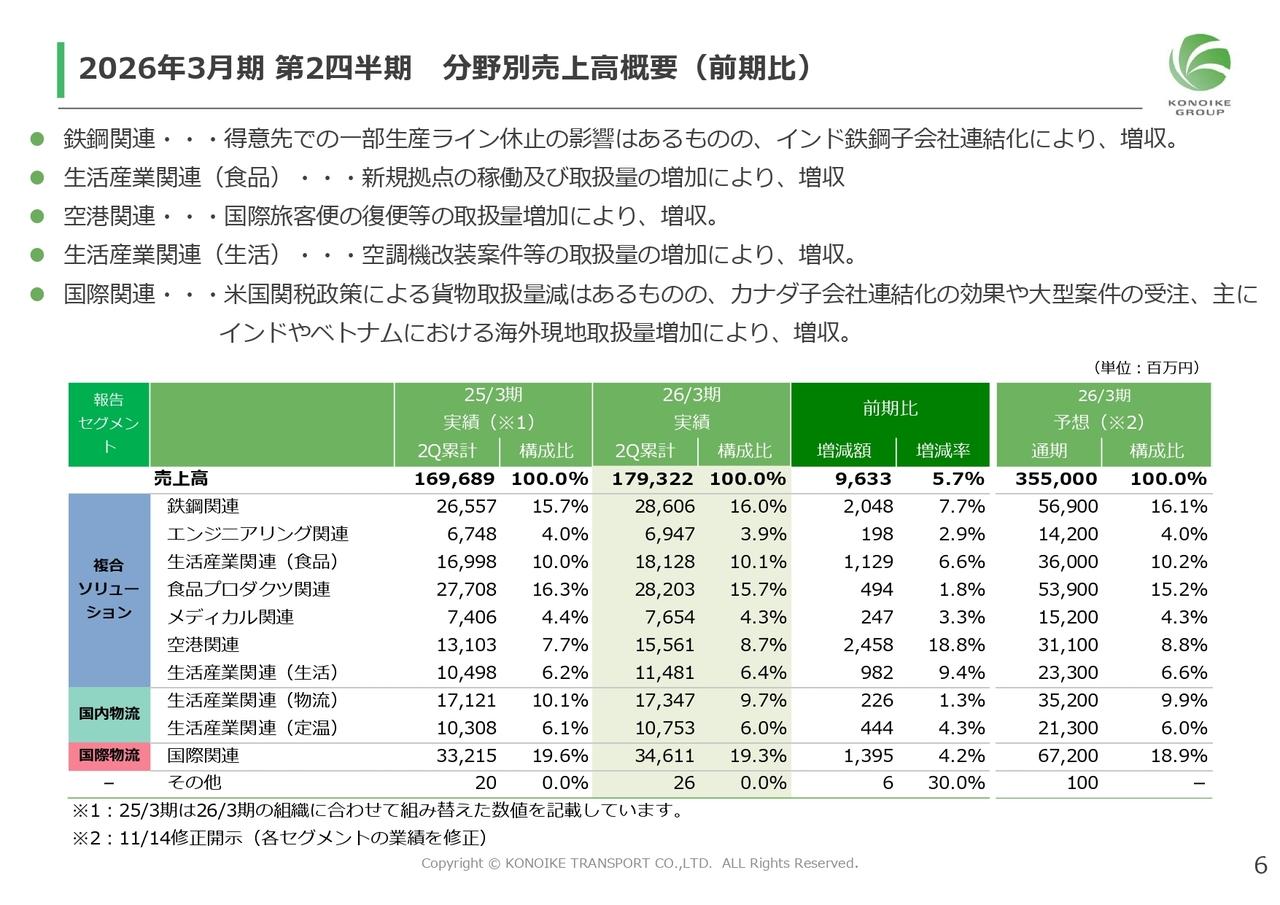

2026年3月期 第2四半期 分野別売上高概要(前期比)

各事業分野別の売上高についてスライドに記載しています。概要は先ほどのセグメントと同じ内容ですので、ご覧ください。

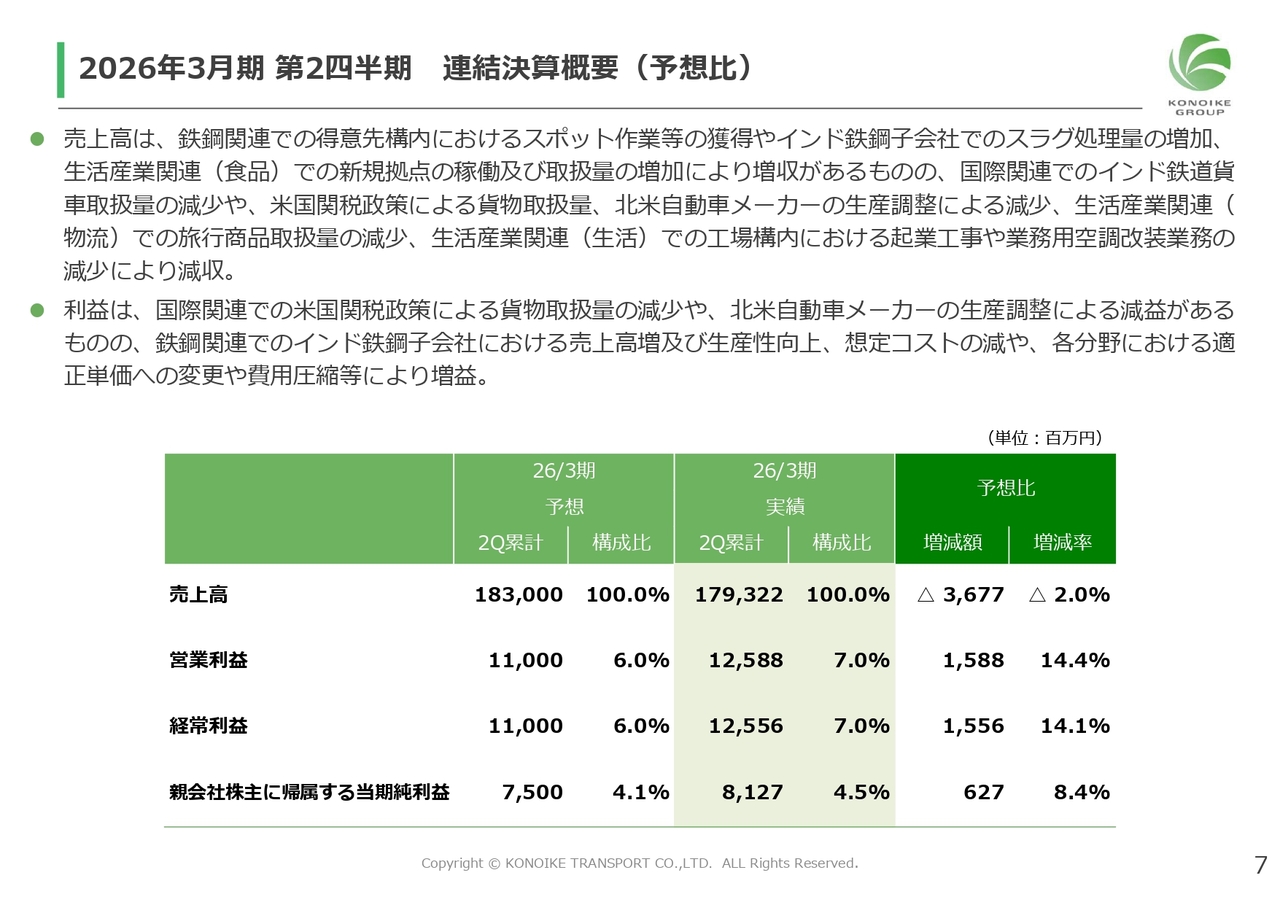

2026年3月期 第2四半期 連結決算概要(予想比)

次に、業績予想比についてご説明します。

売上高では、予想比2.0パーセント減収です。営業利益は、14.4パーセント増益となりました。経常利益は、14.1パーセント増益です。親会社株主に帰属する当期純利益は、8.4パーセント増益となり、予想比で減収・増益となりました。

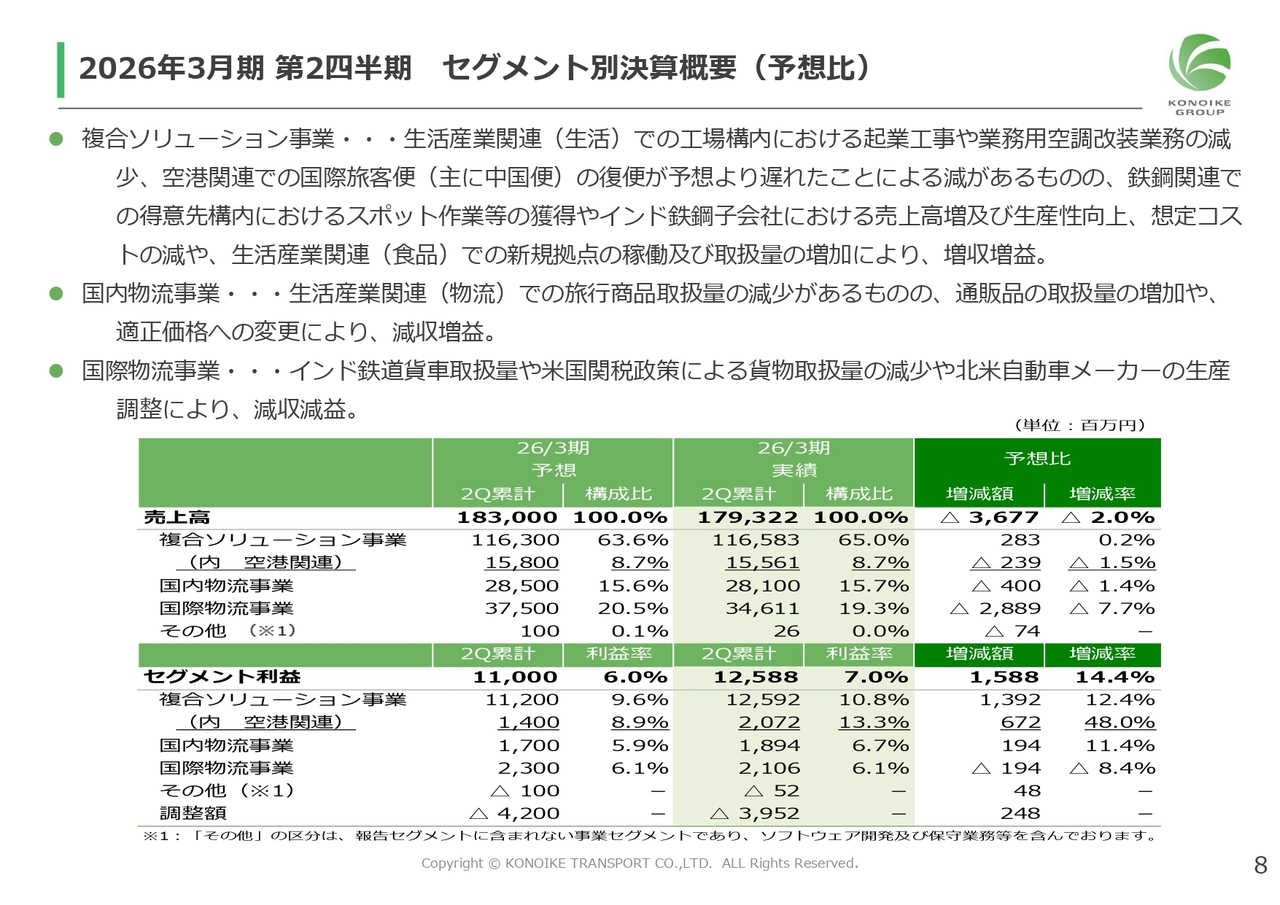

2026年3月期 第2四半期 セグメント別決算概要(予想比)

セグメント別業績については、スライドに記載のとおりです。

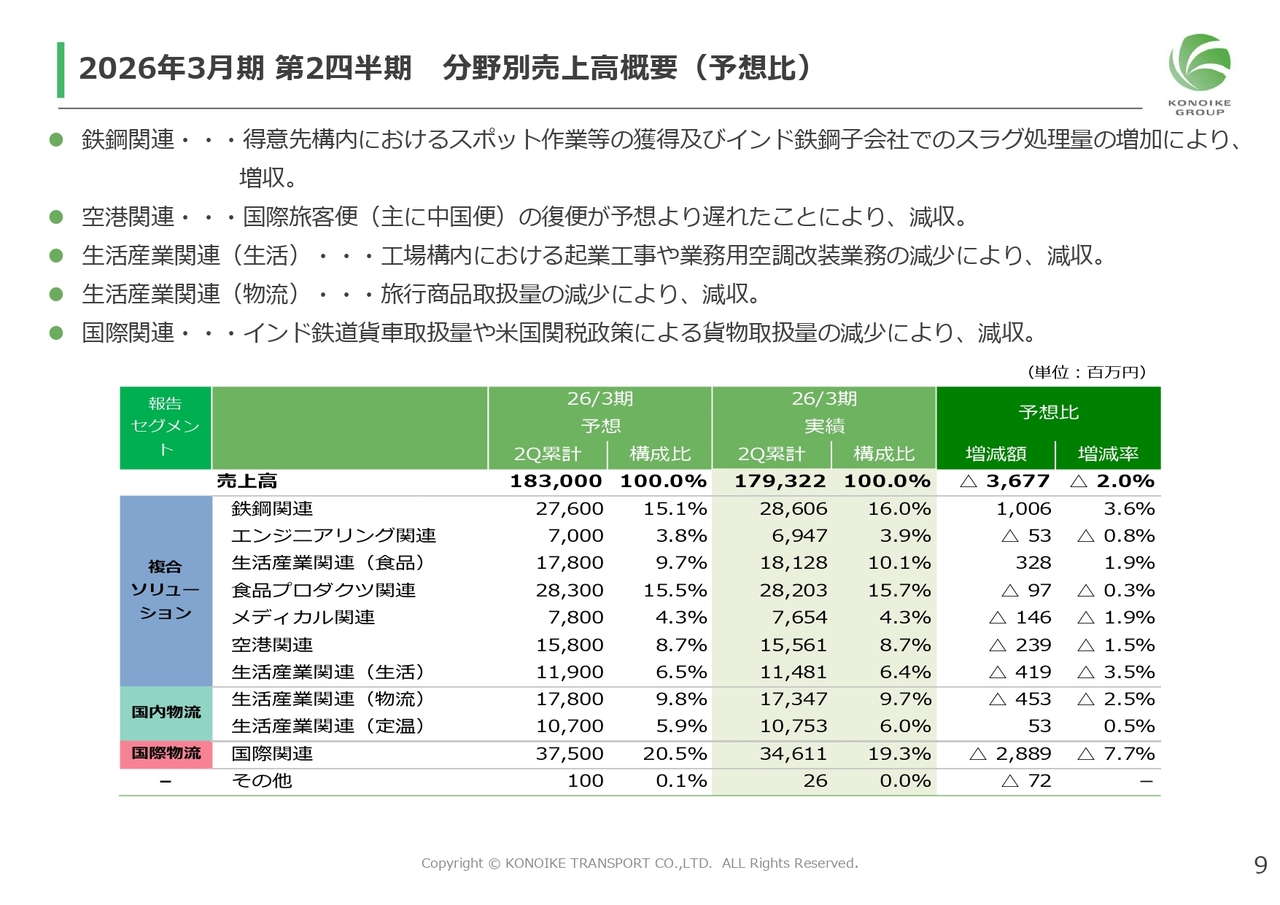

2026年3月期 第2四半期 分野別売上高概要(予想比)

分野別の売上高業績については、スライドに記載のとおりです。

2026年3月期 第2四半期 連結営業利益の増減分析(前期比)

営業利益の増減について、滝グラフでご説明します。左側に記載2025年3月期第2四半期累計120億1,900万円から、右側に記載2026年3月期第2四半期累計125億8,800万円と、前期比プラス5億6,900万円の増益となりました。

売上高は、インドやカナダでの子会社新規連結化や適正単価への変更等により増収となりました。費用面は、労務費が空港関連での旅客便需要回復への対応や子会社新規連結化に伴い、増加しています。また、外注費が、売上高増収や子会社の新規連結化に伴い、増加しました。

経費は子会社新規連結化による増やPC代替え費用により増加しました。また、販売費および一般管理費は、子会社新規連結化により増加となりました。

こうした状況により、利益については、増益となりました。

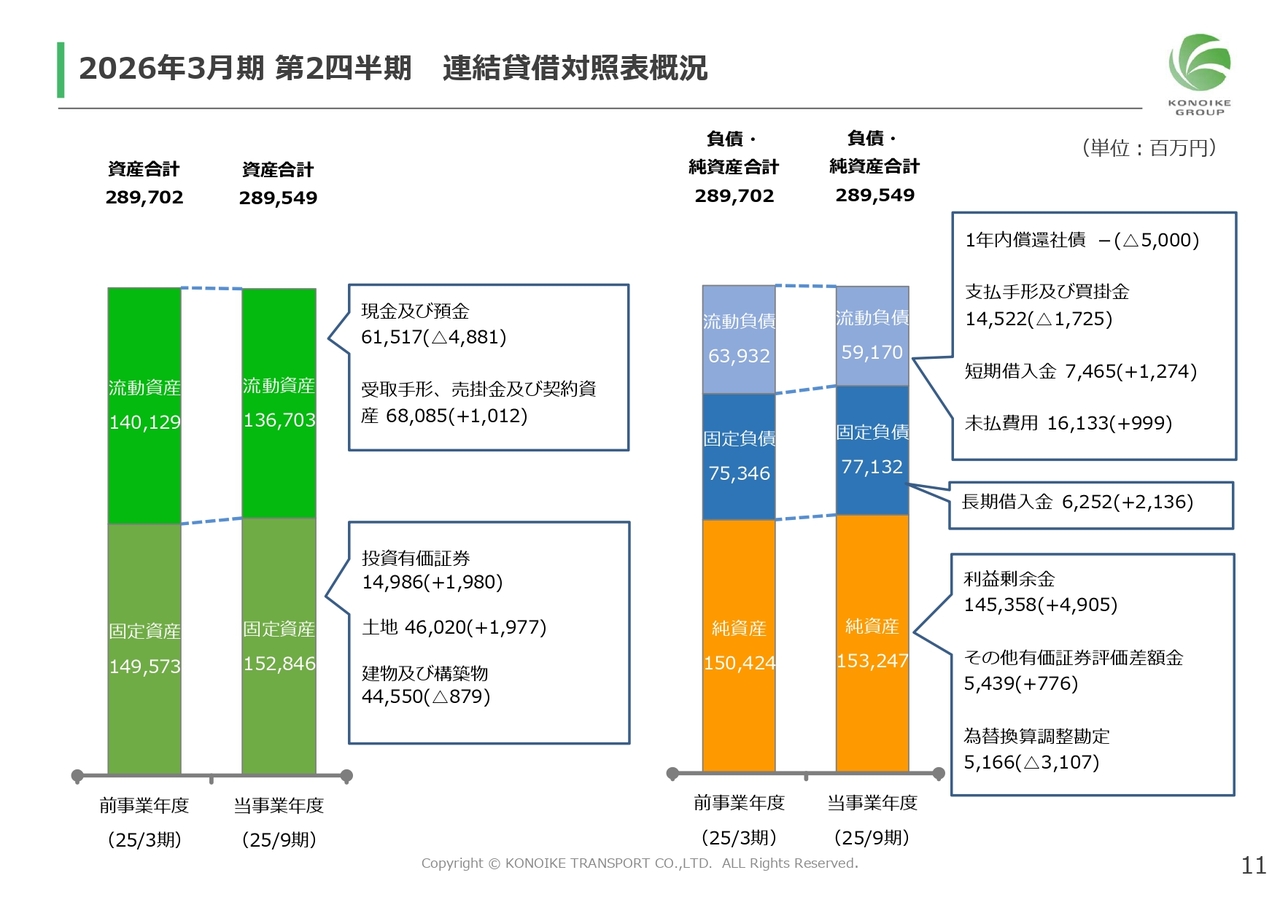

2026年3月期 第2四半期 連結貸借対照表概況

連結貸借対照表の主な増減項目についてご説明します。

流動資産では「現金及び預金」が、48億円減少しました。固定資産では「投資有価証券」および「土地」が各々、19億円増加しました。

流動負債では「1年内償還社債」が、50億円減少しました。固定負債では「長期借入金」が、21億円増加しました。純資産では「利益剰余金」が、49億円増加となりました。

以上により、総資産は2,895億円となり、前期比1億円減少となりました。

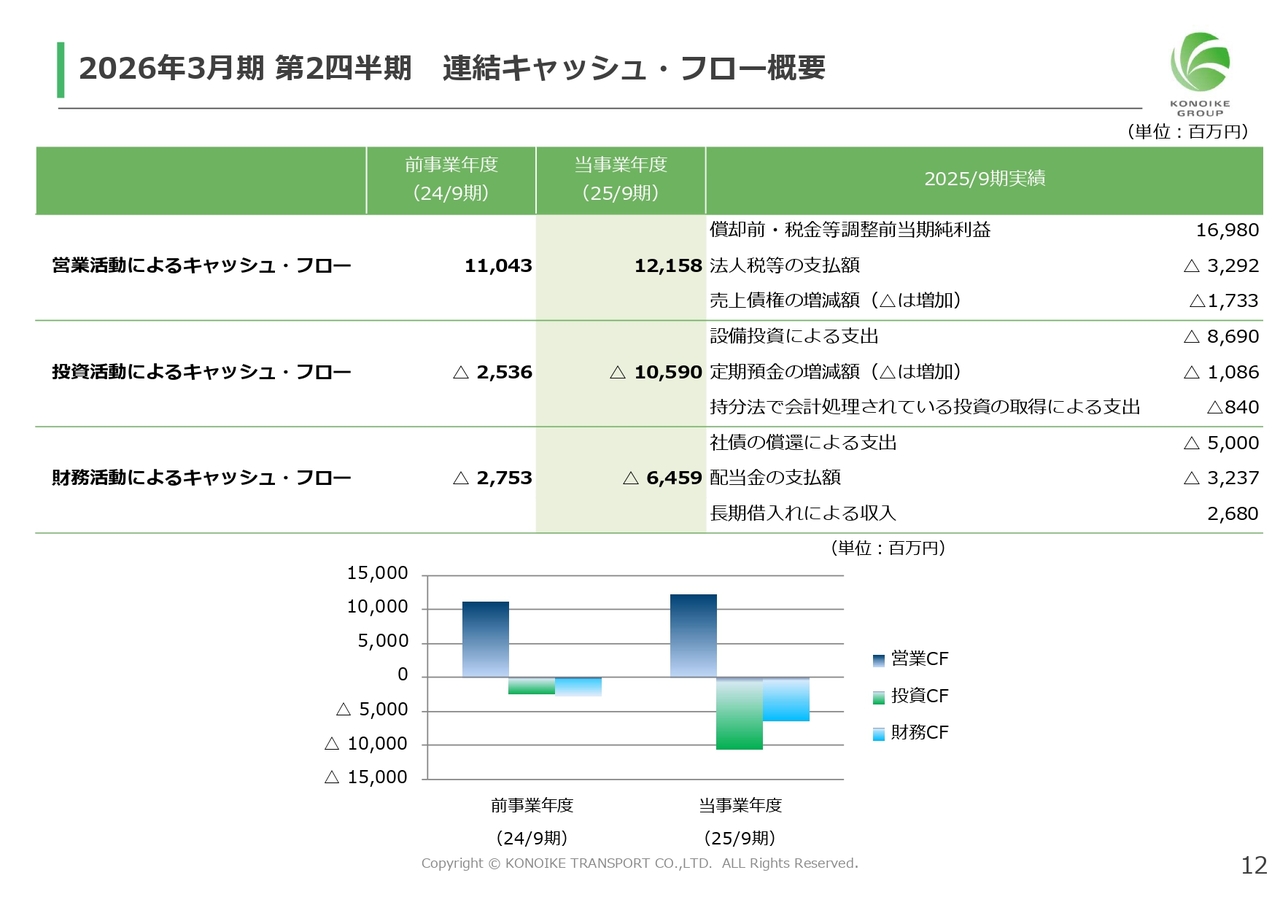

2026年3月期 第2四半期 連結キャッシュ・フロー概要

連結キャッシュ・フローの概要についてご説明します。

営業活動によるキャッシュ・フローは、121億円となりました。償却前・税金等調整前当期純利益が増加したことによるものです。

投資活動によるキャッシュ・フローは、マイナス105億円となりました。設備投資による支出が主な要因です。

財務活動によるキャッシュ・フローは、マイナス64億円となりました。社債の償還による支出が主な要因です。

2026年3月期 設備投資・減価償却費の概要

設備投資・減価償却費の概要についてご説明します。設備投資⾦額は、リース投資を含んだ⾦額としています。

2026年3月期第2四半期における設備投資実績額は106億円、減価償却費は47億円となりました。また、設備投資の通期予想に対する進捗率が45.2パーセントとなり、ほぼ計画どおりに推移しました。

2026年3月期 設備投資実績(大型投資案件)の詳細

こちらのスライドは第2四半期までの主要な設備投資案件です。アメリカでの冷凍・冷蔵倉庫であるKonoike-General社への土地投資が約26億円となっています。

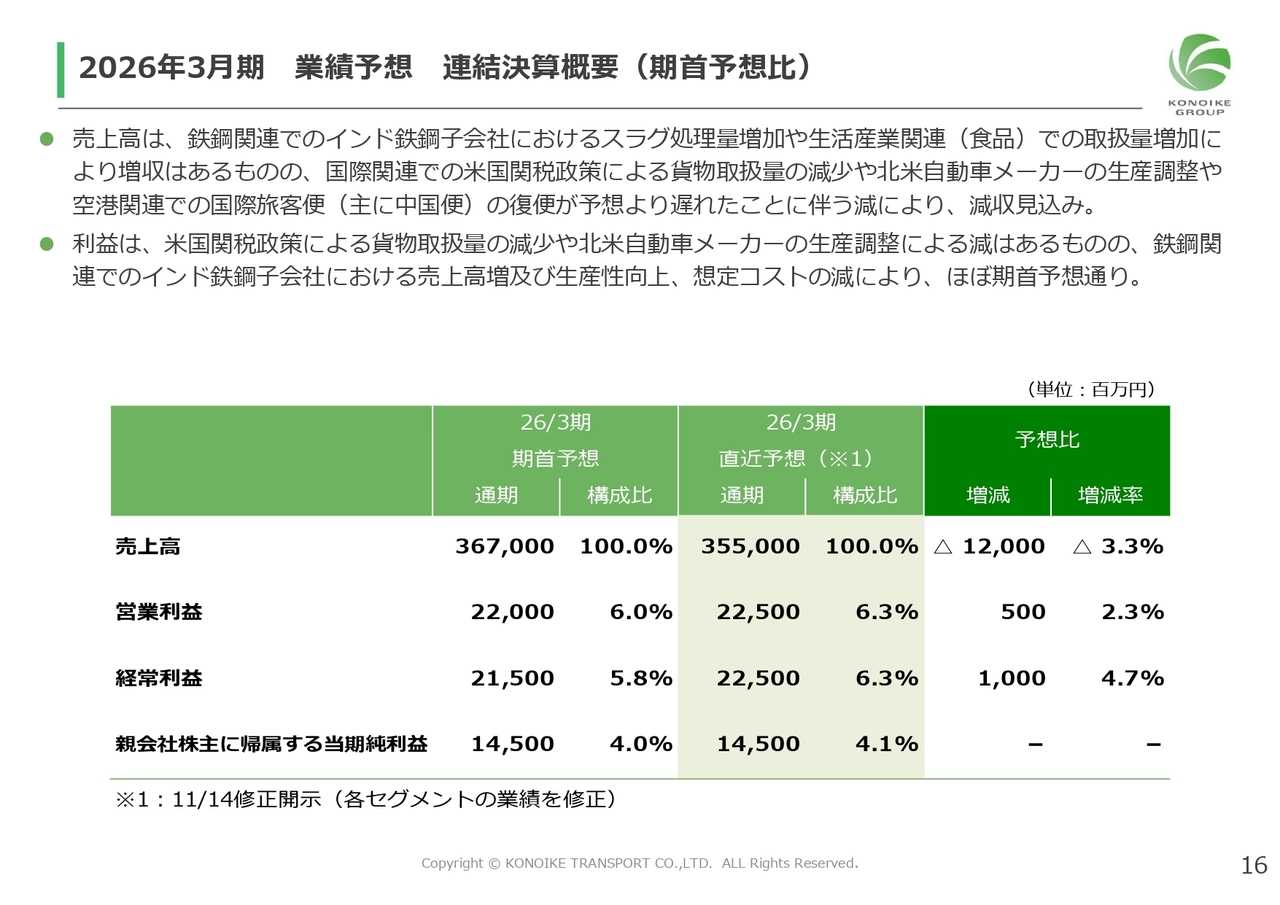

2026年3月期 業績予想 連結決算概要(期首予想比)

2026年3月期の連結業績予想についてご説明します。なお、通期予想は期首から変更した数値を11月14日に発表しています。

概要です。売上高は、鉄鋼関連でのインド鉄鋼子会社におけるスラグ処理量増加や生活産業関連(食品)での取扱量増加により増収はあるものの、国際関連での米国関税政策による貨物取扱量の減少や北米自動車メーカーの生産調整、空港関連での国際旅客便の復便が予想より遅れたことに伴う減により、売上高3,550億円、期首予想比3.3パーセントの減収の見込みです。

利益については、米国関税政策による貨物取扱量の減少や北米自動車メーカーの生産調整による減はあるものの、鉄鋼関連でのインド鉄鋼子会社における売上高増及び生産性向上、想定コストの減により、営業利益は、ほぼ期首予想どおりの見込みです。経常利益は、4.7パーセント増益を見込んでいます。

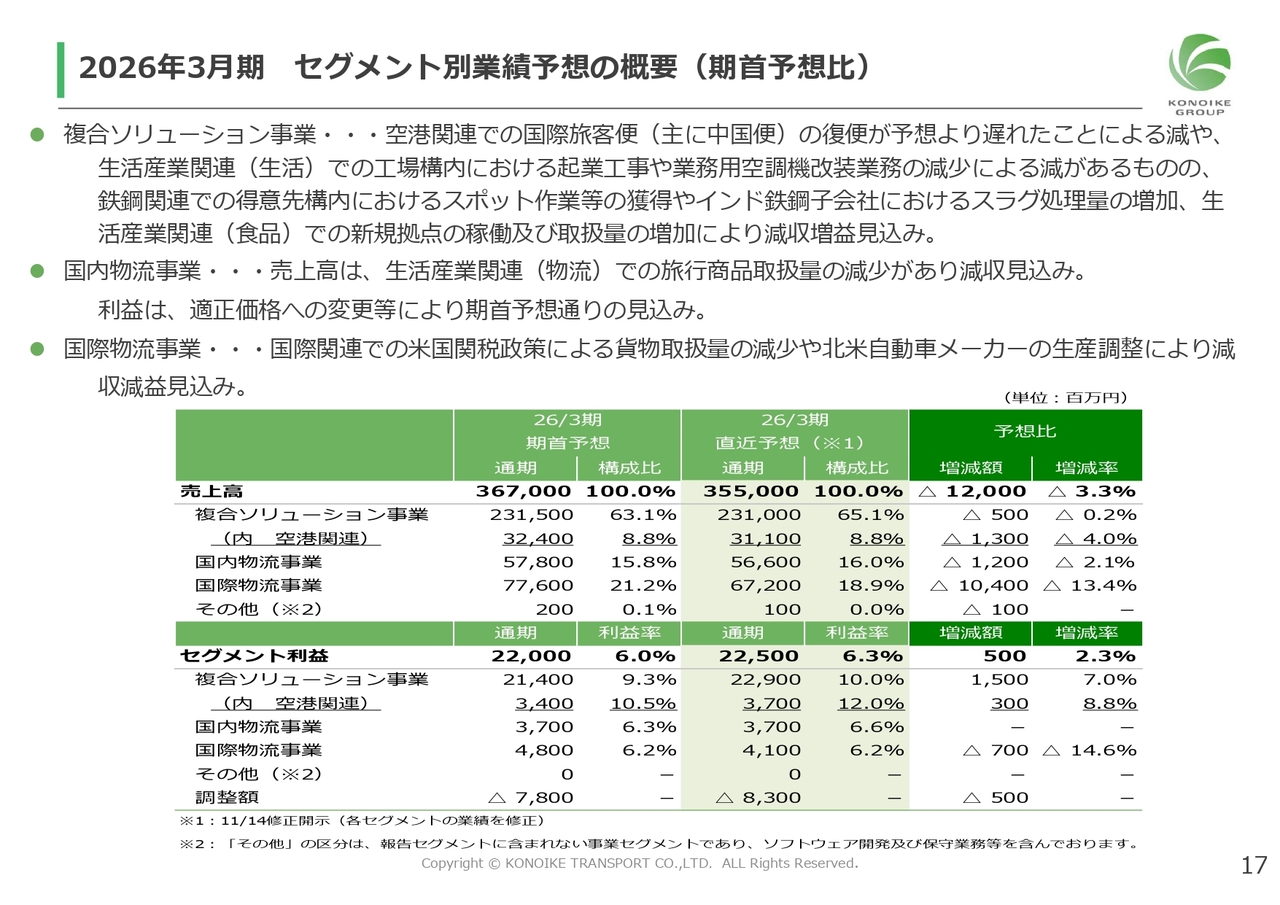

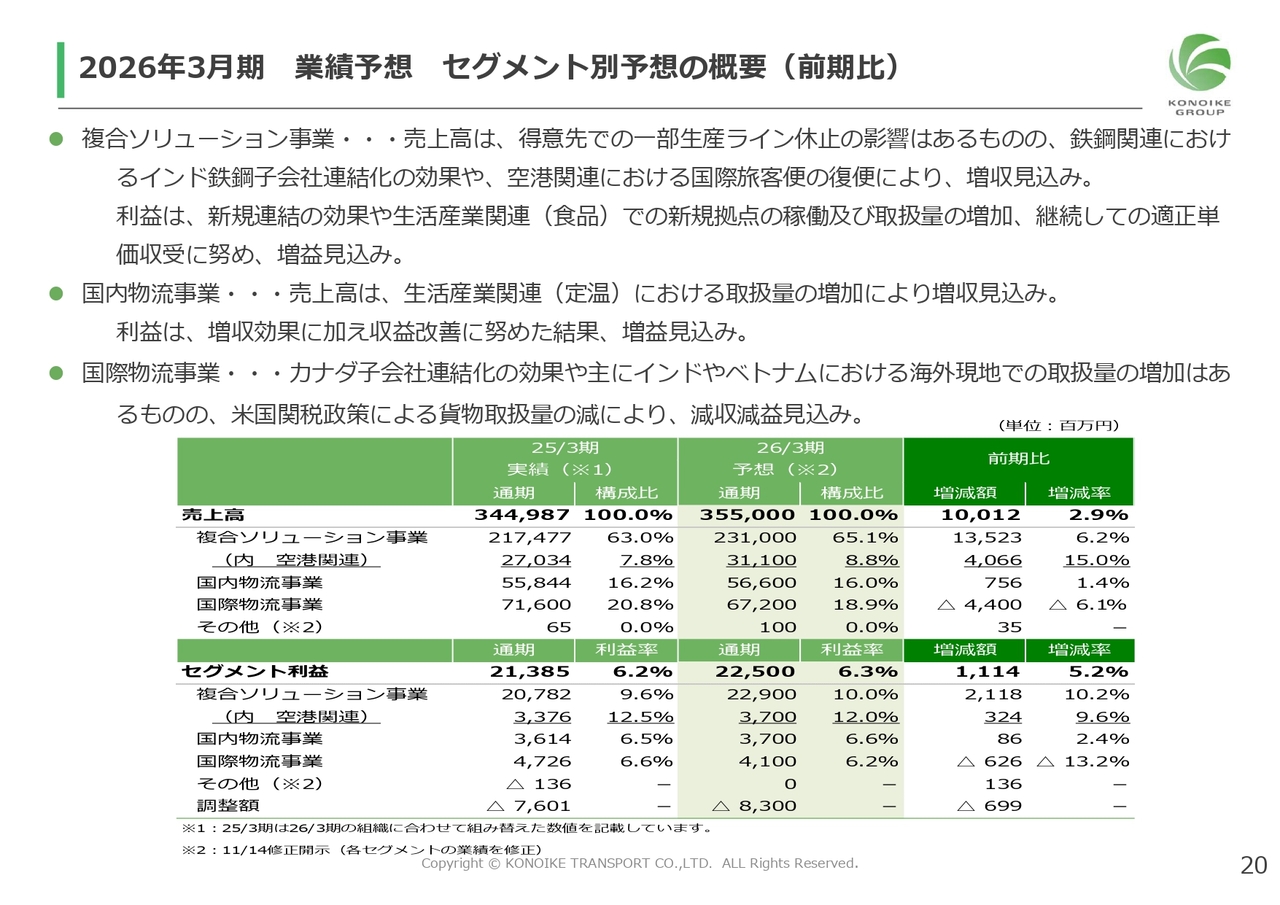

2026年3月期 セグメント別業績予想の概要(期首予想比)

セグメント別業績予想についてご説明します。

複合ソリューション事業では、空港関連での国際旅客便の復便が予想より遅れたことによる減や、生活産業関連(生活)での工場構内における起業工事や業務用空調機改装業務の減少による減があるものの、鉄鋼関連での得意先構内におけるスポット作業等の獲得やインド鉄鋼子会社におけるスラグ処理量の増加、生活産業関連(食品)での新規拠点の稼働および取扱量の増加により売上高2,310億円、期首予想比0.2パーセント減収、セグメント利益229億円、7.0パーセント増益の見込みです。

国内物流事業では、売上高は、生活産業関連(物流)での旅行商品取扱量の減少があり、売上高566億円、期首予想比2.1パーセント減収、利益は、適正価格への変更等により、セグメント利益期首予想どおりの見込みです。

国際物流事業では、国際関連での米国関税政策による貨物取扱量の減少や北米自動車メーカーの生産調整により売上高672億円、期首予想比13.4パーセント減収、セグメント利益41億円、14.6パーセント減益の見込みです。

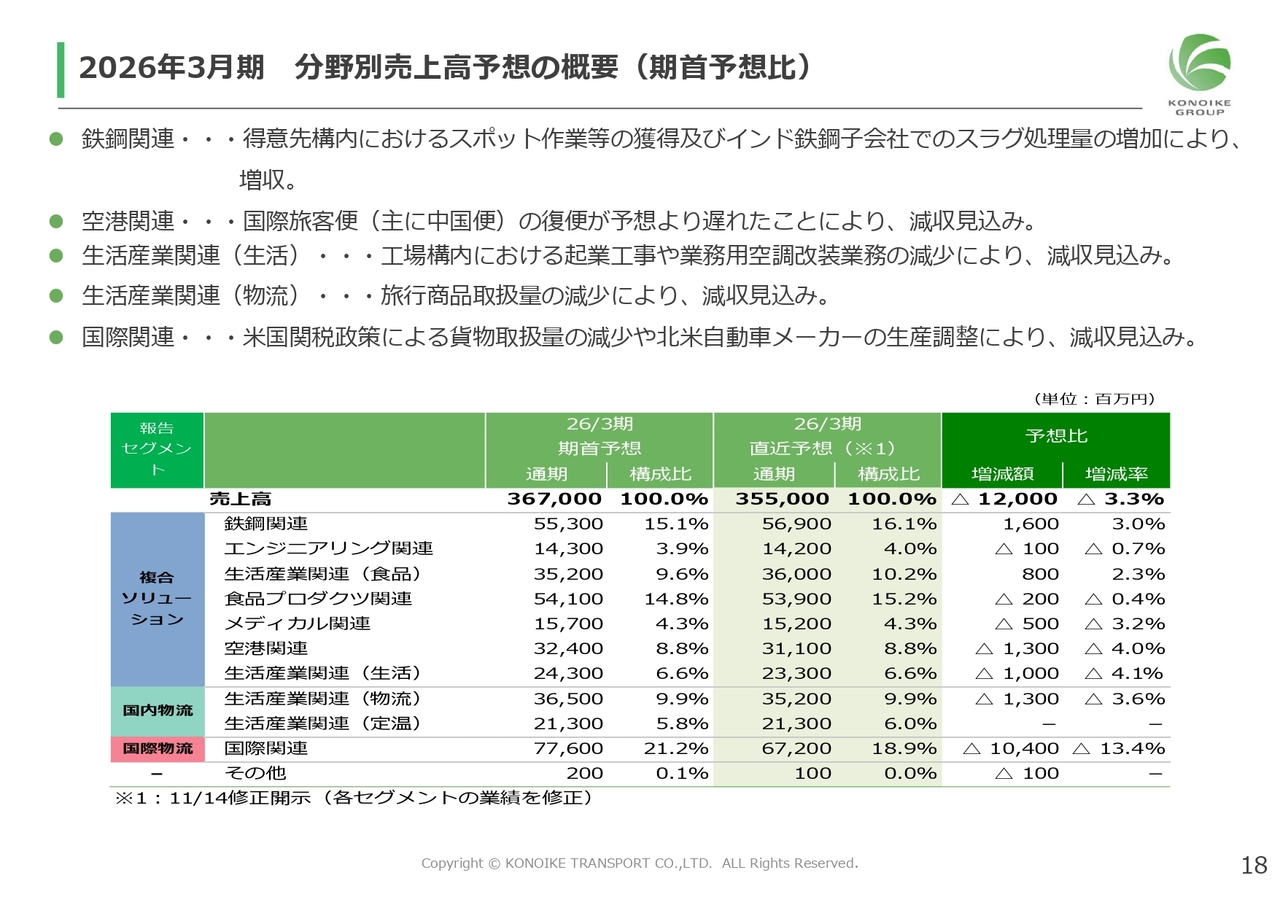

2026年3月期 分野別売上高予想の概要(期首予想比)

分野別の売上高予想については、スライドに記載のとおりです。

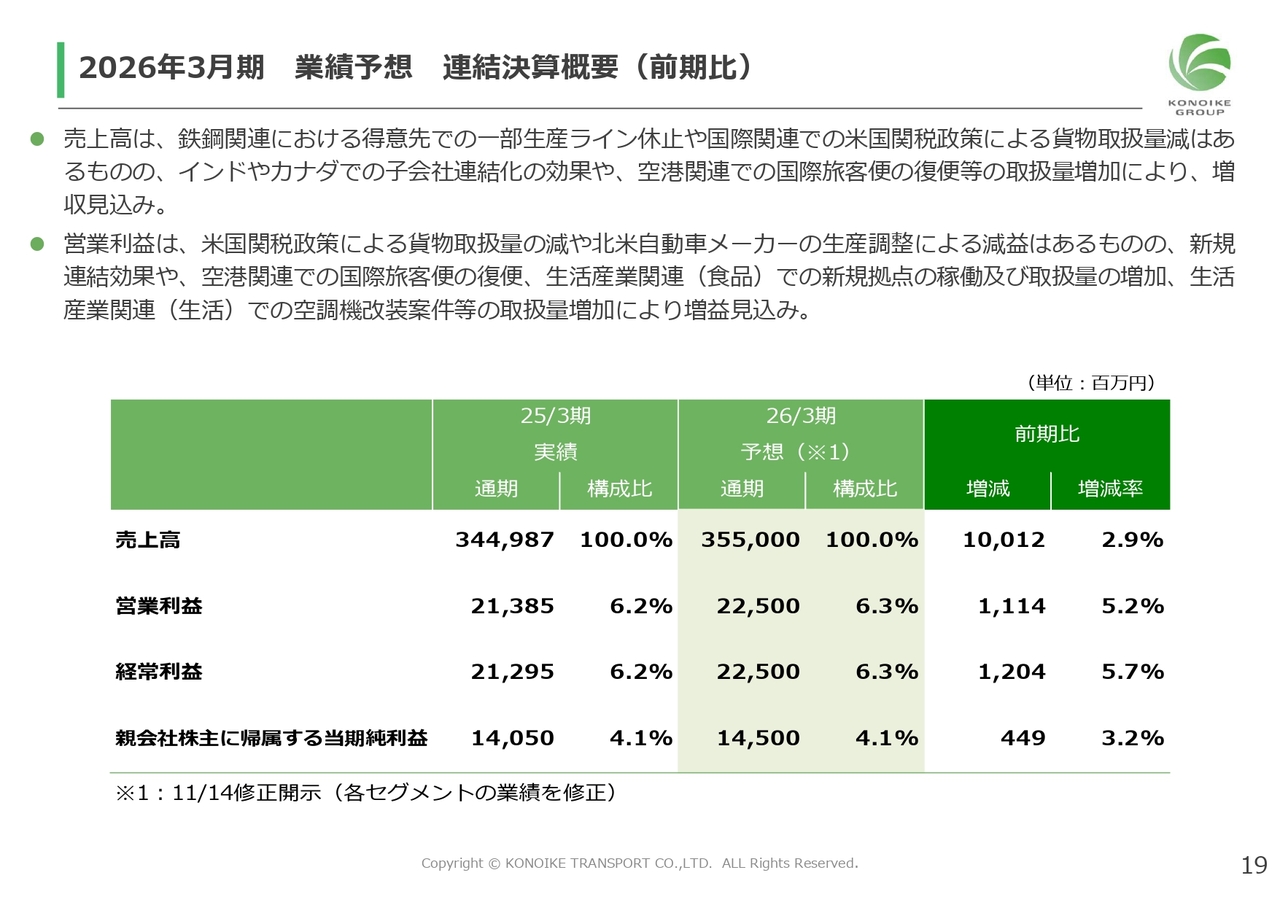

2026年3月期 業績予想 連結決算概要(前期比)

次に、前期比の連結決算概要についてご説明します。

売上高では、前期比2.9パーセントの増収となりました。営業利益は、5.2パーセント増益となりました。経常利益は、5.7パーセント増益となりました。親会社株主に帰属する当期純利益は、3.2パーセント増益を見込んでいます。

2026年3月期 業績予想 セグメント別予想の概要(前期比)

セグメント別業績については、スライドに記載のとおりです。

2026年3月期 業績予想 分野別売上高予想の概要(前期比)

分野別の売上高予想については、スライドに記載のとおりです。

以上で、2026年3月期第2四半期連結決算ならびに通期業績予想についてのご説明を終わります。

本日お伝えしたいこと

鴻池忠彦氏:代表取締役会長兼社長執行役員の鴻池です。私より、中期経営計画2027の進捗についてご説明します。

まず、本日お伝えしたいことです。

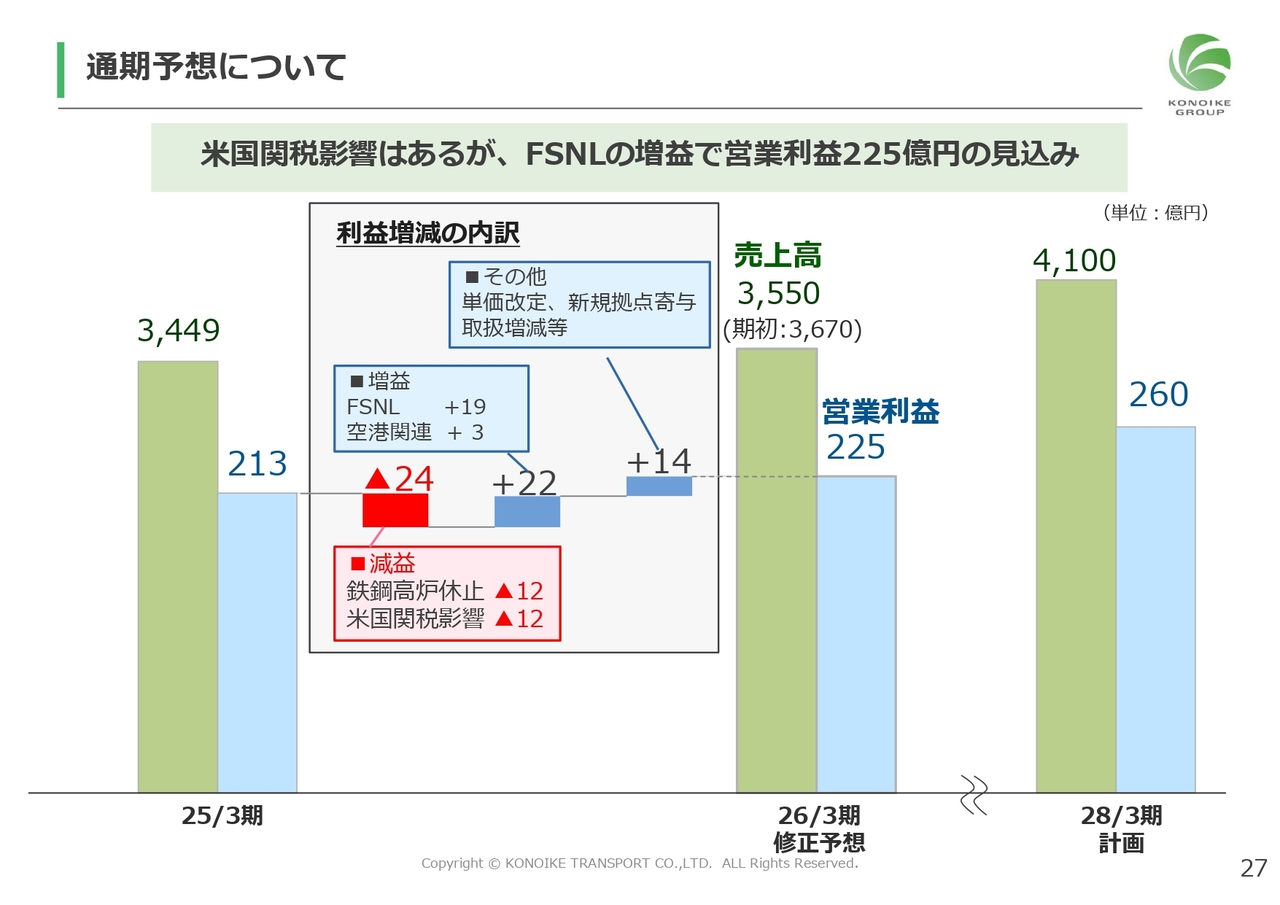

通期予想については、厳しい経営環境ではありますが、連結営業利益は期初の220億円から225億円に上方修正しました。

理由は、米国関税影響による国際物流事業の減益はあるものの、昨年度末に連結化したインドのFSNL社、各事業本部の単価改定、効率化等が寄与し増益となる見込みです。

インドFSNL社については、決算の早期化の実現とともに、民間製鉄会社との新規取引の獲得や、経営基盤強化のための人材採用等、順調に推移しています。

人への投資に関しては、6.8パーセントの賃上げ、外国人雇用の拡大、社員の資格取得支援などを強化しているところです。

通期予想について

通期予想は、鉄鋼関連における高炉休止や、米国関税による減益の影響はあるものの、FSNL社の増益に加え、新規拠点の寄与、単価改定、効率化の取り組みなどにより、営業利益は期初予想220億円を上回る225億円を見込んでいます。

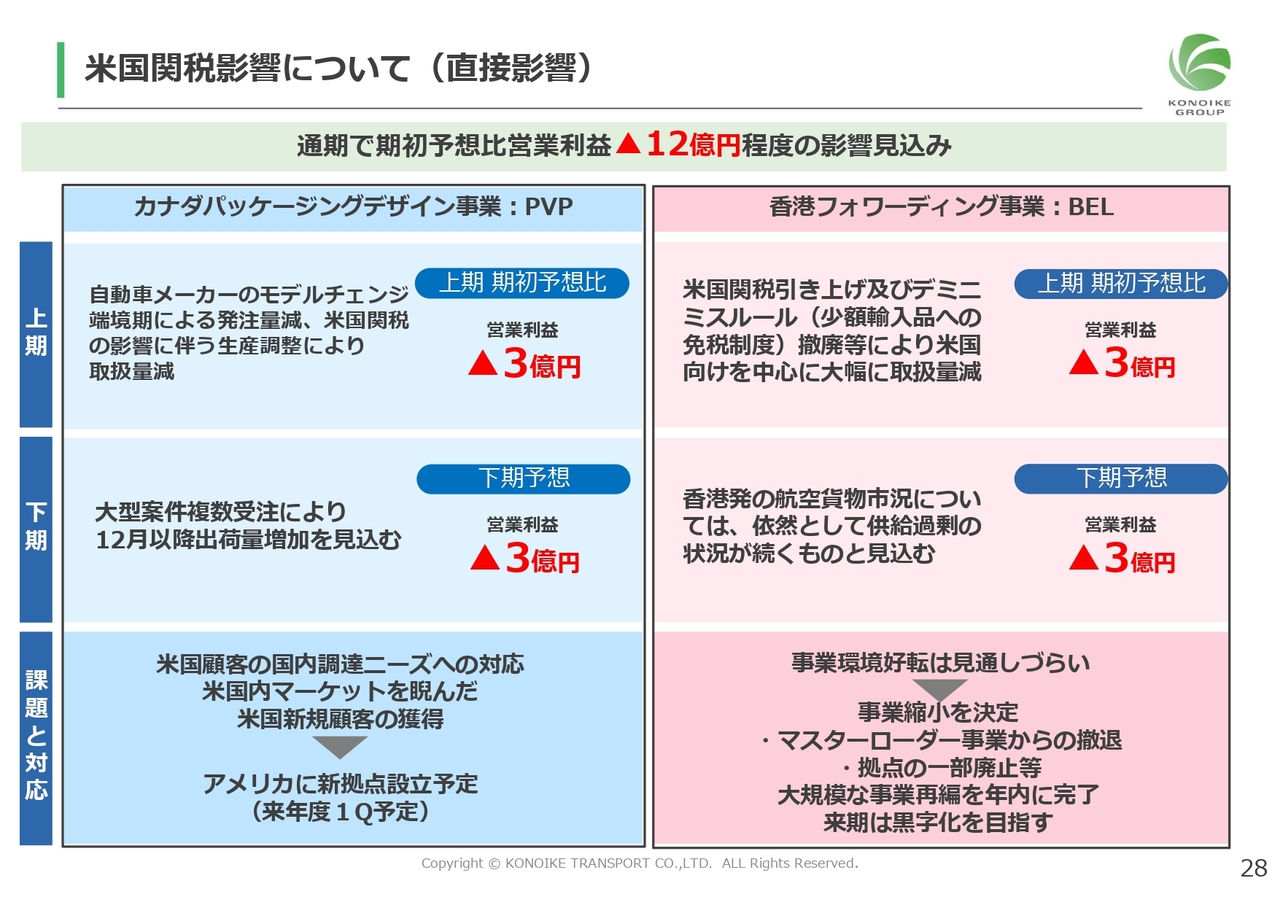

米国関税影響について(直接影響)

米国関税の影響は、昨年度買収しましたカナダのパッケージングデザイン会社PVP社と香港のフォワーディング事業会社BEL社において顕在化しています。通期で期初予想比営業利益マイナス12億円程度の影響がある見込みです。

カナダPVP社においては、上期は自動車メーカーのモデルチェンジの端境期であったことに加え、関税影響による生産調整により取り扱いが減少しました。しかし下期においては、大型案件の受注により、12月以降は出荷量の増加を見込んでいます。また、関税の影響を緩和するために、アメリカ国内に新たな拠点を設置する計画です。

一方BEL社については、米国関税引き上げ等により、米国向けEC貨物の取扱量が大幅に減少しました。下期も、香港発の航空貨物市況については供給過剰が続くものと見られ、事業環境の好転は見通しづらい状況にあります。そのため、抜本的な事業再編を年内に完了させ、来期以降、黒字化を目指していきます。

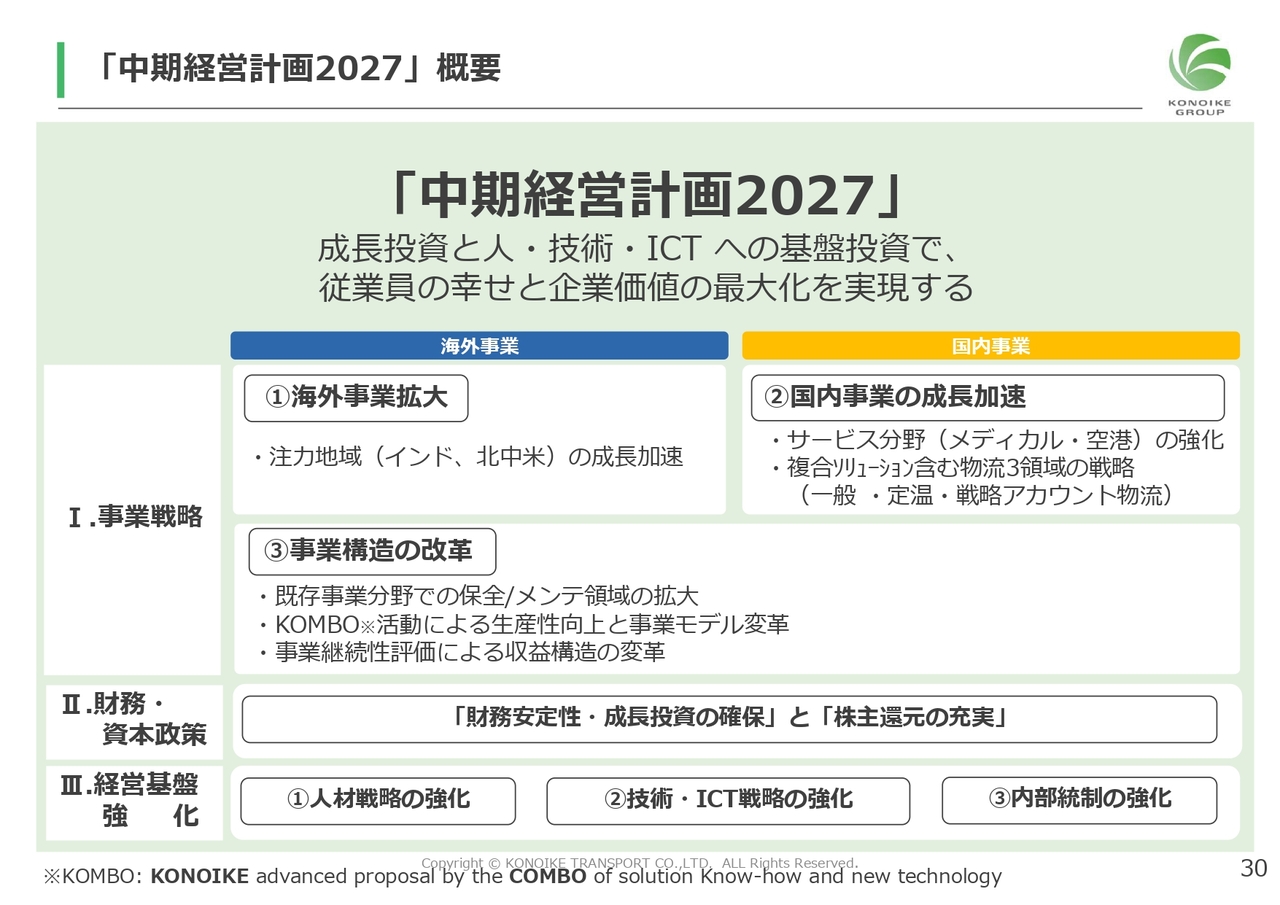

「中期経営計画2027」概要

中期経営計画2027の事業戦略の進捗についてご説明します。

中期経営計画2027では、成長投資、人・技術・ICTへの投資を通じて、従業員の幸せと企業価値の最大化を目指し、具体的な取り組みを進めています。

本日は事業戦略の柱である「①海外事業の拡大」「②国内事業の成長加速」「③事業構造」の改革の進捗についてご説明します。

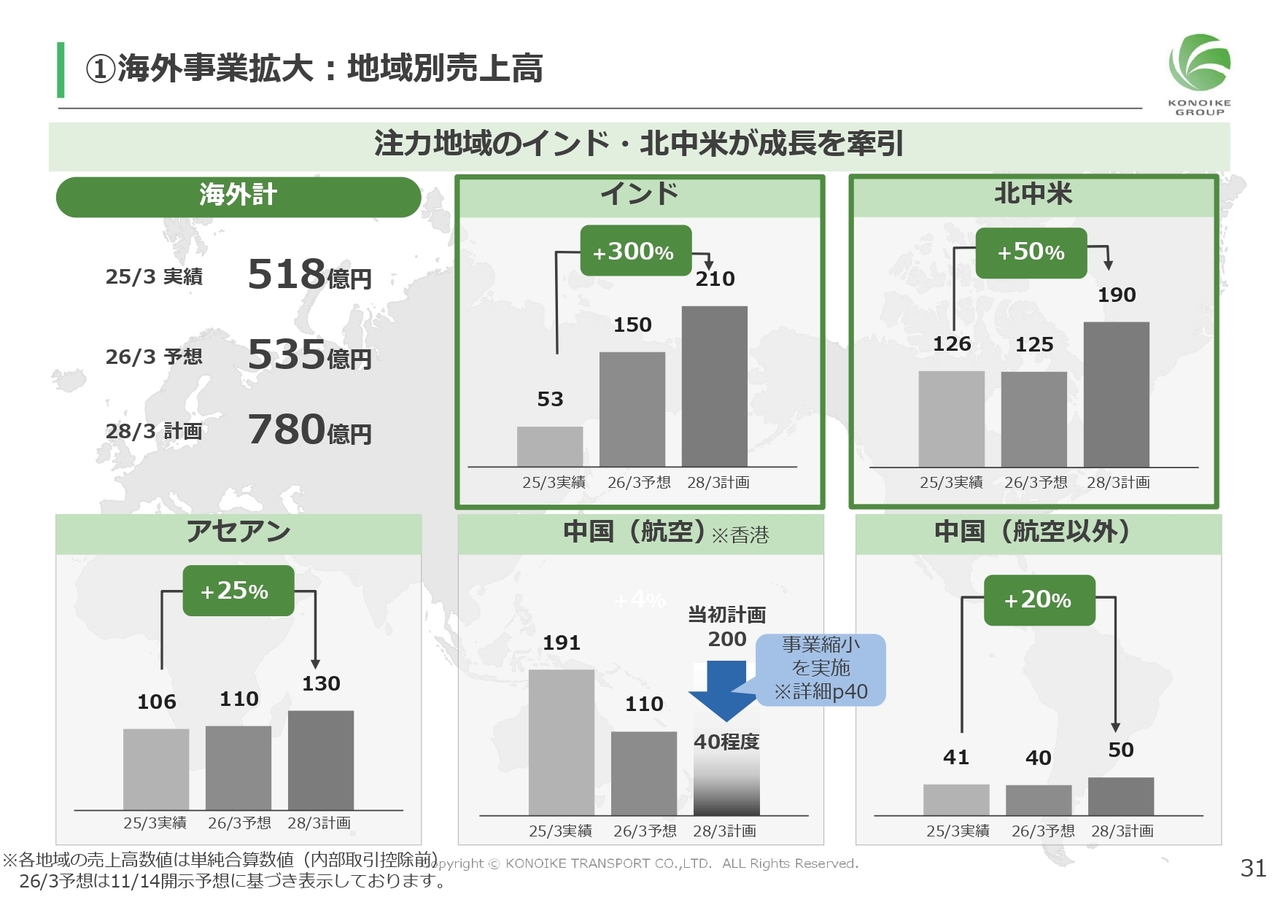

①海外事業拡大:地域別売上高

海外事業の拡大については、ご覧のとおり、注力地域のインド・北中米が成長を牽引し、2028年3月期には海外売上高を780億円まで拡大する計画です。

各地域の特性に合わせた戦略を推進し、海外での事業基盤強化を目指していきます。

①海外事業拡大:インド

インド事業についてご説明します。

当社は、インド事業を中期経営計画における注力事業の一つとしており、ご覧の事業群をインド統括会社であるKIPL社が中核となって統率し、インドを第2の創業地とすべく、さらなる事業拡大を目指しているところです。

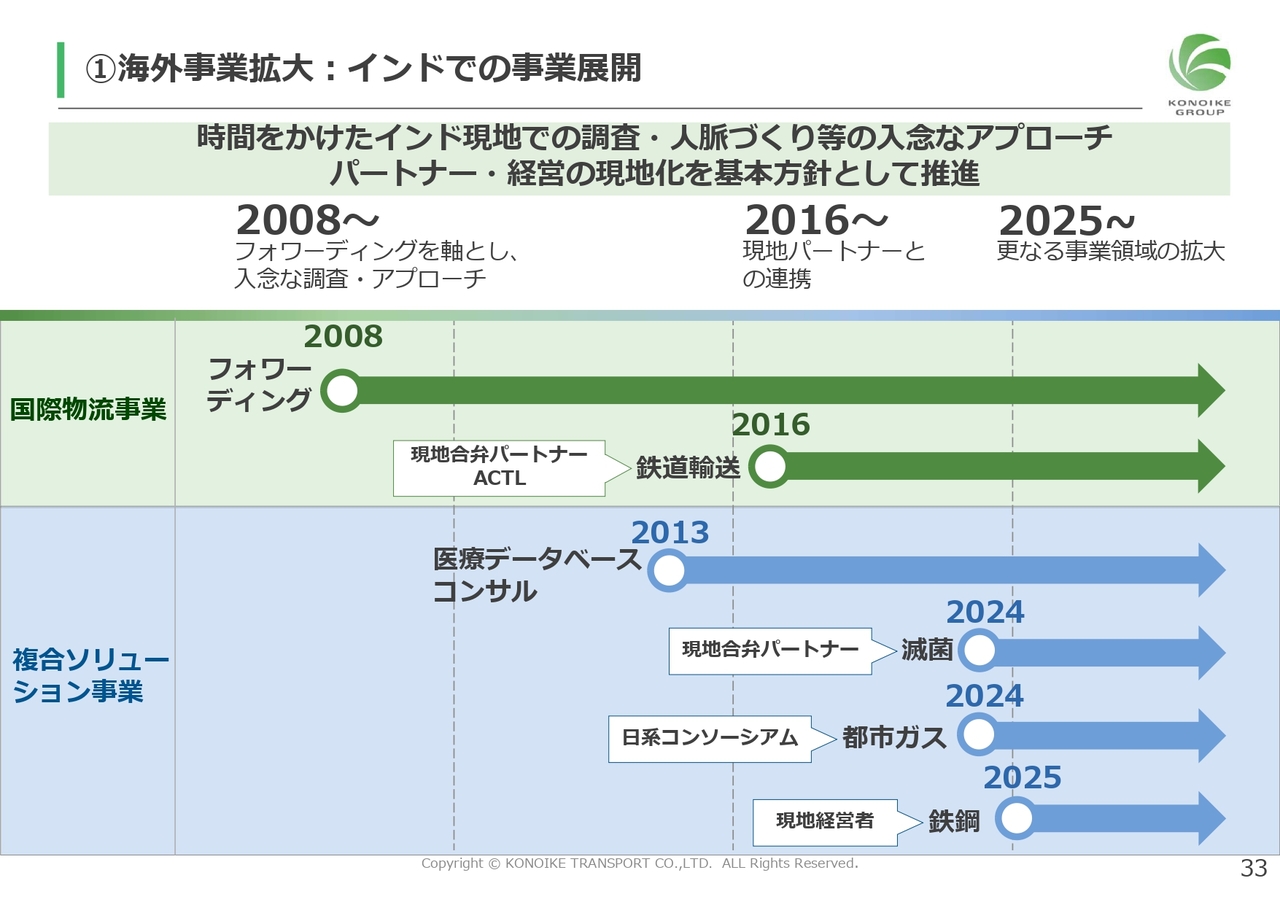

①海外事業拡大:インドでの事業展開

2008年の拠点開設以降、フォワーディング、医療データベース・コンサル、鉄道輸送、さらに、病院向け滅菌事業、都市ガス事業、そして鉄鋼事業への参入と、多様な事業を進めてきました。

これらの事業展開にあたっては、インド現地とのパートナーシップ、経営の現地化を重視し、インドに根付いた経営基盤の構築を基本方針として進めています。

今後とも、大きな需要増と高成長が想定されるインド市場での業容拡大・深化を目指していきます。

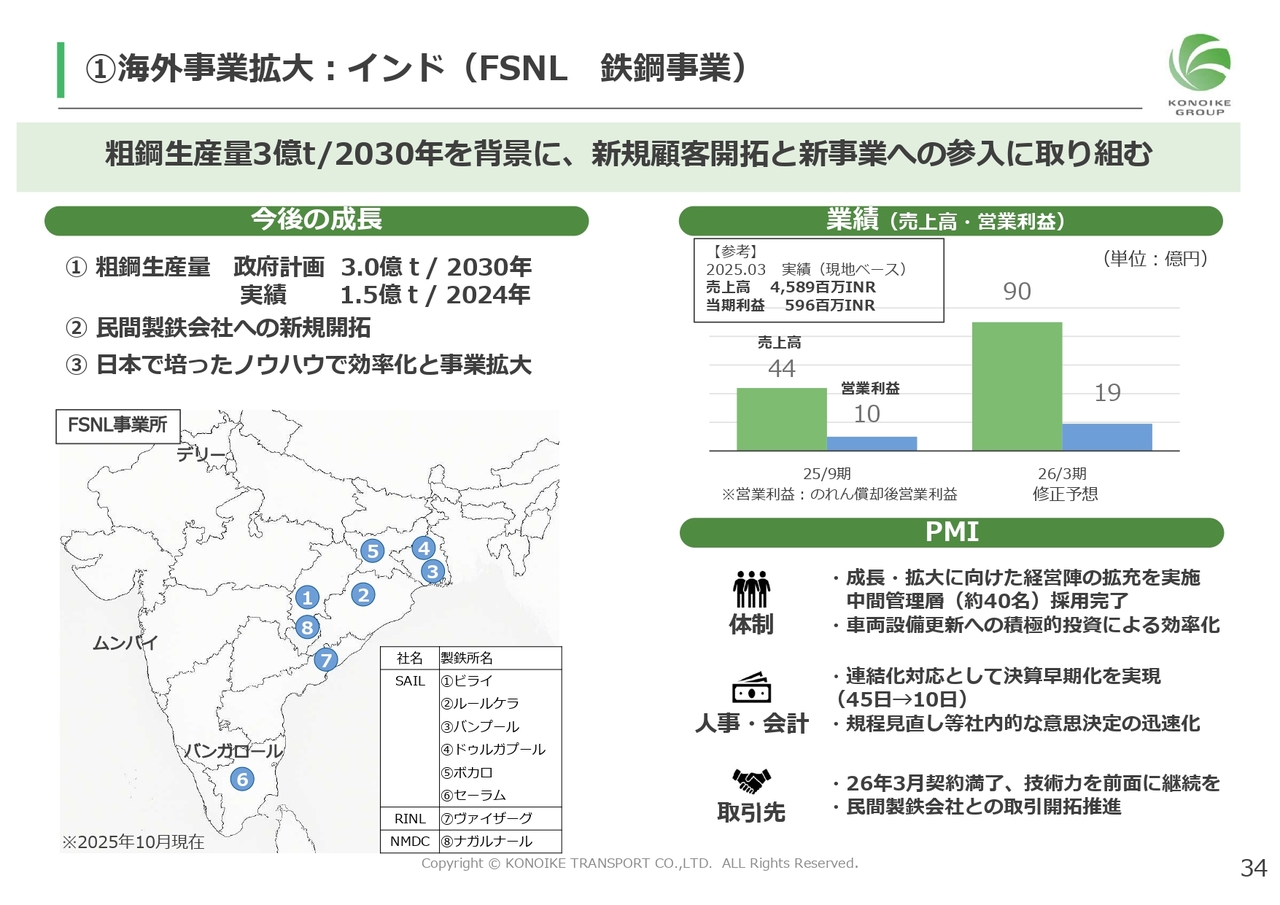

①海外事業拡大:インド(FSNL 鉄鋼事業)

インド鉄鋼事業についてご説明します。

2025年1月、国営会社から民営化され、当社グループに入ったFSNL社についてです。現在、インドの粗鋼生産量は世界第2位ですが、政府は2030年までに生産量を倍増させる計画を発表しており、今後も高い成長が期待できる市場です。

左下地図に示したように、これまでFSNL社においては、国営製鉄会社を中心に8つの製鉄所で業務を行ってきました。今回の民営化を機に、民間製鉄会社への営業活動をした結果、2027年1月からBOO(Build-Own-Operate)契約で、スラグ処理作業を受注することができました。

今後は、積極的な設備投資と、日本で培ったノウハウを投入し、既存業務の効率化、新規顧客開拓、新事業への参入を進め、収益力強化を目指していきます。

①海外事業拡大:インド(SPDI 滅菌事業)

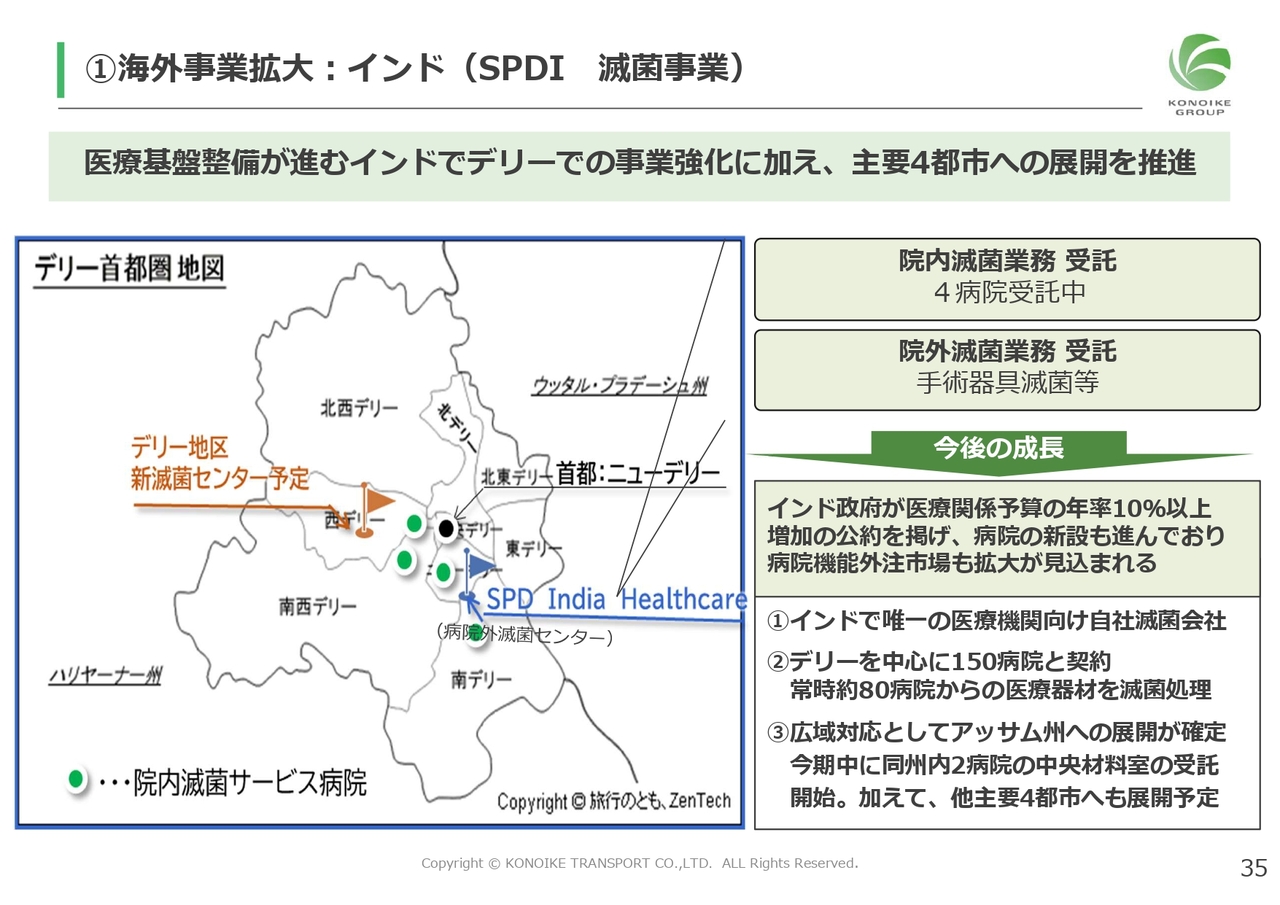

インド滅菌事業についてご説明します。

2013年に設立しましたカルナメディカルデータベース社が、長年にわたり病院や医師、医療関連企業との信頼関係を構築してきたことが、インドにおける滅菌事業の展開の大きな後押しとなっています。

今回、複数の大型案件の受注が見込まれているデリー地区に、新たな大型滅菌センターを建設し、事業拡大を図っていきたいと考えています。

また今後は、デリー地区で培ったノウハウを活かし、アッサム州はじめ地方主要都市へも進出し、インドの医療基盤整備や、メディカル業界の旺盛な需要にしっかりと対応していく計画です。

①海外事業拡大:北中米 冷蔵冷凍倉庫事業

北中米についてご説明します。

冷凍冷蔵倉庫事業では、L.A.地区において倉庫を増設、新設することで、ロサンゼルス港・ロングビーチ港地域のトップシェアの地位を維持し、競争力の強化を図っていきます。

棒グラフにお示ししたように、保管能力を現行の6万パレットから、2028年3月期末には10万パレットに増強する計画です。

30年以上にわたり、L.A.地域において先行者として基盤強化を進めてきた成果が確実に実を結んでいると認識しており、今後もこの取り組みをさらに強化させていきます。

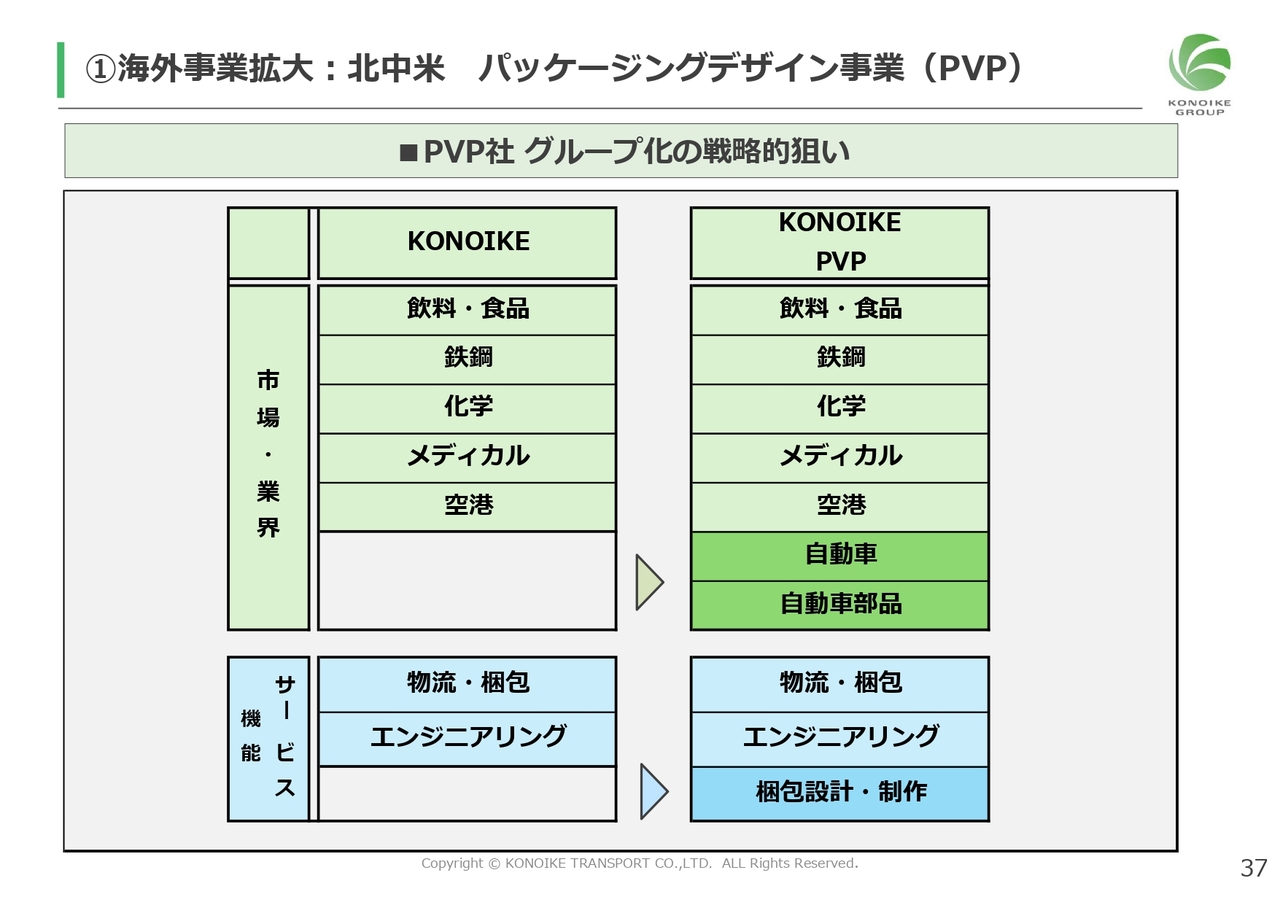

①海外事業拡大:北中米 パッケージングデザイン事業(PVP)

カナダPVP社をグループ化したことの戦略的な狙いについてご説明します。

PVP社のグループ化により、新たな市場や業界、機能・サービスを強化することができました。

今後は、従来の物流・梱包、エンジニアリングという機能に、新たに梱包設計・制作の機能を加え、単一機能の提供だけでなく、モノづくりからコトづくり化、ソリューション化を進めていきたいと考えています。

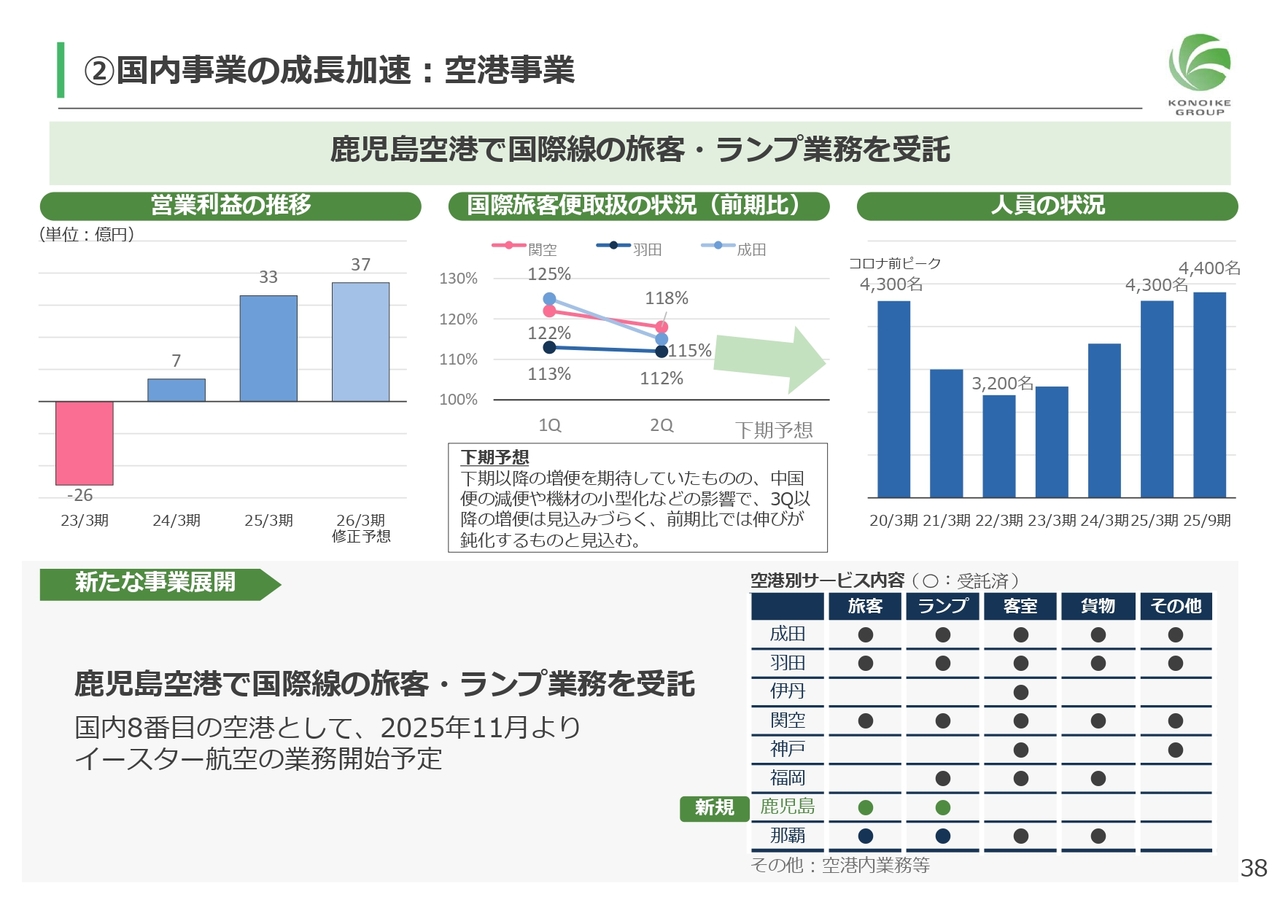

②国内事業の成長加速:空港事業

ここからは、国内事業の成長加速についてご説明します。

上期の国際旅客便の取り扱いは、前年と比較し各空港とも増加しましたが、下期は、中国便の減便、機材の小型化などの影響により、前期比では伸びが鈍化する見通しです。

しかし中期的にはインバウンド需要の伸びが想定されており、労働条件等の改善を通じ、優秀な人材の確保、また、優秀な人材を育成することにより、サービス品質を向上させ空港事業のさらなる成長を目指していきたいと考えています。

また新たな拠点として、このたび鹿児島空港において2025年11月より韓国のイースター航空の旅客業務とランプ作業を受託しました。国内第8番目の拠点となります。

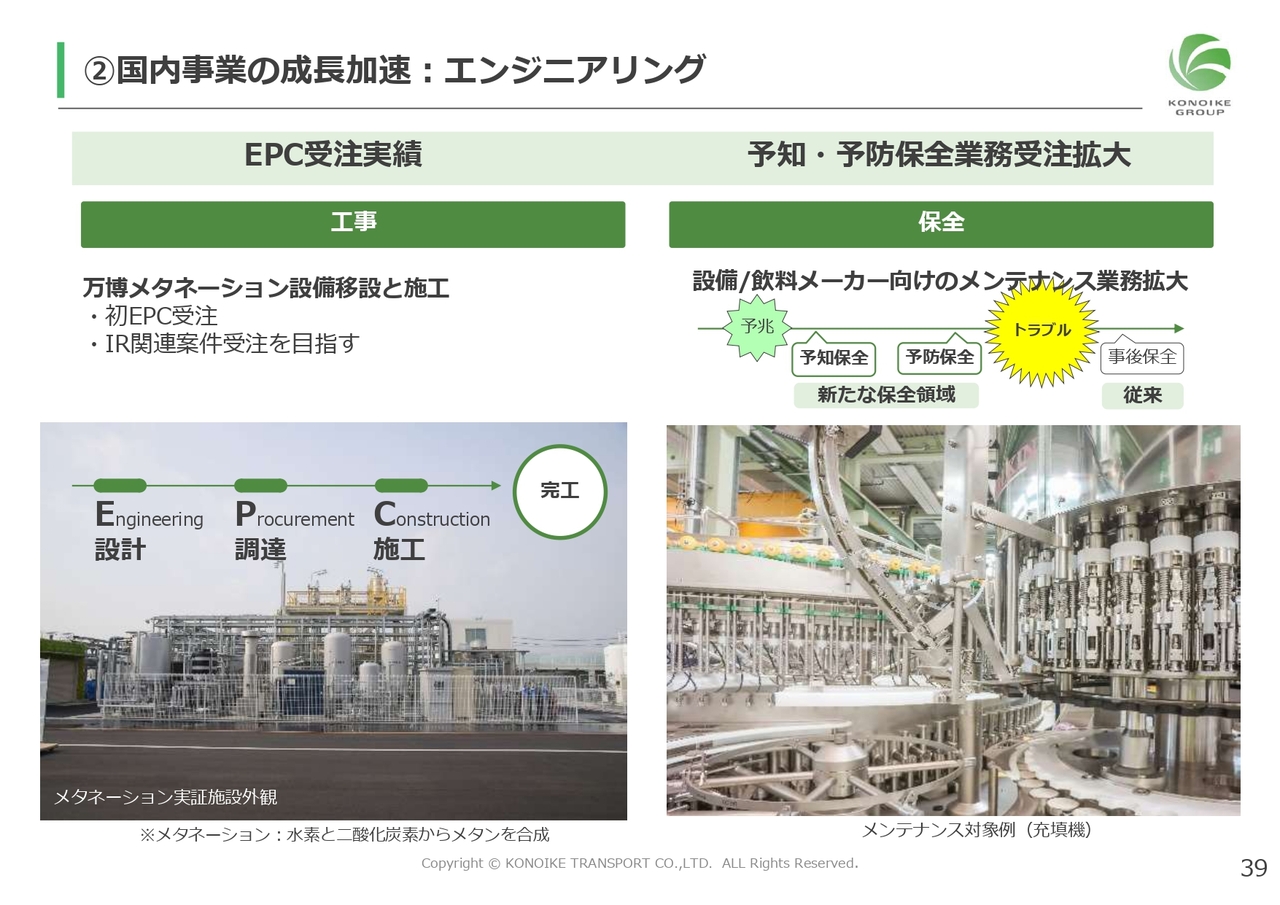

②国内事業の成長加速:エンジニアリング

エンジニアリング事業についてご説明します。

スライド左側の工事関係では、万国博覧会の迎賓間の厨房で使用するeメタンの発生装置(メタネーション)の移設工事をEPC契約で受注、施工しました。当社がかねてより目指してきた、設計・調達・施工(EPC)が実現したことを契機に、今後本格化するIR関連案件の受注に向けても、鋭意取り組んでいるところです。

スライド右側の保全では、保全人材の不足を背景に、食品製造請負の現場において保全人材へのニーズが高まっています。そこで当社では保全人材を育成し、従来の当社の製造請負の現場で、保全業務を新たに受注していきたいと考えています。また同様の取り組みを、空港、病院、物流の現場においても進めていきたいと考えています。

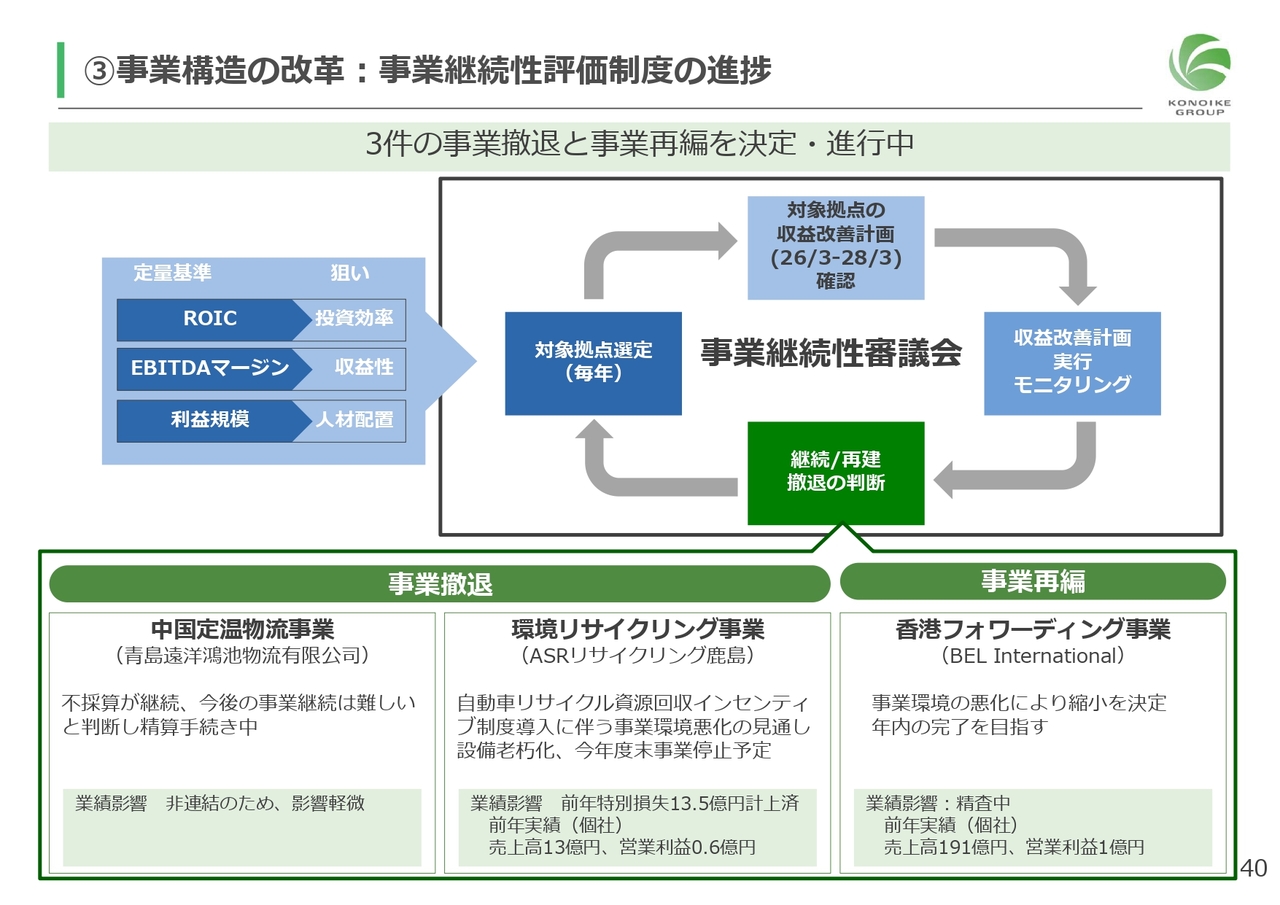

③事業構造の改革:事業継続性評価制度の進捗

事業継続性評価制度の進捗についてご説明します。

全拠点の収益性、および、将来性を定期的に評価し、改善可能性が低いと判断した拠点については、撤退や再編を決定するプロセスを運用しています。

今年度は中国における定温物流事業、日本国内における環境リサイクリング事業からの撤退、そして香港フォワーディング事業の大幅な縮小再編を進めています。

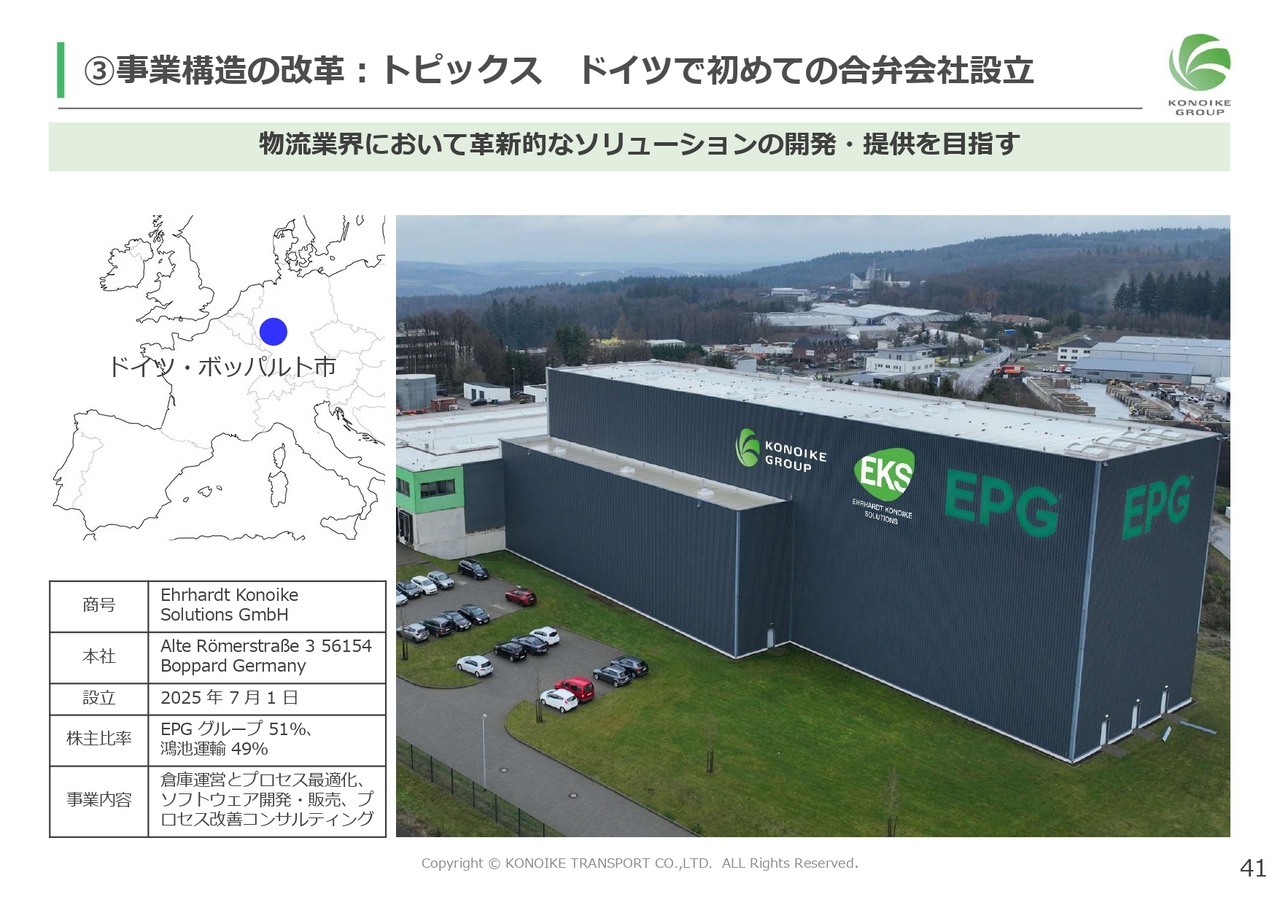

③事業構造の改革:トピックス ドイツで初めての合弁会社設立

ドイツでの取り組みについてご紹介します。

2025年7月、当社はドイツにおいて初めての合弁会社「EKS」を設立しました。モノづくりと、インダストリー4.0発祥の地であるドイツにおいて、現地企業(EPG社)と共同出資をしたもので、今後は最先端のデジタルソリューションの開発に向け、鋭意研究を進めているところです。

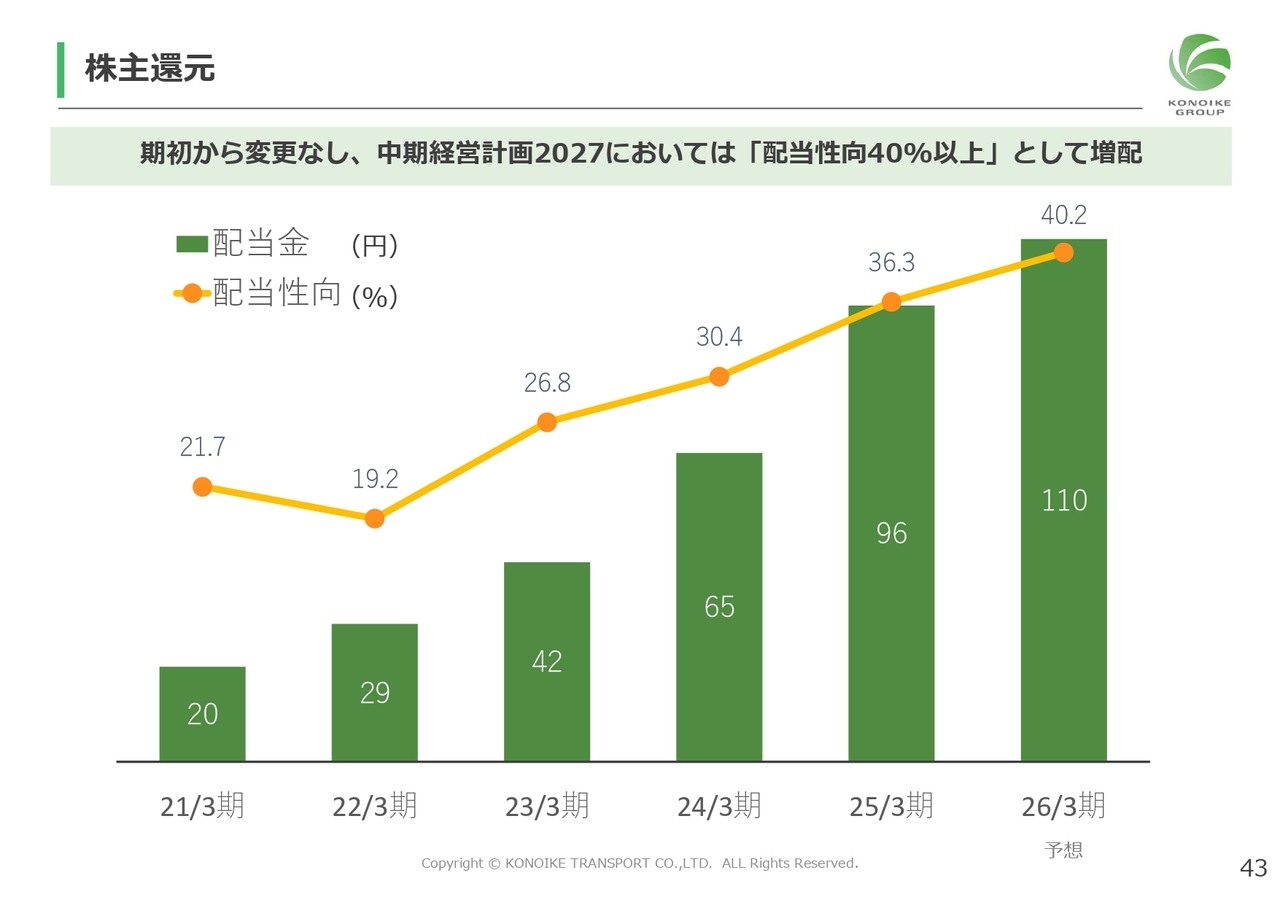

株主還元

財務・資本政策として、配当および株主還元についてご説明します。

中期経営計画2027における配当性向40パーセント以上の還元方針に基づき、2026年3月期の年間配当額は、期初の計画どおり110円としています。

人材戦略

経営基盤の強化についてご説明します。

まず、人材戦略についてです。本年よりスタートした中期経営計画2027では「人への投資」として、総額200億円を増額する計画です。

従業員のエンゲージメント向上には、賃金や人事制度の充実が大きく寄与するものと認識しており、国内平均5.4パーセントを上回る6.8パーセントの賃上げを実施しました。また、定年延長、職種区分の見直しなど人事制度の見直しにも取り組んでいます。今後も従業員への還元につながる改善を継続していきたいと考えています。

一方で、その原資を生み出すためには、お客さまの期待を超える価値を提供することが欠かせません。サービスの質・量をさらに高めるため、従業員の育成や、優秀な外国人人材の採用にも積極的に投資をしていきたいと考えています。

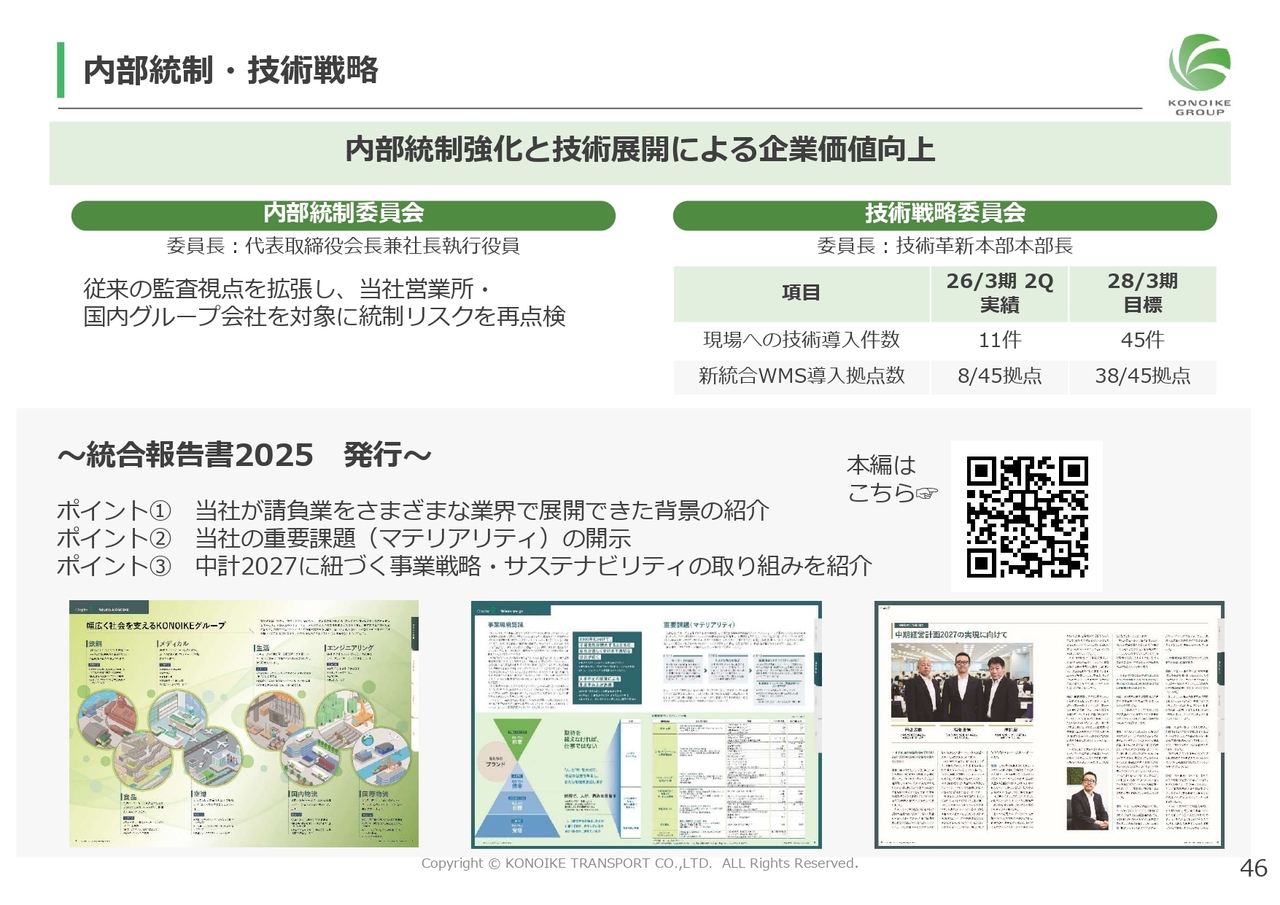

内部統制・技術戦略

最後に、内部統制と技術戦略への取り組みについてご説明します。

当社ではサステナビリティ委員会の実効性を高めるため、2025年4月に体制を改編しました。新たに設立した内部統制委員会および技術戦略委員会において、専門性を強化した活動を進めているところです。

全般的な取り組みについては、当社の統合報告書に詳しく掲載していますのでご覧ください。

私からのご説明は以上です。ありがとうございました。

Q&A

<質問1 下期業績について>

質問:直近の下期・営業利益予想が、期首予想に比べて減益となっていますが、下期業

新着ログ

「陸運業」のログ