提供:株式会社サカイ引越センター 2026年3月期第2四半期決算説明

【QAあり】サカイ引越センター、各事業堅調に推移し売上高は前期比2.6%増 引越・電気工事・クリーンサービスともに堅調

TOPICS

山野幹夫氏(以下、山野):株式会社サカイ引越センター専務取締役の山野です。本日は私から全体的な説明を行い、上席執行役員の立川より成長戦略について、経理については経理本部の下田からご説明します。よろしくお願いします。

はじめにトピックスについてご説明します。関西の会社として、万博が無事に終了し大変うれしく思っています。当社にとっては、万博が終わってからが本格的な仕事のスタートです。荷役に関連するボランティア活動や、それ以外にもリユースのマッチング事業を展開しており、万博で発生したレガシーを販売する活動に取り組んでおり、その保管と運搬にも携わっています。

トランプ大統領来日の際には、当社が大統領の荷物の運搬やその段取りを行いました。

スライド右上の「CEATEC」は、日本最大級のデジタルのイベントです。昨年は内閣府主催の「Digi田(デジでん)甲子園」にも出展し、4日間で約10万人の来場を記録しました。サカイ引越センターがどこまでITに注力できているか評価はわかりませんが、さまざまな取り組みをご紹介しています。

右下の「エシカル引越」については、三重県尾鷲市と協業し、カーボンオフセットの商品を販売しているという取り組みです。サカイ引越センターグループは、従来は引越を主軸に事業を行ってきましたが、現在はこのようにさまざまな分野で役立つ取り組みを徐々に展開しています。その事例が今ご紹介したような内容です。

本日お伝えしたいこと

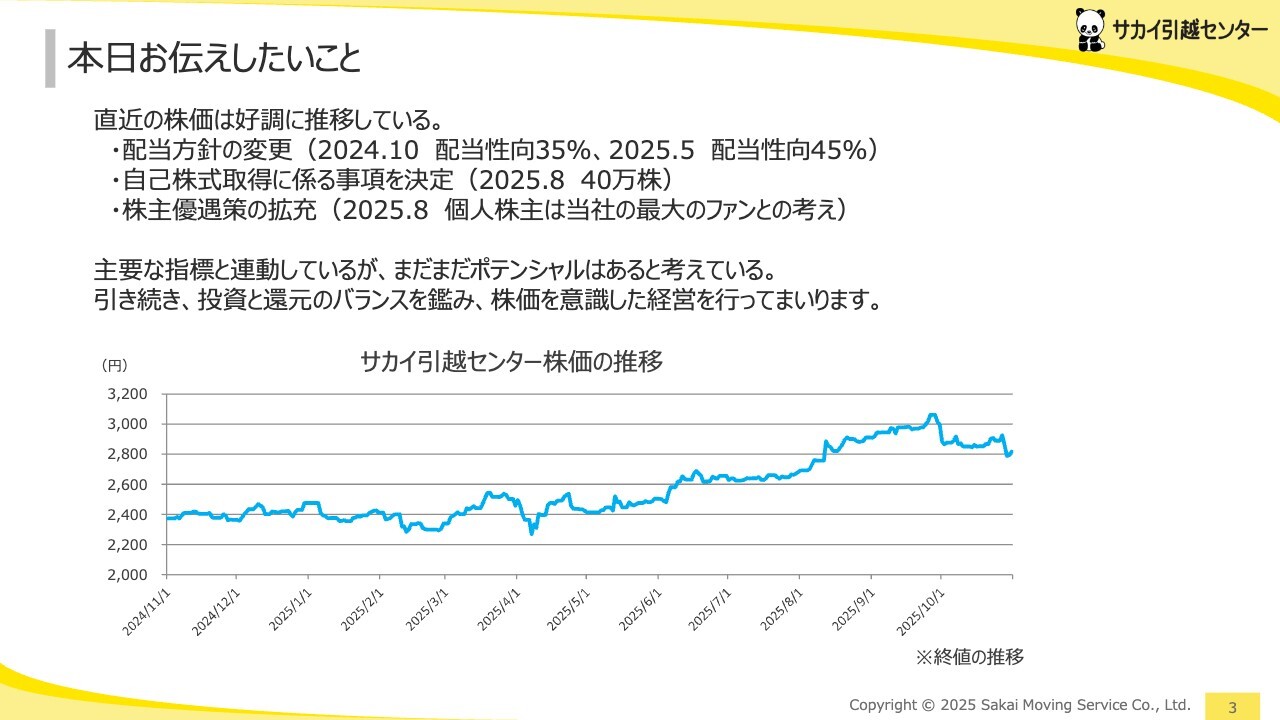

本日お伝えしたいことです。株価に関しては主要な指標に連動しているとはいえ、好調に推移しています。しかし2024年10月に配当方針を変更しました。さらに、2025年5月にはもう1段階配当性向を変更しました。

今年8月には自己株取得を発表し、現在粛々と進めています。また、個人株主は当社の最大のファンであると考え、株主優待策を拡充しています。

主要な指標と連動していますが、当社にはまだポテンシャルがあると考えています。今後も投資と還元のバランスを考慮しながら、株価を意識した経営を行っていく方針です。

昨日、東証から会社にお越しいただき、当社の幹部社員がレクチャーを受けるなどの機会も設けております。

本日お伝えしたいこと

昨年から始まっている「物流の2024年問題」はある程度進展してきており、現在も着実にフォローを進めている状況です。その中で本年4月からは効率的で持続可能な物流システムの構築を目的として、物流における法改正が行われました。

この改正により、さらなるIT投資を実施しなければ非常に厳しい状況になると考えています。例えば、多重下請け構造の問題では、国土交通省からは、利用者の名前や利用した物流業者をすべて管理するよう求める指導が出されています。依頼を受けた場合、これらをトレースして管理する必要があり、システム等の投資をしなくてはならないということです。

これらへの対応にはIT活用が不可欠です。変化に対応できない企業は淘汰されていくのではないかと考えています。

国土交通省も、指導を守れない企業は排除していく姿勢になると推察しております。そのような中で、変化に対応できる企業はむしろ大きなビジネスチャンスを得られる可能性があります。

当社にとっても大きな好機であると考え、現在は配車管理システムの更改などを通じて、生産性向上を目指した取り組みを進めています。

また、引越業界においては、大手業者が生き残りをかけて熾烈な競争を行っています。このような状況下では引越専業業者が優位であり、当社がその筆頭であると認識しています。これについては後ほど立川からご説明させていただきます。

需要環境については、引越作業件数が前年同期比1.7パーセント増となっています。これは、新型コロナウイルスの影響や2024年問題への対応として、引越件数に拘るのが難しいという状況から、サカイ引越センターがまだ市場シェアを伸ばしていける可能性を示しています。

このような背景の中で、件数をさらに増やしていくことが可能です。また、法人需要についても、事業法人からの受注がかなり好調に推移しています。

供給体制に関しては、継続的な待遇改善を進めています。人材を安定的に確保するためには、待遇改善が重要であり、その効果として離職率が前年同期比0.5ポイント減少しました。これに加えて、新卒採用も来年度入社が堅調に推移しており、プラスの成果が見られています。なお、その推移の詳細については後ほど改めてご報告します。

さらに、将来的な外国人雇用に向けたトライアルを実施してきました。その結果、現在の外国人ドライバーは21名在籍していますが、今期中には25名程度まで増加する見込みです。これらは、外国人雇用を当てにするというわけではなく、想定される状況に的確に対応するための準備です。

サカイ引越センターの考えを理解してもらえるかどうか、互いの文化を理解するためのトライアルを現在実施しています。そのトライアルを通して、今後の方針を検討しています。

業績変動要因については、コスト増加に対する価格転嫁が順調に進んでいます。また、傭車や資材についても、上期はある程度うまくコントロールできています。これらの背景から、業績は想定の範囲内で推移していると考えられます。

特に引越業界では第4四半期に需要が集中するため、第4四半期を見据えて第3四半期から準備を進めています。このように毎年お伝えしていますが、繁忙期に確実に対応できる体制が重要だと考えています。

本日お伝えしたいこと

前年からグループ経営へ大きく舵を切りました。「新生活応援グループ」としてM&Aを加速しています。昨年度は同業他社のスタイル引越センターを買収し、その他にも、引越業以外の分野についてもM&A案件を精査しているところです。引越については、引き続きシェアと単価のバランスを調整していきます。

引越に関しては、個人引越だけでなく大型移転、特にBtoBやBtoG、行政の選挙関連業務も多く手がけています。このように、行政の引越に関してお困りごとに対処し、解決することが可能です。

また、電気工事事業については、引越事業とのシナジーを引き続き継続しています。現在、電気工事業については引越以外の分野でもオーダーを受け付けています。例えば、防災関連やEV関連の施工、さらには引越以外の電気工事にも取り組んでいます。

リユース事業については、市場が大きく、これからも積極的にチャレンジしていきたいと考えています。現時点では過渡期の状況にあり、さまざまな課題がありますが、一皮むければ大きく躍進できると考えています。

クリーンサービス事業については、大手不動産会社との連携を含め、現時点ではBtoCの事業展開には至っていません。まずはBtoBの領域で確実に進めていきたいと考えています。

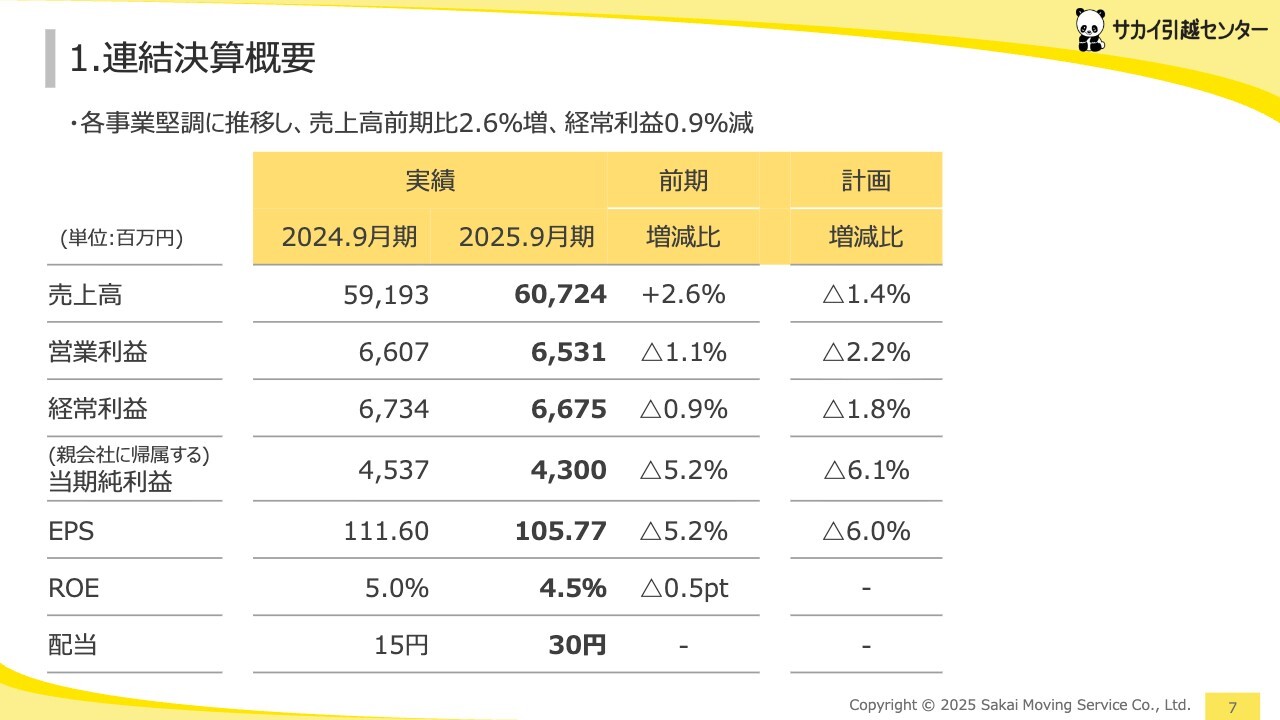

1.連結決算概要

下田敬司氏:決算概要について、経理本部の下田から報告します。はじめに連結決算の概要です。2025年9月期の売上高は、前期比2.6パーセント増の607億2,400万円、営業利益は前期比1.1パーセント減の65億3,100万円、経常利益は前期比0.9パーセント減の66億7,500万円、親会社に帰属する当期純利益は前期比5.2パーセント減の43億円となりました。

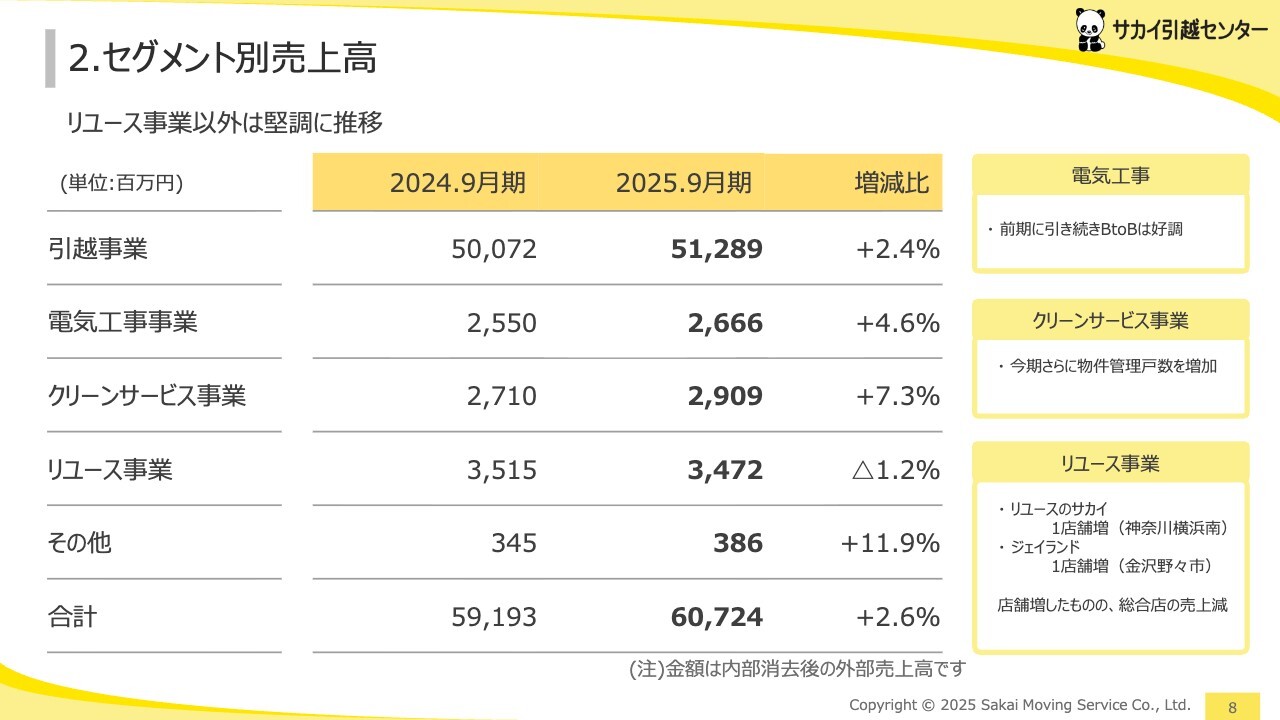

2.セグメント別売上高

セグメント別売上高です。引越事業は前期比2.4パーセント増の512億8,900万円、電気工事事業は前期比4.6パーセント増の26億6,600万円、クリーンサービス事業は前期比7.3パーセント増の29億900万円、リユース事業は前期比1.2パーセント減の34億7,200万円、その他の事業は前期比11.9パーセント増の3億8,600万円となっています。

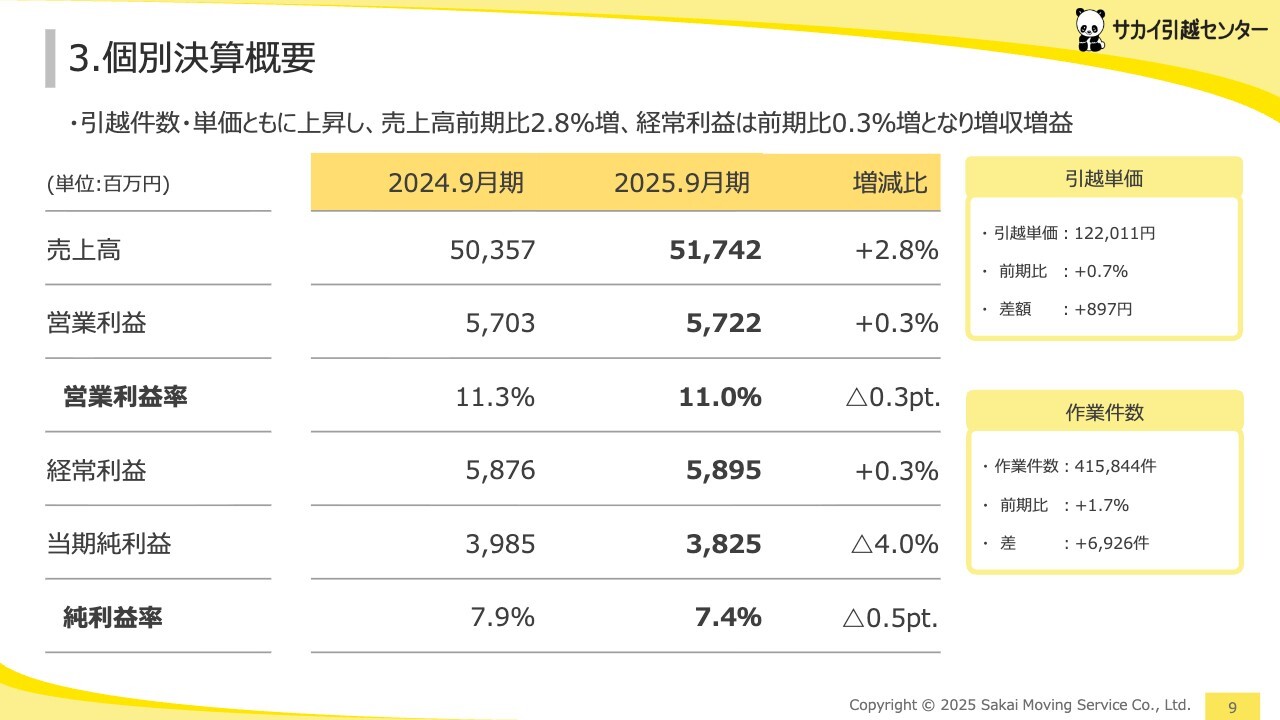

3.個別決算概要

個別決算の概要です。2025年9月期の売上高は前期比2.8パーセント増の517億4,200万円、営業利益は0.3パーセント増の57億2,200万円、経常利益は0.3パーセント増の58億9,500万円、当期純利益は4.0パーセント減の38億2,500万円となりました。

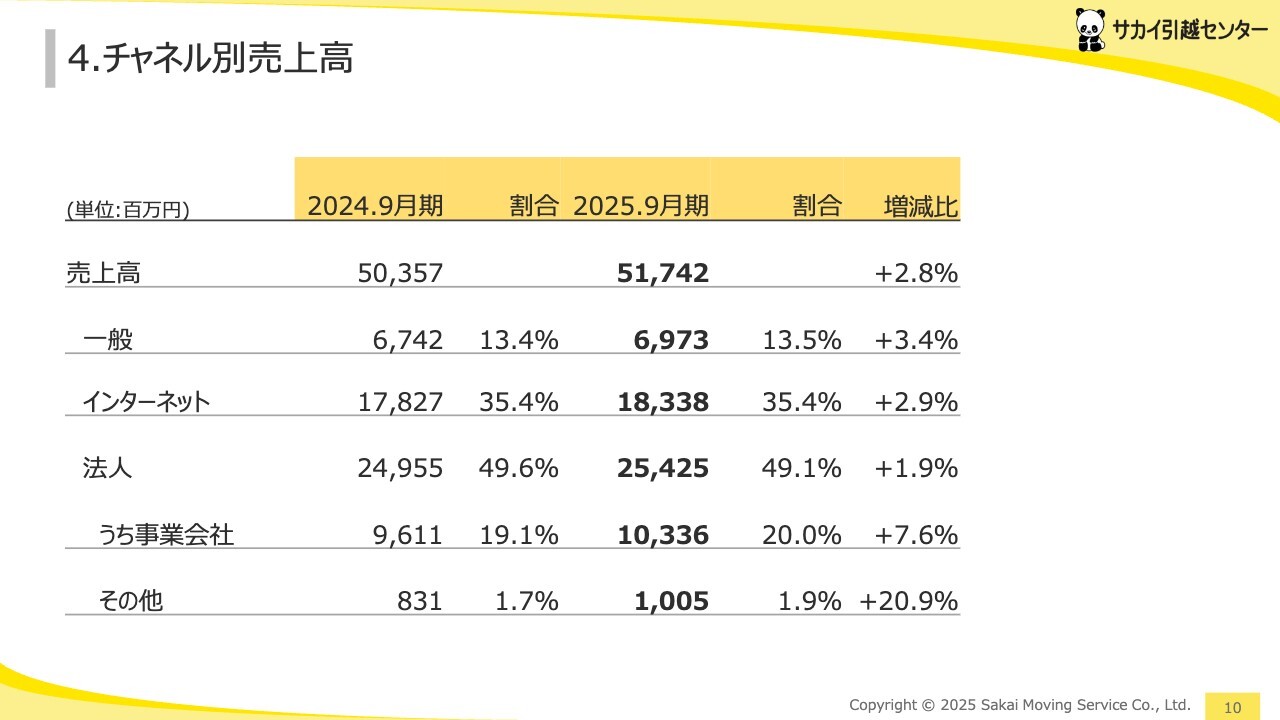

4.チャネル別売上高

チャネル別売上高です。一般は前期比3.4パーセント増の69億7,300万円、インターネットは前期比2.9パーセント増の183億3,800万円、法人は前期比1.9パーセント増の254億2,500万円、法人のうち事業会社は前期比7.6パーセント増の103億3,600万円、その他は前期比20.9パーセント増の10億500万円となっています。

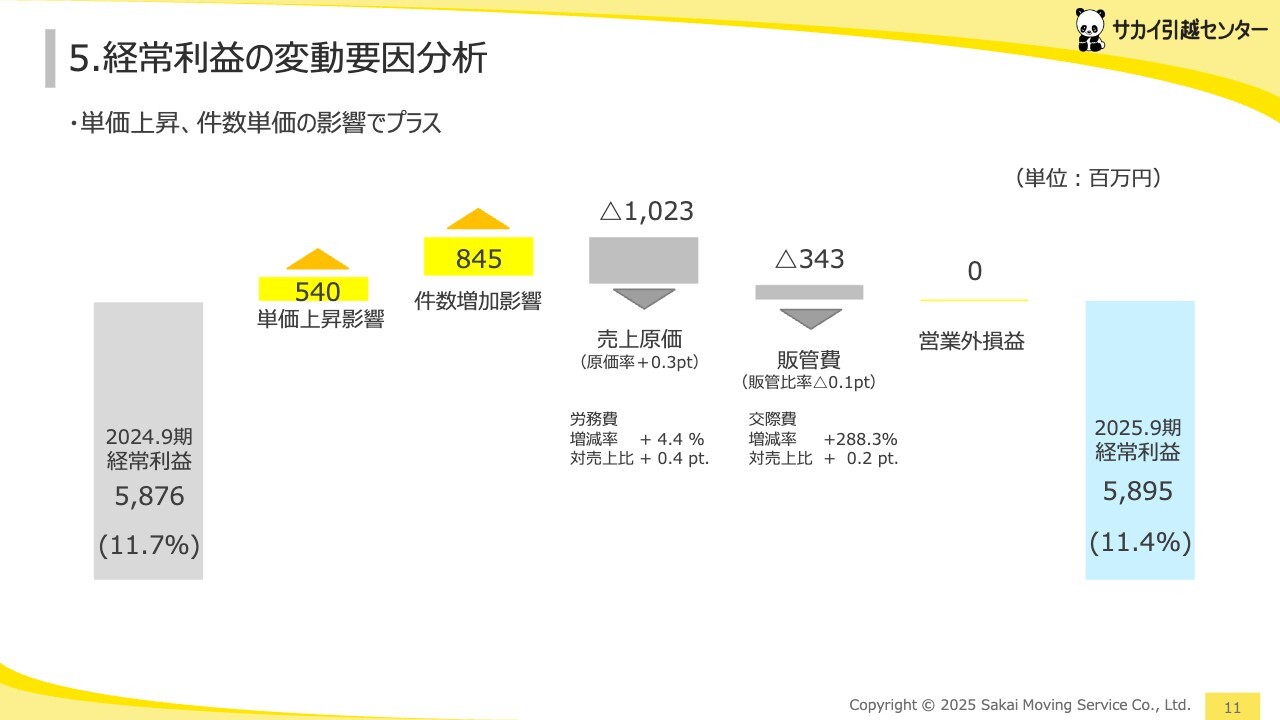

5.経常利益の変動要因分析

個別の経常利益の変動要因についてご説明します。増益要因としては、単価上昇により5億4,000万円、件数増加により8億4,500万円の増加が挙げられます。減益要因としては、売上原価で労務費の増加などにより10億2,300万円、販管費では交際費の増加とありますが、こちらには株主優待のお米の発送などが含まれており、その増加が主な要因で3億4,300万円の減少となっています。

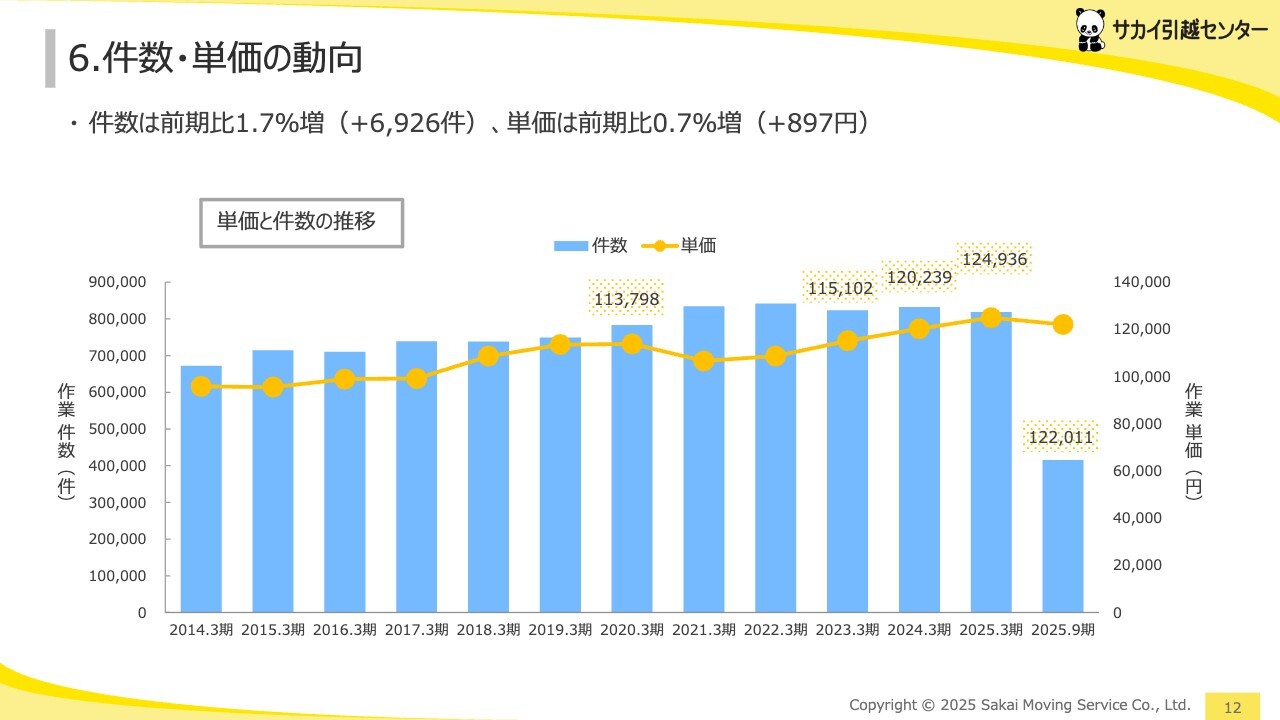

6.件数・単価の動向

件数と単価の動向です。作業件数の取り込みを強化したことで、作業件数は前年同期を上回りました。

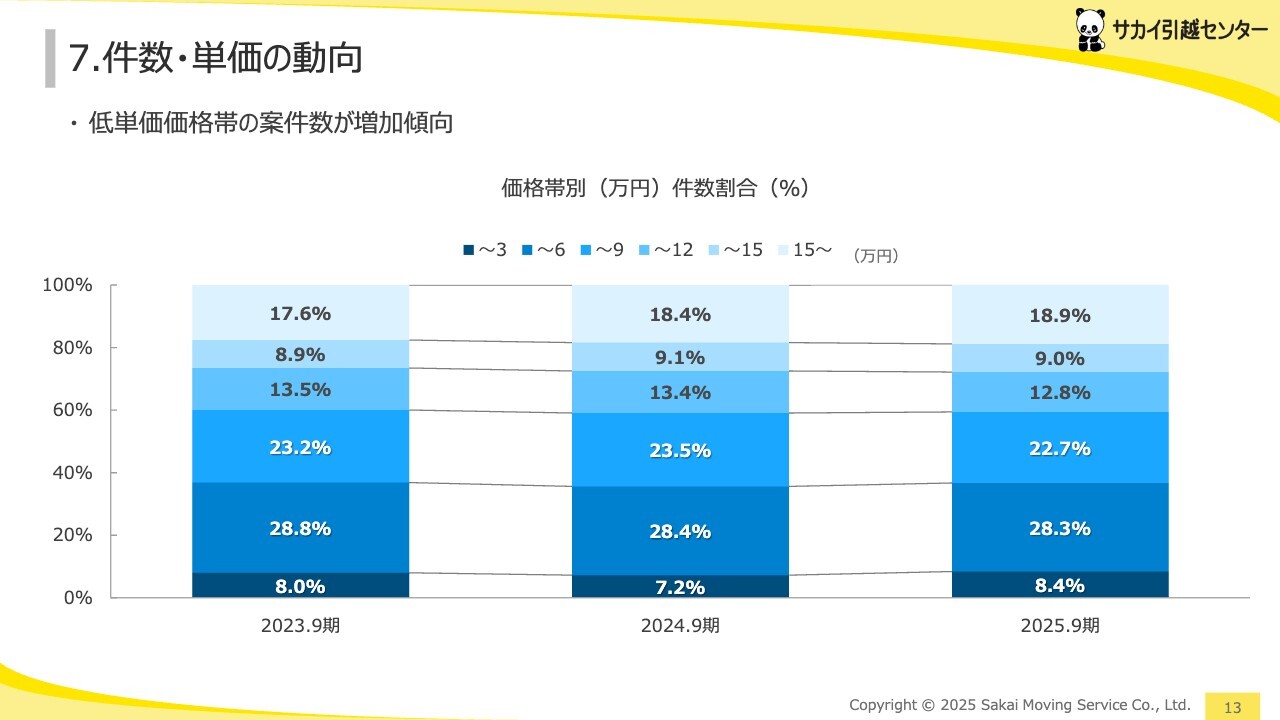

7.件数・単価の動向

こちらは価格帯別の件数割合です。

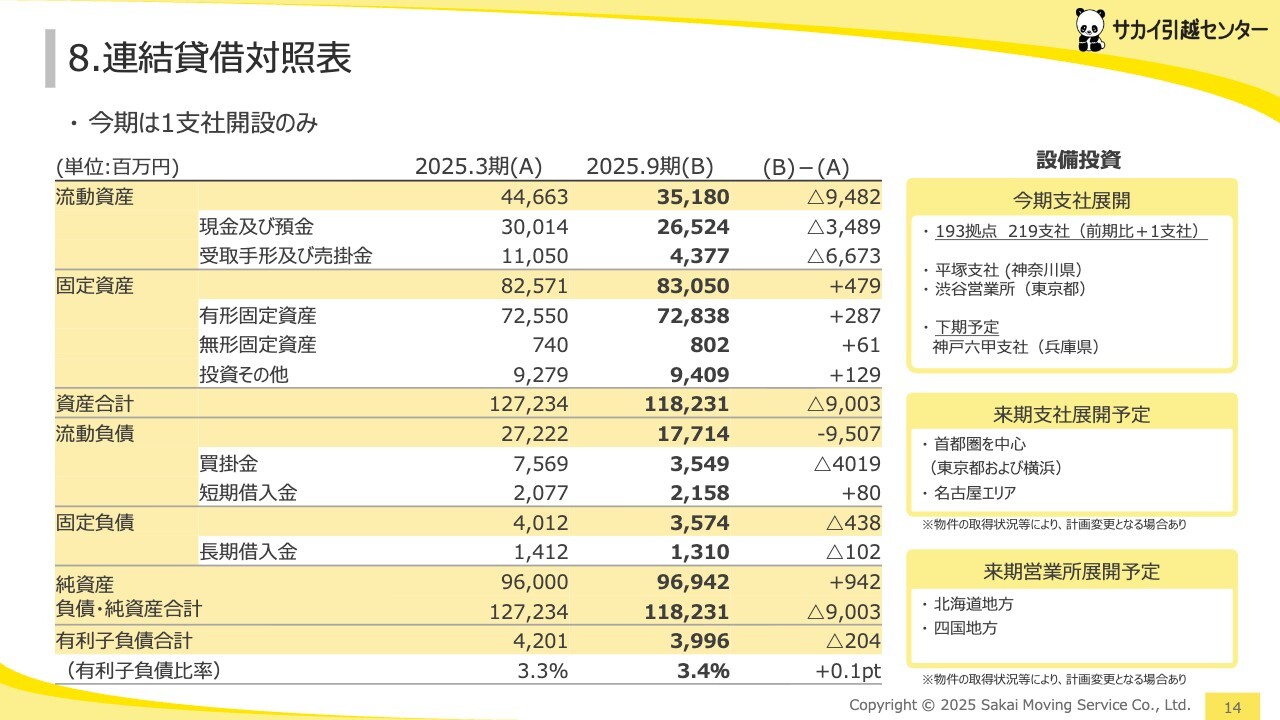

8.連結貸借対照表

連結貸借対照表です。現金および預金は34億8,900万円減少し、265億2,400万円となりました。純資産は9億4,200万円増加し、969億4,200万円となっています。有利子負債の残高は前期末と比較して2億400万円減少し、39億9,600万円となりました。

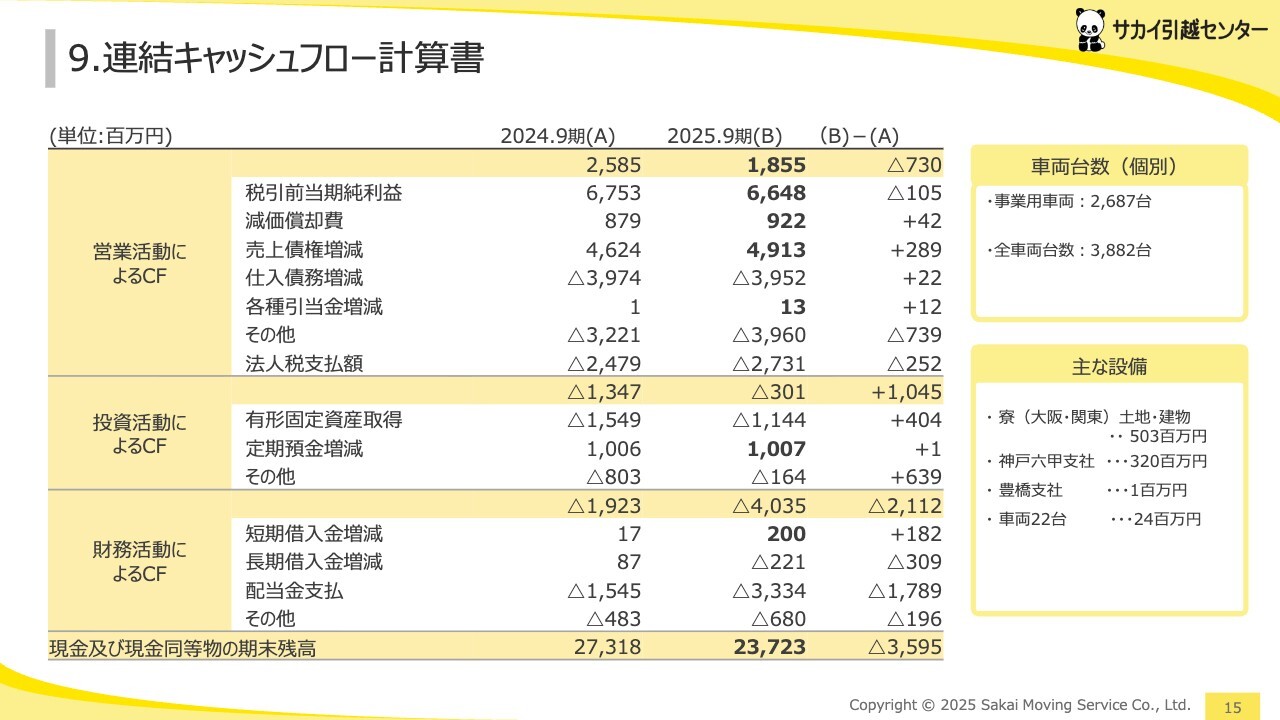

9.連結キャッシュフロー計算書

今期の営業キャッシュフローは前期比7億3,000万円減少、投資キャッシュフローは10億4,500万円増加しました。財務キャッシュフローは前期比21億1,200万円減少、現金および現預金同等物は35億9,500万円減少して237億2,300万円となりました。

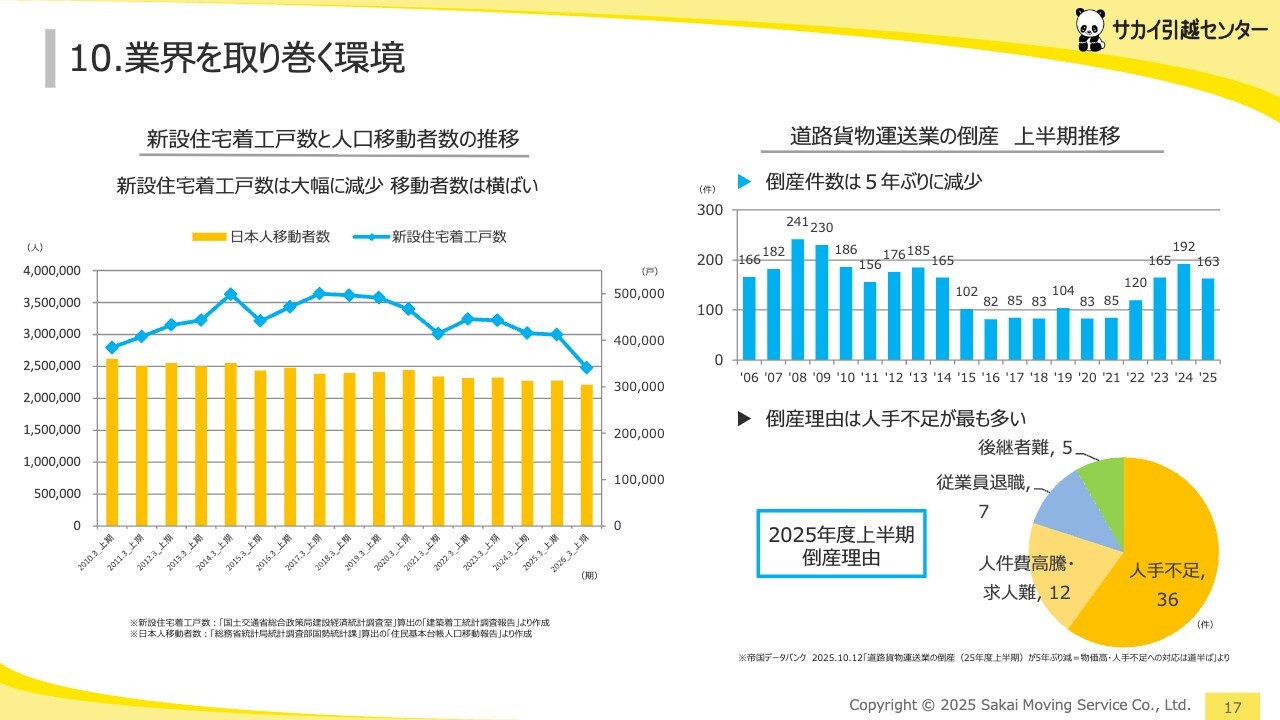

10.業界を取り巻く環境

立川睦史氏:上席執行役員の立川です。私から成長戦略についてご説明します。はじめに、業界を取り巻く環境についてです。

左のグラフで、新設住宅着工戸数を示す青い折れ線グラフを見ると、今期は大幅に減少しました。これは、2025年3月の法改正に伴う、これまでの駆け込み需要の反動によるものと考えられます。

一方で、人口移動者数についてはほぼ横ばいで推移しており、当社の引越ニーズについては特に安定的な供給が見込まれると考えています。

次に、右側の道路貨物運送業の倒産についてです。上半期の推移では、5年ぶりに減少しました。要因として人手不足が最も多く挙げられます。後継者不足や人材に関する問題が業界全体の課題として深刻化している状況です。

その中でも私が重視しているのは人材集め、採用力です。これは、現在の状況において追い風となるチャンスではないかと考えています。今後も成長に向けて、さらなる発展を目指していきます。

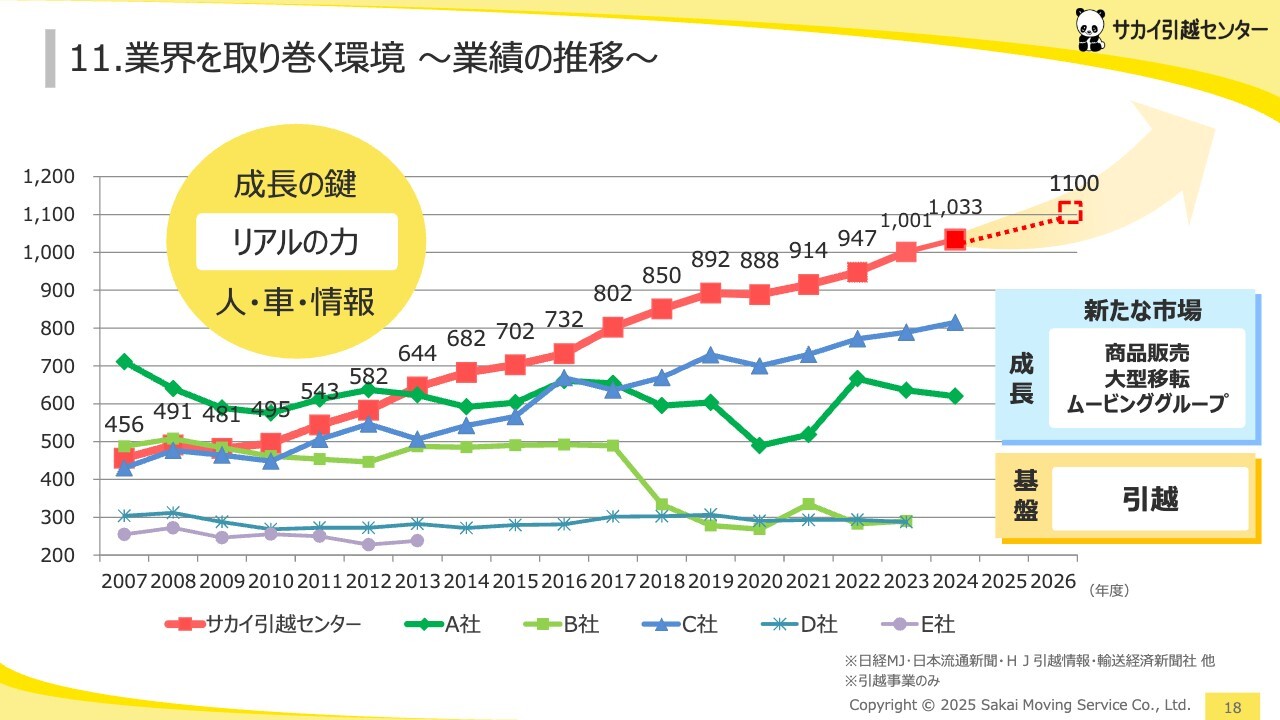

11.業界を取り巻く環境 ~業績の推移~

業績の推移です。赤のグラフは当社を示しており、業界内で1,000億円を超えている企業は当社のみとなります。2位との差も際立っており、リードしている状況です。一方で、3位以下の業者は横ばいまたは下降傾向にあります。先ほど山野が述べたように、業界全体としてさらなる寡占化が進むのではないかと考えています。

新たな市場源としては、商品販売、大型移転に加え、当社単体だけでなく、業界内で同業者とタッグを組み「ムービンググループ」を形成していきたいと考えています。その基盤は引越事業にあり、リアルの力を活かしつつ、さらなる発展を目指していきます。

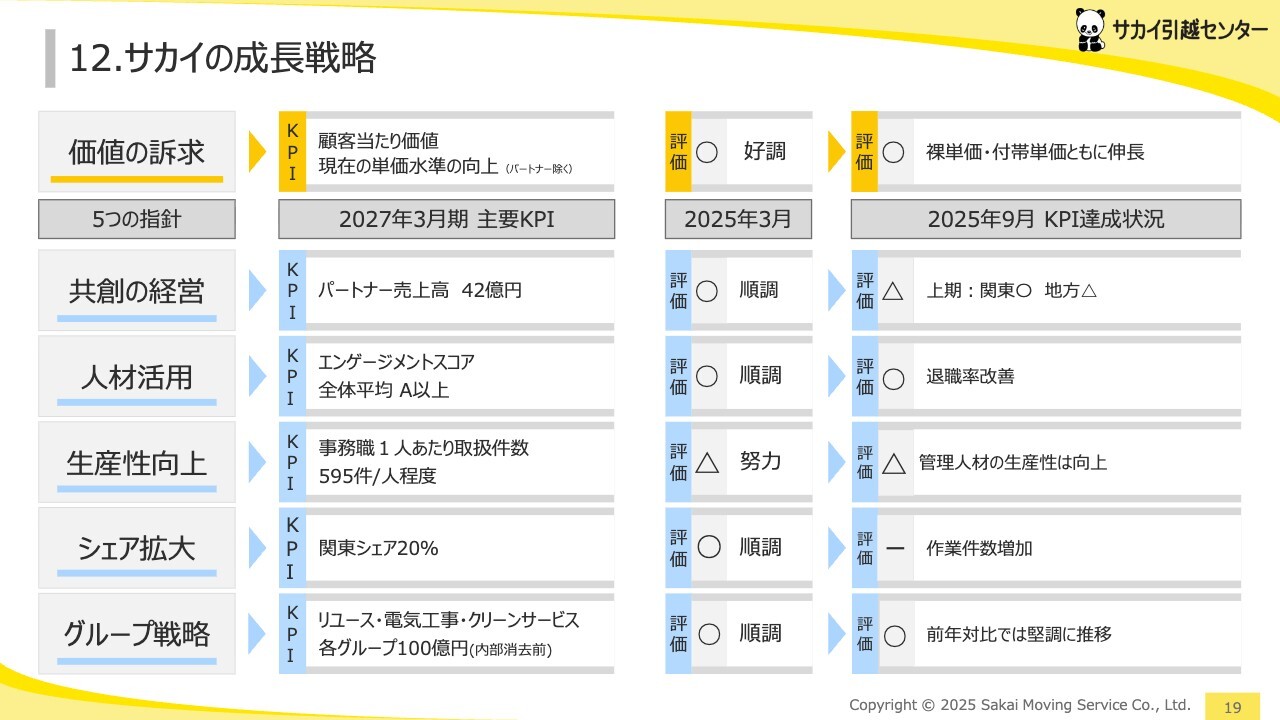

12.サカイの成長戦略

価値の訴求についてご説明します。スライドのように、半期ごとに成績表を記号でお示ししています。一番上の価値の訴求についてですが、主要なKPIとして現在の単価水準の向上があります。

前期に引き続き当期も単価が上昇しており、裸単価、つまり運賃と人件費を合わせた引越のコアとなる単価も好調でした。また、付帯単価も上昇したため、丸と評価しました。

以下、5つの指針について評価をご説明します。共創の経営については、パートナー業者とのシナジーがテーマです。今期は関東地区において作業件数と売上がともに増加しましたが、地方エリアではコンプライアンス上の問題があり、パートナー業者の減車を行いました。その結果、地方における件数が減少し、評価は三角となりました。

人材活用においては、エンゲージメントスコアが全体平均でA以上を目指していますが、この上半期、前期の同時期と比較し、退職率が0.5ポイント改善したことから、評価は丸としました。

生産性向上については、事務職1人当たりの取り扱い件数について評価しており、この指標は管理人材の生産性向上を反映しています。件数がやや減少したため、評価は三角となりました。なお、詳細については後ほど詳しく説明します。

シェア拡大についてです。関東でのシェアを20パーセントとすることをKPIに掲げていますが、まだ上半期の段階のため、評価は未定です。

グループ戦略のKPI項目は、リユース、電気工事、クリーンサービスの三本柱で、それぞれのグループで100億円が目標です。これら3業種とも順調に推移しているため、評価は丸としました。後ほど詳しくご説明いたします。

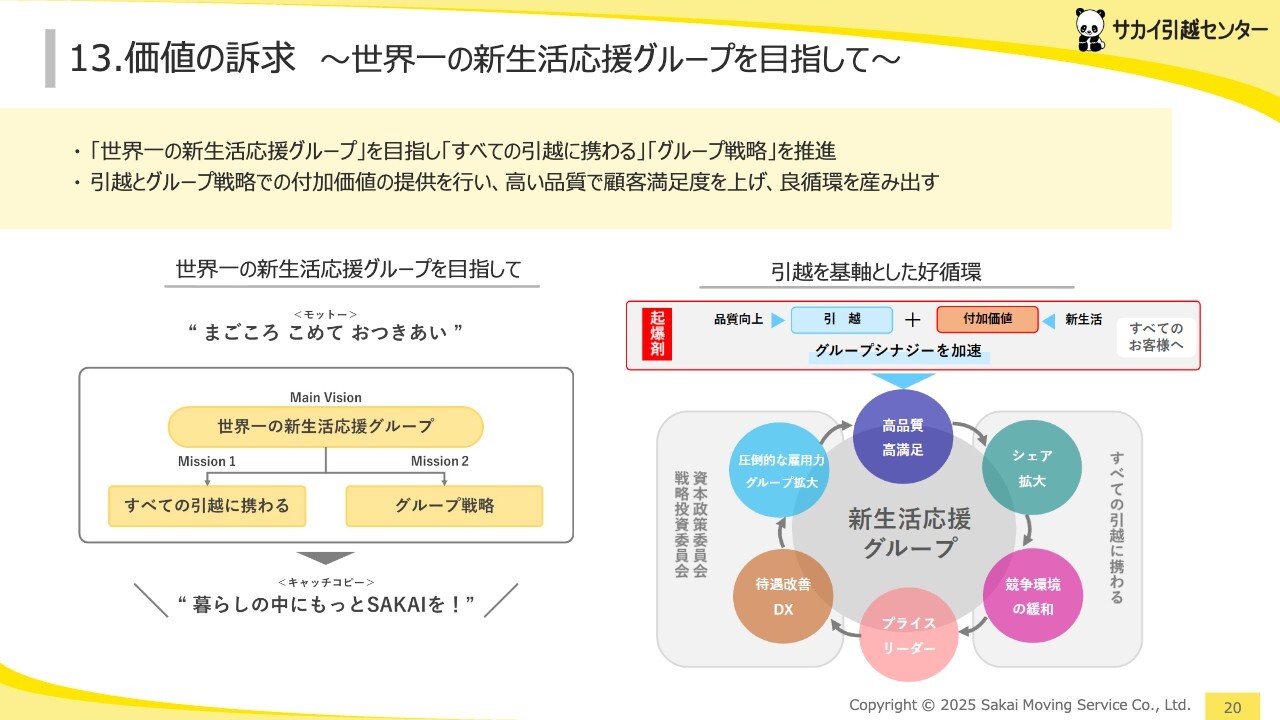

13.価値の訴求 ~世界一の新生活応援グループを目指して~

私どもは、創業以来「まごころこめておつきあい」をモットーに掲げ、世界一の新生活応援グループを目指しています。その重要ミッションとして、すべての引越に携わること、そしてグループ戦略をさらに拡大していくことを掲げています。キャッチコピーは「暮らしの中にもっとSAKAIを!」です。

引越を軸とした好循環を目指し、高品質で高満足な引越サービスを軸にシェアを拡大します。さらに、競争の緩和を進めてプライスリーダーとなることを目標とし、待遇改善やDXへの成長投資を通じて、圧倒的な雇用力でグループのさらなる拡大を図ります。

このように、グループシナジーをストーリーとして描いています。

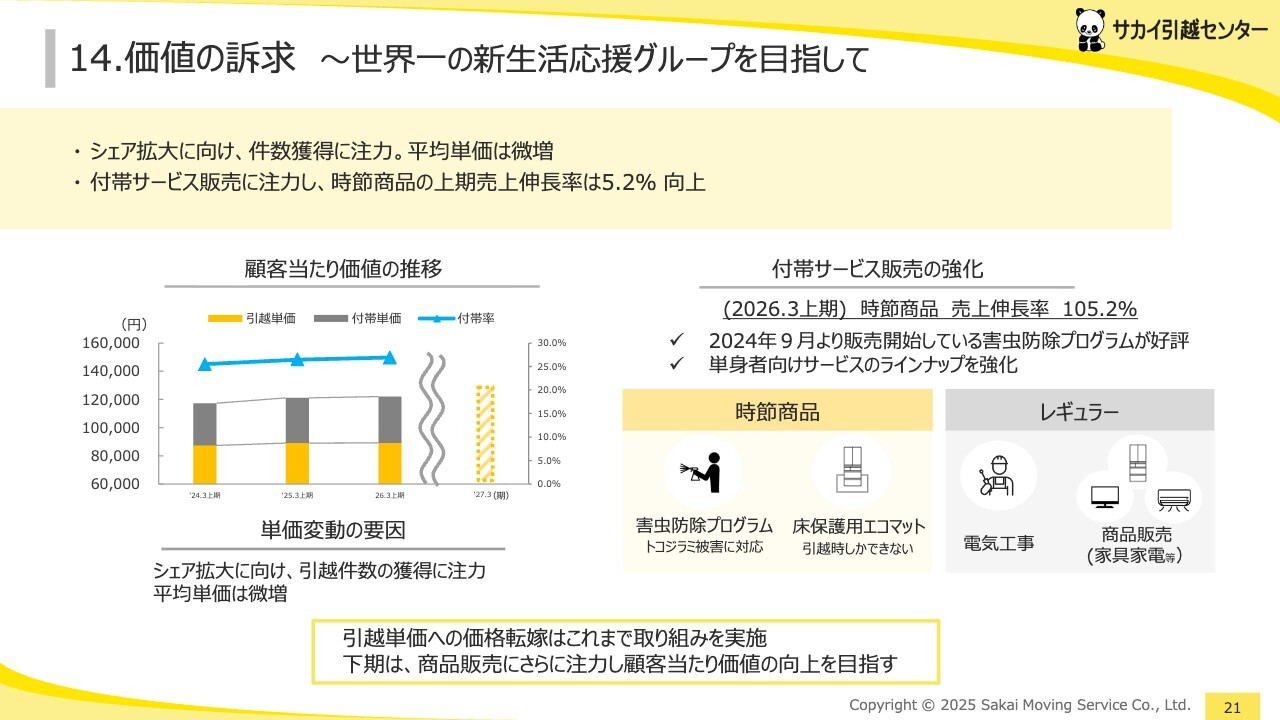

14.価値の訴求 ~世界一の新生活応援グループを目指して

顧客当たりの価値の推移として、単価変動の変遷をお示しいたします。オレンジ色が引越の単価で、先ほどお伝えした「裸単価」というのは運賃と人件費を足したもの、上部が付帯単価、付帯サービスの販売単価です。

ご覧のとおり、平均単価は微増しました。引越件数の獲得に注力し、特に単身者の引越が増加したため、全体としてミックス効果により単価は上げ止まった状況です。

付帯サービスの販売強化にも取り組んでおり、今期では時節商品、特に害虫防除プログラムとして害虫防除スプレーの現場当日販売を行っています。また、冷蔵庫の下に敷く保護マットも、引越当日限定の販売商品として非常に好調です。これらのサービスをご利用になったお客さまからは、「これほど高品質であれば購入してもよい」との声を多数いただいています。

今後のレギュラーサービスとしては、電気工事のさらなる拡充と商品販売、特に単身者向けサービスのラインアップ強化に取り組む予定です。

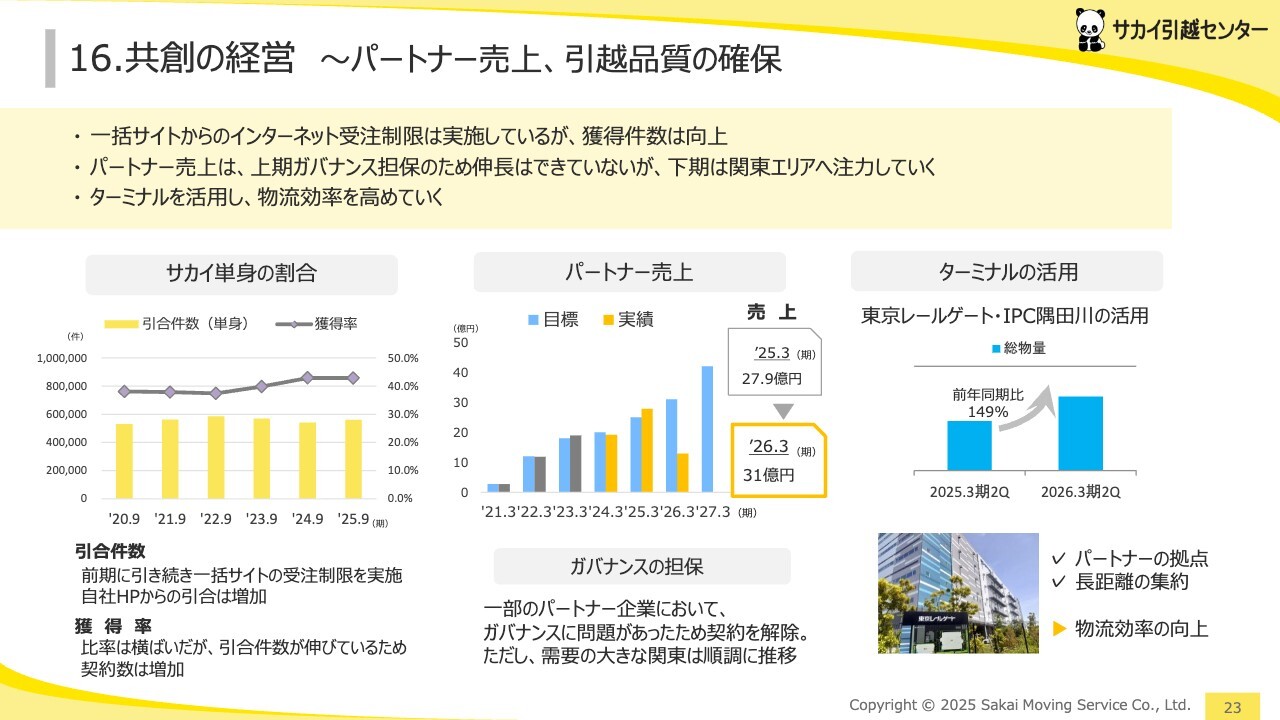

16.共創の経営 ~パートナー売上、引越品質の確保

共創の経営についてです。一括サイトからのインターネット受注制限を実施していますが、獲得件数は向上しています。この点は、左側の「サカイ単身」の割合をご覧いただければわかるように、単身の件数は順調に伸びています。

単身の引越に関しては、パートナー企業さまに業務を協力いただいていますが、前期の売上は27億9,000万円、今期の目標は31億円です。現在、第3四半期を終えた段階で、ほぼ前年並みの推移となっています。

その理由として、一部のパートナー企業でガバナンスに関する問題が発生し、一部減車の措置を取ったためです。

ターミナルの活用についてですが、首都圏の単身者の取り組みを強化しており、首都圏から地方へ行かれるお客さまや地方から首都圏に戻られるお客さまのお荷物の集約を進めています。

これにより、物流効率の向上を図っています。特に関東地区の件数の増加が非常に好調です。

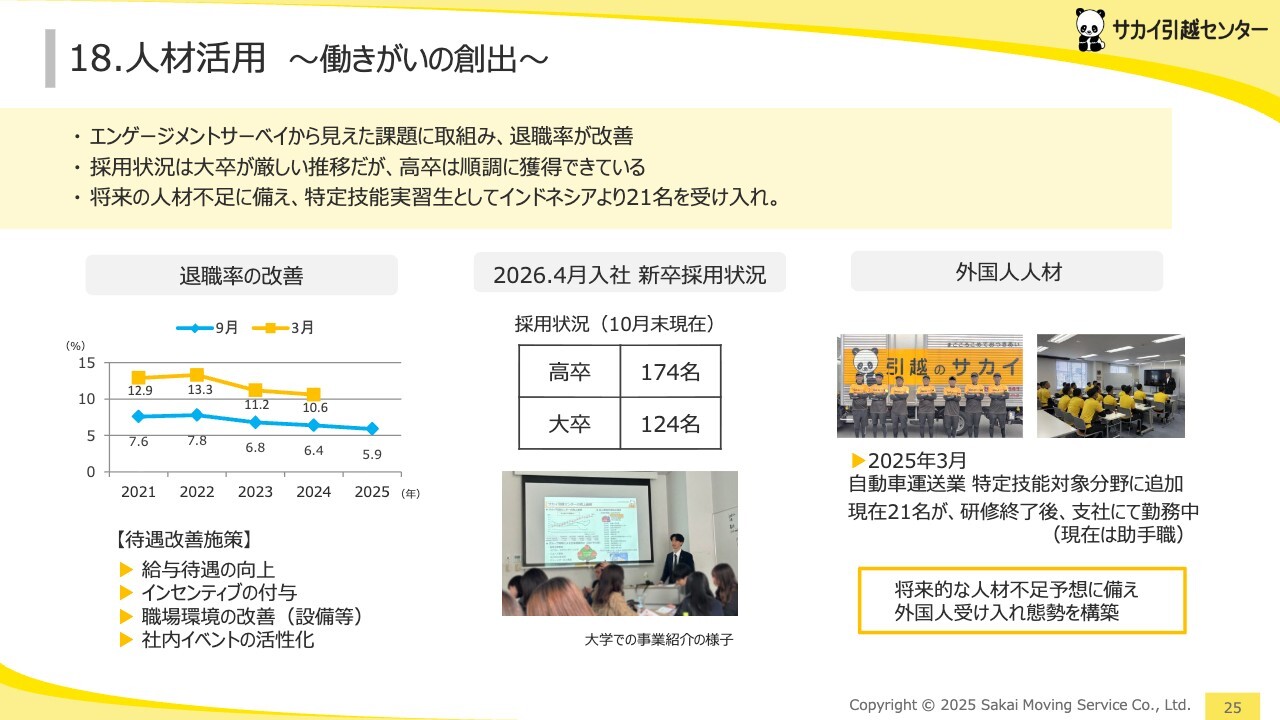

18.人材活用 ~働きがいの創出~

人材活用についてです。退職率が改善しました。改善策としては、給与待遇の向上、また、スライド最下部に記載の社内イベントの活性化が挙げられます。

この取り組みは先々月から始めたものですが、従業員の家族を支店に招き、たこ焼きを幹部が焼いたり、ヨーヨーすくいなど出店のような催しを行っています。

家族や近所の方々にお越しいただき、楽しんでいただくことで、ご家族にサカイという会社がどのような会社で、お父さんお母さんがふだんどのように働いているのか見ていただく機会としています。このような取り組みが退職率低下につながっているのではないかと考えています。

新卒採用については、今期は350から400名の採用を目標に掲げています。これは第1四半期、4月入社の目標ですが、10月時点においては高卒が174名、大卒が124名となっており、大卒採用についてはやや苦戦しています。

一方で、高卒採用については非常に好調であり、各エリアに採用担当を配置し、足繫く高校へ通い関係性を強化してきた結果ではないかと考えています。

外国人材の取り組みについては、インドネシアから特定技能外国人として21名のドライバーが誕生しました。今期の3月までには30名のドライバーが誕生する予定です。さらに来期に向けては、20名を引越作業の助手スタッフとして雇用する計画です。

「トライアル」とお伝えしましたが、当社ではドライバーは運転だけではなく、一般家庭や住居の中に入ってサービスを行う業務が労働全体の約7割を占めていることから、日本語能力や日本の文化を理解しているかどうかが非常に重要なポイントとなります。

そのため、日本に入国する前に、我々のインストラクターである引越のマイスターを2名インドネシアに派遣し、2ヶ月ほど引越サービスの教育を行いました。今回のトライアルは成功に結び付けるために、できるだけ慎重に進めたいと考えています。

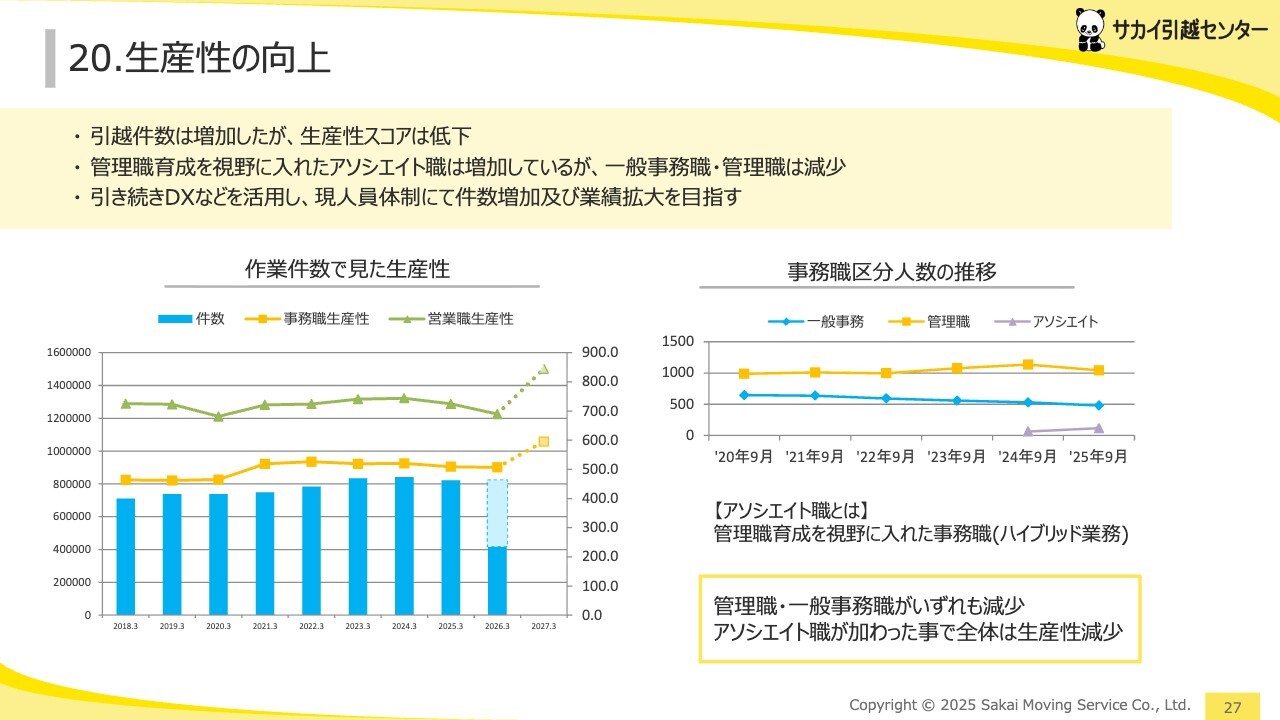

20.生産性の向上

生産性の向上についてです。スライド右側のグラフをご覧ください。一般事務、管理職、アソシエイトおよび内勤職の人数の推移を表したグラフです。一般事務と管理職の人員については抑制しています。

今回、アソシエイト職という新たな職種を設けました。これは、新卒3年以内の将来的に管理職になる可能性のある人材を管理職候補として起用し、営業職や現場のドライバー業務と兼業しながら業務を行っています。

そのメンバーを事務職としてカウントしたため、右側のグラフでは1人当たりの作業件数が大幅に減少しているように見えています。生産性を測る指標は作業件数であり、作業件数は順調に増加しているため、今後もこのようなかたちでお示ししていきます。

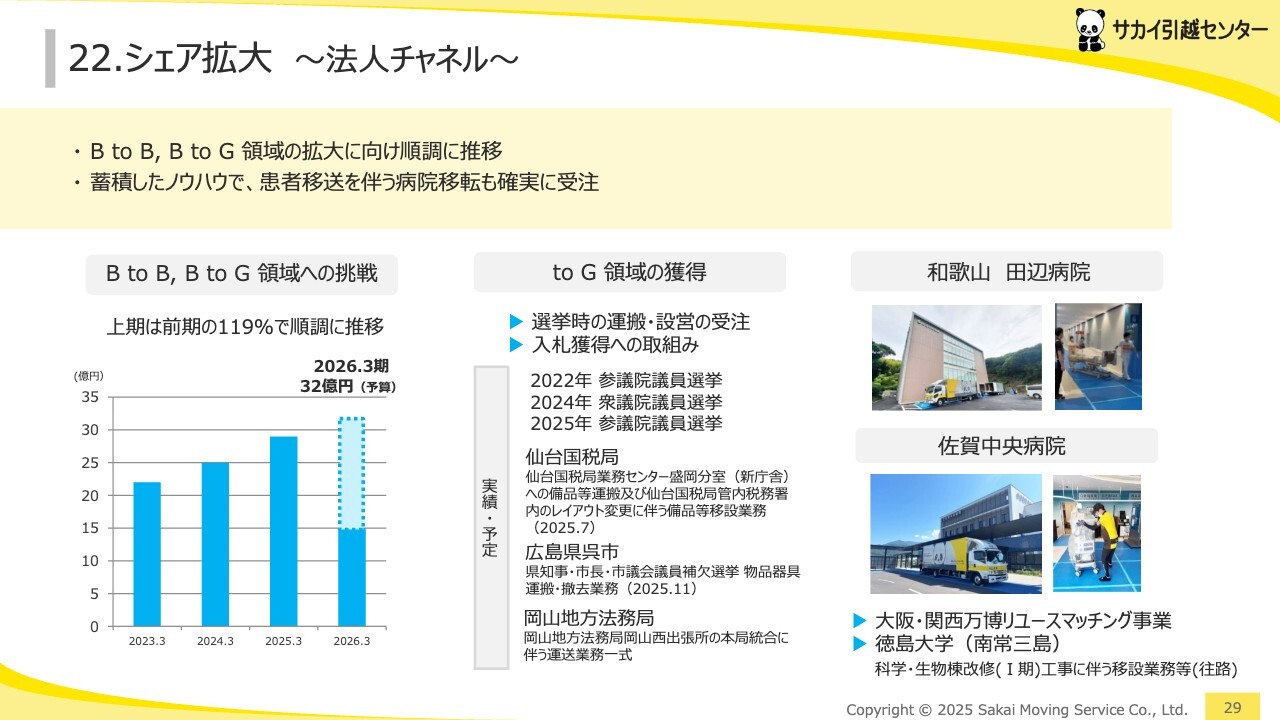

22.シェア拡大 ~法人チャネル~

シェア拡大についてです。現在強化しているのは、BtoBおよびBtoG領域への挑戦です。スライド左側のグラフにあるように、今期の予算は32億円で、市場としてはBtoBおよびBtoGの大型移転が対象となっています。

また、法人の事務所移転や会社の移転においては、引越需要とその周辺の販売商品に、1,000億円程度の市場が見込まれています。そのため、さらなる可能性があると見込んでいます。

ただし、私たちはこれまでBtoCのお客さまを専門に扱ってきた実績があるため、その分野をないがしろにすることはできません。そのため、できるたけ慎重に、少しずつ試しながら進めていくかたちで考えています。

資料中央のBtoGの領域について、例を挙げると、昨今は選挙に関連して事務所の設営や投票所の設定など、引越以外の業務も請け負っています。

メリットとして、やはり官公庁や自治体から仕事を受注すると、その後の契約が随意契約に変わり、継続的に仕事をいただけるようになります。そのため、今後も官公庁向け(toG)の仕事を定期的に獲得していきます。大型事例としては、和歌山の田辺病院、佐賀中央病院など、上半期は大型病院の獲得もしました。

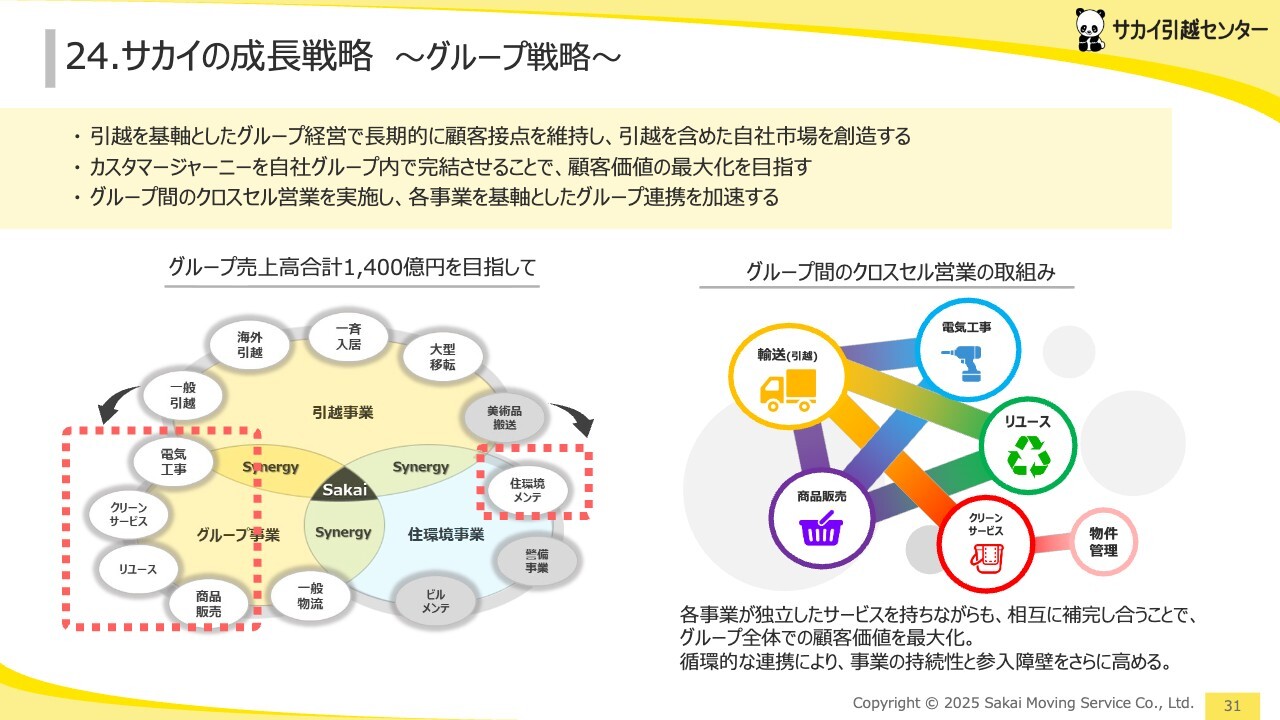

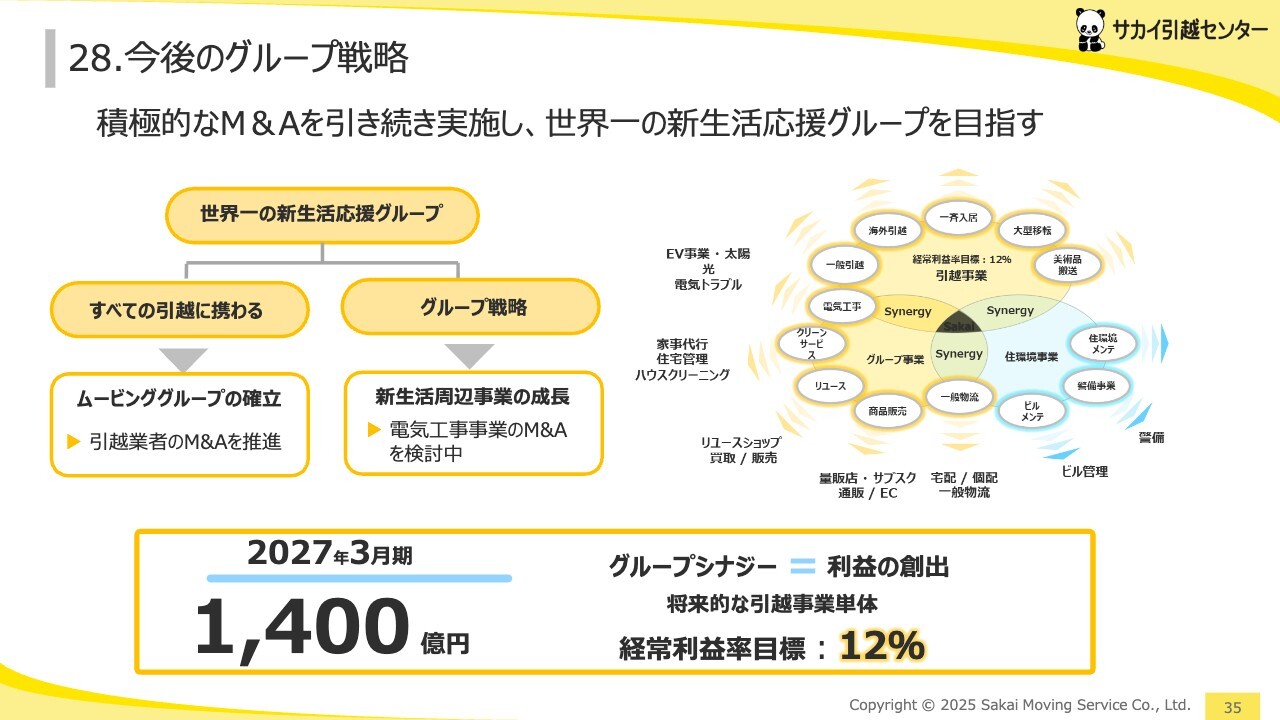

24.サカイの成長戦略 ~グループ戦略~

グループ戦略についてです。当社はグループ全体で1,400億円の売上を目指しています。スライドで示すように、特に、電気工事、クリーンサービス、リユースを3本柱と位置づけ、それぞれ100億円ずつの売上を達成するという目標を掲げています。

そして、もう1つの赤の点線枠が住環境メンテです。重要なグループ会社であるキャンディル社とのシナジーを活用し、この領域も強化していきたいと考えています。

これまでは引越を軸に地続きのサービスとして、引越と電気工事、引越時のリユースといったシナジーに注目してきました。しかし、最近では各グループ会社が独立した事業を展開しつつ、グループ会社間で連携を深め、サービスを強化する取り組みも進んでいます。

循環的な連携を通じて、事業の持続性を確保し、参入障壁をさらに高めていきたいと考えています。

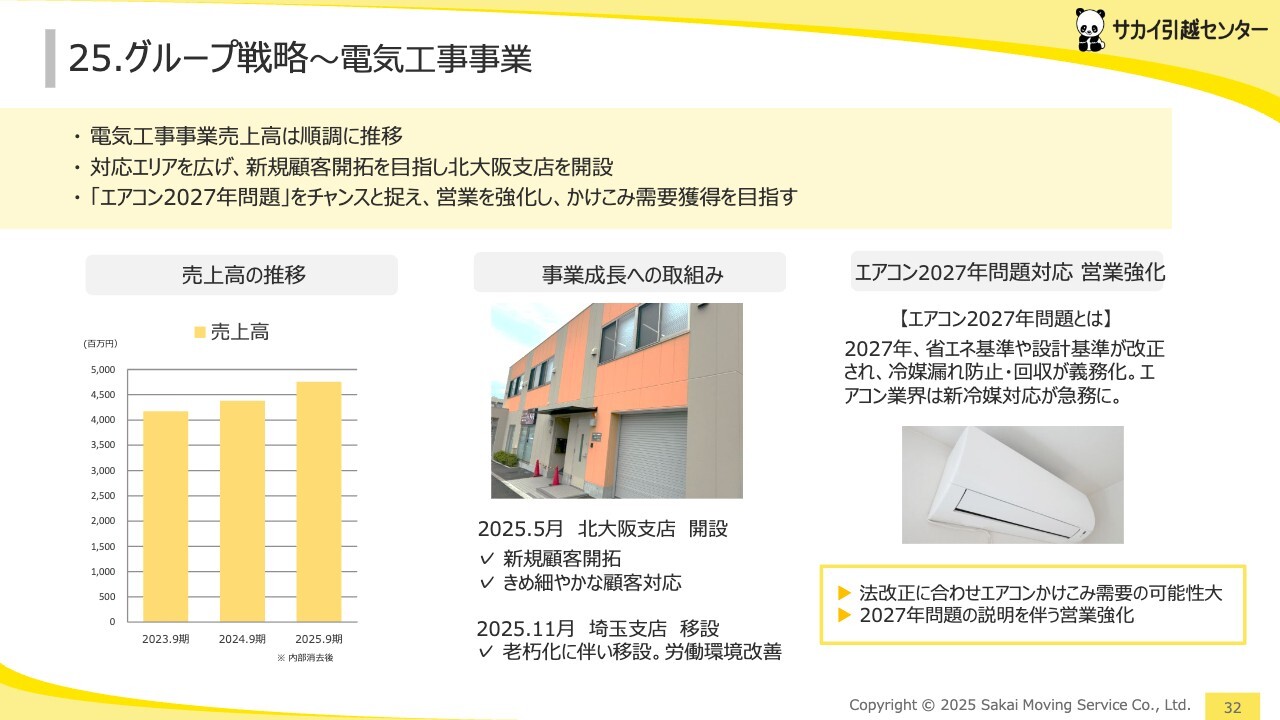

25.グループ戦略 ~電気工事事業

電気工事事業に関しては、売上高は順調に推移しています。成長の取り組みとして、新店の開設等を行っています。

エアコンの2027年問題についてですが、省エネ基準や設計基準の改正により、冷媒漏れ防止や回収が義務化されることとなります。このため、今期から来期にかけてエアコンの買い替えによる特需が始まるのではないかと見込んでいます。

当社は今期、11月以降に創業55周年を迎え、「まごころ」という重要なキーワードを掲げ、語呂合わせで「まごころイヤー」としています。これに伴い、エアコンの商品を5万5,000円で販売するなど、エリア内での商品拡充を進めていきます。

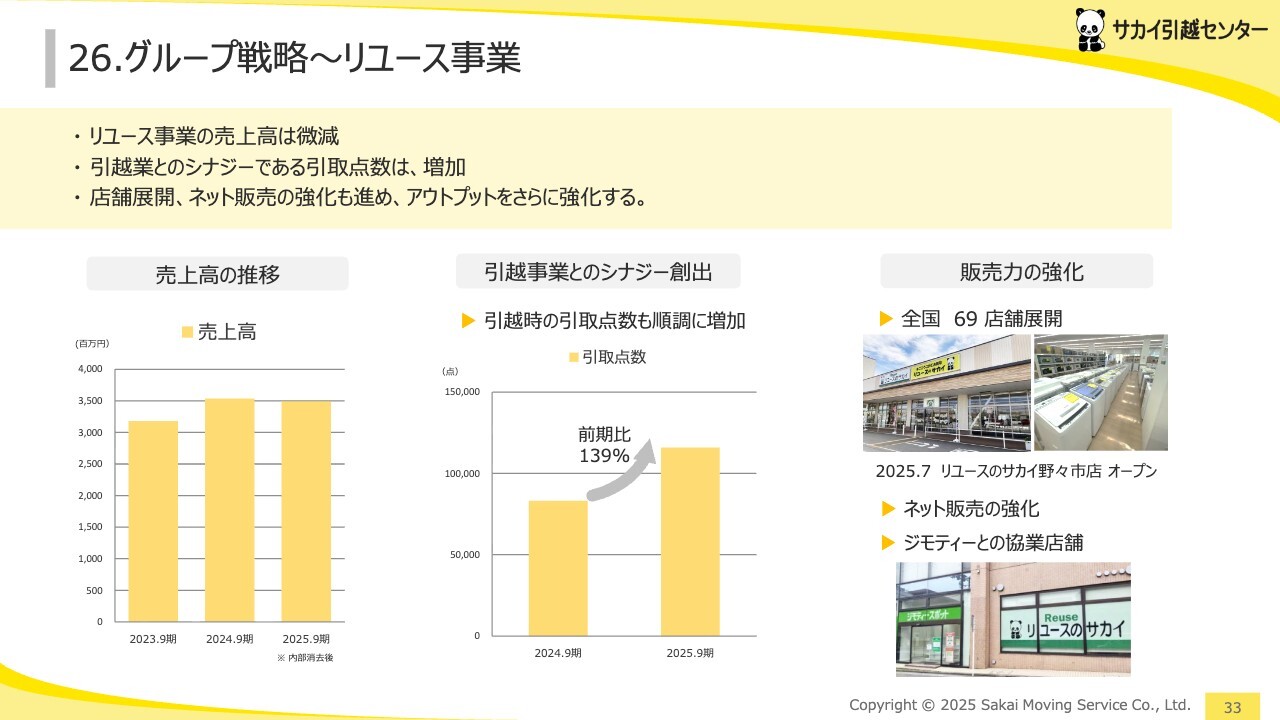

26.グループ戦略~リユース事業

リユース事業の売上高は微減となりましたが、ほぼ横ばいの状況です。引越業とのシナジー構築では、引越時の引取点数が139パーセントと把握しています。特に引越時には不要品の引取需要が高いものの、販売面での強化が必要と考えています。

そのため、ジモティー社との協業店舗を今回出店しました。リアル店舗の販売だけでなく、アプリケーションサービスを用いた販売網や互いのEC領域を通じて販路を拡大していきます。そのようなシナジー効果を得つつ、販売強化を進めていると考えています。

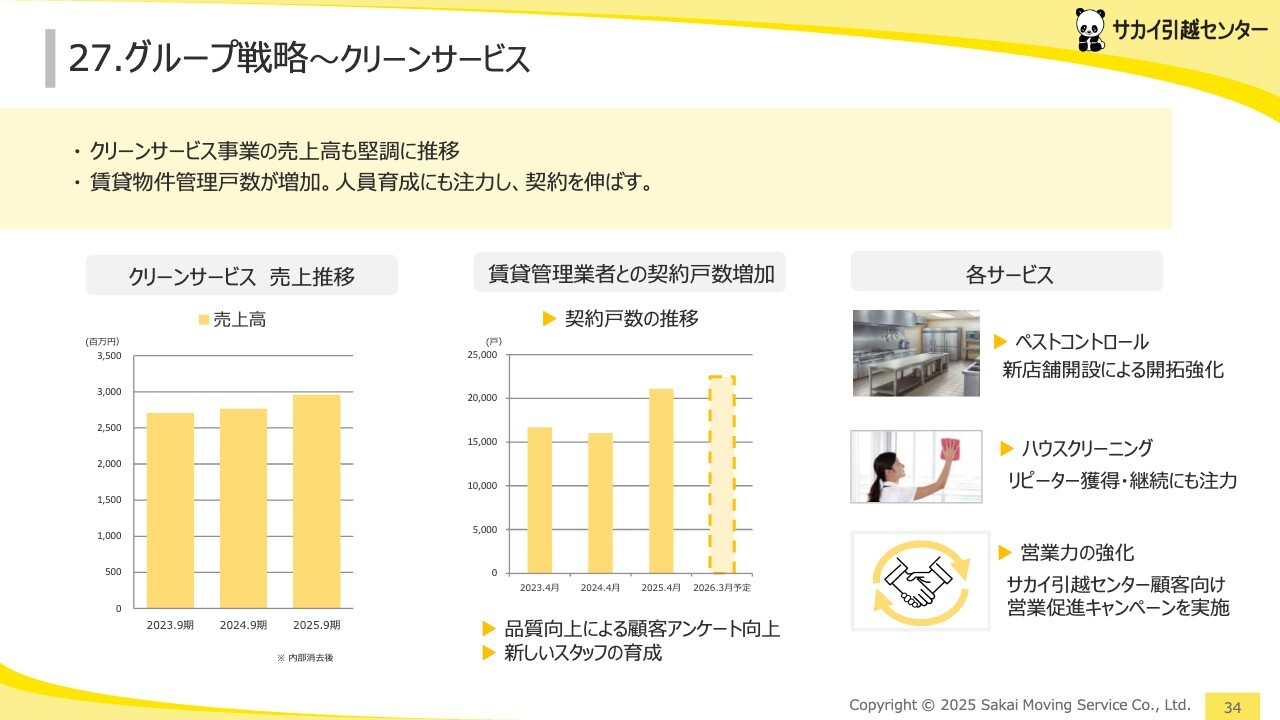

27.グループ戦略 ~クリーンサービス

クリーンサービスの売上は順調に推移しています。また、賃貸管理業者の契約数も増加傾向にあります。

各サービスの業務項目としては、害虫や害獣の駆除サービスであるペストコントロールがあり、引き合いも多いため、今後も強化していきたいと考えています。一方で、ハウスクリーニングと営業力そのものの強化が課題だと捉えています。

28.今後のグループ戦略

グループ戦略としては、2027年3月期にグループ全体での売上高1,400億円、将来的には経常利益の目標を12パーセントで維持したいと考えています。このような数値目標を掲げ、引越事業単体として今後も取り組んでいきます。

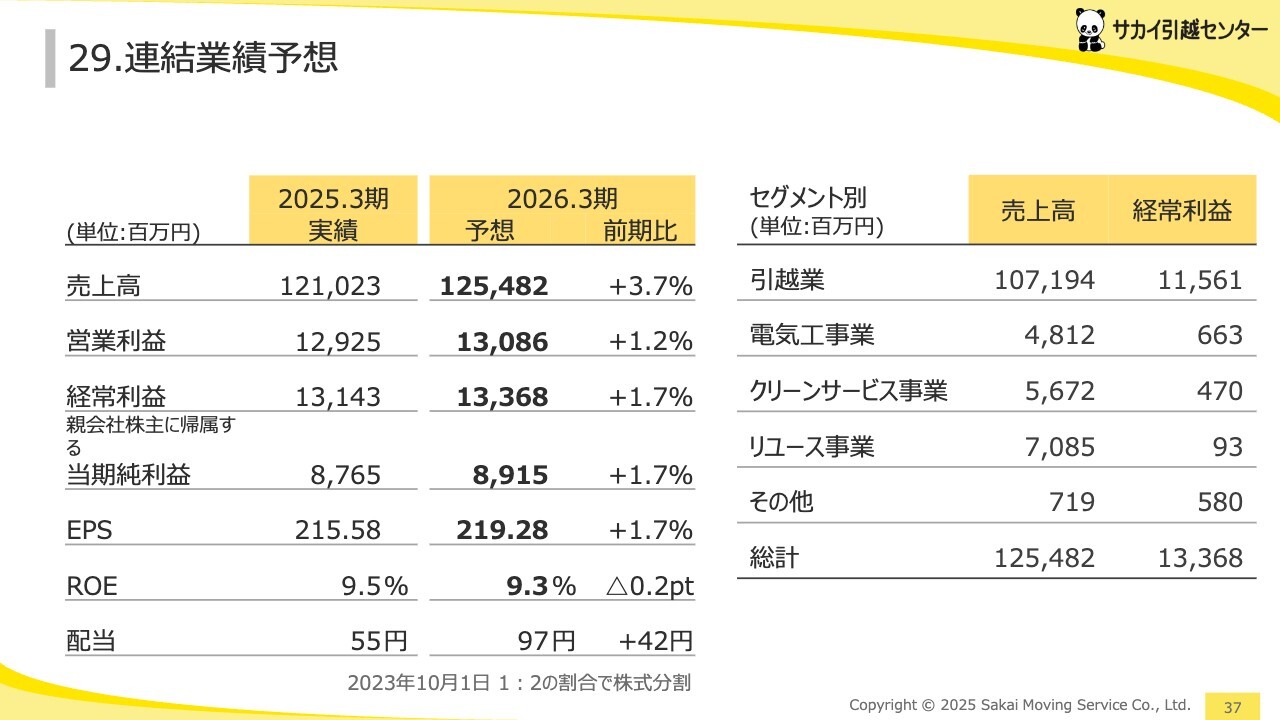

29.連結業績予想

連結の業績予想はご覧のとおりで、変更はありません。

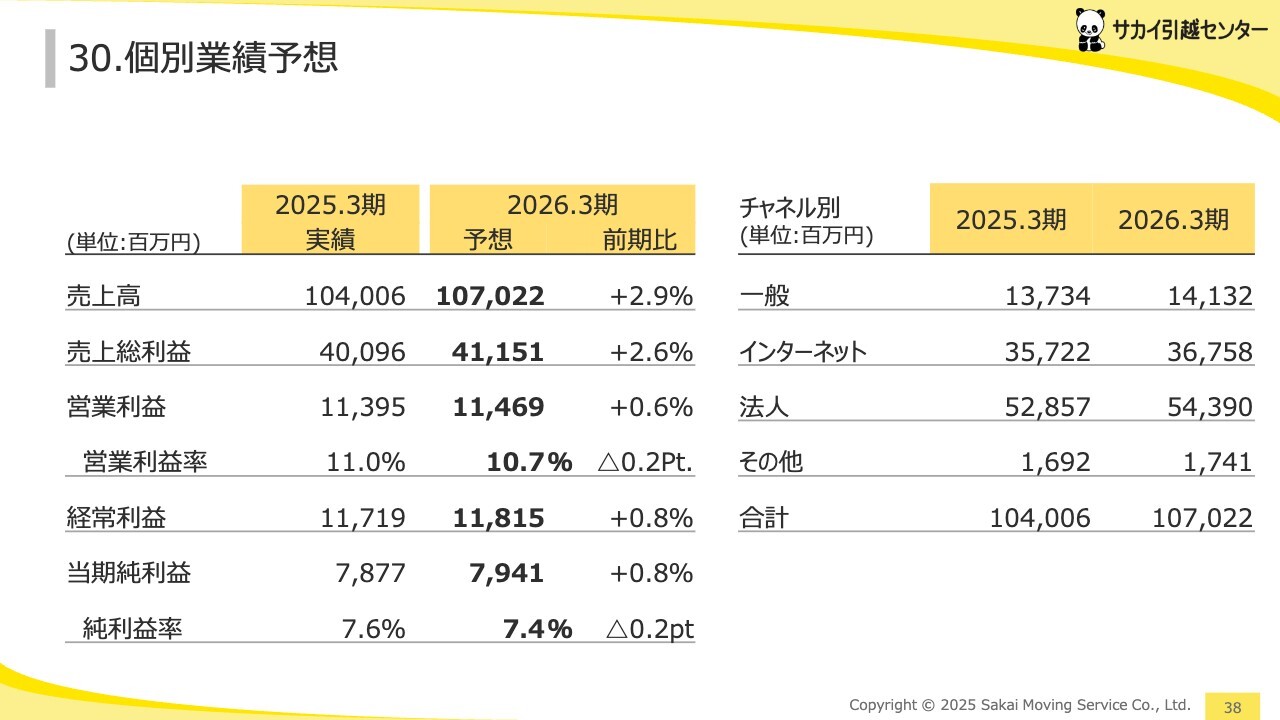

30.個別業績予想

個別業績予想も特に変更はありません。

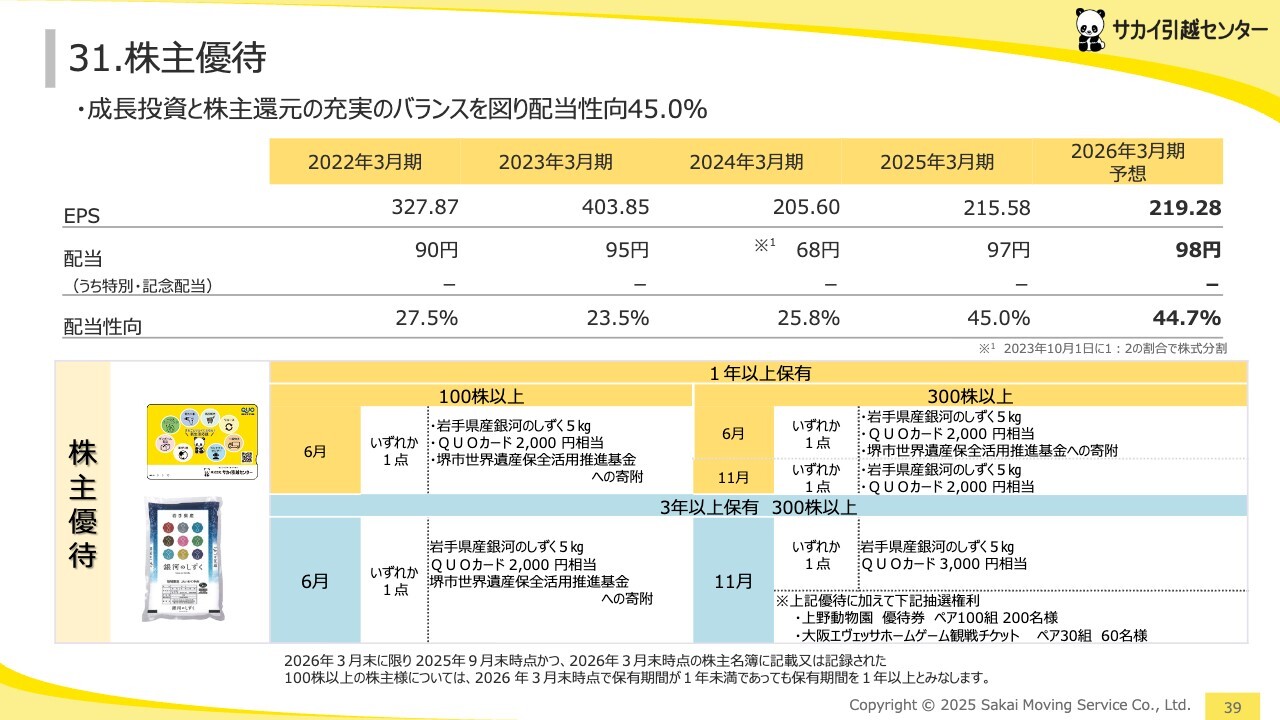

31.株主優待

最後に、株主還元についてご説明します。今期配当は98円、配当性向は45パーセントを予定しています。

株主優待としては、お米の優待は大変好評で、今期も継続したいと考えています。株主さまは我々の最大のファンであるとして、株主還元を重要視しつつ、成長戦略のバランスを保ちながら、今後も事業の拡大に取り組んでいきます。

質疑応答:今後の戦略について

質問者:今回、SDホールディングスの買収やスタイル社との業務提携など、引越と接点のある事業の取り込みを実行してきたと理解しているが、これらの取り組みを踏まえ、次に向かうべき夢あるM&A戦略として重要視しているポ

新着ログ

「陸運業」のログ