提供:太陽ホールディングス株式会社 2025年3月期決算説明

【QAあり】太陽HD、26年3月期は医薬事業が連結業績の増収増益に貢献 利益還元方針の変更により大幅増配を計画

当社グループの事業セグメント

佐藤英志氏(以下、佐藤):代表取締役社長の佐藤です。どうぞよろしくお願いします。私から、決算のご説明をしたいと思います。

当社グループの事業セグメントは、エレクトロニクス事業(エレキ事業)、医療・医薬品事業(医薬事業)、ICT&S事業の3つの区分があります。

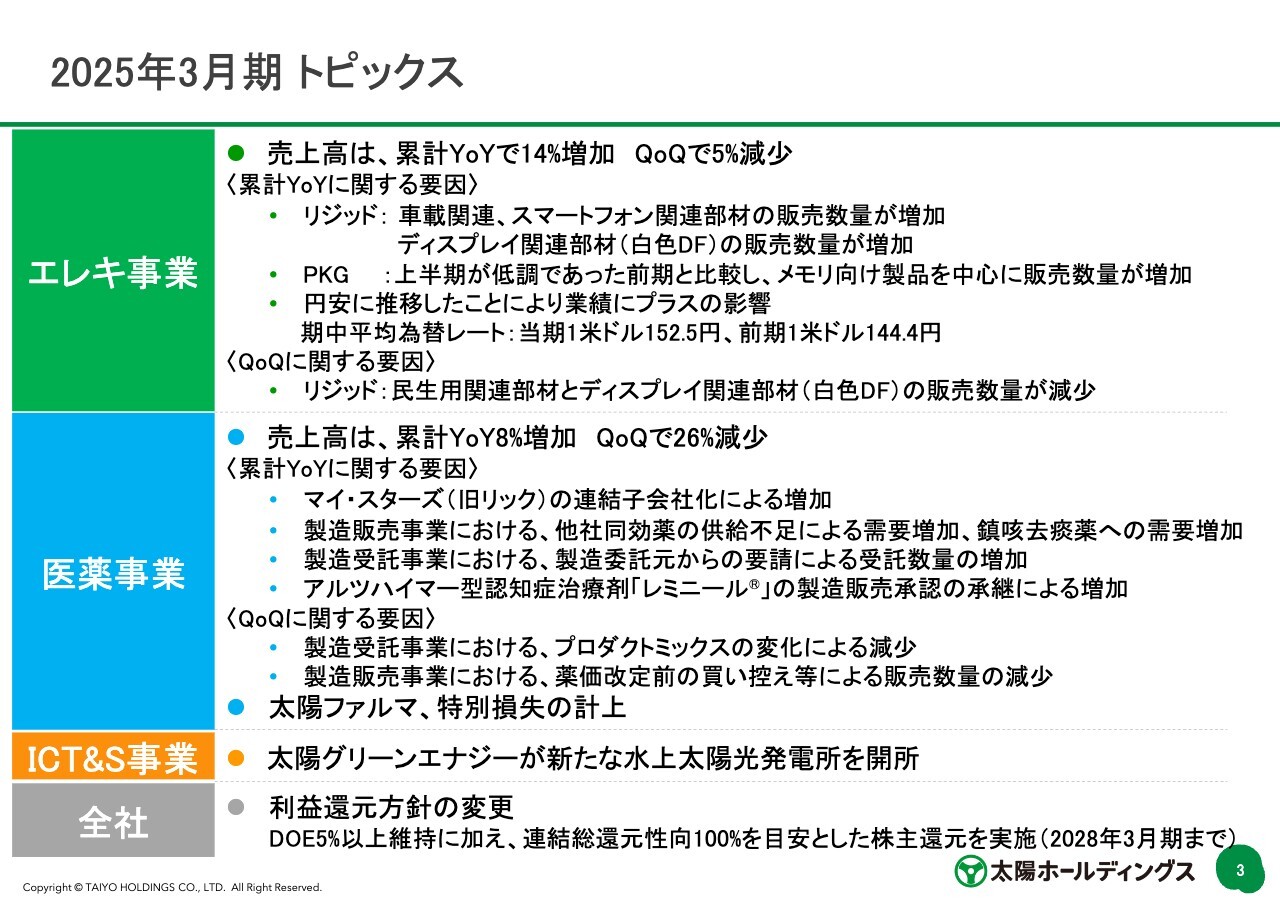

2025年3月期 トピックス

それぞれのトピックスについてです。エレクトロニクス事業は、前年同期比で14パーセントの売上の増加ですが、前四半期比では5パーセントの売上の減少になっています。

前年同期比で増収の要因として、リジッド、パッケージともに、販売数量が増加していることが挙げられます。そのため、エレクトロニクス事業としては、売上高は累計で14パーセントの増加という結果になっています。また、円安の影響もあります。1ドル152円が2025年3月期の期中平均レートで、前年同期と比べて8円ほど円安になっています。この結果、売上が増加したという結論になっています。

一方で、医薬事業は、前年同期比で売上が累計で8パーセントの増加となっています。また、前四半期比では26パーセントの減少ですが、四半期別の比較はあまり意味がないと我々は認識しており、年間で見ていただければと思っています。

累計の売上高増加の要因として、旧リック(現マイ・スターズ)の連結子会社化による増加、そして製造販売事業である太陽ファルマの、他社の同効薬の供給不足による需要増加、そして製造受託事業である太陽ファルマテックの、製造委託元からの受託数量の増加があります。売上は前年同期比で8パーセントの増加という結果になっています。

また、太陽ファルマでは特別損失を計上しています。

ICT&S事業では、太陽グリーンエナジーが新たな水上太陽光発電所を開所しています。

全社としては、利益還元方針の変更を発表しました。

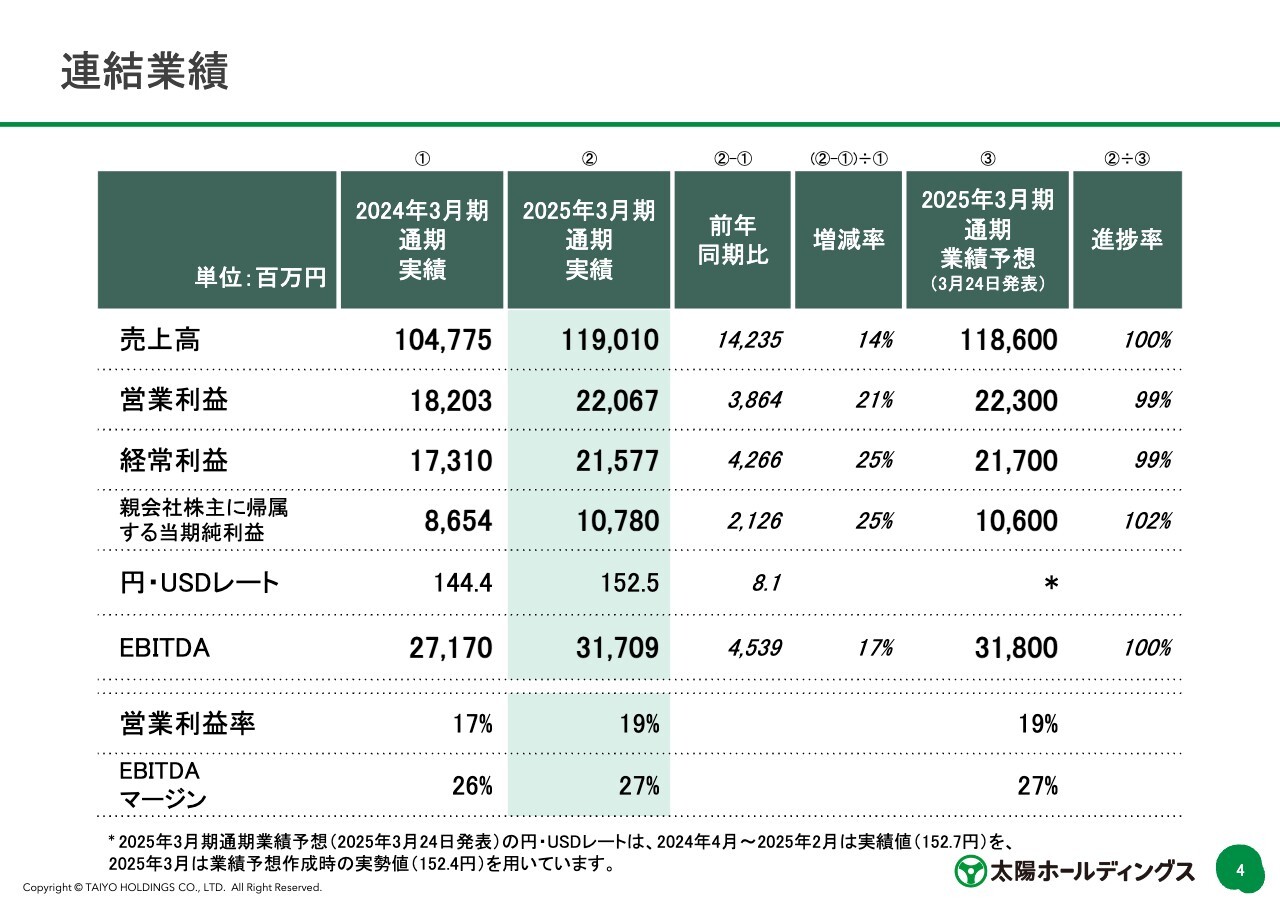

連結業績

連結業績です。売上高は1,190億円、営業利益は220億円、経常利益が215億円、特別損失を計上していますので、親会社株主に帰属する当期純利益は107億円という結果になっています。

表の右側に通期の業績予想を記載していますが、若干、営業利益・経常利益ともにショートしています。3月に少し弱含んだ結果がここに表れています。

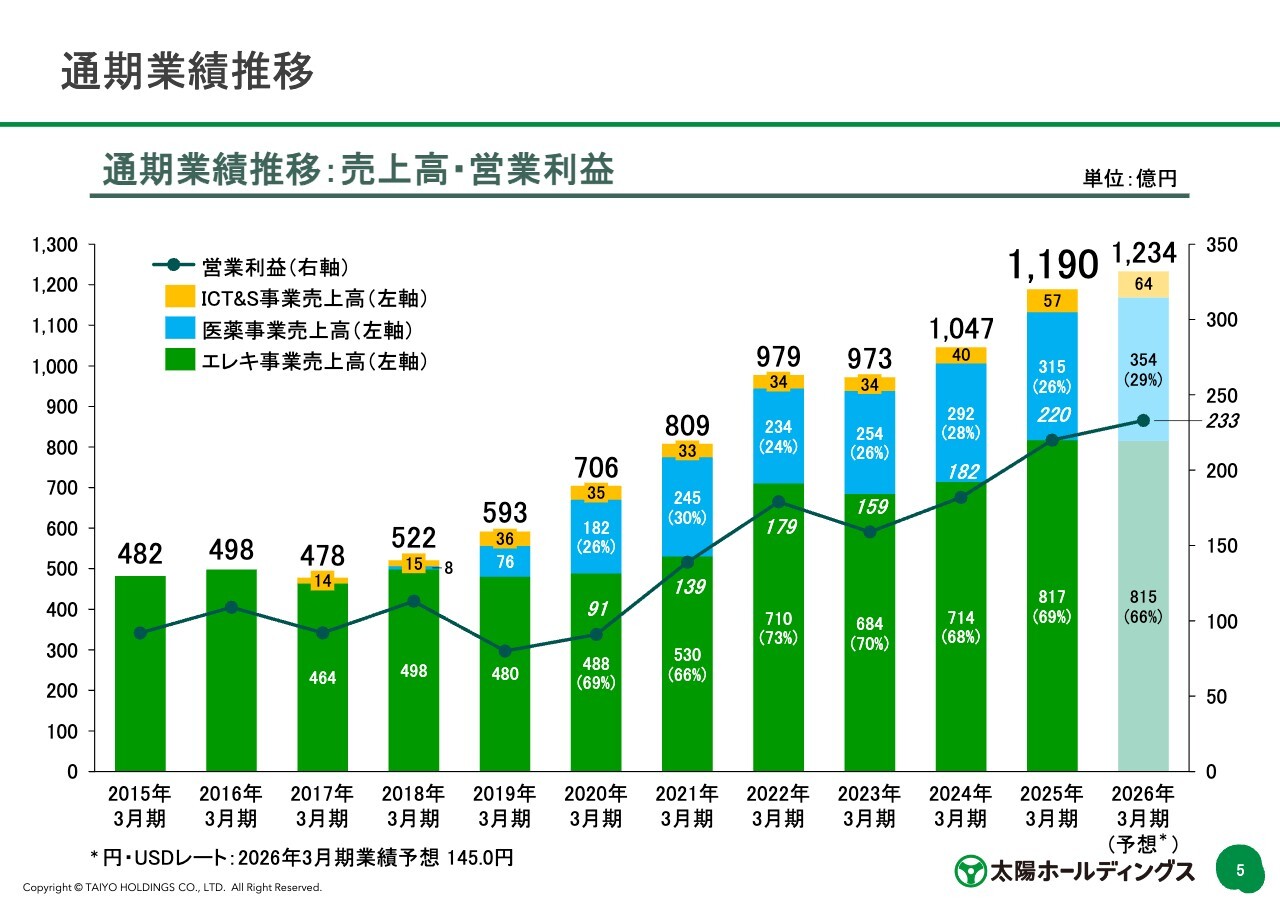

通期業績推移

2025年3月期の売上高1,190億円の内訳です。グラフの一番上から、ICT&S事業が57億円、医療・医薬品事業が315億円、エレクトロニクス事業が817億円という結果です。業績予想をグラフの右側に記載していますが、後ほどご説明します。

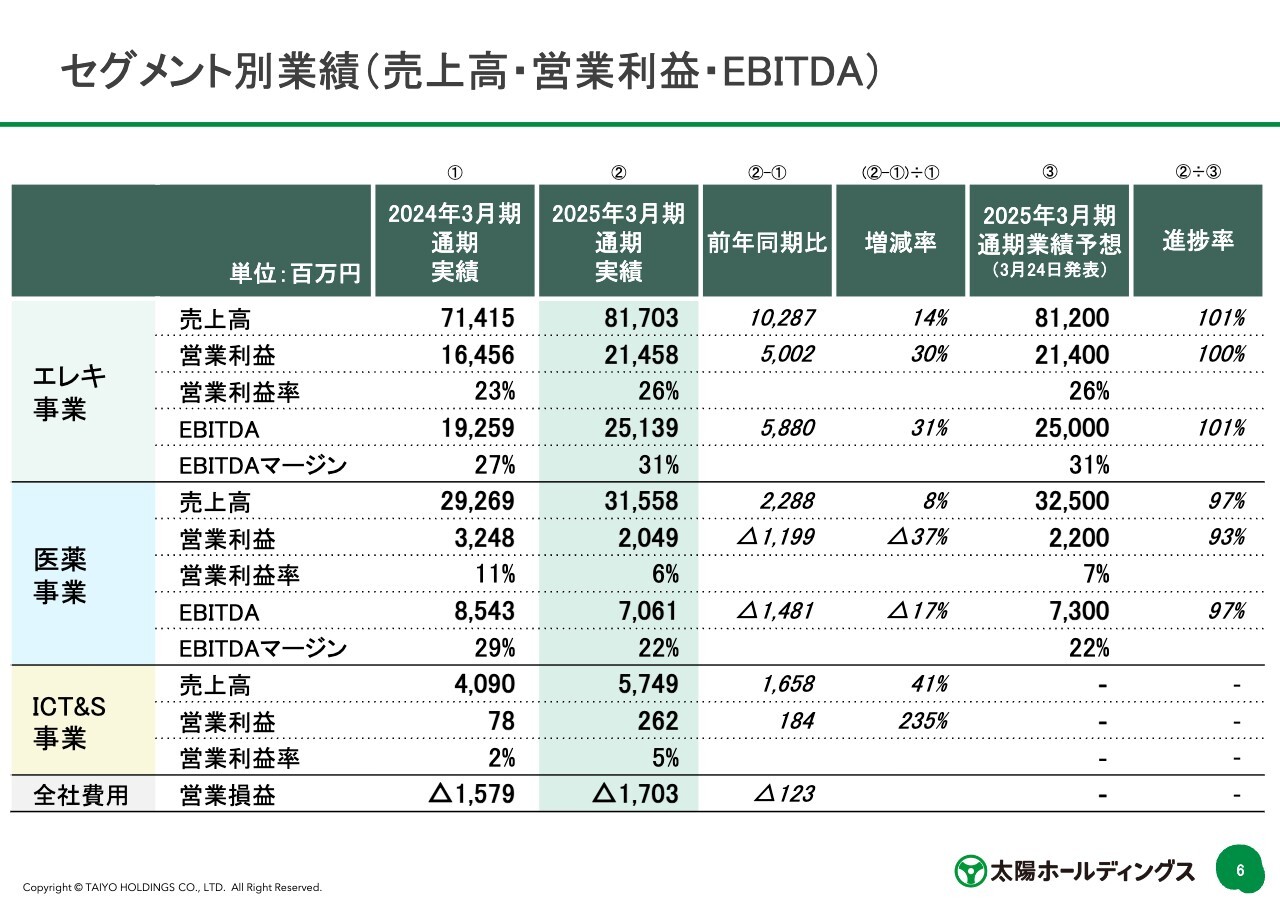

セグメント別業績(売上高・営業利益・EBITDA)

セグメント別の業績です。エレクトロニクス事業が営業利益で214億円、前年同期比で50億円の増加となっています。EBITDAも251億円で、58億円の増加という結果になっています。

医療・医薬品事業の売上高は315億円、営業利益が20億円という結果です。医療・医薬品事業は残念ながら前年同期比でマイナスという結果になっていますが、2026年3月期の予想は、かなり上振れて推移することを想定しています。

ICT&S事業は、売上高で57億円、営業利益で2億6,000万円と、こちらもようやく利益が上がってくる水準になってきたかと思います。

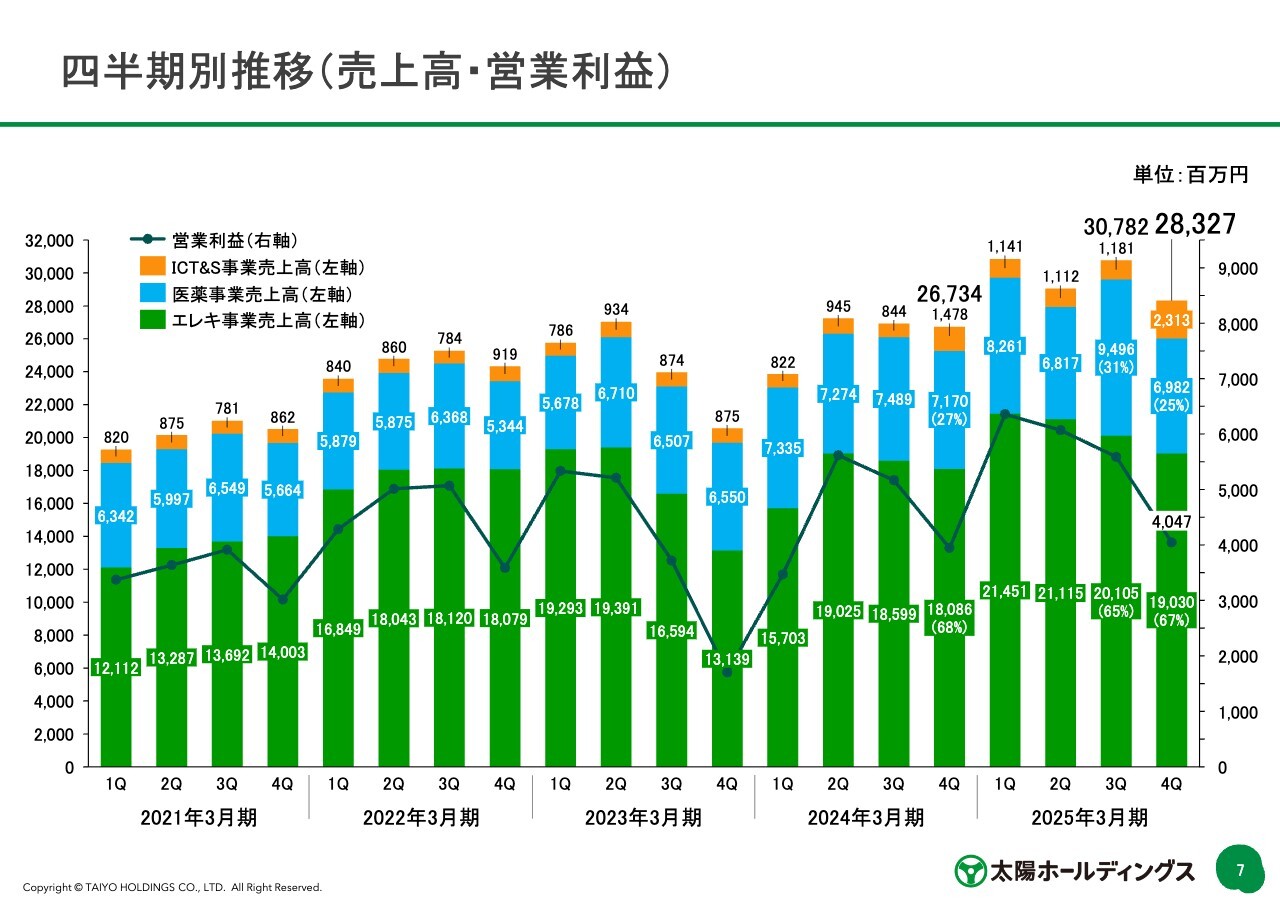

四半期別推移(売上高・営業利益)

四半期別の売上高です。2025年3月期は比較的、第1四半期から第4四半期に向けて売上高が下がっている傾向にあります。例年は、第1四半期から第2四半期でエレクトロニクス事業の売上高は上がるのですが、2025年3月期はシステムの入れ替えがあったことによって、第1四半期で前倒しの売上計上があったことが大きな理由です。第1四半期と第3四半期にずれたのが、2025年3月期の傾向です。

医療・医薬品は、四半期別に見てもあまり意味がないと思っていますので、年間を通して順調に推移しているという認識です。

BSの概況

バランスシートです。現金および預金が130億円減っていますが、これは表の右側に記載したとおり、短期借入金259億円の減少分だとご理解ください。

借り換えのタイミングが、たまたま3月末に多く来ているということがあり、今ぐらいがよい頃合いかと思っています。2024年3月期のバランスシートが少し膨らんでいたという認識です。

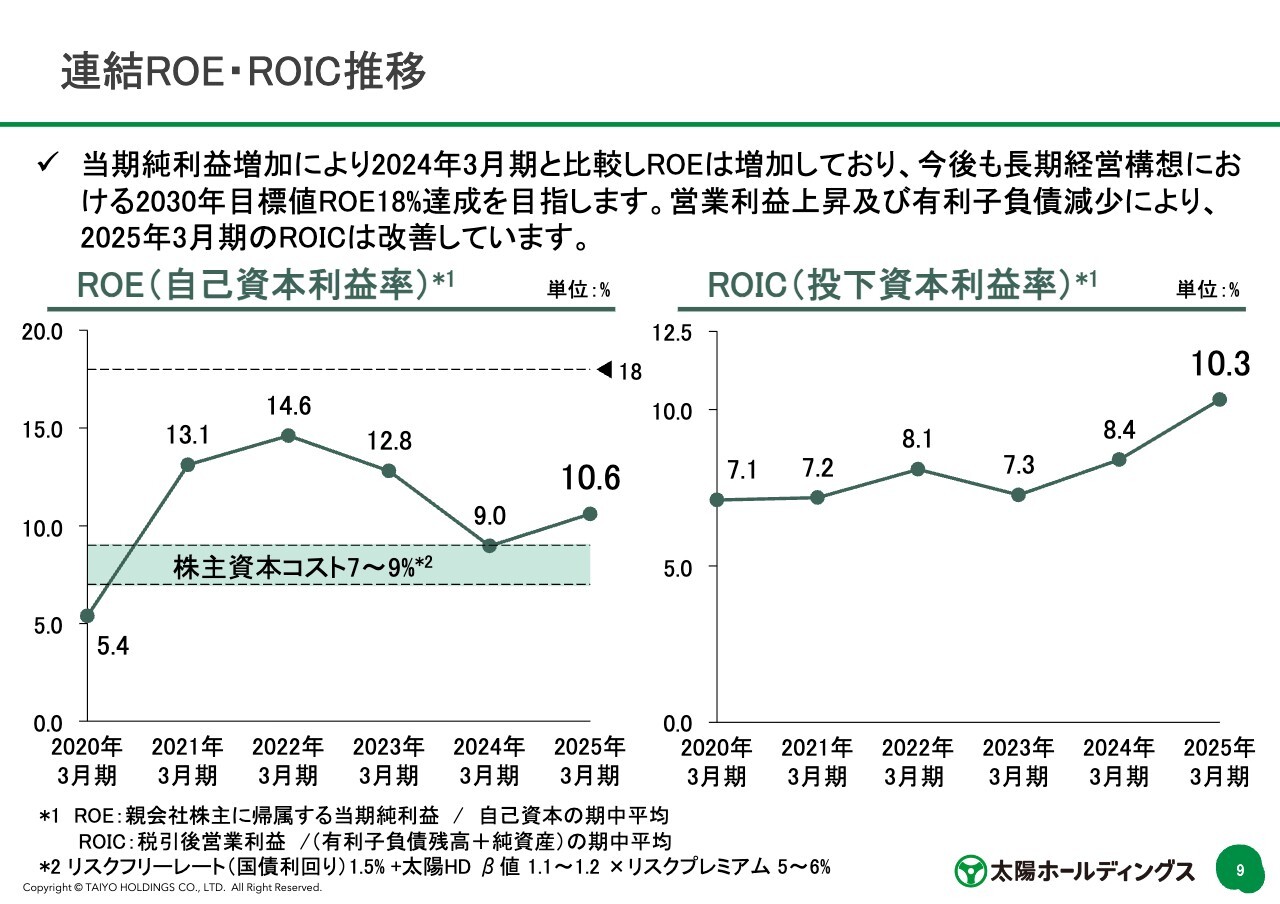

連結ROE・ROIC推移

連結のROE・ROICです。スライド左側のグラフがROEで、10.6パーセントという結果です。これは当期純利益に減損がどうしても入ってしまいますので、残念ながら10.6パーセントという低い水準になりました。減損がなければ、15パーセント内外かというところまできています。ROICは順調に上昇を続けています。

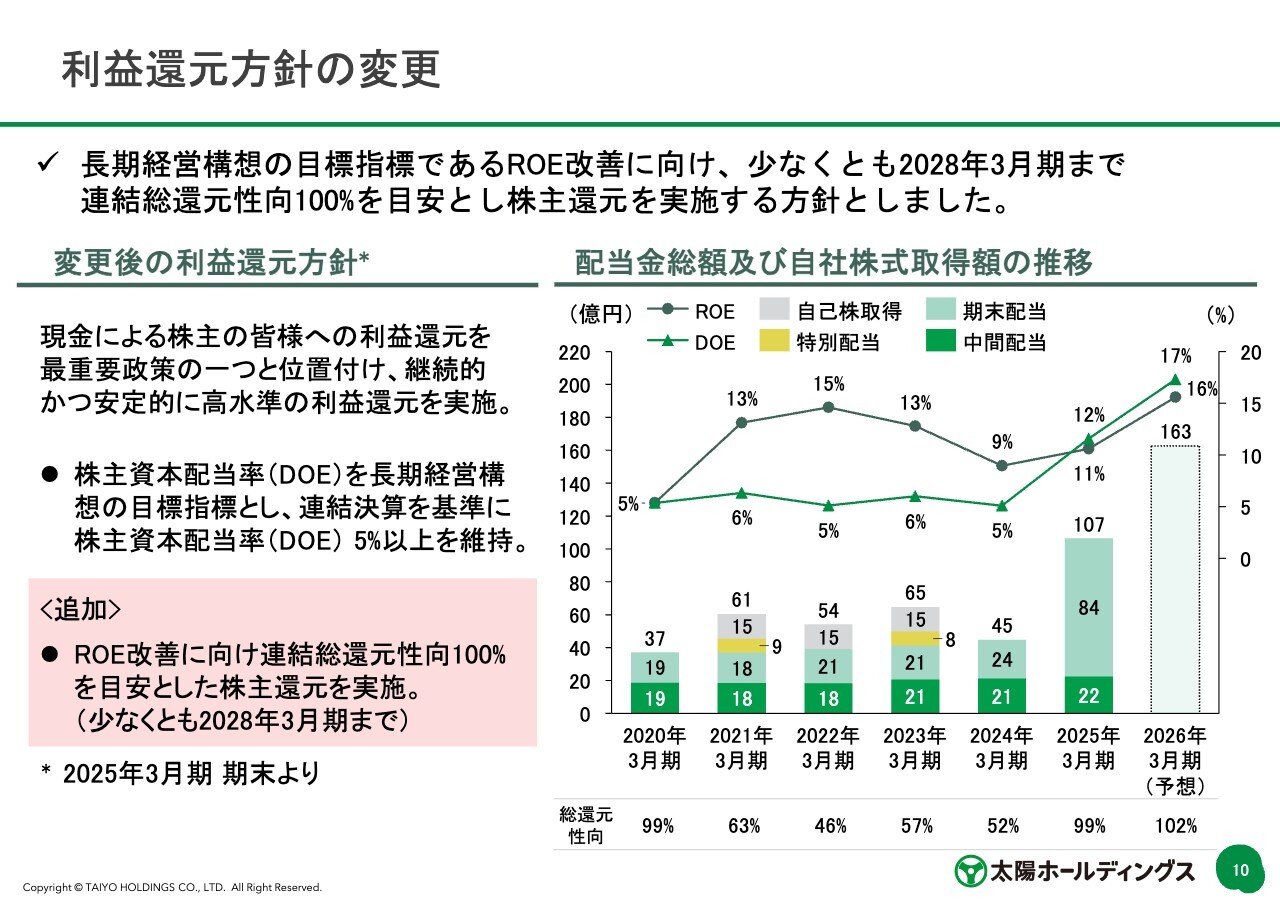

利益還元方針の変更

利益還元方針の変更です。これはみなさまにとってご興味のあることかと思いますが、長期経営構想の目標指標であるROE改善に向け、少なくとも2028年3月期まで連結総還元性向100パーセントを目安とし、株主還元を実施する方針としたという内容です。

右側のグラフに記載したとおり、2026年3月期はDOEが17パーセントまで予想で上がっています。一方でROEも16パーセントまできており、これ以上、自己資本を増やさないというメッセージとご理解いただければと思います。

今の水準や事業内容から、自己資本はこれ以上増やさないというメッセージを選ばせていただきました。

そうすると投資をしないのかということになりますが、方針に基づく株主還元を実行したとしても、投資キャッシュアウトとして今見えているエレクトロニクス事業における生産技術センターや医療・医薬品事業の工場の更新投資などは十分に賄えるという水準です。

また、借入金の余力を考慮すると、これから3年間で新たにM&Aや成長投資があれば借入金で十分に賄えると考えています。

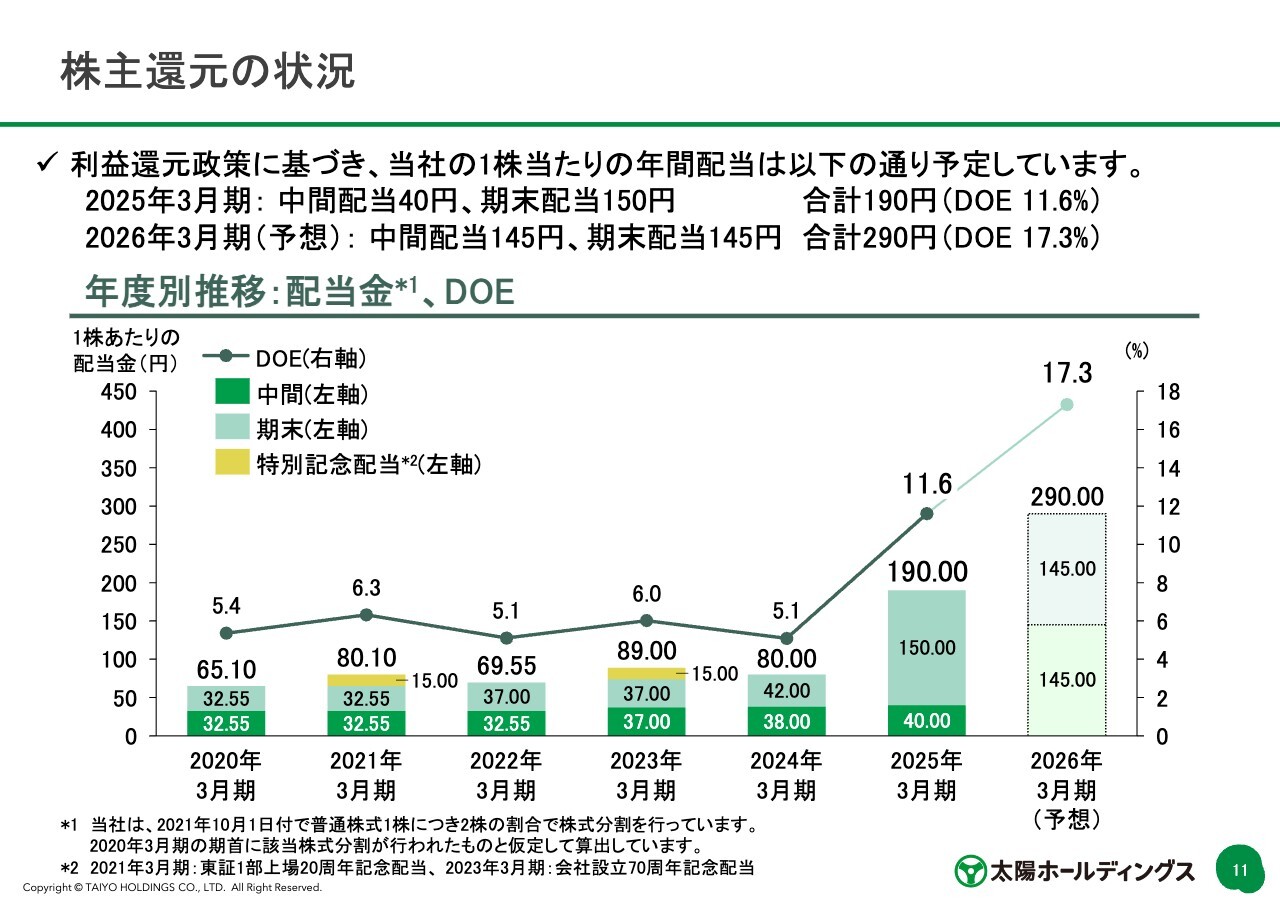

株主還元の状況

スライドは株主還元の状況をグラフにしたものです。DOE17.3パーセントが2026年3月期の予想です。

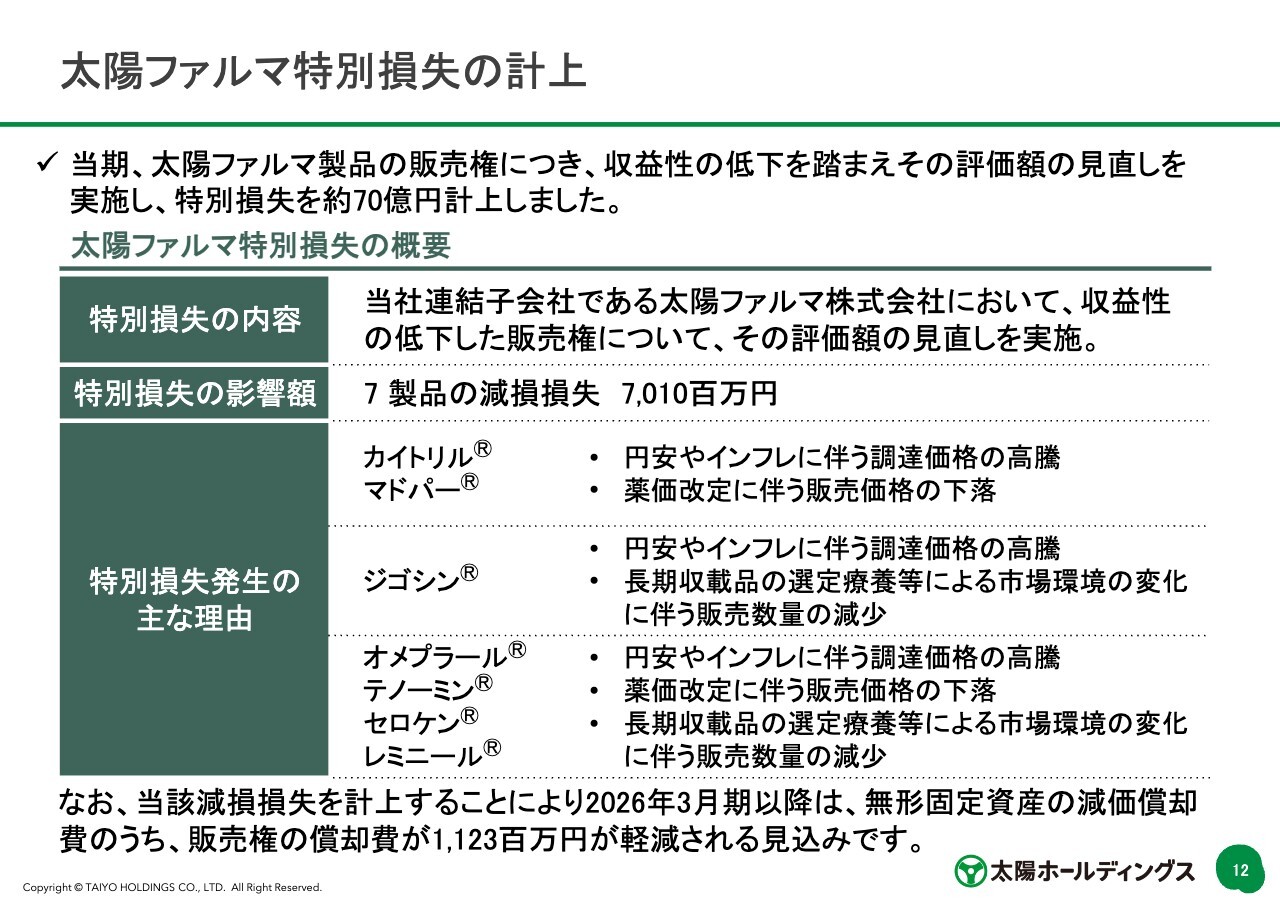

太陽ファルマ特別損失の計上

太陽ファルマが特別損失を計上しました。太陽ファルマの販売権につき収益性の低下を踏まえ、その評価額の見直しを実施し、特別損失を70億円計上しました。申し訳ないとしか言いようがないのですが、7製品で減損損失が70億円です。

大きな要因としては、選定療養という制度が始まり、これによって我々の売上が大きく毀損したことが挙げられます。選定療養が始まったのが昨年の10月ですが、これを読み切れなかったのが正直なところです。

これを踏まえて、今後は長期収載品の取得については、かなり慎重に行っていきます。プラスの面としては、70億円の減損損失を計上することによって、販売権の償却費が年間で11億円軽減される見込みです。2026年3月期以降の医療・医薬品事業の営業利益のプラスに寄与します。

ESGにおける外部評価・指数への組み入れ

ESGにおける外部評価・指数への組み入れです。スライドの左上に記載したとおり、太陽ホールディングスが「健康経営優良法人 2025」の大規模法人部門に初認定されました。

スライド右側には、JPX日経インデックス400の構成銘柄に継続で選定されたことを記載しています。日経半導体株指数も構成銘柄に継続選定されています。

その下に、MSCIの日本株女性活躍指数にも選定されたことを記載しています。スライド左下に記載したのは、CDP 2024の気候変動質問書であり、2年連続で「B」スコアを獲得しています。

エレクトロニクス事業 用語説明

エレクトロニクス事業です。用語の説明については、スライドに記載したとおりです。

エレクトロニクス事業 製品分類

製品の分類として、昨年、一昨年ぐらいから、リジッド高機能品のドライフィルムが出てきています。このドライフィルムが今の主力製品になっています。もともとはパッケージのドライフィルムが我々の主力であり、今一番売れている製品ですが、リジッド高機能品でもドライフィルムが出始めています。

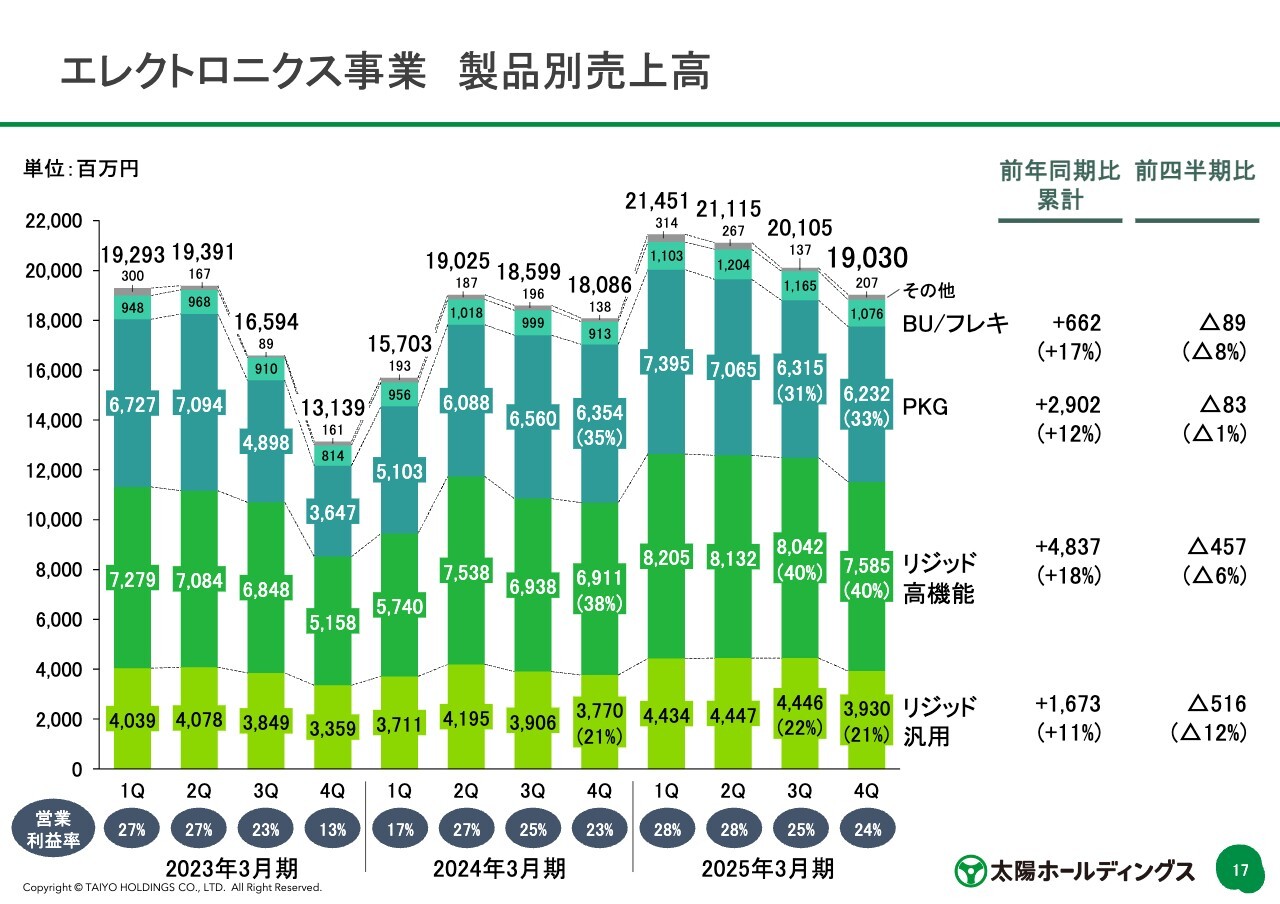

エレクトロニクス事業 製品別売上高

エレクトロニクス事業は、例年、第2四半期の売上高が少し上向きになりますが、2025年3月期は冒頭にお伝えしたとおり、システムの入れ替え等があり、その分前倒しの出荷を第1四半期に行ったため、数字としては第1四半期がピークになっているかたちです。

また次の第1四半期で、190億円の売上高から少し伸びるだろうと思っていますが、2026年3月期は例年どおり推移すると見ています。

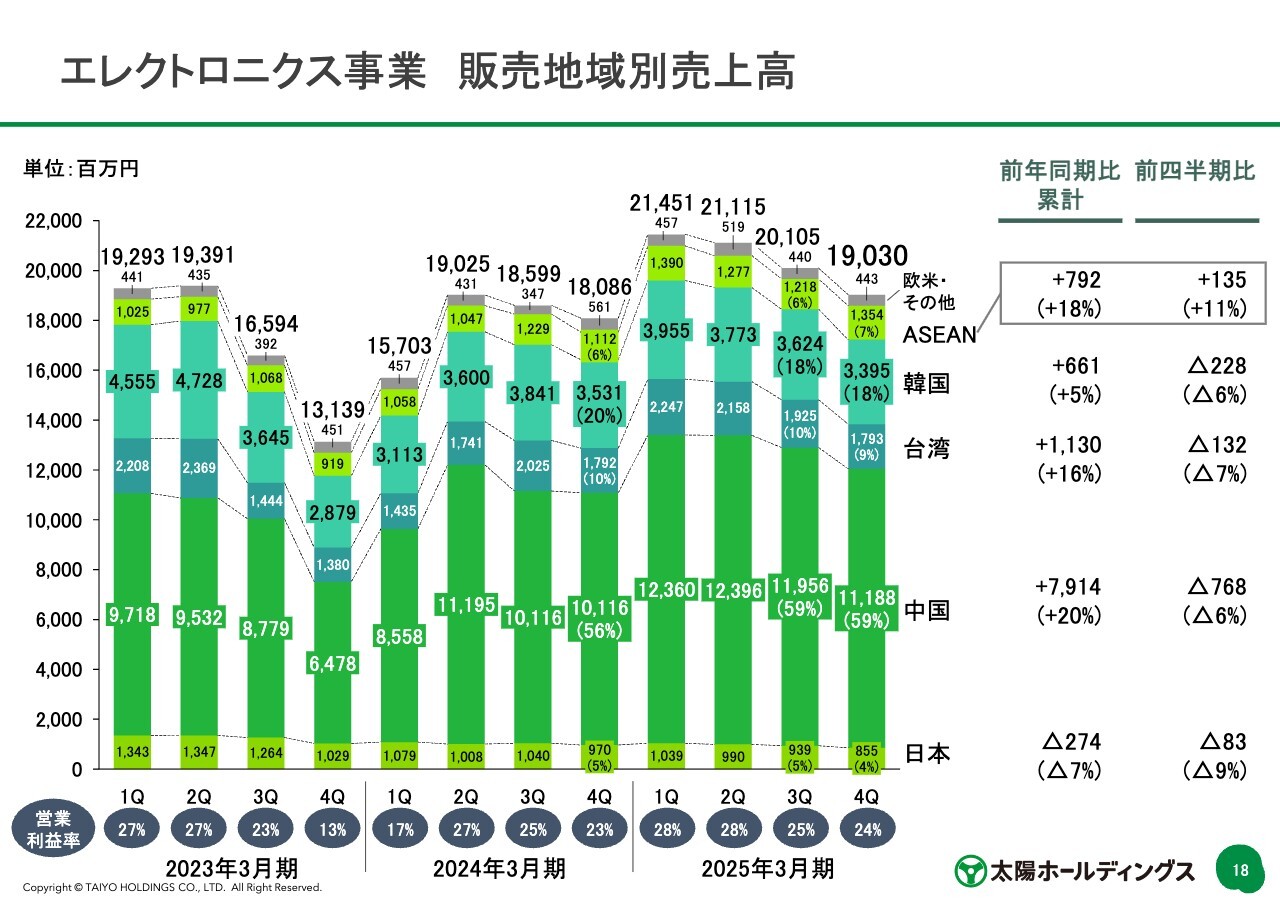

エレクトロニクス事業 販売地域別売上高

地域別の販売額です。グラフに記載したとおり、中国の割合が非常に大きくなっています。中国の景気が悪いと言われていますが、我々としては今のところ順調に推移しています。特に中国向けのドライフィルムや、リジッドの高機能品が堅調に推移しています。

一方で、グラフの一番下が日本ですが、継続して減ってきている状況です。

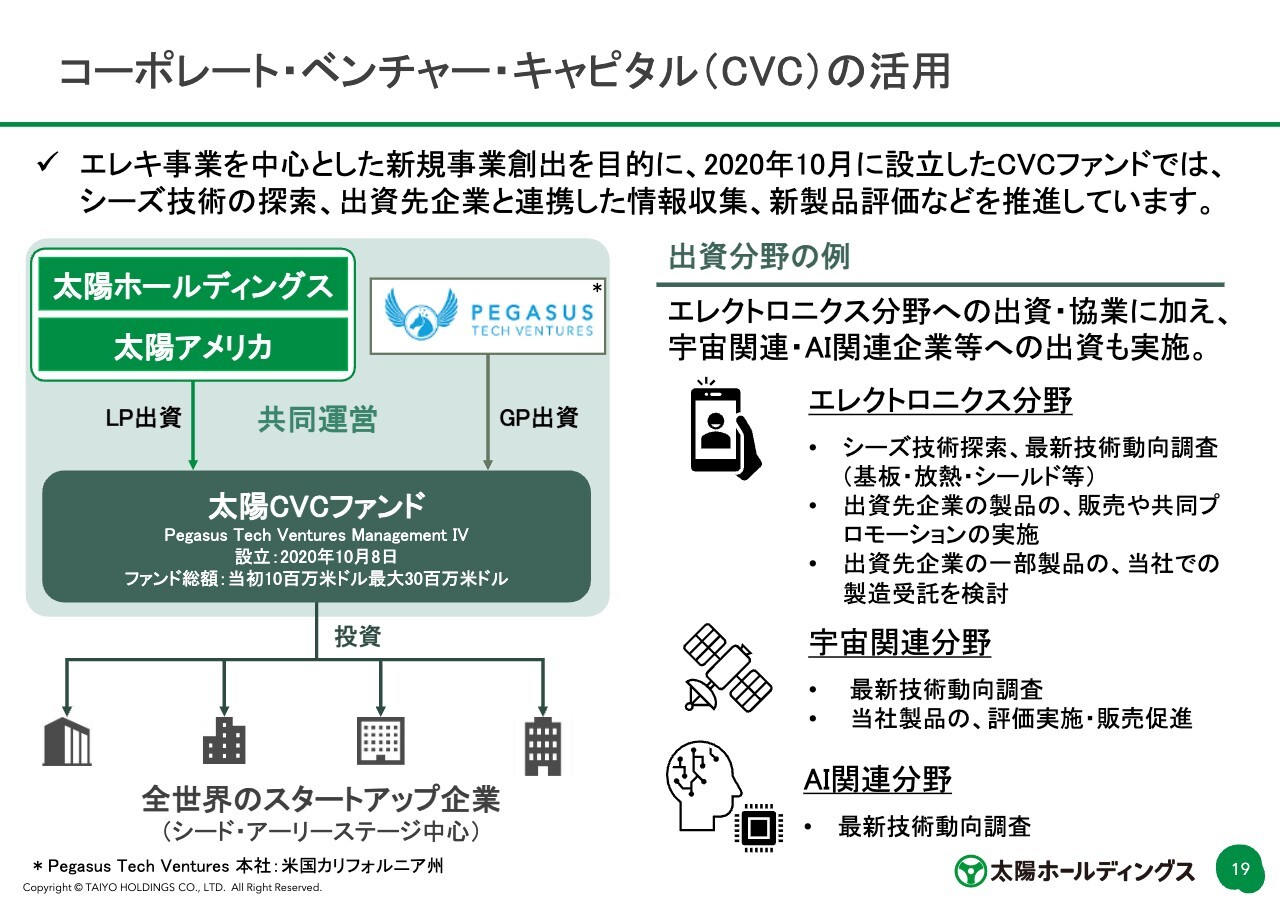

コーポレート・ベンチャー・キャピタル(CVC)の活用

コーポレート・ベンチャー・キャピタル(CVC)の活用です。2020年に設立したCVCファンドであり、1,000万ドルのファンド総額でスタートしました。累計で900万ドルの投資を実行しています。そのうち、2026年3月期に回収が入るため、700万ドルから800万ドルぐらいが投資額になるのかと思っています。回収額がおよそ2倍から3倍になって、100万ドルから200万ドルぐらい返ってくるという状況です。

出資分野として、エレクトロニクス分野では、シーズの技術、そして最新技術動向の調査などが挙げられます。宇宙関連分野やAI関連分野への投資も検討しています。

医療・医薬品事業用語説明

医療・医薬品事業分野です。用語説明については、スライドに記載したとおりです。

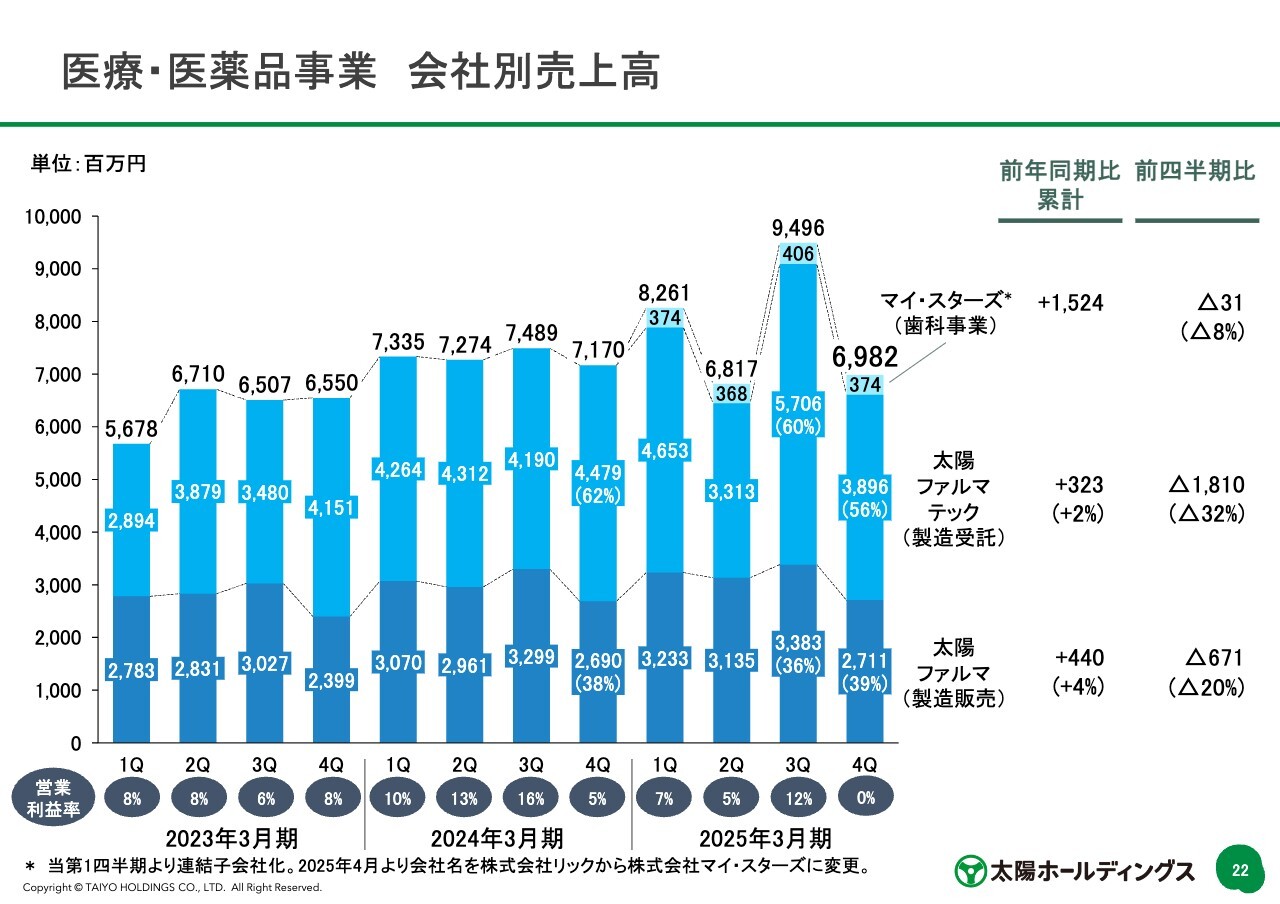

医療・医薬品事業 会社別売上高

全社の売上高の推移です。特に太陽ファルマテックについては、四半期別にデコボコしています。出荷と製造のタイミングがなかなか一致しないため、このような結果になりますが、年間を通して見ると、順調に売上を伸ばしてきています。

太陽ファルマアジア タイに新工場竣工

太陽ファルマアジアがタイに新工場を竣工し、先週、竣工式を行いました。2027年3月期下半期ぐらいの稼働を予定していますが、売上はそれほど大きなものではないため、まずは実験的に始めています。

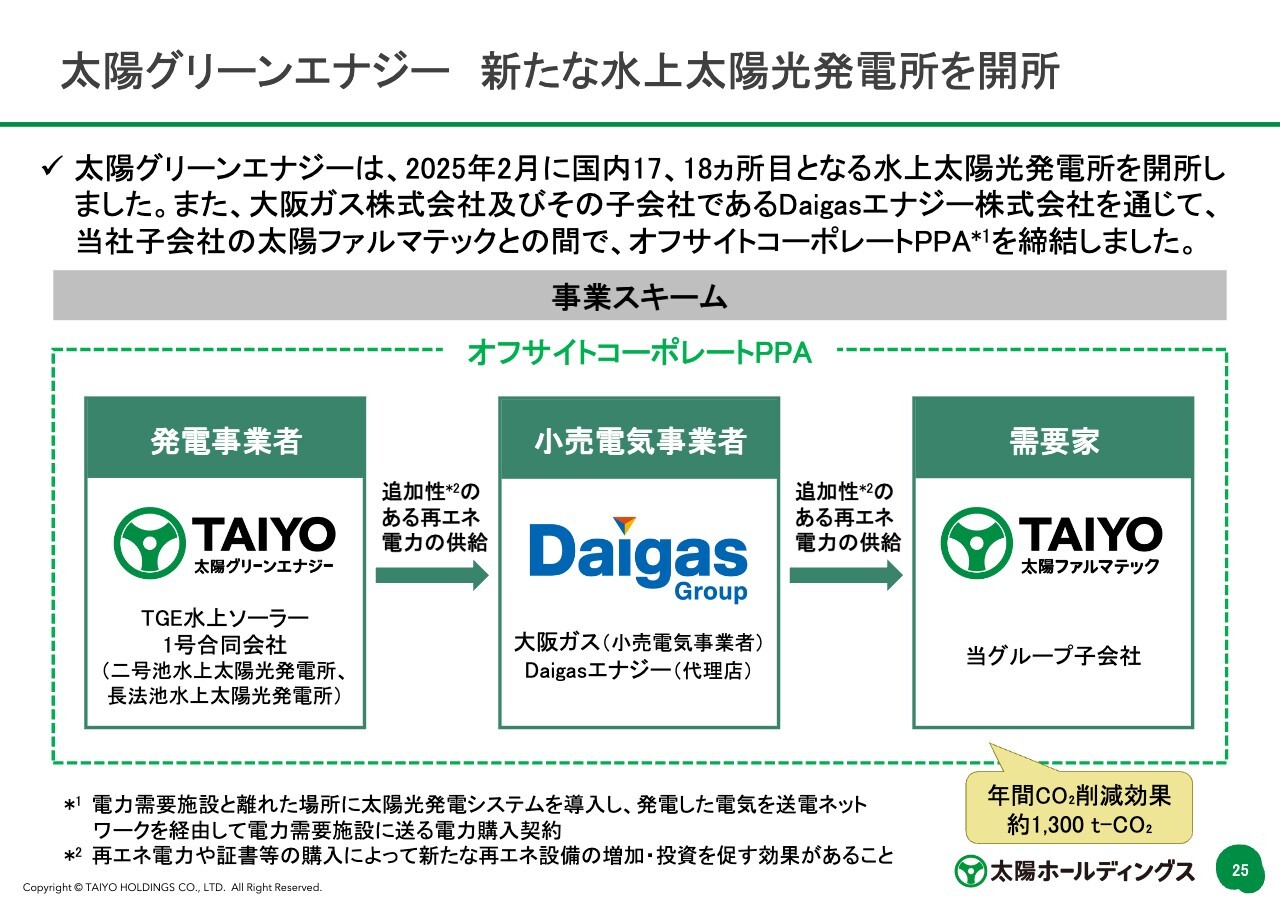

太陽グリーンエナジー 新たな水上太陽光発電所を開所

ICT&S事業です。太陽グリーンエナジーが新たな水上太陽光発電所を開所しました。図の左側に記載したとおり、太陽グリーンエナジーが発電事業者として、兵庫県に2ヶ所の太陽光発電所をつくっています。それをDaigasグループにいったん販売し、それを太陽ファルマテックがそのまま使うというスキームになっています。

今まではFITと呼ばれるもので、水上太陽光発電所で発電したものは、電力会社に売却していました。今回は、オフサイトPPAのため、自分たちで使うことを目指して取り組んでいます。電力供給の安定化という目的をメインに行っているのですが、価格が安定するという意味では、非常に効果的かと思いますので、引き続きこの取り組みは行っていきたいと考えています。

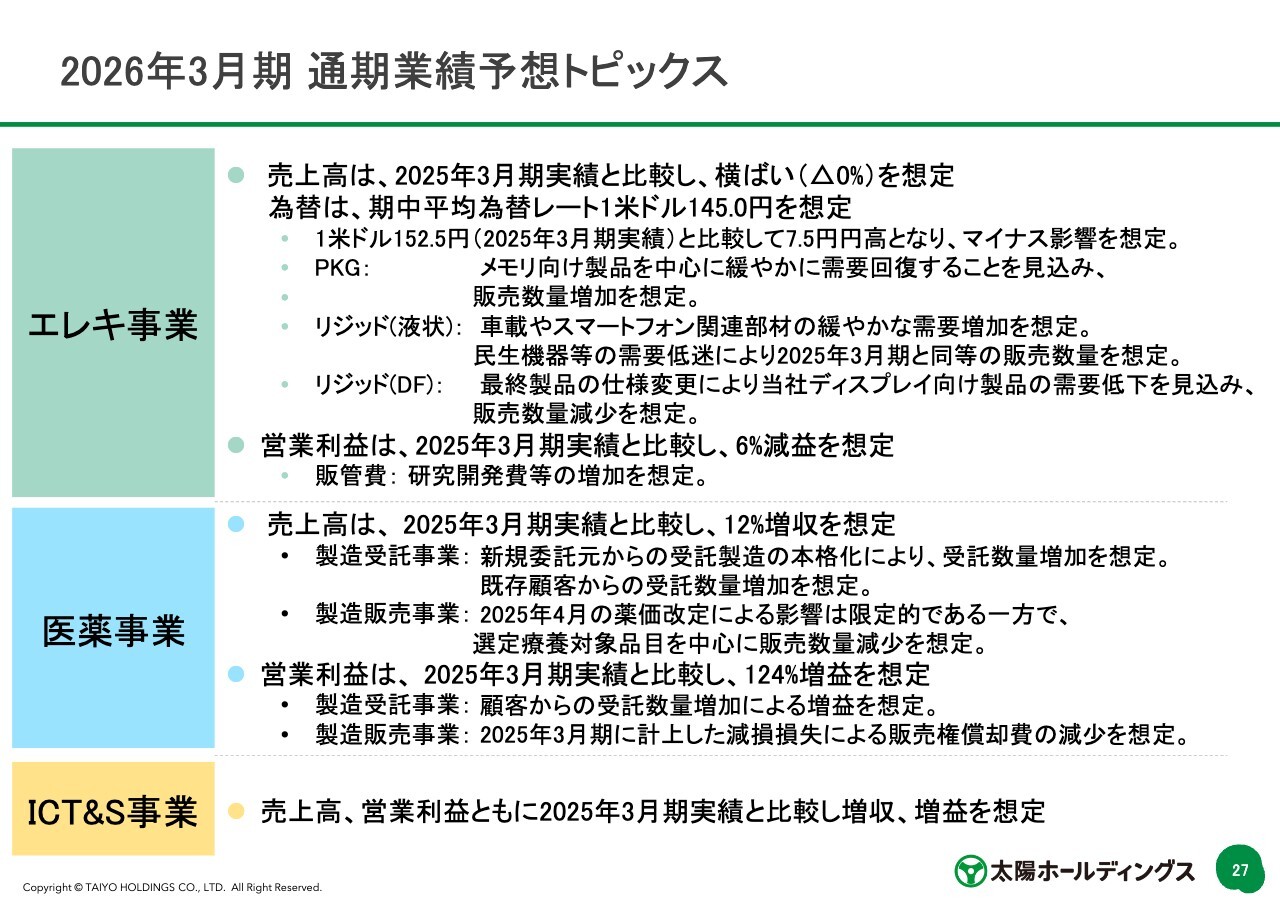

2026年3月期 通期業績予想トピックス

業績予想です。エレクトロニクス事業は為替を145円と想定しています。今、143円から142円ぐらいですので、若干円安と見ていますが、145円で想定しています。パッケージ、リジッドの高機能品を中心に緩やかに需要回復が見込まれており、数量的には増加を見込んでいます。

結果としては、為替の影響を受け、営業利益は2025年3月期実績と比較し、6パーセント減益を想定しています。数量は伸びるのですが、為替の円高要因と、人件費を中心とした販管費の伸び、研究開発費等の増加が見込まれており、その結果、6パーセントの減益を想定しています。

一方、医薬品事業は12パーセントの増収を想定しています。営業利益は2025年3月期と比較して124パーセントと、倍以上の増益を想定しています。

製造受託事業では、創業来お話ししていた大型の案件が、2026年3月期にようやくフルに寄与しだすため、これによって2桁億円の増益を見込んでいます。

一方で製造販売事業は、減損損失による販売権の償却の減少を想定しています。先ほど70億円の減損損失を計上した結果、年間で11億円の販売権の償却額が減少するとお話ししましたが、この結果、医薬品事業は124パーセントと倍以上の増益を想定しています。

ICT&S事業は、売上高、営業利益ともに2025年3月期実績と比較し、増収増益を想定しています。

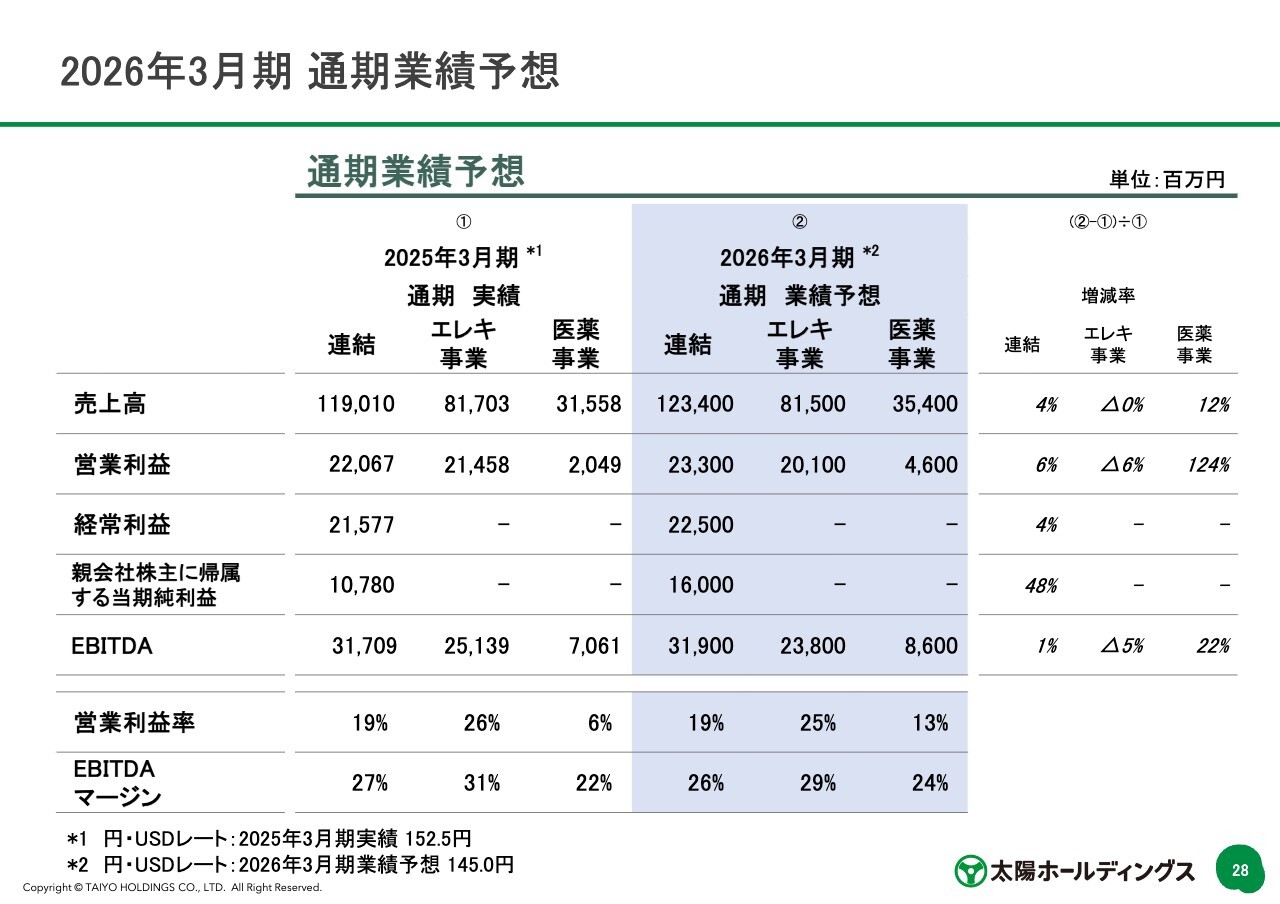

2026年3月期 通期業績予想

通期の業績予想です。スライドの青色になっている部分の連結の売上高が1,234億円、営業利益が233億円、経常利益が225億円、親会社株主に帰属する当期純利益が160億円という見込みになっています。

その右側に内訳を記載しています。エレクトロニクス事業で810億円の売上高と200億円の営業利益、医療・医薬品事業で354億円の売上高と46億円の営業利益という見込みです。

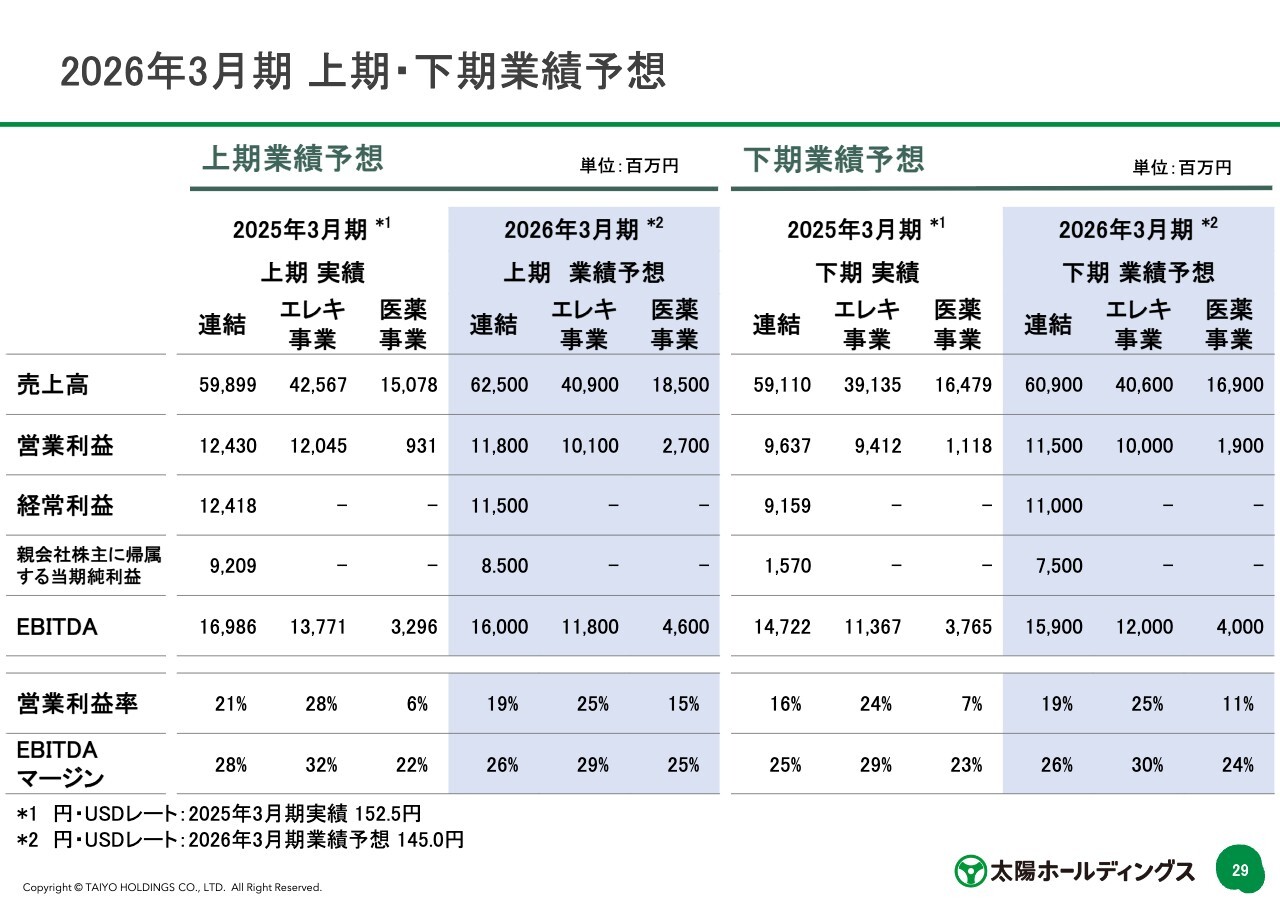

2026年3月期 上期・下期業績予想

前ページの内容を上期・下期に分割したものですので、ご確認ください。

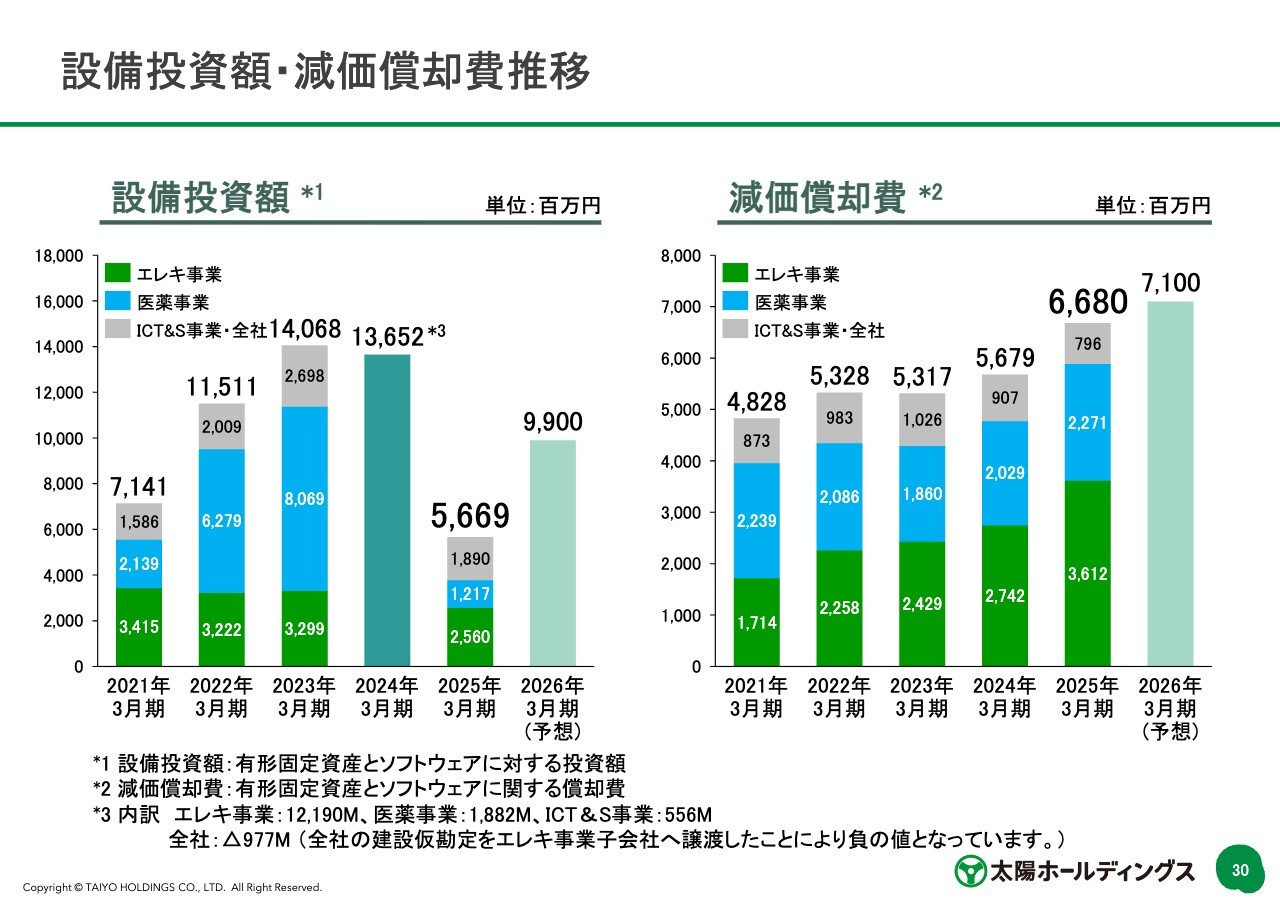

設備投資額・減価償却費推移

設備投資です。2026年3月期の予想が99億円であり、今後3年間で300億円ぐらいと想定しています。2025年3月期は当初、比較的投資が多く見込まれていましたがこの程度です。その左側に記載したとおり2025年3月期の水準が56億円ですので、定常的な投資は50億円から60億円ぐらいが1つの目安になるかと思っています。それに上積みしてなにかトピックがあれば、設備投資が計上されることになります。

よって、これから3年間はあまり大きな投資は見えていないのが現状です。逆に、医薬品の投資が一段落したという言い方もできると思っています。

その右側に減価償却費について記載しています。2025年3月期は66億円の実績、2026年3月期は71億円の見込みで計上しています。

以上で私からのご説明を終了します。

質疑応答:エレクトロニクス事業の市場環境について

質問者:エレクトロニクス事業の本年度の見方について、もう少し補足していただければと思います。御社はトランプ関税の直接の影響はないとは思いますが、間接的な影響などが気になるところであり、例えばスマホや車のマーケットなどについて、どのよう

新着ログ

「化学」のログ