提供:Sansan株式会社 2025年5月期第3四半期決算説明

【QAあり】Sansan、調整後営業利益は前年同期比136.5%増 「Sansan」の成長継続に加え、Eight事業も増収増益で黒字に

目次

橋本宗之氏(以下、橋本):本日は、当社の決算説明会にご参加いただきまして、ありがとうございます。CFOの橋本です。本日は、私より2025年5月期第3四半期の実績についてご説明します。

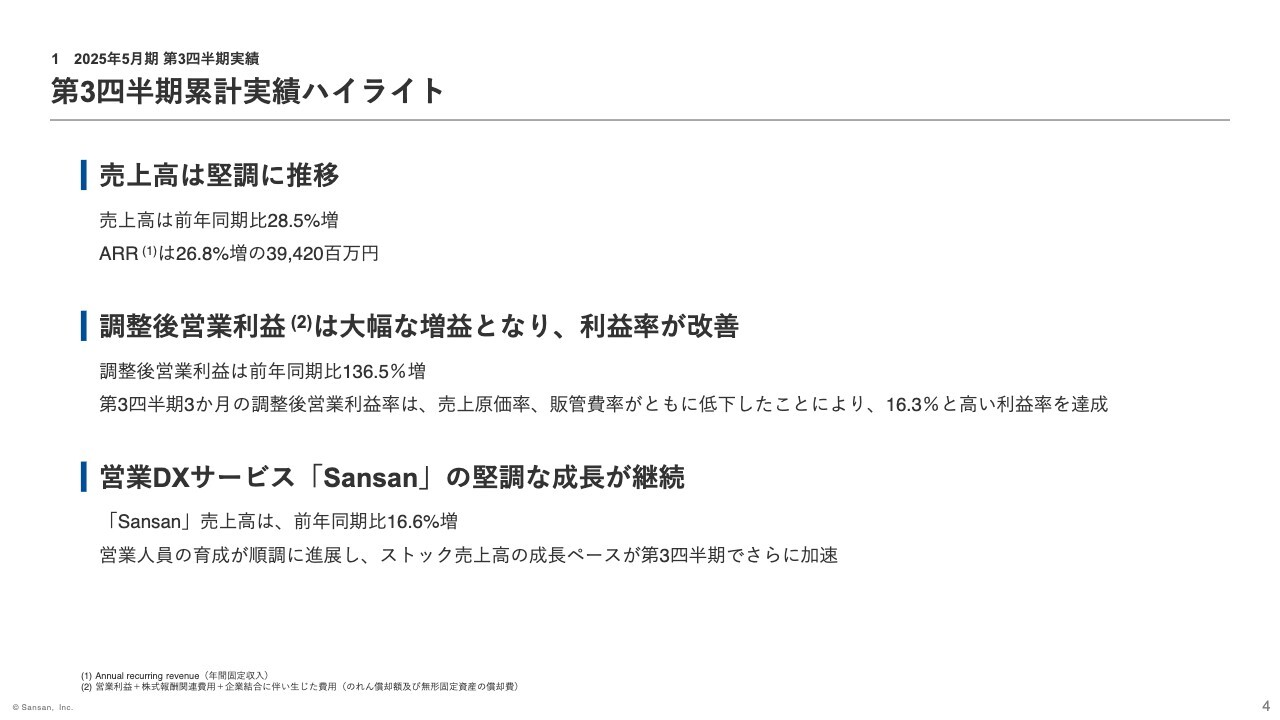

第3四半期累計実績ハイライト

4ページをご覧ください。2025年5月期第3四半期累計実績のハイライトについてです。

1点目、売上高は前年同期比28.5パーセント増となり、連結でのARRは2025年2月時点で約394億2,000万円となりました。

2点目、調整後営業利益は前年同期比136.5パーセント増となりました。なお、第3四半期3ヶ月での調整後営業利益率は16.3パーセントと、高い利益率を達成しました。

3点目、営業DXサービス「Sansan」は、前期に実施した人材採用や、その後の人材育成等の効果により、ストック売上高の増加ペースが第3四半期においてさらに加速し、売上高は前年同期比16.6パーセント増と堅調に推移しました。

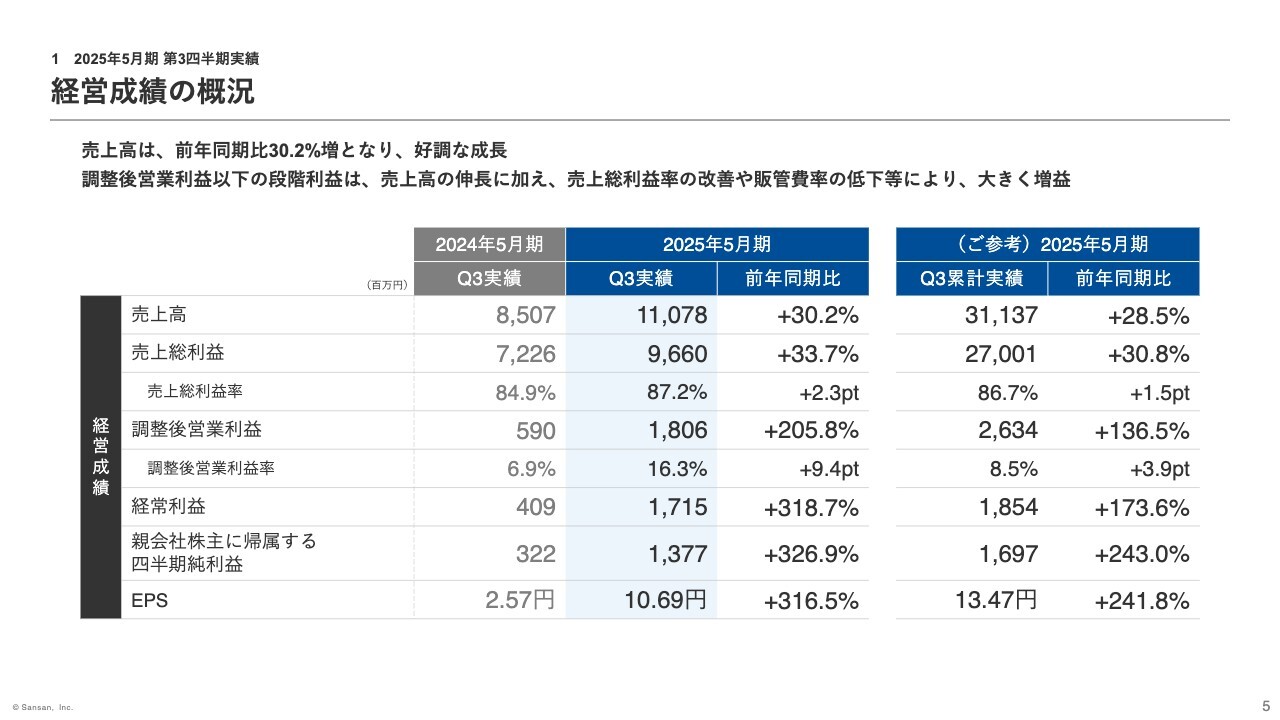

経営成績の概況

第3四半期3ヶ月の全社の経営実績は5ページのとおりとなりました。売上高は、前年同期比30.2パーセントの増収となり、第3四半期で売上高成長率が加速しました。売上総利益率は、データ化オペレーションの改善によって、「Bill One」の利益率が向上したことから、前年同期比で2.3ポイント増となりました。

調整後営業利益率は、売上高の伸長に加え、売上総利益率の改善や販管費率が低下したことにより、前年同期比9.4ポイント増の16.3パーセントと過去最高の利益率となりました。経常利益および親会社株主に帰属する四半期純利益は、株式報酬関連費用の減少により、大幅な増益となりました。

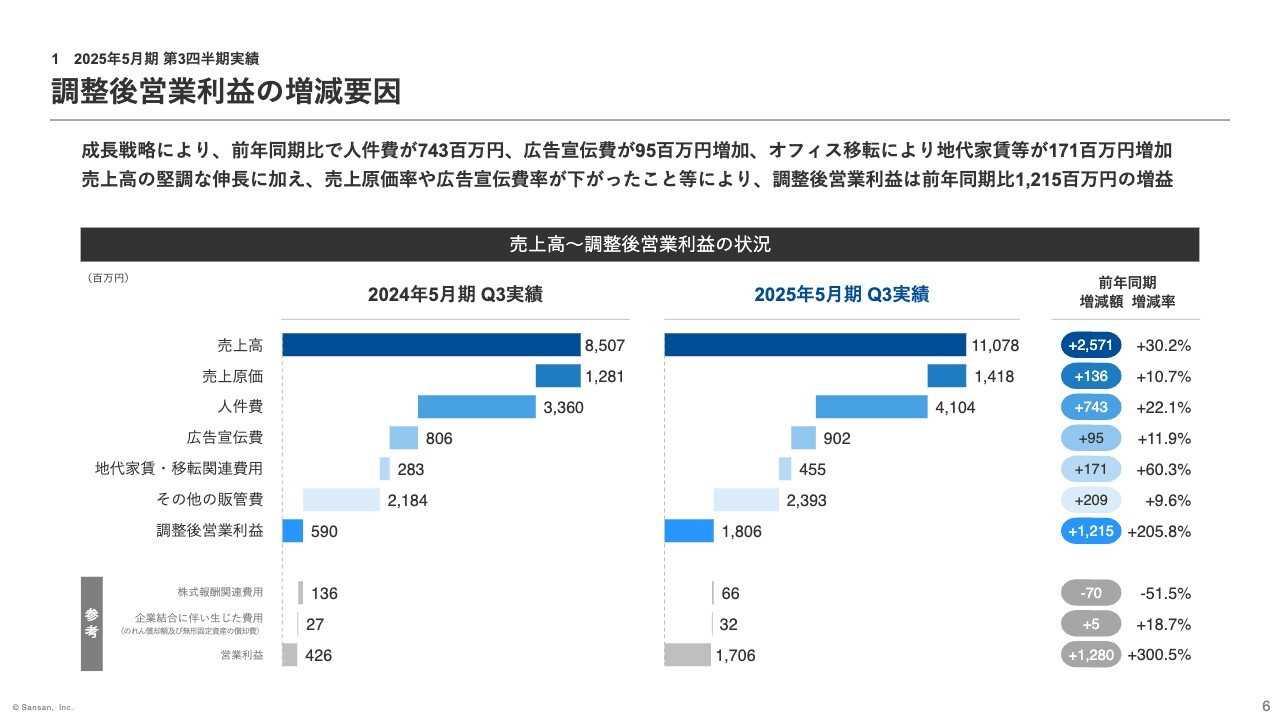

調整後営業利益の増減要因

6ページをご覧ください。調整後営業利益の増減要因についてご説明します。まず売上高が30.2パーセント増収と好調に推移した上で、売上原価率が2.3ポイント減少し、売上総利益率が改善しました。

また、販管費について、人件費が前年同期比で約7億4,300万円増加したものの、売上高人件費率は2.3ポイント減少し、同じく広告宣伝費は約9,500万円増加したものの、売上高広告宣伝費率は1.3ポイント減少しました。これらの結果、調整後営業利益は前年同期比で約12億1,500万円増加し、利益率は9.4ポイント改善しました。

なお、オフィス移転に伴う費用については、約7億円を上期に計上していましたが、一時的な費用の計上は第2四半期で終了しており、第3四半期は、今後定常的に発生する地代家賃約1億7,100万円の増加のみとなりました。

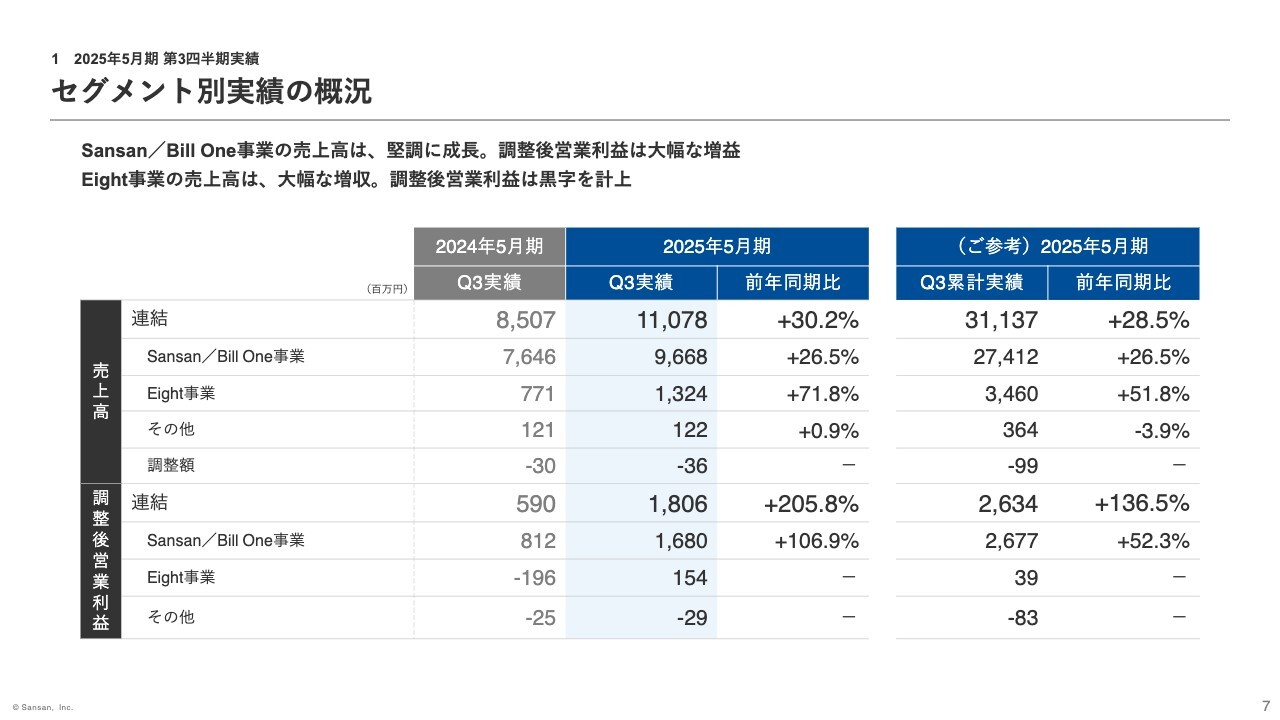

セグメント別実績の概況

続いて、セグメント別の概況について、7ページをご覧ください。

Sansan/Bill One事業は堅調な売上成長となり、調整後営業利益は増益となりました。Eight事業は大幅な増収となり、調整後営業利益は第3四半期および第3四半期累計で黒字を計上しました。

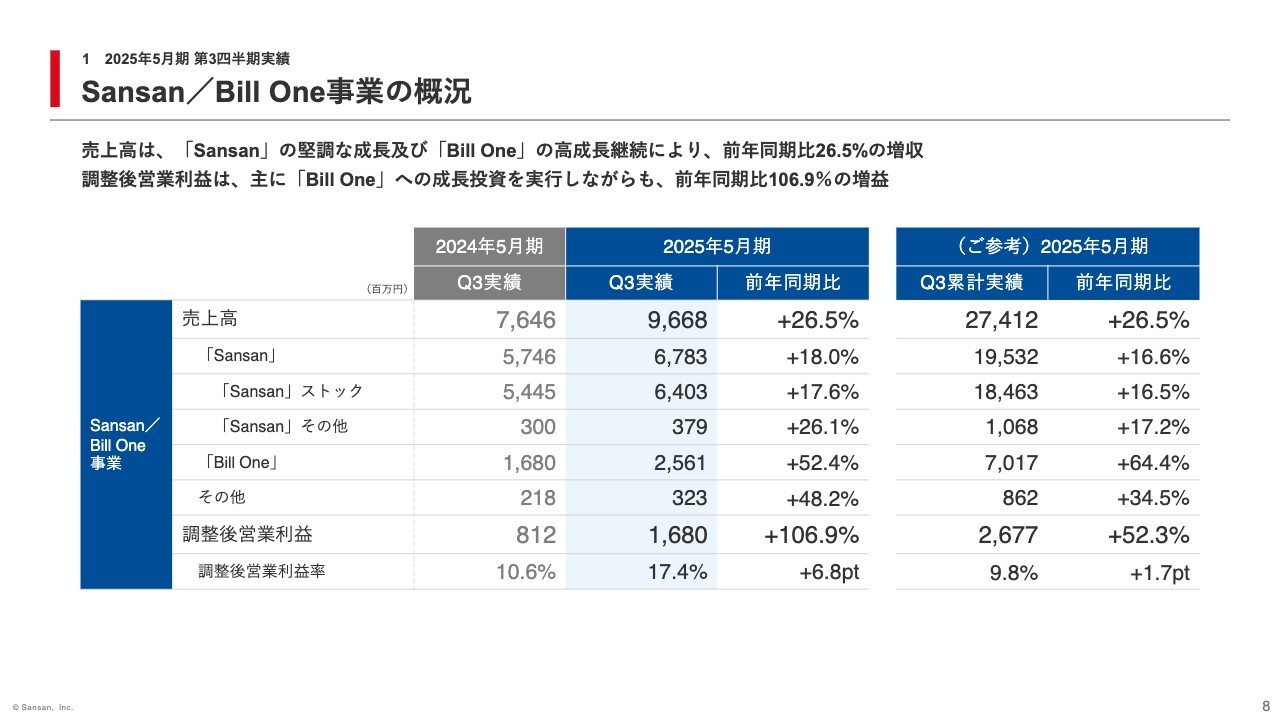

Sansan/Bill One事業の概況

8ページからは、セグメント別の実績についてご説明します。

まず、Sansan/Bill One事業の実績についてです。売上高は前年同期比26.5パーセントの増収となりました。サービス別でみると、「Sansan」は成長率が加速し、前年同期比18.0パーセント増となりました。

また、「Bill One」は52.4パーセント増と、高成長が継続しました。調整後営業利益は、営業人員の採用により人件費が増加したものの、売上高の伸長に加え、「Bill One」の売上総利益率の改善や、広告宣伝費率の低下等による販管費率の低下により、前年同期比106.9パーセントの増益となりました。

その他の売上高に含まれる契約データベース「Contract One」の契約件数は前年同期末比113件増の323件となり、順調に成長しました。また、ここに含まれるグループ会社、クリエイティブサーベイ社のサービスも順調に成長しています。

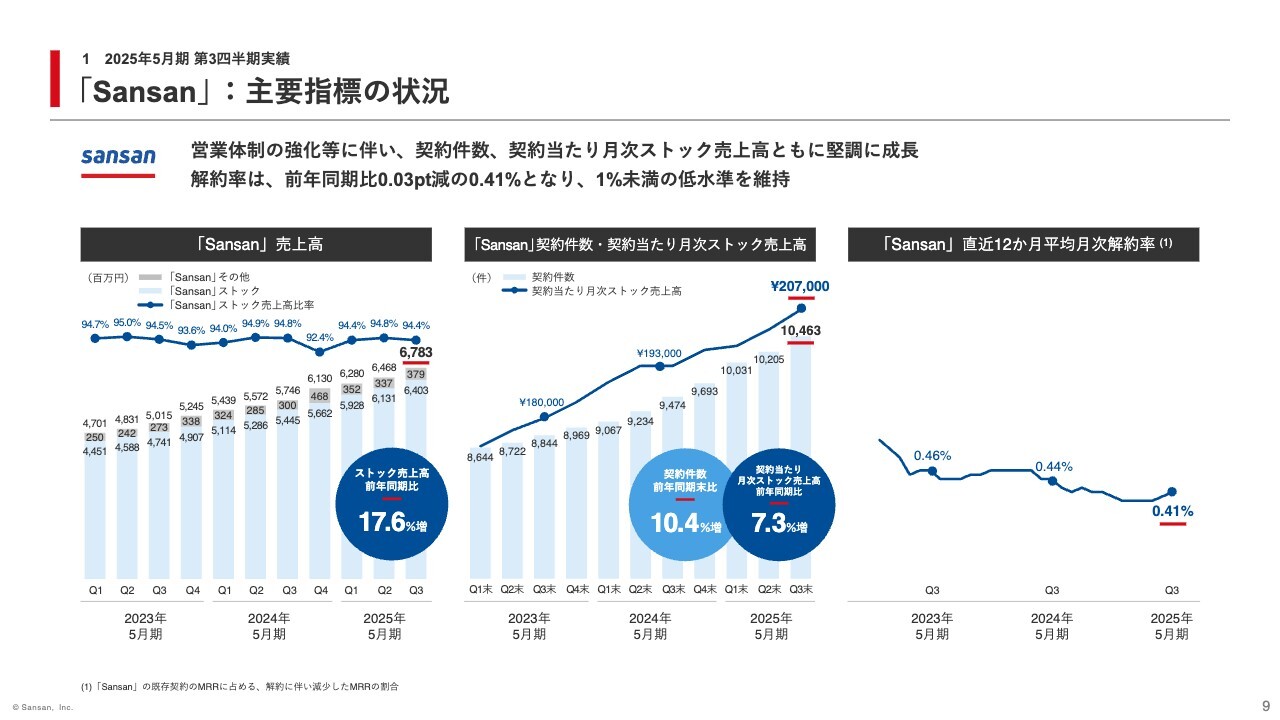

「Sansan」:主要指標の状況

「Sansan」のKPIについてご説明します。9ページをご覧ください。

左側のグラフは「Sansan」のストック売上高です。前年同期比17.6パーセント増と、堅調な実績となりました。

中央のグラフは、契約件数と契約当たり月次ストック売上高を示しています。前期に増員した営業人員の育成過程で、比較的小規模の顧客獲得が進展した結果、契約件数は前年同期比10.4パーセント増、契約当たり月次ストック売上高は前年同期比7.3パーセント増と、堅調な実績となりました。

右側のグラフは「Sansan」の直近12ヶ月平均月次解約率です。第3四半期末の解約率は0.41パーセントとなり、1パーセント未満の低水準を維持しました。

参考までに第3四半期における新規受注状況についてお話しします。ここでいう新規受注金額には、すでに第3四半期の売上高に反映されているものや、翌第4四半期から計上が開始されるものなど、複数の性質のものが混ざっていますが、その金額は前年同期比43.4パーセント増となり、好調な実績となりました。

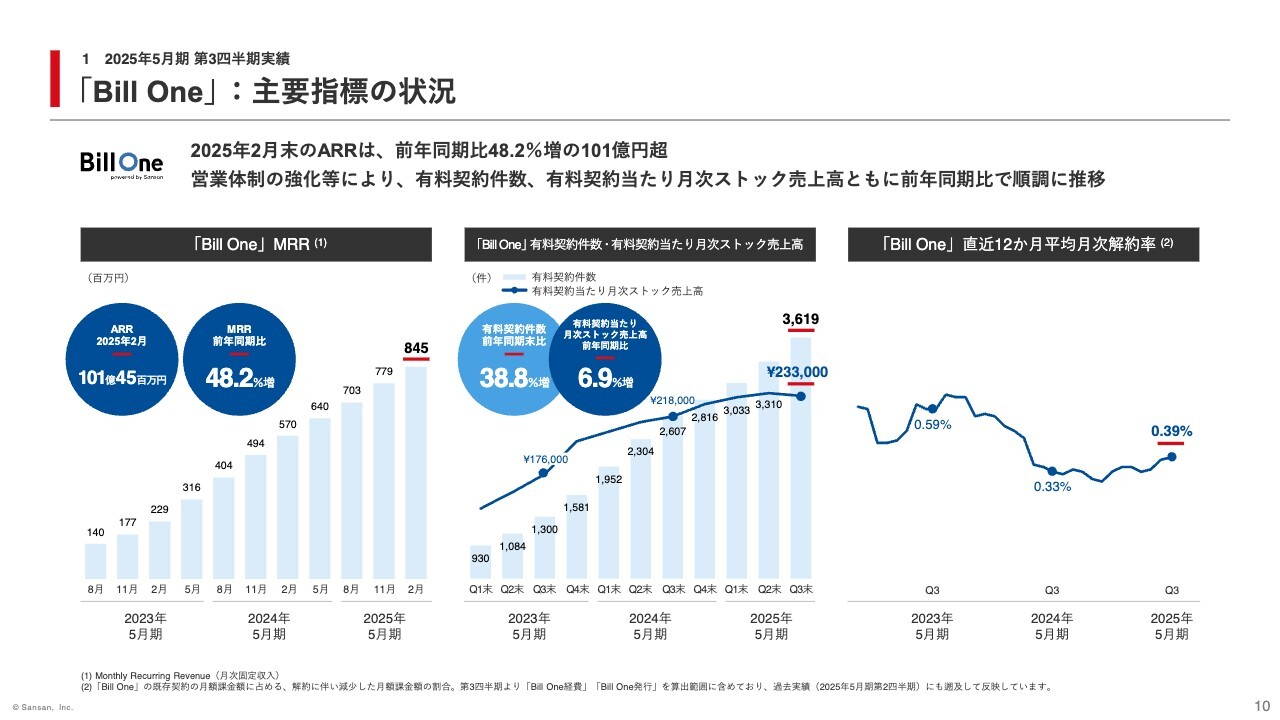

「Bill One」:主要指標の状況

続いて「Bill One」のKPIについてご説明します。10ページをご覧ください。

左側のグラフは「Bill One」のMRRです。2025年2月の実績は前年同期比48.2パーセント増となりました。次に、中央のグラフは、大きく増員している営業人員の育成過程です。比較的小規模の顧客獲得が進展しており、有料契約件数は前年同期比38.8パーセント増となりました。

有料契約当たり月次ストック売上高は、前年同期比6.9パーセント増となりました。なお、第2四半期対比では減少していますが、これは獲得した契約の規模や形態によって四半期単位では上下しやすい性質があるためです。

右側のグラフは、「Bill One」の直近12ヶ月平均月次解約率の推移です。解約率は0.39パーセントとなり、非常に低い水準を維持しました。なお、規模はまだ小さいですが、これらのKPIには「Bill One経費」や「Bill One発行」の実績も含まれています。

足元の受注状況についてご説明します。前回決算の際には、第2四半期の受注金額やMRRの純増額が第1四半期を上回り、トレンドが反転した結果となっていましたが、この第3四半期の受注金額やMRRの純増額は、第2四半期を下回る結果となりました。

第3四半期は年末年始を挟むことなどもあって、第2四半期と比べると受注が伸びにくい構造にあり、その影響が大きく出てしまいましたが、想定していたよりも生産性が一時的に悪化してしまったことも、その要因の一つであると考えています。

これまで同様、継続して「Bill One」営業社員の育成強化に取り組んでおり、足元では少しずつ成果が出てきているものと捉えています。

また、第4四半期においては、第3四半期までの順調な利益進捗に鑑みて、予定どおり、テレビCMをはじめとしたマーケティング活動の強化を行います。これらの効果によって、第4四半期では、第3四半期よりも強い受注を獲得できるものと期待しています。

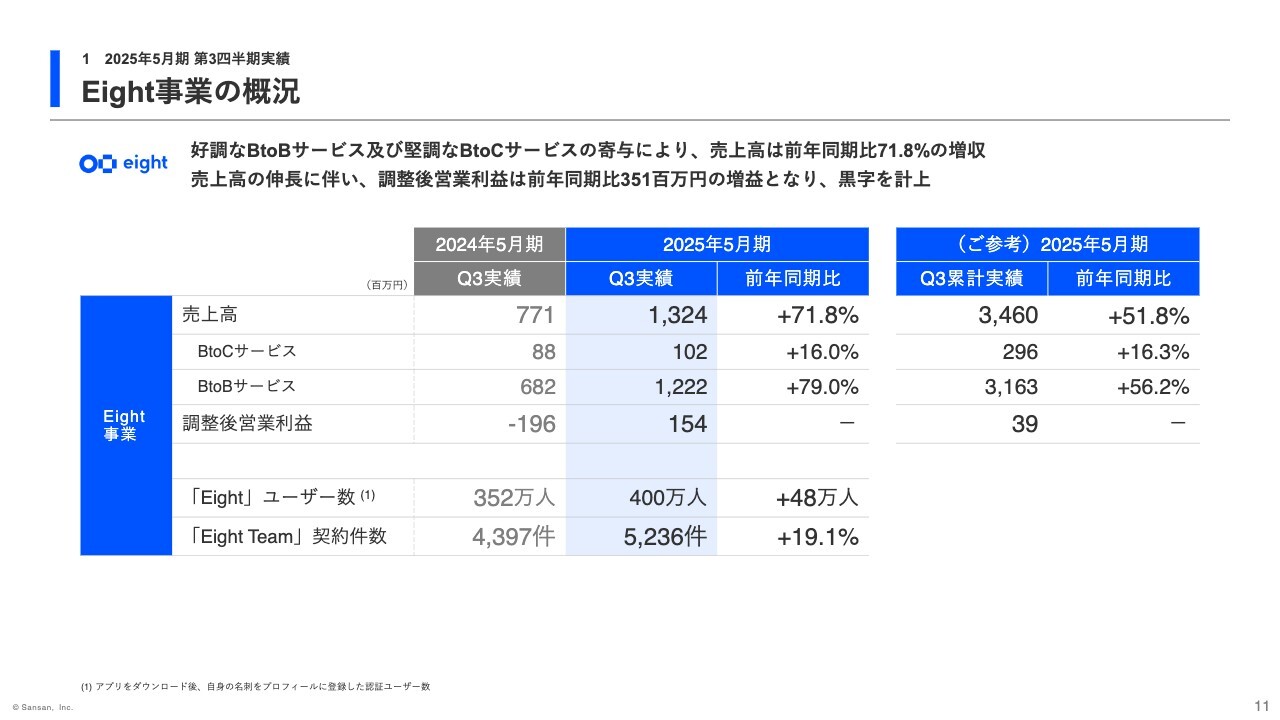

Eight事業の概況

次に、Eight事業についてご説明します。11ページをご覧ください。

BtoCサービスは引き続き堅調な実績となりました。また、BtoBサービスは、「Eight Team」が引き続き順調に推移したことに加え、第3四半期に複数のビジネスイベントを開催したことにより、好調な成長となりました。

これまでは、第2四半期および第4四半期に大型のビジネスイベントを開催する都合上、第3四半期でのイベント開催数は少なくなっていましたが、社内体制の確立により、より多くのイベント開催が可能となりました。

この結果、売上高は71.8パーセントの増収、調整後営業利益は、前年同期比で約3億5,100万円の増益となり、第3四半期および第3四半期累計での黒字を計上しました。

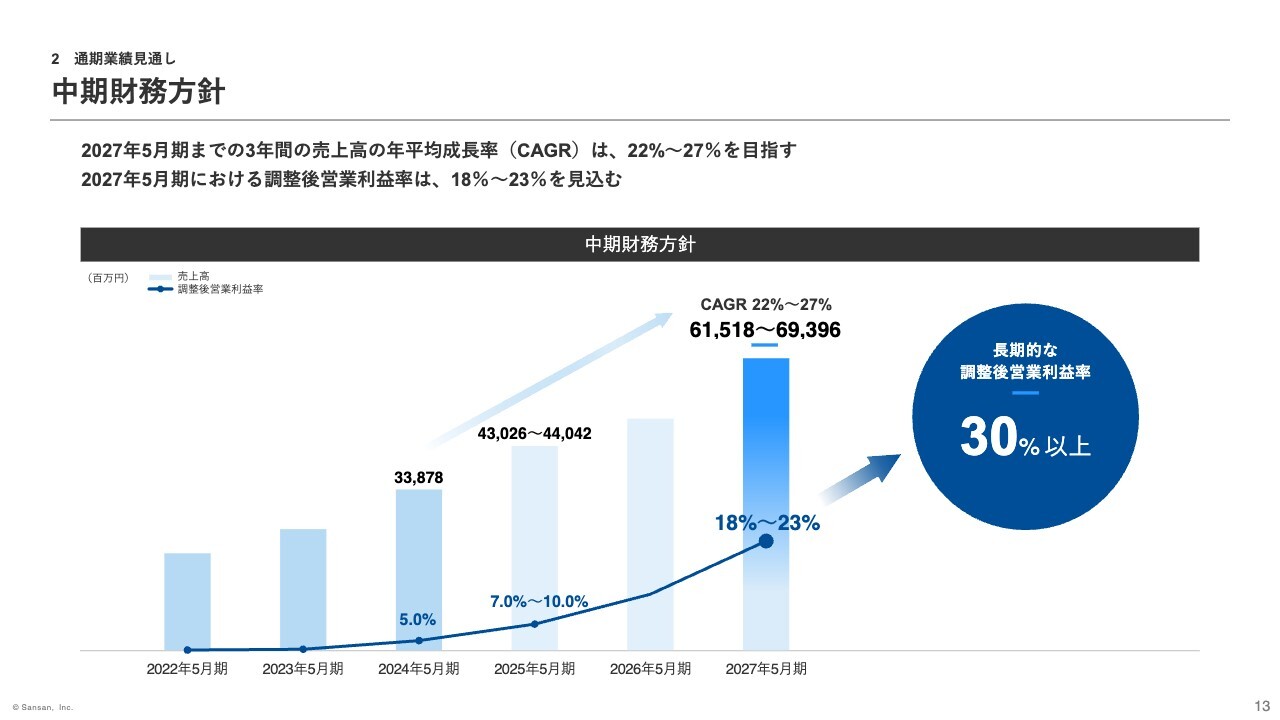

中期財務方針

続いて、2025年5月期の通期業績見通しについてお話しします。まず、中期財務方針について、2024年7月に公表した内容から変更はありませんが、改めてポイントをお話しします。

13ページをご覧ください。売上高については、今後3年間のCAGRとして22パーセントから27パーセントを目指します。調整後営業利益は、売上高成長に必要な投資を行いながらも、2027年5月期においては利益率18パーセントから23パーセントを目指します。

第3四半期3ヶ月の利益率は16.3パーセントとなり、中期財務方針の達成に向けて順調に進捗しているものと捉えています。また、長期的な利益率は、事業の成長率が市場平均並みとなった際には、少なくとも30パーセント以上が達成できるものと考えています。

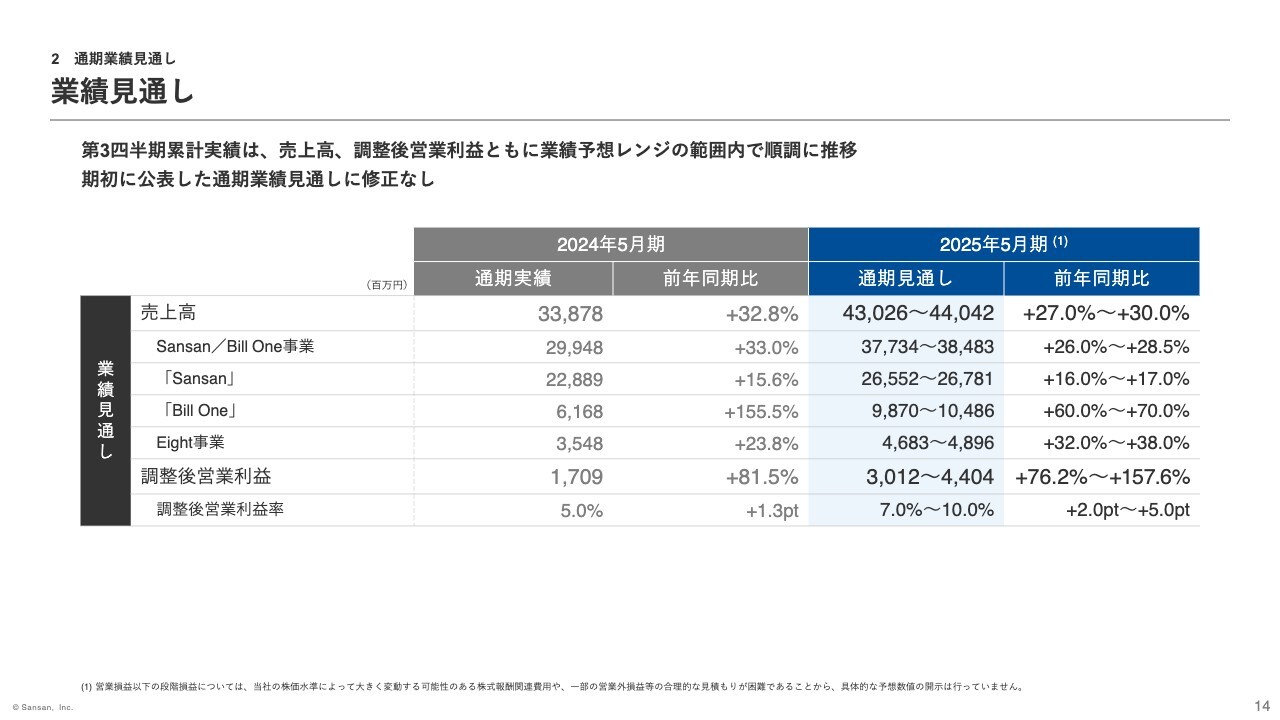

業績見通し

2025年5月期の通期業績見通しについては、14ページをご覧ください。

第3四半期累計実績の、通期業績見通しに対する進捗状況についてご説明すると、売上高、調整後営業利益ともに、予想レンジの範囲内で順調に推移しています。したがって、期初に発表した見通し数値に変更はありません。

以上で説明を終了します。ありがとうございました。

質疑応答:「Bill One」の受注における足元の営業生産性について

質問者:「Bill One」の受注水準についてのご説明で、営業生産性についてのお話がありました。具体的に何

新着ログ

「情報・通信業」のログ