提供:スターゼン株式会社 2025年3月期決算説明

【QAあり】スターゼン、加工食品の取扱量増加に加え、売上原価の価格転嫁に努めたことで通期売上高は前期比+6.2%の増収

1. 2025年3月期 決算概要

森上倫輔氏(以下、森上):財務経理本部長の森上です。本日はお時間をいただき、誠にありがとうございます。私から2025年3月期決算の概要についてご説明します。

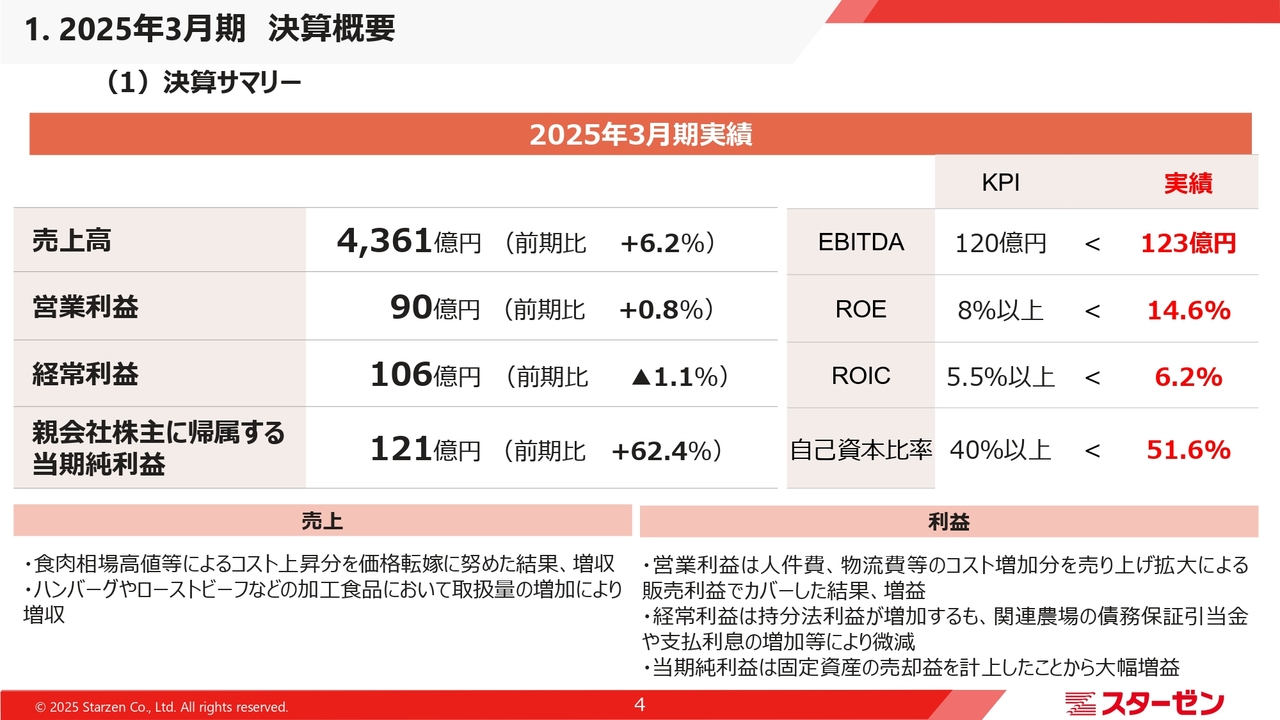

決算サマリー

2025年3月期は為替相場の乱高下や飼料価格の高止まり、コストが増加したことに加え、物価高、市況の不透明感から、比較的安価な商品に需要が移行しました。インバウンド需要の回復は見られたものの、食肉の消費行動は全体としては力強さを欠く厳しい環境となりました。

このような中、当社の業績は決算サマリーに記載のとおり、売上高は4,361億円、前期比6.2パーセントの増収、営業利益は90億円、前期比0.8パーセントの増益、経常利益は106億円、前期比1.1パーセントの減益、親会社株主に帰属する当期純利益は121億円、前期比62.4パーセントの増益となりました。

業績のポイントとして、売上高は、売上原価の上昇分を価格転嫁に努めたこと、加工食品の販売が好調に伸びたことにより、過去最高の売上高となっています。利益面について、親会社株主に帰属する当期純利益は固定資産の一部売却があり、特別利益として78億円を計上したことから、前期を大きく上回り、最高益となりました。

現中期経営計画で掲げた指標については、EBITDAが123億円、ROEが14.6パーセント、ROICが6.2パーセント、自己資本比率が51.6パーセントと、各KPIともに目標値を上回る結果となっています。

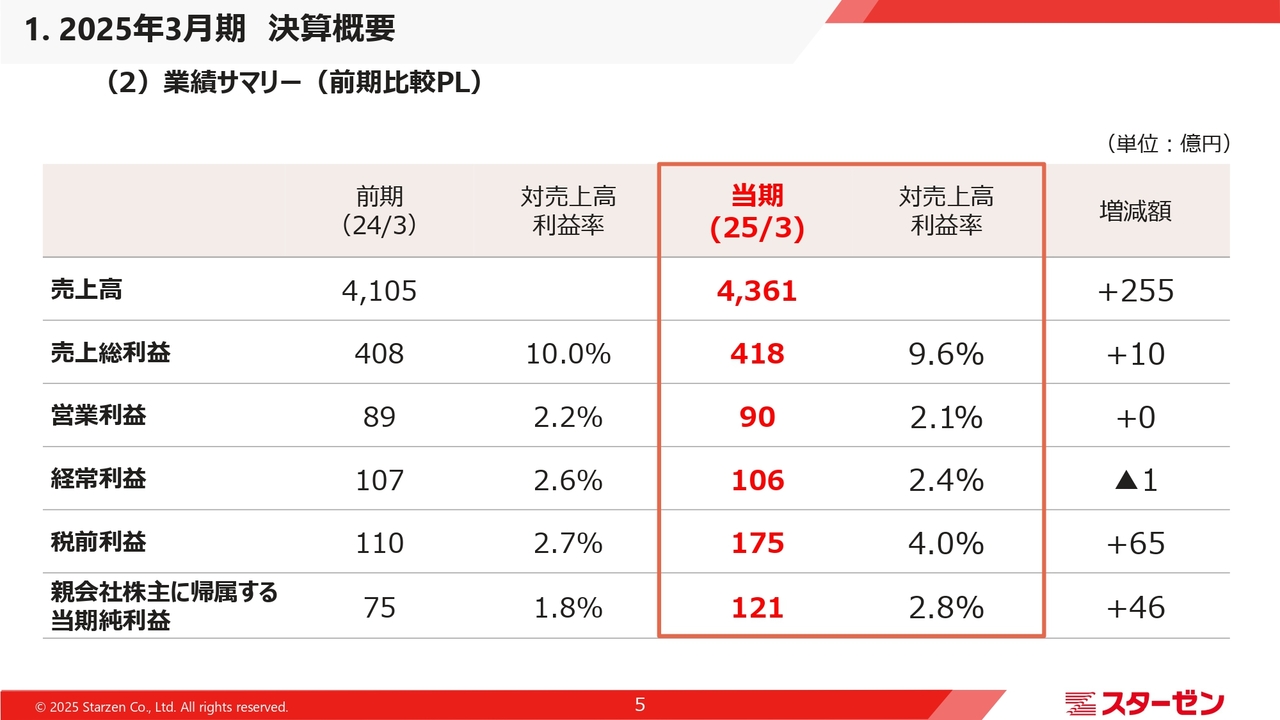

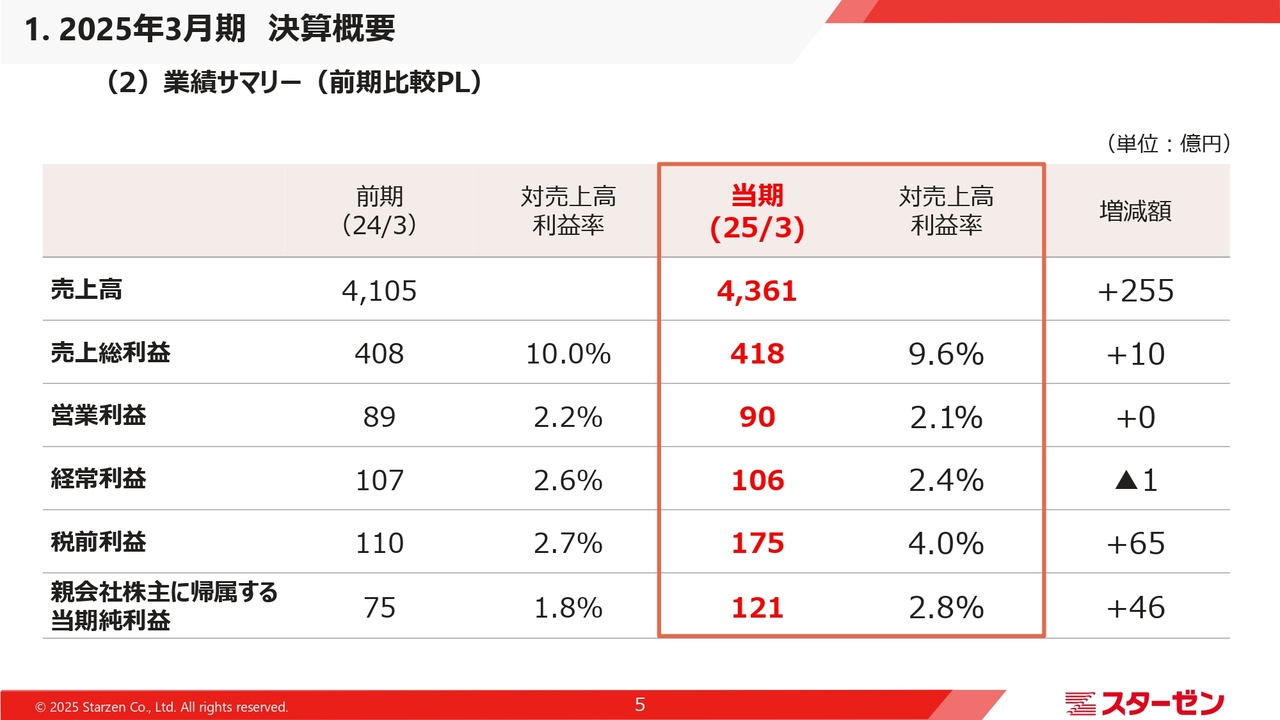

業績サマリー(前期比較PL)

決算数値を詳しく見ていきます。2025年3月期の売上高は4,361億円、前期比255億円の増収となりました。

売上高(品目別)

品目別の売上状況についてご説明します。国産食肉については、前期比で67億円の増収となりました。国産牛肉の取り扱い重量自体はわずかに減少しましたが、高級部位を中心に輸出が好調に推移したことから、売上高が増加しました。

国産豚肉については、豚熱の発生や猛暑などによる出荷頭数の減少で高値相場が続き、取り扱い重量が減少しました。しかし相場高を反映し、販売単価が上昇したことから、売上高は増加しました。これらの結果、国産食肉全体の売上高は前期比3.9パーセントの増収となりました。

輸入食肉については、売上高が前期比128億円の増収となっています。各畜種とも輸入コストの上昇により、小売向けをはじめ販売に苦戦しました。輸入牛肉については、外食向けの原料需要が堅調で、輸入食肉全般の相場高により販売単価が上昇したため、売上高が増加しました。輸入食肉全体では、前期比8.6パーセントの増収となりました。

加工食品は67億円の増収となりました。ハンバーグ、ローストビーフに加え、外食向け製品の売上が堅調に伸びたことから、前期比9.3パーセントの増収となりました。

ハム・ソーセージについては、4億円の減収となりました。価格改定や商品構成の見直しを進めた結果、取り扱い重量が減少したことが要因です。

業績サマリー(前期比較PL)

各段階利益の状況をご説明します。

売上総利益は418億円となりました。主な要因としては、国産豚肉が相場高騰により取り扱い重量が減少し、利益についても減少しました。しかし、輸出が好調であった国産牛肉や高付加価値商品である加工食品の販売が好調であったことから、前期比で10億円の増益となっています。

営業利益は90億円となりました。人件費、物流費等事業コストの上昇がありましたが、売上総利益の増加がコスト上昇を上回りカバーしたことから、前期比で6,800万円の増益となっています。

経常利益は106億円です。持分法投資利益をはじめ、営業外収益が3億円増加しました。しかし、関連農場に対する引当金や支払い利息の増加など、営業外費用が5億円弱増加したことにより、減益となっています。

親会社株主に帰属する当期純利益については、特別利益に子会社が所有していた土地、遊休資産の売却益を計上したこともあり、前期比46億円増加の121億円と大幅な増益となりました。

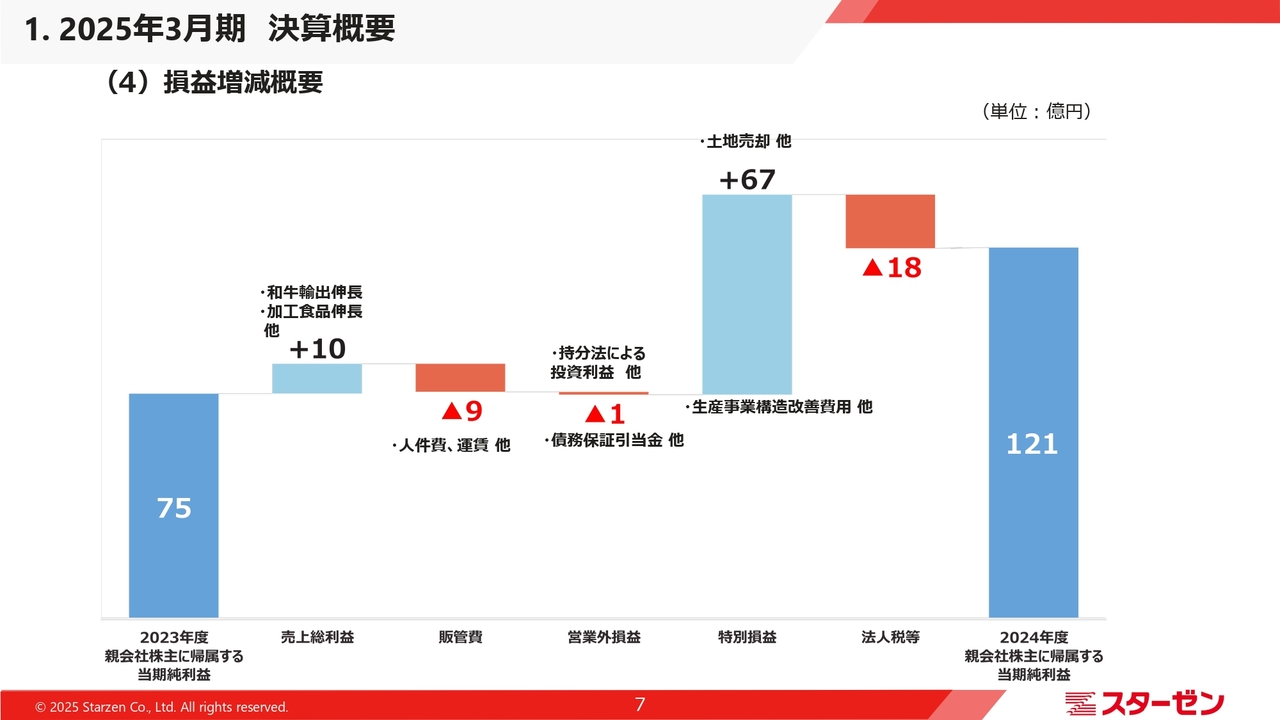

損益増減概要

スライドは、前期と比べた各段階利益の増減内容を表しています。前期の親会社株主に帰属する当期純利益は75億円です。当期の売上総利益は、堅調に伸びた国産牛肉や加工食品の販売が好調に推移したことにより、10億円押し上げるかたちとなっています。

販管費については、人件費、物流費などを中心に9億円増加しています。営業外損益は、持分法投資利益が5億円増加しましたが、営業外費用の増加幅が大きく、経常利益を1億円押し下げる結果となっています。

特別損益については、固定資産の売却益など67億円の利益押し上げ効果がありました。課税所得の増加により、法人税等の税金費用は増加しましたが、最終の親会社株主に帰属する当期純利益は前期より46億円増加し、121億円となっています。

貸借対照表

連結の貸借対照表についてご説明します。2025年3月末の総資産は、前期末と比べ107億円増加の1,719億円となりました。流動資産については、たな卸資産及び前渡金が45億円増加しています。在庫量は減少しましたが、輸入食肉相場の上昇及び為替の影響から、在庫金額は増加という結果になりました。

固定資産については、子会社の土地や遊休資産を売却した一方で、DX投資や東西の物流拠点の建設に伴い、45億円増加しています。

負債合計は、前期と同水準の831億円となっています。純資産合計は、当期純利益から剰余金の処分を差し引いて、107億円増加の887億円となりました。

スライド下段の財務状況についてです。2025年3月末の有利子負債は419億円、前期末比25億円の増加となりました。D/Eレシオは0.47倍と、引き続き財務の健全性を維持しているものと考えています。

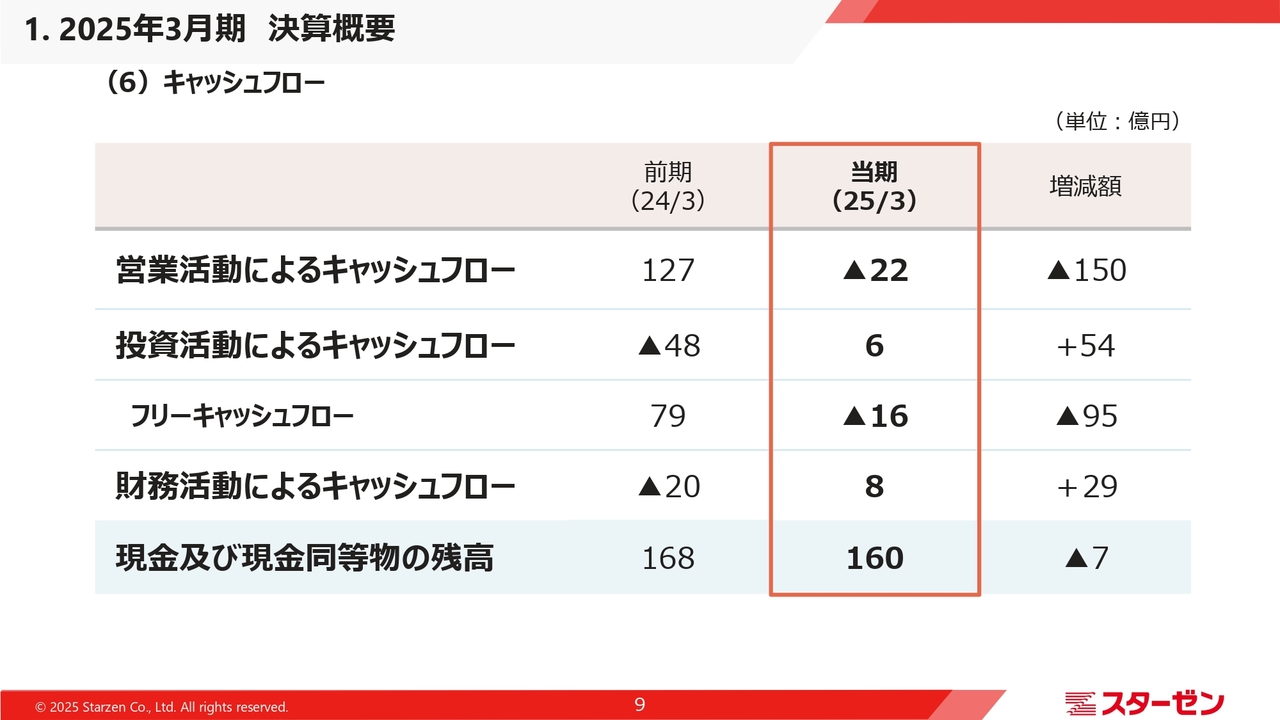

キャッシュフロー

キャッシュフローについてご説明します。営業活動によるキャッシュフローは、前期比22億円の減少となりました。主に、棚卸資産の増加によるものです。単価上昇が要因ですので、在庫については通常の販売サイクルの商品となっています。

投資活動によるキャッシュフローは、前期比6億円の増加となっています。設備投資による固定資産の取得が85億円ありましたが、子会社の土地の売却を含む99億円の固定資産売却による収入があったためです。

財務活動によるキャッシュフローについては、前期比8億円の増加となりました。その結果、現金及び現金同等物の残高については、前期比7億円減少の160億円となっています。

2025年3月期は一時的に、営業活動によるキャッシュフローがマイナスとなりましたが、2026年3月期にはプラスに回復する見通しとなっています。

以上、2025年3月期決算の概要についてご説明しました。

2. 中期経営計画の進捗状況

横田和彦氏(以下、横田):代表取締役社長の横田です。本日はお忙しい中、2025年3月期通期決算説明会にご参加いただき、誠にありがとうございます。私からは、中期経営計画の進捗と今後の展望、資本収益性向上に向けた取り組み、2026年3月期の業績見通しについてご説明します。

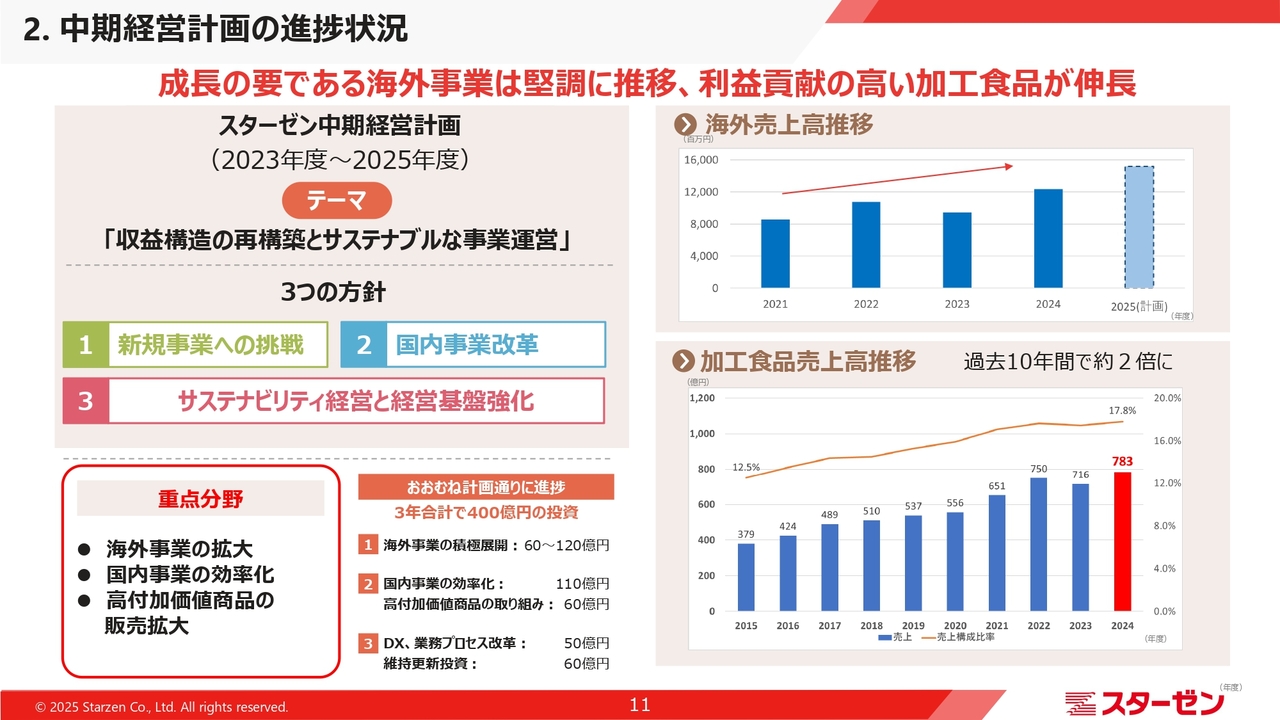

中期経営計画の進捗状況

中期経営計画の進捗と今後の展望についてです。

今年度は中期経営計画の最終年度にあたります。昨年の中間期の説明会ですでにご案内のとおり、海外事業の拡大、国内事業の効率化、高付加価値商品の販売数量拡大と、これらに向けた成長投資を着実に実行している段階です。

海外売上高は2021年度と比べて44パーセント増加、高付加価値商品である加工食品は過去10年で売上が約2倍になりました。

海外事業の積極展開

当社の海外事業の拡大戦略は、国内生産品の輸出拡大と海外現地での生産・販売強化の2つの軸から構成されています。これは単に、それぞれの事業を広げるということではなく、川上から川下までを連動させることで、グループ利益の最大化を図ることを目指しています。

海外事業を効率的に拡大するためには、和牛をはじめとする国内産牛肉の輸出だけではなく、それ以外の商品ラインアップを拡充することが重要です。その中で、当社が着目したのが外国産和牛です。

海外事業の積極展開

生産調達といった川上事業の領域においては、将来性と競争力を兼ね備えた豪州Wagyuの生産基盤の強化を進めています。今般、オーストラリアで豪州Wagyuを生産・肥育している企業を取得しました。豪州Wagyuの安定供給に向けて、我々が生産・肥育段階から商品化に直接関与できる体制を整えました。

海外事業の積極展開

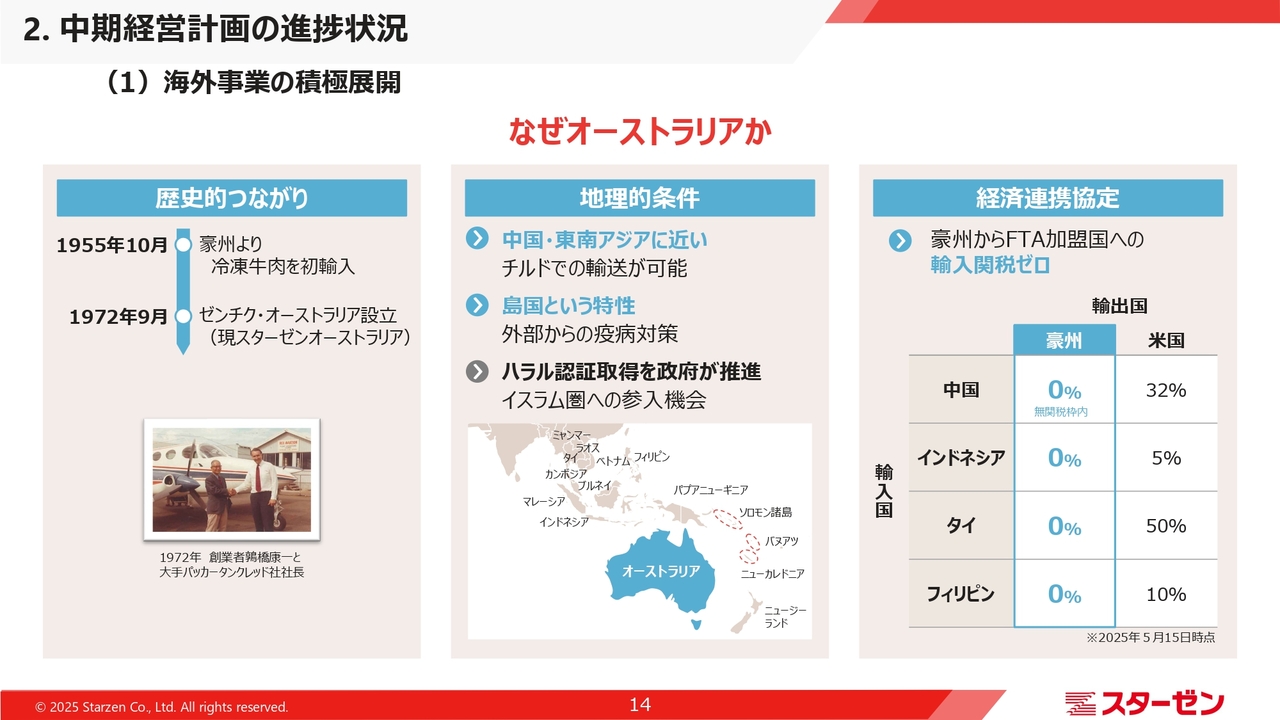

なぜ、オーストラリアを選んだかについて少しご説明します。当社は、今からさかのぼること70年前の1955年から、オーストラリアからの牛肉輸入を始めました。1972年には、日本国内でのさらなる食肉需要の増加を見越し、現地法人を設立しました。

オーストラリアとの食肉取引の歴史は長く、その間に培った人脈や現地サプライヤーとの信頼関係といった強固な基盤があったことが大きいですが、それ以外にも理由が2つあります。

1つ目は、地理的な優位性です。オーストラリアは、北米、南米の生産国と比較して、今後さらに大きなターゲット市場となるだろう中国、東南アジアに近く位置しています。チルド帯での商品流通が可能な上、オーストラリアは島大陸という特性から、外部からの疾病侵入に強く、牛肉産業に適しています。

また、ハラル認証を取得している処理場、加工場がすでに多く存在しています。中東、インドネシア、マレーシアなど、多くのイスラム教徒が暮らす国々への市場参入が期待できます。

2つ目は、オーストラリアが各国と締結する経済連携協定です。一例として、スライドに記載した国々に向けてのオーストラリアからの牛肉の関税はゼロですので、同じ牛肉生産国である米国と比較して、高い競争力を発揮できると見ています。

海外事業の積極展開

今回取得した牧場の面積は、イメージしやすい例えとしては東京ドーム約1,500個分、東京を走る山手線の内側の面積とだいたい同じぐらいの広さです。現在、ここで約4,000頭の豪州Wagyuを育てています。

将来的には、当社豪州Wagyuでのオリジナルブランド「御櫻牛」の生産を拡大しながら、今後さらに独自性のある牛肉の生産にもチャレンジし、販売を拡大していく計画です。

海外事業の積極展開

日本からの和牛輸出についても、輸出専用ブランド「AKUNE GOLD」を中心に、現在順調に伸びています。

過去に、アイルランドで開催された世界ステーキコンテスト「World Steak Challenge」で、私どもの牛肉が最優秀賞を受賞したことにより知名度がアップしました。ここ数年、EU加盟各国への販売数量が伸びています。引き続き、品質向上とブランディングを強化し、拡大を進めていきます。

先般発表しましたが、国内有数の和牛生産者である水迫ファームと資本業務提携を締結し、将来的な減少が懸念される和牛の安定供給基盤を確保するとともに、国内外の需要に柔軟に応じられる供給体制を構築していきます。

この資本業務提携を契機に、我々は水迫ファームから牛肉の生産・肥育に係るアドバイスを適宜受け、豪州での肥育事業にも活かしていきます。

海外事業の積極展開

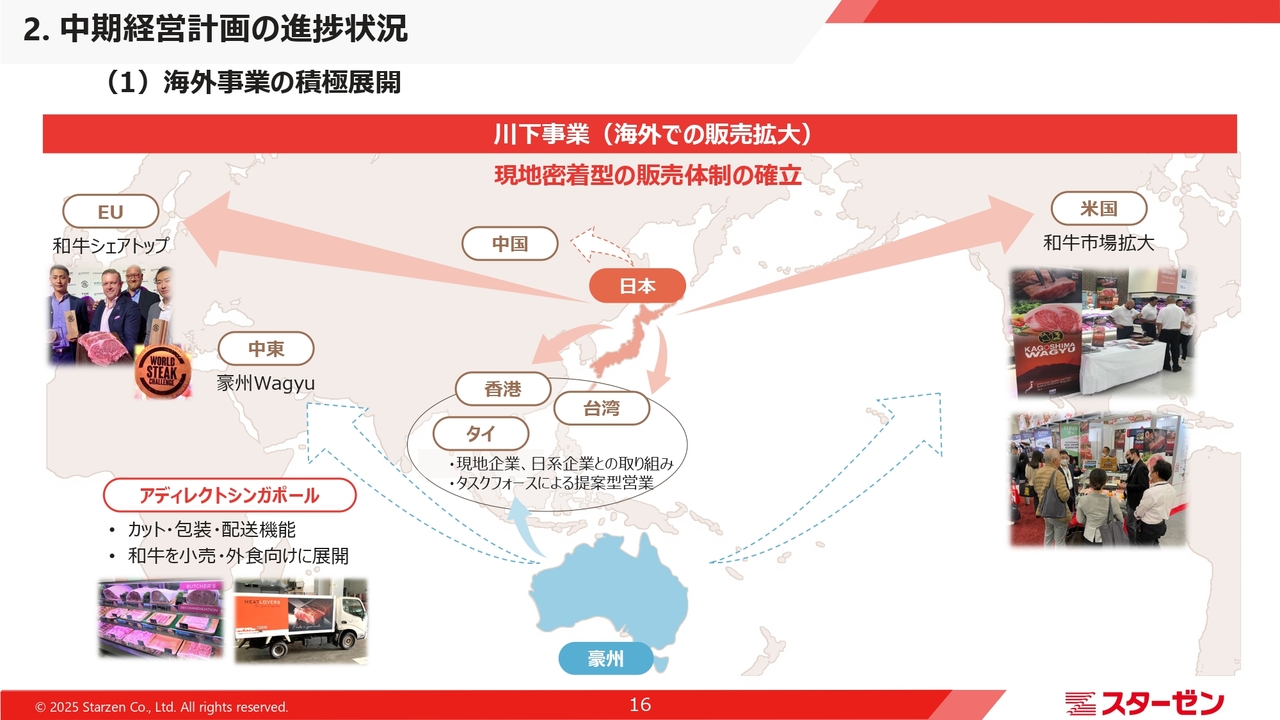

川下事業である加工・販売の分野についてです。現地密着型の販売体制の確立に取り組んでいきます。我々は、現地の文化や商習慣、消費者ニーズなどに精通した優良パートナー企業と連携することが、海外営業の拡大において効果的であると考えています。

シンガポールにおいては、現地での精肉加工や配送機能を有する当社が出資する関係会社が、和牛を中心に小売、外食業態のお客さまに向けて営業展開しています。現地顧客のニーズに細やかに対応するという営業は、私どもが国内営業で培ってきた強みを存分に活かせる領域と考えています。

香港、タイなどでは、当社の海外部門に加え、国内の量販営業ならびにマーケティング部門を含む社内横断型のタスクフォースを組み、現地マーケットのニーズに即した提案営業を展開してきました。

このような取り組みがお客さまから高く評価され、信頼関係の構築につながっています。今後、和牛販売を糸口に、豪州Wagyuならびに加工食品まで、取り扱い商品群を拡大していく計画です。

将来的には、資本業務提携をしている三井物産から情報提供や現地リサーチなどの協力をいただきながら、東南アジアだけでなく、北米や中東といったエリアでの同様な取り組みも視野に入れています。

国内事業改革

国内事業における効率化の取り組みについてご説明します。少子高齢化や人口減少により、人件費や物流コストが上昇する中、当社は物流と営業拠点の再整備を戦略的に進めています。

物流面では、神奈川県川崎市の港湾地区に新たな大型物流センターを建設中です。グループの基幹倉庫として全国の物流体制を再構築するとともに、荷待ち時間の短縮などにも大きな改善効果を発揮すると見込んでいます。

営業拠点の再整備については、伊丹営業センターの新築移転が実行段階に入りました。引き続き、人口動態や商圏の変化を踏まえた上で、全国各地においても、拠点の集約や再配置を進め、営業の効率化を追求していきます。

国内事業改革

高付加価値商品取り扱い拡大の取り組みについてご説明します。

当社はお客さまから選ばれ続ける商品を作り、その価値に見合った価格でお届けするという方針のもと、商品開発のプロセスを抜本的に見直し、商品一つひとつにストーリーや体験活動を付加する取り組みを加速させています。

加工食品分野では、カテゴリごとにブランディングチームを編成し、消費者目線に立った商品開発を推進しています。営業、製造、マーケティングなどの部門横断でチームを構成し、ターゲット層、食シーンなどを具体的に設定した上で商品設計を行っています。

一例として、「家庭の手作りハンバーグ」を目指して、自社のナショナルブランドハンバーグをリニューアルしました。添加物をできるだけ減らして、素材のおいしさを活かす配合、食感に仕上げました。発売後、順調に販売数量が伸びています。

近年、一般的な食肉に対して、比較的安価なホルモンや内臓肉など副生物への需要が高まっています。当社は、と畜場併設の自社工場を持つ強みを活かし、鮮度の良い副生物を原料に使った高付加価値商品の開発を進めています。

さらに差別化を図るため、食べ方提案や食シーンの演出にも注力しています。一例として、お酒やノンアルコール飲料を飲む時間や場所を楽しむことをテーマに「酒味時間」と題して、商品単体での売り込みだけではなく食シーン全体を演出し、お客さまと共同での売り場作りに取り組んでいるところです。

このような施策は、単なる商品供給から、食卓そのものを演出するライフスタイル提案型企業への第一歩となる取り組みと考えています。今後も、経営理念にある「食の感動体験を創造する」企業として、お客さまとともに価値ある商品作りを進めていきます。

DX、業務プロセス改革

DX、業務改革、人材への投資についてご説明します。当社は、デジタル化と業務プロセスの改革、人的資本への投資を通じて、企業価値の向上に取り組んでいます。これらは、将来的な競争力そのものを左右するバックボーンであると捉えています。

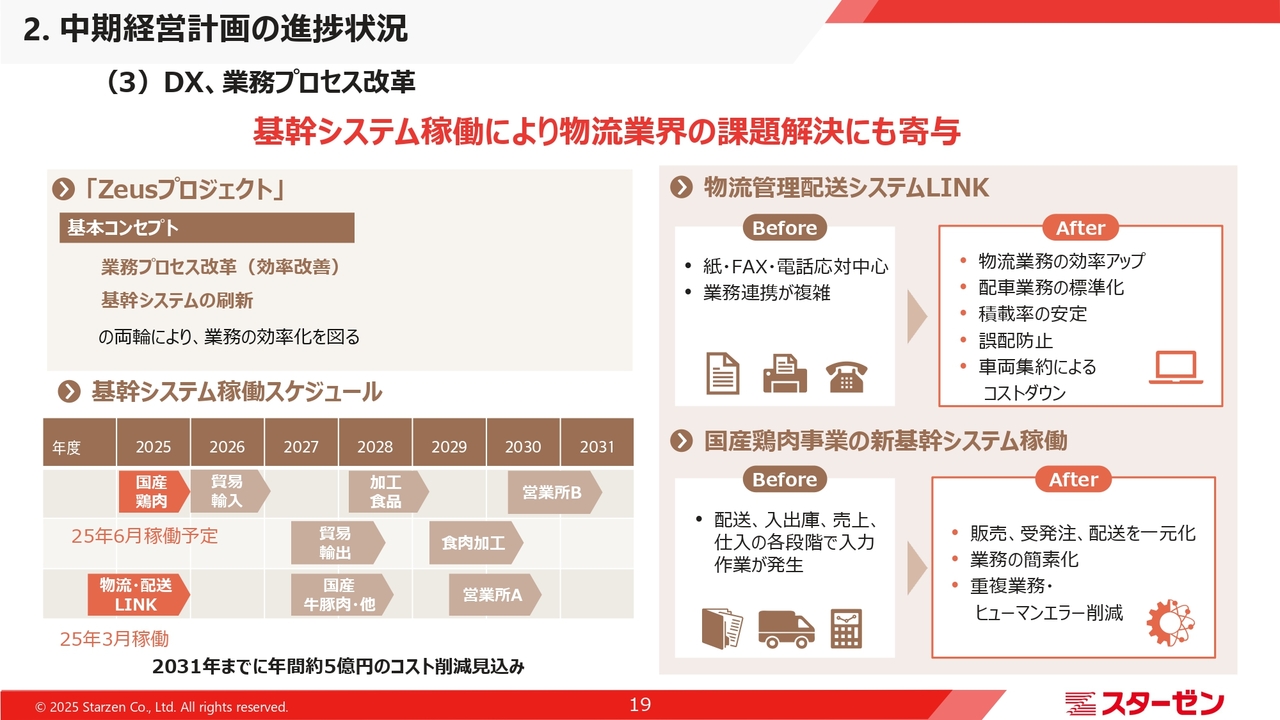

我々が「Zeusプロジェクト」と名づけたDXの取り組みについて、当初の構想開始からシステム構築段階を経て、ようやく全体の一部ですが、今期に2つのシステムが稼動し始めることとなりました。

1点目は「LINK」と呼ばれる物流管理配送システムです。受注、配車から運賃請求までの物流現場の業務効率化を目指しています。属人化された配車業務を改善し、積載率の安定、誤配の防止といった多角的な効果も期待されます。「LINK」で蓄積された多くの物流データを活用し分析することで、車両集約等の積載効率の改善が進むものと見込んでいます。

2点目に、本年6月に国産鶏肉事業において新基幹システムの稼働を予定しています。物流システム「LINK」と組み合わせることで、販売計画、在庫、受発注、配送を一元化してヒューマンエラーを減らし、現場効率の向上を目指しています。

このようなデジタル投資は短期的には減価償却の負担を伴いますが、中長期的には固定費の抑制、業務スピードの向上、省人化・属人化リスクの排除など、複合的な効果をもたらします。当社グループは2031年までに、最低でも全体で年間約5億円のコスト削減を実現していきます。

人的資本投資

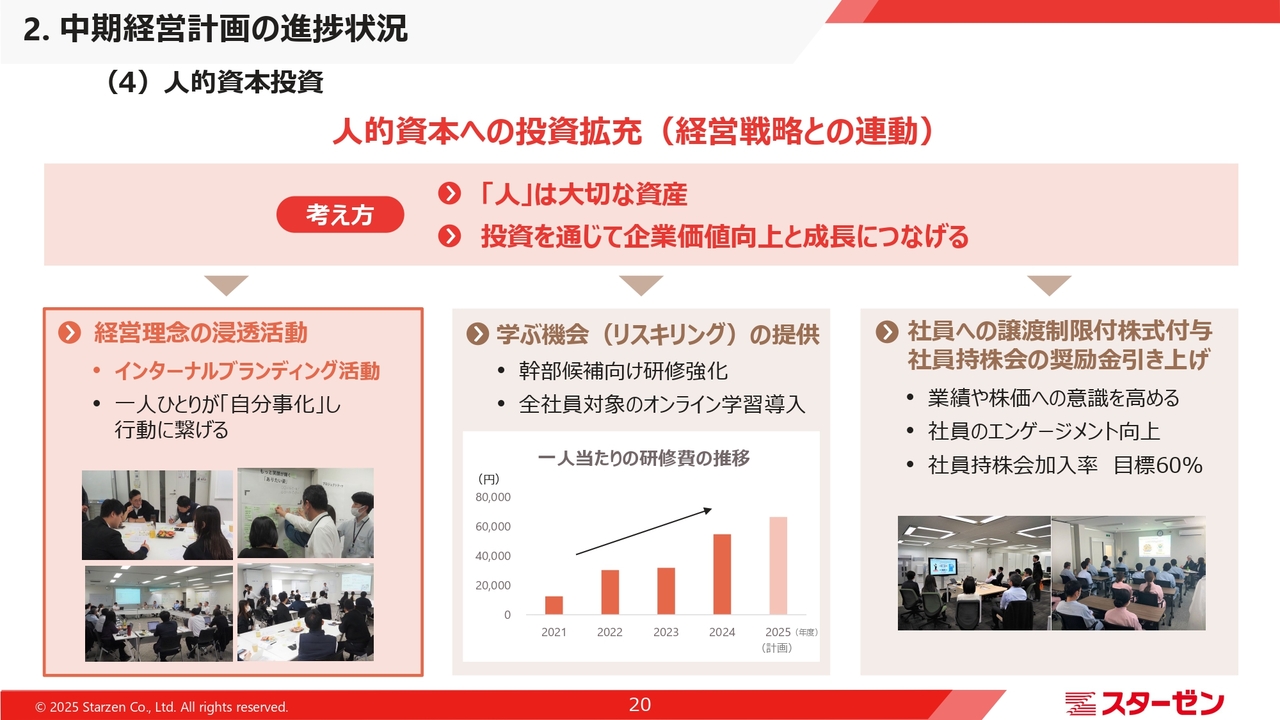

一方、システムや仕組みはあくまで道具であり、それを活かすのは人です。当社は、人への投資を成長エンジンと位置づけ、従業員エンゲージメント向上に向けた人的資本の強化にも取り組んでいます。

昨年刷新した経営理念の実現に向けて、現在はその内容を理解してもらう段階から、従業員一人ひとりが自らの業務と紐付け、行動に移す浸透フェーズへと移行しています。その中核となるのがインターナルブランディングであり、全国各地で展開中です。さまざまな部署から選抜された推進メンバーを増員することで、この活動を強化していきます。

従業員の自主性を高めるため、学ぶ機会(リスキリング)の提供にも注力しています。研修費を大幅に増額し、従来の階層別や職種別研修の強化に加え、次世代幹部社員の育成研修も開始しています。

社員が株主さまと同じ視点で業務に臨めるよう、社員持株会の奨励金支給率を10パーセントに引き上げ、加入者には10万円相当の譲渡制限付株式(RS)を無償で付与する制度を導入しています。

DXと人的資本投資の両輪をしっかりと回すことで、変化に強い、しなやかな企業体質を作り上げ、次世代への成長の礎を築いていきたいと考えています。

3. 資本収益性向上への取り組み

資本収益性の向上に向けた、当社の取り組みについてご説明します。

現状認識と施策

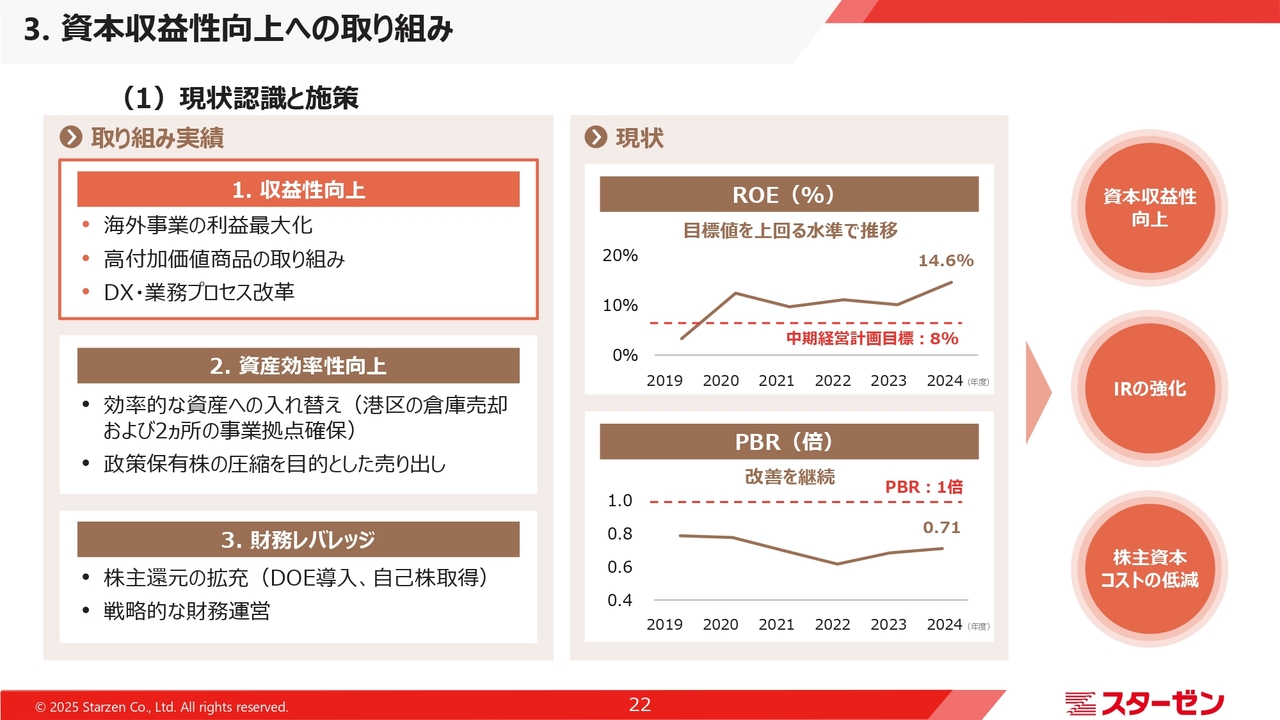

企業価値を持続的に高めていくため、成長戦略と並行して、資本収益性の向上をもう1つの経営の柱と位置づけ、3つの観点から取り組みを進めています。

1点目は、収益性の向上です。先ほどご説明したとおり、海外事業の利益最大化、マーケットに基づいた高付加価値商品の開発、物流・営業拠点の最適化、DXによる業務プロセス改革を通じて、収益力の強化を図っていきます。

2点目は、資産効率性の改善です。前期に売却した東京港区の物流倉庫については、資産効率の観点から投資効果の高い案件への転換を判断しました。結果として、75億円の譲渡益を計上し、この資金を活用するかたちで、川崎と伊丹で新たな物流・営業拠点を確保しています。新たな資金拠出を抑制しつつ、事業拡大と効率化の両立を実現しています。

3点目は、財務レバレッジの見直しです。昨年11月には配当方針の見直しを行い、目指すべきDOEを明確化するとともに、配当予想を上方修正しました。本年2月には、自己株式の取得を公表し、株主資本効率の改善を進めてきました。

これら一連の取り組みによって、先ほど森上がご説明したとおり、今期のROEは14パーセントを超える水準となりました。しかし、PBRは依然として1倍を下回っているため、今後も資本収益性の向上に加えて、IRの強化にも注力し、株主資本コストの一層の低減を目指していきます。

新株主優待の概要

中長期的な株価の安定と株主層の拡大を図る観点から、株式の売り出しや株式分割を実施しました。5月9日には、株主優待制度の刷新を発表しました。

刷新にあたって、当社の理念である「食の感動体験」に通じるよう、「選べる優待」をコンセプトに、自社商品のラインナップを拡充します。銀座1号店の出店当初からビーフパティを納入しているマクドナルドが発行する商品券「マックカード」も、新たに優待品に追加しました。

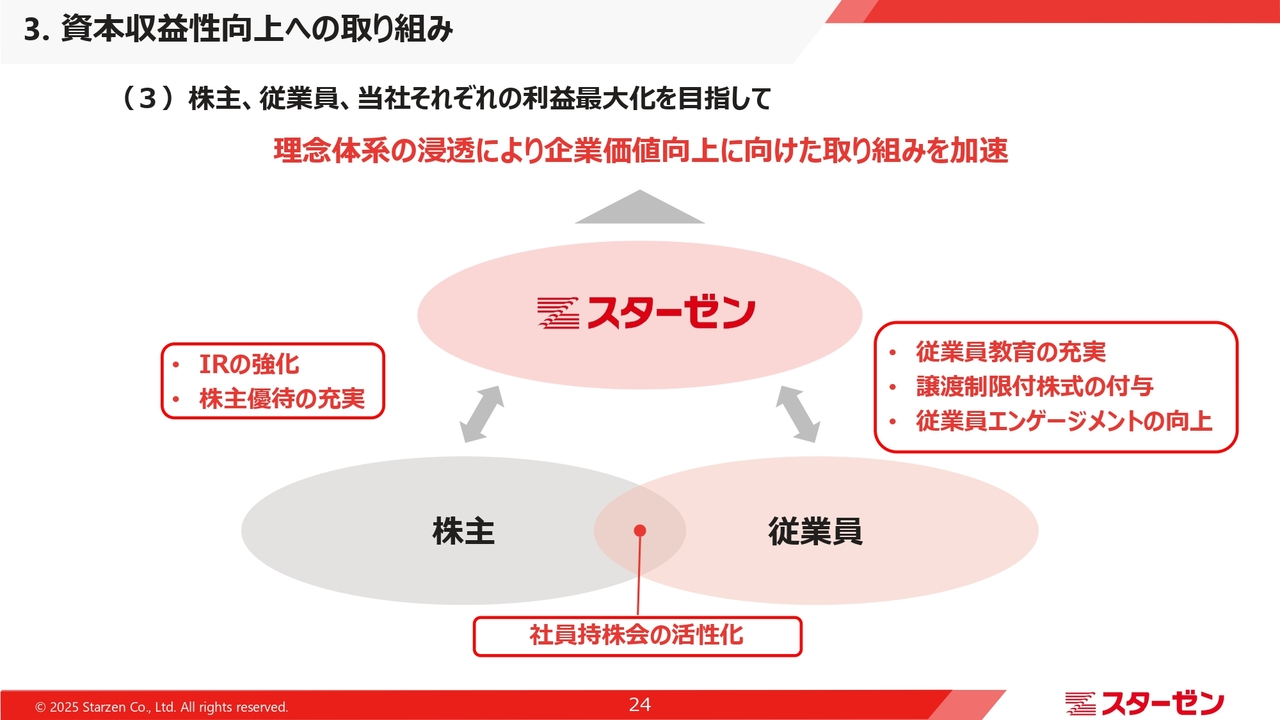

株主、従業員、当社それぞれの利益最大化を目指して

これらの施策は、人的資本投資による従業員エンゲージメント向上とあわせて、株主、従業員、会社の三者が一体となって価値を創造していく、いわば三位一体経営の実践となります。

4. 2026年3月期 業績、配当予想

2026年3月期の業績及び配当予想についてご説明します。

業績予想

2026年3月期の業績予想は、スライドに記載したとおり、売上高4,500億円、営業利益94億円、経常利益110億円、親会社株主に帰属する当期純利益80億円を見込んでいます。予想のポイントとして、すでに取得した豪州農場ののれん償却、人件費のベースアップ分、物流費の上昇などによる販売管理費の増加は織り込んでいます。

しかしながら、加工食品をはじめとする高付加価値商品の拡販、適正価格での販売徹底によって、売上総利益の増加を見込んでいます。これらのコスト増を吸収した上で、営業利益、経常利益ともに前期を上回る見通しです。

当期純利益は前期を下回る計画となっていますが、先ほどご説明したとおり、前期に計上した港区の物件売却による特別利益の反動によるものです。

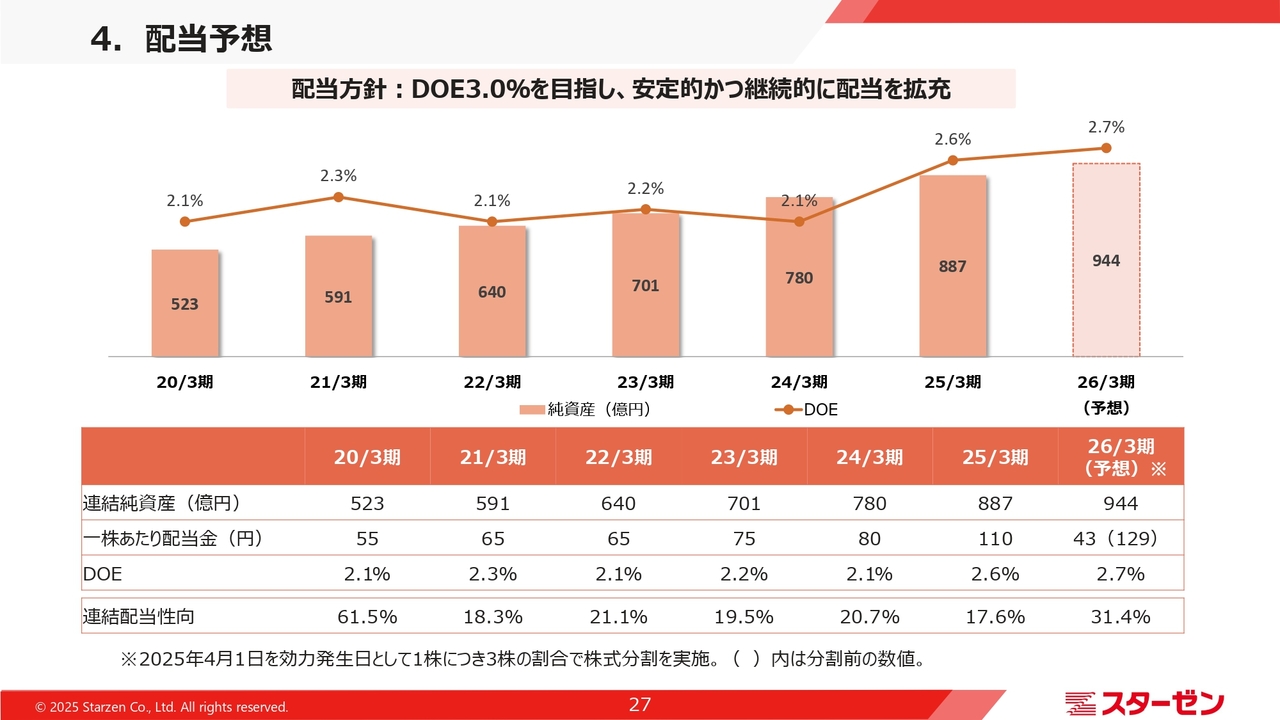

配当予想

2026年3月期の配当予想です。当社はDOE3.0パーセントを目標に掲げていますが、成長投資とのバランス、人件費や物流費の上昇といった経営環境の変化を踏まえ、慎重に検討した結果、本年度の配当は一株あたり43円、株式分割前に換算すると129円となり、DOEは2.7パーセントを予想しています。

今後も、資本効率と持続的な企業価値の向上を図りながら、経営環境の変化を適切に見極めた上でDOE3.0パーセントの水準を目指し、安定的かつ継続的な株主還元の実現に努めていきます。

私からのご説明は以上です。ご清聴いただき、誠にありがとうございました。

質疑応答:海外展開における競争優位性について

司会者:「欧州の農場取得など、海外事業の拡大に向けて積極的な取り組みを進めていらっしゃいますが、競合他社と比べた際の海外市

新着ログ

「卸売業」のログ