提供:株式会社ライスカレー 2025年3月期決算説明

ライスカレー、調整後当期純利益は昨対比+85.6%と大幅増 成長戦略に合わせMUSCAT GROUPへ商号変更

持株会社化に伴う社名変更のお知らせ

大久保遼氏:株式会社ライスカレー代表取締役の大久保です。事業計画および成長可能性に関する資料並びに2025年3月期通期決算資料についてご説明します。よろしくお願いします。

まず社名変更のご案内です。当社は2025年7月1日より株式会社ライスカレーから株式会社MUSCAT GROUPへと社名変更を予定しています。より多様なブランド事業を束ねていく存在になるという思いを込め、社名変更を決断しました。

持株会社化に伴う社名変更のお知らせ

社名変更に伴い、従来のCommunity Data Platformerから、より事業の解像度を高めたBrand Produce Companyとして事業を展開していきます。

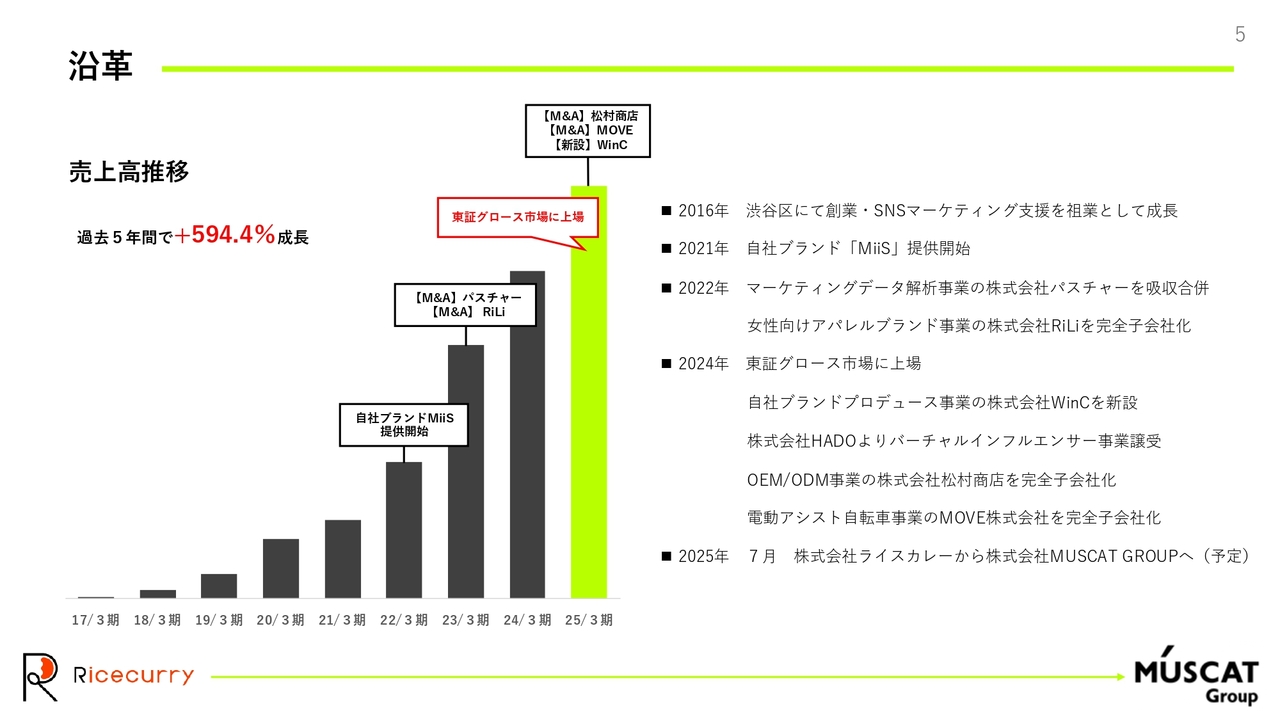

沿革

当社の沿革についてご説明します。当社は2016年より、東京都渋谷区にてSNSマーケティング支援を祖業として成長してきました。転機となったのは、2022年3月期より自社ブランド「MiiS」の提供を開始し、ブランドプロデュース事業にも参入してきたことです。

また、2023年3月期、上場以降も繰り返しM&Aを通じてブランドのポートフォリオ、事業を拡大し、現在に至っています。

このような事業の成長戦略の変化に沿って、2025年7月より株式会社ライスカレーから株式会社MUSCAT GROUPへと社名変更を予定するかたちとなりました。

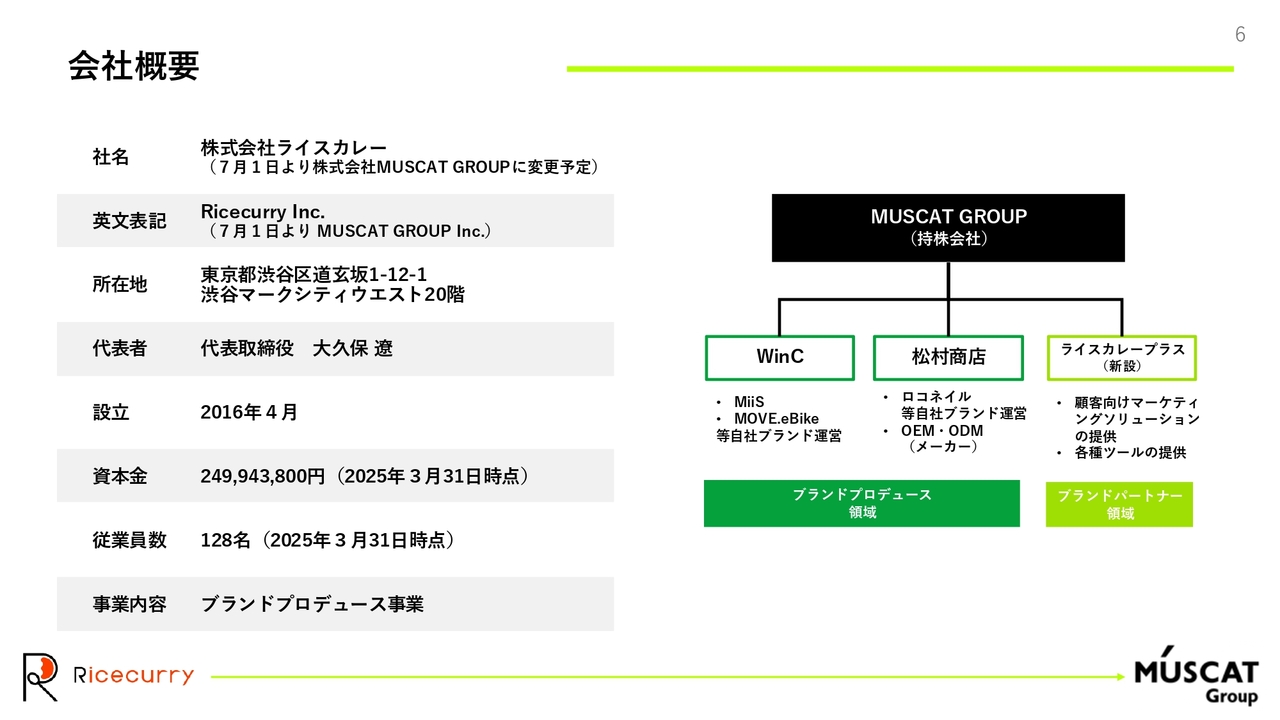

会社概要

会社概要です。MUSCAT GROUPを持株会社とし、子会社としてWinC、松村商店、新設のライスカレープラスの3社でグループを運営していきます。WinC社は「MiiS」「 MOVE.eBike」を中心とする自社ブランドを運営しています。

松村商店はロコネイル等の自社ブランドの運営に加え、OEM・ODMとしてキッズやティーン向けを中心としたメーカー事業を展開しています。

この2社を合わせてブランドプロデュース領域として整理しています。

ライスカレーの名前を引き継ぐ新設のライスカレープラス社は、引き続き顧客向けのBtoBのマーケティングソリューションの提供や、マーケティングに関するデータツールの提供を行っています。ライスカレープラスをブランドパートナー領域としています。

ブランドプロデュース事業を展開する中で、自社のブランドをプロデュースしていくブランドプロデュース領域と、顧客のブランドのパートナーとしてプロデュースしていくブランドパートナー領域というかたちで、あらためて整理しています。

MUSCAT GROUPのミッション

MUSCAT GROUPのミッションです。「同じでなくていい。むしろ違うから面白い。」として、創業以来大切にしてきた価値観を込めました。

私たちがブランドプロデュースしていく理由として、社会が豊かになっていく中で、誰もが画一的に消費していく社会を超えて、一人ひとりの違いを大切にし、一人ひとりの個性に合わせた新たな生活を提案していく、そのようなブランドをたくさんプロデュースしていくことが、社会における使命だと考えています。

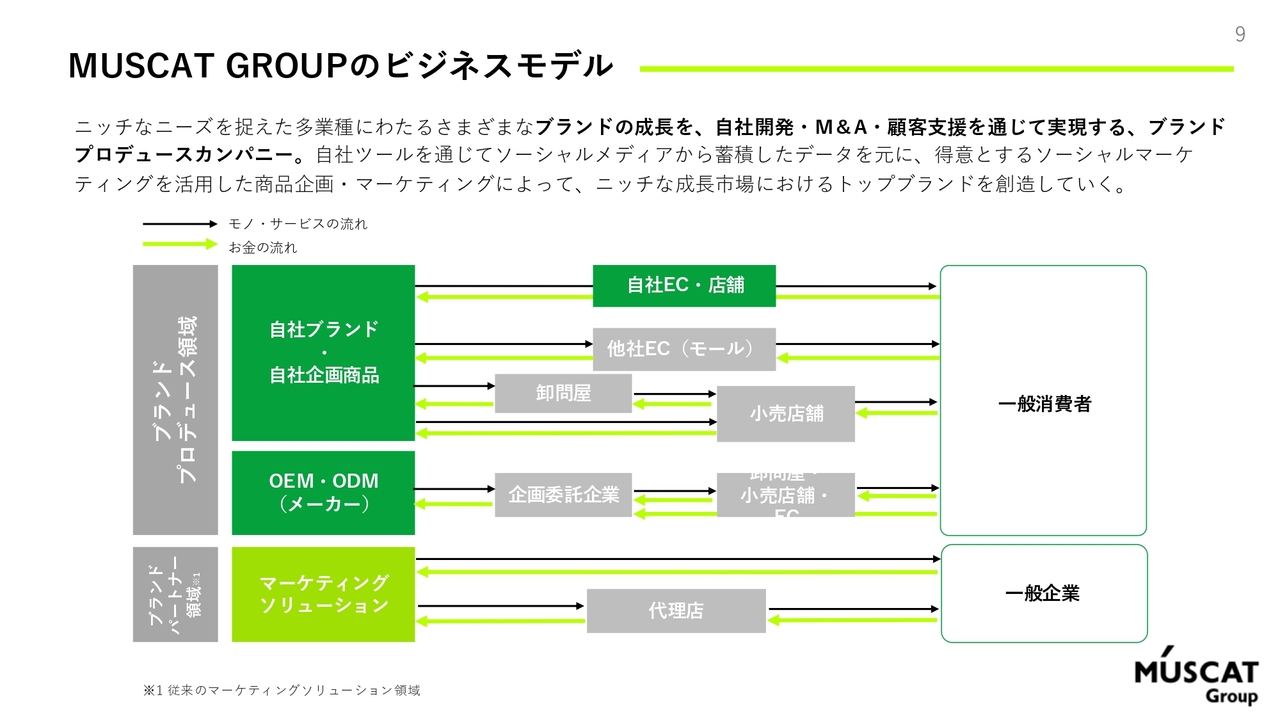

MUSCAT GROUPのビジネスモデル

MUSCAT GROUPのビジネスモデル・強みについてご紹介します。当社のビジネスモデルは、多業種にわたるさまざまなブランドの成長を、自社開発・M&A・顧客支援を通じて実現するブランドプロデュースカンパニーです。

MUSCAT GROUPの強み

当社の強みとして、4つのブランド開発力と3つの共通基盤が挙げられます。SNSで収集したデータを分析し、そのデータ分析に基づく商品の企画、そしてそれをどのように販売し、広めていくかというマーケティング力、それを支える生産力、このようにブランドプロデュースに関する必要な機能、開発力を一貫して持っています。

そこが、いわゆる一般的なD2Cの企業や広告代理店とは大きく異なる部分となっています。

共通基盤であるM&Aに関する経験豊富な経営陣、資金調達力、M&A案件のソーシング力の3つにより、ブランド数をさらに増やし、ブランドのポートフォリオを拡大していきます。

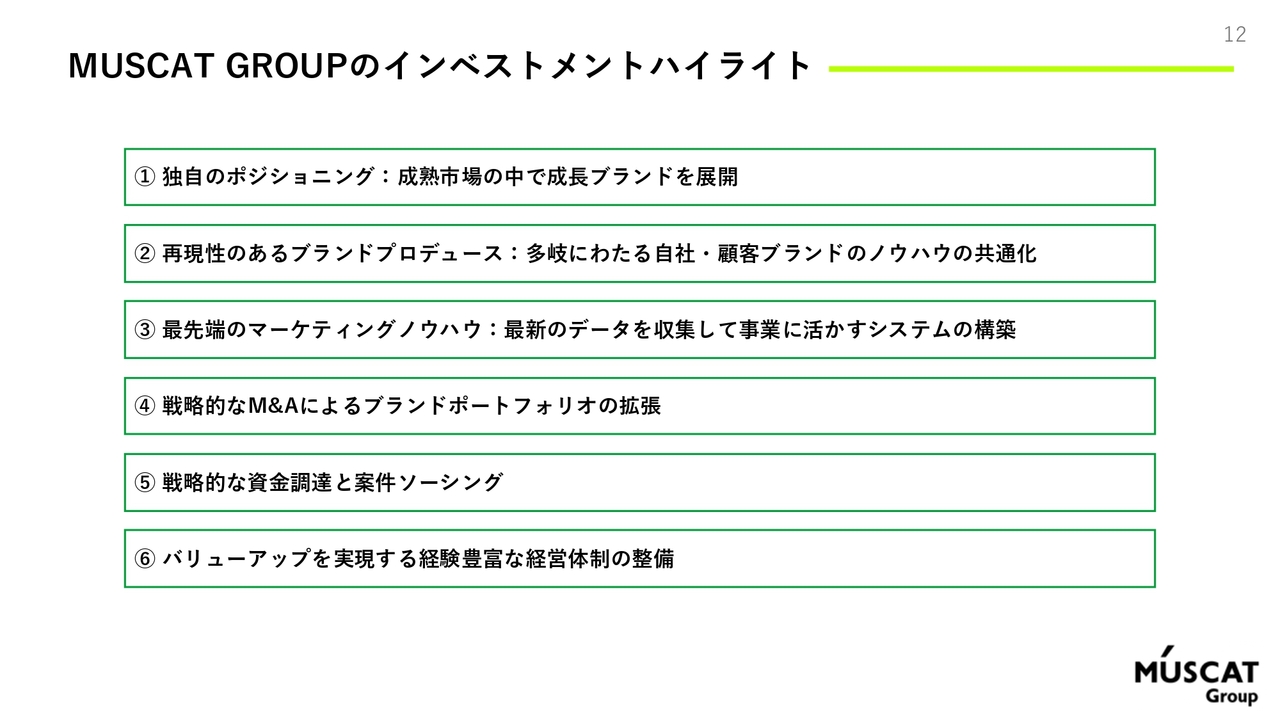

MUSCAT GROUPのインベストメントハイライト

MUSCAT GROUPの中期の成長戦略についてご説明します。MUSCAT GROUPのインベストメントハイライトです。当社の投資魅力として、大きく6点挙げています。

特にご注目いただきたいのは、業種に縛られず高成長でニッチな市場を狙っていく独自のポジショニングと、それを支える再現性のあるブランドプロデュース力です。

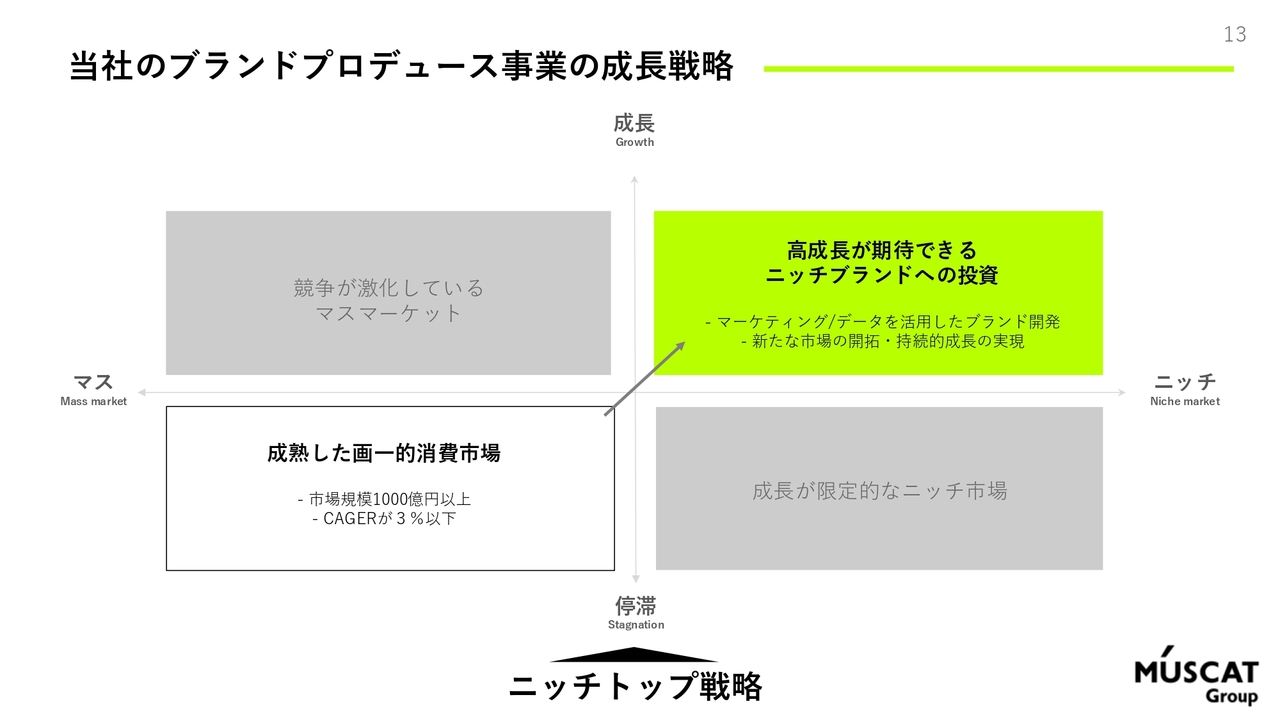

当社のブランドプロデュース事業の成長戦略

ニッチトップ戦略と呼んでいるブランドプロデュース事業の成長戦略です。マスで停滞しているような画一的な消費市場に対して注目します。例えば、市場規模が国内で1,000億円以上、一方でCAGRが3パーセント以下にとどまっているような市場がターゲットとなります。

そのようなマス市場の中には、高成長で期待できるようなニッチ市場が隠れています。このようなマス市場の停滞市場の中に隠れているニッチな成長市場を見つけ出し、そこに対してトップを狙えるようなニッチブランドを作り出していく、あるいは投資をしていくところが当社の成長戦略であり、独自のポジショニングです。

①業種を絞らずにブランドを展開する独自のポジショニング1/2

スライドは、具体的な例としてマスの停滞市場と、ニッチな成長市場の組み合わせを挙げています。ご覧のとおり、国内だけでもかなり多くの潜在的な市場が存在をしていることがわかります。

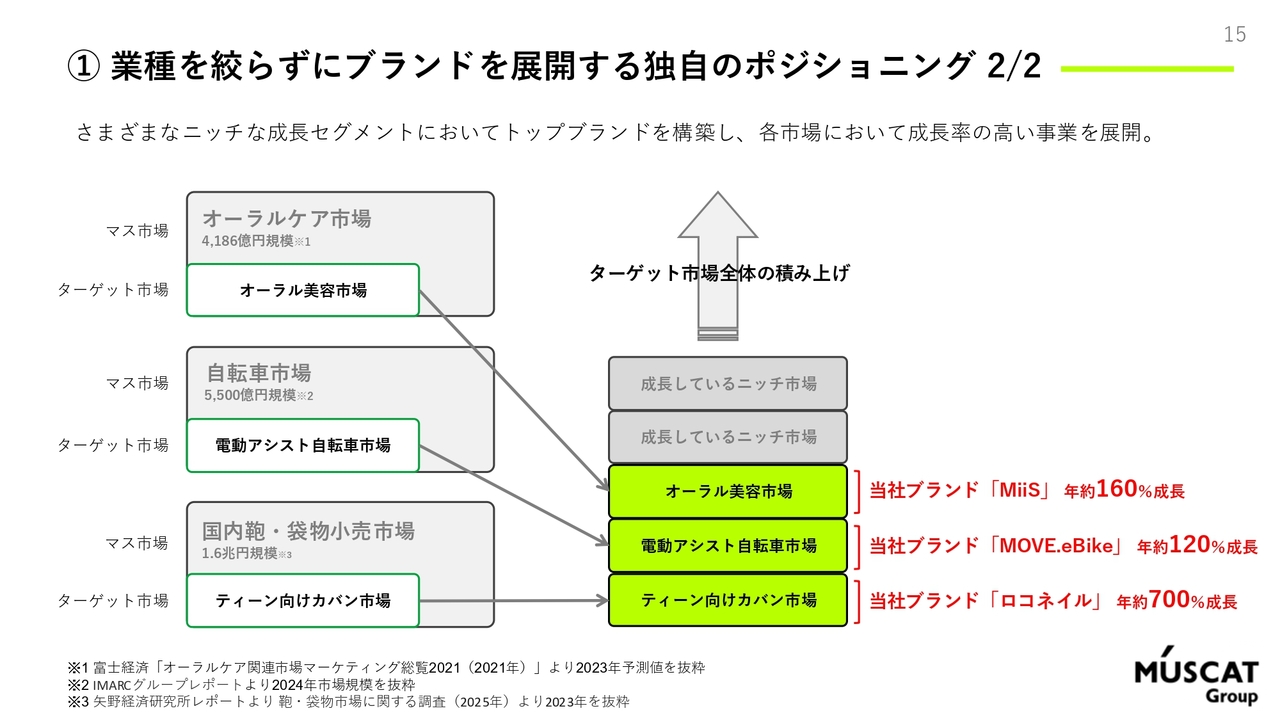

①業種を絞らずにブランドを展開する独自のポジショニング2/2

その中で当社がすでに具体的に展開している主な市場をスライドに示しています。1つ目は、当社ブランド「MiiS」の成長に代表されるオーラルケア市場に対するオーラル美容市場です。

2つ目は、当社ブランド「MOVE.eBike」に代表される自転車市場の中における電動アシスト自転車市場です。

3つ目は、当社のブランド「ロコネイル」に象徴される国内鞄・袋物小売市場におけるティーン向けカバン市場です。

このように、マス市場におけるニッチな成長市場の組み合わせを積み上げていく、ターゲット市場全体を積み上げていくことにより、当社のブランドポートフォリオは拡大していきます。

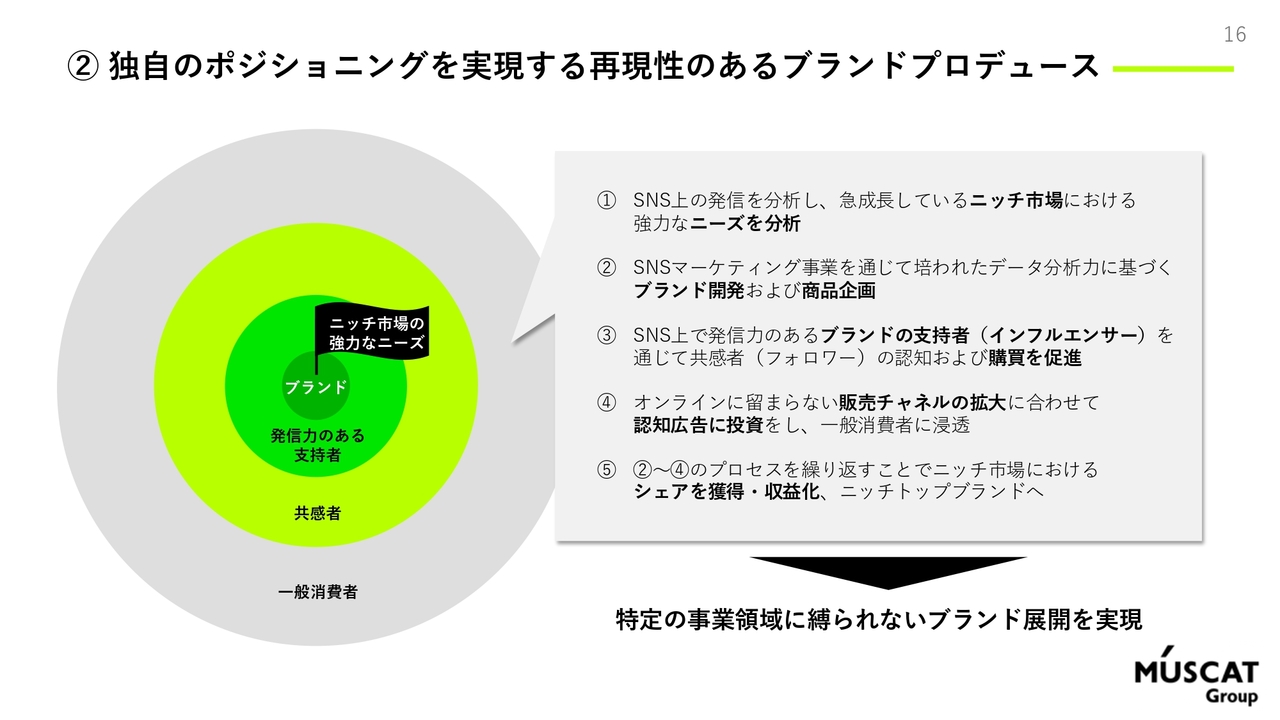

②独自のポジショニングを実現する再現性のあるブランドプロデュース

このように市場を見つけていく手法は、ある程度再現性があるものです。新しくブランドを作る時や、M&Aをする時の1つの基準となっています。

また、当社のブランドプロデュースの再現性を支えるかたちとして、当社が培ってきたSNSを中心としたマーケティングのソリューションやデータ分析力が、特定の業種に縛られないブランド展開を実現しています。

流れとしては、SNS上の発信やデータを分析し、ターゲットとなるニッチ市場におけるニーズを分析します。そこに対してブランド・商品を企画していきます。

インフルエンサー等を始めとした発信力のあるブランドの支持者を通じて、共感者の認知および初期の購買を促進します。そこからEC・オンラインにとどまらない販売チャネルの拡大、あるいはマス向けの認知広告への投資を行い、ニッチ市場におけるトップを取るための一般消費者向けの投資を行っていきます。

この①から④のプロセスを繰り返すことで、ニッチ市場におけるシェアの獲得、その先の収益化を繰り返し、ニッチトップブランドを作ることができます。

このプロセスは、特定の事業領域に縛られないという特徴があります。こちらがニッチトップブランドの積み上げを可能とし、ブランド展開を実現できる競争優位性となっています。

③顧客ブランドの運用支援を通じた最先端のマーケティングノウハウ

当社のマーケティングノウハウは、これまで3,000社以上行っている顧客ブランドの運用支援の実績の中から、継続的に新しく生み出し続けています。多種多様な業種・ブランド、そしてすでに大きく成長されているブランドの支援を行っていくことにより、最先端のマーケティングノウハウがたまっていきます。

このような収益性の高い事業で得られた資金を、MUSCAT GROUP全体のM&Aや、広告宣伝費といった投資に資金を還元していくことも大きな役割です。

業務効率化やマーケティングにおけるAIの活用として、最先端の技術におけるキャッチアップも、ライスカレープラス社が率いるBtoB事業の部分が担っています。

幅広いマーケティングのノウハウと、それを支える最先端の技術へのキャッチアップがコアコンピタンスとなって、当社グループのブランドプロデュース力、自社ブランドの成長を支えていきます。

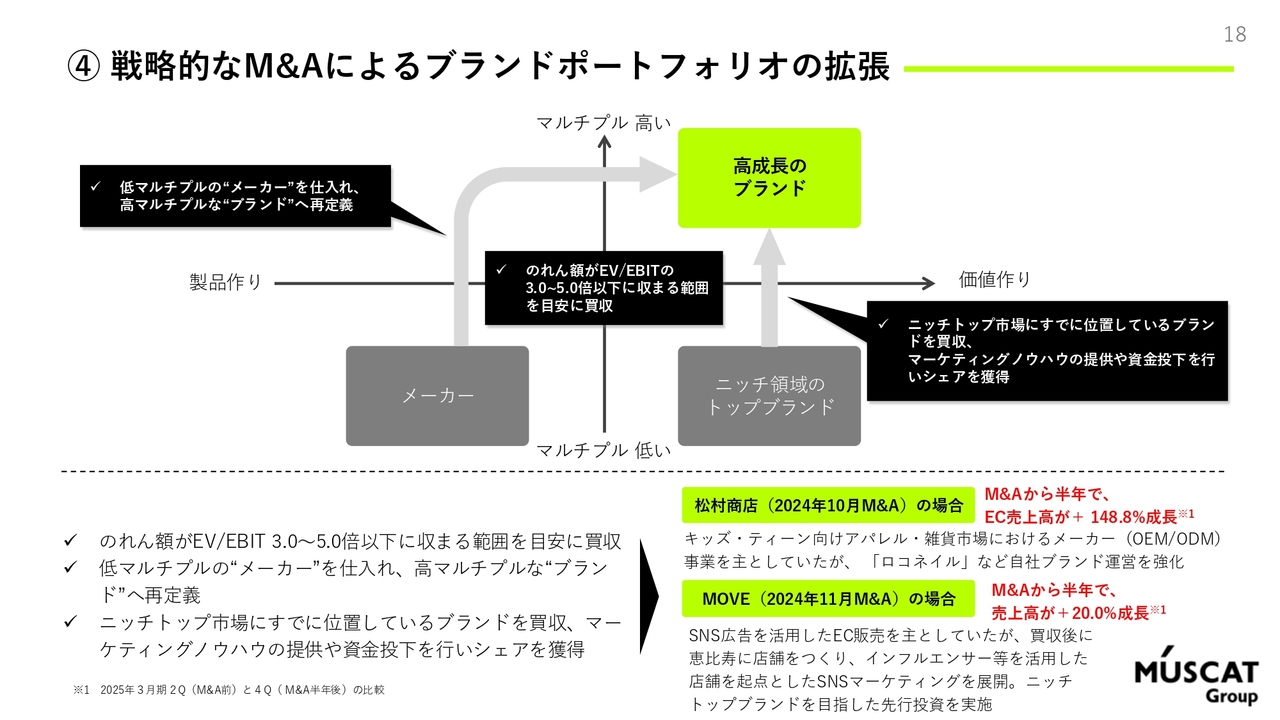

④戦略的なM&Aによるブランドポートフォリオの拡張

当社のM&Aは、非常に戦略的なものとなっています。これまで上場後の主なM&Aとしては、松村商店とMOVEへの買収の2つが挙げられます。それぞれ、のれん額が営業利益の3倍から5倍程度に収まる範囲を目安に買収しています。

松村商店においては、より小さいのれん額となりましたが、今後当社がM&Aを行っていくところにおいては、EV/EBITが3倍から5倍程度に収まる範囲を1つの基準としています。

松村商店のように、あまりバリュエーションが高くない低マルチプルのメーカー業ではあるものの、ポテンシャルとしては非常に高い技術を持っているメーカーをM&Aし、ブランドポートフォリオとして仕入れ、その中で「ロコネイル」のような可能性の高いブランドを切り出し、伸ばしていくかたちで、高マルチプルなブランドへと再定義していきます。

この方法は、松村商店に限らず、再現性のあるM&Aになると考え、当社のM&A戦略の1つの主軸としています。

もう1つのM&A戦略は、すでにニッチトップ市場に位置するようなブランドの買収です。ニッチトップ市場に位置する一方で、資金やマーケティングノウハウの面で高成長までには届いていないブランドを当社が買収し伸ばしていくという、「MOVE」のようなケースです。

ニッチ領域のトップを狙えるようなブランドを買収し、当社による資金投下や、マーケティングノウハウによって伸ばしていきます。このようなM&Aも再現性があると考えています。

この2つの方法を軸としたM&A戦略によって、ニッチトップを狙えるブランドのポートフォリオを拡張していきます。

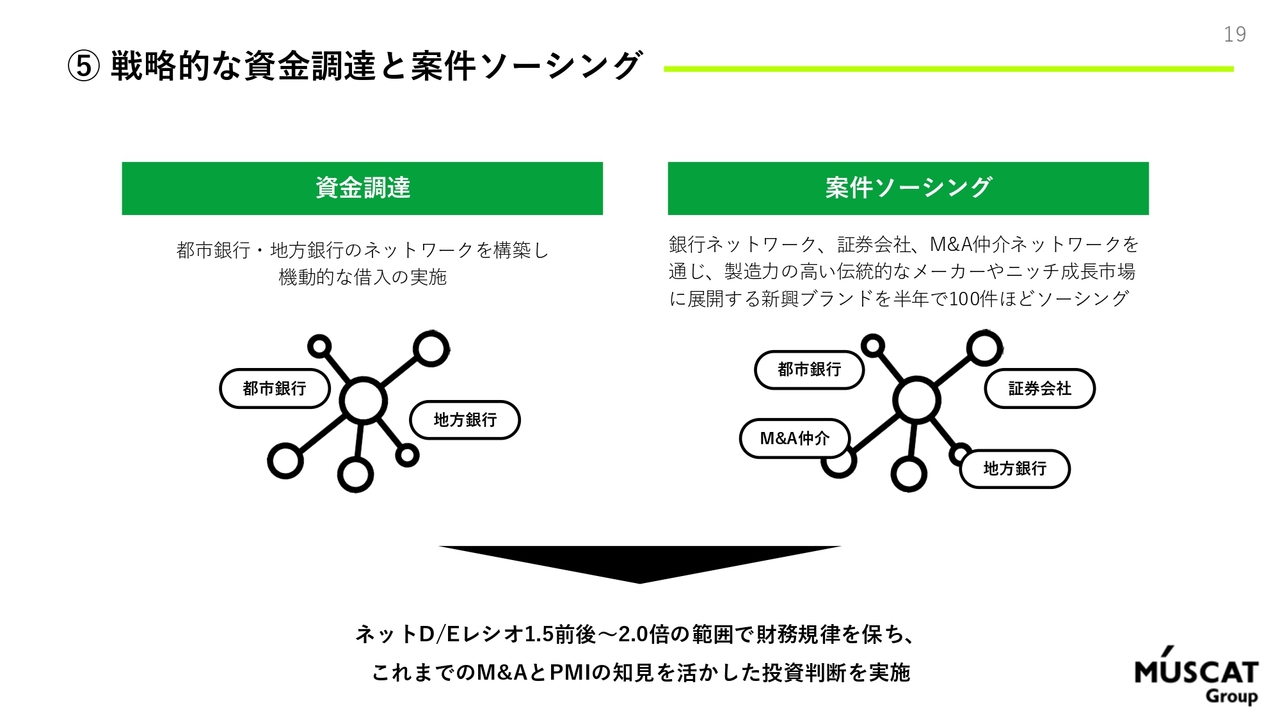

⑤戦略的な資金調達と案件ソーシング

それらを支えるのは戦略的な資金調達と案件ソーシングです。資金調達については、都市銀行・地方銀行のネットワークを構築し、機動的な借入を実施しています。

案件ソーシングにおいては、もちろん銀行ネットワーク、証券会社、M&A仲介ネットワークを通じたソーシングもありますが、自ら足を使って直接お声をかけていく動きも進めています。

このような資金調達、案件ソーシングを通じてM&Aを進めていきますが、財務規律としては、ネットD/Eレシオ1.5倍前後から2倍程度の範囲内とし、投資判断を実施していきます。

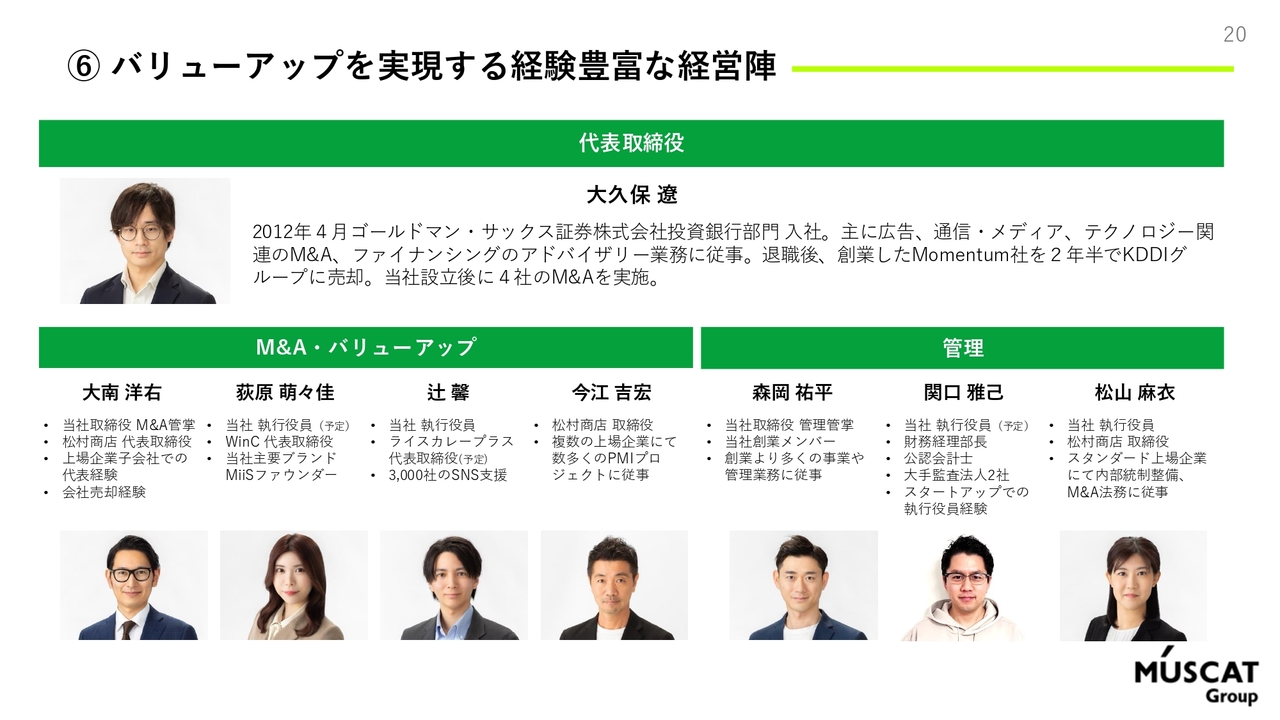

⑥バリューアップを実現する経験豊富な経営陣

このようなバリューアップを実現する、経験豊富な経営陣です。私自身も、もともと投資銀行でM&Aに関する業務を行っていました。また、退職後に自ら作った最初の会社を売却する経験もしており、当社の設立後にも4社のM&Aを実施しています。

当社のM&A・バリューアップチームも、スライドのとおり幅広い経験を持っています。自らブランドを作れる人材や顧客支援のマーケティングノウハウを多く持つ人材、あるいは上場企業にて数多くのPMIプロジェクト経験を持つ人材が支えています。

管理側についても、上場企業やスタートアップの経験を持っている人材が担っています。このような、バリューアップを実現する経験豊富な経営陣で、今後の成長を支えていきます。

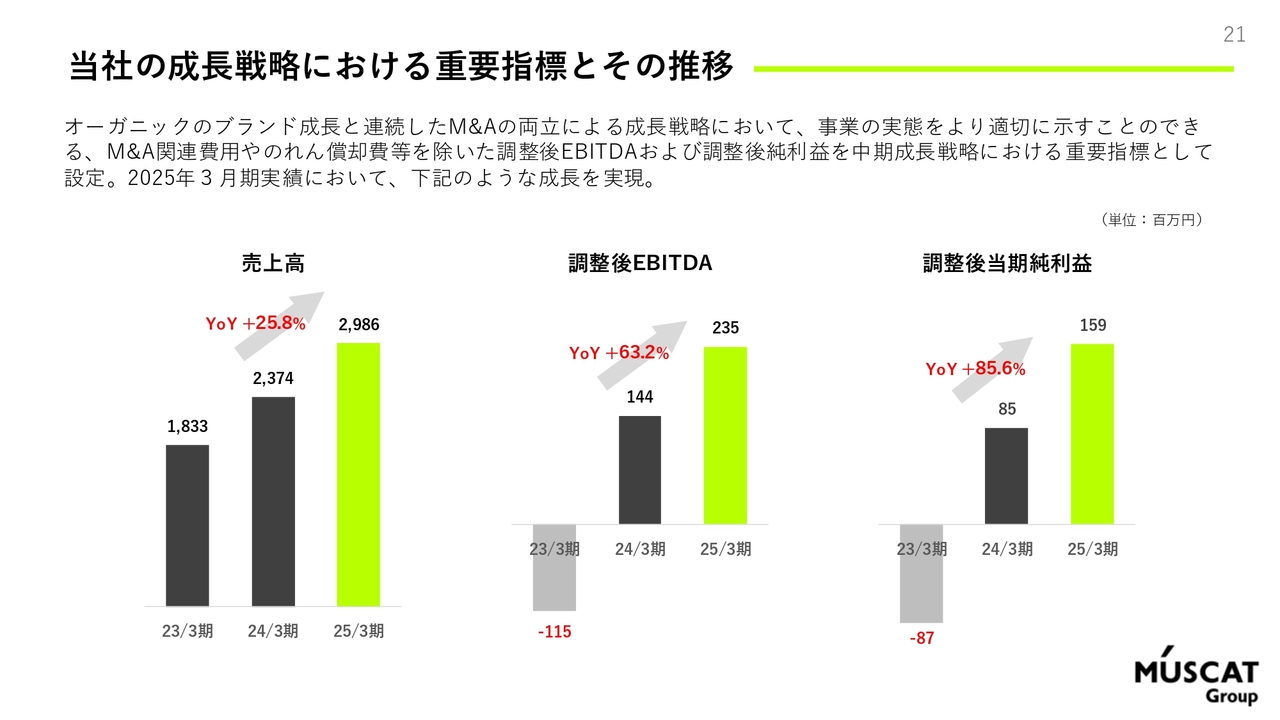

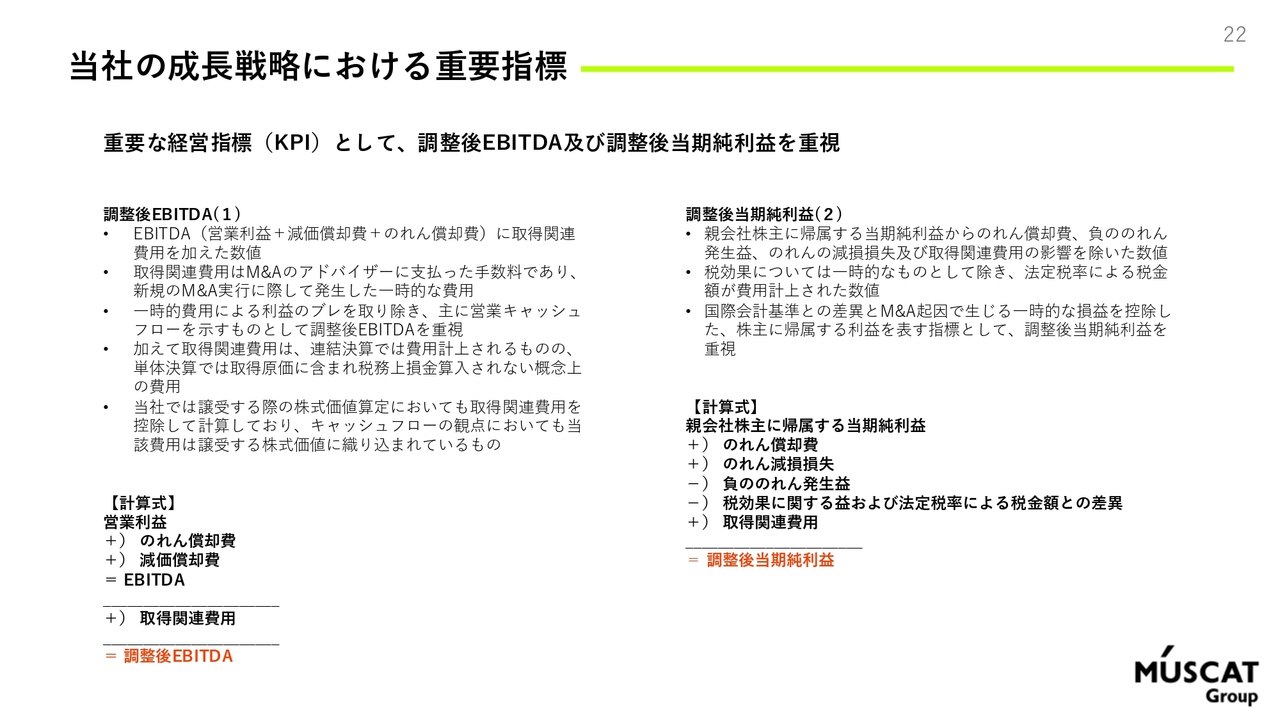

当社の成長戦略における重要指標とその推移

新たな成長戦略の中で、重要指標もあらためて定義していくことになります。当社は重要指標として、売上高、調整後EBITDA、調整後当期純利益の3つを掲げています。

当社の成長戦略における重要指標

オーガニックのブランドの成長、および連続したM&Aを両立し、ブランドプロデュースカンパニーとして成長していく中で、事業の実態をより適切に示すことができる指標としてM&A関連費用、のれん償却費等を除いた調整後EBITDA、調整後当期純利益を、中期成長戦略における重要指標として掲げます。

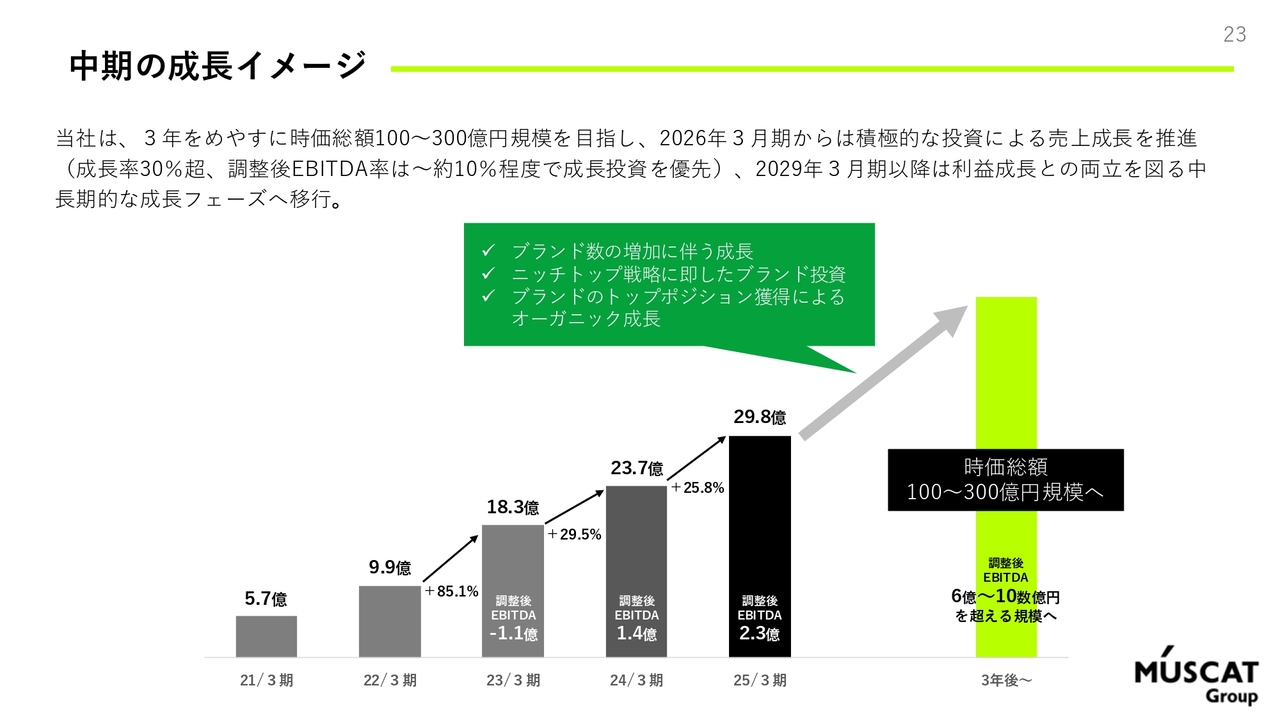

中期の成長イメージ

2025年3月期の実績においても、スライドで示したような成長が実現できています。中期の最終的な成長イメージとして、まずは3年後を目安にイメージしています。

時価総額については100億円から300億円規模を目指し、2026年3月期から2027年、2028年の3年間は、積極的な投資による売上成長を推進するとともに、一定程度の利益の確保というかたちで、どちらかというとブランドポートフォリオの拡大、オーガニックの成長という成長投資を優先していきます。

また、2029年3月期以降は、利益の成長とトップラインの成長の両立を図る中長期的な成長フェーズへと移行していくプランです。

ニッチ成長市場のNo.1プレイヤーへ

当社の成長戦略であるニッチトップ戦略を図示したものが、こちらのスライドです。

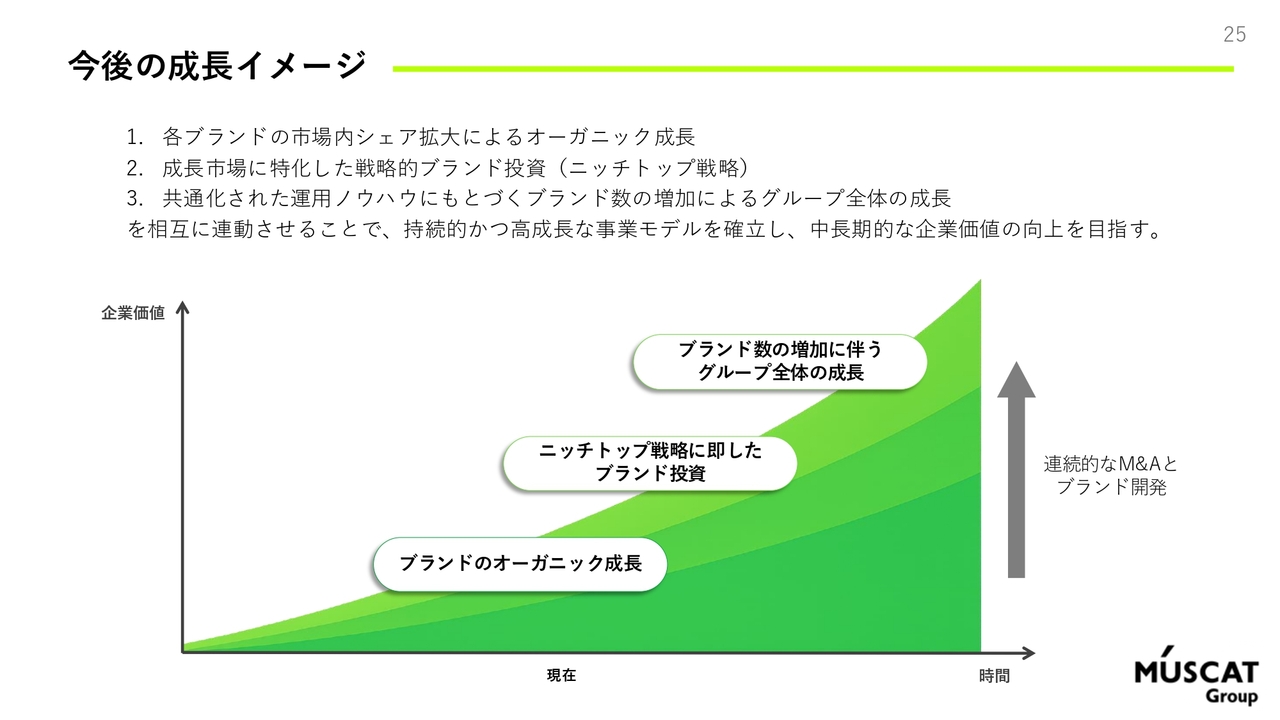

今後の成長イメージ

今後の成長イメージです。各ブランドのオーガニック成長、ニッチトップ戦略に即したブランド投資、ブランド数の増加に伴うグループ全体の成長と、ステップを積み上げていきます。

このような積み上げの先に、3年後の時価総額100億円から300億円という数字が見えてくると考えています。

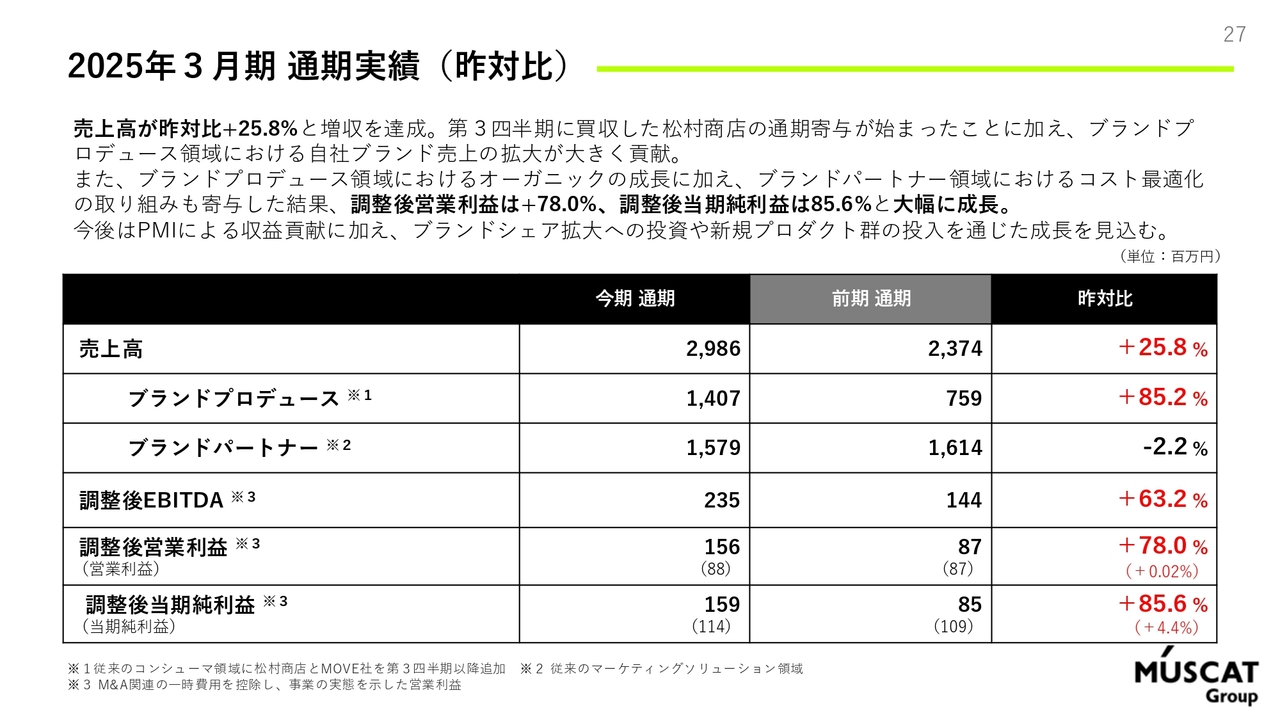

2025年3月期 通期実績(昨対比)

2025年3月期通期の決算についてご説明します。売上高は昨対比プラス25.8パーセントの増収を達成しました。

第3四半期に買収した松村商店の通期の寄与が始まったことに加え、ブランドプロデュース領域における「MiiS」をはじめとする自社ブランドの売上の拡大が大きく貢献しました。特にブランドプロデュース領域においては、昨対比プラス85.2パーセントの急成長を実現しています。

また、ブランドパートナー領域におけるコスト最適化の取り組みも寄与した結果、調整後営業利益は昨対比プラス78.0パーセント、調整後当期純利益は昨対比プラス85.6パーセントと大幅に成長しました。

今後もPMIによる収益貢献に加え、ブランドシェア拡大への投資や、新規プロダクト群の投入を通じた成長を見込んでいます。

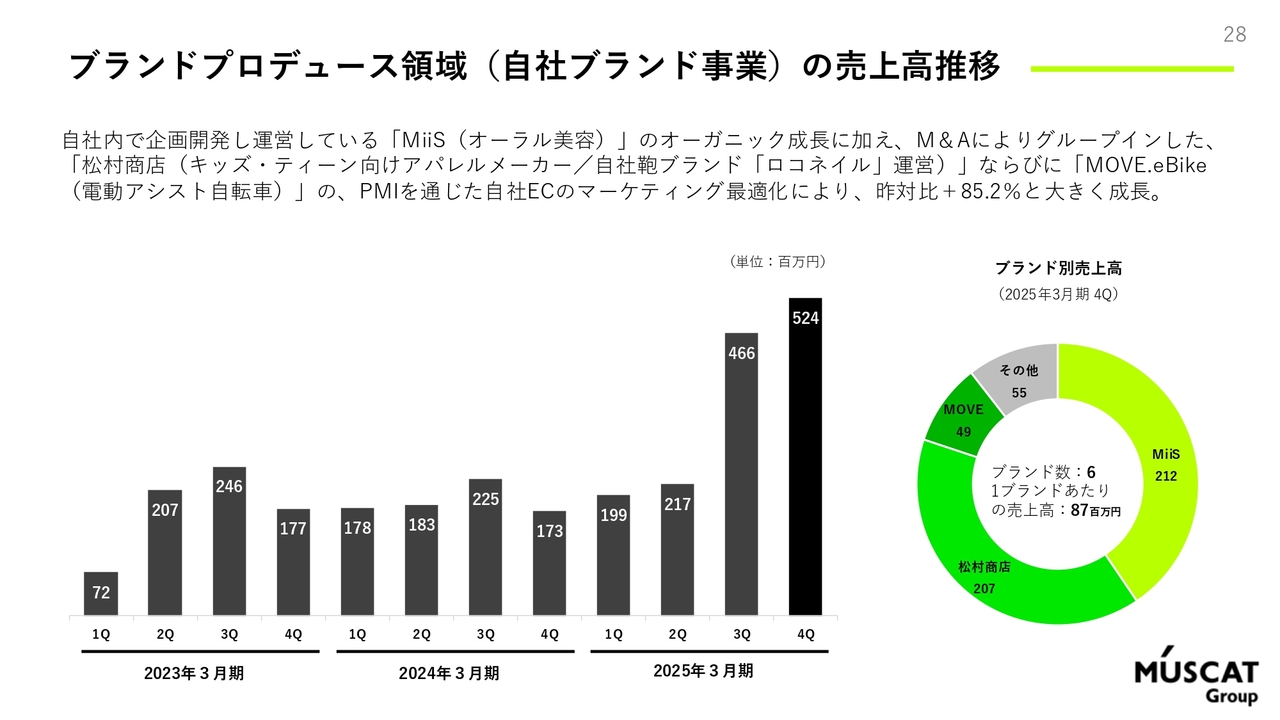

ブランドプロデュース領域(自社ブランド事業)の売上高推移

ブランドプロデュース領域(自社ブランド事業)の売上高の推移です。スライドが示すように、2025年3月期の第3四半期、第4四半期は、「MiiS」のオーガニック成長に加え、松村商店ならびに「MOVE.eBike」の寄与により大きく成長しています。

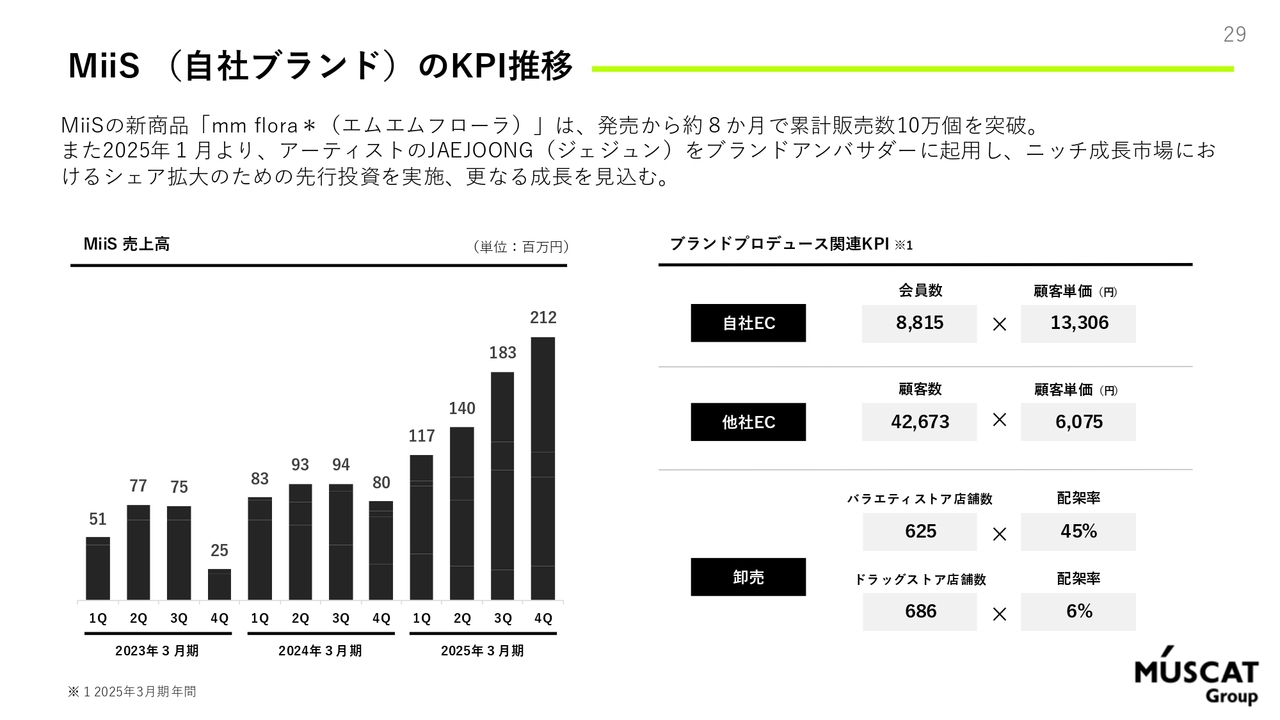

MiiS (自社ブランド)のKPI推移

「MiiS」のKPIは、スライドのとおりです。特に新商品「mm flora*(エムエムフローラ)」の発売とそのヒットが寄与しています。

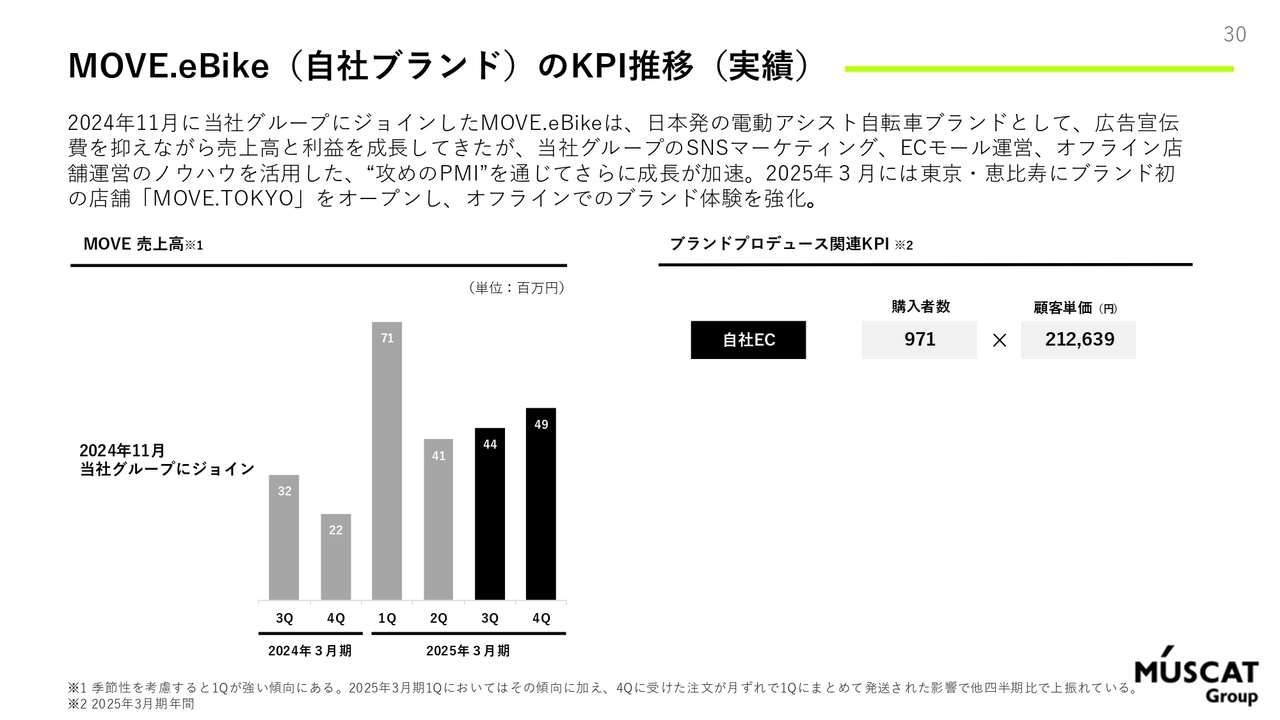

MOVE.eBike(自社ブランド)のKPI推移(実績)

「MOVE.eBike」のKPIの推移です。MOVE株式会社は2024年11月に当社グループにジョインし、2025年3月に東京・恵比寿にブランド初の店舗「MOVE.TOKYO」をオープンしました。4月以降はオフラインでのブランド体験を強化し、さらに売上を伸ばしていきます。

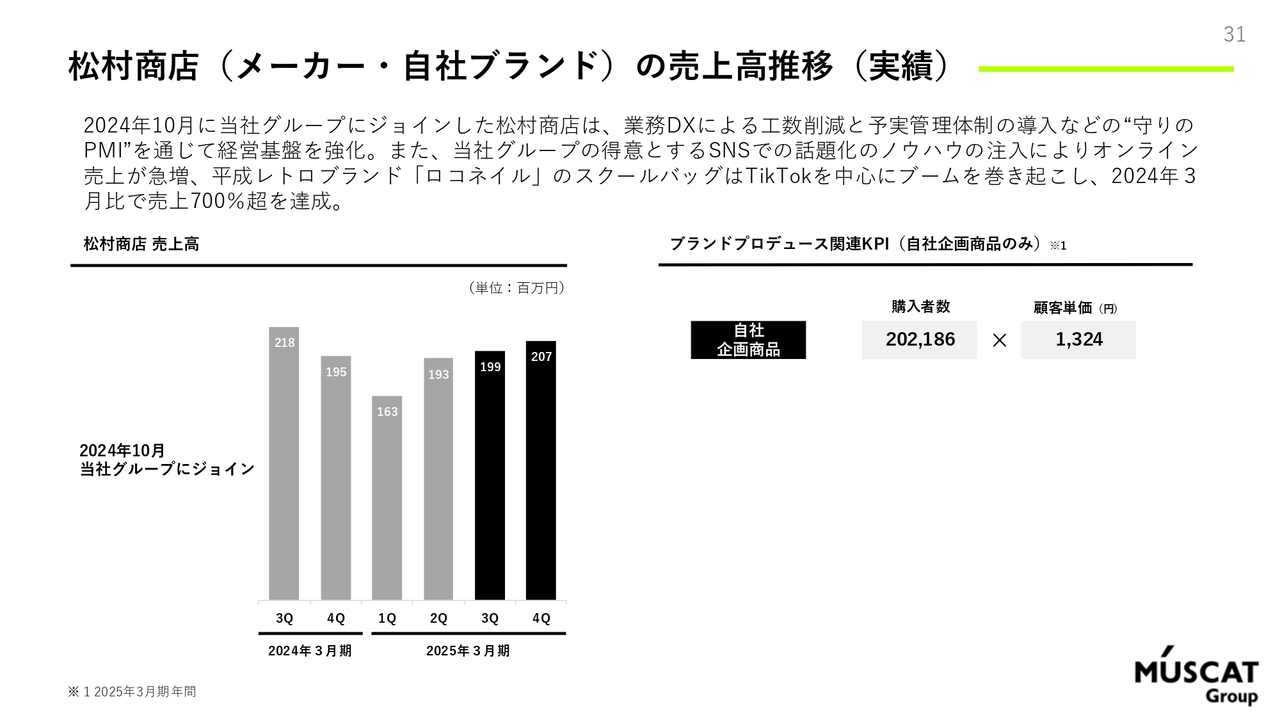

松村商店(メーカー・自社ブランド)の売上高推移(実績)

松村商店の売上高の推移です。売上高の中身のミックスとして、平成レトロブランド「ロコネイル」のスクールバッグを中心とした自社企画商品、自社ブランド商品が大きく伸びています。

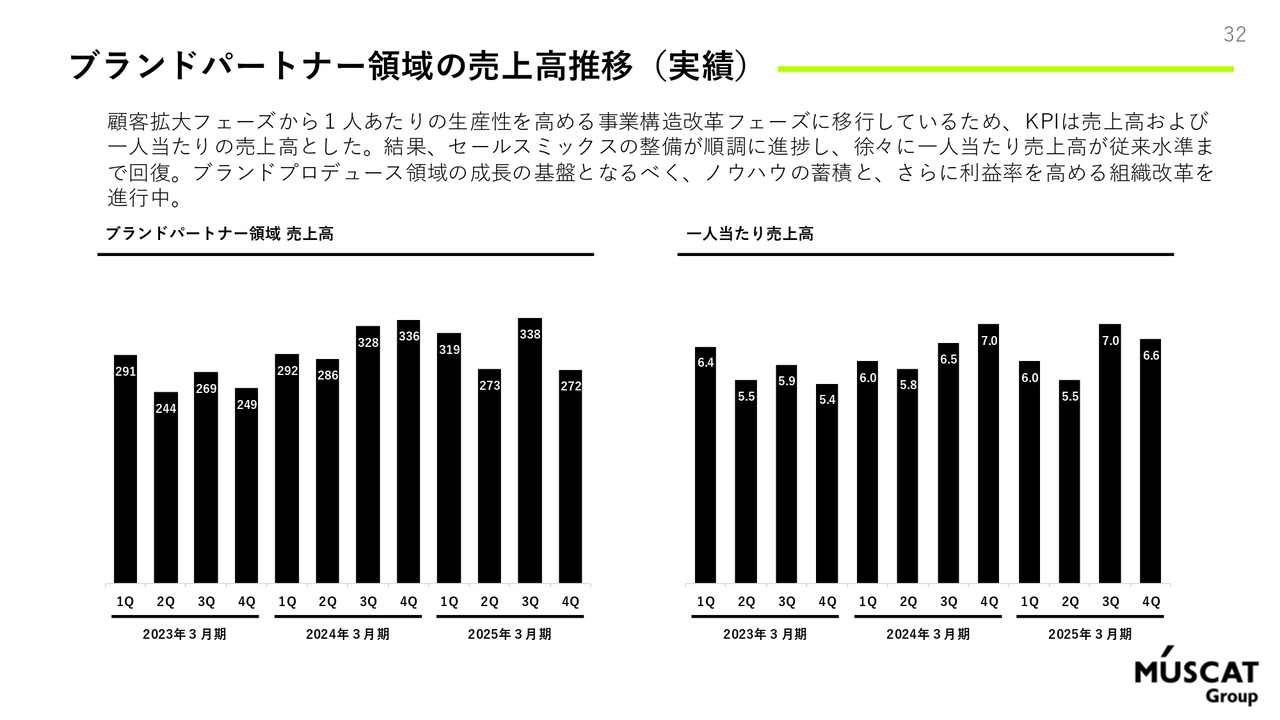

ブランドパートナー領域の売上高推移(実績)

ブランドパートナー領域においては、ひとまず顧客拡大フェーズから、1人当たりの生産性を高める事業構造改革フェーズに移行しています。したがって、KPIとしては売上高と、1人当たりの売上高を加えています。

結果、セールスミックスの整備が順調に進捗し、1人当たり売上高が従来水準まで徐々に回復してきています。こちらはブランドプロデュース領域の成長ドライバー・基盤となるべく、ノウハウの蓄積と、さらに利益率を高める組織改革を進行中です。

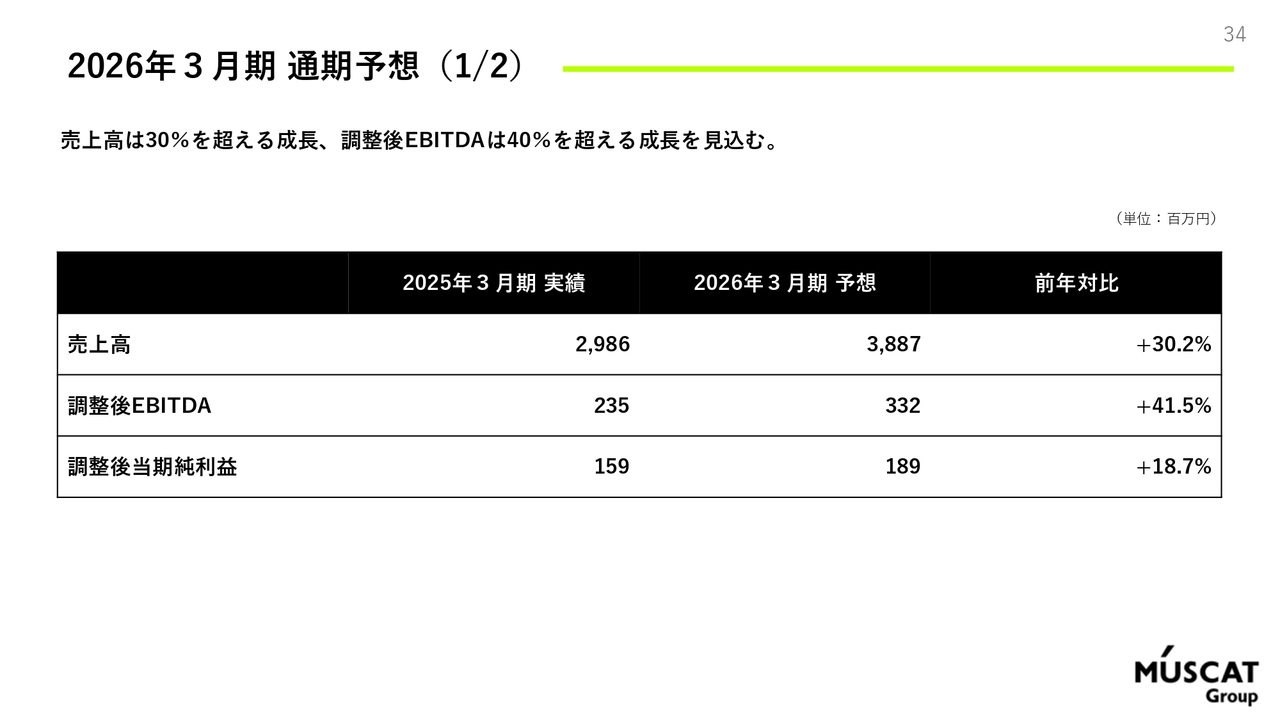

2026年3月期 通期予想(1/2)

2026年3月期の通期業績予想です。2026年3月期においては、売上高は30パーセントを超える成長、調整後EBITDAは40パーセントを超える成長を見込んでいます。

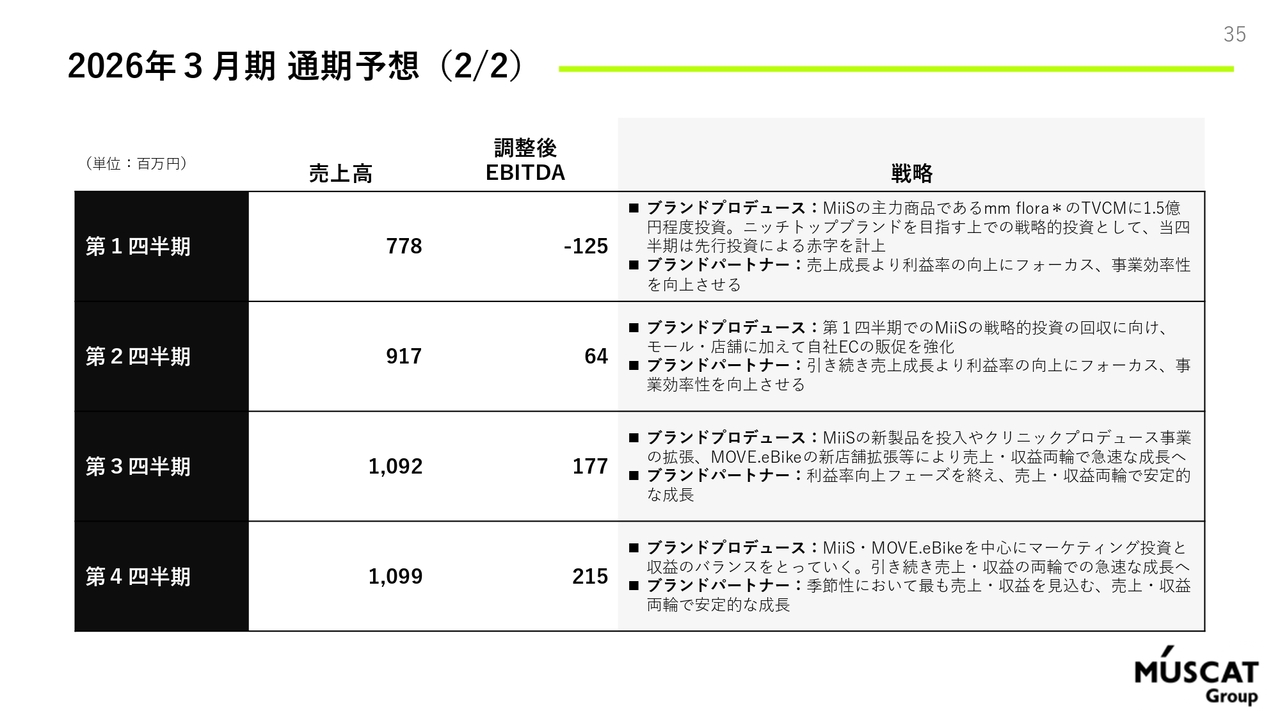

2026年3月期 通期予想(2/2)

四半期ごとの売上高および調整後EBITDAの予想です。四半期ごとの戦略をご説明します。

第1四半期はブランドプロデュース領域において、「MiiS」の主力商品である「mm flora*」のTVCMを中心に1億5,000万円程度の投資を行います。ニッチトップブランドを目指す上での必要な戦略的投資として、第1四半期は先行投資による赤字を計上予定です。

また、ブランドパートナー領域においては、引き続き売上成長よりも利益率の向上にフォーカスをする四半期となります。

第1四半期の赤字については、第3四半期、第4四半期を通じて解消できる見込みで、特にTVCMの効果として、第3四半期以降の卸売店舗の拡大準備が進んでいます。

第2四半期については、第1四半期の戦略的投資の回収に加え、モール・店舗、自社ECの販促の強化を進めます。

第3四半期からは、「MiiS」における新商品の投入やクリニックプロデュース事業の拡張を予定しています。また、「MOVE.eBike」も新店舗の拡張を予定し、売上・収益両輪で急速な成長を実現する予定です。

ブランドパートナー領域においても、ひとまず利益率向上のフェーズをいったん終え、売上・収益両輪での安定的な成長を作るフェーズに移ります。

このように、今期も同様でしたが、第3四半期・第4四半期については売上の成長と利益の成長を両立していきます。

大久保氏からのご挨拶

以上で、株式会社ライスカレー改めMUSCAT GROUPの成長可能性および決算、通期予想についてのご説明を終わります。

このような当社の戦略を通じ、3年後には時価総額100億円から300億円のライン、あるいは調整後EBITDAの6億円から10数億円のラインを着実に達成し、可能な限り上のほうで実現していけるよう経営陣一同、誠心誠意進めていきます。

引き続き、株式会社ライスカレー改め株式会社MUSCAT GROUPをよろしくお願いします。ありがとうございました。

新着ログ

「サービス業」のログ