提供:ジェコス株式会社 個人投資家向けIRセミナー

【QAあり】ジェコス、売上から収益重視へ方針転換、重仮設事業が過去最高益を達成 2026年3月期は年間57円に増配予定

目次

野房喜幸氏(以下、野房):代表取締役社長の野房です。本日はご参加いただき、誠にありがとうございます。当社の中期経営計画の説明会を3月末に開催しましたが、本日は2025年3月期の決算についてご説明します。

スライドに記載のとおり、2025年3月期の決算概要、2026年3月期の業績予想の順にご説明します。なお、中期経営計画については前回詳しくご説明しましたので、今回は簡単に取り上げます。

また、当社はいまだ認知度が低く、ご質問の中にも「事業の内容をもう少し説明していただきたい」という声があります。このため、最後にトピックスとして事業内容についても少しご紹介したいと思います。

2025年3月期決算概要

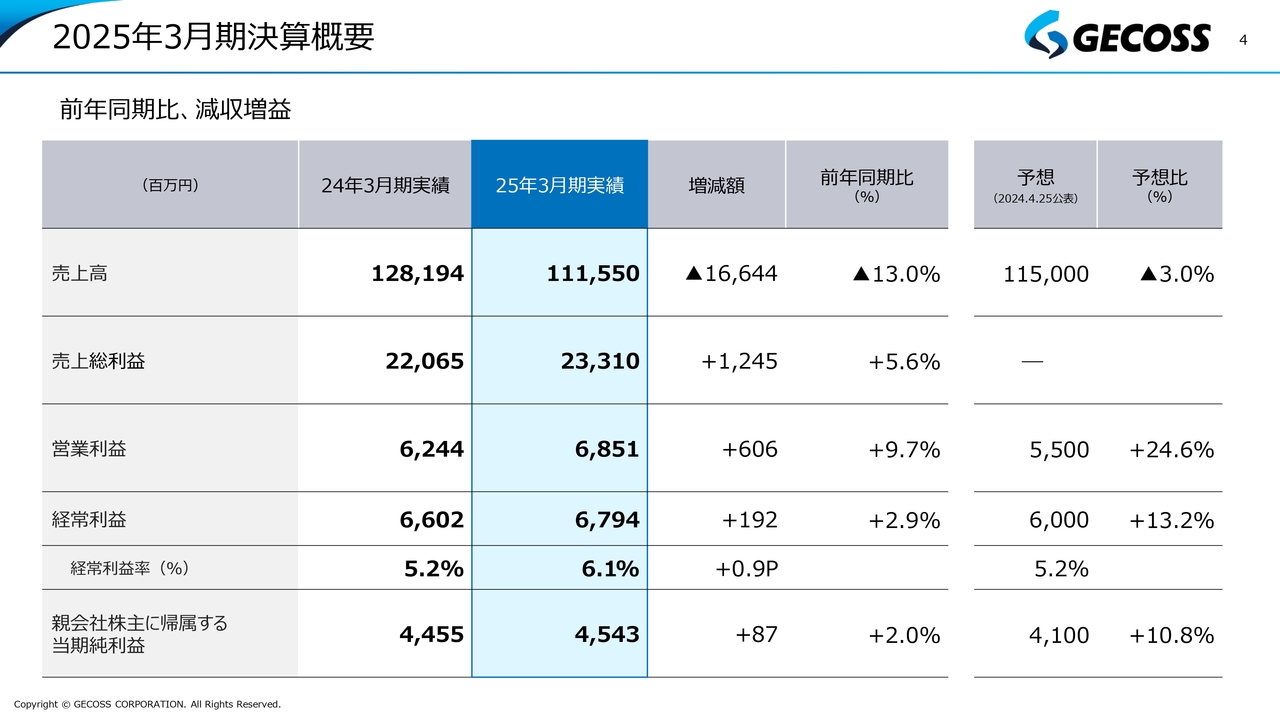

野房:まず、2025年3月期の決算概要についてご説明します。スライドは全体の概要です。売上高は前年同期比でマイナス166億4,400万円と大幅な減収となっています。

ただし、かねてからお伝えしているとおり、これは事業環境の悪化や活動水準の低下を表すものではありません。低採算の流通販売取引を極力抑えていく方針を進めていった結果です。

大幅な減収にもかかわらず、売上総利益、営業利益、経常利益ともに、前年同期比および2024年4月に公表した予想と比べても、大幅に増加しました。

セグメント別実績

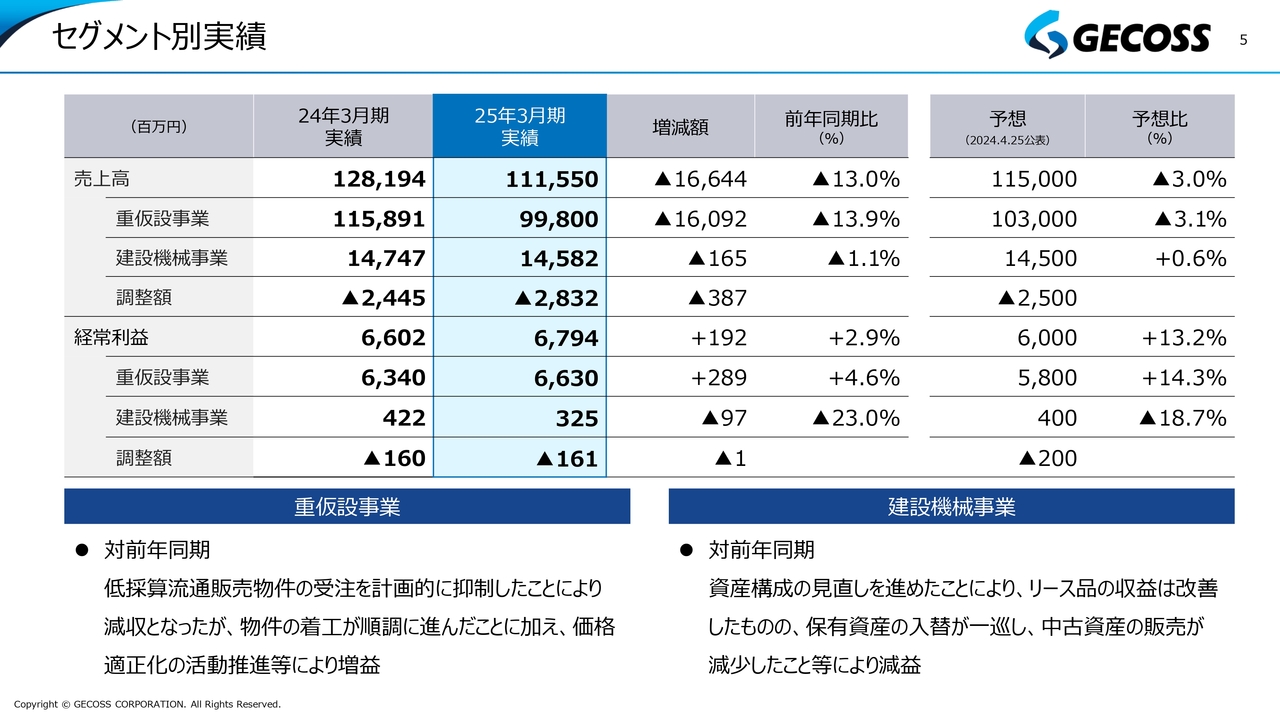

野房:セグメント別の実績です。重仮設事業と建設機械事業に分けて掲載しています。重仮設事業の経常利益は、前年同期と比べて2億8,900万円利益が積み増しされ、2025年3月期の実績は66億3,000万円となりました。重仮設事業の利益としては過去最高となり、予想比でも大幅な上積みとなりました。

売上高は低採算の流通販売物件の受注を抑制したことにより減収となったものの、物件の着工が順調に進んだことや、これまで取り組んできた価格適正化の活動の効果がしっかりと表れたことにより増益となりました。

一方で、建設機械事業の経常利益は、前年同期比9,700万円の減益という結果になりました。ただし、中身を見ると、リース品の収益は資産構成の見直しが功を奏し、改善しています。この3年間進めてきた保有資産の入替が一巡し、中古資産の販売が減少したことにより、減益となった状況です。

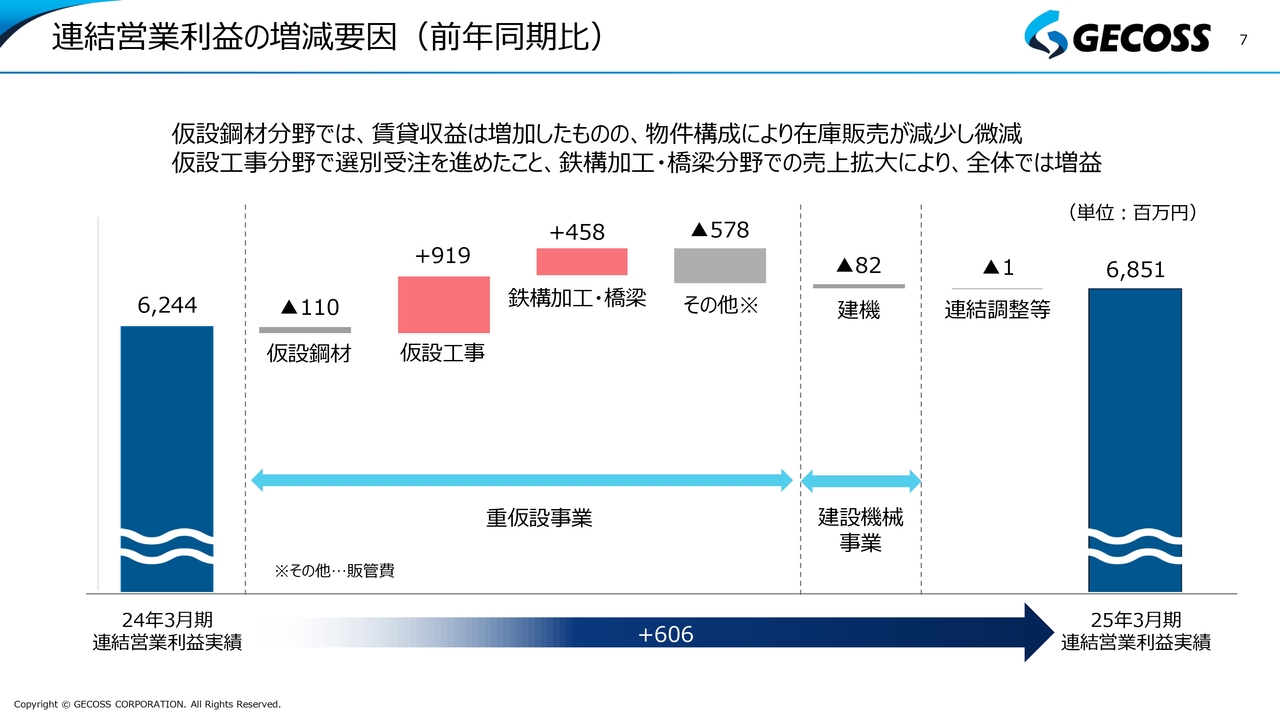

連結売上高の増減要因(前年同期比)

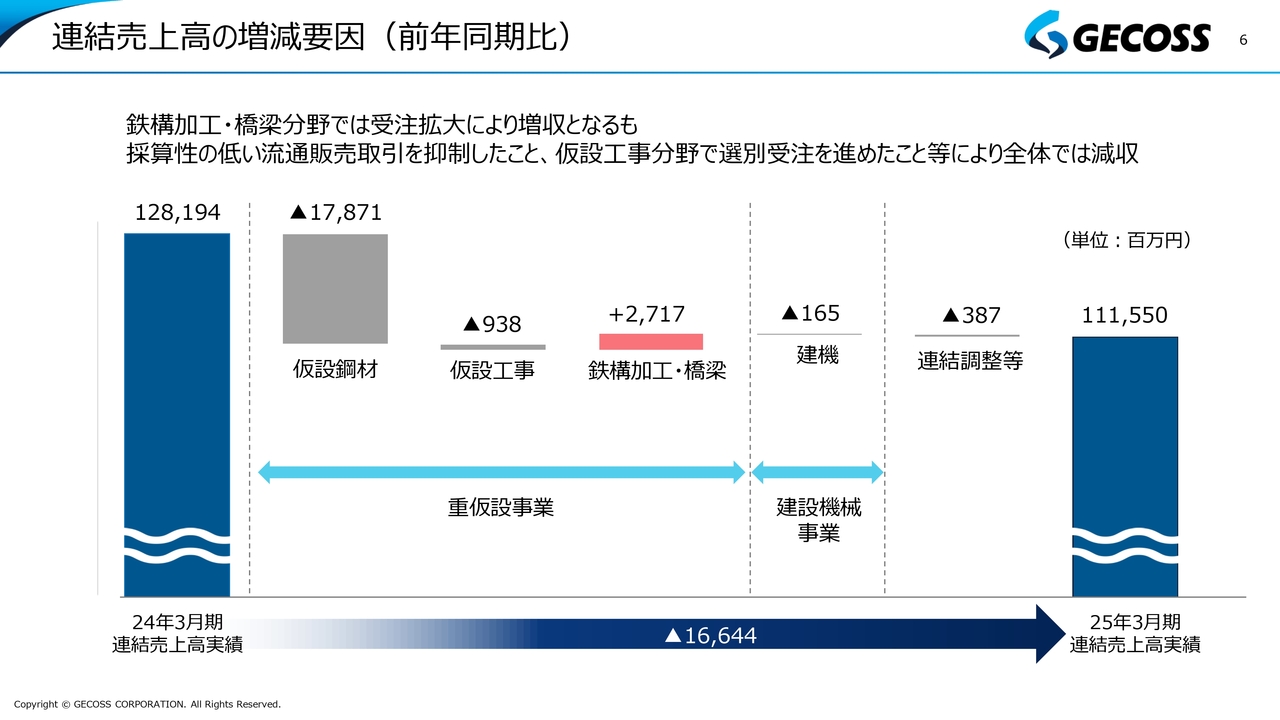

野房:売上高の増減要因についてです。売上高については、前年同期比で166億4,400万円のマイナスです。このうち、スライド中央の赤色で示している鉄構加工・橋梁分野は、受注拡大により27億1,700万円の増収となりました。

一方で、仮設鋼材分野は低採算の流通販売取引を意識的に抑制したことにより、178億7,100万円の減収となりました。ただし、本業である鋼材の賃貸についてはしっかり増えています。また、仮設工事分野についても、選別受注を着実に進めたことにより減収となっています。

連結営業利益の増減要因(前年同期比)

野房:連結営業利益の増減要因です。売上は大幅なマイナスとなっていますが、収益重視へ方針転換したことにより、連結営業利益は前年同期比プラス6億600万円で着地しています。なお、中期経営計画の主要指標として営業利益を目標にしたことにより、従来は経常利益の増減要因でしたが、今回より連結営業利益の増減の要因を示すことにしました。

仮設鋼材分野は、先ほどお伝えしたとおり大幅な減収となったにもかかわらず、利益への影響は軽微です。加えて、仮設工事分野は減収にもかかわらず、利益率の改善が着実に進み、大幅な利益増となっています。さらに、鉄構加工・橋梁分野については、売上高が大きく伸びたことに伴い大幅な利益増となりました。

これらの増減要因がコストの増加を上回り、前年同期比で6億600万円の増加という結果になりました。

増井麻里子氏(以下、増井):採算性の低い流通販売取引や工事を見極める際には、どのようなことがポイントになるのでしょうか? 以前、営業と工事の方が一緒に案件を見て選別されるというお話をいただきましたが、具体的にはどのように進められているのか教えてください。

野房:これまでご説明してきたように、従来は売上確保という名目で、低採算の案件を許容する文化が当社内にありました。しかし、2023年度より、利益重視に大きく舵を切り、利益率を最優先の受注判断指標にしてきました。

基本的には利益率で判断しますが、特に工事について見ると、受注時点で想定される狭い範囲の表面的な利益率だけで判断すると、全体の状況を見誤るケースがあるため注意が必要です。物件の難易度やタイミングによっては、工事を進めると想定外のコストが膨らむことがあるためです。その結果、当初の想定した利益率とは違った結果が出るケースがあります。

逆に、当初は利益率が低いように見えても、2期工事、3期工事、その後の工事まで考えると、結果的には利益率の高い工種が取れるといったこともあります。

そのような今後現れてくるであろうメリット・デメリットのバランスをしっかりと取る意味で、狭い範囲ではなく、中長期でどれくらい当社に影響が出るかというような、少し広い意味での利益率をしっかりと見極めることがポイントだと考えています。

増井:1回目の工事ではそこまで利益率が高くないケースでも、2回、3回と考えていくと、悪くないということですね?

野房:おっしゃるとおりです。追加工事についても、当社にとって苦手で利益率が低い工事や、反対に得意で利益率の高い工事もあります。そのような組み合わせで、今後、利益の見込めそうな工事が出てくる時には、多少踏ん張ってでも低利の工事を取って、その後に続けていきます。選別受注には、そのような意味合いもあると思っています。

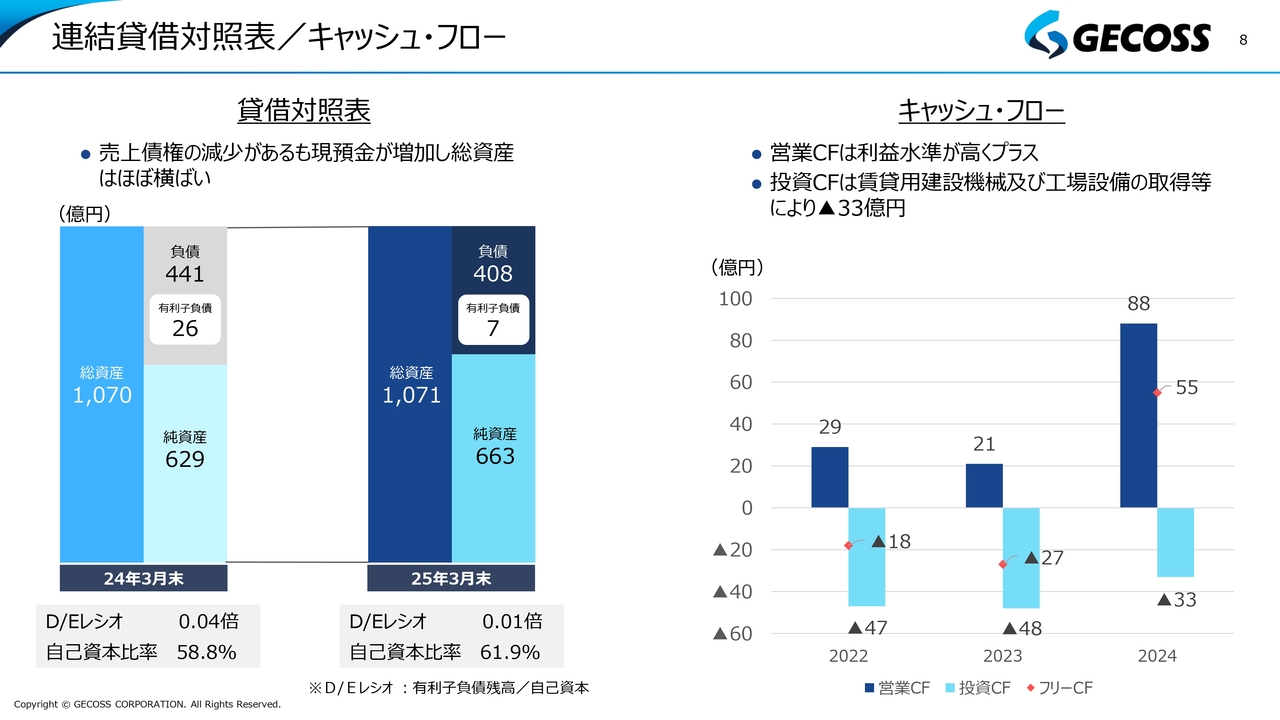

連結貸借対照表/キャッシュ・フロー

野房:バランスシートとキャッシュ・フローの状況です。着実な利益の積み上がりにより、バランスシートはさらに大きく改善し、また、キャッシュ・フローも非常に順調な状況です。そのような意味では、財務的にまったく問題のない状況です。

スライド左側のバランスシートで示したように、D/Eレシオも0.01倍とほぼ無借金の状況です。ただし、中期経営計画の説明時にもお伝えしたように、今後はこのような潤沢な資金を、株主のみなさまへの還元はもちろんのこと、同時にどのように成長分野にお金を投じていくかという見極めが、今後は非常に大事になってくると考えています。

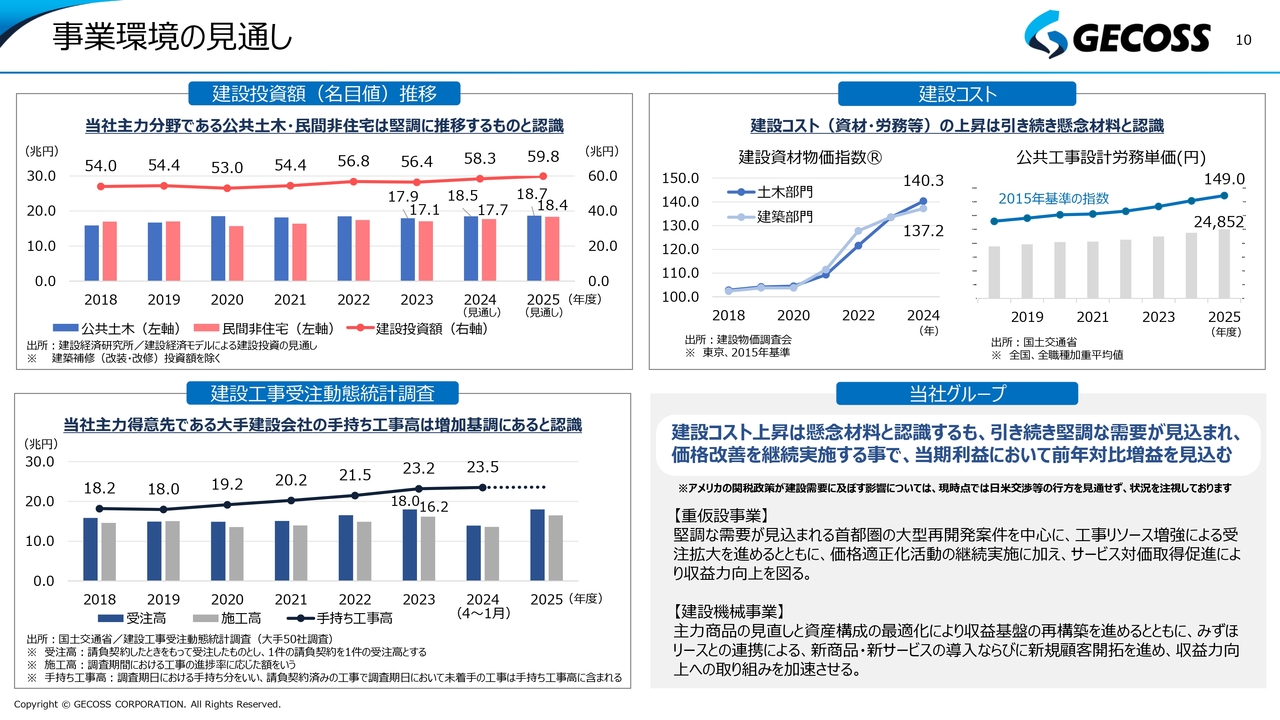

事業環境の見通し

野房:2026年3月期の業績予想についてご説明します。まず、いつもお話ししている事業環境の見通しについてです。

スライド左上の建設投資額の推移は、2025年度も引き続き順調に推移する見通しと認識しています。

左下のグラフは、これまであまりお見せしたことがなかったのですが、建設工事受注の動態統計です。お客さまであるゼネコンの、いわゆる手持ち工事高の推移を示すもので、年々手持ち工事高が増えていることが見て取れます。このような点からも、需要環境は、昨年度と同様に、今年度も堅調な見通しと認識しています。

右上のグラフは建設コストです。これまでどおり、資材・労務を中心にした建設コストの上昇が懸念されます。一時期に比べて上がりしろも少し緩くなってきましたが、引き続き上昇している状況です。あえて言うと、この部分が懸念材料だと思っています。

以上を踏まえ、当社グループにとっての環境の見通しです。基本的には建設コストの上昇が懸念材料と認識していますが、引き続き堅調な需要が見込まれます。コストの上昇部分をしっかりと価格に上乗せし、価格改善を行うことにより、2026年3月期も前年同期比でさらに増益が見込めるような状況にあると思っています。

増井:今後、考えられるリスク要因として、他には何がありますか?

野房:今ご紹介したコストの上昇に加え、人手不足の問題があります。このため、プロジェクト自体が遅延するリスクが継続してあると思っています。

加えて、おそらくみなさまも懸念されていると思いますが、いわゆるアメリカの関税政策の影響がどのように出るかということです。基本的に、当社は国内の仕事がメインです。また、素材についても、海外から買っているものはほとんどありません。したがって、そのような意味では、当社への直接的な影響はあまりないと思っています。

考えられるリスクとしては、この関税政策の影響によって、日本経済自体が少し低調になった時に、先ほどご説明した建設投資額が現在の予想よりも低い状態になっていくことが、当社にとってのリスクだと思います。

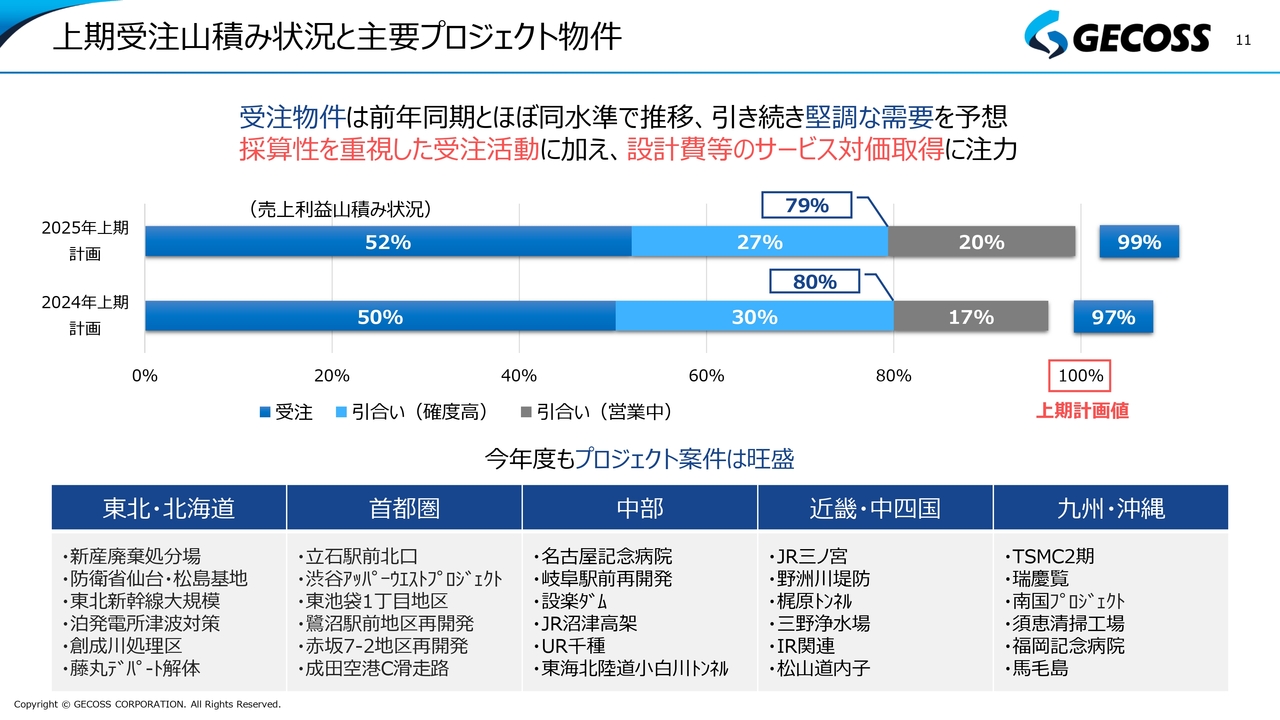

上期受注山積み状況と主要プロジェクト物件

野房:こちらのスライドも毎回ご説明していますが、上期受注山積み状況と主要プロジェクトをまとめています。

棒グラフのうち、下段が2025年3月期上期計画、上段が2026年3月期上期計画を示しています。2026年3月期上期については、現在計画に織り込んでいるもののうち約5割は、基本的にすでに受注が決まっているものです。

また、約3割についても受注確度が高いものとなっており、2025年3月期と同様に、約8割は受注の確度が高い状況で、残りの約2割についても十分な引合いがあります。この点からも、引き続き堅調な需要が予想されています。

スライド下段はプロジェクト案件の状況です。首都圏の大規模な再開発はもちろんのこと、鉄道道路関連や防衛関連などの需要が、今後も日本全国各地で見込まれています。

トピックスとして、現在大阪・関西万博が行われています。会場となっている夢洲では、その後にIRが計画されています。そちらの建設工事も始まり、近畿地区の今後の建設需要を下支えするものと思っています。

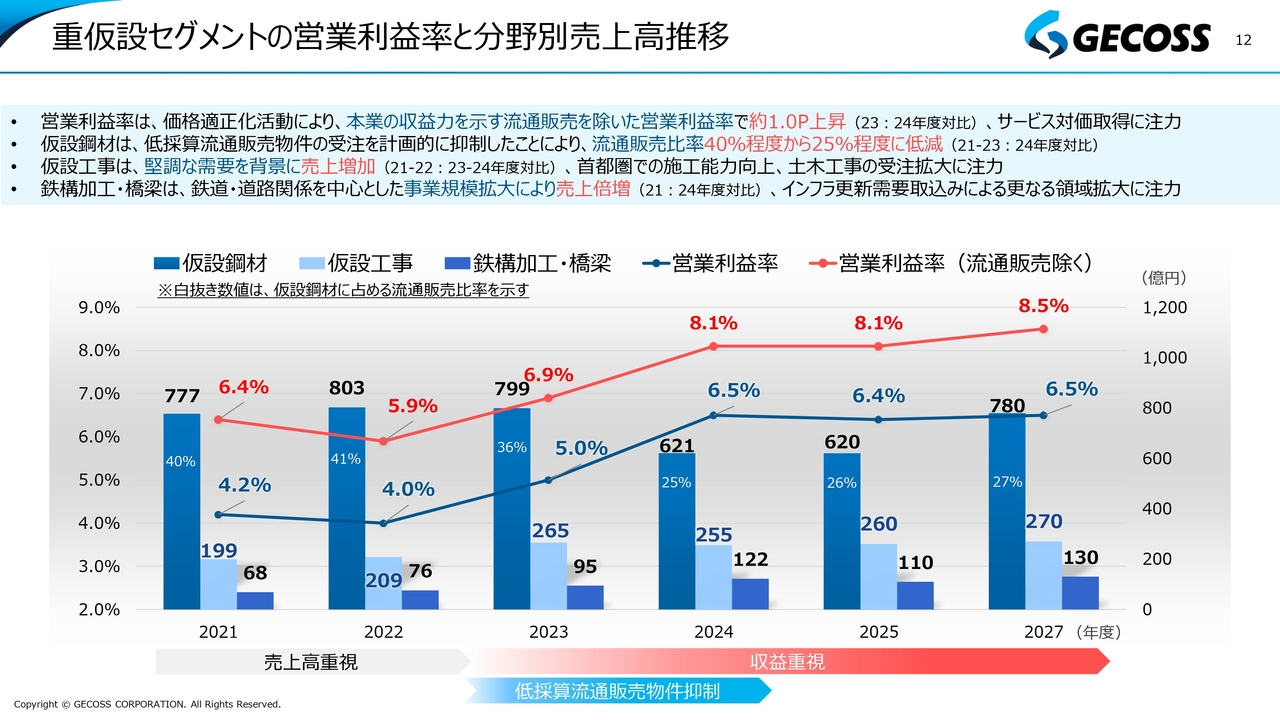

重仮設セグメントの営業利益率と分野別売上高推移

野房:スライドは、これまであまりお見せしたことがなかった、重仮設事業の営業利益率と分野別売上高推移です。前回の中期経営計画でも少しお伝えしましたが、重仮設セグメントの中を仮設鋼材、仮設工事、鉄構加工・橋梁の3分野に分けました。それらの売上の内訳を棒グラフで示したものです。

左側の濃い青色の棒グラフが、いわゆる我々の祖業であり、メインの仮設鋼材分野です。売上高重視から収益重視に転換し、低採算流通販売取引を抑制したことにより、ご覧のように、2023年3月期、2024年3月期あたりから2025年3月期にかけて売上高が大幅に減少しています。

グラフの白抜き数値が、先ほどからご説明している流通販売比率を表しています。以前は40パーセントほどあったものが、足元では25パーセント程度と大幅に低下してきています。

ただし、ここまでの取り組みにより、ある程度の低採算の流通販売物件の整理はできたと思っています。したがって、今後は毎期、この部分の売上が下がっていくことにはならず、このくらいで安定すると考えています。なお、2028年3月期に少し伸びているのは、事業規模の拡大による部分とご理解いただければと思っています。

中央の水色の棒グラフは、仮設工事分野の売上を示しています。左側の棒グラフが高いため目立ちにくいですが、2022年3月期と2023年3月期は200億円程度で推移していたものが、2024年3月期、2025年3月期、2026年3月期と260億円程度まで増えており、仮設工事の売上高は、30パーセント程度増加したかたちです。

さらにその右側の棒グラフは、鉄構加工・橋梁分野の売上を示しています。いまだ全体が少ないため目立ちませんが、2022年3月期および2023年3月期の70億円のレベルから、2025年3月期、2026年3月期は約120億円となっており、70パーセント程度伸びています。

中期経営計画のご説明でもお伝えしたように、仮設鋼材・仮設工事分野を柱にしっかりと維持しながらも、他の分野を着実に伸ばし、全体のポートフォリオをバランス良くしていく方針が、徐々に実現できていると思っています。

その結果として、赤色の折れ線グラフが流通販売を除いた本業の収益力を示す営業利益率です。足元で1パーセント強上昇し、利益率も堅調に改善しています。

増井:仮設工事分野には2022年に完全子会社化されたオトワコーエイがありますが、この会社の売上高と見てもよいのでしょうか?

野房:我々は、祖業としての仮設鋼材の賃貸をメインとしてきましたが、それだけではやはり不十分ということで、過去十数年間、工事の部分にも力を入れています。その結果として、足元で約250億円とかなり伸びています。

我々が完全子会社化したオトワコーエイの貢献も、もちろんこの中に入っています。ただし、オトワコーエイがこの中で占める部分は約1割です。これまで進めてきた工事の増加が着実にかたちになっているということです。

ただし、これからは土木の工事にしっかりと注力したいと思っています。オトワコーエイの持つ技術力も使いながら、より土木工事を増やしていくことによって、同社の貢献を含めた工事の売上を、さらに伸ばしていく余地があると思っています。

増井:御社がもともとされている工事は、全国展開されているのですか?

野房:そのとおりです。

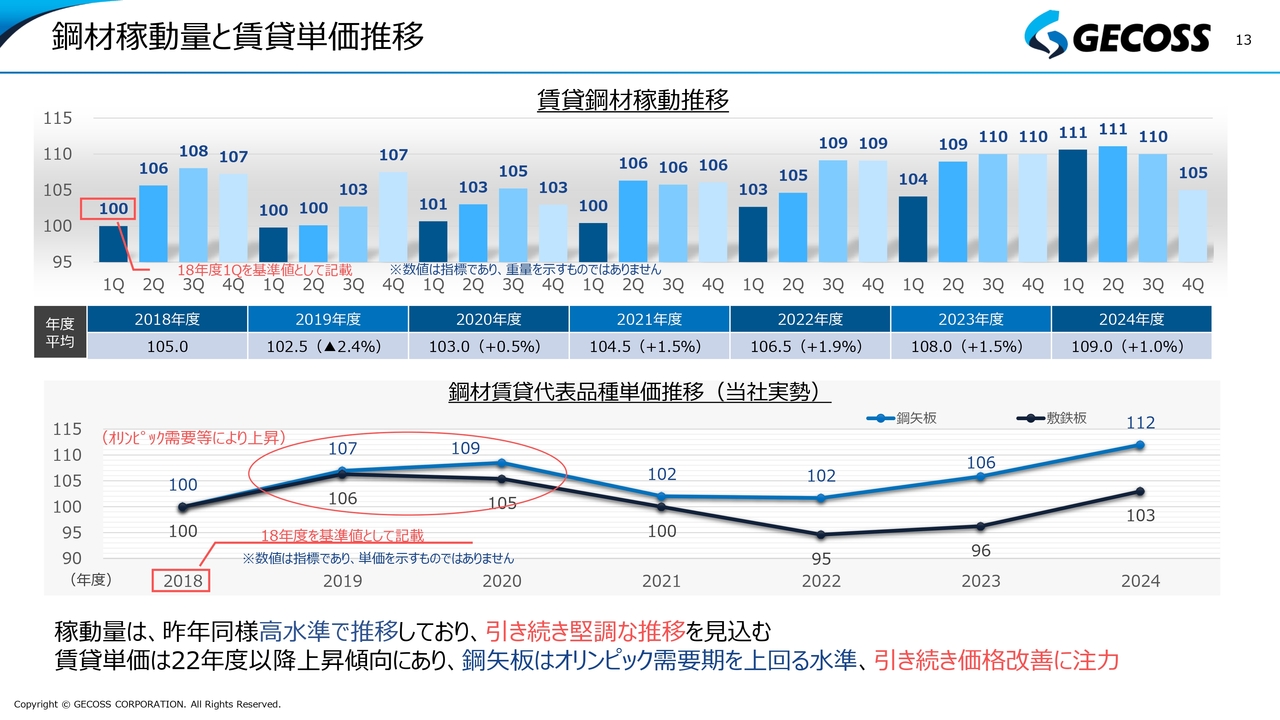

鋼材稼動量と賃貸単価推移

野房:鋼材の稼動量と賃貸単価の推移です。棒グラフの右端に示した、2025年3月期第4四半期が、これまでより少し低くなっています。こちらは、実は後の業績等も関連してきますが、3月末で終了する大型の土木工事が想定以上に多く、その結果として材料の返却が重なったことによる数字です。

そのような状況ですが、我々としては、2025年3月期第4四半期の105という賃貸の鋼材稼動量は、今後はこれまでの水準に戻ってくると思っており、今後も非常に順調に推移すると予想しています。

スライド下段は、鋼材賃貸代表品種の単価の推移を表しています。2023年3月期、2024年3月期、2025年3月期と、順調に右肩上がりとなっています。オリンピック需要等によりいったん単価が高くなったところから下がっていましたが、オリンピック需要期と並ぶ、あるいは上回る水準に価格が戻ってきています。こちらも、足元の利益の改善に寄与しているといえます。

増井:価格改善に向けて引き続き注力されるということですが、どのような取り組みをされていますか?

野房:1つはコスト上昇部分を価格に乗せることが基本です。それに加え、重仮設の大手は現在5社あり、サービスとして十分な差異化ができない中で、設計や補修のような、本来はコストが発生しており価格に転嫁する必要があるにもかかわらず、十分に取れていない部分がありました。

そこで、我々としては、まずは他社に比べて優れたサービスをご提供することによって、その部分はしっかりと対価をいただくという取り組みを、この1年半ほど行っており、かなり実を結んできています。結果として、今回も含めた増益の1つの大きな要因になっているかと思います。

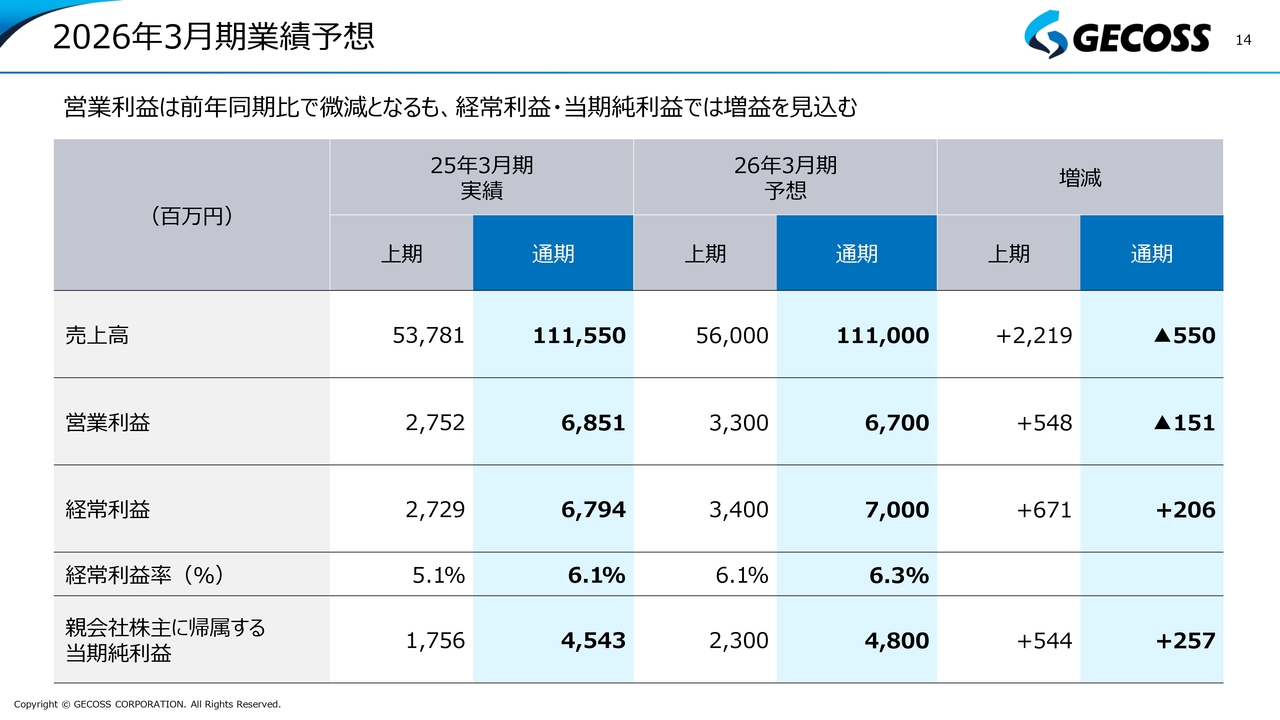

2026年3月期業績予想

野房:これらの状況を踏まえ、2026年3月期の業績予想をご説明します。流通販売取引の抑制も一巡したため、売上高については大きく減収となる予想にはしていません。ほぼ横ばい、若干微減という見込みです。

営業利益については、前年同期の68億5,100万円から67億円と、若干のマイナスになっています。これは先ほどお伝えしたように、3月の期末で終了した工事が予想以上あったために前期の利益が想定よりも少し押し上げられたことが多少影響しています。

また、先ほどご質問にもありましたが、本来は上期よりは下期に売上・利益ともに上がっていく業界特性ではありますが、関税による影響等、全体の状況が見通せないため、営業利益は少し保守的に見ています。逆に経常利益については、前年同期の68億9,400万円から70億円と、2026年3月期も前年同期に対してプラスの想定です。

なお、2025年3月期については営業利益から経常利益で若干マイナスになっています。こちらの最も大きい背景としては、出資したシンガポールのFUCHI社において、特に前期前半にコロナ禍以前に受注した低単価の契約がまだ残っており、それに対してコストが上昇したため、業績的に少し苦戦しました。

加えて、以前もお話ししましたが、可能であればFUCHI社をメジャー化したいと考えているため、当社の会計処理方法に合わせ、FUCHI社の会計方針を変更しました。その影響で、一過性のマイナス要因も若干入ったことから、前期の経常利益は少し抑えられたかたちになりました。

2026年3月期は前期下期から好転し、業績がさらに向上する予想です。また、一過性のマイナス要因がなくなることにより、かなり上乗せが期待できるため、結果的に経常利益は前年同期比でさらにプラスという予想をしています。

増井:細かい話で恐縮ですが、FUCHI社の会計処理は、どのようなところを変えられたのですか?

野房:例えば売上の計上基準を当社の方法に合わせたり、損失引当金の計上を少し変えたりしました。そのため、いったんはマイナスになりましたが、先々に出てくるようなマイナスを足元で取り込んだことにより、かなりの部分がクリアになりました。今後は、先々のプラス要因の1つになってくるのではないかと思っています。

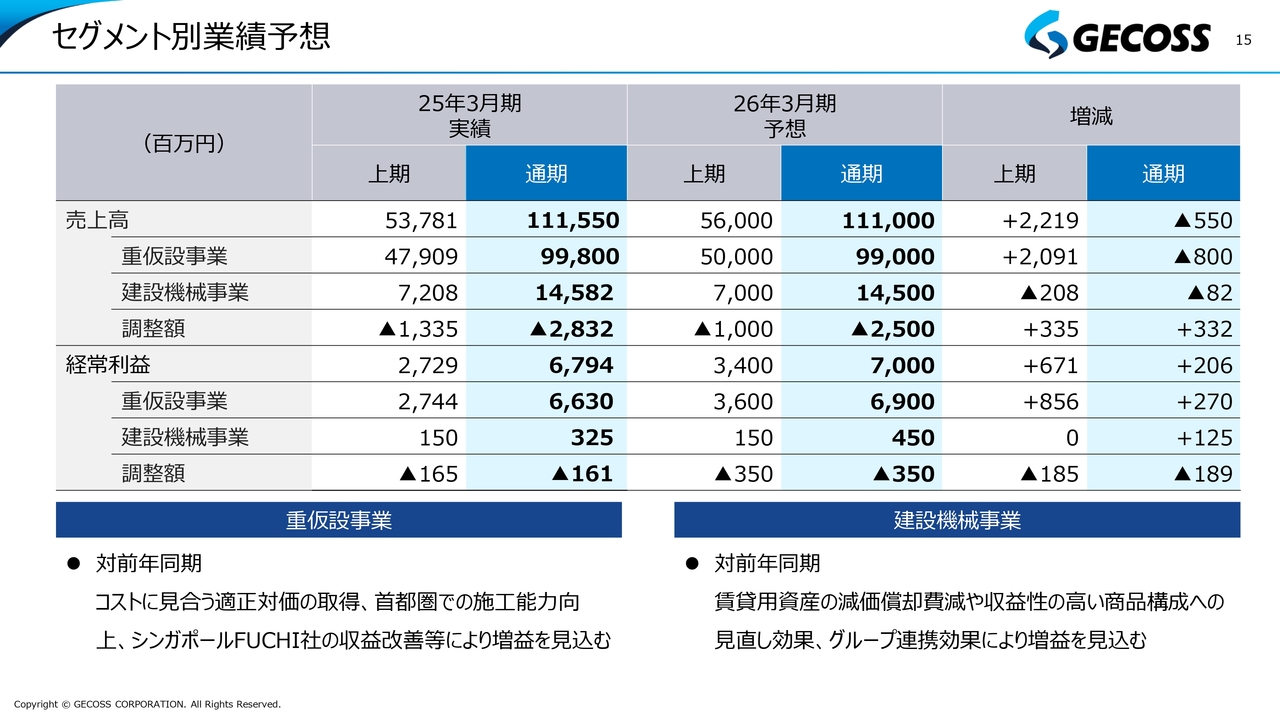

セグメント別業績予想

野房:セグメント別の業績予想です。2026年3月期通期の経常利益については、重仮設事業、建設機械事業ともに、前年同期に対して増加すると予想しています。

重仮設事業については、先ほどからお伝えしている、コストに見合う適正対価の取得に加え、首都圏での施工能力の向上により、さらに多くの物件を取り扱うこと、また、シンガポールのFUCHI社の収益改善により増益を見込んでいます。

建設機械事業については、これまで進めてきた賃貸用資産の入替、収益性の高い商品構成への転換効果が徐々に出てきていることにより、増益の見込みです。

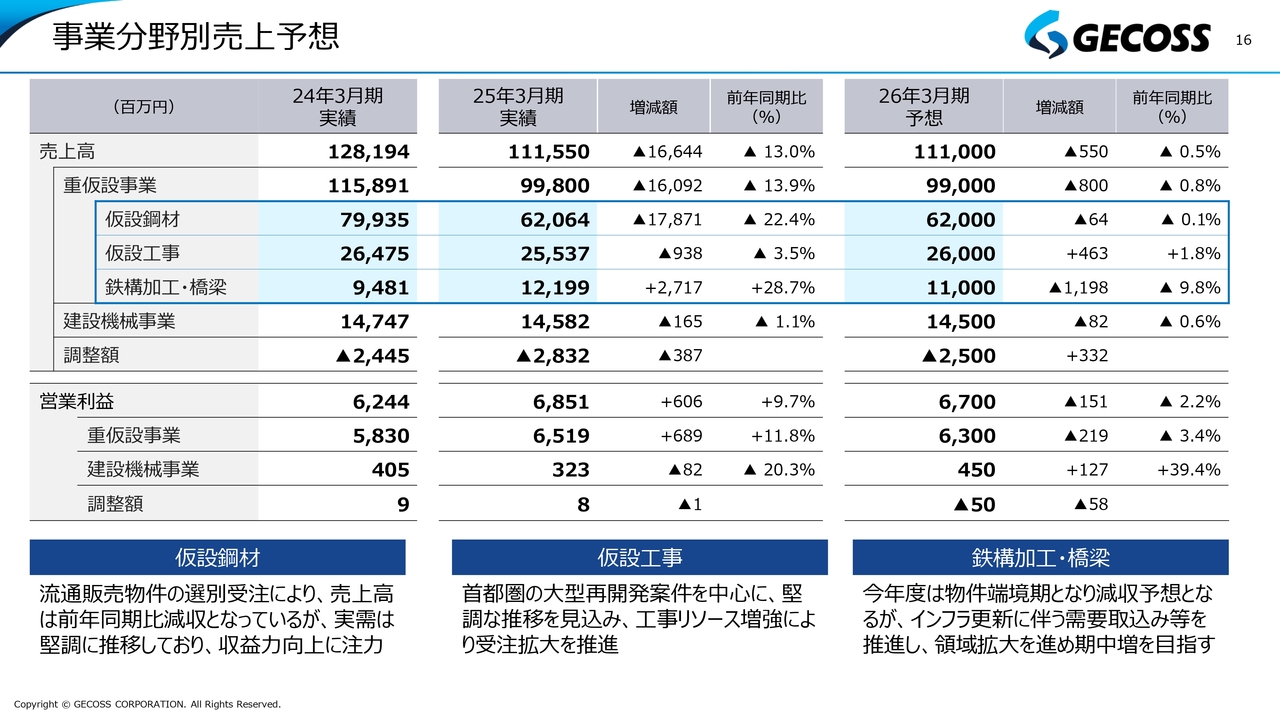

事業分野別売上予想

野房:スライドは、先ほど棒グラフで表した仮設鋼材分野、仮設工事分野、鉄構加工・橋梁分野の売上予想を表で示しています。

このうち鉄構加工・橋梁分野の売上高は、前年同期と比べてマイナス11億9,800万円を予想しています。後ほど少しお話ししますが、シールド工事に使うセグメントの加工が、比較的好調だった前期に対し、2026年3月期は物件がちょうど端境期になりその部分が減ることを鑑みて、マイナスを見込んでいます。

仮設工事分野については、工事のリソースをしっかりと増やし受注拡大を推進することで、増収を想定しています。

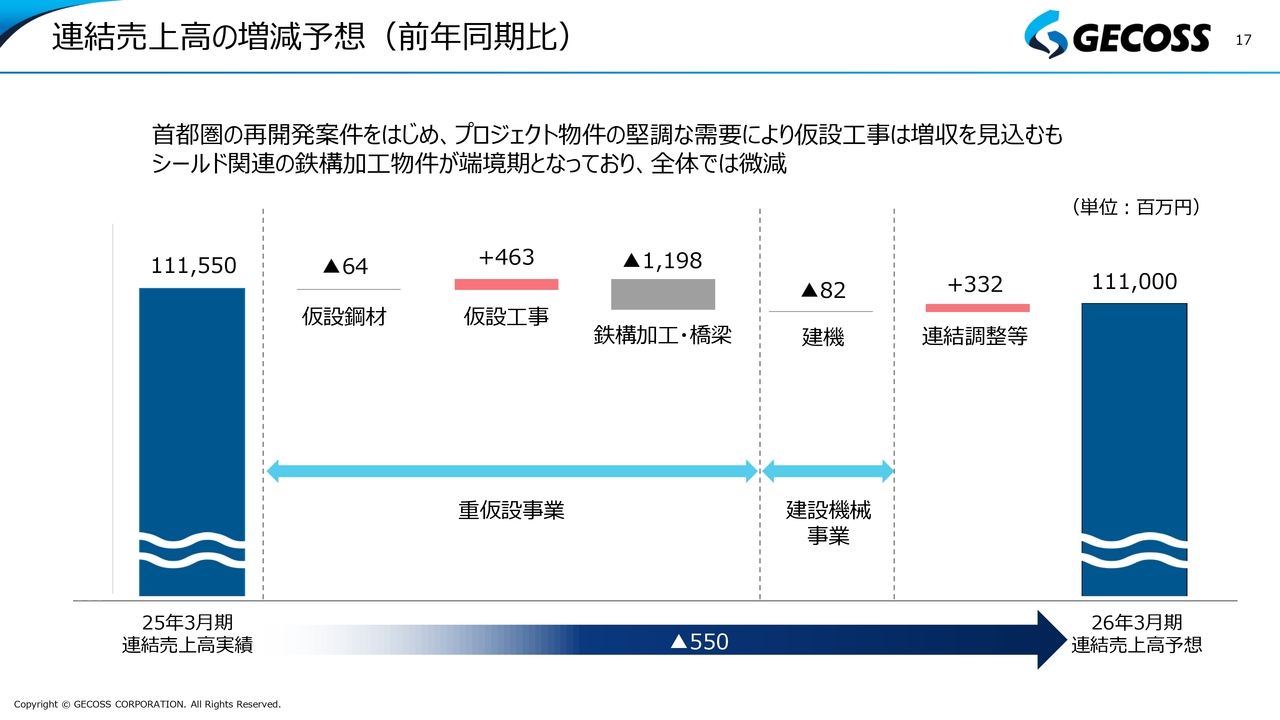

連結売上高の増減予想(前年同期比)

野房:2026年3月期の連結売上高の増減予想です。仮設鋼材分野は前年同期と同水準です。低採算の流通案件の抑制がほぼ一巡したことで、大きな減収にはつながっていません。

先ほどお話ししたとおり、鉄鋼加工分野はセグメントという材料の部分が端境期となるため減収を見込んでいますが、仮設工事分野は増加を見込んでいます。鉄構加工・橋梁分野の減収は、他の部分である程度取り返せると思っています。

全体としてはマイナス5億5,000万円の微減となりますが、今後の上積みもある程度期待できると考えています。

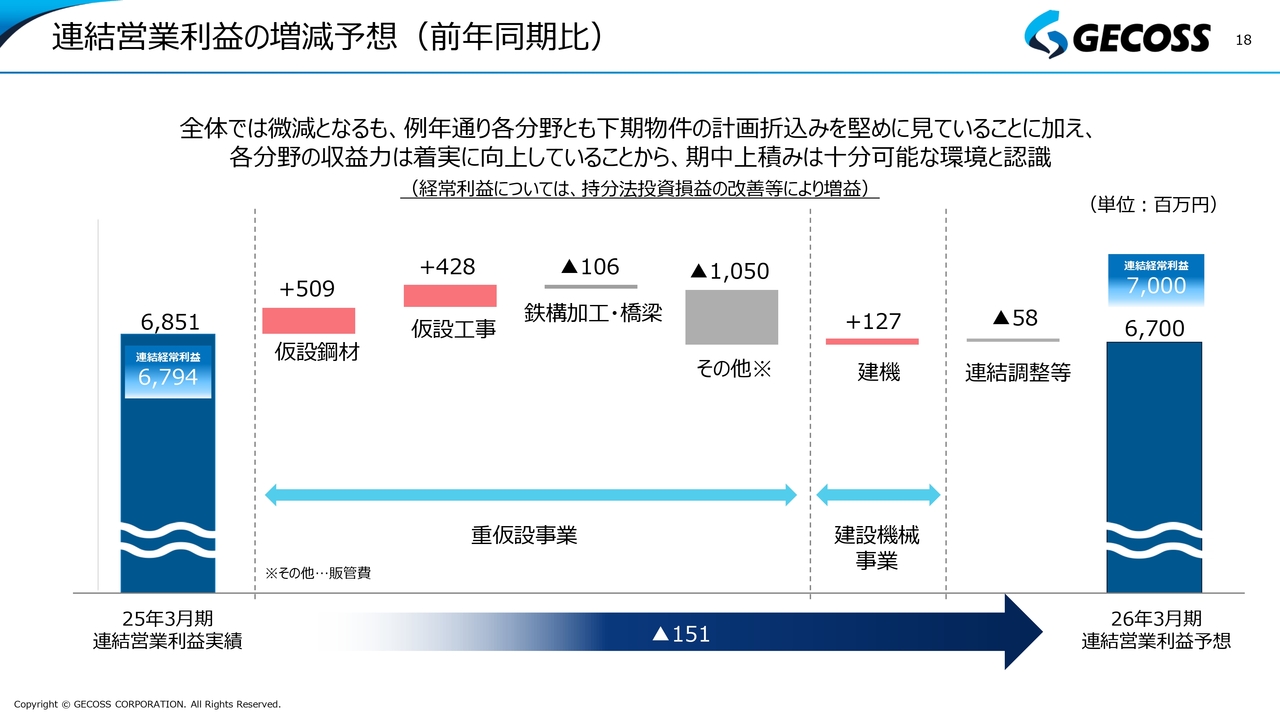

連結営業利益の増減予想(前年同期比)

野房:連結営業利益の増減予想です。これまでは経常利益の増減予想を掲載していましたが、中期経営計画の目標を営業利益にしたことにより、営業利益の増減予想を掲載しています。先ほどお伝えしたとおり、営業利益は前年同期と比べてマイナス1億5,100万円と、若干の減益を予想しています。

仮設鋼材分野は比較的堅めに見ていることもあり、利益の出方がやや抑えめです。仮設工事分野はしっかりと利益を積み増していますが、計画を堅めに見ているため、全体としては若干の微減です。

各分野の収益力は着実に向上していますので、いったんこのようなかたちで置いていますが、期中での上積みについては十分可能な環境と認識しています。

なお、連結経常利益も記載しています。先ほどお話ししたとおり、シンガポールのFUCHI社の収益改善もあり、前年同期の67億9,400万円から70億円に増益となる予想です。

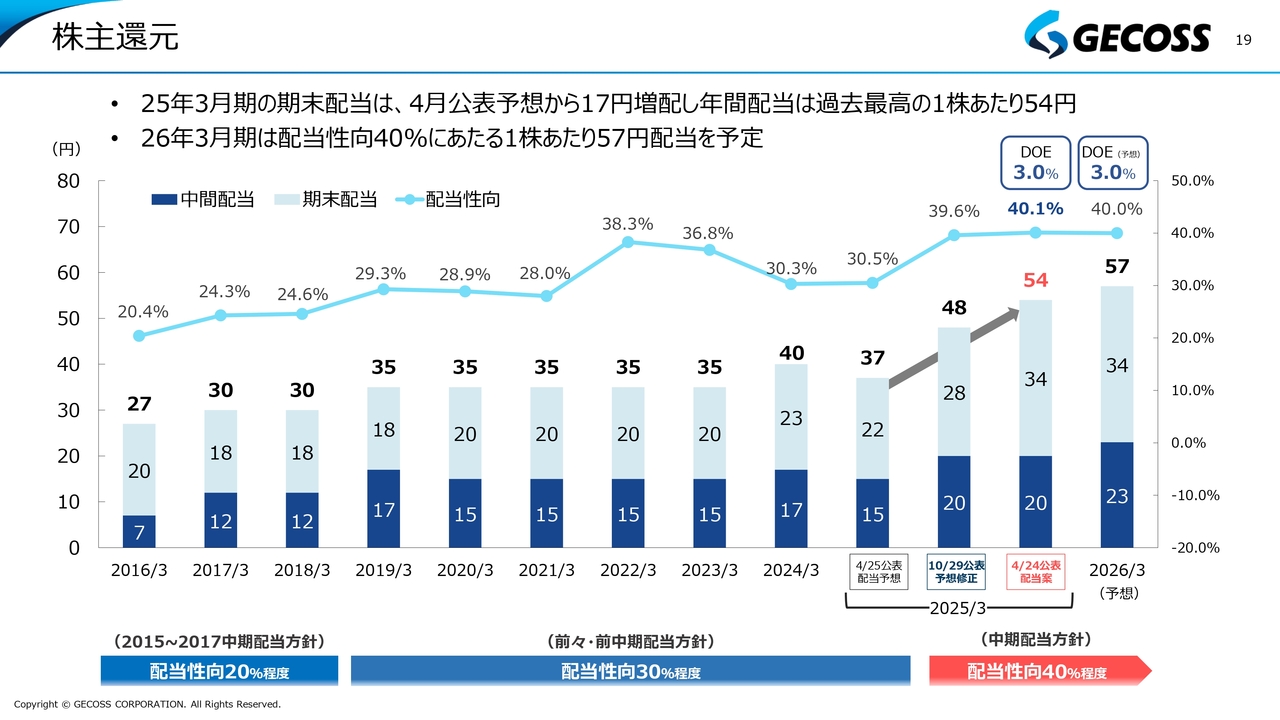

株主還元

野房:株主還元についてです。2025年3月期の配当については、昨年4月のタイミングでは1株当たり37円と予想しましたが、中期経営計画(2025~2027)配当方針を2024年度より早期適用し、配当性向を30パーセント程度から40パーセント程度に変更したことに伴い、昨年10月に37円からプラス11円の48円に修正しました。

さらに今回、足元の業績の上積みを踏まえて、配当性向40パーセント程度の前提で年間配当をさらに6円積み増し、1株当たり54円としております。これをもって6月の株主総会に諮りたいと思っています。

また、スライドのグラフの右端に2026年3月期の予想を記載しています。さらに利益水準が積み上がるため、配当性向40パーセント程度にあたる57円、前年同期比でプラス3円を予想しています。

増井:昨年10月29日に業績予想も変更されたのでしょうか?

野房:業績予想は変えていません。

増井:その時の純利益の基準で40パーセントということで、増配となる見込みなのですね?

野房:そのとおりです。

増井:今回さらに業績が上振れてプラス6円を見込んでいますが、また次の期で業績予想を上振れることがわかった場合、業績予想を修正すると思います。それに比例して配当を増やすなど、修正予想を出す可能性はありますか?

野房:配当性向40パーセント程度は中期経営計画でみなさまにお約束しているものです。我々としては、十分な利益の積み上げが実現すれば、配当方針に基づいてさらなる増配も考えられると思っています。

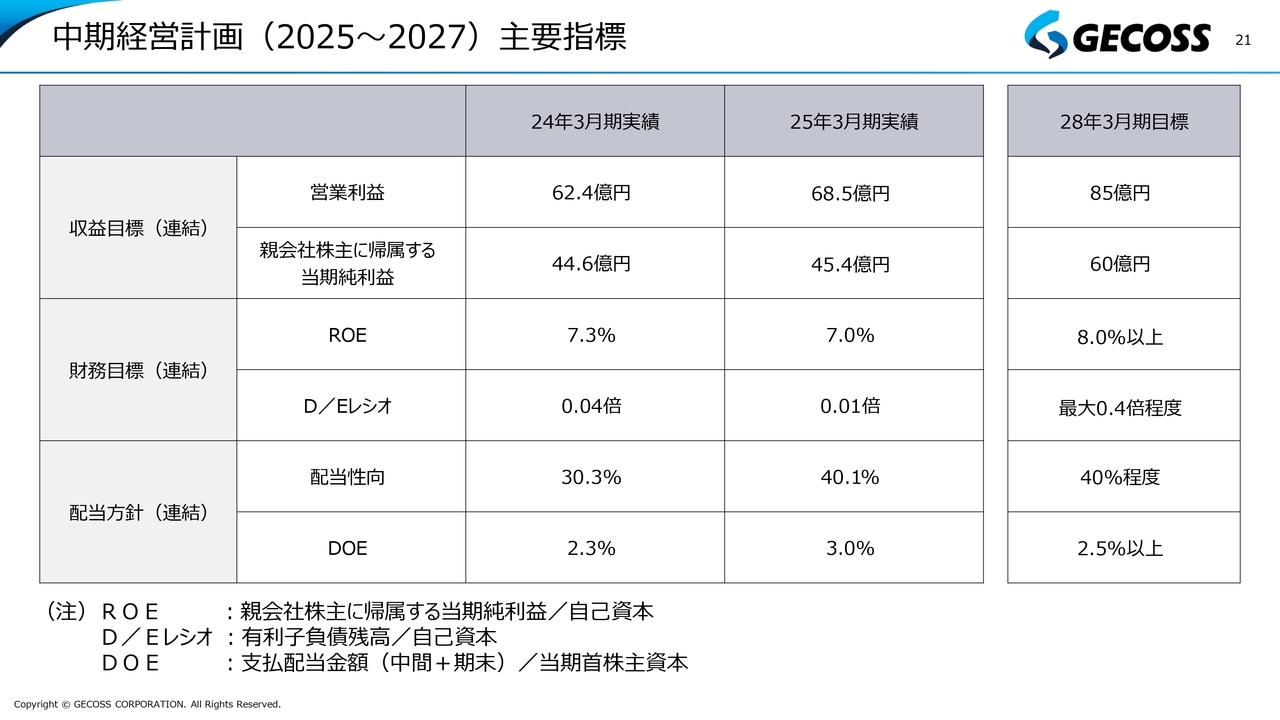

中期経営計画(2025~2027)主要指標

野房:先月ご説明した中期経営計画達成に向けた取り組みについて、簡単にお話しします。スライドは前回ご説明した資料です。3年後の2028年3月期の収益目標は、連結で85億円を掲げています。これは当社の過去最高益レベルになります。

ROEは8.0パーセント以上、配当性向は40パーセント程度を掲げています。足元の配当性向は40パーセントを上回っていますが、一時的に業績が下回った時の下支えとしてDOE2.5パーセント以上と定めています。

PBRについては、足元で0.6倍を下回る状況です。我々としては、できれば中期経営計画の3年間で、ROEを8.0パーセントからさらに10パーセント程度まで引き上げたいと考えています。

また、このような場も含めた株主のみなさまへのIRおよび株主還元をしっかりと実施することで、PERもできれば10倍程度まで上げていき、PBR1倍の早期達成を目指したいと思っています。

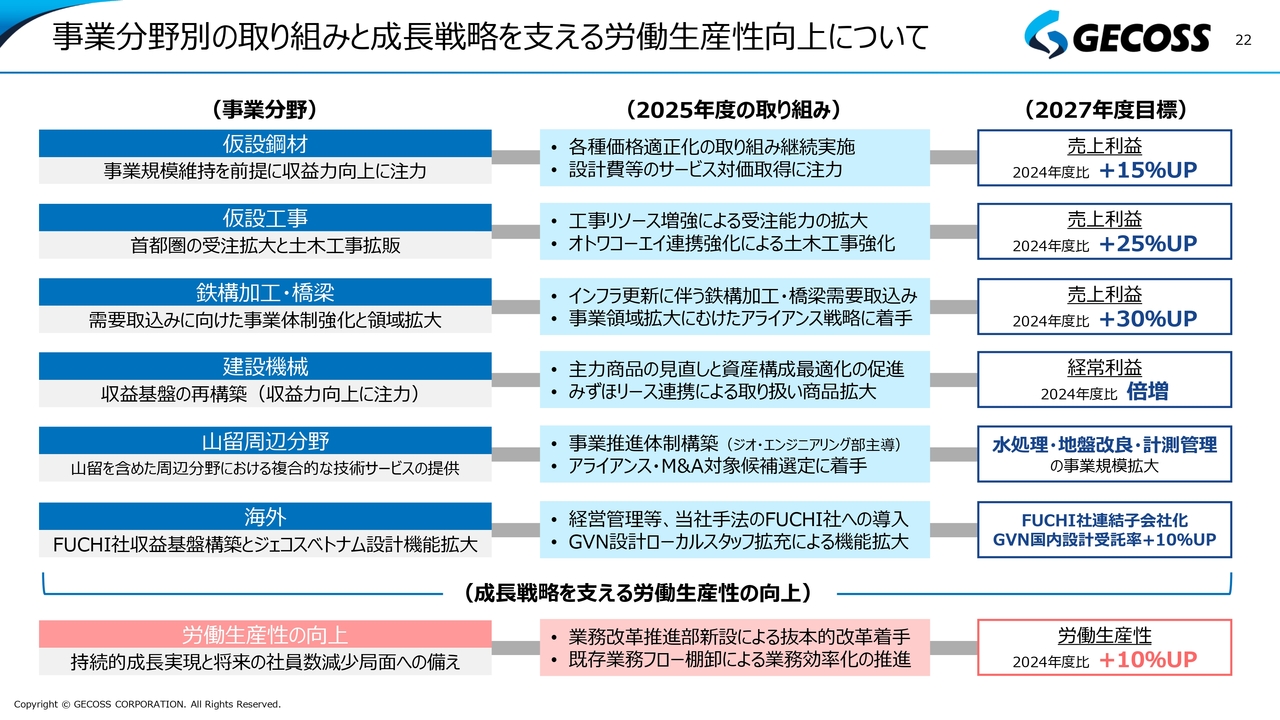

事業分野別の取り組みと成長戦略を支える労働生産性向上について

野房:事業分野別の取り組みと成長戦略を支える労働生産性向上については、前回ご説明したため詳細は割愛します。2028年3月期の売上利益について、2025年3月期比で仮設鋼材分野はプラス15パーセント、仮設工事分野はプラス25パーセント、鉄構加工・橋梁分野はプラス30パーセントを目標としています。建設機械事業については、経常利益を倍増させる目標です。

今回の中期経営計画では、それぞれかなり高い目標を掲げていますが、達成に向けた打ち手も明確になっていると考えています。ただし、これを進めていくためには、やはり人手不足の問題もあります。今の事業の中で見直せる業務についてはしっかりと改革していき、効率化することで生まれたリソースを成長分野に振り向けていきます。

スライド下部に記載のとおり、今回の中期経営計画のもう1つの眼目として、業務改革、労働生産性の向上を図り、2027年度の労働生産性目標は足元の2024年度比で10パーセントアップを目指します。

増井:海外事業分野について、FUCHI社の現在の状況や2026年3月期の見通しについて教えてください。

野房:先ほどのご説明と少し重複しますが、前期の前半は安い単価の物件がまだ残っていました。その中でコスト上昇もあり少し苦戦しましたが、下期については価格改善もかなり進み、新しい単価の物件ができています。また、我々が資本参加したことで、より収益性の高い日本のゼネコンの案件比率が高まってきました。

さらに、先々を見ると、シンガポールは需要が非常に堅調で、地下鉄、空港、堤防の嵩上げといったかなり大きなプロジェクトが潤沢にあります。そのようなことも踏まえて、2026年3月期は前年同期に対して大幅なプラスが見込めると思っています。

その中で、今は30パーセントのマイナーシェアですが、これをできるだけ70パーセントに引き上げて、我々が取り込める利益を上げていくことを検討していきたいと考えています。

増井:ベトナム、シンガポール以外の国への展開は考えていますか?

野房:我々はこれまで国内を中心に取り組んできましたので、海外展開をどんどん広げていけるほど、人材やノウハウがまだ十分ではないと思っています。まずは一番需要がしっかりしており、見込みも十分に立っているシンガポールのFUCHI社をメジャー化すること、これにしっかりと取り組むことが一義的な目標です。

その先の海外展開については、これを十分に安定させた上で考えていくというプロセスになると思っています。

みずほリースとの協業(取り組み内容一例)

野房:みずほリースとの協業についても前回ご説明しましたが、取り組み内容の一例をスライドに記載しています。主要施策は6点あります。

このうち3つの例をスライドに挙げています。まず、鋼材検収作業の自動化技術の共同開発に着手しました。こちらはDXの一環で、みずほリースのパートナー企業が持っているノウハウを我々にしっかりと結びつけていこうというものです。

工場から出ていったものが戻ってくる時、我々はどのような材料がどれだけ戻ってきたかを計測・検収する必要がありますが、実は人手に頼っており、かなりの手間がかかっていました。この部分をしっかりと省力化していこうという技術です。

2つ目は、両社の強みを活かした共同投資の検討に着手しました。具体的な内容をお伝えできる段階ではありませんが、さまざまな検討を進めていますので、準備ができたところからみなさまにご説明したいと思います。

3つ目は、みずほリース保有資産の当社拠点での運用・管理です。私も業務提携後に初めて知ったのですが、みずほリースでも建設機械を保有しています。

そのような保有資産について、我々のレンタルシステムの拠点を使いながら運用を広げていくことで、みずほリースにとっても、レンタルシステムにとってもプラスになります。このようなことにすでに取り組んでおり、検討を始めているところです。

増井:みずほリースが持っている資産から貸すということは、レンタル事業になりますか?

野房:みずほリースが持っているものを我々がサブリースしています。今でも材料が足りない時には同業から借りて、我々がお貸しすることがあります。その借り元がみずほリースになるということです。

増井:みずほリースがかなり持っているということですね?

野房:そのとおりです。

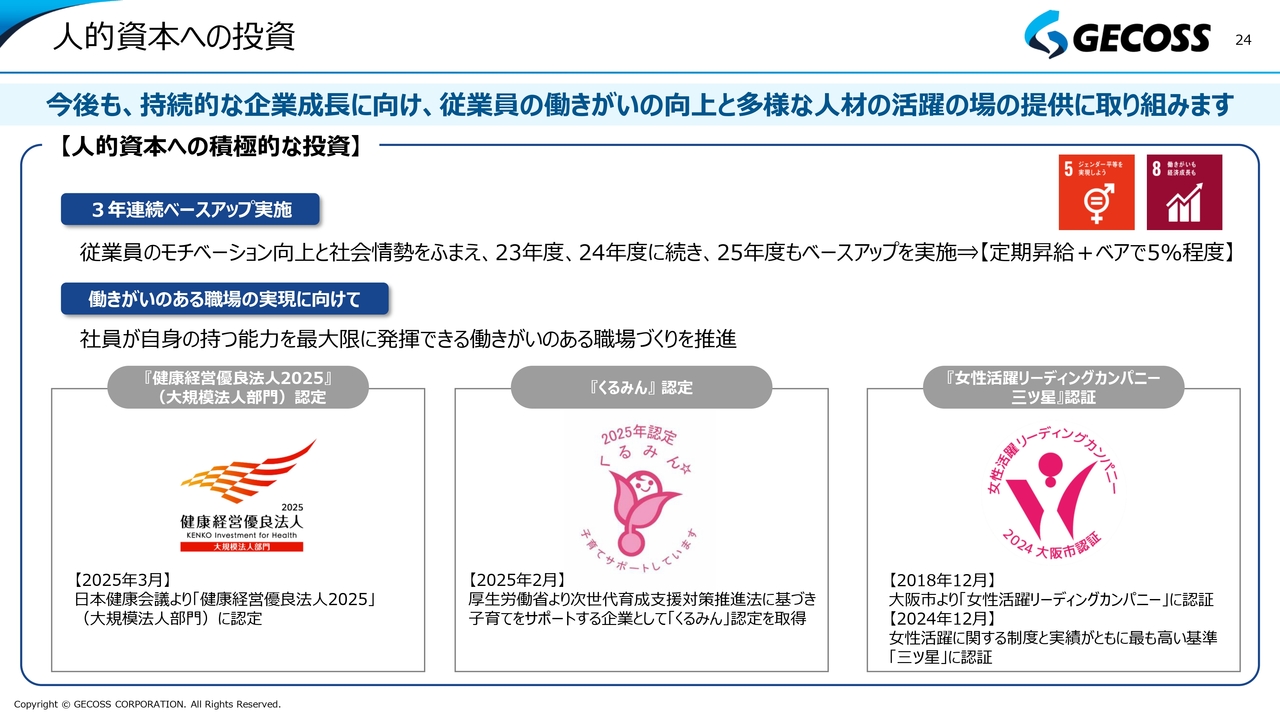

人的資本への投資

野房:最後に、人的資本への投資についてです。人材は企業の成長に欠かせない宝だと考えていますので、従業員の働きがいの向上等にはしっかりと取り組んでいきます。2026年3月期も定期昇給に加え、5パーセント程度のベースアップを行いました。ベースアップは3年連続で実施しています。

また、「健康経営優良法人2025」を今年初めて取得しました。さらに、子育てをサポートする企業として「くるみん」の認定も取得しています。引き続き人的資本への投資をしっかりと進めて、従業員の働きがいの向上を図り、それを会社の成長に結びつけていきたいと思っています。

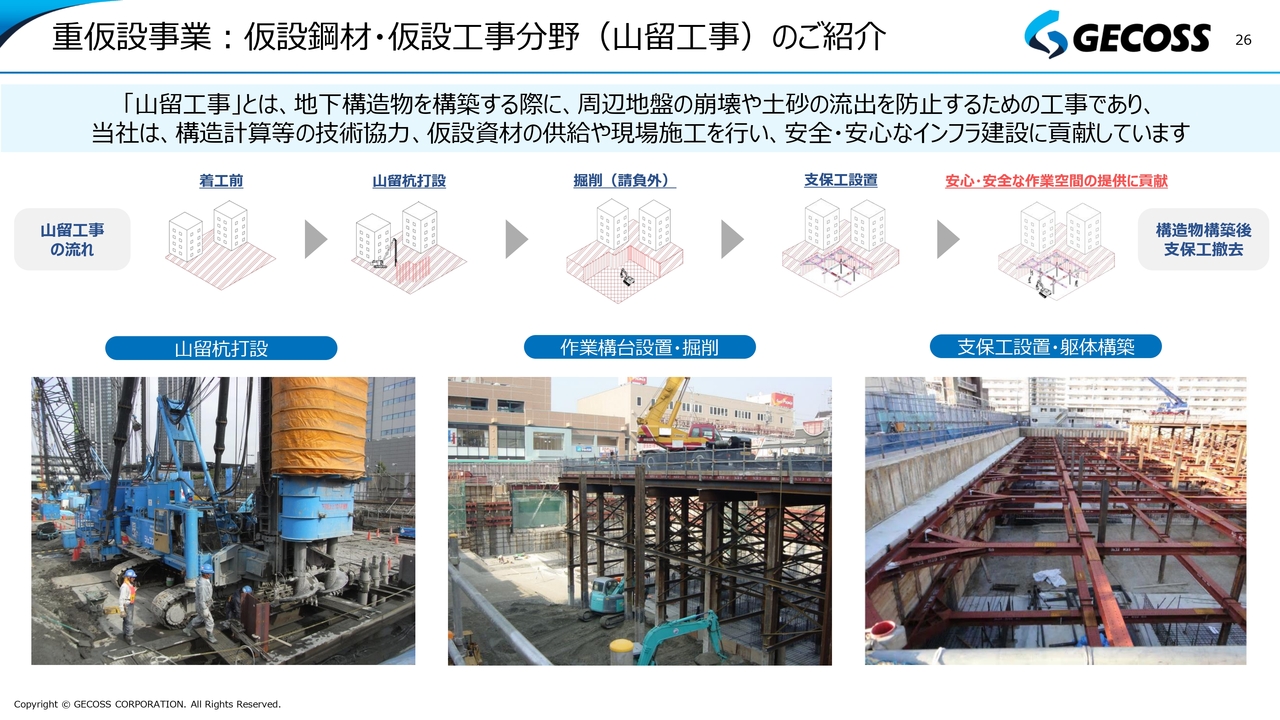

重仮設事業:仮設鋼材・仮設工事分野(山留工事)のご紹介

野房:冒頭でお話ししたとおり、売上情報を開示していく中で、どのようなことに取り組んでいるかを少しお伝えします。まず、重仮設事業の仮設鋼材・仮設工事分野のご紹介です。

端的にお伝えすると、我々のメインの仕事は、杭を打って壁を作り、お客さまが地下に向けて掘り進んでいくにしたがって、スライド右側の写真のとおりしっかりと支えることで、地盤の崩壊が起きないようにすることです。

地下については、場合によっては30メートル、40メートルとかなり深いところもあります。この場合、支保工というものを3段、4段、5段とかけて地下を支えていくような工事が、我々の仮設鋼材と仮設工事になります。

重仮設事業:鉄構加工分野のご紹介

野房:次に、注力している鉄構加工分野についてです。鉄道工事、道路工事、シールド工事が需要のメインです。

スライドの写真のように、鉄道工事では跨線橋やプラットフォーム、道路工事では道路橋やトンネルの支保工、防潮堤、シールド工事ではシールドマシンを発進させる架台や反力壁を作っています。安全・安心な暮らしを支えるインフラ建設に貢献しています。

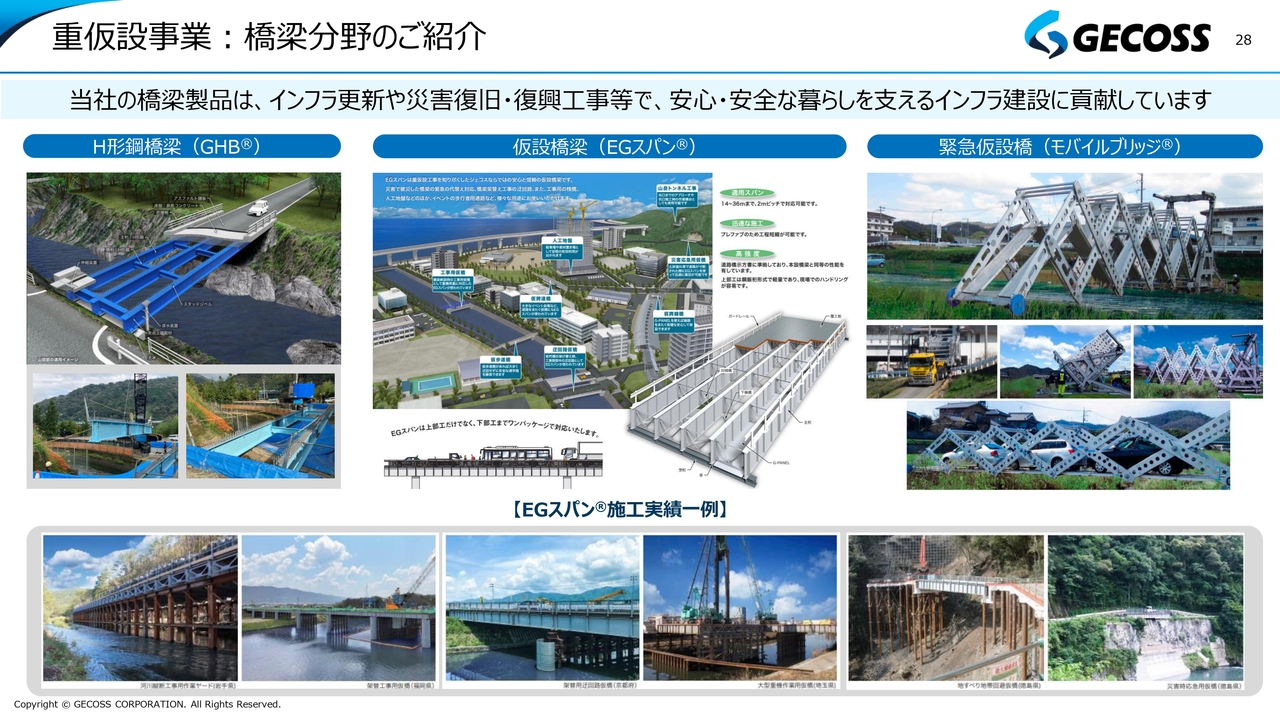

重仮設事業:橋梁分野のご紹介

野房:足元で注力している橋梁分野についてです。スライド中央に掲載している仮設橋梁が我々のこれまでのメインでした。

下部に掲載している写真のとおり、橋を架け替える際の仮設の橋としても使えますし、工事をするために重機を乗せる台としても使えます。さらに、災害で道路が崩れてしまった時には、横に仮設の通路を作り、これを基にしながら崩壊部分を修理するといった用途にも使われます。これまでは仮設橋梁がメインでしたが、仮設ですので、終了したら全部取り払います。

これに対し、スライド左側に掲載している「H形鋼橋梁GHB」は本設の橋です。日本にはたくさんの橋がありますが、今後10年ほど経つと、約60パーセントが築50年を超えるといわれています。これからも橋の架け替え需要は非常に大きいと思っています。あまり大規模な橋には取り組みませんが、市町村が管理しているような中小の橋を本設の橋として取り組んでいきます。

以前動画でもお見せしましたが、スライド右側に「モバイルブリッジ」という、いわゆるマジックハンドのようなもので伸びていく橋を掲載しています。これまでは試作品しかありませんでしたが、今はすでにコマーシャル機の製造に入っており、おそらくもうすぐ出来上がります。これから展示会などに実機を展示し、実際にみなさまへ使用に対してのプロモートを行っていきたいと考えています。

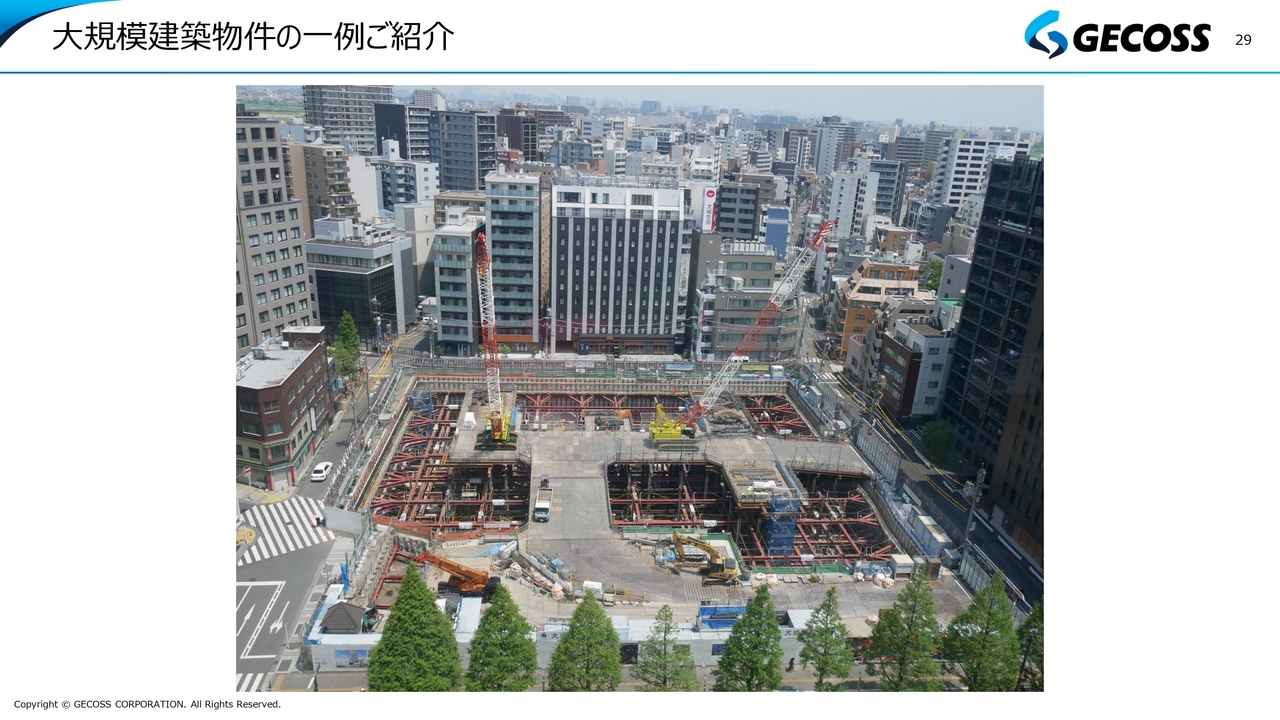

大規模建築物件の一例ご紹介

野房:スライドは、首都圏の大規模工事の写真の一例です。かなり地下深くまで掘っています。重機が乗っている構台という部分と、下に見えるえんじ色の支保工という部分は、全部我々が材料供給・施工したものです。

大規模土木物件の一例ご紹介

野房:スライドはオトワコーエイが施工した案件で、新東名高速道路のトンネルをつなぐ橋の工事を行っている写真です。これは非常に大規模な工事ですが、このようなものも我々が手がけています。まだまだわかりにくいかと思いますが、我々の事業の一端をご紹介しました。

長くなりましたが、ご説明は以上です。ありがとうございました。

質疑応答:2026年3月期下期の売上計画について

増井:「2026年3月期の売上計画について、下期の売上計画が上期より低くなっています。通常、下期のほうが売上が多い業界特性と理解していますが、下期はまだ不透明ということでコンサバティブな計画を出されたと理解してよい

新着ログ

「卸売業」のログ