提供:株式会社アサンテ 2025年3月期決算説明

アサンテ、営業利益が前年比+29.5%の大幅増 事業戦略の取り組み成果により申込調査件数が2桁増、増収に寄与

⽬次

宮内征氏:代表取締役社長の宮内です。本日は、当社の決算説明会にご参加いただき、誠にありがとうございます。また、みなさまには日頃よりご高配を賜り、重ねて御礼申し上げます。

本日は、こちらの目次に沿って、ご説明します。どうぞよろしくお願いします。

それでは、資料3ページをご覧ください。

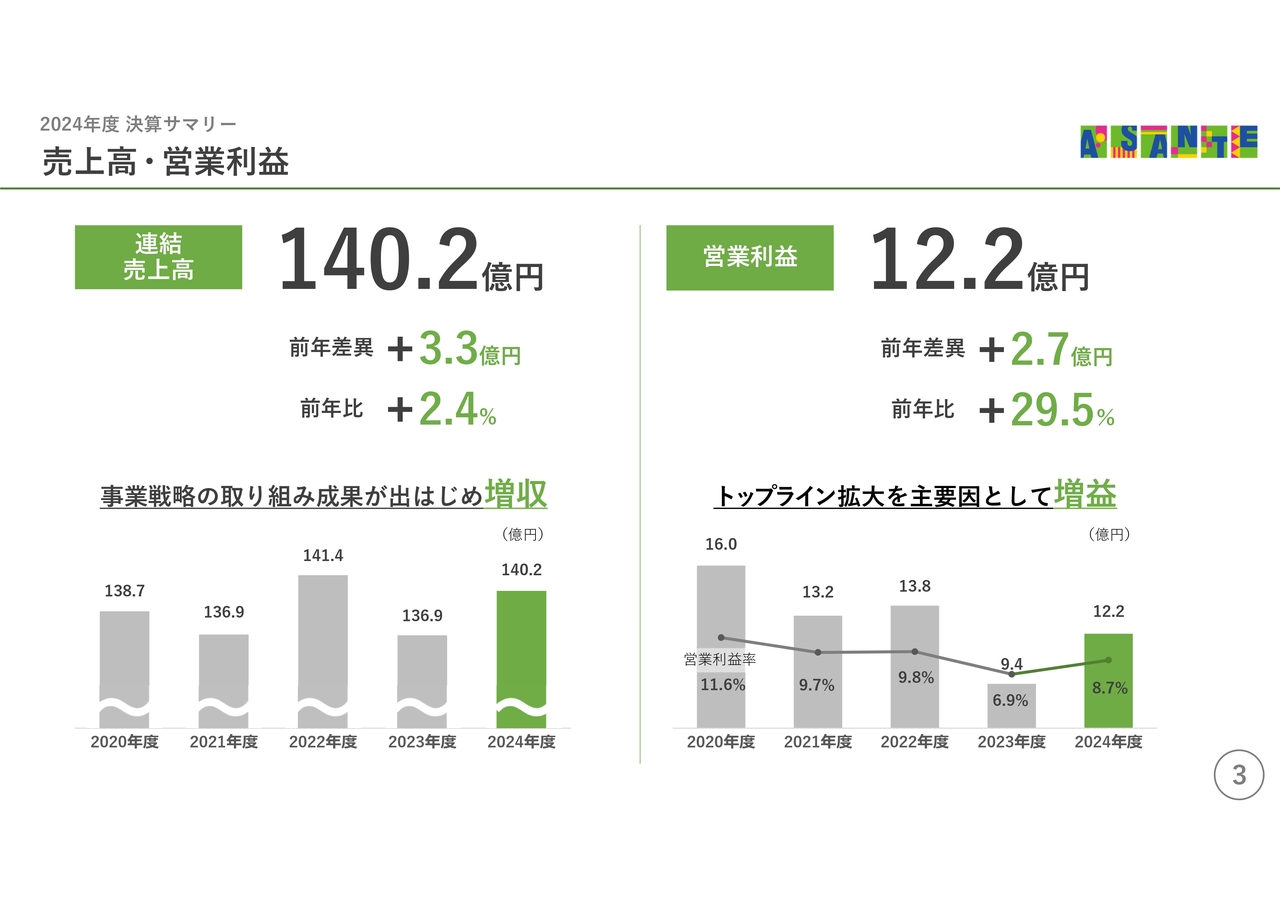

売上⾼・営業利益

冒頭に、2024年度決算の概要をご説明します。

連結売上高は、140億2,000万円、前年比で3億3,000万円、2.4パーセントの増加となりました。

一昨年から取り組む、事業戦略の成果が着実に出始めており、特に、お客さまからのご依頼である申込からの調査件数が増加し、増収を牽引しました。

営業利益は12億2,000万円で、トップラインである売上高の拡大を主要因に、30パーセントに迫る増益率となり、営業利益率は1.8ポイント上昇しました。

4ページをご覧ください。

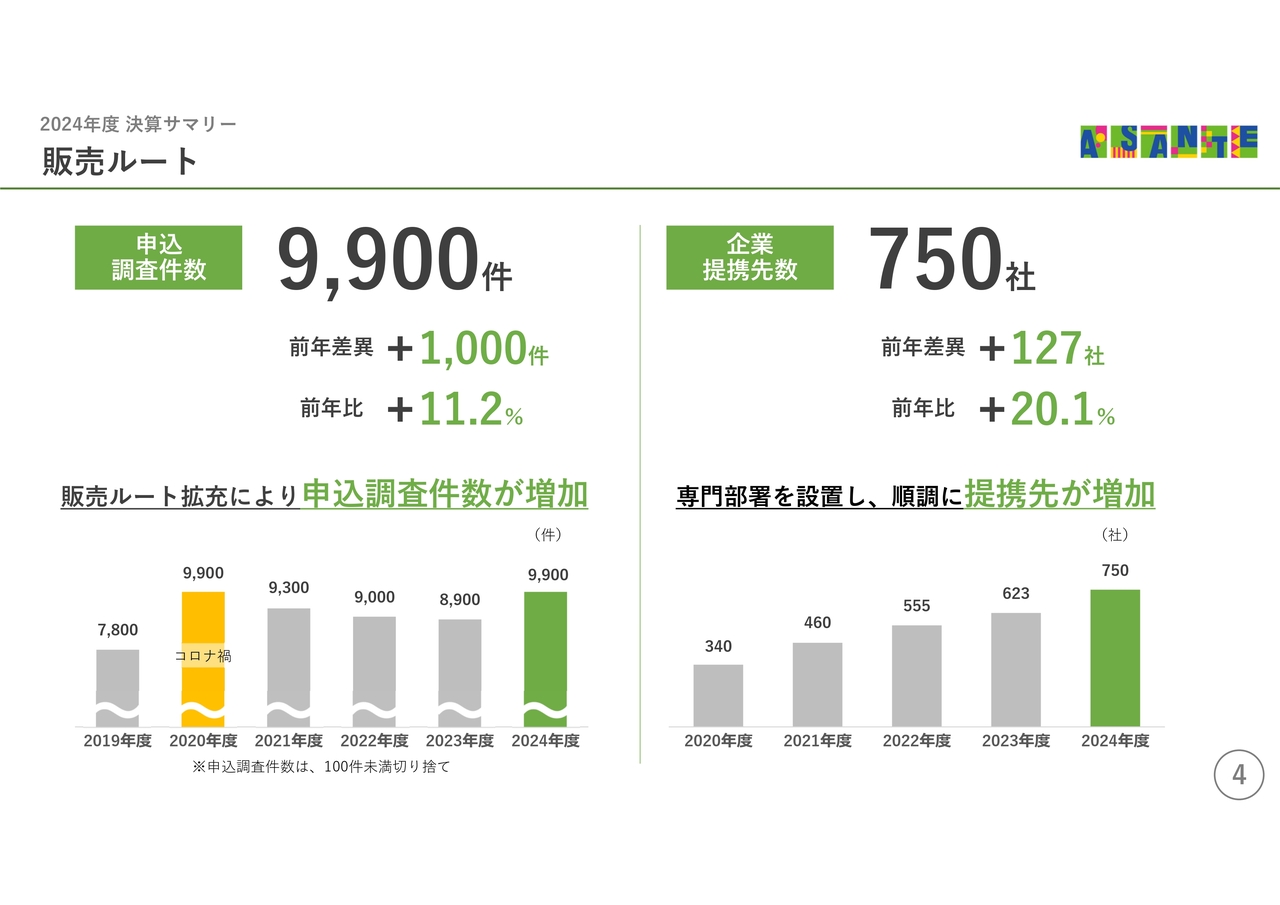

販売ルート

先ほど触れました申込調査件数は、1年間で9,900件と、前年度から10パーセント以上伸びました。

グラフにありますように、コロナ禍がはじまった2020年度は、在宅時間が増え、ハウスメンテナンス意識が高まったことで白蟻防除のニーズが拡大し、お客さまからの申込が大幅に増加しました。

その後、ハウスメンテナンス意識は高い水準を維持しながらも、徐々に落ち着きを見せていましたが、2024年度は、販売ルート拡充の取り組みが実り、申込調査件数はコロナ禍初年度と同水準まで増えました。

また、販売ルート拡充の主要施策である企業提携先の拡大については、スライド右側に示したとおり、提携先企業数が1年間で127社、約20パーセント増加しました。

5ページをご覧ください。

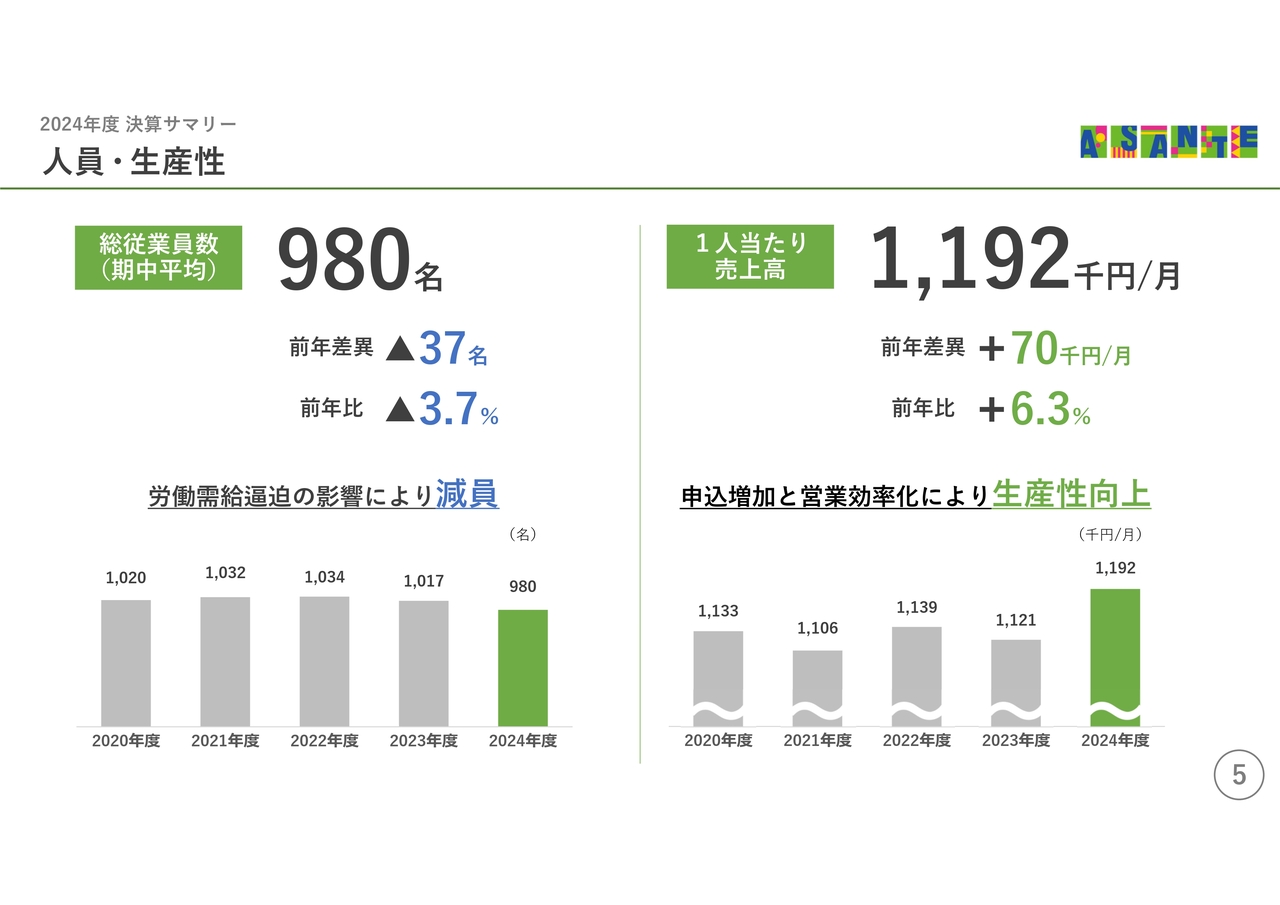

⼈員・⽣産性

人員に関しては、労働人口の減少、労働需給のひっ迫といった社会環境の中、計画どおりに採用が進まず、期中平均人員は980名、前年比で37名、3.7パーセントの減少となりました。

一方、1人当たり売上高については、申込調査件数の増加と、デジタル活用をはじめとする 営業活動の効率化によって、前年比で6.3パーセント向上しました。

ここまでご説明しました各指標の詳細については、このあと、順を追ってご説明します。

6ページをご覧ください。

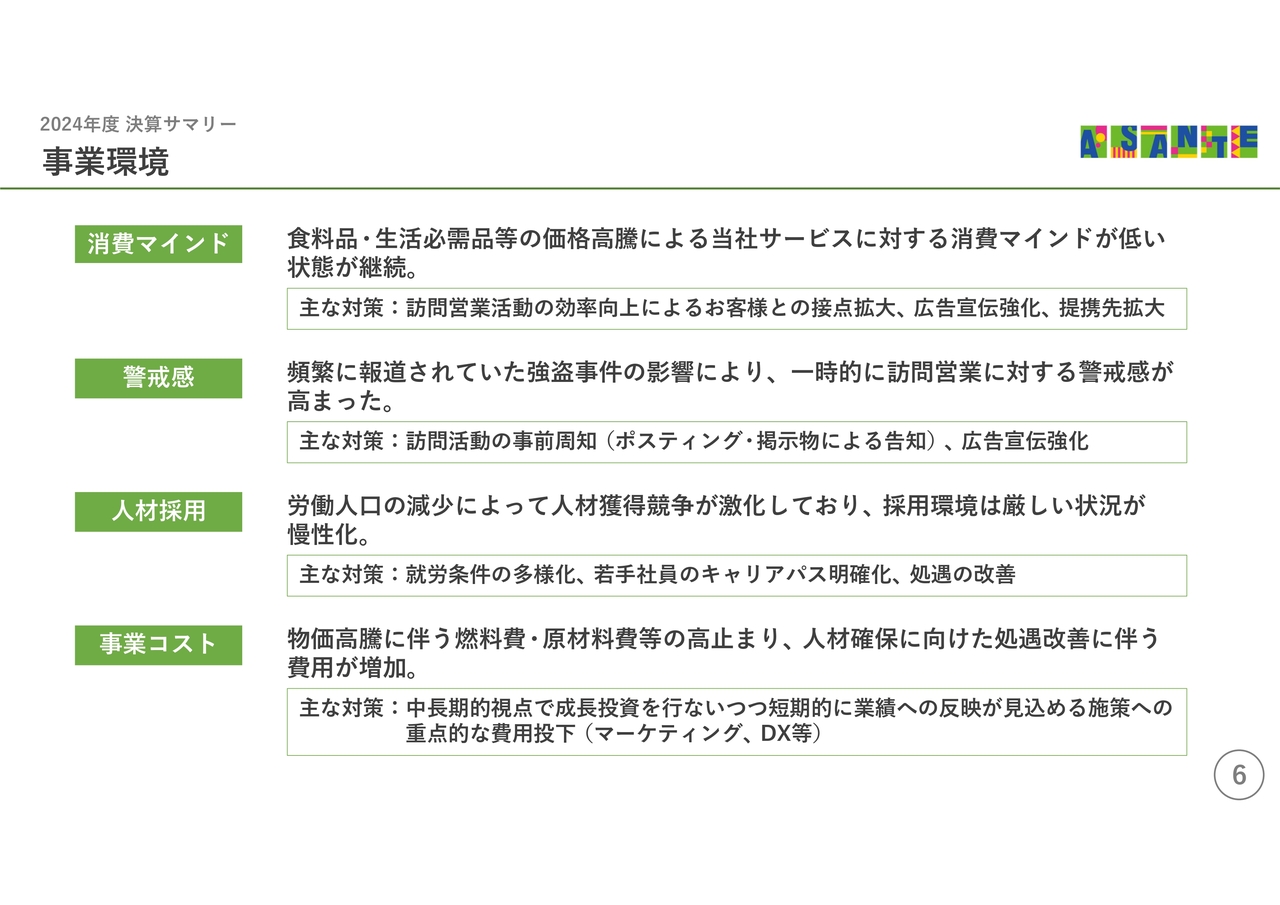

事業環境

2024年度の事業環境については、生活用品の価格高騰をはじめとするインフレが続く中、当社の提供する「家屋の見えない場所のメンテナンス」に対する購買意欲の軟化は継続していますが、営業効率を高めてお客さまとの接点を拡大する取り組みや、申込の増加により、その影響の軽減に努めていきました。

また、昨年の秋以降、頻繁に報道された闇バイト強盗事件により、訪問営業に対するお客さまの警戒感が高まり、営業活動の効率が一時的に低下しました。

この影響を抑制するために、ポスティングや掲示物などによって、上場企業である点などをアピールし、訪問営業に対する警戒感の緩和に努めながら、広告宣伝による需要喚起にも注力しました。

人材採用に関しては、非常に厳しい状況が続いています。

デジタル活用による効率化、省力化など、人員増加だけに頼らない成長を目指していますが、当社事業においては、人の手によるサービスの提供が欠かせませんので、人材採用と定着促進による人員増加に、今後、一層注力していきます。

事業コストについては、燃料費・原材料費の高止まりが続く中、人材確保に向けた社員の処遇改善などの費用が増加しました。

今後もさまざまな分野で事業コストは増加していくものと見ていますが、足元の業績に十分に配慮しながらも、中長期的な視点で成長投資を行い、コスト高の影響を上回る成長を実現していきます。

7ページをご覧ください。

トピックス

2024年度中のトピックスをご紹介します。

まず、2024年8月には、自己株式の公開買付けを行いました。これにより、主要株主であった創業家の資産管理会社が保有する当社普通株式全量、125万株を自己株式として取得しています。

販売促進、PR面では、2025年1月、当社公式のYoutubeチャンネルをリニューアルし、3月には神奈川県立スポーツセンターのネーミングライツを取得して、4月からは同施設の愛称が「アサンテ スポーツパーク」となりました。

また、同じく3月には、スライド右下にあります「木の文化継承プロジェクト」を立ち上げ、東京都の神田明神で多くのメディアが参加する記者発表会を開催しました。

このプロジェクトでは、白蟻防除を通じた歴史的木造建築物の保全と、桜の木を加害する外来種の駆除によるお花見の名所を守る活動を展開していく予定です。

これらのPR活動については、今後さらに拡大し、当社の認知度向上はもとより、白蟻対策をはじめとするハウスメンテナンスの重要性を啓発していきます。

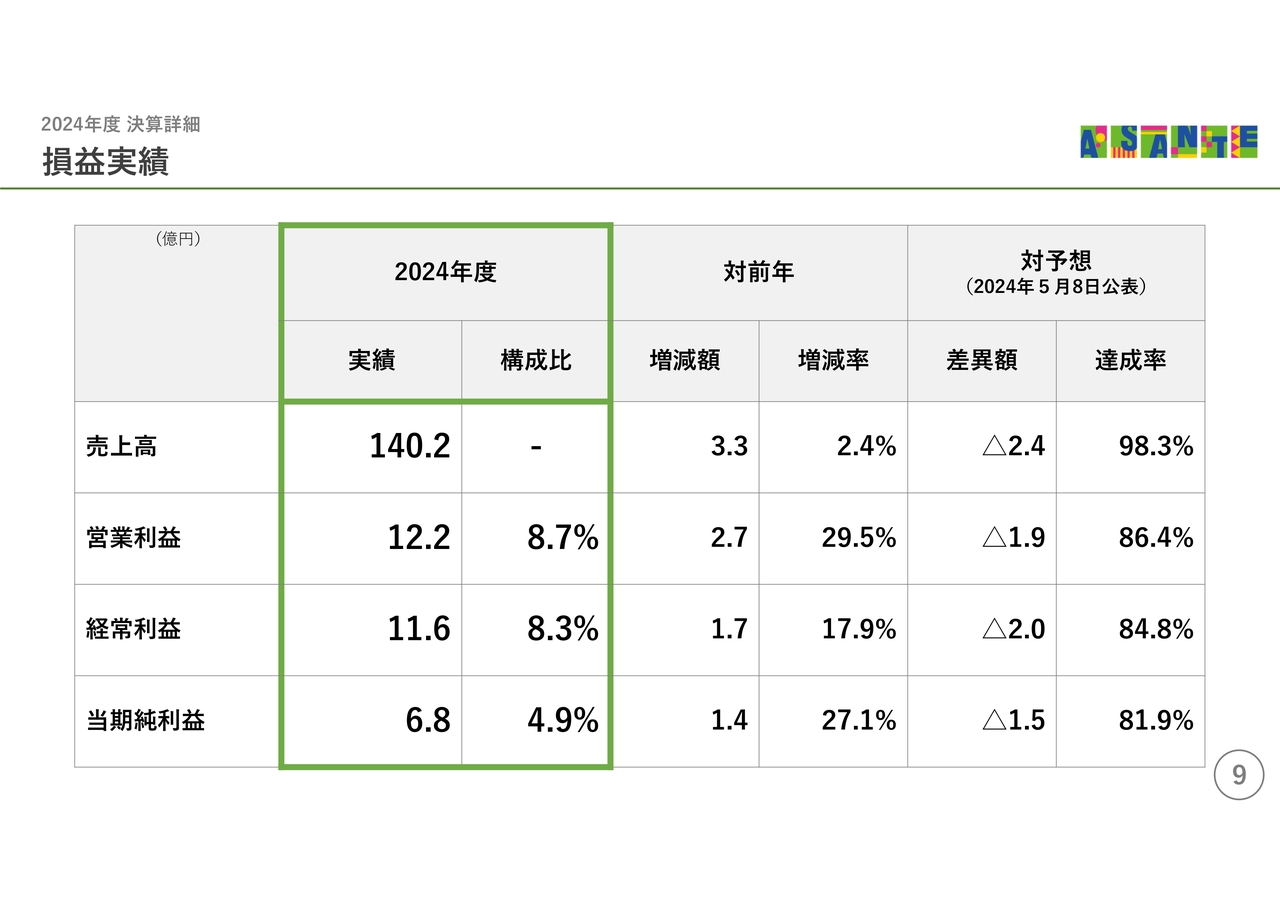

損益実績

続いて、9ページからは2024年度の決算詳細をご説明します。

2024年度の損益実績は、先にご説明しましたとおり、前年比では、増収増益となりました。経常利益、当期純利益もご覧のとおりの増加、伸び率となっています。

一方、業績予想に対しては、外部環境のマイナス影響や、人員確保が計画どおりに進まなかったこともあり、達成率は売上高が98パーセント、営業利益が86パーセント、当期純利益で81パーセントとなりました。

10ページをご覧ください。

損益実績(四半期別 前年度⽐)

四半期別での売上高、営業利益の推移をご説明します。

まず、売上高について、第1四半期は前年から0.9パーセント増加と、微増にとどまりましたが、第2四半期は5.7パーセント増加と、大きく伸びました。

これは、白蟻防除のニーズが潜在化しはじめる時期に申込が獲得できたことや、8月の南海トラフ地震臨時情報の発表による防災意識の高まりという追い風があったことによります。

加えて、前年に比べると、「インフレによる消費マインド低下」の影響を、営業の効率化や、申込増加によって軽減できたこともあり、四半期別で見ると、第2四半期期間の売上高が最も伸びました。

下期は、第3四半期、第4四半期と売上高の伸びが鈍化していきますが、これは、闇バイト強盗事件の影響で訪問営業経由の成約件数が低下し、売上高の伸びが想定を下回ったことによります。

また、第4四半期には天候不順も重なり、一部地域においてお客さま宅の訪問スケージュールに乱れが生じるなど、営業面での制約を受けました。

次に、右側、営業利益については、第1四半期は、売上高は微増でしたが、最も収益性の高い白蟻防除の売上高が増加したこと、及び2023年7月に実施した一部サービスの価格改定の効果によって、粗利率が改善したことなどにより、営業利益は13.9パーセント増加しました。

第2四半期については、主にトップラインたる売上高の増加によって、前年比プラス88.5パーセントと大幅な増益となりました。

第4四半期は、マーケティング、PR、DXなど、今年度に向けた事業戦略の推進に伴う費用発生が先行したこともあり、93.4パーセントの減益となりました。

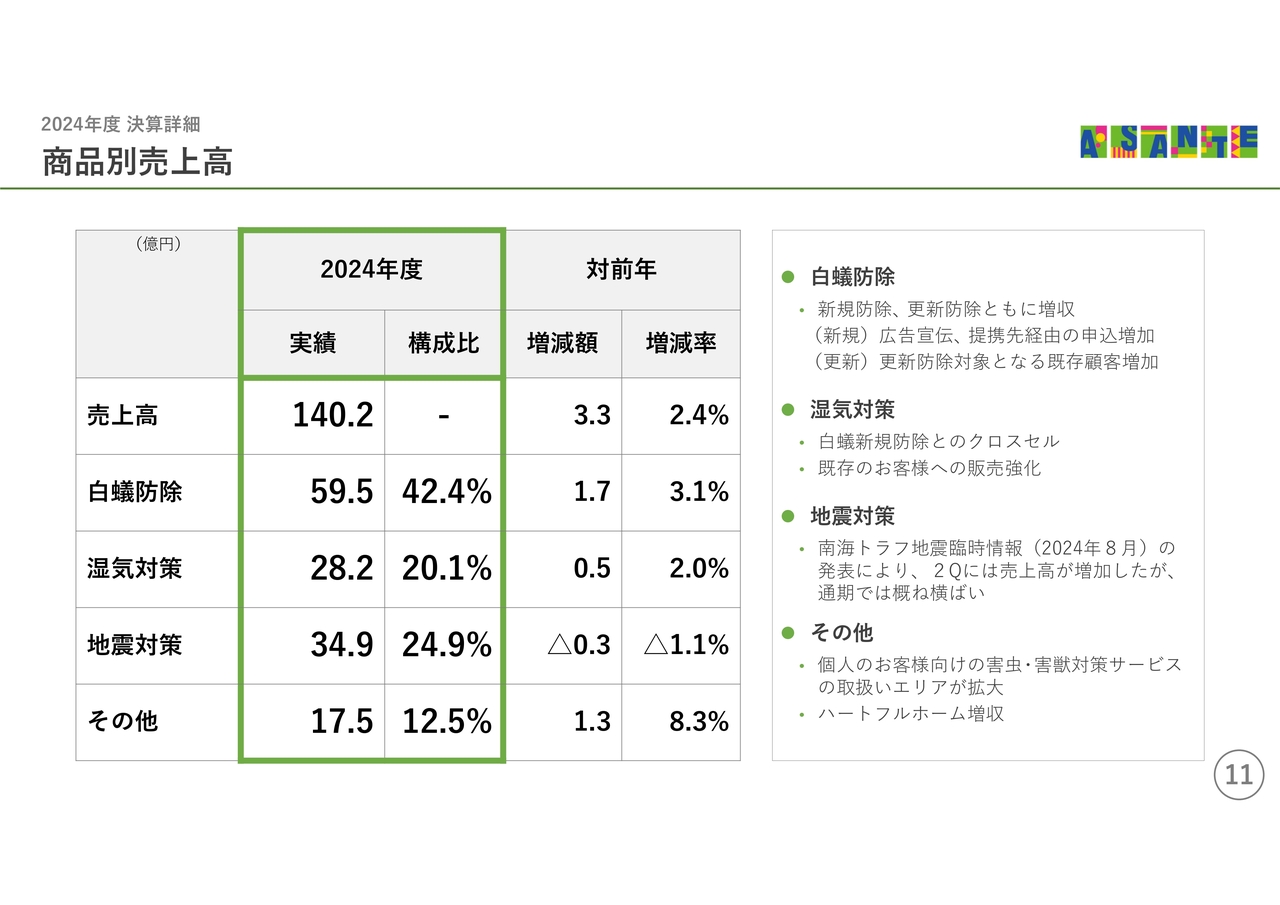

11ページをご覧ください。

損益実績(四半期別 前年度⽐)

商品別の売上高については、白蟻防除は、前年比プラス3.1パーセントの59億5,000万円、 湿気対策は、前年比プラス2パーセントの28億2,000万円、地震対策は、前年比マイナス1.1パーセントの34億9,000万円、その他サービスは、前年比プラス8.3パーセントの17億5,000万円となりました。

白蟻防除は、申込の増加と、更新時期を迎えるお客さまの件数の増加によって、新規防除、更新防除ともに前年比で増収となりました。

また、湿気対策は新規防除に付帯することの多いサービスのため、新規防除売上高に比例して増加したことに加えて、既存のお客さまへのご提案・販売を強化した成果もあり、増加しました。

地震対策については、世間の防災意識の高まりにより、上半期は増収となりましたが、地震対策は当社サービスの中では高価格帯であり、消費マインドが低い中、下半期は売上高が伸びず、通期では概ね横ばいとなりました。

また、その他サービスには子会社のハートフルホームや高断熱施工、害虫・害獣対策などを含んでいますが、近年ニーズの高まっている個人のお客さま向けの害虫・害獣対策サービスの取り扱いエリアが広がり、売上高が増加したことと、ハートフルホームの増収などにより、高い伸び率となりました。

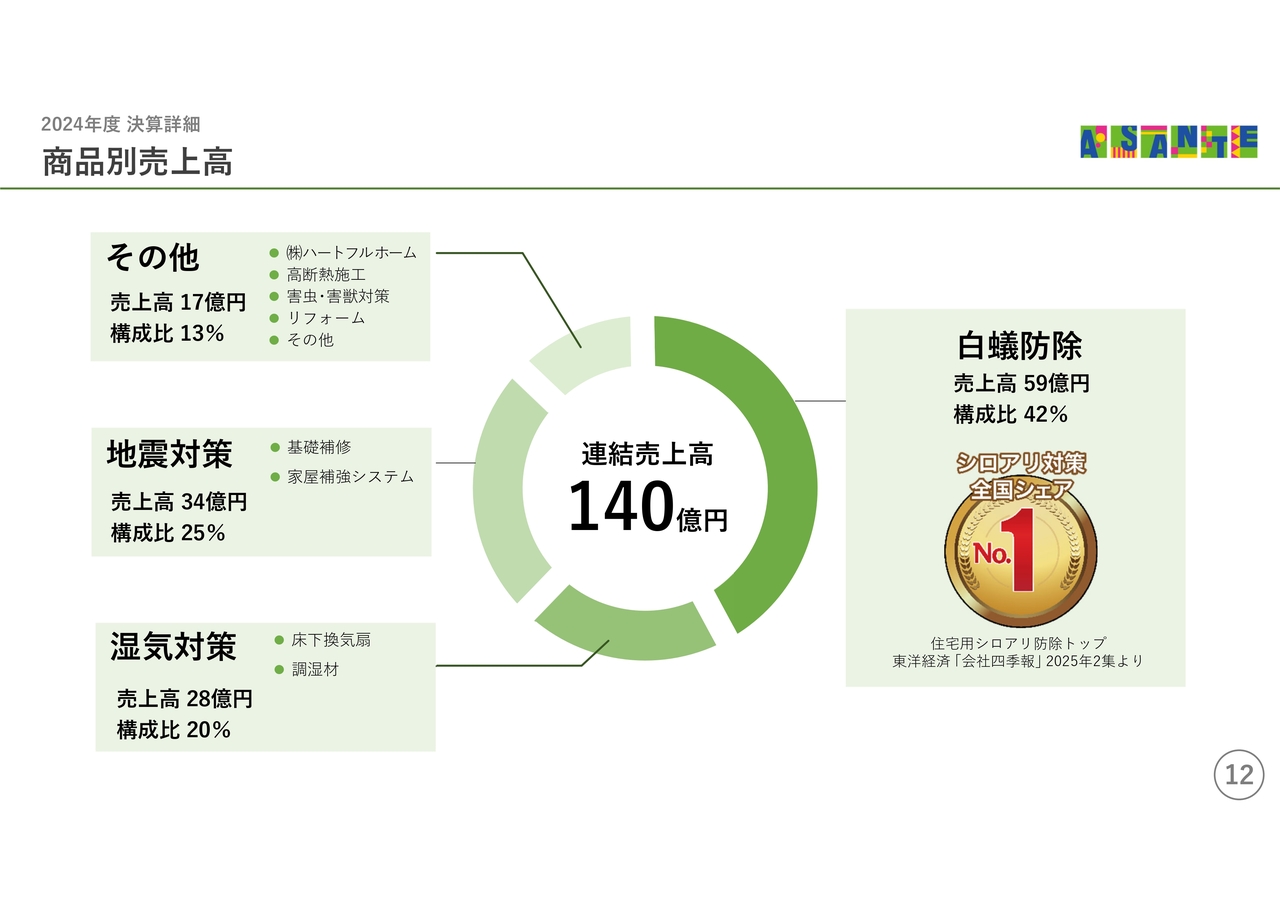

12ページをご覧ください。

商品別売上⾼

これらの結果、2024年度の売上構成比率は、ご覧のとおり、白蟻防除が42パーセント、湿気対策が20パーセント、地震対策が25パーセント、その他が13パーセントとなりました。

13ページをご覧ください。

⼈員数・1⼈当たり売上⾼

人員数と1人当たり売上高については、期中平均人員は前年比マイナス37名、期末人員数は前年比マイナス15名となりました。

冒頭にご説明したとおり、採用環境は厳しい状況が続いていますが、当社にとって人材の確保は重要なテーマであり、重点戦略として取り組む「人的資本の開発・活用」を加速させ、人材確保に努めていきます。

1人当たり売上高については、販売ルート拡充による申込調査件数の増加や、生産性向上の取り組みの結果、前年比プラス6.3パーセントとなりました。

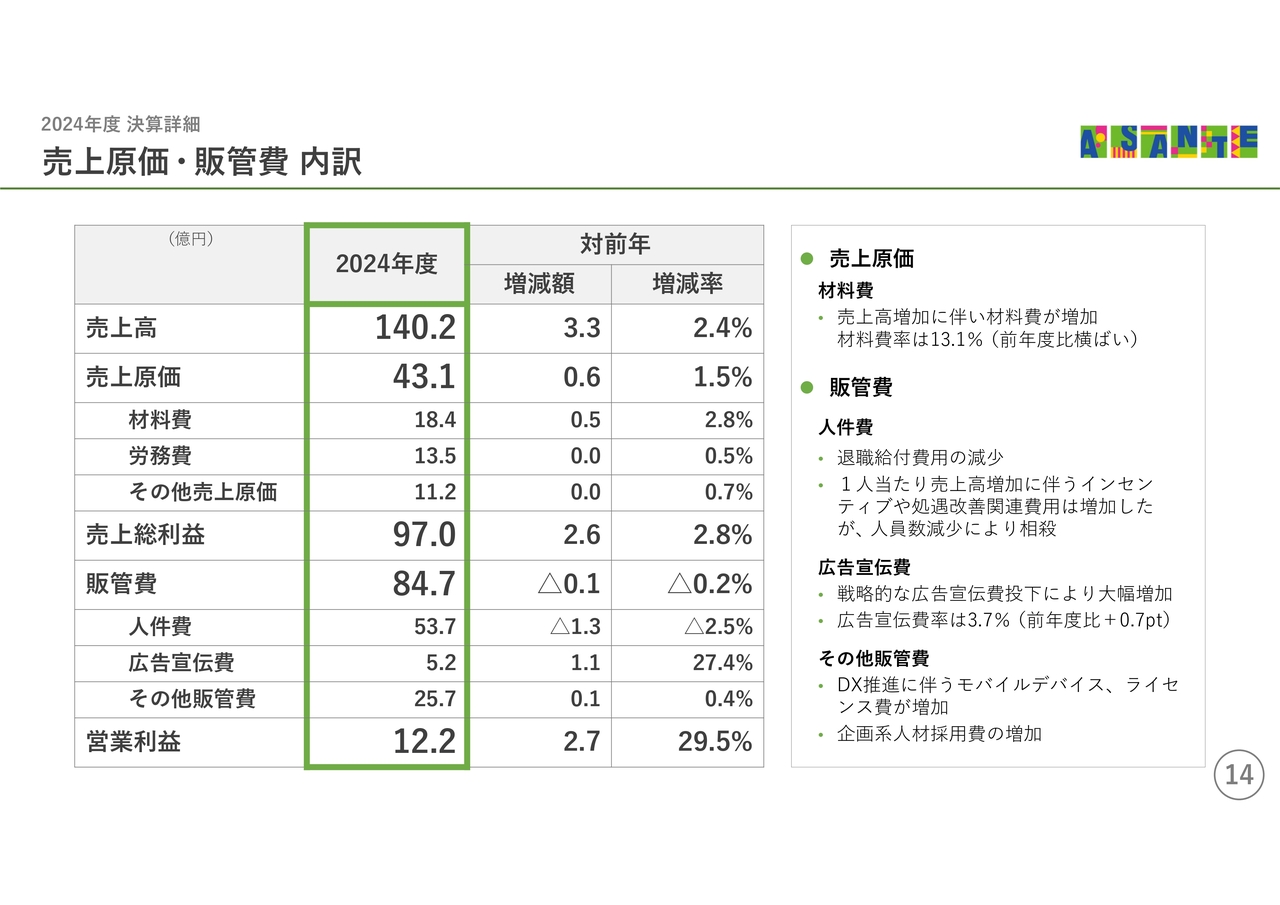

14ページは、売上原価、販管費の内訳です。

売上原価・販管費 内訳

売上原価については、売上高増加に伴って材料費も増加し、前年比1.5パーセント増加しました。材料費率は13.1パーセントと、前年から横ばいで推移しています。次に、販管費は0.2パーセント減少しました。

このうち、人件費については、1人当たり売上高の増加に伴うインセンティブや従業員の処遇改善に関連する費用が増加したものの、人員数の減少、退職給付費用の減少で相殺され、前年比2.5パーセント減少しました。

一方、広告宣伝費は1億1,000万円、27.4パーセント増加し、広告宣伝費率は前年から0.7ポイント上昇して3.7パーセントとなりました。

これは、当初から計画に織り込んでいたもので、マーケティング施策に効果的に費用を投下することで、申込調査件数の伸びにつながりました。

その他販管費については、全般的なコスト削減を進めた一方、新たなデジタル機器の導入やライセンス費など、DX推進に関わる費用、キャリア人材の採用費などが増加しました。

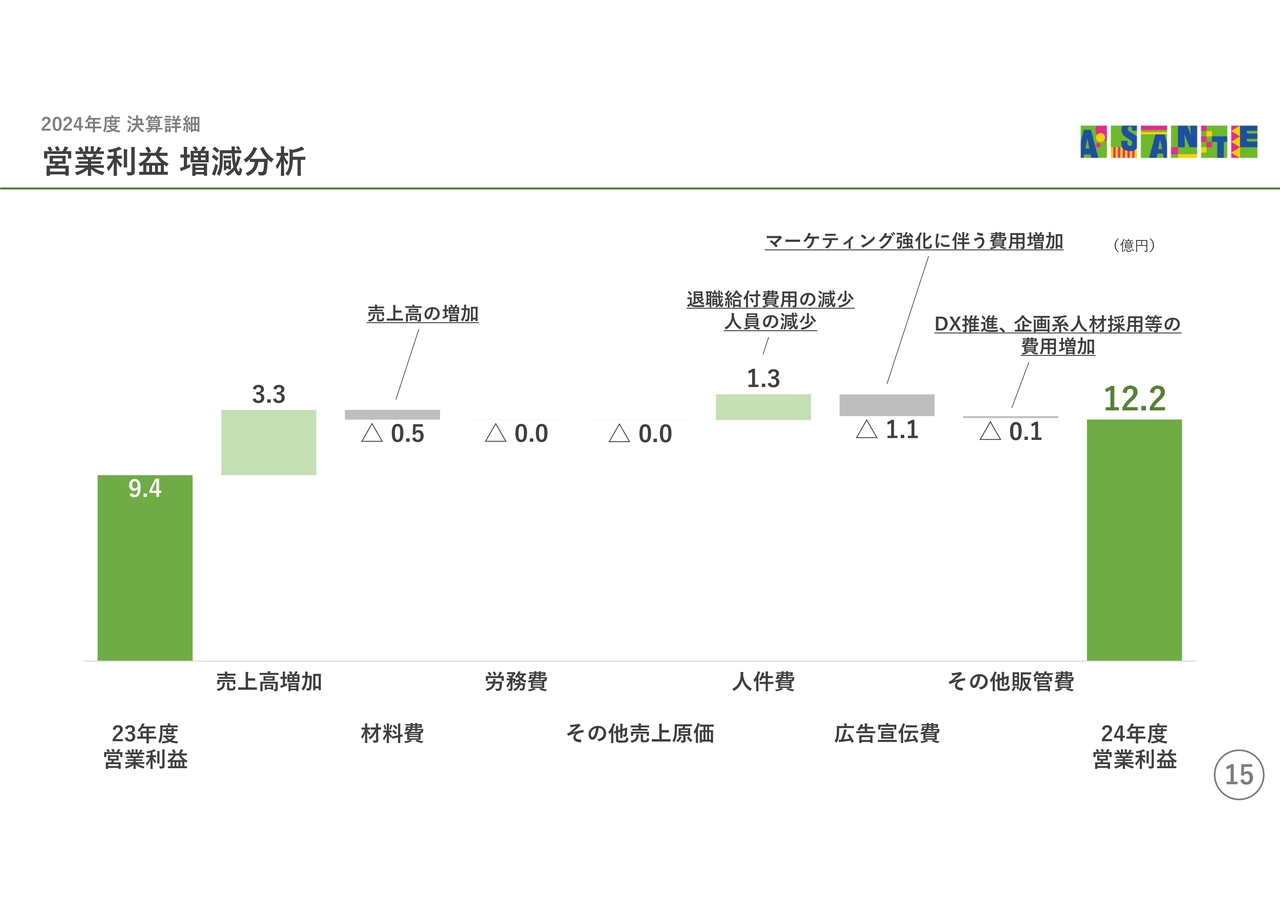

営業利益 増減分析

15ページでは、ただいまご説明しました主要な営業利益の増減要因をグラフで示しています。16ページをご覧ください。

貸借対照表

貸借対照表の主な増減要因についてはご覧のとおりです。

自己株式の取得により、現金及び預金が減少したことを主要因に流動資産が17億1,000万円減少し、資産合計は17億8,000万円減少しました。

また、負債合計は、主に未払法人税と、退職給付に係る負債の増加により、2億1,000万円の増加となりました。

17ページをご覧ください。

CF計算書

こちらはキャッシュフロー計算書です。

営業活動によるキャッシュフローは11億2,000万円となりました。主な源泉は、税金等調整前当期純利益11億3,000万円です。

また、投資活動によるキャッシュフローはマイナス6,000万円、財務活動によるキャッシュフローは、自己株式の取得及び配当金支払いにより、マイナス26億7,000万円となりました。

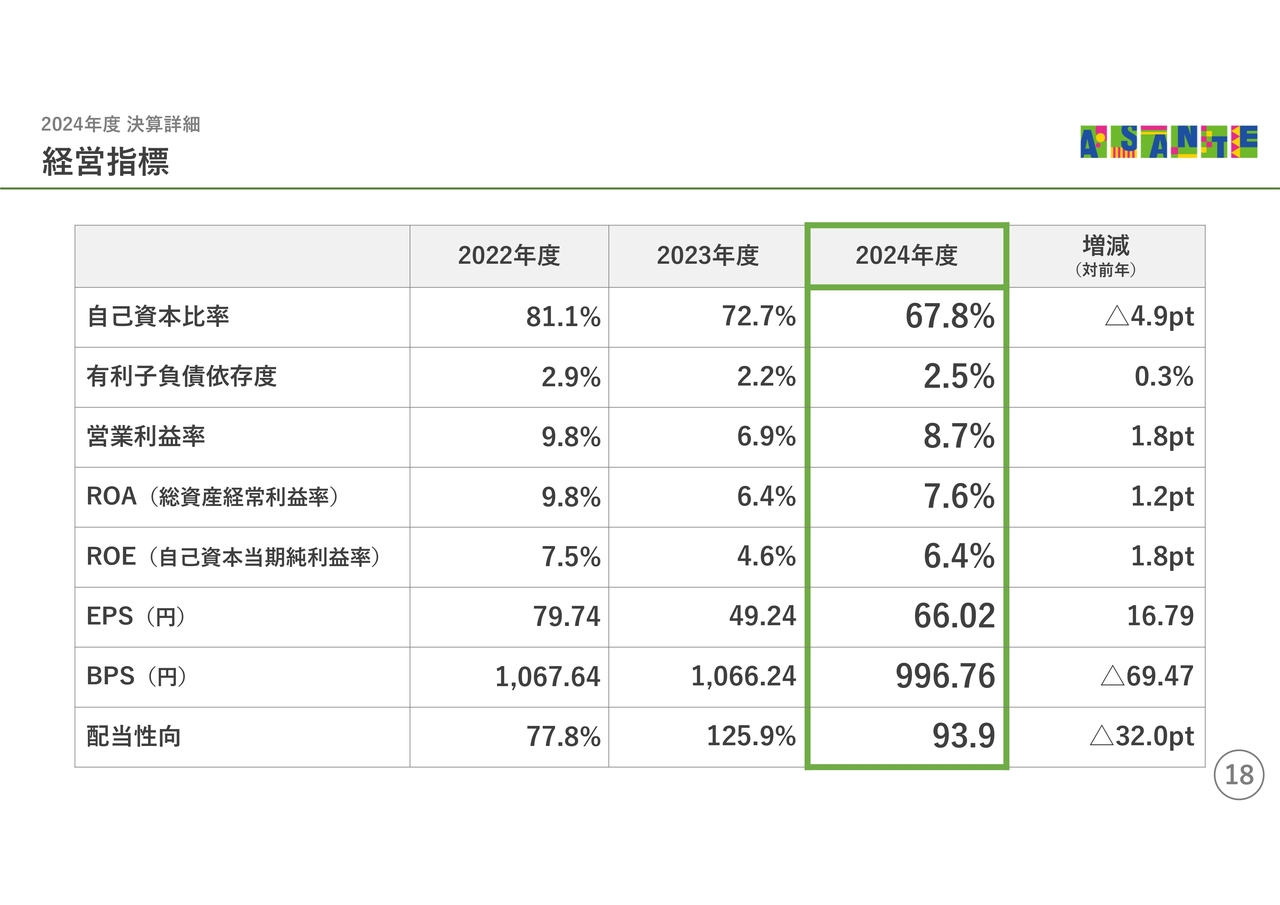

経営指標

続いて18ページは、主要な経営指標の状況です。

2024年度末の各経営指標はご覧のとおり、自己資本比率は前期比4.9ポイント減少し、67.8パーセント、営業利益率は1.8ポイント増加し、8.7パーセント、ROEも1.8ポイント増加し、6.4パーセントとなりました。

当社事業は相対的に限界利益率が高く、売上高を増加させることが利益水準を高めることに直結します。

そのため、重点戦略の推進によるトップラインの拡大を第一に取り組み、各指標の向上を図っていきます。

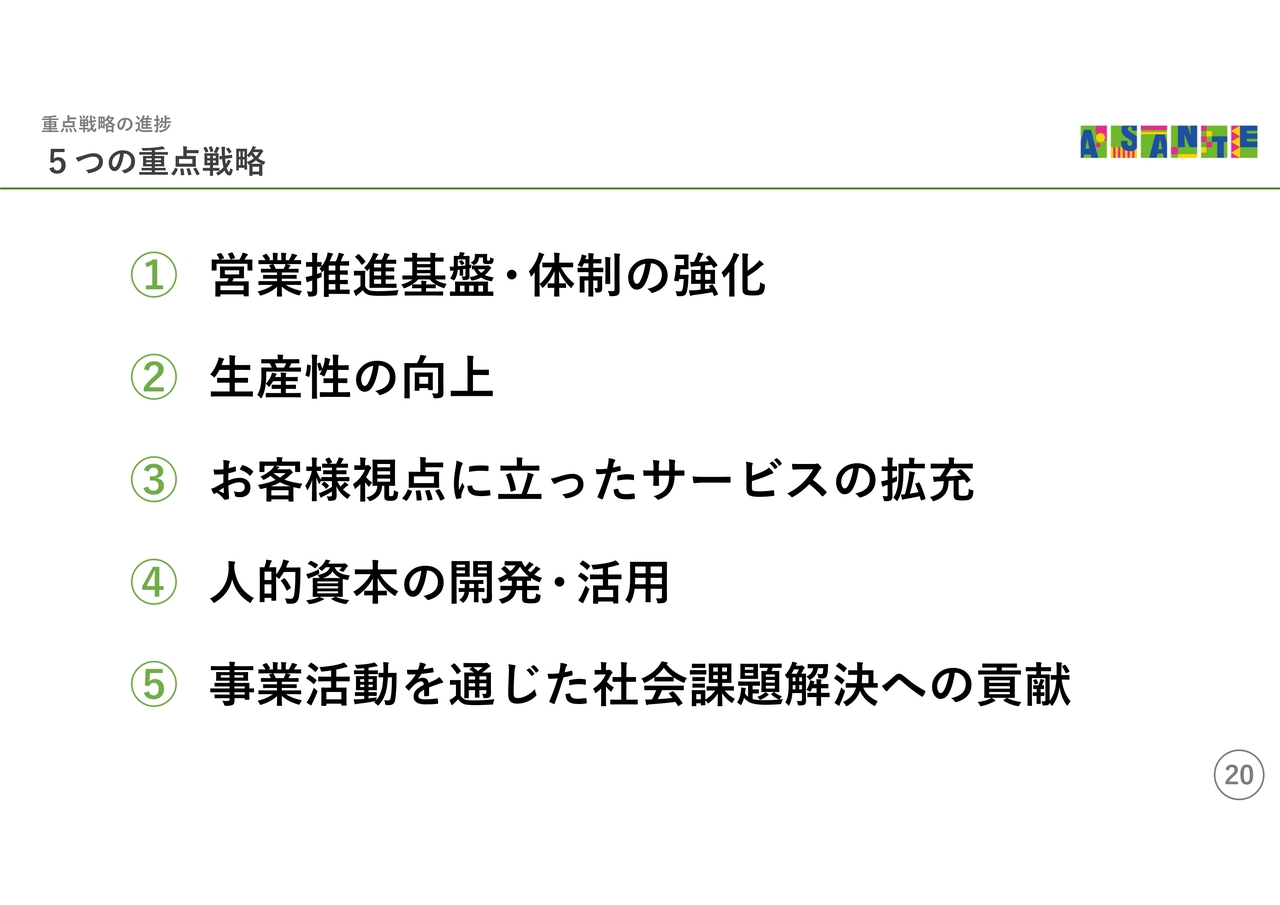

5つの重点戦略

20ページからは2023年度から継続して取り組んでいる重点戦略の進捗についてご説明します。

現在、当社が取り組んでいる重点戦略が、こちらに記載の「営業推進基盤・体制の強化」「生産性の向上」「お客さま視点に立ったサービスの拡充」「人的資本の開発・活用」「事業活動を通じた社会課題解決への貢献」の5項目です。

これら戦略の推進にあたっては、事業提携先であるアドバンテッジアドバイザーズと密に連携しながら、社内に複数のプロジェクトチームを立ち上げて進めています。

個々の取り組みによって規模やスピード感に差があるため、すでに効果が出始めている取り組みや中長期にわたる取り組み、さまざまありますが、全体としては、事業提携の期間中、3年から5年の間でしっかりと業績に反映できるよう進めています。

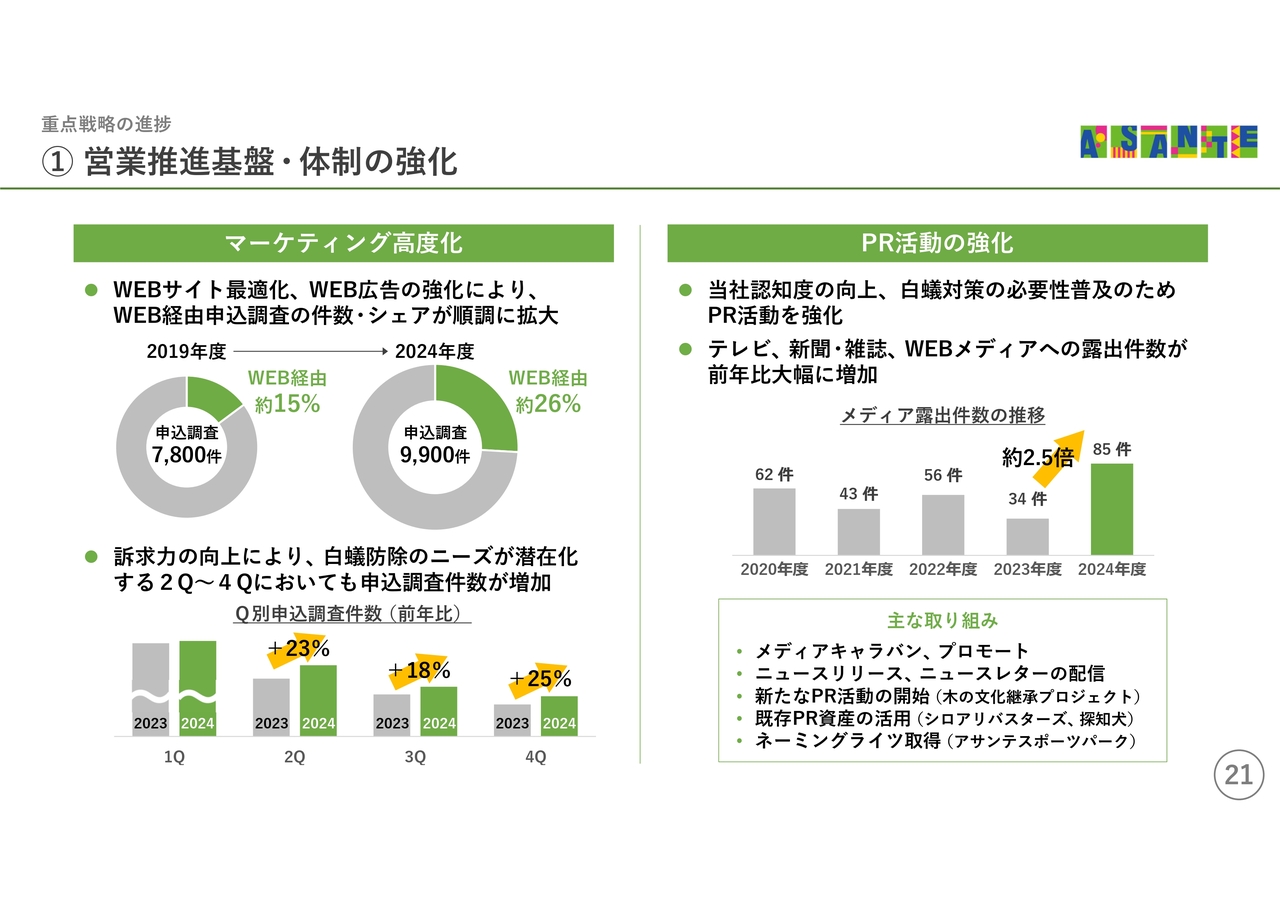

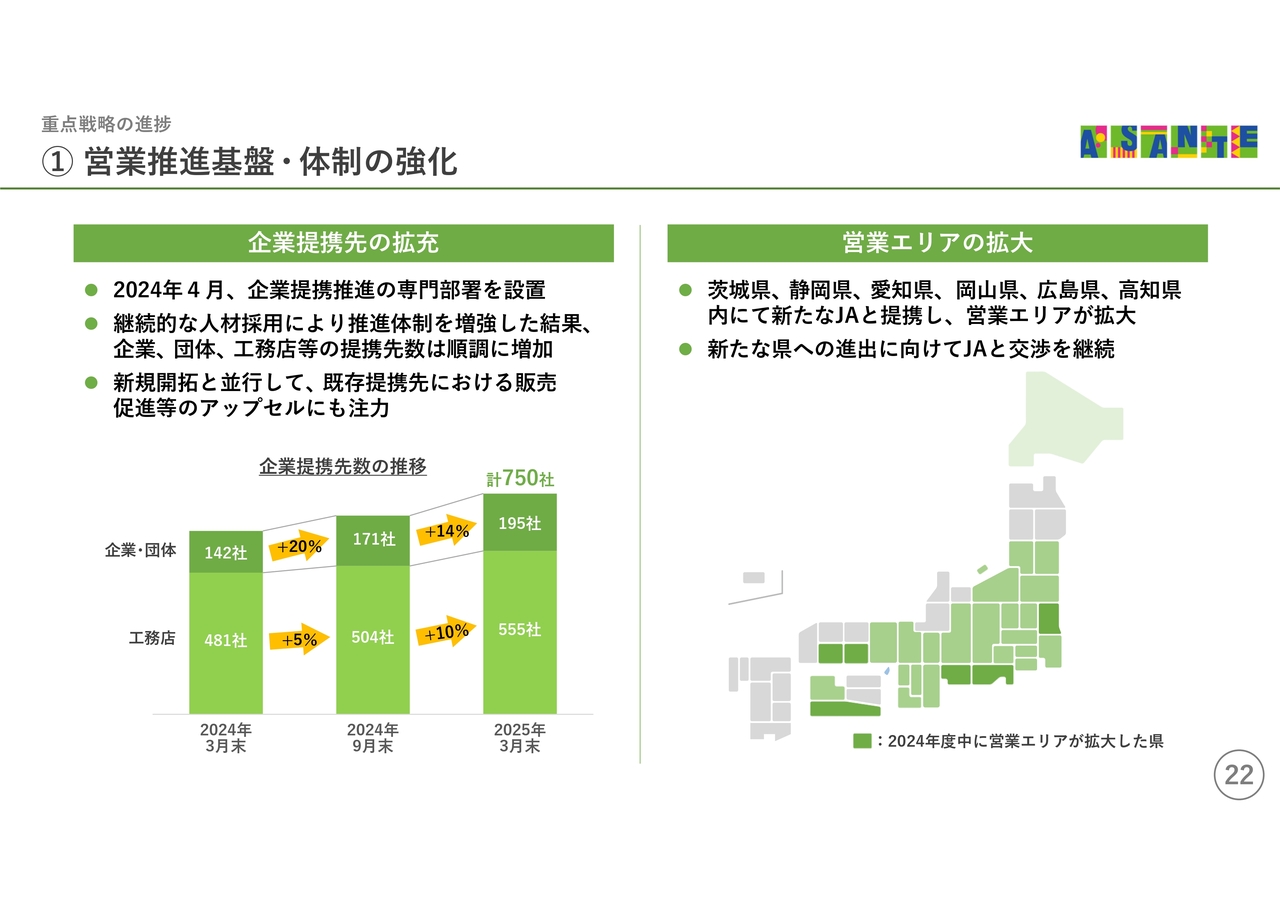

①営業推進基盤・体制の強化

21ページから、戦略別に進捗をご説明します。

重点戦略の1つ目、営業推進基盤・体制の強化では、マーケティングの高度化、企業提携先からの申込獲得の成果が出始めています。

まず、資料左側のマーケティングについては、当社はかねてより、白蟻のピークシーズンとなる第1四半期を中心に広告宣伝を実施してきましたが、その中身の高度化に加えて、白蟻のニーズが潜在化しはじめる第2四半期以降の申込獲得に取り組みました。

特に、Webサイトの最適化、Web広告の強化など、Webマーケティングに注力し、申込調査件数増加の主な要因となりましたが、こちらに示したとおり、コロナ禍前の2019年と比較すると、全体の件数増加もさることながら、Web経由のシェアが10パーセント以上高まっています。

また、2024年度は、Web広告を含めた広告宣伝を積極展開し、白蟻のニーズが潜在化する 第2四半期以降も順調に申込を獲得でき、これが四半期すべてで増収となる原動力となりました。

Webマーケティング及び第2四半期以降の広告宣伝については、まだ十分な伸び代があると見ており、今後も、一層注力していきます。

また、スライド右側、PR活動の強化に関しては、トピックスでお伝えしたPR活動に加えて、メディアとのコミュニケーションを強化することで、テレビや新聞・雑誌、Webメディアへの露出件数が前年から大幅に増加しました。

次のページをご覧ください。

①営業推進基盤・体制の強化

申込獲得のもう1つの重要なルートである企業提携先の拡充については、2024年の4月に企業提携推進を担う部署を新設し、異動やキャリア採用により体制を強化しました。

現在、この体制のもと、新規提携先の開拓を進めており、スライド左側のグラフのとおり、企業提携先数は、2023年度末の623社から、750社と順調に提携先の開拓が進みました。

また、既存の提携先での販売促進など、アップセルにも注力し、提携先経由の申込が増加しました。

企業提携先のターゲットは、住宅メンテナンス系企業や各地の工務店はもとより、多くの顧客・会員を有する企業や生活協同組合、企業・官公庁の福利厚生団体など、多岐にわたります。

今後も、幅広い業界に対して積極的なアプローチを行い、企業提携先経由の申込増加を図っていきます。

スライド右側、営業エリアの拡大については、2024年度に新たな営業所の出店を伴うJAとの提携はありませんでしたが、地図上に示したように、茨城県、静岡県、愛知県、岡山県、広島県、高知県で未提携JAとの提携や、提携地域が拡大しました。

既存エリア内には、まだ未提携のJAがありますので、引き続き、営業エリアの深掘りを進めていきます。

新規エリアへの取り組みとしては、2019年以降、西日本エリアで新規開設した阪神、岡山、広島、南予、高知、四万十の6営業所を統括する拠点として、中四国支店を今年の4月に新たに開設しており、今後、ここを拠点として、JAへのアプローチを強化し、西日本での新しい県への進出を実現していきます。

また、M&Aの推進については、既存事業の強化もしくはハウスメンテナンスの事業領域の拡大につながる企業を候補先として、能動的なアプローチと具体的な案件の検討を着々と進めています。

具体的な検討状況をこの場でご説明することはできませんが、M&Aによるグループとしての成長を実現するために、引き続き、注力していきます。

次のページをご覧ください。

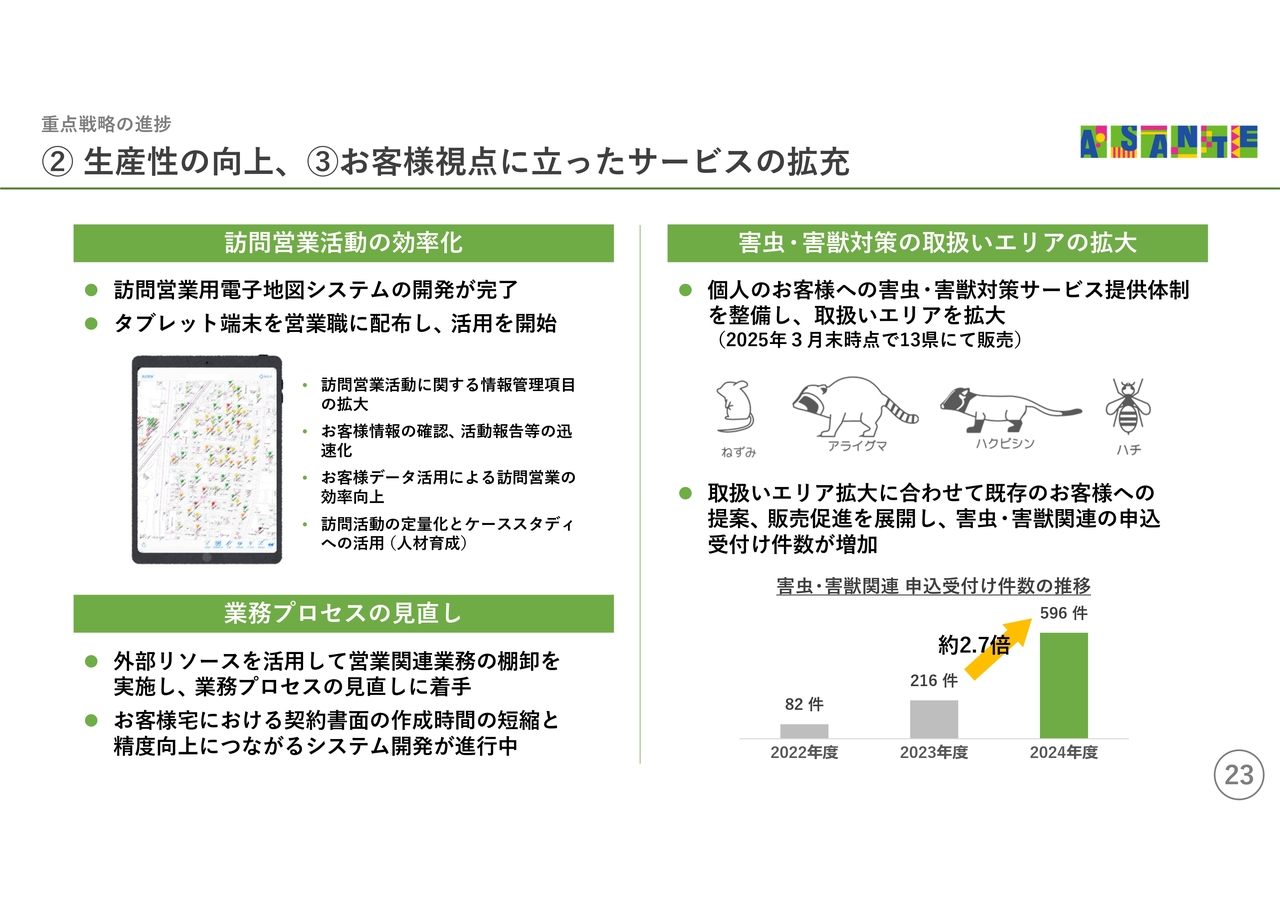

②⽣産性の向上、③お客さま視点に⽴ったサービスの拡充

2つ目の重点戦略、生産性の向上では、デジタル化による訪問営業の効率向上と、業務の効率化に取り組みました。

従来、訪問営業では、紙の住宅地図を手に一軒一軒のお宅を訪問していましたが、電子地図システムの開発が完了し、タブレット端末への切り替えを順次進めています。

これにより、訪問営業に有益な情報を確認したり、活動の状況入力の迅速化など、訪問営業活動と営業管理の両面で精度向上を図っていきます。

また、取得したお客さまデータを活用して、より効率の良い営業活動の実現や、訪問活動の定量化とケーススタディへの活用など育成面にも役立てていきたいと考えています。

さらに、抜本的な業務効率化を実現するために、業務プロセスの見直しに着手し、デジタル活用拡大の余地を検証しました。

現在、第1弾として、お客さま宅における契約書面の作成時間の短縮と精度向上につながるシステム開発が進行しており、これらのポイントを的確に改善できるシステムの開発・導入により、営業効率の向上を推し進めていきます。

労働人口が減少する社会において、持続的な成長を実現するためには、生産性向上は非常に重要な戦略と認識しており、これらの取り組みを加速させ、さらなる1人当たり売上高の向上を実現していきます。

続いてスライド右側、3つ目の戦略は、「お客さま視点に立ったサービスの拡充」です。

近年、住宅メンテナンスへの意識が高まると同時に、お客さまのニーズが多様化していますので、高付加価値サービスの設計と、アフターサービスのさらなる充実に取り組んでいます。

2024年度中は、従来、法人のお客さまをメインに提供してきた害虫・害獣対策を個人のお客さまに提供できる体制の整備を進め、社員への研修を経て、取り扱いエリアが着々と拡大しています。

現在、当社営業エリア内13県で取り扱っており、販売促進、既存のお客さまへの提案により、害虫・害獣関連の申込受付け件数は前年比で約2.7倍に増加しました。

中でもご相談が多いのはネズミやアライグマ、ハクビシン、ハチなどの駆除であり、そのようなお客さまのニーズに応えると同時に、将来的な白蟻防除の顧客ストック形成にもつながるものとして、2025年度中にはさらに対応エリアを広げていきます。

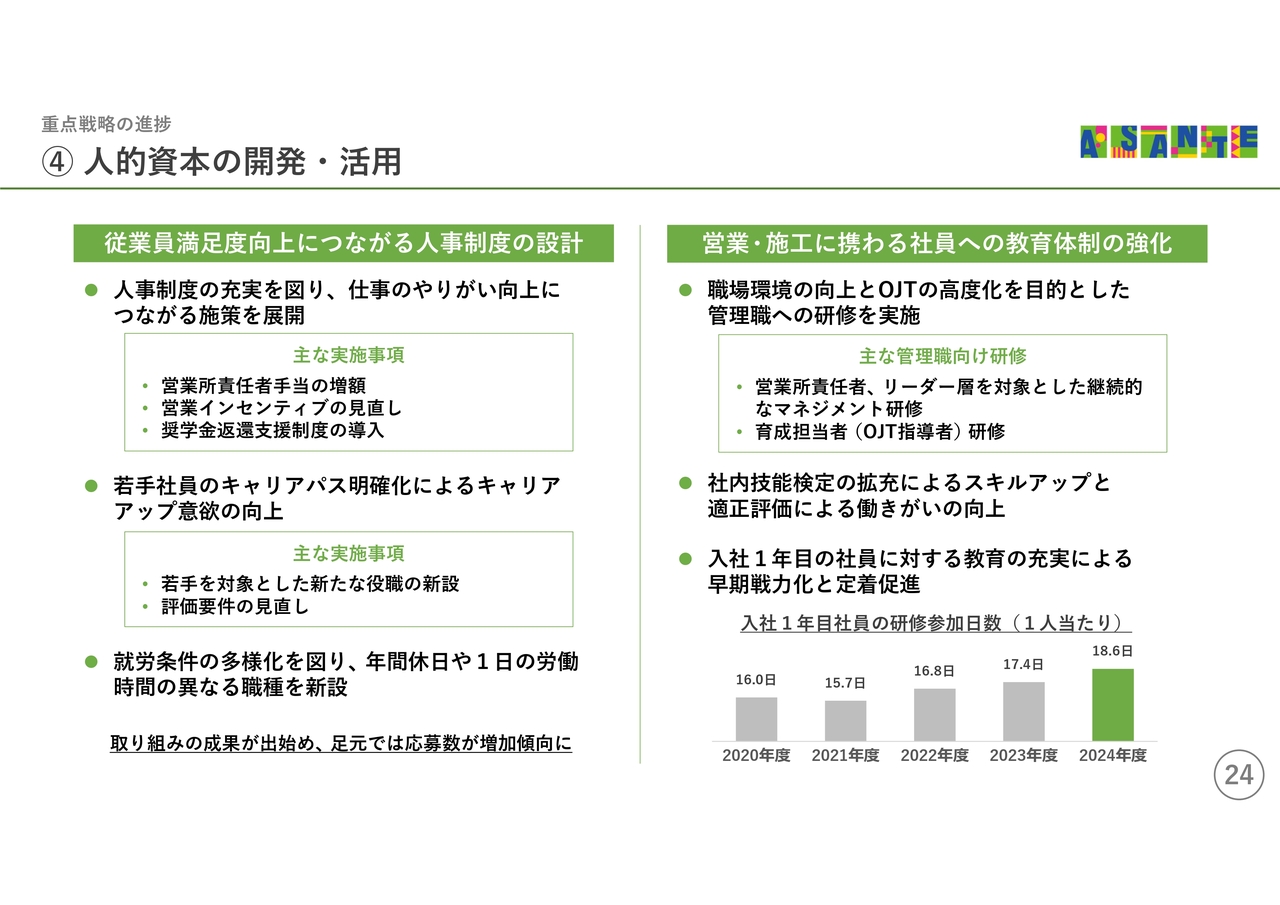

次のページは、戦略4つ目、人的資本の開発・活用です。

④⼈的資本の開発・活⽤

2024年度は、従業員満足度向上につながる人事制度の再設計と教育体制の強化に重点的に取り組みました。

全社的な組織改善サーベイを継続的に実施し、社員が抱える不満要素や課題を抽出・分析 したうえで、営業インセンティブの見直しや多様な働き方の検討など、仕事に対するモチベーションの向上につながる幅広い施策を展開しました。

また、若手社員を対象とした新たな役職を新設したうえで評価要件を見直すなど、キャリアパスの明確化によるキャリアアップ意欲の向上、並びに若手社員の定着につながる施策も展開しています。

これらは、即効性のあるものではなく、中長期的な取り組みであり、今後もさらに厚みを 持たせて、より実効性のある人事制度の構築に努めていきますが、就労条件の多様化など、一部の取り組みについては、すでに採用活動に好影響を及ぼしており、直近では、応募数が増加傾向に転じています。

育成面では、職場環境の整備とOJTの高度化を目的とした管理職、リーダー層向けの研修を強化しました。

また、当社では、現場の営業職と技術職を対象に、社内技能検定制度を設けており、この検定の種類を増やして、社員のスキルと働きがいの向上を図りました。

さらに、特に手厚い初期教育が重要な入社1年目の社員に対する研修を充実させており、右下のグラフのとおり、1人当たりの研修参加日数は、年々増加しています。

次のページをご覧ください。

⑤事業活動を通じた社会課題解決への貢献

重点戦略の5つ目、「事業活動を通じた社会課題解決への貢献」においては、省エネ商材の 取り扱い拡大と事業活動に伴うCO2排出量の削減に取り組みました。

当社の取り扱う高断熱施工は、木造家屋の機密性を高めるもので、快適になるだけでなく、冷暖房の効率も高まり、CO2の排出抑制に加えて、光熱費の削減という経済的なメリットもあります。

現在、メインは床下に設置する断熱材ですが、2024年度中は、営業エリアのおおよそ半分程度で、天井断熱材の取り扱いを開始しました。

今後も、断熱関連商品の研究によるラインアップ拡充と、社員への研修を加速させ、取り扱いエリアの拡大に努めつつ、お客さまにメリットがあり、家屋の安全性と地球環境の保護に貢献する新たなサービスの開発を推し進めていきます。

また、事業活動に伴うCO2排出量の削減については、電気自動車を導入し、社内での省エネ、エコドライブ推進など、スコープ1、スコープ2の削減に取り組んでおり、着実に減少していますので、今後もこの取り組みを拡大し、地球環境保護に貢献していきます。

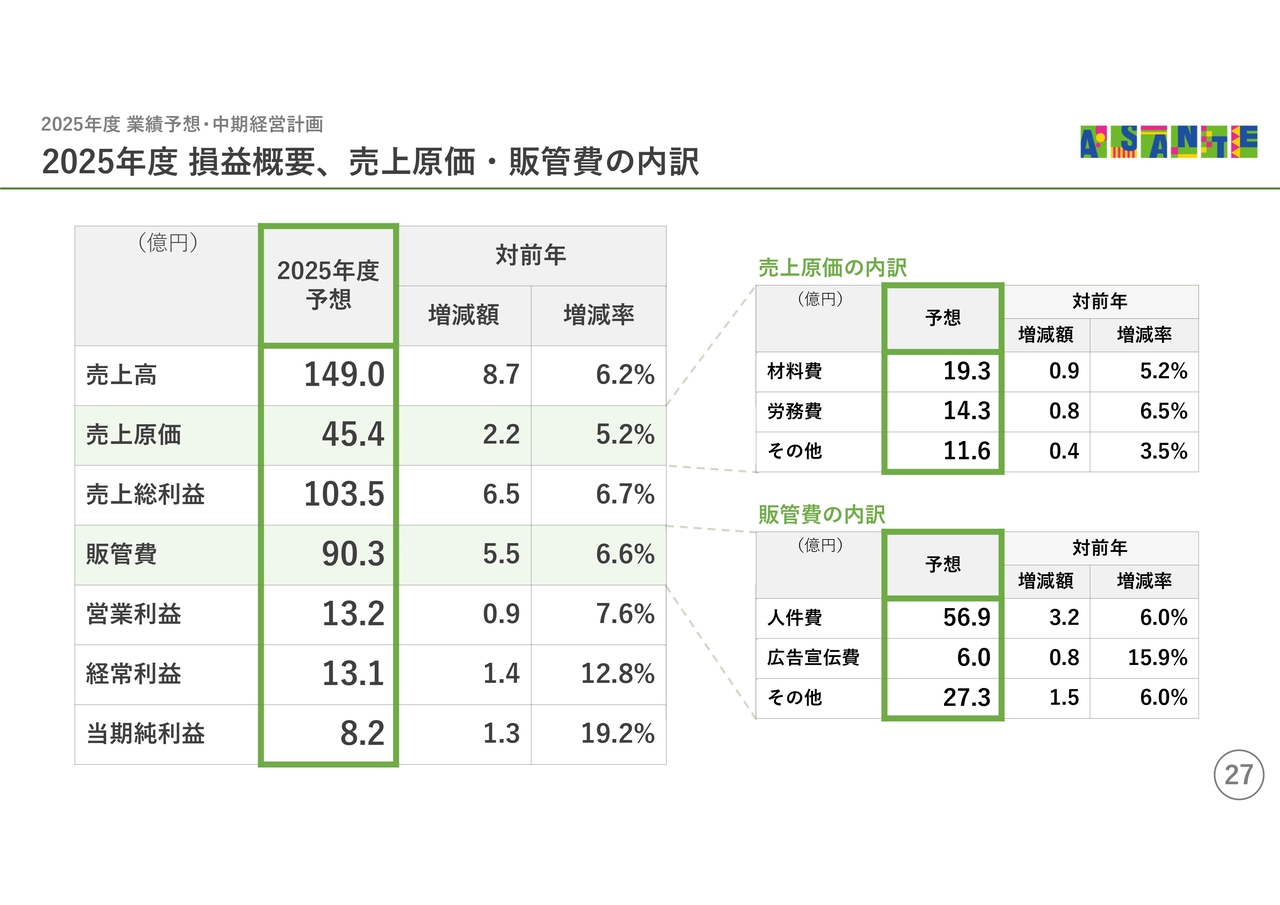

2025年度 損益概要、売上原価・販管費の内訳

27ページからは、業績予想及び中期経営計画についてご説明します。

まず、2025年度の損益予想は、売上高が前年比6.2パーセント増加の149億円、営業利益は前年比7.6パーセント増加の13億2,000万円、当期純利益は前年比19.2パーセント増加の8億2,000万となります。

続いて、人員、1人当たり売上高について、28ページをご覧ください。

2025年度 ⼈員数・1⼈当たり売上⾼

人員は、期中平均で19名増加、期末では35名の増加を予定しています。

1人当たり売上高は、月平均で5万円増加させることにより、通期売上高で8億7,000万円の増収を見込みます。

次のページは、中期経営計画です。

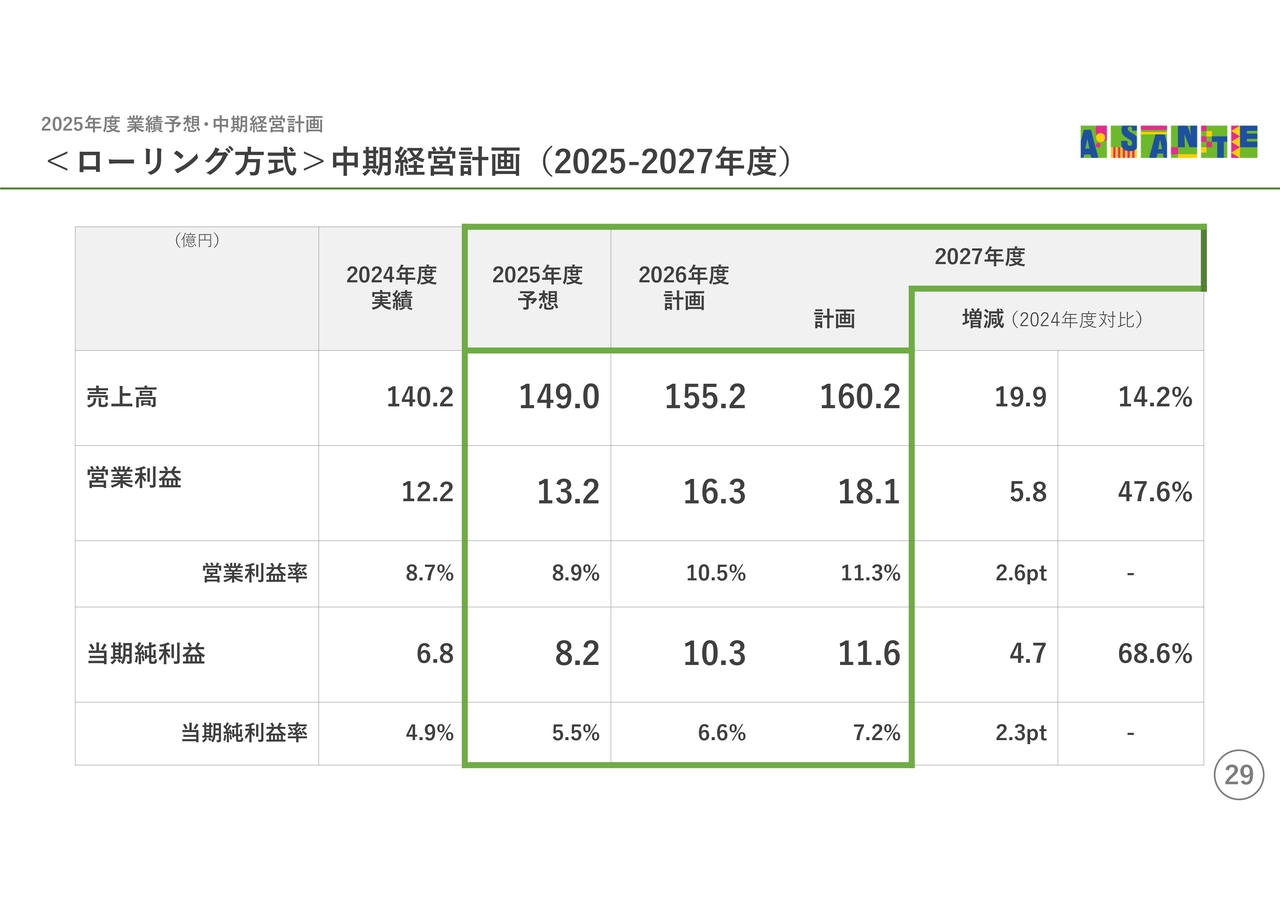

<ローリング⽅式>中期経営計画(2025-2027年度)

当社は、中期経営計画を毎年見直すローリング方式を採用しています。

今年度から2027年度の3年間の中期経営計画はご覧のとおりです。

今後3年間で、売上高を14.2パーセント、営業利益を47.6パーセント増加させ、2027年度の売上高は160億2,000万円、営業利益は18億1,000万円、営業利益率は11パーセント台にまで上昇させる計画です。

今年度の業績予想及び中期経営計画を達成するため、これまでご説明しました5つの重点戦略の取り組みを一層強化し、売上規模の拡大、収益力の強化、人員の増強を実現していきます。

売上規模の拡大においては、成果が出始めているマーケティングとPRの強化、企業提携先の拡充、営業エリア拡大の精度をさらに高めつつ、十分にシナジーが見込めるM&Aの早期実現と、新たなサービスの展開に注力していきます。

収益力の強化では、すでに動き始めている営業のデジタル化推進、業務の合理化・省力化を進めつつ、施工の効率向上につながるデジタル化や施工方法の研究、お客さまデータ管理の高度化により、社員1人当たり売上高を高めていきます。

中でも、お客さまデータ管理については、すでに社内に蓄積されたお客さま情報に加えて、外部から有益な情報を取得し、管理を高度化することで、早期に営業の効率向上を図っていきます。

人員の増強については、採用人数を増やすための就労条件の多様化や福利厚生の充実に取り組みます。

また、入社した社員が当社で長く働けるよう、給与制度とインセンティブの大幅な見直しや、研修を含めた成長機会の増加など、多様な施策を展開していきます。

これらの取り組みは、いずれも当社の持続的な成長に欠かせない重要なものであり、社内リソースを集中的に投下し、今後も各戦略を遂行していきます。

次のページをご覧ください。

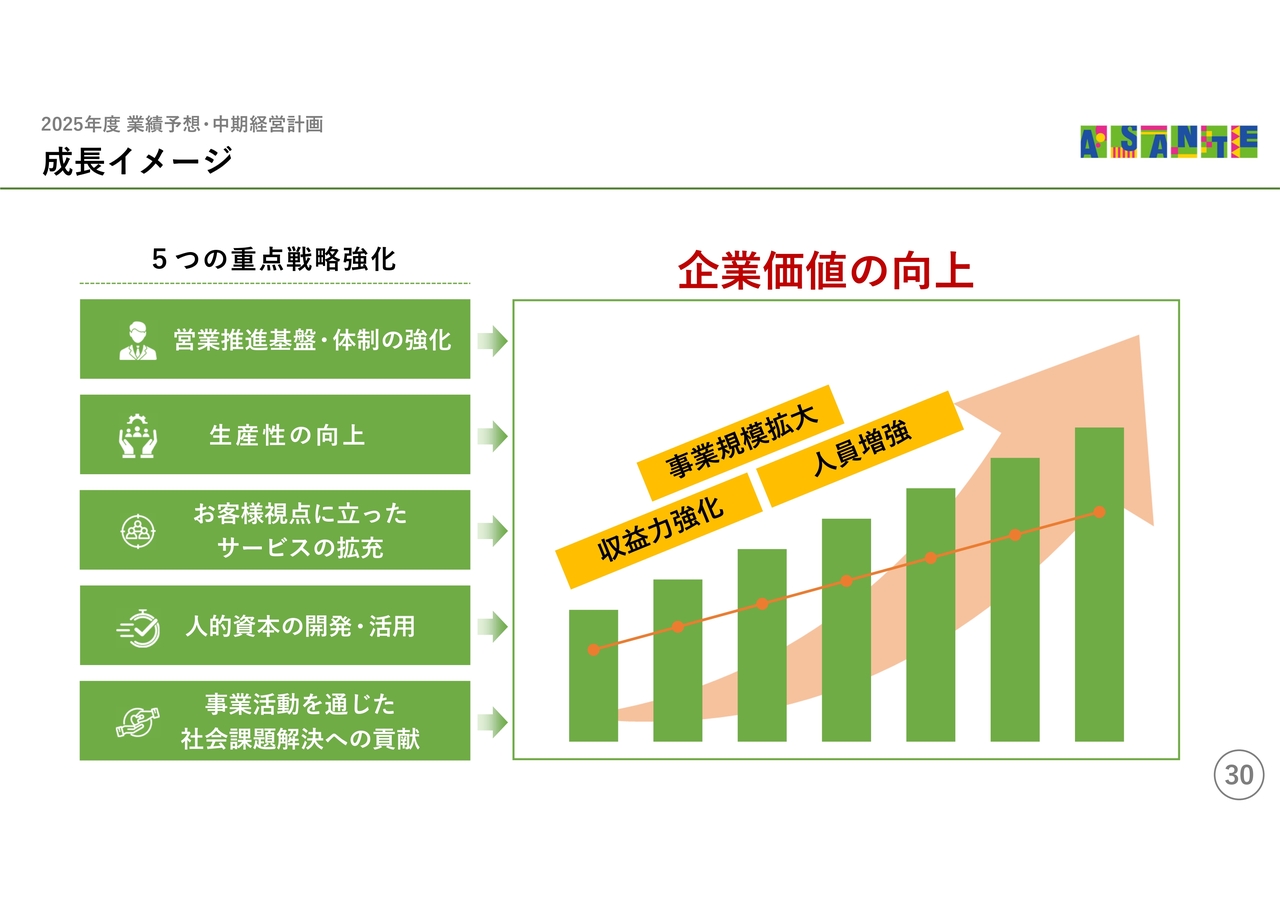

成⻑イメージ

こちらは当社成長のイメージです。

ただいまご説明しました5つの重点戦略を着実に実行することで、高い成長率と収益力を有する企業へと成長し、企業価値の向上を実現させていきます。

最後に、資本政策、株主還元について、ご説明します。

32ページをご覧ください。

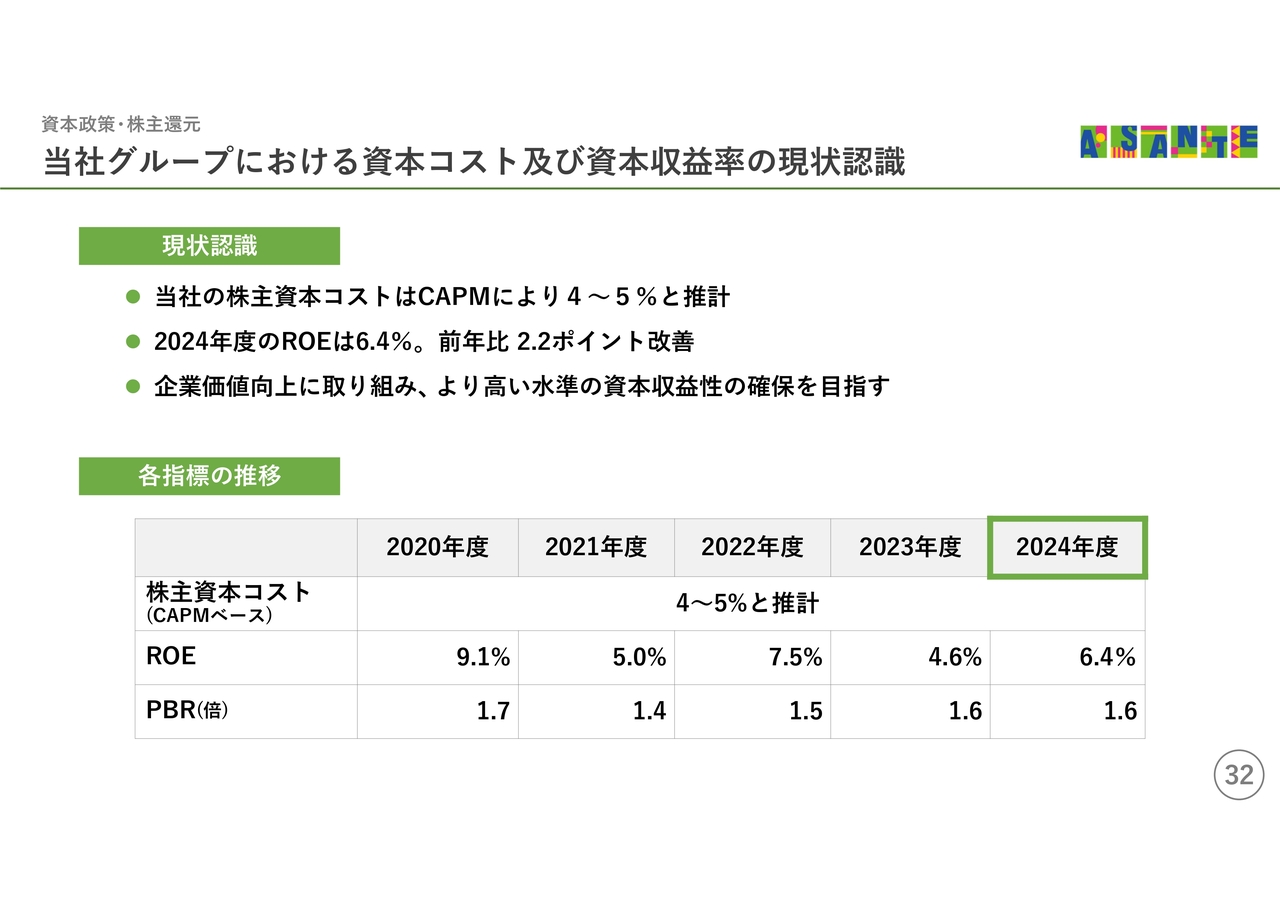

当社グループにおける資本コスト及び資本収益率の現状認識

資本コストと株価を意識した経営に関する方針について、ご説明します。

当社は実質無借金体質であり、株主資本コストを資本コストとして把握しています。

当社の株主資本コストはキャップエムを用いて、4パーセントから5パーセントと推計しており、ここ数年を含めて、ROEと比較すると、ROEが概ね株主資本コストを上回っていると捉えています。

一方で、足元は利益水準が過去実績に比べ低下し、ROEも低位にあるため、早急に市場が期待する、より高い水準の資本収益性の確保が必要であると認識しています。

また、2024年度末時点での当社のPBRは1.6倍であり、東証プライム上場企業のサービス業に属する企業平均値を若干下回っています。

コロナ前の水準2.1倍からも低下傾向が続いており、こちらも改善を目指さなければならないと捉えています。

次のページをご覧ください。

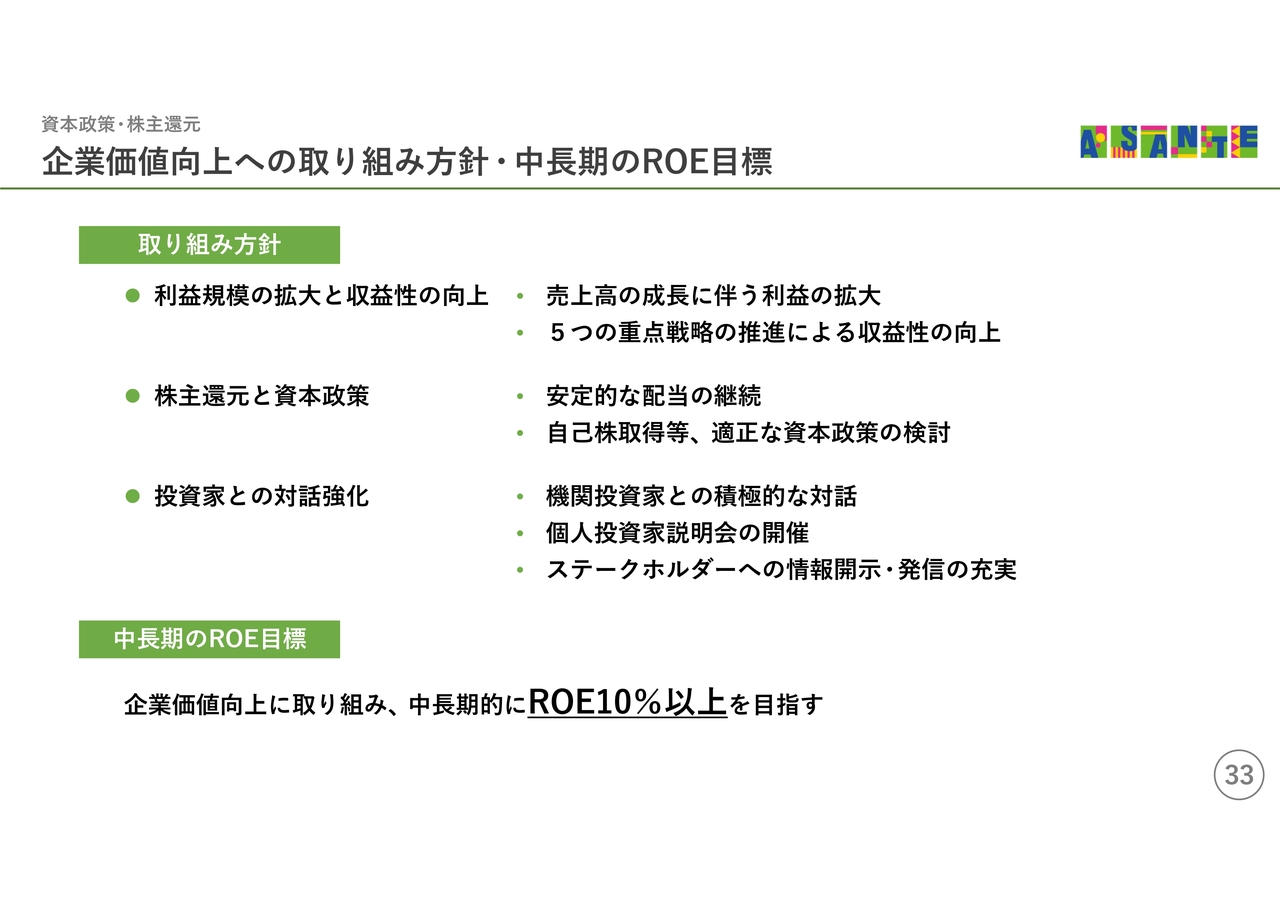

企業価値向上への取り組み⽅針・中⻑期のROE⽬標

そのため、企業価値と資本収益性を高めるための重点的な取り組みとして、「利益規模の拡大と収益性の向上」「株主還元と資本政策」「投資家との対話強化」に取り組んでいきます。

そして、こうした取り組みにより、中長期的には、ROE10パーセント以上を目指していきます。

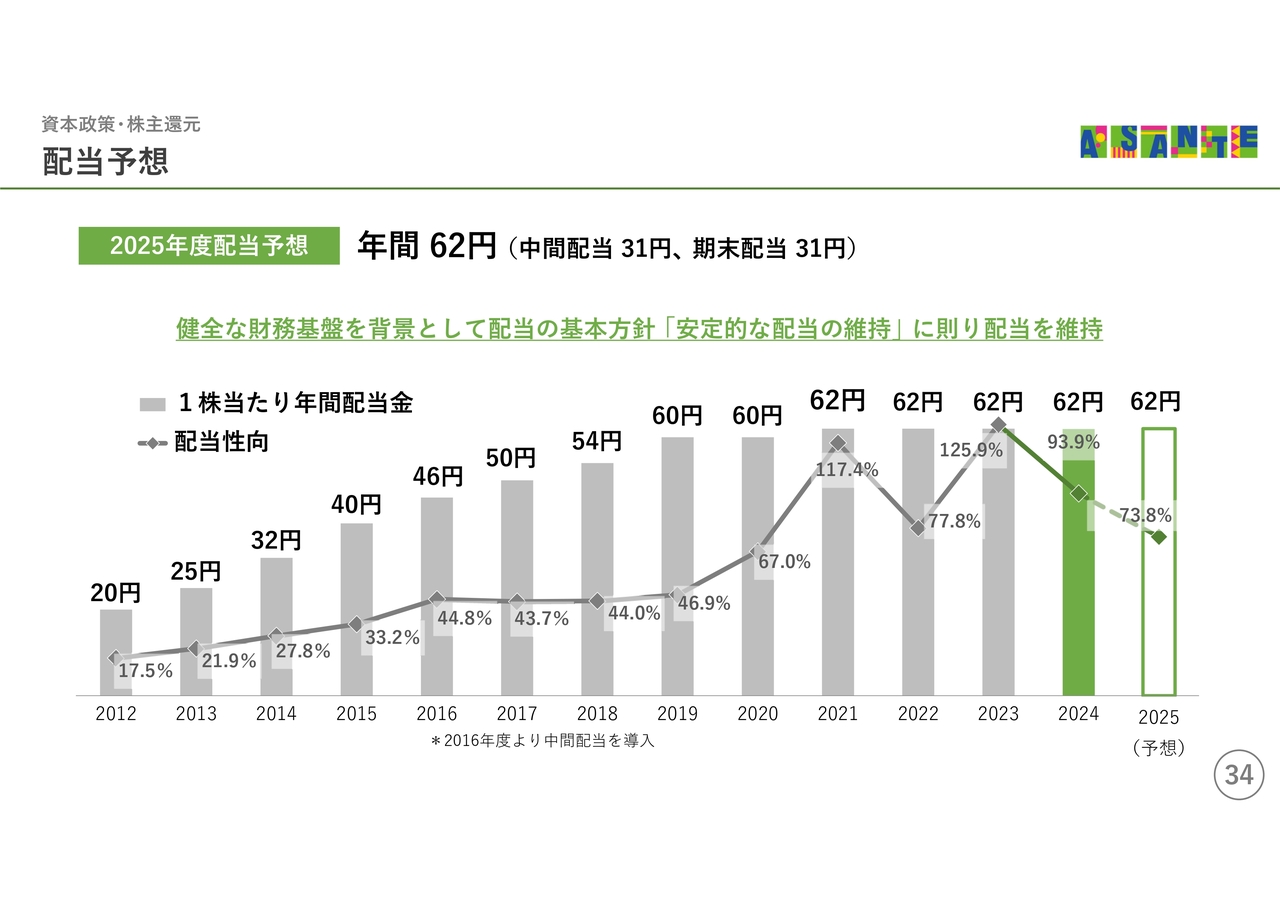

34ページをご覧ください。

配当予想

2024年度の期末配当については、先日お知らせしたとおり、1株当たり31円で、年間配当額は62円、配当性向は93.9パーセントとなる見込みです。

また、2025年度の年間配当金は前年同額の1株当たり62円と予想しています。

今後とも安定した利益還元に努めていきます。

以上で説明を終わります。みなさまには今後とも、ご指導とご支援を賜りますよう、よろしくお願い申し上げます。ありがとうございました。

新着ログ

「サービス業」のログ