提供:アルインコ株式会社 2025年3月期決算説明

【QAあり】アルインコ、コア事業の進化と事業ポートフォリオの再構築に注力 来期は売上高過去最高の連続更新、2桁増益を目指す

目次

小林宣夫氏(以下、小林):代表取締役社長の小林です。2025年3月期決算説明会を始めます。本日はお忙しい中、ご参加いただき誠にありがとうございます。厚く御礼申し上げます。本日はスライド資料に基づいてご説明します。

トピックス

はじめに、トピックス6件を順にご説明します。1つ目は、福知山第2物流センターの竣工についてです。

スライド右側の写真の白い建物が、2021年6月に竣工した福知山物流センターです。当社の主力工場は兵庫県丹波市にありますが、福知山物流センターは京都府福知山市にあります。車で20分ぐらいの至近距離で、工業団地の中の一角にあります。

外部倉庫の利用でかなりコストが膨らんでいたため、自社物流センターを整備し、コスト削減を図ることを目的に、2021年6月に竣工した物流センターです。

さらに、在庫の増加や外部倉庫利用の増加を鑑み、福知山物流センターの道を挟んで向かい側の敷地がまだ空いていたことから、第2物流センターの建築に踏み切りました。スライド左側の写真が2025年3月31日に竣工した建物です。

2つの倉庫を合わせると、延床面積は約4,700坪、敷地面積は道を挟んで3万8,500平米ほどです。甲子園球場とほぼ同じぐらいの広さで、かなり大きな物流センターができました。

この物流センターがある「アネックス京都三和」は、全部で27区画ほどある工業団地で、スライド右側の写真の下側に向けて工業団地が広がっています。ここを活用しながら、さらなる取引先のニーズに応えていきたいと考えているところです。

トピックス

2つ目のトピックスです。4月13日から始まった「大阪・関西万博」において、運営参加ブロンズパートナーとして約2,300台のトランシーバーを無償貸与しています。当社は無線機の事業も営んでいることから、大阪の地元企業として万国博覧会の運営に貢献する趣旨で提供し、スタッフのみなさまを中心に、当社のトランシーバーを使いながら運営いただいています。

3つ目のトピックスです。「タローマン」という芸術家・岡本太郎氏の作品や言葉をモチーフとしたキャラクターがあります。当社は、2025年8月22日に全国公開の映画「大長編 タローマン 万博大爆発」に協賛しました。

従来は、テレビドラマや映画に無線機を無償貸与することによって、エンドロールにアルインコの社名が流れるケースを見られた方が多いかと思いますが、今回は映画自体に協賛することで、いろいろなかたちで活躍の場を広げていきたいと考えています。

トピックス

4つ目と5つ目のトピックスです。「健康経営優良法人2025(大規模法人部門)」の認定については、スライド下段に記載のとおり、2024年に続き2年目の認定を受けました。こちらは経済産業省及び日本健康会議が主催するものです。引き続き、健康経営については重要な課題として取り組みを継続していきたいと考えています。

加えて、女性活躍推進企業として「えるぼし(2段階目)」の認定を受けました。こちらは厚生労働省管轄です。働きやすい職場として選んでいただける職場を目指し、今後も取り組みを強化していきたいと考えています。

トピックス

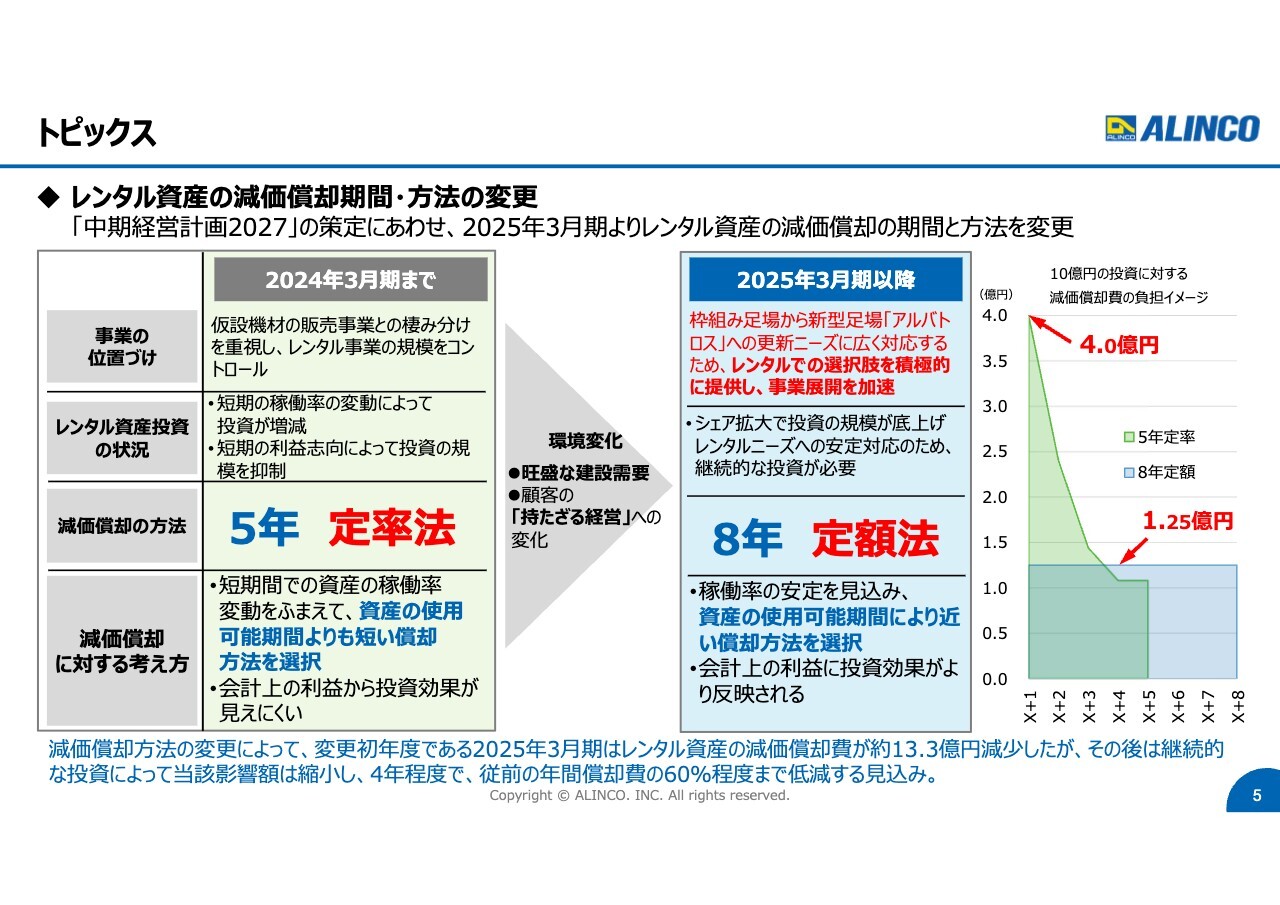

6つ目のトピックスは今回の業績に関係する内容です。「中期経営計画2027」として、2025年3月期から3年間の中期経営計画がスタートしたわけですが、2025年3月期よりレンタル資産の償却方法を変更しています。スライド右側に赤字で記載のとおり、従来の枠組み足場から我々の主力製品である新型足場「アルバトロス」への更新需要が始まっています。

レンタルの位置づけがかなり変わってきたことと、安定的に取引先のニーズに対応するため、当社のレンタル事業で相当数の「アルバトロス」を保有したいという趣旨のもと、従来採用していた5年定率法から、この中期経営計画を機に8年定額法に変更しました。

例えば、期初に10億円投資をすると、従来の定率法では4億円の償却負担が生じたわけですが、8年定額法に変えることによって1億2,500万円に償却負担が軽減され、よりニーズに対応するためのレンタル資産への投資が可能になります。

この軽減効果により、2025年3月期はレンタル資産の減価償却費が約13.3億円減少しました。この効果は今後数期にわたって続いていく見込みです。

そのようなかたちで、レンタル資産の償却方法の変更も2025年3月期業績に織り込んでいますので、そのあたりも踏まえてご説明していきたいと思います。

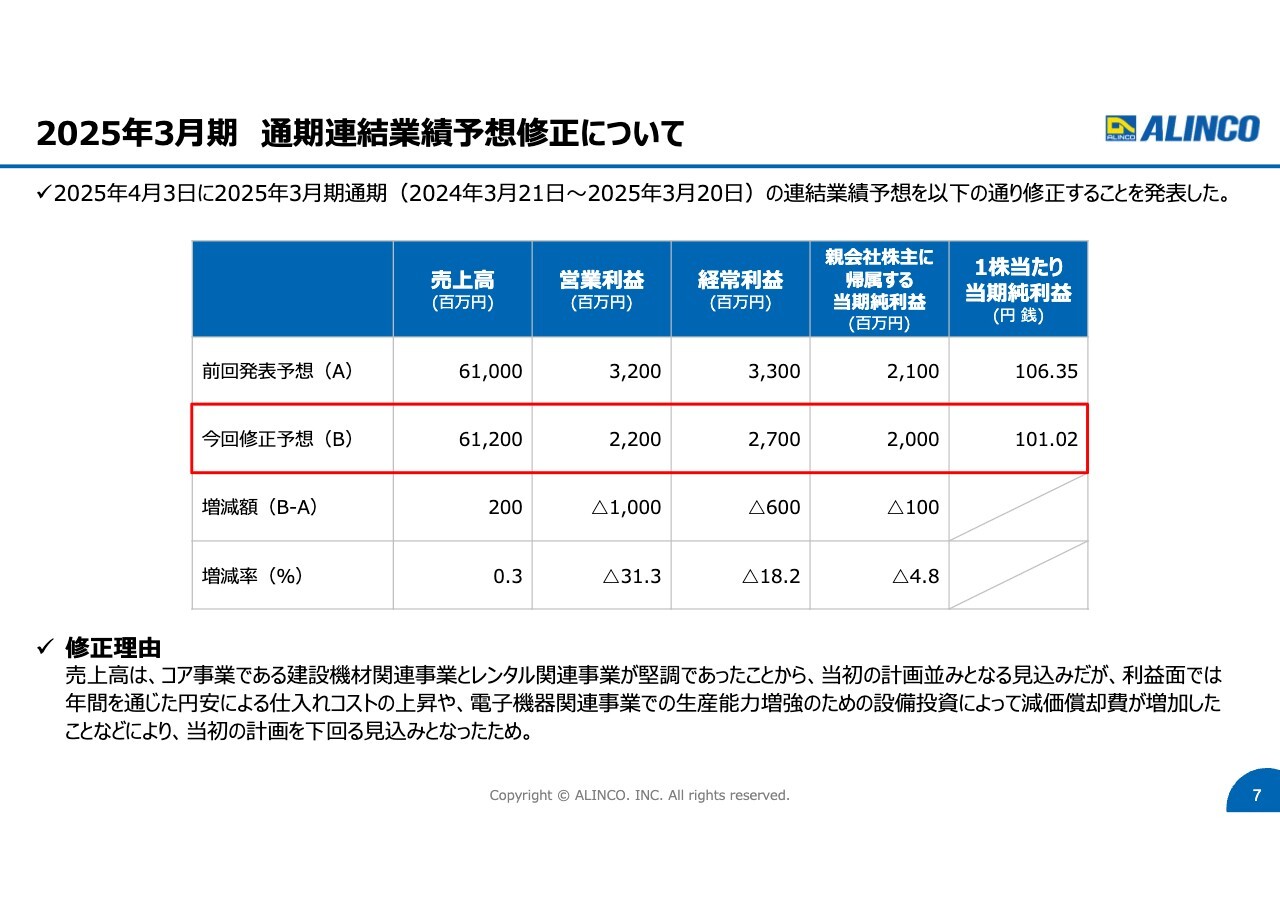

2025年3月期 通期連結業績予想修正について

決算の説明に入る前に、2025年4月3日に行った業績予想の修正についてお伝えします。これは下方修正です。具体的には、売上高についてはほぼ予想どおりですが、利益面については残念ながら下方修正しました。

修正理由はスライドに記載のとおり、1つは、年間を通じた円安により仕入れコストが上昇し、営業利益が減少したことです。また、東電子工業を子会社化し新たなプリント配線板、プリント基板の事業に参入しましたが、そこで投資が発生しました。

その償却負担については、本来は売上高の増加、あるいは無線機事業のセグメント収益で吸収する予定でした。しかし、それらが後ろずれしたことなどにより、減価償却費の負担が現実問題として利益の足を引っ張り、利益面については下方修正しました。

円安については、前期は140円で計画しましたが、実際は150円を超える円安が続きました。当社は海外からの輸入が年間で約7,100万ドルあり、そこが為替によって収益が大きくぶれた要因です。

7,100万ドルですので、為替が1円円安に振れると、計算上は7,100万円収益を圧迫します。もちろん為替予約で相応のヘッジはしていますが、10円変わればかなり大きな金額の収益が減少します。そのような要因から、決算の予想を修正しました。

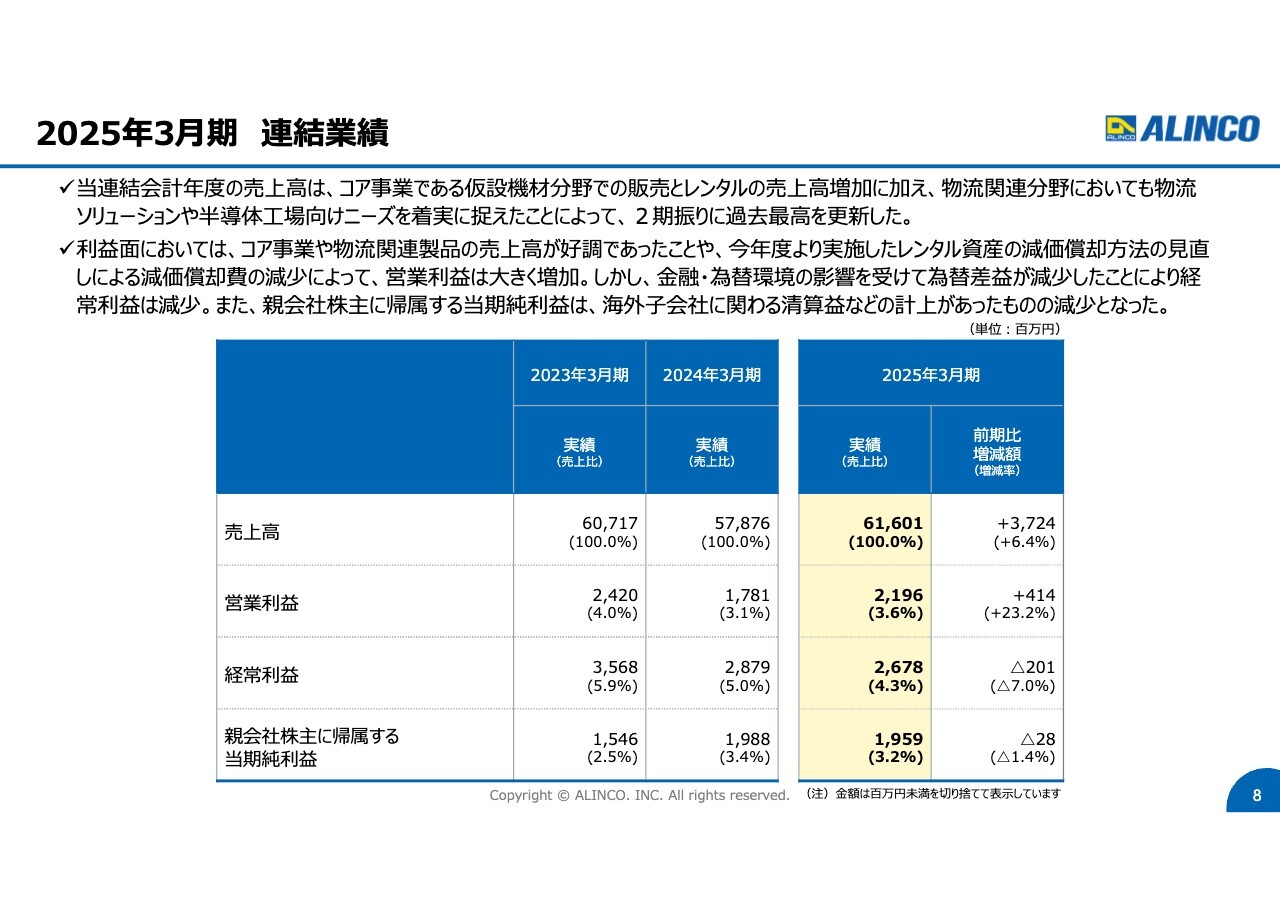

2025年3月期 連結業績

修正後の決算内容はスライドのとおりです。売上高は616億100万円でほぼ計画どおりです。この数字は過去最高です。コア事業である建設用仮設機材(足場)の販売とレンタル事業が順調に推移したこともあり、過去最高の売上高を確保することができました。

営業利益については、先ほどご説明したレンタル資産の償却方法の変更により、前期比約4億1,400万円増、23.2パーセント増と大きく増加しました。

一方、経常利益については、前期比マイナス2億100万円、7パーセントほど減少しています。これは前期にあった貿易によるヘッジのための為替差益が、前期に比べて約4億4,400万円減少したことによるものです。営業利益は前期比で増加したものの、経常利益については前期比マイナスとなりました。

営業利益が増加したにもかかわらず、なぜ経常利益が減少したかについては、損益計算書を見ていただければ明らかになると思います。前期の営業外収益が約12億8,000万円あったわけですが、2025年3月期は7億2,100万円に減少しています。

減少した大きな要因は、前期2024年3月期の為替差益約6億9,000万円が2億4,600万円まで減少したことによるものです。このような関係から、残念ながら利益については前期を上回ることができませんでした。

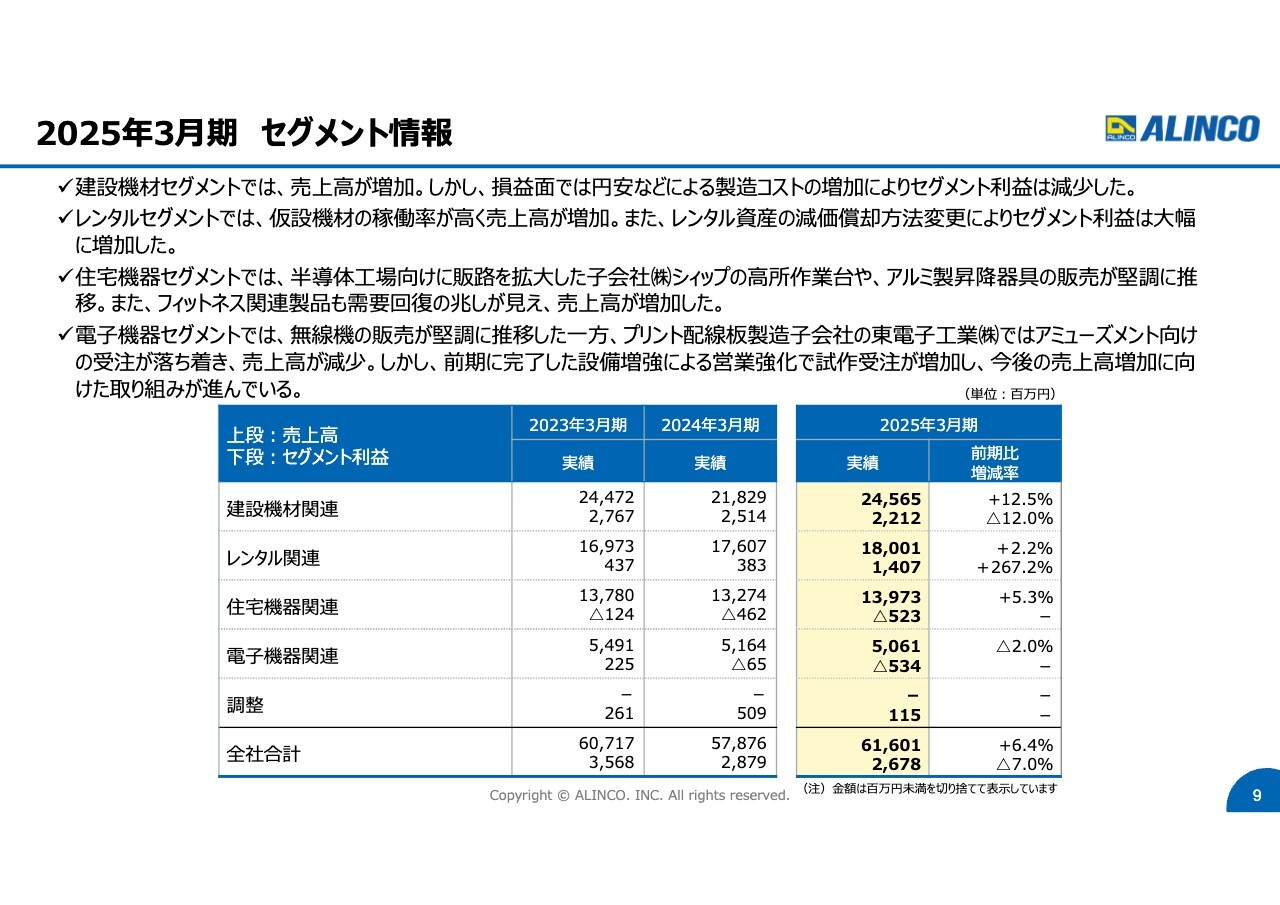

2025年3月期 セグメント情報

セグメント情報です。当社は大きく4つの事業を営んでいます。建設用足場関係や、子会社で営む物流関係のラックなどを販売している建設機材関連事業、建設用足場関係のレンタルを展開するレンタル関連事業、はしごや脚立などのアルミ製昇降機やフィットネス製品を販売している住宅機器関連事業、無線機を中心とした電子機器関連事業の4つです。

建設機材関連事業は増収減益となっています。売上は順調でしたが、製造コストなどの部分、また一部海外からの輸入もあるため、円安によるコスト増で増収減益となっています。

レンタル関連事業については、建設用足場の販売からレンタルへの流れもあり、レンタルは稼働率も上がり、好調に推移して増収増益を確保できています。

住宅機器関連事業と電子機器関連事業についてはスライドに記載のとおりです。住宅機器関連事業は、売上は確保できたものの、為替の影響が大きく前期よりも赤字幅が増加しました。電子機器関連事業は、償却負担などにより、前期に対して大幅に赤字が増加しました。

これについては、子会社の東電子工業の償却負担が一番大きな要因ですが、もともとの事業である無線機の事業でマイナスをカバーできなかったことも1つの要因です。

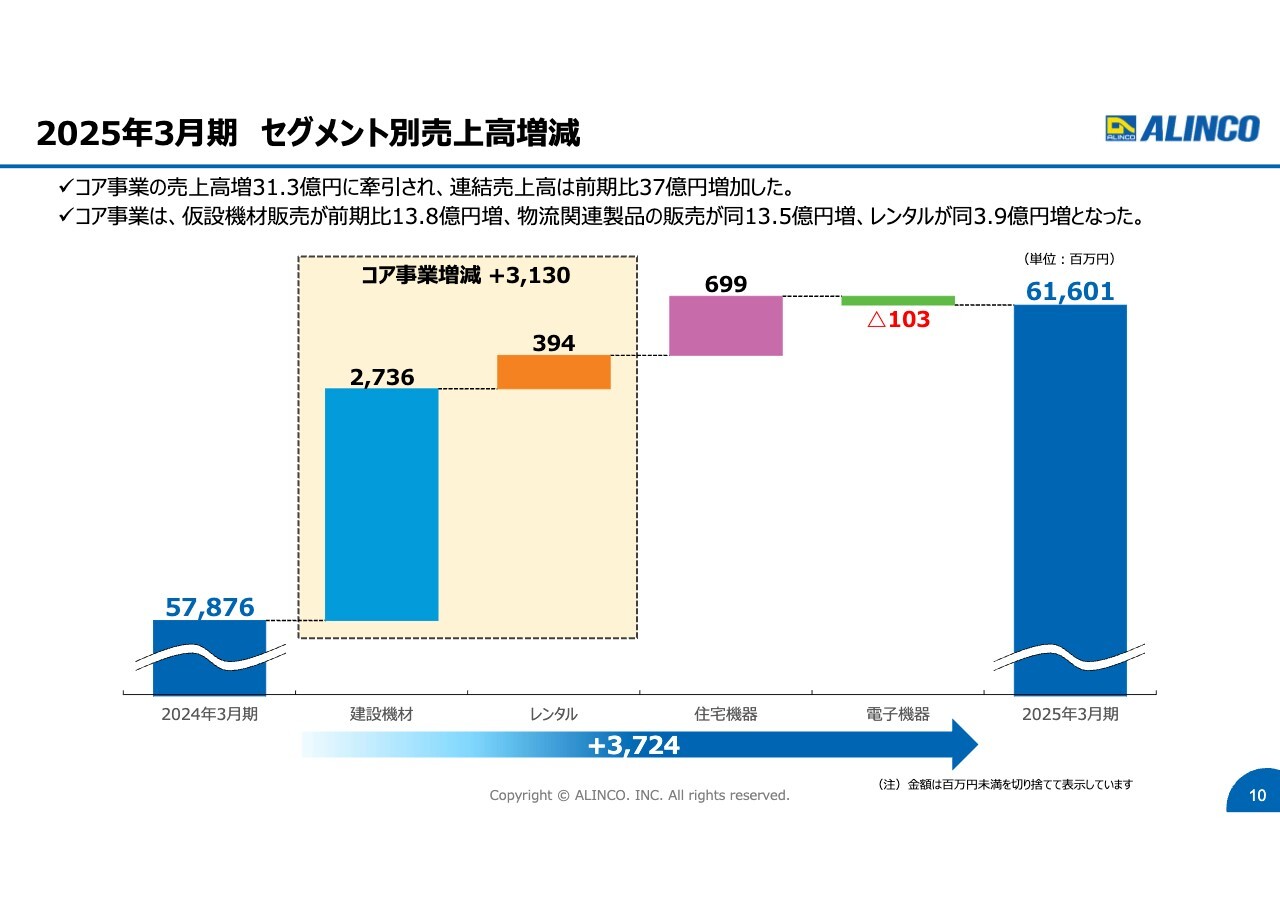

2025年3月期 セグメント別売上高増減

セグメント別増減要因のグラフです。4つのセグメントに分けて記載しています。まず売上高については、2024年3月期に比べ37億2,400万円増加しました。この増加の多くは、コア事業の建設機材関連事業とレンタル関連事業で大きく増加しました。

住宅機器関連事業も増加していますが、電子機器関連事業については、唯一マイナスとなっています。それ以外の3つのセグメントは、売上高に関しては前期を上回ることができました。

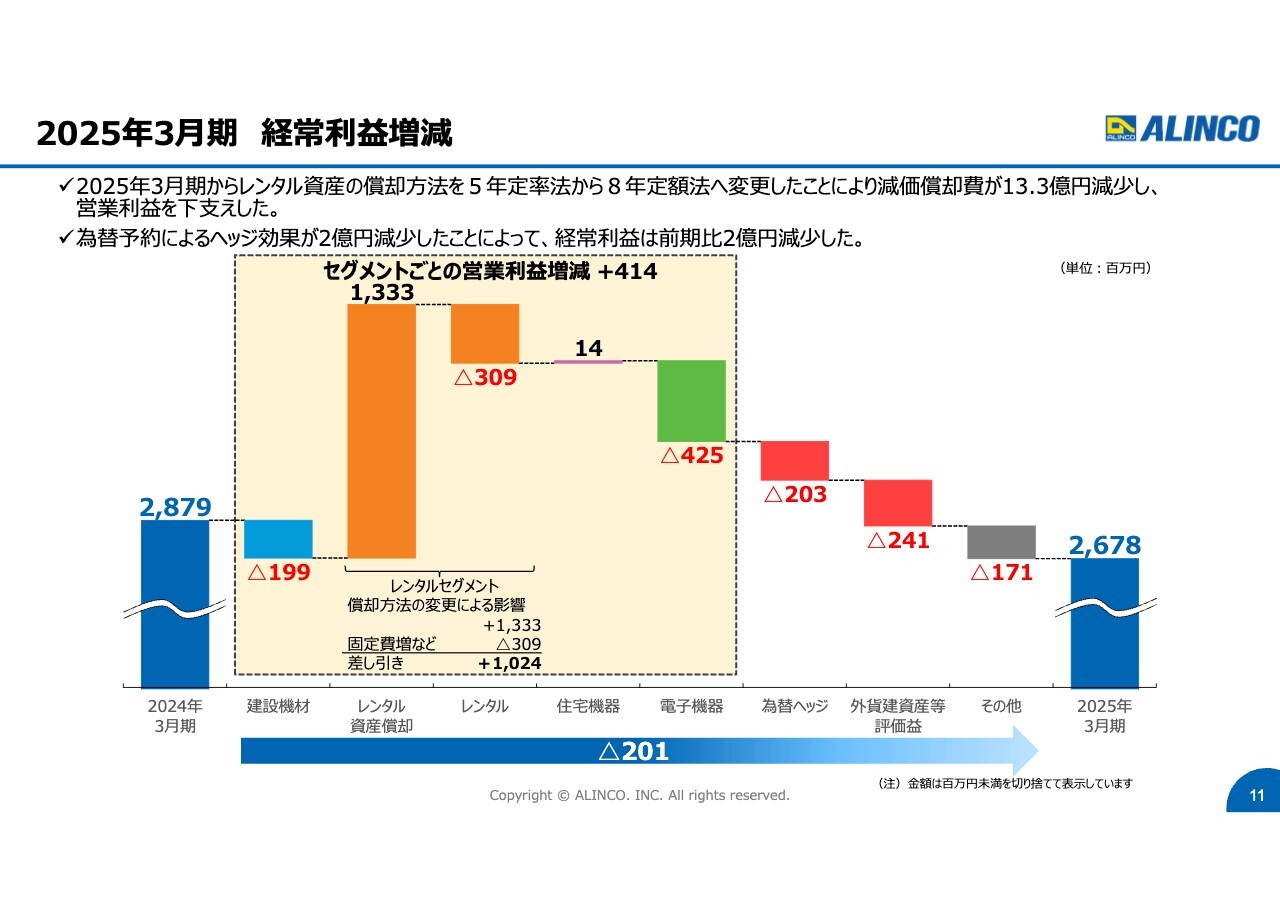

2025年3月期 経常利益増減

経常利益の増減要因のグラフです。2024年3月期の28億7,900万円に対し、2025年3月期は2億円減少し26億7,800万円になっています。薄い黄色の部分が営業利益で、2024年3月期に対し4億1,400万円増加しています。

冒頭のトピックスでお伝えした償却方法の変更による影響で、レンタル部門については2024年3月期の実績を大きく上回ることができました。コスト増も含めると約10億円の利益が増加しました。

そのような関係もあり、為替ヘッジと外貨建資産等評価益は、為替関係トータルで前期より4億4,400万円ほどマイナスになりました。最終的には経常利益は2億円ほど減少しました。

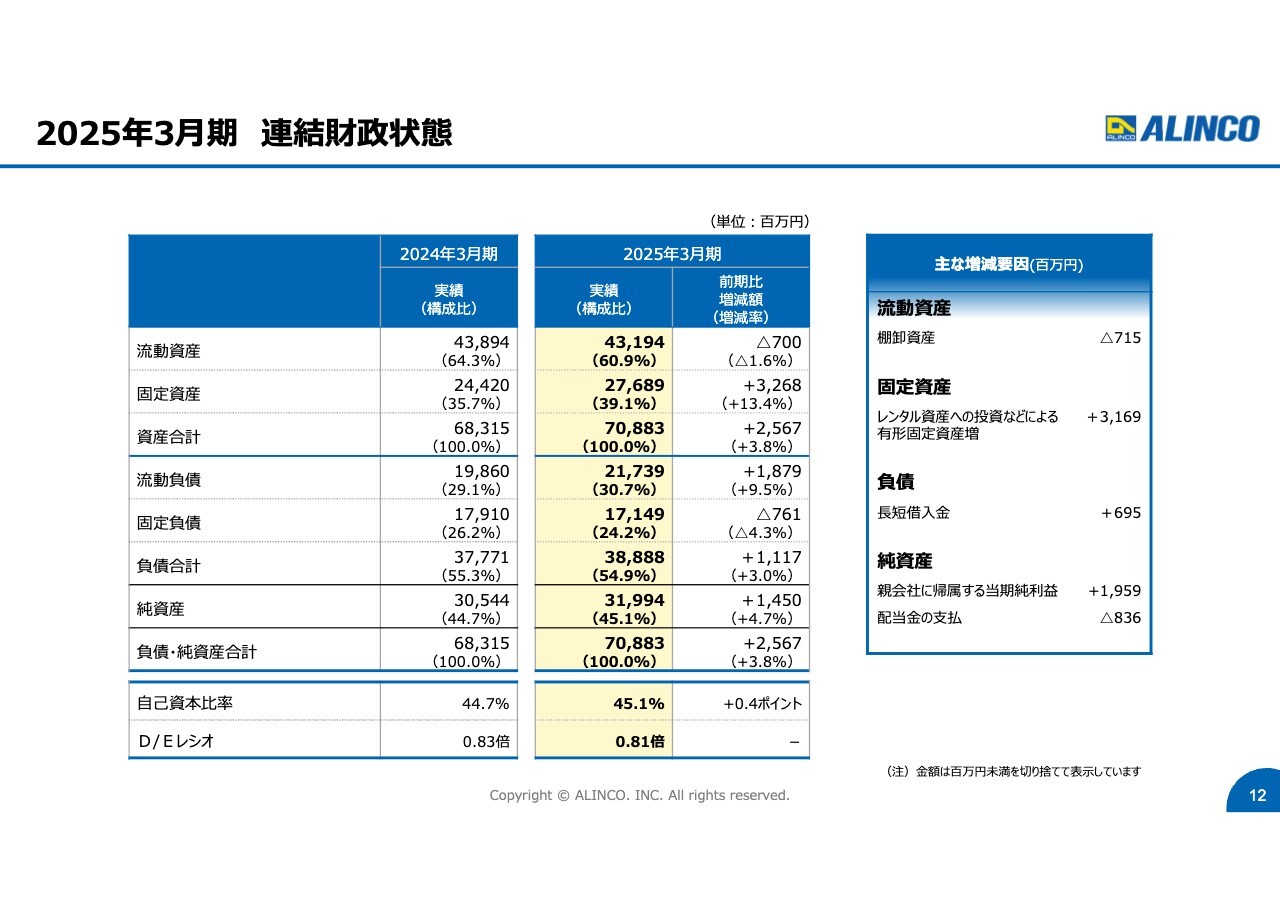

2025年3月期 連結財政状態

連結財政状態です。まずスライド下部の自己資本比率については、45.1パーセントと従来の比率を維持しています。その下のD/Eレシオ(負債資本倍率)は、有利子負債が259億円、自己資本が320億円で、比率は0.81倍となっています。一般的に1倍未満が適正と言われることから、財政状況は特に問題がない水準だと認識しています。

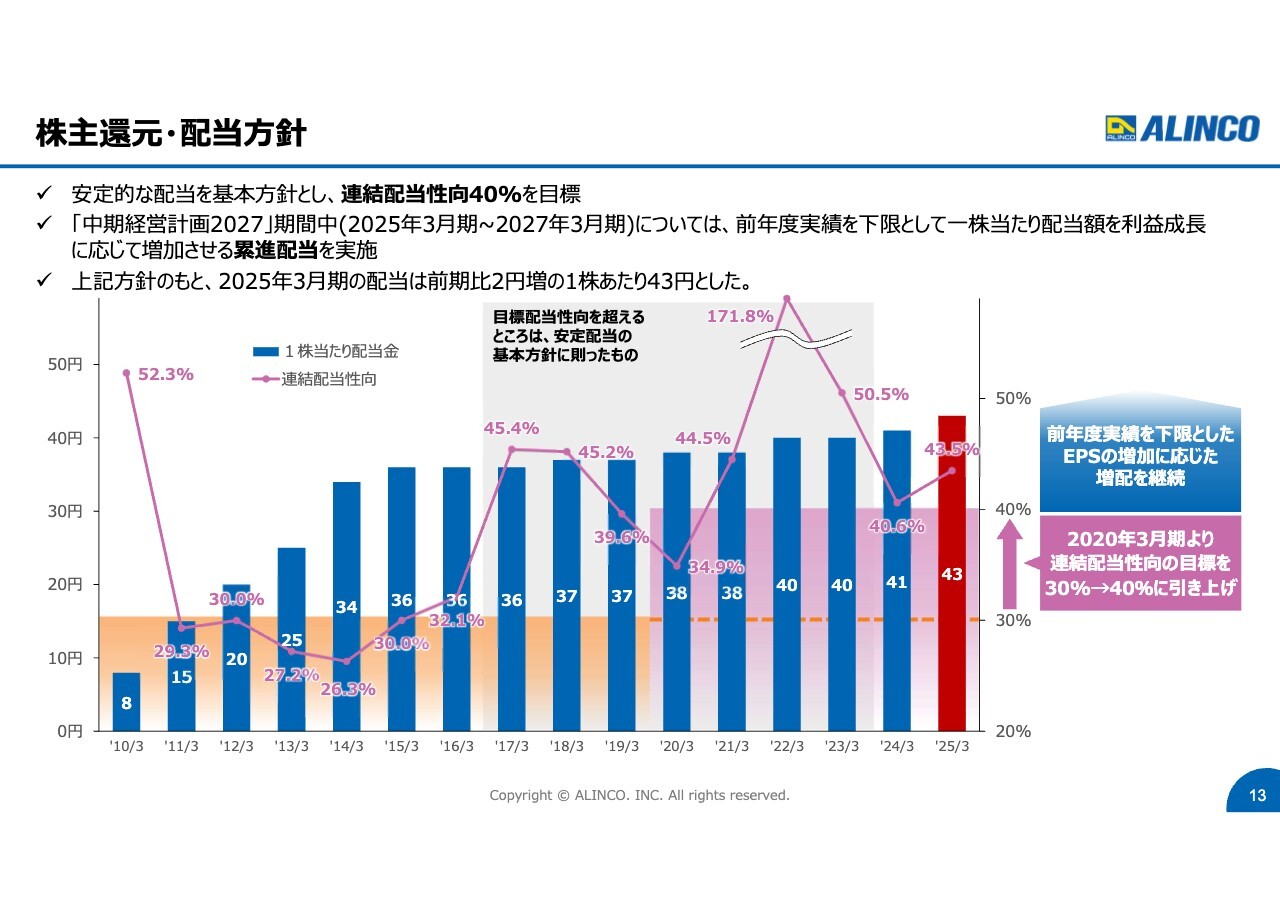

株主還元・配当方針

株主還元・配当方針です。スライドは2010年からの配当実績を記載したグラフです。2010年の時は8円だった配当が、直近の2025年3月期は43円と、5倍強配当を増やしています。利益水準の増加に応じて増配を実施しており、15年間減配していません。一部利益が減った時期もありますが、15年間減配をせずに推移したことがグラフからおわかりいただけると思います。

当社の配当に対する基本方針は、安定的な配当に加え、配当性向40パーセントを目標としています。配当性向の40パーセントは、2020年3月期に30パーセントから40パーセントに増やしたもので、ここ最近は40パーセントを維持しています。

また、冒頭ご説明したとおり、2025年3月期から中期経営計画が始まっていますが、中期経営計画の期間中については、累進配当も公表しています。減配をせず、利益の水準に応じて配当の増加を図るのが当社の基本的な考え方です。

2026年3月期 連結業績予想

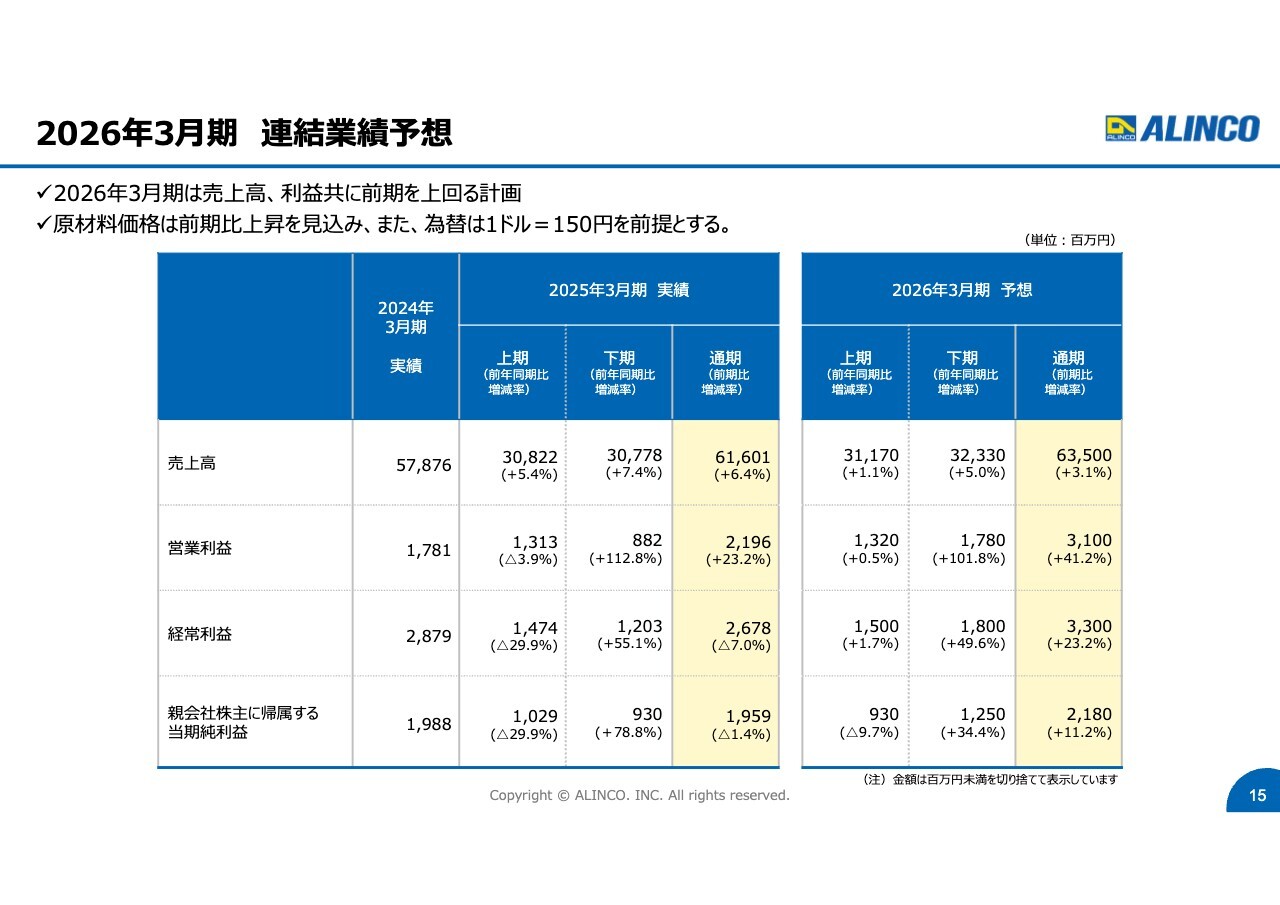

2026年3月期の業績予想についてご説明します。2026年3月期については増収増益で計画を立てています。為替の設定レートは1ドル150円で計画を立てています。

前期は140円で立てた計画が150円を上回り、残念ながら収益の下方修正を行いましたが、今期については足元で140円台前半と、想定した為替レートよりも円高で推移していることから、現時点では当社にとってプラスの状態で推移しています。

また、増収増益とご説明したとおり、売上高については前期と同様、連続で過去最高を確保できる見込みです。利益については、2桁以上の増益をぜひとも達成したいと考えています。

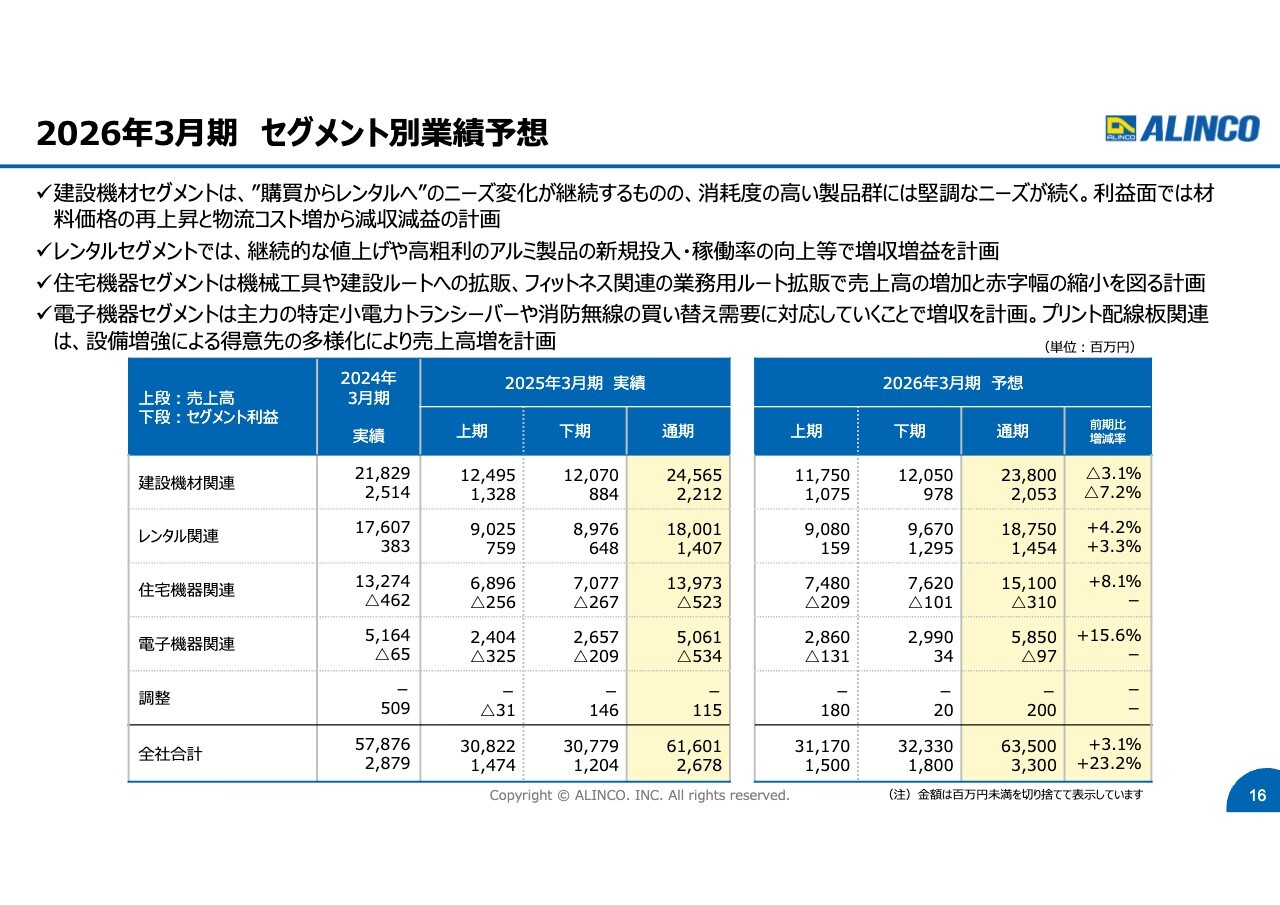

2026年3月期 セグメント別業績予想

セグメント別業績予想です。建設機材関連事業とレンタル関連事業は当社のコア事業です。建設機材関連事業については、購買からレンタルへの流れは2026年3月期も継続するのではないかと考えています。加えて物流コストの上昇などもあり、前期は大幅に増えましたが今期は減収減益で計画を立てています。

これを受けて、レンタル関連事業については増収増益の予想です。減価償却方法の見直しに加え、レンタル関連事業については2026年3月期も高稼働が維持できると見込み、増収増益で収益の下支えができるのではないかと考えています。

住宅機器関連事業と電子機器関連事業については、増収は確保できるものの、利益は引き続き赤字幅の縮小にとどまり、黒字化には至らないと考えています。

住宅機器関連事業については、フィットネス事業が赤字幅の大きい事業部です。新製品の投入や、家庭用機器事業から業務用機器事業への参入によって、なんとか利益を上積みしたいと考えています。

電子機器関連事業については、2016年6月期限の消防無線のデジタル化の際は、当社の業績にかなり大きく寄与したわけですが、そろそろ10年経過の地域が出てきており、更新需要が徐々に始まっています。この需要を捉えることによって、再度売上高と利益の下支えを図りたいと考えています。

ただし、住宅機器関連事業と電子機器関連事業については、引き続き2026年3月期では赤字から脱却できないため、中期経営計画2027の課題として考えているところです。こちらの黒字化については重要な経営課題として注力していきたいと考えています。

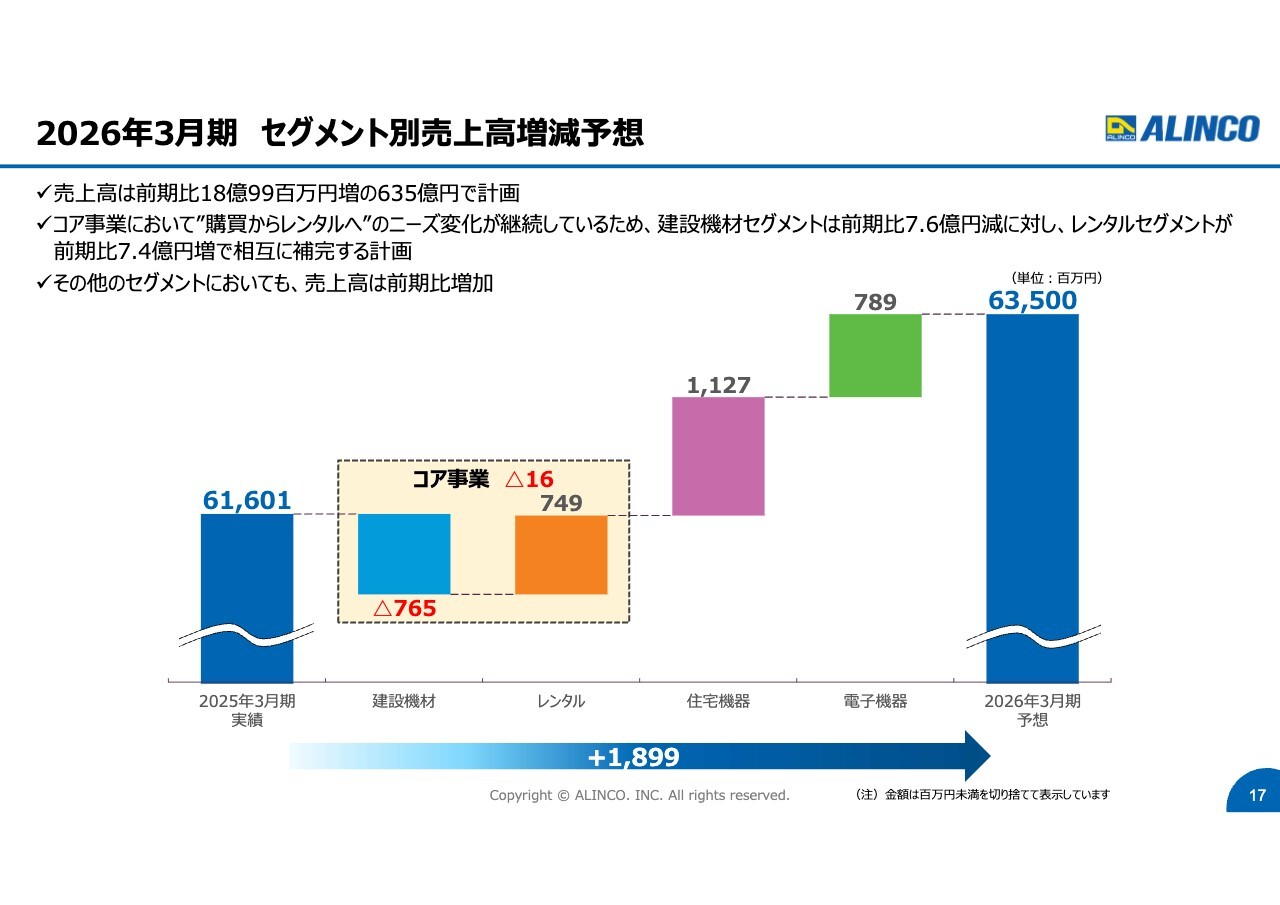

2026年3月期 セグメント別売上高増減予想

セグメント別売上高の増減要因のグラフです。前期はコア事業が大幅に増加しましたが、今期については横ばいの見込みです。売上高については、住宅機器関連事業と電子機器関連事業で大きく増やす計画です。前期比18億9,900万円増と、連続で最高売上高を確保したいと考えています。

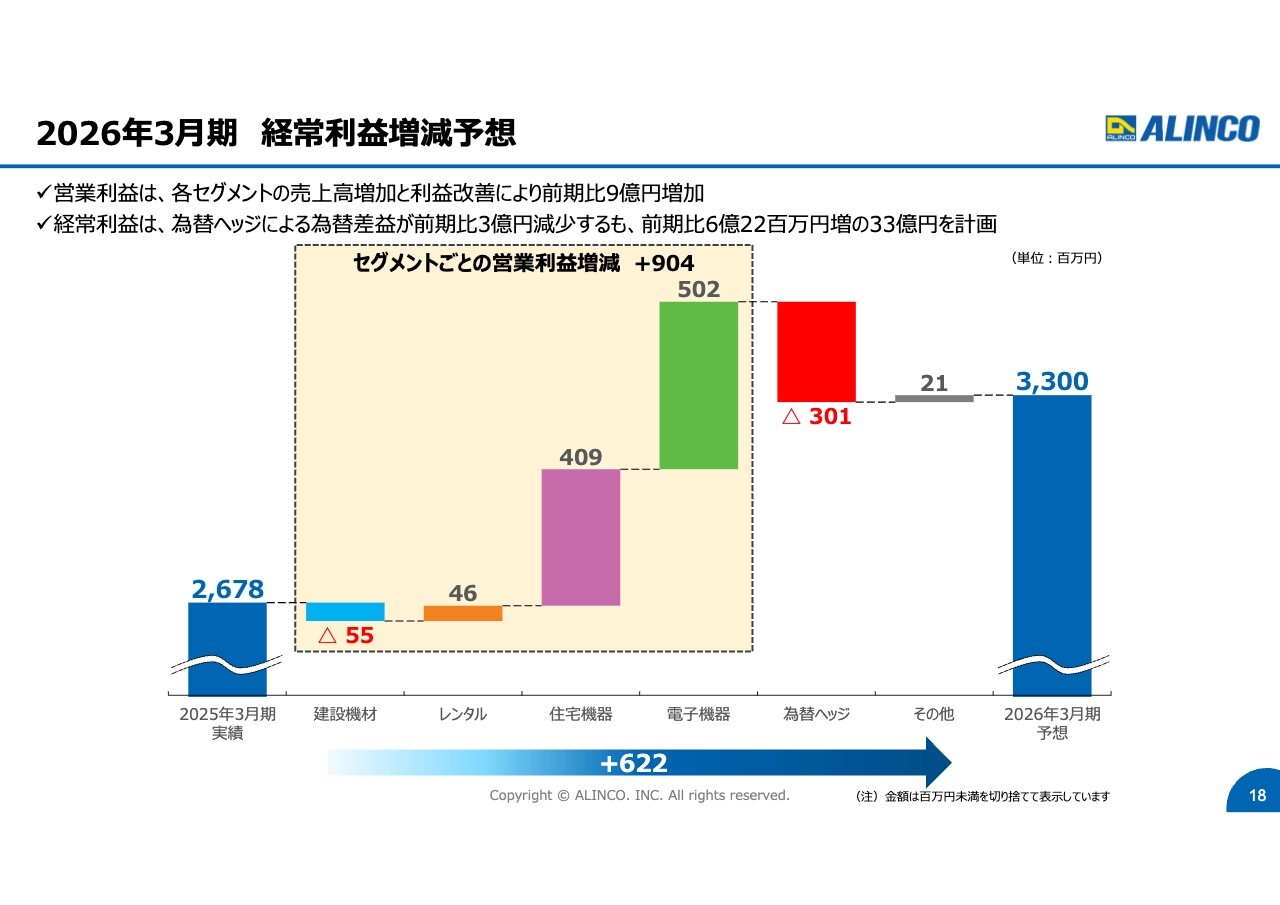

2026年3月期 経常利益増減予想

経常利益については、セグメントごとの営業利益が前期比で約9億円増加の計画です。これについては、2026年3月期は住宅機器関連事業と電子機器関連事業で前期比改善を図りたい考えです。コア事業については、引き続き高次元の利益は維持できますが、改善幅についてはほぼ前期並みと考えています。

また、為替ヘッジがマイナス3億100万円とありますが、為替差益については前期よりも減少となる見込みです。為替動向によってかなり変わる可能性がありますが、計画段階では3億円ほど経常利益が減る計画を立てています。

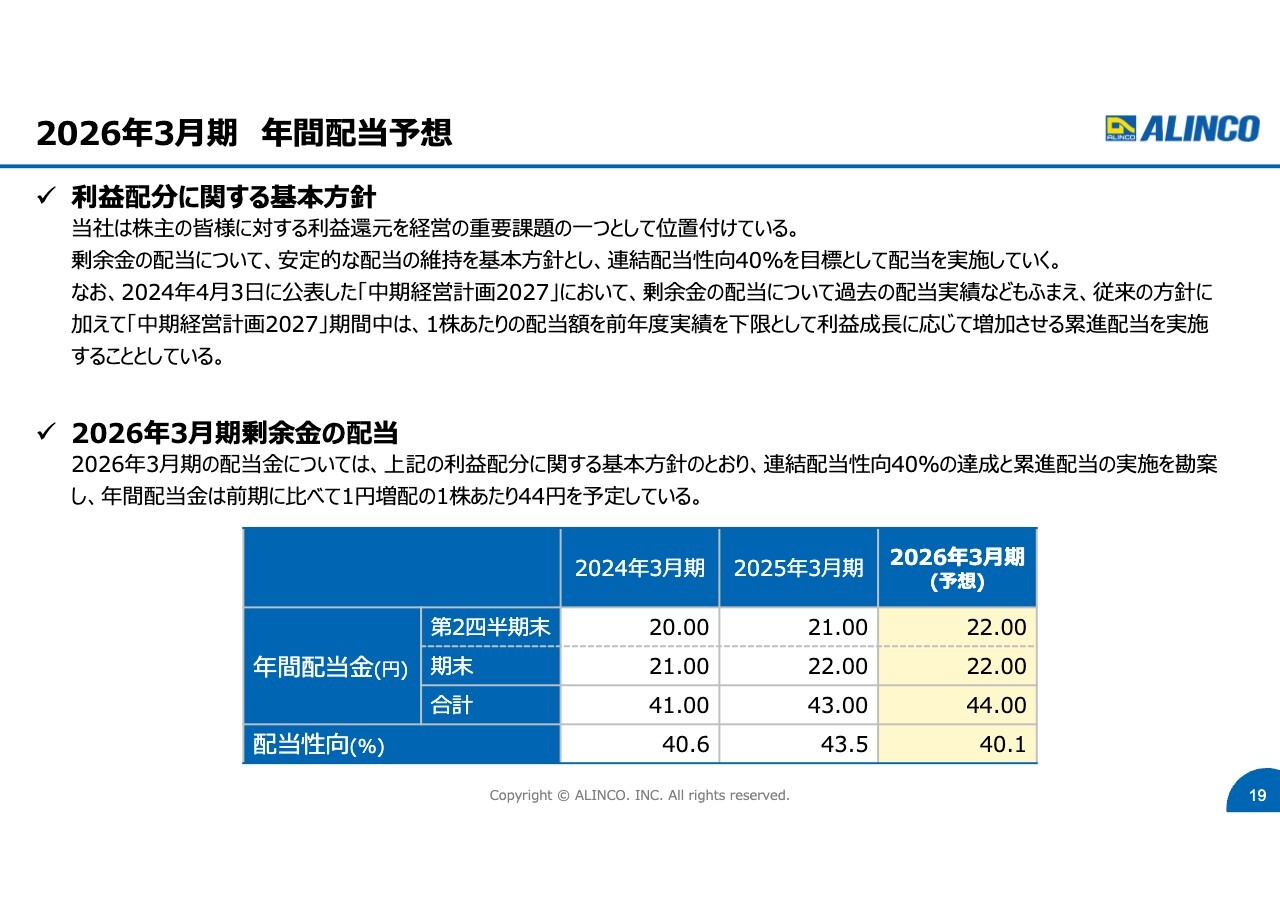

2026年3月期 年間配当予想

2026年3月期の年間配当は44円と、2025年3月期と比べて1円の増配を予定しています。スライドの表に3期分の実績を示しています。配当金は2024年3月期から順に41円、43円、44円と、着実に増加の計画実績となっています。

配当性向については、当社の目標である40パーセントをいずれも確保できる水準に設定しています。利益を確保した上で、累進配当と配当性向ともにクリアできるようにがんばりたいと思っています。

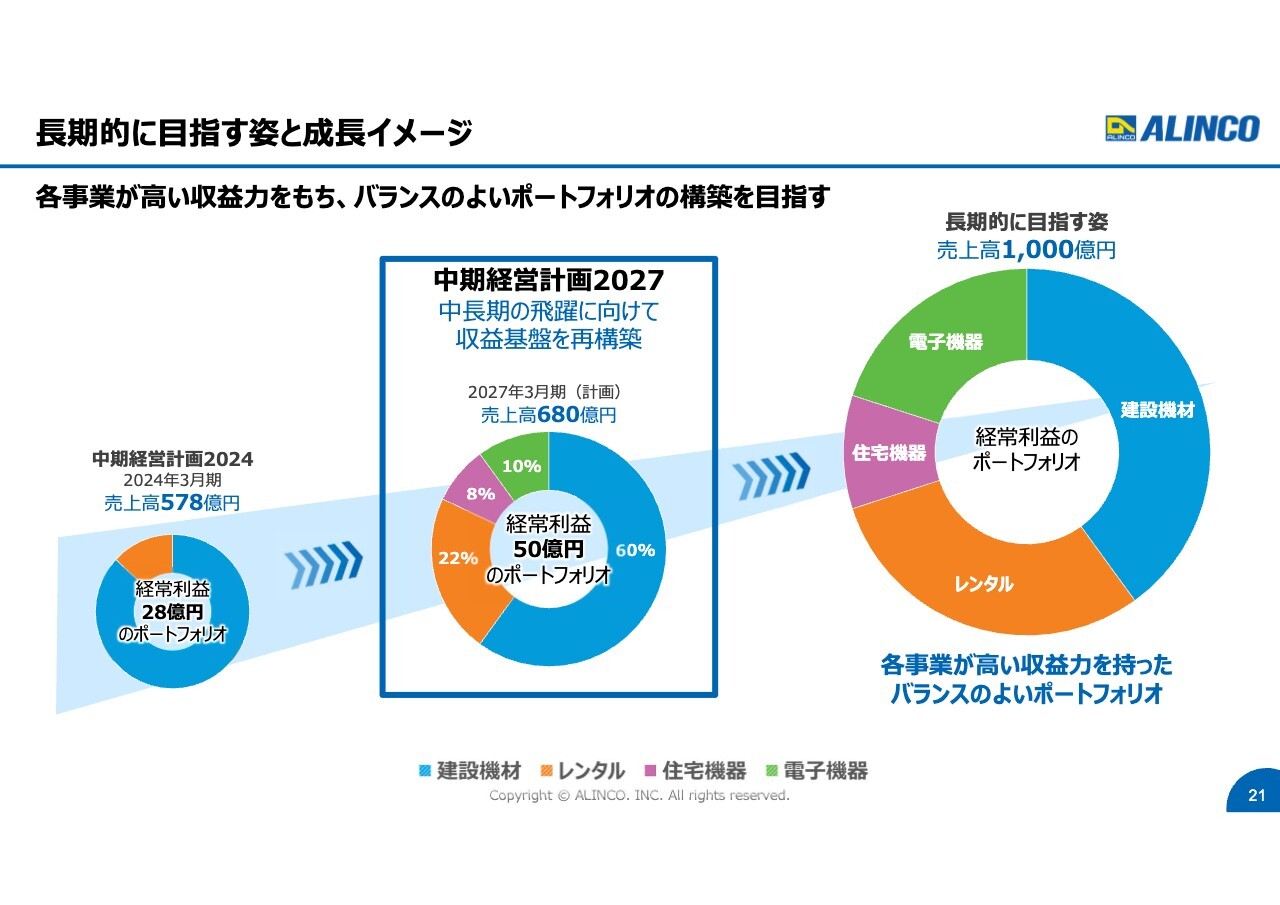

長期的に目指す姿と成長イメージ

中期経営計画の進捗についてご説明します。スライドの円グラフは中期経営計画ならびに長期にわたる成長のイメージです。一番左側が、ちょうど中期経営計画が始まる前の期です。スタート前は売上高が578億円、経常利益が28億円という実績です。

これをベースに中期経営計画がスタートしたわけですが、1年目が終わり、2年目の予想を出したところです。2年目の予想は売上高635億円、経常利益33億円です。3年目の最終年には、売上高680億円、経常利益50億円を予定しています。

スライドからわかるように、各セグメントが利益を出すのであれば、この円グラフは4色になります。中期経営計画スタート前の時期は、建設機材とレンタルの2部門だけの利益を計上しているため、残念ながら2色の円グラフになっています。

最終年度である2027年3月期には4つのセグメントが適正な利益を計上できるよう、現在がんばっています。新たに出てくる住宅機器と電子機器については、2027年3月期には利益計上を予定しています。

長期的には売上高1,000億円を目指したいと考えており、各事業が収益力を持ったバランスの良いポートフォリオを前提条件として、注力していきたいと考えているところです。

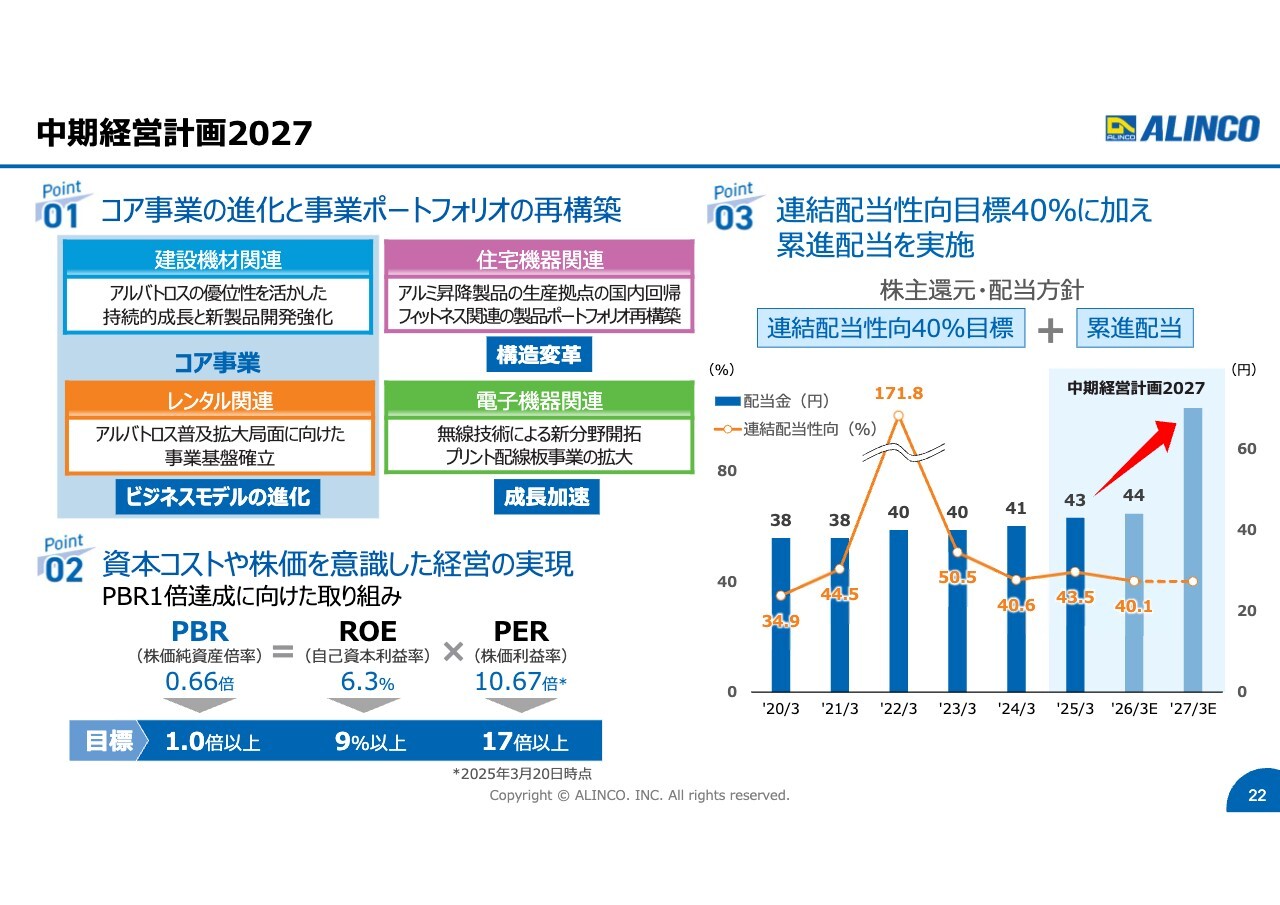

中期経営計画2027

中期経営計画のポイントは大きく3つあります。1つ目は、コア事業の進化と事業ポートフォリオの再構築です。コア事業では、当社の主力製品である「アルバトロス」の優位性を活用して事業の拡大を図っていきたいと考えています。また、それに次ぐ新製品の開発についても強化していきたいところです。

住宅機器関連事業では、アルミ関係の生産拠点をどうするかという問題があります。アルミ価格の高騰や、為替の影響により、今持っている中国の工場と国内の工場の振り分けについて考えていきたいと思っています。

現状で収益力が弱くなっているフィットネス関連の製品ポートフォリオについても再構築を図っています。先ほどご説明したように、家庭用の製品から業務用の製品へのシフトと、新製品の開発による収益力のアップを図っていきたい考えです。

電子機器関連事業では、従来我々の技術としてきた無線技術による新分野への挑戦によって、売上高と利益ともに成長を加速していきたいと考えています。

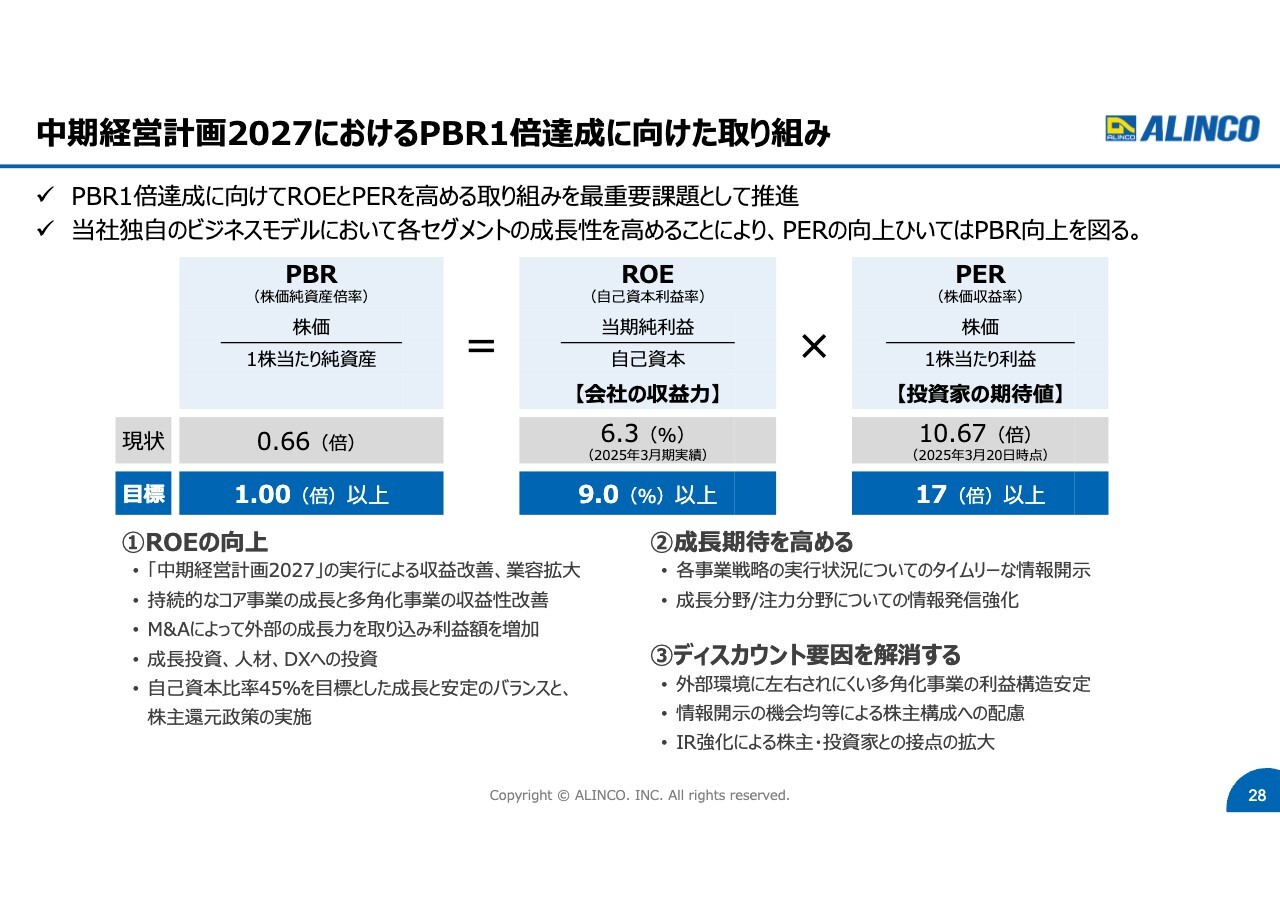

2つ目のポイントは、PBR1倍です。これが当社にとって重要な経営課題であるという認識を持っています。現時点では0.6倍程度で推移していますが、中期経営計画2027の最終年度にはなんとか1倍以上を確保していきたいと思っています。そのためには収益力の強化が必要です。ROE9パーセント以上を達成しなければPBR1倍を達成できないという認識のもとで対応していきます。

ポイントの3つ目は、連結配当性向目標40パーセントの達成です。なんとか達成しながら、累進配当についても実施していきたいと考えています。

先ほど、2027年3月期の売上高は680億円、経常利益は50億円とお伝えしました。それが達成できるのであれば、配当性向から考えて、配当額は60円を上回って70円近くまで上げることができるのではないかと考えています。配当額については、2027年3月期の2つのテーマをクリアすることによって、着実に増やしていきたい考えです。

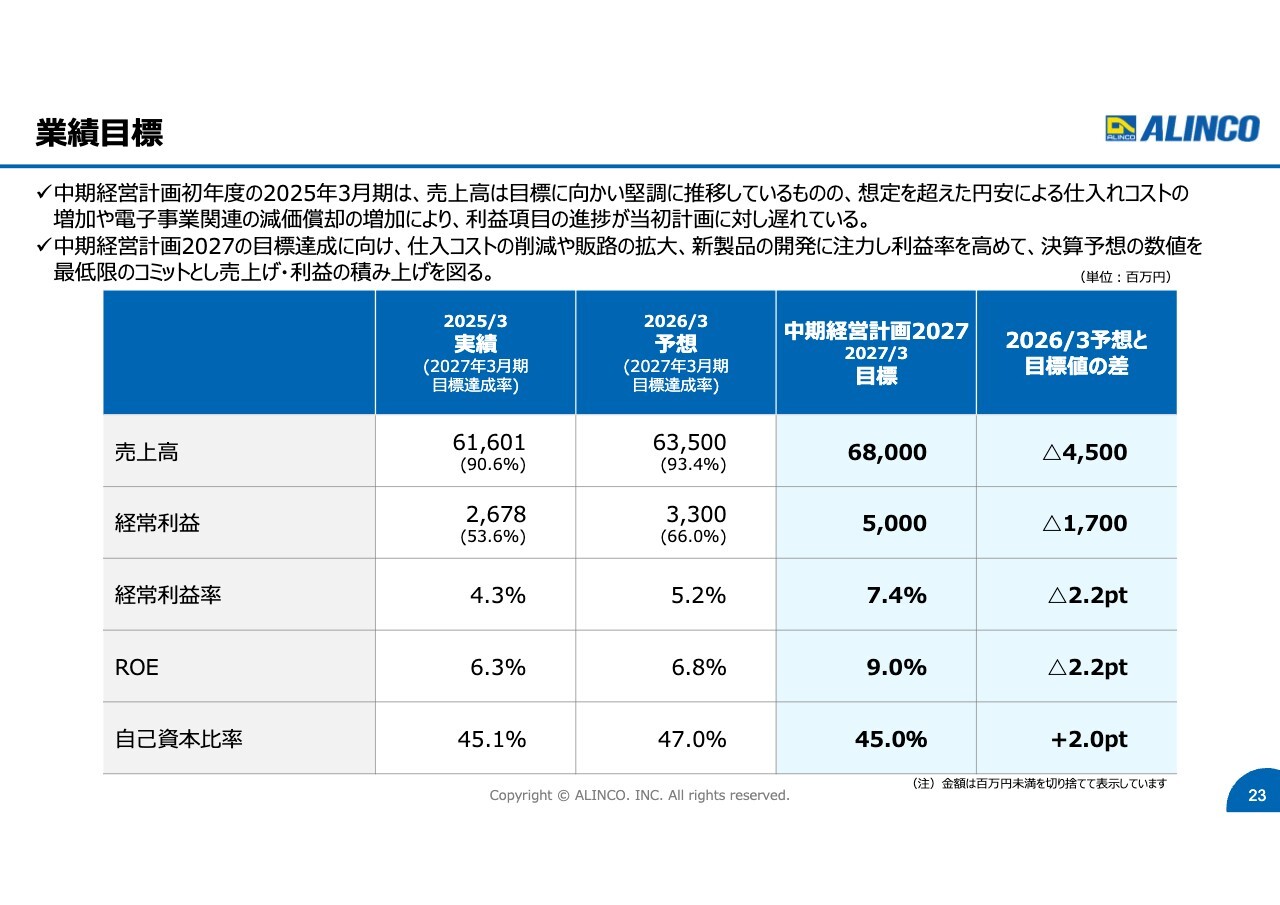

業績目標

業績目標についてです。最終年度の2027年3月期においては、売上高680億円、経常利益50億円を目標としています。2026年3月期の予想に対して、売上高は45億円、経常利益は17億円の増加が必要です。ぜひとも修正することなく、当初設定した目標をクリアしたいと考えています。

2026年3月期は始まったばかりです。残りの2年間については、我々を取り巻く環境のいろいろな変化など想定できないことが起こる可能性もありますが、この目標は是が非でも達成したいと思っています。

そのためには、現在5.2パーセントの予想である経常利益率は、7パーセント以上を確保しなければなりません。赤字となっている2つのセグメントの底上げを図ることによって、経常利益率7パーセント、ROE9パーセントを達成したいと考えています。

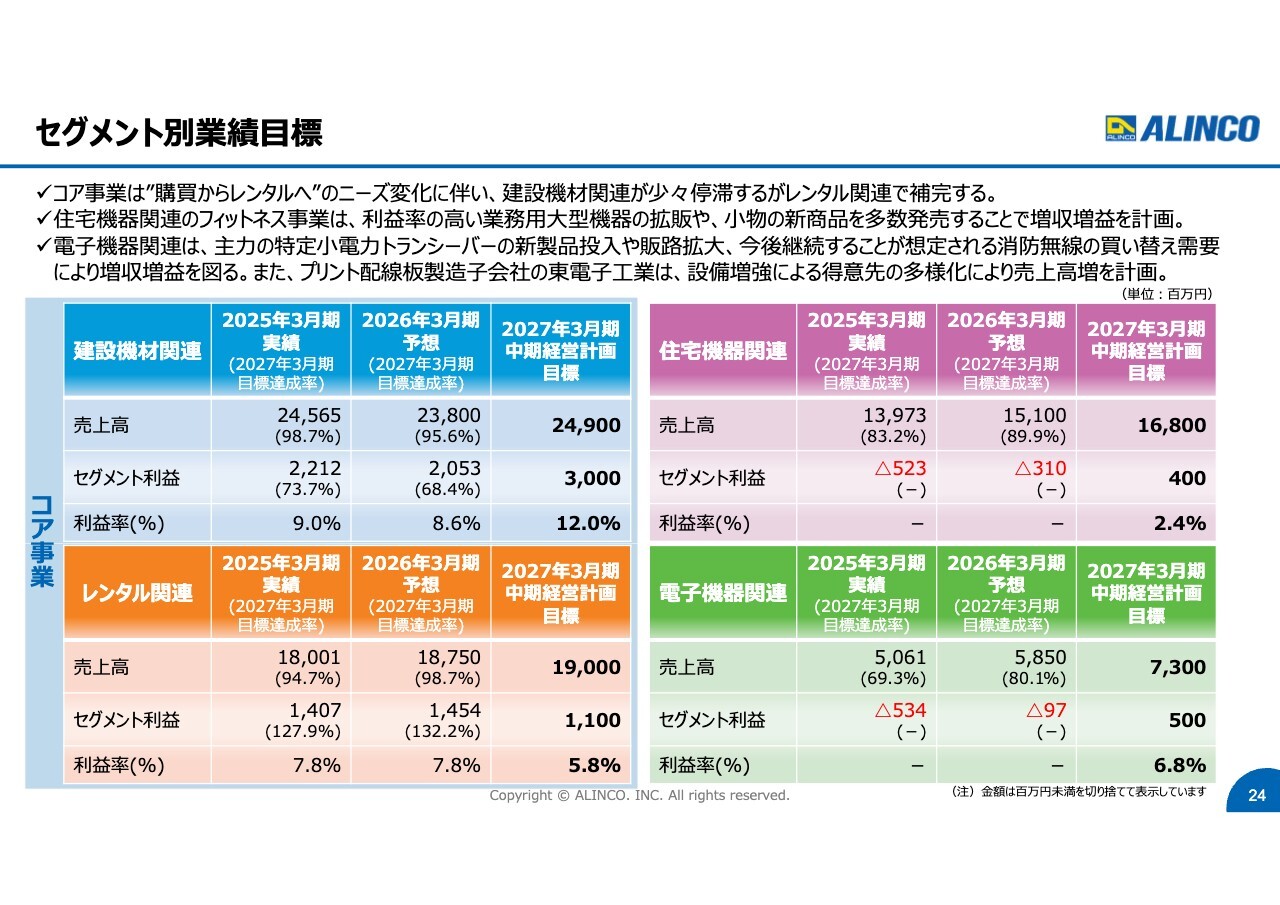

セグメント別業績目標

セグメント別業績目標です。コア事業である建設機材関連事業とレンタル関連事業、住宅機器関連事業、電子機器関連事業の大きく3つに分けています。

コア事業では、販売とレンタルの連携によって「アルバトロス」を中心に売上高と利益の増強を図っていきます。新製品の開発についてもコストをかけながら注力しています。「アルバトロス」に次ぐ新製品については、この期間中に開発したいと思っています。

また、ここ最近は鉄からアルミへの流れが加速しているように思われます。アルミは鉄に比べて素材が軽いため、人手不足あるいは高齢化などの時代の流れの中で、アルミ製品の強化についても取り組んでいきたいと考えています。

幸いにも、当社は鉄とアルミの製造技術を両部門とも持っています。アルミの製造技術を活用しながら取引先のニーズに合った製品を提供していくことによって、将来的にはコア事業が大きなシェアを占める部門に育っていくだろうと考えています。今後はアルミ製品の製造技術の開発にも注力していきたい考えです。

住宅機器関連事業では、フィットネス事業の再構築が急務であるとの考えを持っています。従来は家庭用機器が中心でしたが、より利益率の高い製品ということで、業務用機器へ参入し、製品群の充実をここ数年かけて図ってきました。

それがいよいよ販売として日の目を見る時期がきました。フィットネスジムへの導入、それから数が増加している介護施設向けの製品群についても開発が終わっています。部門を強化することによって、売上高の増強と利益の拡大を図っていきます。

最後に電子機器関連事業です。先ほどご説明したとおり、昨年あたりから消防無線の買い替え需要が発生しています。従来以上のシェアを確保するために注力します。

消防無線は買い替え需要、更新需要が必ずやってくる製品です。更新は約10年といわれており、以前は2016年に、消防無線のアナログをデジタル化するという変化が起きました。そのため、2026年には10年の期限が来るということで、シェアの確保に注力していきます。

また、新たに参入したプリント配線板事業も、工場の新設を行っている間に市場環境が少し変わりましたが、引き続き売上高の増強と利益の確保を図っていきます。

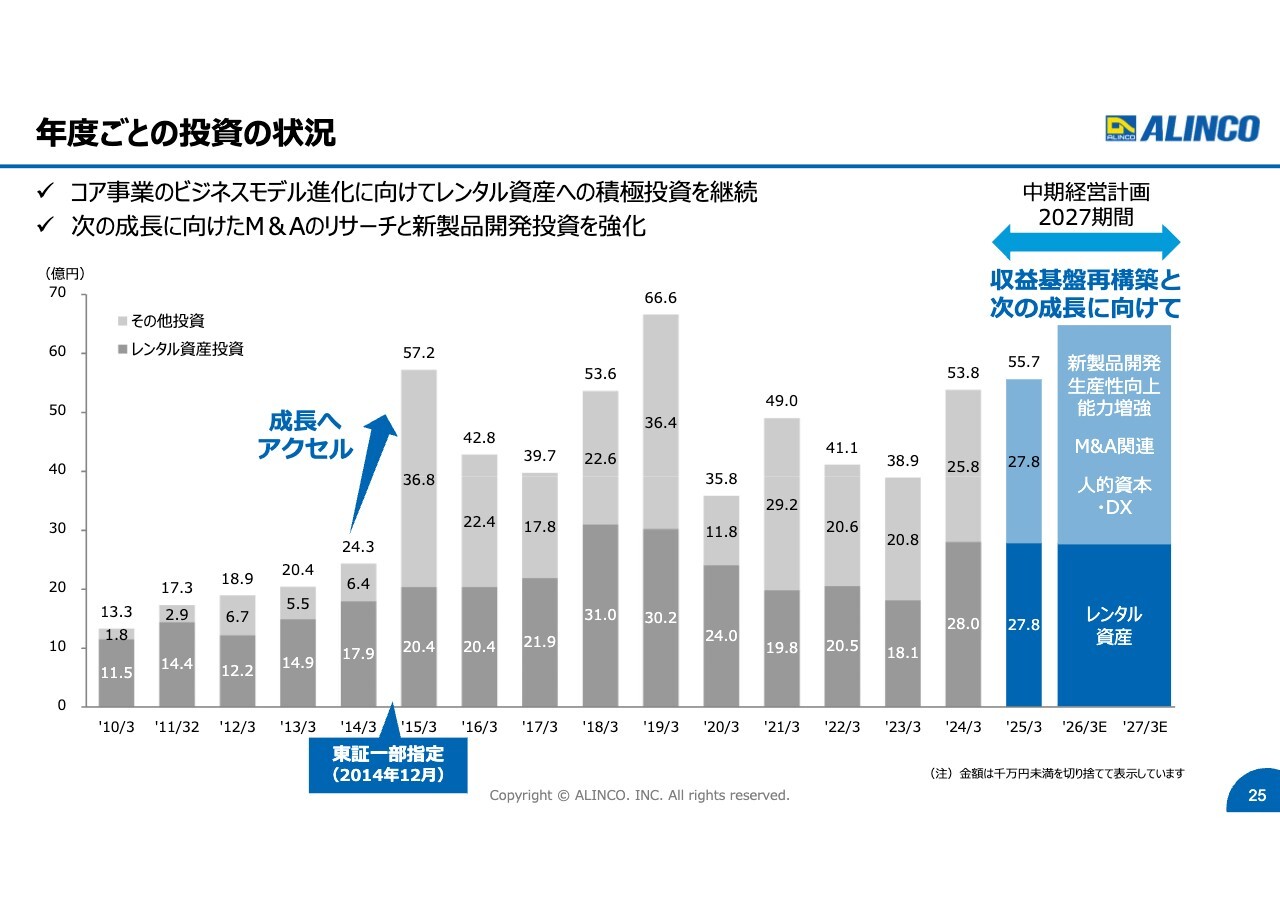

年度ごとの投資の状況

投資の状況について、2010年からの推移をご説明します。2010年は約13億円しか投資を行っていませんでした。安定した利益の範囲内で投資を行う方針で、2014年3月期ぐらいまで継続しました。

2015年3月期からは、投資を増やさなければ将来の成長はないという考えから、一挙に投資額の増額を行いました。2015年3月期は50億円を超える投資を行いました。レンタル資産への投資もベースに、海外と国内への投資を実施してきたというのが現状です。

これによって業容の拡大を図れましたが、一方で投資による償却負担などもあり、会計上の利益については十分ではありませんでした。

将来的に、より多くの売上高、長期的には売上高1,000億円を目指すためには、収益基盤の再構築と、次の成長に向けた投資が必要です。そのため、この3ヶ年についても安定した投資を実施していくべく計画を立てています。

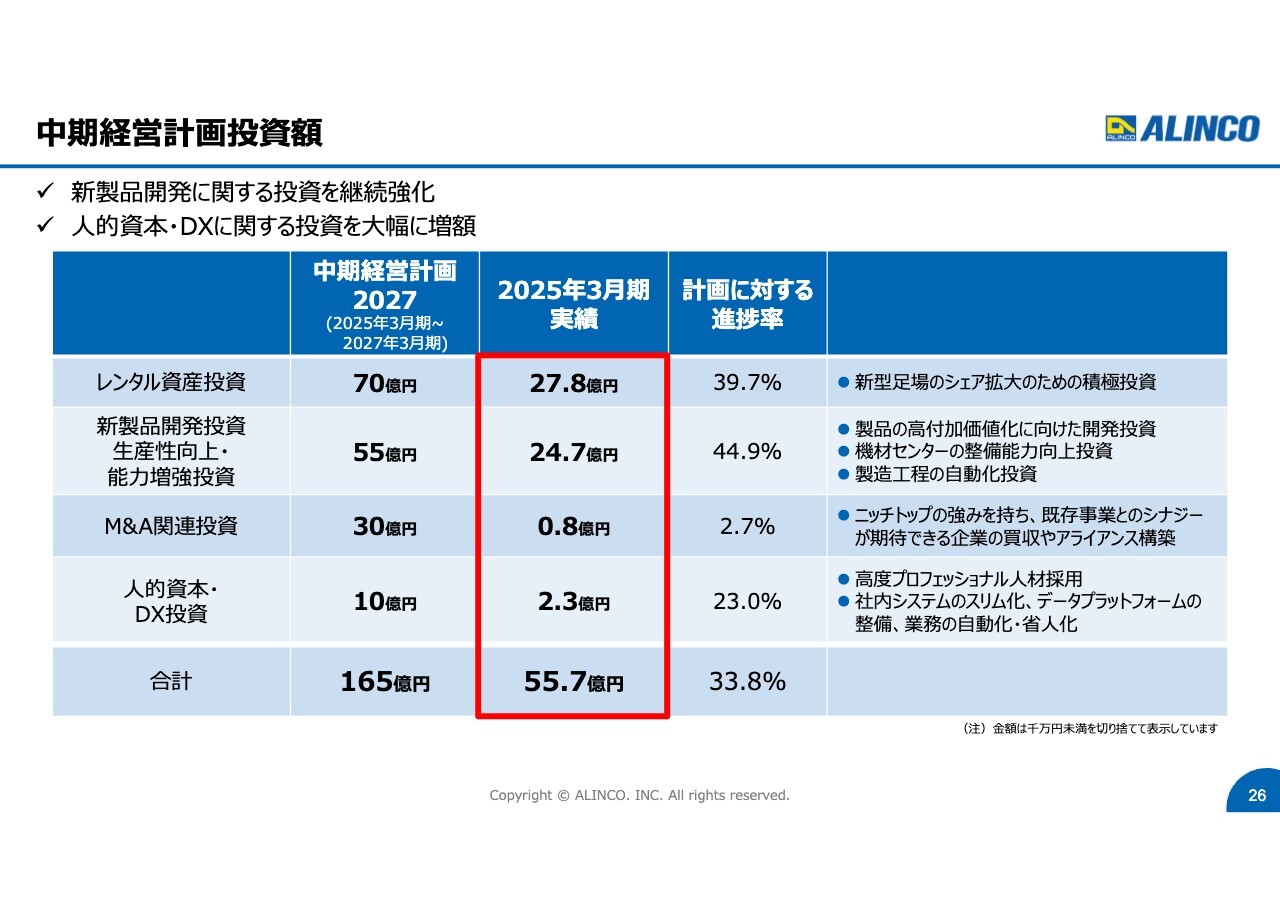

中期経営計画投資額

具体的には、中期経営計画では3年間で165億円の投資を予定しています。1年目の投資実績は約55億円で、計画の165億円に対する進捗率は33.8パーセントです。残りの分については、今期から来期に向けて安定的に投資していきたいと考えています。

M&Aの関連投資では30億円の予定を立てており、現状は8,000万円です。我々の条件に見合う投資額の案件を今もウォッチしていますが、まだ実行には至っていません。当社とシナジーのある企業のM&Aについては今後も検討していきます。

3年間で165億円の投資を実施することによって、将来の安定した成長につなげていきたいと考えています。

中期経営計画2027におけるPBR1倍達成に向けた取り組み

資本コストや株価を意識した経営の実現についてご説明します。先ほどご説明したとおり、PBR1倍以上の達成には利益の確保が必要です。PBR1倍を達成するには、株価が2025年3月期の1株当たり純資産である1,609円を超えないといけません。利益率を確保し、投資家のみなさまから投資いただけるような魅力ある企業を目指してがんばっていきたいと思っています。

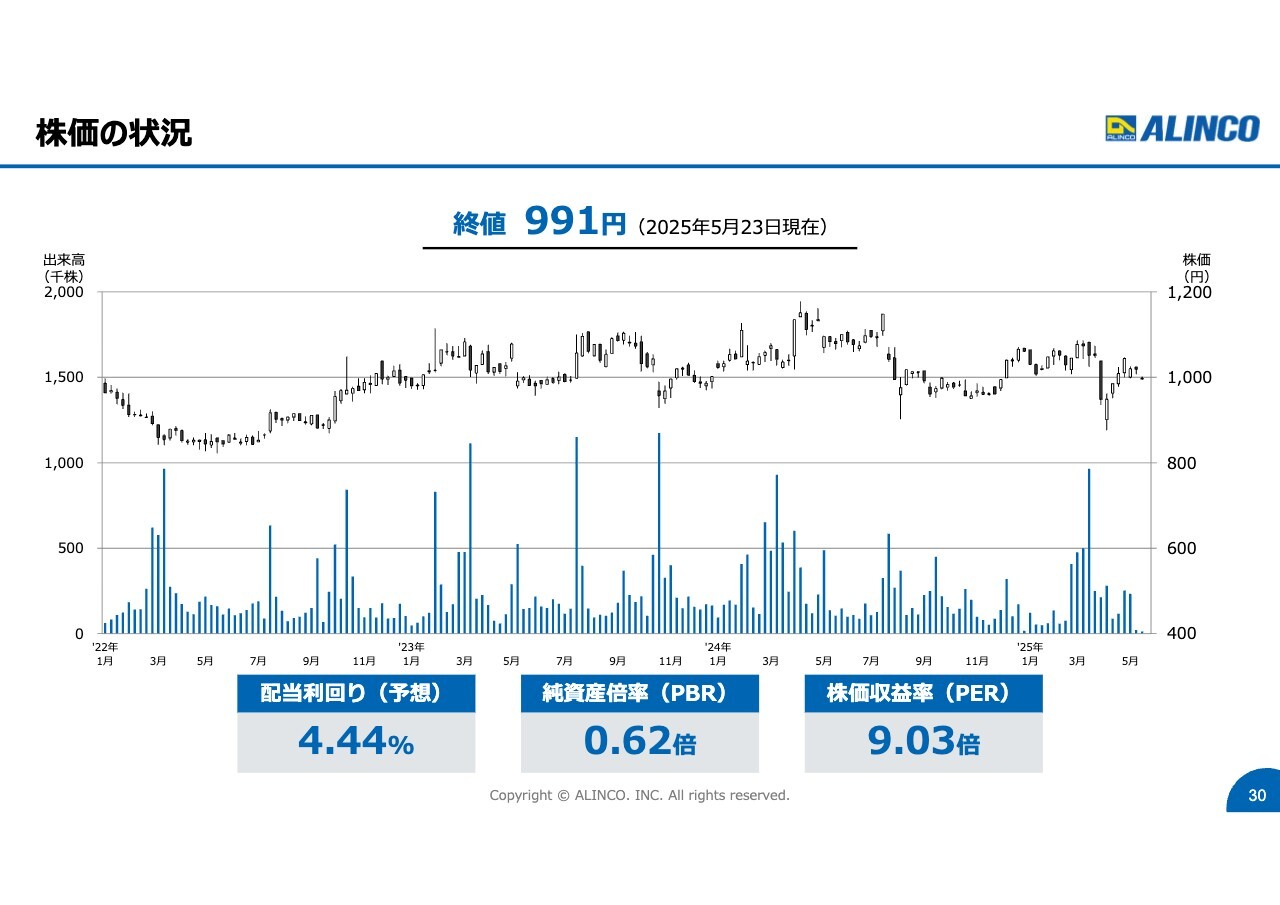

株価の状況

最後に株価の状況です。ここ数年は1,000円程度で推移しています。先ほどご説明した1株当たり1,600円を超える水準を確保するためには、さらなる利益の上乗せが必要です。この認識のもと、中期経営計画の達成と併せて努力していきたいと考えています。

質疑応答:建設工事の遅延や着工

新着ログ

「金属製品」のログ