提供:ジェコス株式会社 2024年3月期第2四半期決算説明

【QAあり】ジェコス、通期業績予想を上方修正 前年同期比増益幅約10億円と大きく伸長 中間配当を増配

2024年3月期 第2四半期決算概要

野房喜幸氏(以下、野房):本日はお忙しい中、ご参加いただき誠にありがとうございます。2024年3月期第2四半期決算説明会を開催します。

2024年3月期第2四半期の決算概要です。売上高は619億7,200万円、経常利益は28億4,500億円で、前年同期比、当初予想比ともに増収増益です。

経常利益については28億4,500万円で、前期実績の18億1,700万円より10億2,800万円増のプラス56.6パーセントです。また、期初予想20億円に対しても8億4,500万円増のプラス42パーセントの増益となっています。

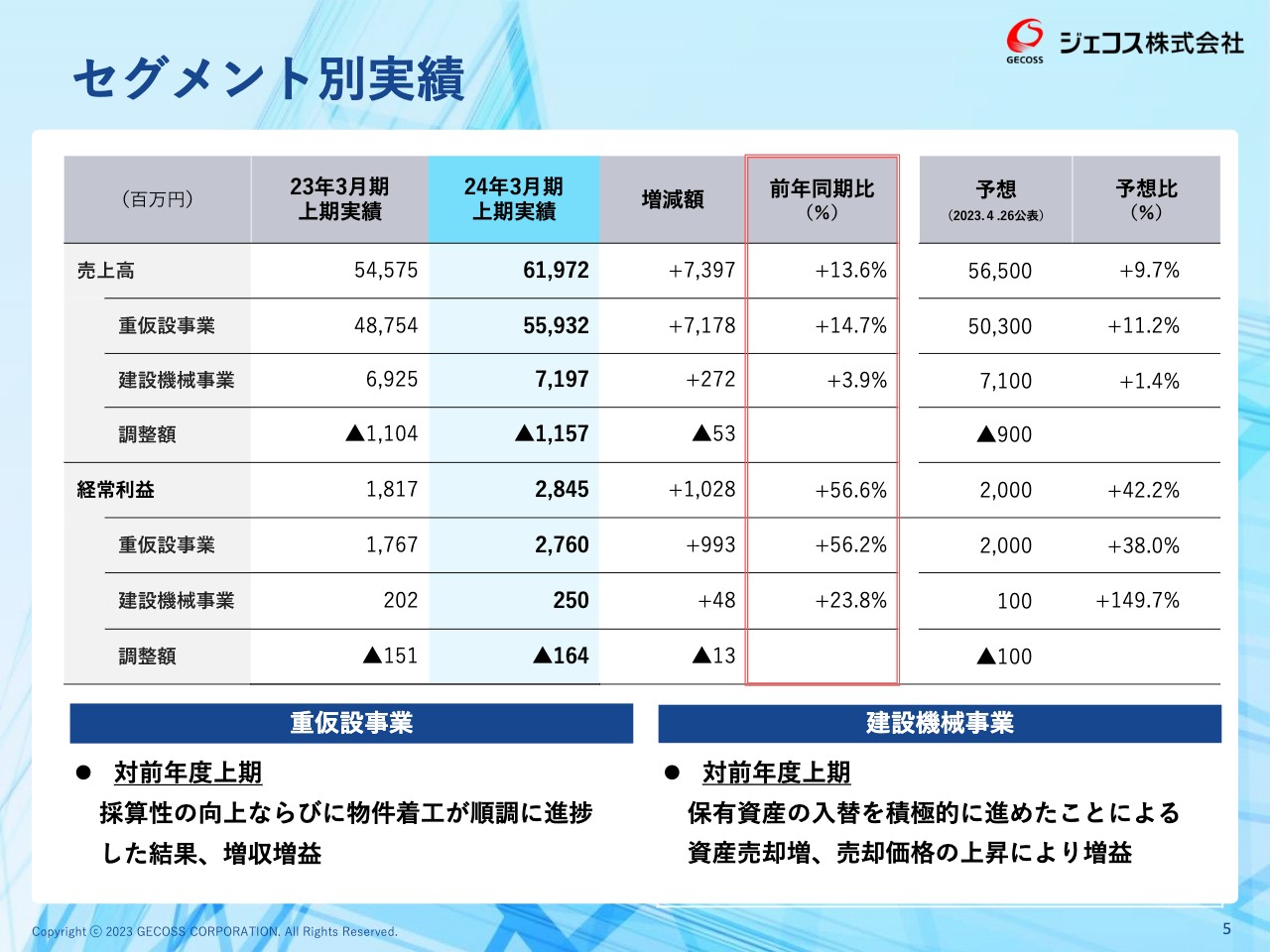

セグメント別実績

セグメント別の実績です。重仮設事業・建設機械事業の両セグメントともに前年同期比、当初予想比ともに増収増益です。

特に重仮設事業については、販売を中心とした採算性の向上、ならびに比較的利益率が高い工事・加工物件の着工が順調に進捗した結果、増益幅は約10億円と大きくなっています。

連結売上高の増減要因(前年同期比)

連結売上高の増減要因です。売上高は物件着工が本格化し、仮設鋼材・工事・加工・建機、すべての項目で増収となっています。

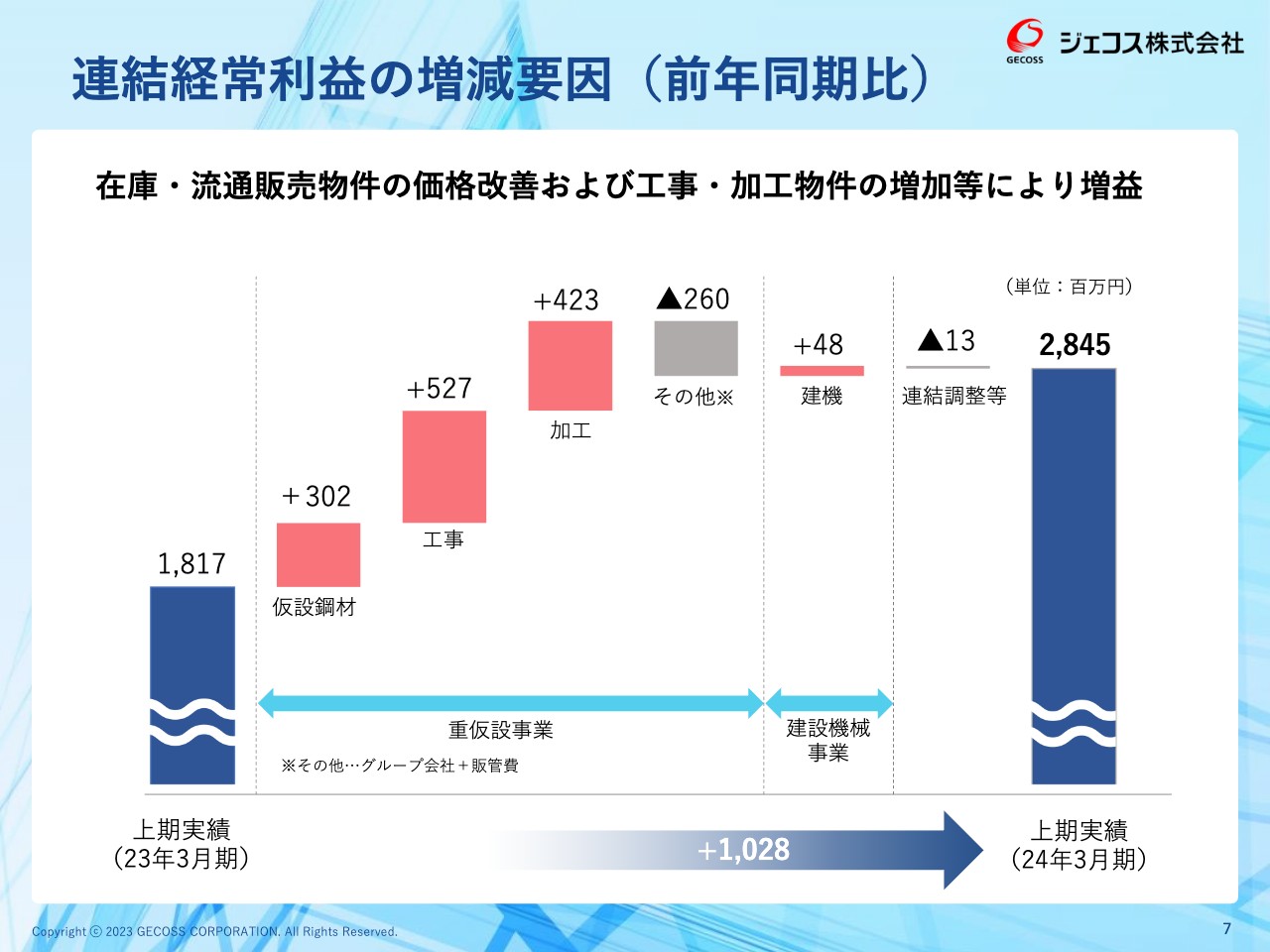

連結経常利益の増減要因(前年同期比)

連結経常利益の増減要因です。売上高と同様、工事・加工物件の増加等により、増益となっています。

また、仮設鋼材もプラスなっています。先ほどお伝えしたとおり、在庫・流通販売の物件価格の改善が進んだことが大きな要因です。賃貸価格は上昇傾向にあるものの、改善はまだ道半ばのため、下期に向けて取り組みを進めていきたいと考えています。

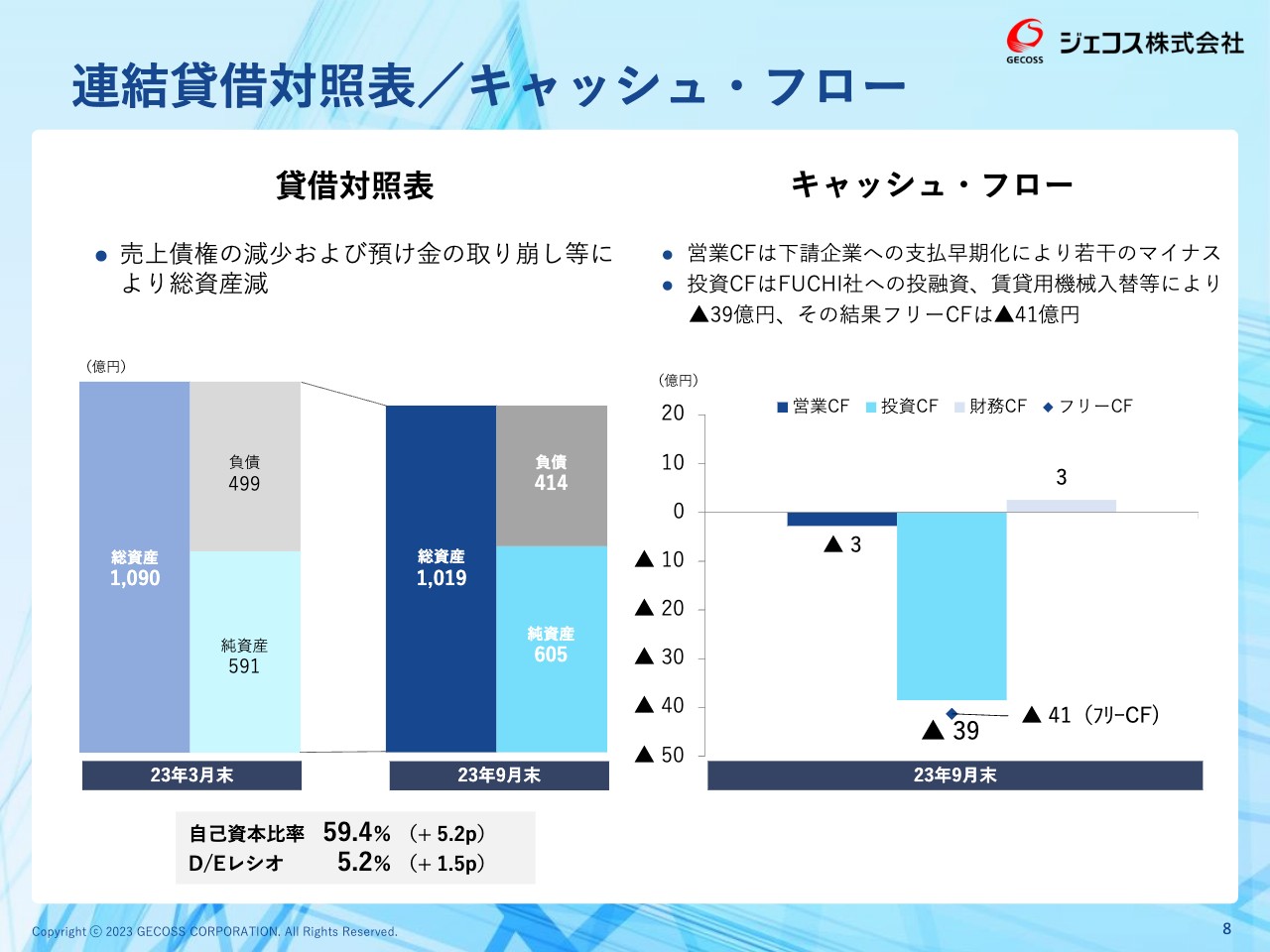

連結貸借対照表/キャッシュ・フロー

連結貸借対照表とキャッシュ・フローの状況です。総資産については、主に下請先への支払早期化等の影響により減少しています。また、利益は順調に推移しているため、自己資本比率・D/Eレシオについては、3月末と比べて改善しています。

この上期に、シンガポールのFUCHI社への投融資等を行い、その結果、フリー・キャッシュ・フローはマイナス41億円となりました。マイナスになっているとはいえ、昨年、今年と続いた大規模M&A案件を含む投資も一巡してきているため、利益もしっかりと出ており、これから回収期に入っていくと考えています。

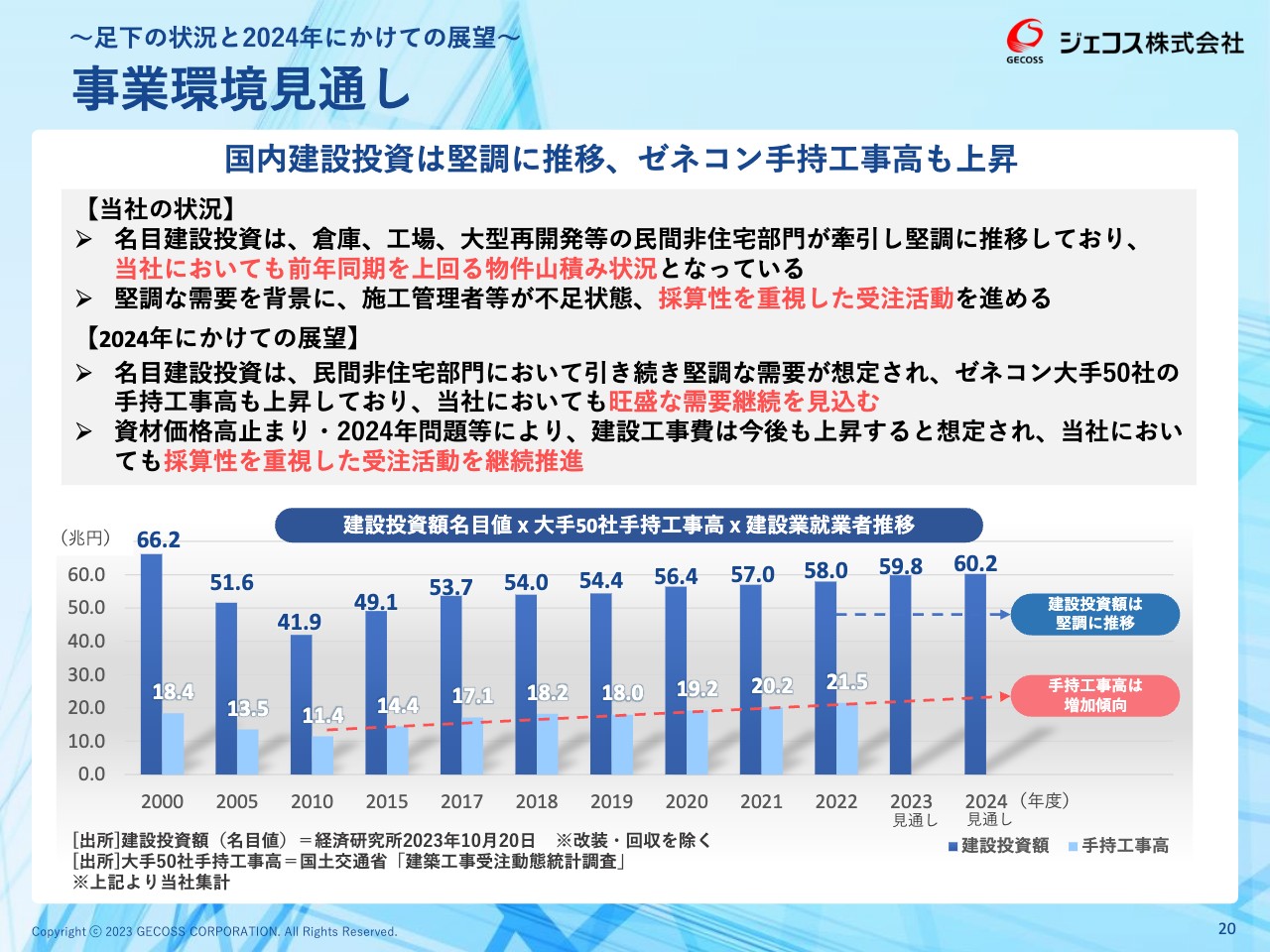

事業環境の見通し

2024年3月期の業績予想です。全体の事業環境の見通しとして、2023年度の建設投資額は前年度比プラス1.9兆円の59.8兆円と、堅調なマーケット環境を見込んでいます。

下期に向けて、重仮設事業については、まだ道半ばとお伝えした賃貸部分の価格適正化に注力します。建設機械事業については、上期は少し販売に頼った部分もあったため、本業である賃貸事業により力を入れると同時に、統合効果も活かしながら利益改善を図りたいと考えています。

下期に予定する首都圏主要案件

下期における首都圏の主要案件として、東京駅日本橋口前の「TOKYO TORCH」に取り組んでいます。その他にも、内幸町再開発等で大きな物件が順調に出件しています。

2024年3月期業績予想

2024年3月期の業績予想です。上期の増収増益を踏まえて、通期業績予想を上方修正しました。

売上高については、2024年3月期予想を1,300億円とし、当初予想の1,200億円から100億円増のプラス8.3パーセントに上方修正しました。経常利益についても、当初予想の50億円に対して57億円と、プラス14パーセントの上方修正をしています。

セグメント別業績予想

セグメント別業績予想です。前年度比で重仮設事業・建設機械事業の両セグメントともに増収増益となりました。しかし建設機械事業の経常利益については、当初予想比から若干マイナスとなっています。

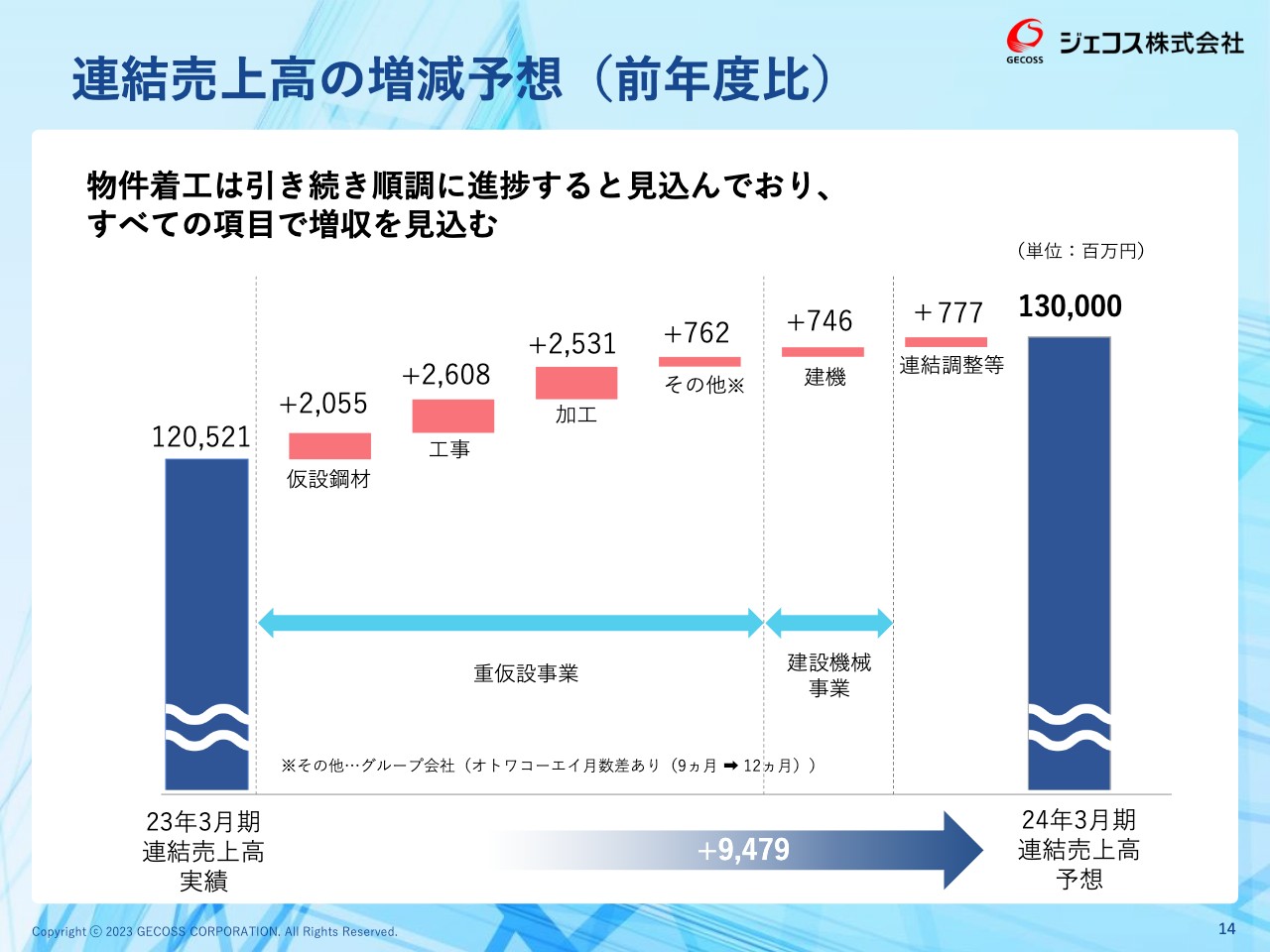

連結売上高の増減予想(前年度比)

連結売上高の増減予想です。上期の状況が継続する状況と見ており、仮設鋼材・工事・加工・建機のすべての項目で増収の見込みです。

連結経常利益の増減予想(前年度比)

連結経常利益は、その他の部分がマイナス7億1,900万円となっています。人的資本の投資、ならびに活動水準の増加による販管費の増等はありましたが、順調な物件着工に伴う工事と加工の受注拡大による増益でカバーできたため、約8億円増の予想となっています。

仮設鋼材については若干のマイナスです。当初の下期計画で、在庫販売を比較的抑えめな数字にしていたことによるものです。いわゆる賃貸の部分については、しっかりと増益を確保しています。

想定以上に販売物件が増加すれば多少の増益の余地もあると考えています。

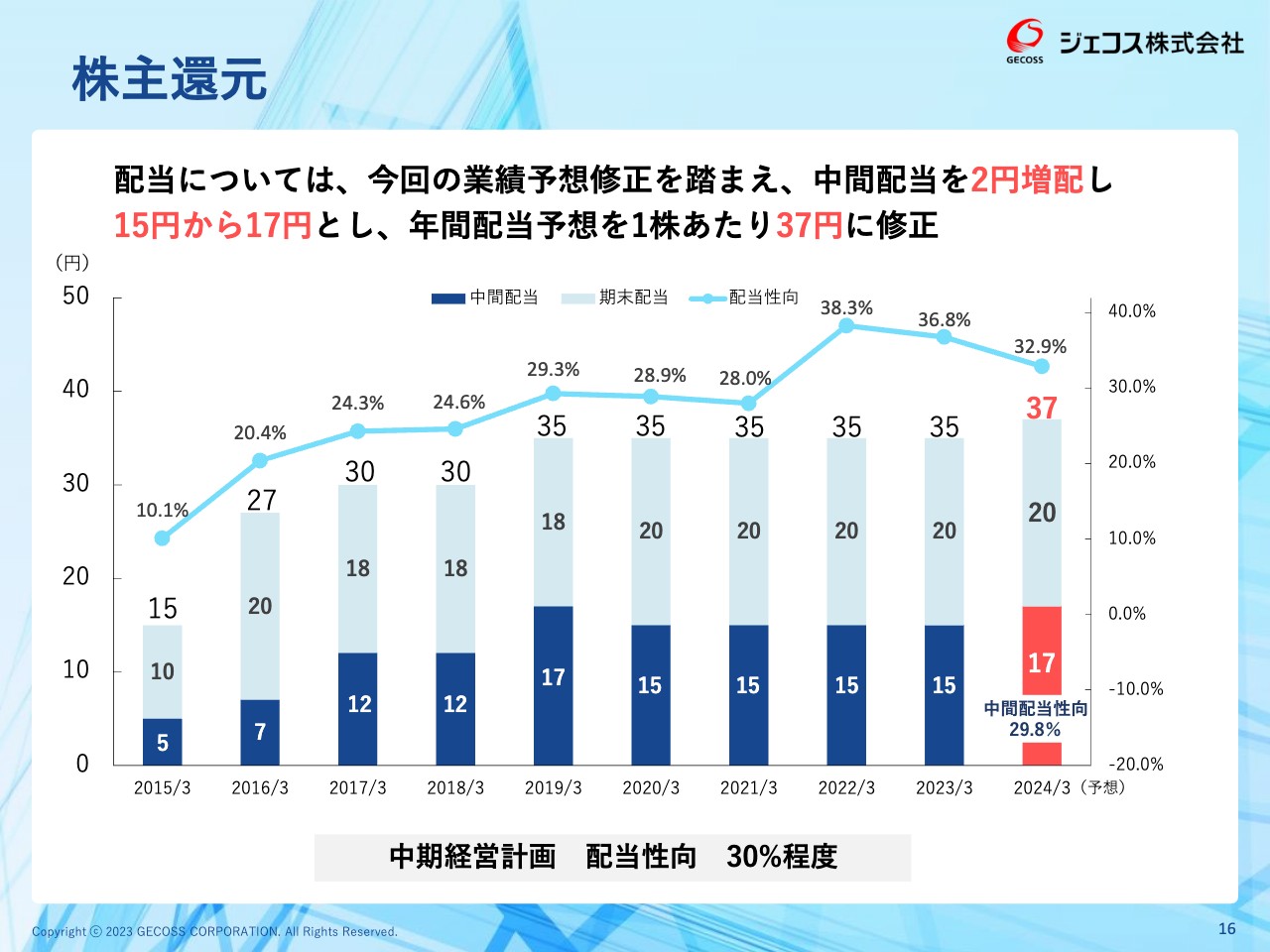

株主還元

株主還元について、これまで中間配当15円、通期配当35円でしたが、今回の業績予想修正を踏まえ、中間配当を2円増配し、15円から17円にします。これにより、年間配当予想は1株あたり37円となります。中間配当性向は29.8パーセントとなり、中期経営計画で掲げる配当性向30パーセントと、ほぼ同水準となっています。

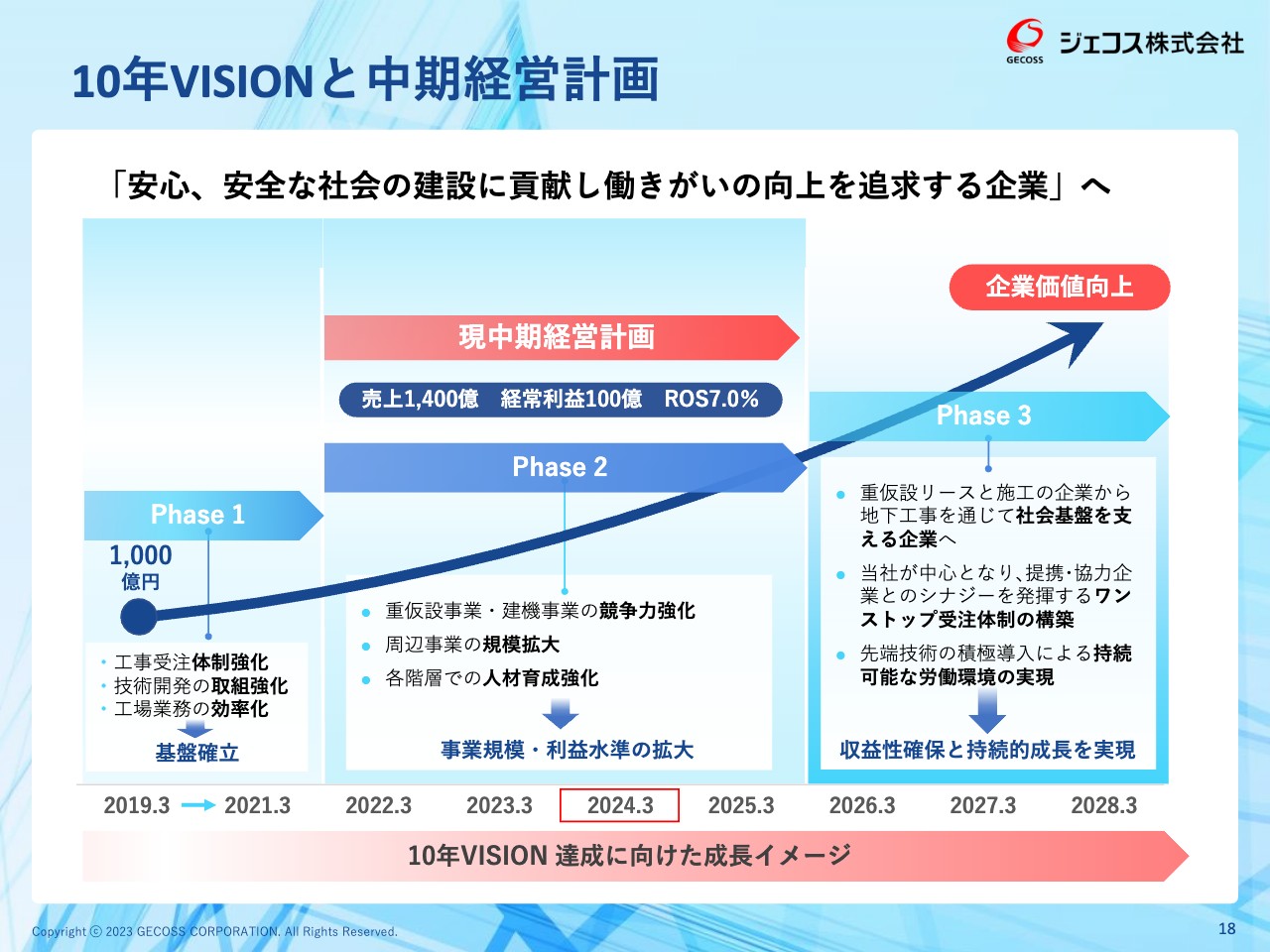

10年VISIONと中期経営計画

中期経営計画の内容です。今年度は、現中期経営計画の3年目に当たります。前半の2年間は、需要が端境期にあったことや予想外の鋼材価格の高騰により、なかなか厳しい環境でした。

その中でもしっかりと基盤整備を行い、残りの2年間で需要回復を受けて、成果を刈り取っていくとご説明していました。この上期ならびに通期予想については、ようやく成果が実現しつつあると考えています。

中期経営計画達成にむけた取り組み実績

我々は重仮設事業を中心に、その周辺にも事業拡大し、収入源の多様化を図っていきます。

これを中期経営計画の大きな課題として取り組んでおり、基盤整備に充てた2年間で、さまざまな分野において手が打てたと思っています。

大きなところではレンタルシステムの統合や、今年発表したシンガポールのFUCHI社への資本参加、および昨年のオトワコーエイ社の完全子会社化等です。橋梁分野においても、横河ブリッジから在庫を買い取り、自社品化しました。

この後のトピックスでも触れますが、初めて本設橋梁を商品化する等、打てる対策は着実に遂行してきました。後半の2年間でしっかりと回収していきたいと思っています。

事業環境見通し

中期経営計画に向けての事業環境見通しです。スライド下部のグラフで示したように、建設投資額は堅調に推移する見込みです。また、指標のひとつとなるゼネコン各社の手持工事高も、上昇基調が継続しており環境的には良いと考えています。

また資料には掲載していませんが、日本建設業連合会の統計資料において、ゼネコン93社の受注金額は、2022年度および2023年度上期ともに過去20年で最高額とのことでした。

主要なお客さまであるゼネコン各社も、受注環境の改善により、採算の良い現場や案件を見込める状況にあり、我々にとっても追い風になっていくと考えています。

足元の鋼材価格は高止まりし、2024年問題等で引き続きコストは上昇傾向にありますが、価格改善も適正に進めやすい環境になっていくだろうと考えています。

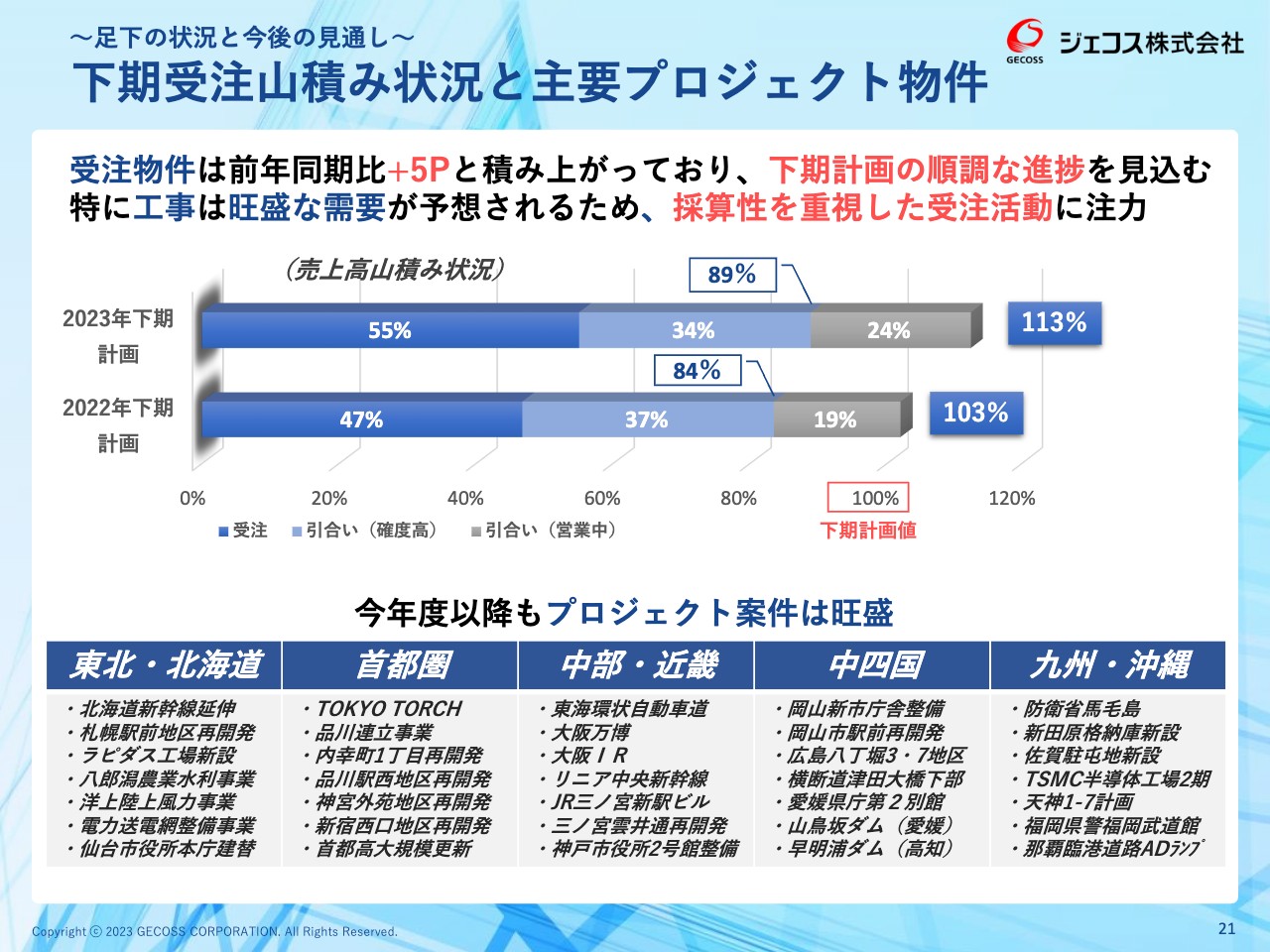

下期受注山積み状況と主要プロジェクト物件

こちらのスライドは、これまであまりお見せしていなかった資料です。受注が決まったもの、あるいは受注確度の高いものが計画段階でどの程度入っているかを、昨年と今年の下期で比較したものです。

グラフ下段が昨年度下期の計画時のもので、受注が決定していたものが47パーセント、受注確度が高いものも合わせると84パーセントの案件が計画に織り込まれていました。着工の遅れ等の要因はありますが、計画時にはこのような数字となっていました。

グラフ上段が今年度下期の計画を示したものです。すでに受注が確定している案件が55パーセント、引き合い段階ではあるものの確度が高いものも合わせると89パーセントと、昨年度から5ポイント改善しています。

また、入手している引き合いをすべて合わせると、計画値よりも13パーセントほど大きな数字になっています。この点から見ても、受注環境は昨年よりも改善され、計画達成の確度は高いと考えています。

またスライド下部に記載のとおり、先ほどご紹介した首都圏の案件のほかにも、東北・北海道、中部・近畿、中四国、九州・沖縄と、今年度以降もさまざまな案件があり、来年度に向けても良い受注環境にあると考えています。

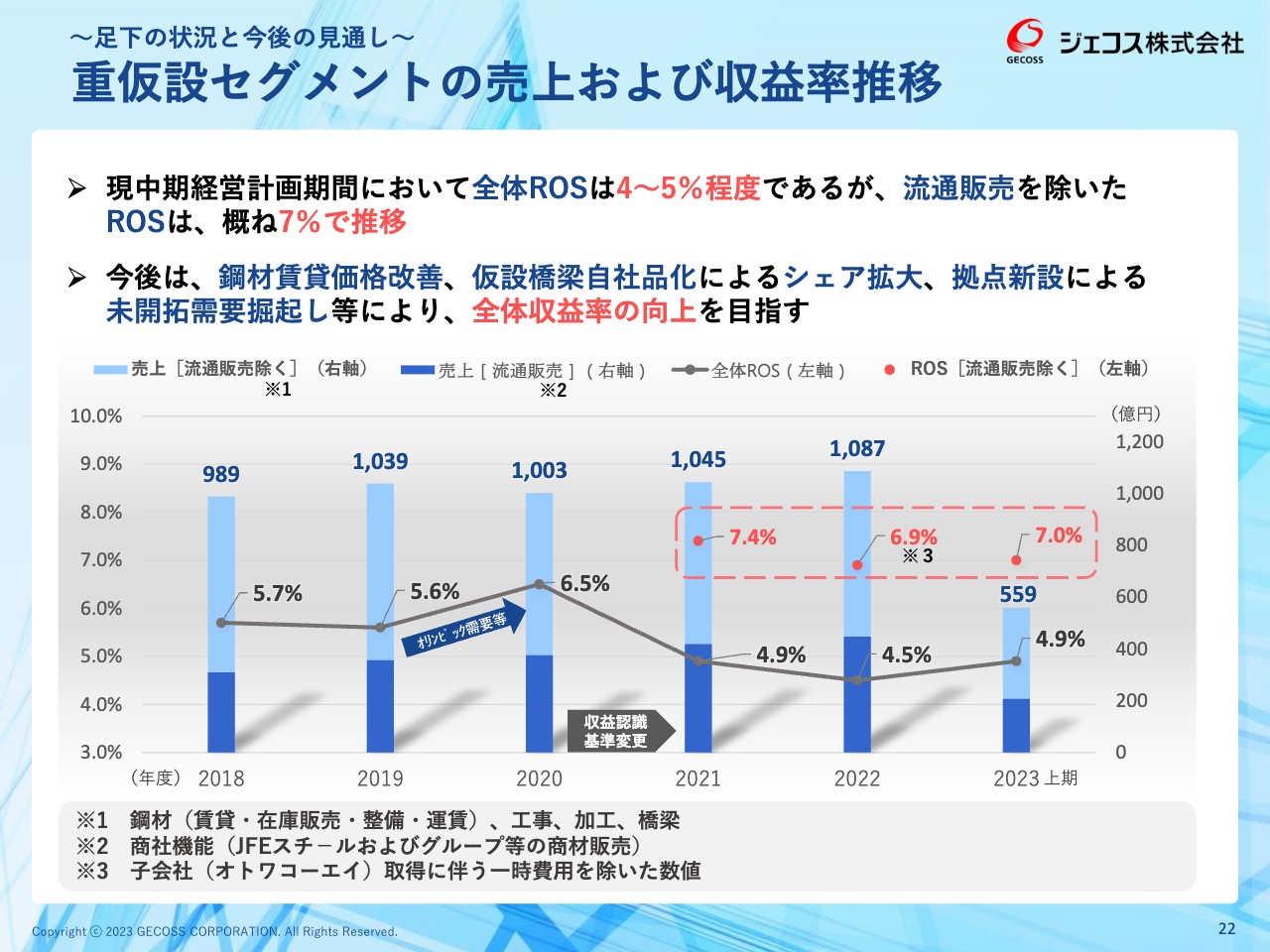

重仮設セグメントの売上および収益率推移

こちらのスライドもあまり出したことがない資料です。我々の重仮設セグメントの売上および収益率の推移を示しています。

グレーの折れ線グラフが、重仮設事業全体のROSです。我々は流通販売という、いわゆる商社のような機能も業務として行っており、そちらも含めた数字となっています。

流通販売については手数料のような収入であるため、賃貸や工事、加工等に比べると利益率が低いという性質を持っています。棒グラフはその中身を分解したもので、薄い青で示しているのが流通販売を除いた売上です。全体の売上の6割程度を占めており、ROSは7パーセント前後で推移しています。

ただし、7パーセントで十分ということではなく、この利益率を改善することで、我々が中期経営計画で掲げている全体ROS7パーセントに近づいていくと考えています。ROSの改善を図ることにより、利益の向上を目指したいと考えています。

鋼材稼動量と賃貸単価推移

我々の収益に非常に大きく関わる指標である、鋼材稼動量と賃貸単価推移についてご説明します。

スライド上段の棒グラフは鋼材稼動量を示しており、2018年度第1四半期を100として指数化した推移です。2022年度第2四半期は105、2023年度第2四半期は109となり、4.1ポイントの改善が見られます。

我々の業界は下期に向けて稼動が増える傾向がありますが、上期末にここまでの数値になることは今まであまりなく、かなり高い水準だと考えています。

例年でいえば下期に匹敵する稼動であり、先ほどお伝えした物件が順調に進捗していることが、ここにも結果として表れていると思っています。

賃貸鋼材単価も重要な指標です。稼動が増える中で単価も上がっていけば、収益の向上に大きく結びつきます。スライド左下に、賃貸鋼材単価のうち、主要品種の推移を掲載しています。青い折れ線が鋼矢板、グレーの折れ線が敷鉄板です。

2022年から2023年にかけて若干上昇基調にはなっていますが、先ほどお伝えしたように賃貸価格は十分に戻りきっていません。下期あるいは来年度以降にしっかりと取り組んで値戻しを行っていきたいと思っています。そのきっかけの一つとして、スライド右下に建設物価の改定内容を載せました。

建設物価は2014年から改定がなく同じ価格でしたが、足元で10パーセントほど上方に改定されました。公共・民間問わず積算に使用される指標の一つですので、今後の価格改善への追い風になるものと考えています。

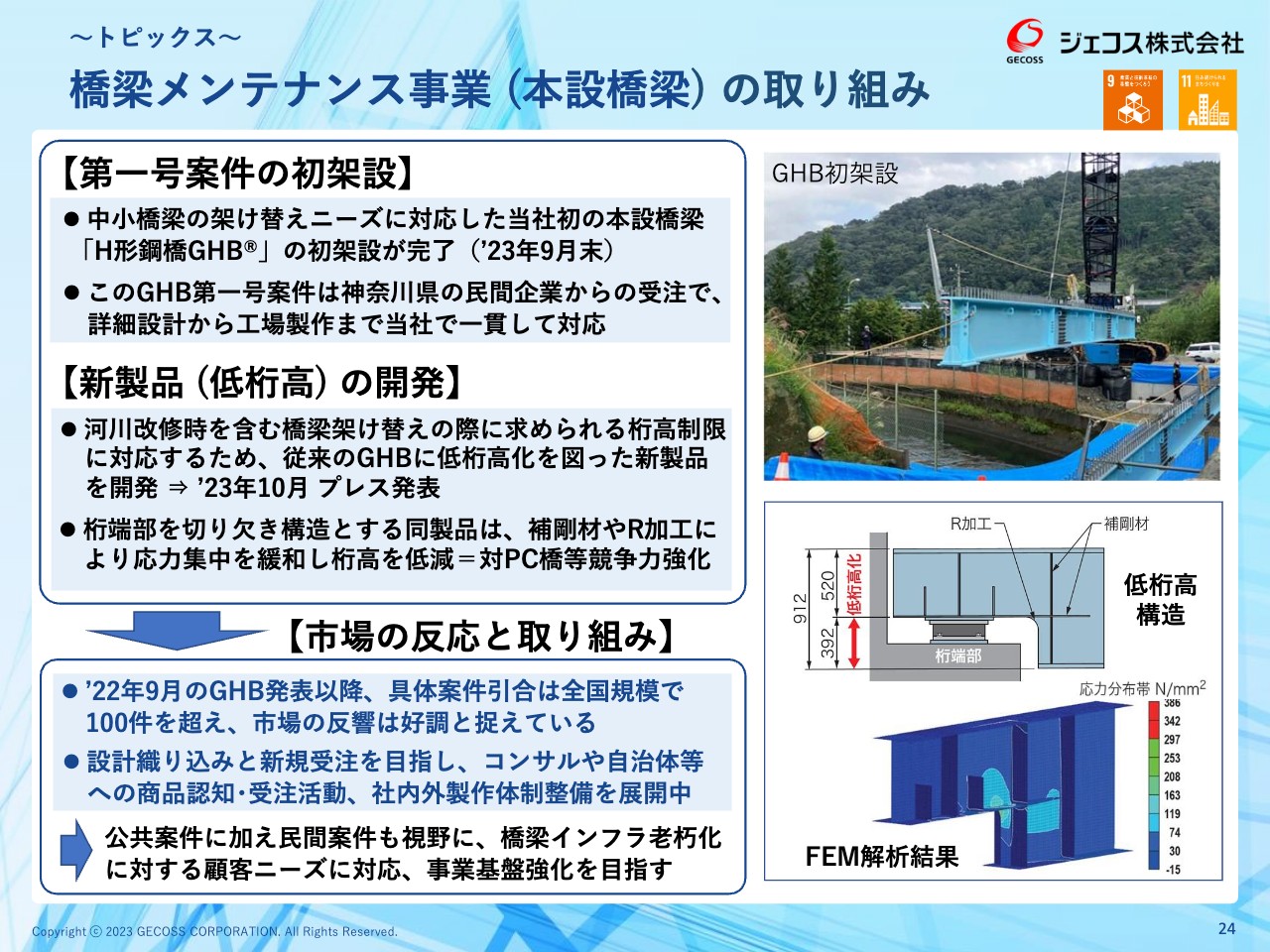

橋梁メンテナンス事業 (本設橋梁) の取り組み

トピックスとして、橋梁メンテナンス事業(本設橋梁)の取り組みを取り上げました。先ほど少しお話ししたように、我々は初めて本設橋梁「GHB」を商品化しました。

「GHB」を発表して以降、非常に高い関心が向けられ、さまざまな問い合わせをいただく等の良い反応がありました。本年度9月に第1号の本設橋梁「H形鋼橋GHB」の架設が無事に完了しました。

また、より多様なニーズに対応するために、桁高を少し低くした新製品も開発しました。このようなものを取り入れながら、しっかりお客様のニーズに対応していきたいと思っています。

先ほどお伝えしたように、仮設橋梁も自社商品化に注力しています。このような重仮設の周辺部分の取り組みも、引き続き強化していきたいと考えます。

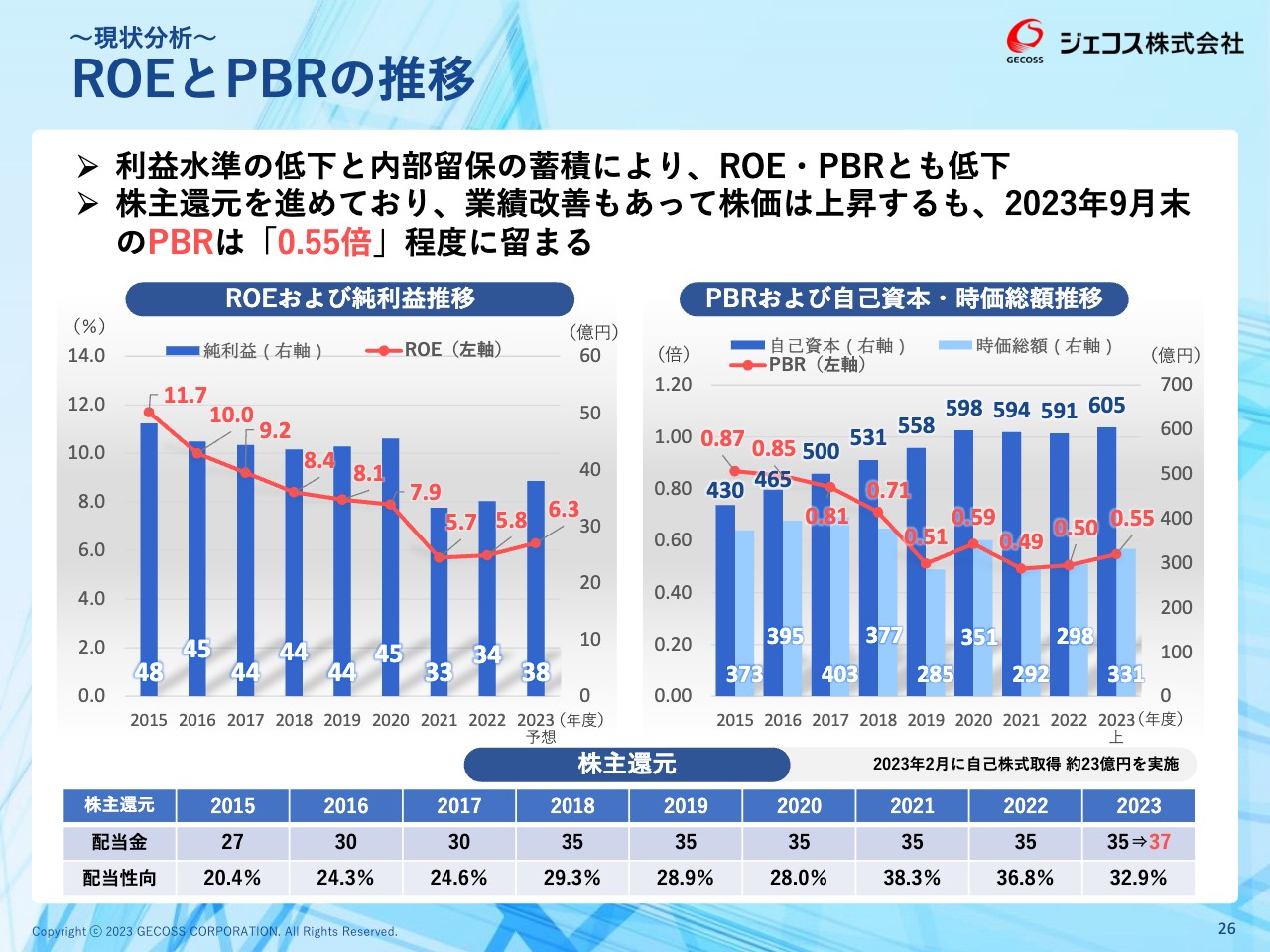

ROEとPBRの推移

最後に、企業価値向上への取り組みについてご説明します。今後さらなる対策と改善を図る上で必要な、現状把握のための数字をご紹介します。

スライド左側のグラフがROE、右側がPBRです。ROEについては、2015年と2016年に10パーセント程度あったものが、ずっと右肩下がりになっています。

この2年間でようやく下げ止まり、上がり基調になってきましたが、いまだ6パーセント台であり、我々が目指すところに十分届いていないという状況です。

PBRについても、過去には1倍近いところにありましたが、足元では0.5ぐらいまで低下しています。足元は少し上昇していますが、2023年度上期で見ても0.55と、目指す1倍にはほど遠い状況です。

この要因は、過去に、積み上がった利益をしっかりと成長投資に向けてこなかったため、全体の環境が悪化し利益水準が低下してくる中で、その部分が成長投資に向いていなかったこともあり、十分に利益の下支えができなかったことだと考えています。

この中期経営計画に入り、私が着任してからの2年半は、さまざまな投資を行ってきています。まだその効果は十分に出ていませんが、今後そのような効果が発現することにより、収益性を向上させたいと考えています。

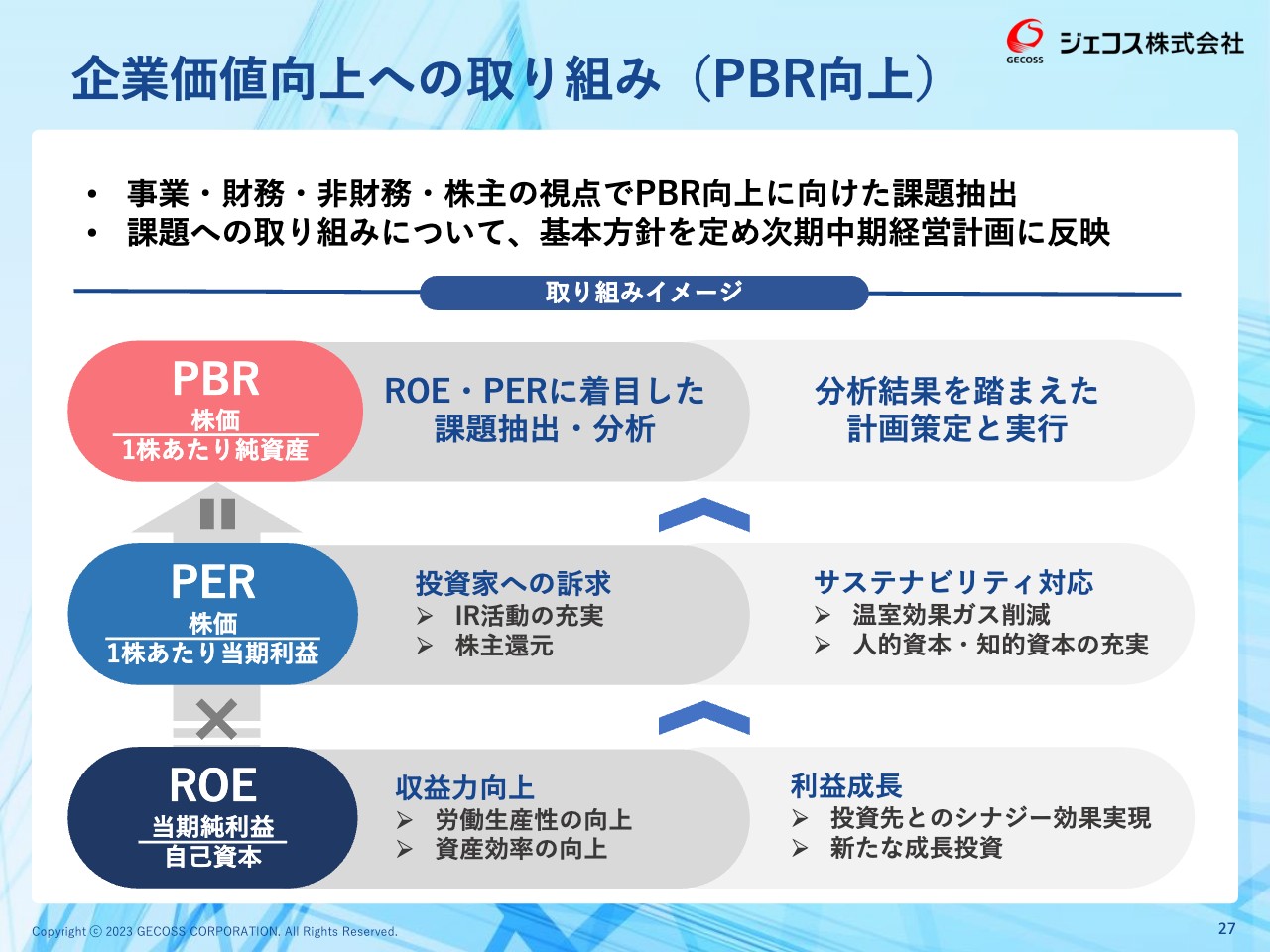

企業価値向上への取り組み(PBR向上)

企業価値向上については、これまで何ができていて、何が不足していたのかについての見極めを進め、今後のIRの場、また、次期中期経営計画の中で、具体的な取り組みについて示していきます。

我々は、投資家のみなさまへの訴求やサステナビリティ対応に、きちんと取り組んできたつもりです。しかし、まだ不十分なところがあり、その改善を図っていきます。

一番大事なのはスライド下部のROE、特に利益成長の部分だと考えています。まずは、これまで行った投資の効果をしっかりと発現させ、加えてチャンスがあれば、新たな成長機会にも資金を投じていきたいと考えています。

このようなことを踏まえながら、しっかりとした施策を準備し、今後みなさまにご紹介していきたいと思っています。

決算説明は以上です。ありがとうございました。

質疑応答:下期の連結経常利益予想の減益理由について

司会者:「下期の連結経常利益予想が、当初予想に対して減益となっているのはなぜか?」というご質問です。

野房:下期の連結経常利益の見通しについて、今ご質問にあったとおり、当初予想の30億円に対し、足元で28億5,500万円ということで、1億円強の減益になっています。

これは、建機事業の下期の見通しを、当初予想に対して2億円程度減益としたことが一番の大きな理由です。

建設機械事業の下期の修正理由については、保有資産の見直しをより積極的に進め、これまで主流だった高所作業車を減らし、利益率が高く、短期で回収が見込めるような少額資産との大幅な入れ替えを下期から着手する予定としており、基本的には前向きな修正と考えています。

この少額資産とは、基本的に当期費用として計上されます。その部分がコストとして増えているかたちですが、この効果は、導入後のこれから先に向けて出てくるため、今後への期待という意味で楽しみにしています。しかし足元では、建設機械事業で若干の減益要因になっています。

また、ご質問の中身とは少し違いますが、結果として見ますと、重仮設事業のセグメントについても、下期は当初計画から据え置きの数字となっています。

先ほど申しましたとおり、これについては順調な出件が見込まれているのですが、これまでの物件スタートの遅れ等、ある程度慎重に見た結果として少し堅めに見ている状況となっています。

上期は、順調な出件が続いており、下期でも計画している以上に順調に進捗すれば、もう少し増加する可能性もあると考えています。

質疑応答:今後の賃貸利ざや、利益率の見通しについて

司会者:「今後の賃貸利ざや、利益率の見通しについて教えてください。鋼材稼動や単価が上昇しているとのことだが、国土交通省の統計では、稼働率が上昇しているとまでは言えず、また賃貸単価の上昇は、鋼材価格とのバランスを見る必要があるため、外部からは鋼材稼働や単価だけで判断することが難しく、より詳細に説明してほしいです。」というご質問です。

野房:まず今後の賃貸部分の見込みですが、賃貸物件には長期稼動現場が多く、稼動中の鋼材については、期中で賃貸単価を改善することは難しい状況です。

ただそのような長期稼動現場も徐々に終わりつつあり、新規案件においては、コスト上昇分の価格転嫁にしっかり取り組んでいます。

そのような物件の入れ替え等も踏まえて考えると、賃貸の利ざやについては、この下期から来年にかけてかなり改善できるのではないかと考えています。

また稼働率については、国土交通省の統計では、明確にそのような数値は出ていないということだと思いますが、先ほどお示ししたとおり、この足元でも稼働率の上昇傾向があります。

賃貸単価の上昇については、鋼材価格とのバランスを見る必要があると思っています。鋼材価格はこの2年間相当右肩上がりで上昇していましたが、足元では、下がりはしていないものの高止まりしている状況だと思います。

ある程度、安定ゾーンに入ったと考えており、その点を踏まえて、コスト的にさらに上昇することは想定していないため、価格の改善が進めば利益率等についても上昇が期待できると考えています。

新着ログ

「卸売業」のログ