企業活動とその成長を理解する用語集|EBITDAとは

EBITDAとは(後編)EBITDAマージンやEV/EBITDA倍率など 企業価値評価の指標を解説

1. M&AにおけるEBITDA

1-1. M&AでのEBITDAの役割

EBITDAは企業の本業による収益力を示すため、M&A(Mergers and Acquisitions、企業の合併・買収)で買収対象企業の実質的な価値を評価するために使われます。M&Aでは、企業の純利益や売上高だけではなく、企業が本業で生み出すキャッシュフローに近い数値であるEBITDAを用いることで、買収後の収益性や投資回収の見込みをより正確に判断することが可能です。

高いEBITDAを持つ企業は、安定した収益を上げていると見なされるため、M&Aのターゲットとして魅力的と考えられます。一方で、EBITDAが低い場合、企業価値が低く見積もられることがあり、買収交渉の際に有利に働く可能性があります。

1-2. EBITDAマルチプル法を用いた企業評価の例

M&Aの実際の場面では、EBITDAを基準に企業価値を評価する「EBITDAマルチプル法」がよく使われます。これは、企業のEBITDAに業界平均のマルチプル(倍数)を掛け合わせることで、企業の推定価値を計算する方法です。たとえば、ある企業のEBITDAが10億円で、その業界の平均マルチプルが5倍である場合、その企業の推定価値は50億円となります。

特に非上場企業は市場価格が存在しないため、EBITDAマルチプル法を用いることで、企業価値を客観的に評価することができます。また、業界ごとに適切なマルチプルを選定することで、同業他社との比較を通じて、買収価格の妥当性を判断することができます。

M&Aの交渉では、EBITDAがどれだけ安定しているか、将来的に成長が見込めるかも重要な要素となります。成長が期待される企業は、EBITDAマルチプルが高く設定されることが多く、その結果、企業価値が高く評価されます。逆に、EBITDAが不安定な企業は、リスクが高いと判断され、低いマルチプルが適用されることがあります。

2. EV/EBITDA倍率とは?

2-1. EV/EBITDA倍率の定義とその計算方法

EV/EBITDA倍率は、M&Aの企業買収コストを何年で回収できるかを示す指標で、企業価値(Enterprise Value)をEBITDAで割った値です。

EV/EBITDAの計算式は以下の通りです:

EV(企業価値)は、時価総額に負債総額を加え、保有する現金・現金同等物を差し引いて計算されます。また、EV/EBITDAは、企業の収益力をその市場価値と比較する指標として、投資家にも企業の適正な評価額を判断する際に利用されます。

EVは以下のように計算されます:

EV/EBITDA倍率は、M&Aや投資において、企業の評価額が過大または過小であるかを判断するための基準となります。一般的に、EV/EBITDA倍率が低い企業は割安とされ、投資の対象として魅力的と判断されることが多いです。

2-2. EV/EBITDA倍率が活用される理由

EV/EBITDA倍率が活用される理由は、企業価値を直接的に反映しながらも、キャッシュフローに近いEBITDAを基準としているためです。この指標は、異なる企業間の比較を行う際に、資本構成や税制の違いを排除して評価できるため、公平な基準として利用されます。さらに、EV/EBITDA倍率は、企業がどれだけ効率的に資本を活用して収益を上げているかを測る指標でもあります。

2-3. EV/EBITDA倍率を使った企業比較の方法

EV/EBITDA倍率は業種による傾向があるため、同業他社を比較するのに有効です。同業他社と比較してEV/EBITDA倍率が低い企業は、相対的に市場で過小評価されている可能性があります。これにより、投資家は割安な投資機会を見つけることができます。逆に、EV/EBITDAが高すぎる場合、その企業は過大評価されている可能性があり、投資リスクが高いと考えられます。

また、この指標は、市場の景気動向によっても影響を受けるため、単独で使用するのではなく、他の財務指標と併せて総合的に評価することが推奨されます。

3. Operating EBITDAとは?通常のEBITDAとの違い

3-1. Operating EBITDAの定義と計算方法

Operating EBITDAは、通常のEBITDAから一時的または非経常的な収益や費用を除外した指標です。具体的には、企業の通常の営業活動から生じる収益のみを反映するように調整されたEBITDAと考えることができます。これにより、企業の経営状況をより正確に反映し、特定の期間や状況に依存しない収益力を測ることが可能になります。

Operating EBITDAの計算は、通常のEBITDAの計算式に基づきますが、非経常的な要素(例:一時的な売却益や災害に関連する特別損失など)を除外して計算されます。これにより、企業の継続的な運営から生じる収益力を正確に把握できるため、経営陣や投資家にとって非常に有用な指標となります。

3-2. EBITDAとの違いとその重要性

Operating EBITDAと通常のEBITDAの主な違いは、どの範囲の収益や費用を含めるかにあります。

通常のEBITDAは、企業の全体的な収益力を評価するのに対し、Operating EBITDAは、企業のコアビジネスの健全性を測るために使用されます。これにより、企業の経営陣は、通常の運営活動がどれだけ効率的か、そしてどれだけ持続可能な収益を生み出しているかを評価できます。

Operating EBITDAは、特に不安定な業界や、外部要因による影響を受けやすい企業において有用です。例えば、天候や季節変動に大きく影響される業界では、通常のEBITDAよりもOperating EBITDAの方が、企業の本質的な経営状態をより正確に反映することができます。

また、投資家にとってもOperating EBITDAは有用です。

通常のEBITDAが一時的な要因で大きく変動する場合、Operating EBITDAを参照することで、企業の本質的な収益力を評価し、投資判断を行うことができます。これにより、投資リスクを低減し、より的確な投資判断を下すことが可能になります。

4. Cash EBITDAとNon-GAAP EBITDAの違い

4-1. Cash EBITDAとは?

Cash EBITDAは、通常のEBITDAに対して、実際に発生したキャッシュフローに基づいた調整を加えた指標です。これは、企業の収益力をよりキャッシュフローに近い形で評価するために使用されます。

Cash EBITDAは、特にキャッシュの流れが重要視される業界や、企業の資金繰りを正確に評価する際に役立ちます。Cash EBITDAは、資本支出や運転資本の変動を考慮に入れることで、企業の実質的なキャッシュ創出能力を反映することができます。

4-2. Non-GAAP EBITDAとは?

Non-GAAP EBITDAは、一般に認められている会計原則(GAAP)に準拠しない調整が加えられたEBITDAのことです。

通常、GAAPに準拠する会計処理では、企業の財務状況を統一的に評価するためのルールが厳格に定められていますが、Non-GAAP EBITDAは、それらのルールを柔軟に解釈し、企業の独自の会計方針に基づいて調整を行った結果です。これにより、企業は自社の財務状況をより良く見せるために、特定の項目を除外したり調整したりすることが可能になります。

4-3. 各指標のメリットとデメリット

Cash EBITDAのメリットは、実際のキャッシュフローに基づいて企業の収益力を評価できる点です。これにより、企業のキャッシュ創出能力をより正確に把握することが可能となり、資金繰りや投資計画の立案に役立ちます。ただし、資本支出や運転資本の変動が大きい企業では、Cash EBITDAが大きく変動する可能性があるため、慎重な解釈が必要です。

一方、Non-GAAP EBITDAのメリットは、企業の独自の事情に合わせて財務指標を調整できるため、特定の戦略的意図を持った評価が可能になる点です。これにより、特定のプロジェクトや事業部門のパフォーマンスを強調したり、特定の費用を除外することで、経営陣や投資家に対してポジティブなメッセージを伝えることができます。しかし、その一方で、GAAPに準拠していないため、他社との比較が難しく、財務情報の透明性が低下するリスクがあります。

5. D/EBITDAとは?企業の負債評価に役立つ指標

5-1. D/EBITDAの定義とその計算方法

D/EBITDAとは、Debt to EBITDAの略で、企業の総負債額をEBITDAで割った指標です。

D/EBITDAは、企業が持つ負債の大きさをその企業の収益力でどれだけカバーできるかを示すため、企業の財務健全性を評価する際に重要な役割を果たします。この指標は、特に企業の借入金がどの程度リスクを伴うか、つまり借金の返済がどれだけスムーズに行えるかを測るのに役立ちます。

D/EBITDAの計算式は以下の通りです:

総負債には、長期負債および短期負債が含まれ、これをEBITDAで割ることで、企業が負債をどれだけ効率的に返済できるかを評価します。D/EBITDAの値が低いほど、企業はその収益力に対して負債が少なく、財務的に健全であると見なされます。

5-2. D/EBITDAが企業評価に与える影響

D/EBITDAは、企業の財務健全性を評価する際に便利です。特に、投資家や金融機関が企業に融資を行う際、D/EBITDAの水準は判断基準の一つとなります。

D/EBITDAが高い企業は、負債の返済能力が低いと判断され、融資を受ける際に不利な条件を提示される可能性があります。また、投資家にとっても、D/EBITDAが高い企業は投資リスクが高いと見なされ、投資先としての魅力が低下します。

一方で、D/EBITDAが低い企業は、財務健全性が高く、借入金の返済リスクが低いと評価されます。これにより、企業はより低い金利で融資を受けることができ、投資家にとっても安心感を与える存在となります。特に、M&Aにおいては、買収対象企業のD/EBITDAが低いことが、買収後の経営におけるリスクを軽減する要素となり、取引が円滑に進む要因ともなります。

D/EBITDAは、企業がどの程度の負債を負うことができるか、またその負債をどれだけ効率的に返済できるかを示す指標として、経営戦略の立案や投資判断において非常に重要な役割を果たします。

6. EBITDAマージンの目安と計算方法

6-1. EBITDAマージンの業界別目安

EBITDAマージンとは、EBITDAを売上高で割ったもので、企業の収益性を示す指標の一つです。EBITDAマージンは、売上高のうちどの程度が実質的な利益として残るかを示し、企業のコスト管理や運営効率の評価に使用されます。

業界によってEBITDAマージンの目安は異なり、特に資本集約型の産業(例:製造業、インフラ産業)では、EBITDAマージンが比較的低くなる傾向があります。

たとえば、テクノロジー企業のEBITDAマージンは20%~30%が一般的な目安とされていますが、製造業では10%~15%が目安とされることが多いです。業界の特性やビジネスモデルによって異なるため、企業ごとに適切な目安を把握することが重要です。

6-2. EBITDAマージンとEBITDA率の違い

EBITDAマージンとEBITDA率は似たような指標に見えますが、評価の観点が異なります。EBITDAマージンは売上高に対する利益率を示す一方で、EBITDA率はEBITDAの成長率や他の財務指標との関係を評価する際に使用されます。

EBITDA率は、企業のEBITDAがどの程度成長しているかを測るための指標であり、成長企業において特に重要視されます。EBITDA率が高い企業は、収益力が拡大していると判断され、投資家にとって魅力的な投資先となることが多いです。一方、EBITDAマージンは、既存の売上に対する収益性を示すため、企業の運営効率やコスト管理の効果を評価する際に利用されます。

EBITDAマージンとEBITDA率の両方を組み合わせて評価することで、企業の収益性と成長性を総合的に判断することが可能です。このアプローチにより、投資家や経営者は、企業の現在のパフォーマンスと将来の成長可能性をより正確に見極めることができます。

7. EBITDAと営業キャッシュフローの違い

7-1. 営業キャッシュフローとは何か

営業キャッシュフローとは、企業の主な事業活動から生じる現金の流れを示す指標です。この指標は、企業が本業でどれだけの現金を生み出しているかを測るものであり、投資家や経営者が企業のキャッシュフローの健全性を評価する際に使用されます。営業キャッシュフローは、収益性だけでなく、企業の資金繰りや現金の運用状況を反映するため、特に短期的な資金管理や投資判断において重要な指標となります。

7-2. EBITDAと営業キャッシュフローの違い

EBITDAと営業キャッシュフローの主な違いは、計算に使用される項目にあります。EBITDAは、利息、税金、減価償却費を除いた利益を示すのに対し、営業キャッシュフローは、実際に発生した現金の流れを反映する指標です。つまり、EBITDAは企業の理論的な収益力を示すのに対し、営業キャッシュフローは、企業の実際のキャッシュ創出能力を示します。

この違いは、特に資本集約型産業や高い減価償却費を持つ企業で顕著に現れます。

例えば、EBITDAが高い企業でも、営業キャッシュフローが低い場合、その企業はキャッシュの流れに問題がある可能性があります。逆に、営業キャッシュフローが高い企業は、堅実なキャッシュフロー管理が行われていると判断され、財務的に安定していると見なされます。

7-3. 投資判断における各指標の役割

投資判断において、EBITDAと営業キャッシュフローはそれぞれ異なる役割を果たします。EBITDAは、企業の長期的な収益力や投資回収の見込みを評価する際に使用されます。一方、営業キャッシュフローは、短期的な資金繰りや現金管理の健全性を判断するために利用されます。

投資家は、EBITDAと営業キャッシュフローの両方から企業を評価してみましょう。

例えば、EBITDAが高い企業は、長期的な成長が見込める一方で、営業キャッシュフローが低い場合は、短期的な資金繰りに問題がある可能性があります。逆に、営業キャッシュフローが高い企業は、短期的には安定しているが、EBITDAが低ければ、長期的な成長が難しいと判断されることもあります。

8. EBITDAと有利子負債倍率の関係

8-1. 有利子負債倍率とは?

有利子負債倍率(Debt/EBITDA Ratio)は、企業の有利子負債をEBITDAで割った指標です。この倍率は、企業が抱える有利子負債がその企業の収益力でどれだけカバーされるかを示し、企業の財務的なリスクや健全性を評価する際に重要な役割を果たします。有利子負債には、銀行からの借入金や社債など、利息を伴う負債が含まれます。

この指標は、企業がどれだけの借入金を抱えているか、そしてその返済能力がどれほどのものであるかを測るために使用されます。

8-2. EBITDAと有利子負債倍率の関連性

EBITDAは、企業の実質的な収益力を示す指標であり、有利子負債倍率はその収益力に対する負債の比率を示します。

したがって、EBITDAが高いほど、企業は同じ負債額に対しても財務的に安定していると見なされます。反対に、EBITDAが低く、有利子負債が多い場合、その企業は財務リスクが高く、借入金の返済に困難を抱える可能性があります。

一般的に、D/EBITDA(有利子負債倍率)の値が高い企業は、借入金に依存しているため、利息の支払いや元本の返済に対する負担が大きいと考えられます。このため、金融機関や投資家は、D/EBITDAが高すぎる企業には慎重になる傾向があります。特に、金利が上昇した場合や経済状況が悪化した際には、これらの企業が返済不能に陥るリスクが高まります。

8-3. 企業の財務健全性を評価する方法

企業の財務健全性を評価する際には、有利子負債倍率とEBITDAを併せて考慮しましょう。具体的には、D/EBITDAの値が3倍以下であれば、一般的には財務的に健全と見なされることが多いです。逆に、5倍を超える場合、企業は財務リスクが高く、厳しい経営環境下では経済的な圧力に耐えられない可能性があります。

しかし、D/EBITDAの適切な水準は業界によって異なるため、業界平均や競合他社と比較するようにしてください。また、企業の成長段階によっても評価が変わるため、スタートアップ企業や成長企業の場合は、D/EBITDAが高くても将来的な成長が見込めると評価されることがあります。このように、D/EBITDAを用いた評価では、企業の成長性や業界特性を考慮することが不可欠です。

9. これらの指標を採用している企業の決算説明会書き起こしを読んでみよう

ここからは、決算説明会やIRセミナーで企業のこれらEBITDAにまつわる指標を使っている事例を紹介します。詳しくは書き起こし記事も読んでみてください。

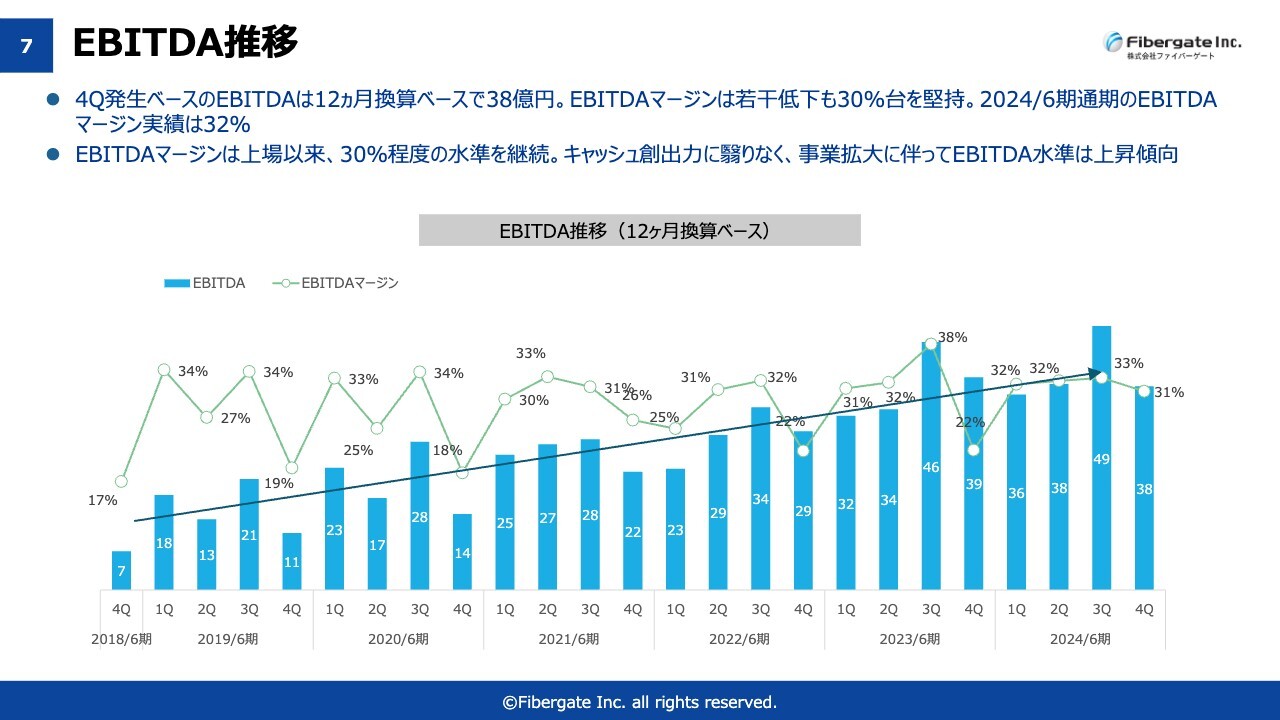

9-1. 事例:株式会社ファイバーゲート(9450)

ファイバーゲート(東証プライム 情報・通信業)は、観光施設や各種店舗・商店街、商業施設の施設運営者向けフリーWi-Fiサービス「Wi-Fi Nex®」や、マンション・アパート等の賃貸物件オーナー向けに全戸一括で入居者が「インターネット無料使い放題」となるインターネット接続サービスを提供していますが、EBITDAマージンを使って企業運営効率の良さを説明しています。

▼決算説明会書き起こし▼

ファイバーゲート、経常利益率は19%と上場来最高 ビジネスユース事業は営業布石が奏功し大きく伸長|2024年6月期決算説明より

EBITDAの推移です。そこまで大きな変化はありませんが、12ヵ月換算ベースで38億円をたたき出しています。キャッシュを稼ぐ力が大きくなってきているため、これは良い傾向だと思います。EBITDAはキャッシュを稼ぐ力、そして今後のいろいろな原資になっていくため、上昇させていこうと考えています。

EBITDAマージンは若干低下も30%台を堅持。2024/6期のEBITDAマージン実績は32%

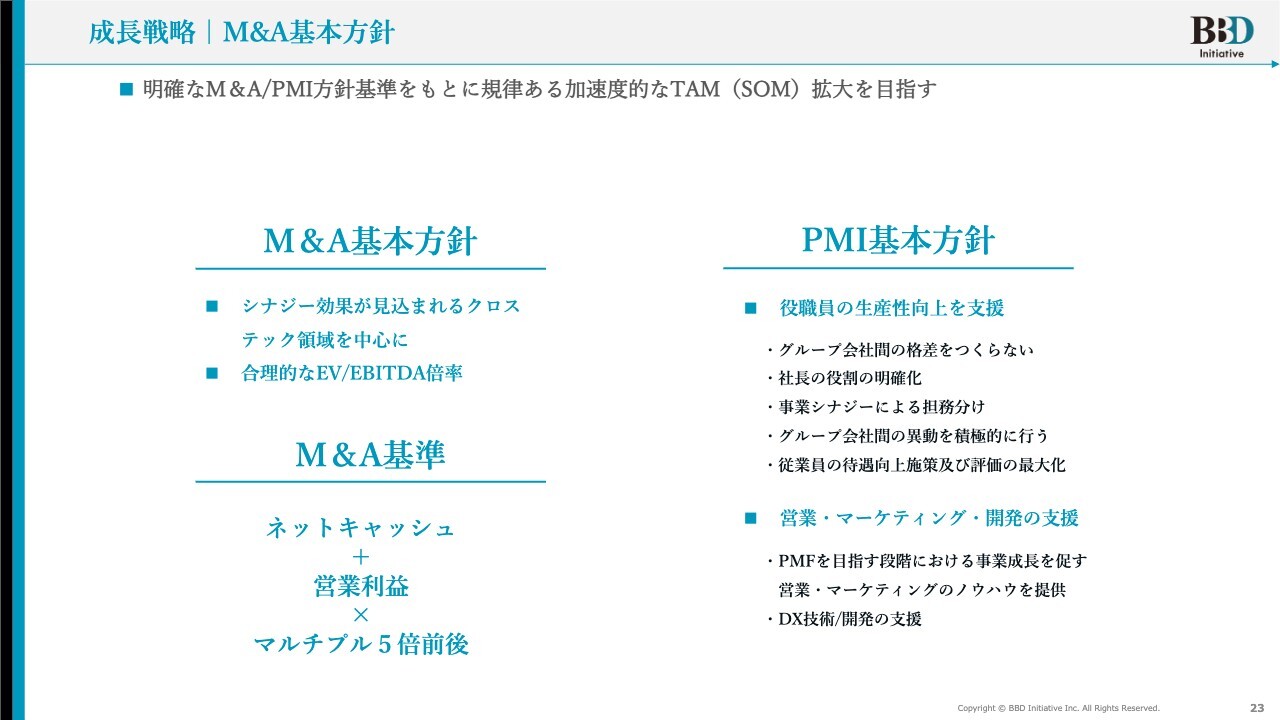

9-2. 事例:BBDイニシアティブ株式会社(5259)

BBDイニシアティブ(東証グロース 情報・通信業)は、DX事業、SFA/CRMクラウドサービス「Knowledge Suite (ナレッジスイート)」、BtoB営業リスト作成サービス「Papattoクラウド」などを展開していますが、決算説明会でM&A基準としてEV/EBITDA倍率やEBITDAマルチプルを活用して効果の高いM&Aを進めていることを説明しています。

▼決算説明会書き起こし▼

【QAあり】BBDイニシアティブ、営業利益率10%達成および長期的な株価上昇を目指し、成長投資としてのM&Aなどを推進| 2024年9月期第3四半期決算説明より

私どもは、これまで「M&A」と言ってきましたが、「M&Aを行った会社が本当に成長できているのか」に対する答えとして、M&Aの基本方針を発表しました。それは、シナジー効果が見込まれるクロステック領域を中心に行うこと、合理的なEV/EBITDA倍率として、明確な基準を設けることです。また、M&Aの基準は、「ネットキャッシュ+営業利益×マルチプル5倍前後」が当てはまらない会社には手を出さず、検討もしないことです。

9-3. 事例:株式会社マクロミル(3978)

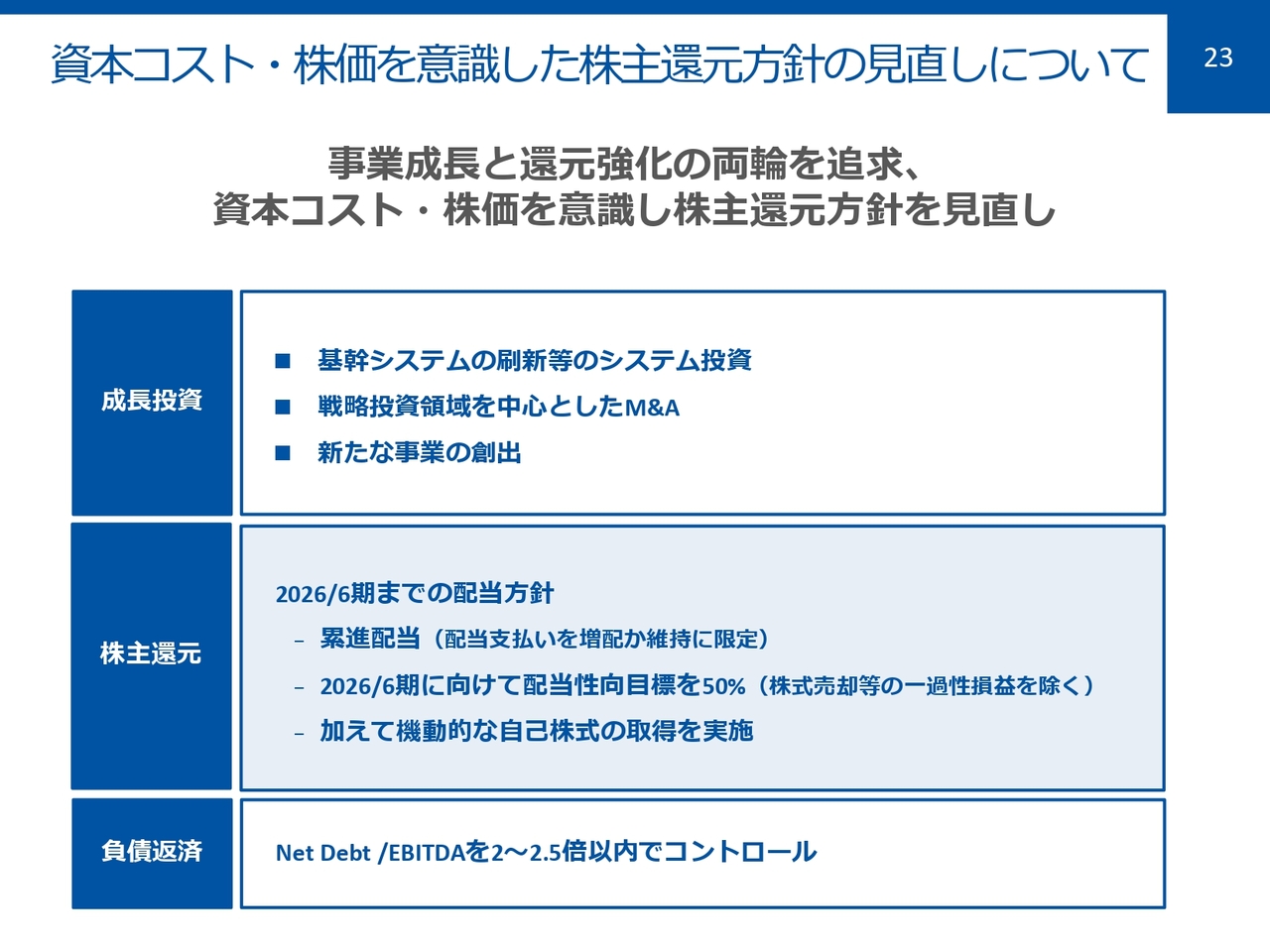

マクロミル(東証プライム 情報・通信業)は、オンラインリサーチ、アンケート、海外調査、マーケティングやコンサルティングを提供していますが、D/EBITDAを中期経営計画における負債返済目標として定めて、資本コストを意識した経営方針を説明しています。

▼決算説明会書き起こし▼

マクロミル、通期は増収増益

日本事業の増収効果に加え、生産性改善が進み2桁増益を達成|2024年6月期決算説明及び2025年6月期業績予想説明より

また日本事業のモニタス社の連結子会社化と、韓国事業の広告宣伝事業のM&Aを行った結果、のれんが約6億円増加しています。Net Debt/EBITDAは前期末、前四半期末からともに回復傾向にあります。