提供:株式会社シンシア 2024年12月期第2四半期決算説明

シンシア、2Q業績は通期連結業績予想に沿って順調に推移 3Q以降は為替変動による損益変動の抑制を図る

Agenda

中村研氏:みなさま、こんにちは。株式会社シンシア代表取締役社長の中村です。

まず初めに、株式会社シンシアの会社概要と、推進する事業領域拡大の方向性についてご説明します。その後に2024年12月期第2四半期の決算説明及び2024年12月期の業績予想についてご説明します。

本日ご説明する内容はスライドに記載のとおりです。

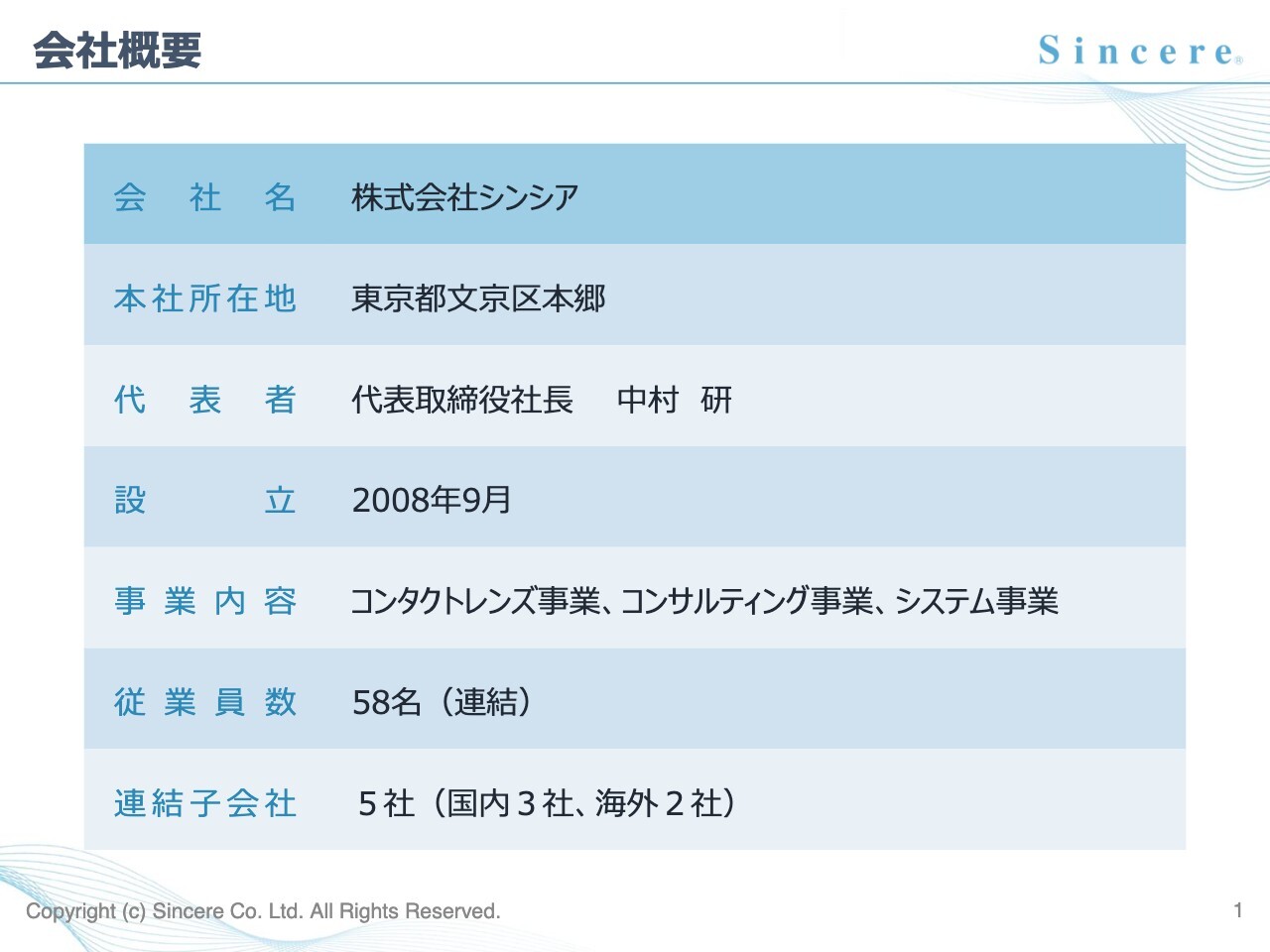

会社概要

当社の事業概要をご説明します。

当社は、2008年に設立された、コンタクトレンズメーカーです。安心安全、高品質な製品をお求めやすい価格でお客さまにお届けしています。

会社概要(コンタクトレンズ主要製品)

当社製品は海外の提携工場に製造を委託し、主に日本国内において製品を販売する、いわゆるファブレスメーカーです。

当社は、外部への委託生産を行うにあたって、独自の厳しい品質方針を定め、お客さまの立場に立ち、誠実に製品とサービスをお届けすることに努めています。加えて、お求めやすい価格設定と、眼科処方施設、ECサイトのみならず、最寄りのドラッグストアでもお買い求めいただけるなど、お客さまにとって使い続けることが負担にならない製品をご提供しています。

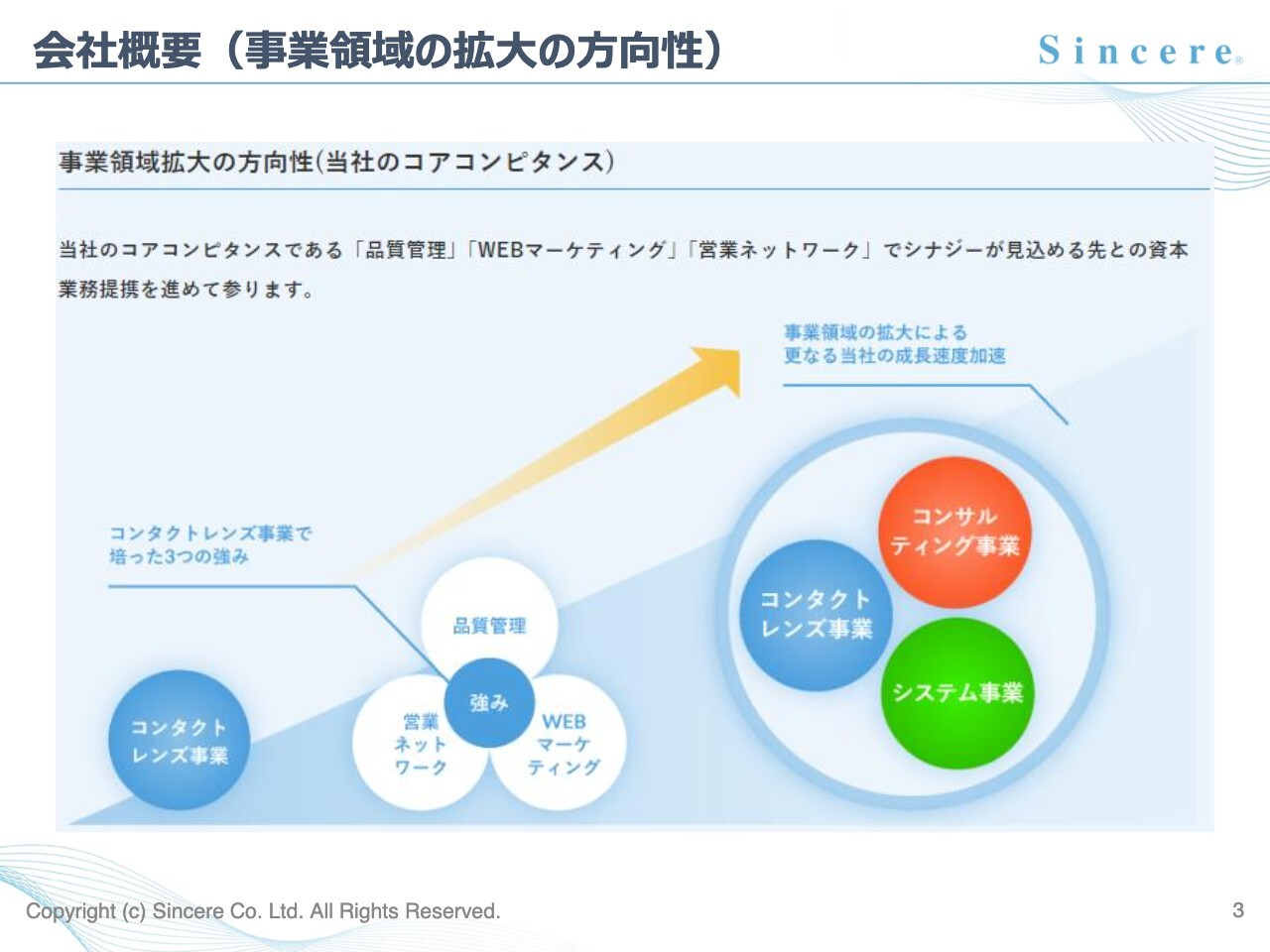

会社概要(事業領域の拡大の方向性)

当社はコンタクトレンズ単一の事業形態から事業の多角化を図るべく、積極的なM&Aを展開しています。当社がコンタクトレンズ事業で培った、「品質管理」「WEBマーケティング」「営業ネットワーク」でのシナジーを見込み、2022年12月にクリニックのコンサルティング事業、さらに2023年11月にはリユース業界向けPOSシステム事業をM&Aにて取得しています。

これからもM&Aについては、積極的に推進しさらなる収益基盤の強化を進めていきます。

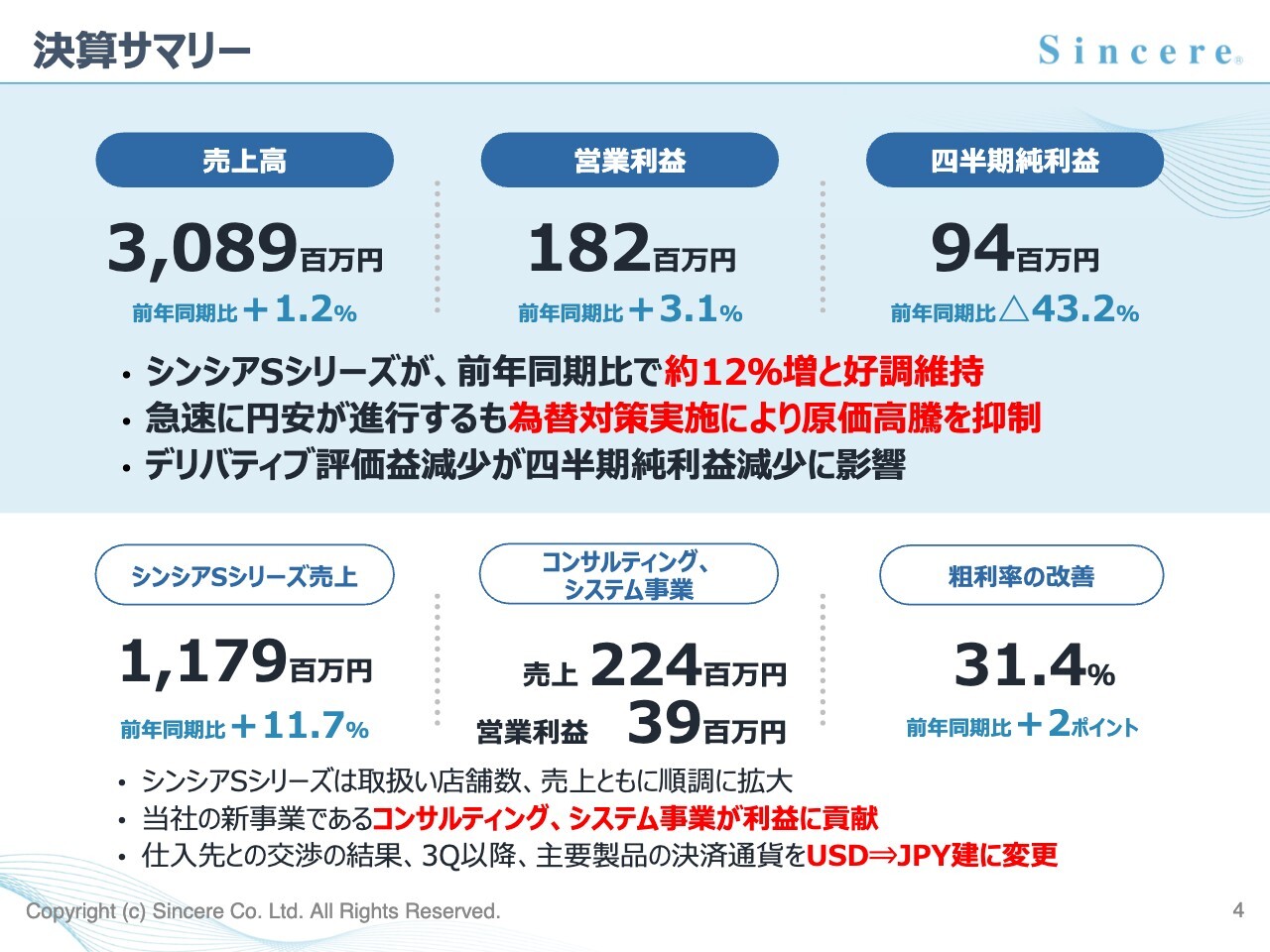

決算サマリー

それでは、本題となります2024年12月期第2四半期の決算についてご説明します。

まずサマリーですが、ポイントとして3点です。新素材のシリコーンハイドロゲルレンズ「シンシア 1DAY S」の販売が前年同期比約12パーセント増と好調な販売が継続しました。

事業の多角化、収益基盤強化を目指し取得したコンサルティング事業、システム事業についてはしっかりと全社収益に貢献しています。

四半期純利益については、前年同期において外貨資産に係るデリバティブ評価益が計上されていたことによって、当四半期純利益は減少となりました。

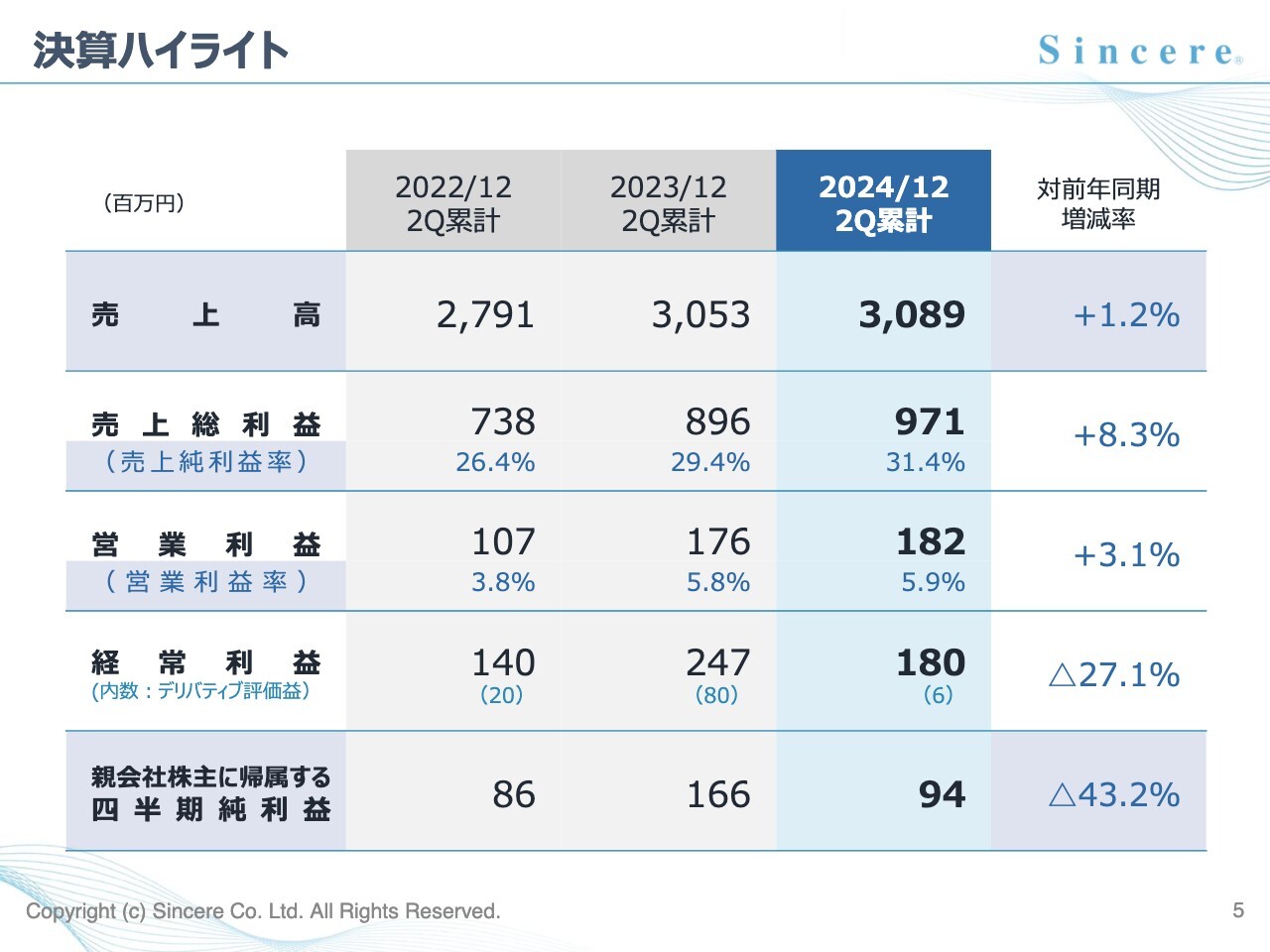

決算ハイライト

決算ハイライトです。

売上高は前年同期比1.2パーセント増の30億8,900万円で、売上総利益は同じく8.3パーセント増の9億7,100万円となりました。

営業利益は同じく3.1パーセント増の1億8,200万円で、経常利益は同じく27.1パーセント減の1億8,000万円となりました。

親会社株主に帰属する四半期純利益は前年同期比43.2パーセント減の9,400万円という結果になりました。

この経常利益以下の大幅減の要因は、先ほどサマリーのご説明でも申し上げましたが、前年同期に計上されていた外貨資産に係るデリバティブ評価益が大幅減少したことによるものです。

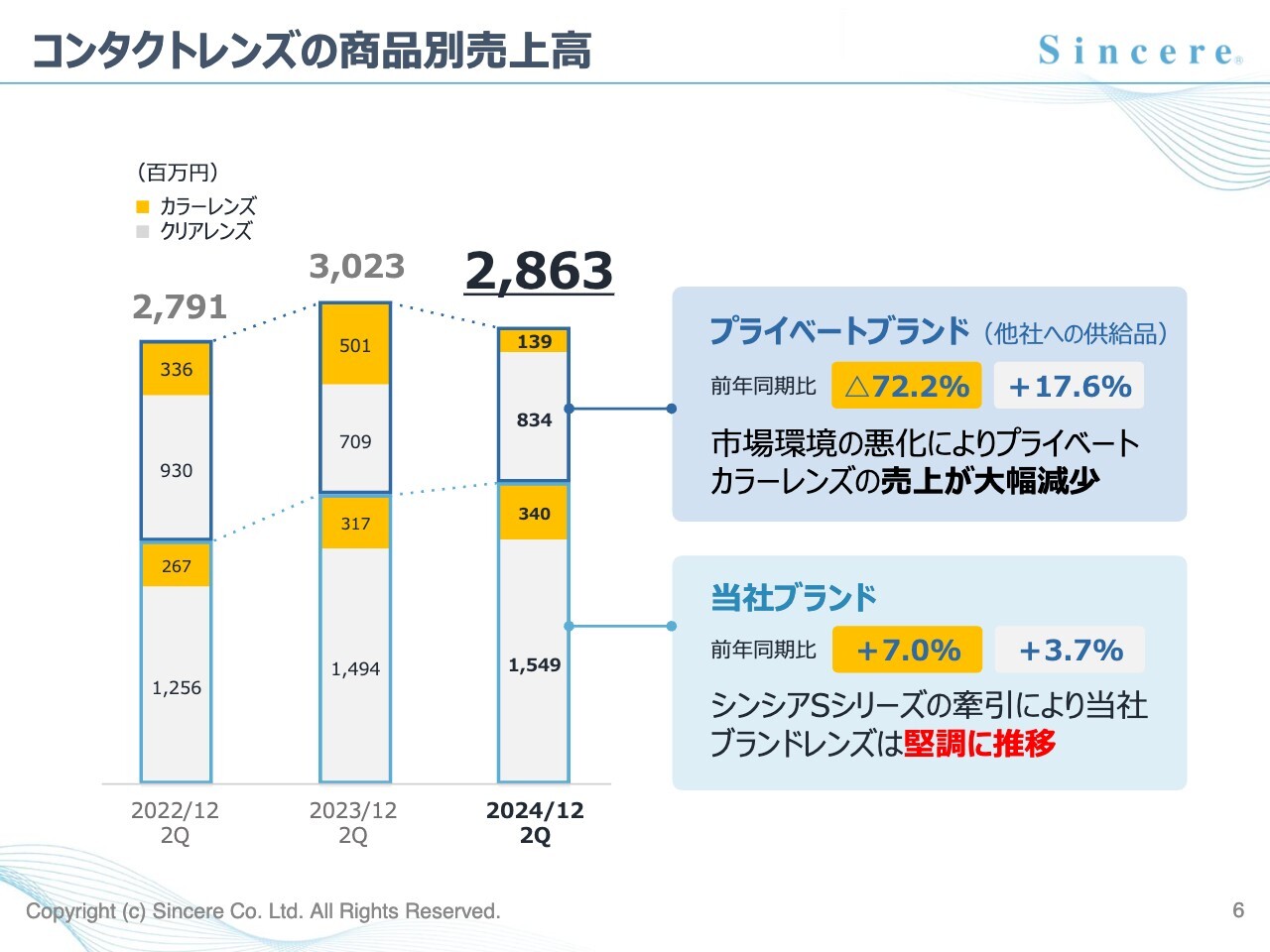

コンタクトレンズの商品別売上高

さらに詳しく売上の内容についてご説明します。

コンタクトレンズ事業の商品別の売上高については、当社名のブランドで販売していますクリアレンズ、「シンシア 1DAY S」を中心に販売が好調に推移しましたが、プライベートブランドのカラーレンズが、販売環境の変化などにより大幅に減少しました。これにより前年同期比5.3パーセント減少となりました。

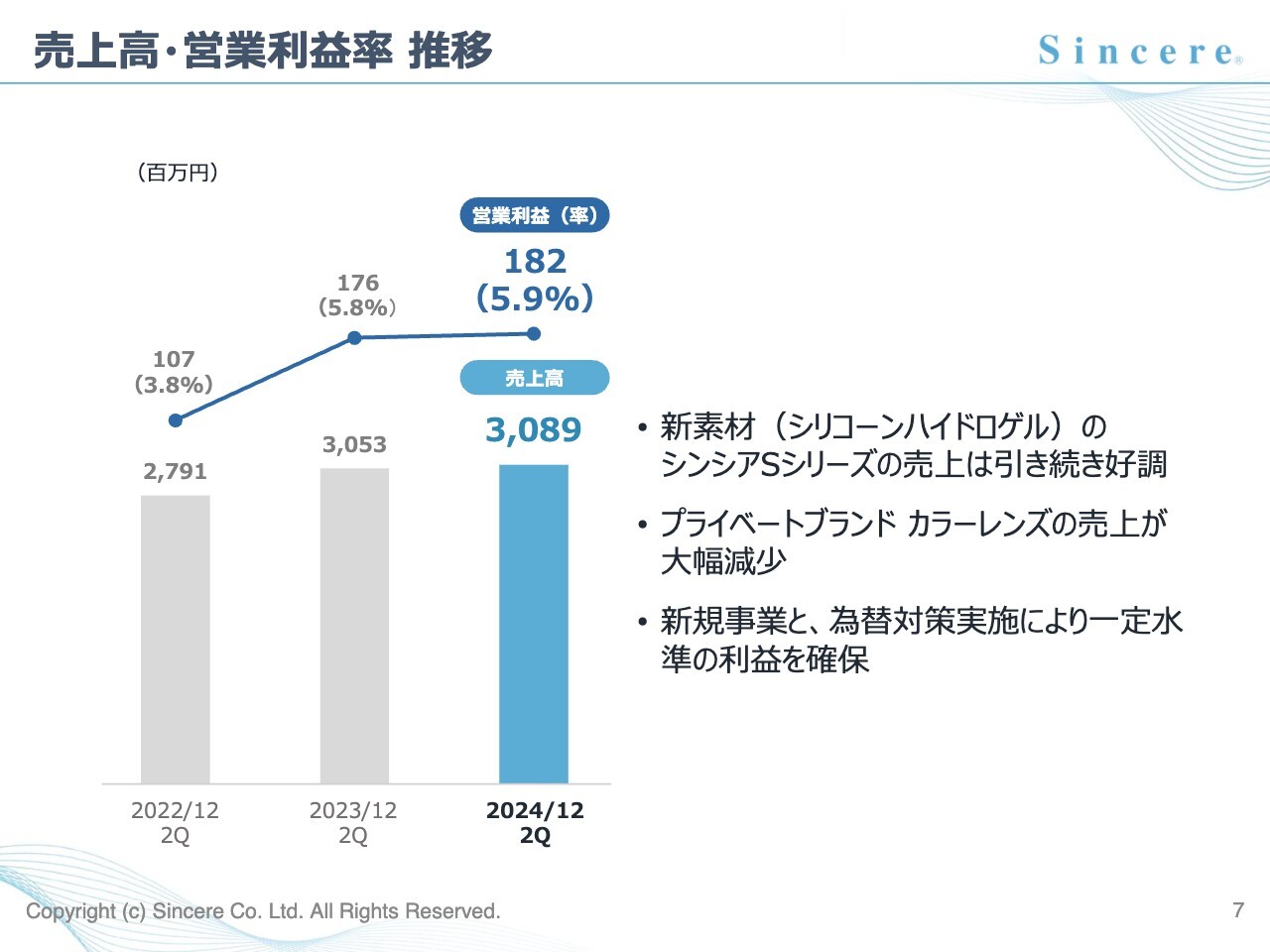

売上高・営業利益率 推移

次に、売上高と営業利益率の推移について、3ヶ年の通期比較をご覧いただいています。売上の伸びとともに、利益率も着実に伸ばしています。

この利益率拡大の要因としては、着実な為替対策の実施と、高付加価値のシリコーンハイドロゲルレンズの伸長、さらには、M&Aによる新規事業の取り込みが貢献しています。

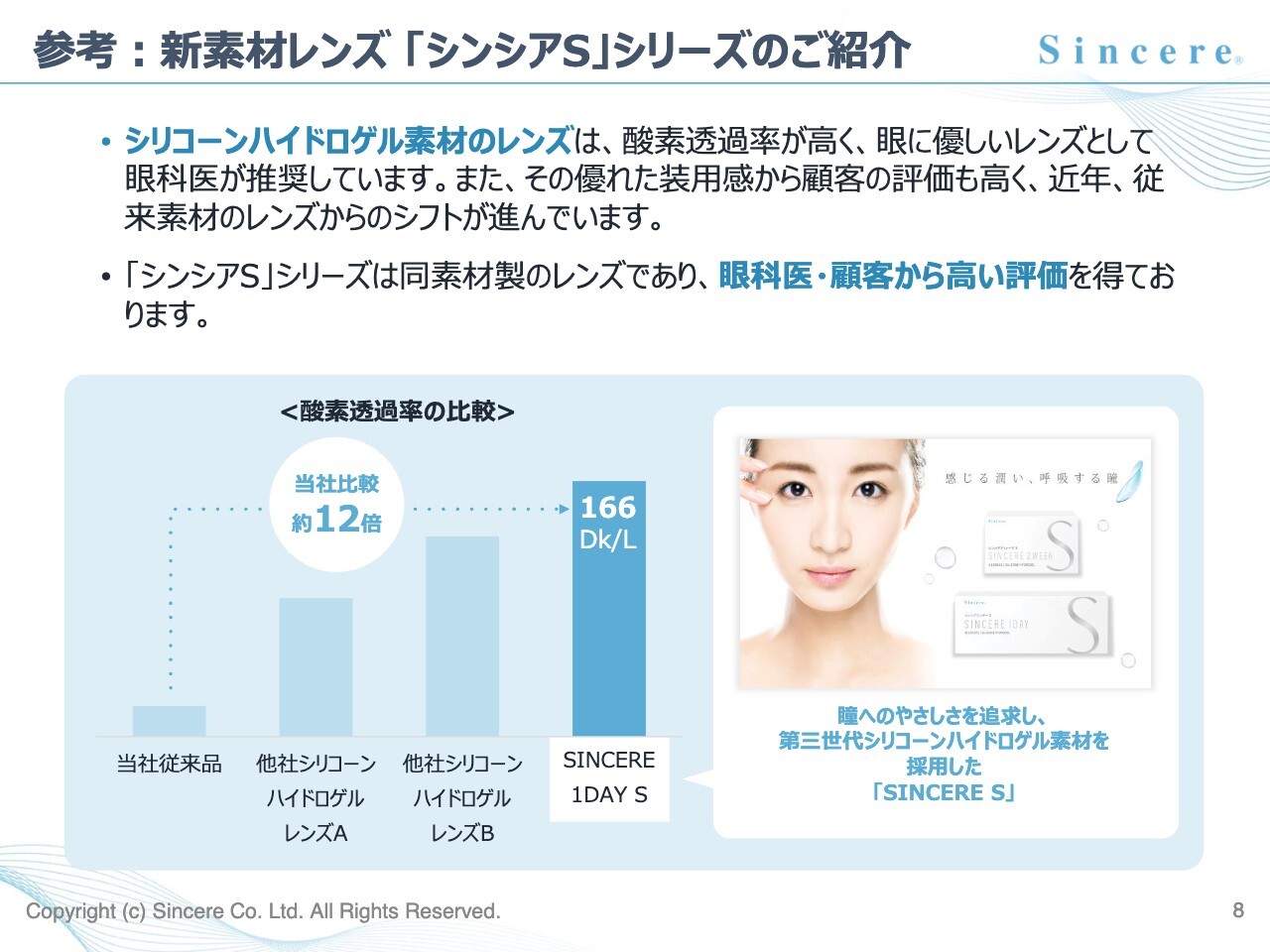

参考:新素材レンズ「シンシアS」シリーズのご紹介

ここで、当社の主力商品である「シンシアS」シリーズについてご紹介します。

シリコーンハイドロゲル素材のレンズは、酸素透過率が高く、眼に優しいレンズとして眼科医からも推奨されています。

眼は血管の無い組織なので直接外気、涙から酸素を取り入れています。コンタクトレンズを装用しながらも充分な酸素を供給することは眼の負担軽減、健康にも大変重要です。

このシリコーンハイドロゲルのレンズは、その優れた装用感からユーザー評価も高く、近年、従来素材のレンズからのシフトが進んでいます。

「シンシアS」シリーズは同素材製のレンズであり、眼科医・ユーザーの方から高い評価をいただいています。スライド左側に酸素透過率のグラフを示していますが、当社のシリコーンハイドロゲルを使用したレンズの優位性がおわかりになるかと思います。

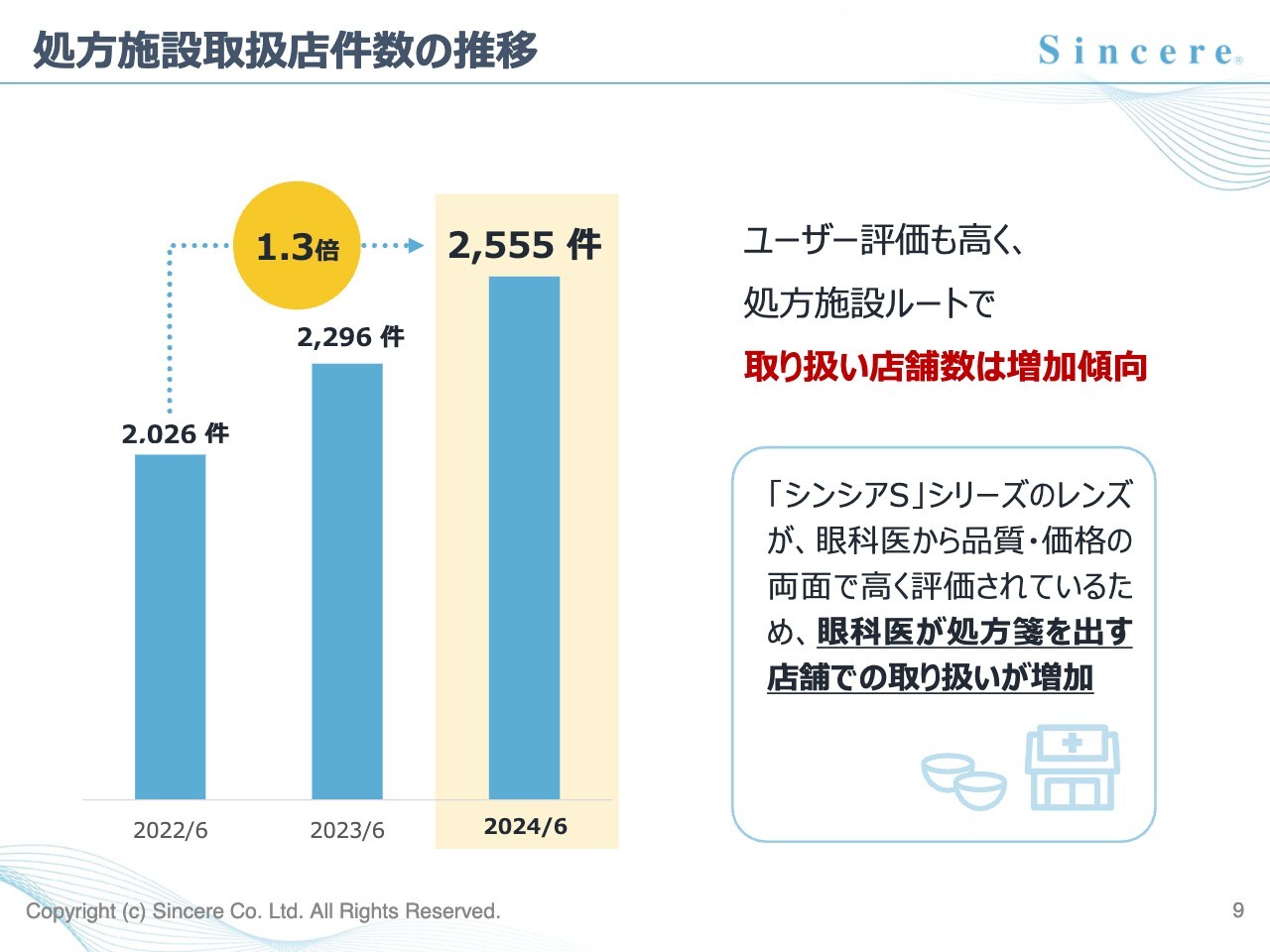

処方施設取扱店件数の推移

あらためて売上の内容について、「シンシアS」シリーズの足元の状況をお話しします。「シンシアS」シリーズの取扱店舗数は、その評判とともに年々増加傾向です。ここ2年間で約3割の取扱店舗数の増加がありました。

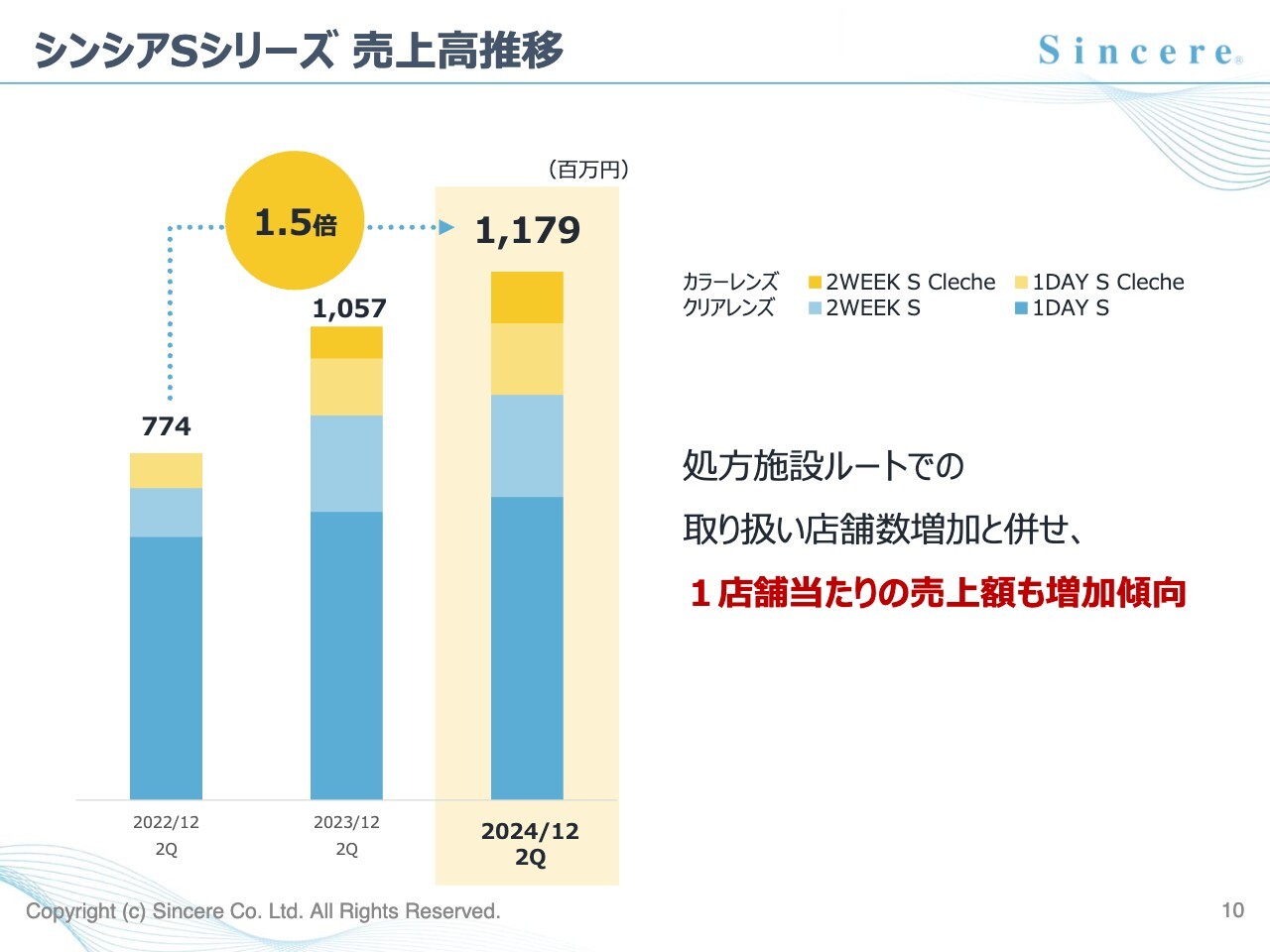

シンシアSシリーズ 売上高推移

それに伴い、「シンシアS」シリーズの売上も非常に好調で、2年前の1.5倍近くを販売しています。

この「シンシアS」シリーズのカラーレンズ「クレシェ」も好評を得て順調な売上となっています。

引き続き、当社の営業力で取扱店舗の拡大と売上向上を図っていきます。

営業利益分析

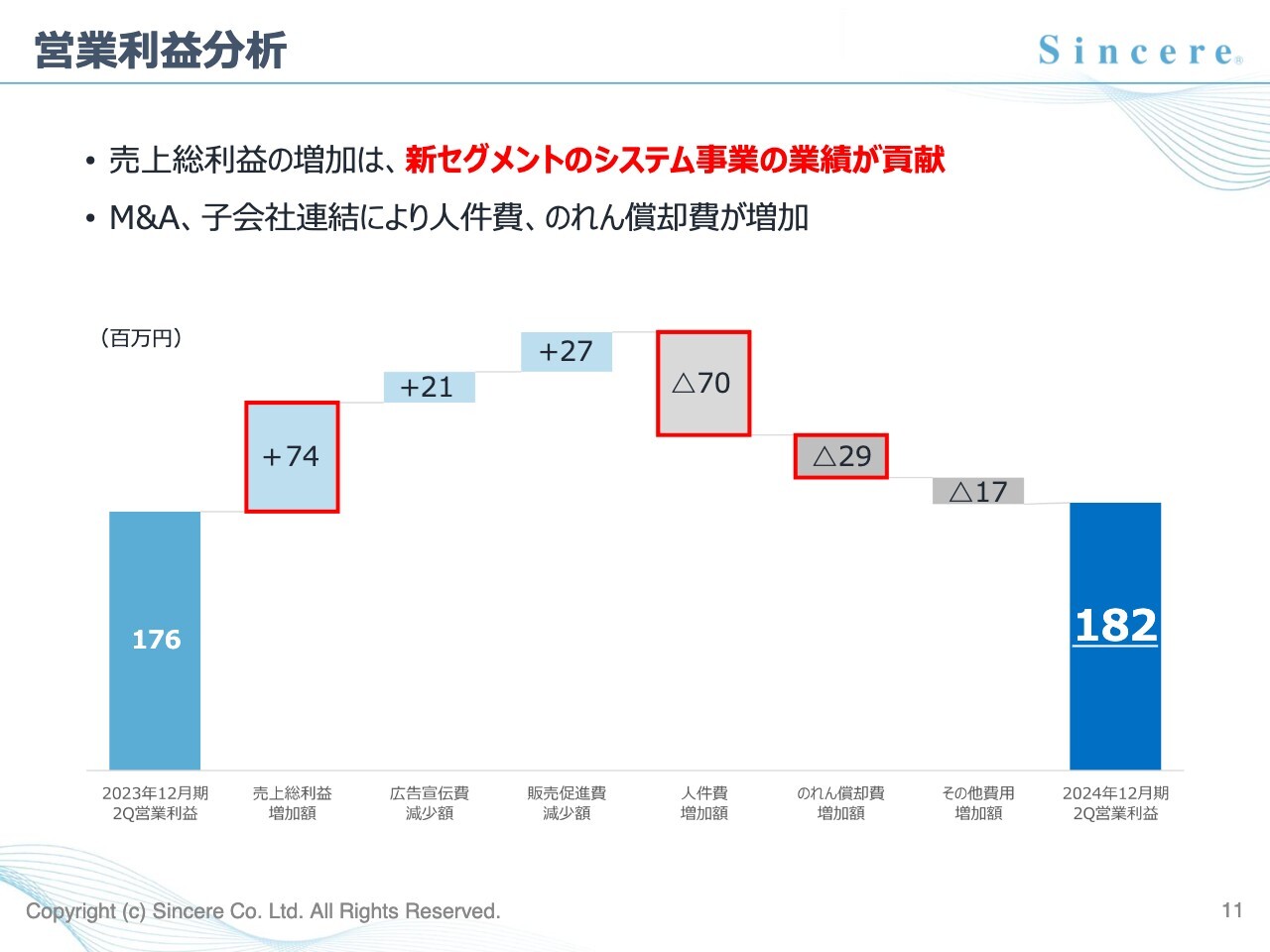

営業利益についてですが、決算ハイライトでご説明したとおり、前年比3.1パーセント増の1億8,200万円となりました。

営業利益の増減内容をご説明しますと、新規事業であるシステム事業の貢献により、売上総利益が7,400万円増加しました。M&Aによる企業連結により人件費の増加や、のれんの償却費が計上されたことで費用の増加もありました。

その結果、営業利益は前年同期1億7,600万円から1億8,200万円へと増加しました。

セグメント別業績

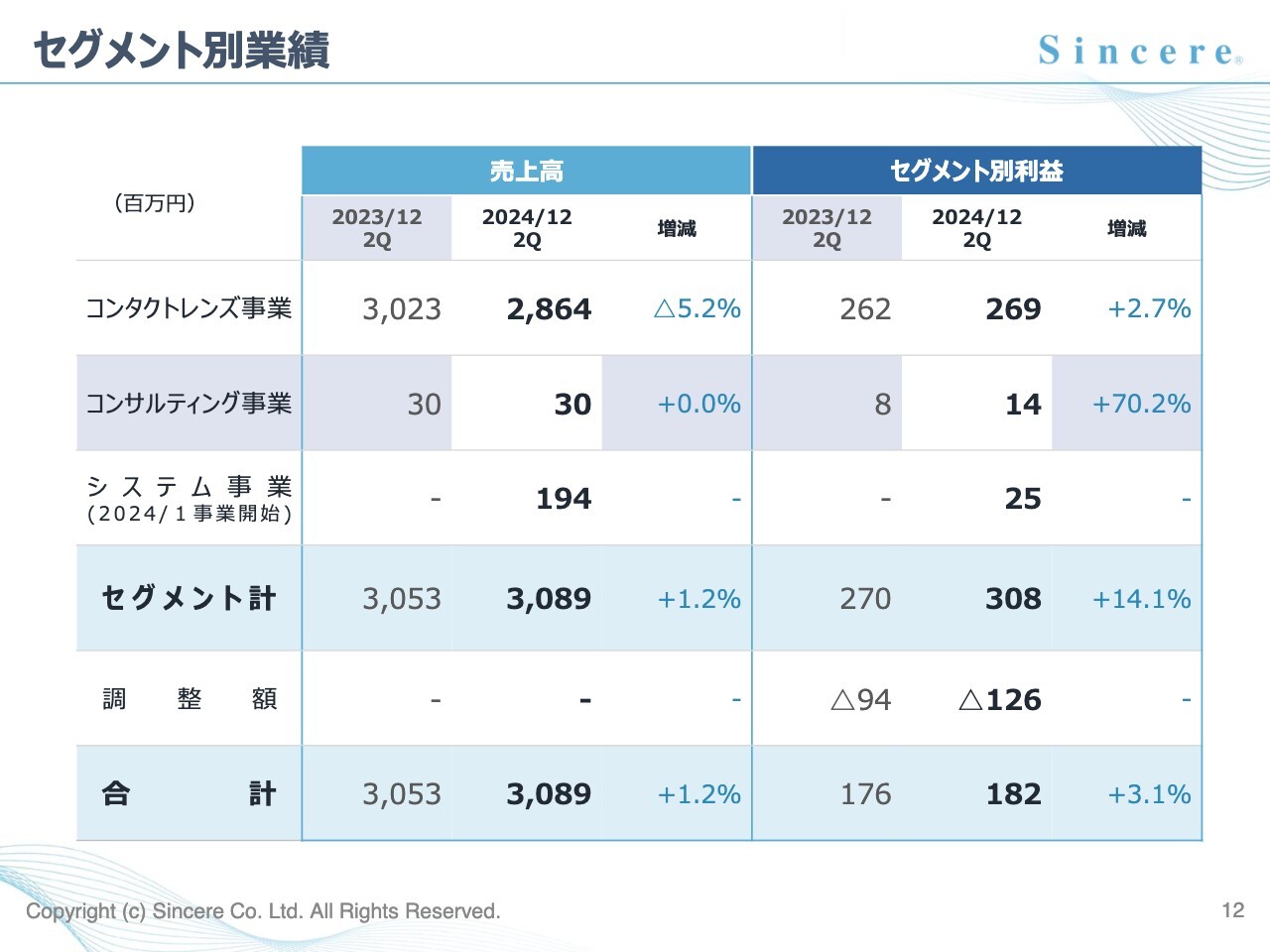

セグメント別の業績ですが、コンタクトレンズ事業の売上高は28億6,400万円、セグメント別利益は2億6,900万円となりました。

コンサルティング事業の売上高は3,000万円、セグメント別利益は1,400万円となりました。

今年度期初よりスタートしたシステム事業の売上高は1億9,400万円、セグメント別利益は2,500万円となりました。

なお、調整額の1億2,600万円は、管理部門費用などの共通費です。

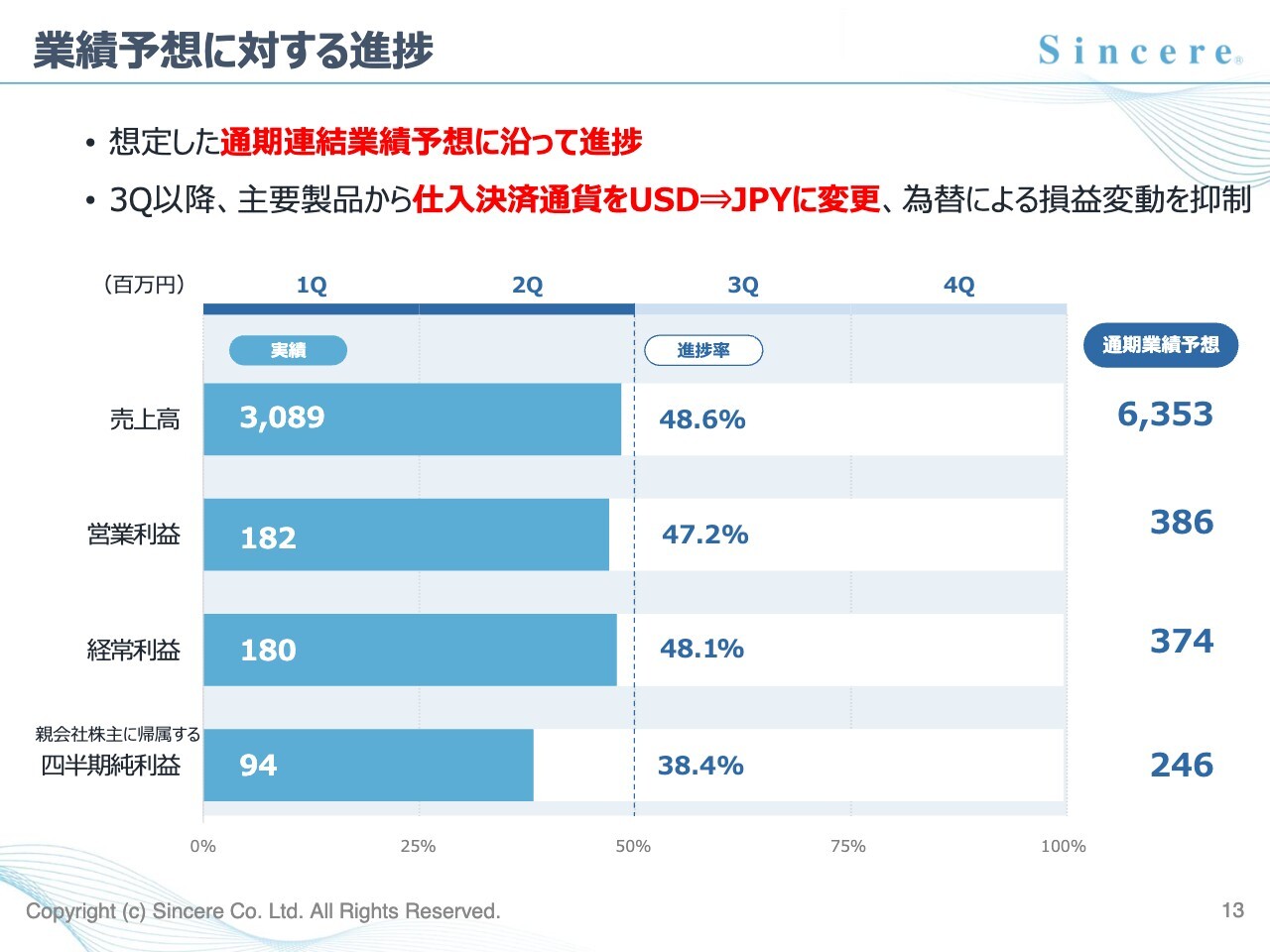

業績予想に対する進捗

次に業績予想に対する進捗になりますが、通期業績に対する進捗は50パーセント未満となっていますが、第2四半期時点において、期初の計画に沿った順調な推移となっています。

なお、第3四半期以降となりますが、主要製品の仕入決裁通貨をUSDからJPYに変更し、為替変動による損益のブレを抑制するなど、事業の本来の業績が示される施策を行っていきます。

以上が、2024年12月期第2四半期の決算説明です。

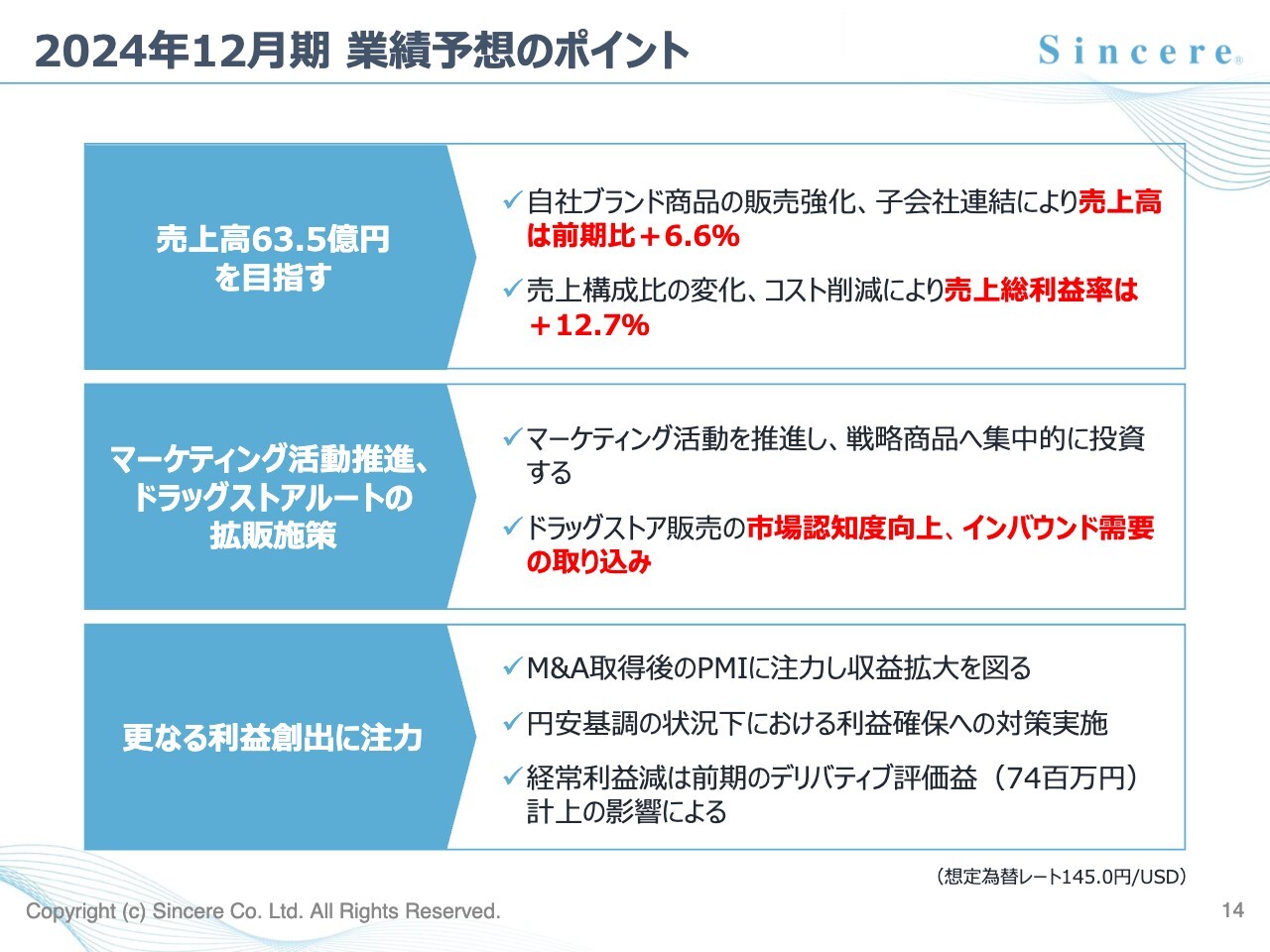

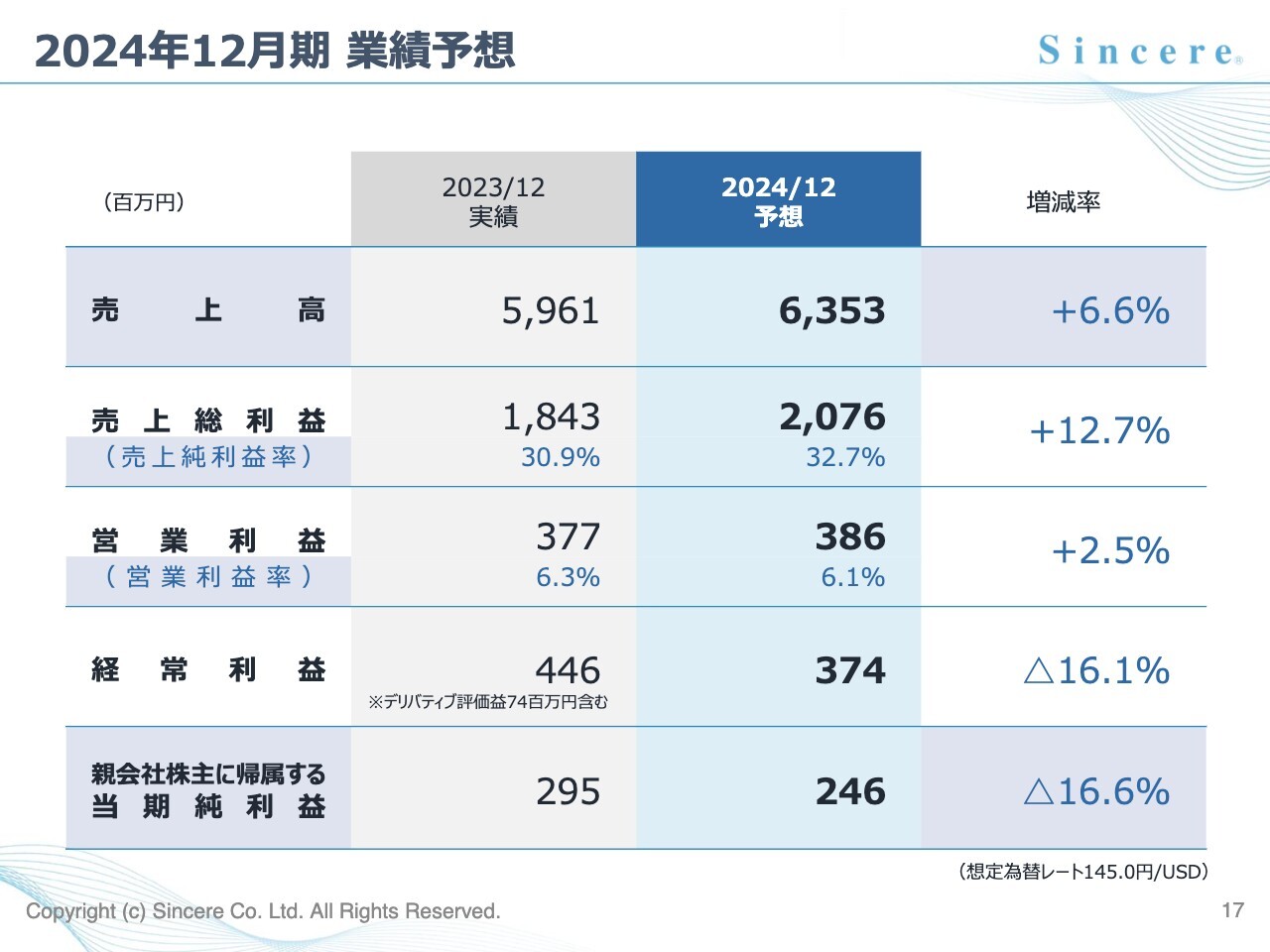

2024年12月期 業績予想のポイント

続きまして、2024年12月期の業績予想についてご説明します。なお、現時点においては本年2月14日に開示しています発表内容から変更はございません。そのため、あらためてとはなりますがご説明します。

先ほど、冒頭でもご紹介したとおり、当年度より新たなセグメントとして、システム事業が加わり、主軸のコンタクトレンズ事業、さらに昨年度事業に加わったコンサルティング事業と併せて合計3セグメントにて事業を推進していきます。

それでは2024年12月期の業績予想のポイントをご説明します。

売上高については、自社ブランド商品のさらなる販売強化、さらにM&Aによりグループ化した子会社が新たに連結売上に加わることで、前期比6.6パーセント増の63億5,000万円の売上高を目指します。

円安基調の状況下ではあるものの、為替ヘッジへの対応、売上構成比の変化、コスト削減により、売上総利益は12.7ポイントのアップを見込んでいます。

より一層の積極的なマーケティング活動や、各種販促活動の実施により販売費、一般管理費の増加が見込まれますが、十分に効果を勘案し実行していきます。また、M&Aで取得した事業、子会社のPMIにも注力し、シンシアグループとしての収益向上、シナジーを創出していきます。

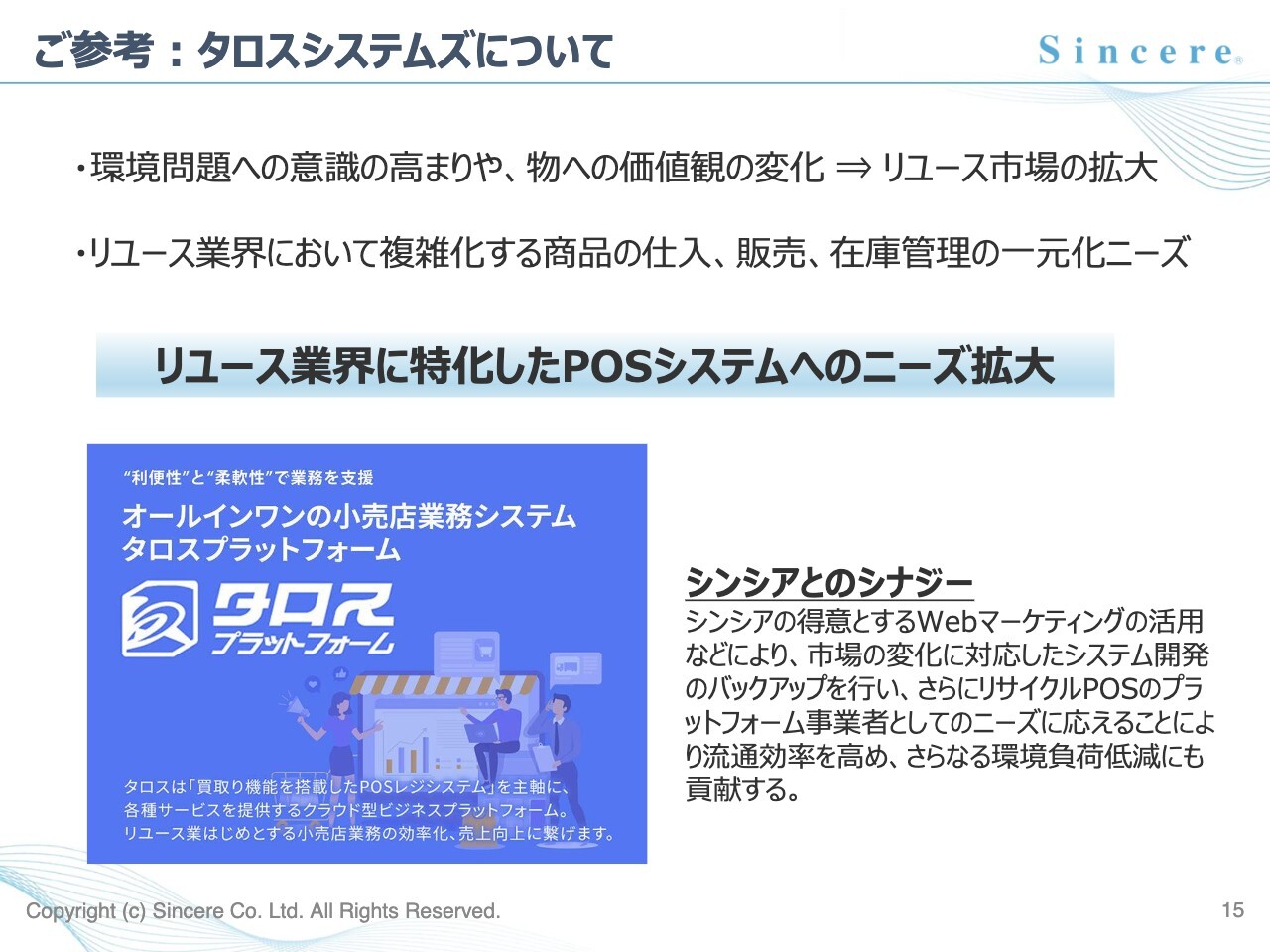

ご参考:タロスシステムズについて

新たにシンシアグループに仲間入りした、タロスシステムズの事業について簡単にご紹介します。

現在、リユース市場は地球環境保護の意識とユーザーニーズの高まりから年率約10パーセントで拡大を続けており、直近では2兆9,000億円の市場規模へと成長しています。このリユース市場において複雑なデータ管理を行うPOSシステムの役割は非常に重要で、タロスシステムズは業界におけるPOSシステムのリーディングカンパニーとして重要な役割を担う存在となっています。

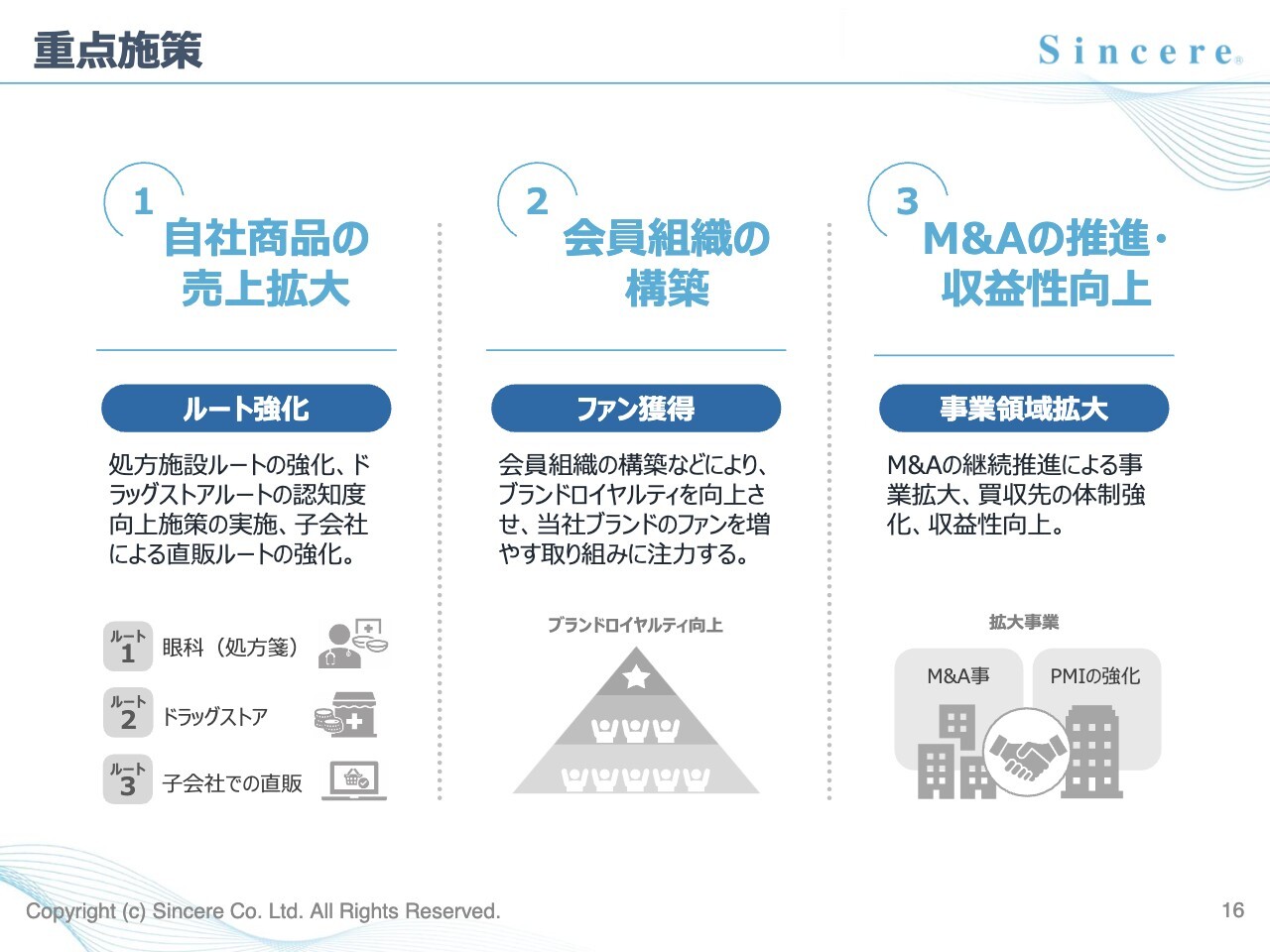

重点施策

2024年12月期の重点施策についてご説明します。

1点目は、自社ブランド商品の売上拡大です。

処方施設ルートの強化、ドラッグストアルートの認知度向上施策、さらに増加するインバウンド需要の取り込みにも着目し売上の拡大を目指します。

2点目は、会員組織の構築です。

ブランドロイヤルティを向上させ、当社ブランドのファンを増やす取り組みとして、会員組織の構築を進めていますが、当年度は当施策の展開を行っていきます。

最後に、M&Aの推進・収益性向上です。

M&Aの推進と並行し、買収した事業、子会社の体制強化、収益性向上、さらにはシンシアグループとしてのシナジー創出に注力していきます。

以上3点が、2024年12月期の重点施策です。

2024年12月期 業績予想

これら施策を背景に、2024年12月期の業績の予想は、売上高は6.6パーセント増の63億5,300万円で、売上総利益は12.7パーセント増の20億7,600万円としています。

営業利益は2.5パーセント増の3億8,600万円で、経常利益は16.1パーセント減の3億7,400万円としています。

親会社株主に帰属する当期純利益は16.6パーセント減の2億4,600万円と予想しています。

売上高について、先ほどご説明しました、重点施策などを確実に実行し、全社一丸となって売上高63億5,300万円の達成に向け取り組んでいきます。

営業利益については、システム事業の連結や売上構成比の変化、為替対策を含めた、仕入れコスト管理の徹底により、売上総利益の改善を図ります。

販売費及び一般管理費において、先ほどの業績予想のポイントでもご説明しました、売上拡大のための施策の実行、さらには子会社連結に係る費用の計上等により対前年比、増加を見込みますが、営業利益については前期比2.5パーセント増の3億8,600万円となる見込みです。

なお、今回、経常利益以下が減益となっていますが、2023年12月期の決算説明でも触れたとおり、前期において外貨資産に係るデリバティブ評価益が7,400万円計上されたことが主な要因となります。

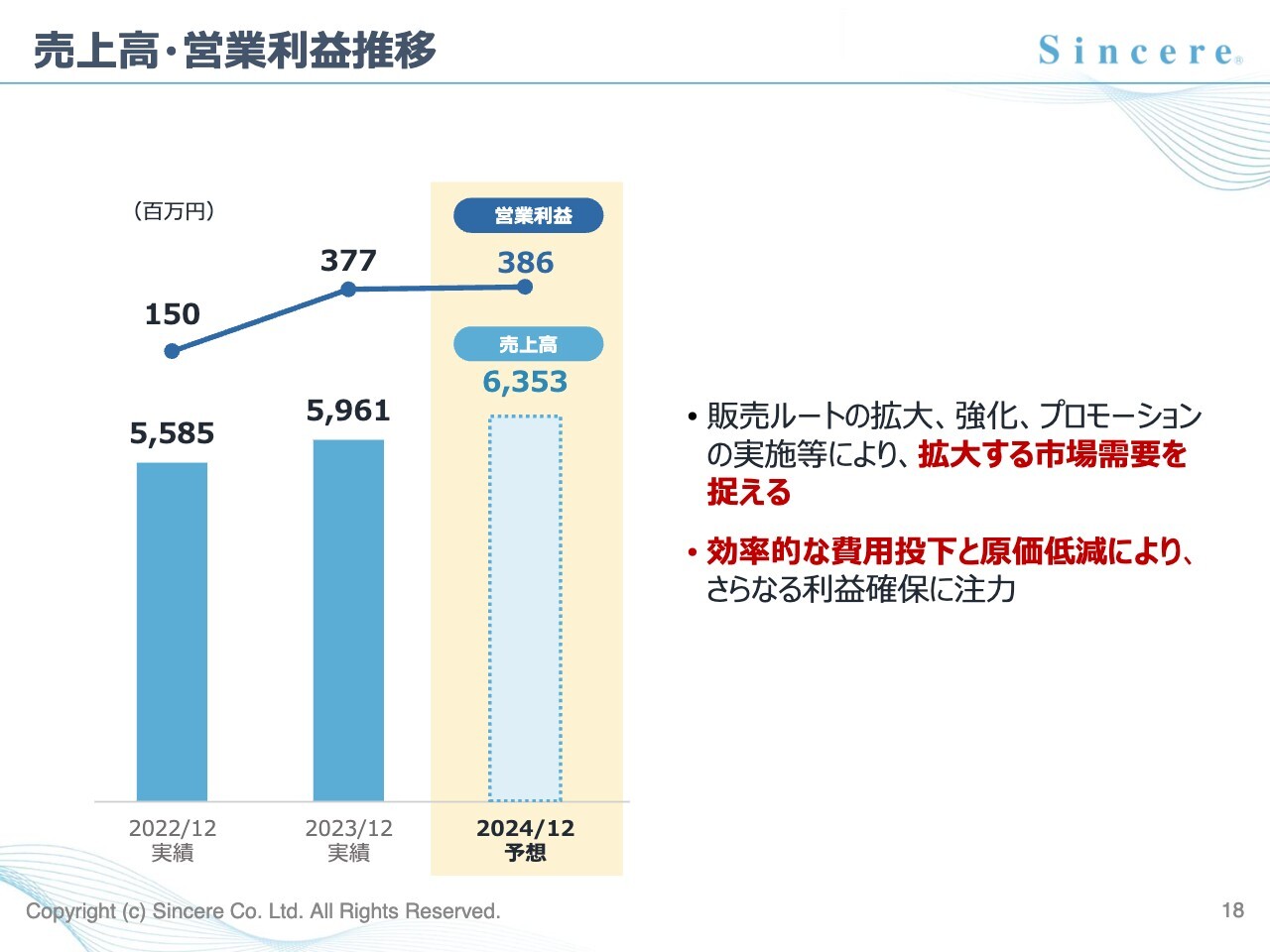

売上高・営業利益推移

売上高及び営業利益の推移については、スライドに記載のとおりとなっています。

2024年12月期は、増収増益で推移する見込みです。

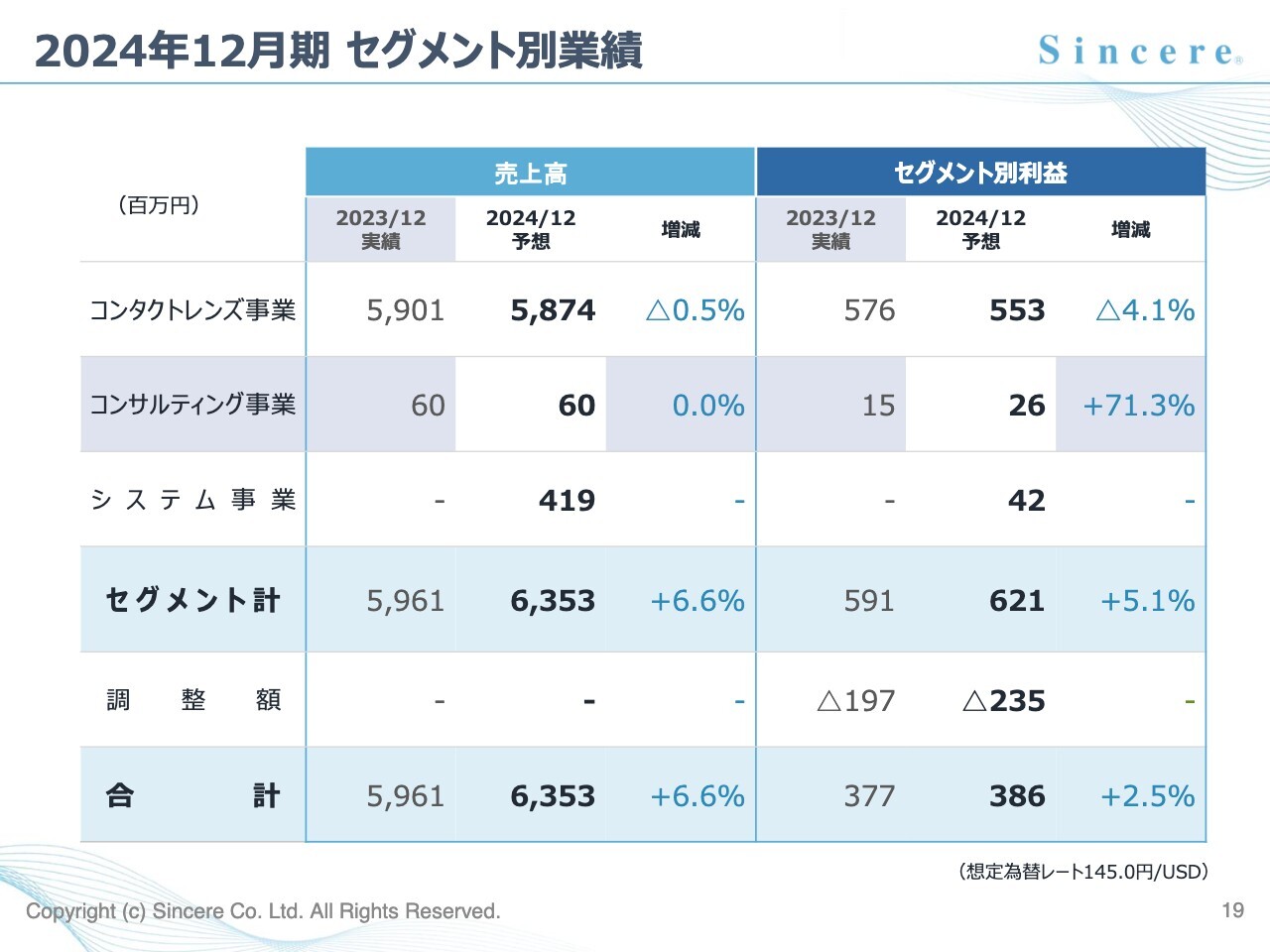

2024年12月期 セグメント別業績

セグメント別の業績予想については、コンタクトレンズ事業の売上高は、前期比0.5パーセント減の58億7,400万円、セグメント別利益は前期比4.1パーセント減の5億5,300万円と予想しています。これは他社向け供給商品の販売減少、為替の影響を見込んだものです。

また、コンサルティング事業の売上高は、前期比同額となる6,000万円、セグメント別利益は前期比71.3パーセント増の2,600万円と予想しています。

そして新たにシステム事業が加わり、売上高は4億1,900万円、セグメント別利益は4,200万円を予想しています。

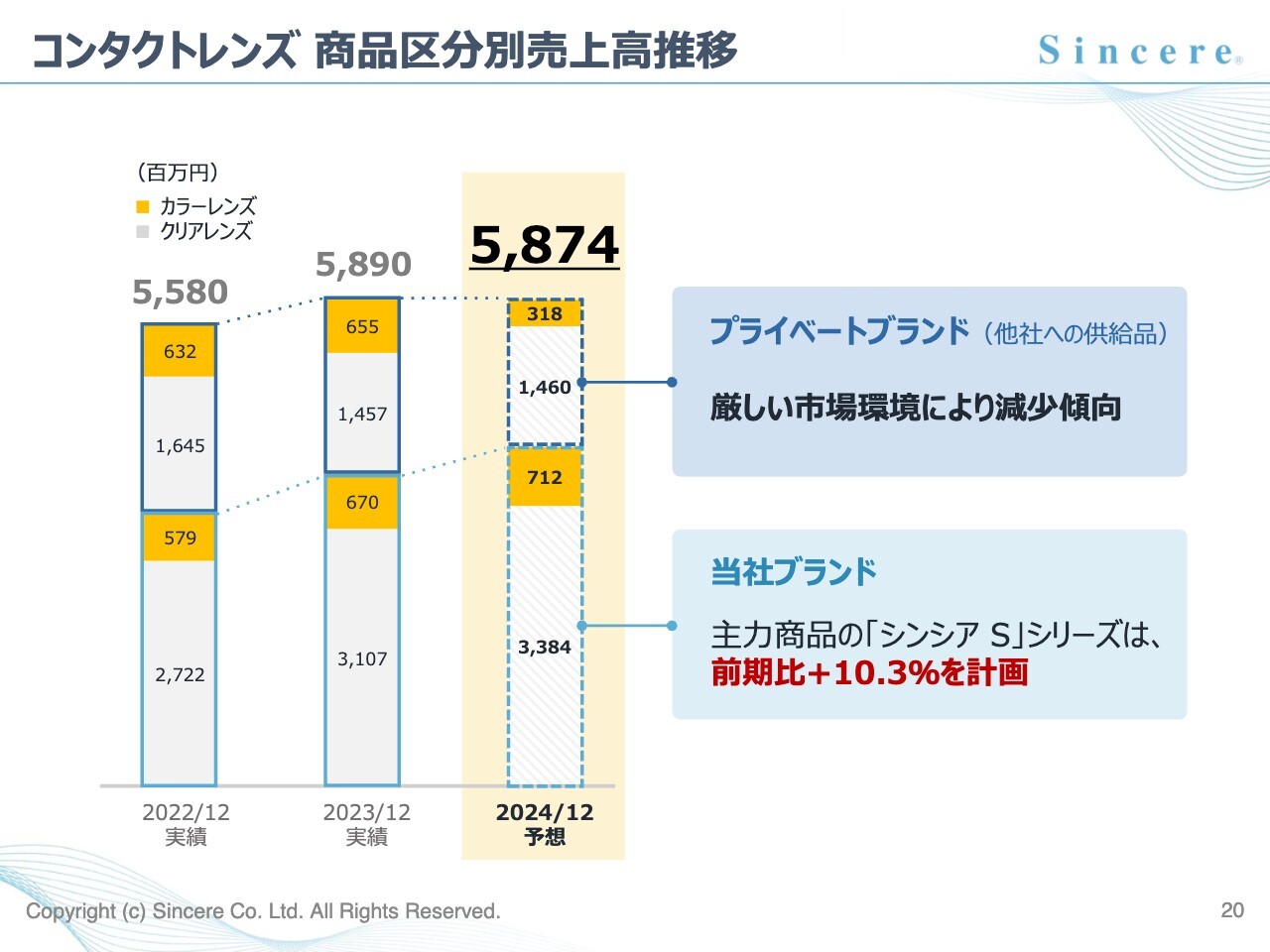

コンタクトレンズ 商品区分別売上高推移

コンタクトレンズ事業の商品区分別の売上高推移です。

当社ブランドのクリアレンズは、販売が好調に推移している「シンシアワンデーS」シリーズと「アイウェル」シリーズを中心にマーケティング活動をさらに強化することにより、継続的な売上の伸長を見込んでいます。また、カラーレンズについても、クリアレンズ同様、マーケティング活動の強化などにより売上高は増加していくものと考えています。

他社への供給商品については、価格競争が激化していることなどから厳しい状況が継続するものと考えています。2024年12月期は当社ブランドのクリアレンズを中心にさらなる売上高の拡大を目指していきます。

以上が、2024年12月期の業績予想のご説明です。

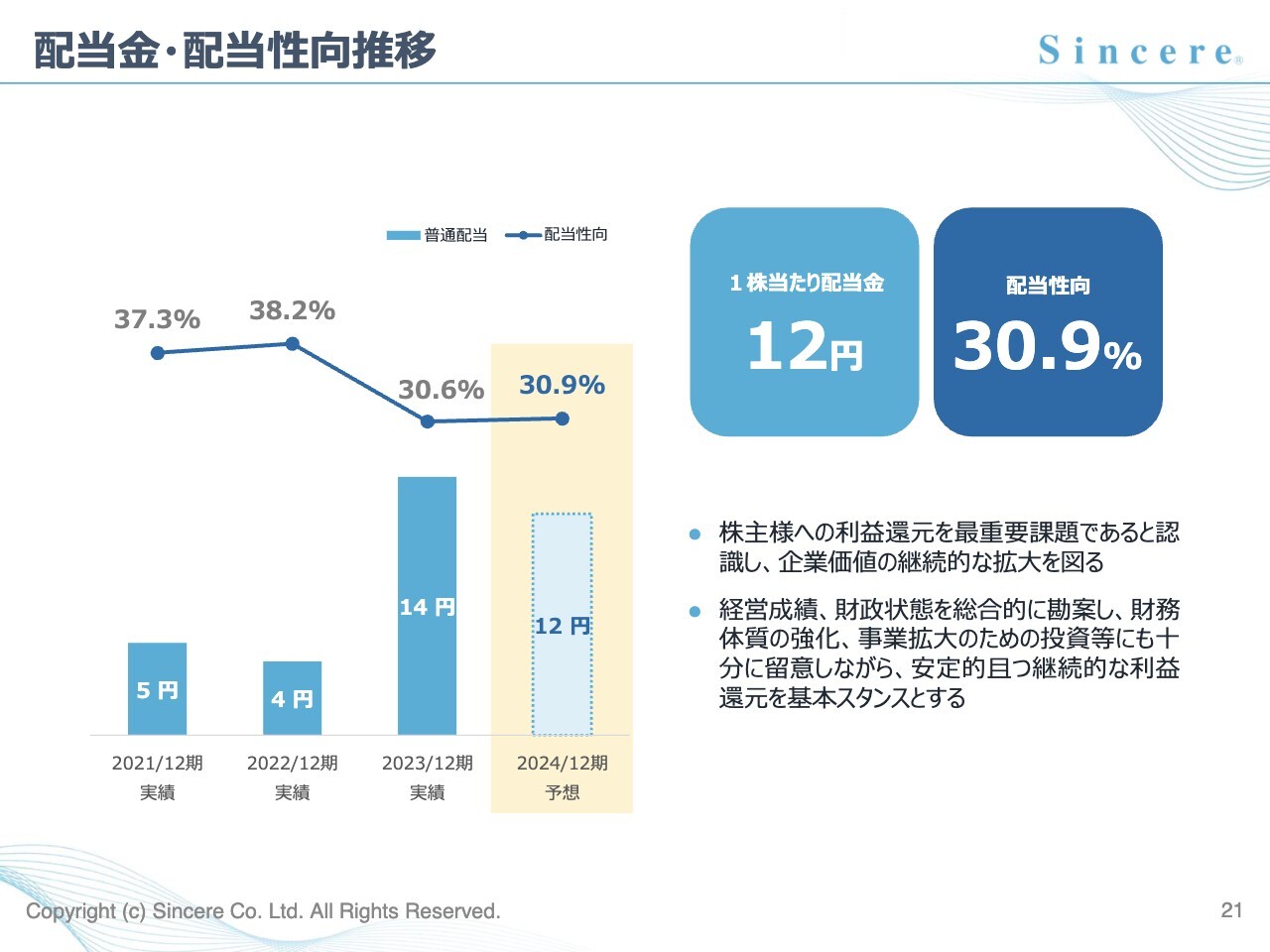

配当金・配当性向推移

次に株主還元についてご説明します。

当社の配当政策については、連結配当性向30パーセントを目途としており、今後の業績予想、経営体質強化のために必要な内部留保の確保、配当性向などを総合的に勘案し、安定的な配当を行うことを基本方針としています。2024年12月期の配当については、期初予想の1株あたり12円とさせていただきました。配当性向30.9パーセントと予想しています。

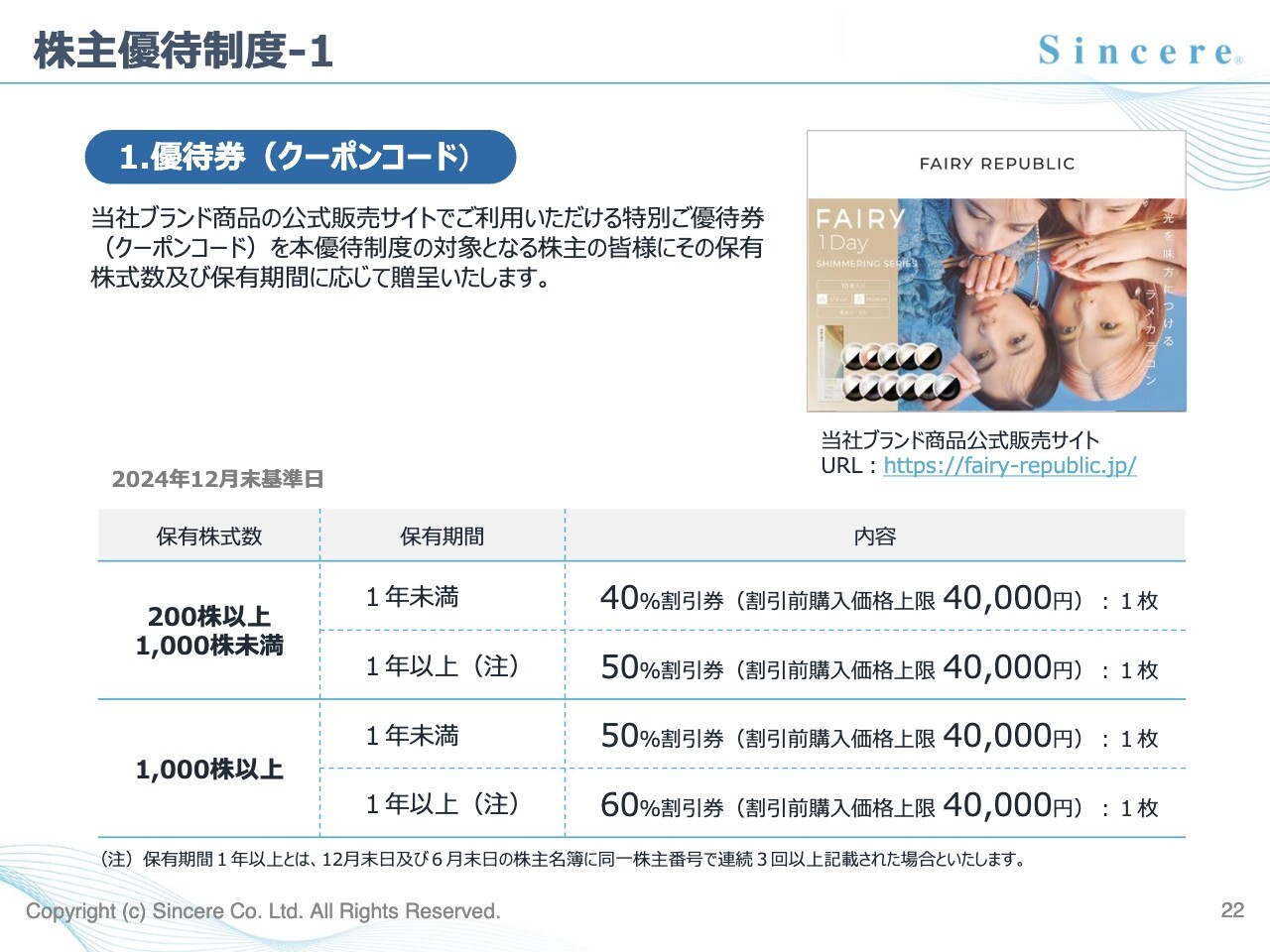

株主優待制度-1

次に株主優待制度の内容についてご説明します。当社は、株主のみなさまの日頃からのご支援に感謝するとともに、当社商品のご利用を通じて当社の事業をより一層ご理解いただきたいとの思いから株主優待制度を導入しています。

当社の株主優待制度では、当社ブランド商品の公式販売サイトにて40パーセントから60パーセント割引でご利用いただける特別ご優待券を優待制度の対象となる株主のみなさまに、保有される株式数及び保有期間に応じて贈呈します。

株主優待制度-2

また、当社株式への投資の魅力をさらに高め、より多くの株主さまに中長期的に保有していただくことを目的に保有株数、保有期間に応じてクオカードを贈呈します。

商品紹介|「シンシア S」

24ページ以降で当社商品を紹介しています。ぜひご覧いただけたらと思います。

ひとみに、誠実に。

以上、株式会社シンシアの決算説明を終わります。ご視聴ありがとうございました。

新着ログ

「精密機器」のログ